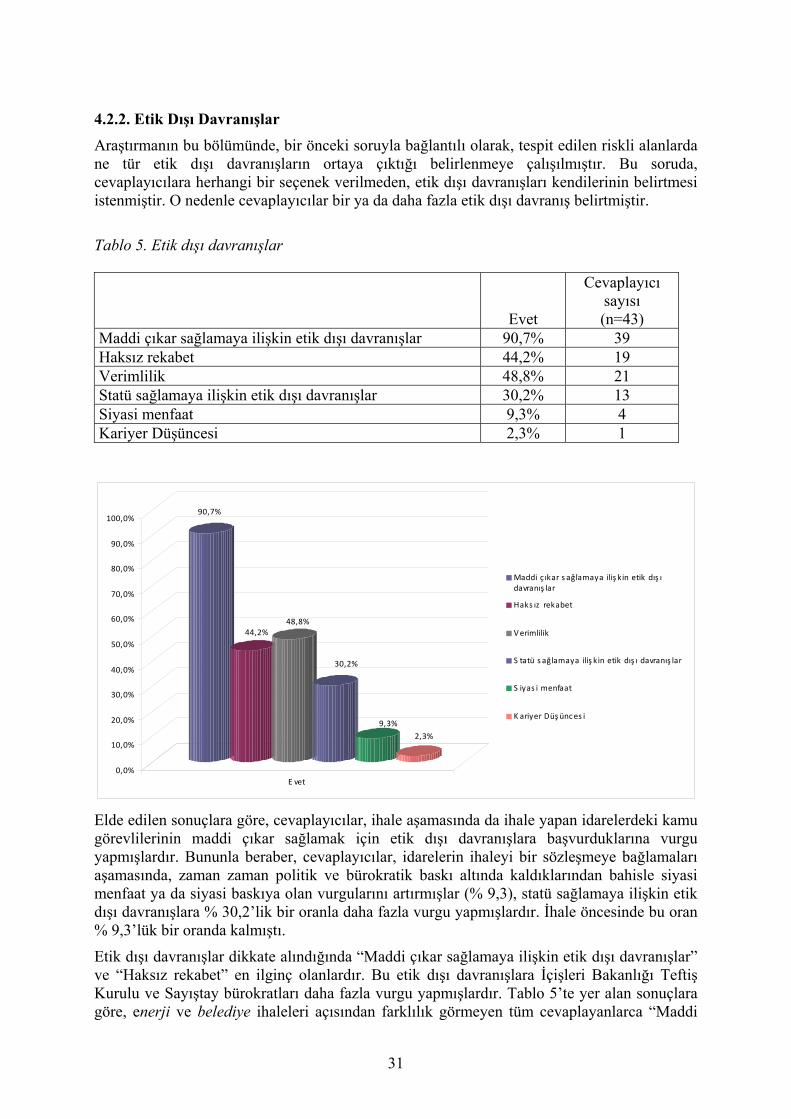

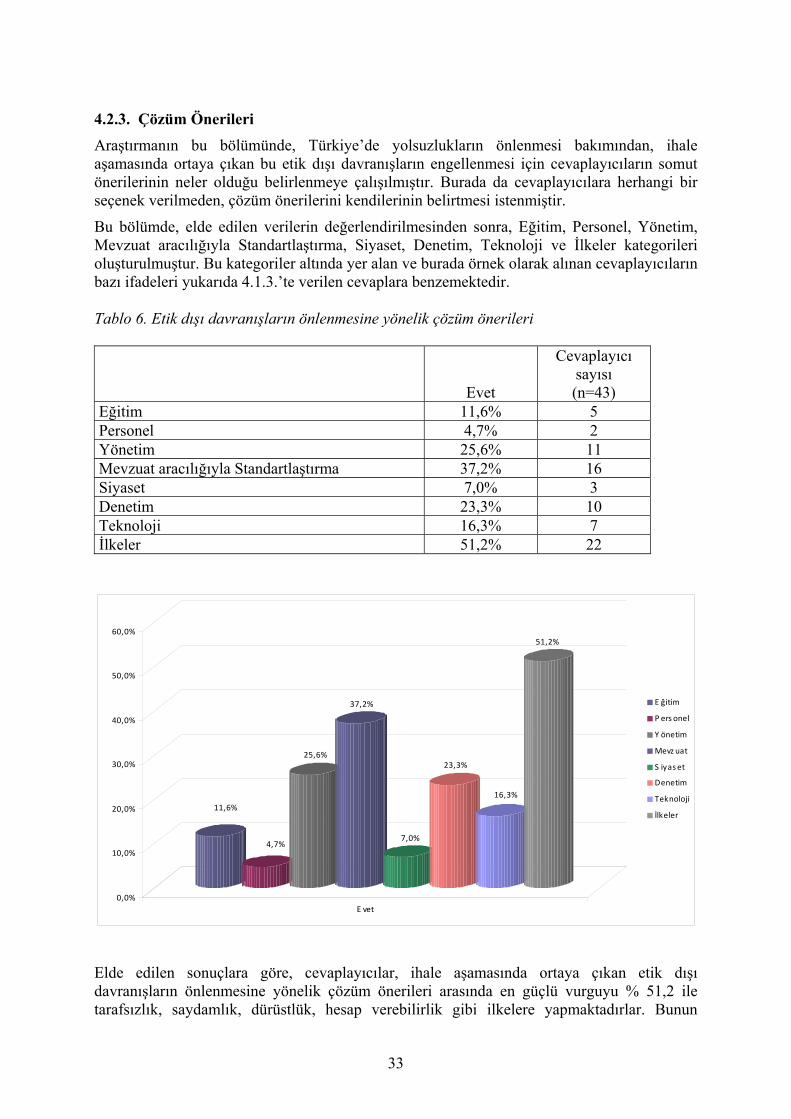

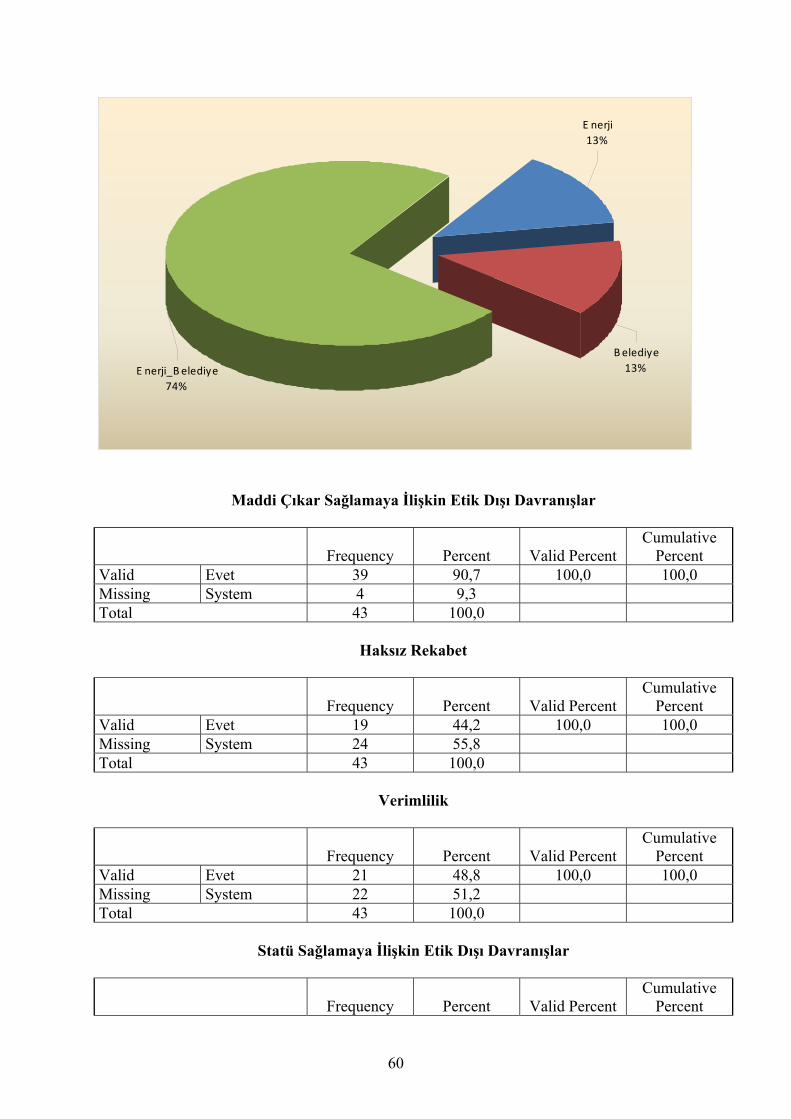

kamu ihaleleri ve etik 25.09.2009 - tapu ve …...birleşmiş milletler Şartının 1. maddesinde...

TRANSCRIPT

Yolsuzluğun Önlenmesi İçin Etik Projesi

AKADEMİK ARAŞTIRMA ÇALIŞMASI

KAMU İHALELERİ VE ETİK

Doç. Dr. Arif KÖKTAŞ Doç. Dr. Fatih KARAOSMANOĞLU

Prof. Dr. Veysel K. BİLGİÇ

Yolsuzluğun Önlenmesi İçin Etik Projesi

AKADEMİK ARAŞTIRMA ÇALIŞMASI

KAMU İHALELERİ VE ETİK

Doç. Dr. Arif KÖKTAŞ Doç. Dr. Fatih KARAOSMANOĞLU

Prof. Dr. Veysel K. BİLGİÇ

Ekim 2009

i

İÇİNDEKİLER

TABLOLAR .............................................................................................................................. iii EKLER ...................................................................................................................................... iv GİRİŞ ......................................................................................................................................... 1 1. KAMU İHALELERİNE İLİŞKİN ULUSLARARASI MEVZUAT ..................................... 2

1.1. UNCITRAL Tarafından Önerilen “İhale Kanunu Modeli” ............................................ 2 1.1.1. Model Kanunun Amacı ............................................................................................ 2 1.1.2. Model Kanunun Kapsamı ......................................................................................... 3 1.1.3. Model Kanunun İlkeleri ........................................................................................... 3 1.1.4. İhale Usulleri ............................................................................................................ 3 1.1.5. İhalenin Denetimi ..................................................................................................... 4

1.2. Kamu İhaleleri Alanında GATT Anlaşmaları ................................................................. 4 1.2.1. 15 Nisan 1994 Tarihli “GATT İhale Kodu” ............................................................. 4

1.2.1.1. Yeni Anlaşmanın İçeriği ve Özellikleri ............................................................ 5 1.2.1.2. Temel Prensipler ve İşlevsel Hükümler ............................................................ 5

1.3. Avrupa Topluluğu İhale Mevzuatı .................................................................................. 6 1.3.1. Yasal Çerçeve ........................................................................................................... 6 1.3.2. Kamu İhale Direktiflerinin Birleştirilmesi ............................................................... 7

1.3.2.1. 2004/17 sayılı revize enerji, su, ulaştırma ve posta hizmetleri sektörleri direktifi ........................................................................................................................... 7 1.3.2.2. 2004/18 sayılı konsolide kamu ihale direktifi ................................................... 7 1.3.2.3. Direktifin Getirdiği Önemli Değişiklikler ........................................................ 7

2. KAMU İHALELERİNE İLİŞKİN TÜRK MEVZUATI ..................................................... 11 2.1. 2886 sayılı Devlet İhale Kanunu ................................................................................... 11 2.2. 4734 sayılı Kamu İhale Kanunu ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu ..... 11

2.2.1. Kapsam ve İstisnalar .............................................................................................. 12 2.2.2. Kanunun Temel İlkeleri ......................................................................................... 12 2.2.3. İhale Usulleri ve Uygulaması ................................................................................. 12 2.2.4. Yaklaşık Maliyet .................................................................................................... 13 2.2.5. İhale Süreci ............................................................................................................. 13 2.2.6. Şartnameler ............................................................................................................. 14 2.2.7. Merkezi Kamu İhale Kurumu ................................................................................ 15 2.2.8. Şikâyetlerin İncelenmesi ........................................................................................ 15 2.2.9. İhale Operasyonlarının Dürüstlüğü ........................................................................ 15

2.3. Kamu İhale Kanunu’nun 5812 Sayılı Kanunla Bazı Hükümlerinin Değiştirilmesi ...... 15 2.4. Kamu ihale sürecinde riskler, zayıflıklar ve kırılganlıklar ............................................ 16

2.4.1. İhale Öncesi ............................................................................................................ 16 2.4.1.1. İhtiyaç Analizi, planlama ve bütçeleme ......................................................... 16 2.4.1.2. Gereksinimlerin Tanımlanması ...................................................................... 17 2.4.1.3. Prosedür Tercihi .............................................................................................. 17 2.4.1.4. Teklifin Hazırlanması Takvimi ....................................................................... 17

2.4.2. İhale Aşaması ......................................................................................................... 17 2.4.2.1. İhaleye Davet ................................................................................................... 17 2.4.2.2. İhalenin Verilmesi ........................................................................................... 18

2.4.3. İhale Sonrası: Sözleşme Yönetimi ve Ödeme ........................................................ 18 2.4.3.1. Sözleşme Yönetimi ......................................................................................... 18 2.4.3.2. Sipariş ve Ödeme ............................................................................................ 19

3. KAMU İHALELERİ VE ETİK: ARAŞTIRMA ÇERÇEVESİ ........................................... 20 3.1. Amaç ............................................................................................................................. 20

ii

3.2. Data Toplama Yöntemi ................................................................................................. 20 3.3. Odaklanma Yöntemi ..................................................................................................... 20 3.4. Mülakat Soruları ............................................................................................................ 21 3.5. Bulgular ve Analiz ........................................................................................................ 21

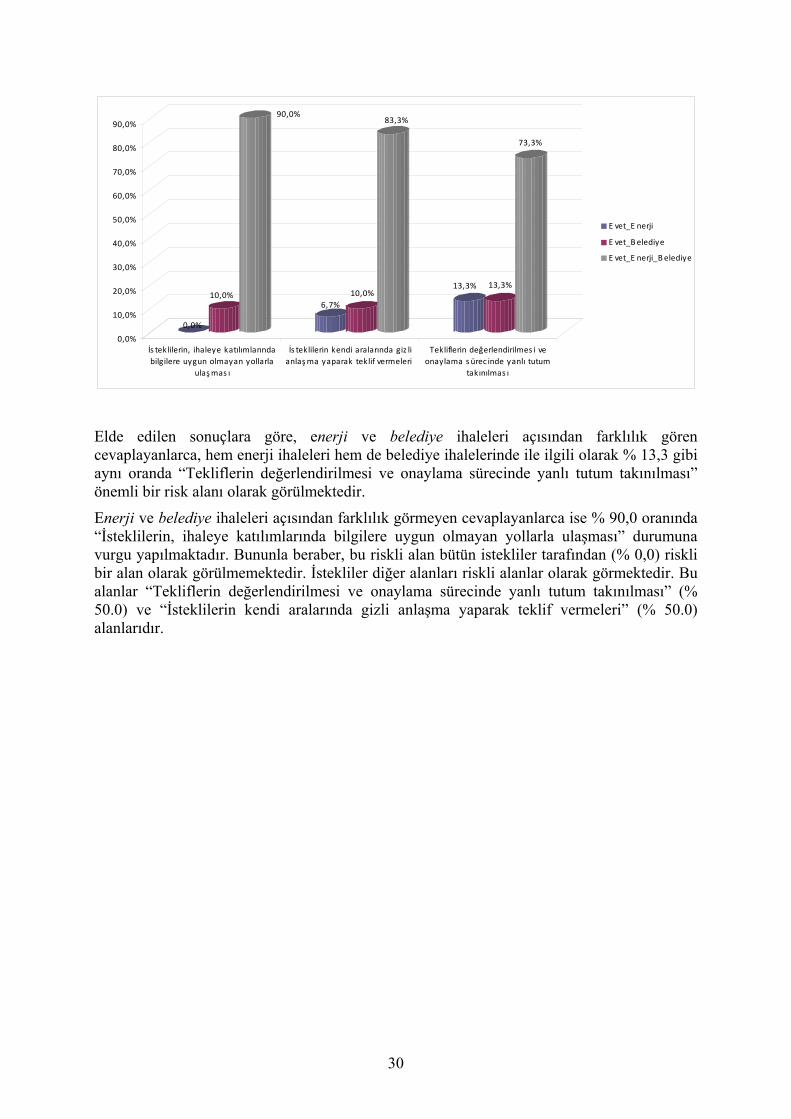

4. BULGULAR ........................................................................................................................ 23 4.1. İhale Öncesinde Riskli Alanlar, Etik Dışı Davranışlar, Çözüm Önerileri .................... 23

4.1.1. Riskli Alanlar ......................................................................................................... 23 4.1.2. Etik Dışı Davranışlar .............................................................................................. 24 4.1.3. Çözüm Önerileri .................................................................................................... 27

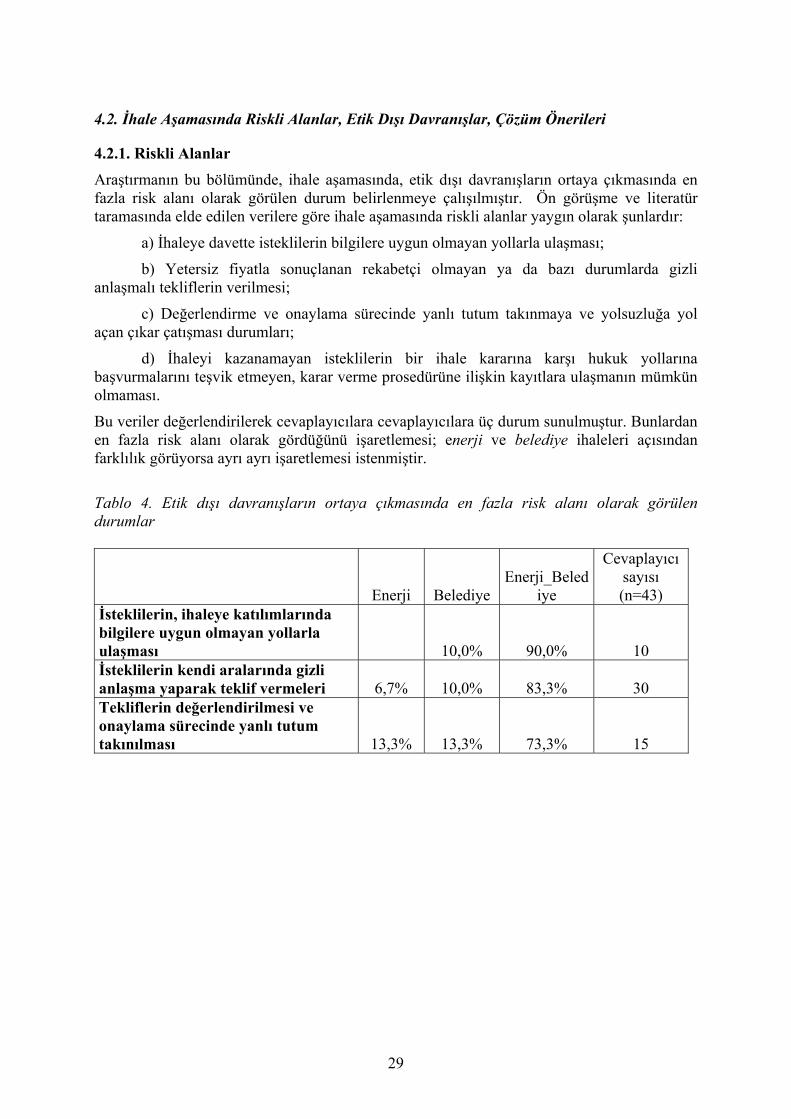

4.2. İhale Aşamasında Riskli Alanlar, Etik Dışı Davranışlar, Çözüm Önerileri .................. 29 4.2.1. Riskli Alanlar ......................................................................................................... 29 4.2.2. Etik Dışı Davranışlar .............................................................................................. 31 4.2.3. Çözüm Önerileri .................................................................................................... 33

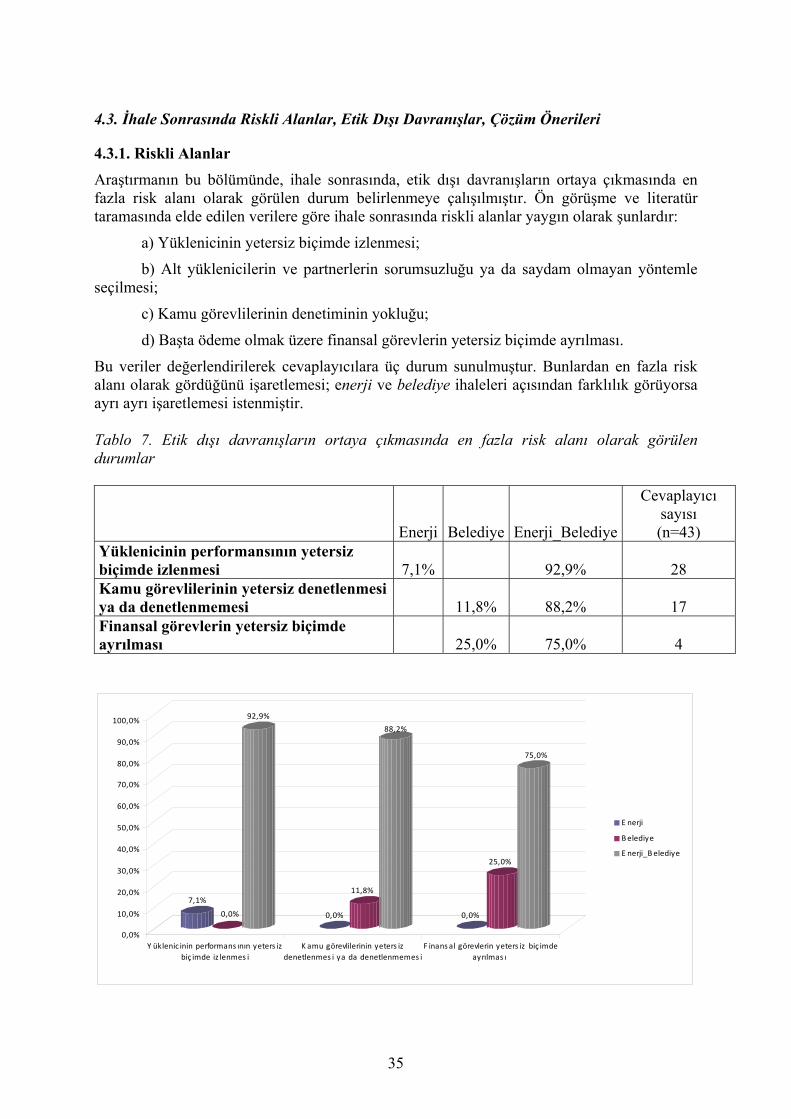

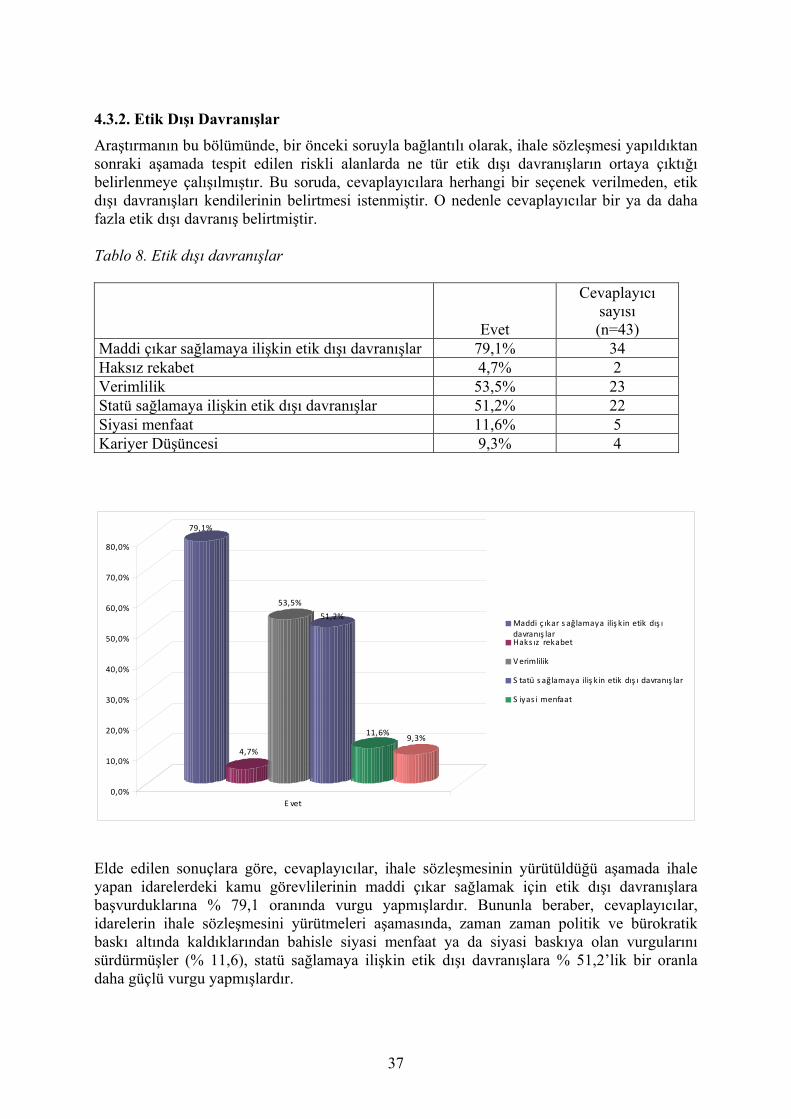

4.3. İhale Sonrasında Riskli Alanlar, Etik Dışı Davranışlar, Çözüm Önerileri .................... 35 4.3.1. Riskli Alanlar ......................................................................................................... 35 4.3.2. Etik Dışı Davranışlar .............................................................................................. 37 4.3.3. Çözüm Önerileri ..................................................................................................... 39

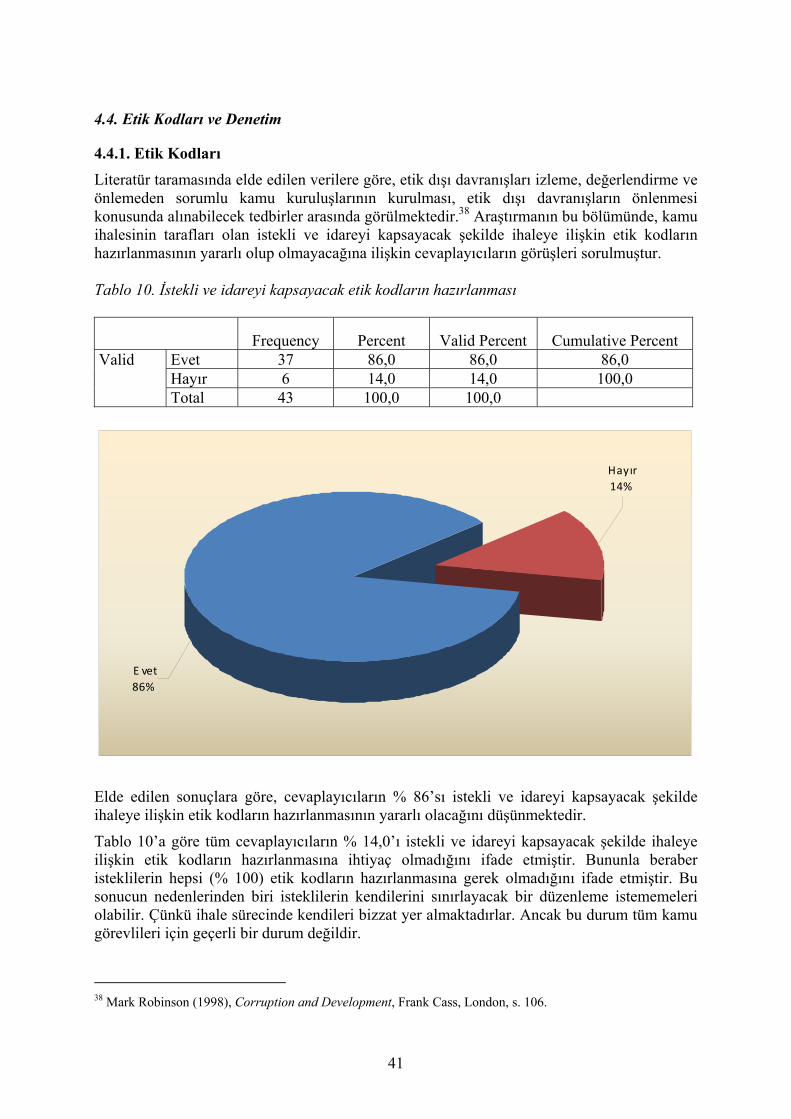

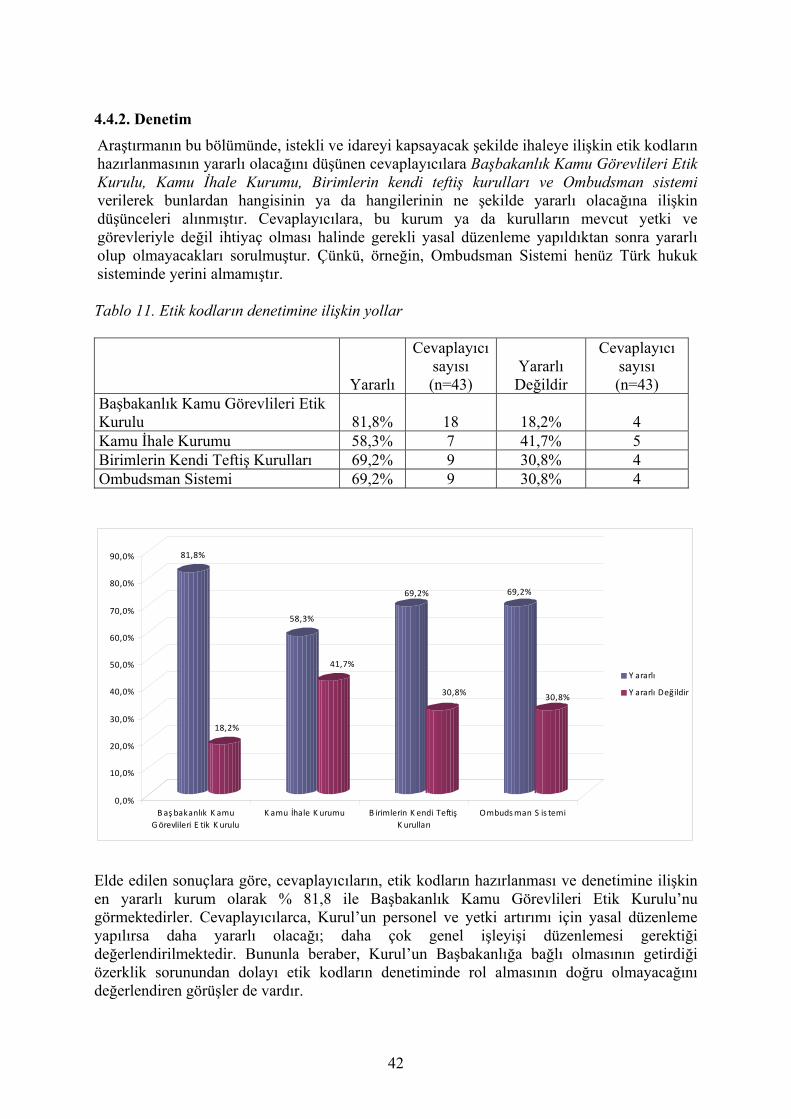

4.4. Etik Kodları ve Denetim ............................................................................................... 41 4.4.1. Etik Kodları ............................................................................................................ 41 4.4.2. Denetim .................................................................................................................. 42

5. SONUÇ VE ÇÖZÜM ÖNERİLERİ .................................................................................... 44 EK- 1: Başbakanlık Kamu Görevlileri Etik Kurulu Türkiye’de Kamu İhalesi ve Etik Araştırması: Mülakat Soruları .................................................................................................. 50 EK-2: İhale Öncesi/İhale Aşaması ve İhale Sonrasında Riskli Alanlar, Etik Dışı Davranışlar ve Çözüm Önerilerinin Sıklık ve Oranları ............................................................................... 53 EK- 3: Etik Kodların Hazırlanmasının ve hangi kurumların denetlemesinin Sıklık ve Oranları .................................................................................................................................................. 67 KAYNAKLAR ......................................................................................................................... 71

iii

TABLOLAR

Tablo 1. Etik dışı davranışların ortaya çıkmasında en fazla risk alanı olarak görülen durumlar …………………………………….………………..…23

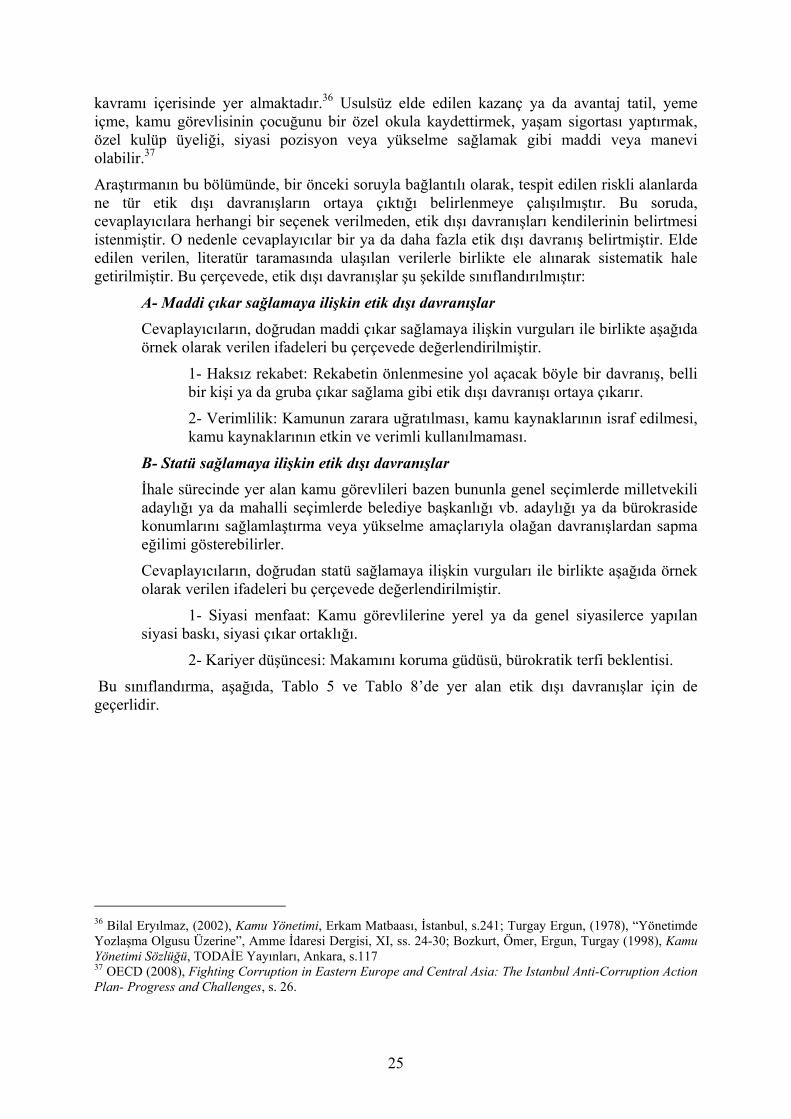

Tablo 2. Etik dışı davranışlar ………………………………………………………...…...26

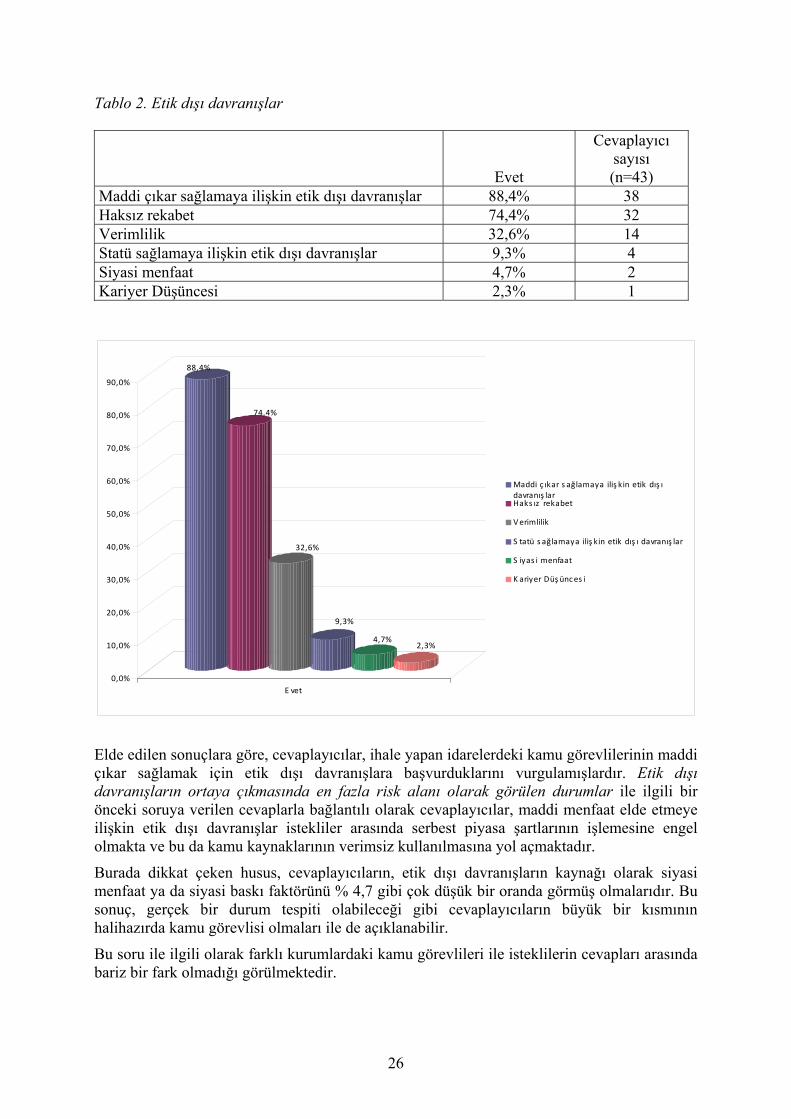

Tablo 3. Etik dışı davranışların önlenmesine yönelik çözüm önerileri …………………...27 Tablo 4. Etik dışı davranışların ortaya çıkmasında en fazla risk alanı olarak görülen durumlar ………………………………………………………...29

Tablo 5. Etik dışı davranışlar ……………………………………………………………..31

Tablo 6. Etik dışı davranışların önlenmesine yönelik çözüm önerileri …………………...33 Tablo 7. Etik dışı davranışların ortaya çıkmasında en fazla risk alanı olarak görülen durumlar …………………………………………………………35

Tablo 8. Etik dışı davranışlar …………………………………………………………..…37

Tablo 9. Etik dışı davranışların önlenmesine yönelik çözüm önerileri …………….……..39

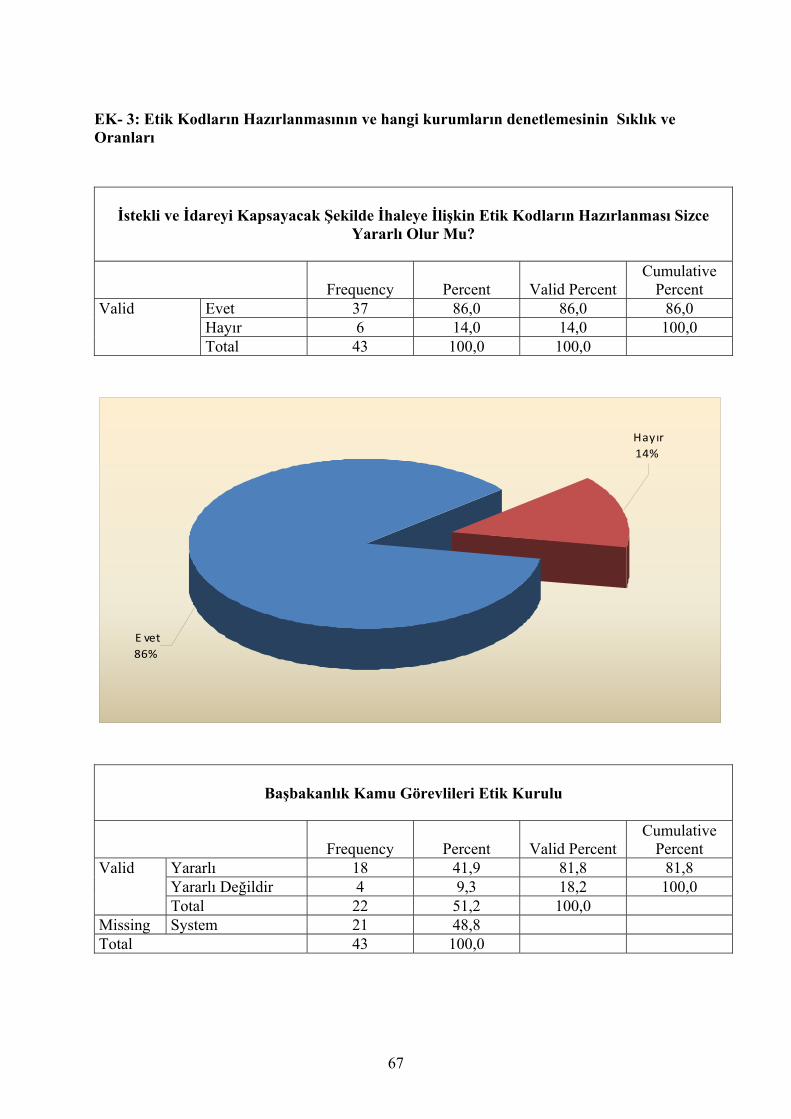

Tablo 10. İstekli ve idareyi kapsayacak etik kodların hazırlanması ………………………41

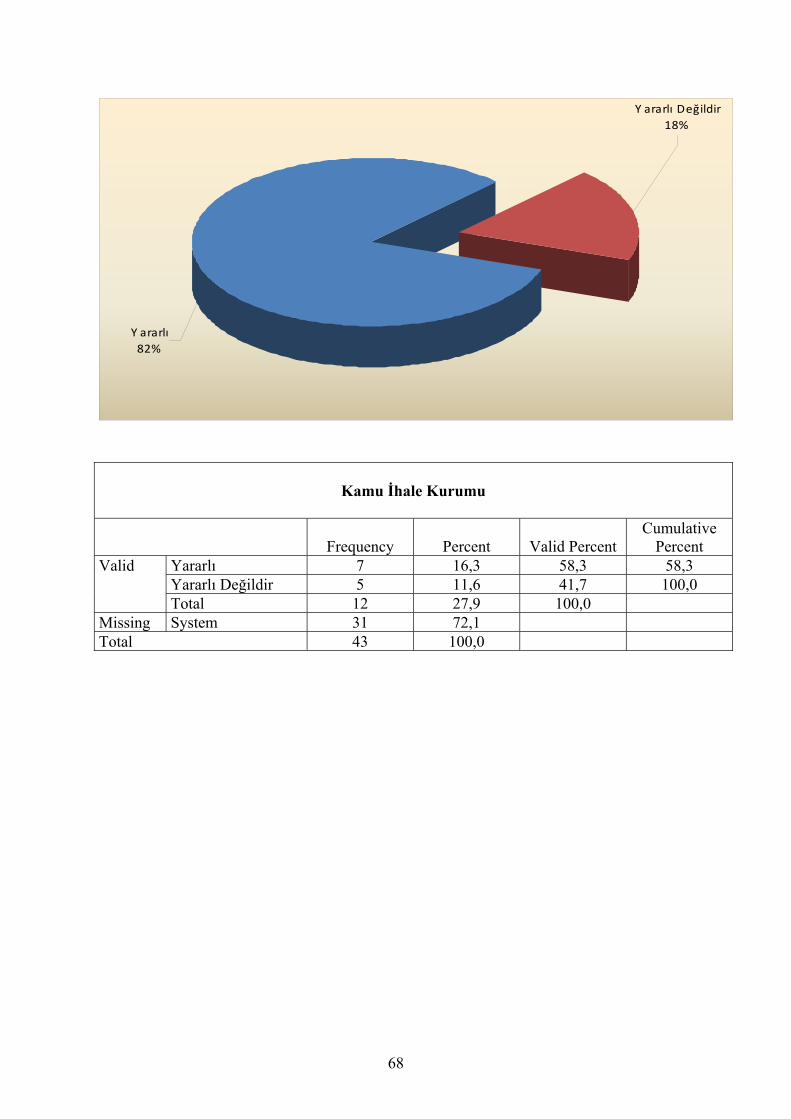

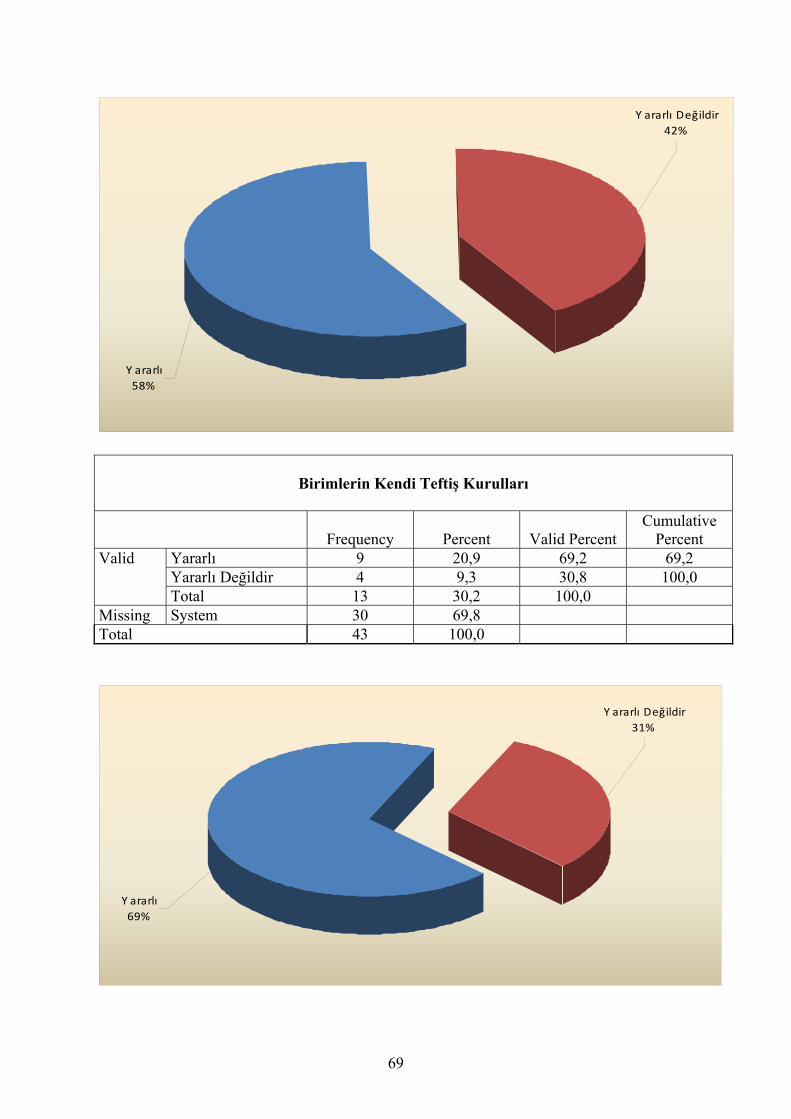

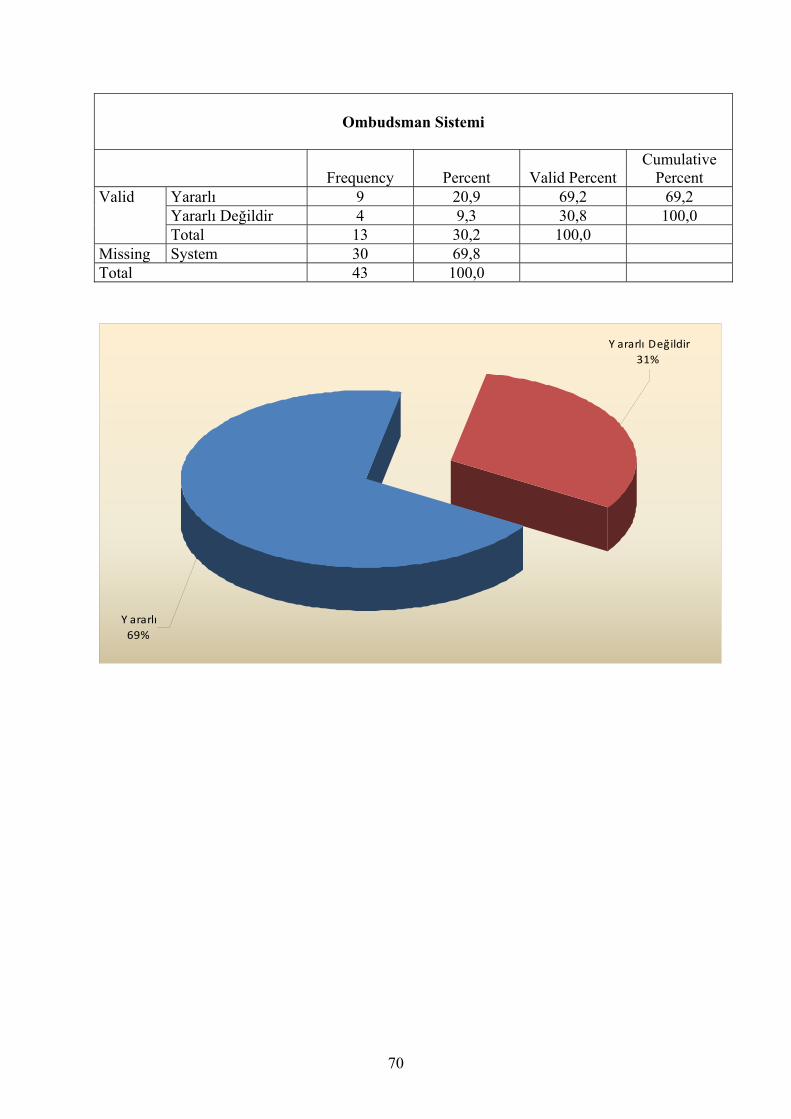

Tablo 11. Etik kodların denetimine ilişkin yollar …………………………………………42

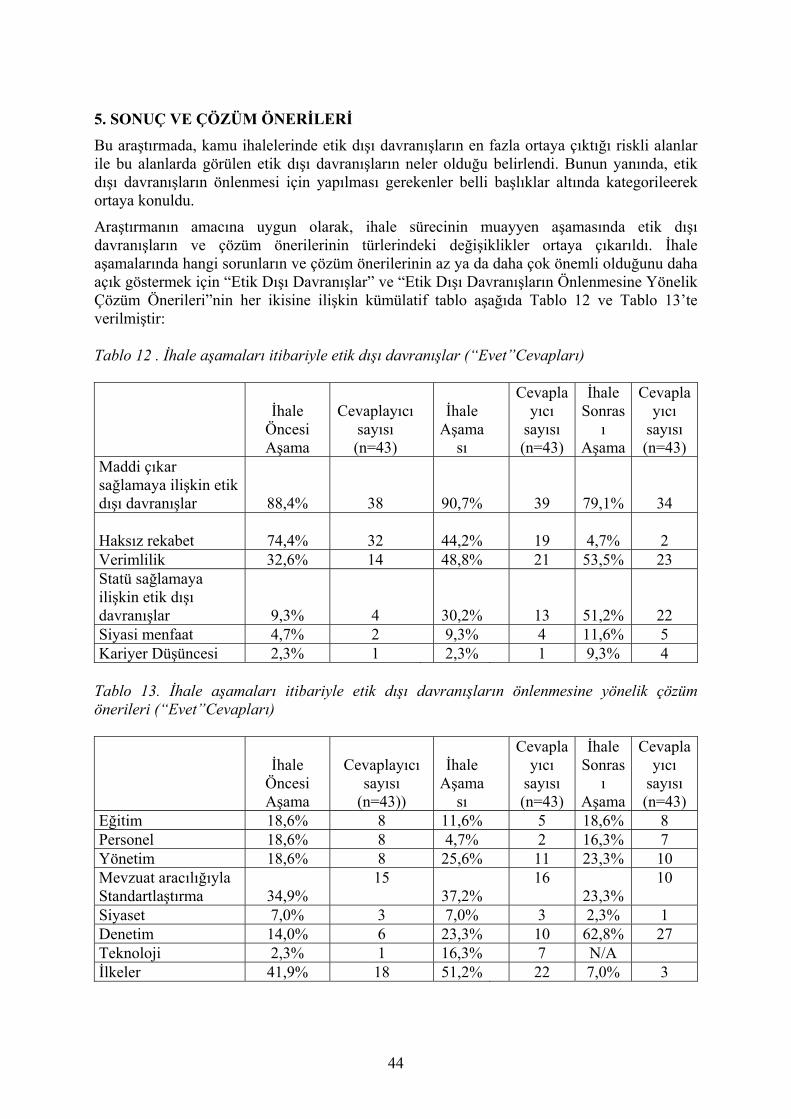

Tablo 12 . İhale aşamaları itibariyle etik dışı davranışlar (“Evet”Cevapları) …………….44 Tablo 13. İhale aşamaları itibariyle etik dışı davranışların önlenmesine yönelik çözüm önerileri (“Evet”Cevapları) …………………...……..………..44

iv

EKLER

EK- 1: Başbakanlık Kamu Görevlileri Etik Kurulu Türkiye’de Kamu İhalesi ve Etik Araştırması: Mülakat (Derinlemesine Görüşme) Soruları ………..……….50

EK- 2: İhale Öncesi, İhale Aşaması ve İhale Sonrasında Riskli Alanlar, Etik Dışı Davranışlar ve Çözüm Önerilerinin Sıklık ve Oranları …………………...53

EK- 3: Etik Kodların Hazırlanmasının ve Hangi Kurumların Denetlemesinin Sıklık ve Oranları …………………………………………………………………....67

1

GİRİŞ

Kamu ihalesi, gittikçe, kamu kaynaklarının etkili ve yolsuzluklardan uzak bir biçimde yönetilmesinin temel bir enstrümanı olarak görülmektedir. Bu çerçevede, kamu ihalelerinden dürüstlüğün sağlanması konusunda ihale yapan kamu görevlilerinin rolleri son yıllarda önemli ölçüde değişmiştir. Bunun yanında, devletler, kamu ihalesi alanında bir takım çabalara girmişlerdir: Kamu ihalesi prosedürlerinde saydamlığın, adil ve eşit muamelenin sağlanması; kamu ihalelerine konu olan kamu kaynaklarının istenilen amaçlara uygun harcanması; kamu ihalesi yapan görevlilerin davranışlarının ve profesyonelliklerinin sözkonusu idarenin kamusal amaçlarına uygun olarak kullanılması; kamu ihale sisteminin ihale kararlarına karşı hukuk yollarına başvurunun açık, hesap verebilir ve kamu denetimini sağlar biçimde olması.

Bu spesifik araştırmanın temel amacı, Türkiye’de uygulanan kamu ihale prosedürünün ihale öncesi, ihale aşaması ve ihale sonrasındaki riskleri, zayıflıkları ve kırılganlıkları ortaya çıkarmak; bu riskli alanlarda ortaya çıkan yaygın etik dışı davranışları tespit etmek ve ortaya çıkan bu etik dışı davranışların engellenmesi için gerekli çözüm önerileri getirmektir.

Kamu ihaleleri ve etik bağlantılı araştırma yapma ve etik sorunlarının belirlenmesine ilişkin bu projede, spesifik araştırma amacını gerçekleştirmeye yönelik data toplama yöntemi olarak mülakat (derinlemesine görüşme) kullanılacaktır. Mülakatta yer alanların hepsi, kamu ihaleleri ve etik konusunda bilgi ve tecrübelere sahip olan kişilerdir.

Alan araştırması için Ankara seçilmiştir. Bu tercihin temel nedeni şudur: Kamu İhale Kurumu’nun bulunduğu Ankara, aynı zamanda, genellemeye yeterli, kendisiyle mülakat yapılacak olan kamu ihaleleri ve etik konusunda bilgi ve tecrübeye dayalı merkezi/yerel idareciler ile yeterli sayıda istekli ikametgahı olarak bulunmaktadır.

Diğer yandan, spesifik araştırmaya konu olan kamu ihaleleri, enerji ihaleleri ile belediye ihaleleri olarak sınırlandırılmış ve araştırmada yoğunlaşılmıştır. Bu yönüyle sınırlandırma yapmanın en önemli gerekçeleri arasında, bu ihale çeşitlerinin kamuoyuna daha fazla mal olması, parasal olarak yüksek miktarlarda olması, kamuoyunda bu tür ihaleler hakkında daha fazla şikâyet olması ve özellikle enerji ihalelerinin uluslararası boyutunun olması gelmektedir.

Konuya odaklanma sonucunda spesifik araştırmaya bağlı olarak mülakat soruları hazırlanmıştır. Yapılan mülakatlar sonucunda temelde aşağıdaki konu başlıklarında bulgular elde edilmeye çalışılmıştır:

• İhale sürecinde etik dışı davranışların ortaya çıkmasında en fazla risk alanları nelerdir?

• Bu riskli alanlarda hangi etik dışı davranışlar ortaya çıkmaktadır?

• Etik dışı davranışları engelleyecek mekanizmalar ve önlemler nelerdir?

• İstekli ve idareyi kapsayacak şekilde ihaleye ilişkin etik kodların hazırlanması yararlı olur mu?

Son olarak, araştırma, Etik Kurulunun rehberlik, eğitim ve gözetim konusunda özel bir etkiye sahip olabileceği alanlar ve usulleri ortaya çıkaracaktır. Aynı zamanda geliştirilecek çözüm önerileri, karar vericilere etkili politika belirlemeleri hususunda yardım edebilecektir.

2

1. KAMU İHALELERİNE İLİŞKİN ULUSLARARASI MEVZUAT

1.1. UNCITRAL Tarafından Önerilen “İhale Kanunu Modeli” Birleşmiş Milletler Şartının 1. maddesinde gösterilen amaçlar doğrultusunda BM Genel Kurulunca 1966 yılında kurulmuş olan Birleşmiş Milletler Uluslararası Ticaret Hukuku Komisyonu (UNCITRAL),1 üye devletler arasındaki ekonomik işbirliğini geliştirme hedefine ulaşmak için bir çok konuda çalışmalar yapmıştır. Genel Kurul, uluslararası ticaretle ilgili ulusal mevzuatlarda var olan farklılıkların ticaretin devletler arasında gelişmesine engel yarattığını göz önüne alarak Komisyonun bu engellerin kaldırılması ve azaltılmasında daha aktif rol oynamasını istemiştir. Komisyon bu nedenle mal, inşaat ve hizmetlerin tedariki hakkında 1993 ve 1994 yıllarında Model Kanun hazırlamıştır. Bu Model Kanunu hazırlarken UNCITRAL, devletlerin ulusal firmalarını korumak için devlet alım ve inşaat işlerinde yabancı firmalara kapıların kapatılması yoluyla uluslararası ticarete konulmuş olan önemli engelin kaldırılmasını amaçlamıştır.

1.1.1. Model Kanunun Amacı

Model Kanun, devletler için, bu hedef ve prensiplerin uygulanmasında başvurabilecekleri bir ‘model’ kurallar seti sağlamaktadır. Kanun, ihaleci idarelerin, çeşitli durumlarda karşı karşıya kalabilecekleri ihale prosedürlerinin yürütülmesi için temel bütün prosedür ve prensipleri kapsamaktadır. “En iyi uygulama” kılavuzu olarak Kanun, ihale alanında makul politikaları teşvik etmeyi, uygulamada gereksinim duyulan kaynakları azaltmayı, hata ve aksaklıkları en aza düşürmeyi amaçlamıştır.

Bununla beraber, Model Kanunun kapsam ve içeriği, sınır ötesi ticareti artıran uluslararası ihale kurallarının birçoğundan çarpıcı biçimde farklılık gösterir. GATT İhale Kodu dâhil olmak üzere bu rejimlerin birçoğu sadece ayrımcılığı yasaklamakta ve yabancı tedarikçilerin ihalelerden haberdar olmasını sağlamak için prosedürel bir çerçeve ortaya çıkarmaktadır. Bunun yanında, idarelerin yaptıkları ayrımcılığı gizleyememelerini güvence altına almaktadır. Bununla beraber, bu rejimler, tasarruf sağlanması gibi dâhili hedeflerin elde edilmesi için açık düzenlemeler öngörmemektedir. Bunun anlamı, bu rejimlerde belirlenen kuralların Model Kanunda olduğu kadar detaylandırılmamış olduğudur. Model Kanun dışındaki rejimler, kesin teminat (performance bond) talepleri gibi bazı konularla doğrudan ilgilenmezler ve sadece çerçeve prosedürler öngörürler. Örneğin GATT İhale Kodunda yer alan açık ihale usulü ve seçici ihale usulü biçimindeki iki standart usul, UNCITRAL prosedürlerinden birçoğunu kapsayacak kadar geniştir. Öte yandan bu rejimler, esas olarak sınır ötesi ticareti ilgilendiren ve genellikle daha büyük sözleşmelerle ilgili düzenlemeler içerirken UNCITRAL Modeli bütün ihaleler için düzenleyici bir çerçeve önerir.2

Model Kanun, sadece makul çözümler önerdiği için değil fakat aynı zamanda iyi tasarlandığı için dikkate değer biçimde başarı sağlamış ve geçiş dönemindeki bir çok ekonomi tarafından benimsenmiştir.3 1 Resolution 2205(XXI), 17 Aralık 1966. http://www.uncitral.org/uncitral/en/about/origin.html (Erişim tarihi: 10.02.2009). 2 S. Arrowsmith (2002-b), a.g.e., 8.4.1 ve 8.5.1. 3 Christian Servenay and Rhodri Williams (1995), “Introduction of a Regulatory Framework on Public Procurement in the Central and Eastern European Countries: the First Step on a Long Road”, PPLRev. Vol. 4, s. 237; Sue Arrowsmith (2004), “Public Procurement: An Appraisal of the Uncitral Model Law as a Global Standard”, International and Comparative Law Quarterly, Vol. 53.1, ss. 17-46.

3

1.1.2. Model Kanunun Kapsamı Model Kanunun kapsamına, ulusal savunma ve güvenliğe ilişkin olanların dışında tüm ihaleler girer. Kapsam dışında bırakılması öngörülen diğer iki istisna ise, her ülkenin kendi ihtiyacına göre belirleyebileceği türdeki ihaleler ile yine ülkedeki ihale düzenlemelerine göre yetkili organın kapsam dışında bırakılabileceği türdeki ihalelerdir (m. 1). Bu çerçevede, Model Kanunun kapsamı dışında bırakılacak ihaleci kuruluşların belirlenmesi için bu kavramın tanımı önemlidir. Hangi kuruluşların bu kanun kapsamındaki ihaleci kuruluş sayılacağı Model Kanunun 2. maddesindeki iki seçenekli tanımına göre belirlenebileceği gibi, üye ülkelere, kendi ihtiyaçlarına göre, genel tanıma uymamakla birlikte, Kanun kapsamına girmesi arzu edilen diğer kuruluşları belirleme yetkisi tanınmakta olduğu görülmektedir. Bu şekilde üye ülkelere iki tanımdan birini seçme imkânının verilmesi, her ülkenin değişik kamu kuruluşu kavram ve tanımlarına sahip olmasının doğal bir sonucudur. Hatta seçilecek bu iki tanıma da girmeyen, ancak ihale mevzuatına tabi olması arzu edilen diğer kurum ve kuruluşlar olabileceği düşünülerek, ülkelere kapsam içine alma imkânı da tanınmıştır.

Model Kanunun hükümlerinin, ülkenin tarafı olduğu uluslararası ikili ya da çok taraflı anlaşmalardan doğan veya uluslararası finans kuruluşları ile yapılan bir anlaşma gereğince ya da federal devlette, federal hükümetin kendisine bağlı kuruluşlarla yapmış olduğu anlaşmalar sebebiyle doğan bir yükümlülükle çelişmesi durumunda, uluslararası anlaşma veya anlaşma hükümlerinin üstün olduğu kabul edilmiştir. Bununla beraber, uluslararası anlaşmaların varlığında bile, çelişmeyen diğer konularda, bu Kanun uygulanacaktır (m. 3). Model Kanunun kapsamının belirlenmesinde önemli bir hüküm de ihale konusunda düzenleme yapma (tüzük çıkarma) yetkisini belirleyen 4. maddedir. Kanunun genel kapsamına 1. madde ile getirilen, ülkelerin ilgili idarelerinin yapacağı düzenlemelerle kapsam dışına çıkarılacak olan ihaleler konusunda, bu düzenlemelerin bu yetkiyi olabildiğince objektif kullanabilecek bir organ ya da kuruluşun olması önemlidir. Aksi halde, bu yetkinin kötüye kullanılması ve kanunun amacından saptırılması mümkün olabilecektir. Bu bakımdan, devletlerin 4. maddedeki tüzük çıkarma yetkisini veren bu maddeyi düzenlerken çok özen göstermeleri gerekmektedir.

1.1.3. Model Kanunun İlkeleri Kapsamı bu şekilde belirlenen Model Kanunun uygulanmasındaki ilkeleri şöyle sıralamak mümkündür: İhale mevzuatı herkese açık olmalıdır (m. 5); İhaleye katılacak satıcı ve müteahhitlerde aranılacak şartlar ancak 6. maddede öngörülen türde ve işin gereği olan şartlar olacaktır (m. 6); Ön eleme şartlarının konulması gerekiyorsa bunlar da 6. maddedeki sınırlar dâhilindeki şartlar olacaktır (m. 7); Milliyete dayalı olarak katılıma engel olma, ancak özel tüzükte belirtilen haklı sebeplere dayanılarak yapılabilir (m. 8); Bir belgenin tasdiki için kendi vatandaşlarından istenen şekilden farklı bir usul yabancılardan istenemeyecektir (m. 10); İhale işlemlerinin tutanakla tespiti gerekir (md. 11); İhale sözleşmesinin derhal ilanı şarttır (m. 12); İhaleci firma, kuruluşa veya kuruluşun eski ve yeni görevlilerine herhangi bir menfaat temini teklifinde bulunmuş ise teklifi derhal reddedilecek ve sebebi kararda açıkça belirtilecektir (m. 13); Alınacak malın veya yaptırılacak işin hiçbir tereddüde yol açmayacak biçimde açıkça ve mümkün olduğu kadar detaylı tarif edilmesi; bununla birlikte, hiçbir marka, isim, patent, desen, tip veya özel menşee veya üreticiye atıfta bulunulmaması gerekmektedir (m. 14).

1.1.4. İhale Usulleri Model Kanunun öngördüğü ihale usulleri şunlardır: a) Ülke içine münhasır usulü (m.

21-35); b) İki aşamalı ihale usulü veya teklif alma ya da pazarlık usulü (m. 36, 39); c) Sınırlı ihale usulü (m. 37); d) Teklif isteme yoluyla ihale (m. 38); e) Tek kaynaktan ihale usulü (m. 41). Bu usullerden hangisine ne şartlarda başvurulabileceği Kanunun 17-20. maddelerinde sayılmıştır. Bunun dışında kalan işler, normal ihale usulüne göre yapılacaktır.

4

1.1.5. İhalenin Denetimi

Denetim usulleri ile ilgili hükümler Model Kanunun Beşinci Bölümünde yer almıştır. İlke olarak, Kanunun getirdiği yükümlülüklerin ihlal edildiğini ve bundan kayıp veya zarar gördüğünü ileri süren herkesin bu bölümdeki hükümler çerçevesinde kararın gözden geçirilmesini isteme hakkı vardır (m. 42). Bununla beraber, bu kuralın istisnası olarak gözden geçirilmesi istenemeyecek bazı durumlar da vardır (m. 42(2)). Bu istisnalar şunlardır; a) Kanunun 16-20. maddelerine uygun olarak herhangi bir ihale usulünü seçilmesine ilişkin kararlar; b) Kanunun 8. maddesine göre milliyet esasına göre getirilen kısıtlamalar; c) İhale makamının 33(1) maddeye göre tüm teklifleri reddetmesine ilişkin kararı; d) 38(2) maddeye göre teklif alınması usulünün uygulanması sırasında ilan üzerine verilen teklifin reddine ilişkin karar; e) İhale şartnamesinde ilgili kanun tüzük ve sair mevzuata atıfta bulunulmasının ihmal edilmiş olması.

Model Kanun, üç aşamalı bir gözden geçirme (denetleme) usulü öngörmüştür:

a) İhale kuruluşunun veya ihaleyi onaylayan makamın denetimi

b) İdari gözden geçirme

c) Yargısal denetim

1.2. Kamu İhaleleri Alanında GATT Anlaşmaları

Gümrük Tarifeleri ve Ticaret Genel Anlaşması (GATT) sistemine üye olan devletlerin 1973 Tokyo Round müzakerelerine katılan bakanlarının hazırlayıp 27 Nisan 1979’da Cenevre’de imzalamış oldukları Kamu İhaleleri Hakkında GATT Anlaşması tarife dışı engellerin kaldırılması, uluslararası ticareti kısıtlayan her türlü işlem arasında kamu ihalelerinde de ulusal kayırmacılık ve ayrımcılık yapılmaması için bir bildirim, danışma, denetleme ve uyuşmazlık çözme mekanizması öngörmektedir. Anlaşma, kapsadığı kuruluşlar tarafından gerçekleştirilen ve Anlaşmanın konusunu oluşturan ürün ihalelerine ilişkin bütün kanun, tüzük, usul ve uygulamalara tatbik edilecektir. Anlaşma, bu ürünlerin değerini geçmediği sürece, ürünlerle bağlantılı olan hizmetler için de geçerlidir. Ancak, bütün hizmet sözleşmelerine doğrudan doğruya uygulanmaz.4

1.2.1. 15 Nisan 1994 Tarihli “GATT İhale Kodu”

GATT çerçevesinde yürütülen Uruguay Round Çok Taraflı Ticaret Görüşmelerine paralel olarak GATT içerisinde bir başka görüşme daha yapılmış ve bu görüşme yeni ve daha geniş bir GATT Kamu Alımları Anlaşmasının imzalanması ile sonuçlanmıştır. Bu yeni Anlaşma, 22 devlet tarafından Uruguay Round’un Nihai Senedinin imzalanmasına ve Dünya Ticaret Örgütü’nün 1 Ocak 1996 tarihinde kurulmasına dair Anlaşmaya paralel olarak, 15 Nisan 1994 tarihinde Fas’ın Marakeş kentinde imzalanmıştır.5 Bu Anlaşma, ilk olarak 1979’da kabul edilen, 1981’de yürürlüğe giren ve daha sonra 1987’de değiştirilerek 1988’de yürürlüğe giren GATT Anlaşması’nın yerine geçmiştir.6

4 Kapitalizmin Kaleleri-II: DTÖ - Dünya Ticaret Örgütü, http://www.antimai.org/kitap/kkwtoblm2.htm (Erişim tarihi: 12.02.2009). 5 Bu devletler şunlardır: O tarihte AB üyesi olan 15 devlet, Kanada, İsrail, Japonya, Kore, İsveç, İsviçre ve ABD. 6 Grace Xavier (2004), “Global Harmonisation of Contracts Law – Fact or Fiction”, Construction Law Journal, 20(1), ss. 3-18.

5

1.2.1.1. Yeni Anlaşmanın İçeriği ve Özellikleri

Bu hedeflere ulaşmak için, yeni Anlaşma ile kanun, tüzük, usul ve uygulamaların yerli ürün/hizmet veya tedarikçilerin korunmasına ve yabancı ürün/hizmet veya yerli tedarikçilerin ayrımcılığa konu olabilecek şekilde dışlanmasına imkan verecek tarzda hazırlanmasına, kabul edilmesine veya uygulanmasına fırsat verilmemektedir. Bu Anlaşma, imzacı ülkeleri ve alım kuruluşlarını, uygun kural ve işlemleri, ihale ilanlarını, ihale kararlarını ve Anlaşmanın ekinde sıralanan tedarikçilerin sürekli listesi hakkındaki bilgileri yayınlamaya mecbur tutarak kanun, tüzük, usul ve uygulamaların şeffaflığını sağlamaktadır. Anlaşma, adil, hızlı ve etkili bir şekilde hak ve sorumluluklar dengesini mümkün olabilecek en üst düzeyde sürdürebilmek için uluslararası danışma, gözetim ve anlaşmazlıklar çözümleme sistemini kurmaktadır. Anlaşmanın kuralları, bu hükümlerin ulusal mevzuata geçirilmesinde imzacı ülkeleri bağlamaktadır. Anlaşma kurallarının uygulanacağı belirli kamu kuruluşları ve her bir imzacı ülkeye göre farklılıklar gösteren bir hizmetler listesi belirlenmiş ve Anlaşmaya eklenen bu listelerde, imzacı ülkeler görüşerek mutabakata varmışlardır. 1988 Anlaşmasında ise yalnızca merkezi kamu kuruluşlarının listeleri kapsama alınmış ve sadece mal ve belirli hizmetlerin tedariki söz konusu idi. Anlaşma, genel prensipler bakımından, bu konudaki AB direktiflerini yakından takip etmektedir.7

1.2.1.2. Temel Prensipler ve İşlevsel Hükümler Anlaşmanın temel prensipleri, ulusal kayırma ve ayırımcılık yapmamak ile saydamlıktır. Ulusal kayırma ve ayırımcılık yapmamak prensibi, diğer imzacı ülkelerin firmaları ile mal ve hizmetlerine derhal ve koşulsuz olarak uygulanacaktır. Bu temel prensiplerin yerine getirilmesini teminen, Anlaşma bir dizi işlevsel kurallar getirmektedir.

Anlaşma, dört tür ihale yöntemi belirlemiştir. Bunlar, açık usul, seçici usul, sınırlı usul ve pazarlık usulü benzeri ihale yöntemidir. Ayrıca, teknik şartnameler, firmaların derecelendirilmesi, ihale ilanları ve yayımı, seçim yöntemleri, ihale ve teslimata ilişkin süre sınırları, ihale dokümanları, ihale açılması ve sözleşmeler hakkında ayrıntılı kurallar vardır.

Anlaşmanın işlevsel hükümlerinin temellerini şunlar oluşturmaktadır :

- Ayırımcılık yapmamak: Örneğin teknik şartnameler, uluslararası ticarete gereksiz engeller yaratmak için yürürlüğe konulup, uygulanmayacaktır. Ayrıca firmaların derecelendirilmesinde kuruluşlar, diğer ülkelerin firmaları veya yerli firmalar arasında bir ayırım yaratmayacaktır.

- Yerli ve yabancı ihale katılımcılarına eşit ticari fırsatlar sağlamak. Örneğin, ihale ilanının yayımından itibaren teklif alma süresi genellikle 40 gündür fakat, bazı durumlarda 24 gün hatta 10 güne indirilebilir. Satın alma sisteminin etkinliğini sağlamak için Anlaşmanın hükümlerinde belirli esneklikler bulunmaktadır.

Yurtiçi kamu satın alma kural ve yönetmelikleri gerek ihaleye davet ve gerekse sözleşmeden sonra saydamlaşacaktır.

7 Commission, The Rules Governing…

6

1.3. Avrupa Topluluğu İhale Mevzuatı

1.3.1. Yasal Çerçeve AT’yi ortaya çıkaran kurucu Roma Antlaşması ve onun bazı hükümlerini değiştiren Maastricht, Amsterdam ve Nice Antlaşmaları kamu ihaleleri ile ilgili açık hükümler içermemektedir.8 Bununla beraber, ayrımcılık yasağı (m. 12), Topluluk içi ticarete engel getirilmesi yasağı (m. 28-31), yerleşme hakkı (m. 43-48), hizmetlerin serbest dolaşımı (m. 49-55) ve kamu işletmeleri, genel kamu hizmeti sağlayan devlet tekelleri ile üye devletlerin özel ve inhisari haklar sağladıkları işletmeler (m. 86) ile ilgili hükümler devlet satın almalarını ve üye devletlerdeki ayrımcı satın alma uygulamalarıyla mücadeleyi düzenlemek için kullanılabilir. Ancak, üye devletlerin kamu hukuku sistemlerinin ve mevcut kamu ihale mevzuatının farklı olması, tek başına kurucu antlaşmalardaki bu genel hükümlere istinaden kamu piyasalarının düzenlenmeye çalışılmasını etkisiz hale getirebilirdi.9

Bu nedenle, Topluluk kurumları, kamu piyasalarını düzenlemek için direktif çıkarma yolunu seçmişlerdir. Direktiflerin amacı, genellikle, üye devletlerin ulusal hukuklarının harmonize edilmesidir. Kamu ihaleleri ile ilgili direktiflerin amacının ise, kamu sözleşmelerinin yapılmasına ilişkin ulusal prosedürlerin koordine edilmesi olarak ifade edildiği görülür.

Günümüzde Topluluk kamu ihale rejimi esas olarak iki gruba ayrılabilir. Geleneksel sektörleri kapsayan ilk gruptakiler, kamu mal alım ihalelerinin verilmesi prosedürlerini koordine eden 14 Haziran 1993 tarih ve 93/36 sayılı Direktif;10 kamu yapım işleri ihalelerinin verilmesi prosedürlerinin koordine edilmesiyle ilgili 93/37 sayılı Direktif11 ve kamu hizmet alımları ihalelerinin verilmesi prosedürlerinin koordine edilmesiyle ilgili 18 Haziran 1992 tarih ve 92/50 sayılı Direktiftir.12 İkinci gruptaki düzenleme ise istisnai sektörler olarak adlandırılan, enerji, su, ulaştırma ve telekomünikasyon sektörlerinde (utilities) özel ve münhasır haklarla faaliyet gösteren kurum, kuruluş ve teşebbüslerin alımlarını düzenleyen 14 Haziran 1993 tarih ve 93/38 sayılı Direktiftir.13 Kamu ihale rejimini düzenleyen bütün Topluluk direktiflerinin temel mantığı, saydamlık ve geliştirilmiş piyasa bilgisinin, piyasa etkinliğini güçlendireceği varsayımına dayanır. Bu varsayımın sağlanması için de, piyasaların oluşması sürecinde en etkin firmaların piyasalarda yer almasını sağlayacak rekabet koşullarının bozulmamasının ve ihalelerin, öncelikle düzenleyen idareye en yüksek geliri getirecek şekilde tedarikçilere verilmesinin güvence altına alınması gerekir.14

Direktifler üç önemli prensibe dayanır: Belirli eşik değerlerin üzerindeki kamu ihalelerinin Topluluk düzeyinde duyurulması; potansiyel teklif sahiplerine karşı ayrımcılığa yol

8 S. Arrowsmith (1992-a), a.g.m.; Peter Braun (2000), “A Matter of Principle(s) - The Treatment of Contracts Falling Outside the Scope of the European Public Procurement Directives”, PPLRev., Vol. 1, ss. 39-48. 9 Commission, The Rules Governing… 10 O.J. 9.8.1993, L199, s. 1. Bu Direktif, daha önceki 70/32/EEC ve 77/62/EEC sayılı Direktifler ile bunları değiştiren 80/767/EEC ve 88/295/EEC sayılı (O.J. 1988, L127, s. 1) Direktiflerin yerini almıştır. 11 O.J. 9.8.1993, L199, s. 54. Bu Direktif, 71/304 ve 71/305/EEC sayılı direktifleri değiştiren 89/440/EEC sayılı Direktifin (O.J. 1989, L210, s.1) yerini almıştır. 12 O.J. 18.06.1992, L209, s. 1. Bu Direktif, 97/52/EC sayılı Direktif ile değiştirilmiştir. O.J. 13.10.1997, L328, s. 1. 13 O.J. 9.8.1993 L199, ss. 84-138. 90/531/EEC sayılı Direktifin (O.J. 1990, L297) yerini alan bu Direktif, 98/4/EC sayılı direktifle değiştirilmiştir. O.J. 1.04.1998, L101, ss. 1-16. 14 “The Rules Governing Procedures in the Award of Public Procurement Contracts”, http://www.bipsolutions.com/briefings/Briefings2003/rtf_03/Guidance14_03.rtf+89/440/EEC&hl=tr (Erişim tarihi: 22.02.2009)

7

açabilecek teknik özellikler belirlemenin yasaklanması; teklif verme ve ihaleyi verme prosedürlerine katılmada objektif kriterlerin uygulanması.15

1.3.2. Kamu İhale Direktiflerinin Birleştirilmesi Komisyon, Mayıs 2000’de, mevcut kamu ihale direktiflerinin daha saydamlaştırılması, basitleştirilmesi, modernize edilmesi, kamu ihalelerinde elektronik araçların kullanılmasının geliştirilmesi ve ihalelere katılımın kolaylaştırılması için teklifler hazırladı.16 Bu gelişmelerden sonra mevcut direktiflerde değişiklikler yapılması gereğinin görülmesi üzerine Komisyon, kamu ihale direktiflerinin, esnekleştirilmesi ve modernize edilmesi için bir paket benimseyerek17 AB kamu sektöründe malı alımı, yapım işleri ve hizmet alımı ihaleleri için tek bir metin hazırlanması ve kamu ihale direktiflerinin tek bir metin içinde değiştirilmesi, basitleştirilmesi ve birleştirilmesini teklif etti. Teklifte ayrıca KOBİ’ler ve diğer yükleniciler için saydamlık ve kamu ihale prosedürlerine katılabilirliği artırıcı tedbirler öngörüldü.

1.3.2.1. 2004/17 sayılı revize enerji, su, ulaştırma ve posta hizmetleri sektörleri direktifi 31 Mart 2004’te, Parlamento ve Konsey tarafından 2004/17 sayılı Direktif kabul edilerek,18 konsolide kamu ihale direktifinde olduğu gibi, elektronik ortamda açık artırma ve dinamik satın alma sistemleri gibi modern ihale uygulamaları enerji, su, ulaştırma ve posta hizmetleri sektörlerindeki ihalelere dahil edilmiştir.

1.3.2.2. 2004/18 sayılı konsolide kamu ihale direktifi Parlamento ve Konsey tarafından 31 Mart 2004’te kabul edilen 2004/18 sayılı yeni kamu ihale direktifi,19 önceden var olan kamu mal alımları (93/36/EC), yapım işleri (93/36/EC) ve hizmet alımı (92/50/EC) direktiflerini basitleştirilmiş bir Direktif altında birleştirmektedir. Ancak, tek bir direktif altında yer almalarına karşın, mal, hizmet ve yapım işlerine ilişkin hükümler halen farklılık taşımaktadır. Direktif, aynı zamanda, en iyi uygulama biçiminde modern ihale metot ve gelişmelerini göz önüne almaktadır. Bunun yanında, Direktif, çerçeve anlaşmalar, merkezi alım otoriteleri, elektronik ortamda açık artırma ve dinamik satın alma sistemleri gibi yeni elektronik ihale usulleri ve yeni rekabetçi diyalog prosedürleri getirmektedir. Direktif, telekomünikasyon hizmetlerinin tedarikinde artık rekabetçi bir piyasa olduğu için bu tür hizmetlerin satın alınmasına da uygulanacaktır. Posta hizmetleri sektörü ise daha esnek olan 2004/17 sayılı Direktifin kapsamında düzenlenmiştir.

1.3.2.3. Direktifin Getirdiği Önemli Değişiklikler

- Belli suçlardan hüküm giyenler Mevcut kamu ihale direktiflerinde belli suçlardan dolayı hüküm giyenlerin ihale dışı bırakılmaları konusu idarenin takdirinde bulunmaktaydı. Yeni direktif, organize suçlardan, kara para aklama ve AT’nin mali çıkarlarına karşı yolsuzluk suçlarından hüküm giyenlerin ihalelere katılımını kesinlikle yasaklamış ve bu konuda idarelere takdir yetkisi tanımamıştır (m. 45). 15 C. Bovis (1997), a.g.e., s. 25. 16 COM(2000) 275 final, 10.05.2000 ve COM(2000) 276 final, 10.05.2000. 17 Proposal for a Directive of the European Parliament and the Council on the co-ordination of procedures for the award of public supply contracts, public service contracts and public works contracts (2001/0115/COD) and Proposal for a Directive of the European Parliament and the Council co-ordinating the procurement procedures of entities operating in the water, energy and transport sectors (2000/0117/COD). 18 O.J. 30.4.2004, L134, ss. 1-113. 19 O.J. 30.4.2004, L134, ss. 114-240.

8

- Merkezi alım kuruluşları Direktiflerdeki modernleşmenin bir diğer unsuru da merkezi alım kuruluşlarıdır. Merkezi alım kuruluşları ülkeye göre farklı şekillerde görev yüklenebilmektedir. Yaygın olan iki temel uygulama vardır:

Birincisi, merkezi alım kuruluşunun ihale yapmak suretiyle malları alıp depolaması ve kamu idarelerine satması şeklindedir. Bu durumda, merkezi alım kuruluşu bir kez ihale prosedürlerini uygulamak suretiyle alı yapmışsa, buradan mal alacak kuruluşların tekrar ihale prosedürlerine girmesine gerek kalmamaktadır. İkinci uygulama ise alınacak mal veya hizmeti kullanacak olan kuruluşun adına prosedürün içinde yer almak yani ihale işlemlerini onun adına yapmak şeklindedir. Bu uygulamada, merkezi alım kuruluşu sadece bir aracılık fonksiyonu icra etmektedir (m. 11).

Her iki uygulama türünde de esas olan, merkezi alım kuruluşunun alım yaparken ya da alımlara aracılık yaparken direktifin kurallarını uygulamasıdır. Merkezi alım kuruluşu mal, hizmet ve yapım işleriyle ilgili olarak bir idare ya da utilities sektöründe ise bir entite olmalıdır. Üye devletler, ihale yapan idareleri mal, hizmet ve yapım işleri konusunda bir merkezi alım kuruluşunu araç olarak kullanmalarını zorunlu tutabilir. Merkezi alım kuruluşu aracılığı ile mal, hizmet ve yapım işini temin edecek kamu kuruluşu direktifin merkezi alım kuruluşunu düzenleyen hükümlerine uygun hareket etmek durumundadır.20

- Standartlar ve şartnamelerde değişiklikler Direktif, idarelerin AB standartlarını referans almalarının yanında idarelerin şartnameleri hazırlarken, fonksiyonel ya da performansa dayalı standartlar belirlemelerine imkân tanımaktadır (m. 23).

- Çerçeve Anlaşmalar Başlangıçta Komisyon, çerçeve anlaşmaların kullanılmasına rekabet üzerinde olumsuz etkileri olabileceği düşüncesi ile karşı olduğundan mevcut kamu mal, hizmet alımları ve yapım işleri direktifleri çerçeve anlaşmalara yer vermemektedir. Yeni Direktif, çerçeve anlaşmaları tanımlanmış ve istisnai durumlar dışında bu anlaşmaların süresinin dört yılı aşamayacağını belirtmiştir (m. 32). Bir çerçeve anlaşma, bir ya da daha fazla idare ile bir ya da daha fazla tedarikçi, yapım müteahhidi ve hizmet sunucusu arasında, başta fiyata ilişkin olmak üzere uygun olması durumunda öngörülen nitelikler hakkında şartları ortaya koymak için yapılan ve verilecek ihalenin yürütülmesini belirli bir periyot süresince sağlayan bir anlaşmadır. Bir çerçeve anlaşma, bağlayıcı bir özellik taşımaz ve ilgili taraflar arasında bir sözleşme olarak kabul edilemez.21

- Rekabetçi Müzakere Mevcut Direktiflerde, yaklaşık maliyetin ve şartnamelerin kesin olarak belirlenemediği yapım ve hizmet ihalelerinde kullanılabilen, müzakereye imkân tanıyan pazarlık usulü, yeni Direktifte genişletilerek özellikle karmaşık ihalelerde başvurulmak üzere rekabetçi müzakere olarak düzenlenmiş; mal alımlarında ise özel durumlarda, (açık ihale ve belli istekliler usulünün uygulanamadığı durumlarda) bu usulün kullanılmasına imkân tanınmıştır (m. 29). Rekabetçi müzakere, herhangi bir iktisadi işletmenin katılma talebinde bulunabileceği ve idarenin, ihtiyaçlarına uygun bir ya da birden fazla sayıda alternatif geliştirmek amacıyla bu usulü kabul etmiş olan adaylarla müzakere başlattığı bir usuldür. Rekabetçi müzakere yöntemini kullanarak ihtiyaçlarını karşılamak üzere ihale açmayı öngören idareler, bu

20 Kamu Alımlarında …, s. 27. 21 Kamu Alımlarında …, ss. 134-139.

9

niyetlerini ihale ilanında belirteceklerdir. İdareler, bu müzakere sırasında katılımcılara fiyat ya da ödemelerle ilgili bilgi verebilir.22

- Dinamik Satın Alma Sistemleri Yeni Direktif dinamik alım sistemlerini düzenleyerek üye devletlerin ihale yapan kurumların dinamik satın alma sistemlerini kullanmalarına imkân sağlamalarını öngörmüştür. Direktife göre, dinamik satın alma sistemi kurmak için ihaleci kurumlar, bu sistem altında sonuçlandırılacak ihalelerin verilmesine kadar olan tüm safhalarda açık ihale usulünü takip edeceklerdir. Seçilme kriterlerini yerine getiren, şartnameye ve muhtemel ilave dokümanlara uyduğunu gösteren bir teklif veren tüm istekliler sisteme kabul edilecektir. Bu nitelikleri taşıyan teklifler şartnameye uymayı sürdürmek şartıyla her an geliştirilebilecektir.

Sistemi kurmak ve ihaleleri bu sistem dâhilinde vermek maksadıyla ihaleci kurumlar sadece elektronik araçları kullanacaklardır. Dinamik satın alma sistemini kurmak amacıyla ihale yapan kurumlar, dinamik satın alma sistemini kullanılacağını açıklayan bir ihale ilanı yayınlayacaklardır. İhaleci kurumlar şartnamede satın alma sistemiyle ilgili gerekli bilgiler, kullanılan elektronik ekipmanlar, teknik bağlantı düzenlemeleri ve şartnamelerinin yanı sıra, bu sistem kapsamında yapılması planlanan alımların özelliklerini de belirteceklerdir. İdareler, ilanın yayınından sistemin sonuçlanacağı zamana kadar, kısıtlama olmadan, şartnamelere ve varsa ilave dokümanlara elektronik araçlarla doğrudan ve tam olarak erişilmesini sağlayacaklar ve bu tür dokümanların başvurulacağı internet adresini ilanda belirteceklerdir. İhaleci kurumlar dinamik satın alma sisteminin baştan sona tüm periyodu boyunca, herhangi bir istekliye, Direktifte belirtilen belli koşullar altında yeterli bir teklif sunma ve sisteme kabul edilme olanağını vereceklerdir. İhaleci kurum, dinamik satın alma sistemine kabul edilen veya reddedilen teklifleri sunan isteklileri, mümkün olan en erken zamanda bu durumlarından haberdar edecektir.

Her ihale için ihale daveti yapılmalıdır. İhale davetini yayınlamadan önce, ihaleci kurumlar tüm isteklilere sadeleştirilmiş bir ilan göndererek, bu sadeleştirilmiş ilanın gönderilmesinden sonraki 15 günden az olmayan bir zaman sınırı içinde bir teklif vermeye çağıracaklardır. İhaleci kurumlar bu sistem kapsamında ihale edilecek her bir ihale için, sisteme kabul edilen tüm isteklileri teklif vermeye çağıracaklardır. Bu bakımdan, teklif verilmesi için bir zaman sınırı koyacaklardır. İhaleci kurumlar, ihaleyi dinamik satın alma sistemi kapsamında ihale ilanında belirtilen kriterler bazında en iyi teklifi veren istekliye vereceklerdir. Bir dinamik alım sistemi, istisnai durumlar dışında dört yıldan fazla süremez. Bununla beraber, ihaleci kurumlar rekabeti engellemek, kısıtlamak veya bozmak için bu sisteme başvuramazlar. Bu sisteme ilişkin masraf olarak ilgili isteklilere veya sisteme taraf olanlara herhangi bir bedel fatura edilemez (m. 33).

- Elektronik Eksiltme/Müzayede (Electronic Auctions)

Elektronik Eksiltme yöntemi, ihale yapan idarelere, isteklilerin yeni tekliflerini sunmalarını ve fiyatları aşağı doğru revize etmelerini isteme, eğer ihale ekonomik açıdan en avantajlı teklife göre verilecekse fiyat dışı unsurlar üzerinde revizeler yapılmasını isteme imkânı tanımaktadır. Elektronik müzayede yapmaya karar veren ihaleci kurumlar bunu ihale ilanında belirteceklerdir. Şartnameler, elektronik müzayede süresince isteklilerin kullanımına hazır olacak ve gerekiyorsa bunlara ne zaman ulaşılabileceğini elektronik müzayede sürecini, isteklilerin hangi koşullar altında teklif verebileceklerini ve kullanılan elektronik ekipmanla ilgili gerekli bilgileri içermelidir. Kabul edilebilir teklif veren tüm istekliler yeni fiyatları ve/veya yeni değerleri sunmak üzere elektronik araçlarla aynı anda davet edileceklerdir. Davet, kullanılmakta olan elektronik ekipmana münferit bağlantıyla ilgili gereken tüm bilgiyi 22 Kamu Alımlarında …, ss. 317-322.

10

ihtiva edecek ve elektronik müzayedenin başlama tarihini ve saatini belirtecektir. Elektronik müzayede, davetin gönderildiği tarihten sonraki iki iş gününden daha erken bir zamanda başlayamaz. Davette, elektronik müzayedede verilen yeni fiyatlara ve/veya yeni değerlere dayanarak otomatik yeniden sıralamayı tespit etmekte kullanılacak matematiksel formül de belirtilecektir.

Alternatif tekliflere izin verildiği hallerde, her bir alternatif için ayrı bir formül verilecektir. Elektronik müzayedenin her aşamasında, ihaleci kurumlar, isteklilerin herhangi bir andaki göreli sıralamalarını öğrenebilmeleri için, tüm isteklilerle anında temas kuracaklardır. Ayrıca şartnamelerde belirtilmesi kaydıyla verilen diğer fiyatlar veya değerlerle ilgili diğer bilgileri de ulaştırabileceklerdir. Müzayedenin o andaki aşamasında yer alan katılımcı sayısını da duyurabileceklerdir. Ancak elektronik müzayedenin herhangi bir aşamasında hiçbir şekilde isteklilerin kimliklerini açıklayamazlar. Öte yandan, idareler kripto yoluyla istekliye bir kimlik vermektedirler. Teklifler ancak ihale saatinden sonra ihaleyi yapan idarenin yetkilileri tarafından görülebilir.

İhaleci kurumlar, elektronik müzayedelere uygunsuz olarak başvuramaz veya bunları rekabeti engelleyecek, kısıtlayacak ya da bozacak şekilde veya yayınlanan ihale ilanında ve tanımlanan şartnamede ihaleye konulan işin özünü değiştirecek şekilde kullanamazlar (m. 54).

11

2. KAMU İHALELERİNE İLİŞKİN TÜRK MEVZUATI

Türkiye’de kamu ihale piyasası 2007 yılında 85 milyar YTL tutarında olup, Gayri Safi Yurtiçi Hasılanın yaklaşık % 8’ine karşılık gelmektedir. Ayrıca, Türkiye’de her yıl yaklaşık 200.000 civarında ihale yapılmaktadır.23 Bu nedenle, Türk kamu ihale piyasasının düzenlenmesi kaçınılmaz olmuştur.

2.1. 2886 sayılı Devlet İhale Kanunu Kamu ihaleleri alanında Türk hukukunda yakın tarihlerde yapılan düzenlemelere baktığımızda, 1984 yılında çıkarılan 2886 sayılı Devlet İhale Kanunu’nun24 konuya ilişkin önemli düzenlemeler içerdiğini görürüz. 2886 sayılı Kanun ile genel ve katma bütçeye dâhil dairelerin, katma bütçeli idarelerin, özel idarelerin ve belediyelerin her türlü alım, satım, hizmet, yapım, kira, trampa, taşıma ve mülkiyetten gayri ayni hak kurulması işlerinin belli esaslara göre yapılmasını sağlamak; katılımcılar arasında ayrım ve kayırma yapılmasını önlemek; işlerin belli usullere tabi kılınarak rekabet içerisinde gerçekleşmesi sayesinde kamuya ait parasal kaynakların etkin ve verimli kullanılması amaçlanmıştır.25

2.2. 4734 sayılı Kamu İhale Kanunu ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu Türkiye, Dünya Ticaret Örgütü (DTÖ) Kamu ihaleleri Komitesinde gözlemci statüsünde yer alır.26 DTÖ, Türkiye’nin AB üyeliği sürecinde yasal değişikler yaparken kamu ihaleleri alanında gerçekleştirmesi gereken hedefleri 1998 yılında bir liste halinde sıralamıştır.27 Türkiye’nin bir yandan DTÖ ile olan ilişkileri bir yandan da AB üyelik süreci çerçevesinde yapılan değerlendirmeler 2886 sayılı Devlet İhale Kanununun yetersiz olduğunu ortaya koymuştur. Bu nedenle 2886 sayılı Kanunun değiştirilerek, Türk kamu ihale sisteminin AB ve uluslararası ihale uygulamaları ile uyumlu hale getirilmesi, kamu ihaleleri alanında uygulamayı yönlendirip denetimini sağlayacak bağımsız bir kurumun tesis edilmesi, kamu kaynaklarında israfın önlenmesi ve verimli kullanımı ile rekabet ve eşit muamelenin sağlanması ilkelerinin tam olarak uygulanabilmesi, etkin, saydam ve güvenilir bir kamu ihale sisteminin kurulması amacıyla yeni bir ihale kanununa ihtiyaç duyulmuştur.

Bu çerçevede, kamu hukukuna tabi olan veya kamunun denetimi altında bulunan veyahut kamu kaynağı kullanan kamu kurum ve kuruluşlarının mal ve hizmet alımları ile yapım işleri ihalelerinde uygulanacak esas ve usulleri düzenleyen 4734 sayılı Kamu İhale Kanunu ile bu kanuna göre yapılan ihalelere ilişkin sözleşmelerin düzenlenmesi ve uygulanması ile ilgili esas ve usulleri belirleyen 4735 sayılı Kamu İhale Sözleşmeleri Kanunu 1 Ocak 2003’te yürürlüğe girmiştir.

23 Müge Kepek, “5812 Sayılı Kanun Çerçevesinde Kamu İhale Mevzuatında Meydana Gelen Son Değişiklikler”, Bütçe Dünyası, Cilt 3, Sayı 31, Kış 2009, ss 31-37. 24 Kanun 08.09.1984’de kabul edilmiş, 19.09.1983 tarih ve 18161 sayılı Resmi Gazetede yayımlanarak 1 Ocak 1984’ten itibaren yürürlüğe girmiştir. 25 2886 sayılı Devlet İhale Kanunu hakkında genel olarak bkz., Kemal Erol (1996), Kamu İhaleleri ve Küçük ve Orta Boy İşletmeler, TES-AR Yayınları, Ankara, ss. 2-14; Robert L. Burdsal (2002), “An Overview of Turkish Public Procurement Law”, PPLRev., Vol. 1, ss. 56-73. 26 WTO, Document GPA/M/2. 27 2 Ekim 1998 tarihli World Trade Organization Circular 98-3824, “Working Group on Transparency in Government Procurement”.

12

Kanun’un hazırlanması aşamasında Birleşmiş Milletler, Dünya Bankası ve OECD tarafından tavsiye edilen UNCITRAL temel kaynak olarak kullanılmıştır. Kamu İhale Kanunu, UNCITRAL Model Kanunu’ndan güçlü bir şekilde etkilenmesi yanında AT Kamu İhale Direktiflerinin, Dünya Bankası’nın ihale prosedürlerinin ve DTÖ’nun ihale hükümlerinin de bazı prensiplerini yansıtır. Bu yüzden, yeni kamu ihale yasal çerçevesi AT İhale Direktifleri ve UNCITRAL Model Kanunu ile Genel İhale Anlaşması gibi uluslararası standartlarla da genel olarak uyum içindedir.28 Kanun, 2004 yılından itibaren birkaç defa değiştirilmiştir.29

2.2.1. Kapsam ve İstisnalar 4734 sayılı Kanun ile ihale mevzuatına tabi kurumların kapsamı genişletilmiştir. Bu çerçevede Kanunun kapsamına genel bütçeye dâhil daireler, katma bütçeli idareler, özel idareler ve belediyeler ile bunlara bağlı; döner sermayeli kuruluşlar, birlikler, tüzel kişiler; kamu iktisadi kuruluşları ile iktisadi devlet teşekküllerinden oluşan kamu iktisadi teşebbüsleri; sosyal güvenlik kuruluşları, fonlar, özel kanunlarla kurulmuş ve kendilerine kamu görevi verilmiş tüzel kişiliğe sahip kuruluşlar (mesleki kuruluşlar ve vakıf yükseköğretim kurumları hariç) ile bağımsız bütçeli kuruluşlar; bu sayılanların doğrudan veya dolaylı olarak birlikte ya da ayrı ayrı sermayesinin yarısından fazlasına sahip bulundukları her çeşit kuruluş, müessese, birlik, işletme ve şirketler; 4603 sayılı Kanun kapsamındaki bankaların yapım ihaleleri girer. Ancak, Tasarruf Mevduatı Sigorta Fonu ve bu Fonun hisselerine kısmen ya da tamamen sahip olduğu bankalar, 4603 sayılı Kanun kapsamındaki bankalar ile enerji, su, ulaştırma ve telekomünikasyon sektörlerinde faaliyet gösteren teşebbüs, işletme ve şirketler bu Kanun kapsamı dışındadır (m.2). Sayılan bu idarelerin kullanımında bulunan her türlü kaynaktan karşılanan mal veya hizmet alımları ile yapım işlerinin ihaleleri bu Kanun hükümlerine göre yürütülür.

4734 sayılı Kanunun 3. maddesinde ise kanun kapsamına giren kuruluşların istisnadan yararlanan alımlarına yer verilmek suretiyle, istisnalar sayılmış ve sınırlandırılmıştır.

2.2.2. Kanunun Temel İlkeleri İdareler, bu Kanuna göre yapılacak ihalelerde; saydamlığı, rekabeti, eşit muameleyi, güvenirliği, gizliliği, kamuoyu denetimini, ihtiyaçların uygun şartlarla ve zamanında karşılanmasını ve kaynakların verimli kullanılmasını sağlamakla sorumludur. Aralarında kabul edilebilir doğal bir bağlantı olmadığı sürece mal alımı, hizmet alımı ve yapım işleri bir arada ihale edilemez. Öte yandan, eşik değerlerin altında kalmak amacıyla idareler tarafında mal veya hizmet alımları ile yapım işleri ihalelerinin kısımlara bölünmesi yasaklanmıştır. Açık ihale usulü ve belli istekliler arasında ihale usulü temel usullerdir. Diğer ihale usulleri Kanunda belirtilen özel hallerde kullanılabilir. Ödeneği bulunmayan hiçbir iş için ihaleye çıkılamaz. Böylece kaynağı olmadan ihale edilen ve bu yüzden tamamlanamayarak yarım bırakılan ya da çok uzun sürelerde sonuçlandırılmasından dolayı meydana gelen kaynak israfının önlenmesi amaçlanmıştır (m. 5).

2.2.3. İhale Usulleri ve Uygulaması İdarelerce mal veya hizmet alımları ile yapım işlerinin ihalelerinde aşağıdaki usullerden biri uygulanır:

a) Açık ihale usulü. 28 Servet Alyanak (2007), “An Overview of the Legal Rules Governing Public Procurement in Turkey”, Public Procurement Law Review, Vol. 2, ss. 125-143. 29 4761, 4964, 5020, 5148, 5226, 5255, 5312, 5436, 5583, 5615, 5625, 5680 ve 5812 sayılı kanunlar.

13

b) Belli istekliler arasında ihale usulü.

c) Pazarlık usulü.

d) Doğrudan temin (m. 18).

Bu ihale usullerinde, AB uygulamalarına paralel olarak “ekonomik açıdan en avantajlı teklif’’ esası getirilmiştir. Ekonomik açıdan en avantajlı teklif, en düşük fiyat esasına göre belirlenebileceği gibi, bunun mümkün olmadığı durumlarda işletme ve bakım maliyeti, maliyet etkinliği, verimlilik, kalite ve teknik değer gibi fiyat dışı unsurların da dikkate alınması suretiyle ekonomik açıdan en avantajlı teklif belirlenebilecektir.

2.2.4. Yaklaşık Maliyet 4734 sayılı Kanunun getirdiği önemli yeniliklerden biri, “tahmini bedel” uygulamasının sona erdirilmesi ve idarelerce mal veya hizmet alımı ile yapım işinin ihalesi yapılmadan önce idarece her türlü fiyat araştırması yapılarak katma değer vergisi hariç olmak üzere “yaklaşık maliyeti”nin tespit edilmesi ve ihale sonuçlanıncaya kadar gizliliğinin korunmasıdır. Yaklaşık maliyete ihale ve ön yeterlik ilanlarında yer verilmez, isteklilere veya ihale süreci ile resmi ilişkisi olmayan diğer kişilere açıklanmaz. Böylece idarelerce ihtiyacın en uygun fiyatla temin edilebilmesi amaçlanmıştır. Ayrıca yaklaşık maliyetin en doğru şekilde hesaplanması idarelerin ödenek miktarının belirlenmesi ve bütçelerinin programlanmasında yol gösterici olacaktır.

2.2.5. İhale Süreci İhale süreci ihale komisyonunun kurulması ile başlar. İhale yetkilisi, biri başkan olmak üzere, ikisinin ihale konusu işin uzmanı olması şartıyla, ilgili idare personelinden en az dört kişinin, genel ve katma bütçeli kuruluşlarda maliye memurunun, diğerlerinde ise muhasebe veya malî işlerden sorumlu bir personelin katılımıyla kurulacak en az beş ve tek sayıda kişiden oluşan ihale komisyonunu, yedek üyeler de dahil olmak üzere görevlendirir. İhaleyi yapan idarede ihale konusu işin uzmanının bulunmaması halinde, bu Kanun kapsamındaki idarelerden komisyona üye alınabilir. Gerekli incelemeyi yapmalarını sağlamak amacıyla ihale işlem dosyasının birer örneği, ilân veya daveti izleyen üç gün içinde ihale komisyonu üyelerine verilir.

İhalesi yapılacak her iş için bir işlem dosyası düzenlenir. Bu dosyada ihale yetkilisinden alınan onay belgesi ve eki yaklaşık maliyete ilişkin hesap cetveli, ihale dokümanı, ilân metinleri, adaylar veya istekliler tarafından sunulan başvurular veya teklifler ve diğer belgeler, ihale komisyonu tutanak ve kararları gibi ihale süreci ile ilgili bütün belgeler bulunur.

İhale komisyonu eksiksiz olarak toplanır. Komisyon kararları çoğunlukla alınır. Kararlarda çekimser kalınamaz. Komisyon başkanı ve üyeleri oy ve kararlarından sorumludur. Karşı oy kullanan komisyon üyeleri, gerekçesini komisyon kararına yazmak ve imzalamak zorundadır. İhale komisyonunca alınan kararlar ve düzenlenen tutanaklar, komisyon başkan ve üyelerinin adları, soyadları ve görev unvanları belirtilerek imzalanır (m. 6-7).

Süreç, ihalenin ve ön yeterliğin ilanı ve ihale dokümanının verilmesi ile devam eder. Kanun, ihale ve ön yeterlik ilanlarında bulunması zorunlu hususları sayma usulüyle belirlemiştir (m. 24-25). 13. maddede yer alan ihale ilan süreleri ve kuralları ile 24 ve 25. maddelerdeki hükümlere uygun olmayan ilanlar geçersizdir (m. 26). Öte yandan, ihale ve ön yeterlik dokümanının içeriği ve idari şartnamede yer alması zorunlu hususlar da 27. maddede sayılmıştır.

14

İstekliler bu çerçevede teklif mektuplarını yazılı ve imzalı olarak sunarlar (m. 30). Bu aşamadan sonra ihale komisyonu tarafından tekliflerin alınması ve açılması ile tekliflerin değerlendirilmesi süreci başlar (m. 36-37). İhale komisyonu verilen teklifleri değerlendirdikten sonra, diğer tekliflere veya idarenin tespit ettiği yaklaşık maliyete göre teklif fiyatı aşırı düşük olanları tespit eder. Bu teklifleri reddetmeden önce, belirlediği süre içinde teklif sahiplerinden teklifte önemli olduğunu tespit ettiği bileşenler ile ilgili ayrıntıları yazılı olarak ister (m. 38). Bu şekilde aşırı düşük teklif ile işi alan yüklenicinin işi tamamlayamaması veya yetersiz-kalitesiz ürün veya hizmet sağlaması ve kaynak israfı ile yolsuzluklar önlenmeye çalışılmıştır.

İhale dokümanında belirtilmiş olması kaydıyla, ihale yetkilisinin onayından önceki herhangi bir aşamada, ihale komisyonu kararı üzerine idare, verilmiş olan bütün teklifleri reddederek ihaleyi iptal etmekte serbesttir (m. 39).

37 ve 38. maddelere göre yapılan değerlendirme sonucunda ihale, ekonomik açıdan en avantajlı teklifi veren isteklinin üzerinde bırakılır. Ekonomik açıdan en avantajlı teklifin sadece en düşük fiyat esasına göre belirlenmesinin mümkün olmadığı durumlarda; işletme ve bakım maliyeti, maliyet etkinliği, verimlilik, kalite ve teknik değer gibi fiyat dışındaki unsurlar dikkate alınarak ekonomik açıdan en avantajlı teklif belirlenir. Ekonomik açıdan en avantajlı teklifin fiyat dışındaki unsurlar da dikkate alınarak belirleneceği ihalelerde, ihale dokümanında bu unsurların parasal değerler olarak ifade edilmesi zorunludur. Parasal değerler olarak ifade edilmesi mümkün olmayan unsurlar için ihale dokümanında nispi ağırlıklar belirlenir (m. 40).

Kesinleşen ihale kararları ihale üzerinde bırakılan dahil ihaleye teklif veren bütün isteklilere bildirilerek ihale üzerinde kalan istekliye sözleşmeyi imzalaması hususu tebliğ edilir ve ihale sözleşmeye bağlanır (m. 41-42, 46). İhale sonucu 47. madde çerçevesinde ilan edilir.

2.2.6. Şartnameler İhale konusu mal veya hizmet alımları ile yapım işlerinin her türlü özelliğini belirten idari ve teknik şartnamelerin idarelerce hazırlanması esastır. Ancak, mal veya hizmet alımları ile yapım işlerinin özelliği nedeniyle idarelerce hazırlanmasının mümkün olmadığının ihale yetkilisi tarafından onaylanması kaydıyla, teknik şartnameler bu Kanun hükümlerine göre hazırlattırılabilir.

İhale konusu mal veya hizmet alımları ile yapım işlerinin teknik kriterlerine ihale dokümanının bir parçası olan teknik şartnamelerde yer verilir. Belirlenecek teknik kriterler, verimliliği ve fonksiyonelliği sağlamaya yönelik olacak, rekabeti engelleyici hususlar içermeyecek ve bütün istekliler için fırsat eşitliği sağlayacaktır.

Teknik şartnamelerde, varsa ulusal ve/veya uluslararası teknik standartlara uygunluğu sağlamaya yönelik düzenlemeler de yapılır. Bu şartnamelerde teknik özelliklere ve tanımlamalara yer verilir. Belli bir marka, model, patent, menşei, kaynak veya ürün belirtilemez ve belirli bir marka veya modele yönelik özellik ve tanımlamalara yer verilmeyecektir.

Ancak, ulusal ve/veya uluslararası teknik standartların bulunmaması veya teknik özelliklerin belirlenmesinin mümkün olmaması hallerinde “veya dengi” ifadesine yer verilmek şartıyla marka veya model belirtilebilir (m. 12).

15

2.2.7. Merkezi Kamu İhale Kurumu Kamu ihalesi alanındaki temel aktörler yasa taslağının sunulmasından ve kordinasyonundan esas olarak sorumlu olan Maliye Bakanlığı ile Kamu İhale Kurumudur (KİK). KİK, ihalenin başlangıcından sözleşmenin imzalanmasına kadar olan süre içinde idarece yapılan işlemlerde mevzuata aykırılık bulunduğuna ilişkin şikayetleri incelemek ve sonuçlandırmak, bütün ihale mevzuatını hazırlamak ve uygulamayı yönlendirmek, kamu ve özel sektöre eğitim vermek, ihalelerle ilgili istatistikler oluşturmak ve yayımlamak ve haklarında yasaklama kararı verilenlerin sicillerini tutmak üzere 4734 sayılı Kanunla kurulmuştur. İdari hiyerarşiye göre KİK, Maliye Bakanlığına bağlıdır ancak, bakanlıktan bağımsızdır; kararlarında ve tasarruflarında bağımsızdır ve mali özerkliğe sahiptir.

2.2.8. Şikâyetlerin İncelenmesi Kanun, bir hak kaybına veya zarara uğradığını veya zarara uğramasının muhtemel olduğunu iddia eden yapım müteahhidi, tedarikçi veya hizmet sunucusu için üç aşamada şikayetlerin incelenmesini öngörmüştür: (i) ilk aşamada, öncelikle idareye şikâyette bulunulur (m. 55); (ii) idarenin kararından memnun olmayan başvuru şikayet sahibi, ikinci adım olarak, bu karara karşı KİK’e başvurur; Kamu İhale Kurulu şikayeti karara bağlar (m. 56); (iii) Şikâyetler ile ilgili Kurum tarafından verilen nihai kararlar Türkiye Cumhuriyeti Mahkemelerinde dava konusu edilebilir (m. 57).

2.2.9. İhale Operasyonlarının Dürüstlüğü Kanun, yolsuzluğa karşı önemli düzenlemelere yer verir. 17. maddede belirtilen fiil veya davranışlarda bulundukları tespit edilen gerçek veya tüzeli kişiler hakkında fiil veya davranışlarının özelliğine göre, kısa süreli ya da sürekli olarak bu Kanun kapsamında yer alan bütün kamu kurum ve kuruluşlarının ihalelerine katılmaktan yasaklama kararı verilir (m. 58); ayrıca, Türk Ceza Kanununa göre suç teşkil eden fiil veya davranışlarda bulunanlar hakkında Türk Ceza Kanunu hükümlerine göre ceza kovuşturması yapılmak üzere yetkili Cumhuriyet Savcılığına suç duyurusunda bulunulur (m. 59).

2.3. Kamu İhale Kanunu’nun 5812 Sayılı Kanunla Bazı Hükümlerinin Değiştirilmesi 4734 sayılı Kamu İhale Kanunu ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu’nda köklü değişiklikler yapan 3. kanun olan 5812 sayılı Kamu İhale Kanunu İle Kamu İhale Sözleşmeleri Kanununda Değişiklik Yapılmasına Dair Kanun 4/12/2008 tarihli Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. Sözkonusu Kanunla, 2004 yılında başlayan müzakereler çerçevesinde AB müktesebatı ile tam uyumu sağlamak için de değişiklikler yapılmıştır. Böylece, yapılan değişikliklerle ihalelere yönelik yapılacak başvurulara ilişkin incelemelerin kısa süre içerisinde tamamlanması, uygulamada yaşanan sorunlara çözüm getirilmesi ve AB müktesebatında yapılan değişiklikler çerçevesinde gerekli uyumun sağlanması amaçlanmıştır.

5812 sayılı Kanunla yapılan temel değişiklikler şunlardır:

a) Şikâyet sisteminin iyileştirilmesine yönelik düzenlemeler

b) Elektronik ihale sisteminin yasal altyapısının oluşturulmasına ilişkin düzenlemeler

c) İhalelerde saydamlığın artırılmasına yönelik düzenlemeler

d) Kamu İhale Kurumunun yetki ve görevlerine ilişkin düzenlemeler

e) İhale İlan Sürelerinin kısaltılmasına yönelik düzenlemeler

f) Şikâyet ücretlerini önemli ölçüde artıran düzenlemeler.

16

5812 sayılı Kanunla 4734 ve 4735 sayılı Kanunlarla birlikte Avrupa Birliği’nin değişen müktesebatıyla büyük ölçüde uyum sağlandığı gözlenmektedir. Ancak, kamu alımları mevzuatı dinamik bir yapıya sahiptir ve teknolojik değişikliklerden çok fazla etkilenmektedir. Bu çerçevede, zaman içerisinde kamu ihale mevzuatında değişiklikler yapılma olasılığı yüksektir. Ancak, Türk kamu ihale mevzuatı AB mevzuatı ile tam uyumlu değildir. Özellikle 4734 sayılı Kanunun kapsamı ve istisnaları hususlarında çözülmeyi bekleyen çok fazla sorun vardır. Avrupa Birliği en çok bu hususlarda ülkemizi eleştirmekte ve kısa sürede çözümlenmesini beklemektedir. Bu hususta sadece Maliye Bakanlığı ve Kamu İhale Kurumunun değil aynı zamanda ilgili kamu idarelerinin de Avrupa Birliğine uyum çerçevesinde istekli davranmaları ve hatta ortak ve uyumlu bir eylem planı konusunda uzlaşmaları, dolayısıyla bu alanda ortak tek bir strateji çerçevesinde Kanunun kapsamı ve istisnaları hususlarında çözüm bulmaları gerekmektedir.30

2.4. Kamu ihale sürecinde riskler, zayıflıklar ve kırılganlıklar Kamu ihale sürecinde riskler, bir idari görevin yerine getirilmesindeki basit bir hatadan kaynaklanabileceği gibi ilgili mevzuatın kasıtlı olarak ihlal edilmesinden de kaynaklanabilir. Kamu ihale sürecinde önemli riskler, genellikle, ihaleye konu olan bir şeyin gerçekten ihtiyaç olup olmadığına karar verilmesi aşamasından ihale sözleşmesinin yapılması ve ödemenin yapılmasına kadar geçen sürelerde ortaya çıkmaktadır.

2.4.1. İhale Öncesi İhale öncesi süreçte yaygın olan riskler aşağıdakilerden meydana gelir:

a) Kamu ihalesinin ihtiyaç analizinin, planlamasının ve bütçelemesinin yetersiz olması;

b) Yetersiz ya da objektif olarak tanımlanmamış şartnameler;

c) Yetersiz ya da düzensiz ihale prosedürü tercihi; ve

d) Yetersiz ya da istekliler üzerinde tutarlı bir biçimde uygulanmayan ihale teklifi hazırlama takvimi.

2.4.1.1. İhtiyaç Analizi, planlama ve bütçeleme Görevlilerin kararları üzerinde politikacılar ya da danışmanlar gibi harici aktörlerin potansiyel etkilerinden dolayı ihtiyaç analizi aşamasındaki riskler özellikle daha da yüksektir.

- Yeterli ihtiyaç analizinin yapılmaması ve ihale planlamasının kötü yapılması. Yatırım ya da satın alma gereksiz olabilir. Talep, belirli bir şirketin kazanç elde etmesi için yapılırken kamuya yararı ya çok az ya da hiç olmayabilir. Sistematik olarak kaçakların bulunması ve kayıpların azaltılması yerine etik dışı davranışları potansiyel olarak bünyesinde barındıran yeni kapasitesinin oluşturulması yoluna gidilmektedir. Yatırım ekonomik olarak doğru bir yatırım olmayabilir ya da çevreye zarar veren bir yatırım olabilir. İhale konusu olan mal ya da hizmet belirli bir tedarikçiye çıkar sağlamak için gereğinden fazla alınabilir.

- Bütçelemenin gerçekçi yapılmaması ve bütçelemedeki noksanlıklar;

- İhalelerin ilgili idarelerdeki bütün yatırımlara ilişkin öncelik sıralamasına uygun yapılmaması;

- İhaleye çıkılması kararının verilmesi aşamasında üst düzey yöneticilerin müdahil olmaları; Eski siyasi iltimaslar ya da rüşvetler daha önceden ayarlanmış şirketlere ödemeyi de içeren bir bütçe ile ödenir. Bu durum, ihtiyaç analizi aşamasında siyasi yozlaşmaya fırsat doğurur. 30 Müge Kepek, a.g.m.

17

- Sözleşme üzerinde önceden gayri resmi anlaşmaya varılması; Çıkar çatışmaları yönetilmeyecek biçimde bırakılır ve karar vericiler kendi eski çalışanları üzerinde etkisi olan sözleşmeler gereği üzerinde karar verirler.

2.4.1.2. Gereksinimlerin Tanımlanması

- Teknik şartnameler: a- Bir şirkete uygun olarak hazırlanması;

b- Çok muğlak ya da performans gereksinimlerine dayanmaması.

- Seçim ve ihale verilmesi kriterleri a- Açıkça ve objektif olarak tanımlanmaması;

b- Teklif verme süresinin önceden belirlenmemesi ve ilan edilmemesi;

c- Vasıfsız şirketleri, örneğin hileli testler ya da kalite güvence sertifikası hükmü ile lisanslı kılmak.

2.4.1.3. Prosedür Tercihi - İdari maliyetler yaratan ve rekabetçi olmayan ihale stratejisi eksikliği;

- Yasal istisnalar temelinde rekabetçi olmayan prosedürlerin şu yollarla istismar edilmesi:

a- İhaleye düşük değerlere bölünerek çıkılması;

b- Acil durumun istismar edilmesi;

c- teknik ve münhasır haklara dayanan diğer istisnaların istismar edilmesi;

d- Mevcut sözleşmelerin test edilmeden sürdürülmesi

2.4.1.4. Teklifin Hazırlanması Takvimi - Bilgilerin daha önceden belirli bir istekliye bildirilmesi gibi bütün isteklilere tutarlı bir biçimde uygulanmayan ihale takvimi;

- İhalenin yerine getirilmesine uygun olmayan bir ihale takvimi.31

2.4.2. İhale Aşaması Bu aşamada ortaya çıkan yaygın riskler şunlardan oluşur:

a) İhaleye davette isteklilerin bilgilere uygun olmayan yollarla ulaşması;

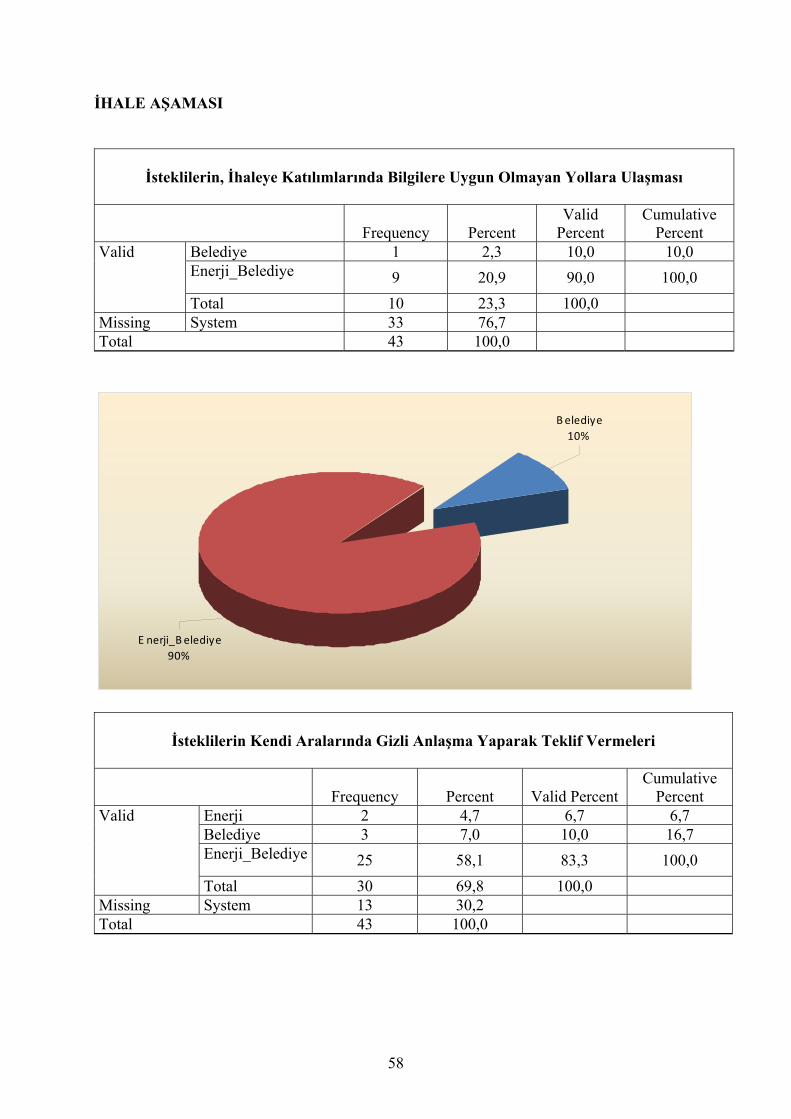

b) Yetersiz fiyatla sonuçlanan rekabetçi olmayan ya da bazı durumlarda gizli anlaşmalı tekliflerin verilmesi;

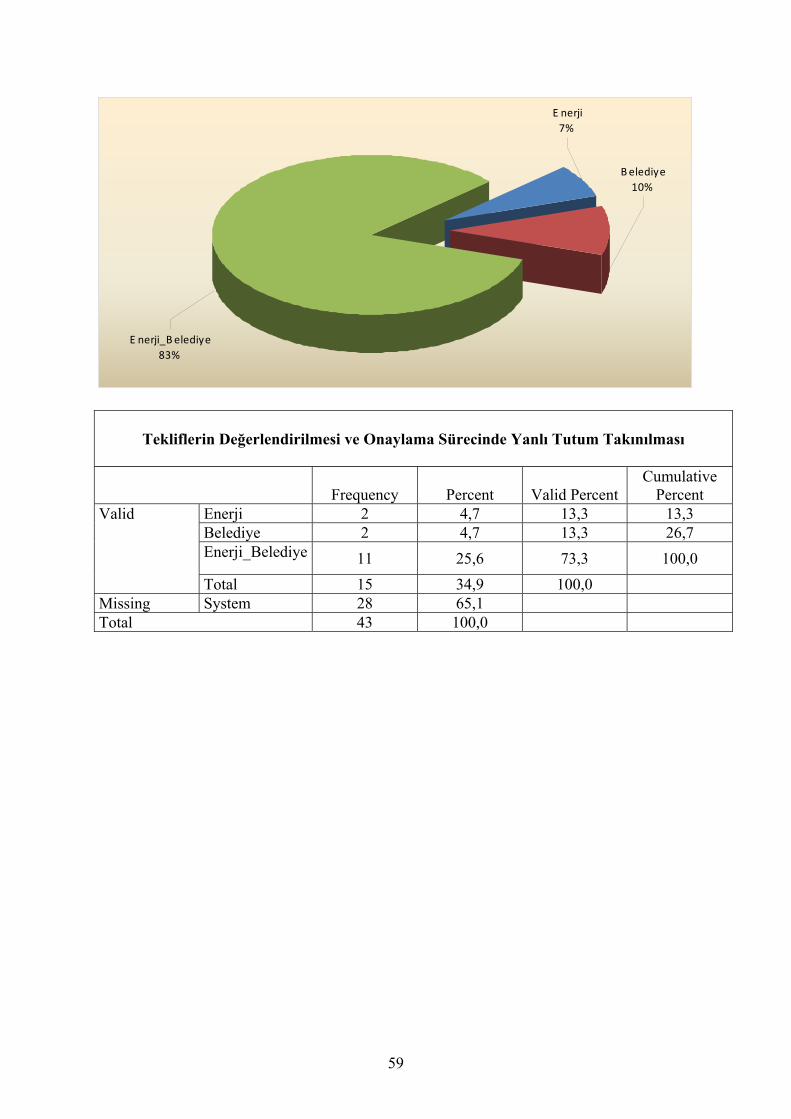

c) Değerlendirme ve onaylama sürecinde yanlı tutum takınmaya ve yolsuzluğa yol açan çıkar çatışması durumları;

d) İhaleyi kazanamayan isteklilerin bir ihale kararına karşı hukuk yollarına başvurmalarını teşvik etmeyen, karar verme prosedürüne ilişkin kayıtlara ulaşmanın mümkün olmaması.

2.4.2.1. İhaleye Davet - İhaleye teklif fırsatlarına dair bilginin uygun araçlarla bildirilmemesi;

31 OECD-SIGMA (2007), Integrity in Public Procurement: Good Practice From A To Z, ss. 21-23.

18

- İhaleye teklif ilanının yokluğu;

- Hassas ya da kamuya açık olmaması gereken bilgilerin açıklanması;

- Rekabetin yokluğu ya da bazı durumlarda yetersiz veya yasadışı fiyat ayarlanmasına yol açan anlaşmalı teklifler.

2.4.2.2. İhalenin Verilmesi Tekliflerin değerlendirilmesi aşaması özellikle kırılgan karakterde bir adımdır. Bu aşamada temel sorun, ekonomik olarak dezavantajlı bölgelerdeki isteklilerin desteklenmesi, çevre dostu materyallerin kullanılması gibi ekonomik, sosyal ve çevresel kriterlerin kullanılması esnasında saydamlığın olmamasıdır. Bu kriterlerin kullanılmasına uygun olan mevzuatın varlığı durumunda düzenlemeler, bu kirterlerin ihale sürecinin dürüstlüğüne zarar vermeden diğer kriterlerle birlikte masıl kullanılabileceğini açıkça düzenlemeyebilmektedir. Hatta, değerlendirme kriteri saydam ve kesin bir şekilde tanımlanmış olsa bile bu kurallar değerlendirmecilere genellikle bir insiyatif vermektedir. İsteklilerin ihale sonuçlarına güvenmeleri ve saygı duymaları için insiyatifin nasıl kullanıldığını ve kriterlerin nasıl uygulandığını bilmeleri gerekir.

Aşağıdaki konularda çıkar çatışması ve yolsuzluk:

a- Değerlendirme süreci: İsteklilerle yıllara dayanan tanışıklık, hediye ya da ek iş gibi bireysel menfaatler.

b- Onay süreci: İdari yapılanmada finans, sözleşme yapan ve proje otoriteleri arasında etkili bir ayrıma gidilmemesi.32

2.4.3. İhale Sonrası: Sözleşme Yönetimi ve Ödeme İhale sonrası aşamada, kamu ihale sürecinin dürüstlüğüne yönelik çok sık karşılaşılan riskler aşğıdakilerden oluşur:

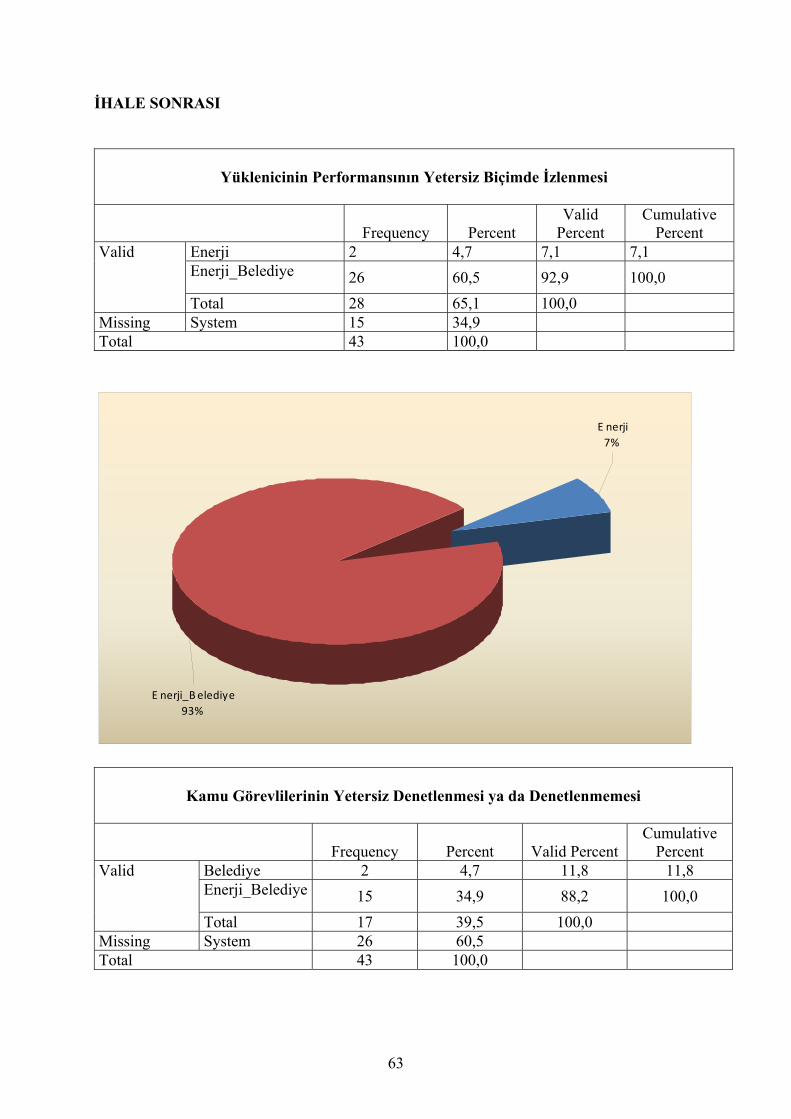

a) Yüklenicinin yetersiz biçimde izlenmesi;

b) Alt yüklenicilerin ve partnerlerin sorumsuzluğu ya da saydam olmayan yöntemle seçilmesi;

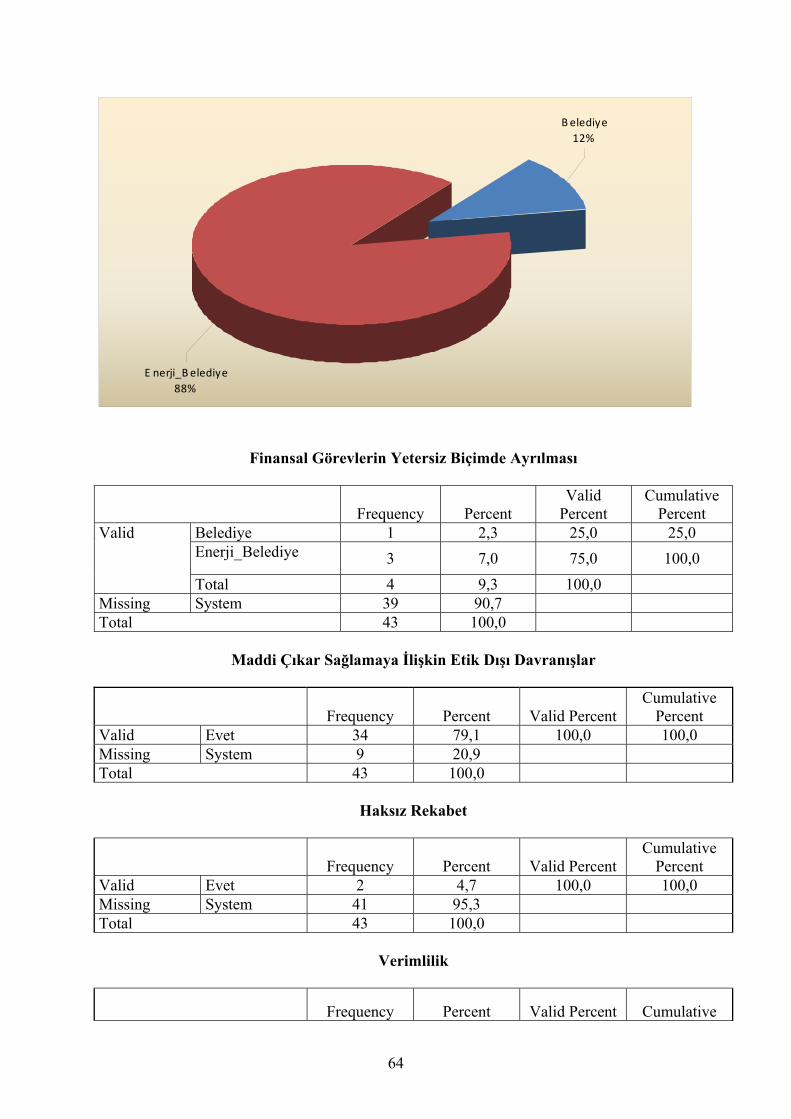

c) Kamu görevlilerinin dentiminin yokluğu;

d) Başta ödeme olmak üzere finansal görevlerin yetersiz biçimde ayrılması.

2.4.3.1. Sözleşme Yönetimi - Yüklenicinin performansının izlenmemesi, özellikle aşağıdaki sonuçları doğuran kalite ve zamanlaması üzerinde denetim eksikliği:

a- İstekliye daha yüksek fiyat ve daha fazla zaman tanımak için sözleşme koşullarında önemli değişiklikler;

b- Teknik şartnameyi karşılamayan denk-benzer ürün ya da düşük standartlı yapım ve hizmet;

c- Son kullanıcıya ulaştırılmadan ya da demirbaşa kaydedilmeden önce yeni varlıkların çalınması.

- Alt yüklenicilerin ve partnerlerin sorumsuzluğu ya da saydam olmayan yöntemle seçilmesi.

32 OECD-SIGMA (2007), ss. 24-25.

19

2.4.3.2. Sipariş ve Ödeme Görevlerin uygun olmayan biçimde ayrılması ve/veya kamu görevlilerinin denetiminin eksikliği aşağıdaki sorunlara yol açar:

a- Yanlış hesap ve sözleşmeler arasında yanlış tahsisat maliyeti ya da aktarma maliyeti;

b- Faturaların geç ödenmesi, fiyatların gözden geçirilmesi için ödemelerin ertelenmesi ve böylece sözleşmenin ekonomik maliyetinin artması;

c- Tedarik edilmeyen mal ya da hizmet ve ara ödemeler için yanlış ya da dublike faturalandırma.

İhale öncesi ve sonrası aşamaların kamu ihale mevzuatları yerine daha ziyade medeni ve sözleşme kanunlarınca düzenlenmesi bu aşamaların saydamlık ve hesap verebilirlik gerekliliklerine daha az konu olmalarına yol açar. Bu da, kamu ihalelerinin dürüstlüğüne riskler getirir.33

33 OECD-SIGMA (2007), ss. 25-26.

20

3. KAMU İHALELERİ VE ETİK: ARAŞTIRMA ÇERÇEVESİ

3.1. Amaç Başbakanlık Kamu Görevlileri Etik Kurulu’nun, Yolsuzluğun Önlenmesi Amacıyla Kamu İhaleleri ve Etik Projesi bağlamında yürütülen, spesifik araştırmanın temel amacı, Türkiye’de uygulanan kamu ihale prosedürünün ihale öncesi, ihale aşaması ve ihale sonrasındaki riskleri, zayıflıkları ve kırılganlıkları ortaya çıkarmak; bu riskli alanlarda ortaya çıkan yaygın etik dışı davranışları tespit etmek ve ortaya çıkan bu etik dışı davranışların engellenmesi için gerekli çözüm önerileri getirmektir.

3.2. Data Toplama Yöntemi Kamu ihaleleri ve etik bağlantılı araştırma yapma ve etik sorunlarının belirlenmesinde elbette farklı yöntemler kullanılabilir. Bu projede, spesifik araştırma amacını gerçekleştirmeye yönelik data toplama yöntemi olarak, mülakat (derinlemesine görüşme) kullanılmıştır. Mülakatlar, 2009 yılının Nisan-Mayıs aylarında olmak üzere, Ankara’da toplam 43 kişi ile yapılmıştır.

Mülakatta yer alanların hepsi, kamu ihaleleri ve etik konusunda bilgi ve tecrübelere sahip olan kişilerdir. Alan araştırması olarak niçin Ankara’nın seçildiği konusunda söylenebilecek en önemli nokta şudur: Kamu İhale Kurumu’nun bulunduğu Ankara, aynı zamanda, genellemeye yeterli, kendisiyle mülakat yapılacak olan, kamu ihaleleri ve etik konusunda bilgi ve tecrübeye dayalı merkezi/yerel idareciler ile yeterli sayıda istekli ikametgahı olarak bulunmaktadır. Diğer yandan, spesifik araştırmaya konu olan kamu ihaleleri, enerji ihaleleri ile belediye ihaleleri olarak sınırlandırılmış ve araştırmada yoğunlaşılmıştır. Bu yönüyle sınırlandırma yapmanın en önemli gerekçeleri arasında, bu ihale çeşitlerinin kamuoyuna daha fazla mal olması,34 parasal olarak yüksek miktarlarda olması,35 kamuoyunda bu tür ihaleler hakkında daha fazla şikâyet olması ve özellikle enerji ihalelerinin uluslararası boyutunun olması gelmektedir.

3.3. Odaklanma Yöntemi

Ayrıca, şunu da ifade etmek gerekir: Spesifik araştırma dizayn sürecinin başında, ihale sürecinin en önemli aktörü ve uzman çalışanları barındıran Kamu İhale Kurumu’ndan ve belediye ve enerji alanından yetkililerle, 2009 yılının Ocak ayı içinde gerçekleştirilen ön görüşmelere dayalı pilot araştırma yapılmıştır.

Bu pilot araştırma, üç hedefli olarak gerçekleştirilmiştir: Birincisi, spesifik araştırma amacını gerçekleştirmeye yönelik uygulamayı düşündüğümüz survey yöntemini test etmek olmuştur. Nitekim, bu konuda, başlangıçta objektif olarak mülahaza dairemizde olmasına rağmen, araştırmanın temel amacını gerçekleştirmede yeterli ve uygun olmayacağı anlaşılan kapalı uçlu soruları içerecek anket yönteminden vazgeçilerek, mülakat (derinlemesine görüşme) tekniğinde karar kılınmıştır. İkincisi, spesifik araştırmaya nasıl fokuslanılacağı konusunda bulgular elde etmektir. Nitekim, bununla ilişkili olarak, enerji ve belediye ihalelerine yoğunlaşılması, risk alanlarının neler olduğu, risk alanlarının varsayım değil araştırmaya konu edilmesine karar verilmiştir. Üçüncüsü, mülakata esas teşkil edecek spesifik araştırma 34 Basında ihaleye fesat karıştırma haberleri enerji sektörü hakkında yılda 12-13, yerel yönetim ihaleleri hakkında yılda 5-6 civarındadır. Ömer Faruk Gençkaya (2009), Çıkar Çatışması, Türkiye’de Yolsuzluğun Önlenmesi için Etik Projesi Akademik Araştırma Çalışması, Kamu Görevlileri Etik Kurulu Yayını, s. 31. 35 OECD-SIGMA (2008c), Turkey Public Integrity System Assessment, s. 2.

21

sorularının formülasyonu konusunda nihai karar verilmiştir. Mülakat soruları, elbette hem alandaki aktörlerle yapılan ön görüşmelerde elde edilen veriler hem de literatür taramasına dayalı elde edilen bilgiler çerçevesinde şekillenmiştir. Ayrıca, hazırlanan mülakat soruları, uygulamaya geçmeden önce, alanında uzman ve uygulamadan olanlara gönderilerek öntest (pretest) yapılmış, bunun sonucunda sorular yeniden formüle edilmiştir. Bu süreçlerin hepsi 15.04.2009 tarihli Ara Rapor’da belirtilmiştir. Sözleşme Şartnamesi her ne kadar araştırmanın her bir ihale türünün her bir aşamasındaki riskleri, zayıflıkları ve kırılganlıkları ortaya çıkarmasını öngörmüş olsa da zaman ve araştırmanın kapsamı dikkate alınarak araştırmanın standart ihale prosedürünün değişik aşamalarındaki risklere, zayıflıklara ve kırılganlıklara yoğunlaşılmasına karar verilmiştir.

3.4. Mülakat Soruları Odaklanma sonucunda spesifik araştırmaya bağlı olarak, Ek 1’de yer verilen sorular hazırlanmıştır. Bu soruların nitelikleri net olarak ortaya koyduğu gibi, yapılacak mülakatlar sonucunda temelde aşağıdaki konu başlıklarında bulgular elde edilmeye çalışılmıştır:

• İhale sürecinde etik dışı davranışların ortaya çıkmasında en fazla risk alanları nelerdir?

• Bu riskli alanlarda hangi etik dışı davranışlar ortaya çıkmaktadır?

• Etik dışı davranışları engelleyecek mekanizmalar ve önlemler nelerdir?

• İstekli ve idareyi kapsayacak şekilde ihaleye ilişkin etik kodların hazırlanması yararlı olur mu?

Türkiye’de Kamu İhaleleri ve Etik konusunda genellemelere götürebilecek, analiz yapmaya yeterli mülakat yapılacak kişiler, enerji ve belediye ihaleleri konularına hâkim olan kişiler arasından belirlenmiştir. Araştırmanın amacına uygun olarak bu kapsamda, Enerji ve Tabii Kaynaklar Bakanlığı (ETKB), BOTAŞ, Enerji Piyasası Düzenleme Kurumu (EPDK), İçişleri Bakanlığı Teftiş Kurulu, Sayıştay, Mamak Belediyesi, Ankara Büyükşehir Belediyesi, enerji ve belediye ihalelerine katılan isteklilerle ve Kamu İhale Kurumu’ndan yetkililerle (43 kişi) mülakatlar yapılmıştır. Mülakatlar, niteliği gereği, yüz yüze sorulan sorulara verilen cevapları içermektedir. Ancak farklı faktörler, sürebilen, normal mülakat süresinin uzamasına da yol açabilmektedir (ortalama 1-3 saat). Bunlar arasında, gerektiğinde sorulan soruların daha iyi anlaşılmasına yönelik mülakatçıların ara sorularına da cevaplar verilmesi, yazılı mülakat formu üzerine mülakatçının kendisinin yazmayı arzu etmesi gibi faktörler gelmektedir.

ETKB ile BOTAŞ çalışanlarından belirlenen bazı kişilere, çekingenliklerinin giderilmesi için mülakat soruları görüşme öncesi gönderilmiştir. Ancak konunun ve adı geçen kurumların kamuoyundaki algılanan imajından dolayı olduğunu değerlendirdiğimiz nedenlerle, taleplerimiz ya kabul edilmemiş ya da yapılan görüşmelerde soruların dışında genel değerlendirmeler yapılması yoluna gidilmiştir. Bu sorunun üstesinden gelmek için, daha önceden ETKB ile BOTAŞ’ta ya da Türkiye Elektrik Kurumu’nda (TEK) çalışmış olan ve halihazırda EPDK’da çalışan ilgili kişilerle görüşmeler yapılmıştır.

3.5. Bulgular ve Analiz

Mülakat yapılan kişilerin ses kaydı alınmamış, mülakat sorularına verilen cevaplar, ya bizzat kendileri tarafından soru formlarının ilgili yerlerine yazılmış yahut mülakatı yapan proje ekibinde yer alan araştırmacılar tarafından not edilmiştir. Mülakat sorularına verilen cevaplar bağlamında elde edilen veriler, kalitatif ve kantitafif yöntemlerle içerik analizine tabi tutulmuştur. Kantitatif veri elde edilmesinde, sosyal bilimlerde analiz programı olarak geçerliliğini hala muhafaza eden SPSS programı kullanılmıştır. Bu kapsamda, mülakat sorularına verilen cevaplar alfanümerik hale getirilmiş ve analize esas teşkil eden parametreler

22

ekseninde elde edilen bulgulara dayalı istatistiksel tablolar oluşturulmuştur. Kalitatif yöntemle de, bu bulgular ve tablolar, literatür bilgileri yanında, araştırmacıların akademik bilgi ve tecrübelerine dayalı olarak yorumlanıp değerlendirilmiştir. Bir başka anlatımla, kamu ihale sürecindeki riskli alanlar, bu alanlarda ortaya çıkan etik dışı davranışlar ve bu davranışların engellenmesi için ileri sürülen öneriler sıralanmış, karşılaştırılmış ve sınıflandırılmıştır.

23

4. BULGULAR

4.1. İhale Öncesinde Riskli Alanlar, Etik Dışı Davranışlar, Çözüm Önerileri

4.1.1. Riskli Alanlar Araştırmanın bu bölümünde, ihale öncesi aşamada, etik dışı davranışların ortaya çıkmasında en fazla risk alanı olarak görülen durum belirlenmeye çalışılmıştır. Ön görüşme ve literatür taramasında elde edilen verilere göre ihale öncesinde riskli alanlar yaygın olarak şunlardır:

a) Kamu ihalesinin ihtiyaç analizinin, planlamasının ve bütçelemesinin yetersiz olması;

b) Teknik şartnamelerin yetersiz olması ya da objektif olarak tanımlanmaması;

c) Yetersiz ya da düzensiz ihale prosedürü tercih edilmesi;

d) İhale teklifi hazırlama takviminin yetersiz ya da istekliler üzerinde tutarlı bir biçimde uygulanmayacak şekilde hazırlanması.

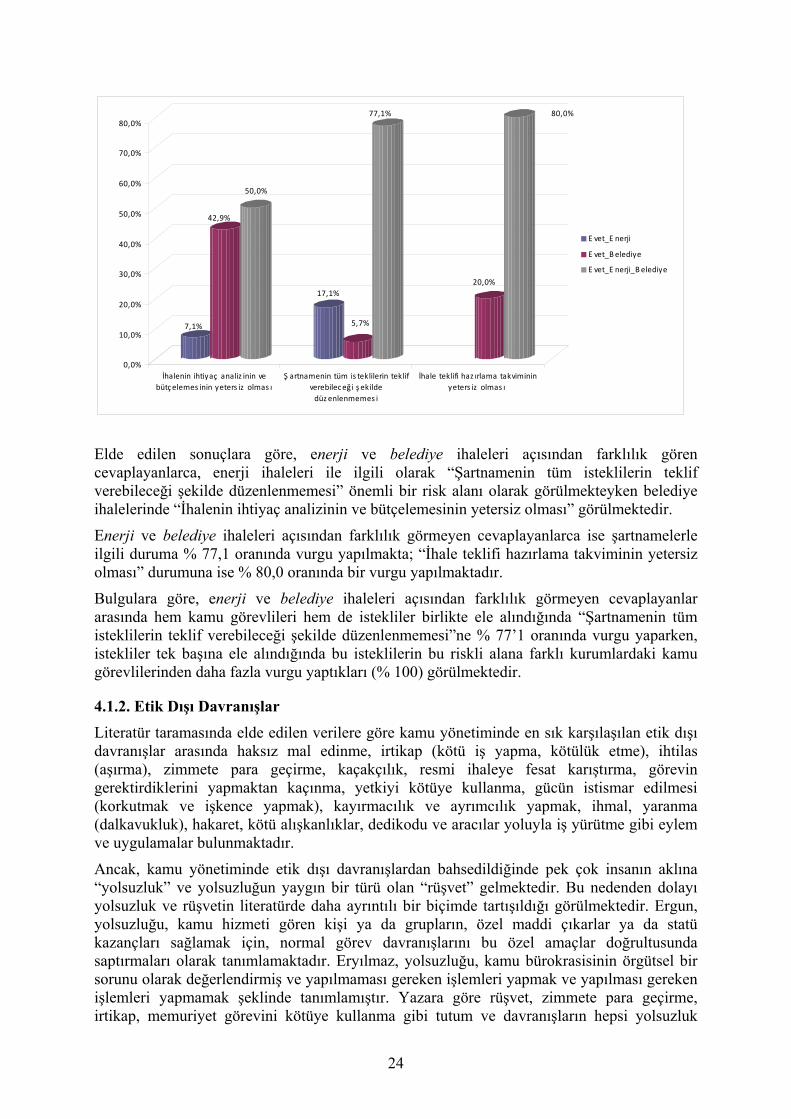

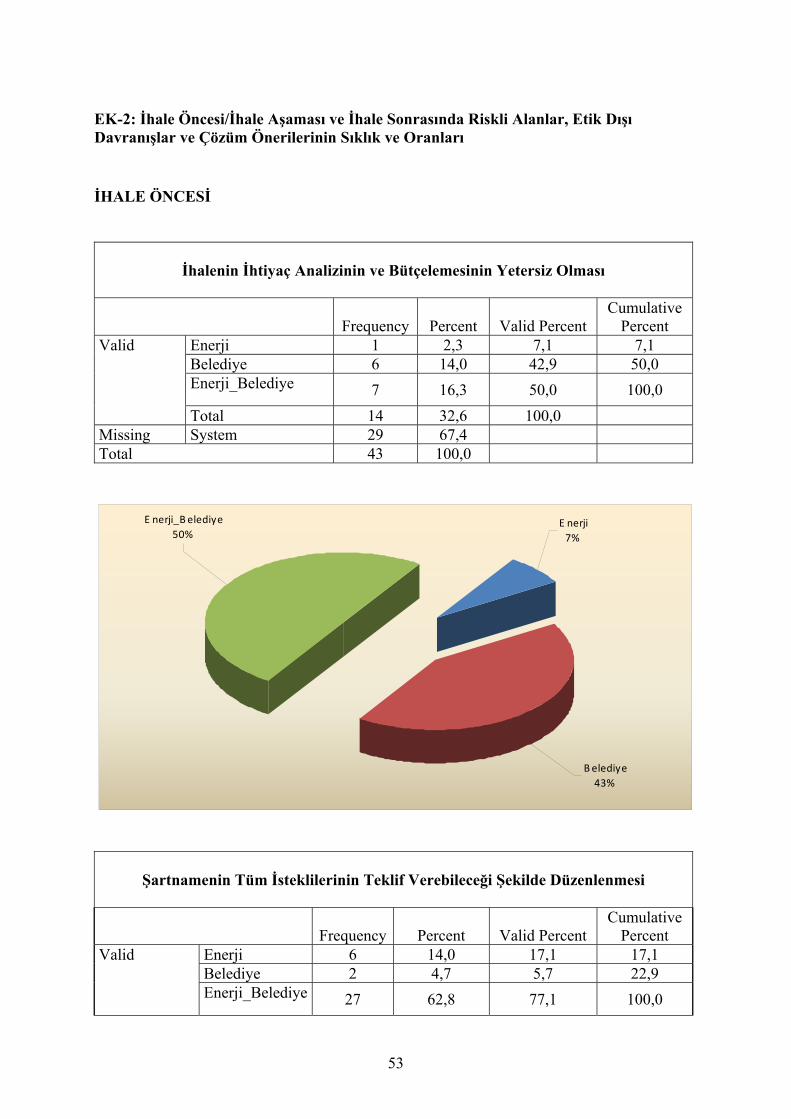

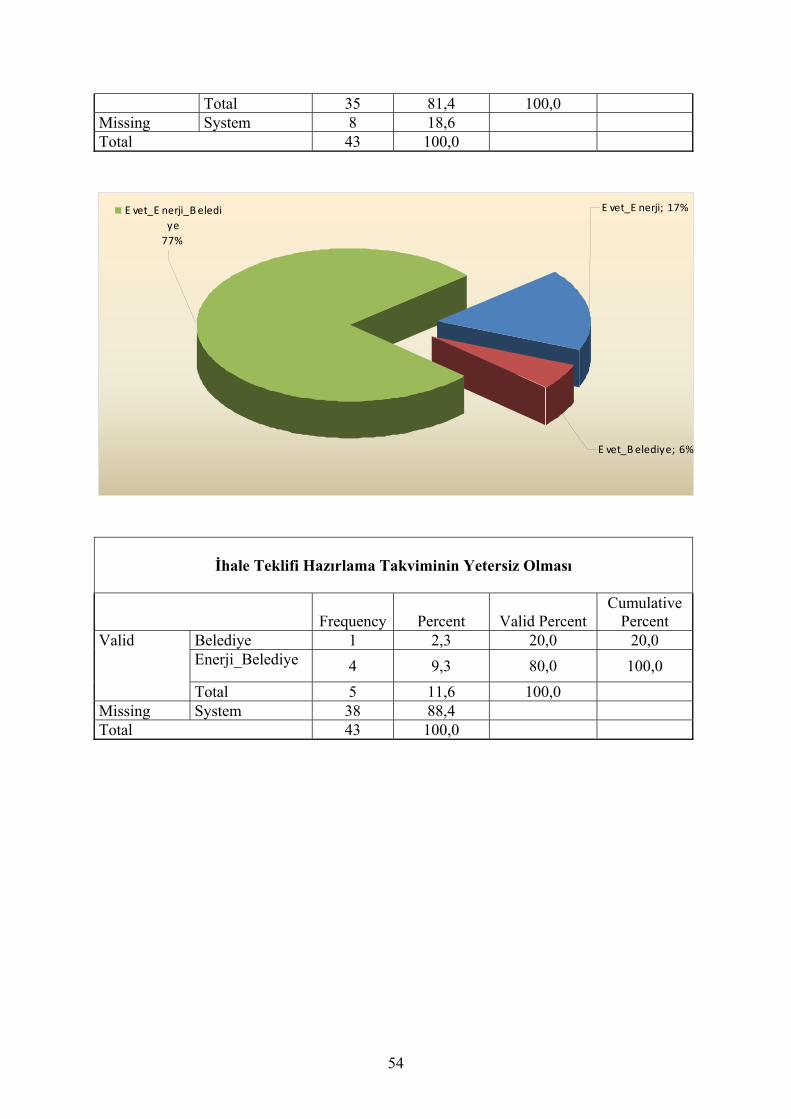

Bu veriler değerlendirilerek cevaplayıcılara üç durum sunulmuştur. Bunlardan en fazla risk alanı olarak gördüğünü işaretlemesi; enerji ve belediye ihaleleri açısından farklılık görüyorsa ayrı ayrı işaretlemesi istenmiştir. Tablo 1. Etik dışı davranışların ortaya çıkmasında en fazla risk alanı olarak görülen durumlar

Enerji Belediye Enerji_Belediye

Cevaplayıcı sayısı (n=43)

İhalenin ihtiyaç analizinin ve bütçelemesinin yetersiz olması 7,1% 42,9% 50,0%

14 Şartnamenin tüm isteklilerin teklif verebileceği şekilde düzenlenmemesi 17,1% 5,7% 77,1%

35

İhale teklifi hazırlama takviminin yetersiz olması 20,0% 80,0%

5

24

7,1%

42,9%

50,0%

17,1%

5,7%

77,1%

20,0%

80,0%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%