kajian pengembangan produk syariah (islamic private equity fund)

DESCRIPTION

Islamic_Private_Equity_FundTRANSCRIPT

KAJIAN

PENGEMBANGAN PRODUK SYARIAH DI PASAR MODAL

(ISLAMIC PRIVATE EQUITY FUND)

Oleh:

Tim Kajian

Pengembangan Produk Syariah di Pasar Modal

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA

BADAN PENGAWAS PASAR MODAL DAN LEMBAGA KEUANGAN

BIRO STANDAR AKUNTANSI DAN KETERBUKAAN

TAHUN 2008

ii

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Segala puji bagi Allah SWT, atas rahmat-Nya kita diberikan nikmat dan hidayah

serta petunjuk-Nya. Puji syukur juga kita panjatkan kehadirat-Nya, karena dengan

petunjuk-Nya akhirnya Tim Kajian Pengembangan Produk Syariah di Pasar Modal

berhasil menyelesaikan laporan hasil kajian sesuai dengan waktu yang telah ditetapkan.

Kajian pengembangan produk syariah di pasar modal dipilih sebagai program

kajian Biro Standar Akuntansi dan Keterbukaan tahun 2008 dengan pemikiran awal

bahwa masyarakat pemodal atau investor khususnya investor syariah masih mengalami

keterbatasan alternatif investasi yang berbasis syariah. Sehingga dengan kajian ini

diharapkan dapat memberikan pencerahan, pengetahuan, dan pemahaman atas

kemungkinan penerapan produk syariah di pasar modal Indonesia. Berdasarkan data

statistik yang ada dapat kita lihat bahwa di dalam pasar modal Indonesia, produk

syariah masih terbatas hanya pada reksa dana syariah, obligasi syariah (sukuk), dan

juga saham syariah yang terdapat dalam Daftar Efek Syariah. Di samping itu proporsi

dari produk syariah di pasar modal Indonesia dibandingkan dengan produk serupa yang

konvensional masih terlalu kecil.

Kajian ini mempunyai tujuan untuk mengetahui kemungkinan penerbitan

Islamic Private Equity Fund sehingga hasil kajian ini dapat memberikan gambaran

dalam rangka pengembangan Private Equity Fund sebagai alternatif pembiayaan dan

investasi syariah bagi masyarakat. Selanjutnya, hasil kajian ini diharapkan dapat

dijadikan sebagai referensi bagi pimpinan Bapepam dan LK dalam rangka pengaturan

pengembangan produk syariah khususnya Private Equity Fund di pasar modal

Indonesia.

Tim menyadari bahwa laporan kajian ini masih banyak terdapat kekurangan,

mengingat terbatasnya literatur yang digunakan sebagai referensi, khususnya literatur

yang membahas mengenai praktik Islamic Private Equity Fund baik yang ada di luar

negeri maupun di Indonesia. Sehubungan dengan hal tersebut, masukan dan kritik yang

iii

konstruktif dari para pakar, praktisi maupun akademisi sangat diharapkan guna

penyempurnaan kajian ini.

Jakarta, Desember 2008

Tim Kajian Pengembangan Produk Syariah di Pasar Modal

iv

ABSTRAKSI

Produk syariah di pasar modal Indonesia sampai dengan saat ini dapat dikatakan

masih sangat terbatas baik dilihat dari jenis produk yang ada maupun dari jumlah dan

proporsi produk syariah dibandingkan dengan produk sejenis yang konvensional. Produk

syariah yang telah ada tersebut meliputi Reksa Dana Syariah, Obligasi Syariah (Sukuk),

Sukuk Negara dan saham syariah yang termuat dalam Daftar Efek Syariah. Terbatasnya

produk syariah tersebut mengakibatkan alternatif investasi dan pembiayaan yang berbasis

syariah menjadi sangat minim.

Berkenaan dengan hal tersebut di atas, perlu kiranya dikaji alternatif produk syariah

di pasar modal yang diharapkan dapat memberikan alternatif pembiayaan maupun alternatif

investasi. Dalam kajian ini, kami memilih Private Equity Funds (PEF) sebagai obyek

kajian. Alasan yang mendasari pemilihan PEF adalah bahwa PEF khususnya Islamic PEF

telah berkembang di beberapa negara dan di Pasar Modal Indonesia telah ada produk reksa

dana berbentuk kontrak investasi kolektif penyertaan terbatas yang hampir serupa dengan

PEF yang diterbitkan berdasarkan Peraturan Bapepam dan LK Nomor IV.C.5 tentang

Reksa Dana Berbentuk Kontrak Investasi Kolektif Penyertaan Terbatas.

Dalam kajian ini kami mencoba untuk melakukan penelaahan berbagai literatur

mengenai pengertian, bentuk, karakteristik, dan struktur dari PEF yang ada, ketentuan-

ketentuan yang mengatur PEF, serta akad-akad syariah yang kemungkinan dapat diterapkan

dalam produk Islamic PEF. Selanjutnya, kajian ini menemukan beberapa hal yang menarik

antara lain bahwa secara umum Islamic PEF tidak berbeda dari PEF yang konvensional.

Namun terdapat perbedaan yang mendasar yaitu dalam Islamic PEF kegiatan usaha dari

perusahaan target tidak bertentangan dengan prinsip syariah, dan struktur kontrak

pembentukan kegiatan PEF harus sesuai dengan prinsip syariah.

v

DAFTAR ISI

KATA PENGANTAR ................................................................................................................. ii

ABSTRAKSI .............................................................................................................................. iv

DAFTAR ISI................................................................................................................................ v

BAB I PENDAHULUAN............................................................................................................ 1

A.Latar Belakang ............................................................................................................. 1B.Permasalahan Kajian.................................................................................................... 2C.Tujuan Kajian............................................................................................................... 3D.Metode Kajian.............................................................................................................. 3

BAB II LANDASAN TEORI...................................................................................................... 4

A.Definisi dan Karakteristik PEF .................................................................................... 4B.Struktur PEF................................................................................................................. 8C.Tata Kelola PEF......................................................................................................... 13

1. Keterbukaan Informasi....................................................................................... 132. Perpajakan.......................................................................................................... 14

D.Aspek Syariah PEF .................................................................................................... 161. Prinsip-prinsip Syariah pengelolaan PEF .......................................................... 162. Akad-akad yang relevan dengan PEF ................................................................ 18

BAB III ANALISIS DAN PEMBAHASAN............................................................................. 30

A.Praktik Islamic PEF di Luar Negeri........................................................................... 301. Al Tawfeek Gulf Equity Fund, Bahrain .............................................................. 302. Corecap Islamic PEF I ....................................................................................... 35

B.PEF di Indonesia ........................................................................................................ 36C. Penerapan Prinsip Syariah dalam PEF..................................................................... 37

1. Akad-akad syariah dalam Islamic PEF .............................................................. 382. Struktur Islamic PEF.......................................................................................... 41

D. Kemungkinan Penerapan Islamic PEF di Indonesia ................................................ 431. Reksa Dana Syariah Berbentuk Kontrak Investasi Kolektif Penyertaan

Terbatas.............................................................................................................. 452. Perangkat Yang Diperlukan Untuk Pengembangan Islamic PEF di Indonesia . 483. Tata Kelola Islamic PEF ...................................................................................... 51

BAB IV KESIMPULAN DAN REKOMENDASI.................................................................... 54

A. Kesimpulan ............................................................................................................... 54B. Rekomendasi ............................................................................................................. 55

DAFTAR PUSTAKA ................................................................................................................ 57

Lampiran-lampiran .................................................................................................................... 58

1

BAB I

PENDAHULUAN

A. Latar Belakang

Di dalam master plan pasar modal Indonesia tahun 2005-2009 telah ditetapkan 5

(lima) sasaran, salah satunya adalah mengembangkan pasar modal berbasis syariah. Dalam

rangka mengembangkan pasar modal syariah terdapat 2 (dua) strategi, yaitu pengembangan

kerangka hukum untuk memfasilitasi pengembangan pasar modal syariah dan pengembangan

produk berbasis syariah.

Dalam rangka pengembangan produk berbasis syariah, Bapepam dan LK

menggunakan dua pendekatan. Pertama, mengembangkan produk syariah yang telah ada,

sedangkan kedua, menciptakan produk-produk syariah yang baru di pasar modal. Untuk

mendukung terlaksananya pengembangan produk syariah dimaksud, Bapepam dan LK

melakukan kerja sama bekerja sama dengan Dewan Syariah Nasional-Majelis Ulama

Indonesia, pelaku pasar dan regulator lain negara lain.

Berdasarkan data statistik pasar modal, dapat dikatakan bahwa jumlah dan proporsi

nilai produk syariah terhadap total produk pasar modal masih sangat kecil. Hal ini dapat

dilihat dari data produk syariah per 31 Oktober 2008 bahwa jumlah obligasi syariah (sukuk)

yang beredar mencapai 22 obligasi syariah (sukuk) atau 12,35% dari jumlah obligasi yang

beredar dengan total nilai emisi obligasi syariah korporasi (Sukuk) mencapai Rp4,48 Triliun

atau 6,08% dari total nilai obligasi korporasi di Indonesia. Sedangkan jumlah dan proporsi

Reksa Dana Syariah terhadap total reksa dana menunjukkan hal yang sama yaitu sampai

dengan 31 Oktober 2008 baru terdapat 34 Reksa Dana Syariah atau 6,36% dari jumlah reksa

dana dengan total nilai aktiva bersih reksa dana syariah mencapai Rp1,83 Triliun atau 2,73%

dari total nilai aktiva bersih reksa dana.

Kecilnya jumlah dan proporsi produk syariah di pasar modal dan kondisi

perekonomian dunia saat ini yang ditandai dengan surplus likuiditas di negara-negara Timur

Tengah sebagai penghasil minyak, dan ketatnya likuiditas di negara-negara yang terkena

2

dampak krisis keuangan Amerika Serikat memaksa kita untuk secara cerdas menciptakan

alternatif produk syariah yang dapat digunakan sebagai sarana untuk mengalirkan dana dari

pihak yang kelebihan likuiditas ke pihak lain yang kekurangan likuiditas sehingga

menguntungkan baik pemodal (investor) maupun pengguna dana (investee).

Berkenaan dengan hal tersebut di atas, perlu kiranya kita mengkaji alternatif produk

syariah di pasar modal yang diharapkan dapat memberikan alternatif pembiayaan maupun

alternatif investasi. Salah satu produk yang saat ini telah berkembang di beberapa negara

adalah Islamic Private Equity Fund (PEF). Di samping itu, pada Pasar Modal Indonesia telah

terdapat produk reksa dana berbentuk kontrak investasi kolektif penyertaan terbatas yang

hampir serupa dengan PEF yang diterbitkan berdasarkan Peraturan Bapepam dan LK Nomor

IV.C.5 tentang Reksa Dana Berbentuk Kontrak Investasi Kolektif Penyertaan Terbatas.

Berkenaan dengan hal tersebut, tim memilih PEF sebagai bahan kajian dalam pengembangan

produk syariah di pasar modal.

B. Permasalahan Kajian

Berkenaan dengan produk investasi PEF, Bapepam dan LK telah mengeluarkan

Peraturan Bapepam dan LK Nomor IV.C.5 tentang Reksa Dana Berbentuk Kontrak Investasi

Kolektif Penyertaan Terbatas. Peraturan tersebut dikeluarkan sebagai tanggapan dan jawaban

atas keinginan para pelaku pasar atas produk investasi baru khususnya produk PEF. Dalam

peraturan tersebut antara lain diatur para pihak yang terlibat dalam penerbitan PEF, tujuan dari

investasi dan pedoman penilaian unit penyertaan.

Dengan adanya peraturan tersebut, tentu saja memberikan pengaruh yang baik

terhadap para investor dimana mereka mempunyai basis produk investasi yang lebih luas

untuk menginventasikan kelebihan likuiditasnya. Namun demikian, mengingat bahwa pada

kenyataannya para investor tidak hanya terdiri dari investor konvensional namun ada pula

investor yang sangat memperhatikan aspek kesyariahan atas produk-produk di pasar modal,

perlu rasanya untuk dikaji apakah peraturan Bapepam dan LK Nomor IV.C.5 tersebut telah

mengakomodasi penerapan prinsip syariah di pasar modal dan memberikan kenyamanan bagi

para pemodal yang menginginkan produk yang berbasis syariah?

3

C. Tujuan Kajian

Kajian ini bertujuan untuk mengetahui kemungkinan penerapan aspek syariah dalam

penerbitan PEF sehingga hasil kajian ini dapat memberikan gambaran dalam rangka

pengembangan PEF sebagai alternatif pembiayaan dan investasi syariah bagi masyarakat.

Selanjutnya, hasil kajian ini diharapkan dapat dijadikan sebagai referensi bagi pimpinan

Bapepam dan LK dalam rangka pengaturan pengembangan produk syariah khususnya PEF di

pasar modal Indonesia.

D. Metode Kajian

Metodologi yang digunakan dalam kajian ini adalah studi pustaka. Studi pustaka

tersebut dilakukan dengan studi literatur mengenai PEF baik melalui pencarian data dan

informasi di internet maupun penelaahan literatur-literatur yang ada. Selain itu, kajian juga

dilaksanakan dengan melaksanakan diskusi dengan nara sumber mengenai alternatif investasi

melalui PEF.

4

BAB II

LANDASAN TEORI

A. Definisi dan Karakteristik PEF

Bapepam dan LK telah mengeluarkan aturan baru yang memungkinkan manajer

investasi membuat produk-produk yang inovatif, salah satunya Peraturan Nomor IV.C.5

tentang Reksa Dana Berbentuk Kontrak Investasi Kolektif Penyertaan Terbatas. Produk ini

hampir serupa dengan PEF yaitu produk reksa dana yang diinvestasikan langsung ke

sektor riil.

Melalui PEF, manajer Investasi dapat menghimpun dana dari investor untuk

mendanai proyek di sektor riil antara lain infrastruktur. Di beberapa negara, antara lain di

Cina produk PEF telah diterapkan dan mampu menyumbang pembiayaan sejumlah proyek

infrastruktur, di Vietnam dan Thailand PEF telah diterapkan untuk pembiayaan real estate.

Dalam pengertian umum PEF merujuk kepada setiap bentuk kepemilikan Efek yang

tidak tercatat di Bursa. PEF berinvestasi pada portofolio Efek perusahaan non public yang

memiliki nilai perusahaan relatif rendah dan mempunyai potensi untuk tumbuh melalui

proses peningkatan nilai tambah. Pada saatnya perusahaan itu akan dijual kepada publik,

masuk dalam bursa saham atau kepada investor strategis lainnya.

Berdasarkan beberapa referensi, PEF dapat dipahami sebagai suatu produk reksa

dana, dengan manajer investasi sebagai pengelola, dan dana yang dikelola berbentuk

investasi yang antara lain diinvestasikan pada proyek infrastruktur.

B. Leke Van Den dan R. Paul Nyrup (2007) mendefinisikan PEF sebagai suatu

wadah yang digunakan untuk mengumpulkan dana dari sejumlah pemodal yang akan

diinvestasikan baik dalam ekuitas maupun efek terkait dengan ekuitas suatu perusahaan

5

yang pada umumnya tidak tercatat di Bursa Efek. PEF dapat berbentuk perusahaan atau

limited partnership1.

Sementara itu, Investorwords menyatakan bahwa PEF adalah kumpulan dana yang

diinvestasikan dalam ekuitas perusahaan non publik, umumnya dimaksudkan untuk

mengendalikan suatu perusahaan dalam rangka restrukturisasi perusahaan. Setelah

pengendalian diperoleh, akan dilakukan proses go private dalam hal perusahaan target

merupakan perusahaan publik, selanjutnya dilakukan proses restrukturisasi selama

beberapa tahun, dan menjadikan perusahaan tersebut sebagai perusahaan tercatat di bursa2.

Menurut Wikipedia (Free Encyclopedia), PEF didefinisikan sebagai suatu kumpulan

dana yang digunakan untuk melakukan investasi dalam berbagai efek ekuitas (dan

sebagian kecil dalam efek utang) sebagai salah satu strategi investasi yang berhubungan

dengan penyertaan dalam perusahaan non publik. Pada umumnya PEF berbentuk rekanan

terbatas (limited partnership) dengan jangka waktu 10 tahun (sering dengan perpanjangan

tiap tahunnya). Pada awalnya, investor institusi membuat komitmen tanpa penyerahan

dana kepada rekanan terbatas, yang kemudian dana tersebut dapat direalisasikan selama

jangka waktu yang disepakati. 3

Sedangkan, menurut P. Eko P (Direktur Utama PT Fortis Investment) PEF dapat

didefinisikan sebagai modal ventura yang mendanai proyek infrastruktur melalui

penyertaan saham secara langsung. Reksa dana PEF bisa berinvestasi ke beberapa proyek

infrastruktur atau perusahaan yang bergerak di bidang infrastruktur. Jenis reksa dananya

biasanya reksa dana tertutup dan bisa diperdagangkan di bursa seperti exchange trader

fund4.

1 Burg, Leke Van Den dan Paul Nyrup Rasmussen. “Hedge Funds and Private Equity, A Critical Analysis.”

April 2007. hal. 247

2 www.investorwords.com/6892/private_equity_fund.

3 www.wikipedia.org/wiki/private equity

4 Eko P Pratomo( Direktur Utama PT Fortis Investment), disampaikan dalam acara Outlook Reksa Dana tahun

2007.

6

Menurut European Private Equity and Venture Capital Associatioan (EVCA) (2007)

private equity didefinisikan sebagai investasi dari modal ekuitas yang dilakukan oleh

investor keuangan selama jangka waktu menengah atau panjang terhadap perusahaan yang

tidak tercatat dengan potensi pertumbuhan tinggi. Di samping itu, EVCA (2007)

mendefinisikan venture capital sebagai suatu bagian dari private equity dan berhubungan

dengan investasi ekuitas yang dilakukan untuk kegiatan usaha yang baru diperkenalkan,

kegiatan usaha pada tahap perkembangan awal, dan tahap ekspansi. Private equity tidak

hanya mencakup pembiayaan yang dilakukan pada tahap pembuatan suatu kegiatan usaha

dari suatu siklus hidup perusahaan tetapi mencakup pula pembiayaan pada tahap

pengembangan dari kegiatan usaha tersebut. 5

Selanjutnya, Leke Van Den Burg dan Paul Nyrup Rasmussen (2007) telah

mengidentifikasikan beberapa karakteristik PEF. Berdasarkan pendapat mereka

karakteristik dari PEF adalah sebagai berikut:

1. Kegiatan private equity mencakup proses pengumpulan modal terutama dari investor

yang berpengalaman (sophisticated investor).

2. Tahapan-tahapan dari aktivitas Private Equity meliputi tahap pengumpulan dana,

investasi, dan juga divestasi, karena tujuan dari private equity untuk memperoleh

capital gain pada saat nilai dari perusahaan target telah meningkat.

3. Tidak ada pasar publik yang terorganisasi untuk PEF

4. Terdapat dua periode masa pengelolaan PEF (rata-rata selama 10-12 tahun):

o Periode pertama (3-4 tahun)

Manajer Investasi secara bertahap menghubungi para investor untuk menyediakan

dana kelolaan yang telah mereka sepakati.

o Periode Kedua (tahun selanjutnya)

5 EVCA (European Private Equity and Venture Capital Association).” Guide on Private Equity and Venture

Capital for Enterpreneurs”. EVCA special paper, November 2007

7

Para manajer investasi menitikberatkan pada peningkatan nilai investasi dengan

secara aktif mengawasi investasi tersebut sebelum dilakukan penjualan atas

investasi tersebut.

Dalam periode sepuluh tahun tersebut, manajer investasi diperbolehkan untuk

melakukan investasi pada perusahaan baru hanya dalam lima tahun pertama (periode

investasi). Lima tahun terakhir hanya untuk investasi follow-on dan keluarnya dana yang

diinvestasikan perusahaan portfolio.

Di samping definisi dan karakteristik sebagaimana telah dijelaskan di atas, beberapa

hal yang perlu dibahas dalam sub bab ini adalah terkait dengan istilah-istilah yang sering

digunakan dalam PEF, dan jenis biaya pengelolaan.

Istilah-istilah yang sering digunakan pada terminologi PEF6 meliputi lifetime fees

(biaya yang harus dibayarkan kepada manajer investasi sebagai komisi, invested capital

(nilai investasi dalam portofolio), net invested capital (invested capital dikurangi harga

perolehan investasi yang dijual), contributed capital (invested capital ditambah porsi

lifetime fees yang telah dibayar kepada fund), dan net contributed capital (contributed

capital dikurangi biaya dari investasi yang keluar).

Pada umumnya jenis biaya pengelolaan PEF dikelompokkan pada dua jenis yaitu

biaya pengelolaan tetap (fixed) dan biaya pengelolaan tidak tetap (variable). Biaya

pengelolaan tetap atau sering disebut sebagai management fees merupakan biaya tetap

yang dikeluarkan oleh LPs dalam rangka pengelolaan PEF selama umur PEF tersebut:

Berdasarkan M. Andrew dan Y. Ayako (2007), ada beberapa cara untuk menghitung

besarnya managemet fees tersebut yaitu dengan persentase tetap dari committed capital,

penurunan biaya terjadwal dengan persentase tertentu yang menurun setelah periode

investasi, persentase tetap tetapi berubah basis persentasenya dari commited capital pada

lima tahun pertama kepada basis net invested capital pada lima tahun berikutnya, dan

6M, Andrew and Y, Ayako, 2007. “The Economics of Private Equity Funds”. University of Pennsylvania, TheWharton School, Department of Finance, September , 2007, hal. 8

8

gabungan metode Penurunan biaya terjadwal dan perubahan basis persentase dari

committed capital kepada net invested capital.

Sedangkan Biaya Pengelolaan variable terdiri dari carried interest yang merupakan

bagi hasil dan terdiri dari carry level, carry basis, carry hurdle, dan carry timing, biaya

transaksi (transaction fees), dan biaya pemantauan (monitoring fees).

B. Struktur PEF

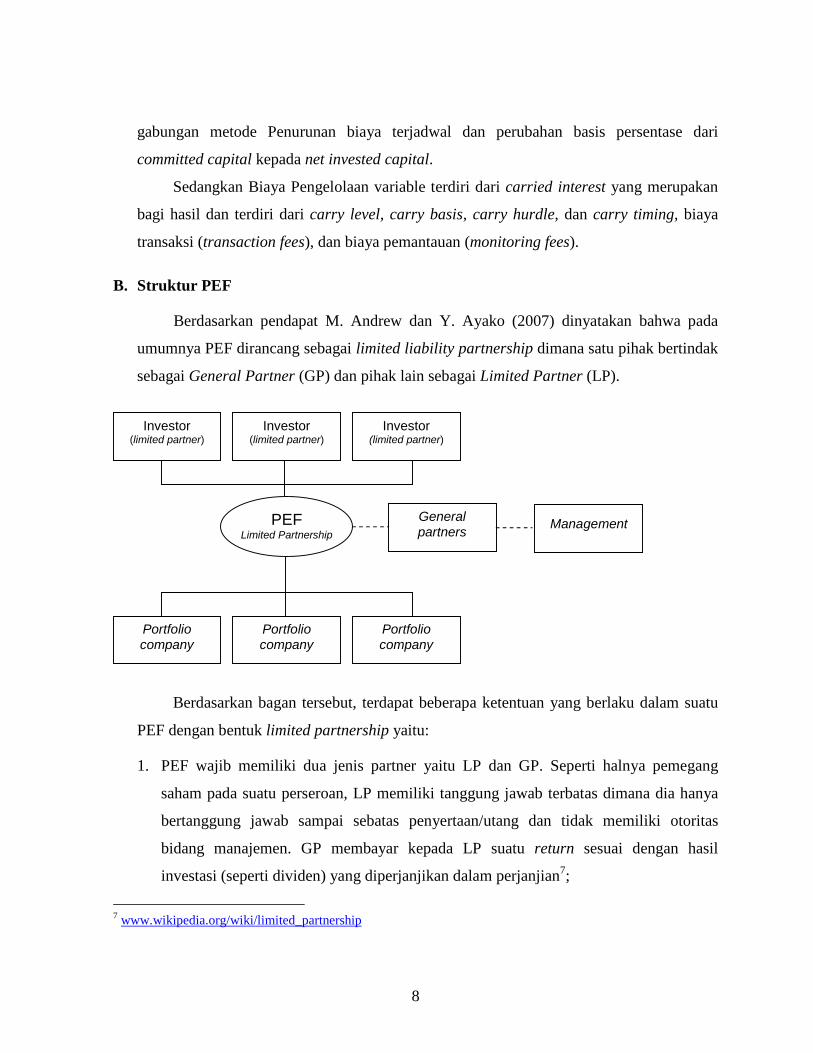

Berdasarkan pendapat M. Andrew dan Y. Ayako (2007) dinyatakan bahwa pada

umumnya PEF dirancang sebagai limited liability partnership dimana satu pihak bertindak

sebagai General Partner (GP) dan pihak lain sebagai Limited Partner (LP).

Berdasarkan bagan tersebut, terdapat beberapa ketentuan yang berlaku dalam suatu

PEF dengan bentuk limited partnership yaitu:

1. PEF wajib memiliki dua jenis partner yaitu LP dan GP. Seperti halnya pemegang

saham pada suatu perseroan, LP memiliki tanggung jawab terbatas dimana dia hanya

bertanggung jawab sampai sebatas penyertaan/utang dan tidak memiliki otoritas

bidang manajemen. GP membayar kepada LP suatu return sesuai dengan hasil

investasi (seperti dividen) yang diperjanjikan dalam perjanjian7;

7 www.wikipedia.org/wiki/limited_partnership

PEFLimited Partnership

Investor(limited partner)

ManagementGeneralpartners

Portfoliocompany

Portfoliocompany

Investor(limited partner)

Investor(limited partner)

Portfoliocompany

9

2. GP wajib memiliki kemampuan manajerial dan keuangan;

3. Tanggung jawab terhadap day to day operasi suatu LP dapat didelegasikan kepada

perusahaan manajemen yang dikendalikan oleh tim manajemen yang juga

mengendalikan GP.

PEF berbentuk limited partnership memiliki karakteristik atau pola organisasi,

modal, jangka waktu, pembatasan bagi managemen tersendiri yang berbeda dengan jenis

PEF lainnya. Beberapa karakteristik tersebut dijelaskan oleh A. Thomas Krueger (2007)

sebagai berikut:

1. Organisasi

Dari sisi organisasi, limited partnership biasanya memiliki suatu badan usaha yang

mesti ada dan memiliki badan usaha yang optional. Badan usaha yang diwajibkan

yaitu Limited Partnership (The Fund), General Partner, dan Manajer Investasi.

Sedangkan badan usaha tambahan/pilihan yaitu Dewan Penasehat (Advisory Board),

Komite Investasi (Investment Committee), dan Dewan Investor (Investor Council).

2. Permodalan

Permodalan suatu PEF berbentuk limited partnership berasal dari komitmen investor,

penambahan modal (capital calls), dan hasil investasi.

3. Jangka Waktu Penerbitan

Jangka waktu penerbitan suatu PEF berkisar antara 10 sampai dengan 12 tahun dengan

kemungkinan perpanjangan 1-5 tahun. Periode investasi biasanya berkisar antara 4

sampai dengan 6 tahun. Dalam PEF perlu ditentukan batas waktu komitmen

pengumpulan dana dari investor.

4. Penunjukan Pengelola

Penunjukan dan pergantian GP dan manajer investasi dilakukan oleh sponsor atau

manajemen. Pergantian GP dan manajer investasi dapat dilakukan baik dengan atau

tanpa alasan.

5. Hak dan Pembatasan

Pihak yang menjadi GP atau manajer investasi memiliki kewenangan untuk

menjalankan kegiatan partnership. Namun demikian GP atau manajer investasi

10

memiliki batasan dalam kegiatan/perilakunya, antara lain penentuan besarnya investasi

dalam suatu perusahaan dan penggunaan utang.

B. Leke Van Den dan R. Paul Nyrup (2007) menyebutkan juga beberapa bentuk dan

jenis investasi PEF yaitu:

1. Modal Ventura (Venture Capital)

Tahapan operasional dalam PEF berbentuk modal ventura meliputi fase

persiapan (seed), permulaan usaha (start-up companies), dan pengembangan usaha

(early stage companies). Dalam fase persiapan, pembiayaan digunakan untuk

penelitian dan pengembangan konsep awal sebelum usaha mulai dijalankan.

Sedangkan dalam fase permulaan usaha, pembiayaan digunakan untuk mendanai

kegiatan pengembangan produk dan pemasaran. Pada fase pengembangan usaha,

pembiayaan digunakan oleh perusahaan untuk melengkapi pengembangan produk

serta untuk memulai produksi dan melakukan penjualan.

2. Expansion Capital Finance

Bentuk ini biasanya digunakan untuk membeli perusahaan induk yang sudah ada,

umumnya adalah perusahaan yang menguntungkan (profitable), dengan cara

menambah modal baru (sebagai ekuitas atau kuasi-ekuitas). Perusahaan yang dibeli

tersebut diharapkan mempunyai tingkat pertumbuhan yang cukup bagus sehingga

mengharuskan dilakukannya konsolidasi atas struktur keuangan antara lain

pengembangan produk atau layanan baru, pembentukan anak perusahaan asing, serta

peningkatan kapasitas. Expansion capital finance meliputi pembiayaan ekspansi usaha,

pembiayaan transisi, dan pembiayaan penyelamatan. Dalam ekspansi usaha

pembiayaan PEF digunakan untuk pertumbuhan dan peningkatan operasional

perusahaan. Pembiayaan transisi digunakan oleh perusahaan dalam periode transisi

dalam rangka menjadi perusahaan publik, dan pembiayaan penyelamatan digunakan

untuk perusahaan untuk menghadapi kesulitan usaha.

11

3. Leveraged buy-out funds (LBO)

B. Leke Van den & R. Paul Nyrup (2007) mengatakan bahwa karena sifatnya

yang menggunakan utang dengan proporsi yang sangat besar maka LBO umumnya

akan memilih sebuah perusahaan target dengan ciri-ciri sebagai berikut: (1) memiliki

arus kas yang stabil untuk digunakan untuk mengamankan pembayaran pinjaman

LBO), (2) memiliki modal sendiri yang besar sehingga sebagai pemegang saham

mayoritas LBO mereka dapat menentukan pembayaran dividen ekstra, (3) mempunyai

harga pasar di bawah harga riil yang mengindikasikan potensi imbal hasil yang akan

diperoleh, (4) peraturan bursa memungkinkan perusahaan target untuk delisting dari

bursa secara cepat untuk menghindari ketatnya persyaratan keterbukaan informasi, (5)

memiliki kewenangan kepada pihak manajemen untuk menentukan bonus tambahan

dan stock options kepada mereka sendiri, dan (6) memiliki posisi yang kuat atas

segmen pasar tertentu.

Akibat dari pemilihan perusahaan target seperti itu, B. Leke Van den & R. Paul

Nyrup (2007) lebih lanjut menjelaskan bahwa LBO secara umum berdampak buruk

terhadap perekonomian jangka panjang. Hal tersebut dikarenakan setidaknya oleh tiga

hal berikut. Pertama, kurangnya penciptaan lapangan kerja, tidak adanya investasi

melalui pendidikan, dan minimnya latihan tenaga kerja serta timbulnya inovasi-inovasi

baru di perusahaan target. Hal ini dikarenakan LBO hanya melihat suatu perusahaan

tersebut sebagai kumpulan aset dan kewajiban yang akan diperjualbelikan dan tidak

terlalu memperhatikan masalah karyawan, lapangan pekerjaan dan potensi ekonomi

perusahaan tersebut untuk berkembang lebih lanjut di masa depan, dan hanya fokus

pada investasi dengan strategi jangka pendek (3-5 tahun).

Kedua, tata kelola perusahaan tidak terlaksana dengan baik sehingga merusak

perkembangan pasar modal dan struktur pasar secara umum. Hampir semua LBO

menjadi pemegang saham mayoritas dengan tujuan mengendalikan perusahaan secara

langsung, sehingga dengan wewenangnya tersebut ada kecenderungan LBO untuk

selalu melakukan go private. Hal ini dilakukan untuk menghindari tanggungjawab

12

publik yang selalu dituntut dari perusahaan terbuka, termasuk perlindungan terhadap

pemegang saham minoritas (khususnya dana pensiun dan asuransi) serta kebijakan

manajemen yang berpihak kepada pemegang saham secara umum, bukan hanya

menguntungkan pihak LBO sendiri. Selain itu, setiap tahun LBO pada umumnya

mendapatkan komisi manajeman (fee) dan carried interest yang sangat besar. Hal ini

menyebabkan rekayasa keuangan dilakukan banyak dilakukan hanya untuk

kepentingan pemilik modal minoritas yang menyediakan modal ekuitas dan bukan

pemilik modal mayoritas yang menyediakan utang murah.

Yang terakhir atau yang ketiga, rendahnya tingkat pajak LBO. Hal ini

dikarenakan adanya pemisahan lokasi antara lokasi fund dan perusahaan pengelolaa

(MI)-nya. Biasanya LBO akan menempatkan fund-nya di luar Eropa karena peraturan

dan pengawasannya yang lebih longggar. Selain itu, ringannya persyaratan

pendaftaraan pendirian funds terutama mengenai rancangan produk dan persyaratan

kontrak akan membuat proses persetujuan menjadi lebih cepat. Perusahaan pengelola

LBO biasanya akan memilih lokasi di dekat perusahaan dimana mereka berinvestasi

guna memudahkan pengawasan terhadap perusahaan tersebut. Tingkat pajak yang

rendah akan berdampak kepada rendahnya penerimaan untuk sektor publik yang

akhirnya akan berakibat buruk terhadap perekonomian.

Dengan mempertimbangkan dampak buruk LBO terhadap perekonomian, serta

didukung beberapa studi menunjukkan bahwa LBO tidak menghasilkan imbal hasil

yang lebih baik dari public equity, B. Leke Van den & R. Paul Nyrup (2007)

merekomendasikan beberapa hal yang dapat mengantisipasi dampak buruk dimaksud

terutama juga untuk menjembatani perbedaan peraturan yang berlaku diantara negara-

negara Eropa saat ini, yaitu (1) peningkatan perlindungan kepada dana pensiun sebagai

pemodal LBO, (2) pemberian insentif dan peraturan yang menjamin kemampuan

perusahaan untuk berkompetisi dalam ekonomi global melalui investasi jangka

panjang, (3) peraturan yang lebih ketat tentang peningkatan kualifikasi pekerja, (4)

peningkatan peran partner sosial, serta (5) peningkatan kontribusi pajak oleh LBO

untuk pembiayaan kesejahteraan masyarakat.

13

C. Tata Kelola PEF

1. Keterbukaan Informasi

Dalam industri pasar modal, permasalahan keterbukaan PEF sering menjadi

pembahasan terutama mengenai tingkatan keterbukaan informasi. Banyak pihak tidak

memperoleh informasi yang transparan mengenai keuntungan yang didapatkan oleh

sebuah PEF dari bisnis yang mereka jalankan, siapa pemilik utamanya, dan bagaimana

nilai-nilai valuasi ditentukan.

Para pengelola PEF mengakui adanya ketidakcukupan transparansi tersebut. Hal ini

dikarenakan bahwa bahwa informasi keuangan, keuntungan dan lainnya hanya ditujukan

kepada para investor PEF. Selain investor, tidak dibenarkan untuk memperoleh informasi

tersebut. Chris Higson, seorang profesor pada London Business School mengatakan

bahwa keterbukaan yang selama ini dilakukan tidaklah memadai. Dalam hal tertentu,

keterbukaan dilakukan secara menyeluruh namun tidak dilakukan secara lebih rinci. Hal

tersebut berarti menghilangkan kejelasan pada saat stakeholders merugi dan pada saat

shareholders mengalami keuntungan besar

Dengan adanya kritik terhadap bagaimana PEF menjalankan kegiatan usahanya,

industri keuangan memberikan tanggapan yang beragam. Sebagai contoh industri

keuangan di Inggris menanggapi kritik tersebut dengan melakukan pengaturan

keterbukaan yang bersifat sukarela. Sementara itu, EVCA (2007) menyatakan bahwa

seperti anggota dewan direksi maupun komisaris yang dipersyaratkan harus mempunyai

kode etik profesi dalam pengelolaan perusahaan, di dalam PEF juga dipersyaratkan

standar yang sama atas tata kelola perusahaan untuk semua perusahaan yang tidak tercatat.

Selanjutnya dalam ketentuan dalam standar akuntansi Amerika Serikat yang

tercantum dalam US GAAP dan IAS ditekankan bahwa keterbukaan informasi khususnya

atas laporan keuangan juga diperuntukan bagi pihak-pihak yang tidak memiliki akses

terhadap kegiatan usaha sebagaimana partner dalam PEF. Lebih lanjut lagi, sudah menjadi

hak untuk setiap orang dalam mendapatkan laporan keuangan sebagaimana telah diatur

dalam hukum Inggris. Baik perusahaan tersebut sebagai perusahaan publik atau bukan.

14

Tuntutan atas keterbukaan informasi yang dilakukan oleh para investor dengan

mempertimbangkan bahwa pihak lain mempunyai hak untuk mengetahui nilai dari

perusahaan dimana mereka berinvestasi dengan harapan nilai jualnya di kemudian hari

akan mendatangkan keuntungan bagi mereka. Sementara tuntutan keterbukaan informasi

dari pihak luar datang dari para manajer maupun pegawai perusahaan yang dikelola oleh

PEF tersebut. Walau dengan banyaknya tuntutan tersebut, keterbukaan informasi hanya

dilakukan di kalangan manajemen.

Sejauh ini, sangat sedikit penelitian yang secara jelas meneliti proses PEF

sehubungan dengan kebijakan keterbukaan yang terkait dengan portofolio perusahaan.

Lebih lanjut, hanya sedikit penelitian yang membahas perilaku pelaporan keuangan dari

perusahaan yang tidak terdaftar di bursa, terlepas arti pentingnya perusahaan ini di seluruh

dunia. Sebagai contoh penelitian Christof Beuselinck (2007) yang menjelaskan bagaimana

kebiasaan keterbukaan dari perusahaan yang tidak terdaftar di bursa berubah pada saat

mereka meningkatkan Private Equity untuk pertama kalinya dalam sejarah mereka.

Tingkat keterbukaan yang mereka berikan pada saat itu menjadi lebih baik dibandingkan

dengan sebelumnya dan juga sesudahnya.

2. Perpajakan

Pengenaan pajak atas carried interest dalam PEF masih menjadi perdebatan. Carried

interest, yang juga sering disebut profit interest, mewakili bagian dari keuntungan dalam

sebuah partnership yang terpisah dari bunga dalam nilai likuidasi atau modal dalam

sebuah partnership. Citizen for Tax Justice (CTJ) (2007) menyatakan bahwa dalam hukum

yang berlaku di Amerika Serikat, pemegang carried interest dikenai pajak sebagai partner

berdasarkan bagian yang dibagikan dari pendapatan partnership. Jika partnership memiliki

capital gain dalam jangka panjang, pemilik carried interest dikenai pajak berdasarkan

bagian mereka dari capital gain jangka panjangnya. Sementara itu, Michael Kolikias

(2007) menyatakan bahwa beberapa manajer investasi PEF menggunakan struktur PDF

(Pooled Development Fund) untuk menghindari perpajakan. Struktur ini mempunyai

keunggulan bahwa dalam setiap capital gain atau pendapatan yang diperoleh (dalam

bentuk dividen) tidak dikenakan pajak.

15

Argumen yang dilontarkan oleh beberapa pihak mengatakan bahwa perlakuan “pass

through” terhadap pendapatan peningkatan modal yang datang dari carried interest

menciptakan sebuah anomaly dikarenakan pihak yang mengelola PEF menyediakan

pelayanan untuk partnership, dan kebanyakan pendapatan pelayanan dikenakan pajak

sebagai pendapatan biasa.

Pendapat ini tidaklah konsisten dengan prinsip dasar dari hukum pajak, termasuk

bagaimana penambahan modal didefinisikan dan bagaimana partnership dikenakan pajak.

Argumen tersebut salah digunakan dikarenakan dua alasan. Pertama, pekerjaan yang

dilakukan dalam sebuah PEF sama dengan pekerjaan yang menjadi bagian dari tiap

kegiatan investasi.

Pihak pengelola memilih investasi, mengatur pembiayaan, menggunakan hak kendali

yang inheren dalam kepemilikan dari perusahaan portofolio, dan pada akhirnya

memutuskan kapan untuk melepaskan aset tersebut. Jika pelaksanaan dari hal-hal tersebut

membuat pihak pengelola tidak mendapatkan keuntungan dari modal dasar, maka

keuntungan tersebut juga tidak akan tersedia untuk para investor. Sebagai contohnya,

pembelian saham melalui akun margin melibatkan modal, sebagian dari pembiayaan

hutang pihak ketiga, dan juga usaha untuk melakukan sebuah investasi. Hal tersebut

terlepas dari keuntungan yang dapat dihasilkan oleh usaha dari investor untuk

mengidentifikasikan saham bagus atau investasi lainnya.

Kegiatan pengelola dana investasi PEF juga serupa. Perbedaan hanya terjadi dimana

pengelola dana PEF mencari dana dengan menciptakan limited partnership dan bukan

dengan pembiayaan hutang. Tidak terdapat alasan yang cukup tepat untuk merubah

perlakuan pajak terhadap pengelola dana PEF berdasarkan bagaimana mereka mendanai

kegiatan mereka atau karena mereka menggunakan sebuah partnership.

Kedua, bahkan jika memang terdapat alasan yang cukup baik untuk merubah

perlakuan pajak dari carried interest, perubahan tersebut akan rumit dan dapat dihindari,

mengenakan biaya terhadap semua pihak yang terlibat tanpa menambah penerimaan pajak

secara signifikan. Peraturan apapun mengenai pembayaran terhadap carried interest

sebagai pendapatan jasa akan mensyaratkan pembayar pajak dan pemerintah untuk secara

16

akurat memisahkan pendapatan pekerjaan dan pendapatan modal, sebuah pekerjaan yang

terbukti sulit. Lebih lanjut, dikarenakan perubahan apapun dalam perlakuan struktur PEF

kini akan didasarkan pada peraturan perpajakan partnership, menggunakan struktur non

partnership, seperti pembiayaan hutang, akan menghindari peraturan tersebut. Hasilnya

struktur ekonomi yang kurang efisien dan sedikit atau tidak ada perubahan dalam

pendapatan pajak.

D. Aspek Syariah PEF

1. Prinsip-prinsip Syariah pengelolaan PEF

Konsep dasar PEF adalah suatu kegiatan pengelolaan dana yang berasal dari kumpulan

investor yang kemudian dana tersebut digunakan untuk melakukan investasi (penyertaan

modal) pada perusahaan-perusahaan target dengan tujuan peningkatan nilai perusahaan

tersebut. Menurut R. Saqib (2007) bahwa mengingat bahwa PEF secara fundamental

adalah konsisten dengan prinsip-prinsip dasar ekonomi Islam mengenai persekutuan aktif

dan pengambilan risiko, maka ekonomi Islamic PEF dapat distruktur dengan mereplikasi

PEF yang konvensional. Selanjutnya, Y.Hamid (2006) mengatakan bahwa kegiatan PEF

tidak bertentangan dengan prinsip syariah sepanjang memenuhi dua prinsip. Pertama,

target investasi dari PEF bukan merupakan perusahaan yang melakukan kegiatan yang

bertentangan dengan prinsip syariah. Kedua, struktur kontrak pembentukan kegiatan PEF

harus sesuai dengan prinsip syariah.

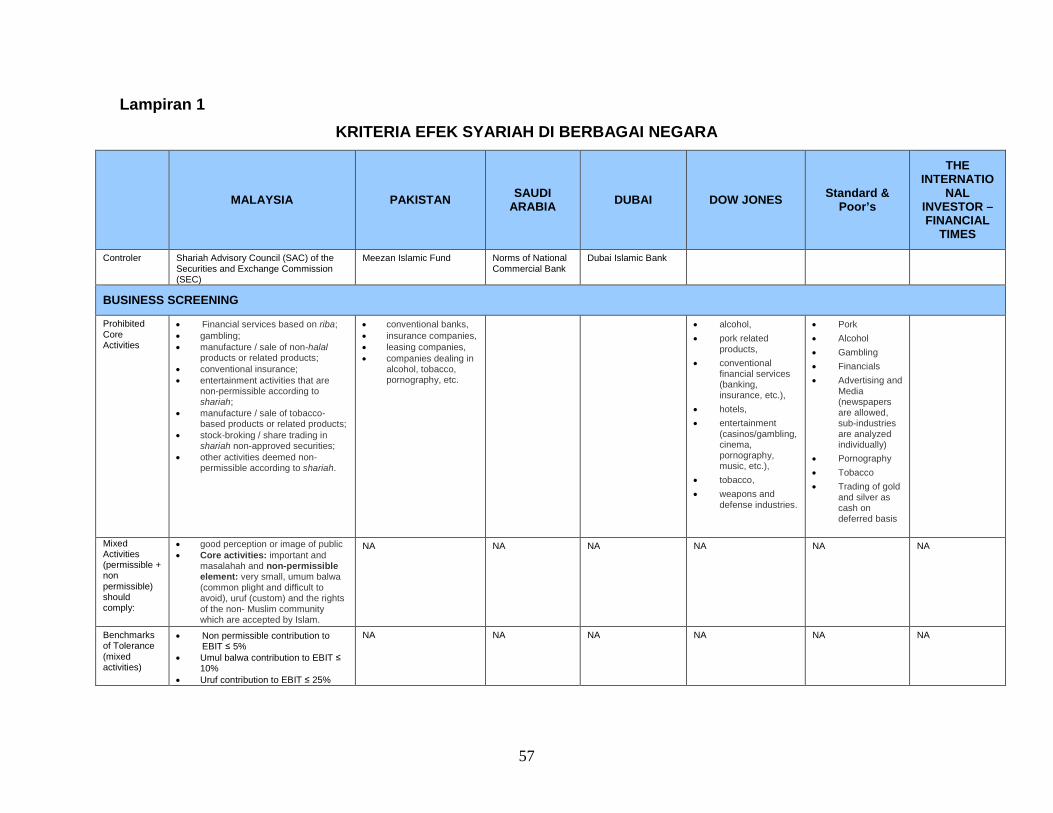

Untuk memenuhi prinsip pertama, diperlukan suatu acuan atau kriteria yang dapat

digunakan dalam proses seleksi target perusahaan. Para ahli syariah (sharia scholars)

memiliki pendapat yang beragam dalam menentukan bahwa suatu perusahaan dianggap

memenuhi syariah atau tidak. Hal ini mengakibatkan perbedaan dalam menentukan

kriteria yang digunakan dalam proses penyeleksian untuk menentukan bahwa suatu

kegiatan usaha dianggap tidak bertentangan dengan prinsip syariah.

Sebagian besar ulama sepakat bahwa secara prinsip untuk menentukan bahwa suatu

perusahaan tidak bertentangan dengan prinsip syariah adalah perusahaan tersebut tidak

17

melakukan kegiatan usaha yang terkait dengan produksi dan atau distribusi barang haram

yaitu, minuman beralkohol, babi atau makanan mengandung babi, transaksi riba, perjudian

(maisir), dan transaksi yang mengandung ketidakjelasan (gharar).

Namun demikian, beberapa ahli syariah berpendapat bahwa selain dari seleksi kegiatan

usaha tersebut, juga perlu dilakukan seleksi dengan menggunakan rasio-rasio keuangan

tertentu. Rasio keuangan ini bertujuan untuk mengukur tingkat kesehatan perusahaan dan

atau mengetahui ada tidaknya unsur ribawi dalam pengelolaan keuangan perusahaan. Di

samping itu, rasio keuangan juga bertujuan untuk mengukur unsur kontribusi pendapatan

non-halal di perusahaan tersebut dibandingkan dengan pendapatan perusahaan.

Lebih jauh dari itu, beragam pendapat juga timbul pada komponen rasio yang harus

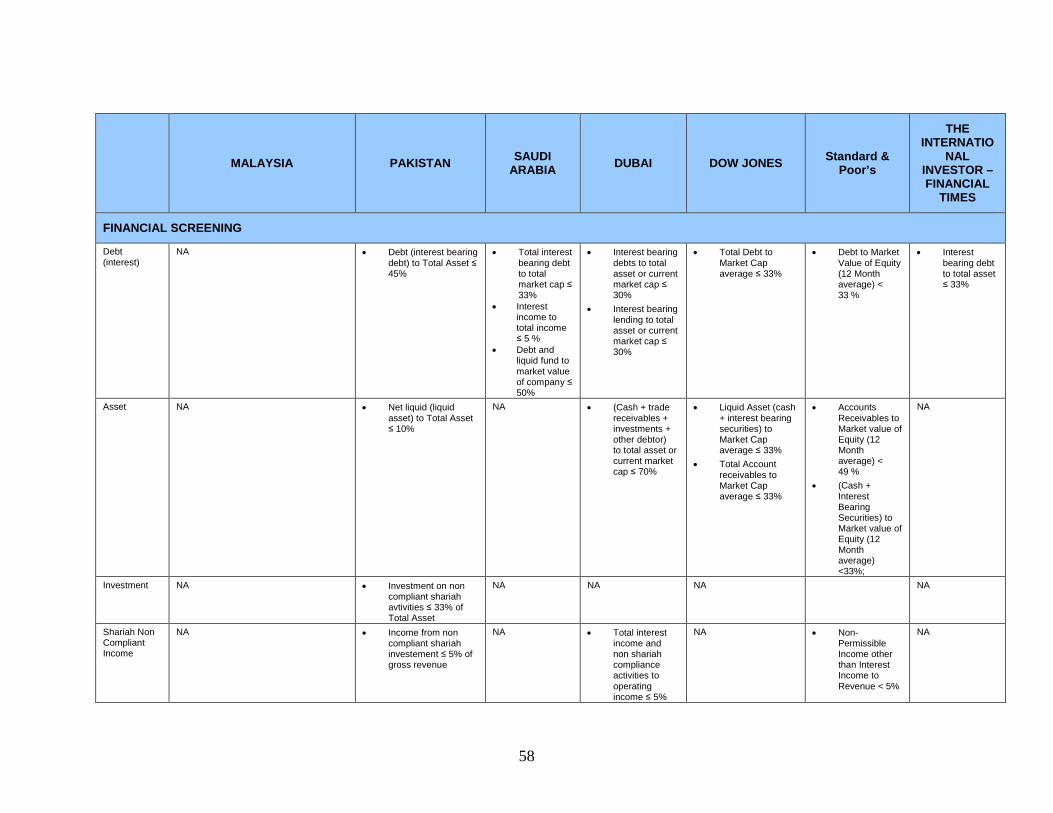

dihitung serta batasan rasio yang dianggap memenuhi kriteria syariah. Di Indonesia,

Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) menerapkan komponen

rasio hutang ribawi berbanding total ekuitas dengan batasan maksimal 82%. DSN-MUI

juga menerapkan komponen rasio pendapatan non-halal dibandingkan Total Pendapatan

dengan batasan toleransi sebesar maksimal 10%.

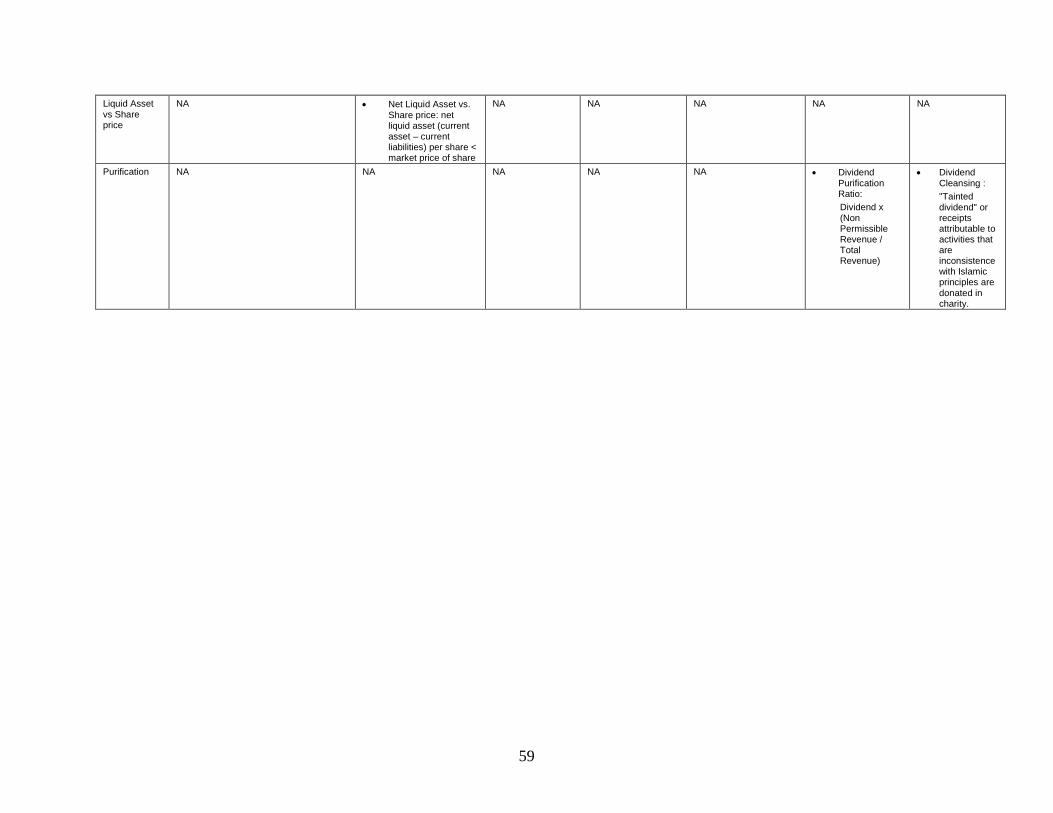

Ahli syariah lain, yang memberikan pendapatnya pada institusi keuangan syariah yang

tersebar di beberapa negara juga menerapkan standar yang beragam sebagaimana

diuraikan dalam lampiran I. Sementara itu ahli syariah lainnya berpendapat bahwa untuk

menentukan perusahaan tersebut tidak bertentangan dengan prinsip syariah, selain

kegiatan usaha utamanya tidak bertentangan dengan prinsip syariah, semua utang ribawi

maupun semua unsur pendapatan non-halal harus juga dibersihkan.

Perbedaan pendapat ini disebabkan masing-masing ahli syariah memiliki interpretasi

masing-masing dengan melakukan penafsiran (ijtihad) terhadap hukum-hukum fikih yang

ada. Walaupun perbedaan pendapat merupakan hal yang wajar di kalangan ahli syariah

namun hal tersebut memiliki dampak menjadikan level proses seleksi menjadi tidak setara.

Seleksi tersebut hanya setara pada level kegiatan usaha (core business) saja.

Sedangkan untuk prinsip kedua bahwa struktur PEF harus sesuai dengan syariah

mengandung pengertian bahwa hubungan hak dan kewajiban para pihak yang terlibat

18

dalam kontrak PEF tersebut harus dibenarkan atau dibolehkan secara syariah (sesuai

dengan akad-akad dalam syariah).

Struktur PEF yang ada saat ini sesungguhnya juga dapat dipandang tidak bertentangan

dengan prinsip syariah. Konsep dasar PEF adalah hubungan Manajer Investasi yang

bertindak sebagai pengelola dana dengan para investor sebagai pemilik dana. Dalam hal

ini Manajer Investasi dapat dikatakan sebagai wakil atau kuasa dari investor dalam

mengelola investasi. Di samping itu, Manajer Investasi juga dapat bertindak sekaligus

sebagai partner investor dalam melakukan investasi, karena Manajer Investasi juga

menyertakan dananya dalam investasi kolektif tersebut. Selanjutnya, PEF melakukan

investasi kepada perusahaan target berupa penyertaan modal.

Struktur tersebut dapat disesuaikan dengan akad-akad yang lazim diterapkan dalam

transaksi syariah. Beberapa akad yang lazim digunakan dalam bentuk penyertaan modal

antara lain adalah musyarakah dan mudaharabah. Sedangkan dalam hal hubungan wakil

atau kuasa menggunakan akad wakalah.

2. Akad-akad yang relevan dengan PEF

Beberapa akad yang paling relevan dalam kegiatan atau pembentukan PEF syariah

adalah antara lain mudharabah, musyarakah, dan wakalah. Karakter PEF yang

menggunakan perusahaan investasi atau Manajer Investasi yang berperan sebagai pihak

yang bertindak mewakili investor dalam berinvestasi sangat cocok dengan prinsip wakil

dalam akad wakalah. Manajer Investasi mendapatkan fee (ujrah) atas perannya sebagai

wakil.

Karakter PEF lainnya memungkinkan Manajer Investasi juga mendapatkan bagi hasil

tertentu atas hasil investasi dari kegiatan pengelolaan dana investor. Kondisi ini

menunjukkan bahwa terdapat kesepakatan berbagi hasil antara investor sebagai pemilik

dana dan Manajer Investasi sebagai pengelola dana, konsep ini sangat dekat dengan

prinsip bagi hasil dalam mudharabah. Selanjutnya, adanya klausul yang mewajibkan

manajer investasi untuk juga menyertakan dananya dalam PEF juga menunjukkan adanya

19

karakteristik mudharabah yang lain, yaitu mudharabah musytarakah dimana pengelola

dana juga turut menyertakan modalnya dalam bermudharabah.

Investasi PEF kepada perusahaan target juga merupakan pola penyertaan modal.

Tujuan penyertaan modal PEF pada perusahaan target adalah untuk dapat mengendalikan

perusahaan tersebut guna meningkatkan nilai dari perusahaan tersebut. Konsep penyertaan

yang memberikan kewenangan pada pemilik dana untuk turut serta dalam pengendalian

usaha merupakan konsep bagi hasil yang ada pada akad musyarakah.

PEF dapat dilakukan dengan menggunakan konsep syariah muamalah sepanjang syarat

dan ketentuan pada akad yang digunakan terpenuhi. Syarat dan ketentuan untuk masing-

masing akad akan berbeda satu dengan yang lainnya sesuai dengan karakteristik dari akad

tersebut.

a. Konsep bagi hasil dengan akad Mudharabah

Dalam Al-Bunuk Al-Islamiyah Baina An-Nadzariyat wa Tathbiq dinyatakan bahwa

para ulama mendefinisikan mudharabah sebagai akad (transaksi) antara dua pihak. Salah

satu pihak menyerahkan harta (modal) kepada yang lain agar diperdagangkan, dengan

pembagian keuntungan di antara keduanya sesuai dengan kesepakatan. Dengan demikian

mudharabah adalah bentuk kerja sama antara dua pihak atau lebih. Dalam hal ini, pemilik

modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib)

dengan suatu perjanjian pembagian keuntungan. Bentuk kerja sama ini juga ditegaskan

adanya kontribusi 100% modal dari shahibul maal dan keahlian (pengelola) dari mudharib.

(Al-Fiqhu Al-Muyassar halaman 185 dan Pusat Komunikasi Ekonomi Syari’ah Indonesia

dalam buku saku Perbankan Syari’ah, hal.37)

Mudharabah memiliki syarat dan ketentuan yang mengikat masing-masing pihak.

Pihak pemilik dana atau investor (shahibul maal) merupakan pihak yang menyediakan

modal berupa uang. Pihak pengelola dana (mudharib) merupakan pihak yang

menyediakan modal berupa tenaga dan kemampuannya untuk mengelola dana. Sebagian

besar ulama sependapat tentang beberapa hal yang menjadi syarat dalam konsep

20

mudharabah. DSN-MUI telah mengatur konsep bagi hasil dalam akad mudharabah

sebagaimana diatur dalam Fatwa DSN-MUI NO: 07/DSN-MUI/IV/2000.

Modal mudharabah yang disalurkan oleh satu pihak sebagai shahibul maal (pemilik

dana) kepada pihak lain sebagai mudharib (pengelola) harus untuk suatu usaha yang

produktif.

shahibul maal (pemilik dana) membiayai 100 % kebutuhan suatu proyek (usaha),

sedangkan pengusaha bertindak sebagai mudharib atau pengelola usaha.

Jangka waktu usaha, tata cara pengembalian dana, dan pembagian keuntungan

ditentukan berdasarkan kesepakatan kedua belah.

Mudharib boleh melakukan berbagai macam usaha yang telah disepakati bersama dan

sesuai dengan syari’ah; dan shahibul maal tidak ikut serta dalam manajemen

perusahaan atau proyek tetapi mempunyai hak untuk melakukan pembinaan dan

pengawasan.

Jumlah dana modal harus dinyatakan dengan jelas dalam bentuk tunai dan bukan

piutang.

Shahibul maal (pemilik dana) menanggung semua kerugian akibat dari mudharabah

kecuali jika mudharib (pengelola) melakukan kesalahan yang disengaja, lalai, atau

menyalahi perjanjian.

Pada prinsipnya, dalam mudharabah tidak ada jaminan, namun agar mudharib tidak

melakukan penyimpangan, shahibul maal dapat meminta jaminan dari mudharib atau

pihak ketiga. Jaminan ini hanya dapat dicairkan apabila mudharib terbukti melakukan

pelanggaran terhadap hal-hal yang telah disepakati bersama dalam akad.

Biaya operasional dibebankan kepada mudharib.

Modal harus diketahui jumlah dan jenisnya. Modal dapat berbentuk uang atau barang

yang dinilai. Jika modal diberikan dalam bentuk aset, maka aset tersebut harus dinilai

pada waktu akad.

21

Modal tidak dapat berbentuk piutang dan harus dibayarkan kepada mudharib, baik

secara bertahap maupun tidak, sesuai dengan kesepakatan dalam akad.

Keuntungan mudharabah adalah jumlah yang didapat sebagai kelebihan dari modal

dan harus diperuntukkan bagi kedua pihak dan tidak boleh disyaratkan hanya untuk

satu pihak

Bagian keuntungan proporsional bagi setiap pihak harus diketahui dan dinyatakan

pada waktu kontrak disepakati dan harus dalam bentuk prosentasi (nisbah) dari

keuntungan sesuai kesepakatan. Perubahan nisbah harus berdasarkan kesepakatan.

Pemilik dana menanggung semua kerugian akibat dari mudharabah, dan pengelola

tidak boleh menanggung kerugian apapun kecuali diakibatkan dari kesalahan disengaja,

kelalaian, atau pelanggaran kesepakatan.

Kegiatan usaha adalah hak eksklusif mudharib, tanpa campur tangan pemilik dana,

tetapi ia mempunyai hak untuk melakukan pengawasan.

Pemilik dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang

dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan.

Pengelola tidak boleh menyalahi hukum Syari’ah Islam dalam tindakannya yang

berhubungan dengan mudharabah, dan harus mematuhi kebiasaan yang berlaku dalam

aktifitas itu.

Mudharabah boleh dibatasi pada periode tertentu, Kontrak tidak boleh dikaitkan

(mu’allaq) dengan sebuah kejadian di masa depan yang belum tentu terjadi.

Pada dasarnya, dalam mudharabah tidak ada ganti rugi, karena pada dasarnya akad ini

bersifat amanah (yad al-amanah), kecuali akibat dari kesalahan disengaja, kelalaian,

atau pelanggaran kesepakatan.

Menurut pendapat beberapa ulama dan Sharia Standard yang diterbitkan oleh AAOIFI

ketentuan mudharabah dapat disarikan antara lain sebagai berikut:

22

Pemilik dana sebagai investor tidak diperbolehkan turut dalam pengelolaan kegiatan

mudharabah;

Modal yang diberikan oleh pemilik dana harus diberikan secara tunai (menurut

pendapat Imam Hanafi). Namun demikian, Imam Maliki berpendapat bahwa modal

yang diberikan oleh pemodal tidak harus berupa cash sepanjang modal tersebut dapat

dinilai dengan cash dan dapat dijadikan cash dengan segera pada saat diperlukan

dalam kegiatan mudharabah.

Pembagian dan proporsi bagi hasil antara mudharib (pengelola) dan rabul maal

(pemodal) harus disepakati diawal perjanjian atau kontrak;

Kepemilikan (ownership) dari aset hasil investasi menjadi hak pemodal.

Jika terjadi kerugian maka kerugian finansial ditanggung oleh pemilik dana dan

apabila pemilik dana lebih dari satu pihak maka kerugian tersebut dibagi menurut

proporsi kontribusi setoran dana yang diberikan masing-masing pihak, sedangkan

pengelola (mudharib) tidak menanggung kerugian finansial.

Pengelola (mudharib) juga dapat menyertakan modal dana dalam mudharabah atas ijin

dari pemilik dana (rabul-maal). Konsep ini dikenal dengan konsep Mudharabah

Musytarakah;

Mudharib tidak diperbolehkan mengambil dana sebagai upah/gaji (remunerasi) selain

dari hak bagi hasil yang telah ditetapkan, dengan konsep ini tidak ada jaminan

penghasilan bagi mudharib sehingga untuk dapat penghasilan maka kegiatan

mudharabah harus menghasilkan.

Mudharabah dapat dilakukan langsung antara pihak pemilik dana (rabul maal) dengan

pengelola usaha (mudharib) – one-tier mudharabah – atau kumpulan pemilik dana

(rabul maal) menggunakan pihak intermediary yang berhubungan dengan pengelola

usaha (mudharib) – two-tier mudharabah-;

Pengelola usaha (mudharib) dapat dibatasi usahanya oleh pemilik dana (rabul maal),

konsep ini disebut mudharabah muqayaddah. Disisi lain, Pengelola usaha (mudharib)

23

juga dapat diberi kebebasan oleh pemilik dana (rabul maal) untuk melakukan usaha

apapun, konsep ini dinamakan mudharabah mutlaqah.

Imam Hambali dan Iman Hanafi berrpendapat bahwa jangka waktu mudharabah dapat

dibatasi, sementara Imam Syafi’i dan Imam Maliki berpendapat sebaliknya.

b. Konsep bagi hasil dengan akad Musyarakah

Secara bahasa syirkah atau musyarakah berarti mencampur. Dalam hal ini mencampur

satu modal dengan modal yang lain sehingga tidak dapat dipisahkan satu sama lain.

Ikhwan Abidin Basri mendefinisikan istilah fiqih syirkah sebagai suatu akad antara dua

orang atau lebih untuk berkongsi modal dan bersekutu dalam keuntungan. Konsep

musyarakah berasal dari konsep syirkah yang pada prinsipnya terdiri dari 2 (dua) model,

yaitu Syirkah Amlak (terjadi karena kepemilikan) dan Syirkah Uqud (terjadi karena

perjanjian/kontrak). Salah satu model syirkah yang memiliki kesamaan konsep dengan

“modern partnership structures and holding of voting stock in a limited company” adalah

syirkah Uqud (syirkah al-aqd). Syirkah al-aqd ini yang kemudian kita kenal sekarang

dengan nama Musyarakah.

Konsep ini merupakan penyertaan modal (dana) dari masing-masing pihak untuk

melakukan suatu usaha. Masing-masing pihak yang menyertakan dananya memiliki hak

untuk melakukan pengelolaan usaha tersebut, namun hak tersebut bukan merupakan

keharusan/kewajiban untuk dilaksanakan.

Fatwa DSN-MUI NO: 08/DSN-MUI/IV/2000 mengatur tentang ketentuan musyarakah,

yang dapat dirangkum dalam butir-butir sebagai berikut:

Setiap mitra harus menyediakan dana dan pekerjaan, dan setiap mitra melaksanakan

kerja sebagai wakil.

Setiap mitra memiliki hak untuk mengatur aset musyarakah dalam proses bisnis

normal.

Setiap mitra memberi wewenang kepada mitra yang lain untuk mengelola aset dan

masing-masing dianggap telah diberi wewenang untuk melakukan aktifitas

24

musyarakah dengan memperhatikan kepentingan mitranya, tanpa melakukan kelalaian

dan kesalahan yang disengaja.

Seorang mitra tidak diizinkan untuk mencairkan atau menginvestasikan dana untuk

kepentingannya sendiri.

Modal yang diberikan harus uang tunai, emas, perak atau yang nilainya sama.

Modal dapat terdiri dari aset perdagangan, seperti barang-barang, properti, dan

sebagainya. Jika modal berbentuk aset, harus terlebih dahulu dinilai dengan tunai dan

disepakati oleh para mitra.

Para pihak tidak boleh meminjam, meminjamkan, menyumbangkan atau

menghadiahkan modal musyarakah kepada pihak lain, kecuali atas dasar kesepakatan.

Partisipasi para mitra dalam pekerjaan merupakan dasar pelaksanaan musyarakah;

akan tetapi, kesamaan porsi kerja bukanlah merupakan syarat. Seorang mitra boleh

melaksanakan kerja lebih banyak dari yang lainnya, dan dalam hal ini ia boleh

menuntut bagian keuntungan tambahan bagi dirinya.

Setiap mitra melaksanakan kerja dalam musyarakah atas nama pribadi dan wakil dari

mitranya. Kedudukan masing-masing dalam organisasi kerja harus dijelaskan dalam

kontrak.

Keuntungan harus dikuantifikasi dengan jelas untuk menghindarkan perbedaan dan

sengketa pada waktu alokasi keuntungan atau penghentian musyarakah.

Setiap keuntungan mitra harus dibagikan secara proporsional atas dasar seluruh

keuntungan dan tidak ada jumlah yang ditentukan di awal yang ditetapkan bagi

seorang mitra.

Seorang mitra boleh mengusulkan bahwa jika keuntungan melebihi jumlah tertentu,

kelebihan atau prosentase itu diberikan kepadanya.

Sistem pembagian keuntungan harus tertuang dengan jelas dalam akad.

25

Kerugian harus dibagi di antara para mitra secara proporsional menurut saham masing-

masing dalam modal.

Biaya operasional dibebankan pada modal bersama.

Kalangan Ulama dan Sharia Standard AAOIFI juga memberikan beberapa ketentuan

musyarakah yang pada intinya antara lain sebagai berikut:

Semua pihak wajib menyertakan modalnya (dana) ke dalam usaha yang akan

dilakukan (partnership);

Modal yang diberikan oleh harus diberikan secara tunai (menurut pendapat Imam

Hanafi). Namun demikian, Imam Maliki berpendapat bahwa modal yang diberikan

tidak harus tunai sepanjang modal tersebut dapat dinilai dengan kas dan dapat

dijadikan kas dengan segera pada saat diperlukan dalam kegiatan usaha;

Pembagian hasil (bagi hasil) terkait dengan besarnya kontribusi modal yang diberikan

dalam penyertaan (proporsional). Tidak diperkenankan menetapkan besarnya bagi

hasil yang akan diterima di awal perjanjian. Imam Syafi’i dan Imam Maliki

merekomendasikan bahwa pembagian keuntungan disesuaikan dengan proporsi

setoran modal. Sementara Imam Hanafi berpendapat bahwa apabila terdapat salah satu

pihak yang tidak aktif turut mengelola usaha (sleeping partner) sementara pihak

lainnya melakukan pengelolaan maka pihak tersebut tidak diperbolehkan menuntut

pembagian keuntungan yang dikaitkan dengan proporsi penyertaan modalnya

melainkan diperhitungkan dahulu berdasarkan kesepakatan para pihak. Sebagian

ulama lainnya berpendapat tidak ada pembatasan (diberikan kebebasan kepada para

pihak) dalam penentuan rasio pembagian keuntungan sepanjang disepakati oleh para

pihak.

Kerugian ditanggung oleh para pihak sesuai dengan proporsi kontribusi penyertaan

modalnya dan dapat tidak terbatas pada modal yang disetorkan.

26

Musyarakah dapat dilakukan dengan batas waktu atau tanpa batas waktu. Dapat pula

dengan menggunakan pola penyertaan modal yang menurun dari salah satu pihak

(musyarakah mutanaqisah).

Penghentian musyarakah hanya dapat dilakukan atas dasar kesepakatan para pihak dan

tidak merugikan salah satu pihak atau pihak tertentu.

c. Konsep pemberian kuasa dengan akad Wakalah

Secara bahasa, wakalah dapat diartikan ke dalam beberapa maksud, yaitu antara lain

perlindungan (al-hifzh), pencukupan (al-kifayah), tanggungan (al-dhamah), atau

pendelegasian (al-tafwidh), yang diartikan juga dengan memberikan kuasa atau

mewakilkan. Adapula pengertian-pengertian lain dari wakalah atau wikalah yaitu

penyerahan, pendelegasian, atau pemberian mandat. Di samping itu ada beberapa pendapat

ulama mengenai pengertian wakalah, antara lain:

Menurut Hashbi Ash Shiddieqy, wakalah adalah akad penyerahan kekuasaan, yang

pada akad itu seseorang menunjuk orang lain sebagai penggantinya dalam bertindak

(bertasharruf). Menurut Sayyid Sabiq, wakalah adalah pelimpahan kekuasaan oleh

seseorang kepada orang lain dalam hal-hal yang boleh diwakilkan.

Menurut Ulama Malikiyah, wakalah adalah tindakan seseorang mewakilkan dirinya

kepada orang lain untuk melakukan tindakan-tindakan yang merupakan haknya yang

tindakan itu tidak dikaitkan dengan pemberian kuasa setelah mati, sebab jika dikaitkan

dengan tindakan setelah mati berarti sudah berbentuk wasiat.

Sedangkan menurut Ulama Syafi’iah mengatakan bahwa wakalah adalah suatu

ungkapan yang mengandung suatu pendelegasian sesuatu oleh seseorang kepada orang

lain supaya orang lain itu melaksanakan apa yang boleh dikuasakan atas nama pemberi

kuasa.

Berdasarkan beberapa pendapat atau rumusan diatas maka secara umum dapat

disarikan pengertian tentang wakalah dengan kedalam beberapa intisari penting, yaitu :

1). Adanya perjanjian antara satu pihak sebagai pemberi kuasa dengan pihak lain sebagai

penerima kuasa;

27

2). Isi perjanjian berupa pendelegasian dari satu pihak sebagai pemberi kuasa dengan

pihak lain sebagai penerima kuasa;

3). Tugas oleh pemberi kuasa kepada yang menerima kuasa untuk dan atas pemberi kuasa

melakukan sesuatu tindakan tertentu;

4) Obyek yang dikuasakan berupa sesuatu yang boleh dikuasakan atau diwakilkan.

5). Obyek yang dikuasakan berupa sesuatu yang dibolehkan secara syariah.

DSN-MUI melalui Fatwa DSN-MUI NO: 10/DSN-MUI/IV/2000 menjelaskan

wakalah sebagai berikut:

Pernyataan ijab dan qabul harus dinyatakan oleh para pihak untuk menunjukkan

kehendak mereka dalam mengadakan kontrak (akad);

Wakalah dapat dilakukan dengan imbalan dan wakalah dengan imbalan bersifat

mengikat dan tidak boleh dibatalkan secara sepihak;

Pemberi kuasa (muwakkil) adalah pemilik sah yang dapat bertindak terhadap sesuatu

yang diwakilkan;

Orang mukallaf atau anak mumayyiz dalam batas-batas tertentu, yakni dalam hal-hal

yang bermanfaat baginya seperti mewakilkan untuk menerima hibah, menerima

sedekah dan sebagainya;

Penerima kuasa (wakil) harus cakap hukum dan dapat mengerjakan tugas yang

diwakilkan kepadanya;

Wakil adalah pihak yang diberi amanat;

Hal-hal yang diwakilkan harus diketahui dengan jelas oleh pihak yang mewakili

(penerima kuasa/wakil);

Hal-hal yang diwakilkan harus hal yang tidak bertentangan dengan syari’ah Islam;

Beberapa pendapat ulama tentang wakalah dan ketentuan wakalah dalam Sharia

Standard AAOIFI, dapat disarikan sebagai berikut:

28

Seseorang boleh mendelegasikan suatu tindakan tertentu kepada orang lain dimana

orang lain itu bertindak atas nama pemberi kuasa atau yang mewakilkan sepanjang

hal-hal yang dikuasakan itu boleh didelegasikan oleh agama;

Rukun wakalah itu hanya ijab qabul. Ijab merupakan pernyataan mewakilkan sesuatu

dari pihak yang memberi kuasa dan qabul adalah penerimaan pendelegasian itu dari

pihak yang diberi kuasa tanpa harus terkait dengan menggunakan sesuatu lafaz tertentu

(pendapat ulama Hanafiah);

Jumhur Ulama (Ulama pada umumnya) memilki pendapat bahwa rukun wakalah

adalah: pertama, Orang yang mewakilkan, kedua Orang yang diwakilkan, ketiga

Obyek yang diwakilkan, dan keempat Shighat (pernyataan);

Seseoarang yang mewakilkan, pemberi kuasa, disyaratkan memiliki hak untuk

bertasharruf (bertindak) pada bidang-bidang yang didelegasikannya;

Selain itu pemberi kuasa mempunyai hak atas sesuatu yang dikuasakannya, karena itu

seseorang tidak akan sah jika mewakilkan sesuatu yang bukan haknya;

pemberi kuasa itu sudah cakap bertindak atau mukallaf;

Tidak boleh seorang pemberi kuasa itu masih belum dewasa yang cukup akal serta

pula tidak boleh seorang yang gila;

Menurut pandangan Imam Syafi’I anak-anak yang sudah mumayyiz tidak berhak

memberikan kuasa atau mewakilkan sesuatu kepada orang lain secara mutlak;

madzhab Hambali membolehkan pemberian kuasa dari seorang anak yang sudah

mumayyiz pada bidang-bidang yang akan dapat mendatangkan manfaat baginya;

obyek yang dikuasakan disyaratkan mestilah sesuatu yang bisa diwakilkan kepada

orang lain, seperti jual beli, pemberian upah, dan sejenisnya yang memang berada

dalam kekuasaan pihak yang memberikan kuasa;

wakil itu sebagai orang yang diberi amanat untuk bertindak atas nama pemberi kuasa

tentang hal-hal yang diwakilkan kepadanya. Karena ia hanya berfungsi sebagai

29

penerima amanat, ini berarti bahwa ia tidak diwajibkan menjamin sesuatu yang diluar

batasnya;

yang menyebabkan wakalah menjadi batal atau berakhir adalah: pertama Bila salah

satu pihak yang berakad wakalah itu wakaf atau gila, kedua bila maksud yang

terkandung dalam akad wakalah sudah selesai pelaksanaannya atau dihentikan maksud

dari pekerjaan tersebut, ketiga diputuskannya wakalah tersebut oleh salah satu pihak

yang berwakalah baik pihak pemberi kuasa ataupun pihak yang menerima kuasa dan

terakhir hilangnya kekuasaan atau hak pemberi kuasa atau sesuatu obyek yang

dikuasakan.

30

BAB III

ANALISIS DAN PEMBAHASAN

A. Praktik Islamic PEF di Luar Negeri

Setelah diuraikan pada bab sebelumnya mengenai aspek syariah PEF, berikut ini akan

diuraikan 2 (dua) contoh PEF yang telah menerapkan prinsip syariah yaitu Al Tawfeek Gulf

Equity Fund dan Corecap Islamic PEF I (CIPEF I).

1. Al Tawfeek Gulf Equity Fund, Bahrain

a. Deskripsi Ringkas

Al Tawfeek Gulf Equity Fund adalah PEF yang didirikan berdasarkan hukum Bahrain

untuk jangka waktu maksimum 25 tahun dengan skema open-ended. Dalam prospektus

yang disetujui oleh Badan Moneter Bahrain (Bahrain Monetary Agency/BMA) pada

tanggal 1 Juni 2005, yang dipublikasikan melalui website www.altawfeek.com, kontrak

investasi ini menawarkan sebanyak-banyak 1.000.000 unit penyertaan masing-masing

dengan nilai US$ 100.

Fund akan membeli dan menjual saham, baik yang tercatat maupun yang tidak tercatat

di bursa, dan surat berharga yang terkait dengan saham dalam negara-negara yang

tergabung dalam Gulf Cooperation Council (Bahrain, Kuwait, Oman, Qatar, Saudi Arabia

dan Uni Emirat Arab) berdasarkan prinsip syariah. Perusahaan di luar Gulf Cooperation

Council (GCC) dimungkinkan untuk dimasukkan dalam portofolio Fund jika investasi

yang mereka tawarkan menarik.

Fund merupakan kontrak investasi kolektif dengan skema open-ended yang didirikan

oleh perusahaan Sponsor (Al Tawfeek Company For Investment Funds Ltd.) pada tanggal

14 Juni 2005, dan dibentuk sebagai kesepakatan kontraktual antara Sponsor dengan

Investor, tercatat dan tunduk berdasarkan ketentuan Bahrain Monetary Agency (BMA).

Fund ditujukan untuk menjadi badan terpisah dari perusahaan sponsor dan dari fund lain

yang dikelola oleh perusahaan sponsor, jika ada.

31

Skema investasi kolektif yang bersifat open-ended dirancang untuk investor yang

mencari keuntungan berinvestasi dari selisih antara tingkat pengembalian Fund dengan

tingkat pengembalian simpanan bank jangka pendek. Dengan berinvestasi pada fund ini

Investor dihadapkan pada tingkat risiko menengah sampai tinggi. Investor harus

mengantisipasi risiko ekonomi dari keputusannya berinvestasi dalam Fund, termasuk

seluruh maupun sebagian, dan tidak tergantung pada tingkat pengembalian dari investasi

sejenis untuk kebutuhan keuangan apa pun.

Fund tidak melakukan pembayaran dividen. Namun sebagai gantinya, Fund akan

menginvestasikan kembali pendapatan dan laba dari transaksi menjual efek (capital gain)

yang akan tercermin dalam Nilai Aset Bersih per Unit (Net Asset Value per Unit). Selain

pada saat Fund dilikuidasi, kontrak investasi ini tidak dirancang untuk membagikan nilai

aset bersih tersebut. Fund juga menjaga likuiditas yang cukup jika sewaktu-waktu terjadi

penarikan dana oleh investor, pembayaran beban operasional, dan memudahkan Fund

memanfaatkan peluang di pasar.

Sehubungan dengan aspek perpajakan, investor harus membaca prospektus dan

kontrak pemesanan dengan hati-hati dan mendiskusikan dengan penasihat perpajakan

mengenai aspek perpajakan dan konsekuensi lain sebagai akibat dari berinvestasi dalam

Fund serta dengan bantuan Manajer investasi, akan mengambil langkah yang dapat

dipertanggungjawabkan untuk meminimalisasi kewajiban pajak Fund.

b. Prinsip-Prinsip Syariah

Jenis usaha yang diinvestasikan harus senantiasa mematuhi prinsip-prinsip Syariah,

terutama: Fund dilarang membayar atau menerima bunga, walaupun menerima dividen

dan laba dari penjualan surat berharga (capital gain) dari investasi ekuitas dapat diterima

secara prinsip syariah. Selanjutnya, sesuai dengan prinsip syariah, Fund tidak akan

berinvestasi dalam :

1). investasi yang mengandung bunga;

2). derivatif, termasuk namun tidak terbatas pada, opsi, future, dan kontrak yang berbeda

(contracts for differences)

32

3). transaksi forward mata uang;

4). ekuitas atau surat berharga yang dikeluarkan oleh perusahaan yang pendapatannya

dihasilkan dari atau terkait dengan sektor berikut ini :

- perbankan atau asuransi konvensional, atau aktivitas lain terkait dengan bunga.

- Pembuatan atau pendistribusian produk-produk alkohol;

- Pembuatan atau pendistribusian senjata;

- Permainan atau perjudian;

- Produksi, pengepakan, proses atau aktivitas lain terkait dengan babi dan daging

yang tidak halal alinnya; atau

- Perusahaan yang menjalankan aktivitas lain yang tidak diperkenankan oleh

syariah yang ditentukan oleh Badan Standardisasi Syariah.

5). Ekuitas atau surat berharga lain yang dikeluarkan oleh perusahaan yang aktivitasnya

terkait dengan produksi dan distribusi hal-hal yang terkait pornografi;

6). Perusahaan investasi, unit investasi dan skema investasi kolektif lain yang tidak sesuai

dengan prinsip syariah; atau

7). Perusahaan, tercatat maupun tidak tercatat di bursa, dengan rasio keuangan berikut :

- Jumlah kewajiban dibagi dengan rata-rata 12 bulan kapitalisasi pasar sama dengan

atau lebih besar dari 30 %;

- Piutang usaha dibagi total aset sama dengan atau lebih dari 70 %; atau

- Jumlah kas dan surat berharga berbunga dibagi dengan rata-rata 12 bulan

kapitalisasi pasar sama dengan atau lebih besar dari 30 %.

c. Pemurnian (Purification)

Pendapatan yang dihasilkan dari investasi Fund mungkin mencakup pendapatan yang

tidak sesuai dengan ketentuan syariah. Dalam hal ini, jumlah tersebut akan dihitung sesuai

dengan pedoman syariah yang disetujui oleh Dewan Syariah dan jumlah tersebut akan

disumbangkan secara berkala kepada pihak yang disetujui oleh Dewan Syariah tanpa ada

kepentingan baik langsung maupun tidak langsung dari Fund maupun Investornya.

33

d. Pembatasan-Pembatasan Investasi dan Alokasi Aset

1). Manajer investasi tidak diperkenanakan melakukan investasi yang akan

mengakibatkan Fund atau Sponsor terlibat dalam kewajiban yang tidak terbatas.

2). Manajer investasi tidak diperkenankan melakukan pinjaman kecuali pinjaman

tersebut berdasarkan prinsip syariah dan hanya untuk penarikan unit. Pinjaman

dimaksud tidak boleh melebihi 10 % dari Nilai Aset Bersih dari Fund.

3). Manajer investasi diperkenankan mengalokasikan maksimal 15 % dari NAB Fund

untuk surat berharga yang dikeluarkan oleh satu perusahaan tunggal (a single

company).

4). Manajer investasi tidak diperkenankan berinvestasi pada instrumen jika lebih dari

30 % NAB Fund diinvestasikan pada surat berharga yang tidak diperdagangkan di

bursa (termasuk penawaran umum saham perdana).

5). Manajer Investasi tidak diperkenankan membeli surat berharga jika lebih dari 20 %

NAB Fund diinvestasikan pada reksadana, unit trust, atau sarana investasi kolektif

lain atau skema yang dikelola oleh pihak ketiga.

6). Manajer investasi tidak diperkenankan melakukan investasi jika lebih dari 40 %

NAB Fund diinvestasikan pada perusahaan-perusahaan yang didirikan dalam satu

negara.

7). Manajer investasi akan menginvestasikan sedikitnya 70 % NAB Fund dalam surat

berharga ekuitas yang dikeluarkan perusahaan dalam GCC.

e. Zakat

Pembayaran zakat menjadi tanggung jawab masing-masing investor. Sponsor maupun

Fund tidak menghitung atau membayar atau bertanggung jawab atas pembayaran zakat

atas investasi Investor dalam Fund atau dari nilai tambah berbentuk apa pun yang

dihasilkan Fund.

f. Pembayaran Komisi dan Beban Operasional

Fund akan membayar komisi manajemen tahunan (annual management fee) kepada

Perusahaan Fund, Manajer Investasi. Fund juga akan membayar komisi kinerja

(performance fee) kepada manajer investasi jika Fund memeroleh imbal hasil di atas

34

persentase tertentu. Fund juga harus membayar biaya administrasi dan kustodian, serta

beban operasional. Selain itu, investor wajib membayar biaya penempatan pada awal

penempatan.

g. Manajemen

Manajemen Fund ini terdiri dari :

1). Sponsor : Al Tawfeek Company For Investment Funds Ltd.

2). Selaku sponsor, Al Tawfeek bertanggung jawab menggkoordinasikan Direksi,

Manajer Investasi, Kustodian, Administrator, Agen Penempatan, Auditor, dan

Konsultan Hukum untuk memudahkan operasional Fund sesuai dengan Anggaran

Dasar, Prospektus Fund, dan ketentuan lain yang terkait.

3). Manajer Investasi : SHUAA Capital PSC

4). Kustodian : Gulf Clearing Company BSC (C)

5). Adminstrator : Gulf Clearing Company BSC (C)

6). Selaku Adminstrator, GCC bertanggung jawab untuk menghitung NAB Fund

sesuai dengan prosedur yang ditetapkan oleh dan dengan menggunakan sumber

harga dan metode yang disahkan oleh Sponsor.

Administrator juga bertanggung jawab untuk mengadminstrasikan unit yang

ditransfer atau ditarik, melakukan pembukuan. Adminstrator juga bertindak

sebagai wakil dari Fund dan Sponsor dalam hubungannya dengan BMA.

7). Dewan Syariah

8). Agen Penempatan : Al Tawfeek Company For Investment Ltd.

Bertugas memproses pemesanan dari Investor. Dapat menunjuk subagen yang

bertindak atas namanya.

9). Auditor : Deloitte & Touche

h. Hal-Hal Lain Yang Diatur Dalam Prospektus

1). Teknis pemesanan dan penempatan dana oleh Investor.

2). Syarat dan kondisi penarikan kembali dana nasabah.

3). Penghitungan Nilai Aset Bersih dan faktor risiko

35

4). Hak suara dan kepemilikan : Unit penyertaan tidak memberikan hak suara dan

kepemilikan dalam perusahaan sponsor melainkan hanya mencerminkan hak

kepemilikan dari aset Fund berdasarkan kontrak.

5). Minimum jumlah dana yang dikelola, syarat dan kondisi likuidasi kontrak,

termasuk jika terjadi penurunan jumlah dana yang dikelola hingga di bawah

batas minimum.

6). Syarat pemesanan dan penarikan unit investasi.

7). Profil perusahaan sponsor, manajer investasi, bank kustodian, administrator, dan

Dewan Pengawas Syariah (DPS).

2. Corecap Islamic PEF I

CORECAP merupakan perusahaan investasi independen yang berpusat di Dubai dan

didirikan pada bulan Desember 2006. Perusahaan ini dipimpin oleh H.E. Sheikh Mohamed

bin Ahmed bin Jassem Al Thani, mantan Menteri Ekonomi dan Perdagangan Qatar.

Sebelumnya perusahaan ini menjadi penasihat keuangan untuk CERT Capital, bagian dari

Centre of Excellence for Applied Research and Training yang merupakan divisi komersial

dari kementrian Uni Emirat Arab.

Sebagai perusahaan investasi dan penasihat keuangan yang bergerak pada segmen

industri asset alternatif, operasional mereka akan berfokus pada private equity,

management-led buy out dan buy-in, konsolidasi, pertumbuhan modal, rekapitalisasi,

instrument ekuitas dan mezzanine fields.

Sebagaimana press release Corecap yang dimuat dalam www.zawya.com, pada

tanggal 22 May 2007 Corecap meluncurkan produk Corecap Islamic PEF I (CIPEF I)

senilai USD 150 juta8. CIPEF I berjangka waktu 6 tahun dengan skema investasi close –

ended dan memiliki target minimum internal rate of return (IRR) sebesar 25 % per tahun.

Fund akan dikelola oleh badan syariah independen yang terdiri dari ahli syariah yang

memiliki reputasi di wilayah Timur Tengah dan Afrika Utara (Middle East and North

Africa / MENA).

8 www.zawya.com/Story.cfm?id=ZAWYA20070521125923&pagename=PEMonitor&l=125900070521

36

Fund ini akan mendanai investasi dalam perusahaan-perusahaan yang bergerak di

berbagai industri yang berdasarkan prinsip syariah di wilayah MENA melalui partisipasi

permodalan dan struktur pendanaan syariah moderat yang unik (unique shari’ah

mezzanine structure) sehingga CIPEF I menawarkan dua kelompok asset dalam satu Fund.

Kedua kelompok aset Fund dimaksud terdiri dari komponen ekuitas dan komponen

mezzanine. Mezzanine structure dimaksud adalah instrumen hybrid yang terdiri dari

instrumen hutang subordinasi hingga hutang senior dan hutang senior hingga instrumen

ekuitas. Fund akan mengakuisisi mayoritas kepemilikan saham dalam perusahaan yang

stabil dan matang melalui mekanisme pendanaan pertumbuhan modal, MBOs, MBIs,

LBOs, dan rekapitalisasi.

Strategi CIPEF I adalah menempatkan 60 % investasinya untuk memperoleh mayoritas

kepemilikan saham berdasarkan prinsip syariah dalam wilayah MENA untuk kemudian

menciptakan value dalam perusahaan-perusahaan ini melalui strategi ‘invest and grow’,

mengembangkan perusahaan target melalui pertumbuhan yang wajar dan unggul,

perbaikan operasional dan pembentukan minat manajemen melalui skema insentif

berdasarkan pencapaian atas usaha yang mereka tunjukkan9.

B. PEF di Indonesia

Beberapa PEF berbentuk kontrak investasi kolektif telah hadir di Indonesia, salah satu

diantaranya dalah Bahana BUMN Funds yang dikelola oleh Bahana TCW Investment

Management dengan Citibank sebagai bank kustodiannya. Funds ini mempunyai dua target

dana kelolaan, yaitu kurang dari Rp 1 triliun dan Rp 1 sampai dengan 5 triliun. Jenis

instrumen investasinya adalah efek saham dan atau utang bersifat non public yang diterbitkan

oleh BUMN serta efek lainnya sesuai dengan undang-undang nomor 8 tahun 1995 tentang