islamic banks and financial stability: an empirical analysis martin Čihák and heiko hesse

DESCRIPTION

Islamic Banks and Financial Stability: An Empirical Analysis Martin Čihák and Heiko Hesse. презентация Анна Верник; Мария Иванова; письменная часть: Анастасия Боева. План ответа. Цели исследования Особенности Исламской банковской системы. Основные виды контрактов - PowerPoint PPT PresentationTRANSCRIPT

Islamic Banks and Financial Stability:

An Empirical AnalysisMartin Čihák and Heiko

Hesse презентацияАнна Верник;

Мария Иванова;письменная часть: Анастасия Боева

План ответа

• Цели исследования• Особенности Исламской банковской системы.i. Основные виды контрактовii. Институциональные несовершенства• Обзор литературы по теме исследования• Предпосылки анализа• Гипотезы авторов• Методология анализаi. Модель данныхii. Объясняющие переменные• Результаты анализа

Цель исследования

• Актуальность исследования:Исламские финансовые институты работают более, чем в 75 странах мира.Total assets = $250 млрд.Перспективы роста: сейчас темп роста - 15% в год• Новизна исследования:Эмпирический анализ финансовой стабильности Исламских банков в разных странах.

Martin Čihák and Heiko Hesse:Являются ли Исламские банки

более или менее стабильными, чем традиционные коммерческие

банки?

Особенности исламской банковской системы

• Запрет сделок по фиксированным ставкам• Основной финансовый инструмент Исламских

банков - PLS- вид контракта, при котором возможно партнерство между банком и вкладчиком или банком и заемщиком

• Используется ставка международного рынка (LIBOR)

• Запрет рисковых сделок и работы в отраслях алкогольной промышленности, игорного бизнеса и т.д.

• Исламские банки оперируют в условиях неразвитого межбанковского рынка кредитов, слаборазвитых денежно-кредитных систем в государствах

Виды контрактов в Исламской банковской системе

• PLS - вид контракта, при котором возможно партнерство между банком и вкладчиком или банком и заемщиком

Партнерства с заемщиком => банк получает часть прибыли от проектов заемщика, которые финансируются с помощью средств банка

Партнерство с вкладчиком=>вкладчик делит риски и выгоды финансового института

• Musharaka loss – партнерство банка и заемщика Убытки делятся пропорционально вложенным

средствам Проект управляется совместно• Mudaraba arrangement – партнерство между банком и

вкладчиком Банк управляет средствами от лица вкладчика

самостоятельно Прибыли делятся между сторонами по

предварительной договоренности

Институциональные несовершенства стран с преобладанием Исламских банков

• Слабо развит или отсутствует межбанковский рынок кредитов

• До недавнего времени Центробанки многих государств не брали на себя функции кредитора «последней надежды»

• Несовершенство законов• Неразвитый валютный рынок и рынок государственных

ценных бумаг• Высокие нормы обязательных резервов

Исламские банки работают в специфических условиях, отличных от условий

традиционных банков. Влияет ли это на стабильность Исламских

банков?

Обзор литературы по теме исследования

1. Choong & Liu (2006):Слабые реальные отличия Исламских и традиционных банков;Уникальные риски Исламских банков возникают из-за особенностей

Исламской финансовой системы, законов, контрактов.2. Sundararajan and Errico (2002); Iqbal and Llewellyn (2002); World

Bank & International Monetary Fund (2005):PLS не снижает кредитный риск;PLS переносит риск на вкладчиков Исламского банка;Высокий операционный риск связан с внешними политическими и

макроэкономическими условиями, институциональными несовершенествами;

Проблема морального риска, связанная с недобросовестными заемщиками.

3. Sundararajan and Errico (2002):В некоторых ситуациях Исламские банки могут лучше справиться с

шоками ликвидности: Musharaka loss, Mudaraba arrangement.

Теория не дает однозначного ответа на вопрос исследования. Необходим эмпирический анализ

данных

Предпосылки анализа• Данные предоставлены базой BankScope и статистики IMF.• Для анализа взяты данные по 20 банковским системам.• Период наблюдения 1993-2004 гг.• Массив данных: 520 наблюдений по 77 Исламским банкам

и 3248 наблюдений по 397 коммерческим банкам. Размер выборки достаточен для получения эффективных результатов.

• Банки разделены на две категории: крупные банки с активами более $1 млрд. и мелкие банки.

• В анализе не участвуют Исламские отделения коммерческих банков.

• В качестве дополнительных факторов используются макроэкономические индикаторы, рассматривается их влияние на стабильность банков.Формируется гипотеза о том, что Исламские банки

более стабильны, чем традиционные коммерческие банки

Гипотезы авторов• Исламские банки более устойчивы, чем

традиционные коммерческие банки• Стабильность Исламского банка зависит от

его размера• Мелкие Исламские банки более устойчивы,

чем мелкие традиционные банки• Крупные Исламские банки более устойчивы,

чем крупные традиционные банки

Гипотезы тестируются с помощью регрессионной модели

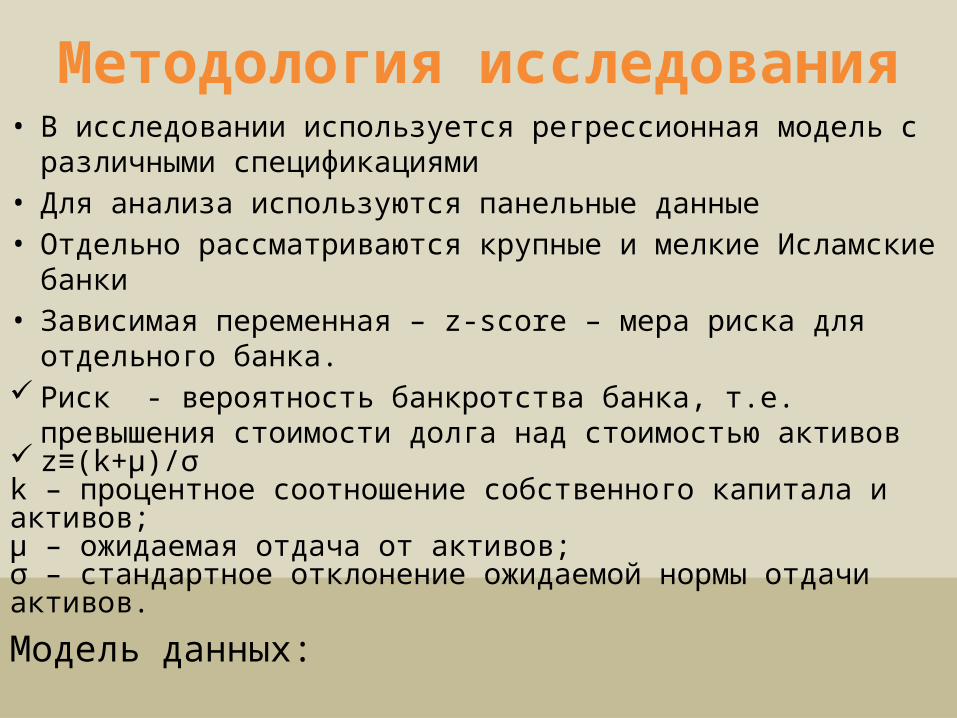

Методология исследования

• В исследовании используется регрессионная модель с различными спецификациями

• Для анализа используются панельные данные• Отдельно рассматриваются крупные и мелкие

Исламские банки• Зависимая переменная – z-score – мера риска для

отдельного банка. Риск - вероятность банкротства банка, т.е.

превышения стоимости долга над стоимостью активов z≡(k+μ)/σk – процентное соотношение собственного капитала и активов; μ – ожидаемая отдача от активов; σ – стандартное отклонение ожидаемой нормы отдачи активов.

Модель данных:

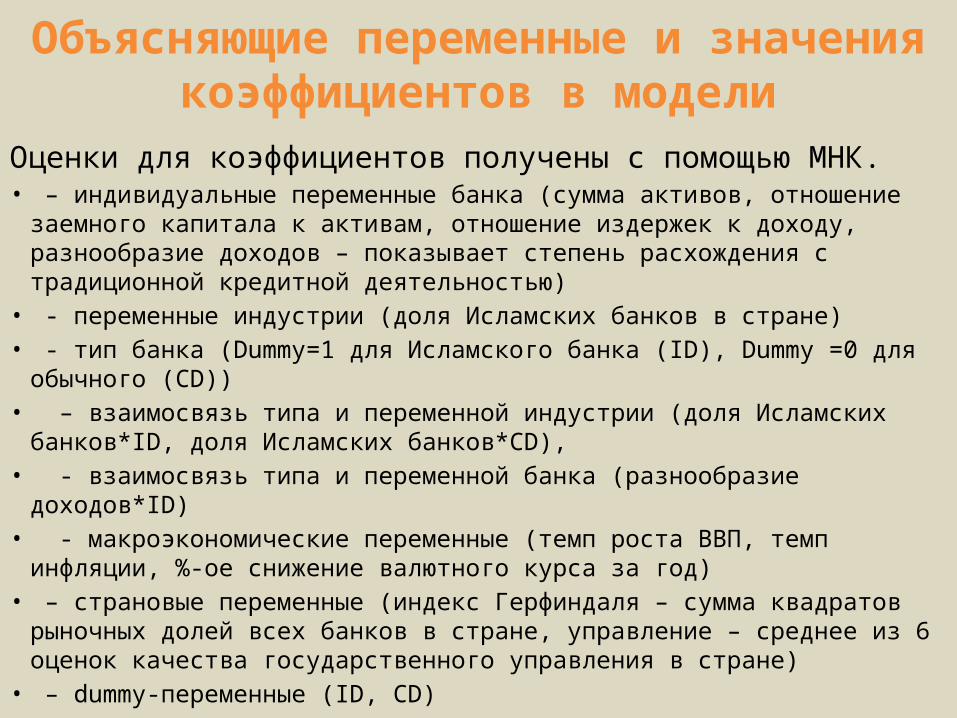

Объясняющие переменные и значения коэффициентов в моделиОценки для коэффициентов получены с помощью МНК.• – индивидуальные переменные банка (сумма активов,

отношение заемного капитала к активам, отношение издержек к доходу, разнообразие доходов – показывает степень расхождения с традиционной кредитной деятельностью)

• - переменные индустрии (доля Исламских банков в стране)• - тип банка (Dummy=1 для Исламского банка (ID), Dummy =0 для

обычного (CD))• – взаимосвязь типа и переменной индустрии (доля Исламских

банков*ID, доля Исламских банков*CD),• - взаимосвязь типа и переменной банка (разнообразие

доходов*ID)• - макроэкономические переменные (темп роста ВВП, темп

инфляции, %-ое снижение валютного курса за год)• – страновые переменные (индекс Герфиндаля – сумма квадратов

рыночных долей всех банков в стране, управление – среднее из 6 оценок качества государственного управления в стране)

• – dummy-переменные (ID, CD)

Результаты анализакоэффициент Все банки Мелкие банки Крупные банки Robust models

Все банки

Тип банка *** *** ***

Долг/Активы ***

Разнообразие доходов

*** ***

Взаимосвязь типа и показателей банка

Объем активов *** *** ***

Рентабельность *** *** *** ***

Доля Исл .банков *** *** ***

Инфляция

Рост РВВП

• Значение коэффициента <O

• ***-коэффициент значим при 1%

• Доля Исл банков, Инфляция и Рост РВВП – факторы для специфицированных моделей

• Знаки коэффициентов соответствуют ожиданиям авторов

Для оценок с поправкой на гетероскедастичность модель «Все банки » имеет вид:

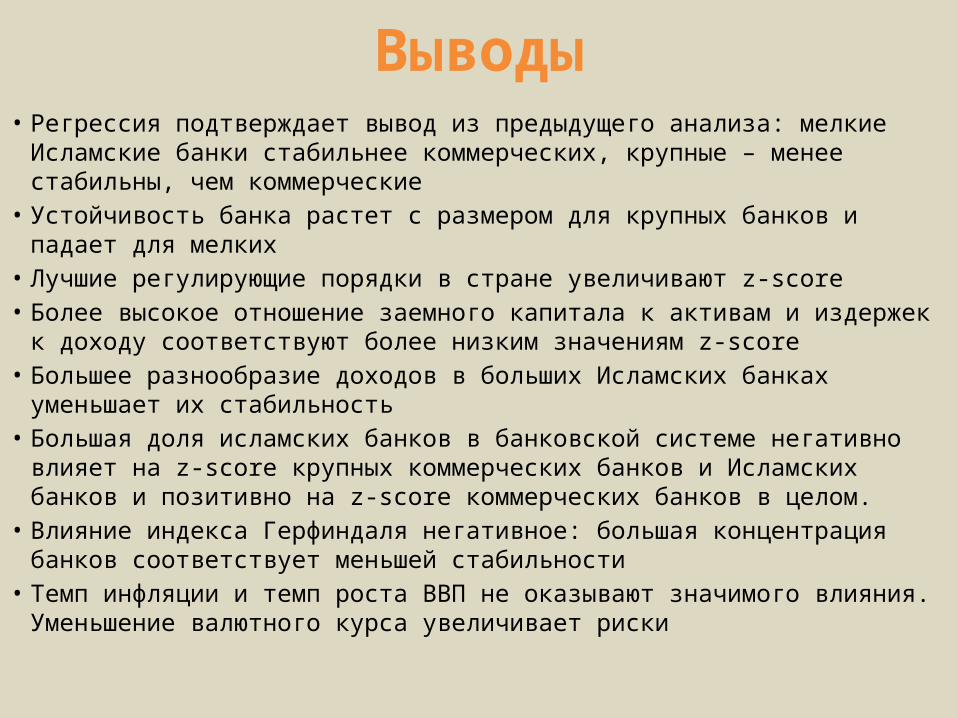

Выводы• Регрессия подтверждает вывод из предыдущего анализа: мелкие

Исламские банки стабильнее коммерческих, крупные – менее стабильны, чем коммерческие

• Устойчивость банка растет с размером для крупных банков и падает для мелких

• Лучшие регулирующие порядки в стране увеличивают z-score• Более высокое отношение заемного капитала к активам и

издержек к доходу соответствуют более низким значениям z-score • Большее разнообразие доходов в больших Исламских банках

уменьшает их стабильность• Большая доля исламских банков в банковской системе негативно

влияет на z-score крупных коммерческих банков и Исламских банков и позитивно на z-score коммерческих банков в целом.

• Влияние индекса Герфиндаля негативное: большая концентрация банков соответствует меньшей стабильности

• Темп инфляции и темп роста ВВП не оказывают значимого влияния. Уменьшение валютного курса увеличивает риски

Спасибо за внимание!