iob - icms/ipi - são paulo - nº07/2016 - 3ª sem fevereiro

DESCRIPTION

IOB ICMS-IPI, Sao Paulo,07-2016,3a Sem FevereiroTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Estabelecimento industrial e equiparado a industrial

a ICMS - Simples Nacional

a ICMS - Locação temporária de espaços (self storage)

ICMS - IPI e OutrosFascículo No 07/2016

São Paulo

/a FederalIPIContribuintes e responsáveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSVenda fora do estabelecimento . . . . . . . . . . . . . . . . . . . . . . . . . . . . 04

/a IOB SetorialFederalBebidas - IPI - Bebidas quentes - Novas regras de tributação . . . . . . 19

/a IOB ComentaEstadualICMS - Hipóteses de não aplicação da substituição tributária nas operações internas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

/a IOB Perguntas e RespostasIPIDCTF - Retificação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

ICMSSubstituição tributária - Cest - Vigência . . . . . . . . . . . . . . . . . . . . . 21

ICMS/SPBase de cálculo - Programas de computador . . . . . . . . . . . . . . . . . . 21Isenção - Energia elétrica - Consumo residencial . . . . . . . . . . . . . . . 21NF-e - Danfe Simplificado - Utilização . . . . . . . . . . . . . . . . . . . . . . 21Nota fiscal - Entrega de mercadoria em local diverso do destinatário 21Nota fiscal - Indicação da data da saída . . . . . . . . . . . . . . . . . . . . . 21

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : contribuintes e responsáveis. -- 12. ed. -- São Paulo : IOB SAGE, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2650-5

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

16-00231 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

07-01Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

a Federal

IPI

Contribuintes e responsáveis SUMÁRIO 1. Introdução 2. Contribuintes 3. Autonomia dos estabelecimentos 4. Responsáveis 5. Responsabilidade solidária 6. Responsabilidade por substituição

1. INTRODUÇÃOO princípio da legalidade ou da reserva legal

inserido no art. 150, caput, I, da Constituição Federal de 1988 (CF/1988), estabelece que nenhum tributo poderá ser exigido ou aumentado sem que a lei o estabeleça.

Dessa forma, o poder tributante (sujeito ativo da obrigação princi-pal - União, Estados, Municípios e Distrito Federal) só poderá exigir qualquer espécie de tributo quando este for instituído por lei.

A lei, dentre outras disposições, deve definir quais são os contribuintes do imposto (sujeito passivo da obrigação principal), com estrita observância das normas gerais em matéria tributária estabelecidas em lei complementar à Constituição, a que se refere o art. 146, caput, III, da Carta Magna.

O art. 121 do Código Tributário Nacional (CTN), aprovado pela Lei nº 5.172/1966, incorporado ao art. 21 do Regulamento do IPI (RIPI), aprovado pelo Decreto nº 7.212/2010, define como sujeito passivo da obrigação principal a pessoa obrigada ao pagamento do tributo ou da penalidade pecuniária.

O parágrafo único do citado art. 121 do CTN, incorporado nos incisos I e II do art. 21 do RIPI, clas-sifica o sujeito passivo da obrigação principal como:

a) contribuinte, quando tiver relação pessoal e direta com a situação que constitua o respec-tivo fato gerador;

b) responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de dis-posição expressa de lei.

Portanto, a sujeição passiva pode ser direta (relacionada com aquele que efetivamente pratica o fato gerador - o contribuinte) ou indireta (relacionada àquele que, embora não pratique o fato gerador, é qualificado como responsável, em decorrência de disposição expressa de lei).

Neste texto, examinaremos o tratamento fiscal previsto na legislação do IPI aos

contribuintes e responsáveis pelas obrigações contidas nessa

legislação.

(CF/1988, art. 146, caput, III, e art. 150, caput, I; CTN - Lei nº 5.172/1966, art. 121; RIPI/2010, art.

21)

2. CONTRIBUINTES

São contribuintes do IPI, portanto, obrigados ao pagamento do imposto, as pessoas relacionadas nos subitens seguintes, nas hipóteses expressamente mencionadas.

2.1 Importador

O importador é obrigado ao pagamento do IPI em relação ao fato gerador decorrente do desembaraço aduaneiro de produto de procedência estrangeira.

Cabe destacar que a legislação considera como contribuinte do imposto o importador, sem fazer dis-tinção entre pessoa física ou pessoa jurídica.

(RIPI/2010, art. 24, I)

O industrial é obrigado

ao pagamento do imposto em relação ao fato gerador decorrente

da saída de produto que industrializar em seu estabelecimento, bem como quanto aos demais fatos

geradores decorrentes de atos que praticar

07-02 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2.2 Industrial

O industrial é obrigado ao pagamento do imposto em relação ao fato gerador decorrente da saída de produto que industrializar em seu estabelecimento, bem como quanto aos demais fatos geradores decor-rentes de atos que praticar.

Estabelecimento industrial é aquele que executa quaisquer das operações caracterizadas como de industrialização (transformação, beneficiamento, mon-tagem, acondicionamento ou reacondicionamento e renovação ou recondicionamento), sendo irrelevantes o processo utilizado para obtenção do produto e a localização e as condições das instalações ou dos equipamentos empregados.

(RIPI/2010, art. 4º e art. 24, II)

2.3 Estabelecimento equiparado a industrial

O estabelecimento equiparado a industrial é obrigado ao pagamento do IPI quanto ao fato gerador relativo aos produtos que dele saírem, bem como quanto aos demais fatos geradores decorrentes de atos que praticar.

As hipóteses de equiparação a estabelecimento industrial de caráter obrigatório estão previstas nos arts. 9º, 10 e 137 do RIPI, enquanto que as de cunho opcional estão relacionadas no seu art. 11.

Entre os casos de equiparação de caráter obri-gatório cita-se, por exemplo, os estabelecimentos importadores de produtos de procedência estrangeira que derem saída a tais produtos.

Portanto, os importadores estão obrigados ao pagamento do IPI em dois momentos distintos: no desembaraço aduaneiro de produto de procedência estrangeira (examinar subitem 2.1); e na saída pos-terior do mesmo produto, em razão da equiparação a industrial.

(RIPI/2010, art. 9º, art. 10, art. 11, art. 24, III, e art. 137)

2.4 Livros, jornais e periódicos

Estão obrigados ao pagamento do IPI os que consumirem ou utilizarem em outra finalidade, ou remeterem a pessoas que não sejam empresas jor-nalísticas ou editoras, o papel destinado à impressão de livros, jornais e periódicos, quando alcançado pela imunidade prevista no art. 18, caput, I do RIPI.

(RIPI/2010, art. 18, caput, I, e art. 24, IV)

3. AUTONOMIA DOS ESTABELECIMENTOS

Considera-se contribuinte autônomo qualquer estabelecimento de importador, industrial ou comer-ciante, em relação a cada fato gerador que decorra de ato que praticar.

Também é considerado autônomo, para efeito de cumprimento de obrigação tributária (pagamento do imposto, emissão de documentos, escrituração de livros fiscais etc.), cada estabelecimento mantido por uma mesma pessoa física ou jurídica.

(RIPI/2010, art. 24, parágrafo único, e art. 609, IV)

4. RESPONSÁVEIS

São obrigadas ao pagamento do IPI como responsáveis (sujeição passiva indireta) as pessoas relacionadas nos subitens seguintes, nos casos expressamente mencionados.

(RIPI/2010, art. 25)

4.1 Transportador de produtos desacompanhados de documento fiscal

O transportador é responsável pelo pagamento do IPI quanto aos produtos tributados que transportar desacompanhados da documentação comprobatória de sua procedência.

(RIPI/2010, art. 25, caput, I)

4.2 Produtos desacompanhados de documento fiscal

O possuidor ou o detentor responde pelo paga-mento do imposto em relação aos produtos tributados que possuir ou mantiver para fins de venda ou indus-trialização desacompanhados da documentação comprobatória de sua procedência.

(RIPI/2010, art. 25, caput, II)

4.3 Produtos usados sem comprovação da origem

É responsável pelo pagamento do IPI o estabele-cimento adquirente de produtos usados cuja origem não possa ser provada, pela falta de marcação, se exigível, de documento fiscal próprio ou do recibo de venda, no caso de aquisição de produtos usados de particulares.

(RIPI/2010, art. 25, caput, III, e art. 372)

07-03Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

4.4 Proprietário, possuidor, transportador ou detentor de bebidas ou cigarros destinados à exportação

É obrigado ao pagamento do IPI o proprietário, o possuidor, o transportador ou qualquer outro detentor de produtos nacionais do Capítulo 22 (bebidas) e do código 2402.20.00 (cigarros) da Tabela de Incidência do IPI (TIPI), saídos do estabelecimento industrial com imunidade ou suspensão do imposto, para exporta-ção, encontrados no País em situação diversa.

Essa responsabilidade não se aplica quando as bebidas e os cigarros forem:

a) destinados a uso ou consumo de bordo em embarcações ou aeronaves de tráfego inter-nacional, com pagamento em moeda conver-sível;

b) destinados a lojas francas, em operação de venda direta, nos termos e nas condições estabelecidos pelo art. 15 do Decreto-lei nº 1.455/1976;

c) adquiridos por empresa comercial exporta-dora, com o fim específico de exportação, e remetidos diretamente do estabelecimento in-dustrial para embarque de exportação ou para recintos alfandegados, por conta e ordem da adquirente;

d) remetidos a recintos alfandegados ou a outros locais onde se processe o despacho aduanei-ro de exportação.

(RIPI/2010, art. 25, caput, IV)

4.5 Produtos sem rótulo, marcação ou selo

São responsáveis pelo pagamento do IPI os estabelecimentos que possuírem produtos tributados ou isentos sujeitos a serem rotulados ou marcados ou, ainda, ao selo de controle, quando não estiverem rotulados, marcados ou selados.

(RIPI/2010, art. 25, caput, V)

4.6 Desatendimento de requisitos que condicionam a imunidade, isenção ou suspensão

Sujeitam-se ao pagamento do IPI como responsá-veis os que desatenderem às normas e aos requisitos a que estiverem condicionadas a imunidade, a isen-ção ou a suspensão do imposto.

(RIPI/2010, art. 25, caput, VI)

4.7 Empresa comercial exportadora

A empresa comercial exportadora está sujeita ao pagamento do IPI como responsável em relação ao imposto que deixou de ser pago na saída do esta-belecimento industrial, referente aos produtos por ela adquiridos com o fim específico de exportação, nas seguintes hipóteses:

a) tenha transcorrido 180 dias da data da emis-são da nota fiscal de venda pelo estabeleci-mento industrial e não houver sido efetivada a exportação;

b) os produtos forem revendidos no mercado in-terno;

c) ocorrer a destruição, o furto ou o roubo dos produtos.

(RIPI/2010, art. 25, caput, VII)

4.8 Papel destinado à impressão de livros, jornais e periódicos na posse de pessoa que não seja empresa jornalística ou editora

É responsável pelo pagamento do IPI a pessoa física ou jurídica que não seja empresa jornalística ou editora em cuja posse for encontrado o papel destinado à impressão de livros, jornais e periódicos, imune à incidência do imposto.

(RIPI/2010, art. 25, caput, VIII)

4.9 Comercial atacadista

O estabelecimento comercial atacadista de produtos sujeitos ao IPI por classe de valores ou por unidade ou quantidade do produto de que trata a Lei nº 7.798/1989, que possuir ou mantiver produtos desacompanhados de documentação comprobatória de sua procedência ou que deles der saída, é respon-sável pelo pagamento do imposto.

(RIPI/2010, art. 25, caput, IX)

5. RESPONSABILIDADE SOLIDÁRIA

São solidariamente responsáveis:

a) o contribuinte substituído, pelo pagamento do imposto em relação ao qual estiver sendo substituído, no caso de inadimplência do con-tribuinte substituto;

b) o adquirente ou cessionário de mercadoria importada beneficiada com isenção ou redu-ção do imposto pelo pagamento do imposto e acréscimos legais;

07-04 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

c) o adquirente de mercadoria de procedência estrangeira, no caso de importação realizada por sua conta e ordem, por intermédio de pes-soa jurídica importadora, pelo pagamento do imposto e acréscimos legais;

d) o encomendante predeterminado que adqui-re mercadoria de procedência estrangeira de pessoa jurídica importadora, na operação a que se refere o § 3º do art. 9º do RIPI, pelo pa-gamento do imposto e acréscimos legais;

Nota

Nas hipóteses das letras “c” e “d”, o adquirente de mercadoria de procedência estrangeira responde conjunta ou isoladamente pela infração (RIPI/2010, art. 30).

e) o estabelecimento industrial de produtos clas-sificados no código 2402.20.00 da TIPI (cigar-ros), com a empresa comercial exportadora, na operação de venda com o fim específico de exportação, pelo pagamento de impostos, contribuições e respectivos acréscimos legais, devidos em decorrência da não efetivação da exportação;

f) o encomendante de produtos sujeitos ao regime de que trata a Lei nº 7.798/1989 (tributação por classe de valores ou por unidade ou quantidade do produto), com o estabelecimento industrial executor da encomenda, pelo cumprimento da obrigação principal e dos acréscimos legais; e

Nota

O art. 1º do Decreto nº 8.656/2016 exclui do regime tributário de que trata o art. 1º da Lei nº 7.798/1989, os produtos descritos em seus incisos I a III (chocolates, sorvetes e fumo), com efeitos a partir de 1º.05.2016.

g) o beneficiário de regime aduaneiro suspensivo do imposto, destinado à industrialização para exportação, pelas obrigações tributárias de-correntes da admissão de mercadoria no re-gime por outro beneficiário, mediante sua anu-

ência, com vistas na execução de etapa da cadeia industrial do produto a ser exportado.

(RIPI/2010, art. 9º, § 3º, art. 27, caput, I a VII, e art. 30; TIPI - Decreto nº 7.660/2011)

5.1 Acionistas, controladores, diretores, gerentes ou representantes

São solidariamente responsáveis com o sujeito passivo, no período de sua administração, gestão ou representação, os acionistas controladores e os direto-res, gerentes ou representantes de pessoas jurídicas de direito privado, pelos débitos tributários decorrentes do não recolhimento do imposto no prazo legal.

(RIPI/2010, art. 28)

6. RESPONSABILIDADE POR SUBSTITUIÇÃO

É responsável, por substituição, o industrial ou o equiparado a industrial, mediante requerimento, em relação às operações anteriores, concomitantes ou posteriores às saídas que promover, nas hipóteses e condições estabelecidas pela Secretaria da Receita Federal do Brasil (RFB).

Nessa hipótese, o contribuinte substituído é soli-dariamente responsável pelo pagamento do imposto em relação ao qual estiver sendo substituído, no caso de inadimplência do contribuinte substituto.

O contribuinte substituto também é responsável pelo pagamento do IPI suspenso relativamente aos pro-dutos roubados, inutilizados ou deteriorados ou, ainda, objeto de qualquer outro caso fortuito que impossibilite o seu uso no processo produtivo, adquiridos com a aplicação do regime da substituição tributária.

(RIPI/2010, art. 26 e art. 27, caput, I; Instrução Normativa RFB nº 1.081/2010, art. 4º e art. 15)

N

a EstadualICMS

Venda fora do estabelecimento

SUMÁRIO 1. Introdução 2. Conceito de estabelecimento 3. Operações com mercadorias sujeitas ao regime

comum de tributação

4. Operações com mercadorias sujeitas ao regime de substituição tributária

5. Exemplos

1. INTRODUÇÃO

Normalmente, as operações são realizadas no próprio estabelecimento do contribuinte. Em algumas situações, é de interesse do contribuinte que as mer-cadorias sejam comercializadas fora do estabeleci-

07-05Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

mento, por qualquer meio de transporte, ou ocorridas em eventos, feiras, exposições ou locais semelhantes.

Neste texto veremos os procedimentos que deverão ser adotados nessas operações, com base no Regulamento do ICMS, aprovado pelo Decreto nº 45.490/2000, na Portaria CAT nº 127/2015 e demais atos citados no texto.

2. CONCEITO DE ESTABELECIMENTO

Estabelecimento é o local, público ou privado, construído ou não, mesmo que pertencente a terceiro, onde o contribuinte exerce toda ou parte de sua ati-vidade, em caráter permanente ou temporário, ainda que se destine a simples depósito ou armazenagem de mercadorias ou bens relacionados com o exercício de sua atividade.

Considera-se como estabelecimento autônomo o veículo utilizado na venda de mercadoria sem desti-natário certo, em território paulista, por contribuinte de outra Unidade da Federação.

(RICMS-SP/2000, arts. 14 e 16)

3. OPERAÇÕES COM MERCADORIAS SUJEITAS AO REGIME COMUM DE TRIBUTAÇÃO

Nas operações realizadas fora do estabeleci-mento, por contribuinte deste Estado, por qualquer meio de transporte, ou ocorridas em eventos, feiras, exposições ou locais semelhantes, deverão ser observados os procedimentos descritos neste item 3, exceto se:

a) o objeto das operações for mercadoria sujeita ao regime de substituição tributária, caso em que deverão ser observados os procedimen-tos descritos no item 4 deste texto;

b) a operação ocorrer em evento, feira, exposi-ção ou locais semelhantes:

b.1) em outro Estado;

b.2) no Estado de São Paulo, mas com prazo de permanência superior a 60 dias, caso em que o contribuinte deverá efetuar a inscrição no Cadastro de Contribuintes (Cadesp), relativamente ao local em que pretende se instalar, e cumprir todas as obrigações previstas na legislação do ICMS, inclusive as decorrentes da referi-da inscrição.

Nota

Tratando-se de operações realizadas em evento, feira, exposição ou locais semelhantes, em que o período de permanência das mercadorias fora do estabelecimento não ultrapasse 60 dias, o respectivo local, durante o re-ferido período, fica abrangido pela inscrição estadual do estabelecimento correspondente.

Saliente-se que os procedimentos descritos neste item 3 se aplicam, no que couber, às operações internas efetuadas por contribuintes optantes pelo Simples Nacional, e que o contribuinte que operar por intermédio de preposto fornecerá a este o documento comprobatório de sua condição.

(Portaria CAT nº 127/2015, arts. 1º, 8º e 9º)

3.1 Lavratura de termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrências (modelo 6)

Em se tratando de operações realizadas em evento, feira, exposição ou locais semelhantes, o contribuinte deverá, antes de realizar tais operações, lavrar termo no livro modelo 6, informando:

a) o local onde serão efetuadas as operações;

b) o período de permanência fora do estabeleci-mento;

c) as mercadorias a serem remetidas;

d) as séries das Notas Fiscais do Consumidor Eletrônicas (NFC-e), modelo 65, a serem utili-zadas, se for o caso;

e) as séries das Notas Fiscais Eletrônicas (NF-e), modelo 55, a serem utilizadas, se for o caso;

f) os números e as respectivas séries, quando adotadas, dos impressos de Notas Fiscais, modelo 1 ou 1-A, a serem utilizadas, se for o caso;

g) a marca, o modelo, o tipo e o número de au-torização de cada equipamento Emissor de Cupom Fiscal (ECF) a ser utilizado, se for o caso;

h) o número de série de cada equipamento de Sistema de Autenticação e Transmissão (SAT) a ser utilizado, se for o caso.

Nas demais operações realizadas fora do estabelecimento por qualquer meio de transporte, o contribuinte fica dispensado da lavratura de termo no livro modelo 6, exceto quando optar pela utilização de equipamento ECF ou equipamento SAT, hipótese em que deverá lavrar o referido termo informando os dados mencionados nas letras “g” e “h”.

(Portaria CAT nº 127/2015, art. 2º)

07-06 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

3.2 Saída das mercadorias

Na saída das mercadorias para a realização das operações fora do estabelecimento, deverá ser emitida Nota Fiscal, modelo 1 ou 1-A, ou NF-e, caso o contribuinte esteja obrigado à emissão desse do-cumento, contendo, além dos demais requisitos, as seguintes informações:

a) o valor do ICMS, se devido, calculado me-diante aplicação da alíquota vigente para as operações internas sobre o valor total da mer-cadoria;

b) no quadro “Destinatário”, o nome, os números de inscrição estadual (IE) e no Cadastro Na-cional da Pessoa Jurídica (CNPJ) do emitente e, tratando-se de eventos, feiras, exposições ou locais semelhantes, o respectivo endereço;

c) no campo “Informações Adicionais de Interes-se do Fisco” da NF-e ou no campo “Informa-ções Complementares” da Nota Fiscal, mode-lo 1 ou 1-A, a indicação “Emitida nos termos da Portaria CAT nº 127/2015”, bem como a indicação, dependendo do documento a ser emitido por ocasião da entrega dessas merca-dorias:

c.1) dos números e das respectivas séries, quando adotadas, dos impressos de No-tas Fiscais, modelo 1 ou 1-A;

c.2) das séries da NFC-e ou da NF-e a serem utilizadas, conforme o caso.

Essa nota fiscal deverá acompanhar o transporte das mercadorias a que se refere e ser escriturada com débito do imposto, quando emitida com destaque do ICMS.

(Portaria CAT nº 127/2015, art. 3º, caput e § 1º)

3.2.1 Movimentação de material de uso e consumo e bem do Ativo Imobilizado

A movimentação de material de uso e consumo e de bem do Ativo Imobilizado, inclusive equipamentos ECF e SAT, também deverá ser acobertada por Nota Fiscal, modelo 1 ou 1-A, ou por NF-e, quando o contri-buinte estiver obrigado à emissão desse documento, que deverá:

a) conter, além dos demais requisitos, no quadro “Destinatário”, o nome, os números de IE e no CNPJ do emitente e, tratando-se de eventos, feiras, exposições ou locais semelhantes, o

respectivo endereço, e no campo “Informa-ções Adicionais de Interesse do Fisco” da NF-e ou no campo “Informações Complemen-tares” da Nota Fiscal, modelo 1 ou 1-A, a indi-cação: “Emitida nos termos da Portaria CAT nº 127/2015”, bem como a marca, o modelo, o tipo e o número de autorização de cada equi-pamento ECF ou o número de série de cada equipamento SAT, conforme o caso;

b) ser escriturada sem débito do ICMS.

Para a movimentação de material de uso e con-sumo e de bem do Ativo Imobilizado, o contribuinte poderá utilizar o mesmo documento emitido para acobertar a remessa das mercadorias, mencionada no subitem 3.1.

(Portaria CAT nº 127/2015, art. 3º, caput e §§ 2º e 3º)

3.3 Entrega das mercadorias

No momento da entrega das mercadorias:

a) se o adquirente for contribuinte do ICMS, de-verá ser emitida NF-e ou Nota Fiscal, modelo 1 ou 1-A;

Nota

Nessa hipótese, caso ocorra, no momento da entrega da mercadoria, contingência que impossibilite a transmissão da NF-e à Secretaria da Fazen-da ou a obtenção de resposta à solicitação de Autorização de Uso da NF-e, e desde que a entrega seja feita no Estado de São Paulo, o contribuinte poderá adotar o seguinte procedimento:

a) emitir Cupom Fiscal Eletrônico - Sistema de Autenticação e Trans-missão (CF-e-SAT), que deverá conter, no campo “Informações Complementares de Interesse do Contribuinte”, o nome ou a razão social e o número de inscrição estadual do adquirente da merca-doria; esse documento fiscal deverá ser escriturado, no período de apuração em que foram emitidos, juntamente com as demais opera-ções realizadas nesse período, com débito do imposto em relação aos documentos emitidos com destaque do ICMS;

b) após o término da contingência, emitir NF-e que, além dos demais requisitos, deverá:

b.1) conter no quadro “Informações Adicionais” a expressão “Emiti-da nos termos da Portaria CAT nº 127/2015”;

b.2) conter a indicação do CFOP 5.929;

b.3) ser escriturado pelo emitente, sem débito do imposto, e pelo destinatário, com crédito do imposto quando admitido pela le-gislação.

b) se o adquirente não for contribuinte do impos-to, deverá ser emitido um dos seguintes docu-mentos:

b.1) NF-e;

b.2) Nota Fiscal, modelo 1 ou 1-A;

b.3) CF-e-SAT;

b.4) NFC-e;

07-07Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

b.5) Cupom Fiscal emitido por equipamento ECF, caso o contribuinte ainda não esteja obrigado à emissão do CF-e-SAT.

Os documentos fiscais mencionados nas letras “a” e “b” deverão conter, além dos demais requisitos, o destaque do imposto, se devido, observada a legislação específica do documento utilizado, e ser escriturados, no período de apuração em que foram emitidos, juntamente com as demais operações realizadas nesse período, com débito do imposto em relação aos documentos emitidos com destaque do ICMS.

(Portaria CAT nº 127/2015, art. 4º)

3.4 Retorno das mercadorias

Por ocasião do retorno do veículo ou do encerra-mento da participação no evento, feira, exposição ou locais semelhantes, o contribuinte deverá:

a) emitir Nota Fiscal, modelo 1 ou 1-A, ou NF-e re-lativa à totalidade das mercadorias remetidas para realização de operações fora do estabe-lecimento, com destaque do imposto corres-pondente ao valor consignado no documento fiscal emitido na remessa das mercadorias (subitem 3.2);

b) escriturar o documento mencionado na letra “a” com crédito do ICMS, quando admitido pela legislação.

Essa nota fiscal deverá conter, além dos demais requisitos:

a) tratando-se de Nota Fiscal, modelo 1 ou 1-A, no campo “Informações Complementares”, a data da emissão, o valor, o número e a série da nota fiscal emitida na remessa das mer-cadorias (subitem 3.2), bem como os dados identificativos ou as chaves de acesso, se for o caso, dos documentos emitidos no momento da entrega;

b) tratando-se de NF-e, no grupo “Informações de Documentos Fiscais Referenciados”, a cha-ve de acesso da NF-e emitida na remessa das mercadorias (subitem 3.2), bem como os da-dos identificativos ou as chaves de acesso, se for o caso, dos documentos emitidos no mo-mento da entrega.

Caso tenham sido emitidas Notas Fiscais, modelo 1 ou 1-A, por ocasião da saída das mercadorias (subitem 3.2), bem como na hipótese constante deste subitem 3.4, as primeiras vias dos referidos documen-

tos deverão ser arquivadas juntas, para exibição ao Fisco.

(Portaria CAT nº 127/2015, art. 5º)

3.5 Operações realizadas em outro Estado

Tendo ocorrido operações em outro Estado por qualquer meio de transporte, o contribuinte:

a) deverá observar o descrito nos subitens 3.1 a 3.4 (com exceção da “Nota” descrita na letra “a” e as letras “b”.3”, “b.4” e “b.5” do subitem 3.3); e

b) quando do retorno do veículo, poderá creditar--se do imposto eventualmente recolhido em outro Estado, relacionado às operações lá rea-lizadas, desde que possa comprovar seu re-colhimento.

O crédito referido na letra “b” não poderá exceder ao valor correspondente à diferença entre a quantia resultante da aplicação da alíquota vigente em outro Estado sobre o valor das operações lá realizadas e a quantia resultante da aplicação da alíquota interesta-dual sobre o mesmo valor.

Para que possa efetuar o crédito referido na letra “b”, o contribuinte deverá:

a) elaborar um demonstrativo de apuração do va-lor do crédito contendo:a.1) o valor total das operações realizadas em

outro Estado;a.2) o valor do imposto recolhido a outro Esta-

do correspondente às operações lá reali-zadas;

a.3) a quantia resultante da aplicação da alí-quota interna vigente no Estado em que foi realizada a operação sobre o valor das operações lá realizadas;

a.4) a quantia resultante da aplicação da alí-quota interestadual sobre o valor das operações realizadas no outro Estado;

a.5) o valor a ser creditado, que corresponde-rá ao valor constante da letra “a.2”, tendo como limite a quantia correspondente à diferença entre o valor indicado na letra “a.3” e o valor indicado na letra “a.4”;

b) emitir Nota Fiscal, modelo 1 ou 1-A, ou NF-e, que conterá:b.1) o valor total das operações realizadas em

outro Estado e o correspondente valor do imposto recolhido ao outro Estado;

07-08 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b.2) os dados identificativos ou as chaves de acesso, se for o caso, dos documentos fiscais emitidos por ocasião das opera-ções realizadas em outro Estado;

b.3) o valor a ser creditado, apurado no de-monstrativo mencionado na letra “a”:

b.4) o(s) número(s) da(s) guia(s) de recolhi-mento do imposto pago em outro Estado;

b.5) a informação: “Recolhimento em Outros Estados - Operações Realizadas Fora do Estabelecimento - Nota Fiscal emitida nos termos da Portaria CAT 127/2015”;

c) escriturar o documento fiscal com crédito do imposto, quando admitido pela legislação;

d) arquivar, em conjunto, para exibição ao Fisco:

d.1) o demonstrativo mencionado na letra “a”;

d.2) a(s) guia(s) de recolhimento do imposto pago em outro Estado;

d.3) as 1ªs vias dos documentos menciona-dos na letra “b”, no subitem 3.2 e no subi-tem 3.4, na hipótese de tratar-se de Nota Fiscal, modelo 1 ou 1-A.

O procedimento descrito neste subitem não se aplica às operações realizadas em evento, feira, exposição ou locais semelhantes em outro Estado, conforme descrito na letra “b.1” do item 3.

(Portaria CAT nº 127/2015, art. 6º)

3.6 Entrega da mercadoria pelo fornecedor diretamente nos locais dos eventos, feiras, exposições ou locais semelhantes

O contribuinte, ao adquirir mercadoria a ser destinada a eventos, feiras, exposições ou locais semelhantes, situados neste Estado, poderá solicitar ao fornecedor que a remeta diretamente aos referidos locais, hipótese em que:

a) o fornecedor deverá emitirá Nota Fiscal, mo-delo 1 ou 1-A, ou NF-e, que acompanhará as mercadorias e conterá, além dos demais re-quisitos:

a.1) como destinatário, o adquirente da mer-cadoria;

a.2) o destaque do ICMS, se devido;

a.3) a informação de que as mercadorias se destinam a operações em eventos, fei-ras, exposições ou locais semelhantes, bem como o local da entrega e a indica-ção: “Portaria CAT 127/2015”;

b) o adquirente deverá:

b.1) observar, no momento em que realizar operações com as mercadorias, o des-crito no subitem 3.3;

b.2) escriturar, por ocasião do encerramento da participação no evento, feira, exposi-ção ou locais semelhantes, o documento fiscal referido na letra “a” com crédito do imposto, quando admitido pela legisla-ção.

(Portaria CAT nº 127/2015, art. 7º)

3.7 Operações realizadas em território paulista por contribuinte de outra Unidade da Federação

Na entrega, em território paulista, de mercadoria proveniente de outra Unidade da Federação sem des-tinatário certo, o ICMS deverá ser calculado mediante aplicação da alíquota vigente nas operações internas sobre o valor das mercadorias transportadas e reco-lhido no primeiro município paulista por onde transitar.

Nesse caso, será permitida a dedução do valor do ICMS cobrado na origem até a importância resultante da aplicação da alíquota vigente para as operações interestaduais realizadas entre contribuintes sobre o valor das mercadorias consignado no documento fiscal.

Observa-se que o recolhimento do imposto poderá ser feito em outra Unidade da Federação, por meio da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE).

Presume-se destinada à entrega, neste Estado, a mercadoria proveniente de outra Unidade da Federação sem documentação comprobatória de seu destino, hipótese em que o imposto será devido pelo seu valor total, sem nenhuma dedução.

Na hipótese de a mercadoria ser vendida por preço superior àquele que lhe serviu de base de cál-culo do ICMS, o imposto sobre a diferença deverá ser recolhido em qualquer município paulista. A Secretaria da Fazenda poderá determinar que o imposto a ser recolhido seja calculado com base em valor estimado, sendo dispensado, neste caso, o recolhimento do imposto sobre a diferença mencionada.

(RICMS-SP/2000, art. 433)

07-09Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

4. OPERAÇÕES COM MERCADORIAS SUJEITAS AO REGIME DE SUBSTITUIÇÃO TRIBUTÁRIA

4.1 Operações realizadas por contribuintes deste Estado

4.1.1 Remessa pelo sujeito passivo por substituição

O contribuinte responsável por substituição tributária, que realizar operações com mercadoria abrangida por esse regime fora do estabelecimento, inclusive por meio de veículo, sem destinatário certo, no território paulista, deverá, em lugar da sistemática descrita no subitem 3.1, observar o seguinte procedi-mento:

a) emitir nota fiscal para acompanhar a mercado-ria que conterá, além dos demais requisitos:

a.1) os números e, quando adotada, a série das notas fiscais a serem emitidas por ocasião das entregas;

a.2) como natureza da operação: “Remessa para Venda Fora do Estabelecimento”, CFOP 5.904;

a.3) o valor do imposto incidente na operação própria e o devido por sujeição passiva por substituição;

b) a nota fiscal de remessa mencionada na letra “a” deverá:

b.1) ser lançada em registro próprio destina-do à informação do documento fiscal na EFD, sem débito do imposto;

b.2) ter o valor do imposto incidente na opera-ção própria lançado no registro E110 da EFD, no campo 04 (VL_TOT_AJ_DEBI-TOS), com a indicação, no registro E111, no:

b.2.1) campo 02 (COD_AJ_APUR), do código SP000216;

b.2.2) campo 03 (DESCR_COMPL_AJ), da expressão “ICMS Próprio em Remessa para Venda Fora do Es-tabelecimento”;

b.3) ter o valor do imposto devido por sujei-ção passiva por substituição consigna-do no campo 9 do registro E210 da EFD (VL_OUT_DEB_ST), com a indicação, no registro E220, no:

b.3.1) campo 02 (COD_AJ_APUR), do código SP100201;

b.3.2) campo 03 (DESCR_COMPL_AJ), da expressão “Imposto Retido em Remessa para Venda Fora do Es-tabelecimento”;

c) em relação às mercadorias vendidas e às eventualmente retornadas ao estabelecimen-to:

c.1) será emitida nota fiscal relativa às mer-cadorias não vendidas, indicando, no campo “Informações Complementares”, o número e, quando adotada, a série, bem como a data da emissão e o valor da nota fiscal correspondente à remessa (mencionada na letra “a”);

c.2) a nota fiscal de retorno deverá ser lança-da em registro próprio destinado à infor-mação do documento fiscal na EFD, sem crédito do imposto;

c.3) o valor do imposto incidente na opera-ção própria, constante na nota fiscal de remessa, será consignado no campo 09 do registro E110 da EFD (VL_ESTOR-NOS_DEB), com a indicação, no registro E111, no:

c.3.1) campo 02 (COD_AJ_APUR), do código SP030806;

c.3.2) campo 03 do (DESCR_COMPL_AJ), da expressão “Estorno do ICMS Próprio no Retorno - Venda Fora do Estabelecimento”;

c.4) o valor do imposto devido por sujeição passiva por substituição, constante na nota fiscal de remessa, será consignado no campo 06 do registro E210 da EFD (VL_OUT_CRED_ST), com a indicação, no registro E220, no:

c.4.1) campo 02 (COD_AJ_APUR), do código SP130801;

c.4.2) campo 03 do (DESCR_COMPL_AJ), da expressão “Estorno do Im-posto Retido no Retorno - Venda Fora do Estabelecimento”;

c.5) as notas fiscais emitidas por ocasião das entregas, com as indicações previstas no art. 273 do RICMS-SP/2000, serão lança-das em registro próprio destinado à infor-mação do documento fiscal na EFD.

(RICMS-SP/2000, art. 284)

07-10 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

4.1.2 Remessa pelo contribuinte substituído

O contribuinte substituído paulista que realizar operações com mercadoria recebida com imposto retido fora do estabelecimento, inclusive por meio de veículo, sem destinatário certo, no território paulista, deverá, em lugar da sistemática descrita no subitem 3.1, observar o seguinte procedimento:

a) emitir nota fiscal para acompanhar a mercado-ria, que conterá, além dos demais requisitos:

a.1) os números e, quando adotada, a série dos impressos de notas fiscais a serem emitidas por ocasião das entregas;

a.2) como natureza da operação: “Remessa para Venda Fora do Estabelecimento”;

a.3) a indicação: “Imposto Recolhido por Substituição, nos termos do Artigo ... do RICMS”;

b) a nota fiscal de remessa mencionada na le-tra “a” deverá ser lançada em registro próprio destinado à informação do documento fiscal na EFD, consignando-se o valor das mercado-rias apenas no registro C195;

c) em relação às mercadorias entregues e às eventualmente retornadas ao estabeleci-mento:

c.1) será emitida nota fiscal relativa às merca-dorias não entregues, mencionando, no campo “Informações Complementares”, o número e a série, bem como a data da emissão e o valor da nota fiscal corres-pondente à remessa;

c.2) a nota fiscal de retorno (letra “c.1”) deve-rá ser lançada em registro próprio desti-nado à informação do documento fiscal na EFD, consignando-se o valor das mer-cadorias apenas no registro C195;

c.3) as notas fiscais emitidas por ocasião das entregas, com as indicações exigidas pelo art. 274 do RICMS-SP/2000, serão lançadas em registro próprio destinado à informação do documento fiscal na EFD, sem prejuízo do lançamento de outros elementos inerentes à substituição tribu-tária, na forma estabelecida pela Secre-taria da Fazenda.

(RICMS-SP/2000, art. 285)

4.2 Observações quanto aos documentos fiscais emitidos na entrega das mercadorias

Ao realizar as operações mencionadas nos subi-tens 4.1.1 e 4.1.2, o contribuinte, no ato da entrega das mercadorias, e sem prejuízo do descrito na letra “c.5” do subitem 4.1.1 e na letra “c.3” do subitem 4.1.2 (indicações constantes nos documentos fiscais e respectiva escrituração), deverá observar o seguinte:

a) caso o adquirente da mercadoria seja contri-buinte do ICMS, deverá ser emitida Nota Fiscal Eletrônica (NF-e) ou Nota Fiscal, modelo 1 ou 1-A;

b) caso o adquirente não seja contribuinte do im-posto, deverá ser emitido um dos seguintes documentos fiscais:

b.1) NF-e;

b.2) Nota Fiscal, modelo 1 ou 1-A;

b.3) Cupom Fiscal Eletrônico (CF-e-SAT);

b.4) Nota Fiscal de Consumidor Eletrônica (NFC-e); ou

b.5) Cupom Fiscal emitido por Equipamento Emissor de Cupom Fiscal (ECF), caso o contribuinte ainda não esteja obrigado à emissão do CF-e-SAT.

Os documentos fiscais mencionados, além dos demais requisitos, deverão conter, no campo “Infor-mações Complementares”, a indicação da série e do número da NF-e ou da Nota Fiscal, modelo 1 ou 1-A, referidas na letra “a” dos subitens 4.1.1 e 4.1.2, conforme o caso, observada a legislação específica do documento utilizado.

Nota

Nos termos do art. 16 da Portaria CAT nº 162/2008, quando o contri-buinte optar por emitir NF-e em cada venda ocorrida fora do estabelecimento, o Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) poderá ser impresso em tamanho igual ou inferior ao A4 (210 X 297 mm), em qualquer tipo de pa-pel, exceto papel jornal, caso em que será denominado “Danfe Simplificado”, cuja definição das especificações técnicas foram divulgadas por meio da Nota Técnica 2012/001.

(RICMS-SP/2000, art. 285-A, caput e § 1º; Portaria CAT nº 162/2008 art. 16; Nota Técnica 2012/001)

4.2.1 Impossibilidade de transmissão ou de resposta à solicitação de Autorização da NF-e

Na hipótese de, no momento da entrega mencio-nada na letra “a” do subitem 4.2, ocorrer contingência que impossibilite a transmissão da NF-e à Secretaria

07-11Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

da Fazenda ou a obtenção de resposta à solicitação de Autorização de Uso da NF-e, e desde que a entrega seja feita neste Estado, o contribuinte poderá emitir CF-e-SAT, que deverá conter, no campo “Informações Complementares de Interesse do Contribuinte”, o nome ou o nome empresarial e o número de Inscrição Estadual do adquirente da mercadoria.

Caso seja utilizada essa faculdade, o contribuinte deverá, após o término da contingência, emitirá NF-e que, além dos demais requisitos, deverá:

a) conter, no campo “Informações Complementa-res”, a expressão “Emitida nos termos do § 3º do artigo 285-A do RICMS/2000”;

b) conter a indicação do CFOP 5.929;

c) ser escriturada pelo:

c.1) emitente, em registro próprio destinado à informação do documento fiscal na EFD, consignando-se o valor apenas no regis-tro C195; e

c.2) destinatário, em registro próprio desti-nado à informação do documento fiscal na EFD, na forma prevista na legislação, inclusive para efeito de crédito fiscal, quando admitido.

(RICMS-SP/2000, art. 285-A, §§ 2º e 3º)

4.2.2 Utilização do CF-e-SAT ou do Cupom Fiscal emitido por ECF

O contribuinte que optar pela utilização do CF-e--SAT ou do Cupom Fiscal emitido por ECF, conforme mencionado nas letras “b.3” e “b.5” do subitem 4.2, deverá, previamente à saída das mercadorias de seu estabelecimento:

a) lavrar termo no livro Registro de Utilização de Documentos Fiscais e Termos de Ocorrên-cias, modelo 6, contendo a marca, o mode-lo, o tipo e o número de autorização de cada equipamento ECF ou o número de série de cada equipamento SAT a ser utilizado, confor-me o caso;

b) emitir, para acompanhar a movimentação do equipamento ECF e do equipamento SAT, um dos seguintes documentos:

b.1) NF-e; ou

b.2) Nota Fiscal, modelo 1 ou 1-A, caso o con-tribuinte não seja obrigado à emissão da NF-e.

A nota fiscal mencionada na letra “b” deverá:

a) conter a marca, o modelo, o tipo e o número de autorização de cada equipamento ECF ou o número de série de cada equipamento SAT, conforme o caso; e

b) ser lançada em registro próprio destinado à in-formação do documento fiscal na EFD, consig-nando-se o valor apenas no registro C195.

(RICMS-SP/2000, art. 285-A, §§ 4º e 5º)

4.3 Operações realizadas por contribuintes de outro Estado

Nas operações sujeitas à substituição tributária, com mercadoria trazida por contribuinte de outro Estado para venda, em território paulista, sem destina-tário certo, não estando atribuída ao adquirente pau-lista a qualidade de sujeito passivo por substituição, o imposto incidente nas operações subsequentes será calculado na forma prevista no art. 268 do RICMS--SP/2000 (que dispõe sobre o cálculo do ICMS retido) e recolhido juntamente com o imposto exigido na forma descrita no subitem 3.2.

O documento fiscal emitido pelo contribuinte de outro Estado deverá conter, além dos demais requi-sitos, as indicações previstas no art. 273 do RICMS--SP/2000, que dispõe sobre a emissão de documentos fiscais pelo sujeito passivo por substituição.

(RICMS-SP/2000, art. 286)

5. EXEMPLOS

Considerando a remessa interna para venda fora do estabelecimento, de mercadorias sujeitas ao regime de substituição tributária, realizada por contribuinte substituído paulista, com emissão de Nota Fiscal, modelo 1, no ato da entrega das mercadorias aos adquirentes, exemplificamos nos subitens seguintes a forma de emissão das notas fiscais e o seu lançamento nos principais registros da EFD.

Ressaltamos que os dados constantes dos exem-plos são fictícios e se prestam apenas para ilustrar a operação.

07-12 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

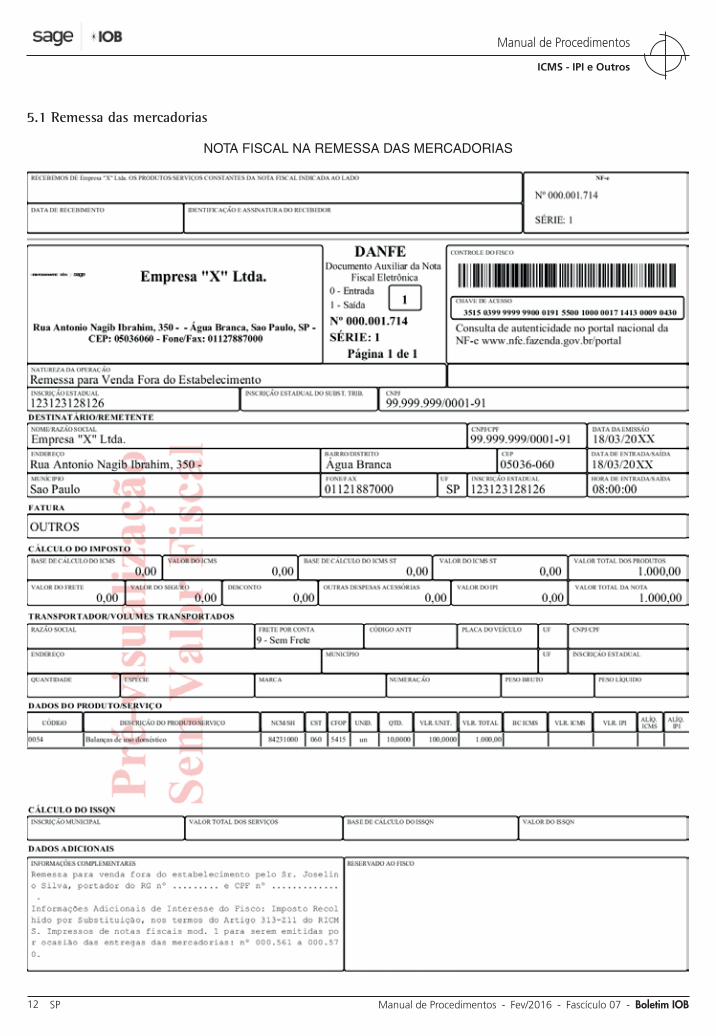

5.1 Remessa das mercadorias

NOTA FISCAL NA REMESSA DAS MERCADORIAS

07-13Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

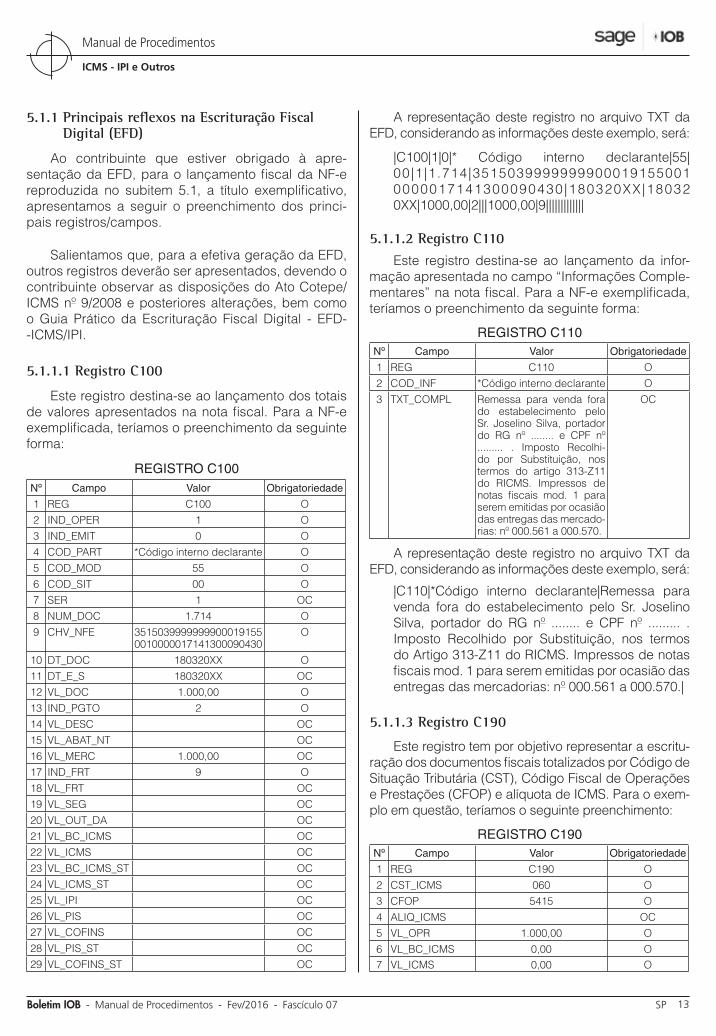

5.1.1 Principais reflexos na Escrituração Fiscal Digital (EFD)

Ao contribuinte que estiver obrigado à apre-sentação da EFD, para o lançamento fiscal da NF-e reproduzida no subitem 5.1, a título exemplificativo, apresentamos a seguir o preenchimento dos princi-pais registros/campos.

Salientamos que, para a efetiva geração da EFD, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e posteriores alterações, bem como o Guia Prático da Escrituração Fiscal Digital - EFD--ICMS/IPI.

5.1.1.1 Registro C100

Este registro destina-se ao lançamento dos totais de valores apresentados na nota fiscal. Para a NF-e exemplificada, teríamos o preenchimento da seguinte forma:

REGISTRO C100Nº Campo Valor Obrigatoriedade

1 REG C100 O2 IND_OPER 1 O3 IND_EMIT 0 O4 COD_PART *Código interno declarante O5 COD_MOD 55 O6 COD_SIT 00 O7 SER 1 OC8 NUM_DOC 1.714 O9 CHV_NFE 3515039999999900019155

0010000017141300090430O

10 DT_DOC 180320XX O11 DT_E_S 180320XX OC12 VL_DOC 1.000,00 O13 IND_PGTO 2 O14 VL_DESC OC15 VL_ABAT_NT OC16 VL_MERC 1.000,00 OC17 IND_FRT 9 O18 VL_FRT OC19 VL_SEG OC20 VL_OUT_DA OC21 VL_BC_ICMS OC22 VL_ICMS OC23 VL_BC_ICMS_ST OC24 VL_ICMS_ST OC25 VL_IPI OC26 VL_PIS OC27 VL_COFINS OC28 VL_PIS_ST OC29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C100|1|0|* Código interno declarante|55|00|1|1.714|35150399999999000191550010000017141300090430 |180320XX|180320XX|1000,00|2|||1000,00|9|||||||||||||

5.1.1.2 Registro C110

Este registro destina-se ao lançamento da infor-mação apresentada no campo “Informações Comple-mentares” na nota fiscal. Para a NF-e exemplificada, teríamos o preenchimento da seguinte forma:

REGISTRO C110Nº Campo Valor Obrigatoriedade

1 REG C110 O2 COD_INF *Código interno declarante O3 TXT_COMPL Remessa para venda fora

do estabelecimento pelo Sr. Joselino Silva, portador do RG nº ........ e CPF nº ......... . Imposto Recolhi-do por Substituição, nos termos do artigo 313-Z11 do RICMS. Impressos de notas fiscais mod. 1 para serem emitidas por ocasião das entregas das mercado-rias: nº 000.561 a 000.570.

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C110|*Código interno declarante|Remessa para venda fora do estabelecimento pelo Sr. Joselino Silva, portador do RG nº ........ e CPF nº ......... . Imposto Recolhido por Substituição, nos termos do Artigo 313-Z11 do RICMS. Impressos de notas fiscais mod. 1 para serem emitidas por ocasião das entregas das mercadorias: nº 000.561 a 000.570.|

5.1.1.3 Registro C190

Este registro tem por objetivo representar a escritu-ração dos documentos fiscais totalizados por Código de Situação Tributária (CST), Código Fiscal de Operações e Prestações (CFOP) e alíquota de ICMS. Para o exem-plo em questão, teríamos o seguinte preenchimento:

REGISTRO C190Nº Campo Valor Obrigatoriedade

1 REG C190 O2 CST_ICMS 060 O3 CFOP 5415 O4 ALIQ_ICMS OC5 VL_OPR 1.000,00 O6 VL_BC_ICMS 0,00 O7 VL_ICMS 0,00 O

07-14 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

Nº Campo Valor Obrigatoriedade

8 VL_BC_ICMS_ST 0,00 O9 VL_ICMS_ST 0,00 O10 VL_RED_BC 0,00 O11 VL_IPI 0,00 O12 COD_OBS *Código interno declarante OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C190|060|5415||1000,00|0,00|0,00|0,00|0,00|0,00|0,00|*Código interno declarante|

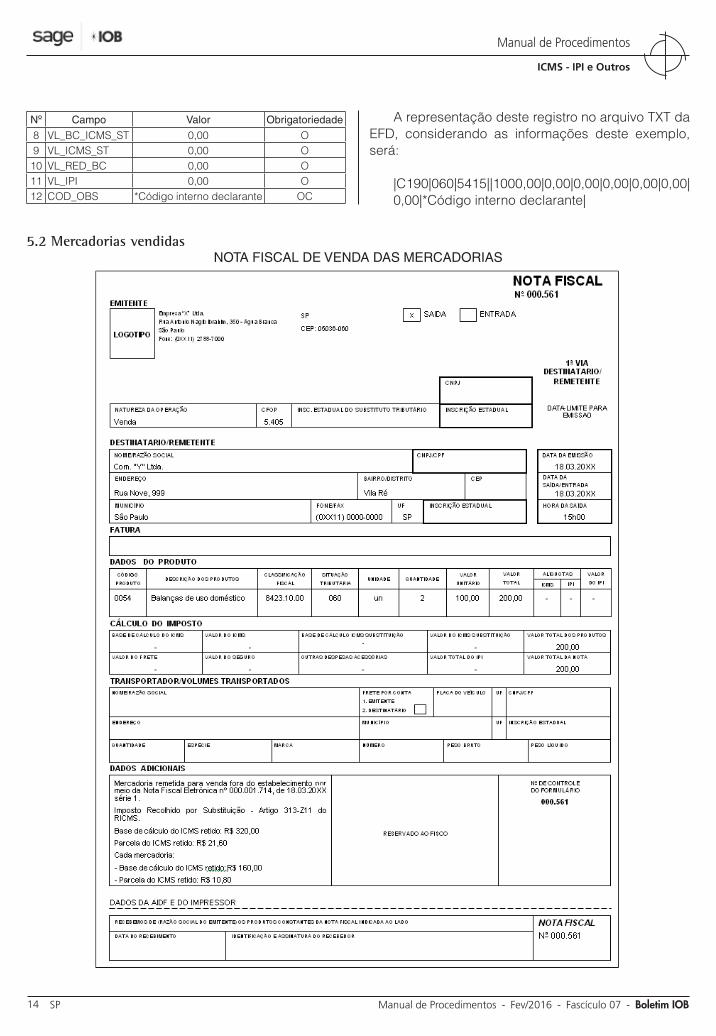

5.2 Mercadorias vendidasNOTA FISCAL DE VENDA DAS MERCADORIAS

07-15Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

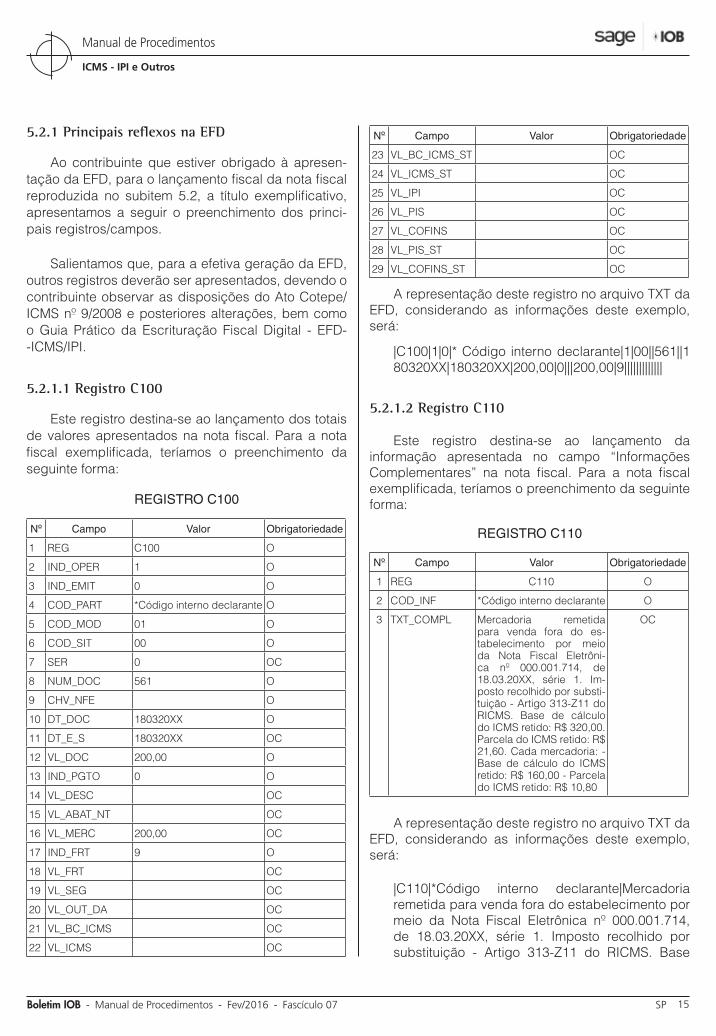

5.2.1 Principais reflexos na EFD

Ao contribuinte que estiver obrigado à apresen-tação da EFD, para o lançamento fiscal da nota fiscal reproduzida no subitem 5.2, a título exemplificativo, apresentamos a seguir o preenchimento dos princi-pais registros/campos.

Salientamos que, para a efetiva geração da EFD, outros registros deverão ser apresentados, devendo o contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e posteriores alterações, bem como o Guia Prático da Escrituração Fiscal Digital - EFD--ICMS/IPI.

5.2.1.1 Registro C100

Este registro destina-se ao lançamento dos totais de valores apresentados na nota fiscal. Para a nota fiscal exemplificada, teríamos o preenchimento da seguinte forma:

REGISTRO C100

Nº Campo Valor Obrigatoriedade

1 REG C100 O

2 IND_OPER 1 O

3 IND_EMIT 0 O

4 COD_PART *Código interno declarante O

5 COD_MOD 01 O

6 COD_SIT 00 O

7 SER 0 OC

8 NUM_DOC 561 O

9 CHV_NFE O

10 DT_DOC 180320XX O

11 DT_E_S 180320XX OC

12 VL_DOC 200,00 O

13 IND_PGTO 0 O

14 VL_DESC OC

15 VL_ABAT_NT OC

16 VL_MERC 200,00 OC

17 IND_FRT 9 O

18 VL_FRT OC

19 VL_SEG OC

20 VL_OUT_DA OC

21 VL_BC_ICMS OC

22 VL_ICMS OC

Nº Campo Valor Obrigatoriedade

23 VL_BC_ICMS_ST OC

24 VL_ICMS_ST OC

25 VL_IPI OC

26 VL_PIS OC

27 VL_COFINS OC

28 VL_PIS_ST OC

29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C100|1|0|* Código interno declarante|1|00||561||180320XX|180320XX|200,00|0|||200,00|9|||||||||||||

5.2.1.2 Registro C110

Este registro destina-se ao lançamento da informação apresentada no campo “Informações Complementares” na nota fiscal. Para a nota fiscal exemplificada, teríamos o preenchimento da seguinte forma:

REGISTRO C110

Nº Campo Valor Obrigatoriedade

1 REG C110 O

2 COD_INF *Código interno declarante O

3 TXT_COMPL Mercadoria remetida para venda fora do es-tabelecimento por meio da Nota Fiscal Eletrôni-ca nº 000.001.714, de 18.03.20XX, série 1. Im-posto recolhido por substi-tuição - Artigo 313-Z11 do RICMS. Base de cálculo do ICMS retido: R$ 320,00. Parcela do ICMS retido: R$ 21,60. Cada mercadoria: - Base de cálculo do ICMS retido: R$ 160,00 - Parcela do ICMS retido: R$ 10,80

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C110|*Código interno declarante|Mercadoria remetida para venda fora do estabelecimento por meio da Nota Fiscal Eletrônica nº 000.001.714, de 18.03.20XX, série 1. Imposto recolhido por substituição - Artigo 313-Z11 do RICMS. Base

07-16 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

de cálculo do ICMS retido: R$ 320,00. Parcela do ICMS retido: R$ 21,60. Cada mercadoria: - Base de cálculo do ICMS retido: R$ 160,00 - Parcela do ICMS retido: R$ 10,80|

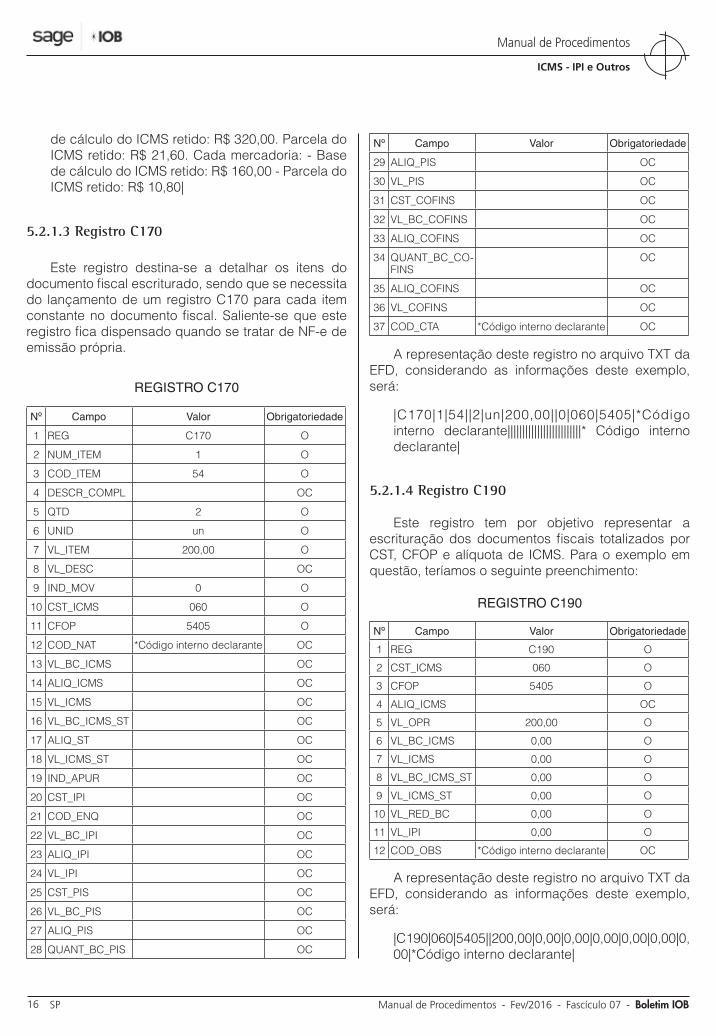

5.2.1.3 Registro C170

Este registro destina-se a detalhar os itens do documento fiscal escriturado, sendo que se necessita do lançamento de um registro C170 para cada item constante no documento fiscal. Saliente-se que este registro fica dispensado quando se tratar de NF-e de emissão própria.

REGISTRO C170

Nº Campo Valor Obrigatoriedade

1 REG C170 O

2 NUM_ITEM 1 O

3 COD_ITEM 54 O

4 DESCR_COMPL OC

5 QTD 2 O

6 UNID un O

7 VL_ITEM 200,00 O

8 VL_DESC OC

9 IND_MOV 0 O

10 CST_ICMS 060 O

11 CFOP 5405 O

12 COD_NAT *Código interno declarante OC

13 VL_BC_ICMS OC

14 ALIQ_ICMS OC

15 VL_ICMS OC

16 VL_BC_ICMS_ST OC

17 ALIQ_ST OC

18 VL_ICMS_ST OC

19 IND_APUR OC

20 CST_IPI OC

21 COD_ENQ OC

22 VL_BC_IPI OC

23 ALIQ_IPI OC

24 VL_IPI OC

25 CST_PIS OC

26 VL_BC_PIS OC

27 ALIQ_PIS OC

28 QUANT_BC_PIS OC

Nº Campo Valor Obrigatoriedade

29 ALIQ_PIS OC

30 VL_PIS OC

31 CST_COFINS OC

32 VL_BC_COFINS OC

33 ALIQ_COFINS OC

34 QUANT_BC_CO-FINS

OC

35 ALIQ_COFINS OC

36 VL_COFINS OC

37 COD_CTA *Código interno declarante OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C170|1|54||2|un|200,00||0|060|5405|*Código interno declarante|||||||||||||||||||||||||* Código interno declarante|

5.2.1.4 Registro C190

Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e alíquota de ICMS. Para o exemplo em questão, teríamos o seguinte preenchimento:

REGISTRO C190

Nº Campo Valor Obrigatoriedade

1 REG C190 O

2 CST_ICMS 060 O

3 CFOP 5405 O

4 ALIQ_ICMS OC

5 VL_OPR 200,00 O

6 VL_BC_ICMS 0,00 O

7 VL_ICMS 0,00 O

8 VL_BC_ICMS_ST 0,00 O

9 VL_ICMS_ST 0,00 O

10 VL_RED_BC 0,00 O

11 VL_IPI 0,00 O

12 COD_OBS *Código interno declarante OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C190|060|5405||200,00|0,00|0,00|0,00|0,00|0,00|0, 00|*Código interno declarante|

07-17Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

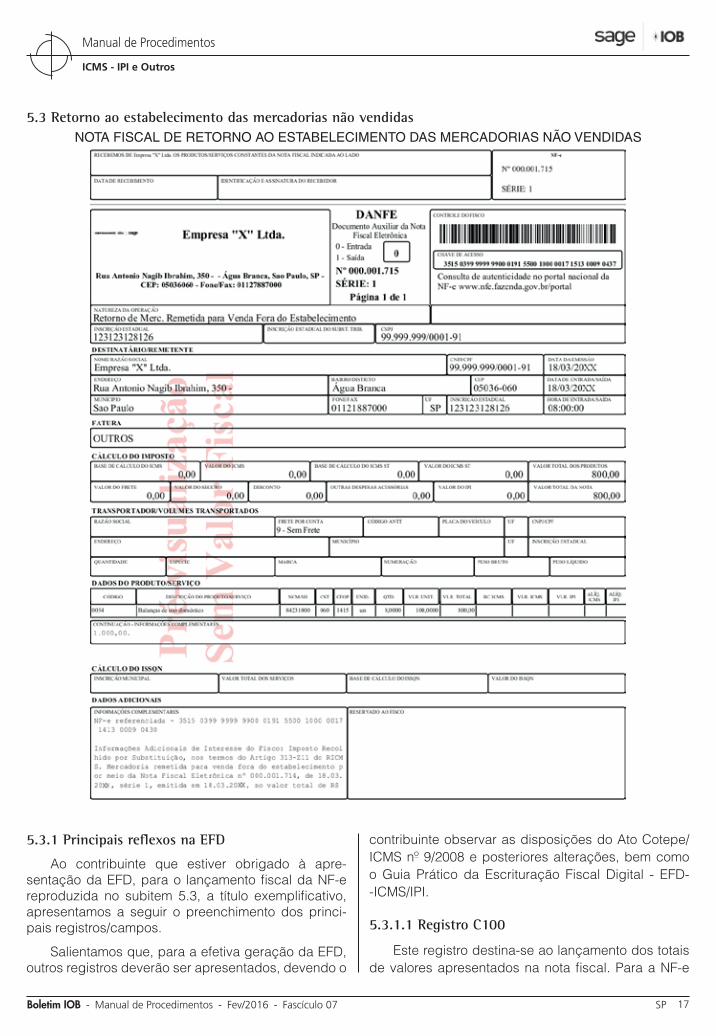

5.3 Retorno ao estabelecimento das mercadorias não vendidasNOTA FISCAL DE RETORNO AO ESTABELECIMENTO DAS MERCADORIAS NÃO VENDIDAS

5.3.1 Principais reflexos na EFD

Ao contribuinte que estiver obrigado à apre-sentação da EFD, para o lançamento fiscal da NF-e reproduzida no subitem 5.3, a título exemplificativo, apresentamos a seguir o preenchimento dos princi-pais registros/campos.

Salientamos que, para a efetiva geração da EFD, outros registros deverão ser apresentados, devendo o

contribuinte observar as disposições do Ato Cotepe/ICMS nº 9/2008 e posteriores alterações, bem como o Guia Prático da Escrituração Fiscal Digital - EFD--ICMS/IPI.

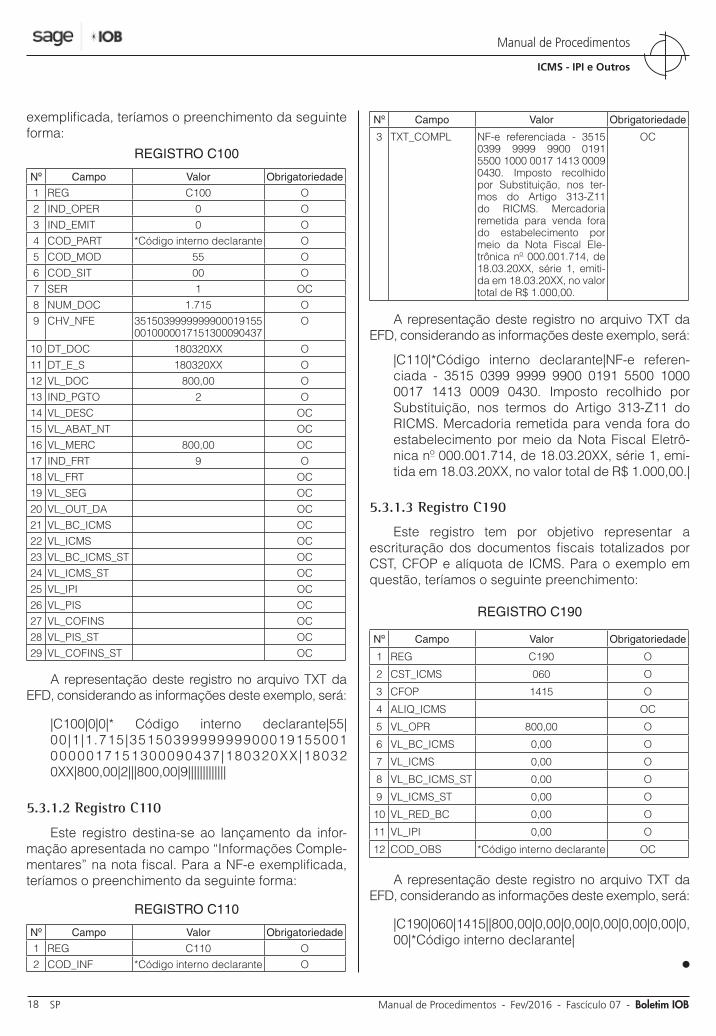

5.3.1.1 Registro C100

Este registro destina-se ao lançamento dos totais de valores apresentados na nota fiscal. Para a NF-e

07-18 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

exemplificada, teríamos o preenchimento da seguinte forma:

REGISTRO C100

Nº Campo Valor Obrigatoriedade

1 REG C100 O2 IND_OPER 0 O3 IND_EMIT 0 O4 COD_PART *Código interno declarante O5 COD_MOD 55 O6 COD_SIT 00 O7 SER 1 OC8 NUM_DOC 1.715 O9 CHV_NFE 3515039999999900019155

0010000017151300090437O

10 DT_DOC 180320XX O11 DT_E_S 180320XX O12 VL_DOC 800,00 O13 IND_PGTO 2 O14 VL_DESC OC15 VL_ABAT_NT OC16 VL_MERC 800,00 OC17 IND_FRT 9 O18 VL_FRT OC19 VL_SEG OC20 VL_OUT_DA OC21 VL_BC_ICMS OC22 VL_ICMS OC23 VL_BC_ICMS_ST OC24 VL_ICMS_ST OC25 VL_IPI OC26 VL_PIS OC27 VL_COFINS OC28 VL_PIS_ST OC29 VL_COFINS_ST OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C100|0|0|* Código interno declarante|55|00|1|1.715|35150399999999000191550010000017151300090437 |180320XX|180320XX|800,00|2|||800,00|9|||||||||||||

5.3.1.2 Registro C110

Este registro destina-se ao lançamento da infor-mação apresentada no campo “Informações Comple-mentares” na nota fiscal. Para a NF-e exemplificada, teríamos o preenchimento da seguinte forma:

REGISTRO C110

Nº Campo Valor Obrigatoriedade

1 REG C110 O2 COD_INF *Código interno declarante O

Nº Campo Valor Obrigatoriedade

3 TXT_COMPL NF-e referenciada - 3515 0399 9999 9900 0191 5500 1000 0017 1413 0009 0430. Imposto recolhido por Substituição, nos ter-mos do Artigo 313-Z11 do RICMS. Mercadoria remetida para venda fora do estabelecimento por meio da Nota Fiscal Ele-trônica nº 000.001.714, de 18.03.20XX, série 1, emiti-da em 18.03.20XX, no valor total de R$ 1.000,00.

OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C110|*Código interno declarante|NF-e referen-ciada - 3515 0399 9999 9900 0191 5500 1000 0017 1413 0009 0430. Imposto recolhido por Substituição, nos termos do Artigo 313-Z11 do RICMS. Mercadoria remetida para venda fora do estabelecimento por meio da Nota Fiscal Eletrô-nica nº 000.001.714, de 18.03.20XX, série 1, emi-tida em 18.03.20XX, no valor total de R$ 1.000,00.|

5.3.1.3 Registro C190

Este registro tem por objetivo representar a escrituração dos documentos fiscais totalizados por CST, CFOP e alíquota de ICMS. Para o exemplo em questão, teríamos o seguinte preenchimento:

REGISTRO C190

Nº Campo Valor Obrigatoriedade

1 REG C190 O

2 CST_ICMS 060 O

3 CFOP 1415 O

4 ALIQ_ICMS OC

5 VL_OPR 800,00 O

6 VL_BC_ICMS 0,00 O

7 VL_ICMS 0,00 O

8 VL_BC_ICMS_ST 0,00 O

9 VL_ICMS_ST 0,00 O

10 VL_RED_BC 0,00 O

11 VL_IPI 0,00 O

12 COD_OBS *Código interno declarante OC

A representação deste registro no arquivo TXT da EFD, considerando as informações deste exemplo, será:

|C190|060|1415||800,00|0,00|0,00|0,00|0,00|0,00|0,00|*Código interno declarante|

N

07-19Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

FEDERAL

Bebidas - IPI - Bebidas quentes - Novas regras de tributação

As bebidas classificadas nas posições 22.04, 22.05, 22.06 e 22.08, exceto o código 2208.90.00 Ex 01 (bebidas quentes) da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), aprovada pelo Decreto nº 7.660/2011, estão sujeitas a novo tratamento tributário, desde 1º.01.2016, nos termos da Lei nº 13.241/2015.

Essas bebidas foram excluídas do regime tribu-tário previsto nos arts. 1º a 4º da Lei nº 7.798/1989 (tributação por classes de valores), que vigorou até 31.12.2015.

Em decorrência da mudança da forma de tri-butação, são aplicáveis aos produtos em referência as regras comuns previstas na legislação do IPI, inclusive as relativas a fato gerador, contribuintes e responsáveis, base de cálculo e cálculo do imposto.

Quando a industrialização de bebidas quentes ocorrer por encomenda, o IPI será devido na saída do produto:

a) do estabelecimento que o industrializar; e

b) do estabelecimento encomendante, que po-derá apropriar o crédito do IPI cobrado confor-me o disposto na letra “a”.

Vale destacar que o encomendante e o industrial respondem solidariamente pelo IPI devido nas opera-ções citadas.

Fica equiparado a industrial, nas saídas de bebi-das quentes, o estabelecimento de pessoa jurídica:

a) caracterizada como controladora, controlada ou coligada de pessoa jurídica que industria-liza ou importa os produtos mencionados, na forma definida no art. 243 da Lei nº 6.404/1976;

b) caracterizada como filial de pessoa jurídica que industrializa ou importa os produtos;

c) que, juntamente com pessoa jurídica que in-dustrializa ou importa os produtos, estiver sob controle societário ou administrativo comum;

d) que apresente sócio ou acionista controlador, em participação direta ou indireta, que seja cônjuge, companheiro ou parente consanguí-neo ou afim, em linha reta ou colateral, até o 3º grau, de sócio ou acionista controlador de pessoa jurídica que industrializa ou importa os produtos;

e) que tenha participação no capital social de pessoa jurídica que industrializa ou importa os produtos, exceto nos casos de participação inferior a 1% em pessoa jurídica com registro de companhia aberta na Comissão de Valores Mobiliários (CVM);

f) que possuir, em comum com pessoa jurídica que industrializa ou importa os produtos, dire-tor ou sócio que exerçam funções de gerência, ainda que essas funções sejam exercidas sob outra denominação; ou

g) que tiver adquirido ou recebido em consigna-ção, no ano anterior, mais de 20% do volume de saída da pessoa jurídica que industrializa ou importa os produtos.

Sujeita-se ao pagamento do IPI, na condição de responsável, o estabelecimento comercial atacadista que possuir ou mantiver produtos desacompanhados da documentação comprobatória de sua procedência ou que a eles der saída.

Sem prejuízo do disposto no art. 48 da Lei nº 4.502/1964, as notas fiscais de comercialização de bebidas quentes emitidas pelo estabelecimento industrial ou equiparado deverão conter a descrição da marca comercial, o tipo de embalagem e o volume dos produtos, para perfeita identificação destes e cálculo do imposto devido.

A inobservância dessa regra implicará considerar as notas fiscais enquadradas no art. 53 da Lei nº 4.502/1964.

O Poder Executivo federal poderá estabelecer para bebidas quentes valores mínimos do IPI em fun-ção da classificação fiscal na TIPI, do tipo de produto e da capacidade do recipiente

(Lei nº 4.502/1964, arts. 48 e 53; Lei nº 6.404/1976, art. 243; Lei nº 7.798/1989, arts. 1º a 4º; Lei nº 13.241/2015)

N

a IOB Setorial

07-20 SP Manual de Procedimentos - Fev/2016 - Fascículo 07 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ESTADUAL

ICMS - Hipóteses de não aplicação da substituição tributária nas operações internas

Como regra geral, a responsabilidade pelo paga-mento do ICMS é da pessoa que pratica o fato gerador do imposto, ou seja, a operação relativa à circulação de mercadorias e a prestação de serviços de transporte interestadual e intermunicipal ou de comunicação.

Contudo, a legislação pode atribuir a determinado contribuinte a obrigação de recolhimento do imposto devido por outro, o que se denomina “substituição tributária”.

A substituição tributária do ICMS pode ocorrer em relação as operações ou prestações anteriores, concomitantes ou subsequentes.

Na substituição tributária em relação às opera-ções subsequentes, a legislação atribui a determi-nado contribuinte, normalmente o primeiro na cadeia de comercialização, a responsabilidade pelo cálculo, retenção e recolhimento do imposto relativo às ope-rações subsequentes com a mercadoria, até a sua saída destinada a consumidor ou usuário final.

A legislação prevê, de forma genérica, as hipó-teses em que não deverá ser aplicada a substituição tributária nas operações internas.

Assim, salvo disposição em contrário, não se inclui na sujeição passiva por substituição, subordinando-se às normas comuns da legislação, a saída promovida por estabelecimento responsável pela retenção do imposto destinada a:

a) integração ou consumo em processo de in-dustrialização;

b) estabelecimento paulista, quando a operação subsequente estiver amparada por isenção ou não incidência;

c) outro estabelecimento do mesmo titular, desde que não varejista;

d) outro estabelecimento responsável pelo pa-gamento do imposto por sujeição passiva por substituição, em relação à mesma mercadoria ou a outra mercadoria enquadrada na mesma modalidade de substituição, exceto na hipóte-se em que a responsabilidade seja atribuída apenas pelo fato de receber mercadoria de outro Estado;

e) estabelecimento situado em outro Estado; ef) estabelecimento ao qual for atribuída, por

meio de regime especial concedido a pedido do contribuinte ou instituído de ofício, a condi-ção de sujeito passivo por substituição tributá-ria, conforme disciplina específica estabeleci-da pela Secretaria da Fazenda.

Acrescente-se a essas hipóteses a de saída de mercadoria destinada a consumidor ou usuário final, uma vez que não haverá saída subsequente pelo destinatário que justifique a retenção antecipada.

Nas hipóteses mencionadas nas letras “c”, “d” ou “f”, a responsabilidade pela retenção do imposto será do estabelecimento destinatário, devendo tal circunstância ser indicada no campo “Informações Complementares” do respectivo documento fiscal.

(RICMS-SP/2000, art. 264, caput e §§ 1º e 3º)

N

a IOB Comenta

a IOB Perguntas e Respostas

IPIDCTF - Retificação

1) Como alterar os dados informados na Declara-ção de Débitos e Créditos Tributários Federais (DCTF) já entregue?

Nesse caso, deverá ser apresentada DCTF retifi-cadora.

A DCTF retificadora terá a mesma natureza da declaração originariamente apresentada, substi-tuindo-a integralmente, e servirá para declarar novos débitos, aumentar ou reduzir os valores de débitos já informados ou efetivar qualquer alteração nos crédi-tos vinculados.

07-21Boletim IOB - Manual de Procedimentos - Fev/2016 - Fascículo 07 SP

ICMS - IPI e Outros

Manual de Procedimentos

Deverão ser observadas, para tal finalidade, as disposições contidas na Instrução Normativa RFB nº 1.599/2015, que disciplina a DCTF.

(Instrução Normativa RFB nº 1.599/2015, art. 9º)

ICMS

Substituição tributária - Cest - Vigência

2) Quando se inicia a exigência da utilização do Código Especificador da Substituição Tributária (Cest)?

Nas operações com mercadorias ou bens listados nos Anexos II a XXIX do Convênio ICMS nº 92/2015, o contribuinte deverá mencionar o respectivo Cest no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

Essa exigência está prevista para vigorar a partir de 1º.04.2016, nos termos da cláusula sexta, I, do referido Convênio.

(Convênio ICMS nº 92/2015, cláusula terceira, § 1º, e cláu-sula sexta, I, Anexos II a XXIX)

ICMS/SP

Base de cálculo - Programas de computador

3) Qual é a base de cálculo do ICMS nas opera-ções com programas de computador (software)?

O Decreto nº 61.522/2015 revogou, com efeitos desde 1º.01.2016, o Decreto nº 51.619/2007, que previa que o ICMS devia ser calculado sobre uma base de cálculo correspondente ao dobro do valor de mercado de seu suporte informático. Dessa forma, desde 1º.01.2016, nas operações com programas de computador (software), a base de cálculo do imposto passou a ser o valor da operação, que inclui o valor do programa, do suporte informático e outros valores cobrados do adquirente.

(Decreto nº 51.619/2007; Decreto nº 61.522/2015)

Isenção - Energia elétrica - Consumo residencial

4) Há previsão de isenção para o fornecimento de energia elétrica para consumo residencial?

Sim. O fornecimento de energia elétrica para consumo residencial de até 90 kWh por mês, ou 200

kWh por mês, quando a energia for gerada por fonte termoelétrica em sistema isolado, goza do benefício da isenção do ICMS.

(RICMS-SP/2000, Anexo I, art. 29, II)

NF-e - Danfe Simplificado - Utilização

5) Quando pode ser utilizado o Danfe Simplificado?

O Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) poderá ser impresso em formato simplificado nas operações realizadas fora do estabelecimento - venda ambulante.

(Portaria CAT nº 162/2008, art. 16)

Nota fiscal - Entrega de mercadoria em local diverso do destinatário

6) A mercadoria poderá ser entregue em local di-verso do domicílio do adquirente?

Sim. Em se tratando de destinatário não contri-buinte do imposto, a entrega da mercadoria poderá ser efetuada em qualquer de seus domicílios ou em domicílio de outra pessoa, desde que também não contribuinte e que o local da entrega seja expressa-mente indicado no documento fiscal relativo à ope-ração, observando-se o seguinte:

a) nas operações interestaduais, o local de entre-ga deverá estar situado no mesmo Estado de destino; e

b) esse procedimento não se aplica à mercadoria cuja entrega seja destinada a não contribuinte do ICMS situado ou domiciliado no Estado do Mato Grosso.

(RICMS/2000, art. 125, § 7º)

Nota fiscal - Indicação da data da saída

7) É obrigatório o preenchimento do campo “Data da Saída” da nota fiscal?

Sim. É obrigatório o preenchimento deste campo, salvo nas hipóteses de emissão de documento fiscal em que não haja saída da mercadoria, como por exemplo na nota fiscal emitida para débito do ICMS nas entradas de mercadorias adquiridas para distri-buição como brindes.

(RICMS-SP/2000, art. 127, I, “t”, e art. 456, II)

◙