interne revision als teil der corporate governance in ...file/... · acca association of chartered...

TRANSCRIPT

Interne Revision als Teil der Corporate Governance inrussischen und kasachischen Banken

DISSERTATIONder

UNIVERSITÄT ST. GALLEN,Hochschule für Wirtschafts-,

Rechts- und Sozialwissenschaften (HSG),zur Erlangung der Würde eines

Doktors der Wirtschaftswissenschaften

vorgelegt von

Rustem Bektenov

ausKasachstan

Genehmigt auf Antrag der HerrenProf. Flemming Ruud, Ph.D.

undProf. Dr. Claude Bourqui

Dissertation Nr. 3125

Die Universität St.Gallen, Hochschule für Wirtschafts-, Rechts- und Sozialwissen-schaften (HSG), gestattet hiermit die Drucklegung der vorliegenden Dissertation, ohnedamit zu den darin ausgesprochenen Anschauungen Stellung zu nehmen.

St.Gallen, den 17. November 2005

Der Rektor:

Prof. Ernst Mohr, PhD

Meinen Eltern

Vorwort

Corporate Governance ist seit geraumer Zeit eines der meistdiskutierten Themen in derwirtschaftswissenschaftlichen Literatur. Durch die Vorlesungen von Herrn Prof.Flemming Ruud Ph.D. an der Universität St.Gallen ist mein Interesse geweckt worden,die Funktion der Internen Revision im Rahmen der Corporate-Governance-Diskussionzu untersuchen.

Mein besonderer Dank gilt dementsprechend Herrn Prof. Ruud für die Bereitschaft,meine Arbeit zu unterstützen und die Dissertation als Hauptreferent zu betreuen. SeineAnregungen und seine Kritik haben wesentlich zum Gelingen beigetragen. Auch HerrnProf. Claude Bourqui möchte ich für die Übernahme des Koreferates und die wertvol-len Vorschläge danken.

Einen weiteren Dank möchte ich den Interviewpartnern aussprechen, die durch ihreInformationsbereitschaft wichtige Voraussetzungen geschaffen und Grundlagen gelegthaben, damit der Realitätsbezug gegeben ist.

Eine wissenschaftliche Arbeit zu schreiben, ist eine Wegstrecke zum Ziel, Inhalt undIdeen weiterzuvermitteln und weiterzuentwickeln, ist eine zusätzliche Aufgabe. Dersprachliche Hürdenlauf ist mit Hilfe von Korrektor Hans Müller gelungen: Gramma-tik, Ausdrucksreichtum und die neue Rechtschreibung haben mir mit seiner Unterstüt-zung zu vertieftem Sprachverständnis verholfen.

St.Gallen, im November 2005 Rustem Bektenov

Inhaltsübersicht i

Inhaltsübersicht

Inhaltsübersicht ..............................................................................................................iInhaltsverzeichnis ........................................................................................................ iiiAbkürzungsverzeichnis ................................................................................................ixAbbildungsverzeichnis .............................................................................................. xiii

1 Ausgangslage............................................................................................1

Teil I: Interne Revision und Corporate Governance imBankenbereich .......................................................................................21

2 Bankenbereich .......................................................................................223 Corporate Governance..........................................................................534 Interne Revision...................................................................................115

Teil II: Interne Revision in schweizerischen, russischen undkasachischen Banken...........................................................................150

5 Interne Revision in schweizerischen, russischen undkasachischen Banken...........................................................................151

Teil III: Empfehlungen und Zusammenfassung .............................................1956 Empfehlungen zur Gestaltung............................................................1967 Zusammenfassung und Ausblick .......................................................205

Anhang A: Stichprobenauswahl schweizerischer Banken ..................................208Anhang B: Stichprobenauswahl russischer Banken............................................209Anhang C: Stichprobenauswahl kasachischer Banken .......................................212Anhang D: Liste der Interviewpartner .................................................................213Anhang E: Bericht über das interne Kontrollsystem und die Interne

Kontrolle (Anhang zur Verordnung über die Abteilungfür Interne Kontrolle) .........................................................................214

ii Inhaltsübersicht

Anhang F: Anforderungen nach dem Restrukturierungsprogrammder Nationalbank Kasachstans .......................................................... 216

Anhang G: Fragebogen zur Internen Revision in der Schweiz .......................... 217Anhang H: Fragebogen zur Internen Revision in Russland und

Kasachstan ........................................................................................... 221Literatur ............................................................................................................... 237Gesetzestexte / amtliche Dokumente ....................................................................... 257

Inhaltsverzeichnis iii

Inhaltsverzeichnis

Inhaltsübersicht ..............................................................................................................iInhaltsverzeichnis ........................................................................................................ iiiAbkürzungsverzeichnis ................................................................................................ixAbbildungsverzeichnis .............................................................................................. xiii

1 Ausgangslage............................................................................................11.1 Problemstellung .........................................................................................1

1.2 Stand der empirischen Forschung in Russland und Kasachstan ...............4

1.2.1 Erhebungen zur Corporate Governance ....................................................4

1.2.2 Erhebungen zur Internen Revision ............................................................5

1.2.3 Erhebungen zur internen Bankenrevision .................................................7

1.2.4 Schlussfolgerungen aus der bestehenden empirischen Forschung fürdie methodologische Vorgehensweise in der Dissertation........................8

1.3 Gegenstand und Zielsetzung......................................................................9

1.4 Methodologische Vorgehensweise ..........................................................10

1.5 Aufbau der Arbeit ....................................................................................18

Teil I: Interne Revision und Corporate Governance imBankenbereich .......................................................................................21

2 Bankenbereich .......................................................................................222.1 Einleitung.................................................................................................22

2.2 Bankbetrieb..............................................................................................22

2.2.1 Begriff und Inhalt ....................................................................................22

2.2.2 Funktion der Banken als Institutionen.....................................................24

2.3 Bankwesen in Russland und Kasachstan.................................................27

2.3.1 Historische Entwicklung des Bankensystems .........................................27

2.3.2 Bankensystem in Russland und Kasachstan............................................28

iv Inhaltsverzeichnis

2.3.2.1 Russland ..................................................................................................28

2.3.2.2 Kasachstan...............................................................................................32

2.4 Aufsicht über die Banken ........................................................................ 34

2.4.1 Internationale Entwicklungen in der Bankenaufsicht ............................. 34

2.4.2 Bankenaufsicht in der Schweiz, in Russland und Kasachstan ................ 37

2.4.2.1 Schweiz....................................................................................................37

2.4.2.2 Russland ..................................................................................................40

2.4.2.3 Kasachstan...............................................................................................45

2.4.3 Entwicklungen der Bankenaufsicht in Russland und Kasachstan........... 48

2.5 Zusammenfassung ................................................................................... 51

3 Corporate Governance.......................................................................... 533.1 Einleitung ................................................................................................ 53

3.2 Corporate Governance – Begriff und Inhalt............................................ 54

3.2.1 Theoretischer Rahmen und Problematik ................................................. 54

3.2.2 Formen der Unternehmensführung ......................................................... 62

3.2.2.1 Einstufiges vs. zweistufiges Führungssystem .........................................62

3.2.2.2 Kollegial- vs. Direktorialsystem der Führung.........................................65

3.2.3 Kerninhalte und Grundsätze der Corporate Governance ........................ 67

3.2.3.1 Einführung...............................................................................................67

3.2.3.2 Verhaltens-Codices .................................................................................67

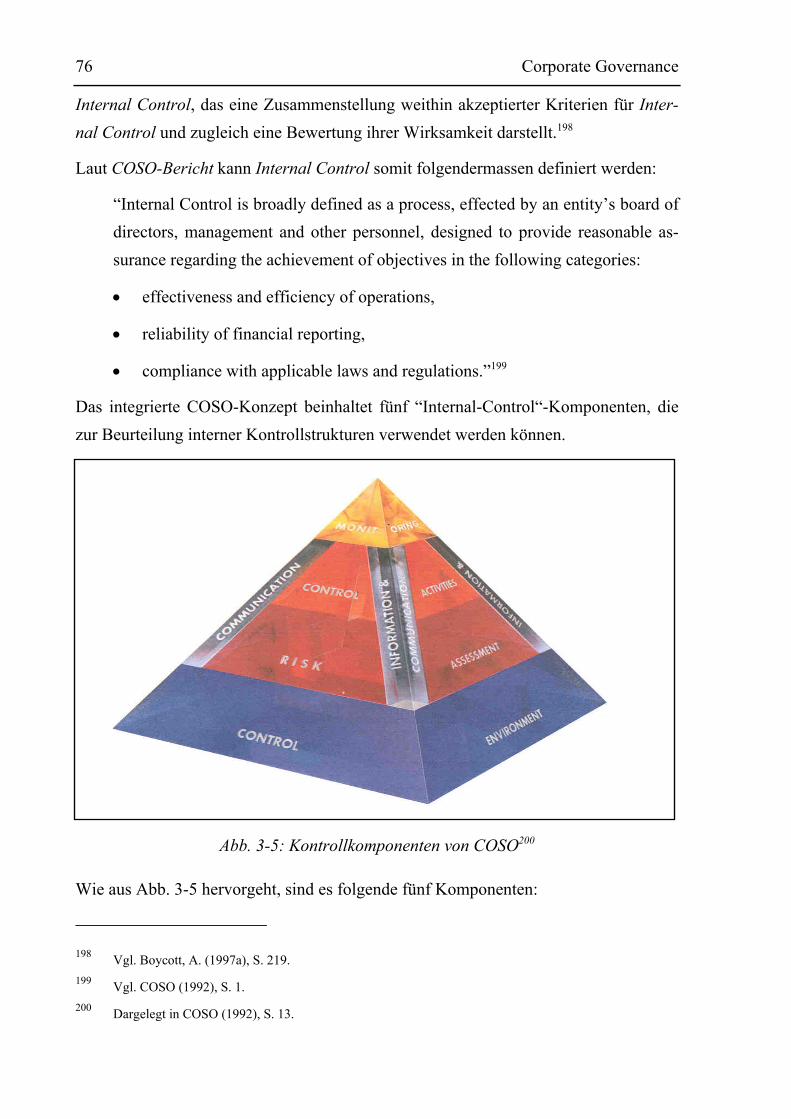

3.2.3.3 Internal Control .......................................................................................74

3.2.3.4 Ausschussbildung....................................................................................81

3.2.3.4.1 Grundlagen und Bedeutung.....................................................................81

3.2.3.4.2 Arten von Ausschüssen ...........................................................................85

3.2.3.4.2.1 Audit Committee .....................................................................................85

3.2.3.4.2.2 Weitere Ausschüsse.................................................................................89

Inhaltsverzeichnis v

3.2.3.5 Revisionskommission..............................................................................89

3.2.3.5.1 Ursprung ..................................................................................................89

3.2.3.5.2 Organisation und Zusammensetzung.......................................................93

3.2.3.5.3 Nutzen......................................................................................................96

3.2.3.6 Externe Revision......................................................................................96

3.3 Corporate Governance in schweizerischen, russischen undkasachischen Banken.............................................................................100

3.3.1 Konstitution der Bankenführungsspitze ................................................100

3.3.1.1 Organisation der Führungsgremien in gesetzlichen Vorlagen ..............100

3.3.1.1.1 Schweiz..................................................................................................100

3.3.1.1.2 Russland.................................................................................................102

3.3.1.1.3 Kasachstan .............................................................................................104

3.3.1.2 Organisation der Führungsgremien in der Praxis ..................................106

3.3.2 Bildung der Sub-Committees ................................................................108

3.3.2.1 Aufsichtsrats- bzw. Verwaltungsratsausschüsse ...................................108

3.3.2.2 Fachausschüsse der Geschäftsleitung....................................................110

3.4 Zusammenfassung .................................................................................114

4 Interne Revision...................................................................................1154.1 Einleitung...............................................................................................115

4.2 Grundlagen ............................................................................................115

4.2.1 Begriff und Inhalt ..................................................................................115

4.2.2 Professional Practices Framework der Internen Revision.....................116

4.3 Stellung der Internen Revision im Bankenbereich................................118

4.4 Funktionen und Aufgaben der Internen Revision .................................125

4.4.1 Funktionen der Internen Revision .........................................................125

4.4.1.1 Assurance-Funktion (Monitoring-Rolle)...............................................125

4.4.1.2 Consulting-Funktion (Consulting-Rolle)...............................................127

vi Inhaltsverzeichnis

4.4.2 Aufgaben der Internen Revision im Bankenbereich ............................. 128

4.5 Organisation der Internen Revision....................................................... 136

4.5.1 Organisatorische Eingliederung ............................................................ 136

4.5.2 Zentrale vs. dezentrale Interne Revision ............................................... 139

4.5.3 Insourcing vs. Outsourcing.................................................................... 141

4.6 Koordination mit externen Überwachungsstellen ................................. 143

4.6.1 Interne Revision und Bankenaufsichtsbehörden ................................... 143

4.6.2 Interne Revision und Externe Revision................................................. 144

4.7 Qualitätssicherung und -kontrolle in der Internen Revision ................. 145

4.8 Zusammenfassung ................................................................................. 149

Teil II: Interne Revision in schweizerischen, russischen undkasachischen Banken .......................................................................... 150

5 Interne Revision in schweizerischen, russischen undkasachischen Banken .......................................................................... 151

5.1 Einleitung .............................................................................................. 151

5.2 Rechtliche Normen zur Internen Revision ............................................ 152

5.2.1 System der bankinternen Überwachung in der Ex-UdSSR................... 152

5.2.2 Regulierung der Internen Revision in der Schweiz, in Russland undKasachstan............................................................................................. 153

5.2.2.1 Schweiz..................................................................................................153

5.2.2.2 Russland ................................................................................................155

5.2.2.3 Kasachstan.............................................................................................157

5.2.3 Besonderheit des Regulierungsumfelds in Russland und Kasachstan ..158

5.3 Gestaltung der internen Revisionsfunktion ........................................... 159

5.3.1 Organisatorische Ansiedlung ................................................................ 159

5.3.2 Zentrale vs. dezentrale Organisation ..................................................... 163

5.3.3 Interne Kontrolle vs. Interne Revision .................................................. 166

Inhaltsverzeichnis vii

5.3.4 Outsourcing ...........................................................................................168

5.4 Interne Revision und weitere Überwachungsstellen .............................168

5.4.1 Interne Revision und Ausschüsse ..........................................................168

5.4.1.1 Koordination mit Audit Committee.......................................................168

5.4.1.2 Koordination mit Fachausschüssen der Geschäftsleitung .....................171

5.4.2 Interne Revision und die Revisionskommission ...................................172

5.4.3 Interne Revision und die Funktion des Hauptbuchhalters.....................174

5.4.4 Interne Revision und Externe Revision .................................................175

5.5 Berichterstattung der Internen Revision ................................................177

5.5.1 Berichterstattung von inländischen Revisionsabteilungen....................177

5.5.2 Berichterstattung von Revisionsabteilungen im Ausland und in denTochtergesellschaften ............................................................................179

5.6 Personalmanagement in der Internen Revision .....................................181

5.6.1 Professionelle Entwicklung in der Internen Revision ...........................181

5.6.2 Organisation der Personalressourcen der Internen Revision in derPraxis .....................................................................................................182

5.7 Qualitätssicherung und -kontrolle in der Internen Revision..................190

5.8 Zusammenfassung .................................................................................193

Teil III: Empfehlungen und Zusammenfassung .............................................1956 Empfehlungen zur Gestaltung............................................................1966.1 Einleitung...............................................................................................196

6.2 Empfehlungen zur Corporate Governance ............................................196

6.2.1 Generell..................................................................................................196

6.2.2 Aufsichtsrat............................................................................................197

6.2.3 Ausschussbildung ..................................................................................198

6.2.4 Revisionskommission............................................................................199

6.3 Empfehlungen zur Internen Revision ....................................................200

viii Inhaltsverzeichnis

6.3.1 Unabhängigkeit und Objektivität .......................................................... 200

6.3.2 Aus- und Weiterbildung ........................................................................ 201

6.3.3 Qualitätssicherung und -kontrolle ......................................................... 202

6.3.4 Organisation .......................................................................................... 202

7 Zusammenfassung und Ausblick ....................................................... 205

Anhang A: Stichprobenauswahl schweizerischer Banken .................................. 208Anhang B: Stichprobenauswahl russischer Banken............................................ 209Anhang C: Stichprobenauswahl kasachischer Banken....................................... 212Anhang D: Liste der Interviewpartner ................................................................. 213Anhang E: Bericht über das interne Kontrollsystem und die Interne

Kontrolle (Anhang zur Verordnung über die Abteilungfür Interne Kontrolle) ......................................................................... 214

Anhang F: Anforderungen nach dem Restrukturierungsprogrammder Nationalbank Kasachstans .......................................................... 216

Anhang G: Fragebogen zur Internen Revision in der Schweiz .......................... 217Anhang H: Fragebogen zur Internen Revision in Russland und

Kasachstan ........................................................................................... 221H.1. Fragebogen zur Internen Revision (in deutscher Sprache) ................................. 221

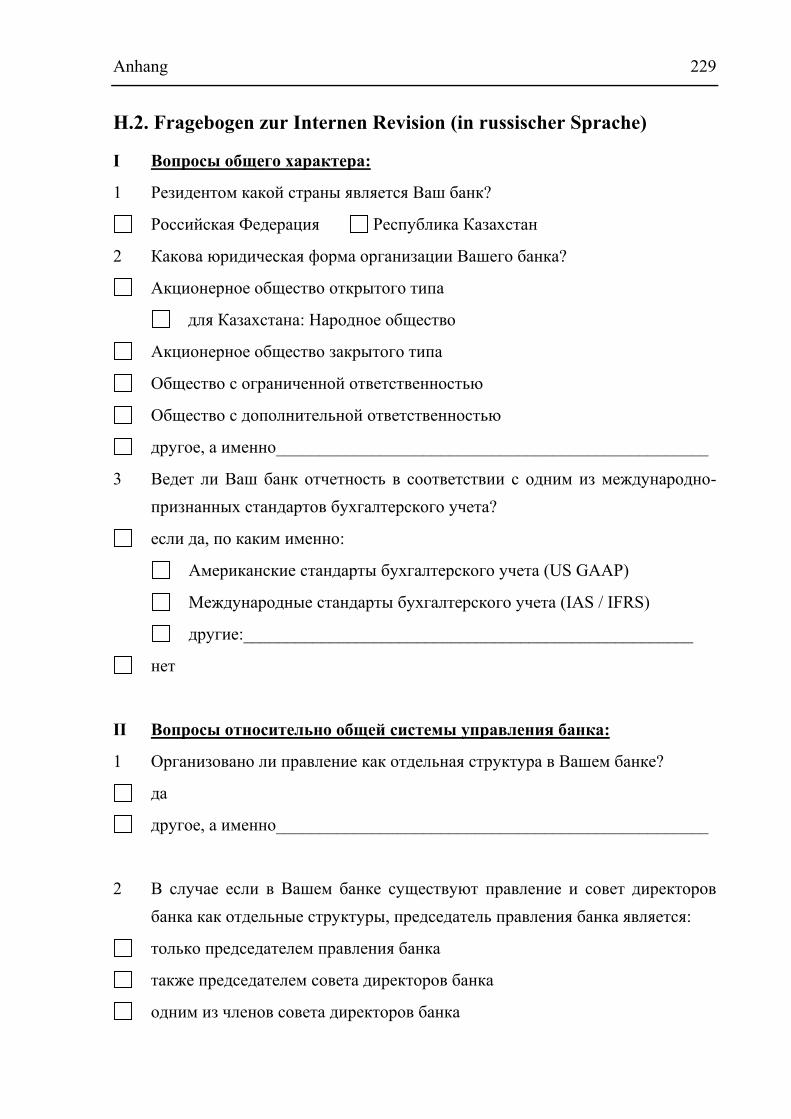

H.2. Fragebogen zur Internen Revision (in russischer Sprache)................................. 229

Literatur ............................................................................................................... 237Gesetzestexte / amtliche Dokumente ....................................................................... 257

Abkürzungsverzeichnis ix

Abkürzungsverzeichnis

Abb. Abbildung

AC Audit Committee

ACCA Association of Chartered Certified Accountants

AG Aktiengesellschaft

AICPA American Institute of Certified Public Accountants

AktG Aktiengesetz

AR Aufsichtsrat

Art. Artikel

BaG Bankengesetz

BIP Bruttoinlandsprodukt

BIS Bank for International Settlement

BoD Board of directors

bzw. beziehungsweise

ca. zirka

CEO Chief Executive Officer

CFO Chief Financial Officer

CIA Certified Internal Auditor

CISA Certified Information Systems Auditor

CPA Certified Public Accountant

CSG Credit Suisse Group

d.h. das heisst

EBK Eidgenössische Bankenkommission

EBRD European Bank of Reconstruction and Development

ERM Enterprise Risk Management

x Abkürzungsverzeichnis

FATF Financial Action Task Force on Money Laundering

FDICIA Federal Deposit Insurance Corporation Improvement Act

FKfWH/ FKZB Föderale Kommission für Wertpapierhandel / Federalnaia

Kommissia po zennym bumagam

FRC Financial Reporting Council

FRM Financial Risk Manager

FSFM Föderale Stelle für Finanzmärkte

GAAP Generally Accepted Accounting Principles

GAG geschlossene Aktiengesellschaft

GAO General Accounting Office

GmbH Gesellschaft mit beschränkter Haftung

GmzH Gesellschaft mit zunehmender Haftung

GUS / SNG Gemeinschaft der unabhängigen Staaten / Soyus nesavisimyhGosudarstv

IAS/ IFRS International Accounting Standards / International FinancialReporting Standards

IDW Institut der Wirtschaftsprüfer

IFAC International Federation of Accountants

IIA Institute of Internal Auditors

IKS Internes Kontrollsystem

IMF International Monetary Fund

inkl. inklusive

IR Interne Revision

ISA International Standards on Auditing

KZT kasachische Tenge

max. maximal

Abkürzungsverzeichnis xi

Mrd. Milliarde

n.a. nicht angegeben

NBK Nationalbank Kasachstans

NYSE New York Stock Exchange

o.S. ohne Seite

o.V. ohne Verfasser

OAG offene Aktiengesellschaft

OECD Organisation for Economic Co-operation and Development

PCAOB Public Company Accounting Oversight Board

PS Prüfungsstandards

RAP Russian Accounting Principles

resp. respektive

RICD Russian Institute of Corporate Directors

RICLCG Russian Institute of Corporate Law and Corporate Governance

RIPA Russian Investor Protection Association

RR russischer Rubel

S&P Standard & Poor’s

SEC Security Exchange Commission

SPPIA International Standards for the Professional Practice of InternalAuditing

SVIR Schweizerischer Verband für Interne Revision

SWX Swiss Exchange

TSX Toronto Stock Exchange

u.a. unter anderem / anderen

UBS Union Bank of Switzerland

UdSSR Union der Sozialistischen Sowjetrepubliken

xii Abkürzungsverzeichnis

UK United Kingdom

US United States

USA United States of America

USD US-Dollar

VdA Versammlung der Aktionäre

vgl. vergleiche

vs. versus

z.B. zum Beispiel

z.T. zum Teil

ZBR Zentralbank Russlands

ФЗ Federalnyi Sakon (Föderales Gesetz)

Abbildungsverzeichnis xiii

Abbildungsverzeichnis

Abb. 1-1: Resultate der Datenerhebung .......................................................................16

Abb. 1-2: Aufbau der Arbeit ........................................................................................19

Abb. 2-1: Anzahl Kreditinstitute Russlands 1996-2004 ...............................................29

Abb. 2-2: Merkmale des russischen Bankensystems ....................................................30

Abb. 2-3: Eigenkapital, aufgeteilt nach Gruppen der russischen Kreditinstitute,per Ende 2004 (in Mio.)...............................................................................31

Abb. 2-4: Merkmale des kasachischen Bankensystems................................................33

Abb. 2-5: Einhaltung der Normen der NBK (in Prozenten aller Banken) ....................47

Abb. 3-1: Klassifizierung der Kooperationsprobleme ..................................................56

Abb. 3-2: Agency Theory vs. Transaktionskostenansatz ..............................................59

Abb. 3-3: Einige Guidelines zur Corporate Governance ..............................................62

Abb. 3-4: Grundmodell der Unternehmensführung ......................................................64

Abb. 3-5: Kontrollkomponenten von COSO.................................................................76

Abb. 3-6: Traditionelle Aufgabenbereiche des Audit Committee ................................87

Abb. 3-7: Anforderungen und Empfehlungen an Audit Committee undRevisionskommission ..................................................................................91

Abb. 3-8: Zahl der Mitglieder der Revisionskommission.............................................94

Abb. 3-9: Organisation der Bankführungsspitze .........................................................108

Abb. 3-10: Fachausschüsse der Geschäftsleitung .......................................................112

Abb. 4-1: Professional Practices Framework ..............................................................117

Abb. 4-2: Der COSO-Würfel für Enterprise Risk Management .................................131

Abb. 4-3: Merkmale der Revisionsqualität .................................................................147

Abb. 5-1: Hierarchische Eingliederung der Internen Revision (in %)........................161

Abb. 5-2: Organisationsmatrix der Internen Revision ................................................163

xiv Abbildungsverzeichnis

Abb. 5-3: Die Zusammenarbeit zwischen den die Interne und die ExterneRevision koordinierenden Geschäftsorganen (in %) .................................177

Abb. 5-4: Anzahl Revisoren je tausend Mitarbeiter der Bank ....................................183

Abb. 5-5: Mitarbeiterstruktur der Internen Revision ..................................................187

Ausgangslage 1

1 Ausgangslage1

1.1 Problemstellung

“Bank failures and banking system failures have become increasinglycommon as countries liberalize their economies and eliminate governmentsubsidies. Since 1980, more than 130 countries – including industrializedcountries, developing and countries in transition – have experienced signifi-cant banking system problems. These problems often resulted in large fi-nancial losses to the government, as public funds were used to restore con-fidence and solvency, and had a negative impact on economic growth.”

International Monetary Fund (1998)

Das moderne Finanzsystem steht im Einfluss der Globalisierung. Die nationalen Fi-nanzsysteme sind heutzutage tief in die Globalwirtschaft integriert. Dem Bankensy-stem kommt dabei eine bedeutende Stellung im Finanzsystem zu und seine Stabilität2

trägt wesentlich zur Stabilität des ganzen Finanzsystems bei. Die Bankensysteme dermeisten aufstrebenden Länder (so genannte Emerging Markets) befinden sich gegen-wärtig in einem Strukturwandel und können nicht immer mit den modernen Entwick-lungen mithalten. In den meisten Fällen sind sie durch ihre Strukturschwäche gekenn-zeichnet, wie es die Entwicklungen in Süd-Ost-Asien 1997 und in Russland 1998 ge-zeigt haben. Dies schlug sich schnell in der Wirtschaftsentwicklung der ganzen Regionnieder und erzeugte ein starkes „Echo“3 auf den internationalen Finanz- und Kapital-

1 Die gesetzlichen Artikel wurden per 31. Dezember 2005 berücksichtigt.

2 Ein stabiles Bankensystem ist eine der Grundvoraussetzungen für die Stabilität der Gesamtwirtschaft.

Eine Bankenkrise kann schnell zu Problemen führen und hohe Verluste in der nationalen Wirtschaft her-vorrufen. Wie dem IMF (1999), S. 9, zu entnehmen ist, lagen die durchschnittlichen Verluste verschiede-ner nationaler Volkswirtschaften aufgrund von Bankenkrisen bei ca. 7,2 bis 13,6% des Bruttoinlandspro-duktes. Dies unterstreicht die Bedeutung des Bankensystems im gesamten Wirtschaftssystem.

3 Die Finanz- und Kapitalmärkte reagieren in der Regel schnell auf Informationen aus der Wirtschaft. Als

z.B. im August 1998 die Regierung Russlands ihre Zahlungsunfähigkeit erklärte und damit die Finanzkri-

2 Ausgangslage

märkten. Den Reformen in den nationalen Bankensektoren der eben erwähnten Länderwird deshalb von internationalen Institutionen wie u.a. dem Internationalen Währungs-fonds (IWF) eine grosse Bedeutung beigemessen, um den nötigen Strukturwandel vor-anzutreiben und die Stabilität des nationalen Bankensystems zu gewährleisten.

Im Fall von Russland und Kasachstan – Länder der ehemaligen Sowjetunion – wurdeder nötige Strukturwandel im Bankensektor durch den Einfluss des Transformations-wandels des wirtschaftlichen und politischen Systems stark erschwert. Es musste einneues rechtliches, institutionelles und wirtschaftliches System von Grund auf, überwelches der Westen seit mehr als einem Jahrhundert verfügte, in weniger als einemJahrzehnt aufgebaut werden. Die Planwirtschaft, die seit über 70 Jahren bestandenhatte, wurde in einer kurzen Zeitspanne durch die Marktwirtschaft ersetzt. Der politi-sche Wille4 war z.T. nicht vorhanden und die staatlichen Institutionen, welche die Re-formen im Bankensektor durchführen sollten, konnten nicht auf das Vertrauen der Fi-nanzgemeinde zählen. Diesen Institutionen wurden Korruption5 und andere unerlaubtePraktiken vorgeworfen. Die eben angesprochenen Probleme fanden in neu entstande-nen Banken ihren Niederschlag. Die Unternehmensstrukturen spiegelten die mangel-haften Rahmenbedingungen wider:

„Viele Banken, davon z.T. auch grosse, wurden um Manager und / oder Ei-gentümer der Bank aufgestellt, was u.a. dazu führte, dass ‚innere’ Hierarchieüber der Professionalität und dem System der internen Kontrollen lag.“ 6

Dieses Thema hatte kritische öffentliche Debatten zur Folge. Dies führte Ende der90er-Jahre zur Gründung der öffentlichen Institute7 zur Unternehmensführung und -kontrolle (im englischen Wortlaut “Corporate Governance“), welche sich dieser The-

se in Russland auslöste, führte dies zu einer entsprechenden Reaktion der Investoren und war u.a. einAuslöser der negativen Entwicklung auf den internationalen Finanzmärkten.

4 Zum Fall Russlands vgl. Bernard, G. / Thomson, P. (2002), S. 1.5 Vgl. u.a. o.V. (2002b), o.S: „Zur Verwendung der finanziellen Mittel der Zentralbank [Russlands] tau-

chen regelmässig Korruptionsvorwürfe auf.“. Dazu u.a. Johnson, J. (2000), S. 64: “In February 1999,Russian prosecutor general Yurii Skuratov revealed that over a six-year period the Central Bank of Russiahad secretly funneled more than $ 50 Billion of Russia’s hard currency reserves trough a tiny offshorebank called FIMACO (Financial Management Company Ltd.).”

6 Vgl. Aleksashenko, S. (1999), S. 10.7 Vgl. dazu RICD (2005) und RICLCG (2005).

Ausgangslage 3

matik8 widmeten und sich mit den Unternehmensstrukturen auseinandersetzten. DasZiel dieser Initiativen war es, die Mängel in Unternehmensstrukturen zu analysierenund Lösungen für deren Verbesserung herauszuarbeiten.

Als die wichtigste Erkenntnis trat dabei zutage, dass die Eigentümerstrukturen derUnternehmen von den Mehrheitsaktionären dominiert waren und dies infolge derschwachen Governance-Mechanismen zu Interessenkonflikten mit den weiteren An-spruchsgruppen verleitete. Das führte zur Schlussfolgerung, dass die internen Go-vernance-Mechanismen einer Verstärkung bedürfen. Die Arbeit der Aufsichtsorganegeriet daher in den Mittelpunkt der Diskussion. In diesem Zusammenhang lieferte dieinternationale Unternehmenspraxis vorbildliche Beispiele. Die Lösung wurde deshalbin der Verbesserung der Organisation der Aufsichtsorgane und im Aufbau ihrer Unter-stützungsmechanismen gesehen.

In dieser Hinsicht hat sich der Aufbau einer Monitoring-Funktion, nämlich einer inter-nen Revisionsfunktion als ein effizienter Unterstützungsmechanismus erwiesen. Ge-fördert wurde diese Entwicklung durch die Tätigkeit des Institute of Internal Auditors.Die Interne Revision stand deshalb seit Ende der 90er-Jahre herausfordernden Aufga-ben gegenüber. Corporate Governance, Risikomanagement und interne Kontrollenwurden demnach als ihre Aufgaben9 definiert. In diesem Zusammenhang stellt sich dieFrage, ob die Interne Revision der internationalen Praxis folgend in der Lage sei, diehiesigen Aufsichtsorgane zu unterstützen. Da diese Fragestellung in Bezug auf die ge-genwärtige Problematik zentral ist, ist sie einer besonderen Betrachtung wert. DieserFragestellung soll die vorliegende Arbeit deshalb nachgehen.

8 Vgl. OECD (2001), RIPA (2001), S&P (2000), Ernst & Young (2000), Russian Code of Corporate Gov-

ernance 2002, RICD (2004).9 Vgl. IIA (2005b).

4 Ausgangslage

1.2 Stand der empirischen Forschung in Russlandund Kasachstan

1.2.1 Erhebungen zur Corporate Governance

Viele zur Thematik der Corporate Governance − mehr in Russland, weniger in

Kasachstan − veröffentlichte Untersuchungen10 widmen sich allgemeinen Aspekten11

der Corporate Governance.

Es können folgende Ergebnisse bereits bekannter Studien, welche die bestehende Cor-porate-Governance-Praxis charakterisieren, aufgeführt werden:

• Die Besonderheit der Corporate-Governance-Systeme besteht in einem hohenBeteiligungsanteil12 so genannter Insider13 am Kapital der Unternehmen. DieseBesonderheit ist v.a. durch die Privatisierung staatlicher Betriebe und die Ent-wicklung der Wirtschaftssysteme entstanden.

• Das grundsätzliche Corporate-Governance-Problem14 besteht im Interessenkon-flikt15 zwischen den Insidern (Mehrheitsaktionäre16 und Management) und Out-

10 Vgl. Sprenger, C. (2002), OECD (2001), RIPA (2001), Black, B. (2001), Brown, A. (1998), S&P (2000),

Ernst & Young (2000), RICD (2004) und u.a. Utebekov, D. / Bolgauov, A. (2004), o.S.11 Diese Studien widmen sich Themen wie Unternehmensgesetzgebung, Organisation der Aufsichtsorganar-

beit etc.12 Nach Angaben in verschiedenen Studien, welche zu dieser Thematik zwischen 1994 und 1999 veröffent-

licht wurden, lag z.B. der Insideranteil am Kapital russischer Unternehmen zwischen 46,2 und 66,1%.Vgl. dazu Sprenger, C. (2002), S. 4.

13 Als Insider werden in diesem Fall das Management und die Grossaktionäre der jeweiligen Unternehmungbetrachtet, als Outsider sind hingegen die Minderheitsaktionäre und Gläubiger zu verstehen. Der Unter-scheidung zwischen Insidern und Outsidern liegt in diesem Fall der unterschiedliche Wissensstand überdie Prozesse zu Grunde, welche in der jeweiligen Unternehmung ablaufen, resp. die Informationsasym-metrie, von welcher die Outsider nachteilig betroffen sind.

14 Vgl. Burkhart, Gromb und Panunzi (1997), dargelegt in Jost, P. (2001), S. 111: „Die Existenz eines gro-ssen Anteilseigners kann zu exzessiver, ineffizienter Überwachung führen. Ein weiteres Problem entsteht,wenn Management und Grossaktionär koalieren. Der Aufbau enger Beziehungen zum Grossaktionär ver-bessert die Möglichkeit des Managements zur Verschanzung.“

15 Vgl. u.a. S&P (2000), S. 16: “Full and reliable information about a company’s financial performancetypically is only available to insiders that is managers and controlling shareholders, while creditors haveonly limited access to such information.”

Ausgangslage 5

sidern (Minderheitsaktionäre und Gläubiger) vieler Unternehmen. In den meistenFällen versuchen die Insider, ihre Macht im Unternehmen weiter auszubauenbzw. zu maximieren, und dies schlägt sich in der Verletzung von Outsider-Rechten nieder.

• Die Einführung von Corporate-Governance-Mindestgrundsätzen hat in Ländernmit weniger entwickelten rechtlichen und institutionellen Rahmenbedingungenwie z.B. in Russland oder Kasachstan viel grösseren Einfluss auf den Marktwertder Unternehmen als in den Ländern mit schon lange bestehenden und entwik-kelten Rechtssystemen und Institutionen wie z.B. in den USA.17

• Dem Aufsichtsorgan wird im Rahmen der Corporate Governance eine grosseBedeutung zugebilligt und auf die weitere Stärkung18 der Rolle dieses Organswird aufmerksam gemacht, um die Probleme in Governance-Prozessen der Un-ternehmen in diesen Ländern bewältigen zu können.

Diese Studien deckten aber nur die Hauptaspekte der Corporate-Governance-Systemein diesen Ländern ab. Insbesondere die Funktion der Internen Revision in Governance-Prozessen blieb lange Zeit in der wirtschaftswissenschaftlichen Forschung ausser Be-tracht.

1.2.2 Erhebungen zur Internen Revision

Im Rahmen der in Kapitel 1.2.1 angesprochenen Studien zur Corporate Governancewurde die Funktion der Internen Revision nicht berücksichtigt. Die erste Untersu-chung19 zur Thematik der Internen Revision in Russland und Kasachstan wurde vonder Firma Ernst & Young im Frühjahr 2002 durchgeführt. Diese branchenübergreifen-de Studie umfasste fünf Länder der ehemaligen UdSSR: Russland (84% der angefrag-

16 Es sind in den meisten Fällen mit dem Management verbundene (affilierte) Unternehmen bzw. Personen.17 Die weniger entwickelten externen Corporate-Governance-Mechanismen wie (in der Regel) wenig liqui-

de Kapitalmärkte, weniger entwickelte Rechtssysteme zum Schutz der Investoren und allgemein proble-matische Geschäftskultur etc. bilden somit Gründe dafür, dass das Vorhandensein der gut ausgebauteninternen Kontrollmechanismen in den jeweiligen Unternehmen stark an Bedeutung zunimmt.

18 Vgl. OECD (2001), S. 10: “[…] widening the monitoring capabilities exercised by the board of directorsand minority shareholders of the executive organs of companies and majority shareholders.”

19 Vgl. Ernst & Young (2002).

6 Ausgangslage

ten Unternehmen), Kasachstan (8%), Ukraine (3%), Aserbaidschan (3%) und Weiss-russland (2%). Es können folgende Ergebnisse dieser Untersuchung angeführt werden:

• Die Interne Revision kommt bereits in 87% der angefragten Unternehmen zumEinsatz.

• In 57% der angefragten Unternehmen ist die Interne Revision ausschliesslich derGeschäftsleitung unterstellt, in 18% dem Aufsichtsrat20, in 11% dem AuditCommittee, in 10% dem „Haupt-Office“ und in 7% anderen Strukturen der Un-ternehmen.21

• In 71% der Unternehmen sind für den Prüfungsplan der kommenden Revisiondie Wünsche der Geschäftsleitung massgebend, nämlich, welche Bereiche derPrüfung unterzogen werden sollen und welche nicht. In 13% der Unternehmenwird der Prüfungsplan ausschliesslich mit Rücksicht auf die Wünsche der Ge-schäftsleitung vorbereitet.

• In 59% der angefragten Unternehmen werden wegen der begrenzten Ressourcender Internen Revision nur die risikobehafteten Bereiche geprüft und analysiert.

• Zu bemerken ist auch ein begrenzter Einsatz von EDV-Systemen in der InternenRevision.

Obwohl rund ein Drittel der in dieser Umfrage berücksichtigten Unternehmen Bankenwaren, was eine gute Basis darstellt, um die Situation der Internen Revision im Ban-kenbereich einschätzen zu können, wurde in dieser Studie kein Vergleich zwischenden untersuchten Ländern durchgeführt.

Eine weitere branchenübergreifende Untersuchung22 zur Internen Revision in russi-schen Unternehmen wurde 2003 von dem Russian Institute of Corporate Directors(RICD) in Zusammenarbeit mit dem russischen Institut der Internen Revisoren durch-geführt. Die Ergebnisse dieser Untersuchung können wie folgt wiedergegeben werden:

20 Siehe dazu Kapitel 3.3.1.1.2 und 3.3.1.1.3.21 Es ergab sich häufig eine Doppelunterstellung der Internen Revision. Die Summe ergibt deshalb nicht

100%.22 Vgl. IIA-RU (2003).

Ausgangslage 7

• In 48% der untersuchten russischen Unternehmen ist die Interne Revision derGeschäftsleitung unterstellt, in 37% dem Aufsichtsrat und in 15% anderenStrukturen der Unternehmen.

• In erst 20% der angefragten Unternehmen wurde ein Audit Committee einge-richtet.

• In 10% der Unternehmen wurde die Funktion der Internen Revision von derKontroll-Revisions-Abteilung wahrgenommen.

• In 43% der Unternehmen wurde vom jeweiligen Aufsichtsrat die Unabhängigkeitder Internen Revision in Frage gestellt. In diesem Zusammenhang ist zu erwäh-nen, dass die Aufsichtsräte in 40% der angefragten Unternehmen mit der Arbeitder Internen Revision nicht zufrieden waren.

Diese Studie lieferte weitere Erkenntnisse aus der Praxis der Internen Revision. Siemachte aber keine Analyse der Situation in der Internen Revision im Bankenbereichund konzentrierte sich ausschliesslich auf Unternehmen aus dem Industrie- und Han-delsbereich.

1.2.3 Erhebungen zur internen Bankenrevision

Die Untersuchungen, die sich nur auf den Bankenbereich konzentrierten, sind bisheute noch nicht verfügbar. Einzelne Erhebungen wurden zwar in Kasachstan undRussland von den Bankenaufsichtsbehörden vorgenommen. Diese Erhebungen erge-ben aber keinen umfassenden Überblick über die Situation der Internen Revision, sieschildern nur einige Problemfelder der Internen Revision in untersuchten Banken.

Solch eine Erhebung23 wurde im September 1999 von der Zentralbank Russlands(ZBR) in den russischen Kreditinstituten durchgeführt. Anbei einige Ergebnisse:

• 10% aller Kreditinstitute mit der gültigen Bankenlizenz verfügten über keine In-terne Revision, obwohl deren Einrichtung gesetzlich für alle Banken obligato-risch vorgeschrieben ist.

23 Vgl. Schreiben ZBR (1999a).

8 Ausgangslage

• In 65% der von der ZBR geprüften Banken war die Abteilung für Interne Revisi-on nicht in der Lage, die Effizienz des internen Kontrollsystems in den Nieder-lassungen der Banken zu prüfen und zu analysieren.

• In vielen Kreditinstituten bestand die Interne Revision aus einem oder zwei Revi-soren, was sich in den meisten Fällen als ungenügend erwies, sollte die Funktionder Internen Revision in den Banken überhaupt effektiv wahrgenommen werden.

• Von der ZBR wird im Rahmen dieser Erhebung noch festgehalten, dass „dieFeststellungen der Internen Revision von den dafür Verantwortung tragendenGeschäftsorganen der Bank oft unberücksichtigt blieben“.

• In einem Jahresbericht24 stellt die ZBR dazu noch fest, dass viele Kreditinstitute„Mängel in ihren internen Kontrollsystemen“ aufweisen.

Die Nationalbank Kasachstans (NBK) wies in ihrem Jahresbericht 199925 auf Folgen-des hin:

• „Von 19 Banken [zu diesem Zeitpunkt rund ein Drittel aller Banken Kasach-stans] sind Mängel in internen Kontrollsystemen und eine sehr schwache Arbeitder Internen Revision zu berichten.“

Wie aus den Ausführungen klar hervorgeht, hat die Interne Revision in der Praxis mitProblemen zu kämpfen, die die effektive Wahrnehmung dieser Funktion in der Bankerschweren.

1.2.4 Schlussfolgerungen aus der bestehenden empirischenForschung für die methodologische Vorgehensweise inder Dissertation

Die branchenübergreifenden Studien26 von Ernst & Young und des Russian Institute ofCorporate Directors (RICD), die sich der Thematik der Internen Revision widmeten,lieferten erste Erkenntnisse aus der Praxis. Sie bieten aber nicht genügend Anhalts-punkte, um die Funktion der Internen Revision im Bankenbereich zu studieren. Die 24 Vgl. Jahresbericht ZBR (1997), S. 123-124, u.a. Jahresbericht ZBR (1998).25 Vgl. Jahresbericht NBK (1999a).26 Siehe dazu Kapitel 1.2.2.

Ausgangslage 9

Funktion der Internen Revision in Bankinstitutionen unterliegt besonderen Vorschrif-ten und ist mit ihrer besonderen Umgebung verquickt, was angesichts der in Kapitel1.2.2 und 1.2.3 gegebenen Studien nicht vollumfänglich untersucht wurde.

Es besteht zudem das Problem, dass die in Kapitel 1.2.1 verfügbaren Studien die Si-tuation der Unternehmensführung und -kontrolle im Bankenbereich ebenfalls nichtvollumfänglich behandelt haben, was mit Rücksicht auf die Strukturierung bzw. Her-ausbildung der Stellung und der Rolle der Internen Revision im Corporate-Governance-System russischer und kasachischer Banken von grossem Nutzen undgrosser Relevanz wäre. Im Rahmen der Dissertation soll somit mehr Wert auf die di-rekten empirischen Erhebungen27 gelegt werden, die noch mit den entsprechenden In-terviews ergänzt werden sollen, um die Qualität der Datenbasis zu erhöhen.

1.3 Gegenstand und Zielsetzung

Die neue Rolle der Internen Revision in der Corporate Governance bei Banken ist ausSicht des Autors einer besonderen Betrachtung wert. Insbesondere die Funktion derInternen Revision im Bankenbereich in den Ländern der ehemaligen UdSSR erweistsich als wenig untersucht. Diesem Punkt soll im Rahmen der vorliegenden Arbeitnachgegangen werden.

Im Mittelpunkt dieser Dissertation steht somit die Diskussion der Funktion der Inter-nen Revision in Governance-Prozessen der Banken. Nach der Eröffnung einer Vertre-tung des Institute of Internal Auditors (IIA) in Russland im Frühjahr 2000 und demdadurch offenbar erhöhten Interesse an und in den Ländern der ehemaligen UdSSRsoll mit vorliegender Arbeit ein Beitrag zu diesem Thema geleistet werden.

Da die Praxis der Internen Revision bereits seit einigen Jahren in diesen Ländern be-steht, kann zudem ein Vergleich zwischen einigen von ihnen gemacht werden, um diemodernen Entwicklungen in diesem Bereich erfassen zu können.

27 Einige Studien sind erst nach der Festlegung des Rahmens für die methodologische Vorgehensweise

erschienen. Zu Informationszwecken sind sie aber in entsprechenden Kapiteln aufgeführt worden. Dieshätte aber keinen Einfluss auf die methodologische Vorgehensweise in der Dissertation gehabt, da nochweniger Informationen zum in der vorliegenden Arbeit untersuchten Objekt bestanden haben und dieDurchführung direkter empirischen Erhebungen von grösserer Relevanz gewesen ist.

10 Ausgangslage

Die genauere Abgrenzung des Dissertationsthemas kann somit folgendermassen vor-genommen werden:

• In der vorliegenden Arbeit wird die Funktion der Internen Revision im Kontextder Entwicklungen in der Corporate Governance studiert.

• Im Rahmen der vorliegenden Arbeit sollen die institutionellen und die rechtli-chen Rahmenbedingungen dieser Länder berücksichtigt und behandelt werden,da sie zum grossen Teil Einfluss auf die Prozesse im Bereich der Unternehmens-führung und -kontrolle (Corporate Governance) ausüben.

• Im Rahmen der vorliegenden Arbeit wird die interne Bankenrevision in zweiLändern, Kasachstan und Russland, analysiert und verglichen. Dieser Vergleichwird empirisch mittels einer Umfrage untermauert.

Das Ziel der Dissertation ist somit, die Funktion der Internen Revision in russischenund kasachischen Banken im Kontext der Entwicklungen in der Corporate Governanceunter Berücksichtigung institutioneller und rechtlicher Rahmenbedingungen zu studie-ren, empirisch einen Vergleich zwischen der Internen Revision in den Banken dereben erwähnten Länder durchzuführen sowie Empfehlungen für deren wirksame Aus-gestaltung zu erarbeiten und zu verbreiten.

1.4 Methodologische Vorgehensweise

Neben der qualitativen Forschung wird im Rahmen der vorliegenden Arbeit auch derquantitativen Forschung Rechnung getragen.

Für die Erfassung der gesetzlichen Rahmen in beiden Ländern bieten sich die auf demInternet frei zur Verfügung gestellten Informationen aus den Online-Datenbanken vonConsultant.Ru für Russland und die Ex-UdSSR sowie Zakon.Kz für Kasachstan alseine gute und ausreichende Basis an. Die Online-Datenbank Public.Ru hat es zudemermöglicht, den Zugang zu zahlreichen Zeitungen und Zeitschriften Russlands undKasachstans zu bekommen.

Die Empfehlungen des Basler Ausschusses für Bankenaufsicht werden als eine auf-schlussreiche und hilfreiche Basis zur Herausarbeitung der Empfehlungen für dieFunktionsgestaltung der Internen Revision in russischen und kasachischen Bankenbetrachtet. Die Praxis von schweizerischen Banken, die sich in diesem Bereich durch

Ausgangslage 11

bemerkenswerte Fortschritte auszeichnen und somit einen vorbildlichen praxisrele-vanten Bezug gewährleisten, soll eine weitere Grundlage dafür bilden. Mit den von derSWX (Swiss Exchange) per Mitte 2002 eingeführten Richtlinien28 werden von den andieser Börse kotierten Banken umfassende Offenlegungspflichten zur Unternehmens-führung gefordert, die somit ihre Auswirkungen in den Geschäftsberichten der jeweili-gen Banken zu finden haben. Diese Geschäftsberichte bilden somit eine Grundlage,welche die Praxis der schweizerischen Banken im Bereich der Corporate Governancebeleuchtet. In einem ersten Schritt fanden die Geschäftsberichte29 für die Jahre 2002und 2003 der schweizerischen Banken für die vorliegende Dissertation Verwendung.In einem zweiten Schritt wurde die Funktion der Internen Revision in den ausgewähl-ten Banken mittels Fragebogen untersucht.

In 87 russischen und kasachischen Banken sind die für diese Arbeit notwendigen In-formationen im Rahmen der Primärforschung mittels Fragebögen erhoben worden.Der ausgearbeitete Fragebogen, insbesondere dessen empirischer Teil, ist mit Wirt-schaftsprüfern aus beiden Ländern diskutiert und das dabei gewonnene Feedback beiFragestellungen und -formulierungen mitberücksichtigt worden.

Im Rahmen der Sekundärforschung sind die Interviews mit den Vertretern der Bankendurchgeführt worden, um die bei der eben genannten Umfrage entstandenen Unklar-heiten aufzuklären und diese Umfrage mit qualitativen Daten zu ergänzen.

Der Prozess der Untersuchung richtete sich nach dem in der sozialwissenschaftlichenForschung gebräuchlichen Schema:30

28 Vgl. Richtlinie SWX (2002).29 Vgl. Basler Kantonalbank (2002), S. 24-31, UBS (2002), S. 48-51, CSG (2002), S. 208-203, Bank Julius

Bär (2002), S. 29-54, Bank Sarasin (2002), S. 36-54, Bank Vontobel (2002), S. 13-22, Luzerner Kanto-nalbank (2002), S. 54-63, Zuger Kantonalbank (2002), S. 30, Graubündner Kantonalbank (2002), S. 60-67, Basellandschaftliche Kantonalbank (2002), S. 12-15, Walliser Kantonalbank (2002), S. 4-31, BanqueCantonale du Jura (2002), S. 21-28, Genfer Kantonalbank (2002), S. 53-65, St.Galler Kantonalbank(2002), S. 23-42, Handbuch UBS (2003), S. 81-90, CSG (2003), S. 170-193, Bank Julius Bär (2003), S.38-66, Bank Sarasin (2003), S. 53-73, Bank Vontobel (2003), S. 21-32, Basler Kantonalbank (2003), S.28-35, Basellandschaftliche Kantonalbank (2003), 58-69, Luzerner Kantonalbank (2003), S. 56-69,St.Galler Kantonalbank (2003), S. 23-42, Berner Kantonalbank (2004), o.S., Zuger Kantonalbank (2003),S. 73-82, Graubündner Kantonalbank (2003), S. 46-56, Walliser Kantonalbank (2003), S. 29-50, BanqueCantonale du Jura (2003), S. 17-34, Genfer Kantonalbank (2003), S. 63-79.

30 Vgl. Schnell, R. / Hill, P. / Esser, E. (1992), S. 118.

12 Ausgangslage

• Auswahl der Untersuchungseinheiten,

• Diskussion der Datenbasis,

• Datenerhebung,

• Datenaufbereitung,

• Datenauswertung,

• Interpretation der Ergebnisse.

Für die Auswahl der Untersuchungseinheiten waren die im Rahmen der Vorstudiezur Dissertation durchgeführten telefonischen Interviews und schriftlichen Anfragen31

massgebend.

Bei der Festlegung der Untersuchungseinheiten für die Umfrage ergab sich das Pro-blem v.a. dadurch, dass mit Rücksicht auf die Eigenheiten des hiesigen Bankwesensdie Auswahl aus einer Gruppe der Grossbanken allein nicht repräsentativ genug seinkönnte. In Russland erschwerte sich die Aufgabe zudem dadurch, dass im Bankensy-stem eine grosse Zahl Kreditinstitute bestand, die bei der Stichprobenauswahl mitbe-rücksichtigt werden sollten.

Die Auswahl aufgrund der Bankenlizenz, welche das jeweilige Institut besass, eignetesich nach Meinung des Verfassers am besten für die Auswahl der Banken sowohl inRussland als auch in Kasachstan. Es existieren viele Arten32 der Banklizenzen und-erlaubnisse in Russland. Für die Fragebögen war v.a. die Generallizenz relevant.

Diese Lizenz setzt bereits einige Anforderungen an die Banken voraus, was die Grössedes Eigenkapitals etc. anbelangt, und in dieser Gruppe sind v.a. die führenden BankenRusslands zu sehen, und zwar nicht nur Moskauer Banken, sondern auch Institute vongrosser regionaler Bedeutung. Diese Kriterien ermöglichen es auch, dass in der Stich-probenauswahl die Banken mit ungefähr gleicher Geschäftsstruktur erfasst sind. DieUntersuchung beschränkt sich zudem auf Banken mit Aktivenvolumen von über 1

31 Die Interviews und schriftlichen Anfragen wurden im Zeitraum vom 15. April 2000 bis zum 30. Juni

2000 vorgenommen. Die dabei gewonnenen Erkenntnisse sind dann in die Umfrage (v.a. Wahl der Unter-suchungseinheiten) eingeflossen.

32 Vgl. dazu www.cbr.ru

Ausgangslage 13

Mrd. Rubel. Bei Banken Kasachstans ist die Lizenz für Geschäfte in der National- undFremdwährung in Betracht gezogen worden.

Um die Aussagekraft der Dissertation in Bezug auf schweizerische Banken zu ge-währleisten, wurden für die Untersuchung diejenigen Banken ausgewählt, die in denBankensektorindex der Schweizer Börse aufgenommen worden waren. Die ausge-wählten Banken repräsentieren rund 97% der Gewichtung im eben erwähnten Index.Der Bankensektorindex33 der Swiss Exchange repräsentiert die Aktien der 27 schwei-zerischen Banken. Die genauere Abgrenzung der Untersuchungsgrössen wurde fol-gendermassen vorgenommen:

Schweiz

• Banken, die in den Bankensektorindex der Schweizer Börse aufgenommenwurden,

• keine staatlichen Banken (wie Schweizer Nationalbank),

• keine liechtensteinischen Banken,

• Banken, wo die Interne Revision nicht outgesourct wurde,

• keine Privatbanken (wie Banque Privée Edmond de Rothschild SA).

Für die Untersuchung wurden somit 15 schweizerische Banken34 ausgewählt.

Russland

• Banken mit der Generallizenz der Zentralbank Russlands,

• keine ausländischen Banken,

• alle Rechtsformen, die den Banken erlaubt sind,

• keine mit speziellem Zweck organisierten Kreditinstitute (wie Roseximbanketc.),

• Banken mit Aktivenvolumina von über 1 Mrd. Rubel,

33 Stand per 12. Mai 2004. Dieser Index ist unter dem Code SMBAKX im Informationssystem Bloomberg

zu finden.34 Vgl. Anhang A.

14 Ausgangslage

• Banken, die per 1. Januar 2001 den eben beschriebenen Kriterien entsprochenhaben.

Per 1. Januar 2001 sind somit 80 Banken35 zu nennen, die den festgelegten Kriterienentsprachen, wovon 54 in Form einer offenen Aktiengesellschaft, 18 in Form einergeschlossenen Aktiengesellschaft und acht in Form einer Gesellschaft mit beschränk-ter Haftung organisiert waren. Bei all diesen Banken handelt es sich um die führendenKreditinstitute Russlands.

Kasachstan

• Banken mit der Lizenz für Geschäfte in National- und Fremdwährung,

• keine ausländischen Banken,

• keine mit speziellem Zweck organisierten Banken (wie Eximbank, Bank der dreiZentralasiatischen Republiken etc.),

• alle Rechtsformen, die den Banken erlaubt sind,

• die der NBK mindestens in der ersten und zweiten Gruppe nach dem NBK-Restrukturierungsprogramm36 angeschlossenen Banken,

• Banken, die per 1. Januar 2001 den eben beschriebenen Kriterien entsprochenhaben.

Per 1. Januar 2001 waren 17 Banken37, 16 davon in Form einer offenen Aktiengesell-schaft und eine Bank in Form einer geschlossenen Aktiengesellschaft, organisiert.

Es wurden in jedem der untersuchten Länder diejenigen Banken ausgewählt, die dasBankensystem dieser Länder möglichst gut repräsentieren. Diese Banken bewältigenden grössten Teil der Aktivenvolumina des jeweiligen Bankensystems. Dadurch wirddie empirische Studie repräsentativer und man erhält eine verlässliche Basis für denVergleich der Funktion der Internen Revision in den untersuchten Banken.

35 Vgl. Anhang B.36 Die Gruppen dieses Programms repräsentieren den Grad der Umsetzung in der jeweiligen Bank aufgrund

der Richtlinien der Nationalbank Kasachstans. In der ersten und der zweiten Gruppe sind dementspre-chend die am weitesten fortgeschrittenen Banken zu sehen.

37 Vgl. Anhang C.

Ausgangslage 15

Zum Zeitpunkt der Datenerhebung sollten sieben Banken Russlands und drei BankenKasachstans aus der Stichprobenauswahl ausgeschlossen werden, da sie den festge-legten Kriterien nicht mehr entsprachen:

• Zwei Banken waren von anderen Banken übernommen worden.

• Sechs Banken waren die Bankenlizenzen entzogen worden.

• Zwei Banken waren Konkurs gegangen oder befanden sich imKonkursverfahren.

Die Datenerhebung erfolgte sowohl postalisch als auch elektronisch. Auf postalischemWege wurden die Fragebögen in 29 Banken Russlands, sieben Banken Kasachstansund 15 Banken in der Schweiz befördert. Den restlichen 51 in der Umfrage berück-sichtigten Banken wurden die Fragebögen mittels elektronischer Post zugestellt.

Da die Rücklaufquote bis zum im Fragebogen festgelegten Zeitpunkt sehr gering war

− es waren nur zwei Fragebögen: einer aus Kasachstan und einer aus Russland retour-niert worden –, musste die Erhebung wiederholt gestartet werden.

Bis zum neu festgelegten Zeitpunkt wurden insgesamt sechs Fragebögen aus Kasach-stan und sieben Fragebögen aus Russland zurückgeschickt. Die Erhebung wurde per30. April 2002 für Kasachstan und Russland und im Juni 2004 unter den SchweizerBanken abgeschlossen. Obwohl die Erhebungen zu unterschiedlichen Zeitpunkten ab-geschlossen wurden, erlauben sie es, qualitative Aussagen zur Funktion der InternenRevision zu erarbeiten.

Bei der Datenaufbereitung musste man feststellen, dass zur Rechtsform einer GmbHvon keiner russischen Bank die Fragebögen retourniert worden waren. Da die ausge-wählten Banken mit dieser Rechtsform direkt vom Verfasser mehrmals kontaktiertworden waren, was aber trotzdem zu keinem positiven Ergebnis führte, diese Datenaber auf keine Weise ersetzt werden können, darf bezüglich dieser Rechtsform keineAussage gemacht werden. Die weiteren Ausführungen in der Dissertation werdendementsprechend auf den verbliebenen Rechtsformen und bezüglich der GmbH auföffentlich zugänglichen Daten basieren. Die genauen Ergebnisse der schriftlichen Er-hebung sind der Abb. 1-1 zu entnehmen:

16 Ausgangslage

Land Organisationsform Gesamtstichprobe erhalten Rücklauf-quote (in %)

offene AG 50 4 8,0geschlossene AG 16 3 18,8

GmbH 7 0 0,0Russland

insgesamt 73 7 9,6Kasachstan AG 14 6 42,7

Total 87 13 14,9Schweiz alle Rechtsformen 15 9 60,0

Gesamt 102 22 21,9

Abb. 1-1: Resultate der Datenerhebung38

Im Anschluss an die schriftlichen Erhebungen wurden mit den Vertretern der InternenRevision der Banken in Russland und Kasachstan persönliche Interviews durchgeführt,um die mit der Umfrage nicht abgedeckten Fragen zu klären und sie mit qualitativenDaten zu ergänzen.

Im Zeitraum vom 10. Juni bis zum 15. Juni 2002 wurden dementsprechend drei Inter-views39 mit den Vertretern der Internen Revision in Kasachstan sowie in der Zeitperi-ode vom 9. September bis zum 15. September 2002 und anschliessend am 6. Novem-ber 2002 sechs Interviews mit den Vertretern russischer Banken durchgeführt.

Es ergaben sich zudem einige telefonische Interviews, wenn bei der Ausarbeitung derDissertation neue Erkenntnisse gewonnen worden waren oder Unklarheiten entstandenwaren. Es wurden dann v.a. diejenigen Personen kontaktiert, mit denen bereits ein In-terview durchgeführt worden war.

Es müssen folgende Begrenzungen der durchgeführten Untersuchung beachtet wer-den, welche die Aussagekraft der Untersuchung in Bezug auf das gesamte Bankensy-stem des jeweiligen Landes verringern können:

38 Erhebung zur Dissertation.39 Einige Gesprächspartner fanden sich nur zu einem inoffiziellen Interview bereit und sie traten auch nur

als Experten im Bereich der Internen Revision und nicht als Vertreter der jeweiligen Bank auf. In beidenLändern erwiesen sich ebenso die Bankaufsichtsbehörden bezüglich der Bereitstellung von Informationenals zurückhaltend. Siehe Anhang D für die Liste der Interviewpartner.

Ausgangslage 17

• Das Hauptproblem der Umfrage war, dass sich viele Banken sehr zurückhaltendverhielten. Dies führte u.a. dazu, dass sie direkt kontaktiert werden mussten, wasden Zeitaufwand für die Umfrage erhöhte. In den meisten Fällen brauchte mandie Erlaubnis des Präsidenten der Geschäftsleitung der Bank, worauf man oftlange warten musste, bis irgendwelche Informationen erhoben werden durften.Viele Banken beantworteten die Umfrage nicht und waren auch zu einem Inter-view nicht bereit.

• Die gesamte Rücklaufquote belief sich auf rund 22% und die russische auf weni-ger als 10%, was die Aussagen in Bezug auf die quantitativen Fragestellungenbegrenzt ermöglicht.

• Die russischen Banken mit der Rechtsform einer GmbH, die in die Stichproben-auswahl hineingenommen worden waren, machten bei der Erhebung nicht mit.Es wurde kein Fragebogen von Banken mit dieser Rechtsform retourniert.

• Im Blick auf Russland sind die Banken mit der Generallizenz der ZentralbankRusslands ausgewählt worden. Diesen Banken wird in der Regel die Mindestei-genkapitalquote von der Zentralbank Russlands auf 5 Mio. € festgesetzt. Auf-grund dieser Regelung werden in der Stichprobenauswahl die Banken mit Eigen-kapitalquoten von weniger als 5 Mio. € nicht berücksichtigt. Da in Russland vonBanken mit Eigenkapitalquoten von weniger als 5 Mio. € die Interne Revisionanders als die von Banken mit mehr als 5 Mio.40 € organisiert werden darf, wer-den nicht alle in der Praxis bestehenden funktionellen Gestaltungsmöglichkeitender Internen Revision in Betracht gezogen.

• Für die Umfrage sind die kasachischen Banken, welche mindestens in der erstenoder zweiten Gruppe nach dem Restrukturierungsprogramm der NBK ange-schlossen worden sind, ausgewählt worden. Diese Gruppen repräsentieren denGrad der Einführung internationaler Normen (u.a. Empfehlungen des BaslerAusschusses für Bankenaufsicht) durch die jeweilige Bank. Es sind somit be-wusst die in diesem Bereich am weitesten fortgeschrittenen Banken ausgewähltworden. Dies beschränkt somit die Umfrage auf eine Bankengruppe, die abernicht die Situation im gesamten Bankensystem widerspiegelt.

40 Vgl. dazu Kapitel 5.2.2.2.

18 Ausgangslage

• In Interviews und schriftlichen Umfragen konnten oder durften von Gesprächs-partnern und angefragten Banken manche Informationen aus Gründen der Ver-traulichkeit nicht zur Verfügung gestellt sowie manche Unterlagen nicht ausge-händigt werden, die die Situation des Überwachungssystems der Bank im Allge-meinen und der Internen Revision im Besonderen etwas mehr verdeutlichenwürden.

All die erwähnten Punkte schränken in Bezug auf Russland und Kasachstan somit dieRepräsentativität und die Validität der vorgenommenen Erhebung ein. Die Ergebnisseder Erhebung dürfen daher nicht als repräsentativ in Bezug auf das gesamte Bankensy-stem des jeweiligen Landes betrachtet werden, liefern aber dennoch einen eher quali-tativen Beitrag zum Verständnis der Funktion der Internen Revision im Corporate-Governance-System russischer und kasachischer Banken.

Da es sich bei den verbliebenen russischen und kasachischen Banken um Institute dergleichen Rechtsform handelt, nämlich um die Rechtsform einer Aktiengesellschaft, istnach Meinung des Verfassers eine ausreichende Datenbasis vorhanden, um einen Ver-gleich der Internen Revision der Banken beider Länder durchzuführen und so immernoch der in der Dissertation gestellten Zielsetzung gerecht zu werden.

1.5 Aufbau der Arbeit

Die Dissertation wird somit, ausgehend von ihrer Zielsetzung, in drei Hauptteile ge-gliedert, die wiederum in einzelne Kapitel aufgeteilt sind. Wie aus Abb. 1-2 hervor-geht, besteht diese Arbeit aus insgesamt sieben Kapiteln.

Ausgangslage 19

Abb. 1-2: Aufbau der Arbeit

Im ersten Kapitel wird einführend die der vorliegenden Arbeit zu Grunde liegendeProblematik angesprochen und die Zielsetzung der Dissertation definiert. Um einenvertieften Einblick in das Thema der Arbeit zu vermitteln, wird im ersten Kapitel auchder Stand der empirischen Forschung in Russland und Kasachstan aufgezeigt und diemethodologische Vorgehensweise in der Dissertation festgelegt.

Der erste Hauptteil gliedert sich in drei Bereiche: Bankenbereich, Corporate Go-vernance und Interne Revision. Gleichzeitig mit der Einführung in die Eigenschaftender Institution „Bank“ erfolgt im zweiten Kapitel ein historischer Rückblick auf dasBankensystem in der ehemaligen Sowjetunion. Nach einer kurzen Darstellung der ak-tuellen Situation der jeweiligen Bankensysteme in den in der Dissertation untersuchtenLändern wird auf den rechtlich-institutionellen Rahmen der Bankenaufsichtssystemein Russland und Kasachstan und der Schweiz eingegangen. Das dritte Kapitel setztsich dann mit dem Thema “Corporate Governance” auseinander. Im dritten Kapitelwerden zuerst die theoretischen Grundlagen der Corporate Governance herausgear-beitet und auf die Ausgestaltung der unterschiedlichen Unternehmensführungsformenwird eingegangen. Dann wird das Corporate-Governance-System in russischen undkasachischen Banken sowie in den schweizerischen Banken im dritten Kapitel umfas-

Kapitel 1: Ausgangslage

Hauptteil I: Interne Revision und Corporate Governance im Bankenbereich

Hauptteil II: Interne Revision in schweize-rischen, russischen und kasachischen Banken

Hauptteil III: Zusammenfassung und Ausblick

Kapitel 2:Bankenbereich

Kapitel 3:Corporate Governance

Kapitel 4:Interne Revision

Kapitel 5: Interne Revision in schweizerischen, russischen und kasachischen

Banken

Kapitel 6:Empfehlungen zur

Gestaltung

Kapitel 7: Zusammenfassung und

Ausblick

Kapitel 1: Ausgangslage

Hauptteil I: Interne Revision und Corporate Governance im Bankenbereich

Hauptteil II: Interne Revision in schweize-rischen, russischen und kasachischen Banken

Hauptteil III: Zusammenfassung und Ausblick

Kapitel 2:Bankenbereich

Kapitel 3:Corporate Governance

Kapitel 4:Interne Revision

Kapitel 5: Interne Revision in schweizerischen, russischen und kasachischen

Banken

Kapitel 6:Empfehlungen zur

Gestaltung

Kapitel 7: Zusammenfassung und

Ausblick

20 Ausgangslage

send dargestellt. Das vierte Kapitel ist der Internen Revision gewidmet und auf derenFunktionscharakteristiken wird ebenfalls eingegangen.

Der zweite Hauptteil der Arbeit widmet sich der Ausgestaltung der Internen Revisionin schweizerischen, russischen und kasachischen Banken. Im fünften Kapitel werdendeshalb die im Rahmen der empirischen Untersuchung ermittelten Ergebnisse zusam-mengestellt.

Im dritten Hauptteil geht es um die Ausarbeitung der Empfehlungen zur CorporateGovernance und Internen Revision. Die Empfehlungen zur Internen Revision in russi-schen und kasachischen Banken finden sich im sechsten Kapitel. Das siebte Kapitelvermittelt die Zusammenfassung aus der vorliegenden Arbeit und einen Ausblick aufdie in dieser Dissertation untersuchte Thematik.

Interne Revision und Corporate Governance im Bankenbereich 21

Interne Revision und Corporate Governance imBankenbereich

22 Bankenbereich

2 Bankenbereich

2.1 Einleitung

Das folgende Kapitel bezweckt zum einen, den Begriff der Institution Bank herauszu-bilden, und zum andern, ihre Bedeutung und ihre Merkmale aufzuzeigen. Dies bildet,wie es im weiteren Verlauf dieses Kapitels zum Ausdruck kommt, die Verständnis-grundlage für die erhöhte Aufmerksamkeit der Aufsichtsbehörden in Bezug auf dieseInstitution. Im Weiteren wird zuerst auf die folgenden Punkte eingegangen:

• Es soll ein Blick auf die historische Entwicklung von Bankensystemen in derehemaligen UdSSR geworfen werden, da dies die Grundlage für das Verständnisder aktuellen Situation und der Probleme in den jeweiligen Bankensystemen bil-det.

• Die Situation in den Bankensystemen Russlands und Kasachstans soll ebenfallskurz angesprochen und aufgezeigt werden.

• Besonderheiten und Gemeinsamkeiten der nationalen BankenaufsichtssystemeRusslands, Kasachstans und der Schweiz sollen anschliessend aufgeführt undbeleuchtet werden. Internationale Entwicklungen in der Bankenaufsicht und dar-aus abzuleitende Entwicklungen in der Bankenaufsicht Russlands und Kasach-stans sollen behandelt werden.

2.2 Bankbetrieb

2.2.1 Begriff und Inhalt

Tirole und Dewatripont halten zum Begriff Bank Folgendes fest:

“A bank is a financial intermediary that participates in the payment system andfinances entities in financial deficit […] using the funds of entities in financialsurplus […].”41

41 Vgl. Tirole, J. / Dewatripont, M. (1994), S. 13.

Bankenbereich 23

Die Bank als Institution wird in der Literatur, wie aus der eben dargelegten Be-griffsauffassung hervorgeht, somit unter dem Aspekt eines Finanzintermediärs gese-hen, ohne dabei auf die Verständnisgrundlagen42 dieser Auffassung einzugehen, da siegrundsätzlich das Thema dieser Arbeit überschreiten.

Um den Begriff Bank unter bankaufsichtsrechtlich relevanten Gesichtspunkten abzu-grenzen, weil das für den weiteren Verlauf dieser Arbeit von Bedeutung ist, werdennoch die Begriffsdefinitionen einiger Bankenaufsichtsbehörden angeführt.

Im Bankengesetz Russlands wird folgender Begriff aufgeführt:

“Credit organization – legal entity entitled to carry out banking operations envis-aged in the present Federal Law to make profit as the main goal of their activitieson the basis of a special permission (license) of the Central Bank of the RussianFederation (Bank of Russia). A credit organization shall be formed as an eco-nomic company on the basis of any form of ownership.

Bank – credit organization which enjoys an exclusive right to carry out in the ag-gregate the following banking operations: attraction of monetary resources of le-gal entities and natural persons in the form of deposits, investing the mentionedresources in its own name and for its own account on a returnable basis troughpayments within specified deadlines, opening and keeping of bank accounts ofnatural persons and legal entities.” 43

In der Schweizerischen Bankenverordnung wird folgender Begriff gebraucht:

„Als Banken [...] gelten Unternehmen, die hauptsächlich im Finanzbereich tätigsind und insbesondere:

• gewerbsmässig Publikumseinlagen entgegennehmen oder sich öffentlich da-für empfehlen, um damit auf eigene Rechnung eine unbestimmte Zahl vonPersonen oder Unternehmen, mit denen sie keine wirtschaftliche Einheit bil-den, auf irgendwelche Art zu finanzieren, oder

• sich in erheblichem Umfang bei mehreren nicht massgebend an ihnen betei-ligten Banken refinanzieren, um damit auf eigene Rechnung eine unbestimm-

42 Vgl. u.a. Lindner, L.M. (1999), S. 23, und u.a. Santos, J. (2000), S. 3-5.43 Vgl. Art. 1 des Bankengesetzes Russlands (1990).

24 Bankenbereich

te Zahl von Personen oder Unternehmen, mit denen sie keine wirtschaftlicheEinheit bilden, auf irgendwelche Art zu finanzieren.“44

2.2.2 Funktion der Banken als Institutionen

Aus den Begriffsdefinitionen, die in Kapitel 2.2.1 dargelegt worden sind, sowie ausden Funktionen45 der Banken, die sie im Volkswirtschaftssystem innehaben, könneneinige Merkmale der Bank als Institution hergeleitet werden, die die Bank als Instituti-on charakterisieren:

• Die Banken erbringen ihre Dienstleistungen durch den Einsatz fremder Gelder46,was ihren Niederschlag u.a. in der als fragil bezeichneten Natur47 der Bankenfindet.

• Es besteht im Bankensektor die Unkenntnis der Kunden über die objektive Bo-nität der Banken und damit das Vorliegen einer asymmetrischen Informations-verteilung.48

Bei Banken sind die Beziehungen zu deren Gläubigern wesentlich ausgeprägter als inanderen Unternehmen, weshalb im Bankenbereich den Interessen der Gläubiger einebedeutende Stellung zukommt. Die Stellung der Gläubiger ist im Bankenbereich aberdurch einige Problemsituationen geprägt. Die Bankgläubiger stellen die Finanzmittelzur Verfügung und stellen eine der wichtigsten Anspruchsgruppen der jeweiligen Bankdar, können aber im Gegensatz zu den Aktionären nur sehr begrenzt die Aktionen derManager kontrollieren, da sie über keine Stimm- bzw. Wahlrechte verfügen – bzw.wenig Einfluss auf die innere Anordnung in der jeweiligen Bank ausüben –dement-sprechend sind sie wenig über das innere Geschehen informiert.

44 Vgl. Art. 2a der in der Schweiz geltenden BankenV (1972).45 Siehe Bernet, B. (2003), S. 8-14, zur ausführlichen Darlegung der Kernfunktionen der Bank als Finan-

zintermediär.46 Vgl. Bernet, B. (2003), S. 124: „Die Beziehungen zu den Gläubiger sind daher bei Banken sowohl vom

Umfang wie von der Zahl wesentlich ausgeprägter als bei anderen Unternehmen.“47 Vgl. Benston, G. / Kaufman, G. (1996), S. 688: „The perceived fragility [of the banks] stems from their

maintaining low ratios of cash reserves to assets (fractional reserves) and capital to assets (high leverage)relative to their high short-term debt.” und u.a. Braun, Ch. (2000), S. 573.

48 Vgl. Klische, A. (1995), S. 23.

Bankenbereich 25

Jensen, M.C. / Meckling, W.H. (1976), darin einen Grund für die ineffiziente Risi-koallokation von Ressourcen der Bank. Die Bankgläubiger, auf deren Finanzen dieBanken angewiesen sind, weisen meistens eine niedrigere Risikoneigung auf als z.B.die Bankaktionäre, da die Bankgläubiger an einem festen Zinsertrag interessiert sind,während die Erträge der Bankaktionäre aus der operativen Tätigkeit der Bank stam-men. Es bestehen auf Seiten des Bankmanagements Anreize zur Durchführung ris-kanter Investitionsprojekte, weil damit eventuell zusätzliche Gewinne für die Anteils-eigner (Aktionäre) erzielt werden können, während auftretende Verluste zum grossenTeil durch die Gläubiger getragen werden.49

Tirole, J. / Dewatripont, M. (1994), merken in diesem Zusammenhang noch an, dassunter Bankgläubigern v.a. die Kleinanleger zu sehen sind, deren Informationen im be-sten Fall aus Zeitungsartikeln und Kreditratings bestehen. Die Kleinanleger verfügennicht über ausreichende Fähigkeiten und andere Mechanismen, um die Bank bzw. dasManagement der Bank effektiv zu überwachen. Nach Saunders, A. / Strock, E. / Tra-vilos, N. (1990), geschieht die Überwachung auf Seiten der Gläubiger zudem erst aufEx-post-Basis. Dies führt zu einer Informationsasymmetrie, die unter Umständen vomManagement der jeweiligen Bank für eigene Zwecke ausgenützt werden kann. Imschlimmsten Fall würden die Bankgläubiger eher ihr Vermögen aus der Bank zurück-ziehen als Druck auf das Management der Bank auszuüben. Dies kann u.a. zu einerKettenreaktion (so genannter Run-Effekt) führen und davon können mehrere Bankenbetroffen sein. Dies sei nach Meinung der eben erwähnten Autoren ein Grund für dieEinrichtung einer externen Aufsichtsstelle im Bankenbereich, nämlich für ein Organder Bankenaufsicht, das für die Wahrung der Interessen von Bankgläubigern einge-setzt wird:

“Depositors need to be represented by a public or a private agent to ensure exter-nal intervention following poor bank performance.”50

Die objektive Beurteilung der Bonität der Banken, wie sie eingangs angesprochenwurde, erschwert sich zudem dadurch, dass die Bonität der Bankgeschäfte selbstschwer zu bewerten ist. Flannery, M. J. (1994), merkt in diesem Zusammenhang an,

49 Vgl. Klische, A. (1995), S. 25.50 Vgl. Tirole, J. / Dewatripont, M. (1994), S. 6.

26 Bankenbereich

die Eigenschaft der Banken bestehe darin, dass sie sich auf die Finanzierung von non-marketable, informationally intensive assets wie das Kommerzgeschäft spezialisierthätten, die für Drittparteien sehr schwer zu beurteilen seien. Diese Auffassung ist v.a.in Bezug auf Risikoüberlegungen wichtig. Die eben angesprochenen Erkenntnisseführten u.a. dazu, dass sich der Basler Ausschuss für Bankenaufsicht in einem Kon-sultationsschreiben wie folgt äusserte:

“Corporate governance for banking organisations is arguably of greater impor-tance than for other companies, given the crucial financial intermediation role ofbanks in an economy, the need to safeguard depositors’ funds and their high de-gree of sensitivity to potential difficulties arising from ineffective corporate gov-ernance. […] Banks also typically have access to confidential customer informa-tion, which can potentially be misused by employees for personal gains. […] Inlight of these sensitivities, minimum standards of corporate governance for banksshould therefore be more ambitious than for non-financial firms.”51

Dies stellt einen Grund für die schärferen Offenlegungspflichten der Banken dar, dieim Bankenbereich im Vergleich zu anderen Branchen schon lange bestanden. Dies sollVoraussetzungen für das Vertrauen in die einzelnen Banken und schliesslich in dasgesamte Bankensystem schaffen. In Anbetracht der grossen volkswirtschaftlichen Be-deutung der Banken trägt dies zur Stabilität des gesamten Finanzsystems bei.

Aus diesen Auffassungen können folgende Schlussfolgerungen gezogen werden:

• In Banken kommt dem Faktor „Transparenz“ eine besondere Bedeutung zu.Transparenz bildet die Basis des Vertrauens in die Banken, was für ihre ge-schäftliche Fortentwicklung von grosser Bedeutung ist. Alle an einer Bank betei-ligten Anspruchsgruppen sind an entsprechender Transparenz (Entscheidungs-bzw. Informationstransparenz) interessiert, da sie dadurch sicherstellen können,dass ihre Interessen berücksichtigt werden.

• Es muss festgehalten werden, dass im Bankenbereich dem Aufbau und dem Un-terhalt effektiver Kontrollmechanismen, aber auch der wirkungsvollen Unter-

51 Vgl. BIS (2005), S. 4.

Bankenbereich 27

nehmenskontrolle eine besondere Bedeutung52 zukommt. Die effektive Unter-nehmenskontrolle bedeutet somit für die an der jeweiligen Bank beteiligten An-spruchsgruppen, dass ihre Interessen berücksichtigt werden, und für die jeweiligeBank, dass sie ihre Finanzierung und somit ihren geschäftlichen Fortgang sichernkann.