innovation - chapters site - home¨s et contribuera efficacement à la formation des étudiants et...

TRANSCRIPT

l a r e v u e d e s p r o f e s s i o n n e l s d e l ’ a u d i t , d u c o n t r ô l e e t d e s r i s q u e s

Dans l’actualité

Louvois : chronique d'un échecannoncé

Idées et débats Les institutions supérieures de

contrôle à l’heure d’une meilleuremaîtrise des dépenses publiques

A l’instar de l’audit interne, le riskmanagement se dote d’unréférentiel métier

Maîtrise des risquesGDF SUEZ reçoit le Grand Prix duJury aux Trophées de la Maîtrise desRisques

Les avancées de larechercheLa cartographie des risques

Fiche technique

>> Identifier et évaluerles changements pouvantimpacter le systèmede contrôle interne

N°218Février - Mars 2014

INNOVATIONOutils,approches,missions,gestion des risques

AUTEUR : The Research Foundation (The IIA) / IFACI - Prix HT : 61,61 € (65,92 € TTC)

Septembre 2011 - Format : 17 x 24 cm - ISBN : 978-2-915042-33-7

Société : ...................................................................................................................................................................................................................................................................................

Nom : ............................................................................................................................................. Prénom : ......................................................................................................................

Adresse : ..................................................................................................................................................................................................................................................................................

Code postal : ......................................... Ville : ........................................................................................................................... Pays : .........................................................................

Tél. : ........................................................... Fax : ......................................................... Mél : ...............................................................................................................................................

BON DE COMMANDE

TITRE PRIX HT QUANTITÉ TOTAL

Manuel d’audit interne 61,61 €

Total HT

TVA 5,5 %

Net à payer TTC*

PAIEMENT PAR : Chèque bancaire ou postal (à l’ordre de l’IFACI)

Virement à la banque HSBC agence centraleCompte IFACI n°30056-00148-01485415521-72

Carte de crédit :

N° ....................................................................................................................................................

Date d’expiration : ....................................................................................................................

DATE : ............................................... SIGNATURE :

(*) Hors frais de port et d’emballage.

Publications IFACI Bon decommande

Le « Manuel d’Audit Interne - Améliorer l’efficacité de la gouvernance, du

contrôle interne et du management des risques » est l’ouvrage international

de référence sur le métier d’auditeur interne. Élaboré sous l’égide de la fondation

pour la recherche de l’IIA, il est le fruit de la collaboration de trois professeurs

et de quatre praticiens. Son adaptation aux contextes européen et français a

été réalisée par des universitaires et praticiens français réunis par l’IFACI, ce

qui en fait l’outil idéal pour les auditeurs internes, les étudiants en audit interne

et leurs enseignants.

Ce manuel est organisé en deux sections : « concepts fondamentaux de l’audit

interne » et « conduire une mission d’audit interne ». Il reflète les dernières

évolutions de la profession, en particulier dans les domaines suivants :

normes internationales de l’audit interne ;

gouvernance, contrôle interne et management des risques ;

éléments clés liés aux systèmes d’information et références aux guidesGTAG et GAIT diffusés par l’IIA et par l’IFACI ;

risques de fraude ;

missions de conseil.

La première édition de ce manuel, traduite en espagnol et en japonais a été

adoptée par de nombreux pays de par le monde. Nous sommes convaincus

que cette adaptation française de la seconde version ajoutera encore à ce

succès et contribuera efficacement à la formation des étudiants et à la profes-

sionnalisation des auditeurs internes.

Bon de commande à retourner à :Marie-Thérèse Tran - IFACI98 bis, bd Haussmann - 75008 ParisTél. : 01 40 08 48 00 - Fax : 01 40 08 48 20Mel : [email protected] - Internet : www.ifaci.com

Règlements :Une facture pro forma vous sera adressée par courrieldès réception de votre commande.Chèque : libellé en euros tiré sur une banque française.Virement : les virements émis à partir d’une banque horsde France doivent être nets de tous frais bancaires pourl’IFACI.

3fév./mars 2014 - Audit & Contrôle internes n°218

La revue des professionnels de l’audit,du contrôle et des risques

n°218 - fév./mars 2014

EDITEURInstitut Français de l’Audit et du Contrôle Internes (IFACI)Association Loi 190198 bis, boulevard Haussmann75008 Paris (France)Tél. : 01 40 08 48 00 Mel : [email protected] : www.ifaci.com

DIRECTEUR DE PUBLICATIONFarid Aractingi

RESPONSABLE DE LA RÉDACTION Philippe Mocquard

RÉDACTEUR EN CHEFLouis Vaurs

RÉDACTION - RÉVISIONJean-Loup Rouff - Béatrice Ki-Zerbo

SECRÉTARIAT GÉNÉRALEric Blanc - Tél. : 01 40 08 48 02Mel : [email protected]

RÉALISATIONEBZONE Communication32, avenue de Beauregard94500 Champigny-sur-MarneTél. : 01 48 80 00 56Mel : [email protected]

IMPRESSIONImprimerie de ChampagneRue de l’Etoile de Langres - ZI Les Franchises52200 Langres

ABONNEMENTElsa Sarda - Tél. : 01 40 08 47 84Mel : [email protected]

Revue bimestrielle (5 numéros par an)ISSN : 2117-1661Dépôt légal : mars 2014Photos couverture : © alphaspirit - Fotolia.com

Prix de vente au numéro : 25 € TTC

Les articles sont présentés sous la responsabilité de leurs auteurs.

Toute représentation ou reproduction, intégrale ou partielle, faitesans le consentement de l’auteur, ou de ses ayants droits, ou ayantscause, est illicite (loi du 11 mars 1957, alinéa 1er de l’article 40).Cette représentation ou reproduction, par quelque procédé que cesoit, constituerait une contrefaçon sanctionnée par les articles 425et suivants du Code Pénal.

Ce document est imprimé avec des encres végétalessur du papier issu de forêts gérées dans le cadred’une démarche de développement durable.

On ne peut pas vivre uniquement avec le principede précaution, on a besoin d’innover et de pren-dre des risques », aime à dire Anne

Lauvergeon, présidente, depuis avril 2013, de la« commission Innovation 2030 ». En audit internecomme en tout autre domaine, il faut penser l’inno-vation de demain. C’est pourquoi, en partenariat avecEY, l’IFACI a créé, en novembre dernier, les prix del’innovation décernés à deux grandes entreprises et à une collectivité territoriale.Les innovations en audit interne que ces trois organisations ont mis en place, vouspourrez en prendre connaissance dans le dossier de ce numéro.

A ce dossier, répond très opportunément et brillamment la fiche technique consa-crée au principe 9 du COSO 2013 « Identifier et évaluer les changements susceptiblesd’impacter de façon significative le système de contrôle interne de l’organisation ».

Vous serez sûrement intéressés par l’interview du président de l’AMRAE, GilbertCanaméras, et de sa déléguée générale, Bénédicte Huot de Luze. Ils nous dévoilenten effet le référentiel métier des risk managers, publié l’an dernier, référentiel pure-ment français pour l’instant mais qui a vocation à s’européaniser.

On ne connaît pas toujours très bien le fonctionnement de la Cour des comptes,Hervé Boullanger, conseiller référendaire, nous fait découvrir les différents typesd’audit qu’elle est susceptible d’effectuer.

Lors de la troisième édition des Trophées de la Maîtrise des Risques, organisée parl’IFACI et Crowe Horwarth Global Risk Consulting, le Grand Prix du Jury a étéremporté par GDF SUEZ. L’organisation mise en place pour parvenir à une toujoursplus grande maîtrise des risques mérite votre attention.

Toujours aussi passionnant enfin, le papier d’Antoine de Boissieu, qui démontrepourquoi le système Louvois mis en place par le ministère de la Défense, il y aquelque 3 ans, pour gérer la paye de 200 000 militaires et civils, et récemment aban-donné, était d’avance voué à l’échec.

Bonne lecture.

InnovationOutils, approches,missions, gestion des risques

Louis Vaurs - Rédacteur en chef

«

Contactez-nous :Tél. : 01 44 70 63 00

E-mail : [email protected]

Conceptio

n : ebzone communication - Photo : © Jakub Cejpek - Fotolia.com

Votre engagement pour+ de bonnes pratiques

+ de performance+ de légitimité

+ de sécurité

Progressez surdes bases solides

Le label de qualité et de performance CertificationIFACI est délivré aux services d'audit interne quiappliquent de façon pérenne les trente exigencespragmatiques du Référentiel Professionnel del'Audit Interne.

55fév./mars 2014 - Audit & Contrôle internes n°218

SOMMAIRE

DANS L’ACTUALITÉ DOSSIER

InnovationOutils, approches, missions,gestion des risques

Louvois : chronique d'un échec annoncéAntoine de Boissieu

6

p. 15 à 32

Essilor : un souci permanent d’innovation dans tousles domainesChristophe Perreault

22

Vers un dispositif de maîtrise des risques intégréau Conseil général de Seine-Saint-Denis :un changement de paradigme innovantYannis Wendling

25

Innovation ou maîtrise des fondamentaux ?Farid Aractingi

16

Michelin : innover pour une meilleure maîtrisedes risquesFlorence Vincent

29

Enquête EY - IFACI sur l’innovation et la performancedans les fonctions d’audit et de contrôle internes

18MAÎTRISE DES RISQUES

GDF SUEZ reçoit le Grand Prix du Juryaux Trophées de la Maîtrise des Risques

33

LES AVANCÉES DE LA RECHERCHE

La cartographie des risquesMichel Buzejic

35

IDÉES ET DÉBATS

Les institutions supérieures de contrôleà l’heure d’une meilleure maîtrisedes dépenses publiquesHervé Boullanger

9

A l’instar de l’audit interne, le riskmanagement se dote d’un référentielmétierGilbert Canaméras et Bénédicte Huot de Luze

12

LA PROFESSION EN MOUVEMENT

Evénements38

FICHE TECHNIQUE N°48

>> Identifier et évaluer les changements pouvantimpacter le système de contrôle interneAlain Lemarcis

6

DANS L’ACTUALITÉ

Audit & Contrôle internes n°218 - fév./mars 2014

Louvois :chronique d'un échec annoncéAntoine de Boissieu - Associé-gérant, OSC Solutions

Le ministère de la Dé-fense a récemmentannoncé l'abandon

du système Louvois, qui gèrela paye de plus de 200 000militaires et civils. Le sys-tème, qui est en service de-puis près de 3 ans, n'est tou-jours pas stabilisé et produittoujours des erreurs de payede façon aléatoire. Les diffé-rentes tentatives pour corri-ger les erreurs ayant échoué,le ministère s'est résolu à an-noncer l'abandon du sys-tème avant même qu'unesolution de remplacementn'ait été définie.

De multiples audits ont ana-lysé la gestion du projet etidentifié de multiples causesd'échec : manque d'implica-tion des opérationnels, non-respect des jalons de déve-loppement, complexitéexcessive des règles de ges-tion de paye, changementd'organisation, éclatementdes responsabilités... Toutesces raisons expliquent biencomment s'est produitl'échec. On peut se deman-der cependant si l'histoiren'était pas écrite d'avance.Autrement dit, tous les fac-

teurs énumérés ci-dessus nesont sans doute que lesconséquences d'une déci-sion initiale beaucoup troprisquée.

Un réel besoin

Sur le papier, le projet cou-lait de source : il s'agissait (1)de remplacer différents sys-tèmes de paye par un sys-tème unique, (2) d'en profi-ter pour rapprocher les ser-vices paye et RH et (3) decréer un centre de gestionunique à la place desdizaines de structures exis-tantes. Cette évolutiondevait permettre de simpli-fier l'organisation et deréduire les coûts de traite-ment. Les économies espé-rées étaient de l'ordre de 10à 20 M€ par an.

Ce système unique était tou-tefois conçu dès le départcomme une solution transi-toire, avant son abandonprogrammé pour basculersur le système de paye déve-loppé par l'Etat dans le cadrede la mise en place d'unOpérateur National de Paye.Le ministère de la Défense,

pour préparer et facilitercette transition vers le futursystème unique de la payeau niveau de l'Etat, souhai-tait migrer auparavant sesdifférentes plateformes versun système commun,Louvois.

La question est de savoir si,dès l'origine, les risques liésau projet n'étaient pas large-ment supérieurs aux béné-fices attendus. Quand onessaie d'analyser et de quan-tifier les risques du projet, ons'aperçoit en effet qu'ilsétaient tous à un niveauélevé. On peut ainsi évaluerle niveau de difficulté, ou derisque, du projet suivant 4critères : sa taille, son carac-tère plus ou moins innovant,son niveau de complexité, etle caractère plus ou moinsstable du contexte danslequel il intervient.

Un projet de grandeampleur

Louvois était un projet detrès grande ampleur, puis-qu'il s'agissait de traiter lapaye de 300 000 personnessur un système unique. En

cas de défaillance du sys-tème, l'impact était immé-diatement significatif. Et defait, plusieurs dizaines demilliers d’erreurs de payeont été constatées.

Un projet innovant,avec de nombreusesspécificités

Le projet Louvois était unepremière pour de nom-breuses raisons : le ministèrede la Défense n'avait jamaisdéployé de système de payede cette ampleur. En outre, ilne s'agissait pas de réutilisertel quel le module RH / Payede SAP (SAP HR) : Louvoisprévoyait au contraire dedévelopper un nouveau cal-culateur de paye, branchésur un cœur applicatif SAP,interfacé avec différentsSIRH, et capable de gérer lesinnombrables spécificités dela paye des militaires et civilsdu ministère. Ce projet étaitd'autant plus innovant quela tendance du secteur privé,et de nombreux établisse-ments publics, est d'utiliserles logiciels de paye standarddu marché en s'adaptant àleur logique, et non de redé-

7fév./mars 2014 - Audit & Contrôle internes n°218

velopper le cœur du pro-gramme pour l’adapter àleurs spécificités. Ce carac-tère innovant et spécifiqueaugmentait la difficulté duprojet, donc son risqued'échec.

Un projet complexe

Le projet présentait unniveau de complexité impor-tant : il s'agissait de gérerplus de 300 primes diffé-rentes, avec des règlesvariant selon les structures.Le nouveau calculateurdevait récupérer les donnéesde différents SIRH, chacun

ayant ses nomenclatures etévoluant indépendammentdes autres. Le projet concer-nait des centaines de struc-tures, en France ou à l'étran-ger, ce qui compliquait latâche des équipes de projet.De plus, le résultat du pro-cessus de paye est difficile àcontrôler et maîtriser pour leministère de la défense. Letaux de mutations, de recru-tements, de départs, dechangements de grades oud'affectation, y est en effettrès élevé. En cas de dys-fonctionnement du système,il ne suffit donc pas derejouer la paye du mois pré-

cédent. De même, l'analysedes variations de paye d'unmois sur l'autre pour détec-ter d'éventuelles erreurs esttrès compliquée, en raisondu nombre de modificationsà contrôler.

Une organisationen pleinbouleversement

Le projet Louvois est inter-venu dans une période debouleversement. Pour sché-matiser, l'organisation pyra-midale classique Etat-Major– Régions – Régiments, avecdes échelons disposant de

l'ensemble de leurs moyens,a été supprimée pour passerà une logique matricielle, lesunités étant supportées pardes bases de défenses quiregroupent les fonctions desupport et d'administration.Au passage, les échelonsrégionaux disparaissent,laissant les unités en prisedirecte soit avec leur base dedéfense, soit directementavec l'Etat-Major.

Le projet Louvois a donc étémené dans une organisationqui était en train de changer.Ce n'est pas seulement lapaye et la gestion du person-

© F

rédé

ric

Mas

sard

- F

otol

ia.c

om

8

DANS L’ACTUALITÉ

Audit & Contrôle internes n°218 - fév./mars 2014

nel qui étaient en évolution,mais bien toute l'organisa-tion des armées : la gestiondu matériel, la maintenance,les approvisionnements,l'entraînement des forces. Lahiérarchie intermédiaires'est trouvée à devoir gérerdifférentes urgences, dansune organisation où les cir-cuits d'information et dedécision n'étaient pasencore clairs pour tous. Il yavait donc un risque que lesdifficultés de Louvois pas-sent au second plan par rap-port à des difficultés opéra-tionnelles qui pouvaientimpacter directement l’exé-cution des missions.

Sur ces 4 critères, le projets'annonçait donc commetrès difficile à mener. Sesjustifications étaient sansaucun doute pertinentes, lesaméliorations attenduesréelles, le personnel motivéet professionnel : le pro-blème est que le ministèren’avait ni les moyens nipeut-être une véritablevolonté de gérer Louvois enplus du reste.

De nombreusespriorités autresque la paye

Le ministère de la Défensedevait faire face, à cetteépoque comme maintenant,à différentes priorités : re-nouvellement de matérielsobsolètes, organisation d'opé-rations extérieures (Afgha-nistan, Côte d'Ivoire...), achatsen urgence de matériels pourrépondre aux besoins destroupes en opérations, ges-tion concomitante de plu-sieurs gros projets d'arme-ments (SNA, évolutions du

Rafale, Tigre HAD, NH90,A400M, SCORPION...).

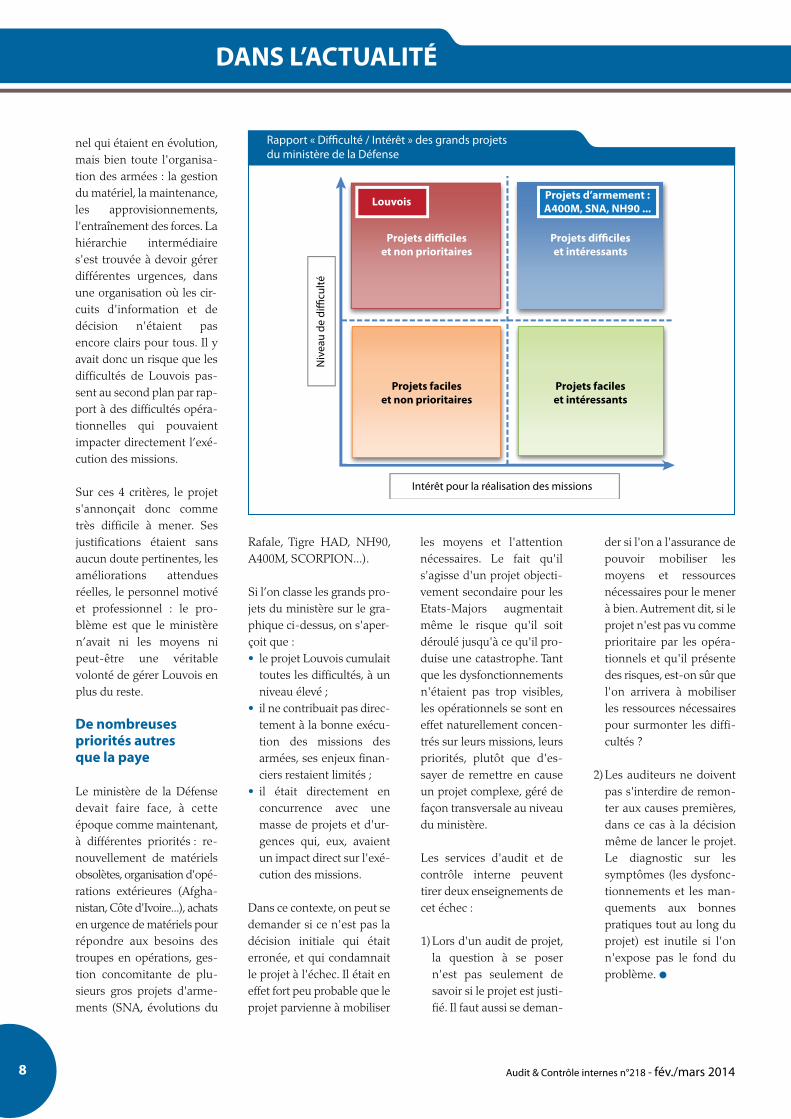

Si l’on classe les grands pro-jets du ministère sur le gra-phique ci-dessus, on s'aper-çoit que :• le projet Louvois cumulaittoutes les difficultés, à unniveau élevé ;

• il ne contribuait pas direc-tement à la bonne exécu-tion des missions desarmées, ses enjeux finan-ciers restaient limités ;

• il était directement enconcurrence avec unemasse de projets et d'ur-gences qui, eux, avaientun impact direct sur l'exé-cution des missions.

Dans ce contexte, on peut sedemander si ce n'est pas ladécision initiale qui étaiterronée, et qui condamnaitle projet à l'échec. Il était eneffet fort peu probable que leprojet parvienne à mobiliser

les moyens et l'attentionnécessaires. Le fait qu'ils'agisse d'un projet objecti-vement secondaire pour lesEtats-Majors augmentaitmême le risque qu'il soitdéroulé jusqu'à ce qu'il pro-duise une catastrophe. Tantque les dysfonctionnementsn'étaient pas trop visibles,les opérationnels se sont eneffet naturellement concen-trés sur leurs missions, leurspriorités, plutôt que d'es-sayer de remettre en causeun projet complexe, géré defaçon transversale au niveaudu ministère.

Les services d'audit et decontrôle interne peuventtirer deux enseignements decet échec :

1)Lors d'un audit de projet,la question à se posern'est pas seulement desavoir si le projet est justi-fié. Il faut aussi se deman-

der si l'on a l'assurance depouvoir mobiliser lesmoyens et ressourcesnécessaires pour le menerà bien. Autrement dit, si leprojet n'est pas vu commeprioritaire par les opéra-tionnels et qu'il présentedes risques, est-on sûr quel'on arrivera à mobiliserles ressources nécessairespour surmonter les diffi-cultés ?

2)Les auditeurs ne doiventpas s'interdire de remon-ter aux causes premières,dans ce cas à la décisionmême de lancer le projet.Le diagnostic sur lessymptômes (les dysfonc-tionnements et les man-quements aux bonnespratiques tout au long duprojet) est inutile si l'onn'expose pas le fond duproblème.

Projets di�cileset non prioritaires

Projets di�cileset intéressants

Projets facileset non prioritaires

Projets facileset intéressants

Intérêt pour la réalisation des missions

Niv

eau

de d

i�cu

lté

Louvois Projets d’armement : A400M, SNA, NH90 ...

Rapport « Difficulté / Intérêt » des grands projetsdu ministère de la Défense

9fév./mars 2014 - Audit & Contrôle internes n°218

IDÉES ET DÉBATS

La communautédes institutions supérieuresde contrôle

L’argent public est-il dépensé demanière efficace, répond-il aux objectifs,est-il correctement ciblé ? Peut-on amé-liorer l'action sans crédit budgétairesupplémentaire, par une meilleure orga-nisation et répartition des moyens ?Pour répondre à ces questions, lesGouvernements et les Parlements desdifférents Etats s’appuient sur leurs« Institutions supérieures de contrôledes finances publiques » (ISC), ou

« Supreme Audit Institution », (SAI), quisont les plus hautes autorités decontrôle et d’audit des financespubliques de chaque pays, telles que laCour des comptes en France, le NationalAudit Office au Royaume-Uni, laBundesrechnunghof en Allemagne, laTribunal de Cuentas en Espagne ou leGovernment Accountability Office auxEtats-Unis.Ces institutions, regroupées au sein del’Organisation internationale des insti-tutions supérieures de contrôle desfinances publiques (INTOSAI), ont pourobjectif aujourd’hui, de faire passer pro-

gressivement les organismes publicsqu’elles auditent, d’une logique demoyens à une logique de résultats.A l’inverse de la réduction des chargesdans une entreprise, la sélection desdépenses publiques à supprimer est parnature complexe puisqu’elle ne peuts’appuyer sur les notions de profitabilitéou de retour sur investissement. Lesactions publiques inefficaces, ineffi-cientes, ou peu pertinentes ne peuventse déduire que de leur insuffisante utilitésociale par rapport à leur coût ou del’existence d’organismes publics compa-rables, en France ou à l’étranger, faisantmieux pour moins cher.Cette complexité est renforcée par lenombre toujours croissant d’acteurs,chargés de mettre en œuvre les poli-tiques publiques (Etat central, Etatdécentralisé, établissements publics, col-lectivités locales, sécurité sociale, secteurassociatif, organisations profession-nelles…).

La question est récurrente : l’argent public est-il dépensé à bon escient ?Des institutions supérieures de contrôle des finances publiques ont pour objectif defaire passer progressivement les organismes publics d’une logique de moyens à unelogique de résultats.La complexité du problème est renforcée par le nombre croissant d’acteurs chargésde mettre en œuvre les politiques publiques.

Les institutions supérieuresde contrôle à l’heured’une meilleure maîtrisedes dépenses publiques

Hervé Boullanger est magistrat à la Première chambre de la Cour des comptes etprésident du club comptable des juridictions financières. Ancien élève de l’ENA, diplôméde l’institut d’études politiques et titulaire du diplôme supérieur de comptabilité et degestion, il a exercé au sein du ministère de l’Economie et des Finances, des institutionseuropéennes et il a été secrétaire général du conseil supérieur de l’Ordre des experts-comptables. Son expertise porte sur l’audit public, la certification des comptes desorganismes publics et la lutte contre le blanchiment. Il est l’auteur de « la criminalitééconomique en Europe » aux Presses universitaires de France.

Hervé Boullangermagistrat, Première chambre de la Cour des comptes

10

IDÉES ET DÉBATS

Audit & Contrôle internes n°218 - fév./mars 2014

Juridictions financièresfrançaises et optimisationdes dépenses publiques

Les juridictions financières françaisesregroupent la Cour des comptes et leschambres régionales des comptes. LaCour des comptes a vocation à se pen-cher sur les politiques et organismesayant pour champ d’intervention tout leterritoire. Ses missions sont définies parla Constitution au 1er alinéa de l’article47-2 (assistance du Parlement dans lecontrôle de l'action du Gouvernement,assistance du Parlement et duGouvernement dans le contrôle del'exécution des lois de finances et del'application des lois de financement dela sécurité sociale ainsi que dans l'éva-luation des politiques publiques et infor-mation des citoyens par ses rapportspublics).Les chambres régionales des comptesinterviennent au niveau local pour aiderles gestionnaires publics à mieux utiliserleurs ressources et pour réaliser des éva-luations de plus en plus complexes despolitiques locales.Garantie par la Constitution, l’indépen-

dance des juridictions financières fran-çaises par rapport au pouvoir législatif etau pouvoir exécutif est également assu-rée par leur statut de juridiction admi-nistrative, par la libre fixation de leurprogramme annuel de vérifications, sousréserve des travaux demandés par leParlement, par la contradiction (droitd’audition et droit de réponse) et par lacollégialité des décisions.

Dans leurs missions, les juridictionsfinancières n’énoncent pas seulementdes critiques, elles présentent aussi desrecommandations qui, pour les plussignificatives, font l’objet de publica-tions. Si ces recommandations nedébouchent pas toujours immédiate-ment sur des prises de décisions desautorités politiques, elles permettent defaire émerger des consensus sur desévolutions possibles.

Les différents types d’auditdes institutions supérieuresde contrôle

Selon une distinction classique reprisepar les normes internationales d’audit

(privé comme public), les institutionssupérieures de contrôle réalisent troistypes de missions d’audit. Pratiquéespar les mêmes personnes, les différentesmissions d’audit ne sont pas étanches etse nourrissent les unes des autres. Cestrois catégories d’audit public ne figu-rent pas sous cette forme dans le droitnational français, c’est-à-dire dans lecode des juridictions financières.Souvent plus anciennes que les normesinternationales, les missions des juridic-tions financières se déclinent selond’autres terminologies qui peuvent tou-tefois se rattacher, d’une manière oud’une autre, à ces trois types d’audit.

L’audit de conformité (compliance enanglais), appelé aussi « audit de régu-larité », consiste pour les auditeurs àdéterminer si les activités sont conduitesdans le respect des règles applicables.Les juridictions financières françaisespeuvent être amenées à contrôler le res-pect de tout type de droit (droit admi-nistratif, droit de la fonction publique,droit des marchés publics…) dans cha-cune de leurs missions mais elles sontplus particulièrement spécialisées dans

© Rrrau

m - Fotolia.com

11fév./mars 2014 - Audit & Contrôle internes n°218

le contrôle du respect du droit budgé-taire et du droit de la comptabilitépublique.

L’activité de jugement des comptes pro-duits par les comptables publics permetainsi de vérifier la régularité des opéra-tions de recettes et de dépenses. LaCour des comptes exerce également lecontrôle du respect par leGouvernement du droit budgétairenotamment dans le rapport annuel rela-tif aux résultats de l’exercice antérieur età la gestion du budget.

Les chambres régionales des comptesexercent aussi un contrôle budgétairedes collectivités ou établissementspublics locaux lorsqu'un budget n'a pasété voté dans les délais légaux ou enéquilibre réel, ou omet une dépenseobligatoire ou lorsqu'un déficit signifi-catif apparaît à la clôture de l'exercice.

L’audit financier, qui existe aussi dansles entreprises sous la forme exercée parles commissaires aux comptes, chercheà déterminer si les états financiers don-nent une image fidèle et sincère de lasituation financière. L’audit financier estaussi un audit de conformité aux règlescomptables. Depuis 2006, la Cour descomptes française est chargée de cettemission pour les comptes de l’État et desorganismes du régime général de lasécurité sociale.

Cette évolution a été permise par la loiorganique relative aux lois de financesdu 1er août 2001 qui souhaitait mieuxidentifier les politiques publiques maisaussi rendre plus visibles les moyensaffectés. La mise en place d’une comp-tabilité générale en droits constatés éta-blie et contrôlée selon des normescomptables applicables aux entreprises,sous réserve des spécificités liées à l’ac-tion publique, constitue un préalable àune identification précise, via la comp-tabilité analytique, des coûts de chaqueaction publique et donc au repérage desdispositifs trop coûteux par rapport àleur utilité sociale.La certification des comptes des orga-nismes publics est appelée à s’étendreaux principaux établissements publics

de santé, puis, si le législateur le sou-haite, aux collectivités territoriales.

L’audit de performance consiste àdéterminer si l’action publique estconduite avec économie, efficience etefficacité, notamment au regard desobjectifs fixés par les pouvoirs publics oul’organisme concerné par le contrôle. Le premier type d’audit de performanceest le contrôle du bon emploi des fondspublics défini à l’article L. 111-3 duCode des juridictions financières. Ils’exerce sur toutes les « personnesmorales de droit public » et sur les orga-nismes privés, qui reçoivent des fondspublics. Incluant une prise de hauteur – unevision plus « macro » – par rapport aucontrôle de la gestion, l’évaluation despolitiques publiques prend pour objetl’ensemble d’une politique publique etplus seulement un de ses volets ou undes organismes chargés de sa mise enœuvre. L’Assemblée nationale depuis2011, commande chaque année deuxévaluations à la Cour des comptes afinde préparer les travaux législatifs.

L’harmonisationinternationale par les normes

La sphère financière publique tend à senormaliser à travers le monde à la suitedu mouvement comparable qu’ontconnu les sciences comptables et finan-cières dans le secteur privé ces trentedernières années. Cette évolution esttrès structurante pour uniformiser laculture et les méthodes de travail desprofessionnels, comme on a pu leconstater chez les auditeurs privés,internes et externes. C’est pourquoi,sous réserve de leur adaptation auxobjectifs et aux besoins du secteur publicnon marchand et à notre cadre législatifet réglementaire, les juridictions finan-cières soutiennent l’harmonisationeuropéenne puis mondiale des normesde comptabilité et d’audit publics et leurapplication en France.

La normalisation comptable publique sepoursuit dans le cadre de l’InternationalPublic Sector Accouting Standards (IPSAS)Board dépendant de l’International

Federation of Accoutants (IFAC), quicherche à adapter au secteur public lesnormes comptables privées dites« IFRS ».En ce qui concerne les méthodes d’au-dit, l’INTOSAI élabore des normesvisant à faciliter le contrôle par les insti-tutions supérieures de contrôle du bonusage des dépenses publiques : lesISSAI (International Standards of SupremeAudit Institutions) qui transposent lesnormes privées ISA. La mise en place denormes professionnelles d’audit est unchantier majeur pour les juridictionsfinancières puisque ces règles méthodo-logiques harmonisées pour chacune desmissions ont vocation à être opposablesaux tiers, donc transparentes pour lescontrôlés. Les administrations s’orien-tent dans la même direction en matièred’audit interne en s’inspirant largementdes normes d’audit interne et decontrôle interne développées parl’Institut international IIA (Institute ofInternal Auditors) dont l’IFACI assure enFrance la diffusion.

* **

Les observateurs constatent aujourd’huiune fertilisation croisée de toutes lesformes d’audit, chacune s’inspirant desmeilleures pratiques constatées chezl’autre. Dans le secteur privé, auditexterne et audit interne dialoguent ainsidepuis longtemps. Audit public et auditen entreprise sont au contraire restés,jusqu’à récemment, plutôt cloisonnés.Cette étanchéité s’estompe aujourd’huipermettant à ces deux acteurs de mieuxse connaître. L’audit public adaptedésormais les normes d’audit privé.L’audit privé pourrait pareillement s’en-richir des meilleures pratiques de l’auditpublic des institutions supérieures decontrôle, ces dernières ayant égalementsu faire leurs preuves, comme à la Courdes comptes française par exemple oùles magistrats-auditeurs les appliquentet les améliorent depuis le XIIème siè-cle.

Cet article est un extrait de l’articleparu dans la revue Géoéconomie(n°67, novembre / décembre 2013)

Institut Choiseul (http://choiseul.Info)

12

IDÉES ET DÉBATS

Audit & Contrôle internes n°218 - fév./mars 2014

Louis Vaurs : L’audit interne est une pro-fession normée disposant depuis plusieursdizaines d’années d’un cadre de référenceinternational. Est-ce par esprit d’imitationque vous avez décidé d’élaborer un référen-tiel métier pour les risk managers ?

Gilbert Canaméras : Je suis surpris parla question, parce que je n’avais pasconnaissance de l’existence d’un réfé-rentiel d’audit interne. L’idée de créer unréférentiel métier pour les risk managersest venue de la nécessité d’expliquer ceque devait être notre métier aux diffé-rents interlocuteurs de l’entreprise etau-delà.Contrairement à l’audit interne, la ges-tion des risques est un métier récent eten pleine constitution. Il revêt desformes différentes, multiples, selon lesorganisations et les tailles des entre-prises. Il fallait donc que les risk mana-gers, nos membres au sein de l’associa-tion, s’y retrouvent, sur ce qu’était leurmétier, ses fondements et ses bases ; ilfallait aussi que les interlocuteurs des

risk managers au sein des entreprisescomprennent quelle étaient ses activitéset sa valeur ajoutée. Nous avons retrans-crit dans ce référentiel métier la visiondu risk manager d’aujourd’hui et dedemain.Par ailleurs, le référentiel est la suitelogique des travaux publiés parl’AMRAE tous les deux ans sur le baro-mètre du risk manager. Cette enquêtedonne les missions, le profil, la rémuné-ration et l’avenir des risk managers. Nousavons senti le besoin de transformercette enquête en quelque chose de plusconceptualisé.

Bénédicte Huot de Luze : Toutes lesactivités recensées dans le référentielexistent dans l’entreprise. Mais actuelle-ment, elles sont réparties sur plusieurstêtes, ou avec des bouts partiels à diffé-rents endroits. Il nous semble importantpour l’organisation de les rassembler surune personne : le risk manager ou, si cen’est pas possible, de s’assurer qu’il y aune communication, une discussion, un

échange entre toutes ces personnes.Rappelons-nous, l’objectif premier dumanagement des risques est de donneraux dirigeants la possibilité de prendredes risques acceptables pour l’entre-prise, les risques financièrement inac-ceptables pour l’organisation devantêtre si possible transférés.

L. V. : Pouvez-vous nous préciser lescontours de ce référentiel ?

G. C. : Pour fixer les contours du docu-ment, nous avons recensé neuf activitésqui sont : la définition des missions et dela structure du dispositif de risk manage-ment ; l’appréciation du risque, avecl’identification, l’analyse et l’évaluationdu risque ; l’activité liée à la maîtrise durisque ; l’activité liée à la diffusion de laculture du risque ; l’activité liée au finan-cement des risques en accord évidem-ment avec la politique de gestion desrisques adoptée ; l’activité liée à la ges-tion des événements qui sont non assu-rés ou non assurables ; la gestion des

En 2013, l’AMRAE a pris l’initiative de créer un référentiel métier. Contrairement à l’audit interne, lerisk management est un métier récent qui est donc en pleine constitution. Il revêt des formes diffé-rentes, multiples, selon les organisations et les tailles des entreprises. Le risk management et l’auditinterne sont les deux acteurs clés de la maîtrise des risques. Il n’est pas toujours facile d’attribuer àchacun les responsabilités qui lui incombent ; cependant elles doivent être définies très clairement.

A l’instar de l’audit interne,le risk managementse dote d’un référentiel métierEntretien avec ...

Gilbert Canaméras, Président de l’AMRAE

Bénédicte Huot de Luze,Déléguée générale de l’AMRAE

13fév./mars 2014 - Audit & Contrôle internes n°218

sinistres ; la gestion de crise ; enfin le pilotage et le reporting.A partir de ces neuf activités, nous déclinons les tâches qui leurcorrespondent, et donc les compétences requises.

B. H. L. : Les risk managers doivent être des créatifs. Il faut ima-giner des situations qui ne sont pas forcément imaginables ; ilfaut arriver à dire : « Allons au bout de l’exercice de cette ima-gination. », ce qui est un rôle important pour le risk manager. AFukushima, personne n’avait osé envisager la combinaison d’untremblement de terre et d’un problème nucléaire. Finalement,il y a eu les deux. Mais c’est parce qu’ils avaient travaillé sur cesdeux scenarii que certaines entreprises françaises et étrangèresont réussi à évacuer les personnes en temps et en heure, à rapa-trier les expatriés et à transférer leurs locaux à Osaka.

G. C. : Le risk manager est une vigie ; il essaie de faire réfléchirles gens de la manière la plus approfondie possible, la plus réa-liste. Je dis souvent, c’est un accoucheur. Si nous étions en philo,nous dirions qu’il fait de la maïeutique.

L. V. : Quel est le but du référentiel ? A qui s’adresse-t-il ?

G. C. : Pour moi, il s’adresse d’abord au risk manager. C’est unbon outil de travail qui définit la notion de risk management etle métier de risk manager. Il s’adresse en deuxième lieu, auxdirections générales, et la communication avec les directionsgénérales est toujours un peu compliquée ; au-delà, il concerne

les conseils d’administration, forcément, parce qu’avec l’effica-cité des systèmes à vérifier par les administrateurs, il y a unedemande de plus en plus forte. Il s’adresse également aux res-ponsables de ressources humaines : c’est très important, làaussi, pour bien positionner le risk manager.

B. H. L. : Ce document va servir aussi pour les écoles. Pour quela formation initiale et la formation continue puissent se mettredans le même ordre sur « Quelles sont les compétences d’unrisk manager ? » Maintenant, nous voulons lui donner un vraicontour, un corpus. Nous diffusons le référentiel dans les écoles,et travaillons à une labellisation de leur programme.

L. V. :Avez-vous pensé à une charte type pour le risk management ?

G. C. : J’ai fait adopter une charte du risk management par leconseil d’administration de mon entreprise où l’un des objectifsest de bien faire comprendre que la démarche de risk manage-ment doit être à la fois top-down, parce que c’est la directiongénérale qui impose cette notion mais en même temps bottom-up. Les deux démarches doivent se rencontrer, parce qu’aveccette méthodologie, les risk managers de projets, de branches,etc., doivent remonter les risques, en conformité avec une pro-cédure mise en place par le groupe.Mais nous n’avons pas encore proposé à l’AMRAE une charte« type » à titre de modèle – non obligatoire – c’est une bonneidée.

Gilbert Canaméras Bénédicte Huot de Luze

14

IDÉES ET DÉBATS

Audit & Contrôle internes n°218 - fév./mars 2014

B. H. L. :Nous avons davantage travaillésur la politique de gestion des risquesqui, pour nous, est fondamentale. Lapolitique de gestion des risques est fon-datrice du risk management et elle peutintégrer les procédures, l’ensemble desspécificités du risk management. Nousn’avons pas élaboré un document type,mais nous disposons de nombreusespublications qui ont eu lieu dans les ate-liers et les commissions, sur ces élé-ments-là.

L. V. : Ce référentiel concerne-t-il les assu-reurs ?

G. C. : Nous considérons que l’imbrica-tion de l’assurance et du risk manage-ment est naturelle et fondamentale :quand vous prenez une police d’assu-rance, l’assureur et le courtier vous amè-nent à devoir faire une analyse derisque. C’est évident ! Si vous achetez250 millions de garanties sur du dom-mage, vous ne le faites pas au hasard ;les assureurs et les experts ont cettenotion qui me paraît tout à fait basique,qui est la notion de sinistre maximumpossible et de sinistre raisonnablementescomptable. C’est déjà de l’analyse derisque.Si vous calculez le sinistre maximumpossible, vous revenez à l’inimaginable :que peut-il arriver si un avion tombe surma centrale ou sur mon usine ? Qu’est-ce qui est raisonnablement escompta-ble ? Je peux avoir trois fours qui melâchent dans l’année. Ça, c’est du rai-sonnable. Et c’est forcément de l’analysede risque.Après, viennent d’autres interrogations :combien ça me coûte ? Quelles mesuresde prévention vais-je prendre pour évi-ter que cela m’arrive ? Et tout cela varentrer dans le calcul de la prime de l’as-sureur, dans son calcul de montant defranchise, etc.Quand on m’oppose risk manager etassureur, je dis : « Non, c’est complé-mentaire. »

L. V. : Trouve-t-on des différences selon lessecteurs d’activité ?

G. C. : Les différences concernent sur-tout la taille des entreprises. Les groupes

importants scindent parfois cette fonc-tion, le risk manager pouvant être répartisur plusieurs personnes, expertes dansleur domaine. L’essentiel est que les dif-férentes parties prenantes se parlent,dialoguent et construisent la perfor-mance de l’organisation.

B. H. L. :A contrario une ETI va rassem-bler sur une personne le risk manage-ment, la qualité, l’audit interne, voir lecontrôle de gestion. Tout dépend desmoyens, des activités et des ambitionsde l’organisation.

L. V. : Quid du secteur bancaire ?

B. H. L. : Les activités d’assurance sonttraitées par des directeurs des assu-rances qui n’ont pas forcément des liai-sons régulières avec le risk manager oule risk officer. Et je pense qu’il y aura desprogrès à faire, à un moment ou à unautre.

G. C. : En fait, ils ont des responsablesde risques dans beaucoup de secteurs.Ils ont des analyses de risques par rap-port à leurs clients, par rapport auxcontreparties ; ils ont des analyses derisques par rapport à eux-mêmes, parrapport à leur gestion ; ils ont des ana-lyses de risques par rapport à leurs cap-tives puisque beaucoup de leurs provi-sions sont gérées à travers des captives. Et ils ont des risques propres par rapportà l’activité, comme assurer l’agence ducoin, le personnel qui est à l’étranger,etc.

L. V. : Votre document est, pour l’instant,purement franco français. A-t-il vocation àservir de base à un document européen ?

G. C. : Nous sommes une associationnationale française. Nous avons doncfait ce document pour le risk managerfrançais. Mais nous l’avons traduit enanglais, et donné, à titre de contribution,aux travaux de FERMA (la FédérationEuropéenne des Risk Managers)puisqu’un programme de certificationdu métier de risk manager est en route.Ce référentiel – le body of knowledge – estle point de départ des activités et com-pétences du risk manager.

B. H. L. : Nous avons encore beaucoupà faire. Nous adossons toutes nos for-mations à ce référentiel, au détail desactivités. Nous travaillons sur la dernièrearrivée qui est l’Associate in RiskManagement, le diplôme de risk managerle plus connu, délivré par The Institutesaux USA.

L. V. :Avez-vous l’intention de certifier éga-lement le management des risques commeIFACI Certification le fait pour les direc-tions d’audit interne ?

B. H. L. : On l’exclut pour l’instant. Onavance étape par étape. Certifier le riskmanager est dans un premier tempsnotre seule ambition.

L. V. : L’audit interne se définit de plus enplus souvent comme un acteur clé de lamaîtrise des risques. Rentre-t-il de ce faiten concurrence avec le risk management ?

G. C. : Non. Pour moi, il n’y a pasconcurrence. L’acteur clé de la maîtrisedes risques, cela reste à définir. L’auditinterne n’est pas en concurrence avec lerisk management, il est plutôt complé-mentaire comme le démontre très jus-tement le positionnement de chacunede ces fonctions dans le cadre des troislignes de maîtrise.

B. H. L. : Nous, nous sommes très opé-rationnels contrairement à l’auditinterne.

L. V. : Dans votre référentiel, vous attachezbeaucoup d’importance à vos relations avecla direction générale. Est-ce à dire que vousêtes ou souhaitez y être directement ratta-ché ?

G. C. : Pour l’instant, le rattachementhiérarchique se fait majoritairement à ladirection financière. Pour les profilsAssurance, le rattachement est au ser-vice juridique ou financier. Quant auxprofils ERM, la tendance est au rattache-ment à la direction générale.

L. V. : Merci à vous deux de nous avoir per-mis de mieux appréhender cette jeune fonc-tion qu’est le management des risques.

15fév./mars 2014 - Audit & Contrôle internes n°218

DOSSIER

InnovationOutils, approches, missions,gestion des risques

Essilor : un souci permanent d’innovation dans tousles domainesChristophe Perreault

22

Vers un dispositif de maîtrise des risques intégréau Conseil général de Seine-Saint-Denis :un changement de paradigme innovantYannis Wendling

25

Innovation ou maîtrise des fondamentaux ?Farid Aractingi

16

Michelin : innover pour une meilleure maîtrisedes risquesFlorence Vincent

29

Enquête EY - IFACI sur l’innovation et la performancedans les fonctions d’audit et de contrôle internes

18

16

DOSSIER

Audit & Contrôle internes n°218 - fév./mars 2014

L’IFACI a décerné les prix del’Innovation, au cours de sa pre-mière conférence annuelle en

novembre 2013. Ce prix était parrainépar notre partenaire EY, qui nous a aidéà organiser l’enquête et mettre en placele jury dont le choix a été très équilibré :une entreprise de technologie de pointe,Essilor, une industrie plus lourdeconsciente que son environnementconcurrentiel représente une puissanteincitation à l’innovation, Michelin, etune collectivité locale qui a adopté uneapproche résolue et dynamique de maî-trise des risques, le Conseil général deSeine-Saint-Denis.

Pourquoi avoir choisi un thème a prioriéloigné de ce qui doit constituer la qua-lité fondamentale d’un service d’auditinterne, c’est-à-dire le respect des

normes internationales, consignéesdepuis des décennies dans la bible ducadre de référence international des pra-tiques professionnelles, dont l’évolutionau fil du temps est davantage sagequ’ébouriffante ? Tout simplement parceque l’innovation n’est pas l’ennemie dela bonne maîtrise des fondamentaux. Aucontraire : elle peut constituer un détourpour revisiter la pertinence du disposi-tif.

En effet, on notera que le point communà ces trois lauréats n’est pas la perfor-mance intrinsèque mais confidentiellede leur audit interne, de leur dispositifde contrôle interne ou de leur cartogra-phie des risques – encore que ceci soitun élément de base de leur fonctionne-ment. Le point commun à ces trois lau-réats est leur performance opération-nelle, qui passe par l’innovation de touteleur organisation – produit, services,relation client, approche par les proces-sus.

Nous sommes toujours fiers de recon-naître chez nos adhérents la qualité d’undispositif robuste de maîtrise desrisques, et de pousser à l’émulationentre banques, industries ou administra-tions : la comparaison est en effet unpuissant stimulant vers l’excellence.Mais nous sommes particulièrementfiers lorsqu’un dispositif considérécomme une meilleure pratique, sert uneorganisation qui représente elle-mêmesur son marché une meilleure pratique– ce que nos collègues anglo-saxonsappellent un benchmark. En favorisantl’innovation dans leur audit interne, cesacteurs ont poussé l’ensemble de leurorganisation dans la même direction.

Pourquoi Essilor a-t-il remporté le grandprix de l’Innovation, après le dépouille-ment de l’enquête ? Parce que les 21professionnels du département « audit& consulting Services » se considèrentcomme des ambassadeurs au serviced’une entreprise dont l’innovation estun pilier de sa stratégie. Michelin quantà lui a décidé, au mépris de l’orthodoxiede la muraille de Chine, de consacrerl’audit interne à la mise à jour continuede la cartographie des risques. Enfin, leConseil général de Seine-Saint-Denisn’a pas craint, dans l’univers des admi-nistrations publiques territoriales forcé-ment moins avancé sur les thématiquesd’audit et de risques que les entreprises,de lancer une démarche déterminéedans ce domaine.

Ce sont trois beaux lauréats qui fonthonneur à la profession de l’auditinterne et de la maîtrise des risques,comme leurs organisations font hon-neur à l’économie française. Sachons lesfêter justement.

Farid Aractingi

Président, IFACI

Innovation ou maîtrisedes fondamentaux ?

17

Innovation : outils, approches, missions, gestion des risques

fév./mars 2014 - Audit & Contrôle internes n°218

Prix de l’Innovation IFACI - EY 2013

L’IFACI organisait la 1ère conférence annuelle sur l’évolution et les enjeux des métiers

de l’audit et du contrôle internes. Cette 1ère édition avait pour thème: « Innovation,

maîtrise et performance : réinventer l’audit et le contrôle interne ».

A l’issue de la conférence, le président de l’IFACI, Farid Aractingi, et Dominique

Pageaud, associé EY responsable du conseil en management, ont remis 3 prix de

l’Innovation décernés par un jury composé de personnalités qualifiées.

Président du Jury• Yves Dumont, administrateur indépendant, président du comité d'audit de

Vranken-Pommery

Membres du Jury• Annie Bressac, IFACI

• Alain Martel, IFA

• Raymond Marfaing, directeur de l’audit interne, SNCF

• Stéphanie Thiery-Dubuisson, chercheur, ICN Business School

• Pierre Rodocanachi, membre du conseil de surveillance et du comité d'audit de

Vivendi

Les Prix et les nominés

Le « grand prix de l’Innovation »

Candidat ayant obtenu les meilleurs scores à l’enquête quantitative et qualita-

tive, appuyés par un entretien distinctif sur des pratiques innovantes audit

interne ou contrôle interne.

• Nominés : EADS, ESSILOR, PERNOD RICARD,

• Le prix a été remis à Monsieur Christophe Perreault, Essilor

Le « prix coup de cœur »

Candidat ayant une organisation avec un très bon niveau de maturité et des pra-

tiques innovantes au regard de ses moyens ou d'une création récente.

• Nominés : Conseil général de Seine-Saint-Denis, MERSEN, TARKETT

• Le prix a été remis à Monsieur Yannis Wendling, Conseil général de Seine-

Saint-Denis

Le « prix spécial du Jury »

Candidat avec une innovation distinctive particulièrement intéressante.

• Nominés : MARKEM-IMAJE, MICHELIN, SONEPAR.

• Le prix a été remis à Madame Florence Vincent, Michelin

Selon Dominique Pageaud,associé EY, « conduire cetteétude en partenariat avec l’IFACIétait naturel car EY a la volontéde contribuer à une meilleurevalorisation des compétences,des pratiques innovantes et desparcours professionnels et nousserons de nouveau partenairesen 2014 pour la deuxièmeédition de l’étude ».

18

DOSSIER

Audit & Contrôle internes n°218 - fév./mars 2014

Enquête EY - IFACI surl’innovation et la performancedans les fonctions d’auditet de contrôle internes

Lors de la 1ère conférence annuellesur l’évolution et les enjeux desmétiers de l’audit et du contrôle

internes, Florent Midey et ChristopheLairy (EY) ont présenté les enseigne-ments majeurs d’une étude co-pilotéeavec l’IFACI sur les pratiques innovantesen matière d’audit et de contrôleinternes au sein des entreprises et desorganisations publiques, à l’issue delaquelle 3 prix de l’Innovation ont étéattribués.

Pour mieux connaître et distinguer lesbonnes pratiques des entreprises et desorganisations publiques, cette enquête aété menée auprès de 59 entreprises etorganisations (sociétés cotées ou noncotées représentant une pluralité de sec-teurs d’activité et de différentes tailles,tant par leur chiffre d’affaires que parleur effectif).

L’innovation est désormais un enjeu clépour les fonctions d’audit et de contrôleinterne. En effet, au-delà du cadre strictdans lequel elles évoluent, elles doiventrelever de nombreux défis internes pourdevenir un levier à part entière de per-formance de l’entreprise : • produire davantage avec moins de

ressources ;• minimiser l’impact des audits sur la

fonction opérationnelle tout en maxi-misant la couverture des risques ;

• rationaliser les processus – planifica-

tion, travail terrain, rapport ;• adapter le modèle de ressources aux

enjeux de l’entreprise ;• maximiser l’utilisation de la technolo-

gie pour plus d’impact ;• démontrer leur valeur ajoutée opéra-

tionnelle pour l’entreprise.

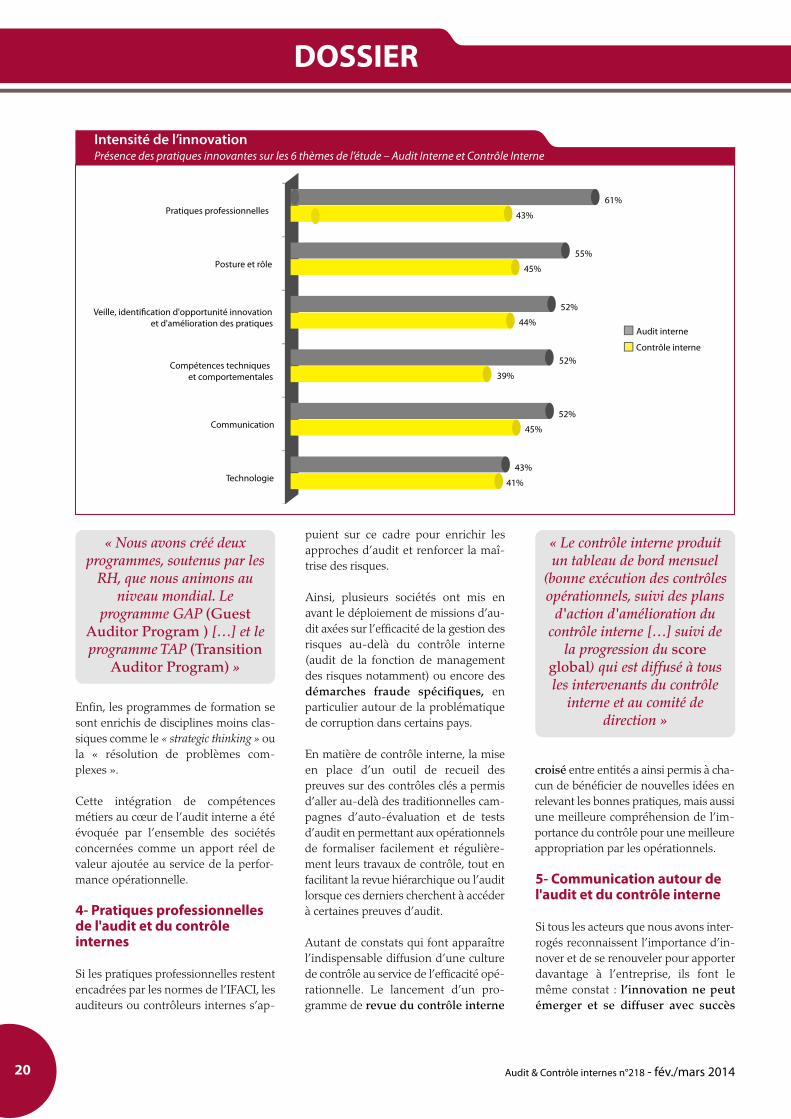

Si le lien entre innovation et perfor-mance n’est plus à démontrer, il est plusrare de voir l’innovation être associée audomaine de la conformité, pourtantindispensable à une performance dura-ble de l’entreprise. Cette enquête, qui nous révèle que lesfonctions audit et contrôle internesn’ont pas attendu pour innover, met enlumière les meilleures pratiques inno-vantes et les axes à explorer dans sixdomaines :

1- Dispositifs de veilleet d'identification desopportunités d'améliorationdes pratiques

La quête de l’innovation dans les fonc-tions d’audit et de contrôle internes

passe notamment par la recherche d’in-formations et de moments d’échangesentre pairs : plus de 75% des entreprisesinterrogées déclarent en effet assurerune veille externe en participant à desclubs audit interne ou à des associationsprofessionnelles.

Certaines sociétés ont mis en place cetype de dispositifs à travers des réu-nions bimensuelles entre pairs dumême secteur afin d’échanger sur lesenjeux sectoriels et l’approche d’au-dit liée. D’autres ont choisi de réaliserdes benchmarks systématiques avantchaque mission d’audit afin de s’ap-proprier les meilleures pratiques sur lesujet d’audit concerné.

La veille externe consiste également,pour l’une des entreprises interrogées, àdiffuser régulièrement au top manage-ment une synthèse mensuelle des 4-5risques majeurs s’étant produit, avecune analyse pédagogique des dysfonc-tionnements de contrôle interne.

Pour aller plus loin, certaines sociétésont mis en place des démarches consis-tant à valoriser cette quête de l’inno-vation dans les critères d’évaluationde fin d’année des auditeursinternes. Cette dernière initiative parti-culièrement innovante vise à porter l’in-novation au cœur du quotidien deséquipes d’audit, à la fois pour instaurer

« Les entreprises les plusorientées vers l’innovation

voient leurs efforts se traduireen résultats économiques

concrets »

19

Innovation : outils, approches, missions, gestion des risques

fév./mars 2014 - Audit & Contrôle internes n°218

un processus d’amélioration continuepropre à l’audit, mais surtout afin dechercher constamment à accroître lasatisfaction des acteurs de l’entreprise.

En revanche, on compte peu de parte-nariats avec des universités ou des cen-tres de recherche, qui ne concernent que5% des entreprises interrogées.

2- Posture et rôledes fonctions auditet contrôle internes

Pour plus de 70% des sondés, la partici-pation de plus en plus régulière auxcomités de direction au-delà des comi-tés d’audit démontre le rôle majeur jouépar les fonctions audit et contrôleinternes dans la maîtrise des risques etson suivi.

Au-delà des revues classiques decontrôle interne sur des entités ou desprocessus, l’une des entreprises interro-gées a su, par exemple, développer uneméthode d’audit qui lui permet de for-muler annuellement un avis sur qualité

du dispositif de gestion des risques(ERM). Une autre entreprise a choisi deconduire, depuis 3 ans, exclusivementdes audits risques en traitant 5 à 6risques issus de la cartographie par an,mais aussi de suivre de façon plurian-nuelle le déploiement des plans d’actionjusqu’à ce que le risque soit réduit à unniveau jugé acceptable.

Une autre tendance, encore peu répan-due, consiste à élargir le périmètre desfonctions compliance. Dans cetteoptique, une société a créé un « FocusGroup Innovation Compliance », oùl’ensemble des instances de contrôle del’entreprise, y compris l’audit interne, seréunissent afin de favoriser une plusgrande convergence et voir émerger dessynergies. L’échange entre ces différentsmétiers de maîtrise de l’entreprise (riskmanagement, contrôle interne, qualité, IT,HSE …) vise à fournir au managementune vue complète sur le niveau de lamaîtrise des risques.

3- Compétences techniqueset comportementalesdes auditeurs / contrôleursinternes

La majorité des innovations recenséesdans le cadre de cette enquête ont traità la gestion des équipes, et plus particu-lièrement aux compétences techniqueset comportementales requises par le rôled’auditeur ou de contrôleur interne.

Si le fait d’avoir une approche de« contrôleur » dans la réalisation desaudits de filiales ou de processus est unprérequis, l’auditeur interne se doitd’apporter beaucoup plus. Les départe-ments d’audit interne ont créé des pro-grammes spécifiques pour attirer etfidéliser les hauts potentiels avec l’ap-pui d’un sponsor métier. Cette visionélargie, que beaucoup d’entreprises par-tagent, passe également par de nou-veaux programmes qui s’intensifient,avec la prise en compte de « GuestAuditors » qui permettent à des profes-sionnels d’autres fonctions de réaliserune à deux missions d’audit par an et dedevenir par ailleurs « promoteur desbonnes pratiques ». D’autres pro-grammes offrent à des membres dumanagement opérationnel la possibilitéde rejoindre les équipes d’audit pourquelques mois dans une période detransition entre deux postes : l’invitéapporte alors son regard métier d’opé-rationnel aux auditeurs pour enrichir lesprogrammes d’audit ou définir desrecueils de bonnes pratiques.

« […] dans les objectifsqualitatifs du directeur de

l’audit et de son équipe pour2012/2013, 10% de la part

variable qualitative estdirectement liée à la capacitéde chacun à innover dans sa

fonction »

« A l'occasion durenouvellement du Top

management, nous avonsorganisé des séances de travail

en impliquant tout lepersonnel de l'audit afin de

réfléchir ensemble surcomment s'adapter au

nouveau style de managementet être innovant dans nos

réponses »

La remise des prix aux lauréats

20

DOSSIER

Audit & Contrôle internes n°218 - fév./mars 2014

Enfin, les programmes de formation sesont enrichis de disciplines moins clas-siques comme le « strategic thinking » oula « résolution de problèmes com-plexes ».

Cette intégration de compétencesmétiers au cœur de l’audit interne a étéévoquée par l’ensemble des sociétésconcernées comme un apport réel devaleur ajoutée au service de la perfor-mance opérationnelle.

4- Pratiques professionnellesde l'audit et du contrôleinternes

Si les pratiques professionnelles restentencadrées par les normes de l’IFACI, lesauditeurs ou contrôleurs internes s’ap-

puient sur ce cadre pour enrichir lesapproches d’audit et renforcer la maî-trise des risques.

Ainsi, plusieurs sociétés ont mis enavant le déploiement de missions d’au-dit axées sur l’efficacité de la gestion desrisques au-delà du contrôle interne(audit de la fonction de managementdes risques notamment) ou encore desdémarches fraude spécifiques, enparticulier autour de la problématiquede corruption dans certains pays.

En matière de contrôle interne, la miseen place d’un outil de recueil despreuves sur des contrôles clés a permisd’aller au-delà des traditionnelles cam-pagnes d’auto-évaluation et de testsd’audit en permettant aux opérationnelsde formaliser facilement et régulière-ment leurs travaux de contrôle, tout enfacilitant la revue hiérarchique ou l’auditlorsque ces derniers cherchent à accéderà certaines preuves d’audit.

Autant de constats qui font apparaîtrel’indispensable diffusion d’une culturede contrôle au service de l’efficacité opé-rationnelle. Le lancement d’un pro-gramme de revue du contrôle interne

croisé entre entités a ainsi permis à cha-cun de bénéficier de nouvelles idées enrelevant les bonnes pratiques, mais aussiune meilleure compréhension de l’im-portance du contrôle pour une meilleureappropriation par les opérationnels.

5- Communication autour del'audit et du contrôle interne

Si tous les acteurs que nous avons inter-rogés reconnaissent l’importance d’in-nover et de se renouveler pour apporterdavantage à l’entreprise, ils font lemême constat : l’innovation ne peutémerger et se diffuser avec succès

« Nous avons créé deuxprogrammes, soutenus par les

RH, que nous animons auniveau mondial. Le

programme GAP (GuestAuditor Program ) […] et leprogramme TAP (Transition

Auditor Program) »

« Le contrôle interne produitun tableau de bord mensuel

(bonne exécution des contrôlesopérationnels, suivi des plansd'action d'amélioration du

contrôle interne […] suivi dela progression du score

global) qui est diffusé à tousles intervenants du contrôle

interne et au comité dedirection »

Technologie

Communication

Compétences techniques et comportementales

Veille, identi�cation d'opportunité innovation et d'amélioration des pratiques

Posture et rôle

Pratiques professionnelles

41%

45%

39%

44%

45%

43%

43%

52%

52%

52%

55%

61%

Audit interne

Contrôle interne

Intensité de l’innovationPrésence des pratiques innovantes sur les 6 thèmes de l’étude – Audit Interne et Contrôle Interne

21

Innovation : outils, approches, missions, gestion des risques

fév./mars 2014 - Audit & Contrôle internes n°218

sans l’appui d’une communicationperformante.

De plus en plus ciblée et pilotée pargroupe d’utilisateurs grâce aux outilsdu digital, cette communication innoveégalement par des campagnes interac-tives permettant de rythmer la mise enplace d’outils, le déploiement de pro-grammes stratégiques, etc.Les pratiques se sont multipliées en lamatière : newsletters mensuelles / trimes-trielles sur les avancées des projets, quizzludiques sur la fonction audit interne,concours d’innovation à l’échelle dugroupe avec la participation active del’audit interne, ou encore démonstra-tions interactives à disposition des utili-sateurs pour le lancement de nouveauxoutils…

Une autre initiative mérite d’être saluée :elle vise à relier chaque recommanda-tion d’audit à l’une des valeurs ou desobjectifs stratégiques du groupe, afind’assurer une meilleure compréhensiondu lien entre stratégie de l’entreprise etles apports des lignes de défense.

6- La technologie au servicede la performance de l'auditet du contrôle internes

L’étude révèle une implication de plusde 70% des départements d’audit et decontrôle internes dans la mise en placede nouveaux systèmes d’information,que ce soit en amont pour la bonneprise en compte des règles de contrôleinterne, ou en aval pour une utilisationdu système d’informations dans le cadredes tests d’audit.

Une entreprise interrogée sur deuxdéclare par ailleurs que son départe-ment d’audit et de contrôle interness’est doté de son propre système d’in-formation de type « GRC » (GouvernanceRisk Compliance).

Parmi les innovations relevées, nousretrouvons dans quelques sociétés ladémarche de surveillance en continudes conflits de séparation des tâchesou la communication d’indicateurs decontrôle interne sur une base régulièreà travers une analyse de donnéespériodiques (processus commerciaux,clôture des comptes et achats).

Quelle valeur ajoutée attendrede ces pratiques innovantes ?

L’étude confirme que l’innovation estnotamment source d’amélioration de larelation des fonctions audit et contrôleinternes avec le management et lecomité d’audit. Elle contribue à mieuxvaloriser la fonction au sein de l’entre-prise qui, en proposant constamment denouvelles façons de voir les choses etdes recommandations pragmatiques,recherche en permanence une meilleureanticipation des risques.

« Une rubrique « hot spots »traite des sujets chauds, telle

une tentative de fraude externepar exemple. Une newslettervient également compléter le

dispositif »

« L'outil GRC est déployédans 175 entités du groupe, il

nous sert à recenser lesdéficiences identifiées et àsuivre les plans d'action »

Selon Florent Midey, directeurassocié EY en charge dessolutions contrôle interne,« cette étude révèle un grandbesoin d’innovation au sein desfonctions contrôle interne, enréponse notamment à larecrudescence des tentatives defraudes externes / internes. Unbesoin que l’on retrouved’ailleurs dans les nouveautés2013 du COSO. »

Selon Christophe Lairy,associé EY en charge dessolutions audit interne, « lesnombreuses pratiquesinnovantes d’audit interne quenous avons identifiées par lebiais de cette étude démontrentle lien étroit entre la stratégie del’entreprise et la maîtrise desrisques. Cet élément permet derenforcer le rôle de « businessadvisor » de l’audit interneauprès du management et desopérationnels. »

Pour en savoir plus,rendez-vous sur lesite de l’IFACI

(www.ifaci.com), à larubrique “Evénements“.

22

DOSSIER

Audit & Contrôle internes n°218 - fév./mars 2014

Des ambassadeurs au servicede la mission d’Essilor

Notre département, ACS (« Audit &Consulting Services »), regroupe 21 pro-fessionnels couvrant l’audit interne, lecontrôle interne et l’analyse de risques.Nous nous définissons avant toutcomme des ambassadeurs au service dela mission d’Essilor – qui est d’offrir àtoute personne dans le monde une viemeilleure grâce à une meilleure vue.C’est une mission inspirante qui donneun sens fort à tout ce que font les sala-riés d’Essilor et nous contribuons à ladiffuser.

Concrètement, nous sommes un vecteurde communication dans un environne-ment très décentralisé [NDRL : plus de400 filiales déployant leurs activités dansplus de 100 pays] pour plusieurs fonc-tions qui n’ont pas de représentants auniveau local. Nous sommes ainsi por-teurs de messages relatifs à la stratégiede l’entreprise, à l’hygiène sécurité, auxachats, au juridique, etc. Et, en retour,nous nous attachons à remonter aux unset aux autres le feedback de nos échangessur le terrain sur ce qui est connu, com-

pris, appliqué… plus ou moins facile-ment !

Nous portons également plusieurs mes-sages sur l’innovation qui est un pilierde la stratégie d’Essilor et de sa crois-sance depuis plus de 165 ans. Il s’agitbien sûr d’innovation produits (45 % duchiffre d'affaires du groupe proviennentde produits mis sur le marché depuismoins de trois ans) et services, maisaussi de conception de « businessmodels » uniques (en particulier, unestratégie de partenariats par prise decontrôle, le plus souvent partielle, de 20à 30 nouvelles entreprises par an), etc.Essilor a d’ailleurs été identifiée pour latroisième année par le magazine améri-cain Forbes parmi les « 30 entreprises lesplus innovantes au monde ».

Dans le domaine de la gouvernance,Essilor a su aussi innover. Par exemple,l’association « Valoptec », qui regroupedes associés actionnaires d’Essilor de 36pays (salariés actifs ou anciens salariésretraités) est partie prenante des choixstratégiques. Elle vote les politiques pro-posées par la direction générale. Trois deses représentants élus siègent au conseil

L’innovation est un pilier de la stratégie d’Essilor et de sa croissance depuis plus de165 ans. Innovation dans les produits et services, mais aussi dans la conception de« business models »uniques, et dans le domaine de la gouvernance. Essilor a d’ail-leurs été identifiée pour la troisième année par le magazine américain Forbes parmiles « 30 entreprises les plus innovantes au monde ». Le département ACS (Audit &Consulting Services) s’inscrit logiquement dans cet environnement d’innovation.

Christophe Perreault

Vice-Président, Audit & ConsultingServices, Essilor

Essilor : un souci permanentd’innovation danstous les domaines

Franco-Canadien, ChristophePerreault a rejoint Essilor il y a3 ans en tant que vice présidentACS (Audit & Consulting Services)qui regroupe les fonctions d’auditinterne, de contrôle interne etd’analyse de risques.Auparavant, il a notamment étédirecteur de l’audit interne àMontréal et directeur financier àBerlin pour le groupe canadienBombardier. Après 2 ans passés àParis, il est désormais basé àSingapour avec sa femme et sesdeux enfants. Christophe est CIA etCRMA.

23

Innovation : outils, approches, missions, gestion des risques

fév./mars 2014 - Audit & Contrôle internes n°218

d’administration d’Essilor (dont un aucomité d’audit et des risques). Nousnous inscrivons donc très logiquementnous-mêmes dans cet environnementd’innovation.

Un contact permanentavec la réalité du terrain

Une autre priorité pour notre équipe estd’être en contact permanent avec la réa-lité du terrain. Cela se traduit par uneorganisation sous forme de petiteséquipes opérant sur 4 continents (baséesà Paris, Singapour, Rio, Dallas) et privi-légiant un nombre de missions impor-tantes de courte durée (rarement plusd’une semaine). Nous avons ainsi traité110 sujets en 2013. Nos compétencessont complémentaires et diversifiéesavec un bon équilibre entre personnesvenant de l’interne ou de l’externe, une

parité hommes / femmes, des profilscomptables, financiers mais aussi opé-rationnels : logistique, achat, IT…, desorte que chacun apporte une contribu-tion unique au reste de l’équipe.

Cette proximité avec le terrain et ladiversité des profils est un atout impor-tant qui nous permet de mieux remplirnotre rôle. Cela implique de nombreuxdéplacements pour tous (je passe moi-même près de la moitié de mon tempsdans les filiales). Ma base est d’ailleursà Singapour, afin de pouvoir mieuxcomprendre et anticiper certains enjeuxliés à l’Asie (qui représente une partcroissante de notre activité).

Notre capacité à comprendre l’environ-nement local et apporter une vue pra-tique est aussi soutenue par deux pro-grammes qui sont appuyés par les res-

sources humaines au niveau mondial.Le programme GAP (« Guest AuditorProgram ») permet à des salariés dugroupe (à fort potentiel et ayant unecompétence particulière dans ledomaine comptable et financier ou opé-rationnel, IT, HSE, juridique, etc.) de sejoindre à des travaux d’audit sur le ter-rain. Par exemple, lorsqu’un contrôleurexpérimenté d’une usine à Porto Rico sejoint à nous pour faire un audit dans uneusine au Mexique, il apporte non seule-ment ses compétences, mais aussi desoutils et des recommandations très pra-tiques qui ne se trouvent dans aucunmanuel mais font une différence ! Enretour, il tire de cette expérience unevision élargie des choses, un réseau decontacts accru et une opportunité dedéveloppement individuelle unique.Nous sommes aussi gagnants et il y a debonnes chances que sa pro-activité sur

© C

rédi

t pho

to : T

hier

ry B

orre

don

- Con

trôl

e qu

alité

des

ver

res c

orre

cteu

rs a

près

ver

nis

24

DOSSIER

Audit & Contrôle internes n°218 - fév./mars 2014

les sujets de contrôle interne soit démul-tipliée dans le futur.

Le second programme, TAP (« TransitionAuditor Program ») est destiné à des pro-fessionnels matures qui se retrouvent, àun moment de leur carrière, en attentede leur prochain poste (notamment encas de retours d’expatriation). Nous sai-sissons ainsi l’opportunité de mettretemporairement leur grande expérienceau service d’ACS.

Engager les leaders locaux est un autreaxe prioritaire pour nous. Nous commu-niquons très régulièrement de manièreplus ou moins formelle avec eux. Nousavons notamment mis en place trimes-triellement des comités d’audit locauximpliquant les présidents de chaquerégion, ce qui imprime un rythme et unedynamique favorisant la communicationdans les deux sens et un raisonnementsur le long terme de « business partner ».Un autre moment clé pour chaqueéquipe se joue dans la préparation desmissions et, pour cela, nous échangeonsen amont avec les responsables defiliales sur les indicateurs qui témoi-gnent, selon eux, de la réussite de leurentité. Cela nous permet de bien saisirce qui est important pour eux et, autantque possible, de leur donner du feedbackaussi sur ces points qui les intéressentplus particulièrement. Nous constatonsalors que leur niveau d’intérêt pour nostravaux est généralement plus importantet la coopération meilleure que si nousnous contentions de « dérouler » notreprogramme d’audit.

Une approche intégréeet simple

Nos domaines d’intervention sontlarges, ce qui permet à nos interlocu-teurs (depuis les membres du comitéd’audit et des risques jusqu’aux parte-naires en filiales) de nous solliciter surune grande variété de sujets et de situa-tions – plutôt que de faire appel à plu-sieurs interlocuteurs différents. En cesens, nous proposons une approcheintégrée et simple (principe du « one stopshop »). A titre d’exemple, le référentieldes risques que nous avons retenu est

utilisé aussi bien pour les travaux d’auditinterne, de contrôle interne que d’ana-lyse de risques. Cela nous permet deconsolider et d’éviter les risques deduplication ou d’inefficacité.

Côté audit interne, notre fonction d’as-surance recouvre des audits de confor-mité, investigations spéciales, revuespost acquisition (absolument critiquesdans notre environnement où la crois-sance par acquisitions est très forte et oùnotre travail contribue à l’établissementd’une relation sur le long terme) et duediligences financières (effectuées danscertaines conditions précises). Notrefonction de conseil, quant à elle, se tra-duit par des audits informatiques, opé-rationnels et financiers visant à identifieret mesurer des gains d’efficacité, ainsiqu’à anticiper des enjeux à venir pour lesorganisations.

Côté contrôle interne, notre plus grandchantier récent a été de trouver un modede communication plus simple des prin-cipales règles groupe. Nous avons, pource faire, créé les « Minimum ControlStandards » (MCS) traduits en 33langues qui reprennent de manière sim-ple les 75 contrôles que nous avonsjugés les plus critiques pour toute entité.Ceux-ci s’articulent autour de 15 proces-sus différents (trésorerie, juridique,achats, ventes, etc.) et constituent dés-ormais la pièce angulaire de notre dis-positif de contrôle interne. Ils sont donclargement déclinés et repris (identifica-tion au sein du manuel de contrôleinterne groupe, point central pour lesquestionnaires d’auto-évaluation, etc.).

Nous nous efforçons aussi de mobiliserles ressources externes adéquates pourmieux répondre aux besoins de nosclients internes. C’est bien sûr le casavec nos commissaires aux comptesavec lesquels nous avons une coordina-tion très précise pour rendre nos travauxrespectifs plus performants. Nous utili-sons par ailleurs du co-sourcing lorsquenous manquons de capacités tech-niques, culturelles ou linguistiques danscertains pays. Sur ce point, nous avonsmis en place un contrat cadre au niveaumondial qui accroît notre flexibilité

(conditions d’intervention, grille tarifaireprédéfinies) et nous donne accès à cer-taines compétences que nous n’avonspas, dans un contexte de partenariatlong terme avec notre fournisseur.

Côté outils, notre intranet est la plate-forme sur laquelle les employés peuventretrouver toutes les informations utiles(manuels, kits de communication, news-letter, etc.), ainsi que des témoignages ouencore des « best practices ». Ils peuventaussi savoir qui sont leurs contacts parrégion, s’inscrire au « Guest AuditorProgram »... La technologie de notre pla-teforme nous donne accès en temps réelà de nombreuses statistiques nous per-mettant de voir les pages les plus lues,les régions les plus connectées, l’effica-cité réelle d’une communication enligne, etc. Cela nous permet bien sûr decibler en conséquence et de corrigerlorsque nous ne sommes pas satisfaitsdes résultats.

Nous encourageons aussi au sein denotre équipe chaque auditeur/auditriceà se développer dans un champ d’exper-tise (méthodologie, système d’informa-tion, analyse de données, parcours deformation…). Cela se fait en lien avec lescompétences et les objectifs de carrièrede chacun(e) afin qu’il / elle puisse sedévelopper comme un expert unique,exercer ses capacités de leadership ausein d’ACS et permettre la réalisation deprojets transverses. Nous allonsjusqu’au bout de la logique participativepour assurer au final que ce rôle apporteun engagement réel. Par exemple, en casde débat en interne, une décision ren-due par les experts méthodologie (ras-semblant une personne de l’équipe àDallas, Rio, Singapour, Paris) aura auto-rité par rapport à la vue des managers oudu VP.

Enfin, nous utilisons largement les tech-nologies de communication moderne(incluant chats, webcam, etc.) pour resterconstamment connectés entre nous.Tout ceci nous permet de bénéficier dupotentiel de chacun et de travailler demanière coordonnée à travers le monde,tout en opérant de manière très décen-tralisée.

25

Innovation : outils, approches, missions, gestion des risques

fév./mars 2014 - Audit & Contrôle internes n°218

Un choix résolu de l’exécutif

La décision de créer une fonction d’au-dit interne et une direction dédiée àcette fonction a été prise en 2008 aprèsl’élection d’un nouveau président duConseil général et la prise de fonctiond’un nouveau directeur général.Au-delà de cette alternance, cette déci-sion est intervenue dans un contexted’extension majeure du périmètre d’in-tervention de la collectivité suite à l’en-trée en vigueur de l’acte 2 de la décen-tralisation et la montée en charge denouvelles prestations tels le Revenu deSolidarité Active et la Prestation deCompensation du Handicap, notam-ment.De nouvelles dépenses, des recettes fis-cales atones, des investissements néces-saires dans les collèges, toutes cescontraintes ont mis sous tension la col-lectivité.

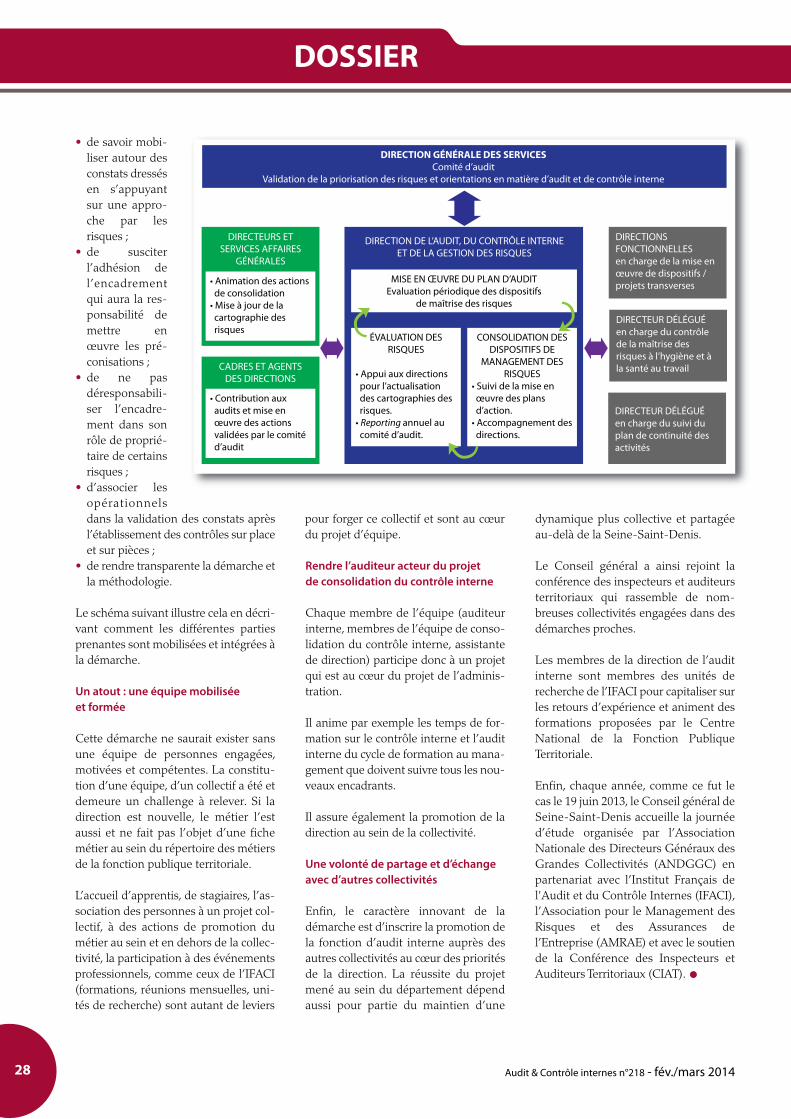

C’est dans une situation difficile, face àdes dépenses croissantes, qu’a été déci-dée la création d’une fonction d’auditinterne, afin de disposer d’un appuipour s’assurer de la maîtrise des risqueset de la sécurisation des activités parl’organisation. Mais il s’agit moins dese doter d’une direction de l’auditinterne pour satisfaire à des obliga-tions internes ou externes, que dedéployer une démarche intégrée,volontariste de renforcement ducontrôle interne, pour une meilleuremaîtrise des risques au sein de la col-lectivité.

Yannis Wendling

Directeur de l’audit, du contrôle interneet de la gestion des risques,Conseil général de Seine-Saint-Denis

Vers un dispositif de maîtrise desrisques intégré au Conseil généralde Seine-Saint-Denis : un changementde paradigme innovant