innovación en el sector asegurador - amis · • recientemente, el sector asegurador ha estado...

TRANSCRIPT

1

Innovación en el Sector Asegurador

Enfoque de Orientación y Gestión del Valor de Cliente

México, Junio 2008

2

1. Antecedentes y objetivos de la sesión

2. Enfoque de orientación al cliente

3. Conclusiones

Agenda

3

1El incremento en la competitividad del sector asegurador hace necesaria la innovación a través de la orientación al cliente

• Recientemente, el sector asegurador ha estado inmerso en un proceso de mejora de la eficiencia operativa (v.gr. control técnico, reducción de costos operativos, control de la siniestralidad, etc.) y en la prestación de servicios a sus clientes a través de un mayor número de canales de distribución

• Otros sectores como el de banca, telecomunicaciones o gran consumo, han evolucionado a través de la orientación al cliente, diseñando la oferta de valor y los esquemas de operación y atención a partir de un entendimiento profundo del perfil del cliente

• El incremento en la competitividad del sector asegurador internacional ha hecho necesaria la innovación en su modelo de negocio mediante la implementación de estrategias de orientación a cliente

• En este contexto, resulta relevante para el mercado mexicano de seguros conocer e implementar esquemas de orientación al cliente que, a partir de satisfacer mejor las necesidades del cliente, incrementen el valor de la aseguradora

• Recientemente, el sector asegurador ha estado inmerso en un proceso de mejora de la eficiencia operativa (v.gr. control técnico, reducción de costos operativos, control de la siniestralidad, etc.) y en la prestación de servicios a sus clientes a través de un mayor número de canales de distribución

• Otros sectores como el de banca, telecomunicaciones o gran consumo, han evolucionado a través de la orientación al cliente, diseñando la oferta de valor y los esquemas de operación y atención a partir de un entendimiento profundo del perfil del cliente

• El incremento en la competitividad del sector asegurador internacional ha hecho necesaria la innovación en su modelo de negocio mediante la implementación de estrategias de orientación a cliente

• En este contexto, resulta relevante para el mercado mexicano de seguros conocer e implementar esquemas de orientación al cliente que, a partir de satisfacer mejor las necesidades del cliente, incrementen el valor de la aseguradora

Antecedentes y objetivos de la SesiónInnovación de Seguros y la orientación al cliente

4

El objetivo de la orientación al cliente es captar, rentabilizar y retener al cliente a partir de un entendimiento profundo de sus necesidades y características

Conocimiento del cliente y determinación de su valor para el negocio

1. Oferta de valor y canales

2. Modelo de operación

3. Atención al cliente

Diseño de estrategias diferenciadas de gestión del valor de clientes

• Captar

• Crecer y rentabilizar

• Retener

• Captar

• Crecer y rentabilizar

• Retener

Objetivos• Entendimiento de las necesidades y características del cliente

• Cálculo de valor del cliente

• Segmentación de grupos de clientes

• Caracterización de la segmentación de clientes

Enfoque de orientación al cliente

El entendimiento y el cálculo del valor del cliente son elementos clave para garantizar la orientación rentable de las empresas a sus clientes

Palancas de Valor

Antecedentes y objetivos de la SesiónEnfoque de atención al cliente

5

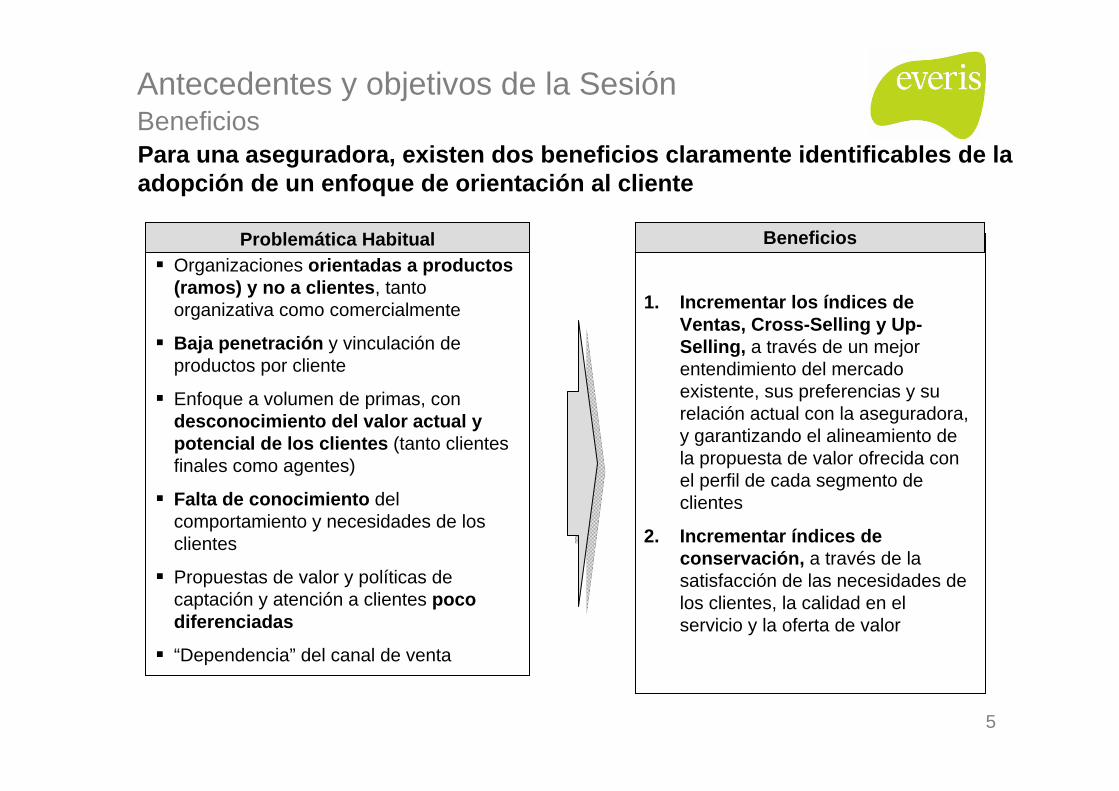

Organizaciones orientadas a productos (ramos) y no a clientes, tanto organizativa como comercialmente

Baja penetración y vinculación de productos por cliente

Enfoque a volumen de primas, con desconocimiento del valor actual y potencial de los clientes (tanto clientes finales como agentes)

Falta de conocimiento del comportamiento y necesidades de los clientes

Propuestas de valor y políticas de captación y atención a clientes poco diferenciadas

“Dependencia” del canal de venta

Para una aseguradora, existen dos beneficios claramente identificables de la adopción de un enfoque de orientación al cliente

1. Incrementar los índices de Ventas, Cross-Selling y Up-Selling, a través de un mejor entendimiento del mercado existente, sus preferencias y su relación actual con la aseguradora, y garantizando el alineamiento de la propuesta de valor ofrecida con el perfil de cada segmento de clientes

2. Incrementar índices de conservación, a través de la satisfacción de las necesidades de los clientes, la calidad en el servicio y la oferta de valor

Beneficios

1

Problemática Habitual

Antecedentes y objetivos de la SesiónBeneficios

6

El objetivo central de la presentación es entender el enfoque de orientación al cliente y mostrar sus beneficios para el sector asegurador

2. Ejemplificar la utilización del concepto de valor del cliente en el diseño de la estrategia de gestión de una empresa

2. Ejemplificar la utilización del concepto de valor del cliente en el diseño de la estrategia de gestión de una empresa

1. Entender el concepto de valor del cliente y la metodología para su determinación

1. Entender el concepto de valor del cliente y la metodología para su determinación

Objetivos de la presentación

3. Conocer algunos aspectos relevantes para la determinación y la gestión del valor del cliente

3. Conocer algunos aspectos relevantes para la determinación y la gestión del valor del cliente

Objetivos a cubrir en la

sesión

Objetivos a cubrir en la

sesión

Antecedentes y objetivos de la SesiónObjetivos de la presentación

7

1. Antecedentes y objetivos de la sesión

2. Enfoque de orientación al cliente

3. Conclusiones

Agenda

8

Segmentar a los clientes es el primer paso para definir una estrategia de negocio orientada al cliente

La segmentación de clientes permite identificar segmentos con características comunes para definir estrategias a la medida de su perfil

Identificar clusters de clientes utilizando información actual

Fase 1Profundizar en el conocimiento del cliente

Fase 2

Segmentar clientes

Fase 3

ObjetivoDefinir grupos con características comunes que permitan profundizar en su conocimientoImplicaciones

• Definir variables de clusterización con info. disponible de negocio

• Clasificación de clientes actuales conforme variables de clusterización

ObjetivoEntender y pronosticar el comportamiento del clusterImplicaciones

• Levantamiento de información sobre características y comportamiento de clusters de clientes

• Determinación y análisis de variables clave

• Pronóstico de comportamiento del cliente

ObjetivoDefinir grupos de clientes con características y necesidades comunes conforme a variables de negocio y de comportamientoImplicaciones

• Determinación de variables para la segmentación

• Definición de segmentos de clientes

• Caracterización y determinación del valor (actual y potencial) de segmentos de clientes

• Clasificación de clientes actuales según sus características de negocio y comportamiento

Definir la estrategia de gestión de valor del cliente

Fase 4

ObjetivoDiseñar la estrategia de gestión de valor del clienteImplicaciones

• Definir y consensuar los principios básicos de gestión del valor del cliente

• Plantear la estrategia de gestión conforme a las tres palancas

o Propuesta de valor y canales

o Modelo de operacióno Modelo de atención a

cliente

Segmentación de Clientes Diseño de Estrategia

Enfoque de orientación al clienteMetodología de segmentación de clientes

9

El análisis de la información disponible de los clientes actuales permite conformar grupos o clusters de características homogéneas

Ilustrativo

Ingr

esos

(m E

uros

)

ILUSTRATIVO

25

50

150

250

500 Prazo

Resto

I1 I2

B1

E1 E2 E3

E4

B2

F1 F2 F3

F5F4

C1 C2 C3

C4

G1 G2

H1 H2FG C

I E B

A

25 35 45 55 65

D1 D2 D3

A1

Edad(años)

Identificación de clusters de clientes utilizando información actual

La definición de clustersse realiza conforme a variables de negocio de la compañía, tales como:

• Sociodemográficas• Necesidades y

comportamiento• Expediente del

cliente (v.gr. Ciclo de vida, número de renovaciones, etc.)

• Rentabilidad

Ejemplo de clusterización por nivel de facturación y edad del cliente

La identificación de clusters de clientes actuales permite profundizar en el comportamiento y características de los clientes

Cluster de clientes de entre 45 y 65 años con ingresos anuales superiores a los 150,000 euros

Enfoque de orientación al clienteIdentificación de clusters

10

2La profundización en el conocimiento de los clusters de clientes está enfocada a pronosticar su comportamiento, incluyendo su rotación, y dimensionar su potencial de ingresos

Las fuentes de conocimiento de las características de los clusters definidos incluyen:

•Análisis internoo Estudios de

características / comportamiento esperado de clientes actuales

o Seguimiento del comportamiento de los clientes de cada cluster

•Análisis externoo Estudios de

características / comportamiento esperado de prospectos de cliente

o Pruebas piloto de productos alineados en función de los clusters

Las fuentes de conocimiento de las características de los clusters definidos incluyen:

•Análisis internoo Estudios de

características / comportamiento esperado de clientes actuales

o Seguimiento del comportamiento de los clientes de cada cluster

•Análisis externoo Estudios de

características / comportamiento esperado de prospectos de cliente

o Pruebas piloto de productos alineados en función de los clusters

Variables típicas de análisis

Socio-demográficas

Necesidades ycomportamiento

Expediente del cliente

Rentabilidad

Lugar de residenciaNacionalidadNSE, ingresos, actividad laboralSexo, edad, estado civil

Factores clave de compra y procesos de decisiónPatrones históricos de consumoProspecciones y estimaciones de consumoPerfil de compra

AntigüedadCiclo de vida del clienteNúmero de renovaciones (Lealtad)Acciones de saneamiento de cartera (histórico)

IngresosCosto de adquisición, utilidad y rentabilidadValor históricoNivel de siniestralidad

No Exhaustivo

Enfoque de orientación al clienteProfundizar en el conocimiento del cliente

11

El valor de un cliente contempla tanto la utilidad actual generada por el cliente, como los beneficios que se esperan a lo largo de su vida media

Segmentación de clientes

Valor del cliente

Valor del cliente en el periodo actual

Baja dificultad de calculo Alta dificultad de calculo

+ Volumen primas

- Costos comerciales

- % Siniestralidad

- Costos tiempo comercial

- Costos evaluación de riesgos

- Costos administrativos (varios)

- Impagos & extraordinarios

+ Previsión nuevos ingresos

+ Previsión evolución costes & siniestr.

@ Vida media

+ Previsión renovación contratos

@ Tasa de descuento

Valor potencial del cliente

Un cliente tiene un valor relacionado con

• El ingreso que le representa a la aseguradora según los productos que tiene contratados

• El costo de adquisición vs. retención (expertos dicen que es entre 5 a 7 veces más caro atraer a un cliente que retenerlo)

• El beneficio potencial (ingreso potencial menos costos asociados para la aseguradora por la contratación y gestión de productos y servicios en el futuro)

• El potencial de referenciación a otros negocios (v.gr. el presidente de Coca-Cola en Colombia deseaba asegurar su auto de lujo con la misma empresa que usa su compañía, y aunque esta no vendía seguros para autos tan caros, aseguraron el suyo por el potencial de negocio que le representa)

Un cliente tiene un valor relacionado con

• El ingreso que le representa a la aseguradora según los productos que tiene contratados

• El costo de adquisición vs. retención (expertos dicen que es entre 5 a 7 veces más caro atraer a un cliente que retenerlo)

• El beneficio potencial (ingreso potencial menos costos asociados para la aseguradora por la contratación y gestión de productos y servicios en el futuro)

• El potencial de referenciación a otros negocios (v.gr. el presidente de Coca-Cola en Colombia deseaba asegurar su auto de lujo con la misma empresa que usa su compañía, y aunque esta no vendía seguros para autos tan caros, aseguraron el suyo por el potencial de negocio que le representa)

Valor potencial del cliente

Valor actual del cliente

No Exhaustivo

Enfoque de orientación al clienteSegmentación de clientes (1/3)

12

Conocer el valor del cliente permite focalizar los esfuerzos de la organización en aquellos segmentos de mayor potencial actual y futuro

Segmentación de clientes según el resultado del conocimiento del cliente

Valor cuantitativo del cliente

Valor cualitativo del cliente

<Mm €>(# clientes)

Valor potencial del cliente

<9,7>(7)

<0,9>(18)

<2,3>(64)

<1,6>(48)

<1,9> (230)

Acumuladores de riqueza

Comienzan

EstudiantesUniversitarios

Construyen y se endeudan

Clientes top

Clientes alto valor

Clientes bajo valor

Clientes valor negativo

Clientes potenciales

Bajo potencial Alto potencial

Valor actual del cliente

Asalariados

Preservadores con alto nivel de ahorro

Preservadores con bajo nivel de

ahorro

Segmentación de clientes s/ valor actual y futuro

Sub-segmentos de preservadores

• Etapa del ciclo de vida• Núcleo social y familiar y su

rol (ej. líder, seguidor)• Estilo de vida• Percepción que tiene de la

compañía• Actividad laboral y relaciones

comerciales• ….

Valor económico del cliente • Valor actual• Valor potencial

Descripción

Preservadores<12>(25)

Clientes prioritarios

Ilustrativo

Enfoque de orientación al clienteSegmentación de clientes (2/3)

13

2 Segmentación de clientes

El nivel de desagregación de los segmentos está orientado al diseño de estrategias diferenciales para cada perfil de cliente

Enfoque de orientación al cliente

PRES. ALTO NIVEL DE AHORRO• Viviendo de sus inversiones; buscan

conservar su nivel de vida y fondos de “emergencia”

• Nivel socio económico: A/B• Rol familiar: Padres de familia, tíos, abuelos• Consumo típico de pólizas para autos,

casas, dotales, fondos de inversión• Precavidos para realizar gastos

PRES. ALTO NIVEL DE AHORRO• Viviendo de sus inversiones; buscan

conservar su nivel de vida y fondos de “emergencia”

• Nivel socio económico: A/B• Rol familiar: Padres de familia, tíos, abuelos• Consumo típico de pólizas para autos,

casas, dotales, fondos de inversión• Precavidos para realizar gastos

PRES. BAJO NIVEL DE AHORRO• Viviendo de rentas o pensiones, poseen

fondos de ahorro con poca antigüedad• Nivel socio económico B, C+ y C• Rol familiar: Padres de familia, tíos, abuelos• Consumo típico de pólizas para autos, casas• Compradores impulsivos

PRES. BAJO NIVEL DE AHORRO• Viviendo de rentas o pensiones, poseen

fondos de ahorro con poca antigüedad• Nivel socio económico B, C+ y C• Rol familiar: Padres de familia, tíos, abuelos• Consumo típico de pólizas para autos, casas• Compradores impulsivos

Caracterización de segmentos de clientes

Caracterización de sub- segmentos

• “ESTUDIANTES UNIVERSITARIOS”• Menores de 18 años

• “COMIENZAN”• Entre 18 y 35 años. Primeras experiencias: licenciatura,

primera tarjeta o crédito, primer coche, casa, hijos,…

• “CONSTRUYEN Y SE ENDEUDAN”• Entre 35 y 50 años. Piden más de lo que invierten

mientras consolidan familias y carreras. Con muchos gastos, su principal objetivo es gestionar sus deudas

• “ACUMULADORES DE RIQUEZA”• Entre 50 y 60 años. Preocupados por ahorrar y por invertir

adecuadamente. Quieren saber si necesitarán generar ingresos extra

• “PRESERVADORES”• Más de 60 años. Maximizar sus ingresos y mantener su

nivel de vida. Diversas fuentes de ingresos

Ilustrativo

Enfoque de orientación al clienteSegmentación de clientes (3/3)

14

Ejemplo de Principios de Gestión del Valor del Cliente en una compañía aseguradora (respaldados y promovidos por la Alta Dirección)

1. El cliente es el centro de nuestra actividad comercial2. Debemos conocer a nuestro cliente3. Nuestra oferta a los clientes debe ser coordinada4. Nuestra oferta a los clientes debe ser lo más amplia posible5. …

Clientes

1. Debemos ser innovadores en el diseño de nuestros productos prioritarios, en línea con las necesidades de los clientes

2. La rentabilidad por producto queda subordinada a la rentabilidad total de cada segmento objetivo de clientes

3. …

Productos

1. Debemos proseguir con la profesionalización de nuestra Red de Agentes2. Debemos saber cuánto nos aporta cada agente / tipo de agente3. El servicio a clientes es nuestro diferencial frente a la competencia4. Debemos ser eficientes en la gestión de nuestros agentes e intermediarios5. …

Canales

No Exhaustivo

La definición de la estrategia de gestión requiere de la participación y apoyo de la Alta Dirección

Estrategia de Gestión de Valor del ClientePrincipio de Gestión del Valor del Cliente

15

Existen tres palancas de negocio que deben consideradas en la definición de la estrategia de gestión del valor del cliente

Oferta de Valor y CanalesOferta de Valor y Canales

Modelo de Atención a Cliente (Customer Care)

Modelo de Atención a Cliente (Customer Care)

Las estrategias definidas deben estar diseñadas para: (1) adaptarse a las necesidades de cada segmento de clientes y (2) proveer una oferta y/o servicio integrado al cliente final

• Oferta de Productos / Servicios• Estrategia de Comunicación• Estrategia /Modelo de

Comercialización

• Atención a Siniestros• Atención de dudas /

reclamaciones

Palancas de negocio para

gestionar el valor del cliente

Modelo de OperaciónModelo de Operación

• Contratación y Emisión de Pólizas• Tramitación y Resolución de

Siniestros• Cobranza

Estrategia de Gestión de Valor del ClientePalancas de Negocio para Gestionar el Valor del Cliente

16

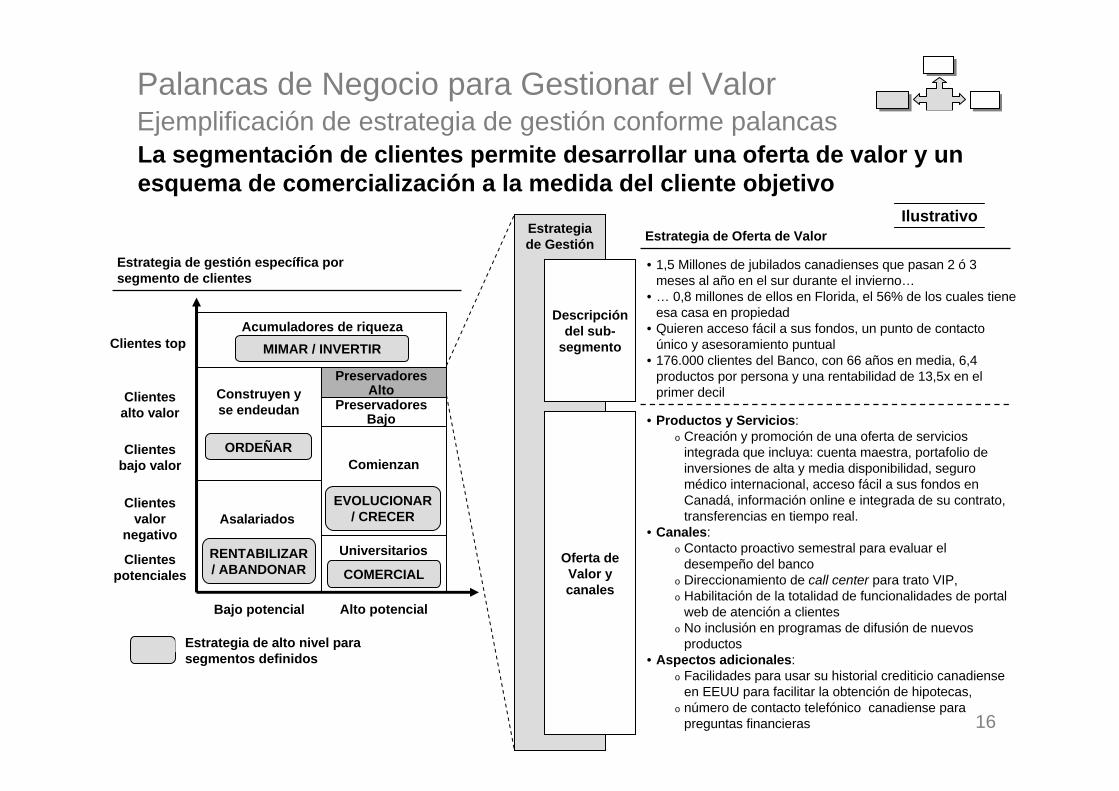

La segmentación de clientes permite desarrollar una oferta de valor y un esquema de comercialización a la medida del cliente objetivo

Clientes top

Clientes alto valor

Clientes bajo valor

Clientes valor

negativo

Clientes potenciales

Bajo potencial Alto potencial

Acumuladores de riqueza

Comienzan

Universitarios

Construyen y se endeudan

Asalariados

Preservadores Bajo

Preservadores Alto

ORDEÑAR

MIMAR / INVERTIR

EVOLUCIONAR / CRECER

RENTABILIZAR/ ABANDONAR COMERCIAL

• 1,5 Millones de jubilados canadienses que pasan 2 ó 3 meses al año en el sur durante el invierno…

• … 0,8 millones de ellos en Florida, el 56% de los cuales tiene esa casa en propiedad

• Quieren acceso fácil a sus fondos, un punto de contacto único y asesoramiento puntual

• 176.000 clientes del Banco, con 66 años en media, 6,4 productos por persona y una rentabilidad de 13,5x en el primer decil

• Productos y Servicios: o Creación y promoción de una oferta de servicios

integrada que incluya: cuenta maestra, portafolio de inversiones de alta y media disponibilidad, seguro médico internacional, acceso fácil a sus fondos en Canadá, información online e integrada de su contrato, transferencias en tiempo real.

• Canales: o Contacto proactivo semestral para evaluar el

desempeño del bancoo Direccionamiento de call center para trato VIP, o Habilitación de la totalidad de funcionalidades de portal

web de atención a clienteso No inclusión en programas de difusión de nuevos

productos• Aspectos adicionales:

o Facilidades para usar su historial crediticio canadiense en EEUU para facilitar la obtención de hipotecas,

o número de contacto telefónico canadiense para preguntas financieras

Estrategia de Gestión

Descripción del sub-

segmento

Oferta de Valor y canales

Estrategia de alto nivel para segmentos definidos

Estrategia de Oferta de Valor

Estrategia de gestión específica por segmento de clientes

2 Ejemplificación de estrategia de gestión conforme palancas

Ilustrativo

Palancas de Negocio para Gestionar el ValorEjemplificación de estrategia de gestión conforme palancas

17

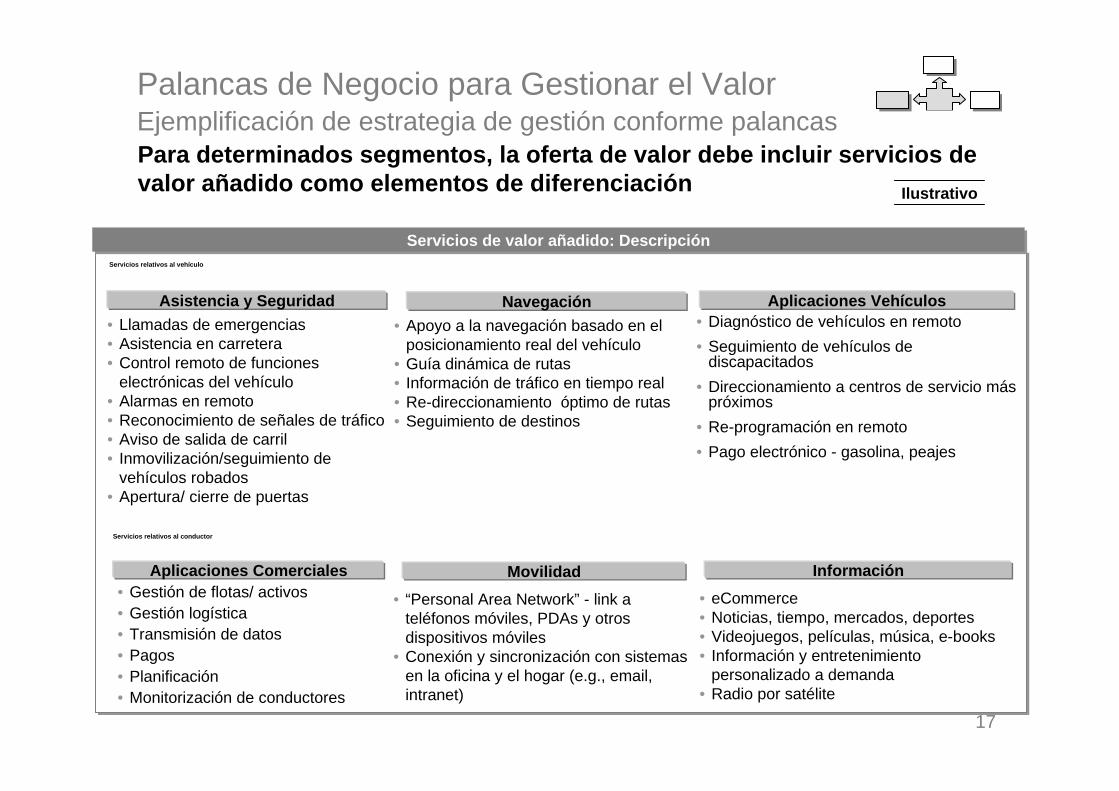

Para determinados segmentos, la oferta de valor debe incluir servicios de valor añadido como elementos de diferenciación Ilustrativo

Servicios de valor añadido: DescripciónServicios de valor añadido: DescripciónServicios relativos al vehículo

Asistencia y Seguridad• Llamadas de emergencias • Asistencia en carretera• Control remoto de funciones

electrónicas del vehículo• Alarmas en remoto• Reconocimiento de señales de tráfico• Aviso de salida de carril• Inmovilización/seguimiento de

vehículos robados• Apertura/ cierre de puertas

• Apoyo a la navegación basado en el posicionamiento real del vehículo

• Guía dinámica de rutas• Información de tráfico en tiempo real• Re-direccionamiento óptimo de rutas• Seguimiento de destinos

Navegación• Diagnóstico de vehículos en remoto• Seguimiento de vehículos de

discapacitados• Direccionamiento a centros de servicio más

próximos• Re-programación en remoto• Pago electrónico - gasolina, peajes

Aplicaciones Vehículos

• eCommerce• Noticias, tiempo, mercados, deportes• Videojuegos, películas, música, e-books• Información y entretenimiento

personalizado a demanda• Radio por satélite

• “Personal Area Network” - link a teléfonos móviles, PDAs y otros dispositivos móviles

• Conexión y sincronización con sistemas en la oficina y el hogar (e.g., email, intranet)

Movilidad Información• Gestión de flotas/ activos• Gestión logística• Transmisión de datos• Pagos• Planificación• Monitorización de conductores

Aplicaciones Comerciales

Servicios relativos al conductor

Palancas de Negocio para Gestionar el ValorEjemplificación de estrategia de gestión conforme palancas

18

La atención a clientes es un sistema integral conformado por cuatro elementos: estrategia, organización, operación y tecnología

Organización• Objetivos de todas las áreas, no sólo del Departamento de

Atención al Cliente alineadas con la satisfacción al cliente• Cultura de mejora continua, plasmada como parte

integrante de todas las áreas• Énfasis en capacidades y skills del personal : capacidades

técnicas y comerciales • Integración multicanal

o Proactividad en la atención al cliente y seguimiento para asegurar la correcta resolución

o Motivación para proporcionar buena atención

Tecnología• Acceso transparente a los sistemas corporativos, clientes y

terceros• Visión integrada del cliente en todo el proceso• Desarrollo de herramientas que mejoren la capacidad de

autoservicio• Utilización de herramientas de soporte remoto que faciliten

la gestión de la atención de servicios complejos• Desarrollo de herramientas que permitan la gestión

proactiva y seguimiento• Herramientas de venta cruzada integrada para todos los

canales

Operación• Priorización de recursos en función del valor

del cliente y gravedad• SLA’s con cliente e internos (inter-area)• Visión extremo – extremo del proceso, independientemente

de áreas responsables / colaboradoras• Uso intensivo de herramientas como el canal on-line,

herramientas de auto-configuración y diagnóstico, …• Elementos coordinadores : puerta única, grupo de

coordinación y mejora, seguimiento y medición, …• Maximizar el rol del cliente: auto-atención, feedback, …

Estrategia• Orientación de los Centros de Atención al Cliente hacia la

retención vs. Soporte adquisición• Indicadores de negocio basados en calidad vs. Operatividad• Aprovechamiento de cada contacto para generar ventas• Grado de outsourcing creciente: reducción de costes y

gestión de desbordamientos• Inversión en tecnología y en procesos de negocio• Servicio diferencial basado en el valor del cliente y en el tipo

de iteración

Elementos de la reorganización del área de atención a clientes

Ilustrativo

Palancas de Negocio para Gestionar el ValorEjemplificación de estrategia de gestión conforme palancas

19

Un modelo de atención basado en valor (interacción y cliente) permite gestionar adecuadamente el modelo de atención y los canales utilizados

Palancas de Negocio para Gestionar el ValorEjemplificación de estrategia de gestión conforme palancas

Incrementar el valor de los clientes a través de acciones comerciales y de fidelización (venta cruzada, up-selling, .)

Optimizar el nivel de prestación de servicios alcanzado (personalización, tiempos de espera, resolución en primer contacto,...)

Optimizar los costos de operación del modelo (costo por contacto, inversión realizada, ...). Canales específicos más adecuados

Medir y mantener un elevado nivel de satisfacción global de los clientes con los servicios de la aseguradora

Valoración interacciones Atención con base en valor

Consulta de productos

Dudas

CancelacionesQuejas

Renovaciones

Valor

Com

plej

idad

Gestiónde Servicios

Desarrollo

del cliente

Gestión deCalidad

Ges

tión

de C

osto

s

Prioridades de Modelo de Atención

Reporte de Siniestros

Trámites

BAJO VALOR DESARROLLABLES ALTO VALORVALOR DE CLIENTE

INTE

RA

CC

ION

ESB

AJO

A

LTO

ASPECTO RELEVANTEASPECTO RELEVANTE

20

La orientación del modelo de operación hacia el cliente requiere de un esfuerzo conjunto de todos los niveles de la organización

Planificación Estratégica y Marketing EstratégicoPlanificación Estratégica y Marketing Estratégico

Servicios Generales, Administración y Gestión de RRHHServicios Generales, Administración y Gestión de RRHH

Desarrollo de ProductosDesarrollo de Productos

ServicioServicio BackOfficeBackOffice

Canal 1

Canal n

Ges

tión

Inte

gral

de

Can

ales:

:::

Suscripción

Emisión

Marketing Operativo

ComercializaciónComercialización

Política técnica

Control Integral del Fraude, Asesoría Jurídica, Servicios Actuariales, Auditoria Interna y Sistemas de Información

Control Integral del Fraude, Asesoría Jurídica, Servicios Actuariales, Auditoria Interna y Sistemas de Información

Cartera

S. VidaCICOS

RCLesiones

…

Dotar a la organización de herramientas de análisis

estratégico

Dotar a la organización de herramientas de desarrollo

de productos (talleres, simuladores)

Crear la función y su estructura

Preparar la organización para el crecimiento

Potenciar el desarrollo de la función comercial

Organizar la Gestión de Siniestros en base a

procesos

Crear área de gestión de profesionales

Crear metodología de lanzamiento de

productos y servicios

Atención No clientes

Atención clientes

No Siniestros

Siniestros

• Potenciar canales remotos• Mayor automatización de

las operaciones tramitadas vía web

• Añadir controles a herramientas de auto-tasación de talleres

• Dotar de estructura a peritos y proporcionarles herramientas adecuadas

Iniciativas de reorientaciónIlustrativo

2 Ejemplificación de estrategia de gestión conforme palancas

Palancas de Negocio para Gestionar Valor

Palancas de Negocio para Gestionar el ValorEjemplificación de estrategia de gestión conforme palancas

21

Existen una serie de recomendaciones a seguir para la implantación exitosa de la segmentación y la gestión del valor del cliente

• Validar la consistencia y disponibilidad de datos imputables a nivel de cliente

o Cantidad, calidad y tipología de datoso Datos por productos / unidades de

negocio, difícilmente imputables a clientes• Definir y consensuar las técnicas de cálculo

para hacerlas “creíbles, entendidas y aceptadas”

o Evitar discusiones y falta de credibilidad• Involucrar desde el inicio a las áreas que

aplicarán los resultadoso Consenso de todas las áreas en las

variables de segmentación, la metodología y en el tipo decisiones que se tomarán

• Automatizar el cálculo del valor del cliente y de las variables de segmentación

o Razonabilidad entre el esfuerzo para calcularlo y el valor de las decisiones a tomar

Segmentación de Clientes

• Monitorear el resultado de las iniciativas de gestión de cliente a partir de un indicador único de su valor, considerando el impacto a corto y largo plazo

• Personalizar de forma rentable la propuesta de valor al cliente a partir de la observación de sus necesidades y comportamiento

o Ofertas adecuadas a sus requerimientoso Extender nuestra oferta (generar nuevas

fuentes de ingresos) “minimizando riesgos”

o Gestionar a clientes diferentes de forma diferente

• Capitalizar las relaciones existentes con los clientes

o Marketing personalizadoo “One stop shop”; capitalización de la

“marca”

Gestión del Valor del Cliente

Enfoque de orientación al clienteRecomendaciones para la implantación exitosa

22

1. Antecedentes y objetivos de la sesión

2. Enfoque de orientación al cliente

3. Conclusiones

Agenda

23

3El enfoque de orientación a cliente es una herramienta fundamental para la definición de estrategias que incrementen el valor de una aseguradora

Conclusiones

• El incremento en la competitividad del sector asegurador hace necesaria la innovación en los modelos de gestión a través de la orientación al cliente

• La segmentación de clientes es una herramienta fundamental para maximizar el valor aportado por los clientes a la aseguradora ya que permite comprender, medir y gestionar las palancas de creación de valor del cliente para la aseguradora

La definición de “valor” debe estar alineada con los objetivos de la empresa

El análisis del comportamiento actual y esperado del cliente es clave para determinar su valor potencial

• La implantación de un enfoque de orientación a clientes debe realizarse de forma progresiva y adaptada a la situación particular de cada aseguradora

El apoyo de la Alta Dirección, como patrocinador del enfoque, es un factor crítico para su funcionamiento exitoso

La organización debe estar preparada para tomar y asimilar las decisiones basadas en este estilo de gestión

Debe comenzarse por aquellas líneas de acción que tengan mejor relación entre beneficios conseguidos y dificultad de implantación

Conclusiones particulares

Conclusiones

everis (antes DMR Consulting)

Blvd. Manuel Ávila Camacho 36

Torre Esmeralda II Piso 11

Col. Lomas de Chapultepec

C.P. 11000 México D.F.Tels. (52 55) 85 03 91 00

Fax. (52 55) 85 03 91 01

everis.com

• Fernando López RoblesSocio - Director Management Consulting

Contacto: