inhaltsverzeichnis teil i - alfter.de · nicht erhebliche über- und außerplanmäßige...

TRANSCRIPT

Vorbericht zum Haushaltsplan Seite 1 von 41

Inhaltsverzeichnis Teil I 1. Entwurf der Haushaltssatzung der Gemeinde Alfter für das Haushaltsjahr 2009 ................... 3

2. Vorbericht zum doppischen Haushalt der Gemeinde Alfter für das Haushaltsjahr 2009........ 6

2.1 Gesetzliche Grundlagen des Neuen Kommunalen Finanzmanagements........................................................................................ 7 2.2 Komponenten des Neuen Kommunalen Finanzmanagements........................................................................................................ 8 2.3 Produktorientierter Aufbau des neuen Haushaltsplans .................................................................................................................. 10 2.4 Ziele und Kennzahlen zur Zielerreichung....................................................................................................................................... 10 2.5 Einführung des NKF bei der Gemeinde Alfter ................................................................................................................................ 11 2.6 Erläuterung der wesentlichen Ertragspositionen............................................................................................................................ 12

1. Gewerbesteuer ............................................................................................................................................................................. 13 2. Gemeindeanteil an der Einkommensteuer ................................................................................................................................... 13 3. Gemeindeanteil an der Umsatzsteuer .......................................................................................................................................... 13 4. Kompensationszahlung ................................................................................................................................................................ 15 5. Schlüsselzuweisungen vom Land................................................................................................................................................. 16

2.7 Erläuterung der wesentlichen Aufwandspositionen........................................................................................................................ 19 1. Personal- und Versorgungsaufwendungen .................................................................................................................................. 20 2. Größere Unterhaltungs- und Sanierungsmaßnahmen ................................................................................................................. 22 3. Gewerbesteuerumlage ................................................................................................................................................................. 23 4. Finanzierungsbeteiligung Fonds Deutsche Einheit....................................................................................................................... 23 5., 6. und 7. Kreisumlage, Jugendamtsumlage und ÖPNV-Umlage................................................................................................. 24 8. Zinsaufwendungen ....................................................................................................................................................................... 25

2.8 Erläuterung der wesentlichen Einzahlungspositionen.................................................................................................................... 26

Vorbericht zum Haushaltsplan Seite 2 von 41

2.9 Erläuterung der wesentlichen Auszahlungspositionen................................................................................................................... 26 2.10 Darstellung der bedeutenden Investitionsmaßnahmen................................................................................................................ 27 2.11 Entwicklung der Vermögens- und Schuldensituation ................................................................................................................... 29 2.12 Entwicklung des Haushaltsausgleichs und des Eigenkapitals ..................................................................................................... 35 2.13 Entwicklung der Liquiditätssituation ............................................................................................................................................. 38 2.14 Regelungen zur Bewirtschaftung des Haushaltes........................................................................................................................ 39

1. Budgetierung ................................................................................................................................................................................ 39 2. Deckungsvermerke....................................................................................................................................................................... 40 3. Zweckbindung von Einnahmen..................................................................................................................................................... 40 4. Haushaltsüberschreitungen .......................................................................................................................................................... 40 5. Festlegung der Wertgrenze von geringfügigen Investitionen gem. § 4 Abs. 4 Satz 2 GemHVO ................................................. 41 6. Wertgrenze nach § 81 Abs. 3 Nr. 1 GO NRW für den Erlass einer Nachtragssatzung ................................................................ 41

Vorbericht zum Haushaltsplan Seite 3 von 41

1. Entwurf der Haushaltssatzung der Gemeinde Alfter für das Haushaltsjahr 2009

Aufgrund der §§ 78 ff. der Gemeindeordnung für das Land Nordrhein-Westfalen in der Fassung der Bekanntmachung vom 14. Juli 1994 (GV NRW S 666) zuletzt geändert durch Gesetz vom 9. Oktober 2007 (GV NRW S. 380) hat der Rat der Gemeinde Alfter mit Beschluss vom 18.12.2008 folgende Haushaltssatzung erlassen:

§ 1

Der Haushaltsplan für das Haushaltsjahr 2009, der die für die Erfüllung der Aufgaben der Gemeinde voraussichtlich anfallenden Er-träge und entstehenden Aufwendungen sowie eingehenden Einzahlungen und zu leistenden Auszahlungen und notwendigen Ver-pflichtungsermächtigungen enthält, wird im Ergebnisplan mit Gesamtbetrag der Erträge auf 26.527.134 € Gesamtbetrag der Aufwendungen auf 29.111.183 € im Finanzplan mit Gesamtbetrag der Einzahlungen aus laufender Verwaltungstätigkeit auf 26.152.627 € Gesamtbetrag der Auszahlungen aus laufender Verwaltungstätigkeit auf 26.966.555 € Gesamtbetrag der Einzahlungen aus der Investitionstätigkeit und der Finanzierungstätigkeit auf 7.963.400 € Gesamtbetrag der Auszahlungen aus der Investitionstätigkeit und der Finanzierungstätigkeit auf 8.802.900 € festgesetzt.

Vorbericht zum Haushaltsplan Seite 4 von 41

§ 2 Der Gesamtbetrag der Kredite, deren Aufnahme für Investitionen erforderlich ist, wird auf 4.769.020 € festgesetzt.

§ 3

Der Gesamtbetrag der Verpflichtungsermächtigungen, der zur Leistung von Investitionsauszahlungen in künftigen Jahren erforderlich ist, wird auf 0 € festgesetzt.

§ 4

Die Verringerung der Ausgleichsrücklage zum Ausgleich des Ergebnisplanes wird auf 2.584.049 € festgesetzt.

§ 5 Der Höchstbetrag der Kredite, die zur Liquiditätssicherung in Anspruch genommen werden dürfen, wird auf 10.000.000 € festgesetzt.

§ 6 Die Wertgrenze für die Veranschlagung und Abrechnung einzelner Investitionsmaßnahmen gemäß § 41 Abs. 1 Buchstabe h) GO NRW in Verbindung mit § 4 Abs. 4 der Gemeindehaushaltsverordnung wird auf 25.000 € (Gesamtauszahlungsbedarf) festgelegt.

Vorbericht zum Haushaltsplan Seite 5 von 41

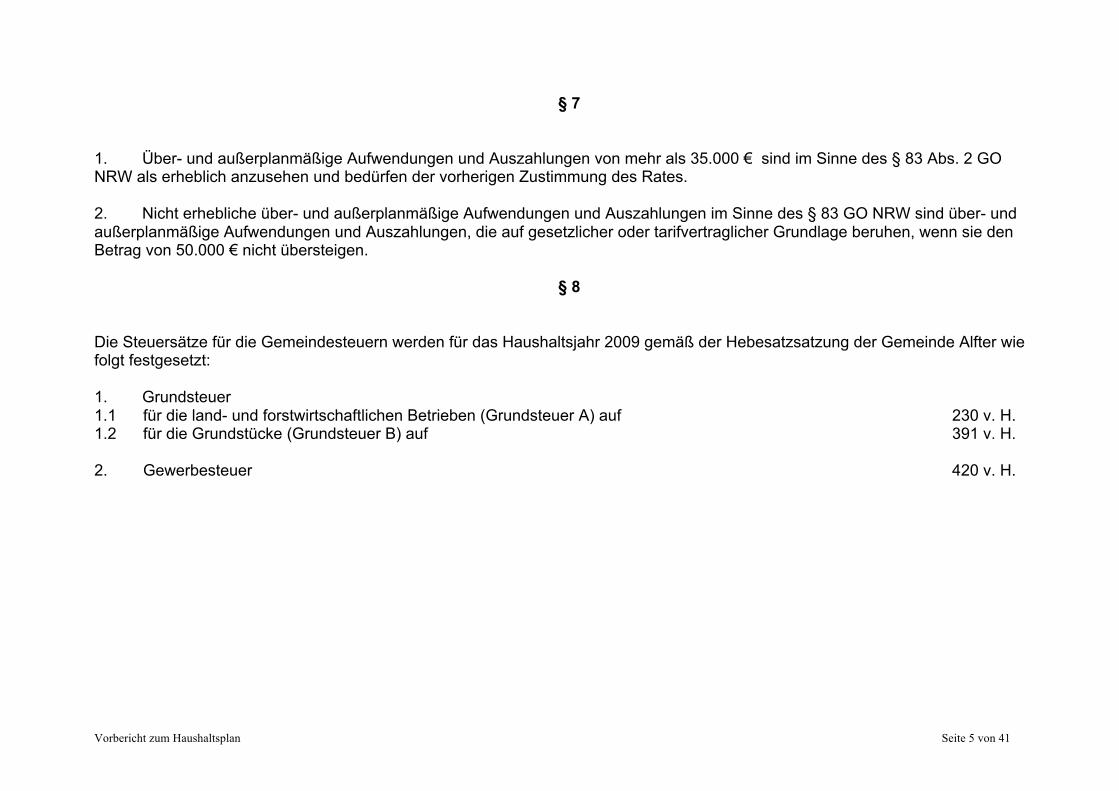

§ 7

1. Über- und außerplanmäßige Aufwendungen und Auszahlungen von mehr als 35.000 € sind im Sinne des § 83 Abs. 2 GO NRW als erheblich anzusehen und bedürfen der vorherigen Zustimmung des Rates. 2. Nicht erhebliche über- und außerplanmäßige Aufwendungen und Auszahlungen im Sinne des § 83 GO NRW sind über- und außerplanmäßige Aufwendungen und Auszahlungen, die auf gesetzlicher oder tarifvertraglicher Grundlage beruhen, wenn sie den Betrag von 50.000 € nicht übersteigen.

§ 8 Die Steuersätze für die Gemeindesteuern werden für das Haushaltsjahr 2009 gemäß der Hebesatzsatzung der Gemeinde Alfter wie folgt festgesetzt: 1. Grundsteuer 1.1 für die land- und forstwirtschaftlichen Betrieben (Grundsteuer A) auf 230 v. H. 1.2 für die Grundstücke (Grundsteuer B) auf 391 v. H. 2. Gewerbesteuer 420 v. H.

Vorbericht zum Haushaltsplan Seite 6 von 41

2. Vorbericht zum doppischen Haushalt der Gemeinde Alfter für das Haushaltsjahr 2009 Nach § 1 Absatz 2 Nr. 1 GemHVO NRW ist dem Haushaltsplan ein Vorbericht beizufügen. Die erforderlichen Inhalte des Vorberichtes ergeben sich aus § 7 GemHVO NRW: „(1) Der Vorbericht soll einen Überblick über die Eckpunkte des Haushaltsplans geben. Die Entwicklung und die aktuelle Lage der Gemeinde sind anhand der im Haushaltsplan enthaltenen Informationen und der Ergebnis- und Finanzdaten darzustellen. „(2) Die wesentlichen Zielsetzungen der Planung für das Haushaltsjahr und die folgenden drei Jahre sowie die Rahmenbedingungen der Planung sind zu erläutern.“ Eine konkrete Form des Vorberichtes ist nicht vorgesehen. Es empfiehlt sich jedoch, mindestens folgende Eckdaten zu erläutern: • die wesentlichen Ertrags- und Aufwandspositionen • die wesentlichen Einzahlungs- und Auszahlungspositionen • bedeutende Investitionsmaßnahmen • die Entwicklung der Vermögens- und Schuldensituation einschließlich der Entwicklung des Haushaltsausgleichs und des Eigenka-

pitals sowie • die Entwicklung der Liquiditätssituation unter Einbeziehung von Investitions- und Liquiditätskrediten. Darüber hinaus werden im Vorbericht die gemäß Verfügung des Regierungspräsidenten Köln vom 08.12.2006 gewünschten Informa-tionen dargestellt.

Vorbericht zum Haushaltsplan Seite 7 von 41

2.1 Gesetzliche Grundlagen des Neuen Kommunalen Finanzmanagements Der Landtag Nordrhein-Westfalen hat am 10.11.2004 das Gesetz über ein Neues Kommunales Finanzmanagement für Gemeinden im Land Nordrhein-Westfalen (Kommunales Finanzmanagementgesetz NRW – NKFG NRW) beschlossen, das am 01.01.2005 in Kraft getreten ist. Nach § 1 Absatz 1 des NKF-Einführungsgesetzes haben Gemeinden und Gemeindeverbände spätestens ab dem Haushaltsjahr 2009 ihre Geschäftsvorfälle nach dem System der doppelten Buchführung in ihrer Finanzbuchhaltung zu erfassen und zum Stichtag 1. Ja-nuar 2009 eine Eröffnungsbilanz nach § 92 Absätze 1 bis 3 der Gemeindeordnung aufzustellen. Das kaufmännische Rechnungswesen hat gegenüber dem kameralen Rechnungswesen einige grundlegende Vorteile, die letztendlich die Entscheidung für die Doppik beeinflusst haben. Zunächst sei der Gesichtspunkt der intergenerativen Gerechtigkeit genannt. Ressourcen, die heute verbraucht werden (z.B. der Wer-teverzehr von Gebäuden durch die Nutzung) sollen mit Erträgen gedeckt werden, die heute erwirtschaftet werden. Durch eine kommunale Bilanz werden die Gemeinden erstmals einen vollständigen Überblick über ihr Vermögen und ihre Schulden erhalten. Die Bilanz wird z.B. auch zeigen, wie das gemeindliche Vermögen finanziert wurde. Über Bilanzanalysen lassen sich ver-schiedene Kennzahlen wie z.B. die Fremdkapitalquote errechnen. In den vergangenen Jahren haben die Kommunen vielfach Aufgaben aus dem kommunalen Haushalt ausgegliedert. Es wurden Ei-genbetriebe oder eigenbetriebsähnliche Einrichtungen gegründet, deren Rechnungswesen von vorne herein kaufmännisch organisiert wurde. Durch die Einführung der kaufmännischen Buchhaltung für die gesamte Kommune wird die Basis für eine Konzernrechnungs-legung geschaffen. Der Zersplitterung der Gemeinde in ihr Kerngeschäft und die in Eigenbetriebe oder Beteiligungen ausgelagerten Aufgaben wird entgegengewirkt. Das Gesamtvermögen und auch die gesamten Schulden werden wieder erkennbar.

Vorbericht zum Haushaltsplan Seite 8 von 41

2.2 Komponenten des Neuen Kommunalen Finanzmanagements Komponenten des Neuen Kommunalen Finanzmanagements sind: • die Bilanz • der Ergebnisplan bzw. die Ergebnisrechnung und • der Finanzplan bzw. die Finanzrechnung

Vorbericht zum Haushaltsplan Seite 9 von 41

Bilanz: Die Bilanz hat sämtliche Vermögensgegenstände als Anlage- oder Umlaufvermögen, das Eigenkapital und die Schulden sowie die Rechnungsabgrenzungsposten zu enthalten. Der Aufbau der gemeindlichen Bilanz ist gesetzlich vorgeschrieben (§ 41 GemHVO NRW). Ergebnisplan/Ergebnisrechnung: Im Ergebnisplan/der Ergebnisrechnung sind die dem Haushaltsjahr zuzurechnenden Erträge und Aufwendungen getrennt voneinan-der nachzuweisen. Das Ressourcenverbrauchskonzept wird dadurch angemessen umgesetzt, dass ein Ergebnisplan mit den Rechengrößen „Aufwand“ und „Ertrag“ zur Planung des Ressourcenverbrauchs und des Ressourcenaufkommens neu eingeführt wird. Er hat die Aufgabe, über die Art, die Höhe und die Quellen der Erträge und Aufwendungen vollständig und klar zu informieren und weist den sich daraus erge-benden Überschuss oder Fehlbetrag aus. Die Aufwendungen und Erträge werden grundsätzlich in der Periode gebucht, in der sie verursacht worden sind. Hierdurch wird die Ermittlung des Ergebnisses verursachungsgerecht auf das Haushaltsjahr bezogen. Der Ergebnisplan bzw. die Ergebnisrechnung bildet die wichtigste Komponente im neuen Haushaltsrecht. Denn der Haushaltsplan muss in jedem Jahr in Planung und Rechnung ausgeglichen sein. Er ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe des Gesamtbetrages der Aufwendungen erreicht oder übersteigt (§ 75 GO NRW). Wie aus der zuvor dargestellten Grafik ersichtlich, wirkt sich der Ergebnissaldo unmittelbar auf das Eigenkapital der Kommune aus. Finanzplan/Finanzrechnung: Im Finanzplan/der Finanzrechnung sind die im Haushaltsjahr zu leistenden bzw. eingegangenen Einzahlungen und Auszahlungen getrennt voneinander auszuweisen. Aufgrund der Gegenüberstellung der Ein- und Auszahlungen ergibt sich dementsprechend ein Liquiditätssaldo, der bei einem Über-schuss die liquiden Mittel der Kommune erhöht, bei einem negativen Saldo die liquiden Mittel verringert. Auch diese Auswirkungen können der zuvor abgebildeten Grafik entnommen werden.

Vorbericht zum Haushaltsplan Seite 10 von 41

2.3 Produktorientierter Aufbau des neuen Haushaltsplans Der Haushaltsplan im Neuen Kommunalen Finanzmanagement (NKF) ist produktorientiert aufzustellen. Der Gesetzgeber hat für den Haushaltsplan folgende Produktbereiche verbindlich festgelegt: 01 Innere Verwaltung

07 Gesundheitsdienste 13 Natur- und Landschaftspflege

02 Sicherheit und Ordnung

08 Sportförderung 14 Umweltschutz

03 Schulträgeraufgaben

09 Räumliche Planung und Entwicklung, Geoinformationen

15 Wirtschaft und Tourismus

04 Kultur und Wissenschaft

10 Bauen und Wohnen 16 Allgemeine Finanzwirtschaft

05 Soziale Leistungen

11 Ver- und Entsorgung 17 Stiftungen

06 Kinder-, Jugend- und Familienhilfe

12 Verkehrsflächen und –anlagen, ÖPNV

Es steht für den Gesetzgeber die outputorientierte Darstellung im Vordergrund, d.h. dass der Bürger die von ihm bevorzugten Pro-duktbereiche beurteilen kann. Die weitere Untergliederung in Produktgruppen und Produkte ergibt sich aus der Organisationsstruktur der Kommune, bzw. Vorgaben der Verwaltungsverordnung (RdErl. INMin. V. 24.02.2005/04.04.2005) VV Muster zur GO und GemH-VO sowie Erfordernissen der Finanzstatistik. Die bisherige Haushaltsgliederung sowie die bisherigen Haushaltsstellen sind entfallen.

2.4 Ziele und Kennzahlen zur Zielerreichung 01.....Innere Verwaltung Gemäß § 12 der Gemeindehaushaltsverordnung NRW sollen für die gemeindliche Aufgabenerfüllung produktorientierte Ziele unter Berücksichtigung des einsetzbaren Ressourcenaufkommens und des voraussichtlichen Ressourcenverbrauchs festgelegt sowie Kennzahlen zur Zielerreichung bestimmt werden. Diese Ziele und Kennzahlen sollen zur Grundlage der Gestaltung der Planung, Steuerung und Erfolgskontrolle des jährlichen Haushalts gemacht werden. ng und Entwicklung, Geoinformation01.....Innere Verwal-tung

Vorbericht zum Haushaltsplan Seite 11 von 41

2.5 Einführung des NKF bei der Gemeinde Alfter Erstellung der Eröffnungsbilanz Mitte 2007 wurde seitens der Kämmerei eine erste vorläufige Eröffnungsbilanz erstellt. Diese vorläufige Bilanz wurde in den darauf folgenden Monaten noch weiter überarbeitet, so dass nun eine zweite vorläufige Eröff-nungsbilanz vorgelegt werden kann. Mit der Prüfung der Eröffnungsbilanz kann voraussichtlich im Frühjahr 2009 begonnen werden. Produktorientierter Aufbau des Haushaltsplans In enger Abstimmung mit der Bürgermeisterin, dem Verwaltungsvorstand sowie den Fachgebietsleiterinnen und Fachgebietsleitern wurden seit Mitte 2004 ein Produktkatalog sowie Produktbeschreibungen erarbeitet. Die Ergebnisse sind den Fraktionen am 22.06.2006 zugeleitet worden. Der Produktkatalog der Gemeinde Alfter (Stand Dezember 2008) weist 62 Produktgruppen aus. Der Haushaltsplan der Gemeinde Alfter ist auf Produktgruppenebene erstellt. Zur Erstellung des Haushaltsplans und des Jahresabschlusses wird die Finanzbuchhaltungssoftware SAP eingesetzt. Ziele und Kennzahlen zur Zielerreichung Zur Definition der Ziele und Kennzahlen bei der Gemeinde Alfter wurde ein Arbeitskreis eingerichtet, der sich aus der Bürgermeisterin, der Kämmerin, einer Mitarbeiterin der Kämmerei sowie Vertreter der einzelnen Fraktionen zusammen setzt. Der Arbeitskreis entwic-kelt unter Berücksichtigung der derzeitigen Ist-Situation der Gemeinde Ziele und Kennzahlen für die einzelnen Aufgabenbereiche der Kommune.

Vorbericht zum Haushaltsplan Seite 12 von 41

2.6 Erläuterung der wesentlichen Ertragspositionen Als wesentliche Erträge können unter anderem angesehen werden: 1. Gewerbesteuer 2. Gemeindeanteil an der Einkommensteuer 3. Gemeindeanteil an der Umsatzsteuer 4. Kompensationszahlung 5. Schlüsselzuweisung vom Land Diese wesentlichen Erträge sind im Gesamtergebnisplan in der Zeile 1 „Steuern und ähnliche Abgaben“ abgebildet. Nachfolgend wird das vorläufige Jahresergebnis 2007 sowie die jeweiligen Ansätze für die Jahre 2008 - 2012 aller in Zeile 1 des Gesamtergebnisplans enthaltenen Erträge dargestellt:

Vorbericht zum Haushaltsplan Seite 13 von 41

1. Gewerbesteuer Die prognostizierten Mindereinnahmen im Bereich der Gewerbesteuer im Vergleich zum Vorjahr ergeben sich durch die Unterneh-menssteuerreform. Die Prognose für die Folgejahre basiert auf den Empfehlungen der Orientierungsdaten.

2. Gemeindeanteil an der Einkommensteuer Der Gemeindeanteil an der Einkommensteuer wurde auf Basis der November-Steuerschätzung 2008 kalkuliert. Aufgrund der neu festgelegten Schlüsselzahlen, welche auf dem Referenzjahr 2004 basieren, ergibt sich für die Gemeinde Alfter ein Zuwachs von 2,53%. Die Berechnung für die Folgejahre erfolgte auf der Basis der Orientierungsdaten. Auch für die Folgejahre werden hiernach entsprechende Mehreinnahmen erwartet. Die Berechnung des Gemeindeanteils an der Ein-kommensteuer für die Gemeinde Alfter ist der nachfolgend dargestellten Tabelle (unter Punkt 4 „Kompensationszahlung“) zu entneh-men.

3. Gemeindeanteil an der Umsatzsteuer Die Regionalisierung der November-Steuerschätzung geht beim Gemeindeanteil der Umsatzsteuer von einem Aufkommen in Höhe von 860 Millionen Euro aus. Ab dem Jahr 2009 wird die Umsatzsteuer allerdings nach einem neuen Schlüssel auf die Gemeinden verteilt. Nach dem derzeitig noch vorläufigem Schlüssel bedeutet dies für die Gemeinde Alfter einen Rückgang um 2,73%. Der Städte- und Gemeindebund führt diesbezüglich folgendes aus: „Ab dem Jahr 2009 soll ein endgültiger Verteilungsschlüssel für den Gemeindeanteil an der Umsatzsteuer zur Anwendung kommen, der über zehn Jahre in vier Stufen eingeführt wird (vgl. Mitteilungsnotiz Nr. 375 vom 18.06.2008). Der endgültige, fortschreibungsfähi-ge und bundeseinheitliche Schlüssel soll künftig folgende Schlüsselmerkmale enthalten: - Gewerbesteueraufkommen der Jahre 2001-2006 (25 %), - sozialversicherungspflichtige Entgelte der Jahre 2003-2005 (25 %) sowie

Vorbericht zum Haushaltsplan Seite 14 von 41

- Zahl der sozialversicherungspflichtig Beschäftigten der Jahre 2004-2006 (50 %). Eine Gewichtung der Beschäftigten und der Entgelte mit dem durchschnittlichen Gewerbesteuerhebesatz ist vorgesehen. Die Umstel-lung auf den neuen Schlüssel soll ab dem Jahr 2009 schrittweise in vier Stufen erfolgen. Im Anschluss an das nunmehr abgeschlossene Gesetzgebungsverfahren zur 8. Änderung des Gemeindefinanzreformgesetzes befin-det sich zurzeit der Referentenentwurf des Bundes zur Rechtsverordnung nach § 5 c Gemeindefinanzreformgesetz zur näheren Be-stimmung der Schlüsselzahlen zum Gemeindeanteil an der Umsatzsteuer in der Länderabstimmung. Auf der Basis des Referentenentwurfs hat das Statistische Bundesamt erste Berechnungen für die Schlüsselzahlen zum Gemeindean-teil am Aufkommen der Umsatzsteuer für den Zeitraum 2009-2011 erstellt. Für diesen Zeitraum setzt sich der Übergangsschlüssel zu einem Anteil von 75 % aus dem geltenden Schlüssel und zu 25 % aus dem neuen Schlüssel zusammen. Die Gegenüberstellung des zurzeit gültigen Umsatzsteuerschlüssels zum Übergangsschlüssel (1. Stufe für den Zeitraum 2009-2011) ist für Mitgliedsstädte und -gemeinden im Intranetangebot des StGB NRW unter Fachinformationen und Service/Fachgebiete/Finanzen und Kommunalwirt-schaft/Steuern/Umsatzsteuer unter „Gegenüberstellung Schlüsselzahlen für den Zeitraum 2009-2011“ abrufbar. Die Gegenüberstellung erfolgt entsprechend der Vorgaben des Statistischen Bundesamts zunächst mit 9-stelligen Schlüsselzahlen. Das Finanzministerium weist ausdrücklich darauf hin, dass der Übergangsschlüssel vorläufigen Charakter hat.“ Die Gegenüberstellung des zurzeit gültigen Umsatzsteuerschlüssels zum Übergangsschlüssel für die Gemeinde Alfter wird nachfol-gend dargestellt:

Gegenüberstellung Schlüsselzahlen Umsatzsteuer hier: mit 9 Nachkommastellen

Regio Gemeinde Schlüsselzahlen ab dem Jahr 2000

1. Übergangsschlüssel 2009 - 2011 (vorläufig)

Differenz Differenz in %

Vorbericht zum Haushaltsplan Seite 15 von 41

53820040 Alfter 0,000425500 0,000413865 -0,000011635 -2,73 Für die Berechnung des Gemeindeanteils an der Umsatzsteuer wurde die neue Schlüsselzahl verwendet.

4. Kompensationszahlung Bei der Berechnung der Kompensationszahlung wurde der in § 21 des Gemeindefinanzierungsgesetzes NRW veranschlagte Betrag in Höhe von 560 Millionen Euro zugrunde gelegt. Auch hier ergibt sich durch die neue Schlüsselzahl für die Gemeinde Alfter ein Anstieg in Höhe von 2,53% ab dem Jahre 2009. Für die Hochrechnung der Folgejahre wurden wiederum die Daten des Orientierungserlasses angewendet. Die Berechnung des Gemeindeanteils an der Einkommen- und Umsatzsteuer sowie der Kompensationszahlung sind aus folgender Tabelle ersichtlich:

Vorbericht zum Haushaltsplan Seite 16 von 41

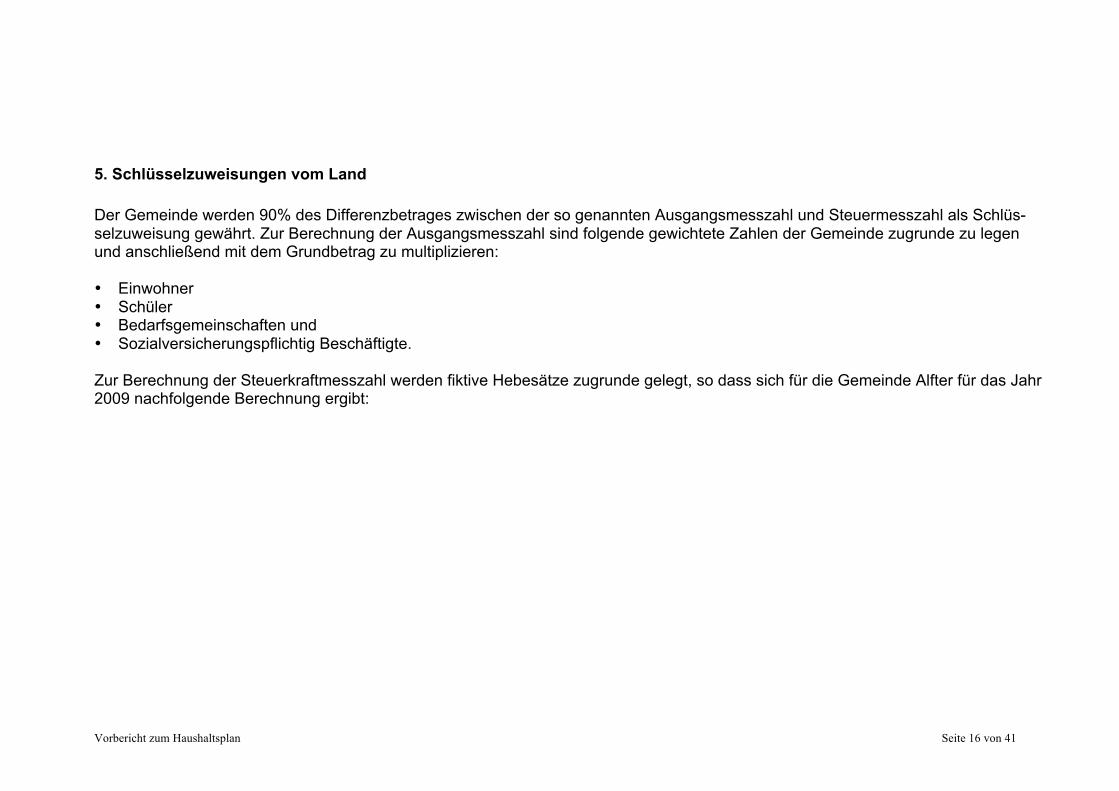

5. Schlüsselzuweisungen vom Land Der Gemeinde werden 90% des Differenzbetrages zwischen der so genannten Ausgangsmesszahl und Steuermesszahl als Schlüs-selzuweisung gewährt. Zur Berechnung der Ausgangsmesszahl sind folgende gewichtete Zahlen der Gemeinde zugrunde zu legen und anschließend mit dem Grundbetrag zu multiplizieren: • Einwohner • Schüler • Bedarfsgemeinschaften und • Sozialversicherungspflichtig Beschäftigte. Zur Berechnung der Steuerkraftmesszahl werden fiktive Hebesätze zugrunde gelegt, so dass sich für die Gemeinde Alfter für das Jahr 2009 nachfolgende Berechnung ergibt:

Vorbericht zum Haushaltsplan Seite 17 von 41

Vorbericht zum Haushaltsplan Seite 18 von 41

Die Hochrechnung für die Folgejahre wurde anhand der Orientierungsdaten vorgenommen.

Vorbericht zum Haushaltsplan Seite 19 von 41

2.7 Erläuterung der wesentlichen Aufwandspositionen Als wesentliche Aufwandspositionen können angesehen werden: 1. Personal- und Versorgungsaufwendungen 2. Größere Unterhaltungs- und Sanierungsmaßnahmen 3. Gewerbesteuerumlage 4. Finanzierungsbeteiligung Fonds Deutsche Einheit 5. Kreisumlage 6. Jugendamtsumlage 7. ÖPNV-Umlage und 8. Zinsaufwendungen

Vorbericht zum Haushaltsplan Seite 20 von 41

1. Personal- und Versorgungsaufwendungen Die Berechnungen erfolgten auf Basis der GKD-Hochrechnungen (Paisy-Bestand 16/09/08). Im Tarifbereich wurde die tariflich vereinbarte Erhöhung von 2,8 % ab dem 01.01.2009 ebenso wie die Einmalzahlung für Voll-

beschäftigte in Höhe von 225 Euro berücksichtigt. Für die Beamtinnen und Beamten wurde von einer Erhöhung um 2 % ab Januar 2009 ausgegangen. Die Genauigkeit der Personalkostenplanungen leidet durch den pauschalen Rückgriff auf die von der GKD zur Verfügung gestellten Paisy-Daten. Offensichtliche Ungenauigkeiten wurden durch die manuelle Überarbeitung von selbst erstellten Excel-Tabellen ausge-räumt. Die bekannten Personalveränderungen für 2009 wurden ebenfalls in die selbst erstellten Excel-Tabellen eingearbeitet. Die für das Jahr 2009 zu erwartenden Personalkosten betragen nach derzeitigem Planungsstand 5.752.939 Euro. Die näheren Ein-zelheiten sind der beigefügten Übersicht zu entnehmen. Die Plankosten 2008 betrugen 5.471.716 Euro, so dass die Steigerung ca. 5,14 % beträgt. Die Zuführungen an die Versorgungskasse können nicht genau im Voraus ermittelt werden. Aus diesem Grunde sind größere Abwei-chungen möglich. Bei der Berechnung der Zuführung wurde berücksichtigt, dass für einen verstorbenen Beamten keine Beiträge mehr zu entrichten und eine Beamtin sowie ein Beamter im Jahre 2008 neu eingestellt worden sind. Freiwillige Zuführungen sind in den Versorgungskassenbeiträgen nicht enthalten. Die Beihilfedaten ergeben sich aus den Hochrechnungen der Beihilfesachbearbeiterin. Infolge der Unkalkulierbarkeit der Aufwendun-gen im Beihilfebereich sind Abweichungen nicht auszuschließen. Die Positionen „Beihilfe“, „pflichtige Versorgungskasse Beamte“ und „Leistungsprämie“ wurden jeweils in einer Summe nach Beschäf-tigungsart getrennt (Kostenstelle 1000) angegeben. Manche Bezügebestandteile sind von nicht beeinflussbaren Begebenheiten abhängig, so dass auch hier Differenzen nicht unwahr-scheinlich sind (Witterungsverhältnisse, Einsätze bei Rufbereitschaft, etc.). Sonstige finanzielle Veränderungen im Vergleich zum Vorjahr ergeben sich insbesondere durch folgende Sachverhalte:

Vorbericht zum Haushaltsplan Seite 21 von 41

1. Übernahme des ehemaligen Anwärters 2. Einrichtung eines neuen Anwärterausbildungsplatzes ab 09/2009 3. Einstellung eines zusätzlichen Werkers für den Bauhof

(Hinweis: jedoch erfolgen 75 % Erstattungsleistungen durch die ARGE) 4. Einrichtung einer zusätzlichen Teilzeitstelle (15 Wochenstunden) „Gleichstellungsbeauftragte/Tagesmütter“ 5. Stundenerhöhungen im Bereich der Tageseinrichtungen für Kinder aufgrund der Anforderungen des Fachgebietes 3.4 6. Beförderung des Allgemeinen Vertreters von A 15 nach A 16 sowie zwei Beförderungen im mittleren Dienst (1 x A8,1 x A9) mit

Wirkung vom Januar 2009 7. Ausscheiden des Technischen Angestellten sowie einer überschneidenden Beschäftigung der/des Nachfolgerin/Nachfolgers 8. Beabsichtigte Stundenanpassung im Bereich des GIS-Systems 9. Keine Nachbesetzung der Stelle des stellvertretenden Vorhandwerkers im 2. Halbjahr 2009 10. Ganzjährige Weiterführung des Projektes „1 Euro-Kräfte“

Der Gesamtansatz der Personalaufwendungen ist der Zeile 11 (Personalaufwendungen) des Ergebnisplans zu entnehmen. Aus Transparenzgründen werden nachfolgend die einzelnen Konten - bezogen auf die Jahre 2008 - 2012 - dargestellt:

Vorbericht zum Haushaltsplan Seite 22 von 41

2. Größere Unterhaltungs- und Sanierungsmaßnahmen Infolge des enormen Sanierungsstaus bei allen Gebäuden der Gemeinde Alfter waren bereits in den vergangenen beiden Jahren und sind in den Folgejahren erhebliche Sanierungsaufwendungen durchzuführen. Im Hinblick auf die weiter zu erwartenden Kostensteige-rungen im energetischen Bereich werden zunächst die Schulen und das Rathaus mit Hilfe eines Energiecontrollings bewertet und die für die Einsparung von Energie erforderlichen Maßnahmen vorgeschlagen. Es ist davon auszugehen, dass in den kommenden Jahren z.B. Wärmedammmaßnahmen oder der Austausch von Fenstern und/oder ähnlichen Maßnahmen durchzuführen sind. Durch die Steigerung der Energiepreise bei Strom, Gas und Heizöl muss die Gemeinde Alfter im Jahre 2009 rd. 80.000 € mehr aus-geben als im Vorjahr. Im Jahre 2009 sind für die Sanierung der gemeindlichen Gebäude folgende Aufwendungen eingeplant: Rathaus 155.000 € Bauhof 5.000 € Hauptschule Oedekoven 247.000 € Grundschule Alfter 58.000 € Grundschule Oedekoven 5.000 € Grundschule Witterschlick 193.900 € Turnhalle Oedekoven 6.000 € Turnhalle Alfter 24.500 € Turnhalle Volmershoven 21.750 € Umkleide Alfter 500 € Umkleide Witterschlick 5.800 € Feuerwehrgerätehaus Alfter 10.500 € Feuerwehrgerätehaus Gielsdorf 7.800 € Feuerwehrgerätehaus Impekoven 500 € Feuerwehrgerätehaus Witterschlick 1.500 € Haus Kessenich 35.500 € Lukasgasse 500 € Hertersplatz 14 2.000 € Kindergarten Volmershoven 4.000 € Kindergarten Alfter 7.500 € Katholischer Kindergarten Impekoven 44.000 € Zusätzlich zu den o.g. Aufwendungen sind für die Unterhaltung von Gebäuden im Haushaltsplan 2009 noch rd. 170.000 € vorgesehen.

Vorbericht zum Haushaltsplan Seite 23 von 41

3. Gewerbesteuerumlage Zur Berechnung der Gewerbesteuerumlage wurde der Gewerbesteuermessbetrag mit dem Normalumlagesatz multipliziert.

4. Finanzierungsbeteiligung Fonds Deutsche Einheit Zur Berechnung der Finanzierungsbeteiligung Fonds Deutsche Einheit wurde der Gewerbesteuermessbetrag mit der Summe der ent-sprechenden Erhöhungszahlen multipliziert. Sowohl die Berechnung der Gewerbesteuerumlage als auch die Berechnung der Finan-zierungsbeteiligung Fonds Deutsche Einheit können der nachfolgenden Tabelle entnommen werden:

Vorbericht zum Haushaltsplan Seite 24 von 41

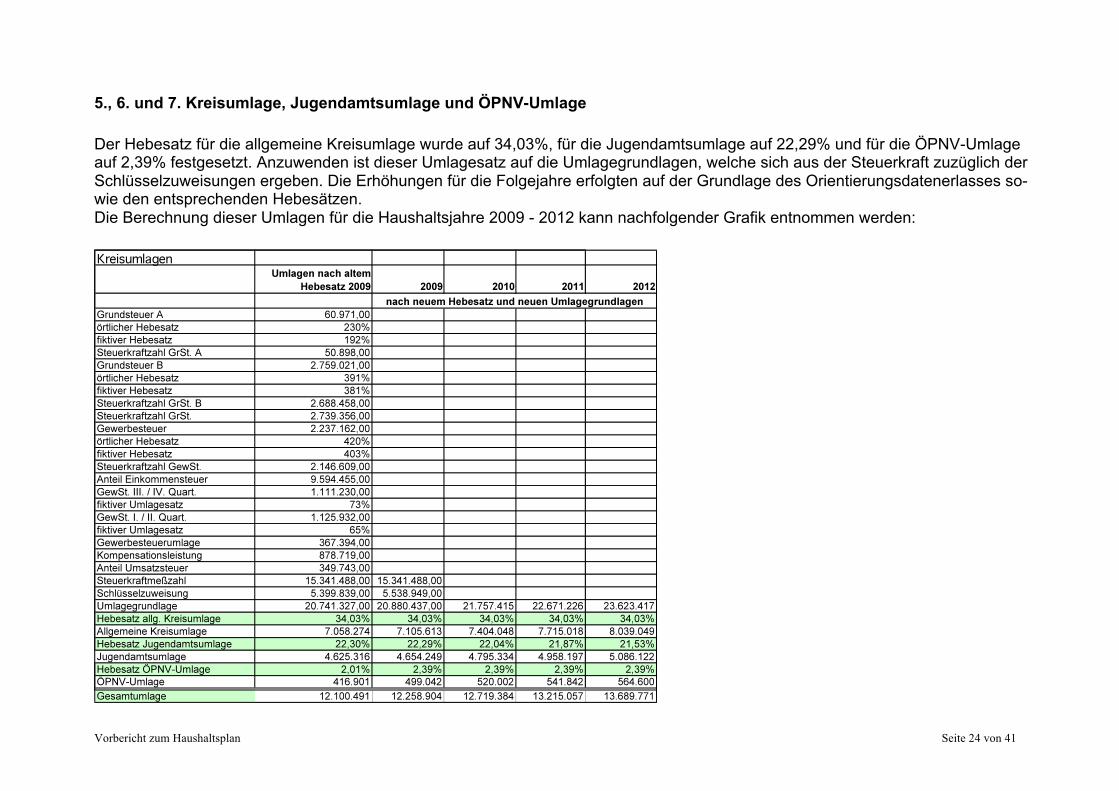

5., 6. und 7. Kreisumlage, Jugendamtsumlage und ÖPNV-Umlage Der Hebesatz für die allgemeine Kreisumlage wurde auf 34,03%, für die Jugendamtsumlage auf 22,29% und für die ÖPNV-Umlage auf 2,39% festgesetzt. Anzuwenden ist dieser Umlagesatz auf die Umlagegrundlagen, welche sich aus der Steuerkraft zuzüglich der Schlüsselzuweisungen ergeben. Die Erhöhungen für die Folgejahre erfolgten auf der Grundlage des Orientierungsdatenerlasses so-wie den entsprechenden Hebesätzen. Die Berechnung dieser Umlagen für die Haushaltsjahre 2009 - 2012 kann nachfolgender Grafik entnommen werden:

Vorbericht zum Haushaltsplan Seite 25 von 41

Bei den unter Punkt 3 - 7 beschriebenen Umlagen handelt es sich um so genannte Transferaufwendungen, deren Ergebnisse bzw. Ansätze in der Zeile 15 des Ergebnisplans zu finden sind. Die Ergebnisse des Vorvorjahres sowie die Ansätze für die Jahre 2008 - 2012 werden nachfolgend dargestellt:

8. Zinsaufwendungen Die von der Gemeinde zu zahlenden Zins- und sonstigen Finanzaufwendungen können der Zeile 20 des Ergebnisplans entnommen werden. Nachfolgend werden die einzelnen Konten dieser Zeile dargestellt:

Vorbericht zum Haushaltsplan Seite 26 von 41

2.8 Erläuterung der wesentlichen Einzahlungspositionen Hinzuweisen ist an dieser Stelle auf die wesentliche Differenz zwischen dem geplanten Ertrag aus der Auflösung des passiven Rech-nungsabgrenzungspostens für die Grabnutzungsentgelte und die Einzahlungen für Grabnutzungsentgelte. Die wichtigsten Einzahlungspositionen (Erschließungs- und Ausbaubeiträge) ergeben sich aus den in diesem Vorbericht dargestellten bedeutenden Investitionsmaßnahmen.

2.9 Erläuterung der wesentlichen Auszahlungspositionen Wesentliche Auszahlungspositionen sind im Bereich der Investitionsmaßnahmen zu finden, die diesem Vorbericht als Anlage beige-fügt sind.

Vorbericht zum Haushaltsplan Seite 27 von 41

2.10 Darstellung der bedeutenden Investitionsmaßnahmen Die für die Gemeinde in den Jahren 2009 - 2012 geplanten Investitionsmaßnahmen sind in der nachfolgenden Übersicht dargestellt:

Vorbericht zum Haushaltsplan Seite 28 von 41

Vorbericht zum Haushaltsplan Seite 29 von 41

Vorbericht zum Haushaltsplan Seite 30 von 41

Vorbericht zum Haushaltsplan Seite 31 von 41

Vorbericht zum Haushaltsplan Seite 32 von 41

Vorbericht zum Haushaltsplan Seite 33 von 41

Vorbericht zum Haushaltsplan Seite 34 von 41

2.11 Entwicklung der Vermögens- und Schuldensituation Nachfolgend wird der Stand der Investitionskredite als auch der Liquiditätskredite zum 31.12.2007 sowie zu Beginn und Ende des Haushaltsjahres 2009 dargestellt:

Vorbericht zum Haushaltsplan Seite 35 von 41

2.12 Entwicklung des Haushaltsausgleichs und des Eigenkapitals Gemäß § 75 Absatz 2 GO NRW muss der Haushalt in jedem Jahr in Planung und Rechnung ausgeglichen sein. Er ist ausgeglichen, wenn der Gesamtbetrag der Erträge die Höhe des Gesamtbetrages der Aufwendungen erreicht oder übersteigt. Die Verpflichtung des Satzes 1 gilt als erfüllt, wenn der Fehlbedarf im Ergebnisplan und der Fehlbetrag in der Ergebnisrechnung durch Inanspruchnahme der Ausgleichsrücklage gedeckt werden können. Die Ausgleichsrücklage ist in der Bilanz zusätzlich zur allgemeinen Rücklage als gesonderter Posten des Eigenkapitals anzusetzen. Sie kann in der Eröffnungsbilanz bis zur Höhe eines Drittels des Eigenkapitals gebildet werden, höchstens jedoch bis zur Höhe eines Drittels der jährlichen Steuereinnahmen und allgemeinen Zuweisungen. Die Höhe der Einnahmen nach Satz 2 bemisst sich nach dem Durchschnitt der drei Haushaltsjahre, die dem Eröffnungsbilanzstichtag vorangehen. Der Ausgleichsrücklage können Jahresüber-schüsse durch Beschluss nach § 96 Absatz 1 Satz 2 zugeführt werden, soweit ihr Bestand nicht den in der Eröffnungsbilanz zulässi-gen Betrag erreicht hat (§ 75 Absatz 3 GO NRW). Die Berechnung der Ausgleichsrücklage für die Gemeinde Alfter ist dementsprechend nach dem Durchschnitt der Steuereinnahmen für die Jahre 2004 bis 2006 wie folgt berechnet worden: Berechnung: (Ist-Einnahmen) 2004 2005 2006 Grundsteuer A und B 2.556.468 2.590.645 2.631.746 Gewerbesteuer 1.661.407 2.054.418 2.071.036 Vergnügungssteuer 11.075 10.050 10.850 Hundesteuer 66.715 68.989 91.621 Einkommensteuer 7.183.443 7.062.472 8.253.540 Umsatzsteuer 288.619 293.975 307.566 Schlüsselzuweisungen 3.805.217 2.883.612 3.504.811 Familienleistungsausgleich 669.927 693.554 742.014 Schulpauschale 220.250 218.466 214.181 Sportpauschale 51.420 51.716 59.451 Allgemeine Investitionspauschale 436.151 389.267 314.817 Summe: 16.950.692 16.317.164 18.201.633

Durchschnittswert: 17.156.496

hiervon ein Drittel = Ausgleichsrücklage 5.718.832 €

Vorbericht zum Haushaltsplan Seite 36 von 41

Der Haushalt ist nicht ausgeglichen, wenn das Eigenkapital (in Planung oder Rechnung) über die Ausgleichsrücklage hinaus verrin-gert wird. Dies ist dann der Fall, wenn zur Abdeckung eines Fehlbedarfs eine Verringerung der allgemeinen Rücklage notwendig ist. Der Haushalt ist in diesem Fall der Aufsichtsbehörde zur Genehmigung vorzulegen. Die Genehmigung gilt als erteilt, wenn die Auf-sichtsbehörde nicht innerhalb eines Monats nach Eingang des Antrages der Gemeinde eine andere Entscheidung trifft. Die Genehmi-gung kann unter Bedingungen und Auflagen erteilt werden. Bei einer Verringerung der allgemeinen Rücklage ist zu prüfen, ob die Voraussetzungen für die Erstellung eines Haushaltssicherungs-konzeptes vorliegen. Dies ist dann der Fall, wenn der in der Schlussbilanz des Vorjahres auszuweisende Ansatz der allgemeinen Rücklage • innerhalb eines Haushaltsjahres um mehr als 1/4 verringert wird oder • in zwei aufeinanderfolgenden Jahren geplant ist, den Ansatz jeweils um mehr als 1/20 zu verringern oder • innerhalb des Zeitraumes der mittelfristigen Ergebnis- und Finanzplanung aufgebraucht wird. Inwieweit der Haushalt gemäß § 75 Absatz 2 der Gemeindeordnung NRW ausgeglichen ist bzw. als ausgeglichen gilt durch Inan-spruchnahme der Ausgleichsrücklage und ob eventuell ein Haushaltssicherungskonzept zu erstellen ist, kann der nachfolgend als Grafik eingefügten Tabelle entnommen werden:

Vorbericht zum Haushaltsplan Seite 37 von 41

Vorbericht zum Haushaltsplan Seite 38 von 41

2.13 Entwicklung der Liquiditätssituation Die Entwicklung der Finanzmittel der Gemeinde Alfter kann der folgenden Tabelle entnommen werden:

Vorbericht zum Haushaltsplan Seite 39 von 41

2.14 Regelungen zur Bewirtschaftung des Haushaltes

1. Budgetierung In der Kommentierung der Gemeindeprüfanstalt zu § 21 Abs. 1 GemHVO ist u.a. ausgeführt, „dass einer flexiblen Bewirtschaftung des Haushaltes grundsätzlich der Vorrang vor einer starren, überreglementierten Haushaltsführung eingeräumt werden sollte. Das diffe-renzierte und breit gefächerte Aufgabenspektrum einer Gemeinde ist innerhalb der Jahresperiode, für die der Haushaltsplan verbind-lich gilt, einer unvorhersehbaren Anzahl an Veränderungen und Einflüssen unterworfen, die eine genaue Planung der Aufwendungen und Erträge von vornherein erschwert. Daher sollte die Haushaltsführung nicht ein ganzes Jahr lang an einen zum Zeitpunkt der Pla-nung bestehenden Kenntnisstand über die voraussichtliche Entwicklung des Ressourcenaufkommens und des Ressourcenverbrauchs gebunden sein. Eine flexible Bewirtschaftung, die sich schnell und unbürokratisch den Veränderungen des Aufgabenspektrums - aus den unterschiedlichsten Ursachen heraus - anpassen kann, wird insbesondere durch die Bildung von Budgets erreicht“. Innerhalb der Budgets gilt der Grundsatz der Gesamtdeckung, so dass alle Ertragspositionen bzw. alle Aufwandpositionen innerhalb der Budgets unter Berücksichtigung der Gesamtsumme der Erträge bzw. Aufwendungen füreinander verwendet werden dürfen. Die Budgetierungsregeln sollen im Haushaltsplan an geeigneter Stelle abgebildet werden, ggf. in den Teilplänen oder in der Haus-haltssatzung. Im Zuge der Haushaltsberatungen ist es noch notwendig, Verwaltung und Entscheidungsträger mit den neuen Regelun-gen vertraut zu machen. Folgende Festlegungen wurden getroffen: Gemäß § 21 GemHVO werden zur flexiblen Haushaltsbewirtschaftung die Erträge und Aufwendungen im Bereich Teilergebnispläne auf Produktgruppenebene zu Budgets verbunden. Die investiven Maßnahmen (Auszahlungen - Einzahlungen) werden auf der Ebene der Investitionsprojekte budgetiert (siehe Auflistung im Vorbericht). In den o.a. Budgets sind nicht enthalten: Personalaufwendungen, bilanzielle Abschreibungen, interne Leistungsverrechnungen, Zinsaufwand bzw. -auszahlungen. Über Budgetumbuchungen entscheidet auf Antrag des Produktverantwortlichen (Fachgebietsleiter/innen) die Fachgebietsleitung 2.1.

Vorbericht zum Haushaltsplan Seite 40 von 41

2. Deckungsvermerke Deckungsvermerke sind systembedingt im Haushalt nicht mehr zu erfassen.

3. Zweckbindung von Einnahmen Mehrerträge/-einzahlungen aus der Abwicklung von Schadensfällen berechtigen zu Mehraufwendungen/-auszahlungen zur Beseiti-gung der Folgen aus Schadensereignissen (§ 21 Abs. 2 GemHVO). Mehrerträge/-einzahlungen aus pauschalierten Zuweisungen für besondere Bedarfssituationen, Zuschüsse, Zuweisungen, Spenden und sonstige Leistungen Dritter berechtigen zu Mehraufwendungen/-auszahlungen in der jeweiligen Produktgruppe (Budget) bzw. für Investitionsprojekte.

4. Haushaltsüberschreitungen Im Zusammenhang mit dem neuen Haushaltsrecht ist hierzu auch eine Neuregelung erforderlich, die der Beschlussfassung des Rates unterliegt. In § 7 der Haushaltssatzung sind Festlegungen getroffen

a) über erhebliche Haushaltsüberschreitungen i.S. von § 83 Abs. 2 GO NRW, die der vorherigen Zustimmung des Rates bedürfen (35.000 €). Bis 34.999 € obliegt die Entscheidung demnach der Kämmerin.

b) über nicht erhebliche Haushaltsüberschreitungen aufgrund gesetzlicher oder tarifvertraglicher Grundlage (bis 50.000 €),

die durch die Kämmerin genehmigt werden können. Nach § 83 Abs. 2 GO NRW sind dem Rat die von der Kämmerin genehmigten Haushaltsüberschreitungen zur Kenntnis zu bringen.

Vorbericht zum Haushaltsplan Seite 41 von 41

5. Festlegung der Wertgrenze von geringfügigen Investitionen gem. § 4 Abs. 4 Satz 2 GemHVO Die Wertgrenze für die Veranschlagung und Abrechnung einzelner Investitionsmaßnahmen im Haushaltsplan i.S.v. § 41 Abs. 1 Buch-stabe h) GO NRW in Verbindung mit § 4 Abs. 4 der Gemeindehaushaltsverordnung wurde gemäß § 6 der Haushaltssatzung auf 25.000,00 € (Gesamtauszahlungsbedarf) festgelegt. Aus Gründen der Transparenz erfolgt im Vorbericht eine Auflistung aller im jeweiligen Haushaltsjahr und den drei Folgejahren vorge-sehenen Investitionsmaßnahmen. Die Investitionsmaßnahmen sind unter Punkt 2.10 im Vorbericht dargestellt.

6. Wertgrenze nach § 81 Abs. 3 Nr. 1 GO NRW für den Erlass einer Nachtragssatzung Hier ist eine Wertgrenze zu setzen die beziffert, bis zu welcher Höhe unabweisbare Investitionen und Instandsetzungen als geringfü-gig gelten und somit nicht die Aufstellung einer Nachtragssatzung/Nachtragshaushaltes bedürfen. Es wird vorgeschlagen, diese Grenze auf 100.000 € zu setzen.