informes de secretaría:informe económico y comercial · molibdeno, bauxita, zinc, plomo, hierro,...

TRANSCRIPT

INFORME ECONÓMICO YCOMERCIAL

Armenia

Elaborado por la OficinaEconómica y Comercialde España en Moscú

Actualizado a abril 2019

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 4

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 5

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 12

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 143.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 153.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 183.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 19

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 19CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 20CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 213.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 253.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 253.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 253.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 25

CUADRO 7: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 263.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 263.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 27

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 274.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 27

2

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 274.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

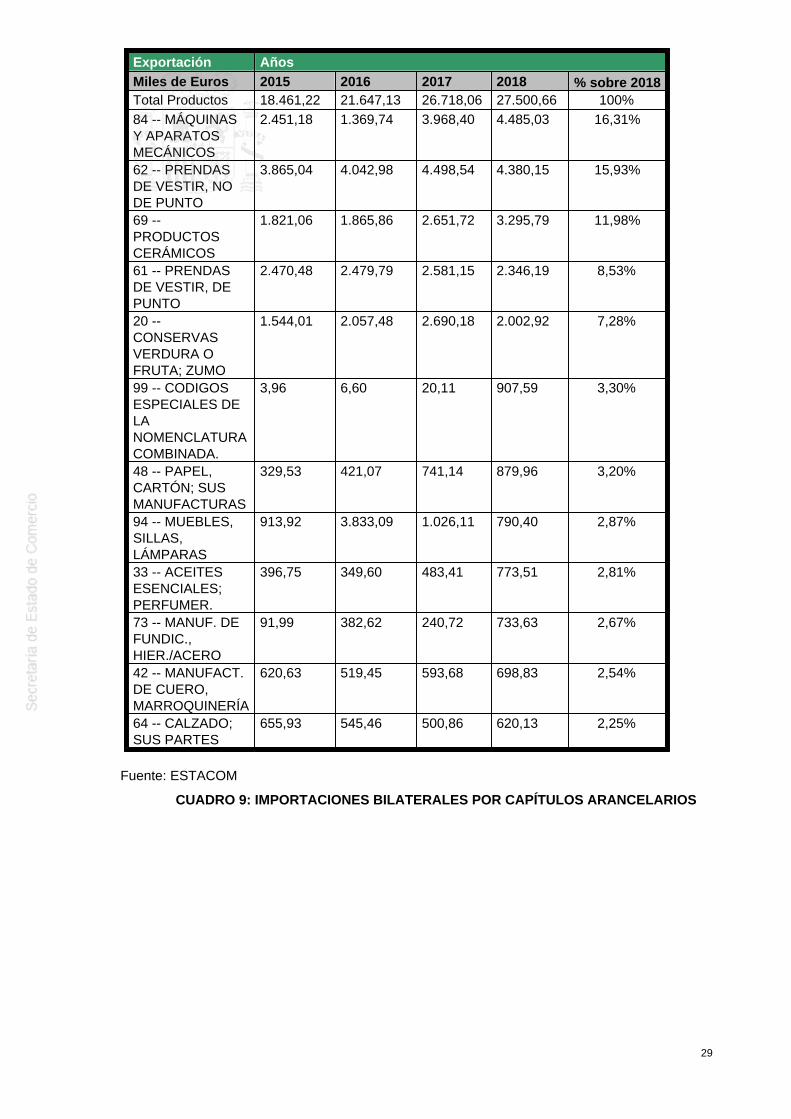

CUADRO 8: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28CUADRO 9: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29CUADRO 10: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 30

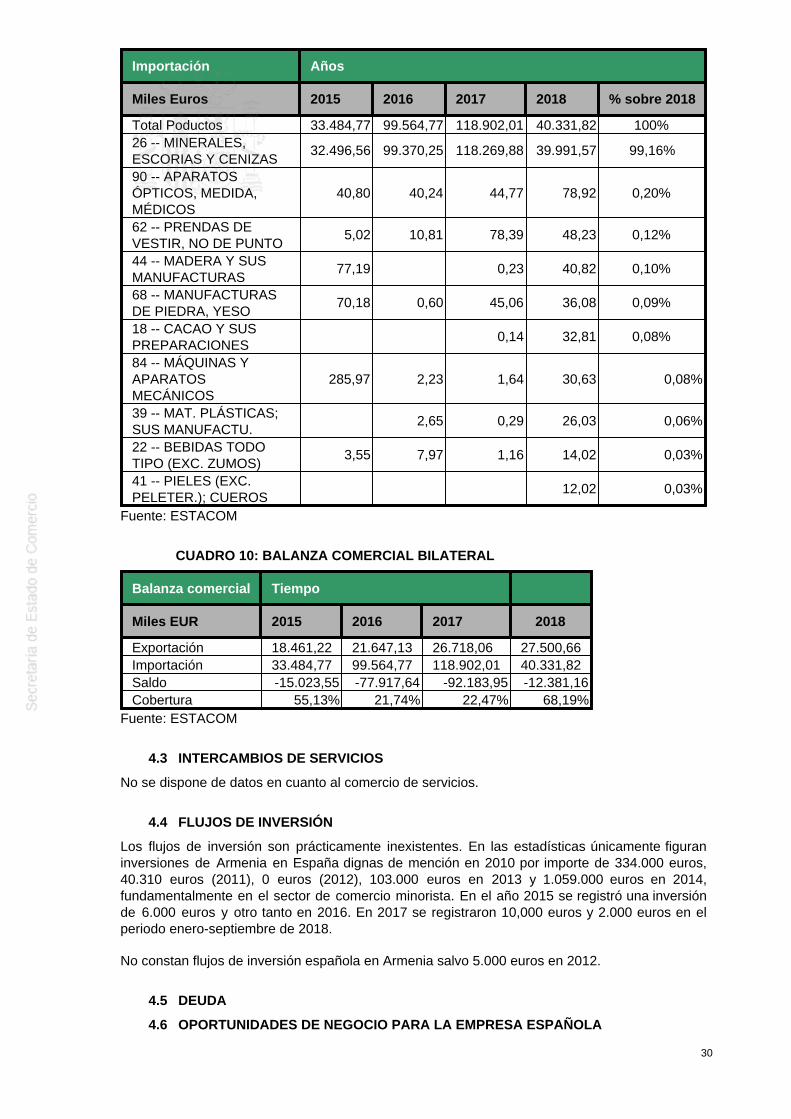

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 30

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 314.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 314.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 324.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 325.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

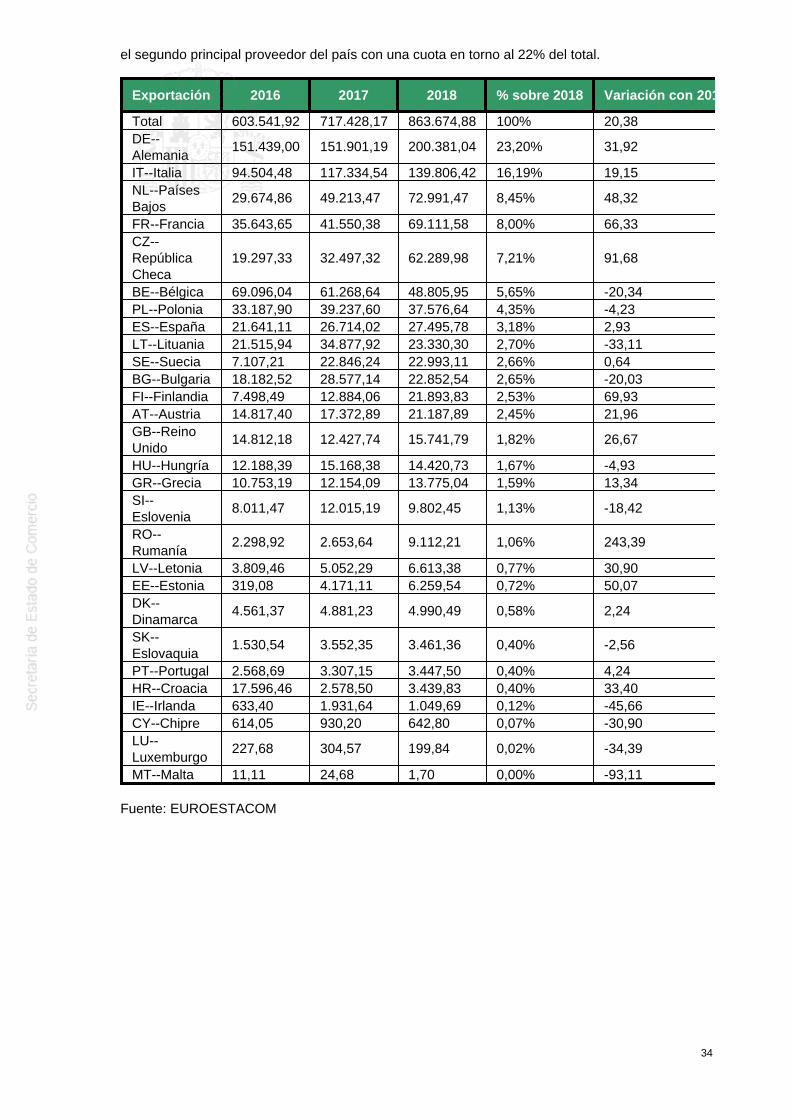

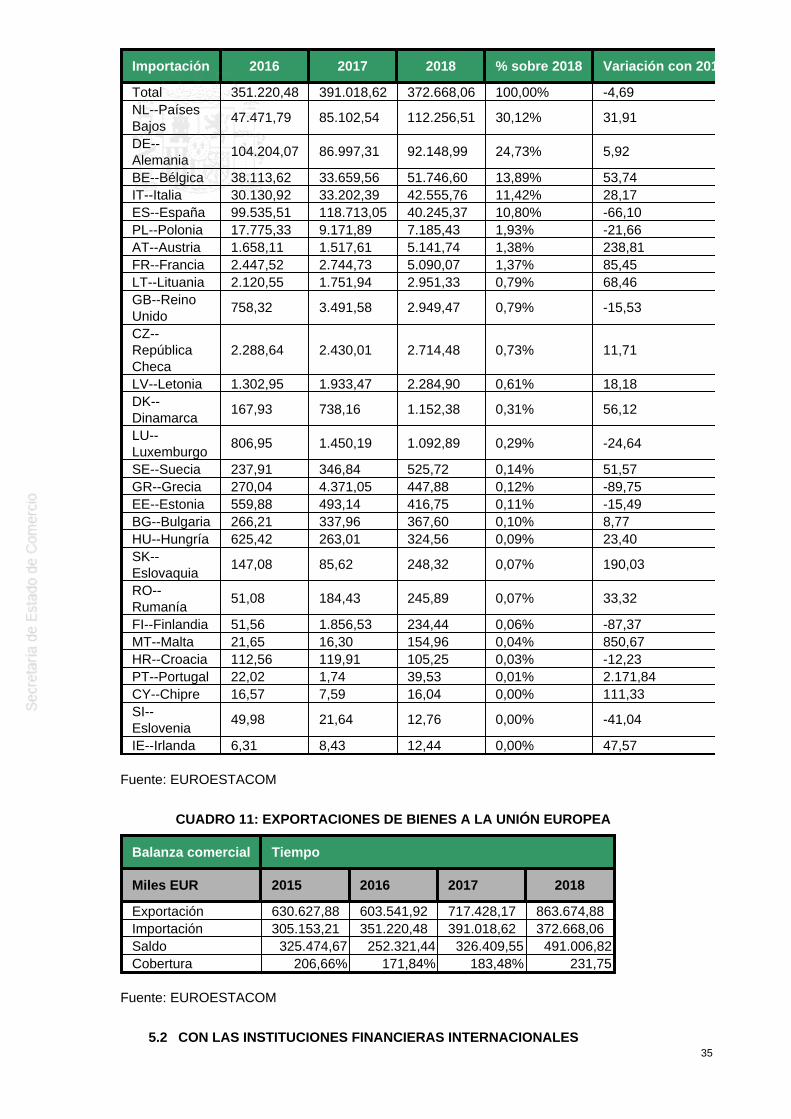

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 325.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33CUADRO 11: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 35

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 355.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 365.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 365.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 365.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

Marco General

Tras el referéndum constitucional de diciembre de 2015, Armenia cambió su forma de gobierno,pasando de ser una república presidencial a una república parlamentaria unicameral, en la que elpresidente es aprobado por la Asamblea Nacional. Bajo estas reformas, la nación transferiríaelementos clave de la autoridad presidencial al primer ministro, incluyendo el mando del ejércitoy la supervisión del aparato de seguridad.

El desarrollo de un sistema político pluralista, democrático y competitivo plantea muchosdesafíos. Aunque Armenia ha sido independiente durante casi quince años, las mentalidades yprácticas autocráticas siguen arraigadas.

Dinámica reciente

Las últimas elecciones tuvieron lugar el 9 de diciembre y se caracterizaron por serdemocráticas y por registrar una lata abstención. La participación fue del 48,63%, mientras queen abril de 2017, el 60,86% de los votantes acudió a las urnas.

De los nueve partidos políticos y dos alianzas que participaron solo tres fuerzas políticas pasaronal Parlamento:

El bloque “Mi paso” de Nicol Pashinián líder de la revolución de “terciopelo” y primerministro en funciones que obtuvo el 70,43% de los votos con 88 escaños.El partido “Armenia Próspera”, del millonario Gagik Tsarukián, con un 8,27% y 26escañosEl partido “Armenia Brillante” que obtuvo el 6,4 % con 18 escaños.

Armenia Brillante, que formó alianza con Pashinian, está en la oposición al primer ministro.

El “Partido Republicano” vinculado al ex presidente y ex primer ministro Sargsian y que hastaahora era la formación con más escaños en el Parlamento, no logró superar el listón electoral del5% al obtener tan solo el 4,7% de los votos y no cuenta con representación parlamentaria.

Respecto a la “Federación Revolucionaria de Armenia” –ARF- (Dashnaktsutyun) también perdiósu representación política (3.89% de los votos). Sin embargo, el primer ministro Pashinian haexpresado su disposición a "cooperar" debido al importante papel de Dashnaktsutyun en ladiáspora armenia mundial.

Relaciones con Moscú

Rusia continúa siendo un aliado estratégico de Armenia. A nivel político, media en el conflicto deNagorno Karabaj con Azerbaiyán y a nivel económico tiene importantes inversiones en Armenia,ostenta el monopolio de suministro de gas por tubería y es el principal origen de las remesas deemigrantes armenios.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Dentro de la estructura del gabinete ministerial,

Tigran Khachatryan es Ministro de Desarrollo Económico e InversionesAtom Janjughazyan es Ministro de FinanzasGaregin Baghramyan es Ministro de Infraestructura Energética y Recursos Naturales.Zaruhi Batoyan es Ministro de Trabajo y Asuntos Sociales.

2 MARCO ECONÓMICO

4

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

La agricultura es uno de los sectores más importantes de la economía armenia. Armenia fue unode los primeros países en privatizar la tierra después del colapso de la Unión Soviética. Lasinversiones del sector privado y de las organizaciones internacionales han mejorado la situacióndel sector agroindustrial. La industria sigue adaptándose a la economía de mercado y losesfuerzos se centran en mejorar la eficiencia, la competitividad de los productos y ladiversificación de la producción. Algunas empresas locales compiten tanto en los mercadosnacionales como en los internacionales y realizan inversiones para aumentar la producción. Elaumento de la demanda de productos agrícolas armenios para la exportación proporcionó a losagricultores locales un incentivo para mejorar la eficiencia de sus operaciones y aumentar laproducción. En los últimos años, ha habido un crecimiento constante de la cantidad de tierracultivada, que es probable que continúe en un futuro previsible. En Armenia se encuentranmuchas variedades de verduras, nueces, frutas y bayas, incluyendo guisantes verdes,alcaparras, pimienta negra y roja, zanahorias, calabazas, carpes, lirios de día y otras plantassilvestres, casi todas las variedades de bayas, así como granadas, membrillos, ciruelas,cangrejos, cerezas, cerezas, nogales verdes, rosas de perro, moras, albaricoques, melocotones,manzanas, peras, peras, nogales, pistachos, avellanas, frambuesas, frambuesas, zarzambuesas,fresas, etc. El continuo apoyo del gobierno y las medidas para promover el acceso al créditosubsidiado, el desarrollo de las cadenas de valor y el aumento de la productividad y la eficienciade la agricultura, como la creación de cooperativas, deberían estimular la expansión. También unmayor interés del sector privado en tecnología de invernaderos podría contribuir al crecimiento.

La ganadería es un componente central del sector primario armenio. El 95% de la leche y casi el55% de la carne en Armenia se producen localmente. El ganado bovino predominante es de lasrazas Brown Caucasian. Las razas Holstein, Brown Swiss, Simmental y Black también se críanen Armenia. Anualmente se producen en Armenia unas 18 toneladas de carne de cordero.Armenia tiene la capacidad de exportar anualmente 180-200 mil cabezas de ganado ovino. Lacría de cerdos es una de las principales ramas de la cría de animales en Armenia y está másdesarrollada en las margas de Armavir y Ararat. En la parte norte del país, en Tavush y Lori seutiliza el sistema de viviendas de montaña y forestales. Las granjas comerciales de cría decerdos crían principalmente razas Landras, Petren y Duroc, que también se utilizan para lareproducción comercial. Anualmente se producen 17-18 mil toneladas de carne de cerdo en elpaís. La cría de aves de corral es uno de los segmentos más automatizados de la cría deanimales en Armenia, y utiliza tecnologías modernas.

Armenia tiene condiciones climáticas favorables para la piscicultura comercial durante todo elaño, en particular los salmónidos y los acipenséridos. En la actualidad, anualmente se crían en elpaís entre 13 y 14 toneladas de peces comerciales, la mayor parte de los cuales son truchas.Debido a su alta calidad, la trucha tiene una gran demanda en la Federación Rusa, así como enotros países, y como resultado se exporta alrededor del 20% de los productos pesqueros. Lasprincipales especies de peces producidas en Armenia con fines comerciales son la carpa, lacarpa plateada, el amur blanco y negro, la trucha de verano Sevan, el Gegarkuni, la truchadorada, el pez de aleta roja (karmrakhayt) y los acipenseridae.

2.1.2 SECTOR SECUNDARIO

El sector secundario armenio está dominado por la minería. Armenia tiene depósitos de cobre,molibdeno, bauxita, zinc, plomo, hierro, oro y mercurio, que constituyen la base del sector de laindustria química del país y representan los pilares de sus exportaciones. Aproximadamente el15% de la población activa trabaja en el sector industrial.

En los primeros 9 meses del año 2018, la minería experimentó una recesión al descender en un7% la producción, previéndose que la caída haya podido ser superior en el último cuatrimestredel año. La principal causa de este hecho sería la suspensión de las operaciones en la mina decobre de Teghut localizada en el norte del país, así como la paralización de la construcción de lamina de oro de Amusar, localizada en el sureste. El año 2018, fue el primer año en que hadescendido la producción en este sector desde el año 2005. Así, el descenso de inversión eneste sector ha provocado a su vez una desaceleración de la economía armenia.

5

La producción de metales a escala industrial de Armenia comenzó a principios del siglo XIX conla apertura de las minas de cobre de Alaverdi y Kapan. El desarrollo económico comenzó adepender más de la minería a principios de la década de 1950 con el desarrollo delConglomerado de Cobre y Molibdeno Zangezur, que explotó el yacimiento de clase mundial deKajaran (uno de los diez más grandes del mundo), y produjo alrededor del 3% de la producciónanual de molibdeno del mundo. Después de la independencia, el sector minero de Armenia sevio obstaculizado por una serie de factores, entre ellos su ubicación geográfica y las difícilescondiciones para el transporte de productos al mercado mundial. La industria también se vioparalizada tecnológicamente. Esto, junto con un marco legal y regulatorio que iba a la zaga delas mejores prácticas internacionales, creó los principales obstáculos a los esfuerzos delgobierno para atraer inversión extranjera en el sector minero. La reforma comenzó a principiosde los años 2000 con la revisión del marco reglamentario, la liberalización de los mecanismoscontractuales y la reestructuración, mediante la privatización, de las principales empresasmineras. La actual legislación minera de Armenia, el Código de Minería, establece el marcoreglamentario que rige la minería y las concesiones.

Actualmente el sector minero está regulado por los siguientes actos legales:

Código de Minería de RA, 2011Ley sobre el uso de tasas para el medio ambiente y los recursos naturales, de 1998Ley de Supervisión Ambiental, 2005Ley de Residuos, 2004Ley de Promoción de la Regulación Estatal de la Seguridad Técnica, 2005Ley de Evaluación de Impacto Ambiental y Peritaje Ambiental, 2014Código Civil de la RA, 1998Código de Aguas de la RA, 2002Código de la Tierra de la RA, 2001Código de Delitos Administrativos, 1985

El Banco Mundial apoya al gobierno en la mejora de la legislación del sector minero de acuerdocon las mejores prácticas internacionales mediante operaciones de apoyo presupuestarioacompañadas de asistencia técnica. La asistencia a la Ley de Evaluación del Impacto Ambiental(EIA) y la Ley de Gestión de Residuos contribuyó a establecer normas para una mineríaresponsable a fin de alinear mejor la industria con las prácticas ambientales mundiales. El BancoMundial financió una evaluación estratégica del sector minero centrada en los principalesdesafíos y oportunidades del sector, haciendo hincapié en el entorno normativo que promueve lasostenibilidad y atrae la inversión. El Ministerio de Energía ha aprobado una nueva legislaciónsecundaria para cumplir los requisitos de la Comisión Económica de Eurasia sobre el suministrode información sobre los recursos subterráneos sujetos a restricciones para el comercio exteriory la concesión de licencias para la exportación de esos tipos de recursos minerales. El gobiernotambién trabaja con el Banco Mundial y otros donantes para las enmiendas en el Codex deTierras, la Ley sobre Deberes del Estado y el Codex sobre Infracciones Administrativas.

En 2017, Armenia se convirtió en el 52º país en adherirse a la Iniciativa para la Transparencia delas Industrias Extractivas (EITI) como país candidato. La EITI promueve la gestión abierta yresponsable de los recursos de petróleo, gas y minerales.

La Agencia Minera del Ministerio de Energía y Recursos Naturales es responsable de administrarel sector, emitir licencias y monitorear las operaciones de exploración y producción. La licenciacubre las fases de exploración y producción de un proyecto. Los titulares de licencias debenpresentar programas de trabajo al Ministerio para su aprobación, y las licencias pueden serretiradas si no se cumplen los requisitos mínimos de trabajo.

Los principales productos de exportación son los diamantes tallados, la energía, los metales noferrosos, el arrabio, el cobre en bruto y otros productos minerales. En general, las exportacionesde minerales representaron alrededor de un cuarto de los ingresos de exportación del país. Losprincipales socios exportadores de Armenia fueron Rusia y China. Más del 90 por ciento de lasimportaciones de productos minerales de Armenia consisten en gas natural y petróleo.

El Ministerio de Economía estima reservas de unos pocos cientos de millones de toneladas de

6

yacimientos de mineral de hierro, unos pocos millones de toneladas de reservas de cobre, plomoy zinc, unos pocos cientos de miles de toneladas de molibdeno y unos pocos miles de toneladasde yacimientos de oro y plata. Las mayores reservas de cobre se concentran en depósitos decobre y molibdeno (Kajaran, Agarak, Lichk y Teghut), cobre-pirita (Kapan, Alaverdi yShamlough), y en depósitos de oro-polimetálicos (Shahumyan, Armanis). Hay considerablesrecursos de oro en depósitos de raíz de oro (Sotk, Megradzor, Lichkvaz-Tey) y complejos de oropolimetálico (Shahumyan, Armanis, Azatek, Gladzor, Marjan). Existen valiosas reservas demetales raros en yacimientos de oro polimetálico, cobre-molibdeno y cobre-pirita. Además demetales, Armenia produce otros minerales industriales, que incluyen cemento, diatomita, yeso,piedra caliza y perlita.

Armenia también cuenta con recursos materiales de construcción autóctonos, como basalto,granito, piedra caliza, mármol y toba. El país también produce papel de aluminio a partir dealuminio importado de Rusia, ferromolibdeno, metal de molibdeno y sal de renio (perrenato depotasio) de minerales locales. Armenia tiene tanto piedras semipreciosas, como ágata, jaspe yobsidiana, como otros minerales no metálicos, como bentonita, diatomita, perlita y zeolitas.También ha desarrollado una industria de corte de diamantes basada en diamantes importados.El país prácticamente no tiene producción nacional de combustible. Alrededor del 90 por cientodel gas natural de Armenia se importa de Rusia. Desde 2006, Armenia también ha importado gasnatural de Irán a través de un gasoducto directo entre los dos países, además de gas naturallicuado (GNL) transportado en camiones cisterna.

2.1.3 SECTOR TERCIARIO

Comercio

El Índice Global de Desarrollo del Comercio Minorista (GRDI) 2015 de AT Kearney clasificó aArmenia en el décimo lugar a nivel mundial en cuanto a oportunidades de comercio minorista,una caída de cuatro puntos en comparación con 2014 debido a un débil desempeño económico.AT Kearney señala que Armenia todavía tiene un mercado minorista insaturado que estácambiando rápidamente a formatos modernos. En Ereván, la capital del país y sede de alrededordel 80 por ciento de las ventas minoristas del país, los compradores gastan casi 100 millones dedólares mensuales en bienes de consumo, principalmente alimentos. Las mejoras para el hogar,la ropa y los muebles son las principales categorías no alimenticias. Armenia se sitúa entre suspaíses vecinos en la parte del PIB correspondiente al comercio al por menor, por encima deTurquía, pero por debajo de Georgia. El tamaño del mercado armenio es relativamente pequeño,pero se considera que el potencial para el comercio minorista es alto.

De acuerdo al Servicio de Estadística Nacional, el comercio interno aumentó en 2017 un 14% acerca de 5.400 millones de dólares, siendo esto debido, en gran parte, al incremento de lasremesas de dinero procedentes del extranjero, las cuales, de acuerdo a datos del Banco Central,incrementaron en un 12,4% en 2017 a cerca de 1.495 millones de dólares, proviniendo en tornoa un 76% de Rusia. Según las estimaciones que hay para 2018, se estima que el comercio totalasciendo a cerca de 6.000 millones de dólares. En cuanto al comercio minorista también seobserva un incremento del año 2017 al 2018. En 2017 según estadísticas nacionales el mismoascendió a 2.757 millones de dólares y en 2018 se cifra en cerca de 3.000 millones de dólares.No obstante, Armenia se enfrenta a un grave problema al respecto y es la economíasumergida. En principio de acuerdo al primer ministro el peso de la economía sumergida en elpaís es de un 50-60% y se estima que la misma es especialmente relevante en el comerciominorista, especialmente en pequeños comercios y organizaciones inmersas en actividades deventa directa al consumidor.

El comercio minorista está pasando de las tiendas pequeñas y medianas a los grandes centroscomerciales, incluidos los supermercados. En la actualidad, en Ereván hay varios centroscomerciales y grandes tiendas que se dedican al comercio de alimentos y productos deconsumo. Los supermercados son las tiendas más utilizadas para la compra de bienes deconsumo en Ereván, con 369,5 mil clientes diarios. Las tiendas pequeñas tienen casi un terciomenos de clientes. Sin embargo, la cuota de mercado de los grandes supermercados siguesiendo sólo de alrededor del 39% del valor total del comercio de bienes de consumo de rotaciónrápida en Ereván. El centro comercial Yerevan abrió sus puertas en febrero de 2014; entre sus

7

principales inquilinos se encuentran las marcas del Grupo Inditex y un hipermercado Carrefour,que finalmente entró en Armenia tras varios años de trabajo. Este desarrollo es una sólida señalde mejora para el mercado, cuyos altos niveles de corrupción y monopolio local hanobstaculizado previamente la entrada de actores internacionales. En 2016, se inauguró un nuevocentro comercial "Rossia" en el centro de Ereván. El costo total del proyecto fue de alrededor de15 millones de dólares. El centro comercial alberga el mayor centro de joyería de Ereván. Seestán construyendo otros centros comerciales en Ereván. La evolución del sector del comerciominorista de bienes de consumo de rotación rápida en Armenia sigue la tendencia global global:el cambio gradual a las grandes superficies (supermercados, hipermercados).

Turismo

Si bien es cierto que Armenia es un nicho de mercado turístico, no ha realizado todo su potencialturístico. La mayoría de los visitantes internacionales son armenios de la diáspora o viajeros denegocios. Dicho esto, el número de visitantes a Armenia ha aumentado en los últimos años. Losservicios para turistas y viajeros son razonablemente buenos en Ereván y en desarrollo en elresto del país. El turismo y servicios relacionados continuaron aumentando en el año 2018,aumentando en un 9% el número de turistas con respecto al año anterior. De estos en torno a un25% provinieron de la Unión Europea, cerca de un 20% de Rusia y un 14% de Estados Unidos.

Según el Informe de Competitividad de Viajes y Turismo 2017 del Foro Económico Mundial,Armenia ocupa el puesto 84 de 136 países. Armenia tiene un largo camino por recorrer antes deser competitiva en el mercado turístico internacional; sin embargo, en el indicador de seguridad yprotección, Armenia ocupaba el puesto 34º y el entorno empresarial el 39º de 136 países.

Armenia tiene más de 700 posibles atracciones turísticas -en su mayoría iglesias y monasteriosantiguos-, pero la mayoría de ellas están subdesarrolladas y son de difícil acceso. Lasimpresionantes vistas naturales y el turismo de aventura son un atractivo potencial en todaArmenia, pero la falta de conocimientos de inglés, hoteles de nivel internacional, restaurantes yotros servicios en las regiones, así como la falta de acceso, disuaden a muchos turistas. Lasconexiones aéreas internacionales limitadas e inconvenientesamente programadas tambiénimpiden el desarrollo de la industria del turismo. Sin embargo, a finales de 2013 el Gobierno deArmenia liberalizó el sector de la aviación civil. Esto ya ha atraído a nuevas compañías aéreas yha aumentado significativamente el número de vuelos, al tiempo que ha reducido los precios enrutas más competitivas. Es probable que se produzcan nuevas mejoras en las frecuencias y loshorarios de los vuelos.

Tecnología de la información

Armenia ha mantenido su ventaja competitiva en el desarrollo tecnológico como un centroconocido para el desarrollo de software, la informática industrial, la electrónica y la producción desemiconductores. El sector ha permanecido significativo en la economía armenia debido a unafuerza laboral competitiva, su participación en el PIB, el crecimiento constante del número deempresas y la facturación total. En 2018 las exportaciones de telecomunicaciones y serviciosinformáticos crecieron en un 24% en los primeros 9 meses a 188 millones de dólares.

La fuerza de trabajo es una de las ventajas competitivas más importantes del sector de las TICen Armenia. El costo relativamente bajo combinado con los altos niveles de productividad de losespecialistas armenios en TI hacen que Armenia sea atractiva para los inversores extranjeros.En 2015, la proporción de la mano de obra empleada en el sector de las tecnologías de lainformación creció en torno al 10%, hasta alcanzar los 12.685 trabajadores, lo que representaalrededor del 2,3% del empleo total en Armenia. El número de especialistas técnicos, comoingenieros de software, analistas, desarrolladores, gerentes de proyectos de TI y otros, alcanzólos 10.250. En total, incluido el personal de apoyo, el empleo en el sector ha alcanzado los15.000 puestos de trabajo. El sector de las TIC crea anualmente hasta 1.700 puestos de trabajopara especialistas técnicos. Sin embargo, las universidades armenias gradúan cada año a 2.000especialistas en TI y alta tecnología.

Las empresas armenias de TIC se especializan en el desarrollo de software embebido y diseñode semiconductores, software personalizado y outsourcing, software financiero, multimedia,

8

diseño web, sistemas de información e integración de sistemas. Armenia ha logrado avancessignificativos en el diseño de semiconductores, que están registrados como propiedad intelectual.

En Armenia operan alrededor de 162 empresas de propiedad extranjera, lo que representaalrededor del 36% del total de la industria. En 2005, estas empresas representaban sólo el 25%de las empresas armenias de TIC. Las empresas estadounidenses constituyen la mayoría de lasempresas extranjeras (44%) que operan en Armenia. Las empresas europeas, o las que tienenuna participación europea, representan el 35% de las empresas de propiedad extranjera.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Transporte

El transporte terrestre desempeña un papel fundamental en la economía de Armenia, pero lascarreteras y los sistemas de carreteras del país han necesitado una revisión durante variasdécadas. El Proyecto de Mejora de la Red Vial de Lifeline, patrocinado por el Banco Mundial,desempeñará un papel fundamental en la mejora de la infraestructura de Armenia en la zonadonde más se necesita.

Durante la antigüedad, Armenia estaba situada en la encrucijada histórica de Asia y Europa a lolargo de la Gran Ruta de la Seda, lo que la convertía en un importante centro de comercio ycomercio. Hoy en día, Armenia ha cerrado fronteras con dos de sus estados vecinos, Turquía yAzerbaiyán, y no tiene acceso a puertos, lo que significa que el transporte de importaciones yexportaciones se limita al transporte terrestre. Con un acceso restringido a la región y ladependencia de las carreteras construidas en la era soviética, la deficiente infraestructura detransporte en Armenia ha perjudicado el crecimiento económico general del país y ha provocadoel aislamiento económico de las zonas rurales.

Ambos factores han contribuido al aumento de los niveles de pobreza en Armenia. La calidad yfiabilidad general de la infraestructura de un país es un factor crítico para las empresas de todoslos sectores. Por lo tanto, la mejora de la infraestructura en Armenia es una de las mejoresmaneras de impulsar su crecimiento económico y reducir así la pobreza.

Las estadísticas han ilustrado la necesidad de Armenia de mejorar su infraestructura desde hacealgún tiempo. En 2014, Armenia ocupaba el puesto 107 en el mundo en cuanto a infraestructuray el puesto 92 en el índice LPI del Banco Mundial. El Índice de Desempeño Logístico es unamedida del desempeño de cada país a través de indicadores que incluyen la calidad de lainfraestructura relacionada con el comercio y el transporte, la puntualidad de los envíos parallegar a destino dentro del plazo de entrega programado o previsto, así como la competencia y lacalidad de los servicios logísticos.

Reconociendo la importante necesidad de mejorar la infraestructura en Armenia, el BancoMundial se comprometió a prestar al gobierno armenio el equivalente a 45 millones de dólares delos EE.UU. en 2013 para financiar el Proyecto de Mejora de la Red de Carreteras de Línea deVida para Armenia. Esta iniciativa tiene por objeto mejorar la infraestructura de Armenia enrelación con su sector más crítico, las carreteras y el transporte terrestre, mediante la mejora dedeterminadas carreteras vitales que permitirán a las zonas rurales un mejor acceso a losmercados y los servicios.

A pesar del Proyecto de Mejora de la Red de Carreteras de Lifeline, la clasificación general delLPI de Armenia descendió hasta el puesto 141 en 2016, y su indicador de infraestructura cayóhasta el puesto 121. Esto dio lugar a una ampliación de la iniciativa, con financiación adicional yel objetivo adicional de asignar fondos para fortalecer la capacidad del Ministerio de Transporte yComunicaciones para gestionar la red de carreteras de emergencia en el futuro. Los esfuerzosredoblados en torno a la mejora de las carreteras continuarán hasta 2019, momento en el que elgobierno espera obtener pruebas estadísticas de una mejora significativa de la infraestructurarelacionada con el transporte. Fruto de ello observamos una mejora del país en este ranking en2018 ostentando la 92º posición en la clasificación general y la 86º en infraestructura.

El gobierno armenio espera que la mejora de la infraestructura se traduzca en menos accidentes

9

en la carretera a medida que el país busca seguridad económica, y se espera que la ayuda delBanco Mundial los haya puesto en el camino hacia el éxito.

Energía

El sector energético de Armenia ha pasado de una grave crisis a principios de los años noventa auna estabilidad relativa. Una combinación de reformas políticas, legales, regulatorias einstitucionales ha dado buenos resultados. Las mejoras en la eficiencia operativa, como ladisminución de las pérdidas técnicas y no técnicas en las líneas, y una tasa de recolección decasi el 100 por ciento, han ayudado a crear proveedores de servicios comercialmente viables; sinembargo, siguen existiendo problemas relacionados con el suministro de energía, los subsidios yla administración.

Armenia se enfrenta a tres retos principales en su sector energético: i) una nueva brecha desuministro; ii) la necesidad de mantener la fiabilidad del suministro de energía; y iii) la necesidadde mantener tarifas asequibles. Armenia tiene recursos energéticos limitados y sólo puedesatisfacer el 35 por ciento de la demanda total de energía a partir de recursos nacionales.Armenia no tiene reservas confirmadas de petróleo o gas natural, por lo que depende en granmedida de los recursos energéticos importados. Importa petróleo y productos petrolíferos deGeorgia, Irán, Rusia y Europa. El gas natural se importa de Rusia a través de Georgia (con unvolumen limitado de gas natural importado de Irán en un acuerdo de intercambio de gas porelectricidad) y el combustible nuclear se importa de Rusia. Para agravar la situación, Armeniatiene niveles muy bajos de eficiencia energética en comparación con los países desarrollados.Por lo tanto, el gobierno ha adoptado varias leyes centradas en el desarrollo de los recursosenergéticos nacionales, especialmente los renovables, y en la aplicación generalizada demedidas de eficiencia energética.

La Ley de la Energía regula las relaciones entre las personas jurídicas que intervienen en elsector de la energía y proporciona la base jurídica para producir y suministrar electricidad,calefacción y gas natural a los consumidores. La Ley de Eficiencia Energética y EnergíasRenovables busca identificar mecanismos para mejorar la eficiencia energética y desarrollarfuentes adicionales de energía renovable. La ley facilita el desarrollo de las fuentes de energíarenovable y especifica que toda la energía renovable producida debe ser adquirida por lacompañía de distribución de electricidad. El regulador de la industria energética, el Comité deRegulación del Servicio Público, ha establecido tarifas atractivas para las pequeñas centraleshidroeléctricas (PCH), eólicas y de biomasa de nueva construcción. También ha estipulado quela absorción de electricidad y estas tarifas se aplicarán durante 15 años a partir de la fecha deexpedición de la licencia de explotación de una nueva central.

Armenia tiene suficiente capacidad de generación de electricidad, pero se espera que lademanda de electricidad crezca entre un dos y un tres por ciento anual. La demanda superará ala oferta en un punto crítico cuando la central nuclear de Armenia (también conocida comoMetsamor) haya llegado al final de su vida útil y hayan expirado las subvenciones de gas naturalconcedidas por Rusia. La electricidad en Armenia es generada por: 1) la central nuclear deMetsamor, que genera entre el 30 y el 50% de las necesidades de electricidad, dependiendo deltiempo de actividad de la central y de su capacidad para comprar combustible nuclear. Armeniaestá bajo presión internacional para desmantelar esta central, que se considera insegura. Sinembargo, el Gobierno es reacio a cerrar esta planta y está en proceso de obtener una ampliaciónde su vida útil hasta 2028. La construcción de capacidad de reemplazo para la ANPP siguesiendo un serio desafío para el país en términos de estabilidad energética; 2) las centraleshidroeléctricas, que generan alrededor del 20-40% de las necesidades del país, dependiendo delas precipitaciones, que presentan una variación significativa; 3) las centrales térmicas, queproporcionan el resto, a partir del gas natural.

Desde 2006, "Redes Eléctricas de Armenia" (ENA) es el único distribuidor de energía eléctrica enel país. Es el mayor empleador de Armenia y también uno de los mayores contribuyentes.Atiende aproximadamente a 985.000 clientes de la compañía eléctrica. La empresa cuenta con11 sucursales. En las regiones de Armenia hay 7 sucursales que prestan servicio a redeseléctricas de 0,4 a 110 kV y 4 sucursales que prestan servicio a Ereván, una de las cuales espara redes de 35 a 110 kV y las otras tres para redes de 6(10)/0,4 kV.

10

En 2015, el anterior propietario de ENA "Inter RAO", una sociedad anónima abierta rusa, lavendió al Grupo Tashir, un grupo de empresas con sede en Moscú controlado por unmultimillonario ruso de origen armenio, Samvel Karapetyan. Según algunas estimacionesindependientes, el monopolio armenio de distribución de electricidad puede haber vendido hasta720 millones de dólares. Sin embargo, la cantidad final podría haber sido determinada por lasdeudas pendientes de la empresa, así como por consideraciones políticas.

La Red de Energía de Alta Tensión (HVEN) de Armenia es un monopolio estatal operado comouna sociedad anónima cerrada. Su objetivo principal es asegurar la transmisión de energía através de redes eléctricas de 220-110kV, incluyendo sus trabajos de operación de servicio,mantenimiento, reconstrucción, reequipamiento y diseño, así como la ampliación de la redmediante la construcción de instalaciones de energía y líneas de transmisión de alta tensión.Según el Ministerio de Energía y Protección Natural, HVEN cuenta con 15 subestaciones de 220kV, con 36 transformadores de potencia, cuya potencia total instalada es de 2561,0 MVA, y unPunto de Conmutación "Agarak" de 220 kV. La longitud de la zona al aire libre de HVEN Lalongitud de las líneas de transmisión de alto voltaje al aire libre de HVEN es de 1.914,73 km,incluyendo 330 kV - 127,62 km de longitud, 220 kV-1366,51 km de longitud y 110 kV-420,6 kmde longitud de acuerdo con la capacidad de diseño. El sistema energético de Armenia estáconectado a través de líneas interestatales con los sistemas energéticos de Irán y Georgia. Elbanco alemán de infraestructuras KfW está invirtiendo alrededor de 250 millones de dólares paraconstruir una segunda línea de transmisión de alta tensión entre Armenia y Georgia, que incluyetambién las siguientes actividades:

Construcción del primer módulo de 350 MW de la subestación B2B y conexión a la TLAlaverdi-Gardabani de 220 kV en 2015-2018. Intercambio de electricidad - 220-230 MW.Construcción del primer circuito de la línea 400 kV Hrazdan-Ayrum y segundo módulo de350 MW - 2017-2021. Intercambio de electricidad - 700 MW.Instalar el tercer módulo de 350 MW; construir el segundo circuito de la línea de 400 kVHrazdan-Ayrum. Intercambio de electricidad - 1.050 MW.

La "Electro Power System Operator" CJSC (EPSO) tiene el monopolio del funcionamientoestratégico del sistema eléctrico. Es responsable de la coordinación y el control técnico yeconómico del sistema. Además, EPSO se encarga de la coordinación y la planificación a largoplazo de la explotación de la red eléctrica. Esto incluye la producción, importación, exportación yentrega de electricidad sobre la base de contratos existentes y cálculos iniciales. EPSO cuentacon una empresa afiliada "Energy communication" que se encarga de supervisar la interacciónoperativa y de proceso del sistema eléctrico y el control de la expedición.

La Comisión Reguladora de los Servicios Públicos (PSRC) establece los procedimientos paraestablecer y revisar las tarifas. De acuerdo con la Ley de Energía, el PSRC puede establecer elvalor monetario específico de la tarifa o establecer una fórmula clara para calcular la tarifabasada en parámetros definidos en la Ley de Energía. De acuerdo con la Ley de Energía, unatarifa debe cubrir:

Costes de operación y mantenimiento justificadosCostos del servicio de préstamoCostes relacionados con las normas medioambientalesCostes de almacenamiento y conservación de la bola de naftalinaCostos de la custodia del combustible nuclear utilizado y asignaciones necesarias para elFondo de Desmantelamiento de Centrales NuclearesPérdidas técnicas y comerciales.Otros costes justificados previstos por la legislación.La tarifa también debe ofrecer al operador la oportunidad de obtener un beneficiorazonable.

El PSRC o el Licenciatario pueden solicitar una revisión de tarifas cada seis meses. Una vezsolicitado, se debe presentar una revisión de tarifas en un plazo de 90 días. El PSRC estáautorizado a fijar tarifas a largo plazo por más de seis meses si se considera necesario paragarantizar la seguridad de la inversión. Una vez que se establece una tarifa, los licenciatarios nopueden apelar el nivel de una tarifa. El único recurso para modificar una tarifa asignada essolicitar la metodología tarifaria de la PSRC.

11

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

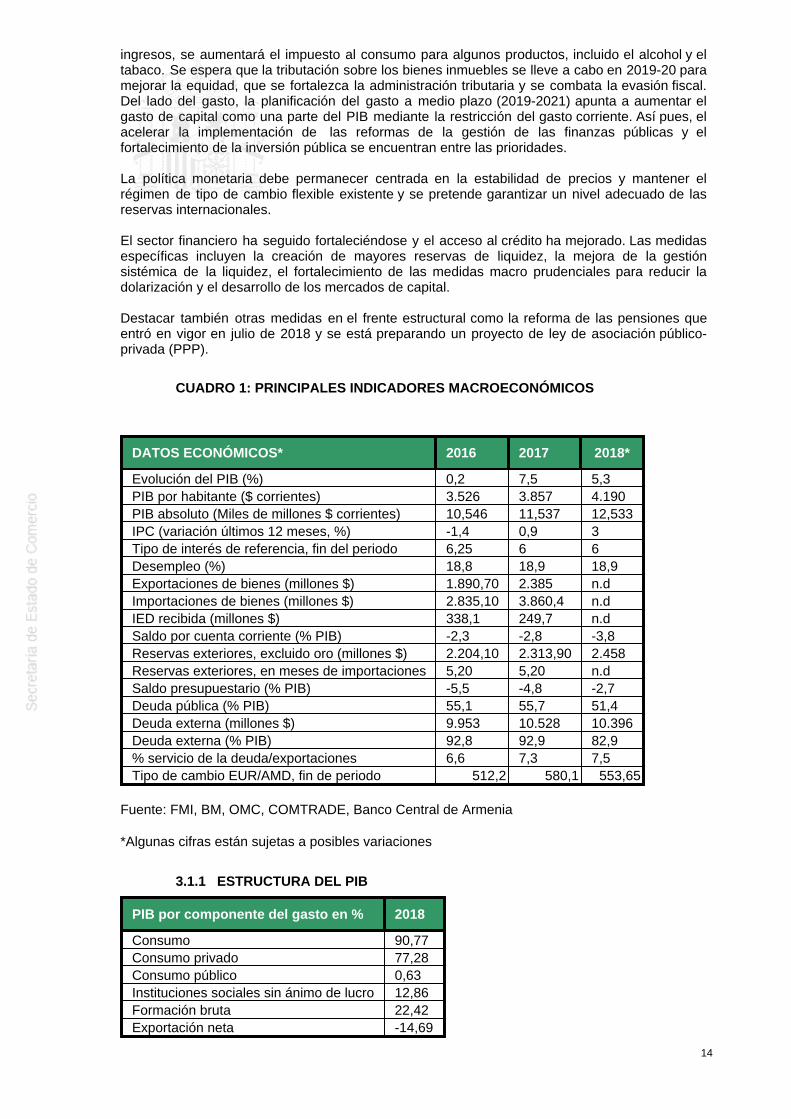

Una característica estructural de la economía armenia es su relativo aislamiento; debido al cierrede fronteras con Turquía y Azerbayán, Armenia solo puede exportar sus productos por carreteravía Georgia (norte) o a través de Irán (sur). Se trata de un país pequeño, con una población cercana a los 3 millones de habitantes y conescasos recursos naturales distintos a los minerales, lo que le ha llevado a apostardecididamente por el comercio y la liberalización comercial como motor de su crecimientoeconómico. Otra característica es su vulnerabilidad a los shocks externos, en especial, a laevolución económica de Rusia, su principal mercado y fuente de remesas, y a la evolución delprecio internacional del cobre. Tras dos años de crisis económica en los que se rozó la recesión por la crisis rusa y la bajada delprecio del cobre, en 2017 la economía armenia experimentó la mayor tasa de crecimiento de laúltima década, 7,5 % (datos del FMI), motivado por el dinamismo de la industria, el comercio ylos servicios (turismo y transporte). Este comportamiento fue estimulado por el crecimiento delcrédito al sector público, dentro de una política monetaria algo más laxa compatible a su vez, conuna inflación controlada en 2017 (0,9 %). En 2018, el PIB registró un crecimiento interanual del 8,3% en el primer semestre de 2018 segúnel FMI, pero el crecimiento se desaceleró a alrededor del 3 % en la segunda mitad de 2018,quedando en un 5,3% por debajo del 6% proyectado. La inflación según el FMI para 2018, hasido del 3%. Esta desaceleración económica refleja unas condiciones externas menosfavorables, una ejecución lenta de los gastos públicos de capital, interrupciones en la producciónde dos de las minas más grandes del país y una cosecha agrícola deficiente. Además, el climade incertidumbre política de 2018 puede haber afectado a la economía. Según el Comité de Estadísticas de Armenia (SCA), el crecimiento de la actividad económica en2018 se desaceleró hasta al 5.2% anual pero por encima de las previsiones del Gobierno de un4,5%. Los motores de crecimiento fueron el sector de servicios (18,8% anual) y el sectorcomercial (8,7%) en un contexto de un ascenso más modesto del sector industrial (4,3%) y lacontinua desaceleración del sector agrícola (7,6% aunque mejorado respecto a 2017 que fue del3%). El gobierno ha demostrado un fuerte compromiso con la prudencia fiscal y con una deudapública más baja. El relativamente alto endeudamiento público fue debido a que durante larecesión en Rusia en 2015, las remesas cayeron un 40%. La moneda se depreció rápidamente,lo que sirvió para absorber parte del shock externo, pero provocó también que la deuda externapasara de representar el 20% al 46% del PIB. Gracias a la inyección de 500 M$ por parte delFMI y otros 500 M$ por Rusia, se consiguió estabilizar la economía y sanear el sistemabancario. Las políticas monetaria y fiscal moderadamente laxas contribuyeron posteriormente arelanzar la economía. Sin embargo, el Gobierno puso en marcha en 2018 una regla fiscal, para mantener bajo controlel déficit público (4,8% del PIB en 2017) y la deuda pública, que alcanzó en 2017 el 58% delPIB. Según el Ministerio de Finanzas armenio, el déficit público se redujo al 2,7% del PIB en2018 como resultado de la suspensión de proyectos basados en préstamos, iniciado por elgobierno anterior junto con un menor nivel de gasto. En cuanto a la deuda pública, haestado alrededor del 55 % en 2018 pero el objetivo es estabilizar la deuda pública por debajo del50% del PIB en 2020. Esta nueva regla, que ha generado confianza en los operadoreseconómicos y mejorado el credit rating del país, establece que si la deuda pública excede el 50%del PIB, el crecimiento del gasto corriente se limitará a la tasa de crecimiento nominal del PIB y siexcede el 60% del PIB, el gasto corriente no puede exceder a los ingresos fiscales. En ambassituaciones permite, no obstante, aumentar la inversión pública, como medida contra cíclica, para

12

estimular la economía. El comercio de mercancías y servicios es muy importante para la economía pues suponealrededor del 87% del PIB. La importancia de las transferencias privadas en términos definanciación y desarrollo de la economía de Armenia, ha disminuido en los últimos años. Segúnel Banco Central de Armenia, las remesas representaban hace años entre el 25% y el 26% delPIB, con una disminución posterior al 20% y luego al 18% del PIB. Y en 2018 ha sido del 10% delPIB. Fuentes oficiales, se han apresurado a aclarar que esto no significa una disminución en elvolumen de transferencias, sino solo una disminución en su participación en el PIB. El comercio se caracteriza por la escasa diversificación de los productos exportados (más de lamitad corresponden a minerales de cobre y otros minerales, y el resto a productosagropecuarios). Según el Comité Estadístico de Armenia (SCA) en 2018, Rusia es el primersocio comercial (26,1%) y la UE en segundo lugar, (24,8% de participación y un 19% de aumentointeranual). Otros socios comerciales importantes de Armenia son: China (10.5%), Suiza (6.3%),Irán (4.9%), Turquía (3.5%) y los Estados Unidos (3.1%). El comercio de Armenia con los países de la EEU se incrementó un 11,3% en 2018 con unaparticipación del 27% aunque dentro del comercio total de Armenia con la EEU, Rusia representa97% del comercio total. En 2018, las exportaciones de Armenia a estos países aumentaron un20,7%, mientras que las importaciones aumentaron un 6,9%. Debido a que Armenia ha tenidoque aumentar los aranceles de importación para 500 productos de terceros países en virtud desu pertenencia a la EEU, se espera un mayor aumento de las importaciones de la EEU en 2019. El país registra déficits comerciales crónicos debido a su dependencia energética de Rusia queresultan en un saldo negativo de la balanza por cuenta corriente del 2,8 % del PIB en 2017 y del3,8 % del PIB en 2018. El sector exterior sigue siendo el talón de Aquiles de Armenia al ser muyvulnerable, como ya hemos mencionado, a los shocks externos. El programa 2019-2023 del gobierno fue aprobado por el Parlamento en febrero. Prevé al menosun 5% de crecimiento económico anual para los próximos cinco años. La oposición lo hacriticado por la falta de cifras e indicadores que podrían ayudar a medir el progreso del programa.En respuesta a las críticas, el Gobierno ha propuesto incluir cifras en los planes de acción quedesarrollen las estrategias sectoriales del programa gubernamental. Los objetivos son mejorar elclima de negocios, incremento y diversificación de las exportaciones de bienes y servicios comoprincipal motor del crecimiento económico con un objetivo del 43-45% del PIB en 2023, promoverlas inversiones como condición previa para la mejora de la competitividad, apoyo a la pequeña ymediana empresa, desarrollo de la industria manufacturera y mejora de la eficiencia en el sectoragrícola para ser competitivo en las exportaciones. En cuanto a otros indicadoresmacroeconómicos, el Banco Central de Armenia prevé para 2019 una tasa de desempleo del15,9%. De cara a 2019, el FMI prevé una tasa de crecimiento del PIB alrededor del 4,6%, un 0,6% másbajo que el pronóstico del Gobierno y estiman que se mantendrá en el rango del 4-5 % a medioplazo. Estiman que la inflación estará en torno al 4 % en los próximos dos años a medida que losfactores coyunturales vayan desapareciendo. El déficit por cuenta corriente estiman que semantenga por debajo del 5% en 2019-2020, ya que la demanda interna se reducirá. Consideranque los riesgos que pueden afectar a estas previsiones son principalmente externos. El FMI acogió con satisfacción el compromiso de las autoridades, guiado por la nueva normafiscal, de llevar la deuda pública a menos del 50% del PIB para 2020 y un déficit público dealrededor del 2,5% del PIB para 2019 y al 2 % en el medio plazo. Los esfuerzos fiscales debentener como objetivo mantener la sostenibilidad de la deuda pero tiene que haber inversión ygasto social.

Los objetivos fiscales deberán ser apoyados por reformas fiscales y de gasto. En relación con lasreformas fiscales, a principios de año, el gobierno presentó un borrador de un primer paquete demedidas como primer paso de su programa de reforma económica. El objetivo es la mejora delclima de inversión y de negocios (eliminar la discriminación del tributación sobre dividendos entreextranjeros y nacionales antes de 2022), disminuir la economía sumergida (según el FMI es un36% del PIB) y exención de impuestos para las microempresas. Para compensar la pérdida de

13

ingresos, se aumentará el impuesto al consumo para algunos productos, incluido el alcohol y eltabaco. Se espera que la tributación sobre los bienes inmuebles se lleve a cabo en 2019-20 paramejorar la equidad, que se fortalezca la administración tributaria y se combata la evasión fiscal.Del lado del gasto, la planificación del gasto a medio plazo (2019-2021) apunta a aumentar elgasto de capital como una parte del PIB mediante la restricción del gasto corriente. Así pues, elacelerar la implementación de las reformas de la gestión de las finanzas públicas y elfortalecimiento de la inversión pública se encuentran entre las prioridades.

La política monetaria debe permanecer centrada en la estabilidad de precios y mantener elrégimen de tipo de cambio flexible existente y se pretende garantizar un nivel adecuado de lasreservas internacionales.

El sector financiero ha seguido fortaleciéndose y el acceso al crédito ha mejorado. Las medidasespecíficas incluyen la creación de mayores reservas de liquidez, la mejora de la gestiónsistémica de la liquidez, el fortalecimiento de las medidas macro prudenciales para reducir ladolarización y el desarrollo de los mercados de capital.

Destacar también otras medidas en el frente estructural como la reforma de las pensiones queentró en vigor en julio de 2018 y se está preparando un proyecto de ley de asociación público-privada (PPP).

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

DATOS ECONÓMICOS* 2016 2017 2018*

Evolución del PIB (%) 0,2 7,5 5,3PIB por habitante ($ corrientes) 3.526 3.857 4.190PIB absoluto (Miles de millones $ corrientes) 10,546 11,537 12,533IPC (variación últimos 12 meses, %) -1,4 0,9 3Tipo de interés de referencia, fin del periodo 6,25 6 6Desempleo (%) 18,8 18,9 18,9Exportaciones de bienes (millones $) 1.890,70 2.385 n.dImportaciones de bienes (millones $) 2.835,10 3.860,4 n.dIED recibida (millones $) 338,1 249,7 n.dSaldo por cuenta corriente (% PIB) -2,3 -2,8 -3,8Reservas exteriores, excluido oro (millones $) 2.204,10 2.313,90 2.458Reservas exteriores, en meses de importaciones 5,20 5,20 n.dSaldo presupuestario (% PIB) -5,5 -4,8 -2,7Deuda pública (% PIB) 55,1 55,7 51,4Deuda externa (millones $) 9.953 10.528 10.396Deuda externa (% PIB) 92,8 92,9 82,9% servicio de la deuda/exportaciones 6,6 7,3 7,5Tipo de cambio EUR/AMD, fin de periodo 512,2 580,1 553,65

Fuente: FMI, BM, OMC, COMTRADE, Banco Central de Armenia

*Algunas cifras están sujetas a posibles variaciones

3.1.1 ESTRUCTURA DEL PIB

PIB por componente del gasto en % 2018

Consumo 90,77Consumo privado 77,28Consumo público 0,63Instituciones sociales sin ánimo de lucro 12,86Formación bruta 22,42Exportación neta -14,69

14

Fuente: Comité Estatal de la República de Armenia

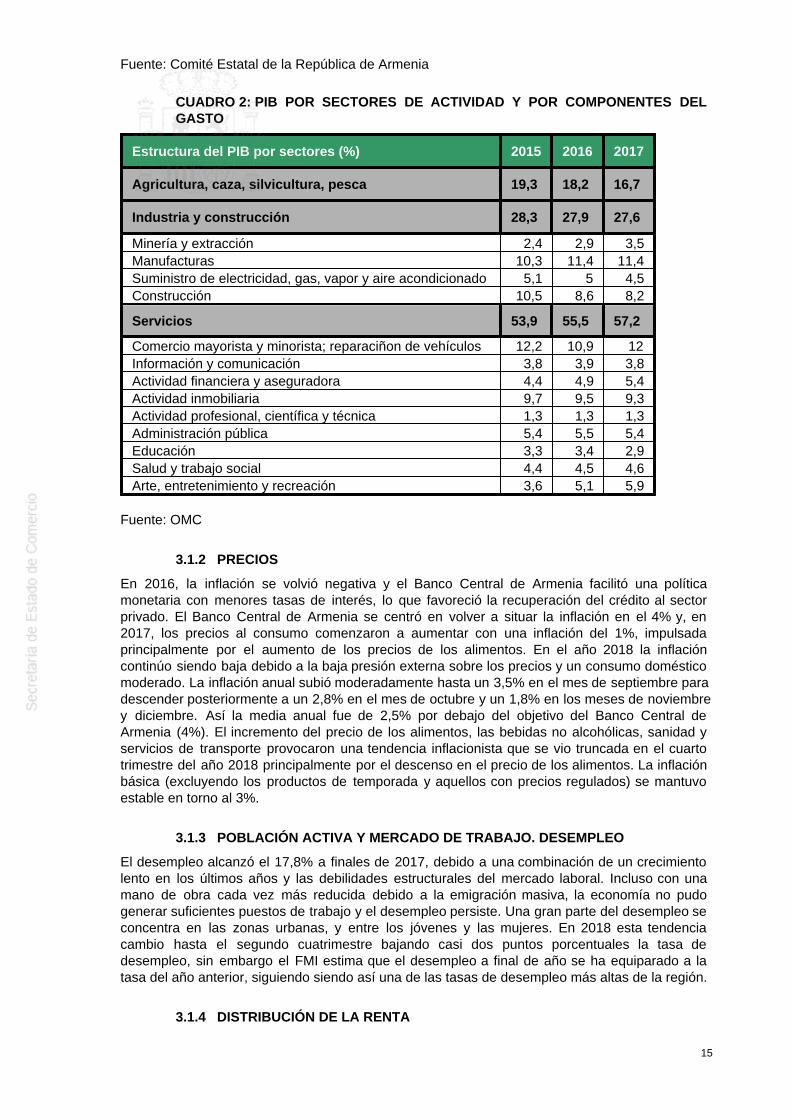

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

Estructura del PIB por sectores (%) 2015 2016 2017

Agricultura, caza, silvicultura, pesca 19,3 18,2 16,7

Industria y construcción 28,3 27,9 27,6

Minería y extracción 2,4 2,9 3,5Manufacturas 10,3 11,4 11,4Suministro de electricidad, gas, vapor y aire acondicionado 5,1 5 4,5Construcción 10,5 8,6 8,2

Servicios 53,9 55,5 57,2

Comercio mayorista y minorista; reparaciñon de vehículos 12,2 10,9 12Información y comunicación 3,8 3,9 3,8Actividad financiera y aseguradora 4,4 4,9 5,4Actividad inmobiliaria 9,7 9,5 9,3Actividad profesional, científica y técnica 1,3 1,3 1,3Administración pública 5,4 5,5 5,4Educación 3,3 3,4 2,9Salud y trabajo social 4,4 4,5 4,6Arte, entretenimiento y recreación 3,6 5,1 5,9

Fuente: OMC

3.1.2 PRECIOS

En 2016, la inflación se volvió negativa y el Banco Central de Armenia facilitó una políticamonetaria con menores tasas de interés, lo que favoreció la recuperación del crédito al sectorprivado. El Banco Central de Armenia se centró en volver a situar la inflación en el 4% y, en2017, los precios al consumo comenzaron a aumentar con una inflación del 1%, impulsadaprincipalmente por el aumento de los precios de los alimentos. En el año 2018 la inflacióncontinúo siendo baja debido a la baja presión externa sobre los precios y un consumo domésticomoderado. La inflación anual subió moderadamente hasta un 3,5% en el mes de septiembre paradescender posteriormente a un 2,8% en el mes de octubre y un 1,8% en los meses de noviembrey diciembre. Así la media anual fue de 2,5% por debajo del objetivo del Banco Central deArmenia (4%). El incremento del precio de los alimentos, las bebidas no alcohólicas, sanidad yservicios de transporte provocaron una tendencia inflacionista que se vio truncada en el cuartotrimestre del año 2018 principalmente por el descenso en el precio de los alimentos. La inflaciónbásica (excluyendo los productos de temporada y aquellos con precios regulados) se mantuvoestable en torno al 3%.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

El desempleo alcanzó el 17,8% a finales de 2017, debido a una combinación de un crecimientolento en los últimos años y las debilidades estructurales del mercado laboral. Incluso con unamano de obra cada vez más reducida debido a la emigración masiva, la economía no pudogenerar suficientes puestos de trabajo y el desempleo persiste. Una gran parte del desempleo seconcentra en las zonas urbanas, y entre los jóvenes y las mujeres. En 2018 esta tendenciacambio hasta el segundo cuatrimestre bajando casi dos puntos porcentuales la tasa dedesempleo, sin embargo el FMI estima que el desempleo a final de año se ha equiparado a latasa del año anterior, siguiendo siendo así una de las tasas de desempleo más altas de la región.

3.1.4 DISTRIBUCIÓN DE LA RENTA

15

La desigualdad de ingresos es relativamente baja, pero la pobreza persiste. La pobrezadisminuyó durante la década de 2000, apoyada por un alto crecimiento, pero las mejoras fueronrevertidas parcialmente después de la crisis mundial y la pobreza sigue siendo elevada, sobre labase de los umbrales nacionales de pobreza, con importantes disparidades regionales. Ladesigualdad es relativamente baja, pero ha venido empeorando desde la crisis. Además, elcrecimiento de los últimos años ha beneficiado más a los grupos de altos ingresos, en partedebido a la caída de la actividad constructora. La tasa de pobreza descendió en 3,7 puntos en2017 hasta situarse en un 25,7% a diferencia del año 2016 (29,4%). Esta reducción se debióprincipalmente al desarrollo de áreas urbanas diferentes a Yereván. En 2017, a diferencia delperiodo 2011-16, el crecimiento económico se tradujo en un aumento del consumo de las clasesinferiores.

3.1.5 POLÍTICAS FISCAL Y MONETARIA

Política fiscal y presupuestaria.

El Ministerio de Finanzas aplica las políticas del Gobierno en las esferas de la recaudación deingresos fiscales y la administración de las finanzas públicas.

Como resultado de la política fiscal contracíclica aplicada en 2016-2017, la deuda públicaaumentó. En este contexto, El Gobierno de Armenia consideran que la sostenibilidad de la deudaes una prioridad absoluta y están reforzando la movilización de ingresos mediante un nuevocódigo tributario y mejoras en la administración tributaria. Estas reformas han permitido ciertoalivio de los gastos de capital.

En 2018 se elaboró un presupuesto con el fin de sanear fiscalmente la economía con un objetivode déficit presupuestario del 2,6% del PIB. Sin embargo, para finales de noviembre de 2018 eldéficit se cifró en un 0,8% del PIB estimado. La principal razón de que el déficit fuese tanreducido se debió a una sub-ejecución de gasto de capital. A pesar de acelerarse el mismoligeramente en el último cuatrimestre, el gasto de capital cayó un 36% en el año 2018,principalmente por un desembolso más lento de préstamos para proyectos financiadosexternamente. Mientras tanto el gasto corriente se incrementó únicamente en un 2,5%, pordebajo de los niveles presupuestados.

Los ingresos aumentaron en un 8,4% con respecto al año anterior debido a la mejora de laactividad económica y un mejor desempeño en el cumplimiento de las obligaciones tributarias, un8,6% superiores a lo ingresado un año antes.

La reducción del déficit presupuestario unido a desembolsos más lentos en proyectosfinanciados externamente ayudaron a estabilizar la deuda pública en torno a 6.400 millones dedólares a finales de 2018. 1.000 millones están asociados a dos eurobonos, uno emitido en 2013que vence en 2020 con 500 millones pendientes de pago y el segundo emitido en 2015, el cualvence en 2025 con 500 millones pendientes de pago.

El presupuesto estatal de 2019 aprobado el 27 de diciembre de 2018 contempla un déficit fiscaldel 2,2% del PIB. Ese presupuesto debería contener la deuda gubernamental por debajo del 50%del PIB. Este presupuesto contempla un incremento en los ingresos por impuestos del 0,4% delPIB mientras que el gasto total permanece estable. Dos tercios del déficit se van a financiarexternamente. Se esperan cambios sobre este presupuesto a mitad de año.

Dada la creciente incertidumbre externa y la contracción de los mercados de capital, lasautoridades deben garantizar que cualquier cambio propuesto al presupuesto se encuentrendentro del marco provisto por la regla fiscal. Esto debería ayudar a reconstruir las reservas yfortalecer las perspectivas de solvencia fiscal.

Política monetaria

Las enmiendas a la Constitución de 2015 añadieron la estabilidad financiera a la estabilidad deprecios como el principal objetivo del Banco Central de Armenia (ACB), manteniendo al mismotiempo la independencia del Banco en el desempeño de sus funciones (Artículo 200).

Por otro lado, desde 1996, el ACB ha venido aplicando un régimen de tipo de cambio de libreflotación, que es compatible con los principios de la liberalización de las operaciones de la cuenta

16

de capital y la aplicación de una política monetaria independiente.

A finales del mes de enero de 2019 el CBA redujo el tipo de referencia al 5,75%, la primera vezque lo hacía desde febrero de 2017. De manera similar, los tipos de los depósitos y préstamosavalados fueron reducidos a un 4,25% y un 7,25% respectivamente. Esta reducción es reflejo deun ambiente inflacionista favorable así como de una moderada actividad económica doméstica.

Los bancos comerciales aumentaron en un 16% los depósitos en la divisa local (dram), lo quefavoreció una expansión de la masa monetaria de un 7,5% a finales de 2018. La divisa encirculación aumentó en un 7,2% en 2018 mientras que los depósitos en divisa extranjera semantuvieron estables a diferencia de lo ocurrido en 2017 en que llegaron a registrar tasas decrecimiento de dos dígitos durante la mayoría del año 2017, lo que puede indicar una mayorconfianza en la divisa nacional.

En cuanto a los activos, en el segundo semestre del año el crecimiento del crédito se aceleróhasta un 20,5% en una base de medida anual para el mes de octubre de 2018, para luegoralentizarse hasta un 16,5 para el final del año 2018. Como resultado, el crédito llego hasta un50% del PIB. Un tercio de este crecimiento se debió al incremento de un 34% en los créditos alconsumo, seguido de una expansión del crédito al sector industrial. El préstamo al sector de laconstrucción se incremento rápidamente en 2018 (en un 12%), continuando el incremento del40% experimentado en 2017. Los préstamos en divisa local crecieron en torno a un 34%,mientras que los denominados en moneda extranjera lo hicieron en un 5,7%.

Dadas las mejores condiciones macroeconómicas y el incremento de la competencia entre losbancos, las tasas de interés en los depósitos y préstamos denominados en la divisa localdescendieron en 2018. La tasa de interés para préstamos de más de un año de vencimientollegaron al 12,4% a finales de octubre, 206 puntos básicos por debajo de la que registraron unaño antes. Los cambios registrados para la divisa extranjera fueron más débiles, debidoposiblemente a un incremento de las tasas de interés en EE.UU.

La divisa local permaneció estable durante el año 2018, a pesar de los acontecimientos políticosdesarrollados en abril y mayo y la agitación que impactó en las divisas de otras economíasnacionales (especialmente Rusia, Irán y Turquía). Mientras que el rublo ruso se deprecio conrespecto al dólar en torno al 21% en el año 2018, el dram armenio no registró apenas variación,lo que llevo a una apreciación real durante el año. El CBA continúo implementando una políticaflexible de cambio, con intervenciones limitadas a suavizar el efecto de grandes fluctuaciones.Pese a que el CBA continúo siendo un comprador neto de divisa extranjera en 2018, lascantidades fueron menores que las registradas en 2017 (44 millones de dólares netos en 2018en comparación a los 100 comprados en 2017). La estabilidad de la divisa local y reducción delas expectativas de depreciación ayudaron a reducir la "dolarización" del crédito doméstico de un62% en 2017 a un 56% a finales de 2018. De igual manera, para finales del año 2018, losdepósitos denominados en dram representaron un 52,8% de todos los depósitos existentes en elsector bancario, a diferencia del 50,2% registrado el año anterior.

3.2 PREVISIONES MACROECONÓMICAS

La dinámica económica internacional afecta especialmente a una economía como la armenia, tandependiente de las remesas de emigrantes y de vender sus productos a los grandes mercadoscomunitario, ruso e iraní. En este sentido, el Banco Mundial estima que Europa y la región deAsia Central tendrán un crecimiento económico del 2,3% en 2019 y del 2,7% en 2020. Se esperarecesión en Irán, muy negativamente afectado por las sanciones norteamericanas. También secontempla un endurecimiento de las condiciones financieras globales, un precio medio delpetróleo de 67 dólares en el periodo de 2019-21 y la relajación de las elevadas tensionesgeopolíticas.

Bajo este escenario, el FMI prevé que el crecimiento real del PIB en 2019 sea de un 4,6% y quela tasa de inflación no supere el 4%. El crecimiento estará basado principalmente en un déficitfiscal ligeramente superior, un crecimiento firme del crédito de un sector financiero saneado, unamayor apertura de los mercados, una incremento de las remesas y de los ingresos por turismo,así como una mejora del comercio guiado en parte por una mayor confianza del consumidor.

El déficit por cuenta corriente se amplió hasta el 8,1% del PIB a finales del año 2018 y se prevéque se incrementará aún más en el 2019 y que comenzará a reducirse de 2020 en adelante,sujeto a reformas estructurales que mejorarán las perspectivas de la exportación de bienes y el

17

turismo.

La política fiscal arraigada en la normativa fiscal, seguirá manteniéndose moderada. Elpresupuesto elaborado para 2019 persigue un objetivo de déficit del 2,2% del PIB, ampliándoseligeramente en comparación con el déficit actual estimado en 1,9. Asumiendo que el déficit fiscalcae al 2% del PIB en 2020, la ratio de deuda externa pública con respecto al PIB se atenuara entorno a un 50%.

Los esfuerzos encaminados a aumentar la recaudación fiscal deberán ayudar a revertir latendencia negativa del ratio de ingresos por PIB y crear espacio fiscal para un mayor gasto decapital. Una mayor inversión del Gobierno junto con la reactivación de varios proyectosfinanciados por el exterior que se estancaron en 2018 ayudarán a impulsar reformas asociadas ypromover el crecimiento económico.

El riesgo de una escalada en las tensiones geopolíticas no ha desaparecido, pero se percibemenor con el nuevo Gobierno, que ha establecido canales de comunicación con Azerbaiyán, loque siempre favorece una mejora en las perspectivas económicas.

A nivel nacional reformar la economía de Armenia requerirá grandes esfuerzos en muchas áreasque podrían tener una gran oposición ya fuese por intereses particulares o altos costespercibidos. Por otro lado, la determinación en la aplicación de las reformas que muestra elGobierno debería redundar en la creación de oportunidades de empleo, incrementos salariales ymejorar del clima de negocios, para atraer una mayor inversión extranjera. Si no se obtienenestos resultados podrían volver a surgir las tensiones políticas y sociales incrementando a su vezla incertidumbre económica.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Reformas estructurales.

Aunque el reconocimiento y mejora de deficiencias en el sistema tributario armenio se postulacomo un elemento clave para aumentar la competitividad de la economía, los desafíos en esteárea son más profundos y requerirán esfuerzos adicionales para abrir mercados, fomentar laigualdad de condiciones y hacer cumplir efectivamente la ley de protección de la competenciaeconómica.

La reciente reforma del código fiscal constituye un elemento clave para cumplir con el objetivo.Se espera que los cambios introducidos desplacen la carga impositiva de los impuestos directosa los indirectos a la vez que simplifican el sistema tributario de Armenia. Las enmiendasreducirán el número de regímenes impositivos de cinco a tres (régimen regular, régimenimpositivo sobre el volumen de negocio y microempresarios) mediante la abolición del régimende tarifas de patentes y la combinación del régimen impositivo para trabajadores autónomos yempresarios familiares. Además, el borrador propone cambios en los tipos impositivos, incluida lareducción de las tasas de impuestos a las ganancias del 20 por ciento al 18 por ciento y laintroducción de un tipo único a la renta del 23 por ciento estimándose en un 0,4% del PIB elcoste fiscal de esta medida.

Para apoyar a las pequeñas empresas, los empresarios con una facturación anual de hasta 24millones de drams estarán exentos de impuestos. Las enmiendas también contemplan que elumbral para la tributación del IVA se mantendrá en 115 millones de drams (relativamente alto sies comparado con otros regímenes nacionales). La pérdida de ingresos resultante serácompensada mediante la subida de los tipos especiales al tabaco y bebidas alcohólicas.También se pueden introducir impuestos especiales sobre las bebidas azucaradas. Además, a partir de 2020, los organizadores de los juegos de apuestas estarán sujetos aimpuestos bajo el régimen general de impuestos.El Ministerio de Finanzas confía en que las enmiendas propuestas no tengan incidencia en lafacturación total.

La reforma del sector público de Armenia es necesaria para mejorar la eficacia del Gobierno ycontrolar la corrupción. El nuevo Gobierno desea reformar el sector público reduciendo el númerode ministerios y consolidando funciones así como modificando la compensación de losfuncionarios públicos.

18

En 2017/18, Armenia puso en marcha cinco reformas estructurales que mejoraron el marcoregulatorio empresarial. Estos incluían; hacer más fácil iniciar un negocio al permitir el registrovoluntario en el IVA en el momento de incorporación; hacer más fácil el acceso a la electricidadal imponer nuevos plazos a los procedimientos de obtener una nueva conexión a la electricidad;fortalecer la protección de los inversores minoritarios al aumentar la divulgación de lastransacciones con partes relacionadas, aclarar las estructuras de propiedad y control y exigir unamayor transparencia corporativa; facilitar el pago de impuestos mediante la introducción demedidas administrativas para facilitar el cumplimiento del impuesto de sociedades, el IVA y lasnormas de impuestos laborales; y facilitar la ejecución de contratos mediante la introducción deun procedimiento simplificado para pequeñas reclamaciones y estándares de tiempo paraalgunos procedimientos judiciales clave. Los resultados fueron positivos, permitiendo ello aArmenia subir seis posiciones en la clasificación de Doing Business de 2019 en comparación conel año anterior. Se necesita una acción adicional para abordar procesos engorrosos, como tratarcon permisos de construcción, el pago de impuestos y solucionar situaciones de insolvencia.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

El comercio exterior armenio se centra mayoritariamente en el comercio con los países CEI,donde muchos armenios trabajan o tienen familiares o contactos, con Rusia como socio dereferencia, aunque algunos países de la UE, como Alemania o Bulgaria, tienen relevancia.

Debido a las dos fronteras que se mantienen cerradas con Armenia (Turquía y Azerbaiyán), casitodos los bienes que se comercializan en Armenia han de pasar por Georgia, donde las tarifas detransporte son prohibitivas, y esto supone un gran obstáculo para el desarrollo del sector exteriorarmenio.

3.4.1 APERTURA COMERCIAL

2015 2016 2017

Tasa de apertura comercial ((X+M)/PIB) 42,02% 44,81% 44,29%Tasa de cobertura comercial (X/M) 57,78% 66,69% 80,9%

3.4.2 PRINCIPALES SOCIOS COMERCIALES

Del último año del que se tienen datos definitivos es de 2017, no obstante, el BancoMundial estima que la cuota de bienes armenios exportados en la Unión EconómicaEuroasiática se ha incrementado de un 26% en 2017 a un 29% en 2018. Por otra parte tambiénindican un crecimiento en las exportaciones realizadas a Irán e Irak, de un 12% y 28%respectivamente. Al mismo tiempo las importaciones realizadas a los países de la UniónEconómica Euroasiática cayó en un 3%, especialmente debido a la reducción de importacionesde gas en 2018.

Finalmente, aunque las importaciones provenientes de Rusia han aumentado, lasimportaciones de otros países, especialmente China, Alemania e Irán se han incrementado a unmayor ritmo. En 2018 indica el Banco Mundial que la UE (Alemania, Bulgaria e Italia enparticular) supuso un cuarto del total del comercio de Armenia en bienes, mientras que Chinasupuso un 10%.

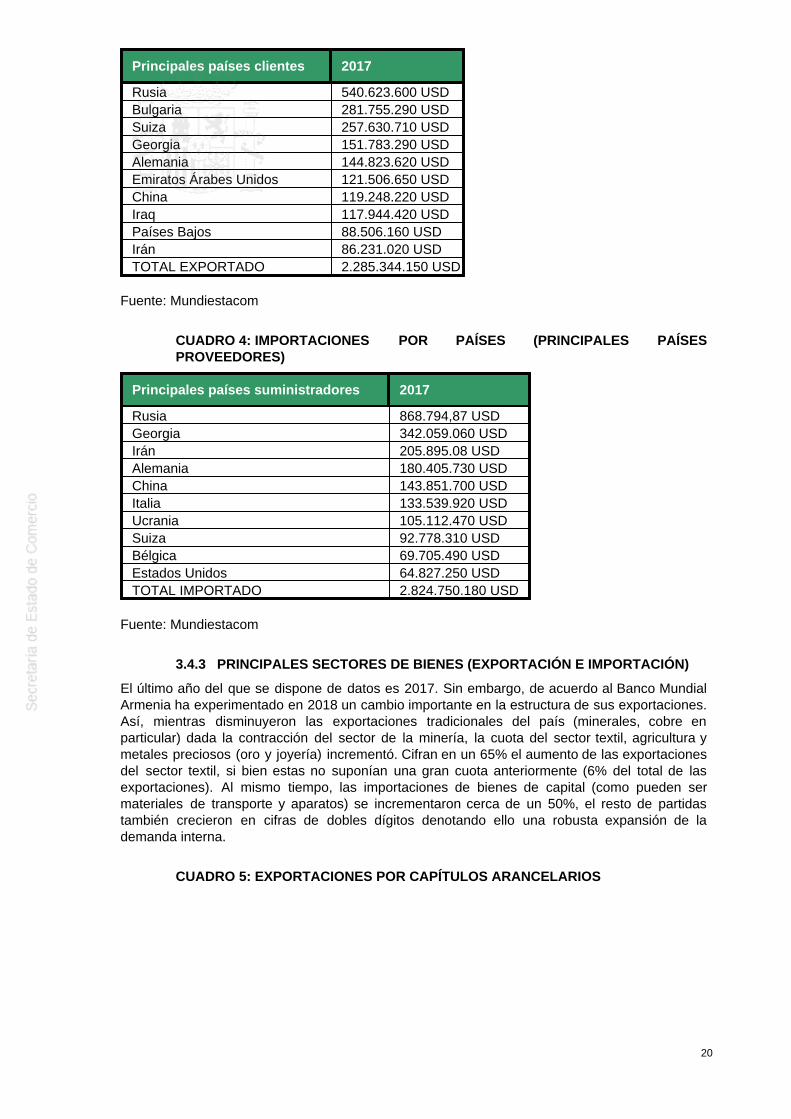

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

19

Principales países clientes 2017

Rusia 540.623.600 USDBulgaria 281.755.290 USDSuiza 257.630.710 USDGeorgia 151.783.290 USDAlemania 144.823.620 USDEmiratos Árabes Unidos 121.506.650 USDChina 119.248.220 USDIraq 117.944.420 USDPaíses Bajos 88.506.160 USDIrán 86.231.020 USDTOTAL EXPORTADO 2.285.344.150 USD

Fuente: Mundiestacom

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

Principales países suministradores 2017

Rusia 868.794,87 USDGeorgia 342.059.060 USDIrán 205.895.08 USDAlemania 180.405.730 USDChina 143.851.700 USDItalia 133.539.920 USDUcrania 105.112.470 USDSuiza 92.778.310 USDBélgica 69.705.490 USDEstados Unidos 64.827.250 USDTOTAL IMPORTADO 2.824.750.180 USD

Fuente: Mundiestacom

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN E IMPORTACIÓN)

El último año del que se dispone de datos es 2017. Sin embargo, de acuerdo al Banco MundialArmenia ha experimentado en 2018 un cambio importante en la estructura de sus exportaciones.Así, mientras disminuyeron las exportaciones tradicionales del país (minerales, cobre enparticular) dada la contracción del sector de la minería, la cuota del sector textil, agricultura ymetales preciosos (oro y joyería) incrementó. Cifran en un 65% el aumento de las exportacionesdel sector textil, si bien estas no suponían una gran cuota anteriormente (6% del total de lasexportaciones). Al mismo tiempo, las importaciones de bienes de capital (como pueden sermateriales de transporte y aparatos) se incrementaron cerca de un 50%, el resto de partidastambién crecieron en cifras de dobles dígitos denotando ello una robusta expansión de lademanda interna.

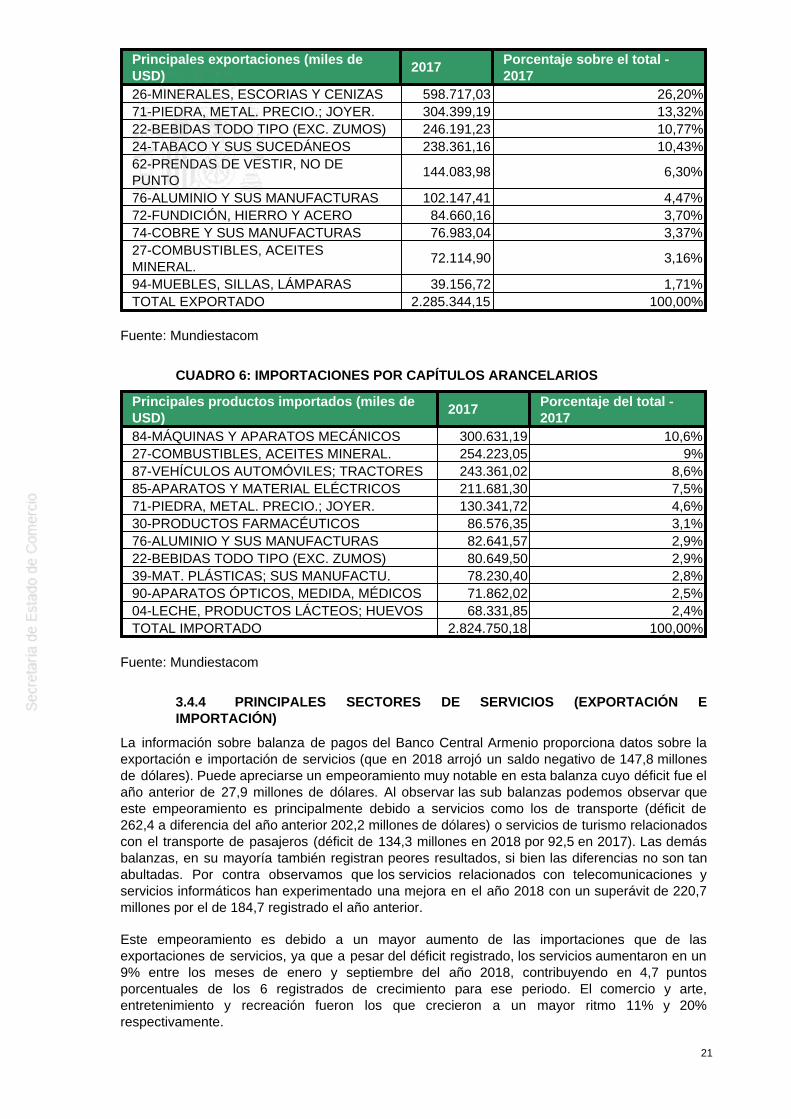

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

20

Principales exportaciones (miles deUSD)

2017 Porcentaje sobre el total -2017

26-MINERALES, ESCORIAS Y CENIZAS 598.717,03 26,20%71-PIEDRA, METAL. PRECIO.; JOYER. 304.399,19 13,32%22-BEBIDAS TODO TIPO (EXC. ZUMOS) 246.191,23 10,77%24-TABACO Y SUS SUCEDÁNEOS 238.361,16 10,43%62-PRENDAS DE VESTIR, NO DEPUNTO

144.083,98 6,30%

76-ALUMINIO Y SUS MANUFACTURAS 102.147,41 4,47%72-FUNDICIÓN, HIERRO Y ACERO 84.660,16 3,70%74-COBRE Y SUS MANUFACTURAS 76.983,04 3,37%27-COMBUSTIBLES, ACEITESMINERAL.

72.114,90 3,16%

94-MUEBLES, SILLAS, LÁMPARAS 39.156,72 1,71%TOTAL EXPORTADO 2.285.344,15 100,00%

Fuente: Mundiestacom

CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

Principales productos importados (miles deUSD)

2017 Porcentaje del total -2017

84-MÁQUINAS Y APARATOS MECÁNICOS 300.631,19 10,6%27-COMBUSTIBLES, ACEITES MINERAL. 254.223,05 9%87-VEHÍCULOS AUTOMÓVILES; TRACTORES 243.361,02 8,6%85-APARATOS Y MATERIAL ELÉCTRICOS 211.681,30 7,5%71-PIEDRA, METAL. PRECIO.; JOYER. 130.341,72 4,6%30-PRODUCTOS FARMACÉUTICOS 86.576,35 3,1%76-ALUMINIO Y SUS MANUFACTURAS 82.641,57 2,9%22-BEBIDAS TODO TIPO (EXC. ZUMOS) 80.649,50 2,9%39-MAT. PLÁSTICAS; SUS MANUFACTU. 78.230,40 2,8%90-APARATOS ÓPTICOS, MEDIDA, MÉDICOS 71.862,02 2,5%04-LECHE, PRODUCTOS LÁCTEOS; HUEVOS 68.331,85 2,4%TOTAL IMPORTADO 2.824.750,18 100,00%

Fuente: Mundiestacom

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

La información sobre balanza de pagos del Banco Central Armenio proporciona datos sobre laexportación e importación de servicios (que en 2018 arrojó un saldo negativo de 147,8 millonesde dólares). Puede apreciarse un empeoramiento muy notable en esta balanza cuyo déficit fue elaño anterior de 27,9 millones de dólares. Al observar las sub balanzas podemos observar queeste empeoramiento es principalmente debido a servicios como los de transporte (déficit de262,4 a diferencia del año anterior 202,2 millones de dólares) o servicios de turismo relacionadoscon el transporte de pasajeros (déficit de 134,3 millones en 2018 por 92,5 en 2017). Las demásbalanzas, en su mayoría también registran peores resultados, si bien las diferencias no son tanabultadas. Por contra observamos que los servicios relacionados con telecomunicaciones yservicios informáticos han experimentado una mejora en el año 2018 con un superávit de 220,7millones por el de 184,7 registrado el año anterior.

Este empeoramiento es debido a un mayor aumento de las importaciones que de lasexportaciones de servicios, ya que a pesar del déficit registrado, los servicios aumentaron en un9% entre los meses de enero y septiembre del año 2018, contribuyendo en 4,7 puntosporcentuales de los 6 registrados de crecimiento para ese periodo. El comercio y arte,entretenimiento y recreación fueron los que crecieron a un mayor ritmo 11% y 20%respectivamente.

21

3.5 TURISMO

Si bien es cierto que Armenia es un nicho de mercado turístico, no ha realizado todo su potencialturístico. La mayoría de los visitantes internacionales son armenios de la diáspora o viajeros denegocios. Dicho esto, el número de visitantes a Armenia ha aumentado en los últimos años. Losservicios para turistas y viajeros son razonablemente buenos en Ereván y en desarrollo en elresto del país. El turismo y servicios continuaron aumentando en el año 2018, aumentando en un9% el número de turistas con respecto al año anterior. De estos en torno a un 25% provinieronde la Unión Europea, cerca de un 20% de Rusia y un 14% de Estados Unidos.

Según el Informe de Competitividad de Viajes y Turismo 2017 del Foro Económico Mundial,Armenia ocupa el puesto 84 de 136 países. Armenia tiene un largo camino por recorrer antes deser competitiva en el mercado turístico internacional; sin embargo, en el indicador de seguridad yprotección, Armenia ocupaba el puesto 34º y el entorno empresarial el 39º de 136 países.

Armenia tiene más de 700 posibles atracciones turísticas -en su mayoría iglesias y monasteriosantiguos-, pero la mayoría de ellas están subdesarrolladas y son de difícil acceso. Lasimpresionantes vistas naturales y el turismo de aventura son un atractivo potencial en todaArmenia, pero la falta de conocimientos de inglés, hoteles de nivel internacional, restaurantes yotros servicios en las regiones, así como la falta de acceso, disuaden a muchos turistas. Lasconexiones aéreas internacionales limitadas e inconvenientemente programadas tambiénimpiden el desarrollo de la industria del turismo. Sin embargo, a finales de 2013 el Gobierno deArmenia liberalizó el sector de la aviación civil. Esto ya ha atraído a nuevas compañías aéreas yha aumentado significativamente el número de vuelos, al tiempo que ha reducido los precios enrutas más competitivas. Es probable que se produzcan nuevas mejoras en las frecuencias y loshorarios de los vuelos.

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

Transparencia del sistema de regulación