informe secretaría: informe económico y comercial · 1 informe econÓmico y comercial república...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

RepúblicaDominicana

Elaborado por la OficinaEconómica y Comercialde España en Santo Domingo

Actualizado a agosto 2015

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 4

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . 6

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE,TELECOMUNICACIONES Y ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . 10

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 11

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 123.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 163.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 173.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 18

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 193.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 193.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 20

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 20CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 22CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 22CUADRO 7: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 23CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 233.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 253.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 253.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 26CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 273.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 273.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 283.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 29

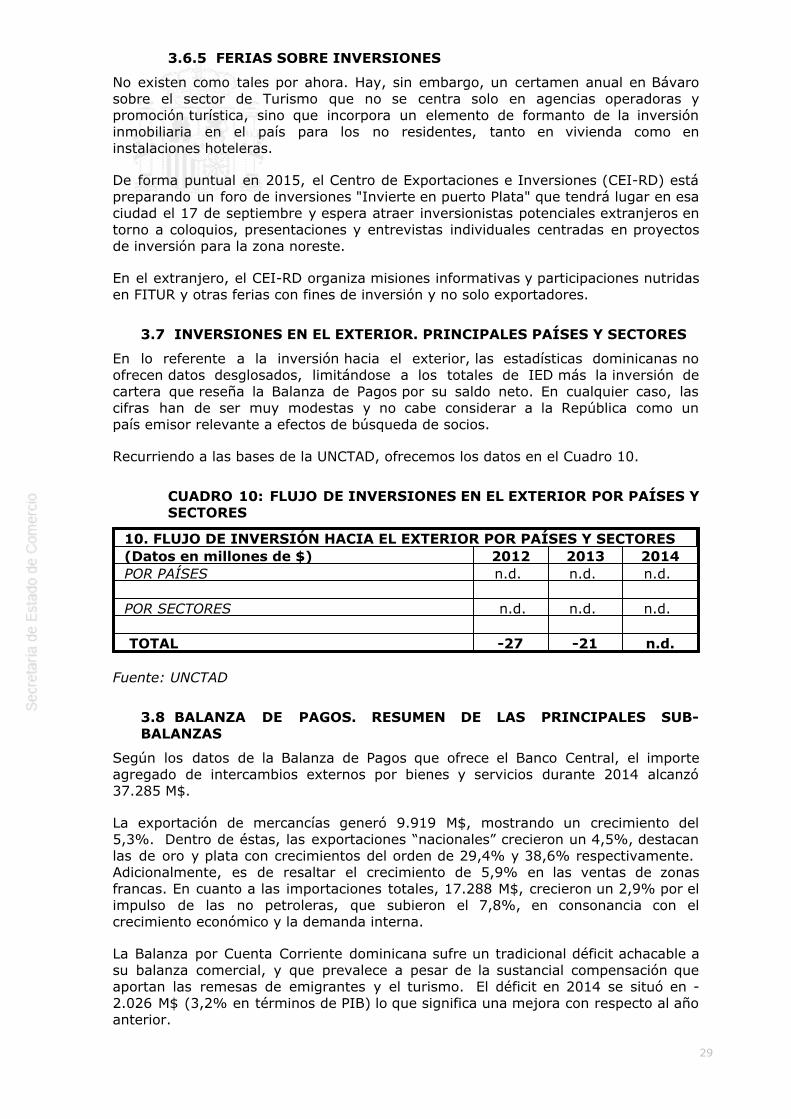

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

CUADRO 10: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSESY SECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

CUADRO 11: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . 303.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 303.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 30

3

3.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 313.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 31

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 324.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 324.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 324.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 33

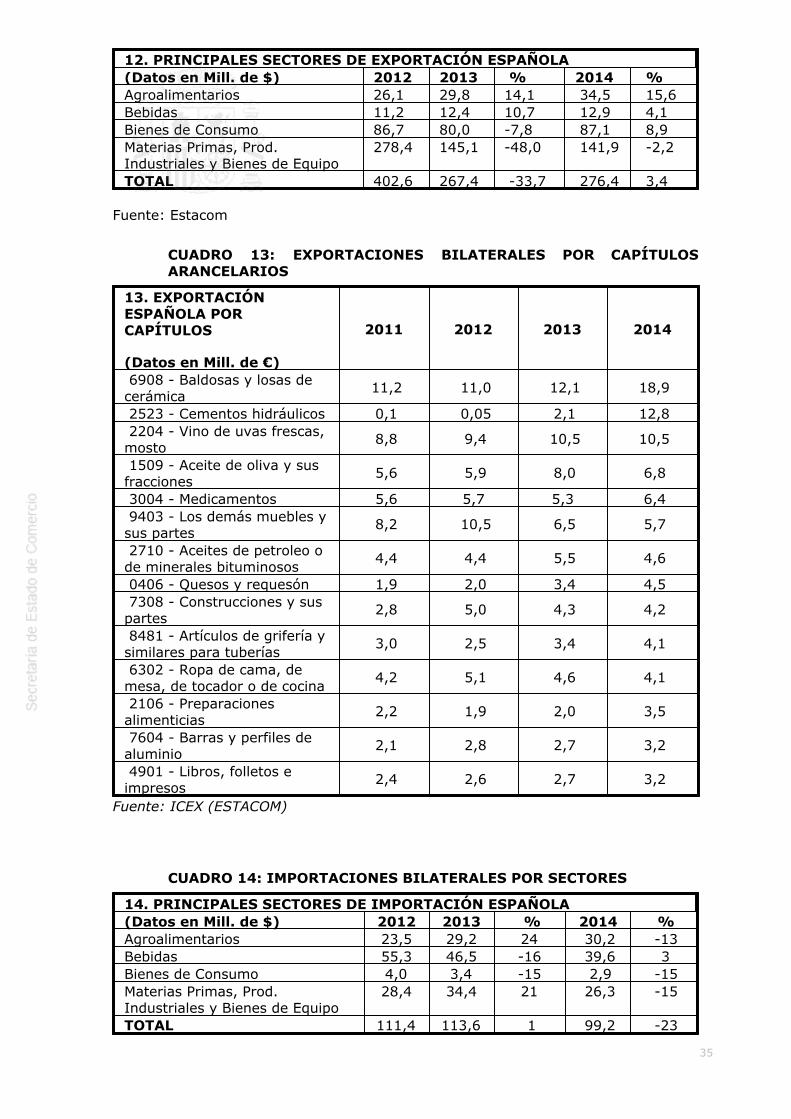

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 34CUADRO 12: EXPORTACIONES BILATERALES POR SECTORES . . . . . . 34CUADRO 13: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35CUADRO 14: IMPORTACIONES BILATERALES POR SECTORES . . . . . . 35CUADRO 15: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36CUADRO 16: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 36

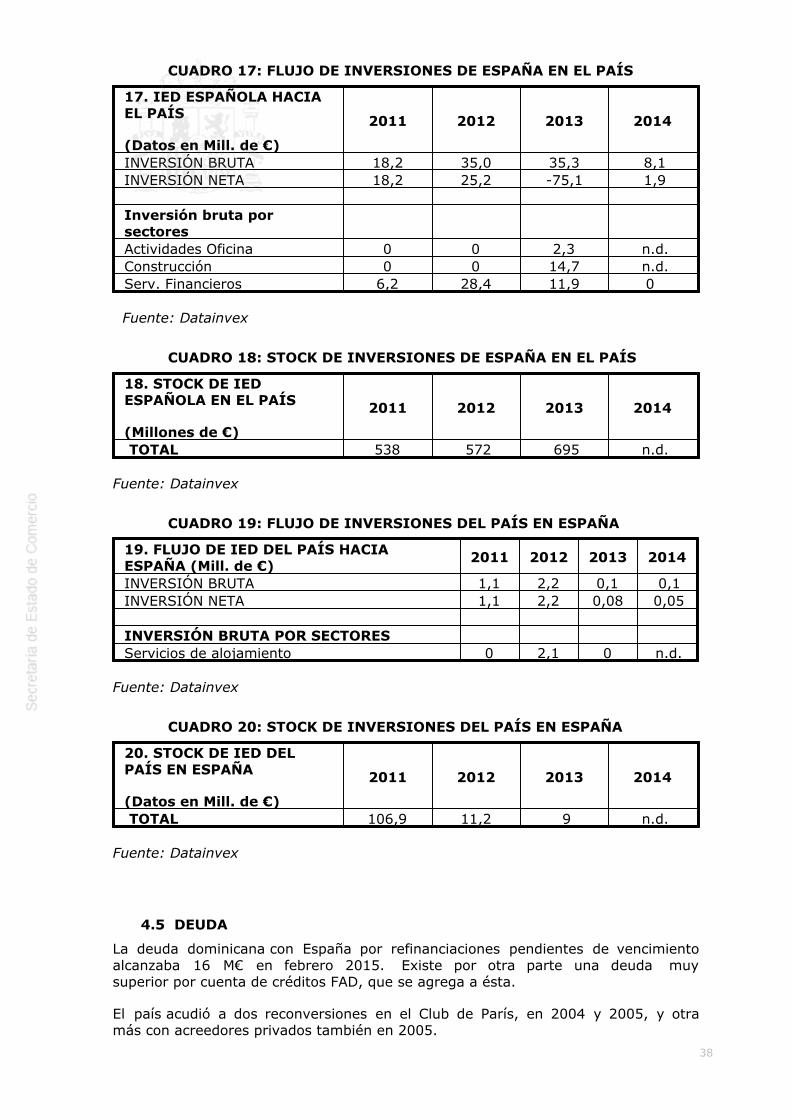

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 374.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

CUADRO 17: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 38CUADRO 18: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 38CUADRO 19: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 38CUADRO 20: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . 38

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 394.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 394.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 404.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 414.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 42

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 424.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 435.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 435.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 45CUADRO 21: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 45

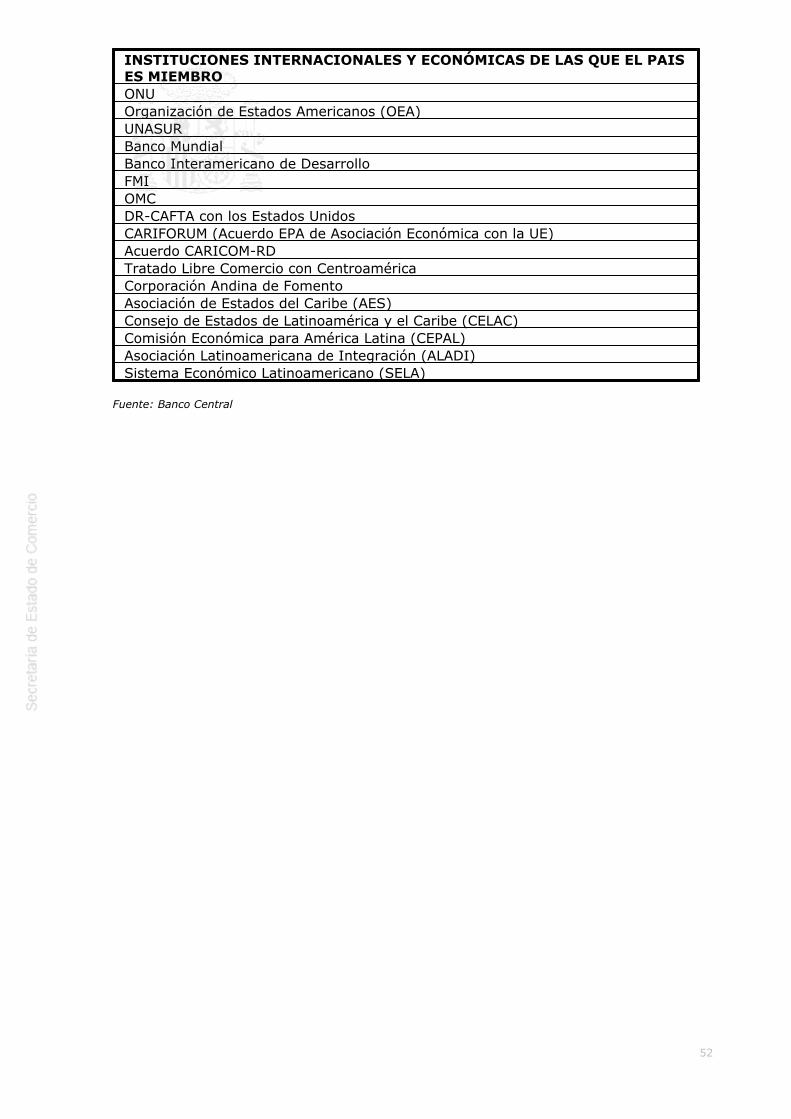

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 455.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 495.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 495.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 505.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 50

ORGANIZACIONES SINDICALES, SOCIALES, LABORALES . . . . . . . . . 51

Consejo Nacional de Seguridad Social (CNSS) . . . . . . . . . . . . . . . . . . . 51CUADRO 22: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 51

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

Tras la desaparición del Régimen de Trujillo en 1961 y la ocupación estadounidensede 1965, surgió un sistema democrático representativo con alternancia de los trespartidos políticos más importantes y regido por la Constitución de 28 de noviembrede 1966, enmendada luego 39 veces. Define ésta un sistema de gobierno de tipopresidencialista, e integran el Estado los tres poderes habituales: el Ejecutivo, elLegislativo y Judicial.

El Poder Ejecutivo lo ostenta el Presidente de la República, Danilo Medina, quien, trasganar las elecciones el 20 de Mayo de 2012 en la primera vuelta, aseguró por terceravez consecutiva el gobierno para el Partido de la Liberación Dominicana que ocupalas dos terceras partes del Congreso hasta las próximas elecciones en 2016. Elegidomediante sufragio directo por cuatro años, concentra el poder del régimen ya que noexiste la figura de Primer Ministro.

El Poder Legislativo lo ejerce el Congreso Nacional. Es bicameral, compuesto por elSenado (con un miembro elegido por cada una de las 32 provincias más dos delDistrito Nacional), y una Cámara de Diputados elegidos a nivel provincial durante unperíodo de cuatro años, si bien los surgidos de los comicios de 2010 disfrutarán deseis. Fueron éstos los siguientes: PLD, 105 diputados y 31 senadores; PLD, 75diputados; PRSC, 3 diputados y 1 senador. En 2016 se efectuarán eleccionesconjuntas para el Legislativo y la Presidencia de la República.

El Poder Judicial lo ejercen la Suprema Corte de Justicia compuesta por nueveJueces, cinco Tribunales de Apelación y Tribunales de Primera Instancia en cada unode los distritos judiciales. En los municipios y en el Distrito Nacional también actúanTribunales de Paz.

Las tres fuerzas políticas dominantes en el país, por orden de votos totales sonactualmente el Partido de la Liberación Dominicana (PLD), el Partido RevolucionarioDominicano (PRD), y el Partido Reformista Social Cristiano (PRSC) fundado por elantiguo Presidente Balaguer y cuyo líder actual es Miguel Vargas. En 2012, sinembargo, el PRD se escindió por diferenciar personales y una porción del mismoadoptó el nombre de Partido Revolucionario Moderno (PRM) bajo la égida del ex-Presidente Hipólito Mejía y de Luis Abinader.

Una nueva modificación de la Constitución adoptada el 13 de junio 2015 ha permitidola re-postulación del Presidente para el período 2016-2020, cosa que anteriormenteel Artículo 124 prohibía. El juego de pactos para conseguirlo ha llevado a una alianzadel PLD con el PRD, el cual pasará a respaldar a Medina como candidato conjuntoprevio alcance de un pacto sobre reserva de puestos en el Congreso y organismospúblicos, entre otras cosas. Frente a él quedará Luis Abinader, al cual el PRM haproclamado como líder. Resta por determinar cuál será el juego de alianzas ulterioresde los partidos menores como el PRSC de Federico Antún, del Partido Nacional deVoluntad Ciudadana (PNVC); Alianza País de Guillermo Moreno; Alianza porDemocracia (APD), o Dominicanos por el Cambio.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Las principales autoridades e instancias con competencia en este ámbito son:

Ministerio Administrativo de la Presidencia: supervisa y coordina las actividadesde respaldo administrativo asociadas acuantos asuntos recaen directamente en laPresidencia de la República, velando por el buen funcionamiento de las dependenciasa su cargo. La oficina es clave en la decisión sobre varios proyectos importantes. Su

5

titular es D. José Ramón Peralta.

Ministerio de Economía, Planificación y Desarrollo: ejerce la coordinaciónpermanente del equipo económico y/o Gabinete económico sectorial. Responsable dela Estrategia Nacional de Desarrollo 2010-2030 promulgada en febrero de 2012, estambién el interlocutor con los gobiernos y organismos extranjeros que ayudan aldesarrollo dominicano desde hace muchos años, es D. Temístocles Montás.

Ministerio de Hacienda: administra las finanzas públicas, recauda los impuestos yrentas estatales, administra las deudas del Estado, somete al Presidente yParlamento el presupuesto y también los convenios de crédito, que luego firma elMinistro. Su titular es Simón Lizardo Mezquita.

Ministerio de Industria y Comercio: es la autoridad reguladora en materia decomercio interior e internacional, con la excepción del comercio del azúcar (nacionaly externo) y del comercio doméstico de productos agropecuarios. Le competen lavigilancia de las condiciones de competencia y la fijación de los precios intervenidos(combustibles, transporte ...) Es el negociador de los tratados internacionales einterlocutor de la UE para la aplicación del Acuerdo de Asociación Económica (EPA). Su titular es José del Castillo Saviñon.

Ministerio de Obras Públicas y Comunicaciones: tiene a su cargo construcción ymantenimiento de infraestructuras, comunicación y transporte, así como las posiblesconcesiones para la explotación de las mismas. El Ministro es D. Gonzalo Castillo.

Ministerio de Educación: la principal autoridad del país en materia educativa, unámbito de especial prioridad para el Presidente Medina, promueve la inversiónpública y privada en su materia. El Ministro es D. Carlos Amarante Baret.

Ministerio de Interior y Polícia: infraestructuras para el control ciudadano,inmigración, cuerpos nacionales, incluida la policía. El titular es José Ramón Fadul.

Ministerio de Turismo: planea, dirige y fomenta, las actividades turísticas del paísy promueve la inversión estatal y privada en este campo. Ocupa el puestoactualmente D. Francisco Javier García García.

Ministerio de Relaciones Exteriores: diseña y gestiona las relaciones con el restodel mundo, encauzando todo lo relativo a negociación de acuerdos internacionales. ElMinistro es D. Andrés Navarro.

Banco Central: tiene a su cargo la política monetaria y vela por la estabilidad deltipo de cambio, la liquidez y solvencia del país. Elaborar la mayor parte de lasestadísticas de índole económica y de empleo. No dispone de estatuto deindependencia y tiene funciones superpuestas con la Junta Monetaria. Su Gobernadores D. Héctor Valdez Albizu desde hace muchos años.

Superintendencias de Bancos, de Seguros y del Mercado de Valores: supervisan la estabilidad, solvencia, transparencia y eficiencia de los respectivosesquemas de competencia.

Centro de Exportación e Inversiones (CEI-RD): es la institución encargada de lapromoción comercial en el exterior así como de la atracción de IED hacia laRepública; tiene igualmente competencias de registro para las Inversiones. SuDirector, D. Jean Alain Rodríguez, tiene rango de Ministro.

Oficina del Ordenador Nacional de Fondos Europeos de Desarrollo: sucompetencia básica es la usual del Ordenador tal y como viene definido en el IVConvenio de Lomé desde 2012 pasó a ser Dirección General de CooperaciónMultilateral (DIGECOOM). Lo encarna D. Antonio Vargas Hernández.

Pasando a las empresas y entes públicos del ámbito económico-productivo cabe

6

señalar: el Banco de Reservas (primero en lugar destacado entre los bancoscomerciales), las tres distribuidoras de electricidad (EDES), la CorporaciónDominicana de Empresas Eléctricas Estatales, la Empresa nacional del Transmisióneléctrica (ETED), la generadora de electricidad EGE-Haina, la refinería REFIDOMSA(de propiedad mixta con el estado venezolano), el Fondo Patrimonial de EmpresasReformadas (FONPER), La Tabacalera, la Autoridad Portuaria, la Oficina deIngenieros Consultores del Estado, o la OPRET que tiene a su cargo los contratos ygestión del Metro de la capital.

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

El reparto del P.I.B. dominicano por componentes de la oferta muestra que al sectorprimario en su conjunto le corresponde una aportación del 7,4% en el últimoejercicio (2014). El valor agregado del output agrícola se aproxima a 10.000 M depesos y se destina esencialmente al mercado interno. Su importancia es mayor aúndesde el ángulo de la provisión de empleos: agricultura y ganadería ocupanalrededor del 14% de la población activa de la nación.

La tierra cultivable compone el 47% de la superficie total. El manto vegetal es escasoy la tierra no es muy feraz, necesitándose fertilizantes y sistemas de riego paraalcanzar una productividad razonable en los nuevos cultivos de hortalizas yfrutas. Los cultivos, incluso en las mejores tierras, siguen apuntando a produccionestradicionales. Excepto en la zona central (Constanza, El Cibao), la explotacióncampesina adolece de insuficiente capital y equipamiento. La incidencia del resultadoanual de las cosechas tradicionales es alta para el coste de la vida de las clasesmenos favorecidas, produciéndose fuertes variaciones estacionales de precioscoincidiendo con la recogida de los productos de consumo popular.

El azúcar, que las estadísticas dominicanas incluyen entre las manufacturas, fue elprincipal producto de exportación hasta el último tercio del siglo XX y siguegenerando 150 M$ además de proveer la zafra numerosos puestos de trabajo. Laproducción azucarera durante la temporada 2015 ha sido de 495.000 Tm. Otrosproductos exportados son plátano (39.6 M quintales), cacao (1.5 Mq), café (0,35 Mq)y tabaco 0,2 Mq), cuya exportación conjunta excede 200 M$. Los dos primeros, enparticular, han experimentado un formidable salto en sus envíos hacia Europa a raízde la entrada en vigor del Acuerdo EPA con la U.E. La producción cafetera, encambio, ha ido decayendo a la mitad del volumen cosechado cinco años atrás.

Desde la pasada década se viene desarrollando una producción de calidadde hortalizas y verduras en invernaderos, así como ciertas frutas entre las quedestacan la piña y el banano orgánico. Su destino principal es la exportación y elsuministro a las cadenas hoteleras, aparte del consumidor nacional con poderadquisitivo alto y medio. Buena parte de los invernaderos instalados son españoles.El tomate, que se procesa en buena parte, suma 5M de quintales al año y la auyama0,9 Mq. Entre las frutas, que suman 2,7 Mq/año, destacan el aguacate y la naranjadulce. Por su parte, los tubérculos arrojan un peso agregado de 7,2 Mq.

En cuanto a la ganadería y sector avícola, la carne de pollo es la principal fuente deproteina del dominicano de baja renta. Su cría tiene lugar en instalacionesrelativamente modernas y cuenta con una distribución adecuada para su output de174 Mq. La carne de vacuno (2 Mq) que -como la de pollo-es muy dependiente de laimportación de maíz, está protegida por medidas administrativas desde las epidemiasque afectaron al sector en Europa. De hecho, la importación se continúa realizandocasi exclusivamente de Estados Unidos, lo mismo que el propio maíz. La producciónanual de huevos es de 1.680 millones de unidades.

7

La producción de leche (670 millones de litros) y derivados lácteos está protegida porun programa que pretende lograr el autoabastecimiento nacional a base de mantenerlos precios elevados. Pervive así un sistema de cuotas a la importaciónque principalmente se reparten entre la Unión Europea y Nueva Zelanda. La entradaen vigor del EPA obliga a una liberalización parcial, pero subsisten importantesprotecciones arancelarias y cuantitativas.

El sistema de protección mediante cuotas a bienes agrícolas extranjeros se extiendea ocho más y las fija el Mº de Agricultura en un calendario anual. Estos productosson: arroz, ajo comercial, ajíes (casi 1 Mq producidos), azúcar, cebolla (1,1 Mq),habichuelas y maíz.

La pesca y la silvicultura son marginales a efectos del PIB, no llegando al 1% al noexistir un sector profesional de pesca de altura, puertos pesqueros, flota, lonjas oindustria procesadora significativas. Las capturas anuales, según el Consejo dePesca, suman 19.000 quintales en pescado (principalmente lutjánidos) y 10.600 encrustáceos y moluscos (principalmente langosta caribeña).

En la otra vertiente del sector primario está la minería, que aporta el 1,6% del PIB,pero que durante 2014 se erigió en su principal motor de crecimiento. Vienedominada por el ferro-níquel que controla la firma canadiense Falconbridge, la cualha suspendido la extracción en ocasiones ante la caída de precios, y por el oro (enmanos de Barrick Gold, también canadiense, que adquirió la mina de "La RosarioDominicana" con un contrato enormemente controvertido y que hubo deenmendarse, iniciando operaciones comerciales en 2013. Esta inversión extranjeraasí movilizada hasta ahora excede 4.500 M$ y, con la subida del precio del metal enestos años el subsector se ha convertido en pilar relevante de ingresos fiscales y dela balanza comercial. Produciendo 1,2 millones de onzas anuales, durante2014 generó 1.500 M$ por exportación además de allegar 420 M$ a las arcasgubernamentales.

Existen por otra parte explotaciones de alúmina/bauxita, algunas de las cuales seestán cerrando al planearse futuros desarrollos turísticos en sus zonas. Y, de otrolado, extracciones y cantería de mármol, gravas y arenas, que han tenido ampliodespliegue reciente debido a la boyancia de actividad constructiva.

2.1.2 SECTOR SECUNDARIO

El sector fabril de República Dominicana, que supuso en 2014 un 14,4% del PIB, estádividido en dos grandes grupos que se rigen por normativa muy distinta y que, engran medida, son compartimentos estancos a efectos de sus respectivos mercadosde destino: Las zonas francas (de las que hay 60 repartidas en la geografía del país,muchas de ellas en el interior) y la industria denominada “nacional”.

Las zonas francas se centraron en la confección textil y el calzado mientras disponíande acceso privilegiado al mercado norteamericano. Comprenden 614 empresas y danempleo a 153.000 personas. Sus ventas exteriores -5.243 M$ durante 2014- suponen la mitad de la exportación total dominicana. Se rigen por la Ley 8-90 queinstituyó un Consejo Nacional de Zonas Francas de Exportación. Orientadas hacia losmercados exteriores, se concibieron como vector esencial del modelo de crecimientoque se adoptó para el país hace unas décadas. Sin embargo, una vez liquidado elAcuerdo Multifibra y levantadas progresivamente las limitaciones y barreras quesufrían China, Indonesia y Vietnam en el mercado estadounidense, la exportacióndominicana ha ido batiéndose en retirada. Las zonas francas, que en ese procesoperdieron decenas de miles de empleos, intentan reorientarse ahora hacia otrosproductos, aunque la confección textil y los complementos retienen una presenciasustancial por vía de la cofabricación en Haití por el bajo coste de su mano de obra.En 2014 los productos de uso médico y farmacéutico representaron el 25% de laexportación de las zonas francas, los productos eléctricos el 14%, el tabaco yderivados 11% y el calzado y sus componentes el 9%Ede óptica, bisutería yaccesorios, material médico y calzado

8

El sector industrial “nacional” manufacturero, está compuesto por un reducidonúmero de firmas grandes y multitud de pequeñas empresas. El número de ellas enel Registro Industrial a principios de 2015, según Proindustria, era de 914 compañíasque empleaban 113.000 personas. El grupo principal es el correspondientea alimentación y bebidas, con 387 fabricantes. Atendiendo a la dimensión secontabilizan 106 grandes empresas, 181 medianas, 307 pequeñas y 320microempresas.

La estructura industrial dominicana se caracteriza por una muy elevadaconcentración, tanto desde el punto de vista del control del mercado como de lapropiedad de los activos, lo que se traduce en un notable déficit de competencia,presiones proteccionistas contra el acceso de bienes extranjeros, elevados precios yescasez de oferta en calidad y variedad. Entre las grandes entidades cabe citarGerdau-Metaldom (radicada en la capital y monopista de productos siderúrgicoslargos destinados a la construcción tras el concierto de 2014 entre los dos gruposque lo forman); Mercasid, productora de todas las grasas consumidas en laRepública; el grupo León Jimenes, Cervecería Nacional y principal procesador detabaco, más las dos familias que detentan los emporios azucareros: Central Romanay Grupo Vicini. Otros grupos importantes -especialmente para la exportación por ellugar destacado que el ron ocupa- son Barceló, Central Romana y Brugal (de granpresencia en España aunque en manos no dominicanas ya hoy).

En términos de valor de producto, el rubro dominante es el de bebidas alcohólicas yrefrescantes.

La construcción, que viene creciendo en tiempos recientes a ritmos superiores al15% merced a los complejos hoteleros y residenciales tanto de playa comourbanos y a la construcción de escuelas y viviendas sociales (en RepúblicaDominicana la obra pública tiene un peso secundario dentro del sector), genera el5,1% del producto nacional. Su contribución en términos de empleo (274.000puestos) es, además, socialmente estabilizadora; en particular por lo que hace a lapoblación flotante haitiana, que es la que conforma esta mano de obra de forma deforma preponderantes. Dominan el sector ciertos grupos familiares (Estrella, Bisonó,Mera) que, en el caso de obra pública, se asocian temporalmente con firmasextranjeras, particularmente las brasileñas Odebrecht y Andrade que son lasadjudicatarias regulares de carreteras, presas, arterias urbanas y periurbanas ynuevas centrales térmicas estatales.

La capacidad instalada para producción de acero (productos largos a partir de lingoteimportado) se aproxima a 400.000 Tm. La producción de cemento (4,8 millones deTm) está dominada por la mejicana CEMEX que copa el 40% del mercado; el sectortambién cuenta con presencia de capital español en cementos Sto. Domingo. Otroimportante rubro entre los materiales de construcción son las pinturas, que estándominadas por dos marcas: Popular y Tropical.

República Dominicana refina parte de los hidrocarburos que consume. El complejoprincipal pertenece a REFIDOMSA, empresa de capital mixto cuyo 49% del capitalpertenece a Venezuela sobre la cual surgen periódicamente debates en torno a sirecomprar sus acciones y nacionalizarla íntegramente de nuevo. La empresa gozasimultáneamente de privilegio para importación de producto refinado y su venta a losdistribuidores privados de combustibles líquidos. En cuanto al gas natural licuado hayuna terminal y almacenaje en el Puerto de Caucedo. El monopolio privadode importación y distribución proyecta otra terminal portuaria en San Pedro deMacorís con gaseoducto costero hacia la capital, para alimentar a centrales térmicasde la zona.

Existen numerosas minipymes de ensamblaje, forja, madera, cantería, etc., peropueden considerarse empresas individuales que mezclan la actividad manufactureracon el servicio personalizado artesanal, empleando uno o dos trabajadores ydedicadas muchas a mantenimiento y servicio.

9

(La reseña del subsector eléctrico se recoge en el epígrafe de Infraestructuras.)

2.1.3 SECTOR TERCIARIO

El sector servicios es el principal de la economía, aportando el 62,1% del PIB durante2014. Incluyendo la Administración Pública, el sector emplea más de 2,8 millones depersonas.

Dentro de él destaca la actividad de Comercio, cuya importancia radica no solo enque aporta casi el 10% del PIB de la nación, sino en que constituye el núcleoprincipal de los 1,3 millones de minipymes que se citan en el país, muchas de ellasfamiliares e incluso de caracter unipersonal. E igualmente en su provisión de puestosde trabajo, que alcanza el 21% del empleo total.

A lo largo de estos 20 últimos años el Turismo se ha erigido en pilar clave del modelode desarrollo dominicano: tanto bajo el punto de vista de producción y empleo, comode la generación de divisas en balanza de pagos por la doble vía de la inversióndirecta para erigir los complejos, y de los ingresos corrientes que genera por el gastode los visitantes. Lo rige la Ley Orgánica N. 541-69, complementada por las deFomento N. 158-01 y los Decretos N. 1125-01 y N. 74-02. También la restauraciónestá bastante desarrollada y el país dispone de buen nivel con amplia oferta y preciosmás bien altos. La República Dominicana es un país turístico por excelencia y disponede casi 70.000 habitaciones en la gama alta y precisamente las cadenas hotelerasespañolas, 18 en total, detentan el 60% de la capacidad.

Los 4,7 millones de entradas anuales de no residentes se reparten en 4,2 M deextranjeros y 0,5 M. de dominicanos que viven en el exterior. Los turistasextranjeros hacen estancias medias de 8 noches y sus zonas de destino principalesson Punta Cana-Bávaro, La Romana, Puerto Plata y Samaná. Por nacionalidades,destacan los estadounidenses y canadienses. que allegan el 53% del contingentetotal. Siguen Alemania, Francia, España e Inglaterra. Rusia ha tenido un altibajonotable estos años. En República Dominicana el efecto multiplicador, sin embargo,resulta escaso en términos de gastos ajenos al hotelero (salvo durante la fase deconstrucción y en materia de compras alimenticias) porque domina el sistema del“todo incluido” que induce al visitante a no salir del recinto. Las telecomunicacioneshan protagonizado un discutido salto estadístico presentándose su contribución al PIBnacional como el 16,2% en valor durante 2013, según los cómputos.

Destaca el gran dinamismo de la telefonía móvil (casi un teléfono por habitante);CODETEL, perteneciente a TELMEX, tuvo el monopolio durante bastante tiempo, peroactualmente existen varias compañías en competencia (Orange, Alster...) a pesar dela absorción de Tricom en 2014. Con todo, las tarifas de Internet siguen estandoentre las más altas del Caribe y la fibra óptica dispone de escasa red teniendopendiente un programa de extensión geográfica. La Ley que gobierna el sector es laN. 153-98. El Organismo Regulador INDOTEL trata de fomentar la competencia y,sobre todo, de perseguir incumplimientos en el ofrecimiento de condiciones yde cobertura; adicionalmente reduce la indefensión de los usuarios ante problemasde facturación o de servicio.

El Transporte de pasajeros y mercancías es otro subsector relevante dentro del PIB(9%). Mientras que el aéreo internacional tiene un funcionamiento de alto estandar yalto volumen de viajeros, el terrestre (limitado al de carretera) apenas se encuentraestructurado, acusando graves deficiencias de calidad y disponibilidad tanto a nivelnacional como urbano. El componente de cabotaje marítimo para mercancías esínfimo.

El sector financiero se conforma básicamente -dada la pequeña envergadura de losseguros- en torno al subsector bancario, subdividido a su vez en tres figurasdenominadas Bancos múltiples, Asociaciones de ahorro y préstamos (que, entre otrascosas, no pueden ofrecer cuentas corrientes), y resto de entidades. El conjunto de

10

sus activos totales equivale al 43% del PIB nacional. El volumen anual depréstamos concedidos equivale al 23% del PIB y su décima parte recaen en el Estadoy entes públicos.

El sector está altamente concentrado, con los 17 bancos múltiples detentando el86% de los activos totales. Éstos presentan, a su vez, una fuerte concentración enlos tres mayores: el Banco de Reservas -comercial aunque su propietario sea elEstado- supone 30%, el Banco Popular 22,2% y el BHD León 15,4%.

El mercado de valores está limitado a transacciones de bonos (esencialmenteestatales, más algunas emisiones de empresas y de entidades públicas como lageneradora eléctrica EGE-Haina) que los denominados "Puestos de Bolsa" seencargan de colocar entre ahorradores. No hay todavía mercado de títulos de rentavariable en el país. Unas Superintendencias de Banca, de Valores y de Segurostienen encomendado supervisar el funcionamiento de las entidades en su ámbitorespectivo.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE,TELECOMUNICACIONES Y ENERGÍA

Comenzando con la red de comunicaciones terrestre, República Dominicana disponede 9.872 Km. de carretera convencional y 9.833 sin pavimentar. Se añaden aellos 600 Km. de vías de peaje entre las que destacan el tramo Santo Domingo-aeropuerto, la carretera de Santo Domingo a Samaná (2 carrilles), el corredor aBávaro en el Este y la circunvalación de la capital. Hay además alrededor de 8.600Km de caminos vecinales, de los que solamente está pavimentada una pequeñaporción. Las cuatro arterias principales absorben la mayoría del tráfico y se hallan enun estado razonable de mantenimiento. Algunas de las nuevas vías revisten la formade concesión administrativa, aunque se han dado retrocesos y cambios de opinión enel sentido de rescindir los contratos a los pocos años de vida.

No existe red ferroviaria, salvo algunos tramos privados de vía estrecha que seutilizan para el transporte de la caña de azúcar y 142 Km. con ancho de 1.067mm gestionados por el Gobierno. Justamente en fechas recientes se empieza ahablarse de un posible ferrocarril para mercancías entre la costa Noreste y el puertode Haina (junto a la capital), que pudiera incluir una conexión con Haití másadelante. En 2009 se abrió en Santo Domingo una primera línea de Metropolitanocon 14 Km, que fue seguida de otra con 34 Km. Actualmente está en fase avanzadala construcción de la ampliación 2A, que se espera inaugurar en 2016.

Los puertos comerciales de cierto tamaño se limitan al de Puerto Plata en elnorte, Haina, Caucedo (multimodal privado bajo régimen de concesión), San Pedrode Macorís y Barahona en la costa sur. Hay terminales para cruceros en Samaná, LaRomana y Sans Souci (junto a la capital), y hay otra en construcción en Puerto Plata.El principal puerto de mercancías es Haina. El más moderno y segundo enmovimiento de mercancías es el multimodal privado de Caucedo, de propiedadprivada. Ambos están especializados en contenedores y se encuentran muy próximosa la capital. El pequeño puerto de Santo Domingo combina carga y pasaje. Otros máspequeños pero con tráfico creciente de cruceros turísticos son Samaná y La Romana.

De los nueve aeropuertos internacionales existentes, el que más pasajeros recibe esPunta Cana (60% del tráfico total) debido a los vuelos charter. El de Las Américas,que sirve a la capital, va en segundo lugar (30% aprox.). Siguen luego Puerto Plata,Santiago, La Romana, Samaná y Barahona. En breve comenzará la ampliación deotro aeropuerto en el sur oeste con vistas al desarrollo turístico que se proyectapara esta región.

República Dominicana no dispone de recursos propios de hidrocarburos ni carbón,importando la totalidad de las necesidades de ambas fuentes que tienen el parque detransporte y las centrales de generación eléctrica.

11

La potencia elécrica instalada se acerca a 3.000 MW, si bien solo 800 MW ofrecendisponibilidad estable y a costo razonable. Su propiedad está repartida en 14empresas generadoras, en su mayoría privadas. El consumo oscila en torno a 45.000Mwh por semana. La matriz de la gran generación se distribuye en cuanto a susfuentes de combustible en: 39% fuel oil, 34% gas natural, 16% carbón, 9%hidroeléctrica, 2% eólica. Casi la mitad de la electricidad generada procede decentrales de propiedad estatal, o capital mixto. La red de transmisión eléctrica esíntegramente estatal en su de propiedad y administración (ETED), lo mismo que ladistribución la cual efectúan tres empresas (EDES) que se reparten la geografía porzonas. Su cobertura territorial es aceptable, pero hay varios núcleos importantes queno están conectados a la red nacional y operan con sistemas degeneración/distribución autónomos, como toda la zona turística de Bávaro o la de LasTerrenas.

El sistema eléctrico es una fuente histórica de problemas de falta de suministro,pérdidas incluido robo por conexiones ilíicitas, elevados precios y lastre anual para elfisco por los elevados subsidios a las generadoras. Debido a los frecuentes y largoscortes de suministro, buena parte de las industrias utilizan generación propia y todoedificio de apartamentos, hoteles, oficinas y la mayoría de las casas privadas de nivelmedio disponen de generadores diesel de alta potencia. El denominado PactoEléctrico que se espera consensuar para resolver el problema a largo plazo estásujeto a controversia ante la presión del sector privado para que se privatice elsistema, lo que levanta suspicacias en los entes reguladores: Corporación deEmpresas Eléctricas Estatales, Superintendencia de Energía y Cominisión Nacional deEnergía.

La superficie agrícola en regadío alcanza 340.000 Ha., de las cuales un 85% estáncubiertas mediante canales y riego por inundación, siendo el resto captacionesmediante bombeo.

El país cuenta con una docena de grandes presas (> 15 m.) destinadas tanto ageneración hidroeléctrica como a regadío, aunque las aportaciones fluviales sonirregulares y las cuencas hidrográficas pequeñas. La capacidad total de embalse seaproxima a 2.000 millones de metros cúbicos.

República Dominicana cuenta con una buena infraestructura hotelera que se cifra entorno a 70.000 habitaciones de alto estándar, en su casi totalidad orlando la zona deplaya al Este y norte de la isla, complementada en Santo Domingo con un buenconjunto de hoteles de ciudad.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

En el curso del ejercicio económico 2014 el producto había crecido un 7,3%, según lanueva base de cálculo y metodología instaurados. La inflación anualacumulada quedó en 1,6% y la subyacente en 2,8%. Esta evolución dejó la tasa deparo en 14% asegurando el cumplimiento de la promesa electoral de Medina de crear400.000 nuevos puestos de trabajo durante la presente legislatura.

En el ámbito fiscal, las mayores contribuciones de la minería de oro y lasmodificaciones de impuestos permitieron rebajar a un -2,7% del PIB el déficit fiscal;eso sí, a costa de un sensible corte en el capítulo de inversión pública que estápasando factura en términos de proyectos detenidos. El déficit presupuestarioconsolidado, es decir incluyendo la porción cuasi-fiscal que corresponde al BancoCentral, se avecina a -4,2% del P.I.B.

Para el trimestre enero-junio 2015 el Banco Central ha declarado un aumento del6,4% en el PIB, señalando como sectores más dinámicos la Construcción (14,9%), el

12

Comercio (10,6%), la Intermediación Financiera (7,4%) y el Transporte (6,2%).Unos datos que contrastan, sin embargo, con las cifras de la DG de ImpuestosInternos que señalan una caída del 6% en las ventas del comercio y en el ImpuestoITBIS.

La inflación acumulada hasta julio 2015 sigue siendo baja (0,85%), aunque el ritmoaceleró este último mes. No obstante, el crecimiento del 20% en el créditobancario, sobre cuyo ritmo avisó el FMI, unido al deslizamiento del peso con respectoal dólar (gran mantra secular del Banco Central por el encarecimiento que conllevaen términos de servicio de la deuda), condujo en enero 2015 a elevar el encajebancario y a inyectar 280 M$ en el mercado. La retirada de circulante provocadaelevó los tipos de interés por encima del 16% anual. Temeroso de un frenazo en laactividad, el Banco dio marcha atrás permitiendo usar 200 M$ del encaje bancariopara préstamos destinados a viviendas sociales; y de nuevo en abril y en junio,rebajando el encaje al 13% y reduciendo al 5% el denominado "tipo de interés depolítica monetaria", que no había tocado desde dos años atrás. A mediados de agostolos tipos de interés de la banca múltiple se sitúan en 15,09% (activo) y 6,34%(pasivo) y el crédito al sector privado ha aumentado aun ritmo del 14% desdeprincipio de año.

En el ámbito exterior, el déficit por Cuenta Corriente quedó en -3,1% del PIB mercedal crecimiento exportador que situó las ventas de mercancías en 9.919 M$, en buenamedida gracias al empuje del oro, a unos ingresos de 5.600 M$ por turismo, y 4.620M$ por remesas de emigrantes. La importación no petrolífera descendió a 14.620 M$.Durante el primer trimestre de 2015, las exportaciones han retrocedidonotablemente (-16,5%), mientras que la importación subió 21% a pesar delabaratamiento de los crudos. No obstante, la pujanza continuada del turismo (+10%de entradas hasta julio) y de las remesas auguran un déficit corriente inferior al -2%para el ejercicio.

La inversión extranjera directa bruta restableció en 2014 sus niveles medioscon 2.275 M$ tras la caida de 2013. Paralelamente, la inversión de cartera creció deforma sensible por vía de los bonos estatales suscritos.

El efecto agregado de las sub-balanzas se tradujo durante 2014 una subida de lasreservas brutas. En julio 2015 éstas se situaban en 4.841 M$, equivalentes a 3meses de importaciones. En este entorno favorable la agencia S&P elevó en mayo sucalificación del país a BB-.

Para 2015 se estima que el servicio de la deuda pública consolidada (incluida la delBanco Central) absorberá ya el 48% de los ingresos del Estado. Una emisión debonos por 2.500 M$ en enero, combinada con la recompra acto seguido de la casitotalidad de la deuda pendiente con Petrocaribe (4.100 M$ a un descuento del 52%sobre el valor facial) redujo el importe de deuda del sector público no financiero;empero, el interés medio ponderado se elevó al 5,3% al haberse perdido laconcesionalidad que ofrecía el generoso paquete venezolano. En abril Haciendacolocó en Nueva York otros 1.000 M$, pagando un 6,85% para 30 años de madurez.El stock total de la deuda a mediados de 2015 equivale al 50% del valor del PIB de lanación.

Los indicadores del sistema financiero son satisfactorios y la intervención del BancoPeravia no parece haberles afectado. Continúa de todas formas sin resolverse laantigua deuda estatal con el Banco Central, de la cual siguen pendientes deformalizar 6.322 M$.

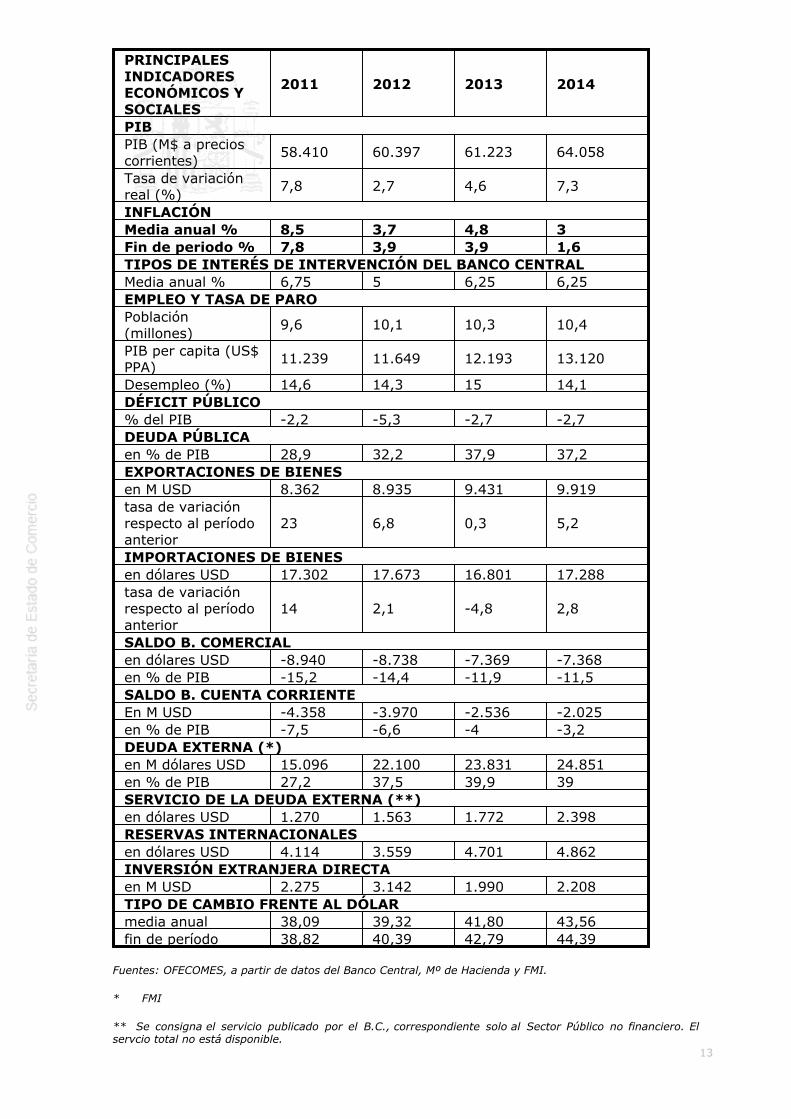

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

13

PRINCIPALESINDICADORESECONÓMICOS YSOCIALES

2011 2012 2013 2014

PIB PIB (M$ a precioscorrientes)

58.410 60.397 61.223 64.058

Tasa de variaciónreal (%)

7,8 2,7 4,6 7,3

INFLACIÓNMedia anual % 8,5 3,7 4,8 3Fin de periodo % 7,8 3,9 3,9 1,6TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRALMedia anual % 6,75 5 6,25 6,25EMPLEO Y TASA DE PAROPoblación(millones)

9,6 10,1 10,3 10,4

PIB per capita (US$PPA)

11.239 11.649 12.193 13.120

Desempleo (%) 14,6 14,3 15 14,1DÉFICIT PÚBLICO% del PIB -2,2 -5,3 -2,7 -2,7DEUDA PÚBLICAen % de PIB 28,9 32,2 37,9 37,2EXPORTACIONES DE BIENESen M USD 8.362 8.935 9.431 9.919tasa de variaciónrespecto al períodoanterior

23 6,8 0,3 5,2

IMPORTACIONES DE BIENESen dólares USD 17.302 17.673 16.801 17.288tasa de variaciónrespecto al períodoanterior

14 2,1 -4,8 2,8

SALDO B. COMERCIALen dólares USD -8.940 -8.738 -7.369 -7.368en % de PIB -15,2 -14,4 -11,9 -11,5SALDO B. CUENTA CORRIENTEEn M USD -4.358 -3.970 -2.536 -2.025en % de PIB -7,5 -6,6 -4 -3,2DEUDA EXTERNA (*)en M dólares USD 15.096 22.100 23.831 24.851en % de PIB 27,2 37,5 39,9 39SERVICIO DE LA DEUDA EXTERNA (**)en dólares USD 1.270 1.563 1.772 2.398RESERVAS INTERNACIONALESen dólares USD 4.114 3.559 4.701 4.862INVERSIÓN EXTRANJERA DIRECTAen M USD 2.275 3.142 1.990 2.208TIPO DE CAMBIO FRENTE AL DÓLARmedia anual 38,09 39,32 41,80 43,56fin de período 38,82 40,39 42,79 44,39

Fuentes: OFECOMES, a partir de datos del Banco Central, Mº de Hacienda y FMI.

* FMI

** Se consigna el servicio publicado por el B.C., correspondiente solo al Sector Público no financiero. Elservcio total no está disponible.

14

3.1.1 ESTRUCTURA DEL PIB

Durante la última década, el sistema productivo nacional se ha ido transformandopaulatinamente en una economía de servicios que en 2014 aportó el 62,1% delproducto nacional.

El mayor impulso al crecimiento al PIB lo propinó la minería (creciendo un 25%, enbuena medida debido al oro) seguida por el turismo (12%). El sector agrícola yganadero tiene ya un peso muy bajo (5,8%), en tanto que la construcción (5,1%),hostelería (7,5%) y actividades relacionadas con el turismo se han convertido enpilares clave del edificio económico dominicano, habiendo crecido con gran fuerza enejercicios recientes. Así las 1.013 plazas hoteleras construidas en los últimos 18meses más las 2.700 renovadas, las 1.600 en construcción y las 3.000 autorizadasdan buena cuenta de su pujanza y de las perspectivas del sector como puntal delproducto y del empleo nacionales.

Dentro del sector fabril, juega un papel destacado el conjunto de zonas francas, cuyonúmero supera el medio centenar. Estos emplazamientos, el 78% de los cuales sonde capital extranjero, en 2014 reunieron una inversión acumulada de 3.795 M$,dieron empleo a 153.342 personas y alcanzaron el 53% de las exportaciones de lanación.

Por componente de gasto, la principal partida es el consumo privado (73,1%), másde 6 veces superior al consumo público (12,7). La porción de inversión en capitalque corresponde al Sector Público es inferior al 3% del PIB.

La economía dominicana tiene un grado de apertura medio, toda vez que la suma deexportaciones e importaciones en valor absoluto representa el 57,4% del productointerno de la nación.

Por lo demás, y desde el ángulo de los actores, cabe anotar que el 38,6% del PIB loaportan las Minipymes (1,4 millones de empresas en el país). De ellas, 19.000alcanzan un rango de Pymes. Aproximadamente el 1% de las compañías del paísfiguran en la categoría de gran empresa.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

15

2. PIB: SECTORES Y DESTINOS % A) SECTORES GENERADORES Agropecuario 5,8 Agricultura 3,7 Ganadería, Silvicultura y Pesca 2,1Industria 25,0 Minería 1,6 Manufacturas 14,4 Construcción 5,1Servicios 62,1 Comercio 9 Hostelería y restauración 7,5 Transporte 9 Comunicaciones 1,6 Energía y agua 1,7 Finanzas 3,8 Alquiler de vivienda 8,8 Enseñanza 4,5 Salud 2,8 Administración Pública 4,9Impuestos a la producción 7,1B) DESTINOS - UTILIZACIÓN Consumo 85,8 Consumo Privado 73,1 Consumo Público 12,7Formación burta de capital fijo 20,1Exportaciones de b. y s. 23,9Importaciones de b. y s. -29,8

Fuente: Banco Central

Durante la última década, el sistema productivo nacional se ha ido transformandopaulatinamente en una economía de servicios y, según puede apreciarse en elCuadro, en la actualidad éstos aportan el 62,1% del producto nacional.El sector agrícola y ganadero tiene ya un peso muy bajo, en tanto quela construcción, hostelería y actividades relacionadas con el turismo se hanconvertido en pilares clave del edificio económico dominicano, habiendo crecido congran fuerza en ejercicios recientes. Así las 1.013 plazas hoteleras construidas en losúltimos 18 meses más las 2.700 renovadas, las 1.600 en construcción y las 3.000autorizadas dan buena cuenta de su pujanza y de las perspectivas del sector comopuntal del producto y del empleo nacionales.

Durante 2014 el mayor impulso al crecimiento al producto lo propinó la minería(creciendo un 25%, en buena medida debido al oro) seguida por el turismo (12%). La construcción se mantiene incluso en lo que va de 2015, a pesar del boom deprincipio de la década, que ha dejado buen número de viviendas sin ocupar en lacapital y algunos tramos del litoral.

Procede anotar igualmente que, dentro del sector fabril, juega un papel destacado elconjunto de zonas francas, cuyo número supera el medio centenar. Estosemplazamientos reunen una inversión acumulada de 3.795 M$. Además de darempleo a 153.342 personas fueron responsables del 53% de las exportaciones de lanación en 2014. Atendiendo al reparto del producto según sus destino de utilización, cabe destacar labaja participación de la inversión la cual es todavía más acusada en el caso dela pública cuyo monto anual resulta ciertamente pequeño dentro del PIBdominicano.

16

3.1.2 PRECIOS

La economía dominicana presenta un sistema de formación de precios relativamentelibre, subsistiendo diversos productos regulados como los combustibles, variosalimenticios, la electricidad, el agua, ciertos tipos de transporte, entre otros. ElMinisterio de Industria y Comercio es el competente para establecer y modificar estosrenglones.

Existe sin embargo fuerte capacidad de control de los precios por algunos gruposmonopolísticos u oligopolios en campos como el azúcar, productos largos de aceropara construcción y otros, que disponen de reserva de mercado practicamente conlimitaciones o cierre de la competencia exterior y establecen el precio interno sindificultad. Su poder es grande y el Consejo de la Competencia, órgano superior quese creó hace casi una década para controlar posiciones dominantes y abrir laformación de precios en sectores cerrados, sigue a la fecha de hoy sin poder abordarcasos al continuar pendiente de que se le nombre Presidente.

En la vertiente del precio del trabajo existe un cuadro de salarios mínimos mínimossegún tipo de actividad y que distingue por tamaño de la empresa empleadora. Unamesa compuesta por empresarios, sindicatos y representantes gubernamentales seconvoca de forma bienal para establecer las alzas salariales por grupos a principiosde los años impares. La negociación correspondiente a 2015 terminó retirándose lossindicatos y decretándose un aumento del 14% que deja los salarios mínimos entre60 € y 200 € aproximadamente, según el sector.

En la marcha del IPC viene condicionada en buena medida por la sustancialdependencia dominicana de las importaciones y, paralelamente, la preocupación delBanco Central por el tipo de cambio que le mueve a intervencionescontinuas para contener el coste del servicio de la deuda exterior, denominada endólares en su casi totalidad.

Conviene advertir que, al estar subvencionados varios componentes de la cesta debienes y servicios (electricidad, gas, diversos productos alimenticios básicos) yencontrarse firmemente regulados los combustibles, el índice oficial de preciosdominicano no es totalmente representativo de la evolución. En cualquier caso, nonos hallamos ante una economía con graves problemas de inflación; menos aún entiempos recientes donde la caída de precios de los crudos tiene detenido el IPC ycuya inflación subyacente, tampoco excede el 3%.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Según los datos del Banco Central, en 2014 estaba ocupado el 49% de la poblaciónpotencialmente activa del país mayor de 10 años de edad, que es como el organismolo computa. La tasa de paro al uso ("ampliada" en términos del BC) se sitúa en 14%en junio 2015. La tasa denominada "abierta" (subgrupo de población en edad detrabajar y que desea hacerlo) es del 6,4%. El 17% de los niños varones ejerce algúntipo de trabajo.

El porcentaje de empleos de caracter formal (es decir, cotizando a la SeguridadSocial y adscritos a empresas registradas y activas) es el 44% del total.

El reparto por sectores que se muestra desglosa a continuación revela el peso que laagricultura sigue teniendo como proveedor de empleos en la nación.

17

Rama de Actividad Ocupados %

Agricultura y Ganadería 585.405 14,2Explotación de Minas y Canteras 8.670 0,2Industrias Manufactureras 407.136 9,9Electricidad, Gas y Agua 34.478 0,8Construcción 274.327 6,7Comercio al por Mayor y Menor 842.073 20,4Hoteles, Bares y Restaurantes 256.700 6,2Transporte y Comunicaciones 322.038 7,8Intermediación Financiera y Seguros 100.856 2,5Administración Pública y Defensa 191.598 4,6Otros Servicios 1.098.367 26,7Total 4.121.648 100,0

Fuente: Banco Central

Dentro del ámbito industrial casi la mitad de los puestos de trabajo (153.500)pertenecen a empresas radicadas en las 54 zonas francas del país, cuya vocación esprincipalmente manufactura y exportadora.

Las condiciones salariales se establecen en una mesa que se reúne cada dos años. Para la reunión correspondiente a 2015, la parte sindical solicitó para los salariosmínimos una subida del 30% pero el Comité Nacional de Salarios aprobó solo un14% para el sector privado no sectorizado.

Algunos sindicatos, como los de transportistas, disponen de particular convocatoria yfuerza de coerción que se traduce ocasionalmente en huelgas y bloqueos en defensade peticiones cualitativas, pero el clima laboral es tranquilo.

3.1.4 DISTRIBUCIÓN DE LA RENTA

La desigualdad en el reparto de la renta y riqueza es uno de los problemas másgraves que tiene República Dominicana en un tiempo en que su renta per cápita seacerca ya a 6.500 $ anuales. La UNPD pone de manifiesto en sus informes cómo elcrecimiento económico de los últimos años no llega a la inmensa mayoría de lapoblación. Las estimaciones disponibles del Banco Mundial sobre población bajo elumbral de la pobreza la sitúan en el 42,71% de los habitantes y la población enestado de extrema pobreza en el 20,2% (segunda peor de Hispanoamérica), lo quedenota una una importante exclusión social. Según análisis de la CEPAL y otros,además, la porción en extrema pobreza no ha descendido en el curso de los años debonanza recientes.

El índice de GINI está en 0,47 y, según la encuesta del Banco Central, el 60% de loshogares ingresa menos de 350 € mensuales sumadas todas las percepciones de launidad familiar, lo que queda por debajo del coste de la canasta básica. El quintilmás afortunado de la población acapara el 53,5% de la renta nacional, mientras queel quintil menos favorecido apenas recibe el 5%. El salario mínimo en junio 2015oscila entre 12.873 pesos y 6.000 (unos 120 dólores USA) según sector y dimensiónde la empresa.

En el reparto de la renta destaca, por otra parte, un acusado desequilibriogeográfico: según el cómputo de 2010 -último disponible-, el porcentajede habitantes pobres en provincias como Elías Piña, Pedernales, Bahoruco,Independencia y El Seibo asciende al 75% de la población, mientras que el DistritoNacional registra el 23,7%. Otras provincias con indices menores de pobreza sonMonseñor Nouel, Santiago y La Vega (tasa promedio del 30%).

Otros indicadores en este ámbito son el número de viviendas con techado de chapacorrugada (60% del total), la elevada proporción de población que se ve obligada

18

a consumir agua tratada que debe adquirir (75% del total), o que solamente un 5%de las viviendas vierten a una red de aguas residuales con tratamiento.

3.1.5 POLÍTICAS FISCAL Y MONETARIA

Una primera peculiaridad distintiva de la República Dominicana en el marcopresupuestario es la existencia de un déficit cuasi-fiscal a cargo del Banco Central yque se eleva anualmente al 1,4% del PIB. Deriva éste de una deuda del orden de6.000 M$ que el Estado sigue pendiente de formalizar con el Banco desde el granrescate urgente que éste hubo de hacer a la banca en 2003. De esta forma, para unavisión cabal del panorama presupuestario, al déficit del sector público no financierohay que agregar el generado por el banco emisor.

La presión fiscal se situa en el 14% del PIB: El FMI ha hecho varias llamadas aelevarla y, a no dudarlo, el Gobierno lanzará una nueva reforma fiscal con eseobjetivo tras las elecciones presidenciales de 2016.

La estructura del ingreso está muy sesgada en favor de los impuestos indirectos,dominando el panorama dentro de ellos el ITBIS (113.344 millones), seguido delgravamen a los hidrocarburos (43.279 millones). El impuesto sobre la renta allega alas arcas 108.248 millones de pesos, conjugando los de personas físicasy sociedades. Por su parte, los grávamenes al comercio exterior han dejado jugar elpapel crucial que tuvieron años atrás y procuran 80.600 millones de pesos.

En el lado de la ejecución, resulta habitual que el programa de gasto aprobado por elParlamento (el cual aprueba prácticamente sin enmiendas el que le somete elMinisterio de Hacienda) se rebase cada año en distintos Departamentos. Ello obligaa Hacienda a buscar financiación adicional mediante emisiones de bonos (3.500M$ en lo que va de 2015). Con todo, los esfuerzos por limitar el gasto en2014 permitieron cerrar el año con un déficit inferior al -2,8% del PIB. Elejercicio 2016 mostrará si los propósitos de ortodoxia son firmes y no se repite elderroche electoralista que precedió a anteriores comicios. De monento, a principiosde 2015 se han introducido medidas impositivas adicionales que han afectado sobretodo al ITBIS.

Las últimas cifras confirmadas (ejercicio 2013) arrojan ingresos del GobiernoCentral por 369.412 millones de pesos -crecimiento del 16%, propiciado en parte porla minería del oro- y unos gastos, cuya combinación dejó el déficit en 77.701millones de pesos. La práctica totalidad de las entradas fueron de caracter corriente.

Del lado del gasto, los de carácter corriente acaparan 357.564 millones depesos, liderados por sueldos y salarios. La inversión pública en capital fijo apenasrecibe el 15% del total y su peso siguió descendiendo durante 2014 y enel Presupuesto para 2015. La gestión presupuestaria ha venido elevando ladeuda pública y su servicio disipa actualmente el 41% de los ingresos estatales.

Es seguro que tras las elecciones el Gobierno buscará con los actores económicos unPacto Fiscal tendente a aumentar la recaudación y cortar subvenciones. La másdestacada de estas últimas es la tarifa eléctrica, para cuya reforma se prevé intentara su vez un Pacto Eléctrico nacional con generadores y distribuidores. Entre tanto, losPresupuestos 2015 intentan ajustar gasto a costa de la inversión, que descenderá un20%.

En lo que se refiere a política monetaria, la cual se halla encomendada a laJunta Monetaria y Banco Central, el elemento sobre el cual viene pivotando laactuación desde hace una década es el tipo de cambio peso/dólar. Dado que buenaparte de la deuda va denominada en dólares, el empeño por controlarlo conducea intervenciones permanentes en el mercado.

Además de la utilización del encaje y de la colocación de emisiones de papel, laintervención gira sobre la llamada Tasa de Política Monetaria - una suerte de tipo

19

básico de interés del BC-. Rebajada a 5% en mayo 2015 tras dos años fija en en6,5%, su nivel ha sido confirmado en la reunión de julio.

Cabe indicar que el crédito bancario al sector privado creció un 14,9% el pasado año,y que los tipos de interés de activo de la banca comercial en el país superan el 15%.

Por lo demás, al no comerciarse las acciones, las emisiones de papel del Estado yalgunos bonos de empresas privadas y públicas son los únicos valores transados enlos puestos de Bolsa de Santo Domingo y no suelen encontrar problemas parasuscribir sus emisiones. El Estado emite igualmente con éxito bonos en el exteriordenominados en la divisa americana, a tipos próximos al 6,5% para el largo plazo.

3.2 PREVISIONES MACROECONÓMICAS

El desempeño económico del país se mantendrá dependiente de las fluctuaciones dela economía global (pedidos y precios del oro y níquel, remesas de emigrantes,pulso del turismo...) y de la estadounidense en particular. La excelente marchaactual de las cosas, incluida la estabilidad política, el menor desequilibriopresupuestario y de balanza corriente, precios y tipo de cambio, auguran durante2015 un progreso del 6% para el PIB (4,8% en el pronóstico de la CEPAL), y nomenos de otro 4% durante el año próximo. Ello contando con dos supuestos: que larecuperación USA se afirme tras el dudoso primer trimestre registrado, y que noreviertan su tendencia los precios de los crudos, que están ahorrando más de 1.000M$ a la RD en su balanza de pagos durante el presente ejercicio.

Los comentarios e indicaciones de la última misión del FMI sobre las política seguiday las perspectivas económicas han sido benévolos y esperanzados en lo referente a laevolución a medio plazo del producto y las principales variables macroeconómicas.

Sucesivos retoques fiscales (incluidas las subidas del impuesto sobre el valorañadido, ITBIS, de enero 2015) están ayudando a contener el déficit público, el cualse confía en poder acercar al -2% del PIB para el ejercicio 2017. No obstante, lacreciente carga del servicio de la deuda, la necesidad de revigorizar la inversiónpública que ha descendido mucho desde 2013, y la conocida tendencia a multiplicargasto público en la etapa pre-electoral, pueden complicar la tarea.

Por lo que hace a los precios, la contención salarial y el manso comportamiento de lainflación subyacente inducen a pensar que 2015 podrá terminar con unasubida moderada del índice, seguramente no mayor del 3%.

En el capítulo de Balanza de Pagos, el descenso de las exportaciones no minerales yla caida de ingresos por ventas de oro empiezan a mermar algo el efecto beneficiosodel descenso del precio de los hidrocarburos importados. No obstante, el saldo de laBalanza Corriente debiera seguir reduciéndose merced al impulso que siguendisfrutando las remesas de emigrantes y el turismo (+7% en enero-junio), deforma que el déficit corriente podría quedar en torno a -2,5% a la altura de 2017. Encuanto a la Balanza de Capital, las entradas por IED seguirán seguramente en elentorno de 2.500 M$ anuales y se complementarán con un importe similar deinversión de cartera por vía de emisiones de bonos estatales en el exterior,denominados en dólares.

La deuda exterior seguirá por encima del 50% del PIB y creciendo. Su serviciotambién lo hará al compás de las nuevas emisiones que previsiblemente pagaránmayor tipo de interés. Pero el papel dominicano seguirá siendo suscrito sin dificultady la atención de amortizaciones e intereses no causará excesivo problema.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

A título de referencia y comparación internacional, cabe anotar que el país ocupa elpuesto 90 en cuanto a Índice de Desarrollo Humano de la UNDP, el 95 en el rankingmundial de corrupción, el 84 en dificultad de establecer negocios, y el 127 en cuanto

20

a desviación de los fondos públicos. Se trata de niveles poco halagüeños quedebieran impulsar la voluntad gubernamental a buscar mejoras sin falta. Enparticular resulta urgente elevar la productividad interna y, con ella, lacompetitividad internacional que permita enderezar la balanza comercial y afianzar elPIB vía exportaciones agrícolas y otras de mayor valor añadido.

La base teórica formal para estos propósitos es la Estrategia Nacional deDesarrollo que, con horizonte 2030, espera modificar en profundidad variasestructuras fundamentales, que van desde infraestructuras eléctricas hasta la funciónpública. Es de señalar aquí el empeño del Presidente Medina por dedicar un 4% delpresupuesto a la Educación, al tiempo que el sector salud es objeto de atención muysuperior a la del pasado.

Otro aspecto clave ha de ser mejorar la certidumbre jurídica, talón de Aquiles quecondiciona el aflujo de inversión extranjera. Especialmente en lo que hace a laaplicación efectiva de las leyes y las sentencias, por cuanto el ordenamiento legal ensí, es amplio y ortodoxo. La IED podría aumentar bastante si se dieran cambios enese terreno, en el nivel educativo de la mano de obra y en la cultura empresarialdominicana.

El Gobierno no va a querer negociar un nuevo Acuerdo Stand-by con el FMI a cortoplazo. Entre otras razones porque sus necesidades de financiación las va resolviendobien mediante emisiones de papel que se están cubriendo sin problema; y, tambiénporque la reforma del sistema eléctrico -exigencia del Fondo Monetario desde hacetiempo, incluida la subida de tarifas- está lejos de alcanzarse: los actores principalesdel Pacto Eléctrico avanzan poco hacia un acuerdo sobre la modificación profunda delsistema de entrega a la red, esquemas de tarifas y matriz de generación futura, alexigir el sector privado la retirada del Estado de la generación y la distribución.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Según los datos de la Balanza de Pagos que ofrece el Banco Central, importeagregado de intercambios externos por bienes y servicios durante 2014 alcanzó37.285 M$. La exportación de mercancías generó 9.919 M$, mientrasque la importación supuso 17.288 M$.

Los Servicios proporcionaron un total de ingresos de 7.161M$ repartidos básicamente entre Viajes (5.637 M$) y Otros (1.407 M$), loque denota la gran relevancia del Turismo en las cuentas exteriores. Los pagos porServicios sumaron 2.818 M$, derivados de Fletes (1.66 M$), Transporte (1.403 M$) yOtros (349 M$)

El país presenta regularmente déficit en sus balanzas comercial y corriente.Esta última quedó cercano al -3% en términos de PIB.

Los Cuadros 3 al 8 desglosan los subrenglones de bienes atendiendo a países clientesy proveedores, así como mercancías principales intercambiadas.

3.4.1 APERTURA COMERCIAL

Computando los intercambios de bienes más servicios el coeficiente de apertura de laeconomía dominicana (Exportación + Importación, dividido por el total del PIB) sesitúa en 0,42. El individual de las importaciones fue del 27% del PIB. Se trata portanto de una economía con grado intermedio de apertura.

Es de advertir que las presentaciones estadísticas suelen referirse a las exportacioneso importaciones “nacionales”, es decir excluidas las zonas francas. Sin embargo, hoyen día éstas últimas aportan ya la mitad de las ventas exteriores totales de laRepública.

3.4.2 PRINCIPALES SOCIOS COMERCIALES

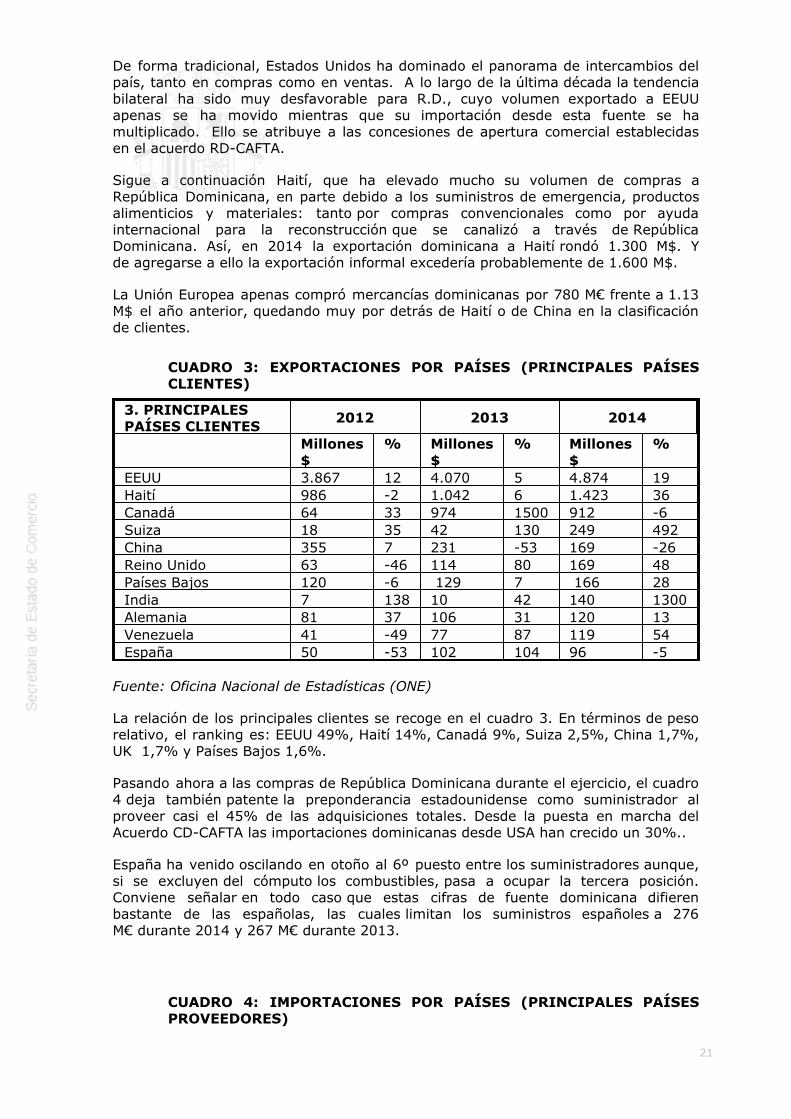

21

De forma tradicional, Estados Unidos ha dominado el panorama de intercambios delpaís, tanto en compras como en ventas. A lo largo de la última década la tendenciabilateral ha sido muy desfavorable para R.D., cuyo volumen exportado a EEUUapenas se ha movido mientras que su importación desde esta fuente se hamultiplicado. Ello se atribuye a las concesiones de apertura comercial establecidasen el acuerdo RD-CAFTA.

Sigue a continuación Haití, que ha elevado mucho su volumen de compras aRepública Dominicana, en parte debido a los suministros de emergencia, productosalimenticios y materiales: tanto por compras convencionales como por ayudainternacional para la reconstrucción que se canalizó a través de RepúblicaDominicana. Así, en 2014 la exportación dominicana a Haití rondó 1.300 M$. Yde agregarse a ello la exportación informal excedería probablemente de 1.600 M$.

La Unión Europea apenas compró mercancías dominicanas por 780 M€ frente a 1.13M$ el año anterior, quedando muy por detrás de Haití o de China en la clasificaciónde clientes.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

3. PRINCIPALESPAÍSES CLIENTES

2012 2013 2014

Millones$

% Millones$

% Millones$

%

EEUU 3.867 12 4.070 5 4.874 19Haití 986 -2 1.042 6 1.423 36Canadá 64 33 974 1500 912 -6Suiza 18 35 42 130 249 492China 355 7 231 -53 169 -26Reino Unido 63 -46 114 80 169 48Países Bajos 120 -6 129 7 166 28India 7 138 10 42 140 1300Alemania 81 37 106 31 120 13Venezuela 41 -49 77 87 119 54España 50 -53 102 104 96 -5

Fuente: Oficina Nacional de Estadísticas (ONE)

La relación de los principales clientes se recoge en el cuadro 3. En términos de pesorelativo, el ranking es: EEUU 49%, Haití 14%, Canadá 9%, Suiza 2,5%, China 1,7%,UK 1,7% y Países Bajos 1,6%.

Pasando ahora a las compras de República Dominicana durante el ejercicio, el cuadro4 deja también patente la preponderancia estadounidense como suministrador alproveer casi el 45% de las adquisiciones totales. Desde la puesta en marcha delAcuerdo CD-CAFTA las importaciones dominicanas desde USA han crecido un 30%..

España ha venido oscilando en otoño al 6º puesto entre los suministradores aunque,si se excluyen del cómputo los combustibles, pasa a ocupar la tercera posición.Conviene señalar en todo caso que estas cifras de fuente dominicana difierenbastante de las españolas, las cuales limitan los suministros españoles a 276M€ durante 2014 y 267 M€ durante 2013.

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

22

4. PRINCIPALESPAÍSES PROVEEDORES

2012 2013 2014

Mill.de $

% Mill.de $

% Mill.de $

%

ESTADOS UNIDOS 6.735 -11 7.440 10 7.273 -2CHINA 1.739 -2 2.050 18 2.057 0MEXICO 951 -12 1.177 24 1.062 -9VENEZUELA 1.199 -3 1.276 6 920 -

27TRINIDAD Y TOBAGO 793 -5 883 11 820 -7ESPAÑA 518 22 440 -17 437 0BRASIL 486 22 482 -1 353 -

26JAPÓN 315 47 359 14 352 -2COLOMBIA 373 -48 409 9 330 -

19ALEMANIA 282 -2 344 21 287 -

16

Fuente: Oficina Nacional de Estadísticas (ONE)

Atendiendo al peso relativo de los países suministradores los datos son: EEUU 45%,China 11%, México 6%, Venezuela 5%, Trinidad y Tobago 4,6%, España 2,5% yBrasil 1,9%.

En cuanto a la Unión Europea, exportó 1.143 M€ que prácticam,ente repiten la cifradel año anterior.

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

En los cuadros 5 y 6 se aprecia cómo en la exportación dominicana el oro, son clave,con el azúcar, café y cacao figurando como principales partidas cada año.

El aumento de la demanda mundial de cacao y el posicionamiento del cacaodominicano como uno de los de mayor calidad hacen de esta partida una de lasprincipales y con crecimientos sostenidos a lo largo del tiempo.

El Niquel, que estuvo ausente de la exportación debido al cierre de la mina yreapareció en 2011 con cierto peso queda ahora ensorbrecido al lado de la cifra deventas y del oro, tras la subida de producción de Barrick Gold en la Rosario.

CUADRO 5: EXPORTACIONES POR SECTORES

5. PRINCIPALESSECTORES DEEXPORTACIÓN(Millonesde $)

2011 2012 2013 2014

Bienes de consumo 4.461 4.760 4.287 4.315 Materias primas 2.669 2.940 3.897 3.996 Bienes de capital 1.272 1.377 1.396 1.615TOTAL 8.506 9.078 9.581 9.927

Fuente: Oficina Nacional de Estadística

CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

23

6.EXPORTACIÓN PORCAPÍTULOSARANCELARIOS

(Millones de $)

2011 2012 2013 2014

71 - Piedra, metalespreciosos, joyería

393,3 450,5 1.043,7 n.d.

90 - Aparatos ópticos ymédicos

658,0 802,8 825,7 n.d.

85 - Aparatos y materialeseléctricos

423,4 495,2 487,3 n.d.

24 - Tabaco y sussucedáneos

314,6 400,7 447,4 n.d.

08 - Frutas sin conservar 354,6 349,4 345,8 n.d. 61 - prendas de vestir, depunto

257,5 283,3 301,1 n.d.

64 - Calzado y sus partes 229,6 273,2 285,6 n.d. 62 - Prendas de vestir, node punto

253,6 282,8 258,9 n.d.

72 - Fundición, hierro yacero

105,0 312,1 240,8 n.d.

30 - Productosfarmacéuticos

322,8 349,3 221,4 n.d.

TOTAL 8.361 8.935 9.431 9.919

Fuente: UNCTAD

CUADRO 7: IMPORTACIONES POR SECTORES

7. PRINCIPALESSECTORES DEIMPORTACIÓN(Millonesde $)

2011 2012 2013 2014

Bienes de consumo 7.641 7.796 7.341 7.405 Materias primas 4.787 4.691 4.572 4.656 Bienes de capital 1.934 2.286 1.775 1.775TOTAL 14.362 14.774 13.690 13.838

Nota: No incluye Zonas Francas

Fuente: Banco Central

El cuadro 7 ofrece las importaciones divididas en sus tres grandessectores, incorporando para cada uno su serie respectiva de renglones másdestacados.

Atendiendo a los productos, para el total de compras de la nación incluidas ZonasFrancas, en cuadro 8 puede observarse cómo los principales renglones siguen latendencia de años anteriores, situándose los combustibles y los aparatos eléctricos ymecánicos como principales, absorbiendo el 50% del valor. En particular, el petróleoy sus derivados son la partida mas relevantes, reflejando la dependencia energéticade este país carente de hidrocarburos ó carbón y sin apenas desarrollo de energíasrenovables por ahora.

CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

24

8. PRINCIPALES CAPÍTULOS DEIMPORTACIÓN

(Miles de $)

2011 2012 2013 2014

27 - Combustibles, aceitesminerales

3.354,7 3.508,8 3.804,4 n.d.

72 - Fundición, hierro y acero 1.016,4 1.157,6 986,1 n.d. 84 - Reactores nucleares, calderas,máquinas, aparatos mecánicos ysus partes

850,9 905,1 879,6 n.d.

39 - Materias plásticas y susmanufacturas

756,8 777,4 829,9 n.d.

87 - Vehículos automóviles,tractores, ciclos

493,0 670,3 661,5 n.d.

30 - Productos farmacéuticos 349,2 366,6 400,0 n.d. 52 - Algodón 477,5 418,5 384,3 n.d. 72 - Fundición, hierro y acero 486,4 367,4 347,6 n.d. 10 - Cereales 404,4 378,7 340,1 n.d. 48 - Papel, cartón y susmanufacturas

358,1 293,6 295,7 n.d.

TOTAL 17.301 17.673 16.801 17.288

Fuente: UNCTAD

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

El sector de servicios es el principal de la economía dominicana aportando en 2014un 62,1% del PIB y mostrando un aumento del 9,9% respecto al año anterior.

En total, el sector Servicios, incluida la Administración Pública, emplea más de 2,8millones de la población activa, es decir un 69% del total.

La hostelería es otro de los pilares del modelo de desarrollo dominicano de losúltimos 20 años configurándose como sector clave del país, tanto desde el punto devista de la producción y empleo como de la generación de divisas en la balanza depagos: tanto por vía de la Inversión Directa al erigirse los complejos, como porlos ingresos corrientes generados por el consumo y las compras de los visitantes. Lorige la Ley Orgánica N. 541 -69, complementada por las de Fomento N. 158-01 y losDecretos N. 1125-01 y N. 74-02. Sin embargo, el arrastre del sector en términos deotros servicios no hoteleros es escaso (salvo durante la fase de construcción y enmateria de compras alimenticias) porque se sigue el sistema del “todo incluido” queinduce al visitante sin salir del recinto del complejo.

La restauración también hace un aporte sensible al estar bastante desarrollada con buen nivel de comida, amplia oferta y precios más bien elevados en losestablecimientos de niveles medio-alto.

El sector de telecomunicaciones que en 2013 protagonizó un discutido saltoestadístico en cuanto a su contribución del 16,2% al PIB, mostró un crecimientointeranual del 5,2% en 2014, influenciado principalmente por el servicio de telefoníamóvil (número de líneas de 9,2 millones), aumento del stock de líneas fijas y accesoa internet (aunque las tarifas de Internet siguen estando entre las más altas de laregión). Las principales empresas operadoras son Claro, Orange, Tricom, Alster,Skymax y Viva.

La Ley que gobierna el sector es la N.153-98. El Organismo Regulador INDOTELtrata de fomentar la competencia y, sobre todo, de evitar incumplimientos en elofrecimiento de servicios o cobertura y, por otra parte, de aliviar la indefensión delos usuarios ante problemas de facturación.

25

3.5 TURISMO

República Dominicana es un país turístico por excelencia y dispone de casi 70.000habitaciones en la gama alta. Las cadenas hoteleras españolas, 18 en total,detentan más del 60% de las habitaciones de alto standing. El país atrajoen 2014 más de 5 millones de turistas, lo que significa un crecimiento de másde medio millón con respecto al año previo. De ellos 4,5 millones fueron extranjerosy 0,7 millones dominicanos residentes en el exterior. Por nacionalidades, destacanlos estadounidenses que, junto con los canadienses y mejicanos aportan el 57,6%del contingente total. Siguen Alemania (230.733), Francia (229.678), Rusia(180.821), España (150.859) e Inglaterra (126.563).

Los turistas extranjeros hacen estancias medias de 8 noches y sus zonas de destinoprincipales son Punta Cana-Bávaro, La Romana, Puerto Plata y Samaná.

No se dispone de cifras sobre turismo dominicano al exterior.

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

Según el informe Doing Business del Banco Mundial, República Dominicana seencuentra en el puesto 84 de un total de 189 países en cuanto a facilidad pararealizar negocios en su territorio. Ello significa un lugar promedio entre loslatinoamericanos: 9º puesto entre 19 países.

El Gobierno y su brazo promotor de la inversión extranjera (Centro de Exportación eInversiones, CEI-RD), vienen desplegando esfuerzos para proclamar el atractivo quepuede tener el país para los inversionistas extranjeros. Se alegan en particular losbajos salarios vigentes y que es una de las economías de América Latina que másreformas introdujo en 2014 para mejorar el clima de negocios y la implantación fabrilextranjera.

La inversión extranjera sigue estando regulada por la Ley 16 de 1995, cuyacaracterística más destacable quizá es que se confiere Trato Nacional al inversionistaextranjero, equiparándolo a las firmas dominicanas en cuanto a obligaciones yderechos. Su reglamento promulgado en 11/03/2004 traspasó al CEI-RD lascompetencias en materia de registro de inversiones que hasta entonces detentaba elBanco Central.

La ley permite titularidad extranjera para el 100% del capital, salvo en ciertoscampos restringidos, el número y relevancia de los cuales es pequeño. Tambiénconsagra la desinversión y repatriación de beneficios una vez liquidados todos losimpuestos. A este respecto conviene tener en cuenta el requisito de que lafirma hubiera sido registrada en el CEI-RD a los 90 días de realizarse la inversión (Setrata de una simple inscrpción que da lugar al Certificado de Registro de InversiónExtranjera, el cual permite obtener las divisas para la repatriación, llegado el caso).

Varios sectores (hostelería, zonas francas, energías renovables, zonas fronterizas,telecomunicaciones y agropecuario) disponen de regulaciones particulares sobreparticipación extranjera, beneficios fiscales y otros, en su ámbito respectivo.

El Gobierno viene propugnando la fórmula de inversión concesionaria (PPP), sobretodo para desarrollar infraestructuras de transporte terrestre. Sin embargo, el paísno dispone todavía de ley ad-hoc para ella; las normas sobre contratos de concesiónde obra pública vienen definidas en el Titulo II de la Ley 340-06 de ComprasPúblicas, resumida brevemente en el epígrafe 4.5 de la Guía País de nuestra OficinaEconómica y Comercial. Cabe indicar aquí que un borrador de la Ley General deAsociación Público-Privada en infraestructura para la provisión de servicios públicos,elaborado desde 2011 con ayuda de una consultora española, quedó en estado de

26

anteproyecto. En todo caso, el acercamiento inversor en este terreno está jalonadode las malas experiencias habidas en múltiples casos (carreteras, aguas, basuras,electricidad), en todos los cuales ha habido firmas extranjeras que se han vistoafectadas al poco de iniciarse sus respectivos períodos de explotación, sufriendodesposesión de la concesión o notable quebranto económico.

En lo referente a la relación con España en materia de inversion directa, procede aquíconsignar el Acuerdo de Protección y Promoción de Inversiones (APPRI), vigentedesde 1996. En 2014 éste quedó complementado por un Convenio para Evitación laDoble Imposición (Ver http://www.boe.es/boe/dias/2014/07/02/pdfs/BOE-A-2014-6918.pdf. Se trata del segundo convenio de este género firmado por RepúblicaDominicana tras el que tiene con Canadá, y sus disposiciones establecen variasventajas a los agentes económicos, incluidas menores retenciones del impuesto desociedades para ciertos casos y situaciones. La DG de Impuestos Internos es laencargada de autorizar las exenciones y reducciones.