informe estadÍstico, corregido

DESCRIPTION

informeTRANSCRIPT

FACULTAD DE INGENIERÍA

ESCUELA ACADÉMICO PROFESIONAL DE INGENIERÍA INDUSTRIAL

INFORME ESTADÍSTICO

PLANIFICACION DE LA PRODUCCIÓN EN LA INDUSTRIA ALIMENTARIA DE LA EMPRESA LAIVE DE VITARTE, EN EL AÑO 2015.

AÑO 2015

………………………………………………..…………

Autor(es):

Luque Corahua, Ángel

Ramos Carhuachuco, Luis

Huamán Velazque, Diego

Ramos Carhuachuco, Juan

Fretel Pichardo, Katiana

Asesor:

Alejandro Ramírez Ríos

LIMA-Perú (2015)

INDICE

Dedicatoria………………………………………………………………………………...

Agradecimiento

RESUMEN

I. INTRODUCCIÓNI.1. Marco teórico…………………………………………………………………………..

I.2. Antecedentes…………………………………………………………………………….

I.3. Planteamiento del problema……………………………………………………………

I.4. Formulación del problema

I.4.1. Problema General………………………………………………………………I.4.2. Problemas Específicos………………………………………………………..

I.5. Hipótesis

I.5.1. Hipótesis General………………………………………………………..…....I.5.2. Hipótesis Específicas…………………………………………………………

I.6. Formulación de objetivos………………………………………………………...

I.6.1. Objetivo General…………………………………………………………........

I.6.2. Objetivos Específicos…………………………………………………………

II. MARCO METODOLÓGICO

2.1.Variables……………………………………………………………………………………

2.2.Operacionalización de variables………….....................................

Identificación de la variable…………………………………………………..

Definición conceptual……………………………………………………………………..

Definición operacional……………………………………………………………..

2.3. Metodología…………………………………………………………

2.4.Tipos de estudio…………………………………………………………………………..

2.5.Diseñode investigación………………………………………………………

2.6.Población, muestraymuestreo………………………………………

Población………………………………………………………………..

Muestra………………………………………………………………………………….

Muestreo………………………………………………………………………………

Unidad de análisis………………………………………………………………

Criteriosdeinclusión……………………………………………………………..

Criteriosdeexclusión………………………………………………………………

2.7. Técnicas e instrumentos de recolección de datos……………………..

2.8. Métodos de análisis de datos…………………………………………………..

a. Análisis descriptivos…………………………………………………………………

b. Análisis inferencial………………………………………………………………………

I. INTRODUCCION

1.1. MARCO TEORICO

TEORÍA DE LA PLANIFICACIÓN DE LA PRODUCCIÓN

La planificación de la producción es un término asignado a los distintos tipos de

técnicas de planificación diseñadas para maximizar la producción y la rentabilidad.

Aunque muchas de estas técnicas son de naturaleza matemática, conceptos tales como

control de inventarios, planificación de la capacidad y los horizontes de laminación

deben ser entendidos para que cualquier técnica de planificación sea eficaz. Entender

los conceptos de planificación de la producción es útil para cualquier empresa que

busque mejorar la eficiencia y los ahorros de costos.

Aspectos de la planificación de la producción

La producción se planifica a un largo, mediano o a corto plazo. La visión a largo plazo

se centra en las decisiones más importantes que una empresa hace que influyen en la

capacidad, mientras que el corto plazo se enfoca más en el uso más eficiente de lo que

una empresa ya tiene. La visión a medio plazo se centra en ajustes, tales como la

contratación, el despido, el aumento de inventario o la expectativa de los pedidos. Por lo

general, las empresas tienen planes de producción separados para los diferentes

horizontes temporales. Aunque una empresa puede centrar sus esfuerzos en un

horizonte determinado, incluso excluyendo los demás, es beneficioso mantener un

enfoque en el largo plazo, incluso si ese enfoque es amplio. Por ejemplo, una compañía

enfocada en el aumento de los márgenes de beneficio en el corto plazo podría

descuidar a reinvertir parte de esos beneficios, una mala idea para cualquier negocio en

el largo plazo.

Control de inventario

El control de inventario, que tiene una gran parte de la planificación de la producción, es

frecuentemente visto como un subconjunto de menor importancia de la gestión de la

cadena de suministro; sin embargo, el control de inventario es una parte crucial del

sistema de producción. Aparte de la determinación del nivel mínimo de inventario que

una empresa puede mantener para una mayor seguridad frente a un globo en la

demanda de los clientes, el control de inventario examina los costos asociados con el

mantenimiento del inventario, tanto de materias primas y de los productos terminados.

El control de inventario se ve afectado por los cambios en la demanda de los clientes,

los costos de inversión, los gastos de orden de pedido y los costos de respaldo.

Planificación de la capacidad

La planificación de la capacidad intenta hacer coincidir el volumen que la empresa

produce con la demanda del cliente. La capacidad máxima de salida se calcula y una

capacidad óptima se determina. Un exceso de capacidad puede resultar en un bajo

rendimiento de las inversiones en activos, mientras que una muy poca capacidad puede

ahuyentar a los clientes por tener demasiados pedidos pendientes, o incluso tener que

rechazar pedidos. Un plan de buena capacidad tiene una cantidad de nivel de entrada

(materias primas y otros recursos) para su producción (el producto real) con poco o

ningún cuello de botella y poco o ningún tiempo de inactividad.

Planificación agregada

El inventario terminado con frecuencia se gestiona a través de la planificación agregada,

un método que trata de la producción, la propia fuerza de trabajo y la gestión del

inventario. Los planes agregados ayudan a equilibrar la oferta y la demanda al

minimizar los costos mediante la aplicación de nivel superior de las previsiones de

menor nivel y la programación de la producción de las plantas. Los planes agregados

hacen esto aglutinando los recursos de una manera muy general; como mano de obra

son "los recursos de mano de obra" y todas las máquinas "recursos de la máquina". Los

planes "persiguen" a la demanda (por ejemplo, una tienda de flores, donde los

productos se hacen en respuesta a una orden) o asumen un "nivel" de la demanda (por

ejemplo, un fabricante de ropa, donde los productos se producen a un ritmo regular y

simplemente se almacenan hasta que la demanda lo requiere).

Horizonte móvil

Independientemente del concepto empleado en la planificación de la producción, un

concepto muy útil es el "horizonte móvil". La planificación de la producción depende de

ciertas suposiciones de la demanda del cliente y la entrega, un "horizonte móvil"

significa que una empresa implemente un plan de producción pero también establece la

revisión de su eficacia en un corto período de tiempo (por ejemplo, un plan de

producción anual que se revisa y ajusta cada dos semanas). El uso de un "horizonte

móvil" permite a una empresa a ser más reflexiva y adaptativa.

La planificación puede considerarse así un intento de reducir la incertidumbre a

través de una programación de las propias actividades, tomando en cuenta los más

probables escenarios donde éstas se desarrollarán. Un diagnóstico adecuado del

entorno y de la situación propia es, por lo tanto, indispensable para planificar con un

cierto éxito.

La planificación es conveniente en sí misma. Incluso si se fracasa en la consecución de

los objetivos del plan, en el proceso se consigue un mejor conocimiento de la empresa,

de sus posibilidades, de su entorno, de sus medios. Planificar obliga a una disciplina de

estudios e investigación que genera un conocimiento que, como todo saber, es

conveniente es sí mismo y contribuye a los resultados de la empresa.

La planificación de la producción consiste en definir el volumen y el momento de

fabricación de los productos, establecimientos un equilibrio entre la producción y la

capacidad a los distintos niveles, en busca de la competitividad deseada. Para ello, se

requiere un proceso concatenado de planes que vinculen los distintos niveles

jerárquicos de la organización.

La planificación es la función que procura definir, a su vez, la estructura de la

organización más adecuada, según las estrategias formuladas, los objetivos planteados

y el nivel de cambio del entorno socio – económico. Además debe cumplir con los

siguientes principios básicos:

Contribución a los objetivos

Eficacia de la planificación

Generalización de la planificación a todos los niveles y en todas las funciones de

la empresa

Eficiencia de los planes en términos de consecución del máximo rendimiento de

los recursos asignados.

Reconocimiento de oportunidades existentes

Selección de los objetivos del plan

Evaluación de alternativas

Selección de alternativas

Seguimiento y control del plan

1.2. ANTECEDENTES

En 2009, Maltrás Barba señala en su tesis que: “La Planta de Derivados Lácteos tiene

como principales maquinarias y equipos un total de 181; y sus líneas de producción son

mantequilla, queso fundido, parmesano rallado, queso fresco, yogurt, crema de leche y

empaque de quesos. Para cumplir con estas actividades se cuenta con tanques de

recepción de materia prima, pasteurizadores, tanques de estandarización, fermentación

y llenado, acomodadores de botellas, llenadoras, tapadoras de botellas, 9 etiquetadoras

y túneles de termo contracción, empacadora y cortadora de quesos para corte,

empacadoras de mantequilla para diversas presentaciones y otros sistemas de soporte

de planta.” (p.78)

CHAPMAN, STEPHEN N. (2006) sostiene que “A fin de que tales organizaciones sean

efectivas y eficientes en la atención a los clientes, sus directivos deben comprender y

aplicar algunos principios fundamentales de planificación para la elaboración de sus

productos, y también para controlar el proceso que lo origina.”

Para ello se debe resaltar la manera que se diseñan los métodos de planificación y

control para empresas industriales alimentarias:

a) Oportunidad, que existe en las empresas, ya que suele existir poco tiempo entre el

reconocimiento de la demanda y la entrega esperada del producto del proceso.

b) Contacto con el cliente, que está más involucrado con el punto de contacto a quien

se le entregara el producto y el cual está interesado en el diseño del producto o

resultado de la experiencia.

c) Calidad, que radica especialmente en que buena parte de esta sea tangible lo cual

ocasiona que sea fácil de medirla con efectividad.

d) Inventario, que por lo regular las empresas industriales están obligadas a inventariar

los productos que generan.

Con los resultados obtenidos de la investigación se cubrirá la demanda, reduciendo los

costes, mejorando la calidad de los productos, la prevención de incidencias así como la

evaluación de proyectos, las cuales en muchos casos suelen ser incumplidas, sin

embargo se pretende que este estudio genere una mayor efectividad en el proceso

industrial de sus productos alimenticios.

También se beneficiaran los alumnos universitarios del área de ingeniería industrial,

como guía en la preparación de procesos industriales y sus posibles mejoras

relacionados con el tema.

1.3. PLANTEAMIENTO DEL PROBLEMA:

La muestra estadística que estamos estudiando es la planificación de la

producción en la industria alimentaria de la empresa LAIVE – Ate Vitarte, nuestra

variable en análisis se clasifica en variable cuantitativa discreta; ya que esta nos

ayuda analizar los datos presentados con una probabilidad exacta. Para así poder

medir o calificar el conocimiento que tiene la demanda durante el tiempo en su

producción.

También se analizara como afecta la demanda en cada periodo minimizando los

costes asociados a las variaciones en la producción y al almacenamiento de

exceso de stock en los almacenes, para hacer conocer sobre la planificación

adecuada que se debe realizar.

El estudio que realizaremos será analizar nuestras variables basándonos en

nuestra investigación realizada para así poder llevar acabo la mejor forma de

mejorar la planificación de la producción.

1.4. FORMULACION DEL PROBLEMA

Por lo cual realizaremos las siguientes preguntas:

1.4.1. PROBLEMA GENERAL

¿Cómo afecta la planificación de la producción en el industria

alimentaria de la empresa LAIVE de Ate vitarte, en el año 2015?

1.4.2. PROBLEMAS ESPECÍFICOS

¿Cómo se relaciona la demanda con la la planificación de la producción

en la empresa LAIVE de Ate vitarte, en el año 2015?

¿Cómo se relaciona los costes de producción con la planificación de la

producción en la empresa LAIVE de Ate vitarte, en el año 2015?

1.5. FORMULACIÓN DE HIPÓTESIS

1.5.1. HIPÓTESIS GENERAL

El manejo de planificación de la producción afecta significativamente a

la empresa LAIVE de Ate vitarte, en el año 2015.

1.5.2. HIPOTESIS ESPECÍFICOS

La demanda se relaciona significativamente con la planificación de la

producción en la empresa LAIVE de Ate vitarte, en el año 2015.

Los costes de producción se relacionan significativamente con la

planificación de la producción en la empresa LAIVE de Ate vitarte, en el

año 2015.

1.6. FORMULACIÓN DE OBJETIVOS

1.6.1. OBJETIVO GENERAL

Determinar cómo se afecta el manejo de la planificación de la

producción en la empresa LAIVE de Ate vitarte, en el año 2015.

1.6.2. OBJETIVOS ESPECÍFICOS

Determinar cómo se relaciona la demanda con la la planificación de la

producción en la empresa LAIVE de Ate vitarte, en el año 2015.

Los costes de producción con la planificación de la producción en la

empresa LAIVE de Ate vitarte, en el año 2015.

II. MARCO METODOLÓGICO

II.1. VARIABLES

V 1 : administración de tributos (independiente)

V2: evasión tributaria (dependiente)

II.2. Operacionalización de variables:

Definiciónconceptual:

V 1 : administración de tributos (independiente)

La administración tributaria es la encargada del cobro de los

impuestos en un país, de hacer el registro de las empresas y todo el

papeleo fiscal, se encarga también de generar sistemas para tener

una correcta y eficiente recaudación. Y el dinero que recauda lo

encamina a los proyectos que tenga un país, es decir gastarlos o

aplicarlos en obras. (Ramírez, 2008, p.121)

V 2 : evasión tributaria(dependiente)

Entendemos por evasión tributaria a todos aquellos actos que

impliquen el no pago del tributo en forma total o parcial que le

hubiere correspondido abonar a un determinado contribuyente.

(Max Weber, 1964, p. 33).

DefiniciónOperacional:

V 1 : La variable administración de tributos se medirá con tres

dimensiones, se utilizará la técnica de la encuesta y para la

recolección de datos es utilizara como instrumento cuestionario con

escala de medida tipo Likert

V 2 : La variable evasión tributaria se medirá con tres dimensiones, se

utilizará la técnica de la encuesta y para la recolección de datos es

utilizara como instrumento cuestionario con escala de medida tipo

Likert.

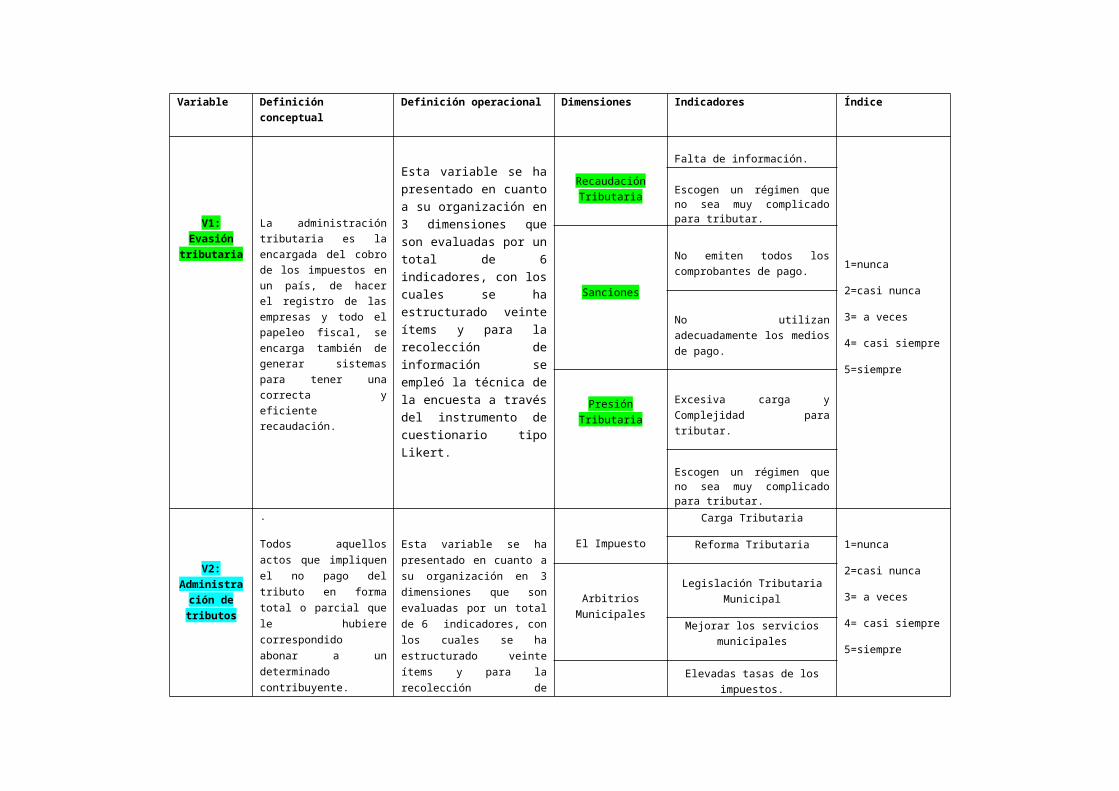

Variable Definición conceptual Definición operacional Dimensiones Indicadores Índice

V1: Evasión tributaria

La administración tributaria es la encargada del cobro de los impuestos en un país, de hacer el registro de las empresas y todo el papeleo fiscal, se encarga también de generar sistemas para tener una correcta y eficiente recaudación.

Esta variable se ha presentado en cuanto a su organización en 3 dimensiones que son evaluadas por un total de 6 indicadores, con los cuales se ha estructurado veinte ítems y para la recolección de información se empleó la técnica de la encuesta a través del instrumento de cuestionario tipo Likert.

Recaudación Tributaria

Falta de información.

1=nunca

2=casi nunca

3= a veces

4= casi siempre

5=siempre

Escogen un régimen que no sea muy complicado para tributar.

Sanciones

No emiten todos los comprobantes de pago.

No utilizan adecuadamente los medios de pago.

Presión Tributaria Excesiva carga y Complejidad para tributar.

Escogen un régimen que no sea muy complicado para tributar.

V2: Administraci

ón de tributos

.

Todos aquellos actos que

impliquen el no pago del

tributo en forma total o

parcial que le hubiere

correspondido abonar a

un determinado

contribuyente.

Esta variable se ha

presentado en cuanto a su

organización en 3

dimensiones que son

evaluadas por un total de 6

indicadores, con los cuales se

ha estructurado veinte ítems y

para la recolección de

información se empleó la

técnica de la encuesta a

través del instrumento de

cuestionario tipo Likert.

El Impuesto

Carga Tributaria

1=nunca

2=casi nunca

3= a veces

4= casi siempre

5=siempre

Reforma Tributaria

Arbitrios Municipales Legislación Tributaria Municipal

Mejorar los servicios municipales

Tasas y Precios Públicos

Elevadas tasas de los impuestos.

Reducción de impuestos

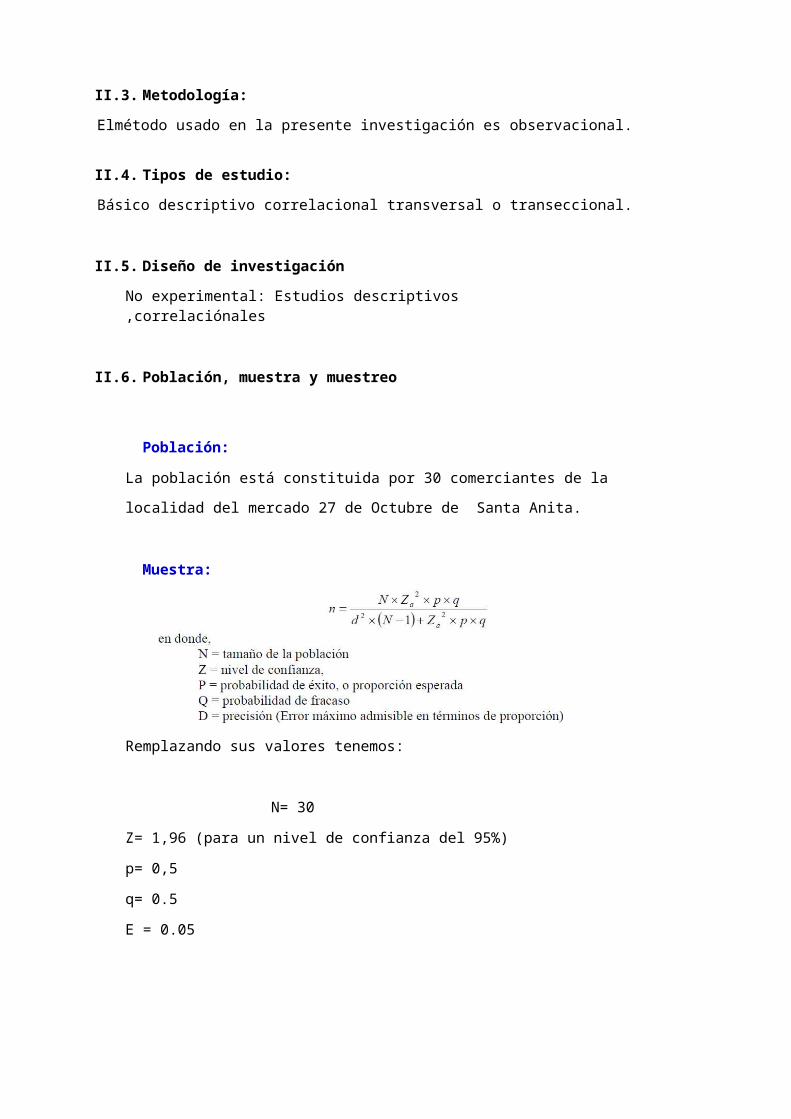

II.3. Metodología:

Elmétodo usado en la presente investigación es observacional.

II.4. Tipos de estudio:

Básico descriptivo correlacional transversal o transeccional.

II.5. Diseño de investigación

No experimental: Estudios descriptivos ,correlaciónales

II.6. Población, muestra y muestreo

Población:

La población está constituida por 30 comerciantes de la localidad del mercado 27 de

Octubre de Santa Anita.

Muestra:

Remplazando sus valores tenemos:

N= 30

Z= 1,96 (para un nivel de confianza del 95%)

p= 0,5

q= 0.5

E = 0.05

n= N ⋅Z2 ⋅ p⋅ q(N−1 )E2+Z2⋅ p ⋅ q

n=30⋅ (1,96 )2⋅0,95 ⋅ 0,05

(30−1 ) (0,05 )2+(1,96 )2 ⋅0,95 ⋅0,05

n=(30 ) (3,8416 ) (0,95 ) (0,05 )

(30 ) (0,0025 )+ (3,8416 ) (0,95 ) (0,05 )

n=¿29.92

Muestreo:

El tipo de muestreo utilizado es el probabilístico.

“Los muestreos probabilísticos son procedimiento de selección que se caracterizan

porque los elementos de la población no tienen una probabilidad conocida de la

selección”. (Vivanco, M, p187, 2014).

Unidad de análisis:

Es cada una de las personas o elementos seleccionados como parte de la muestra

Criterios de inclusión:

Los comerciantes de otros mercados de Santa Anita

Criterios de exclusión:

Comerciantes dedicados a otros rubros

II.7. Técnicas e instrumentos de recolección de datos

Técnica: Encuesta

Instrumento: Cuestionario tipo Likert

El formato de un típico elemento de Likert con 5 niveles de respuesta sería:

Siempre = 5

Casi siempre = 4

A veces = 3

Casi nunca = 2

Nunca = 1

La escala de Likert es un método de escala bipolar que mide tanto el grado

positivo como neutral y negativo de cada enunciado.

II.8. Métodos de análisis de datos

a. Análisis descriptivos,

Para hallar las tablas y graficas descriptivas se utilizó el Software SPSS 21

b. Análisis inferencial:

Para la prueba de hipótesis se empleó el estadístico Chi cuadrado utilizó el Software

SPSS 21.

III. RESULTADOS

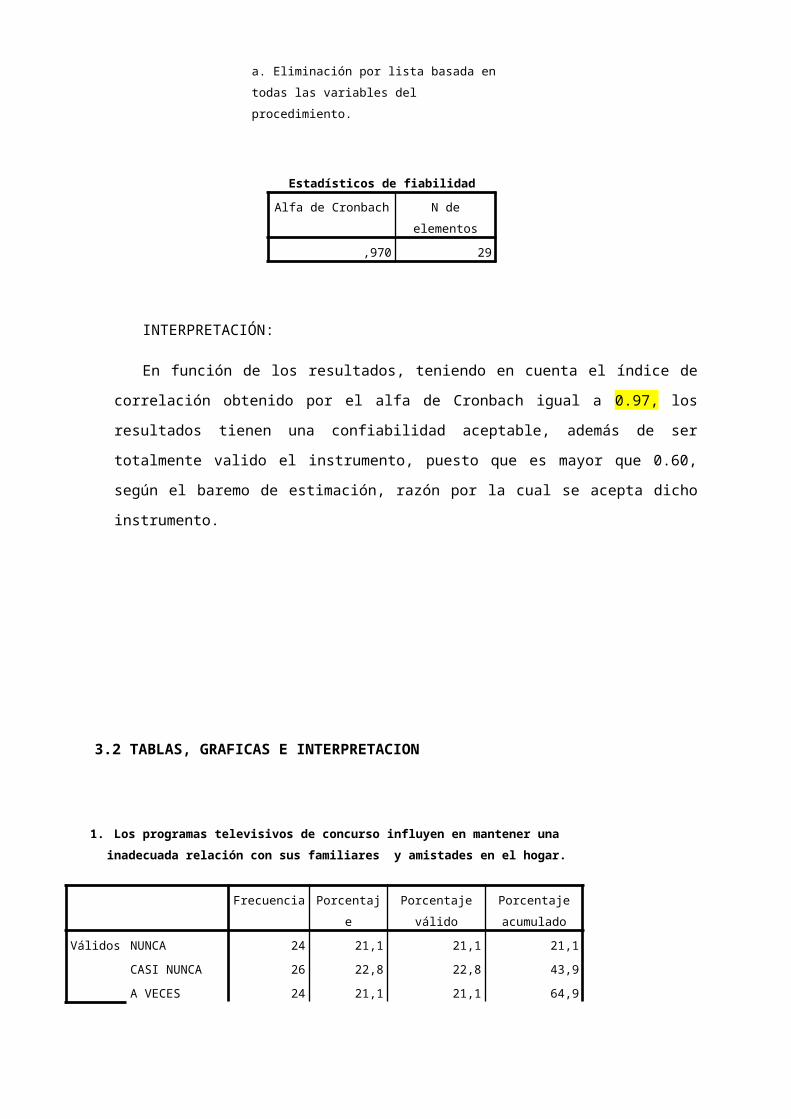

III.1. Confiabilidad del instrumento

Resumen del procesamiento de los casos

N %

Casos

Válidos 20 100,0

Excluidosa 0 ,0

Total 20 100,0

a. Eliminación por lista basada en todas las

variables del procedimiento.

Estadísticos de fiabilidad

Alfa de Cronbach N de elementos

,970 29

INTERPRETACIÓN:

En función de los resultados, teniendo en cuenta el índice de correlación obtenido

por el alfa de Cronbach igual a 0.97, los resultados tienen una confiabilidad aceptable,

además de ser totalmente valido el instrumento, puesto que es mayor que 0.60, según el

baremo de estimación, razón por la cual se acepta dicho instrumento.

3.2 TABLAS, GRAFICAS E INTERPRETACION

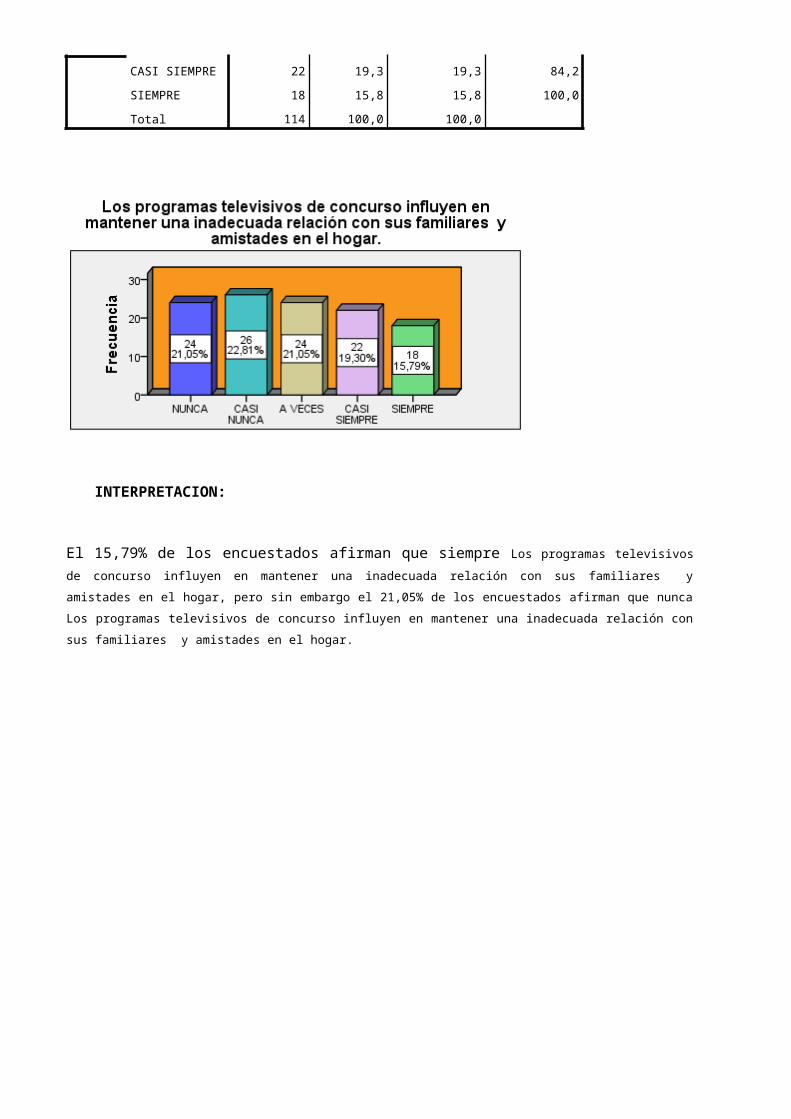

1. Los programas televisivos de concurso influyen en mantener una inadecuada

relación con sus familiares y amistades en el hogar.

Frecuencia Porcentaje Porcentaje

válido

Porcentaje

acumulado

Válidos

NUNCA 24 21,1 21,1 21,1

CASI NUNCA 26 22,8 22,8 43,9

A VECES 24 21,1 21,1 64,9

CASI SIEMPRE 22 19,3 19,3 84,2

SIEMPRE 18 15,8 15,8 100,0

Total 114 100,0 100,0

INTERPRETACION:

El 15,79% de los encuestados afirman que siempre Los programas televisivos de concurso influyen en

mantener una inadecuada relación con sus familiares y amistades en el hogar, pero sin embargo el 21,05% de los

encuestados afirman que nunca Los programas televisivos de concurso influyen en mantener una inadecuada

relación con sus familiares y amistades en el hogar.

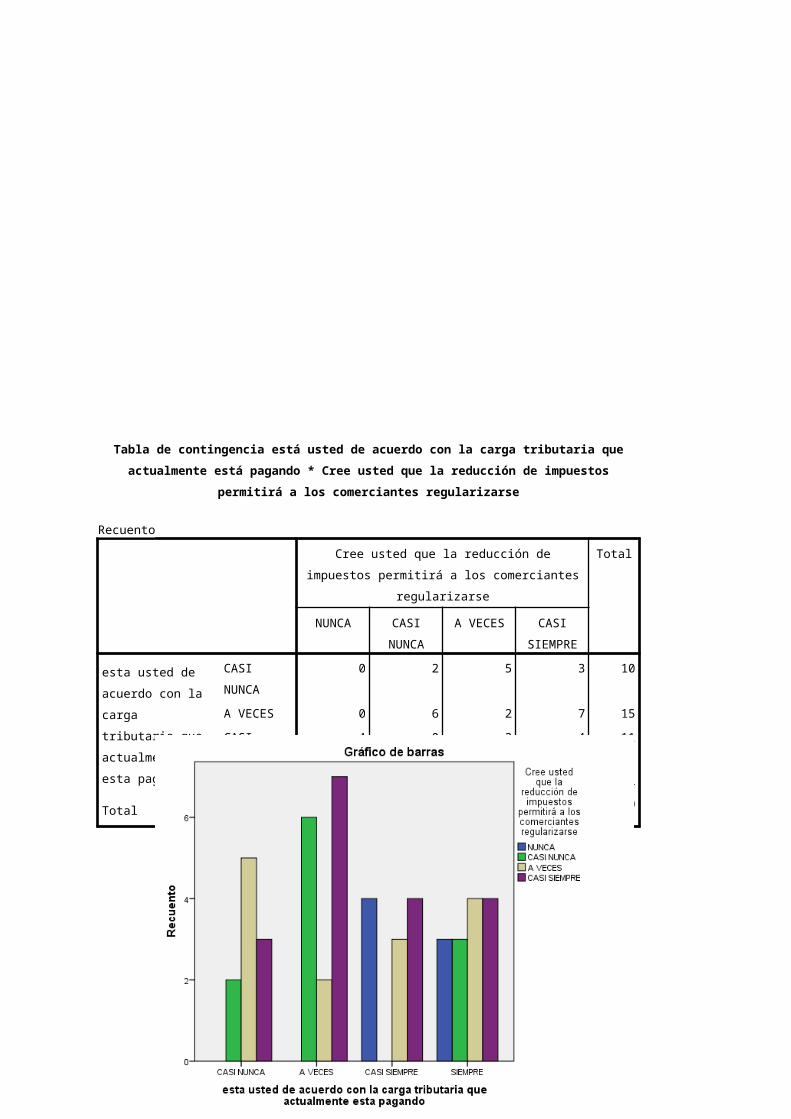

Tabla de contingencia está usted de acuerdo con la carga tributaria que actualmente está

pagando * Cree usted que la reducción de impuestos permitirá a los comerciantes

regularizarse

Recuento

Cree usted que la reducción de impuestos permitirá a

los comerciantes regularizarse

Total

NUNCA CASI

NUNCA

A VECES CASI

SIEMPRE

esta usted de

acuerdo con la carga

tributaria que

actualmente esta

pagando

CASI

NUNCA

0 2 5 3 10

A VECES 0 6 2 7 15

CASI

SIEMPRE

4 0 3 4 11

SIEMPRE 3 3 4 4 14

Total 7 11 14 18 50

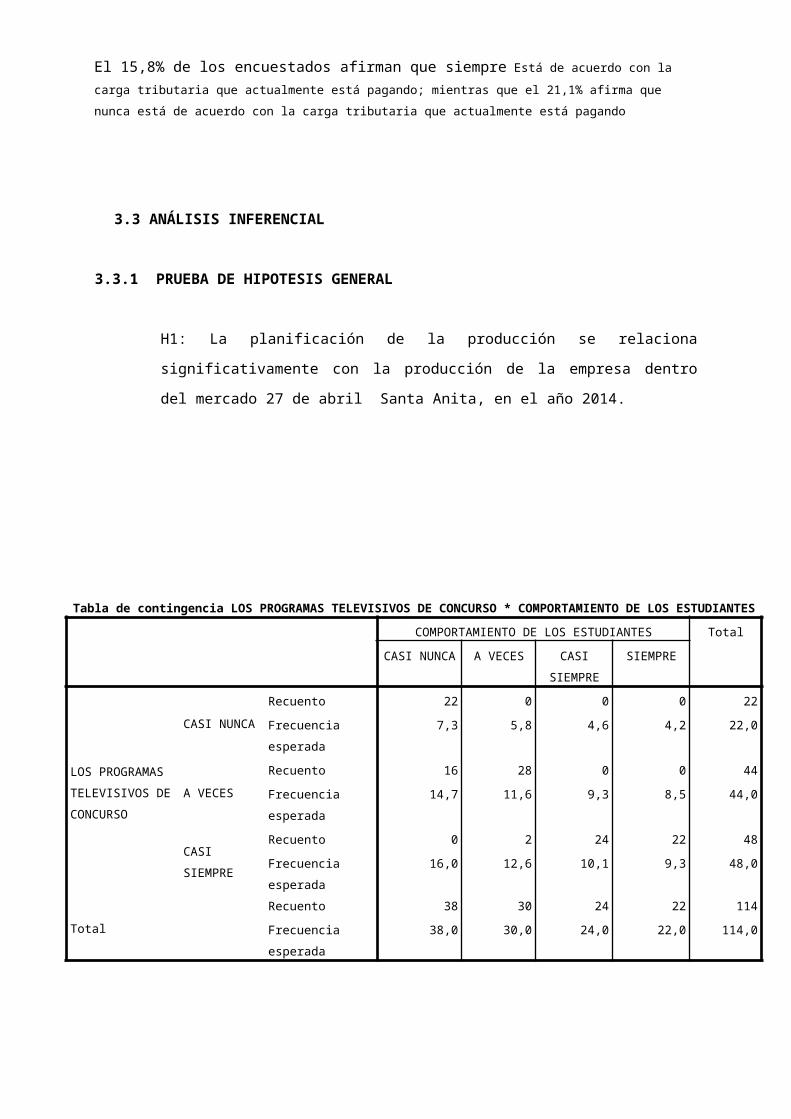

1. Está usted de acuerdo con la carga tributaria que actualmente está pagando

Frecuencia Porcentaje Porcentaje

válido

Porcentaje

acumulado

Válidos

NUNCA 24 21,1 21,1 21,1

CASI NUNCA 26 22,8 22,8 43,9

A VECES 24 21,1 21,1 64,9

CASI SIEMPRE 22 19,3 19,3 84,2

SIEMPRE 18 15,8 15,8 100,0

Total 114 100,0 100,0

INTERPRETACION:

El 15,8% de los encuestados afirman que siempre Está de acuerdo con la carga tributaria que

actualmente está pagando; mientras que el 21,1% afirma que nunca está de acuerdo con la carga tributaria que

actualmente está pagando

3.3 ANÁLISIS INFERENCIAL

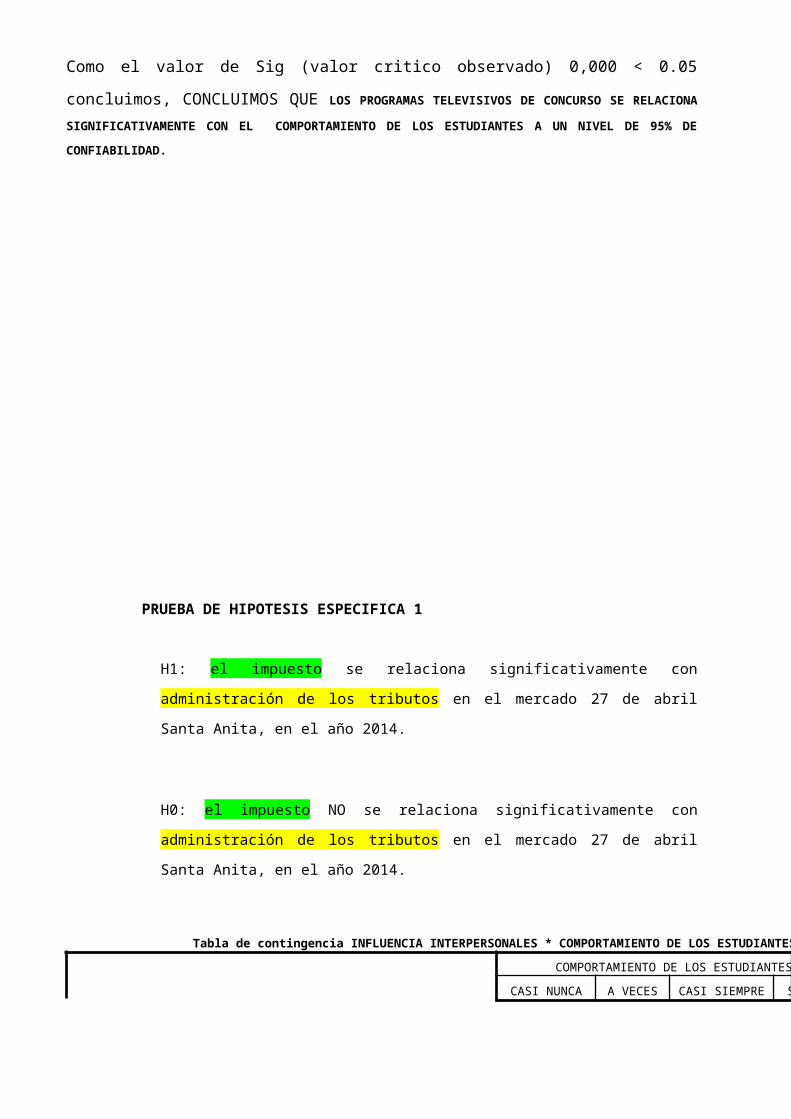

3.3.1 PRUEBA DE HIPOTESIS GENERAL

H1: La planificación de la producción se relaciona significativamente con la

producción de la empresa dentro del mercado 27 de abril Santa Anita, en el año

2014.

Tabla de contingencia LOS PROGRAMAS TELEVISIVOS DE CONCURSO * COMPORTAMIENTO DE LOS ESTUDIANTES

COMPORTAMIENTO DE LOS ESTUDIANTES Total

CASI NUNCA A VECES CASI

SIEMPRE

SIEMPRE

LOS

PROGRAMAS

TELEVISIVOS DE

CONCURSO

CASI NUNCA

Recuento 22 0 0 0 22

Frecuencia

esperada

7,3 5,8 4,6 4,2 22,0

A VECES

Recuento 16 28 0 0 44

Frecuencia

esperada

14,7 11,6 9,3 8,5 44,0

CASI

SIEMPRE

Recuento 0 2 24 22 48

Frecuencia

esperada

16,0 12,6 10,1 9,3 48,0

Total

Recuento 38 30 24 22 114

Frecuencia

esperada

38,0 30,0 24,0 22,0 114,0

Pruebas de chi-cuadrado

Valor gl Sig. asintótica

(bilateral)

Chi-cuadrado de Pearson 146,730a 6 ,000

Razón de verosimilitudes 172,780 6 ,000

Asociación lineal por lineal 85,826 1 ,000

N de casos válidos 114

a. 2 casillas (16,7%) tienen una frecuencia esperada inferior a 5. La

frecuencia mínima esperada es 4,25.

INTERPRETACION

Como el valor de Sig (valor critico observado) 0,000 < 0.05 concluimos, CONCLUIMOS

QUE LOS PROGRAMAS TELEVISIVOS DE CONCURSO SE RELACIONA SIGNIFICATIVAMENTE CON EL

COMPORTAMIENTO DE LOS ESTUDIANTES A UN NIVEL DE 95% DE CONFIABILIDAD.

PRUEBA DE HIPOTESIS ESPECIFICA 1

H1: el impuesto se relaciona significativamente con administración de los tributos

en el mercado 27 de abril Santa Anita, en el año 2014.

H0: el impuesto NO se relaciona significativamente con administración de los

tributos en el mercado 27 de abril Santa Anita, en el año 2014.

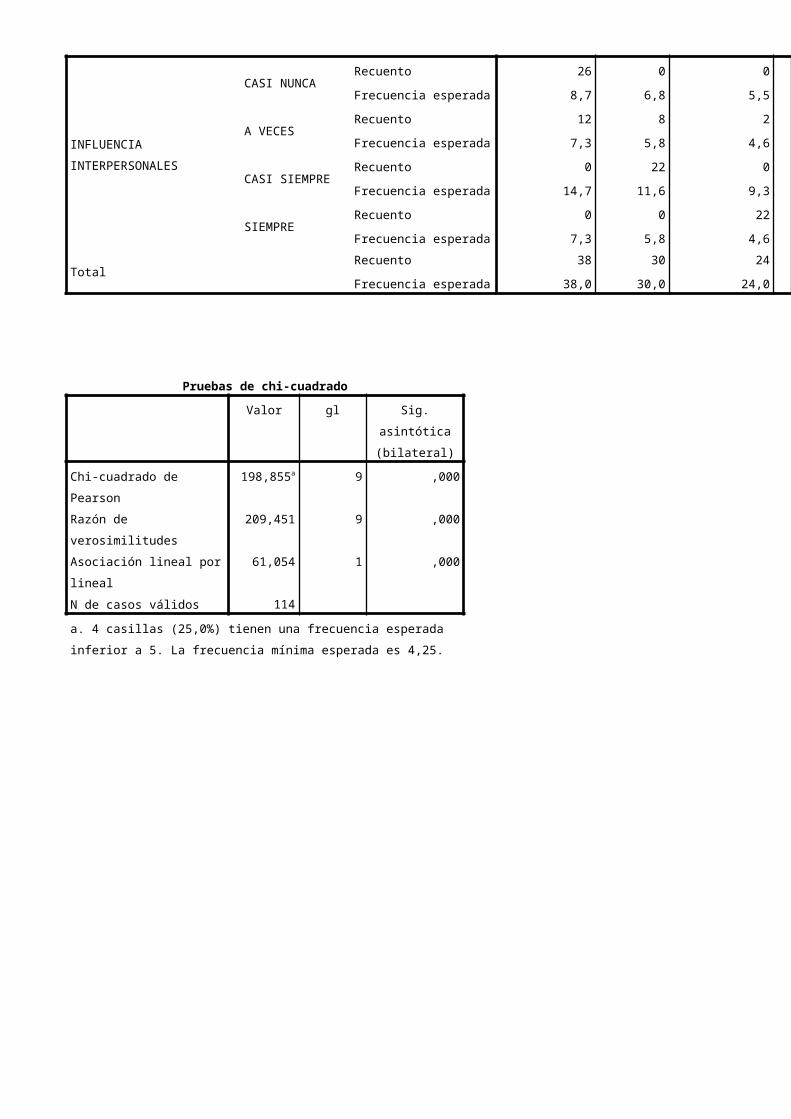

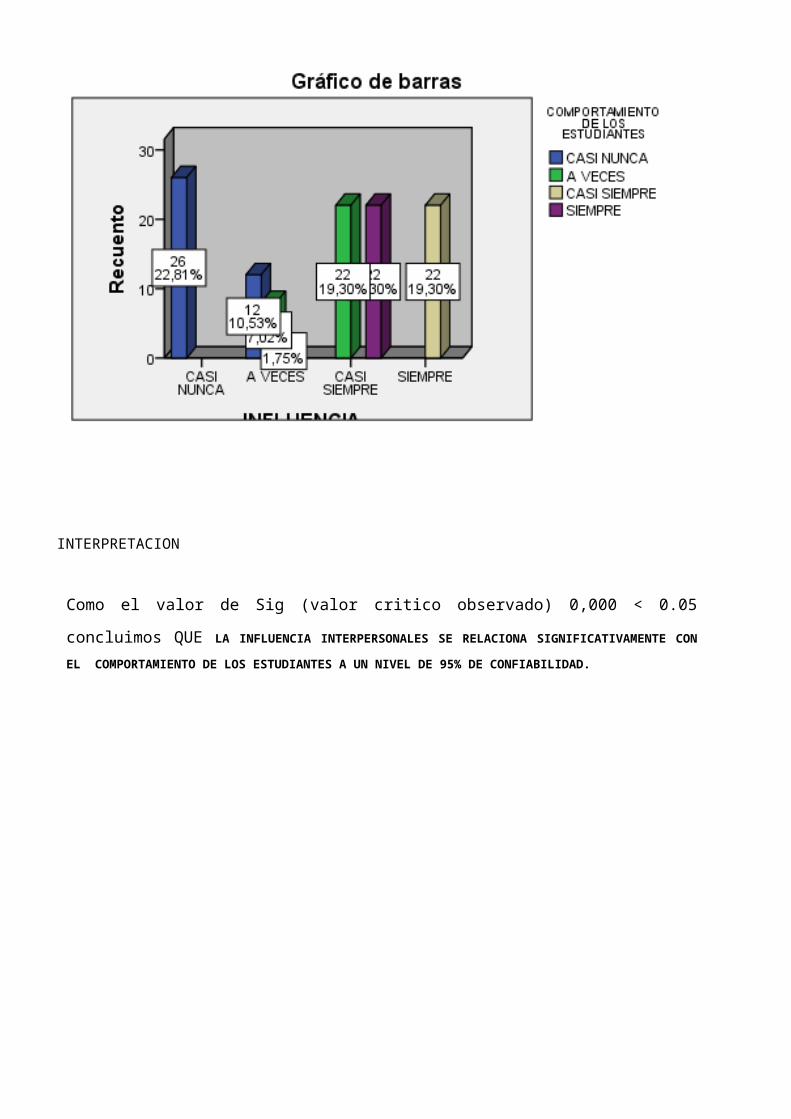

Tabla de contingencia INFLUENCIA INTERPERSONALES * COMPORTAMIENTO DE LOS ESTUDIANTES

COMPORTAMIENTO DE LOS ESTUDIANTES

CASI NUNCA A VECES CASI SIEMPRE SIEMPRE

INFLUENCIA

INTERPERSONALES

CASI NUNCARecuento 26 0 0

Frecuencia esperada 8,7 6,8 5,5

A VECESRecuento 12 8 2

Frecuencia esperada 7,3 5,8 4,6

CASI SIEMPRERecuento 0 22 0

Frecuencia esperada 14,7 11,6 9,3

SIEMPRERecuento 0 0 22

Frecuencia esperada 7,3 5,8 4,6

TotalRecuento 38 30 24

Frecuencia esperada 38,0 30,0 24,0

Pruebas de chi-cuadrado

Valor gl Sig. asintótica

(bilateral)

Chi-cuadrado de Pearson 198,855a 9 ,000

Razón de verosimilitudes 209,451 9 ,000

Asociación lineal por lineal 61,054 1 ,000

N de casos válidos 114

a. 4 casillas (25,0%) tienen una frecuencia esperada inferior a 5. La

frecuencia mínima esperada es 4,25.

INTERPRETACION

Como el valor de Sig (valor critico observado) 0,000 < 0.05 concluimos QUE LA

INFLUENCIA INTERPERSONALES SE RELACIONA SIGNIFICATIVAMENTE CON EL COMPORTAMIENTO DE

LOS ESTUDIANTES A UN NIVEL DE 95% DE CONFIABILIDAD.

H0: La evasión tributaria NO se relaciona significativamente con administración

de los tributos en el mercado 27 de abril Santa Anita, en el año 2014

H1: La evasión tributaria se relaciona significativamente con administración de

los tributos en el mercado 27 de abril Santa Anita, en el año 2014

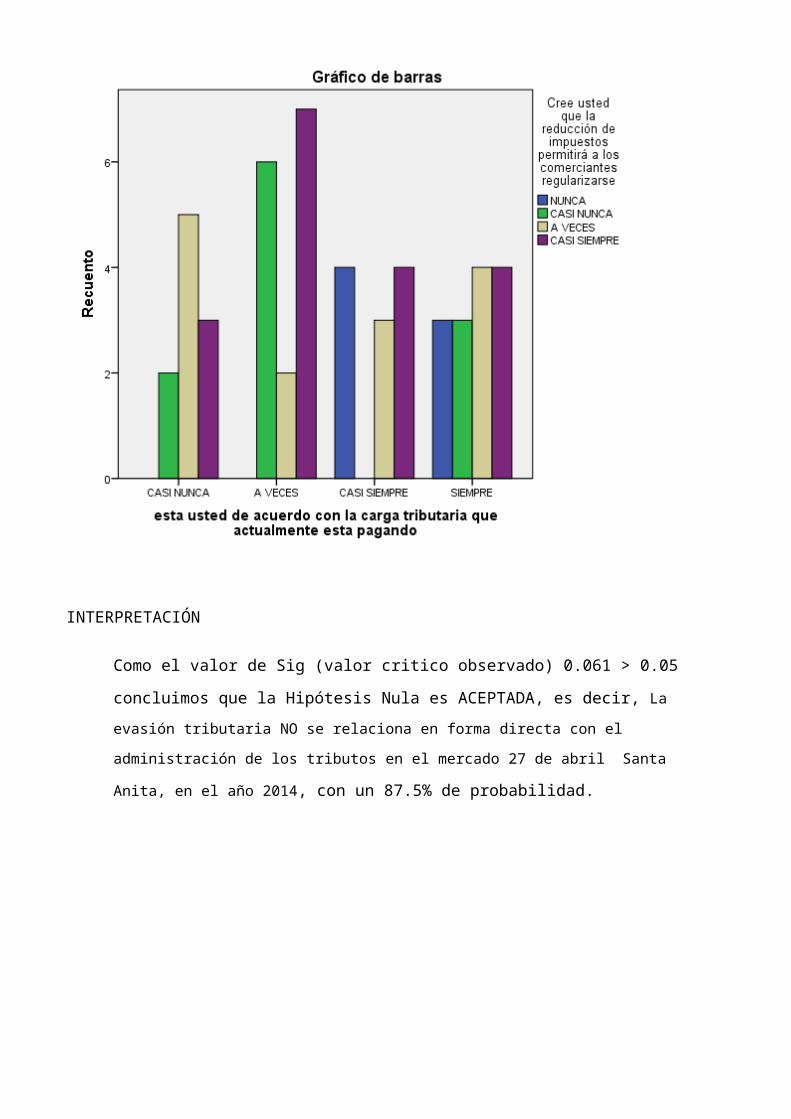

Tabla de contingencia esta usted de acuerdo con la carga tributaria que actualmente esta

pagando * Cree usted que la reducción de impuestos permitirá a los comerciantes

regularizarse

Recuento

Cree usted que la reducción de impuestos permitirá

a los comerciantes regularizarse

Total

NUNCA CASI

NUNCA

A VECES CASI

SIEMPRE

esta usted de

acuerdo con la carga

tributaria que

actualmente esta

pagando

CASI

NUNCA

0 2 5 3 10

A VECES 0 6 2 7 15

CASI

SIEMPRE

4 0 3 4 11

SIEMPRE 3 3 4 4 14

Total 7 11 14 18 50

Pruebas de chi-cuadrado

Valor gl Sig. asintótica

(bilateral)

Chi-cuadrado de Pearson 16,305a 9 ,061

Razón de verosimilitudes 20,430 9 ,015

Asociación lineal por lineal 1,740 1 ,187

N de casos válidos 50

a. 14 casillas (87,5%) tienen una frecuencia esperada inferior a

5. La frecuencia mínima esperada es 1,40.

INTERPRETACIÓN

Como el valor de Sig (valor critico observado) 0.061 > 0.05 concluimos que la

Hipótesis Nula es ACEPTADA, es decir, La evasión tributaria NO se relaciona en forma

directa con el administración de los tributos en el mercado 27 de abril Santa Anita, en el

año 2014, con un 87.5% de probabilidad.

IV. ANÁLISIS DISCUSION DE RESULTADOS

La discusión de resultados la iniciamos con el análisis de algunas de las

preguntas formuladas en la encuesta, lo que nos ha permitido determinar

que los comerciantes del mercado 27 de Octubre en Santa Anita omiten

parcialmente las obligaciones que le corresponden, evadiendo en parte los

tributos que realmente deben pagar.

En la investigación realizada se obtuvo que El 15,8% de los encuestados afirman

que siempre Está de acuerdo con la carga tributaria que actualmente está pagando; mientras que

el 21,1% afirma que nunca está de acuerdo con la carga tributaria que actualmente está pagando

comparando con Chávez, S. (2011). Evasión Tributaria En La Industria De Calzado

En El Distrito De El Porvenir – Trujillo: 2010 – 2011. Universidad Nacional de

Trujillo. Facultad de Ciencias Económicas y Sociales. Escuela de Economía. Llegó

a la Conclusión: Existe una deficiente conciencia tributaria, lo que motiva a la

evasión tributaria, obstaculizando el desarrollo de la ciudad y más aún del país,

afectando al presupuesto destinado a la calidad de los servicios de salud,

educación, seguridad, vivienda, administración y programas sociales.

V. CONCLUSIONES

1. De acuerdo al contraste de la hipótesis y de los resultados de los

objetivos se puede concluir que La evasión tributaria NO se relaciona en forma

directa con la administración de los tributos en el mercado 27 de abril Santa

Anita, en el año 2014, con un 95% de confiabilidad.

2. De acuerdo al contraste de la hipótesis y de los resultados de los

objetivos se puede concluir que La evasión tributaria NO se relaciona en forma

directa con la administración de los tributos en el mercado 27 de abril Santa

Anita, en el año 2014, con un 95% de confiabilidad.

3. De acuerdo al contraste de la hipótesis y de los resultados de los

objetivos se puede concluir que La evasión tributaria NO se relaciona en forma

directa con la administración de los tributos en el mercado 27 de abril Santa

Anita, en el año 2014, con un 95% de confiabilidad.

4. De acuerdo al contraste de la hipótesis y de los resultados de los

objetivos se puede concluir que La evasión tributaria NO se relaciona en forma

directa con la administración de los tributos en el mercado 27 de abril Santa

Anita, en el año 2014, con un 95% de confiabilidad.

Recomendaciones

1. La administracion trtibutaria debe elabora un manual que contenga de manera

clara y lo mas sencillo posible todas las obligaciones tributarias formales y

sustanciales que corresponden a los contribuyentes.Esto debido a que en la

actualidad se encuentran diseminadas en muchos dispositivos legales (Codigo

Tributaio, Ley del Impuesto a la Renta, Ley del IGV , Ley de Sociedades,

Codigo de Comercio, Reglamento de Comprobantes de Pago,etc) partes de

los cuales no son conocidos por los contribuyentes lo que genera en algunos

casos, incurran en omisiones.

2. La adiminstracion tributaria debe efectuar un mayor y mejor control de las

obligaciones tributarias tanto formales (entrega de comprobantes de pago por

sus ventas), como sustanciales que permita generar riesgo en los

contribuyentes a efectos de disminuir la evasion tributaria en el sector.

VI.REFERENCIAS BIBLIOGRÁFICAS

En anexos va el cuadro de operacionalizacion de variables, la encuesta.

REFERENCIAS BIBLIOGRAFICAS

LIBRO DE TEXTO

1. Sunat, (2012) Tributemos “Conciencia ante la evasión”. Lima .Instituto de Administracion Tributaria y Aduanera.

2. Villegas, H. (2006) “Evasión Tributaria” .Editorial Santa Rosa.

Paginas web:

Diario Gestion (2014) Evasion Tributaria

http://gestion.pe/noticias-de-evasion-tributaria-8220

Diario La Primera (2014) Evasion Tributaria

http://www.diariolaprimeraperu.com/online/economia/la-

evasion-tributaria-en-la-mira-de-sunat_95332.html

ANEXOS

Encuesta

LA EVASION TRIBUTARIA Y LA ADMINISTRACION DE LOS TRIBUTOS EN EL MERCADO 27 DE ABRIL DE SANTA ANITA, EN EL AÑO 2014.

INSTRUCCIONES: Cada pregunta presenta cinco alternativas, priorice una de las respuestas y marque con una X la respuesta que usted crea conveniente.

VARIABLE 1 : ADMINISTRACIÓN DE TRIBUTOS

ÍTMS O PREGUNTAS

1 2 3 4 5

Nun

ca

Casi

nun

ca

A

vece

s

Casi

si

empr

e

S

iem

pre

Está usted de acuerdo con la carga tributaria que actualmente está pagando

x

Cree usted que si aumentan impuestos a las empresas las más perjudicadas son las pymes x

Le gustaría decidir donde deberían gastarse los impuestos que usted paga x

Cree usted que al gobierno le convendría proponer una reforma tributaria qué subiera los impuestos x

Tiene usted como contribuyente información sobre la legislación tributaria municipal en el Portal Electrónico x

Cuenta usted con un Flujo grama del proceso de Licencia de Funcionamiento

x

Cree usted que reducir los impuestos mejorar los servicios municipales

Acude usted a regularizar sus pagos

TASAS Y PRECIOS MUNICIPALES1. Conoce usted como recaudan los impuestos a los comerciantes

2. Cree usted que la informalidad de los comerciantes es debido a los elevadas tasas de los impuestos

3. Cree usted que la reducción de impuestos permitirá a los comerciantes regularizarse

4. Cree usted que los tributos recaudados por su municipalidad son bien administrados en su localidad

VARIABLE 2 : EVASION TRIBUTARIA

ÍTMS O PREGUNTAS

1 2 3 4 5

Nun

ca

Casi

nun

ca

A

vece

s

Casi

sie

mpr

e

Sie

mpr

e

RECAUDACION TRIBUTARIA5. Ha concurrido a alguna capacitación sobre obligaciones tributarias

generadas por su actividad comercial

6. Sabe usted que entidad recauda los impuestos

7. Cree usted que pagar los impuestos trae alguna ventaja para sus sector

8. De sus ventas promedio, usted declara todas

SANCIONES9. Conoce usted los requisitos y condiciones del régimen tributario al

que pertenece

10. Todas sus compras son realizadas con factura u otro documento establecido como comprobante de pago

11. Emite usted comprobante de pago al realizar una venta

12. Cree usted que los negocios informales afectan a las personas que si tributan adecuadamente

PRESION TRIBUTARIA13.Considera usted excesivos los impuestos cobrados por el Estado

14. Cree usted que las empresas deben formalizarse

15. La multas por infracciones cometidas son muy elevadas de cubrir para los pequeños negocios

16.Considera usted que la SUNAT no tiene una buena administración y control sobre la informalidad