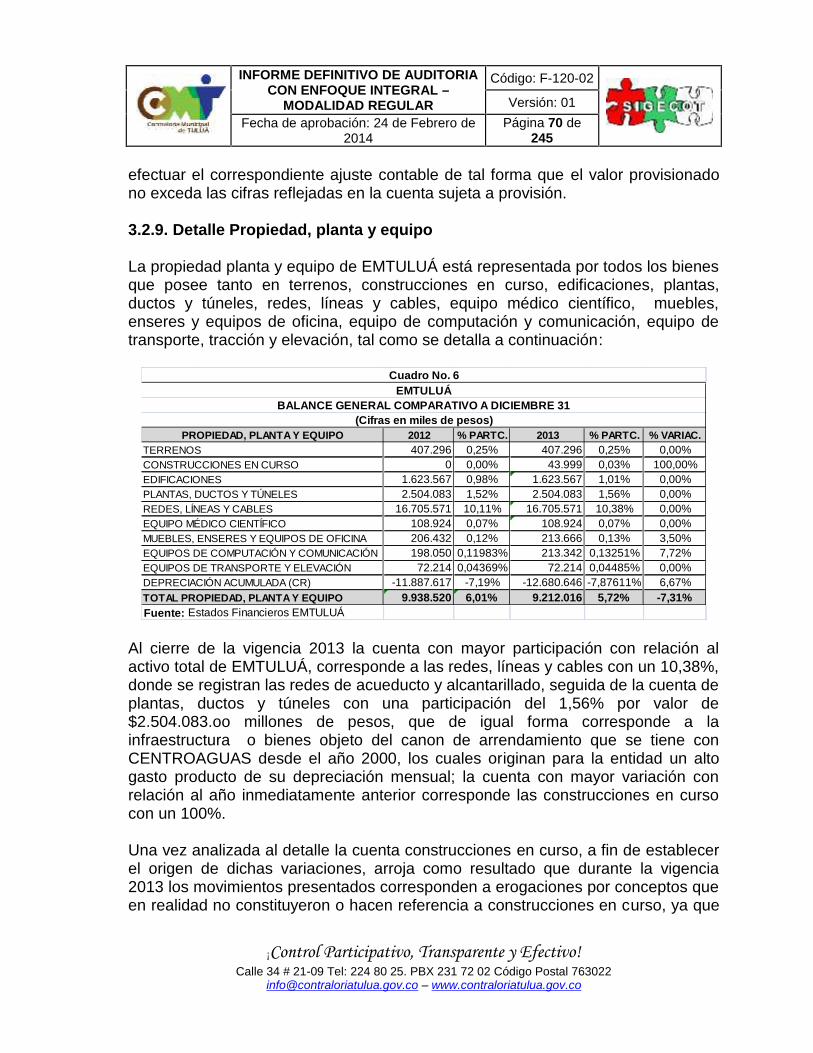

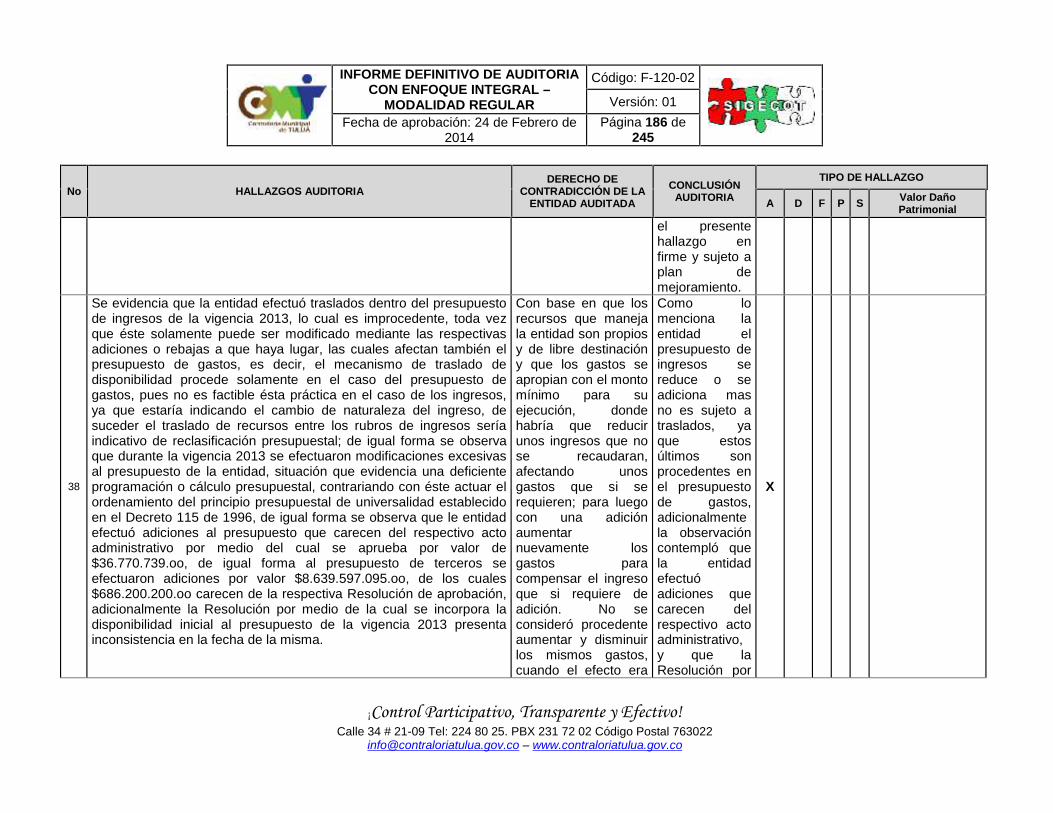

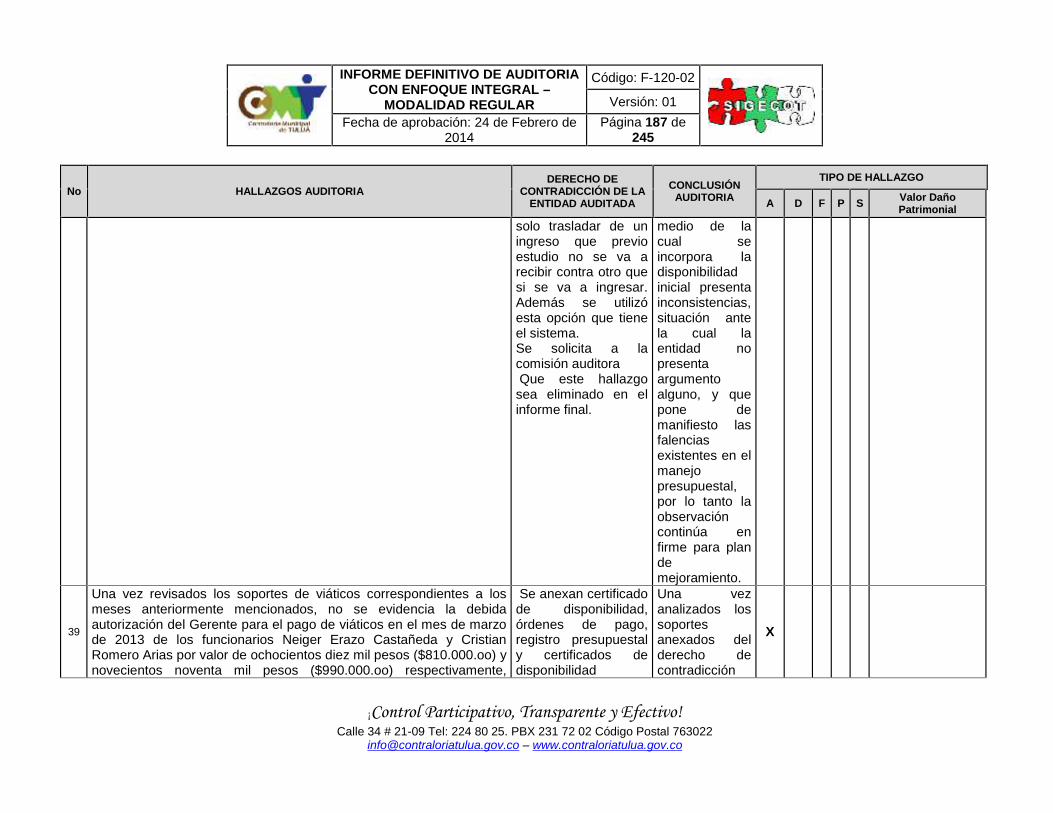

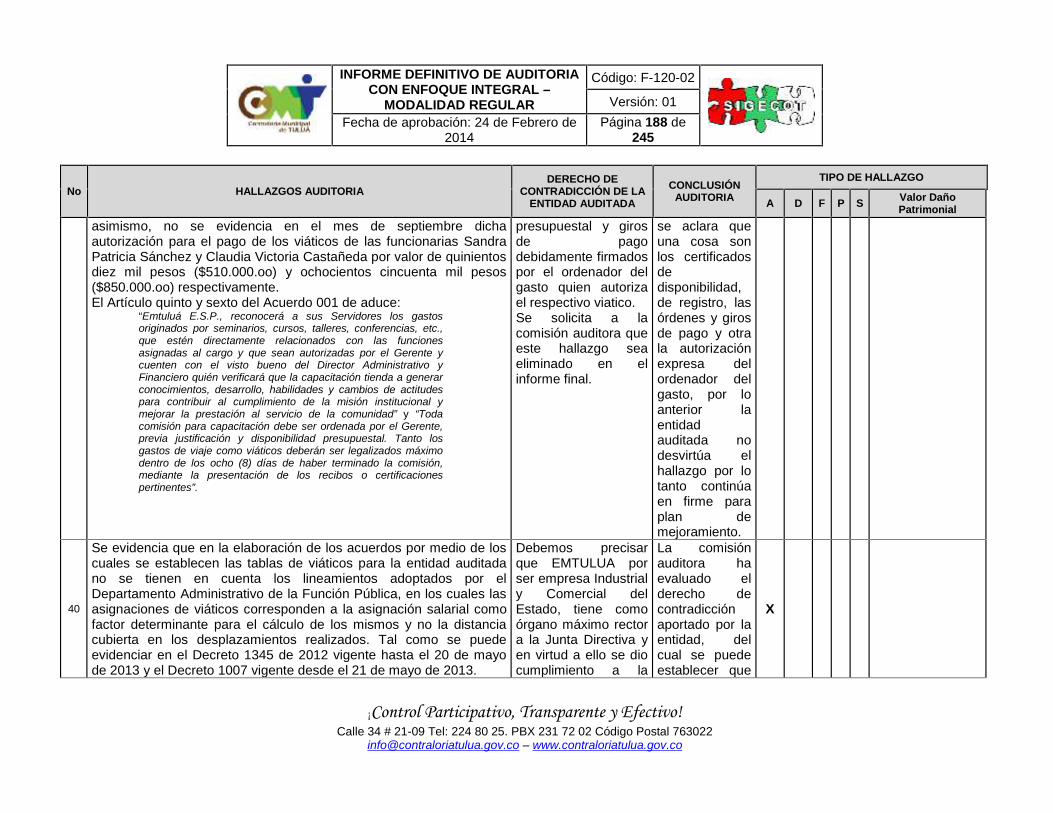

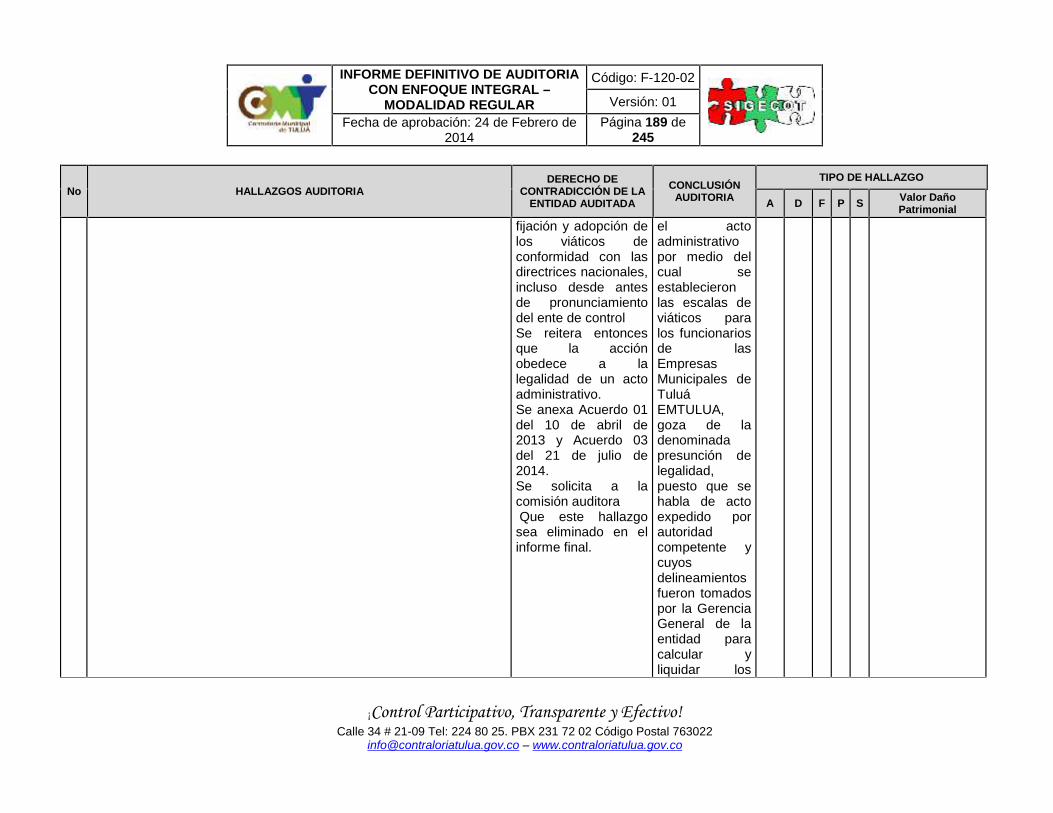

informe definitivo de auditoria modalidad … · informe definitivo de auditoria con enfoque...

TRANSCRIPT

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

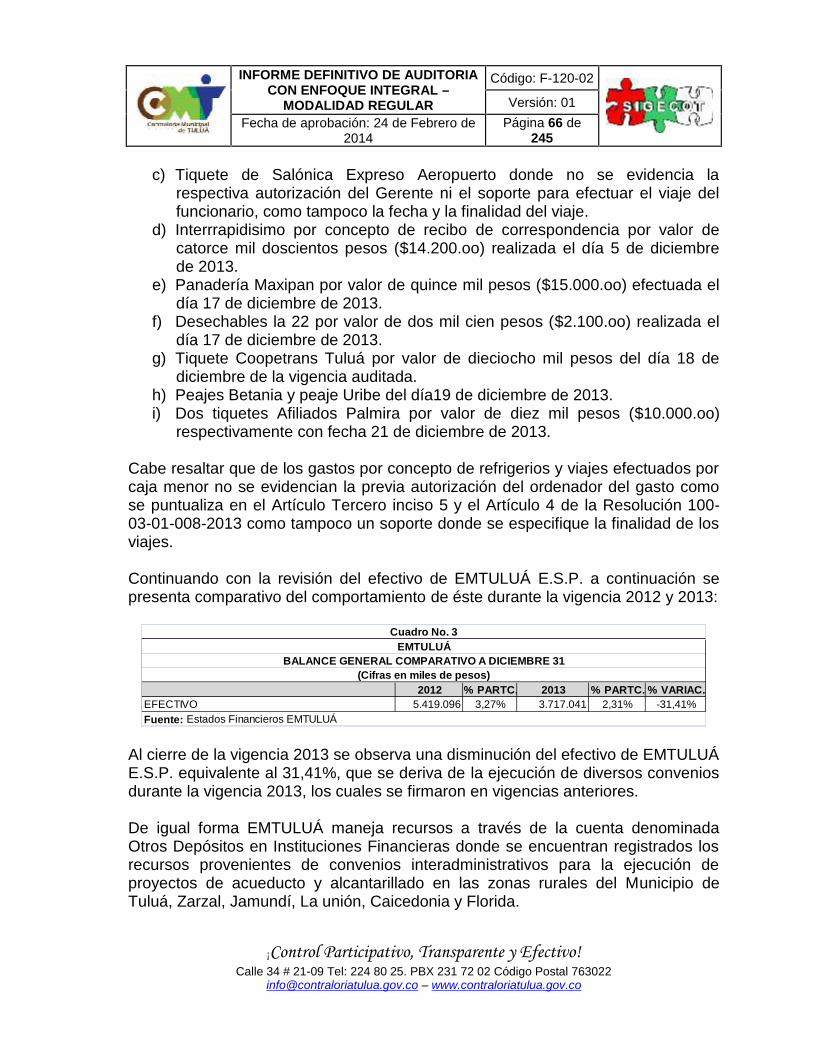

MODALIDAD REGULAR

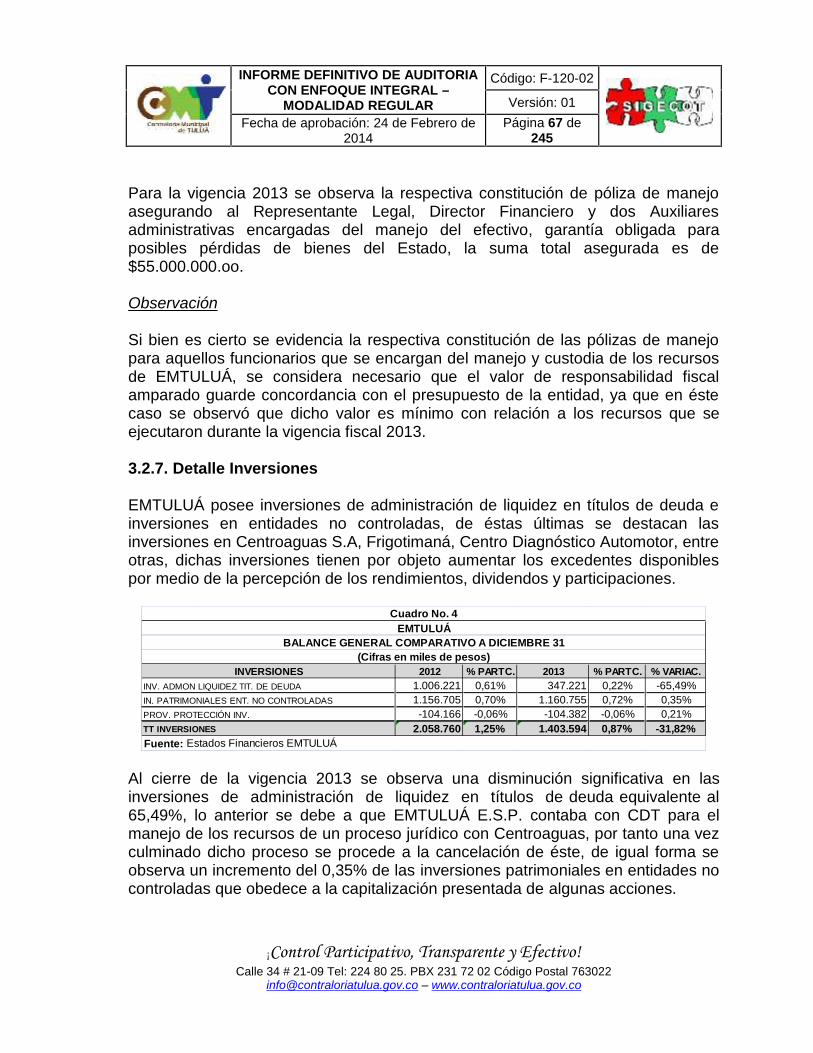

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 1 de 245

Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

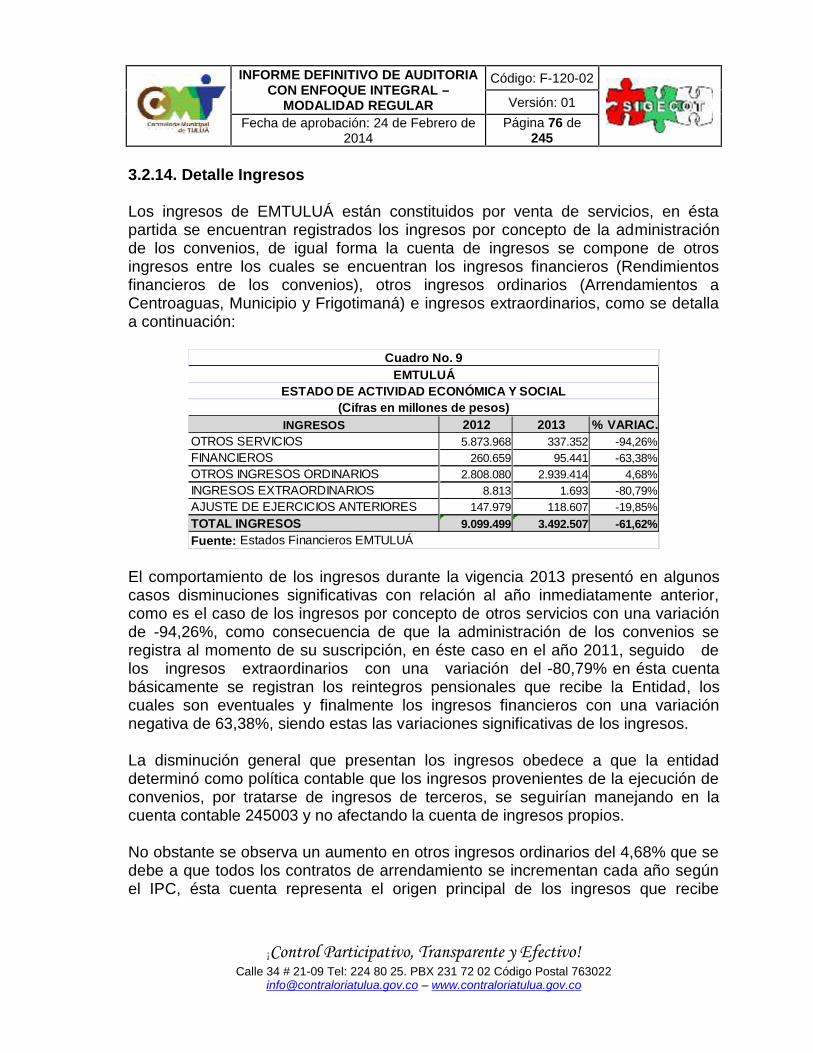

INFORME DEFINITIVO DE AUDITORIA MODALIDAD REGULAR CONENFOQUE INTEGRAL

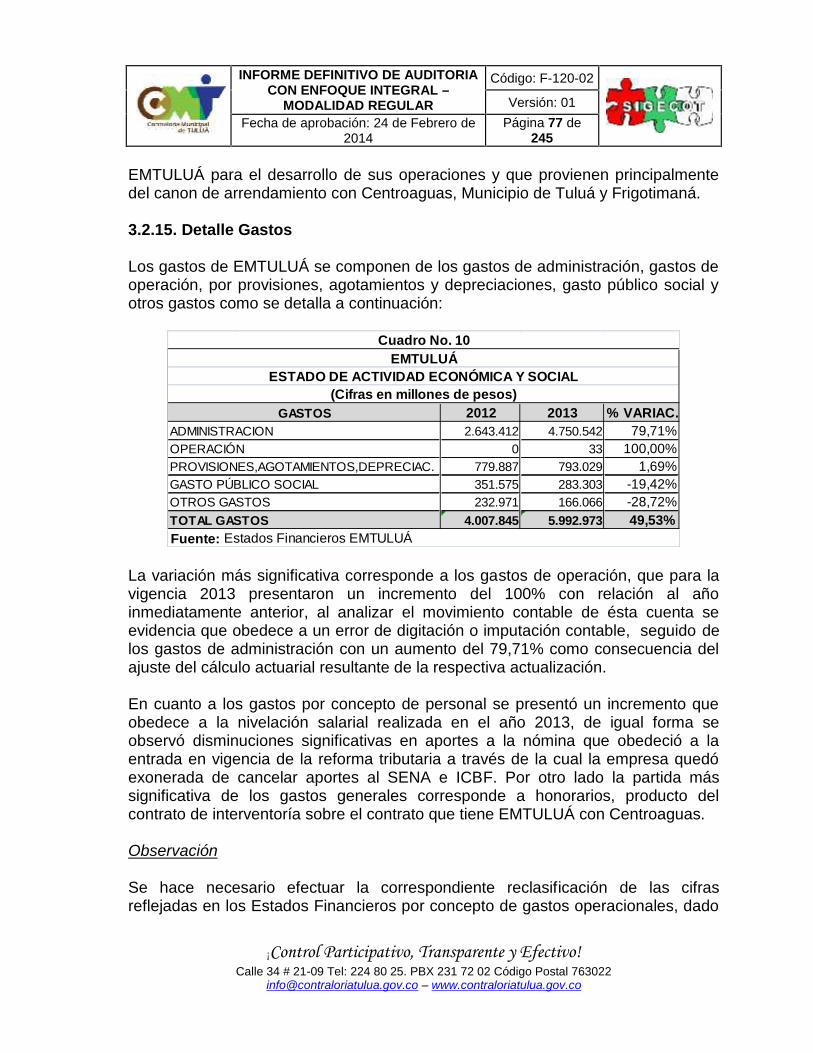

EMPRESAS MUNICIPALES DE TULUA – EMTULUA E.S.P.VIGENCIA 2013

CMT – No 06Fecha Abril 2015

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 2 de 245

Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

AUDITORIA CON ENFOQUE INTEGRAL MODALIDAD REGULAR

Contralor Municipal Tuluá Valle del Cauca Gilberto Castrillón Valencia

Coordinador de Auditoria Mónica Perdomo Ayala

Representante Legal de la Entidad Andrés Alberto Álvarez Toro

Equipo de Auditoria: Mónica E. Porras ArceAdministradora de Empresas

Carlos Octavio Quitian MartínezAbogado

Cesar Augusto Cadavid GiraldoArquitecto

Jaime Humberto QuesadaTécnico en Sistemas

Personal de Apoyo Ángela María Ruiz MenaContador Público

Nasly Fernanda Vidales GonzálezIngeniera Ambiental

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 3 de 245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

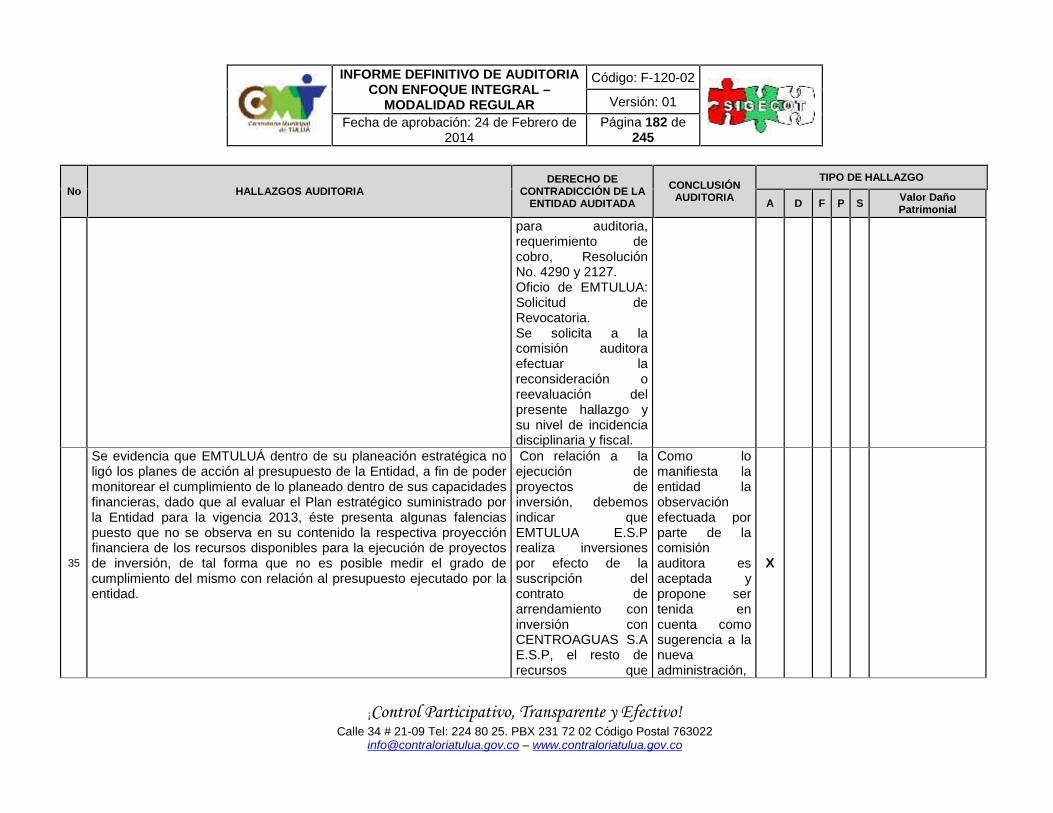

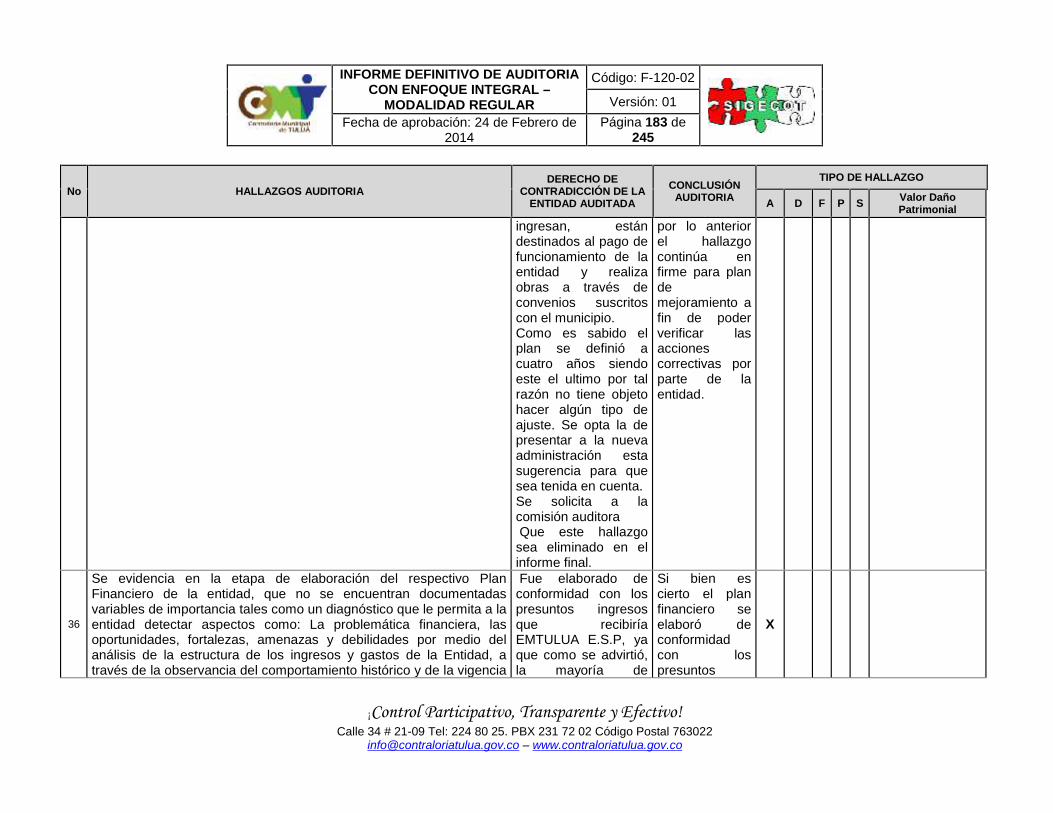

[email protected] – www.contraloriatulua.gov.co

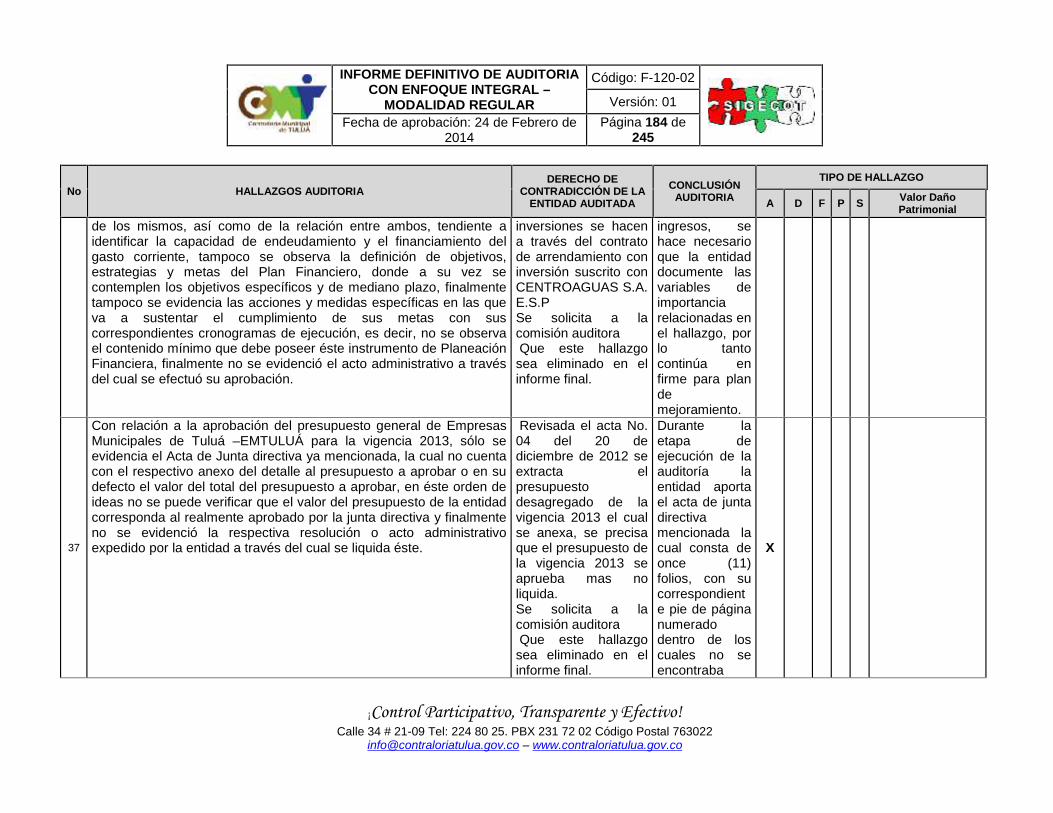

TABLA DE CONTENIDO

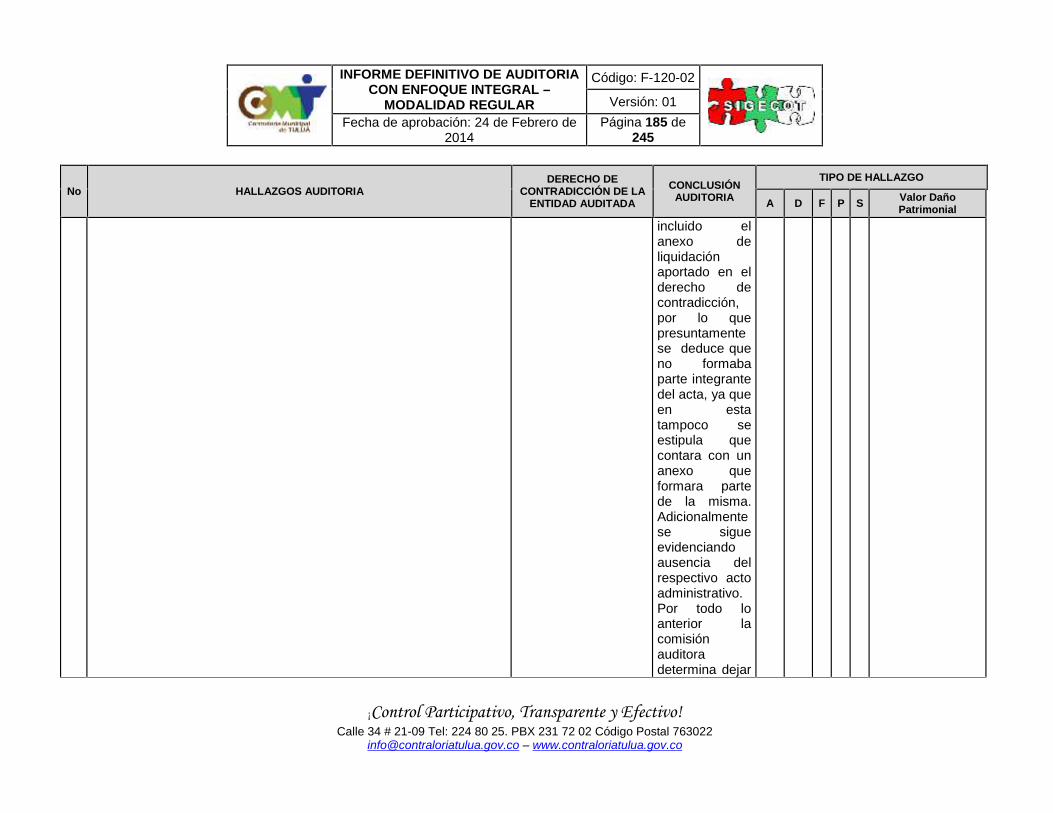

INTRODUCCION ..................................................................................................... 51. HECHOS RELEVANTES..................................................................................... 62. METODOLOGIA .................................................................................................. 9

2.1. ANTECEDENTES - SEGUIMIENTO PLAN DE MEJORAMIENTO ............... 92.2. ALCANCE DE LA AUDITORÍA .................................................................... 132.3. QUEJAS ...................................................................................................... 14

2.3.1. DC- Mario Marulanda Pérez - Vocal de Control Social.......................... 142.3.2. DC- Andrés Alberto Álvarez Toro - Christian Romero Arias .................. 16

3. RESULTADOS DE LA AUDITORIA................................................................... 213.1. FACTOR DE GESTIÓN Y RESULTADOS .................................................. 21

3.1.1. Planeación............................................................................................. 213.1.2. Sistema de Control Interno.................................................................... 243.1.3. Consolidado Hallazgos Factor de Gestión y de Resultados .................. 49

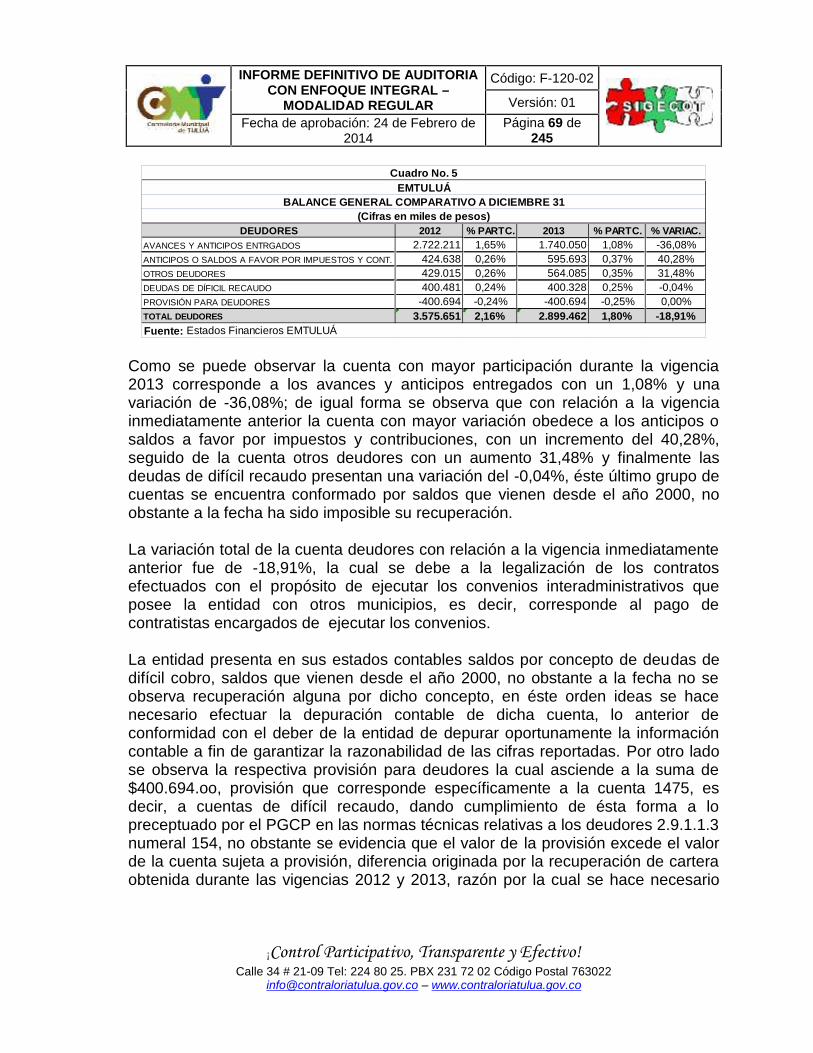

3.2. FACTOR FINANCIERO Y DE PRESUPUESTO.......................................... 573.2.1. Generalidades ....................................................................................... 573.2.2. Aplicación de Normas de Contabilidad, Rendición de Información ....... 583.2.3. Control Interno Contable ....................................................................... 593.2.4. Confiabilidad del Sistema de Información Financiera............................ 613.2.5. Evaluación Estados Contables vigencia fiscal 2013.............................. 613.2.6. Detalle del Efectivo- Disponible Caja y Bancos..................................... 633.2.7. Detalle Inversiones ................................................................................ 673.2.8. Detalle deudores ................................................................................... 683.2.9. Detalle Propiedad, planta y equipo........................................................ 703.2.10. Detalle Pasivos.................................................................................... 733.2.11. Pasivos estimados............................................................................... 743.2.12. Detalle Patrimonio ............................................................................... 753.2.13. Cuentas de orden ................................................................................ 753.2.14. Detalle Ingresos................................................................................... 763.2.15. Detalle Gastos ..................................................................................... 773.2.16. Egresos por pago de impuestos, tasas y contribuciones..................... 783.2.17. Egresos por concepto de Nómina ....................................................... 783.2.18. Egresos por concepto de Seguridad Social......................................... 793.2.19. Egresos por concepto de prestaciones sociales.................................. 823.2.20. Deducciones y retenciones a muestra de contratación ....................... 833.2.21. Gestión Presupuestal .......................................................................... 833.2.22. Presupuesto General........................................................................... 86

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

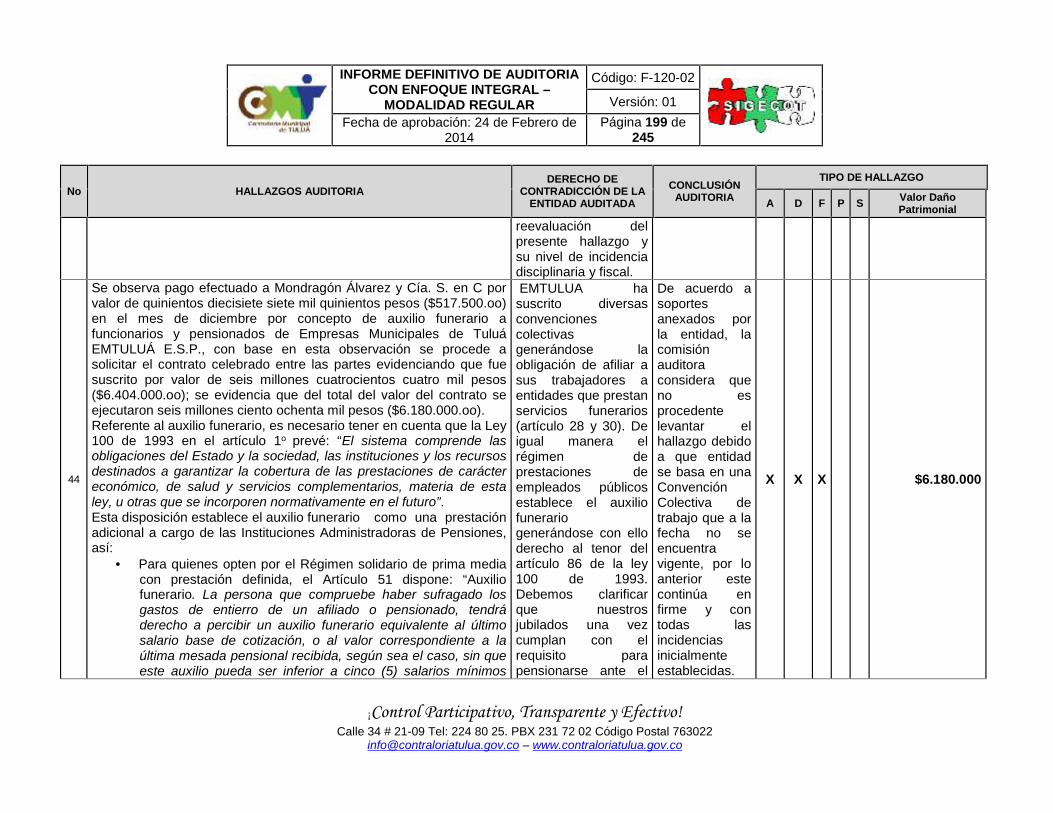

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 4 de 245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

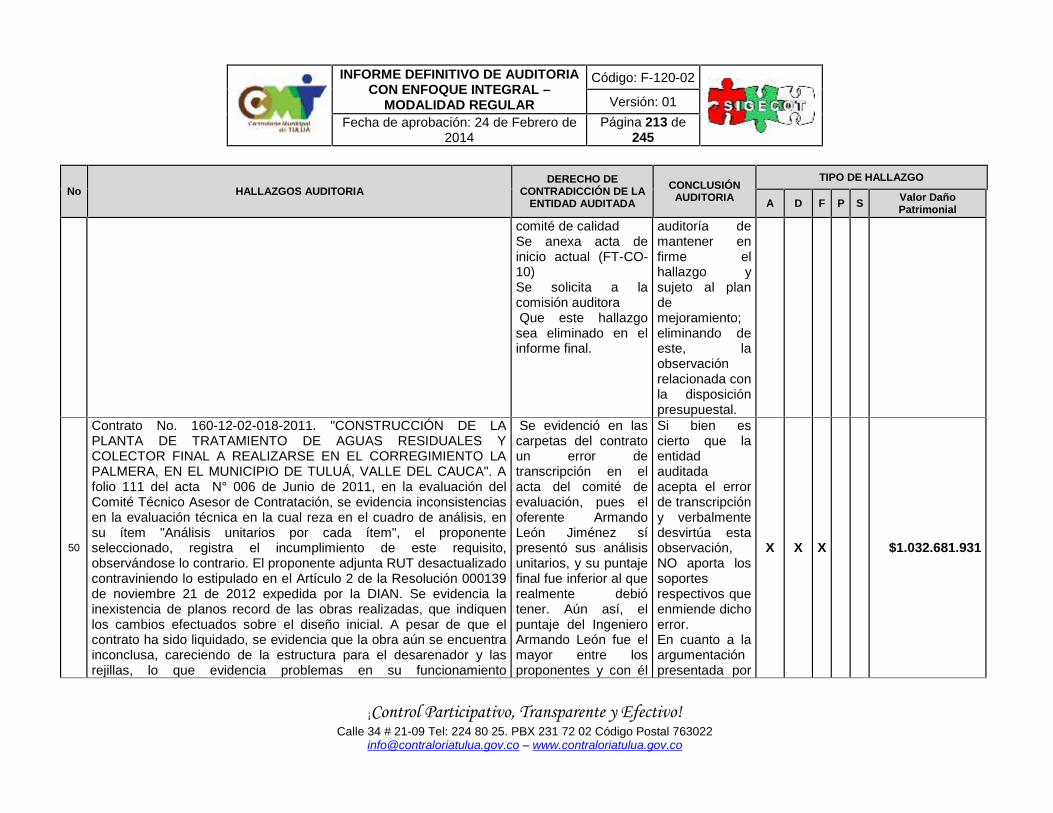

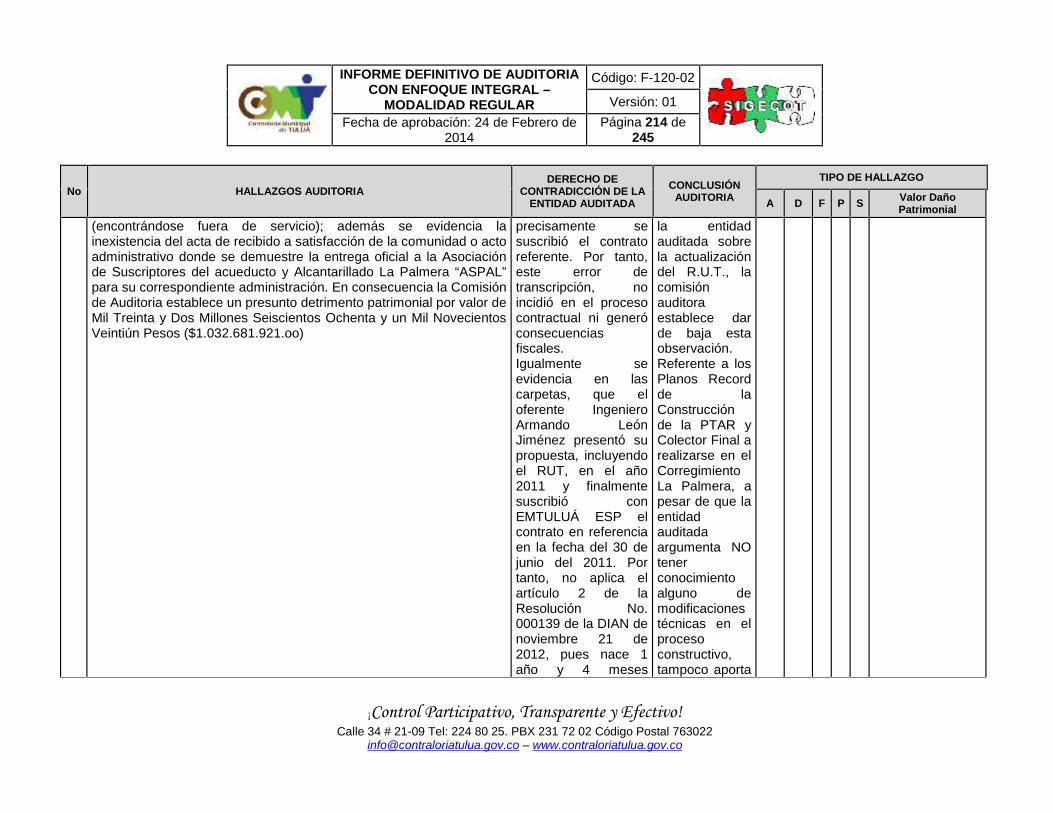

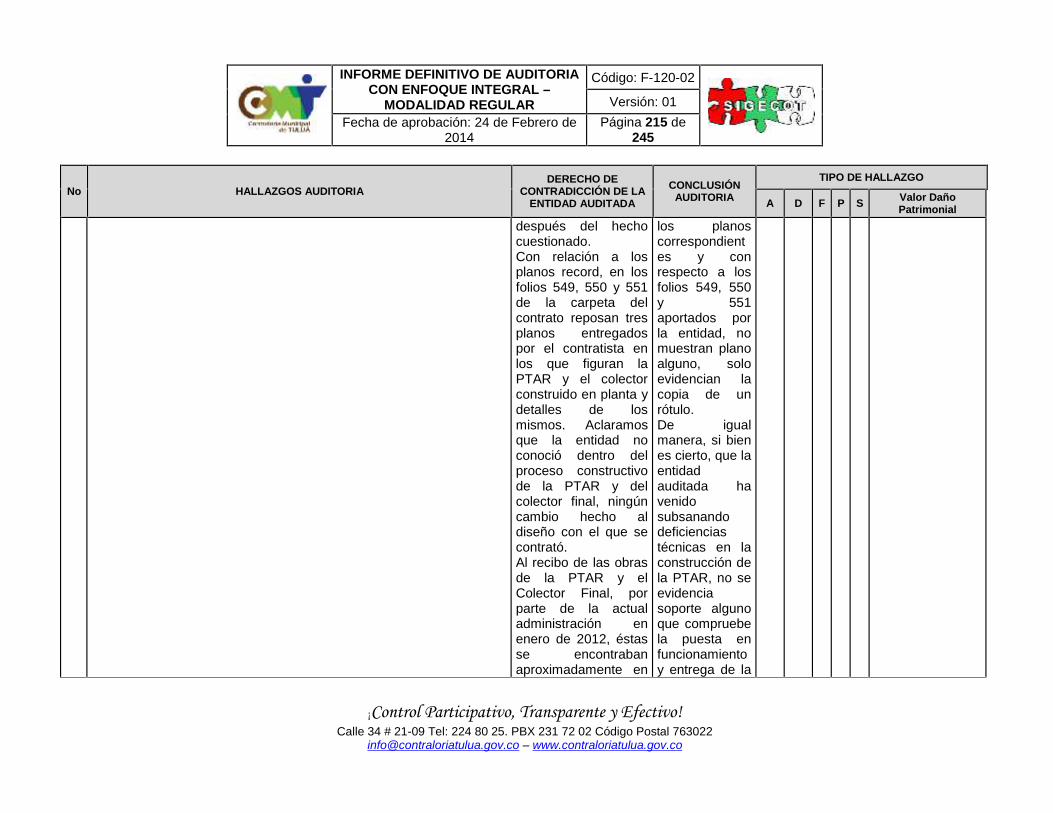

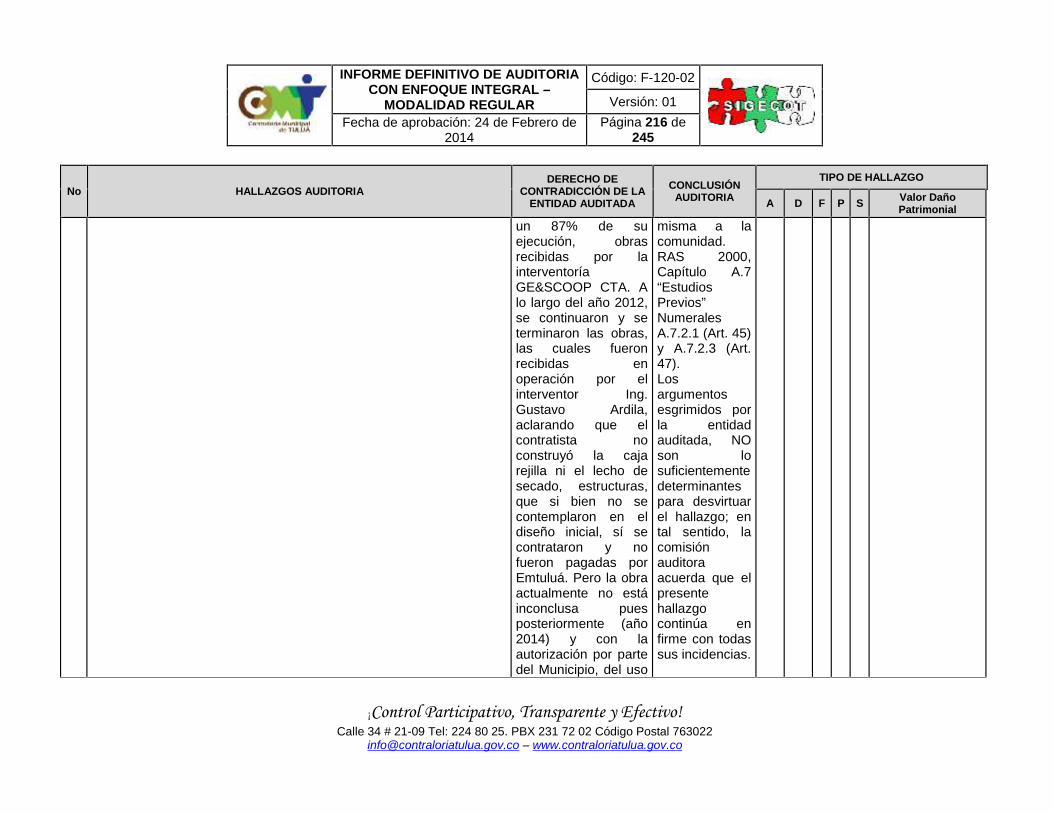

3.2.23. Presupuesto de gastos........................................................................ 873.2.24. Apropiación presupuestal de viáticos .................................................. 903.2.25. Apropiación Presupuestal Capacitación, Bienestar Social e incentivos........................................................................................................................ 933.2.26. Consolidado de Hallazgos Factor Financiero y Presupuesto ............ 100

3.3. FACTOR DE LEGALIDAD. ........................................................................ 1133.3.1. Ejecución Contractual.......................................................................... 1133.3.2. Del Sistema de Contratación: .............................................................. 1153.3.3. Consolidado Hallazgos Factor de Legalidad ....................................... 1163.3.4. Proceso Judiciales............................................................................... 120

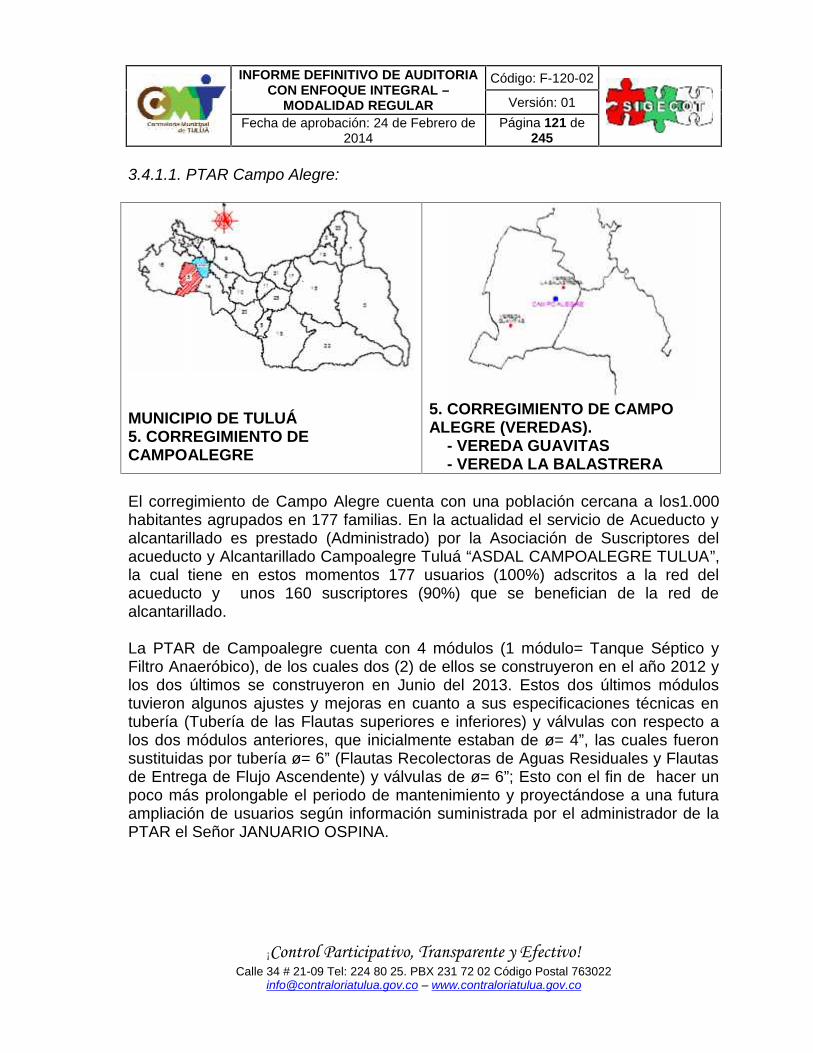

3.4. FACTOR AMBIENTAL............................................................................... 1203.4.1. Informe Visitas de Campo ................................................................... 1203.4.2. Consolidado Hallazgos Factor Ambiental ............................................ 131

OPINIÓN DE LOS ESTADOS FINANCIEROS DE EMPRESAS MUNICIPALES DETULUÁ – EMTULUA E.S.P. ................................................................................. 133DICTAMEN INTEGRAL ....................................................................................... 1364. CUADRO DE RESUMEN DE HALLAZGOS .................................................... 1385. SEGUIMIENTO PLAN DE MEJORAMIENTO CONTRALORIADEPARTAMENTAL DEL VALLE ......................................................................... 234

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 5 de 245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

INTRODUCCION

Este informe contiene los resultados obtenidos en desarrollo de la AuditoriaModalidad Regular con Enfoque Integral practicada por la Contraloría Municipal deTuluá a Empresas Municipales de Tuluá – EMTULUA E.S.P., utilizando comoherramientas las normas legales, el análisis y el conocimiento, con el fin de dar unconcepto integral sobre la Gestión de EMTULUA E.S.P. durante la vigencia 2013, através de diferentes factores.

Esta auditoria se desarrolló con un énfasis especial en el cumplimiento de lafunción que le corresponde a las Contralorías, y a los resultados que de ella sederivan en procura del bienestar para la población de su área de influencia. Enbusca de éste objetivo, se realizó un trabajo que contó con un equipointerdisciplinario de profesionales, la colaboración de los funcionarios de la Entidadauditada y la información por ellos suministrada.

El presente informe inicia con el resultado producto del seguimiento al Plan demejoramiento remitido por la Contraloría Departamental del Valle del Cauca comoproducto de Auditorías Modalidad Regular con enfoque Integral vigencias 2011 y2012 practicadas a Empresas Municipales de Tuluá – EMTULUA E.S.P. Se dacontinuación al presente documento describiendo los hechos relevantes y lametodología utilizada por la Contraloría Municipal de Tuluá en el ejercicio de cadauna de las actividades que comprendieron la Auditoría Modalidad Regularpracticada a ésta misma Entidad; correspondiente a la vigencia 2013 y losresultados producto de la misma.

Finalmente, y de manera sintetizada, como anexo se presenta la consolidación delos presuntos hallazgos encontrados.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 6 de 245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

1. HECHOS RELEVANTES

Mediante los Acuerdos Municipales No 24 del 9 de octubre de 1942 y No. 14 del 16de julio de 1947 fue creada por el Concejo Municipal de Tuluá La Empresa deAcueducto y Alcantarillado Público de Tuluá y se realizaron delegacionesespeciales en una Junta Administradora para organizar y administrar los serviciospúblicos, en fecha 7 de septiembre de 1965 y mediante Acuerdo No. 03 seconstituye el establecimiento público Empresas Municipales de Tuluá EMTULUÁcomo organismo autónomo con personería jurídica y patrimonio propio” y medianteAcuerdo No. 175 de 9 de diciembre de 1995 se transforman en una EmpresaIndustrial y Comercial del Estado del orden Municipal EMTULUÁ E.S.P.

La Entidad a través de la licitación pública 01 del 2000 para la preservación de losservicios públicos de acueducto y alcantarillado en la zona urbana de Tuluá;formalizó y legalizó el contrato de arrendamiento con inversión No. 017 del 10 deoctubre del 2000 con Centro Aguas S.A, por un término de 20 años, siendo elobjeto del presente contrato, la responsabilidad que asume el arrendatario enforma temporal por su cuenta y riesgo, la financiación, operación, administración,mantenimiento y prestación de los servicios públicos domiciliarios de acueducto yalcantarillado y sus actividades complementarias, así como la optimización,construcción, expansión y reposición de los sistemas existentes, de conformidadcon el régimen jurídico aplicable.

Según el Acuerdo del Concejo Municipal No. 023 del 25 noviembre de 2004, seautorizó la modificación de los Estatutos de EMTULUÁ E.S.P. en lo que respecta asu objeto social, en el cual EMTULUÁ podrá participar como socia de otrasEmpresas dedicadas a Servicios Públicos Domiciliarios, operar, mantener,administrar organizaciones que presten servicios públicos domiciliarios y susactividades complementarias. Además de diseñar planes, programas y proyectosde servicios públicos domiciliarios en el área rural y urbana en el Municipio deTuluá y otras entidades territoriales, realizar interventorías, seguimiento y controlde obligaciones pactadas en contratos, consultorías, constituirse como UnidadEjecutora de Obras que se requieran en materia de agua potable y saneamientobásico, celebrar toda clase de convenios y contratos con Entidades Públicas yPrivadas relacionadas con los servicios públicos domiciliarios y actividadescomplementarias en relación con la naturaleza comercial de la empresa.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 7 de 245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Con el Decreto 0225 del 28 de julio de 2005, el Municipio de Tuluá le delega lasfunciones y competencias en materia de Agua Potable y Saneamiento Básico aEmpresas Municipales de Tuluá EMTULUÁ E.S.P. Por tal razón la AlcaldíaMunicipal de Tuluá adoptó tener el acompañamiento permanente de las EmpresasMunicipales de Tuluá EMTULUÁ E.S.P; con el fin de buscar la ejecución del SectorAgua Potable y Saneamiento Básico en el sector Rural.

Los ingresos de Empresas Municipales de Tuluá – EMTULUÁ, provienenbásicamente del canon de arrendamiento de sus inmuebles, así como deconvenios interadministrativos con diferentes Municipios donde la Entidad actúacomo intermediario obteniendo cierto margen de rentabilidad por ello, lo anteriorteniendo en cuenta que según en el Acuerdo del Concejo Municipal No. 023 del 25noviembre de 2004, se autorizó la modificación de los Estatutos de EMTULUÁE.S.P. en lo que respecta a su objeto social, a través del cual se faculta aEMTULUÁ para participar como socia de otras Empresas dedicadas a ServiciosPúblicos Domiciliarios, operar, mantener, administrar organizaciones que prestenservicios públicos domiciliarios y sus actividades complementarias. Además dediseñar planes, programas y proyectos de servicios públicos domiciliarios en elárea rural y urbana en el Municipio de Tuluá y otras entidades territoriales, realizarinterventorías, seguimiento y control de obligaciones pactadas en contratos,consultorías, constituirse como Unidad Ejecutora de Obras que se requieran enmateria de agua potable y saneamiento básico, celebrar toda clase de convenios ycontratos con Entidades Públicas y Privadas relacionadas con los serviciospúblicos domiciliarios y actividades complementarias en relación con la naturalezacomercial de la empresa.

ACTUACIÓN DE LA JUNTA DIRECTIVA.

Se evidenció que los Estatutos de la Empresa Industrial y Comercial del EstadoEMTULUÁ fueron aprobados mediante Acuerdo del Concejo Municipal No. 175 del9 de diciembre de 1995, los cuales han sido modificados por los AcuerdosMunicipales No 35 de octubre de 1996, No 013 de mayo de 2004 y No 23 denoviembre de 2004 y este último en lo que respecta a su objeto social, en el cualEMTULUÁ podrá participar como socia de otras Empresas dedicadas a ServiciosPúblicos Domiciliarios, operar, mantener, administrar organizaciones que prestenservicios públicos domiciliarios y sus actividades complementarias. Además dediseñar planes, programas y proyectos de servicios públicos domiciliarios en elárea rural y urbana en el Municipio de Tuluá y otras entidades territoriales, realizarinterventorías, seguimiento y control de obligaciones pactadas en contratos,consultorías, constituirse como Unidad Ejecutora de Obras que se requieran enmateria de agua potable y saneamiento básico, celebrar toda clase de convenios y

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 8 de 245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

contratos con Entidades Públicas y Privadas relacionadas con los serviciospúblicos domiciliarios y actividades complementarias en relación con la naturalezacomercial de la empresa.

CONFORMACIÓN DE LA JUNTA DIRECTIVA

La Junta Directiva de EMTULUA está conformada por nueve (9) miembros con susrespectivos suplentes, así:

Seis (6) miembros serán seleccionados y designados libremente por elseñor Alcalde

Tres (3) miembros escogidos entre los vocales de control registrados por loscomités de desarrollo y control de los servicios públicos domiciliarios.

La dirección y administración de la Empresa, estará a cargo de la Junta Directiva; yde un Gerente General, nombrado por el Alcalde Municipal y quien hará las vecesde Representante Legal para todos los efectos.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014 Página 9 de 245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

2. METODOLOGIA

El propósito fundamental de esta Auditoria es determinar si Empresas Municipalesde Tuluá – EMTULUA E.S.P., ha contado con un direccionamiento claro y visible,que le permitiera llevar a cabo operaciones administrativas y asistencialeseficientes y efectivas, a fin de cumplir con su misión a través de la prestación deservicios a las partes interesadas.

La evaluación se llevó a cabo de acuerdo con las Normas de AuditoriaGubernamentales Colombianas (NAGC), compatibles con las NormasInternacionales de Auditoria (NIAS), con políticas y procedimientos de auditoríacon enfoque integral prescritos por la Contraloría Municipal de Tuluá, Valle delCauca, consecuentes con las de general aceptación; por lo tanto, se requirióacorde con ellas, de planeación y ejecución del trabajo de manera que el examenproporcione una base razonable para fundamentar los conceptos y la opiniónexpresada en el informe integral.

La Auditoría se realizó con base a pruebas selectivas, de las evidencias ydocumentos que soportan la gestión de la Entidad, las cifras y presentación de losEstados Contables consolidados y el cumplimiento de las disposiciones legales,así como de la adecuada implementación y funcionamiento del Control Interno;dejando los estudios y análisis debidamente documentados en papeles de trabajo,los cuales reposan en los archivos de la Contraloría Municipal de Tuluá.

El trabajo se realizó con un equipo interdisciplinario conformado por siete (7)profesionales en las áreas de Arquitectura, Administración de Empresas, Derecho,Contaduría Pública, Ingeniería Ambiental e Informática. Este equipo deprofesionales realizó el análisis documental, entrevistas, encuestas, discusiones yconcertaciones en mesas de trabajo. La Contraloría Municipal de Tuluá, Valle delCauca espera que este informe contribuya al mejoramiento continuo de la Entidady por consiguiente a una eficiente administración de los recursos Públicos.

2.1. ANTECEDENTES - SEGUIMIENTO PLAN DE MEJORAMIENTO

El equipo Auditor de la Contraloría Municipal de Tuluá, encontró evidencia de laexistencia de Plan de Mejoramiento suscrito entre Empresas Municipales de Tuluá– EMTULUA E.S.P. y la Contraloría Departamental del Valle del Cauca comoproducto de Auditoría Modalidad Regular vigencia 2012, el cual fue objeto deanálisis por parte de la Contraloría Municipal de Tuluá, acción que arrojó elsiguiente resultado:

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 10 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Hallazgo N° 03: Se pudo constatar que EMTULUA E.S.P. NO CUMPLIÓ en su100% con la disposición de información en la página web, conforme lo establecióen el Plan de Mejoramiento suscrito con la Contraloría Departamental del Valle delCauca.

Hallazgo N° 04: Se pudo verificar que Empresas Municipales de Tuluá E.S.P. NOCUMPLIÓ con las acciones descritas en el tiempo estipulado para éste hallazgo enel Plan de Mejoramiento suscrito con la Contraloría Departamental del Valle.

Hallazgo N° 10: La entidad cuenta con el módulo de activos fijos desde el año2007, se constata que la entidad no lo utiliza, observándose la inexistencia de unprocedimiento sistematizado que permita tener control del inventario de los bienesmuebles e inmuebles.

La cuenta “Bienes entregados a terceros” cuenta con un valor de $2.099 millonesdel cual no se evidencia control y seguimiento, causando incertidumbre frente a larazonabilidad y destino de dichos bienes.

Se evidencia que EMTULUÁ CUMPLIÓ PARCIALMENTE con las accionescorrectivas propuestas tendientes a garantizar el control de los bienes de laEntidad, el cual debe operar de manera sistematizada a través del softwarecontable, dado que a la fecha dicho procedimiento aún está siendo implementadopor parte del funcionario a quien se le asignaron dichos deberes, puesto que alingresar al módulo de activos fijos se evidencia que no ha sido diligenciada en sutotalidad la información relativa a los bienes de la Entidad. Si bien es cierto elprocedimiento se encuentra debidamente diseñado, oficializado y aprobado por elsistema de gestión de calidad de la entidad, éste no se aplicó durante la vigenciaauditada, como tampoco se observó el respectivo uso de los formatos diseñados afin de efectuar control de los bienes, ni se observó la operatividad del comité debaja de bienes muebles de la Entidad creado mediante Resolución No. 100-03-01-235, adicionalmente no se evidenciaron los soportes a través de los cuales sepudiera comprobar el respectivo control y seguimiento que la entidad secomprometió a efectuar sobre los bienes entregados a terceros. Por ésta razón seconsidera necesario seguir efectuando un control al avance y cumplimiento dedichas actividades.

Hallazgo N° 11: Durante la vigencia 2012 no se observa la actualización de laprovisión para cubrir presunción de contingencias por litigios o demandas. Dichacuenta tiene un saldo de $25 millones, que al comparar con la informaciónsuministrada por el área jurídica presenta el valor de $11.331.oo, constatando que

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 11 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

no se hace la conciliación entre éstas áreas y además que no hay provisiónsuficiente para atender futuras obligaciones que podrían conllevar a undesequilibrio económico.

Durante el proceso auditor se efectuó seguimiento a la cuenta contable donde seregistran las respectivas provisiones para contingencias por litigios o demandas,encontrando que de la vigencia 2012 a la 2013 dicha cuenta no presentó variaciónalguna, ya que arroja el mismo saldo de $25 millones de pesos, situación que dejaentrever que la Entidad NO CUMPLIÓ con las acciones correctivas propuestasdado que no ha procedido a actualizar o registrar las respectivas provisiones de talforma que éstas se encuentren acorde con la realidad económica de la entidad.EMTULUÁ argumenta que efectivamente tiene plenamente identificado el estadoactual de sus demandas con sus respectivas pretensiones a fin de que se puedanapropiar recursos para ello, sin embargo al ser éstas tan altas no cuenta conrecursos suficientes, por tal motivo las deja relacionadas en cuentas de orden.

Hallazgo N° 12: La entidad no cuenta con un sistema de costos y planeaciónfinanciera que le permita generar indicadores efectivos que le sirvan a la altagerencia como herramienta para la toma de decisiones.

Durante el proceso auditor se solicitó a la entidad información a través de la cualse pudiera verificar el cumplimiento de las acciones correctivas suscritas en el plande mejoramiento, para ello se solicita informe sobre el análisis financiero realizadoa cada uno de los convenios interadministrativos firmados con los Municipiosdonde se pueda evidenciar el margen de utilidad logrado y los respectivos costosen que incurre la entidad en la ejecución de los mismos; la entidad manifiesta queefectivamente procedió a crear un formato a través del cual se pudiera efectuar uncontrol sobre los puntos anteriormente descritos, no obstante dicho formato no seencuentra debidamente identificado y legalizado por el sistema de gestión decalidad y adicionalmente no se ha dado aplicabilidad al mismo, es decir, no seevidencia el respectivo análisis financiero, en éste orden de ideas se consideraque la Entidad NO CUMPLIÓ con las acciones descritas en el Plan deMejoramiento.

Hallazgo N° 13: Se evidencia pago por concepto de aportes parafiscales al InstitutoColombiano de Bienestar Familiar (ICBF) luego de conciliación y liquidación, porvalor de $14.204.876.oo de los cuales $7.619.634.oo corresponden a intereses demora, según registro presupuestal 2999 del 1 de agosto y orden de pago 3326 del13 de agosto de 2012, ocasionado por falta de controles que impidan elincumplimiento de las obligaciones parafiscales, causando un detrimento a los

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 12 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

recursos públicos y una situación económica según lo conceptuado en la ley 610de 2000 y constitución política art 209.

Durante el proceso auditor se detectaron falencias relacionadas con la respectivaliquidación y pago de aportes a caja de compensación familiar, originadas por uninadecuado cálculo de los mismos al incluir en el ingreso base de cotizaciónconceptos que no constituyen factor salarial y por ende no computan para elcálculo de éste, generando una cotización con dineros de la entidad superior a laque realmente corresponde, situación que deja entrever que EMTULUÁ NOCUMPLIÓ con las acciones correctivas propuestas tendientes a implementarcontroles por medio de la aplicación de un procedimiento de revisión de losparafiscales, puesto que aún se observan deficiencias en dicha materia yadicionalmente no se observó que dicho procedimiento estuviera debidamentedocumentado y aprobado por el sistema de gestión de calidad.

Hallazgo N° 14: Se evidencia falta de conciliación entre las áreas de contabilidad yjurídica de acuerdo a contrato No. 330-016-0001-0005 PARTES: Municipio deTuluá y EMTULUÁ VALOR: $103.794.696.oo suscripción: 21 de Noviembre de2012 PLAZO: 30 días, contabilidad reporta una ejecución del 87% y jurídica el100%.

La entidad manifiesta que el área jurídica una vez tiene conocimiento de algunademanda procede a informar al área contable sobre la cuantía pretendida por eldemandante, es decir, cumple con su obligación de informar sobre los hechoseconómicos acontecidos jurídicamente los cuales son objeto de revelación en losEstados Financieros de la Entidad, no obstante contablemente no se estáreflejando la respectiva actualización de las cifras según la información remitida,dado que durante el proceso auditor se verificó que para el caso concreto de larespectiva provisión por concepto de litigios y demandas no se procedió a realizarla correspondiente actualización de las cifras con base en el informe donde seidentifican y cuantifican cada una de ellas, situación que deja entrever queEMTULUÁ NO CUMPLIÓ con las acciones correctivas propuestas tendientes agarantizar congruencia de la información entre las diferentes dependencias de laEntidad a través de la correspondiente conciliación entre las mismas.

Hallazgo N° 16: Analizado el control interno contable se pudo evidenciar que nohan sido suficientes los controles efectuados por cuanto se presenta unacalificación de 2,93% generando una interpretación de insuficiente.

La Entidad propone como acción correctiva implementar un proceso que permitarealizar seguimiento continuo al área contable, no obstante durante el presente

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 13 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

proceso auditor se evidenció que la oficina asesora de control interno no efectuóauditorías internas a las áreas contable y financiera a través de las cuales sepudieran identificar falencias y a su vez proponer correctivos, de igual forma seevidenció que la entidad da cumplimiento parcial a las actividades de controlinterno que deben ser desarrolladas por el área contable, lo anterior dada lasdeficiencias encontradas en la individualización de bienes, derechos yobligaciones, soportes documentales, conciliaciones de información, entre otras, esdecir, la entidad NO CUMPLIÓ con las acciones correctivas propuestas.

Hallazgo N° 17: El presente hallazgo será incorporado al Plan de Mejoramientoque suscriba la entidad auditada vigencia 2013 con éste Ente de Control, paraverificar el cumplimiento del 100% de la acción correctiva, lo anterior ya que lasacciones suscritas con la Contraloría Departamental del Valle del Cauca – vigencia2012 fueron cumplidas de manera parcial.

Hallazgo N° 18: El presente hallazgo será incorporado al Plan de Mejoramientoque suscriba EMTULUÁ E.S.P. con la CMT, toda vez que la entidad auditada suplelos estudios previos en sus procesos contractuales por los requerimientos delservicio.

Hallazgo N° 20: El presente hallazgo será incorporado al Plan de Mejoramientoque suscriba EMTULUÁ E.S.P. con la CMT, para efectuar el respectivoseguimiento de la ejecución al 100% de la Acción Correctiva.

En el consolidado de hallazgos del presente informe y como resultante del procesoauditor que se llevó a cabo en Empresas Municipales de Tuluá, serán incluidosaquellos hallazgos que constituyeron el Plan de Mejoramiento producto de lasauditorías practicadas a ésta misma Entidad por la Contraloría Departamental delValle del Cauca, cuyas acciones suscritas para subsanarlos,; no fueron cumplidasen su totalidad, de acuerdo a la relación anteriormente descrita, y así contar con uninstrumento que le permita a EMTULUA E.S.P. continuar con la mejora de losprocesos que benefician a la comunidad como parte activa del objeto misional delEnte Sujeto.

El Plan de Mejoramiento debe ser entregado a la Contraloría Municipal de Tuluá,dentro de los 15 días hábiles siguientes al recibo del informe Final.

2.2. ALCANCE DE LA AUDITORÍA

El Dictamen integral consolidado derivado de los resultados de la presente

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 14 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Auditoria, corresponde y se limita al análisis de la Gestión realizada por la Entidaden el periodo comprendido entre Enero 01 a Diciembre 31 de 2013.

2.3. QUEJAS

En la etapa de ejecución del proceso auditor se abordaron las siguientes quejas y/denuncias ciudadanas:

2.3.1. DC- Mario Marulanda Pérez - Vocal de Control Social

Derecho de Petición impetrado ante EMTULUA E.S.P., por el ciudadano LuisBernardo Hoyos Millán.

Radicó en la Contraloría Municipal de Tuluá, el Vocal de Control Social, SeñorMario Marulanda Pérez, requerimiento sobre Derecho de Petición impetrado enEmpresas Municipales de Tuluá EMTULUA E.S.P., por el Licenciado Luis BernardoHoyos Millán, el cual acerca a éste órgano de control fiscal contenido en nueve (9)folios, motivo por el cual el vocal de control social solicita a la Contraloría Municipalde Tuluá, mantenerle informado y dar respuesta al recurso.

La Contraloría Municipal de Tuluá mediante oficio # 564 11/09/2014, responde alSeñor Mario Marulanda Pérez, que durante el proceso de ejecución de la AuditoriaModalidad Regular con Enfoque Integral que se practicará a Empresas Municipalesde Tuluá EMTULUA E.S.P., vigencia 2013, se resolverá de fondo y de maneracongruente la Denuncia Ciudadana solicitada por el Vocal de Control Social.

DESARROLLO DE LA QUEJA

En desarrollo de la Fase de Ejecución del proceso la Comisión de Auditoria pudoevidenciar que el día miércoles 6 de agosto de 2014, se radicó derecho de peticiónen Empresas Municipales de Tuluá EMTULUA E.S.P., rubricado por el Señor LuisBernardo Hoyos Millán, constante de treinta y cinco (35) preguntas, las consultasNro. 6, 7, 8, 27, 34 y 35 a su vez planteaban interrogantes para su resolución porparte de la entidad requerida.

Mediante oficio 100-31-02-559 fechado el viernes 29 de agosto de 2014, elGerente de Empresas Municipales de Tuluá EMTULUA E.S.P., le responde alpeticionario que de acuerdo a la gran cantidad de puntos que contiene la petición yde acuerdo a lo previsto en el parágrafo único del artículo 14 de la Ley 1437 de

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 15 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

2011, fija el día 01 de octubre de 2014, para dar respuesta al derecho de peticiónincoado por el Señor Hoyos Millán.

El 10 de septiembre de 2014 a través de la ventanilla única de EMTULUA E.S.P.,según radicado de documento E-2616 el Señor Luis Bernardo Hoyos Millán, radicaescrito reiterando solicitud de información contenida en el oficio 100-31-02-560- defecha 29 de agosto de 2014.

Según oficio 100-31-02-590 de septiembre 12 de 2014, Empresas Municipales deTuluá EMTULUA E.S.P., responden la petición del Señor Luis Bernardo HoyosMillán, signada el 10 de septiembre de 2014, ratificando la respuesta dada el día29 de agosto de la anualidad descrita, en el cual le manifiestan al peticionario quepor el cúmulo de la información requerida responderán el requerimiento el 01 deOctubre de 2014.

En oficio 100-31-02-616 del 30 de septiembre de 2014, Empresas Municipales deTuluá EMTULUA E.S.P., procede a dar respuesta al derecho de petición de fecha05 de agosto de 2014 suscrito por el Señor Luis Bernardo Hoyos Millán.

Evaluado el contenido de la petición efectuada por el Vocal de Control SocialSeñor Mario Marulanda Pérez, la Comisión de Auditoria, da alcance alrequerimiento consignado en el Memorando de Planeación del proceso deAuditoria Modalidad Regular con Enfoque Integral practicado a EmpresasMunicipales de Tuluá EMTULUÁ E.S.P., vigencia 2013, resolviendo de fondo y demanera congruente su petición la cual será notificada según procedimientos alrecurrente con sus respectivos soportes e incorporada al cuerpo del producto finalresultante del proceso de auditoria realizado a la entidad auditada.

Los soportes y evidencias conforman la trazabilidad del proceso de auditoria loscuales quedan bajo la custodia de la Contraloría Municipal de Tuluá y paraconsulta de los interesados.

CONCLUSIÓN

En virtud de lo expuesto la Comisión de Auditoria puede establecer que no existedetrimento patrimonial, ni Responsabilidad Fiscal de la entidad auditada, enrelación a lo solicitado por el Vocal de Control Social Señor Mario MarulandaPérez, ya que en el evento en mención la Contraloría Municipal de Tuluá, actuandoen concordancia con lo establecido en el artículo 65 de la Ley 42 de 1993, resuelvela Queja motivo de preocupación por parte del quejoso la cual es la respuesta al

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 16 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Derecho de Petición del requirente ante Empresas Municipales de TuluáEMTULUA E.S.P., Señor Luis Bernardo Hoyos Millán.

2.3.2. DC- Andrés Alberto Álvarez Toro - Christian Romero Arias

Asunto: Solicitud revisión posible detrimento patrimonial en actuaciones de lafuncionaria Sandra Patricia Salazar Marín, jefe de oficina jurídica de EmpresasMunicipales de Tuluá – EMTULUÁ E.S.P

El día 25 de Noviembre de 2013 fue radicado en la Contraloría Municipal de Tuluáoficio remitido por el Dr. ANDRÉS ALBERTO ÁLVAREZ TORO y el Dr.CHRISTIAN ROMERO ARIAS en calidad de Representante Legal y DirectorAdministrativo y Financiero respectivamente de Empresas Municipales de Tuluá –EMTULUÁ E.S.P, por medio del cual se solicita revisión ante posible detrimentopatrimonial en actuaciones de la funcionaria SANDRA PATRICIA SALAZARMARÍN jefe de la Oficina Jurídica de Empresas Municipales de Tuluá, porconsiderar que la funcionaria presentó un pobre desempeño en las accionesprofesionales que debía ejercer en cumplimiento de sus funciones y comoprofesional del derecho, puesto que en múltiples procesos encargados a lafuncionaria se evidencia falta de gestión en las obligaciones encomendadas, por talmotivo solicitan efectuar un seguimiento a las actuaciones jurídicas tomadas por laDra. SANDRA PATRICIA SALAZAR MARÍN en aras de defender a EMTULUÁ enlos siguientes casos en los cuales consideran existe un riesgo latente dedetrimento patrimonial, los cuales se exponen a continuación de manera resumida:

DESARROLLO DE LA QUEJA

CASO DIAN: El día 31 de enero de 2011 la Dirección de Impuestos y AduanasNacionales DIAN, profirió requerimiento especial, a través del cual propusomodificar la liquidación privada del Impuesto de Renta del año gravable 2009 deEMTULUÁ, calculándose como renta presuntiva una cuantía de $542.616.000.ooconvirtiéndose la misma en renta gravable y $179.063.000.oo como impuesto a larenta, al igual que propone una sanción de inexactitud en cuantía de$286.747.000.oo; por tal motivo el día 29 de Abril de 2011, el Dr. JAMES ARTUROVINASCO RIVAS en calidad de Representante Legal de EMTULUÁ, procede aresponder dicho requerimiento citando los argumentos que eximen a EMTULUÁ deefectuar el respectivo cálculo de renta presuntiva pretendido por la DIAN, noobstante lo anterior el día 20 de Octubre de 2011, la DIAN expide LiquidaciónOficial de Revisión del Impuesto de Renta del Año gravable 2009 No.212412011000042 mediante el cual confirma su posición de aplicar la liquidación

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 17 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

de renta presuntiva en los términos manifestados en el Requerimiento Especial,razón por la cual en el mes de Noviembre de 2012 el Señor Gerente decidepresentar Recurso de Reconsideración ante dicha Liquidación, es así como en esemismo mes se procede a informar a la Dra. SANDRA PATRICIA SALAZAR MARÍNque mediante oficio recibido de la DIAN se le notifica a la Entidad que no le fueronaceptados los argumentos presentados en el Recurso de Reconsideración y quepor lo tanto se debía iniciar proceso ante la Jurisdicción Contenciosa Administrativainformándosele a su vez los términos con los que contaba para iniciar lasrespectivas diligencias.

Por otro lado mediante oficio fechado el 18 de febrero de 2013, la AsesoraTributaria de EMTULUÁ, procede a resaltar la firmeza de la decisión tomada por laDIAN y las alternativas de soluciones con las que contaba la entidad, resaltandoque una de ellas era iniciar el proceso ante el Contencioso Administrativo y la otraera acogerse al acuerdo de pago establecido por la Reforma Tributaria (Ley 1607de 2012), situación ante la cual EMTULUÁ decide optar por el camino de iniciarproceso ante el Contencioso Administrativo por considerar que cuenta con losargumentos suficientes para no cancelar los impuestos generados por laliquidación de renta presuntiva requeridos por la DIAN, por lo que la Dra.SALAZAR acepta la responsabilidad de las acciones a tomar, no obstante duranteel proceso de ejecución de dichas acciones por parte de la funcionaria seidentificaron algunas deficiencias tales como presentación por fuera de lostérminos de los diferentes recursos con los que contaba la Entidad Para ejercer suderecho a la defensa que ocasionaron finalmente que el Tribunal ContenciosoAdministrativo mediante auto interlocutorio No. 456 fechado del 12 de septiembrede 2013 rechazara la demanda interpuesta por la entidad por caducidad de lostérminos para interponer la acción de nulidad y restablecimiento del derecho de lacual la funcionaria no se enteró oportunamente razón por la cual la entidadtampoco tuvo la opción de acogerse al beneficio de acuerdo de pago citadoanteriormente.

Una vez expuestos los hechos relevantes relacionados con éste caso, el equipoauditor procede a reunir las evidencias y soportes que permitan determinar o emitirun concepto sobre el presunto detrimento patrimonial, para ello obtiene de parte dela oficina de contabilidad copia de los documentos contables y presupuestales através de los cuales se evidencia que EMTULUÁ debió cancelar por dicho caso lasuma de $130.783.000.oo el día 27 de Noviembre de 2013, de los cuales$66.353.000.oo corresponden a impuesto y $64.430.000.oo corresponden aintereses moratorios, cancelados por la entidad mediante Comprobante de EgresoNo. GG3 4240.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 18 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

CASO LOTE SAN LORENZO: El lote San Lorenzo fue adquirido por EMTULUÁE.S.P como reserva natural con el fin de preservar la cuenca del río Tuluá aprincipios del año 2013, Empresas Municipales de Tuluá se entera que dicho loteestaba siendo invadido por personas autodenominadas desplazadas, razón por lacual solicita a la Dra. SANDRA PATRICIA SALAZAR MARÍN iniciar las accionesjurídicas necesarias tendientes a salvaguardar el bien inmueble. EMTULUÁargumenta que la funcionaria no inició el debido proceso teniendo como resultadouna tala indiscriminada de árboles y el riesgo de una pérdida de la posesión delmismo.

CASO REAJUSTE PENSIONAL: Se trata de un proceso referente a dos derechosde petición presentados por la señora Clara Inés Victoria y el señor José JuliánArango Palacio por medio de los cuales solicitan la reliquidación de su pensión.EMTULUÁ argumenta que para todos los asuntos referentes al tema pensionalcontratan a la firma de abogados de la ciudad de Medellín Consultores Asociadosen Seguridad Social S.A.S a quien Empresas Municipales solicitó emitir conceptoal respecto en aras de tomar una decisión acertada, resaltando que dicho conceptofue remitido por la firma considerando viables las solicitudes efectuadas por lospeticionarios, teniendo en cuenta lo anterior la Dra. SANDRA PATRICIA SALAZARMARÍN sin consultar ni comunicar dichos conceptos al Gerente de la Entidad,procede a entregar respuesta a ambos derechos de petición, reconociendo yaccediendo con el documento a las pretensiones de los peticionarios,comprometiendo a EMTULUÁ al pago de dichas sumas de dinero reconocidas.

Durante el proceso auditor se procede a solicitar información respecto al tema, asícomo a recolectar las evidencias o soportes a través de los cuales se puedadeterminar un presunto detrimento patrimonial originado en las cifras reconocidaspor la funcionaria, encontrando que a la fecha de ésta auditoría la Entidad no hacancelado suma alguna por dicho concepto y que los peticionarios aún no haniniciado acciones por la vía legal adicionales a los derechos de peticiónpresentados, ya que sólo han procedido a comunicarse vía telefónica conEMTULUÁ exigiendo los valores reconocidos.

CONCLUSIÓN

CASO DIAN

Hallazgo Administrativo con incidencia Fiscal $64.430.000.oo:

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 19 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

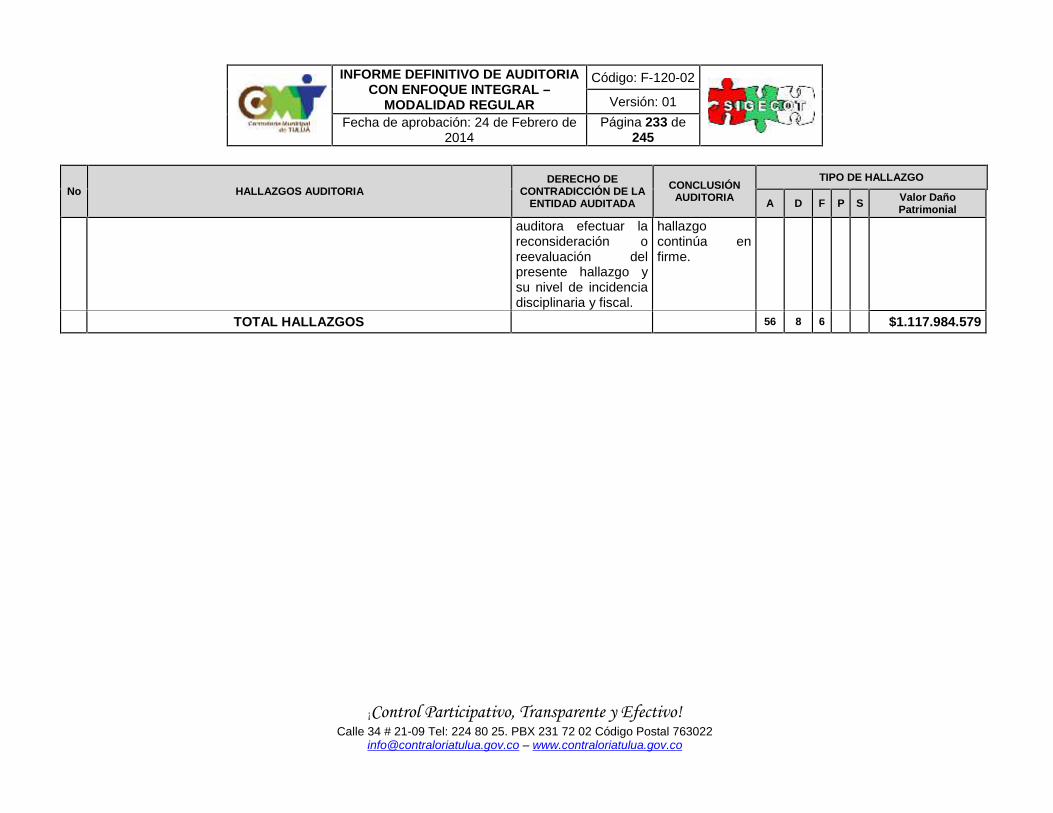

En éste orden de ideas y con base en el análisis de las actuaciones expuestas, seconsidera que el hecho de que la entidad haya cancelado la suma de$64.430.000.oo vía intereses moratorios a la Dirección de Impuestos y AduanasNacionales DIAN, por el hecho de no incluir en su liquidación privada de rentacorrespondiente al año gravable 2009 el valor por concepto de renta presuntivadadas las consideraciones expuestas por la Dirección de Impuestos y AduanasNacionales DIAN, constituye un hallazgo por presunto detrimento patrimonial conincidencia fiscal por dicho valor en contra de la entidad, sin perjuicio de lasacciones de repetición o individualización de responsabilidad que deba ejercer demanera posterior al respectivo proceso fiscal que se inicie por parte de éstaContraloría.

CASO LOTE SAN LORENZO

Durante el proceso auditor la comisión pudo evidenciar que sobre el particular nose vislumbra una presunta afectación al patrimonio público de las EmpresasMunicipales de Tuluá EMTULUÁ E.S.P, toda vez que la entidad auditada cuentalegalmente dentro del marco jurídico del Estado de derecho que rige la Repúblicade Colombia con los mecanismos expeditos para recuperar el lote de terrenopresuntamente invadido por ciudadanos en condición de desplazamiento, delmismo modo la Empresa prestadora de servicios Públicos cuenta con lasherramientas jurídicas internas para establecer procesos de orden disciplinario quevinculen a los funcionarios que ocupan la planta global de cargos cuando no secumplan con las funciones asignadas por el Manual de funciones y competenciaslaborales de Empresas Municipales de Tuluá-EMTULUÁ E.S.P adoptado medianteResolución No. 310 de Diciembre 31 de 2012.

CASO REAJUSTE PENSIONAL

El equipo auditor considera que la Entidad aún no ha afectado su patrimoniomediante la cancelación de las cifras reconocidas por la funcionaria en mención,por tanto no se configura un presunto detrimento patrimonial hasta tanto no sematerialice el hecho, es decir, se cancele con dineros del erario público dichasobligaciones, que según concepto emitido por la firma encargada de manejar eltema pensional de la entidad, es totalmente viable, adicionalmente una vezanalizado el respectivo manual de funciones aportado por los quejosos comomaterial probatorio, se considera que la funcionaria actuó de conformidad con lasresponsabilidades asignadas en éste, concretamente en el numeral 9. “Darrespuesta a derechos de petición que le sean remitidos por el gerentegeneral”, teniendo en cuenta además que la aludida funcionaria contaba al

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 20 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

momento de emitir dicho juicio con la probidad, idoneidad y conocimientos exigidospara el cargo desempeñado.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 21 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

3. RESULTADOS DE LA AUDITORIA

En el Plan General de Auditorias PGA 2014 de la Contraloría Municipal de TuluáValle , se programó Auditoria Modalidad Regular con Enfoque Integral EmpresasMunicipales de Tuluá, vigencia 2013, en cumplimiento de las políticas, planes yprogramas; examen a los recursos disponibles, involucrados en las diferentesactividades y procesos verificando que fueran asignados, distribuidos y utilizadosde acuerdo con los principios de eficiencia, eficacia, economía, efectividad,equidad y oportunidad, para establecer la coherencia entre lo planeado y loejecutado, en cumplimiento de su Misión Constitucional y de la normatividadaplicable vigente .

A continuación se desarrollan los puntos temáticos objeto de auditoría, con losresultados obtenidos de acuerdo a su evaluación.

3.1. FACTOR DE GESTIÓN Y RESULTADOS

Se evaluaron las diferentes Áreas de Empresas Municipales de Tuluá, con el fin dedeterminar la forma en que se elaboró su planeación y el cumplimiento de losobjetivos, planes y programas propuestos para la vigencia 2013; examinando si losrecursos aforados en las diferentes actividades, fueron asignados, distribuidos yutilizados de manera eficiente, eficaz y conforme lo estipula la norma. De igualforma se evaluó la Gestión y Resultados, la cual se realizó con énfasis alseguimiento al Plan estratégico 2012 - 2015, Plan de acción 2013, FactorFinanciero y contratación, tomando como base las diferentes etapas, desde suformulación, ejecución y culminando con su seguimiento y medición, con el fin deestablecer el grado de cumplimiento del mismo en sus diferentes ejes estratégicosy el impacto o beneficio que causó a la comunidad del Municipio de Tuluá.

3.1.1. Planeación

3.1.1.1. Plan Estratégico y Plan de Acción

Se pudo constatar que la Entidad cuenta con documento denominado PlaneaciónEstratégica vigencia 2012 – 2015 adoptada mediante Resolución N° 308 del 31 deDiciembre de 2012 el cual contiene un análisis situacional, objetivos, la definiciónestratégica de mercados y recomendaciones para el cuatrienio en cumplimiento delos fines misionales de la Entidad, que busca cumplir con los objetivos generales,específicos, estratégicos, desarrollar actividades, metas e indicadores, para

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 22 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

fortalecer los sistemas de Control interno, de gestión de calidad e implementaciónde acciones para conservar el patrimonio documental, dando cumplimiento alartículo 41 de la ley 152 de 1994 y al artículo 74 de la ley 1474 de 2011 EstatutoAnticorrupción.

El equipo auditor pudo observar que Empresas Municipales de Tuluá formuló suPlan de Acción vigencia 2013, en el cual se tiene en cuenta las políticas, objetivosmisionales, fortalecimiento institucional, control político y participación ciudadana;el cual se encuentra articulado a la Planeación Estratégica 2012 - 2015 de laEntidad; dando cumplimiento al artículo 41 de la ley 152 de 1994 y artículo 74 dela ley 1474 de 2011 Estatuto anticorrupción, sin embargo éste Plan no seencuentra adoptado por el acto administrativo respectivo.

Se pudo cotejar que tanto el documento de Planeación Estratégica como el Plande Acción carecen de objetivos en temas de desarrollo tecnológico, desarrollo decontrol interno y sistema de gestión de calidad con el propósito de estableceracciones de mejora continua a nivel administrativo; no se evidencia modificaciónde la Planeación Estratégica en materia administrativa, de igual forma no se pudoobservar que el Plan de Acción no fue adoptado mediante su correspondiente ActoAdministrativo, adicionalmente presenta ausencia de factores de seguimientodistintos a la anualidad correspondiente a la vigencia del mismo.

3.1.1.2. Análisis del Recurso Humano y Estructura Organizacional

Se observó que la planta de cargos para la vigencia 2013 estaba conformada porquince (15) funcionarios de planta, distribuidos de la siguiente manera:

a) Cinco (05) de nivel directivo:

Gerente Director Administrativo y Financiero Jefe de Oficina de Control Interno Jefe de Oficina Jurídica Jefe Oficina Área Técnica

b) Tres (03) de nivel asesor:

Asesor de Contabilidad Asesor Oficina de Área Técnica Asesor Banco programas y Proyectos

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 23 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

c) Tres (03) de nivel técnico:

Técnico Administrativo y financiero Técnico Operativo Técnico Asistente de Gerencia

d) Cuatro (04) de nivel auxiliar:

Auxiliar Administrativo Auxiliar de Servicios Generales Auxiliar de Oficios Generales Conductor

Teniendo en cuenta lo emanado en la Ley 142 del 11 de julio de 1994 en suArtículo 411, y por en el Artículo 1252 de la Carta Magna, son de librenombramiento y remoción los 4 cargos directivos y diez (10) por contrato laboral,en cuanto al Jefe de Control Interno; éste se encuentra vinculado por periodo fijode acuerdo a lo establecido en la Ley 1474 del 12 de julio de 2011 en su Artículo83,

Se pudo cotejar que mediante Resolución No 310 del 31 de Diciembre de 2012 seadoptó el Manual de Funciones y Competencias Laborales de EmpresasMunicipales de Tuluá – EMTULUA E.S.P.

Se solicitaron las 5 hojas de vida del personal vinculado a la Entidad, encontrandocompleta su trazabilidad con sus soportes legales.

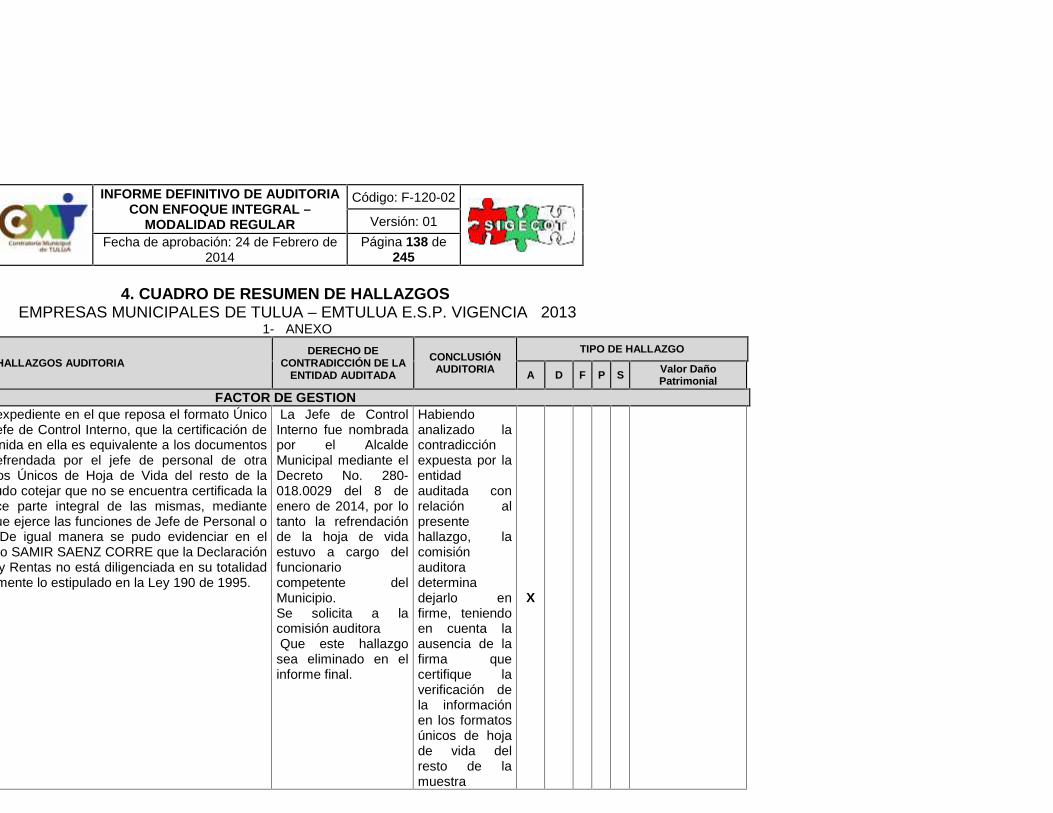

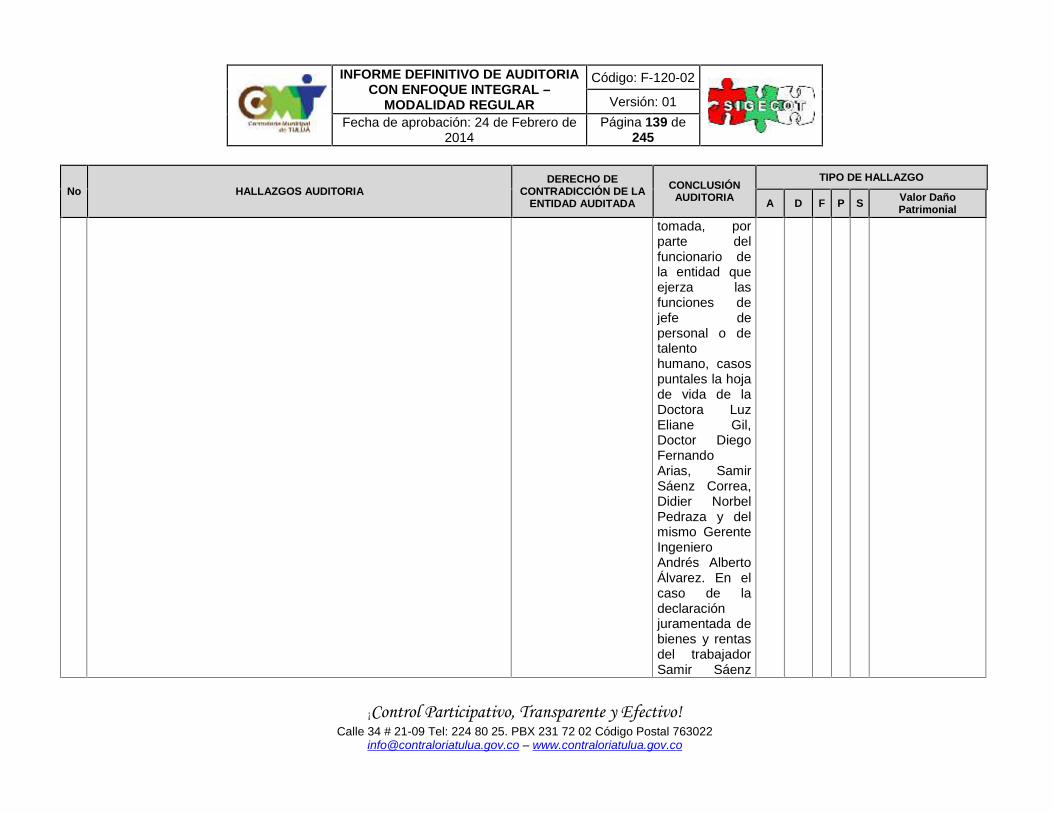

Se pudo observar en el expediente en el que reposa el formato Único de Hoja deVida de la Jefe de Control Interno, que la certificación de que la informacióncontenida en ella es equivalente a los documentos que la soportan, fue refrendadapor el jefe de personal de otra Entidad. En los Formatos Únicos de Hoja de Vidadel resto de la muestra analizada, se pudo cotejar que no se encuentra certificadala documentación que hace parte integral de las mismas, mediante rúbrica delfuncionario que ejerce las funciones de Jefe de Personal o Talento Humano. De

1 “Aplicación del Código Sustantivo del Trabajo. Las personas que presten sus servicios a las empresas de serviciospúblicos privadas o mixtas, tendrán el carácter de trabajadores….”2 "Los empleos en los órganos y entidades del Estado son de carrera. Se exceptúan los de elección popular, los de librenombramiento y remoción, los de trabajadores oficiales y los demás que…”3 “… Cuando se trate de entidades de la rama ejecutiva del orden territorial, la designación se hará por la máxima autoridadadministrativa de la respectiva entidad territorial. Este funcionario será designado por un período fijo de cuatro años…”

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 24 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

igual manera se pudo evidenciar en el expediente del funcionario SAMIR SAENZCORREA que la Declaración Juramentada de Bienes y Rentas no está diligenciadaen su totalidad.

Se pudo verificar que para la vigencia 2013 Empresas Municipales de Tuluá crea ydelega las funciones de control interno disciplinario al Jefe de la Oficina de ControlInterno, mediante Resolución N°100-03-01-201 emitida el 13 de noviembre delmismo año, al jefe de la Oficina de Control Interno. Se observó que las actividadesinherentes al proceso de Control Interno Disciplinario se encuentran debidamentedocumentadas mediante caracterización Código N°CR-CD-01 Versión 01 confecha de emisión del 18 de octubre de 2013.

3.1.1.3. Contratación por Prestación de Servicios:

Se constató que en durante la vigencia 2013 se contrataron por Prestación deServicios relacionadas con apoyo a la gestión 22 personas y/o empresas para lasdiferentes Áreas de la Entidad auditada.

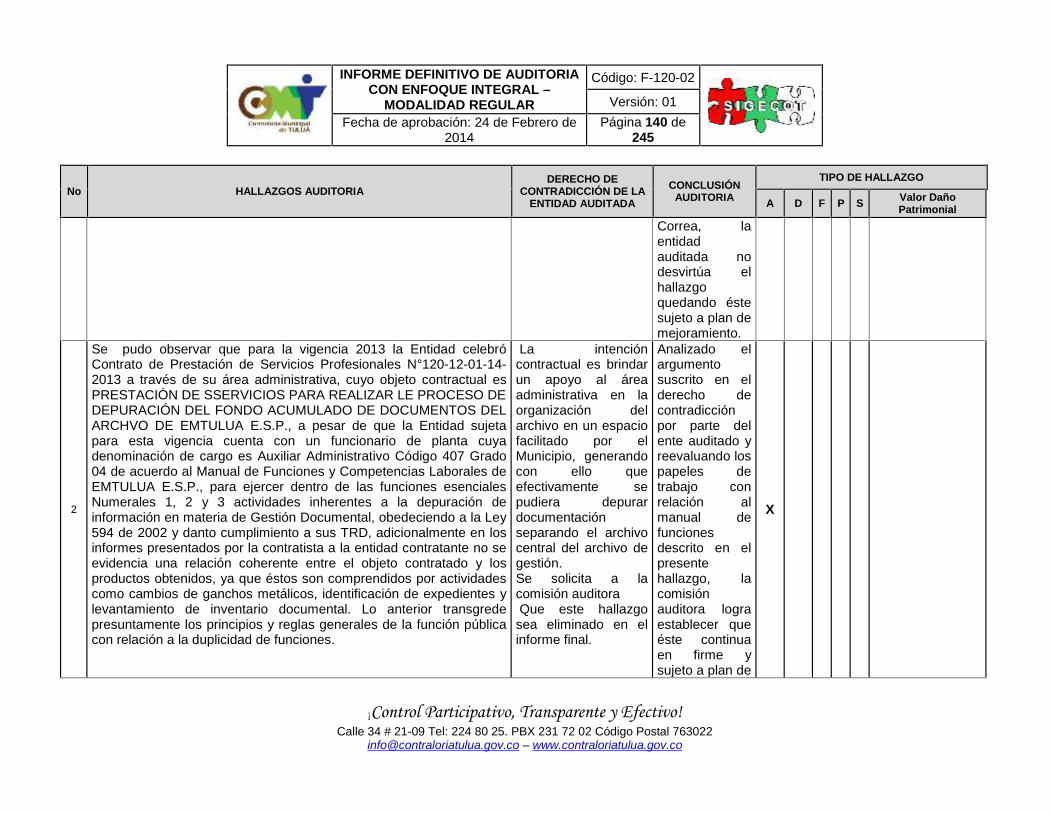

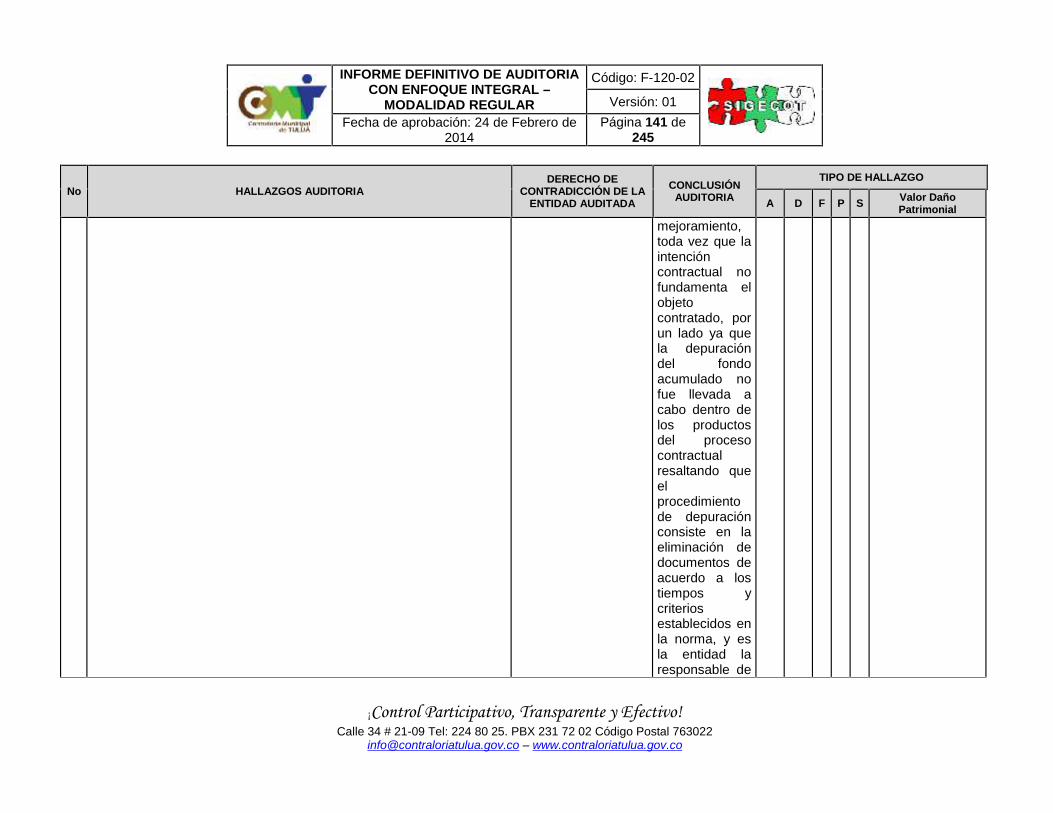

Se pudo observar que para la vigencia 2013 la Entidad celebró Contrato dePrestación de Servicios Profesionales N°120-12-01-14-2013 a través de su áreaadministrativa, cuyo objeto contractual es PRESTACIÓN DE SSERVICIOS PARAREALIZAR LE PROCESO DE DEPURACIÓN DEL FONDO ACUMULADO DEDOCUMENTOS DEL ARCHVO DE EMTULUA E.S.P., a pesar de que la Entidadsujeta para esta vigencia cuenta con un funcionario de planta cuya denominaciónde cargo es Auxiliar Administrativo Código 407 Grado 04 de acuerdo al Manual deFunciones y Competencias Laborales de EMTULUA E.S.P., para ejercer dentro delas funciones esenciales Numerales 1, 2 y 3 actividades inherentes a la depuraciónde información en materia de Gestión Documental, obedeciendo a la Ley 594 de2002 y danto cumplimiento a sus TRD.

De igual manera se evidenció que durante la vigencia 2013 se contrató la firmaCorporación Asesorías Integrales - Representante Legal es el Señor GuillermoLozano Palacio, mediante vínculo contractual cuyo objeto es REVISIÓN,ACTUALIZACIÓN E IMPLEMENTACIÓN DEL SISTEMA DE GESTION DECALIDAD BAJO LAS NORMAS TECNICAS ISO 9001-2008 Y NTC GP 1000-2009,ASESORAMIENTO Y ACOMPAÑAMIENTO AL PROCESO DE LACERTIFICACIÓN, teniendo en cuenta que la Entidad sujeta no cuenta con unfuncionario adscrito a su planta de cargos para el ejercicio de éstas funciones.

3.1.2. Sistema de Control Interno

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 25 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Se logró evidenciar que mediante Acuerdo N°03-2001 del 27 de Agosto de 2001por medio del cual fue modificada la planta de cargos de EMTULUA E.S.P. escreada la Oficina de Control Interno, cumpliendo lo establecido en la ley 87 de1993.

Se observó que mediante Resolución N°2.00 GG.160 del 26 de septiembre de2002 EMTULUÁ E.S.P. crea el Comité Coordinador de Control Interno, sinembargo para la vigencia objeto de auditoría no se obedece lo establecido en suArtículo 10 con relación al periodo y sesiones, no se observaron documentos queevidenciaran la operatividad de dicho comité.

Para la vigencia 2013 se evidenciaron los informes físicos de Austeridad del gastoen conforme a los periodos establecidos por el Decreto 984 del 14 de mayo de2012.

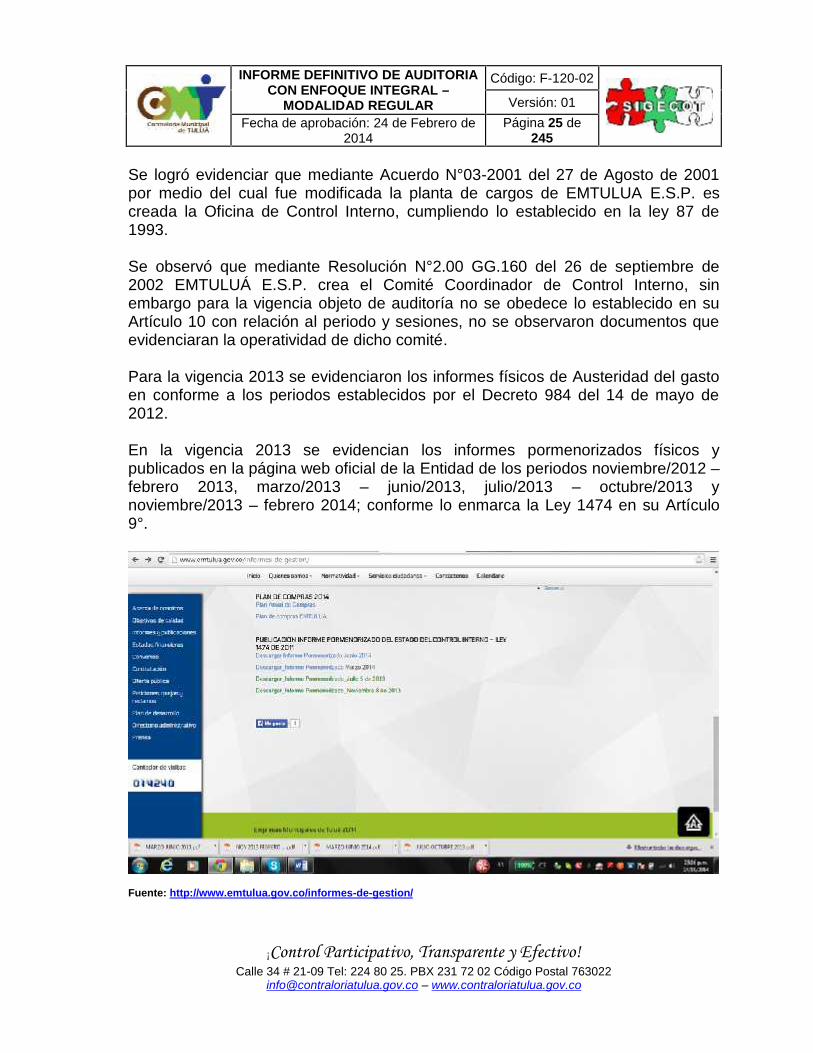

En la vigencia 2013 se evidencian los informes pormenorizados físicos ypublicados en la página web oficial de la Entidad de los periodos noviembre/2012 –febrero 2013, marzo/2013 – junio/2013, julio/2013 – octubre/2013 ynoviembre/2013 – febrero 2014; conforme lo enmarca la Ley 1474 en su Artículo9°.

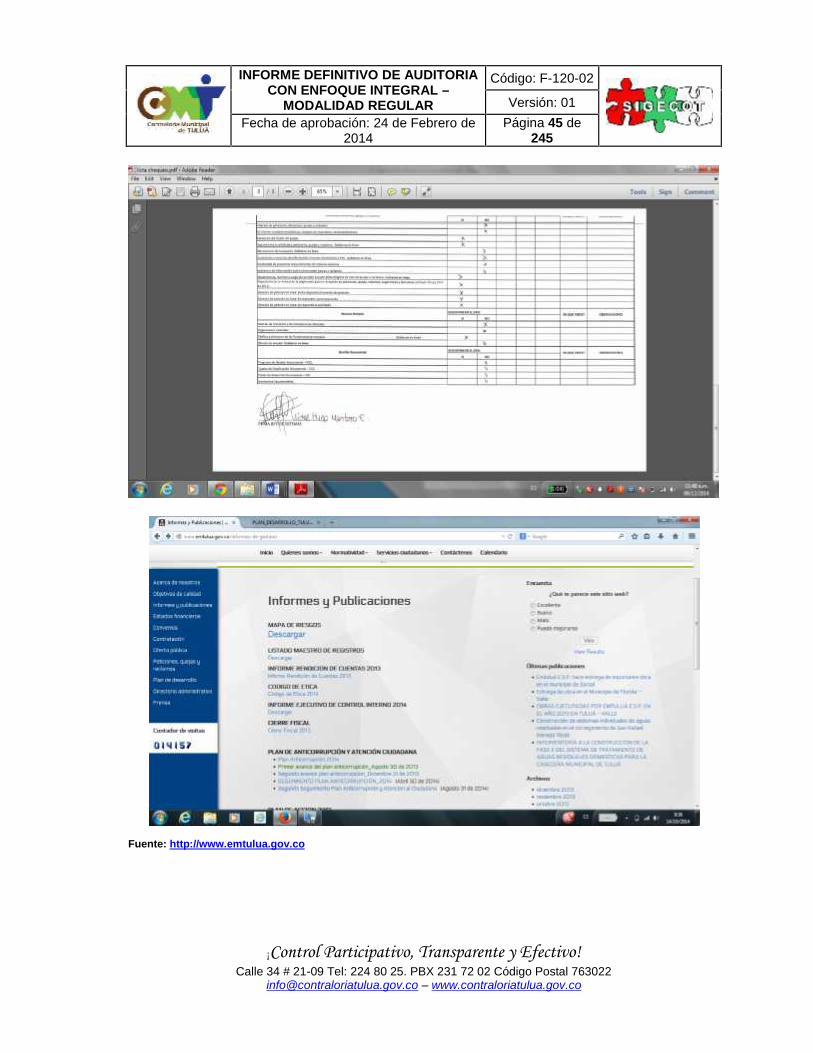

Fuente: http://www.emtulua.gov.co/informes-de-gestion/

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 26 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

3.1.2.1. Componente Ambiente de Control

Elemento Acuerdos, Compromisos y Protocolos Éticos.

Se evidenció la adopción del Código de Ética de EMTULUA E.S.P. medianteResolución N° 154 del 23 de Octubre de 2006, de igual manera se evidenciaronactividades de socialización a los servidores públicos, y se dio a conocer en losprocesos de inducción a nuevos funcionarios. No existe Resolución que adopte elComité de Ética, ni se evidencian actas de la operatividad del mismo.

Elemento Desarrollo del Talento Humano.

Empresas Municipales de Tuluá cuenta con un manual de funciones ycompetencias laborales, aprobado por medio del Resolución N° 310 del 31 dediciembre de 2012, el cual continua vigente.

Empresas Municipales de Tuluá E.S.P. aprobó mediante Resolución N°GG.028-2003 del 14 de marzo de 2003 el Plan de Capacitación, Incentivos y de BienestarSocial para los servidores públicos y mediante Resolución N°GG.037-2003 del 31de marzo del 2003 reglamentó el Plan Anual de Capacitaciones, Estímulos eIncentivos y Bienestar Social para los servidores públicos de las EMTULUA E.S.P.Se pudo observar que EMTULUA E.S.P. Tiene formulado e implementado un Plande Capacitación mediante Resolución N°194-2006, por este mismo acto se pudoconstatar la existencia para esta misma vigencia de un programa de Inducción yReinducción adoptado por la Entidad, de igual manera se observó documentaciónque certifica el cumplimiento de estos procesos, sin embargo no se pudo cotejar elPlan de Capacitación, Estímulos e Incentivos ni de Bienestar Socialcorrespondiente a la vigencia 2013, ni tampoco seguimiento y evaluación alcumplimiento y a la efectividad de los mismos.

No se han realizado encuestas que evidencien el clima organizacional al interior dela Entidad ni hay un manual de Talento Humano que hable de las políticas ymanejos institucionales en esta materia (proceso de selección, desvinculación,retiros, permisos, licencias, sanciones, declaratorias de insubsistencia, etc).

Elemento Estilo de Dirección.

Empresas Municipales de Tuluá E.S.P. no ha adoptado el Código del BuenGobierno en la misma, ni existe documento alguno que haga referencia al Estilo dela Dirección para dar cumplimiento al ejercicio del control, a la estrategia y a laoperación institucional, que conlleven al buen funcionamiento de la entidad.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 27 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Se evidenció que mediante Resolución N°026 del 15 de febrero de 2007EMTULUA E.S.P. adoptó el Modelo Estándar de Control Interno MECI:1000-2005de la Entidad, cumpliendo lo estipulado en la ley 87 de 1993 y su DecretoReglamentario 1599 de 2005. Se evidencia mediante Acta N°001 emitida el 15 defebrero de 2007, Acta N°003 del 30 de Enero de 2008, Acta N°003 del 18 deNoviembre de 2009 y finalmente Circular N°100-04-02 del 02 de Julio de 2013 enlas que la Alta Dirección de Empresas Municipales de Tuluá suscribe compromisopara la Implementación del MECI 1000:2005 en la Entidad. Se pudo cotejar en elcaso del Acta N°003 la constitución de un Grupo Directivo del MECI conformadopor el representante legal de la Entidad, el Director Administrativo y Financiero ylos demás directivos de primer nivel, y un Grupo Operativo denominado EquipoMECI el cual es conformado por el Auxiliar Técnico y Archivo General, AuxiliarAdministrativo y Financiero, Auxiliar de Servicios Generales y Asistente degerencia, sin embargo no se observan Actas de reunión que evidencien laoperatividad de dicho Comité, no se observó Acto Administrativo de Constitucióndel Comité Operativo del MECI en el cual se establezcan las condiciones deoperatividad del mismo.

Se pudo evidenciar mediante la suscripción de Resolución N° 101 del 05 de juniode 2007 la Entidad adoptó el Sistema de Gestión de la Calidad, bajo la NTC GP1000; 2004, que en el Artículo 2° establece la creación del Comité de Calidad, sinembargo no se observan actas de reunión que evidencien la operatividad delmismo, conforme lo estipula en su Artículo 5° REUNIONES DEL COMITÉ DECALIDAD. Posteriormente se pudo cotejar la existencia de la Resolución N°62 del18 de marzo de 2008 que fundamente la Creación del Comité de Calidad de lasEmpresas Municipales de Tuluá, en la que se nombra como representante de laAlta Dirección dentro de éste Comité al Director Administrativo y Financiero y a losintegrantes del mismo de acuerdo a su estructura organizacional.

El 02 de julio de 2013 la Entidad suscribe Resolución N°100-03-01-115-2013 pormedio de la cual INTEGRA el Grupo Directivo de Calidad, el Grupo Operativo oEquipo de Calidad y el Equipo de Evaluación de Empresas Municipales de TuluáE.S.P., acto en el cual se hace la designación de los integrantes del ComitéDirectivo y de Calidad, y del Comité Operativo y de Calidad, de la misma manerase definen sus roles y responsabilidades, sin embargo no se establece en ésteacto administrativo la periodicidad de reuniones ordinarias que argumenten lasostenibilidad del mismo.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 28 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

No se evidencia la existencia de un acto administrativo emitido por la Entidadsujeta que integre el Sistema de Gestión de Calidad NTCGP 1000:2009 en laInstitución, articuladamente con el MECI y SISTEDA.

3.1.2.2. Componente de Direccionamiento Estratégico

Elemento Planes y Programas.

Se evidencia que EMTULUA E.S.P. sigue las directrices y lineamientosestablecidos en la Resolución N° 308 del 31 de Diciembre de 2012 mediante lacual se adopta la Planeación Estratégica 2012 – 2015 y su correspondiente Plande Acción vigencia 2013, el cual no cuenta con su acto administrativocorrespondiente de adopción por la Entidad.

Se pudo observar que Empresas Municipales de Tuluá cuenta con un Manual deCalidad el cual no se encuentra debidamente adoptado mediante actoadministrativo, a pesar de tener creado el Comité de Calidad de la Entidadmediante Resolución, documento en el que se enmarcaran los responsables, susfunciones y sus condiciones de operatividad.

De igual manera se pudo evidenciar la publicación del Plan Anticorrupcióncorrespondiente a la vigencia auditada en la página web oficial de la Entidad y endocumento físico, conforme lo establece la Ley 1474 de 2011; en el que seencuentren documentados cada uno de los componentes como son: Mapa deRiesgos de Corrupción y medidas para controlarlos; Estrategias Anti-trámites,Rendición de Cuentas y Mecanismos para Mejorar la Atención al Ciudadano, consu respectiva socialización. Por otro lado, se verificó el levantamiento de cuadro(sin codificación) de elaboración, verificación, y seguimiento del PlanAnticorrupción y de Atención al Ciudadano de la Entidad, así como lacorrespondiente publicación realizada en la página web de EMTULUA E.S.P.http://www.emtulua.gov.co/i correspondiente al 31 de agosto de 2013 y al 31 dediciembre de la misma vigencia.

Elemento Modelo de Operación por Procesos.

La Entidad cuenta con un Mapa de Procesos, el cual no figura adoptado por elrepresentante de la Entidad auditada ni aprobado por el Comité Operativo delMECI. EMTULUA E.S.P. cuenta con las caracterizaciones de cada uno de losprocesos, se pudo evidenciar la adopción del Manual de Procesos yProcedimientos mediante Resolución N°194-2006 del 28 de diciembre de 2006, enel Manual como tal se establecen los flujo-gramas, la descripción detallada de

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 29 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

procedimientos, la plataforma documental que compila un listado maestro dedocumentos guía, manuales, instructivos, políticas de operación, nomograma,formatos estandarizados, para cada uno de los procesos en la entidad,debidamente aprobada.

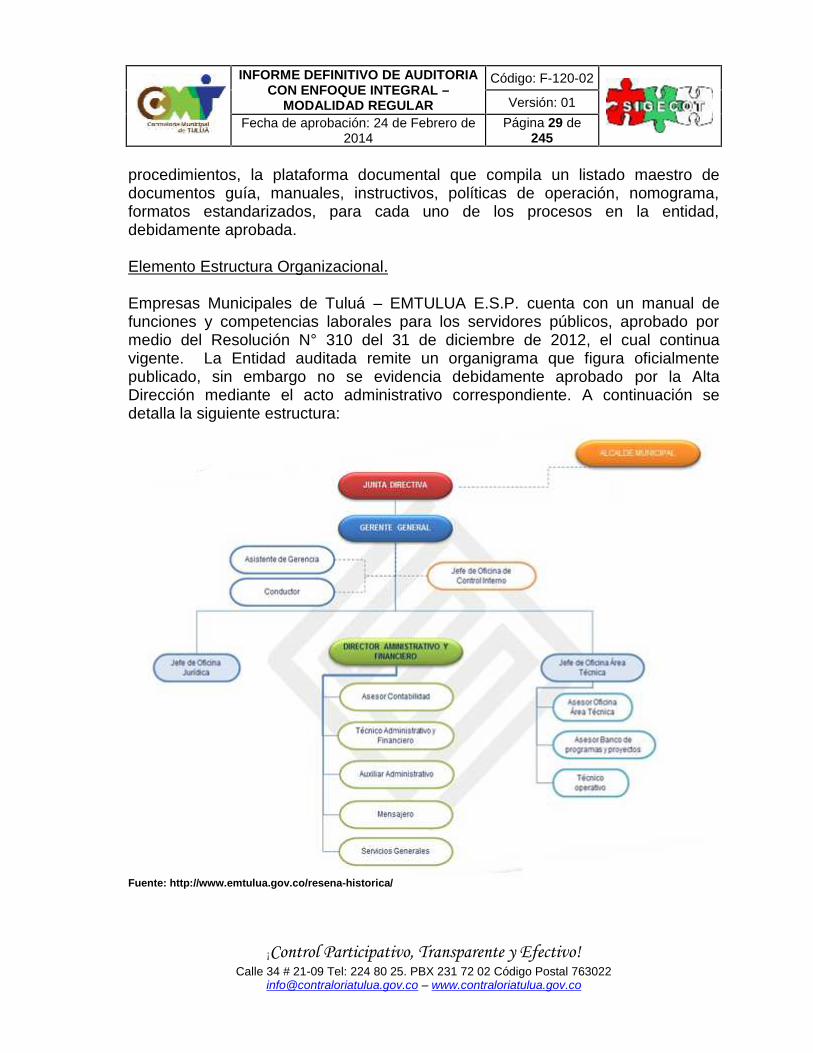

Elemento Estructura Organizacional.

Empresas Municipales de Tuluá – EMTULUA E.S.P. cuenta con un manual defunciones y competencias laborales para los servidores públicos, aprobado pormedio del Resolución N° 310 del 31 de diciembre de 2012, el cual continuavigente. La Entidad auditada remite un organigrama que figura oficialmentepublicado, sin embargo no se evidencia debidamente aprobado por la AltaDirección mediante el acto administrativo correspondiente. A continuación sedetalla la siguiente estructura:

Fuente: http://www.emtulua.gov.co/resena-historica/

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 30 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

3.1.2.3. Componente Administración del Riesgo

Elemento Contexto Estratégico

EMTULUA E.S.P. estructura en la vigencia auditada una metodologíadocumentada que permite identificar los riesgos en la Entidad, de igual maneracrea un instructivo para ello como parte integral del Manual de Calidad.

Elemento Identificación De Riesgos

Se identificaron los riesgos por proceso según Mapa de Riesgos formato códigoFT-VP-04 fecha de aprobación 10/09/2008 del Manual de Calidad y se pudoevidenciar que para la vigencia 2013 se efectuaron socializaciones y mesas detrabajo a nivel directivo para ello.

Elemento Análisis De Riesgos

Se identificaron los riesgos por procesos a partir de un Mapa de Riesgos formatocódigo FT-VP-04 con fecha de aprobación del 10 de septiembre de 2008 Versión2, los riesgos fueron identificados a partir de la matriz DOFA. Se aplicametodología MECI/Administración de Riesgos a nivel institucional, se evidencióuna matriz de riesgos consolidada a nivel institucional.

Elemento Valoración De Riesgos

Se pudo observar que la Entidad llevó a cabo el proceso de identificación deriesgos según ponderaciones de probabilidad e impacto, así como evaluaciónsegún controles existentes que permitan prevenir y mitigar los diferentes riesgos yrealizar un seguimiento a la efectividad de dichos controles.

Elemento Políticas de Administración de Riesgos

La Entidad auditada tiene definida una política de administración de riesgos sinembargo ésta no se encuentra adoptada mediante Resolución, como parte integraldel Manual de Calidad. Todo lo anterior, para efectos de analizar la vigenciaauditada 2013. Adicionalmente no fue posible cotejar dentro del primercomponente del Plan Anticorrupción vigencia 2013 si la Entidad desarrolló laIdentificación de Riesgos de Corrupción y Acciones para su Manejo, dado que nose dispuso ni física ni virtualmente el Plan Anticorrupción de EMTULUA E.S.P.;documento base para el respectivo seguimiento.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 31 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Se pudo observar que EMTULUA E.S.P. opera un plan de manejo de riesgos en elcual se ve identificada la Metodología utilizada para la valoración hecha de losmismos en los diferentes procesos y las acciones de control para su minimización,eliminación o traslado. De igual forma se pudieron evidenciar los seguimientosrealizados a la efectividad de los controles de los riesgos identificados durante lavigencia 2013. La Entidad define el Modelo de operación por procesos y sinembargo no tiene adoptado el mapa de procesos mediante Resolución o actoadministrativo.

3.1.2.4. Componente Actividades de Control

Se pudo evidenciar que la Entidad cuenta con controles diseñados para lasactividades, definidos para prevenir o reducir el impacto de los eventos que ponenen riesgo la adecuada ejecución de los procesos requeridos para el logro de losobjetivos de la Entidad.

Se pudo verificar que EMTULUA E.S.P. posee indicadores, que permiten evaluar lagestión, la situación y las tendencias de cambio generadas en ella en relación conel logro de las metas propuestas, sin embargo estos no cuentan con metas entérminos de tiempo para ser medidos en el mismo y así poder establecer unaperiodicidad para llevar a cabo su seguimiento de manera oportuna.

Se pudo observar que la Entidad cuenta con controles definidos para prevenir oreducir el impacto de los eventos que colocan en riesgo la adecuada ejecución delos procesos establecidos para el logro de los objetivos de la misma.

Se verificó que EMTULUA E.S.P. cuenta con un Manual de Procesos yProcedimientos, el cual consolida los procedimientos documentados mediantediagramas de flujo y la presentación de los procedimientos con su respectivacodificación, objetivos, alcance, desarrollo, registros o productos, establecenpolíticas, normas o disposiciones internas generadas en el diseño de loscomponentes Ambiente de Control, Direccionamiento Estratégico, Administraciónde Riesgos y Actividades de Control como tal.

3.1.2.5. Componente Información

Se pudo constatar que Empresas Municipales de Tuluá E.S.P. cuenta con unaoficina de atención al ciudadano la cual permite mejorar la calidad y accesibilidadde los trámites y servicios que satisfagan a la ciudadanía, de igual manera cuentacon mecanismos confiables para la atención de peticiones, quejas, reclamos ysugerencias, ya que se asegura la existencia de un registro y numero de radicado

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 32 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

único de las comunicaciones, que facilite el control y el seguimiento de losdocumentos, acorde a lo establecido en el artículo 76 de la Ley 1474 de 2011, alPrograma Nacional de Servicio al Ciudadano, el Programa de Gobierno en Línea yel Archivo General de la Nación.

Gestión Documental

Se pudo constatar que para la vigencia 2013, EMTULUA E.S.P. cuenta con actoadministrativo mediante se ordene la adopción, difusión y aplicación de las tablasde retención documental en Empresas Municipales de Tuluá, contraviniendopresuntamente con lo establecido en la Ley 594 de 2000.

Aunque se evidenció la Resolución N°2.00 G.G. 048 del 31 de marzo de 2004, pormedio de la cual se creó el Comité de Archivo de EMTULUA E.S.P., no seobservan actas de Reunión que demuestren la operatividad de dicho comité,teniendo en cuenta que de acuerdo al Artículo 4° REUNIONES: El comité sereunirá ordinariamente cada tres (3) meses y extraordinariamente cuando lasnecesidades así lo requieran y sea convocado por el Secretario General.EMTULUA E.S.P. cuenta con la implementación de un Programa de GestiónDocumental que permite hacer seguimiento a la oportuna respuesta de losrequerimientos de las partes interesadas, a la implementación de las Tablas deRetención Documental y a la trazabilidad del documento al interior de la entidad.

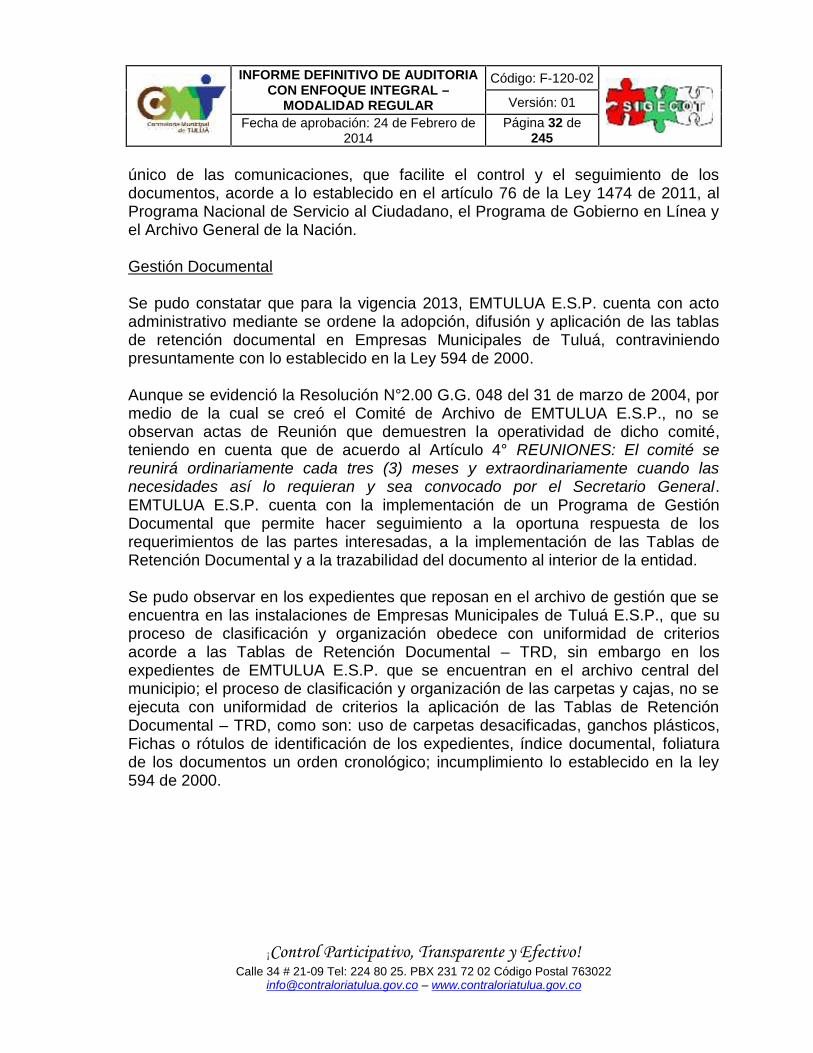

Se pudo observar en los expedientes que reposan en el archivo de gestión que seencuentra en las instalaciones de Empresas Municipales de Tuluá E.S.P., que suproceso de clasificación y organización obedece con uniformidad de criteriosacorde a las Tablas de Retención Documental – TRD, sin embargo en losexpedientes de EMTULUA E.S.P. que se encuentran en el archivo central delmunicipio; el proceso de clasificación y organización de las carpetas y cajas, no seejecuta con uniformidad de criterios la aplicación de las Tablas de RetenciónDocumental – TRD, como son: uso de carpetas desacificadas, ganchos plásticos,Fichas o rótulos de identificación de los expedientes, índice documental, foliaturade los documentos un orden cronológico; incumplimiento lo establecido en la ley594 de 2000.

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 33 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

INFORME DEFINITIVO DE AUDITORIACON ENFOQUE INTEGRAL –

MODALIDAD REGULAR

Código: F-120-02

Versión: 01Fecha de aprobación: 24 de Febrero de

2014Página 34 de

245

¡Control Participativo, Transparente y Efectivo!Calle 34 # 21-09 Tel: 224 80 25. PBX 231 72 02 Código Postal 763022

[email protected] – www.contraloriatulua.gov.co

Se evidenció en la visita realizada al depósito de archivo central en el que seencuentra parte del archivo de la Entidad auditada, que este no cuenta con lascondiciones de edificación, almacenamiento, medio ambiental, de seguridad y demantenimiento que garanticen la adecuada conservación de los acervosdocumentales Acuerdo 049 de 2000, por el cual se desarrolla el artículo delCapítulo 7 “Conservación de Documentos” del Reglamento General de Archivossobre “condiciones de edificios y locales destinados a archivos” y el Acuerdo N°037 de 2002. Se observaron techos rotos, muros significativamente deteriorados yhúmedos, cuando llueve se mojan las cajas que se encuentran ubicadas en losniveles bajos de las estanterías ya que éste terreno no cuenta con las rejillas dedesagüe necesarias, existe poca iluminación, no hay ventilación en el sitio dealmacenamiento de las cajas, las cuales se están deteriorando significativamente,imposibilitando las mínimas condiciones de seguridad y funcionalidad, quegaranticen la adecuada conservación de los acervos documentales. Igualmente elambiente de trabajo no es propicio para el desempeño de las funciones, por lasaltas temperaturas que se manifiestan a través de humedades en los muros queconforman el edificio y la poca ventilación.