informe definitivo de auditorÍa auditoria regular … · 2 auditoria gubernamental con enfoque...

TRANSCRIPT

INFORME DEFINITIVO DE AUDITORÍA AUDITORIA REGULAR CON ENFOQUE INTEGRAL

ASSBASALUD E.S.E. VIGENCIA 2016

CONTRALORÍA GENERAL DEL MUNICIPIO DE MANIZALES Control Efectivo para Fortalecer la Gestión Pública

AGEI-R-2.01-2017 Agosto 16 de 2017

2

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

ATENCIÓN EN SEGURIDAD SOCIAL BIENESTAR Y SALUD “ASSBASALUD” E.S.E.

VIGENCIA 2016

ANA CRISTINA JARAMILLO GUTIÉRREZ Contralora Municipal

GILDARDO ARLEN CANO LÓPEZ Director de Planeación y Control Fiscal

JUAN ANTONIO CARVAJAL ECHAVARRÍA Líder de Auditoria

MAGNOLIA GAVIRIA CAMARGO – Auditora LEIDY JOHANA ARIAS SERNA - Auditora JORGE LUIS VALDÉS OROZCO – Auditor

JORGE ARIEL GÓMEZ MESA – Auditor

JULIAN ANDRES VALENCIA VALENCIA Profesional Universitario de Apoyo

3

TABLA DE CONTENIDO 1. DICTAMEN INTEGRAL .......................................................................... 6

1.1.1. Objeto social ........................................................................................ 8

1.1.2. Misión .................................................................................................. 8

1.1.3. Visión ................................................................................................... 8

1.2. MARCO LEGAL ................................................................................... 9

1.2.1. Régimen contractual ............................................................................ 9

1.2.2. Régimen jurídico ................................................................................ 10

1.3. CONCEPTO SOBRE FENECIMIENTO ................................................... 11

1.3.1. Control de Gestión ............................................................................. 12

1.3.2. Control de resultados ......................................................................... 13

1.3.3. Control Financiero y Presupuestal ..................................................... 14

1.3.4. Opinión sobre los estados contables: ................................................ 15

1.4 Plan de mejoramiento .............................................................................. 15

2. RESULTADOS DE LA AUDITORIA ......................................................... 17

2.1. CONTROL DE GESTIÓN .................................................................. 17

2.1.1. Factores Evaluados ........................................................................... 17

2.1.1.1. Gestión Contractual ........................................................................ 17

2.1.1.2 Rendición y Revisión de la Cuenta ................................................. 22

2.1.1.3 Legalidad ........................................................................................ 24

2.1.1.3.1 Financiera ....................................................................................... 24

2.1.1.3.2 De gestión ....................................................................................... 25

2.1.1.4 Gestión Ambiental .......................................................................... 29

2.1.1.5 Tecnologías de la comunicación y la información – TICs ................... 31

2.1.1.5.1.1 Integridad de la información. ...................................................... 32

2.1.1.5.1.2 Disponibilidad de la información. ............................................... 33

2.1.1.5.1.3 Efectividad de la información. .................................................... 33

2.1.1.5.1.4 Eficiencia de la información. ...................................................... 34

2.1.1.5.1.5 Legalidad. .................................................................................. 34

4

2.1.1.5.1.6 Seguridad y confidencialidad de la información. ........................ 35

2.1.1.5.1.7 Estabilidad y confiabilidad de la información. ............................. 36

2.1.1.5.1.8 Estructura y organización área de sistemas. ............................. 36

2.1.1.6 Planes de Mejoramiento ................................................................. 37

2.1.1.7 Peticiones, Quejas, Reclamos y Denuncias ....................................... 39

2.1.1.7.1 Atención de denuncias durante el proceso auditor ..................... 43

2.1.1.8 Control Fiscal Interno ..................................................................... 46

2.1.1.8.1 Evaluación en la fase de planeación (Primera) ........................... 47

2.1.1.8.2 Evaluación en la fase de ejecución (Segunda) ........................... 47

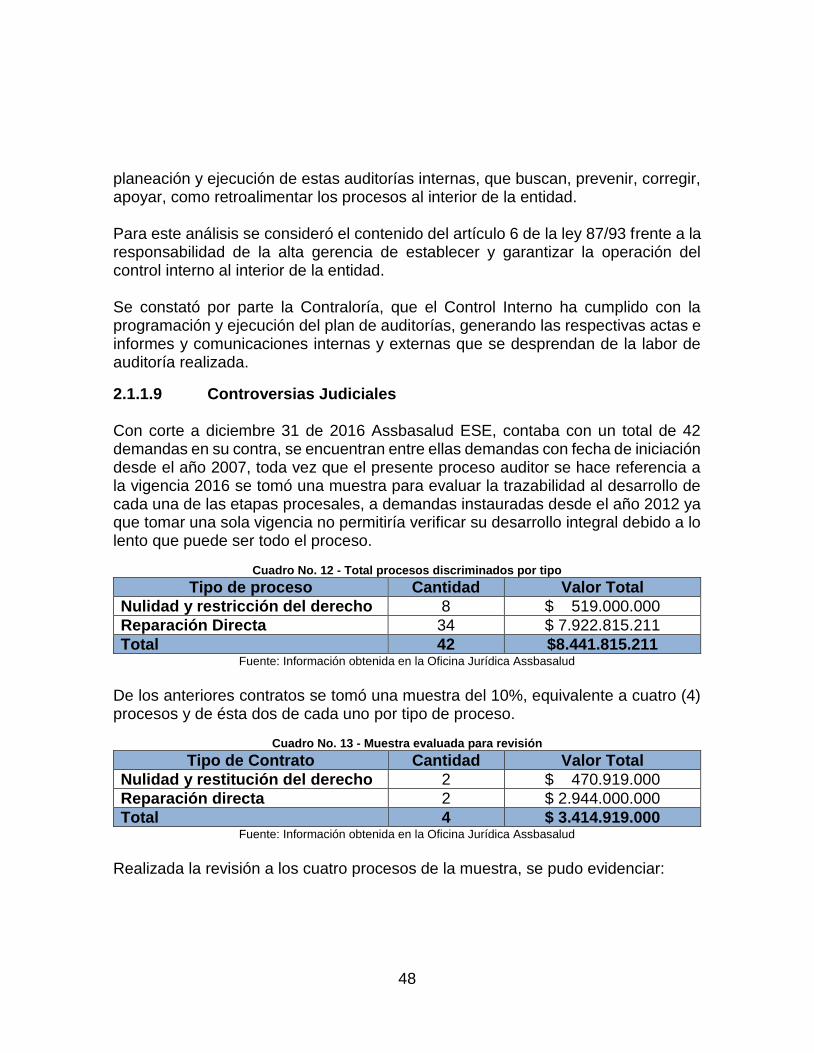

2.1.1.9 Controversias Judiciales ................................................................. 48

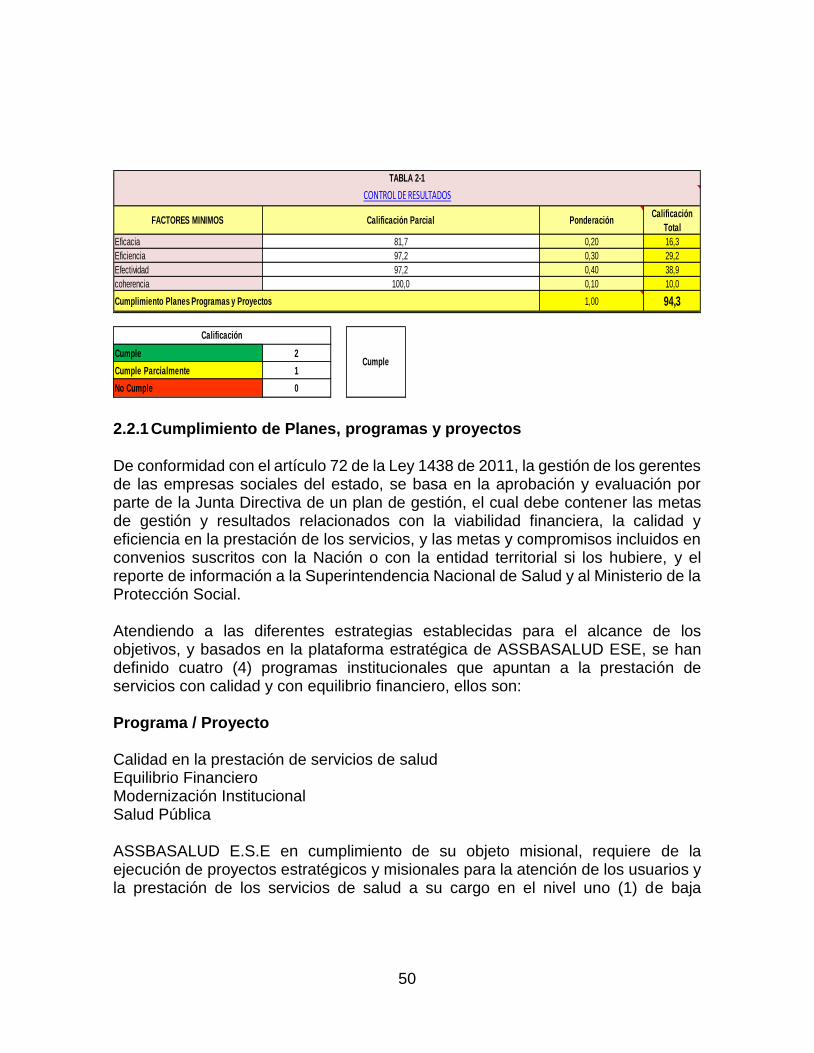

2.2 CONTROL DE RESULTADOS ............................................................. 49

2.2.1 Cumplimiento de Planes, programas y proyectos .............................. 50

2.3 CONTROL FINANCIERO Y PRESUPUESTAL .................................... 52

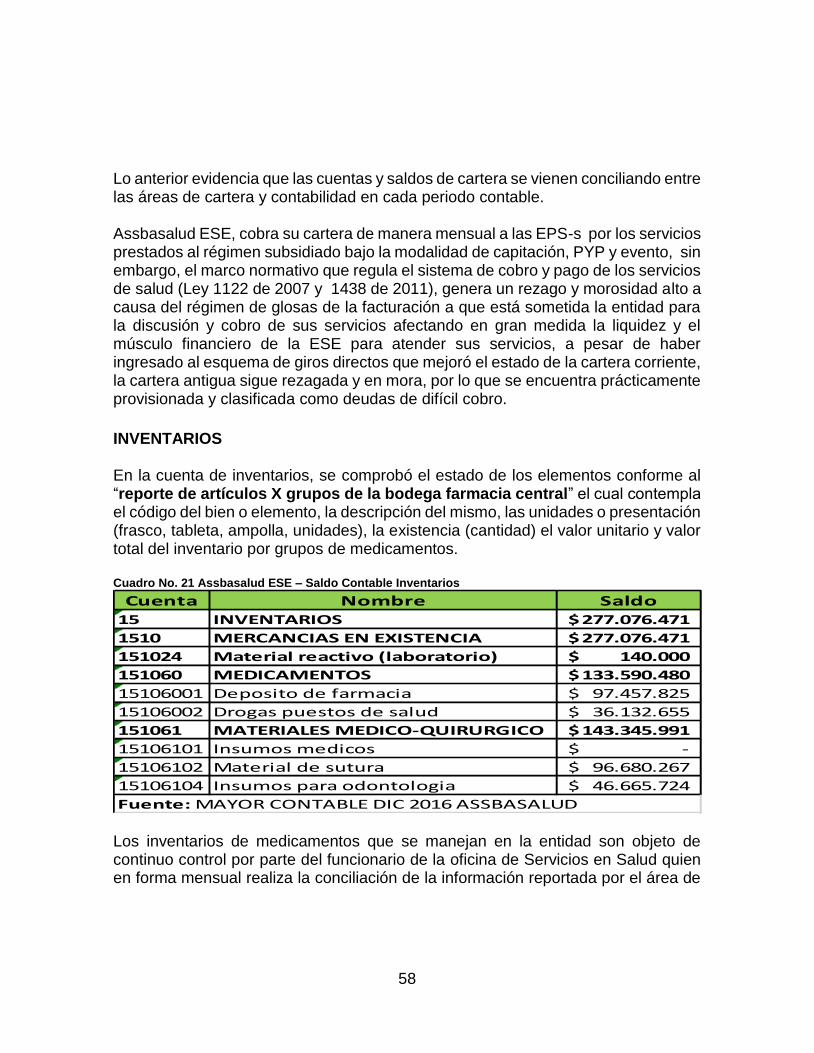

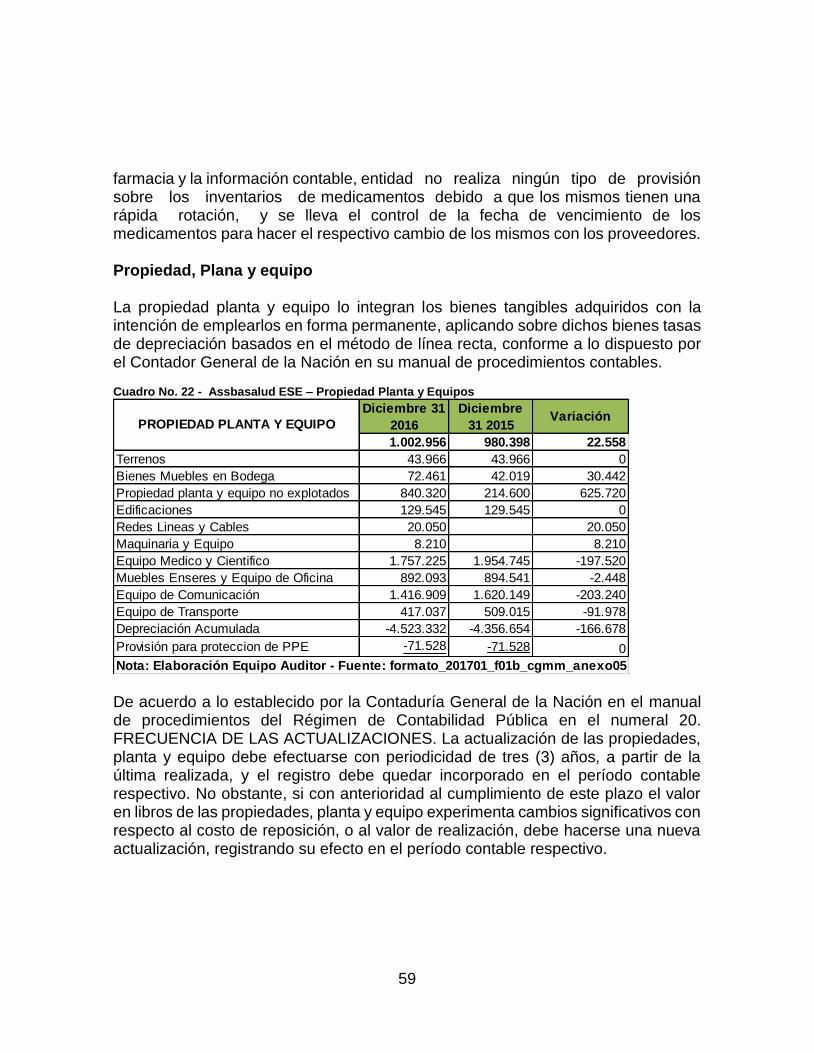

2.3.1 Estados Contables ............................................................................. 53

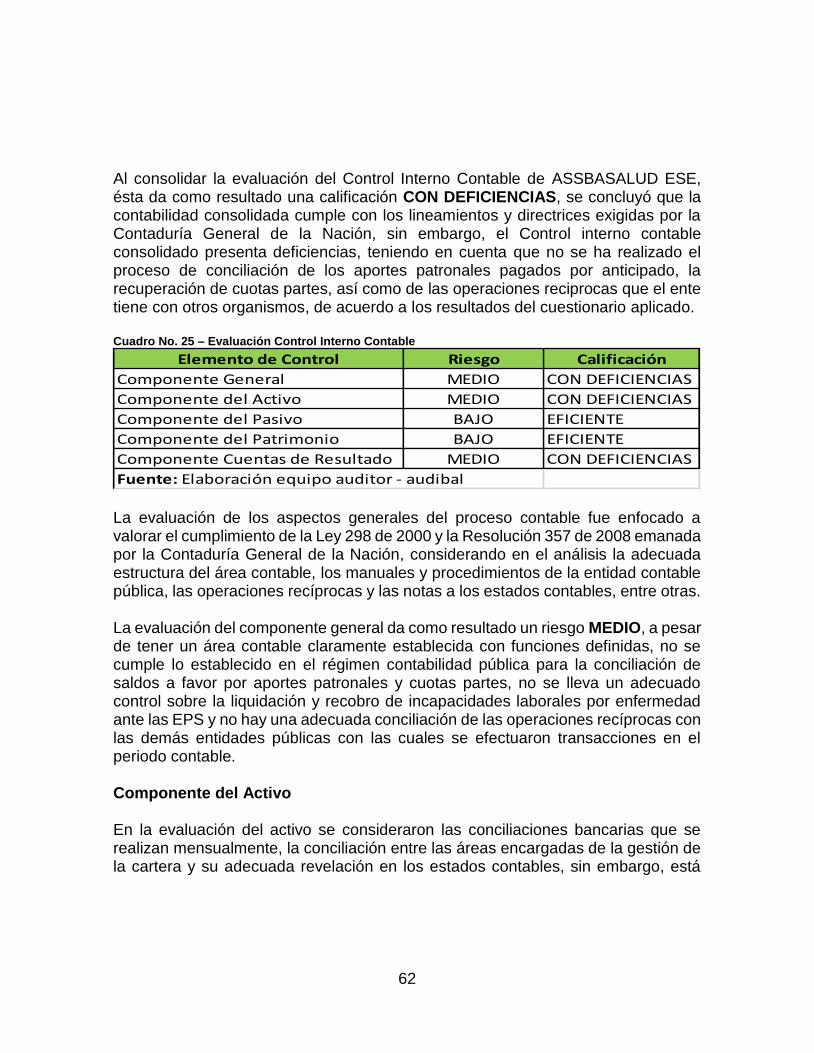

2.3.1.1 Concepto Sobre el Control Interno Contable .................................. 61

2.3.1.2 Riesgos Financieros ....................................................................... 63

2.3.1.3 Categorización del riesgo (Assbasalud E.S.E) Ministerio de Salud. 64

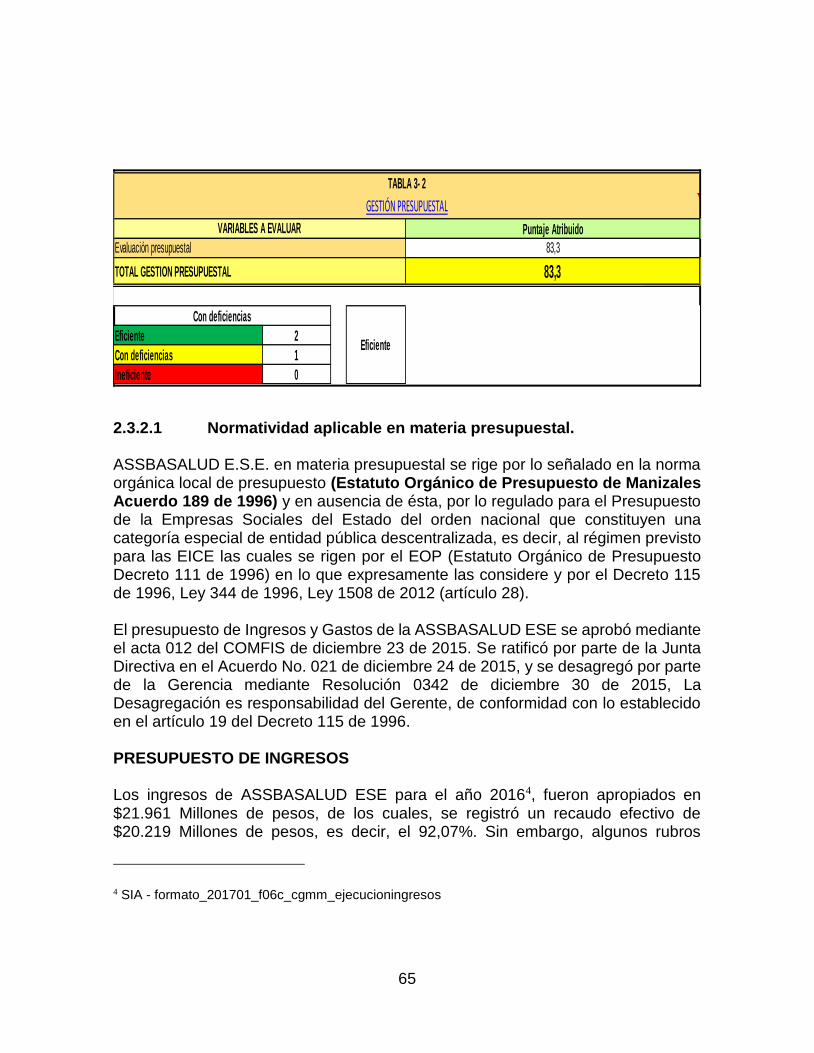

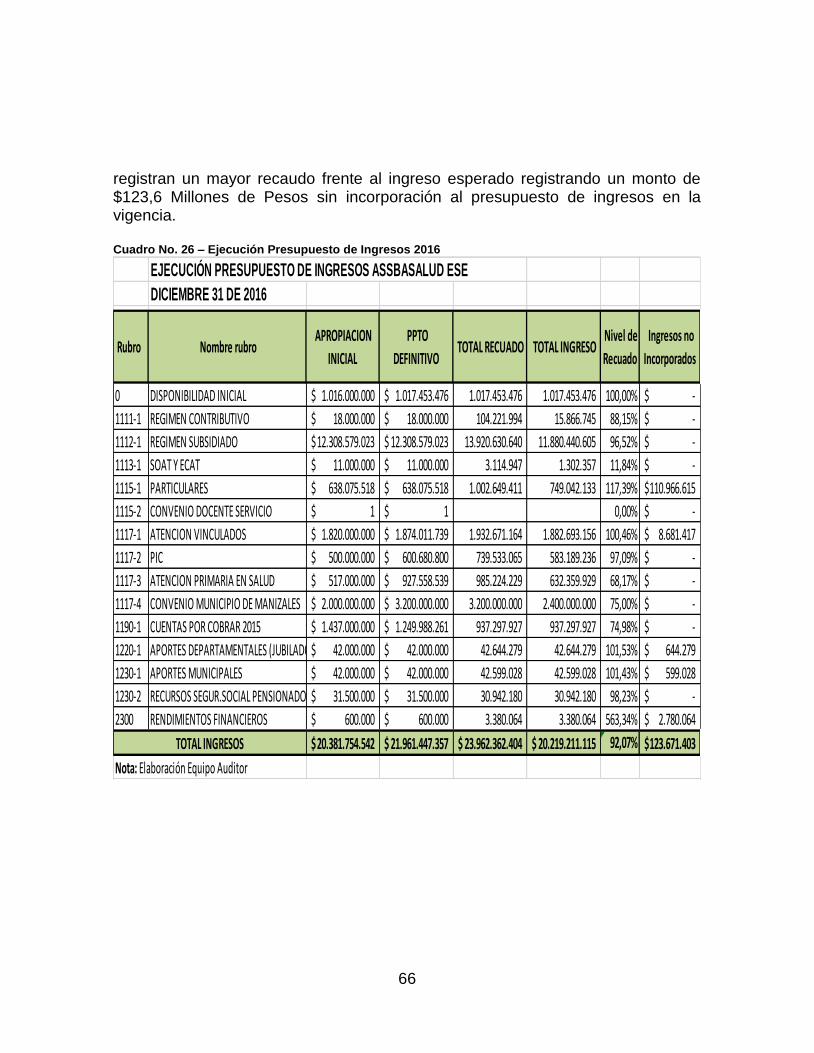

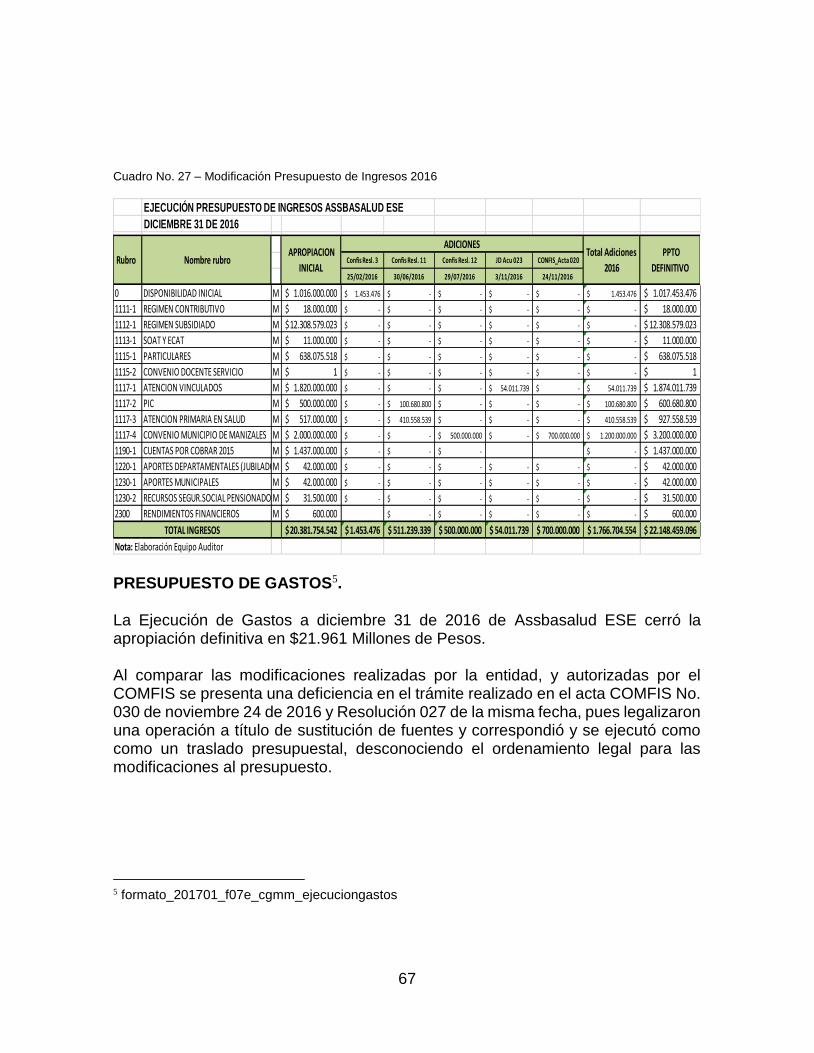

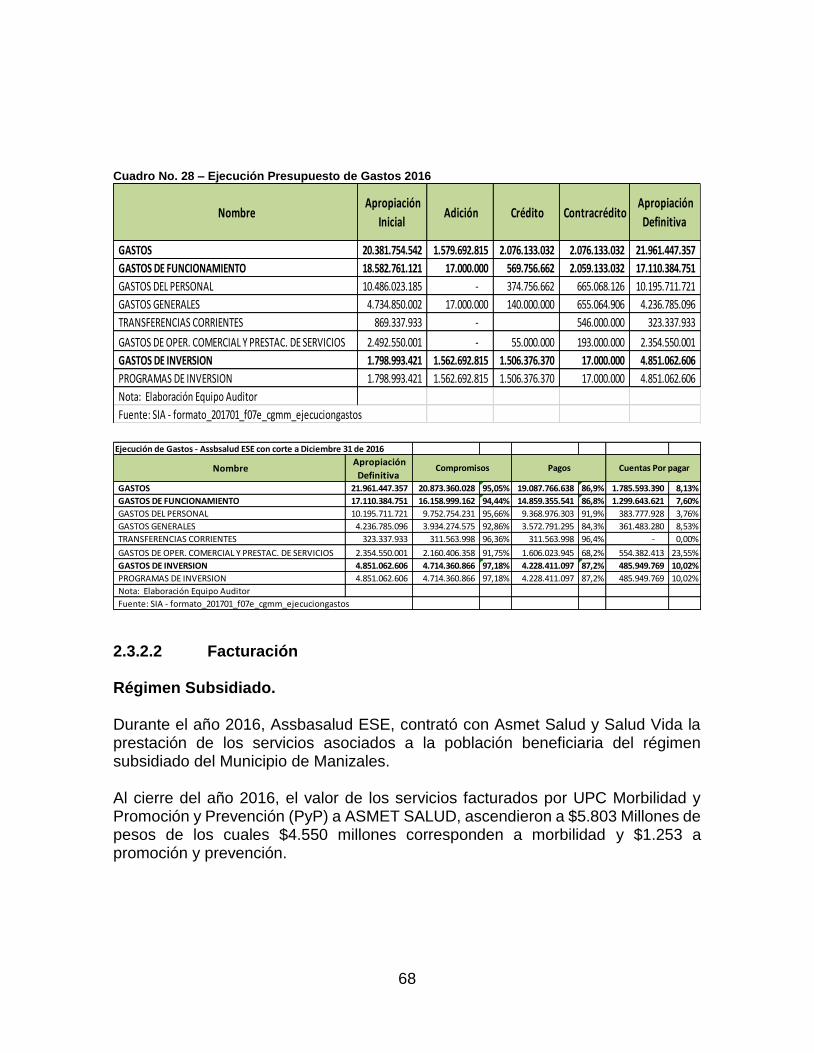

2.3.2 Gestión Presupuestal ........................................................................ 64

2.3.2.1 Normatividad aplicable en materia presupuestal. ........................... 65

2.3.2.2 Facturación ..................................................................................... 68

2.3.3 Gestión Financiera ............................................................................. 70

2.3.3.1 Indicadores Financieros ................................................................. 71

3 COMUNICACIÓN DE HALLAZGOS ......................................................... 72

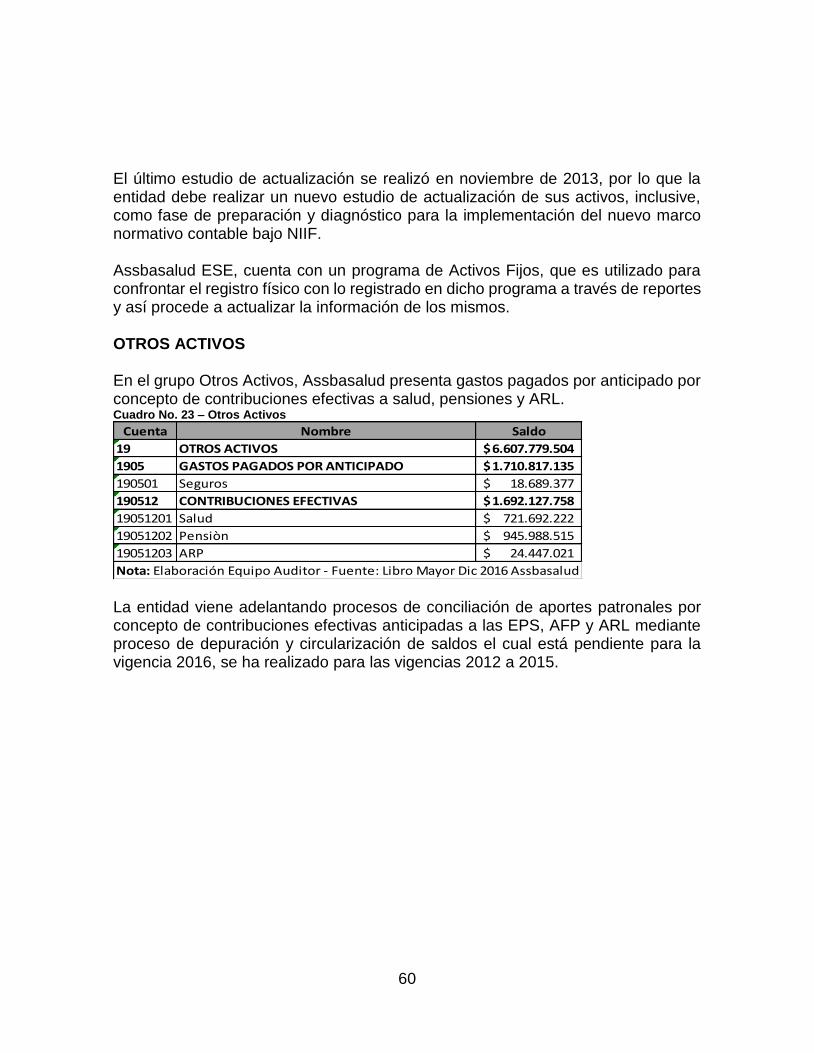

3.1 HALLAZGO UNO: Administrativo con presunto alcance disciplinario. Planeación del proceso contractual en contratos de suministro y de prestación de servicios. ................................................................................................... 72

3.2 HALLAZGO DOS. Administrativo con presunto alcance disciplinario. Deficiencia en el cumplimiento de las funciones de Interventoría y/o supervisión de los contratos de la entidad. ....................................................................... 79

5

3.3 HALLAZGO TRES. Administrativo con presunto alcance disciplinario, fiscal y penal. Deficiencias en el proceso contractual. Contrato No. 005-2016. Por valor de $1.951.150 ................................................................................. 85

3.4 HALLAZGO CUATRO: Administrativo con presunto alcance sancionatorio. Rendición de la cuenta. Deficiente calidad e insuficiencia en el informe de gestión ambiental. ........................................................................ 97

3.5 HALLAZGO CINCO: Administrativo con presunto alcance disciplinario y fiscal. Pago de compensatorios expirados y por derechos laborales prescritos por valor total de $13.079.027 ...................................................................... 100

3.6 HALLAZGO SEIS. Administrativo. Deficiencias en el recobro de las incapacidades vigencias 2016. .................................................................... 108

3.7 HALLAZGO SIETE. Administrativo con presunta incidencia Disciplinaria y penal. Deficiencia y falta de control del proceso de descuentos de nómina. 112

3.8 HALLAZGO OCHO: Administrativo. Elaboración del plan de Mantenimiento Hospitalario. ......................................................................... 120

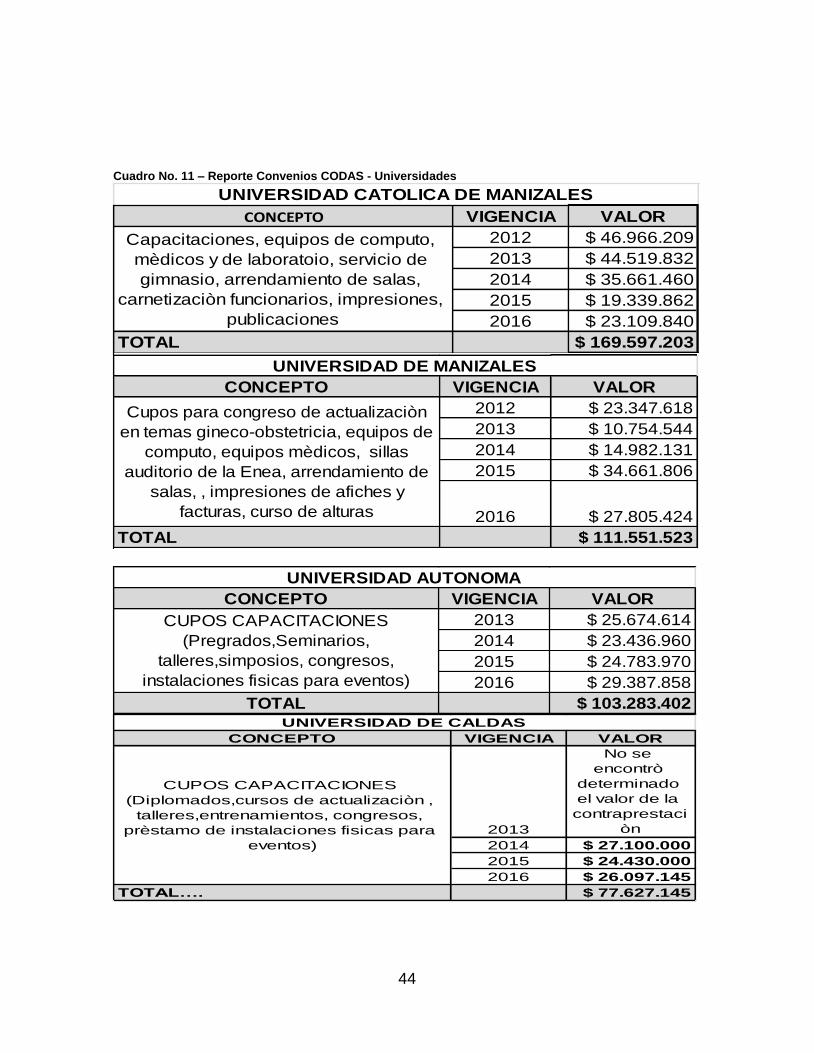

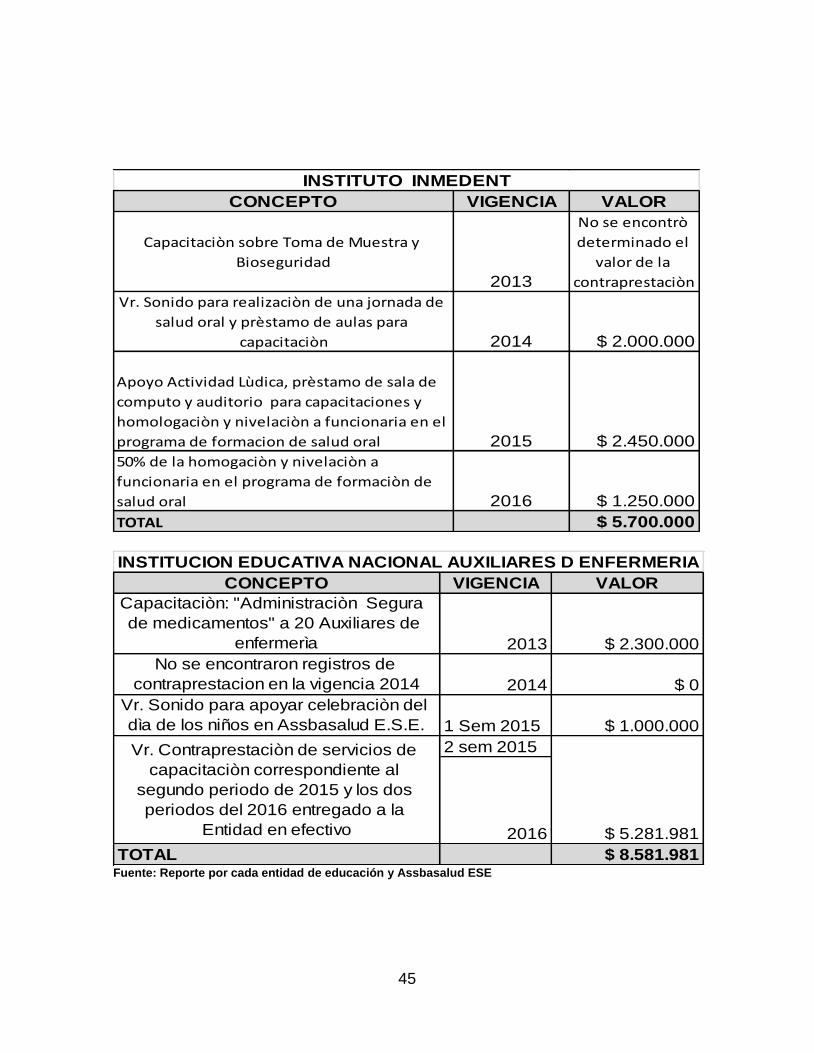

3.9 HALLAZGO NUEVE. Administrativo con presunta incidencia Disciplinaria. Deficiencias en la Gestión y Control de los CODAS vigencias 2013 al primer semestre de 2016. ......................................................................... 123

3.10 HALLAZGO DIEZ. Administrativo. Cumplimiento de lineamientos Gobierno en Línea (GEL) ............................................................................. 126

3.11 HALLAZGO ONCE. Administrativo con presunto alcance sancionatorio. Incumplimiento de las acciones a realizar en los planes de mejoramiento. . 130

3.12 HALLAZGO DOCE. Administrativo. Inadecuada gestión y modificación del presupuesto de la entidad. ........................................................................... 134

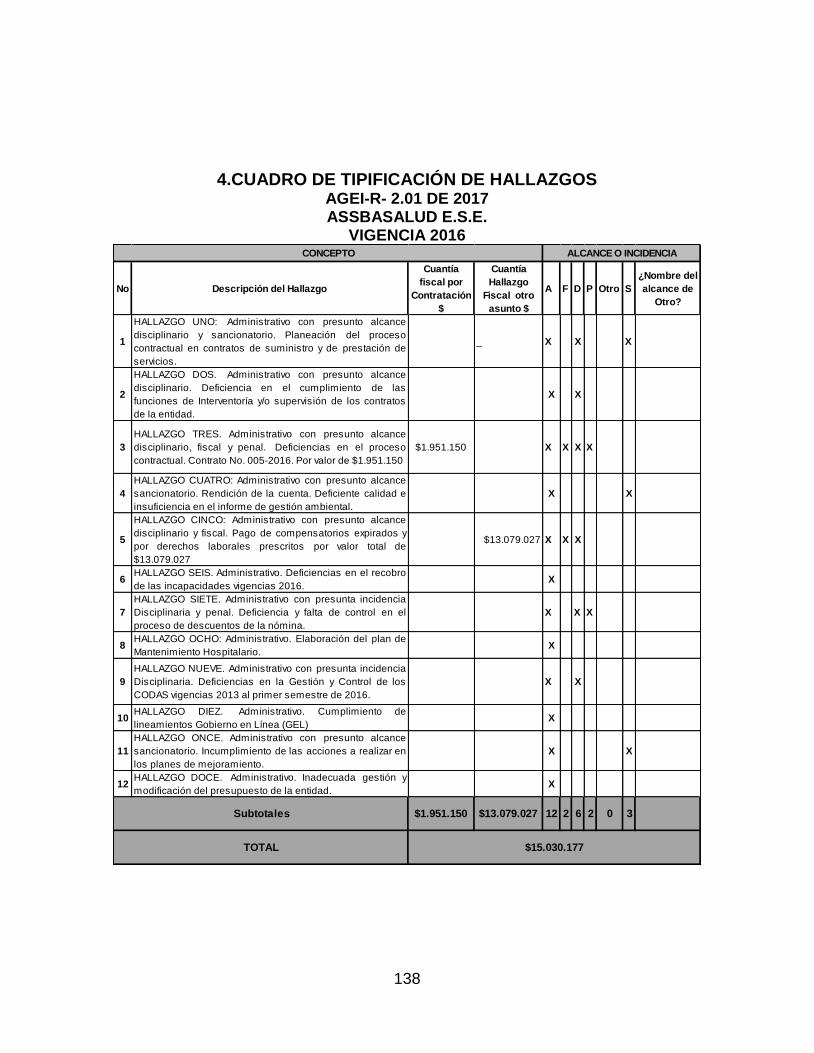

4.CUADRO DE TIPIFICACIÓN DE HALLAZGOS ........................................ 138

5. ANEXOS ................................................................................................ 139

6

Manizales, 16 de agosto de 2017 Doctor JOSÉ OCTAVIO CARDONA LEON Alcalde Doctor DANIEL CUERVO SIERRA Gerente ASSBASALUD E.S.E. Manizales - Caldas Asunto: Informe definitivo Auditoria Regular AGEI-R-2.01-2017

1. DICTAMEN INTEGRAL La Contraloría General del Municipio de Manizales, con fundamento en las facultades otorgadas por el artículo 267 y 268 de la Constitución Política, las Leyes 42 de 1993, 610 de 2000 y 1474 de 2011 y la Resolución 037 de enero 22 de 2013 por medio de la cual se adopta la Guía de Auditoría Territorial-GAT, practicó Auditoría Regular a ASSBASALUD E.S.E, a través de la evaluación de los principios de Economía, Eficiencia y Eficacia, mediante la aplicación de los Sistemas de Control Fiscal, Rendición de la Cuenta, Control de Legalidad, Evaluación del Control Interno, con el propósito de conceptuar sobre la Gestión y Resultados y expresar una opinión sobre los Estados Financieros, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables, para finalmente dictaminar en forma integral la Gestión Fiscal y emitir el pronunciamiento sobre el fenecimiento o no de la cuenta para la vigencia 2016. Conforme a la Carta de Salvaguarda, la Entidad es responsable de entregar información oportuna, íntegra, fidedigna, confiable y definitiva a la Contraloría General de Manizales y el Equipo Auditor durante el proceso de auditoría, quienes tienen la responsabilidad de producir un Informe integral que contenga el concepto sobre la Gestión Fiscal adelantada por la entidad auditada, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables conforme al encargo de auditoría.

7

El informe contiene un análisis de aquellos aspectos relacionados con la gestión general de la entidad, de los resultados obtenidos, la gestión financiera y presupuestal, en algunos de los factores evaluados se detectan posibles puntos a mejorar en la gestión, por lo tanto requieren de una reconsideración de la entidad para convertirlos en fuentes de mejoramiento continuo, en procura de la eficiente y efectiva producción y/o prestación de bienes y/o servicios en beneficio de la entidad, fin último del control. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de auditoría prescritos por la Contraloría General del Municipio de Manizales, compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de planeación y ejecución del trabajo, de manera que el examen proporcione una base razonable para fundamentar los conceptos y la opinión expresada en el informe integral. El control incluyó examen sobre la base de pruebas selectivas para el análisis, evidencias y documentos que soportan la gestión de la Entidad, las cifras y presentación de los Estados Contables y el cumplimiento de las disposiciones legales. 1.1 ASPECTOS RELEVANTES DE LA ENTIDAD AUDITADA.

La Ley 100 de 1993 estableció el Sistema General de seguridad Social Integral con los componentes de Pensiones, Riesgos Profesionales y Salud. El artículo 194 de dicha Ley 100 de 1993, facultó a los Concejos Municipales para crear Empresas Sociales del Estado, como una categoría especial de Entidad Pública Descentralizada, con personería jurídica, patrimonio propio y autonomía administrativa para la prestación directa de los servicios de salud en el primer nivel de atención. Mediante Decreto Extraordinario Número 234 de 1996, el Alcalde de Manizales en uso de las facultades extraordinarias concedidas por el Concejo de Manizales en el Acuerdo 184 de mayo 8 de 1996, transforma y convierte la Asociación de participación mixta “servicios integrados de atención básica en salud ASBASALUD” en UNA EMPRESA SOCIAL DEL ESTADO PARA PRESTAR SERVICIOS DE SALUD EN EL MUNICIPIO DE MANIZALES”. ASSBASALUD E.S.E. para la vigencia 2016, reorganizó la prestación de los servicios en salud en los centros de atención acorde a la población contratada, para lo cual se realizaron los análisis independiente de las variables: Población, ubicación

8

geográfica, habilitación, infraestructura, costos, ingresos, gastos, estándares de oferta y presupuesto, el análisis estructurado de oferta y demanda en donde se tuvieron en cuenta las variables independientes, se definieron los escenarios, se elaboró el informe técnico definitivo de la propuesta elegida por la administración central, se sustentó ante la Junta Directiva la mejor alternativa definida desde la Alcaldía de Manizales y se elaboró el Plan de Ejecución de la propuesta de reorganización, reajuste y modernización. Se llevaron a cabo varios encuentros con la comunidad con el fin de explicar el proceso de reorganización llevado a cabo, y prestar los servicios de atención en salud en los distintos centros localizados en sitios estratégicos de las áreas urbana y rural del Municipio de Manizales: que incluye servicio de laboratorio, clínica, y centros de atención en salud urbana y rural ubicados en lugares cercanos a la residencia de los usuarios donde en forma personal y humanizada se atienden y solucionan las necesidades en salud de los manizaleños.

1.1.1. Objeto social Atención en Seguridad Social, Bienestar y Salud S.E.S. (ASSBASALUD E.S.E.), tiene como objeto, prestar servicios de salud con altos estándares de calidad que satisfagan las necesidades de los grupos de interés, contribuyendo a mejorar el estado de salud de la población.

1.1.2. Misión

Somos una Empresa Social del Estado que presta servicios primarios de salud en forma integral, con calidad, seguridad y humanización, a todos los habitantes del área urbana y rural del Municipio de Manizales, teniendo como eje central los territorios saludables, en pro del mejoramiento de la calidad de vida de nuestros usuarios.

1.1.3. Visión Para el 2019, Assbasalud ESE se posicionará a nivel regional como una entidad modelo que se preocupa por brindar a sus usuarios atención integral con altos estándares de calidad en todos sus puntos de atención.

9

1.2. MARCO LEGAL

Ley 10 de 1990. Por la cual se reorganiza el Sistema Nacional de Salud y se dictan otras disposiciones.

Ley 100 de 1993. Por la cual se crea el sistema de seguridad social integral y se dictan otras disposiciones.

Ley 1122 de 2007. Por la cual se hacen algunas modificaciones en el Sistema General de Seguridad Social en Salud y se dictan otras disposiciones.

Decreto Extraordinario N° 234. POR MEDIO DEL CUAL SE TRANSFORMA Y CONVIERTE LA ASOCIACION DE PARTICIPACIÓN MIXTA “SERVICIOS INTEGRADOS DE ATENCIÓN BASICA EN SALUD ASBASALUD” EN UNA EMPRESA SOCIAL DEL ESTADO PARA PRESTAR SERVICIOS DE SALUD EN EL MUNICIPIO DE MANIZALES”

Ley 1438 de 2011. POR MEDIO DE LA CUAL SE REFORMA EL SISTEMA GENERAL DE SEGURIDAD SOCIAL EN SALUD Y SE DICTAN OTRAS DISPOSICIONES

Decreto 4747 de 2007. Por medio del cual se regulan algunos aspectos de las relaciones entre los prestadores de servicios de salud y las entidades responsables del pago de los servicios de salud de la población a su cargo, y se dictan otras disposiciones.

Decreto 1011 de 2006. Por el cual se establece el Sistema Obligatorio de Garantía de Calidad de la Empresa de Salud del Sistema General de Seguridad Social en Salud.

Decreto 115 de 1996. Por el cual se establecen normas sobre la elaboración, conformación y ejecución de los presupuestos de las Empresas Industriales y Comerciales del Estado y de las Sociedades de Economía Mixta sujetas al régimen de aquellas, dedicadas a actividades no financieras.

1.2.1. Régimen contractual En materia contractual se regirá por el derecho privado, pero podrá discrecionalmente utilizar las cláusulas exorbitantes previstas en el estatuto general

10

de contratación de la administración pública, además por la resolución 0148 del 15 de agosto de 2014, por medio de la cual se expide el manual de contratación de Assbasalud ESE. Acuerdo Municipal 0661 de 2007, pago Estampilla Pro-Universidades, expedida por el H. Concejo de Manizales, concordante con las Ordenanzas 252 de 1998 y 529 de 2006 de la H. Asamblea Departamental.

1.2.2. Régimen jurídico Decreto 1876 de 1994 Por el cual se reglamentan los artículos 96, 97 y 98 del Decreto Ley 1298 de 1994 en lo relacionado con las Empresas Sociales del Estado.

Artículo 1º.- Naturaleza jurídica. Las Empresas Sociales del Estado constituyen una categoría especial de entidad pública, descentralizada, con personería jurídica, patrimonio propio y autonomía administrativa, creadas o reorganizadas por ley o por las asambleas o concejos. Artículo 15º.- Régimen jurídico de los actos. Las Empresas Sociales del Estado estarán sujetas al régimen jurídico propio de las personas de derecho público, con las excepciones que consagren las disposiciones legales. Artículo 16º.- Régimen jurídico de los contratos. A partir de la fecha de creación de una Empresa Social del Estado, se aplicará en materia de contratación las normas del Derecho Privado, sujetándose a la jurisdicción ordinaria conforme a las normas sobre la materia. Sin embargo, de conformidad con lo establecido en el numeral 6 del artículo 98 del Decreto-ley 1298 de 1994, las Empresas Sociales del Estado podrán discrecionalmente utilizar las cláusulas exorbitantes previstas en el estatuto general de contratación de la administración pública. Parágrafo - En el evento en el que se encuentren contratos en ejecución en el momento de transformación de una entidad en Empresa Social del Estado, esto continuarán rigiéndose hasta su terminación, por las normas vigentes en el momento de su celebración. En razón a lo expuesto, la preparación del Plan General de Auditorías de la vigencia 2017 de la Contraloría General del Municipio de Manizales, parte de un análisis general de los sujetos de control, los riesgos asociados en materia de rendición de cuentas, riesgos legales, financieros y operativos que surgen de los resultados de las auditorías practicadas en la vigencia de 2016, y de procesos de Responsabilidad

11

Fiscal, el valor del presupuesto asignado por la entidad y otros aspectos que por su importancia fueron fundamentales para el proceso estratégico de formulación del PGA. En resumen, ASSBASALUD E.S.E., es una EMPRESA SOCIAL DEL ESTADO, entidad pública descentralizada del orden municipal, prestadora de servicios de salud de baja complejidad en la ciudad de Manizales, regida por la Ley 100 de 1993 artículos 194-195; Decretos Nacionales 1876 de 1994 y 1621 de 1995 1.3. CONCEPTO SOBRE FENECIMIENTO Con base en la calificación total de 90,5 puntos, sobre la Evaluación de Gestión y Resultados, obtenida a partir de la aplicación de los criterios técnicos considerados en la matriz de evaluación de gestión fiscal, la Contraloría General del Municipio de Manizales FENECE la cuenta de la Entidad por la vigencia fiscal correspondiente al año 2016.

Componente PonderaciónCalificación

Total

1. Control de Gestión 0,5 43,3

2. Control de Resultados 0,3 28,3

3. Control Financiero 0,2 18,9

Calificación total 1,00 90,5

Fenecimiento

Concepto de la Gestión Fiscal

Rango

80 o más puntos

Menos de 80 puntos

Rango

80 o más puntos

Menos de 80 puntos

RANGO DE CALIFICACIÓN PARA EL CONCEPTO DE LA GESTIÓN FISCAL

Concepto

FAVORABLE

DESFAVORABLE

FAVORABLE

86,7

FENECE

RANGOS DE CALIFICACIÓN PARA EL FENECIMIENTO

Concepto

FENECE

NO FENECE

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

ASSBASALUD E.S.E

VIGENCIA 2016

Calificación Parcial

94,3

94,3

12

El fenecimiento se genera de acuerdo a la aplicación de los criterios expresados en la matriz de evaluación de la gestión fiscal, a pesar del fenecimiento, durante la presente auditoria se generaron hallazgos fiscales los cuales serán informados a las instancias correspondientes y el fenecimiento podrá ser objeto de lo establecido en el artículo 17 de la Ley 42 de 1993. Los fundamentos de este pronunciamiento se presentan a continuación: 1.3.1. Control de Gestión Durante la evaluación de esta variable se realizó bajo los principios de economía, eficiencia y eficacia las actuaciones ASSBASALUD E.S.E. en cuanto a la administración de los recursos públicos, mediante la evaluación de sus procesos administrativos, la utilización de indicadores de rentabilidad pública y desempeño, así como de los beneficiarios de su actividad. ASSBASALUD E.S.E. utiliza para monitorear, su gestión de manera permanente, una serie de indicadores adicionales a los que debe contemplar al momento de presentar los respectivos informes a la Territorial de Salud, el análisis profundo en este tema se presente en la parte del informe relacionado con la evaluación de planes, programas y proyectos. Por ello, la Contraloría General del Municipio de Manizales como resultado de la auditoría adelantada, y la aplicación de los criterios técnicos considerados en la matriz de evaluación fiscal, conceptúa que el Control de Gestión, es FAVORABLE, basados en la calificación obtenida de 86,7 puntos sobre 100, resultante de ponderar los factores que se relacionan a continuación:

13

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

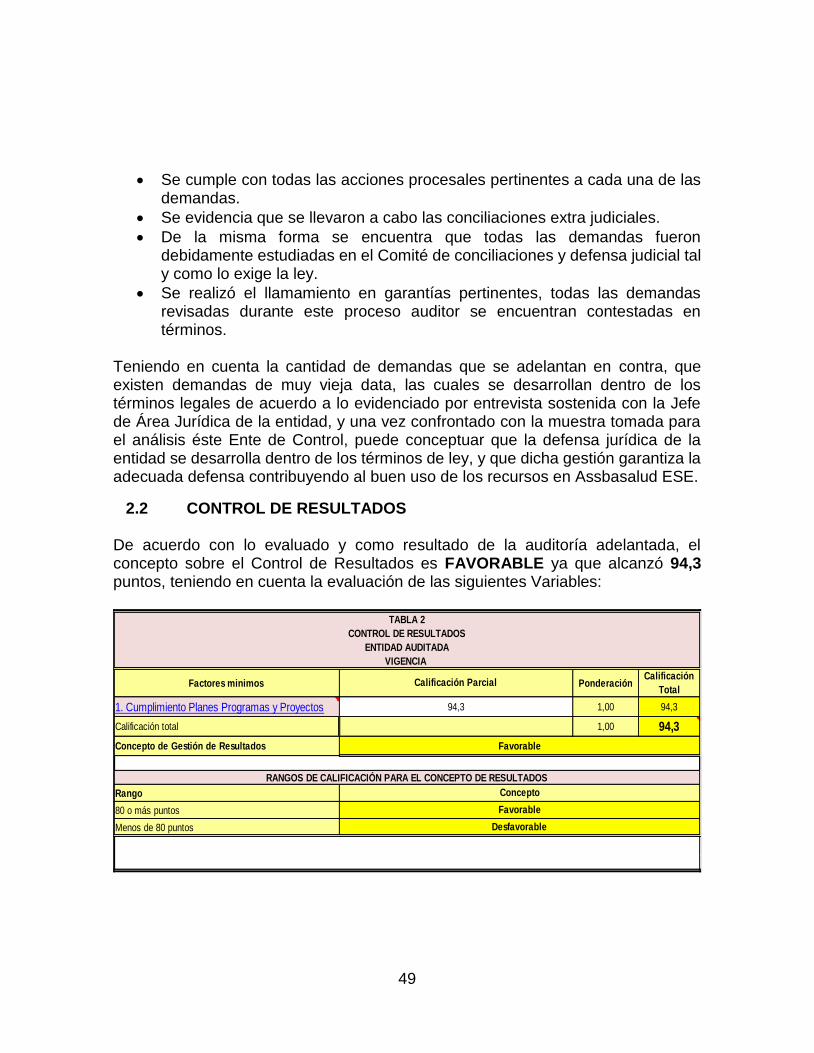

1.3.2. Control de resultados En esta variable se realizó el examen que permitiera establecer en qué medida ASSBASALUD E.S.E, logró sus objetivos y cumplió con los planes, programas y proyectos adoptados por su administración, durante la vigencia 2016. El resultado final de la evaluación es de 94,3 puntos sobre 100, adquiriendo un concepto FAVORABLE, calificación obtenida de la aplicación de los criterios técnicos establecidos en la respectiva matriz de evaluación, durante el proceso de la auditoría adelantada.

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0,65 58

2. Rendición y Revisión de la Cuenta 0,02 1,7

3. Legalidad 0,05 4,5

4. Gestión Ambiental 0,05 4,3

5. Tecnologías de la comunica. y la inform. (TICS) 0,03 2,9

6. Plan de Mejoramiento 0,10 6,4

7. Control Fiscal Interno 0,10 8,6

1,00 86,7

Concepto de Gestión a emitir

Rango

80 o más puntos

Menos de 80 puntos

EVALUACIÓN FACTORES

TABLA 1

Calificación Parcial

ENTIDAD AUDITADA

VIGENCIA

CONTROL DE GESTIÓN

96,4

87

89

84

91

64

Favorable

Desfavorable

86

Favorable

Concepto

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE GESTIÓN

Calificación total

14

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

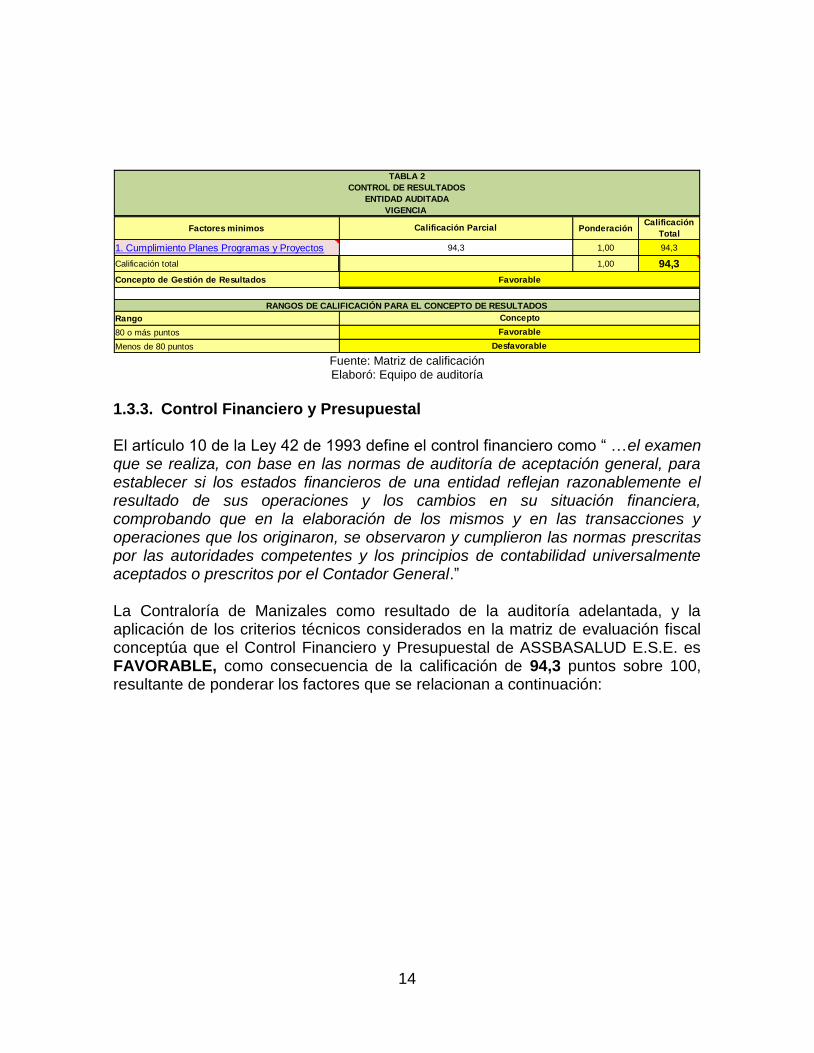

1.3.3. Control Financiero y Presupuestal El artículo 10 de la Ley 42 de 1993 define el control financiero como “ …el examen que se realiza, con base en las normas de auditoría de aceptación general, para establecer si los estados financieros de una entidad reflejan razonablemente el resultado de sus operaciones y los cambios en su situación financiera, comprobando que en la elaboración de los mismos y en las transacciones y operaciones que los originaron, se observaron y cumplieron las normas prescritas por las autoridades competentes y los principios de contabilidad universalmente aceptados o prescritos por el Contador General.” La Contraloría de Manizales como resultado de la auditoría adelantada, y la aplicación de los criterios técnicos considerados en la matriz de evaluación fiscal conceptúa que el Control Financiero y Presupuestal de ASSBASALUD E.S.E. es FAVORABLE, como consecuencia de la calificación de 94,3 puntos sobre 100, resultante de ponderar los factores que se relacionan a continuación:

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1,00 94,3

Calificación total 1,00 94,3

Concepto de Gestión de Resultados

Rango

80 o más puntos

Menos de 80 puntos

ENTIDAD AUDITADA

VIGENCIA

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

Favorable

Desfavorable

TABLA 2

CONTROL DE RESULTADOS

94,3

Calificación Parcial

Concepto

Favorable

15

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

1.3.4. Opinión sobre los estados contables: La Contraloría General del Municipio de Manizales como resultado de la auditoría adelantada, da opinión LIMPIA O SIN SALVEDAD a los estados financieros de ASSBASALUD E.S.E ya que presentan razonablemente, en todo aspecto significativo, la situación financiera de la Entidad a 31 de diciembre de 2016, así como los resultados de las operaciones por el año terminado en esa fecha, de conformidad con los principios de contabilidad generalmente aceptados en Colombia o prescritos por el Contador General de la Nación, producto de la evaluación de las variables consideradas en los criterios técnicos de la respectiva matriz de evaluación fiscal. 1.4 Plan de mejoramiento La Entidad deberá diseñar un Plan de mejoramiento, de conformidad con la Resolución 332 de agosto de 2011 expedida por este organismo de control; que permita solucionar las deficiencias señaladas en el presente informe. ASSBASALUD E.S.E., tendrá autonomía y discrecionalidad para estructurar el Plan de Mejoramiento y su correspondiente formato, el cual debe garantizar la efectividad del mismo para corregir las deficiencias comunicadas y eliminar las causas que originen la inconsistencia. La Contraloría Municipal no expedirá pronunciamiento sobre la conformidad del Plan de Mejoramiento, siendo responsabilidad exclusiva de la entidad auditada la efectividad de las acciones que determine y ejecute.

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0,70 70,0

2. Gestión presupuestal 0,10 8,3

3. Gestión financiera 0,20 16,0

Calificación total 1,00 94,3

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

Menos de 80 puntos Desfavorable

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

Favorable

Concepto

83,3

Favorable

CONTROL FINANCIERO Y PRESUPUESTAL

ENTIDAD AUDITADA

VIGENCIA

80,0

TABLA 3

100,0

Calificación Parcial

16

La entidad auditada deberá informar dentro de los quince (15) días siguientes a la comunicación del Informe Definitivo de Auditoría, sobre la elaboración del Plan de Mejoramiento, mediante oficio dirigido al Contralor Municipal, no es necesario el envío del Plan de Mejoramiento, toda vez que la Contraloría Municipal no realizará pronunciamiento sobre la conformidad del mismo. El equipo Auditor, MAGNOLIA GAVIRIA CAMARGO JORGE LUIS VALDÉS OROZCO Auditora Auditor JORGE ARIEL GÓMEZ MESA JULIAN ANDRES VALENCIA V. Auditor Profesional Universitario de Apoyo

LEIDY JOHANA ARIAS SERNA JUAN ANTONIO CARVAJAL E. Auditora Líder de Auditoría

Supervisó

GILDARDO ARLEN CANO LÓPEZ Director de Planeación y Control Fiscal

17

2. RESULTADOS DE LA AUDITORIA

2.1. CONTROL DE GESTIÓN El control de gestión examina y valora integralmente, la economía y eficiencia en la adquisición, manejo, custodia y administración de los bienes y servicios por parte de la entidad auditada (ASSBASALUD E.S.E.), en cuanto a términos de calidad, cantidad, costo y oportunidad; y se fundamenta en la calificación de los siguientes factores:

Gestión Contractual

Rendición y Revisión de la Cuenta

Legalidad

Gestión ambiental

Tecnologías de la Comunicación y la Información - TIC

Plan de Mejoramiento

Control Fiscal Interno

2.1.1. Factores Evaluados Para tener fundamentos para emitir el presente informe se evaluaron los siguientes factores:

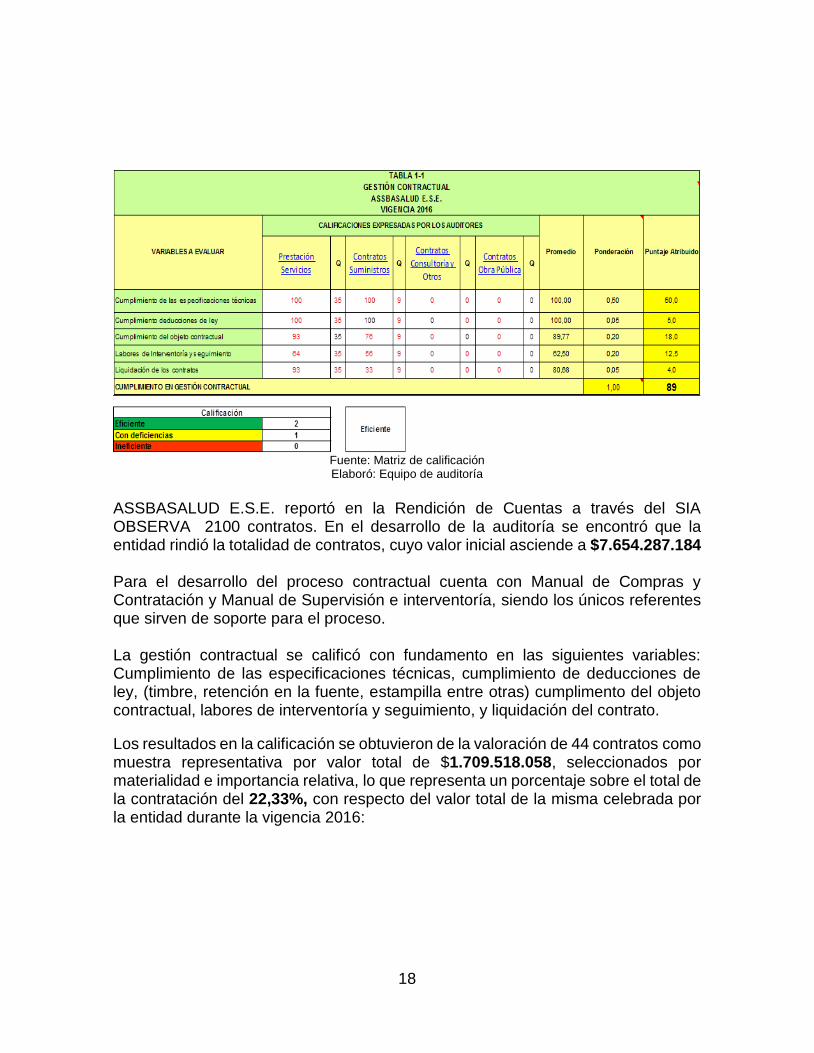

2.1.1.1. Gestión Contractual De la contratación celebrada por ASSBASALUD E.S.E., para la vigencia fiscal del 2016, se tomó una muestra representativa a evaluar basados en su cuantía e importancia relativa, en sus diferentes modalidades, de los cuales se valoraron todos los aspectos y criterios aplicables que están descritos en la matriz de calificación de gestión. Como resultado de la auditoría adelantada, la opinión de la gestión en la ejecución contractual, es EFICIENTE, como consecuencia de los siguientes hechos y debido a la calificación de 89 puntos, resultante de ponderar los aspectos que se relacionan a continuación:

18

Fuente: Matriz de calificación Elaboró: Equipo de auditoría

ASSBASALUD E.S.E. reportó en la Rendición de Cuentas a través del SIA OBSERVA 2100 contratos. En el desarrollo de la auditoría se encontró que la entidad rindió la totalidad de contratos, cuyo valor inicial asciende a $7.654.287.184 Para el desarrollo del proceso contractual cuenta con Manual de Compras y Contratación y Manual de Supervisión e interventoría, siendo los únicos referentes que sirven de soporte para el proceso. La gestión contractual se calificó con fundamento en las siguientes variables: Cumplimiento de las especificaciones técnicas, cumplimiento de deducciones de ley, (timbre, retención en la fuente, estampilla entre otras) cumplimento del objeto contractual, labores de interventoría y seguimiento, y liquidación del contrato.

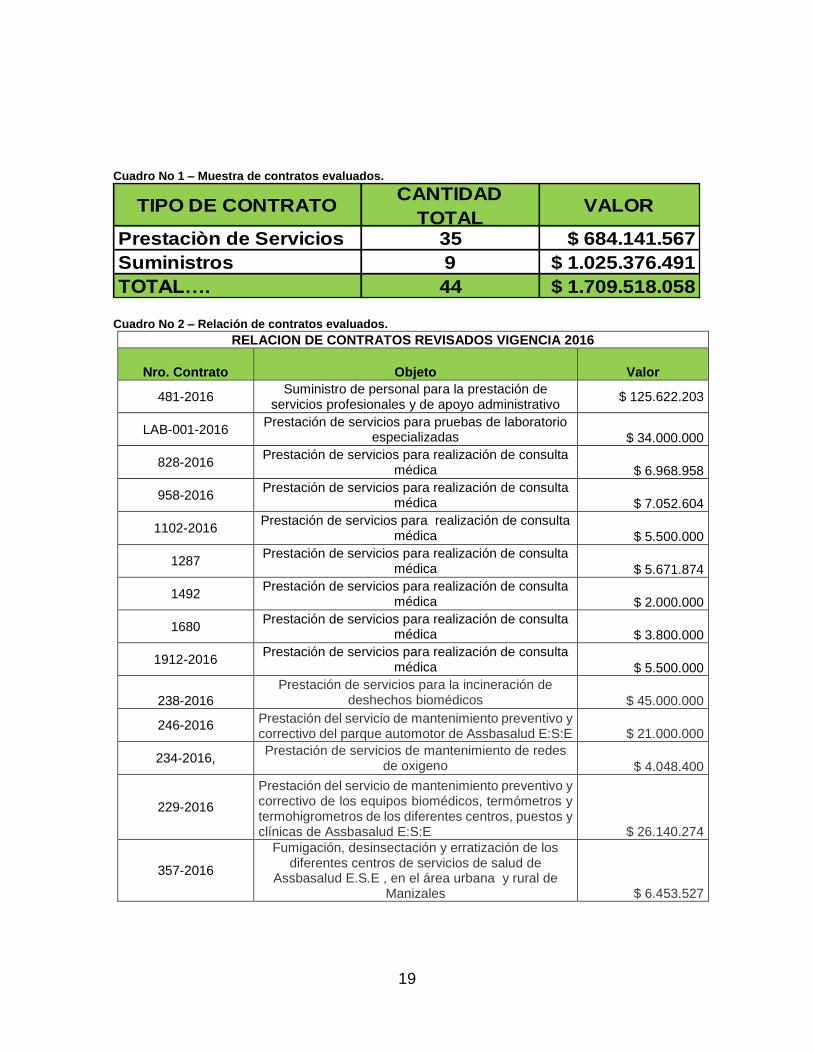

Los resultados en la calificación se obtuvieron de la valoración de 44 contratos como muestra representativa por valor total de $1.709.518.058, seleccionados por materialidad e importancia relativa, lo que representa un porcentaje sobre el total de la contratación del 22,33%, con respecto del valor total de la misma celebrada por la entidad durante la vigencia 2016:

19

Cuadro No 1 – Muestra de contratos evaluados.

Cuadro No 2 – Relación de contratos evaluados.

RELACION DE CONTRATOS REVISADOS VIGENCIA 2016

Nro. Contrato Objeto Valor

481-2016 Suministro de personal para la prestación de

servicios profesionales y de apoyo administrativo $ 125.622.203

LAB-001-2016 Prestación de servicios para pruebas de laboratorio

especializadas $ 34.000.000

828-2016 Prestación de servicios para realización de consulta

médica $ 6.968.958

958-2016 Prestación de servicios para realización de consulta

médica $ 7.052.604

1102-2016 Prestación de servicios para realización de consulta

médica $ 5.500.000

1287 Prestación de servicios para realización de consulta

médica $ 5.671.874

1492 Prestación de servicios para realización de consulta

médica $ 2.000.000

1680 Prestación de servicios para realización de consulta

médica $ 3.800.000

1912-2016 Prestación de servicios para realización de consulta

médica $ 5.500.000

238-2016

Prestación de servicios para la incineración de deshechos biomédicos $ 45.000.000

246-2016 Prestación del servicio de mantenimiento preventivo y correctivo del parque automotor de Assbasalud E:S:E $ 21.000.000

234-2016, Prestación de servicios de mantenimiento de redes

de oxigeno $ 4.048.400

229-2016

Prestación del servicio de mantenimiento preventivo y correctivo de los equipos biomédicos, termómetros y termohigrometros de los diferentes centros, puestos y clínicas de Assbasalud E:S:E $ 26.140.274

357-2016

Fumigación, desinsectación y erratización de los diferentes centros de servicios de salud de

Assbasalud E.S.E , en el área urbana y rural de Manizales $ 6.453.527

TIPO DE CONTRATOCANTIDAD

TOTALVALOR

Prestaciòn de Servicios 35 $ 684.141.567

Suministros 9 $ 1.025.376.491

TOTAL…. 44 $ 1.709.518.058

20

245-2016

Prestación del servicio de mantenimiento integral preventivo y correctivo de los equipos de refrigeración, plantas eléctricas y aires acondicionados de Assbasalud E.S.E $ 30.000.000

863-2016

Prestación de Servicios en Arrendamiento para Almacenamiento, custodia y consulta de documentos y almacenamiento de medios ópticos, archivo central

de ASSBASALUD E.S.E. $ 15.000.000

122-2016 Suministro de personal para la prestación de

servicios profesionales y de apoyo administrativo $ 117.319.135

1255-216 Suministro de personal para la prestación de

servicios profesionales y de apoyo administrativo $ 45.600.000

596-2016 Realización proceso de saneamiento de aportes

patronales y recuperación de excedentes $ 2.000.000

354-2016 Adquisición pólizas de seguros que amparen los

bienes muebles, inmuebles, intereses patrimoniales de Assbasalud ese $ 151.079.895

31-2016 Profesional en enfermería $ 1.806.274

156-2016 Profesional en enfermería $ 2.084.162

283-2016 Profesional en enfermería $ 2.084.162

408-2016 Profesional en enfermería $ 2.084.162

525-2016 Profesional en enfermería $ 2.014.690

650-2016 Profesional en enfermería $ 2.084.162

765-2016 Profesional en enfermería $ 2.084.162

933-2016 Profesional en enfermería $ 2.084.162

1137-2016 Profesional en enfermería $ 2.084.162

1318-2016 Profesional en enfermería $ 1.042.081

1411-2016 Profesional en enfermería $ 903.137

1524-2016 Profesional en enfermería $ 555.777

1709-2016 Profesional en enfermería $ 833.665

1784-2016 Profesional en enfermería $ 555.777

1940-2016 Profesional en enfermería $ 2.084.162

003-2016 Suministro de medicamentos y dispositivos médicos $ 70.011.050

004-2016 Adquisición de reactivos e insumos que incluye

apoyo tecnológico para la toma y procesamiento de muestras de laboratorio

$ 70.192.640

OC7306 Suministro de calzado para la dotación del personal

que tiene derecho durante la vigencia 2016 $ 26.346.381

013-2016 Adquisición de reactivos e insumos para la toma y

procesamiento de muestras de laboratorio $ 349.890.800

21

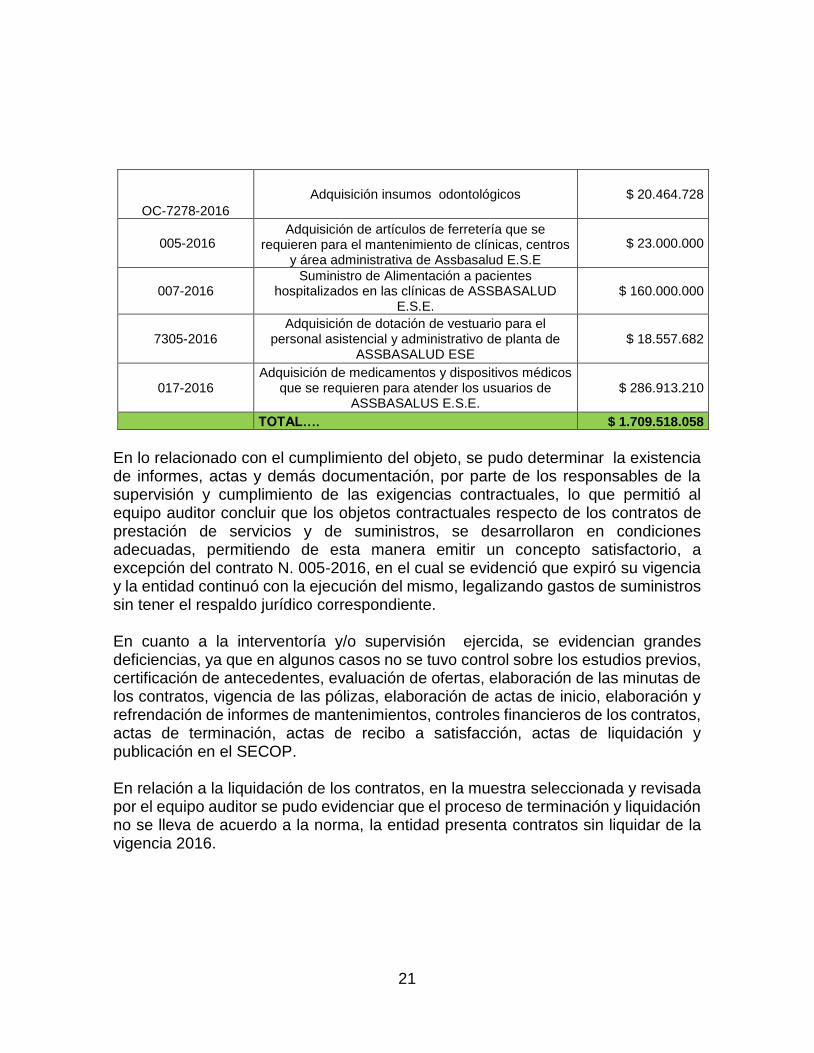

OC-7278-2016

Adquisición insumos odontológicos $ 20.464.728

005-2016 Adquisición de artículos de ferretería que se

requieren para el mantenimiento de clínicas, centros y área administrativa de Assbasalud E.S.E

$ 23.000.000

007-2016 Suministro de Alimentación a pacientes

hospitalizados en las clínicas de ASSBASALUD E.S.E.

$ 160.000.000

7305-2016 Adquisición de dotación de vestuario para el

personal asistencial y administrativo de planta de ASSBASALUD ESE

$ 18.557.682

017-2016 Adquisición de medicamentos y dispositivos médicos

que se requieren para atender los usuarios de ASSBASALUS E.S.E.

$ 286.913.210

TOTAL…. $ 1.709.518.058

En lo relacionado con el cumplimiento del objeto, se pudo determinar la existencia de informes, actas y demás documentación, por parte de los responsables de la supervisión y cumplimiento de las exigencias contractuales, lo que permitió al equipo auditor concluir que los objetos contractuales respecto de los contratos de prestación de servicios y de suministros, se desarrollaron en condiciones adecuadas, permitiendo de esta manera emitir un concepto satisfactorio, a excepción del contrato N. 005-2016, en el cual se evidenció que expiró su vigencia y la entidad continuó con la ejecución del mismo, legalizando gastos de suministros sin tener el respaldo jurídico correspondiente. En cuanto a la interventoría y/o supervisión ejercida, se evidencian grandes deficiencias, ya que en algunos casos no se tuvo control sobre los estudios previos, certificación de antecedentes, evaluación de ofertas, elaboración de las minutas de los contratos, vigencia de las pólizas, elaboración de actas de inicio, elaboración y refrendación de informes de mantenimientos, controles financieros de los contratos, actas de terminación, actas de recibo a satisfacción, actas de liquidación y publicación en el SECOP. En relación a la liquidación de los contratos, en la muestra seleccionada y revisada por el equipo auditor se pudo evidenciar que el proceso de terminación y liquidación no se lleva de acuerdo a la norma, la entidad presenta contratos sin liquidar de la vigencia 2016.

22

Como resultado del análisis de la información obtenida frente a la gestión contractual, en lo relacionado con el cumplimiento de los principios de la contratación referente a transparencia, selección objetiva y publicidad, es evidente que ASSBASALUD ESE, no da cumplimiento a la obligación de publicación en el sistema electrónico de contratación pública SECOP, incumpliendo lo establecido en normatividad legal vigente, hecho que es reiterativo teniendo en cuenta que en auditoría regular realizada a la misma entidad sobre la vigencia 2014 fue objeto de hallazgo por el mismo hecho. También se pueden estar generando riesgos para la entidad auditada en el manejo de las pólizas de garantías, ya que el auditado definió que para su aprobación bastaba con la firma del gerente en ellas y se evidencia en varios de los contratos el incumplimiento de éste requisito, en general la entidad no cuenta con un procedimiento que le permita hacer control integral a la contratación lo que le resta planeación y control al proceso. Es de anotar, que dadas las condiciones específicas que evalúa la matriz sobre la gestión fiscal, a pesar de que el resultado final se encuentra dentro de un rango que da una calificación de 89 puntos (eficiente), las anomalías encontradas en el trabajo de campo del equipo auditor en la revisión del proceso contractual, se identificaron una serie de irregularidades que se plasman en el presente informe.

2.1.1.2 Rendición y Revisión de la Cuenta La Contraloría de Manizales como producto de su labor auditora, y una vez aplicados los criterios técnicos de la matriz de evaluación fiscal determinó que la rendición y revisión de la cuenta de ASSBASALUD E.S.E. correspondiente a la vigencia fiscal 2016, es EFICIENTE al alcanzar una calificación de 83,5 puntos, que resulta de ponderar las variables que se presentan en la Tabla 1.2 Rendición y Revisión de la cuenta – 2016.

23

Fuente: Matriz de calificación – Equipo Auditor

En el análisis de la rendición de la cuenta realizada por ASSBASALUD E.S.E. durante la vigencia 2016, se identificó en cuanto a la calidad de la información rendida en el formato F20A_CGMM, relacionada con la Gestión Ambiental de la entidad, que el valor reportado por $59.4 Millones en otros gastos ambientales, al contrastar la información auditada y aportada durante la ejecución de la auditoria únicamente se soportaron inversiones por $52 Millones. El formato F20A_CGMM Anexo 01 hace referencia al Plan Institucional de Gestión Ambiental. El formato F20A_CGMM Anexo 03 hace referencia al documento Manual para la Gestión Integral de Residuos Hospitalarios, que contiene además el Plan de Gestión Integral de Residuos Sólidos o Desechos Peligrosos -2015, pero la entidad, contaba con la versión actualizada y aprobada con fecha marzo de 2016. Si bien la calificación sobre la rendición de la cuenta en general es eficiente, se evidenciaron debilidades significativas en el manejo y rendición de la información sobre la gestión ambiental, que le restaron suficiencia y calidad a la misma, ya que vienen cometiendo errores recurrentes que no han sido superados y que al ser confrontada con los soportes y evidencias no hay claridad o correspondencia entre la información rendida y la aportada y evaluada en desarrollo de la auditoría.

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Oportunidad en la rendición de la cuenta 0,10 10,0

Suficiencia (diligenciamiento total de formatos y

anexos)0,30 25,5

Calidad (veracidad) 0,60 48,0

1,00 83,5

Eficiente 2

Con deficiencias 1

Ineficiente 0

80,0

Calificación Parcial

RENDICIÓN Y REVISIÓN DE LA CUENTA

85,0

TABLA 1-2

100,0

Calificación

Eficiente

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA

24

2.1.1.3 Legalidad

Valora el cumplimiento de normas externas e internas y reglamentarias que regulan las operaciones de ASSBASALUD E.S.E. y asuntos auditados en los componentes financieros y de gestión evaluados.

Fuente: Matriz de calificación – Equipo Auditor

Como resultado de la auditoria adelantada, y a la aplicación de los criterios técnicos considerados en la matriz de evaluación en materia de Legalidad Financiera y de gestión, se emite un concepto EFICIENTE, producto de la ponderación de los aspectos que se relacionan a continuación y que determinó una calificación de 90.9 puntos.

2.1.1.3.1 Financiera La evaluación de la variable de legalidad financiera está orientada a verificar el grado de cumplimiento de la normatividad expedida por la Contaduría General de la Nación en la elaboración de los Estados Contables, además del cumplimiento de la normatividad en materia presupuestal. Se observó que mediante acta COMFIS No. 030 y Resolución (COMFIS) 027 y el Acuerdo No. 028 de 2016 de la Junta Directiva se realizó una modificación al presupuesto a título de sustitución de fuentes en el presupuesto de ingresos de la entidad, que fue irregular en su trámite, ya que la operación consistió realmente en una disminución (rebaja) del presupuesto de Ingresos en el rubro de cuentas por

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Financiera 0,40 40,0

De Gestión 0,60 50,9

1,00 90,9

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación Parcial

CUMPLIMIENTO LEGALIDAD

100,0

TABLA 1 - 3

LEGALIDAD

84,8

Calificación

Eficiente

25

cobrar 2015 y un incremento (adición) al Rubro de Convenio Municipio de Manizales por $133 Millones de Pesos.

2.1.1.3.2 De gestión Se evaluó la gestión contractual, ambiental, administrativa, misional y las Tics, donde se tuvo en cuenta el cumplimiento de las normas y procedimientos implementados y su desarrollo, además se constató el desempeño en cada uno de los procesos y que estos fueran adecuados para la entidad, acorde a las exigencias de la misma. En el proceso contractual la evaluación se ciñó a lo estipulado en el manual de contratación adoptado, y a la normatividad vigente e imperante, en cuanto a la contratación, igualmente se verificó que cada uno de los procesos estuviera acorde con los principios de eficiencia, eficacia y oportunidad. Gestión del Talento Humano Frente a la gestión del Talento Humano de ASSBASALUD E.S.E., el proceso auditor se enfocó en hacer una revisión a los siguientes temas: Revisión de pagos a Planta Temporal, Pago de Compensatorios, Liquidación y Recobro de Incapacidades vigencia 2016 y descuentos de nómina. Planta temporal Assbasalud ESE, en el año 2015 mediante Acuerdo número 008 de enero 29, crea unos cargos temporales en la planta de personal, dicha planta se creó conforme a lo definido en el artículo 21 de la Ley 909 de 2004. El Acuerdo se encuentra debidamente motivado y contiene el estudio técnico, para cada uno de los cargos que se crean y cuya sustentación se basa en la falta de personal para que cumpla las funciones de atención médica en diferentes centros médicos y clínicas de cobertura de la entidad. Es de anotar, que el estudio técnico en el que sustentó la creación de la planta temporal en Assbasalud ESE, data de noviembre de 2014 y fue elaborado por un delegado del Alcalde y la Líder del Proceso de Gestión Humana, de la época, de la entidad auditada. Los cargos que se crean se detallan a continuación:

26

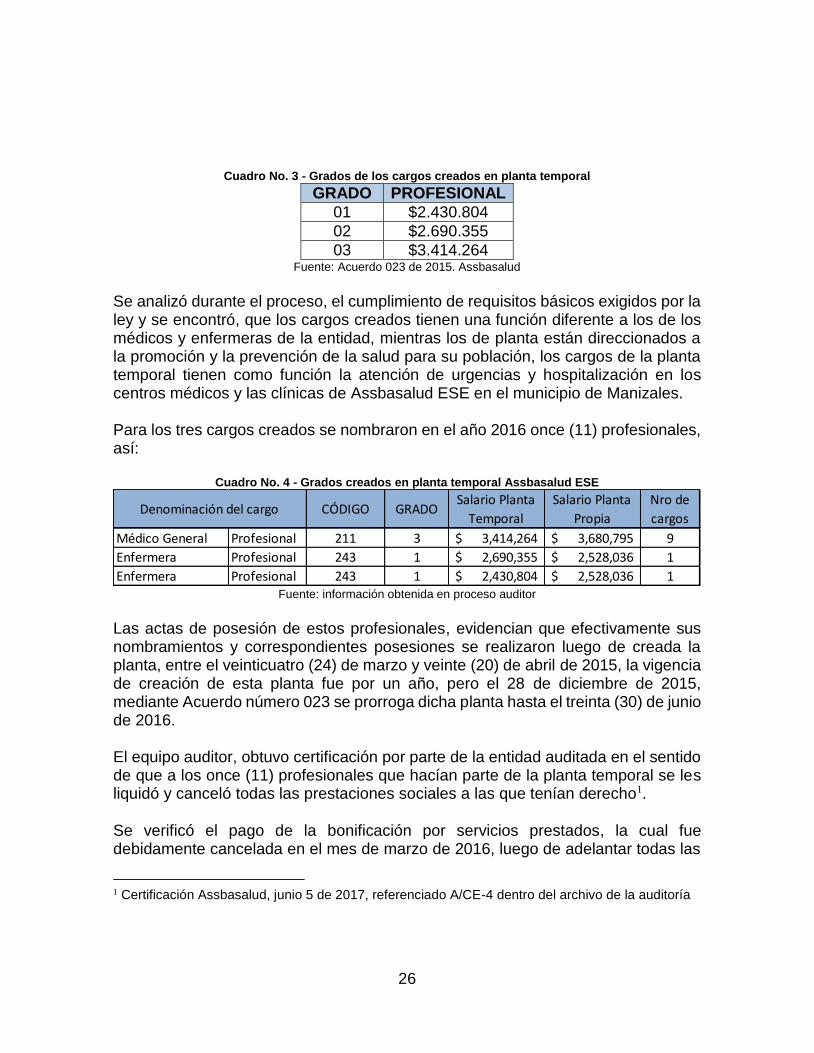

Cuadro No. 3 - Grados de los cargos creados en planta temporal

GRADO PROFESIONAL

01 $2.430.804

02 $2.690.355

03 $3.414.264 Fuente: Acuerdo 023 de 2015. Assbasalud

Se analizó durante el proceso, el cumplimiento de requisitos básicos exigidos por la ley y se encontró, que los cargos creados tienen una función diferente a los de los médicos y enfermeras de la entidad, mientras los de planta están direccionados a la promoción y la prevención de la salud para su población, los cargos de la planta temporal tienen como función la atención de urgencias y hospitalización en los centros médicos y las clínicas de Assbasalud ESE en el municipio de Manizales. Para los tres cargos creados se nombraron en el año 2016 once (11) profesionales, así:

Cuadro No. 4 - Grados creados en planta temporal Assbasalud ESE

Fuente: información obtenida en proceso auditor

Las actas de posesión de estos profesionales, evidencian que efectivamente sus nombramientos y correspondientes posesiones se realizaron luego de creada la planta, entre el veinticuatro (24) de marzo y veinte (20) de abril de 2015, la vigencia de creación de esta planta fue por un año, pero el 28 de diciembre de 2015, mediante Acuerdo número 023 se prorroga dicha planta hasta el treinta (30) de junio de 2016. El equipo auditor, obtuvo certificación por parte de la entidad auditada en el sentido de que a los once (11) profesionales que hacían parte de la planta temporal se les liquidó y canceló todas las prestaciones sociales a las que tenían derecho1. Se verificó el pago de la bonificación por servicios prestados, la cual fue debidamente cancelada en el mes de marzo de 2016, luego de adelantar todas las

1 Certificación Assbasalud, junio 5 de 2017, referenciado A/CE-4 dentro del archivo de la auditoría

Médico General Profesional 211 3 3,414,264$ 3,680,795$ 9

Enfermera Profesional 243 1 2,690,355$ 2,528,036$ 1

Enfermera Profesional 243 1 2,430,804$ 2,528,036$ 1

Nro de

cargos

Salario Planta

Temporal

Salario Planta

PropiaDenominación del cargo CÓDIGO GRADO

27

consultas necesarias debido a que la Líder de Proceso de Gestión Humana manifestaba que esa prima no cubría a los funcionarios de planta temporal. Pago de compensatorios. ASSBASALUD ESE, en la vigencia 2016 autorizó el pago por días compensatorios no disfrutados a dos ex funcionarios de la entidad por valor de $22.115.246 Pagos que se venían causando desde el año 2010 y hasta la vigencia 2015, incurriendo en el reconocimiento de obligaciones laborales ya prescritas y en otro caso a vigencias expiradas, incumpliendo de manera sistemática las normas legales vigentes al respecto. Incapacidades vigencia 2016 Se observa que la entidad no realiza adecuadamente el seguimiento, control y liquidación de las incapacidades del personal de planta y que hace parte de la nómina de ASSBASALUD ESE, el proceso es realizado manualmente por el funcionario encargado, evidenciándose que existen incapacidades sin el trámite adecuado para su recobro ante las EPS, exponiendo la entidad a pérdida de recursos por no tramitar dichos cobros con la oportunidad y suficiencia necesaria. La entidad no cuenta con un procedimiento establecido que permita guiar el paso a paso de las actividades y no se evidencia ninguna revisión, ni supervisión una vez la nómina es liquidada antes de efectuarse el pago por el Líder del Programa de Gestión Humana quien es el responsable del proceso. Se estableció que el proceso no se encuentra articulado entre las diferentes áreas

que intervienen en él, y no se lleva registro contable de las incapacidades. Se recibe

certificación donde se deja constancia de que hay consignaciones de la vigencia

2016 sin identificar.

Existe evidencia que el proceso presenta grandes deficiencias en vigencias

anteriores, lo que amerita que se realice una revisión que permita a la entidad

gestionar el recobro de las incapacidades de las vigencias 2014 y 2015 antes de

que prescriban.

28

Descuentos por Libranza y Embargos Dentro del análisis realizado a los descuentos de nómina se encontró que el Software de nómina (SIGHU) presenta una parametrización acorde a los descuentos legales como son los de la seguridad social integral. En cuanto a los otros descuentos de nómina como libranzas, aportes, préstamos de fondos de empleados, embargos y retenciones en la fuente se encontró, que son realizados manualmente por lo que presenta un alto riesgo de errores, descuidos, imprevisiones, generándole una responsabilidad solidaria a la Entidad, por el indebido trámite y gestión de los descuentos de nómina a cargo de los empleados. Adicionalmente, no se cuenta con mecanismos de control que permitan evitar autorizaciones para descuentos por encima de los topes establecidos por la ley, así mismo, la entidad carece de una política clara que permita determinar la capacidad de endeudamiento de los funcionarios. Con base en el trabajo de campo realizado por el equipo auditor, donde se realizó visita administrativa al Área de nómina se efectuó una revisión al proceso, así mismo se hizo un cruce de la información entregada por la entidad con la recibida de las entidades crediticias lo que permitió evidenciar irregularidades en manejo de los descuentos a funcionarios, las cuales serán descritas en el presente informe de auditoría. No se encontró mapa de riesgos de Gestión Humana evidenciándose un incumplimiento con la política de administración del riesgo, a cada líder del proceso le corresponde: identificar, analizar, evaluar y monitorear los riesgos relacionados con el proceso a cargo e informar en las instancias pertinentes las novedades respectivas, con el fin de intervenir las situaciones detectadas, minimizar los riesgos, aprovechar las oportunidades y reducir las pérdidas. Otros Procesos auditados. Dentro de la presente Auditoría se revisaron otros procesos como el Inventario de Medicamentos y el Mantenimiento Hospitalario tal y como se describe a continuación.

29

Inventario Medicamentos Durante el proceso auditor, se hizo revisión a la legalidad de la parte contractual y llamó la atención, la forma como se recepcionan los medicamentos adquiridos por la entidad mediante contratos de suministros. Para complementar esta evaluación se tomó la decisión de hacer un inventario en campo y se procedió a hacerlo en la farmacia de la clínica de la enea. La entidad cuenta con un sistema de semaforización, para el manejo de los medicamentos en las farmacias y centros de atención, que garantiza que éstos no sean suministrados a los usuarios cuando se encuentre cumplidas las fechas de vencimiento, cuando se tienen medicamentos vencidos en la farmacia, estos se ubican en la zona de cuarentena hasta que se realice su disposición final. Frente al inventario, se realizó un muestro en sitio para verificar existencias y fechas de vencimiento, en éste se incluyeron medicamentos de alto costo, se revisaron un total de diecinueve (19) medicamentos en los cuales no se encontraron ni faltantes, ni medicamentos vencidos Mantenimiento Hospitalario.

ASSBASALUD implementó un plan de mantenimiento hospitalario el cual no cumple suficientemente con los requisitos establecidos en la Circular 029 de 1997 emitida por la Superintendencia Nacional de Salud en sus numerales cuatro (4) y cinco (5).

2.1.1.4 Gestión Ambiental Luego de evaluada esta variable en ASSBASALUD E.S.E. se emite un concepto EFICIENTE, con un puntaje del 86,7, puntos con base en el siguiente resultado:

30

Fuente: Matriz de calificación – equipo auditor

Para la vigencia auditada año 2016, la entidad contaba con un Manual de Gestión Integral de Residuos Hospitalarios versión 2 de fecha 06/10/15 y que fue reportado en el SIA como anexo 3, sin tener en cuenta la última actualización de fecha 16/03/2016, la cual debía de haber sido informada. Sin embargo, al hacer la verificación del MPGIRH diseñado por ASSBASALUD E.S.E, actualizado a 2016 en cuanto a su concepción, su articulación con los demás sistemas, su aplicabilidad, su implementación en las diferentes clínicas, centros de atención, puestos de salud y su seguimiento, se observó que la entidad está haciendo una adecuada gestión de residuos hospitalarios, ya que aplica coherentemente el Plan de Gestión Integral de Residuos Hospitalarios que diseñó para tal fin. Para afirmar lo anterior, esta auditoría hizo seguimiento a las acciones ejecutadas durante el año 2016 por la entidad, mediante la técnica de entrevista con el funcionario responsable de Salud Ocupacional y Gestión del Medio Ambiente de la Entidad, se formuló una serie de interrogantes mediante acta de visita administrativa, acerca de la aplicación de los procedimientos y su seguimiento, obteniendo para cada formulación las evidencias necesarias documentales y fotográficas que garantizan la gestión y el cumplimiento de lo establecido y la normatividad que en materia ambiental le aplica a la Entidad.

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Cumplimiento de planes, programas y

proyectos ambientales.0,60 56,7

Inversión Ambiental 0,40 30,0

1,00 86,7

Eficiente 2

Con deficiencias 1

Ineficiente 0

GESTIÓN AMBIENTAL

94,4

Calificación Parcial

TABLA 1-4

CUMPLIMIENTO GESTIÓN AMBIENTAL

75,0

Calificación

Eficiente

31

Todo este trabajo fue refrendado por la Auditoria y se hizo visita a las Clínicas de San Cayetano y la Enea y en esta última se levantó un acta de visita administrativa, donde se contó con el apoyo de la Enfermera Jefe como responsable del servicio, y con ella se confrontó la información suministrada por el Profesional en Salud Ocupacional de ASSBASALUD E.S.E y se obtuvieron soportes de lo actuado. En materia financiera, la Entidad aprobó en su presupuesto de rentas y gastos para la vigencia 2016 para inversión ambiental la suma de $72 Millones, situación que al ser corroborada con la información rendida en el SIA no es concordante ya que reportan una inversión de $142.816.462 distribuidos de la siguiente manera: Cuadro No. 5 – Inversión reportada por Assbasalud ESE en Materia Ambiental

Fuente: Rendición de la Cuenta

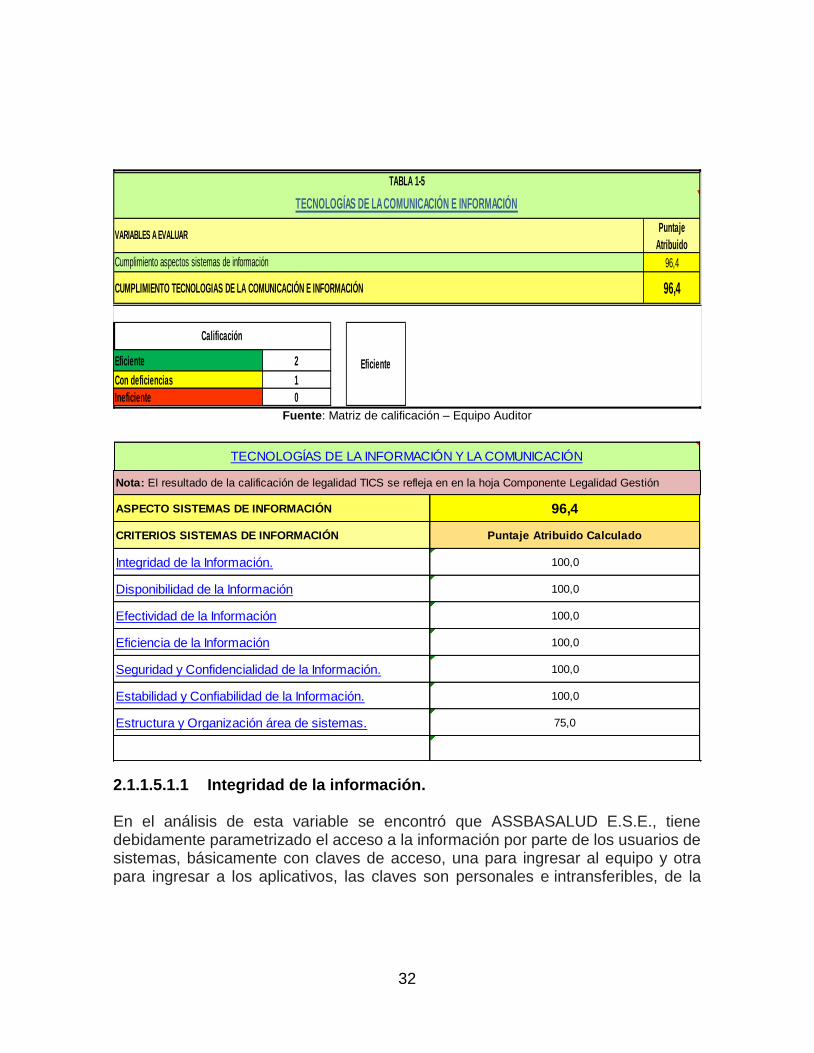

2.1.1.5 Tecnologías de la comunicación y la información – TICs Luego de evaluada esta variable en ASSBASALUD E.S.E. se emite un concepto de EFICIENTE, con un puntaje de 96,4 puntos con base en el análisis de la información obtenida y que se presenta más adelante:

PROYECTO: MANEJO DE RESIDUOS

NOMBRE: MANEJO INTEGRAL DE RESIDUOS

ITEM DESCRIPCION TOTAL INVERSION

1 INVERSION EN EDUCACION AMBIENTAL 1.950.000,00$

2 INVERSION EN MONITOREO DE LA CALIDAD AMBIENTAL DEL AGUA 19.905.600,00$

3 OTROS GASTOS AMBIENTALES $ 59.472.766,00

4 INVERSION EN RESIDUOS SOLIDOS ORDINARIOS 9.425.767,00$

5 INVERSION EN GESTION DE RESIDUOS SOLIDOS PELIGROSOS 41.834.303,00$

6 INVERSION EN SANEAMIENTO BASICO ALCANTARILLADO 10.228.026,00$

TOTAL INVERSION REPORTADA $ 142.816.462,00

32

Fuente: Matriz de calificación – Equipo Auditor

2.1.1.5.1.1 Integridad de la información. En el análisis de esta variable se encontró que ASSBASALUD E.S.E., tiene debidamente parametrizado el acceso a la información por parte de los usuarios de sistemas, básicamente con claves de acceso, una para ingresar al equipo y otra para ingresar a los aplicativos, las claves son personales e intransferibles, de la

Puntaje

Atribuido

96,4

96,4

Eficiente 2

Con deficiencias 1

Ineficiente 0

VARIABLES A EVALUAR

Cumplimiento aspectos sistemas de información

CUMPLIMIENTO TECNOLOGIAS DE LA COMUNICACIÓN E INFORMACIÓN

Calificación

Eficiente

TABLA 1-5

TECNOLOGÍAS DE LA COMUNICACIÓN E INFORMACIÓN

ASPECTO SISTEMAS DE INFORMACIÓN 96,4

CRITERIOS SISTEMAS DE INFORMACIÓN Puntaje Atribuido Calculado

Integridad de la Información. 100,0

Disponibilidad de la Información 100,0

Efectividad de la Información 100,0

Eficiencia de la Información 100,0

Seguridad y Confidencialidad de la Información. 100,0

Estabilidad y Confiabilidad de la Información. 100,0

Estructura y Organización área de sistemas. 75,0

TECNOLOGÍAS DE LA INFORMACIÓN Y LA COMUNICACIÓN

Nota: El resultado de la calificación de legalidad TICS se refleja en en la hoja Componente Legalidad Gestión

33

misma forma el área de sistemas y planeación define para cada usuario los roles de información a los que puede acceder de acuerdo las responsabilidades de cada usuario. Así mismo la entidad cuenta con una bitácora para la realización de copias de seguridad, documentos que permite ejercer control sobre los backups que realiza en área de sistemas, estas son realizadas sobre todas las bases de datos y dos veces al día, buscando siempre que se hagan en horarios en los que la demanda del servicio sea más bajo, para evitar la duplicidad de los datos de los backups, se lleva un registro de los mismos y se hace una labor de eliminación de los registros dobles resultado de copias anteriores. El acceso a los servidores de la entidad, son totalmente restringidos, la información está segmentada de acuerdo al producto final ofrecido por cada una de las bases de datos, igualmente el acceso al centro de cómputo es también restringido y se encuentra protegido con la debida seguridad.

2.1.1.5.1.2 Disponibilidad de la información. Frente a este factor ASSBASALUD E.S.E., cuenta con un procedimiento que garantiza la continuidad del servicio el TI-ADP-004 versión 2.0 de mayo de 2014, en este documento también se consideran las pruebas necesarias para garantizar la recuperación del servicio en caso de requerirse por alguna eventualidad, estas pruebas de recuperación se hacen permanente y los resultados quedan registrados en el documento pruebas de recuperación, el cual hace parte de los soportes del presente proceso auditor. La entidad no cuenta con un procedimiento de continuidad de negocio o plan de contingencias informáticas, con el fin de respaldar las operaciones de los equipos tecnológicos.

Assbasalud E.S.E cuenta con las fuentes de los programas que se desarrollan al interior de la entidad, y estas a su vez cuentan con las copias de seguridad. La entidad cuenta con el procedimiento de respaldo.

2.1.1.5.1.3 Efectividad de la información. Frente a la efectividad de la información la entidad tiene una gran fortaleza y es que el 80% del software que usa es desarrollo propio, para necesidades específicas y satisfacción de necesidades concretas, cuando se requiere la adquisición de algún software externo, la primera variable a tener en cuenta es la conectividad con los programas desarrollados internamente.

34

Para cada vigencia, el área de sistemas y planeación presupuesta los recursos necesarios para la adquisición de licencias de anti virus, de mantenimientos preventivos y correctivos con el único fin de que de manera integral se pueda garantizar la efectividad de la información. Los contratos requeridos para la adquisición de los servicios anteriormente descritos son elaborados de tal manera que en ellos queden claramente establecidos las justificaciones y los requisitos que el mismos deben cumplir, y el control de éstos quedan registrados en el acta de supervisión que se hace mes a mes. La entidad realiza monitoreo de los resultados de los contratos de servicios informáticos a través de supervisores idóneos, lo que permite llevar un control adecuado de este tipo de procesos.

2.1.1.5.1.4 Eficiencia de la información. La entidad cuenta con un Plan Estratégico de Tecnologías de Información, donde se identifican las perspectivas en las cuales se incorpora TI, se realiza mantenimiento preventivo y correctivo del Hardware y software a los computadores con la periodicidad adecuada. Para garantizar la eficiencia de la información ASSBASALUD E.S.E., la entidad elaboró el Plan Estratégico de Tecnologías de la Información y Comunicación, PETI el cual es evaluado de manera anual. La entidad contrata externamente la realización de mantenimientos preventivos y correctivos para todos los equipos de la entidad, que, si bien es cierto, en ocasiones se presentan dificultades logísticas en dichos mantenimientos, debido a la alta cantidad de puntos que se deben considerar (31 puntos de atención) para la realización de los mismos. Es de anotar que diariamente se hace un inventario de los requerimientos específicos, para seguidamente proceder a realizar los mantenimientos correctivos necesarios y de ser posible realizar los preventivos, cabe resaltar, que el área de sistemas de igual forma establece la necesidad de hacer por lo menos dos mantenimientos de este tipo a los equipos en el año.

2.1.1.5.1.5 Legalidad. Frente a la legalidad del software ASSBASALUD E.S.E., no tiene inconsistencias, el 80% de los programas son de desarrollo propio y los programas adquiridos de

35

manera externa como antivirus, y otras aplicaciones específicas son debidamente licenciadas. Para proteger la política de propiedad intelectual del software desarrollado, en los contratos laborales de las personas que desarrollan y son programadores, se incluye una cláusula en la cual se establece que todo desarrollo pasa a ser propiedad de la entidad. ASSBASALUD E.S.E., tiene implementado el Programa de Gobierno en Línea –GEL-, el comité fue creado mediante Resolución 1425 de 2008. La entidad no ha obtenido evaluación del proceso en ninguna de su etapa por parte del Programa Gobierno en Línea, pero si ha realizado actividades de autoevaluación. En el desarrollo del proceso auditor se encontró que la entidad tiene implementada la Estrategia de Gobierno en línea con base al Decreto 1151 de 2008 y el Manual de implementación de la Estrategia de Gobierno en Línea de la República de Colombia Versión 2010, no encontrándose actualizada la estrategia con base al Decreto 1078 del 26 de mayo de 2015, situación que más adelante se refleja en los resultados de la auditoria, y dicha deficiencia fue comunicada en su momento a la entidad evaluada. Como proceso de mejora la entidad viene haciendo una actualización en su página web con el fin de garantizar un acceso más fácil para toda la ciudadanía con el fin de que pueda obtener información confiable y oportuna sobre la gestión, toda la información requerida por el programa se encuentra en la web de la institución, e igualmente se están ajustando a los parámetros establecidos por Gobierno en Línea del Ministerio de las Tecnologías de la información.

2.1.1.5.1.6 Seguridad y confidencialidad de la información. Todos los riesgos por los que potencialmente se pueda ver afectado el componente de las TIC´s y las comunicaciones al interior de ASSBASALUD E.S.E. se encuentran identificados en la matriz de la entidad y como tal se gestionan en conjunto y de manera transversal a la organización y se articula con los planes de mejoramiento. Los planes de seguridad se encuentran alienados con los procedimientos de copias de seguridad y continuidad del servicio, el área de sistemas y planeación es consciente de los inconvenientes que podría generar una caída del servicio de las

36

comunicaciones al interior de la organización y por eso gestiona todo lo relacionado con la continuidad del servicio. La entidad cuenta con un manual de contingencia mediante el cual se gestionan las posibles problemas de seguridad que puedan tener los sistemas informáticos, se utiliza un software que maneja la seguridad en materia de TIC´s el cual genera alarmas cuando identifica un intruso que quiere entrar al sistema, adicionalmente dentro de las políticas generales de sistemas se determinó la segmentación de red como otra forma de garantizar la seguridad y confidencialidad de la información de ASSBASALUD E.S.E.

2.1.1.5.1.7 Estabilidad y confiabilidad de la información. ASSBASALUD E.S.E. E.S.E., con el fin de garantizar la estabilidad y confiabilidad de la información ha establecido que cada una de las dependencias sean las responsables del manejo de los archivos informáticos y dentro del plan estratégico de tecnologías de la información PETI se tiene como meta para el 2019 el cumplimiento de la gestión documental electrónica.

2.1.1.5.1.8 Estructura y organización área de sistemas. El PETI, es congruente con el plan estratégico de la entidad y a su vez con la plataforma estratégica, la ejecución del plan es monitoreada de manera permanente por la Gerencia de la entidad a partir del cumplimiento de los objetivos e indicadores del mismo, la oficina de control interno de manera periódica hace auditorías internas e inventario de equipos. El área de sistemas cuenta con un talento humano competente, las funciones de cada uno de los miembros del equipo se encuentran definidas en el manual de funciones de ASSBASALUD E.S.E. Para la adquisición de equipos y software, la Dirección de Sistemas y Planeación tiene en cuenta la participación de todas las áreas de la entidad, para que a partir de las necesidades específicas se puedan presupuestar las compras con la máxima optimización de recursos. El equipo auditor identifica el componente de las TIC´s como una fortaleza al interior de la entidad sujeto de la auditoria, y con las gestiones que viene adelantando, el resultado final podría ser mejor si se logrará el compromiso de cada una de las áreas frente a los proyectos que se vienen desarrollando en materia de TICS.

37

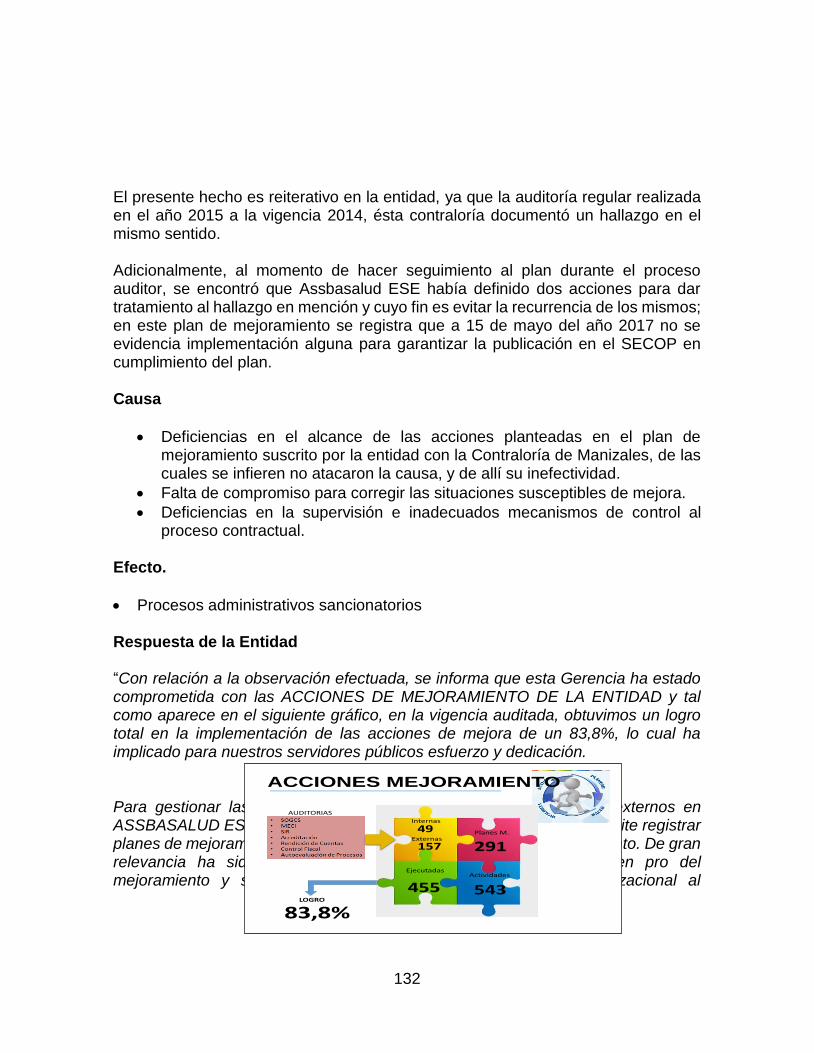

2.1.1.6 Planes de Mejoramiento La Contraloría General del Municipio de Manizales, adelantó auditoria a Assbasalud ESE en el año 2015 en la modalidad regular y otra en la modalidad especial en la vigencia 2016, dichas auditorias dieron origen a un plan de mejoramiento con 32 Hallazgos, cuyo cumplimiento y efectividad fueron evaluados en el presente proceso, realizada la valoración en la Matriz de Evaluación de la Gestión Fiscal el resultado fue de cumplimiento parcial con un puntaje de 64,2 puntos.

Evaluación global del plan de mejoramiento de Assbasalud ESE

Fuente: Matriz de calificación – Equipo auditor

El equipo auditor, reconoce como fortaleza de la entidad la implementación y desarrollo propio de un software que le permite hacer seguimiento permanente a los diferentes planes de mejoramiento que Assbasalud ESE, debe implementar a partir de las diferentes evaluaciones a las que se ve sometida. A pesar de tener esta herramienta, es importante precisar que, por el sólo uso y existencia de la misma, no se puede predicar la eficacia de los planes de mejoramiento, al realizar la evaluación específicamente del plan de mejoramiento objeto del presente proceso auditor, se pudo evidenciar la carencia e implementación de varias de las acciones propuestas y específicamente en lo relacionado con los planes de mejoramiento de auditorías realizadas por esta contraloría en periodos anteriores.

PonderaciónPuntaje

Atribuido

0,20 13,8

0,80 50,4

1,00 64,2

Cumple 2

Cumple Parcialmente 1

No Cumple 0

Efectividad de las acciones

Calificación Parcial

PLAN DE MEJORAMIENTO

CUMPLIMIENTO PLAN DE MEJORAMIENTO

TABLA 1- 5

Cumplimiento del Plan de Mejoramiento

VARIABLES A EVALUAR

69,0

63,0

Calificación

Cumple

Parcialmente

38

El plan se estructuró para un total de 32 hallazgos y para su implementación se establecieron un total de 52 acciones a ejecutar; Se evidencia incluso, hallazgos sin la definición de tarea alguna para su corrección como es el caso de: “AUMENTO INUSITADO DE CONTRATACIÓN DE PRESTACIÓN DE SERVICIOS DE APOYO ADMINISTRATIVO DE LA VIGENCIA DEL 2014 CON RESPECTO AL PERIODO FISCAL DEL 2013: analizadas las vigencias 2013 y 2014 encontramos un inusitado aumento en el número de personas contratadas a través del outsourcing por medio de una entidad cooperativa para la prestación de servicios de apoyo administrativo a la gestión, en el año 2014 respecto al 2013, este aumento es de aproximadamente del 41%, es decir se pasó de una contratación en el 2013 de $ 933 millones a $ 1.320 millones en el 2014, con un aumento aproximado de $ 387 millones, que no podría tener ninguna justificación clara, teniendo en cuenta que como se dijo anteriormente, la producción de los servicios rebajo de un año con respecto al otro en 2% aproximadamente, y más aún si la contratación de prestación de servicios para el objeto misional rebajo en un 18%, no tiene ningún sustento la desproporción presentada para la vigencia de 2014.” “INCUMPLIMIENTO DE LAS OBLIGACIONES DE LA COMISION EVALUADORA Y EL SUPERVISOR DEL CONTRATO: La Contraloría Municipal pudo determinar que en los informes del supervisor de los contratos CF-15, CF 017, CF 004, no se evidencia observación y/o objeción alguna sobre el pago de los aportes a seguridad social, salud y pensión sobre el IBC que reporta la entidad contratista, durante la vigencia de los contratos, ni al momento de la terminación y liquidación de los mismos.” En este orden ideas sin bien es cierto que esta Contraloría no puede emitir concepto sobre la validez o no del plan de mejoramiento, antes de su implementación, si queda claro que algunas de las acciones implementadas no aplican a la corrección y menos aún a evitar la recurrencia de los hechos relevantes que dieron origen a los hallazgos y que existen otras que no alcanzaron su implementación total a pesar de que los hallazgos llevan más de un año de comunicados. También se resalta en el presente informe, que las acciones propuestas en el plan de mejoramiento al momento de ser evaluado, se hizo de manera conjunta entre los miembros del equipo auditor, para poder determinar la eficacia de las mismas a pesar de que algunas no se hayan implementado de manera total y tenerlo en cuenta al momento de evaluar la Matriz de Evaluación de la Gestión Fiscal, así mismo existen hallazgos cuyas acciones no fueron efectivas como en el caso de:

39

“OBLIGATORIEDAD DE DAR CUMPLIMIENTO A LAS NORMAS VIGENTES EN RELACION CON LA PUBLICIDAD DE LOS PROCEDIMIENTOS Y ACTOS ASOCIADOS A LOS PROCESOS CONTRACTUALES EN EL SISTEMA ELECTRÓNICO DE CONTRATACIÓN PÚBLICA SECOP: La Contraloría Municipal pudo determinar en la revisión y análisis de los contratos por parte del Grupo Auditor, que la totalidad de éstos, no fueron publicados en el SECOP, lo cual no permite un despliegue de publicidad que permita que no solo los convocados o invitados directos por la entidad a través de email, o la publicación de los pliegos de condiciones de la convocatoria en página web, de ASSBASALUD, ESE -sin disposición de hipervínculo que pueda comunicar al SECOP- y que permita a los proveedores y al público en general tener “acceso oportuno, permanente e ininterrumpido a la información de su actividad contractual.” , ni aún verificable al 30 de noviembre de 2015.” “FALTA DE CALIDAD DE LA INFORMACIÓN RENDIDA: Durante el proceso auditor, se verifico la rendición de la cuenta referente a la Gestión Ambiental, se encontraron inconsistencias en la información rendida frente a la real.” Finalmente, en el plan de mejoramiento no se hace referencia a los beneficios de auditoría ni cuantificables ni cualificables.

2.1.1.7 Peticiones, Quejas, Reclamos y Denuncias Assbasalud E.S.E, en cumplimiento de lo establecido en el Artículo 74 de la Constitución Política de Colombia, Artículo 15 de la ley 1755 de 2015, el artículo 15 de la Ley 962 de 2005, en relación a que todas las personas tienen derecho a acceder a los documentos públicos salvo los casos que establezca la ley, frente al Derecho de turno que establece: Los organismos y entidades de la Administración Pública Nacional que conozcan de peticiones, quejas, o reclamos, deberán respetar estrictamente el orden de su presentación, dentro de los criterios señalados en el reglamento del derecho de petición de que trata el Título II del Código Contencioso Administrativo, sin consideración de la naturaleza de la petición, queja o reclamo, salvo que tengan prelación legal. En todas las entidades, dependencias y despachos públicos, debe llevarse un registro de presentación de documentos, en los cuales se dejará constancia de todos los escritos, peticiones y recursos que se presenten por los usuarios, de tal manera que estos puedan verificar el estricto respeto al derecho de turno.

40

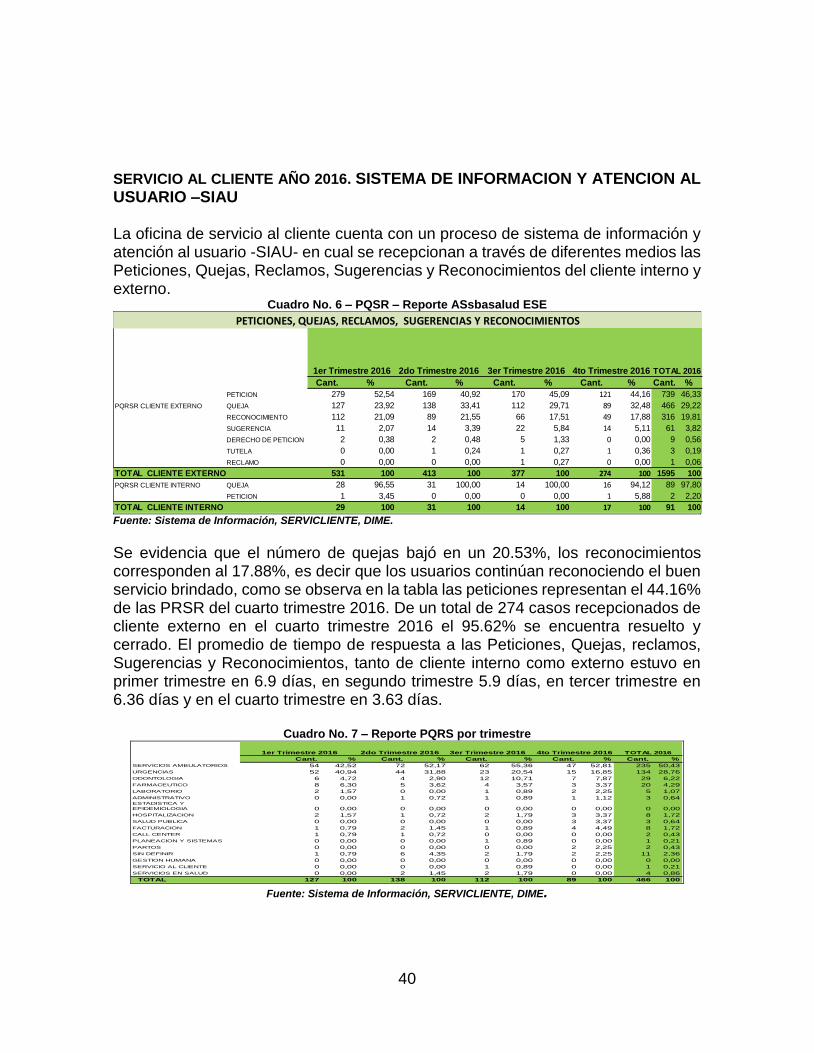

SERVICIO AL CLIENTE AÑO 2016. SISTEMA DE INFORMACION Y ATENCION AL USUARIO –SIAU La oficina de servicio al cliente cuenta con un proceso de sistema de información y atención al usuario -SIAU- en cual se recepcionan a través de diferentes medios las Peticiones, Quejas, Reclamos, Sugerencias y Reconocimientos del cliente interno y externo.

Cuadro No. 6 – PQSR – Reporte ASsbasalud ESE

Fuente: Sistema de Información, SERVICLIENTE, DIME.

Se evidencia que el número de quejas bajó en un 20.53%, los reconocimientos corresponden al 17.88%, es decir que los usuarios continúan reconociendo el buen servicio brindado, como se observa en la tabla las peticiones representan el 44.16% de las PRSR del cuarto trimestre 2016. De un total de 274 casos recepcionados de cliente externo en el cuarto trimestre 2016 el 95.62% se encuentra resuelto y cerrado. El promedio de tiempo de respuesta a las Peticiones, Quejas, reclamos, Sugerencias y Reconocimientos, tanto de cliente interno como externo estuvo en primer trimestre en 6.9 días, en segundo trimestre 5.9 días, en tercer trimestre en 6.36 días y en el cuarto trimestre en 3.63 días.

Cuadro No. 7 – Reporte PQRS por trimestre

Fuente: Sistema de Información, SERVICLIENTE, DIME.

Cant. % Cant. % Cant. % Cant. % Cant. %

PETICION 279 52,54 169 40,92 170 45,09 121 44,16 739 46,33

PQRSR CLIENTE EXTERNO QUEJA 127 23,92 138 33,41 112 29,71 89 32,48 466 29,22

RECONOCIMIENTO 112 21,09 89 21,55 66 17,51 49 17,88 316 19,81

SUGERENCIA 11 2,07 14 3,39 22 5,84 14 5,11 61 3,82

DERECHO DE PETICION 2 0,38 2 0,48 5 1,33 0 0,00 9 0,56

TUTELA 0 0,00 1 0,24 1 0,27 1 0,36 3 0,19

RECLAMO 0 0,00 0 0,00 1 0,27 0 0,00 1 0,06

TOTAL CLIENTE EXTERNO 531 100 413 100 377 100 274 100 1595 100

PQRSR CLIENTE INTERNO QUEJA 28 96,55 31 100,00 14 100,00 16 94,12 89 97,80

PETICION 1 3,45 0 0,00 0 0,00 1 5,88 2 2,20

TOTAL CLIENTE INTERNO 29 100 31 100 14 100 17 100 91 100

TOTAL 2016

PETICIONES, QUEJAS, RECLAMOS, SUGERENCIAS Y RECONOCIMIENTOS

4to Trimestre 20161er Trimestre 2016 2do Trimestre 2016 3er Trimestre 2016

2do Trimestre 2016 3er Trimestre 2016 4to Trimestre 2016

Cant. % Cant. % Cant. % Cant. % Cant. %

SERVICIOS AMBULATORIOS 54 42,52 72 52,17 62 55,36 47 52,81 235 50,43

URGENCIAS 52 40,94 44 31,88 23 20,54 15 16,85 134 28,76

ODONTOLOGIA 6 4,72 4 2,90 12 10,71 7 7,87 29 6,22

FARMACEUTICO 8 6,30 5 3,62 4 3,57 3 3,37 20 4,29

LABORATORIO 2 1,57 0 0,00 1 0,89 2 2,25 5 1,07

ADMINISTRATIVO 0 0,00 1 0,72 1 0,89 1 1,12 3 0,64ESTADISTICA Y

EPIDEMIOLOGIA 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

HOSPITALIZACION 2 1,57 1 0,72 2 1,79 3 3,37 8 1,72

SALUD PUBLICA 0 0,00 0 0,00 0 0,00 3 3,37 3 0,64

FACTURACION 1 0,79 2 1,45 1 0,89 4 4,49 8 1,72

CALL CENTER 1 0,79 1 0,72 0 0,00 0 0,00 2 0,43

PLANEACION Y SISTEMAS 0 0,00 0 0,00 1 0,89 0 0,00 1 0,21

PARTOS 0 0,00 0 0,00 0 0,00 2 2,25 2 0,43

SIN DEFINIR 1 0,79 6 4,35 2 1,79 2 2,25 11 2,36

GESTION HUMANA 0 0,00 0 0,00 0 0,00 0 0,00 0 0,00

SERVICIO AL CLIENTE 0 0,00 0 0,00 1 0,89 0 0,00 1 0,21

SERVICIOS EN SALUD 0 0,00 2 1,45 2 1,79 0 0,00 4 0,86

TOTAL 127 100 138 100 112 100 89 100 466 100

TOTAL 20161er Trimestre 2016

41

El proceso con mayor número de quejas de cliente externo específicamente es el servicio de ambulatorios, con el 52.81% lo que está directamente relacionado con que éste es el servicio más grande de la entidad, Las quejas en el servicio de urgencias disminuyeron en un 71.15% lo que sugiere un mejoramiento importante en este servicio.

Cuadro No. 8 – Reporte PQRS cliente externo por atributo calidad

Nota: Tomado del Informe Servicio al Cliente 2016 – Assbsalud ESE

Fuente: Sistema de Información, SERVICLIENTE, DIME.

La primera causa de quejas en cuarto trimestre 2016 fue el trato con el 34.83 seguido de la oportunidad con el 29.21% se evidencia un aumento en las quejas por trato lo que indica que para el año 2017 se debe enfatizar nuevamente en la humanización de los servicios de salud. VERIFICACION DE SATISFACCION DE LOS USUARIOS A TRAVES DE LOS BUZONES DE SUGERENCIAS:

El registro de los buzones de sugerencias, califica los siguientes atributos de calidad: Amabilidad, oportunidad, disposición del personal, información recibida, calidad del servicio, comodidad de las instalaciones. Durante el primer trimestre 2016 se registró un total de 289 formatos de buzón, en el segundo trimestre 265, el tercer trimestre 181 formatos y en el cuarto trimestre 2017. La información suministrada arrojó los siguientes resultados:

2do Trimestre 2016 3er Trimestre 2016 4to Trimestre 2016

Cant. % Cant. % Cant. % Cant. % Cant. %

OPORTUNIDAD 43 33,86 32 23,19 28 25,00 26 29,21 129 27,68

ACCESO 22 17,32 48 34,78 26 23,21 16 17,98 112 24,03

TRATO 33 25,98 25 18,12 20 17,86 31 34,83 109 23,39COMPETENCIA

TECNICA 16 12,60 18 13,04 23 20,54 3 3,37 60 12,88

INFORMACION 5 3,94 11 7,97 9 8,04 11 12,36 36 7,73INFRAESTRUCTURA

7 5,51 3 2,17 4 3,57 1 1,12 15 3,22

OTRO 1 0,79 1 0,72 2 1,79 1 1,12 5 1,07

TOTAL 127 100 138 100 112 100 89 100 466 100

TOTAL 2016

QUEJAS DE CLIENTE EXTERNO POR ATRIBUTO DE CALIDAD

1er Trimestre 2016

42

Cuadro No. 9 – Grado Satisfacción – Buzón de sugerencias

Nota: Tomado del Informe Servicio al Cliente 2016 – Assbsalud ESE

Fuente: Tabulación de formatos de buzón de sugerencias

En diferentes puntos de atención se recepcionaron 217 formatos de buzones de sugerencias en los que los usuarios calificaron la amabilidad, la oportunidad, la disposición del personal, la información recibida, la calidad del servicio y la comodidad de las instalaciones como “excelente” en 82.80% siendo mejor calificada la variable de amabilidad. A continuación, se relaciona una tabla sobre el motivo probable de calificación “regular”, “mala” y “muy mala” de acuerdo con las quejas encontradas en los mismos formatos. Siendo la causa probable más alta la Oportunidad el “tiempo de espera” para ser atendido y el proceso afectado las urgencias.

Cuadro No. 10 – Motivo y calificación según el área

Amabilidad Oportunidad Disposición Información Calidad del Comodidad

Cant. Cant. Cant. Cant. Cant. Cant.

EXCELENTE/BUENO 228 199 203 212 199 202

REGULAR 8 6 16 11 17 28

MALO/MUY MALO 35 45 36 34 45 29

NO MARCADO/ANULADO 18 39 34 32 28 30

TOTAL 289 289 289 289 289 289

EXCELENTE/BUENO 213 188 200 204 198 209