informe de conjuntura núm. 37 - fegp.cat · informe de conjuntura econòmica garraf, alt penedès...

TRANSCRIPT

Informe de Conjuntura Econòmica GARRAF, ALT PENEDÈS I BAIX PENEDÈS

1r. semestre de 2015

Núm. 37 Setembre

2015

Una publicació de l’adepg Amb el suport de: Amb la col·laboració de:

La reproducció del contingut d’aquesta publicació és autoritzada sempre que se n’indiqui la font i que no se’ls doni un tractament que permeti introduir autoria o propietat d’altres organismes, empreses o persones diferents a l’Adepg.

Data de publicació: 10-09-2015

Els números anteriors es poden consultar a:

http://www.adepg.cat/

Informe elaborat per:

L’Associació d’Empresaris Garraf, Alt Penedès i Baix Penedès (adEpg) no s’identifica necessàriament amb l’opinió dels autors.

Autors:

Sra. Berta Pongiluppi Ascon

Sr. David Moreno i Lobera

Actíva Prospect SL

(Research & Solutions)

Centre d’Empreses de Noves Tecnologies

Parc Tecnològic del Vallès

08290 Cerdanyola del Vallès

Tel. +34 93 5820177

Fax. +34 93 5801354

http://www.activaprospect.cat

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Conjuntura general

1

© A

ctí

va

Pro

sp

ect

20

15

En les previsions publicades el juliol, l’FMI rebaixa, un cop més, les perspectives de creixement de l’economia mundial pel 2015 i manté les previsions de cara al 2016. La rebaixa és de dues dècimes respecte a les previsions publicades el mes d’abril. Amb tot, el ritme de creixement previst de l’economia mundial es manté elevat, del 3,3% interanual per l’any 2015 i del 3,8% pel 2016. Similar a la registrada el 2013 i 2014, del 3,4%. La revisió a la baixa es deu, en gran mesura, a la contracció registrada en l’economia dels EUA durant el primer trimestre, que rebaixa les perspectives de creixement d’aquesta economia en sis dècimes de punt. Factors meteorològics, la caiguda del preu del petroli i l’apreciació del dòlar han estat les principals causes d’aquesta revisió. Així, les previsions de creixement pel conjunt d’economies avançades se situen en un 2,1% pel 2015 (3 dècimes menys) i del 2,4% de cara al 2016, millorant els registres d’anys anteriors. Cal assenyalar que per aquest grup d’economies, l’FMI torna a millorar les perspectives de creixement per Espanya, amb un augment de sis dècimes respecte el previst en l’anterior informe, situant el creixement en el 3,1% l’any 2015. Pel que fa a les economies emergents i en desenvolupament, la rebaixa respecte a les previsions de l’abril és només d’una dècima, i situa el creixement conjunt d’aquests països en el 4,2% el 2015 i el 4,7% el 2016. Per regions el més significatiu és la rebaixa important que la institució atorga a l’Amèrica Llatina i el Carib, de 5 dècimes. La rebaixa es produeix en les dues principals economies regionals, el Brasil i Mèxic. De fet, l’economia brasilera es contraurà un 1,5% enguany segons l’FMI, 5 dècimes més que el previst a principis d’any. Malgrat aquestes previsions, els ritmes de creixement de l’economia mundial, tanmateix, es podrien afeblir si alguns des riscos latents no van en la bona direcció: el rescat grec, la inestabilitat dels mercats financers xinesos i la caiguda del preu del petroli.

Segons l’FMI, Espanya és, de les principals economies avançades, la que més creixerà durant el 2015, amb el 3,1%. Seguida dels EUA (2,5%) i del Regne Unit (2,4%). Els creixements previstos pel conjunt de la zona euro se situen en l’1,5% pel 2015 i de l’1,7% el 2016, millorant els registres d’anys anteriors. Les previsions per Alemanya se situen en l’1,5% i de l’1,2% per França, mentre que Itàlia serà la que menor creixement registrarà durant el 2015, amb el 0,7%. El Japó i el Canadà també creixeran per sota del conjunt d’economies avançades, un 0,8% i 1,5% respectivament.

En les economies emergents i en desenvolupament l’FMI preveu una contracció de l’economia a Rússia i a Brasil, amb caigudes del PIB del 3,4% i l’1,5% respectivament durant el 2015. Per regions, les previsions per a l’Amèrica Llatina són d’un creixement de tan sols el 0,5% pel 2015, degut als baixos preus de les matèries primeres i l’empitjorament de les condicions financeres. Contràriament, les economies emergents i en desenvolupament asiàtiques creixeran a ritmes força elevats, del 6,6%, tot i que lleugerament inferiors a anys anteriors. L’economia xinesa creixerà a ritmes inferiors a anys anteriors, del 6,8% el 2015 front el 7,4% del 2014.I es preveu que els ritmes de creixement es moderin fins el 6,3% el 2016. Contràriament, l’altre gran economia regional, l’Índia, accelerarà el seu creixement en dues dècimes, del 7,3% el 2014 al 7,5% el 2015. L’altra regió on s’estimen els majors creixements és l’Àfrica subsahariana, on es preveu que en conjunt l’economia avanci un 4,4% pel 2015 i un 5,1% pel 2016.

Les perspectives per a la zona euro milloren lleugerament respecte el 2014, amb un creixement moderat de l’1,5% pel 2015 front el 0,8% registrat el 2014. Aquesta millora es deu als efectes positius que el programa de compres de deute públic i privat del

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Conjuntura general

2

© A

ctí

va

Pro

sp

ect

20

15

BCE ha tingut sobre les condicions de finançament i, d’altra banda, als efectes de la depreciació de l’euro i la caiguda del preu del petroli sobre les exportacions. Amb tot, les tensions que es derivin en el futur de les negociacions del rescat de Grècia, poden deteriorar les expectatives econòmiques de la zona, especialment d’aquells països més endeutats i econòmicament més vulnerables.

Durant el segon trimestre de l’any l’economia espanyola ha registrat un creixement del 3,1% interanual, front el 2,7% del trimestre anterior. Aquestes xifres contrasten amb l’increment de l’1,4% registrat pel conjunt del 2014, fet que ha comportat que la majoria d’organismes hagin revisat a l’alça el creixement previst pel conjunt del 2015. En aquest sentit, l’FMI preveu que el creixement de l’economia espanyola se situï en el 3,1% durant el 2015 i es desacceleri lleugerament de cara al 2016, fins el 2,5%. Les previsions del Govern espanyol són encara més optimistes, amb un creixement del 3,3% el 2015, 2 dècimes més i del 3,0% el 2016. La millora en les condicions financeres i en la confiança afavoreixen la inversió empresarial i el consum privat, que a més s’ha vist afavorit per la forta creació d’ocupació registrada el darrer any. Amb tot, el Banc d’Espanya preveu un comportament menys dinàmic de l’economia espanyola durant el segon semestre, atès que s’esgotaran els impactes positius de la reducció del preu del petroli i de la depreciació de l’euro. Pel que fa als principals components de la demanda nacional, cal assenyalar que els principals creixements es registren en la demanda d’actius de béns d’equip, amb un increment interanual del 9,2% durant el segon trimestre. En segon lloc, la inversió en actius de Construcció, que se situa en el 5,1%. En paral·lel, la despesa en consum final de les llars presenta un creixement del 3,5%, xifra molt superior a la que es registrava un any abans (de l’1,3%). Les exportacions de béns i serveis també experimenten una evolució molt positiva els darrers trimestres, registrant un 6,0% interanual durant el segon trimestre. L’increment de les exportacions experimentat es deu principalment al bon comportament de les exportacions de serveis no turístics, que augmenten un 12,0%, 5,2 punts més que el trimestre anterior. Mentre que l’exportació de béns es desaccelera en 2 dècimes (del 5,2% al 5,0%). Quasi bé tots els sectors registren una millora respecte a trimestres anteriors amb increments positius, excepte les activitats financeres i d’assegurances que mantenen la contracció. Els increments més significatius és en les Activitats professionals, que experimenten una variació del 6,5%, i en la Construcció, amb un 5,8%. El sector serveis en el seu conjunt registra un increment del seu valor afegit brut del 3,0%, 3 dècimes més que el trimestre anterior. Amb tot, és la indústria manufacturera la que mostra un comportament més dinàmic, passant del 2,8% el primer trimestre al 3,8% el segon. Pel que fa a l’ocupació, en termes anuals la taxa se situa en el 2,9%, xifra que representa un increment net de 477 mil llocs de treball en equivalent a temps complet en un any. Per branques, el major increment l’experimenta la Construcció amb un increment del 9,2% interanual durant el segon trimestre. A continuació, la Indústria amb un 3,7% i, finalment, els Serveis amb un 2,4%.

A l’igual que el conjunt de l’Estat, els baixos preus del petroli i la depreciació de l’euro, així com la millora de l’accés al crèdit han impulsat el consum i la inversió. Així, el ritme de creixement de l’economia catalana durant el segon trimestre se situa en el 3,0% segons l’avanç de dades que elaboren conjuntament l’Idescat i el Departament d’Economia i Coneixement i es preveu que serà del 3,2% pel conjunt de l’any. La demanda interna continua sent el motor d’aquesta nova etapa expansiva de l’economia, tot i que el bon ritme de les exportacions i la contenció de les importacions fa que s’incrementi l’aportació del sector exterior al creixement. D’altra banda, les expectatives de les empreses i la marxa dels negocis continuen sent favorables, configurant un panorama favorable al creixement. Pel que fa a l’evolució del PIB, la despesa del consum de les llars i les inversions en béns d’equipament són les que experimenten un major creixement, del 3,3% i 3,2% interanual respectivament durant

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Conjuntura general

3

© A

ctí

va

Pro

sp

ect

20

15

el primer trimestre, mentre que les inversions en Construcció creixen a un ritme del 2,7%. Al seu torn, les exportacions de béns i serveis acceleren el seu creixement fins el 5,9% i les importacions se situen en un 7,3% interanual. Per branques d’activitat, també la Construcció és el sector que registra major increments, del 5,5% interanual durant el segon trimestre. Amb aquest trimestre ja porta tres consecutius en positiu i es manté a ritmes elevats. Amb tot, cal tenir present que la crisi ha deixat els nivells d’activitat en mínims. A diferència del conjunt de l’Estat, a Catalunya el sector Serveis registra un impuls important, amb un increment del 3,2%. Per contra, és més moderat el comportament de la Indústria, on l’increment ha estat de l’1,4%. En el terciari, els serveis a les empreses i els serveis turístics han registrat una dinàmica més positiva. El turisme estranger ha crescut un 4,4% interanual durant la primera meitat de l’any i la seva despesa un 8,2%. Pel que fa al mercat de treball, el nombre d’afiliats a la Seguretat Social mostra un elevat dinamisme, amb un increment del 3,4% interanual, superior al del conjunt de l’Estat, del 3,1%. Destaca l’augment de l’afiliació en el sector de la Construcció, del 6,1% interanual. Al sector Serveis l’increment se situa en el 3,6% i a la Indústria del 2,0%. Pel que fa a l’atur, es redueix un 5,7% en termes interanuals gràcies a la creació d’ocupació i a la lleu disminució de la població activa. La taxa d’atur se situa en el 19,1%, la més baixa des del segon trimestre de 2011. A Espanya baixa fins el 22,4%.

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Resum executiu

4

© A

ctí

va

Pro

sp

ect

20

15

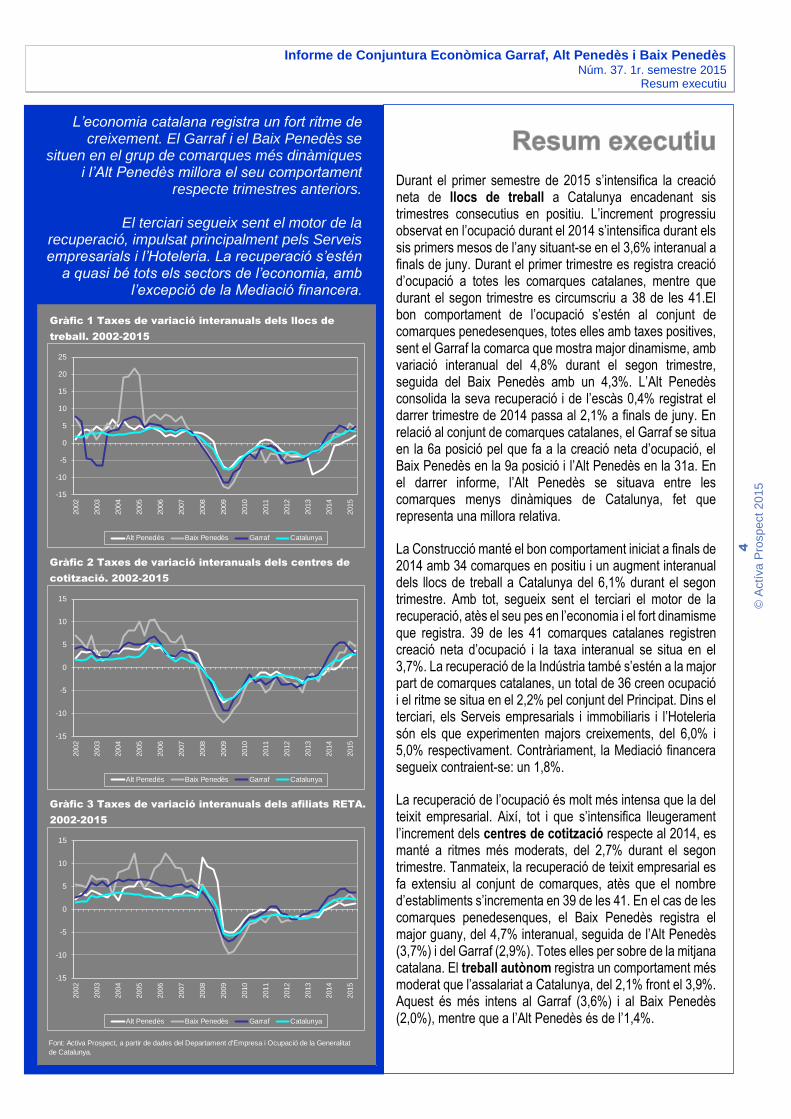

Durant el primer semestre de 2015 s’intensifica la creació neta de llocs de treball a Catalunya encadenant sis trimestres consecutius en positiu. L’increment progressiu observat en l’ocupació durant el 2014 s’intensifica durant els sis primers mesos de l’any situant-se en el 3,6% interanual a finals de juny. Durant el primer trimestre es registra creació d’ocupació a totes les comarques catalanes, mentre que durant el segon trimestre es circumscriu a 38 de les 41.El bon comportament de l’ocupació s’estén al conjunt de comarques penedesenques, totes elles amb taxes positives, sent el Garraf la comarca que mostra major dinamisme, amb variació interanual del 4,8% durant el segon trimestre, seguida del Baix Penedès amb un 4,3%. L’Alt Penedès consolida la seva recuperació i de l’escàs 0,4% registrat el darrer trimestre de 2014 passa al 2,1% a finals de juny. En relació al conjunt de comarques catalanes, el Garraf se situa en la 6a posició pel que fa a la creació neta d’ocupació, el Baix Penedès en la 9a posició i l’Alt Penedès en la 31a. En el darrer informe, l’Alt Penedès se situava entre les comarques menys dinàmiques de Catalunya, fet que representa una millora relativa.

La Construcció manté el bon comportament iniciat a finals de 2014 amb 34 comarques en positiu i un augment interanual dels llocs de treball a Catalunya del 6,1% durant el segon trimestre. Amb tot, segueix sent el terciari el motor de la recuperació, atès el seu pes en l’economia i el fort dinamisme que registra. 39 de les 41 comarques catalanes registren creació neta d’ocupació i la taxa interanual se situa en el 3,7%. La recuperació de la Indústria també s’estén a la major part de comarques catalanes, un total de 36 creen ocupació i el ritme se situa en el 2,2% pel conjunt del Principat. Dins el terciari, els Serveis empresarials i immobiliaris i l’Hoteleria són els que experimenten majors creixements, del 6,0% i 5,0% respectivament. Contràriament, la Mediació financera segueix contraient-se: un 1,8%.

La recuperació de l’ocupació és molt més intensa que la del teixit empresarial. Així, tot i que s’intensifica lleugerament l’increment dels centres de cotització respecte al 2014, es manté a ritmes més moderats, del 2,7% durant el segon trimestre. Tanmateix, la recuperació de teixit empresarial es fa extensiu al conjunt de comarques, atès que el nombre d’establiments s’incrementa en 39 de les 41. En el cas de les comarques penedesenques, el Baix Penedès registra el major guany, del 4,7% interanual, seguida de l’Alt Penedès (3,7%) i del Garraf (2,9%). Totes elles per sobre de la mitjana catalana. El treball autònom registra un comportament més moderat que l’assalariat a Catalunya, del 2,1% front el 3,9%. Aquest és més intens al Garraf (3,6%) i al Baix Penedès (2,0%), mentre que a l’Alt Penedès és de l’1,4%.

L’economia catalana registra un fort ritme de creixement. El Garraf i el Baix Penedès se

situen en el grup de comarques més dinàmiques i l’Alt Penedès millora el seu comportament

respecte trimestres anteriors.

El terciari segueix sent el motor de la recuperació, impulsat principalment pels Serveis empresarials i l’Hoteleria. La recuperació s’estén

a quasi bé tots els sectors de l’economia, amb l’excepció de la Mediació financera.

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

Gràfic 1 Taxes de variació interanuals dels llocs de

treball. 2002-2015

Gràfic 2 Taxes de variació interanuals dels centres de

cotització. 2002-2015

Gràfic 3 Taxes de variació interanuals dels afiliats RETA.

2002-2015

-15

-10

-5

0

5

10

15

20

25

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Alt Penedès Baix Penedès Garraf Catalunya

-15

-10

-5

0

5

10

15

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Alt Penedès Baix Penedès Garraf Catalunya

-15

-10

-5

0

5

10

15

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Alt Penedès Baix Penedès Garraf Catalunya

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Resum executiu

5

© A

ctí

va

Pro

sp

ect

20

15

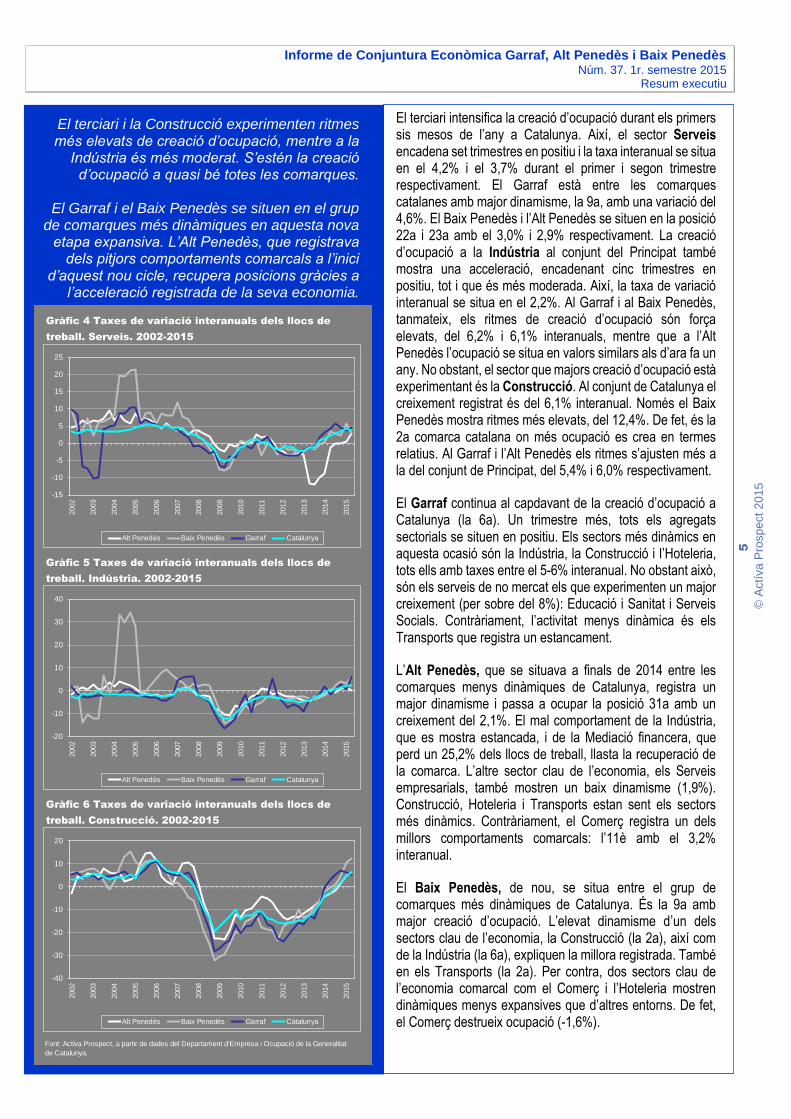

El terciari intensifica la creació d’ocupació durant els primers sis mesos de l’any a Catalunya. Així, el sector Serveis encadena set trimestres en positiu i la taxa interanual se situa en el 4,2% i el 3,7% durant el primer i segon trimestre respectivament. El Garraf està entre les comarques catalanes amb major dinamisme, la 9a, amb una variació del 4,6%. El Baix Penedès i l’Alt Penedès se situen en la posició 22a i 23a amb el 3,0% i 2,9% respectivament. La creació d’ocupació a la Indústria al conjunt del Principat també mostra una acceleració, encadenant cinc trimestres en positiu, tot i que és més moderada. Així, la taxa de variació interanual se situa en el 2,2%. Al Garraf i al Baix Penedès, tanmateix, els ritmes de creació d’ocupació són força elevats, del 6,2% i 6,1% interanuals, mentre que a l’Alt Penedès l’ocupació se situa en valors similars als d’ara fa un any. No obstant, el sector que majors creació d’ocupació està experimentant és la Construcció. Al conjunt de Catalunya el creixement registrat és del 6,1% interanual. Només el Baix Penedès mostra ritmes més elevats, del 12,4%. De fet, és la 2a comarca catalana on més ocupació es crea en termes relatius. Al Garraf i l’Alt Penedès els ritmes s’ajusten més a la del conjunt de Principat, del 5,4% i 6,0% respectivament.

El Garraf continua al capdavant de la creació d’ocupació a Catalunya (la 6a). Un trimestre més, tots els agregats sectorials se situen en positiu. Els sectors més dinàmics en aquesta ocasió són la Indústria, la Construcció i l’Hoteleria, tots ells amb taxes entre el 5-6% interanual. No obstant això, són els serveis de no mercat els que experimenten un major creixement (per sobre del 8%): Educació i Sanitat i Serveis Socials. Contràriament, l’activitat menys dinàmica és els Transports que registra un estancament.

L’Alt Penedès, que se situava a finals de 2014 entre les comarques menys dinàmiques de Catalunya, registra un major dinamisme i passa a ocupar la posició 31a amb un creixement del 2,1%. El mal comportament de la Indústria, que es mostra estancada, i de la Mediació financera, que perd un 25,2% dels llocs de treball, llasta la recuperació de la comarca. L’altre sector clau de l’economia, els Serveis empresarials, també mostren un baix dinamisme (1,9%). Construcció, Hoteleria i Transports estan sent els sectors més dinàmics. Contràriament, el Comerç registra un dels millors comportaments comarcals: l’11è amb el 3,2% interanual.

El Baix Penedès, de nou, se situa entre el grup de comarques més dinàmiques de Catalunya. És la 9a amb major creació d’ocupació. L’elevat dinamisme d’un dels sectors clau de l’economia, la Construcció (la 2a), així com de la Indústria (la 6a), expliquen la millora registrada. També en els Transports (la 2a). Per contra, dos sectors clau de l’economia comarcal com el Comerç i l’Hoteleria mostren dinàmiques menys expansives que d’altres entorns. De fet, el Comerç destrueix ocupació (-1,6%).

El terciari i la Construcció experimenten ritmes més elevats de creació d’ocupació, mentre a la

Indústria és més moderat. S’estén la creació d’ocupació a quasi bé totes les comarques.

El Garraf i el Baix Penedès se situen en el grup

de comarques més dinàmiques en aquesta nova etapa expansiva. L’Alt Penedès, que registrava

dels pitjors comportaments comarcals a l’inici d’aquest nou cicle, recupera posicions gràcies a

l’acceleració registrada de la seva economia.

Gràfic 4 Taxes de variació interanuals dels llocs de

treball. Serveis. 2002-2015

Gràfic 5 Taxes de variació interanuals dels llocs de

treball. Indústria. 2002-2015

Gràfic 6 Taxes de variació interanuals dels llocs de

treball. Construcció. 2002-2015

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

-15

-10

-5

0

5

10

15

20

25

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Alt Penedès Baix Penedès Garraf Catalunya

-20

-10

0

10

20

30

40

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Alt Penedès Baix Penedès Garraf Catalunya

-40

-30

-20

-10

0

10

20

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Alt Penedès Baix Penedès Garraf Catalunya

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Resum executiu

6

© A

ctí

va

Pro

sp

ect

20

15

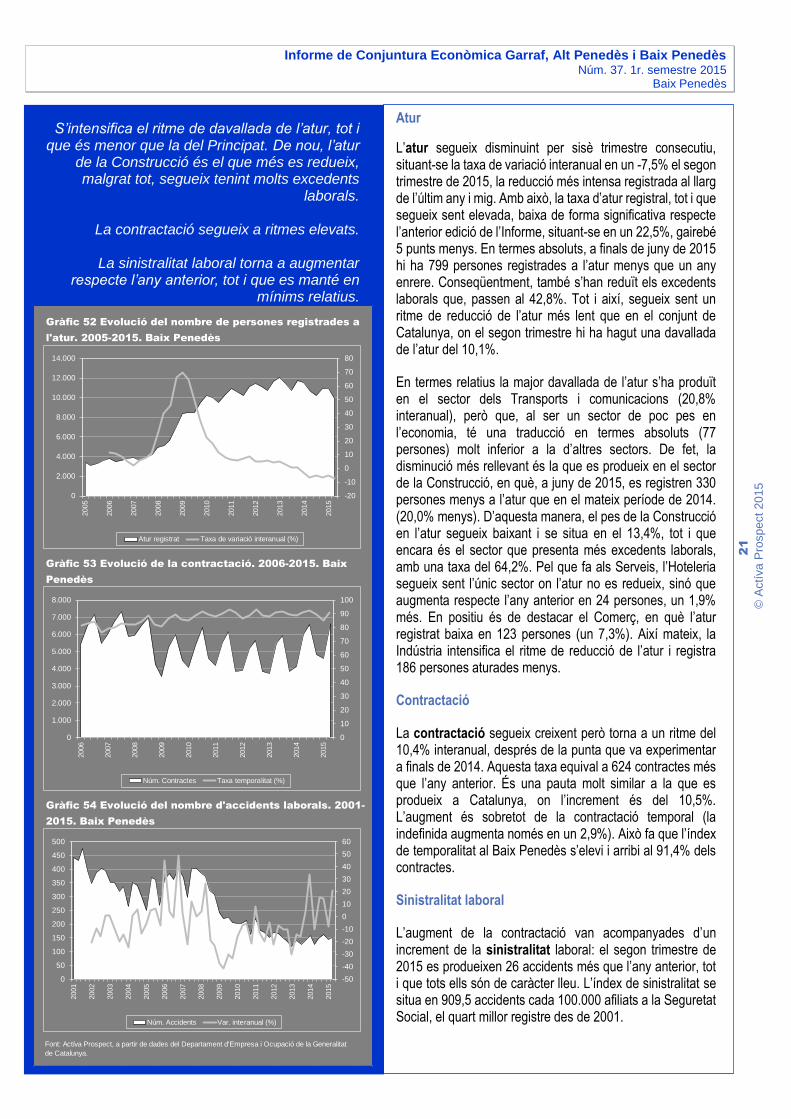

Es redueix l’atur a totes les comarques catalanes, encadenant dos anys de disminució

del nombre d’aturats/des a Catalunya.

Després del repunt de la sinistralitat registrada a finals de 2014, s’inicia una nova moderació

els primers sis mesos de 2015.

La contractació segueix mostrant una evolució molt positiva, assolint un increment notori

durant el segon trimestre.

L’atur es redueix a Catalunya des de fa dos anys. El procés s’intensifica encara més que a finals de 2014, registrant-se una disminució del nombre de persones desocupades inscrites a les oficines de treball del 10,1% durant el segon trimestre. Aquesta dinàmica s’observa a cadascuna de les 41 comarques catalanes des de fa cinc trimestres. En els darrers mesos s’ha accelerat força la disminució del nombre d’aturats/des a l’Alt Penedès (el 8,5%), mentre que al Garraf es manté estable tot i que també a un ritme força elevat (9,0%). En canvi, el Baix Penedès és la comarca on l’atur disminueix amb menor intensitat, malgrat el bon registre de finals de juny (7,5%).

Es modera el repunt de la sinistralitat observat a finals de 2014 pel conjunt de Catalunya. Tot i aquesta evolució positiva, s’encadenen set trimestres (quasi dos anys) d’increments en el nombre d’accidents laborals. Aquesta tendència, contrasta amb la disminució que s’havia vingut observant des de mitjan 2007, coincidint amb la contracció de l’economia i especialment de sectors com la Construcció i la Indústria on la sinistralitat laboral és més alta. L’increment el segon trimestre és del 4,5% pel conjunt del Principat, molt per sota de la registrada al Garraf i el Baix Penedès, de l’11,9% i 20,6% respectivament. Contràriament, a l’Alt Penedès es redueix d’un 14,3%.

La contractació a Catalunya es manté a ritmes elevats. Des de principis de 2013 que el nombre de contractes signats no deixa de créixer. L’increment interanual registrat durant el segon trimestres és del 10,5%, i del 17,3% el primer trimestre. Aquest darrer és el major increment registrat els darrers anys. Al Garraf i al Baix Penedès els ritmes de contractació són similars als catalans, del 12,6% i 10,4% respectivament. A l’Alt Penedès més moderats, del 6,3%.

La temporalitat contractual a Catalunya continua sent elevada, amb el 88,6% dels contractes realitzats durant el segon trimestre en la modalitat temporal. Aquesta xifra queda lluny de les registrades abans de la crisi, que se situaven entre el 79-80%. La temporalitat contractual és més elevada que la catalana en totes les comarques penedesenques, situació que es ve repetint en els darrers anys. La més elevada és la del Garraf: del 92,0%.

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

Gràfic 7 Taxes de variació interanuals de persones

registrades a l'atur. 2006-2015

Gràfic 8 Evolució dels índexs de sinistralitat (x 100 mil

treb.). 2001-2015

Gràfic 9 Taxes de variació interanuals de contractes

laborals. 2007-2015

Gràfic 10 Evolució del percentatge de contractació

temporal. 2006-2015

-20

-10

0

10

20

30

40

50

60

70

80

90

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Alt Penedès Baix Penedès Garraf Catalunya

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Alt Penedès Baix Penedès Garraf Catalunya

-60

-50

-40

-30

-20

-10

0

10

20

30

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Alt Penedès Baix Penedès Garraf Catalunya

65

70

75

80

85

90

95

100

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Alt Penedès Baix Penedès Garraf Catalunya

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Resum executiu

7

© A

ctí

va

Pro

sp

ect

20

15

Nota: Des de juliol de 2014 el Departament d’Empresa i Ocupació publica la taxa d’atur registral que s’obté dels registres administratius d’afiliació i d’atur registrat, a partir dels quals es calcula la nova taxa. En conseqüència, es deixa d’utilitzar la taxa d’atur estimada que calcula la Diputació de Barcelona i es substitueix per aquest nou mètode del qual també s’obté la dada pel Baix Penedès.

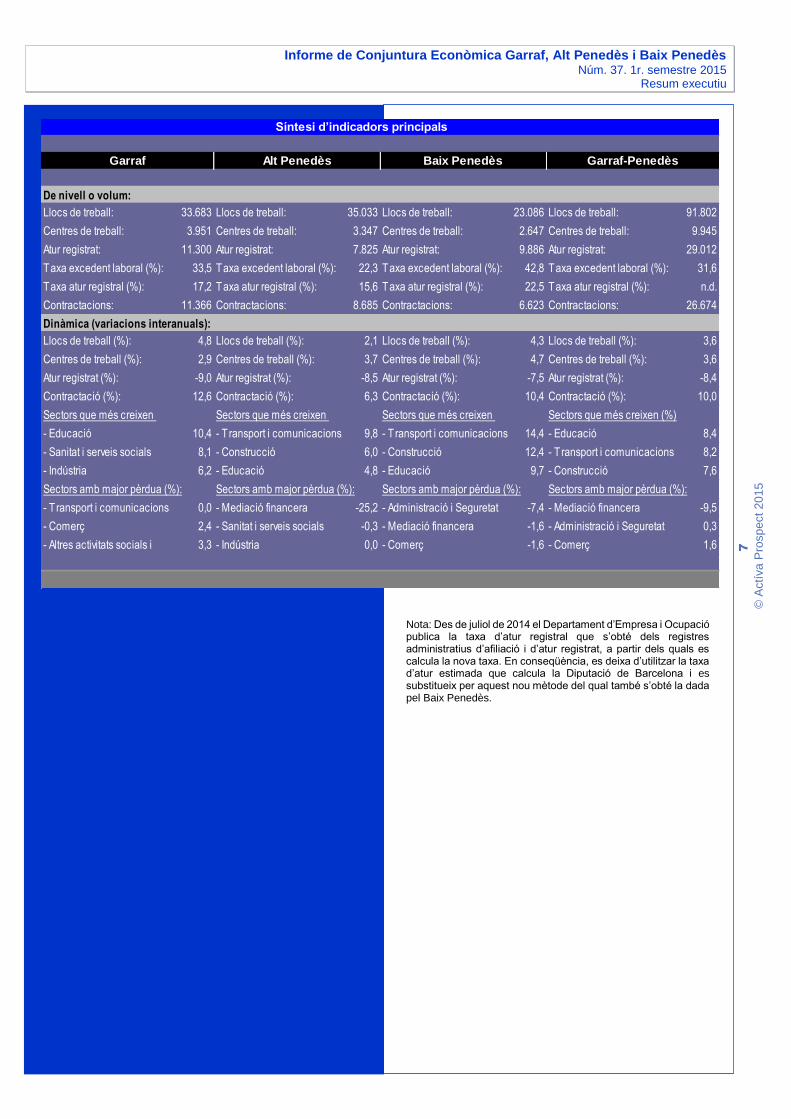

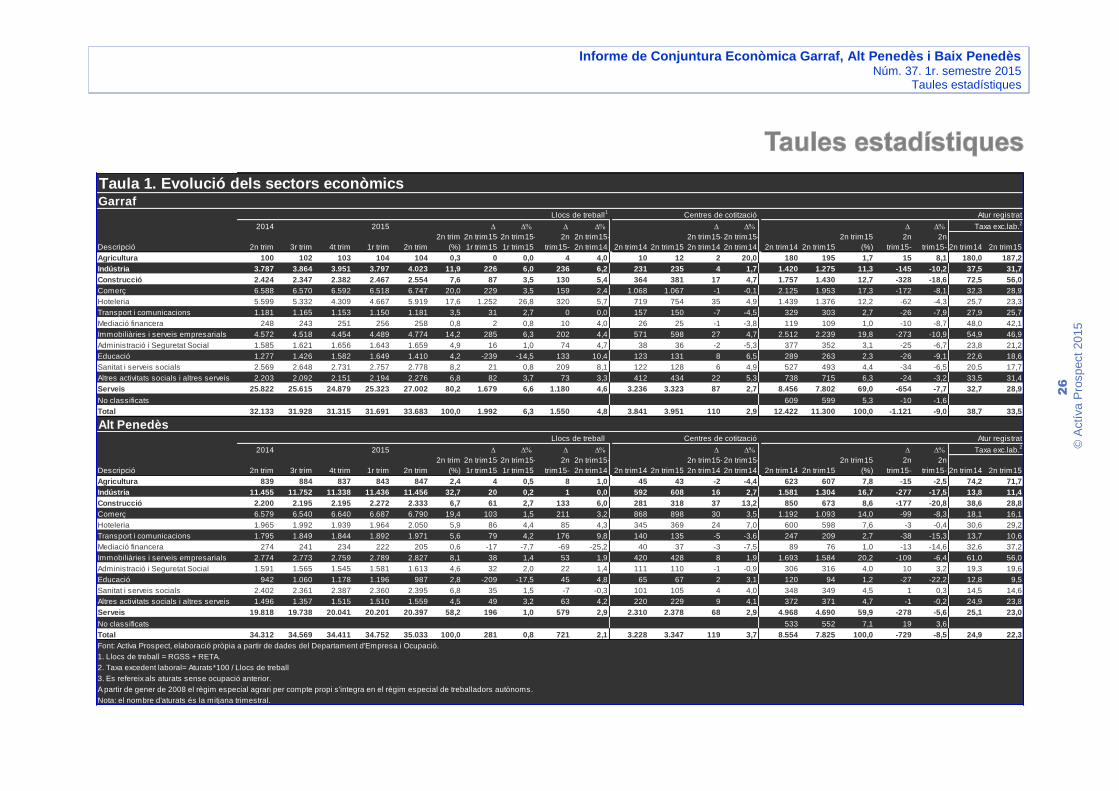

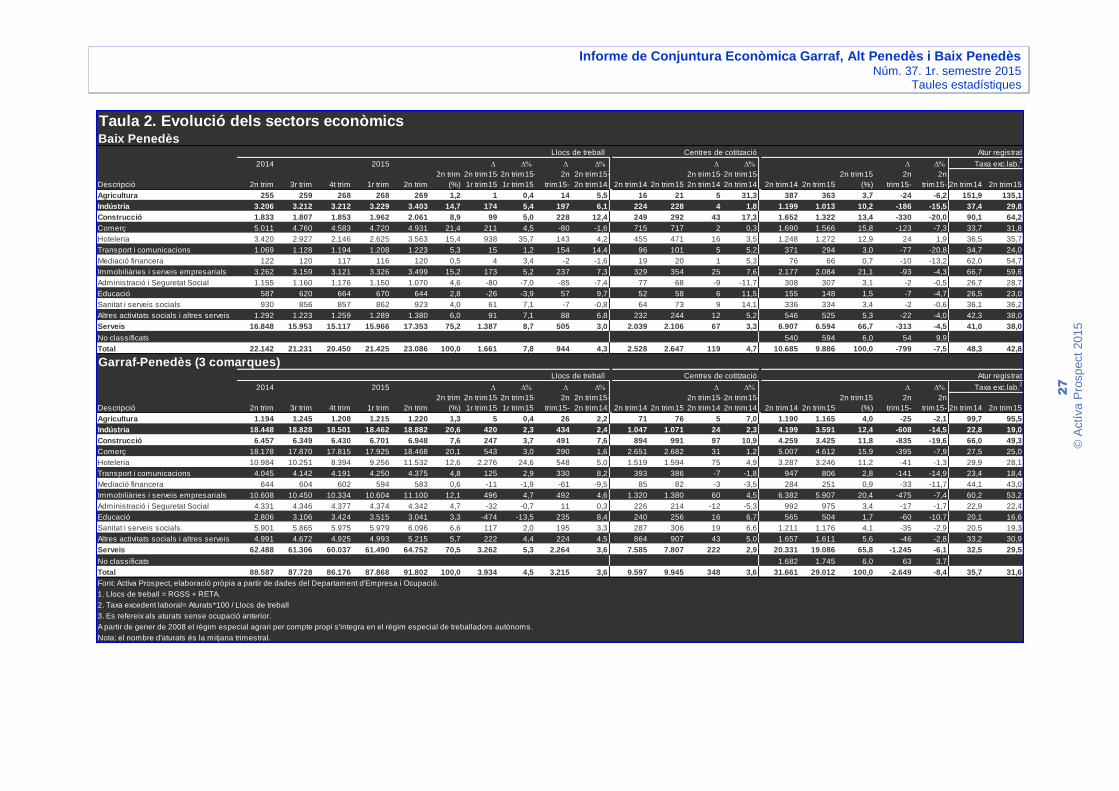

Llocs de treball: 33.683 Llocs de treball: 35.033 Llocs de treball: 23.086 Llocs de treball: 91.802

Centres de treball: 3.951 Centres de treball: 3.347 Centres de treball: 2.647 Centres de treball: 9.945

Atur registrat: 11.300 Atur registrat: 7.825 Atur registrat: 9.886 Atur registrat: 29.012

Taxa excedent laboral (%): 33,5 Taxa excedent laboral (%): 22,3 Taxa excedent laboral (%): 42,8 Taxa excedent laboral (%): 31,6

Taxa atur registral (%): 17,2 Taxa atur registral (%): 15,6 Taxa atur registral (%): 22,5 Taxa atur registral (%): n.d.

Contractacions: 11.366 Contractacions: 8.685 Contractacions: 6.623 Contractacions: 26.674

Llocs de treball (%): 4,8 Llocs de treball (%): 2,1 Llocs de treball (%): 4,3 Llocs de treball (%): 3,6

Centres de treball (%): 2,9 Centres de treball (%): 3,7 Centres de treball (%): 4,7 Centres de treball (%): 3,6

Atur registrat (%): -9,0 Atur registrat (%): -8,5 Atur registrat (%): -7,5 Atur registrat (%): -8,4

Contractació (%): 12,6 Contractació (%): 6,3 Contractació (%): 10,4 Contractació (%): 10,0

Sectors que més creixen

(%)

Sectors que més creixen

(%)

Sectors que més creixen

(%)

Sectors que més creixen (%)

- Educació 10,4 - Transport i comunicacions 9,8 - Transport i comunicacions 14,4 - Educació 8,4

- Sanitat i serveis socials 8,1 - Construcció 6,0 - Construcció 12,4 - Transport i comunicacions 8,2

- Indústria 6,2 - Educació 4,8 - Educació 9,7 - Construcció 7,6

- Transport i comunicacions 0,0 - Mediació financera -25,2 - Administració i Seguretat

Social

-7,4 - Mediació financera -9,5

- Comerç 2,4 - Sanitat i serveis socials -0,3 - Mediació financera -1,6 - Administració i Seguretat

Social

0,3

- Altres activitats socials i

altres serveis

3,3 - Indústria 0,0 - Comerç -1,6 - Comerç 1,6

De nivell o volum:

Síntesi d’indicadors principals

Dinàmica (variacions interanuals):

Sectors amb major pèrdua (%): Sectors amb major pèrdua (%): Sectors amb major pèrdua (%): Sectors amb major pèrdua (%):

Garraf Alt Penedès Baix Penedès Garraf-Penedès

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Garraf

8

© A

ctí

va

Pro

sp

ect

20

15

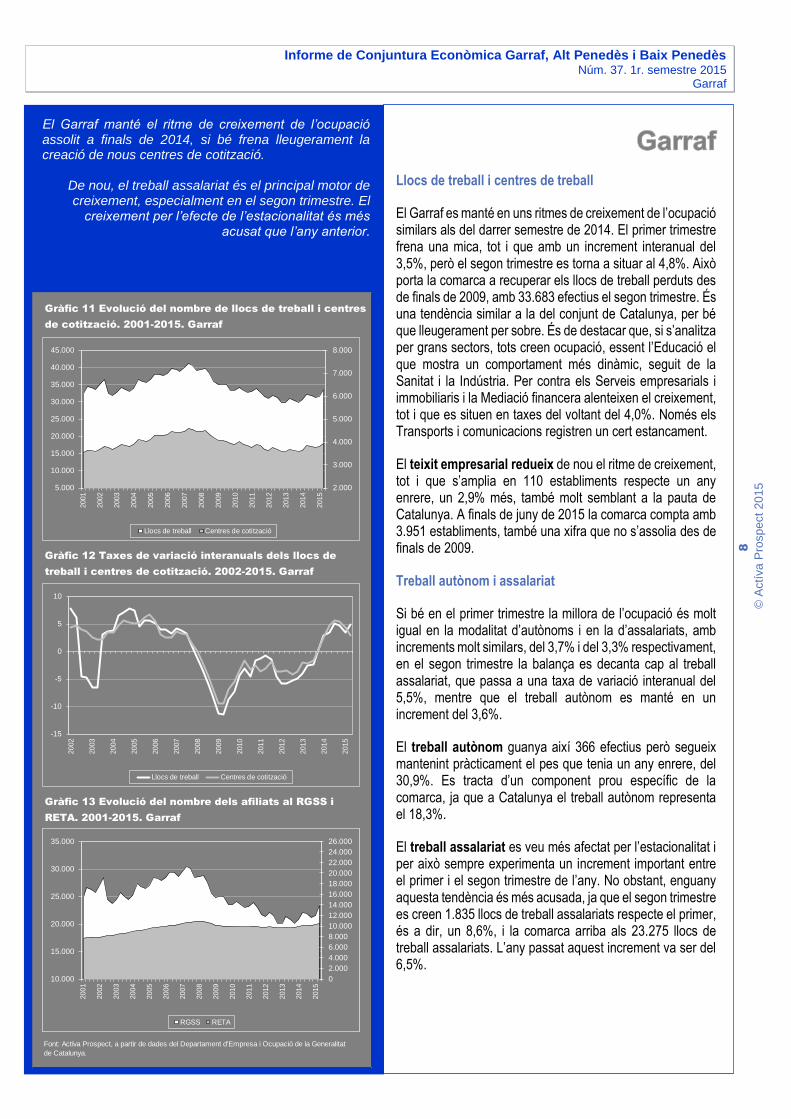

Llocs de treball i centres de treball

El Garraf es manté en uns ritmes de creixement de l’ocupació similars als del darrer semestre de 2014. El primer trimestre frena una mica, tot i que amb un increment interanual del 3,5%, però el segon trimestre es torna a situar al 4,8%. Això porta la comarca a recuperar els llocs de treball perduts des de finals de 2009, amb 33.683 efectius el segon trimestre. És una tendència similar a la del conjunt de Catalunya, per bé que lleugerament per sobre. És de destacar que, si s’analitza per grans sectors, tots creen ocupació, essent l’Educació el que mostra un comportament més dinàmic, seguit de la Sanitat i la Indústria. Per contra els Serveis empresarials i immobiliaris i la Mediació financera alenteixen el creixement, tot i que es situen en taxes del voltant del 4,0%. Només els Transports i comunicacions registren un cert estancament.

El teixit empresarial redueix de nou el ritme de creixement, tot i que s’amplia en 110 establiments respecte un any enrere, un 2,9% més, també molt semblant a la pauta de Catalunya. A finals de juny de 2015 la comarca compta amb 3.951 establiments, també una xifra que no s’assolia des de finals de 2009.

Treball autònom i assalariat

Si bé en el primer trimestre la millora de l’ocupació és molt igual en la modalitat d’autònoms i en la d’assalariats, amb increments molt similars, del 3,7% i del 3,3% respectivament, en el segon trimestre la balança es decanta cap al treball assalariat, que passa a una taxa de variació interanual del 5,5%, mentre que el treball autònom es manté en un increment del 3,6%.

El treball autònom guanya així 366 efectius però segueix mantenint pràcticament el pes que tenia un any enrere, del 30,9%. Es tracta d’un component prou específic de la comarca, ja que a Catalunya el treball autònom representa el 18,3%.

El treball assalariat es veu més afectat per l’estacionalitat i per això sempre experimenta un increment important entre el primer i el segon trimestre de l’any. No obstant, enguany aquesta tendència és més acusada, ja que el segon trimestre es creen 1.835 llocs de treball assalariats respecte el primer, és a dir, un 8,6%, i la comarca arriba als 23.275 llocs de treball assalariats. L’any passat aquest increment va ser del 6,5%.

El Garraf manté el ritme de creixement de l’ocupació assolit a finals de 2014, si bé frena lleugerament la creació de nous centres de cotització.

De nou, el treball assalariat és el principal motor de creixement, especialment en el segon trimestre. El

creixement per l’efecte de l’estacionalitat és més acusat que l’any anterior.

Gràfic 11 Evolució del nombre de llocs de treball i centres

de cotització. 2001-2015. Garraf

Gràfic 12 Taxes de variació interanuals dels llocs de

treball i centres de cotització. 2002-2015. Garraf

Gràfic 13 Evolució del nombre dels afiliats al RGSS i

RETA. 2001-2015. Garraf

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

2.000

3.000

4.000

5.000

6.000

7.000

8.000

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Centres de cotització

-15

-10

-5

0

5

10

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Centres de cotització

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

2001 2002 2003 2004 2005 2006 2007 2008 2009

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

22.000

24.000

26.000

10.000

15.000

20.000

25.000

30.000

35.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

RGSS RETA

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Garraf

9

© A

ctí

va

Pro

sp

ect

20

15

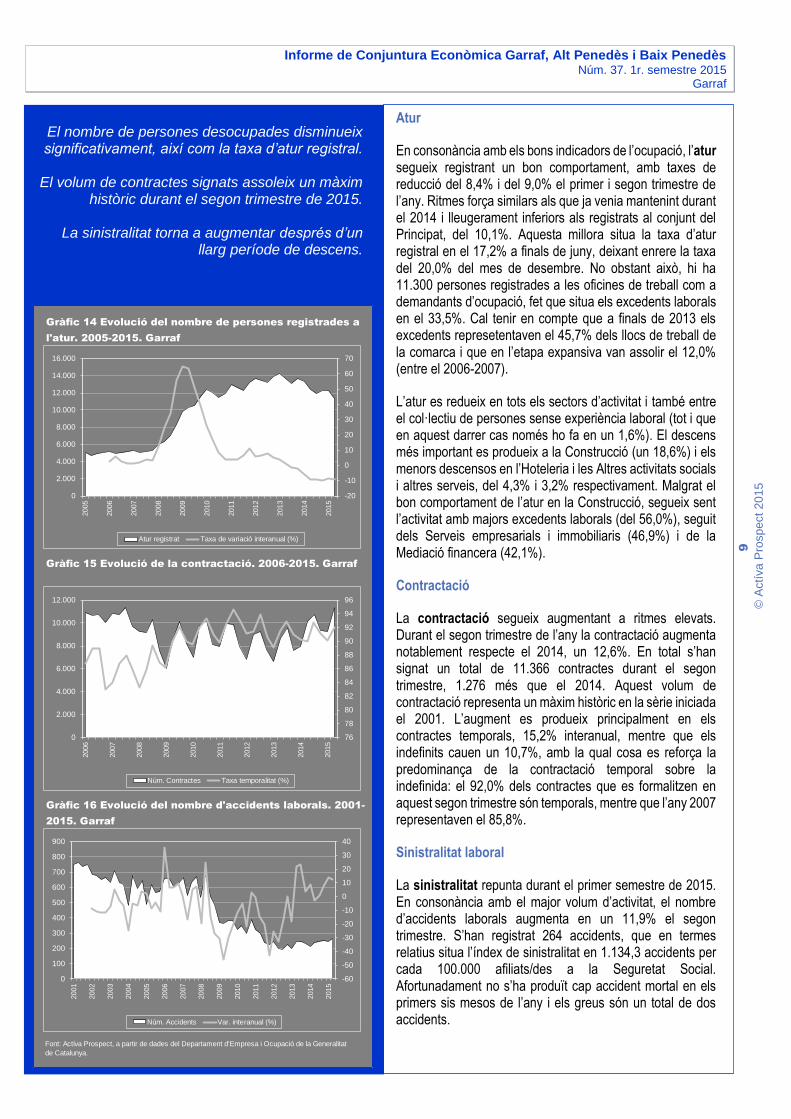

Atur

En consonància amb els bons indicadors de l’ocupació, l’atur segueix registrant un bon comportament, amb taxes de reducció del 8,4% i del 9,0% el primer i segon trimestre de l’any. Ritmes força similars als que ja venia mantenint durant el 2014 i lleugerament inferiors als registrats al conjunt del Principat, del 10,1%. Aquesta millora situa la taxa d’atur registral en el 17,2% a finals de juny, deixant enrere la taxa del 20,0% del mes de desembre. No obstant això, hi ha 11.300 persones registrades a les oficines de treball com a demandants d’ocupació, fet que situa els excedents laborals en el 33,5%. Cal tenir en compte que a finals de 2013 els excedents represetentaven el 45,7% dels llocs de treball de la comarca i que en l’etapa expansiva van assolir el 12,0% (entre el 2006-2007).

L’atur es redueix en tots els sectors d’activitat i també entre el col·lectiu de persones sense experiència laboral (tot i que en aquest darrer cas només ho fa en un 1,6%). El descens més important es produeix a la Construcció (un 18,6%) i els menors descensos en l’Hoteleria i les Altres activitats socials i altres serveis, del 4,3% i 3,2% respectivament. Malgrat el bon comportament de l’atur en la Construcció, segueix sent l’activitat amb majors excedents laborals (del 56,0%), seguit dels Serveis empresarials i immobiliaris (46,9%) i de la Mediació financera (42,1%).

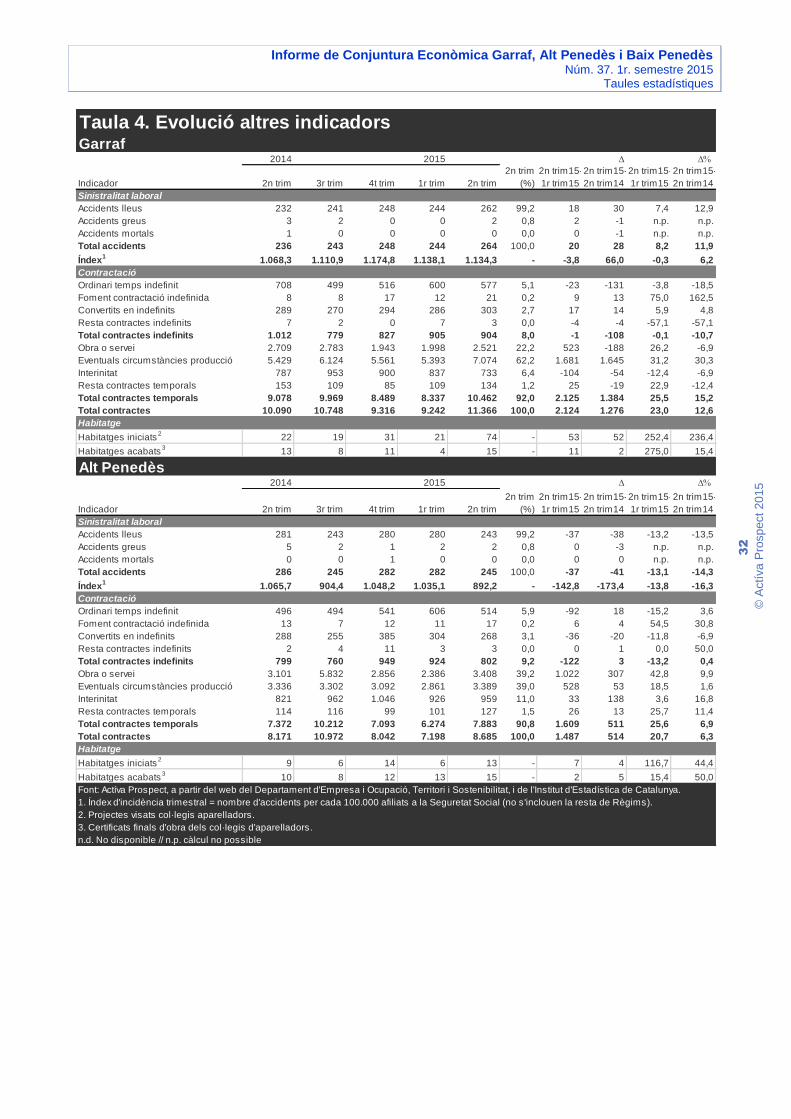

Contractació

La contractació segueix augmentant a ritmes elevats. Durant el segon trimestre de l’any la contractació augmenta notablement respecte el 2014, un 12,6%. En total s’han signat un total de 11.366 contractes durant el segon trimestre, 1.276 més que el 2014. Aquest volum de contractació representa un màxim històric en la sèrie iniciada el 2001. L’augment es produeix principalment en els contractes temporals, 15,2% interanual, mentre que els indefinits cauen un 10,7%, amb la qual cosa es reforça la predominança de la contractació temporal sobre la indefinida: el 92,0% dels contractes que es formalitzen en aquest segon trimestre són temporals, mentre que l’any 2007 representaven el 85,8%.

Sinistralitat laboral

La sinistralitat repunta durant el primer semestre de 2015. En consonància amb el major volum d’activitat, el nombre d’accidents laborals augmenta en un 11,9% el segon trimestre. S’han registrat 264 accidents, que en termes relatius situa l’índex de sinistralitat en 1.134,3 accidents per cada 100.000 afiliats/des a la Seguretat Social. Afortunadament no s’ha produït cap accident mortal en els primers sis mesos de l’any i els greus són un total de dos accidents.

El nombre de persones desocupades disminueix significativament, així com la taxa d’atur registral.

El volum de contractes signats assoleix un màxim

històric durant el segon trimestre de 2015.

La sinistralitat torna a augmentar després d’un llarg període de descens.

Gràfic 14 Evolució del nombre de persones registrades a

l'atur. 2005-2015. Garraf

Gràfic 15 Evolució de la contractació. 2006-2015. Garraf

Gràfic 16 Evolució del nombre d'accidents laborals. 2001-

2015. Garraf

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

-20

-10

0

10

20

30

40

50

60

70

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Atur registrat Taxa de variació interanual (%)

76

78

80

82

84

86

88

90

92

94

96

0

2.000

4.000

6.000

8.000

10.000

12.000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Núm. Contractes Taxa temporalitat (%)

-60

-50

-40

-30

-20

-10

0

10

20

30

40

0

100

200

300

400

500

600

700

800

900

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Núm. Accidents Var. interanual (%)

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Garraf

10

© A

ctí

va

Pro

sp

ect

20

15

El sector Serveis manté el fort ritme

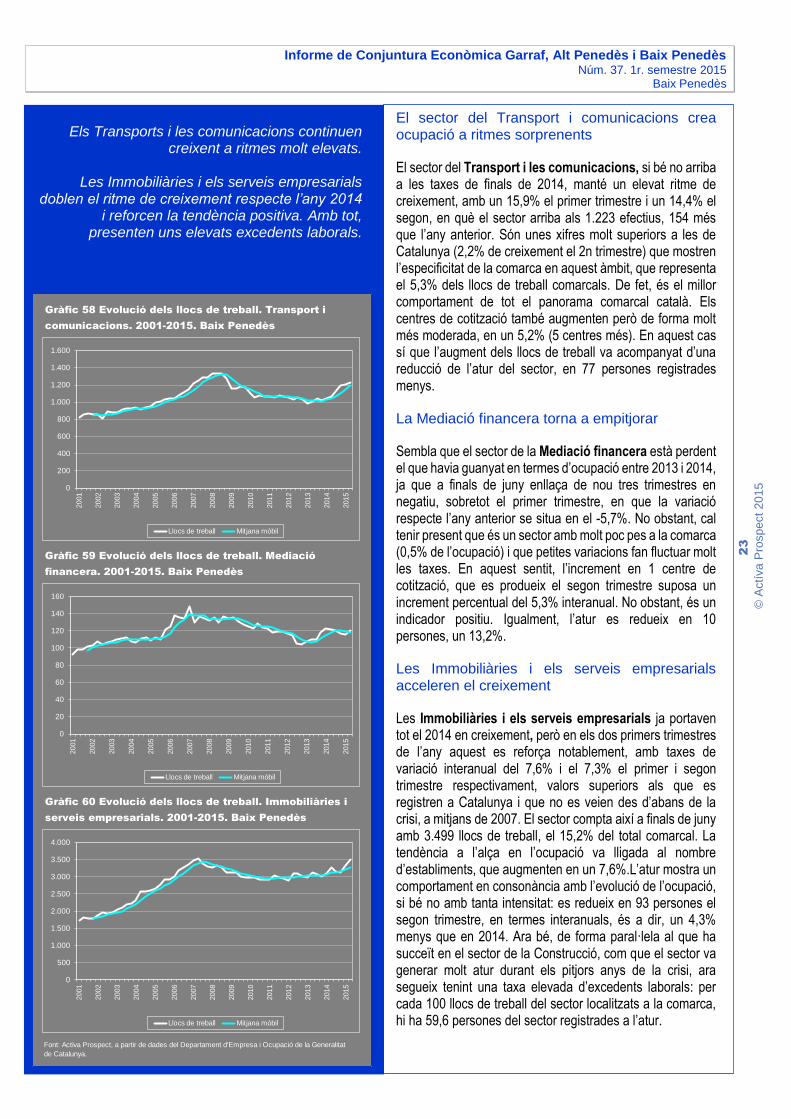

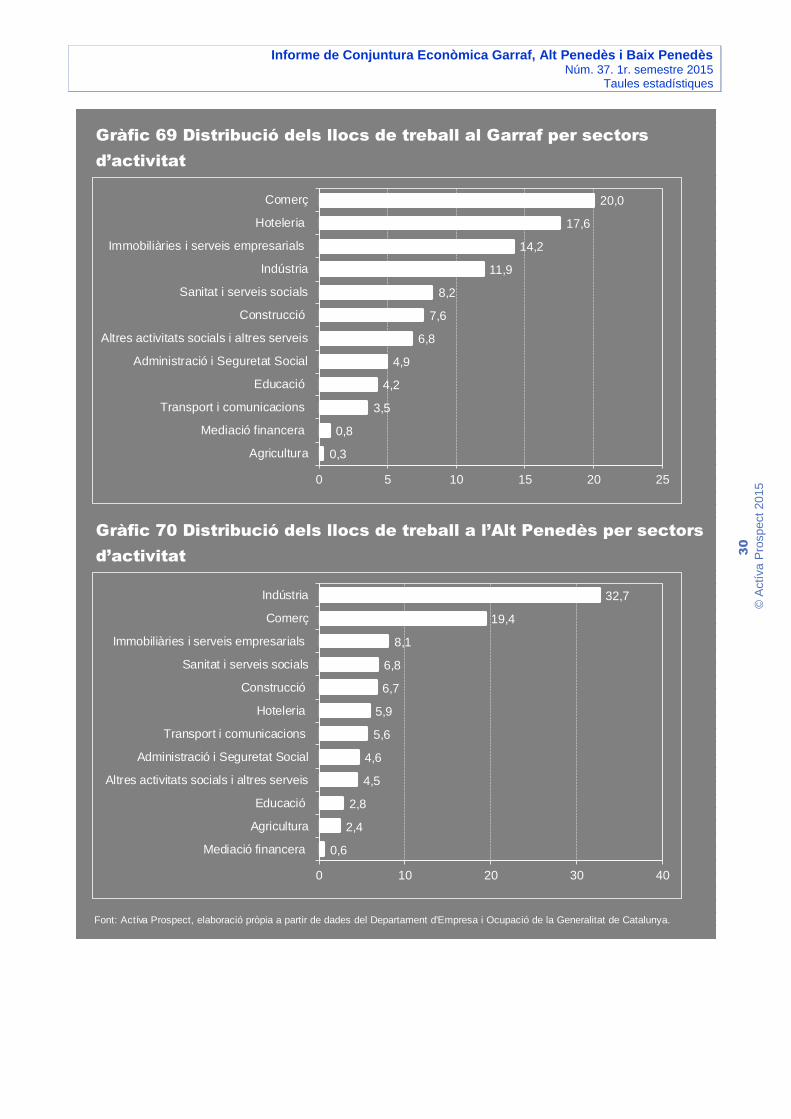

Des del darrer trimestre de 2013 el sector Serveis crea ocupació a la comarca. Aquest procés es va intensificar durant el 2014 i es manté durant els primers sis mesos de l’any. El ritme registrat el segon trimestre ha estat del 4,6%, 1.180 llocs de treball més que el 2014, xifra que situa el total en 27.002 llocs de treball. Dins el context comarcal, el Garraf és de les comarques on el terciari presenta major dinamisme (la 9a). Malgrat aquesta recuperació de l’ocupació, el sector encara registra 871 llocs menys que a mitjan 2007, quan es va assolir el màxim absolut. El teixit empresarial també registra una evolució positiva, amb un augment del 2,7% interanual en els centres de cotització, 87 establiments més, deixant el còmput global en 3.323 centres. L’atur també registra una important millora, amb la reducció de 654 persones respecte el 2014, un 7,7% menys. No obstant això, hi ha 7.802 persones que cerquen feina registrades a les oficines de treball. Xifra que representa uns excedents laborals del 28,9% dels llocs de treball del sector. Gairebé tots els subsectors presenten una ritmes de creació d’ocupació força elevats, excepte els Transports i les comunicacions i el Comerç, que registren un increment del 0,0% i del 2,4% respectivament.

El Comerç creix menys que altres serveis

Tot i que el Comerç registra una dinàmica positiva des de finals de 2013, en el darrer any els ritmes de creació d’ocupació s’han anat moderant. Així, és un dels sectors que durant el segon trimestre mostra un menor creixement, del 2,4%. En termes absoluts representa un increment de 159 llocs de treball i deixa l’ocupació del sector en 6.747 llocs. Malgrat la dinàmica positiva en l’ocupació, el teixit empresarial es mostra estancat, amb 1.067 centres de cotització, un més que el 2014. El més significatiu és la reducció en el nombre de persones a l’atur, del 8,1% interanual, 172 persones menys, deixant el nombre de desocupats/des del sector en 1.953 persones. Amb aquesta caiguda de l’atur, els excedents laborals se situen en el 28,9% dels llocs sectorials, una reducció de 3,4 punts percentuals respecte el 2014.

L’Hoteleria assoleix un màxim en l’ocupació

L’Hoteleria és el subsector del terciari que més trimestres encadena creant ocupació, des del segon de 2013. I a més, ho fa a ritmes elevats, sent el registrat al segon trimestre del 5,7%, 320 llocs més que el 2014. En total el sector ocupa a 5.919 persones, el 17,6% dels llocs de treball de la comarca. Aquesta xifra representa un màxim en l’ocupació del sector. Els centres de cotització també mostren un increment força important, del 4,9%, 35 més i deixa el total en 754 centres. No obstant, l’atur cau menys que en d’altres sectors, el 4,3% i deixa els excedents en el 23,3%.

El sector Serveis segueix creant ocupació a ritmes elevats, amb un molt bon comportament de

l’Hoteleria, la Sanitat i serveis socials, els Serveis empresarials i immobiliaris i l’Educació.

L’Hoteleria registra un ritme elevat de creació

d’ocupació i assoleix un màxim històric.

Contràriament, el Comerç modera la seva aportació a la recuperació.

Gràfic 17 Evolució dels llocs de treball. Serveis. 2001-

2015. Garraf

Gràfic 18 Evolució dels llocs de treball. Comerç. 2001-

2015. Garraf

Gràfic 19 Evolució dels llocs de treball. Hoteleria. 2001-

2015. Garraf

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

20.000

21.000

22.000

23.000

24.000

25.000

26.000

27.000

28.000

29.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

5.000

6.000

7.000

8.000

9.000

10.000

11.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Garraf

11

© A

ctí

va

Pro

sp

ect

20

15

Transports i comunicacions s’estanca

Després d’un lleuger repunt dels Transports i les comunicacions durant el 2014, l’ocupació del sector s’estanca durant el primer semestre del 2015. Els llocs de treball localitzats es manté idèntic als registrats el 2014, en 1.181 llocs durant el segon trimestre. En canvi, els centres de cotització pateixen una reducció, 7 centres menys, un 4,5%. El més positiu és l’evolució de l’atur, que cau en 26 persones, un 7,9% menys, deixant la xifra d’aturats/des registrats en 303 persones. Aquesta representa un 25,7% dels llocs de treball del sector.

La Mediació financera manté la dinàmica expansiva i registra un màxim en l’ocupació

Tot i el poc pes que té l’activitat en l’ocupació de la comarca, la Mediació financera segueix una línia ascendent iniciada el 2011, en plena crisi econòmica. L’augment interanual registrat durant el segon trimestre se situa en un 4,0%, fruit dels 10 llocs de treball creats durant aquest període respecte el 2014. En total són 258 llocs de treball, el màxim registrat fins el moment. L’atur, al seu torn, disminueix considerablement, un 8,7%, que en termes absoluts coincideix amb els llocs de treball creats. En total són 109 les persones desocupades que provenen del sector, xifra que representa uns excedents del 42,1%. És per tant, juntament amb la Construcció i els Serveis empresarials i immobiliaris, un dels sectors amb majors excedents laborals.

Les Immobiliàries i els serveis empresarials, un dels motors de la recuperació

Les Immobiliàries i els serveis empresarials són, juntament amb l’Hoteleria, els sectors que estan impulsant el creixement de l’economia comarcal. En bona part, degut al pes que tenen en l’economia, del 14,2% i del 17,6% respectivament. L’increment experimentat durant el segon trimestre se situa en el 4,4%, tot i que és força elevat, és inferior als registrats durant el 2014. S’han creat un total de 202 llocs de treball nets respecte el juny de 2014, deixant la xifra d’ocupació en 4.774 llocs de treball localitzats. El teixit empresarial també es recupera amb força, amb un increment del 4,7%, 27 establiments més i un total de 598 centres de cotització. L’atur també registra un molt bon comportament, de fet és de les activitats que registra un major descens, del 10,9%, 273 aturats/des menys que 2014. Amb tot, és el sector que més aturats/des té, el 19,8% dels aturats de la comarca. Les 2.239 persones desocupades registrades a les oficines de treball representen uns excedents laborals del 46,9%. És després de la Construcció, el sector que majors excedents té. Tanmateix, la reducció dels excedents respecte el 2014 ha estat significativa, 8 punts percentuals.

El sector dels Transports i les comunicacions punxa la recuperació iniciada el 2014.

L’ocupació a la Mediació financera segueix la

dinàmica d’expansió iniciada el 2011.

Les Immobiliàries i els serveis empresarials és dels sectors que més creixen a la comarca, si bé

encara presenten nivells d’atur elevats.

Gràfic 20 Evolució dels llocs de treball. Transport i

comunicacions. 2001-2015. Garraf

Gràfic 21 Evolució dels llocs de treball. Mediació

financera. 2001-2015. Garraf

Gràfic 22 Evolució dels llocs de treball. Immobiliàries i

serveis empresarials. 2001-2015. Garraf

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

0

50

100

150

200

250

300

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

2.000

2.500

3.000

3.500

4.000

4.500

5.000

5.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Garraf

12

© A

ctí

va

Pro

sp

ect

20

15

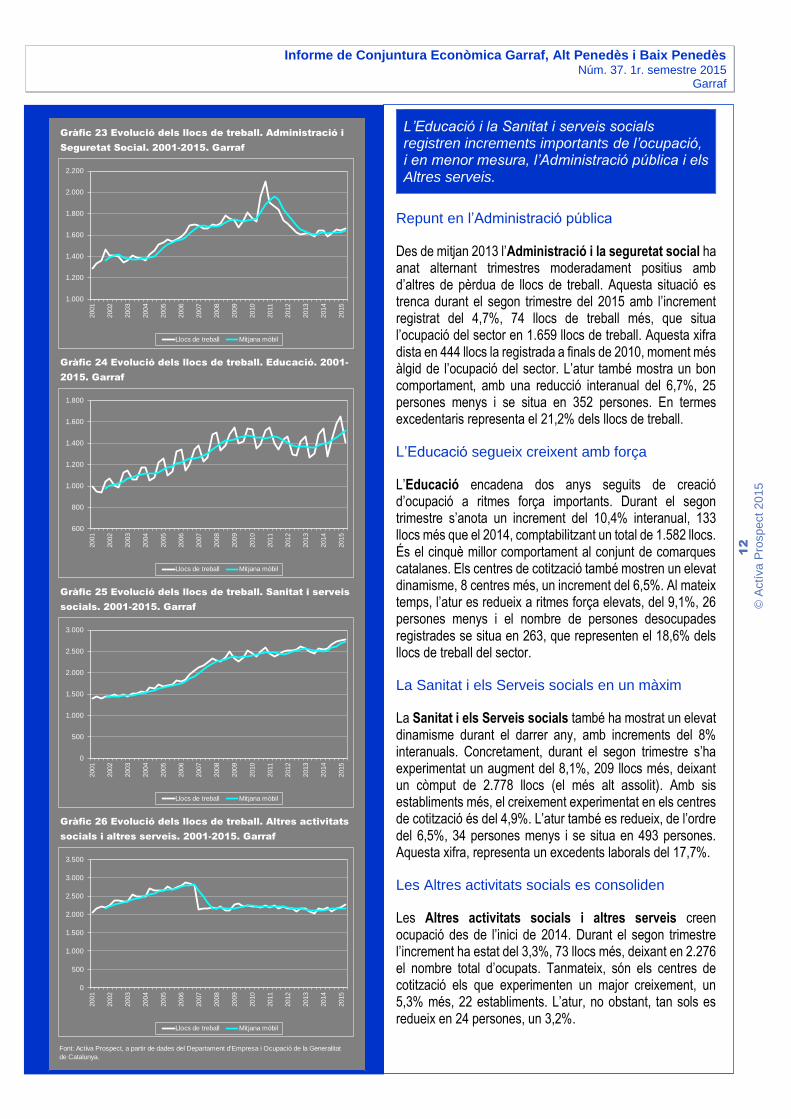

L’Educació i la Sanitat i serveis socials registren increments importants de l’ocupació, i en menor mesura, l’Administració pública i els Altres serveis.

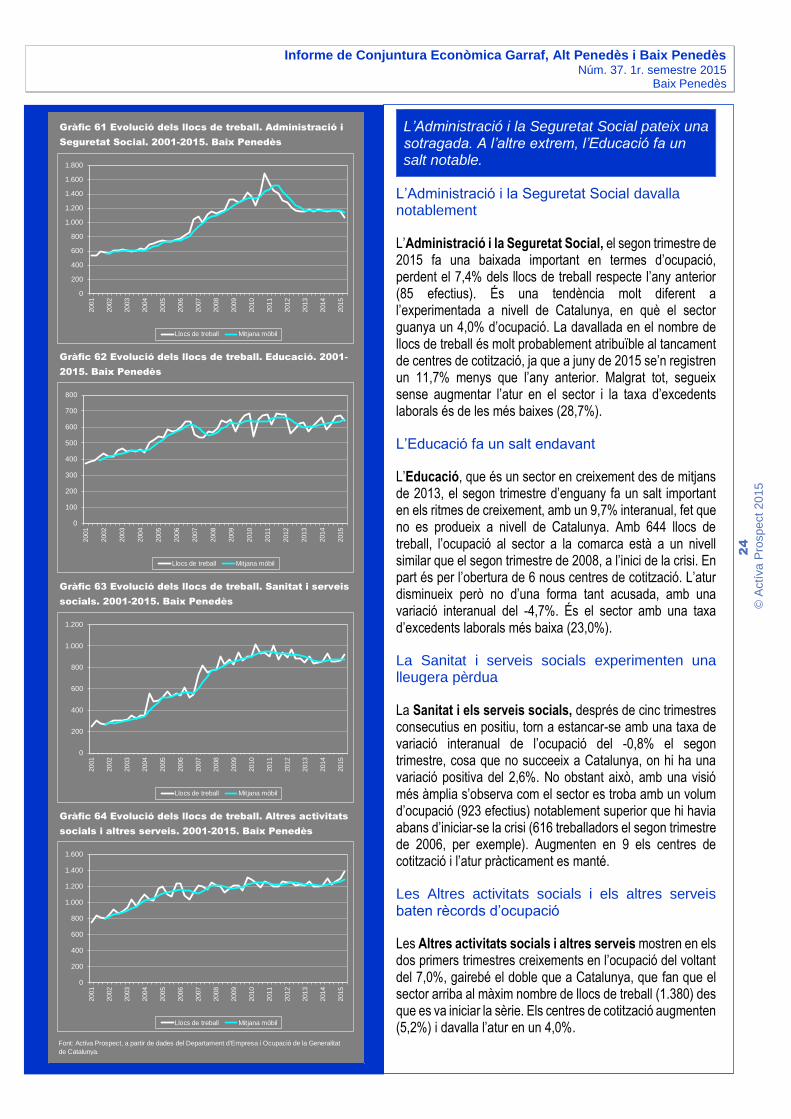

Repunt en l’Administració pública

Des de mitjan 2013 l’Administració i la seguretat social ha anat alternant trimestres moderadament positius amb d’altres de pèrdua de llocs de treball. Aquesta situació es trenca durant el segon trimestre del 2015 amb l’increment registrat del 4,7%, 74 llocs de treball més, que situa l’ocupació del sector en 1.659 llocs de treball. Aquesta xifra dista en 444 llocs la registrada a finals de 2010, moment més àlgid de l’ocupació del sector. L’atur també mostra un bon comportament, amb una reducció interanual del 6,7%, 25 persones menys i se situa en 352 persones. En termes excedentaris representa el 21,2% dels llocs de treball.

L’Educació segueix creixent amb força

L’Educació encadena dos anys seguits de creació d’ocupació a ritmes força importants. Durant el segon trimestre s’anota un increment del 10,4% interanual, 133 llocs més que el 2014, comptabilitzant un total de 1.582 llocs. És el cinquè millor comportament al conjunt de comarques catalanes. Els centres de cotització també mostren un elevat dinamisme, 8 centres més, un increment del 6,5%. Al mateix temps, l’atur es redueix a ritmes força elevats, del 9,1%, 26 persones menys i el nombre de persones desocupades registrades se situa en 263, que representen el 18,6% dels llocs de treball del sector.

La Sanitat i els Serveis socials en un màxim

La Sanitat i els Serveis socials també ha mostrat un elevat dinamisme durant el darrer any, amb increments del 8% interanuals. Concretament, durant el segon trimestre s’ha experimentat un augment del 8,1%, 209 llocs més, deixant un còmput de 2.778 llocs (el més alt assolit). Amb sis establiments més, el creixement experimentat en els centres de cotització és del 4,9%. L’atur també es redueix, de l’ordre del 6,5%, 34 persones menys i se situa en 493 persones. Aquesta xifra, representa un excedents laborals del 17,7%.

Les Altres activitats socials es consoliden

Les Altres activitats socials i altres serveis creen ocupació des de l’inici de 2014. Durant el segon trimestre l’increment ha estat del 3,3%, 73 llocs més, deixant en 2.276 el nombre total d’ocupats. Tanmateix, són els centres de cotització els que experimenten un major creixement, un 5,3% més, 22 establiments. L’atur, no obstant, tan sols es redueix en 24 persones, un 3,2%.

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

Gràfic 23 Evolució dels llocs de treball. Administració i

Seguretat Social. 2001-2015. Garraf

Gràfic 24 Evolució dels llocs de treball. Educació. 2001-

2015. Garraf

Gràfic 25 Evolució dels llocs de treball. Sanitat i serveis

socials. 2001-2015. Garraf

Gràfic 26 Evolució dels llocs de treball. Altres activitats

socials i altres serveis. 2001-2015. Garraf

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

600

800

1.000

1.200

1.400

1.600

1.800

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

0

500

1.000

1.500

2.000

2.500

3.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

0

500

1.000

1.500

2.000

2.500

3.000

3.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Garraf

13

© A

ctí

va

Pro

sp

ect

20

15

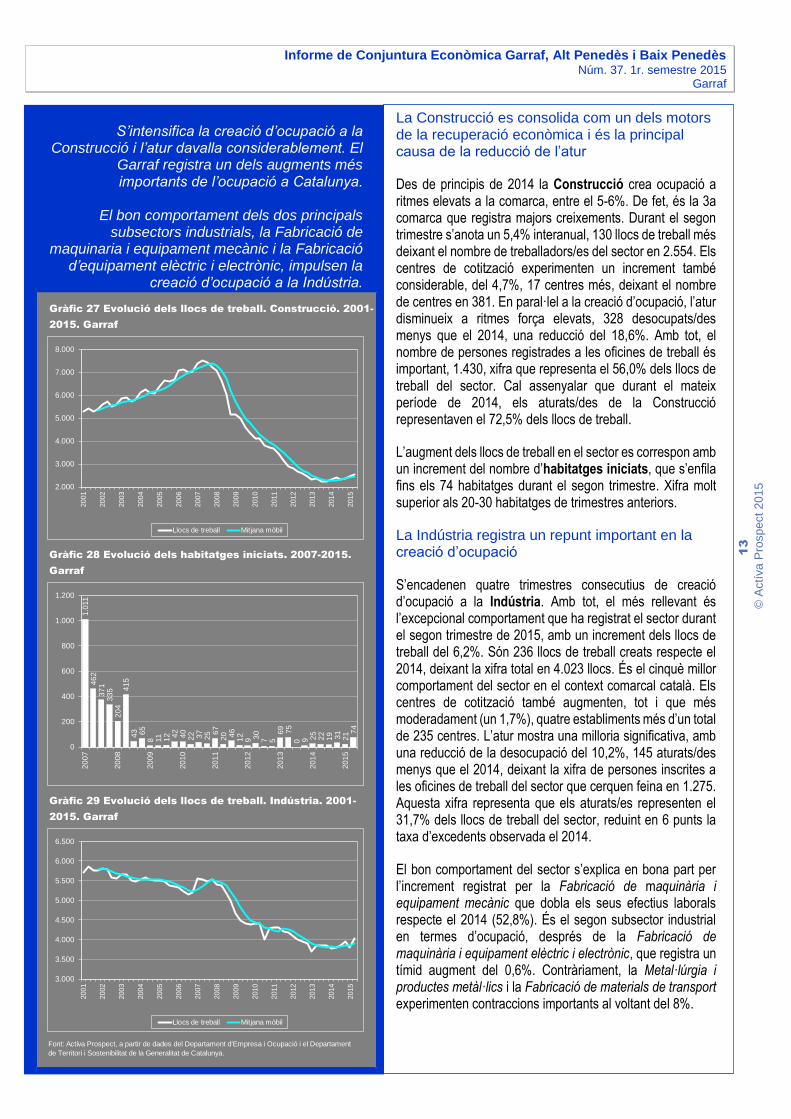

La Construcció es consolida com un dels motors de la recuperació econòmica i és la principal causa de la reducció de l’atur

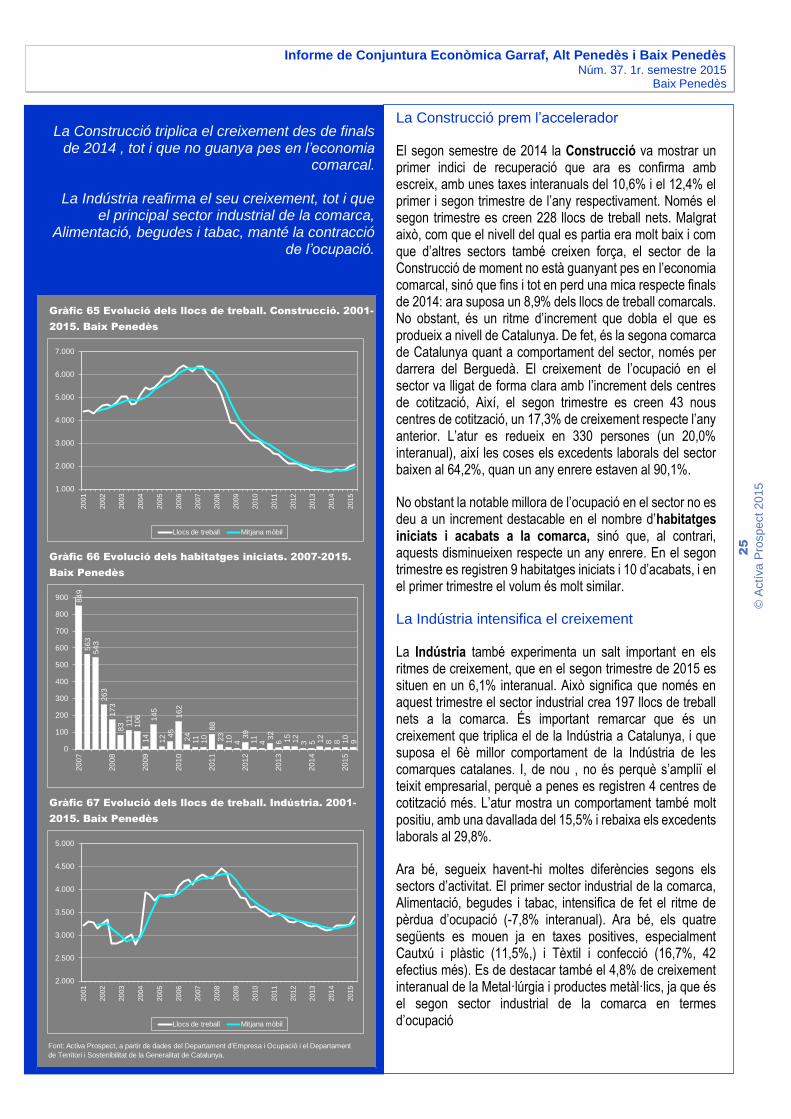

Des de principis de 2014 la Construcció crea ocupació a ritmes elevats a la comarca, entre el 5-6%. De fet, és la 3a comarca que registra majors creixements. Durant el segon trimestre s’anota un 5,4% interanual, 130 llocs de treball més deixant el nombre de treballadors/es del sector en 2.554. Els centres de cotització experimenten un increment també considerable, del 4,7%, 17 centres més, deixant el nombre de centres en 381. En paral·lel a la creació d’ocupació, l’atur disminueix a ritmes força elevats, 328 desocupats/des menys que el 2014, una reducció del 18,6%. Amb tot, el nombre de persones registrades a les oficines de treball és important, 1.430, xifra que representa el 56,0% dels llocs de treball del sector. Cal assenyalar que durant el mateix període de 2014, els aturats/des de la Construcció representaven el 72,5% dels llocs de treball.

L’augment dels llocs de treball en el sector es correspon amb un increment del nombre d’habitatges iniciats, que s’enfila fins els 74 habitatges durant el segon trimestre. Xifra molt superior als 20-30 habitatges de trimestres anteriors.

La Indústria registra un repunt important en la creació d’ocupació

S’encadenen quatre trimestres consecutius de creació d’ocupació a la Indústria. Amb tot, el més rellevant és l’excepcional comportament que ha registrat el sector durant el segon trimestre de 2015, amb un increment dels llocs de treball del 6,2%. Són 236 llocs de treball creats respecte el 2014, deixant la xifra total en 4.023 llocs. És el cinquè millor comportament del sector en el context comarcal català. Els centres de cotització també augmenten, tot i que més moderadament (un 1,7%), quatre establiments més d’un total de 235 centres. L’atur mostra una milloria significativa, amb una reducció de la desocupació del 10,2%, 145 aturats/des menys que el 2014, deixant la xifra de persones inscrites a les oficines de treball del sector que cerquen feina en 1.275. Aquesta xifra representa que els aturats/es representen el 31,7% dels llocs de treball del sector, reduint en 6 punts la taxa d’excedents observada el 2014.

El bon comportament del sector s’explica en bona part per l’increment registrat per la Fabricació de maquinària i equipament mecànic que dobla els seus efectius laborals respecte el 2014 (52,8%). És el segon subsector industrial en termes d’ocupació, després de la Fabricació de maquinària i equipament elèctric i electrònic, que registra un tímid augment del 0,6%. Contràriament, la Metal·lúrgia i productes metàl·lics i la Fabricació de materials de transport experimenten contraccions importants al voltant del 8%.

S’intensifica la creació d’ocupació a la Construcció i l’atur davalla considerablement. El

Garraf registra un dels augments més importants de l’ocupació a Catalunya.

El bon comportament dels dos principals

subsectors industrials, la Fabricació de maquinaria i equipament mecànic i la Fabricació

d’equipament elèctric i electrònic, impulsen la creació d’ocupació a la Indústria.

Gràfic 27 Evolució dels llocs de treball. Construcció. 2001-

2015. Garraf

Gràfic 28 Evolució dels habitatges iniciats. 2007-2015.

Garraf

Gràfic 29 Evolució dels llocs de treball. Indústria. 2001-

2015. Garraf

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació i el Departament

de Territori i Sostenibilitat de la Generalitat de Catalunya.

2.000

3.000

4.000

5.000

6.000

7.000

8.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

1.0

11

46

23

71

33

52

04

41

54

3 65

8 11 12 42

40

22 37

25 6

72

0 46

12

9 30

7 56

9 75

0 9 25

22

19 31

21 7

4

0

200

400

600

800

1.000

1.200

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

3.000

3.500

4.000

4.500

5.000

5.500

6.000

6.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Alt Penedès

14

© A

ctí

va

Pro

sp

ect

20

15

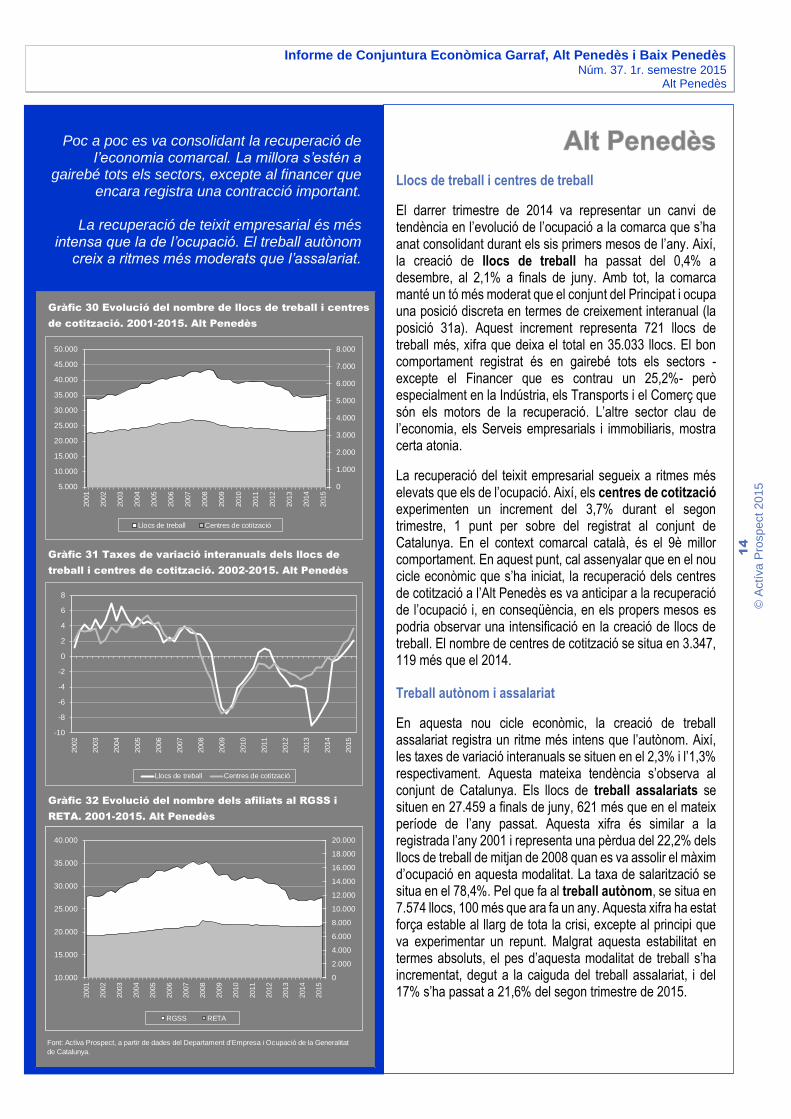

Llocs de treball i centres de treball

El darrer trimestre de 2014 va representar un canvi de tendència en l’evolució de l’ocupació a la comarca que s’ha anat consolidant durant els sis primers mesos de l’any. Així, la creació de llocs de treball ha passat del 0,4% a desembre, al 2,1% a finals de juny. Amb tot, la comarca manté un tó més moderat que el conjunt del Principat i ocupa una posició discreta en termes de creixement interanual (la posició 31a). Aquest increment representa 721 llocs de treball més, xifra que deixa el total en 35.033 llocs. El bon comportament registrat és en gairebé tots els sectors -excepte el Financer que es contrau un 25,2%- però especialment en la Indústria, els Transports i el Comerç que són els motors de la recuperació. L’altre sector clau de l’economia, els Serveis empresarials i immobiliaris, mostra certa atonia.

La recuperació del teixit empresarial segueix a ritmes més elevats que els de l’ocupació. Així, els centres de cotització experimenten un increment del 3,7% durant el segon trimestre, 1 punt per sobre del registrat al conjunt de Catalunya. En el context comarcal català, és el 9è millor comportament. En aquest punt, cal assenyalar que en el nou cicle econòmic que s’ha iniciat, la recuperació dels centres de cotització a l’Alt Penedès es va anticipar a la recuperació de l’ocupació i, en conseqüència, en els propers mesos es podria observar una intensificació en la creació de llocs de treball. El nombre de centres de cotització se situa en 3.347, 119 més que el 2014.

Treball autònom i assalariat

En aquesta nou cicle econòmic, la creació de treball assalariat registra un ritme més intens que l’autònom. Així, les taxes de variació interanuals se situen en el 2,3% i l’1,3% respectivament. Aquesta mateixa tendència s’observa al conjunt de Catalunya. Els llocs de treball assalariats se situen en 27.459 a finals de juny, 621 més que en el mateix període de l’any passat. Aquesta xifra és similar a la registrada l’any 2001 i representa una pèrdua del 22,2% dels llocs de treball de mitjan de 2008 quan es va assolir el màxim d’ocupació en aquesta modalitat. La taxa de salarització se situa en el 78,4%. Pel que fa al treball autònom, se situa en 7.574 llocs, 100 més que ara fa un any. Aquesta xifra ha estat força estable al llarg de tota la crisi, excepte al principi que va experimentar un repunt. Malgrat aquesta estabilitat en termes absoluts, el pes d’aquesta modalitat de treball s’ha incrementat, degut a la caiguda del treball assalariat, i del 17% s’ha passat a 21,6% del segon trimestre de 2015.

Poc a poc es va consolidant la recuperació de

l’economia comarcal. La millora s’estén a gairebé tots els sectors, excepte al financer que

encara registra una contracció important.

La recuperació de teixit empresarial és més intensa que la de l’ocupació. El treball autònom

creix a ritmes més moderats que l’assalariat.

Gràfic 30 Evolució del nombre de llocs de treball i centres

de cotització. 2001-2015. Alt Penedès

Gràfic 31 Taxes de variació interanuals dels llocs de

treball i centres de cotització. 2002-2015. Alt Penedès

Gràfic 32 Evolució del nombre dels afiliats al RGSS i

RETA. 2001-2015. Alt Penedès

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Centres de cotització

-10

-8

-6

-4

-2

0

2

4

6

8

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Centres de cotització

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

03

06

09

12

2001 2002 2003 2004 2005 2006 2007 2008 2009

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

RGSS RETA

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Alt Penedès

15

© A

ctí

va

Pro

sp

ect

20

15

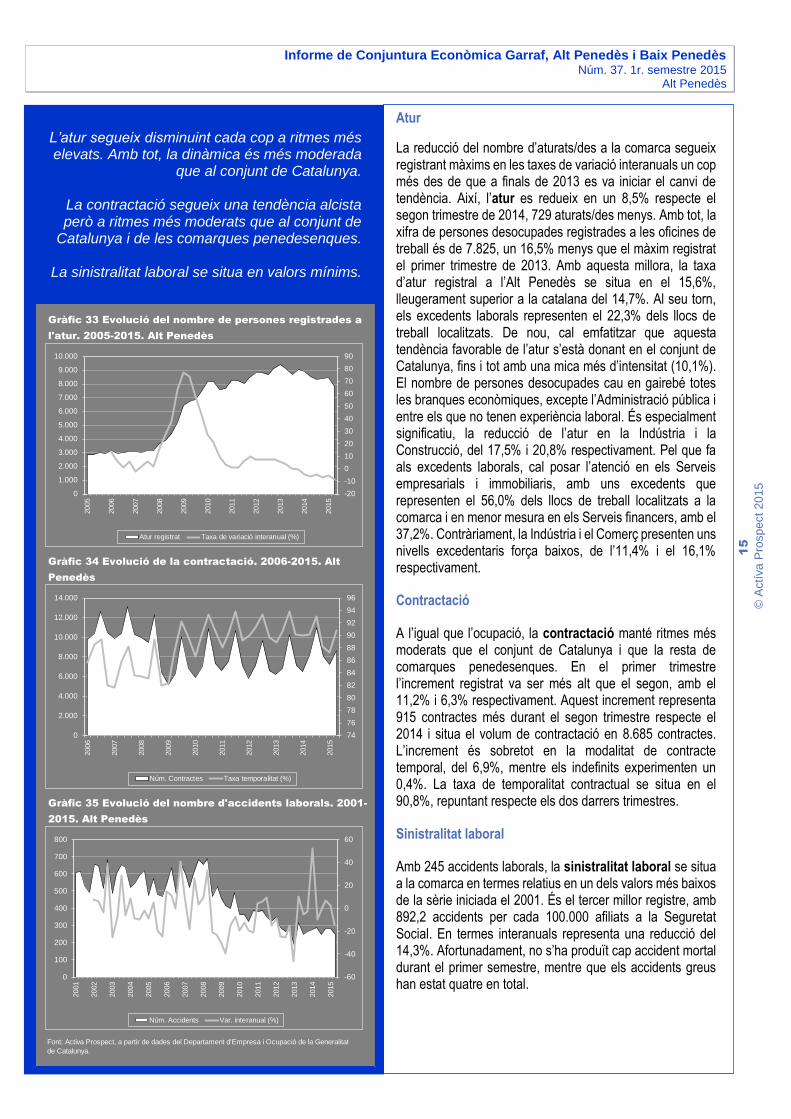

Atur

La reducció del nombre d’aturats/des a la comarca segueix registrant màxims en les taxes de variació interanuals un cop més des de que a finals de 2013 es va iniciar el canvi de tendència. Així, l’atur es redueix en un 8,5% respecte el segon trimestre de 2014, 729 aturats/des menys. Amb tot, la xifra de persones desocupades registrades a les oficines de treball és de 7.825, un 16,5% menys que el màxim registrat el primer trimestre de 2013. Amb aquesta millora, la taxa d’atur registral a l’Alt Penedès se situa en el 15,6%, lleugerament superior a la catalana del 14,7%. Al seu torn, els excedents laborals representen el 22,3% dels llocs de treball localitzats. De nou, cal emfatitzar que aquesta tendència favorable de l’atur s’està donant en el conjunt de Catalunya, fins i tot amb una mica més d’intensitat (10,1%). El nombre de persones desocupades cau en gairebé totes les branques econòmiques, excepte l’Administració pública i entre els que no tenen experiència laboral. És especialment significatiu, la reducció de l’atur en la Indústria i la Construcció, del 17,5% i 20,8% respectivament. Pel que fa als excedents laborals, cal posar l’atenció en els Serveis empresarials i immobiliaris, amb uns excedents que representen el 56,0% dels llocs de treball localitzats a la comarca i en menor mesura en els Serveis financers, amb el 37,2%. Contràriament, la Indústria i el Comerç presenten uns nivells excedentaris força baixos, de l’11,4% i el 16,1% respectivament.

Contractació

A l’igual que l’ocupació, la contractació manté ritmes més moderats que el conjunt de Catalunya i que la resta de comarques penedesenques. En el primer trimestre l’increment registrat va ser més alt que el segon, amb el 11,2% i 6,3% respectivament. Aquest increment representa 915 contractes més durant el segon trimestre respecte el 2014 i situa el volum de contractació en 8.685 contractes. L’increment és sobretot en la modalitat de contracte temporal, del 6,9%, mentre els indefinits experimenten un 0,4%. La taxa de temporalitat contractual se situa en el 90,8%, repuntant respecte els dos darrers trimestres.

Sinistralitat laboral

Amb 245 accidents laborals, la sinistralitat laboral se situa a la comarca en termes relatius en un dels valors més baixos de la sèrie iniciada el 2001. És el tercer millor registre, amb 892,2 accidents per cada 100.000 afiliats a la Seguretat Social. En termes interanuals representa una reducció del 14,3%. Afortunadament, no s’ha produït cap accident mortal durant el primer semestre, mentre que els accidents greus han estat quatre en total.

L’atur segueix disminuint cada cop a ritmes més elevats. Amb tot, la dinàmica és més moderada

que al conjunt de Catalunya.

La contractació segueix una tendència alcista però a ritmes més moderats que al conjunt de

Catalunya i de les comarques penedesenques.

La sinistralitat laboral se situa en valors mínims.

Gràfic 33 Evolució del nombre de persones registrades a

l'atur. 2005-2015. Alt Penedès

Gràfic 34 Evolució de la contractació. 2006-2015. Alt

Penedès

Gràfic 35 Evolució del nombre d'accidents laborals. 2001-

2015. Alt Penedès

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

-20

-10

0

10

20

30

40

50

60

70

80

90

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Atur registrat Taxa de variació interanual (%)

74

76

78

80

82

84

86

88

90

92

94

96

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Núm. Contractes Taxa temporalitat (%)

-60

-40

-20

0

20

40

60

0

100

200

300

400

500

600

700

800

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Núm. Accidents Var. interanual (%)

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Alt Penedès

16

© A

ctí

va

Pro

sp

ect

20

15

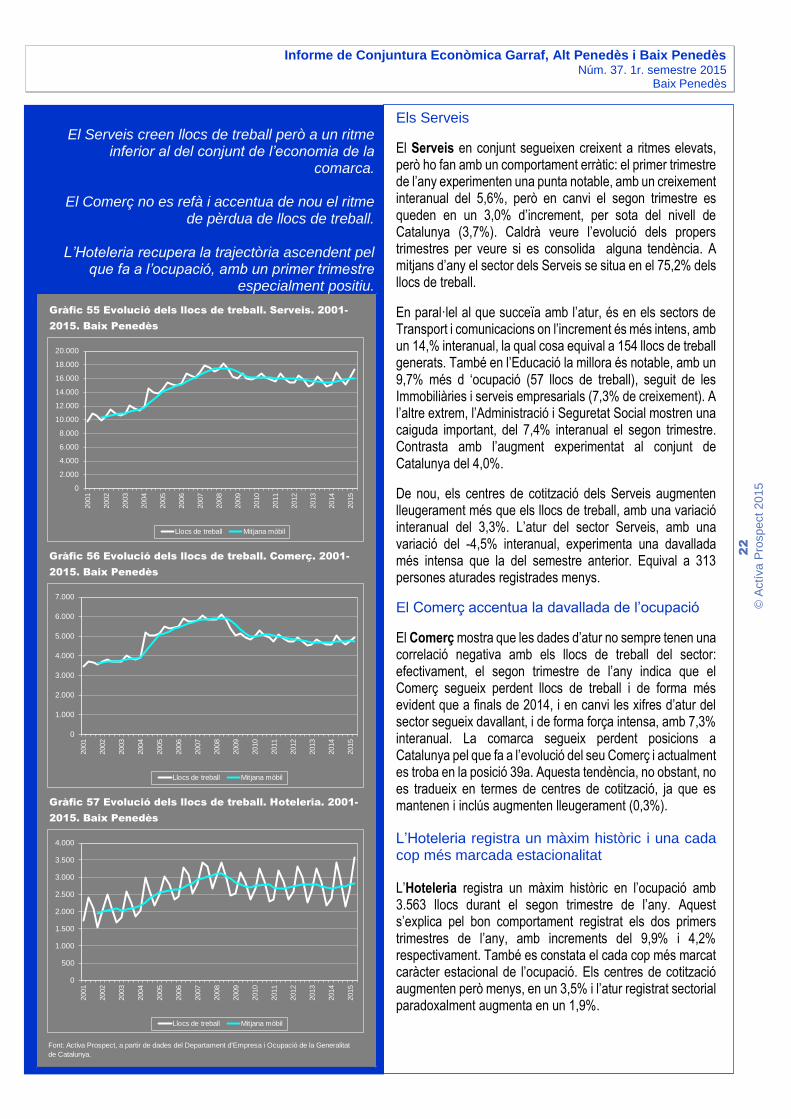

Els Serveis s’apunten a la recuperació

Després de nou mesos de certa atonia, el sector Serveis s’encara cap a una nova etapa de recuperació de l’ocupació. Així, el primer trimestre l’increment experimentat va ser del 0,6% per enfilar-se fins el 2,9% durant el segon trimestre. Són 579 llocs de treball més respecte el 2014. Tanmateix, s’haurà de mantenir aquesta dinàmica durant forces trimestres si es vol recuperar els 3.198 llocs de treball perduts des de l’inici de la crisi (el 13,6%). En el context comarcal, el comportament és més aviat discret (la 23a), amb tot millora la penúltima posició ocupada en el darrer informe, on la comarca registrava un dels pitjors comportaments del panorama comarcal. Per activitats, els Transports i comunicacions experimenten el major creixement (del 9,8%), però és el Comerç el que crea més ocupació (211 llocs, el 3,2%). Contràriament, la Mediació financera segueix perdent ocupació a ritmes molt elevats, del 25,2% interanual. Els centres de cotització experimenten un augment idèntic a l’ocupació (del 2,9%). En total són 68 centres més que l’any 2014 i es comptabilitzen un total de 2.378. L’evolució de l’atur també es positiva, amb un descens del 5,6% respecte el 2014, 278 aturats/des menys i el nombre de persones desocupades se situa en 4.690. L’Educació (-22,2%), els Transports i comunicacions (-15,3%) i la Mediació financera (-14,6%) són les activitats on disminueix més l’atur. Els excedents laborals representen el 23,0% de l’ocupació, 2,1 punts menys que el 2014.

El Comerç motor de la recuperació

El canvi de tendència del terciari en bona part és deu a la millora significativa del Comerç, que experimenta un creixement del 3,2% durant el segon trimestre. El sector és, després de la Indústria, el principal ocupador de la comarca amb el 19,4% dels llocs de treball localitzats. Amb 211 llocs de treball nets creats, la xifra se situa en 6.790 llocs. Els centres de cotització experimenten un augment lleugerament superior, del 3,5%, 30 centres més. L’atur, al seu torn, disminueix un 8,3%, en 99 persones. Amb tot, hi ha 1.093 persones inscrites a les oficines de treball cercant feina que provenen del sector. Aquesta xifra representa uns excedents laborals del 16,1%, xifra força baixa si es compara amb la d’altres activitats.

L’Hoteleria surt de l’atonia

L’Hoteleria, que venia registrant un estancament important, s’apunta un important avenç durant el segon trimestre de l’any. L’increment interanual és del 4,3%, 85 llocs més. El teixit empresarial mostra major dinamisme, amb un augment del 7,0%, 24 establiments més. Contràriament, l’atur es manté al mateix nivell que ara fa un any i els excedents en un volum important, el 29,2% dels llocs de treball.

El sector Serveis inicia una etapa expansiva.

El Comerç inicia l’any amb una acceleració important de la seva recuperació.

L’Hoteleria s’apunta també a la recuperació.

Gràfic 36 Evolució dels llocs de treball. Serveis. 2001-

2015. Alt Penedès

Gràfic 37 Evolució dels llocs de treball. Comerç. 2001-

2015. Alt Penedès

Gràfic 38 Evolució dels llocs de treball. Hoteleria. 2001-

2015. Alt Penedès

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

10.000

12.000

14.000

16.000

18.000

20.000

22.000

24.000

26.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

5.000

5.500

6.000

6.500

7.000

7.500

8.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

0

500

1.000

1.500

2.000

2.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Alt Penedès

17

© A

ctí

va

Pro

sp

ect

20

15

El Transport i les comunicacions tornen a crear llocs de treball

Després de perdre ocupació de forma gairebé ininterrompuda des de principis de 2008 (amb un parèntesi entre mitjans de 2011 i mitjans de 2012), el Transport i les comunicacions esdevé l’activitat més dinàmica de la comarca. Durant els dos primers trimestres de l’any es registra una important creació d’ocupació, del 5,6% i 9,8% respectivament. Són 176 llocs de treball nets creats deixant la xifra en 1.971 llocs. No obstant, malgrat l’evolució positiva de l’ocupació, la comarca segueix perdent centres de cotització, 5 menys, el que porta a pensar que s’està produint un procés de concentració de l’activitat. Al seu torn, l’atur disminueix significativament, un 15,3%, 38 aturats/des menys i deixa el nombre de desocupats en 209, el 10,6% dels llocs de treball actuals, reduint els excedents en 3,1 punts percentuals.

La Mediació financera segueix davallant

Malgrat la dràstica reducció experimentada l’any 2013 (entorn al 83-84%) per l’absorció de Caixa Penedès per part del Banc Sabadell, el sector de la Mediació financera continua destruint llocs de treball a un ritme elevat: del 25,2%. A Catalunya també és de les poques activitats que destrueix ocupació, però ho fa a ritmes molt més moderats: de l’1,8%. Així, els llocs de treball destruïts són 69 i situen al sector en 205 llocs, lluny dels 2.606 del primer trimestre de 2013. També disminueix el nombre de centres de cotització, 3 menys, deixant el total en 37. Paradoxalment, l’atur registra un bon comportament, amb 13 aturats/des menys, una reducció del 14,6%. Amb tot, és una de les activitats amb majors excedents laborals, ja que aquests representen el 37,2% dels llocs de treball localitzats.

Les Immobiliàries i els serveis empresarials inicien una tímida recuperació

Coincidint amb la reestructuració del sector financer, les Immobiliàries i els serveis empresarials havien experimentat una contracció molt important a la comarca. Amb l’inici del 2015, aquesta tendència que s’havia anat moderant, s’entra en xifres positives i el sector comença a crear ocupació tímidament. La dinàmica és molt menys expansiva que la que registra el sector al conjunt de Catalunya, de fet és una de les comarques amb pitjor comportament (la 34a). Així, l’increment registrat és tan sols de l’1,9%, 53 llocs nets creats respecte el 2014 d’un total de 2.827 llocs que té el sector. Els centres de cotització experimenten un augment idèntic, de l’1,9%, 8 establiments més. Mentre que l’atur segueix disminuint, un 6,4%, 109 persones desocupades menys, d’un total de 1.584. Amb tot, és el sector amb majors excedents laboral, que se situen en el 56,0% dels llocs de treball actuals.

El Transport i les comunicacions al capdavant de la recuperació.

La Mediació financera no atura la pèrdua de

llocs de treball.

Les Immobiliàries i els serveis empresarials s’apunten tímidament a la recuperació, tot i que

el dinamisme és menor que al conjunt de Catalunya

Gràfic 39 Evolució dels llocs de treball. Transport i

comunicacions. 2001-2015. Alt Penedès

Gràfic 40 Evolució dels llocs de treball. Mediació

financera. 2001-2015. Alt Penedès

Gràfic 41 Evolució dels llocs de treball. Immobiliàries i

serveis empresarials. 2001-2015. Alt Penedès

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

0

500

1.000

1.500

2.000

2.500

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

0

500

1.000

1.500

2.000

2.500

3.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

Informe de Conjuntura Econòmica Garraf, Alt Penedès i Baix Penedès Núm. 37. 1r. semestre 2015

Alt Penedès

18

© A

ctí

va

Pro

sp

ect

20

15

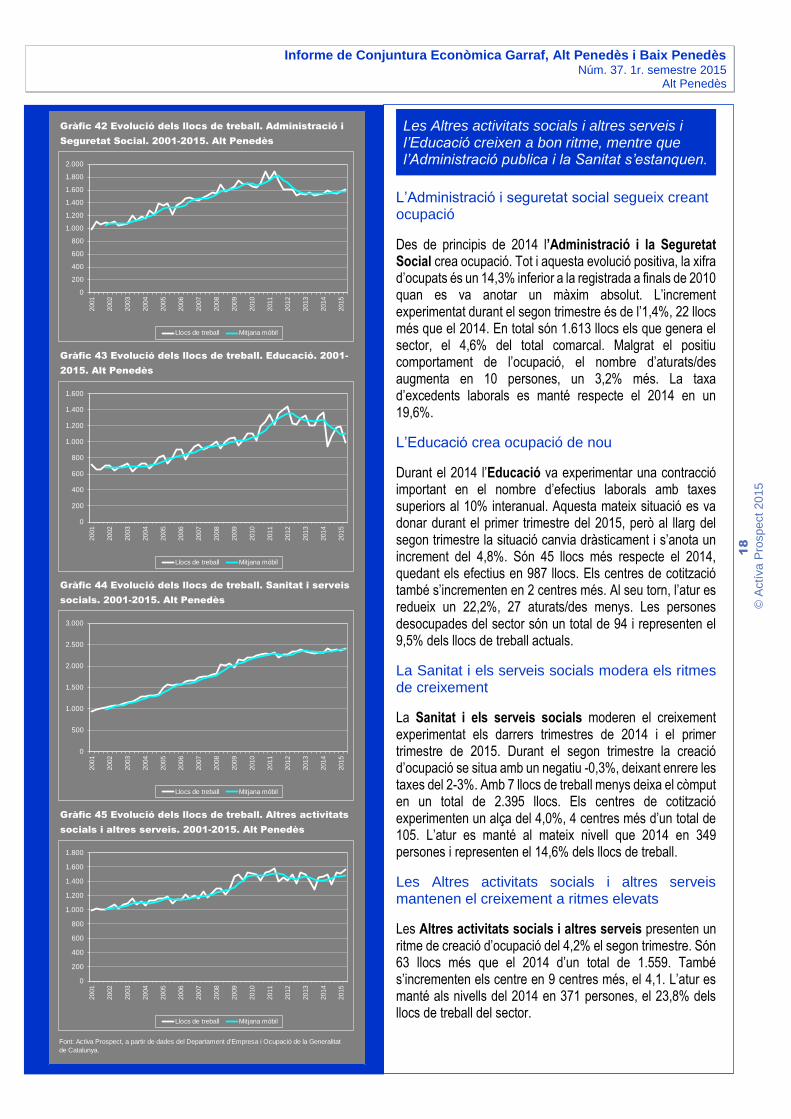

Les Altres activitats socials i altres serveis i l’Educació creixen a bon ritme, mentre que l’Administració publica i la Sanitat s’estanquen.

L’Administració i seguretat social segueix creant ocupació

Des de principis de 2014 l’Administració i la Seguretat Social crea ocupació. Tot i aquesta evolució positiva, la xifra d’ocupats és un 14,3% inferior a la registrada a finals de 2010 quan es va anotar un màxim absolut. L’increment experimentat durant el segon trimestre és de l’1,4%, 22 llocs més que el 2014. En total són 1.613 llocs els que genera el sector, el 4,6% del total comarcal. Malgrat el positiu comportament de l’ocupació, el nombre d’aturats/des augmenta en 10 persones, un 3,2% més. La taxa d’excedents laborals es manté respecte el 2014 en un 19,6%.

L’Educació crea ocupació de nou

Durant el 2014 l’Educació va experimentar una contracció important en el nombre d’efectius laborals amb taxes superiors al 10% interanual. Aquesta mateix situació es va donar durant el primer trimestre del 2015, però al llarg del segon trimestre la situació canvia dràsticament i s’anota un increment del 4,8%. Són 45 llocs més respecte el 2014, quedant els efectius en 987 llocs. Els centres de cotització també s’incrementen en 2 centres més. Al seu torn, l’atur es redueix un 22,2%, 27 aturats/des menys. Les persones desocupades del sector són un total de 94 i representen el 9,5% dels llocs de treball actuals.

La Sanitat i els serveis socials modera els ritmes de creixement

La Sanitat i els serveis socials moderen el creixement experimentat els darrers trimestres de 2014 i el primer trimestre de 2015. Durant el segon trimestre la creació d’ocupació se situa amb un negatiu -0,3%, deixant enrere les taxes del 2-3%. Amb 7 llocs de treball menys deixa el còmput en un total de 2.395 llocs. Els centres de cotització experimenten un alça del 4,0%, 4 centres més d’un total de 105. L’atur es manté al mateix nivell que 2014 en 349 persones i representen el 14,6% dels llocs de treball.

Les Altres activitats socials i altres serveis mantenen el creixement a ritmes elevats

Les Altres activitats socials i altres serveis presenten un ritme de creació d’ocupació del 4,2% el segon trimestre. Són 63 llocs més que el 2014 d’un total de 1.559. També s’incrementen els centre en 9 centres més, el 4,1. L’atur es manté als nivells del 2014 en 371 persones, el 23,8% dels llocs de treball del sector.

Font: Actíva Prospect, a partir de dades del Departament d'Empresa i Ocupació de la Generalitat

de Catalunya.

Gràfic 42 Evolució dels llocs de treball. Administració i

Seguretat Social. 2001-2015. Alt Penedès

Gràfic 43 Evolució dels llocs de treball. Educació. 2001-

2015. Alt Penedès

Gràfic 44 Evolució dels llocs de treball. Sanitat i serveis

socials. 2001-2015. Alt Penedès

Gràfic 45 Evolució dels llocs de treball. Altres activitats

socials i altres serveis. 2001-2015. Alt Penedès

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Llocs de treball Mitjana mòbil

0

200

400

600

800

1.000

1.200

1.400

1.600

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013