informe anual de labores - instituto nacional de …€¦ · informar sobre el cumplimiento del...

TRANSCRIPT

2012

IN-DAI-01-2013

Informe Anual de Labores AUDITORÍA INTERNA

2

Contenido

1. INTRODUCCIÓN.......................................................................................................................... 3

2. OBJETIVOS .................................................................................................................................. 3

3. ALCANCE ..................................................................................................................................... 3

4. RESULTADOS .............................................................................................................................. 4

4.1. CUMPLIMIENTO DEL PLAN ANUAL DE TRABAJO 2012 ............................................................... 4

4.1.1. SERVICIOS DE AUDITORÍA ............................................................................................................ 4

4.1.2. SERVICIOS PREVENTIVOS ............................................................................................................. 5

4.2. RESUMEN HALLAZGOS DE LOS SERVICIOS DE AUDITORÍA DE LOS INFORMES TRAMITADOS EN EL PERÍODO 2012 Y LOS RIESGOS DERIVADOS DE ÉSTOS ................................. 7

4.3. SEGUIMIENTO DE LAS RECOMENDACIONES EMITIDAS POR LA AUDITORÍA INTERNA, LA CONTRALORÍA GENERAL DE LA REPÚBLICA Y OTROS ENTES EXTERNOS..................................... 8

4.4. ASEGURAMIENTO DE LA CALIDAD DE LA AUDITORÍA INTERNA .......................................... 11

4.5. ADMINISTRACIÓN DE LA AUDITORÍA INTERNA .................................................................... 13

4.6. EVALUACIÓN DE LOS PROCESOS INSTITUCIONALES DE VALORACIÓN DEL RIESGO Y CONTROL ........................................................................................................................................... 14

4.7. CAPACITACIÓN RECIBIDA POR LAS PERSONAS FUNCIONARIAS DE LA AUDITORÍA INTERNA ............................................................................................................................................ 15

4.8. RESULTADOS DE LA EJECUCIÓN FÍSICA DEL PLAN OPERATIVO ANUAL PARA EL 2012 (POIA) ................................................................................................................................................ 16

4.9. EJECUCIÓN PRESUPUESTARIA DE LA AUDITORÍA INTERNA ................................................. 16

4.10. PARTICIPACIÓN DE LA AUDITORÍA INTERNA EN LAS SESIONES DE LA JUNTA DIRECTIVA 17

5. CONCLUSIONES GENERALES ................................................................................................... 18

6. RECOMENDACIONES ................................................................................................................ 19

A LA JUNTA DIRECTIVA .................................................................................................................................................. 19

ANEXO #1 .......................................................................................................................................... 20

ANEXO #2 ...........................................................................................................................................27

ANEXO #3 .......................................................................................................................................... 29

ANEXO #4 ......................................................................................................................................... 35

ANEXO #5 .......................................................................................................................................... 48

ANEXO #6 ......................................................................................................................................... 94

ANEXO # 7 ........................................................................................................................................ 142

ANEXO #8 ........................................................................................................................................ 144

ANEXO #9 ........................................................................................................................................146

ANEXO #10 ....................................................................................................................................... 148

ANEXO #11 ........................................................................................................................................ 150

ANEXO #12 ....................................................................................................................................... 153

ANEXO #13 ....................................................................................................................................... 159

3

1. INTRODUCCIÓN Este informe se elaboró con el propósito de informar sobre la gestión realizada por este órgano de control en el período 2012, con base en las actividades programadas en el Plan Anual de Trabajo de ese período, incluyendo el grado de cumplimiento de éste e indicación de las modificaciones, producto de la atención de estudios solicitados por la administración, la Contraloría General de la República, y/o denuncias de terceros, en cumplimiento del artículo #22 inciso g) de la Ley General de Control Interno (LGCI), #8292/2002, 2.6 de las “Normas para el ejercicio de la auditoría interna en el Sector Público (NEAISP)”, publicadas en La Gaceta #28 del 10 de febrero del 2010 y el artículo #45 del “Reglamento de organización y funcionamiento de la Auditoría Interna del INA (ROFAI)”, publicado en la Gaceta #70 del 8 de abril del 2011.

2. OBJETIVOS 1. Informar a la Junta Directiva del INA del cumplimiento de las competencias

establecidas en la “Ley General de Control Interno 8292/2002 artículo #22, la norma 2.6 de las NEAISP y el artículo #45 del ROFAI.

2. Informar sobre el cumplimiento del Plan Anual de Trabajo de la Auditoría Interna

del período 2012.

3. Detallar el estado de las recomendaciones y disposiciones emitidas por esta Auditoría Interna, la Contraloría General de la República, la Auditoría Externa y otros entes de control externo.

4. Informar de asuntos relevantes sobre la dirección, exposiciones al riesgo y

control, así como otros temas de importancia en la gestión administrativa de la Auditoría Interna, para el cumplimiento de sus funciones, en lo que respecta a la ejecución presupuestaria y capacitación brindada al personal.

3. ALCANCE En la elaboración de este informe, se analizó el cumplimiento del Plan Anual de Trabajo de la Auditoría Interna, la ejecución del Presupuesto y del “Plan de Capacitación para el período 2012”, así como el cumplimiento de la “Estrategia y política de fiscalización con base en riesgo emitida por la Dirección para el 2012” y la participación de la Auditoría Interna en las sesiones de la Junta Directiva como parte de las funciones de asesoría que competen a esta Unidad.

4

4. RESULTADOS 4.1. CUMPLIMIENTO DEL PLAN ANUAL DE TRABAJO 2012 En cumplimiento del Plan Anual de Trabajo para el período 2012, se ejecutaron los estudios y servicios que se detallan seguidamente: 4.1.1. SERVICIOS DE AUDITORÍA Los Servicios de Auditoría fueron realizados por procesos de fiscalización previstos en la estructura vigente de la Auditoría, a saber: Proceso de Fiscalización de Recursos Financieros, Administrativos y de Apoyo, en adelante PFRFAA, Proceso de Fiscalización del Planeamiento y Ejecución de la Formación y Capacitación, en adelante PFPEFC y el Proceso de Fiscalización de Tecnologías de la Información y Comunicación, en adelante PFTIC. De acuerdo con la normativa y según el ejercicio de las funciones propias, los informes de la Auditoría Interna se refieren a temas relacionados con el cumplimiento, validez y suficiencia del SCI en la institución y otros que señalen posibles responsabilidades para funcionarios, exfuncionarios de la institución y terceros, tal como lo establece el artículo #35 de la LGCI. En cumplimiento de las normas 2.7 de las NEAISP, y 305 y 502.03 del Manual de normas Generales de Auditoría Interna1 en cada uno de los servicios de auditoría, se realiza una planificación puntual que considera la evaluación del riesgo asociado de la actividad por auditar, tomando como insumo la valoración del riesgo institucional definido en el “Sistema específico de valoración del riesgo institucional” (SEVRI), en caso que exista, complementado con la valoración de riesgos propia de la auditoría basada en su experiencia (considerando los riesgos inherente y de control para el diseño de los procedimientos aplicables en cada caso). En el período 2012, esta Auditoría Interna generó como servicios de auditoría cuarenta Informes de Control Interno y ocho Informes de Relaciones de Hechos. De los estudios programados en el Proceso de Fiscalización de Tecnologías de la Información y Comunicación (PFTIC), la Contraloría General de la República abarcó los temas en el alcance del estudio realizado en el INA (GTIC) durante el 2012, para lo cual solicitó la participación de personal de ese proceso, lo cual motivó la exclusión de tales estudios del citado plan por parte de esta Auditoría Interna.

1 R-CO-94-2006 del 17 de noviembre, 2006. Publicada en La Gaceta #236 del 8 de diciembre, 2006.

5

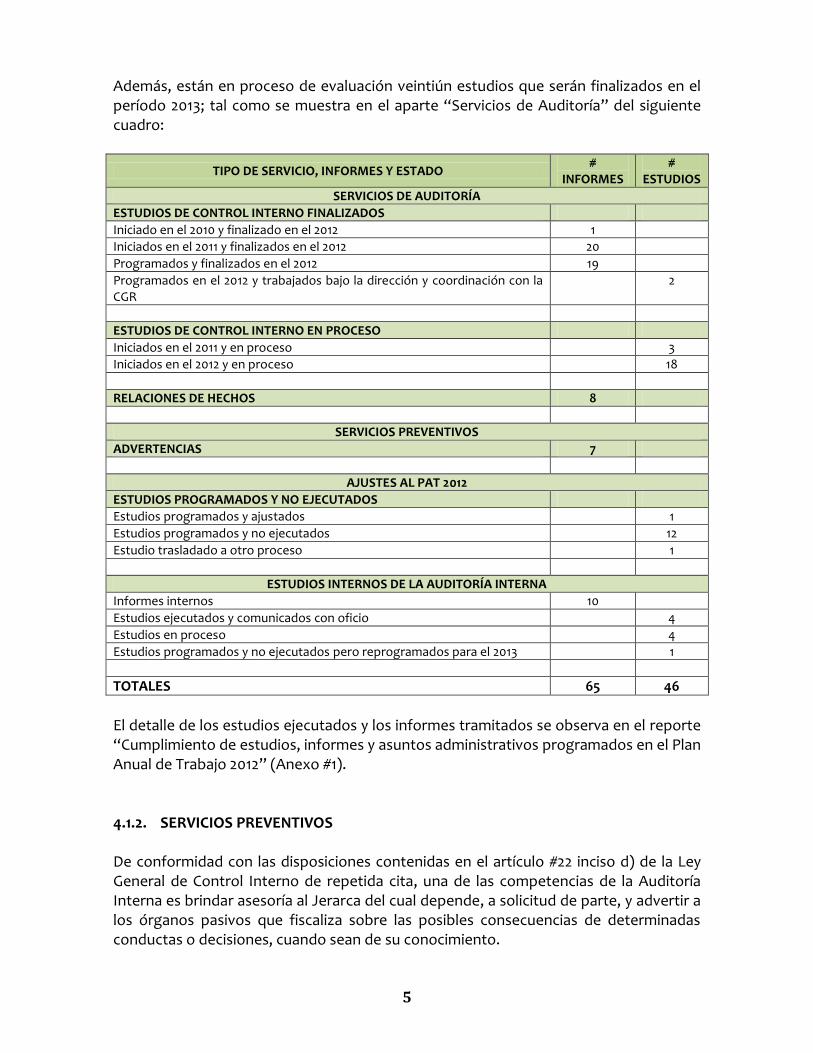

Además, están en proceso de evaluación veintiún estudios que serán finalizados en el período 2013; tal como se muestra en el aparte “Servicios de Auditoría” del siguiente cuadro:

TIPO DE SERVICIO, INFORMES Y ESTADO #

INFORMES #

ESTUDIOS

SERVICIOS DE AUDITORÍA

ESTUDIOS DE CONTROL INTERNO FINALIZADOS

Iniciado en el 2010 y finalizado en el 2012 1

Iniciados en el 2011 y finalizados en el 2012 20

Programados y finalizados en el 2012 19

Programados en el 2012 y trabajados bajo la dirección y coordinación con la CGR

2

ESTUDIOS DE CONTROL INTERNO EN PROCESO

Iniciados en el 2011 y en proceso 3

Iniciados en el 2012 y en proceso 18

RELACIONES DE HECHOS 8

SERVICIOS PREVENTIVOS

ADVERTENCIAS 7

AJUSTES AL PAT 2012

ESTUDIOS PROGRAMADOS Y NO EJECUTADOS

Estudios programados y ajustados 1

Estudios programados y no ejecutados 12

Estudio trasladado a otro proceso 1

ESTUDIOS INTERNOS DE LA AUDITORÍA INTERNA

Informes internos 10

Estudios ejecutados y comunicados con oficio 4

Estudios en proceso 4

Estudios programados y no ejecutados pero reprogramados para el 2013 1

TOTALES 65 46

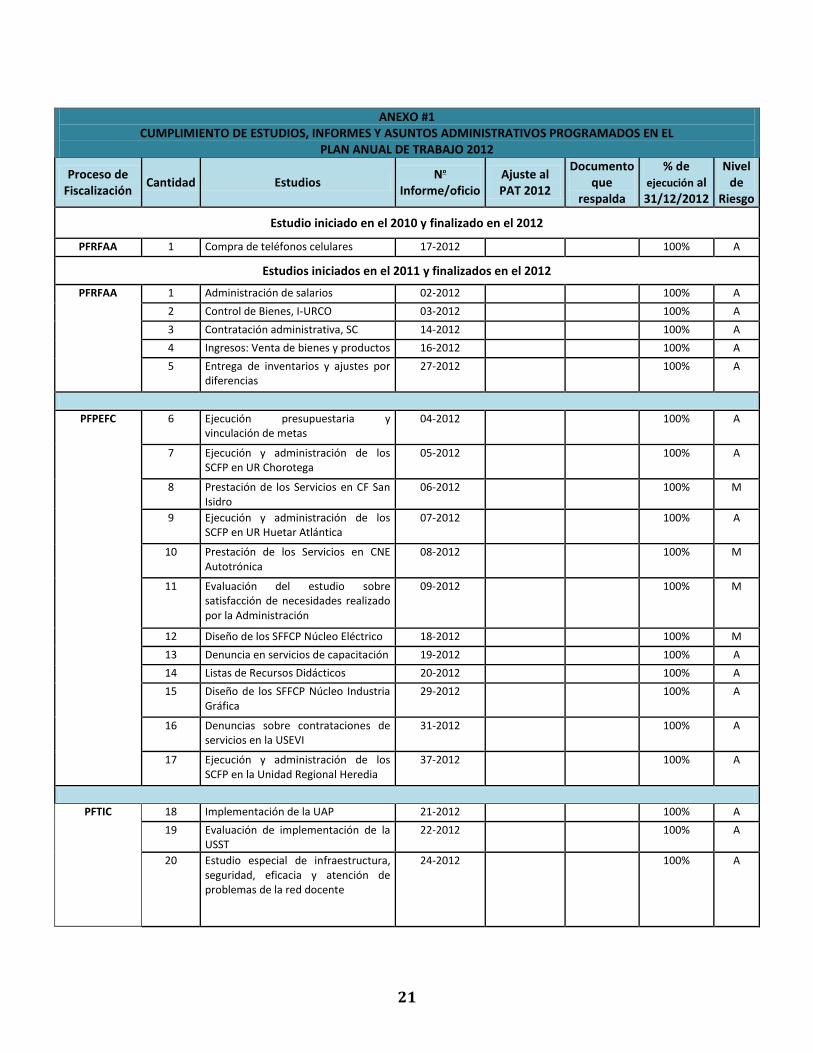

El detalle de los estudios ejecutados y los informes tramitados se observa en el reporte “Cumplimiento de estudios, informes y asuntos administrativos programados en el Plan Anual de Trabajo 2012” (Anexo #1). 4.1.2. SERVICIOS PREVENTIVOS De conformidad con las disposiciones contenidas en el artículo #22 inciso d) de la Ley General de Control Interno de repetida cita, una de las competencias de la Auditoría Interna es brindar asesoría al Jerarca del cual depende, a solicitud de parte, y advertir a los órganos pasivos que fiscaliza sobre las posibles consecuencias de determinadas conductas o decisiones, cuando sean de su conocimiento.

6

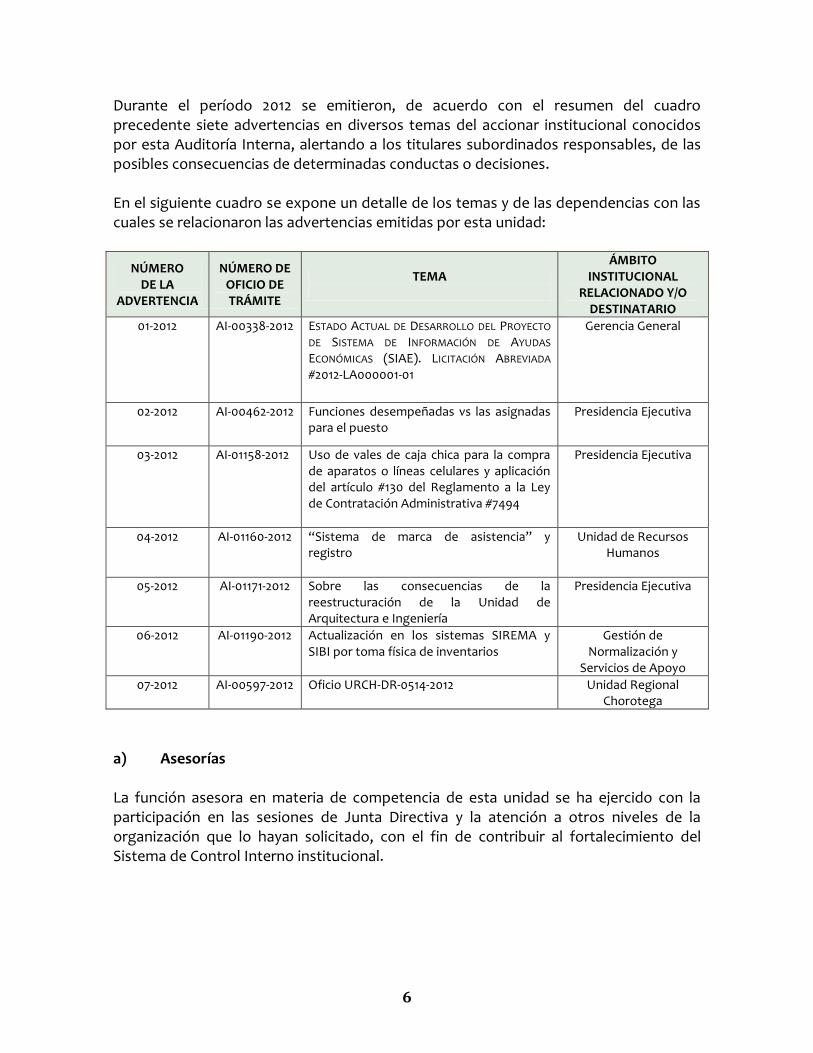

Durante el período 2012 se emitieron, de acuerdo con el resumen del cuadro precedente siete advertencias en diversos temas del accionar institucional conocidos por esta Auditoría Interna, alertando a los titulares subordinados responsables, de las posibles consecuencias de determinadas conductas o decisiones. En el siguiente cuadro se expone un detalle de los temas y de las dependencias con las cuales se relacionaron las advertencias emitidas por esta unidad:

NÚMERO DE LA

ADVERTENCIA

NÚMERO DE OFICIO DE TRÁMITE

TEMA

ÁMBITO INSTITUCIONAL

RELACIONADO Y/O DESTINATARIO

01-2012 AI-00338-2012 ESTADO ACTUAL DE DESARROLLO DEL PROYECTO

DE SISTEMA DE INFORMACIÓN DE AYUDAS

ECONÓMICAS (SIAE). LICITACIÓN ABREVIADA

#2012-LA000001-01

Gerencia General

02-2012 AI-00462-2012 Funciones desempeñadas vs las asignadas para el puesto

Presidencia Ejecutiva

03-2012 AI-01158-2012 Uso de vales de caja chica para la compra de aparatos o líneas celulares y aplicación del artículo #130 del Reglamento a la Ley de Contratación Administrativa #7494

Presidencia Ejecutiva

04-2012 AI-01160-2012 “Sistema de marca de asistencia” y registro

Unidad de Recursos Humanos

05-2012 AI-01171-2012 Sobre las consecuencias de la reestructuración de la Unidad de Arquitectura e Ingeniería

Presidencia Ejecutiva

06-2012 AI-01190-2012 Actualización en los sistemas SIREMA y SIBI por toma física de inventarios

Gestión de Normalización y

Servicios de Apoyo

07-2012 AI-00597-2012 Oficio URCH-DR-0514-2012 Unidad Regional Chorotega

a) Asesorías La función asesora en materia de competencia de esta unidad se ha ejercido con la participación en las sesiones de Junta Directiva y la atención a otros niveles de la organización que lo hayan solicitado, con el fin de contribuir al fortalecimiento del Sistema de Control Interno institucional.

7

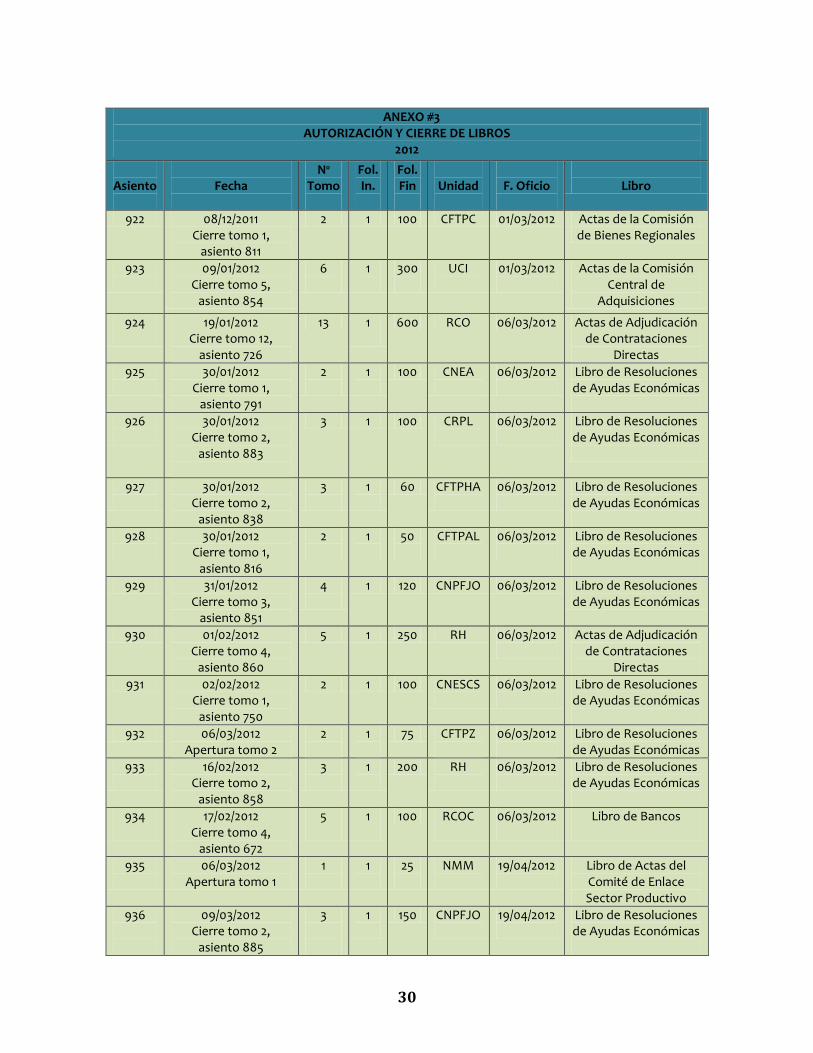

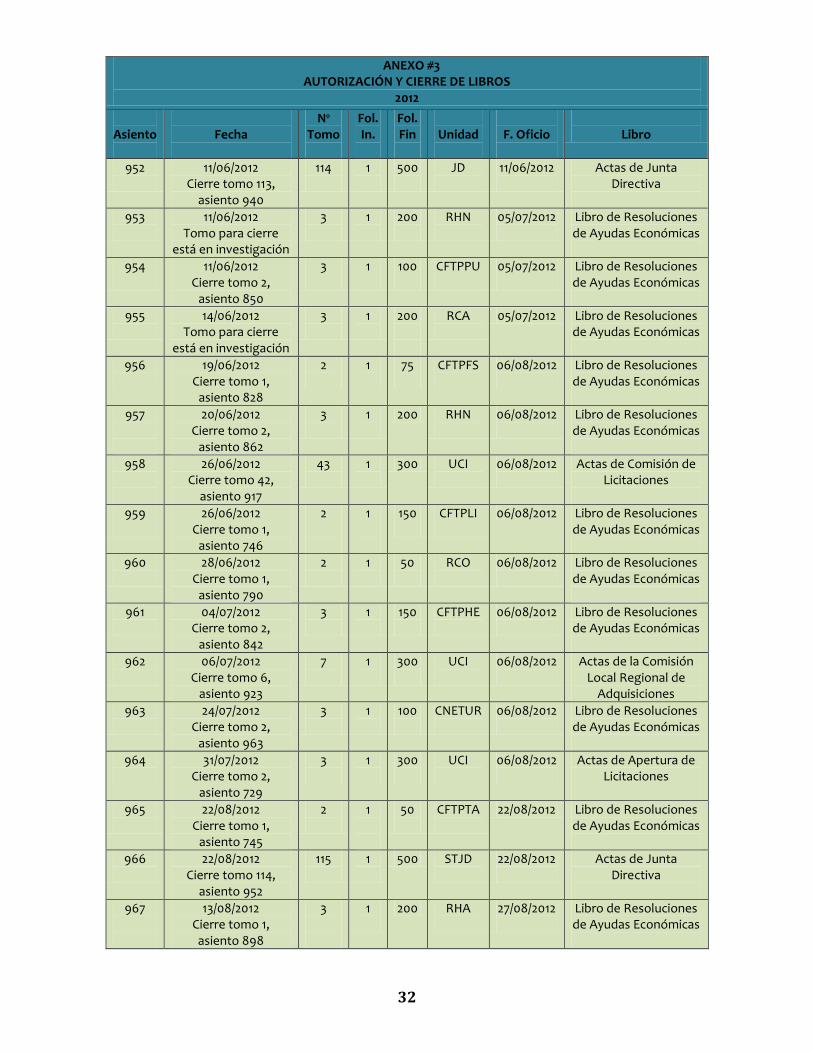

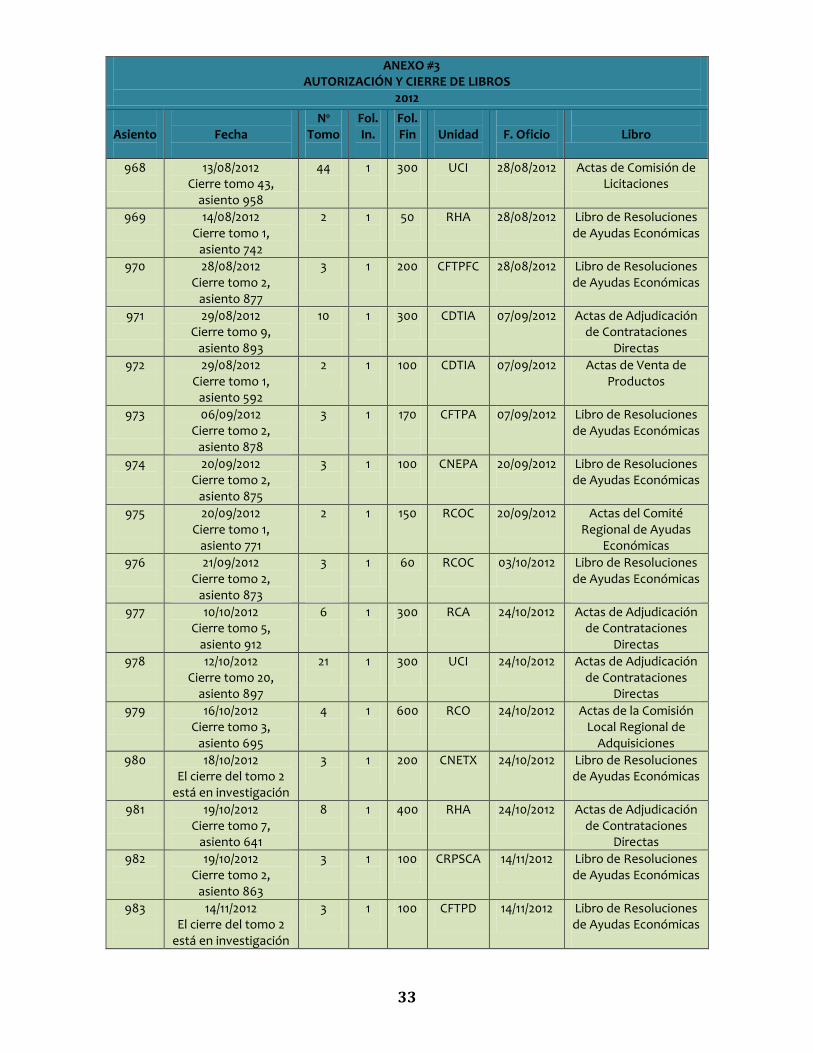

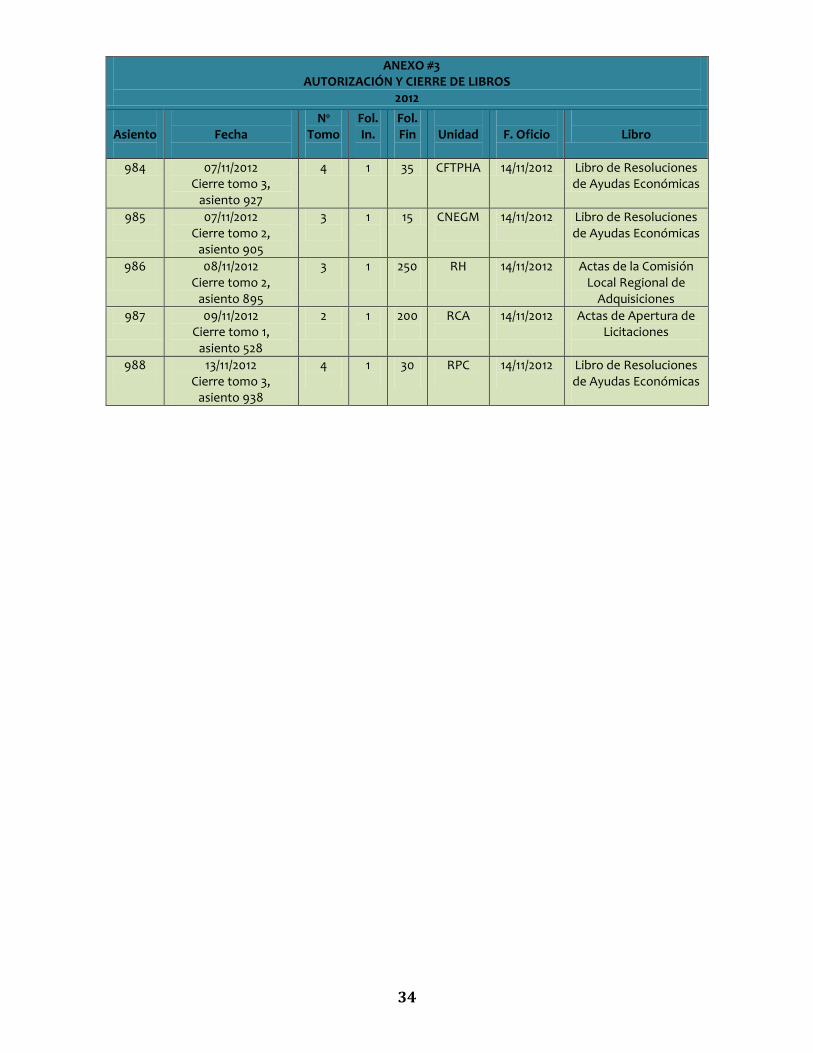

b) Autorización de libros En el artículo 22, inciso e) de la Ley General de Control Interno #8292, se establece como una de las competencias de las Auditorías Internas: “…Autorizar, mediante razón de

apertura, los libros de contabilidad y de actas que deban llevar los órganos sujetos a su competencia institucional y otros libros que, a criterio del auditor interno, sean necesarios para el fortalecimiento del

sistema de control interno….”, actividad que la norma 1.1.4 de las NEAISP incluye como un servicio preventivo. En el año 2012 se autorizaron sesenta y siete libros para apertura y cierre de éstos. Los tipos de libros revisados en este período para cumplir con el proceso de legalización fueron los siguientes: Actas de la Comisión de Bienes Regionales Actas de la Comisión Central de Adquisiciones Actas de adjudicación de contrataciones directas Resoluciones de ayudas económicas Bancos Actas de Junta Directiva Actas de la Comisión Local Regional de Adquisiciones Actas de Comisión de Licitaciones Actas apertura de licitaciones Actas de venta de productos Actas del Comité Regional de Ayudas Económicas El detalle de la autorización y cierre de los libros que realizó esta Auditoría Interna se, especifica en el Anexo #3. 4.2. RESUMEN HALLAZGOS DE LOS SERVICIOS DE AUDITORÍA DE LOS INFORMES

TRAMITADOS EN EL PERÍODO 2012 Y LOS RIESGOS DERIVADOS DE ÉSTOS

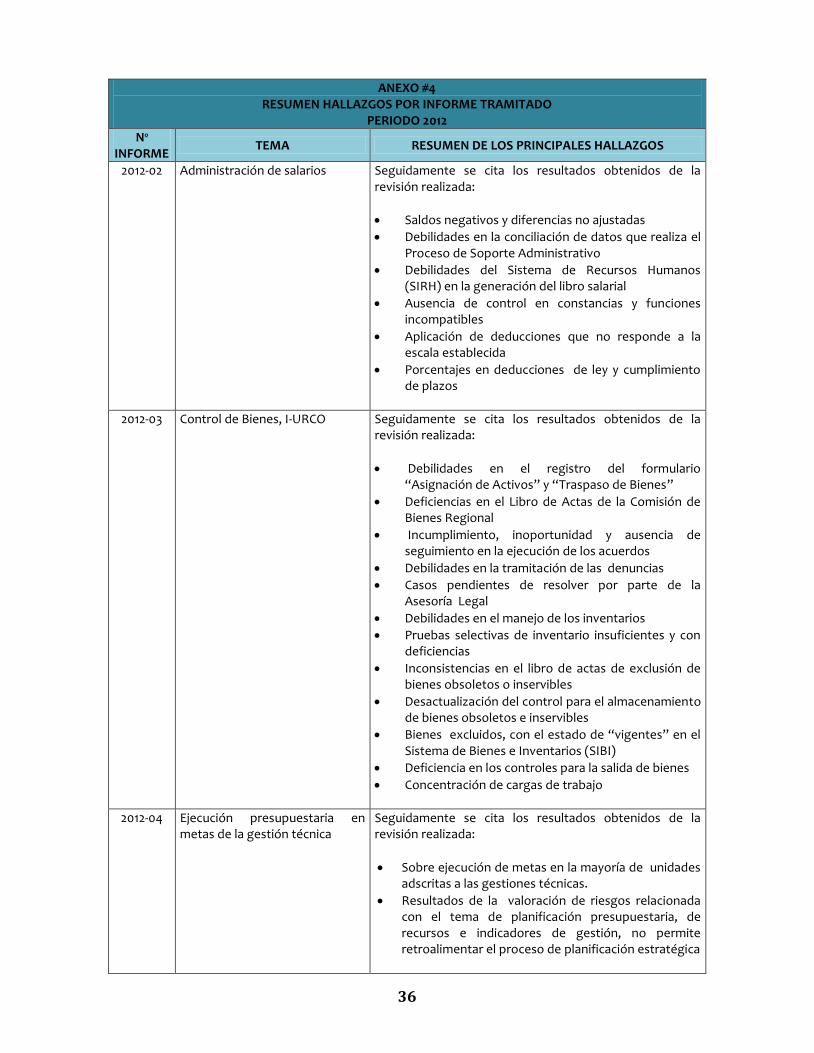

El artículo 22 inciso b) de la LGCI establece como competencia de la Auditoría Interna, la verificación del cumplimiento, la validez y la suficiencia del SCI de la institución, informando de los resultados y emitiendo recomendaciones que propongan medidas correctivas pertinentes que agreguen valor a la Administración Activa en el logro de los objetivos y metas institucionales, proporcionando con ello, una garantía razonable de que ésta ejecute las acciones conforme al marco legal y técnico y a las sanas prácticas. En el “Resumen hallazgos por informe tramitado período 2012” (ANEXO #4) se enlista el tema y un resumen de los principales hallazgos de cada uno de los informes tramitados en el período 2012, resultantes de los servicios de auditoría realizados por esta Unidad en ese período.

8

Los temas de los hallazgos incluidos en el Anexo #4 en referencia, fueron analizados en algunos de los informes de la Auditoría Interna, desde la perspectiva de que, con esta base, la Administración pueda valorar objetivamente, qué situaciones de las encontradas por esta Unidad implican una necesidad de modificación para la gestión que la Administración ha realizado sobre la valoración y evaluación de los riesgos por medio del Sistema Específico de Valoración del Riesgo Institucional (SEVRI), en cumplimiento de las normas 3.1 y 3.2 de las “Normas de control interno para el Sector Público”. No obstante lo expuesto, no debe perderse de vista que esto dependerá en gran medida del nivel de madurez que tenga el sistema de control interno SCI y la valoración del riesgo en el ámbito institucional, de manera que a nivel INA se lleguen a manejar los riesgos en un nivel operativo. Mientras eso no suceda, los datos que puede mostrar la Auditoría Interna serán detalles o resúmenes de los resultados, sin que se realice un análisis o se brinde algún criterio particular sobre el tema. Al respecto, se considera necesario crear a lo interno en la Auditoría Interna, y estamos trabajando para que así sea, una metodología que permita asociar los resultados obtenidos en los informes, con la valoración de riesgos institucional, de manera que sea más sencillo el análisis. 4.3. SEGUIMIENTO DE LAS RECOMENDACIONES EMITIDAS POR LA AUDITORÍA

INTERNA, LA CONTRALORÍA GENERAL DE LA REPÚBLICA Y OTROS ENTES

EXTERNOS

En atención al artículo 22, inciso g) de la LGCI, la norma 2.1 de las NEAISP y el párrafo 01 de la norma 206 del Manual de Normas Generales de Auditoría para el Sector Público (MNGASP), esta unidad ha establecido e implementado un seguimiento documental automatizado de las recomendaciones derivadas de los servicios de auditoría realizados por esta unidad, con el fin de verificar oportunamente el estado de las recomendaciones que la Administración Activa haya implementado en forma eficaz y dentro de los plazos acordados. Además, en cumplimiento del párrafo 03 de la norma 206 citada, las directrices 6.2 y 6.4 de las “Directrices que deben observar las auditorías internas para la verificación del cumplimiento de las disposiciones emitidas por la Contraloría General de la República”, este órgano de control da seguimiento documental y, eventualmente, de campo, con ayuda de la misma herramienta automatizada, a las disposiciones y recomendaciones giradas por la Contraloría General de la República y la Auditoría Externa, respectivamente.

9

A continuación se detallan los reportes de estadísticas generados con la información de interés en relación con el seguimiento de las recomendaciones, con indicación del número de anexo respectivo adicionado a este informe para facilitar la localización de éstos.

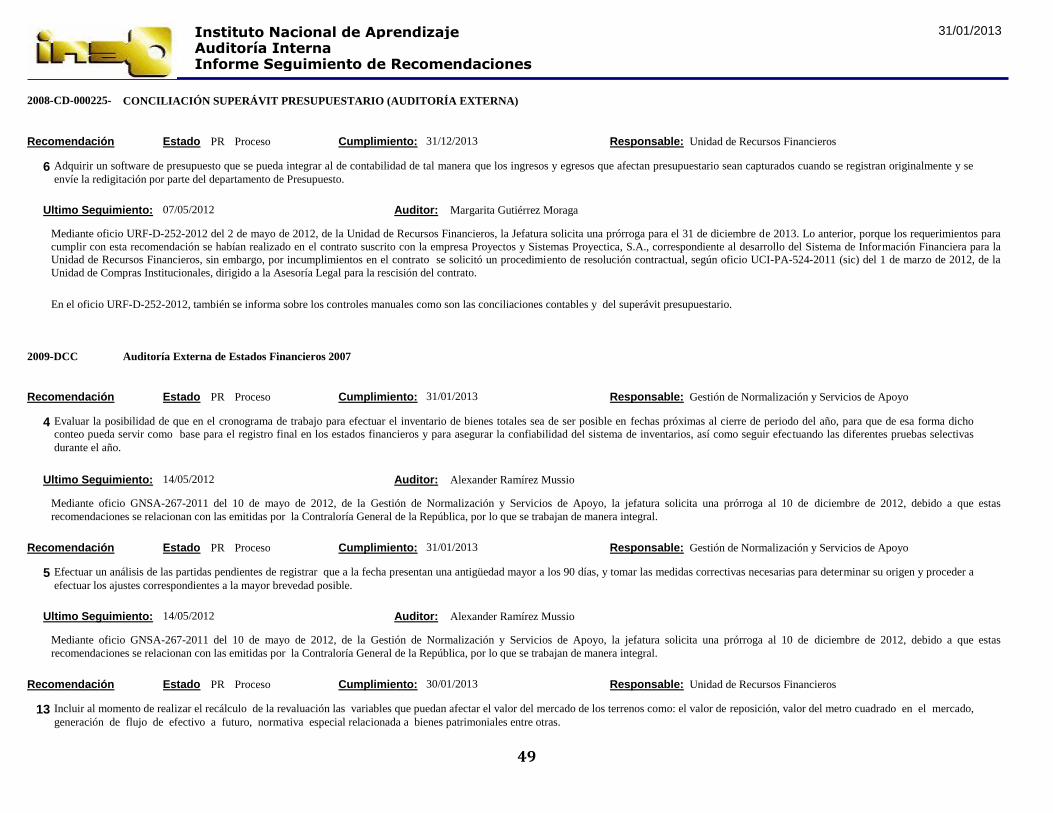

1. ESTADO DE LAS RECOMENDACIONES EMITIDAS POR LA AUDITORÍA INTERNA, SEGÚN EL ÚLTIMO

SEGUIMIENTO EFECTUADO, CON CORTE AL 31 DE DICIEMBRE DEL 2012, INCLUYENDO INFORMES

DE CONTROL INTERNO, DISPOSICIONES DE LA CONTRALORÍA GENERAL DE LA REPÚBLICA Y

RECOMENDACIONES DE LA AUDITORÍA EXTERNA DEL INA (ANEXO #5)

En este reporte, se detallan todas las recomendaciones en estado “pendiente” o “proceso” al 31 de diciembre del 2012, incluyendo las recomendaciones de otros entes externos y las disposiciones de la Contraloría General de la República, éstas últimas en cumplimiento de la directriz #7 de las “Directrices que deben observar las auditorías internas para la verificación del cumplimiento de las disposiciones emitidas por la Contraloría General de la República”, con indicación del número de informe, del tema de interés, la descripción de la recomendación, el estado, la fecha de cumplimiento, la unidad responsable, la última fecha de seguimiento, el nombre del auditor responsable y observaciones. La porción que se refiere a las recomendaciones pendientes (coloreada en rojo, en el gráfico que corresponde) evidencia que aproximadamente un 37% de las recomendaciones emitidas durante el año objeto de este informe de labores, se encuentra en ese estado, lo cual es lógico, si se valora que, para su cumplimiento se pacta un plazo para su ejecución que normalmente no excede un año, de conformidad con las directrices emitidas por el ente contralor, pero sí es de meses, porque se requiere dar un tiempo prudencial para la actuación de la Administración Activa.

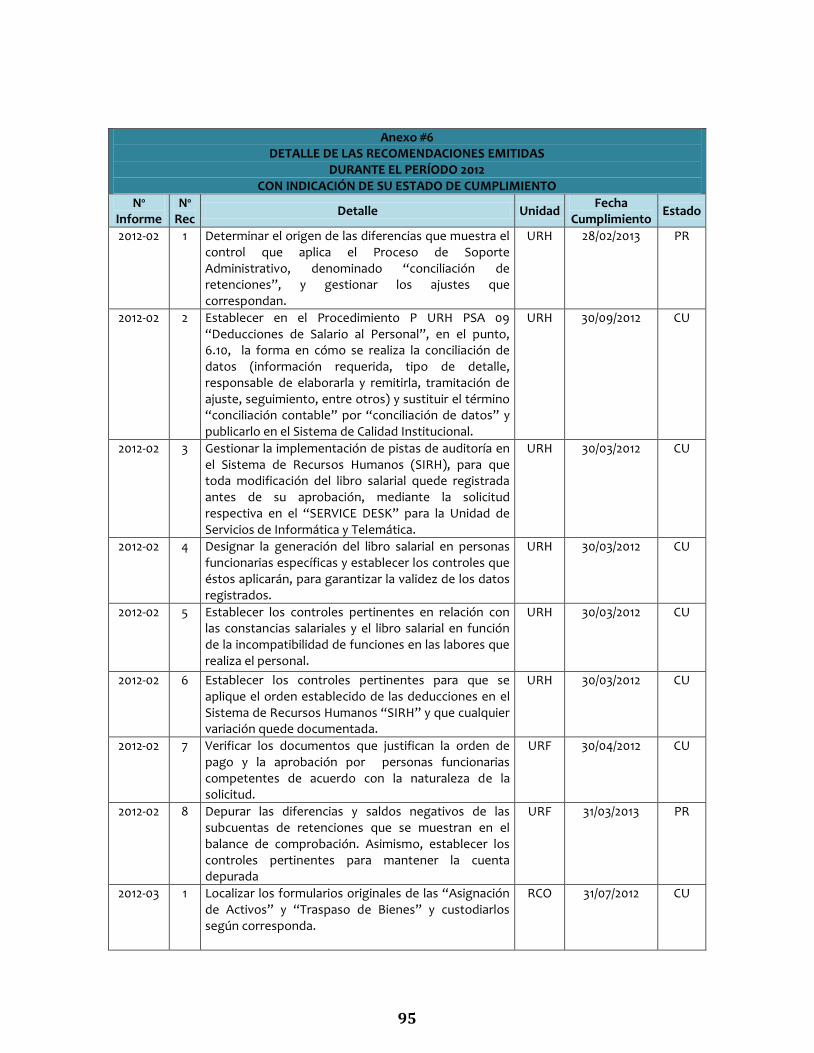

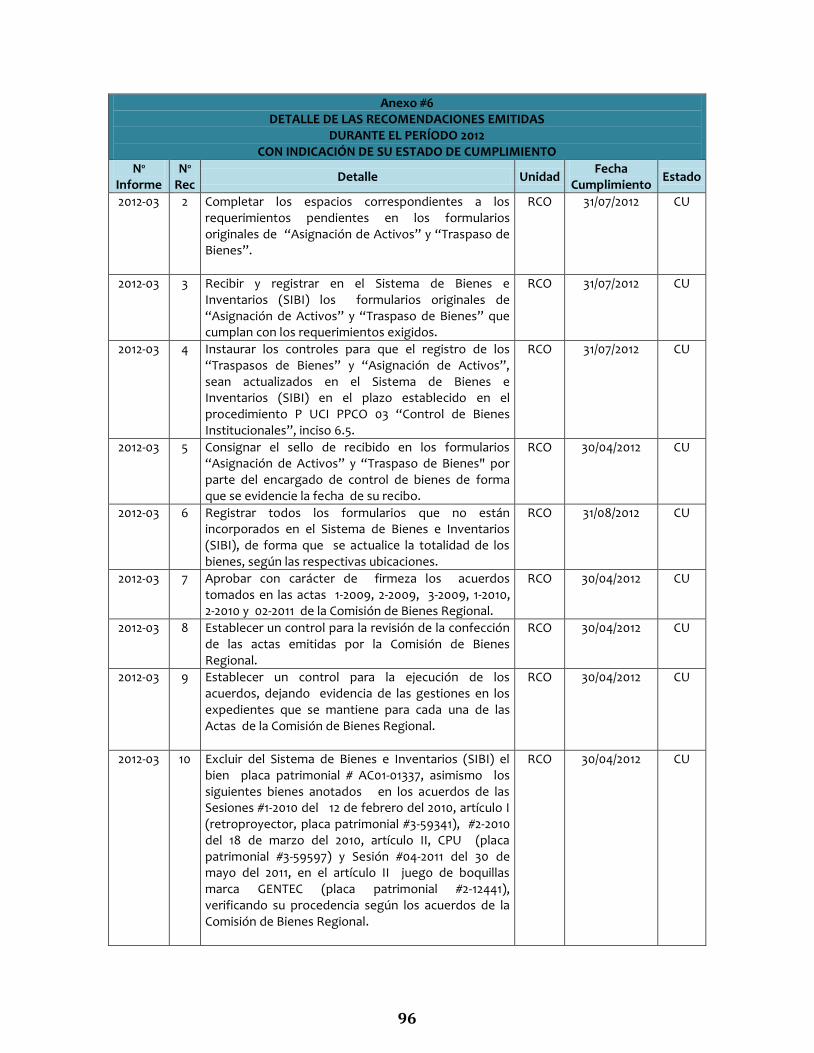

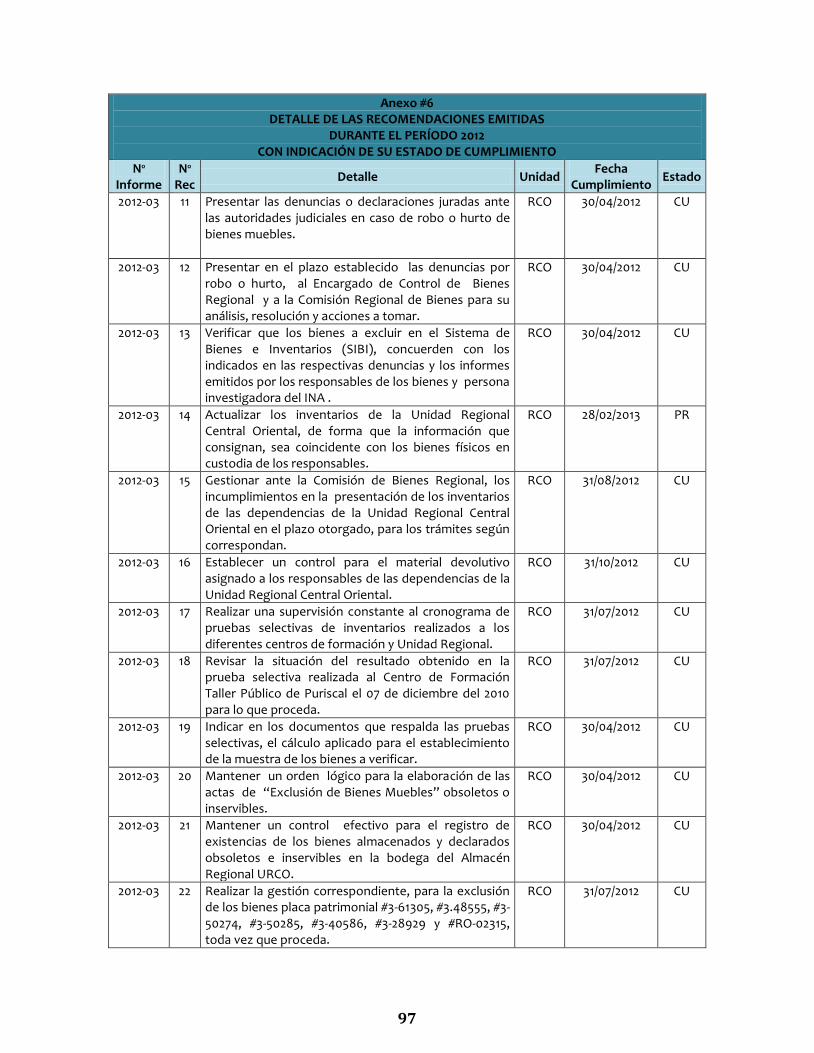

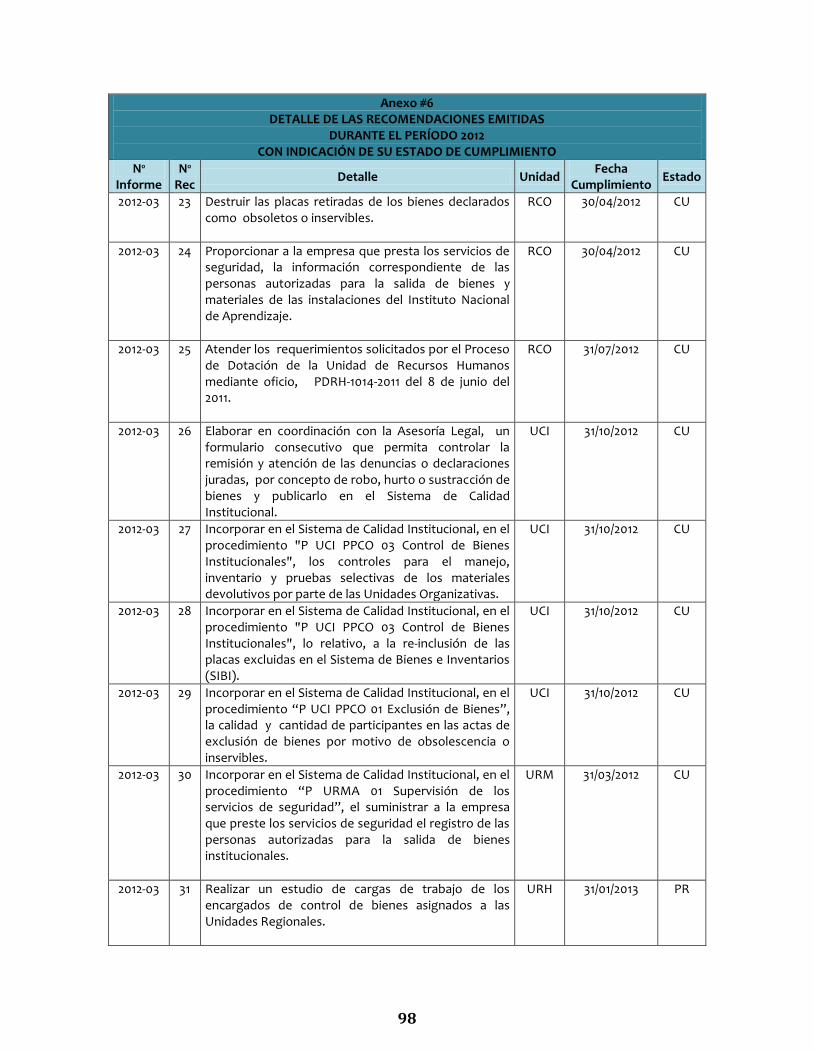

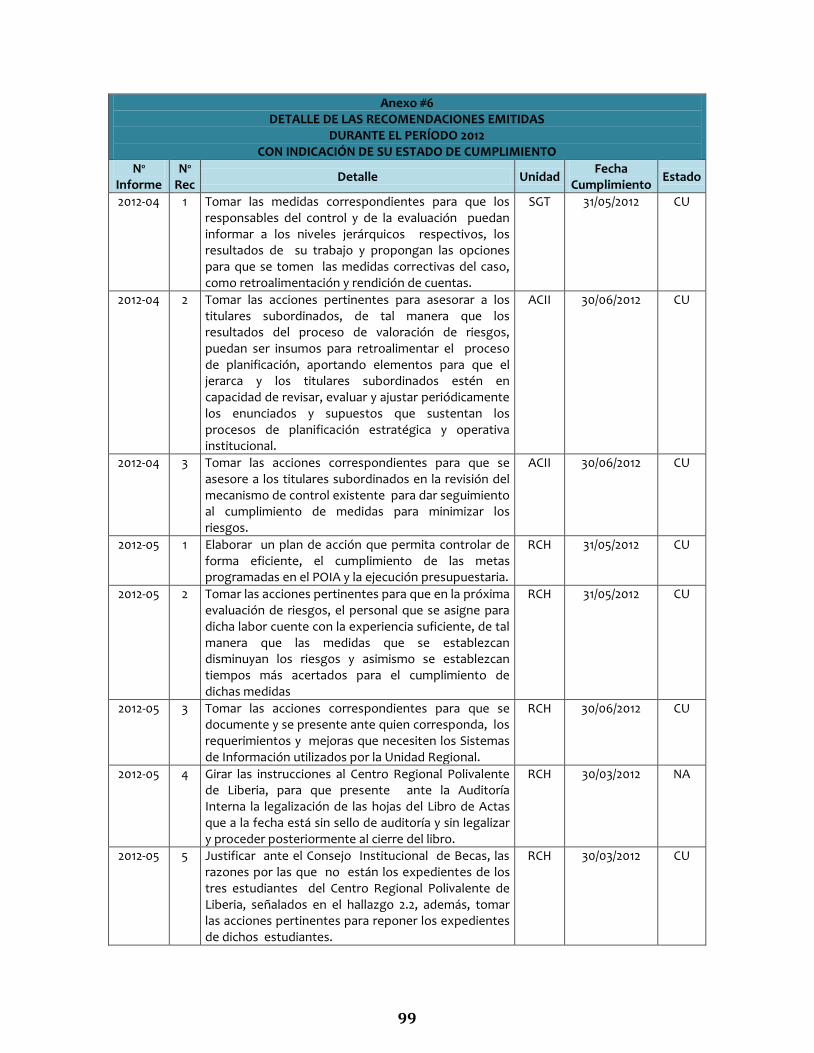

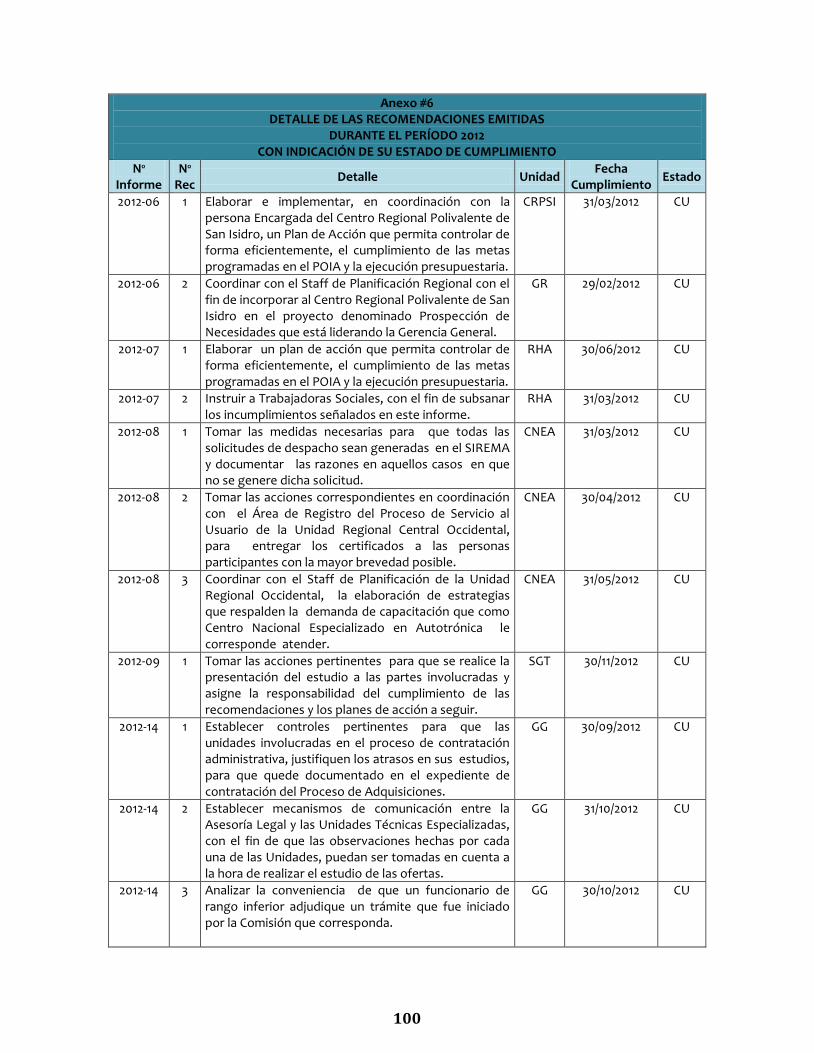

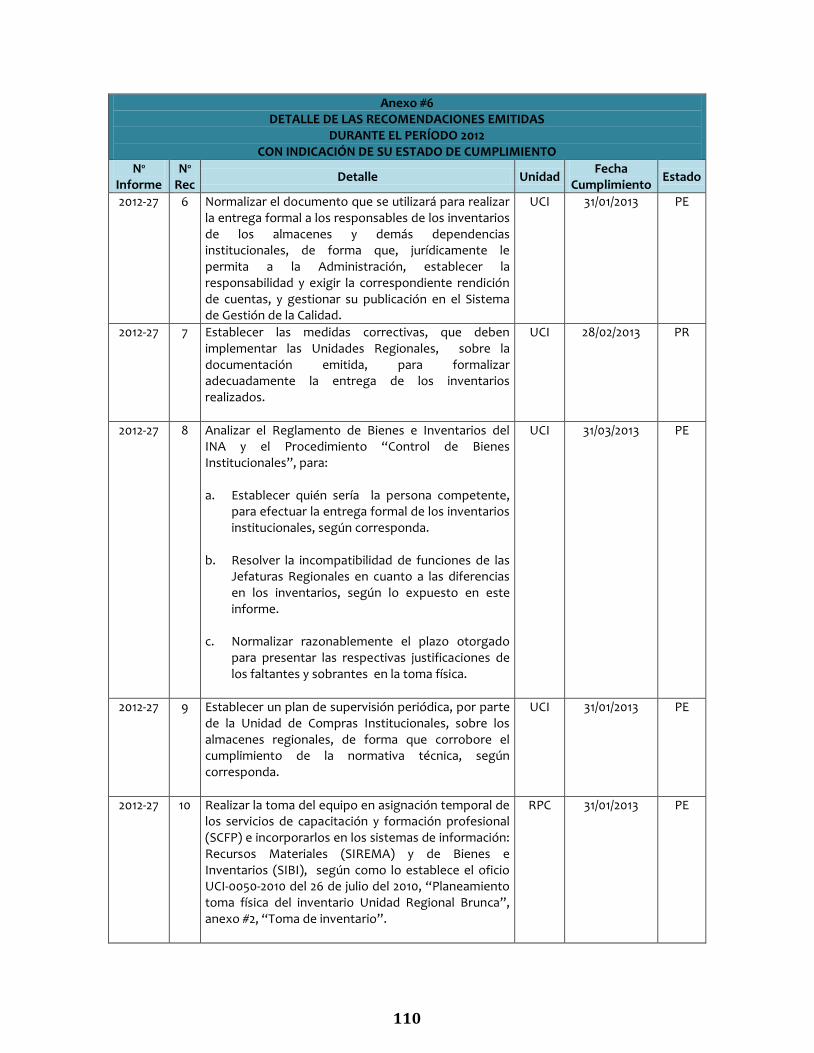

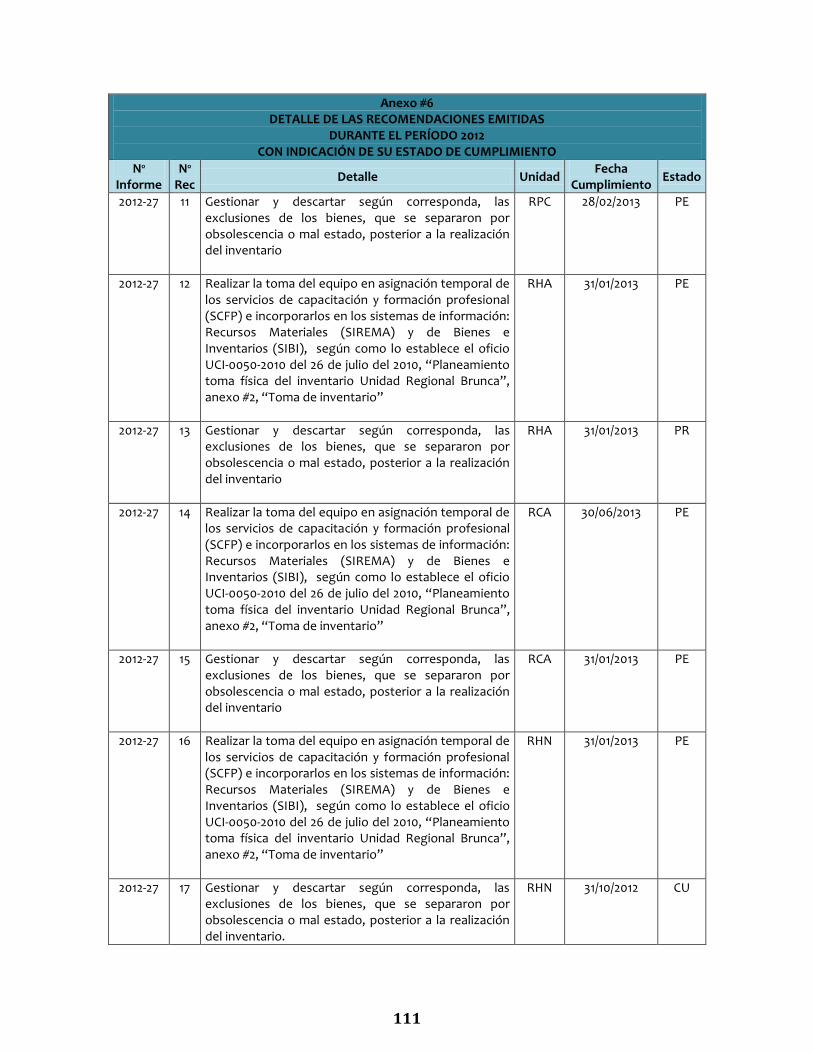

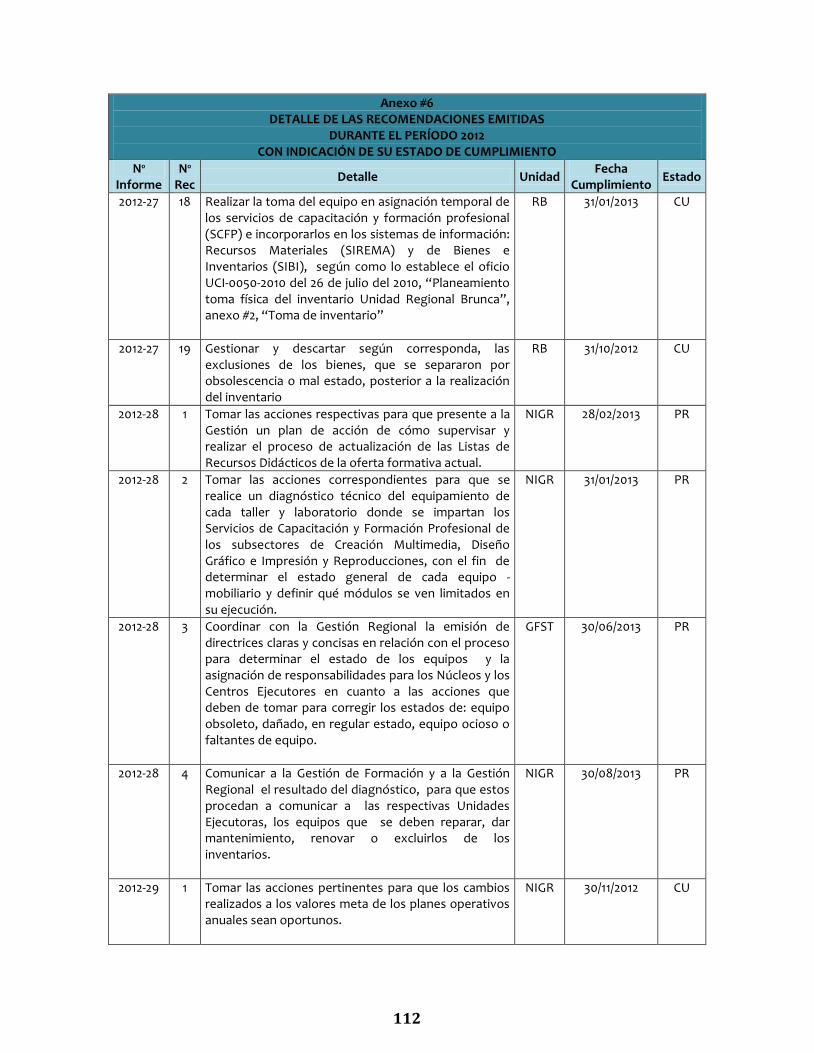

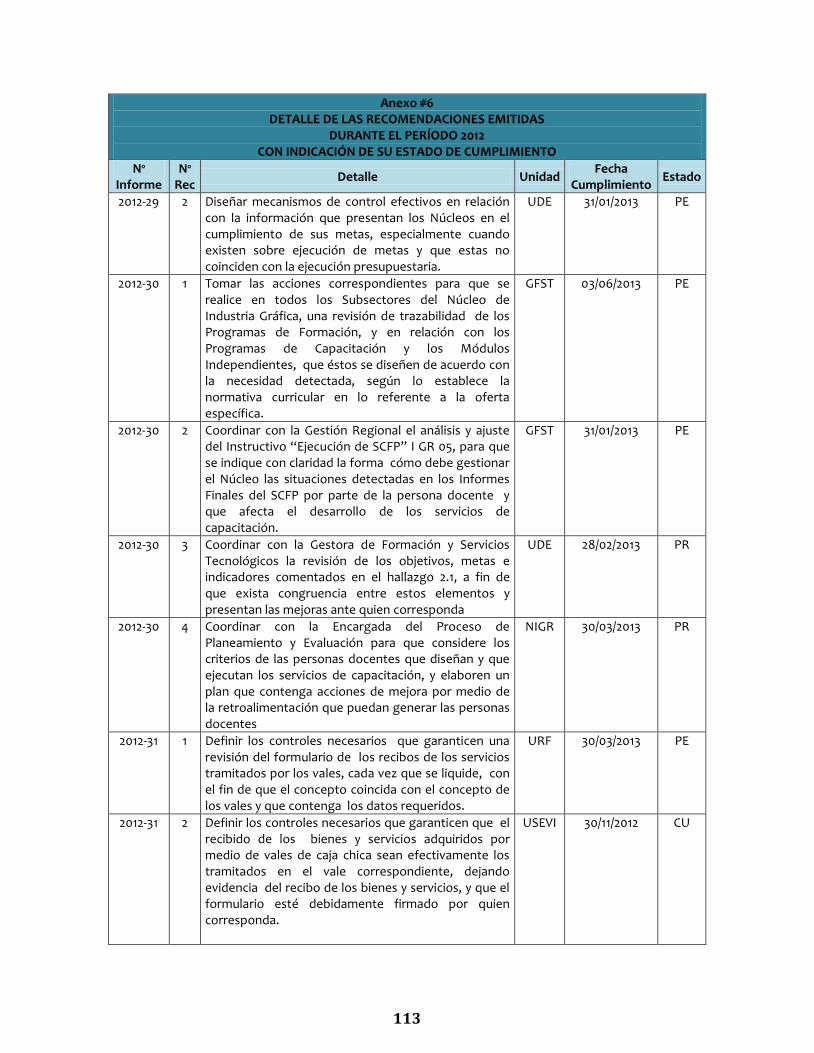

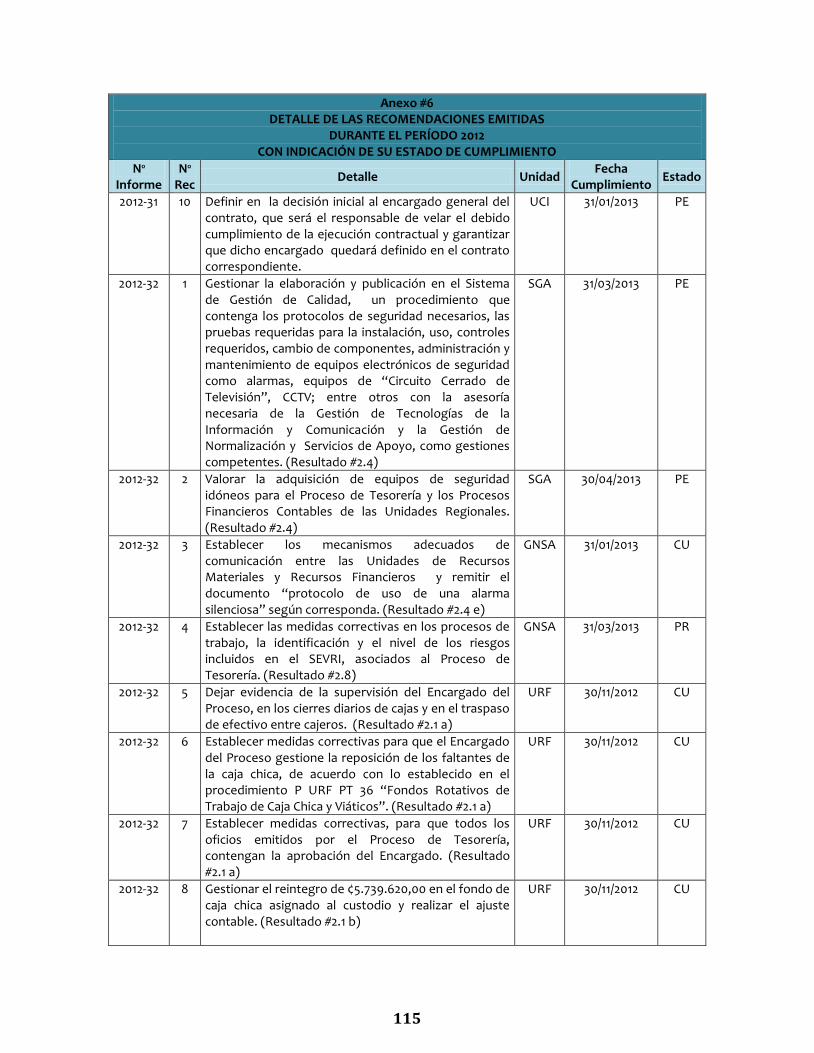

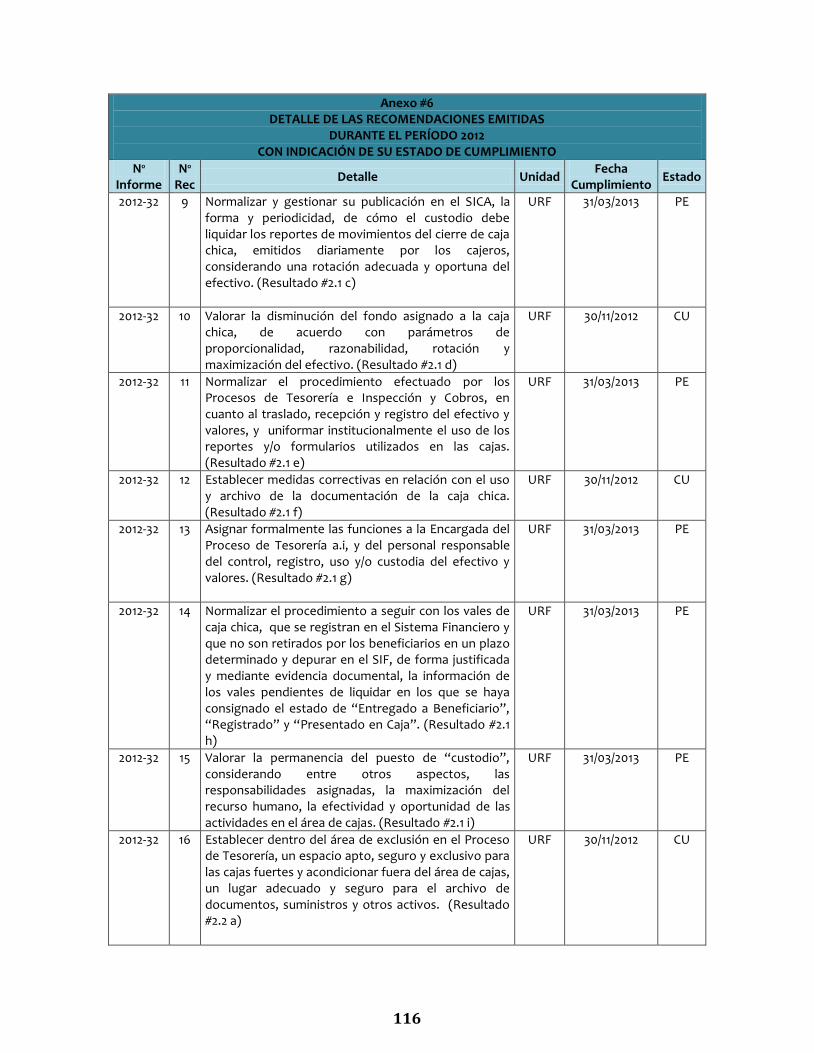

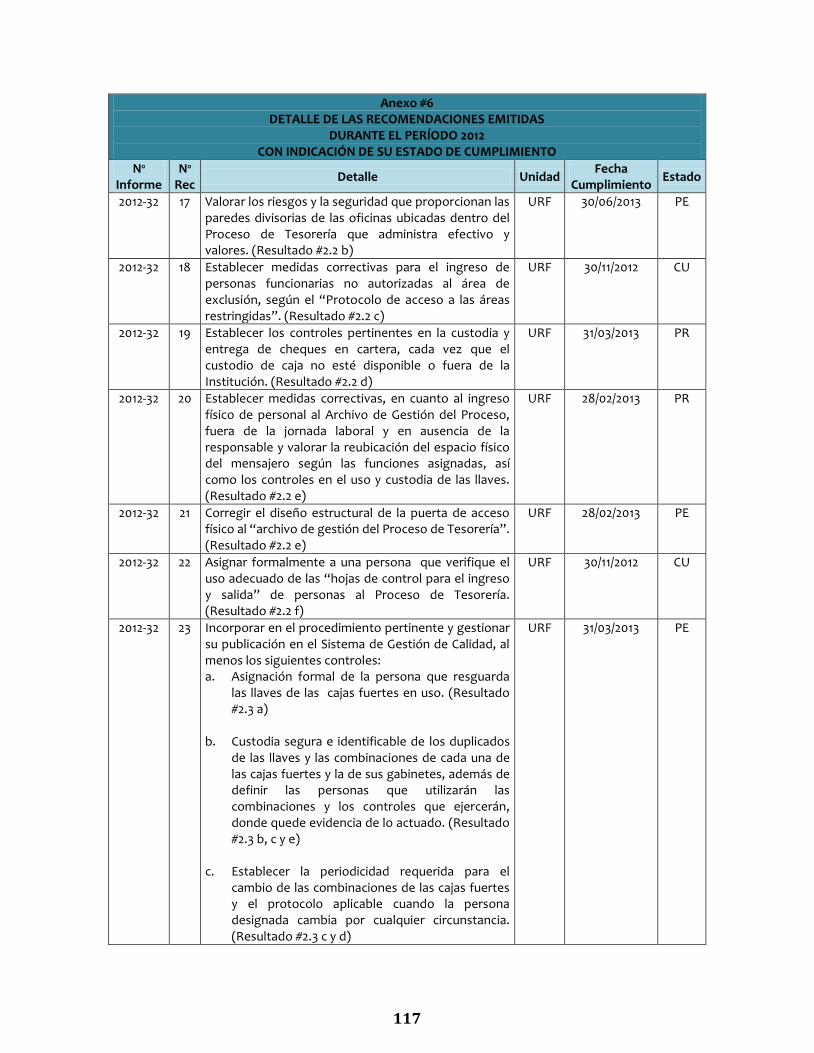

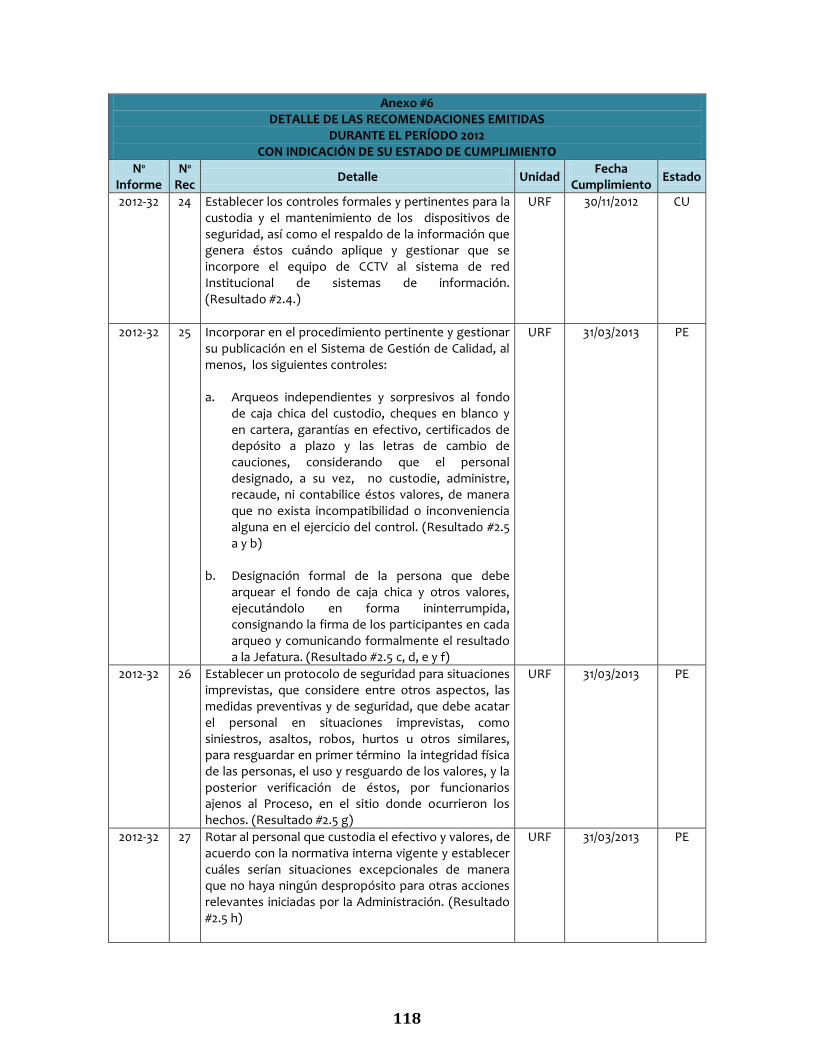

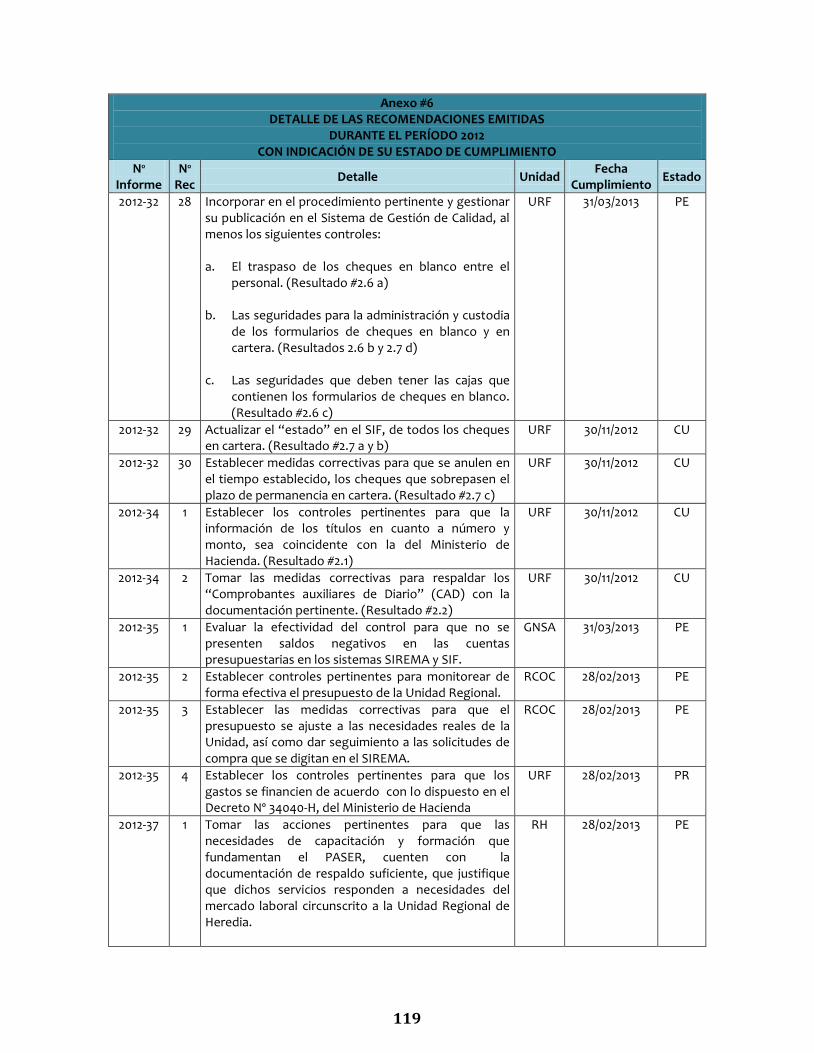

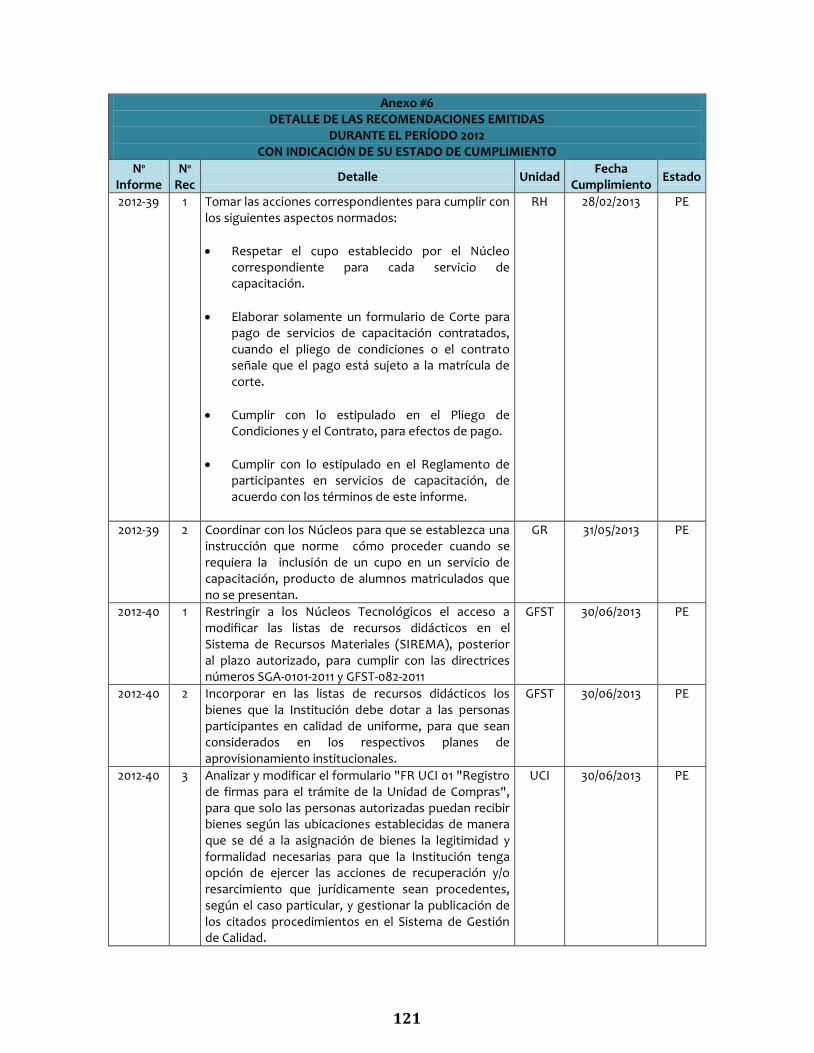

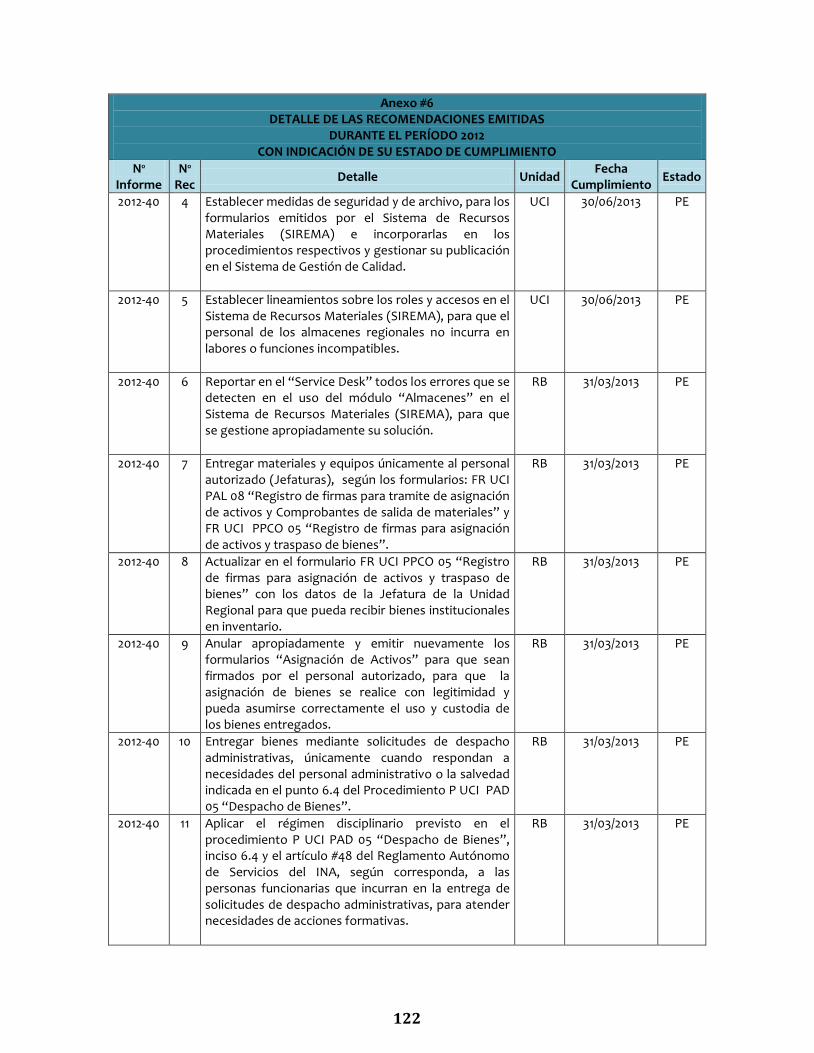

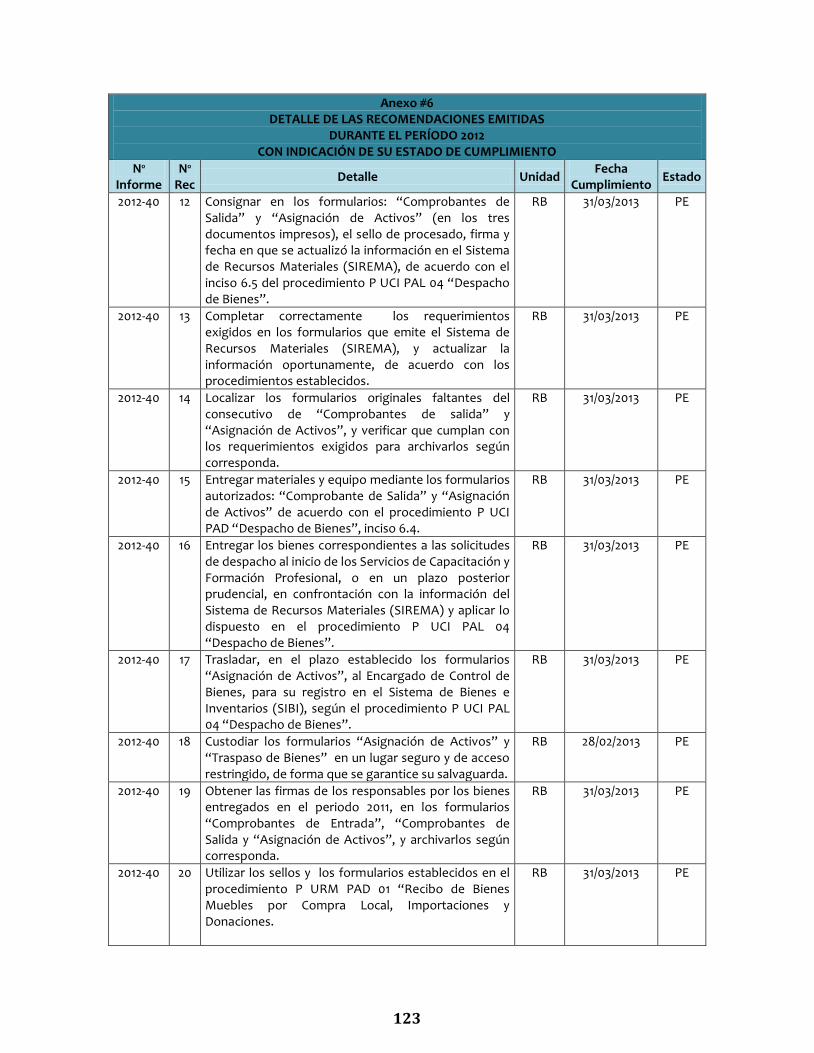

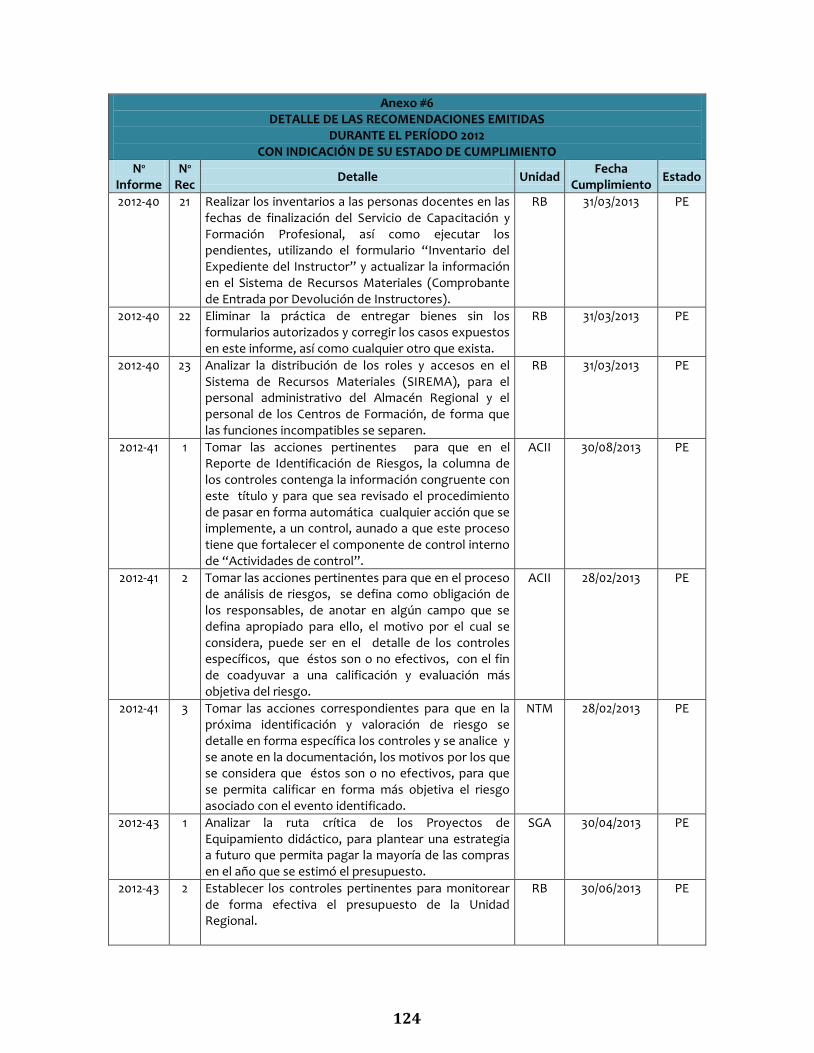

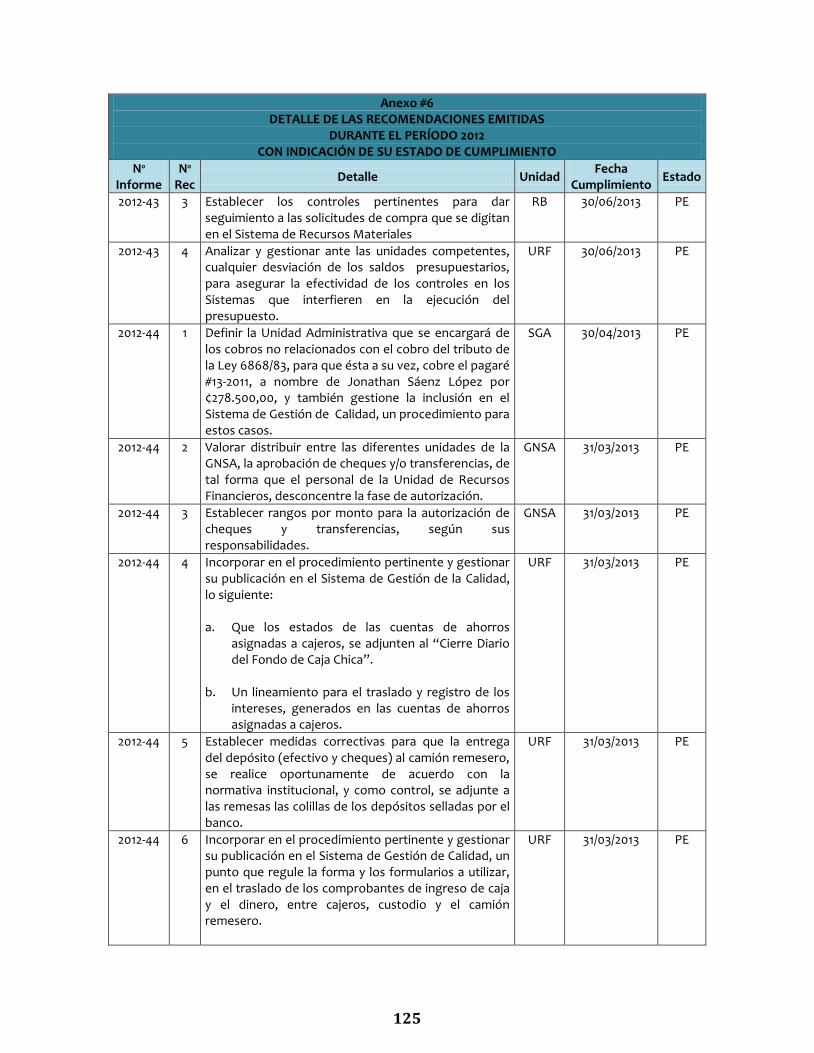

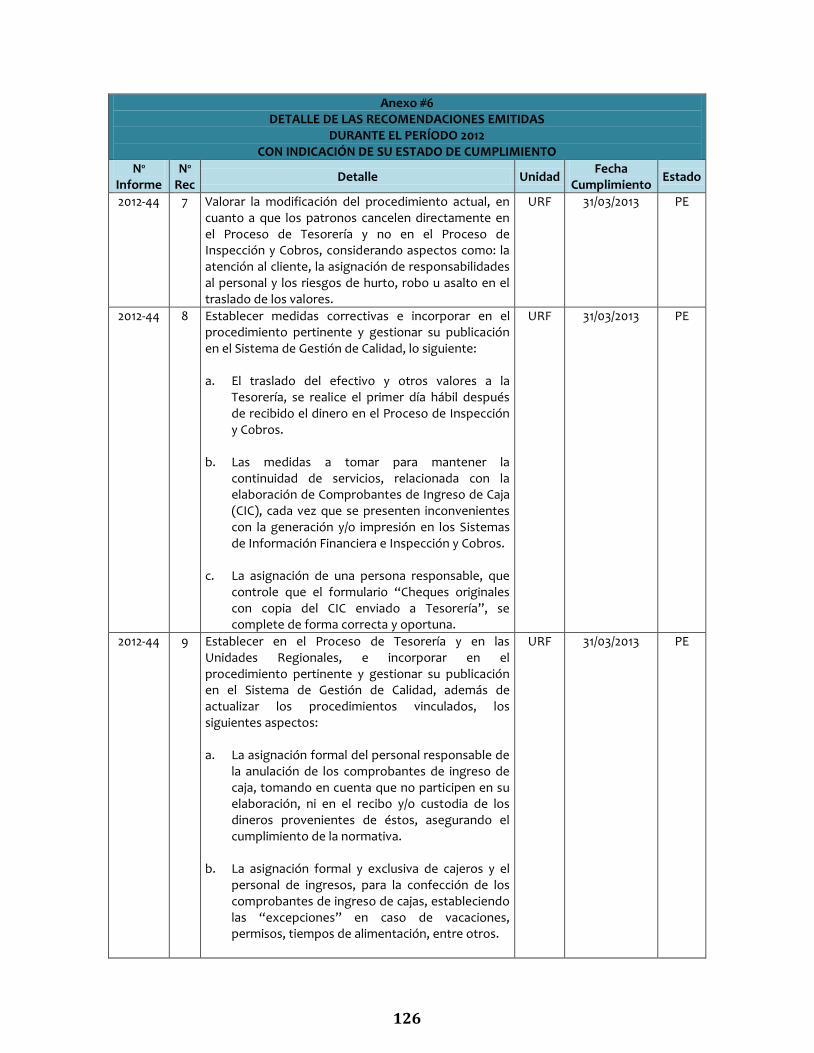

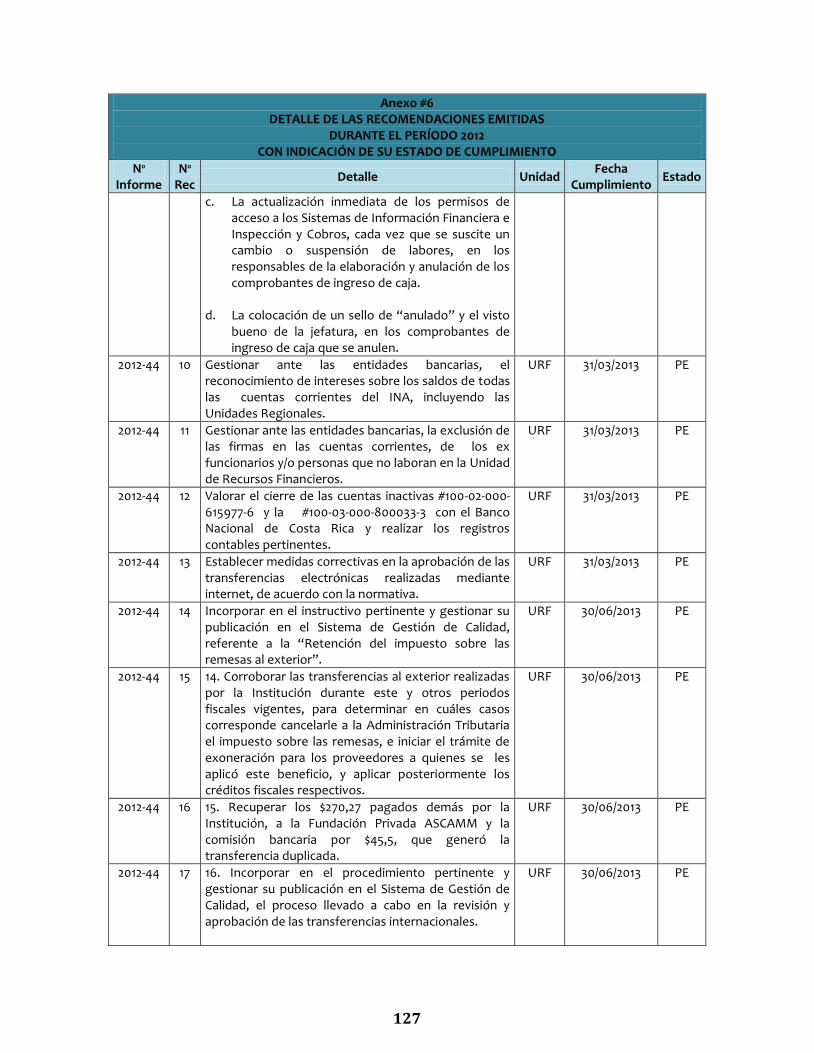

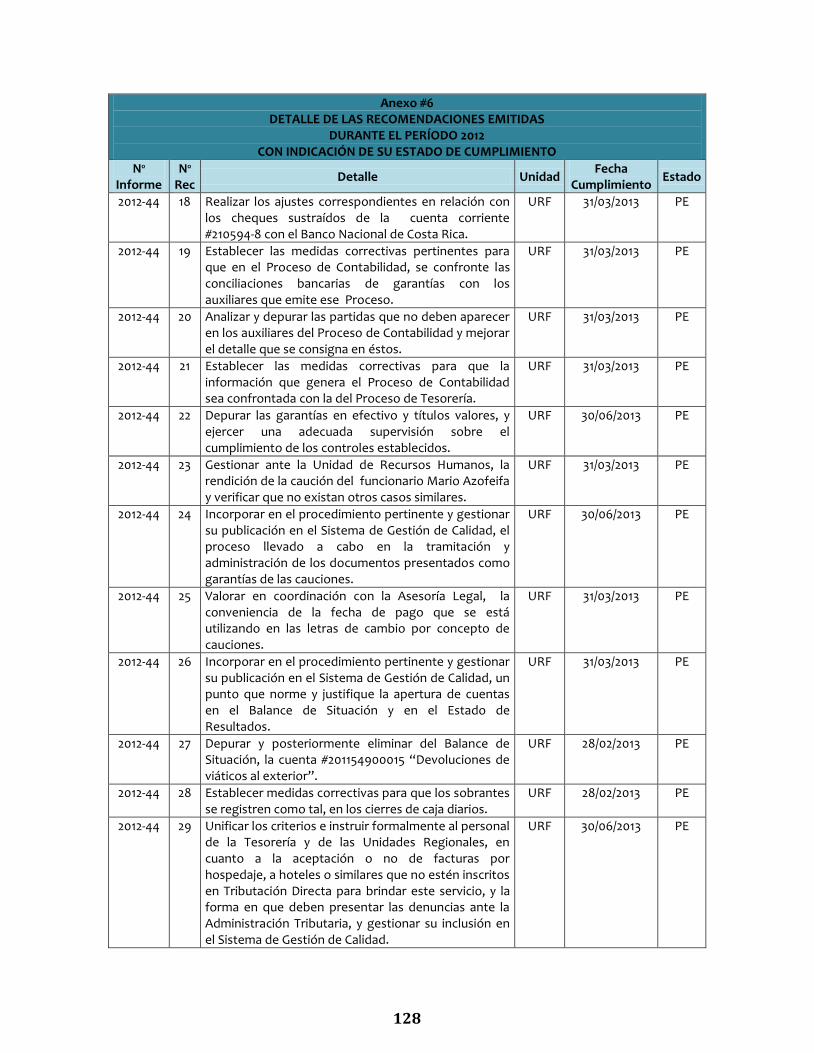

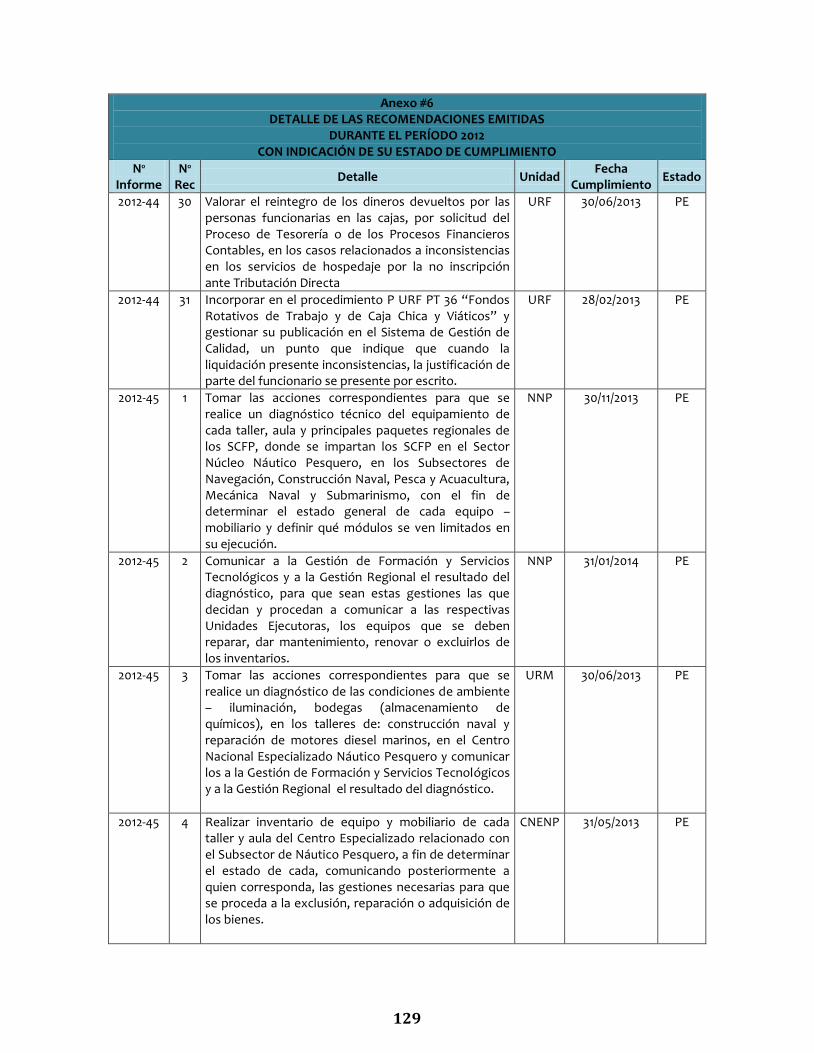

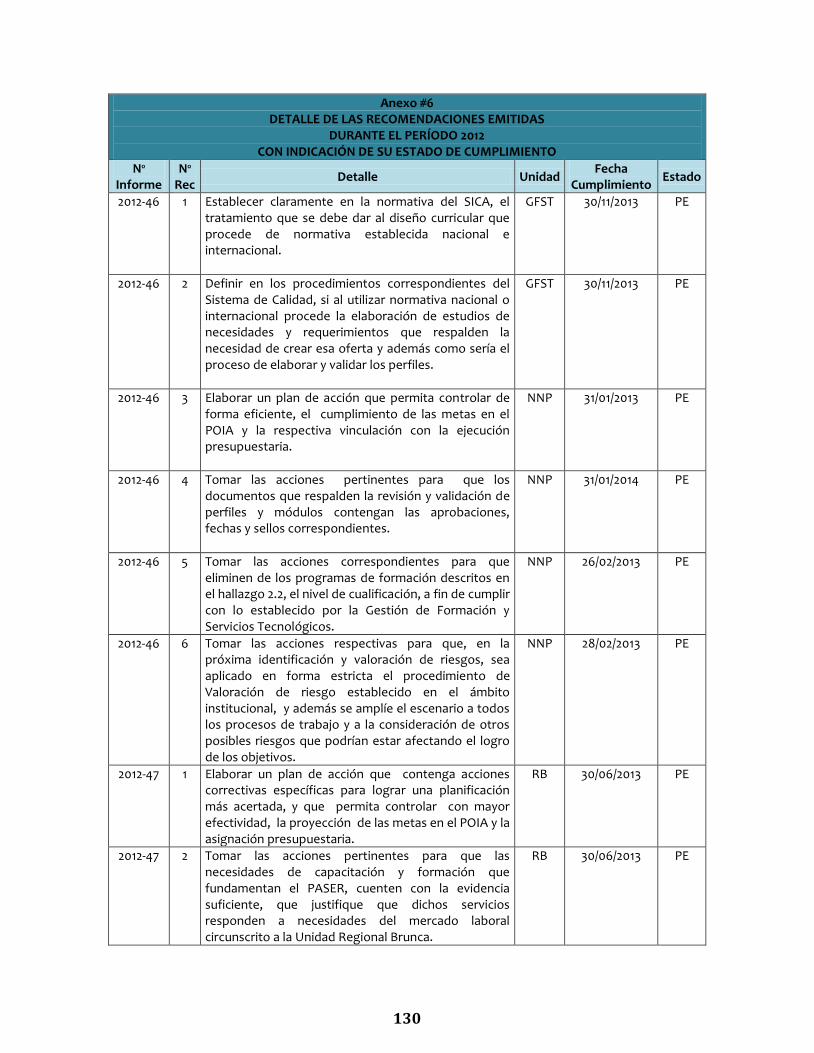

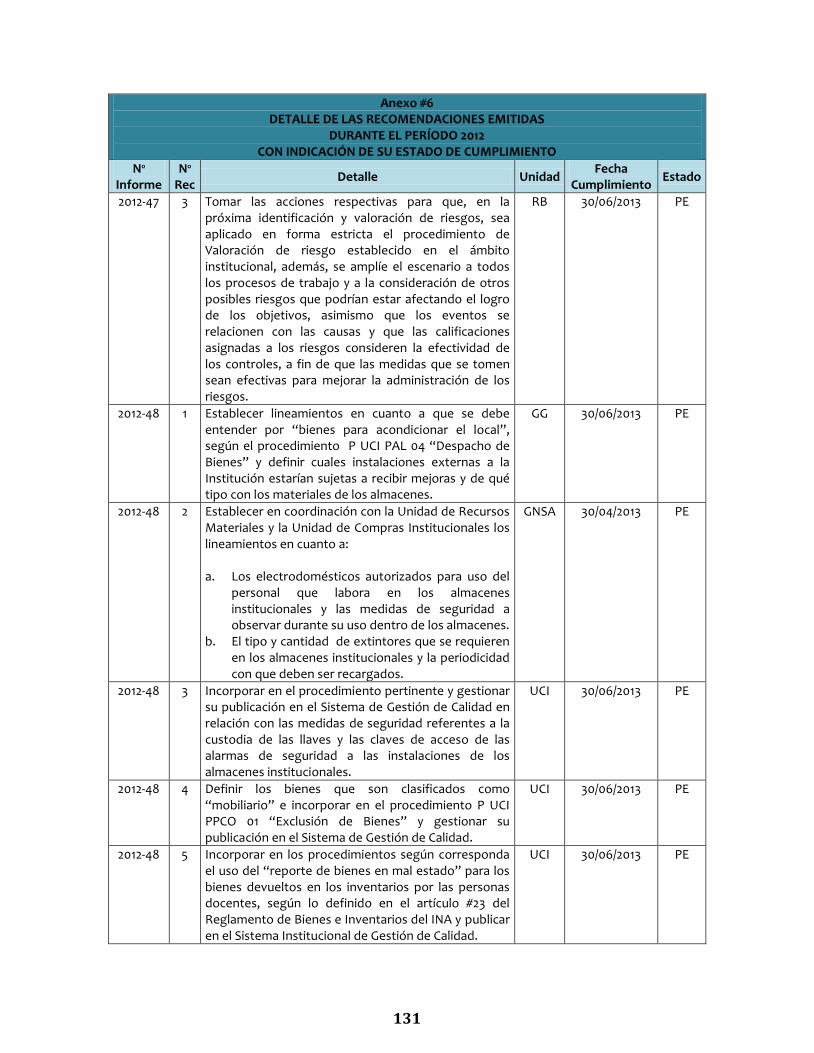

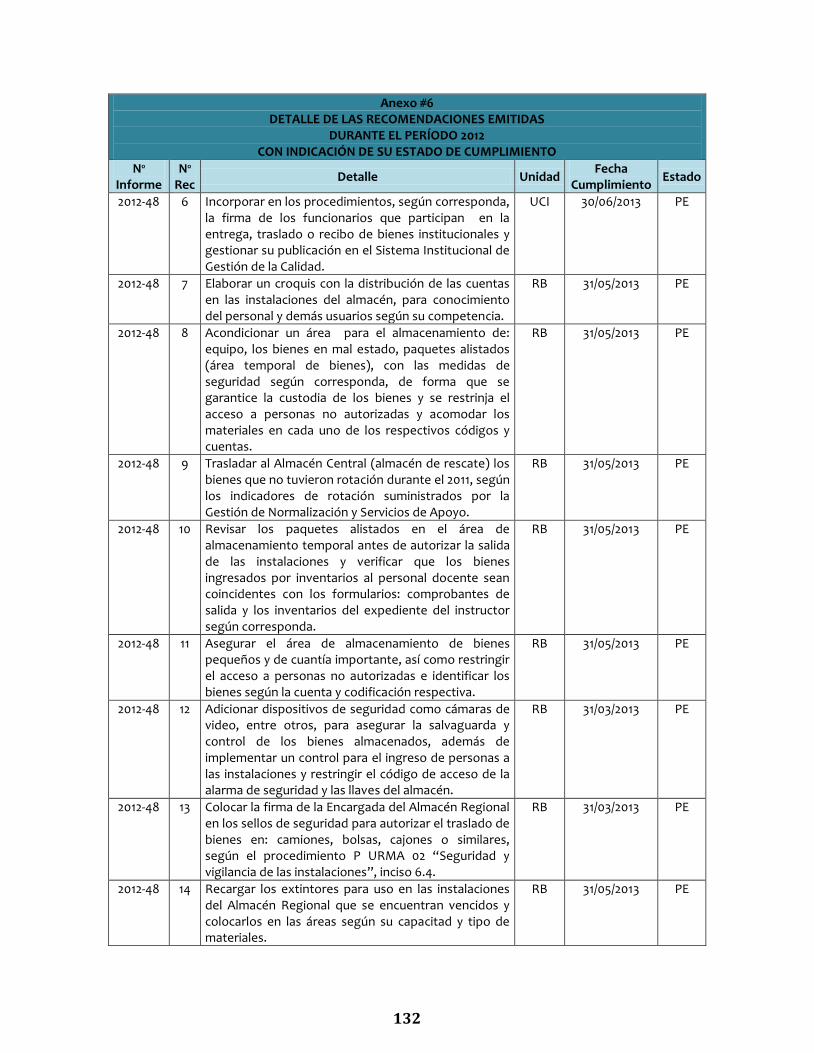

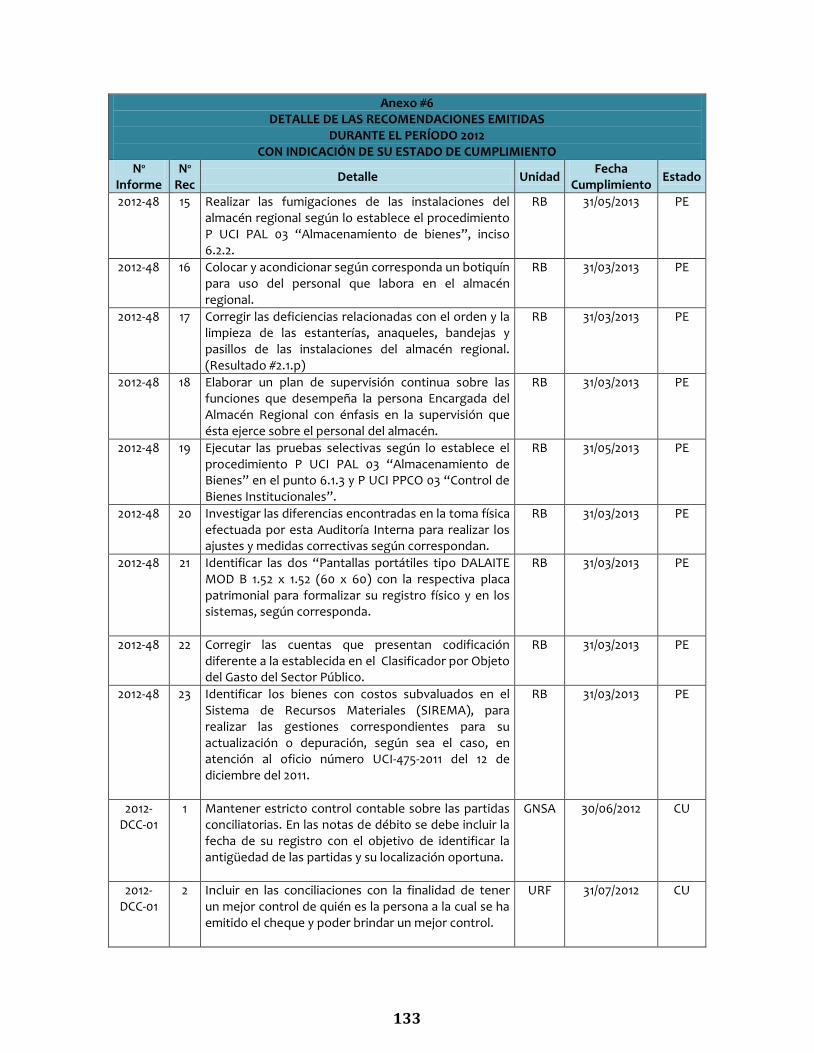

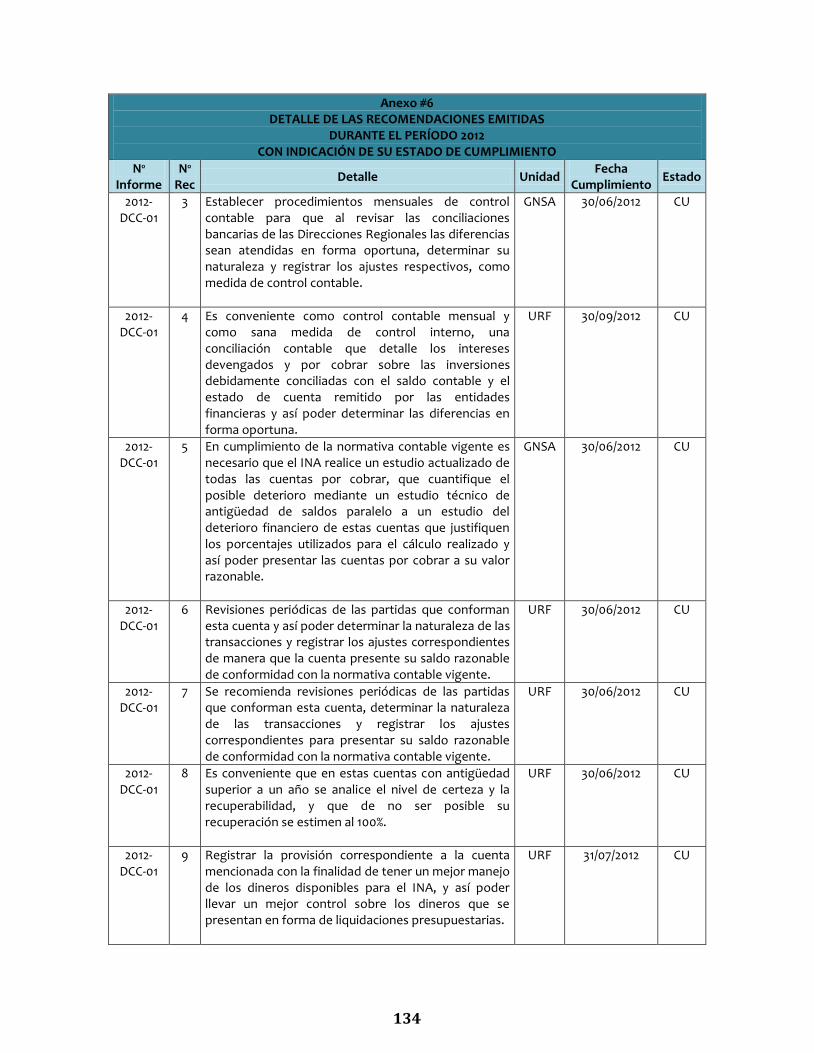

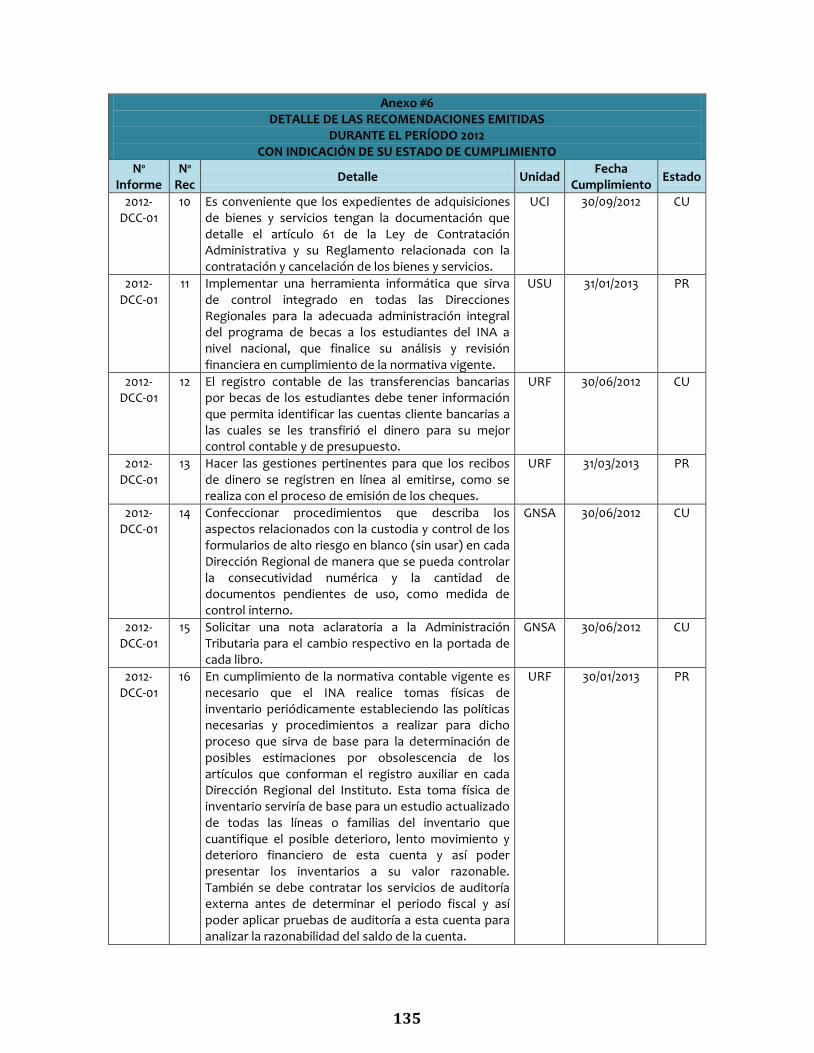

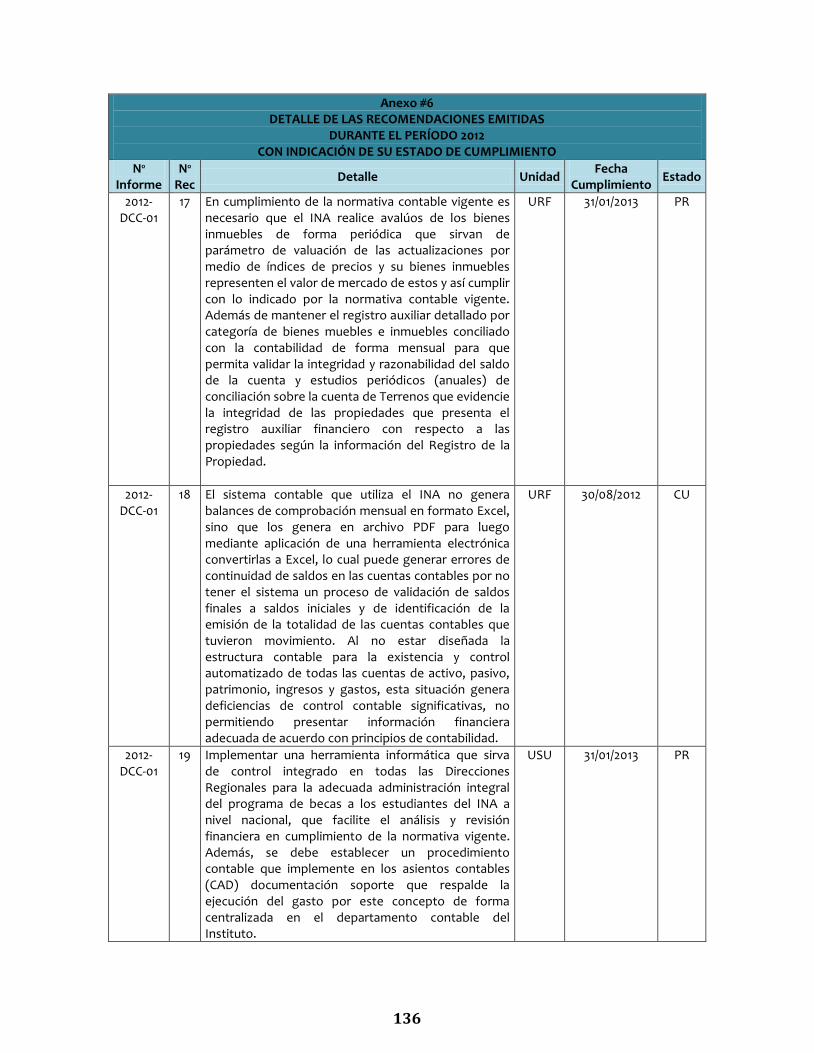

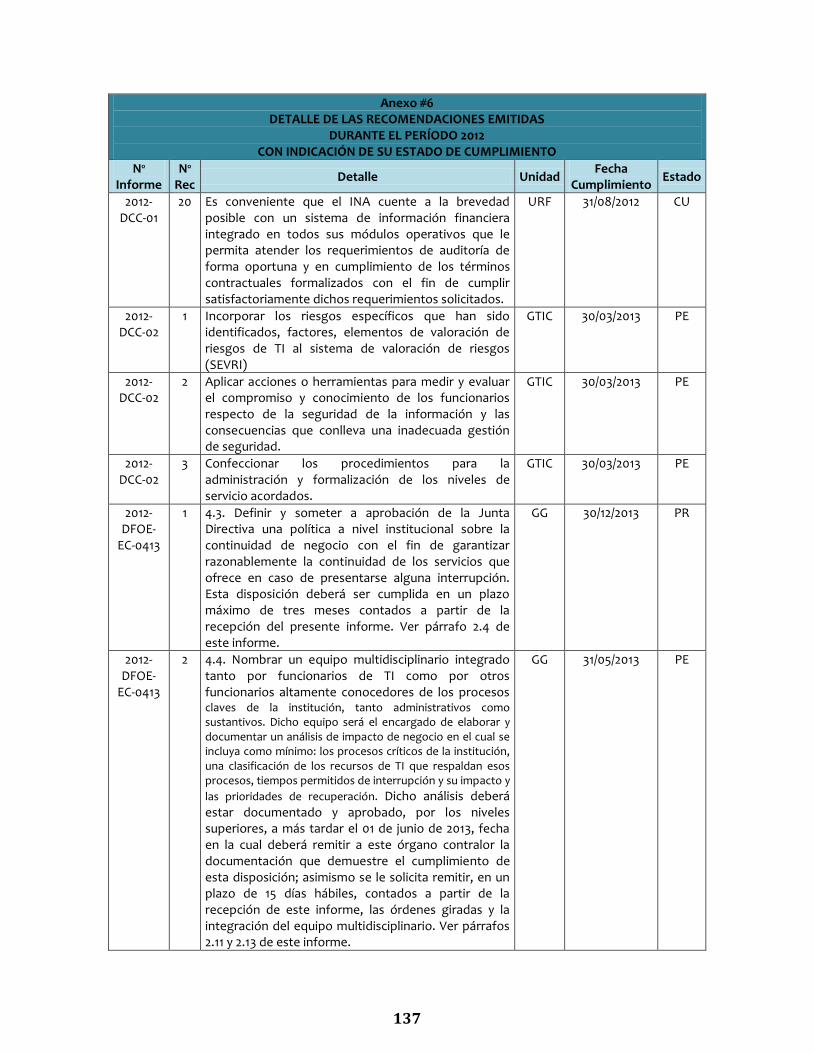

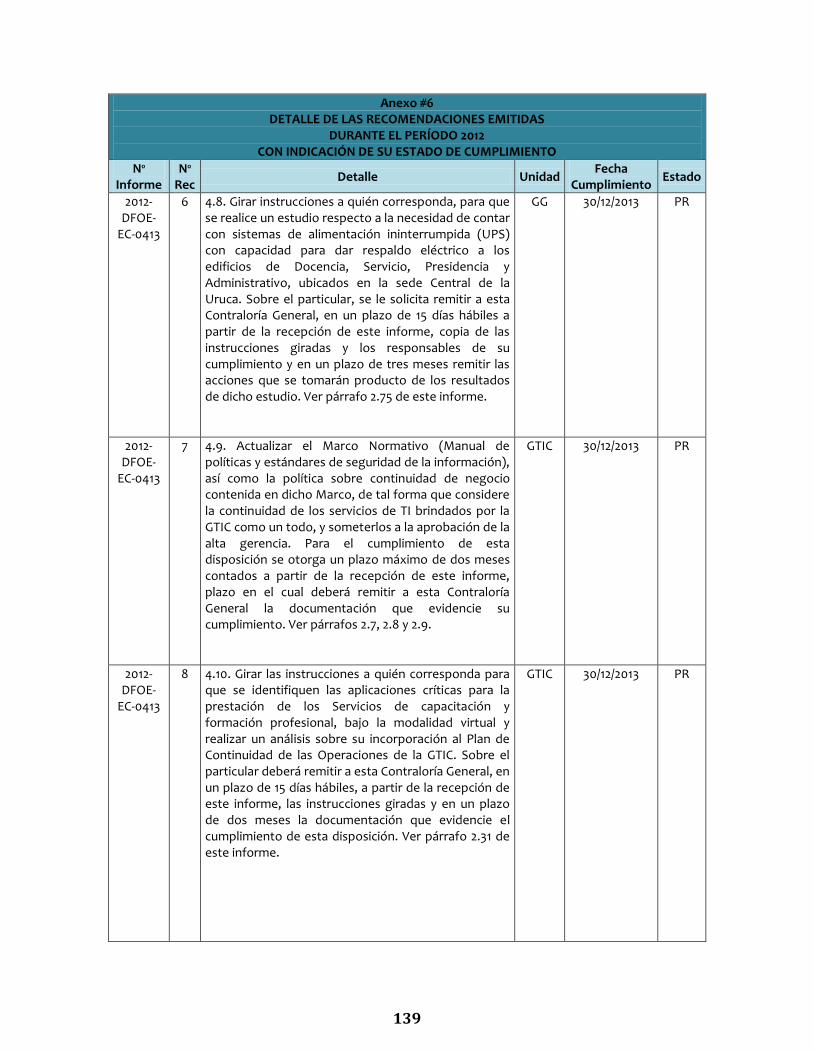

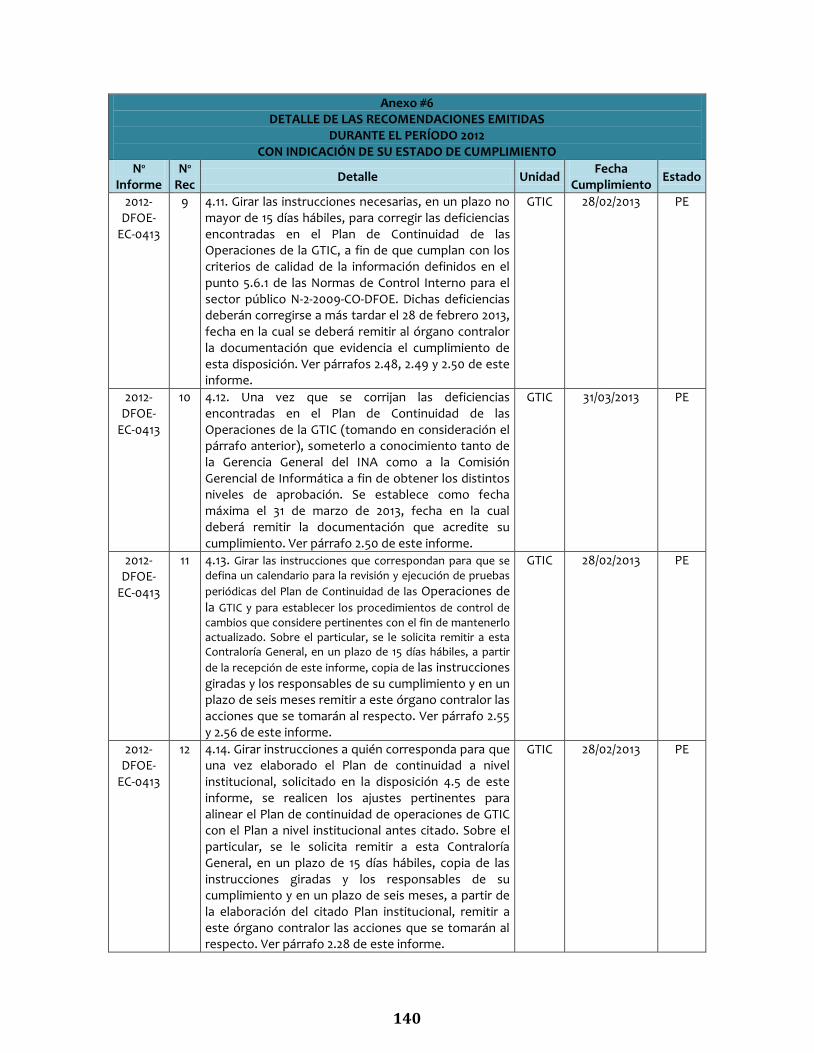

2. DETALLE DE LAS RECOMENDACIONES Y DISPOSICIONES EMITIDAS DURANTE EL 2012 CON

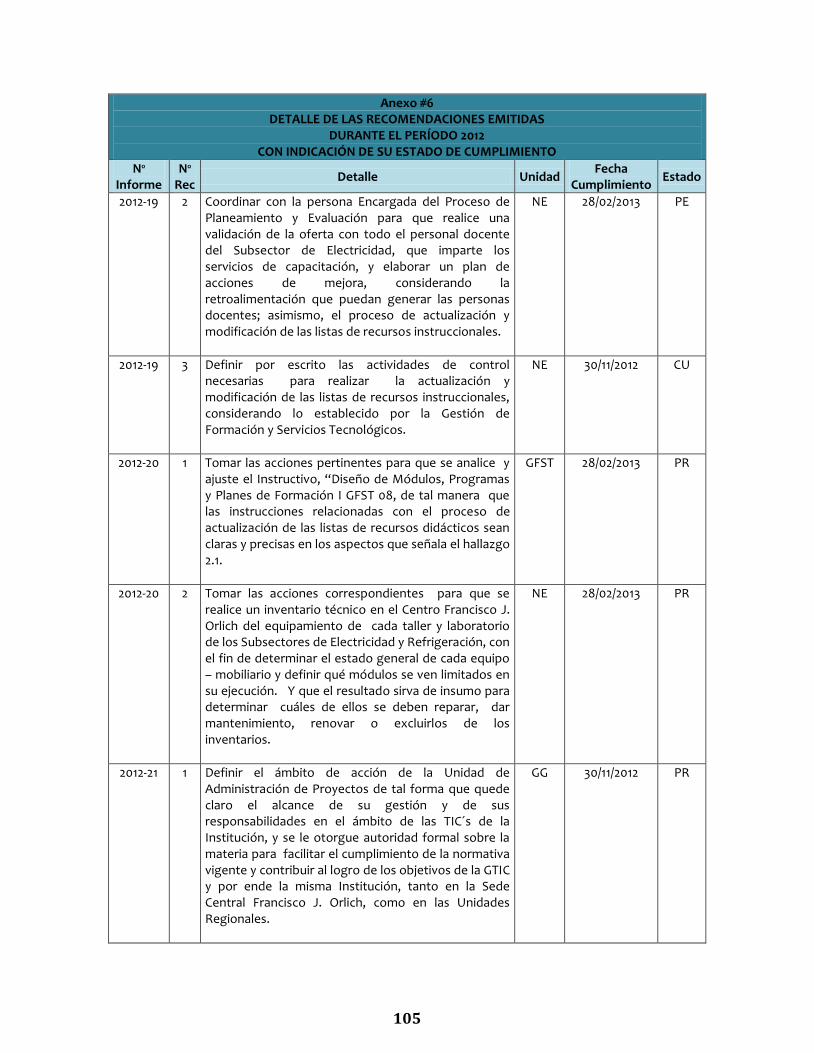

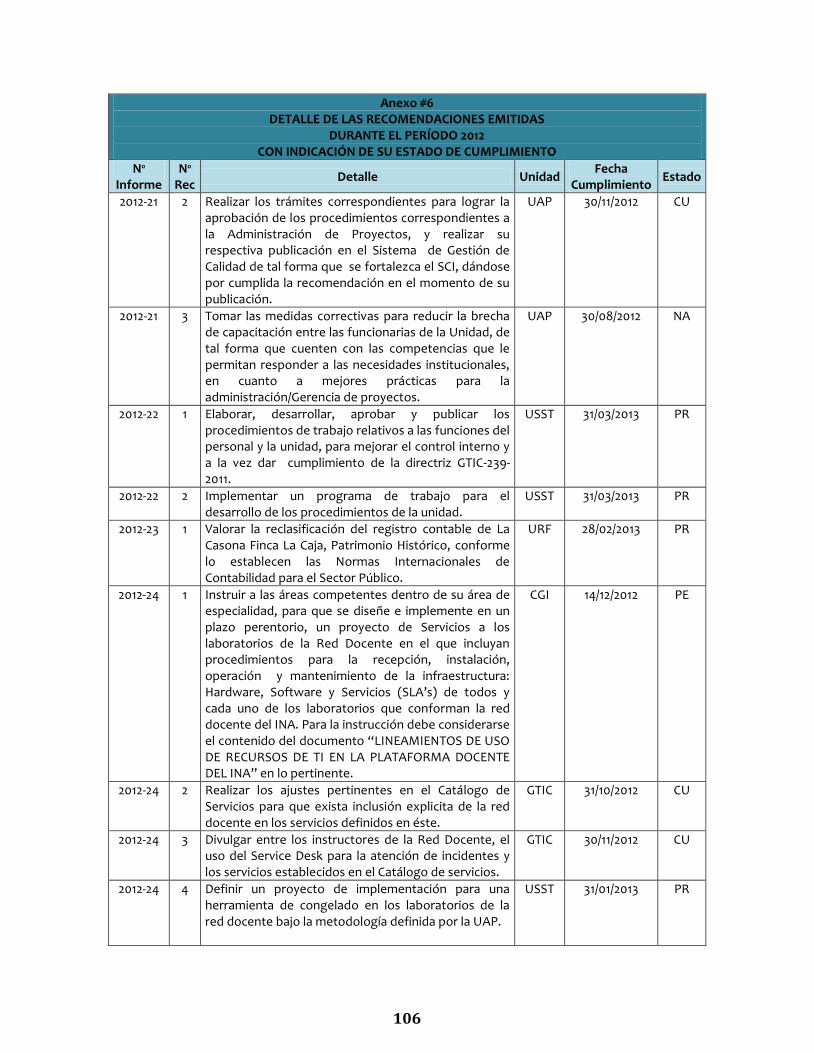

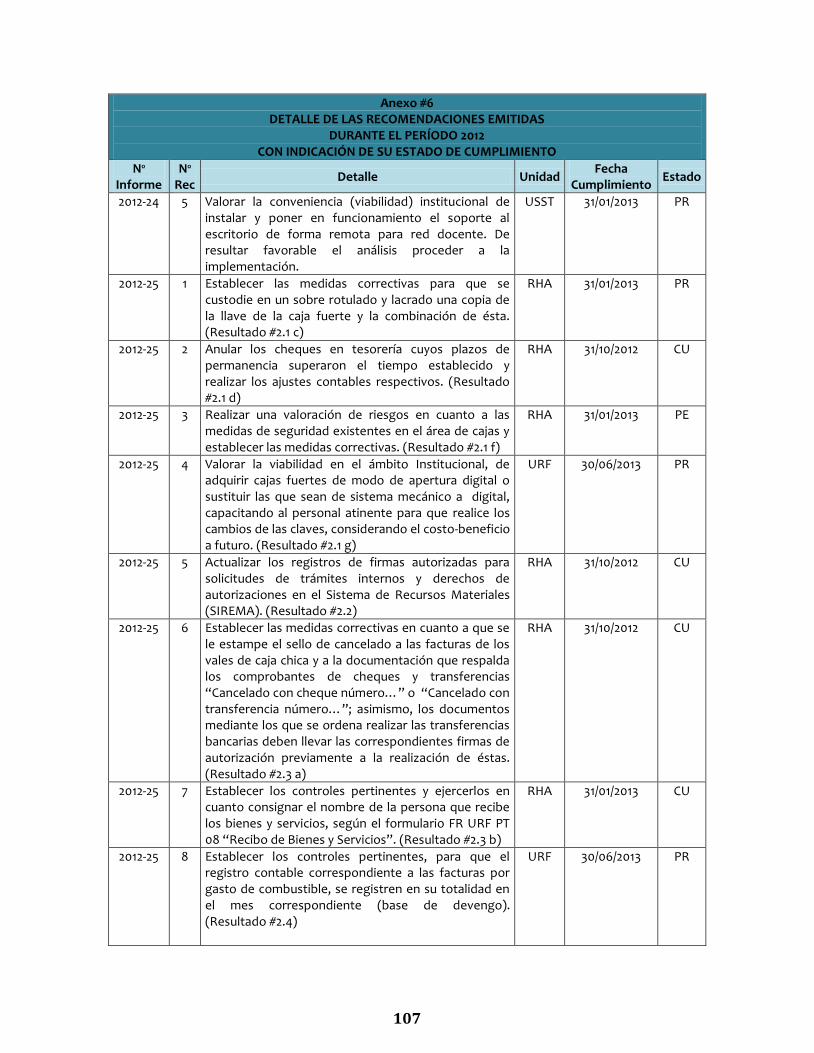

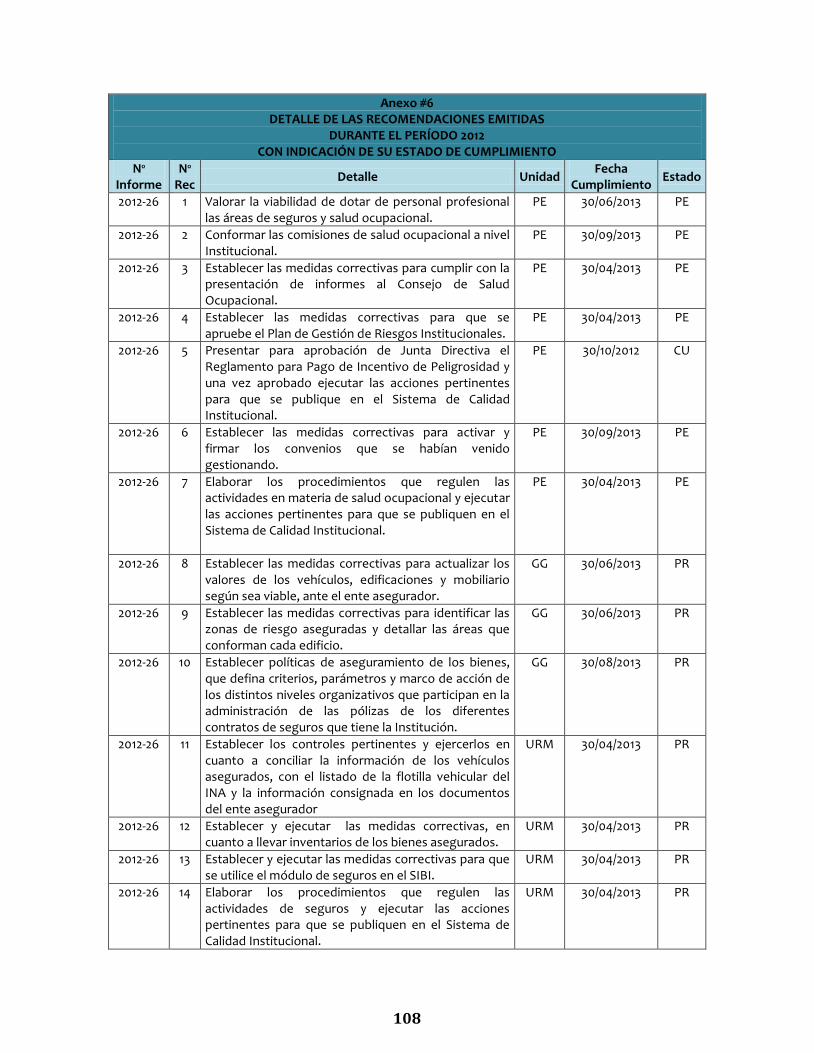

INDICACIÓN DE SU ESTADO DE CUMPLIMIENTO (ANEXO #6)

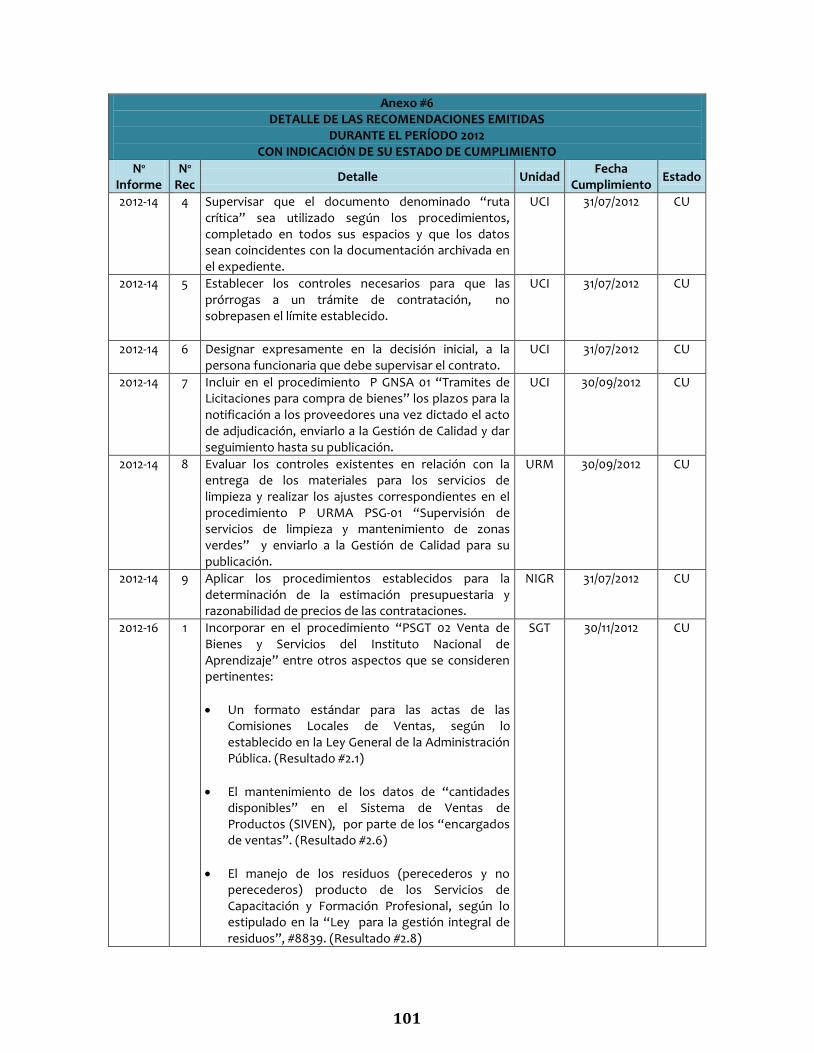

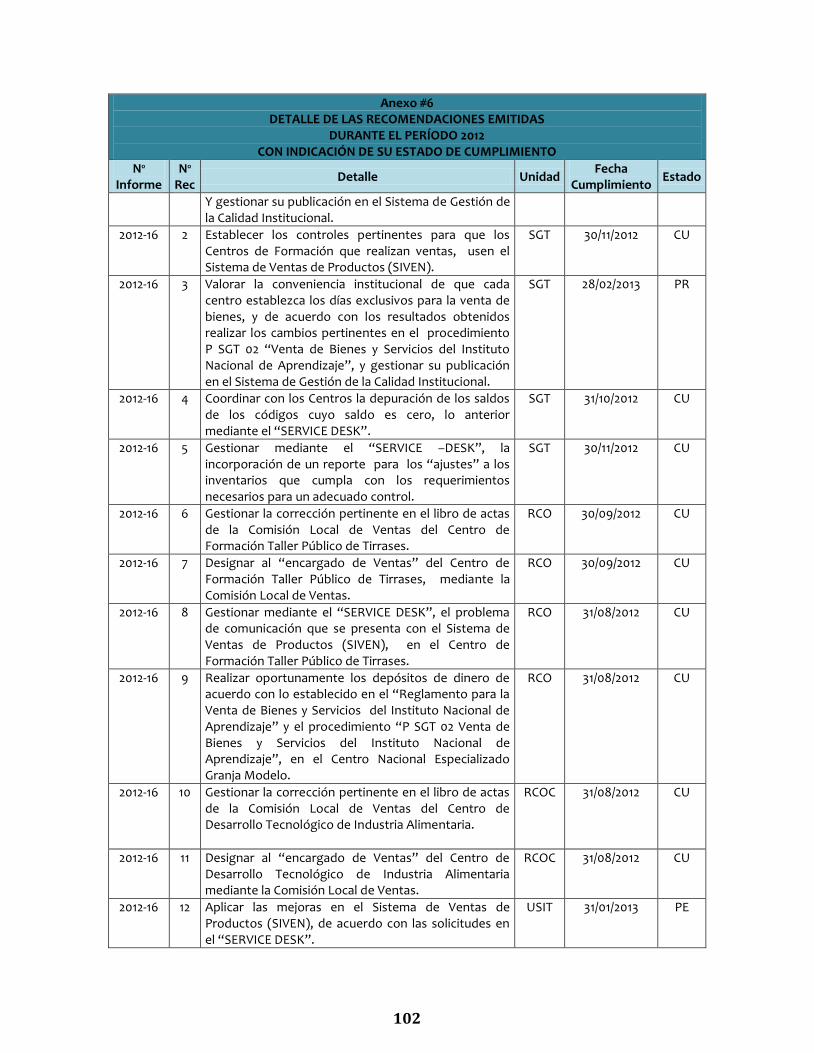

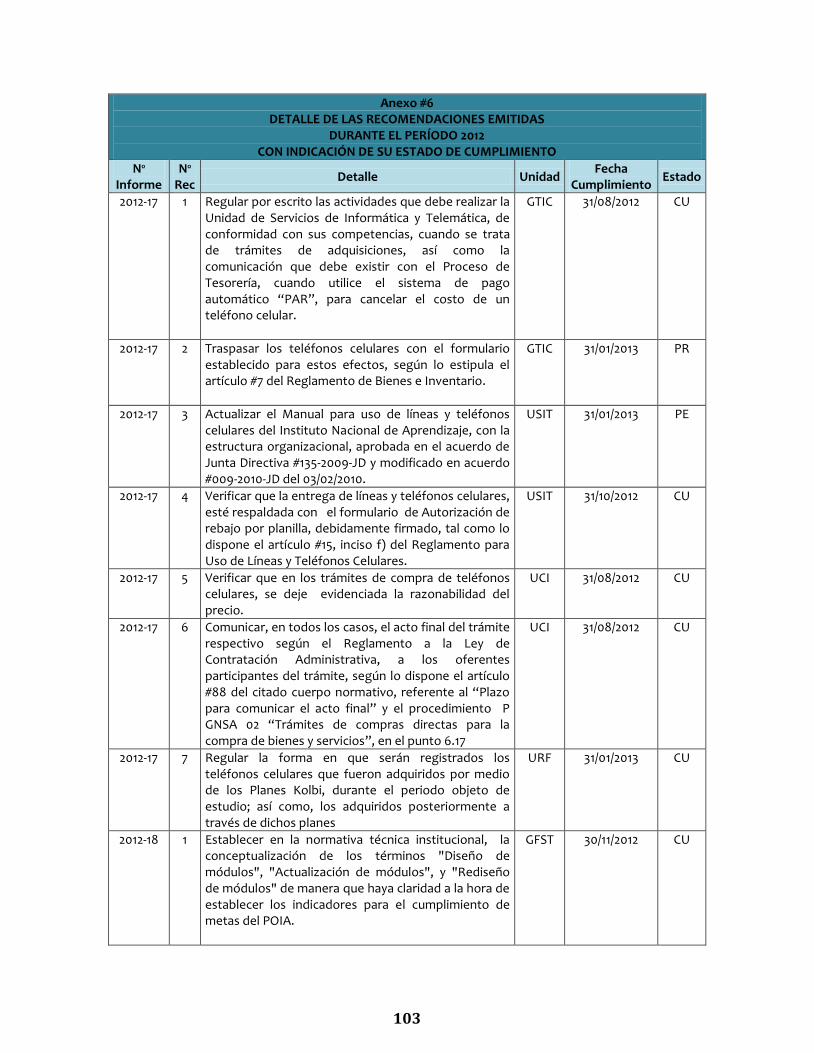

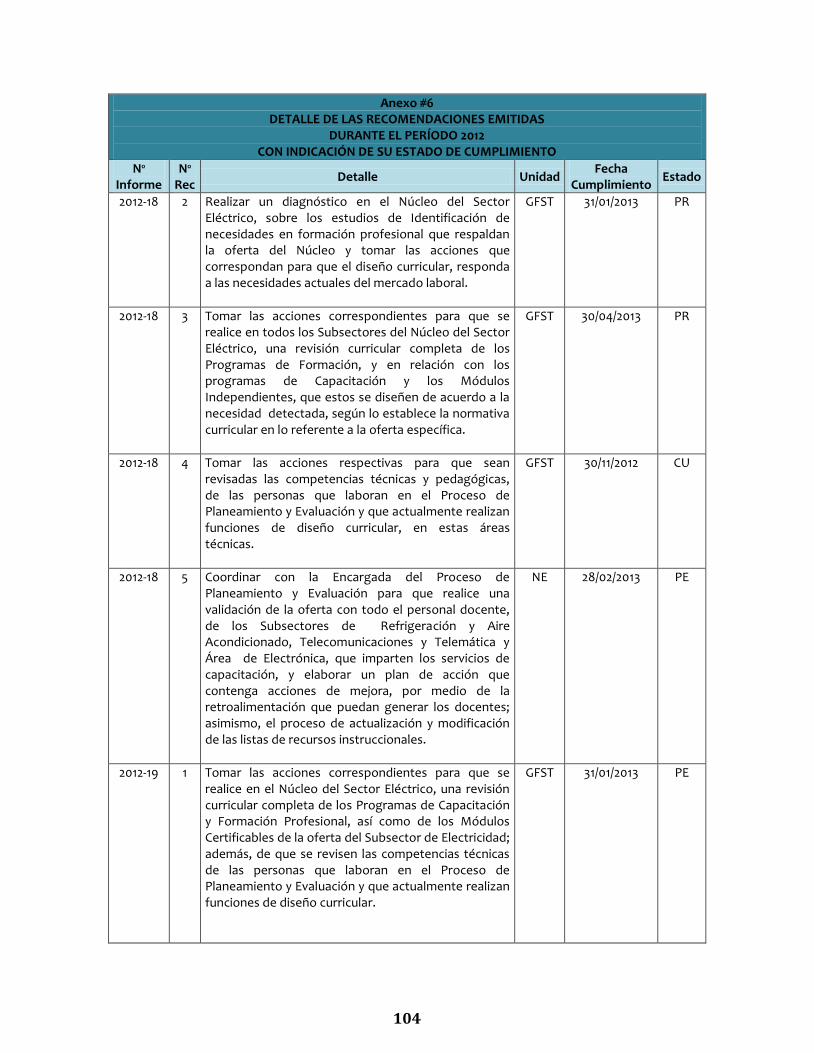

En este reporte se detallan las 310 recomendaciones, las 23 recomendaciones y 14 disposiciones giradas por la Auditoría Interna, el Despacho Lara Eduarte, S.C. y la Contraloría General de la República, respectivamente, durante el período 2012. En éste se indica el número de informe, el número de recomendaciones por cada informe, el detalle de las recomendaciones, la unidad responsable, la fecha de cumplimiento y el estado de cada recomendación al 31 de diciembre del 2012.

10

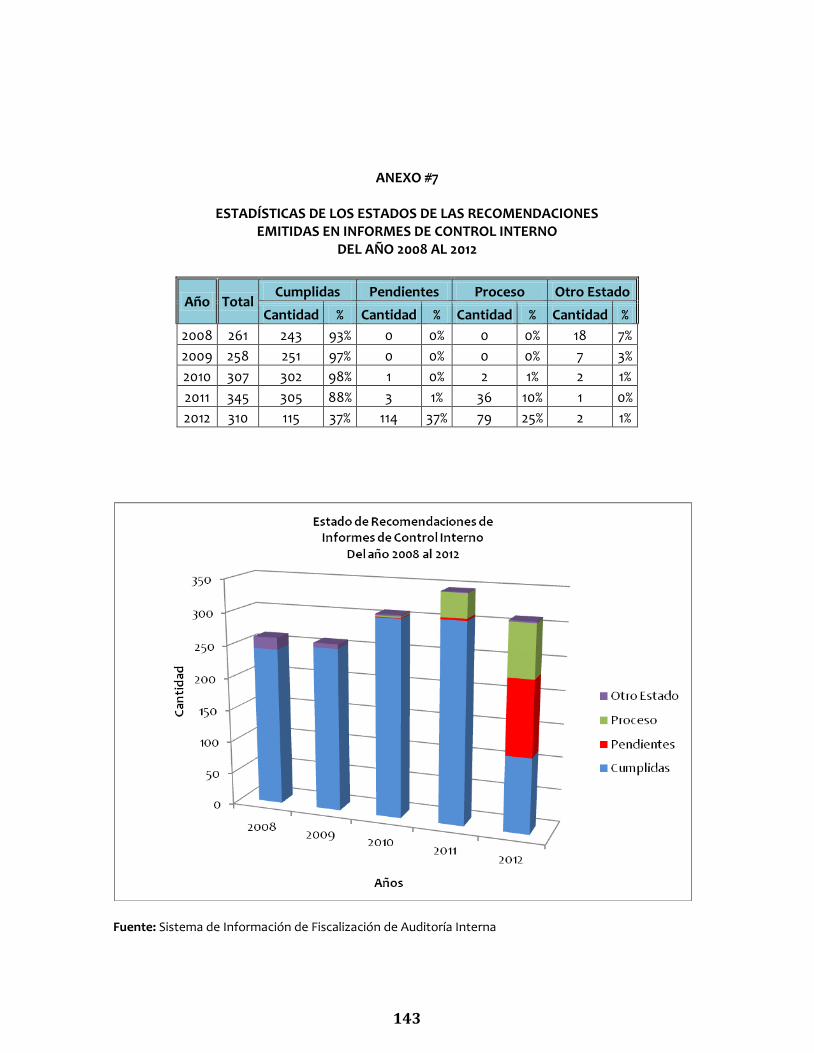

3. ESTADÍSTICAS DE LOS ESTADOS DE LAS RECOMENDACIONES EMITIDAS EN INFORMES DE CONTROL

INTERNO DEL AÑO 2008 AL 2012 (ANEXO #7)

Las estadísticas muestran que en los períodos 2008 y 2009 fueron cumplidas las recomendaciones, con excepción de 25 que fueron retomadas en otros estudios programados por esta Auditoría Interna. En el período 2010 se cumplió con 302 recomendaciones de un total de 307 lo que representa un 98%, 1 recomendación está pendiente, 2 en proceso y 2 se reconsideraron en otros estudios. En el 2011 de un total de 345 recomendaciones, 305 fueron cumplidas, 3 conservan el estado de pendiente y 37 en están en proceso de cumplimiento. En el período 2012, la Auditoría Interna giró 310 recomendaciones, de las cuales 115 (37%) fueron cumplidas, 114 (37%) se encuentran pendientes de cumplimiento, 79 (25%) en proceso de cumplimiento y 2 (1%) fueron retomadas en otros estudios. Las recomendaciones que se encuentran pendientes y en proceso de cumplimiento, tienen fechas de cumplimiento posteriores al cierre de este período 2012, debido a los plazos acordados con los titulares subordinados responsables de la ejecución de éstas y las solicitudes oportunas de prórrogas gestionadas por estos titulares.

4. ESTADÍSTICAS DE LOS ESTADOS DE LAS RECOMENDACIONES EMITIDAS EN RELACIONES DE

HECHOS DEL AÑO 2008 AL 2012 (ANEXO #8)

Las estadísticas de las recomendaciones emitidas por concepto de Relación de Hechos por el período 2008 al 2012, muestran que solamente de las 9 recomendaciones giradas en los períodos 2011 y 2012, 1 fue cumplida y 8 se encuentran en proceso de cumplimiento. Las recomendaciones de los períodos 2008 al 2010 han sido cumplidas y 1 recomendación del período 2008 fue retomada en otro estudio.

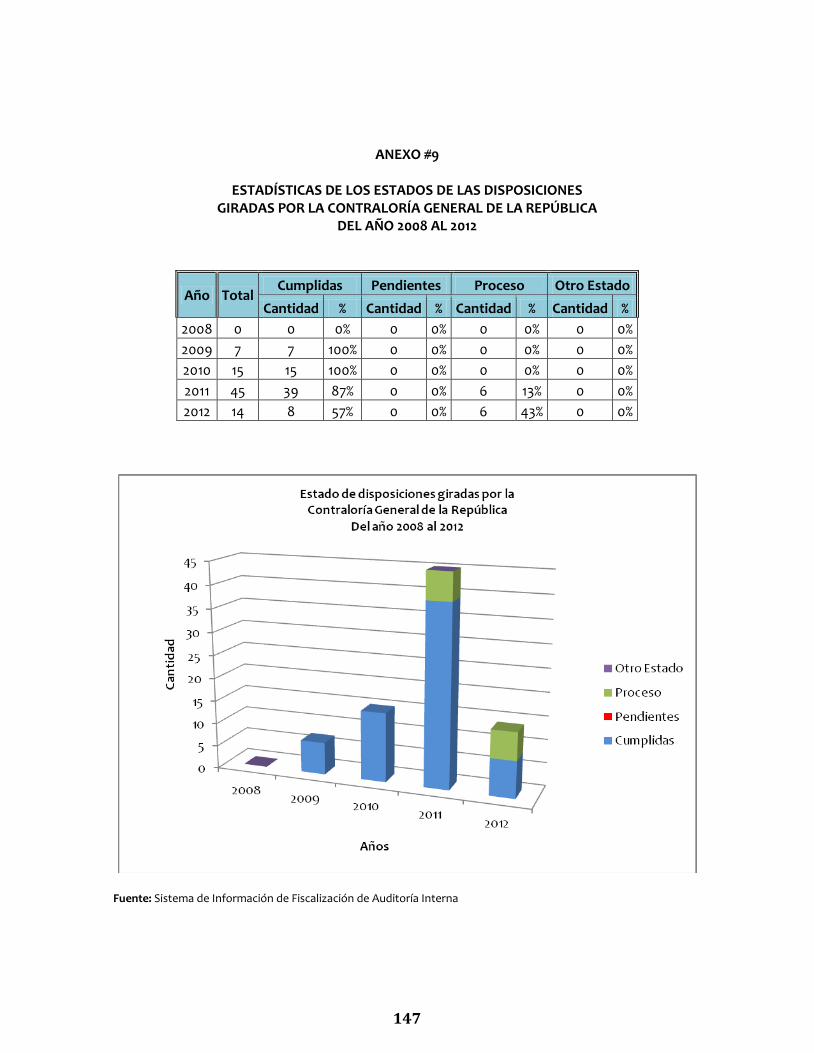

5. ESTADÍSTICAS DE LOS ESTADOS DE LAS DISPOSICIONES GIRADAS POR LA CONTRALORÍA GENERAL

DE LA REPÚBLICA DEL AÑO 2008 AL 2012 (ANEXO #9)

En los períodos 2009 y 2010 las disposiciones fueron cumplidas en su totalidad por la Administración Activa. De un total de 59 disposiciones giradas por el ente contralor en los períodos 2011 y 2012, por medio de los informes Nos. DFOE-EC-IF-6-2011, DFOE-EC-IF-07-2011, DFOE-EC-IF-17-2011 y DFOE-EC-IF-8-2012, 47 (80%) fueron cumplidas y 12 (20%) se encuentran en proceso de cumplimiento.

11

En cuanto a las 14 disposiciones emitidas por la Contraloría General de la República son el resultado del “Informe de auditoría de carácter especial sobre el plan de continuidad de los sistemas de información que soportan las actividades sustantivas del INA” DFOE-EC-IF-08-2012 del 3 de agosto del 2012, de las cuales la Administración Activa ha cumplido 8 y 6 se encuentran en proceso de cumplimiento.

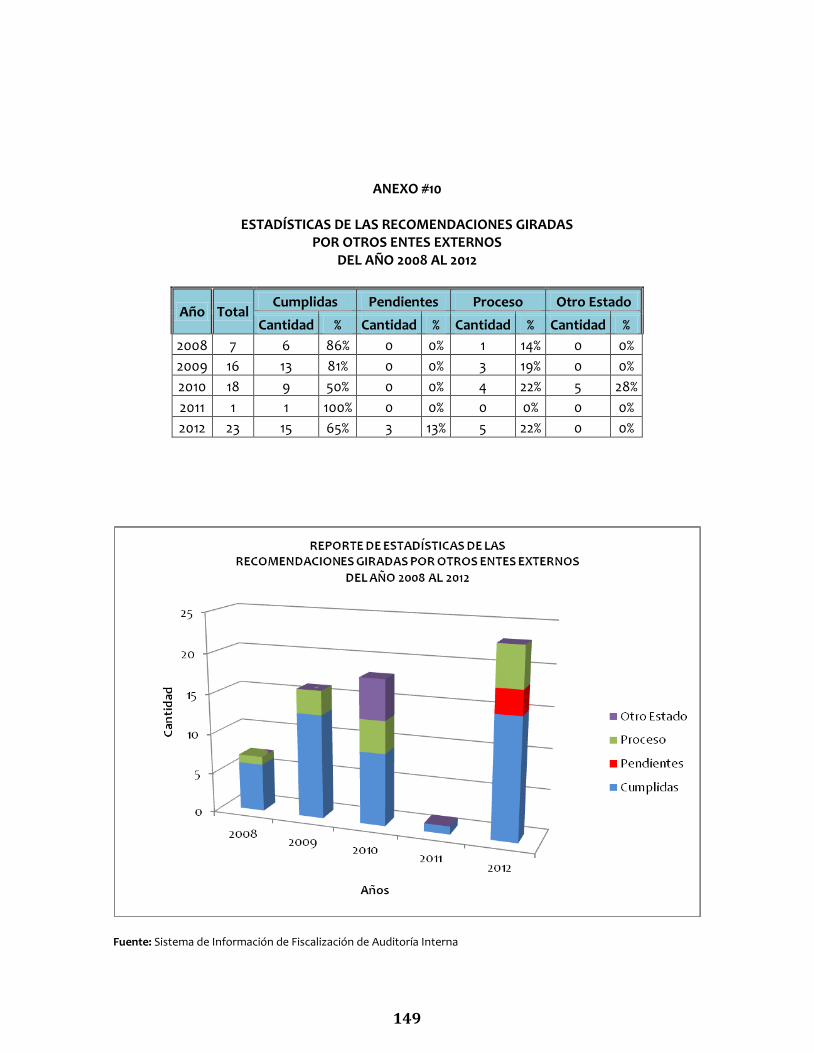

6. ESTADÍSTICAS DE LAS RECOMENDACIONES GIRADAS POR OTROS ENTES EXTERNOS DEL AÑO 2008

AL 2012 (ANEXO #10)

Del total de recomendaciones giradas por entes externos antes del 2012 se encuentran en proceso de cumplimiento ocho y cinco recomendaciones del período 2010 fueron retomadas en otros estudios. De las 23 recomendaciones del período 2012 que fueron resultado de la Auditoría Externa de los Estados Financieros al 31 de diciembre del 2010, realizada por el Despacho Lara Eduarte, S.C., 15 han sido atendidas, tres están pendientes y cinco se encuentran en proceso de cumplimiento. 4.4. ASEGURAMIENTO DE LA CALIDAD DE LA AUDITORÍA INTERNA

En función del cumplimiento de la norma 1.3 de las NEAISP, esta Auditoría Interna ejecutó algunos proyectos que brindan mejora continua en el ejercicio de la actividad, los cuales se enumeran a continuación:

1. PLANES DE MEJORA DE LA AUDITORÍA INTERNA DERIVADOS DE LA EVALUACIÓN

EXTERNA DE LA CALIDAD EFECTUADA POR LA FIRMA DELOITTE & TOUCHE

Se remitió con oficio AI-00262-2012 del 09 de marzo del 2012 a la Junta Directiva y fue conocido en Sesión Ordinaria #4526 del 23 de abril del 2012. En relación con los planes de mejora, se exponen a continuación algunas acciones ejecutadas en el año 2012:

Las percepciones de jefaturas de unidad y personas funcionarias de la Auditoría

Interna:

a) Las personas encargadas de los procesos monitorean las percepciones de los auditados.

b) El 16 de marzo del 2012 se realizó una reunión con las personas funcionarias de

la unidad en la cual se analizó y valoró las inquietudes evidenciadas en los resultados de la encuesta que completaron.

12

Las mejores prácticas:

a) En el Plan Anual de Capacitación del 2012 se incorporó la organización y ejecución de un programa para optar por la “Certificación de Auditor Interno” (CIA) y con ello mejorar la brecha con las mejores prácticas en relación con profesionales certificados.

En atención a esta mejora, esta Auditoría Interna contrató por medio de la contratación directa 2012CD-000406-01 a la empresa ABBQ Consultores, S.A. para que brindara los servicios de capacitación para actualizar a las personas funcionarias de la unidad en temas de actualización y atinentes, con el fin de mejorar y estandarizar sus conocimientos, aptitudes y otras competencias en el desempeño de sus funciones y motivar para la obtención de la Certificación de Auditor Interno (CIA).

En este programa estamos participando todas las personas funcionarias de la unidad y éste consta de 4 Módulos. El programa inició el 20 de noviembre del 2012 con el Módulo I: El Rol de la Actividad de Auditoría Interna en Gobierno, Riesgo y Control.

Los tres módulos adicionales serán impartidos en el año 2013.

b) Las personas funcionarias del Proceso de Fiscalización de Tecnologías de la

Información y Comunicación (PFTIC) por iniciativa propia hicieron el examen para optar por la “Certificación de auditores de Sistemas de Información (CISA).

c) Se realizó un análisis de las capacitaciones recibidas por las personas

funcionarias de la Auditoría Interna activas en el período 2009 a julio del 2012, con el objetivo de identificar la capacitación individual recibida, específicamente en temas de fraude, riesgos, controles de tecnologías de información, uso de técnicas asistidas por computador y cursos de temas relacionados con la naturaleza de la institución, constituyéndose con ello una fuente primaria de información para la determinación de las brechas por persona funcionaria para programar y asignar los recursos de capacitación en forma más eficiente.

d) El Código de Ética fue conocido por la Junta Directiva en la Sesión Ordinaria

#4533 del 4 de junio del 2012.

13

e) Se revisaron y actualizaron los siguientes instructivos: Prestación de Servicios de Auditoría

I-AI-19 Atención de denuncias I-AI-28 Denuncia Penal I-AI-31 Auditoría de carácter especial I-AI-34 Elaboración y emisión del Informe de Relación de Hechos

Dirección

I-AI-15 Plan Anual de Capacitación I-AI-23 Plan Anual de Trabajo de la Dirección.

El cumplimiento de normas para el ejercicio de la auditoría interna en el Sector

Público:

a) Se actualizó la “Estrategia y política de fiscalización con base en riesgo para el año 2013”.

b) Se incorporó como directriz en la “Estrategia y política de fiscalización con

base en riesgo para el año 2013” que el Universo de Auditoría se revise y actualice cada año para la elaboración del PAT2 y cada 3 años en la preparación del PEF3.

2. AUTOEVALUACIÓN DE CALIDAD DE ACTIVIDAD DE LA AUDITORÍA INTERNA-2011

Esta evaluación se realizó conforme con lo establecido en la norma 1.3.1 de las NEAISP, la norma 210 incisos 01 y 02 del MNGASP y en lo que corresponde con las “Directrices para la autoevaluación anual y la evaluación externa de calidad de las Auditorías Internas del Sector Público” (D-2-2008-CO-DFOE), revisando la calidad de los servicios prestados en ese período.

4.5. ADMINISTRACIÓN DE LA AUDITORÍA INTERNA

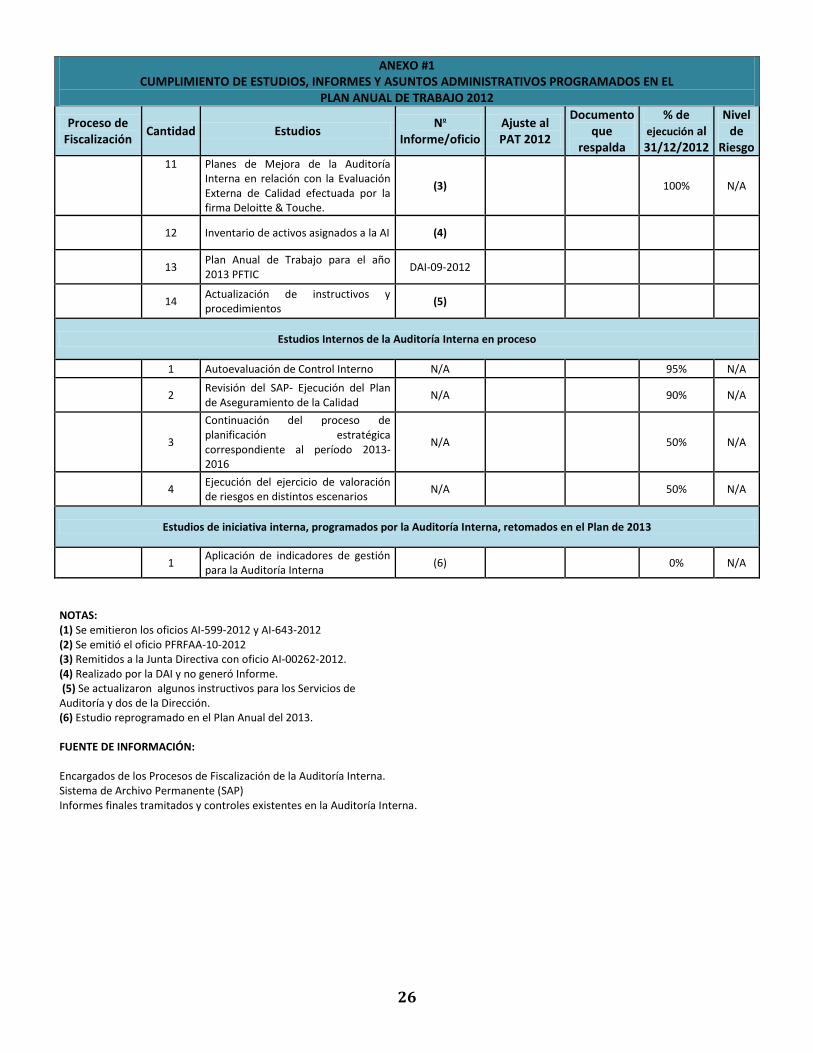

A continuación se informa sobre los proyectos ejecutados en un 100% en este período por la Unidad para planificar, organizar y darle seguimiento a las actividades administrativas que se requieren, establecidos en las normas 2.1, 2.2, 2.3, 2.4, 2.5 y 2.6 de las NEASP (ANEXO #1)

2 Plan Anual de Trabajo 3 Plan Estratégico de Fiscalización.

14

1. Informe Anual de Labores de la Auditoría Interna por el período 2011. 2. “Estrategia y Política de Fiscalización con base en Riesgos para el 2013”. 3. Plan de Fiscalización para el 2013-PFRFAA. 4. Plan de Fiscalización -2013-PFPEFC. 5. Plan de Fiscalización -2013-PFTIC. 6. Plan Anual de Trabajo del año 2013-PFPEFC. 7. Plan Anual de Trabajo de la Auditoría Interna para el año 2013. 8. Elaboración del POIA 2013 y Formulación del Presupuesto 2013. 9. Plan Anual de Trabajo para el año 2013 del PFRFAA. 10. Inventario de activos asignados a la Auditoría Interna. 11. Plan Anual de Trabajo para el año 2013-PFTIC. 12. Inventario y control de activos asignados a la Auditoría Interna. 13. Actualización de instructivos y procedimientos.

Asimismo se iniciaron los siguientes proyectos, los cuales están en proceso y se reprogramaron para terminarlos en el período 2013. 1. Autoevaluación de control interno.

2. Revisión del SAP-Ejecución del Plan de Aseguramiento de la Calidad.

3. Continuación del proceso de planificación estratégica correspondiente al período

2013-2016.

4. Ejecución del ejercicio de valoración de riesgos en distintos escenarios.

Además, se ha continuado con la prioridad de sistematizar la información generada y administrada por la Auditoría Interna, producto de la gestión administrativa y de los servicios brindados, facilitando con ello el acceso a la misma. 4.6. EVALUACIÓN DE LOS PROCESOS INSTITUCIONALES DE VALORACIÓN DEL RIESGO

Y CONTROL Las normas 2.3, 2.3.1 y 2.3.2 de las NEASP, establecen que la Auditoría Interna debe evaluar la efectividad de los procesos institucionales de valoración del riesgo y control, promoviendo ante la Administración Activa las mejoras necesarias en función con el bloque de legalidad y la consecución de los objetivos establecidos por la institución. Los procesos de control se evaluaron en los estudios realizados por esta unidad en el período, y la evaluación de la efectividad de los procesos institucionales de valoración del riesgo se está programando para ser evaluado en el período 2013, inclusive considerando un hallazgo, de ser posible en cada uno de los informes de control interno que se elaboraron, de manera que pudiera retroalimentarse a la Administración respecto de los riesgos relacionados con el control instaurado y evaluado por la Auditoría en cada caso.

15

4.7. CAPACITACIÓN RECIBIDA POR LAS PERSONAS FUNCIONARIAS DE LA AUDITORÍA

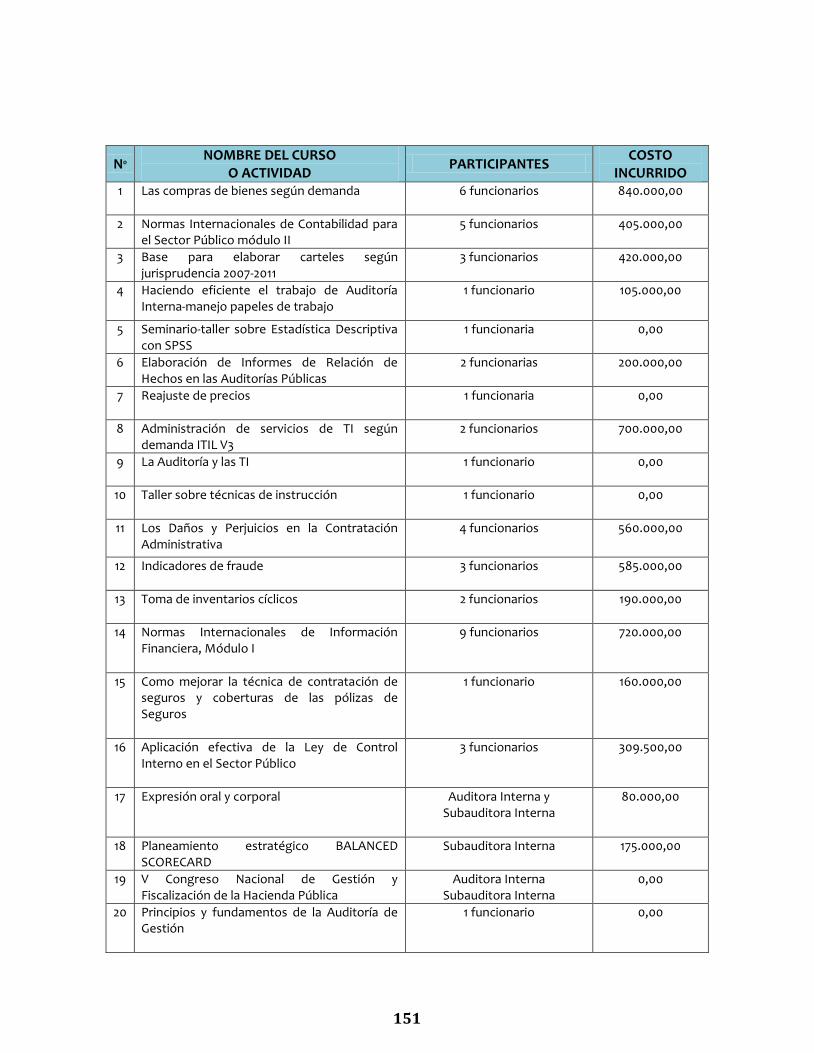

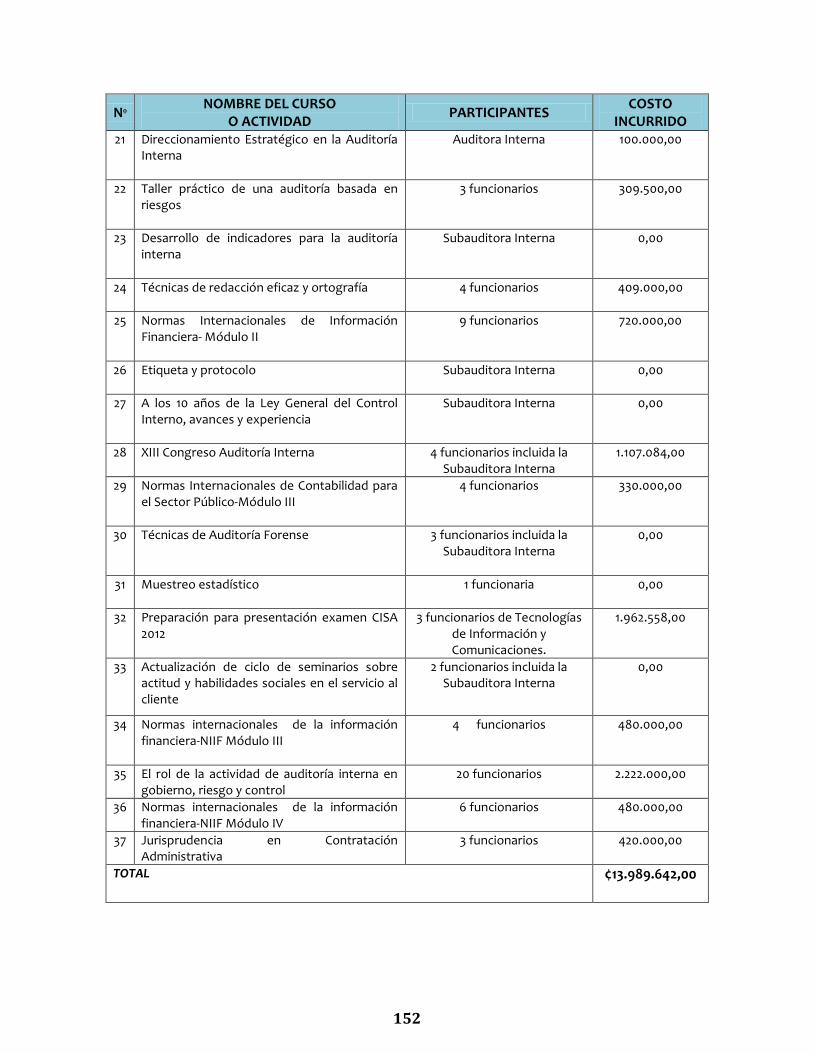

INTERNA De acuerdo con la programación de capacitación en el Plan de Capacitación para el período 2012, el personal de la Auditoría Interna participó en 38 actividades de capacitación, con el objetivo de mejorar los conocimientos, las aptitudes y otras competencias necesarias para el cumplimiento eficaz de sus funciones y que se desarrollen profesionalmente en el campo de la Auditoría Interna. En el “Reporte de capacitación recibida por las personas funcionarias de la Auditoría Interna período 2012” ANEXO #11, se enlistan las actividades, cursos y congresos en los cuales hubo participación del personal, así como el nombre de los participantes, el costo y el origen (si lo hubo) de los fondos con los cuales se cubrió ese costo. Asimismo, en este período 2012 se llevó a cabo un estudio mediante el cual se revisó la capacitación recibida por las personas funcionarias de esta Auditoría Interna en los últimos tres años, para determinar, en parte, las brechas individuales y con base en los resultados, programar la capacitación individual para el período 2013 y siguientes, considerando en principio la temática básica indefectible, con especial interés en temas de fraude, riesgos, controles de tecnologías de información, uso de técnicas asistidas por computador y cursos de temas relacionados con la naturaleza de la institución. A continuación se enlista algunos de los resultados obtenidos del estudio citado:

Las personas funcionarias de esta unidad han recibido capacitación constante para actualizar sus conocimientos, aptitudes y otras competencias, así como para lograr entender mejor algunas de las actividades institucionales.

La capacitación recibida por las personas funcionarias enriquecen los conocimientos para mejorar la calidad de los servicios de la auditoría interna.

Toda capacitación recibida por las personas funcionarias de esta unidad se registran en el “Sistema de control de capacitaciones del SIA”.

Las personas encargadas de los Procesos de Fiscalización son responsables de darle seguimiento a la adopción de conocimientos adquiridos por los integrantes de esos procesos y que se pongan éstos en práctica.

Se organizan reuniones, en las cuales los participantes en las diferentes capacitaciones retroalimentan al resto del personal de los conocimientos adquiridos.

16

La inversión en capacitación que ha ejecutado la unidad de Auditoría Interna durante el período analizado ha sido asignada en forma equitativa y de acuerdo con los requerimientos para el desarrollo profesional de cada auditor y de las personas destacadas en la Dirección.

La Auditoría Interna se ha preocupado porque las personas funcionarias se desarrollen profesionalmente, con conocimientos, aptitudes y otras competencias necesarias para cumplir con sus responsabilidades individuales, promoviendo y motivando la capacitación constante en temas de interés que contribuyan a brindar los servicios de auditoría con pericia y el debido cuidado profesional.

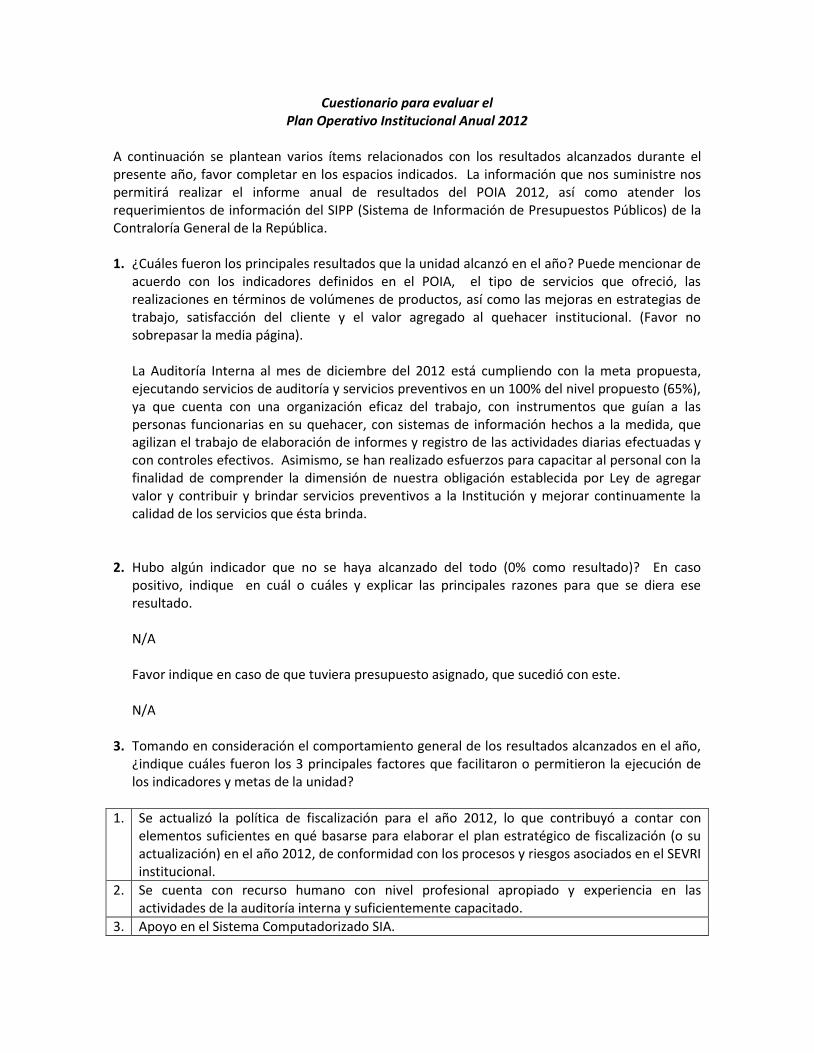

4.8. RESULTADOS DE LA EJECUCIÓN FÍSICA DEL PLAN OPERATIVO ANUAL PARA EL 2012 (POIA)

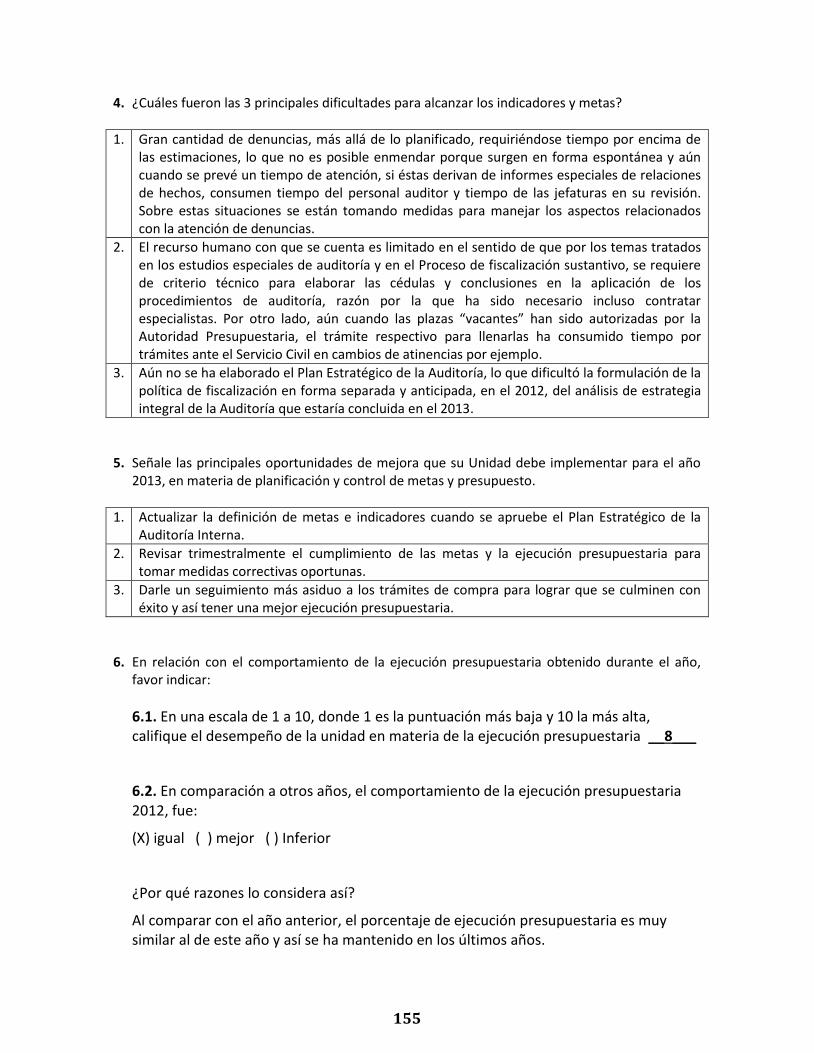

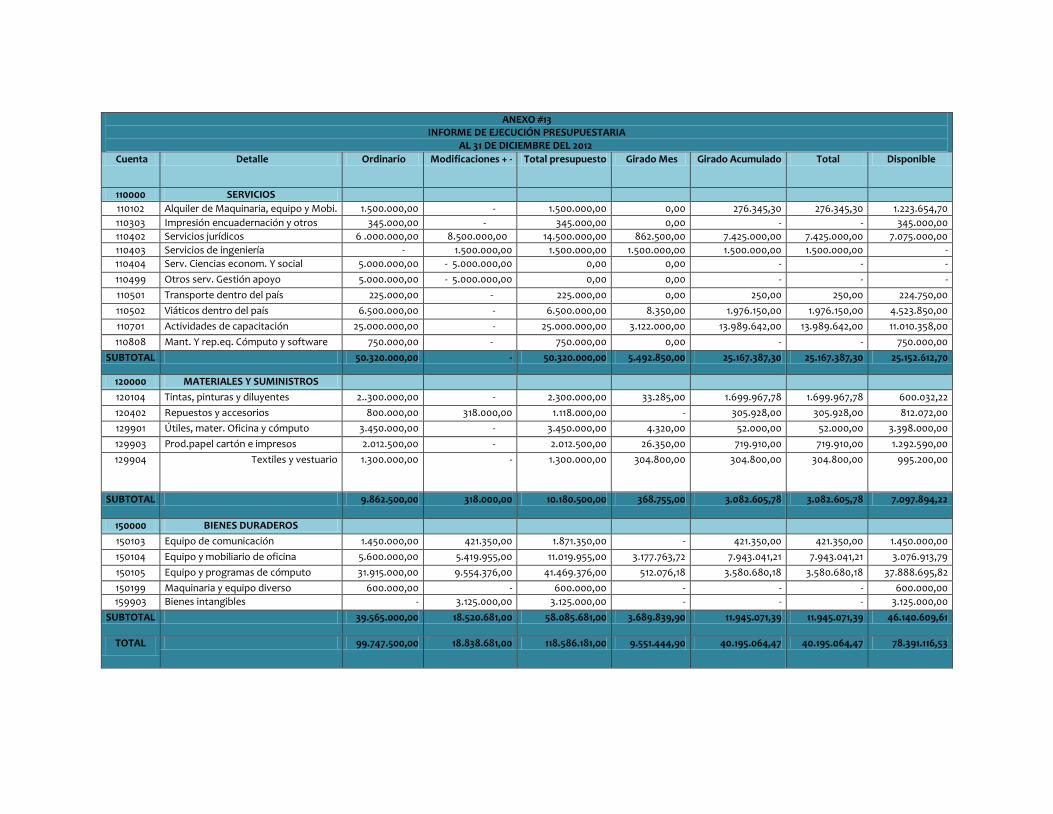

La Auditoría Interna al igual que las otras unidades del INA formuló su Plan Operativo que forma parte del Plan Operativo Institucional Anual (POIA), estableciendo el objetivo y una meta, con indicadores y las fórmulas de cálculo para medir el desempeño de esta unidad en el período. Se remitió el “Cuestionario para evaluar el Plan Operativo Institucional Anual 2012” a la Unidad de Planificación y Evaluación (UPE), que informa de los resultados alcanzados por esta unidad en el período 2012. En el reporte “Ejecución Física del Plan Operativo Anual Institucional” (ANEXO #12) se adjunta la copia del cuestionario antedicho. 4.9. EJECUCIÓN PRESUPUESTARIA DE LA AUDITORÍA INTERNA La Auditoría Interna formula el presupuesto, el cual es incluido en el Presupuesto Ordinario Institucional, aprobado por la Junta Directiva. La ejecución presupuestaria por subpartida puede observarse en el Reporte “Informe de la ejecución presupuestaria al 31 de diciembre del 2012 (ANEXO #13)

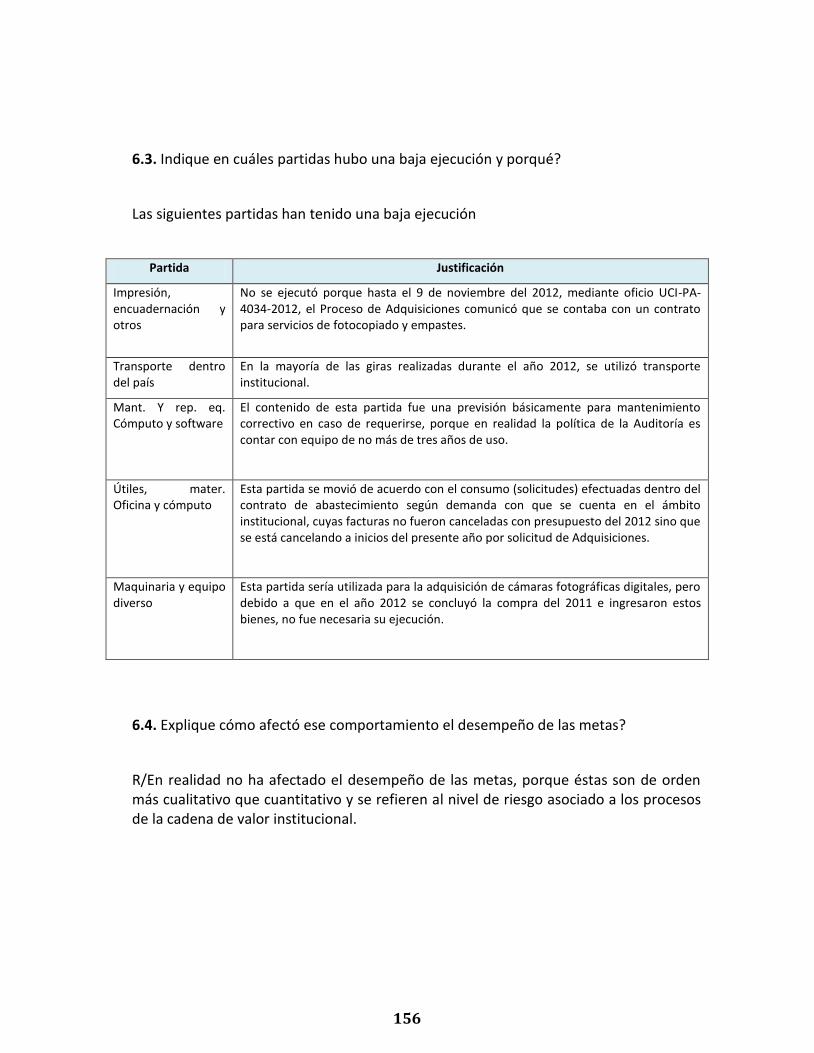

Al 31 de diciembre del 2012 se ejecutó un 34% del monto total presupuestado sin incluir la partida de Remuneraciones, la cual es presupuestada por la Unidad de Recursos Humanos. Las principales razones por las cuales no se ejecutaron algunos rubros de las subpartidas del presupuesto se detallan a continuación:

17

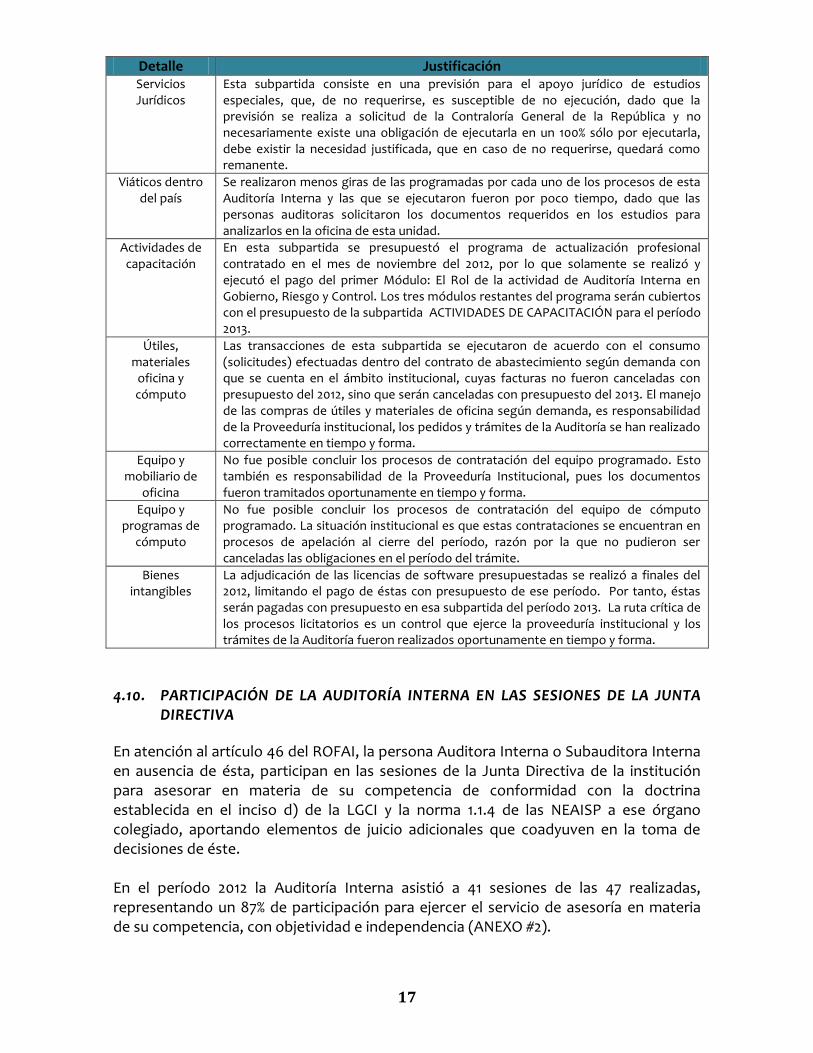

Detalle Justificación Servicios Jurídicos

Esta subpartida consiste en una previsión para el apoyo jurídico de estudios especiales, que, de no requerirse, es susceptible de no ejecución, dado que la previsión se realiza a solicitud de la Contraloría General de la República y no necesariamente existe una obligación de ejecutarla en un 100% sólo por ejecutarla, debe existir la necesidad justificada, que en caso de no requerirse, quedará como remanente.

Viáticos dentro del país

Se realizaron menos giras de las programadas por cada uno de los procesos de esta Auditoría Interna y las que se ejecutaron fueron por poco tiempo, dado que las personas auditoras solicitaron los documentos requeridos en los estudios para analizarlos en la oficina de esta unidad.

Actividades de capacitación

En esta subpartida se presupuestó el programa de actualización profesional contratado en el mes de noviembre del 2012, por lo que solamente se realizó y ejecutó el pago del primer Módulo: El Rol de la actividad de Auditoría Interna en Gobierno, Riesgo y Control. Los tres módulos restantes del programa serán cubiertos con el presupuesto de la subpartida ACTIVIDADES DE CAPACITACIÓN para el período 2013.

Útiles, materiales

oficina y cómputo

Las transacciones de esta subpartida se ejecutaron de acuerdo con el consumo (solicitudes) efectuadas dentro del contrato de abastecimiento según demanda con que se cuenta en el ámbito institucional, cuyas facturas no fueron canceladas con presupuesto del 2012, sino que serán canceladas con presupuesto del 2013. El manejo de las compras de útiles y materiales de oficina según demanda, es responsabilidad de la Proveeduría institucional, los pedidos y trámites de la Auditoría se han realizado correctamente en tiempo y forma.

Equipo y mobiliario de

oficina

No fue posible concluir los procesos de contratación del equipo programado. Esto también es responsabilidad de la Proveeduría Institucional, pues los documentos fueron tramitados oportunamente en tiempo y forma.

Equipo y programas de

cómputo

No fue posible concluir los procesos de contratación del equipo de cómputo programado. La situación institucional es que estas contrataciones se encuentran en procesos de apelación al cierre del período, razón por la que no pudieron ser canceladas las obligaciones en el período del trámite.

Bienes intangibles

La adjudicación de las licencias de software presupuestadas se realizó a finales del 2012, limitando el pago de éstas con presupuesto de ese período. Por tanto, éstas serán pagadas con presupuesto en esa subpartida del período 2013. La ruta crítica de los procesos licitatorios es un control que ejerce la proveeduría institucional y los trámites de la Auditoría fueron realizados oportunamente en tiempo y forma.

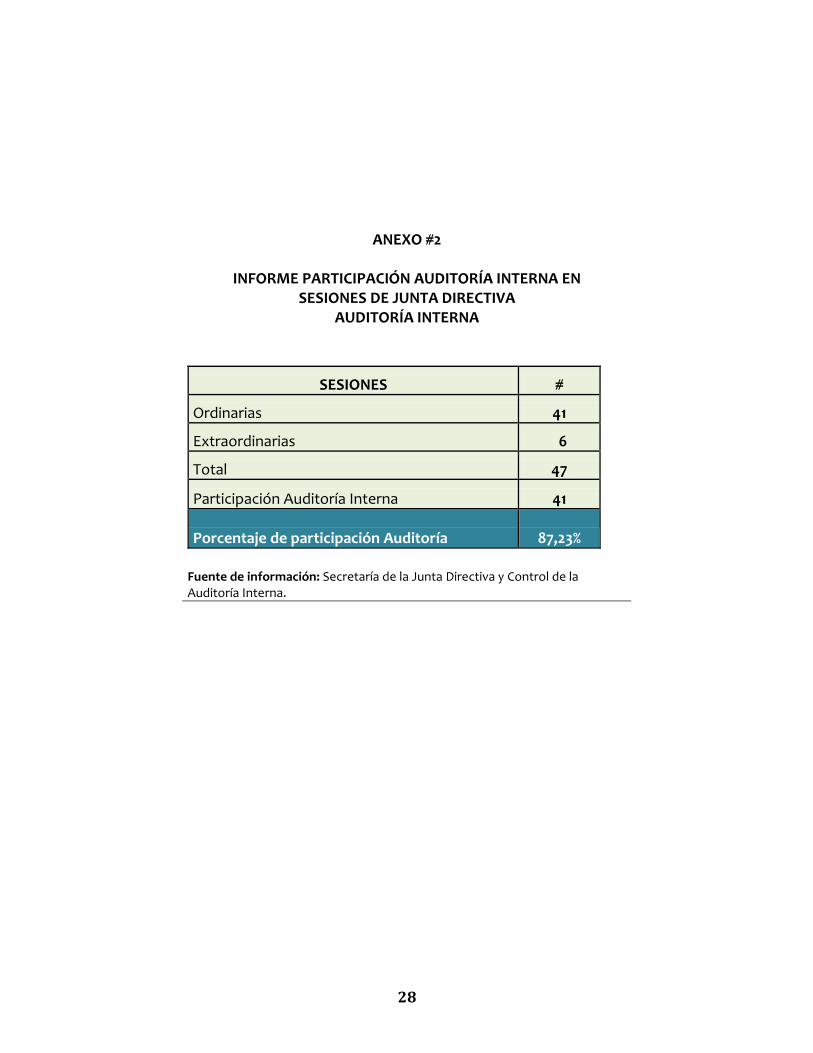

4.10. PARTICIPACIÓN DE LA AUDITORÍA INTERNA EN LAS SESIONES DE LA JUNTA

DIRECTIVA

En atención al artículo 46 del ROFAI, la persona Auditora Interna o Subauditora Interna en ausencia de ésta, participan en las sesiones de la Junta Directiva de la institución para asesorar en materia de su competencia de conformidad con la doctrina establecida en el inciso d) de la LGCI y la norma 1.1.4 de las NEAISP a ese órgano colegiado, aportando elementos de juicio adicionales que coadyuven en la toma de decisiones de éste. En el período 2012 la Auditoría Interna asistió a 41 sesiones de las 47 realizadas, representando un 87% de participación para ejercer el servicio de asesoría en materia de su competencia, con objetividad e independencia (ANEXO #2).

18

5. CONCLUSIONES GENERALES La Auditoría Interna está promoviendo la gestión efectiva y con una orientación de mejoramiento continuo en el cumplimiento de las competencias establecidas en el artículo 22 de la Ley General de Control Interno, así como de la normativa técnica y jurídica que regula su acción y la institucional, con el fin de validar y mejorar las actividades de la Administración Activa para el logro de los objetivos estratégicos y operativos institucionales, y proporcionar a la ciudadanía una garantía razonable de la actuación de ésta dentro del marco legal y técnico, así como de las prácticas sanas, fundamentado en las siguientes acciones: 1. Brindando los servicios de auditoría y preventivos con un enfoque sistémico y

profesional, para evaluar y mejorar la efectividad de la administración del riesgo y el cumplimiento, la validez y la suficiencia del sistema de control interno SCI institucional, recomendando acciones correctivas que coadyuve con la Administración Activa para el mantenimiento de controles efectivos y su mejora continua.

2. Atendiendo solicitudes de estudios y denuncias que fueron recibidos, con la

celeridad que cada caso ameritó, comunicando resultados acorde con las disposiciones legales aplicables. Asesorando en materia de su competencia a la Junta Directiva y advirtiendo a los titulares subordinados fiscalizados, sobre las posibles consecuencias de conductas o decisiones sobre las cuales esta unidad ha tenido conocimiento.

3. Fiscalizando la efectividad del manejo, autorización y control de los libros o

registros relevantes que la Administración Activa lleva para fortalecer el SCI, que a criterio de la Auditora Interna son necesarios para el fortalecimiento de éste.

4. Monitoreando mensualmente el control sistematizado de seguimiento del

cumplimiento de las recomendaciones emitidas en los informes de auditoría, para asegurar que las acciones establecidas por los titulares subordinados responsables hayan sido implementadas eficazmente y dentro de los plazos definidos por éstos.

5. Dándole seguimiento a las recomendaciones y disposiciones conocidas por esta

unidad, resultantes de estudios realizados por la Auditoría Externa y la Contraloría General de la República.

6. Asegurando calidad continua en el ejercicio de esta unidad con el seguimiento de

los “Planes de mejora de la Auditoría Interna en relación con la Evaluación Externa de la Calidad efectuada por la firma Deloitte & Touche” y la realización de la “Autoevaluación de calidad de la Auditoría Interna-2011”.

19

7. Aplicando y evaluando los proyectos administrativos citados en el punto 4.5 de

este informe, que contribuyen con la planificación, organización y seguimiento de la gestión administrativa de la unidad para cumplir con sus competencias.

8. Invirtiendo en capacitación continua de las personas funcionarias de la unidad,

con el fin de que se actualicen profesionalmente, mejoren las habilidades y aptitudes y ejecuten con pericia y el debido cuidado profesional sus responsabilidades.

9. Planificando y gestionando oportunamente los recursos humanos, técnicos y de

equipo necesarios para la ejecución de las labores de las personas funcionarias de esta unidad.

10. Participando en las sesiones de Junta Directiva como órgano de control en

materia de su competencia.

6. RECOMENDACIONES A LA JUNTA DIRECTIVA 1. Dar por conocido el Informe Anual de Labores de la Auditoría Interna para el año

2012, y solicitar a la Administración que continúe brindando apoyo a la atención de las recomendaciones emitidas, durante los plazos establecidos.

20

ANEXO #1

REPORTE

CUMPLIMIENTO DE ESTUDIOS, INFORMES Y ASUNTOS

ADMINISTRATIVOS PROGRAMADOS EN EL PLAN ANUAL DE TRABAJO 2012

21

ANEXO #1 CUMPLIMIENTO DE ESTUDIOS, INFORMES Y ASUNTOS ADMINISTRATIVOS PROGRAMADOS EN EL

PLAN ANUAL DE TRABAJO 2012

Proceso de Fiscalización

Cantidad Estudios No

Informe/oficio Ajuste al PAT 2012

Documento que

respalda

% de ejecución al 31/12/2012

Nivel de

Riesgo

Estudio iniciado en el 2010 y finalizado en el 2012

PFRFAA 1 Compra de teléfonos celulares 17-2012 100% A

Estudios iniciados en el 2011 y finalizados en el 2012

PFRFAA 1 Administración de salarios 02-2012 100% A

2 Control de Bienes, I-URCO 03-2012 100% A

3 Contratación administrativa, SC 14-2012 100% A

4 Ingresos: Venta de bienes y productos 16-2012 100% A

5 Entrega de inventarios y ajustes por diferencias

27-2012 100% A

PFPEFC 6 Ejecución presupuestaria y vinculación de metas

04-2012 100% A

7 Ejecución y administración de los SCFP en UR Chorotega

05-2012 100% A

8 Prestación de los Servicios en CF San Isidro

06-2012 100% M

9 Ejecución y administración de los SCFP en UR Huetar Atlántica

07-2012 100% A

10 Prestación de los Servicios en CNE Autotrónica

08-2012 100% M

11 Evaluación del estudio sobre satisfacción de necesidades realizado por la Administración

09-2012 100% M

12 Diseño de los SFFCP Núcleo Eléctrico 18-2012 100% M

13 Denuncia en servicios de capacitación 19-2012 100% A

14 Listas de Recursos Didácticos 20-2012 100% A

15 Diseño de los SFFCP Núcleo Industria Gráfica

29-2012 100% A

16 Denuncias sobre contrataciones de servicios en la USEVI

31-2012 100% A

17 Ejecución y administración de los SCFP en la Unidad Regional Heredia

37-2012 100% A

PFTIC 18 Implementación de la UAP 21-2012 100% A

19 Evaluación de implementación de la USST

22-2012 100% A

20 Estudio especial de infraestructura, seguridad, eficacia y atención de problemas de la red docente

24-2012 100% A

22

ANEXO #1 CUMPLIMIENTO DE ESTUDIOS, INFORMES Y ASUNTOS ADMINISTRATIVOS PROGRAMADOS EN EL

PLAN ANUAL DE TRABAJO 2012

Proceso de Fiscalización

Cantidad Estudios No

Informe/oficio Ajuste al PAT 2012

Documento que

respalda

% de ejecución al 31/12/2012

Nivel de

Riesgo

Estudios iniciados en el 2011 y en proceso

PFRFAA 1 Contratación Administrativa, Plantas Eléctricas

N/A 90% A

2 Productos Perecederos N/A 90% A

PFTIC 3 Evaluación de la gestión de servicios USIT

N/A 70% A

Estudios programados y finalizados en el 2012

PFRFAA 1 Patrimonio Histórico, La Casona 23-2012 100% A

2 Registro y control de la información financiera, UR-I

25-2012 100% A

3 Administración de contratos de seguros y salud ocupacional

26-2012 100% A

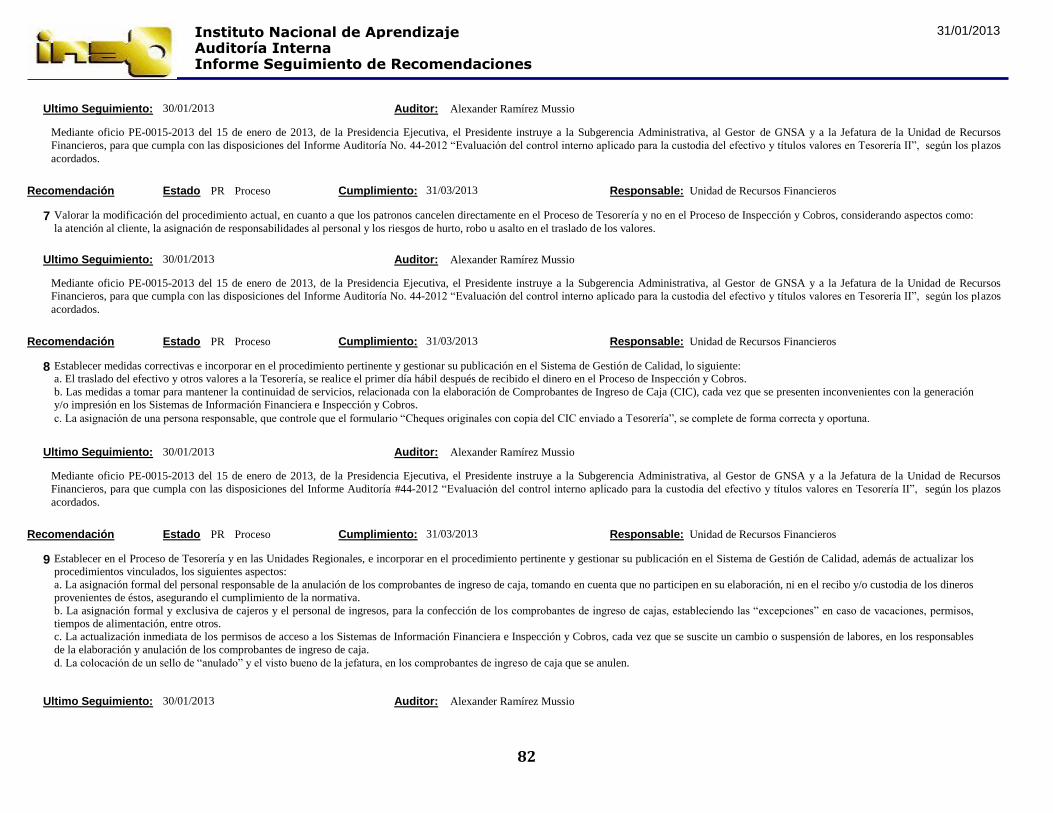

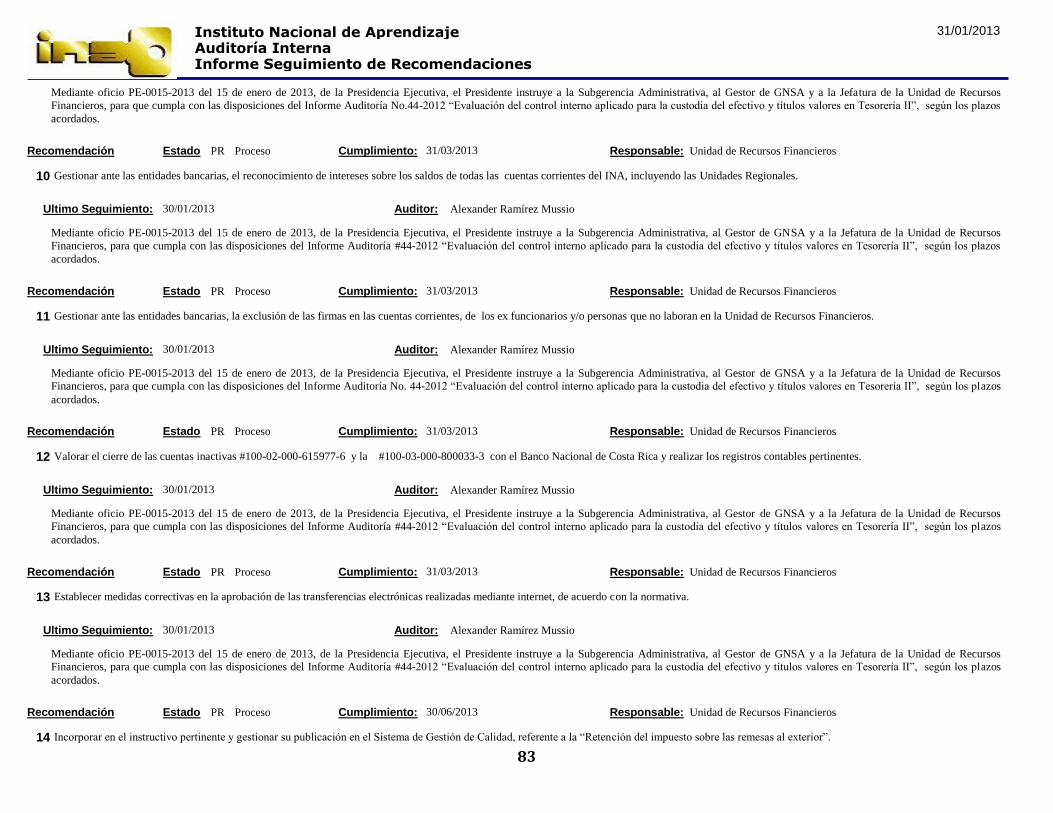

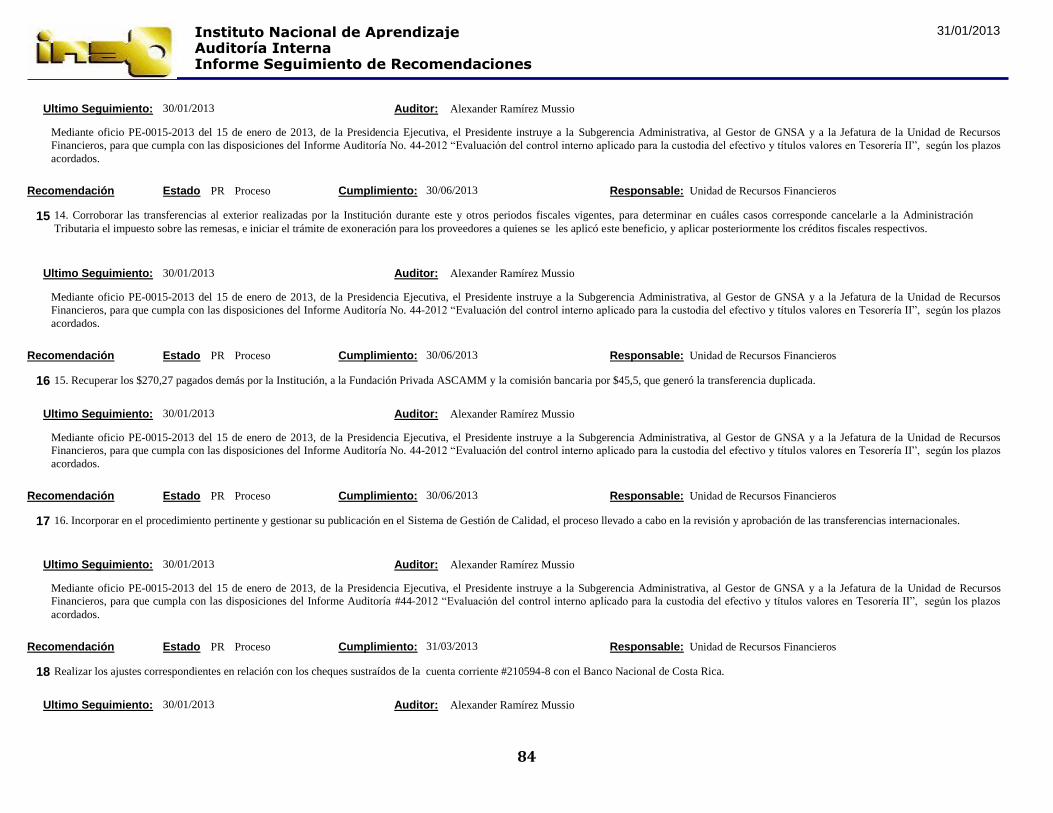

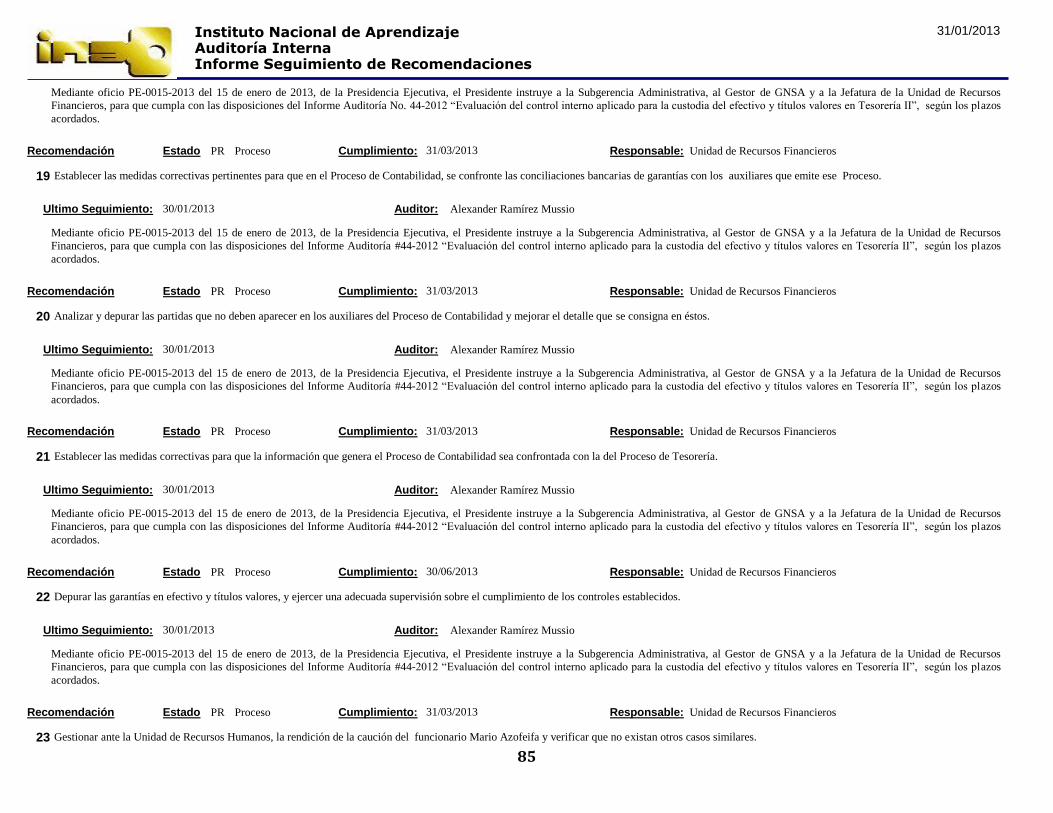

4 Evaluación del control interno aplicado para la custodia del efectivo y títulos valores en Tesorería I

32-2012 100% A

5 Registro y control de la información financiera SC-I

34-2012 100% A

6 Control presupuestario, UR-II 35-2012 100% A

7 Almacenamiento, custodia y distribución, UR-II

40-2012 100% A

8 Control presupuestario, UR-I 43-2012 100% A

9 Evaluación del control interno aplicado para la custodia del efectivo y títulos valores en Tesorería II

44-2012 100% A

10 Almacenamiento, custodia y distribución, URB-I

48-2012 100% A

PFPEFC 11 Actualización de listas de recursos didácticos NIG

28-2012 100% A

12 Diseño y evaluación de servicios de capacitación en NIG

30-2012 100% A

13 Ejecución contractual de servicios de capacitación UR Heredia

38-2012 100% A

14 Estudio especial en la ejecución contractual de los SCF con entes de derecho privado

39-2012 100% A

15 Diseño y evaluación de servicios de capacitación NTM

41-2012 100% A

16 Actualización de listas de recursos didácticos NTM

42-2012 100% A

17 Actualización de listas de recursos didácticos NNP

45-2012 100% A

18 Diseño y evaluación de servicios de capacitación NNP

46-2012 100% A

19 Administración y ejecución de servicios de capacitación en UR Brunca

47-2012 100% A

23

ANEXO #1 CUMPLIMIENTO DE ESTUDIOS, INFORMES Y ASUNTOS ADMINISTRATIVOS PROGRAMADOS EN EL

PLAN ANUAL DE TRABAJO 2012

Proceso de Fiscalización

Cantidad Estudios No

Informe/oficio Ajuste al PAT 2012

Documento que

respalda

% de ejecución al 31/12/2012

Nivel de

Riesgo

Estudios programados en el 2011 trabajados en coordinación con la CGR

PFTIC

1 Evaluación del Modelo de seguridad en las TIC's

DFOE-EC-IF-08-2012

100% A

2 Evaluación del modelo de continuidad en la GTIC

DFOE-EC-IF-08-2012

100% A

Estudios iniciados en el 2012 y en proceso

PFRAA 1 Registro y control de la información financiera, UR-III

N/A 75% A

2 Almacenamiento, custodia y distribución, URB-II

N/A 95% A

3 Gastos de viaje al exterior N/A AI-139-2012 85% A

4 Materialidad de las cuentas contables N/A 5% A

5 Contratación administrativa, I-URCH N/A 75% A

6 Registro y control de la información financiera, SC-II C. J.

N/A 75% A

7 Registro presupuestario en el SIPP N/A 75% A

8 Contratación administrativa, SC N/A 10% A

PFPEFC 9 Diseño y evaluación de servicios de capacitación NPA

N/A 90% A

10 Administración y ejecución de servicios de capacitación en UR Central Oriental

N/A 90% A

11 Ejecución contractual de servicios de capacitación UR Central Oriental

N/A 90% A

12 Actualización de listas de recursos didácticos NPA

N/A 70% A

13 Evaluaciones de impacto N/A 90% A

14 Estudio especial en la ejecución contractual de los SCF con entes de derecho privado. II Parte

N/A 90% A

15 Estudio especial sobre contrataciones N/A 90% A

PFTIC 16 Verificación de cumplimiento de las recomendaciones de TICs

N/A 70% M

17 Contratación Administrativa sobre Adquisiciones de UPS

N/A 70% A

18 Estudio especial (Evaluación de la Administración de la información SEMS)

N/A 45% M

24

ANEXO #1 CUMPLIMIENTO DE ESTUDIOS, INFORMES Y ASUNTOS ADMINISTRATIVOS PROGRAMADOS EN EL

PLAN ANUAL DE TRABAJO 2012

Proceso de Fiscalización

Cantidad Estudios No

Informe/oficio Ajuste al PAT 2012

Documento que

respalda

% de ejecución al 31/12/2012

Nivel de

Riesgo

Advertencias

PFTIC 1 Estado Actual de Desarrollo del Proyecto de Sistema de Información de Ayudas Económicas (SIAE). Licitación Abreviada # 2012-LA000001-01

ADV.01-2012 AI-00338-2012

100% A

PFRFAA 2 Funciones Desempeñadas vs las asignadas para el puesto

ADV.02-2012 AI-00462-2012

100% A

3 Uso de vales de caja chica para la compra de aparatos o líneas celulares y aplicación del artículo #130 del Reglamento a la Ley de Contratación Administrativa #7494

ADV.03-2012 AI-01158-2012

100% A

4 “Sistema de marca de asistencia” y registro

ADV.04-2012 AI-01160-2012

100% A

5 Sobre las consecuencias de la reestructuración de la Unidad de Arquitectura e Ingeniería

ADV-05-2012 AI-01171-2012

100% A

6 Actualización en los sistemas SIREMA y SIBI por toma física de inventarios

ADV.06-2012 AI-01190-2012

100% A

7 Oficio URCH-DR-0514-2012 ADV.07-2012 AI-00597-2012

100% A

Relaciones de Hechos

PFRFAA 1 Relación de Hechos #11-2012 AI-00460-2012 100% A

2 Relación de Hechos #15-2012 AI-00604-2012

100% A

3 Relación de Hechos #36-2012 AI-01101-2012 100% A

PFPEFC 4 Relación de Hechos #01-2012 AI-00055-2012 100% A

5 Relación de Hechos #10-2012 AI-00457-2012 100%

A

6 Relación de Hechos #12-2012 AI-00483-2012 100% A

7 Relación de Hechos #13-2012 AI-00500-2012 100% A

8 Relación de Hechos #33-2012 AI-01061-2012 100% A

Estudios del PAT 2012 sustituidos por ajustes al PAT

PFRFAA 1 Transferencia de Fondos: ASEMINA N/A x AI-139-2012 N/A

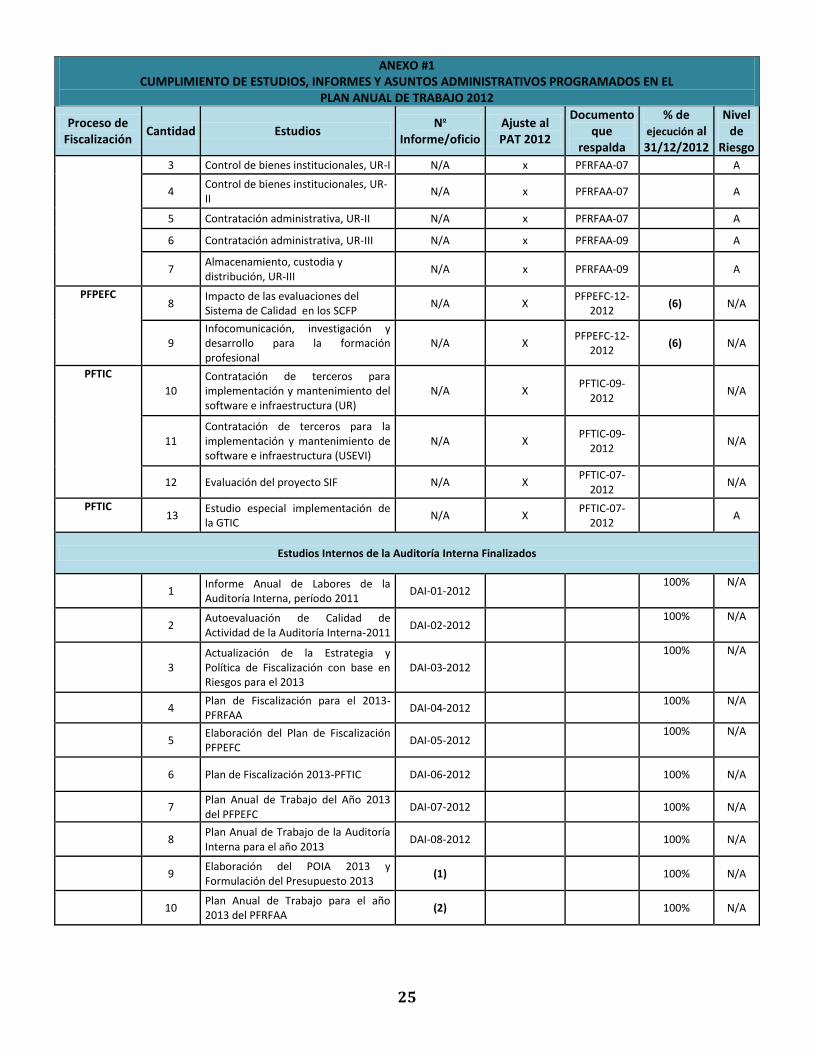

Estudios programados y no ejecutados en el 2012

PFRFAA 1

Registro y control de la información financiera, SC-III

N/A x PFRFAA-07 A

2 Registro y control de la información financiera, UR-II

N/A x PFRFAA-07 A

25

ANEXO #1 CUMPLIMIENTO DE ESTUDIOS, INFORMES Y ASUNTOS ADMINISTRATIVOS PROGRAMADOS EN EL

PLAN ANUAL DE TRABAJO 2012

Proceso de Fiscalización

Cantidad Estudios No

Informe/oficio Ajuste al PAT 2012

Documento que

respalda

% de ejecución al 31/12/2012

Nivel de

Riesgo

3 Control de bienes institucionales, UR-I N/A x PFRFAA-07 A

4 Control de bienes institucionales, UR-II

N/A x PFRFAA-07 A

5 Contratación administrativa, UR-II N/A x PFRFAA-07 A

6 Contratación administrativa, UR-III N/A x PFRFAA-09 A

7 Almacenamiento, custodia y distribución, UR-III

N/A x PFRFAA-09 A

PFPEFC 8

Impacto de las evaluaciones del Sistema de Calidad en los SCFP

N/A X PFPEFC-12-

2012 (6) N/A

9 Infocomunicación, investigación y desarrollo para la formación profesional

N/A X PFPEFC-12-

2012 (6) N/A

PFTIC

10 Contratación de terceros para implementación y mantenimiento del software e infraestructura (UR)

N/A X PFTIC-09-

2012 N/A

11 Contratación de terceros para la implementación y mantenimiento de software e infraestructura (USEVI)

N/A X PFTIC-09-

2012 N/A

12 Evaluación del proyecto SIF N/A X PFTIC-07-

2012 N/A

PFTIC 13

Estudio especial implementación de la GTIC

N/A X PFTIC-07-

2012 A

Estudios Internos de la Auditoría Interna Finalizados

1

Informe Anual de Labores de la Auditoría Interna, período 2011

DAI-01-2012 100% N/A

2

Autoevaluación de Calidad de Actividad de la Auditoría Interna-2011

DAI-02-2012 100% N/A

3 Actualización de la Estrategia y Política de Fiscalización con base en Riesgos para el 2013

DAI-03-2012

100% N/A

4

Plan de Fiscalización para el 2013-PFRFAA

DAI-04-2012 100% N/A

5

Elaboración del Plan de Fiscalización PFPEFC

DAI-05-2012 100% N/A

6 Plan de Fiscalización 2013-PFTIC DAI-06-2012 100% N/A

7

Plan Anual de Trabajo del Año 2013 del PFPEFC

DAI-07-2012 100% N/A

8

Plan Anual de Trabajo de la Auditoría Interna para el año 2013

DAI-08-2012

100% N/A

9

Elaboración del POIA 2013 y Formulación del Presupuesto 2013

(1) 100% N/A

10

Plan Anual de Trabajo para el año 2013 del PFRFAA

(2) 100% N/A

26

ANEXO #1 CUMPLIMIENTO DE ESTUDIOS, INFORMES Y ASUNTOS ADMINISTRATIVOS PROGRAMADOS EN EL

PLAN ANUAL DE TRABAJO 2012

Proceso de Fiscalización

Cantidad Estudios No

Informe/oficio Ajuste al PAT 2012

Documento que

respalda

% de ejecución al 31/12/2012

Nivel de

Riesgo 11 Planes de Mejora de la Auditoría

Interna en relación con la Evaluación Externa de Calidad efectuada por la firma Deloitte & Touche.

(3)

100% N/A

12 Inventario de activos asignados a la AI (4)

13

Plan Anual de Trabajo para el año 2013 PFTIC

DAI-09-2012

14

Actualización de instructivos y procedimientos

(5)

Estudios Internos de la Auditoría Interna en proceso

1 Autoevaluación de Control Interno N/A 95% N/A

2

Revisión del SAP- Ejecución del Plan de Aseguramiento de la Calidad

N/A 90% N/A

3

Continuación del proceso de planificación estratégica correspondiente al período 2013-2016

N/A 50% N/A

4

Ejecución del ejercicio de valoración de riesgos en distintos escenarios

N/A 50% N/A

Estudios de iniciativa interna, programados por la Auditoría Interna, retomados en el Plan de 2013

1

Aplicación de indicadores de gestión para la Auditoría Interna

(6) 0% N/A

NOTAS: (1) Se emitieron los oficios AI-599-2012 y AI-643-2012

(2) Se emitió el oficio PFRFAA-10-2012 (3) Remitidos a la Junta Directiva con oficio AI-00262-2012. (4) Realizado por la DAI y no generó Informe. (5) Se actualizaron algunos instructivos para los Servicios de Auditoría y dos de la Dirección. (6) Estudio reprogramado en el Plan Anual del 2013.

FUENTE DE INFORMACIÓN: Encargados de los Procesos de Fiscalización de la Auditoría Interna. Sistema de Archivo Permanente (SAP) Informes finales tramitados y controles existentes en la Auditoría Interna.

27

ANEXO #2

PARTICIPACIÓN DE LA AUDITORÍA INTERNA EN SESIONES DE JUNTA DIRECTIVA

PERÍODO 2012

28

ANEXO #2

INFORME PARTICIPACIÓN AUDITORÍA INTERNA EN SESIONES DE JUNTA DIRECTIVA

AUDITORÍA INTERNA

SESIONES #

Ordinarias 41

Extraordinarias 6

Total 47

Participación Auditoría Interna 41

Porcentaje de participación Auditoría 87,23%

Fuente de información: Secretaría de la Junta Directiva y Control de la Auditoría Interna.

29

ANEXO #3

AUTORIZACIÓN Y CIERRE DE LIBROS

30

ANEXO #3 AUTORIZACIÓN Y CIERRE DE LIBROS

2012

Asiento

Fecha

No Tomo

Fol. In.

Fol. Fin

Unidad

F. Oficio

Libro

922 08/12/2011 Cierre tomo 1,

asiento 811

2 1 100 CFTPC 01/03/2012 Actas de la Comisión de Bienes Regionales

923

09/01/2012 Cierre tomo 5,

asiento 854

6

1

300

UCI

01/03/2012

Actas de la Comisión Central de

Adquisiciones

924

19/01/2012 Cierre tomo 12,

asiento 726

13 1

600 RCO 06/03/2012 Actas de Adjudicación de Contrataciones

Directas

925

30/01/2012 Cierre tomo 1,

asiento 791

2

1

100 CNEA

06/03/2012

Libro de Resoluciones de Ayudas Económicas

926

30/01/2012 Cierre tomo 2,

asiento 883

3 1 100 CRPL

06/03/2012

Libro de Resoluciones de Ayudas Económicas

927

30/01/2012 Cierre tomo 2,

asiento 838

3

1

60 CFTPHA

06/03/2012

Libro de Resoluciones de Ayudas Económicas

928

30/01/2012 Cierre tomo 1,

asiento 816

2

1

50

CFTPAL

06/03/2012

Libro de Resoluciones de Ayudas Económicas

929 31/01/2012 Cierre tomo 3,

asiento 851

4

1 120 CNPFJO 06/03/2012 Libro de Resoluciones de Ayudas Económicas

930 01/02/2012 Cierre tomo 4,

asiento 860

5 1 250 RH 06/03/2012

Actas de Adjudicación de Contrataciones

Directas

931 02/02/2012 Cierre tomo 1,

asiento 750

2 1 100 CNESCS

06/03/2012

Libro de Resoluciones de Ayudas Económicas

932 06/03/2012 Apertura tomo 2

2

1

75 CFTPZ

06/03/2012

Libro de Resoluciones de Ayudas Económicas

933

16/02/2012 Cierre tomo 2,

asiento 858

3

1

200 RH

06/03/2012

Libro de Resoluciones de Ayudas Económicas

934

17/02/2012 Cierre tomo 4,

asiento 672

5

1

100 RCOC

06/03/2012

Libro de Bancos

935

06/03/2012 Apertura tomo 1

1

1

25

NMM

19/04/2012

Libro de Actas del Comité de Enlace Sector Productivo

936

09/03/2012 Cierre tomo 2,

asiento 885

3

1

150 CNPFJO

19/04/2012

Libro de Resoluciones de Ayudas Económicas

31

ANEXO #3 AUTORIZACIÓN Y CIERRE DE LIBROS

2012

Asiento

Fecha

No Tomo

Fol. In.

Fol. Fin

Unidad

F. Oficio

Libro

937

12/03/2012 Cierre tomo 2,

asiento 868

3

1

300 CNENP

19/04/2012

Libro de Resoluciones de Ayudas Económicas

938 12/03/2012 Cierre tomo 2,

asiento 915

3

1

100 RPC

19/04/2012

Libro de Resoluciones de Ayudas Económicas

939

16/03/2012 Cierre tomo 1,

asiento 812

2

1

200

CFTPP

19/04/2012

Libro de Resoluciones de Ayudas Económicas

940

19/04/2012 Cierre tomo 112,

asiento 919

113

1

500 JD

10/05/2012

Actas de Junta Directiva

941

27/04/2012 Cierre tomo 2,

asiento 857

3

1

150

CRPP

10/05/2012

Libro de Resoluciones de Ayudas Económicas

942 02/05/2012 Cuenta corriente

101528209

1

1

25 RH

10/05/2012

Libro de Bancos

943

02/05/2012 Cuenta corriente

101528208

1

1

100 RH

10/05/2012

Libro de Bancos

944

04/05/2012 Cierre tomo 2,

asiento 866

3

1

170 CRPN

10/05/2012

Libro de Resoluciones de Ayudas Económicas

945

08/05/2012 Cierre tomo 1,

asiento 519

2

1

200 RB

10/05/2012

Actas de la Comisión Local Regional de

Adquisiciones

946

11/05/2012 Cierre tomo 6,

asiento 785

7

1

500 RCH

11/06/2012

Actas de Adjudicación de Contrataciones

Directas

947

11/06/2012 Cierre tomo 2,

asiento 852

3

1

300 CNPFJO

11/06/2012

Libro de Resoluciones de Ayudas Económicas

948

22/05/2012 Cierre tomo 1,

asiento 769

2

1

150 RCH

11/06/2012

Libro de Resoluciones de Ayudas Económicas

949

23/05/2012 Cierre tomo está

pendiente por investigación

2

1

50 CFTPPA

11/06/2012

Libro de Resoluciones de Ayudas Económicas

950

23/05/2012 Cierre tomo está

pendiente por estar en investigación

3

1

160

CFPH

11/06/2012

Libro de Resoluciones de Ayudas Económicas

951

25/05/2012 Cierre tomo 1,

asiento 801

2

1

50

CFTPTI

11/06/2012

Libro de Resoluciones de Ayudas Económicas

32

ANEXO #3 AUTORIZACIÓN Y CIERRE DE LIBROS

2012

Asiento

Fecha

No Tomo

Fol. In.

Fol. Fin

Unidad

F. Oficio

Libro

952

11/06/2012 Cierre tomo 113,

asiento 940

114

1

500

JD

11/06/2012

Actas de Junta Directiva

953

11/06/2012 Tomo para cierre

está en investigación

3

1

200

RHN

05/07/2012

Libro de Resoluciones de Ayudas Económicas

954

11/06/2012 Cierre tomo 2,

asiento 850

3

1

100

CFTPPU

05/07/2012

Libro de Resoluciones de Ayudas Económicas

955

14/06/2012 Tomo para cierre

está en investigación

3

1

200

RCA

05/07/2012 Libro de Resoluciones de Ayudas Económicas

956

19/06/2012 Cierre tomo 1,

asiento 828

2

1

75

CFTPFS

06/08/2012

Libro de Resoluciones de Ayudas Económicas

957

20/06/2012 Cierre tomo 2,

asiento 862

3

1

200 RHN

06/08/2012

Libro de Resoluciones de Ayudas Económicas

958

26/06/2012 Cierre tomo 42,

asiento 917

43

1

300 UCI

06/08/2012

Actas de Comisión de Licitaciones

959

26/06/2012 Cierre tomo 1,

asiento 746

2

1

150

CFTPLI

06/08/2012 Libro de Resoluciones de Ayudas Económicas

960

28/06/2012 Cierre tomo 1,

asiento 790

2

1

50

RCO

06/08/2012

Libro de Resoluciones de Ayudas Económicas

961

04/07/2012 Cierre tomo 2,

asiento 842

3

1

150

CFTPHE

06/08/2012

Libro de Resoluciones de Ayudas Económicas

962

06/07/2012 Cierre tomo 6,

asiento 923

7

1

300

UCI

06/08/2012

Actas de la Comisión Local Regional de

Adquisiciones

963

24/07/2012 Cierre tomo 2,

asiento 963

3

1

100

CNETUR

06/08/2012

Libro de Resoluciones de Ayudas Económicas

964

31/07/2012 Cierre tomo 2,

asiento 729

3

1

300

UCI

06/08/2012

Actas de Apertura de Licitaciones

965

22/08/2012 Cierre tomo 1,

asiento 745

2

1

50

CFTPTA

22/08/2012 Libro de Resoluciones de Ayudas Económicas

966

22/08/2012 Cierre tomo 114,

asiento 952

115

1

500 STJD

22/08/2012

Actas de Junta Directiva

967

13/08/2012 Cierre tomo 1, asiento 898

3

1

200 RHA

27/08/2012

Libro de Resoluciones de Ayudas Económicas

33

ANEXO #3 AUTORIZACIÓN Y CIERRE DE LIBROS

2012

Asiento

Fecha

No Tomo

Fol. In.

Fol. Fin

Unidad

F. Oficio

Libro

968

13/08/2012 Cierre tomo 43,

asiento 958

44

1

300

UCI

28/08/2012

Actas de Comisión de Licitaciones

969

14/08/2012 Cierre tomo 1,

asiento 742

2

1

50

RHA

28/08/2012

Libro de Resoluciones de Ayudas Económicas

970

28/08/2012 Cierre tomo 2,

asiento 877

3

1

200

CFTPFC

28/08/2012

Libro de Resoluciones de Ayudas Económicas

971

29/08/2012 Cierre tomo 9,

asiento 893

10

1

300

CDTIA

07/09/2012 Actas de Adjudicación de Contrataciones

Directas

972

29/08/2012 Cierre tomo 1,

asiento 592

2

1

100

CDTIA

07/09/2012 Actas de Venta de Productos

973

06/09/2012 Cierre tomo 2,

asiento 878

3

1

170

CFTPA

07/09/2012 Libro de Resoluciones de Ayudas Económicas

974

20/09/2012 Cierre tomo 2,

asiento 875

3

1

100

CNEPA

20/09/2012

Libro de Resoluciones de Ayudas Económicas

975

20/09/2012 Cierre tomo 1,

asiento 771

2

1

150 RCOC

20/09/2012

Actas del Comité Regional de Ayudas

Económicas

976

21/09/2012 Cierre tomo 2,

asiento 873

3

1

60 RCOC

03/10/2012

Libro de Resoluciones de Ayudas Económicas

977

10/10/2012 Cierre tomo 5,

asiento 912

6

1

300

RCA

24/10/2012

Actas de Adjudicación de Contrataciones

Directas

978

12/10/2012 Cierre tomo 20,

asiento 897

21

1

300

UCI

24/10/2012

Actas de Adjudicación de Contrataciones

Directas

979

16/10/2012 Cierre tomo 3,

asiento 695

4

1

600

RCO

24/10/2012

Actas de la Comisión Local Regional de

Adquisiciones

980

18/10/2012 El cierre del tomo 2

está en investigación

3

1

200

CNETX

24/10/2012

Libro de Resoluciones de Ayudas Económicas

981

19/10/2012 Cierre tomo 7,

asiento 641

8

1

400

RHA

24/10/2012

Actas de Adjudicación de Contrataciones

Directas

982

19/10/2012 Cierre tomo 2,

asiento 863

3

1

100

CRPSCA

14/11/2012

Libro de Resoluciones de Ayudas Económicas

983

14/11/2012 El cierre del tomo 2

está en investigación

3

1

100 CFTPD

14/11/2012

Libro de Resoluciones de Ayudas Económicas

34

ANEXO #3 AUTORIZACIÓN Y CIERRE DE LIBROS

2012

Asiento

Fecha

No Tomo

Fol. In.

Fol. Fin

Unidad

F. Oficio

Libro

984 07/11/2012 Cierre tomo 3,

asiento 927

4 1 35 CFTPHA 14/11/2012 Libro de Resoluciones de Ayudas Económicas

985

07/11/2012 Cierre tomo 2,

asiento 905

3

1

15 CNEGM

14/11/2012

Libro de Resoluciones de Ayudas Económicas

986

08/11/2012 Cierre tomo 2,

asiento 895

3

1

250

RH

14/11/2012

Actas de la Comisión Local Regional de

Adquisiciones

987

09/11/2012 Cierre tomo 1,

asiento 528

2

1

200

RCA

14/11/2012

Actas de Apertura de Licitaciones

988

13/11/2012 Cierre tomo 3,

asiento 938

4

1

30

RPC

14/11/2012

Libro de Resoluciones de Ayudas Económicas

35

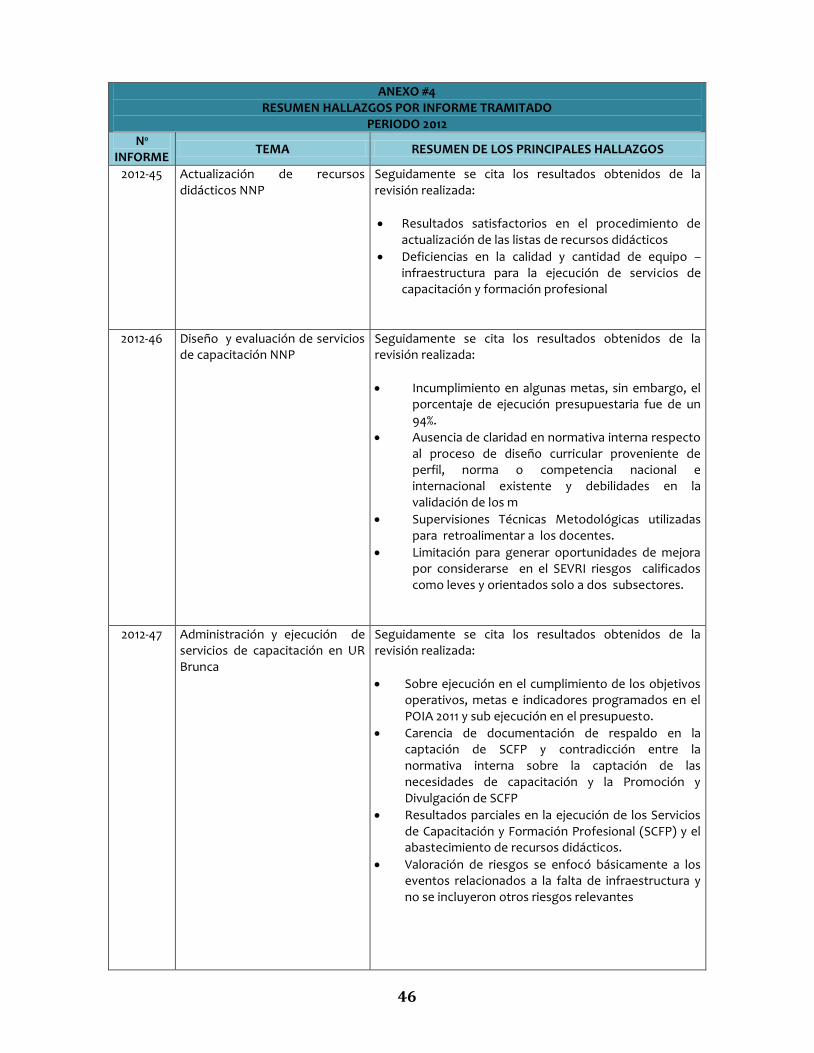

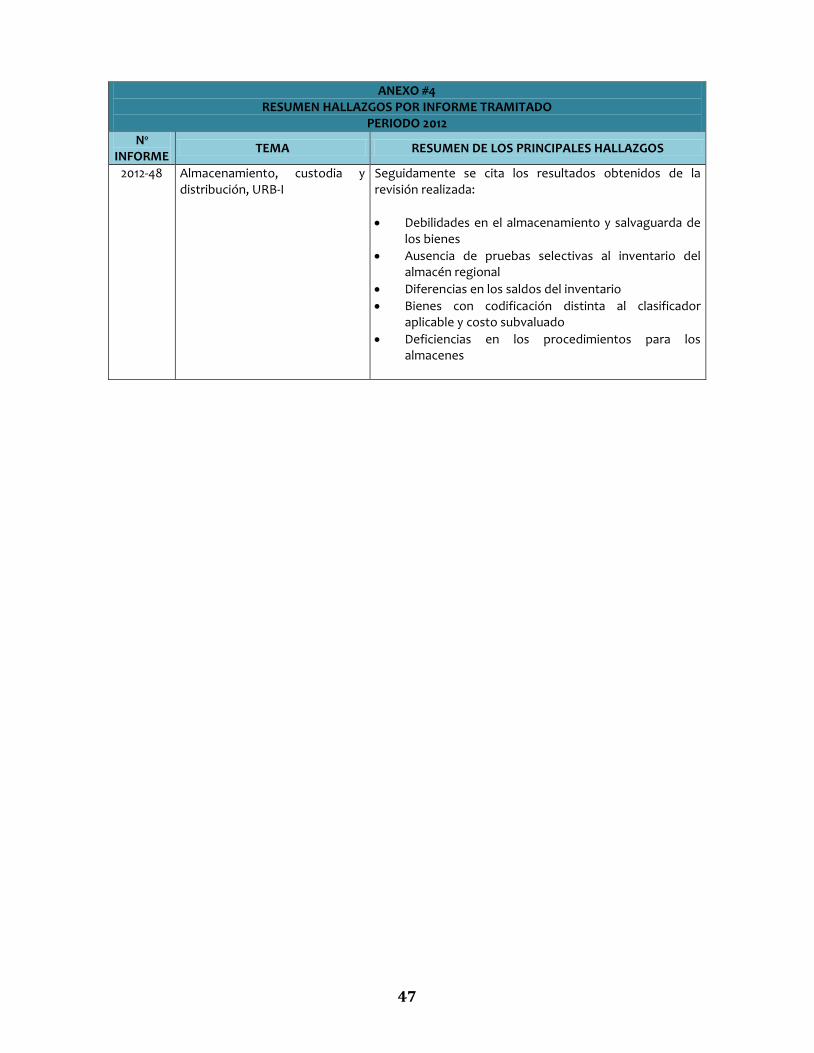

ANEXO #4

REPORTE RESUMEN HALLAZGOS POR INFORME TRAMITADO

PERIODO 2012

36

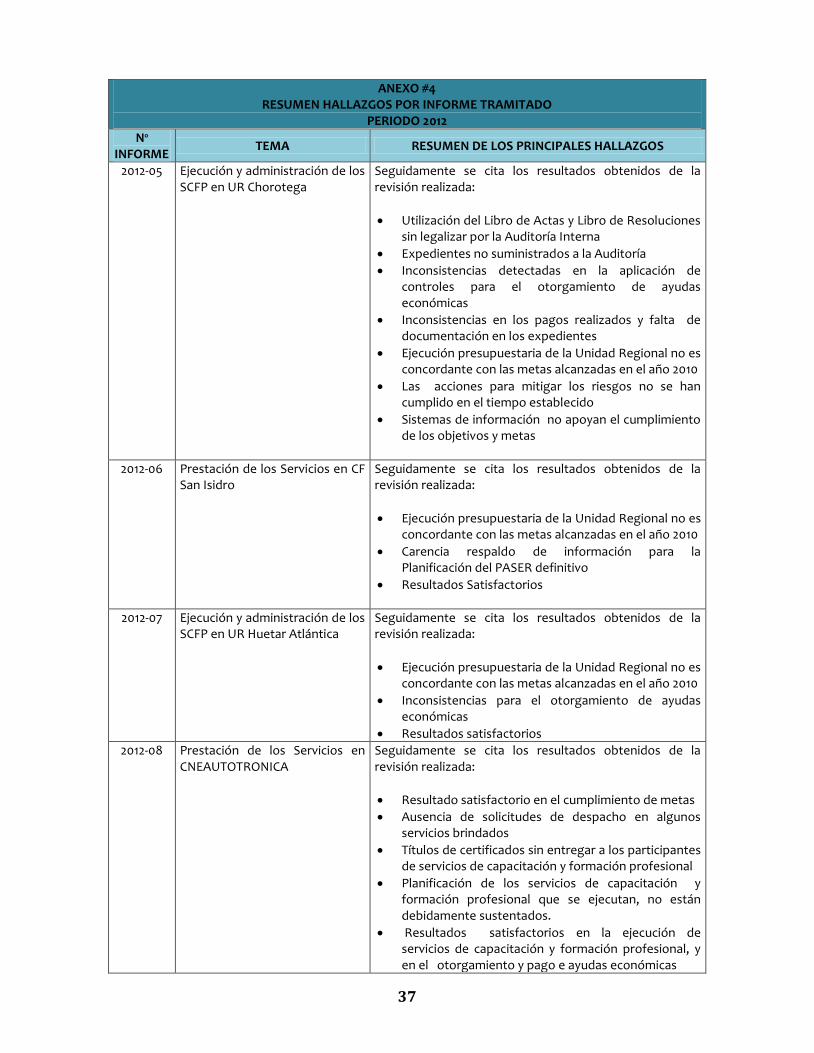

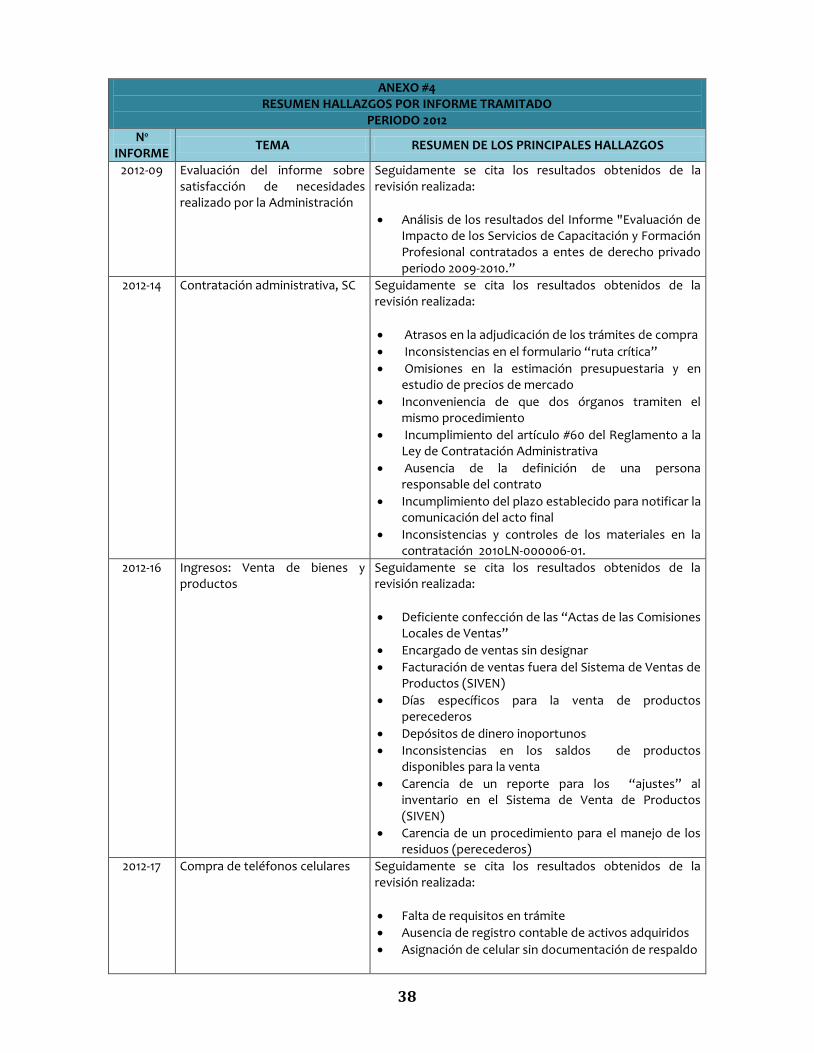

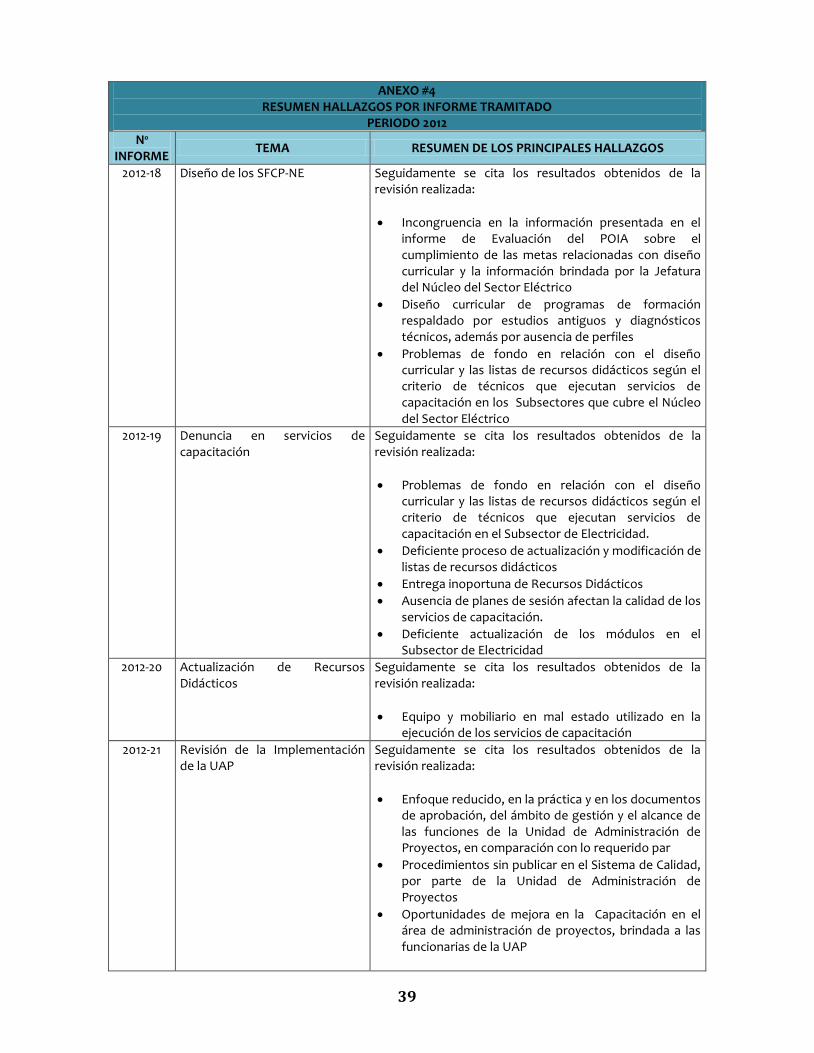

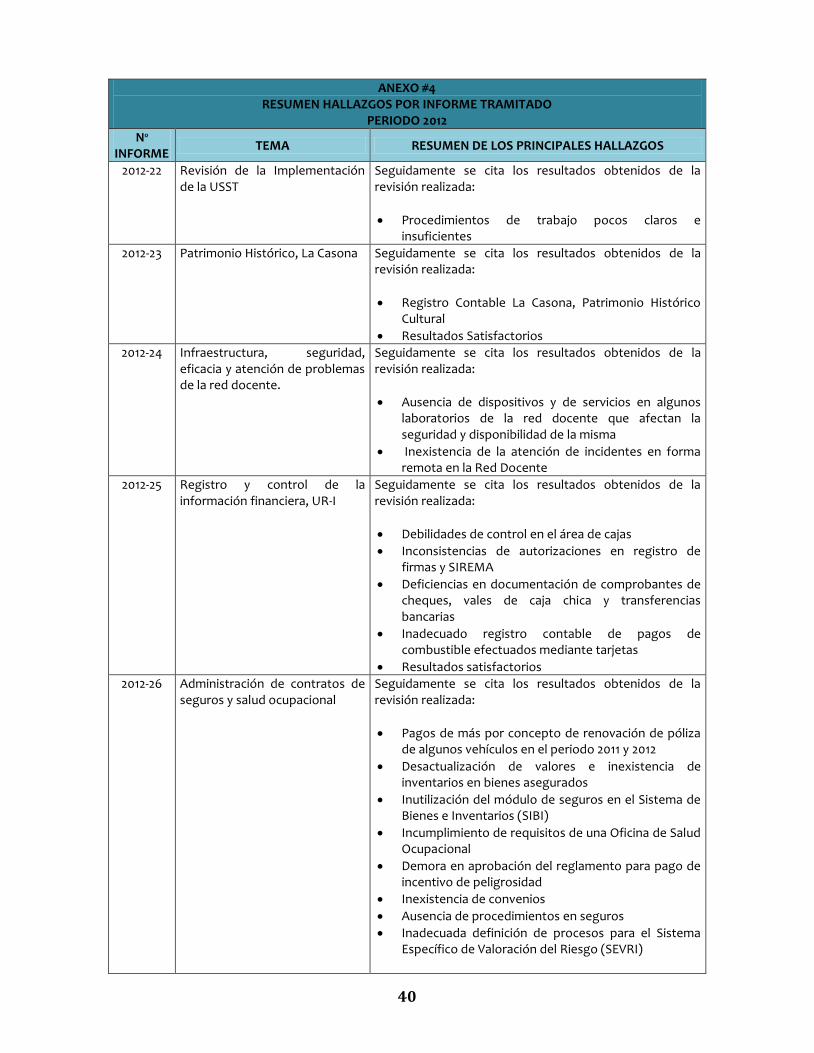

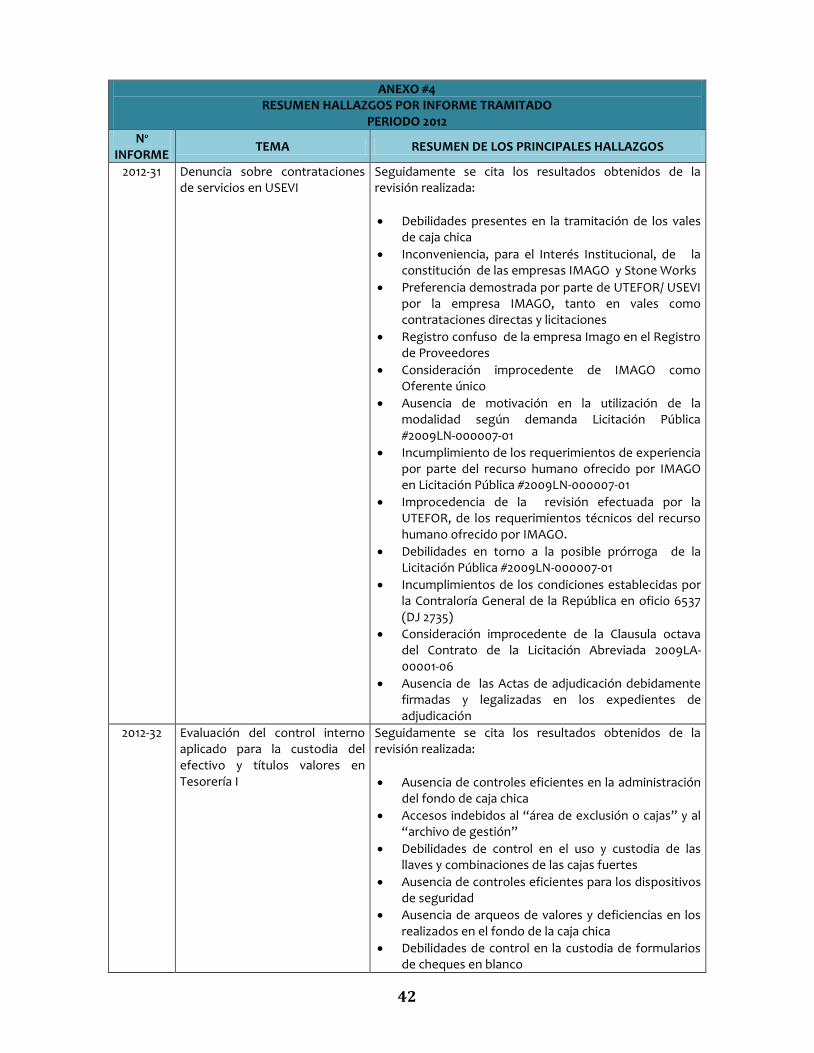

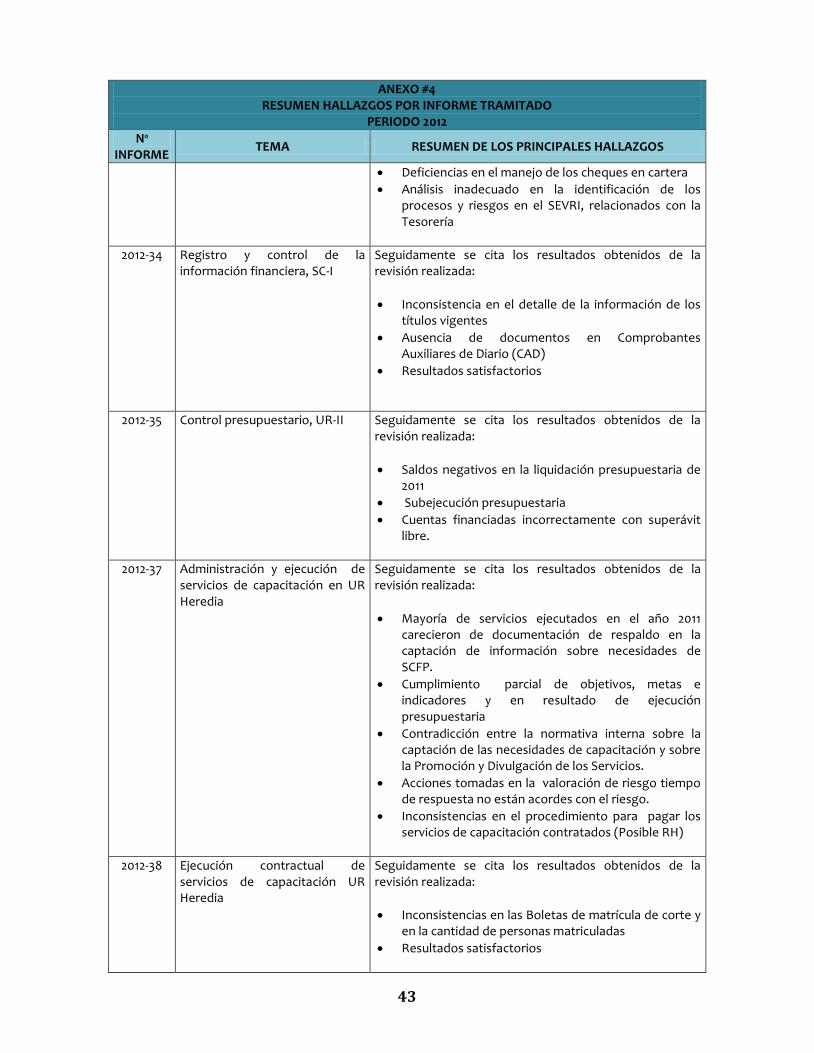

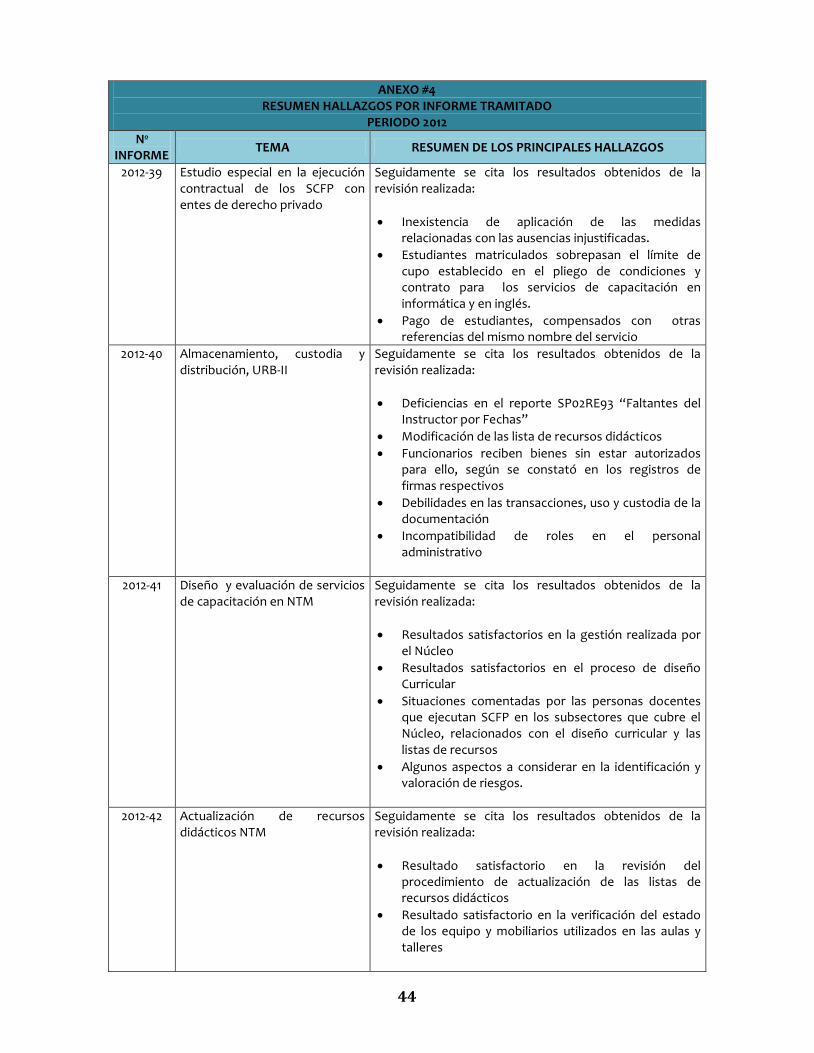

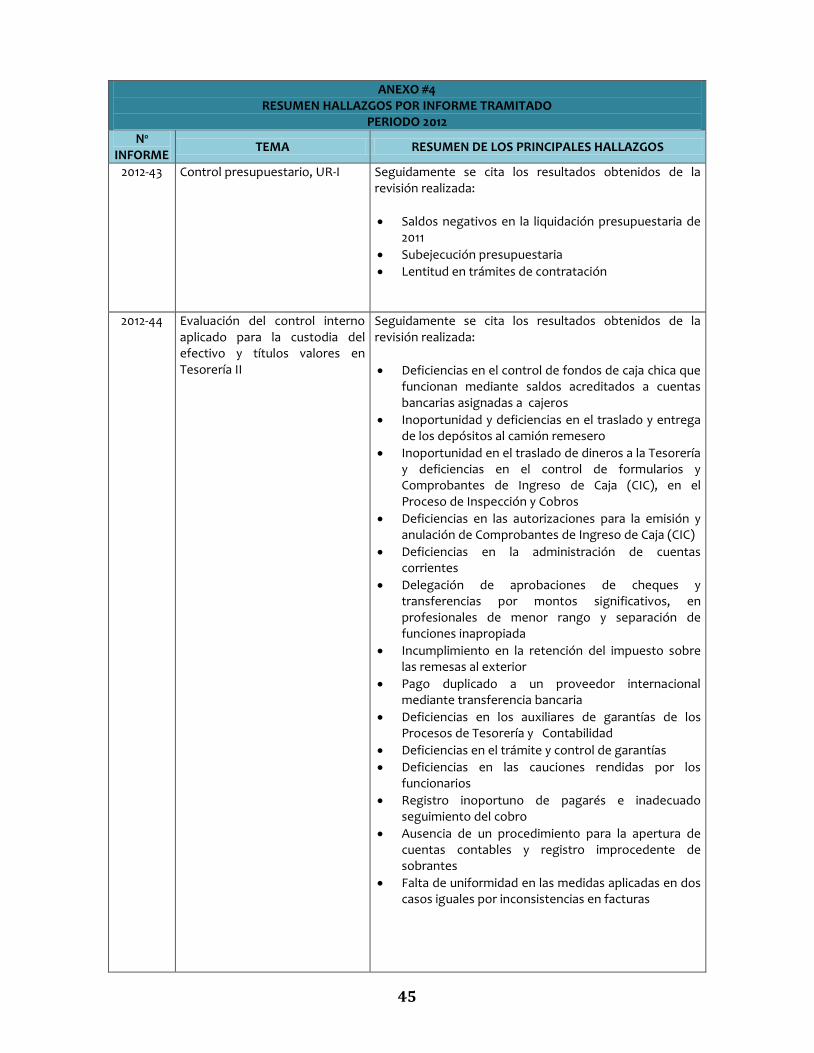

ANEXO #4 RESUMEN HALLAZGOS POR INFORME TRAMITADO

PERIODO 2012

No INFORME

TEMA RESUMEN DE LOS PRINCIPALES HALLAZGOS

2012-02 Administración de salarios Seguidamente se cita los resultados obtenidos de la revisión realizada:

Saldos negativos y diferencias no ajustadas

Debilidades en la conciliación de datos que realiza el Proceso de Soporte Administrativo

Debilidades del Sistema de Recursos Humanos (SIRH) en la generación del libro salarial

Ausencia de control en constancias y funciones incompatibles

Aplicación de deducciones que no responde a la escala establecida

Porcentajes en deducciones de ley y cumplimiento de plazos

2012-03 Control de Bienes, I-URCO Seguidamente se cita los resultados obtenidos de la revisión realizada:

Debilidades en el registro del formulario “Asignación de Activos” y “Traspaso de Bienes”

Deficiencias en el Libro de Actas de la Comisión de Bienes Regional

Incumplimiento, inoportunidad y ausencia de seguimiento en la ejecución de los acuerdos

Debilidades en la tramitación de las denuncias

Casos pendientes de resolver por parte de la Asesoría Legal

Debilidades en el manejo de los inventarios

Pruebas selectivas de inventario insuficientes y con deficiencias

Inconsistencias en el libro de actas de exclusión de bienes obsoletos o inservibles

Desactualización del control para el almacenamiento de bienes obsoletos e inservibles

Bienes excluidos, con el estado de “vigentes” en el Sistema de Bienes e Inventarios (SIBI)

Deficiencia en los controles para la salida de bienes

Concentración de cargas de trabajo

2012-04 Ejecución presupuestaria en metas de la gestión técnica

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Sobre ejecución de metas en la mayoría de unidades adscritas a las gestiones técnicas.

Resultados de la valoración de riesgos relacionada con el tema de planificación presupuestaria, de recursos e indicadores de gestión, no permite retroalimentar el proceso de planificación estratégica

37

ANEXO #4 RESUMEN HALLAZGOS POR INFORME TRAMITADO

PERIODO 2012

No INFORME

TEMA RESUMEN DE LOS PRINCIPALES HALLAZGOS

2012-05 Ejecución y administración de los SCFP en UR Chorotega

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Utilización del Libro de Actas y Libro de Resoluciones sin legalizar por la Auditoría Interna

Expedientes no suministrados a la Auditoría

Inconsistencias detectadas en la aplicación de controles para el otorgamiento de ayudas económicas

Inconsistencias en los pagos realizados y falta de documentación en los expedientes

Ejecución presupuestaria de la Unidad Regional no es concordante con las metas alcanzadas en el año 2010

Las acciones para mitigar los riesgos no se han cumplido en el tiempo establecido

Sistemas de información no apoyan el cumplimiento de los objetivos y metas

2012-06 Prestación de los Servicios en CF San Isidro

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Ejecución presupuestaria de la Unidad Regional no es concordante con las metas alcanzadas en el año 2010

Carencia respaldo de información para la Planificación del PASER definitivo

Resultados Satisfactorios

2012-07 Ejecución y administración de los SCFP en UR Huetar Atlántica

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Ejecución presupuestaria de la Unidad Regional no es concordante con las metas alcanzadas en el año 2010

Inconsistencias para el otorgamiento de ayudas económicas

Resultados satisfactorios

2012-08 Prestación de los Servicios en CNEAUTOTRONICA

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Resultado satisfactorio en el cumplimiento de metas

Ausencia de solicitudes de despacho en algunos servicios brindados

Títulos de certificados sin entregar a los participantes de servicios de capacitación y formación profesional

Planificación de los servicios de capacitación y formación profesional que se ejecutan, no están debidamente sustentados.

Resultados satisfactorios en la ejecución de servicios de capacitación y formación profesional, y en el otorgamiento y pago e ayudas económicas

38

ANEXO #4 RESUMEN HALLAZGOS POR INFORME TRAMITADO

PERIODO 2012

No INFORME

TEMA RESUMEN DE LOS PRINCIPALES HALLAZGOS

2012-09 Evaluación del informe sobre satisfacción de necesidades realizado por la Administración

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Análisis de los resultados del Informe "Evaluación de Impacto de los Servicios de Capacitación y Formación Profesional contratados a entes de derecho privado periodo 2009-2010.”

2012-14 Contratación administrativa, SC Seguidamente se cita los resultados obtenidos de la revisión realizada:

Atrasos en la adjudicación de los trámites de compra

Inconsistencias en el formulario “ruta crítica”

Omisiones en la estimación presupuestaria y en estudio de precios de mercado

Inconveniencia de que dos órganos tramiten el mismo procedimiento

Incumplimiento del artículo #60 del Reglamento a la Ley de Contratación Administrativa

Ausencia de la definición de una persona responsable del contrato

Incumplimiento del plazo establecido para notificar la comunicación del acto final

Inconsistencias y controles de los materiales en la contratación 2010LN-000006-01.

2012-16 Ingresos: Venta de bienes y productos

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Deficiente confección de las “Actas de las Comisiones Locales de Ventas”

Encargado de ventas sin designar

Facturación de ventas fuera del Sistema de Ventas de Productos (SIVEN)

Días específicos para la venta de productos perecederos

Depósitos de dinero inoportunos

Inconsistencias en los saldos de productos disponibles para la venta

Carencia de un reporte para los “ajustes” al inventario en el Sistema de Venta de Productos (SIVEN)

Carencia de un procedimiento para el manejo de los residuos (perecederos)

2012-17 Compra de teléfonos celulares Seguidamente se cita los resultados obtenidos de la revisión realizada:

Falta de requisitos en trámite

Ausencia de registro contable de activos adquiridos

Asignación de celular sin documentación de respaldo

39

ANEXO #4 RESUMEN HALLAZGOS POR INFORME TRAMITADO

PERIODO 2012

No INFORME

TEMA RESUMEN DE LOS PRINCIPALES HALLAZGOS

2012-18 Diseño de los SFCP-NE Seguidamente se cita los resultados obtenidos de la revisión realizada:

Incongruencia en la información presentada en el informe de Evaluación del POIA sobre el cumplimiento de las metas relacionadas con diseño curricular y la información brindada por la Jefatura del Núcleo del Sector Eléctrico

Diseño curricular de programas de formación respaldado por estudios antiguos y diagnósticos técnicos, además por ausencia de perfiles

Problemas de fondo en relación con el diseño curricular y las listas de recursos didácticos según el criterio de técnicos que ejecutan servicios de capacitación en los Subsectores que cubre el Núcleo del Sector Eléctrico

2012-19 Denuncia en servicios de capacitación

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Problemas de fondo en relación con el diseño curricular y las listas de recursos didácticos según el criterio de técnicos que ejecutan servicios de capacitación en el Subsector de Electricidad.

Deficiente proceso de actualización y modificación de listas de recursos didácticos

Entrega inoportuna de Recursos Didácticos

Ausencia de planes de sesión afectan la calidad de los servicios de capacitación.

Deficiente actualización de los módulos en el Subsector de Electricidad

2012-20 Actualización de Recursos Didácticos

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Equipo y mobiliario en mal estado utilizado en la ejecución de los servicios de capacitación

2012-21 Revisión de la Implementación de la UAP

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Enfoque reducido, en la práctica y en los documentos de aprobación, del ámbito de gestión y el alcance de las funciones de la Unidad de Administración de Proyectos, en comparación con lo requerido par

Procedimientos sin publicar en el Sistema de Calidad, por parte de la Unidad de Administración de Proyectos

Oportunidades de mejora en la Capacitación en el área de administración de proyectos, brindada a las funcionarias de la UAP

40

ANEXO #4 RESUMEN HALLAZGOS POR INFORME TRAMITADO

PERIODO 2012

No INFORME

TEMA RESUMEN DE LOS PRINCIPALES HALLAZGOS

2012-22 Revisión de la Implementación de la USST

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Procedimientos de trabajo pocos claros e insuficientes

2012-23 Patrimonio Histórico, La Casona Seguidamente se cita los resultados obtenidos de la revisión realizada:

Registro Contable La Casona, Patrimonio Histórico Cultural

Resultados Satisfactorios

2012-24 Infraestructura, seguridad, eficacia y atención de problemas de la red docente.

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Ausencia de dispositivos y de servicios en algunos laboratorios de la red docente que afectan la seguridad y disponibilidad de la misma

Inexistencia de la atención de incidentes en forma remota en la Red Docente

2012-25 Registro y control de la información financiera, UR-I

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Debilidades de control en el área de cajas

Inconsistencias de autorizaciones en registro de firmas y SIREMA

Deficiencias en documentación de comprobantes de cheques, vales de caja chica y transferencias bancarias

Inadecuado registro contable de pagos de combustible efectuados mediante tarjetas

Resultados satisfactorios

2012-26 Administración de contratos de seguros y salud ocupacional

Seguidamente se cita los resultados obtenidos de la revisión realizada:

Pagos de más por concepto de renovación de póliza de algunos vehículos en el periodo 2011 y 2012

Desactualización de valores e inexistencia de inventarios en bienes asegurados

Inutilización del módulo de seguros en el Sistema de Bienes e Inventarios (SIBI)

Incumplimiento de requisitos de una Oficina de Salud Ocupacional

Demora en aprobación del reglamento para pago de incentivo de peligrosidad

Inexistencia de convenios

Ausencia de procedimientos en seguros

Inadecuada definición de procesos para el Sistema Específico de Valoración del Riesgo (SEVRI)

41