“implicancias actuales del impuesto a los ingresos brutos en operadores de carga“

DESCRIPTION

"Podes leer y a continuación bajar la disertación hecha en Power Point del Cdor. Matías J. L. Cornejo"TRANSCRIPT

Matias J. L. Cornejo 1

INGRESOS BRUTOS EN LA INDUSTRIA

LOGISTICAMendoza. 24-05-2012

Disertante: Matías J. L. [email protected]

DEFINICIONES PREVIAS

TRIBUTO = CONTRIBUCION Obligatoriedad, poder de imperio,

coerción, involuntariedad. Clasificación: impuestos, tasas y

contribuciones especiales.

Matias J. L. Cornejo 2

DEFINICIONES PREVIAS IMPUESTOS: sin prestación por parte del

estado; financia gastos generales; fines extra fiscales; ley; hecho imponible; capacidad contributiva.

EJEMPLOS: IVA, Ganancias, Bienes Personales, Inmobiliario, Ingresos Brutos, Derechos de Importación y exportación.

Matias J. L. Cornejo 3

DEFINICIONES PREVIAS TASAS: prestación por parte del estado,

costo del servicio, beneficio directo del obligado, diferencia con precio público (peajes, alumbrado, barrido, tasa de aeropuerto).

CONTRIBUCIONES ESPECIALES: prestación por parte del estado, costo del servicio, beneficio indirecto del obligado (contribuciones de mejoras, seguridad social, contribuciones parafiscales).

Matias J. L. Cornejo 4

DEFINICIONES PREVIAS TIPOS DE IMPUESTOS: directos o indirectos;

reales o personales; progresivos o regresivos. Directos Reales: Impuesto a las ganancias

sociedades, Impuesto sobre los Bienes Personales, Impuesto Inmobiliario, Impuesto automotor.

Directos Personales: Impuesto a las ganancias personas físicas.

Indirectos: IVA, Ingresos Brutos.

Matias J. L. Cornejo 5

DEFINICIONES PREVIAS

ELEMENTOS DE LOS IMPUESTOS: SUJETO ACTIVO SUJETO PASIVO HECHO IMPONIBLE: ELEMENTO OBJETIVO,

ELEMENTO SUBJETIVO, ELEMENTO TEMPORAL, ELEMENTO ESPACIAL

BASE IMPONIBLE TASA DEUDA TRIBUTARIA

Matias J. L. Cornejo 6

DEFINICIONES PREVIAS EXENCIONES: HECHOS GRAVADOS, DISPENSA DE

TRIBUTACION. RAZONES: PROTECCIÓN, INCENTIVO,

NEUTRALIDAD, CONFUSIÓN. TODO HECHO EXENTO ES HECHO GRAVADO. DIFERENCIA CON NO SUJECIÓN: HECHO NO

GRAVADO.

Matias J. L. Cornejo 7

CONSTITUCION NACIONAL Articulo 4 CN: El Gobierno federal provee a los

gastos de la Nación con los fondos del Tesoro nacional formado del producto de derechos de importación y exportación, del de la venta o locación de tierras de propiedad nacional, de la renta de

Correos, de las demás contribuciones que equitativa y proporcionalmente a la población imponga el Congreso General, y de los empréstitos y operaciones de crédito que decrete el mismo Congreso para urgencias de la Nación, o para empresas de utilidad nacional.

Matias J. L. Cornejo 8

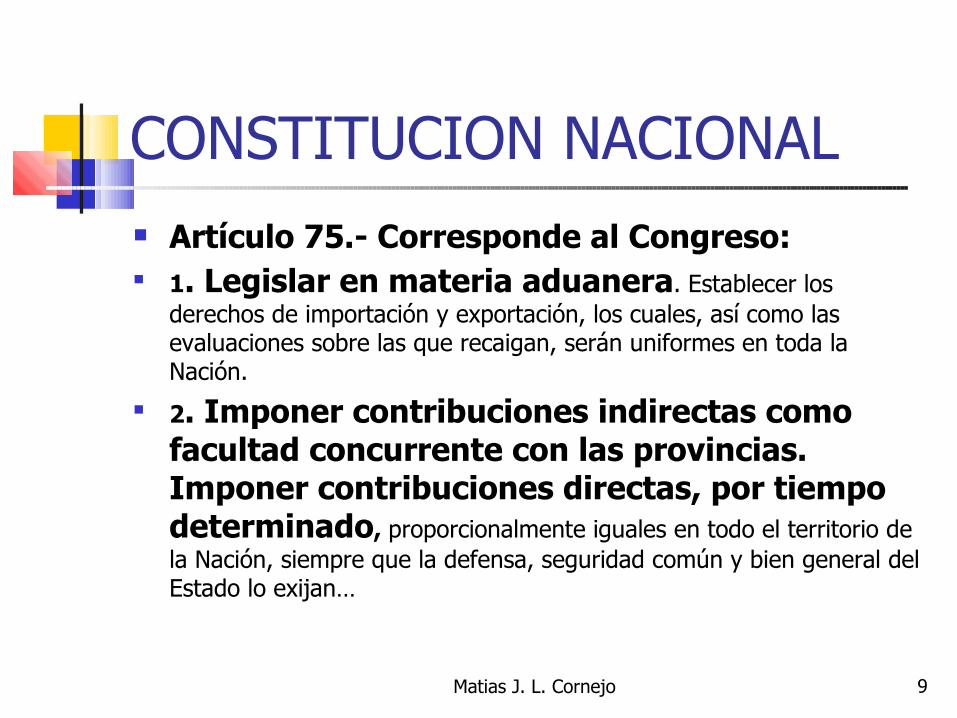

CONSTITUCION NACIONAL Artículo 75.- Corresponde al Congreso: 1. Legislar en materia aduanera. Establecer los

derechos de importación y exportación, los cuales, así como las evaluaciones sobre las que recaigan, serán uniformes en toda la Nación.

2. Imponer contribuciones indirectas como facultad concurrente con las provincias. Imponer contribuciones directas, por tiempo determinado, proporcionalmente iguales en todo el territorio de la Nación, siempre que la defensa, seguridad común y bien general del Estado lo exijan…

Matias J. L. Cornejo 9

DIVISION DE POTESTADES TRIBUTARIAS

DERECHOS DE IMPO. Y EXPO.: NACION IMPUESTOS INDIRECTOS: NACION Y

PROVINCIAS IMPUESTOS DIRECTOS: NACION Y

PROVINCIAS

Matias J. L. Cornejo 10

REGIMEN DE COPARTICIPACION art 75 inc. 2 C.N.

…Una ley convenio, sobre la base de acuerdos entre la Nación y las provincias, instituirá regímenes de coparticipación de estas contribuciones, garantizando la automaticidad en la remisión de los fondos…

Matias J. L. Cornejo 11

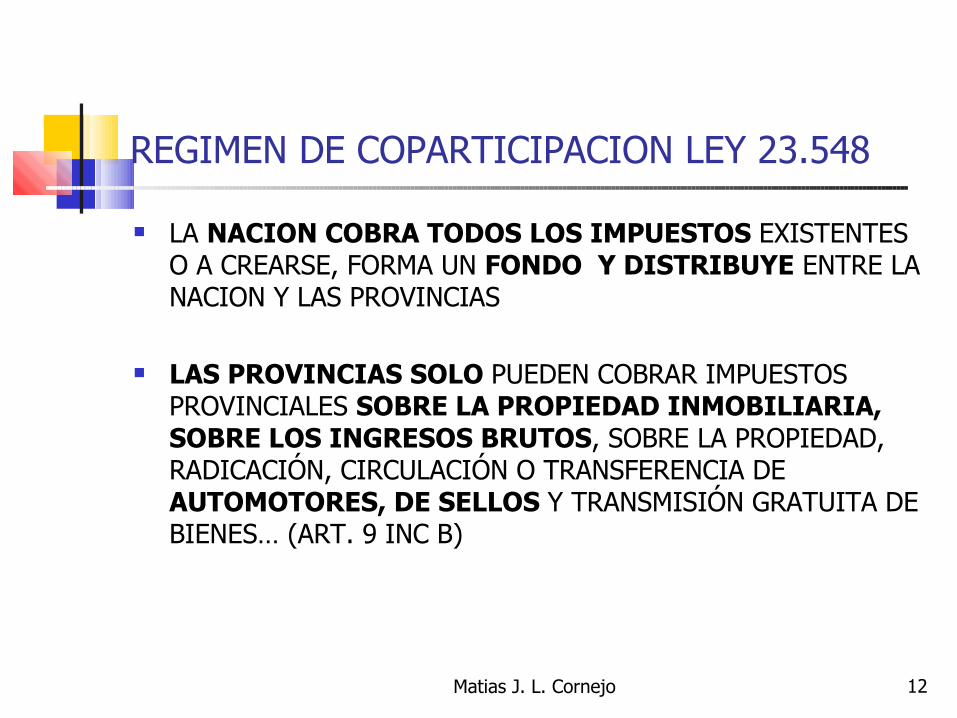

REGIMEN DE COPARTICIPACION LEY 23.548

LA NACION COBRA TODOS LOS IMPUESTOS EXISTENTES O A CREARSE, FORMA UN FONDO Y DISTRIBUYE ENTRE LA NACION Y LAS PROVINCIAS

LAS PROVINCIAS SOLO PUEDEN COBRAR IMPUESTOS PROVINCIALES SOBRE LA PROPIEDAD INMOBILIARIA, SOBRE LOS INGRESOS BRUTOS, SOBRE LA PROPIEDAD, RADICACIÓN, CIRCULACIÓN O TRANSFERENCIA DE AUTOMOTORES, DE SELLOS Y TRANSMISIÓN GRATUITA DE BIENES… (ART. 9 INC B)

Matias J. L. Cornejo 12

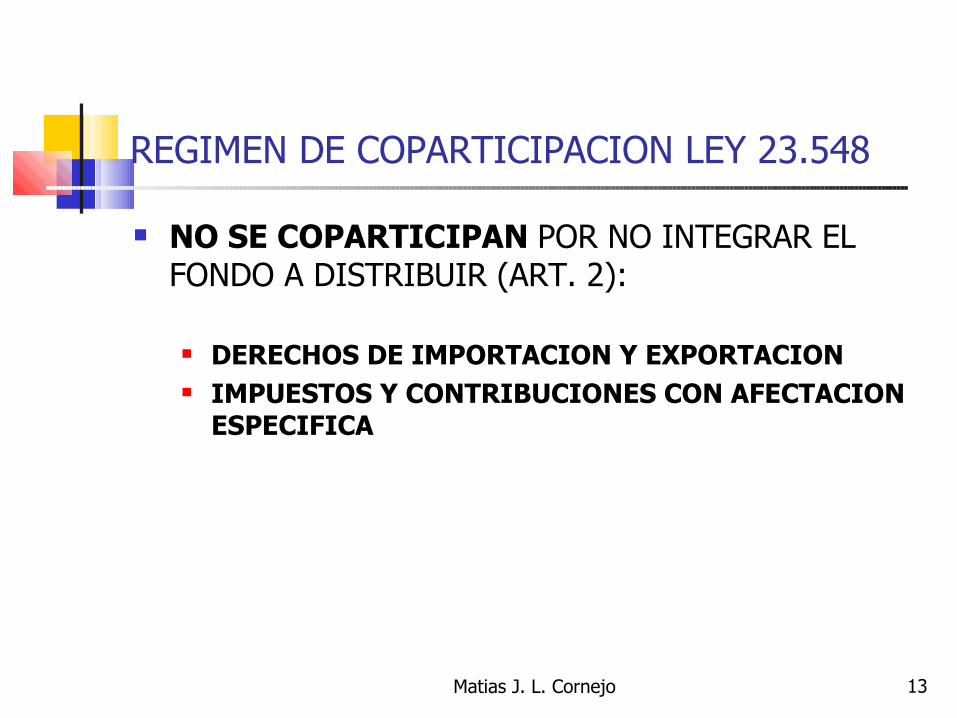

REGIMEN DE COPARTICIPACION LEY 23.548

NO SE COPARTICIPAN POR NO INTEGRAR EL FONDO A DISTRIBUIR (ART. 2):

DERECHOS DE IMPORTACION Y EXPORTACION IMPUESTOS Y CONTRIBUCIONES CON AFECTACION

ESPECIFICA

Matias J. L. Cornejo 13

REGIMEN DE COPARTICIPACION LEY 23.548

PORCENTAJES NACION 42,34 % FONDO DE APORTES DEL TN 1 % PROVINCIAS 56,66 % MENDOZA 4,20 % S/ PROVINCIAS MENDOZA 2,37 % S/ TOTAL

COPARTICIPABLE

Matias J. L. Cornejo 14

ALGUNOS IMPUESTOS CON MECANISMOS DE DISTRIBUCIÓN PREVIO:

GANANCIAS: SE COPARTICIPA MENOS DEL 64%.

IVA: SE COPARTICIPA EL 89%. EL 11% VA A ANSES

GRAVAMEN A PREMIOS Y SORTEOS: SE COPARTICIPA EL 80,64%.

CRÉDITOS Y DÉBITOS BANCARIOS: SE COPARTICIPA EL 30 %.

REGIMEN DE COPARTICIPACION LEY 23.548

15Matias J. L. Cornejo

REGIMEN DE COPARTICIPACION LEY 23.548

EJEMPLO ART 4 LEY 25413 (IMPUESTO SOBRE LOS DEBITOS Y CREDITOS BANCARIOS):

“ EL 70 % DE ESTE IMPUESTO INGRESARÁ AL TESORO NACIONAL Y LO ADMINISTRARA EL PODER EJECUTIVO NACIONAL, A FIN DE CONTRIBUIR A CONSOLIDAR LA SUSTENTABILIDAD DEL PROGRAMA FISCAL Y ECONOMICO”

16Matias J. L. Cornejo

Matias J. L. Cornejo 17

MARCO LEGAL DE LA ACTIVIDAD

Matias J. L. Cornejo 18

Ley 24.921

Ley de Transporte Multimodal de Mercaderías (1998). Ámbito de aplicación: (art 1)

Transporte multimodal de mercaderías, Realizado en el ámbito nacional y Internacional, lugar de destino República

Argentina.

“Acuerdo de Transporte Multimodal Internacional entre los Estados Parte del Mercosur” de 1994.

Matias J. L. Cornejo 19

.

Ley 24.921

Definiciones (art. 2). Crea el documento de transporte multimodal (art. 3). Régimen de responsabilidades (art. 15). Prescripción: 1 año (art. 43). Crea un registro de operadores de transporte

multimodal (art. 49). Autoridad de aplicación = Secretaría de Transporte

de la Nación. Ley no reglamentada.

Matias J. L. Cornejo 20

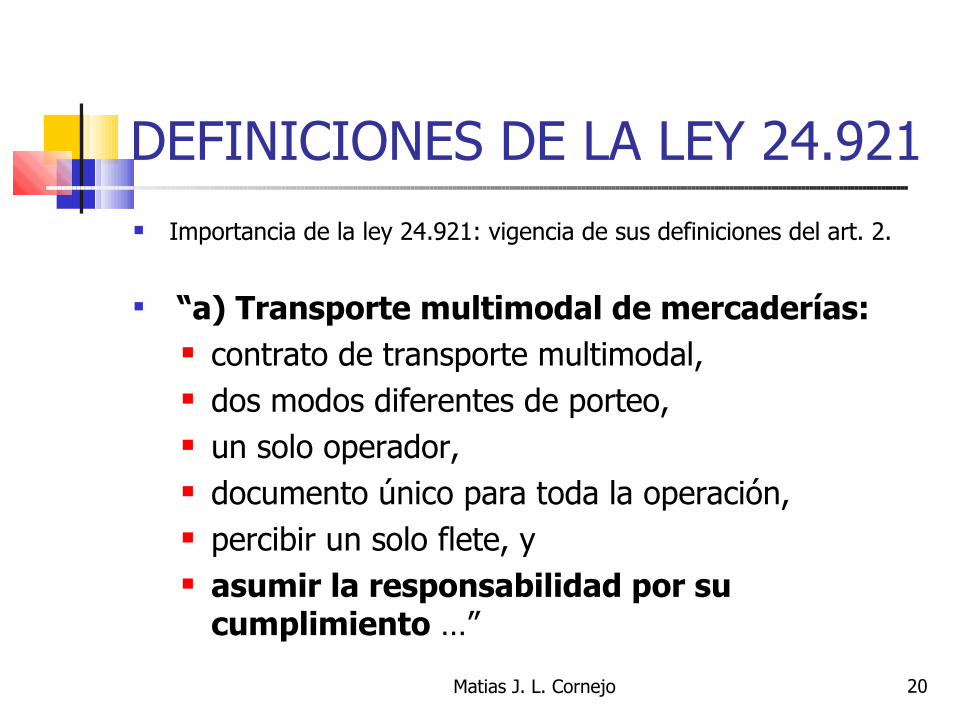

DEFINICIONES DE LA LEY 24.921 Importancia de la ley 24.921: vigencia de sus definiciones del art. 2.

“a) Transporte multimodal de mercaderías: contrato de transporte multimodal, dos modos diferentes de porteo, un solo operador, documento único para toda la operación, percibir un solo flete, y asumir la responsabilidad por su

cumplimiento …”

Matias J. L. Cornejo 21

DEFINICIONES DE LA LEY 24.921 “b) Modo de transporte. …sistemas de porte de mercaderías

por vía acuática, aérea, carretera o ferroviaria…”

c) Operador de transporte multimodal. Toda persona, porteador o no, que por sí o a través de otro que actúe en su

nombre, celebre un contrato de transporte multimodal actuando como principal y no como agente o en interés del expedidor o de transportadores que participen de las operaciones de

transporte multimodal, asumiendo la responsabilidad por el cumplimiento del contrato;

NOMBRE PROPIO E INTERES (CUENTA) PROPIA

Matias J. L. Cornejo 22

DEFINICIONES DE LA LEY 24.921

i) Contrato de transporte multimodal. El acuerdo de

voluntades en virtud del cual un operador de transporte multimodal se compromete, contra el pago de un flete a ejecutar o hacer ejecutar el transporte multimodal de las mercaderías;

j) Documento de transporte multimodal. El instrumento que hace prueba de la celebración de un contrato de

transporte multimodal y acredita que el operador de transporte multimodal ha tomado las mercaderías bajo su custodia y

se ha comprometido a entregarlas de conformidadcon las cláusulas del contrato;

Matias J. L. Cornejo 23

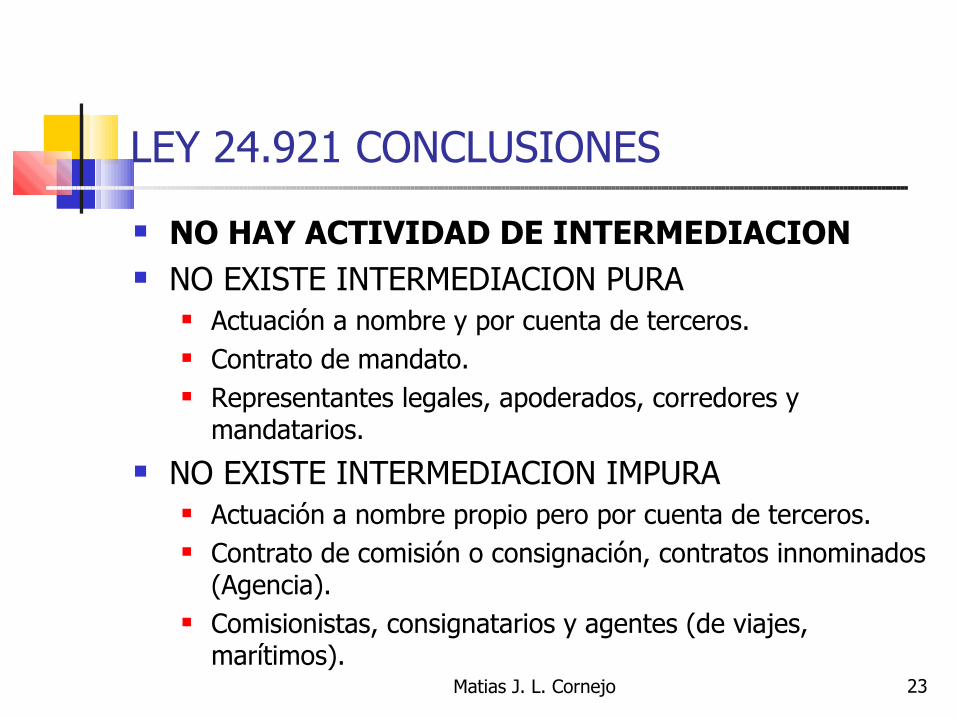

LEY 24.921 CONCLUSIONES

NO HAY ACTIVIDAD DE INTERMEDIACION NO EXISTE INTERMEDIACION PURA

Actuación a nombre y por cuenta de terceros. Contrato de mandato. Representantes legales, apoderados, corredores y

mandatarios. NO EXISTE INTERMEDIACION IMPURA

Actuación a nombre propio pero por cuenta de terceros. Contrato de comisión o consignación, contratos innominados

(Agencia). Comisionistas, consignatarios y agentes (de viajes,

marítimos).

Matias J. L. Cornejo 24

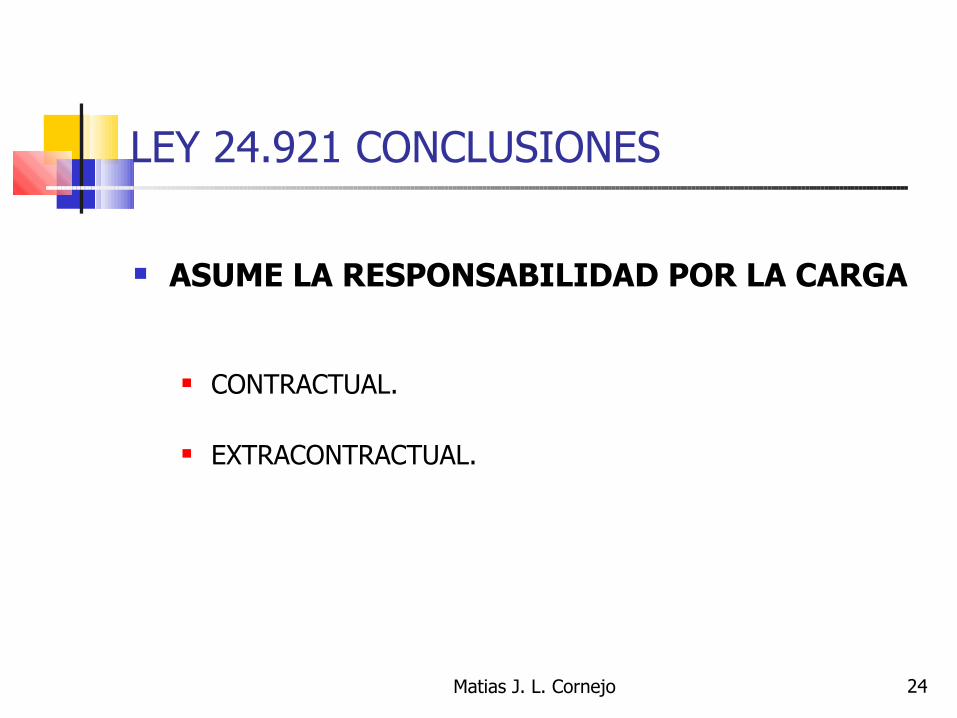

LEY 24.921 CONCLUSIONES

ASUME LA RESPONSABILIDAD POR LA CARGA

CONTRACTUAL.

EXTRACONTRACTUAL.

Matias J. L. Cornejo 25

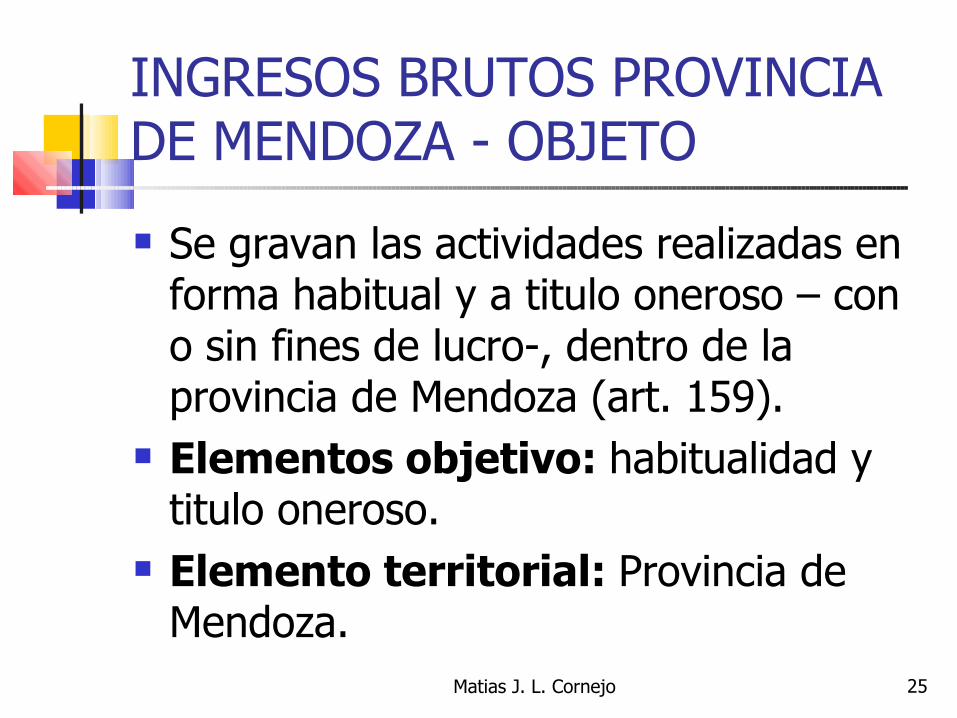

INGRESOS BRUTOS PROVINCIA DE MENDOZA - OBJETO

Se gravan las actividades realizadas en forma habitual y a titulo oneroso – con o sin fines de lucro-, dentro de la provincia de Mendoza (art. 159).

Elementos objetivo: habitualidad y titulo oneroso.

Elemento territorial: Provincia de Mendoza.

Matias J. L. Cornejo 26

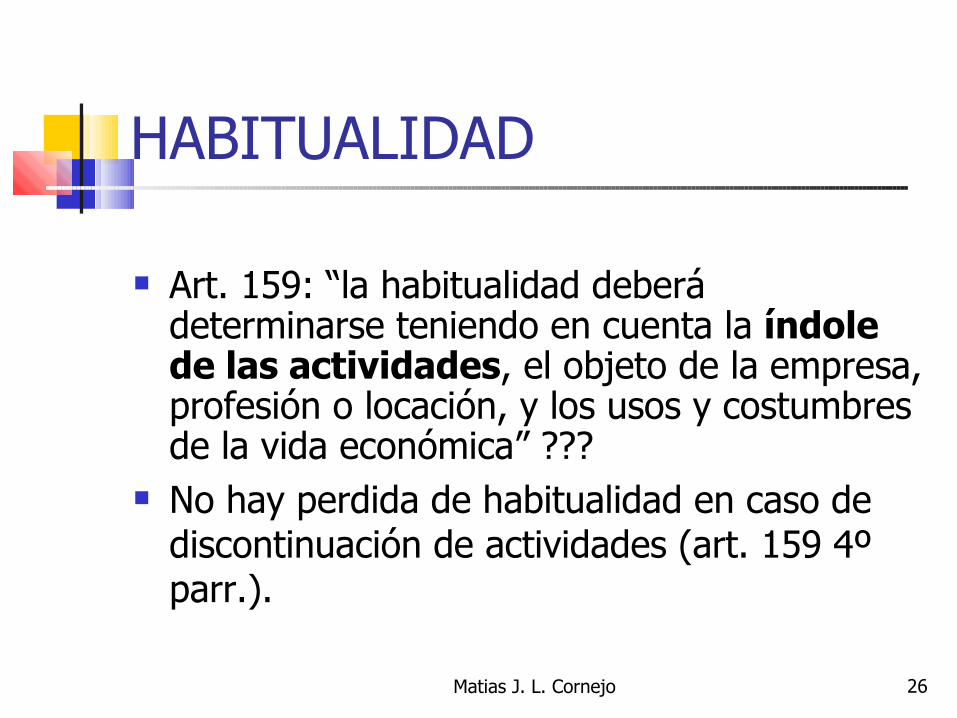

HABITUALIDAD

Art. 159: “la habitualidad deberá determinarse teniendo en cuenta la índole de las actividades, el objeto de la empresa, profesión o locación, y los usos y costumbres de la vida económica” ???

No hay perdida de habitualidad en caso de discontinuación de actividades (art. 159 4º parr.).

Matias J. L. Cornejo 27

TITULO ONEROSO Art. 1139 del CCiv: “… los contratos son a

título oneroso,… cuando las ventajas que procuran a una u otra de las partes no les es concedida sino por una prestación que ella le ha hecho, o que se obliga a hacerle: son a título gratuito, cuando aseguran a una u otra de las partes alguna ventaja, independiente de toda prestación por su parte.“

Irrelevancia de la existencia o no de fin de lucro.

Matias J. L. Cornejo 28

SUJETOS

Art. 163 CF: personas físicas, sociedades con o sin personería jurídica, uniones transitorias de empresas, y demás entes que realicen las actividades gravadas.

Elemento subjetivo: cualquier ente.

PERIODO FISCAL

“El período fiscal será el año calendario. El pago se hará por el sistema de Declaración Jurada mensual…” (art. 186).

Elemento temporal: año calendario.

Matias J. L. Cornejo 29

Matias J. L. Cornejo 30

NACIMIENTO DEL HECHO IMPONIBLE Art. 183 CF: cuando se devenguen y/o perciban. Devengamiento en el caso de prestaciones de servicios y de

locaciones de obras y servicios , desde el momento en que se factura o termina, total o parcialmente, la ejecución o prestación pactada, el que fuere anterior, salvo que las mismas se efectuaren sobre bienes o mediante su entrega en cuyo caso el gravamen se devengará desde el momento de la entrega de tales bienes.

Señas: cuando se perciban. Diferencia con IVA y Ganancias.

H.I. TRANSPORTE: PERCEPCION DE SEÑA O PRECIO, ENTREGA DE MERCADERIA EN DESTINO, LO ANTERIOR.

Matias J. L. Cornejo 31

BASE IMPONIBLE Art. 168: ingresos brutos devengados más los

anticipos y/o pagos a cuenta del precio total. Se considera ingreso bruto el valor o monto total - en

valores monetarios, en especies o en servicios - devengado en concepto de ventas de bienes, de remuneraciones totales obtenidas por los servicios, la retribución por la actividad ejercida, los intereses obtenidos por préstamos de dinero o plazos de financiación o, en general, el de las operaciones realizadas

Matias J. L. Cornejo 32

EXCLUSION DE BASE IMPONIBLE Impuestos internos, IVA, Combustibles líquidos y otros. (art.

169 inc. a).

Los reintegros que perciban los comisionistas, consignatarios y similares, correspondientes a gastos efectuados por cuenta de terceros, en las operaciones de intermediación en que actúen. (art. 169 inc. c).

Venta de Bienes de Uso (art. 169 inc. f).

Matias J. L. Cornejo 33

INTERMEDIARIOS Para las operaciones efectuadas por comisionistas,

consignatarios, mandatarios, corredores, representantes y/o cualquier otro tipo de intermediario en operaciones de naturaleza análoga, cuando actúen por cuenta y nombre de terceros, la base imponible estará dada por la diferencia entre los ingresos del período fiscal y los importes que correspondan en el mismo a sus comitentes. (art 174 1º parr).

Matias J. L. Cornejo 34

INTERMEDIARIOS Cuando los sujetos mencionados en el párrafo precedente

vendan, en nombre propio y por cuenta propia bienes de terceros, la base imponible estará dada por el monto facturado a los compradores; idéntico tratamiento regirá para los concesionarios o agentes oficiales de venta. (art 174 2º parr).

Agencias de Viaje: intermediación impura, actúan a nombre propio y por cuenta de terceros, solución??, RG 97/94 hace aplicable art. 174.

BASE IMPONIBLE

REGLA GENERAL: MONTO TOTAL PERCIBIDO O DEVENGADO.

EXCEPCION EN INTERMEDIACION PURA E IMPURA. : COMISION PERCIBIDA O DEVENGADA.

Matias J. L. Cornejo 35

Matias J. L. Cornejo 36

ALICUOTAS

Según Ley Impositiva 2012: alícuota general para transporte del 4 %.

Para el 2011 y anteriores: 3 % Tasa incrementada en 0,50 %

cuando los ingresos (gravados no gravados y exentos) del año anterior supere 15.000.000.

Matias J. L. Cornejo 37

REDUCCION DE ALICUOTA Código de actividad 711411:Transporte de

carga corta, media y larga distancia (excluida mudanzas), beneficio de tributar 2,5 %. 2011 1,75 %. Requisitos.

Matias J. L. Cornejo 38

EXENCIONES Art. 185 inc. w): El transporte

internacional efectuado por empresas constituidas en el país. Códigos de actividad 711412 (Transporte de carga internacional), 711413 (Transporte de pasajeros internacional), y 712116 (Transporte oceánico/cabotaje de carga y pasajeros).

Art. 185 inc. u): El transporte de vino envasado en origen.

Matias J. L. Cornejo 39

EXENCION DEROGADA Art. 185 inc. p):Los ingresos provenientes de

las actividades conexas a la exportación: eslingajes, estibaje, depósito, transporte internacional de cargas y toda otra de similar naturaleza, aún cuando no las realicen los exportadores.

La actividad de los OTM: es actividad de transporte internacional o es actividad conexa a la exportación? Dictámenes AFIP.

Matias J. L. Cornejo 40

CONVENIO MULTILATERAL

Matias J. L. Cornejo 41

CONVENIO MULTILATERAL. CONCEPTO

El Convenio Multilateral es un acuerdo entre todas las jurisdicciones provinciales suscripto el 18/08/77, con el objeto de coordinar y distribuir la base imponible del impuesto sobre los ingresos brutos.

Se aplica cuando la actividad se realiza por un contribuyente en dos o más jurisdicciones.

Gastos = Actividad.

Matias J. L. Cornejo 42

CONVENIO MULTILATERAL. REGIMEN ESPECIAL

TRANSPORTE

ARTICULO 9º - En los casos de empresas de transportes de pasajeros o cargas que desarrollen sus actividades en varias jurisdicciones, se podrá gravar en cada una la parte de los ingresos brutos correspondientes al precio de los pasajes y fletes percibidos o devengados en el lugar de origen del viaje.

Matias J. L. Cornejo 43

TRATAMIENTO EN CADA PROVINCIA Una vez hecha la atribución de ingresos,

corresponde dar el tratamiento previsto en cada provincia para tales ingresos.

CONVENIO MULTILATERALREGIMEN ESPECIAL TRANSPORTERESOLUCION 42/2005 C.A.

El fisco de Misiones pretende gravar ingresos generados por fletes cuyo origen es Brasil y el destino la ciudad de Misiones.

Fundamente en que “si el origen de la carga se materializa en el exterior debiera atribuirse como base imponible a la jurisdicción donde está constituida la empresa…”.

La Comisión Arbitral interpreta que corresponde aplicar el articulo 9 ya que el mismo se refiere a empresas de transporte sin distinguir entre características del transporte.

En consecuencia, lo único que interesa es el lugar de origen del viaje; en las restantes jurisdicciones, inclusive la de destino de la carga, hay mero tránsito.

Matias J. L. Cornejo 44

IVA EXENCIONES LEY Ley de IVA. Art 7 inc h) punto 13: El transporte

internacional de pasajeros y cargas, incluido el de cruce de fronteras por agua, el que tendrá el tratamiento del artículo 43.

TRANSPORTE INTERNACIONAL = EXPORTACION

Matias J. L. Cornejo 45

IVA EXENCIONES DECRETO R. DR IVA art. 34: La exención dispuesta en el artículo 7º, inciso h), punto 13), de la ley,

comprende: servicios conexos al transporte tales como:

carga y descarga, Estibaje; eslingaje, depósito provisorio de importación y exportación, servicios de grúa, remolque, practicaje, pilotaje y demás

servicios suplementarios realizados dentro de la zona primaria aduanera,

los prestados por los agentes de transporte marítimo, terrestre o aéreo, en su carácter de representantes legales de los propietarios o armadores del exterior.

Matias J. L. Cornejo 46

IVA EXENCIONES DECRETO R.

transporte de gas, hidrocarburos líquidos y energía eléctrica, realizado a través del territorio nacional mediante el empleo de ductos y líneas de transmisión, cuando dichos bienes sean destinados a la exportación.

el transporte realizado entre el territorio nacional continental y el área aduanera especial establecida por la Ley Nº 19.640.

Matias J. L. Cornejo 47

IVA EXENCIONES DICTAMENES

Dictamen (DAT) 64/2000: Caso en procedimiento de determinación de oficio A efectos de determinar si la empresa efectúa transporte internacional la

inspección actuante deberá verificar si la misma se hace responsable ante el contratante por el traslado internacional de la mercadería como así también si cuenta con un documento internacional otorgado por la Aduana…

Ello "... independientemente de los distintos medios que subcontrate para llevar a cabo el transporte mencionado".

Matias J. L. Cornejo 48

IVA EXENCIONES DICTAMENES DICTAMEN (DAT) 9/2004: Consulta vinculante sobre tratamiento en el IVA de las operaciones de

transporte internacional que se ajustan a las disposiciones de la ley 24.921 de transporte multimodal.

En el caso consultado, la operatoria, se iniciará en el Valle de Río Negro y Neuquén y se oficializará consolidando contenedores de fruta, por ante las aduanas de Villa Regina y Neuquén.

En el TIF/DTA se consignará el flete total, discriminado el importe del flete para cada sector y que la agencia marítima del buque emitirá el "B/L", con la constancia del número de TIF/DTA, destacando que la operación planificada se ajusta a las definiciones de la Ley 24921 de Transporte Multimodal y que en la práctica es de uso habitual el transporte internacional de mercadería a través de un solo operador”.

Matias J. L. Cornejo 49

IVA EXENCIONES DICTAMENES

Resulta menester definir quién asume la responsabilidad de trasladar los bienes al exterior, como así también constatar en los hechos cómo se emite la documentación aduanera.

Si los exportadores contratan con un transportista que se obliga a realizar el cruce de frontera y a entregar la carga en el exterior, estando dicha situación amparada por las contrataciones y la documentación respectiva, la prestación efectuada por dicho transportista resultaría alcanzada por la dispensa establecida por el artículo 7, inciso h), punto 13 de la Ley del IVA.

Las prestaciones efectuadas en el país por cada uno de los medios subcontratados por el transportista internacional están alcanzadas por el tributo.

Matias J. L. Cornejo 50

IVA EXENCIONES DICTAMENES

Dictamen 74/2006: Consulta vinculante realizada por un operador de transporte multimodal. La sociedad se encontrará alcanzada por la exención prevista para el

transporte internacional en el caso de que asuma la responsabilidad del traslado de la mercadería desde el exterior hasta el país y se encuentre amparada dicha situación por la documentación correspondiente, resultando alcanzados por el tributo los distintos medios subcontratados.

Al brindar un servicio de transporte internacional tendrá derecho al recupero del gravamen que se le facture por las prestaciones afectadas al mismo, para lo cual deberá aplicar la R.G. 2000.

Matias J. L. Cornejo 51

IVA EXENCIONES DICTAMENES

Dictamen 06/2007: Consulta vinculante de OTM que presta los servicios de:

Organización del transporte de la mercadería que adquiere en China hasta el puerto de Buenos Aires. Descarga del barco y desconsolidación de los containers en la Terminal 5 BACTS-SA. Tránsito posterior por camión hasta Río Grande y descarga en la planta.

La prestación brindada por la consultante comprende un transporte internacional y se halla amparada por la exención consagrada en el artículo 7, inciso h), punto 13, de la ley del tributo; pudiendo la nombrada solicitar el reintegro del gravamen que se le hubiera facturado por adquisiciones o prestaciones vinculadas a ese servicio, en los términos dispuestos por la resolución general (AFIP) 2000.

Matias J. L. Cornejo 52

IVA DICTAMENES: CONCLUSIONES LOS OTM REALIZARAN TRANSPORTE

INTERNACIONAL EXENTO CUANDO:

ASUMAN LA RESPONSABILIDAD DESDE ORIGEN A DESTINO

INSTRUMENTEN DEBIDAMENTE EL FLETE CON LA DOCUMENTACION RESPECTIVA

LOS MEDIOS SUBCONTRATADOS EN EL PAIS NO GOZAN DE LA EXENCION.

Matias J. L. Cornejo 53

ANALISIS COMPARATIVO DE TRATAMIENTO TRIBUTARIO

Matias J. L. Cornejo 54

IMPUESTO SOBRE LOS INGRESOS BRUTOS

SUJETO ACTIVIDAD GRAVADO EXENTOBASE IMPONIBLE ALICUOTA NORMATIVA

EMPRESA DE TRANSPORTE (LEY 24.653) DEL PAIS

TRANSPORTE DE CABOTAJE SI NO

TOTAL DEVENGADO O PERCIBIDO

4 % o 2,5 %

C.F. ARTS. 168 Y LEY IMPOSITIVA, LLAMADA (11). CM ART. 9.

EMPRESA DE TRANSPORTE (LEY 24.653) DEL PAIS

TRANSPORTE INTERNACIONAL SI SI NO NO ART. 185 INC W).

NAVIERA INTERNACIONAL SIN AGENTE EN MENDOZA

TRANSPORTE INTERNACIONAL NO NO NO NO C.F. ART. 159.

NAVIERA INTERNACIONAL CON AGENTE EN MENDOZA

TRANSPORTE INTERNACIONAL SI NO

TOTAL DEVENGADOORIGEN??? 4%

C.F. ARTS. 168 Y 185 INC W). CM ART. 9.

AGENTE DE NAVIERA INTERNACIONAL

INTERMEDIACION IMPURA (SS. CONEXOS) SI NO

COMISION PERCIBIDA O DEVENGADA 4%

C.F. ARTS. 174 Y 185 INC P) DEROGADO. C.M. ART. 2.

OPERADORES DE TRANSPORTE MULTIMODAL (LEY 24.921) DEL PAIS

TRANSPORTE INTERNACIONAL SI SI NO NO ART. 185 INC W).

ANALISIS COMPARATIVO DE TRATAMIENTO TRIBUTARIO

IMPUESTO AL VALOR AGREGADO (IVA)

SUJETO ACTIVIDAD GRAVADO EXENTOBASE IMPONIBLE ALICUOTANORMATIVA

EMPRESA DE TRANSPORTE (LEY 24.653)

TRANSPORTE DE CABOTAJE SI NO

TOTAL FACTURADO 21%

LEY IVA ARTS 3 INC E) . 21, ART 28

EMPRESA DE TRANSPORTE (LEY 24.653)

TRANSPORTE INTERNACIONAL SI SI NO NO

LEY IVA ARTS 3 INC E) . 21, ART 7 INC H) . 13

NAVIERA INTERNACIONAL SIN AGENTE EN MENDOZA

TRANSPORTE INTERNACIONAL SI SI NO NO

LEY IVA ARTS 3 INC E) . 21, ART 7 INC H) . 13

NAVIERA INTERNACIONAL CON AGENTE EN MENDOZA

TRANSPORTE INTERNACIONAL SI SI NO NO

LEY IVA ARTS 3 INC E) . 21, ART 7 INC H) . 13

AGENTE DE NAVIERA INTERNACIONAL

INTERMEDIACION IMPURA (SS. CONEXOS) SI SI NO NO

LEY DE IVA ARTS 3 INC E) . 21, ART 7 INC H) . 13 Y DR ART 34

OPERADORES DE TRANSPORTE MULTIMODAL (LEY 24.921)

TRANSPORTE INTERNACIONAL SI SI NO NO

LEY IVA ARTS 3 INC E) . 21, ART 7 INC H) . 13

Matias J. L. Cornejo 55