implantación de la facturación electrónica · 2015-02-18 · de entrada de facturas...

TRANSCRIPT

18/02/2015

1

Implantación de la Facturación Electrónica

SEA, febrero de 2015

¿Por qué, para qué?

18/02/2015

2

¿Oportunidad o Amenaza?

A veces donde unos ven una oportunidad otrosven una amenaza…

Oportunidad: de ahorro económico y de simplificación de loscostes indirectos del IVA.

Amenaza: capacidad de controlar a los contribuyentes.

Oportunidad

Reducción de costes:

costes directos:De impresión, correo postal, papel y sobre para el envío, etc

costes indirectos:Suponen de manera aproximada el 90% del totalReducción de los plazos de cobroMejora en la gestión administrativaDecremento de los recursos dedicados al recobroMenor espacio físico dedicado al archivo y almacenamiento

Oportunidad: de ahorro económico y de simplificación de los costes indirectos delIVA.

18/02/2015

3

Normativa de Facturación electrónica

Antecedentes Normativos

Real Decreto 1496/2003, Real Decreto 87/2005

Se determina el Reglamento de Facturación

Se modifica el Reglamento sobre el Impuesto del Valor añadido.

Orden EHA/962/2007, de 10 de Abril

Regula la facturación electrónica

Regula la conservación electrónica de facturas

Orden PRE/2971/2007, de 5 de octubre.

Regula la expedición de facturas electrónicas cuando el destinatario de las mismas es la AGE uorganismos vinculados o dependientes.

Se define la estructura del formato FACTURAE.

Ley 30/2007, de Contratos del Sector Público.

Se establece el proceso de la obligatoriedad del uso de la factura electrónica en la contratacióncon la Administración General del Estado.

Ley 56/2007, de Medidas de impulso de la Sociedad de la información.

Medidas de impulso de la factura electrónica.

18/02/2015

4

Novedades

Real Decreto 1619/2012, de 30 de noviembre, por el que se aprueba elReglamento por el que se regulan las obligaciones de facturación: Envigor desde el 1 de enero de 2013

Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica ycreación del registro contable de facturas en el Sector Público.

Directiva 2014/55/UE del parlamento Europeo y del consejo de 16 deabril de 2014 relativa a la facturación electrónica en la contrataciónpública

Orden HAP/1074/2014 de 24 de junio, por la que se regulan lascondiciones técnicas y funcionales que debe reunir el Punto General deEntrada de Facturas Electrónicas.

Novedades

Normativa foral:DFA: Decreto Foral 67/2014, del Consejo de Diputados de 30 de diciembre,que crea el registro contable de facturas de la administración foral y apruebael procedimiento para su tramitación

DFB: Decreto Foral de la Diputación Foral de Bizkaia 182/2014, de 23 dediciembre, por el que se crea el punto general de entrada de facturaselectrónicas y se regula el procedimiento para la tramitación y registrocontable de las citadas facturas

DFG: Orden Foral 632/2014, de 1 de diciembre, por la que se regulan determinados aspectos del punto general de entrada de facturas electrónicas y del registro contable de facturas en el ámbito de la Administración foral del Territorio Histórico de Gipuzkoa.

18/02/2015

5

Real Decreto 1619/2012

Artículo 8

Artículo 8: las facturas podrán expedirse por cualquier medio, en papelo en formato electrónico, que permita garantizar al obligado a suexpedición la autenticidad de su origen, la integridad de su contenido ysu legilibilidad, desde su fecha de expedición y durante todo el periodode conservación.

Asimilación de las facturas en papel y de las facturas electrónicas (ambosinstrumentos son iguales, por lo que no deben exigirse mayores requisitos a lasfacturas electrónicas que a las facturas en papel).

“procede aplicar el mismo trato a la facturación en papel y a la facturaciónelectrónica y no debe aumentar la carga administrativa sobre la facturación enpapel”.

Objetivo: trasladar a la confianza de las autoridades en las facturas en papel a lasfacturas electrónicas.

18/02/2015

6

Análisis detallado art 8

Autenticidad del origenGarantía de la identidad del obligado a su expedición

Integridad del contenidoGarantía de la ausencia de modificación de la misma

LegibilidadCualidad de ser legible, que se puede leer (Directiva no tiene definición)

“desde su fecha de expedición y durante todo el periodo de conservación”:Obligación de los contribuyentes de mantener unos sistemas informáticosadecuados para que la Administración pueda tener acceso a la información.

La norma admite cualquier medio de prueba admitido en Derecho

Artículo 9

Artículo 9: “Se entenderá por factura electrónica aquella que se ajustea lo establecido en este Reglamento y que haya sido expedida yrecibida en formato electrónico. La expedición de la factura estarácondicionada a que su destinatario haya dado su consentimiento”

Norma española: el consentimiento tiene que ser previo, en laDirectiva europea parece que se podría enviar una facturaelectrónica y sólo en caso de falta de aceptación de la misma nosería válida.

Acordar en el momento de contratación: la facturación electrónicano se puede imponer.

18/02/2015

7

Artículo 10

Artículo 10: Autenticidad e integridad de la factura electrónica

Se puede garantizar por cualquier medio admitido en derecho (art8) y en particular con alguna de las siguientes formas:

Mediante firma electrónica avanzada

Mediante un intercambio electrónico de datos (EDI)

Mediante otros medios que los interesados hayan comunicado a laAgencia Estatal de Administración Tributaria con carácter previo a suutilización y hayan sido validados por la misma. (novedad: ahora sólose requiere una comunicación a la AEAT)

Ley 25/2013, de 27 de diciembre, de impulso de lafactura electrónica y creación del registro contable de facturasen el Sector Público

18/02/2015

8

Preámbulo

Finalidad: acabar con la morosidad de las Administraciones Públicas.Un control informatizado y sistematizado de las facturas favorecerá unseguimiento riguroso de la morosidad.

Ámbito de aplicación: facturas emitidas en el marco de las relacionesjurídicas entre proveedores de bienes y servicios y lasAdministraciones Públicas. (artículo 4, se podrán excluir de estaobligación las facturas cuyo importe sea de hasta 5.000€)

Cuerpo de la norma

Las facturas electrónicas que se remitan a las Administraciones Públicas deberán:

Tener un formato estructurado (Facturae 3.2)

Estar firmadas con firma electrónica avanzada basada en certificado reconocido (formato XADES)

También se admitirá el sello electrónico basado en un certificado reconocido

Obligación de facturar electrónicamente: desde 15 de enero de 2015

Archivo y custodia de la información:La responsabilidad del archivo y custodia de las facturas electrónicas corresponde al órgano administrativo destinatario de la misma.

18/02/2015

9

Directiva 2014/55/EU del parlamento europeo y del consejo relativa a la facturación electrónica en la contratación pública

Cuerpo de la Norma I

Objetivo: eliminar las barreras del mercado y los obstáculos alcomercio derivados de la existencia de requisitos y normas nacionalesdivergentes y garantizar la interoperabilidad. Facilitar la contratacióntransfronteriza.

Definición: «factura electrónica»: factura emitida, transmitida yrecibida en un formato electrónico estructurado que permita sutratamiento automatizado y electrónico.

18/02/2015

10

Cuerpo de la Norma II

Se creará una norma para definir el modelo de datos semánticoasociado a la factura electrónica, con los siguientes criterios:

ser tecnológicamente neutra

ser compatible con las normas internacionales pertinentes de facturaciónelectrónica,

tener en cuenta la necesidad de protección de los datos personales de conformidadcon la Directiva 95/46/CE, de acuerdo con un planteamiento de «protección dedatos mediante el diseño» y con los principios de proporcionalidad, reducción dedatos al mínimo y limitación de la finalidad,

ser coherente con las disposiciones pertinentes de la Directiva 2006/112/CE

permitir el establecimiento de sistemas de facturación electrónica prácticos, fácilesde utilizar, flexibles y rentables,

tener en cuenta las necesidades especiales de las pequeñas y medianas empresasasí como de los poderes adjudicadores subcentrales y de las entidadesadjudicadoras

poder utilizarse en las transacciones comerciales entre empresas.

Normativa Foral

18/02/2015

11

DFG.

Se excluye de la presentación obligatoria de la factura electrónica y de su presentación en el punto generalde entrada de facturas electrónicas, a las facturas por importe de hasta 5.000 euros. No obstante, losproveedores que en aplicación de lo dispuesto en el apartado 1 hayan estado obligados a presentar enformato electrónico alguna factura por la entrega de un bien o la prestación de un servicio a alguna de lasentidades de las previstas en el artículo 1.2, en adelante estarán obligados al uso de la factura electrónica entodas las entregas de bienes y prestaciones de servicios.

Orden HAP/1074/2014 de 24 de junio, por la que se regulan las condiciones técnicas y funcionales que debe reunir el Punto General de Entrada de Facturas Electrónicas.

18/02/2015

12

Cuerpo de la Orden

Cada Administración Pública, estatal, autonómica y local debe disponerun punto general de entrada de facturas electrónicas.

Las Comunidades Autónomas y las Entidades Locales podrán adherirsegratuitamente al Punto General de Entrada de Facturas Electrónicas dela Administración General del Estado.

Las Administraciones Públicas que deseen disponer de su propio PuntoGeneral de Entrada de Facturas Electrónicas deberán justificar su noadhesión al Punto General de Entrada de Facturas Electrónicas de laAdministración General del Estado, previamente a la realización decualquier inversión.

Articulo 3. Presentación de facturas electrónicas

La presentación de las facturas electrónicas a través de los puntosgenerales de Entrada de Facturas Electrónicas podrá hacerse de dosformas:

A través de un portal web:

La persona que presente la factura debe estar en posesión deun certificado electrónico reconocido.

A través de servicios web:

Las comunicaciones estarán siempre firmadas con uncertificado emitido por un prestador de certificación propiedaddel proveedor o propiedad de un tercero con el que tengacontratado el servicio de facturación electrónica.

18/02/2015

13

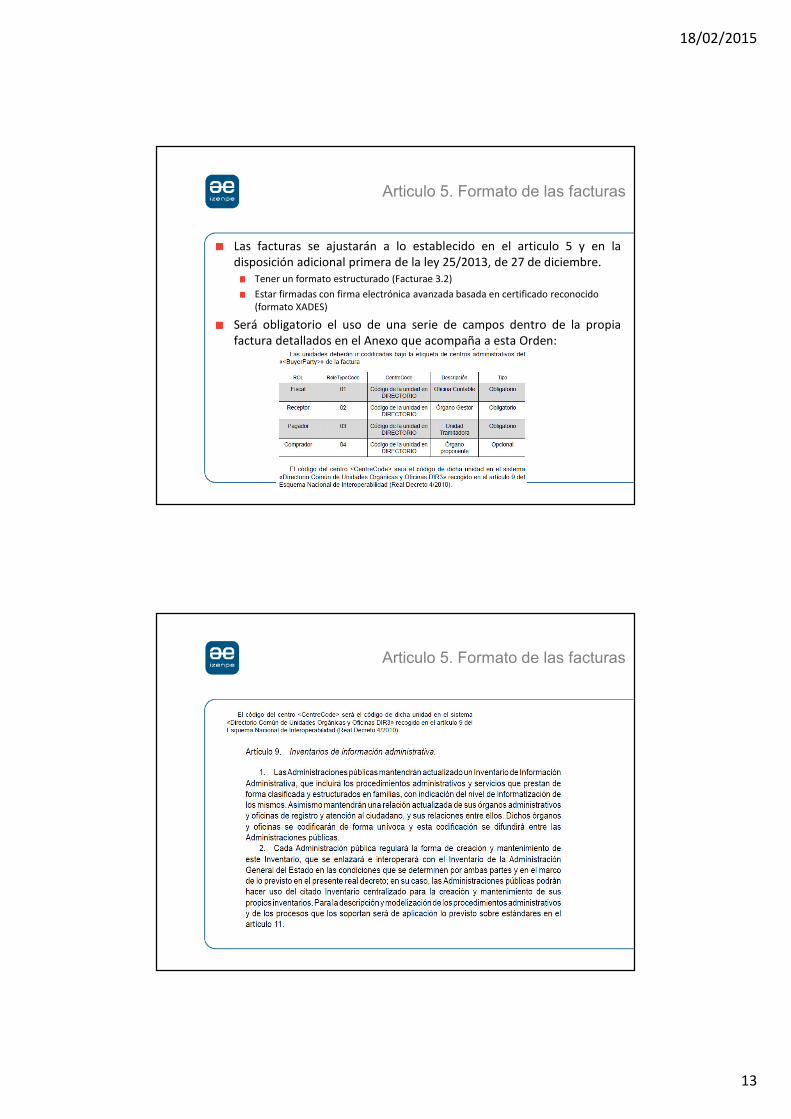

Articulo 5. Formato de las facturas

Las facturas se ajustarán a lo establecido en el articulo 5 y en ladisposición adicional primera de la ley 25/2013, de 27 de diciembre.

Tener un formato estructurado (Facturae 3.2)

Estar firmadas con firma electrónica avanzada basada en certificado reconocido (formato XADES)

Será obligatorio el uso de una serie de campos dentro de la propiafactura detallados en el Anexo que acompaña a esta Orden:

Articulo 5. Formato de las facturas

18/02/2015

14

Articulo 6. Seguimiento y cambio de situación de la factura

El punto general de entrada de facturas electrónicas devolverá elestado de la factura electrónica.

Articulo 7. Interoperabilidad del servicio con los sistemas de facturación de los proveedores

El punto general de entrada de facturas electrónicas proporcionará unainterfaz de servicio web con la cual podrán remitir de formaautomática las facturas electrónicas.

La interfaz permitirá el envío de las facturas así como la consulta delestado de las facturas.

18/02/2015

15

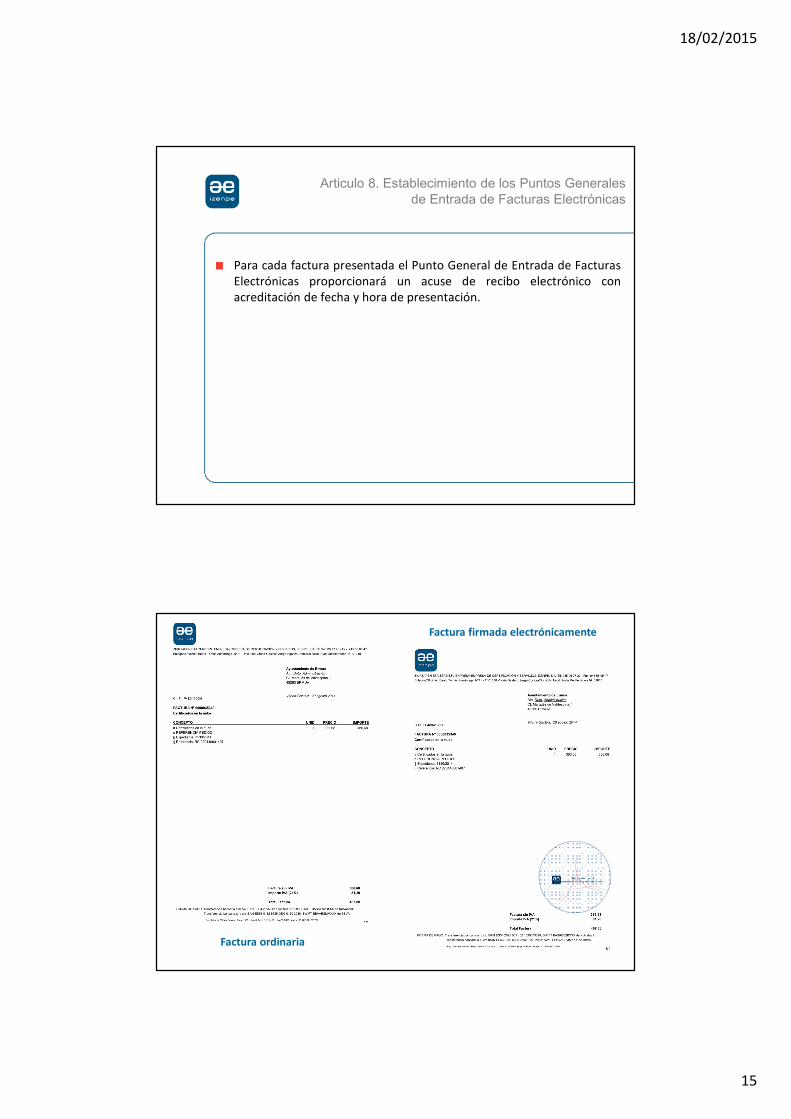

Articulo 8. Establecimiento de los Puntos Generales de Entrada de Facturas Electrónicas

Para cada factura presentada el Punto General de Entrada de FacturasElectrónicas proporcionará un acuse de recibo electrónico conacreditación de fecha y hora de presentación.

Factura ordinaria

Factura firmada electrónicamente

18/02/2015

16

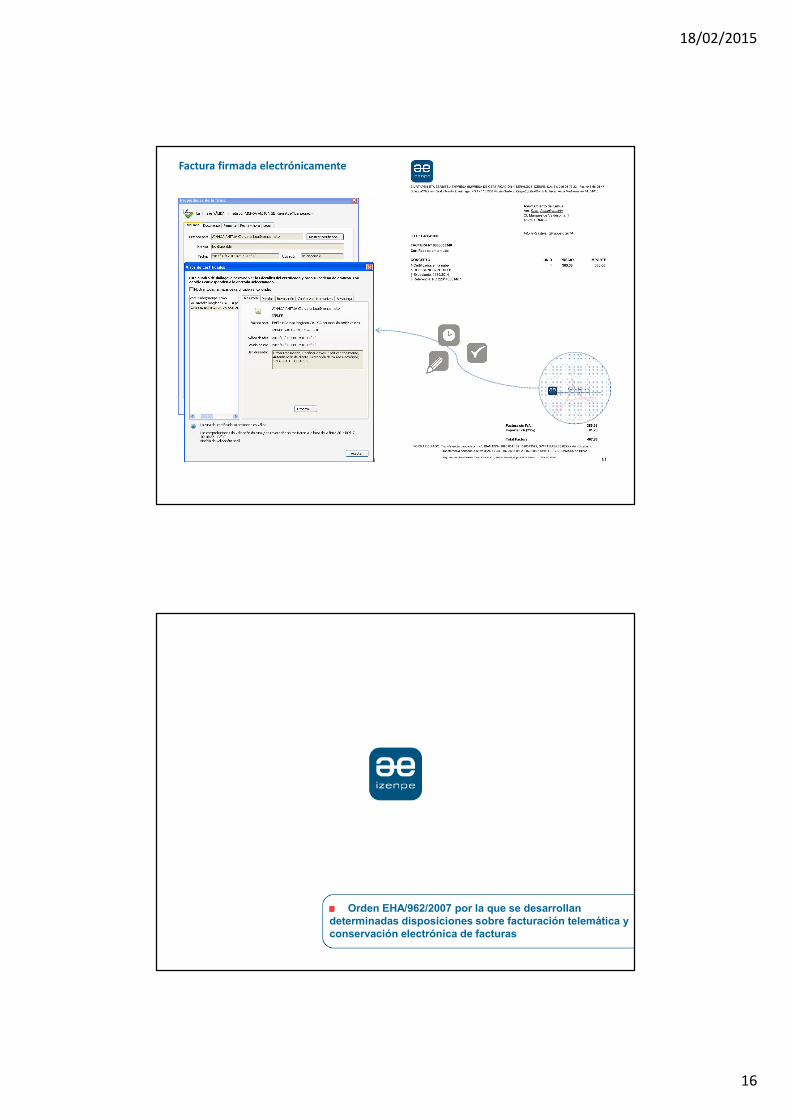

Factura firmada electrónicamente

Orden EHA/962/2007 por la que se desarrollan

determinadas disposiciones sobre facturación telemática y

conservación electrónica de facturas

18/02/2015

17

Articulo 7. Digitalización certificada de facturas recibidas y documentos sustitutivos recibidos y de

otros documentos.

La digitalización certificada permite prescindir de los originales enpapel.

Se debe utilizar un software de digitalización certificado.

El proceso de digitalización genera una imagen fiel e integra deldocumento digitalizado firmada electrónicamente con un certificadoreconocido.

El resultado de la digitalización debe guardarse en una base de datosdocumental. También deben guardarse en base de datos todos losdatos exigibles en la llevanza de los libros de registro y la firmaelectrónica que asegura la integridad de la imagen obtenida.

http://www.agenciatributaria.es/AEAT.internet/Inicio_es_ES/_Segmentos_/Empresas_y_profesionales/Empresas/IVA/Obligaciones_de_facturacion/e_factura/Di

gitalizacion_certificada_de_facturas/Digitalizacion_certificada_de_facturas.shtml

Articulo 8. Impresión de facturas y documentos sustitutivos remitidos en formato electrónico.

Hay que validar la firma electrónica antes de la impresión en papel.

El software que realiza la impresión en papel imprimirá:

El contenido del documento.

Dos conjuntos de códigos PDF-417 que contienen:

El contenido de los datos de la factura.

La firma electrónica.

18/02/2015

18

Formato PDF-417

Facilita la digitalización de facturas.

Para leer el código PDF-417 es necesario emplear lectores con softwareespecial para leer este código.

Aproximación a conceptos técnicos: firma electrónica y ¿?

18/02/2015

19

Algunos Conceptos técnicos

Firma Digital ≠ Firma ElectrónicaFirma digital : es un concepto técnico (matemático)

Firma Electrónica: es un concepto jurídico

La Ley 59/2003 de firma electrónica reconoce tres tipos de firma electrónica:

• firma electrónica es el conjunto de datos en forma electrónica,consignados junto a otros o asociados con ellos, que pueden serutilizados como medio de identificación del firmante . EjemploUsuario-Password.

• firma electrónica avanzada firma electrónica que permiteidentificar al firmante y detectar cualquier cambio ulterior de losdatos firmados, que está vinculada al firmante de manera única y alos datos a que se refiere y que ha sido creada por medios que elfirmante puede mantener bajo su exclusivo control.

• firma electrónica reconocida equiparada a la firma manuscrita.Esta realizada con un dispositivo seguro de creación de firma yamparada por un certificado reconocido. LA FIRMA RECONOCIDATIENE LOS MISMOS EFECTOS JURÍDICOS QUE LA FIRMA MANUSCRITA.

Cifrado simétrico

Desencriptación Simétrica

(A) - Emisor del

Mensaje.

Encriptación simétrica: Se utiliza la misma llave para la

encriptación y la desencriptación. En otras

palabras, los aalgoritmos en los que la clave en origen y

destino es la misma.

Clave Secreta.

MensajeOriginal

MensajeOriginal

mensajecifrado

ÅØðµčŐÃЮ ÅØðµčŐÃЮÅØðµčŐÃÐ

mensajecifrado

ÅØðµčŐÃЮ ÅØðµčŐÃЮÅØðµčŐÃÐ

Encriptación Simétrica

18/02/2015

20

mensajeCifrado

ÅØðµčŐÃЮ ÅØðµčŐÃЮÅØðµčŐÃÐ

mensajeCifrado

ÅØðµčŐÃЮ ÅØðµčŐÃЮÅØðµčŐÃÐ

mensajeCifrado

ÅØðµčŐÃЮ ÅØðµčŐÃЮÅØðµčŐÃÐ

mensajeCifrado

ÅØðµčŐÃЮ ÅØðµčŐÃЮÅØðµčŐÃÐ

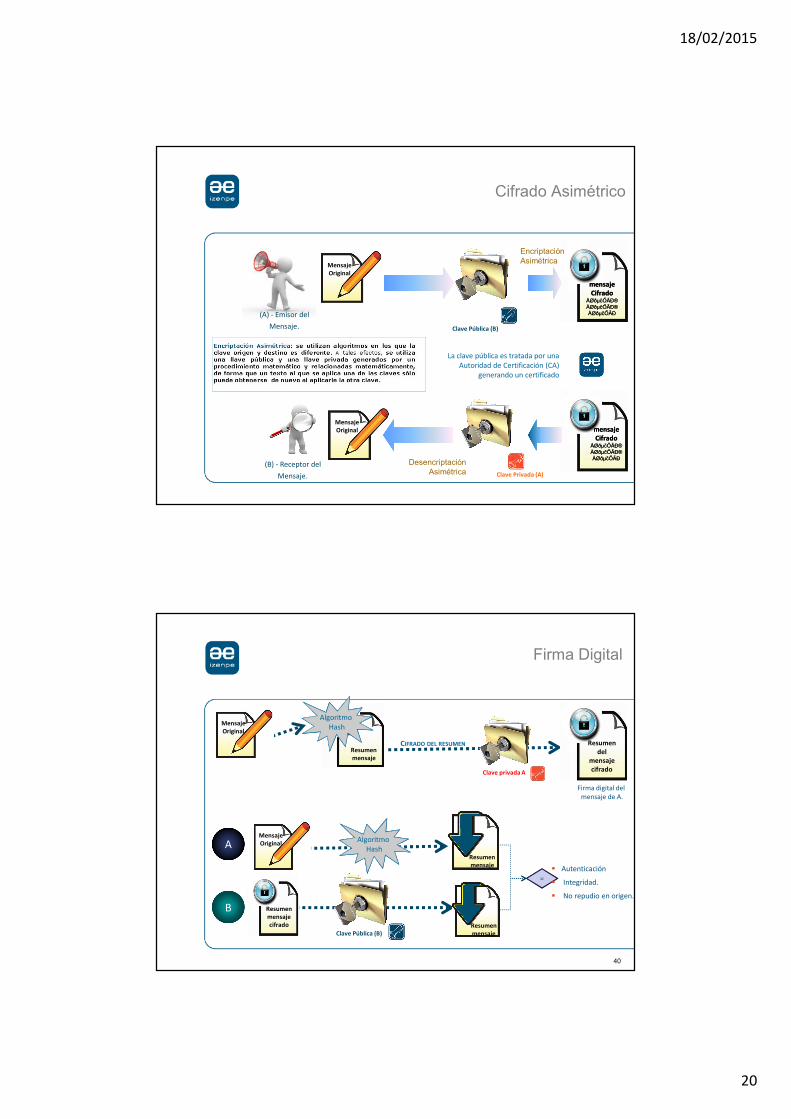

Cifrado Asimétrico

Desencriptación Asimétrica

Encriptación Asimétrica

La clave pública es tratada por una Autoridad de Certificación (CA)

generando un certificado

Clave Pública (B)

Clave Privada (A)

MensajeOriginal

MensajeOriginal

(B) - Receptor del

Mensaje.

(A) - Emisor del

Mensaje.

40

Firma Digital

Mensaje

Resumenmensajecifrado

Resumenmensaje

Resumenmensaje

=

Clave privada A

CIFRADO DEL RESUMEN

AA

BB

� Autenticación

� Integridad.

� No repudio en origen.

Resumen del

mensaje cifrado

Firma digital delmensaje de A.

MensajeOriginal

Algoritmo Algoritmo Hash

Resumenmensaje

Algoritmo Hash

MensajeOriginal

Resumen mensaje cifrado

Clave Pública (B)

Resumenmensaje

Resumenmensaje

18/02/2015

21

41

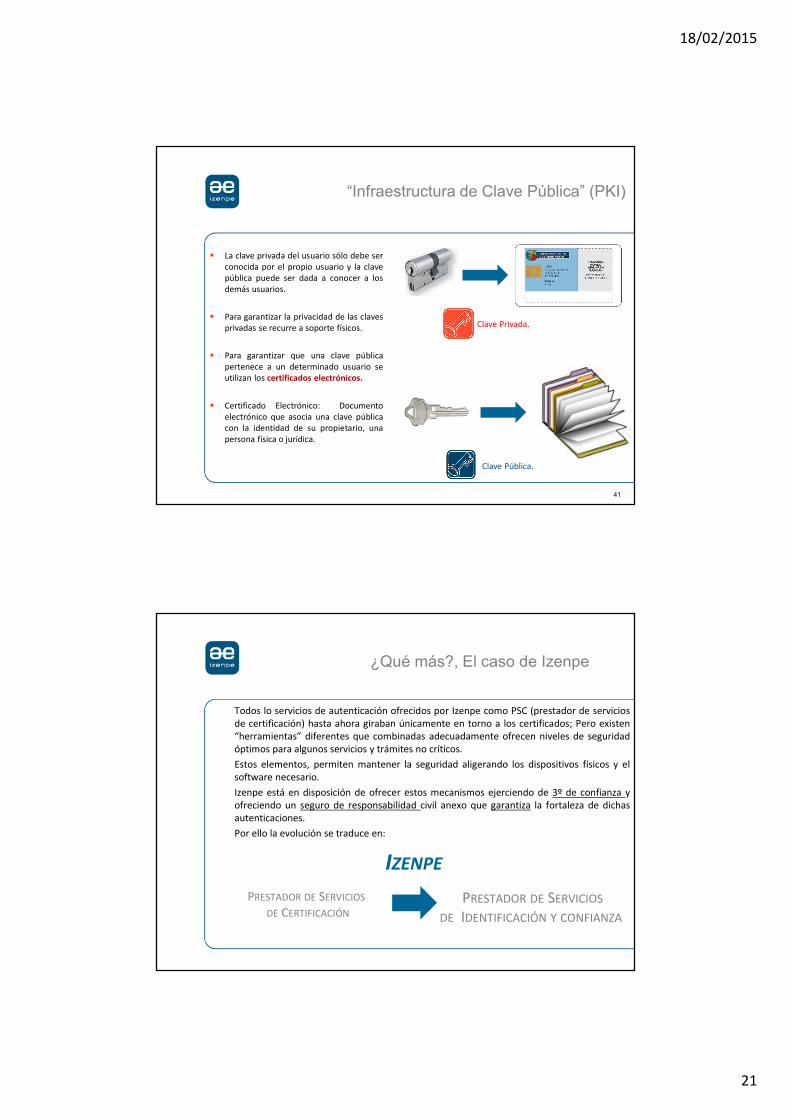

“Infraestructura de Clave Pública” (PKI)

� La clave privada del usuario sólo debe serconocida por el propio usuario y la clavepública puede ser dada a conocer a losdemás usuarios.

� Para garantizar la privacidad de las clavesprivadas se recurre a soporte físicos.

� Para garantizar que una clave públicapertenece a un determinado usuario seutilizan los certificados electrónicos.

� Certificado Electrónico: Documentoelectrónico que asocia una clave públicacon la identidad de su propietario, unapersona física o jurídica.

Clave Privada.

Clave Pública.

Todos lo servicios de autenticación ofrecidos por Izenpe como PSC (prestador de serviciosde certificación) hasta ahora giraban únicamente en torno a los certificados; Pero existen“herramientas” diferentes que combinadas adecuadamente ofrecen niveles de seguridadóptimos para algunos servicios y trámites no críticos.

Estos elementos, permiten mantener la seguridad aligerando los dispositivos físicos y elsoftware necesario.

Izenpe está en disposición de ofrecer estos mecanismos ejerciendo de 3º de confianza yofreciendo un seguro de responsabilidad civil anexo que garantiza la fortaleza de dichasautenticaciones.

Por ello la evolución se traduce en:

PRESTADOR DE SERVICIOS

DE IDENTIFICACIÓN Y CONFIANZA

PRESTADOR DE SERVICIOS

DE CERTIFICACIÓN

IZENPE

¿Qué más?, El caso de Izenpe

18/02/2015

22

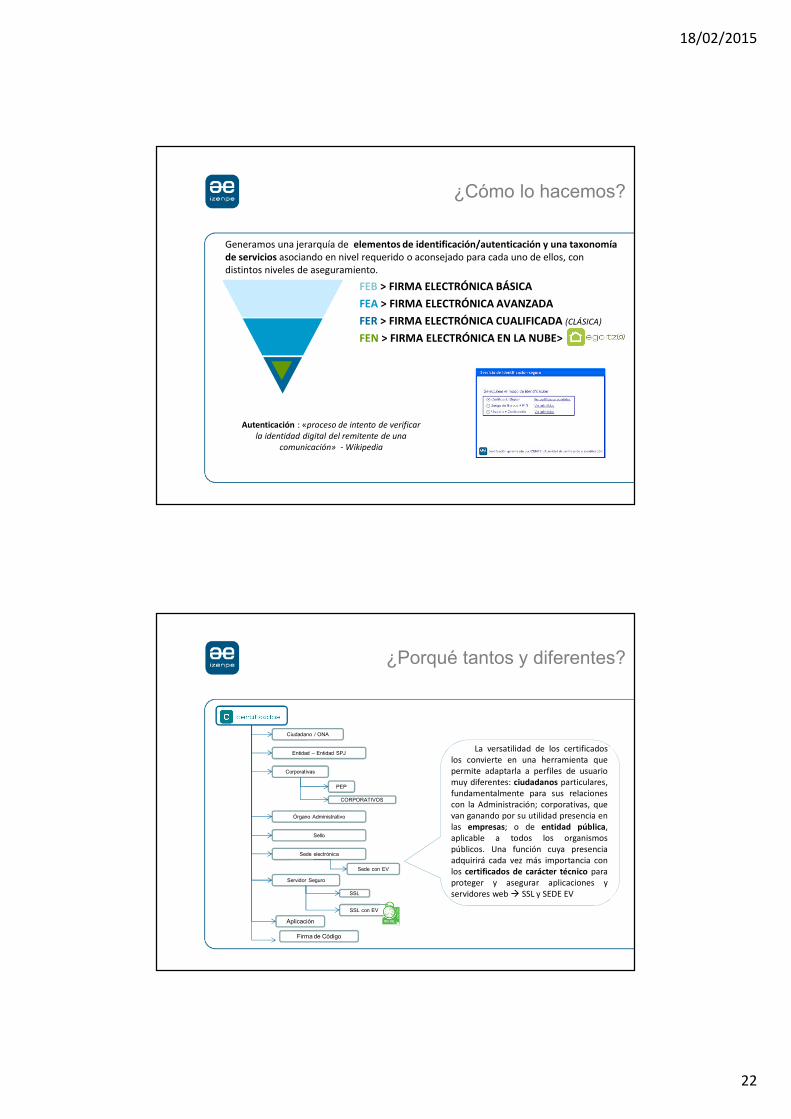

¿Cómo lo hacemos?

Generamos una jerarquía de elementos de identificación/autenticación y una taxonomía de servicios asociando en nivel requerido o aconsejado para cada uno de ellos, con distintos niveles de aseguramiento.

FEB > FIRMA ELECTRÓNICA BÁSICA

FEA > FIRMA ELECTRÓNICA AVANZADA

FER > FIRMA ELECTRÓNICA CUALIFICADA (CLÁSICA)

FEN > FIRMA ELECTRÓNICA EN LA NUBE>

Autenticación : «proceso de intento de verificar la identidad digital del remitente de una

comunicación» - Wikipedia

Ciudadano / ONA

Entidad – Entidad SPJ

Corporativas

Órgano Administrativo

Servidor Seguro

SSL

SSL con EV

Aplicación

PEP

CORPORATIVOS

Sede electrónica

Sede con EV

Sello

Firma de Código

La versatilidad de los certificadoslos convierte en una herramienta quepermite adaptarla a perfiles de usuariomuy diferentes: ciudadanos particulares,fundamentalmente para sus relacionescon la Administración; corporativas, quevan ganando por su utilidad presencia enlas empresas; o de entidad pública,aplicable a todos los organismospúblicos. Una función cuya presenciaadquirirá cada vez más importancia conlos certificados de carácter técnico paraproteger y asegurar aplicaciones yservidores web � SSL y SEDE EV

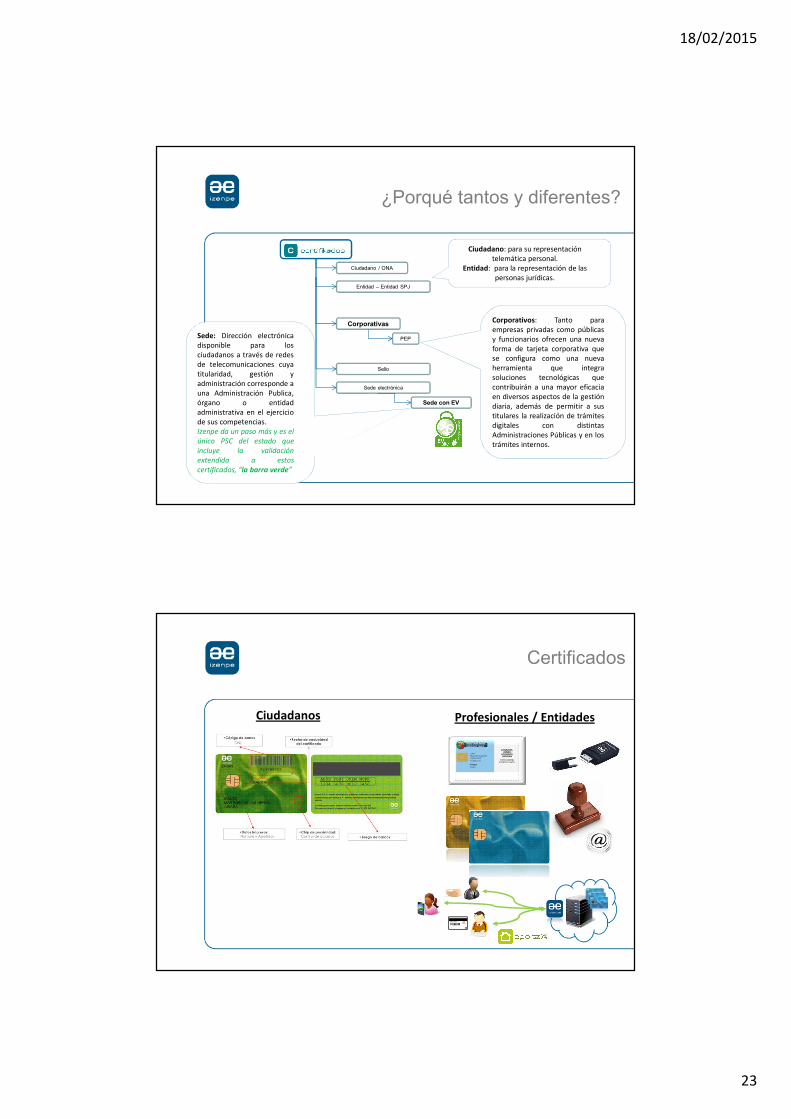

¿Porqué tantos y diferentes?

18/02/2015

23

¿Porqué tantos y diferentes?

Ciudadano / ONA

Entidad – Entidad SPJ

Corporativas

PEP

Sede electrónica

Sede con EV

Sello

Sede: Dirección electrónicadisponible para losciudadanos a través de redesde telecomunicaciones cuyatitularidad, gestión yadministración corresponde auna Administración Publica,órgano o entidadadministrativa en el ejerciciode sus competencias.Izenpe da un paso más y es elúnico PSC del estado queincluye la validaciónextendida a estoscertificados, “la barra verde”

Corporativos: Tanto paraempresas privadas como públicasy funcionarios ofrecen una nuevaforma de tarjeta corporativa quese configura como una nuevaherramienta que integrasoluciones tecnológicas quecontribuirán a una mayor eficaciaen diversos aspectos de la gestióndiaria, además de permitir a sustitulares la realización de trámitesdigitales con distintasAdministraciones Públicas y en lostrámites internos.

Ciudadano: para su representación telemática personal.

Entidad: para la representación de las personas jurídicas.

Certificados

Ciudadanos Profesionales / Entidades

18/02/2015

24

Validación de la firma

Validación del certificado I

Cuando una autoridad de certificación emite un certificado digital lo hace con unperiodo máximo de validez, tiene una fecha de caducidad.

Sin embargo, existen otras situaciones que pueden invalidar (revocación) el certificadodigital aún cuando no ha caducado, de manera inesperada:

El usuario del certificado cree que su clave privada ha sido robada.

Desaparece la condición por la que el certificado fue expedido. Por ejemplo, elcambio de apoderado de una entidad jurídica.

El certificado contiene información errónea o información que ha cambiado. Porejemplo, una errata en los apellidos.

Una orden judicial.

Etc.

18/02/2015

25

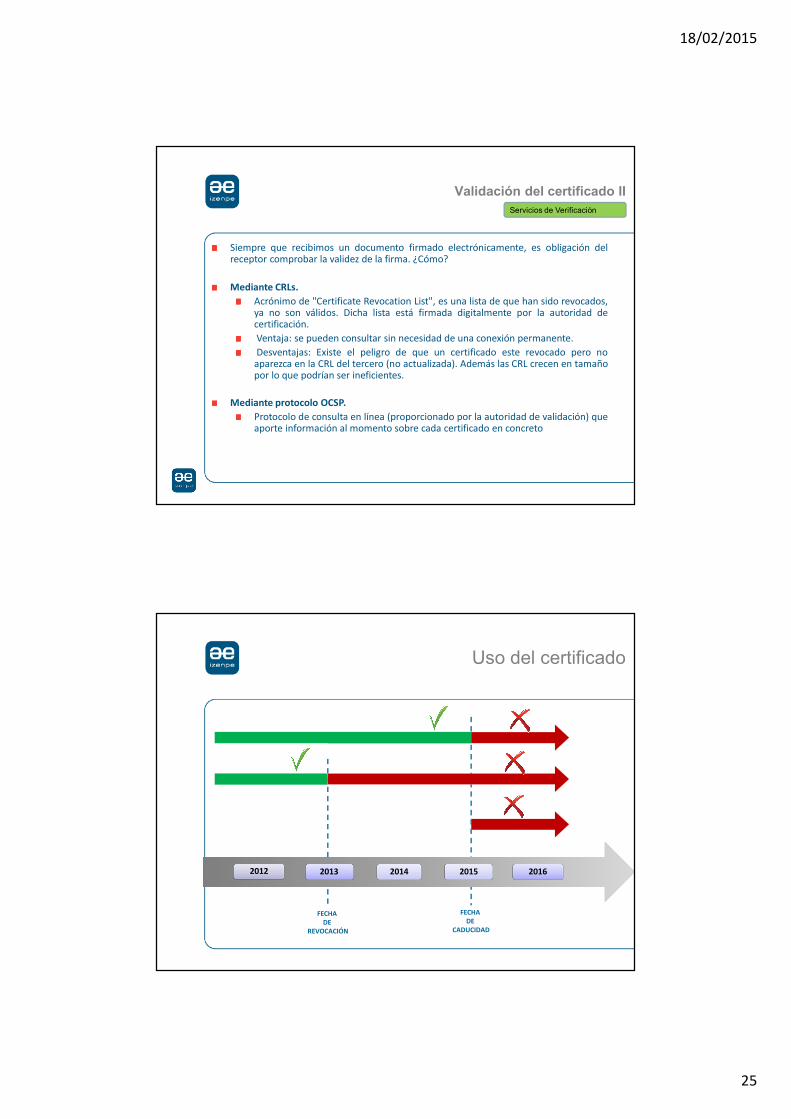

Validación del certificado II

Siempre que recibimos un documento firmado electrónicamente, es obligación delreceptor comprobar la validez de la firma. ¿Cómo?

Mediante CRLs.

Acrónimo de "Certificate Revocation List", es una lista de que han sido revocados,ya no son válidos. Dicha lista está firmada digitalmente por la autoridad decertificación.

Ventaja: se pueden consultar sin necesidad de una conexión permanente.

Desventajas: Existe el peligro de que un certificado este revocado pero noaparezca en la CRL del tercero (no actualizada). Además las CRL crecen en tamañopor lo que podrían ser ineficientes.

Mediante protocolo OCSP.

Protocolo de consulta en línea (proporcionado por la autoridad de validación) queaporte información al momento sobre cada certificado en concreto

Servicios de Verificación

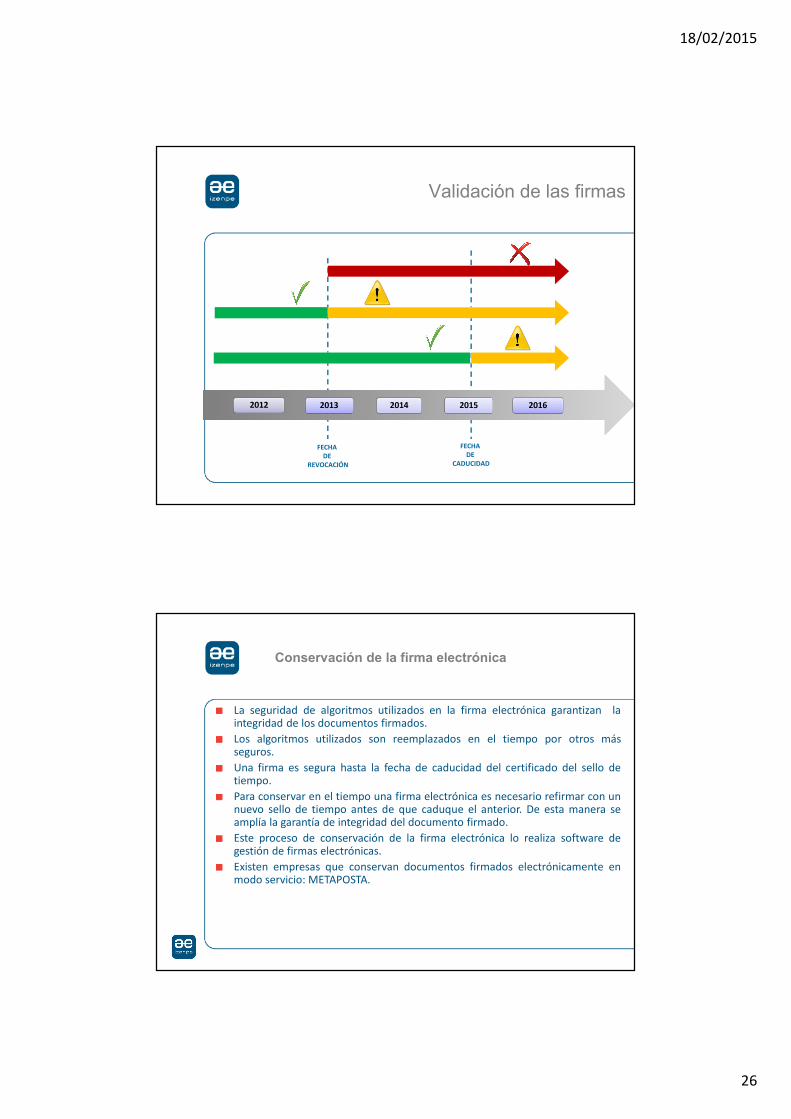

Uso del certificado

2012 2013 2014 2015 2016

FECHA DE

CADUCIDAD

FECHA DE

REVOCACIÓN

18/02/2015

26

Validación de las firmas

2012 2013 2014 2015 2016

FECHA DE

CADUCIDAD

FECHA DE

REVOCACIÓN

Conservación de la firma electrónica

La seguridad de algoritmos utilizados en la firma electrónica garantizan laintegridad de los documentos firmados.

Los algoritmos utilizados son reemplazados en el tiempo por otros másseguros.

Una firma es segura hasta la fecha de caducidad del certificado del sello detiempo.

Para conservar en el tiempo una firma electrónica es necesario refirmar con unnuevo sello de tiempo antes de que caduque el anterior. De esta manera seamplía la garantía de integridad del documento firmado.

Este proceso de conservación de la firma electrónica lo realiza software degestión de firmas electrónicas.

Existen empresas que conservan documentos firmados electrónicamente enmodo servicio: METAPOSTA.

18/02/2015

27

Factura electrónica con ef4ktur

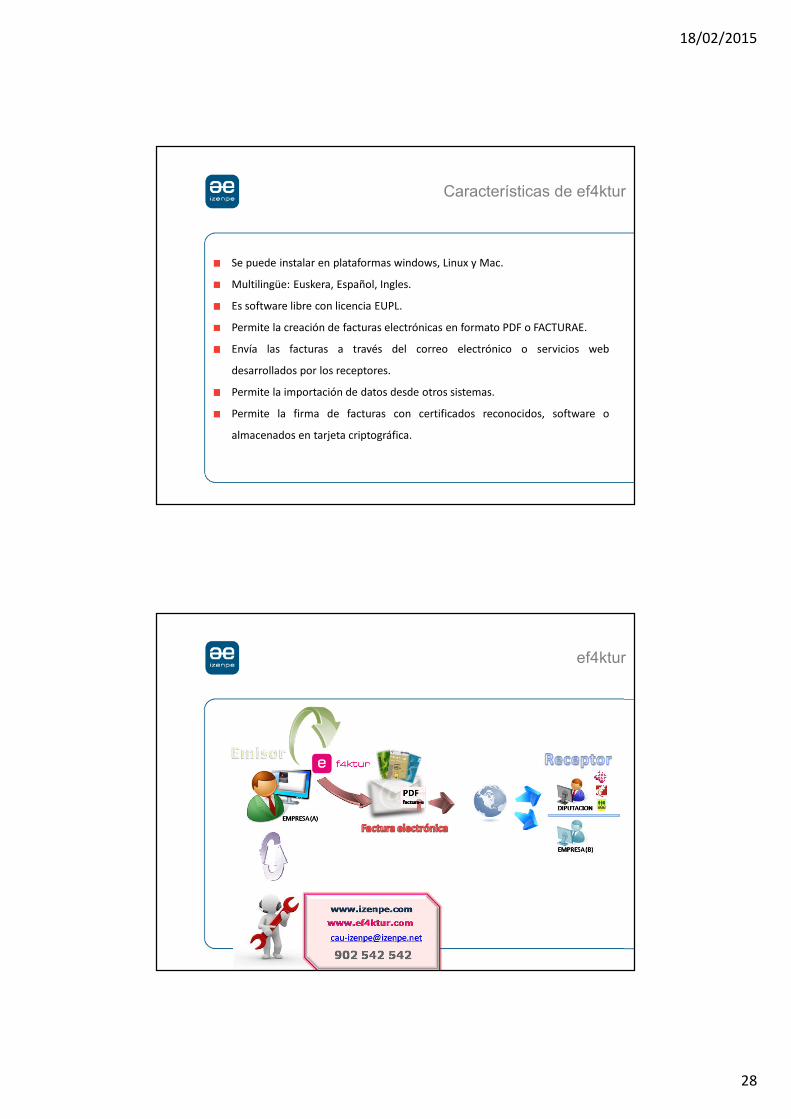

¿Qué es ef4ktur?

Es una iniciativa de las Diputaciones Forales Vascas para dotar de

forma gratuita a emisores de facturas una solución de factura electrónica

que permite de forma sencilla y práctica trabajar entre empresas y con

las administraciones vascas.

Es una herramienta que permite la emisión y recepción de facturas

electrónicas.

ef4ktur está dirigido a PYMEs, microPYMEs y trabajadores autónomos.

18/02/2015

28

Características de ef4ktur

Se puede instalar en plataformas windows, Linux y Mac.

Multilingüe: Euskera, Español, Ingles.

Es software libre con licencia EUPL.

Permite la creación de facturas electrónicas en formato PDF o FACTURAE.

Envía las facturas a través del correo electrónico o servicios web

desarrollados por los receptores.

Permite la importación de datos desde otros sistemas.

Permite la firma de facturas con certificados reconocidos, software o

almacenados en tarjeta criptográfica.

ef4ktur

18/02/2015

29

www.ef4ktur.com

Manuales:

Instalación usuario, técnico

Descargas:

Código fuente

instalables.

Receptores

Atención a usuarios

Aplicación ef4ktur

Emisión de facturas electrónicas

Creación

Firma

Envío

Recepción de facturas electrónicas

Facturas en formato pdf

Facturas en formato Facturae

Facturas recibidas en papel u otro formato distinto de pdf y

Facturae.