implantação de um plano de contas gerencial · pdf file2.2.2 objetivos e...

TRANSCRIPT

UNISALESIANO

Centro Universitário Católico Salesiano Auxilium

Curso de Ciências Contábeis

Joziane Corrêa de Lima

Lígia Flavia Costa Fermino

Lílian Fernanda Ferreira Ambrósio

Milena dos Santos Generozo

IMPLANTAÇÃO DE UM PLANO DE CONTAS

GERENCIAL

Supermercado Caliani Getulina Ltda.

Getulina - SP

LINS – SP

2009

1

JOZIANE CORRÊA DE LIMA

LÍGIA FLAVIA COSTA FERMINO

LILIAN FERNANDA FERREIRA AMBRÓSIO

MILENA DOS SANTOS GENEROZO

IMPLANTAÇÃO DE UM PLANO DE CONTAS GERENCIAL

LINS – SP

2009

Trabalho de Conclusão de Curso apresentado à Banca Examinadora do Centro Universitário Católico Salesiano Auxilium, curso de Ciências Contábeis sob a orientação da Profª. M.Sc. Rosiane Cristina Sozzo Gouvêa e orientação técnica da Prof.ª M.Sc. Heloisa Helena Rovery da Silva.

Lima, Joziane Corrêa; Fermino, Lígia Flavia Costa; Ambrósio, Lilian Fernanda Ferreira; Generozo, Milena dos Santos

Implantação de um plano de contas gerencial: Supermercado Caliani Getulina Ltda / Joziane Corrêa Lima; Lígia Flavia Costa Fermino; Lilian Fernanda Ferreira Ambrósio; Milena dos Santos Generozo. – – Lins, 2009.

68p. il. 31cm.

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium –

UNISALESIANO, Lins-SP, para graduação em Ciências Contábeis, 2009 Orientadores: Rosiane Cristina Sozzo Gouvea; Heloisa Helena Rovery da

Silva

1. Supermecado Caliani. 2. Contabilidade Gerencial. 3. Plano de Contas Gerencial. I Título.

CDU 657

L698i

1

JOZIANE CORRÊA DE LIMA

LÍGIA FLAVIA COSTA FERMINO

LILIAN FERNANDA FERREIRA AMBRÓSIO

MILENA DOS SANTOS GENEROZO

IMPLANTAÇÃO DE UM PLANO DE CONTAS GERENCIAL

Monografia apresentada ao Centro Universitário Católico Salesiano Auxilium,

para obtenção do título de bacharel em Ciências Contábeis.

Aprovada em: ______/______/______

Banca Examinadora:

Prof ª. Orientadora: Rosiane Cristina Sozzo Gouvêa

Titulação: Mestre em Contabilidade Avançada pela Universidade de Marília.

Assinatura: ________________________________

1º Prof (a): ______________________________________________________

Titulação: _______________________________________________________

_______________________________________________________________

Assinatura: ________________________________

2º Prof (a): _____________________________________________________

Titulação: ______________________________________________________

_______________________________________________________________

Assinatura: ________________________________

2

DEDICATÓRIA

Dedico esta realização ao meu Sr. Jesus, meu único e verdadeiro salvador que o tempo todo esteve à frente de tudo na minha vida, me dando

força, sabedoria, esperança e por ter cumprido mais uma de Suas promessas. Obrigado Papai! Tu és o meu Rei e meu Senhor!

Dedico também aos meus pais por estarem comigo nas dificuldades mostrando que aos olhos da fé tudo é possível ao que crê. Meu muito

Obrigado! Deus abençoe! E aos irmãos, familiares, amigos, enfim a todos que oraram por mim,

principalmente aqueles que o Senhor enviou como verdadeiros anjos que nessa caminhada estiveram me fortalecendo espiritualmente. Obrigado!

Joziane

Gostaria de agradecer aos meus pais, minha querida vó Maria, e meus irmãos que estiveram comigo desde o inicio. Em especial ao meu noivo Leonardo que está sempre ao meu lado, me dando forças para continuar a caminhada. Lígia

Dedico esse trabalho aos meus pais, Ana e Antônio, a meu irmão Luis Fernando que contribuíram em mais uma vitória de

minha vida. E principalmente a meu esposo Júnior, que durante todo curso me apoiou, incentivou e sempre se mostrou companheiro me ajudando em

todos os momentos. Lílian

Dedico este trabalho á Deus, a minha Fé, aos meus pais, Nelson e Cléo, e

minha irmã Maryane, que através dos seus pequenos gestos, me deram forças para lutar e vencer todos os obstáculos.

Ao meu namorado André, obrigada, por tudo que você contribuiu para a realização desse tcc.

Em especial à minha mãe, e minha querida madrinha que em todos os momentos nunca me desampararam nessa caminhada.

Milena

3

AGRADECIMENTOS

A Deus

Agradecemos primeiramente a Deus, por sempre estar ao nosso lado nos

direcionando e conduzindo a mais uma conquista de grande importância em

nossas vidas.

Às nossas Famílias

Pelos valores ensinados durante nossas vidas propiciando condições para

formação de um caráter ético, e orientando-nos na busca dos nossos objetivos.

À Empresa

Pela atenção e fornecimento de material e informações necessárias para

elaboração da presente monografia.

Ao Sr. José Carlos Caliani, pela acolhida nas reuniões e visitas ao

Supermercado Caliani.

Aos Professores

Que iluminaram nossos caminhos, com lições de vida e sabedoria, mostrando

que o empenho e a dedicação e aos estudos culminam no desenvolvimento de

um profissional apto para o mercado.

À Orientadora

A nossa querida amiga e Professora Rosiane Cristina Sozzo Gouvêa, pela

compreensão e disposição, oferecendo valioso material no desenvolvimento do

estudo proposto.

RESUMO

Com a chegada do século XXI, o cenário empresarial está exigindo que as empresas procurem meios que possam reduzir o grau de incertezas quanto à tomada de decisões, assim buscando dados claros, rápidos e precisos, a custo satisfatório. Essa busca é uma questão de sobrevivência, uma vez que o mercado está competitivo. A empresa estagiada iniciou suas atividades em 1991, como mercearia. No início de 1994, em função da alta demanda para um pequeno espaço, o proprietário resolveu estabelecer-se em um local maior, onde está localizado até o momento. A empresa está sempre buscando aperfeiçoar suas informações, que ainda não são suficientes. Uma possível ferramenta é a utilização da Contabilidade Gerencial, que pode proporcionar uma visão ampla com linguagem simples e objetiva em todos os aspectos desejados, podendo, assim, saber a situação atual, para posteriormente, traçar planos futuros. Pois, com o atual momento econômico brasileiro está cada vez mais difícil a administração financeira para as empresas, necessitando de um profundo conhecimento de sua situação. Esse conhecimento pode vir através de um Sistema de Informação Contábil Gerencial que gera relatórios gerenciais com base em um Plano de Contas Gerencial, onde o mesmo capta todos os dados, processa e devolve como produto final, pois a falta de um controle adequado poderá distorcer o resultado final das informações, integrando todos os departamentos. A proposta de intervenção sugerida à empresa estagiada é a implantação de um plano de contas gerencial que poderá demonstrar todos os dados necessários existentes na empresa de forma ampla para o auxílio na tomada de decisão.

Palavras-chave: Ciências Contábeis. Contabilidade gerencial. Plano de contas gerencial. Sistema de informação contábil-gerencial.

1

ABSTRACT

With the arrival of the twenty-first century, the business environment is demanding that companies look for ways they can reduce the degree of uncertainty for decision making, and looking with clear, fast and accurate, the cost satisfactory. This search is a matter of survival, since the market is competitive. The company began operations staged in 1991 as a grocery store. In early 1994, due to the high demand for a small space, the owner decided to move to a larger site, where it is located so far. The company is always looking to improve their information, which are not yet sufficient. One possible tool is the use of Management Accounting, which can provide a broad overview with simple and objective in all aspects allowed, and thus can know the current situation, to then make plans to come. For the, current economic Singapore is increasingly difficult for financial management companies, requiring a thorough understanding of their situation. This knowledge can come through an Information System Accounting Management generates management reports based on a Plan of Management Accounts, where it captures all data, processes and returns as an end product, since the lack of an adequate control could distort the final result of information, integrating all the departments. The proposed intervention staged suggested the company is implementing a plan of management accounts that can demonstrate all the necessary data exist in the company broadly to aid in decision making.

Word-key: Accounting. Managerial accounting. Chart of accounts management. Accounting information system-management .

LISTA DE FIGURAS

Figura 1: O Supermercado Caliani .................................................................. 14

Figura 2: Gôndolas........................................................................................... 15

Figura 3: Frios e laticínios................................................................................ 16

Figura 4: Logotipo ............................................................................................ 17

Figura 5: Funcionários ..................................................................................... 20

Figura 8: Processo do Sistema de Informação ............................................... 34

LISTA DE QUADROS

Quadro 1: Visão sintética do Balanço.............................................................. 32

Quadro 2: Resumo das contas ........................................................................ 33

Quadro 3: Projeção Orçamentária Receitas.................................................... 49

Quadro 4: Projeção Orçamentária Despesas.................................................. 51

Quadro 5: Projeção Orçamentária .................................................................. 51

LISTA DE SIGLAS

COFINS: Contribuição para o Financiamento de Seguridade Social

CSLL: Contribuição Social sobre o Lucro Liquido

FGTS: Fundo de Garantia por Tempo de Serviço

ICMS: Imposto sobre Circulação de Mercadorias e Serviços

INSS: Instituto Nacional de Seguridade Social

IOF: Imposto sobre Operações Financeiras

IPI: Imposto sobre Produtos Industrializados

IPTU: Imposto Predial e Territorial Urbano

IPVA: Imposto sobre a Propriedade de Veículos Automotores

8

IRF: Imposto de Renda Pessoa Física

IRPJ: Imposto de Renda Pessoa Jurídica

ISS: Imposto sobre Serviço

PIS: Programa de Integração Social

SIG: Sistema de Informação Gerencial

9

SUMÁRIO

INTRODUÇÃO................................................................................................. 11

CAPÍTULO I – SUPERMERCADO CALIANI ................................................. 13

1 HISTÓRICO .......................................................................................... 13

1.1 Evolução histórica ................................................................................. 13

1.2 Layout.................................................................................................... 14

1.3 Marketing............................................................................................... 16

1.4 Atendimento .......................................................................................... 17

1.5 Missão ................................................................................................... 17

1.6 Visão ..................................................................................................... 18

1.7 Valores ................................................................................................. 18

1.8 Objetivo ................................................................................................ 18

1.9 Responsabilidade social e ambiental da empresa ............................... 18

1.10 Estrutura organizacional ...................................................................... 19

1.11 Contabilidade ....................................................................................... 19

1.12 Funcionários.......................................................................................... 20

1.13 Fornecedores ........................................................................................ 21

1.14 Clientes ................................................................................................. 22

CAPÍTULO II - O PLANO DE CONTAS GERENCIAL COMO FERRAMENTA

CONTÁBIL....................................................................................................... 23

2 CONTABILIDADE................................................................................. 23

2.1 Fundamentos da contabilidade............................................................. 24

2.1.1 Objetivo ................................................................................................. 25

2.1.2 Campo de atuação ................................................................................ 25

2.2 Origem da contabilidade gerencial ....................................................... 26

2.2.1 Definição da contabilidade gerencial .................................................... 26

2.2.2 Objetivos e finalidades da contabilidade gerencial............................... 27

2.2.3 Contador gerencial ................................................................................ 28

2.3 Plano de contas..................................................................................... 28

2.3.1 Legislação do plano de contas.............................................................. 29

2.3.2 Conceito ................................................................................................ 29

10

2.3.3 Estrutura ................................................................................................ 30

2.3.3.1 Elenco de contas ................................................................................. 32

2.4 Sistema de informação.......................................................................... 34

2.4.1 Contabilidade gerencial com sistema de informação contábil.............. 35

2.5 Relatórios gerencial............................................................................... 36

2.6 Tomada de decisão............................................................................... 37

CAPÍTULO III - IMPLANTACAO DO PLANO DE CONTAS GERENCIAL NO

SUPERMERCADO CALIANI .......................................................................... 38

3 INTRODUÇÃO ...................................................................................... 38

3.1 Fluxo das informações contábeis da empresa ..................................... 39

3.2 Plano de Contas vigente na empresa................................................... 40

3.3 Elaboração de um Plano de contas gerencial ...................................... 41

3.3.1 Plano de Contas Sugerido .................................................................... 41

3.4 Benefícios da implantação do plano de contas gerencial..................... 48

PROPOSTA DE INTERVENÇÃO ................................................................... 53

CONCLUSÃO.................................................................................................. 54

REFERENCIAS ............................................................................................... 56

APÊNDICES .................................................................................................... 58

ANEXOS .......................................................................................................... 65

11

INTRODUÇÃO

O tema abordado no presente trabalho busca ferramentas adequadas

para projetar e implementar uma estratégia eficiente de gestão, devido a um

mercado cada vez mais competitivo, mutável e globalizado.

A monografia tem como objetivo demonstrar a importância da

implantação de um plano de contas gerencial para o processo decisório da

empresa Supermercado Caliani e seus benefícios, descrevendo como a

contabilidade gerencial composta de um sistema de informação auxilia no

processo de gestão com base nos relatórios gerencias.

Baseado no plano de contas gerencial, os relatórios gerenciais

proporcionam uma melhor interpretação da estrutura econômica da empresa.

Para a sua elaboração, é indispensável que se tenha conhecimento de suas

atividades, do campo de ação e dos métodos de trabalho, com o propósito de

atender, de maneira uniforme e sistematizada, os atos e fatos ocorridos na

empresa.

A contabilização, de forma integrada com as áreas de custos, financeira

e contábil, onde cada lançamento seja identificado, constituindo o sistema de

informação contábil gerencial proporciona uma melhor visualização do setor a

que se refere.

Com o propósito de demonstrar a elaboração e implantação do Plano de

Contas Gerencial, visando os benefícios trazidos à empresa, foi analisado o

Plano de Contas já utilizado como suporte para o desenvolvimento do estudo.

Diante do que foi pesquisado e observado na empresa, questiona-se: De

que forma a implantação de um plano de contas gerencial contribui para o

processo decisório e para o crescimento empresarial da empresa

Supermercado Caliani?

Como resposta ao questionamento, surgiu o seguinte pressuposto:

A contabilidade gerencial dentro de uma empresa é de grande

importância, porque ela possibilita uma melhor visualização através do plano

de contas gerencial, fornecendo informações necessárias à gestão.

Para comprovar tal pressuposto, fez-se uma pesquisa de campo e usou-

se os seguintes métodos e técnicas:

Estudo de Caso: ocorreu através de análise dos aspectos da empresa

12

para a implantação de um plano de contas gerencial.

Métodos de Observação Sistemática: Foi observada e analisada a

implantação do Plano de Contas Gerencial, visando os benefícios trazidos à

empresa.

Método histórico: utilizado para observar e analisar o plano de contas

que atualmente é utilizado pelo contador responsável da empresa

Supermercado Caliani Getulina Ltda.

As técnicas utilizadas para obter informações foram as seguintes:

Roteiro de estudo de caso (Apêndice A)

Roteiro de observação sistemática (Apêndice B)

Roteiro Histórico (Apêndice C)

Roteiro de entrevista para o proprietário da empresa (Apêndice D)

Roteiro de entrevista para o contador responsável pela empresa

(Apêndice E)

Roteiro de entrevista para o responsável do setor de compras

(Apêndice F)

O trabalho apresenta três capítulos, distribuídos da seguinte maneira:

Capítulo I – Relata o histórico da empresa, desde a sua fundação até os

dias atuais e os departamentos que possuem.

Capítulo II – Conceitua a contabilidade e a contabilidade gerencial.

Capítulo III- Aborda o desenvolvimento e a implantação do Plano de

Contas Gerencial.

Por fim, são apresentadas a proposta de intervenção e as conclusões

do presente trabalho.

13

CAPÍTULO I

SUPERMERCADO CALIANI

1 HISTÓRICO

1.1 Evolução Histórica

O Sr. José Carlos Caliani, ao longo da sua experiência profissional,

durante 10 anos trabalhou como bancário, depois na Construtora Paulo

Ribeiro, onde ocupava o cargo de gerente financeiro. Em 1991, resolveu ajudar

seu pai, Frederico Caliani, a abrir uma mercearia, mas devido ao aumento das

vendas, teve que abandonar o emprego para trabalhar com o pai no comércio.

A primeira firma constituída com capital próprio, tinha como razão social

o nome José Carlos Caliani ME. No início, era localizada na rodoviária de

Getulina, ocupando uma área de aproximadamente 100 m². Funcionava como

bar e mercearia no sistema de balcão, onde pesavam os cereais. Com o

tempo, o sistema de bar foi ficando inviável, dando preferência ao ramo

alimentício. Após três anos e meio de atividade nesse endereço, o Sr. José

Carlos resolveu ampliar o estabelecimento mudando para outro local, porque

para atender a demanda, o estabelecimento era pequeno.

Sabendo do potencial que a empresa havia adquirido no ano de 1994, o

supermercado passou a atuar em novo local, em caráter de aluguel, no antigo

cinema onde está até hoje, situado na Praça Nove de Julho nº. 37, na cidade

de Getulina – SP, com uma área de aproximadamente 400 m². Para acomodar-

se nesta área, o proprietário teve que fazer algumas reformas, como:

aterramento, troca de piso e mudanças na faixada da empresa. Toda

modificação contou com injeção de capital próprio, atingindo o valor de

quarenta mil reais.

O depósito da empresa localiza-se na Rua Armando Salles de Oliveira,

nº. 139, com uma área de aproximadamente 300 m², contendo apenas

14

produtos não perecíveis.

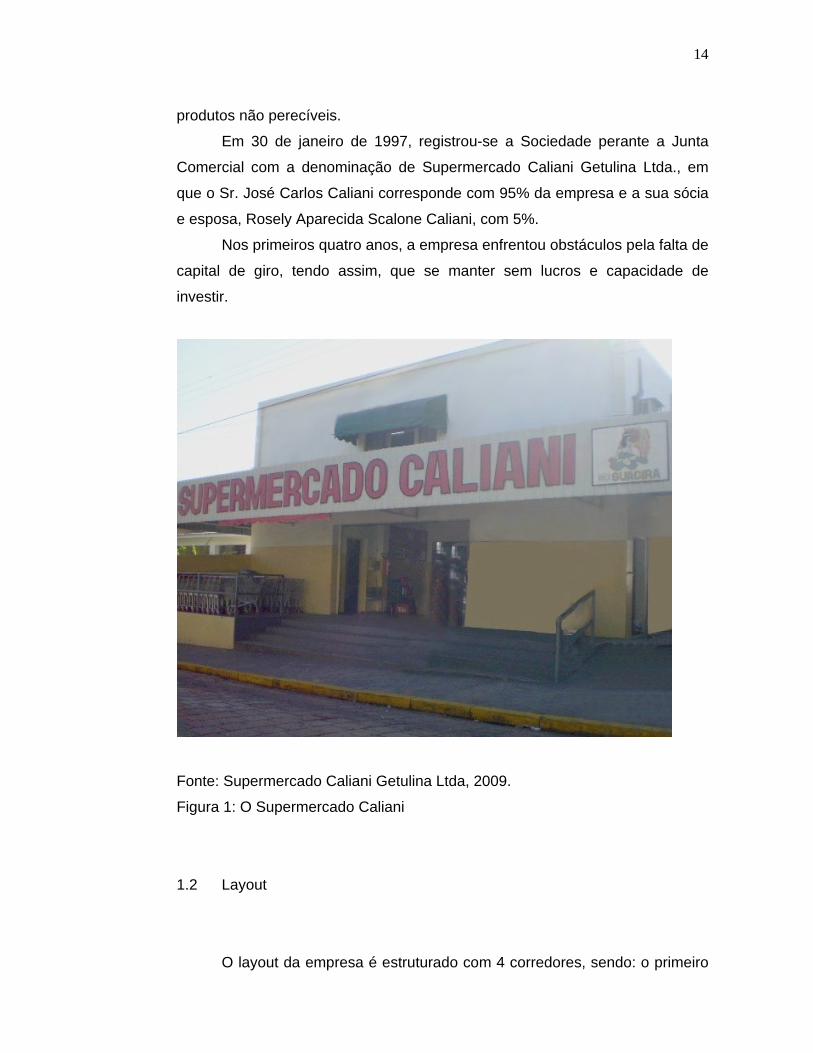

Em 30 de janeiro de 1997, registrou-se a Sociedade perante a Junta

Comercial com a denominação de Supermercado Caliani Getulina Ltda., em

que o Sr. José Carlos Caliani corresponde com 95% da empresa e a sua sócia

e esposa, Rosely Aparecida Scalone Caliani, com 5%.

Nos primeiros quatro anos, a empresa enfrentou obstáculos pela falta de

capital de giro, tendo assim, que se manter sem lucros e capacidade de

investir.

Fonte: Supermercado Caliani Getulina Ltda, 2009.

Figura 1: O Supermercado Caliani

1.2 Layout

O layout da empresa é estruturado com 4 corredores, sendo: o primeiro

15

de cereias e bebidas, o segundo dividido em matinais, enlatados e doces, o

terceiro dividido entre bazar, papelaria, utilidades domésticas e o quarto é

dividido entre materiais de limpeza, higiene pessoal e perfumaria, somando em

média 12 mil itens comercializados, sendo todos cadastrados e identificados

por códigos de barras.

Fonte: Supermercado Caliani Getulina Ltda, 2009.

Figura 2: Gôndolas

Conta também com setores de frios e laticínios, como: resfriados e

congelados, produtos de melhor procedência, marcas de prestígio na

embalagem de revenda ou na embalagem institucional, carnes resfriada, como:

bovinas, suínas, aves e peixes, mantidos em rigorosas condições de

armazenamento e higiene.

16

Fonte: Supermercado Caliani Getulina Ltda, 2009.

Figura 3: Frios e laticínios

1.3 Marketing

A publicidade da empresa é realizada na rádio Terra de Getulina, na

rádio Alvorada de Lins, e nas edições especiais do Getulina Jornal, divulgando

produtos e promoções em datas comemorativas , utilizam também sacolas e

documentos personalizados pelo timbre da empresa, o mesmo é reconhecido

pelas cores verde e vermelho.

Durante todo o período inicial, a empresa não contava com logotipo, só

após a alteração da razão social para Supermercado Caliani, por volta do ano

2000, é que foi criado o logotipo e até o momento não houve nenhuma

alteração.

17

Fonte: Supermercado Caliani Getulina Ltda, 2009.

Figura 4: Logotipo

1.4 Atendimento

O Supermercado atende de segunda a sábado das 8h às 18h e aos

domingos e feriados é aberto das 8h às 12h.

Atualmente o Supermercado Caliani opera com 5 check–outs pelo

sistema de frente de caixa Zeus manager-Zanthus, desenvolvido para melhor

atender, com eficiência e rapidez. O Caliani é reconhecido por seus preços

baixos, pela qualidade e pelo bom atendimento.

1.5 Missão

Comercializar produtos e serviços no ramo mercadista com o melhor

preço, gerando empregos, impostos, lucros e desenvolvimento. Oferecer à

população de Getulina e região comodidade com entregas em domicílio sem

18

custo e qualidade, buscando sempre se adaptar às expectativas e às

necessidades dos clientes, garantindo-lhes satisfação. Valorizar a relação com

os clientes, parceiros e colaboradores, preservando sua longevidade.

1.6 Visão

Preservar a prestação de serviço com transparência, humildade e

comprometimento com clientes, facilitando a forma de pagamento.

1.7 Valores

Proporcionar um laço entre a empresa e o consumidor, procurando

sempre aprimorar seus conceitos e serviços.

1.8 Objetivos

Atuar com ética, responsabilidade, confiança e credibilidade. Buscar

melhor preço, preservar seus clientes, que atualmente somam mil e trezentos

cadastrados; com isso, realizar o sonho e atual projeto de ampliar o negócio

através da construção de um novo prédio, com uma área de aproximadamente

2.500 m².

1.9 Responsabilidade social e ambiental da empresa

Preocupada com o bem-estar social da cidade e do meio ambiente, a

empresa está envolvida em várias ações, envolvendo funcionários, clientes e

19

fornecedores. A empresa doa seu lixo reciclável aos coletores existentes na

cidade, colaborando também com gastos conscientes de água e energia.

O Supermercado Caliani participa de várias ações beneficentes, como:

campanha do agasalho, arrecadando vestimentas e doações de quaisquer

produtos, conforme a solicitação dos responsáveis dos projetos existentes no

município, como: o Grupo de Combate ao Câncer, o Centro de Formação

Infantil, Paróquia N. Senhora da Assunção e outros.

1.10 Estrutura organizacional

A empresa é gerenciada pelo proprietário, o Sr. José Carlos, que

também atua no setor de compras juntamente com o colaborador Mauro, que é

o responsável pelo estoque, cujo controle é realizado de maneira incipiente por

meio de uma planilha preenchida manualmente.

A empresa conta hoje com uma variedade de mercadorias, efetuando as

compras semanais de acordo com a planilha de controle.

O controle do contas a pagar é de responsabilidade da Srª. Márcia,

realizando agendamento de acordo com os vencimentos das duplicatas e

notas fiscais, sendo as vias das notas enviadas ao escritório para

contabilização.

O contas a receber é controlado pelo Sr. Adilson, que também gerencia

a frente de caixa e mantém uma proximidade com os clientes. Ao efetuar uma

venda, é emitido um cupom fiscal com a devida forma de pagamento, sendo o

controle realizado após os vencimentos dos débitos referentes às compras.

Buscando melhorias para os setores e aos gestores, a empresa está

implantando um novo sistema de retaguarda administrativo, o Inter Solidus,

mais abrangente, com informações precisas para auxiliar no processo interno

de gestão.

1.11 Contabilidade

20

A contabilidade é realizada no Escritório Contábil Ambrósio, situada na

Rua Dr. Carlos de Campos nº. 337, também na cidade de Getulina – SP; o

contador responsável é o Sr. José Luiz Ambrósio. No escritório encontram-se

os departamentos de diretoria, de contabilidade, recursos humanos e

financeiro. Toda a documentação do supermercado Caliani, como: notas,

duplicatas, despesas, mapa fiscal de vendas e os demais, são recolhidos via

malote para o escritório e direcionada aos departamentos responsáveis, que

irão processar as informações para depois realizar a contabilização.

1.12 Funcionários

Fonte: Supermercado Caliani Getulina Ltda, 2009.

Figura 5: Funcionários

No início contava somente com 1 funcionário. Atualmente conta com 19,

21

sendo que: 3 atuam no setor administrativo, 5 entre os setores de frios,

laticínios e carnes, 1 repositor de bebidas, 1 na seção de cereais, 1 na seção

de produtos de limpeza, 1 na perfumaria, 2 responsáveis pela entrega de

mercadorias e 5 atuam entre pacote, reposição e auxílio nas entregas.

Os funcionários têm seus horários controlados pelo cartão de ponto,

fazendo um turno de 8 h por dia, com 2 h de almoço.

Há uma escala para o revezamento dos funcionários, caso as horas

sejam ultrapassadas, serão recompensados por pagamento de horas extras,

tendo também direito a uma folga semanal pelo domingo e feriado trabalhados.

Para executarem suas funções, a empresa fornece aos colaboradores

todo o material necessário, como os uniformes, usando camisetas

padronizadas, os funcionários dos departamentos de frios, laticínios e carnes

utilizam uniformes diferenciados, de cor branca, sendo: jaleco, luvas e tocas

para controle higiênico.

Os treinamentos são realizados na prática. O colaborador mais

experiente ensina e acompanha o colaborador iniciante.

1.13 Fornecedores

O Caliani conta com 80 fornecedores fidedignos de longa data, porém

são realizadas cotações semanais para conseguir um menor preço no custo

das mercadorias, com o objetivo de manter-se à frente da concorrência,

obtendo melhores preços, isso de acordo com informações relatadas pelos

clientes dos outros dois supermercados existentes na cidade, os quais são do

mesmo porte que o Caliani.

As compras são realizadas pessoalmente, negociando preços e prazos,

levando em conta o estoque diário. Seus distribuidores oferecem condições de

aquisição dos produtos diariamente. A relação com os fornecedores é boa,

amigável, sempre com bom atendimento de ambas as partes. Com isso, a

empresa busca através dessas parcerias satisfazer seus clientes.

22

1.14 Cliente

A empresa atende cerca de 1.300 clientes mensais, sendo eles de

Getulina, sitiantes da região e de municípios vizinhos.

Os clientes preferenciais utilizam para realizar sua compras, um cartão

da empresa com código e identificação, tendo um prazo de 35 dias para efetuar

o pagamento em carteira. Novos cadastros são realizados mediante

apresentação dos documentos pessoais e as devidas consultas de crédito e

aprovação.

A prefeitura de Getulina também faz parte do quadro de clientes. O

supermercado participou de licitações na prefeitura e ganhou pelo menor

preço, em janeiro 2009, para fornecimento mensal de cestas básicas para 300

funcionários e, em agosto, o atendimento diário de mercadorias para merenda

escolar.

Com um faturamento mensal em média de R$ 500.000,00, seu maior

pico de venda é no período de 25 a 10 do mês subsequente e suas vendas

elevam-se significativamente nos feriados e datas comemorativas.

Para preservar seus clientes, o Supermercado Caliani possui formas de

pagamentos acessíveis ao público em geral, como: cheques pós-datado,

carteira de clientes, convênios com os cartões de crédito e débito: Mastercard,

Redeshop, Ticket alimentação, Sodexho, Visa crédito, Visa electron, Visa

débito, Visa vale, Sorocred e Red premier.

23

CAPÍTULO II

O PLANO DE CONTAS GERENCIAL COMO FERRAMENTA CONTÁBIL

2 CONTABILIDADE

A contabilidade é uma das ciências mais antigas do mundo. Sua origem

está ligada à necessidade de registros do comércio com intuito de quantificar a

riqueza humana, ou seja, o patrimônio.

Desde a antiga civilização, a atividade de troca e venda dos

comerciantes necessitava de acompanhamento nas avaliações dos bens.

Quando a transação era efetuada, a troca de bens e serviços era seguida de

simples registros ou relatórios sobre o fato, mas as cobranças de impostos já

se faziam com escritas, embora rudimentares.

À medida que o homem começou a possuir maior quantidade de

valores, aumentava também a preocupação em saber quanto eles poderiam

render e qual a forma mais simples de aumentar suas posses. Tais

informações não eram fáceis de memorização devido ao volume, requerendo

registros.

Os primeiros registros possibilitaram ao homem conhecer suas reais

possibilidades de uso, de consumo e de produção. Com o surgimento das

primeiras administrações particulares, surgia a necessidade de controle, o qual

não poderia ser feito sem o devido registro, a fim de que se pudesse prestar

conta do fato administrado.

A contabilidade surgiu basicamente da necessidade de donos de patrimônios que desejavam mensurar, acompanhar, a variação e controlar suas riquezas. Daí pode-se afirmar que a contabilidade surgiu em função de um usuário específico, o homem proprietário de patrimônio, que, de posse das informações contábeis, passa a conhecer melhor sua “saúde” econômico-financeira, tendo dados para propiciar toma de decisões mais adequadas. (MARION, 2009, p. 28)

Naquele tempo não havia o crédito, ou seja, as compras, vendas e

24

trocas eram feitas somente à vista. À medida que as operações econômicas

tornavam-se complexas, foram aprimorando seu controle e logo encontrou-se

formas mais eficientes de processar os registros, utilizando gravações e outros

métodos alternativos.

Os primeiros controles eram estabelecidos pelos tempos, perdurando

por vários séculos. Os registros tornaram-se diários e, posteriormente, foram

sintetizados em papiros (papel) ou tábuas. No final de determinados períodos,

sofreram novas sintetizações agrupando os períodos, dando origem ao

balancete mensal e balancete anual.

A Itália foi o primeiro país a fazer restrições à prática da contabilidade. O

governo só reconhecia como contadores pessoas devidamente qualificadas

para o exercício da profissão. A importância da contabilidade aumentou com a

intensificação do comércio internacional e com as guerras ocorridas nos

séculos XVIII e XIX, que consagraram numerosas falências e a consequente

necessidade de se proceder à determinação das perdas e lucros entre

credores e devedores.

No Brasil, a vinda da família real portuguesa incrementou a atividade

colonial, exigindo um melhor aparato fiscal devido ao aumento de gastos

públicos e também da renda nos estados. Para tanto, constituiu-se o erário

régio ou o tesouro nacional e público, junto ao Banco do Brasil, em 1808. As

tesourarias eram compostas de um inspetor, um contador e um procurador

fiscal, os quais eram responsáveis por toda a arrecadação, distribuição e

administração financeira e fiscal.

No mundo atual, a contabilidade é considerada um sistema de

informações que tem como objetivo auxiliar o gerenciamento das entidades

para que elas possam garantir sua continuidade.

2.1 Fundamentos da Contabilidade

A contabilidade, ao longo dos tempos, é definida como uma ciência que

aborda o estudo do patrimônio do ponto de vista econômico e financeiro,

utilizando os princípios e as técnicas necessárias ao controle, à exposição e à

25

análise dos elementos patrimoniais e suas modificações. Na prática, a

contabilidade compreende em registrar as operações de uma entidade em

livros com a função de fornecer informações para o público interessado.

Conforme Gonçalves; Baptista, (2004), contabilidade é ciência porque

possui objeto determinado e métodos de investigação própria, estudando

fenômenos que se verificam de forma universal e apresentando verdades.

2.1.1 Objetivo

A contabilidade tem como objetivo coletar e registrar em um sistema de

informação os fatos que ocorrem na empresa, interpretar os registros contábeis

para alcançar sua finalidade, ou seja, assegurar o controle do patrimônio e

fornecer informações sobre sua composição e variação.

O objetivo da contabilidade pode ser estabelecido como sendo o de fornecer informações estruturadas de natureza econômica, financeira e, subsidiariamente física, de produtividade social, aos usuários internos e externos à entidade objeto da contabilidade. (IUDÍCIBUS; MARION, 2000, p. 53)

2.1.2 Campo de Atuação

Com um campo de atuação muito amplo, a contabilidade, como ciência

social aplicada, é útil a toda sociedade, isso porque estuda o comportamento

das riquezas que se integram no patrimônio, em face das ações humanas,

situações patrimoniais, financeiras e econômicas de qualquer ente, seja este

pessoa física, entidades de finalidade não lucrativas, empresa, ou mesmo

pessoa de direito público, tais como: Estados, Municípios, União, e Autarquias

e outros.

Assim, pode-se dizer que a contabilidade aplica-se a todas as pessoas

físicas ou jurídicas, públicas ou privadas, de fins lucrativos ou de fins ideais.

Conforme Santos et al. (2003), a contabilidade é uma ciência social

26

factual que tem por objeto o estudo das variações qualitativas e quantitativas,

ocorridas no patrimônio das entidades. Seu campo de aplicação é constituído

por pessoas físicas ou jurídicas que exerçam atividade econômica.

2.2 Origem da contabilidade gerencial

A contabilidade gerencial surgiu nos Estados Unidos, com intuito de

facilitar o desenvolvimento das empresas de grande escala. Muitas inovações

ocorreram nas décadas iniciais do século XX para apoiarem esse crescimento

e o interesse pela qualificação da informação contábil possibilitou a expansão

da contabilidade gerencial.

Com o avanço tecnológico, com a globalização, com o aumento da

competição e com a redução do ciclo de vida dos produtos, quanto à

diminuição de custo, a informação contábil gerencial demonstrou uma maior

participação na utilização de informação financeira para o processo de gestão.

Gerencial é o desenvolvimento e a consolidação do processo administrativo, representado pelas funções de planejamento, organização, direção, gestão de pessoas e controle, voltado para otimização dos resultados da empresa. (OLIVEIRA, 2008, p. 24)

A contabilidade deixou de ser apenas um instrumento pelo qual a

empresa prestava contas ao fisco para fins de tributação, passando a ser

utilizada como suporte gerencial, através de: análise, registros, geração de

dados e informações.

2.2.1 Definição da contabilidade gerencial

A Contabilidade Gerencial agrega valor no processo decisório, que

passa a depender cada vez mais de informações precisas e adequadas,

possibilitando ao gestor adquirir uma nova visão em relação à contabilidade

27

que, aliada ao sistema informatizado e atendendo às necessidades dos

usuários, elabora relatórios que demonstram os resultados, auxiliando o

processo de tomada de decisões.

A informação Contábil Gerencial é uma das principais fontes para tomada de decisão e controle nas organizações. Os sistemas de contabilidade gerencial produzem informações que ajudam funcionários, gerentes e executivos a tomar melhores decisões e a aperfeiçoar os processos e o desempenho da organização. (Atkinson et al., 2008, p.36)

É importante apresentar o conceito de gerencial junto ao processo

administrativo porque, na maioria das vezes, os executivos não planejam a

situação desejada, nem os meios de atingi-la, não organizam os recursos para

facilitar o alcance dos resultados delineados pelo planejamento e,

consequentemente, não podem controlar e avaliar nada por não estabelecerem

antecipadamente, os resultados a serem alcançados.

2.2.2 Objetivos e finalidades da contabilidade gerencial

O foco da contabilidade gerencial, conforme relata Pizzolato (2000), é

sobre os segmentos específicos da organização, como: departamento,

produtos, atividades, funções e outros. Esses eventuais objetivos exigem o

rateio de custos totais sobre tais segmentos da empresa, problemas

irrelevantes na contabilidade financeira.

A contabilidade gerencial visa à coerência entre as diversas fontes de

dados da empresa, sendo dotada de grande objetividade e presteza na

apresentação das informações dos resultados aos administradores, de forma

clara, precisa e com linguagem simples.

Assim, é possível planejar e analisar sobre o futuro, antecipando

possíveis problemas que possam vir a acontecer, para pôr em pratica a

aplicação de ações corretivas no alcance de objetivos, com previsões de

benefícios, que poderão ser oferecidos aos clientes.

28

2.2.3 Contador gerencial

O desenvolvimento e o aprimoramento das funções da contabilidade

gerencial dependem do desempenho do contador, que deve assegurar junto à

administração as melhores decisões estratégicas em longo prazo. O desafio é

propiciar informações úteis e relevantes que facilitarão encontrar as respostas

certas para as questões fundamentais, em toda a empresa, com um enfoque

constante sobre o que deve ser feito.

Um componente importante da responsabilidade do contador gerencial é: avaliar o impacto das decisões e ações administrativas que afetam as atividades e os processos da empresa. Para apoiar a tomada de decisão, é necessário identificar alternativas diferentes disponíveis para os gerentes, como também avaliar como os custos e receitas diferem por meio de ações alternativas. (ATKINSON et al., 2008,p.447)

O contador deve relacionar-se com os diversos níveis da empresa,

conhecendo, principalmente, todos os processos, entendendo a origem e os

objetivos do controle operacional, integrando com os usuários para conhecer a

real necessidade de informações e, principalmente, a atuação de cada um no

cumprimento dos objetivos planejados para melhor desempenhar suas

funções.

Os contadores gerenciais devem ser capazes de avaliar o impacto financeiro de recentes decisões sobre atividades e processos, tais como layouts das fábricas melhorados que dinamizam as operações de produção. (ATKINSON et al., 2008, p.447)

O contador gerencial deverá elaborar relatórios gerenciais uniformes,

avaliar e analisar impactos econômicos, financeiros e operacionais, bem como

opinar em processos de melhorias contínuas no ambiente empresarial e

implementar os conceitos da contabilidade gerencial como um sistema de

gestão.

2.3 Plano de contas gerencial

29

2.3.1 Legislação do plano de contas

O conjunto de contas é chamado de Plano de Contas. É uma técnica

tradicional da contabilidade de ordenação das contas de forma lógica e

estruturada, para melhor compreensão do conjunto patrimonial, além de servir

de parâmetro para a elaboração das demonstrações contábeis.

O principal objetivo das contas é possibilitar o registro dos lançamentos

contábeis, de forma a criar condições ótimas de classificação, e acumulação

dos dados.

O art. 178 da Lei nº 6404/76 estabelece: “No balanço, as contas serão

classificadas segundo os elementos do patrimônio que registrem, e agrupados

de modo a facilitar o conhecimento e a análise da situação financeira da

companhia”. (SANTOS; SCHMIDT, 2007, p. 4)

Essa demonstração tem por finalidade evidenciar, de forma qualitativa e

quantitativa, a situação patrimonial e financeira da empresa, dos atos e fatos

registrados na escrituração contábil. O balanço patrimonial deve ser

estruturado de acordo com os preceitos da Lei 6.404/76, que rege plano de

contas segundo os princípios fundamentais da contabilidade.

Com a vigência da lei 6.404 e dos Decretos-Leis 1.598 e 1.648, a

estrutura do plano de contas passou a ter caráter uniforme para todas as

formas societárias.

No ano de 2010 a contabilidade Brasileira passará a ter a

obrigatoriedade da Lei 11.638/07, chamada Lei das Sociedades Anônimas, a

lei torna possível a adoção do padrão Contábil Internacional, objetivando a

uniformização dos critérios de apuração dos resultados e avaliação patrimonial.

2.3.2 Conceito

A Contabilidade possibilita, através do Plano de Contas Gerencial, a

melhor interpretação da estrutura econômica da empresa. Em sua elaboração

é indispensável que se tenha conhecimento das atividades, campo de ação e

30

métodos de trabalho.

O plano de contas estabelecido através da legislação fiscal aloca

centenas de contas, não devendo ser rígido, permitindo modificações durante o

período da sua execução, pois em matéria de registro contábil, podem surgir

imprevistos que obriguem a criação de novas contas e cancelamento de outras,

para um bom desempenho do sistema, principalmente para fins de apuração

de resultado.

Os planos de contas contábeis deverão ser construídos tendo em vista os relatórios futuros que dele se originarão, e a necessidade da integração de todo sistema de informação contábil, através da navegabilidade dos dados. Para tanto, é necessário obedecer os dois aspectos fundamentais na elaboração dos planos de contas gerenciais, partindo do plano de contas fiscal: segmentação dos planos por áreas afins dos principais relatórios e criação de contas adicionais para integração do sistema. ( PADOVEZE, 2008, p. 61)

O plano de contas tem o propósito de atender de maneira uniforme e

sistematizada ao registro contábil dos atos e fatos ocorridos na empresa, de

forma a proporcionar, através do centro de custos, uma melhor visualização do

setor a que se refere, ou seja, contabilização de forma direta onde cada

lançamento seja identificado.

Todavia, para fins gerenciais é imprescindível o conhecimento do custo de cada produto ou serviço separadamente, em termos unitários. A necessidade dessa informação decorre fundamentalmente da necessidade de se estabelecer ou parametrizar preço de venda do produto ou serviço a ser oferecido ao cliente. Em outras palavras a apuração do custo unitário de uma unidade de produto é necessária, primeiramente, para estabelecer-se o preço de venda unitária. (PADOVEZE, 2008, p.10)

As informações das áreas de custos, financeira e contábil são

integradas, constituindo o sistema de informação contábil gerencial que

demonstra pelos relatórios obtidos a situação econômica em que a empresa se

encontra.

2.3.3 Estrutura

31

O plano de contas gerencial é diferenciado com um elenco de contas

mais abrangente, com uma estrutura maior, classificando, assim, todas as

contas, e sua contrapartida, não devendo limitar-se à estruturação, mas ser

complementado com um detalhamento da função e funcionamento das contas,

incluindo esquemas de apuração de resultados, formação dos custos dos

produtos vendidos e custo de vendas.

Todas as contas contábeis do balanço patrimonial deverão ser claramente identificadas com as contas que recebem a contrapartida na demonstração de resultados. Basicamente, isto significa que as contas de caráter genérico tanto no balanço patrimonial como na demonstração de resultados, normalmente denominadas outras contas, outras receitas, outras despesas, só poderão ser criadas se forem para valores irrelevantes que não comprometem os relatórios futuros, que façam ligação entre os dois relatórios- chaves de todo o processo de informação contábil. (PADOVEZE, 2008, p.61)

Sendo o plano de contas a base de toda atividade a ser desenvolvida

pela contabilidade, deve ser elaborado pelo contabilista fundamentado em um

estudo prévio, considerando os seguintes aspectos:

a) informativo e adaptado às necessidades da empresa;

b) prático, evitando custos contábeis;

c) abrangente, fornecendo apenas os dados necessários;

d) acessível ao nível de pessoal que vai utilizá-lo;

e) flexível à capacidade de sofrer modificações, sem que haja

paralisação do processo de trabalho;

f) técnico, de acordo com os princípios contábeis;

g) uniforme, ou seja, com um único critério;

h) exato, de modo que não permita julgamento equívoco;

i) realista, sendo dimensionado de acordo com a empresa

onde será

aplicado.

A necessidade da perfeita integração está em que, a partir da construção do plano de contas o sistema deverá proporcionar a movimentação automática das contas e de suas movimentações possibilitando a criação dos demais relatórios e informações necessárias a abranger, de forma automática todos os temas de contabilidade gerencial, e instrumentalizando a informação contábil como ferramenta de administração. (PADOVEZE, 2008, p. 62)

32

Um plano de contas deve levar em consideração a característica da

empresa. É uma ferramenta básica e indispensável ao atendimento e

implementação de um eficiente sistema de informações para elaboração de

relatórios gerenciais, devendo, se necessário, sofrer as adaptações pertinentes

às particularidades de cada empresa.

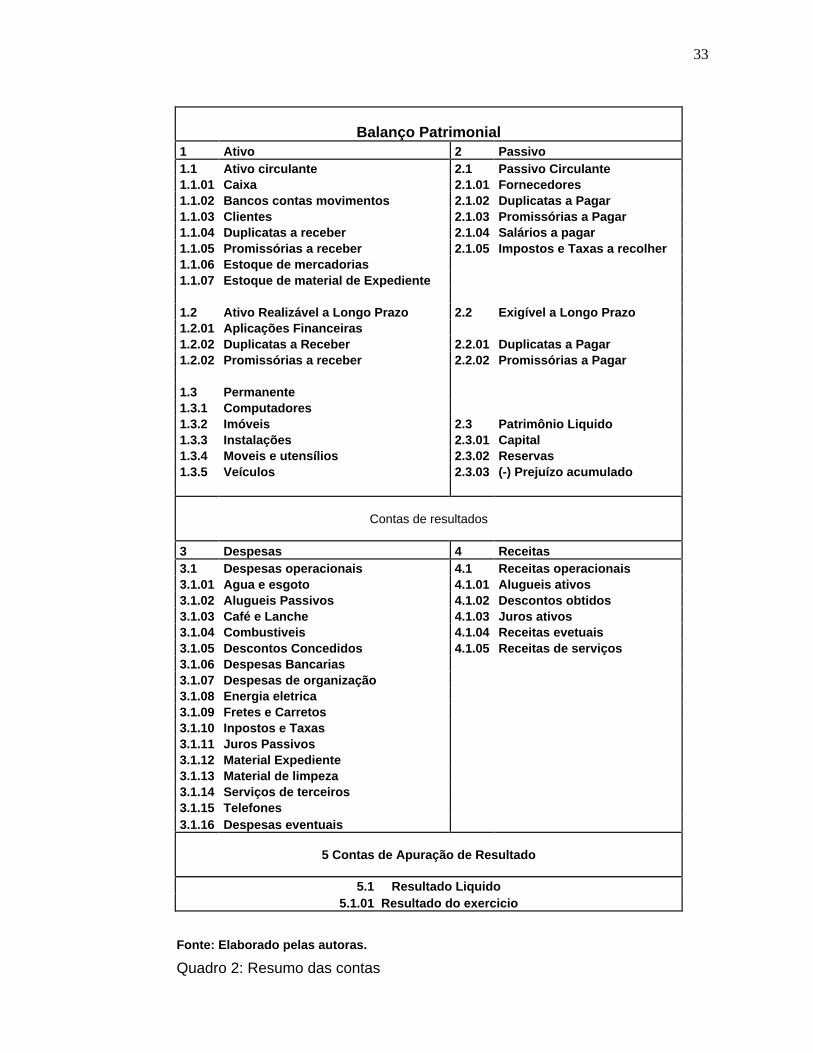

2.3.3.1 Elenco de contas patrimoniais simplificado

Fonte: IUDICIBIUS; MARION, 2000, p. 47

Quadro 1: Visão sintética do Balanço

ATIVO PASSIVO

Circulante Circulante

São contas que estão constantemente em giro (em movimento), sendo que, a conversão em dinheiro será no máximo no próprio exercício

social.

São obrigações exigíveis que serão liquidadas no próximo exercício social: nos próximos 365 dias após o levantamento do

balanço.

Realizável a Longo Prazo Exigível a Longo Prazo

São bens e direitos que se transformarão em dinheiro um ano após o levantamento do

balanço.

São as obrigações exigíveis que serão liquidadas com prazo superior a um ano

(dívidas a longo prazo) Permanente Patrimônio Líquido

São bens e direitos que não se destinam à venda e têm vida útil, no caso de Bens.

São os recursos dos proprietários aplicados na empresa. Os recursos

significam o Capital mais o seu rendimento, Lucros e Reservas.

- Investimento

São as inversões financeiras de caráter permanente que geram rendimentos não necessários à manutenção da atividade

fundamental da empresa.

- Imobilizado São itens de natureza permanente que serão

utilizados na manutenção da atividade base da empresa.

- Diferido

São aplicações que beneficiarão resultados de exercícios futuros.

33

Balanço Patrimonial

1 Ativo 2 Passivo 1.1 Ativo circulante 2.1 Passivo Circulante 1.1.01

Caixa 2.1.01

Fornecedores

1.1.02

Bancos contas movimentos 2.1.02

Duplicatas a Pagar

1.1.03

Clientes 2.1.03

Promissórias a Pagar

1.1.04

Duplicatas a receber 2.1.04

Salários a pagar

1.1.05

Promissórias a receber 2.1.05

Impostos e Taxas a recolher 1.1.06

Estoque de mercadorias 1.1.07

Estoque de material de Expediente

1.2 Ativo Realizável a Longo Prazo 2.2 Exigível a Longo Prazo 1.2.01

Aplicações Financeiras 1.2.02

Duplicatas a Receber 2.2.01

Duplicatas a Pagar 1.2.02

Promissórias a receber 2.2.02

Promissórias a Pagar

1.3 Permanente 1.3.1 Computadores 1.3.2 Imóveis 2.3 Patrimônio Liquido 1.3.3 Instalações 2.3.01

Capital 1.3.4 Moveis e utensílios 2.3.02

Reservas 1.3.5 Veículos 2.3.03

(-) Prejuízo acumulado

Contas de resultados

3 Despesas 4 Receitas 3.1 Despesas operacionais 4.1 Receitas operacionais 3.1.01

Agua e esgoto 4.1.01

Alugueis ativos 3.1.02

Alugueis Passivos 4.1.02

Descontos obtidos 3.1.03

Café e Lanche 4.1.03

Juros ativos 3.1.04

Combustiveis 4.1.04

Receitas evetuais 3.1.05

Descontos Concedidos 4.1.05

Receitas de serviços 3.1.06

Despesas Bancarias 3.1.07

Despesas de organização 3.1.08

Energia eletrica 3.1.09

Fretes e Carretos 3.1.10

Inpostos e Taxas 3.1.11

Juros Passivos 3.1.12

Material Expediente 3.1.13

Material de limpeza 3.1.14

Serviços de terceiros 3.1.15

Telefones 3.1.16

Despesas eventuais

5 Contas de Apuração de Resultado

5.1 Resultado Liquido 5.1.01 Resultado do exercicio

Fonte: Elaborado pelas autoras.

Quadro 2: Resumo das contas

34

2.4 Sistema de Informação

Padoveze (2008), define Sistema de Informação como um conjunto de

recursos humanos, materiais, tecnológicos e financeiros agregados segundo

uma sequência lógica para o processamento dos dados e tradução em

informações, para com seu produto, permitir às organizações o cumprimento

dos objetivos principais.

Esses sistemas podem ser programados para períodos definidos,

produzindo relatórios fixos, com base em dados extraídos e resumidos das

transações. O formato desses relatórios deve ser especificado anteriormente

no sistema, podendo demonstrar um resumo de vendas mensal ou anual, de

acordo com a necessidade da empresa.

As empresas são estruturadas para atingirem objetivos específicos, para

isso, agrupam e organizam os dados, alimentando o sistema de informação,

recurso essencial para sua existência. Apresenta um ciclo de entradas,

mecanismos de processamento, saídas e feedback, trabalhando com dados

para produzir informações de interesse dos administradores.

Fonte: Elaborado pelas autoras

Figura 8: Processo do Sistema de Informação

35

2.4.1 A Contabilidade gerencial como sistema de informação contábil

A Contabilidade como sistema de informação tem uma relação direta

com o processo de gestão, pois os sistemas darão o suporte de informações

em todas as áreas da organização. Ela também abordará os sistemas de

informações contábeis e sua importância na administração, enfatizando como

poderão oferecer alternativas para solução de problemas comuns no cotidiano

da empresa.

O sistema de informação contábil-gerencial é um processamento dos

dados coletados para transformá-los em informações de acordo com a

necessidade de cada usuário, auxiliando no processo de tomada de decisão.

Sistemas de informações gerenciais (SIG) é o processo de transformação de dados em informações que são utilizadas na estrutura decisória da empresa proporcionando, ainda, a sustentação administrativa para otimizar os resultados esperados. (OLIVEIRA, 2008, p. 26)

Um sistema de informação contábil-gerencial deve abranger todas as

áreas de contabilidade, incorporando todos os dados quantitativos necessários

para mensuração e análise das informações com o movimento operacional da

empresa.

Segundo Padoveze (2008), as informações devem ser coletadas,

armazenadas e processadas de forma operacional. São sinais de

operacionalidade informativa, relatórios práticos e objetivos, ou seja, relatórios

necessários e de fácil compreensão para seus usuários.

É considerado um sistema de informação integrado quando as áreas

necessárias para o gerenciamento da informação contábil estejam abrangidas

por um único sistema de informação contábil, ou seja, um sistema de

informação contábil integrado que é caracterizado pela navegabilidade dos

dados.

A partir do momento em que um dado é coletado, ele deverá ser

utilizado em todos os segmentos do sistema de informação contábil-gerencial,

analisando a relação custo x benefício para a empresa.

36

2.5 Relatórios gerenciais

Relatório Gerencial é a exposição resumida e ordenada de dados

colhidos pela contabilidade. Ele busca relatar os principais fatos registrados em

determinado período, permitindo à empresa fazer um planejamento de suas

atividades com referência aos anos anteriores, para projetos futuros. Além

disso, os relatórios possibilitam o controle das atividades tomando

conhecimento das informações sobre seu desempenho.

Essas informações permitem verificar se os valores previstos durante

um planejamento estão sendo alcançados. Com o objetivo de obter uma

administração eficaz e eficiente, as políticas de gestão ou planejamento futuro

podem ser modificadas.

Não há modelo específico para um bom relatório gerencial, pois deve

ser elaborado de acordo com a necessidade de cada usuário, contendo dados

qualitativos e quantidades suficientes de informações precisas a serem

oferecidas no momento oportuno.

Cada relatório deve ser meticulosamente planejado, em seus mínimos detalhes. Estéticas inadequadas poderão prejudicar sensivelmente um ótimo conteúdo. Conteúdo deverá estar à altura da compreensão do usuário a que se destina o relatório. Ele é o cliente da informação contábil. ( PADOVEZE, 2008,p. 60)

Podem-se considerar algumas características básicas para os relatórios

gerenciais:

a) relatórios concisos;

b) elaboração de acordo com a necessidade do usuário;

c) coletados de informações objetivas e de imediato entendimento pelo

usuário;

d) que não permitam uma única dúvida sequer ou possibilitem pergunta,

indicando falta de alguma informação do objeto do relatório;

e) apresentação visual e manipulação adequada.

É de extrema importância as empresas possuírem uma contabilidade

que demonstre a realidade. Através do sistema de informação são gerados

relatórios práticos e objetivos, contendo informações indispensáveis,

37

orientando empresários e diretores para uma tomada de decisão ágil e eficaz.

2.6 Tomada de decisão

Os responsáveis pela gestão tomam decisões vitais, como:

investimentos, expansão do negócio, redução de custos, contratação,

especialização, adaptação de recursos, compras e outros.

Essas decisões são imprescindíveis para o êxito da empresa,

requerendo um cuidado maior, uma análise mais profunda sobre os elementos

disponíveis, dados e informações corretas, porque uma má decisão pode

prejudicar a saúde da empresa e todo o trabalho desenvolvido.

A contabilidade é o grande instrumento que auxilia a administração a tomar decisões. Na verdade, ela coleta todos os dados econômicos, mensurando-os monetariamente, registrano-os, e sumarizando-os em forma de relatórios ou de comunicados, que contribuem sobremaneira para a tomada de decisões. (Marion, 2009, p.25)

O processo decisório está presente no cotidiano das organizações. As

decisões devem ocorrer no momento certo, com base nas análises das

informações e diretrizes que auxiliam na diminuição dos riscos, através da

tomada de decisão correta.

O primeiro passo é a coleta de dados registrados no sistema de

informação para uma pré-conferência. Através dela, o contador irá analisar se

as informações condizem com a realidade da empresa. Caso as informações

sejam verídicas, o contador passará a utilizá-las para o desenvolvimento da

análise.

A análise é feita a partir de dados que estão dispostos em relatórios

tidos como gerencias e que poderão ser apresentados de acordo com a

necessidade da gestão. Nesse momento, surge uma análise criteriosa, pois

através dela são formuladas ações preventivas ou corretivas, caso a empresa

esteja desviando de seu objetivo, principal, o contador fornecerá o feedback

para o gestor que concluirá o trabalho com a tomada de decisão.

38

CAPÍTULO III

IMPLANTACAO DO PLANO DE CONTAS GERENCIAL NO

SUPERMERCADO CALIANI

3 INTRODUÇÃO

Para acompanhar as exigências do mercado, que está cada vez mais

competitivo, a empresa Supermercado Caliani necessita de informações que

dêem suporte adequado ao processo de gestão, desempenhando seu papel

decisivo para sobrevivência do negócio, pois o atual controle interno é

realizado de forma própria e incipiente, suprindo apenas as necessidades

básicas da empresa, tais como:

a) relatório de Mapa caixa: onde constam os valores relativos aos

fechamentos parciais dos mesmos, contendo os totais referentes aos

estornos, pagamentos, vendas e formas de recebimentos, venda

bruta, quebra de caixa negativa ou positiva, sendo transcritos da

redução Z e redução X, que consistem no resumo obtido pelas

vendas em cupons fiscais do dia;

b) controle de duplicatas a pagar: nele constam valores devidos a

fornecedores, podendo ser listados diariamente de acordo com as

duplicatas vencidas no dia, como também, através de relatórios por

fornecedores;

c) controle das contas a receber: é extraído de valores devidos à

empresa por seus clientes, através do controle de cadastros dos

mesmos que realizam compras para pagamento em carteira,

podendo ser ainda dos cheques pós-datados e pelos convênios de

cartões.

Com a necessidade de obter informações mais rápidas e eficientes de

forma clara e objetiva para o gerenciamento e administração nos processos

decisórios, a contabilidade gerencial, através da implantação de um plano de

contas gerencial será uma ferramenta para agregar valor ao Supermercado

39

Caliani, com informações precisas e adequadas, abrangendo todos os

segmentos específicos da organização, para que haja coerência entre as

diversas fontes de dados da empresa de forma clara e precisa.

Nesse contexto, foi desenvolvido um trabalho com o intuito de

demonstrar a importância da Gestão empresarial, sendo a contabilidade a

responsável por elaborar os relatórios gerenciais através da implantação de um

plano de contas gerencial, enfatizando os benefícios a serem oferecidos e

contribuindo para agilizar os relatórios utilizando uma linguagem objetiva, clara

e precisa, auxiliando no processo de tomada de decisão.

Para melhor compreensão do conjunto patrimonial e sistematização do

trabalho contábil, utiliza-se a técnica tradicional da contabilidade de ordenação

das contas, de forma lógica e estruturada, ou seja, o plano de contas, com o

principal objetivo de possibilitar o registro dos lançamentos contábeis, de forma

a criar ótimas condições de classificação e acumulação dos dados, atendendo

às necessidades de registro dos fatos, de forma a possibilitar a construção dos

principais relatórios contábeis.

3.1 Fluxo das informações contábeis da empresa

O Supermercado Caliani possui um serviço de escrituração contábil

terceirizado, tendo como contador o Sr. José Luiz Ambrósio, responsável pelo

escritório Contábil Ambrósio, contratado para realizar os serviços de ordem

contábeis e burocráticos exigidos pela legislação. A empresa está enquadrada

no regime de apuração de tributos através do lucro real.

Com a tecnologia avançada e visando atender melhor a seus clientes, o

escritório Ambrósio utiliza a escrituração informatizada de toda a

documentação da empresa, como: notas, duplicatas, despesas, mapa fiscal de

vendas e outros. São enviados ao escritório para calcular os tributos e,

posteriormente, o preenchimento das guias de recolhimento, conciliando as

receitas e despesas para a obtenção do resultado do faturamento mensal.

o escritório tem a responsabilidade de todo o mês fazer a escrita fiscal

para atender à sistemática das obrigações fiscais, das exigências tributárias, o

40

controle do departamento pessoal e o livro caixa. Anualmente faz o registro de

inventário e do balanço patrimonial, sendo este anual para a demonstração do

resultado e do exercício.

3.2 Plano de Contas vigente na empresa

O Plano de Contas utilizado orienta os trabalhos contábeis de registro

de fatos e atos ligados à entidade, além de servir de parâmetro para a

elaboração das demonstrações contábeis, com o objetivo de estabelecer

normas de conduta para o registro das operações.

Atualmente, a empresa Supermercado Caliani dispõe de um Plano de

Contas simplificado, necessitando de abertura e estruturação de novas

contas necessárias para um bom gerenciamento.

Apresenta-se a seguir, o plano de contas atual da empresa.

PLANO DE CONTAS

1 ATIVO 2 PASSIVO

1.1 AVITO CIRCULANTE 2.1 CIRCULANTE

DISPONÍVEL 1.1.1 Caixa 2.1.1 BANCOS A PAGAR 1.1.2 Banco C/ Movimento 2.1.1.01

Banco cta Garantida 1.1.2.01

Bco N. Caixa N. Bco S/A 1.1.2.02

Bco Real S/A - 5709627-1 2.1.2 EMPRÉSTIMOS A PAGAR 1.1.2.03

Bco Real S/A - 7035140-8 2.1.2.01

Emprést. s/ Capital de Giro 1.1.2.04

Bco Santander S/A 1.1.2.05

Bco HSBC S/A 2.1.3 FORNECEDORES

1.1.3 Contas a Receber 2.1.4 OBRIGAÇÕES FISCAIS A PAGAR 1.1.3.01

Clientes 2.1.4.01

INSS a Recolher 1.1.3.02

Cheques a Receber 2.1.4.02

IRR Fonte

1.1.4 Estoques 2.1.5 OUTRAS CONTAS À PAGAR 1.1.4.1 Mercadorias 2.1.5.01

Títulos a Pagar

1.1.5 REALIZADO A LONGO PRÁZO 2.2 PATRIMÔNIO LÍQUIDO 1.1.5.01

Cofins Judicial 2.2.1 Capital

41

1.1.6 ATIVO PERMANENTE 2.2.2 Lucros em Suspenso 1.1.6.01

Móveis e Utensílios

1.1.6.02

Máquinas e Equipamentos 2.2.3 Comodato de Móveis e Utensílios

1.1.6.03

Imóveis

1.1.6.04

Móveis e Utensílios em Comodato

3.3 Elaboração de um Plano de contas gerencial

Através do plano de contas gerencial, tem-se uma melhor interpretação

da estrutura empresarial. Com o objetivo de registrar as ações contábeis, de

forma mais detalhada as informações necessárias á empresa, suas contas

serão classificadas segundo os elementos do patrimônio que registram e

agrupam, de modo a facilitar, o conhecimento e a análise da situação

financeira.

Para perfeita compatibilidade do sistema orçamentário da empresa é

necessário o desenvolvimento de um plano de contas gerencial. Sua execução

se dá em função das especificações das contas e das características da

empresa, utilizando-o como ferramenta para demonstração da relação de todos

os departamentos.

Para a elaboração do Plano de contas, seguiu-se os Princípios e

Normas da Contabilidade. Eles são compostos pelo ativo, que são bens e

direitos da empresa; o passivo, que são suas obrigações e patrimônio líquido;

composto das receitas e despesas ocorridas no movimento da empresa, o qual

é desenvolvido de forma dinâmica, pois no decorrer do tempo é possível a

inclusão de novas contas e a execução de mudanças, quando necessárias.

As diretrizes estabelecidas para o novo plano de contas são as

seguintes: ser estruturado para gestão administrativa; aumentar a visibilidade e

transparência das operações ativas e passivas; ser focado nos Planos de

Departamentos; proporcionando informações precisas e simplificadas para o

público interno e externo.

3.3.1 Plano de Contas Sugerido

42

PLANO DE CONTAS GERENCIAL

Elenco de Contas

1 ATIVO 1.1 ATIVO CIRCULANTE 1.1.1 DISPONÍVEL 1.1.1.1 CAIXA 1.1.1.1.01 Caixa Geral 1.1.1.2 BANCOS CONTA MOVIMENTO 1.1.1.2.01 Banco N. Caixa N. Bco S/A 1.1.1.2.02 Banco Real S/A - 5709627-1 1.1.1.2.03 Banco Real S/A - 7035140-8 1.1.1.2.04 Banco Santander S/A 1.1.1.2.05 Banco HSBC S/A 1.1.1.3 APLICAÇÕES FINANCEIRAS 1.1.1.3.01 Banco N. Caixa N. Bco S/A 1.1.1.3.02 Banco Real S/A - 5709627-1 1.1.1.3.03 Banco Real S/A - 7035140-8 1.1.1.3.04 Banco Santander S/A 1.1.1.3.05 Banco HSBC S/A 1.1.2 CONTAS A RECEBER 1.1.2.1 CLIENTES 1.1.2.1.01 Maria dos Anjos Silva 1.1.2.1.02 Jaime Benedito Pereira 1.1.2.1.03 Ana Josefa dos Santos 1.1.2.1.04 Carolina Jacominy 1.1.2.1.05 Osvaldo Bitencourt Peixoto 1.1.2.2 (-) DUPLICATAS DESCONTADAS 1.1.2.2.01 Banco N. Caixa N. Bco S/A 1.1.2.2.02 Banco Real S/A - 5709627-1 1.1.2.2.03 Banco Real S/A - 7035140-8 1.1.2.2.04 Banco Santander S/A 1.1.2.2.05 Banco HSBC S/A 1.1.2.9 OUTRAS CONTAS A RECEBER 1.1.3 ESTOQUES 1.1.3.1 MERCADORIAS PARA REVENDA 1.1.3.1.01 Carnes 1.1.3.1.02.1 Bovinos 1.1.3.1.02.2 Aves 1.1.3.1.02.3 Suínos 1.1.3.1.02.4 Peixaria 1.1.3.1.02 Frios 1.1.3.1.02.1 Laticínios 1.1.3.1.02.2 Massas 1.1.3.1.02.3 Salgados 1.1.3.1.02.4 Congelados 1.1.3.1.03 Bebidas 1.1.3.1.03.1 Cerveja 1.1.3.1.03.2 Refrigerante 1.1.3.1.03.3 Aguardente 1.1.3.1.03.4 Conhaques 1.1.3.1.03.5 Vinhos 1.1.3.1.03.6 Vodka 1.1.3.1.04 Comércio 1.1.3.1.04.1 Destilados 1.1.3.1.04.2 Bebidas Diversas

43

1.1.3.1.04.3 Derivados de tomate 1.1.3.1.04.4 Conservas 1.1.3.1.04.5 Temperos 1.1.3.1.04.6 Óleos e azeites 1.1.3.1.04.7 Cereais 1.1.3.1.04.8 Matinais 1.1.3.1.04.9 Sobremesa 1.1.3.1.04.10 Produtos Sazonais 1.1.3.1.04.11 Sucos e refrescos 1.1.3.1.04.12 Biscoitos 1.1.3.1.04.13 Bombonieres 1.1.3.1.04.14 Diets, Lights, Naturais 1.1.3.1.04.15 Leites e derivados 1.1.3.1.04.16 Produtos de limpeza 1.1.3.1.04.17 Higiene pessoal 1.1.3.1.04.18 Infantil 1.1.3.1.04.19 Perfumaria 1.1.3.1.04.20 Bazar 1.1.3.1.04.21 Descartáveis 1.1.3.1.04.22 Pet shops 1.1.3.1.05 ICMS – Substituição Tributária 1.1.3.1.06 ICMS – Antecipado 1.1.3.1.07 (-) Devoluções de Compras 1.1.3.1.08 (-) ICMS sobre Compras 1.1.3.1.09 (-) COFINS sobre Compras 1.1.3.1.10 (-) PIS sobre Compras 1.1.3.1.11 (-) Custo das Mercadorias Vendidas 1.1.3.9 MATERIAIS DE CONSUMO 1.1.3.9.01 Estoque Inicial 1.1.3.9.02 Compras 1.1.3.9.03 Fretes e Carretos 1.1.3.9.04 ICMS – Antecipado 1.1.3.9.10 (-) Devoluções de Compras 1.1.3.9.19 (-) Transferência para Consumo 1.1.4 OUTROS CRÉDITOS 1.1.4.1 IMPOSTOS A RECUPERAR 1.1.4.1.01 IPI 1.1.4.1.02 ICMS 1.1.4.1.03 ICMS Antecipado 1.1.4.1.04 COFINS 1.1.4.1.05 PIS 1.1.4.1.06 IRPJ 1.1.4.1.07 CSLL 1.1.4.1.08 IRF 1.1.4.1.09 ISS 1.1.9 DESPESAS DO EXERCÍCIO SEGUINTE 1.1.9.1 DESPESAS ANTECIPADAS 1.1.9.1.01 Seguros a Apropriar 1.1.9.1.02 Encargos a Apropriar 1.1.9.1.03 IPTU a Apropriar 1.2 ATIVO REALIZÁVEL A LONGO PRAZO 1.2.1 APLICAÇÕES FINANCEIRAS DE LONGO PRAZO 1.2.1.1 APLICAÇÕES FINANCEIRAS 1.3 ATIVO PERMANENTE 1.3.1 INVESTIMENTOS 1.3.1.1 PARTICIPAÇÕES SOCIETÁRIAS 1.3.1.1.01 Consórcio Simples A 1.3.1.1.02 Cooperativa de Crédito A

44

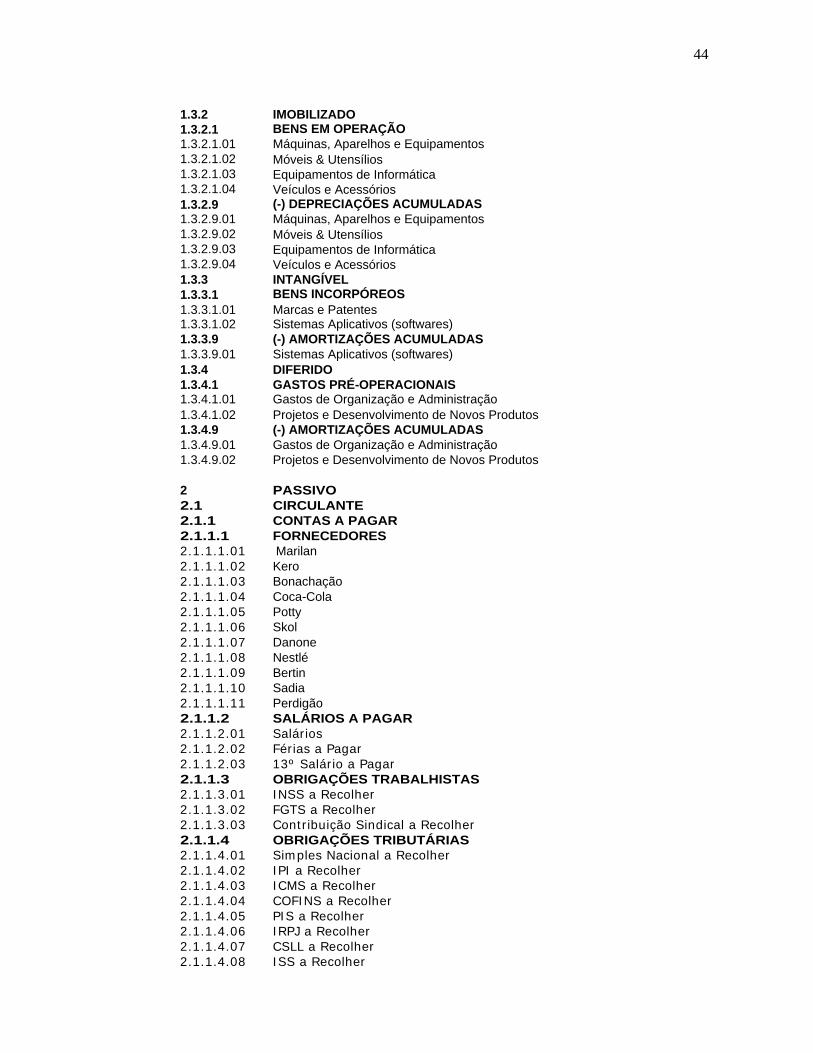

1.3.2 IMOBILIZADO 1.3.2.1 BENS EM OPERAÇÃO 1.3.2.1.01 Máquinas, Aparelhos e Equipamentos 1.3.2.1.02 Móveis & Utensílios 1.3.2.1.03 Equipamentos de Informática 1.3.2.1.04 Veículos e Acessórios 1.3.2.9 (-) DEPRECIAÇÕES ACUMULADAS 1.3.2.9.01 Máquinas, Aparelhos e Equipamentos 1.3.2.9.02 Móveis & Utensílios 1.3.2.9.03 Equipamentos de Informática 1.3.2.9.04 Veículos e Acessórios 1.3.3 INTANGÍVEL 1.3.3.1 BENS INCORPÓREOS 1.3.3.1.01 Marcas e Patentes 1.3.3.1.02 Sistemas Aplicativos (softwares) 1.3.3.9 (-) AMORTIZAÇÕES ACUMULADAS 1.3.3.9.01 Sistemas Aplicativos (softwares) 1.3.4 DIFERIDO 1.3.4.1 GASTOS PRÉ-OPERACIONAIS 1.3.4.1.01 Gastos de Organização e Administração 1.3.4.1.02 Projetos e Desenvolvimento de Novos Produtos 1.3.4.9 (-) AMORTIZAÇÕES ACUMULADAS 1.3.4.9.01 Gastos de Organização e Administração 1.3.4.9.02 Projetos e Desenvolvimento de Novos Produtos

2 PASSIVO 2.1 CIRCULANTE 2.1.1 CONTAS A PAGAR 2.1.1.1 FORNECEDORES 2.1.1.1.01 Marilan 2.1.1.1.02 Kero 2.1.1.1.03 Bonachação 2.1.1.1.04 Coca-Cola 2.1.1.1.05 Potty 2.1.1.1.06 Skol 2.1.1.1.07 Danone 2.1.1.1.08 Nestlé 2.1.1.1.09 Bertin 2.1.1.1.10 Sadia 2.1.1.1.11 Perdigão 2.1.1.2 SALÁRIOS A PAGAR 2.1.1.2.01 Salários 2.1.1.2.02 Férias a Pagar 2.1.1.2.03 13º Salário a Pagar 2.1.1.3 OBRIGAÇÕES TRABALHISTAS 2.1.1.3.01 INSS a Recolher 2.1.1.3.02 FGTS a Recolher 2.1.1.3.03 Contribuição Sindical a Recolher 2.1.1.4 OBRIGAÇÕES TRIBUTÁRIAS 2.1.1.4.01 Simples Nacional a Recolher 2.1.1.4.02 IPI a Recolher 2.1.1.4.03 ICMS a Recolher 2.1.1.4.04 COFINS a Recolher 2.1.1.4.05 PIS a Recolher 2.1.1.4.06 IRPJ a Recolher 2.1.1.4.07 CSLL a Recolher 2.1.1.4.08 ISS a Recolher

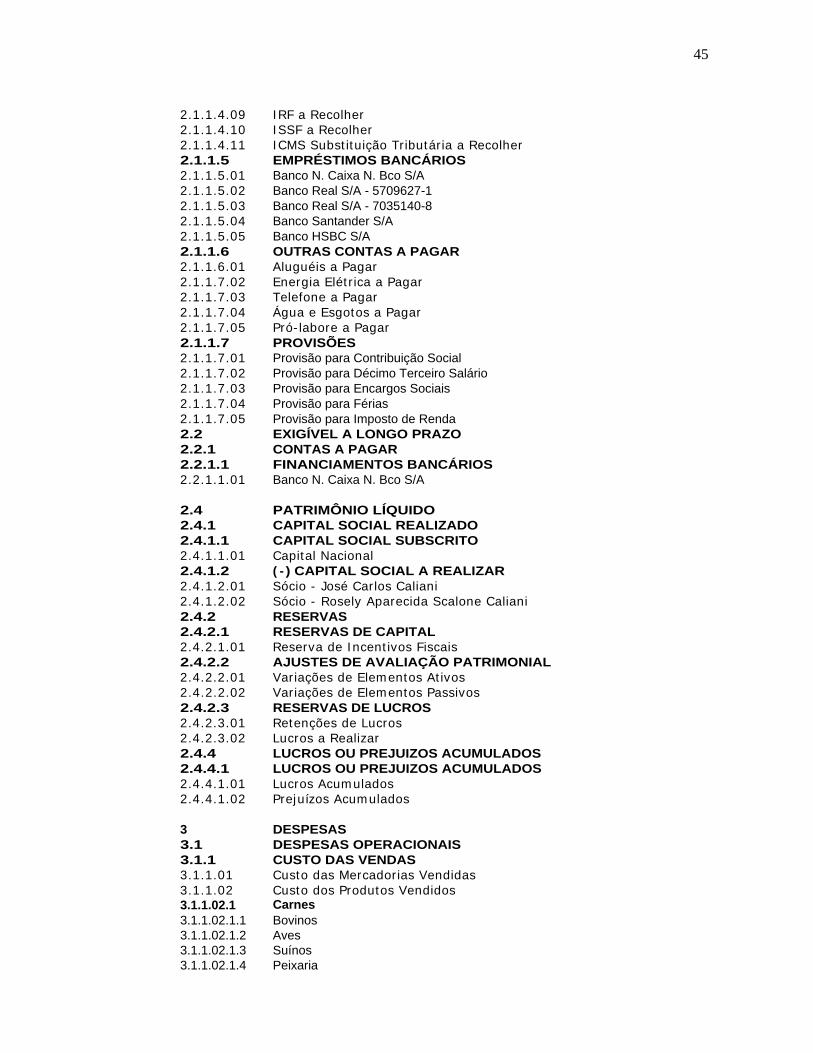

45

2.1.1.4.09 IRF a Recolher 2.1.1.4.10 ISSF a Recolher 2.1.1.4.11 ICMS Substituição Tributária a Recolher 2.1.1.5 EMPRÉSTIMOS BANCÁRIOS 2.1.1.5.01 Banco N. Caixa N. Bco S/A 2.1.1.5.02 Banco Real S/A - 5709627-1 2.1.1.5.03 Banco Real S/A - 7035140-8 2.1.1.5.04 Banco Santander S/A 2.1.1.5.05 Banco HSBC S/A 2.1.1.6 OUTRAS CONTAS A PAGAR 2.1.1.6.01 Aluguéis a Pagar 2.1.1.7.02 Energia Elétrica a Pagar 2.1.1.7.03 Telefone a Pagar 2.1.1.7.04 Água e Esgotos a Pagar 2.1.1.7.05 Pró-labore a Pagar 2.1.1.7 PROVISÕES 2.1.1.7.01 Provisão para Contribuição Social 2.1.1.7.02 Provisão para Décimo Terceiro Salário 2.1.1.7.03 Provisão para Encargos Sociais 2.1.1.7.04 Provisão para Férias 2.1.1.7.05 Provisão para Imposto de Renda 2.2 EXIGÍVEL A LONGO PRAZO 2.2.1 CONTAS A PAGAR 2.2.1.1 FINANCIAMENTOS BANCÁRIOS 2.2.1.1.01 Banco N. Caixa N. Bco S/A

2.4 PATRIMÔNIO LÍQUIDO 2.4.1 CAPITAL SOCIAL REALIZADO 2.4.1.1 CAPITAL SOCIAL SUBSCRITO 2.4.1.1.01 Capital Nacional 2.4.1.2 ( - ) CAPITAL SOCIAL A REALIZAR 2.4.1.2.01 Sócio - José Carlos Caliani 2.4.1.2.02 Sócio - Rosely Aparecida Scalone Caliani 2.4.2 RESERVAS 2.4.2.1 RESERVAS DE CAPITAL 2.4.2.1.01 Reserva de Incentivos Fiscais 2.4.2.2 AJUSTES DE AVALIAÇÃO PATRIMONIAL 2.4.2.2.01 Variações de Elementos Ativos 2.4.2.2.02 Variações de Elementos Passivos 2.4.2.3 RESERVAS DE LUCROS 2.4.2.3.01 Retenções de Lucros 2.4.2.3.02 Lucros a Realizar 2.4.4 LUCROS OU PREJUIZOS ACUMULADOS 2.4.4.1 LUCROS OU PREJUIZOS ACUMULADOS 2.4.4.1.01 Lucros Acumulados 2.4.4.1.02 Prejuízos Acumulados

3 DESPESAS 3.1 DESPESAS OPERACIONAIS 3.1.1 CUSTO DAS VENDAS 3.1.1.01 Custo das Mercadorias Vendidas 3.1.1.02 Custo dos Produtos Vendidos 3.1.1.02.1 Carnes 3.1.1.02.1.1 Bovinos 3.1.1.02.1.2 Aves 3.1.1.02.1.3 Suínos 3.1.1.02.1.4 Peixaria

46

3.1.1.02.2 Frios 3.1.1.02.2.1 Laticínios 3.1.1.02.2.2 Massas 3.1.1.02.2.3 Salgados 3.1.1.02.2.4 Congelados 3.1.1.02.3 Bebidas 3.1.1.02.3.1 Cerveja 3.1.1.02.3.2 Refrigerante 3.1.1.02.3.3 Aguardente 3.1.1.02.3.4 Conhaques 3.1.1.02.3.5 Vinhos 3.1.1.02.3.6 Vodka 3.1.1.02.4 Comercio 3.1.1.02.4.1 Destilados 3.1.1.02.4.2 Bebidas Diversas 3.1.1.02.4.3 Derivados de tomate 3.1.1.02.4.4 Conservas 3.1.1.02.4.5 Temperos 3.1.1.02.4.6 Óleos e azeites 3.1.1.02.4.7 Cereais 3.1.1.02.4.8 Matinais 3.1.1.02.4.9 Sobremesa 3.1.1.02.4.10 Produtos Sazonais 3.1.1.02.4.11 Sucos e refrescos 3.1.1.02.4.12 Biscoitos 3.1.1.02.4.13 Bombonieres 3.1.1.02.4.14 Diets, Lights, Naturais 3.1.1.02.4.15 Leites e derivados 3.1.1.02.4.16 Produtos de limpeza 3.1.1.02.4.17 Higiene pessoal 3.1.1.02.4.18 Infantil 3.1.1.02.4.19 Perfumaria 3.1.1.02.4.20 Bazar 3.1.1.02.4.21 Descartáveis 3.1.1.02.4.22 Pet shops 3.1.1.02.4.23 Custo dos Serviços Prestados 3.1.1.2 DESPESAS COM PESSOAL 3.1.1.2.01 Salários 3.1.1.2.02 Encargos Sociais 3.1.1.2.03 Vale Transporte 3.1.1.2.04 Refeições 3.1.1.2.05 Uniformes 3.1.1.2.06 Assistência Médica 3.1.1.3 DESPESAS ADMINISTRATIVAS 3.1.1.3.01 Pró-labore 3.1.1.3.02 Aluguel de Imóveis 3.1.1.3.03 Locação de Bens 3.1.1.3.04 Energia Elétrica 3.1.1.3.05 Telefone e Internet 3.1.1.3.06 Água e Esgoto 3.1.1.3.07 Tarifas Bancárias 3.1.1.3.08 Material de Consumo 3.1.1.3.09 Material de Expediente 3.1.1.3.10 Correios 3.1.1.4 DESPESAS DE COMERCIALIZAÇÃO 3.1.1.4.01 Fretes e Carretos 3.1.1.4.02 Comissões e Corretagens 3.1.1.4.03 Despesas de Viagens e Estadas

47

3.1.1.5 DESPESAS TRIBUTÁRIAS 3.1.1.5.01 IPTU 3.1.1.5.02 IPVA 3.1.1.5.03 IOF 3.1.1.5.04 Multas Fiscais 3.1.1.5.05 COFINS s/Outras Receitas 3.1.1.5.06 PIS s/Outras Receitas 3.1.1.5.07 IRPJ s/Aplicações Financeiras 3.1.1.5.08 Impostos e Taxas Diversas 3.1.1.6 DESPESAS FINANCEIRAS 3.1.1.6.01 Juros Passivos 3.1.1.6.02 Juros de Mora 3.1.1.6.03 Descontos Concedidos 3.1.1.6.04 Variações Monetárias Passivas 3.1.1.6.05 Variações Cambiais Passivas 3.1.1.7 DEPRECIAÇÃO E AMORTIZAÇÃO 3.1.1.7.01 Depreciação 3.1.1.7.02 Amortização 3.1.1.8 PERDAS DIVERSAS 3.1.1.8.01 Perdas por Insolvência 3.1.2 DESPESAS NÃO OPERACIONAIS 3.1.2.1 DESPESAS DIVERSAS 3.1.2.1.01 Multas de Trânsito 3.1.2.1.02 Multas Fiscais 3.1.2.1.03 Gastos com Festividades

4 RECEITAS 4.1 RECEITAS OPERACIONAIS 4.1.1 RECEITA BRUTA DE VENDAS 4.1.1.1 Vendas de Mercadorias 4 .1.1.1.01 Carnes 4.1.1.1.01.1 Bovinos 4.1.1.1.01.2 Aves 4.1.1.1.01.3 Suínos 4.1.1.1.01.4 Peixaria 4.1.1.1.02 Frios 4.1.1.1.02.1 Laticínios 4.1.1.1.02.2 Massas 4.1.1.1.02.3 Salgados 4.1.1.1.02.4 Congelados 4.1.1.1.03 Bebidas 4.1.1.1.03.1 Cerveja 4.1.1.1.03.2 Refrigerante 4.1.1.1.03.3 Aguardente 4.1.1.1.03.4 Conhaques 4.1.1.1.03.5 Vinhos 4.1.1.1.03.6 Vodka 4.1.1.1.04 Comercio 4.1.1.1.04.1 Destilados 4.1.1.1.04.2 Bebidas Diversas 4.1.1.1.04.3 Derivados de tomate 4.1.1.1.04.4 Conservas 4.1.1.1.04.5 Temperos 4.1.1.1.04.6 Óleos e azeites 4.1.1.1.04.7 Cereais 4.1.1.1.04.8 Matinais 4.1.1.1.04.9 Sobremesa

48

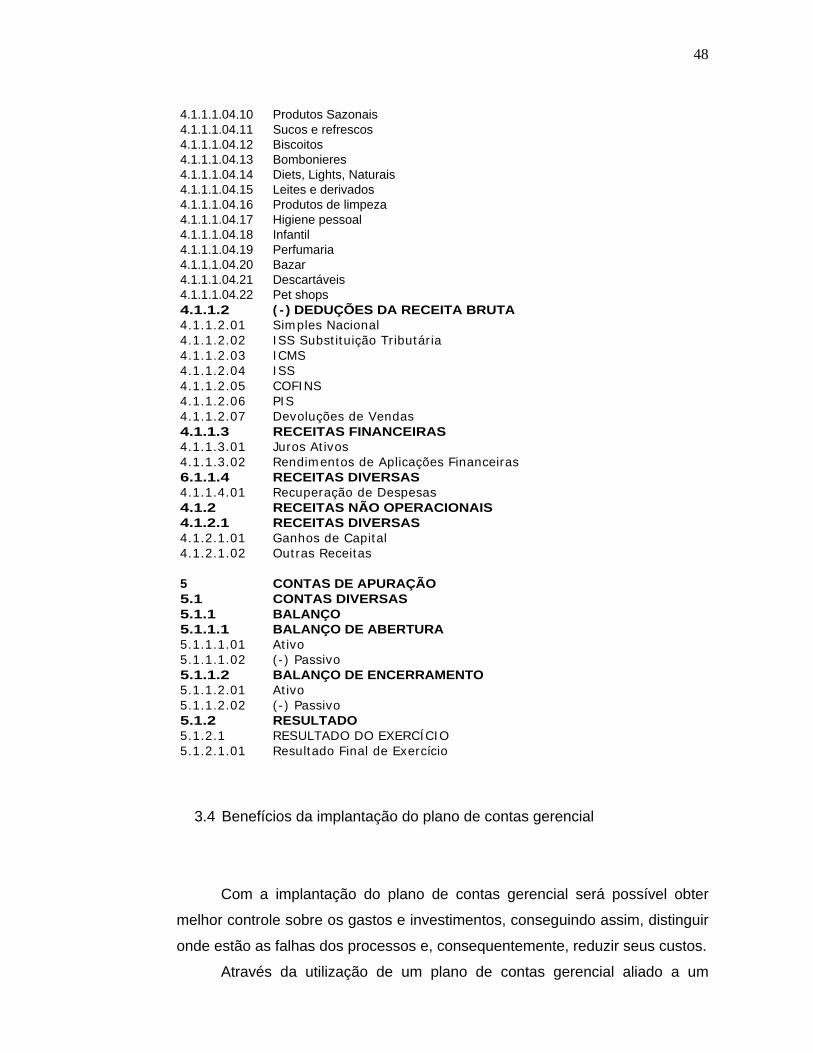

4.1.1.1.04.10 Produtos Sazonais 4.1.1.1.04.11 Sucos e refrescos 4.1.1.1.04.12 Biscoitos 4.1.1.1.04.13 Bombonieres 4.1.1.1.04.14 Diets, Lights, Naturais 4.1.1.1.04.15 Leites e derivados 4.1.1.1.04.16 Produtos de limpeza 4.1.1.1.04.17 Higiene pessoal 4.1.1.1.04.18 Infantil 4.1.1.1.04.19 Perfumaria 4.1.1.1.04.20 Bazar 4.1.1.1.04.21 Descartáveis 4.1.1.1.04.22 Pet shops 4.1.1.2 ( - ) DEDUÇÕES DA RECEITA BRUTA 4.1.1.2.01 Simples Nacional 4.1.1.2.02 ISS Substituição Tributária 4.1.1.2.03 ICMS 4.1.1.2.04 ISS 4.1.1.2.05 COFINS 4.1.1.2.06 PIS 4.1.1.2.07 Devoluções de Vendas 4.1.1.3 RECEITAS FINANCEIRAS 4.1.1.3.01 Juros Ativos 4.1.1.3.02 Rendimentos de Aplicações Financeiras 6.1.1.4 RECEITAS DIVERSAS 4.1.1.4.01 Recuperação de Despesas 4.1.2 RECEITAS NÃO OPERACIONAIS 4.1.2.1 RECEITAS DIVERSAS 4.1.2.1.01 Ganhos de Capital 4.1.2.1.02 Outras Receitas

5 CONTAS DE APURAÇÃO 5.1 CONTAS DIVERSAS 5.1.1 BALANÇO 5.1.1.1 BALANÇO DE ABERTURA 5.1.1.1.01 Ativo 5.1.1.1.02 (-) Passivo 5.1.1.2 BALANÇO DE ENCERRAMENTO 5.1.1.2.01 Ativo 5.1.1.2.02 (-) Passivo 5.1.2 RESULTADO 5.1.2.1 RESULTADO DO EXERCÍCIO 5.1.2.1.01 Resultado Final de Exercício

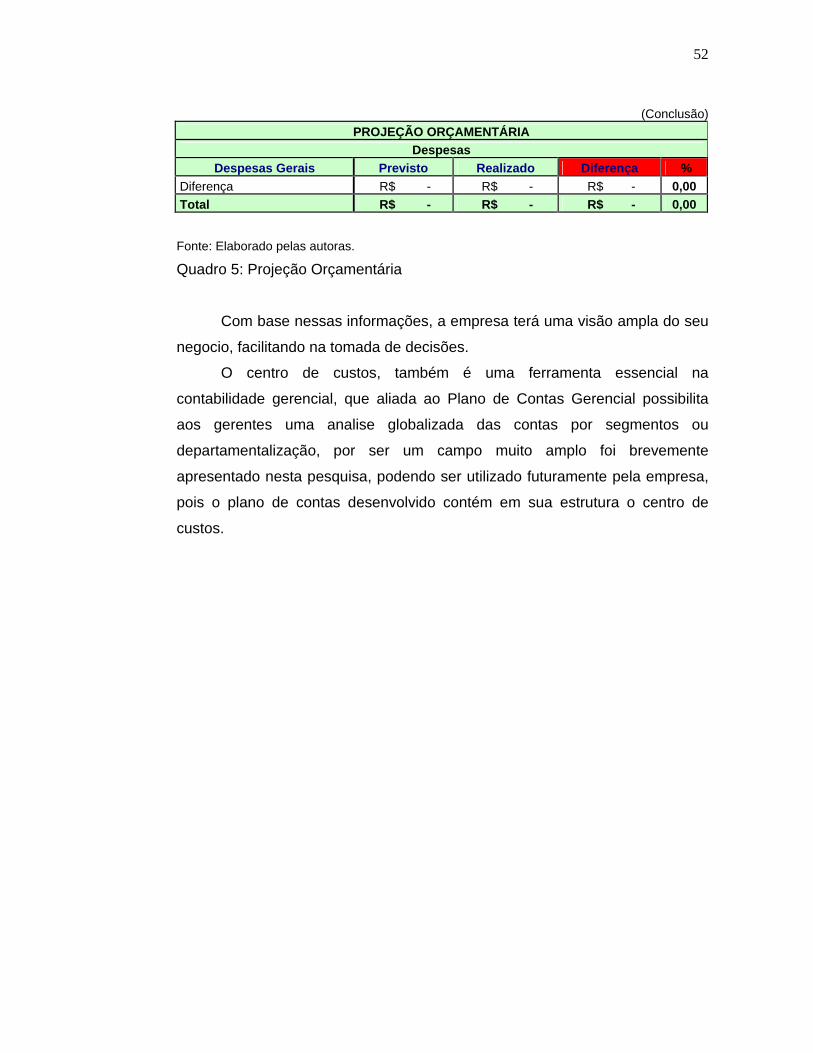

3.4 Benefícios da implantação do plano de contas gerencial

Com a implantação do plano de contas gerencial será possível obter

melhor controle sobre os gastos e investimentos, conseguindo assim, distinguir

onde estão as falhas dos processos e, consequentemente, reduzir seus custos.

Através da utilização de um plano de contas gerencial aliado a um

49

sistema de informação no processo, a contabilidade registra todas as

informações, possibilitando a visualização dos resultados nos diferentes tipos

de produtos que a empresa trabalha, podendo elaborar diferentes tipos de

relatórios, dependendo da necessidade de gestão e da tomada de decisão da

empresa.

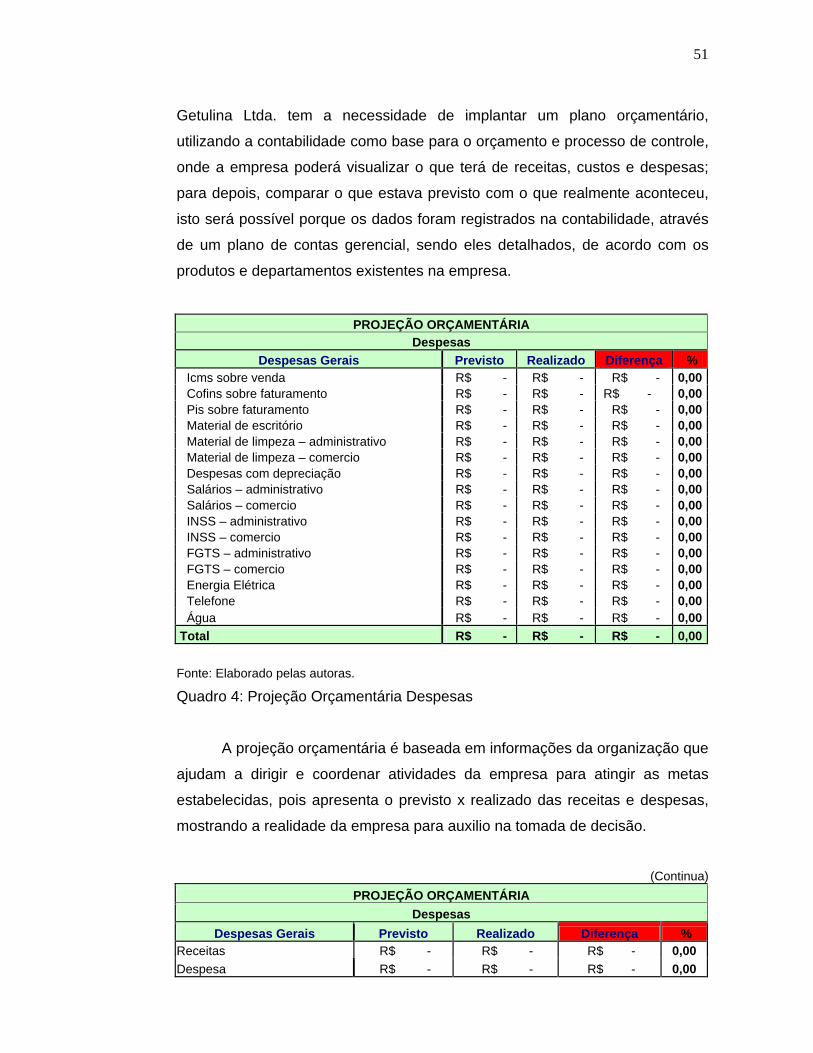

(Continua) PROJEÇÃO ORÇAMENTÁRIA

Receitas Vendas Março Abril Diferença