ile naprawdę warte są akcje pge? - cire.pl · metoda vaictm (value added intellectual...

TRANSCRIPT

1

Krzysztof Chlebowski [email protected]

Ile naprawdę warte są akcje PGE?

1. Wprowadzenie Ceny akcji nierzadko spędzają sen z powiek zarządom spółek giełdowych. Jednocze-

śnie podejmowane działania w celu zwiększania wartości przedsiębiorstwa często są sku-teczne tylko w krótkim terminie. Takie „umizgi” do akcjonariuszy, polegające m. in. na bez-krytycznej redukcji kosztów powodują szkody w dłuższej perspektywie, co zostało już wielo-krotnie udokumentowane badaniami i opisane w literaturze przedmiotu. Pisałem o tym również w swoich artykułach publikowanych w CIRE, zamieszczając odnośniki do bogatej literatury na ten temat1.

Jednym ze znaczących powodów takiego stanu rzeczy jest fakt zbytniego polegania zarządów, analityków i inwestorów na klasycznych analizach finansowych. Odnoszą się one przede wszystkim do rzeczowego i finansowego majątku przedsiębiorstw jako czynnika ge-nerującego wartość. Tymczasem w kilku dużych, empirycznych badaniach udokumentowa-no, że w ciągu ostatnich kilku dekad następował stały proces zmniejszania się korelacji mię-dzy cenami akcji, a kluczowymi zmiennymi finansowymi, takimi jak przychody, wartość księ-gowa lub przepływy pieniężne2. Według tych badań - dokonanych na tysiącach firm - zmiany kursów akcji można obecnie tylko w 10% tłumaczyć za pomocą typowych metod finanso-wych3. Jednocześnie od początków lat pięćdziesiątych ub. wieku notowane są trwałe i rosną-ce dysproporcje pomiędzy wartością rynkową przedsiębiorstw, a ich wartością księgową. W gospodarce amerykańskiej w roku 2001 wskaźnik MV/BV firm (wartość rynkowa/wartość księgowa) wynosił średnio 3,914, a dla wytwórców energii elektrycznej równał się 3,65. W 2006 przeciętna wartość tego wskaźnika dla spółek notowanych na giełdach była równa 6,06. Pomijając zdarzające się procesy „pompowania” wartości akcji w celach spekulacyjnych, należy założyć, że oprócz aktywów finansowych i rzeczowych istnieje jeszcze jakiś inny rodzaj majątku, który buduje wartość przedsiębiorstwa.

Często niedocenia się faktu, że efektywność generowania wartości przez klasyczne aktywa zależy od umieszczenia ich w sprawnych konstrukcjach organizacyjno-instytucjonalnych stworzonych, podtrzymywanych i modernizowanych przez firmę. Struktu-ry takie nie mają postaci materialnej. Ich źródłem są pewne atrybuty charakterystyczne wy-łącznie dla ludzi: doświadczenie i sprawność zawodowa (ekspertyza pracowników), umiejęt- 1 K. Chlebowski, Polityka kadrowa a ceny akcji http://www.cire.pl/item,80932,2,0,0,0,0,0,polityka-kadrowa-a-

ceny-akcji.html 2 B. Lev , P. Zarowin, The Boundaries of Financial Reporting and How to Extend Them, Journal of Accounting

Research, Autumn 1999; Brown, Lo and Lys, “Use of R2 in Accounting Research,” Journal of Accounting and

Economics, December 1999. 3 B .Lev, P. Zarowin, The Boundaries…, op cit.

4 Anna Ujwary-Gil, Kapitał intelektualny a wartość rynkowa przedsiębiorstwa, C.H Beck, Warszawa 2006.

5 A. Osterland, Knowledge Capital Scorecard: Treasures Revealed. The Third Annual Knowledge Capital Score-

card, CFO Magazine, April, 2001. 6 K. R. Śliwa, A. Ujwary – Gil, Dylemat wartości przedsiębiorstwa – metoda KCE

TM, Organizacja i Kierowanie, nr 1

(123)/2006.

2

ność analizy, syntezy informacji i wykorzystywanie synergii informacji, motywacja i zaanga-żowanie, kreatywność, umiejętności rozwiązywania problemów, zdolność do pracy zespoło-wej. Mogą one dotyczyć pojedynczych rozwiązań i decyzji podejmowanych ad hoc, ale rów-nież, stworzonych w oparciu wymienione wyżej cechy, względnie trwałych priorytetów, pro-cedur, procesów, wewnętrznych i zewnętrznych relacji, marek, wizerunku przedsiębiorstwa, struktur organizacyjnych, innowacyjnego klimatu, patentów i innych.

To właśnie te elementy decydują o zarządzaniu (gospodarowaniu) intensywnym, któ-re opisuje podstawowa forma tzw. wzorcowej nierówności indeksów, mająca postać:

(1)

gdzie: iw – indeks (statystyczny) wyników przedsiębiorstwa, iZ- indeks zasobów materialnych przedsiębiorstwa.

Jest to pożądany stan, w którym zmiany w poziomach wyników firmy wykazują więk-szą dynamikę niż zmiany w zasobach materialnych firmy. W ogólnym ujęciu polega on na osiąganiu wzrostu wyników (mierzonego np. cenami akcji) na jednostkę angażowanych zaso-bów materialnych poprzez wyzwalanie rezerw wewnętrznych, postęp organizacyjny, inno-wacyjność, poprawianie efektywności i spójności procesów, aktywizację pracowników itp., a więc generalnie poprzez stosowanie środków o charakterze niematerialnym. Przeciwień-stwo dla gospodarki intensywnej stanowi gospodarowanie (zarządzanie) ekstensywne. Pole-ga ono na poprawianiu wyników wyłącznie poprzez angażowanie nowych zasobów rzeczo-wych i finansowych. Dynamika nakładów ponoszonych na te zasoby jest przy tym wyższa od dynamiki wyników przedsiębiorstwa.

Niematerialność wymienionych czynników, a także bliskie powiązanie większości z nich z intelektem i wiedzą człowieka, spowodowały, że nazwano je aktywami niematerial-nymi, a ich całość – kapitałem intelektualnym7. Kapitał ten można podzielić na dwie główne kategorie: kapitał ludzki i kapitał strukturalny. Pierwszy z nich to wymienione wyżej cechy swoiste dla człowieka wykorzystywane w działalności gospodarczej, drugi – opisane dalej niematerialne wytwory kapitału ludzkiego (typu procesy, relacje itp.). Kapitał intelektualny jest nie tylko sumą tych dwóch kategorii, ale powstaje również w wyniku relacji i efektu sy-nergii między nimi (czynniki te wzajemnie się wzmacniają).

Pierwsze wzmianki o rosnącym znaczeniu niematerialnego majątku przedsiębiorstw pojawiły się już w latach 70 ubiegłego wieku wraz z publikacjami m. in. A. Tofflera (tego sa-mego, który wprowadził znane w energetyce pojęcie prosumenta)8. Wkrótce powstały nowe kierunki zarządzania: zarządzanie kapitałem intelektualnym i zarządzanie wiedzą, a w ślad za nimi zaczęto dzielić firmy na przedsiębiorstwa industrialne (co było eufemistycznym określe-niem anachroniczności i ograniczonych perspektyw rozwojowych) i przedsiębiorstwa nowe-go typu nazywane m. in. przedsiębiorstwami wiedzy9, którym przypisywano znakomite per-spektywy rozwoju. Kryteriami podziału często był poziom nowoczesności produktów (tzw. produkty bogate w wiedzę) i stosowanych technologii. Stąd za przedsiębiorstwa wiedzy

7 W praktyce można spotkać inne nazwy tych elementów np. kapitał wiedzy, aktywa intelektualne, aktywa

niewidoczne. 8 A. Toffler, Szok Przyszłości, Wyd. Zysk i S-ka Wydawnictwo, Poznań 1998 (Future Shock , pierwsze wydanie w

1970r), A. Toffler, Trzecia fala, PIW, Warszawa 1997. 9 Można również spotkać takie określenia jak przedsiębiorstwa zorientowane na wiedzę przedsiębiorstwa inte-

ligentne, uczące się i inne.

3

uznawano często zwykłe montownie komputerów, a firmy klasycznego przemysłu przez dziesięciolecia gromadzące intelektualny kapitał stały się, niejako z definicji, przedsiębior-stwami industrialnymi.

Błędność takiej kategoryzacji jako pierwszy wykazał M. H. Zack. Na podstawie swo-ich badań dowiódł, że przedsiębiorstwem opartym na wiedzy może być spółka produkująca zupełnie zwyczajne produkty lub wykorzystująca od dawna znaną technologię, np. cemen-townia (autor wykorzystuje jako przykład spółkę Holcim – oferującą cement, piasek i asfalt). I odwrotnie – firma, której produkt to czysta wiedza (np. firma konsultingowa lub instytut badawczy) może nie wykazywać cech przedsiębiorstwa wiedzy10.

Poglądy na znaczenie i rolę aktywów niematerialnych stawały się zatem coraz bar-dziej pragmatyczne i dziś dość powszechnie uznaje się, że mają one często większe znaczenie w budowaniu wartości każdego przedsiębiorstwa niż aktywa klasyczne, ale muszą być z nimi swoiście powiązane. Inaczej mówiąc aktywa niematerialne powodują efektywniejsze wyko-rzystanie aktywów klasycznych. Uznaje się również, że warunki do ich szybkiego rozwoju nie muszą być powiązane ze współczesną gospodarką. Za jedną z najbardziej sprzyjających sytu-acji do budowania takiego kapitału uważa się uwarunkowania występujące w XV-wiecznej Florencji, a rezultat oddziaływania ówczesnego swoistego społecznego klimatu i kultury nazywany jest efektem Medyceuszy11.

Zwiększenie znaczenia aktywów niematerialnych i kapitału intelektualnego spowo-dowało konieczność szacowania ich wartości. Stosowana początkowo metoda polegająca na prostym porównaniu wartości rynkowej i wartości księgowej nie wytrzymała krytyki. Wbrew temu co się często mówi, rynek rzadko prawidłowo wycenia przedsiębiorstwa. Ruchy kursów akcji mogą zależeć od wie-lu czynników, w tym czynników słabo lub w ogóle niepowiązanych z finansowymi wynikami przedsiębiorstwa. Stąd miara taka może być stosowana jako opis ogólnego i długotrwałego trendu dla całego rynku, natomiast nie nadaje się do analiz pojedynczych spółek. Pojawiły się zatem propozycje bardziej miarodaj-nych metod. Obecnie istnieje już ich kil-kadziesiąt. Można je podzielić według wzorca pokazanego na rys 1. A zatem metody te mogą – z jednej strony - opi-sywać całość kapitału intelektualnego przedsiębiorstwa lub pokazywać warto-ści jego komponentów. Z drugiej strony, wynik pomiaru może być podany w jed-nostkach pieniężnych lub w inny sposób np. w postaci wskaźników podobnych do

10 M. H. Zack, Rethinking the Knowledge-Based Organization, Sloan Management Review, Vol. 44, Nr 4, Sum-

mer 2003. 11

G. Torr, Zarządzanie kreatywnymi pracownikami, Wolters Kluwer, Warszawa 2011.

Rys nr 1. Podział metod pomiaru kapitału intelektualnego

Źródło: na podstawie: K.E Sveiby, Methods for Measuring Intangible Assets, http://www.sveiby.com/articles

Mia

ra w

arto

ści

cało

ści

Mia

ra w

arto

ści

kom

po

ne

ntó

w

Wynik pomiaru: wskaźniki i/lub

opis

Wynik pomiaru:

jednostki pieniężne

KCETM

VAICTM

4

stosowanych w analizie finansowej. Na rysunku 1 zaznaczone jest położenie dwóch metod (KCETM i VAICTM) które wykorzystam do pomiaru kapitału intelektualnego Grupy PGE.

Metoda KCETM (Knowledge Capital Earnings) jest sposobem, za pomocą którego moż-na obliczyć całość kapitału intelektualnego przedsiębiorstwa, bez możliwości określenia war-tości poszczególnych jego rodzajów. Wynik podawany jest w pieniądzu. Natomiast metoda VAICTM (Value Added Intellectual Coefficient) pozwala na oszacowanie sprawności wykorzy-stania różnych rodzajów kapitałów w procesie budowy wartości dodanej. Może się ona rów-nież odnosić do całości przedsiębiorstwa lub jego zorganizowanych części. Wyniki cząstkowe i wynik ostateczny mają postacie wskaźników liczbowych. Do ich wyznaczania wykorzystuje się oczywiście wartości liczbowe kapitałów, które są odpowiednio przetworzonymi danymi, wziętymi ze sprawozdań finansowych.

2. Pomiar kapitału intelektualnego w PGE

Pierwsza z metod wykorzystanych w badaniu - Knowledge Capital Earning (KCETM ) –

została opracowana na początku lat dziewięćdziesiątych ubiegłego wieku przez profesora B. Leva. Zakłada się w niej, że wynik ekonomiczny przedsiębiorstwa jest generowany przez trzy główne rodzaje aktywów: fizyczne, finansowe i niematerialne. Za wynik ekonomiczny przedsiębiorstwa przyjmuje się tzw. przychód znormalizowany, który jest średnią ważoną z 3-5 lat przeszłych (w tym z roku bieżącego) i 3-5 letnich prognoz ekonomicznych dla danego przedsiębiorstwa. Jego wartość można zapisać równaniem12:

(2)

gdzie:

PZ – przychód znormalizowany (wynik ekonomiczny przedsiębiorstwa), Afiz – aktywa fizyczne, Afin – aktywa finansowe, Anm – aktywa niematerialne, a, b, c - współczynniki opisujące produktywność poszczególnych rodza-jów aktywów.

Wartość aktywów niematerialnych można zatem wyznaczyć przekształcając wzór (2):

( )

. (3)

Jest to wartość całości (sumy) aktywów niematerialnych (lub wartości równoważnego nim kapitału intelektualnego) przedsiębiorstwa. Na podstawie szerokich badań empirycznych autor wyznaczył średnie wartości wskaźników zwrotów z poszczególnych aktywów. I tak: wartość współczynnika a (zwrot z aktywów fizycznych) wynosi 7%, b (zwrot z aktywów finan-sowych) równa się 4,5%, a współczynnik c (zwrot z aktywów niematerialnych) wynosi 10,5%. Rzeczywista wartość przedsiębiorstwa, nazywana przez autora wartością kompleksową (CV - comprehensive value) jest według tej koncepcji sumą klasycznych aktywów przedsiębiorstwa i jego aktywów niematerialnych, co można zapisać wzorem:

, (4) gdzie: CV – wartość kompleksowa przedsiębiorstwa, BV – wartość księgowa przedsiębiorstwa (aktywa netto).

12

G. Feng, B. Lev, Intagible Assets Measurement, Drives, Usefulness, http: //pages.stern.nyu.edu .

5

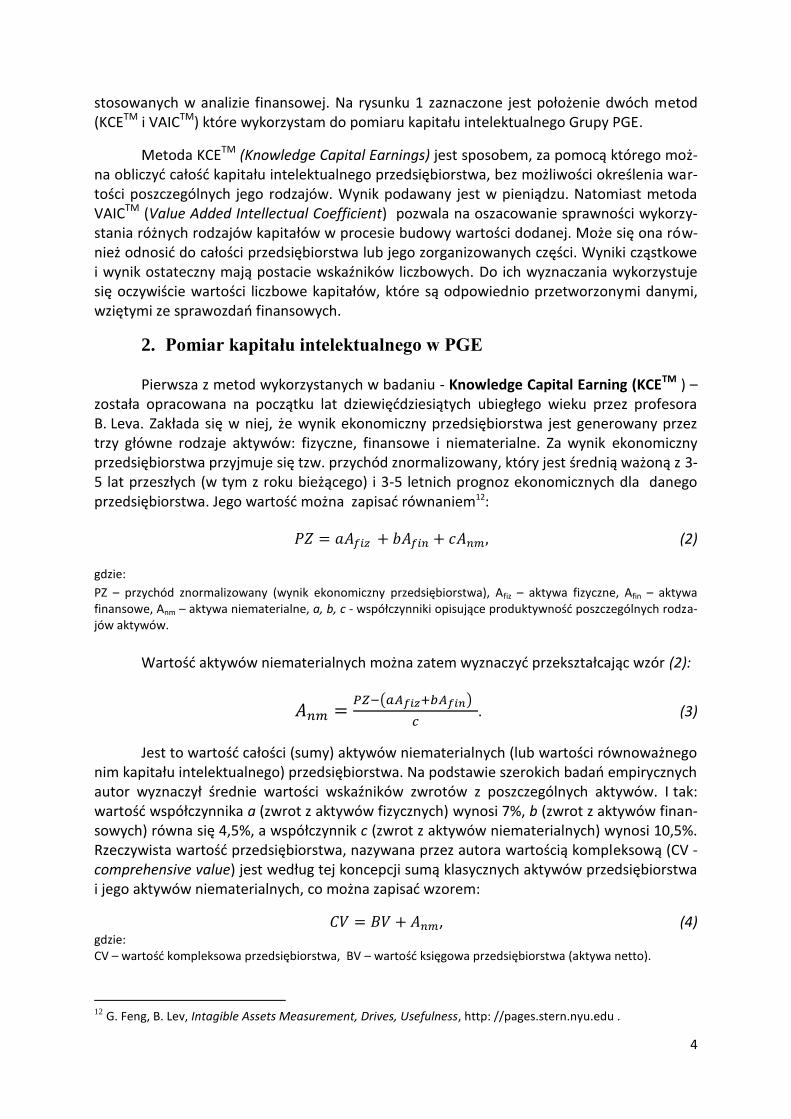

Porównując wartość rynkową (MV) z wartością kompleksową można stwierdzić czy przedsię-biorstwo jest przez rynek przeszacowane (MV > CV), czy niedoszacowane (MV < CV). W tabeli 1 przedstawiłem niektóre wyniki badań spółki PGE za rok 2013.

Z prezentowanych danych widać, że wartość kapitału intelektual-nego Grupy PGE w 2013 roku wyniosła ponad 17 mld zł. War-tość wskaźnika MV/BV wynosi 0,74, stąd wynika, że grupa była niedoszacowana o 26%. W jed-nostkach pieniężnych dało to sumę ponad 28 mld zł dla całej grupy. Stąd zaniżenie wartości jednej akcji wyniosło średnio 15,15 zł. Komentarz na temat

wyników zamieszczam w części końcowej artykułu.

Metoda VAICTM (Value Added Intellectual Coefficient) została opracowana przez prof. A. Pulica. Polega na wyliczaniu efektywności kreowania wartości dodanej przez trzy podstawowe zasoby: klasyczny kapitał finansowy i rzeczowy (kapitał fizyczny), kapitał ludzki i kapitał strukturalny. Do obliczeń wykorzystuje się dane ze standardowych sprawozdań fi-nansowych.

Suma wskaźników efektywności poszczególnych zasobów daje ogólny wskaźnik efek-tywności generowania wartości dodanej (VAICTM):

, (5)

Natomiast wskaźnik efektywności tworzenia kapitału intelektualnego (ICE) ma postać:

, (6)

gdzie: HCE – wskaźnik efektywności generowania wartości dodanej przez kapitał ludzki, SCE – wskaźnik efek-tywności tworzenia wartości dodanej przez kapitał strukturalny, CEE – wskaźnik efektywności tworzenia warto-ści dodanej przez klasyczny kapitał (finansowy i fizyczny).

Wyniki analizy spółki metodą VAICTM przedstawione są w tabeli 2. W dalszej części

prezentacji przedstawiam autorskie rozszerzenie metody VAICTM13. Jest to ujęcie graficzne pozwalające na interpretację wyników obliczeń w perspektywie strategicznej. W ten sposób często przedstawia się wyniki analizy SWOT, a także wyniki analizy SPACE14.

Wartości poszczególnych wskaźników efektywności odłożone są w układzie współ-rzędnych tak, jak to jest pokazane na rysunku nr 2. Kapitał klasyczny i kapitał strukturalny stoją do siebie niejako w opozycji; pierwszy z nich jest najważniejszym czynnikiem w klasycz-

13

Pełny opis rozszerzonej metody VAICTM

, jej podstawy teoretyczne i wynikające stąd możliwości interpretacyj-ne przedstawiłem w swojej pracy doktorskiej: K. Chlebowski, Kapitał intelektualny w strategii polskich przed-siębiorstw górnictwa brunatnego, Uniwersytet Ekonomiczny we Wrocławiu, 2010. 14

Zob. np. K. Obłój, Strategia organizacji, PWE, Warszawa 1999, E. Urbanowska-Sojkin, P. Banaszyk, H. Wit-czak, Zarządzanie strategiczne przedsiębiorstwem, PWE, Warszawa 2007.

TABELA 1. WYNIKI ANALIZY GRUPY PGE (METODA KCETM)

Lp. Wyszczególnienie Wartość

1 Kapitał intelektualny grupy PGE [zł] 17 018 328 439

2 Niedoszacowanie grupy w 2013 r. [zł]

28 319 729 097

3 Średnie niedoszacowanie na 1 akcję w 2013 r. [zł]

15,15

4 Wartość rynkowa/wartość komplek-sowa (MV/CV)

0,74

6

nym biznesie, drugi jest częścią kapitału intelektualnego, który jest obecnie uważany za naj-ważniejszy zasób tworzący wartość w przedsiębiorstwach nowego typu.

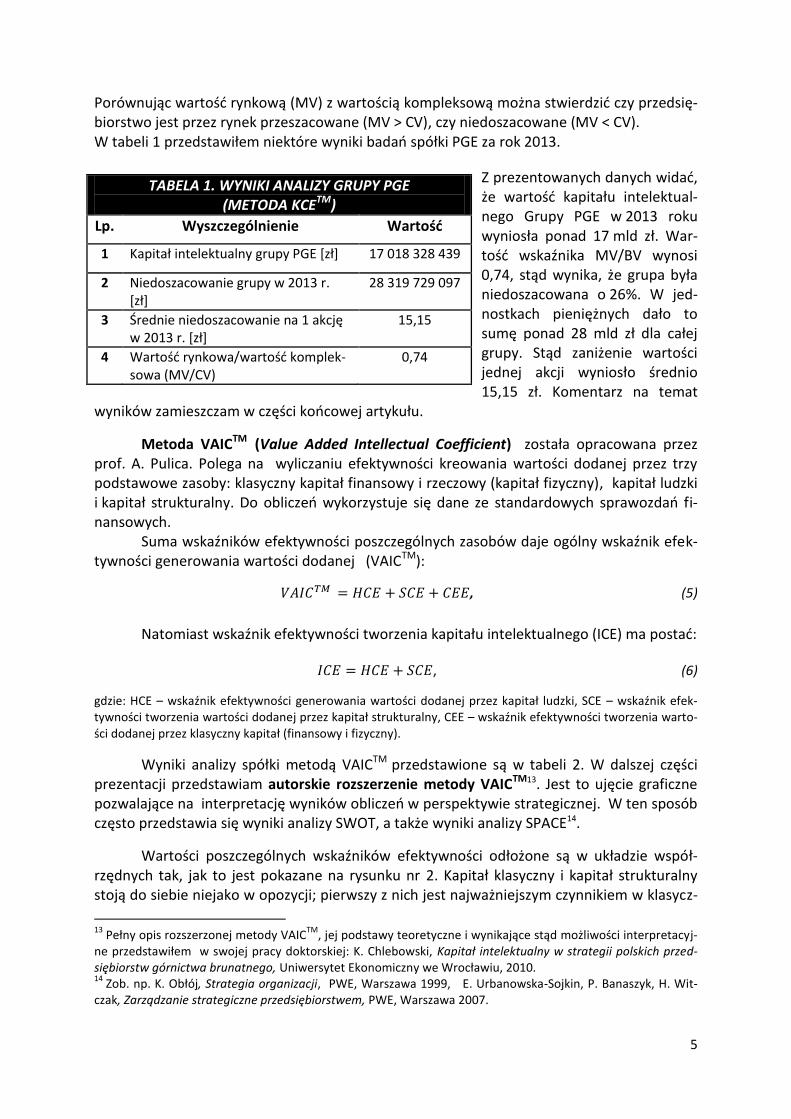

Na osi poziomej umiesz-czone zatem są wartości wskaźni-ków efektywności kapitału struk-turalnego SCE (pierwsza ćwiartka), natomiast w drugiej ćwiartce układu odłożono wartości wskaź-nika efektywności kapitału kla-sycznego CEE15. Czynnikiem łączą-cym te dwa zasoby jest kapitał ludzki, który jest niezbędny za-równo w przypadku pierwszego, jak i drugiego typu przedsię-biorstw. Wartość współczynnika efektywności tworzenia kapitału ludzkiego HCC odłożona jest więc na osi pionowej.

W oparciu o te dane można zbudować prostokąt wykreślony na rys. 2 przerywaną li-nią. Z reguły jest on przesunięty w kierunku pierwszej lub drugiej ćwiartki układu współrzęd-nych. Położenie to przesądza o dominujących czynnikach decydujących o modelu przedsię-biorstwa. Jeśli większa część pola prostokąta znajduje się w pierwszej ćwiartce (jak na rys 2) model badanego biznesu oparty jest przede wszystkim na kapitale ludzkim i strukturalnym,

a więc na kapitale intelektualnym. W przypadku przesunięcia wykreślonego prostokąta w lewo od osi OY, model biznesu ma klasyczny charakter; dominu-je w nim kapitał fizyczny i finansowy uzupełniony o kapitał ludzki. W ćwiartce, która zawiera większą część pola prostokąta wyznacza się wektor V pozycji strategicznej przedsiębiorstwa. Nachylenie tego wektora do osi OX pozwala określić z kolei dominu-jący zasób w modelu biznesu przedsiębiorstwa.

Matematycznie rzecz ujmując nachylenie to odzwierciedla współczynnik kierunkowy prostej, na której leży wektor (czyli przyjmuje wartość a = tg α). Punktem odniesienia do analizy jest sytuacja, w której α = 45% (tg α = 1) Wartości odłożone na obu osiach są wtedy sobie równe, co oznacza, że w przedsiębiorstwie oba czynniki dominującego mo-

delu biznesu są jednakowo sprawnie wykorzystywane do budowy wartości dodanej (np. SCE = HCE). Wartości tg α > 1 sugerują, że istotniejszy dla rozwoju przedsiębiorstwa jest kapitał ludzki, a wartości tg α < 1, że kapitał strukturalny lub klasyczny (w zależności od modelu biz-nesu) jest głównym kreatorem wartości dodanej.

15

W interpretacji wyników używa się wartości bezwzględnych, w niniejszym tekście dla uproszczenia pominą-łem znak „minus”, którym formalnie powinna być opatrzona wartość CEE odłożona na ujemnej części osi licz-bowej.

TABELA 2. WYNIKI ANALIZY GRUPY PGE. (METODA VAICTM)

Lp. Wyszczególnienie Wartość

1 Współczynnik tworzenia wartości dodanej przez kapitał ludzki (HCC)

2,86

2 Współczynnik tworzenia wartości dodanej przez kapitał strukturalny (SCC)

0,65

3 Współczynnik tworzenia wartości dodanej przez kapitał fizyczny i finansowy (ECC)

0,28

4 VAIC 3,79

5 Współczynnik kapitału intelektualnego (ICE)

3,51

Rys. 2. Model biznesu Grupy PGE

V

ECC SCC

HCC 2,86

0,28 0,65

α

7

Reasumując. Z badań wynika, ze Grupa PGE jest przedsiębiorstwem, którego model biznesowy oparty jest na kapitale intelektualnym (wektor pozycji strategicznej znajduje się w pierwszej ćwiartce). Wektor ustawiony jest pod kątem znacznie większym niż 45% (tg α = 4,4). Dominującym zasobem decydującym o kreowaniu wartości dodanej w grupie jest zatem kapitał ludzki. Dla porównania podaję wyniki dla spółki-matki PGE. Model bizne-sowy spółki dominującej również oparty jest na kapitale intelektualnym, ale głównym zaso-bem kreującym wartość jest kapitał strukturalny (SCE = 0,92). Wartość tg α = 0,09, kąt nachy-lenia wektora pozycji strategicznej jest zatem znacznie mniejszy niż 45%. Jest to sytuacja, która wydaje się być dość typowa dla central dużych grup kapitałowych. Badane przeze mnie kopalnie węgla brunatnego w okresie, w którym były jeszcze samodzielnymi podmio-tami wykazywały natomiast wyraźne cechy przedsiębiorstwa typu klasycznego; wektor pozy-cji strategicznej był umiejscowiony w drugiej ćwiartce, ale dominującym zasobem był rów-nież kapitał ludzki.

3. Podsumowanie Pełny ogląd wartości i znaczenia kapitału intelektualnego w sektorze elektroenerge-

tyki można będzie uzyskać dopiero po uzyskaniu materiału porównawczego, czyli po analizie grupy przedsiębiorstw w następujących po sobie okresach. Niemniej jednak można się po-kusić o pierwsze wnioski z analizy PGE, której wyniki mogą wydawać się nieco zaskakujące. Po pierwsze, czy ponad 15 zł niedoszacowania na akcji to dużo czy mało? Z różnych badań wynika, że akcje przedsiębiorstw, którym przypięto łatkę industrialnych nierzadko są wysoce niedoszacowane przez rynek, natomiast te, które zalicza się do nowoczesnych bywają gigan-tycznie przeszacowane. Np. General Electric był niedoszacowany w 2003 r. o 21%16, a więc w stopniu podobnym do PGE. Natomiast Microsoft, występujący często jako wzorzec przed-siębiorstwa wiedzy, inwestorzy przeszacowali aż o 59%17. Wartość zaniżania wartości akcji w warunkach polskich może dochodzić nawet do kilkuset zł na akcję18. Wiele metod wyceny uwzględniających aktywa niematerialne wskazuje na potencjał akcji PGE na poziomie ok. 30 zł. Stąd 15 zł niedoszacowania nie jest kwotą zbyt wysoką, mimo że stanowi prawie 50% kompleksowej ceny akcji. Druga kwestia to wartość aktywów niematerialnych PGE. Trudno ocenić jej znaczenie nie mając skali porównawczej w postaci wyników innych przedsię-biorstw energetycznych. Dla orientacji podam, że wartość aktywów niematerialnych amery-kańskich korporacji AES wynosiła w 2000 roku 28,486 mld $, a Duce Energy 15,380 mld $19.

Kontrowersje może budzić zakwalifikowanie PGE, mającej duży majątek rzeczowy, do grupy firm, które budują swoją wartość przede wszystkim w oparciu o kapitał ludzki. Również w tym przypadku nie jest to nic specjalnie szczególnego. Do firm takich – nazywanych cza-sem people bussines - należą np. duże spółki górnicze, choć posiadają olbrzymi majątek fi-zyczny20. Wartość wskaźnika VAICTM na poziomie 3,79 nie należy może do najwyższych, ale nie jest też niska. Dla: porównania: w latach 2004-2008 w KWB Bełchatów VAICTM kształto-wał się w granicach 1,68 – 2,63.

16

B. Lev, Niematerialne aktywa: niedoceniona broń w walce z konkurencją, Harvard Business Review, wrzesień 2007. 17

Ibidem. 18

Anna Ujwary-Gil, Kapitał intelektualny…, op cit 19 A. Osterland Grey Matters: CFO’s Third Annual Knowledge Capital Scorecard, CFO Magazine, April 2001. 20 F. Barber, R. Strack, Naucz się zarządzać firmą, której głównym zasobem są ludzie, Harvard Business Review,

Kwiecień 2007.

8

Zachodzi pytanie jakie znaczenie praktyczne mają analizy aktywów niematerialnych. Z badań wynika, że pokaźne. Po pierwsze, systematyczne zmniejszanie się kapitału intelektu-alnego w przedsiębiorstwie jest znacznie lepszym wskaźnikiem nadchodzącego kłopotów od powszechnie stosowanych metod finansowych. Na przykład analiza metodą KCETM wykazy-wała stały spadek wartości kapitału intelektualnego w firmach AT&T i WorldCom na długo przed głębokim kryzysem tych firm21. Nasilającego się impasu nie wykazywały tradycyjne metody analizy finansowej. Przykładowo zysk netto tych spółek pogorszył się gwałtownie dopiero tuż przed kryzysem22. Po drugie, badania metodą KCETM prowadzone w grupie skła-dającej się w połowie ze spółek niedoszacowanych i przeszacowanych wskazywały, że wszystkie spółki pierwszej wymienionej kategorii miały tendencję do wzrostu (średnio o 7% w badanym okresie). Natomiast wartość akcji spółek przeszacowanych spadła w badanym okresie średnio o 15,5%23.

Ocena kapitału intelektualnego metodą KCETM ma więc duże znaczenie prognostycz-ne, ułatwiające właściwą alokację kapitału, inwestowanie w spółki rzeczywiście rozwojowe. Również VAICTM jest wyraźnie skorelowany w wartością rynkową spółek. Warunkiem wpływu aktywów niematerialnych na rynek kapitałowy jest jednakże wiarygodna polityka informa-cyjna w zakresie wykorzystania aktywów niematerialnych. Przeszkodą jest tu brak oficjalnie przyjętych metod pomiaru i sposobów raportowania, a także brak świadomości znaczenia aktywów niematerialnych dla rozwoju spółek. Niektóre przedsiębiorstwa ujawniają jednak z własnej inicjatywy informacje o poziomie kapitału intelektualnego. Ogłaszanie takich in-formacji zawsze miało silny, pozytywny wpływ na zmienne opisujące zachowanie kursu akcji spółki na giełdzie24. Powszechne zastosowanie analizy kapitału intelektualnego do oceny inwestorskiej będzie jednak możliwe dopiero po oficjalnym wybraniu metody i „uświęceniu” jej poprzez odpowiednie zapisy prawne. Metoda KCETM jest brana pod uwagę jako podstawa nowego finansowego standardu sprawozdawczego.

Na koniec trzeba dodać, ze zarówno KCETM ani VAICTM nie są oczywiście metodami doskonałymi. Na przykład w KCETM zastrzeżenia mogą dotyczyć pewnych nie do końca dopre-cyzowanych terminów, np. w polskiej terminologii nie definiuje się określenia „kapitał fi-zyczny”. Stąd istnieje pewna dowolność w jego obliczaniu. Przyjmuje się różne dane wyj-ściowe do liczenia przychodu znormalizowanego. Wątpliwości mogą budzić wartości współ-czynników efektywności generowania wartości przez poszczególne aktywa. Wartość dodana używana w metodzie VAICTM może być liczona w różny sposób, dając różne wyniki, można mieć również zastrzeżenia do matematycznej strony tej metody itp. Wady mają jednakże również metody finansowe stanowiące w tej chwili standard w podejmowaniu decyzji bizne-sowych. Należy również dodać, że metody te opierają się na różnych danych; wyniki nie są więc ze sobą w pełni spójne. Obie metody zostały jednak wielokrotnie sprawdzone w prakty-ce i doczekały się licznych opracowań potwierdzających ich przydatność.

21

Spółka WorldCom upadła w 2002 roku. Jej działalność przejęła spółka MCI a następnie Verizon Business, C.W. Jackson, Bajki w świecie biznesu. Mroczna Prawda o fałszowaniu sprawozdań finansowych, PWN, Warszawa 2008. 22

K. R. Śliwa, A. Ujwary –Gil, Dylematy... op. cit. 23

Anna Ujwary-Gil, Kapitał intelektualny …, op. cit. 24

B. Lev, Niematerialne aktywa…, op. cit.

9

LITERATURA

1. F. Barber, R. Strack, Naucz się zarządzać firmą, której głównym zasobem są ludzie, Harvard Business Review, Kwiecień 2007.

2. L. Brown, Lo and Lys, “Use of R2 in Accounting Research,” Journal of Accounting and Econom-ics, December 1999.

3. K. Chlebowski, Polityka kadrowa a ceny akcji http://www.cire.pl/item,80932,2,0,0,0,0,0,polityka-kadrowa-a-ceny-akcji.html .

4. G. Feng, B. Lev, Intagible Assets Measurement, Drives, Usefulness, http: //pages.stern.nyu.edu .

5. C.W. Jackson, Bajki w świecie biznesu. Mroczna Prawda o fałszowaniu sprawozdań finanso-wych, PWN, Warszawa 2008.

6. B. Lev , P. Zarowin, The Boundaries of Financial Reporting and How to Extend Them, Journal of Accounting Research, Autumn 1999.

7. B. Lev, Niematerialne aktywa: niedoceniona broń w walce z konkurencją, Harvard Business Review, wrzesień 2007.

8. K. Obłój, Strategia organizacji, PWE, Warszawa 1999. 9. A. Osterland, Knowledge Capital Scorecard: Treasures Revealed. The Third Annual Knowledge

Capital Scorecard, CFO Magazine, April, 2001. 10. K. R. Śliwa, A. Ujwary – Gil, Dylemat wartości przedsiębiorstwa – metoda KCETM, Organizacja

i Kierowanie, nr 1 (123)/2006. 11. A. Toffler, Szok Przyszłości, Wyd. Zysk i S-ka Wydawnictwo, Poznań 1998. 12. A. Toffler, Trzecia fala, PIW, Warszawa 1997. 13. G. Torr, Zarządzanie kreatywnymi pracownikami, Wolters Kluwer, Warszawa 2011. 14. E. Urbanowska-Sojkin, P. Banaszyk, H. Witczak, Zarządzanie strategiczne przedsiębiorstwem,

PWE, Warszawa 2007. 15. A. Ujwary-Gil, Kapitał intelektualny a wartość rynkowa przedsiębiorstwa, C.H Beck, Warsza-

wa 2006. 16. M. H. Zack, Rethinking the Knowledge-Based Organization, Sloan Management Review, Vol.

44, Nr 4, Summer 2003.