ifrs 15 ifrs 16 - tpex.org.tw 15產業... · • ifrs 15 requires changes to the way we allocate a...

TRANSCRIPT

IFRS15分析兼論IFRS16注意事項江美艷會計師 2019年9月27日

勤業眾信版權所有保留一切權利 2

Agenda

IFRS 15簡介

適用IFRS 15,哪裡可能不一樣?

適用IFRS 16,哪裡可能不一樣?

勤業眾信版權所有保留一切權利 3

IFRS 15簡介

勤業眾信版權所有保留一切權利 4

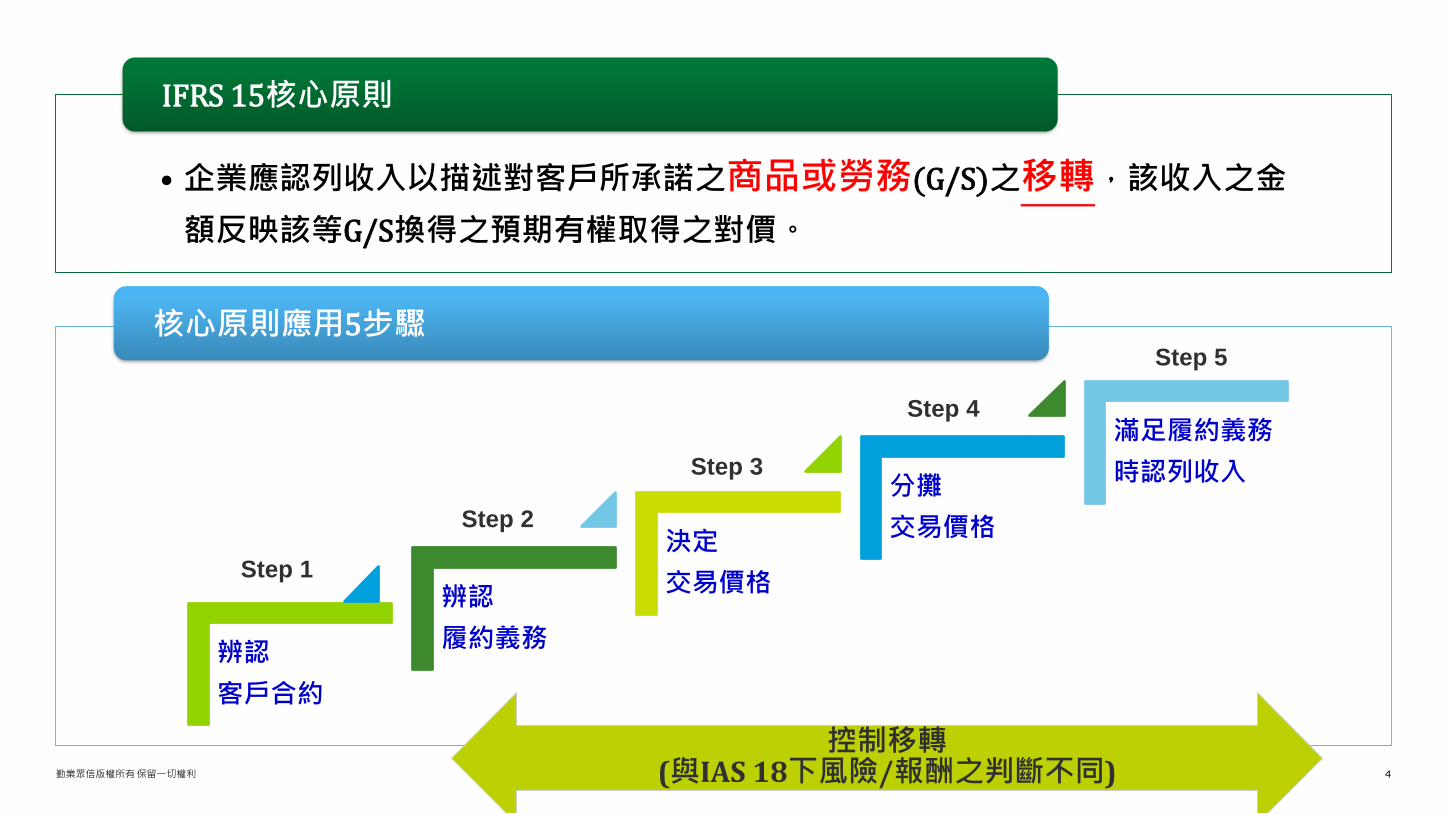

• 企業應認列收入以描述對客戶所承諾之商品或勞務(G/S)之移轉,該收入之金

額反映該等G/S換得之預期有權取得之對價。

IFRS 15核心原則

核心原則應用5步驟

辨認

客戶合約

辨認

履約義務

決定

交易價格

分攤

交易價格

滿足履約義務

時認列收入

Step 1

Step 2

Step 3

Step 4

Step 5

控制移轉(與IAS 18下風險/報酬之判斷不同)

勤業眾信版權所有保留一切權利 5

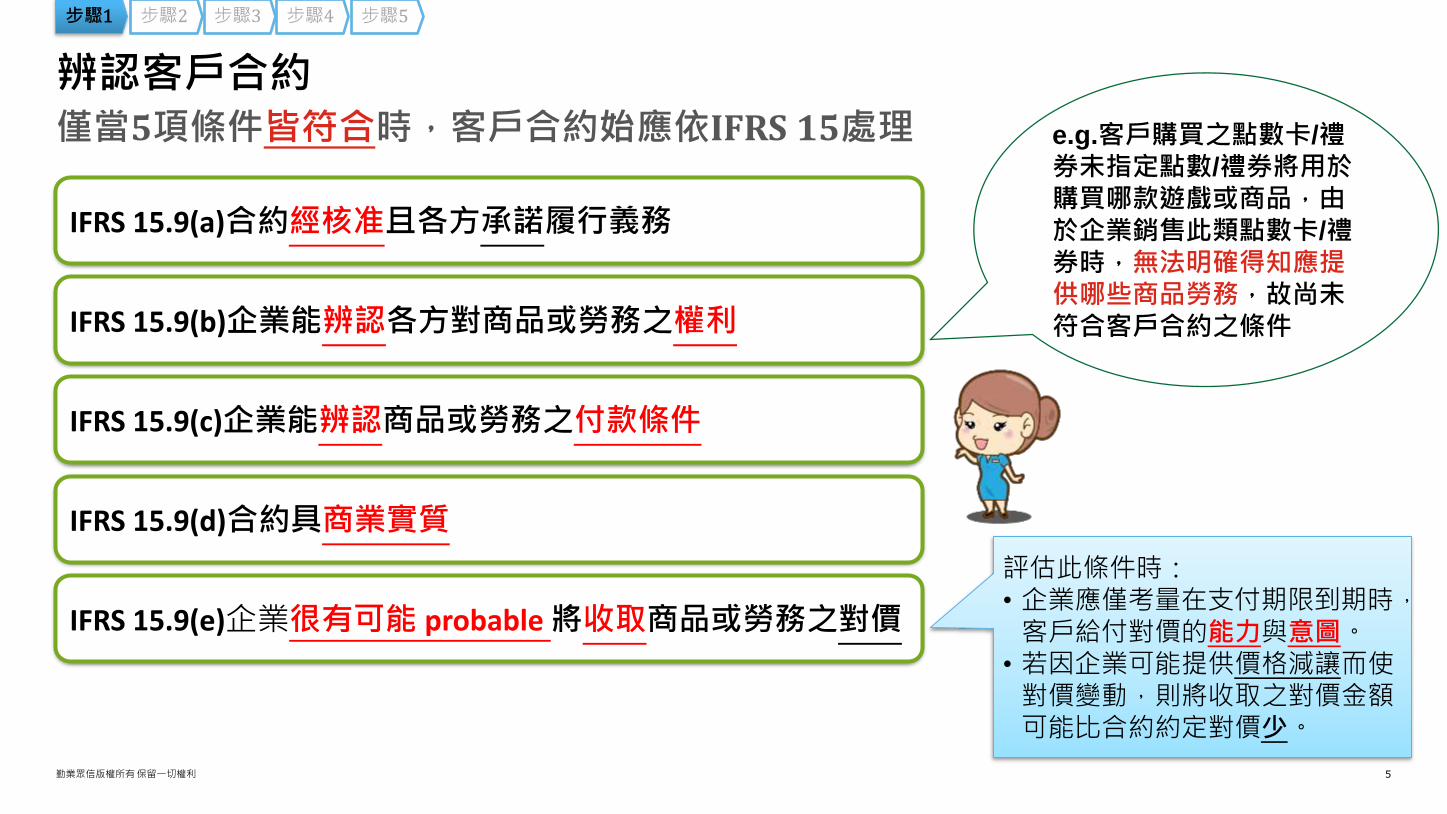

僅當5項條件皆符合時,客戶合約始應依IFRS 15處理

辨認客戶合約

步驟5步驟4步驟3步驟2步驟1

e.g.客戶購買之點數卡/禮券未指定點數/禮券將用於購買哪款遊戲或商品,由於企業銷售此類點數卡/禮券時,無法明確得知應提供哪些商品勞務,故尚未符合客戶合約之條件

IFRS 15.9(a)合約經核准且各方承諾履行義務

IFRS 15.9(b)企業能辨認各方對商品或勞務之權利

IFRS 15.9(c)企業能辨認商品或勞務之付款條件

IFRS 15.9(d)合約具商業實質

IFRS 15.9(e)企業很有可能 probable 將收取商品或勞務之對價

評估此條件時:• 企業應僅考量在支付期限到期時,客戶給付對價的能力與意圖。

• 若因企業可能提供價格減讓而使對價變動,則將收取之對價金額可能比合約約定對價少。

勤業眾信版權所有保留一切權利 6

可區分之商品或勞務

步驟5步驟4步驟3步驟2步驟1

可區分(distinct)之G/S

該G/S能被區分(capable of being distinct )

客戶合約(符合步驟1條件)

辨認承諾之G/S 判斷承諾之G/S是否可區分

辨認履約義務

移轉G/S之承諾依合約內涵係可區分(distinct within context of contract )

客戶可自該G/S本身或連同客戶輕易可得之其他資源獲益

企業移轉G/S予客戶之承諾可與合約中其他承諾單獨辨認。

G/S:商品或勞務

[IFRS 15.27(a)、28] [IFRS 15.27(b)、29]

E.g. 企業經常單獨銷售一項G/S將顯示客戶可自該G/S獲益(符合IFRS 15.27(a)條件)

Next

Slide

勤業眾信版權所有保留一切權利 7

依合約內涵商品或勞務(G/S)可區分

步驟5步驟4步驟3步驟2步驟1

可區分能被區分IFRS 15.27(a),28]

依合約內涵係可區分[IFRS 15.27(b),29]

提供重大整合服務

提供重大修改或

客製化

高度相互依存或相互關聯

其他

顯示企業移轉

G/S予客戶不可單獨辨認的因素

重大服務係將合約中承諾之G/S與其他G/S整合為客戶簽定之組合產出。換言之,企業將該G/S作為投入,以生產或交付客戶明定之組合產出。

G/S重大修改或客製化合約中承諾之其他G/S。

G/S高度相互依存或高度相互關聯。換言之,合約中每一G/S受其他G/S之重大影響。E.g.企業若獨立地移轉每一G/S將無法完成承諾,則該等G/S彼此互相重大影響。

評估「可單獨辨認」時,旨在判定依合約之內涵,該承諾之性質究為個別移轉每一G/S ,或為移轉組合項目(所承諾之G/S係組合項目之投入)

勤業眾信版權所有保留一切權利 8

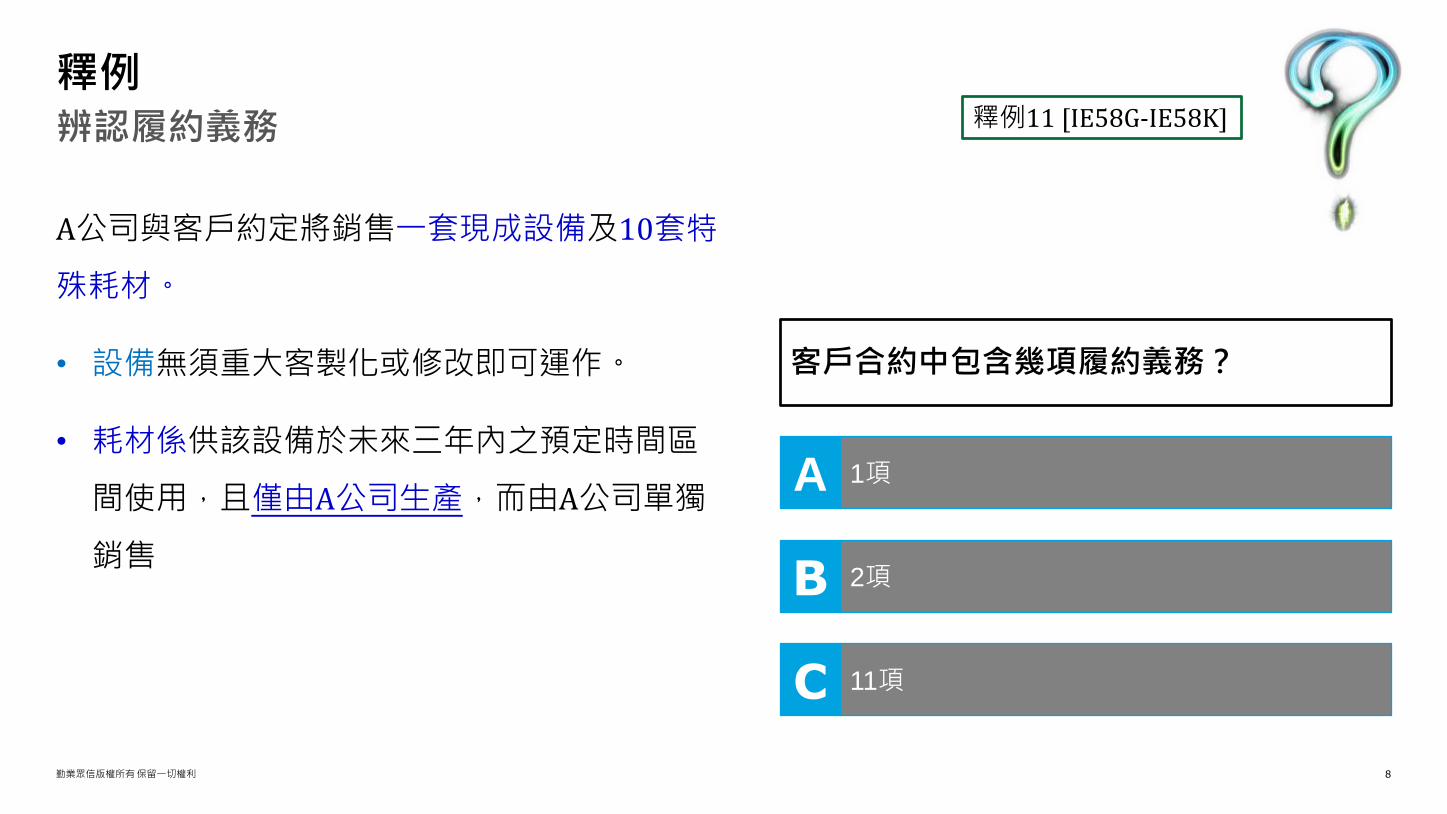

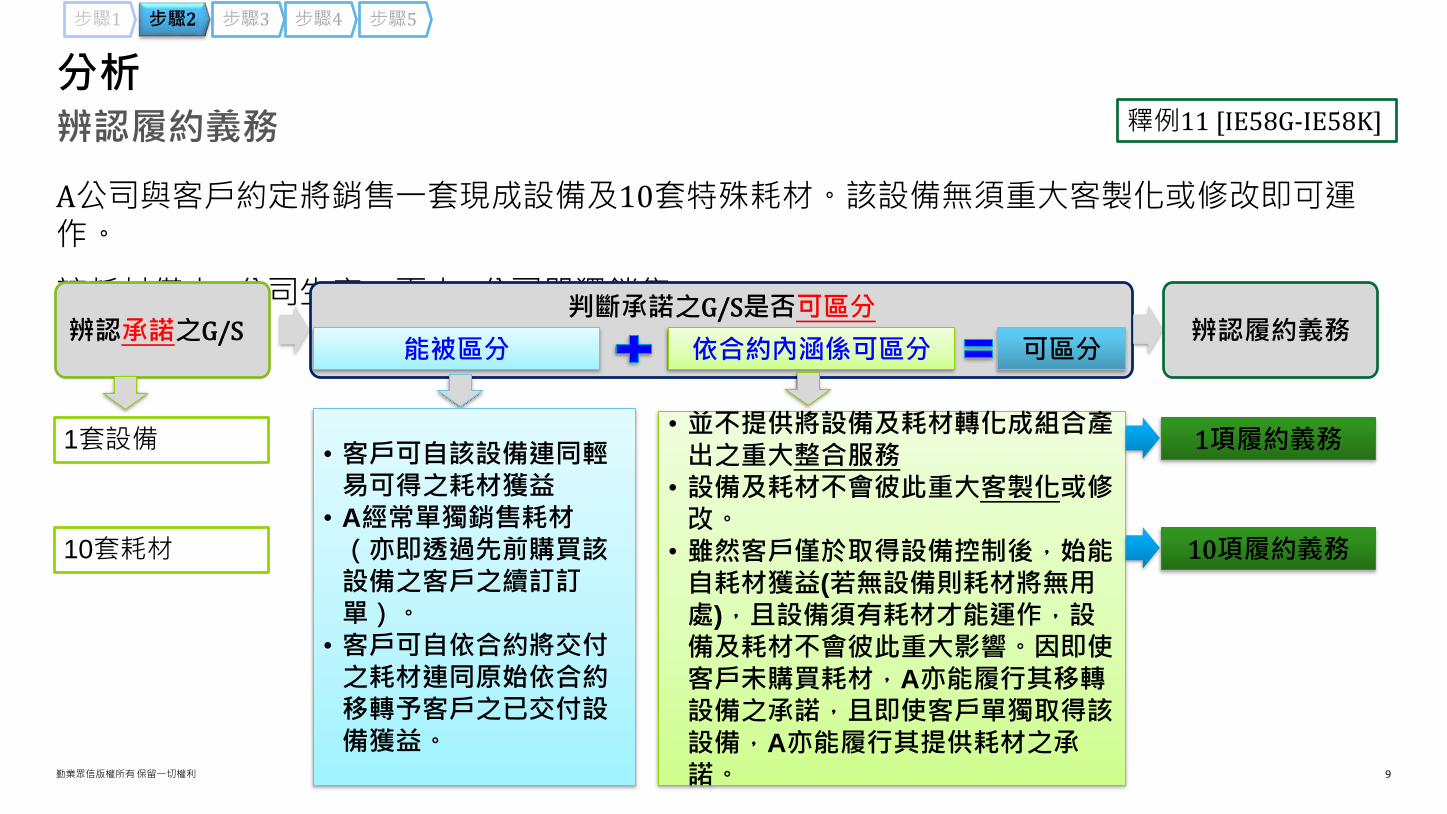

A公司與客戶約定將銷售一套現成設備及10套特

殊耗材。

• 設備無須重大客製化或修改即可運作。

• 耗材係供該設備於未來三年內之預定時間區

間使用,且僅由A公司生產,而由A公司單獨

銷售

辨認履約義務

釋例

1項A

2項B

11項C

客戶合約中包含幾項履約義務?

釋例11 [IE58G-IE58K]

勤業眾信版權所有保留一切權利 9

A公司與客戶約定將銷售一套現成設備及10套特殊耗材。該設備無須重大客製化或修改即可運作。

該耗材僅由A公司生產,而由A公司單獨銷售。

辨認履約義務

分析

步驟5步驟4步驟3步驟2步驟1

釋例11 [IE58G-IE58K]

辨認承諾之G/S判斷承諾之G/S是否可區分

辨認履約義務可區分能被區分 依合約內涵係可區分

• 客戶可自該設備連同輕易可得之耗材獲益

• A經常單獨銷售耗材(亦即透過先前購買該設備之客戶之續訂訂單)。

• 客戶可自依合約將交付之耗材連同原始依合約移轉予客戶之已交付設備獲益。

• 並不提供將設備及耗材轉化成組合產出之重大整合服務

• 設備及耗材不會彼此重大客製化或修改。

• 雖然客戶僅於取得設備控制後,始能自耗材獲益(若無設備則耗材將無用處),且設備須有耗材才能運作,設備及耗材不會彼此重大影響。因即使客戶未購買耗材,A亦能履行其移轉設備之承諾,且即使客戶單獨取得該設備,A亦能履行其提供耗材之承諾。

1套設備

10套耗材

1項履約義務

10項履約義務

勤業眾信版權所有保留一切權利 10

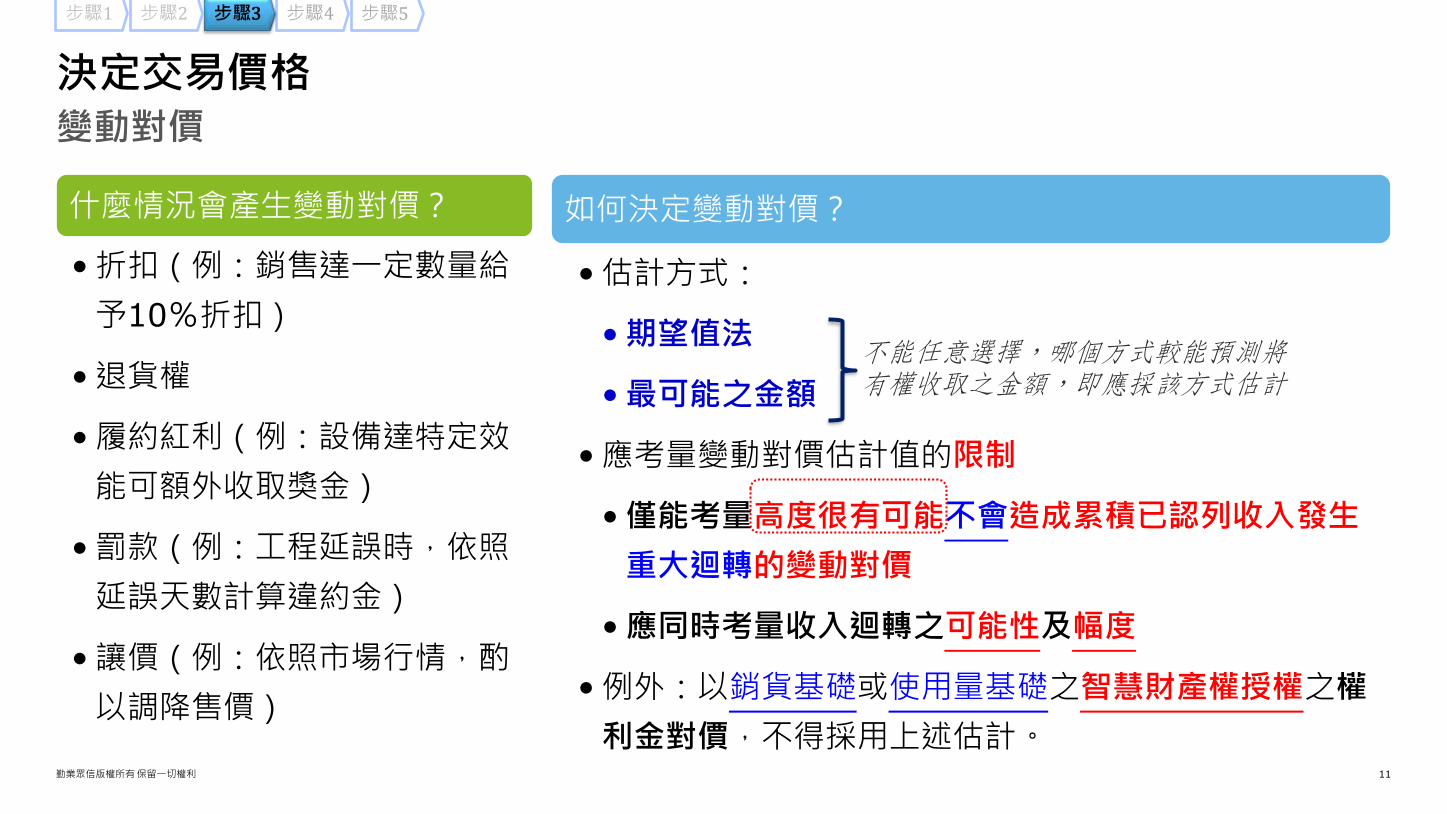

預期有權取得之對價金額,應考量:

決定交易價格

步驟5步驟4步驟3步驟2步驟1

固定對價

重大財務組成部分

非現金對價

付給客戶之對價

變動對價

勤業眾信版權所有保留一切權利 11

什麼情況會產生變動對價?

•折扣(例:銷售達一定數量給

予10%折扣)

•退貨權

•履約紅利(例:設備達特定效

能可額外收取獎金)

•罰款(例:工程延誤時,依照

延誤天數計算違約金)

•讓價(例:依照市場行情,酌

以調降售價)

變動對價

決定交易價格

步驟5步驟4步驟3步驟2步驟1

如何決定變動對價?

•估計方式:

•期望值法

•最可能之金額

•應考量變動對價估計值的限制

•僅能考量高度很有可能不會造成累積已認列收入發生

重大迴轉的變動對價

•應同時考量收入迴轉之可能性及幅度

•例外:以銷貨基礎或使用量基礎之智慧財產權授權之權

利金對價,不得採用上述估計。

不能任意選擇,哪個方式較能預測將有權收取之金額,即應採該方式估計

勤業眾信版權所有保留一切權利 12

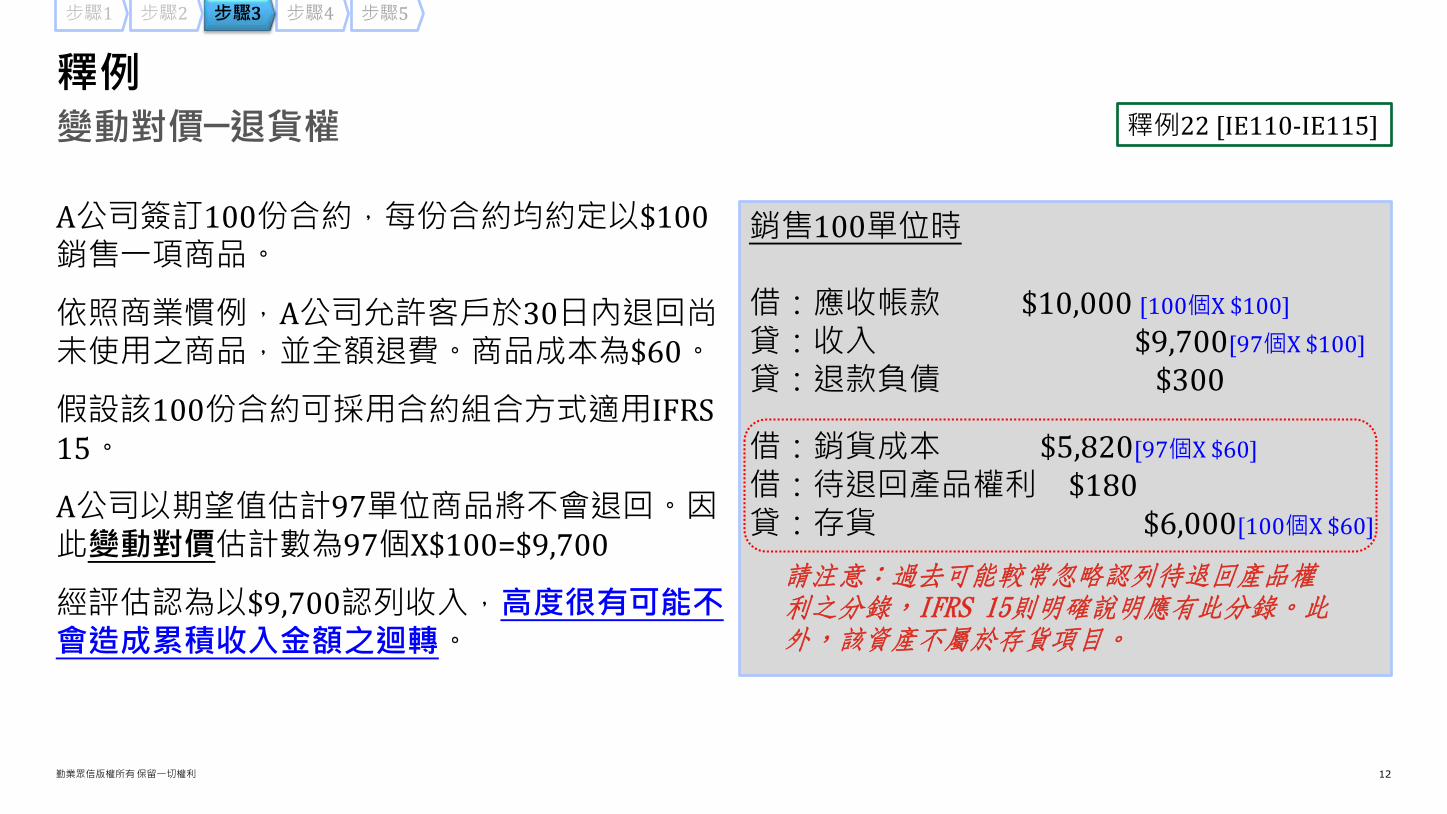

A公司簽訂100份合約,每份合約均約定以$100銷售一項商品。

依照商業慣例,A公司允許客戶於30日內退回尚未使用之商品,並全額退費。商品成本為$60。

假設該100份合約可採用合約組合方式適用IFRS 15。

A公司以期望值估計97單位商品將不會退回。因此變動對價估計數為97個X$100=$9,700

經評估認為以$9,700認列收入,高度很有可能不會造成累積收入金額之迴轉。

變動對價─退貨權

釋例

銷售100單位時

借:應收帳款 $10,000 [100個X $100]

貸:收入 $9,700[97個X $100]

貸:退款負債 $300

借:銷貨成本 $5,820[97個X $60]

借:待退回產品權利 $180貸:存貨 $6,000[100個X $60]

釋例22 [IE110-IE115]

步驟5步驟4步驟3步驟2步驟1

請注意:過去可能較常忽略認列待退回產品權利之分錄,IFRS 15則明確說明應有此分錄。此外,該資產不屬於存貨項目。

勤業眾信版權所有保留一切權利 13

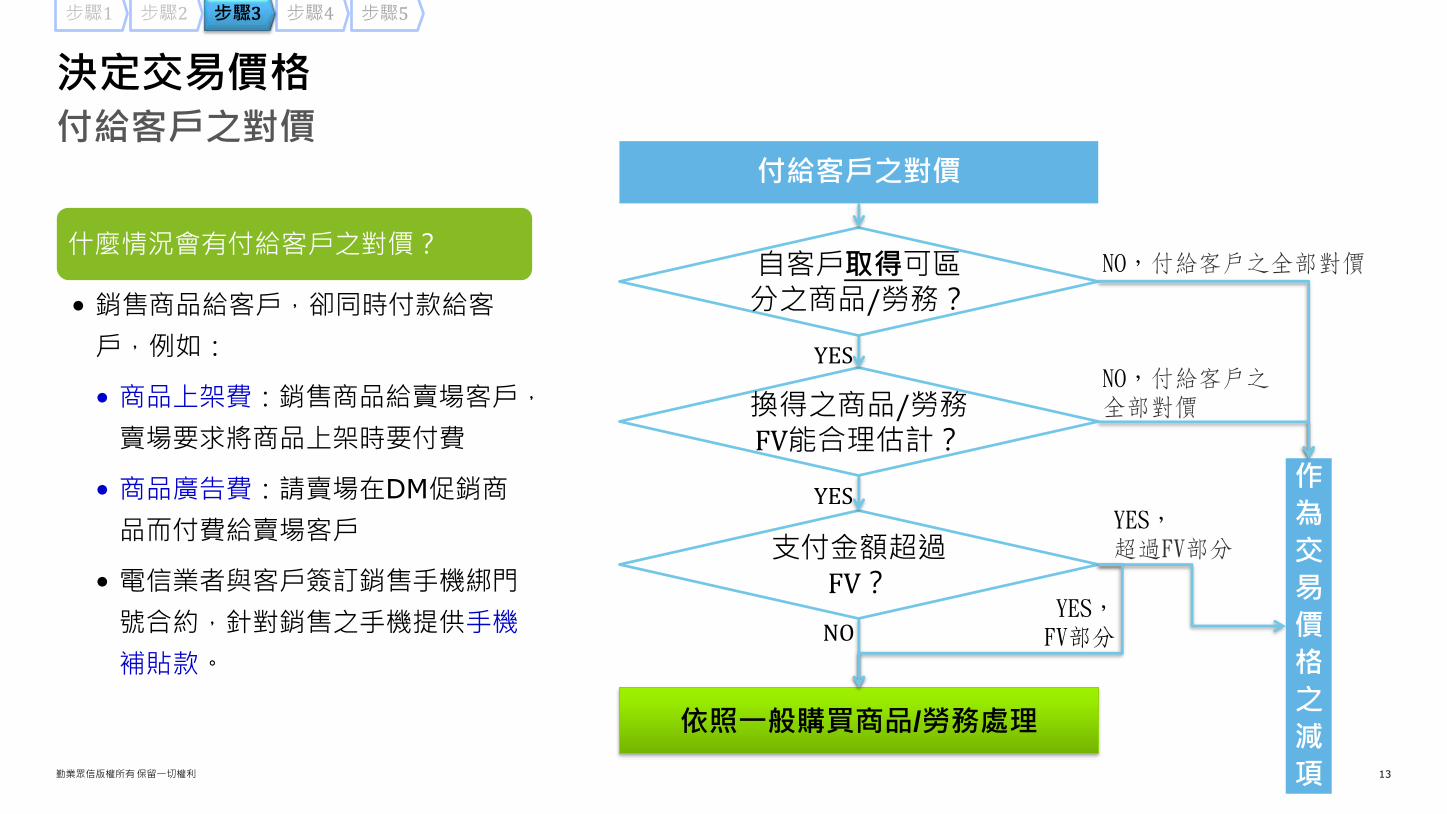

什麼情況會有付給客戶之對價?

• 銷售商品給客戶,卻同時付款給客

戶,例如:

• 商品上架費:銷售商品給賣場客戶,

賣場要求將商品上架時要付費

• 商品廣告費:請賣場在DM促銷商

品而付費給賣場客戶

• 電信業者與客戶簽訂銷售手機綁門

號合約,針對銷售之手機提供手機

補貼款。

付給客戶之對價

決定交易價格

步驟5步驟4步驟3步驟2步驟1

付給客戶之對價

自客戶取得可區分之商品/勞務?

換得之商品/勞務FV能合理估計?

YES

NO,付給客戶之全部對價

作

為

交

易

價

格

之

減

項

NO,付給客戶之全部對價

支付金額超過FV?

YESYES,超過FV部分

依照一般購買商品/勞務處理

YES,FV部分NO

勤業眾信版權所有保留一切權利 14

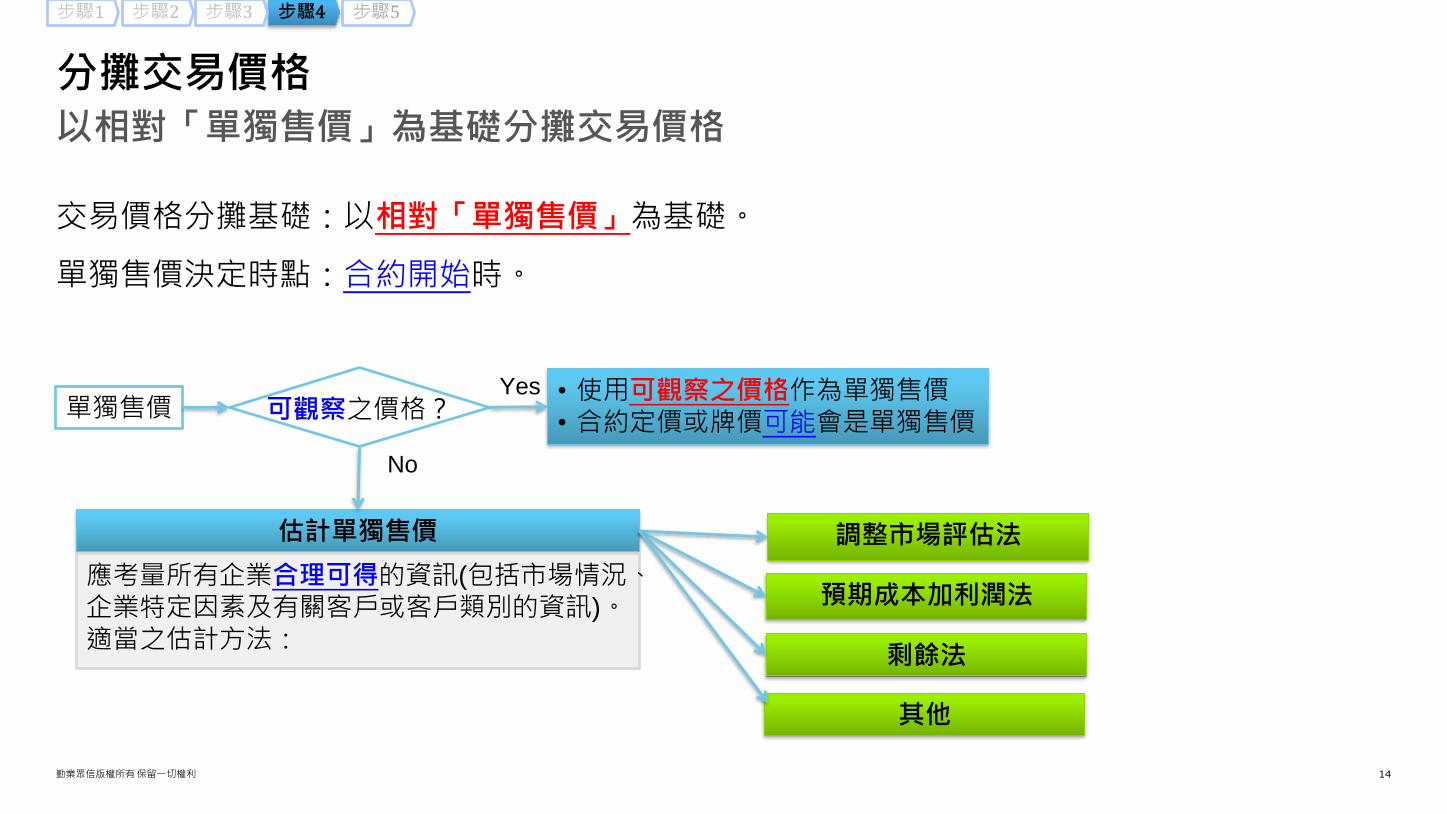

交易價格分攤基礎:以相對「單獨售價」為基礎。

單獨售價決定時點:合約開始時。

以相對「單獨售價」為基礎分攤交易價格

分攤交易價格

步驟5步驟4步驟3步驟2步驟1

估計單獨售價

應考量所有企業合理可得的資訊(包括市場情況、企業特定因素及有關客戶或客戶類別的資訊)。適當之估計方法:

調整市場評估法

單獨售價 可觀察之價格?• 使用可觀察之價格作為單獨售價• 合約定價或牌價可能會是單獨售價

預期成本加利潤法

剩餘法

其他

Yes

No

勤業眾信版權所有保留一切權利 15

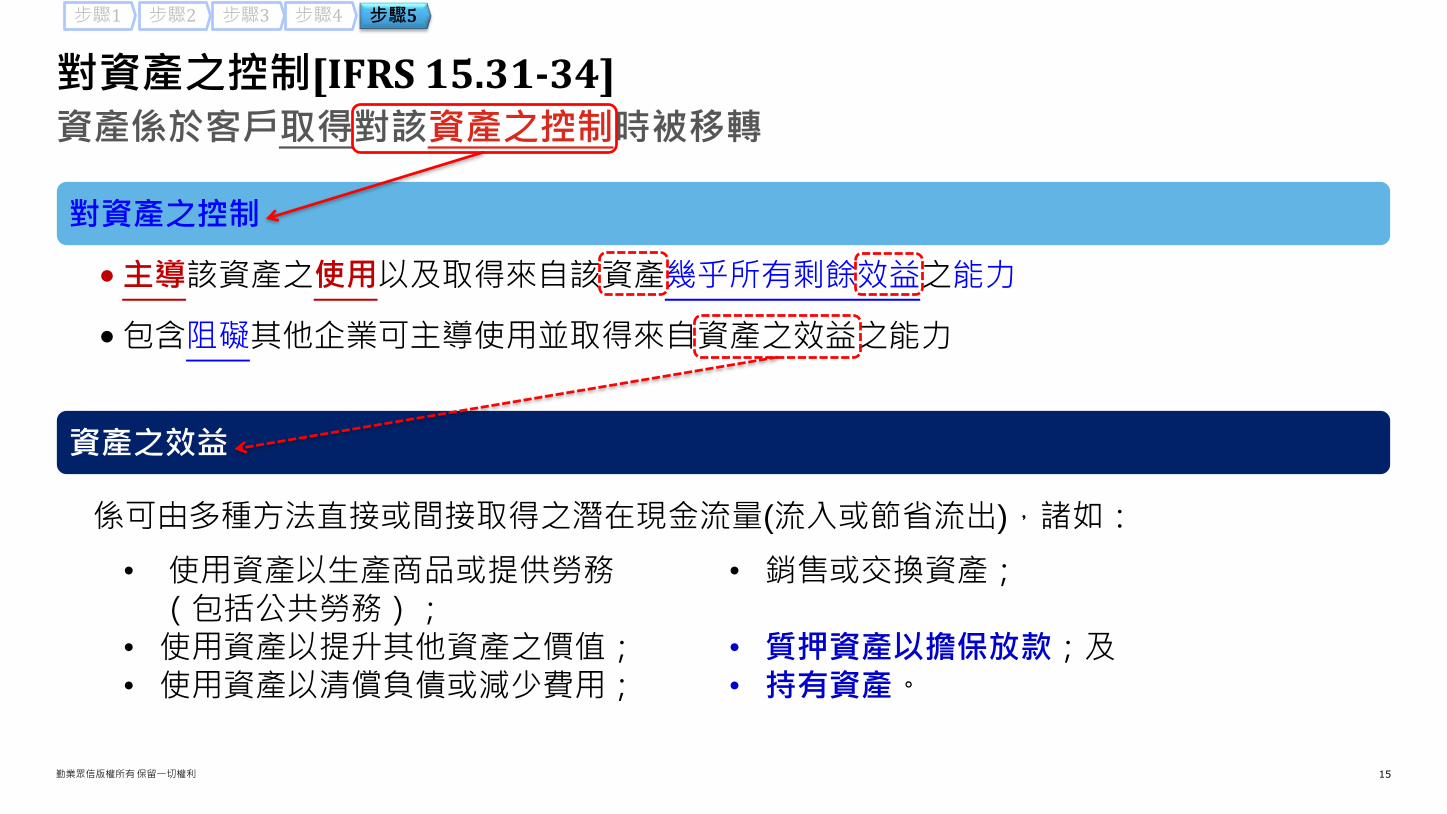

對資產之控制

•主導該資產之使用以及取得來自該資產幾乎所有剩餘效益之能力

•包含阻礙其他企業可主導使用並取得來自資產之效益之能力

資產之效益

資產係於客戶取得對該資產之控制時被移轉

對資產之控制[IFRS 15.31-34]

步驟5步驟4步驟3步驟2步驟1

• 使用資產以生產商品或提供勞務(包括公共勞務);

• 使用資產以提升其他資產之價值;• 使用資產以清償負債或減少費用;

• 銷售或交換資產;

• 質押資產以擔保放款;及• 持有資產。

係可由多種方法直接或間接取得之潛在現金流量(流入或節省流出),諸如:

勤業眾信版權所有保留一切權利 16

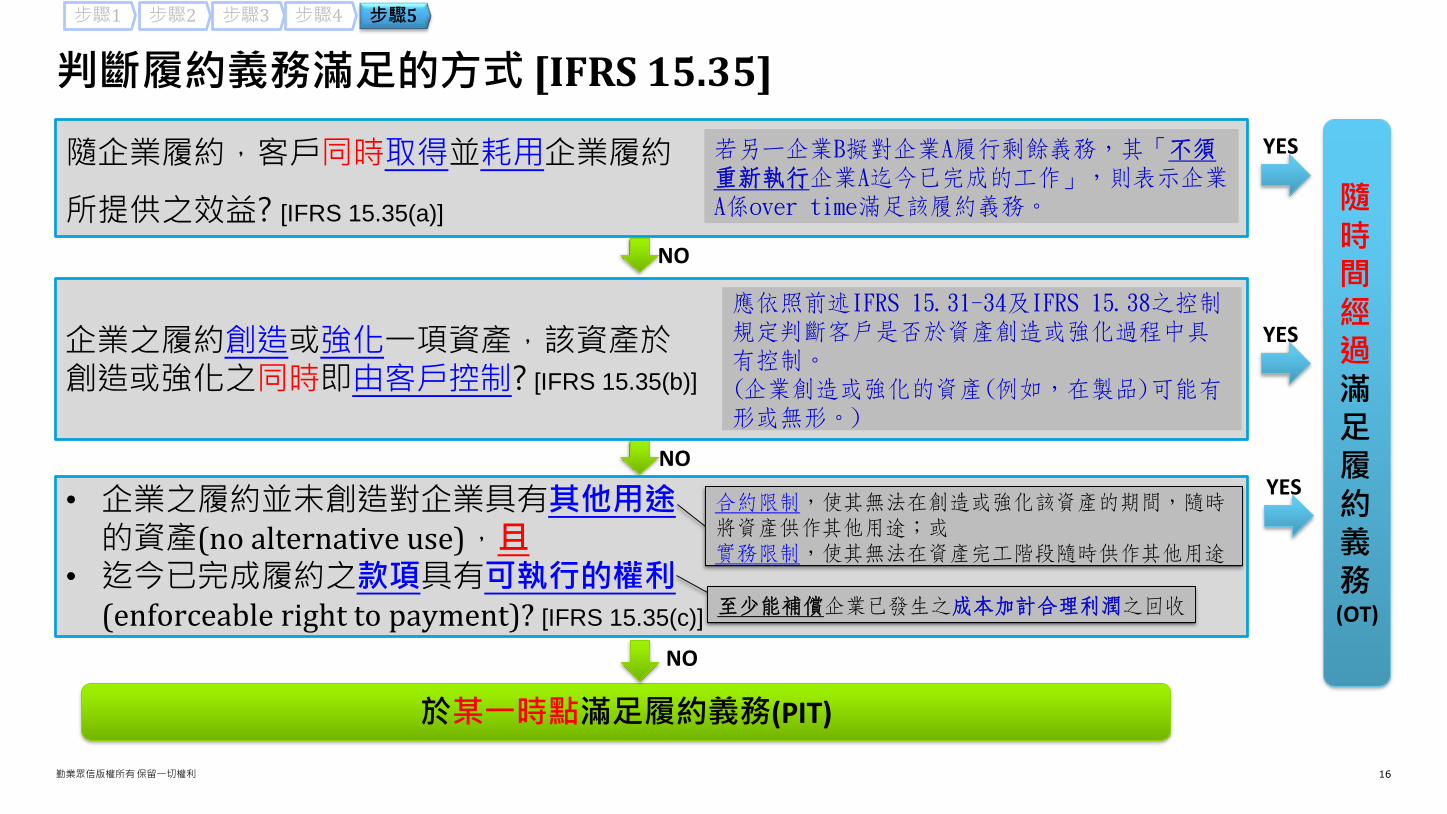

判斷履約義務滿足的方式 [IFRS 15.35]

步驟5步驟4步驟3步驟2步驟1

隨時間經過滿足履約義務(OT)

YES

NO

NOYES

於某一時點滿足履約義務(PIT)

YES

NO

隨企業履約,客戶同時取得並耗用企業履約

所提供之效益? [IFRS 15.35(a)]

企業之履約創造或強化一項資產,該資產於創造或強化之同時即由客戶控制? [IFRS 15.35(b)]

• 企業之履約並未創造對企業具有其他用途的資產(no alternative use),且

• 迄今已完成履約之款項具有可執行的權利(enforceable right to payment)? [IFRS 15.35(c)]

至少能補償企業已發生之成本加計合理利潤之回收

合約限制,使其無法在創造或強化該資產的期間,隨時將資產供作其他用途;或實務限制,使其無法在資產完工階段隨時供作其他用途

若另一企業B擬對企業A履行剩餘義務,其「不須重新執行企業A迄今已完成的工作」,則表示企業A係over time滿足該履約義務。

應依照前述IFRS 15.31-34及IFRS 15.38之控制規定判斷客戶是否於資產創造或強化過程中具有控制。(企業創造或強化的資產(例如,在製品)可能有形或無形。)

勤業眾信版權所有保留一切權利 17

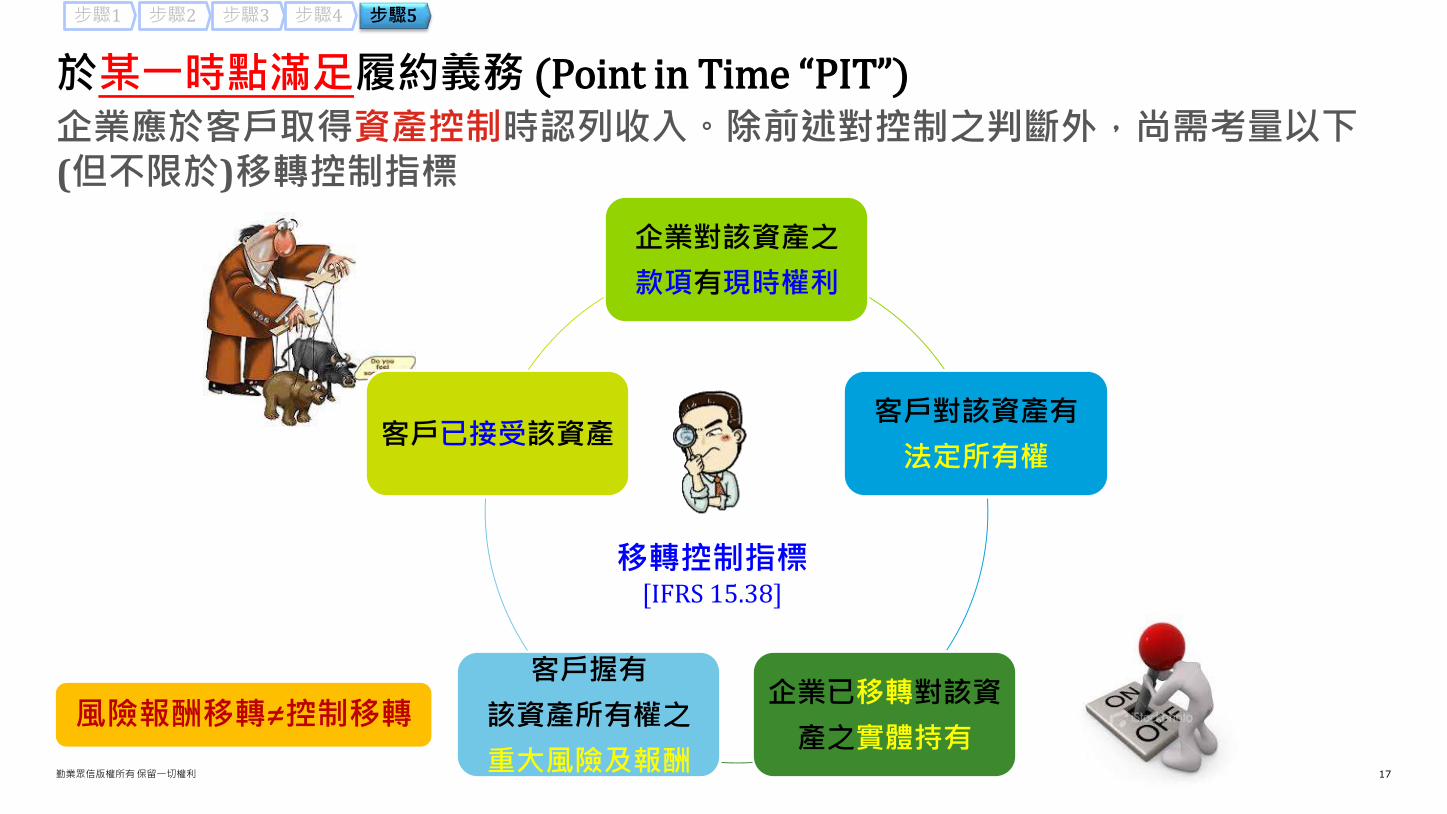

企業應於客戶取得資產控制時認列收入。除前述對控制之判斷外,尚需考量以下(但不限於)移轉控制指標

於某一時點滿足履約義務 (Point in Time “PIT”)

移轉控制指標[IFRS 15.38]

步驟5步驟4步驟3步驟2步驟1

企業對該資產之

款項有現時權利

客戶對該資產有

法定所有權

企業已移轉對該資

產之實體持有

客戶握有

該資產所有權之

重大風險及報酬

客戶已接受該資產

風險報酬移轉≠控制移轉

勤業眾信版權所有保留一切權利 18

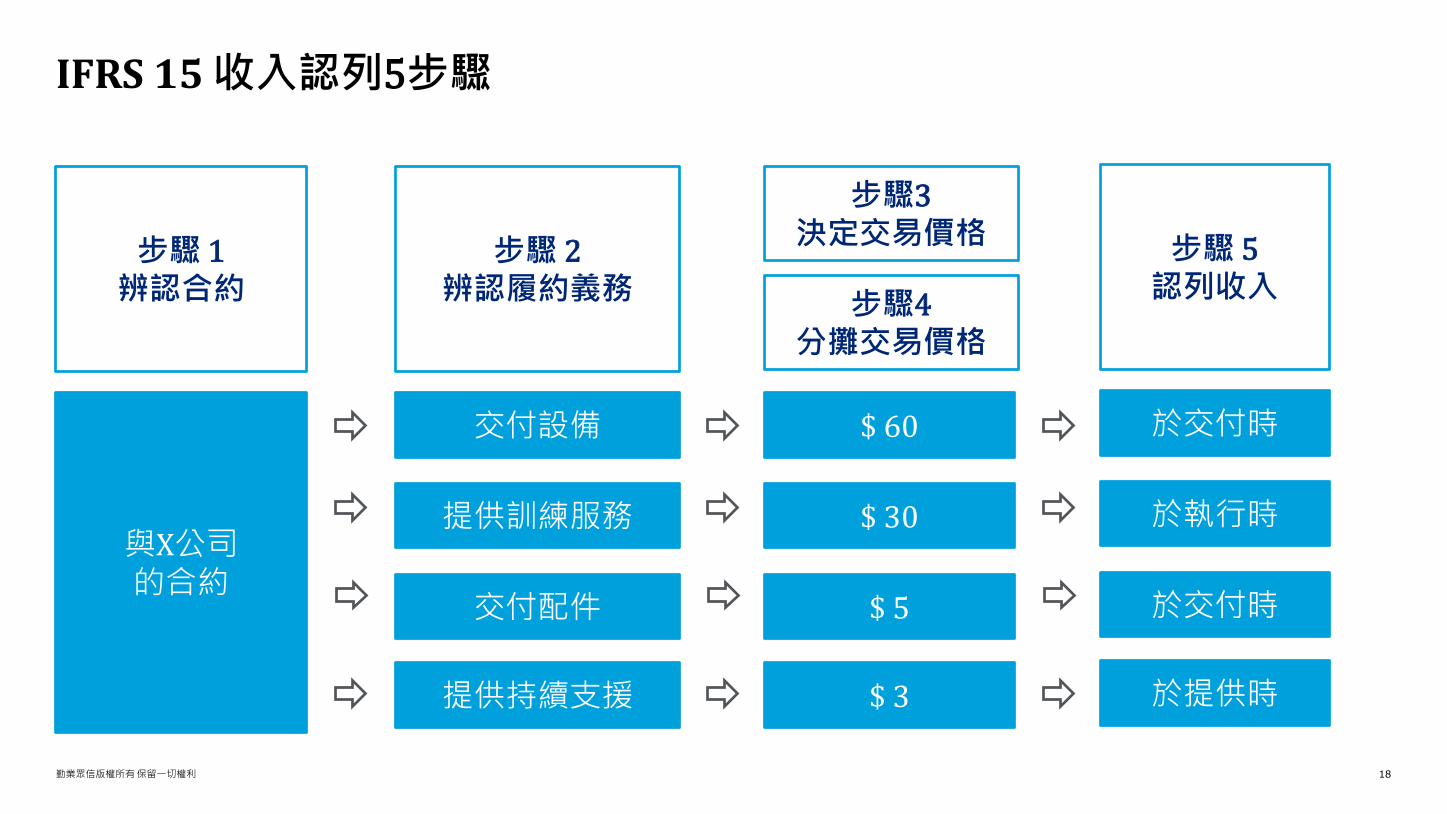

IFRS 15收入認列5步驟

與X公司的合約

交付設備

提供訓練服務

交付配件

提供持續支援

步驟 5 認列收入

$ 60

$ 30

$ 5

$ 3

於交付時

於執行時

於交付時

於提供時

步驟3決定交易價格

步驟4分攤交易價格

步驟 2辨認履約義務

步驟 1辨認合約

勤業眾信版權所有保留一切權利 19

適用IFRS 15,哪裡可能不一樣?

勤業眾信版權所有保留一切權利 20

適用IFRS 15,哪裡可能不一樣?

影響 電信業 軟體業 IC設計業 封測業/EMS

半導體 旅遊業 運輸業 設備業

1 Step 2:辨認履約義務

2 Step 2:辨認履約義務-取得額外商品/勞務之重要權利

3 Step 2: Bill and hold

4 Step 3:付給客戶之對價

5 Step 4:交易價格之分攤改變

6 Step 5:收入認列時點改變

7 Step 5:控制判斷

8 取得合約之增額成本

9 履行合約成本

10 合約資產、合約負債、應收款之表達

11 主理人與代理人之考量

注意:以下係蒐集特定產業之國內外公司財報說明適用IFRS 15

之差異,企業適用IFRS 15時產生差異與否,取決於其與客戶簽

訂之合約條件,並非特定產業一定會有特定差異。

勤業眾信版權所有保留一切權利 21

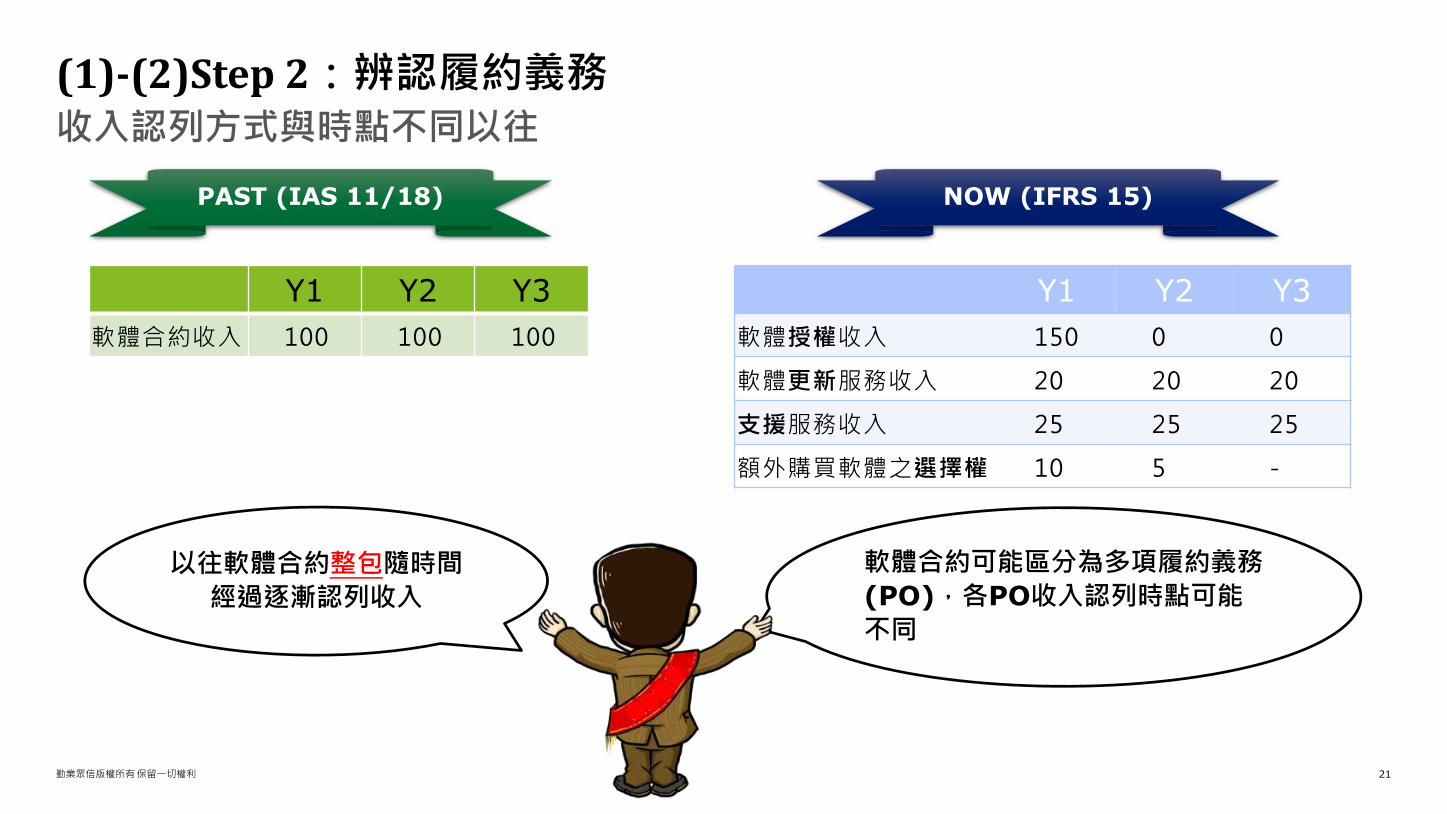

收入認列方式與時點不同以往

(1)-(2)Step 2:辨認履約義務

PAST (IAS 11/18) NOW (IFRS 15)

Y1 Y2 Y3

軟體合約收入 100 100 100

軟體合約可能區分為多項履約義務

(PO),各PO收入認列時點可能

不同

Y1 Y2 Y3

軟體授權收入 150 0 0

軟體更新服務收入 20 20 20

支援服務收入 25 25 25

額外購買軟體之選擇權 10 5 -

以往軟體合約整包隨時間

經過逐漸認列收入

勤業眾信版權所有保留一切權利 22

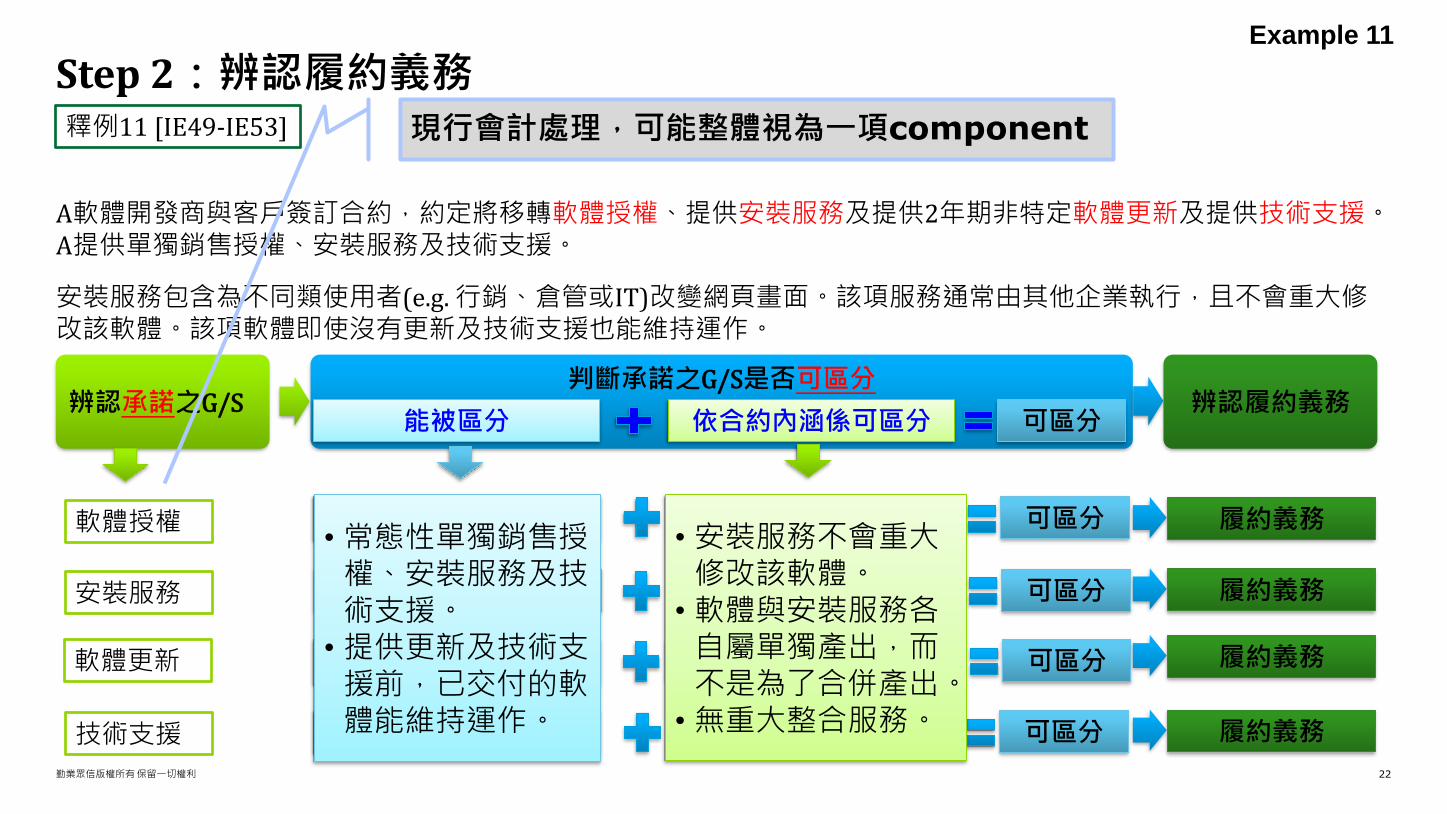

A軟體開發商與客戶簽訂合約,約定將移轉軟體授權、提供安裝服務及提供2年期非特定軟體更新及提供技術支援。A提供單獨銷售授權、安裝服務及技術支援。

安裝服務包含為不同類使用者(e.g. 行銷、倉管或IT)改變網頁畫面。該項服務通常由其他企業執行,且不會重大修改該軟體。該項軟體即使沒有更新及技術支援也能維持運作。

Step 2:辨認履約義務釋例11 [IE49-IE53]

可區分能被區分 依合約內涵係可區分

可區分能被區分 依合約內涵係可區分

可區分能被區分 依合約內涵係可區分

可區分能被區分 依合約內涵係可區分

• 常態性單獨銷售授權、安裝服務及技術支援。

• 提供更新及技術支援前,已交付的軟體能維持運作。

• 安裝服務不會重大修改該軟體。

• 軟體與安裝服務各自屬單獨產出,而不是為了合併產出。

• 無重大整合服務。

軟體授權

安裝服務

軟體更新

技術支援 履約義務

履約義務

履約義務

履約義務

辨認承諾之G/S判斷承諾之G/S是否可區分

辨認履約義務可區分能被區分 依合約內涵係可區分

現行會計處理,可能整體視為一項component

Example 11

勤業眾信版權所有保留一切權利 23

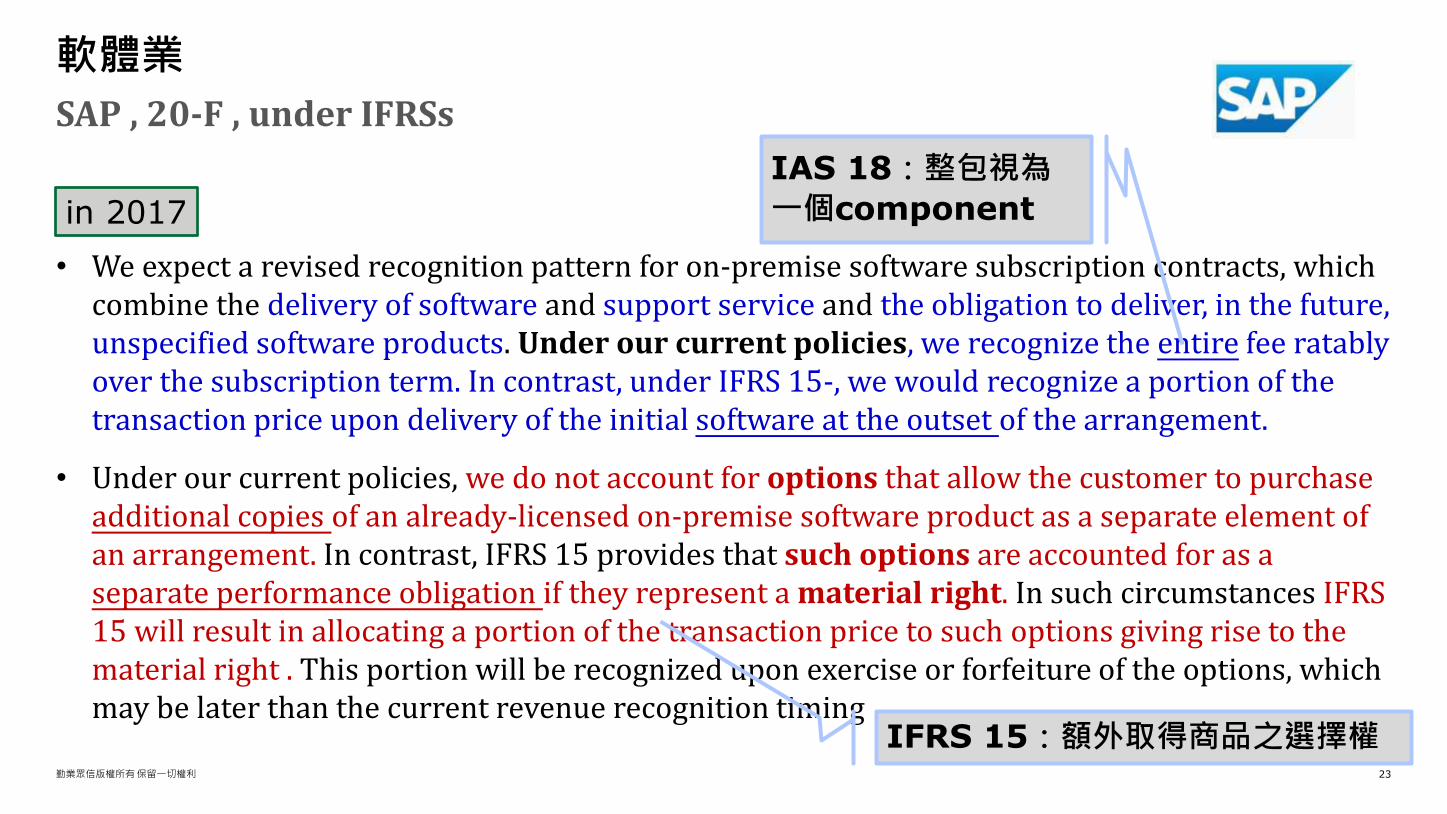

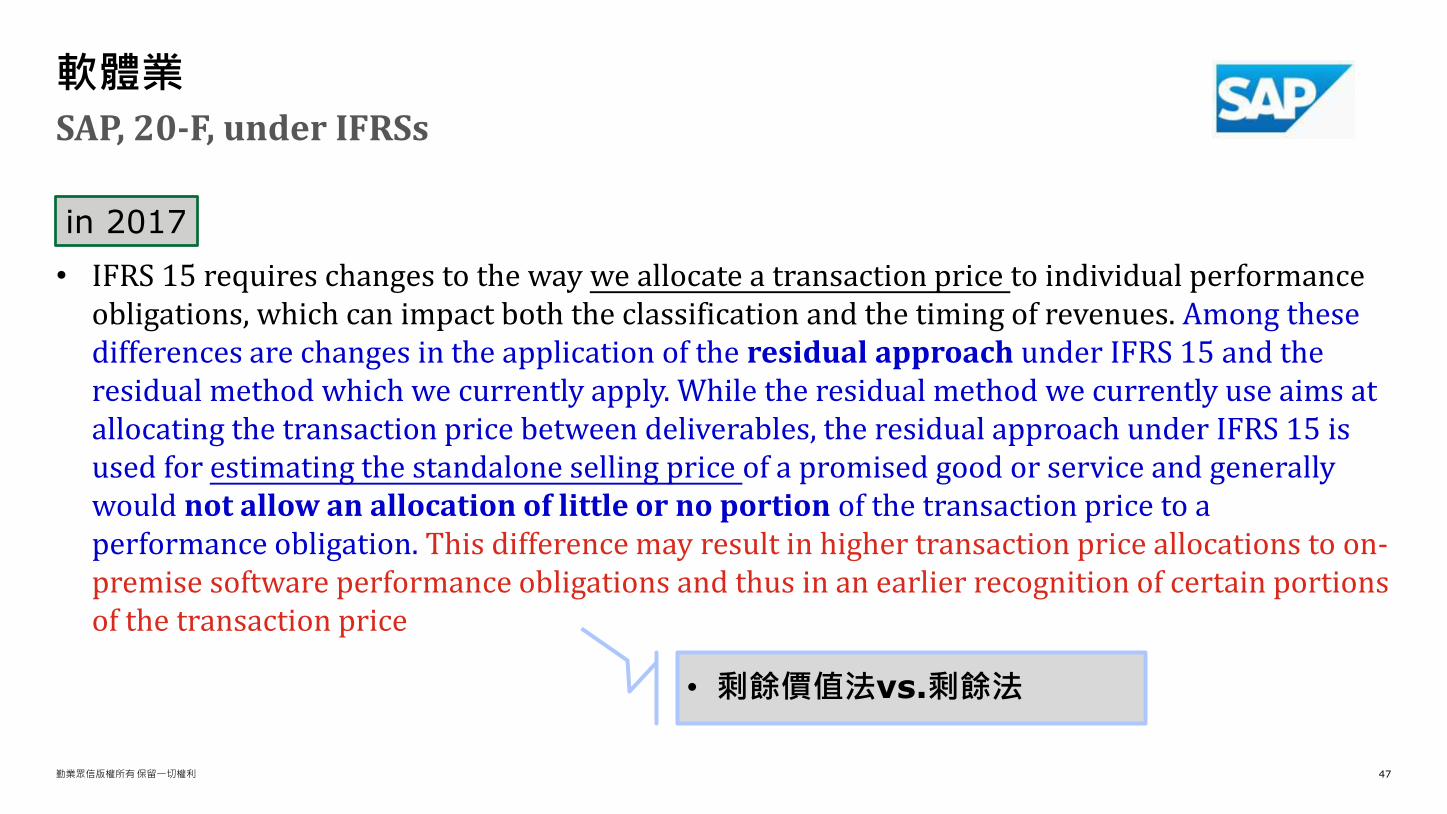

• We expect a revised recognition pattern for on-premise software subscription contracts, which combine the delivery of software and support service and the obligation to deliver, in the future, unspecified software products. Under our current policies, we recognize the entire fee ratably over the subscription term. In contrast, under IFRS 15-, we would recognize a portion of the transaction price upon delivery of the initial software at the outset of the arrangement.

• Under our current policies, we do not account for options that allow the customer to purchase additional copies of an already-licensed on-premise software product as a separate element of an arrangement. In contrast, IFRS 15 provides that such options are accounted for as a separate performance obligation if they represent a material right. In such circumstances IFRS 15 will result in allocating a portion of the transaction price to such options giving rise to the material right . This portion will be recognized upon exercise or forfeiture of the options, which may be later than the current revenue recognition timing

SAP , 20-F , under IFRSs

軟體業

in 2017

IAS 18:整包視為

一個component

IFRS 15:額外取得商品之選擇權

勤業眾信版權所有保留一切權利 24

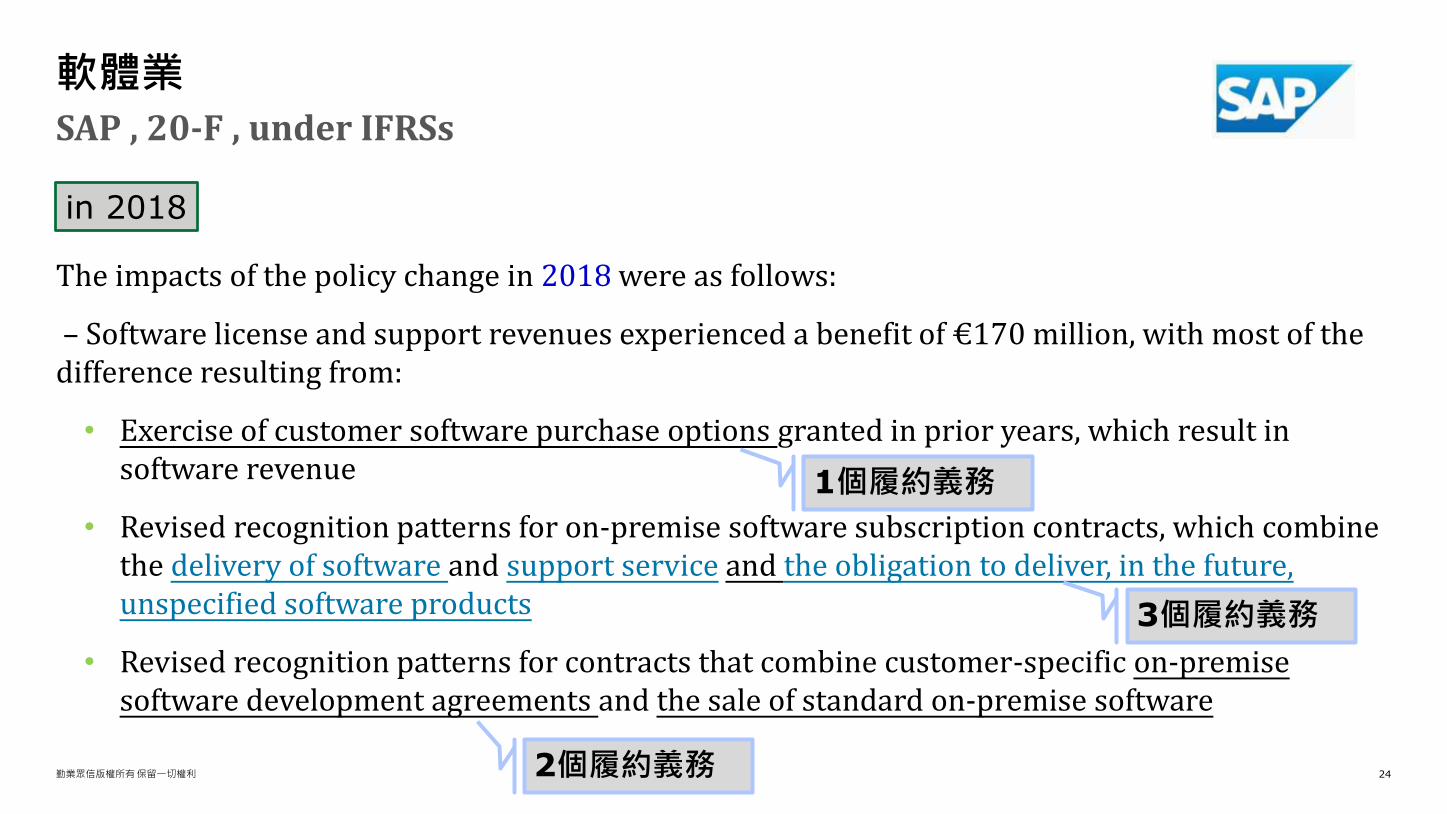

The impacts of the policy change in 2018 were as follows:

– Software license and support revenues experienced a benefit of €170 million, with most of the difference resulting from:

• Exercise of customer software purchase options granted in prior years, which result in software revenue

• Revised recognition patterns for on-premise software subscription contracts, which combine the delivery of software and support service and the obligation to deliver, in the future, unspecified software products

• Revised recognition patterns for contracts that combine customer-specific on-premisesoftware development agreements and the sale of standard on-premise software

SAP , 20-F , under IFRSs

軟體業

in 2018

2個履約義務

3個履約義務

1個履約義務

勤業眾信版權所有保留一切權利 25

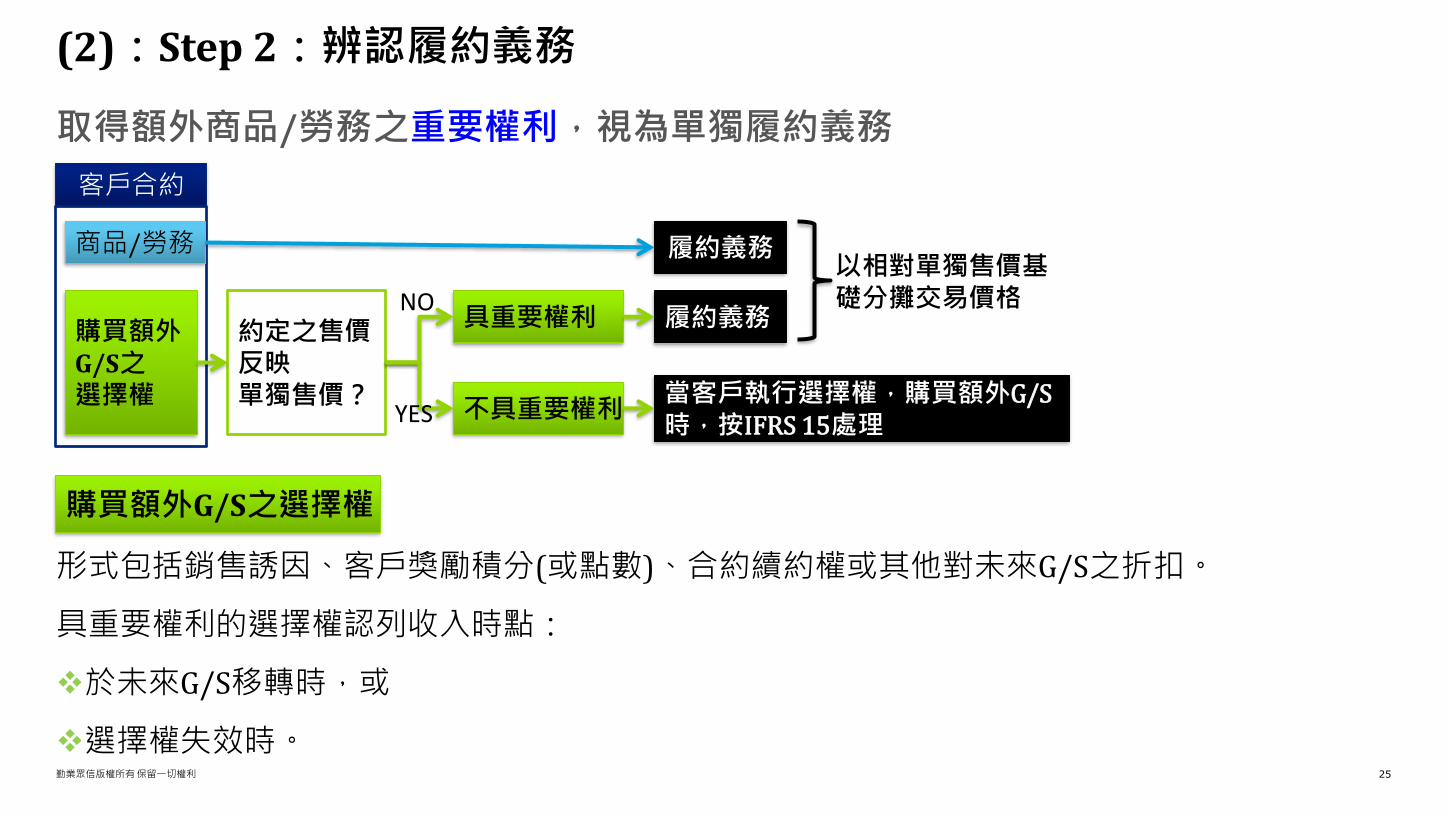

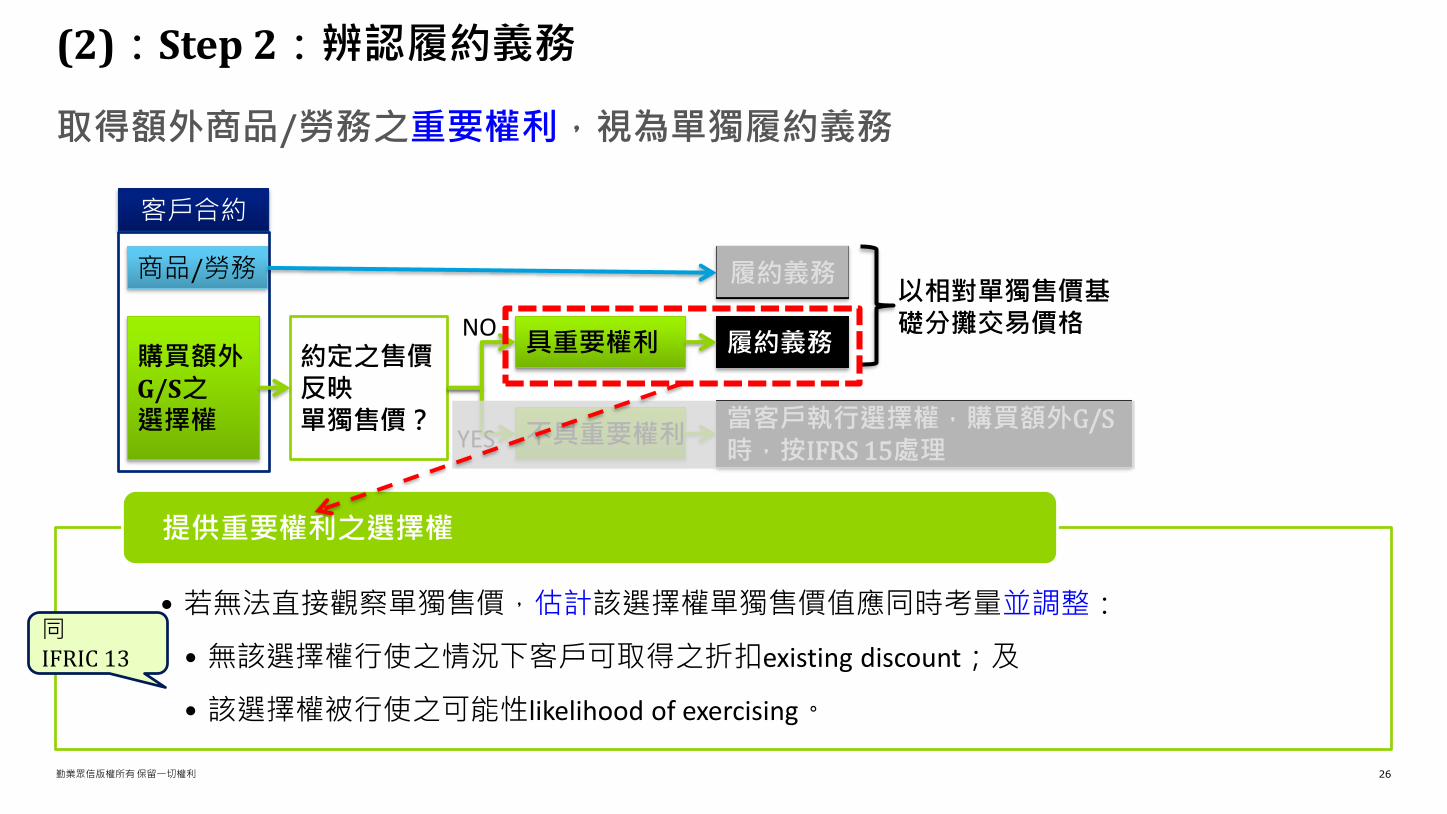

形式包括銷售誘因、客戶獎勵積分(或點數)、合約續約權或其他對未來G/S之折扣。

具重要權利的選擇權認列收入時點:

於未來G/S移轉時,或

選擇權失效時。

取得額外商品/勞務之重要權利,視為單獨履約義務

(2):Step 2:辨認履約義務

客戶合約

商品/勞務

購買額外G/S之選擇權

履約義務

履約義務

當客戶執行選擇權,購買額外G/S時,按IFRS 15處理

以相對單獨售價基礎分攤交易價格

約定之售價反映單獨售價?

具重要權利

不具重要權利YES

NO

購買額外G/S之選擇權

勤業眾信版權所有保留一切權利 26

取得額外商品/勞務之重要權利,視為單獨履約義務

(2):Step 2:辨認履約義務

客戶合約

商品/勞務

購買額外G/S之選擇權

履約義務

履約義務

當客戶執行選擇權,購買額外G/S時,按IFRS 15處理

以相對單獨售價基礎分攤交易價格

約定之售價反映單獨售價?

具重要權利

不具重要權利YES

NO

• 若無法直接觀察單獨售價,估計該選擇權單獨售價值應同時考量並調整:

• 無該選擇權行使之情況下客戶可取得之折扣existing discount;及

• 該選擇權被行使之可能性likelihood of exercising。

提供重要權利之選擇權

同IFRIC 13

勤業眾信版權所有保留一切權利 27

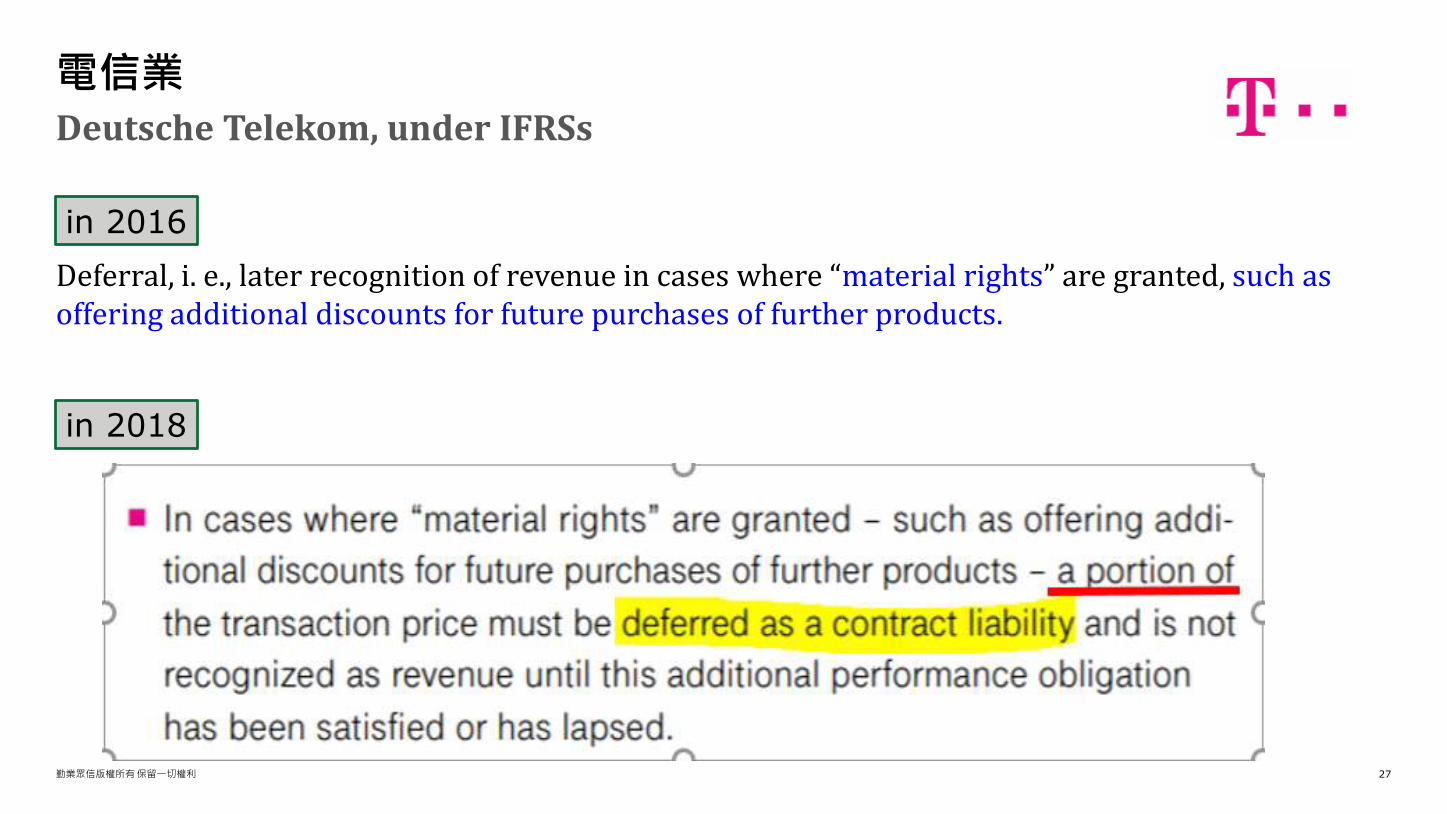

Deferral, i. e., later recognition of revenue in cases where “material rights” are granted, such as offering additional discounts for future purchases of further products.

Deutsche Telekom, under IFRSs

電信業

in 2016

in 2018

勤業眾信版權所有保留一切權利 28

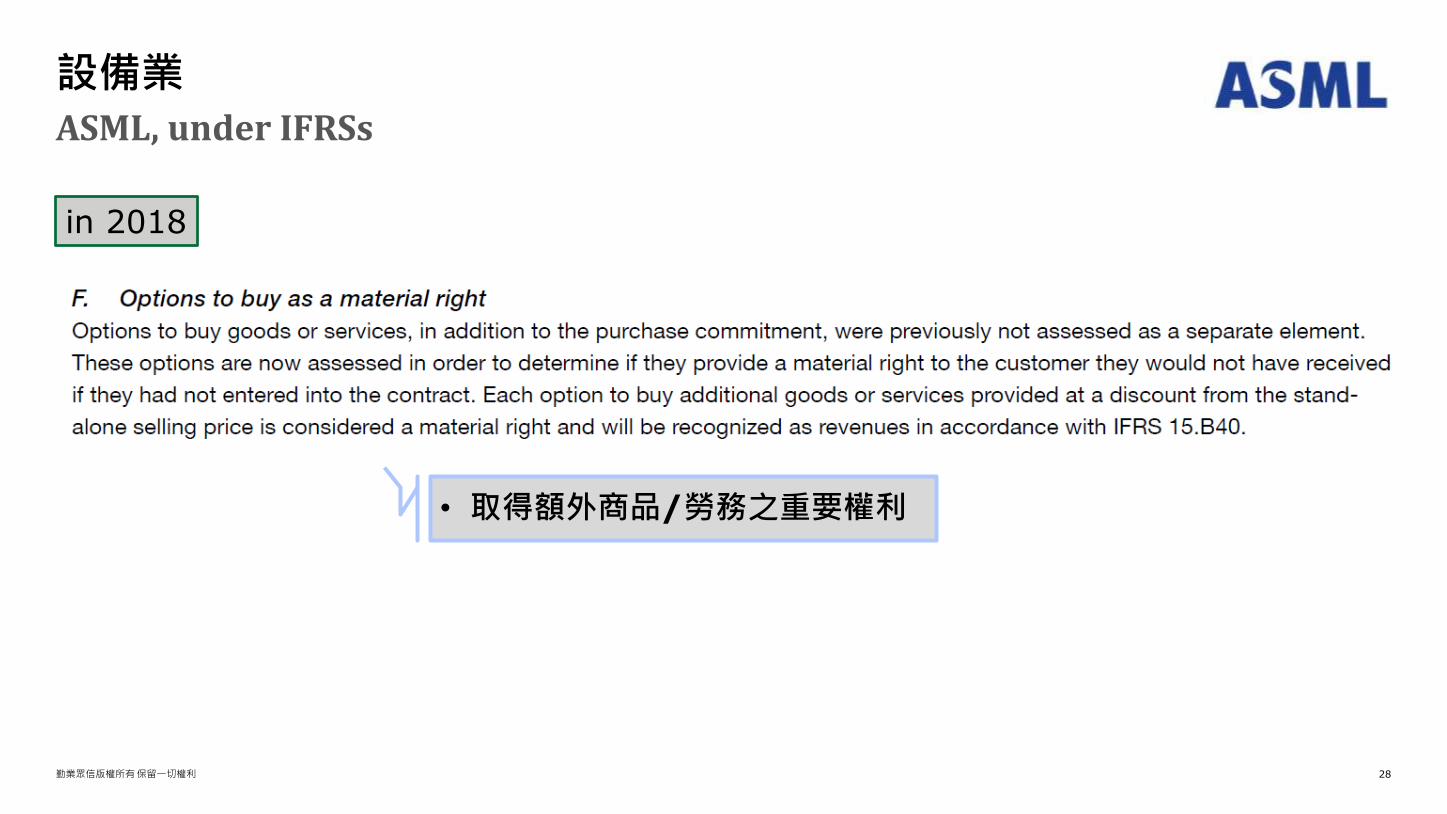

ASML, under IFRSs

設備業

• 取得額外商品/勞務之重要權利

in 2018

勤業眾信版權所有保留一切權利 29

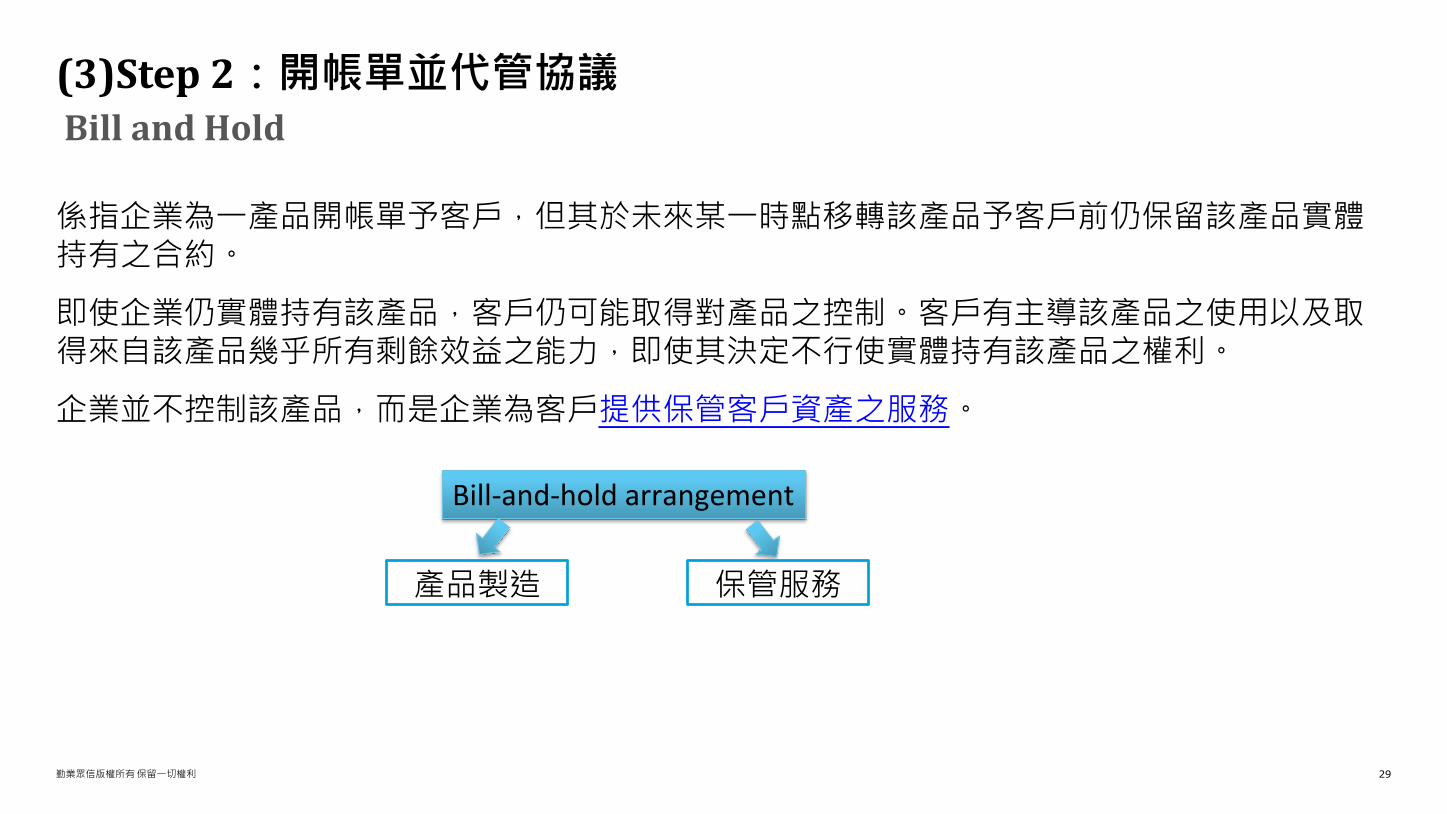

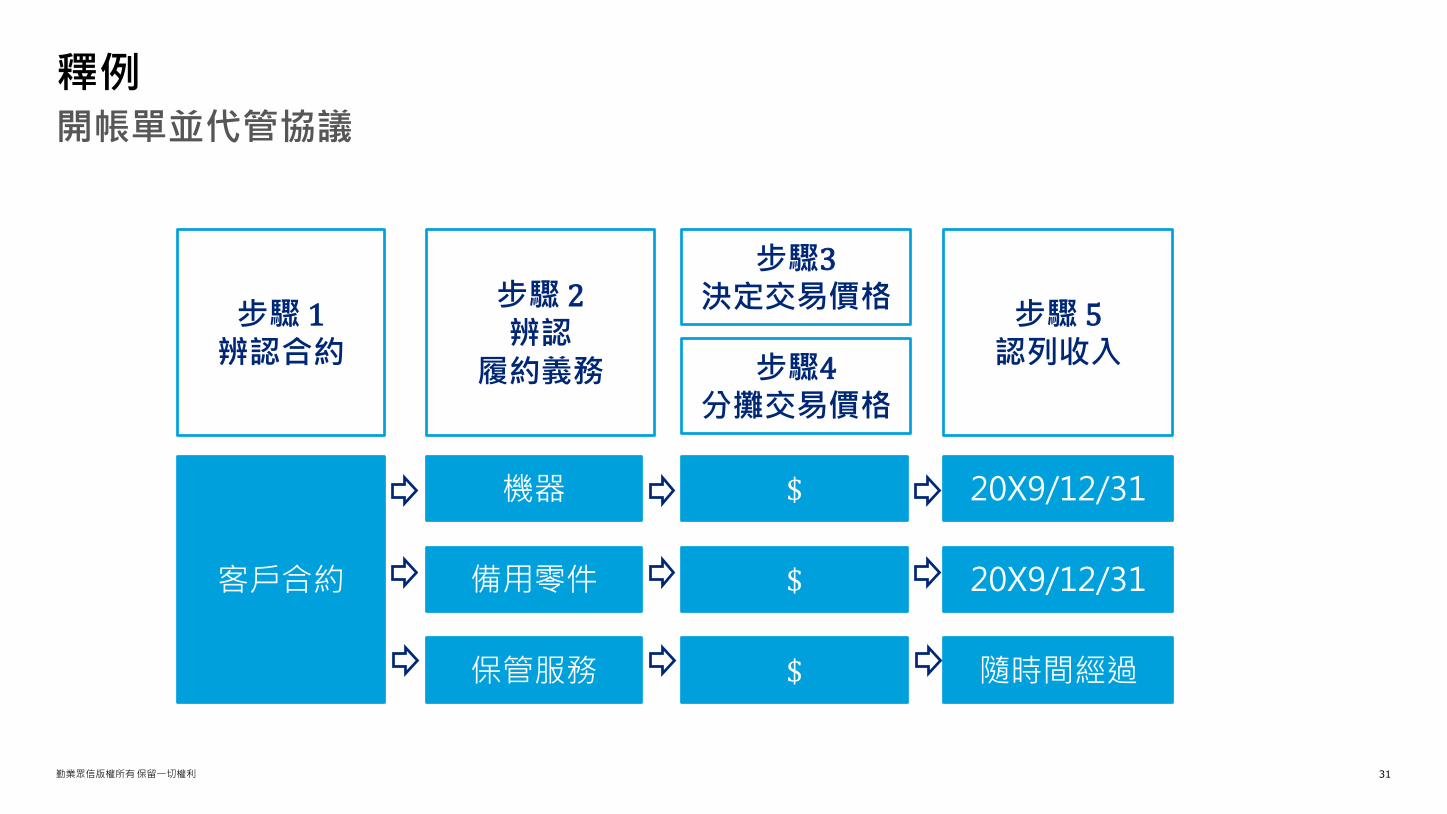

係指企業為一產品開帳單予客戶,但其於未來某一時點移轉該產品予客戶前仍保留該產品實體持有之合約。

即使企業仍實體持有該產品,客戶仍可能取得對產品之控制。客戶有主導該產品之使用以及取得來自該產品幾乎所有剩餘效益之能力,即使其決定不行使實體持有該產品之權利。

企業並不控制該產品,而是企業為客戶提供保管客戶資產之服務。

Bill and Hold

(3)Step 2:開帳單並代管協議

Bill-and-hold arrangement

產品製造 保管服務

勤業眾信版權所有保留一切權利 30

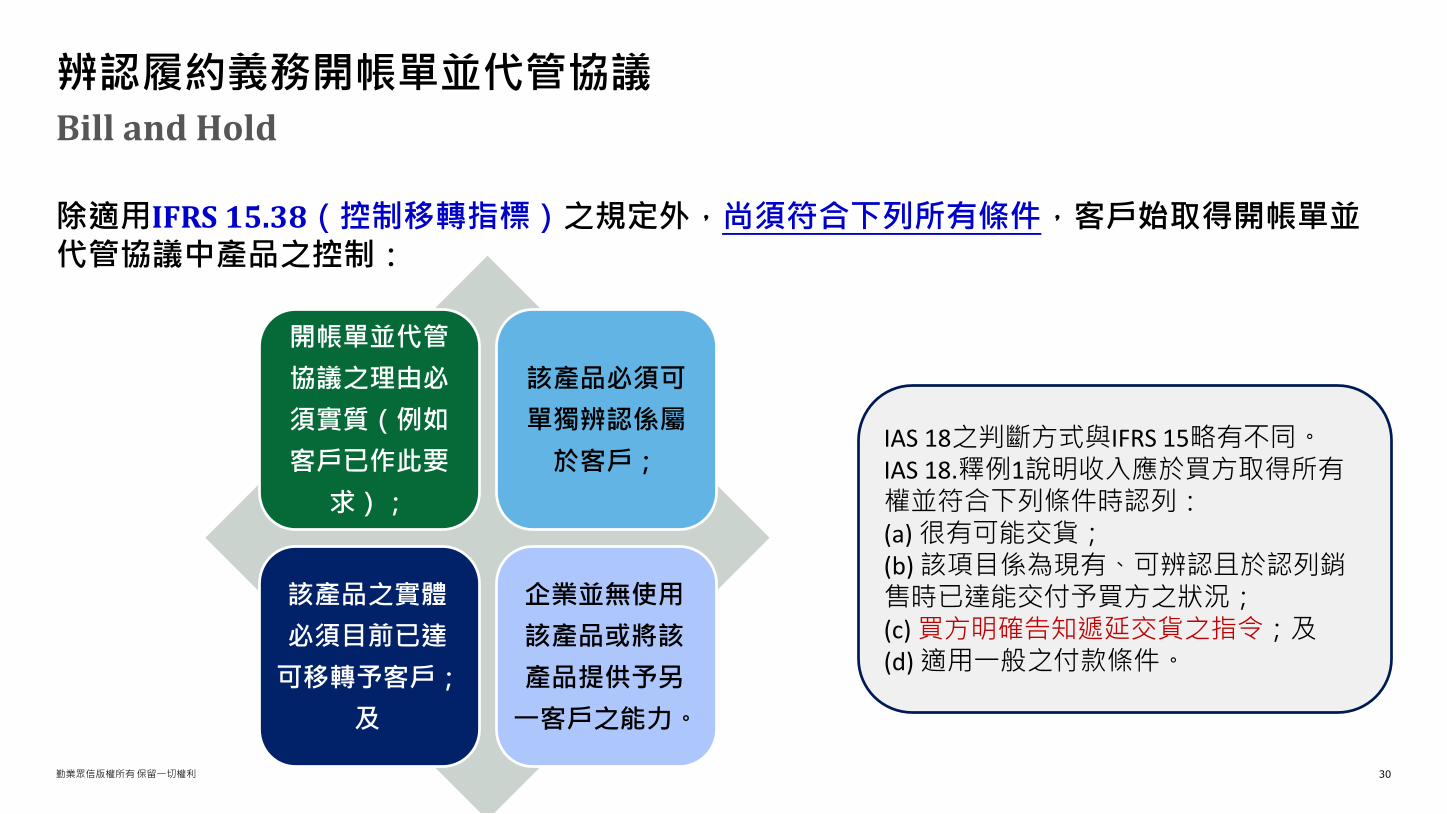

除適用IFRS 15.38(控制移轉指標)之規定外,尚須符合下列所有條件,客戶始取得開帳單並代管協議中產品之控制:

Bill and Hold

辨認履約義務開帳單並代管協議

開帳單並代管

協議之理由必

須實質(例如

客戶已作此要

求);

該產品必須可

單獨辨認係屬

於客戶;

該產品之實體

必須目前已達

可移轉予客戶;

及

企業並無使用

該產品或將該

產品提供予另

一客戶之能力。

IAS 18之判斷方式與IFRS 15略有不同。IAS 18.釋例1說明收入應於買方取得所有權並符合下列條件時認列:(a) 很有可能交貨;(b) 該項目係為現有、可辨認且於認列銷售時已達能交付予買方之狀況;(c) 買方明確告知遞延交貨之指令;及(d) 適用一般之付款條件。

勤業眾信版權所有保留一切權利 31

開帳單並代管協議

釋例

客戶合約

機器

備用零件

保管服務

步驟 5 認列收入

$

$

$

20X9/12/31

20X9/12/31

隨時間經過

步驟3決定交易價格

步驟4分攤交易價格

步驟 2辨認

履約義務

步驟 1辨認合約

勤業眾信版權所有保留一切權利 32

ASML, under IFRSs

設備業

勤業眾信版權所有保留一切權利 33

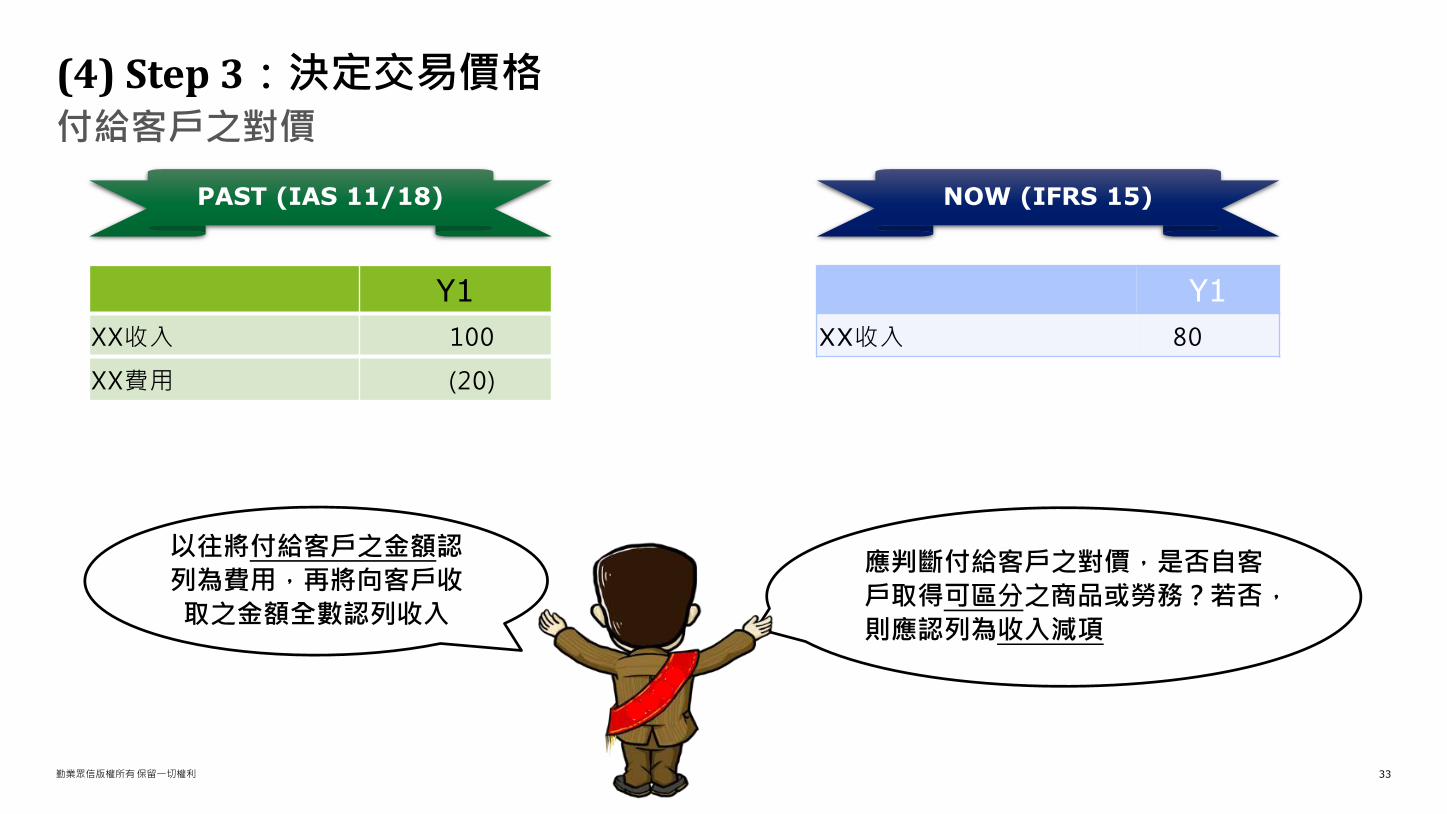

付給客戶之對價

(4) Step 3:決定交易價格

PAST (IAS 11/18) NOW (IFRS 15)

Y1

XX收入 100

XX費用 (20)

應判斷付給客戶之對價,是否自客

戶取得可區分之商品或勞務?若否,

則應認列為收入減項

Y1

XX收入 80

以往將付給客戶之金額認

列為費用,再將向客戶收

取之金額全數認列收入

勤業眾信版權所有保留一切權利 34

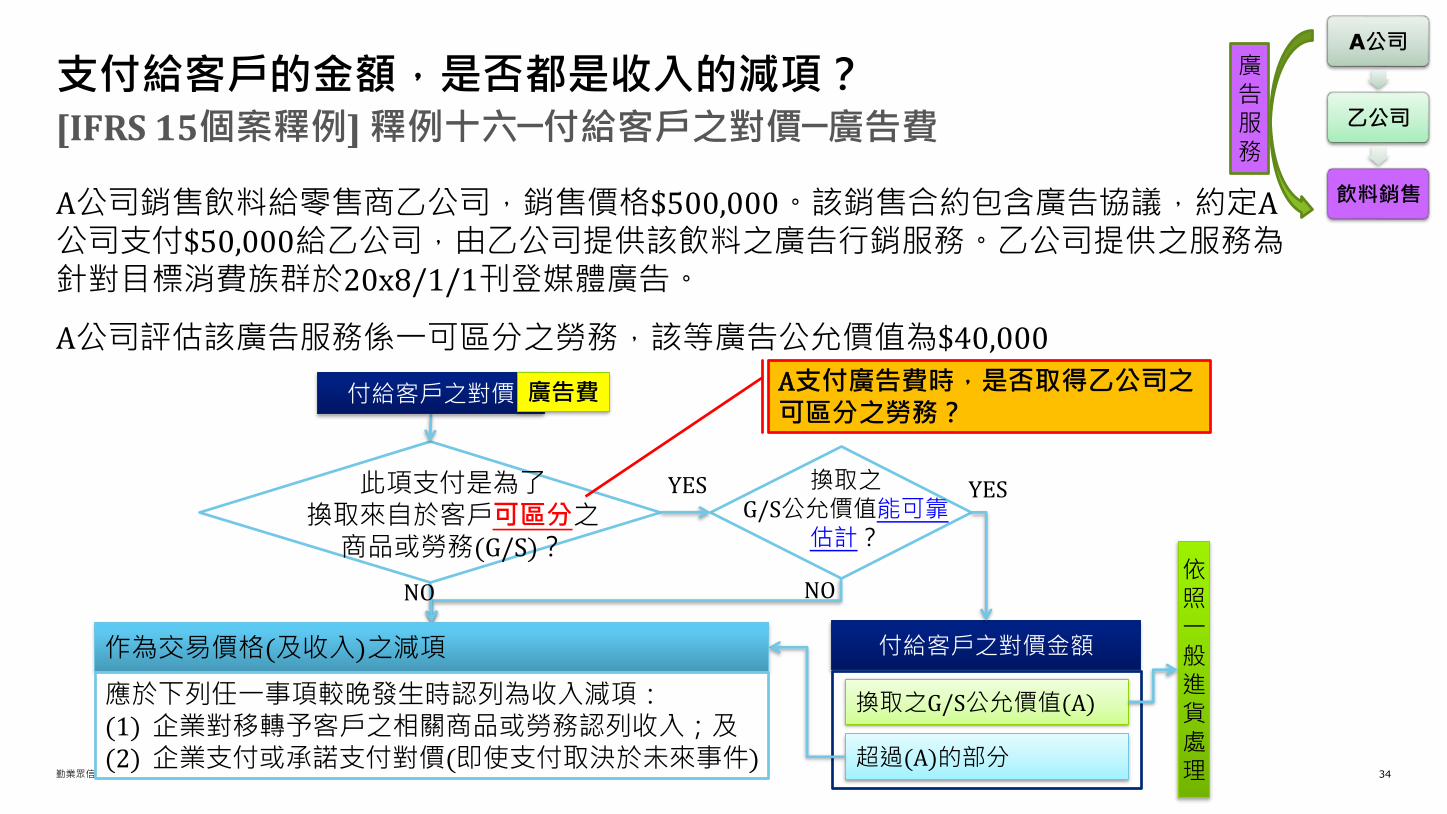

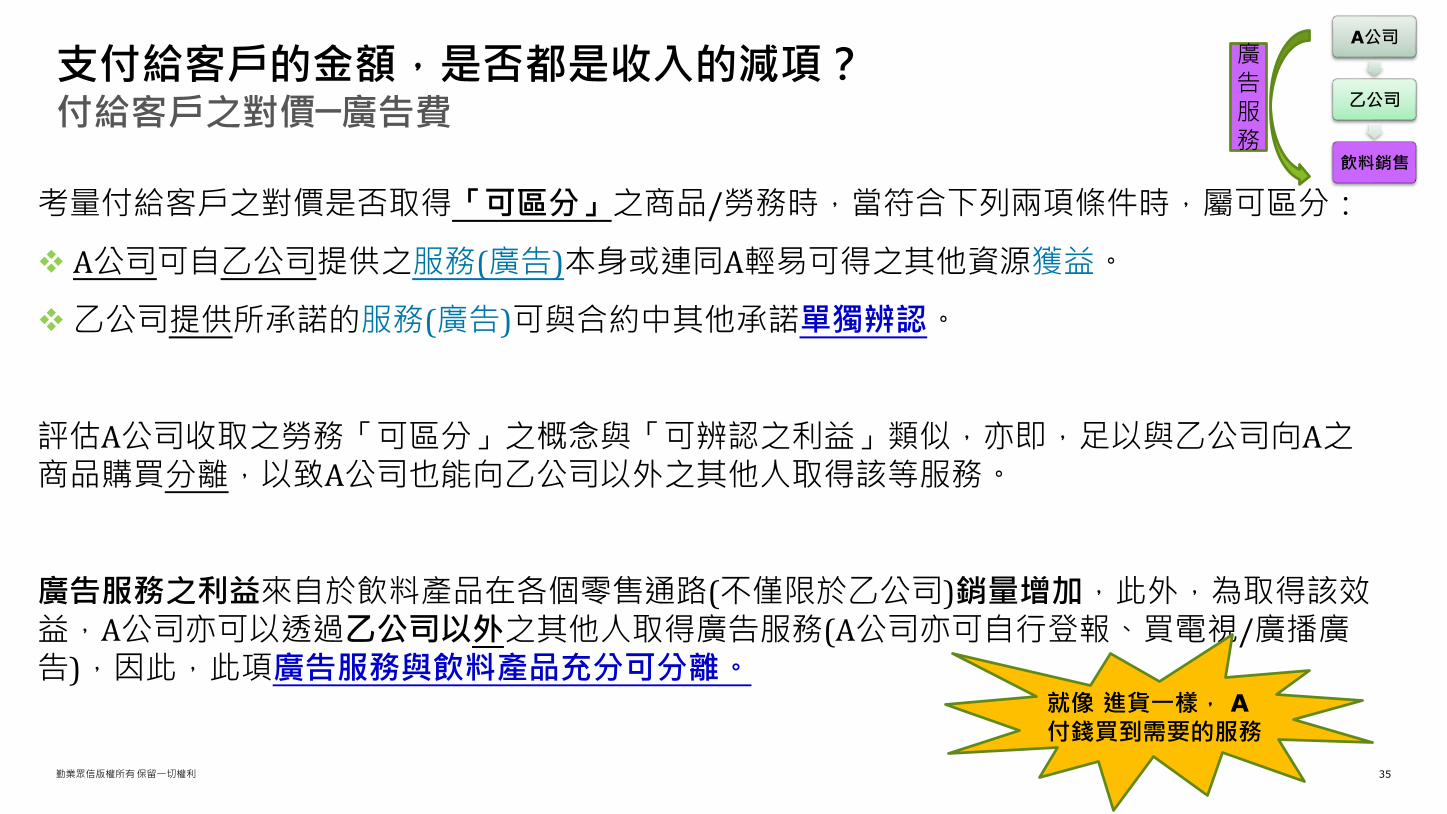

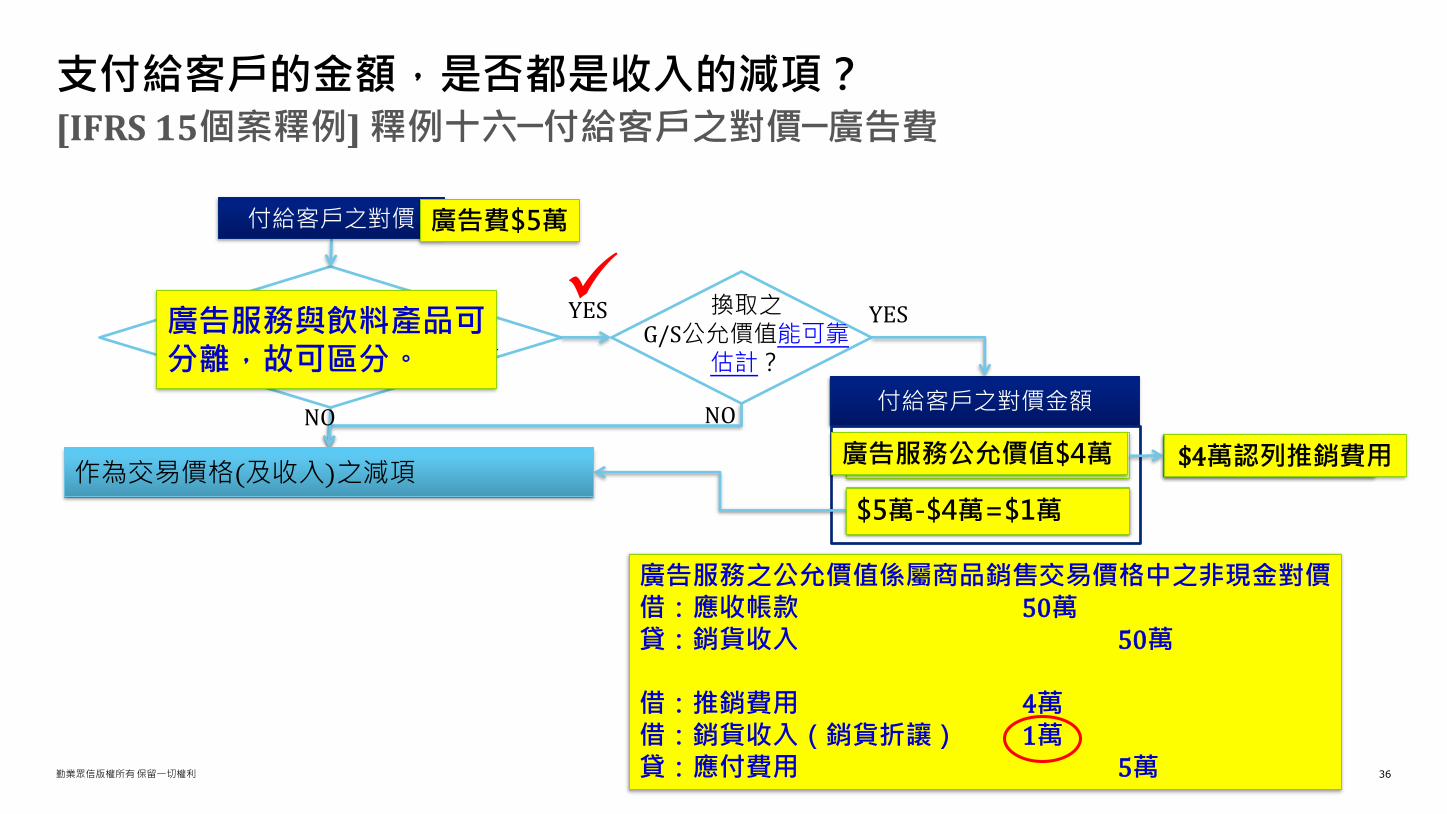

A公司銷售飲料給零售商乙公司,銷售價格$500,000。該銷售合約包含廣告協議,約定A公司支付$50,000給乙公司,由乙公司提供該飲料之廣告行銷服務。乙公司提供之服務為針對目標消費族群於20x8/1/1刊登媒體廣告。

A公司評估該廣告服務係一可區分之勞務,該等廣告公允價值為$40,000

[IFRS 15個案釋例]釋例十六─付給客戶之對價─廣告費

支付給客戶的金額,是否都是收入的減項?

此項支付是為了換取來自於客戶可區分之

商品或勞務(G/S)?

換取之G/S公允價值能可靠

估計?

依照一般進貨處理

YES YES

付給客戶之對價金額

合約超過(A)的部分

換取之G/S公允價值(A)

NONO

作為交易價格(及收入)之減項

應於下列任一事項較晚發生時認列為收入減項:(1) 企業對移轉予客戶之相關商品或勞務認列收入;及(2) 企業支付或承諾支付對價(即使支付取決於未來事件)

付給客戶之對價 廣告費 A支付廣告費時,是否取得乙公司之可區分之勞務?

A公司

乙公司

飲料銷售

廣告服務

勤業眾信版權所有保留一切權利 35

付給客戶之對價─廣告費支付給客戶的金額,是否都是收入的減項?

考量付給客戶之對價是否取得「可區分」之商品/勞務時,當符合下列兩項條件時,屬可區分:

A公司可自乙公司提供之服務(廣告)本身或連同A輕易可得之其他資源獲益。

乙公司提供所承諾的服務(廣告)可與合約中其他承諾單獨辨認。

評估A公司收取之勞務「可區分」之概念與「可辨認之利益」類似,亦即,足以與乙公司向A之商品購買分離,以致A公司也能向乙公司以外之其他人取得該等服務。

廣告服務之利益來自於飲料產品在各個零售通路(不僅限於乙公司)銷量增加,此外,為取得該效益,A公司亦可以透過乙公司以外之其他人取得廣告服務(A公司亦可自行登報、買電視/廣播廣告),因此,此項廣告服務與飲料產品充分可分離。

就像 進貨一樣, A付錢買到需要的服務

A公司

乙公司

飲料銷售

廣告服務

勤業眾信版權所有保留一切權利 36

[IFRS 15個案釋例]釋例十六─付給客戶之對價─廣告費

支付給客戶的金額,是否都是收入的減項?

此項支付是為了換取來自於客戶可區分之

商品或勞務(G/S)?

換取之G/S公允價值能可靠

估計?

依照一般進貨處理

YES YES

付給客戶之對價金額

合約超過(A)的部分

換取之G/S公允價值(A)

NONO

作為交易價格(及收入)之減項

付給客戶之對價

廣告服務與飲料產品可分離,故可區分。

廣告費$5萬

廣告服務公允價值$4萬 $4萬認列推銷費用

$5萬-$4萬=$1萬

廣告服務之公允價值係屬商品銷售交易價格中之非現金對價借:應收帳款 50萬貸:銷貨收入 50萬

借:推銷費用 4萬借:銷貨收入(銷貨折讓) 1萬貸:應付費用 5萬

勤業眾信版權所有保留一切權利 37

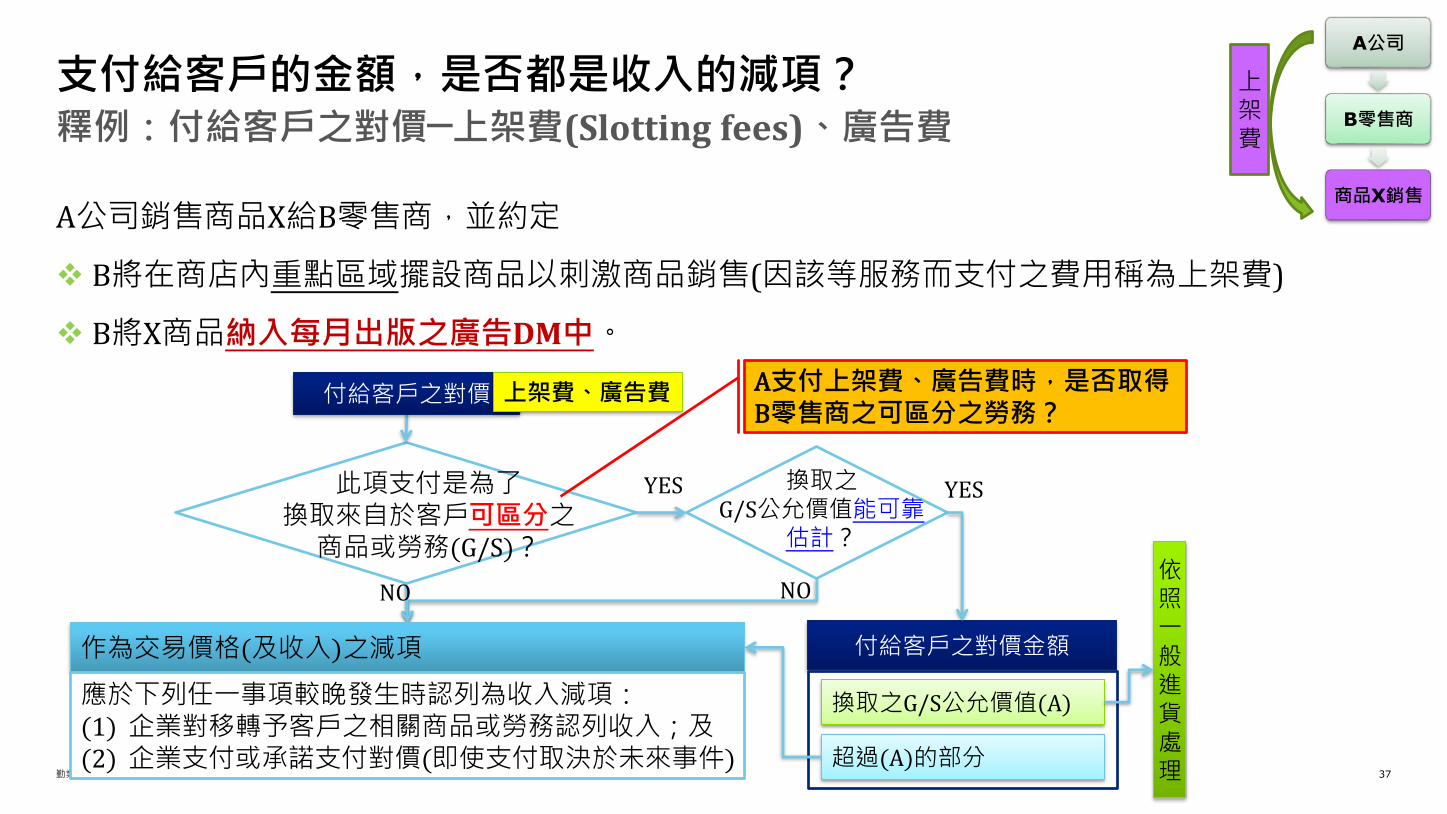

A公司銷售商品X給B零售商,並約定

B將在商店內重點區域擺設商品以刺激商品銷售(因該等服務而支付之費用稱為上架費)

B將X商品納入每月出版之廣告DM中。

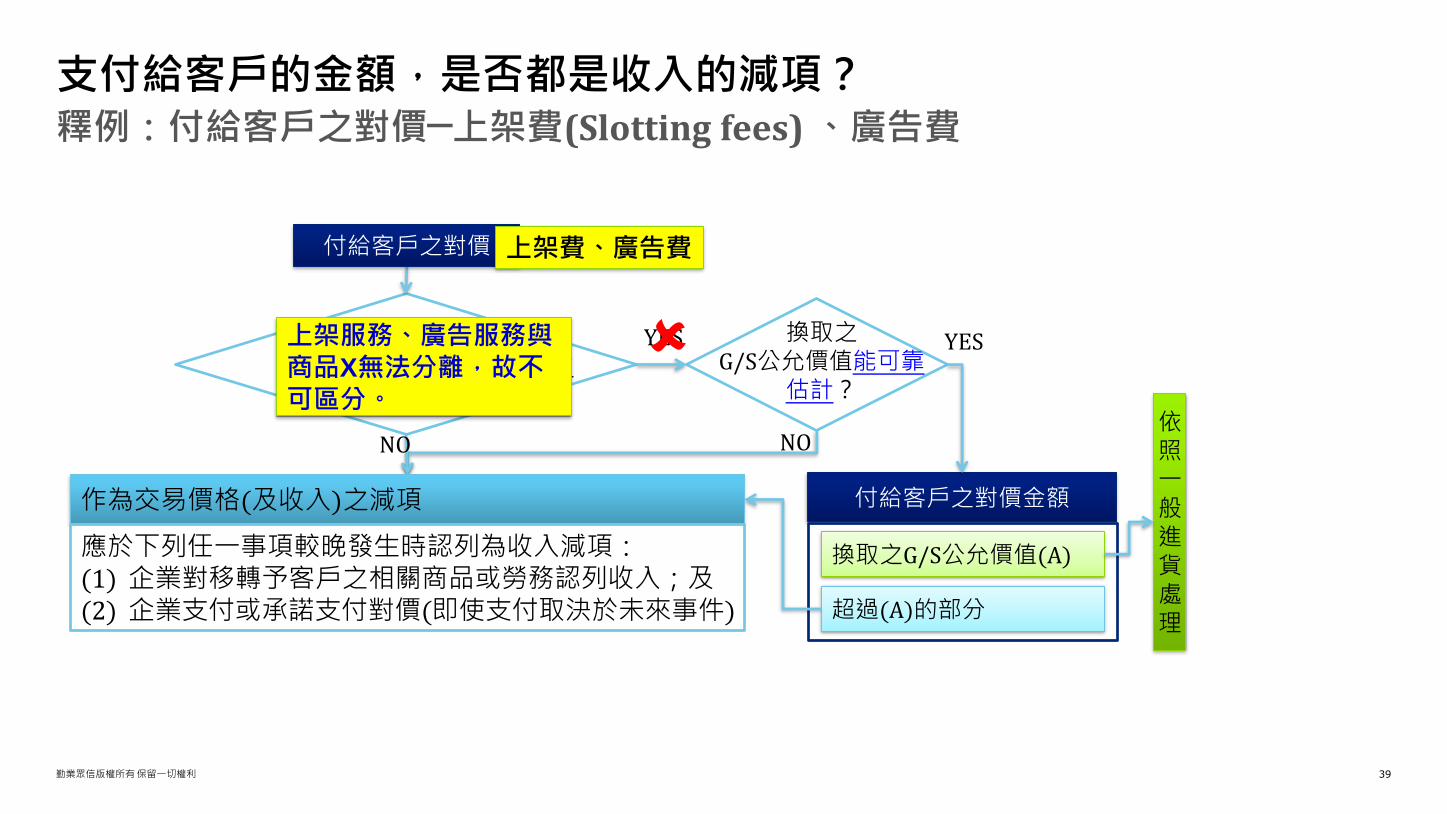

釋例:付給客戶之對價─上架費(Slotting fees)、廣告費

支付給客戶的金額,是否都是收入的減項?

此項支付是為了換取來自於客戶可區分之

商品或勞務(G/S)?

換取之G/S公允價值能可靠

估計?

依照一般進貨處理

YES YES

付給客戶之對價金額

合約超過(A)的部分

換取之G/S公允價值(A)

NONO

作為交易價格(及收入)之減項

應於下列任一事項較晚發生時認列為收入減項:(1) 企業對移轉予客戶之相關商品或勞務認列收入;及(2) 企業支付或承諾支付對價(即使支付取決於未來事件)

付給客戶之對價 上架費、廣告費 A支付上架費、廣告費時,是否取得B零售商之可區分之勞務?

A公司

B零售商

商品X銷售

上架費

勤業眾信版權所有保留一切權利 38

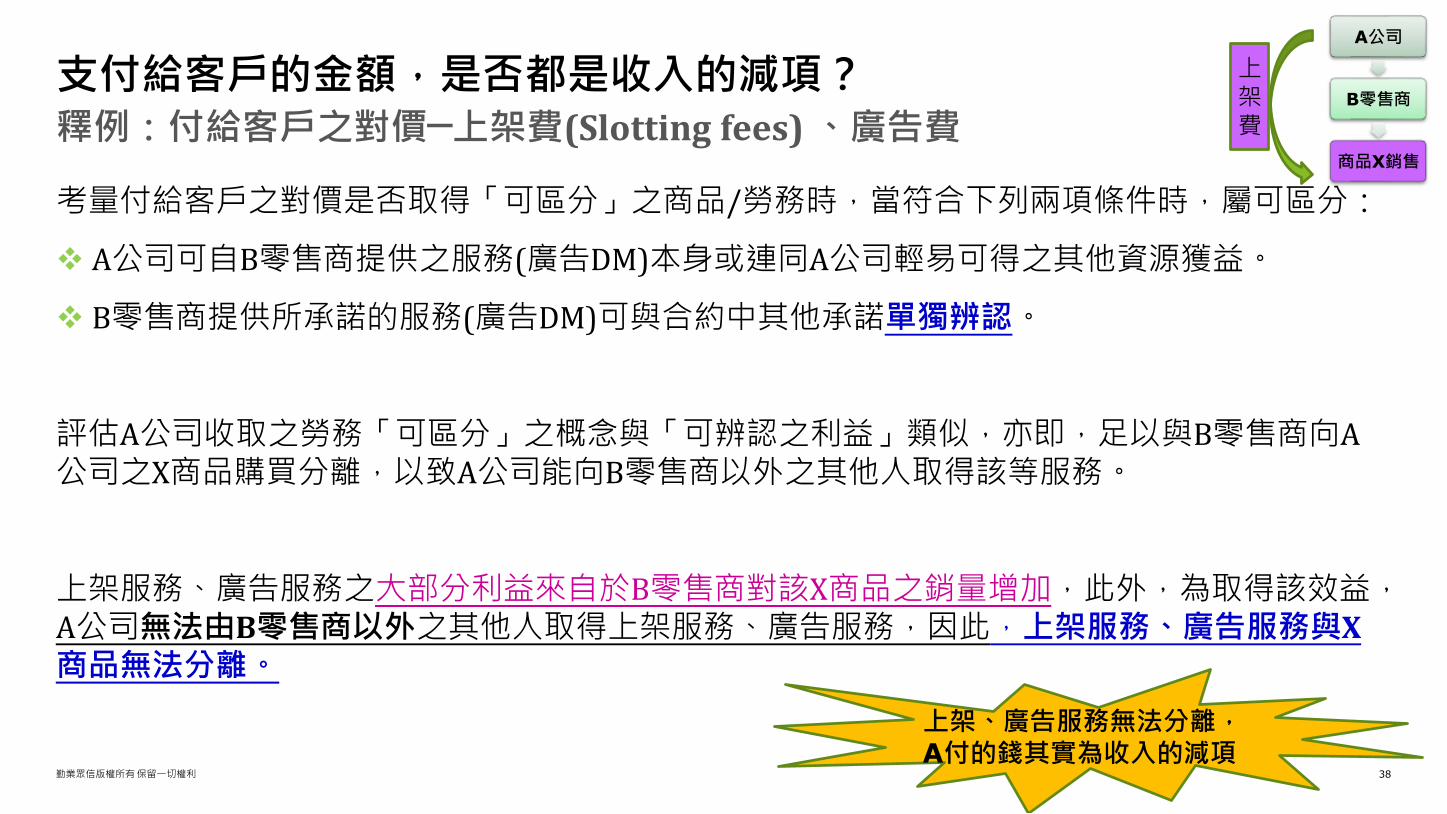

釋例:付給客戶之對價─上架費(Slotting fees)、廣告費

支付給客戶的金額,是否都是收入的減項?

考量付給客戶之對價是否取得「可區分」之商品/勞務時,當符合下列兩項條件時,屬可區分:

A公司可自B零售商提供之服務(廣告DM)本身或連同A公司輕易可得之其他資源獲益。

B零售商提供所承諾的服務(廣告DM)可與合約中其他承諾單獨辨認。

評估A公司收取之勞務「可區分」之概念與「可辨認之利益」類似,亦即,足以與B零售商向A公司之X商品購買分離,以致A公司能向B零售商以外之其他人取得該等服務。

上架服務、廣告服務之大部分利益來自於B零售商對該X商品之銷量增加,此外,為取得該效益,A公司無法由B零售商以外之其他人取得上架服務、廣告服務,因此,上架服務、廣告服務與X商品無法分離。

上架、廣告服務無法分離,A付的錢其實為收入的減項

A公司

B零售商

商品X銷售

上架費

勤業眾信版權所有保留一切權利 39

釋例:付給客戶之對價─上架費(Slotting fees)、廣告費

支付給客戶的金額,是否都是收入的減項?

此項支付是為了換取來自於客戶可區分之

商品或勞務(G/S)?

換取之G/S公允價值能可靠

估計?

依照一般進貨處理

YES YES

付給客戶之對價金額

合約超過(A)的部分

換取之G/S公允價值(A)

NONO

作為交易價格(及收入)之減項

應於下列任一事項較晚發生時認列為收入減項:(1) 企業對移轉予客戶之相關商品或勞務認列收入;及(2) 企業支付或承諾支付對價(即使支付取決於未來事件)

付給客戶之對價

上架服務、廣告服務與商品X無法分離,故不可區分。

上架費、廣告費

勤業眾信版權所有保留一切權利 40

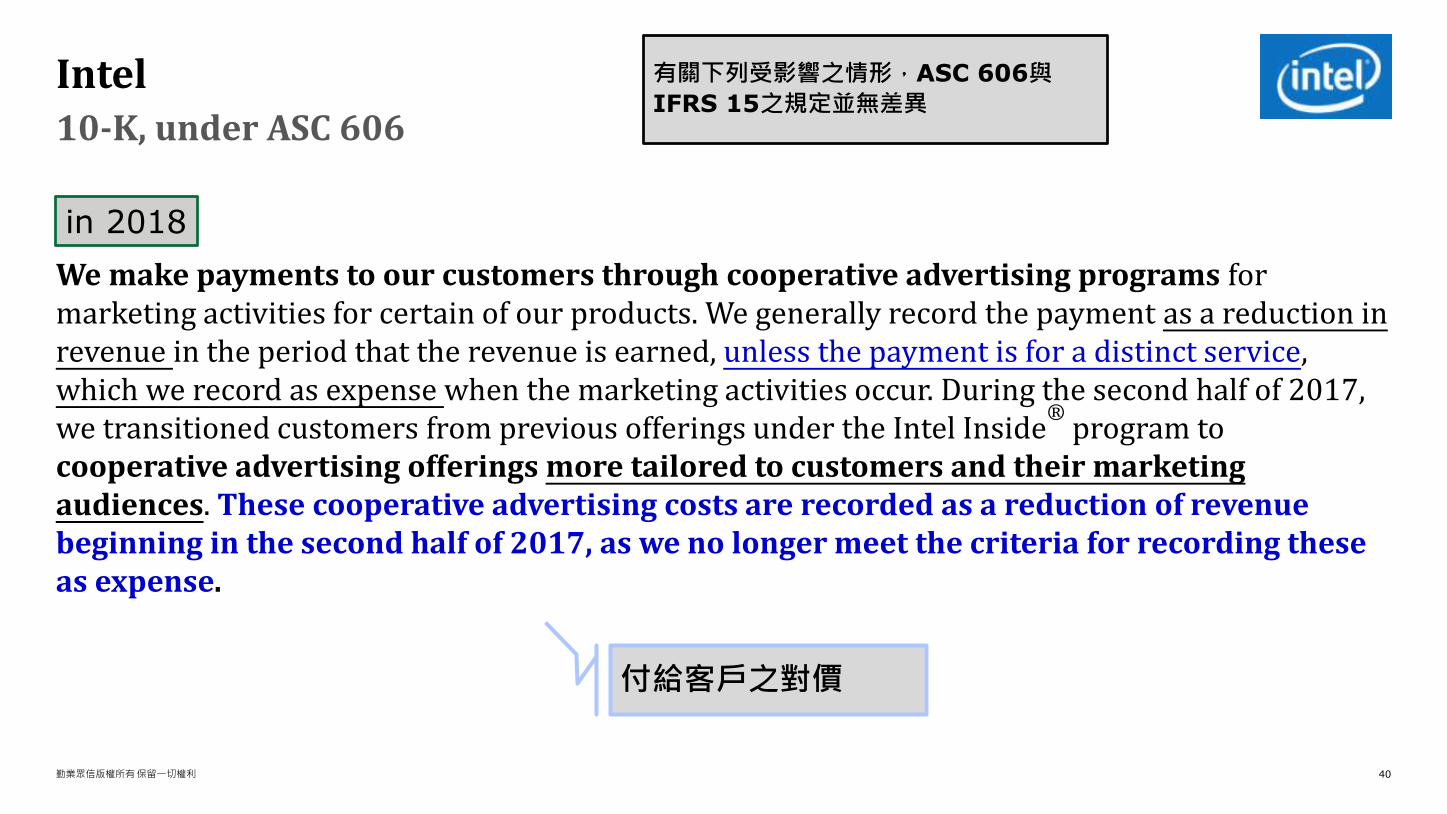

We make payments to our customers through cooperative advertising programs for marketing activities for certain of our products. We generally record the payment as a reduction in revenue in the period that the revenue is earned, unless the payment is for a distinct service, which we record as expense when the marketing activities occur. During the second half of 2017, we transitioned customers from previous offerings under the Intel Inside

®program to

cooperative advertising offerings more tailored to customers and their marketing audiences. These cooperative advertising costs are recorded as a reduction of revenue beginning in the second half of 2017, as we no longer meet the criteria for recording these as expense.

10-K, under ASC 606

Intel 有關下列受影響之情形,ASC 606與

IFRS 15之規定並無差異

付給客戶之對價

in 2018

勤業眾信版權所有保留一切權利 41

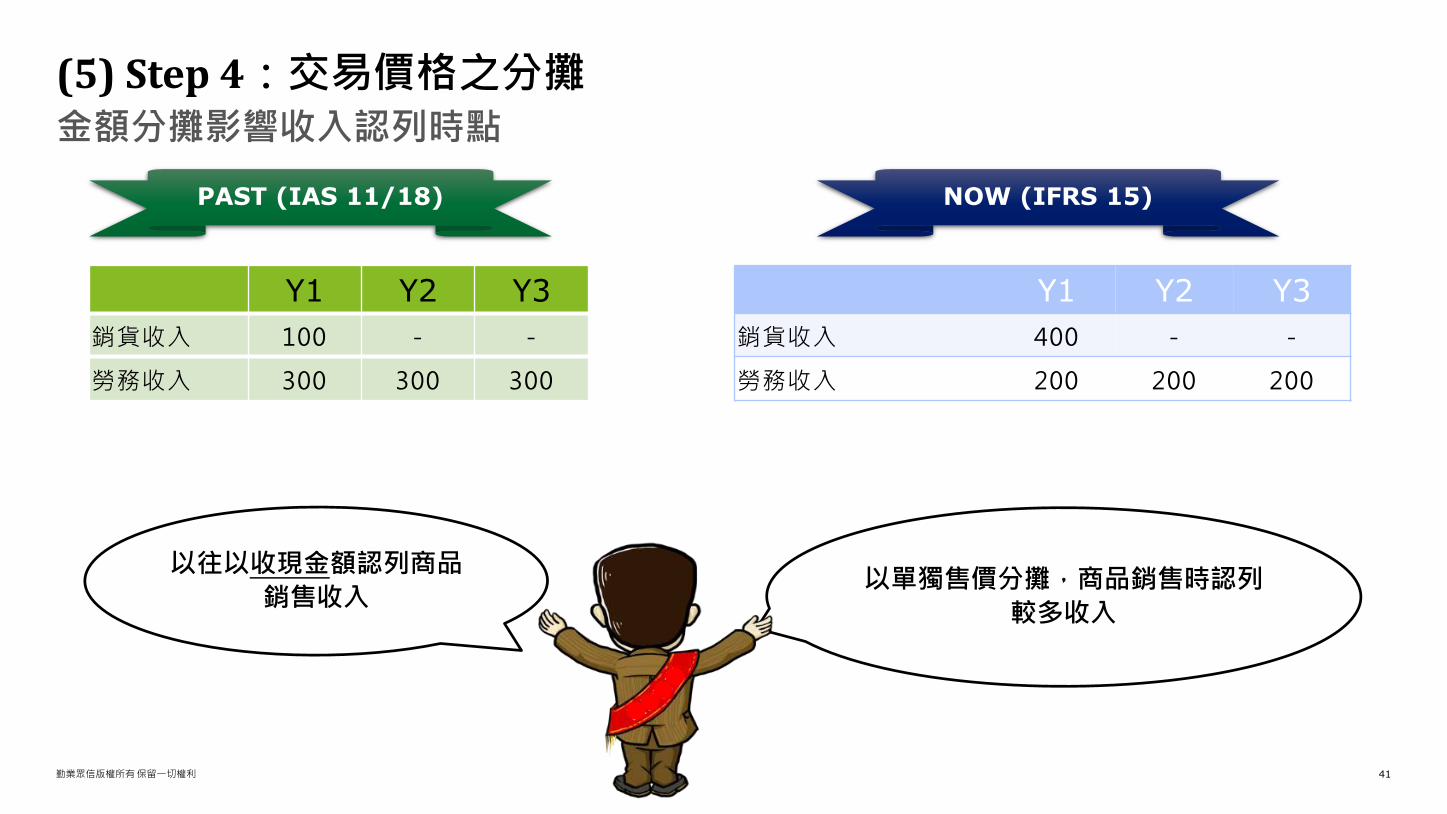

金額分攤影響收入認列時點

(5) Step 4:交易價格之分攤

PAST (IAS 11/18) NOW (IFRS 15)

Y1 Y2 Y3

銷貨收入 100 - -

勞務收入 300 300 300

以單獨售價分攤,商品銷售時認列

較多收入

Y1 Y2 Y3

銷貨收入 400 - -

勞務收入 200 200 200

以往以收現金額認列商品

銷售收入

勤業眾信版權所有保留一切權利 42

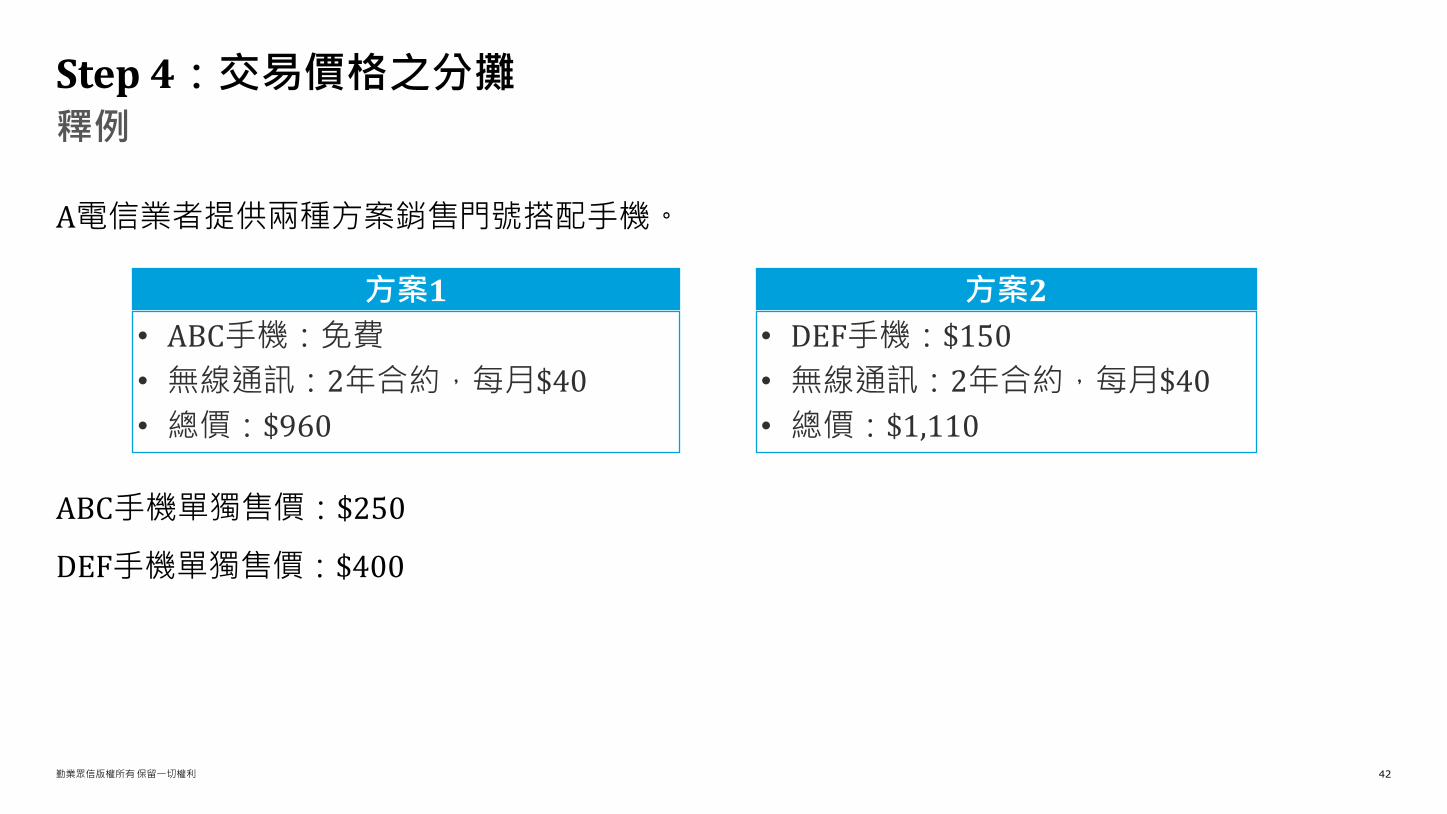

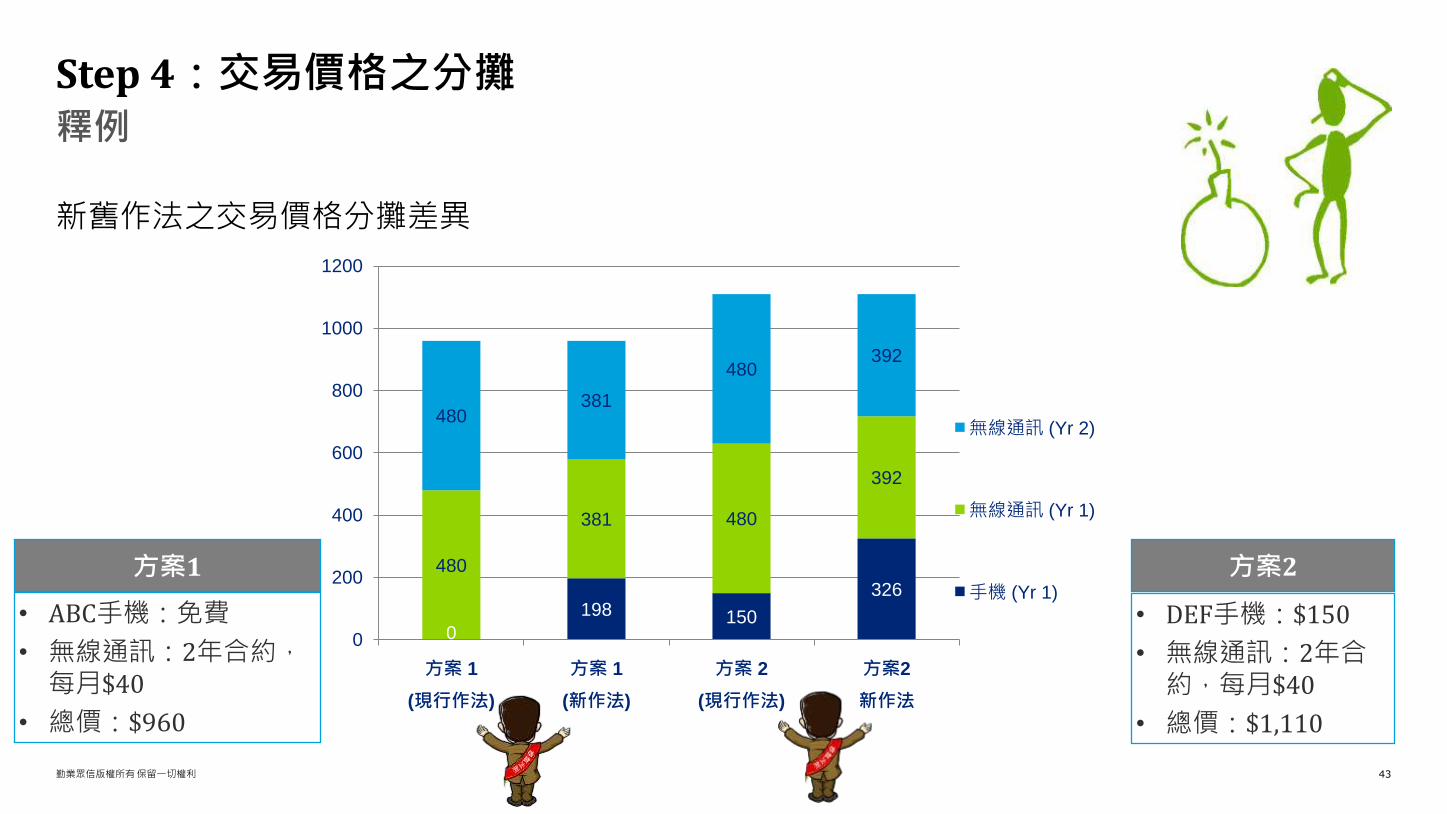

A電信業者提供兩種方案銷售門號搭配手機。

ABC手機單獨售價:$250

DEF手機單獨售價:$400

釋例

Step 4:交易價格之分攤

方案1

• ABC手機:免費

• 無線通訊:2年合約,每月$40

• 總價:$960

方案2

• DEF手機:$150

• 無線通訊:2年合約,每月$40

• 總價:$1,110

勤業眾信版權所有保留一切權利 43

新舊作法之交易價格分攤差異

釋例

Step 4:交易價格之分攤

方案1

• ABC手機:免費

• 無線通訊:2年合約,每月$40

• 總價:$960

方案2

• DEF手機:$150

• 無線通訊:2年合約,每月$40

• 總價:$1,110

0

198 150

326

480

381 480

392

480381

480392

0

200

400

600

800

1000

1200

方案 1

(現行作法)

方案 1

(新作法)

方案 2

(現行作法)

方案2

新作法

無線通訊 (Yr 2)

無線通訊 (Yr 1)

手機 (Yr 1)

勤業眾信版權所有保留一切權利 44

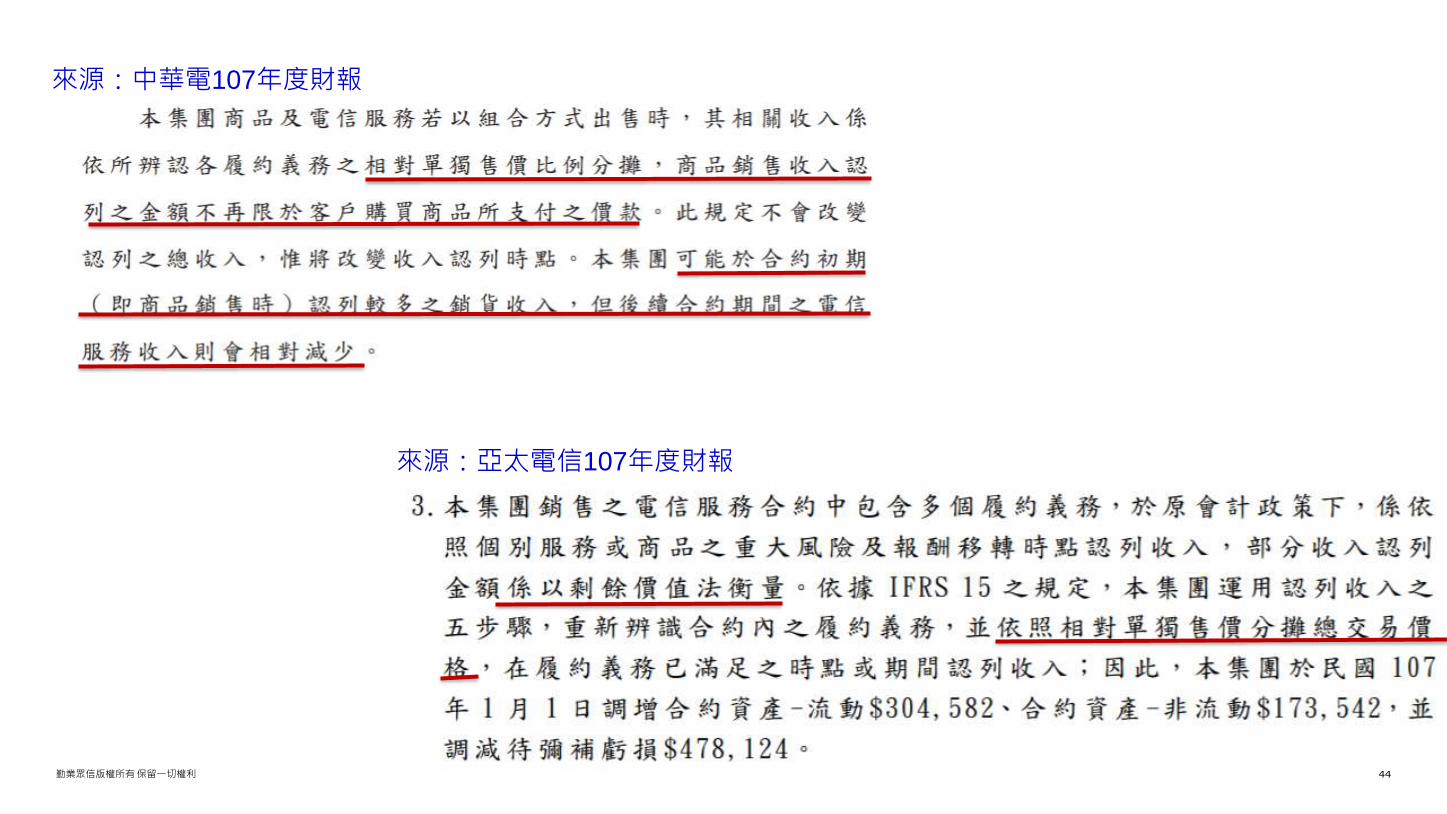

來源:中華電107年度財報

來源:亞太電信107年度財報

勤業眾信版權所有保留一切權利 45

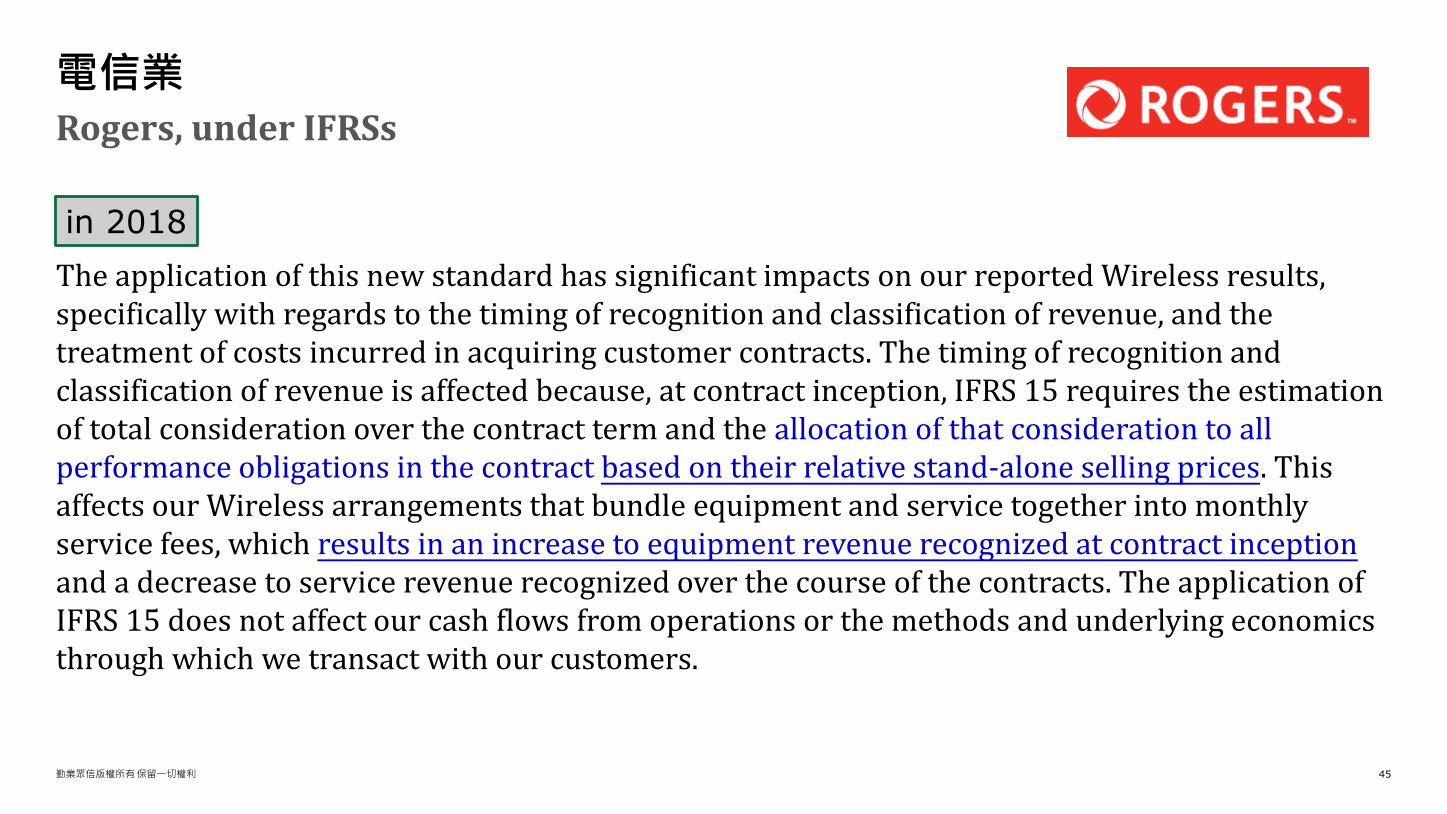

The application of this new standard has significant impacts on our reported Wireless results, specifically with regards to the timing of recognition and classification of revenue, and the treatment of costs incurred in acquiring customer contracts. The timing of recognition and classification of revenue is affected because, at contract inception, IFRS 15 requires the estimation of total consideration over the contract term and the allocation of that consideration to all performance obligations in the contract based on their relative stand-alone selling prices. This affects our Wireless arrangements that bundle equipment and service together into monthly service fees, which results in an increase to equipment revenue recognized at contract inception and a decrease to service revenue recognized over the course of the contracts. The application of IFRS 15 does not affect our cash flows from operations or the methods and underlying economics through which we transact with our customers.

Rogers, under IFRSs

電信業

in 2018

勤業眾信版權所有保留一切權利 46

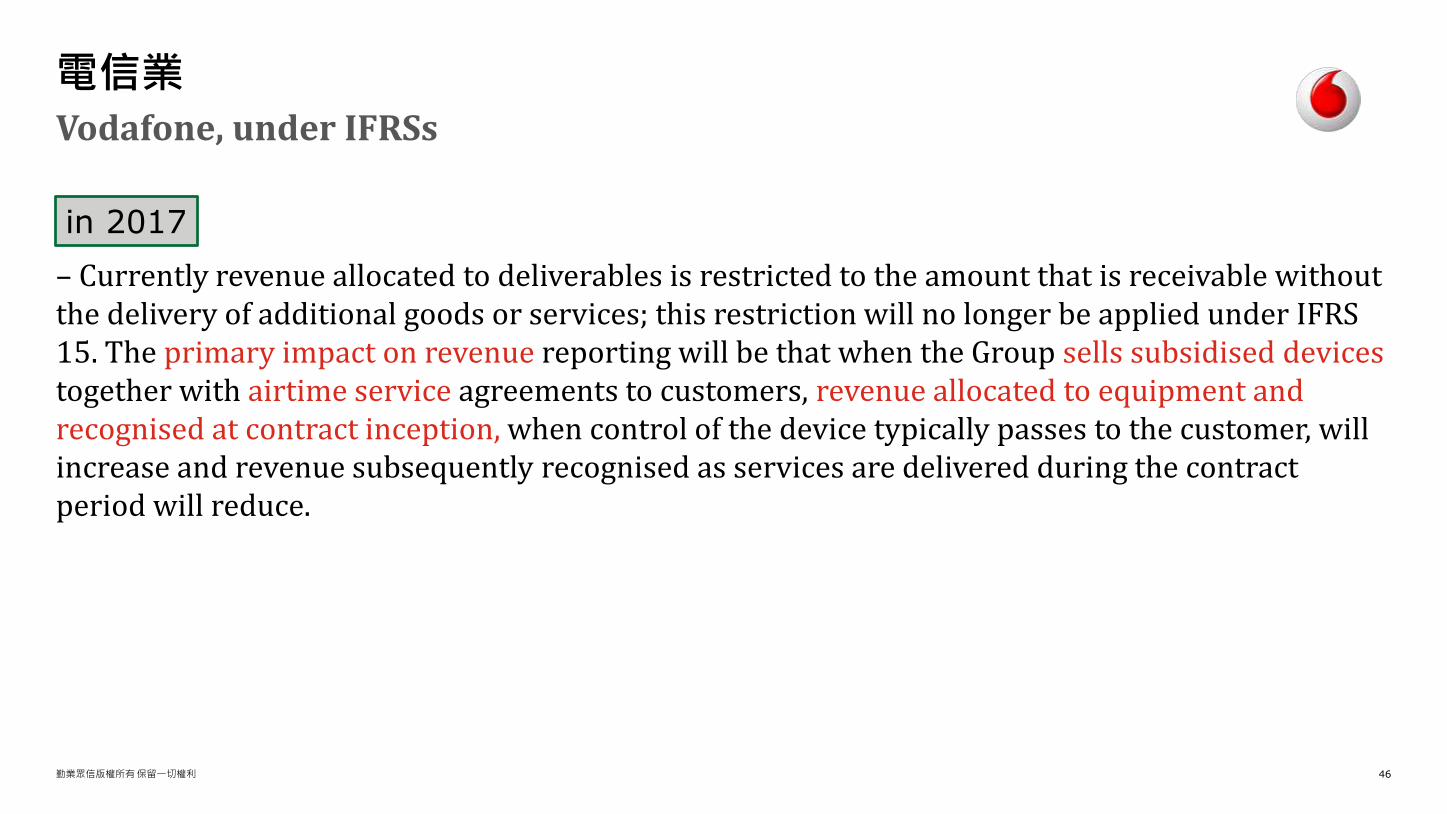

– Currently revenue allocated to deliverables is restricted to the amount that is receivable without the delivery of additional goods or services; this restriction will no longer be applied under IFRS 15. The primary impact on revenue reporting will be that when the Group sells subsidised devices together with airtime service agreements to customers, revenue allocated to equipment and recognised at contract inception, when control of the device typically passes to the customer, will increase and revenue subsequently recognised as services are delivered during the contract period will reduce.

Vodafone, under IFRSs

電信業

in 2017

勤業眾信版權所有保留一切權利 47

• IFRS 15 requires changes to the way we allocate a transaction price to individual performance obligations, which can impact both the classification and the timing of revenues. Among these differences are changes in the application of the residual approach under IFRS 15 and the residual method which we currently apply. While the residual method we currently use aims at allocating the transaction price between deliverables, the residual approach under IFRS 15 is used for estimating the standalone selling price of a promised good or service and generally would not allow an allocation of little or no portion of the transaction price to a performance obligation. This difference may result in higher transaction price allocations to on-premise software performance obligations and thus in an earlier recognition of certain portions of the transaction price

SAP, 20-F, under IFRSs

軟體業

• 剩餘價值法vs.剩餘法

in 2017

勤業眾信版權所有保留一切權利 48

收入認列時點不同以往

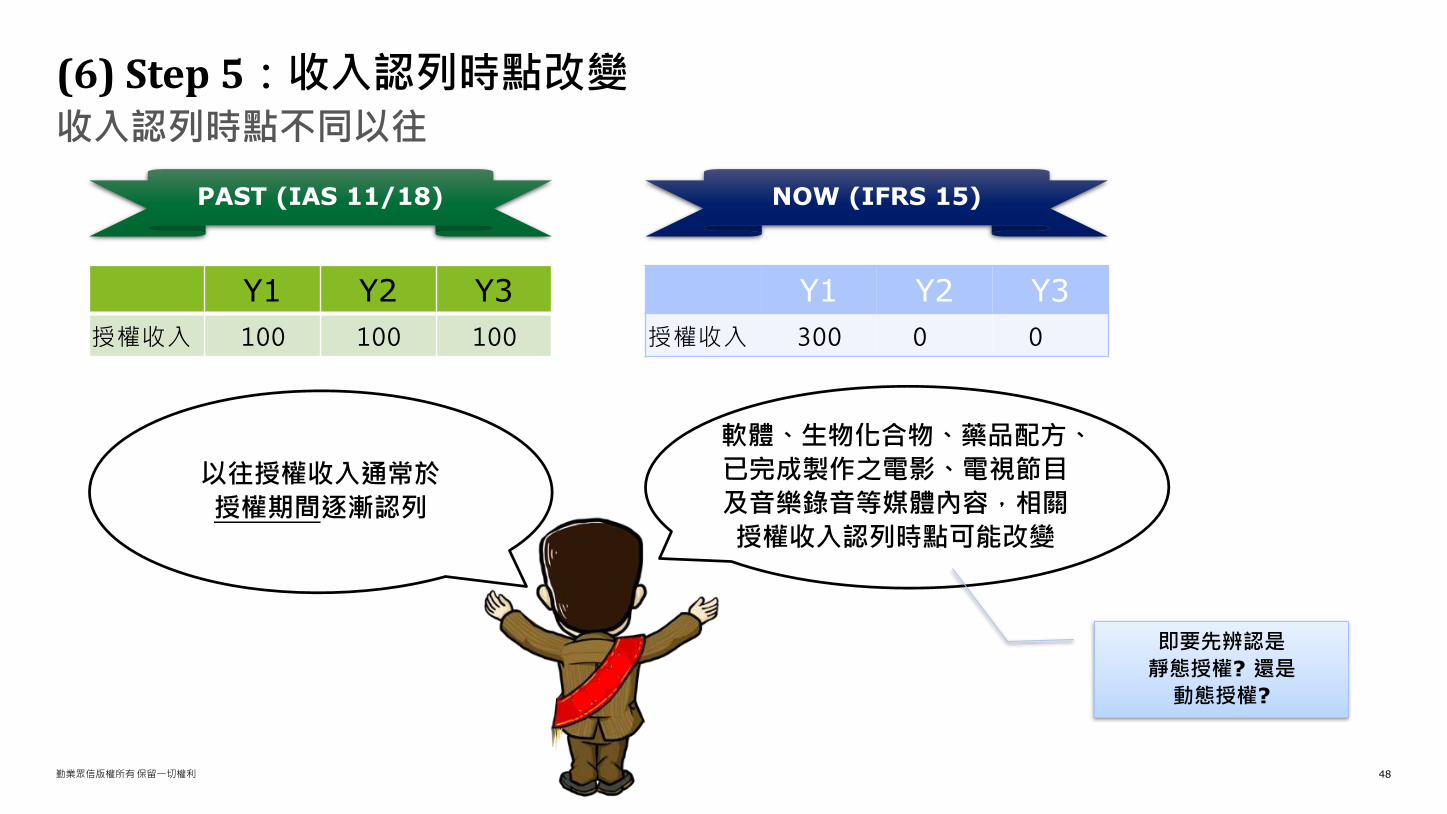

(6) Step 5:收入認列時點改變

PAST (IAS 11/18) NOW (IFRS 15)

Y1 Y2 Y3

授權收入 100 100 100

軟體、生物化合物、藥品配方、

已完成製作之電影、電視節目

及音樂錄音等媒體內容,相關

授權收入認列時點可能改變

Y1 Y2 Y3

授權收入 300 0 0

以往授權收入通常於

授權期間逐漸認列

即要先辨認是

靜態授權? 還是

動態授權?

勤業眾信版權所有保留一切權利 49

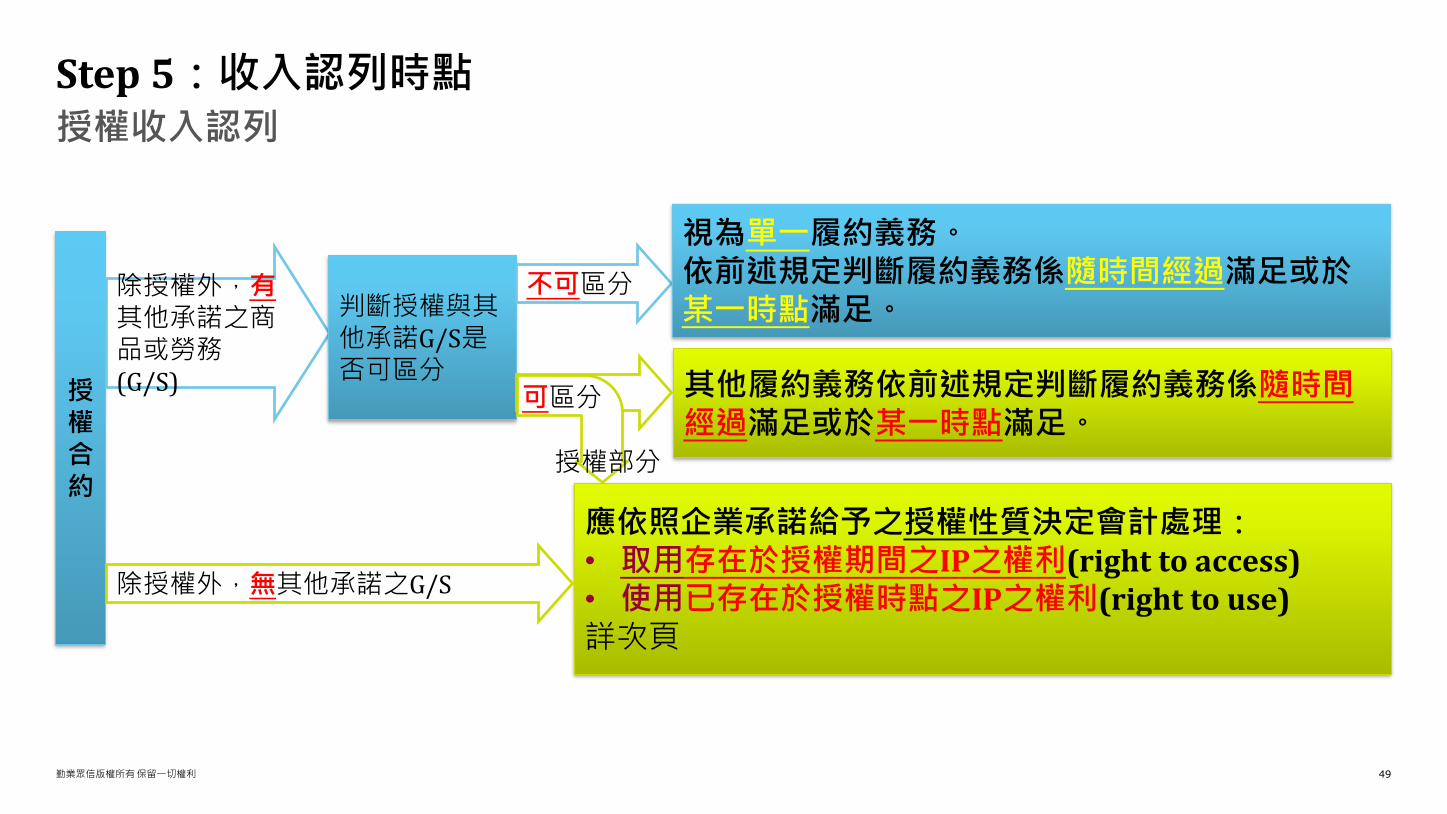

授權收入認列

Step 5:收入認列時點

授權合約

除授權外,有其他承諾之商品或勞務(G/S)

判斷授權與其他承諾G/S是否可區分

不可區分

視為單一履約義務。依前述規定判斷履約義務係隨時間經過滿足或於某一時點滿足。

應依照企業承諾給予之授權性質決定會計處理:• 取用存在於授權期間之IP之權利(right to access)• 使用已存在於授權時點之IP之權利(right to use)詳次頁

除授權外,無其他承諾之G/S

其他履約義務依前述規定判斷履約義務係隨時間經過滿足或於某一時點滿足。

可區分

授權部分

勤業眾信版權所有保留一切權利 50

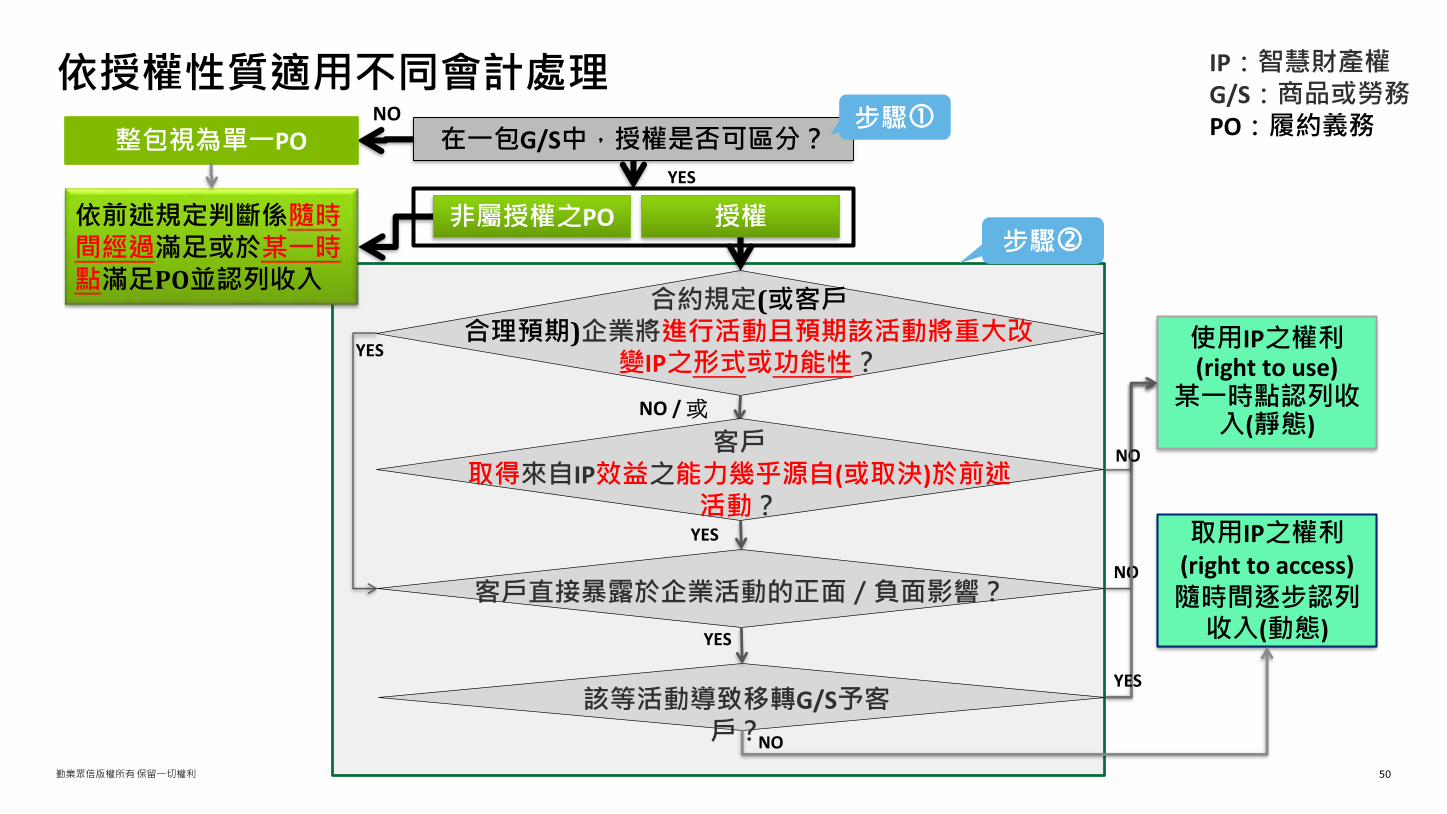

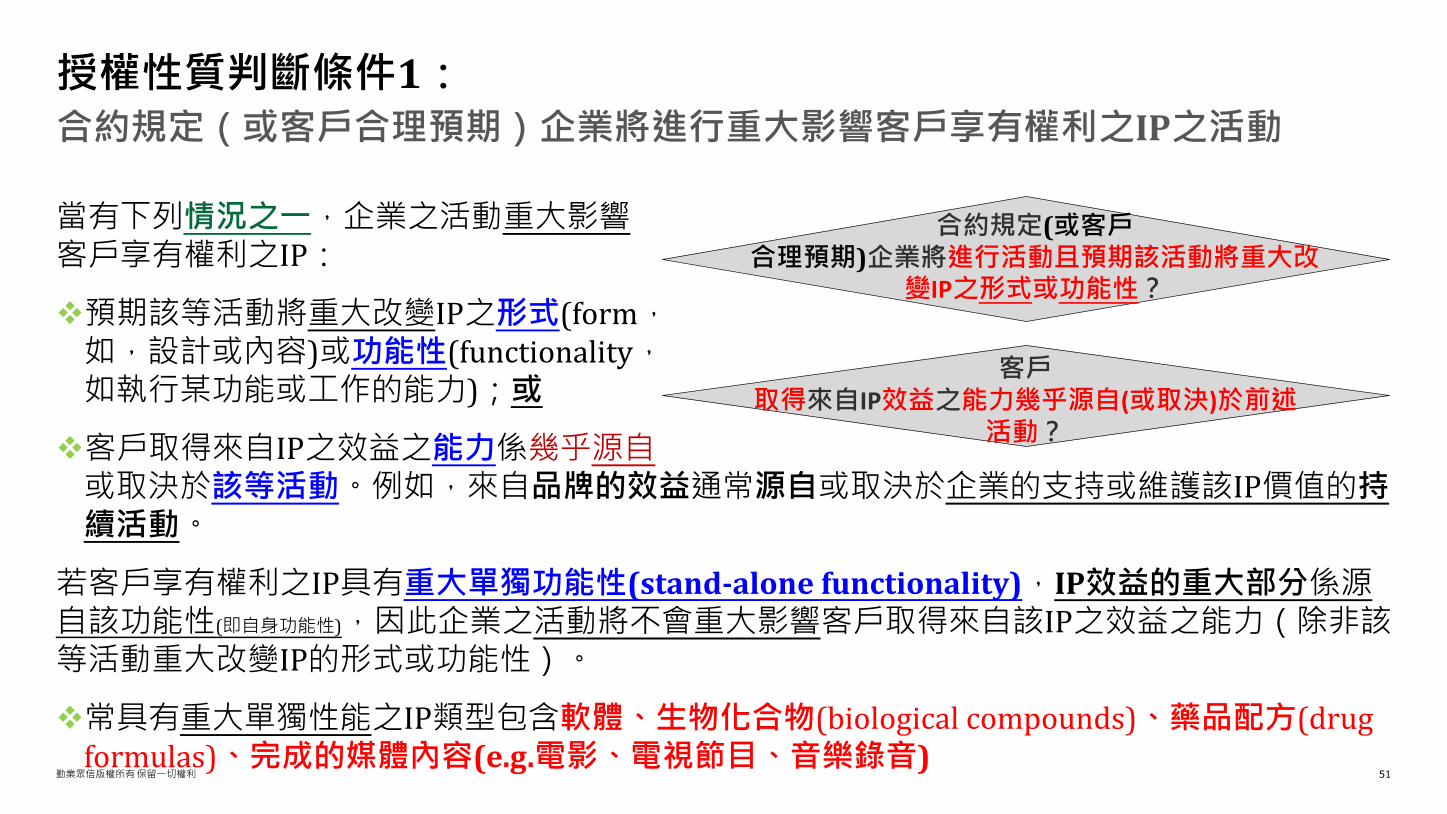

依授權性質適用不同會計處理 IP:智慧財產權G/S:商品或勞務PO:履約義務

在一包G/S中,授權是否可區分?整包視為單一PONO

合約規定(或客戶合理預期)企業將進行活動且預期該活動將重大改

變IP之形式或功能性?

NO /或

YES

使用IP之權利(right to use)

某一時點認列收入(靜態)

取用IP之權利(right to access)隨時間逐步認列收入(動態)

YES

客戶直接暴露於企業活動的正面/負面影響?

該等活動導致移轉G/S予客戶?

YES

NO

NO

非屬授權之PO依前述規定判斷係隨時間經過滿足或於某一時點滿足PO並認列收入

授權

客戶取得來自IP效益之能力幾乎源自(或取決)於前述

活動?

YES

NO

YES

步驟

步驟

勤業眾信版權所有保留一切權利 51

當有下列情況之一,企業之活動重大影響客戶享有權利之IP:

預期該等活動將重大改變IP之形式(form,如,設計或內容)或功能性(functionality,如執行某功能或工作的能力);或

客戶取得來自IP之效益之能力係幾乎源自或取決於該等活動。例如,來自品牌的效益通常源自或取決於企業的支持或維護該IP價值的持續活動。

若客戶享有權利之IP具有重大單獨功能性(stand-alone functionality),IP效益的重大部分係源自該功能性(即自身功能性),因此企業之活動將不會重大影響客戶取得來自該IP之效益之能力(除非該等活動重大改變IP的形式或功能性)。

常具有重大單獨性能之IP類型包含軟體、生物化合物(biological compounds)、藥品配方(drug formulas)、完成的媒體內容(e.g.電影、電視節目、音樂錄音)

合約規定(或客戶合理預期)企業將進行重大影響客戶享有權利之IP之活動

授權性質判斷條件1:

合約規定(或客戶合理預期)企業將進行活動且預期該活動將重大改

變IP之形式或功能性?

客戶取得來自IP效益之能力幾乎源自(或取決)於前述

活動?

勤業眾信版權所有保留一切權利 52

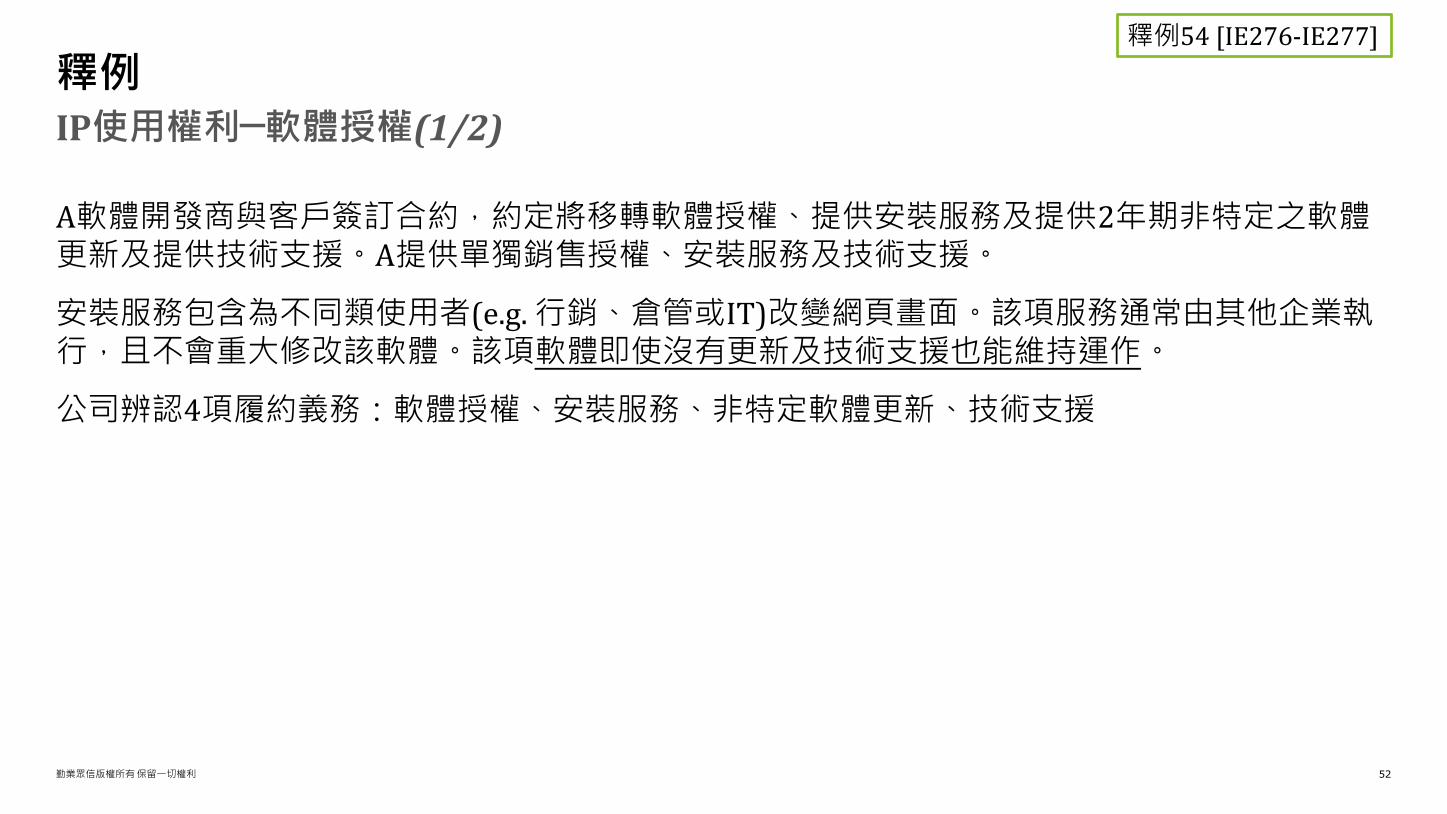

A軟體開發商與客戶簽訂合約,約定將移轉軟體授權、提供安裝服務及提供2年期非特定之軟體更新及提供技術支援。A提供單獨銷售授權、安裝服務及技術支援。

安裝服務包含為不同類使用者(e.g. 行銷、倉管或IT)改變網頁畫面。該項服務通常由其他企業執行,且不會重大修改該軟體。該項軟體即使沒有更新及技術支援也能維持運作。

公司辨認4項履約義務:軟體授權、安裝服務、非特定軟體更新、技術支援

IP使用權利─軟體授權(1/2)

釋例釋例54 [IE276-IE277]

勤業眾信版權所有保留一切權利 53

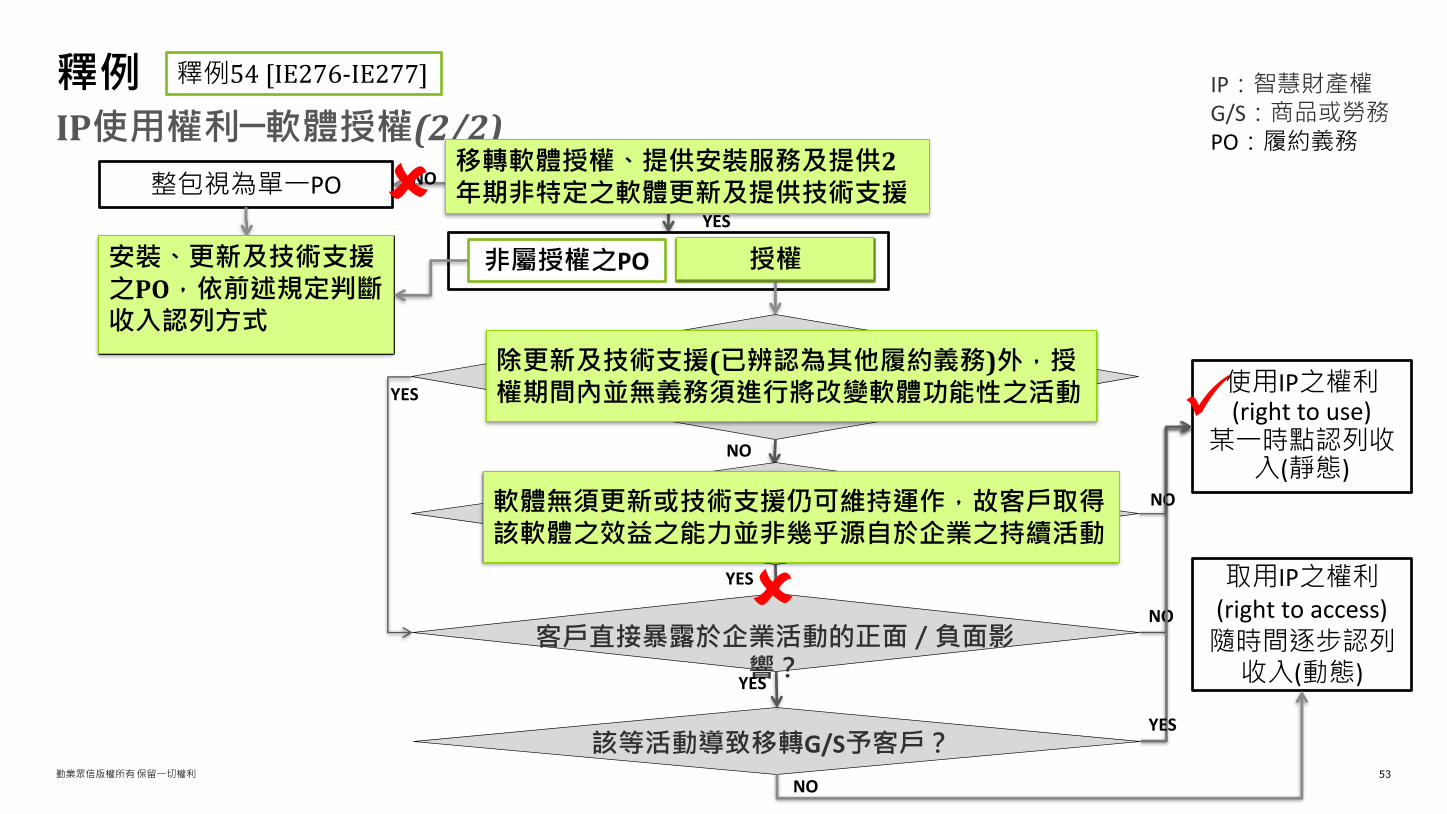

IP使用權利─軟體授權(2/2)

釋例 IP:智慧財產權G/S:商品或勞務PO:履約義務

釋例54 [IE276-IE277]

在一包G/S中,授權是否可區分?整包視為單一PO NO

合約規定(或客戶合理預期)企業將進行活動且預期該活動將重大改

變IP之形式或功能性?

NO

YES

使用IP之權利(right to use)

某一時點認列收入(靜態)

取用IP之權利(right to access)隨時間逐步認列

收入(動態)

YES

客戶直接暴露於企業活動的正面/負面影響?

該等活動導致移轉G/S予客戶?

YES

NO

NO

非屬授權之PO依前述規定判斷係隨時間經過滿足或於某一時點滿足PO並認列收入

授權

客戶取得來自IP效益之能力幾乎源自(或取決)於前述

活動?

YES

NO

YES

軟體無須更新或技術支援仍可維持運作,故客戶取得該軟體之效益之能力並非幾乎源自於企業之持續活動

移轉軟體授權、提供安裝服務及提供2年期非特定之軟體更新及提供技術支援

授權

安裝、更新及技術支援之PO,依前述規定判斷收入認列方式

除更新及技術支援(已辨認為其他履約義務)外,授權期間內並無義務須進行將改變軟體功能性之活動

勤業眾信版權所有保留一切權利 54

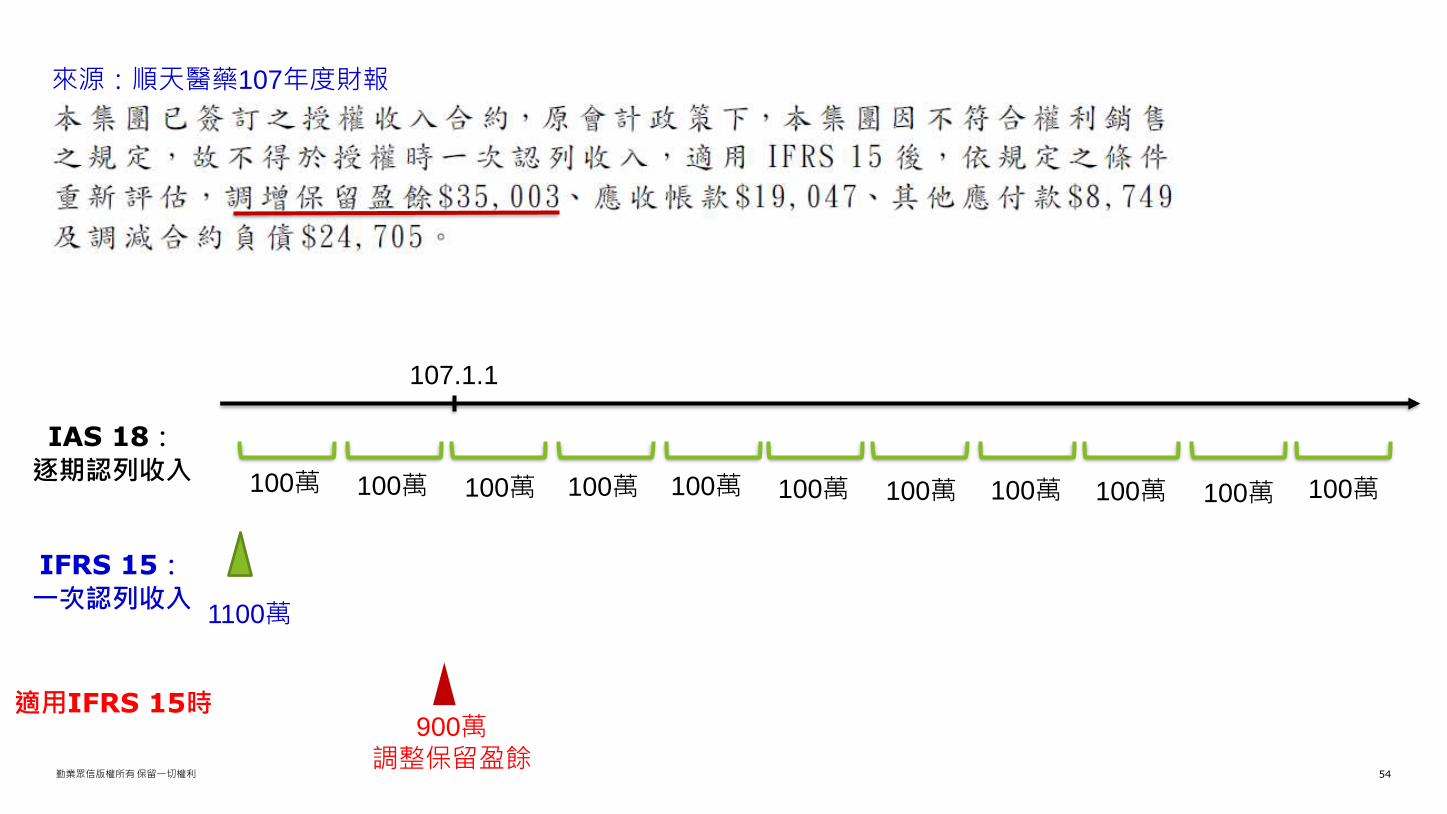

來源:順天醫藥107年度財報

107.1.1

IAS 18:

逐期認列收入 100萬 100萬 100萬 100萬 100萬 100萬 100萬 100萬 100萬 100萬 100萬

IFRS 15:

一次認列收入1100萬

適用IFRS 15時900萬

調整保留盈餘

勤業眾信版權所有保留一切權利 55

• We expect a revised recognition pattern for on-premise software subscription contracts, which combine the delivery of software and support service and the obligation to deliver, in the future, unspecified software products. Under our current policies, we recognize the entire fee ratably over the subscription term. In contrast, under IFRS 15, we would recognize a portion of the transaction price upon delivery of the initial software at the outset of the arrangement.

SAP , 20-F , under IFRSs

軟體業

in 2017

勤業眾信版權所有保留一切權利 56

The Group currently believes that the adoption of the new standard will have a material impact on revenue. Specifically, under some license transfer contracts, revenue is expected to be recorded earlier at a point in time instead of over time. Due to the complexity of some of the Group’s license subscription contracts, the actual revenue recognition treatment required under the new standard will be dependent on contract-specific terms. Also, revenue related to certain software contracts is likely to change from over time under the current standard to point in time. The Group continues to assess all potential impacts of IFRS 15.

Nokia, under IFRSs

軟體業

in 2016

勤業眾信版權所有保留一切權利 57

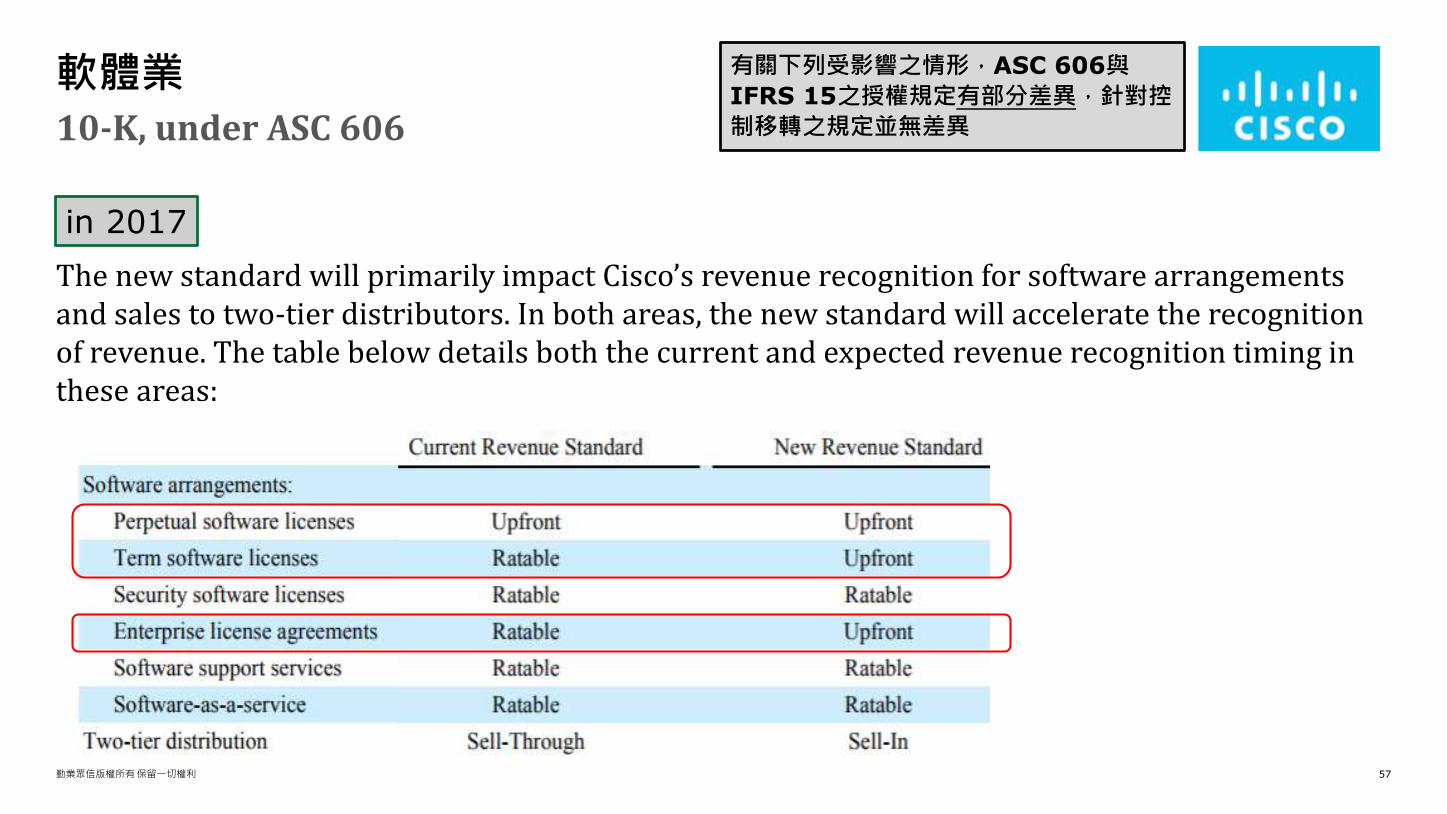

The new standard will primarily impact Cisco’s revenue recognition for software arrangements and sales to two-tier distributors. In both areas, the new standard will accelerate the recognition of revenue. The table below details both the current and expected revenue recognition timing in these areas:

10-K, under ASC 606

軟體業 有關下列受影響之情形,ASC 606與

IFRS 15之授權規定有部分差異,針對控

制移轉之規定並無差異

in 2017

勤業眾信版權所有保留一切權利 58

…While we are continuing to assess all potential impacts of the standard, we currently believe the most significant impact relates to our accounting for software license revenue. We expect revenue related to hardware, cloud offerings, and professional services to remain substantially unchanged. Specifically, under the new standard we expect to recognize Windows 10 revenue predominantly at the time of billing rather than ratably over the life of the related device. We also expect to recognize license revenue at the time of billing rather than over the subscription period from certain multi-year commercial software subscriptions that include both software licenses and Software Assurance. Due to the complexity of certain of our commercial license subscription contracts, the actual revenue recognition treatment required under the standard will be dependent on contract-specific terms, and may vary in some instances from recognition at the time of billing.

Microsoft , 10-K, under ASC 606

軟體業 有關下列受影響之情形,ASC 606與

IFRS 15之授權規定有部分差異

• 授權收入認列

勤業眾信版權所有保留一切權利 59

收入認列時點不同以往

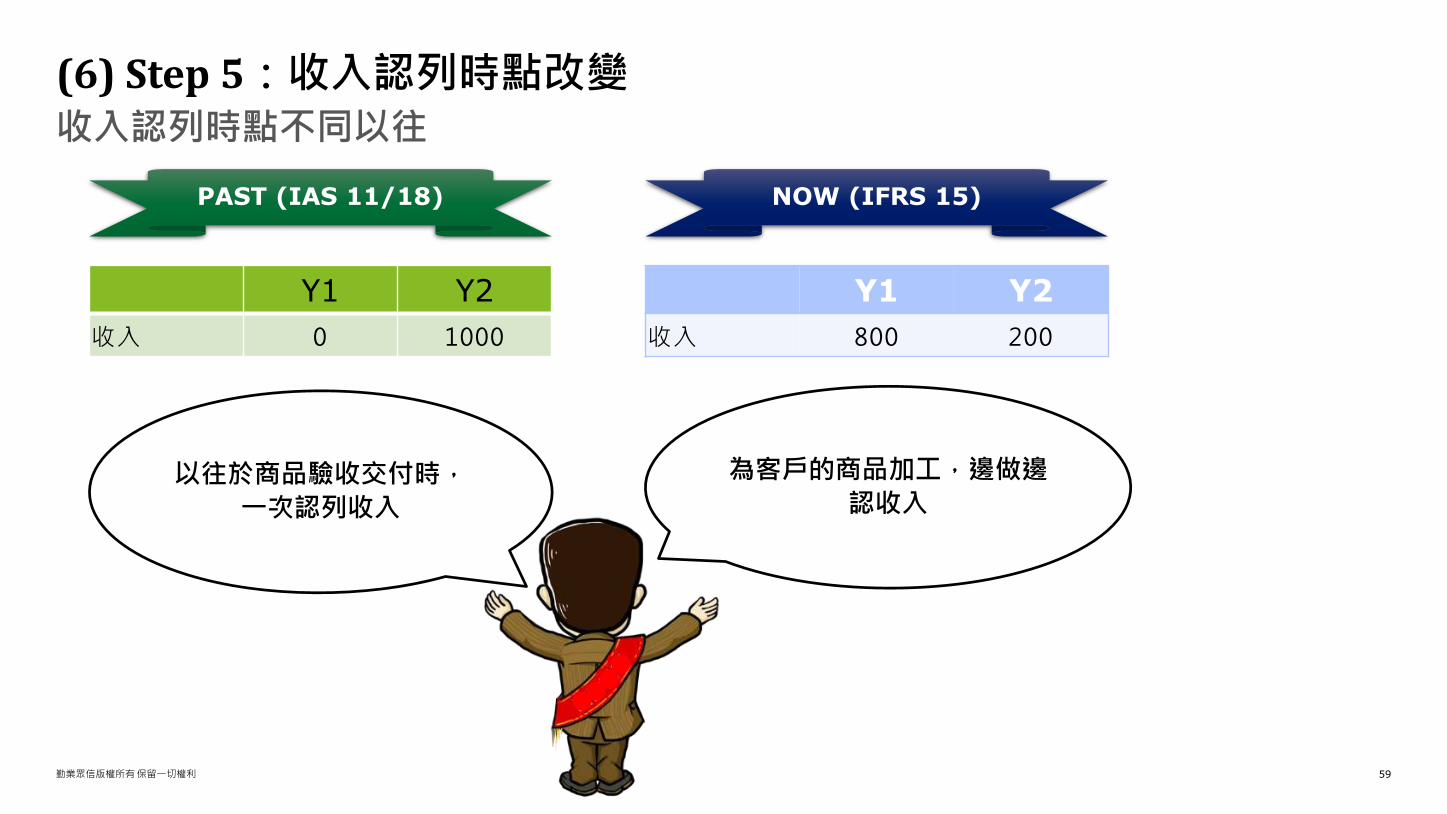

(6) Step 5:收入認列時點改變

PAST (IAS 11/18) NOW (IFRS 15)

Y1 Y2

收入 0 1000

為客戶的商品加工,邊做邊

認收入

Y1 Y2

收入 800 200

以往於商品驗收交付時,

一次認列收入

勤業眾信版權所有保留一切權利 60

IC packaging (a.k.a. IC assembly) :one of the essential processes and technologies in IC manufacture, connecting the bare die to the PCB. It serves as a reliable and easily testable vehicle for susceptible chips..

Testing services:including front-end engineering testing, wafer probing, final testing of logic, mixed signal, and memory semiconductors, and other test-related services.

Electronics manufacturing services (EMS) :a term used for companies that design, manufacture, test, distribute, and provide return/repair services for electronic components and assemblies for original equipment manufacturers (OEMs).

封測、EMS industry

產業說明

From https://en.wikipedia.org/wiki/Electronics_manufacturing_services

From http://www.aseglobal.com/ch/Products/4-2.asp

勤業眾信版權所有保留一切權利 61

勤業眾信版權所有保留一切權利 62

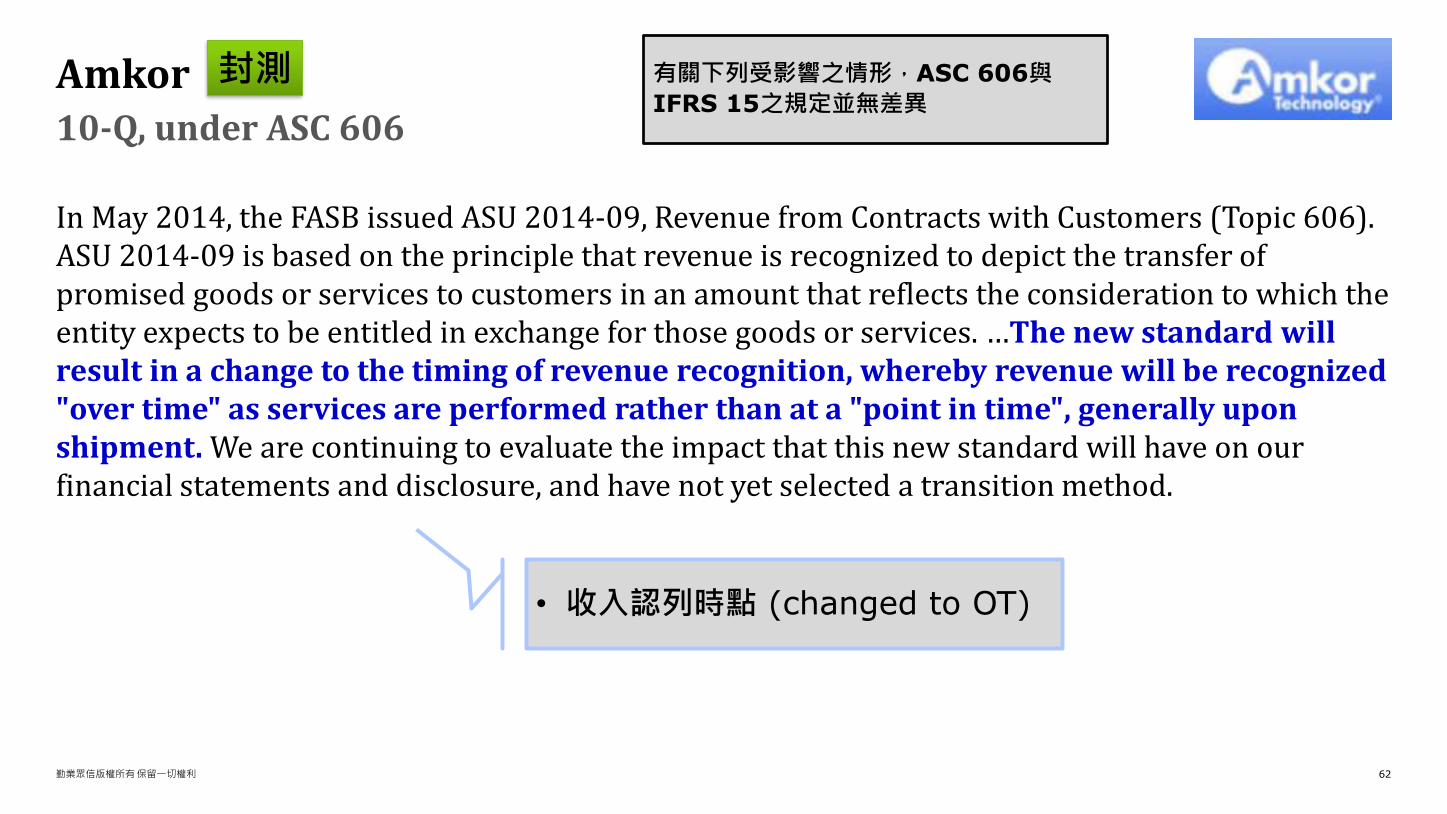

In May 2014, the FASB issued ASU 2014-09, Revenue from Contracts with Customers (Topic 606). ASU 2014-09 is based on the principle that revenue is recognized to depict the transfer of promised goods or services to customers in an amount that reflects the consideration to which the entity expects to be entitled in exchange for those goods or services. …The new standard will result in a change to the timing of revenue recognition, whereby revenue will be recognized "over time" as services are performed rather than at a "point in time", generally upon shipment. We are continuing to evaluate the impact that this new standard will have on our financial statements and disclosure, and have not yet selected a transition method.

10-Q, under ASC 606

Amkor 有關下列受影響之情形,ASC 606與

IFRS 15之規定並無差異

• 收入認列時點 (changed to OT)

封測

勤業眾信版權所有保留一切權利 63

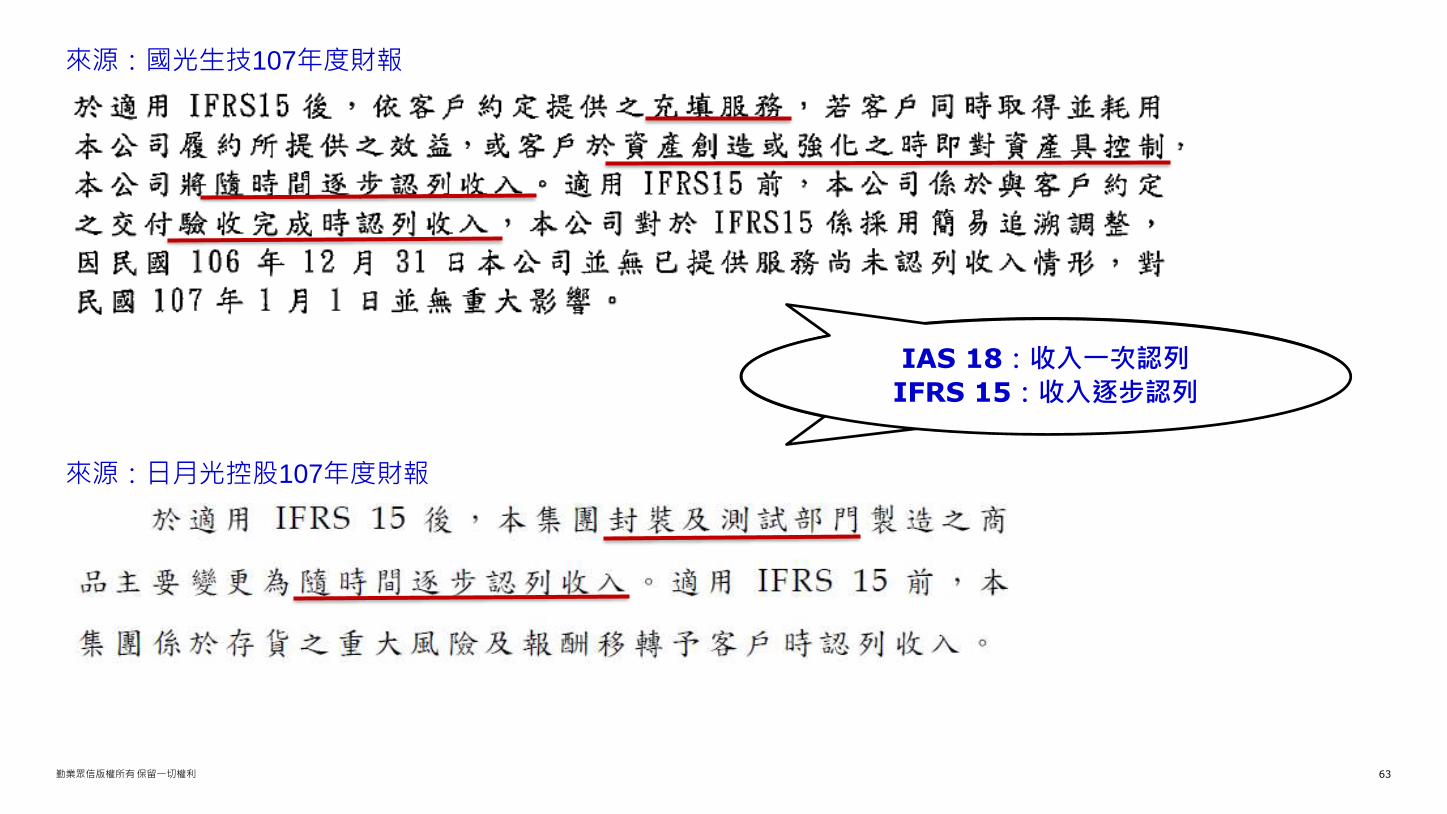

來源:國光生技107年度財報

IAS 18:收入一次認列

IFRS 15:收入逐步認列

來源:日月光控股107年度財報

勤業眾信版權所有保留一切權利 64

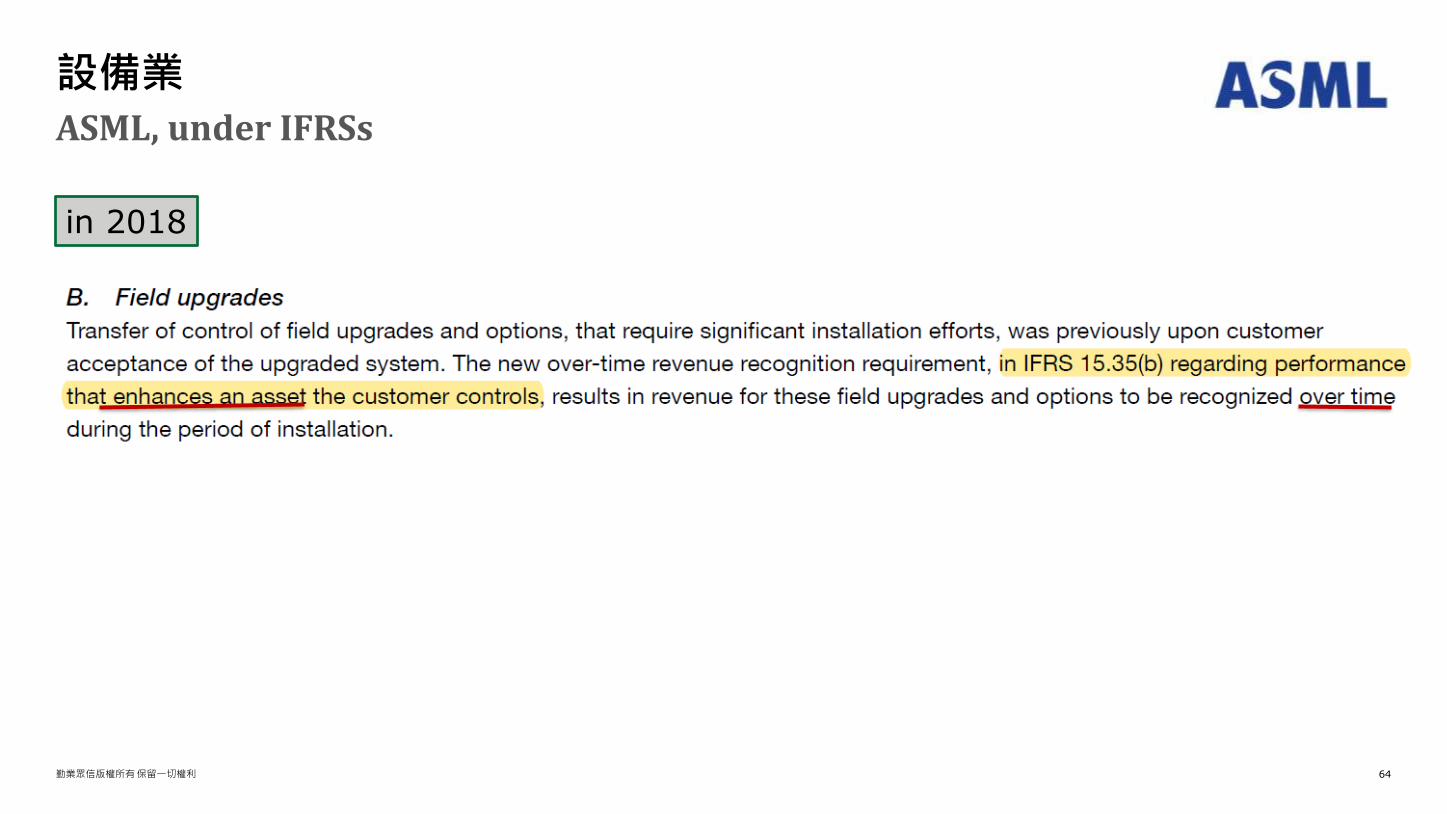

ASML, under IFRSs

設備業

in 2018

勤業眾信版權所有保留一切權利 65

控制移轉時認列收入

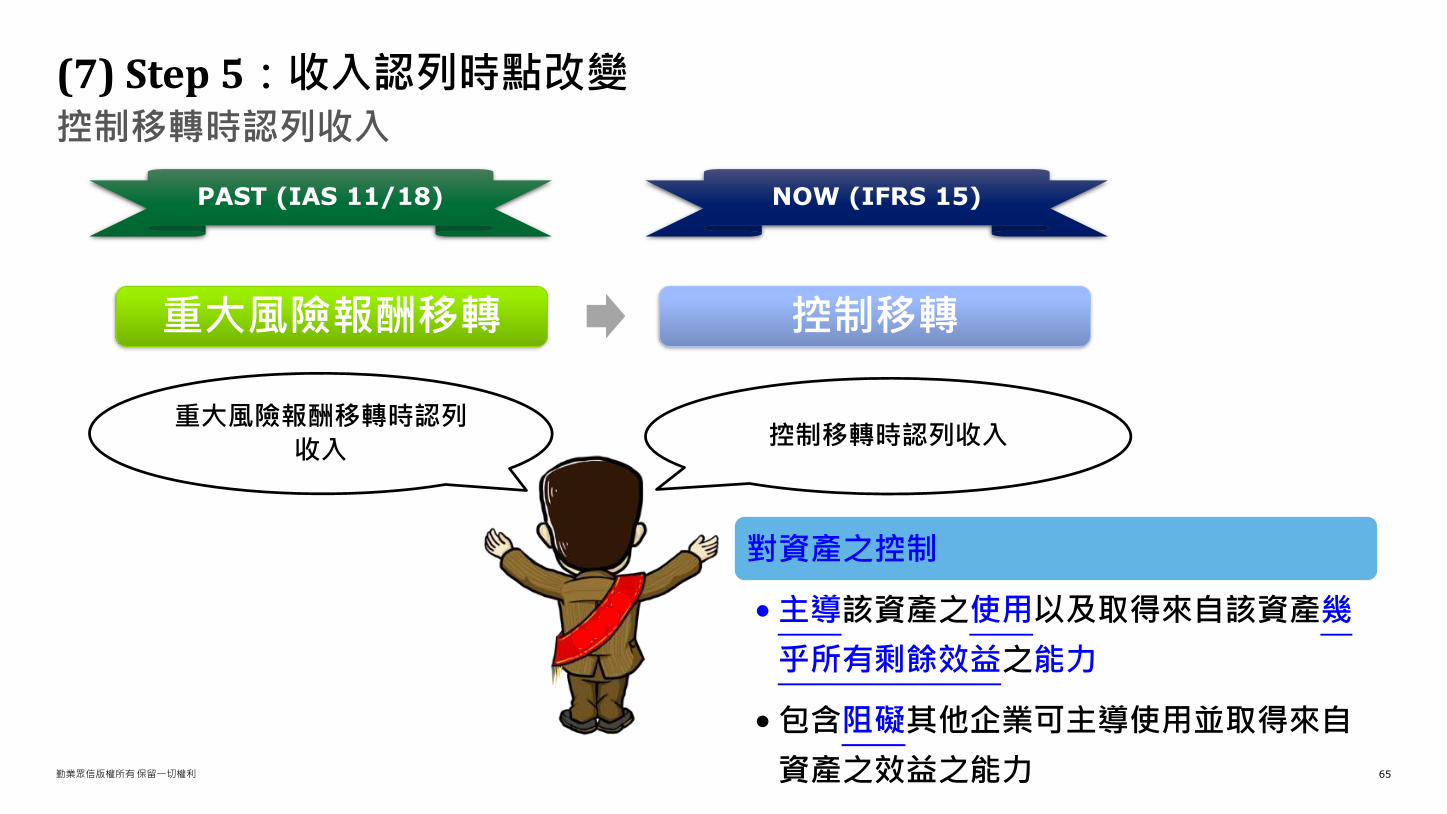

(7) Step 5:收入認列時點改變

PAST (IAS 11/18) NOW (IFRS 15)

控制移轉時認列收入重大風險報酬移轉時認列

收入

重大風險報酬移轉 控制移轉

對資產之控制

•主導該資產之使用以及取得來自該資產幾

乎所有剩餘效益之能力

•包含阻礙其他企業可主導使用並取得來自

資產之效益之能力

勤業眾信版權所有保留一切權利 66

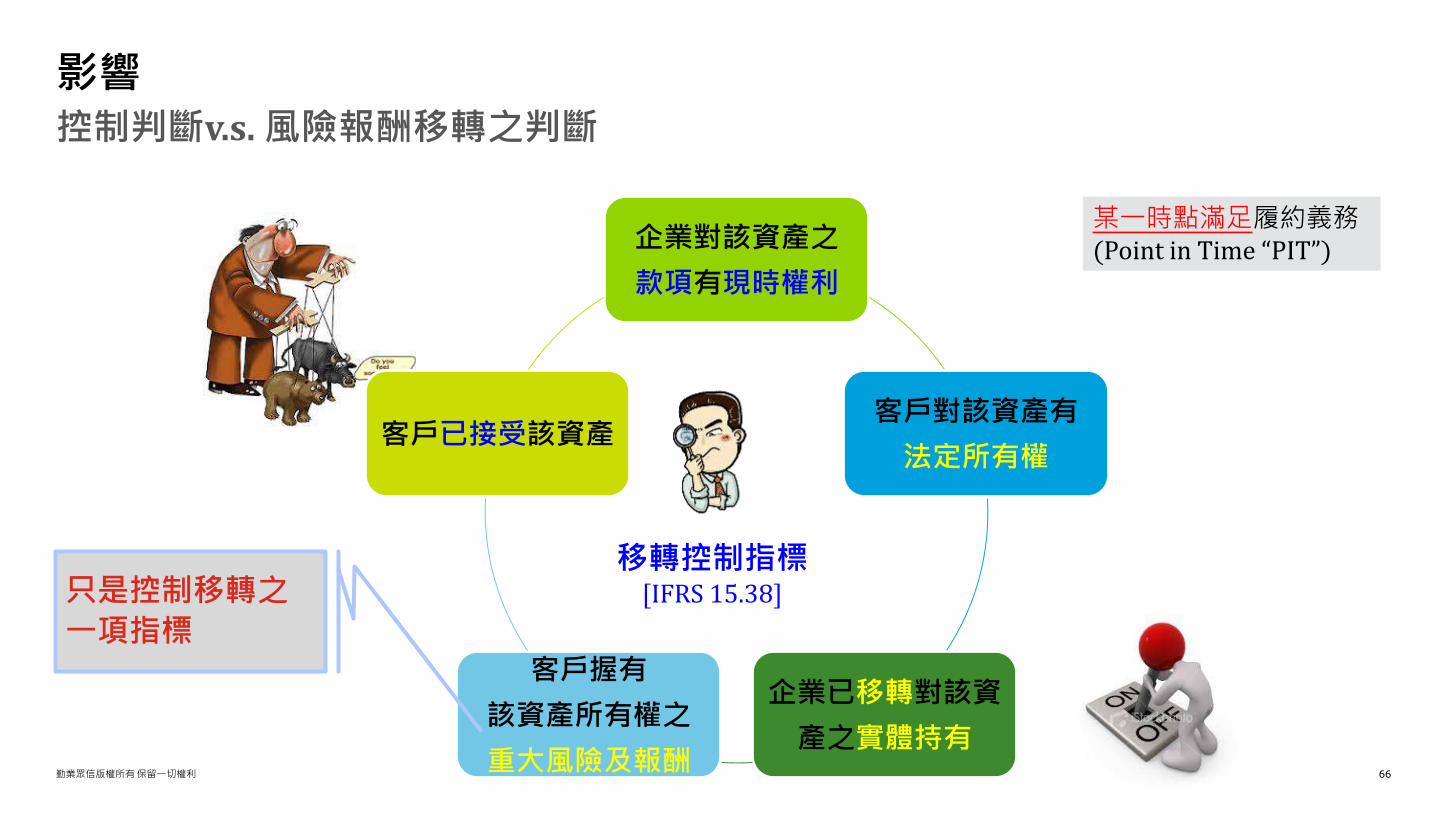

控制判斷v.s. 風險報酬移轉之判斷

影響

移轉控制指標[IFRS 15.38]

企業對該資產之

款項有現時權利

客戶對該資產有

法定所有權

企業已移轉對該資

產之實體持有

客戶握有

該資產所有權之

重大風險及報酬

客戶已接受該資產

只是控制移轉之

一項指標

某一時點滿足履約義務(Point in Time “PIT”)

勤業眾信版權所有保留一切權利 67

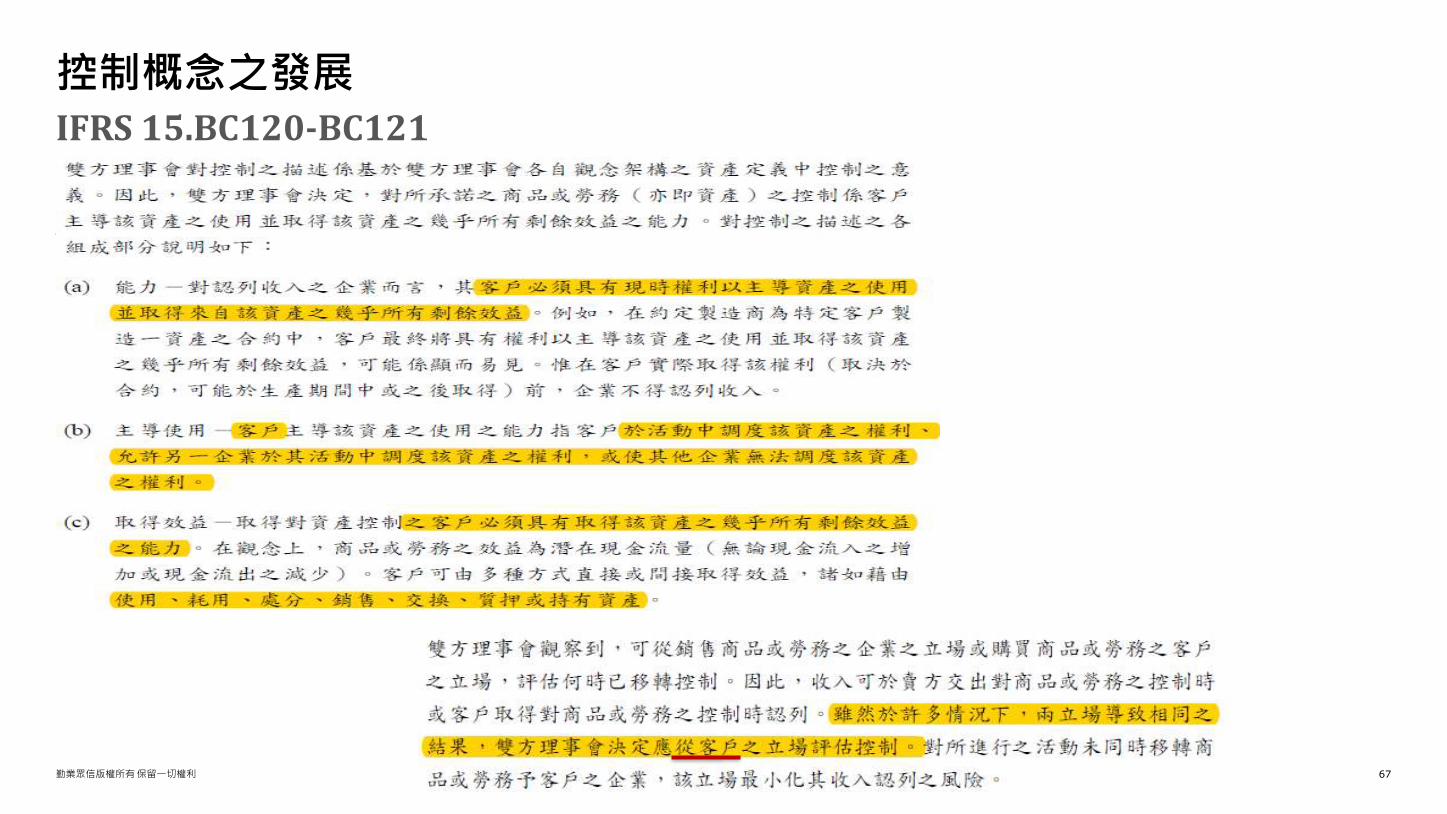

某一時點滿足履約義務 (Point in Time “PIT”)

IFRS 15.BC120-BC121

控制概念之發展

勤業眾信版權所有保留一切權利 68

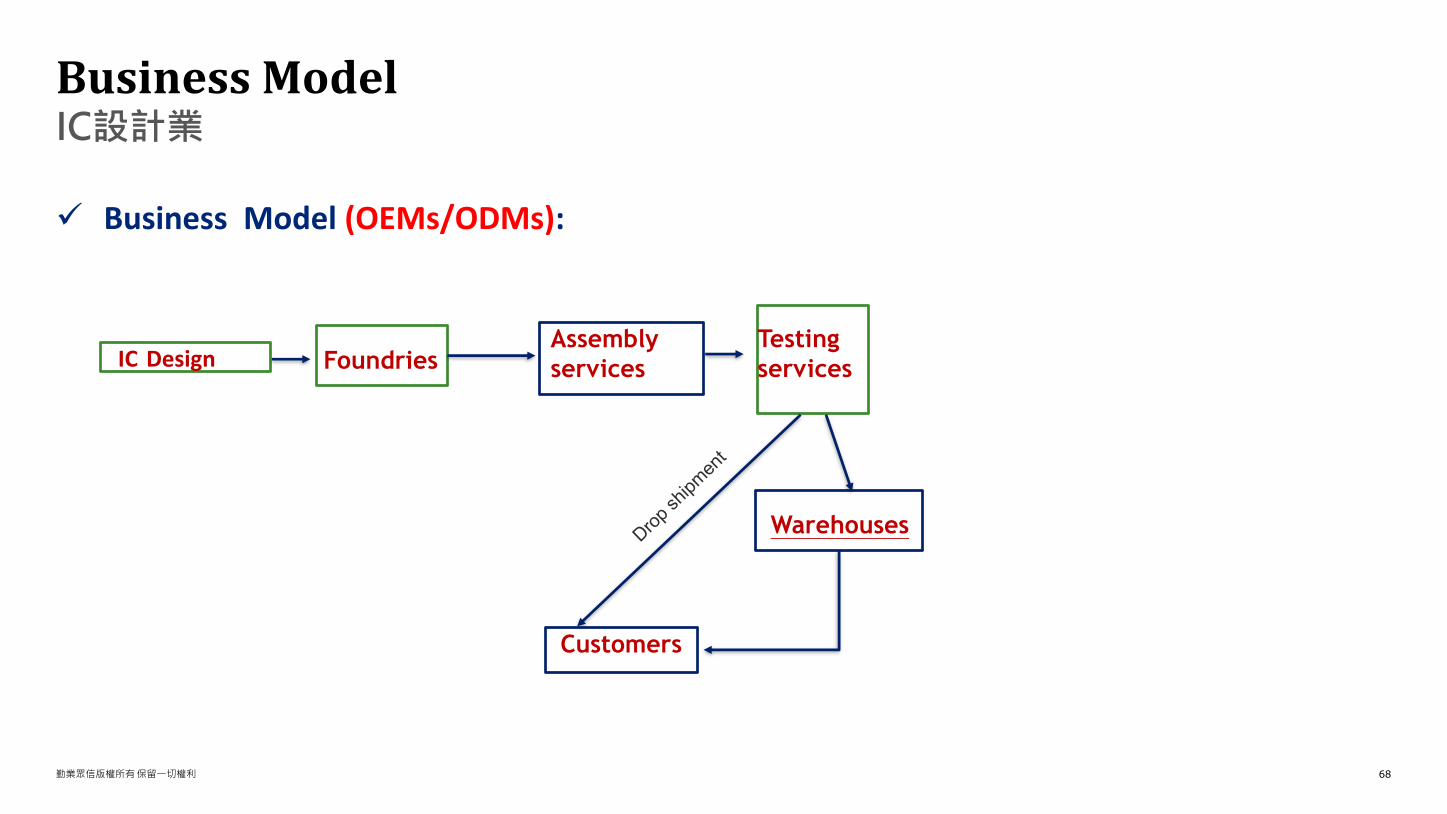

Business Model (OEMs/ODMs):

IC設計業

Business Model

IC Design FoundriesAssembly

services

Testing

services

Warehouses

Customers

勤業眾信版權所有保留一切權利 69

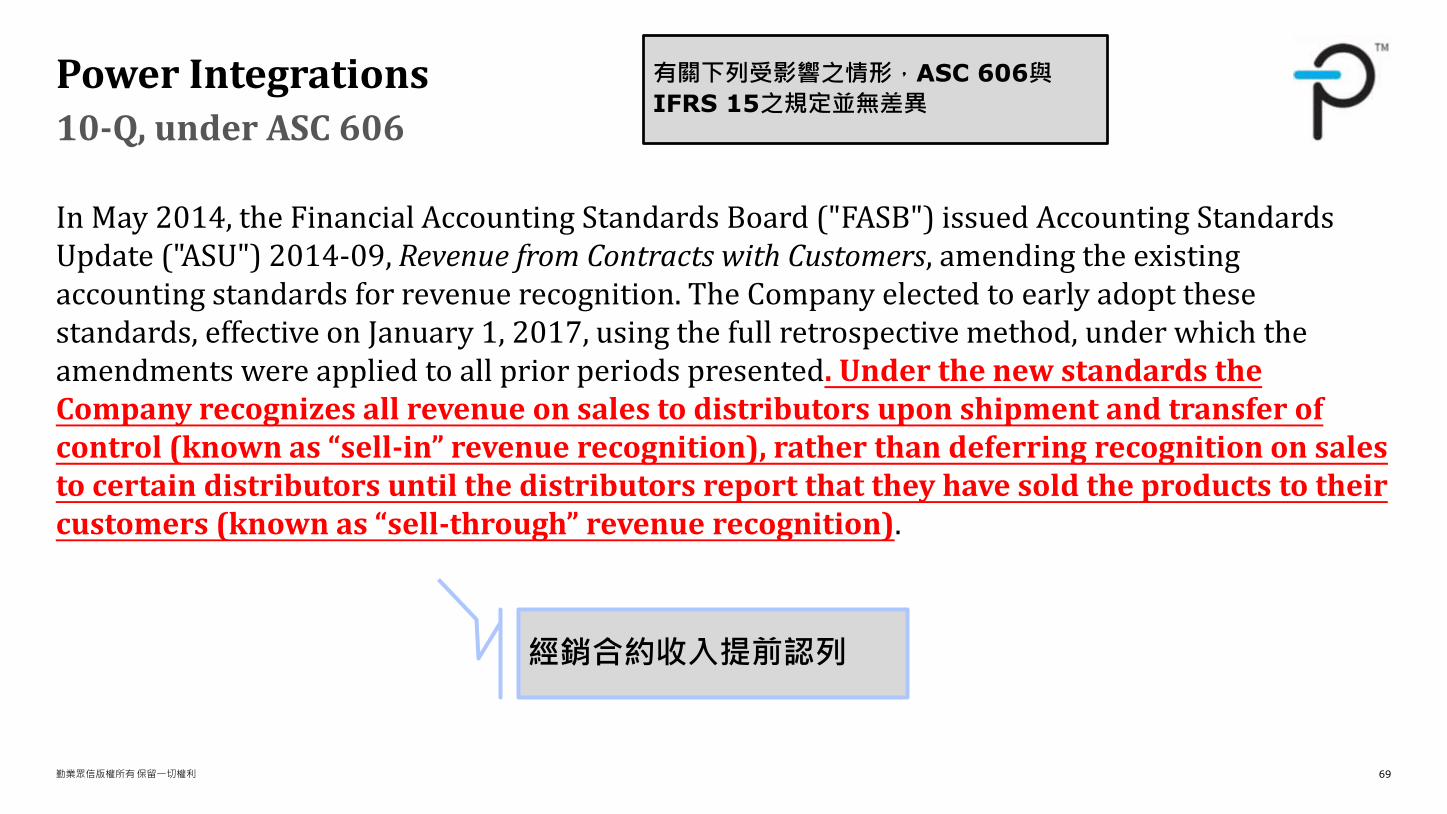

In May 2014, the Financial Accounting Standards Board ("FASB") issued Accounting Standards Update ("ASU") 2014-09, Revenue from Contracts with Customers, amending the existing accounting standards for revenue recognition. The Company elected to early adopt these standards, effective on January 1, 2017, using the full retrospective method, under which the amendments were applied to all prior periods presented. Under the new standards the Company recognizes all revenue on sales to distributors upon shipment and transfer of control (known as “sell-in” revenue recognition), rather than deferring recognition on sales to certain distributors until the distributors report that they have sold the products to their customers (known as “sell-through” revenue recognition).

10-Q, under ASC 606

Power Integrations 有關下列受影響之情形,ASC 606與

IFRS 15之規定並無差異

經銷合約收入提前認列

勤業眾信版權所有保留一切權利 70

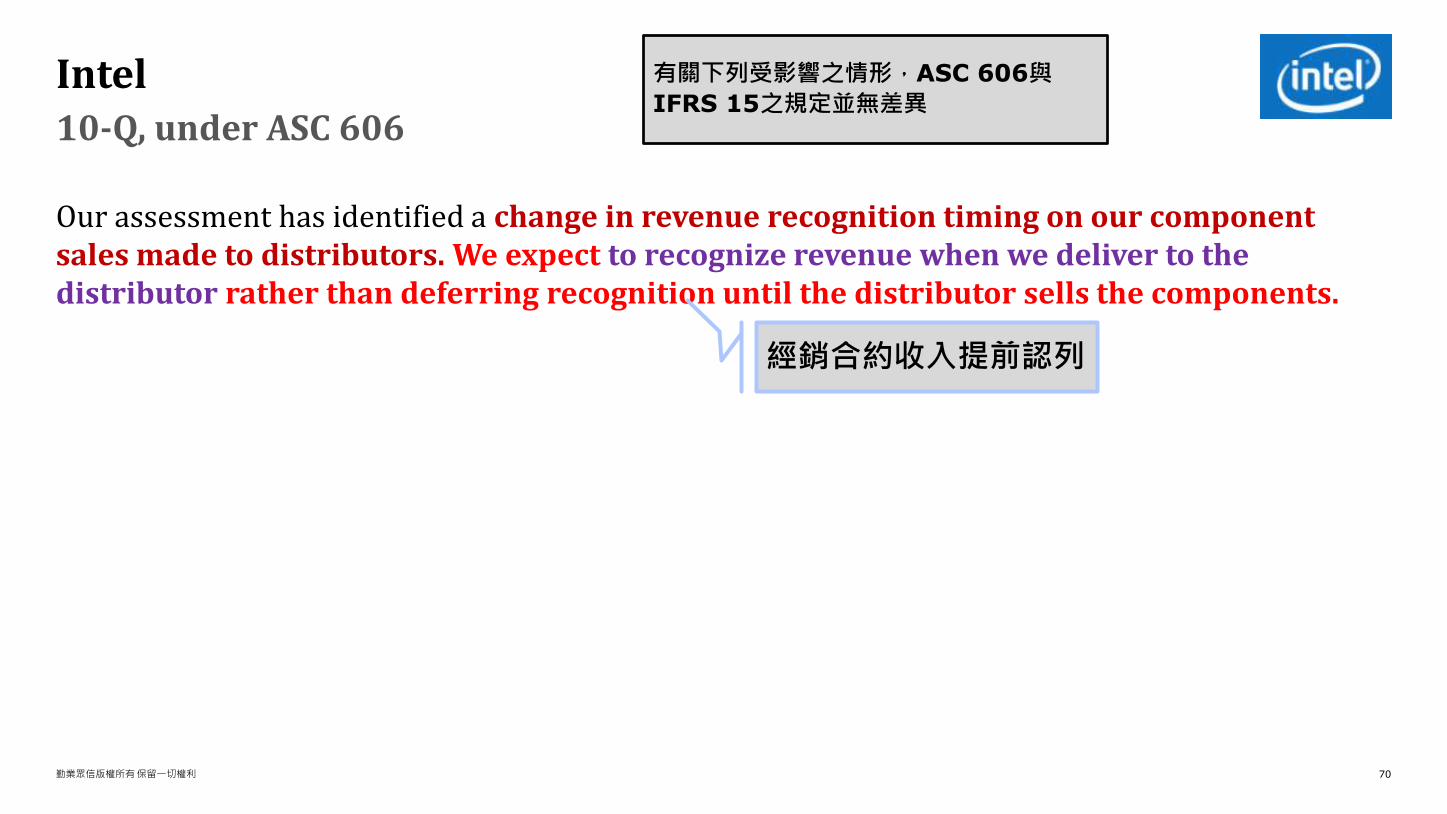

Our assessment has identified a change in revenue recognition timing on our component sales made to distributors. We expect to recognize revenue when we deliver to the distributor rather than deferring recognition until the distributor sells the components.

10-Q, under ASC 606

Intel 有關下列受影響之情形,ASC 606與

IFRS 15之規定並無差異

經銷合約收入提前認列

勤業眾信版權所有保留一切權利 71

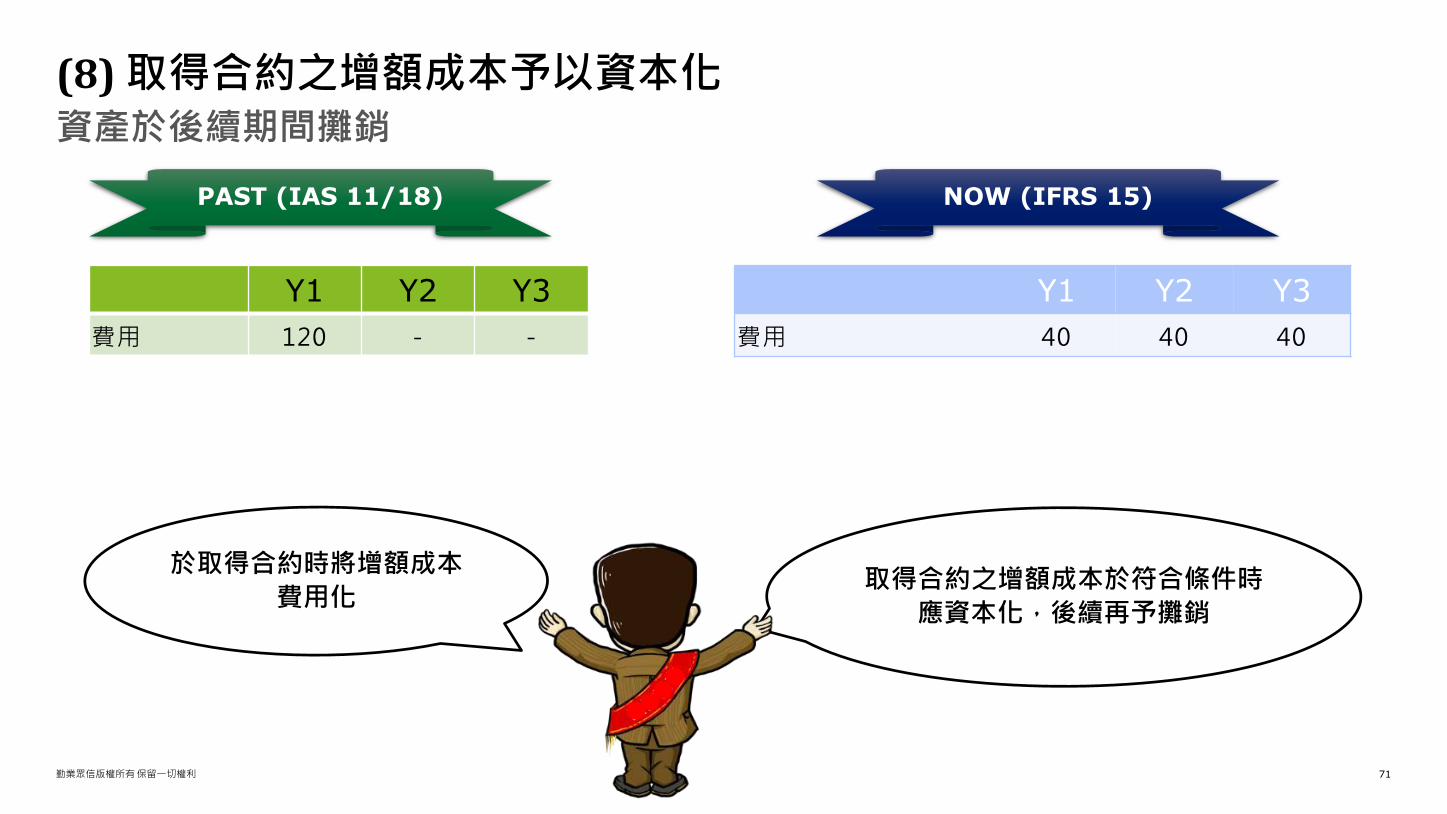

資產於後續期間攤銷

(8)取得合約之增額成本予以資本化

PAST (IAS 11/18) NOW (IFRS 15)

Y1 Y2 Y3

費用 120 - -

取得合約之增額成本於符合條件時

應資本化,後續再予攤銷

Y1 Y2 Y3

費用 40 40 40

於取得合約時將增額成本

費用化

勤業眾信版權所有保留一切權利 72

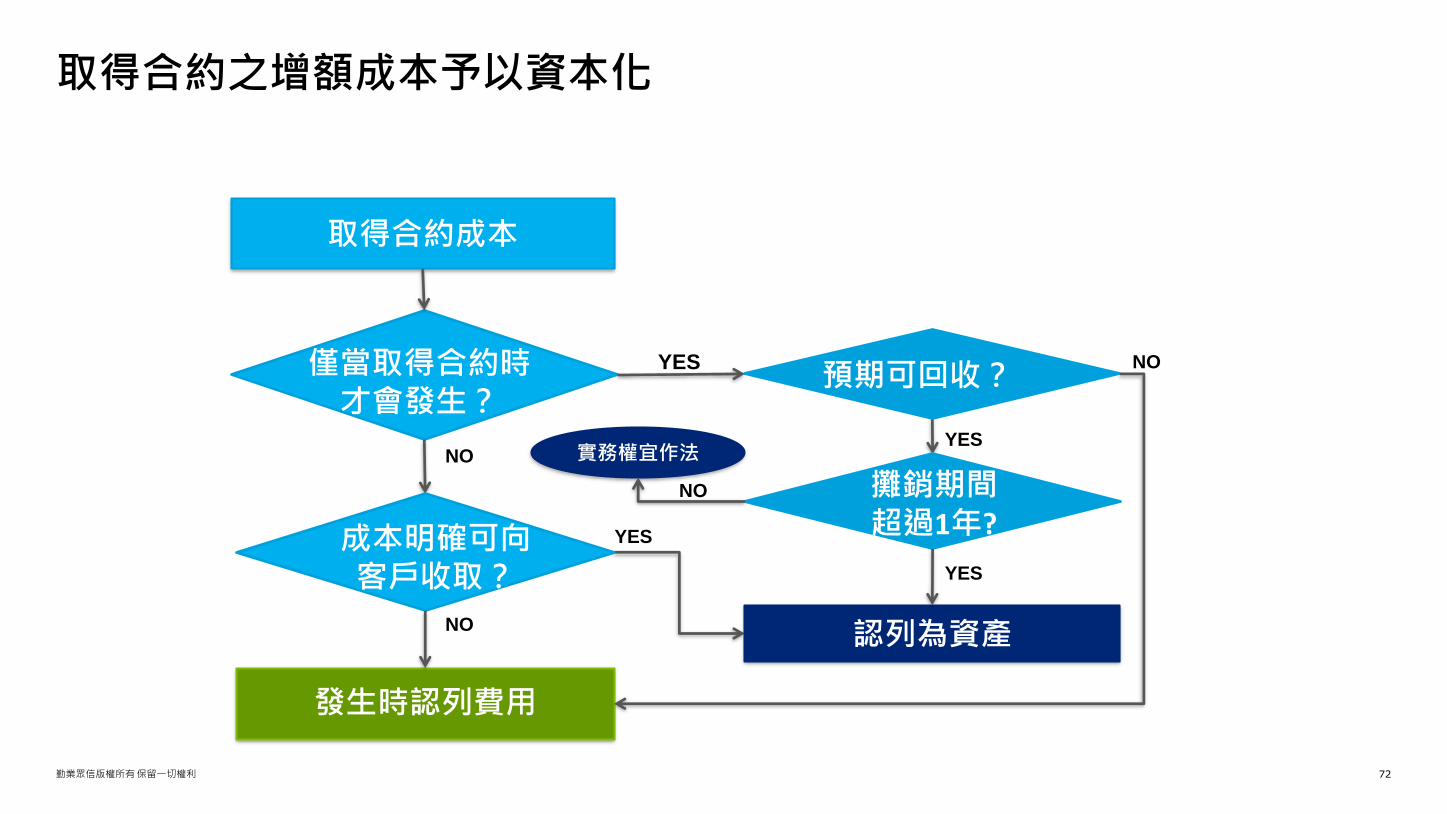

取得合約之增額成本予以資本化

取得合約成本

僅當取得合約時才會發生?

YES

發生時認列費用

YES

YES

NO

認列為資產

成本明確可向客戶收取?

NO

預期可回收?

攤銷期間超過1年?

NO

NO

YES

實務權宜作法

勤業眾信版權所有保留一切權利 73

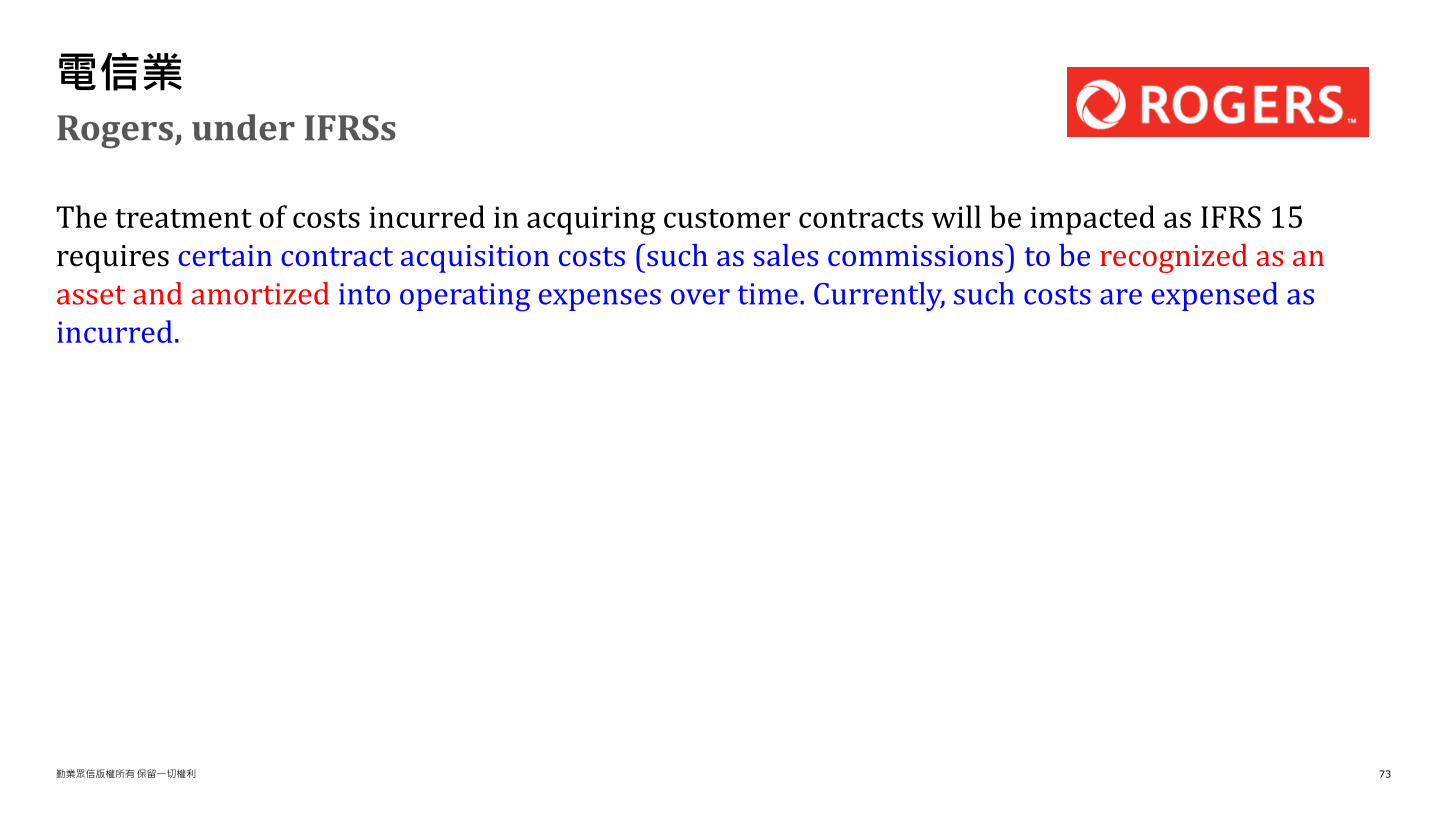

The treatment of costs incurred in acquiring customer contracts will be impacted as IFRS 15 requires certain contract acquisition costs (such as sales commissions) to be recognized as an asset and amortized into operating expenses over time. Currently, such costs are expensed as incurred.

Rogers, under IFRSs

電信業

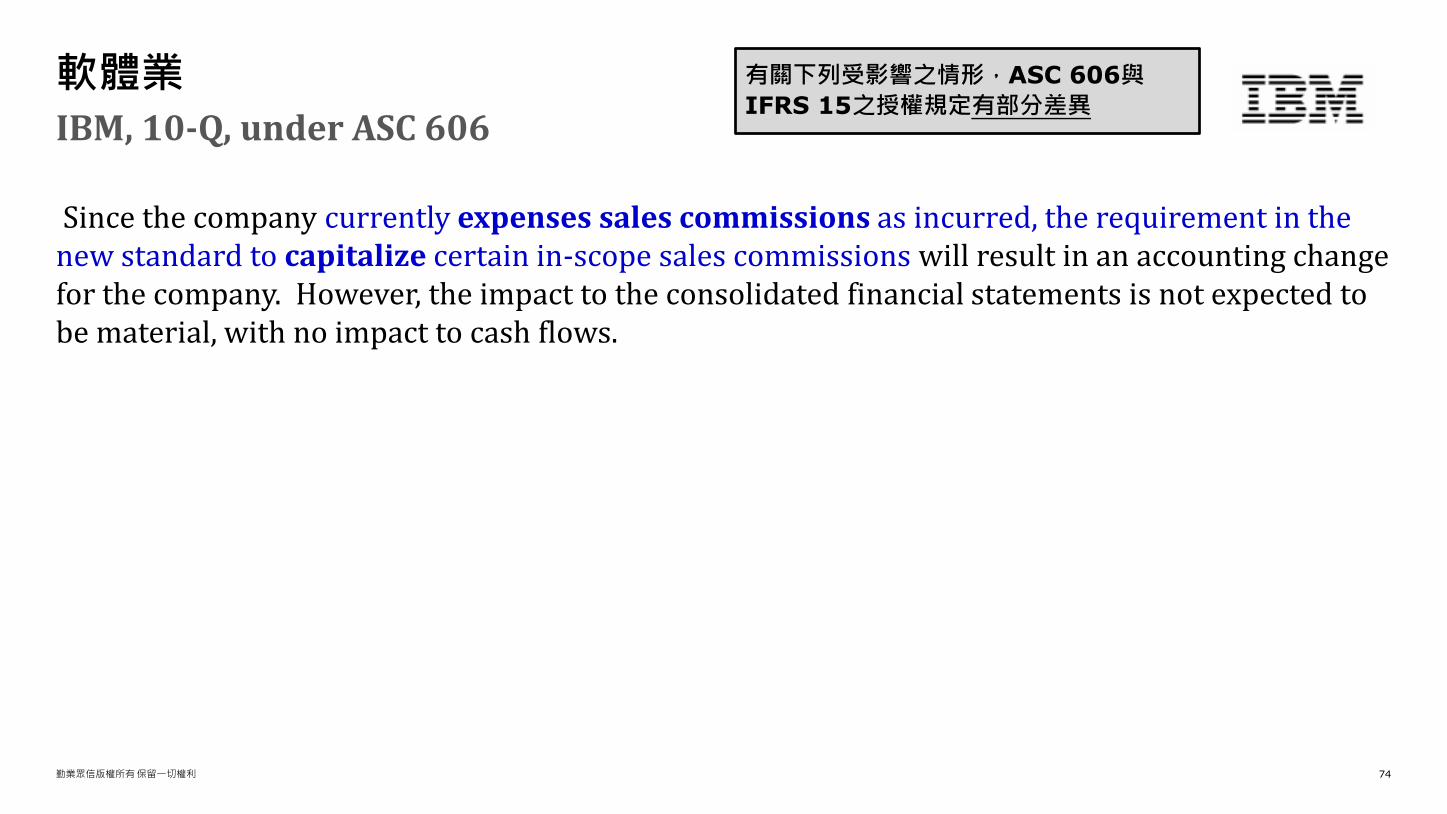

勤業眾信版權所有保留一切權利 74

Since the company currently expenses sales commissions as incurred, the requirement in the new standard to capitalize certain in-scope sales commissions will result in an accounting change for the company. However, the impact to the consolidated financial statements is not expected to be material, with no impact to cash flows.

IBM, 10-Q, under ASC 606

軟體業 有關下列受影響之情形,ASC 606與

IFRS 15之授權規定有部分差異

勤業眾信版權所有保留一切權利 75

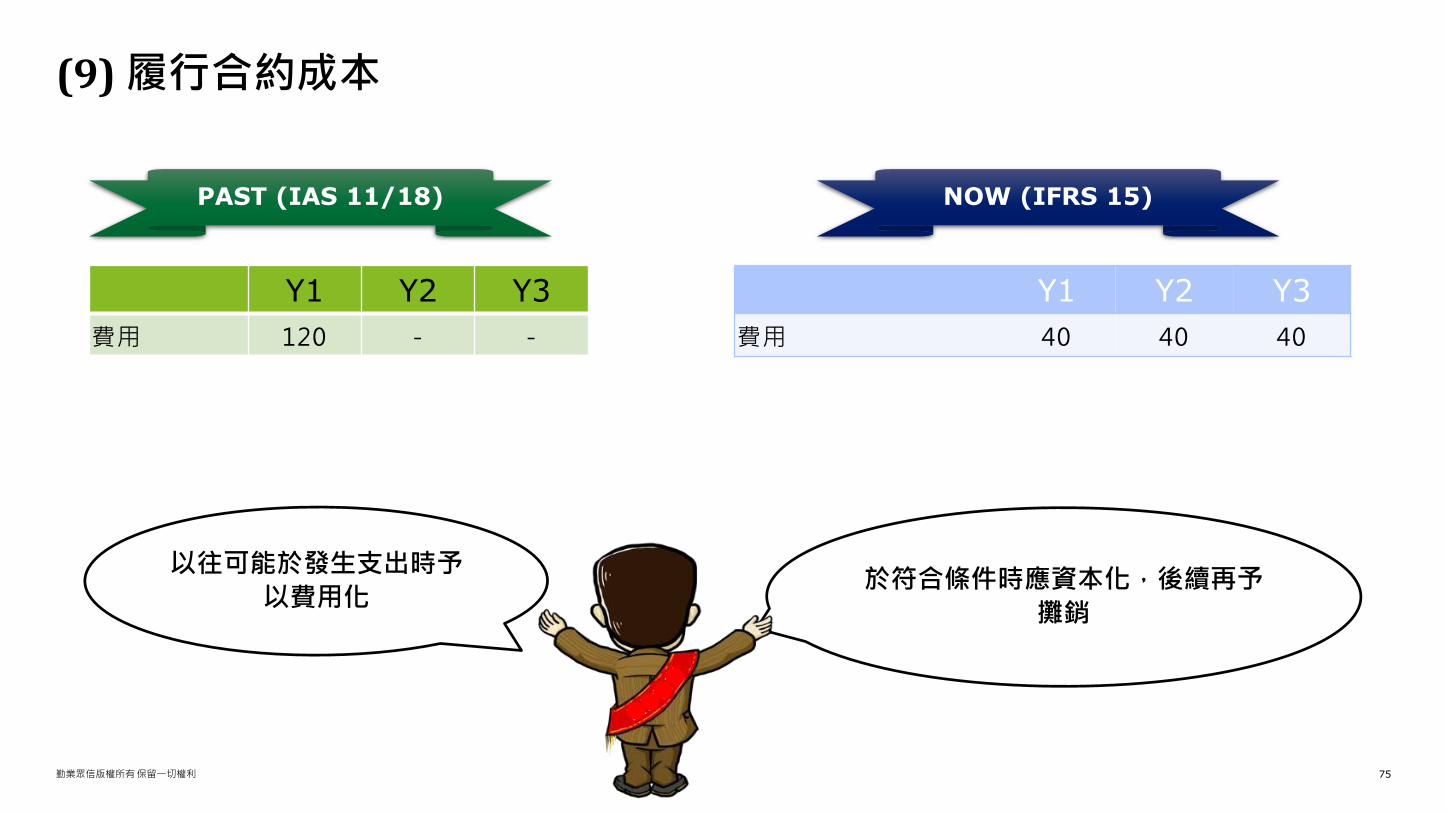

(9)履行合約成本

PAST (IAS 11/18) NOW (IFRS 15)

Y1 Y2 Y3

費用 120 - -

於符合條件時應資本化,後續再予

攤銷

Y1 Y2 Y3

費用 40 40 40

以往可能於發生支出時予

以費用化

勤業眾信版權所有保留一切權利 76

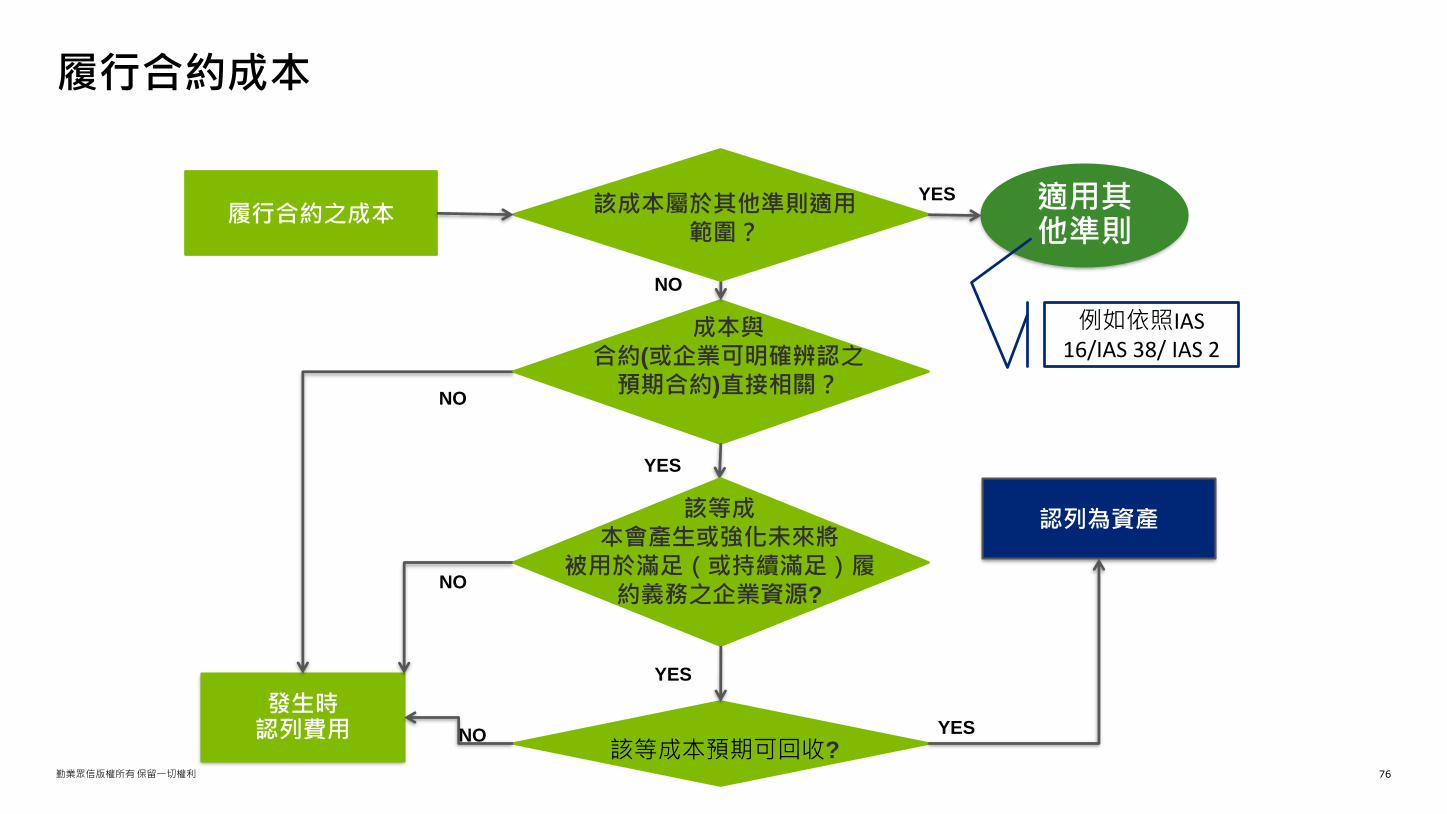

履行合約成本

履行合約之成本

Are the costs incremental

(incurred only if the

contract is obtained)?

發生時認列費用

YES

NO

NO

Do the costs meet the

criteria for capitalization?

該成本屬於其他準則適用範圍?

認列為資產

適用其他準則

NO

YES

NO

成本與合約(或企業可明確辨認之預期合約)直接相關?

該等成本預期可回收?

YES

YES

該等成本會產生或強化未來將

被用於滿足(或持續滿足)履約義務之企業資源?

例如依照IAS16/IAS 38/ IAS 2

勤業眾信版權所有保留一切權利 77

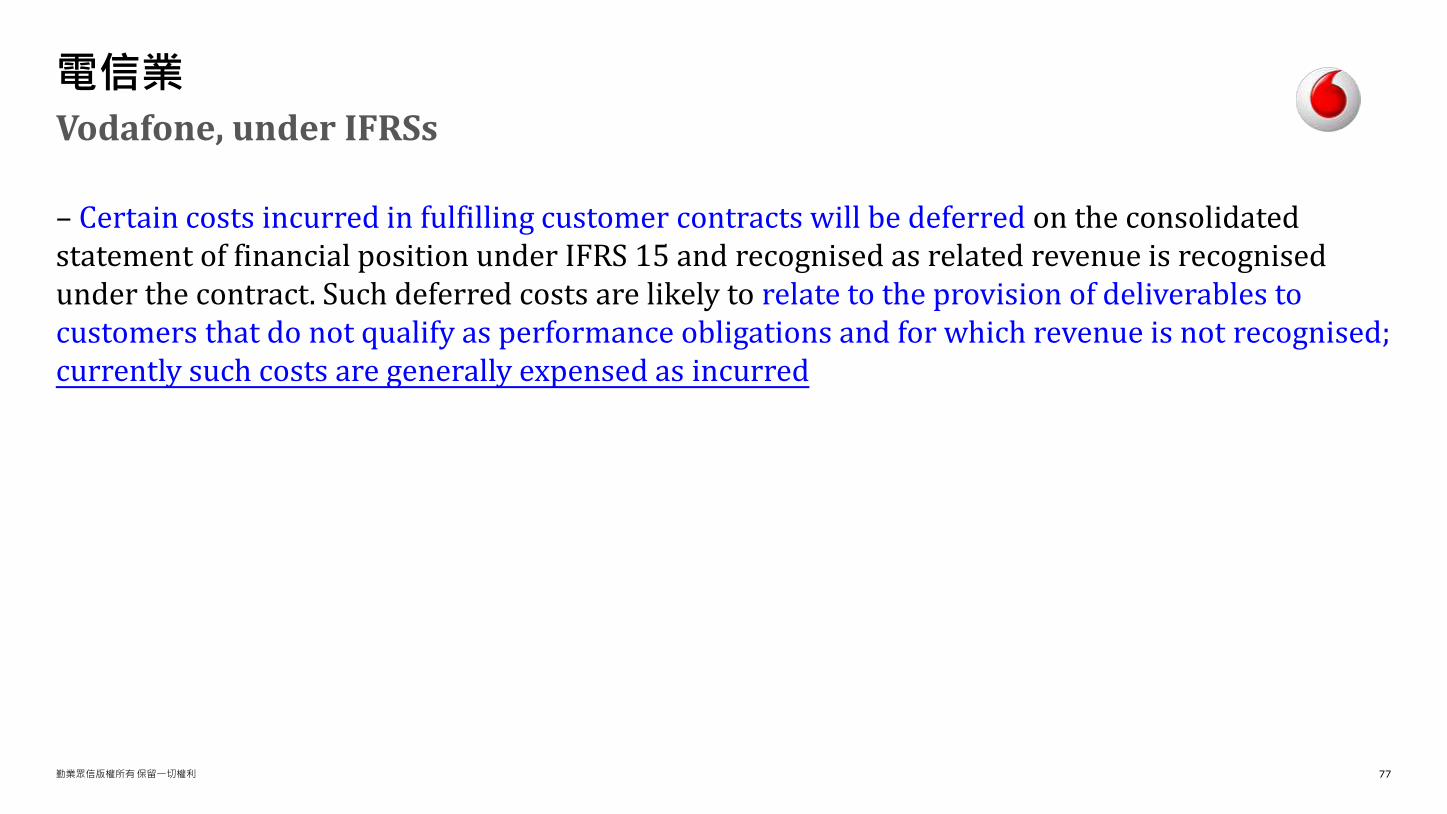

– Certain costs incurred in fulfilling customer contracts will be deferred on the consolidated statement of financial position under IFRS 15 and recognised as related revenue is recognisedunder the contract. Such deferred costs are likely to relate to the provision of deliverables to customers that do not qualify as performance obligations and for which revenue is not recognised; currently such costs are generally expensed as incurred

Vodafone, under IFRSs

電信業

勤業眾信版權所有保留一切權利 78

(10)合約資產、合約負債、應收款之表達

PAST (IAS 11/18) NOW (IFRS 15)

資產/負債

…

應收帳款

應收建造合約款

…

無形資產─取得客戶成本

應付建造合約款

預收貨款

負債準備-銷貨折讓

……

資產/負債

…

應收帳款

合約資產

…

履行合約成本

取得合約之增額成本

合約負債

其他負債-退款負債

……

科目名稱、定義與過

去不同,表達與過去

有極大差異

合約成本相關資產

勤業眾信版權所有保留一切權利 79

應收款、合約資產、合約負債

商品/勞務移轉

取得對價

商品/勞務移轉 取得對價 企業有權利應收款

商品/勞務移轉 取得對價 企業有義務合約負債

合約資產

時間到就可以收錢了!

還要完成其他任

務才可以收錢!

早於

晚於

勤業眾信版權所有保留一切權利 80

…

In addition, certain new assets and liabilities will be recognized on our Consolidated Statements of Financial Position. Specifically, a contract asset or contract liability will be recognized to account for any timing differences between the revenue recognized and the amounts billed to the customer.

Rogers , under IFRSs

電信業

勤業眾信版權所有保留一切權利 81

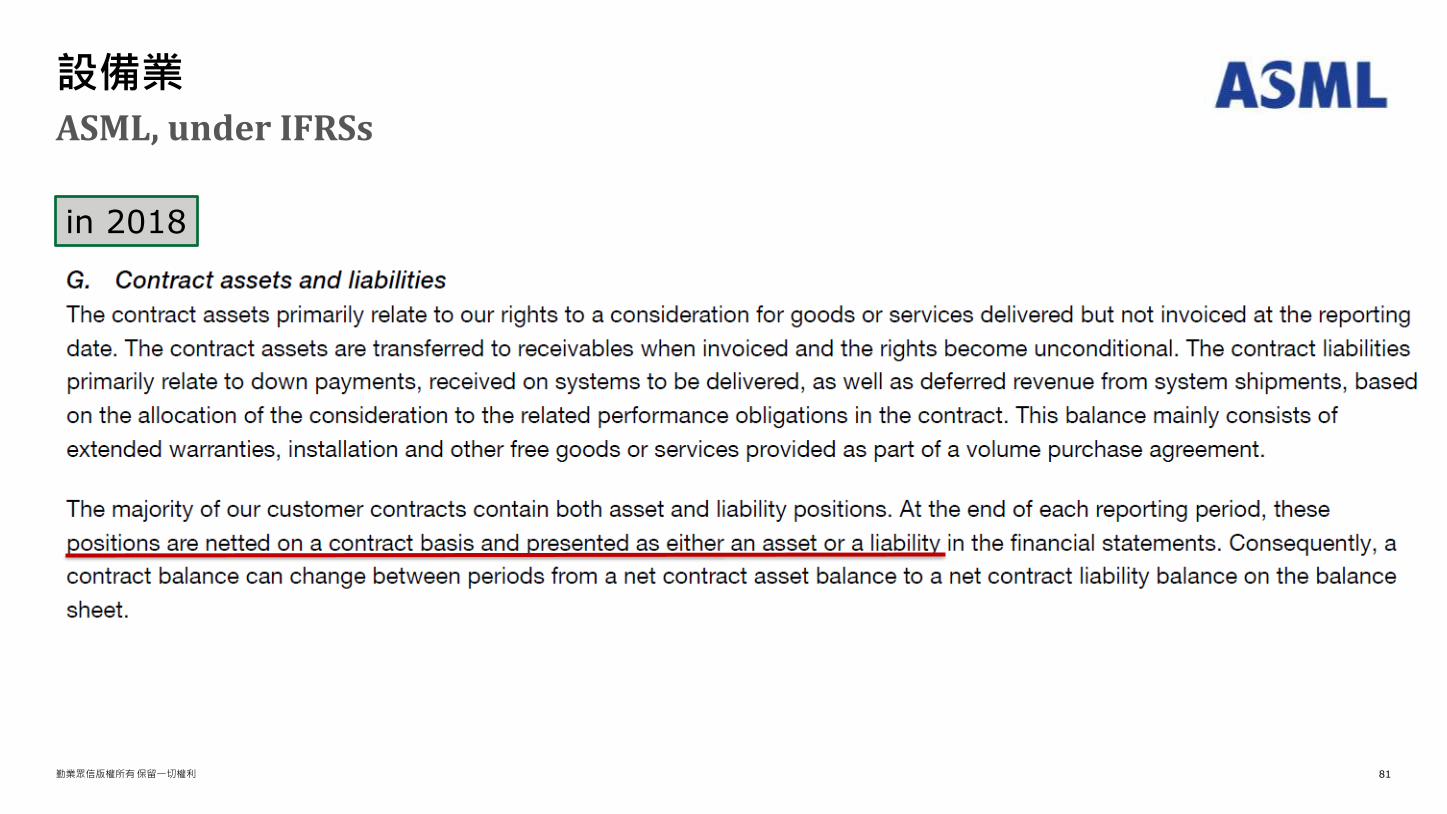

ASML, under IFRSs

設備業

in 2018

勤業眾信版權所有保留一切權利 82

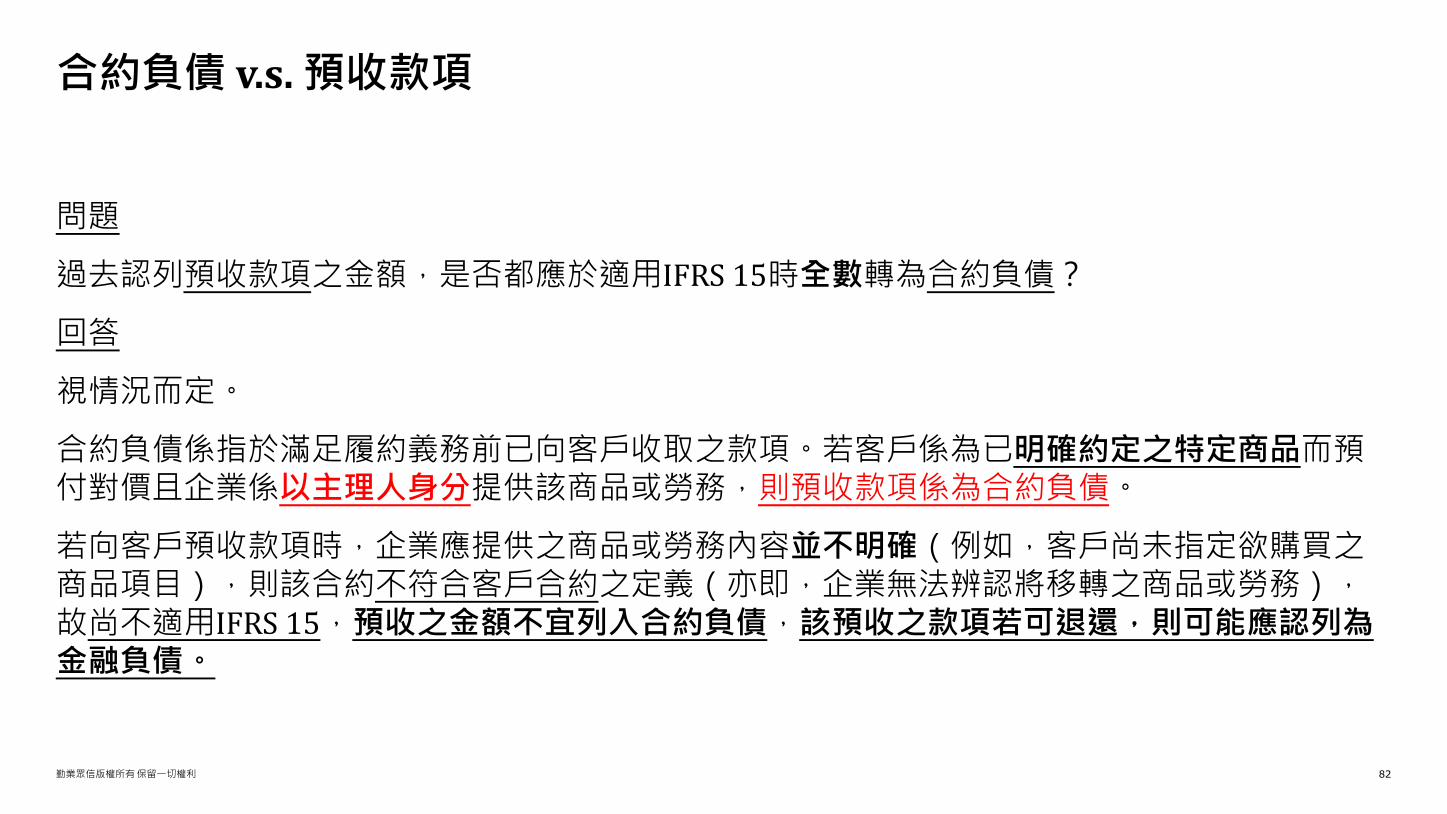

問題

過去認列預收款項之金額,是否都應於適用IFRS 15時全數轉為合約負債?

回答

視情況而定。

合約負債係指於滿足履約義務前已向客戶收取之款項。若客戶係為已明確約定之特定商品而預付對價且企業係以主理人身分提供該商品或勞務,則預收款項係為合約負債。

若向客戶預收款項時,企業應提供之商品或勞務內容並不明確(例如,客戶尚未指定欲購買之商品項目),則該合約不符合客戶合約之定義(亦即,企業無法辨認將移轉之商品或勞務),故尚不適用IFRS 15,預收之金額不宜列入合約負債,該預收之款項若可退還,則可能應認列為金融負債。

合約負債 v.s. 預收款項

勤業眾信版權所有保留一切權利 83

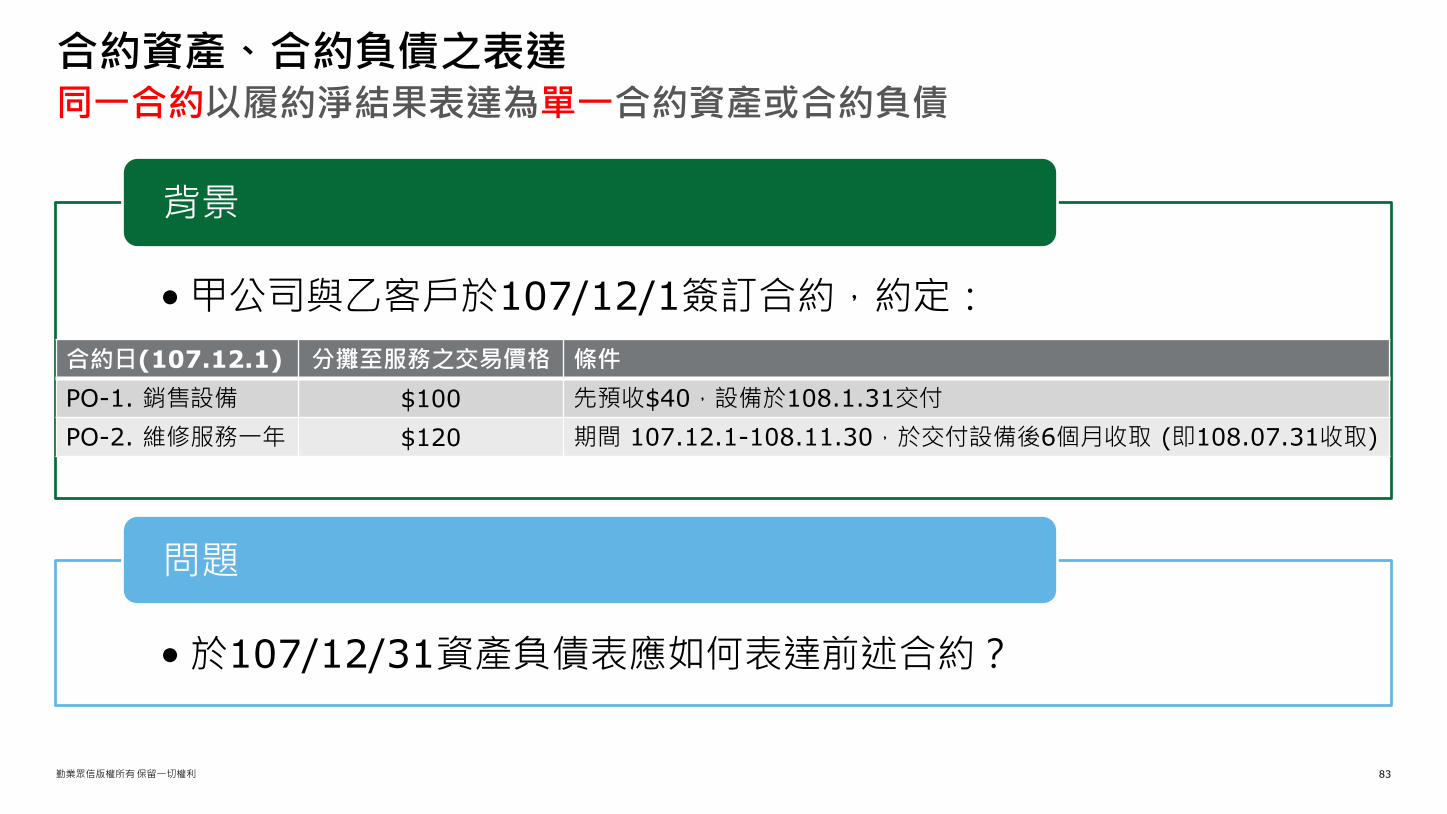

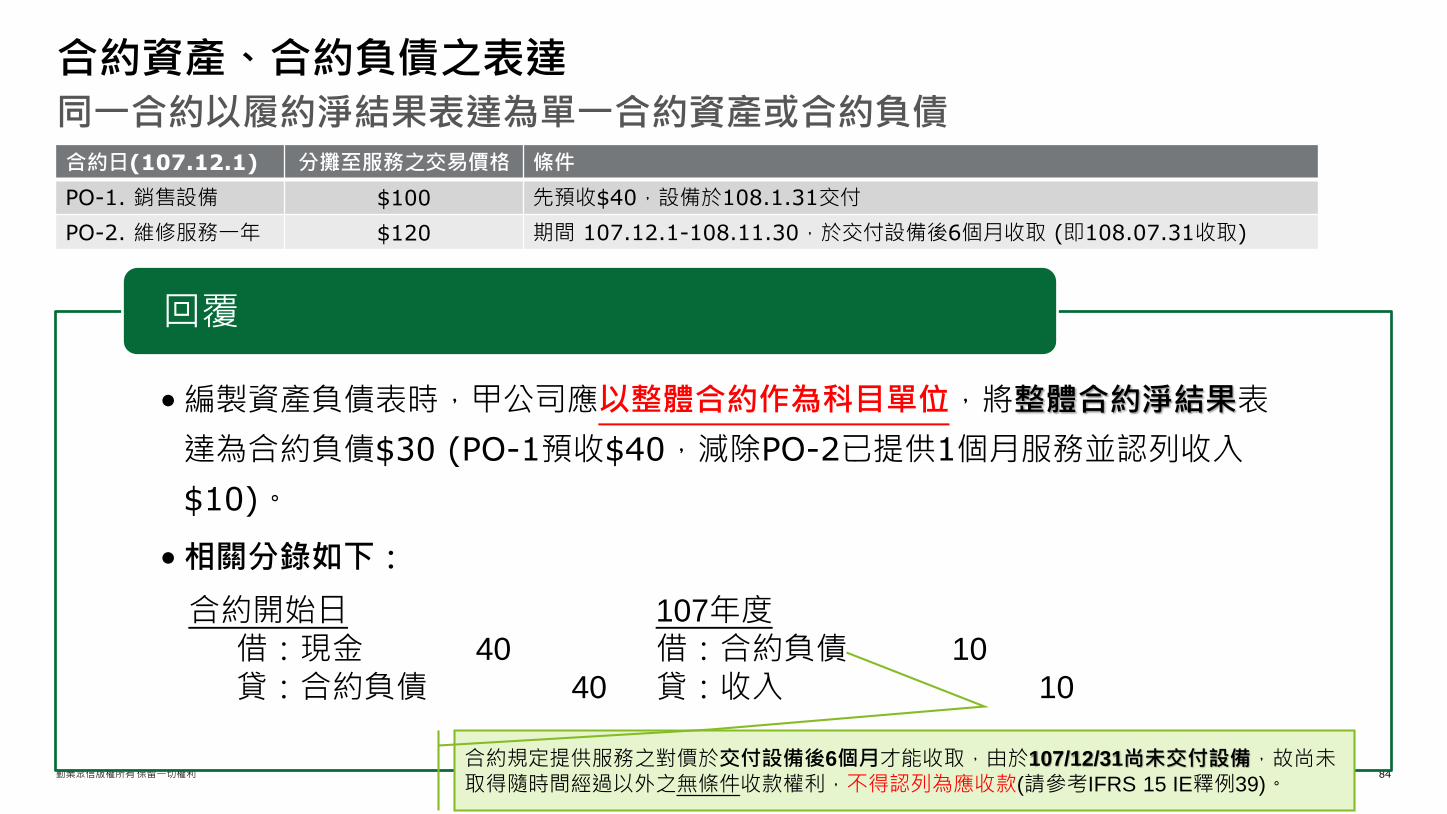

•甲公司與乙客戶於107/12/1簽訂合約,約定:

背景

•於107/12/31資產負債表應如何表達前述合約?

問題

同一合約以履約淨結果表達為單一合約資產或合約負債

合約資產、合約負債之表達

合約日(107.12.1) 分攤至服務之交易價格 條件

PO-1. 銷售設備 $100 先預收$40,設備於108.1.31交付

PO-2. 維修服務一年 $120 期間 107.12.1-108.11.30,於交付設備後6個月收取 (即108.07.31收取)

勤業眾信版權所有保留一切權利 84

•編製資產負債表時,甲公司應以整體合約作為科目單位,將整體合約淨結果表

達為合約負債$30 (PO-1預收$40,減除PO-2已提供1個月服務並認列收入

$10)。

•相關分錄如下:

回覆

同一合約以履約淨結果表達為單一合約資產或合約負債

合約資產、合約負債之表達

合約規定提供服務之對價於交付設備後6個月才能收取,由於107/12/31尚未交付設備,故尚未取得隨時間經過以外之無條件收款權利,不得認列為應收款(請參考IFRS 15 IE釋例39)。

合約開始日借:現金 40

貸:合約負債 40

107年度借:合約負債 10

貸:收入 10

合約日(107.12.1) 分攤至服務之交易價格 條件

PO-1. 銷售設備 $100 先預收$40,設備於108.1.31交付

PO-2. 維修服務一年 $120 期間 107.12.1-108.11.30,於交付設備後6個月收取 (即108.07.31收取)

勤業眾信版權所有保留一切權利 85

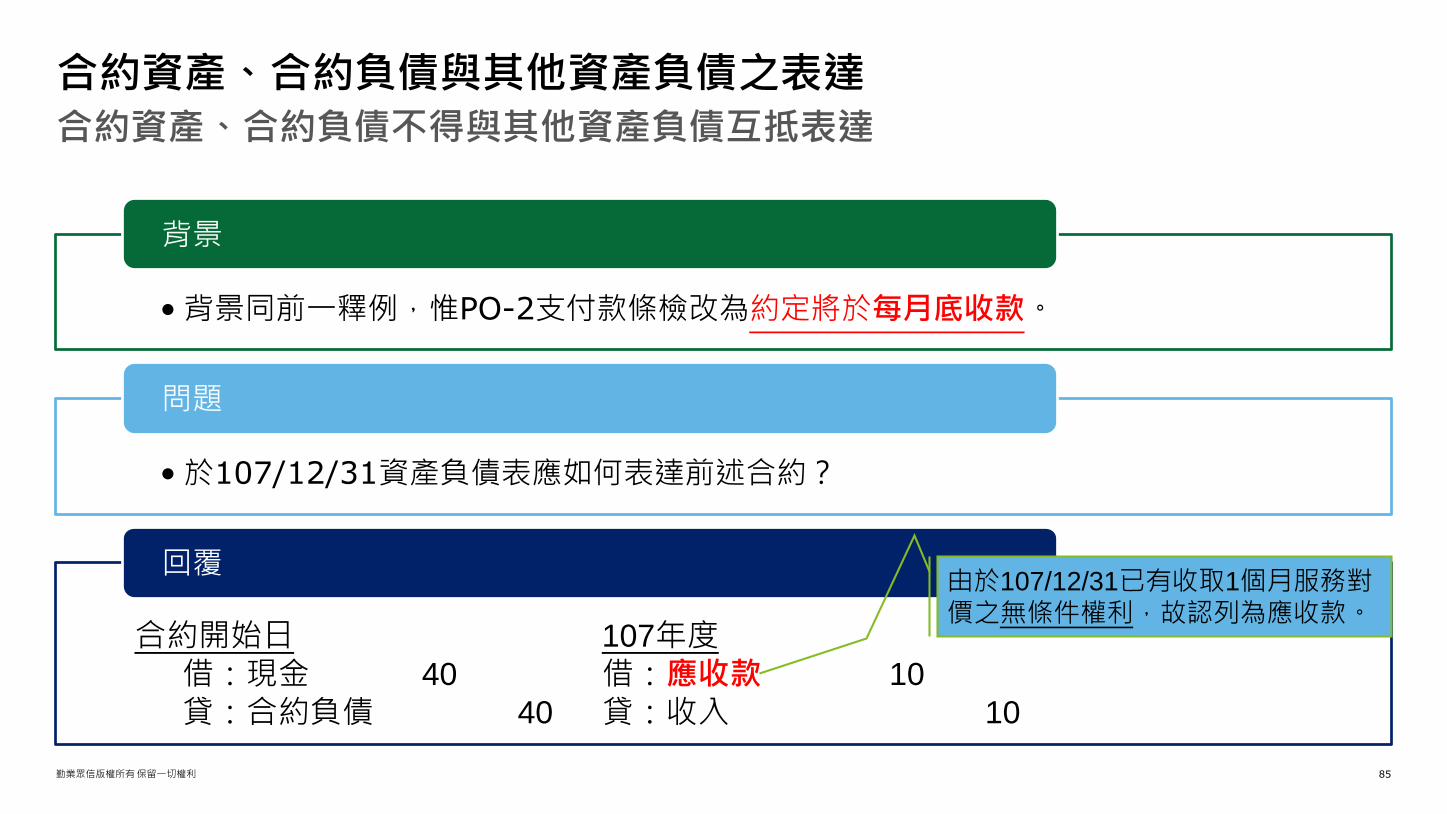

•背景同前一釋例,惟PO-2支付款條檢改為約定將於每月底收款。

背景

•於107/12/31資產負債表應如何表達前述合約?

問題

回覆

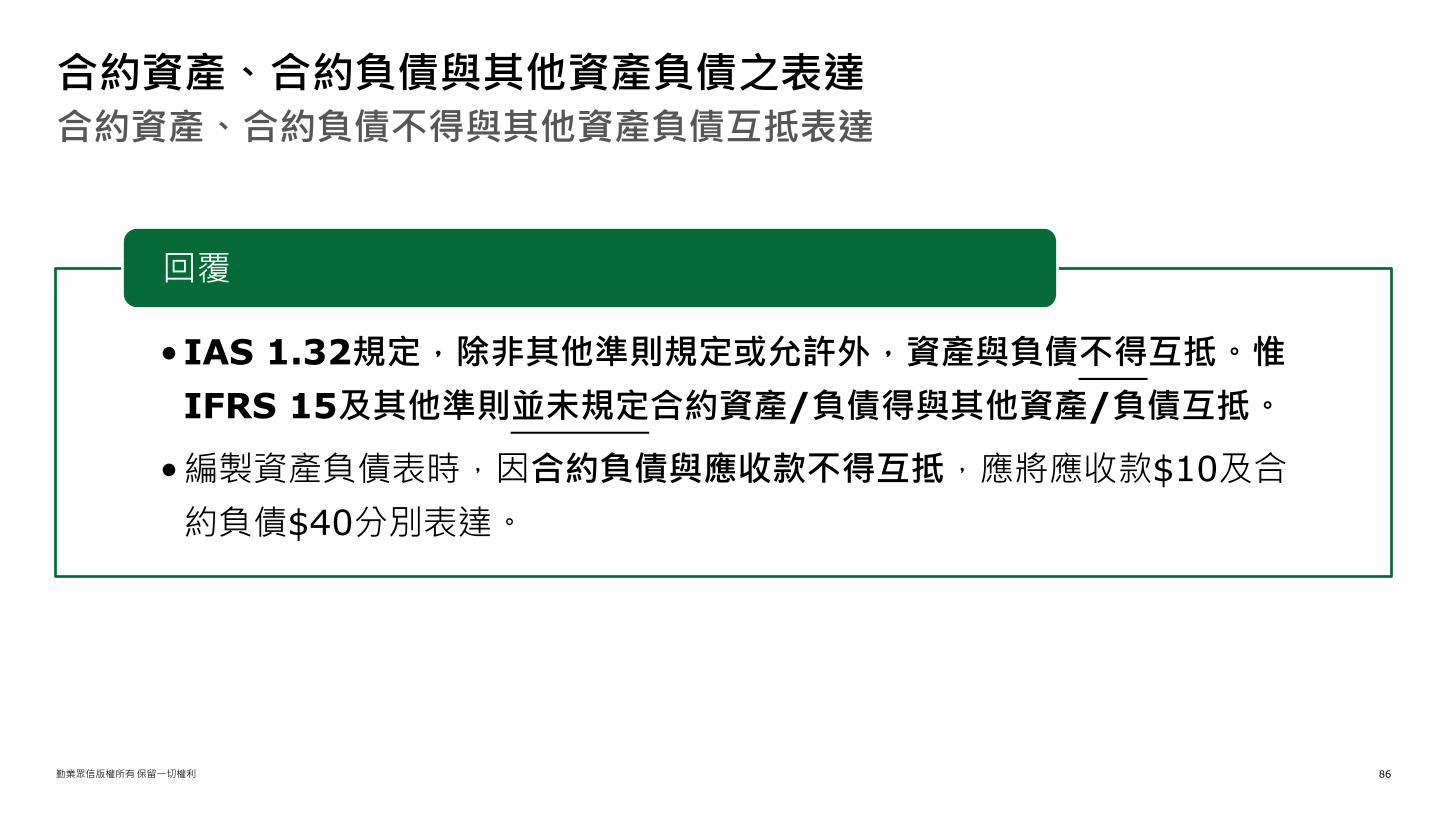

合約資產、合約負債不得與其他資產負債互抵表達

合約資產、合約負債與其他資產負債之表達

合約開始日借:現金 40

貸:合約負債 40

107年度借:應收款 10

貸:收入 10

由於107/12/31已有收取1個月服務對價之無條件權利,故認列為應收款。

勤業眾信版權所有保留一切權利 86

•IAS 1.32規定,除非其他準則規定或允許外,資產與負債不得互抵。惟

IFRS 15及其他準則並未規定合約資產/負債得與其他資產/負債互抵。

•編製資產負債表時,因合約負債與應收款不得互抵,應將應收款$10及合

約負債$40分別表達。

回覆

合約資產、合約負債不得與其他資產負債互抵表達

合約資產、合約負債與其他資產負債之表達

勤業眾信版權所有保留一切權利 87

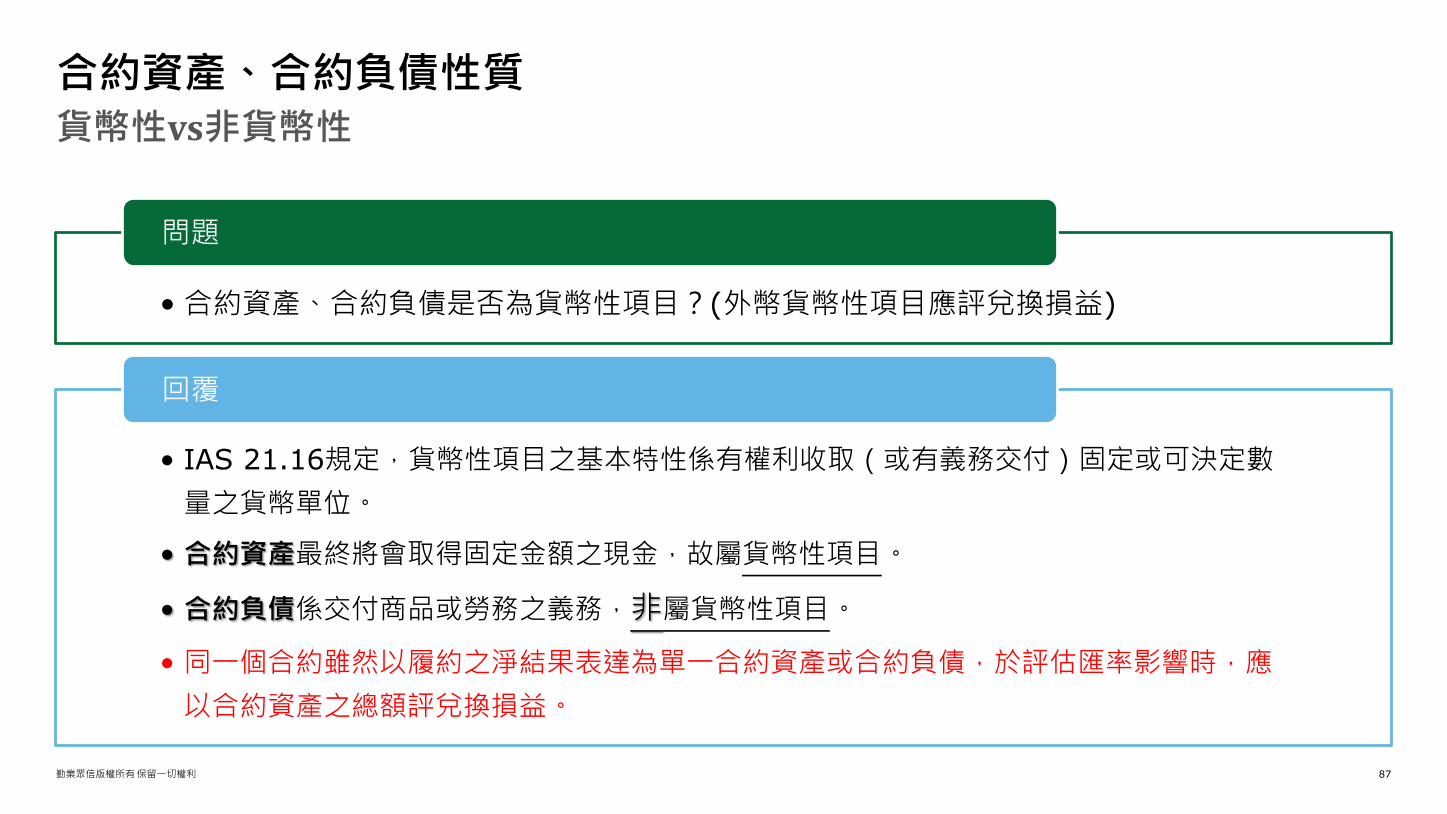

•合約資產、合約負債是否為貨幣性項目?(外幣貨幣性項目應評兌換損益)

問題

• IAS 21.16規定,貨幣性項目之基本特性係有權利收取(或有義務交付)固定或可決定數

量之貨幣單位。

• 合約資產最終將會取得固定金額之現金,故屬貨幣性項目。

• 合約負債係交付商品或勞務之義務,非屬貨幣性項目。

• 同一個合約雖然以履約之淨結果表達為單一合約資產或合約負債,於評估匯率影響時,應

以合約資產之總額評兌換損益。

回覆

貨幣性vs非貨幣性

合約資產、合約負債性質

勤業眾信版權所有保留一切權利 88

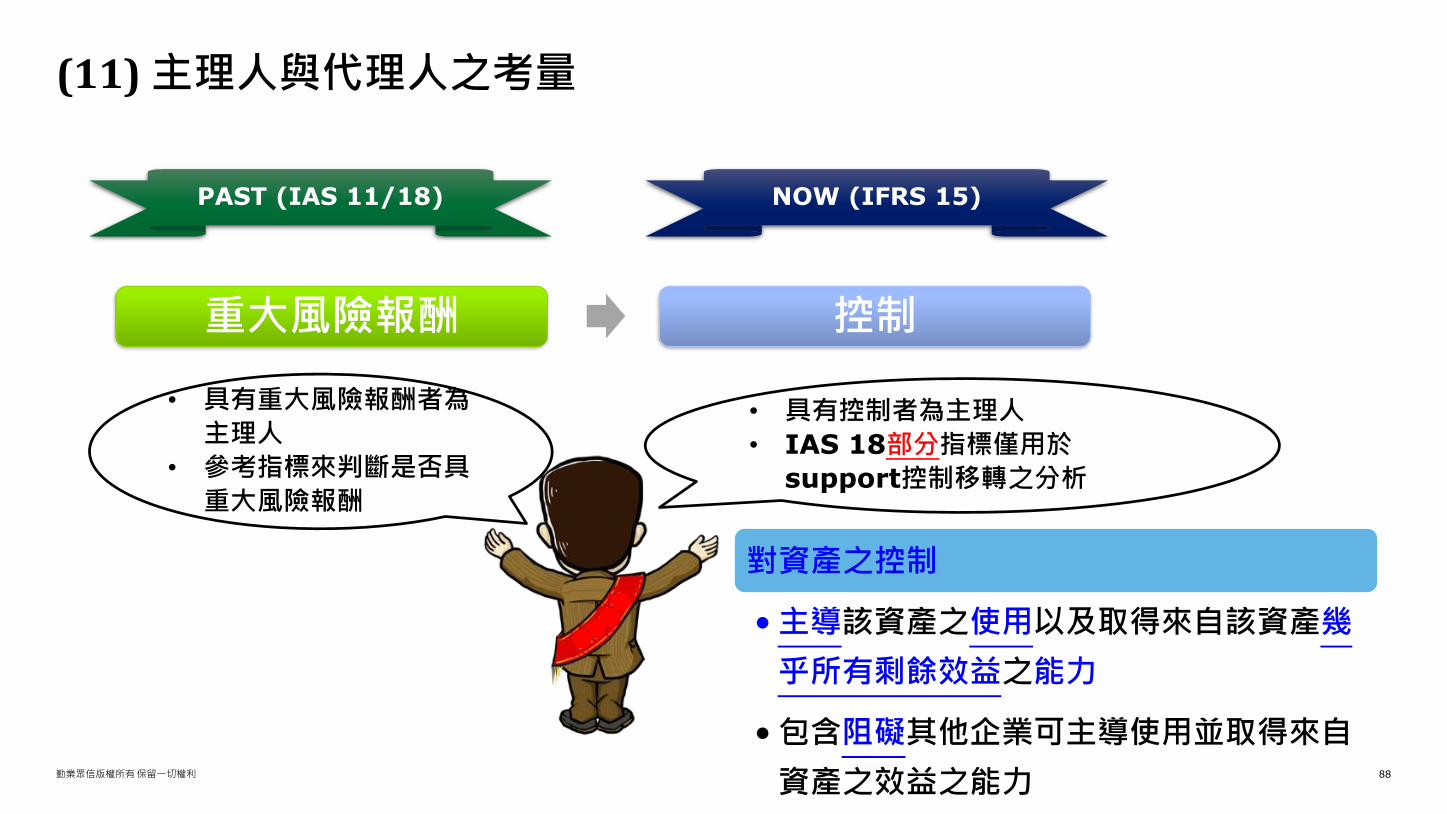

(11)主理人與代理人之考量

PAST (IAS 11/18) NOW (IFRS 15)

• 具有控制者為主理人

• IAS 18部分指標僅用於

support控制移轉之分析

• 具有重大風險報酬者為

主理人

• 參考指標來判斷是否具

重大風險報酬

重大風險報酬 控制

對資產之控制

•主導該資產之使用以及取得來自該資產幾

乎所有剩餘效益之能力

•包含阻礙其他企業可主導使用並取得來自

資產之效益之能力

勤業眾信版權所有保留一切權利 89

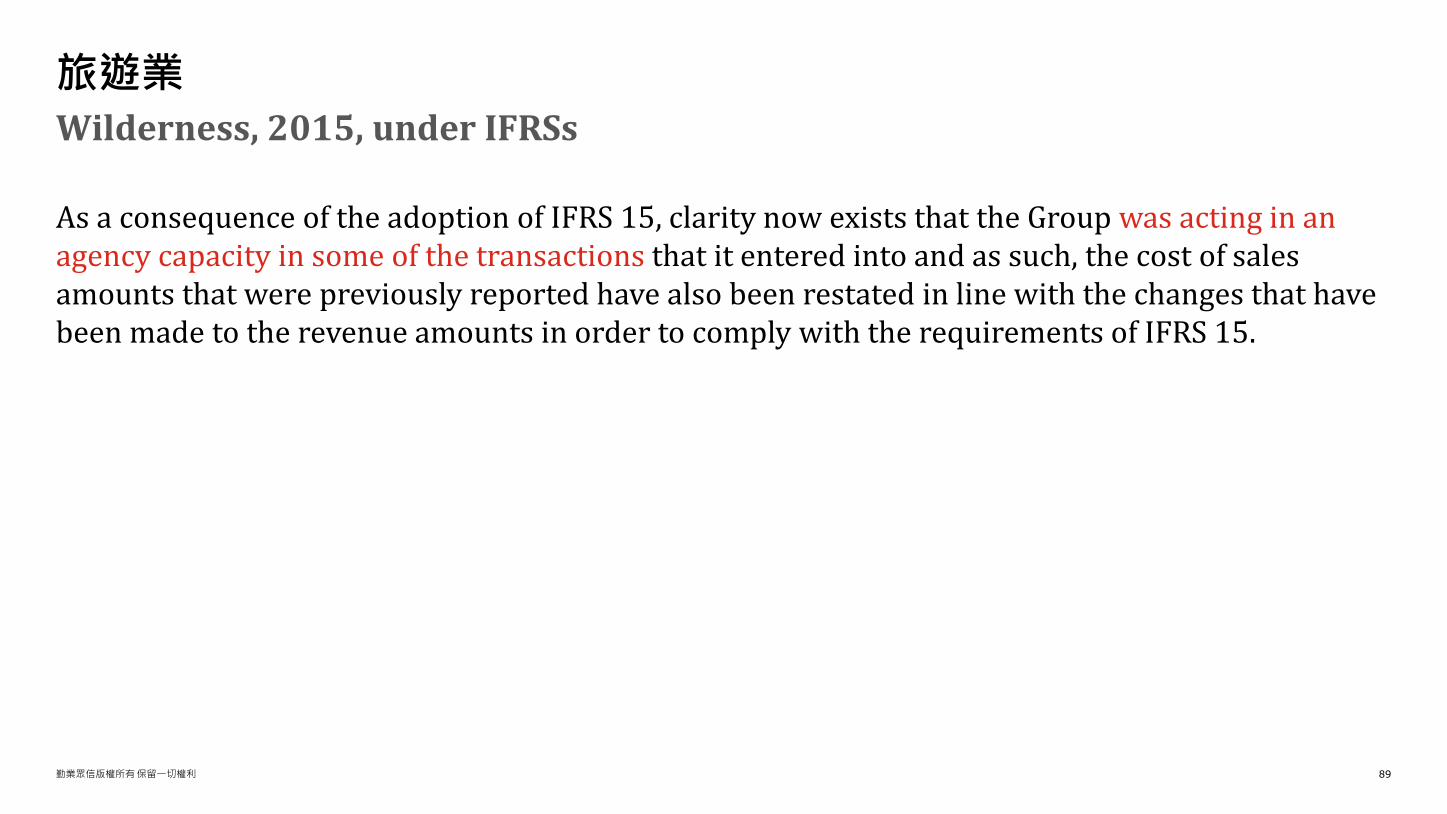

As a consequence of the adoption of IFRS 15, clarity now exists that the Group was acting in an agency capacity in some of the transactions that it entered into and as such, the cost of sales amounts that were previously reported have also been restated in line with the changes that have been made to the revenue amounts in order to comply with the requirements of IFRS 15.

Wilderness, 2015, under IFRSs

旅遊業

勤業眾信版權所有保留一切權利 90

…

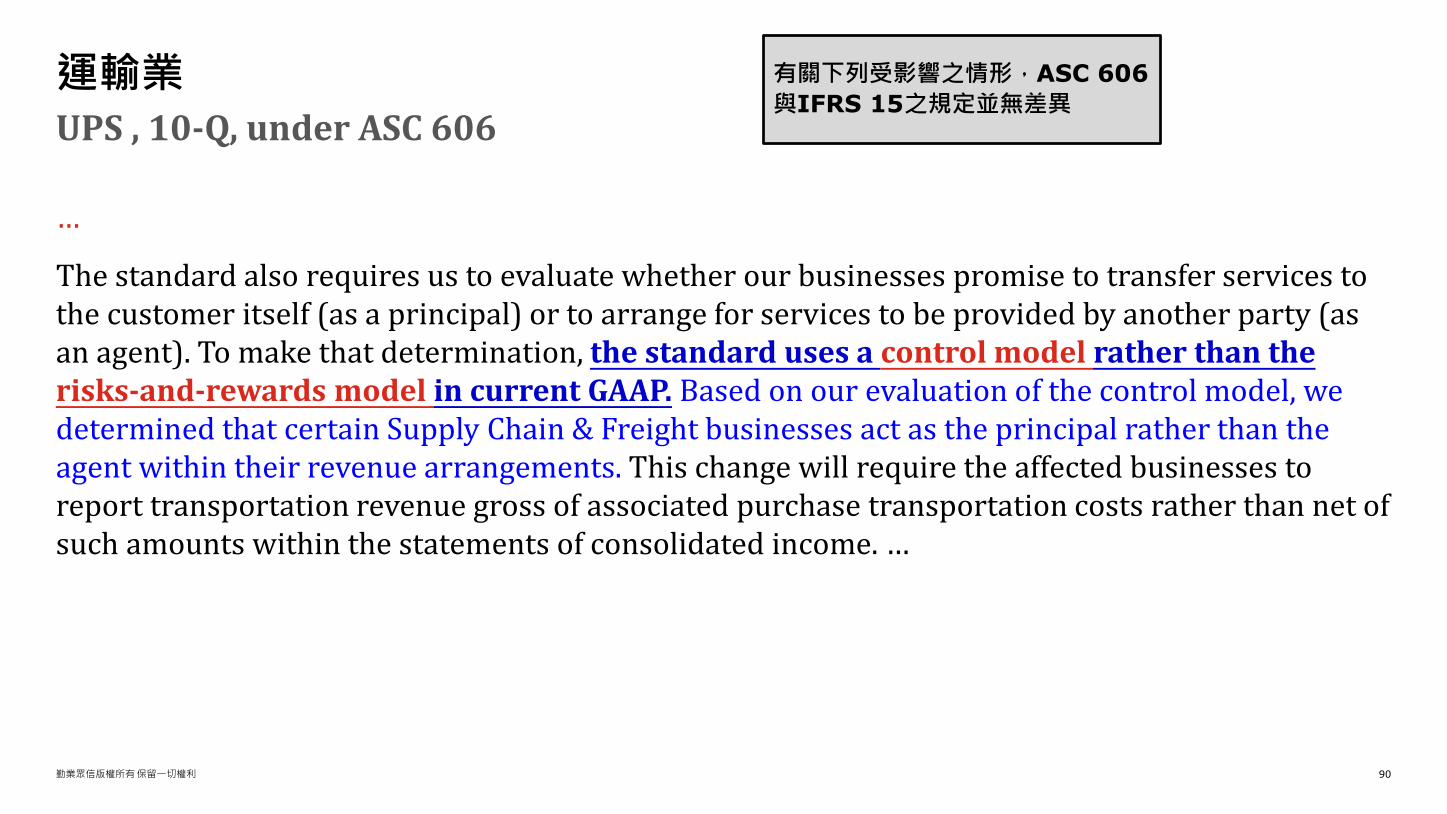

The standard also requires us to evaluate whether our businesses promise to transfer services to the customer itself (as a principal) or to arrange for services to be provided by another party (as an agent). To make that determination, the standard uses a control model rather than the risks-and-rewards model in current GAAP. Based on our evaluation of the control model, we determined that certain Supply Chain & Freight businesses act as the principal rather than the agent within their revenue arrangements. This change will require the affected businesses to report transportation revenue gross of associated purchase transportation costs rather than net of such amounts within the statements of consolidated income. …

UPS , 10-Q, under ASC 606

運輸業 有關下列受影響之情形,ASC 606

與IFRS 15之規定並無差異

勤業眾信版權所有保留一切權利 91

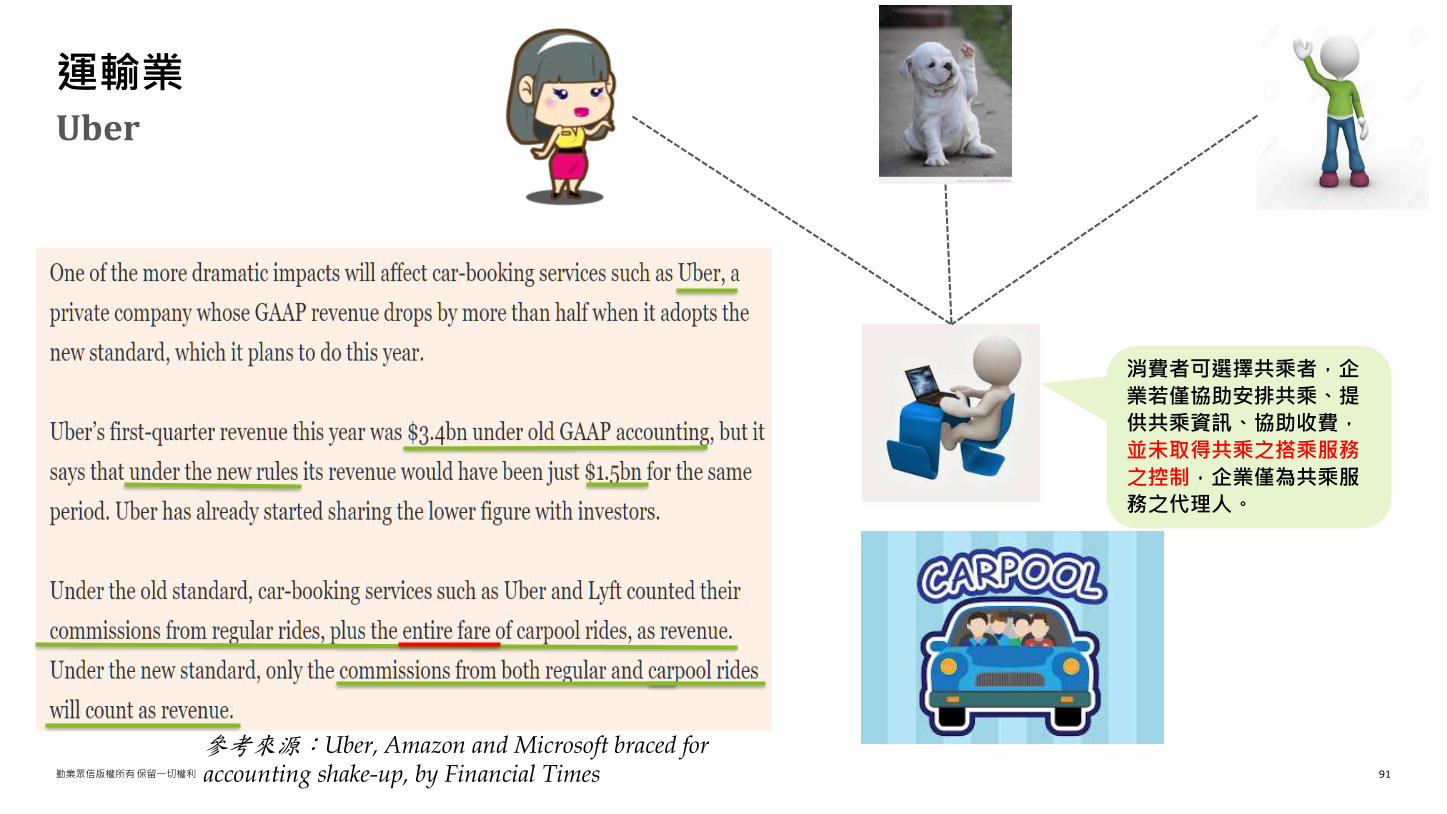

Uber

運輸業

消費者可選擇共乘者,企

業若僅協助安排共乘、提

供共乘資訊、協助收費,

並未取得共乘之搭乘服務

之控制,企業僅為共乘服

務之代理人。

參考來源:Uber, Amazon and Microsoft braced for accounting shake-up, by Financial Times

勤業眾信版權所有保留一切權利 92

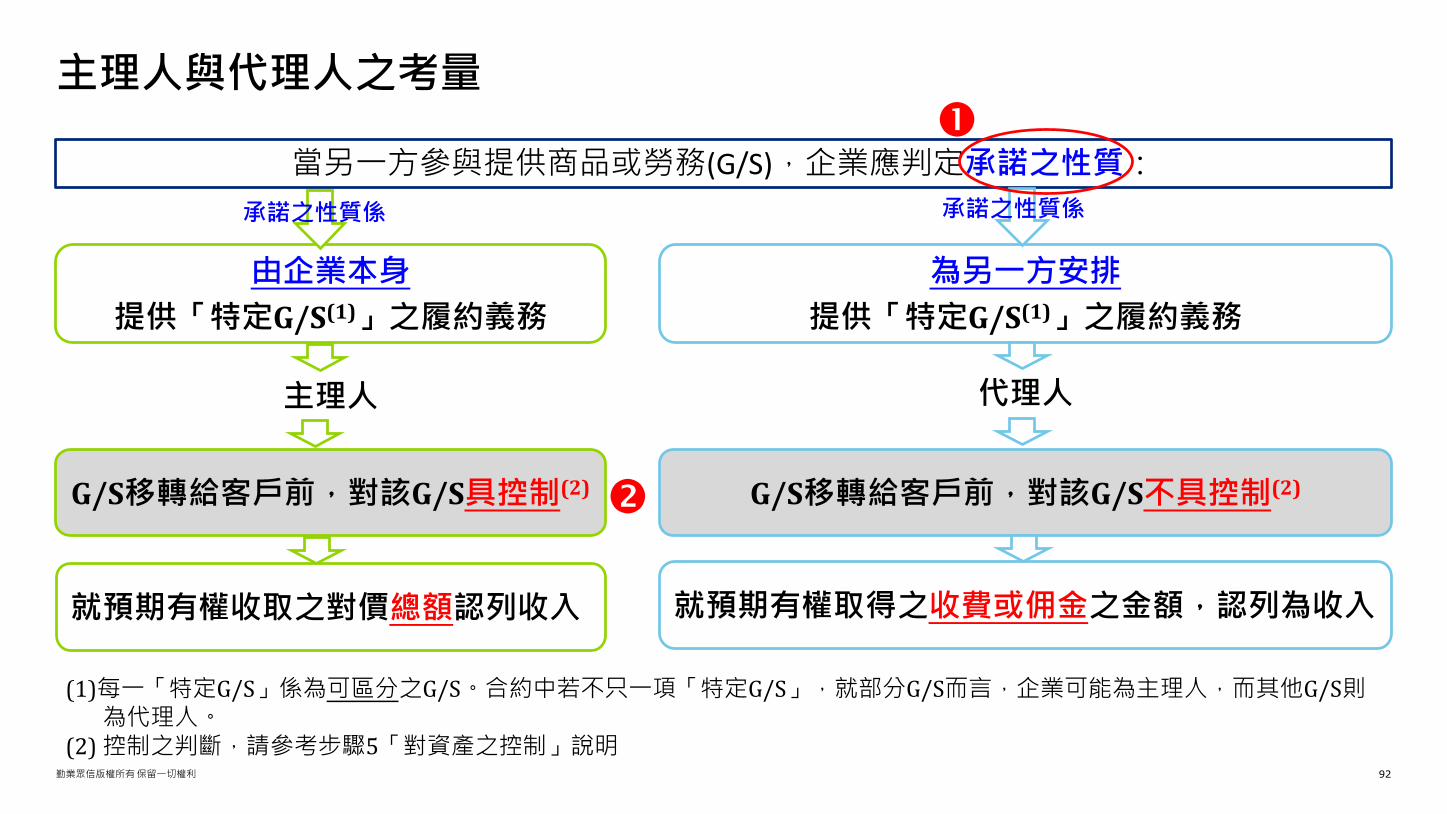

主理人與代理人之考量

主理人

由企業本身

提供「特定G/S(1)」之履約義務

G/S移轉給客戶前,對該G/S具控制(2)

就預期有權收取之對價總額認列收入

為另一方安排

提供「特定G/S(1)」之履約義務

代理人

就預期有權取得之收費或佣金之金額,認列為收入

G/S移轉給客戶前,對該G/S不具控制(2)

當另一方參與提供商品或勞務(G/S),企業應判定承諾之性質:

承諾之性質係 承諾之性質係

(1)每一「特定G/S」係為可區分之G/S。合約中若不只一項「特定G/S」,就部分G/S而言,企業可能為主理人,而其他G/S則為代理人。

(2) 控制之判斷,請參考步驟5「對資產之控制」說明

勤業眾信版權所有保留一切權利 93

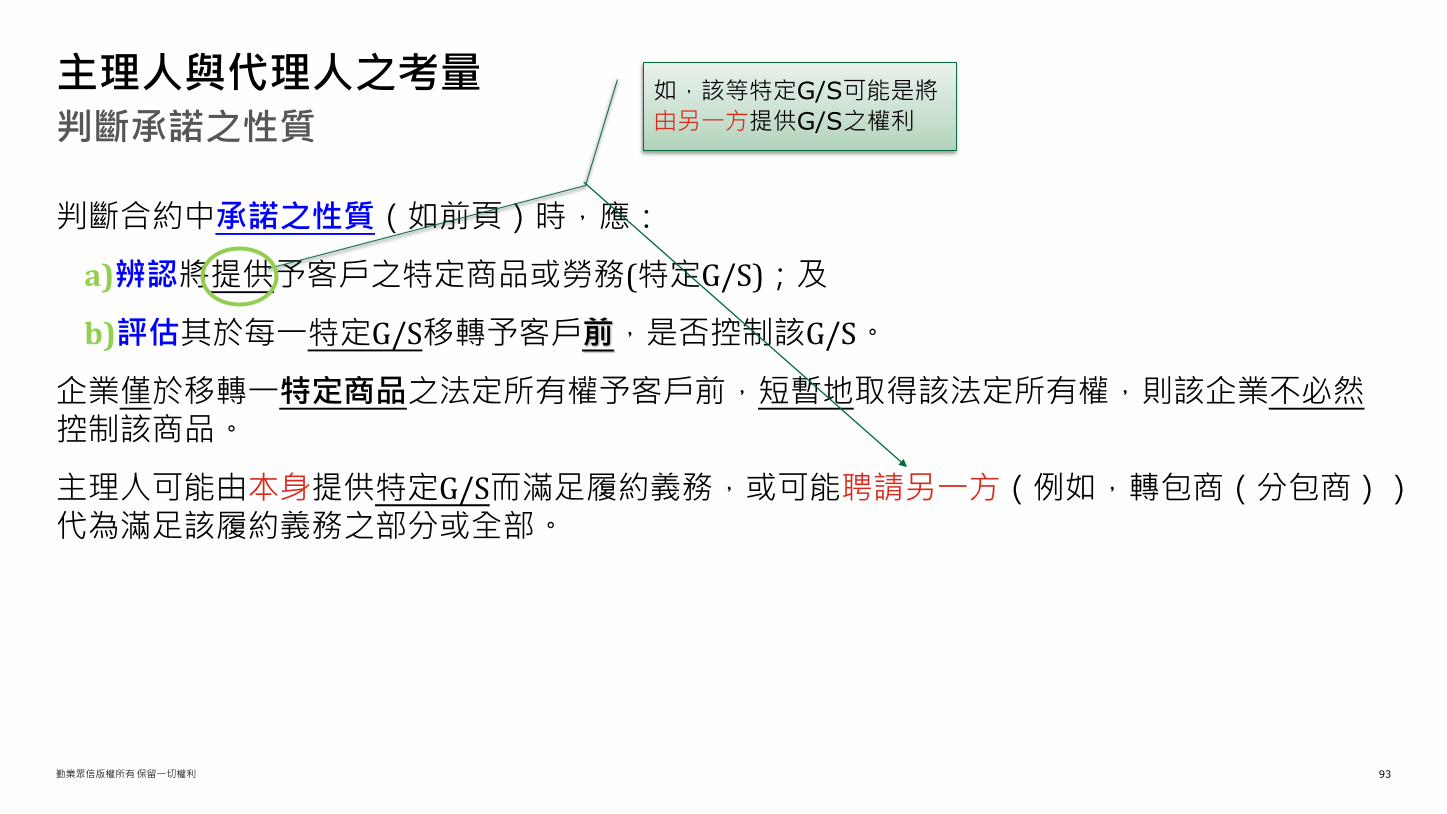

判斷合約中承諾之性質(如前頁)時,應:

a)辨認將提供予客戶之特定商品或勞務(特定G/S);及

b)評估其於每一特定G/S移轉予客戶前,是否控制該G/S。

企業僅於移轉一特定商品之法定所有權予客戶前,短暫地取得該法定所有權,則該企業不必然控制該商品。

主理人可能由本身提供特定G/S而滿足履約義務,或可能聘請另一方(例如,轉包商(分包商))代為滿足該履約義務之部分或全部。

判斷承諾之性質

主理人與代理人之考量 如,該等特定G/S可能是將

由另一方提供G/S之權利

勤業眾信版權所有保留一切權利 94

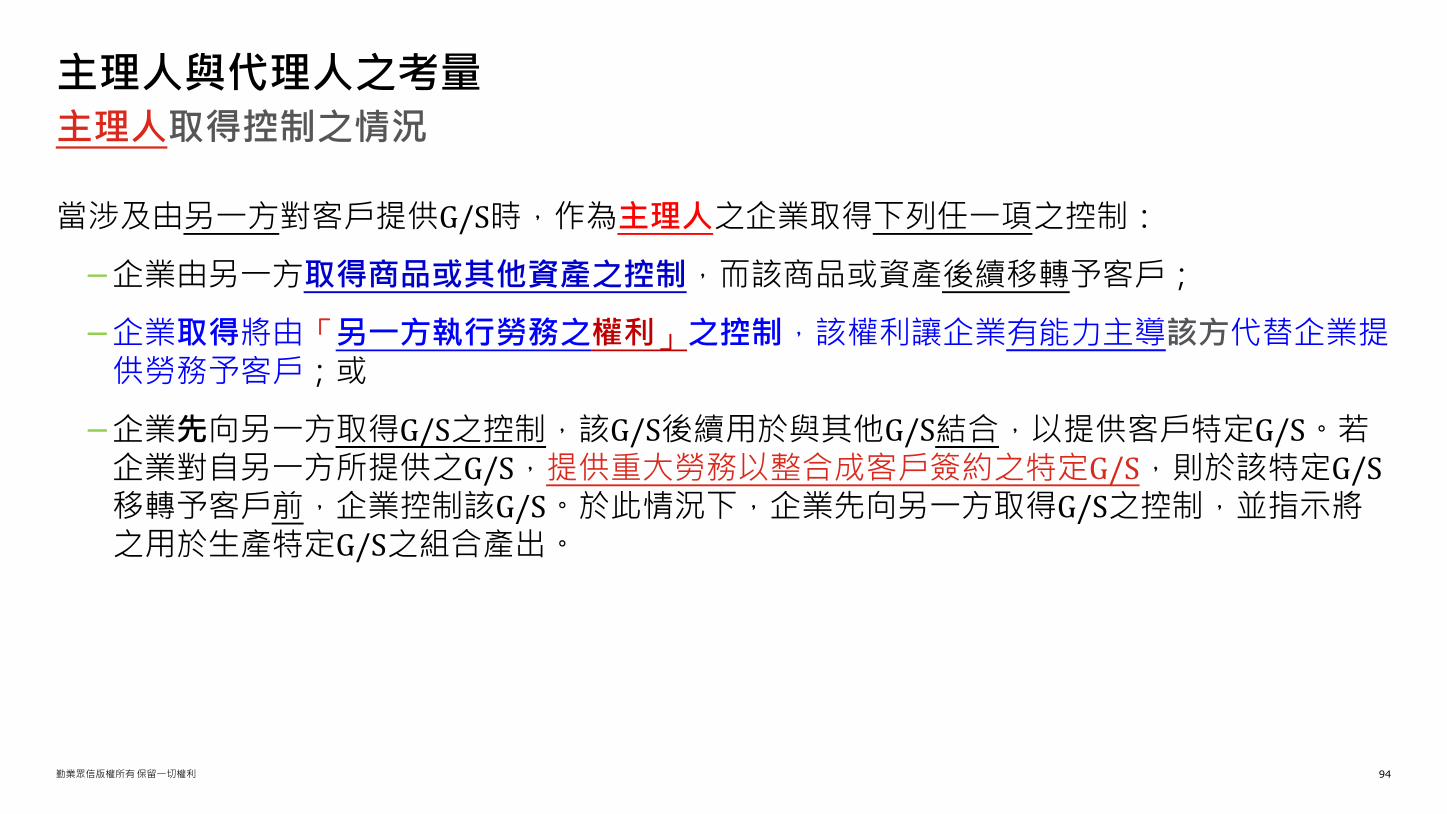

當涉及由另一方對客戶提供G/S時,作為主理人之企業取得下列任一項之控制:

−企業由另一方取得商品或其他資產之控制,而該商品或資產後續移轉予客戶;

−企業取得將由「另一方執行勞務之權利」之控制,該權利讓企業有能力主導該方代替企業提供勞務予客戶;或

−企業先向另一方取得G/S之控制,該G/S後續用於與其他G/S結合,以提供客戶特定G/S。若企業對自另一方所提供之G/S,提供重大勞務以整合成客戶簽約之特定G/S,則於該特定G/S移轉予客戶前,企業控制該G/S。於此情況下,企業先向另一方取得G/S之控制,並指示將之用於生產特定G/S之組合產出。

主理人取得控制之情況

主理人與代理人之考量

勤業眾信版權所有保留一切權利 95

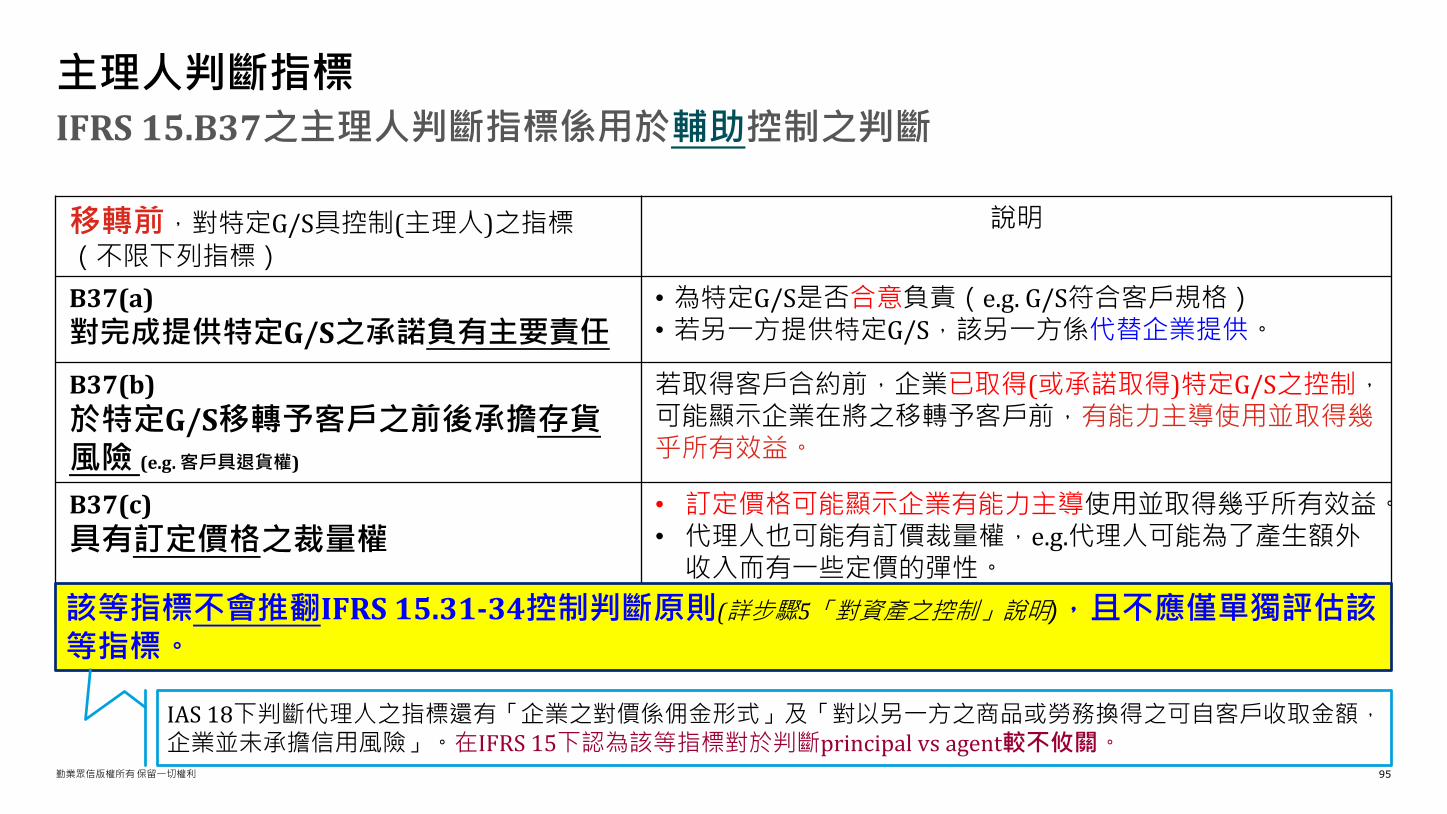

移轉前,對特定G/S具控制(主理人)之指標(不限下列指標)

說明

B37(a)

對完成提供特定G/S之承諾負有主要責任• 為特定G/S是否合意負責(e.g. G/S符合客戶規格)• 若另一方提供特定G/S,該另一方係代替企業提供。

B37(b)

於特定G/S移轉予客戶之前後承擔存貨風險 (e.g. 客戶具退貨權)

若取得客戶合約前,企業已取得(或承諾取得)特定G/S之控制,可能顯示企業在將之移轉予客戶前,有能力主導使用並取得幾乎所有效益。

B37(c)

具有訂定價格之裁量權• 訂定價格可能顯示企業有能力主導使用並取得幾乎所有效益。• 代理人也可能有訂價裁量權,e.g.代理人可能為了產生額外

收入而有一些定價的彈性。

IFRS 15.B37之主理人判斷指標係用於輔助控制之判斷

主理人判斷指標

該等指標不會推翻IFRS 15.31-34控制判斷原則(詳步驟5「對資產之控制」說明),且不應僅單獨評估該等指標。

IAS 18下判斷代理人之指標還有「企業之對價係佣金形式」及「對以另一方之商品或勞務換得之可自客戶收取金額,企業並未承擔信用風險」。在IFRS 15下認為該等指標對於判斷principal vs agent較不攸關。

勤業眾信版權所有保留一切權利 96

主理人或代理人?

釋例

2.購物網站處理訂單

3.下單給供應商

4.供應商直接將商品交付消費者

扣除佣金後金額

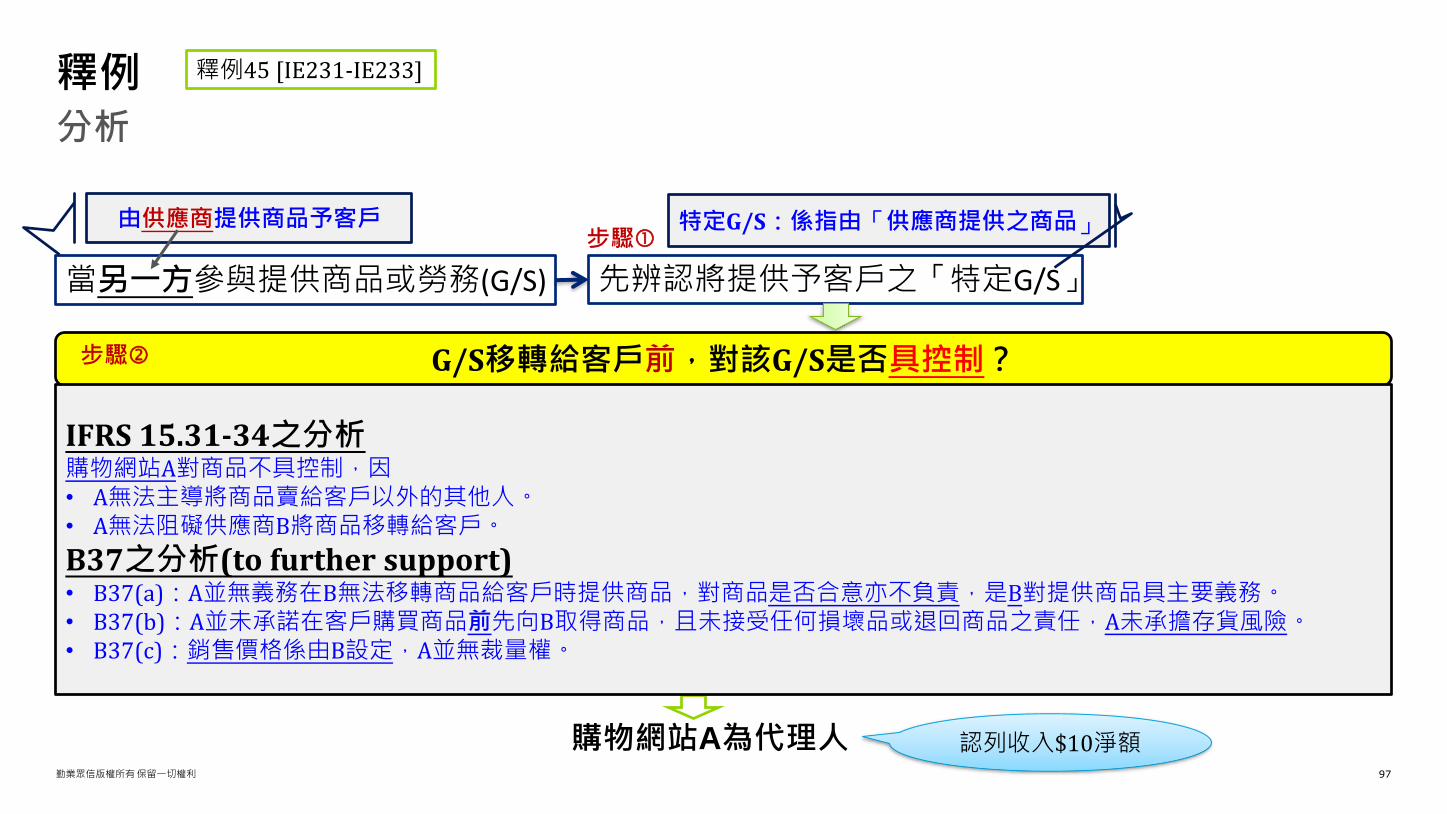

$90

• 所有訂單均不可退款• 購物網站在安排交易後,對客戶無其他義務

A公司(購物網站)

客戶

供應商B提供商品

釋例45 [IE231-IE233]

勤業眾信版權所有保留一切權利 97

分析

釋例

G/S移轉給客戶前,對該G/S是否具控制?

購物網站A為代理人

當另一方參與提供商品或勞務(G/S) 先辨認將提供予客戶之「特定G/S」

步驟

步驟

由供應商提供商品予客戶 特定G/S:係指由「供應商提供之商品」

IFRS 15.31-34之分析購物網站A對商品不具控制,因• A無法主導將商品賣給客戶以外的其他人。• A無法阻礙供應商B將商品移轉給客戶。

B37之分析(to further support)• B37(a):A並無義務在B無法移轉商品給客戶時提供商品,對商品是否合意亦不負責,是B對提供商品具主要義務。• B37(b):A並未承諾在客戶購買商品前先向B取得商品,且未接受任何損壞品或退回商品之責任,A未承擔存貨風險。• B37(c):銷售價格係由B設定,A並無裁量權。

釋例45 [IE231-IE233]

認列收入$10淨額

勤業眾信版權所有保留一切權利 98

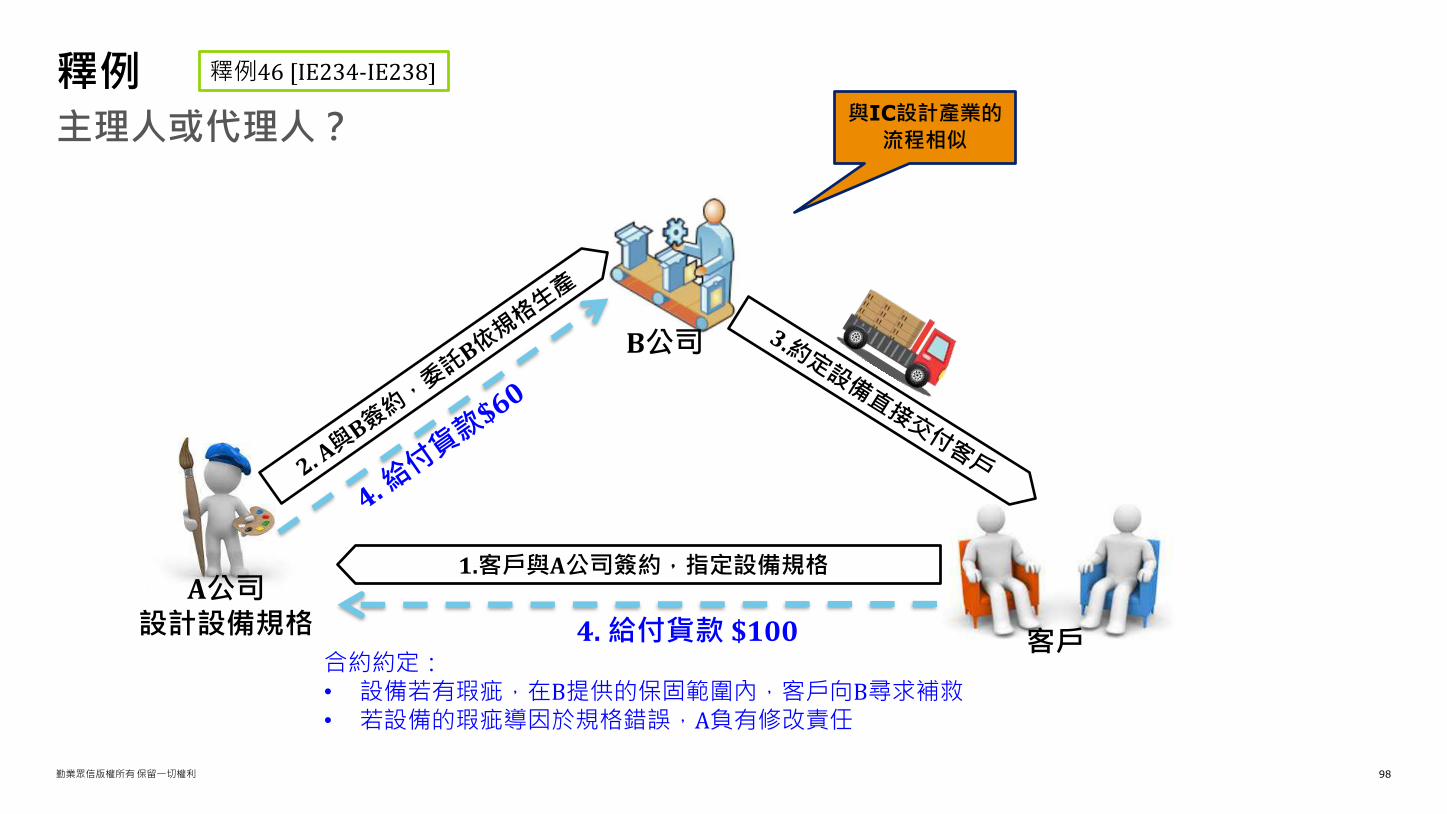

主理人或代理人?

釋例

B公司

客戶

A公司設計設備規格 4.給付貨款 $100

1.客戶與A公司簽約,指定設備規格

合約約定:• 設備若有瑕疵,在B提供的保固範圍內,客戶向B尋求補救• 若設備的瑕疵導因於規格錯誤,A負有修改責任

釋例46 [IE234-IE238]

與IC設計產業的

流程相似

勤業眾信版權所有保留一切權利 99

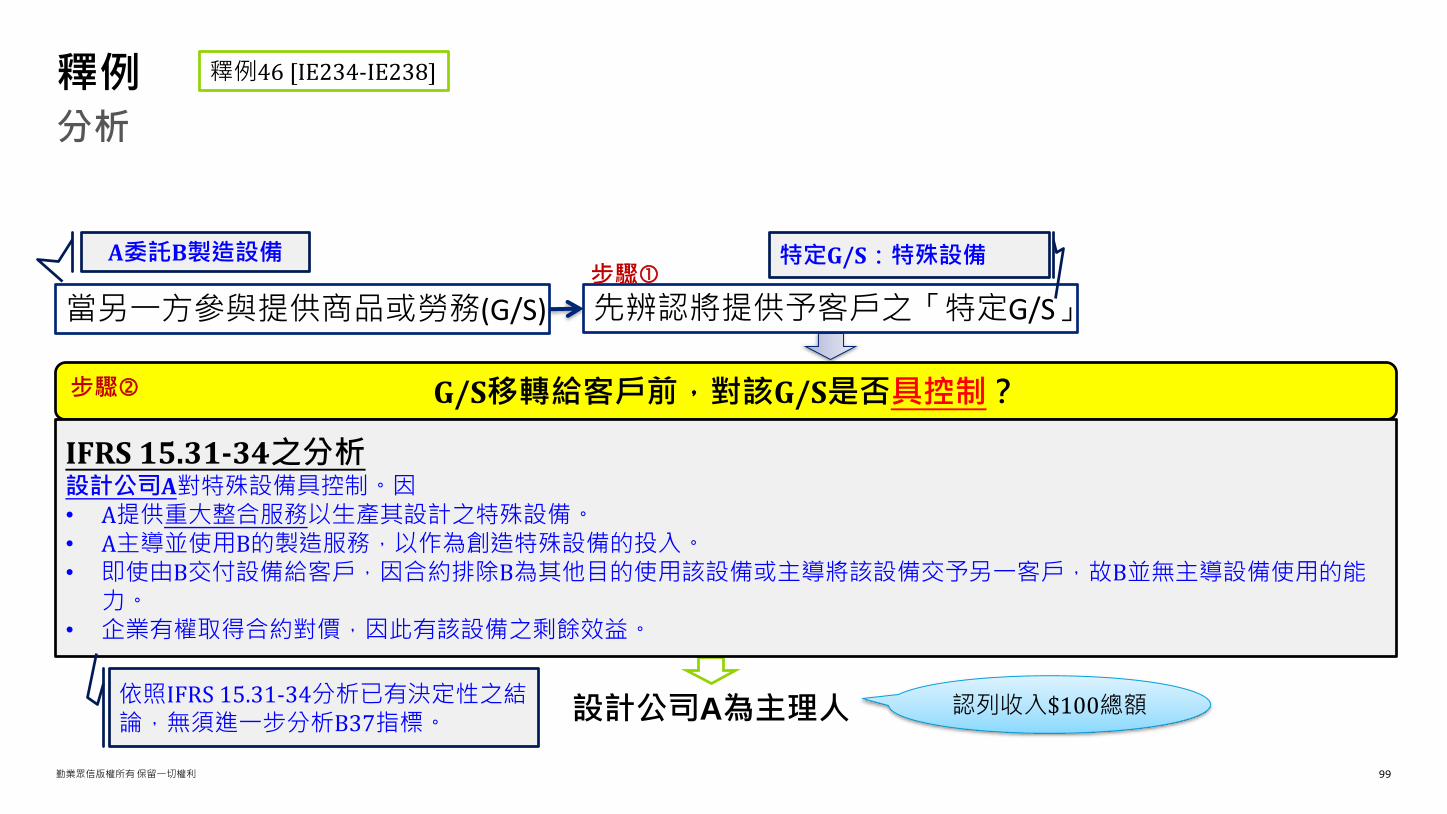

分析

釋例

G/S移轉給客戶前,對該G/S是否具控制?

設計公司A為主理人

當另一方參與提供商品或勞務(G/S) 先辨認將提供予客戶之「特定G/S」步驟

步驟

A委託B製造設備 特定G/S:特殊設備

IFRS 15.31-34之分析設計公司A對特殊設備具控制。因• A提供重大整合服務以生產其設計之特殊設備。• A主導並使用B的製造服務,以作為創造特殊設備的投入。• 即使由B交付設備給客戶,因合約排除B為其他目的使用該設備或主導將該設備交予另一客戶,故B並無主導設備使用的能

力。• 企業有權取得合約對價,因此有該設備之剩餘效益。

依照IFRS 15.31-34分析已有決定性之結論,無須進一步分析B37指標。

認列收入$100總額

釋例46 [IE234-IE238]

勤業眾信版權所有保留一切權利 100

適用IFRS 16,哪裡不一樣?

勤業眾信版權所有保留一切權利 101

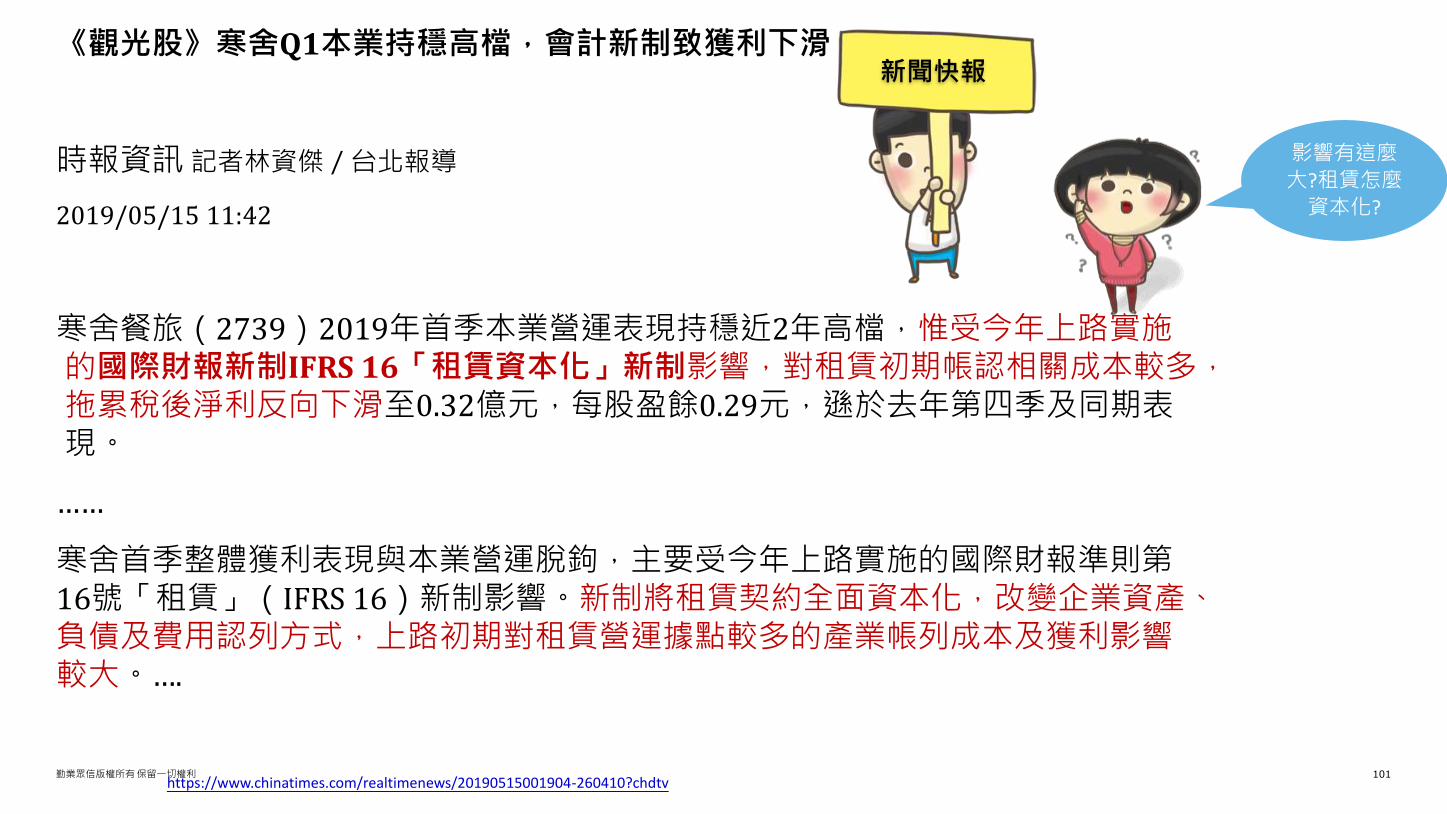

《觀光股》寒舍Q1本業持穩高檔,會計新制致獲利下滑

時報資訊記者林資傑/台北報導

2019/05/15 11:42

寒舍餐旅(2739)2019年首季本業營運表現持穩近2年高檔,惟受今年上路實施的國際財報新制IFRS 16「租賃資本化」新制影響,對租賃初期帳認相關成本較多,拖累稅後淨利反向下滑至0.32億元,每股盈餘0.29元,遜於去年第四季及同期表現。

……

寒舍首季整體獲利表現與本業營運脫鉤,主要受今年上路實施的國際財報準則第16號「租賃」(IFRS 16)新制影響。新制將租賃契約全面資本化,改變企業資產、負債及費用認列方式,上路初期對租賃營運據點較多的產業帳列成本及獲利影響較大。….

新聞快報

影響有這麼

大?租賃怎麼

資本化?

https://www.chinatimes.com/realtimenews/20190515001904-260410?chdtv

勤業眾信版權所有保留一切權利 102

發布新租賃準則之緣由

“One of my great ambitions before I die is to fly in an aircraft that is on an airline’s balance sheet,”Sir David Tweedie, Former Chairman of the IASB, April 25, 2008.

舉債購置飛機

資產負債表

資產 …

負債 …

表外揭露

營業租賃取得飛機

資產負債表

資產

負債 $$$

表外揭露 …

勤業眾信版權所有保留一切權利 103

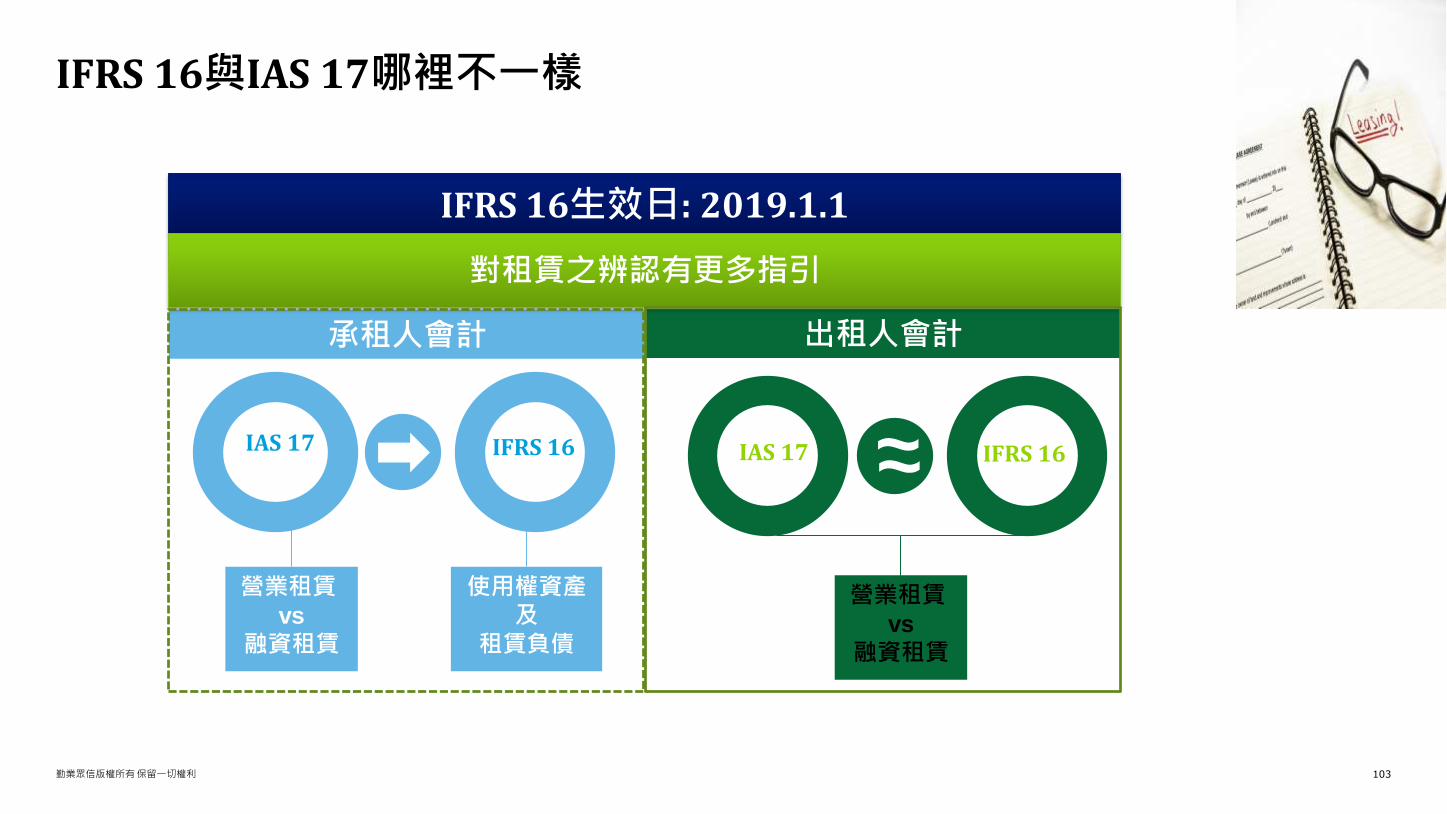

IFRS 16與IAS 17哪裡不一樣

承租人會計

IAS 17 IFRS 16

營業租賃vs

融資租賃

使用權資產及

租賃負債

IAS 17 IFRS 16

出租人會計

~

營業租賃vs

融資租賃

IFRS 16生效日: 2019.1.1

對租賃之辨認有更多指引

~

勤業眾信版權所有保留一切權利 104

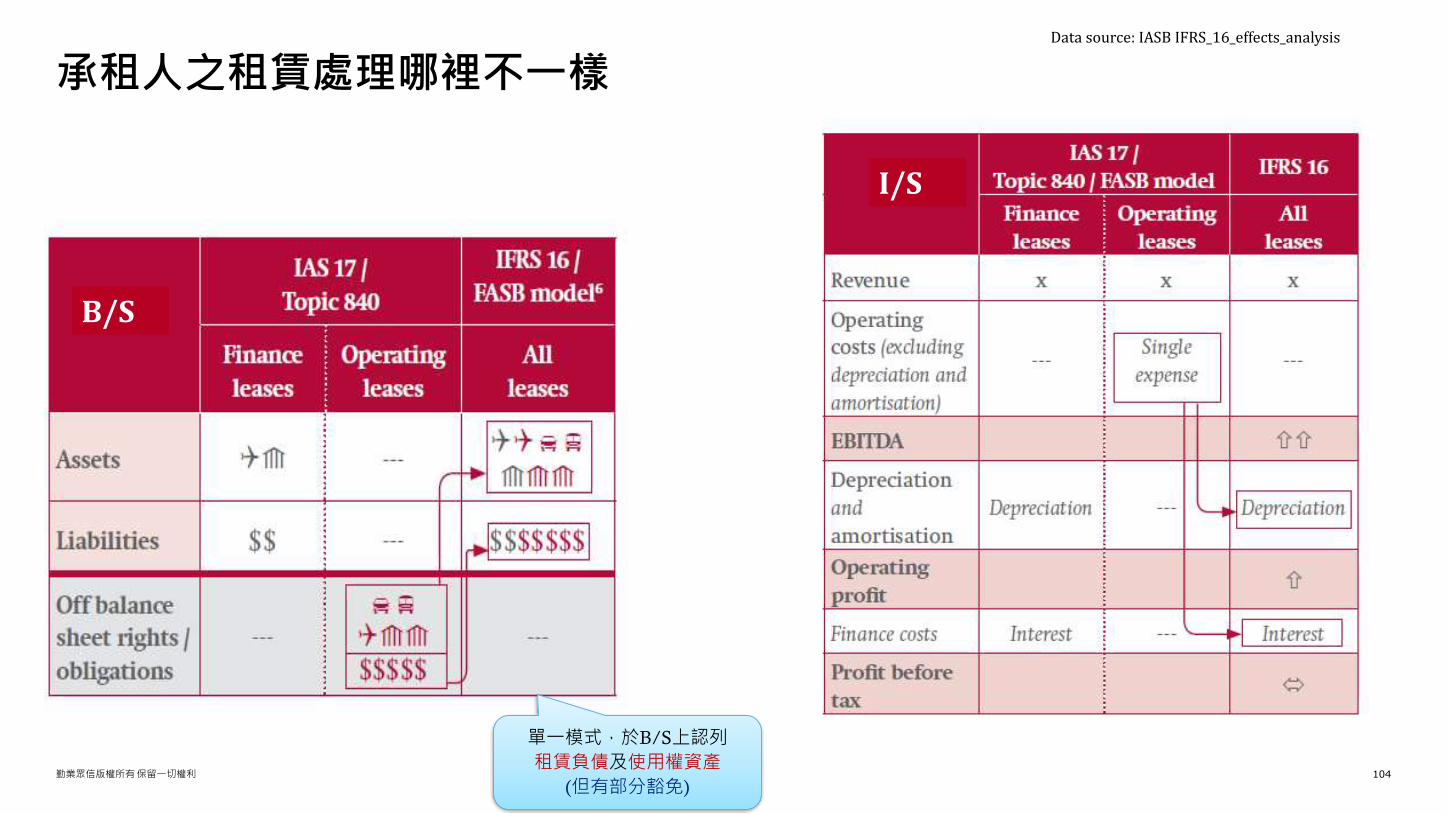

承租人之租賃處理哪裡不一樣

單一模式,於B/S上認列

租賃負債及使用權資產

(但有部分豁免)

B/S

I/S

Data source: IASB IFRS_16_effects_analysis

勤業眾信版權所有保留一切權利 105

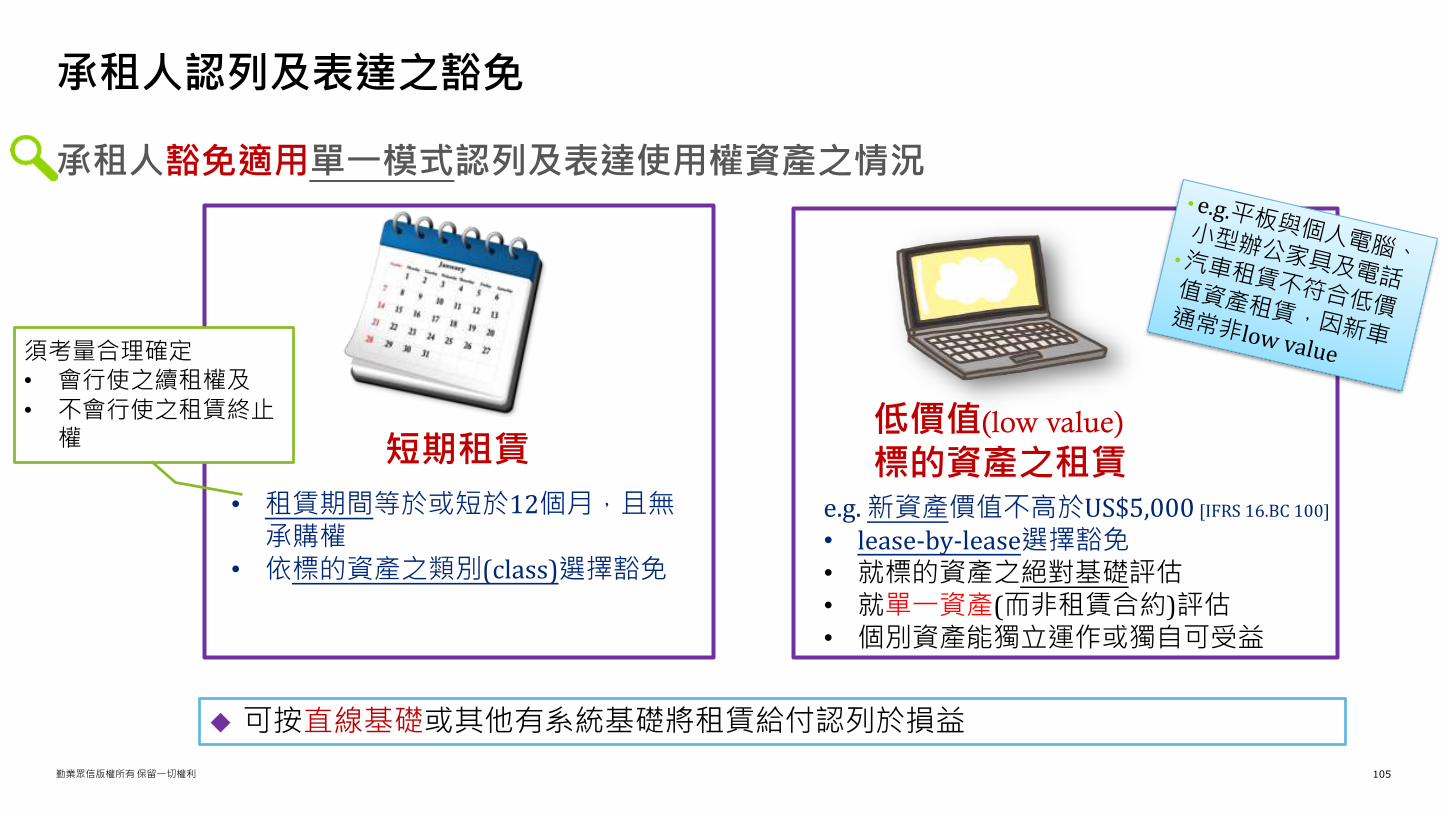

承租人豁免適用單一模式認列及表達使用權資產之情況

承租人認列及表達之豁免

e.g. 新資產價值不高於US$5,000 [IFRS 16.BC 100]

• lease-by-lease選擇豁免• 就標的資產之絕對基礎評估• 就單一資產(而非租賃合約)評估• 個別資產能獨立運作或獨自可受益

低價值(low value)

標的資產之租賃• 租賃期間等於或短於12個月,且無

承購權• 依標的資產之類別(class)選擇豁免

短期租賃

可按直線基礎或其他有系統基礎將租賃給付認列於損益

須考量合理確定• 會行使之續租權及• 不會行使之租賃終止

權

勤業眾信版權所有保留一切權利 106

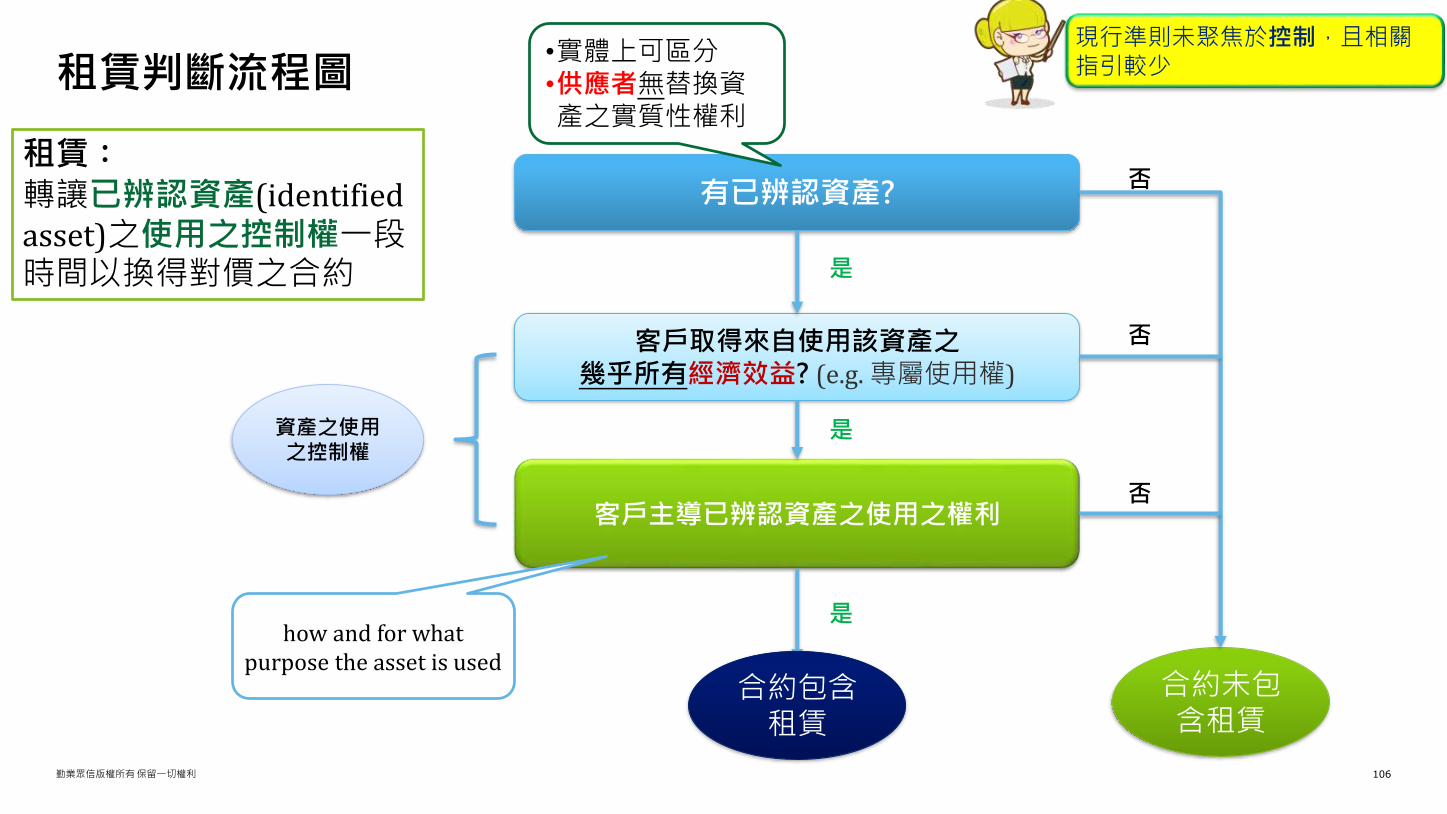

租賃判斷流程圖

資產之使用之控制權

有已辨認資產?

客戶取得來自使用該資產之幾乎所有經濟效益? (e.g. 專屬使用權)

客戶主導已辨認資產之使用之權利

合約包含租賃

是

是

合約未包含租賃

否

否

否

是

租賃:轉讓已辨認資產(identified asset)之使用之控制權一段時間以換得對價之合約

•實體上可區分•供應者無替換資產之實質性權利

how and for what purpose the asset is used

現行準則未聚焦於控制,且相關指引較少

勤業眾信版權所有保留一切權利 107

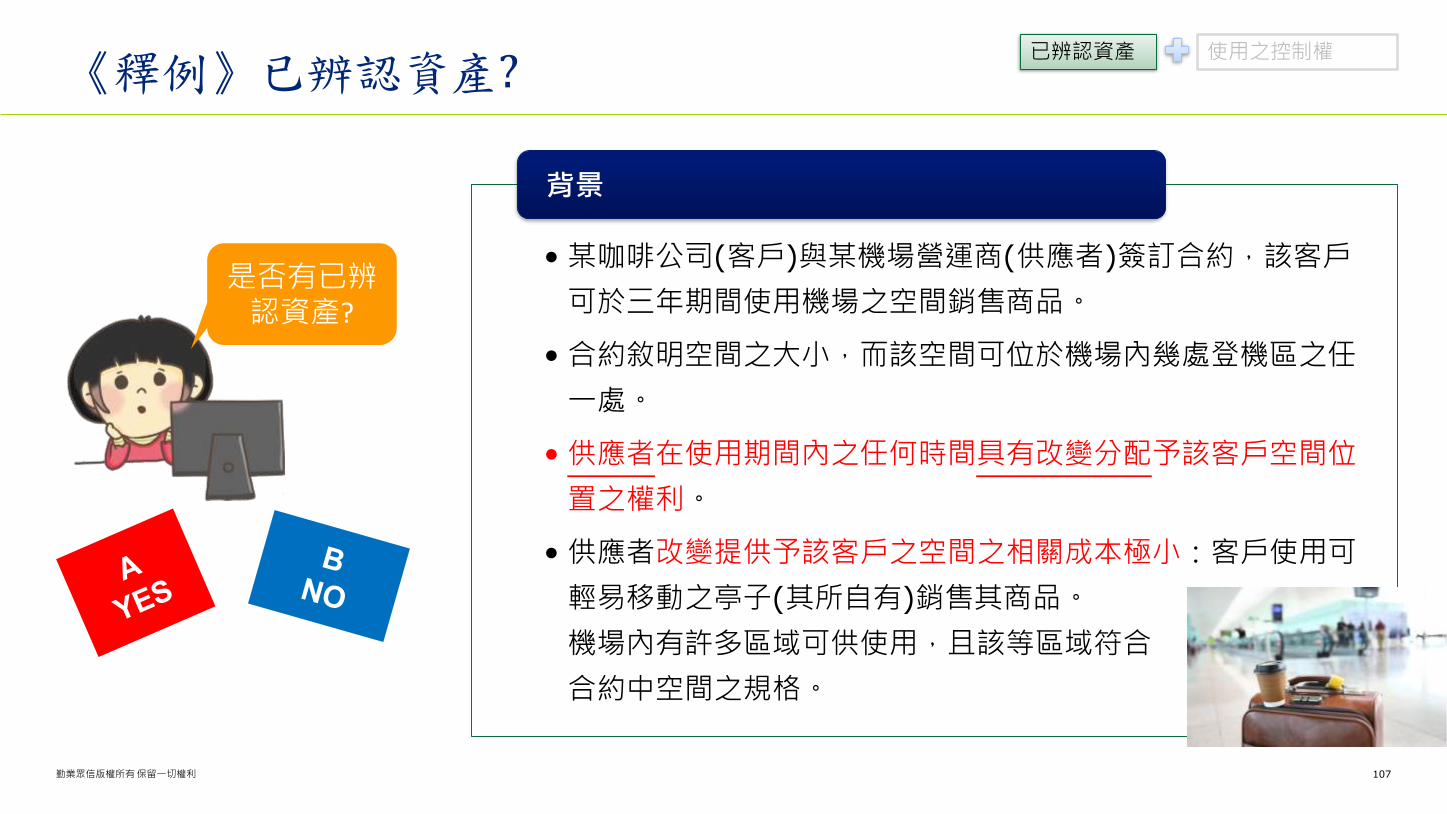

《釋例》已辨認資產?

•某咖啡公司(客戶)與某機場營運商(供應者)簽訂合約,該客戶

可於三年期間使用機場之空間銷售商品。

•合約敘明空間之大小,而該空間可位於機場內幾處登機區之任

一處。

•供應者在使用期間內之任何時間具有改變分配予該客戶空間位

置之權利。

•供應者改變提供予該客戶之空間之相關成本極小:客戶使用可

輕易移動之亭子(其所自有)銷售其商品。

機場內有許多區域可供使用,且該等區域符合

合約中空間之規格。

背景

是否有已辨認資產?

已辨認資產 使用之控制權

勤業眾信版權所有保留一切權利 108

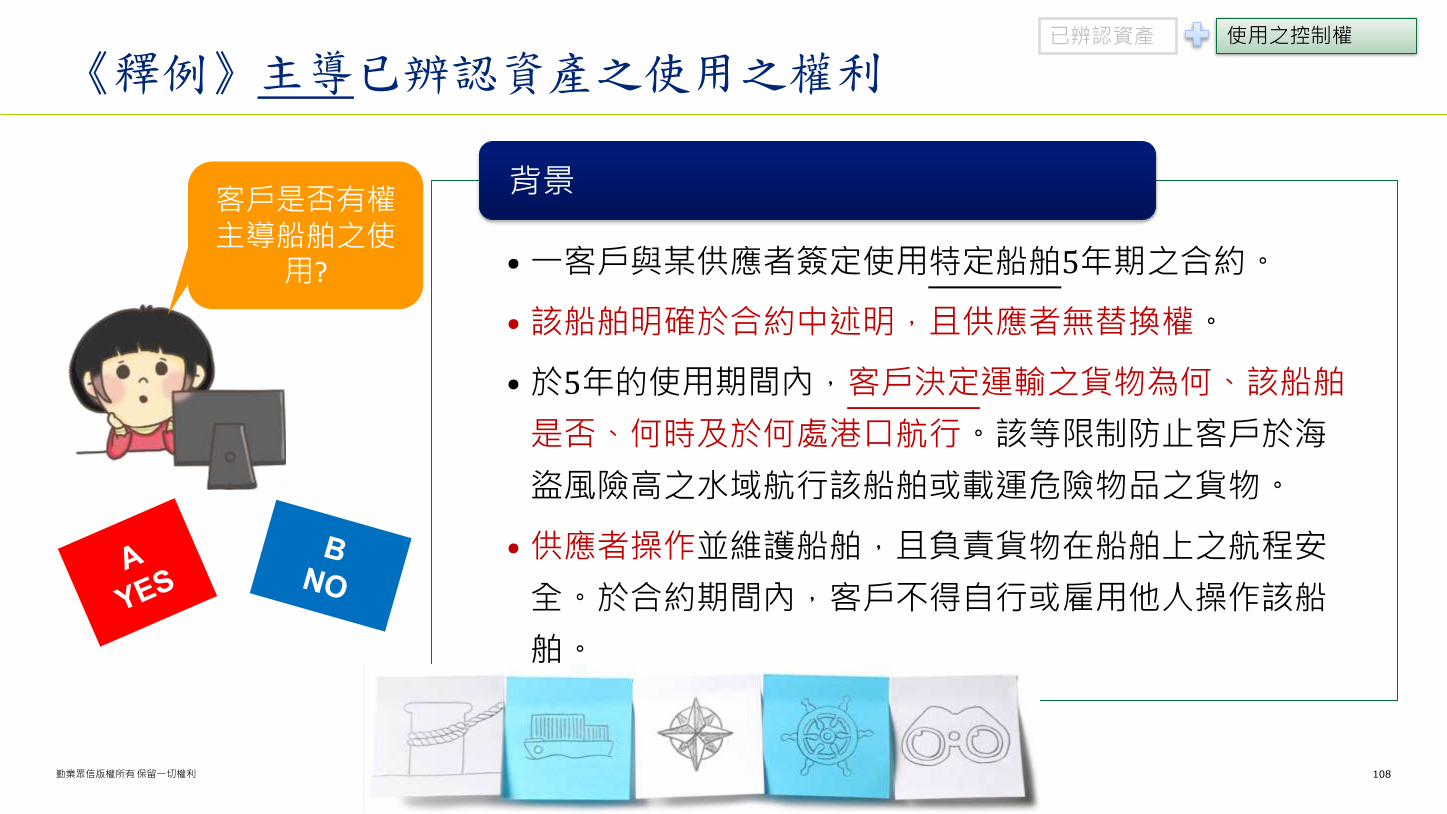

《釋例》主導已辨認資產之使用之權利

• 一客戶與某供應者簽定使用特定船舶5年期之合約。

• 該船舶明確於合約中述明,且供應者無替換權。

• 於5年的使用期間內,客戶決定運輸之貨物為何、該船舶

是否、何時及於何處港口航行。該等限制防止客戶於海

盜風險高之水域航行該船舶或載運危險物品之貨物。

• 供應者操作並維護船舶,且負責貨物在船舶上之航程安

全。於合約期間內,客戶不得自行或雇用他人操作該船

舶。

背景客戶是否有權主導船舶之使

用?

已辨認資產 使用之控制權

勤業眾信版權所有保留一切權利 109

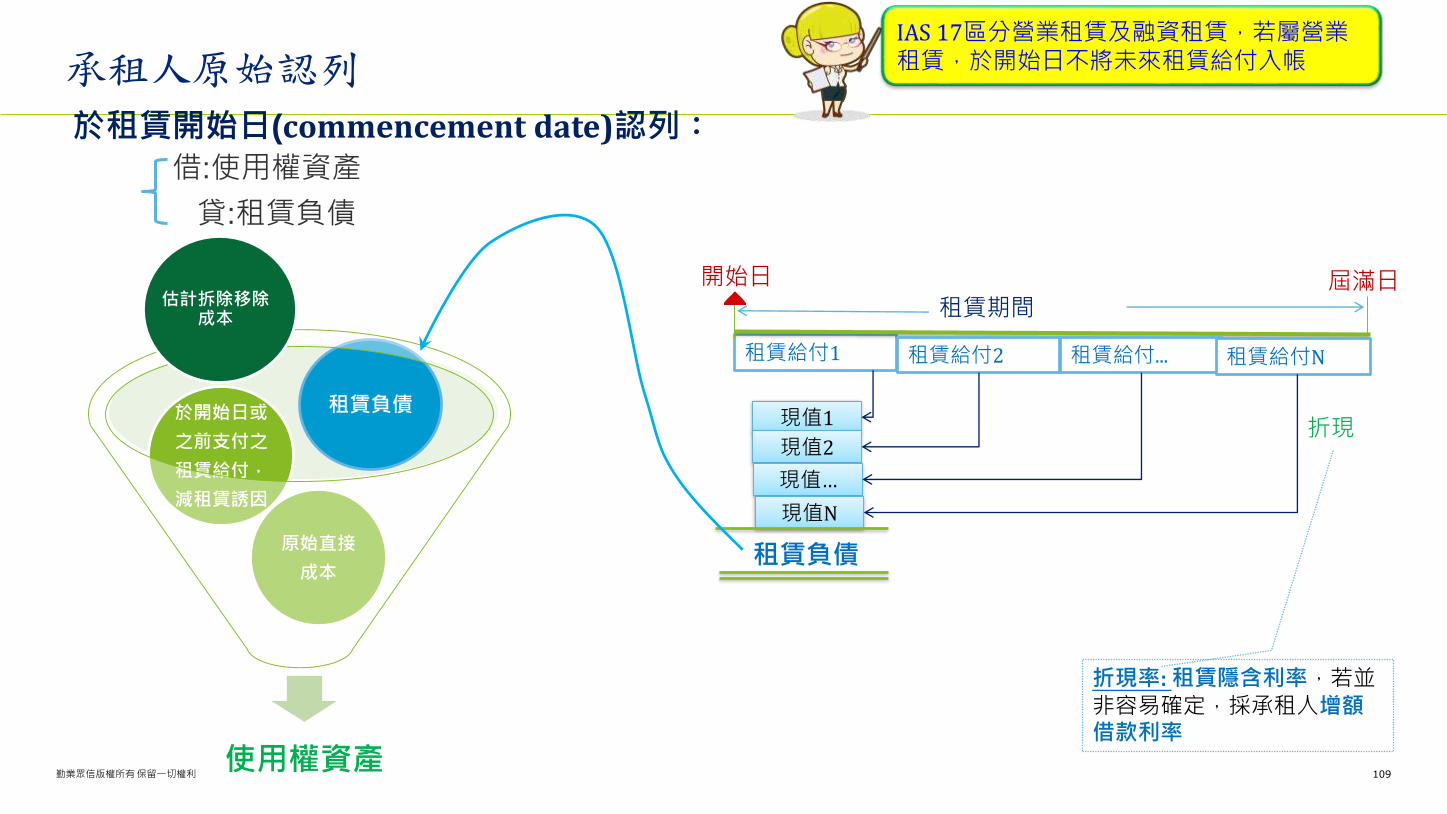

承租人原始認列

使用權資產

原始直接

成本

於開始日或

之前支付之

租賃給付,

減租賃誘因

租賃負債

估計拆除移除成本

租賃給付1

租賃期間

租賃給付2 租賃給付... 租賃給付N

現值1

現值2

現值…

現值N

開始日

租賃負債

折現

IAS 17區分營業租賃及融資租賃,若屬營業租賃,於開始日不將未來租賃給付入帳

於租賃開始日(commencement date)認列:

折現率:租賃隱含利率,若並非容易確定,採承租人增額借款利率

借:使用權資產

貸:租賃負債

屆滿日

勤業眾信版權所有保留一切權利 110

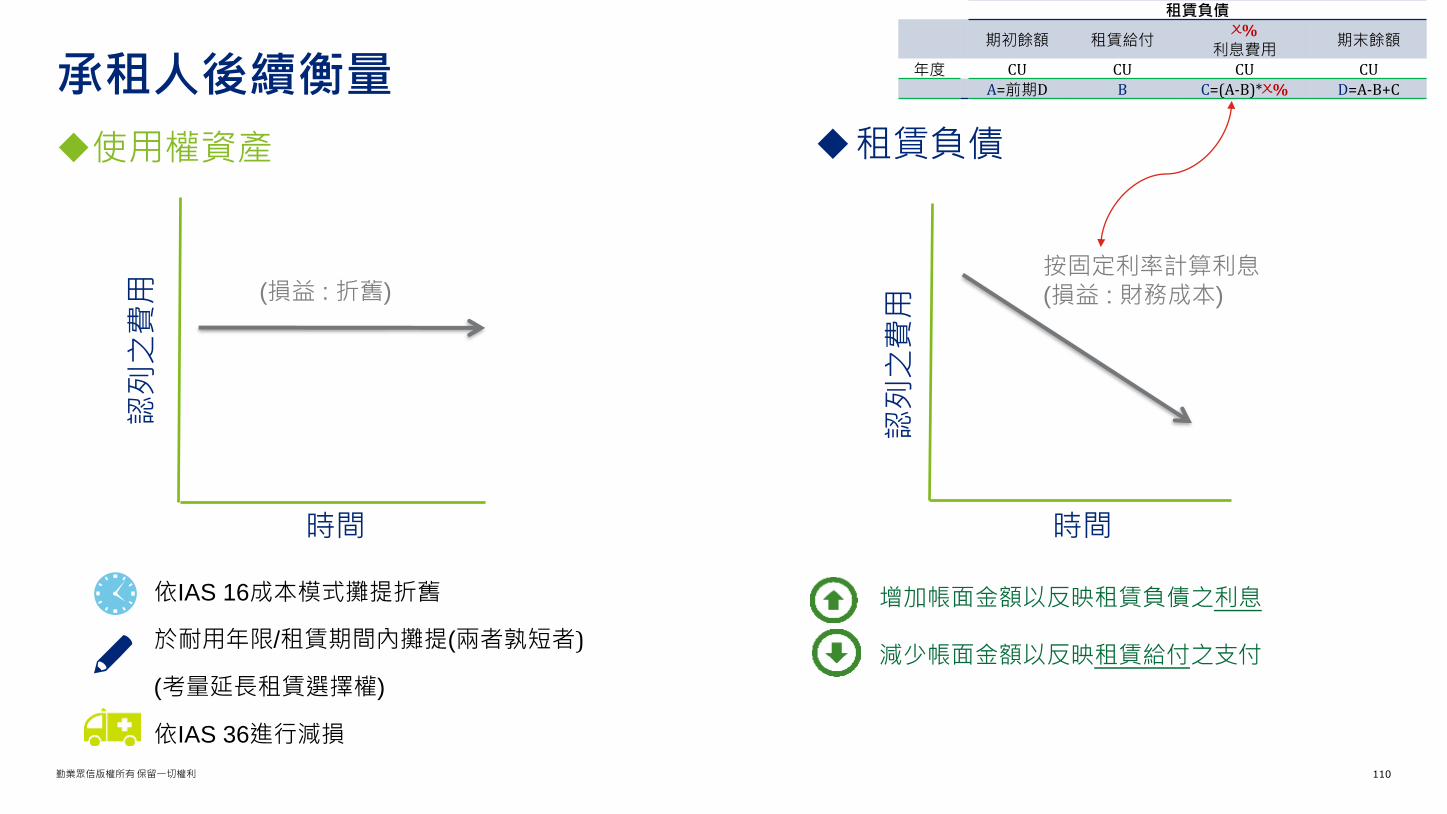

承租人後續衡量

使用權資產

時間

認列之費用 (損益 : 折舊)

依IAS 16成本模式攤提折舊

於耐用年限/租賃期間內攤提(兩者孰短者)

(考量延長租賃選擇權)

依IAS 36進行減損

時間

認列之費用

按固定利率計算利息(損益 : 財務成本)

增加帳面金額以反映租賃負債之利息

減少帳面金額以反映租賃給付之支付

租賃負債

租賃負債

期初餘額 租賃給付X%

利息費用期末餘額

年度 CU CU CU CU

A=前期D B C=(A-B)*X% D=A-B+C

勤業眾信版權所有保留一切權利 111

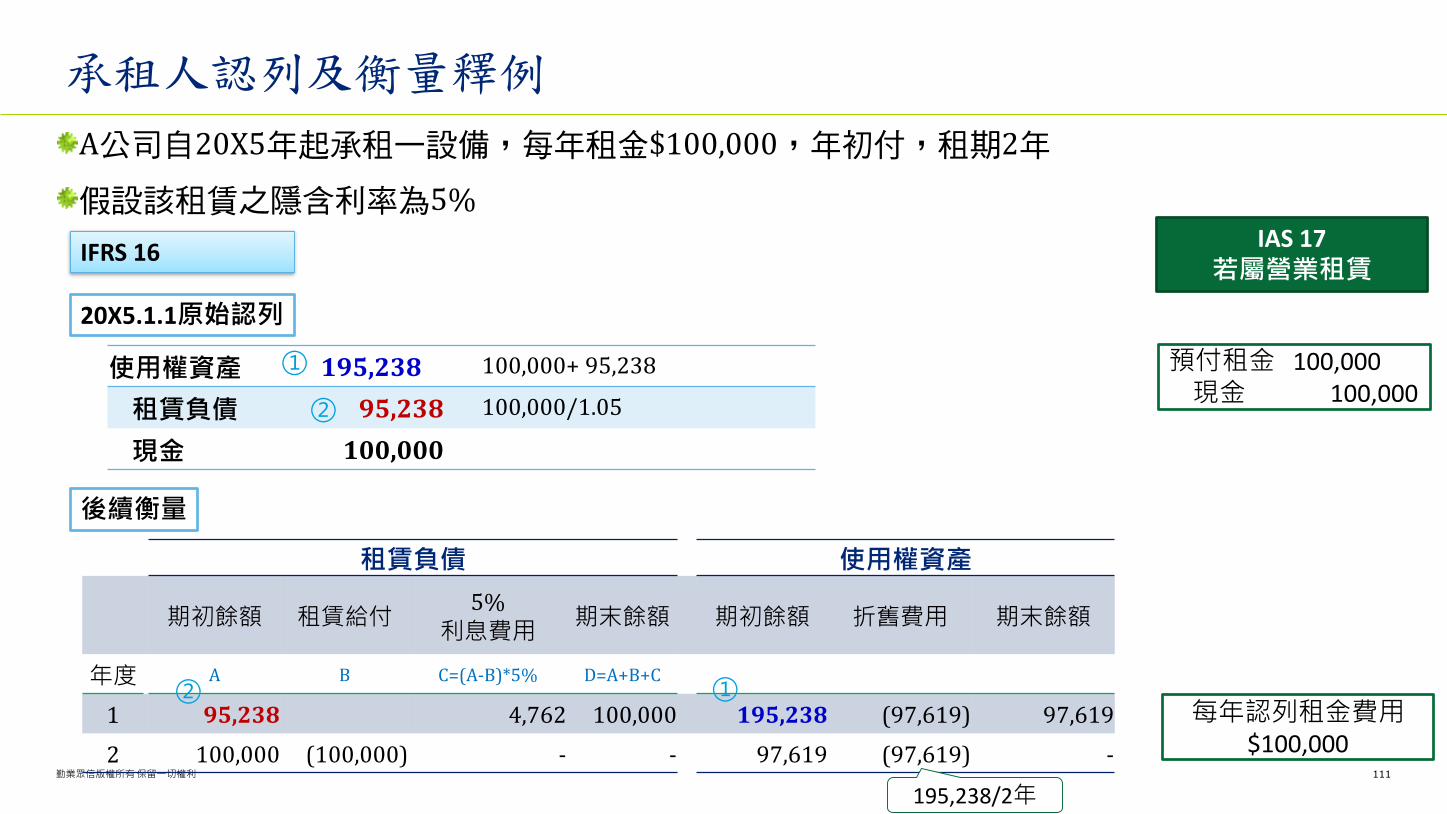

承租人認列及衡量釋例

A公司自20X5年起承租一設備,每年租金$100,000,年初付,租期2年

假設該租賃之隱含利率為5%

租賃負債 使用權資產

期初餘額 租賃給付5%

利息費用期末餘額 期初餘額 折舊費用 期末餘額

年度 A B C=(A-B)*5% D=A+B+C

1 95,238 4,762 100,000 195,238 (97,619) 97,619

2 100,000 (100,000) - - 97,619 (97,619) -

使用權資產 195,238 100,000+ 95,238

租賃負債 95,238 100,000/1.05

現金 100,000

195,238/2年

後續衡量

20X5.1.1原始認列

①

②

② ①

預付租金 100,000現金 100,000

IAS 17若屬營業租賃

每年認列租金費用$100,000

IFRS 16

勤業眾信版權所有保留一切權利 112

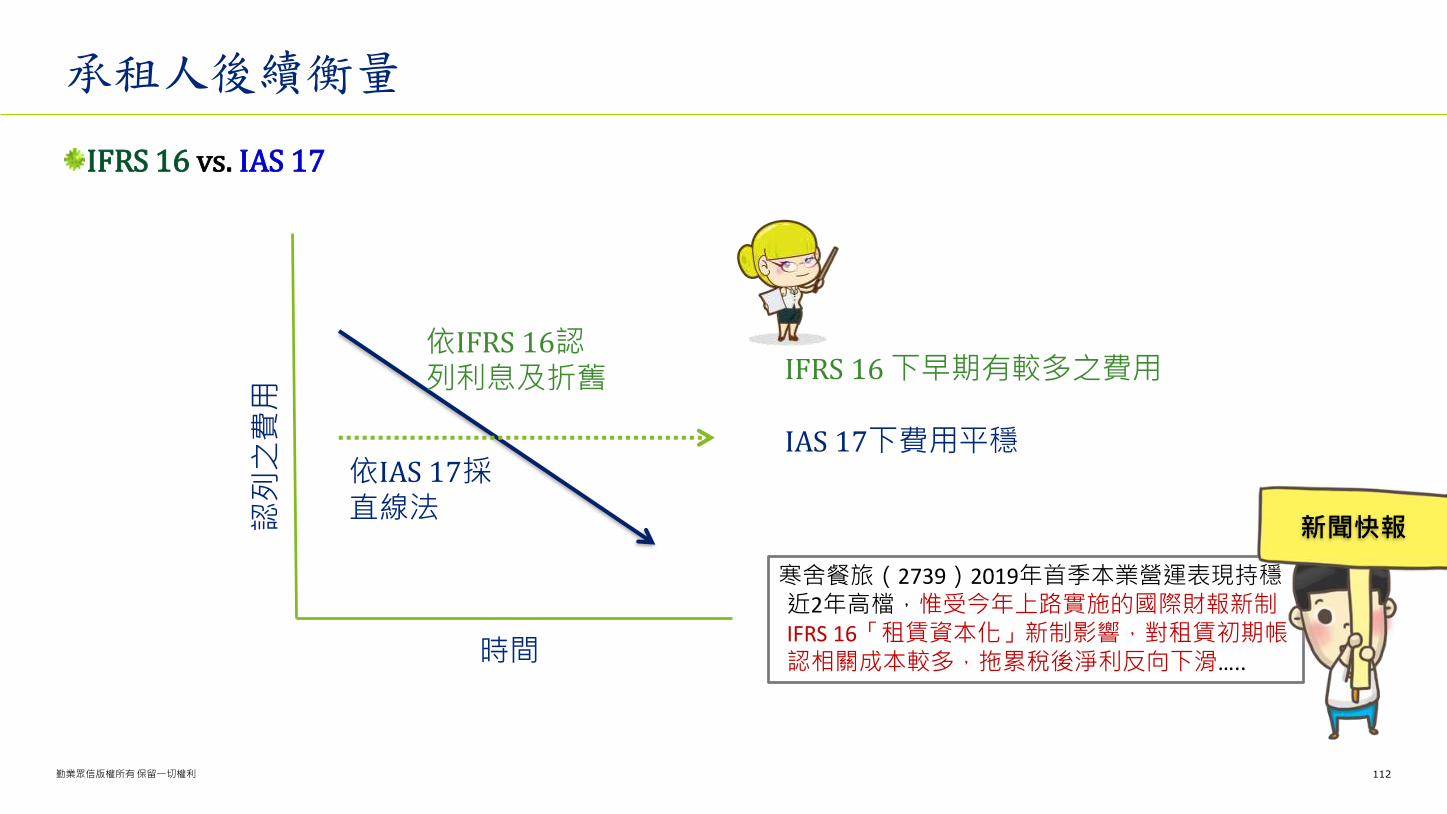

承租人後續衡量

IFRS 16 vs. IAS 17

時間

認列之費用

依IFRS 16認列利息及折舊 IFRS 16 下早期有較多之費用

IAS 17下費用平穩依IAS 17採直線法

寒舍餐旅(2739)2019年首季本業營運表現持穩近2年高檔,惟受今年上路實施的國際財報新制IFRS 16「租賃資本化」新制影響,對租賃初期帳認相關成本較多,拖累稅後淨利反向下滑…..

新聞快報

勤業眾信版權所有保留一切權利 113

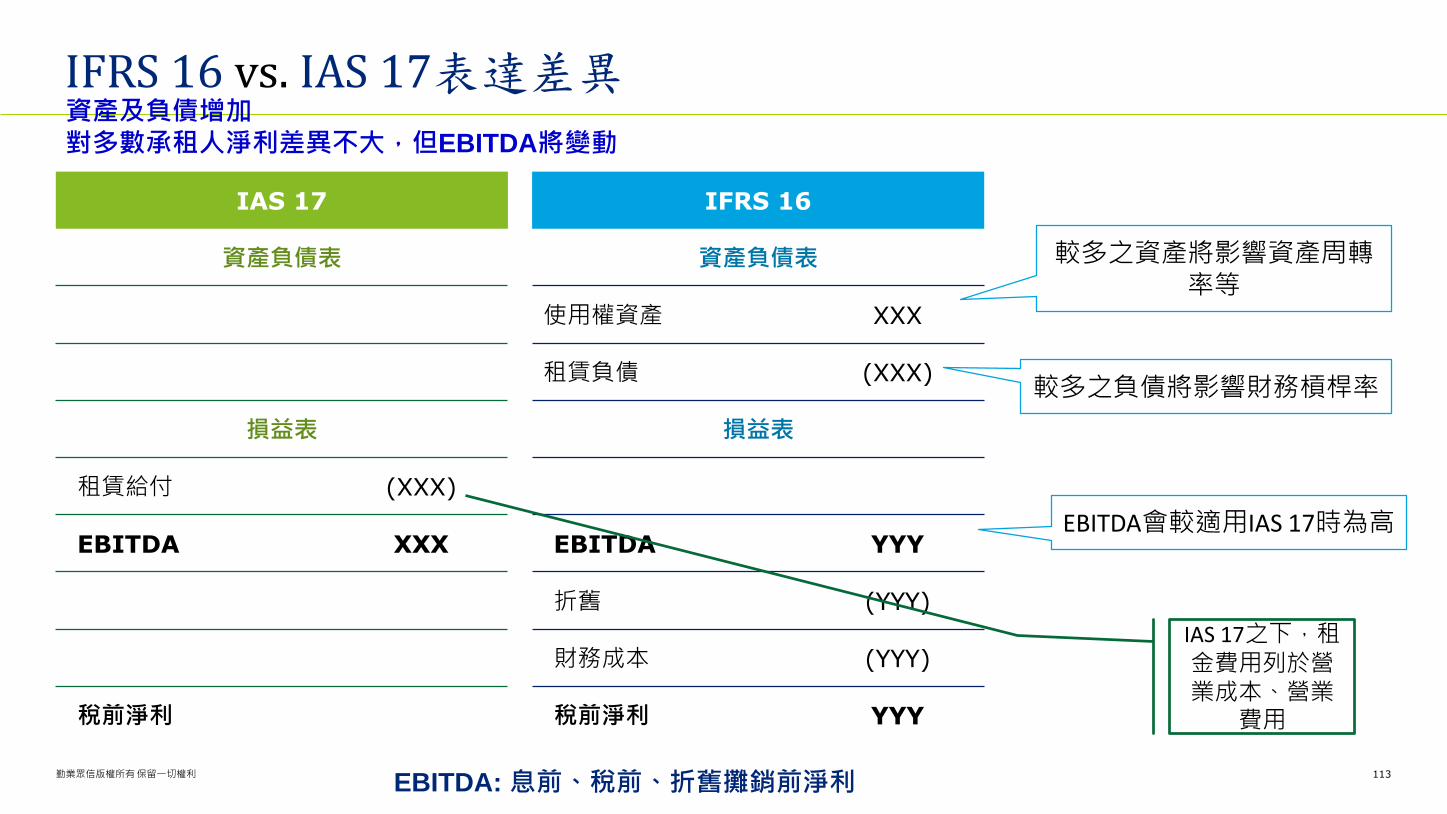

IFRS 16 vs. IAS 17表達差異

IAS 17

資產負債表

損益表

租賃給付 (XXX)

EBITDA XXX

稅前淨利

IFRS 16

資產負債表

使用權資產 XXX

租賃負債 (XXX)

損益表

EBITDA YYY

折舊 (YYY)

財務成本 (YYY)

稅前淨利 YYY

較多之資產將影響資產周轉率等

較多之負債將影響財務槓桿率

EBITDA會較適用IAS 17時為高

EBITDA: 息前、稅前、折舊攤銷前淨利

IAS 17之下,租金費用列於營業成本、營業

費用

資產及負債增加對多數承租人淨利差異不大,但EBITDA將變動

勤業眾信版權所有保留一切權利 114

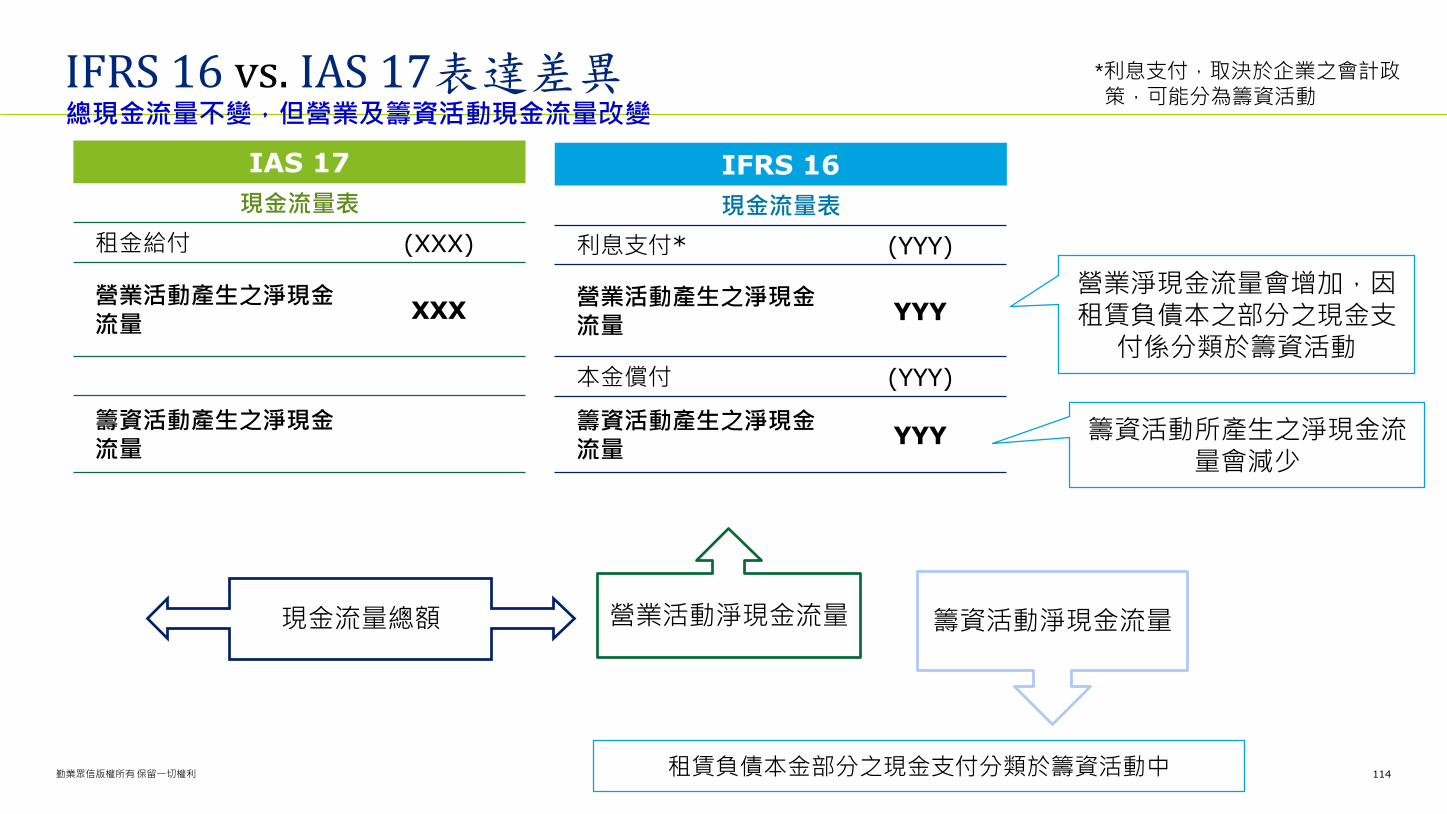

IFRS 16 vs. IAS 17表達差異

IAS 17

現金流量表

租金給付 (XXX)

營業活動產生之淨現金流量

XXX

籌資活動產生之淨現金流量

IFRS 16

現金流量表

利息支付* (YYY)

營業活動產生之淨現金流量

YYY

本金償付 (YYY)

籌資活動產生之淨現金流量

YYY

營業淨現金流量會增加,因租賃負債本之部分之現金支

付係分類於籌資活動

籌資活動所產生之淨現金流量會減少

*利息支付,取決於企業之會計政策,可能分為籌資活動

租賃負債本金部分之現金支付分類於籌資活動中

現金流量總額 營業活動淨現金流量 籌資活動淨現金流量

總現金流量不變,但營業及籌資活動現金流量改變

勤業眾信版權所有保留一切權利 115

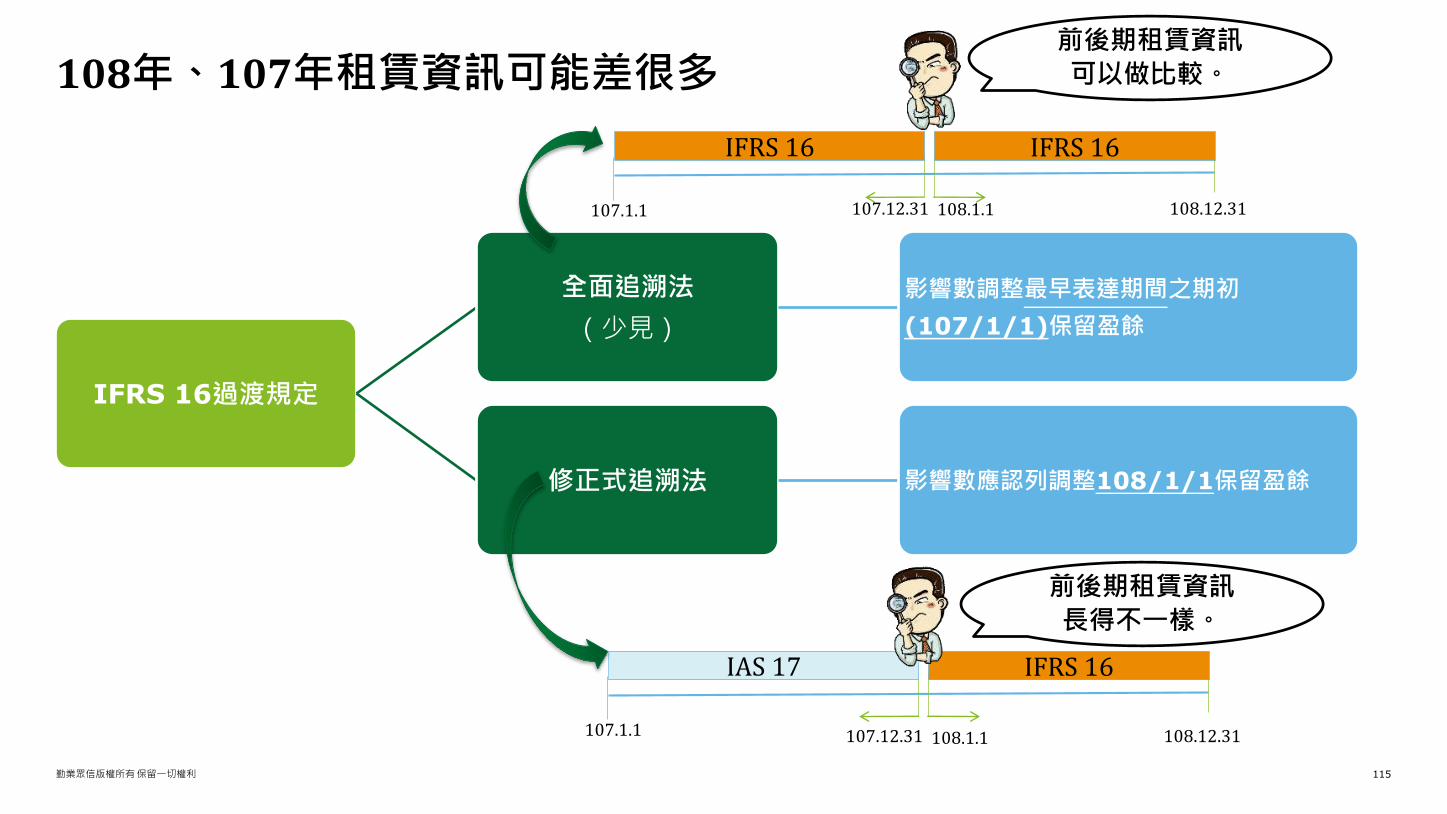

108年、107年租賃資訊可能差很多

IFRS 16過渡規定

全面追溯法

(少見)

影響數調整最早表達期間之期初

(107/1/1)保留盈餘

修正式追溯法 影響數應認列調整108/1/1保留盈餘

107.1.1 107.12.31 108.1.1 108.12.31

IAS 17 IFRS 16

107.1.1 107.12.31 108.1.1 108.12.31

IFRS 16 IFRS 16

前後期租賃資訊

可以做比較。

前後期租賃資訊

長得不一樣。

勤業眾信版權所有保留一切權利 116

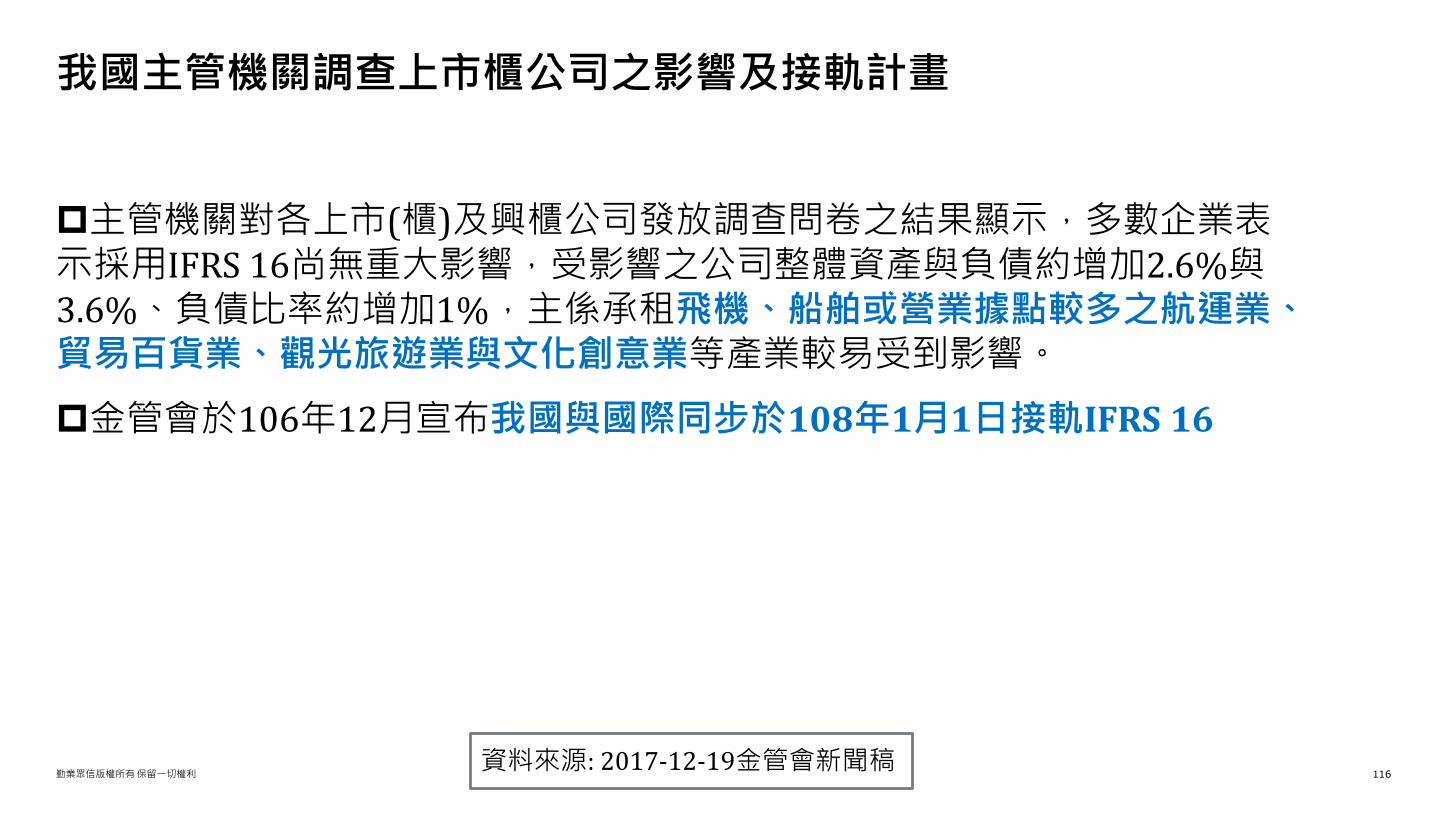

主管機關對各上市(櫃)及興櫃公司發放調查問卷之結果顯示,多數企業表示採用IFRS 16尚無重大影響,受影響之公司整體資產與負債約增加2.6%與3.6%、負債比率約增加1%,主係承租飛機、船舶或營業據點較多之航運業、貿易百貨業、觀光旅遊業與文化創意業等產業較易受到影響。

金管會於106年12月宣布我國與國際同步於108年1月1日接軌IFRS 16

我國主管機關調查上市櫃公司之影響及接軌計畫

資料來源: 2017-12-19金管會新聞稿

勤業眾信版權所有保留一切權利 117

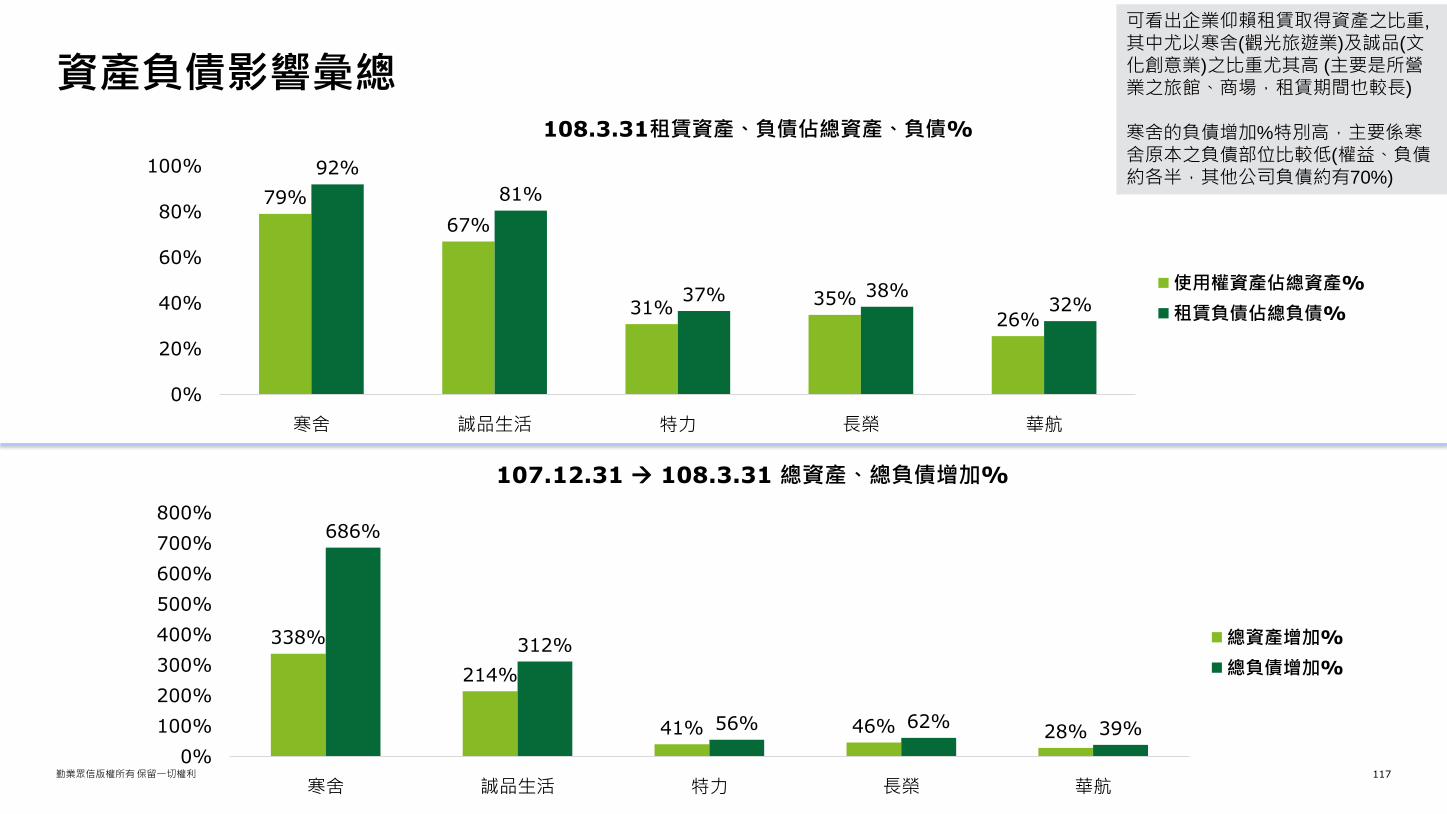

資產負債影響彙總

79%

67%

31%35%

26%

92%

81%

37% 38%32%

0%

20%

40%

60%

80%

100%

寒舍 誠品生活 特力 長榮 華航

108.3.31租賃資產、負債佔總資產、負債%

使用權資產佔總資產%

租賃負債佔總負債%

338%

214%

41% 46% 28%

686%

312%

56% 62% 39%

0%

100%

200%

300%

400%

500%

600%

700%

800%

寒舍 誠品生活 特力 長榮 華航

107.12.31 108.3.31 總資產、總負債增加%

總資產增加%

總負債增加%

可看出企業仰賴租賃取得資產之比重,

其中尤以寒舍(觀光旅遊業)及誠品(文化創意業)之比重尤其高 (主要是所營業之旅館、商場,租賃期間也較長)

寒舍的負債增加%特別高,主要係寒舍原本之負債部位比較低(權益、負債約各半,其他公司負債約有70%)

勤業眾信版權所有保留一切權利 118

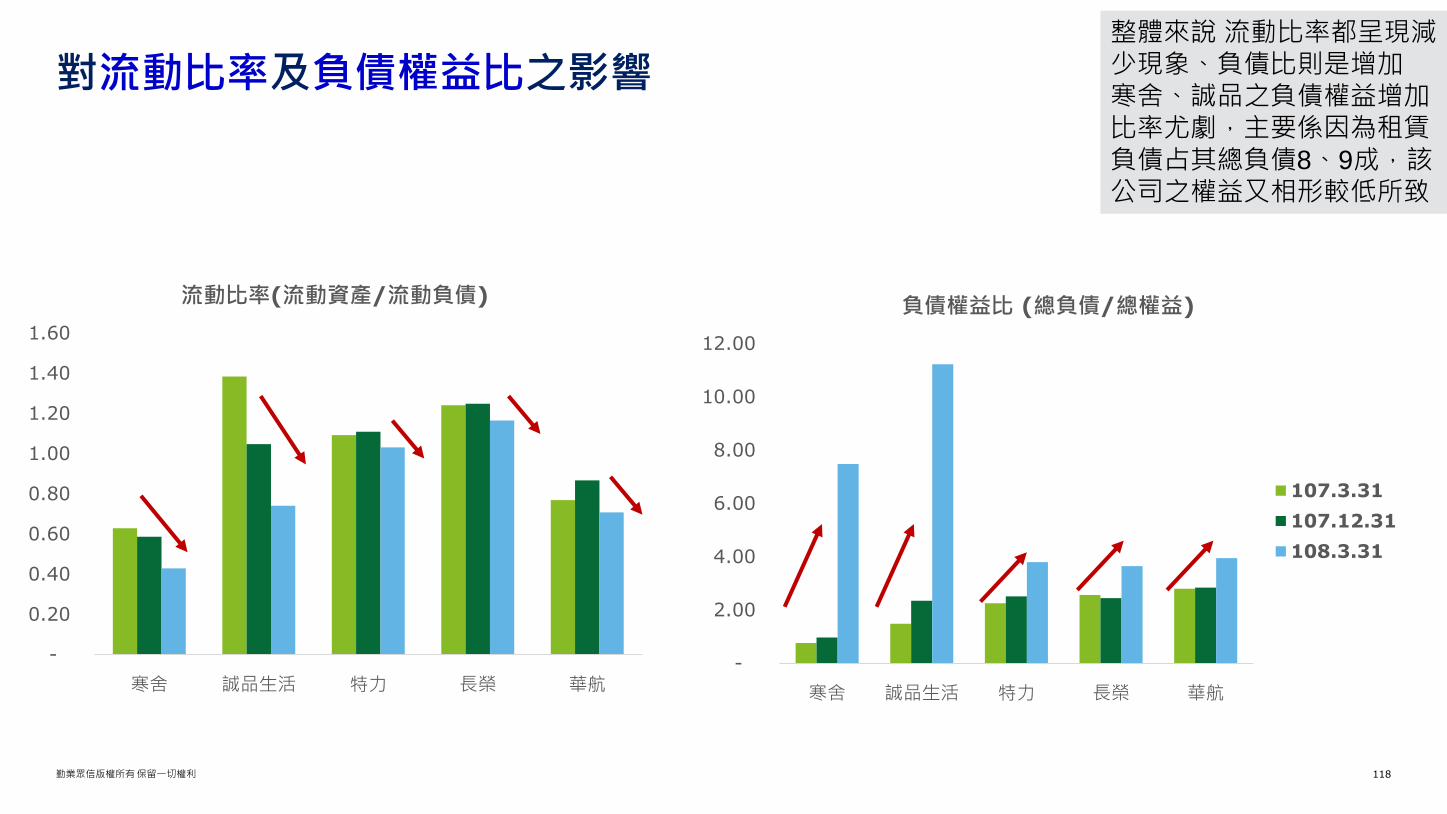

對流動比率及負債權益比之影響

-

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60

寒舍 誠品生活 特力 長榮 華航

流動比率(流動資產/流動負債)

-

2.00

4.00

6.00

8.00

10.00

12.00

寒舍 誠品生活 特力 長榮 華航

負債權益比 (總負債/總權益)

107.3.31

107.12.31

108.3.31

整體來說流動比率都呈現減少現象、負債比則是增加寒舍、誠品之負債權益增加比率尤劇,主要係因為租賃負債占其總負債8、9成,該公司之權益又相形較低所致

勤業眾信版權所有保留一切權利 119

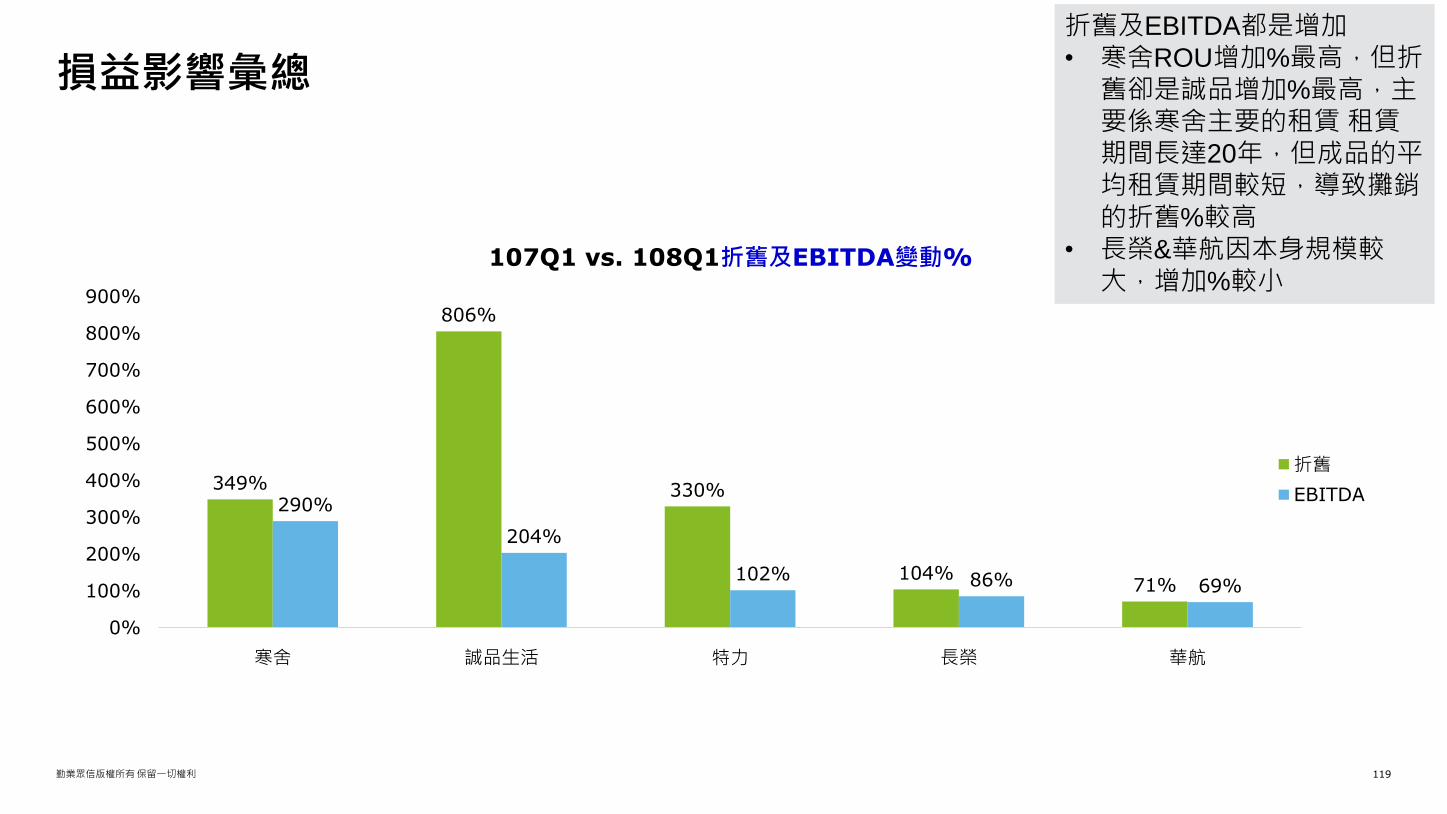

損益影響彙總

349%

806%

330%

104%71%

290%

204%

102% 86% 69%

0%

100%

200%

300%

400%

500%

600%

700%

800%

900%

寒舍 誠品生活 特力 長榮 華航

107Q1 vs. 108Q1折舊及EBITDA變動%

折舊

EBITDA

折舊及EBITDA都是增加• 寒舍ROU增加%最高,但折

舊卻是誠品增加%最高,主要係寒舍主要的租賃租賃期間長達20年,但成品的平均租賃期間較短,導致攤銷的折舊%較高

• 長榮&華航因本身規模較大,增加%較小

勤業眾信版權所有保留一切權利 120

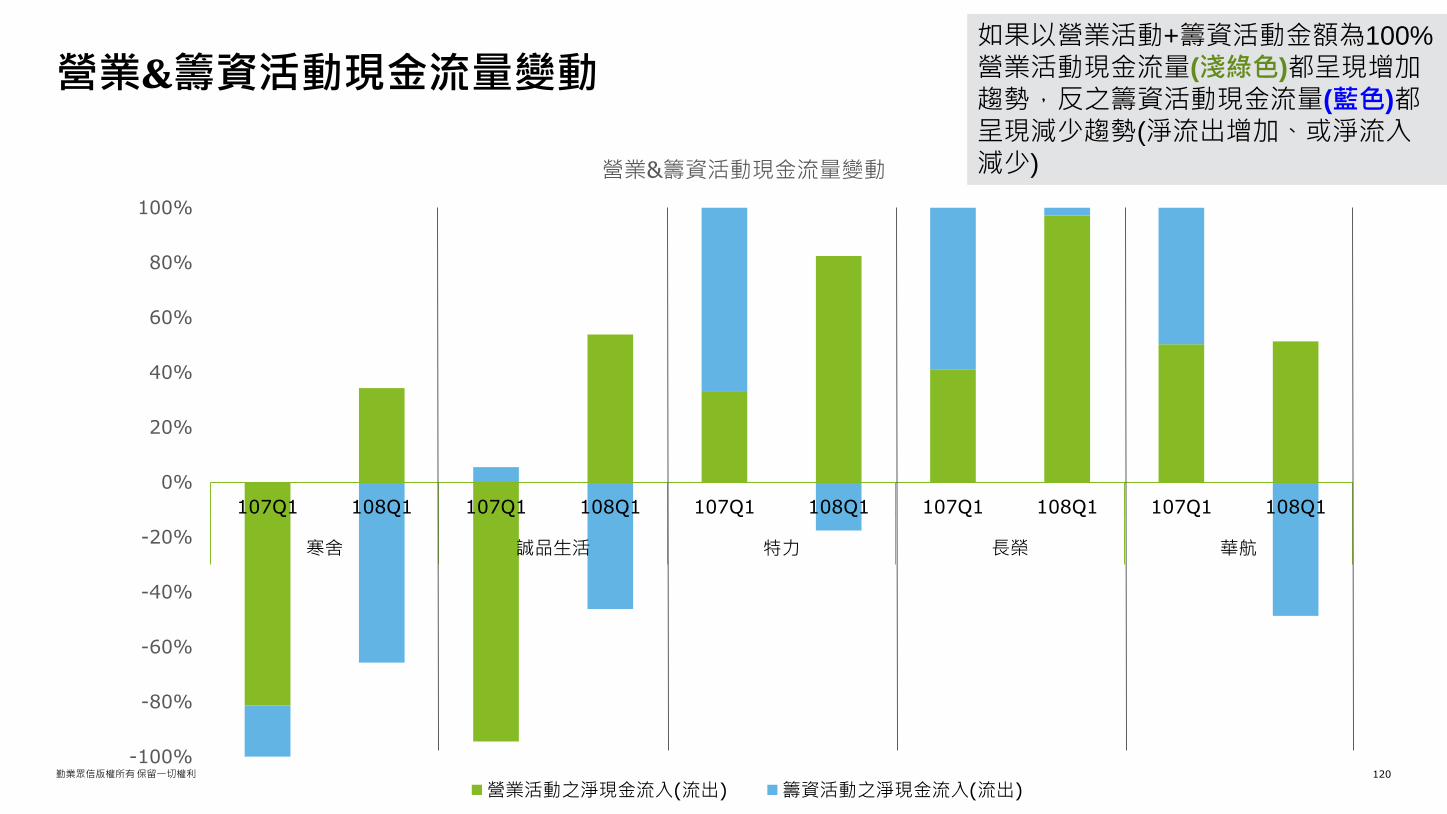

營業&籌資活動現金流量變動

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

60%

80%

100%

107Q1 108Q1 107Q1 108Q1 107Q1 108Q1 107Q1 108Q1 107Q1 108Q1

寒舍 誠品生活 特力 長榮 華航

營業&籌資活動現金流量變動

營業活動之淨現金流入(流出) 籌資活動之淨現金流入(流出)

如果以營業活動+籌資活動金額為100%

營業活動現金流量(淺綠色)都呈現增加趨勢,反之籌資活動現金流量(藍色)都呈現減少趨勢(淨流出增加、或淨流入減少)

勤業眾信版權所有保留一切權利 121

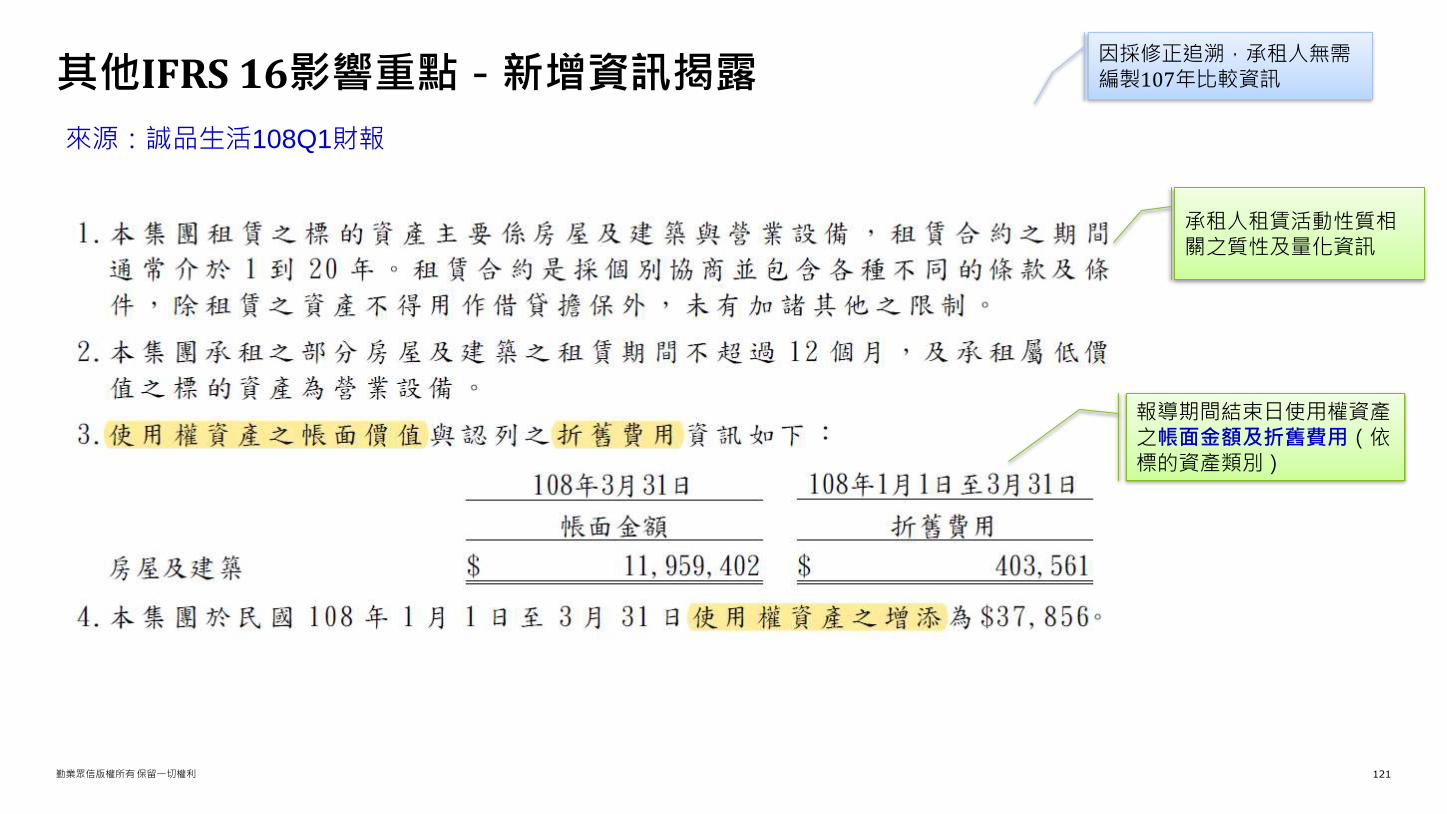

其他IFRS 16影響重點-新增資訊揭露

來源:誠品生活108Q1財報

因採修正追溯,承租人無需編製107年比較資訊

報導期間結束日使用權資產之帳面金額及折舊費用(依標的資產類別)

承租人租賃活動性質相關之質性及量化資訊

勤業眾信版權所有保留一切權利 122

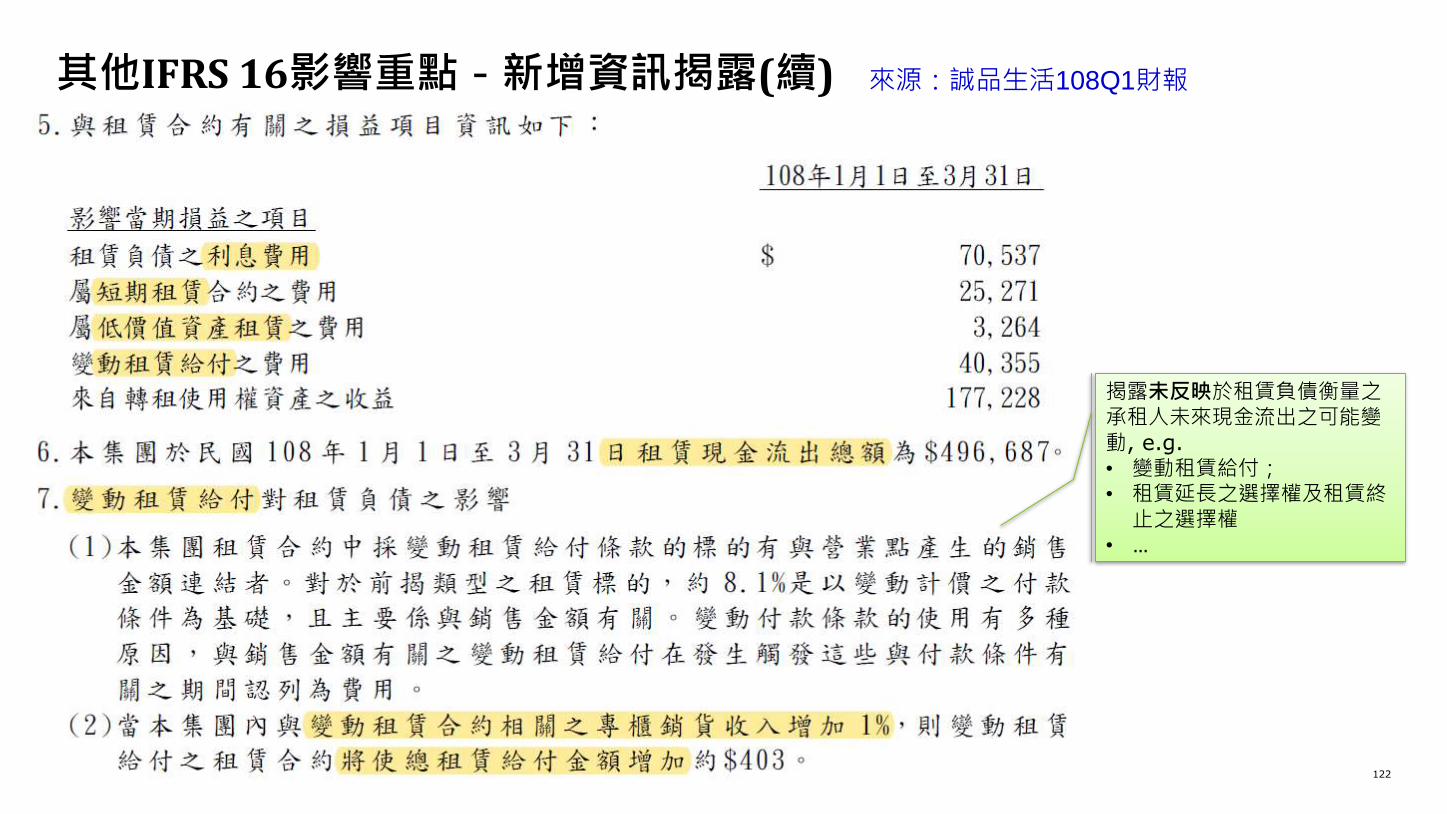

其他IFRS 16影響重點-新增資訊揭露(續)

揭露未反映於租賃負債衡量之承租人未來現金流出之可能變動, e.g. • 變動租賃給付;• 租賃延長之選擇權及租賃終

止之選擇權• …

來源:誠品生活108Q1財報

關於德勤全球Deloitte("德勤")泛指德勤有限公司(一家根據英國法律組成的私人擔保有限公司,以下稱德勤有限公司("DTTL")),以及其一家或多家會員所。每一個會員所均為具有獨立法律地位之法律實體。德勤有限公司(亦稱"德勤全球")並不向客戶提供服務。請參閱 www.deloitte.com/about 中有關德勤有限公司及其會員所法律結構的詳細描述。德勤為各行各業之上市及非上市客戶提供審計、稅務、風險諮詢、管理顧問及財務顧問服務。德勤聯盟遍及全球逾150個國家,憑藉其世界一流和優質專業服務,為客戶提供應對其最複雜業務挑戰所需之深入見解。德勤約220,000 名專業人士致力於追求卓越,樹立典範。

關於勤業眾信勤業眾信(Deloitte & Touche)係指德勤有限公司(Deloitte Touche Tohmatsu Limited)之會員,其成員包括勤業眾信聯合會計師事務所、勤業眾信管理顧問股份有限公司、勤業眾信財稅顧問股份有限公司、勤業眾信風險管理諮詢股份有限公司、德勤財務顧問股份有限公司、德勤不動產顧問股份有限公司、及德勤商務法律事務所。勤業眾信以卓越的客戶服務、優秀的人才、完善的訓練及嚴謹的查核於業界享有良好聲譽。透過德勤有限公司之資源,提供客戶全球化的服務,包括赴海外上市或籌集資金、海外企業回台掛牌、中國大陸及東協投資等。

本出版物係依一般性資訊編寫而成,僅供讀者參考之用。德勤有限公司、會員所及其關聯機構(統稱"德勤聯盟")不因本出版物而被視為對任何人提供專業意見或服務。對信賴本出版物而導致損失之任何人,德勤聯盟之任一個體均不對其損失負任何責任。

© 2019. 勤業眾信版權所有 保留一切權利