hiz marko izvještaj - hrvatski izvoznici · - dok posljedičnoslabljenje dolara smanjuje...

TRANSCRIPT

HIZ Makro izvještaj

Rujan 2017.

Sadržaj

1. Globalno okruženje1.1. Pregled svjetskih kretanja1.2. Sjedinjene Američke Države1.3. Europska unija i europodručje1.4. Japan1.5. Kretanja u drugim razvijenim ekonomijama1.6. Ekonomije s tržištima u nastajanju2. Makroekonomska kretanja u Hrvatskoj3. Mjere i odluke Vlade Republike Hrvatske

1. GLOBALNO OKRUŽENJE

1.1. Pregled svjetskih kretanja• Rast proizvodnje i rast svjetske trgovine, uz povećano povjerenje

potrošača, stabiliziranje cijena na robnim tržištima i dostupne uvjete financiranja - ukazuju na uvjete za nastavak globalne ekspanzije.

• Prema lipanjskoj projekciji Svjetske banke, u 2017. očekuje se rast svjetskog BDP-a za 2,7%, ali što je niže od procjena s početka godine.

Za razvijene ekonomije očekuje se rast od 1,9% u 2017. u odnosu na ostvarenih 1,7% u 2016.

Rast u EMDEs (zemljama s tržištima u nastajanju i zemljama u razvoju) procjenjuje se na 4,1% u 2017.

Izvor: Svjetska banka, Global Economic Prospects, June 2017.

Projekcije rasta svjetskog BDP-a

0

1

2

3

4

5

2012

2013

2014

2015

2016

2017

2018

2019

SvijetRazvijene ekonomijeEMDE zemlje

Posto

• Globalna industrijska proizvodnja i globalna trgovina robama bilježe veće stope rasta nego u razdoblju 2012.-2016., što se odražava na blagi pad omjera globalne trgovine uslugama u odnosu na globalnu trgovinu robama. No, ostvarivanje većih stopa rasta BDP-a i dalje sputava niz faktora.

• Dok financijska tržišta pokazuju manju volatilnost s pozitivnim učincima na ekonomska kretanja (američki VIX je na razini kao tijekom 2005. i početkom 2006.), indeks ekonomsko-političke nesigurnosti EPU na najvišoj razini od početka tisućljeća.

Rast svjetske trgovine i udio u svjetskom BDP-u

Izvor podataka: Svjetska banka, Global Economic Prospects, June 2017.

4.0

20

22

24

26

28

30

32

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

20

16

201

7

-12

-9

-6

-3

0

3

6

9

12

15

PostoRast Udio u BDP-u (desno)

%Rast izvoznih transakcija na globalnoj razini više je izražen između vlasnički (kontrolno) povezanih poduzeća nego između vlasnički nepovezanih poduzeća.

1/3 svjetskog izvoza u 2016. činile su transakcije između vlasnički povezanih multinacionalnih poduzeća.

Podatak za 2017. je

procjena.

Uz političku nesigurnost, rast svjetskog BDP-a pod pritiskom je:

• niskog rasta produktivnosti i investicija u usporedbi s pretkriznim razdobljem (posebno u zemljama s tržištima u nastajanju i zemljama u razvoju EMDE);

- rizika novih trgovinskih ograničenja (broj trgovinskih ograničenja kontinuirano raste od 2010.) i neizvjesnosti buduće vanjskotrgovinske politike SAD-a (SAD je najvažnije izvozno tržište za 20% zemalja svijeta);

- mogućih nestabilnosti na financijskim tržištima i rasta troškova financiranja kadapored američkog Feda i druge središnje banke započnu politiku postupnog zatezanja monetarnih uvjeta.

-15

-10

-5

0

5

10

15

200

0

200

2

200

4

200

6

200

8

20

10

201

2

201

4

201

6

PostoRazvijene ekonomije EMDEs

Rast investicija na globalnoj razini

Izvor podataka: Svjetska banka, Global Economic Prospects, June 2017.

Zbog nedovoljnog rasta investicija i niskog rizika inflacije, ECB će nastavit s relaksirajućom monetarnom politikom.Ujedno Fed je suzdržaniji u intenzitetu podizanja kamatnih stopa nego u prošlim povijesnim ciklusima monetarnog zaoštravanja.

• U praksi vodećih svjetskih središnjih banaka i dalje je naglašena ekspanzivna monetarna politika, što kratkoročne kamatne stope održava na niskoj razini - iako pozajmice u USD i GBP bilježe rast prosječnih kamatnjaka za 12-mjesečno dospijeće.

• Nerizične kamatne stope na međubankovnom tržištu i dalje su u zoni negativnih stopa za euro i švicarski franak te vrlo kratkoročna dospijeća za japanski jen, u odnosu na pozitivne i više kamatne stope za američki dolar.

Euribor interestrate - 1 week

- 0.379 %

Euribor interestrate - 1 month

- 0.373 %

Euribor interestrate - 6 months

- 0.271 %

Euribor interestrate - 12 months

- 0.171 %

Euro LIBOR –

1 month

-0.399 %

GBP LIBOR –

1 month

0.251 %

USD LIBOR –

1 month

1.236 %

JPY LIBOR –

1 month

- 0.046 %

CHF LIBOR –

1 month

-0,785 %

Euro LIBOR –

1 month

-0.405 %

GBP LIBOR –

12 months

0,719%

USD LIBOR –

12 months

1,747 %

JPY LIBOR –

12 months

0.106 %

CHF LIBOR –

12 month

-0,508 %

Euro LIBOR –

12 months

- 0219 %

Referentne kratkoročne kamatne stope na međubankovnom tržištu, 20.9.2017.

Izvor podataka: euribor-rates.eu; global-rates.com

Dugoročne kamatne stope mjerene prinosima na desetogodišnje

državne obveznice članica OECD-a, lipanj 2016.- kolovoz 2017., u %

Napomena: Na zemlju iz naslova svake pojedinačne slike odnosi se samo zadebljana krivulja.

Izvor slike: preuzeto s OECD Data

• Dugoročne kamatne stope mjerene prinosima na 10-ogodišnje državne obveznice članica OECD-a i dalje su relativno niske, iako na nešto višoj razini nego sredinom 2016.

0

200

400

600

800

1000

1200

1400

EM tržišta Globalno EM medijan Globalno medijan

• Rast povjerenja na financijskim tržištima i rast rizičnih apetita ulagača pridonose snižavanju razlike prinosa (premije rizika) na korporativne obveznica u odnosu na američke državne obveznice, ali je trošak dugoročnog dolarskog financiranja pod utjecajem očekivanja rasta kamatnih stopa u dugom roku.

0100200300400500600

04

/01

/20

16

04

/03

/20

16

04

/05

/20

16

04

/07

/20

16

04

/09

/20

16

04

/11

/20

16

04

/01

/20

17

04

/03

/20

17

04

/05

/20

17

Spread na korporativne obveznice

Izvor podataka: Svjetska banka

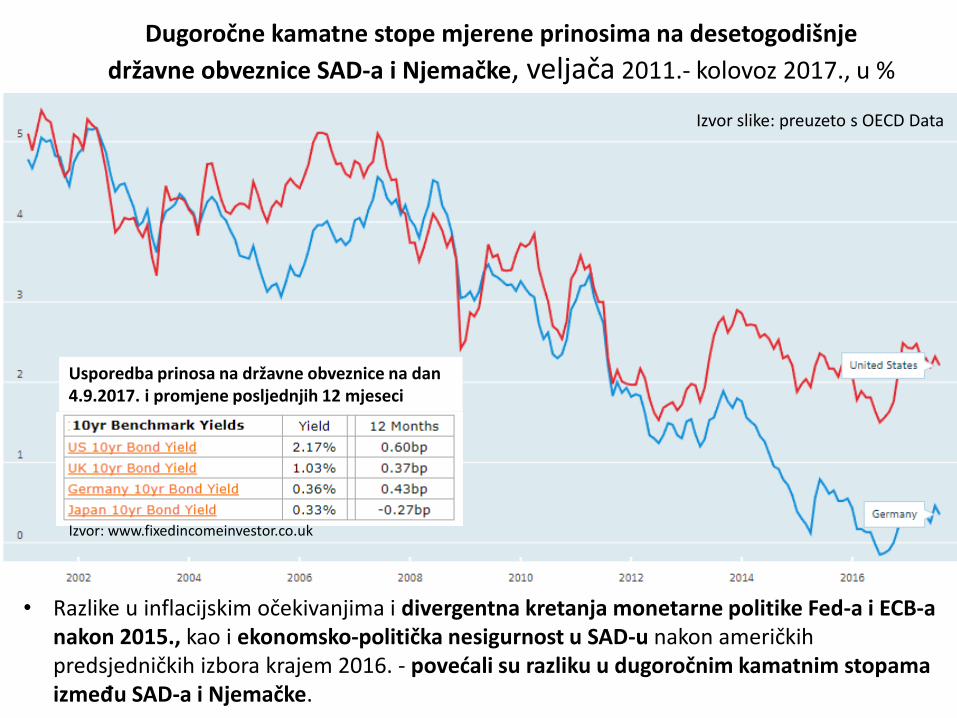

Dugoročne kamatne stope mjerene prinosima na desetogodišnje

državne obveznice SAD-a i Njemačke, veljača 2011.- kolovoz 2017., u %

• Razlike u inflacijskim očekivanjima i divergentna kretanja monetarne politike Fed-a i ECB-a nakon 2015., kao i ekonomsko-politička nesigurnost u SAD-u nakon američkih predsjedničkih izbora krajem 2016. - povećali su razliku u dugoročnim kamatnim stopama između SAD-a i Njemačke.

Izvor slike: preuzeto s OECD Data

Usporedba prinosa na državne obveznice na dan 4.9.2017. i promjene posljednjih 12 mjeseci

Izvor: www.fixedincomeinvestor.co.uk

Stope inflacije u SAD-u i europodručju,mjesečni podaci, godišnja stopa promjene u %

Izvor: Statbureau

• Unatoč rastu agregatne potražnje u razvijenim zemljama, središnje banke i dalje neuspješno pokušavaju dostići ciljanje stope inflacije 2% godišnje, dok niskoj inflaciji pridonose pozitivni šokovi ponude vezani uz tehnološke inovacije i niske cijene uvoza iz Kine i drugih EMDE.

• Postavljaju se i pitanja: je li 0% nova normala stope inflacije; jesu li stoga nulti nerizični kamatnjaci i niske stope rasta BDP-a također nova normala.

Istodobno, stopa inflacije u Japanu je već duže vrijeme svega 0,4% godišnje.

SAD, europodručje i Japan: projekcije rasta BDP-a i usporedba s pretkriznim prosjekom

0.3

1.11.0

1.5

1.0

0.6

2.42.6

1.6

2.1 2.2

1.9

1.2

2.0

1.8 1.71.5 1.5

0

1

2

3

20

14

20

15

20

16

20

17

20

18

20

19

20

14

20

15

20

16

20

17

20

18

20

19

20

14

20

15

20

16

20

17

20

18

20

19

SjedinjeneAmeričke Države

Europodručje Japan

Posto

Napomena: Podaci o stopama rasta BDP-a za 2017., 2018. i 2019. su projekcije.

Izvor podataka: Svjetska banka, Global EconomicProspects, June 2017.

• Unatoč niskoj nezaposlenosti i rastu potrošnje, iskorištenost proizvodnih kapaciteta u SAD-u je 4% niža nego prije krize, uz niži udio zaposlenih u industriji.

• Razina investicija u europodručju je za 10% niža nego u pretkriznom razdoblju, a oporavak investicijskih aktivnosti događa se sporije nego u svim epizodama postrecesijskih kretanja u posljednjih četrdeset godina.

• Od 2016. većim stopama rasta japanskog BDP-a pridonosi intenzivniji rast izvoza.

Regionalni rast BDP-a i projekcije za EMDE zemlje

-2

0

2

4

6

8

10

201

6201

7201

8201

9

201

6201

7201

82

01

9

201

6201

72

01

8201

9

201

6201

7201

8201

9

201

6201

7201

8201

9

201

6201

7201

8201

9

East Asiaand Pacific

Europe andCentral Asia

LatinAmerica and

theCaribbean

Middle Eastand North

Africa

South Asia Sub-Saharan

Africa

Napomena: Podaci za 2017., 2018. i 2019. su procjena.Izvor slike: preuzeto iz: Svjetska banka, Global Economic Prospects, June 2017.

Percent

• Većina zemalja s tržištima u nastajanju i zemalja u razvoju (EMDEs) još uvijek nisu dostigle stope rasta iz pretkriznog razdoblja. Iako se intenzitet rasta ubrzava i u zemljama izvoznicama sirovina, EMDE zemlje uvoznice sirovina ostvaruju veće stope rasta od izvoznica sirovina (posebno izvoznica energenata).

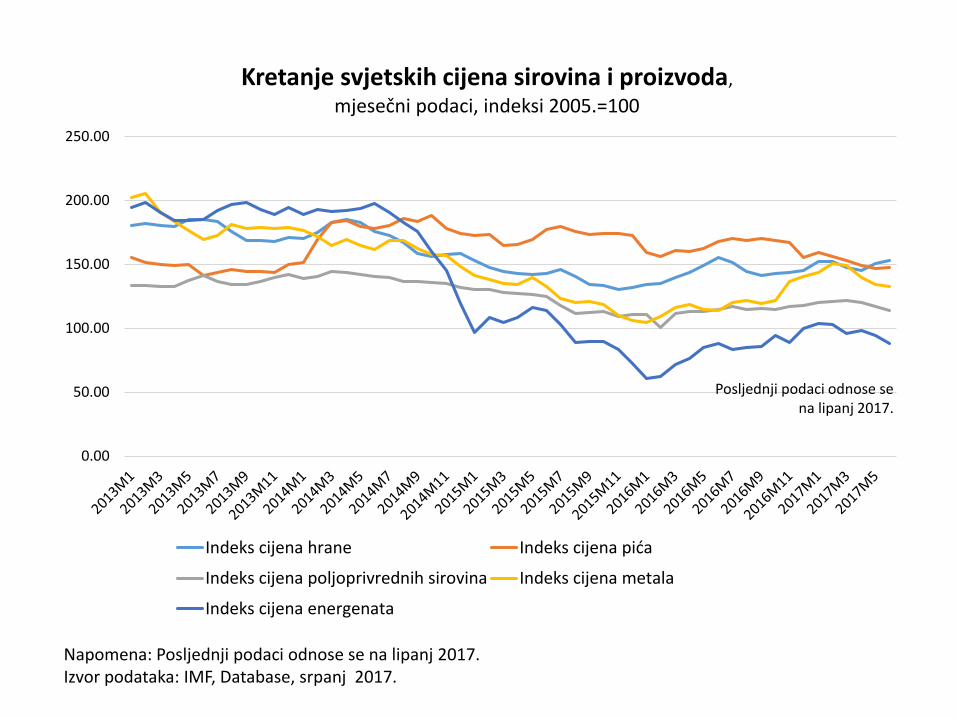

Kretanje cijena sirove nafte, tipa Brent (Europe), USD po barelu

Izvor slike: preuzeto s: Macrotrends

Napomena: Posljednji podaci odnose se na lipanj 2017.Izvor podataka: IMF, Database, srpanj 2017.

0.00

50.00

100.00

150.00

200.00

250.00

Kretanje svjetskih cijena sirovina i proizvoda,

mjesečni podaci, indeksi 2005.=100

Indeks cijena hrane Indeks cijena pića

Indeks cijena poljoprivrednih sirovina Indeks cijena metala

Indeks cijena energenata

Posljednji podaci odnose se na lipanj 2017.

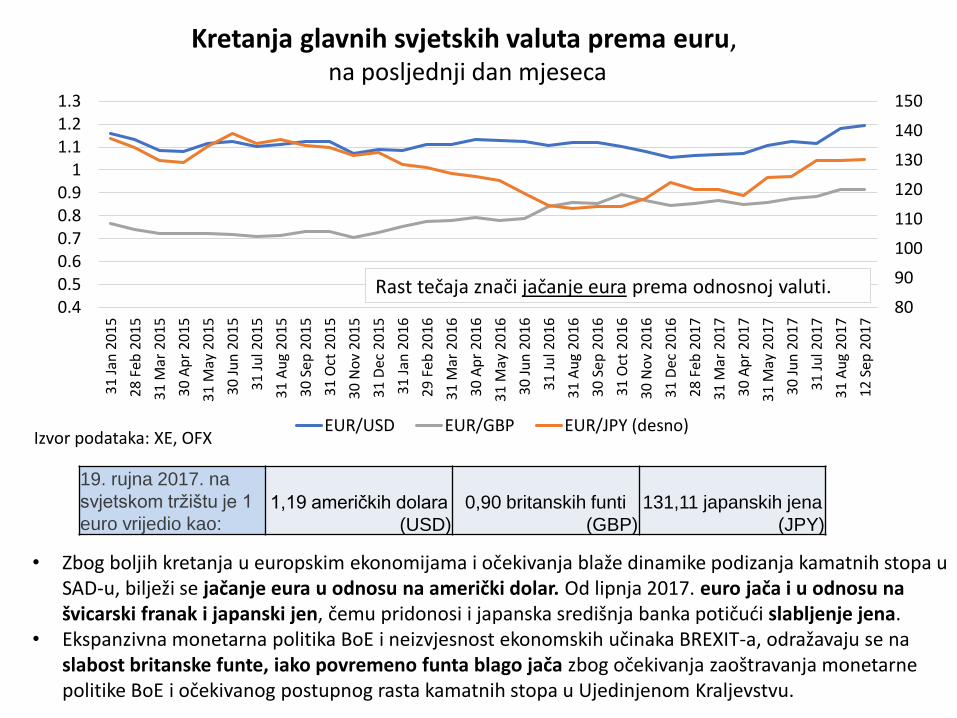

19. rujna 2017. na

svjetskom tržištu je 1

euro vrijedio kao:1,19 američkih dolara

(USD)

0,90 britanskih funti

(GBP)

131,11 japanskih jena

(JPY)

Izvor podataka: XE, OFX

• Zbog boljih kretanja u europskim ekonomijama i očekivanja blaže dinamike podizanja kamatnih stopa u SAD-u, bilježi se jačanje eura u odnosu na američki dolar. Od lipnja 2017. euro jača i u odnosu na švicarski franak i japanski jen, čemu pridonosi i japanska središnja banka potičući slabljenje jena.

• Ekspanzivna monetarna politika BoE i neizvjesnost ekonomskih učinaka BREXIT-a, odražavaju se na slabost britanske funte, iako povremeno funta blago jača zbog očekivanja zaoštravanja monetarne politike BoE i očekivanog postupnog rasta kamatnih stopa u Ujedinjenom Kraljevstvu.

Kretanja glavnih svjetskih valuta prema euru,na posljednji dan mjeseca

80

90

100

110

120

130

140

150

0.40.50.60.70.80.9

11.11.21.3

31

Jan

20

15

28

Feb

20

15

31

Mar

20

15

30

Ap

r 2

01

5

31

May

20

15

30

Ju

n 2

01

5

31

Ju

l 20

15

31

Au

g 2

01

5

30

Sep

20

15

31

Oct

20

15

30

No

v 2

015

31

Dec

20

15

31

Jan

20

16

29

Feb

20

16

31

Mar

20

16

30

Ap

r 2

01

6

31

May

20

16

30

Ju

n 2

01

6

31

Ju

l 20

16

31

Au

g 2

01

6

30

Sep

20

16

31

Oct

20

16

30

No

v 2

016

31

Dec

20

16

28

Feb

20

17

31

Mar

20

17

30

Ap

r 2

01

7

31

May

20

17

30

Ju

n 2

01

7

31

Ju

l 20

17

31

Au

g 2

01

7

12

Sep

20

17

EUR/USD EUR/GBP EUR/JPY (desno)

Rast tečaja znači jačanje eura prema odnosnoj valuti.

• Uz pozitivna ekonomska očekivanja i učinke kvantitativnog labavljenja vodećih svjetskih banka na obilje novca (likvidnosti) na globalnoj razini, u proteklih pet godina svjetski dionički indeksi zabilježili su značajan rast, što otvara pitanje mogućih financijskih mjehura na tržištu imovine.

• U slučaju američkog S&P 500 radi se o rastu preko 70%, a za japanski Nikkei 225 čak 117%. Njemački DAX zabilježio je rast od 69%. U posljednjih godinu dana njemački DAX ojačao je za 20%, japanski NKY 18%, a američki SPX za 17%.

Petogodišnje kretanje dioničkih indeksa u SAD-u, Njemačkoj i Japanu

Izvor: preuzeto s Bloomberga

Narančastom linijom označeno je kretanje američkog SPX-a.

1.2. Sjedinjene Američke Države• Prema projekciji MMF-a iz travnja 2017., američko bi gospodarstvo u 2017. trebalo ostvariti

rast 2,3 posto, a prema lipanjskoj projekciji Svjetske banke rast od 2,1%, a što je u oba slučajaviše od prošlogodišnjih 1,6%.

• U drugom kvartalu 2017. ostvaren je rast od 3% u odnosu na prethodni kvartal što je najvećirast ostvaren u posljednje dvije godine, a najveći doprinos takvim kretanjima ostvaren jerastom privatnih investicija i potrošnje. Podaci za treći kvartal bit će pod utjecajem gubitaka izastoja ekonomske aktivnosti zbog uragana Harvey i Irma.

• Službena stopa nezaposlenosti u kolovozu bilježila je 4,4% dok je stopa inflacije i dalje niža odpoželjnih 2%. Stopa inflacije mjerena indeksom potrošačkih cijena bila je u srpnju na razini1,7% (kao i temeljna inflacija), a za kolovoz 2017. se procjenjuje na 1,5%.

• Iako rast dioničkih indeksa, rast indeksa menadžera nabave, kao i rast indeks povjerenjapotrošača ukazuju na nastavak ekonomskog optimizma, Fed upozorava na rizik usporavanjerasta u naredne dvije godine - što je jedan od razloga suzdržanosti u restriktivnom djelovanju- dok posljedično slabljenje dolara smanjuje trgovinsku konkurentnost drugih ekonomija

• Fed je sredinom lipnja po drugi put ove godine povećao referentne kamatne stope (za 0,25postotna poena) te najavio da u narednih 18 mjeseci planira još četiri postupna povećanja pabi (prema očekivanju Feda) stopa federalnih fondova (kamatna stopa na prekonoćnepozajmice na međubankovnom tržištu SAD-a) do kraja 2018. trebala dosegnuti minimalno 2%,odnosno (ovisno o daljnjem intenzitetu podizanja kamatnih stopa) mogla bi doseći 2,9% već u2019. te 3% u dugom roku.

• Suprotno navedenom, tržišta očekuju da će Fed odgoditi podizanje kamatnih stopa što seodražava i na slabljenje američkog dolara prema euru (a posljedično i hrvatskoj kuni).

• Krajem srpnja 2017. imovina Feda iznosila je 4.465 milijardi USD. Pri tome se 2.245 milijardi USD odnosilo na kupljene državne obveznice, a 1.769 USD na hipotekarne obveznice garantirane od strane federalnih agencija.

• Nastavno na politiku normalizacije i postupno podizanje referentne kamatne stope na prekonoćne pozajmice na međubankovnom tržištu, Fed je u lipnju najavio program postupnog smanjenja svoje bilance - čiji početak se očekuje u listopadu 2017.

• Kroz politiku kvantitativnog „zaoštravanja” QT, plan je dugoročno smanjiti aktivu Feda.

• Usporedo s dospijećem državnih i hipotekarnih obveznica, Fed će postupno smanjivati iznose reinvestiranja u novootkupljene državne obveznice (za 6 milijardi mjesečno kroz narednih godinu dana i za 30 milijardi mjesečno u narednim godinama), odnosno iznose reinvestiranja u hipotekarne obveznice (za 4 milijardi mjesečno kroz narednih godinu dana i za 20 milijardi mjesečno u narednim godinama).

• Takvom politikom smanjenog reinvestiranja trebali bi se izbjeći veći šokovi na tržištu državnih i hipotekarnih obveznica koji bi se u protivnom javljali da je umjesto navedenog Fed izabrao politiku prodaje vrijednosnica (rušeći njihovu cijenu i povećavajući prinose). Ipak, iako se zapravo radi o malim iznosima smanjenog reinvestiranja, određeni šokovi izazvani tržišnim špekulacijama mogući su na samom početku programa QT i nakon godinu dana kada se bitnije smanje iznosi reinvestiranja.

• Implementacija politike postupnog smanjenja bilance Feda trebala bi obuzdat slabljenje dolara u budućem razdoblju, dok će dugoročni efekti na tečaj ovisiti o (za sada upitnoj) odlučnosti Feda na nastavak politike povećanja referentnih kamatnih stopa, kao i o budućim ekonomsko-političkim kretanjima u SAD-u u odnosu na trenutno stabilnije ekonomsko političko okruženje u europodruču.

kolovoz 2007.

studeni 2008.

listopad2010.

veljača2013.

prosinac2014.

listopad2016.

Kroz kupnju državnih obveznica i hipotekarnih obveznica, tijekom krize i razdoblja kvantitativnog labavljenja QE, aktiva Fed-a se više nego upeterostručila.

Total assets$4,443 billionon Nov 2, 2016

Od kraja 2014. do danas u tijeku je politika normalizacije.

$4,000

$Billions

$5,000

$3,000

$2,000

$869 billion

Ukupna imovina iz bilance američke središnje banke i udio kupljenih vrijednosnica tijekom razdoblja kvantitativnog labavljenja

• Tromjesečni BDP u drugom tromjesečju 2017. realno je veći za 2,2% u odnosu na isto tromjesečje 2016. te 3% veći u odnosu na prethodni kvartal.

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.f 2018. fRast realnog BDP-a 3,3% 2,7% 1,8% -0,3% -2,8% 2,5% 1,6% 2,2% 1,7% 2,4% 2,6% 1,6% 2,3% 2,5%

Izvor: OECD, procjene IMF (WEO, Overview of the World Economic Outlook Projections, April 2017)

Stope rasta realnog BDP-a u SAD-u,kvartal u odnosu na isti kvartal prethodne godine u %

-5

-4

-3

-2

-1

0

1

2

3

4

5Q

1-2

00

1

Q3

-20

01

Q1

-20

02

Q3

-20

02

Q1

-20

03

Q3

-20

03

Q1

-20

04

Q3

-20

04

Q1

-20

05

Q3

-20

05

Q1

-20

06

Q3

-20

06

Q1

-20

07

Q3

-20

07

Q1

-20

08

Q3

-20

08

Q1

-20

09

Q3

-20

09

Q1

-20

10

Q3

-20

10

Q1

-20

11

Q3

-20

11

Q1

-20

12

Q3

-20

12

Q1

-20

13

Q3

-20

13

Q1

-20

14

Q3

-20

14

Q1

-20

15

Q3

-20

15

Q1

-20

16

Q3

-20

16

Q1

-20

17

Posljednji podaci odnose se na drugi

kvartal 2017.

Izvor podataka: Bureau of Economic Analysis

• Potrošačke cijene u SAD-u zabilježile su u srpnju 2017. rast za 1,7% u odnosu na istimjesec 2016. Kada se izuzmu volatilne cijene energenata, temeljna stopa inflacijeodržava se već neko vrijeme na postojanoj razini 1,7%.

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.f 2018. fGodišnja

prosječna

stopa

inflacije 3,4% 3,2% 2,9% 3,8% -0,3% 1,6% 3,1% 2,1% 1,5% 1,6% 0,1% 1,2% 2,7% 2,3%

Izvor podataka: Trading economics, procjene IMF (WEO, April 2017)

0

0.5

1

1.5

2

2.5

3

Stopa inflacije (CPI) Temeljna inflacija

Stopa inflacije i temeljna stopa inflacije u SAD-u,mjesečni podaci, godišnja stopa promjene, u %

• Bolji makroekonomski pokazatelji i dugogodišnje obilje (još uvijek jeftinog) novca, pridonose nastavku rasta američkih dioničkih indeksa te trenutnom padu prinosa na američke državne obveznice. S druge strane tržišna očekivanja sporijeg rasta kamatnih stopa u SAD-u (u odnosu na najave Fed-a) i veća ekonomsko-politička neizvjesnost po pitanju promjena unutarnje i vanjske politike SAD-a za sada pridonose slabljenju američkog dolara u odnosu na euro.

• Kolebljivosti prinosa na američke državne obveznice također odražava povećane rizike političke nestabilnosti, ali i neizvjesnosti o daljnjem rastu američkog javnog duga.

• Do kraja 2017. federalni državni dug SAD-a dostići će gotovo 20 bilijuna USD, odnosno više od 103% američkog BDP-a.

Federalni dug SAD-a

Izvor: preuzeto s U.S. National Debt Clock

1.3. Europska unija i europodručje

• Unatoč razdoblju izraženije političke nestabilnosti u pojedinim članicama Europske unije, europodručje (kao i druge razvijene svjetske ekonomije) bilježi vidljivo poboljšanje ekonomskih pokazatelja uz rast investicija i izvoza te nižu nezaposlenosti, čemu pridonosi i dalje ekspanzivna monetarna politika ECB-a.

• S druge strane, rast privatne potrošnje je oslabljen, dok se investicijska aktivnost oporavlja znatno sporije u usporedbi s drugim razvijenim ekonomijama, kao i u odnosu na ranije povijesne epizode post-recesijskog oporavaka.

• Prema lipanjskim procjenama, europodručje bi u 2017. trebalo ostvariti rast BDP-a za 1,7% a EU-28 rast od 1,8%.

• Za europodručje se u 2018. očekuje umjereniji rast od 1,5% ali što je i dalje iznad potencijalnog rasta koji je prema tekućim izračunima Europske komisije 1,2%.

• Tromjesečni BDP europodručja je u drugom tromjesečju 2017. realno veći za 2,1% u odnosu na isto tromjesečje 2016., odnosno 0,6% veći u odnosu na prethodni kvartal. Ekonomska kretanja u europodručju su značajno pod utjecajem njemačkog gospodarstva koje je u drugom tromjesečju zabilježilo godišnji rast od 2,1% i kvartalni rast od 0,6%.

• Putem međunarodne razmjene, pozitivna kretanja u europodručju odražavaju na rast i drugih članica EU (europskih EMDE uključujući i Hrvatsku), a potražnja za uvozom pridonosi rastu globalne trgovine.

• Ujedno s rastom BDP-a smanjuje se teret javnog duga (mjeren omjerom javnog duga i BDP-a) pa na tom području sve veći broj članica bilježi pozitivne pomake.

• U drugom tromjesečju 2017. na razini EU ostvaren je rast realnog BDP-a za 2,2% u odnosu na isto tromjesečje 2016., odnosno 0,6% u odnosu na prethodni kvartal.

• Najveći rast zabilježile su Rumunjska (5,7%), Latvija (4,8%) i Češka (4,5%). Uz značajan uspjeh u razvoju IT sektora, visokim stopama rasta rumunjskog gospodarstva pridonosi i fiskalna politika te izraženiji rast plaća radnika.

• Ipak potencijalne rizike za nastavak ekspanzije europskih ekonomija predstavljaju:– moguće promjene u vanjsko-trgovinskoj politici SAD-a (kao najvažnijeg

izvoznog tržišta europodručja),– neizvjesnosti vezne uz učinke Brexita (gdje je UK drugo najvažnije izvozno

tržište), – osjetljivost na promjene rasta kineskog gospodarstva (kao trećeg izvoznog

tržišta europodručja),– osjetljivosti europskog financijskog sektora na unutarnje i vanjske šokove, uz i

dalje visoku razinu neprihodujućh kredita (NPL) u pojedinim članicama, – nesuglasice zemalja europodručja o budućim pravcima europske integracije– politički rizici u pojedinim članicama – te izraženije geopolitičke napetosti na globalnoj razini.

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017.f 2018.f

EU28 2,1 3,3 3,1 0,4 -4,4 2,1 1,7 -0,5 0,2 1,6 2,2 1,9 1,9 1,9

Europodručje (EA 19) 1,7 3,2 3,0 0,4 -4,5 2,1 1,5 -0,9 -0,3 1,2 2,0 1,8 1,7 1,8

Stope rasta realnog BDP-a u Europskoj uniji i europodručju,

kvartal u odnosu na isti kvartal prethodne godine u %

-6

-4

-2

0

2

4

6

Q1

-20

01

Q3

-20

01

Q1

-20

02

Q3

-20

02

Q1

-20

03

Q3

-20

03

Q1

-20

04

Q3

-20

04

Q1

-20

05

Q3

-20

05

Q1

-20

06

Q3

-20

06

Q1

-20

07

Q3

-20

07

Q1

-20

08

Q3

-20

08

Q1

-20

09

Q3

-20

09

Q1

-20

10

Q3

-20

10

Q1

-20

11

Q3

-20

11

Q1

-20

12

Q3

-20

12

Q1

-20

13

Q3

-20

13

Q1

-20

14

Q3

-20

14

Q1

-20

15

Q3

-20

15

Q1

-20

16

Q3

-20

16

Q1

-20

17

Europodručje (EA19) Europska unija (EU28)

Izvor podataka: EUROSTAT, projekcije Europske komisije, proljeće 2017.

Posljednji podaci odnose se na drugi

kvartal 2017.

Rast realnog BDP-a u starim članicama EUpostotna promjena u odnosu na prethodnu godinu

Napomena: Danska, Ujedinjeno Kraljevstvo i Švedska nisu dio europodručja.• Procjene rasta za 2017. i 2018. revidirane su prema projekcijama Europske komisije (proljeće 2017.)** Stopa rasta realnog BDP-a za Irsku u 2015. je pod značajnim utjecajem promjene metodologije. Prema ranijoj metodologiji stopa rasta bila bi oko 7,8%.Izvor podataka: EUROSTAT, projekcije Europske komisije, proljeće 2017.

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012 . 2013. 2014. 2015. 2016. 2017.f 2018.f

Austrija 2,1 3,4 3,6 1,5 -3,8 1,9 2,8 0,7 0,1 0,6 1,0 1,5 1,7 1,7

Belgija 2,1 2,5 3,4 0,7 -2,3 2,7 1,8 0,1 -0,1 1,7 1,5 1,2 1,5 1,7

Danska 2,3 3,9 0,9 -0,5 -4,9 1,9 1,3 0,2 0,9 1,7 1,6 1,3 1,7 1,8

Finska 2,8 4,1 5,2 0,7 -8,3 3,0 2,6 -1,4 -0,8 -0,6 0,3 1,5p 1,2 1,5

Francuska 1,6 2,4 2,4 0,2 -2,9 2,0 2,1 0,2 0,6 0,6 1,3 1,2 1,4 1,7

Grčka 0,6 5,7 3,3 -0,3 -4,3 -5,5 -9,1p -7,3p -3,2p 0,4p -0,2p 0,0 2,1 2,5

Irska 5,8 5,9 3,8 -4,4 -4,6 2,0 0,0 -1,1 1,1 8,5 26,3 5,2 4,0 3,6

Italija 0,9 2,0 1,5 -1,1 -5,5 1,7 0,6 -2,8 -1,7 0,1 0,8 0,9 0,9 1,1

Luksemburg 3,2 5,1 8,4 -0,8 -5,4 5,8 2,0 0,0 4,2 4,7 3,5 4,2 4,3 4,4

Nizozemska 2,2 3,5 3,7 1,7 -3,8 1,4 1,7 -1,1 -0,2 1,4 2,0 2,2 2,1 1,8

Njemačka 0,7 3,7 3,3 1,1 -5,6 4,1 3,7 0,5 0,5 1,6 1,7 1,9 1,6 1,9

Portugal 0,8 1,6 2,5 0,2 -3,0 1,9 -1,8 -4,0 -1,1 0,9 1,6 1,4 1,8 1,6

Španjolska 3,7 4,2 3,8 1,1 -3,6 0,0 -1,0 -2,9 -1,7 1,4p 3,2 3,2 2,8 2,4

Švedska 2,8 4,7 3,4 -0,6 -5,2 6,0 2,7 -0,3 1,2 2,6 4,1 3,3 2,6 2,2

Ujedinjeno

Kraljevstvo3,0 2,5 2,6 -0,6 -4,3 1,9 1,5 1,3 1,9 3,1 2,2 1,8 1,8 1,3

Rast realnog BDP-a u novim članicama EUpostotna promjena u odnosu na prethodnu godinu

Napomena: Bugarska, Češka, Hrvatska, Mađarska, Poljska i Rumunjska nisu dio europodručja.Prema regionalnoj podjeli, Češka, Estonija, Latvija, Litva, Mađarska, Poljska i Slovačka dio su skupine CEE zemalja srednjoistočne Europe. Među novim članicama EU u skupinu SEE zemalja jugoistočne Europe ulaze Bugarska, Hrvatska, Rumunjska i Slovenija, a od starih članica u istoj skupini je Grčka.* Procjene rasta za 2017. i 2018. revidirane su prema projekcijama Europske komisije (proljeće 2017.)

Izvor podataka: EUROSTAT, projekcije Europske komisije, proljeće 2017.

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012 . 2013. 2014. 2015. 2016. 2017.f 2018.f

Bugarska 7,1 6,9 7,3 6,0 -3,6 1,3 1,9 0,0 0,9 1,3 3,6 3,4 2,9 2,8

Cipar 3,7 4,5 4,8 3,9 -1,8 1,3 0,3 -3,2 -6,0 -1,5 1,7 2, 2,5 2,3

Češka 6,4 6,9 5,5 2,7 -4,8 2,3 2,0 -0,8 -0,5 2,7 4,5 2,4 2,6 2,7

Estonija 9,4 10,3 7,7 -5,4 -14,7 2,3 7,6 4,3 1,4 2,8 1,4 1,6 2,3 2,8

Hrvatska 4,2 4,8 5,2 2,1 -7,4 -1,7 -0,3 -2,2 -1,1 -0,5 1,6 2,9 2,9 2,6

Latvija 10,7 11,9 9,9 -3,6 -14,3 -3,8 6,4 4,0 2,6 2,1 2,7 2,0 3,2 3,5

Litva 7,7 7,4 11,1 2,6 -14,8 1,6 6,0 3,8 3,5 3,5 1,8 2,3 2,9 3,1

Mađarska 4,4 3,9 0,4 0,9 -6,6 0,7 1,7 -1,6 2,1 4,0 3,1 2,0 3,6 3,5

Malta 3,8 1,8 4,0 3,3 -2,5 3,5 1,4 2,6 4,5 8,3 7,4 5,0 4,6 4,4

Poljska 3,5 6,2 7,0 4,2 2,8 3,6 5,0 1,6 1,4 3,3 3,9 2,7 3,5 3,2

Rumunjska 4,2 8,1 6,9 8,5 -7,1 -0,8 1,1 0,6 3,5 3,1 3,9 4,8 4,3 3,7

Slovačka 6,8 8,5 10,8 5,6 -5,4 5,0 2,8 1,7 1,5 2,6 3,8 3,3 2,9 3,6

Slovenija 4,0 5,7 6,9 3,3 -7,8 1,2 0,6 -2,7 -1,1 3,1 2,3 2,5 3,3 3,1

Omjer javnog duga i BDP-a za članice EU, Q1 2017.

Promjene omjera javnog duga i BDP-a za članice EU, Q1 2017. u odnosu na Q1 2016.

Izvor: preuzeto s Eurostata

Prosječne kamatne stope na nove kredite poduzećima u europodručju

0,25M – 1M EUR, ročnosti 3 do 12 mjeseci

0,25M – 1M EUR, ročnosti preko 10 godina

1,71% u srpnju 2017.

1,81% u srpnju 2017.

0,25M – 1M EUR, ročnosti 3 do 5 godina

1,58% u srpnju 2017.

1,62% u srpnju 2017.

Izvor: preuzeto od ECB-a

0,25M – 1M EUR, ročnosti 5 do 10 godina

Inflacija u europodručju• Nakon izraženijeg rasta cijena u veljači i usporavanja stope inflacije u ožujku, europodručje je u lipnju

i srpnju 2017. zabilježilo inflaciju od 1,3% dok se stopa inflacije u kolovozu povećala na 1,5%. • Kada se izuzmu učinci volatilnih cijena energenata, prehrambenih sirovina i duhana, temeljna

inflacija se povećala na 1,2% ali je i dalje znatno niža od poželjnih 2% - što do daljnjega odgađa potrebu za restriktivnijim zaokretom u monetarnoj politici ECB-a.

-1.00

.00

1.00

2.00

3.00

4.00

5.00

20

05

M0

1

20

05

M0

5

20

05

M0

9

20

06

M0

1

20

06

M0

5

20

06

M0

9

20

07

M0

1

20

07

M0

5

20

07

M0

9

20

08

M0

1

20

08

M0

5

20

08

M0

9

20

09

M0

1

20

09

M0

5

20

09

M0

9

20

10

M0

1

20

10

M0

5

20

10

M0

9

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

20

14

M0

1

20

14

M0

5

20

14

M0

9

20

15

M0

1

20

15

M0

5

20

15

M0

9

20

16

M0

1

20

16

M0

5

20

16

M0

9

20

17

M0

1

20

17

M0

5

Stopa inflacije u europodručju, HICP, godišnje stope promjena (u%)

Na razini EU najveći rast cijena u kolovozu 2017. zabilježen je u: Litvi (4,6%), Estoniji (4,2%), Latviji (3,2%) i Ujedinjenom Kraljevstvu (2,9%).

Prosječna stopa inflacije na razini EU bila je 0,3% u 2016., a u 2017. očekuje se 1,8%. (MMF)

Izvor podataka: ECB, EUROSTAT

Stopa inflacije u starim članicama EUHICP, godišnja prosječna stopa promjene (u%)

Napomena: Danska, Ujedinjeno Kraljevstvo i Švedska nisu dio europodručja.

Izvor podataka: EUROSTAT, projekcije Europske komisije, proljeće 2017.

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012 . 2013. 2014. 2015. 2016. 2017.f 2018.f

Austrija 2.1 1.7 2.2 3.2 0.4 1.7 3.6 2.6 2.1 1.5 0.8 1.0 1,8 1,6

Belgija 2.5 2.3 1.8 4.5 0.0 2.3 3.4 2.6 1.2 0.5 0.6 1.8 2,3 1,5

Danska 1.7 1.8 1.7 3.6 1.0 2.2 2.7 2.4 0.5 0.4 0.2 0.0 1,4 1,7

Finska 0.8 1.3 1.6 3.9 1.6 1.7 3.3 3.2 2.2 1.2 -0.2 0.4 1,0 1,2

Francuska 1.9 1.9 1.6 3.2 0.1 1.7 2.3 2.2 1.0 0.6 0.1 0.3 1,4 1,3

Grčka 3.5 3.3 3.0 4.2 1.3 4.7 3.1 1.0 -0.9 -1.4 -1.1 0.0 1,2 1,1

Irska 2.2 2.7 2.9 3.1 -1.7 -1.6 1.2 1.9 0.5 0.3 0.0 -0.2 0,6 1,2

Italija 2.2 2.2 2.0 3.5 0.8 1.6 2.9 3.3 1.2 0.2 0.1 -0.1 1,5 1,3

Luxembourg 3.8 3.0 2.7 4.1 0.0 2.8 3.7 2.9 1.7 0.7 0.1 0.0 2,4 1,8

Nizozemska 1.5 1.6 1.6 2.2 1.0 0.9 2.5 2.8 2.6 0.3 0.2 0.1 1,6 1,8

Njemačka 1.9 1.8 2.3 2.8 0.2 1.1 2.5 2.1 1.6 0.8 0.1 0.4 1,7 1,4

Portugal 2.1 3.0 2.4 2.7 -0.9 1.4 3.6 2.8 0.4 -0.2 0.5 0.6 1,4 1,5

Španjolska 3.4 3.6 2.8 4.1 -0.2 2.0 3.0 2.4 1.5 -0.2 -0.6 -0.3 2,0 1,4

Švedska 0.8 1.5 1.7 3.3 1.9 1.9 1.4 0.9 0.4 0.2 0.7 1.1 1,4 1,4

Ujedinjeno Kraljevstvo 2.1 2.3 2.3 3.6 2.2 3.3 4.5 2.8 2.6 1.5 0.0 0.7 2,6 2,6

Stopa inflacije u novim članicama EUHICP, godišnja prosječna stopa promjene (u%)

Napomena: Bugarska, Češka, Hrvatska, Mađarska, Poljska i Rumunjska nisu dio europodručja.Prema regionalnoj podjeli, Češka, Estonija, Latvija, Litva, Mađarska, Poljska i Slovačka dio su skupine CEE zemalja srednjoistočne Europe. Među novim članicama EU u skupinu SEE zemalja jugoistočne Europe ulaze Bugarska, Hrvatska, Rumunjska i Slovenija, a od starih članica u istoj skupini je Grčka.

Izvor podataka: EUROSTAT, projekcije Europske komisije, proljeće 2017.

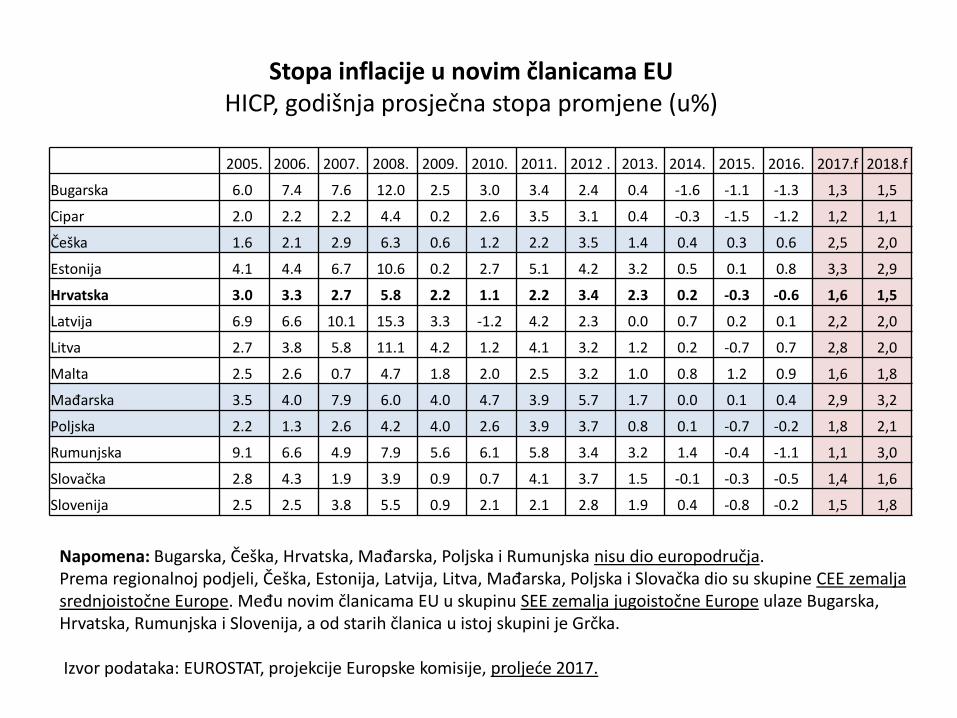

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012 . 2013. 2014. 2015. 2016. 2017.f 2018.f

Bugarska 6.0 7.4 7.6 12.0 2.5 3.0 3.4 2.4 0.4 -1.6 -1.1 -1.3 1,3 1,5

Cipar 2.0 2.2 2.2 4.4 0.2 2.6 3.5 3.1 0.4 -0.3 -1.5 -1.2 1,2 1,1

Češka 1.6 2.1 2.9 6.3 0.6 1.2 2.2 3.5 1.4 0.4 0.3 0.6 2,5 2,0

Estonija 4.1 4.4 6.7 10.6 0.2 2.7 5.1 4.2 3.2 0.5 0.1 0.8 3,3 2,9

Hrvatska 3.0 3.3 2.7 5.8 2.2 1.1 2.2 3.4 2.3 0.2 -0.3 -0.6 1,6 1,5

Latvija 6.9 6.6 10.1 15.3 3.3 -1.2 4.2 2.3 0.0 0.7 0.2 0.1 2,2 2,0

Litva 2.7 3.8 5.8 11.1 4.2 1.2 4.1 3.2 1.2 0.2 -0.7 0.7 2,8 2,0

Malta 2.5 2.6 0.7 4.7 1.8 2.0 2.5 3.2 1.0 0.8 1.2 0.9 1,6 1,8

Mađarska 3.5 4.0 7.9 6.0 4.0 4.7 3.9 5.7 1.7 0.0 0.1 0.4 2,9 3,2

Poljska 2.2 1.3 2.6 4.2 4.0 2.6 3.9 3.7 0.8 0.1 -0.7 -0.2 1,8 2,1

Rumunjska 9.1 6.6 4.9 7.9 5.6 6.1 5.8 3.4 3.2 1.4 -0.4 -1.1 1,1 3,0

Slovačka 2.8 4.3 1.9 3.9 0.9 0.7 4.1 3.7 1.5 -0.1 -0.3 -0.5 1,4 1,6

Slovenija 2.5 2.5 3.8 5.5 0.9 2.1 2.1 2.8 1.9 0.4 -0.8 -0.2 1,5 1,8

2.8

3

3.2

3.4

3.6

3.8

4

4.2

4.4

4.6

4.8

31

Ju

l 20

07

31

Oct

20

07

31

Jan

20

08

30

Ap

r 2

00

8

31

Ju

l 20

08

31

Oct

20

08

31

Jan

20

09

30

Ap

r 2

00

9

31

Ju

l 20

09

31

Oct

20

09

31

Jan

20

10

30

Ap

r 2

01

0

31

Ju

l 20

10

31

Oct

20

10

31

Jan

20

11

30

Ap

r 2

01

1

31

Ju

l 20

11

31

Oct

20

11

31

Jan

20

12

30

Ap

r 2

01

2

31

Ju

l 20

12

31

Oct

20

12

31

Jan

20

13

30

Ap

r 2

01

3

31

Ju

l 20

13

31

Oct

20

13

31

Jan

20

14

30

Ap

r 2

01

4

31

Ju

l 20

14

31

Oct

20

14

31

Jan

20

15

30

Ap

r 2

01

5

31

Ju

l 20

15

31

Oct

20

15

31

Jan

20

16

30

Ap

r 2

01

6

31

Ju

l 20

16

31

Oct

20

16

31

Jan

20

17

30

Ap

r 2

01

7

31

Ju

l 20

17

EUR/PLN EUR/RONIzvor podataka: XE, OFX

EUR/PLN 14 Sep 2017:

4,25

EUR/RON 14 Sep 2017:

4,60

Nominalni devizni tečajevi poljskog zlota i rumunjskog leua za 1 euro,na kraju mjeseca

210

230

250

270

290

310

330

20

21

22

23

24

25

26

27

28

29

31

Ju

l 20

07

30

No

v 2

007

31

Mar

20

08

31

Ju

l 20

08

30

No

v 2

008

31

Mar

20

09

31

Ju

l 20

09

30

No

v 2

009

31

Mar

20

10

31

Ju

l 20

10

30

No

v 2

01

0

31

Mar

20

11

31

Ju

l 20

11

30

No

v 2

011

31

Mar

20

12

31

Ju

l 20

12

30

No

v 2

012

31

Mar

20

13

31

Ju

l 20

13

30

No

v 2

013

31

Mar

20

14

31

Ju

l 20

14

30

No

v 2

014

31

Mar

20

15

31

Ju

l 20

15

30

No

v 2

015

31

Mar

20

16

31

Ju

l 20

16

30

No

v 2

016

31

Mar

20

17

31

Ju

l 20

17

EUR/CZK EUR/HUF (desno)

Nominalni devizni tečajevi češke krune i mađarske forinte za 1 euro,na kraju mjeseca

Izvor podataka: XE, OFX

EUR/HUF14 Sep 2017:

306,54

EUR/CZK14 Sep 2017:

26,09

0

10

20

30

40

50

60

70

80

90

100

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

31

Ju

l 20

07

30

No

v 2

007

31

Mar

20

08

31

Ju

l 20

08

30

No

v 2

008

31

Mar

20

09

31

Ju

l 20

09

30

No

v 2

009

31

Mar

20

10

31

Ju

l 20

10

30

No

v 2

01

0

31

Mar

20

11

31

Ju

l 20

11

30

No

v 2

011

31

Mar

20

12

31

Ju

l 20

12

30

No

v 2

012

31

Mar

20

13

31

Ju

l 20

13

30

No

v 2

013

31

Mar

20

14

31

Ju

l 20

14

30

No

v 2

014

31

Mar

20

15

31

Ju

l 20

15

30

No

v 2

015

31

Mar

20

16

31

Ju

l 20

16

30

No

v 2

016

31

Mar

20

17

31

Ju

l 20

17

EUR/TRY EUR/RUB (desno)

Nominalni devizni tečajevi ruske rublje i turske lire za 1 euro,na kraju mjeseca

EUR/RUB14 Sep 2017:

68,60

EUR/TRY14 Sep 2017:

4,09

Izvor podataka: XE, OFX

1.4. Japan• Revidirani podaci o rastu japanskog BDP-a u drugom tromjesečju 2017. ukazuju na

slabiji rast od prvih procjena. U odnosu na drugi kvartal 2016., u drugom kvartalu 2017. ostvaren je realni rast od 1,4% Ujedno, BDP u drugom kvartalu 2017. je realno veći za 2,5% od BDP-a u prvom kvartalu 2017. (prve procjene predviđale su među-kvartalni rast od čak 4%). Međutim, srpanjski podaci o industrijskoj proizvodnji i potrošnji ukazuju na usporavanje rasta u trećem kvartalu.

• Glavni doprinos rastu japanskog gospodarstva daje rast izvoza (posebno proizvoda vezanih uz informacijske tehnologije i kapitalnih dobara). U drugom kvartalu 2017. ostvaren je i veći doprinos rasta privatne potrošnje, dok privatne investicije i dalje bilježe slabu dinamiku - što se odražava na pesimistična očekivanja o rastu japanskog gospodarstva u 2018. i 2019. Ipak većem rastu kapitalnih ulaganja u narednom razdoblju trebale bi pridonijeti priprema za Olimpijske igre 2020. u Tokiju.

• Stopa inflacije je već duže vrijeme svega 0,4% godišnje, što je znatno niže od ciljanih 2%. Središnja banka Japana stoga i dalje vodi ekspanzivnu monetarnu politiku otkupa državnih vrijednosnica i ciljanja nultih dugoročnih kamatnih stopa (0%-tnog prinosa na dugoročne japanske državne obveznice) čime potiče deprecijacijske pritiske na japanski jen - što se istodobno pozitivno odražava na japanski izvoz.

• Unatoč povijesno niskoj stopi nezaposlenosti (2,8% u srpnju u usporedbi s 3% u siječnju 2017.), ostvarivanje većih stopa rasta domaće potrošnje ograničeno je velikim brojem zaposlenih na nesigurnim part-time poslovima, prigušenim rastom plaća te tradicionalnom sklonošću štednji (za starost. Produženo razdoblje stagnacije tako traje već dva desetljeća uz izražene probleme demografskog starenja te kumuliran i rastući javni dug – trenutno na razini 234% BDP-a.

Izvor podataka o revidiranim stopama rasta japanskog BDP-a u prvom i drugom kvartalu 2017.: http://www.esri.cao.go.jp/jp/sna/data/data_list/sokuhou/files/2017/qe172_2/pdf/jikei_1.pdf

• Tromjesečni BDP u drugom tromjesečju 2017. realno je veći za 1,4% u odnosu na isto tromjesečje 2016.

Rast realnog BDP-a, postotna promjena u odnosu na prethodnu godinu

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

1,7 1,4 1,7 -1,1 -5,4 4,2 -0,1 1,5 2,0 0,3 1,2 1,0 1,2 0,6

Izvor: IMF, OECD.Stat, procjene IMF (WEO, Overview of the World Economic Outlook Projections, April 2017)

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.f 2018.f-0.27 % 0.24 % 0.06 % 1.37 % -1.34 % -0.72 % -0.28 % -0.03 % 0.35 % 2.76 % 0.80 % -0.12 % 0,4% 1%

Stopa inflacije u Japanu, godišnja prosječna stopa promjene (u%)

-10

-8

-6

-4

-2

0

2

4

6

8

Stope rasta realnog BDP-a u Japanu,

kvartal u odnosu na isti kvartal prethodne godine u %

Izvor podataka: Economic and Social Research Institute Cabinet Office, Government of Japan, rujan 2017.

Posljednji podaci odnose se na drugi

kvartal 2017.

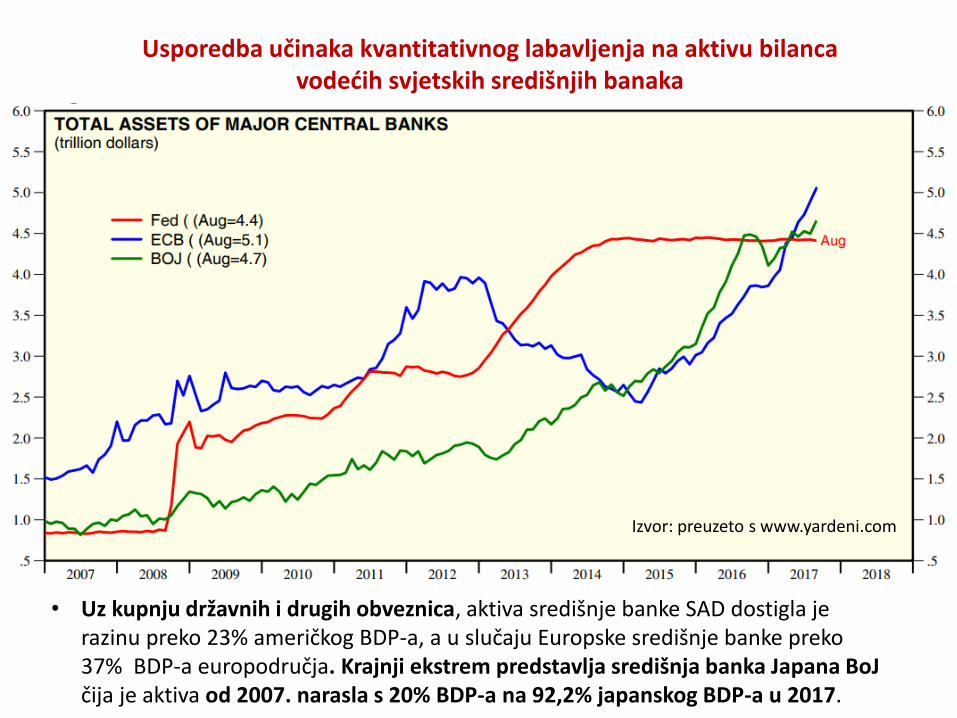

Usporedba učinaka kvantitativnog labavljenja na aktivu bilanca vodećih svjetskih središnjih banaka

Izvor: preuzeto s www.yardeni.com

• Uz kupnju državnih i drugih obveznica, aktiva središnje banke SAD dostigla je razinu preko 23% američkog BDP-a, a u slučaju Europske središnje banke preko 37% BDP-a europodručja. Krajnji ekstrem predstavlja središnja banka Japana BoJčija je aktiva od 2007. narasla s 20% BDP-a na 92,2% japanskog BDP-a u 2017.

1.5. Kretanja u drugim razvijenim ekonomijama

Realni BDP, postotne promjene

Izvor podataka: IMF, Database (WEO, Overview of the World Economic Outlook Projections, April 2017)

2008. 2009. 2010.. 2011. 2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

Australija 2,6 1,7 2,3 2,7 3,6 2,1 2,8 2,4 2,5 3,1 3,0

Kanada 1,0 -3,0 3,1 3,1 1,7 2,5 2,6 0,9 1,4 1,9 2,0

Hong Kong SAR 2,1 -2,5 6,8 4,8 1,7 3,1 2,8 2,4 1,9 2,4 2,5

Island 1,5 -6,9 -3,6 2,0 1,2 4,4 1,9 4,1 7,2 5,7 3,6

Izrael 3,0 1,4 5,7 5,1 2,4 4,4 3,2 2,5 4,0 2,9 3,0

Koreja 2,8 0,7 6,5 3,7 2,3 2,9 3,3 2,8 2,8 2,7 2,8

Macao SAR 3,4 1,3 25,3 21,7 9,2 11,2 -1,2 -21,5 -4,0e 2,8 1,7

Novi Zeland -0,4 0,4 2,0 1,9 2,5 2,1 2,8 3,1 4,0 3,1 2,9

Norveška 0,4 -1,6 0,6 1,0 2,7 1,0 1,9 1,6 1,0 1,2 1,9

Puerto Rico -1,8 -2,0 -0,4 -0,4 0,0 -0,3 -1,4 0,0 -1,8e -3,0 -2,5

San Marino 1,7 -12,8 -4,6 -9,5 -7,5 -3,0 -0,9 0,5 1,0e 1,2 1,3

Singapur 1,8 -0,6 15,2 6,2 3,9 5,0 3,6 1,9 2,0 2,2 2,6

Švicarska 2,2 -2,1 2,8 1,9 1,1 1,8 2,0 0,8 1,3 1,4 1,6

Tajvan 0,7 -1,6 10,6 3,8 2,1 2,2 4,0 0,7 1,4e 1,7 1,9

Inflacija, prosječne stope promjena (u%)

Izvor podataka: IMF, Database (WEO, Overview of the World Economic Outlook Projections, April 2017)

2008. 2009. 2010.. 2011. 2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

Australija 4,3 1,8 2,9 3,3 1,7 2,5 2,5 1,5 1,3 2,0 2,4

Kanada 2,4 0,3 1,8 2,9 1,5 0,9 1,9 1,1 1,4 2,0 2,1

Hong Kong SAR 4,3 0,6 2,3 5,3 4,1 4,3 4,4 3,0 2,6 2,6 2,7

Island 12,7 12,0 5,4 4,0 5,2 3,9 2,0 1,6 1,7 2,2 2,6

Izrael 4,6 3,3 2,7 3,5 1,7 1,5 0,5 -0,6 -0,5 0,7 1,4

Koreja 4,7 2,8 2,9 4,0 2,2 1,3 1,3 0,7 1,0 1,8 1,9

Macao SAR 8,5 1,2 2,8 5,8 6,1 5,5 6,0 4,6 2,4 2,0 2,2

Novi Zeland 4,0 2,1 2,3 4,0 1,1 1,1 1,2 0,3 0,6 1,5 2,0

Norveška 3,8 2,2 2,4 1,3 0,7 2,1 2,0 2,2 3,6 2,6 2,5

Puerto Rico 5,2 0,3 2,5 2,9 1,3 1,1 0,6 -0,8 0,2 1,5 0,5

San Marino 4,1 2,4 2,6 2,0 2,8 1,3 1,1 0,1 0,6e 0,7 0,8

Singapur 6,6 0,6 2,8 5,2 4,6 2,4 1,0 -0,5 -0,5 1,1 1,8

Švicarska 2,4 -0,5 0,7 0,2 -0,7 -0,2 0,0 -1,1 -0,4 0,4 0,7

Tajvan 3,5 -0,9 1,0 1,4 1,9 0,8 1,2 -0,3 1,4 1,4 1,3

1.6. Ekonomije s tržištima u nastajanju i ekonomije u razvoju (EMDE)

• Uz rastući priljev stranog kapitala, za globalna tržišta u nastajanju i ekonomije u razvoju očekuje se u 2017. rast po prosječnoj stopi 4,1%. S druge strane nastavak ekspanzije u narednim godinama ovisit će o intenzitetu zaoštravanja monetarnih uvjeta na globalnoj razini te posljedično budućim troškovima financiranja.

• Najveće stope rasta BDP-a rast bilježe azijska tržišta, uključujući Kinu (za koju se u 2017. očekuje rast od 6,5%), Indiju (7,2% prema projekcijama Svjetske banke za 2017.), Bangladeš (6,8%) te Indonezija i Pakistan (očekivani rast 5,2%). Usporavanje rasta očekuje se za Iran i Egipat, uz procijenjene stope rasta 4% i 3,9% u 2017.

• Rast svjetskog BDP-a tako je poglavito determiniran ekonomskim kretanjima u zemljama niskog dohotka koje su u 2016. ostvarile rast od 4,4%, a u 2017. se očekuje rast od 5,4%. Nasuprot tome razvijene zemlje (visokog dohotka) u prošloj su godini rasle po prosječnoj stopi 1,7% a u 2017. se očekuje prosječni rasti od 1,9%.

• U kategoriji EMDE zemalja najslabiji rast ostvaruju izvoznice sirovina (energenata i metala) za koje se u 2017. očekuje rast od svega 1,8% u odnosu na ostale EMDE zemlje (uključujući uvoznice sirovina) koje bi trebale rasti po prosječnoj stopi 5,7%.

• Nakon izlaska iz recesije Rusija i Brazil bi trebali ostvariti rast od 1,3%, odnosno 0,3%. Argentina također bilježi oporavak uz očekivanu stopu rasta 2,7% u 2017.

• Za europska tržišta u nastajanju (u koja prema metodologiji MMF-a ulaze: Albanija, BiH, Bugarska, Crna Gora, Hrvatska, Kosovo, Mađarska, Makedonija, Poljska, Rumunjska, Srbija i Turska) očekuje se prosječni rast od 3%.

6.2

2.5

0.8

2.1

6.8

2.6

-2

0

2

4

6

8

10

East Asiaand Pacific

Europe andCentral Asia

LatinAmericaand the

Caribbean

Middle Eastand North

Africa

South Asia Sub-Saharan

Africa

Očekivane stope rasta u 2017. za ekonomije s tržištima u nastajanju i ekonomije u razvoju (EMDE regije)

Posto

Napomena: Regija EMDE ECA (Europe and Central Asia) uključuje: Hrvatsku, Mađarsku, Rumunjsku, Bugarsku, Mađarsku, Poljsku, BiH, Crnu Goru, Kosovo, Makedoniju, Srbiju, Albaniju, Bjelorusiju, Moldaviju, Ukrajinu, Rusiju, Tursku, Kazahstan, Azerbajdžan, Uzbekistan, ….

Izvor podataka: Svjetska banka

• Unatoč rastu kamatnih stopa, Kina i dalje bilježi visoke stope rasta kredita, rast cijena nekretnina te visok udio duga privatnog sektora u BDP-u što je čini visoko osjetljivom na stres, posebno u slučaju odljeva kapitala i značajnog pada deviznih rezervi (koje su u posljednje tri godine smanjene gotovo za četvrtinu).

• U regiji istočne Azije i Pacifika (EAP) snažnu kreditnu ekspanziju također bilježe Filipini i Vijetnam, dok u Tajlandu, Vijetnamu i Indoneziji na mogući rizik pregrijavanja ukazuje izraženiji rast cijena dionica.

0

40

80

120

160

200

240

280

200

7

201

5

201

6Q

3

200

7

201

5

201

6Q

3

200

7

201

5

201

6Q

3

200

7

20

15

201

6Q

3

Kina Malezija Tajland Indonezija

Javni dug

Dug stanovništva

Dug poduzeća

Postotak BDP-a

Dug privatnog i javnog sektora u regiji EAP Doprinos rastu kineskog BDP-a sve više daje domaća potrošnja, dok se doprinos investicija smanjuje, uz tek mali pozitivan doprinos neto izvoza.

Izvor podataka: Svjetska banka, Global EconomicProspects, June 2017.

• Europska tržišta u nastajanju, kao i središnja i južna Azija te subsaharska Afrika još uvijek bilježe visoke udjele NPL-a (neprihodujućih kredita banaka) u ukupnim bruto kreditima, što ograničava novu kreditnu aktivnost i gospodarski rast. Pozitivnim kretanjima pridonosi ekspanzija u europodručju koja povećava potražnju za izvozom, dok se na prosječno niske stope rasta regije Europa i središnja Azija (ECA) odražava slab oporavak Rusije.

• Među svim EMDE zemljama regija Latinske Amerike i Kariba (LAC) bilježi najslabiji ekonomski rast. Pod značajnim je utjecajem promjena svjetskih cijena metala, nafte, žitarica i drugih sirovina, kao i promjena tečaja američkog dolara i visokih premija rizika koji povećavaju trošak kamata na državne obveznice (posebno u slučaju Argentine). Ujedno je pod najvećim rizikom negativnih posljedica mogućeg američkog protekcionizma.

• Oko 80% meksičkog izvoza i 50% izvoza Nikaragve predstavlja izvoz u SAD. Haiti r 80% izvoza ostvaruje u SAD, a Salvador nešto manje od 50%. S druge strane mogući američki protekcionizam s učincima na pad kineskog izvoza može se nepovoljno odraziti na Čile, Peru, Brazil i Urugvaj koji ostvaruju značajan izvoz sirovina u Kinu.

• Haiti, Honduras, Salvador, Jamajka i druge zemlje LAC regije značajno su ovisne o priljevu deviznih doznaka iseljenog stanovništva koje živi i radi u SAD-u što ih čini visoko ranjivim i na promjene u imigracijskoj politici SAD-a.

• Dodatno, u usporedbi s razdobljem 1996.-2006., od 2007. do danas regija Latinske Amerike i Kariba bilježi dvostruko veći broj ljudi pogođen poplavama, sušama i drugim oblicima prirodnih katastrofa.

• Na niske stope rasta BDP-a i izraženiji deficit tekućeg računa bilance plaćanja u regiji Srednjeg istoka i sjeverne Afrike (MENA) odražavaju se niske cijene nafte (uzrokovane između ostalog visokim vlastitim zalihama SAD-a), ali i veći troškovi poslovanja zbog povećanog rizika terorizma.

• Južnoazijska regija (SAR) ostvaruje najveće stope rasta BDP-a koje su u Indiji, Pakistanu i Bangladešu znatno iznad prosjeka ostvarenog u razdoblju 1990.-2008. Pri tome značajan doprinos rastu daju investicije, dok je zbog visokog siromaštva (na koje značajno utječu i prirodne nepogode) doprinos potrošnje kućanstva znatno niži nego u drugim regijama.

• Gospodarski rast regije Subsaharska Afrika determiniran je prvenstven rastom u zemljama izvoznicama poljoprivrednih proizvoda, dok slabiji rast bilježe izvoznice nafte i metala. Stope rasta zbog toga su vrlo osjetljive na klimatske promjene i prirodne nepogode (sušu), a razvoj i dalje ovisan o gospodarskoj pomoći SAD-a i drugih razvijenih zemalja.

• Od 2012. zemlje EMDE bilježe veće fiskalne neravnoteže uz rast prosječnog budžetskog deficita i javnog duga (posebno u slučaju Latinske Amerike, južnoazijske regije i regije Bliskog istoka i sjeverne Afrike), što je popraćeno i rastom duga prema inozemstvu te visokom osjetljivošću na promjene globalnih financijskih tokova i uvjeta financiranja. Pri tome su fiskalne neravnoteže izraženije kod zemalja izvoznica sirovina (posebno energenata) koje ostvaruju niže stope rasta.

Realni BDP i inflacija, postotne promjene

Rusija i druge članice Zajednice neovisnih država (ZND)

Izvor podataka: IMF, Database (WEO, Overview of the World Economic Outlook Projections, April 2017)

Napomena: U tablici su podaci samo za nekoliko članica ZND-a.

2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

Azerbajdžan Realni BDP 2,2 5,8 2,8 1,1 -3,8 -1,0 2,0

Inflacija 1,0 2,4 1,4 4,0 12,4e 10,0 8,0

Bjelorusija Realni BDP 1,7 1,0 1,8 -3,8 -3,0e -0,8 0,6

Inflacija 59,2 18,3 18,1 13,5 11,8e 9,3 8,7

Kazahstan Realni BDP 5,0 6,0 4,3 1,2 1,1e 2,5 3,4

Inflacija 5,1 5,8 6,7 6,7 14,6 8,0 7,2

Moldavija Realni BDP -0,7 9,4 4,8 -0,4 4,0e 4,5 3,7

Inflacija 4,6 4,6 5,1 9,6 6,4 5,5 5,9

Rusija Realni BDP 3,5 1,3 0,7 -2,8 -0,2 1,4 1,4

Inflacija 5,1 6,8 7,8 15,5 7,0 4,5 4,2

Ukrajina Realni BDP 0,2 0,0 -6,6 -9,8 2,3 2,0 3,2

Inflacija 0,6 -0,3 12,1 48,7 13,9 11,5 9,5

Azijska tržišta u nastajanju i zemlje u razvoju

Realni BDP i inflacija, postotne promjene

Izvor podataka: IMF, Database (WEO, Overview of the World Economic Outlook Projections, April 2017)

Napomena: U tablici su podaci samo za nekoliko azijskih zemalja u razvoju.

2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

Bangladeš Realni BDP 6,3 6,0 6,3 6,8 6,9e 6,9 7,0

Inflacija 6,2 7,5 7,0 6,2 6,4e 6,4 5,8

Filipini Realni BDP 6,7 7,1 6,2 5,9 6,8 6,8 6,9

Inflacija 3,2 2,9 4,2 1,4 1,8 3,6 3,3

Kina Realni BDP 7,9 7,8 7,3 6,9 6,7 6,6 6,2

Inflacija 2,6 2,6 2,0 1,4 2,0 2,4 2,3

Indija Realni BDP 5,5 6,5 7,2 7,9 6,8 7,2 7,7

Inflacija 9,9 9,4 5,9 4,9 4,9 4,8 5,1

Indonezija Realni BDP 6,0 5,6 5,0 4,9 5,0 5,1 5,3

Inflacija 4,0 6,4 6,4 6,4 3,5 4,5 4,5

Malezija Realni BDP 5,5 4,7 6,0 5,0 4,2 4,5 4,7

Inflacija 1,7 2,1 3,1 2,1 2,1 2,7 2,9

Tajland Realni BDP 7,2 2,7 0,9 2,9 3,2 3,0 3,3

Inflacija 3,0 2,2 1,9 -0,9 0,2 1,4 1,5

Vijetnam Realni BDP 5,2 5,4 6,0 6,7 6,2 6,5 6,3

Inflacija 9,1 6,6 4,1 0,6 2,7 4,9 5,0

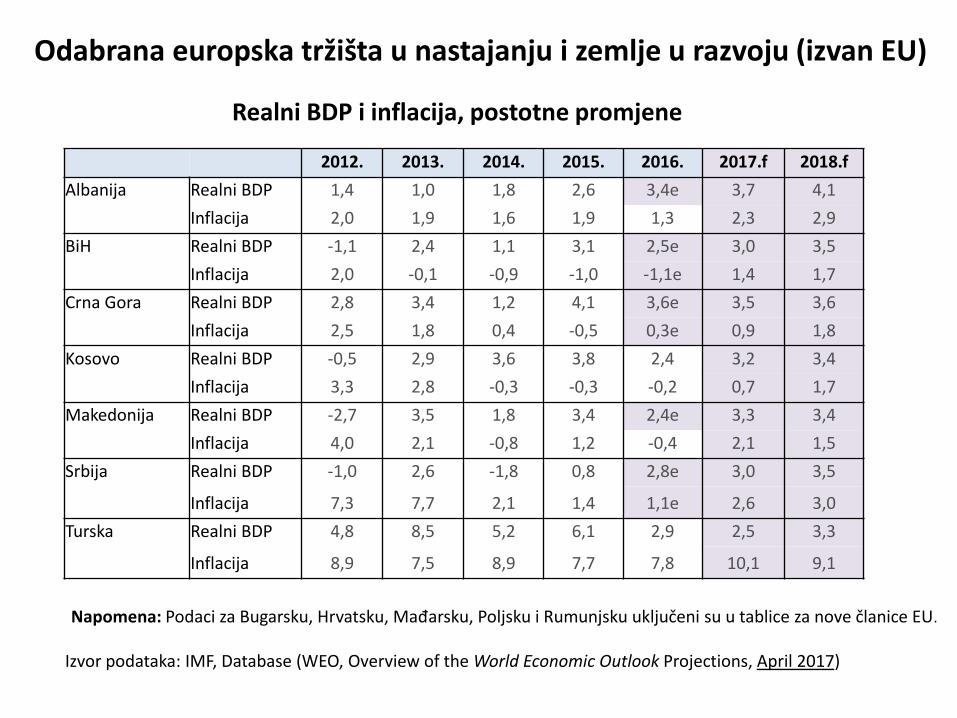

Odabrana europska tržišta u nastajanju i zemlje u razvoju (izvan EU)

Realni BDP i inflacija, postotne promjene

Napomena: Podaci za Bugarsku, Hrvatsku, Mađarsku, Poljsku i Rumunjsku uključeni su u tablice za nove članice EU.

Izvor podataka: IMF, Database (WEO, Overview of the World Economic Outlook Projections, April 2017)

2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

Albanija Realni BDP 1,4 1,0 1,8 2,6 3,4e 3,7 4,1

Inflacija 2,0 1,9 1,6 1,9 1,3 2,3 2,9

BiH Realni BDP -1,1 2,4 1,1 3,1 2,5e 3,0 3,5

Inflacija 2,0 -0,1 -0,9 -1,0 -1,1e 1,4 1,7

Crna Gora Realni BDP 2,8 3,4 1,2 4,1 3,6e 3,5 3,6

Inflacija 2,5 1,8 0,4 -0,5 0,3e 0,9 1,8

Kosovo Realni BDP -0,5 2,9 3,6 3,8 2,4 3,2 3,4

Inflacija 3,3 2,8 -0,3 -0,3 -0,2 0,7 1,7

Makedonija Realni BDP -2,7 3,5 1,8 3,4 2,4e 3,3 3,4

Inflacija 4,0 2,1 -0,8 1,2 -0,4 2,1 1,5

Srbija Realni BDP -1,0 2,6 -1,8 0,8 2,8e 3,0 3,5

Inflacija 7,3 7,7 2,1 1,4 1,1e 2,6 3,0

Turska Realni BDP 4,8 8,5 5,2 6,1 2,9 2,5 3,3

Inflacija 8,9 7,5 8,9 7,7 7,8 10,1 9,1

Tržišta Latinske Amerike

Realni BDP i inflacija, postotne promjene

Izvor podataka: IMF, Database (WEO, Overview of the World Economic Outlook Projections, April 2017)

2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

Argentina Realni BDP -1,0 2,4 -2,5 2,6 -2,3 2,2 2,3

Inflacija 10,0 10,6 n/a n/a n/a 25,6 18,7

Brazil Realni BDP 1,9 3,0 0,5 -3,8 -3,6 0,2 1,7

Inflacija 5,4 6,2 6,3 9,0 8,7 4,4 4,3

Čile Realni BDP 5,3 4,0 2,0 2,3 1,6 1,7 2,3

Inflacija 3,0 1,9 4,4 4,3 3,8 2,8 3,0

Ekvador Realni BDP 5,6 4,9 4,0 0,2 -2,2e -1,6 -0,3

Inflacija 5,1 2,7 3,6 4,0 1,7 0,3 0,6

Kolumbija Realni BDP 4,0 4,9 4,4 3,1 2,0 2,3 3,0

Inflacija 3,2 2,0 2,9 5,0 7,5 4,5 3,2

Meksiko Realni BDP 4,0 1,4 2,3 2,6 2,3 1,7 2,0

Inflacija 4,1 3,8 4,0 2,7 2,8 4,8 3,2

Peru Realni BDP 6,0 5,8 2,4 3,3 3,9e 3,5 3,7

Inflacija 3,7 2,8 3,2 3,5 3,6e 3,1 2,6

Urugvaj Realni BDP 3,5 4,6 3,2 1,0 1,4 1,6 2,6

Inflacija 8,1 8,6 8,9 8,7 9,6 7,7 7,5

Venezuela Realni BDP 5,6 1,3 -3,9 -6,2 -18,0e -7,4 -4,1

Inflacija 21,1 40,6 62,2 121,7 254,9 720,5 2,068,489

Tržišta Srednjeg Istoka, Sjeverne Afrike, Pakistana i Afganistana Realni BDP i inflacija, postotne promjene

Izvor: IMF, Database (WEO, Overview of the World Economic Outlook Projections, April 2017)

2012. 2013. 2014. 2015. 2016. 2017.f 2018.f

Afganistan Realni BDP 14,0 3,9 1,3 0,8e 2,0e 3,0 3,5

Inflacija 6,4 7,4 4,7 -1,5 4,4e 6,0 6,0

Egipat Realni BDP 2,2 3,3 2,9 4,4 4,3 3,5 4,5

Inflacija 8,7 6,9 10,1 11,0 10,2 22,0 16,9

Iran Realni BDP -6,6 -1,9 4,0 -1,6 6,5 3,3 4,3

Inflacija 30,8 34,7 15,6 11,9 8,9 11,2 11,0

Irak Realni BDP 13,9 7,6 0,7 4,8e 10,1e -3,1 2,6

Inflacija 6,1 1,9 2,2 1,4e 0,4e 2,0 2,0

Jordan Realni BDP 2,7 2,8 3,1 2,4 2,1 2,3 2,5

Inflacija 4,5 4,8 2,9 -0,9 -0,8 2,3 2,5

Katar Realni BDP 4,7 4,4 4,0 3,6e 2,7e 3,4 2,8

Inflacija 1,9 3,1 3,4 1,8 2,7e 2,6 5,7

Libanon Realni BDP 2,8 2,5 2,0e 1,0e 1,0e 2,0 2,5

Inflacija 6,6 4,8 1,9 -3,7 -0,8 2,6 2,0

Libija Realni BDP 106,5 -30,8 -47,7 -7,3 -4,4e 53,7 3,0

Inflacija 6,1 2,6 2,4 9,8 27,1e 32,8 32,1

Maroko Realni BDP 3,0 4,5 2,6 4,5 1,5e 4,4 3,9

Inflacija 1,3 1,9 0,4 1,5 1,6 1,2 1,5

Oman Realni BDP 9,3 4,4 2,5 4,2 3,1e 0,4 3,8

Inflacija 2,9 1,2 1,0 0,1 1,1 4,1 3,0

Pakistan Realni BDP 3,8 3,7 4,1 4,0 4,7 5,0 5,2

Inflacija 11,0 7,4 8,6 4,5 2,9 4,3 5,0

Saudijska Arabija Realni BDP 5,4 2,7 3,7 4,1 1,4 0,4 1,3

Inflacija 2,9 3,5 2,7 2,2 3,5 3,8 5,1

Tunis Realni BDP 3,9 2,4 2,3 1,1e 1,0e 2,5 3,1

Inflacija 5,1 5,8 4,9 4,9 3,7 3,9 3,8

UAE Realni BDP 7,1 4,7 3,1 3,8e 2,7e 1,5 4,4

Inflacija 0,7 1,1 2,3 4,1e 1,8e 2,8 3,7

2. MAKROEKONOMSKA KRETANJA U HRVATSKOJ

Hrvatska - realni BDP i konkurentnost• U prva dva kvartala 2017. Hrvatska je zabilježila realni rast BDP-a od 2,5% i 2,8% u odnosu

na ista tromjesečja 2016. Uz očekivanje većih stopa rasta u nastavku godine i ukoliko do kraja godine ne dođe do dodatnih šokova i materijalizacije rizika vezanih uz krizu u Agrokoru i oko Agrokora, na razini cijele 2017. očekuje se realni rast BDP-a od 3%, kao i u 2016.

• Rast BDP-a je u značajnoj mjeri generiran rastom inozemne potražnje koja pridonosi rastu robnog izvoza - iako robni izvoz raste slabijom dinamikom nego u ranijim razdobljima.

• Uz dobre turističke rezultate bilježi se i rast osobne i državne potrošnje te investicija (uglavnom u turizmu i financirano EU fondovima). Rast potrošnje stanovništva potpomognut je i pozitivnim učincima provedene porezne reforme na rast raspoloživog dohotka. Sve navedeno popraćeno je većim rastom prihoda državnog proračuna (3,5% u prvoj polovici 2017. u odnosu na isto razdoblje 2016. te blažim rastom rashoda proračuna.

• Oporavak gospodarstva istodobno pridonosi rastu uvoza pa uz produbljeni deficit robne razmjene, neto-inozemna potražnja ima negativni doprinos rastu BDP-a.

• Dinamika rasta u prvom polugodištu 2017. može se ocijeniti kao slabija u odnosu na prošlogodišnja kretanja, čemu je pridonio razvoj krize u Agrokoru s prelijevanjem negativnih učinaka i na druga poduzeća. Tijekom veljače, travnja i srpnja zabilježene su negativne (sezonski i kalendarski prilagođene) mjesečne stope promjena industrijske proizvodnje.

• U 2018. se očekuju nešto niže stope rasta realnog BDP-a u odnosu na 2016. i 2017. Naime, dok je ranijih godina deflacija povećavala realni raspoloživ dohodak kućanstva, a u ovoj godini tome je pridonio učinak porezne reforme na rast prosječnih plaća, takvi pozitivni šokovi na rast potrošnje stanovništva (kao glavne komponente formiranja BDP-a) neće dolaziti do izražaja u 2018. Rast u 2018. ovisit će i učincima afere Agrokor.

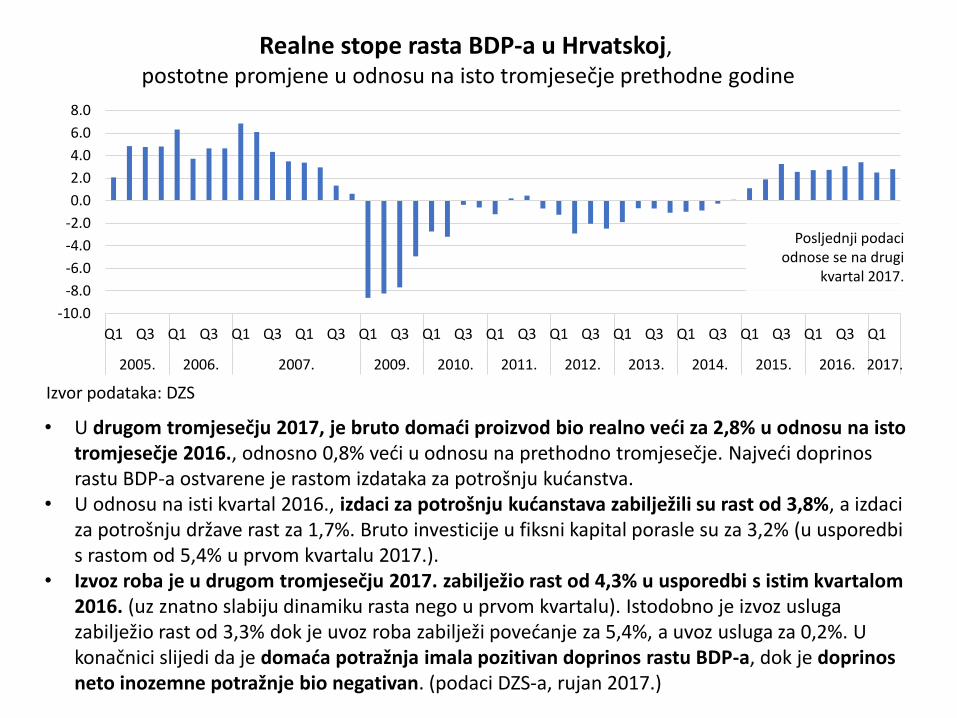

• U drugom tromjesečju 2017, je bruto domaći proizvod bio realno veći za 2,8% u odnosu na isto tromjesečje 2016., odnosno 0,8% veći u odnosu na prethodno tromjesečje. Najveći doprinos rastu BDP-a ostvarene je rastom izdataka za potrošnju kućanstva.

• U odnosu na isti kvartal 2016., izdaci za potrošnju kućanstava zabilježili su rast od 3,8%, a izdaci za potrošnju države rast za 1,7%. Bruto investicije u fiksni kapital porasle su za 3,2% (u usporedbi s rastom od 5,4% u prvom kvartalu 2017.).

• Izvoz roba je u drugom tromjesečju 2017. zabilježio rast od 4,3% u usporedbi s istim kvartalom 2016. (uz znatno slabiju dinamiku rasta nego u prvom kvartalu). Istodobno je izvoz usluga zabilježio rast od 3,3% dok je uvoz roba zabilježi povećanje za 5,4%, a uvoz usluga za 0,2%. U konačnici slijedi da je domaća potražnja imala pozitivan doprinos rastu BDP-a, dok je doprinos neto inozemne potražnje bio negativan. (podaci DZS-a, rujan 2017.)

Izvor podataka: DZS

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1 Q3 Q1

2005. 2006. 2007. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.

Realne stope rasta BDP-a u Hrvatskoj, postotne promjene u odnosu na isto tromjesečje prethodne godine

Posljednji podaci odnose se na drugi

kvartal 2017.

Izvor podataka: HNB, Makroekonomska kretanja i prognoze, br. 2, srpanj 2017.

2003. 2004. 2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016.

Realne stope rasta BDP-a (u%) 5,6 4,1 4,2 4,8 5,2 2,1 -7,4 -1,7 -0,3 -2,2 -1,1 -0,5 2,2 3,0

Ostvarene i projicirane makroekonomske veličine za Hrvatsku,realne stope promjena u odnosu na prethodnu godinu, u %

3.0 3.1

1.4

6.16.6

7.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

BDP Potrošnjakućanstava

Državnapotrošnja

Brutoinvesticije ufiksni kapital

Izvoz roba iusluga

Uvoz roba iusluga

2016. 2017. Aktualna projekcija (iz srpnja) 2017. Prethodna projekcija (12/2016.)

Izvor podataka: DZS, rujan 2017.

Realne stope rasta hrvatskog BDP-a, u %

• Prosječna mjesečna bruto plaća po zaposlenome u pravnim osobama za lipanj 2017. iznosila je 8.082 kune, a prosječna mjesečna neto plaća 6.005 kuna. Međutim, medijalna neto plaća je znatno niža i iznosila je 5.200 kuna, a medijalna bruto plaća 6.724 kune.

• Prosječna bruto plaća u lipnju 2017. je 4,2% nominalno veća (odnosno 3,5% realno veća) nego u istom mjesecu 2016., dok je prosječna neto plaća (po zaposlenome u pravnim osobama) nominalno veća za 5,6%, a realno za 4,9%. Na razini prvih šest mjeseci 2017. neto plaće su 5% veće nego u prvom polugodištu 2016., odnosno realno su veće za 3,9%.

• Najviša prosječna mjesečna neto plaća u lipnju 2017. isplaćena je u djelatnosti Zračni prijevoz, u iznosu od 10 867 kuna, a najniža u djelatnosti Proizvodnja odjeće, u iznosu od 3 572 kune.

• Nakon izraženijih učinaka rasta svjetskih cijena energenata na ubrzavanje inflacije u početnim mjesecima 2017., u kolovozu 2017. zabilježena je stopa inflacije od 1% (mjereno indeksom potrošačkih cijena) te temeljna inflacija od 1,7% - u čemu glavni doprinos rastu opće razine cijena daje rast cijena hrane. Do kraja godine i u 2018. očekuje se nešto veća stopa inflacije od 1,2%.

• Realnom rastu potrošnje kućanstva pridonose bolja kretanja na tržištu rada uz pad stope nezaposlenosti (s obzirom na usporedno iste kvartale prethodne godine). U kolovozu je registrirana stopa nezaposlenosti bila 10,9% (u usporedbi s 13,2% u travnju).

• Prema preliminarnim podacima DZS-a, broj zaposlenih kod pravnih osoba smanjio se za 1,9% u prvih sedam mjeseci 2017. u odnosu na isto razdoblje 2016. Istodobno podaci HZMO ukazuju na rast broja osiguranika (zaposlenih osoba) te poboljšanje omjera broja korisnika mirovina i broja osiguranika (osoba za koje se plaćaju mirovinski doprinosi u I. stupu).

• Zahvaljujući mjerama fiskalne konsolidacije i nižem deficitu državnog proračuna koji omogućavaju postupno smanjenje omjera javnog duga i BDP-a, Vijeća Europske unije je u lipnju 2017. potvrdilo izlazak Hrvatske iz procedure prekomjernog deficita. Navedeno je dodatno smanjilo prinos na 10-ogodišnju hrvatsku državnu obveznicu, koji je uz razinu 2,5% (22.9.2017.) na najnižoj razini u posljednjih deset godina. Time se otvara prostor za smanjenje troškova kamata za refinanciranje javnog duga u nastavku godine.

• Nakon što je tijekom travnja pod utjecajem krize Agrokora došlo do blagog pada optimizma, na nastavak pozitivnih ekonomskih kretanja ukazuju poboljšanja indeksa očekivanja i raspoloženja potrošača u srpnju i kolovozu, a isto tako i više izražen rast kredita banaka.

• Tijekom ljetnih mjeseci zabilježen je rast indeksa poslovnog optimizma u industriji i trgovini te u manjoj mjeri u građevinarstvu.

• Unatoč obilju likvidnosti banka kojem pridonosi ekspanzivna monetarna politika HNB-a te unatoč trendu pada prosječnih kamatnih stopa banka, kod pojedinih kategorija novougovorenih dugoročnih kredita poduzećima (preko 10 godina) bilježi se blagi rast prosječne kamatne stope. Dijelom je to rezultat prelijevanja učinaka nešto viših dugoročnih kamatnih stopa u europodručju i SAD-u, dok se navedeno u većoj mjeri može objasniti stanjem neizvjesnosti oko rješavanja krize Agrokora koja dovodi u pitanje naplativost i drugih plasmana sektoru poduzeća.

• Usporedno su kamatne stope na kredite stanovništvu i dalje u trendu opadanja, dok su kod mnogih banaka kamatne stope na depozite stanovništva u zoni negativnih realnih kamatnih stopa (stopa inflacije viša je od kamatnih stopa na depozite).

• U posljednjem tjednu veljače CROBEX je bilježio vrijednost od 2.246,34 bodova, dok je u narednim mjesecima (zbog pada cijena dionica poduzeća iz koncerna Agrokor i popratnog općeg pada optimizma na domaćem dioničkom tržištu) zabilježio značajan pad. Na dan 22.9.2017. CROBEX je bio na razini 1.829,42 bodova bez naznaka skorog oporavka.

Indeksi pouzdanja potrošača, očekivanja potrošača i raspoloženja potrošača korisni su prediktori

budućih ekonomskih kretanja u zemlji. Indeksi se računaju na temelju odgovora na sljedeća pitanja:• Kako se tijekom proteklih 12 mjeseci promijenila financijska situacija u vašem kućanstvu? → prosinac 2016.: -11,2;

travanj 2017.: -13,6; → kolovoz 2017.: -6,2

• Što očekujete, kako će se tijekom sljedećih 12 mjeseci promijeniti financijska situacija u vašem kućanstvu? → prosinac

2016.: -0,2; travanj 2017.: -4,9: → kolovoz 2017.: -1,29

• Što mislite, kako se tijekom posljednjih 12 mjeseci promijenila ukupna ekonomska situacija u Hrvatskoj? → prosinac

2016.: -18,0; travanj 2017.: -35,5; → kolovoz 2017.:-23,6

• Što očekujete, kako će se tijekom sljedećih 12 mjeseci promijeniti ukupna ekonomska situacija u Hrvatskoj? → prosinac

2016.: - 5,3; travanj 2017.: -21,7; → kolovoz: -22,8

• S obzirom na ukupnu ekonomsku situaciju, mislite li da je sada pravo vrijeme za kupovinu trajnih dobara za kućanstvo

(namještaja, stroja za pranje rublja, televizora i sl.)? → prosinac 2016.: -30,4; travanj 2017.: -29,5; → kolovoz: –25,8

• ….

Izvor podataka HNB

Indeksi očekivanja i raspoloženja potrošača u Hrvatskoj,indeksni bodovi

-70.0

-60.0

-50.0

-40.0

-30.0

-20.0

-10.0

0.0

10.0si

ječa

nj

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

srp

anj

stu

den

i

ožu

jak

kolo

voz

pro

sin

ac

trav

anj

kolo

voz

pro

sin

ac

trav

anj

kolo

voz

pro

sin

ac

trav

anj

kolo

voz

2005. 2006. 2007. 2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.

Indeks očekivanja potrošača Indeks raspoloženja potrošača

Rast indeksa znači rast optimizma potrošača

-5.0

0.0

5.0

10.0

15.0

20.0

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

listo

pad

sije

čan

j

trav

anj

srp

anj

2008. 2009. 2010. 2011. 2012. 2013. 2014. 2015. 2016. 2017.

Godišnja stopa promjene ukupnih plasmana kreditnih institucija (na temelju transakcija) %

Godišnja stopa promjene plasmana kreditnih institucija poduzećima (na temelju transakcija) %

Rast kredita i drugih plasmana kreditnih institucija u Hrvatskoj,godišnje stope promjena, na temelju transakcija, u %

- Za razliku od negativnih stopa promjene (novoodobrenih) plasmana banka tijekom razdoblja recesije i slabog oporavka u 2015., veća ekspanzija uz rast izvoza, investicija i domaće potrošnje od 2016. odražavaju se i na izraženiju dinamiku rasta kredita i drugih plasmana poduzećima.

Izvor podataka: HNB

Petogodišnje kretanje CROBEX-a i dioničkih indeksa u SAD-u i Njemačkoj

Napomena: Žutom linijom označeno je kretanje američkog SPX-a. Posljednji podaci odnose se na sredinu rujna 2017.Izvor: Bloomberg

• Produženo trajanje recesije u Hrvatskoj odrazilo se na zakašnjele reakcije CROBEX-a na rast svjetskih dioničkih indeksa nakon 2013. Unatoč zabilježenim pozitivnim stopama rasta hrvatskog BDP-a nakon 2015., povjerenje na domaćem tržištu kapitala znatnije je ojačalo je tek u drugoj polovici 2016. (uz rast CROBEX-a do kraja veljače 2017.), da bi potom snažno splasnulo nakon izbijanja afere Agrokor u ožujku 2017.

Usporedba inflacije u Hrvatskoj i europodručjuHICP godišnje postotne promjene

- Nakon prošlogodišnje deflacije, tijekom 2017. bilježe se pozitivne ali i vrlo promjenjive stope inflacije. U Hrvatskoj je u kolovozu 2017. zabilježena godišnja stopa inflacije od 1,5% mjerena harmoniziranim indeksom potrošačkih cijena (HICP) čime se stopa inflacije izjednačila s prosjekom europodručja. Mjereno nacionalnim indeksom potrošačkih cijena zabilježena je stopa inflacije 1%.

- Temeljna inflacija u Hrvatskoj bilježila je u srpnju 1,7%. Na volatilnost cijena bitno se odražavaju neprerađenih prehrambenih proizvoda i prerađenih prehrambenih proizvoda.

Izvor podataka: ECB

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

20

05

M0

1

20

05

M0

5

20

05

M0

9

20

06

M0

1

20

06

M0

5

20

06

M0

9

20

07

M0

1

20

07

M0

5

20

07

M0

9

20

08

M0

1

20

08

M0

5

20

08

M0

9

20

09

M0

1

20

09

M0

5

20

09

M0

9

20

10

M0

1

20

10

M0

5

20

10

M0

9

20

11

M0

1

20

11

M0

5

20

11

M0

9

20

12

M0

1

20

12

M0

5

20

12

M0

9

20

13

M0

1

20

13

M0

5

20

13

M0

9

20

14

M0

1

20

14

M0

5

20

14

M0

9

20

15

M0

1

20

15

M0

5

20

15

M0

9

20

16

M0

1

20

16

M0

5

20

16

M0

9

20

17

M0

1

20

17

M0

5

Europodručje Hrvatska

Srednji devizni

tečaj

Na dan 21.9.2017.

EUR/HRK 7,478369

USD/HRK 6,278013

GBP/HRK 8,472152

CHF/HRK 6,457447

Izvor podataka: HNB

Zbog većeg neto-priljeva deviza, od 2015. bilježi se trendaprecijacije kune prema euru. Zbog slabljenja dolara, od početka 2017. kuna izraženije jača prema američkom dolaru, a zbog novog trenda jačanja eura i u odnosu na britansku funtu i švicarski franak. Osim aprecijacije kune u terminima nominalnog deviznog tečaja - koja se izravno nepovoljno odražava na prihode izvoznika, od početka 2017. bilježi se i blaga aprecijacija kune u terminima realnog efektivnog deviznog tečaja – ali koja uz niže jedinične troškove rada za sada nema veće učinke na slabljenje međunarodne konkurentnosti domaće proizvodnje i izvoza.

4.4

4.9

5.4

5.9

6.4

6.9

7.4

6.2

6.4

6.6

6.8

7

7.2

7.4

7.6

7.83

1.1

.20

05.

31

.5.2

00

5.

30

.9.2

00

5.

31

.1.2

00

6.

31

.5.2

00

6.

30

.9.2

00

6.

31

.1.2

00

7.

31

.5.2

00

7.

30

.9.2

00

7.

31

.1.2

00

8.

31

.5.2

00

8.

30

.9.2

00

8.

31

.1.2

00

9.

31

.5.2

00

9.

30

.9.2

00

9.

31

.1.2

01

0.

31

.5.2

01

0.

30

.9.2

01

0.

31

.1.2

01

1.

31

.5.2

01

1.

30

.9.2

01

1.

31

.1.2

01

2.

31

.5.2

01

2.

30

.9.2

01

2.

31

.1.2

01

3.

31

.5.2

01

3.

30

.9.2

01

3.

31

.1.2

01

4.

31

.5.2

01

4.

30

.9.2

01

4.

31

.1.2

01

5.

31

.5.2

01

5.

30

.9.2

01

5.

31

.1.2

01

6.

31

.5.2

01

6.

30

.9.2

01

6.

31

.1.2

01

7.

31

.5.2

01

7.

EUR/HRK USD/HRK (desno)

Nominalni devizni tečajevi hrvatske kune za euro i američki dolar, podaci za posljednji dan mjeseca

Pad tečaja znači jačanje kune prema odnosnoj valuti

Posljednji podaci odnose se na kraj

kolovoza 2017.

Izvor podataka: HNB

Pripreme za ulazak Hrvatske u europodručje• Izlaskom Ujedinjenog Kraljevstva iz Europske unije, ekonomije europodručje činit će 85%

ukupnog BDP-a EU27. Uvođenje eura time postaje atraktivnija opcija za preostale članice „s odstupanjem” u koje ulaze Hrvatska, Poljska, Češka, Mađarska, Rumunjska, Bugarska i Švedska, a eventualno i za Dansku koja ima „klauzulu o izuzeću” i nema obvezu uvođenja eura.

• Sporazumom Vlade RH i HNB-a o što je moguće ranijem uvođenju eura otvoren je prostor za skoro slanje „povjerljivog zahtjeva“ za članstvo u Eurosustavu - odnosno prethodno sudjelovanje u europskom tečajnom mehanizmu ERM2. U skladu s navedenim HNB provodi opsežnu analizu koristi i troškove koje bi uvođenje eura imalo na hrvatskog gospodarstvo.

• Ulazak u ERM2 nije garancija uvođenja eura u budućnosti, nego prvenstveno pokazuje namjeru i sposobnost zemlje da zadovolji potrebne kriterije i uvede euro kroz dogledno vrijeme. Pri tome članica barem dvije godine prije uvođenja eura mora sudjelovati u ERM2, ali što praktično može potrajati i znatno duže.

• Pod pretpostavkom da u ERM2 uđemo u 2019. i u dovoljnoj mjeri smanjimo omjer javnog duga i BDP-a te zadovoljimo ostale kriterije - uvođenje eura postaje moguća opcija u razdoblju 2022. do 2025.

• Sudjelovanje ERM2 podrazumijeva obvezu održavanja stabilnog deviznog tečaja kune unutar standardnih granica fluktuiranja +/- 15% oko središnjeg tečaja za euro, pri čemu službeno dogovoreni raspon fluktuacije tržišnog tečaja oko središnjeg tečaja može biti i uži npr. +/- 7% (što odgovara rasponu fluktuacija koje je u dosadašnjoj povijesti tolerirao HNB) ili manje npr. fluktuacije svega +/-2,25% od središnjeg tečaja kao što je već godinama slučaj u Danskoj.