ghid pentru imprumuturi responsabile(1)

DESCRIPTION

gh[d pentru imprumuturi responsabile , finante etc,TRANSCRIPT

ECONOMIE

Asociaţia Utilizatorilor Români de Servicii Financiare (AURSF) a fost înfiinţată în toamna anului 2013, în scopul protejării drepturilor și intereselor legitime ale consumatorilor utilizatori de produse financiare din România. AURSF a contribuit în mod activ, încă de la înfiinţare, la îmbunătăţirea legislaţiei care privește consumatorii utilizatori de servicii financiare. De asemenea, AURSF s-a implicat în mai multe proiecte de susţinere a intereselor debitorilor. AURSF este membră a Federaţiei Europene a Utilizatorilor de Servicii Financiare și a Grupului Consultativ de Dialog Permanent în Domeniul Protecţiei Consumatorilor de Produse Financiare Nebancare de pe lângă Autoritatea de Supraveghere Financiară (ASF).

Iulie

20

15

Ghid realizat în colaborare cu

Ghid realizat în colaborare cu

www.aursf.ro

BANCA COMERCIALĂ ROMÂNĂ S.A.Bd. Regina Elisabeta nr. 5, sector 3București - 030016

www.bcr.ro

RESTRUCTURAREREFINANȚAREBACKUPGIRANTIPOTECĂ

BUGETLUNARSCADENȚĂAVANSEURIBORDAEROBORCOMISIOANE

RISCURIINFLAȚIEVENITURISTABILE

RAMBURSAREANTICIPATĂPLANIFICARECONVERSIE

RAMBURSAREANTICIPATAPLANIFICARECONVERSIE

Știi ce înseamnă un credit?Află tot ce trebuie să știi în Ghidulpentru împrumuturi responsabile!

Mai bine. Pentru că putem.

Cuprins

1.

Când soliciți un credit?

pag. 3

2. Care este creditul potrivitpentru tine?

pag. 5

3. Ce trebuie să ai în vederecând soliciți un credit?

pag. 9

4. Care sunt condițiile de obținere aunui credit?

pag. 11

5. Cum împrumuți bani și cum îi dai înapoi?

pag. 15

6. Care este perioada de creditareși cât de repede primești banii?

pag. 17

7. Cum rezolvi evenimenteneprevăzute?

pag. 19

8. Sfaturi utile pag. 22

9. Recapitulare pag. 23

10. Răspunsuri la cele maifrecvente întrebări

pag. 26

În viața fiecăruia dintre noi, apar momente planificate sau neprevăzute, în care ai nevoie de o anumită sumă de bani pentru a putea merge mai departe sau pentru a-ți îndeplini un vis. Suntem alături de tine cu o gamă variată de credite menite să acopere orice tip de nevoie, dar și cu sfaturi și îndrumări.

Fără a încerca să înlocuiască părerea avizată a unui reprezentant al băncii, acest ghid își propune să-ți răspundă la cât mai multe întrebări și să te ajute să iei deciziile corecte în momentul în care vei avea nevoie de un credit.

Acest document nu reprezintă o ofertă de contractare, nici un acord asupra elementelor esenţiale ale unui contract, nici o promisiune de împrumut sau de creditare și nici nu are valoare de antecontract. Pentru a putea contracta un credit este necesar să fi îndeplinit condiţiile din criteriile de eligibilitate adoptate de BCR, ca urmare a legislaţiei aplicabile, inclusiv regulamente și norme ale Băncii Naţionale a României.

1. Când soliciți un credit?

SĂ-MI IAU UN CREDITMĂ GÂNDESC

1.1 Ai cu adevărat nevoie de un credit?

Ți-ar plăcea, probabil, să îți renovezi apartamentul sau să îți schimbi mașina, însă, înainte de a solicita un credit, pune totul în balanță și cântărește bine! Sfătuiește-te cu un consilier bancar sau cu un reprezentant al unei asociații de protecție a consumatorilor, calculează realist și gândește-te dacă poți să susții, pe termen mediu și lung, plata lunară a ratelor unui credit! Orice obligație de plată care astăzi ți se pare ușor de asumat, mâine ar putea deveni o adevărată povară, dacă situația ta financiară actuală se schimbă în rău.

1.2 Îți poți permite un credit?

Calculează câți bani primești în fiecare lună și câți cheltuiești plătind obligațiile lunare (alte credite, CAR, chirii, pensii alimentare etc). Nu uita nici de cheltuielile lunare de întreținere (alimente, utilități etc). Suma care rămâne după ce scazi toate cheltuielile îți poate oferi o idee despre ce rate mai poți suporta de acum încolo. Apoi, gândește-te ce se întâmplă dacă situația ta financiară se schimbă? Cu alte cuvinte, fii prudent!

pag. 3

2. Care este creditul potrivitpentru tine?

DE NEVOI PERSONALE?LEASING SAU CREDIT

Dacă vrei să cumperi ceva rapid sau ai nevoie de o sumă de bani pe loc, fără complicații, atunci cardul de credit sau descoperitul de cont pot reprezenta o bună alegere. Dar, atenție mare! Acestea sunt cele mai scumpe produse de creditare bancară. Dacă ai nevoie de o sumă mai mare de bani pentru achiziționarea unei case sau a unei mașini, compară mai întâi ofertele pe internet, apoi sfătuiește-te cu un consilier bancar sau cu un reprezentant al unei asociații de protecție a consumatorilor, pentru a identifica creditul potrivit și pentru a înțelege condițiile pe termen mediu și lung!

Altfel, plătești dobândă și pentru cumpărăturile în rate. Este, practic, un card de plată prin care banca îți pune la dispoziție o sumă de bani de câte ori plătești cu el. Nu trebuie să înapoiezi acești bani pe loc, poți amâna plata datoriei pentru mai târziu, dar vei plăti dobândă pentru banii datorați. Folosit cu responsabilitate, cardul de credit îți oferă și avantajul de a primi bani înapoi reprezentând un procent din valoarea tranzacțiilor efectuate.

2.1. Când folosești cardul de credit?

Cardul de credit este ideal pentru cumpărături, eventual pentru achiziții de valori mai mari, care pot fi achitate și în rate fără dobândă. Totodată, reprezintă o modalitate facilă prin care îți poți face rezervările online sau cumpărăturile pe internet. Atenție, însă! Nu vei plăti dobândă pentru banii datorați, doar dacă, până la sfârșitul perioadei de grație evidențiate în extrasul de cont lunar, banii utilizați sunt returnați în totalitate. Dobânda 0% se aplică numai dacă ai resurse să rambursezi toată datoria în perioada de grație.

2.2 Ce este Descoperitul de cont /Overdraftul?

Descoperitul de cont sau overdraftul este o linie de credit pe care banca ți-o acordă pe un card de debit. E ca și când ai merge în oraș sau într-o vacanță cu un prieten și știi că, atunci când banii tăi se termină, poți apela la banii lui. Adică ai acces la un împrumut care se reînnoiește permanent, în limita unui plafon stabilit de bancă. Trebuie să ții cont că, pentru banii împrumutați astfel, vei plăti dobândă. Descoperitul de cont trebuie utilizat cu grijă. Evită să cheltuiești sume prea mari, pentru că vei ajunge să plătești dobânzi relativ mari și îți va fi greu să returnezi sumele utilizate.

pag. 5

Exemplu de calcul pentru un descoperit de cont: DAE:13,74 %, calculat pentru un plafon de descoperit de cont în valoare totală de 6.000 lei, acordat pe 24 de luni; dobândă variabilă: 12,34%/an; cost lunar cu asigurarea opțională de viață: 3 lei; valoare totală plătibilă: 7.553,8 lei; suma minimă lunară de plată (dobândă și comision de asigurare): 64,70 lei. Exemplul de calcul este orientativ și este valabil la data tipării ghidului.

2. Care este creditul potrivitpentru tine?

Bine de știut:

Cardurile de credit de la BCR îți oferă o perioadă de graţie de până la 55 de zile în care dobânda este 0% pentru: Tranzacții la orice comerciant Tranzacții pe internet Plăți de facturi la ATM-urile BCR Reîncărcarea cartelelor telefonice Orange/ Vodafone/Telekom la ATM-urile BCR Reîncărcarea cardului activ RATB la ATM-urile BCR cu condiția achitării integrale a sumelor cheltuite, plus dobânzi și comisioane.

2.3 Când soliciți Creditul de nevoi personale?

Pentru proiectele tale clar definite și analizate, creditul de nevoi personale îți poate oferi resursele financiare necesare punerii acestora în practică. Poți obține banii rapid, fără multe acte. Nu trebuie să justifici ce vrei să faci cu banii și nici nu ți se cere avans. Te sfătuim să îți iei un astfel de credit, doar dacă ai neapărată nevoie de produsul sau serviciul pe care dorești să îl achiziționezi.

2.4 Când soliciți Creditele pentru casă?

Apelezi la acest tip de credit atunci când vrei să-ți cumperi/construiești o casă sau să o renovezi ori să o modernizezi pe cea existentă. În cazul achiziției unei case, trebuie să te gândești foarte bine și să consulți un reprezentant al băncii sau a unei asociații de protecție a consumatorilor. Și asta, înainte să iei o astfel de decizie care îți va schimba situația financiară pentru mult timp de acum încolo.

2.5 Ce este Leasing-ul?

Leasing-ul este tot o formă de finanțare, dar se deosebește fundamental de credit. Finanțatorul transmite clientului, contra unei plăți periodice, denumită rată de leasing, dreptul de folosință al unui bun (autoturism, echipament etc). Practic, poți folosi orice cumperi în leasing, dar nu este al tău până nu termini de plătit ratele de leasing și valoarea reziduală*** către bancă, spre deosebire de credit, unde dreptul de proprietate asupra bunului se dobândește de la început. *** Valoarea reziduală este suma plătită de utilizator la terminarea contractului, de obicei, odată cu ultima rată de leasing, în cazul în care acesta își exercită opțiunea de cumpărare a bunului. La încheierea contractului de leasing financiar, părțile contractante stabilesc cuantumul valorii reziduale.

Bine de știut:

Trebuie să te gândești dacă acest credit îți este folositor sau e doar un impuls

Creditele fără garanții sunt mai scumpe

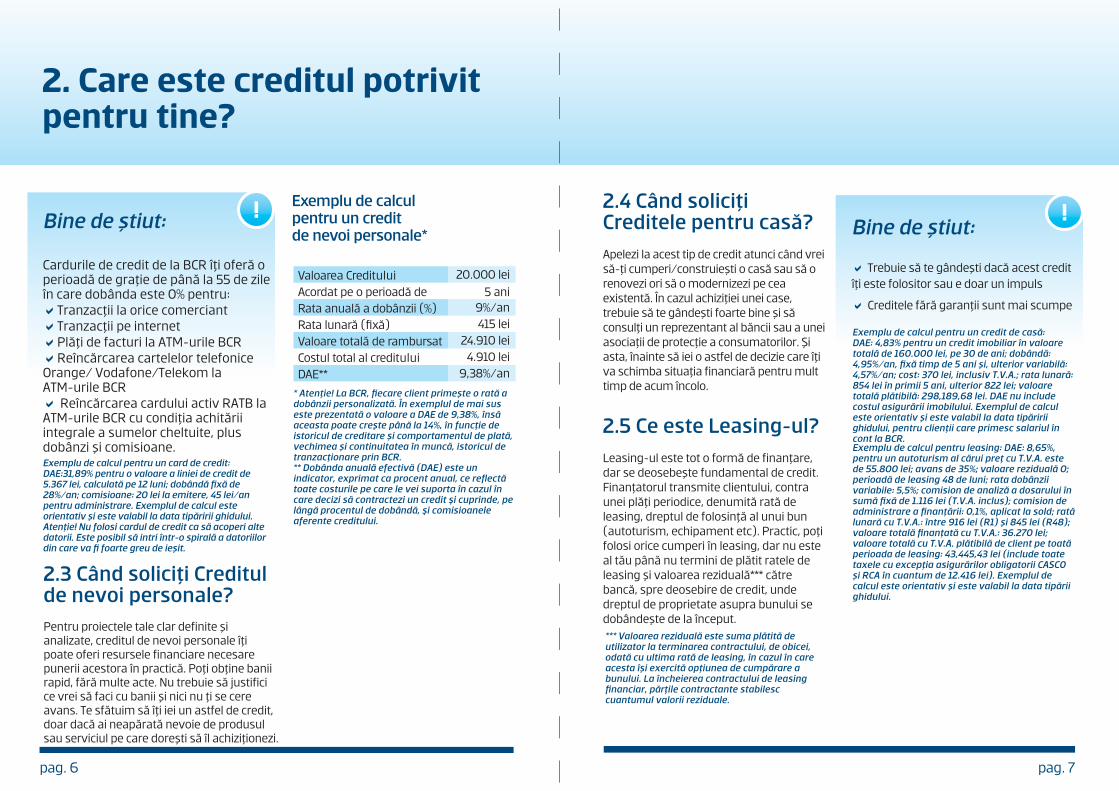

* Atenție! La BCR, fiecare client primește o rată a dobânzii personalizată. În exemplul de mai sus este prezentată o valoare a DAE de 9,38%, însă aceasta poate crește până la 14%, în funcție de istoricul de creditare și comportamentul de plată, vechimea și continuitatea în muncă, istoricul de tranzacționare prin BCR. ** Dobânda anuală efectivă (DAE) este un indicator, exprimat ca procent anual, ce reflectă toate costurile pe care le vei suporta în cazul în care decizi să contractezi un credit şi cuprinde, pe lângă procentul de dobândă, şi comisioanele aferente creditului.

Exemplu de calcul pentru un card de credit: DAE:31,89% pentru o valoare a liniei de credit de 5.367 lei, calculată pe 12 luni; dobândă fixă de 28%/an; comisioane: 20 lei la emitere, 45 lei/an pentru administrare. Exemplul de calcul este orientativ și este valabil la data tipăririi ghidului.Atenție! Nu folosi cardul de credit ca să acoperi alte datorii. Este posibil să intri într-o spirală a datoriilor din care va fi foarte greu de ieșit.

Exemplu de calcul pentru un credit de nevoi personale*

Valoarea Creditului 20.000 lei

Acordat pe o perioadă de 5 aniRata anuală a dobânzii (%) 9%/an

Rata lunară (fixă) 415 lei

Valoare totală de rambursat 24.910 lei

Costul total al creditului 4.910 lei

DAE** 9,38%/an

pag. 7pag. 6

Exemplu de calcul pentru un credit de casă:DAE: 4,83% pentru un credit imobiliar în valoare totală de 160.000 lei, pe 30 de ani; dobândă: 4,95%/an, fixă timp de 5 ani și, ulterior variabilă: 4,57%/an; cost: 370 lei, inclusiv T.V.A.; rata lunară: 854 lei în primii 5 ani, ulterior 822 lei; valoare totală plătibilă: 298,189,68 lei. DAE nu include costul asigurării imobilului. Exemplul de calcul este orientativ și este valabil la data tipăririi ghidului, pentru clienții care primesc salariul în cont la BCR.Exemplu de calcul pentru leasing: DAE: 8,65%, pentru un autoturism al cărui preț cu T.V.A. este de 55.800 lei; avans de 35%; valoare reziduală 0; perioadă de leasing 48 de luni; rata dobânzii variabile: 5,5%; comision de analiză a dosarului în sumă fixă de 1.116 lei (T.V.A. inclus); comision de administrare a finanțării: 0,1%, aplicat la sold; rată lunară cu T.V.A.: între 916 lei (R1) și 845 lei (R48); valoare totală finanțată cu T.V.A.: 36.270 lei; valoare totală cu T.V.A. plătibilă de client pe toată perioada de leasing: 43,445,43 lei (include toate taxele cu excepția asigurărilor obligatorii CASCO și RCA în cuantum de 12.416 lei). Exemplul de calcul este orientativ și este valabil la data tipării ghidului.

3. Ce trebuie să ai în vederecând soliciți un credit?

EURO SAU LEI?3.1 În ce monedă soliciți creditul?

E de preferat să faci creditul în moneda în care primești salariul: dacă ești plătit în lei, creditul ar fi bine să fie tot în lei. Dacă alegi o altă monedă decât cea în care realizezi venitul, te expui riscului valutar. Astfel, se poate ca valoarea ratei tale să crească ca urmare a creșterii cursului de schimb pentru moneda în care ai obținut creditul.

3.2 Cum poți să schimbi moneda creditului?

În cazul în care ai în derulare un credit în valută, ai posibilitatea de a solicita conversia creditului tău în lei, la bancă.

3.3 Ce tip de dobândă ai și care sunt comisioanele pe care le plătești?

Știm că tabelele cu multe cifre și grafice sunt complicate, dar fii atent la valoarea și tipul de dobândă, precum și la felul în care se calculează, ca să fii sigur că socoteala din târg este aceeași cu cea de acasă. Dobânda poate fi fixă pe întreaga perioadă de creditare sau pe o anumită perioadă. De asemenea, dobânda poate fi variabilă în funcție de evoluția unui indice (ROBOR, EURIBOR etc), caz în care te expui riscului de dobândă, adică valoarea ratei se va modifica în funcție de noul nivel al indicelui.

* Comision de analiză a documentaţiei de credit, comision lunar de administrare credit, costul de evaluare a garanţiei, comision de administrare cont curent, costuri aferente asigurărilor, după caz, penalități, comision unic pentru servicii prestate la cererea consumatorilor etc.

Bine de știut:

Dacă dobânda este variabilă sau fixă

Cât este rata lunară și care sunt elementele ce o pot varia

Dacă poți plăti rata direct de pe card/ți se poate opri direct din salariu

Dacă rata poate fi plătită și de o altă persoană

Ce se întâmplă dacă nu-ți plătești ratele la timp, dacă se calculează penalități și care este valoarea lor

Ce soluții ai dacă nu dispui de toată suma pentru a plăti rata (vezi pagina 19, punctul 7.3)

Asigură-te că ești informat cu privire la toate comisioanele* atașate creditului și verifică să fie incluse în graficul de rambursare! Atunci când vrei să îți iei un credit, compară mai multe oferte și utilizează ca indicator de comparație pentru costuri Dobânda Anuală Efectivă (DAE)!

pag. 9

4. Care sunt condițiile deobținere a unui credit?

VENITURILE DIN

4.1 De la ce vârstă poți lua un credit?

Pentru a obține un credit trebuie să fii major, adică să ai minimum 18 ani. Creditele trebuie rambursate integral până la împlinirea vârstei de 70 de ani de către împrumutat și coplătitori. Creditele Prima Casă fac excepție de la această regulă. În cazul acestora, rambursarea integrală este permisă până la împlinirea vârstei de 75 de ani (atât pentru împrumutat, cât și pentru coplătitori).

4.2 Care este venitul minim acceptat?

Venitul minim acceptat de către bancă (salariu/pensie), în cazul creditelor de consum negarantate și în cel al creditelor garantate, este în valoare de 750 lei. În cazul în care dispui doar de un asemenea nivel al veniturilor, nu îți recomandăm să apelezi la credit decât dacă ai nevoie neapărat.

4.3 Sunt acceptați coplătitori pentru un credit?

Da, poţi lua credit împreună cu maxim3 coplătitori. De obicei, banca solicită coplătitori atunci când valoarea creditului pe care îl soliciţi nu poate fi acordat doar în baza veniturilor realizate de tine.

SE IAU ÎN CALCUL?DREPTURI DE AUTOR

Bine de știut:

Creditele Prima Casă fac excepție de la regulă, în cazul acestora rambursarea integrală fiind permisă până la împlinirea vârstei de 75 de ani (atât pentru împrumutat, cât și pentru coplătitori)

Evită orice fel de “aranjare” a adeverințelor de venit (înțelegerile cu angajatorul pentru a avea un salariu mai mare pe cartea de muncă)

Coplătitorii sunt la fel de răspunzători ca și titularul creditului, în cazul unei executări silite. Nu accepta să îndeplinești această calitate în baza relațiilor de rudenie/prietenie ori în urma unor rugăminți insistente, ci cântărește decizia cu înțelepciune

pag. 11

Rentă viageră acordată de la bugetul de stat, burse doctorale, burse post doctorale, burse de auditor

Alte venituri pe perioadă determinată - drepturi de proprietate intelectuală (drepturi de autor), din activități desfășurate în baza unor contracte de mandat/management, contracte/ convenții civile, decizii de numiri în funcție a funcționarilor publici/administrativi(ex.: primari, prefecți, consilieri locali etc)

Veniturile obținute de personalul navigant (inclusiv cel auxiliar care își desfășoară activitatea la bordul navei: bucătar/vânzător/ospătar/instructor etc.)

Venituri din activități independente (persoane fizice autorizate)

Venituri din salarii pe o perioadă nedeterminată

Venituri din pensii

Venituri din salarii pe o perioadă determinată, cu posibilitatea de prelungire (condiție care trebuie să fie menționată în contractul de muncă)

Bonusuri, comisioane, ore suplimentare, norma de hrană (acordată prin Ordonanță de Guvern/lege/ hotărârea unei instituții publice - ex.: angajați ai MAI, MApN, SRI, SIE, Poliție Comunitară, Jandarmerie, salariații penitenciarelor etc. sau alt tip de normă de hrană acordată de alte instituții de stat, normă de hrană acordată în domeniul naval)

4. Care sunt condițiile deobținere a unui credit?

4.4 Ce acte îți trebuieca să obții un credit?

Actul tău de identitate și cel al soțului sau al soției Adeverințe de venit ale solicitantului și coplătitorului. Pentru venituri de salarii, se va prezenta adeverința de salariu (formular tip BCR sau alte modele de adeverințe care să cuprindă obligatoriu informațiile solicitate de bancă), fie extras de cont curent /card BCR sau de la altă bancă pe ultimele 3 luni, împreună cu o adeverință de la angajator în care să fie prezentate veniturile încasate în anul anterior Factura de utilități (din luna precedentă sau cu cel mult 3 luni anterioare solicitării creditului) este obligatoriu de prezentat, dacă nu ai credite în derulare*

În cazul în care ești pensionar:

Talon de pensie/extras de cont curent sau card BCR Decizia de pensionare definitivă** Factura de utilităţi recentă

4.5 Care sunt veniturile acceptate?

Pentru a obține un credit trebuie să fii angajat/pensionar și să fi încasat veniturile fără întrerupere, de cel puțin: 3 luni dacă mai ai alte credite în derulare sau primești salariul/pensia la BCR de cel puțin 3 luni 6 luni dacă nu mai ai alte credite în derulare sau nu primești salariul/pensia la BCR de cel puțin 3 luni

* În situații excepționale, banca poate cere și alte documente (de exemplu, contractul de muncă). De asemenea, în cazul unui credit ipotecar, va fi nevoie și de acte de proprietate ale imobilului adus în garanţie, care diferă în funcţie de destinaţia creditului (ex. copii după actul de proprietate înregistrat la Biroul de Carte Funciară, copii după documentaţia cadastrală).** Pentru pensiile medicale şi de invaliditate se va prezenta şi decizia asupra capacităţii de muncă eliberată de comisia medicală.

Lista veniturilor acceptate:

pag. 13pag. 12

5. Cum împrumuți baniși cum îi dai înapoi?

CÂȚI BANI5.3 Cum poți rambursa creditul mai repede?

Ai dreptul oricând să faci rambursări anticipate, parţiale ale creditului sau chiar să rambursezi tot creditul. Tot ceea ce ai de făcut este să vii la bancă și să completezi o cerere de rambursare anticipată. În cazul rambursărilor parţiale, poţi alege două modalităţi: reducerea ratei lunare, cu menţinerea perioadei de creditare iniţiale sau reducerea perioadei de creditare, cu menţinerea ratei lunare la nivelul anterior.

În măsura în care îţi permiţi să achiți lunar cât plăteai și înainte, sfatul nostru este să alegi reducerea perioadei de creditare, atunci când faci o rambursare anticipată parţială. În felul acesta, dobânzile şi comisioanele aferente creditului vor reprezenta mai puţin în fiecare rată lunară, iar soldul creditului va scădea mai repede. Este posibil să fii nevoit să plăteşti un comision de rambursare anticipată, însă numai atunci când dobânda aferentă creditului este fixă. Acest comision nu poate depăşi 0,5% atunci când ai mai puţin de un an de plată sau 1% atunci când scadenţa creditului este mai îndepărtată. Însă, în cazul în care dobânda creditului este variabilă, nu datorezi băncii niciun comision de rambursare anticipată.

POT SĂ IAU?

pag. 15

5.1. Câți bani poți împrumuta de la bancă?

Suma maximă ce poate fi acordată în cazul creditelor de consum negarantate este de 88.000 lei, iar în cazul creditelor de investiții imobiliare (ipotecare și imobiliare), de 4.300.000 lei (sau echivalent EUR). Dacă optezi pentru un card de credit, suma cu care banca te poate împrumuta este de cel puțin 500 lei și de cel mult 20.000 lei, fără garanții sau maximum 45.000 lei, cu garanții. În cazul creditului Prima Casă, suma maximă este de 66.500 EUR - echivalentul în lei (57.000 EUR în cazul construcțiilor finalizate și 66.500 EUR în cazul locuințelor noi, destinate achiziționării după finalizare și pentru locuințele care urmează să se construiască de către beneficiarii individuali). În cazul creditelor de consum garantate cu garanții reale, suma maximă este de 4.300.000 lei (sau echivalentul în EUR).

5.2 Care este avansul minim? La creditele de nevoi personale nu se solicită avans. Pentru creditele de investiții imobiliare, avansul minim este de 15% sau de 5% pentru creditul Prima Casă. Un avans mai mare îți aduce o rată lunară mai mică. Evită depunerea unui avans contractat sub formă de împrumut de la o altă instituție financiară!

6. Care este perioada decreditare și cât de repedeprimești banii?

PLĂTESC PÂNĂ

6.1 Pe ce perioadă poți lua creditul?Perioada pe care iei un credit este la fel de importantă ca dobânda și valoarea creditului. Așa că este bine să cântărești înainte toate opțiunile pe care le ai. Fie alegi să plătești o rată mai mică pentru o perioadă mai lungă de timp, fie alegi să faci un efort financiar mai mare, dar pentru o perioadă mai scurtă de timp. Cu cât iei creditul pe o perioadă mai mare de timp, cu atât mai mult crește costul total al creditului, chiar dacă rata lunară este mai mică. Cel mai bine este să te împrumuți pe cel mai scurt termen posibil, pentru că, în felul acesta, vei economisi bani în timp. De asemenea, ori de câte ori faci rost de sume de bani suplimentare, poți efectua o rambursare anticipată, în paralel cu solicitarea scăderii perioadei de rambursare. În felul acesta, vei plăti mai puțin pentru creditul tău. Pentru creditele de consum negarantate sau garantate cu ipoteci, perioada maximă de creditare este de 5 ani Pentru produsele de tip overdraft (descoperit de cont), perioada de acordare este de 2 ani, cu posibilitatea de prelungire Pentru un credit de investiții imobiliare, perioada maximă de creditare este de 30 ani Pentru un card de credit, perioada maximă este de 5 ani

6.2 Cât durează obținerea unui card de credit/credit?

Perioadele de acordare a unui împrumut pot varia în funcție de tipul de credit. Iată cât poți aștepta pentru: Card de credit - 4 zile lucrătoare Credit de nevoi personale - aprobare finală în cel mult 3 zile de la depunerea întregii documentaţii Credit ipotecar - 10 zile de la depunerea întregii documentații - cu mențiunea că, în cazul creditului Prima Casă, după ce dosarul e aprobat de BCR, acesta este transmis la Fondul de Garantare care ar putea lua decizia în cel mult 7 zile. Însă este posibil să apară întârzieri. Așa că, menționează în antecontractul de vânzare/cumpărare un termen cât mai lung pentru plata locuinței

LA BĂTRÂNEȚE?

pag. 17

7. Cum rezolvi evenimente neprevăzute?

ȘI DACĂ SE

7.1 Când se raportează întârzierile la Biroul de Credit?

La Biroul de Credit sunt raportate obligațiile restante, în valoare de peste 10 lei sau echivalent și mai mari de 30 de zile (inclusiv). Transmiterea informațiilor la Biroul de Credit se efectuează după notificarea în prealabil a clientului, cu cel puțin 15 zile calendaristice înainte de ziua înregistrării în baza de date a Biroului.

7.2 Ce se întâmplă cu creditul în cazul unui eveniment nefericit?

În cazul decesului titularului de credit, coplătitorii sau alte persoane pot prelua creditul, în condițiile în care le permit posibilitățiile financiare. Te sfătuim să iei în considerare încheierea unei poliţe de asigurare care să acopere valoarea creditului, în cazul unui eveniment nefericit. Astfel, îţi protejezi familia de greutatea financiară a achitării creditului.

7.3 Ce se întâmplă dacă rămâi fără serviciu sau ai probleme financiare?

În situația în care, pe parcursul derulării contractului de credit, întâmpini probleme la rambursarea ratelor, ai posibilitatea de a solicita un tratament de restructurare a respectivului credit, cu condiția să nu înregistrezi întârzieri la plata ratelor de credit mai mari de 180 de zile. Restructurarea presupune ca, pe o perioadă determinată de 3, 6 sau 12 luni, să plătești o rată de credit negociată, compusă din rata de credit și rata de dobândă diminuată, urmând ca, la finalizarea perioadei de restructurare, la soldul curent al creditului să fie adăugate sumele rezultate din diferența de dobândă neachitată pe perioada restructurării. Există astfel posibilitatea ca, la finalul perioadei de restructurare, soldul curent al creditului să fie mai mare decât soldul inițial, existent la data solicitării restructurării. Pentru reducerea obligațiilor lunare de plată pe termen lung, poți alege un tratament de restructurare care presupune extinderea perioadei de creditare sau consolidarea creditelor deținute într-unul singur. Există astfel posibilitatea ca valoare totală plătibilă să devină mai mare datorită prelungirii perioadei.

ÎNTÂMPLĂ CEVA?

pag. 19

7. Cum rezolvi evenimente neprevăzute?

7.4 Ce se întâmplă dacă nu mai plătești creditul?

Dacă întârzii plata ratelor de credit mai mult de 90 zile, trebuie să știi că banca va face tot posibilul să recupereze banii datorați, mai întâi pe cale amiabilă. Dacă te afli în imposibilitate de plată, anunță imediat banca și încearcă împreună cu consilierul bancar să găsești o soluție pentru că altfel, poate începe procedura de executare silită. În cazul unui credit garantat cu ipotecă, casa va fi scoasă la licitaţie, iar suma obţinută în urma vânzării va fi folosită pentru acoperirea datoriilor și cheltuielilor aferente. Dacă suma recuperată e mai mică, vei fi obligat să plătești în continuare, până la achitarea sumelor datorate. După licitaţie și trecerea casei pe numele noului proprietar, vei fi executat silit și obligat să părăsești locuinţa.

Dacă un client nu mai poate rambursa un credit Prima Casă și a întârziat plata ratelor mai mult de 65 zile, atunci banca solicită plata garanției de la stat. Ulterior, statul își recuperează pierderea, prin executarea silită a clientului.

Atenție! Chiar și în cazul unui credit negarantat (de nevoi personale), pot fi urmărite veniturile și proprietățile tale, pentru recuperarea sumei pe care o datorezi.

7.5 Cum poți evita executarea silită?

Indiferent de situaţia în care te afli, executarea silită e ultima soluţie la care ar trebui să te gândeşti. Așa cum spuneam mai devreme, încearcă să cauţi soluţii împreună cu reprezentanţii băncii pentru a ieși din impas. Contactează, la nevoie, și un reprezentant al unei asociații de protecție a consumatorului. Plata parţială a datoriilor e o altă variantă care poate amâna momentul începerii procedurii de executare silită, caz în care vei plăti penalizări.

7.6 Ce se întâmplă dacă ajungi totuși să fii executat silit?

Indiferent de problemele pe care le vei întâmpina (pierderea locului de muncă, probleme de sănătate) neplata creditului nu este o opțiune deoarece pe viitor îți va fi foarte greu să obții un nou credit. În plus, dacă creditul este garantat cu ipotecă, neplata creditului va duce la pierderea propriu-zisă a locuinței ipotecate.

7.7 Cum te poate ajuta legea falimentului personal?

Noua lege a insolvenței persoanelor fizice permite punerea sub protecția legii a persoanelor de bună credință care nu mai pot face față datoriilor. Legea prevede existența unui proces care va examina cheltuielile, veniturile și bunurile fiecărui client, pentru a stabili un plan de rambursare a datoriilor, într-o proporție semnificativă. La capătul acestei perioade, un client supraîndatorat, însă de bună credință, poate beneficia de șansa unui nou început, inclusiv ștergerea unei părți din datorie.

Atenție: procedura insolvenței, odată inițiată, nu reprezintă o soluție facilă pentru a “scăpa” de datorii, ci prevede un proces strict de ordonare a cheltuielilor, inclusiv oprirea unei părți din venituri și vânzarea de bunuri ale clientului datornic. De asemenea, din perspectiva răspunderii debitorului antamat în procedură, înstrăinarea, distrugerea sau acțiunea de a ascunde bunuri, de a invoca acte sau datorii fictive sau de a falsifica documente atrage răspunderea penală a acestuia.

Bine de știut:

Este bine să închei o poliță de asigurare de viață pe toată perioada de creditare. Pentru o asigurare complexă, atașată creditului (opţională, contra cost), poți opta și pentru acoperirea următoarelor riscuri: invaliditate totală și permanentă, incapacitate temporară de muncă și pierderea involuntară a locului de muncă. De asemenea, în cazul creditelor ipotecare/imobiliare, este obligatoriu să închei, pe lângă polița obligatorie legală (PAD) și asigurarea facultativă.

pag. 21pag. 20

Cinci sfaturi pentru un credit fără probleme1. Împrumută doar cât îți permiți! Nu împrumuta mai mult decât este absolut necesar!

2. Calculează-ți atent bugetul și asigură-te că poți plăti ratele fără probleme. Ca să-ți fie mai ușor, folosește simulatorul de rate de pe www.bcr.ro sau alte comparatoare de credite de pe internet!

3. Calculează-ți costul total al creditului luând în considerare comisioanele și dobânzile!

4. Compară mai multe oferte înainte să iei decizia finală!

5. Ai grijă să îți plătești la timp ratele sau să pui la loc banii cheltuiți de pe card pentru a nu plăti dobânzi, comisioane sau penalități suplimentare.

8. Sfaturi utile

1. Informează-te!Înainte de a alege un produs de creditare, dedică timp procesului de documentare și informează-te despre toate tipurile de credite existente!

2. Fii cumpătat!Nu împrumuta mai mult decât ai nevoie. Gradul maxim de îndatorare nu poate fi mai mare de 60% din veniturile lunare, dar optim este să fie până în 30-50%, astfel încât, după plata ratei lunare, să îți rămână suficiente resurse pentru celelalte cheltuieli.

3. Calculează cu atenție!Analizează, alături de consultantul tău bancar sau de un reprezentant al unei asociații de protecție a consumatorului, costurile totale ale creditului, pe toată durata lui! Întreabă și calculează, înainte de accesare, care este suma totală lunară pe care trebuie să o rambursezi, care include și comisioane, asigurări ori alte taxe.

5. Analizează perioada! În funcție de nevoile tale, de situația ta personală și profesională, gândește-te, în profunzime asupra perioadei pe care să accesezi împrumutul la bancă. Creditul este, de multe ori, o responsabilitate pe termen lung.

6. Ai grijă la monedă!Contractează creditul în moneda în care primești salariul pentru a fi protejat de eventualele fluctuații ale pieței valutare!

7. Alege dobânda potrivită!Creditele cu dobândă fixă te protejează de variațiile indicelui monetar de referință, iar cele cu dobândă variabilă sunt direct proporționale cu indicele de referință EURIBOR pentru valută și ROBOR pentru lei.

8. Nu risca! Apelează numai la creditori reglementați și supravegheați de autorități, chiar dacă ți s-ar putea părea mai scump! La o analiză mai profundă, vei constata că este mai sigur și mai transparent.

9. Recapitulare

Ești curios să știi cât vei plăti în fiecare lună, în cazul contractării unui credit BCR? Intră pe https://calculator-rate-credit.bcr.ro/ și îți poți calcula rata, rapid și ușor.

Bine de știut:

Pentru orice alte întrebări, un reprezentant al băncii îți stă la dispoziție. Dar nu uita că poți să apelezi și la reprezentanții unei asociații de protecție a consumatorilor.

4. Cere sfatul!Consilierul bancar e omul alături de care poți lua decizia potrivită, astfel încât tot procesul de creditare să fie mai simplu și mai transparent pentru tine. Solicită cât mai multe informații precontractuale, în scris, pentru a evita orice dispute ulterioare.

* EURIBOR: rata de referință pentru piața monetară în EURO, folosit la calculul dobânzilor variabile pentru creditele acordate în EURO.** ROBOR: rata medie a dobânzii pentru creditele în lei, acordate pe piața interbancară, stabilită de către Banca Națională a României.

pag. 23pag. 22

pag. 25pag. 24

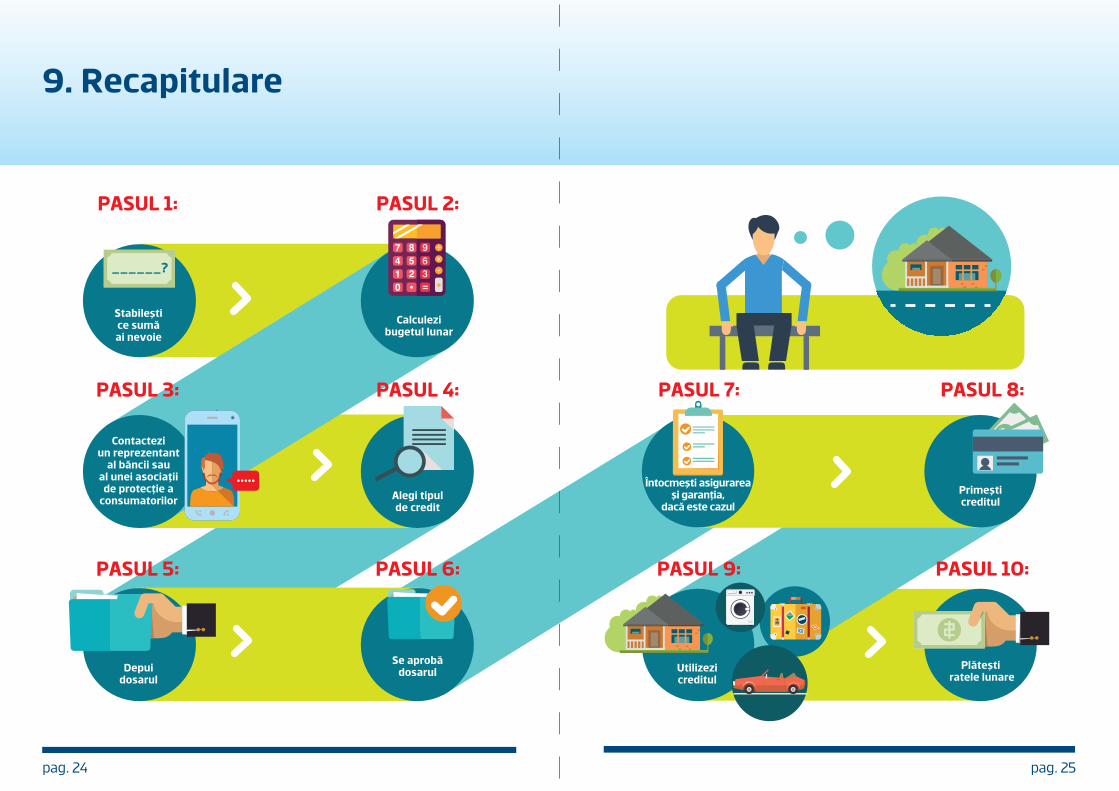

PASUL 1:

Calculezibugetul lunar

Stabileștice sumăai nevoie

PASUL 2:

PASUL 3: PASUL 4:

PASUL 5: PASUL 6:

Se aprobădosarulDepui

dosarul

Alegi tipulde credit

Contacteziun reprezentant

al băncii saual unei asociațiide protecție a

consumatorilor

PASUL 7: PASUL 8:

PASUL 9: PASUL 10:

Utilizezicreditul

Plătești ratele lunare

Primeșticreditul

Întocmești asigurareași garanția,

dacă este cazul

______?

9. Recapitulare

Alte întrebări frecvente ale clienților, la care vei găsi răspuns în prezentul ghid:

1. Care e cel mai scump credit? (vezi pag. 5)2. Cat de repede se obține un credit?(vezi pag. 17)3. Care este vârsta minimă pentru a lua un credit? (vezi pag. 11)4. Care e numărul maxim de coplătitori? (vezi pag. 11)5. Ce tipuri de venituri se acceptă? (vezi pag. 12-13)6. Pe ce perioadă se acordă un credit de nevoi personale? (vezi pag. 17)7. Ce înseamnă overdraft? (vezi pag. 5)8. Pentru ce este recomandat să folosești cardul de credit? (vezi pag. 5)9 . Ce reprezintă DAE? (vezi pag. 6)10. Ce presupune restructurarea creditului? (vezi pag. 19)

“Cum pot rambursa anticipat creditul?”

Poți rambursa parțial creditul, alegând una din cele 2 variante pe care le ai la dispoziție: diminuarea nivelului ratei lunare a creditului sau reducerea numărului de rate rămase de plată. Din suma depusă în cont se va reține contravaloarea dobânzii calculate conform contractului de credit, până la data efectuării rambursării anticipate, iar diferența va fi scăzută din soldul curent al creditului. De asemenea, este posibilă și rambursarea anticipată totală a creditului.

10. Răspunsuri la celemai frecvente întrebări.

“Cum actualizez datele personale?”

Pe parcursul derulării contractului de credit, este necesar să ne informezi ori de câte ori intervin modificări cu privire la datele tale personale (nume, prenume, adresă de corespondență, adresă de domiciliu, număr de telefon). Acest lucru este menționat și în contractul de credit, ca obligație de notificare a băncii. Actualizarea datelor te scutește de situații neplăcute, generate de lipsa informărilor în timp util din partea băncii, cu privire la derularea contractului de credit.

“Cum pot modifica data scadentă de plată a ratelor de credit?”

Ai posibilitatea de a solicita modificarea datei scadente a ratelor de credit, dar perioada de timp dintre cele două date scadente (cea veche, conform graficului și cea nouă, solicitată de tine) nu poate fi mai mare de 30 de zile. Astfel, există posibilitatea să achiți o sumă mai mare în luna în care modifici data scadentă cu altă dată ulterioară celei actuale. Prima dată, vei plăti rata lunară actuală conform graficului, la data inițială a scadenței, pentru ca ulterior, la noua scadență să plătești rata diminuată, compusă din rata de credit și dobânda calculată doar pentru numărul de zile cuprins între cele două date scadente.

“Cum pot renunța la contract?”

Conform prevederilor legale în vigoare, ai dreptul de a renunța la creditul contractat, în termen de 14 zile de la data contractării acestuia, fără a invoca niciun motiv. În cazul în care îți exerciți dreptul de retragere, ai obligația de a notifica în scris banca cu privire la intenție, înainte de expirarea termenului de retragere de 14 zile. În același timp, trebuie să plătești creditul sau partea de credit trasă și dobânda aferentă. În cazul în care îți exerciți dreptul de retragere din contract în termenul legal de 14 zile, banca nu percepe comision de rambursare anticipată.

“Cum recuperează banca banii în caz de neplată a ratelor?”

Dacă înregistrezi întârzieri la plata ratelor, banca recuperează restanțele din orice cont cu sold disponibil.

pag. 27pag. 26

TELEFONUL CONSUMATORILOR0219551

Autoritatea Națională pentru Protecția Consumatorilor

Apelarea numărului 0219551 poate fi taxată în funcție de tipul de abonament deținut de consumator.

InfoBCR: 0800.801.BCR (0800.801.227)apelabil non-stop, gratuit din orice rețea națională

ÎNSEAMNĂ UN CREDIT.ACUM ȘTIU CE