genero en el sistema financiero - sbif · existe evidencia creciente respecto a que el cierre de...

TRANSCRIPT

Género en el Sistema Financiero

Eric Parrado H. @eric_parradoSuperintendente de Bancos e Instituciones Financieras Noviembre 2017

Antecedentes de contexto

Acceso y uso de productos financieros

Comentarios finales

Introducción

Integridad financiera

Introducción

Nuestro objetivo

Contribuir al diseño e implementación de políticas públicas en materia de equidad de género en el ámbito económico financiero.

La generación de diagnósticos desagregados por sexo constituye un paso fundamental para avanzar en el cierre de las brechas exhibidas por el país en materia de equidad de género.

¿Qué estamos haciendo para fomentar un sesgo consciente a

favor de las mujeres?

La SBIF está comprometida con las mujeres:

Es el único país en el mundo que tiene seguimiento constante de los datos desagregados por sexo en su sistema bancario por más de 15 años.

¿Qué estamos haciendo para fomentar un sesgo consciente a

favor de las mujeres?

Aplicar este sesgo dentro de la organización, sin afectar la meritocracia

Incorporar en el sistema institucional un sistema de información con enfoque de género:

Género en el sistema financiero

Brecha de género del mercado laboral en el sistema financiero

Nuestra estrategia comunicacional

Desarrollamos una estrategia comunicacional que identificó la información relevante del informe y agregó nueva información, la que despertó el interés periodístico de esta publicación. Adicionalmente el informe se publicó con un nuevo diseño, mucho más atractivo, gráfico y moderno.

Infografía

Minisitiogenero.sbif.cl

Nuestra estrategia comunicacional

Nuestra estrategia identificó a los socios estratégicos que permitieron expandir el impacto de este informe, incluso más allá de nuestras fronteras.

Diario El Mercurio(Chile)

Noticias de América Latinay El Caribe

Diario La Vanguardia(España)

Este impacto no solo fue a nivel comunicacional, sino que también despertó el interés de hacedores de políticas públicas en diversos países.

Reunión con ex Secretario del Tesoro de EE.UU., Jacob J. Lew

(04/2016)

Conversación con la Directora Gerente del FMI, Christine

Lagarde (06/2017)

Participación y exposición en Conferencia WEF – The Guardian

en Argentina (04/2017)

Nuestra estrategia comunicacional

Este informe analiza la dimensión económica de la equidad de género, entregando antecedentes de integridad financiera y de acceso a productos de ahorro, crédito y administración del efectivo en Chile.

PréstamosConsumidorConsumoVivienda

AhorrosDepósitos a la vistaDepósitos a plazo

Gestión de efectivoUso de productos de débito

IntegridadCheques protestadosMorosidad

Temas que aborda el informe

Antecedentes de contexto

Fuente: The Golbal Gender Gap Report 2017, Foro Económico Mundial

Chile se encuentra en la posición 63 en el reporte de brechas de género del WEF, pero su peor desempeño es en participación económica

Posición (nº) en el ranking

global

(Total de países: 144)

• Equidad de salarios para similar trabajo• Ingresos estimados• Participación en la fuerza laboral

12710292

10996

111

Educación

39

Salud

47

Empoderamientopolítico

3641 40

79

27

104

Participación económica

117

0

20

40

60

80

100

120

63

Índice global

Chile Costa RicaChile

Costa Rica

Lento avance en el cierre de las brechas de participación laboral de las

mujeres

Brecha de participación laboralBrecha de participación laboral entre hombres y mujeres (puntos porcentuales)

En el último periodo, la tasa de participación laboral de las mujeres es de 48% cifra 23 pp menor a la de los hombres (71%).

-28

-26

-24

-22

-20 2010 2011 2012 2013 2014 2015 2016

-26,8

-23,3

Fuente: Elaboración propia sobre la base de INE (2017)

Las brechas de ingreso entre hombres y mujeres tienden a

mantenerse

Fuente: Elaboración propia sobre la base de INE (2017)

Brecha de IngresoDiferencias de ingreso por sexo (%)

Durante el periodo la brecha de ingreso de las mujeres se mantiene en torno al 30%.

-32,8

-35

-34

-33

-32

-31

-30

-29

-28

-27 2010 2011 2012 2013 2014 2015 2016

-29,6

La participación de las mujeres en altas instancias de decisión

económica sigue siendo escasa

Brecha de Participación en DirectoriosDiferencia en proporción de plazas ocupadas por hombres y mujeres en empresas del IPSA (puntos porcentuales)

En el último periodo, un 5,8% de las plazas de directorios de las empresas IPSA son ocupadas por mujeres.

Fuente: Elaboración propia sobre la base de IPG (2016) y otras fuentes.

-88

-100

-95

-90

-85

-80 2010 2011 2012 2013 2014 2015 2016

-98

Existe evidencia creciente respecto a que el cierre de brechas económicas de género puede

contribuir al crecimiento económico

Fuente: SBIF

Ámbito Estudios Impacto sobre el producto*Brechas de género y crecimiento económico

Strategy & PWC (2012)

Goldman Sachs (2010)

McKinsey (2015)

Cuberes y Teigneir (2015)

Ministerio de Economía (2016)

Argentina 19%; Brasil 15%; Estados Unidos 8%; Reino Unido 8%; Francia y Alemania 7%Japón: 15%

Mundo 11% y Latinoamérica 14%

Países de la OCDE: 15% y América Latina: 17%Chile: 10,5% (0,65% del PIB por cada 100 mil mujeres que se incorporan al mercado).

*En general el impacto se mide sobre el PGB. La única excepción presentada es MINECON (2016) cuya evaluación se realiza sobre el PIB.

Acceso y uso de productos financieros

El país ha alcanzado una alta cobertura poblacional para los productos de ahorro y

administración del efectivo

Fuente: SBIF

Administración del efectivo

Cobertura poblacional de productos bancarios(Productos contratados por cada sexo sobre población adulta de cada sexo)

230

Hombres Mujeres2002 2016

20

40

60

80

100

120

140

160

180

131

38

2002 2016

147

Cobertura poblacional de productos bancarios(Productos contratados por cada sexo sobre población adulta de cada sexo)

El país ha alcanzado una alta cobertura poblacional para los productos de ahorro y

administración del efectivo

Fuente: SBIF

Ahorro 121

0

Hombres Mujeres2002 2016

20

40

60

80

100

120

140

160

180

158

124

2002 2016

117

Fuente: SBIF

Se observa la disminución de las brechas de género asociadas a

crédito

Crédito

160

Hombres Mujeres2002 2016

20

40

60

80

100

120

140

160

180

4529

2002 2016

49

Cobertura poblacional de productos bancarios(Número de deudores sobre población adulta de cada género)

Fuente: SBIF

Se observa una reducción significativa en las brechas de género en relación al

número de clientes, pero menor en el caso de los montos de crédito

Crédito a las mujeres en la Banca(Agregados de las mujeres expresadas como % de los agregados de los hombres)

En el último periodo, la base de deudoras mujeres es 6 pp menor que la base de deudores hombres, y el monto total de crédito de las mujeres es 44 pp menor que el de los deudores hombres.

56 5654

3620

40

60

80

100

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Número de deudores Monto de deuda

9492

Fuente: SBIF

Se observan diferencias en las condiciones de otorgamiento

aplicadas a hombres y mujeres

Condiciones de crédito segregadas por sexo

Cartera Comercial (2016)

-50%

-30%

-10%

10%

30%

50%

Brecha de tasa

Brecha de plazo

Brecha de monto

-46%

20%30%

Se observan diferencias en las condiciones de otorgamiento

aplicadas a hombres y mujeres

Condiciones de crédito segregadas por sexo

Cartera de Vivienda (2016)

-35%

-25%

-15%

-5%

5%

15%

Brecha de tasa

Brecha de plazo

Brecha de monto

2% 1%

-17%

Se observan diferencias en las condiciones de otorgamiento

aplicadas a hombres y mujeres

Condiciones de crédito segregadas por sexo

Cartera Consumo (2016)

-35%

-25%

-15%

-5%

5%

15%

Brecha de tasa

Brecha de plazo

Brecha de monto

-31%

13%

-3%

Fuente: SBIF

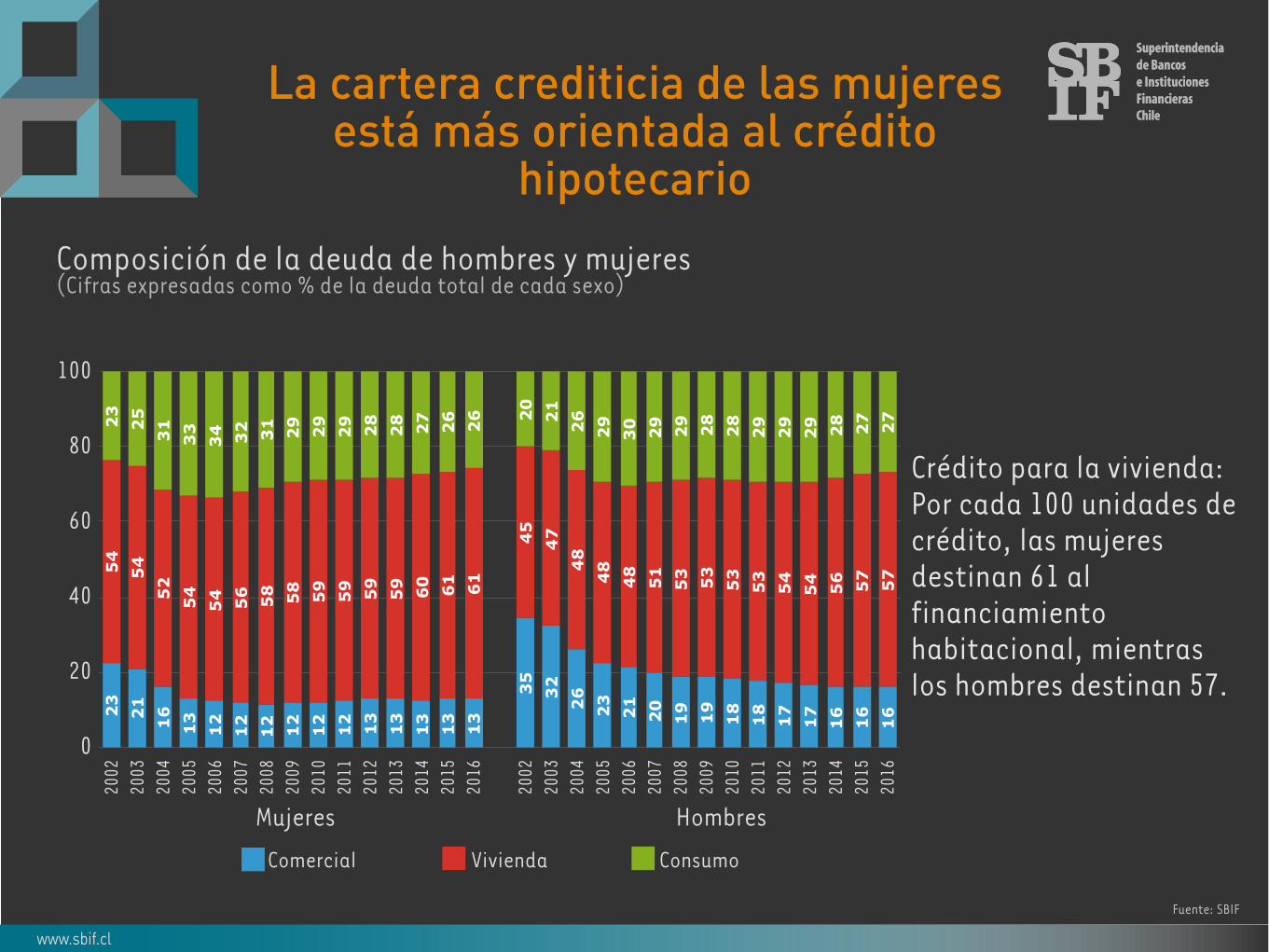

La cartera crediticia de las mujeres está más orientada al crédito

hipotecario

Composición de la deuda de hombres y mujeres(Cifras expresadas como % de la deuda total de cada sexo)

Crédito para la vivienda:Por cada 100 unidades decrédito, las mujeresdestinan 61 alfinanciamientohabitacional, mientras los hombres destinan 57.

23

2

1

16

1

3

12

1

2

12

1

2

12

1

2

13

1

3

13

1

3

13

35

3

2

26

2

3

21

2

0

19

1

9

18

1

8

17

1

7

16

1

6

16

54

5

4

52

5

4

54

5

6

58

5

8

59

5

9

59

5

9

60

6

1

61

45

4

7

48

4

8

48

5

1

53

5

3

53

5

3

54

5

4

56

5

7

57

23

2

5

31

3

3

34

3

2

31

2

9

29

2

9

28

2

8

27

2

6

26

20

2

1

26

2

9

30

2

9

29

2

8

28

2

9

29

2

9

28

2

7

27

0

20

40

60

80

100

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

2014

20

15

2016

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

2014

20

15

2016

Mujeres Hombres

Comercial Vivienda Consumo

La cartera de créditos habitacionales de las mujeres se concentra en

montos menores a los de los hombres

Fuente: SBIF

Montos colocados según valor original del crédito - Tramos en UF(Porcentaje del monto total a diciembre de 2016)

Hombres Mujeres

Existe un amplio acceso a productos de ahorro tanto para hombres como

para mujeres

Fuente: SBIF

Ahorro de las mujeres en la banca(Agregados de las mujeres expresadas como % de los agregados de los hombres)

0

40

80

120

160

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Número de cuentas mujeres Saldo de cuentas mujeres

101

14013

96 96

95 Globalmente las mujeres mantienen un mayor número de cuentas.

Fuente: SBIF

Las mujeres hacen un uso más intensivo de los productos de ahorro para la vivienda y presentan

mayor cumplimiento de los planes de ahorro asociados

Cuentas de ahorro para la vivienda

Diciembre 2016 Mujeres Hombres TotalNúmero de cuentas 2.810.127 1.711.332 4.521.459Saldo (MM$) 501.345 283.587 784.933Saldo promedio (M$) 178 166 174

El año 2002 las cuentas de administración del efectivo mantenidas por mujeres eran equivalentes

al 62% de las cuentas de los hombres. Actualmente, dicha proporción es de un 92%

Fuente: SBIF

Tenencia de Instrumentos de administración del efectivo(Agregados de las mujeres expresadas como % de los agregados de los hombres)

20.0

40.0

60.0

80.0

100.0

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Número de Cuentas Saldo Acumulado

62

36

5251

92

92

Integridad financiera

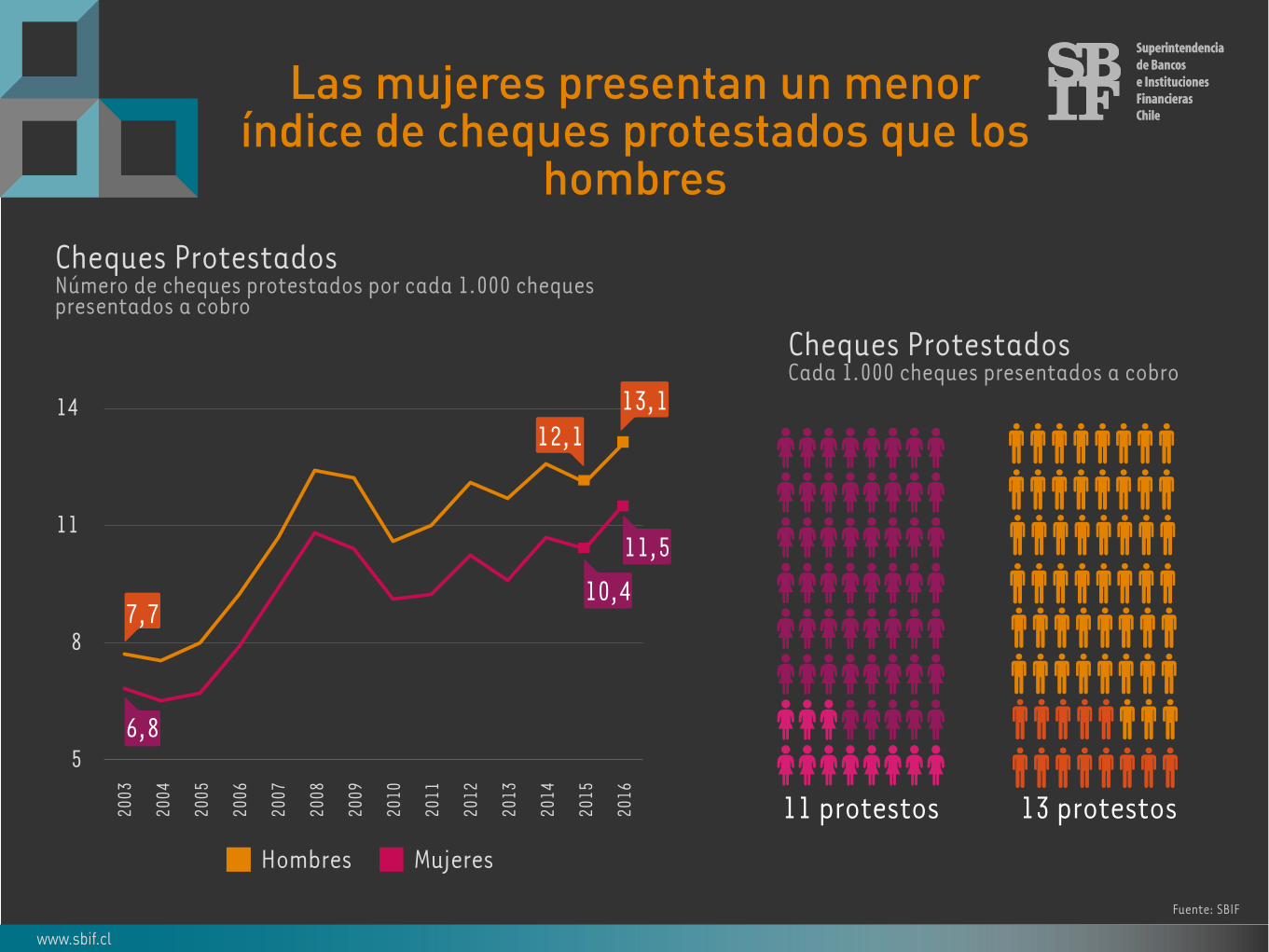

Las mujeres presentan un menor índice de cheques protestados que los

hombres

Fuente: SBIF

Cheques ProtestadosNúmero de cheques protestados por cada 1.000 cheques presentados a cobro

Cheques ProtestadosCada 1.000 cheques presentados a cobro

5

8

11

14

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Hombres Mujeres

6,8

10,4

11 protestos 13 protestos

11,5

12,113,1

7,7

Las mujeres presentan coeficientes de morosidad menores que los de los

hombres

Fuente: SBIF

Mora de 0 - 90 días(% de la deuda total)

Mora de 90 días o más(% de la deuda total)

Hombres Mujeres

0,2

0,4

0,6

0,8

1,0

2009

2010

2011

2012

2013

2014

2015

2016

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

2009

2010

2011

2012

2013

2014

2015

2016

0,64

0,403,26

0,38 2,92

0,76

4,90

4,074,13

0,45

4,26

0,43

Fuente: SBIF

Las mujeres presentan un mejor comportamiento de pago que los hombres, en todas las carteras

Los coeficientes de mora de las mujeres (deuda en mora sobre total de deuda) es menor que el de los hombres. Esto ocurre en todas las carteras (comercial, consumo y vivienda).

Para ambos sexos, la cartera consumo posee el coeficiente de mora más alto.

2016 2015 Hombre Mujeres Hombres MujeresCartera Comercial 4,9% 3,7% 5,5% 4,4%Cartera Consumo 10,6% 8,2% 10,2% 8,3%Cartera Vivienda 0,7% 0,5% 0,8% 0,6%

Fuente: SBIF

Los indicadores de mora de mujeres son menores que los de los hombres, y la tendencia

permanece en el tiempo

Coeficiente de mora por cartera y sexo (%)

5,5

10,2

0,8

4,4

8,3

0,6

4,9

10,6

0,7

3,7

8,2

0,50

2

4

6

8

10

12

Cartera Comercial

Cartera consumo

Cartera consumo

Cartera vivienda

Cartera Comercial

2015

Cartera vivienda

Hombres Mujeres

2016

Entre 2015 y 2016 los coeficientes de mora de hombres, en todas las carteras, cayeron en promedio 0,1 puntos porcentuales. Para las mujeres, en cambio, esta caída fue de 0,3 pp.Para el mismo período, el coeficiente de mora en consumo aumentó en el caso de los hombres, mientras que disminuyó en el caso de las mujeres.

Comentarios finales

Comentarios finales

Buscar que las autoridades de las instituciones se involucren.

Equilibrar las necesidades de información y los costos de oportunidad.

Los datos no son un fin por sí mismos. Se debe pensar en los próximos pasos.

Aplicar un sesgo consciente a favor de las mujeres en todos los niveles:

Dentro de las organizaciones.

Encontrar la dimensión de género en sus acciones y productos.

La SBIF promueve la igualdad de género utilizando datos y políticas y prácticas internas.

Género en el Sistema Financiero

Eric Parrado H. @eric_parradoSuperintendente de Bancos e Instituciones FinancierasNoviembre 2017

Anexo: Resumen

El contar con igual acceso en la dimensión económica, no solo es justo, sino que también produce significativos dividendos económicos para los países.

En Chile estamos mal en este aspecto. A pesar de que el Foro Económico Mundial nos clasifica en la posición 63 de 144 países en su indicador global de brechas de género, Chile aparece en la vergonzosa posición 119 en la dimensión económica.

Se estima que, por cada 100 mil mujeres que se incorporan activamente al mercado laboral, puede lograrse un incremento promedio de 0,65% en el Producto Interno Bruto (PIB).

A la tendencia que vamos, la completa paridad solo se lograría en 170 años. ¿Cómo logramos cambiar esta tendencia?

Anexo: Resumen

Lo logramos si es que no esperamos que los problemas lo resuelvan los demás y tratamos de ser parte de la solución. Todos de alguna manera podemos contribuir.

La SBIF tiene el compromiso de contribuir con su sistema estadístico con enfoque de género. Este esfuerzo ha transformado a Chile en el único país del mundo que ha producido sistemáticamente un informe con datos desagregados por sexo sobre su sistema financiero.

La Iniciativa de Paridad de Género (IPG) de Chile también es un excelente ejemplo de cómo distintos actores podemos actuar en forma coordinada y con convicción para cambiar el status quo.

Anexo: Resumen

Aunque el país va cerrando la brecha de acceso a servicios financieros esenciales y aumenta modestamente la participación laboral femenina, la porfiada diferencia de ingreso y la ausencia de mujeres en posiciones directivas sigue siendo una grave desventaja que se refleja de alguna manera en los resultados del informe.

Las mujeres privilegian el ahorro de largo plazo, son mejores pagadoras, pero aún tienen menor acceso al crédito.

Esto es evidencia concreta que ayuda a entender las brechas de género en el ámbito económico y así poder generar cambios tanto en políticas públicas como políticas comerciales.

Caso contrario, nos seguiremos perdiendo oportunidades de contar con una sociedad más justa, diversa y próspera.

Género en el Sistema Financiero

Eric Parrado H. @eric_parradoSuperintendente de Bancos e Instituciones FinancierasNoviembre 2017