geld-magazin, märz 2015

DESCRIPTION

ÂTRANSCRIPT

INTERVIEW MIT IRMGARD GRISS: „HYPO-VERSTAATLICHUNG WAR NICHT NOTWENDIG!”

° HÜTER DES GELDESFlexible Mischfonds verändern je nach Marktlage ihre Aktienquote. Damit ver-meiden sie größere Kursverluste und sind in Aufwärtsphasen dennoch voll dabei.

° SCHATTENBANKENSie haben weltweit mehr als 75 Billionen Dollar an Krediten vergeben und unterlie-gen keiner Bankenregulierung. Braut sich hier die nächste Finanzkrise zusammen?

° BÖRSE-BOOMDie Aktienkurse steigen in lichte Höhen – Anleger fahren satte Renditen ein. Wir zeigen Ihnen, in welchen Märkten sich ein Einstieg durchaus noch lohnt.

Das Magazin für Wirtschaft, Politik & InvestmentprodukteDas Magazin für Wirtschaft, Politik & InvestmentprodukteDas Magazin für Wirtschaft, Politik & Investmentprodukte

4pro

fi t V

erla

g Gm

bH, 1

010

Wie

n, R

oten

turm

stra

ße 1

2 ° N

r. 03Z

0352

62 M

° Au

sgab

e 03

| 20

15 °

3,6

0 Eu

ro

°HÜTER DES GELDES

Nachhaltige InvestmentsNachhaltige Satte Erträge UND reines Gewissen:

°SCHATTENBANKEN ° BÖRSE-BOOM

+ Sie wirken positiv auf Umwelt und Gesellschaft+ Sie gehen weniger Risiko ein+ Sie erzielen trotzdem tolle Renditen!

Eine stabile Dividende liefert einen zusätzlichen Performancebestandteil und wirkt als Puffer in schwierigen Marktphasen. Es kommt allerdings darauf an, solche Aktien zielsicher zu identifi zieren. Dazu sind ein tiefgründiges Research und ein erfahrener Fondsmanager erforderlich.

Dr. Jan Ehrhardt und sein Team verwalten mit dem DJE – Dividende & Substanz P(ISIN: LU0159550150) seit über 12 Jahren einen mehrfach ausgezeichneten Fonds, der langfristig die Chancen von werthaltigen Unternehmen nutzt.

Für professionelle Anleger, die ihre Anlagen auch langfristig in Schweizer Franken diversifi zieren wollen, bietet die DJE eine spezielle Franken-Anteilklasse:DJE – Dividende & Substanz I (H-CHF) (ISIN: LU0383655254).

Seit über 40 Jahren zeigt der familiengeführte und bankenunabhängige Vermögensverwalter DJE, der Anlageberater der DJE Fonds, wie man sich in guten und schlechten Zeiten behaupten kann. Das Erfolgsgeheimnis ist eine Analysemethode, die mit Hilfe fundamentaler, monetärer und markttechnischer Indikatoren die Anlagequote dem Risiko des Marktumfeldes anpasst. Somit sollen wertstarke und weniger riskante Anlagen identifi ziert werden.

Sichern Sie sich die Ertragschancen dieses substanzorientierten Dividendenfonds.

DJE – Dividende & SubstanzDividenden als Performance-Antrieb

Alle veröffentlichten Angaben dienen ausschließlich Ihrer Information und stellen keine Anlageberatung oder sons-tige Empfehlungen dar. Aktienkurse können markt-, währungs- und einzelwertbedingt relativ stark schwanken. *Der Wert der Anlagen kann durch Wechselkursschwankungen beeinträchtigt werden. Weitere Informationen zu Chancen, Risiken und der Mindestanlage fi nden Sie auf der Webseite www.dje.de. Der Verkaufsprospekt und weitere Informationen sind kostenlos bei der DJE Kapital AG erhältlich.

Sie haben Fragen? Unser Team steht Ihnen gerne unter 089/790453-0 oder [email protected] zur Verfügung. Weitere Informationen fi nden Sie auch unter www.dje.de.

Wer

bem

ittei

lung

Profi tieren Sie von der Frankenstärke*

DJE_D&S-CH_Geld-Magazin_1203_210x280.indd 1 06.03.15 13:57

editorial °03/2015

° MedieneigentüMer 4profit Verlag GmbH ° MedieneigentüMer-, Herausgeber- und redaktionsadresse 1010 Wien, Rotenturmstraße 12, T.: +43/1/997 17 97-0, F.: DW-97, [email protected] ° Herausgeber Dr. Wolfgang Freisleben ° gescHäftsfüHrung Mario Franzin, Snezzana Jovic

° cHefredakteur Mario Franzin ° redaktion Mario Franzin (mf), Dr. Wolfgang Freisleben (wf), Mag. Harald Kolerus (hk), Wolfgang Regner (wr) ° grafik Noura El-Kordy ° bildMaterial Dreamstime.com, Manfred Burger, Shutterstock ° coverfoto Dreamstime.com ° datenanbieter Lipper Thomson Reuters*, software-systems, Morningstar Direct ° verlagsleitung Snezana Jovic ° Projektleitung Dr. Anatol Eschelmüller ° druck Berger Druck, 3580 Horn, Wiener Straße 80 ° vertrieb Morawa Pressevertrieb, 1140 Wien

www.geld-magazin.atAbo-Hotline: +43/1/997 17 97-33 • [email protected]

* Weder Lipper noch andere Mitglieder der Reuters-Gruppe oder ihre Datenanbieter haften für Fehler, die den Inhalt betreffen. Performance-Ranglisten verwenden die zur Zeit der Kalkulation verfügbaren Daten. Die Beistellung der Performance-Daten stellt kein Angebot zum Kauf von Anteilen der genannten Fonds dar, noch gilt sie als Kaufempfehlung für Investmentfonds. Für Investoren gilt es zu beachten, dass die vergangenen Performance werte keine Garantie für zukünftige Ergebnisse darstellen.

Bereits seit Jahren steigen Anleihen- und Aktienkurse kräftig, aber auch Immobilienpreise. Während sich viele – allen voran

die EZB – über die Deflations tendenzen in Europa sorgen, die aus schwachem Wirtschaftswachstum und fallenden Rohstoffpreisen resultieren, ist nun eine Lösung mit den angelaufenen Anleihenkäu-fen (Quantitative Easing, QE) geschaffen worden. Denn damit wer-den (Staats-)Verschuldungen – und die Zinsen, die dafür bezahlt werden müssen – „leistbarer“. Auf diese Weise wird es die Geldpoli-tik auch schaffen, das Wirtschaftswachstum wieder anzukurbeln – auch über den Effekt der Währungsschwächung. Die Erwartungen für das BIP-Wachstum in Europa werden nach oben revidiert.

Die Zentralbanken nehmen mit ihrer expansiven Geldpolitik bewusst Marktverzerrungen in Kauf – an den Anleihenmärkten, an denen Risiko kaum mehr belohnt wird. Institutionelle Anleger wer-den förmlich dazu gezwungen, Kapital zu einem geringen Zinssatz zu verborgen bzw. auf der Suche nach Rendite in Aktien zu investie-ren. Das treibt auch die Aktienbörsen an. Hier liegen die Dividen-denrenditen noch auf vergleichsweise attraktiven Niveaus. Ein loh-nendes Betätigungsfeld wurden auch Devisenspekulationen – z.B. brachten alle Kapitalanlagen in US-Dollar in den vergangenen zwölf Monaten alleine durch den Währungsgewinn einen Ertrag von rund 25 Prozent.

Eine goldene Regel lautet: „Spekuliere nie gegen die Zentral-bank.“ Deren Nichtbeachtung hat bereits renommierten Fonds-managern und deren Kunden viel Geld gekostet. Erinnern wir uns dazu: Alan Greenspan, ehemaliger Fed-Chef, wurde für seine Nied-rigzinspolitik (bis Mitte 2004) über den grünen Klee gelobt. Im Jahr 2008 – seine Amtszeit endete mit 31. Jänner 2006 – schlug die Stim-mung um und Greenspan wurde für die Wegbereitung der Finanz-krise 2007/08 verantwortlich gemacht. Voraussichtlich wiederholt sich die Geschichte, doch man kann nicht voraussehen, wann genau. Deshalb sollte man sich an eine weitere goldene Regel halten: „Gewinne laufen lassen und Verluste begrenzen.“

Gewinne laufen lassen

Mario franzin Chefredakteur GELD-Magazin

4 ° GELD-MAGAZIN – MärZ 2015

33° interview guido barthels. Der CIO von Ethenea meint: „Die attraktiven Alternativen zu Aktieninvestments fehlen.“

35° interview jens ehrhardt. „2015 könnte an den Börsen für angenehme Überraschungen sorgen“, so der Gründer der Dr. Ehrhardt Vermögensverwaltung.

37° interview david ganozzi. Der Fondsmanager des Fidelity Patrimoine glaubt, dass der niedrige Ölpreis die Konjunktur anheizen wird.

40° best of funds. Kursfeuerwerk nimmt kein Ende; Indien an der Spitze.

44° nachhaltige investments. Ethische Investments sind in Mode – aber welche Produkte werden den hohen Anforderungen tatsächlich gerecht?

48° fonds-innovationen. Neue Produkte, die wirklich für Mehrwert sorgen.

50° europa-aktienfonds. Trotz schwacher Wirtschaft: Börsen haben Fahrt aufgenommen.

aktien

54° panorama. Warren Buffett: Diätplan vom Börsenguru + USA: Nasdaq feiert Comeback + Wiener Börse: Head nimmt Abschied vom Kurszettel + Rosenbauer: Geschäft geht wie die Feuerwehr.

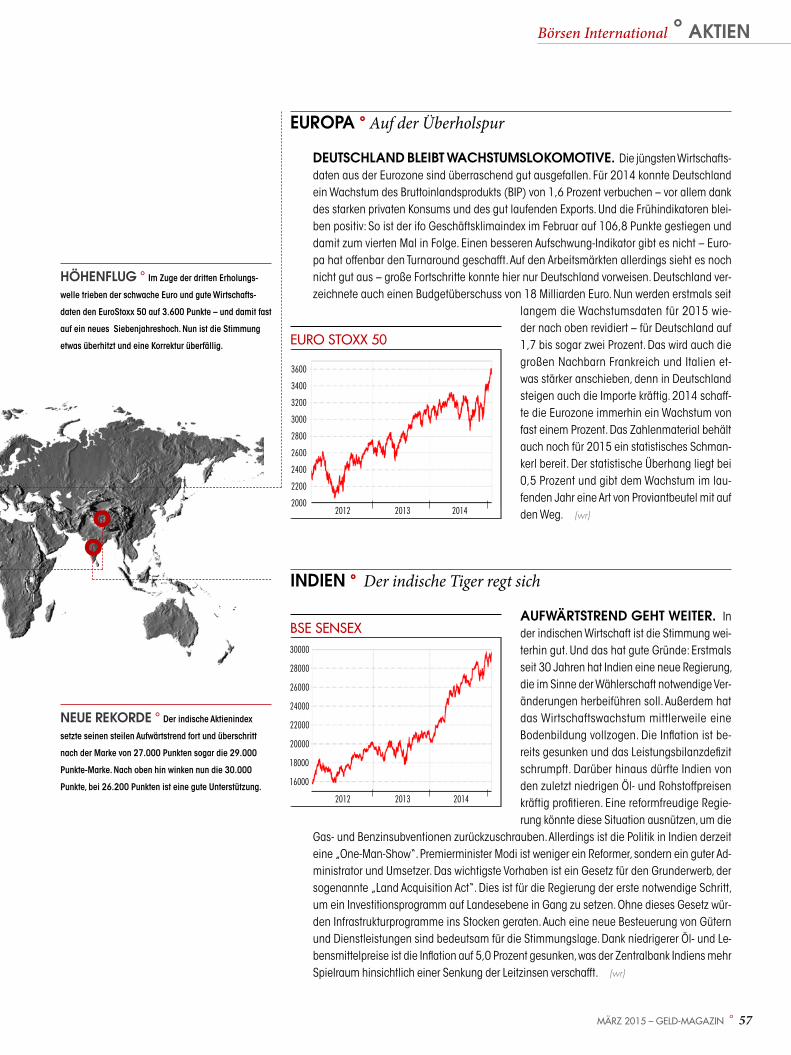

56° weltbörsen. USA: Korrektur ante portas? + Europa: Deutschland als KonjunkturLok + China: Bockiges „Jahr der Ziege“ + Indien: Am Sprung zu neuen Rekorden.

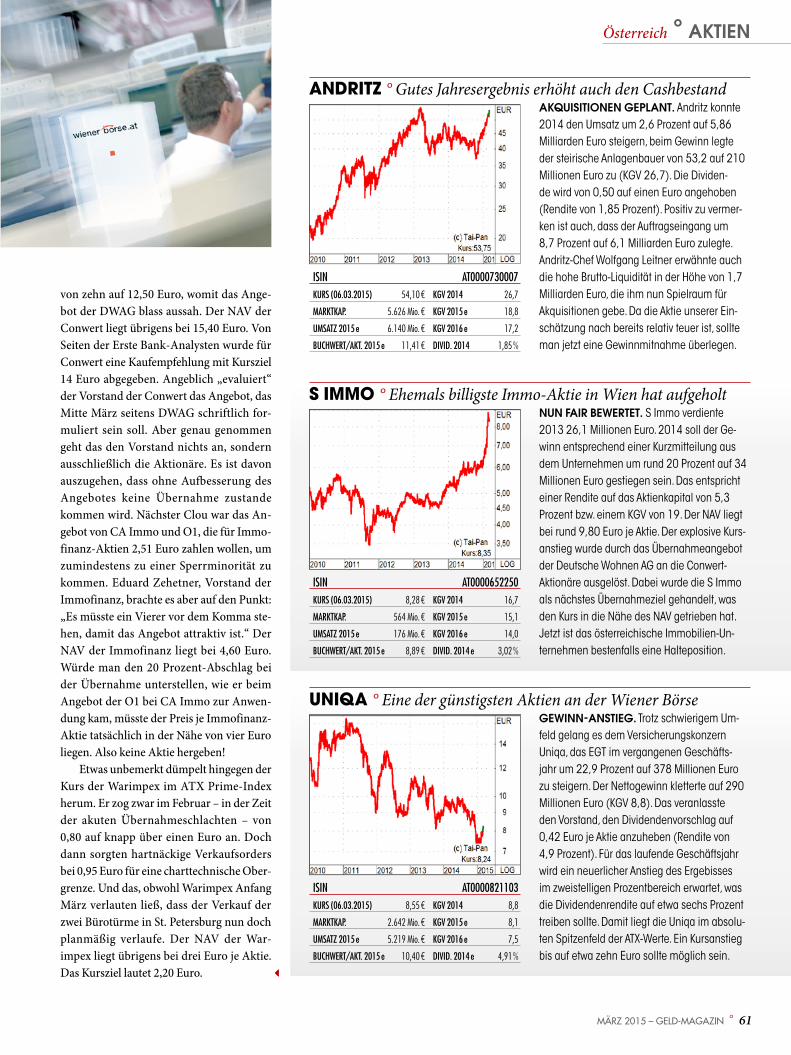

58° anlagetipps. Check Point: Software sorgt für Sicherheit + Coloplast: Gesunde Gewinne + Real Anleihe: Anleger tanzen Samba + Solactive IndexZertifikat: Folge den Gurus.

60° börse wien. Das Nachholpotenzial der ATXTitel wird jetzt zunehmend erkannt.

62° börse deutschland. Manche DAXTitel sind schon hoch bewertet – zu hoch?

64° öl-aktien. Das „schwarze Gold“ ist spottbillig – Ölkonzerne könnten aber ein Comeback feiern.

brennpunkt

06° panorama. Außerirdisch: Mr. Spock erobert Kanada + Großbritannien: TVEinnahmen für Fußballclubs sprengen alle Rekorde + Kriminell: Burgenländischer Beutezug bringt zwei Euro ein + Financial Planners: Mehr Finanzwissen gefordert.

08° interview irmgard griss. Die ehemalige Präsidentin des Obersten Gerichtshofs über den Hypo Alpe AdriaSkandal und das massive Versagen von Kontrollinstanzen.

10° kommentar des herausgebers. Die wichtigste Reform wäre eine Verwaltungsreform, meint Wolfgang Freisleben.

12° schattenbanken. Das 75 Billionen DollarDing: Das unregulierte Finanzwesen wächst und gedeiht im Dunkeln – ein Systemrisiko.

18° steueroasen. Wo sich das Kapital gerne versteckt – auch Österreich ist ein bekanntes Paradies für „flüchtiges Geld“.

22° finance watch. JPMorgan: Die gefährlichste Bank der Welt? Zinsmanipulation: Klage gegen Royal Banc of Scotland + Vergleich: Morgan Stanley zahlt Milliarden.

banking

24° panorama. Fremdwährungskredite: Rechtsschutz muss einspringen + Steuerabkommen: Selbstanzeigen springen deutlich an + OeNB: Privilegien erneut am Pranger.

26° zinsfalle. Warum Sparer täglich Geld verlieren – und wie man sich am besten vor der „kalten Enteignung“ schützt.

geldanlage

28° panorama. Land des Monats: Ölreiches Nigeria auf dem Vormarsch + Experte: Grexit erreicht Wahrscheinlichkeit von 40 Prozent.

30° vermögensverwaltung. Flexibel zum Erfolg: Der Siegeszug der „AlleskönnerFonds“.

Inhalt °03/2015

MärZ 2015 – GELD-MAGAZIN ° 5

alternative investments

66° panorama. Finnland: „Sauberes Silber“ + Deutsche Bundesbank: „Nüchternes Gold“ + Zertifikateprofis: Die besten Tipps. 68° devisenhandel. Mit speziellen Zertifikaten von Währungsschwankungen profitieren.

70° rohstoff-radar. Rohöl: Saudis gewinnen Preiskampf + Gold: Weiter volatil + Kupfer: Tanz den Contango + Agrarrohstoffe: Hunger nach Weizen steigt.

versicherung & vorsorge

72° panorama. Babyboomer kommen in die Jahre: Gefahr für Pensionssystem + Trivium: ImmobilienMarkt im Fokus.

74° versicherung 2.0. Das Internet stellt heimische Anbieter vor neue Herausforderungen – und große Chancen.

77° flv-listing. Der monatliche Überblick über die fonds gebundenen Lebensversicherungen.

78° betriebliche vorsorge. Pensionskassen liefern wieder eine solide Performance ab.

79° pensionskassen-listing. Die Ergebnisse der Anbieter auf einen Blick.

80° wissen. Was die Zinsspanne aussagt – und was sie den Bankkunden verschweigt.

82° buchtipps. „1814 – 1914 – 2014. 14 Ereignisse, die die Welt verändert haben“: Die Weltwirtschaft im Wandel der Jahrhunderte.

BRENNPUNKTPanorama

6 ° GELD-MAGAzIN – März 2015

Sport buSineSS... ist Big Business. Zumin-dest im sogenannten Mutterland des Fuß-balls. Wie Anfang Februar bekannt wurde, hat die Premier League einen neuen Rekorddeal abgeschlossen, der seinen Namen auch wirk-lich verdient. Die 20 Vereine der höchsten eng-lischen Spielklasse erhalten, verteilt auf die nächsten drei Saisonen, TV-Gelder in der Höhe von 6,9 Milliarden Euro ausbezahlt. Ein fast schon astronomisch anmutender Betrag, selbst für den ohnehin vielfach auf „fi nanziellen“ Ro-sen gebetteten internationalen Fußball. Mög-lich wurde dieser Abschluss durch einen Bie-terwettstreit zwischen den Pay-TV-Sendern Sky (letztendlich fünf von sieben Lizenzpaketen) und BT Sport (zwei Lizenzpakete).

ENGLANDLand des Monats

ttip. Das transatlantische Freihandels-abkommen TTIP gerät bereits in seinem Planungsstadium mehr und mehr zum ve-ritablen PR-Fiasko. Laut einer im Auftrag der Österreichischen Gesellschaft für Europapoli-tik durchgeführten und kürzlich veröffentlichten Umfrage sind lediglich neun Prozent der Ös-terreicher explizit für das Abkommen mit den Vereinigten Staaten. 56 Prozent unserer Lands-leute sind hingegen dezidierte Gegner von TTIP. 69 Prozent der Befragten gaben darüber hinaus an, Informationsdefi zite zu haben. Im „TTIP-Sor-gen-Ranking“ liegen die Bedenken hinsichtlich einer etwaigen Verschlechterung von Umwelt-schutzstandards mit 77 Prozent klar an erster Stelle. 62 beziehungsweise 53 Prozent der Befragten sorgen sich um die Themen Kon-sumentenschutz und Wirtschaft. 49 Prozent fürchten, dass der heimische Rechtsstaat unter dem Freihandelsabkommen leiden würde.

STARKE WORTE ´´

„Der Voest-Verkaufist ein Schaden

für die Republik.“

Minister Alois Stöger

trauert in einem etwas

eigenwilligen Interview

mit dem Kurier einer staat-

lichen Voest nach und

nennt die ÖBB ein Unter-

nehmen, das dem Staat positive Beiträge liefert

und schwarze Zahlen schreibt.

„Ein guter Wirt erspart drei Psychiater.“

Wirtschaftskammer-

Präsident Christoph Leitl

schießt in seiner diesjäh-

rigen Aschermittwoch-

Rede etwas über das Ziel

hinaus und zieht sich mit

seiner Aussage den Zorn

der heimischen Psychiater und Psychothera-

peuten zu.

„Europa ist ein Erfolgsmodell

in der Midlife Crisis.“

Wifo-Chef Karl Aiginger

empfi ehlt der Europäi-

schen Union, eine soge-

nannte „High Road-Stra-

tegie“ einzuschlagen und

zukünftig auf Innovation

und Humankapital zu

setzen, um den Wirtschaftsraum wieder dyna-

mischer zu machen.

UNBELIEBTES ABKOMMEN

CRED

ITS: b

eiges

tellt,

Archiv

, Caly

x22

& Pa

vel K

usma

rtsev

& As

hesto

sky |

Drea

mstim

e.com

ECKDATENLandesteil des Vereinigten Königreichs Großbritannien und NordirlandHauptstadt LondonAmtssprache EnglischStaatsoberhaupt Königin Elisabeth II.Fläche 130.395 km2

Einwohner etwa 53 MillionenBevölkerungsdichte etwa 406 pro km2

Währung Pfund SterlingKfz-Kennzeichen GBInternet-TLD .ukInternat. Telefonvorwahl +44Nachbarländer Schottland, WalesGrößte Städte London, Birmingham, Leeds, Sheffi eld, Bradford, Manchester, LiverpoolVerwaltungsgliederung 9 Regionen (historisch 39 Grafschaften)Höchste Erhebung Scafell Pike (978 m)

Mr. Spock. Dem Ende Februar verstorbenen Schauspieler Leonard Nimoy wird in Kanada post-hum eine besondere Ehre zuteil: Das Konterfei des Amerikaners, der durch seine Rolle als Mr. Spock nicht nur Berühmtheit, sondern auch Kultstatus erlangte, ziert mittlerweile bereits eine beträchtliche Anzahl an kanadischen Fünf-Dollar-Banknoten. Fans des Serienhelden hatten kurz nach seinem Tod einen neuen Trend, das „Spocking“, ins Leben gerufen. Dabei wird der Kopf des ehemaligen Premierministers Wilfrid Laurier mit den Spock-typischen spitzen Ohren und hoch-gezogenen Augenbrauen sowie dem charakteristischen Haarschnitt des Vulkaniers „verziert“, mit verblüffenden Ergebnissen. Während die „Spock-Dollars“ innerhalb kürzester Zeit Kult und Inter-net-Hype zugleich geworden sind, zeigt sich die kanadische Nationalbank nur wenig amüsiert; gar von „Schändung nationaler Symbole“ ist die Rede. Nimoy selbst, dem übrigens eine besonders humorvolle Persönlichkeit attestiert wurde, hätte mit dem Trend wohl seine wahre Freude gehabt. Rest in Peace, Mr. Spock!

März 2015 – GELD-MAGAzIN ° 7

Kopf des Monats

LEONARD NIMOY

rot-WeiSS-roter AbWärtStrend. Während unsere Nachbarn Deutschland und die Schweiz in Rankings zum Thema Wirt-schaftsstandort von Erfolg zu Erfolg eilen, fällt Österreich immer weiter zurück. Das „Deloitte Radar 2015“ etwa attestiert der Alpenrepublik in puncto Standortattraktivität nur mehr ein Be-friedigend. „Österreich schwimmt auf der Welle des Mittelmaßes. Wenn man damit zufrieden ist, ist der weitere Abstieg programmiert.“ Dieses Statement von Bernhard Gröhs, dem Öster-reich-Chef des Consulting-Unternehmens, ist

Über Geld Spricht MAn nicht. Ganz im Gegenteil, behauptet der Österreichische Verband Fi-nancial Planners in einer Aussendung: Je früher man damit beginnt, über Geld zu sprechen, desto besser. Immer wieder erfahren Konsumenten in Finanz-Angelegenheiten herbe, oft sogar Existenz bedrohende Enttäuschungen und Verluste. Diese wären oftmals zu vermeiden gewesen, wenn die Betroffenen schon im Vorfeld über mehr Grundlagenwissen zum Thema Finanzen verfügt hätten. „Der geringe Grad an Finanzbildung in Österreich ist jedoch nicht oder nur zu einem sehr kleinen Teil die Schuld der Bürger selbst, die Hauptschuld trägt das Bildungssystem“, konstatiert Professor Otto Lucius, Vorstandsvorsitzender des Verbandes. Man vertrete daher vehement die Position, dass Finanzbildung aktiv gefördert werden muss. Nur mündige Konsumenten mit einem Mindestmaß an Finanzwissen haben die Chance zu verstehen, in welche Finanzinstrumente sie investieren und wel-che Vorsorgelösungen sie abschließen. Es sei darüber hinaus nicht länger zu tolerieren, dass in Österreich Finanzwissen nicht in der Schule vermittelt wird; dies sei auch für den heimischen Kapi-talmarkt essenziell. Der Verband bietet daher gerne an, dass die Verbandsmitglieder Fachvorträge an den Schulen halten und wird diesen Vorschlag auch im Rahmen eines persönlichen Termins mit der Unterrichtsministerin diskutieren.

FINANZBILDUNG = KONSUMENTENSCHUTZ

Mini-beute. Einen ganz besonders „spekta-kulären“ Coup landeten unbekannte Einbrecher Ende Februar im Burgenland. Die Kriminellen drangen während einer Nacht in eine Volks-schule und einen Kindergarten in Tadten – Bezirk Neusiedl am See – ein und knackten darüber hinaus noch einen Tankstellen-Kassen-automaten. Die magere Ausbeute der Nacht, eine Zwei-Euro-Münze aus einem Büro in der besagten Volksschule, wird die Einbrecher wohl nicht vollends zufriedengestellt haben. Ob die-ser kolossale Beutezug mit weiteren – leider erfolgreicheren – Einbrüchen der vergangenen Wochen in der Region in Verbindung steht, wird von der Landespolizeidirektion Burgenland der-zeit noch ermittelt.

– so alarmierend es auch klingt – wohl noch als Untertreibung zu werten. Mittelmaß erscheint im Angesicht der Reformunwilligkeit der hei-mischen Politik als reine Schmeichelei. Die gravierenden Probleme der Republik liegen seit Langem offen auf dem Tisch. Reformstau in der Verwaltung, überbordende Lohnnebenkosten, Privilegien im öffentlichen Dienst und so weiter; diese Liste ließe sich wahrscheinlich noch belie-big lange fortsetzen. Alleine die verschiedenen Rechnungshofberichte der letzten Wochen und Monate lassen erahnen, wie es um das Land

wirklich bestellt ist. Ein Beispiel gefällig? Kürz-lich veröffentlichte der RH eine Statistik, wonach hierzulande lediglich drei Pro-zent der Beamten mit 65 in Pension gehen. Die Zahlen zeigen auch, dass 56 Prozent aller männ-lichen und 55 Prozent aller weiblichen Beamten die im Jahr 2011 in den Ruhestand traten, die sogenannte „Hacklerregelung“ nutzten. In der Privatwirtschaft lagen die besagten Werte bei lediglich 27 beziehungsweise 24 Prozent.

„pATSCHERTE“ GANOvEN

MITTELMASS IST NOCH GESCHMEICHELT

GELD ° Frau Dr. Griss, sind Sie mit dem Untersuchungsbericht über die Hypo Alpe Adria zufrieden?irmGArD GriSS: Ich glaube, dass es uns gelungen ist, nachvollziehbar darzustellen, welche Vorkommnisse rund um die Hypo Alpe Adria zu dieser gewaltigen Belastung für den Staatshaushalt geführt haben.

Waren Sie überrascht? Natürlich. Und zwar vor allem deshalb, weil eine Vielzahl von Ereignissen zusammengekommen ist und die Möglichkeiten nicht genützt wurden, im Laufe der Geschehnisse eine Wen

de herbeizuführen. Man konnte den Eindruck gewinnen, ähnlich wie in einer griechischen Tragödie einem unentrinnbaren Schicksal ausgeliefert zu sein.

Warum werden in dem Bericht keine Namen genannt? Unsere Aufgabe war nicht, einzelne Verantwortliche oder Schuldige zu nennen. Im Laufe der Arbeit hat sich übrigens gezeigt, dass die Ursachen vor allem im System lagen. Und dass die handelnden Personen eigentlich sekundär waren.

Welches System sprechen Sie an? Das Zusammenspiel verschiedener Institutionen, wie Entscheidungen zu Stande kommen, wie sie aufbereitet werden. Die Institutionen hätten zusammenwirken und Mängel frühzeitig aufdecken müssen. Das ist nicht geschehen.

Und zwar welche mängel? Die Bank hat nach dem Zerfall Jugoslawiens in den Nachfolgestaaten und damit in einem schwierigen Umfeld rasant expandiert. Sie hatte aber kein ausreichendes RisikoManagement und keine ausreichenden Kontrollsysteme. Dass diese Mängel nicht rechtzeitig aufgedeckt wurden, ist ein Systemversagen und ein Versagen der Kontrollinstanzen. Dazu gehören der Aufsichtsrat der Bank, die Abschlussprüfer, die Oesterreichische Nationalbank, vor 2002 das Finanzministerium und danach die Finanzmarktaufsicht und nach 2008 die Fimbag.

Es ist interessant, dass Sie das schwierige Umfeld ansprechen. Das wurde bisher völlig ausgeblendet. Natürlich hat die Finanzkrise eine große Rolle gespielt. 2006 waren die Aussichten noch gut.

Und wäre die Wirtschaftsentwicklung in den Nachfolgestaaten Jugoslawiens positiv weitergegangen und hätten sich die Erwartungen erfüllt, dann wären Einkaufszentren und Hotelanlagen, die dort mit HypoKrediten gebaut wurden, auch entsprechend genützt worden. Und es wäre nicht zu diesem Verfall der Immobilienpreise gekommen. Das hat natürlich eine wesentliche Rolle gespielt.

inwieweit war Jörg Haider für die Haftungen verantwortlich?Grundsätzlich haben alle Bundesländer schon seit Jahrzehnten Haftungen für ihre Landesbanken übernommen. In Kärnten kam es 2004 zu einer Novellierung des LandesholdingGesetzes, weil es eine Vereinbarung zwischen der Bundesregierung und der Europäischen Kommission gab, wonach die Landeshaftungen 2007 auslaufen müssen. Für Verbindlichkeiten, die von der Bank bis 1. April 2007 eingegangen wurden, konnte die Haftung aufrecht bleiben. Im Zuge der Novellierung wurde die Bestimmung aufgenommen, dass die Landeshaftung für alle Gesamtrechtsnachfolger der Landesbank gilt.

Das war einfach so möglich?Im Begutachtungsverfahren haben die Wirtschaftskammer, die FMA und der Unabhängige Verwaltungssenat Kärnten schwerwiegende Bedenken geäußert, dass durch die Haftung für die Verbindlichkeiten auch der Rechtsnachfolger der Überblick über das mögliche Haftungsausmaß verloren gehe. Dennoch wurde die Gesetzesänderung mit den Stimmen aller Parteien, und damit auch der Grünen, beschlossen. Wenn man das heute nicht mehr wahrhaben will, dann ist das eine Art Kindesweglegung. Danach gab es jedenfalls noch eine cr

editS

: Man

fred B

urger

8 ° GELD-MAGAZIN – MärZ 2015

Zu Beginn des parlamentarischen Untersuchungsausschusses erläutert Dr. Irmgard Griss im Gespräch mit dem GELD-Magazin den von ihr im Dezember vorgelegten Untersuchungsbericht über die Hypo Alpe Adria. Die frühere Präsidentin des Obersten Gerichtshofs betont, dass die Verstaatlichung gar nicht notwendig war. Wolfgang Freisleben

Ein Versagen der Kontrollinstanzen

„Die Gesetzesänderung wurde mit den Stimmen aller Parteien, auch der

Grünen, beschlossen.“

gewaltige Expansion – auch noch unter den Bayern.

Hat die Bayerische Landesbank beim Kauf Bedingungen gestellt?Die BayernLB hat den Kaufvertrag im Mai 2007 zu einem Zeitpunkt abgeschlossen, als der Schlussbericht der Due DilligencePrüfung noch gar nicht vorlag. Sie ist also sehenden Auges ein großes Risiko eingegangen. Offenbar wollte die BayernLB die Bank unbedingt haben.

Wie bedrohlich war das insolvenz-Szenario 2009? Es war nicht wirklich realistisch. Es gibt einen Bericht über die Klausur des Verwaltungsrats von Ende November 2009 mit verschiedenen Szenarien, der an den bayerischen Staatsminister für Finanzen ging. Eine Insolvenz wurde darin ausgeschlossen. In dem Bericht hieß es wortwörtlich: Mit einer derartigen Entscheidung würde die BayernLB den ganzen Balkan anzünden und Österreich noch dazu. Das leuchtet ein. Schließlich gehört die BayernLB dem Freistaat Bayern. Die Bayern selbst haben auf die Reputation Deutschlands hingewiesen. Offenbar haben sie auch nicht angenommen, dass Österreich kurzfristig die Bank übernehmen würde, sondern allenfalls PartizipationsKapital von Österreich erwartet.

Ab wann gab es Verhandlungen auf regierungsebene? Das erste dokumentierte Gespräch der beiden Finanzminister Fahrenschon und Pröll gab es im August 2009. Dabei ging es u.a. um die Lage der Hypo, weil die Risikovorsorge, die für das ganze Jahr geplant war, schon fast aufgebraucht war. Und nach dem Asset Review war den Bayern auch klar, dass sie die Bank nicht so schnell verkaufen können wie erhofft. Sie standen unter gewaltigem Druck. Denn sie hatten zehn Milliarden Euro Staatshilfe bekommen und sollten der EUKommission einen Restrukturierungsplan vorlegen. Interessant ist, dass die BayernLB im Beihilfeverfahren auch wegen des Risikos der österreichischen Tochter als „distressed“ bezeichnet wurde, die Oesterreichische Nationalbank diese Tochter aber im Zusammenhang mit dem Antrag auf Partizipationskapital als „nicht distressed“ eingestuft hat.

Wie ist die Verstaatlichung zu beurteilen? Jedenfalls nicht als NotVerstaatlichung, weil sie den von uns angewandten Kriterien – analog der Business Judgment Rule – nicht entsprochen hat. Natürlich hatte die Politik einen gewissen Ermessensspielraum. Aber was muss man bei einer Ermessensentscheidung von den handelnden Personen verlangen? Sie müssen die notwendigen Informationen beschaffen, aufbereiten, Alternativszenarien untersuchen und darauf achten, dass kein Interessenkonflikt vorliegt. Nur auf dieser Grundlage darf die Entscheidung getroffen werden.

War das der Fall? Nein. Denn es gab, jedenfalls nach unseren Erkenntnissen, keine entsprechende Vorbereitung.

Und bei den Bayern? Die haben sich offensichtlich intensiv vorbereitet. Der Verwaltungsrat hat eine internationale Investmentbank und eine ebensolche Anwaltskanzlei beigezogen und sich ausführlich über die österreichische Rechtslage informiert. Insbesondere auch über das Eigenkapitalersatzgesetz. Die Bayern scheinen jedenfalls ihre Hausaufgaben gemacht zu haben und sind offenbar mit bestimmten Vorstellungen in die Verhandlungen gegangen.

Und die österreichische Bundesregierung? Wir haben keine Unterlagen bekommen, die auf eine vergleichbare Vorbereitung schließen lassen. Es wird zwar jetzt gesagt, es habe ein Strategiepapier gegeben. Offen gelegt wurde es aber nicht. Es ist auch nicht ersichtlich, dass man eine bestimmte Strategie verfolgt hätte.

Haben Sie den Eindruck, dass vorhandene Unterlagen fehlten? Wir haben jedenfalls so viel bekommen, dass wir die Vorkommnisse in einer zusammenhängenden Darstellung wiedergeben konnten. Was wir eigentlich gesucht haben, waren ja entlastende Dokumente und nicht unbedingt etwas Belastendes. Wir wollten herausfinden, warum die Dinge so gelaufen sind. Aber Unterlagen, aus denen hervorgegangen wäre, dass die Österreicher gar keine andere Wahl hatten als zu verstaatlichen, haben wir nicht erhalten.

inzwischen sind etliche Bankmanager zu Haftstrafen verurteilt worden. Wären nicht auch Politiker zu belangen? Ich bin keine Strafrechtlerin. Aber natürlich besteht überhaupt kein Grund, warum man Politiker nicht zur Verantwortung ziehen soll. Es muss das Gleiche gelten wie für jeden anderen Bürger. Ich nehme aber an, dass dies ohnedies von der Staatsanwaltschaft geprüft wurde.

Abschließend noch drei persönliche Fragen. Würden Sie auch die Leitung einer Untersuchungs-Kommission über die ÖVAG-Pleite übernehmen? Darüber müsste ich erst nachdenken. Aber eigentlich ist mein Bedarf an der Untersuchung von Banken gedeckt.

Sie werden als mögliche Kandidatin für die nächste Bundespräsidenten-Wahl 2016 gehandelt. Wie stehen Sie dazu? Ich nehme es als Kompliment.

Sind Sie ein politisch denkender mensch? Ich habe mich jedenfalls immer auch für Politik interessiert. Die Politik bestimmt doch unser Leben!

Danke für das Gespräch.

Im Gespräch mit Dr. Irmgard Griss ° brennpunkt

MärZ 2015 – GELD-MAGAZIN ° 9

„Es gab nach unseren Erkennt-nissen keine entsprechende

Vorbereitung.“

Eine Steuerreform, die diesen Namen verdient, kann nicht mit neuen Steuern und Umschichtungen erreicht werden. Sie setzt vielmehr Verwaltungseinsparungen, eine Streichorgie bei den Förderungen und vor allem eine Pensionsreform voraus, die auch bei den Frauen ansetzt.

Wolfgang Freisleben

Einfach nicht zu zahlen ist wenigstens eine Ansage in die richtige Richtung:

Kein Geld mehr aus den Taschen der Steuer-zahler für die Heta Asset Resolution, die Ab-baubank der Hypo Alpe Adria. Da hat der Finanzminister wieder Gutpunkte gesam-melt, nachdem bereits der Eindruck ent-standen ist, er könnte eher Karl-Heinz Gras-ser nachgeraten. Zur Erinnerung: Der hatte 2001 mit Kunstgriffen ein Null-Defizit aus-weisen lassen. Dafür allerdings rund 70 Mil-lionen Euro an Beratungshonoraren gezahlt. An wen und zu wem sie auf Umwegen wei-tergeflossen sind, ist nicht bekannt. Es gilt die Unschuldsvermutung – to whom it may concern. Wert waren es die Honorare jeden-falls nicht. Denn in den Jahren darauf reg-nete es wieder Riesen-Defizite – 2004 z. B. 10,5 Milliarden Euro.

Das gleiche Problem hat Hans Jörg Schelling bei seinem früheren Arbeitgeber hinterlassen, dem Hauptverband der Sozial-versicherungsträger. Als Sanierer der Kran-kenkassen wurde er auf den Sessel des Fi-nanzministers hochgejubelt. Doch auch sei-ne „Sanierung“ war nur eine Schimäre. 2015 und 2016 ist wieder mit roten Zahlen zu rechnen. Sein Nachfolger schiebt das Schei-tern der Sanierung gnädig auf den Konjunk-tureinbruch. Von Einsparung der Verwal-tung durch Zusammenlegung der 22 Sozial-versicherungsträger will auch er nichts wis-sen. Ebenso wenig von der Angleichung der Landesbeamten-Pensionssysteme, die drei Milliarden zu viel kosten.

Steuer- und Abgabenerhöhungen statt energischer Abstriche bei Förderungen und Verwaltungsausgaben, die der Rechnungs-hof längst eingemahnt hat, sind keine Kunst, sondern Unfähigkeit. Die Finanz- und

Staatsschuldenkrise wäre eigentlich die beste Gelegenheit für die Regierung gewesen, im Privilegienstadel der Republik aufzuräu-men. Sie ist dank der Unfähigkeit des poli-tischen Personals ungenützt verstrichen. Und 2015 wird von SPÖVP die üble Klien-telpolitik fortgesetzt. VP-Klubobmann Reinhold Lopatka verstieg sich sogar zu der Behauptung, es fehle der „Reformdruck aus der Bevölkerung“. Wie bitte? Weiter Schul-den-, Funktionärs- und Klientelpolitik? Und wieder keine Pensionsreform?

Das Pensionsproblem belastet den Staatshaushalt seit Ende der 1970er Jahre, seit ein immer größerer Anteil der Pensio-nen auf Pump finanziert wird. Das Umlage-verfahren mit dem ungeschriebenen „Gene-rationenvertrag“, wonach die aktiven Er-werbstätigen die Pensionen der Ruheständ-ler finanzieren, war nämlich eine Fehlkalku-lation. Sogar die Zinsen dafür werden mit neuen Schulden bezahlt. Die Staatszuschüs-se (= Schulden) + Zinsen + Zinseszinsen summieren sich über die letzten 35 Jahre be-reits auf rund 200 Milliarden Euro und ver-ursachten somit rund 88 Prozent der Bun-desschulden in Höhe von 227 Milliarden Euro (2013).

Die Pensionsreform ist also der Knack-punkt. Und ein Teil davon das Pensionsalter der Frauen. Ihre Pensionen sind nicht nur wegen der geringeren Einkommen kleiner als jene der Männer, sondern auch wegen der geringeren Anzahl der Versicherungs-jahre. Weil Frauen um fast fünf Jahre früher in Pension gehen. Gleichzeitig werden Frauen im Durchschnitt um mehr als fünf Jahre älter als Männer. Sie beziehen also im Durchschnitt um fast zehn Jahre länger Pen-sio nen als Männer. Und erhalten überdies

als Witwen noch einen Teil der Pension des Verblichenen. Es sei allen Frauen gegönnt. Aber finanzierbar ist das so nicht mehr.

Daher sollte endlich nicht nur das ge-setzliche und tatsächliche Pensionsalter der Männer erhöht und daran jenes der Frauen so wie in anderen Ländern angeglichen wer-den. Dann könnte sich der Staat eine echte Steuerreform leisten, bei der auch wirklich netto und inflationsbereinigt für die Nor-malbürger mehr Kaufkraft übrig bleibt als während der letzten zehn Jahre, als die Löh-ne real stagnierten.

Und mit einer Streichorgie im Förde-rungsdschungel, in dem noch immer Schmarotzer von ihren SPÖVP-Politikern verwöhnt werden, könnte der Staat noch ein wenig drauflegen. Wenn man auch noch die Sozialtransfers wie Medikamente auf Kran-kenkasse und Beihilfen für Babys, Schüler und Studierende wirklich nur den sozial Be-dürftigen zukommen lässt und nicht auch den Gutverdienern und Wohlhabenden dieses Landes, die das wirklich nicht brau-chen, dann ist eine echte und faire Steuerre-form für die Masse der Bürger noch leichter finanzierbar. Ob die Regierung zu diesen Leistungen befähigt ist? Wenn nicht, dann sollte sie schleunigst abtreten und Fähigeren Platz machen. cr

edit:

beige

stellt

Brennpunkt ° Kommentar

„Wenn die Koalitionsregie-rung zur fairen

Steuerreform nicht fähig ist, sollte sie

abtreten.”Wolfgang Freisleben,

Herausgeber

Schimären und Schmarotzer

10 ° GELD-MAGAZIN – MärZ 2015

Ausführliche Hinweise zu Chancen und Risiken entnehmen Sie bitte dem letztgültigen Verkaufsprospekt. Maßgeblich sind die Angaben im Verkaufsprospekt sowie der aktuelle Halbjahres- und Jahresbericht. Die Wesentlichen Anlegerinformationen, den Verkaufsprospekt sowie die Berichte in deutscher Sprache erhalten Sie kostenlos bei der Verwaltungsgesellscha� ETHENEA Independent Investors S.A., 16, rue Gabriel Lippmann, L-5365 Munsbach oder bei der Erste Bank der oesterreichischen Sparkassen AG, Graben 21, A-1010 Wien.

Besonnen und zuverlässig. Gute Eigenscha� en für Ihren Fonds.Ein gutes Fondsmanagement besitzt die Eigenschaften eines Elefanten. Deshalb handeln wir mit Besonnenheit, Erfahrung und Gespür. Überzeugen Sie sich selbst: die vermögensverwalteten Mischfonds von ETHENEA. ethenea.com

ETHEN_15001_Anz_AT-de_ETH_3-Eigensch_210x280_RZ.indd 1 02.03.15 11:19

Die zunehmende Verschärfung der Bankenregulierung durch Basel III

setzte Europas Banken auf Schmalkost in ihrem ureigensten Geschäft der GeldVerleiher. Die USBanken sind natürlich gleichfalls betroffen, umgehen Basel III aber elegant und lagern die Geschäfte in sogenannte „Schattenbanken“ aus. Diese sind nach Erkenntnis des Internationalen Währungsfonds (IWF) für mehr als die Hälfte der Kreditvergaben in den USA verantwortlich. In der Eurozone sit es bislang nur gut ein Viertel, doch auch hier steigt der Anteil.

Abseits des offiziellen Bankgeschäfts wuchert also ein billionenschwerer Sektor: Investment, Hedge und Geldmarktfonds, spezielle Börsenhändler (Broker), private Geldverleiher, Zweckgesellschaften für dubiose Wertpapiergeschäfte, Privatfonds mit Geldern der Superreichen sowie Private EquityFirmen. Manche zählen auch Versicherer und Rückversicherer dazu. Sie operieren oft von exoti schen Finanzzentren oder Steuerparadiesen aus und sind damit der Aufsicht der G20Staaten entzogen.

Diese Finanzfirmen haben mangels Regulierung natürlich einen Wettbewerbsvorteil. Für viele Private wie auch Unternehmen ist der Aufstieg der Schattenbanken sogar ein wahrer Segen. Denn die können Kredite meist billiger und schneller als traditionelle Banken einräumen. Auf Konferenzen beklagen sich New Yorks Bankmanager daher regelmäßig darüber, dass sie mit der Geschwindigkeit und den Zinssätzen der Nichtbanken im Hypothekenmarkt nicht mehr mithalten können. Stellvertretend dafür kann das Finanzunternehmen Cantor Commercial Real Estate (CCRE) gelten, das vornehmlich Hypotheken auf

kommerzielle Gebäude in Anleihen verpackt. Es wurde vom New Yorker Wirtschaftsmagazin „Crain’s“ als am schnellsten wachsendes Unternehmen New Yorks 2014 ausgezeichnet. Seit der Gründung im Jahr 2010 hat CCRE Kredite im Wert von 24 Milliarden USDollar vermittelt und avancierte zu einem der führenden Emittenten von hypo thekarbesicherten Wertpapieren in den USA – also jenen berüchtigten Mortgagebacked securities (MBS), die 2007/08 im Mittelpunkt der zerplatzenden ImmobilienkreditBlase in den USA standen.

Blackstone Bootet die Banken Bei milliardenkrediten ausEin anderes Beispiel: Als der in New

York beheimatete Basketballclub Brooklyn Nets Ende vergangenen Jahres einen 60MillionenDollarKredit refinanzieren musste, bekam er von keiner Bank ein akzeptables Angebot. Und das, obwohl er eines der bekanntesten Teams der USLiga NBA hat, den Rapper JayZ zu seinen Gründern zählt und mit dem russischen Milliardär Michail Prochorow einen finanzstarken Besitzer hat. Stattdessen lieh der Vermögensverwalter Blackstone dem Club das benötigte Geld zu einem Zinssatz von 7,5 Prozent und übernahm zudem Hypotheken auf das Barclays Center, das Stadion der Nets. „Blackstone Group ist der weiße Ritter des Barclays Center“, titelte die New York Post.

Dieser Ritter wittert auch in der Ölindustrie reiche Beute. Denn der Absturz des Ölpreises lässt Umsatz und Gewinn der Ölfirmen einbrechen. Das trifft besonders die FrackingFirmen, die ihre Produktion mit viel Fremdkapital gestartet haben. Die texanische Linn Energy musste beispielsweise einen scharfen Rückgang seines Marktwerts um rund zwei Drittel einstecken. Daraufhin wollte Anfang 2015 keine Bank mehr weiteres Geld riskieren. Stattdessen stellte GSO Capital Partners, der Kreditarm von Blackstone, 500 Millionen Dollar bereit und will überdies eine weitere Milliarde Dollar in der Ölindustrie investieren.

reich der schattenBanken seit den 1990ern eXPlodiertIn den Vereinigten Staaten hat sich das

Reich der Schattenbanken seit Beginn der 1990er Jahre enorm vergrößert. Es ist einer cr

editS

: Shu

tterst

ock

Brennpunkt ° Schattenbanken

12 ° GELD-MAGAZIN – MärZ 2015

Abseits der Banken breitet sich das Schattenbanken-System aus. In den USA wird von diesen bereits mehr als die Häl� e aller Kredite vergeben – und das jenseits der Bankenregulierung. Kritiker befürchten, dass sich hier eine Blase bildet, die platzen könnte und die nächste Finanzkrise verursacht. Wolfgang Freisleben

Das 75-Billionen-Dollar-risiko

der rapper Jay-z war einst Gründer und Miteigentümer des Basketball-Clubs Brooklyn Nets, den jetzt Blackstone fi nanziert

der Auswüchse des Finanzkapitalismus, der sich seit Ende der 1970er Jahre jener Fesseln entledigt hat, die ihm nach dem Börsenkrach 1929 und der nachfolgenden Weltwirtschaftskrise von USPräsident Franklin D. Roosevelt angelegt worden waren. 50 Jahre später begannen Bankster, wie die Wall StreetBosse von der RooseveltAdministration wegen ihrer kriminellen Maschenschaften vor dem Börsenkrach 1929 genannt worden waren, immer stärker an den Regulierungen zu rütteln. Die Entfesselung von „Big Money“ startete ab 1981 unter Ronald Reagan auf dem Präsidentenstuhl in Washington und Margaret Thatcher als Premierministerin in London. Unter dem demokratischen USPräsidenten Bill Clinton und dem nachfolgenden Republikaner George W. Bush fielen dann endgültig auch die großen Beschränkungen aus

der Ära Roosevelt. Im Jahr 1999 verfassten Clintons Finanzminister Larry Summers und Staatssekretär Timothy Geithner die Entwürfe für zwei Gesetze, die letztlich die Finanzkatastrophe 2008 begünstigten. Mit dem GrammLeachBlileyAct wurde der 1933 erlassene GlassSteagallAct aufgehoben, der eine strikte Trennung der Geschäfte von Banken und Investmenthäusern erzwungen hatte. Das zweite Gesetz mit der Bezeichnung „Commodity Modernization Act of 2000“ ermöglichte fortan Geschäfte mit Finanzterminkontrakten und anderen Derivaten wie Kreditausfallversicherungen (CDS) ohne jegliche Regulierung und Kontrolle durch die Regierung. Diese Gesetze gestatteten dem „Money Trust“ einen gigantischen Raubzug durch die Kassen von Wirtschaft, Staat und Familien. Aus Dienstleistern für die Realwirtschaft wurden

Schattenbanken ° Brennpunkt

MärZ 2015 – GELD-MAGAZIN ° 13

Als Schattenbanken werden diejenigen Akteure und Aktivitäten auf den Finanz-märkten bezeichnet, die bankähnliche Funktionen (insbesondere im Kredit-vergabeprozess) ausüben, aber keine Banken sind und somit nicht der Regu-lierung für Kreditinstitute unterliegen. Dazu zählen Investment-, Hedge- und Geldmarktfonds, spezielle Börsenhändler (Broker), private Geldverleiher, Zweckgesell-schaften für dubiose Wertpapiergeschäfte, Privatfonds mit Geldern der Superreichen sowie Private Equity-Firmen. Manche zählen auch Versicherer und Rückversicherer dazu. Sie operieren oft von exoti schen Finanz-

zentren oder Steuerparadiesen aus und sind damit der Aufsicht der G20-Staaten entzogen.Zwischen 2002 und 2010 verdoppelten die Schattenbanken ihren Umsatz weltweit auf 46 Billionen Euro. Das entspricht etwa einem Viertel des globalen Finanzmarktes. In den USA bewegen die „Nichtbanken“ bereits ein größeres Kreditvolumen als herkömm-liche Banken. Das Financial Stability Board beziffert das angesammelte Vermögen im globalen Schattenbank system 2013 mit 75,2 Billionen Dollar, 4,8 Billionen mehr als ein Jahr zuvor. Das war die Hälfte der Bilanzsumme aller Banken und 120 Pro-zent des Bruttoinlandsprodukts weltweit.

in kÜrze

eigennützige Zockerbuden. Geithner wurde später Gouverneur der Federal Reserve Bank of New York (Fed NY) und fungierte als Vertrauensmann der Wall StreetBosse 2009 bis 2013 als Finanzminister. Larry Summers gab kurzzeitig ein Intermezzo in Washington als ChefÖkonom Barack Obamas im Weißen Haus.

Frei von jeglichen Beschränkungen oder Regulierungen entstanden die Schattenbanken als voluminöse Kapitalsammelstellen, deren Manager Billionen an Dollars auf der Suche nach höchster Verzinsung investieren. Seit Mitte der 1990er Jahre übertraf ihre Bilanzsumme die der amerikanischen Geschäftsbanken und hatte letztlich einen wesentlichen Anteil an der USImmobilienblase, deren Platzen im Jahr 2007 ein globales Finanzbeben auslöste. Unzählige private Vermittler vergaben jahrelang billige Hypotheken, die dann in Anleihen verpackt und an Banken und andere

EIN KAUM ZU FASSENDES rISIKO

schattenbankkredite in Prozent aller Auslei-hungen des Bank- und Schattenbankwesens

Quelle: IMF

14 ° GELD-MAGAZIN – MärZ 2015

Investoren verkauft wurden. Doch als die Kreditblase platzte, fanden sich die Banken selbst im Zentrum der Krise wieder.

Schon zuvor hatte es ein ernstes Warnzeichen gegeben. 1998 geriet der amerikanische Hedgefonds LongTerm Capital Management (LTCM) als Folge von Milliardenverlusten in bedrohliche Schieflage und konnte hohe Summen nicht zurückzahlen, die er von Banken geliehen hatte. Die Federal Reserve Bank of New York (Fed NY) war daraufhin gezwungen, eine Rettungsaktion zu organisieren, um die kreditgebenden Banken nicht zu gefährden. Um gegen solche Finanzkrisen künftig besser gewappnet zu sein, verschärften Aufsichtsbehörden weltweit die Regulierungen. Die DoddFrankGesetze in den USA und die globalen BaselIIIRichtlinien verpflichten reguläre Banken, mehr Eigenkapital zurückzulegen und sich aus bestimmten riskanten Anlageformen zurückzuziehen. Das macht die Institute zwar sicherer, aber es bedeutet auch, dass sie weniger Kapital für Kredite haben.

niedrige zinsen Beschleunigen den trend in den schattenDie Kreditknappheit und die niedrigen

Zinsen auf Anleihen und Bankeinlagen begünstigen den Trend in Richtung Schattenbanken. Anleger investieren ihr Geld zunehmend in Vermögensverwalter oder private Kreditfonds, die damit Finanzierungen bereitstellen. Auch CrowdfundingFirmen

profitieren von den niedrigen Zinsen. Internetseiten wie „Lending Club“ oder „Fundrise“ sammeln online Geld von Kleininvestoren und geben es direkt als Kredite oder Hypotheken weiter – als sogenannte PeertoPeerKredite. Und sie locken mit zweistelligen Renditen, da sie das Geld ihrer Inves toren so riskant anlegen können, wie sie wollen. So werden beispielsweise vermehrt Baukredite finanziert, die für viele Banken zu unsicher sind. Lending Club, der größte PeertoPeerGeldgeber, vermittelt inzwischen eine Milliarde Dollar an Krediten pro Quartal und wird an der New Yorker Börse mit acht Milliarden Dollar bewertet.

doch auch gut fÜr das gloBale finanzsYstem?Die Schattenbanken haben zweifellos

einen großen Markt und es gibt Argumente dafür, dass sie gut für das globale Finanzsystem sind. Zum einen schaffen sie in der Theorie mehr Wettbewerb und machen den Bankensektor damit effizienter. Denn: „Der Wettbewerb an der Wall Street ist auf ein Minimum reduziert worden“, schrieb der Buchautor und ehemalige Banker William Cohan vor Kurzem in der USZeitschrift „The Atlantic“. Wo einst hunderte Banken und Anleihefirmen um Geschäfte konkurrierten, gibt es heute nur noch eine Handvoll. Schuld ist vor allem eine Konsolidierungswelle unter Banken unmittelbar nach der Finanzkrise. Der zunehmende Wettbewerb durch Schattenbanken wirkt diesem Trend entgegen. Deren Befürworter sagen nun, dass die Vorteile die Risiken klar überwiegen. Eine schärfere Regulierung des Sektors sei unnötig oder sogar schädlich. Robert Litan, ein Ökonom bei dem USThinkTank Brookings Institution, argumentiert beispielsweise, dass der freie Markt die Schattenbanken von alleine reguliert. „Der entscheidende Grund, warum wir Banken regulieren, ist, dass wir eine staatliche Einlagengarantie haben“, sagt er. Für Schattenbanken gilt diese aber nicht.

Andere Experten sehen in dem Aufstieg unregulierter Schattenbanken jedoch eine Gefahr – sogar für das globale Finanz

system. Letztlich werde das in die Katastrophe führen.

die nächste krise wird mit sicherheit hier entsPringen„Das Schattenbankensystem ist un

glaublich undurchsichtig“, sagt Mark Zandi, Chefökonom des Forschungsunternehmens Moody’s Analytics. „Wenn man Banken dazu verpflichtet, sich in einem so hohen Maße zu kapitalisieren, eliminiert man nicht das Risiko. Man verschiebt es nur. Es ist wie mit einem Ballon. Wenn ich an einer Seite drücke, geht die Luft einfach zur anderen Seite.“ Für Mark Zandi stellt sich daher nicht mehr die Frage, ob der Ballon platzen wird, sondern wann. Die nächste Finanzkrise werde hier entspringen – mit Sicherheit.

Die riskante Kreditvergabe aus den Jahren vor dem Crash sei in einigen Bereichen schon zurückgekehrt, heißt es immer öfter an der Wall Street. Schuld daran seien nicht die generell immer noch sehr vorsichtigen Banken, sondern eben die Schattenbanken. Denn mit ihnen wächst auch das Risiko. Es gibt zwar kaum systemrelevante Schattenbanken, doch kann sich das binnen einiger Jahre durchaus ändern. Vor der Krise war die chinesische Bank ICBC noch das größte Finanzunternehmen der Welt. Heute ist es der Vermögensverwalter BlackRock, der seit der Abspaltung vom Konkurrenten Blackstone und der Übertragung der gesamten Vermögensverwaltung von Barclays cr

editS

: Arch

iv, M

oody

‘s An

alytic

s, W

ikime

dia Co

mmon

s

Brennpunkt ° Schattenbanken

kanzlerin angela merkel: „Der Bereich steht regulatorisch ziemlich nackt da“

mark zandi: „Das Schattenbankensystem ist unglaublich undurchsichtig.“

Auch in schwierigen Zeiten brauchen wir Stabilität um uns herum. Nordea Asset Management hat Stabilität zu einem seiner Grundwerte gemacht.

Stabilität. Immer.

Nordea 1 – Stable Return Fund ISIN: LU0227384020, BP-EUR (thesaurierende Anteilsklasse) ISIN: LU0255639139, AP-EUR (ausschüttende Anteilsklasse)

nordea.at – [email protected]

Making it possible

Die genannten Teilfonds sind Teil von Nordea 1, SICAV, einer offenen Investmentgesellschaft luxemburgischen Rechts, welcher der EG-Richtlinie 2009/65/EWG vom 13 Juli 2009 entspricht. Bei dem vorliegenden Dokument handelt es sich um Werbema-terial, es enthält daher nicht alle relevanten Informationen zu den erwähnten Teilfonds. Jede Entscheidung, in Nordea-Fonds anzulegen, sollte auf der Grundlage des aktuellen Verkaufsprospekts, der Wesentlichen Anlegerinformationen sowie des aktuellen Jahres- und Halbjahresberichts getroffen werden. Die genannten Dokumente sind in elektronischer Form auf Englisch und in der jeweiligen Sprache der zum Vertrieb zugelassenen Länder auf Anfrage unentgeltlich bei Nordea Investment Funds S.A., 562, rue de Neudorf, P.O. Box 782, L-2017 Luxemburg oder bei der Zahlstelle und dem Repräsentant der Nordea 1, SICAV in Österreich, die Erste Bank der österreichischen Sparkassen AG, Graben 21, A-1010 Wien erhältlich. Anlagen in Derivaten und Fremdwährungsanlagen können erheblichen Schwankungen unterliegen, die die Wertentwicklung der Anlage beeinträchtigen können. Anlagen in Schwellenländern sind mit einem erhöhten Risiko verbunden. Der Wert von Anteilen kann je nach Anlagepolitik des Fonds stark schwanken und kann nicht gewährleistet werden. Angaben zu weiteren Risiken in Verbindung mit den genannten Teilfonds entnehmen Sie bitte den Wesentlichen Anlegerinformationen, die wie oben beschrieben erhältlich sind. Nordea Investment Funds S.A. veröffentlicht ausschließlich produktbezogene Informationen und erteilt keine Anlageempfehlungen. Herausgegeben von Nordea Investment Funds S.A. 562, rue de Neudorf, P.O. Box 782, L-2017 Luxemburg, einer von der Commission de Surveillance du Secteur Financier in Luxemburg genehmigten Verwaltungsgesellschaft. Weitere Informationen bei Ihrem Anlageberater – er berät Sie als ein von Nordea Investment Funds S.A. unabhängiger Berater. Alle geäußerten Meinungen sind, falls keine anderen Quellen genannt werden, die von Nordea Investment Funds S.A. Dieses Dokument darf ohne vorherige Erlaubnis weder reproduziert noch veröffentlicht werden. In diesem Dokument genannte Unternehmen werden zu rein illustrativen Zwecken angeführt und stellen keine Aufforderung zum Kauf oder Verkauf der jeweiligen Werte dar. Der Grad der individuellen Steuerbelastung ist unterschiedlich und kann sich in der Zukunft ändern.

16 ° GELD-MAGAZIN – MärZ 2015

Global Investors im Juni 2009 ein Anlagevolumen von 4,6 Billionen Dollar gestioniert. Und natürlich keinerlei Beschränkungen unterliegt.

Bankenaufseher haBen das risiko längst erkanntDas Financial Stability Board (FSB),

eine internationale Organisation, in der die international wichtigsten Bankenaufseher sitzen, um das Finanzsystem zu überwachen, hat das Risiko längst erkannt. Nach seinen Erkenntnissen haben sich die Schattenbanken besonders stark in den USA ausgebreitet. Die Größe des Schattenbankensystems „kann zu Systemrisiken führen“ und „Marktreaktionen verstärken, wenn die Liquidität am Markt knapp ist“, warnte das FSB daher schon vor Jahren. Zumal die Regulierer den Umfang der Geschäfte nicht überwachen können. Die Aufsichtsbehörden sollten daher „mit hoher Dringlichkeit“ mehr Daten zu Rückkaufsvereinbarungen und Wertpapierleihe bei großen, international tätigen Finanzinstitutionen sammeln.

In ihrem Bericht 2013 forderte das FSB eine bessere Überwachung und neue Regeln, die Schuldenaufnahme durch Schattenbanken begrenzen sollen. Damit versucht das Board die Ansteckungseffekte solcher Investoren auf die Wirtschaft und die Finanzbranche einzudämmen, hat aber Schwierigkeiten, die Schattenbanken zu identifizieren. Denn sie erlauben den Banken Geschäfte außerhalb ihrer Bilanzen, und solche, bei denen Investoren Kreditinstitute und deren traditionelle Funktion am Markt umgehen können. Insgesamt beziffert das FSB in seinem Bericht über das globale Schattenbank system vom 30. Oktober 2014 das Volumen des dort angesammelten Vermögens mit 75,2 Billionen Dollar, 4,8 Billionen mehr als ein Jahr zuvor. Das war die Hälfte der Bilanzsumme aller Banken und 120 Prozent des Bruttoinlandsprodukts weltweit. Die Größe der Branche nähert sich damit dem Anteil von 2007 mit 124 Prozent. Ein Teil ist allerdings den Banken selbst zuzuordnen und gilt damit als reguliert.

Andererseits vermutet dasFSB, dass das Volumen der Hedgefonds deutlich unter

schätzt wird. Die Regulierer können nämlich nur auf Zahlen aus der EuroZone und aus weiteren 25 Ländern zurückgreifen, aber nicht auf solche aus exotischen Steuerparadiesen, in denen diese Investoren oft angesiedelt sind. Für das Jahr 2013 bezifferte der Finanzdienstleister Bloomberg das Volumen der 8.000 Hedgefonds weltweit mit 2,5 Billionen USDollar.

Vorschläge zur regulierung werden nicht umgesetzt Auf dem G20Treffen im November

2014 in Brisbane, Australien, stand das Thema Schattenbanken ganz oben auf der Agenda. Denn der Schattenbankensektor sei ein „Bereich, der regulatorisch ziemlich nackt dasteht“, wie die deutsche Bundeskanzlerin Angela Merkel es ausdrückte. Die Regierungen planen vor allem strengere Veröffentlichungs und Registrierungspflichten sowie höhere Standards für die billionenschweren Geschäfte. Auch direkte Eingriffe der Aufseher in HedgefondsGeschäfte sind im Gespräch. Bei den meisten Vorschlägen mangelt es allerdings bislang vor allem an der Umsetzung. Auch die Aufseher selbst sind skeptisch, dass man diese Finanzfirmen wirklich in den Griff bekommen kann. Zu groß ist die Bremskraft der großen Banken in New York und London, die schließlich viele SchattenAbleger in Steueroasen angesiedelt haben. Zuletzt weichte der USSenat sogar die ohnehin

eher harmlosen DoddFrankGesetze auf. Und in Europa haben die Parlamente und Behörden derzeit dringendere Probleme. Gefährlich für das WeltFinanzsystem sind die Schattenbanken dennoch – aber weniger wegen ihrer Größe, sondern eher wegen ihrer engen Vernetzung mit den Banken und Versicherungen. „Die Risiken verlagern sich in das System der Schattenbanken“, bestätigte denn auch IWFKapitalmarktexperte José Vinals. Dadurch blieben sie aber im Gesamtsystem.

Bei aller Sorge gibt es aber auch Stimmen, die vor einer überzogenen Reaktion warnen. So bezeichnet der Internationale Währungsfonds (IWF) die Schattenbanken als „Fluch und Segen“ fürs globale Finanzsystem. Aufgabe der Politiker sei es nicht, einem wichtigen Teil der Finanzindustrie einen Riegel vorzuschieben, sondern die von ihm ausgehenden Risiken beherrschbar

zu machen. Viele Fonds erfüllten wichtige Funktionen, etwa als alternative Finanzierungsquelle für Unternehmen. Auch das Deutsche BundesbankVorstandsmitglied Andreas Dombret wird nicht müde zu betonen: „Das sogenannte SchattenbankenGeschäft ist für sich genommen weder illegal noch gänzlich unreguliert.“ Das zu lösende Problem sei lediglich: Es handle sich um bankähnliche Geschäfte, die der Bankenregulierung entzogen seien. cr

editS

: IWF,

Deuts

che B

unde

sban

k

Brennpunkt ° Schattenbanken

José Vinals vom iwf: „, Die Risiken verlagern sich in das System der Schattenbanken“

andreas dombret: „Weder illegal noch gänzlich unreguliert“

Herausgegeben am 10.03.2015. Diese Informationen dienen Werbezwecken und stellen keine Anlage-, Steuer- oder Rechtsberatung dar. Das Dokument richtet sich ausdrücklich nicht an Gebietsansässige oder Staatsangehörige der Vereinigten Staaten von Amerika und „U.S. Persons“ im Sinne der Definition der „Regulation S“ der amerikanischen Aufsichtsbehörde „Securities and Exchange Commission“ kraft des „U.S. Securities Act von 1933“. Vor einer Investmententscheidung sollten die aktuellen Verkaufsunterlagen herangezogen werden, die ausführliche Hinweise zu den einzelnen mit der Anlage verbundenen Risiken enthalten. Die jeweiligen Verkaufsprospekte der Fonds (bestehend aus dem Prospekt und dem Verwaltungsreglement) sowie die wesentlichen Anlegerinformationen in deutscher Sprache können auf www.amundietf.at heruntergeladen werden.*Per 31.10.2014. Quelle: Amundi ETF, Vergleich der durchschnittlichen vermögensgewichteten Gesamtkostenquote (Total Expense Ratio, TER) aller Amundi ETFs mit der aller europäischen ETFs (inkl. Amundi ETFs) gemäß dem Deutsche Bank Europe Monthly ETF Market Review vom 31.10.2014. Bitte beachten Sie: Einzelne Amundi ETFs sind ggf. nicht günstiger als ihre europäischen Vergleichsprodukte oder haben kein europäisches Vergleichsprodukt. Die TER entspricht den in den wesentlichen Anlegerinformationen (KIID) aufgeführten laufenden Kosten. Kosten und Kommissionen, die Anlegern von Dritten beim ETF-Handel in Rechnung gestellt werden, sind nicht berücksichtigt. Foto: Corbis. |

Amundi ETFs bieten Ihnen durchschnittlich 25% günstigere TERs als vergleichbare europäische ETFs*.

Bloomberg: ETFA <GO>

AmundiETF

amundietf.com Tel.: +49 69 74 221 305

Ihr Vertrauen gewinnen heißt: den Markt abbilden. Nichts als den Markt, aber günstiger*.

ALL/AUT_AP_pan_pro_ETF_Geld_Mag_210x280H_+3_PPR.indd 1 06/03/15 16:46

In der Schweiz ist wieder einmal ein Steuer skandal aufgeflogen. Kein Wun

der. Denn der Alpenstaat hält auch mit Blick auf das Geldvolumen im Schattenfinanzindex 2013 des „Tax Justice Network“ (TJN) unangefochten den ersten Platz. Das von diesem gegründete „International Consortium of Investigative Journalists“ (ICIJ) hat

nicht nur jetzt mit „Swissleaks“ für Furore gesorgt, sondern schon am 4. April 2013 mit

dem Projekt „OffshoreLeaks“. In dem Netzwerk arbeiten rund 185 Journalisten von renommierten

Medien wie der Washington Post in etwa 65 Ländern investigativ zusammen. Damals hatte

ICIJ in einer konzertierten Aktion ab dem April 2013

über die weltweit verstreute SteueroasenMaschinerie berichtet, die es leicht macht, Schwarzgeld zu

besitzen bzw. es zu verstecken.Diesmal traf die Attacke

allerdings nicht, so wie frühere Angriffe aus den USA, eine „echte“ Schwei

zer Bank, sondern die Niederlassung der größ

ten britischen Bank HSBC. Mehrere internationale Medien hatten Schwarzgeldkonten und

Geschäfte mit Waffenhändlern und Schmugglern bei der Schweizer HSBC öf

fentlich gemacht. Laut diesen Enthüllungen soll

die Bank in der Vergangen

heit weltweit zehntausenden Kunden geholfen haben, rund 180 Milliarden Euro vor heimatlichen Steuerbehörden zu verstecken – darunter bekannten Diktatoren, Waffenhändlern, Schmugglern und anderen Kriminellen. Die Enthüllungen gehen auf den früheren Angestellten Hervé Falciani zurück, der 2007 umfangreiche Kundendaten der Schweizer HSBCTochter gestohlen und sie bereits 2009 den französischen Steuerbehörden übergeben hat. Die Daten hatte ICIJ von der französischen Zeitung Le Monde erhalten. Offiziell gibt es zwar keine Nummernkonten mehr in der Schweiz, wegen seines strikten Bankgeheimnisses zieht das Land aber noch immer große Summen aus dem Ausland an. Und wenn das Geld einmal in der Schweiz ist, sei es extrem schwer, von außen heranzukommen, hieß es bisher.

Der seit 2011 amtierende HSBCVorstandschef Stuart Gulliver bezeichnete die Affäre am 22. Februar 2015 wörtlich als „Schande“ und entschuldigte sich öffentlich für Verfehlungen bei der Schweizer Tochter. Das Image der Bank habe schweren Schaden genommen. Kurz danach wurde publik, dass Gulliver selbst schon seit 1998 in der Schweiz ein Konto unterhält, auf das BonusZahlungen überwiesen wurden. Laut der Zeitung „Guardian“ waren 2007 rund 7,6 Millionen Dollar (6,73 Millionen Euro) auf dem Konto. Dieses sei aber freiwillig den britischen Steuerbehörden angegeben worden, verlautete aus der Bank.

die steuer-hÄfen der britischen kroneAls „Mutter aller Steueroasen“ und

Drehscheibe der Steuer und Kapitalflucht hat allerdings London für die von der bri

tischen Krone abhängigen Gebiete geschickt ein Netz geschaffen, das nach Durchschleusen große Summen steuerbereinigten Geldes wieder zurück nach London bringt. Briefkastenfirmen, mit denen man diesen Weg gehen kann, finden sich leicht im Internet. Viele der Anbieter sitzen bequemerweise gleich in der englischen Metropole.

Die nächsten steuerschonenden Anlaufstellen von London aus liegen auf den ÄrmelkanalInseln Jersey, Guernsey und Sark, wo hunderte Finanzinstitute und Versicherungen angesiedelt sind. Von dort kann Geld weiter in die Überseegebiete in der Karibik wie die CaymanIslands, die Virgin Islands oder in Europa nach Gibraltar ziehen, wo überall einfache und niedrige Steuern locken. Guernsey ist der Innovator unter den Kanalinseln. Das Sys tem „protected self company“ beinhaltet eine Firma mit Unterfirmen, zwischen denen ein juristischer Schutzwall gezogen ist. Auf dem Papier erscheint das Konstrukt aber als einziges Unternehmen. Auf der noch kleineren Insel Sark kommen laut der britischen Zeitung „Guardian“ 24 Firmen auf jeden der 600 Einwohner. Auf der Isle of Man zwischen England, Irland und Schottland sind Steuern überhaupt Nebensache: Erbschaften und Kapital werden gar nicht versteuert und der Spitzensatz der Einkommensteuer liegt gerade mal bei 20 Prozent. Eine Körperschaftsteuer gibt es nicht. Deshalb wird die Insel auch gerne als „Versteck der britischen Millionäre“ bezeichnet.

gibraLtar und andorra Locken aLs sPaniens nachbarnAuch im britischen „Überseegebiet“

Gibraltar an der südlichen Spitze der ibe CRED

ITS: A

rchiv,

Drea

mstim

e

BRENNPUNKT ° Schwarzgeld

18 ° GELD-mAGAzIN – märz 2015

Die Schweiz ist mit Swissleaks einmal mehr im Visier der Steuerfahnder. Sie ist in Europa nicht allein. Die bri-tische Krone betreibt hocho� ziell für ihre Reichen Steuerhinterziehungs-Oasen. Und auch andere Länder und Inseln bieten sich an. Sogar Deutschland und Österreich gelten für Ausländer als lohnende Geldverstecke. Wolfgang Freisleben

Steuer-Paradiese in Europa

gativ zusammen. Damals hatte ICIJ in einer konzertierten Aktion ab dem April 2013

über die weltweit verstreute SteueroasenMaschinerie

besitzen bzw. es zu verstecken.Diesmal traf die Attacke

allerdings nicht, so wie allerdings nicht, so wie frühere Angriffe aus den USA, eine „echte“ Schwei

ten britischen Bank HSBC. Mehrere internationale Medien

Diesmal traf die Attacke allerdings nicht, so wie

hatten Schwarzgeldkonten und Geschäfte mit Waffenhändlern und Schmugglern bei der Schweizer HSBC öf

die Bank in der Vergangen

hatten Schwarzgeldkonten und

für Furore gesorgt, sondern schon am 4. April 2013 mit

dem Projekt „OffshoreLeaks“. In dem Netzwerk

Medien wie der Washington Post in etwa 65 Ländern investigativ zusammen. Damals hatte

Post in etwa 65 Ländern investigativ zusammen. Damals hatte

rischen Halbinsel lassen sich leicht Briefkastenfirmen oder sogenannte Trusts (ohne klassische Eigentümer) gründen. Letztere werden oft als zusätzliche Schicht an Geheimhaltung über Briefkastenfirmen gelegt. Gibraltar eignet sich besonders gut, um Geld zu waschen, das dann wieder in den Finanzmarkt eingebracht wird. Dank liberaler Gesetze und niedriger Steuern haben sich in Gibraltar zudem viele Glücksspielunternehmen niedergelassen oder halten dort Lizenzen. An der nördlichen Grenze von Spanien liegt in den Pyrenäen Andorra. Der nicht zur Europäischen Union gehörende unabhängige Zwergstaat gilt als regio naler Anbieter des Bankgeheimnisses für Franzosen und Spanier. Dort wird keine Einkommen, Erbschaft oder Kapital steuer fällig. Über Andorra können Steuerforderungen im eigenen Land umgangen werden.

Luxemburg-Leaks warf ein schiefes Licht auf JunckerAls besonderes Steuerschlupfloch gilt

schon seit langem Luxemburg. Das winzige Großherzogtum mitten in der EU behauptet sich neben London als größte europäische Drehscheibe der Finanzindustrie. Anleger und rund 150 Banken profitieren von den güns tigen steuerlichen Rahmenbedingungen. Von Luxemburg aus ermöglichen Brief kastenfirmen, in Übersee „unregu

lierte Geschäfte“ zu betreiben. Dem Bankensektor verdankte Luxemburg schon 2010 knapp 40 Prozent seines Bruttoinlandsprodukts. Das durchschnittliche Einkommen in Luxemburg ist etwa zweieinhalb Mal so hoch wie im EUDurchschnitt.

Mit „LuxemburgLeaks“ enttarnte ICIJ im November 2014 Luxemburg als regelrechte Hochburg der Steuerhinterziehung. Mehr als 500 multinationale Konzerne haben ihre Heimatländer in den vergangenen Jahren um Milliarden an Steuerleistung geprellt. Darunter Weltkonzerne wie FedEx, Pepsi, Amazon, die AppleTochter iTunes, Caterpillar, KetchupHeinz, Procter & Gamble, Disney, Skype, Reckitt Benckiser,

Ikea, die Deutsche Bank, Fresenius sowie Mittelständler und Spezialfonds. Sie alle haben äußerst komplizierte Finanzkonstruktionen benützt, unter Beteiligung der dortigen Steuerbehörden ihre Gewinne nach Luxemburg verlagert und so ihren Steuersatz auf bis zu 0,1 Prozent gedrückt. Der deutsche Bundesfinanzminister Wolfgang Schäuble kritisierte nach Auffliegen der Praktiken: „Es kann ja nicht sein, dass sich wenige auf Kosten vieler bereichern.“ Das klang aber eher pharisäerhaft. Denn er scheute sich nicht, die Wahl des Schutzherrn der Steuertrickser, JeanClaude Juncker, zum KommissionsPräsidenten der EU zu unterstützen. Dieser war ab 1989 Luxemburgs Finanzminister und ab 1995 gleichzeitig Premierminister. 2004 bis 2006 schwang sich der Stifter dubioser Steuerpraktiken sogar zum Vorsitzenden der EuroGruppe auf – eines informellen Gremiums der Finanzminister der Eurozone. So wurde die Steuerhinterziehung zur EUAgenda auf höchster Ebene. Als neuer KommissionsPräsident soll Juncker nun die Agenda für Steuergerechtigkeit betreuen. Da treibt wohl der Teufel den Beelzebub aus.

irLand im dienste der konzerneAls direkter Konkurrent von Luxem

burg hat sich auch Irland als „legaler Steueroptimierungsplatz“ einen Namen gemacht.

märz 2015 – GELD-mAGAzIN ° 19

gibraltar mit dem markanten felsen: Gilt als britisches Überseegebiet und lebt im Dienste der Krone von der organisierten Steuerhinterziehung

eu-kommissionschef Juncker: Der Teufel soll den Beelzebub austreiben

20 ° GELD-mAGAzIN – märz 2015

„Double Irish“ nennt sich das Modell in der Sprache der Finanzwelt. Das genaue Verfahren ist komplex, läuft aber vereinfacht etwa so ab: Ein Unternehmen gründet in Irland zwei Tochterfirmen – der sogenannte „Doppelte Ire“. In Irland liegt der Unternehmenssteuersatz bei 12,5 Prozent, in den USA beispielsweise bei 35 Prozent. Eine der beiden Tochterfirmen meldet seinen Firmensitz in einer weiteren Steueroase an. Nach irischem Recht ist das möglich. Während das eine Unternehmen nun die Geschäfte in Europa betreibt, zahlt es für die Patente Geld an das andere Unternehmen. Obwohl beide Unternehmen zur selben Mutter gehören, verschwinden in der Bilanzsumme die Gewinne, weil sich Ausgaben und Einnahmen ausgleichen. Anders als beispielsweise in den Niederlanden, die eine ähnliche Anreizpolitik für Unternehm e n haben, legt Irland aber da

rauf Wert, dass tatsächlich auch Menschen dort

arbeiten. Das schafft Arbeitsplätze und dadurch wenigstens auch etwas Wachs

tum im Land.

konzerne Lieben die niederLande und curacao

Große Unternehmen werden auch

von den Niederlanden mit besonders nied

rigen Unternehmenssteuern und Vorteilen bei der

Besteuerung von Zinsen und Lizenzgebühren angelockt. Das Land gilt den

noch nicht als Steueroase, weshalb es auch keine gesetzlichen Abwehrmechanismen für die Prak

tiken gibt. Die klassische steueroptimierte Unternehmensform ist der so

genannte „Dutch Sand

wich“. Im Normalfall hat ein Unternehmen dabei eine Tochterfirma in den Niederlanden. Diese wird dann genutzt, um das europäische Geschäft weitestgehend über die Niederlande abzuwickeln und damit die Steuern darauf zu sparen. Über Tochtergesellschaften in Curacao auf den Niederländischen Antillen lassen sich in der Karibik die Steuern gegen null senken.

madeira, maLta und zYPernDie Insel Madeira im Atlantischen

Ozean gehört zwar zu Portugal, wird jedoch als EUSonderzone gefördert und lockt als Finanzstandort und Konzernsteuerparadies. Die Ertragssteuern liegen bei fünf Prozent und die Mehrwertsteuer bei 14 Prozent. Auf Malta beträgt der Körperschaftsteuersatz zwar 35 Prozent, Firmen können aber einen Großteil der bezahlten Steuern zurückfordern. Im Endeffekt bleibt dadurch viel mehr vom Gewinn übrig als in Österreich. Auf Zypern beträgt die Unternehmenssteuer für eine „Zypern Ltd.“ 12,5 Prozent. Doppelbesteuerungsabkommen mit über 40 Ländern garantieren persönliche Steuerfreiheit für verschiedenste Einkommensarten wie Dividenden und 80 Prozent der Einnahmen aus geistigem Eigentum.

steuerParadies monaco beLiebt bei reich und schÖn Das Fürstentum Monaco ist noch im

mer die Heimat der Reichen und Schönen, umschlossen von französischem Staatsgebiet. Millionäre lassen sich gerne im Fürstentum nieder, weil sie weder Einkommensteuer noch Erbschaftsteuer zahlen müssen. Auch im Ausland begangene Finanzvergehen verfolgt der Stadtstaat nicht. Unternehmen müssen dagegen Steuern zahlen – der Körperschaftsteuersatz liegt bei rund 33 Prozent. Frankreich hält wie viele andere Großmächte seine Hand schützend über das Fürstentum.

deutschLand und Österreich mit dem bankgeheimnis VerfemtAber auch Deutschland ist laut dem

„Netzwerk Steuergerechtigkeit“ nachlässig, was die Transparenz mit Daten von auslän

dischen Kapitalanlegern angeht. Außerdem müssen ausländische Investoren auf Zinsen keinerlei Steuern bezahlen. Die Information über Erträge fließt nur ins Ausland, wenn ein nachgewiesener Straftatbestand vorliegt. Das Land dürfte im internationalen Geflecht der Finanzströme sogar als Schattenfinanzzentrum fungieren. Das spiegelt sich unter anderem darin, dass die Bundesrepublik Platz acht im Schattenfinanzindex von TJN belegt.

Österreich liegt dank des Bankgeheimnisses, seiner verschwiegenen Stiftungen sowie angeblicher Lücken im Unternehmensrecht vorerst auf Platz 18. Stiftungen sind aber inzwischen transparenter geworden. Seit 2011 müssen sie die Identität jedes hinzukommenden Stiftungsbegünstigten offen legen. Das Bankgeheimnis zieht zwar noch immer Ausländer an, soll aber ab September 2017 fallen. Dann müssen alle EUBanken Kontodaten und Zinseinkünfte von ausländischen Kunden an deren Heimatländer melden.

100 LÄnder woLLen steueroasen trockenLegenDer Druck auf Steueroasen wird jedoch

immer größer. Bisher haben 52 Länder, darunter alle EUStaaten, ein Abkommen unterzeichnet, das ab 2017 den automatischen Austausch von Daten über BankKonten von Ausländern mit deren Heimatländern sichern soll. Dies bedeutet das Ende des Bankgeheimnisses. Rund 100 Staaten und Gebiete – darunter Finanzzentren wie die Schweiz, Singapur und Luxemburg – haben sich dazu bekannt. Sogenannte „legale Steuertricks“ durch multinationale Konzerne sind davon nicht betroffen.

Doch im November 2013 haben die G20Staaten einen Aktionsplan der OECD zur Bekämpfung der Gewinnverkürzung und Gewinnverlagerung (engl. base erosion and profit shifting, BEPS) unterstützt. Damit soll diesen Praktiken ein Ende gesetzt werden. Der Aktionsplan wird von insgesamt 44 Regierungen bis Ende 2015 in Arbeitsgruppen bearbeitet. Bis es soweit ist, blühen auch in Europa die Steueroasen weiter. CR

EDITS

: Arch

iv

BRENNPUNKT ° Schwarzgeld

rauf Wert, dass tatsächlich auch Menschen dort

arbeiten. Das schafft Arbeitsplätze und

tum im Land.

konzerne Lieben die niederLande und curacao

den mit besonders nied

konzerne Lieben die

rigen Unternehmenssteuern und Vorteilen bei der

Besteuerung von Zinsen und Lizenzgebühren angelockt.

noch nicht als Steueroase, weshalb es auch keine gesetzlichen Abwehrme

rigen Unternehmenssteu

chanismen für die Praktiken gibt. Die klassische steueropti

genannte „Dutch Sand

gesetzlichen Abwehrme

T.: +43 / 1 / 997 17 97 - 0F.: +43 / 1 / 997 17 97 - 97abo @ geld-magazin.atwww.geld-magazin.at

Porto zahltEmpfänger

FrauFrau

ABO-GARANTIE: Sie können Ihr Abonnement jederzeit bis 4 Wochen vor Ablauf schriftlich kündigen und haben keine weitere Verpfl ichtung.Ansonsten verlängert es sich automatisch um ein weiteres Jahr zum jeweils gültigen Abopreis. Die Zahlung erfolgt per Erlagschein. Die angeführten Preise beziehen sich nur auf Abonnements im Inland.

4profi t Verlag GmbHRotenturmstraße 12/11010 WienAUSTRIA

HerrHerr Vorname | ZunameVorname | Zuname

Straße | NummerStraße | Nummer

PLZ OrtOrt

Telefonnummer oder E-Mail-AdresseTelefonnummer oder E-Mail-Adresse

DatumDatum UnterschriftUnterschrift

ich bestelle das VORTEILS-ABO von GELD-Magazin für 1 Jahr um 34 Euro statt 36 Euro (10 Ausgaben)

JA

ich bestelle das VORTEILS-ABO von GELD-Magazin für 2 Jahre um 68 Euro statt 72 Euro (20 Ausgaben)

JA

INTERVIEW MIT IRMGARD GRISS: „HYPO-VERSTAATLICHUNG WAR NICHT NOTWENDIG!”

° HÜTER DES GELDESFlexible Mischfonds verändern je nach

Marktlage ihre Aktienquote. Damit ver-

meiden sie größere Kursverluste und sind

in Aufwärtsphasen dennoch voll dabei.

° SCHATTENBANKENSie haben weltweit mehr als 75 Billionen

Dollar an Krediten vergeben und unterlie-

gen keiner Bankenregulierung. Braut sich

hier die nächste Finanzkrise zusammen?

° BÖRSE-BOOMDie Aktienkurse steigen in lichte Höhen

– Anleger fahren satte Renditen ein. Wir

zeigen Ihnen, in welchen Märkten sich

ein Einstieg durchaus noch lohnt.

Das Magazin für Wirtschaft, Politik & Investmentprodukte

4pro

fi t Ve

rlag

GmbH

, 101

0 W

ien,

Rot

entu

rmst

raße

12

° Nr. 0

3Z03

5262

M °

Ausg

abe

03 |

2015

° 3

,60

Euro

Nachhaltige Investments

Satte Erträge UND reines Gewissen:

+ Sie wirken positiv auf Umwelt und Gesellschaft

+ Sie gehen weniger Risiko ein

+ Sie erzielen trotzdem tolle Renditen!

INTERVIEW MIT IRMGARD GRISS: „HYPO-VERSTAATLICHUNG WAR NICHT NOTWENDIG!”

Das Magazin für Wirtschaft, Politik & Investmentprodukte

Das Magazin für Wirtschaft, Politik & Investmentprodukte

Das Magazin für Wirtschaft, Politik & Investmentprodukte

4pro

fi t Ve

rlag

GmbH

, 101

0 W

ien,

Rot

entu

rmst

raße

12

4pro

fi t Ve

rlag

GmbH

, 101

0 W

ien,

Rot

entu

rmst

raße

12

° Nr. 0

3Z03

5262

M °

Ausg

abe

03 |

2015

° 3

,60

Euro

Nachhaltige

Nachhaltige

Nachhaltige

Nachhaltige Investments

Investments

Investments

Investments

Investments

Satte Erträge UND reines Gewissen:

Satte Erträge UND reines Gewissen:

Satte Erträge UND reines Gewissen:

+ Sie wirken positiv auf Umwelt und Gesellschaft

+ Sie gehen weniger Risiko ein

+ Sie gehen weniger Risiko ein

– Anleger fahren satte Renditen ein. Wir

zeigen Ihnen, in welchen Märkten sich

ein Einstieg durchaus noch lohnt.

Ein GELD-Abomacht sichbezahlt!

Sie haben weltweit mehr als 75 Billionen

Dollar an Krediten vergeben und unterlie-

gen keiner Bankenregulierung. Braut sich

hier die nächste Finanzkrise zusammen?

Die Aktienkurse steigen in lichte Höhen

– Anleger fahren satte Renditen ein. Wir

zeigen Ihnen, in welchen Märkten sich

ein Einstieg durchaus noch lohnt.

+ Sie wirken positiv auf Umwelt und Gesellschaft

+ Sie gehen weniger Risiko ein

+ Sie gehen weniger Risiko ein

+ Sie erzielen trotzdem tolle Renditen!

Flexible Mischfonds verändern je nach

Marktlage ihre Aktienquote. Damit ver-

meiden sie größere Kursverluste und sind

in Aufwärtsphasen dennoch voll dabei.

Sie haben weltweit mehr als 75 Billionen

Dollar an Krediten vergeben und unterlie-

gen keiner Bankenregulierung. Braut sich

hier die nächste Finanzkrise zusammen?

+ Sie erzielen trotzdem tolle Renditen!Jetzt abonnieren und profi tieren!

cred

itS:

brennpunkt ° Meldungen aus der Hochfinanz

Die britische Großbank Royal Bank of Scotland (RBS) hat in Österreich derzeit nichts zum Lachen. Denn der Kreditopferverein hat beim Landes-gericht für Zivilrechtssachen in Wien über Anwalt Karl-Heinz Plankel eine Sammelklage für 62 Kreditnehmer ein-gebracht. Auch die Deutsche Bank soll belangt werden. Es geht um die Mani-pulation der Referenzzinssätze Euribor und Libor.

Basis für die Klage ist die Verurteilung der RBS durch die EU-Kommission zu dras-tischen Geldstrafen wegen Mani pulation von Libor und Euribor, der Re ferenzzinsen für Kredite. Anwalt Plankel stützt sich auf das Eingestehen eines Fehlverhaltens im Wege einer Kronzeugenregelung, um nach Europarecht zu klagen. Die Kredit-nehmer hatten ihre Kredite in Schweizer Franken allerdings nicht bei der RBS, die den Zinssatz manipuliert hat, sondern bei österreichischen Instituten. Juristisch

Zinsmanipulation: Sammelklage in Wien gegen Royal Bank of Scotland

handelt es sich daher nicht um einen vertraglichen Schadenersatzanspruch, sondern um einen „deliktischen“. Allein dies ist schon insofern wesentlich, als da-durch als Gerichtsstand Wien in Frage kommt. Wäre diese Wahl nicht möglich und ein Gericht in London anzurufen, wäre das Prozessrisiko für österreichische Kläger infolge der Reisekosten, Überset-zungskosten für den Gerichtsakt und die geschmalzenen Honorare für britische Rechtsanwälte wohl zu hoch.Das Europarecht eröffnet nun den Weg zur Klage in Österreich. Überdies kommt laut Rechtsprechung des Obersten Ge-richtshofs (OGH) nicht dem Kläger (Kreditnehmer), sondern der beklagten RBS die Beweislast zu. Das ist aber wie-derum eine Ausnahme von allgemeinen Grundsätzen, denen zufolge der Kläger die Beweislast bei deliktischen Schaden-ersatzansprüchen zu tragen hat.Heikel ist auch der Umstand, dass die Kredite noch laufen. Daher kann die

22 ° GELD-MAGAZIN – MäRZ 2015

cred

itS: G

inasa

nders

, Biga

pples

tock,

Maria

1986

nyc |

Drea

mstim

e

Keine andere Bank der Welt könnte die Finanzwelt so sehr ins Wanken bringen wie JPMorgan. Das geht aus einem Bericht des US-Finanzministeriums hervor. Dieses veröffentlichte zum ers-ten Mal ein Ranking der riskantesten Banken. Gemessen wurde dabei nicht nur die Größe eines Instituts, sondern auch dessen Komplexität und Vernet-zung über Ländergrenzen hinweg.

Für JPMorgan liegt die Systemrisikobe-wertung durch das US-Finanzministerium mit 5,1 Prozent an erster Stelle. Dahinter folgen unter den 33 untersuchten Banken Citigroup mit 4,3 Prozent und die Bank of America mit 3,1 Prozent. Auf Platz vier und fünf stehen Morgan Stanley und

Systemrisiko: JPMorgan ist die gefährlichste Bank der USA

JPMorganChase: Zentrale in New York im Visier des Office of Financial Research