frm phg value at risk estimation backtesting

TRANSCRIPT

HEC-ULG LIEGE

VALUE AT RISK

Méthodes d’Evaluation et de Backtesting

Année académique 2013 – 2014

Master en Gestion des Risques, Option Finance

Sous la direction du professeur T Lopez

Pierre-Henri Golard

2

Contenu A. Principes généraux : notion de risque financier et Value at Risk ......................................................... 4

Introduction ........................................................................................................................................................... 4 I.

Incertitude, Risque et Institutions Financières ....................................................................................... 4 II.

1. Risque et Incertitude ..................................................................................................................................... 4

2. Classification des diverses catégories du risque financier ............................................................ 4

Evolutions des réglementations .................................................................................................................... 6 III.

1. Capital Réglementaire – exigence de fonds propres ........................................................................ 6

2. Evolution des accords de Bale ................................................................................................................... 6

Définition Générale de la Value at Risk ...................................................................................................... 8 IV.

1. Mesure ex-ante du risque de marché ..................................................................................................... 8

2. Les éléments clés constitutifs de la VaR ................................................................................................ 9

Passage en revue des principaux modèles de valorisation et d’évolution des instruments V.

financiers ....................................................................................................................................................................... 10

............................................................................................................ 10 1. Principes de calcul stochastique

................................................ 14 2. Application aux différentes catégories instruments financiers

............................................................................................. 18 3. Analyse de sensibilité du prix des actifs

B. Méthodes d’estimations de la Value at risk .................................................................................. 22

Schéma Général des principales méthodologies ...................................................................... 22 I.

Méthode Variance-Covariance Paramétrique........................................................................... 23 II.

1. Schéma de la méthode Delta Normale ................................................................................. 23

2. Estimation de la volatilité et des corrélations ....................................................................... 24

3. Forces et Faiblesses ............................................................................................................... 25

Méthode Simulation (Monte Carlo) .......................................................................................... 26 III.

1. Schéma .................................................................................................................................. 26

2. Forces et Faiblesses ............................................................................................................... 26

Méthode de Simulation Historique ........................................................................................... 27 IV.

1. Description et Schéma........................................................................................................... 27

2. Forces et Faiblesses ............................................................................................................... 27

C. Principes du Backtesting pour mesurer les performances des estimations de var ...................... 29

Vocation commune à tout modèle de VaR ............................................................................... 29 I.

1. Rendements ex-post VS VaR ex-ante .................................................................................... 29

2. Caractéristique commune aux procédures « classiques » de Backtesting : le recours aux

variables binaires ........................................................................................................................... 29

Clean VS Dirty Backtesting ........................................................................................................ 30 II.

3

Test de Kupiec (1995) : Couverture Non conditionnelle ........................................................... 31 III.

1. Likelihood Ratio de Kupiec (LR unconditionnal) .................................................................... 31

2. Test d’hypothèse ................................................................................................................... 31

3. Commentaires ....................................................................................................................... 31

Test de Christoffersen (1998) : Couverture Conditionnelle ...................................................... 32 IV.

1. LR independence : Violation i.i.d. (clusters de violation) ...................................................... 32

2. LR Conditional Coverage : test joint ...................................................................................... 32

3. Commentaires ....................................................................................................................... 32

Test d’Engle et Manganelli (2004) : Quantiles Dynamiques ..................................................... 33 V.

1. Hits ......................................................................................................................................... 33

2. Régression linéaire de la variable Indicatrice (Hit) sur un ensemble d’instrument .............. 33

3. Statistique de Test Dynamic Quantiles (Lagrange Multiplier) ............................................... 33

D. Conclusion ..................................................................................................................................... 34

Bibliographie ......................................................................................................................................... 35

4

A. PRINCIPES GÉNÉRAUX : NOTION DE RISQUE FINANCIER

ET VALUE AT RISK

Introduction I.

Dans le cadre du travail de Gestion des Risques Financiers, nous avons choisi d’illustrer un indice très

populaire de mesure de l’exposition au risque de marché, la Value at Risk.

Nous allons procéder en trois étapes :

- Dans un premier temps, spécifier les différents types de risques financiers et définir la Value

at Risk dans cette perspective. Nous allons également dans cette première section

développer quelques-uns des principaux modèles d’évaluation et d’évolution des

instruments financiers, qui jouent un rôle déterminant dans le calcul des prévisions de VaR

- Nous développerons ensuite les grandes catégories de méthodes d’estimation de la VaR

- Pour finir nous décrirons trois grandes approches de Backtesting

Incertitude, Risque et Institutions Financières II.

1. Risque et Incertitude

Une définition générale du risque exprimé donnée par Engle et Manganelli, dans un Working Paper

de la BCE (Août 2001) sur l’analyse de diverses méthodes d’estimation de la Value At Risk, définit le

risque comme le degré d’incertitude lié aux rendements (nets) futurs générés par un actif.

2. Classification des diverses catégories du risque financier

2.1. Risque de Crédit

Risques pouvant résulter de l’incapacité des contreparties débitrices à respecter leurs engagements.

On peut également décomposer ce risque en 3 composantes1 :

- Credit Exposure : le montant total qu’un créancier (prêteur) a engagé comme un prêt,

« créance » vers une contrepartie (débiteur/ emprunteur) : si une banque a accordé des

prêts pour $100 million à une société A, son « Credit Exposure » envers A est de $100 million

- Probabilité de défaut : probabilité que le(s) débiteur(s) comme la société A ne soient pas

capable(s) d’honorer leurs engagements

- Perte en cas de défaut

2.2. Risque Opérationnel

Il s’agit, selon le comité de Bâle, du risque de pertes, pour les institutions financières, « provenant de

processus internes inadéquats ou défaillants (analyse ou contrôle absent ou incomplet…), du

personnel (erreur, fraude…), de systèmes internes (pannes de l’informatique) ou d'événements

externes (catastrophes naturelles…) ».

2.3. Risque de liquidités

Il existe deux types de risques de liquidités 2:

1 http://riskencyclopedia.com/articles/credit_risk/

5

- Asset Liquidity Risk : l’impossibilité de vendre un actif à sa valeur pouvant se traduire par

l’incapacité stricte de trouver des acheteurs ou par une décote (prix < valeur « réelle »)

- Cash-Flow Risk : difficultés de trésorerie liées à des décalages d’encours de créances et de

dettes

2 http://www.investopedia.com/articles/trading/11/understanding-liquidity-risk.asp

6

2.4. Risque de Marché

Il s’agit du risque, selon Engle, qui « reflète la perte économique potentielle, en termes de valeur de

marché, d’un actif (ou portefeuille d’actifs) ». Il parle également de « l’incertitude des gains futurs

liée aux fluctuations dans les conditions du marché ». Il résulte des variations, en niveau ou en

termes de volatilité, des prix du marché. Les facteurs de risques principaux liés aux marchés sont les :

- taux d’intérêt

- cours de change des devises

- cours des actions

- cours des obligations

- cours des commodités

Evolutions des réglementations III.

L’évolution contemporaine des marchés financiers a entraîné la montée en puissance de cadres de

réglementations (les accords de Bale) imposant, par étape, une série de contraintes aux institutions

financières afin

- d’obtenir plus de transparence quant à leurs expositions aux différents risques financiers

- de mettre en place des mesures préventives

1. Capital Réglementaire – exigence de fonds propres

Afin de pousser les banques et sociétés d’assurances à mieux gérer le risque, les accords de Bale ont

imposé la constitution de réserves en fonction de leur exposition au(x) risque(s). Les institutions

financières cherchant à faire du profit, la mise en réserve de fonds qui ne pourront être prêtés ni

versés en dividendes est néfaste à leur rentabilité. Ces réserves ont pour objectif de servir de

« buffer » (airbag) en cas de pertes inattendues.

On parle souvent de la notion d’adéquation entre ce capital réglementaire et le « capital

économique » : l’institution doit détenir suffisamment de fonds que pour faire face à des pertes

« inattendues » sur une période tout en ne menaçant pas la viabilité de l’institution. Plus la banque

sera exposée au risque, plus elle devra consentir à immobiliser des fonds « improductifs »… et

inversement.

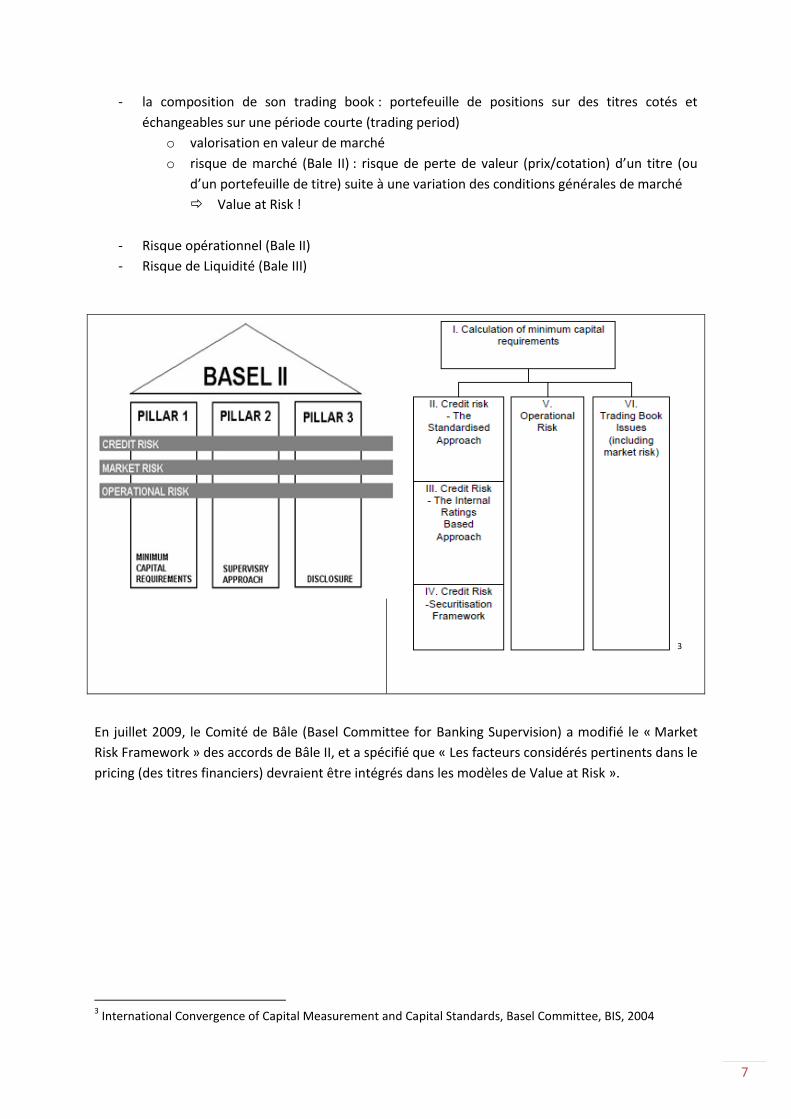

2. Evolution des accords de Bale

Progressivement, les accords de Bale vont s’attabler à imposer des exigences de fonds propres de

plus en plus strictes, afin de couvrir les différents risques auxquels l’institution va faire face en

adéquation avec

- la composition de son portefeuille bancaire (Banking Book) : engagements (actifs – passifs)

relatifs au « core » business d’une banque (activité de prêts « lending », Retail…)

o valorisation en valeur « comptable »

o Risque de crédit (incorporé dès Bale I en 1996, mais mieux défini avec Bale II en

2004)

o Risque de contrepartie et liquidité (Bâle III)

7

- la composition de son trading book : portefeuille de positions sur des titres cotés et

échangeables sur une période courte (trading period)

o valorisation en valeur de marché

o risque de marché (Bale II) : risque de perte de valeur (prix/cotation) d’un titre (ou

d’un portefeuille de titre) suite à une variation des conditions générales de marché

Value at Risk !

- Risque opérationnel (Bale II)

- Risque de Liquidité (Bale III)

3

En juillet 2009, le Comité de Bâle (Basel Committee for Banking Supervision) a modifié le « Market

Risk Framework » des accords de Bâle II, et a spécifié que « Les facteurs considérés pertinents dans le

pricing (des titres financiers) devraient être intégrés dans les modèles de Value at Risk ».

3 International Convergence of Capital Measurement and Capital Standards, Basel Committee, BIS, 2004

8

Définition Générale de la Value at Risk IV.

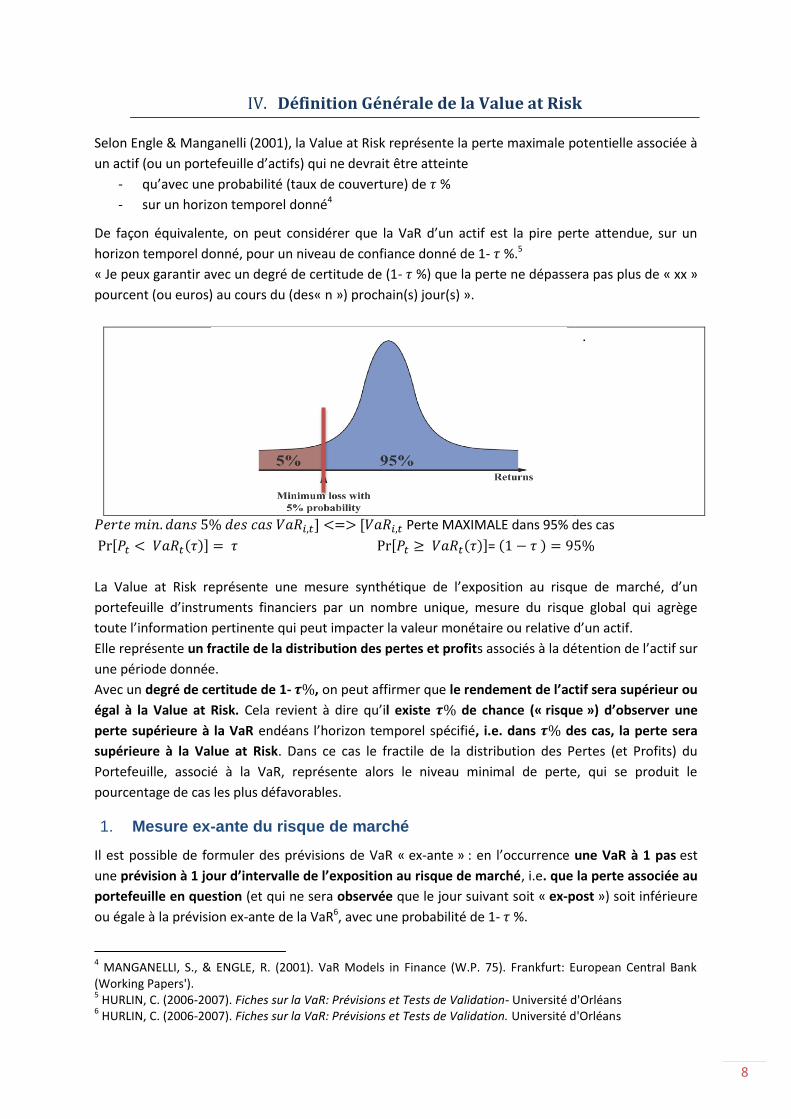

Selon Engle & Manganelli (2001), la Value at Risk représente la perte maximale potentielle associée à

un actif (ou un portefeuille d’actifs) qui ne devrait être atteinte

- qu’avec une probabilité (taux de couverture) de %

- sur un horizon temporel donné4

De façon équivalente, on peut considérer que la VaR d’un actif est la pire perte attendue, sur un

horizon temporel donné, pour un niveau de confiance donné de 1- %.5

« Je peux garantir avec un degré de certitude de (1- %) que la perte ne dépassera pas plus de « xx »

pourcent (ou euros) au cours du (des« n ») prochain(s) jour(s) ».

.

Perte MAXIMALE dans 95% des cas

( ) ( ) = ( )

La Value at Risk représente une mesure synthétique de l’exposition au risque de marché, d’un

portefeuille d’instruments financiers par un nombre unique, mesure du risque global qui agrège

toute l’information pertinente qui peut impacter la valeur monétaire ou relative d’un actif.

Elle représente un fractile de la distribution des pertes et profits associés à la détention de l’actif sur

une période donnée.

Avec un degré de certitude de 1- , on peut affirmer que le rendement de l’actif sera supérieur ou

égal à la Value at Risk. Cela revient à dire qu’il existe de chance (« risque ») d’observer une

perte supérieure à la VaR endéans l’horizon temporel spécifié, i.e. dans des cas, la perte sera

supérieure à la Value at Risk. Dans ce cas le fractile de la distribution des Pertes (et Profits) du

Portefeuille, associé à la VaR, représente alors le niveau minimal de perte, qui se produit le

pourcentage de cas les plus défavorables.

1. Mesure ex-ante du risque de marché

Il est possible de formuler des prévisions de VaR « ex-ante » : en l’occurrence une VaR à 1 pas est

une prévision à 1 jour d’intervalle de l’exposition au risque de marché, i.e. que la perte associée au

portefeuille en question (et qui ne sera observée que le jour suivant soit « ex-post ») soit inférieure

ou égale à la prévision ex-ante de la VaR6, avec une probabilité de 1- %.

4 MANGANELLI, S., & ENGLE, R. (2001). VaR Models in Finance (W.P. 75). Frankfurt: European Central Bank

(Working Papers'). 5 HURLIN, C. (2006-2007). Fiches sur la VaR: Prévisions et Tests de Validation- Université d'Orléans

6 HURLIN, C. (2006-2007). Fiches sur la VaR: Prévisions et Tests de Validation. Université d'Orléans

9

Pour un horizon de détention supérieur à 1, il faut inclure

( ) ( ) √

Plus longtemps le titre sera détenu dans les comptes et plus important sera le risque de perte associé

à cet actif pour un taux de couverture équivalent.

2. Les éléments clés constitutifs de la VaR

2.1. Le risque ( ) ou seuil de confiance ( ) : aversion au risque

Prise en compte de l’aversion au risque de l’institution financière :

- Plus elle sera averse au risque, plus elle exige un niveau de confiance important et donc une

faible valeur de

- A l’inverse, une valeur importante coïncide avec une aversion au risque plus faible

La valeur de détermine le fractile de la distribution des Rendements de l’actif et donc la VaR.

Schématiquement, il représente une probabilité.

2.2. La période de détention de l’actif

Ce paramètre peut influencer la VaR car l’exposition au risque augmente en fonction de la durée de

détention. Elle varie selon le contexte :

- une banque d’affaires va chercher à mesurer la VaR chaque jour de son activité de trading

- le régulateur, comme dans le cadre des accords de Bâle, va exiger la prise en compte d’une

période de 10 jours (et seuil de 99%) de détention dans le calcul du niveau minimal de fonds

propres imposé aux institutions comme mesure préventive contre le risque

2.3. La distribution des Rendements (Profits et Pertes) de l’actif

L’analyse de la distribution des rendements de l’actif et le choix d’une loi théorique pour la modéliser

sont les principales difficultés posées par la Value at Risk.

C’est là que les hypothèses potentiellement les plus restrictives sont formulées, sur la forme de la

distribution des rendements, ce qui va fortement influencer la qualité de la VaR et sa capacité à

quantifier le risque de marché de façon performante :

- Surestimer l’exposition au risque peut impacter négativement la profitabilité en immobilisant

des capitaux de manière excessive

- Sous-estimer fragilise la stabilité de l’institution financière en dégradant sa solvabilité

En effet la VaR est le fractile d’ordre α de la distribution des Rendements de l’actif. Et donc la Value

at Risk est liée à la forme de la distribution des rendements. C’est également là que l’impact des

variations de conditions du marché va être pris en compte (ou non) par la VaR.

Le challenge est de prendre en compte correctement la sensibilité de l’instrument financier aux

divers facteurs de risque qui sont susceptibles de modifier sa valeur.

Les Pertes et Profits (Profits and Losses) du portefeuille d’instruments financiers sont déterminés par

l’évolution (les variations) des facteurs de marché, ce qui implique forcément que le calcul de Value

at Risk soit indissociable

- des modèles d’évaluation de ces instruments

- de la prise en compte des liens (covariance, corrélations) entre les positions qui constituent

le portefeuille

10

Passage en revue des principaux modèles de valorisation et V.

d’évolution des instruments financiers

Dans le contexte financier, vouloir quantifier l’exposition au risque d’une position nécessite de

connaître

- Le modèle d’évaluation du prix de l’actif financier sur lequel cette position a été prise

- La sensibilité des actifs à certains facteurs (variables de marchés) qui influencent leur prix et

donc le rendement de la position

- La dynamique d’évolution de ces facteurs

C’est l’une des principales clés dans la perspective du calcul de la Value at Risk et particulièrement

dans l’estimation de la distribution des pertes et profits du portefeuille.

Dans le cadre de ce travail, nous nous contenterons d’un passage en revue des modèles principaux

de trois grandes classes d’instruments financiers que les actions, les obligations et les produits

dérivés (options). Nous ne rentrerons pas dans une analyse critique approfondie des modèles mais il

nous apparaissait tout de même crucial de revenir sur quelques-unes des principales méthodologies

d’évaluation d’instruments financiers, étant donné l’importance de cette problématique dans le

calcul de Value at Risk.

1. Principes de calcul stochastique

1.1. Processus Stochastique Continu

Un processus stochastique continu sur l'intervalle est une collection { } de variables

aléatoires indexées par « t » (appartenant à I).

1.2. Principes généraux du Mouvement Brownien

Soit un processus stochastique « mouvement brownien » Wt de volatilité σ, si :

- W0 = 0

- Wt Suit une loi Normale de moyenne nulle et de variance « σ²t », tel que ( √ )

Wt Est un processus à accroissement stationnaire et indépendant, càd que Wt – Ws, où s<t, ne

dépend que de t-s 7:

( √ )

Il se peut qu’il y ait un autre élément, appelé DERIVE (ou DRIFT) : une tendance « µ » (TREND)

déterministe qui va influencer la trajectoire de long terme la série stochastique.

Dès lors que µ est différent de zéro, l’accroissement (la DIFFERENCE) entre mouvements browniens

devient :

( ( ) √ )

On peut également l’exprimer sous forme différentielle :

√

7 BOURLES, R. (2009). Mathématiques pour la Finance. Marseille: Ecole Centrale de Marseille

11

Où

( )

( ) ( )

1.3. Mouvement Brownien Arithmétique

√

Soit S le prix d’un actif :

Le mouvement brownien arithmétique n’est pas satisfaisant lorsqu’il

s’agit de modéliser l’Equation Différentielle Stochastique du Prix d’un

Actif Financier (comme une action), car :

- La variation « espérée » (µ(t-s)) dans le prix de l’actif entre

deux intervalles de temps ne dépendrait pas du niveau de prix

initial (potentielle contradiction avec les faits stylisés des

séries financières dont les changements de prix sont

généralement limités, surtout si l’intervalle est court)

- Le taux de rendement total de l’actif (dS/S), selon l’EDS, aurait

tendance à décroître au cours du temps (peu cohérent avec

les faits stylisés)8

1.4. Mouvement Brownien Géométrique

S le prix SPOT (=au comptant)

√

Exprimé en taux de rendement :

( )

Solution apportée par le mouvement brownien

géométrique :

- Multiplier le TREND et l’écart type par la

valeur initiale du prix de l’actif (lorsque

l’on se focalise sur la variation du prix de

l’actif)

- Exprimer le taux de rendement total de

l’actif (dS/S) sur un intervalle de temps :

similaire à un mouvement arithmétique

1.5. Processus et Lemme d’Itô

Soit le processus stochastique général d’Itô,

dx= a(X, t) dt + b (X, t) dz

Supposons a=a(X, t) = .µX et b= b(X, t) = X

Dès lors : dx = µX .dt + X.dz.

Le mouvement brownien géométrique qui

permet de définir l’évolution du rendement d’un

stock est « un cas particulier de processus

d’Itô »9:

8 F. E. RACICOT, R. T. (2006). Finance computationnelle et gestion des risques. Montréal: Presse de l'Université

du Québec. 9 BOURLES, R. (2009). Mathématiques pour la Finance. Marseille: Ecole Centrale de Marseille

12

1.6. Lemme d’Itô

Le lemme d’Itô est établi à partir

de la formule de Taylor à 2

variables X et t. Le lemme d’Itô

ne retient que les termes ∆t et

∆x du premier degré..

( √ )

( ) ( ) ( ) ( )

En recourant au principe de

troncature.

Et en utilisant les propriétés de

cette variable aléatoire

distribuée selon une loi N(0, 1)

( )

(

)

En raisonnant sur des intervalles

de temps ∆t -> 0 (équivalent à

un processus continu), le lemme

d’Itô conduit à une application

particulière de l’expansion de

Taylor.

( ) ( )

Si la fonction « F(X) » est celle

du logarithme népérien, les

dérivées partielles ordinaires

sont telles.

( ( )) (

(

) )

( ) (

)

(

)

Les conséquences du Lemme sur

le mouvement brownien

géométrique avec les

spécifications faites

précédemment10.

Cette expression du processus d’évolution du cours d’un titre financier (comme les actions) est

cohérente avec la forme faible de l’efficience des marchés (la propriété de Markov) car on peut

interpréter que seule la valeur spot de cet actif est pertinente pour tenter de prédire la valeur à ∆t

intervalle de temps futur (S(0) agrège toute l’information pertinente pour estimer le rendement futur

de l’actif financier)11.

10

BOURLES, R. (2009). Mathématiques pour la Finance. Marseille: Ecole Centrale de Marseille. 11

HULL, J. (2012). Options, Futures and Other Derivatives. Toronto: Prentice Hall

13

1.7. Equation Différentielle Stochastique du prix d’un stock

( ) ( )

( )

( ( )

( )) ( ( )) ( ( ))

Si les rendements sont

exprimés en rendements

géométriques :

( ( )

( ))

Selon Hull, une variable

suit un processus log-

normal si son logarithme

népérien suit une

distribution normale. « Ce

modèle d’évolution du

cours d’un stock à la date

T est conditionné par sa

valeur actuelle (en t=0), et

suit une distribution log-

normale »12.

Alors G= ln S et dG = ln S

(

)

Si t=0 et t+∆t = T, => ( ) ( ) (

) √

( ) ( ) ((

) √ )

Ln S(T) suit une loi Normale de paramètres :

( ) ( ( ) (

) √ )

Si on intègre et applique une fonction exponentielle :

( ) ( ) ((

) √ )

( )

12

HULL, J. (2012). Options, Futures and Other Derivatives. Toronto: Prentice Hall

14

2. Application aux différentes catégories instruments financiers

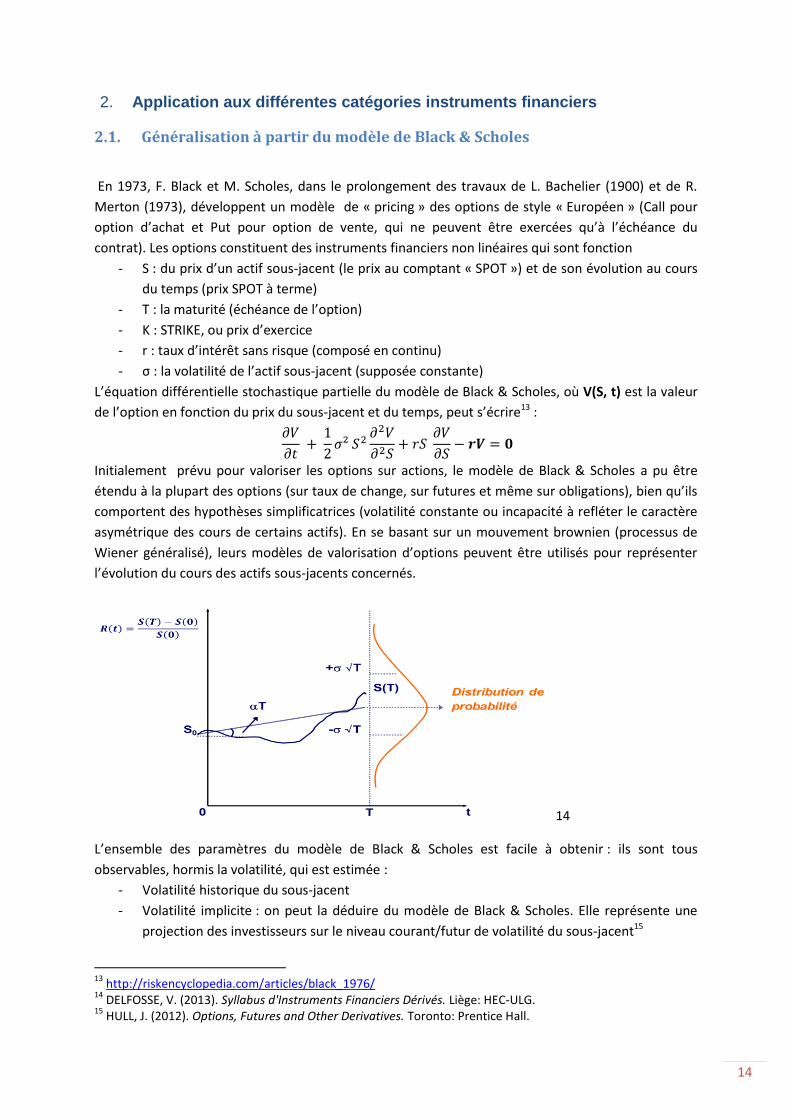

2.1. Généralisation à partir du modèle de Black & Scholes

En 1973, F. Black et M. Scholes, dans le prolongement des travaux de L. Bachelier (1900) et de R.

Merton (1973), développent un modèle de « pricing » des options de style « Européen » (Call pour

option d’achat et Put pour option de vente, qui ne peuvent être exercées qu’à l’échéance du

contrat). Les options constituent des instruments financiers non linéaires qui sont fonction

- S : du prix d’un actif sous-jacent (le prix au comptant « SPOT ») et de son évolution au cours

du temps (prix SPOT à terme)

- T : la maturité (échéance de l’option)

- K : STRIKE, ou prix d’exercice

- r : taux d’intérêt sans risque (composé en continu)

- σ : la volatilité de l’actif sous-jacent (supposée constante)

L’équation différentielle stochastique partielle du modèle de Black & Scholes, où V(S, t) est la valeur

de l’option en fonction du prix du sous-jacent et du temps, peut s’écrire13 :

Initialement prévu pour valoriser les options sur actions, le modèle de Black & Scholes a pu être

étendu à la plupart des options (sur taux de change, sur futures et même sur obligations), bien qu’ils

comportent des hypothèses simplificatrices (volatilité constante ou incapacité à refléter le caractère

asymétrique des cours de certains actifs). En se basant sur un mouvement brownien (processus de

Wiener généralisé), leurs modèles de valorisation d’options peuvent être utilisés pour représenter

l’évolution du cours des actifs sous-jacents concernés.

14 L’ensemble des paramètres du modèle de Black & Scholes est facile à obtenir : ils sont tous

observables, hormis la volatilité, qui est estimée :

- Volatilité historique du sous-jacent

- Volatilité implicite : on peut la déduire du modèle de Black & Scholes. Elle représente une

projection des investisseurs sur le niveau courant/futur de volatilité du sous-jacent15

13

http://riskencyclopedia.com/articles/black_1976/ 14

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG. 15

HULL, J. (2012). Options, Futures and Other Derivatives. Toronto: Prentice Hall.

15

De plus, ils sont supposés constants. Ce qui peut s’avérer être une hypothèse très réductrice,

concernant aussi bien les niveaux de volatilités que les taux d’intérêts.

2.2. Equity

Evolution du cours du titre : (

) (

) 2.2.1.

( ) ( ) ((

) √ )

( )

Le terme de tendance devient: (

) (

) où µ correspond à l’espérance de

rendement du titre en univers risqué (incluant une prime de risque), et r correspond au taux de

rendement instantané d’un actif sans risque16. Le modèle repose sur la notion d’univers risqué (d’où

la présence de volatilité des cours et rendements), avec des investisseurs neutres au risque (ne

requièrent pas de prime de risque). In fine, cela sous-tend que le terme de tendance α, dans le cas où

« la volatilité nulle (évolution purement déterministe), et en l’absence de possibilité d’arbitrage, le

rendement de l’action doit être égal au taux d’intérêt sans risque 17».

European Equity Options 2.2.2.

Call (Option d’achats)

Put (Option de Vente)

Valeur du CALL à l’échéance :

( ) ( ( ) )

Valeur du PUT à l’échéance :

( ) ( ( ) )

Valeur actuelle du Call :

( ) ( ( ) )

( ( ) )

Valeur actuelle du Call :

( ) ( ( ) )

( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )

( ( )

) ((

) )

√

( ( )

) ((

) )

√ √

Remarques : N(.) correspond à la fonction de reparution de la loi normale centrée réduite et ( )

représente à tout moment entre T=0 et T (maturité), pour un call, la probabilité que l’option soit

exercée (IN THE MONEY), c’est-à-dire que le prix du sous-jacent (S(T)) soit supérieur à celui du

STRIKE (K).

N(d1) vaudra, à l’échéance, 1 si l’option CALL peut être exercée par son détenteur et 0 sinon.

Le pay-off de l’option CALL correspondra à l’écart entre le prix SPOT à échéance S(T) et le Strike, si

celui s’avère positif, 0 sinon.

16

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG 17

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG

16

Cas spécifiques : Dividendes connus 2.2.3.

( ) ( ( ) ) ((

) √ )

( )

Où la valeur actuelle du Dividende versé en t1 (et t1 : t0 < t1 <T)18 :

Cas spécifique : Montant et Dates des Dividendes inconnus (Dividend Yield) 2.2.4.

Evolution du sous-jacent :

( ) ( ) ((

) √ )

( )

Où « q » correspond à un taux de rendement en dividende versé en continu19.

Impacts sur la valorisation d’options européennes selon le modèle de Black & Scholes :

On représente dans le modèle de Black & Scholes :

( ) ( ) ( )

( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )

Et le Put : ( ) ( ) ( ) ( )

2.3. Forex

Evolution du taux de Change (FX) : (

) 2.3.1.

( ) ( ) ((

) √ )

( )

Où représente le taux d’intérêt en devise domestique et le taux d’intérêt en devise

« étrangère ». La modélisation des taux de change est correctement approchée au travers d’un

processus de Wiener20.

Option sur taux de change 2.3.2.

On peut exprimer que le taux de change SPOT S(T) à l’échéance, dans un univers sans risque

(volatilité nulle), sera égale au taux de change à terme

( ) ( ) ( )

Ce qui donnera :

( ) ( )

( ) ( ) ( )

Et :

(

) (

)

√

(

) (

)

√ √

18

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG 19

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG 20

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG

17

2.4. Commodities, Forwards & Futures et Obligations (Black 1976)

Le modèle de Fisher Black (1976) est une extension du modèle de Black & Scholes qui permet

d’étendre celui-ci à la valorisation d’options sur contrats futures, sur commodités ainsi que sur les

obligations et actifs dérivés (caps, floors, FRA’s…) de taux d’intérêts.

Le comportement du prix SPOT de commodités (ou de produits de taux d’intérêts) est plus complexe

à modéliser que celui des actions. Typiquement, l’évolution de cette catégorie d’actifs financiers est

modélisée selon des méthodes découlant de processus de type « Ornstein-Uhlenbeck » où l’on fait

appel à la notion de « Mean-Reverting Process » ou processus de retour vers la moyenne du prix

comptant (SPOT). La notion de « Jump » (littéralement des « Sauts ») est un autre élément clé qui

n’est pas pris en compte par le modèle de Black & Scholes fondé sur le mouvement brownien

géométrique21.

En effet, le prix au comptant de certaines commodités va connaître des pics en fonction du temps

(les prix du gaz ou de l’électricité vont connaître de brusques montées en hiver, et souvent l’inverse

en été. Le prix du blé au comptant va connaître de relativement fortes appréciations juste avant une

récolte, et une baisse juste après). Et la structure par terme des taux d’intérêts intègre aussi des

notions comme la théorie de la préférence pour la liquidité ou celle des anticipations des taux futurs.

Ces éléments ont tendance à « biaiser » l’aspect aléatoire du comportement des prix au comptant de

ces différents actifs, si l’on utilise des modèles comme celui du mouvement brownien géométrique

utilisé dans le modèle de Black & Scholes de 197322.

Fisher Black, en 1976, va résoudre ce problème en considérant comme sous-jacent le prix à terme

(« Forward »). Concrètement, il va raisonner comme pour la modélisation du taux de change à

terme :

( ) ( ( ) ) ( )

Où « H » représente le « Cost of Holding » de l’actif/ commodité (comme un coût de stockage), « q »

représentant un équivalent du Dividend Yield (appelé parfois « Convenient Yield » dans le cadre des

commodités, i. e. le rendement que l’on peut retirer du fait de disposer l’actif pendant la durée du

contrat à terme).

Dans le cas d’obligations à taux fixe, « F » représente alors

( )

Où

- : valeur actuelle de l’obligation en T=0 (attention on fait référence au « Dirty Price »)

- I : correspond à la valeur actuelle des coupons encourus pendant la durée de vie l’option

- ( ) : est un facteur d’actualisation correspondant au prix P(0, T) d’une obligation Zéro

Coupon de valeur égale à 1 € payée à l’échéance « T » (et prenant en compte le taux

d’intérêt SPOT de maturité « T »)

Donc F(0) est égal à la valeur à terme espérée (« à terme » ou à l’échéance de l’option) de

l’obligation : calculée en t=0.23

21

Mitra, D. S. (2012, Mars). Pricing of Index Options Using Black’s Model. Global Journal of Management and Business Research. 22

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG 23

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG

18

L’hypothèse du modèle de Black (1976) est que le prix à terme suit un processus log-normal, comme

celui du prix SPOT d’une action.

3. Analyse de sensibilité du prix des actifs

3.1. Théorie du Portefeuille (Markowitz Risk-Return Framework)

La théorie du portefeuille de Markowitz (1954) met en évidence la possibilité de minimiser le risque

(mesuré par la volatilité, à savoir l’écart type des rendements d’un titre, soit la racine carrée de la

variance, elle-même égale au carré des écarts à la moyenne) grâce au principe de diversification : la

corrélation linéaire d’actifs peut, lorsqu’elle est inférieure à l’unité, permettre de réduire la volatilité

totale du portefeuille.

Soit ( ) le prix « Spot » du titre i (facteur de risque) en « t » et P(t) la valeur du portefeuille en

« t ».

( ) ∑ ( )

Où le poids du titre « 1 » est représenté par :

La variance du portefeuille en % La variance du portefeuille en unité monétaire et

en t:

∑

∑

( ) ∑

Où x correspond à la valeur monétaire des

actifs (« exposures ») en t.

Pour 2 titres, la matrice de variance covariance est telle que :

[

] [

]

Le coefficient de corrélation linéaire de ¨Pearson

est égale à

L’écart type du portefeuille est donc

√

Le rendement du portefeuille à l’instant « t » est mesuré comme la somme des rendements des

différents titres constitutifs, pondérés par leur poids :

( ) [

]

19

3.2. Equity (Beta)

Le modèle CAPM développé par Sharpe (1964) postule que l’on peut décomposé le risque associé à

la détention d’une action en deux composantes : une partie spécifique (idiosyncrasique) et une partie

systémique (risque de marché) non diversifiable. Dans la perspective d’investissement « marginal »,

la partie spécifique peut être annihilée via la diversification optimale du portefeuille ; seule subsiste

le risque de marché et il détermine l’espérance de rendement (ou rendement exigé) par les

investisseurs pour consentir à assumer le risque lié à la détention de cet actif.

( ) ( )24

Où ( ) désigne la prime de risque entre le rendement d’un portefeuille de marché diversifié

(en pratique on se réfère souvent à un indice) et l’actif sans risque, et représente la sensibilité du

l’actif au marché. Ce coefficient est une mesure de la volatilité d’un actif par rapport au marché.

Concrètement, il peut s’obtenir par régression linéaire du rendement de l’action « i » sur le

rendement du « marché » (indice boursier) :

Où le résidu représente la partie spécifique diversifiable du risque associé au titre « i ».

Le Beta est égal à ( )

( )

3.3. Fixed Income (Bond)

La sensibilité du prix d’une obligation peut se mesurer en terme de duration modifié et de convexité.

Il est utile de rappeler qu’une obligation payant un coupon revient à un portefeuille d’obligation zéro

coupons ( ( )) correspondant aux diverses échéances de paiement des coupons et de

remboursement du principal ( ).

( )

( ( ))

∑

Le prix d’une obligation, sur le marché secondaire, « résulte de l’équilibre entre l’offre et la demande

et reflète les anticipations des investisseurs sur l’évolution des taux d’intérêts25 ». Sans entrer dans

les détails de Clean et Dirty Price (en sachant tout de même que les obligations sont cotées en Clean

Price), et en postulant que l’émetteur remplisse ses engagements, le prix d’une obligation en t=0

représente la somme des valeurs actualisées (par les taux d’intérêts SPOTS) des flux (coupons et

remboursement du principal) aux différentes échéances. Le taux de rendement à l’échéance (YTM :

Yield To Maturity ; ici noté Y) reflète le niveau et la forme de la courbe des taux d’intérêts SPOTS et

correspond à la moyenne pondérée des différents taux comptants (Taux SPOTS) qui égalise la valeur

nominale des Cash Flows à percevoir et le prix de l’obligation26 :

( ) ∑

( )

24

JORION, P. (2007). Financial Risk Manager Handbook. New Jersey: John Wiley & Sons 25 BODSON, L. (2013). Syllabus de Titres à Revenus Fixes. Liège: HEC-ULG.

26BODSON, L. (2013). Syllabus de Titres à Revenus Fixes. Liège: HEC-ULG

20

Un titre à revenu fixe comme une obligation est soumis à deux types de risque de marché, tous deux

liés au risque de taux : le risque de réinvestissement (si les taux baissent, l’investisseur va perdre du

rendement sur les flux intermédiaires perçus au long de la durée de vie de l’obligation) et le risque de

réalisation (si les taux d’intérêts baissent, le prix de l’obligation va remonter).

La Duration de Macaulay (1938) est une mesure de la durée de vie moyenne d’une obligation, qui

permet de déterminer l’horizon temporel de détention de l’obligation auquel les risques de

réalisation et de réinvestissement s’annulent.

∑

( )

En terme de sensibilité du prix de l’obligation aux variations du taux de rendement actuariel, on peut

calculer la duration modifiée, qui s’apparente à la dérivée première de l’obligation par rapport à son

taux de rendement actuariel :

( ) ( )

( )

( )

( )

( )

( )

Où Dm représente la duration modifiée, qui est exprimée en pourcentage et indique de combien

devrait se déprécier la valeur de l’obligation suite à une augmentation de 1% du taux de rendement

actuariel.

Il est important de noter que la Duration modifiée est un indice de mesure de la sensibilité du prix de

l’obligation suite à un déplacement parallèle de la courbe des taux27 (la Duration Macaulay étant à

l’origine mesurée par rapport au taux de rendement actuariel. La Duration de Fischer et Weill qui

prend en compte les différents taux spots correspond à chacun des flux de l’obligation permettent

d’apprécier la sensibilité à des variations d’un terme spécifique de la courbe).

Et il faut aussi noter que la duration modifiée n’est obtenue que grâce à une approximation de

Taylor, et ne donnera pas d’indication précise de la sensibilité du prix de l’obligation à d’importantes

variations du taux de rendement actuariel (i. e. d’importants déplacement parallèles). Pour ce faire, il

faut prendre en compte la Convexité.

3.4. Options (Greeks)

Pour connaître la sensibilité d’options aux variations de leurs facteurs de risques (variables de

marchés), on fait appel aux Greeks, qui résultent d’un développement de Taylor. Les deux premières

lettres de ce développement sont delta et gamma.

Delta 3.4.1.

Soit V la valeur de l’option et S celle du cours au comptant du sous-jacent :

( ) ( )

27 BODSON, L. (2013). Syllabus de Titres à Revenus Fixes. Liège: HEC-ULG.

21

Delta est mesuré en pourcentage et représente la dérivée première de la valeur de l’option par

rapport au prix de l’actif sous-jacent. Elle indique de combien varie la Valeur de l’option suite à une

variation donnée du sous-jacent28.

Gamma 3.4.2.

( )

√ ( )

√

Gamma correspond à la dérivée seconde de la valeur de l’option par rapport au cours du sous-jacent,

et prend en compte la convexité de la courbe de la Valeur de l’option29.

On mesure l’impact de gamma sur la valeur de l’option de la façon suivante :

( )

28

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG 29

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG

22

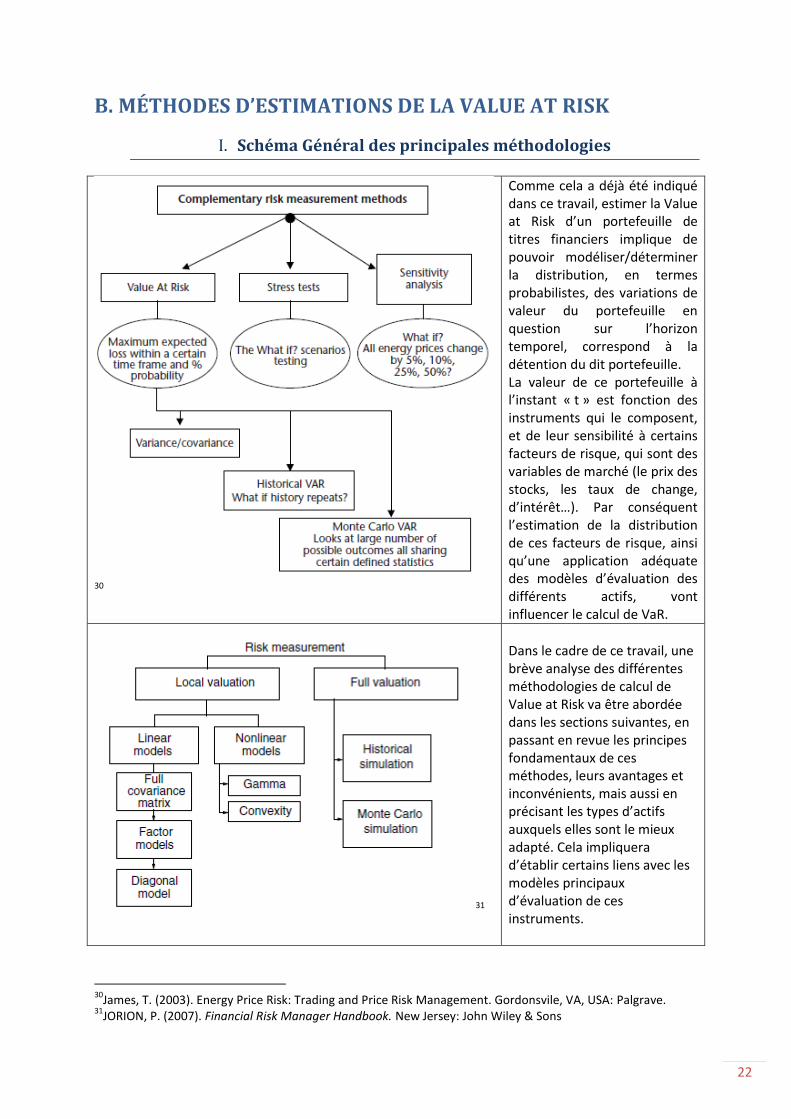

B. MÉTHODES D’ESTIMATIONS DE LA VALUE AT RISK

Schéma Général des principales méthodologies I.

30

Comme cela a déjà été indiqué dans ce travail, estimer la Value at Risk d’un portefeuille de titres financiers implique de pouvoir modéliser/déterminer la distribution, en termes probabilistes, des variations de valeur du portefeuille en question sur l’horizon temporel, correspond à la détention du dit portefeuille. La valeur de ce portefeuille à l’instant « t » est fonction des instruments qui le composent, et de leur sensibilité à certains facteurs de risque, qui sont des variables de marché (le prix des stocks, les taux de change, d’intérêt…). Par conséquent l’estimation de la distribution de ces facteurs de risque, ainsi qu’une application adéquate des modèles d’évaluation des différents actifs, vont influencer le calcul de VaR.

31

Dans le cadre de ce travail, une brève analyse des différentes méthodologies de calcul de Value at Risk va être abordée dans les sections suivantes, en passant en revue les principes fondamentaux de ces méthodes, leurs avantages et inconvénients, mais aussi en précisant les types d’actifs auxquels elles sont le mieux adapté. Cela impliquera d’établir certains liens avec les modèles principaux d’évaluation de ces instruments.

30

James, T. (2003). Energy Price Risk: Trading and Price Risk Management. Gordonsvile, VA, USA: Palgrave. 31

JORION, P. (2007). Financial Risk Manager Handbook. New Jersey: John Wiley & Sons

23

Méthode Variance-Covariance Paramétrique II.

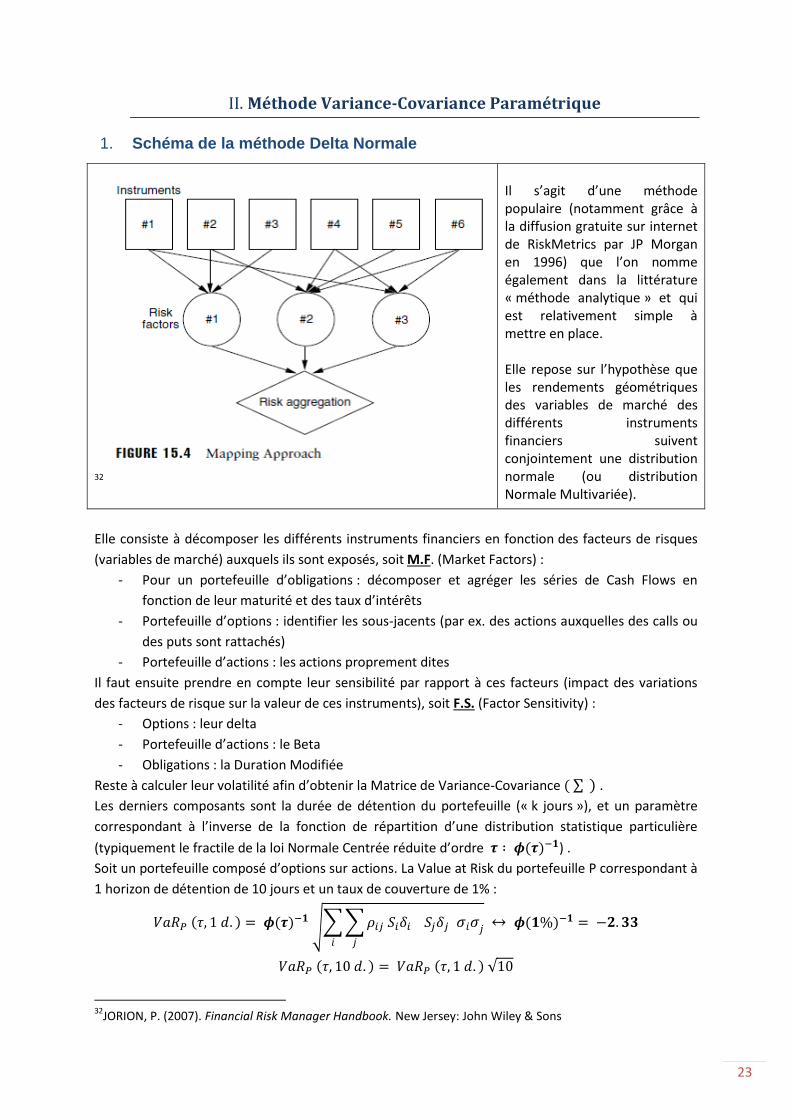

1. Schéma de la méthode Delta Normale

32

Il s’agit d’une méthode populaire (notamment grâce à la diffusion gratuite sur internet de RiskMetrics par JP Morgan en 1996) que l’on nomme également dans la littérature « méthode analytique » et qui est relativement simple à mettre en place. Elle repose sur l’hypothèse que les rendements géométriques des variables de marché des différents instruments financiers suivent conjointement une distribution normale (ou distribution Normale Multivariée).

Elle consiste à décomposer les différents instruments financiers en fonction des facteurs de risques

(variables de marché) auxquels ils sont exposés, soit M.F. (Market Factors) :

- Pour un portefeuille d’obligations : décomposer et agréger les séries de Cash Flows en

fonction de leur maturité et des taux d’intérêts

- Portefeuille d’options : identifier les sous-jacents (par ex. des actions auxquelles des calls ou

des puts sont rattachés)

- Portefeuille d’actions : les actions proprement dites

Il faut ensuite prendre en compte leur sensibilité par rapport à ces facteurs (impact des variations

des facteurs de risque sur la valeur de ces instruments), soit F.S. (Factor Sensitivity) :

- Options : leur delta

- Portefeuille d’actions : le Beta

- Obligations : la Duration Modifiée

Reste à calculer leur volatilité afin d’obtenir la Matrice de Variance-Covariance ( ∑ ) .

Les derniers composants sont la durée de détention du portefeuille (« k jours »), et un paramètre

correspondant à l’inverse de la fonction de répartition d’une distribution statistique particulière

(typiquement le fractile de la loi Normale Centrée réduite d’ordre ( ) ) .

Soit un portefeuille composé d’options sur actions. La Value at Risk du portefeuille P correspondant à

1 horizon de détention de 10 jours et un taux de couverture de 1% :

( ) ( ) √∑∑

( )

( ) ( ) √

32

JORION, P. (2007). Financial Risk Manager Handbook. New Jersey: John Wiley & Sons

24

2. Estimation de la volatilité et des corrélations

33

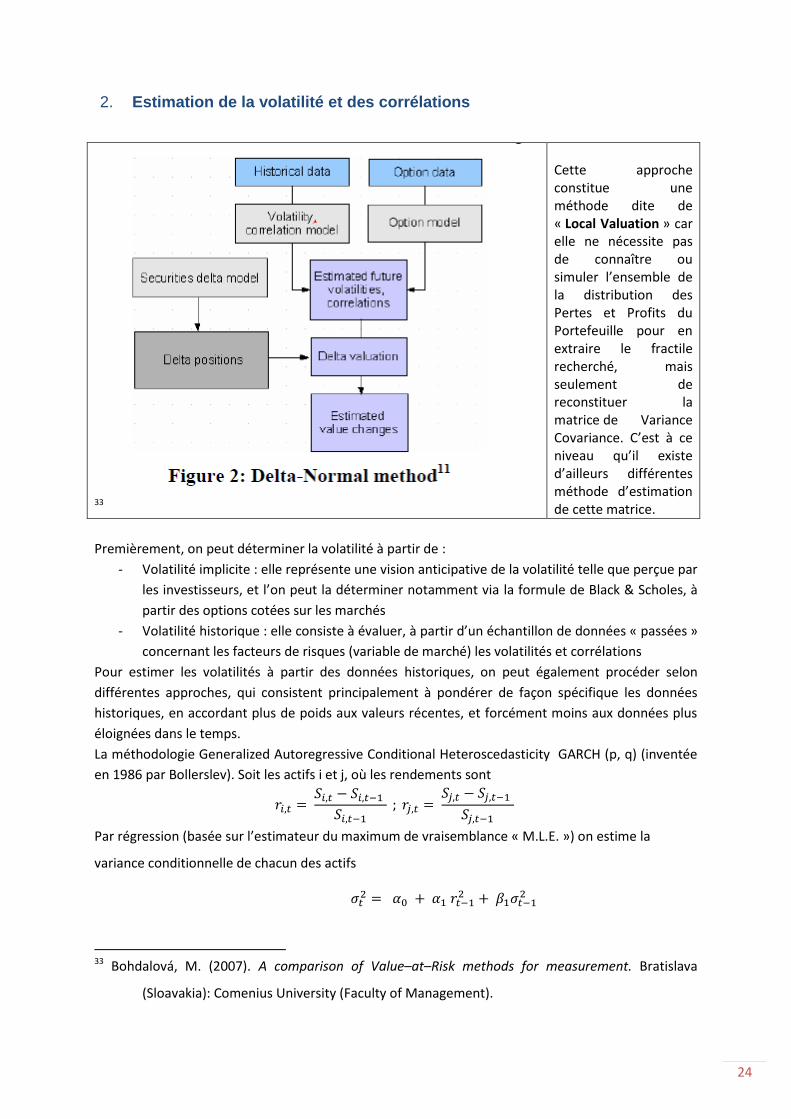

Cette approche constitue une méthode dite de « Local Valuation » car elle ne nécessite pas de connaître ou simuler l’ensemble de la distribution des Pertes et Profits du Portefeuille pour en extraire le fractile recherché, mais seulement de reconstituer la matrice de Variance Covariance. C’est à ce niveau qu’il existe d’ailleurs différentes méthode d’estimation de cette matrice.

Premièrement, on peut déterminer la volatilité à partir de :

- Volatilité implicite : elle représente une vision anticipative de la volatilité telle que perçue par

les investisseurs, et l’on peut la déterminer notamment via la formule de Black & Scholes, à

partir des options cotées sur les marchés

- Volatilité historique : elle consiste à évaluer, à partir d’un échantillon de données « passées »

concernant les facteurs de risques (variable de marché) les volatilités et corrélations

Pour estimer les volatilités à partir des données historiques, on peut également procéder selon

différentes approches, qui consistent principalement à pondérer de façon spécifique les données

historiques, en accordant plus de poids aux valeurs récentes, et forcément moins aux données plus

éloignées dans le temps.

La méthodologie Generalized Autoregressive Conditional Heteroscedasticity GARCH (p, q) (inventée

en 1986 par Bollerslev). Soit les actifs i et j, où les rendements sont

Par régression (basée sur l’estimateur du maximum de vraisemblance « M.L.E. ») on estime la

variance conditionnelle de chacun des actifs

33 Bohdalová, M. (2007). A comparison of Value–at–Risk methods for measurement. Bratislava

(Sloavakia): Comenius University (Faculty of Management).

25

Avant de passer ensuite à l’estimation de la covariance conditionnelle :

Ce processus étant respecté à chaque « pas » (chaque ré-estimation ; ce qui offre une valeur

prédictive à ces mesures de volatilité et de covariance pourtant estimées sur base de données

historiques).

La modélisation GARCH(1,1) permet de capturer dans la variance conditionnelle la sensibilité aux

« chocs » (« innovations ») grâce aux coefficients

- symbolisant l’effet ARCH => plus significatif sera ce coefficient et plus rapide sera le

modèle à réagir à une « perturbation » en la répercutant sur la volatilité conditionnelle du

rendement du titre (effet court terme)

- : reflète la « mémoire », l’effet persistant des chocs cumulés (inclus dans la valeur

retardée de la variance conditionnelle)

Pour autant que les conditions soient respectées ( ), une modélisation du type

paramétrique comme GARCH(1,1) est conditionnellement Hétéroscédastique (consistant avec les

faits stylisés) mais vérifie la condition d’existence d’une variance non conditionnelle (Variance

/Covariance dite de Long Terme). Le Processus est donc potentiellement stationnaire au sens faible

et faiblement dépendant (Inférence statistique)34.

3. Forces et Faiblesses

3.1. Points Forts

- Relativement facile à mettre en place (Local Valuation)

- Bien adaptée à des instruments financiers linéaires (approximative concernant les options ou

certains titres à revenus fixes)

- Permet de rendre compte des effets de diversification

3.2. Points Faibles

- Nombreuses hypothèses simplificatrices (paramètres + distribution normale des

rendements)

- Loi Gaussienne peine à refléter les valeurs extrêmes qui peuvent survenir lors de périodes de

crises35

34

Gnabo, J.-Y. (2012). Syllabus d'Econométrie. Namur: University Of Namur (FUNDP). 35

Bohdalová, M. (2007). A comparison of Value–at–Risk methods for measurement. Bratislava (Slovakia): Comenius University (Faculty of Management).

26

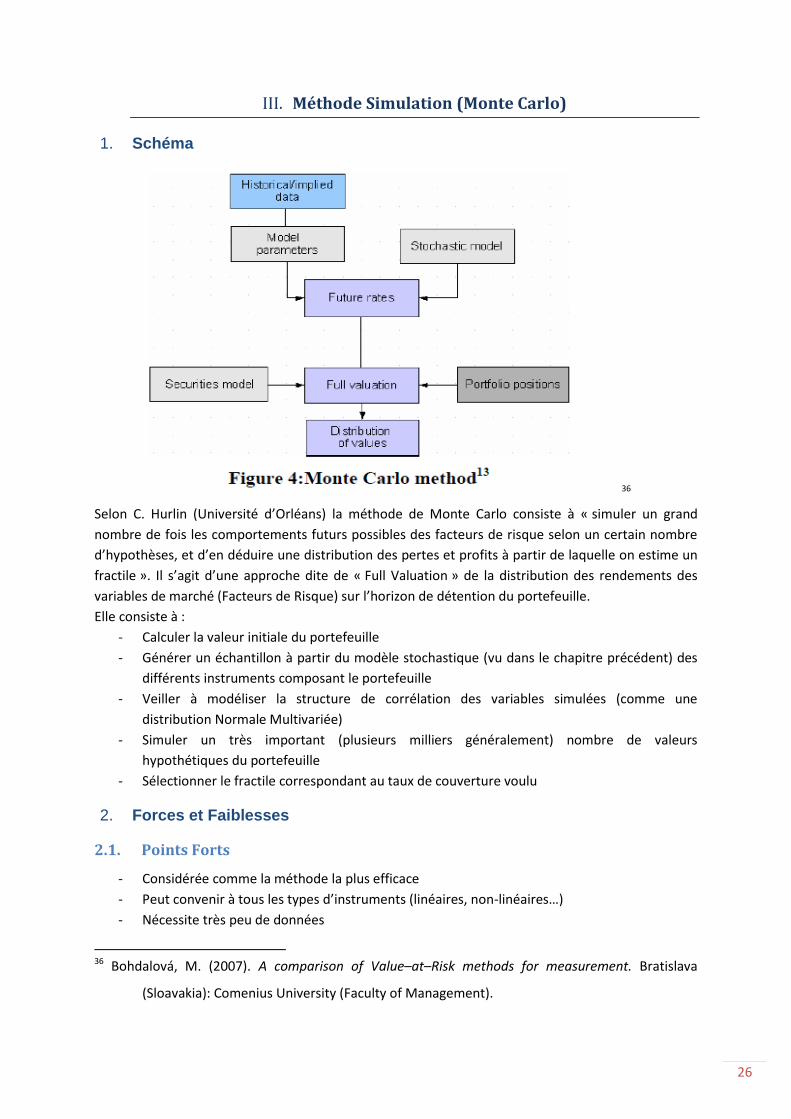

Méthode Simulation (Monte Carlo) III.

1. Schéma

36

Selon C. Hurlin (Université d’Orléans) la méthode de Monte Carlo consiste à « simuler un grand

nombre de fois les comportements futurs possibles des facteurs de risque selon un certain nombre

d’hypothèses, et d’en déduire une distribution des pertes et profits à partir de laquelle on estime un

fractile ». Il s’agit d’une approche dite de « Full Valuation » de la distribution des rendements des

variables de marché (Facteurs de Risque) sur l’horizon de détention du portefeuille.

Elle consiste à :

- Calculer la valeur initiale du portefeuille

- Générer un échantillon à partir du modèle stochastique (vu dans le chapitre précédent) des

différents instruments composant le portefeuille

- Veiller à modéliser la structure de corrélation des variables simulées (comme une

distribution Normale Multivariée)

- Simuler un très important (plusieurs milliers généralement) nombre de valeurs

hypothétiques du portefeuille

- Sélectionner le fractile correspondant au taux de couverture voulu

2. Forces et Faiblesses

2.1. Points Forts

- Considérée comme la méthode la plus efficace

- Peut convenir à tous les types d’instruments (linéaires, non-linéaires…)

- Nécessite très peu de données

36 Bohdalová, M. (2007). A comparison of Value–at–Risk methods for measurement. Bratislava

(Sloavakia): Comenius University (Faculty of Management).

27

2.2. Points Faibles

- La méthode la plus complexe à modéliser (on parle alors de risque de modèle indiquant les

dangers liés à mésestimer la distribution des Pertes et Profits)

- La plus gourmande en ressources de calcul pour les serveurs

Méthode de Simulation Historique IV.

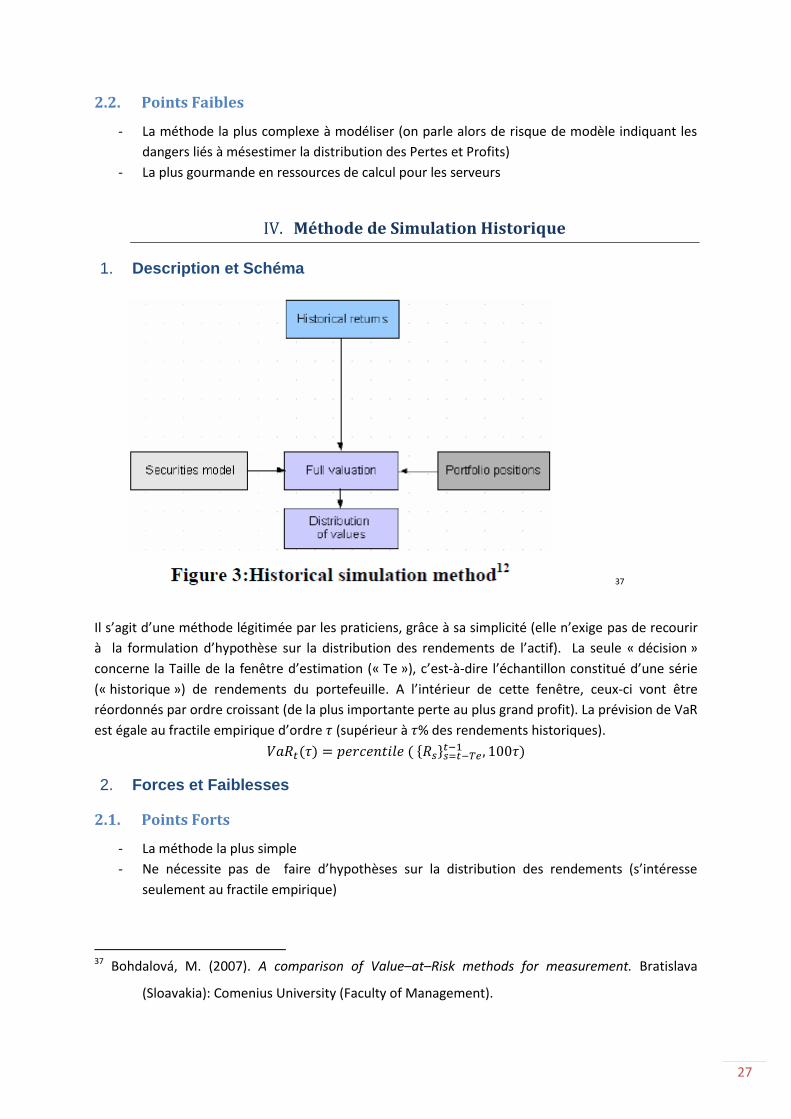

1. Description et Schéma

37

Il s’agit d’une méthode légitimée par les praticiens, grâce à sa simplicité (elle n’exige pas de recourir

à la formulation d’hypothèse sur la distribution des rendements de l’actif). La seule « décision »

concerne la Taille de la fenêtre d’estimation (« Te »), c’est-à-dire l’échantillon constitué d’une série

(« historique ») de rendements du portefeuille. A l’intérieur de cette fenêtre, ceux-ci vont être

réordonnés par ordre croissant (de la plus importante perte au plus grand profit). La prévision de VaR

est égale au fractile empirique d’ordre (supérieur à % des rendements historiques).

( ) ( { } )

2. Forces et Faiblesses

2.1. Points Forts

- La méthode la plus simple

- Ne nécessite pas de faire d’hypothèses sur la distribution des rendements (s’intéresse

seulement au fractile empirique)

37 Bohdalová, M. (2007). A comparison of Value–at–Risk methods for measurement. Bratislava

(Sloavakia): Comenius University (Faculty of Management).

28

2.2. Points Faibles

- En ne tenant pas compte de l’ordonnancement temporel au sein de la fenêtre (échantillon),

on considère les rendements i.i.d. implicitement, ne parvenant pas à rendre compte des

phénomènes de cluster de volatilité38

- Méthode qui nécessite le plus de données disponibles

38

Robert ENGLE, S. M. (2001). VaR Models in Finance (W.P. 75). Frankfurt: European Central Bank (Working Papers').

29

C. PRINCIPES DU BACKTESTING POUR MESURER LES

PERFORMANCES DES ESTIMATIONS DE VAR

Vocation commune à tout modèle de VaR I.

1. Rendements ex-post VS VaR ex-ante

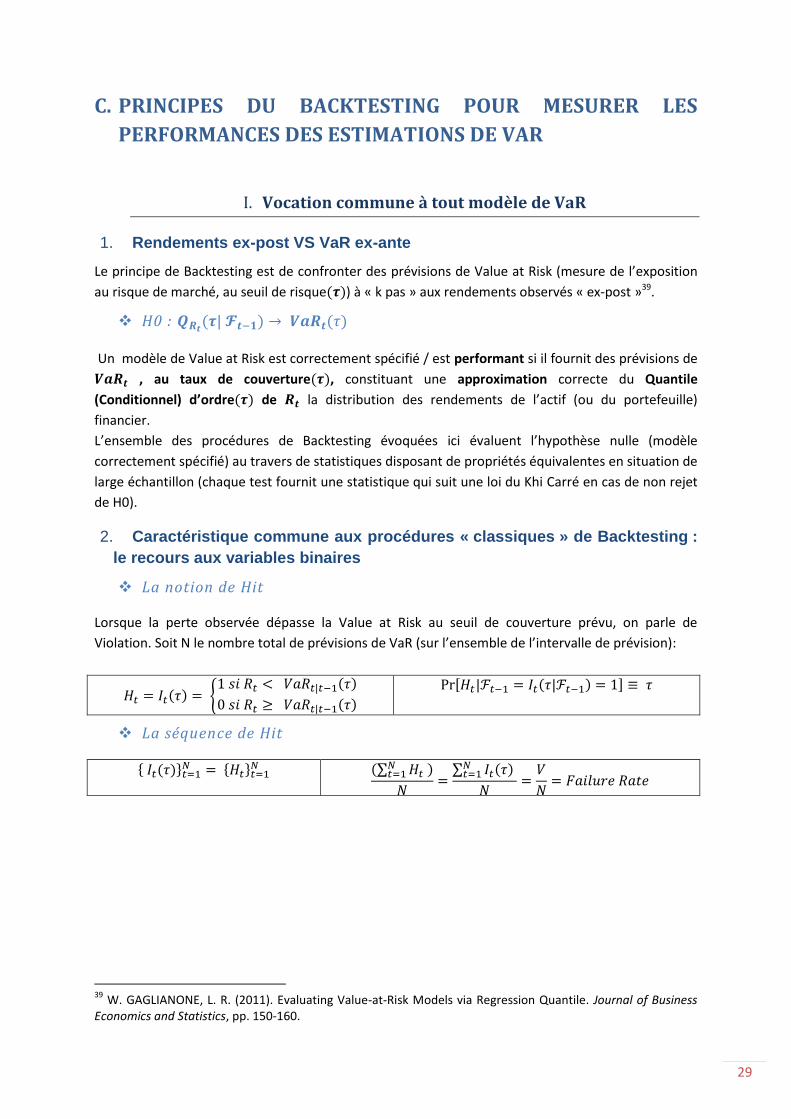

Le principe de Backtesting est de confronter des prévisions de Value at Risk (mesure de l’exposition

au risque de marché, au seuil de risque( )) à « k pas » aux rendements observés « ex-post »39.

H0 : ( ) ( )

Un modèle de Value at Risk est correctement spécifié / est performant si il fournit des prévisions de

, au taux de couverture( ), constituant une approximation correcte du Quantile

(Conditionnel) d’ordre( ) de la distribution des rendements de l’actif (ou du portefeuille)

financier.

L’ensemble des procédures de Backtesting évoquées ici évaluent l’hypothèse nulle (modèle

correctement spécifié) au travers de statistiques disposant de propriétés équivalentes en situation de

large échantillon (chaque test fournit une statistique qui suit une loi du Khi Carré en cas de non rejet

de H0).

2. Caractéristique commune aux procédures « classiques » de Backtesting :

le recours aux variables binaires

La notion de Hit

Lorsque la perte observée dépasse la Value at Risk au seuil de couverture prévu, on parle de

Violation. Soit N le nombre total de prévisions de VaR (sur l’ensemble de l’intervalle de prévision):

( ) { ( )

( )

( )

La séquence de Hit

{ ( )} { }

(∑ )

∑ ( )

39

W. GAGLIANONE, L. R. (2011). Evaluating Value-at-Risk Models via Regression Quantile. Journal of Business Economics and Statistics, pp. 150-160.

30

Clean VS Dirty Backtesting II.

On peut procéder de deux grandes façons lorsqu’on procède à la comparaison des rendements

« observés » ex-post par rapport aux « prévisions ex-ante » de Value at Risk d’un portefeuille40 :

- Dirty Backtesting : on compare la valeur du portefeuille au terme de l’horizon de détention

de la VaR avec la valeur du portefeuille telle quelle, sans prêter attention au fait que la

composition de ce portefeuille a potentiellement changé

o Avantages : facilité

o Inconvénients : Ne donne pas à proprement parler d’idée précise sur la qualité du

modèle d’estimation de Value at Risk

- Clean Backtesting : on veille à maintenir inchangé la composition du portefeuille pendant

l’horizon de détention, en comparant alors les pertes ex-post de ce portefeuille hypothétique

avec les prévisions de VaR ex-ante

o Avantage : Plus cohérent et à même de tester la validité du modèle de VaR

o Inconvénients : si entre-temps des instruments financiers devaient avoir échu, on

pourrait éprouver des difficultés à obtenir des cotations

40

Hübner, G. (2013). Syllabus de Financial Risk Management. Liège: HEC-ULG.

31

Test de Kupiec (1995) : Couverture Non conditionnelle III.

1. Likelihood Ratio de Kupiec (LR unconditionnal)

( ) ( ) [ (

)

(

)

]

( ) 41

2. Test d’hypothèse

H0 : ( )

H1 :

H0 accepté : Rejet H0 : surestimation du risque Rejet H0 : sous-estimation risque

< ( ) >

( ) > ( )

Si ( )

:

∆-- 0 ∆+ (p-value ) > %

Si ( )

Failure Rate (

) < cover rate ( )

VaR « conservatrice »

Si ( )

Failure Rate (

) > cover rate ( )

VaR ne couvre pas assez le risque

3. Commentaires

Comme les autres méthodes classiques de Backtesting fondées sur des variables binaires, le test peut

manquer de puissance en échantillons réduits du fait de la quantité limitée d’information présente

dans ces variables indicatrices, qui plus est destinées à modéliser des évènements « théoriquement »

peu fréquents.

Evaluer des modèles de prévisions de VaR en utilisant uniquement cette procédure est assez

« périlleux » : aucune information sur l’ordre des occurrences de violations.

A titre informatif, voici le graphique des prévisions de VaR au niveau de confiance de 95% (méthode

de simulation historique) du titre Dexia (données Yahoo Finance) pour l’année de trading 2006.

Bien que statistiquement, selon la procédure de Backtesting de Kupiec, sur l’ensemble des 250

prévisions, les prévisions de Value at Risk faites par le modèle de simulation historique sont

considérées comme performantes car le taux de violations observé (6.5%) ne diverge pas

statistiquement du taux théorique (5%). Or, dans le cercle orange, on se rend compte que la

séquence de violations n’est pas répartie de façon homogène sur l’ensemble des prévisions. Cela

traduit très probablement une incapacité du modèle à réagir rapidement à un changement de

conditions dans le marché (en l’occurrence un cluster/grappe de volatilité dans la distribution des

rendements de l’action Dexia au sein du cercle).

41

HURLIN, C. (2006-2007). Fiches sur la VaR: Prévisions et Tests de Validation. Université d'Orléans

32

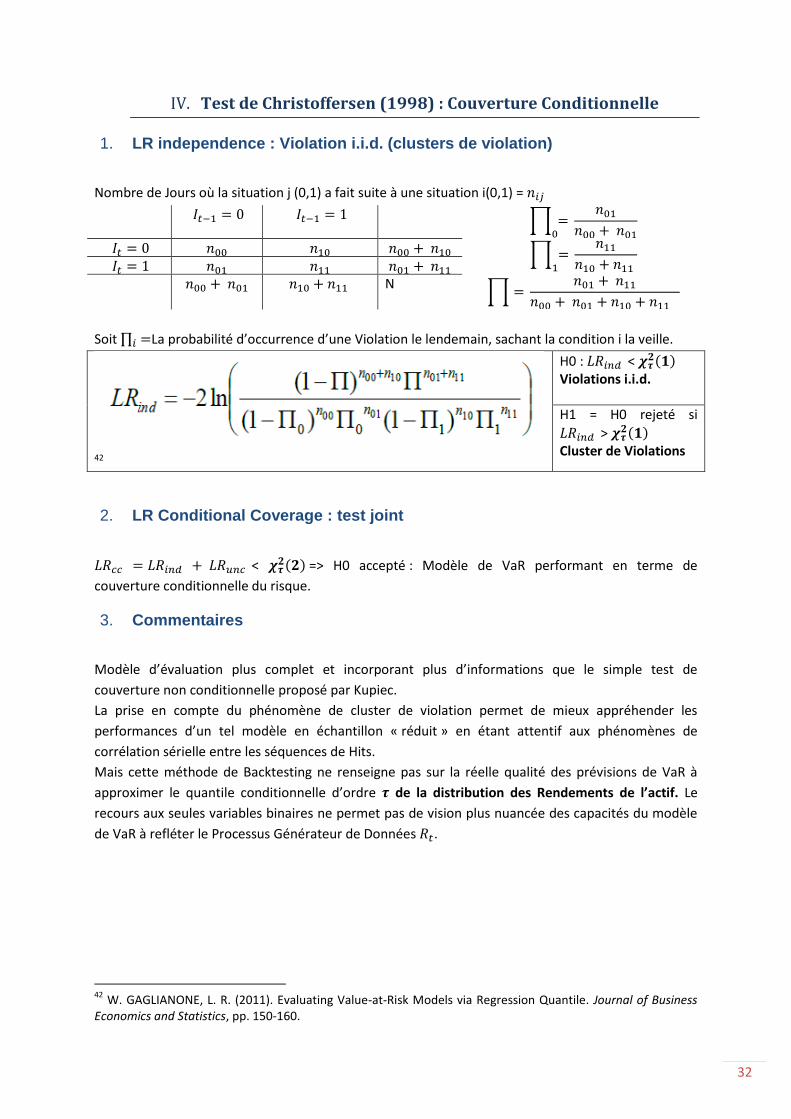

Test de Christoffersen (1998) : Couverture Conditionnelle IV.

1. LR independence : Violation i.i.d. (clusters de violation)

Nombre de Jours où la situation j (0,1) a fait suite à une situation i(0,1) =

∏

∏

N

∏

Soit ∏ La probabilité d’occurrence d’une Violation le lendemain, sachant la condition i la veille.

42

H0 : < ( )

Violations i.i.d.

H1 = H0 rejeté si

> ( )

Cluster de Violations

2. LR Conditional Coverage : test joint

< ( ) => H0 accepté : Modèle de VaR performant en terme de

couverture conditionnelle du risque.

3. Commentaires

Modèle d’évaluation plus complet et incorporant plus d’informations que le simple test de

couverture non conditionnelle proposé par Kupiec.

La prise en compte du phénomène de cluster de violation permet de mieux appréhender les

performances d’un tel modèle en échantillon « réduit » en étant attentif aux phénomènes de

corrélation sérielle entre les séquences de Hits.

Mais cette méthode de Backtesting ne renseigne pas sur la réelle qualité des prévisions de VaR à

approximer le quantile conditionnelle d’ordre de la distribution des Rendements de l’actif. Le

recours aux seules variables binaires ne permet pas de vision plus nuancée des capacités du modèle

de VaR à refléter le Processus Générateur de Données .

42

W. GAGLIANONE, L. R. (2011). Evaluating Value-at-Risk Models via Regression Quantile. Journal of Business Economics and Statistics, pp. 150-160.

33

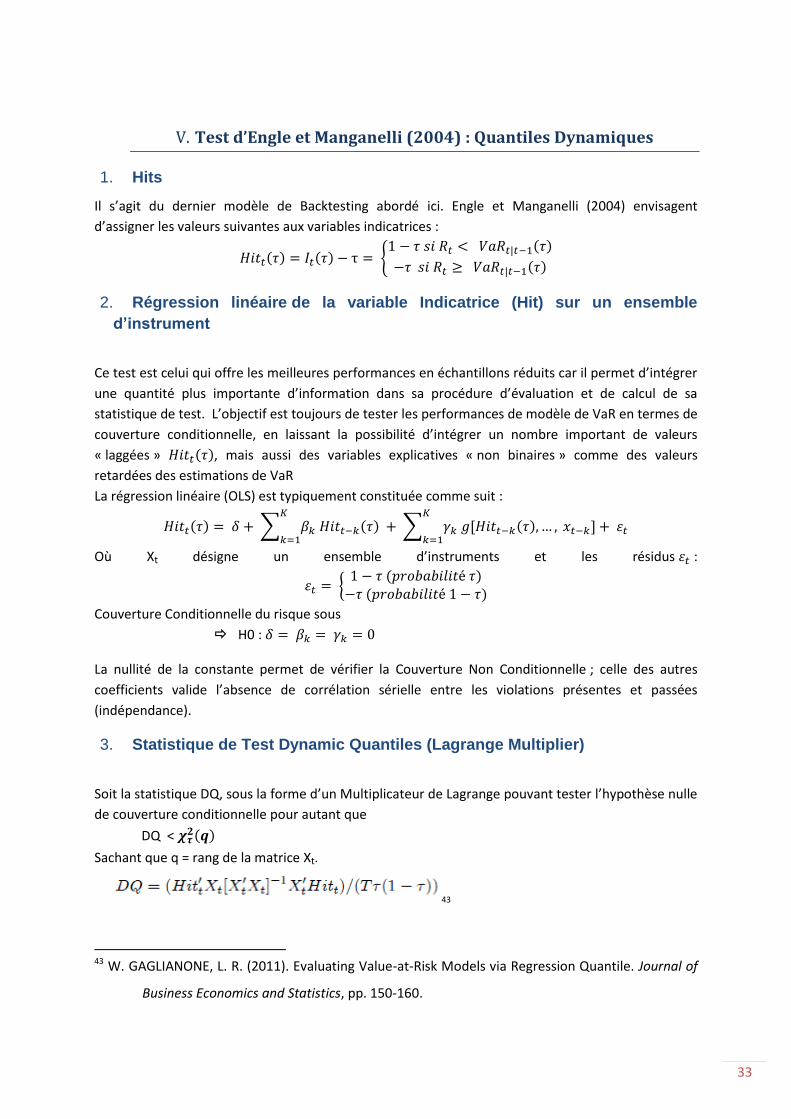

Test d’Engle et Manganelli (2004) : Quantiles Dynamiques V.

1. Hits

Il s’agit du dernier modèle de Backtesting abordé ici. Engle et Manganelli (2004) envisagent

d’assigner les valeurs suivantes aux variables indicatrices :

( ) ( ) { ( )

( )

2. Régression linéaire de la variable Indicatrice (Hit) sur un ensemble

d’instrument

Ce test est celui qui offre les meilleures performances en échantillons réduits car il permet d’intégrer

une quantité plus importante d’information dans sa procédure d’évaluation et de calcul de sa

statistique de test. L’objectif est toujours de tester les performances de modèle de VaR en termes de

couverture conditionnelle, en laissant la possibilité d’intégrer un nombre important de valeurs

« laggées » ( ), mais aussi des variables explicatives « non binaires » comme des valeurs

retardées des estimations de VaR

La régression linéaire (OLS) est typiquement constituée comme suit :

( ) ∑ ( )

∑ ( )

Où Xt désigne un ensemble d’instruments et les résidus :

{ ( )

( )

Couverture Conditionnelle du risque sous

H0 :

La nullité de la constante permet de vérifier la Couverture Non Conditionnelle ; celle des autres

coefficients valide l’absence de corrélation sérielle entre les violations présentes et passées

(indépendance).

3. Statistique de Test Dynamic Quantiles (Lagrange Multiplier)

Soit la statistique DQ, sous la forme d’un Multiplicateur de Lagrange pouvant tester l’hypothèse nulle

de couverture conditionnelle pour autant que

DQ < ( )

Sachant que q = rang de la matrice Xt.

43

43 W. GAGLIANONE, L. R. (2011). Evaluating Value-at-Risk Models via Regression Quantile. Journal of

Business Economics and Statistics, pp. 150-160.

34

D. CONCLUSION

L’évolution récente des marchés financiers (un niveau général accru de volatilité ainsi que les

multiples krachs) a placé la gestion des risques au centre des préoccupations des institutions

financières et des régulateurs.

Dans ce contexte, on observe une exposition croissante des banques au risque de marché, qui

s’explique notamment par la part prépondérante que les portefeuilles de trading (« trading book »)

ont pris dans leurs comptes (au détriment, relatif, de leurs activités de base classiques comme le

« Lending » ou le « Retail »).

Cet élément a fortement favorisé la percée de la Value at Risk car il s’agit d’un indice de mesure de

l’exposition au risque de marché, simple, compréhensible de tous et exprimant le niveau de perte

maximale subi par un titre endéans un horizon temporel donné, pour un niveau de confiance

spécifié.

Cet indice est utilisé tant par le régulateur que par les institutions elles-mêmes.

Néanmoins, il existe une très grande diversité de modèles d’estimation de la VaR, disposant tous de

forces comme de faiblesses, mais produisant des écarts importants les uns par rapport aux autres,

Or les conséquences relatives à des mésestimations de l’exposition au risque de marché peuvent être

dévastatrices.

Elles peuvent principalement être de deux types :

- Les prévisions de Value at Risk sont inférieures aux pertes réellement observées

(supérieures aux rendements observés ex-post). Dans ce cas le risque a été sous-estimé, et

selon le contexte d’utilisation de ces prévisions (par exemple le calcul des fonds propres ou

des limites de trading), cette sous-estimation peut fragiliser l’institution (ou le département)

- Les mesures sont trop « conservatrices » (surestimation du risque et donc immobilisation

inutile de capitaux), ce qui peut impacter négativement la rentabilité des institutions

financières

Pour circonscrire à ces faiblesses de la VaR, il existe diverses pistes. Notamment la Théorie des

Valeurs Extrêmes, incluant l’Expected Shortfall (proposé en 2009 par l’International Bank of

Settlement comme complément à la VaR) qui mesure le niveau de perte moyen lorsque l’on se

trouve au-delà du seuil de confiance (au-delà du fractile représenté par la VaR).

Mais surtout, il est capital de mettre en place des méthodes de test : Stress-Testing (analyse par

scénario), ainsi que du Backtesting rigoureux afin de tester les performances des modèles

d’estimation de Value at Risk.

Dans le cadre de ce travail, nous avons exploré trois méthodologies : Kupiec, Christoffersen et Engle

et Manganelli.

La méthode proposée par Engle et Manganelli (2004) dite de « Dynamic Quantile » est celle qui

semble la plus efficace et rigoureuse car elle permet d’analyser différents critères de qualité

simultanément, en ne se cantonnant pas aux seules variables binaires représentant les « violations »

des prévisions de VaR.

35

BIBLIOGRAPHIE

Black, F. (1976). The Pricing of Commodity Contracts. Cambridge: M.I.T. University Mass.

BODSON, L. (2013). Syllabus de Titres à Revenus Fixes. Liège: HEC-ULG.

Bohdalová, M. (2007). A comparison of Value–at–Risk methods for measurement. Bratislava

(Sloavakia): Comenius University (Faculty of Management).

BOURLES, R. (2009). Mathématiques pour la Finance. Marseille: Ecole Centrale de Marseille.

Choudhry, M. (2006). Introduction To Value at Risk. London: John Wiley & Sons.

DELFOSSE, V. (2013). Syllabus d'Instruments Financiers Dérivés. Liège: HEC-ULG.

Gnabo, J.-Y. (2012). Syllabus d'Econométrie. Namur: University Of Namur (FUNDP).

Hübner, G. (2013). Syllabus de Financial Risk Management. Liège: HEC-ULG.

HULL, J. (2012). Options, Futures and Other Derivatives. Toronto: Prentice Hall.

HURLIN, C. (2006-2007). Fiches sur la VaR: Prévisions et Tests de Validation. Université d'Orléans

James, T. (2003). Energy Price Risk: Trading and Price Risk Management. Gordonsvile, VA, USA:

Palgrave (Mac Millan).

JORION, P. (2007). Financial Risk Manager Handbook. New Jersey: John Wiley & Sons.

Laurent, S. (2008). Econométrie des séries temporelles. Namur: Facultés Universitaires Notre Dame

de la Paix (University Of Namur).

Louis ESCH, T. LOPEZ (2005). Asset & Risk Management - Risk Oriented Finance. Liège: John Wiley &

Sons.

Robert ENGLE, S. M. (2001). VaR Models in Finance (W.P. 75). Frankfurt: European Central Bank

(Working Papers').

Mitra, D. S. (2012, Mars). Pricing of Index Options Using Black’s Model. Global Journal of

Management and Business Research.

Robert ENGLE, S. M. (2004). Conditional Autoregressive Value at Risk by Regression Quantile. Journal

of Business and Economics Statistics: New York University (Stern School Of Business).

36

Supervision, B. C. (2009). Fundamental Review of Trading Book. Basel: International Bank For

Settlement.

W. GAGLIANONE, L. R. (2011). Evaluating Value-at-Risk Models via Regression Quantile. Journal of

Business Economics and Statistics, pp. 150-160.

37

ANNEXE N° 1 : FORWARD ON FOREX (RISK FACTORS &

EXPOSURES)

38

39

40

41

42

43

44