focus group unicredit sull'economia della … · focus group unicredit ... var. media annua...

TRANSCRIPT

FOCUS GROUP UNICREDITSULL'ECONOMIA DELLA PROVINCIA DIBRESCIA E SUI SETTORI

La competitività delle regioni italiane in chiaveprospettica: focus Lombardia e Brescia

Riccardo MasoeroHead of Territorial & Sectorial Intelligence

2

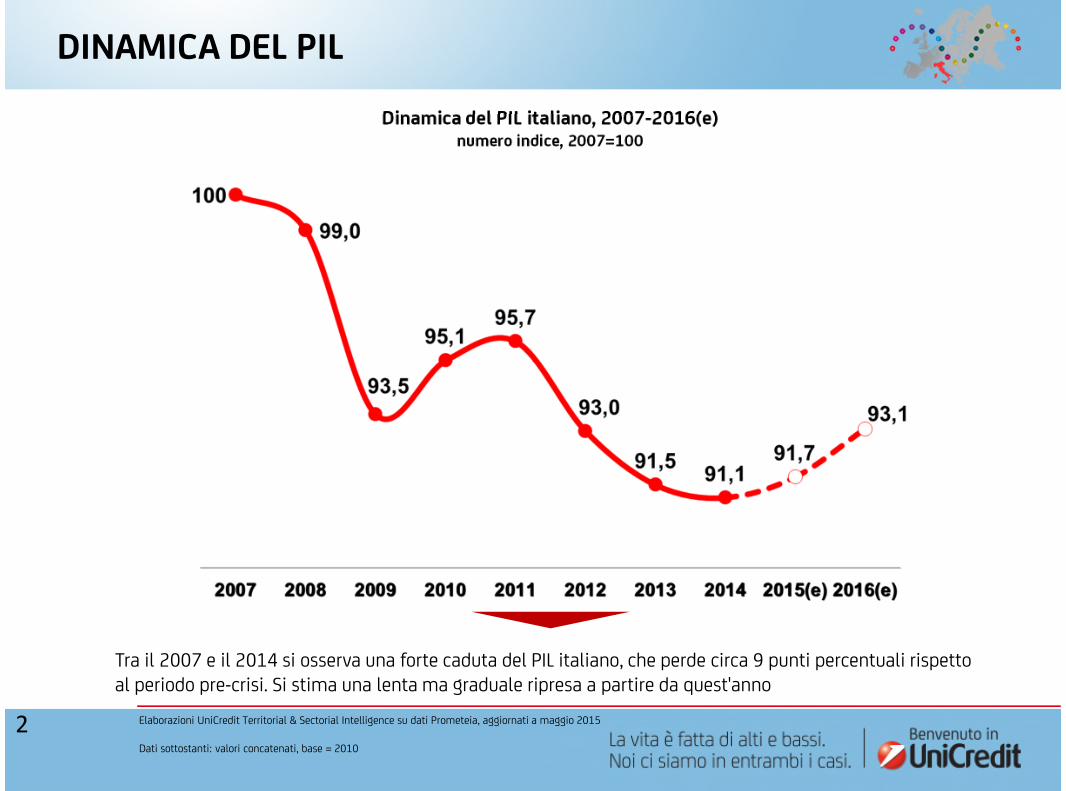

Dinamica del PIL italiano, 2007-2016(e)numero indice, 2007=100

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia, aggiornati a maggio 2015

Dati sottostanti: valori concatenati, base = 2010

DINAMICA DEL PIL

Tra il 2007 e il 2014 si osserva una forte caduta del PIL italiano, che perde circa 9 punti percentuali rispettoal periodo pre-crisi. Si stima una lenta ma graduale ripresa a partire da quest'anno

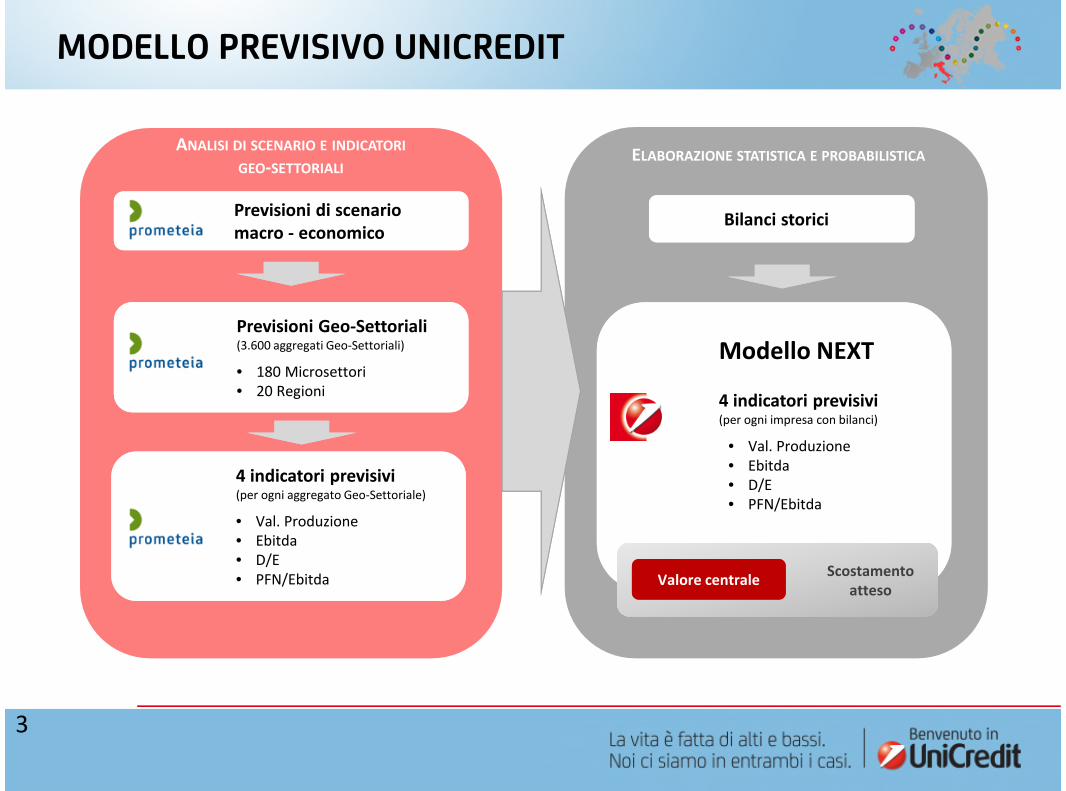

ANALISI DI SCENARIO E INDICATORI

GEO-SETTORIALI

Previsioni di scenariomacro - economicoPrevisioni di scenariomacro - economico

Previsioni Geo-Settoriali(3.600 aggregati Geo-Settoriali)

• 180 Microsettori• 20 Regioni

Previsioni Geo-Settoriali(3.600 aggregati Geo-Settoriali)

• 180 Microsettori• 20 Regioni

4 indicatori previsivi(per ogni aggregato Geo-Settoriale)

• Val. Produzione• Ebitda• D/E• PFN/Ebitda

4 indicatori previsivi(per ogni aggregato Geo-Settoriale)

• Val. Produzione• Ebitda• D/E• PFN/Ebitda

Modello NEXT

4 indicatori previsivi(per ogni impresa con bilanci)

• Val. Produzione• Ebitda• D/E• PFN/Ebitda

Modello NEXT

4 indicatori previsivi(per ogni impresa con bilanci)

• Val. Produzione• Ebitda• D/E• PFN/Ebitda

Bilanci storiciBilanci storici

Scostamentoatteso

Scostamentoatteso

Valore centraleValore centrale

ELABORAZIONE STATISTICA E PROBABILISTICA

MODELLO PREVISIVO UNICREDIT

3

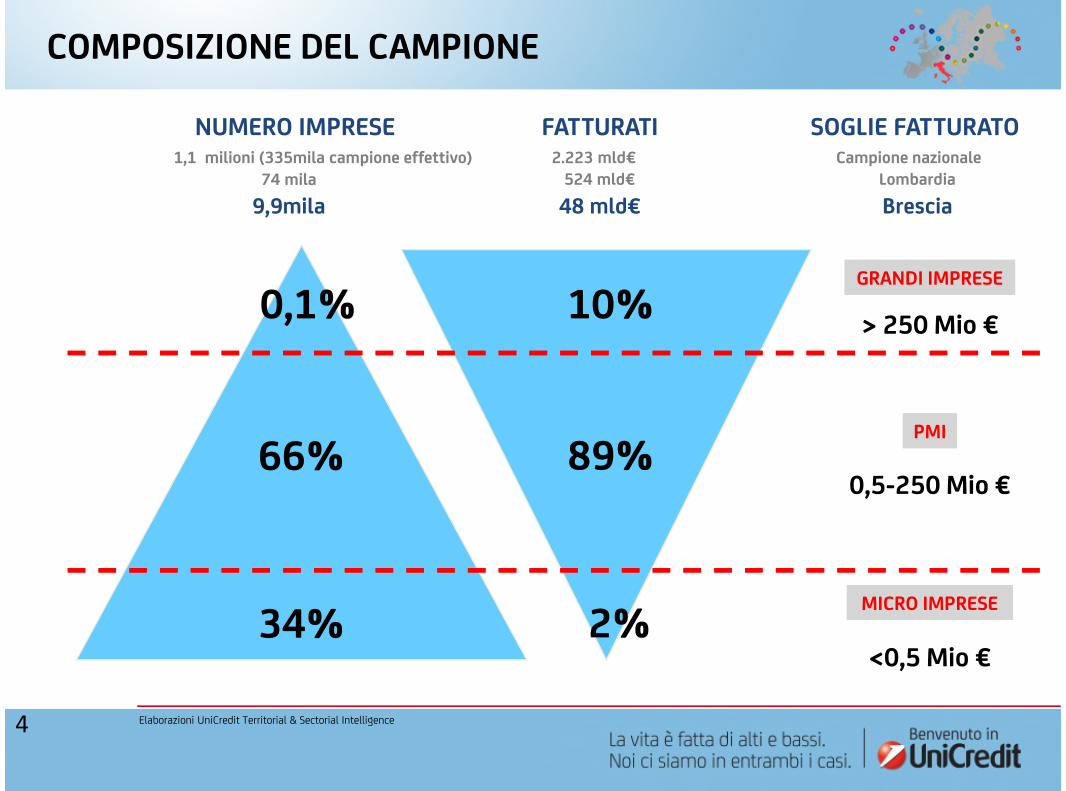

4

34% 2%

0,1% 10%> 250 Mio €

66% 89%0,5-250 Mio €

COMPOSIZIONE DEL CAMPIONE

NUMERO IMPRESE FATTURATI SOGLIE FATTURATO

PMIPMI

GRANDI IMPRESEGRANDI IMPRESE

<0,5 Mio €

MICRO IMPRESEMICRO IMPRESE

Campione nazionale2.223 mld€1,1 milioni (335mila campione effettivo)524 mld€74 mila Lombardia

Elaborazioni UniCredit Territorial & Sectorial Intelligence

48 mld€9,9mila Brescia

PFN/EBITDAPFN/EBITDA

5

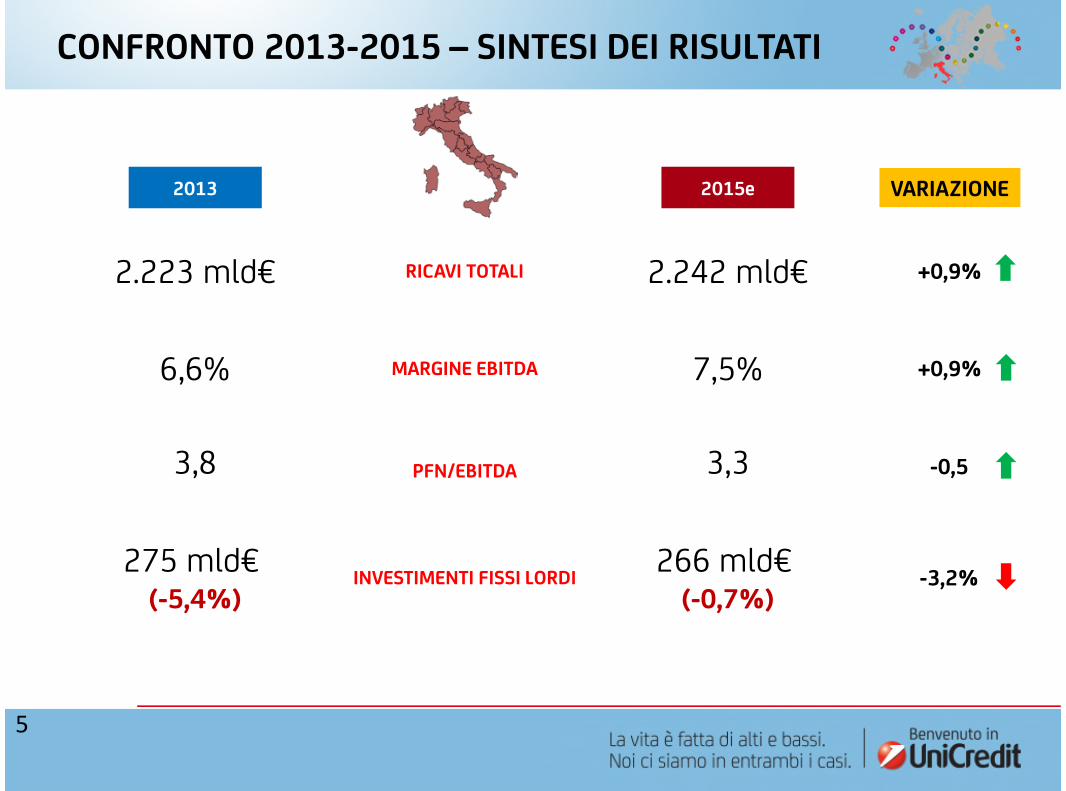

CONFRONTO 2013-2015 – SINTESI DEI RISULTATI

2013 2015e

RICAVI TOTALIRICAVI TOTALI2.223 mld€ +0,9%2.242 mld€

MARGINE EBITDAMARGINE EBITDA

INVESTIMENTI FISSI LORDIINVESTIMENTI FISSI LORDI

+0,9%

-0,5

6,6% 7,5%

-3,2%275 mld€

(-5,4%)266 mld€

(-0,7%)

3,8 3,3

VARIAZIONE

PFN/EBITDAPFN/EBITDA

6

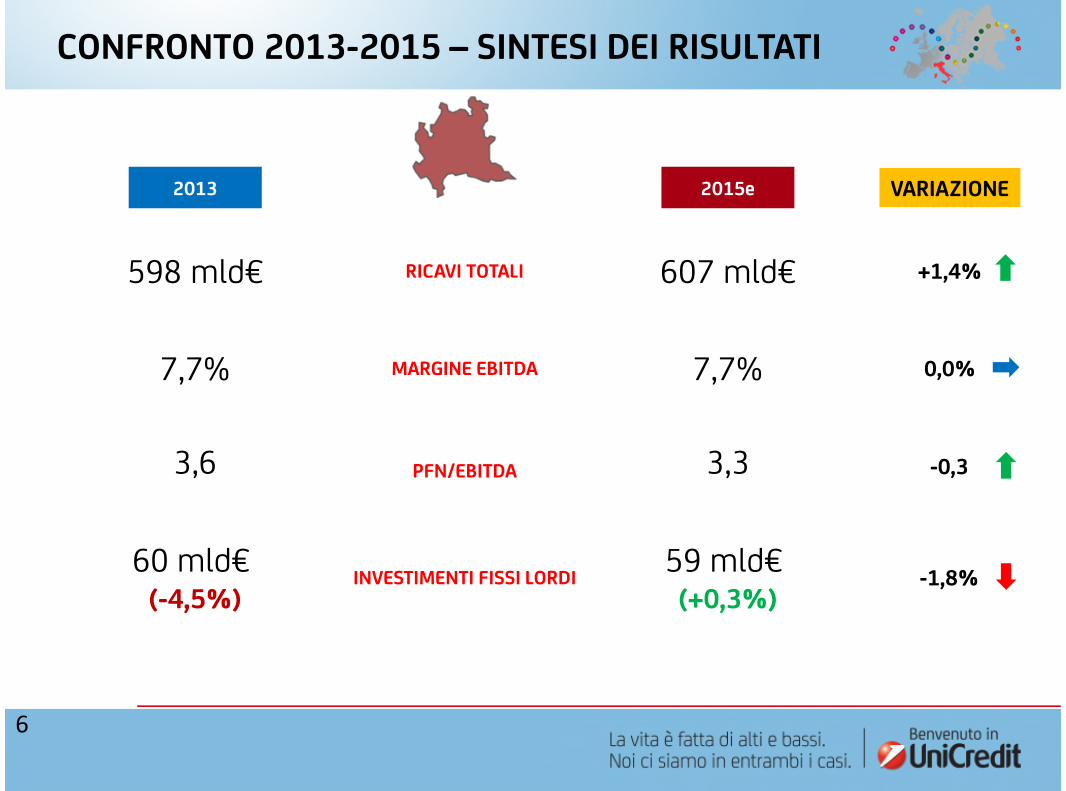

CONFRONTO 2013-2015 – SINTESI DEI RISULTATI

2013 2015e

RICAVI TOTALIRICAVI TOTALI598 mld€ +1,4%607 mld€

MARGINE EBITDAMARGINE EBITDA

INVESTIMENTI FISSI LORDIINVESTIMENTI FISSI LORDI

0,0%

-0,3

7,7% 7,7%

-1,8%60 mld€

(-4,5%)59 mld€(+0,3%)

3,6 3,3

VARIAZIONE

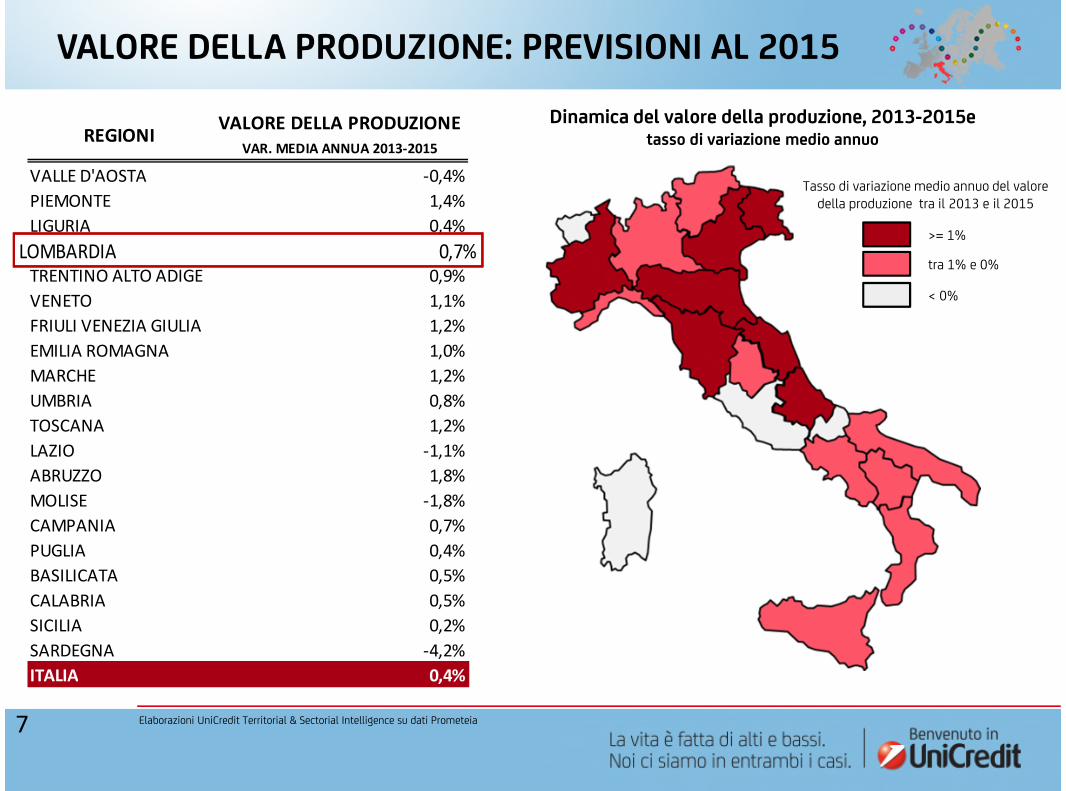

VALORE DELLA PRODUZIONE: PREVISIONI AL 2015

7

Dinamica del valore della produzione, 2013-2015etasso di variazione medio annuo

Tasso di variazione medio annuo del valoredella produzione tra il 2013 e il 2015

< 0%

tra 1% e 0%

>= 1%

VALORE DELLA PRODUZIONEVAR. MEDIA ANNUA 2013-2015

VALLE D'AOSTA -0,4%

PIEMONTE 1,4%

LIGURIA 0,4%

LOMBARDIA 0,7%

TRENTINO ALTO ADIGE 0,9%

VENETO 1,1%

FRIULI VENEZIA GIULIA 1,2%

EMILIA ROMAGNA 1,0%

MARCHE 1,2%

UMBRIA 0,8%

TOSCANA 1,2%

LAZIO -1,1%

ABRUZZO 1,8%

MOLISE -1,8%

CAMPANIA 0,7%

PUGLIA 0,4%

BASILICATA 0,5%

CALABRIA 0,5%

SICILIA 0,2%

SARDEGNA -4,2%

ITALIA 0,4%

REGIONI

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia

LOMBARDIA 0,7%LOMBARDIA 0,7%

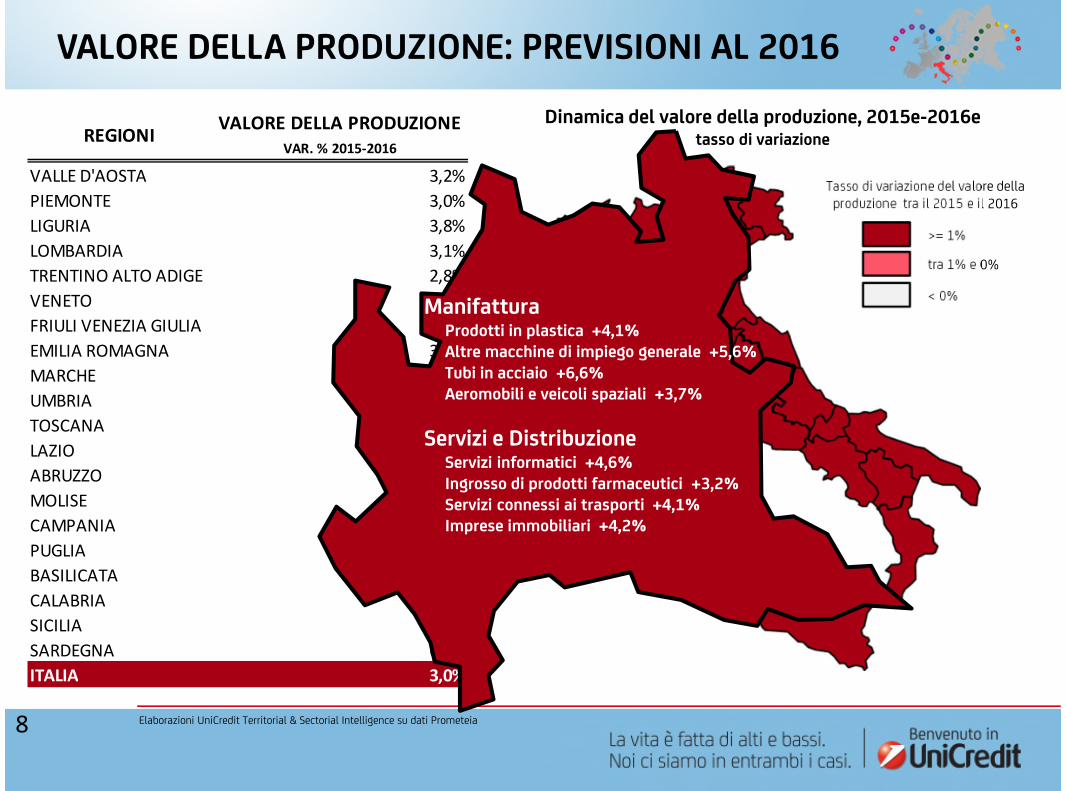

VALORE DELLA PRODUZIONE: PREVISIONI AL 2016

8

Dinamica del valore della produzione, 2015e-2016etasso di variazione

VALORE DELLA PRODUZIONEVAR. % 2015-2016

VALLE D'AOSTA 3,2%

PIEMONTE 3,0%

LIGURIA 3,8%

LOMBARDIA 3,1%

TRENTINO ALTO ADIGE 2,8%

VENETO 2,8%

FRIULI VENEZIA GIULIA 3,5%

EMILIA ROMAGNA 3,0%

MARCHE 2,9%

UMBRIA 3,0%

TOSCANA 2,9%

LAZIO 3,5%

ABRUZZO 3,3%

MOLISE 1,0%

CAMPANIA 2,4%

PUGLIA 2,1%

BASILICATA 2,5%

CALABRIA 2,1%

SICILIA 2,6%

SARDEGNA 6,8%

ITALIA 3,0%

REGIONI

Tasso di variazione del valore dellaproduzione tra il 2015 e il 2016

< 0%

tra 1% e 0%

>= 1%

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia

ManifatturaProdotti in plastica +4,1%Altre macchine di impiego generale +5,6%Tubi in acciaio +6,6%Aeromobili e veicoli spaziali +3,7%

Servizi e DistribuzioneServizi informatici +4,6%Ingrosso di prodotti farmaceutici +3,2%Servizi connessi ai trasporti +4,1%Imprese immobiliari +4,2%

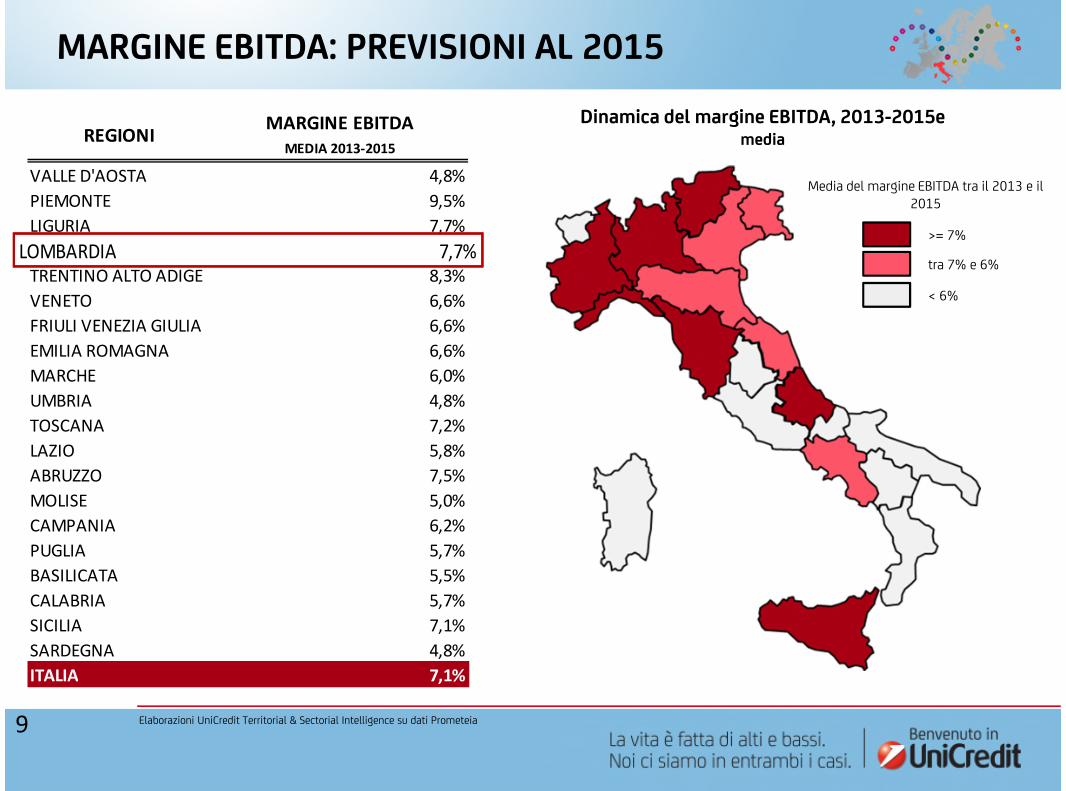

MARGINE EBITDA: PREVISIONI AL 2015

9

Dinamica del margine EBITDA, 2013-2015emedia

Media del margine EBITDA tra il 2013 e il2015

< 6%

tra 7% e 6%

>= 7%

MARGINE EBITDAMEDIA 2013-2015

VALLE D'AOSTA 4,8%

PIEMONTE 9,5%

LIGURIA 7,7%

LOMBARDIA 7,7%

TRENTINO ALTO ADIGE 8,3%

VENETO 6,6%

FRIULI VENEZIA GIULIA 6,6%

EMILIA ROMAGNA 6,6%

MARCHE 6,0%

UMBRIA 4,8%

TOSCANA 7,2%

LAZIO 5,8%

ABRUZZO 7,5%

MOLISE 5,0%

CAMPANIA 6,2%

PUGLIA 5,7%

BASILICATA 5,5%

CALABRIA 5,7%

SICILIA 7,1%

SARDEGNA 4,8%

ITALIA 7,1%

REGIONI

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia

LOMBARDIA 7,7%LOMBARDIA 7,7%

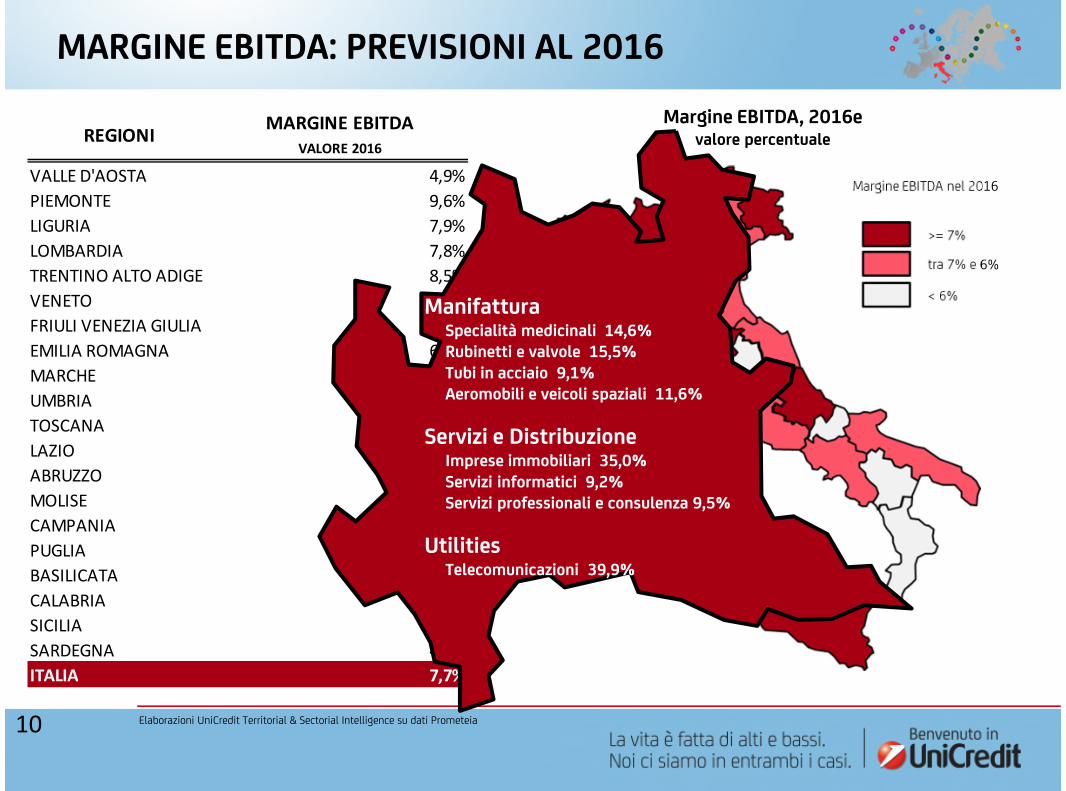

MARGINE EBITDA: PREVISIONI AL 2016

10

Margine EBITDA, 2016evalore percentuale

Margine EBITDA nel 2016

< 6%

tra 7% e 6%

>= 7%

MARGINE EBITDAVALORE 2016

VALLE D'AOSTA 4,9%

PIEMONTE 9,6%

LIGURIA 7,9%

LOMBARDIA 7,8%

TRENTINO ALTO ADIGE 8,5%

VENETO 6,9%

FRIULI VENEZIA GIULIA 7,0%

EMILIA ROMAGNA 6,9%

MARCHE 6,2%

UMBRIA 4,9%

TOSCANA 7,4%

LAZIO 6,3%

ABRUZZO 7,6%

MOLISE 5,2%

CAMPANIA 6,3%

PUGLIA 6,1%

BASILICATA 5,4%

CALABRIA 5,9%

SICILIA 7,3%

SARDEGNA 4,8%

ITALIA 7,7%

REGIONI

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia

ManifatturaSpecialità medicinali 14,6%Rubinetti e valvole 15,5%Tubi in acciaio 9,1%Aeromobili e veicoli spaziali 11,6%

Servizi e DistribuzioneImprese immobiliari 35,0%Servizi informatici 9,2%Servizi professionali e consulenza 9,5%

UtilitiesTelecomunicazioni 39,9%

> 3,5%

tra 3% e 3,5%

<= 3%

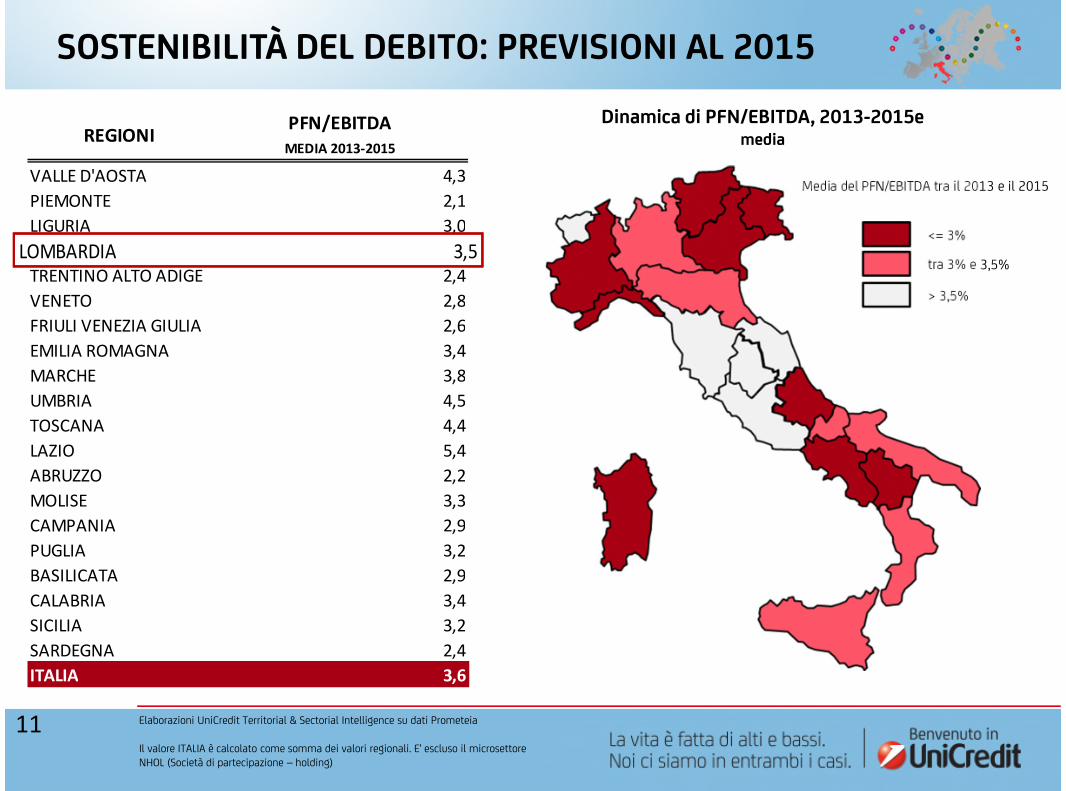

SOSTENIBILITÀ DEL DEBITO: PREVISIONI AL 2015

11

Dinamica di PFN/EBITDA, 2013-2015emedia

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia

Il valore ITALIA è calcolato come somma dei valori regionali. E' escluso il microsettoreNHOL (Società di partecipazione – holding)

Media del PFN/EBITDA tra il 2013 e il 2015

PFN/EBITDAMEDIA 2013-2015

VALLE D'AOSTA 4,3

PIEMONTE 2,1

LIGURIA 3,0

LOMBARDIA 3,5

TRENTINO ALTO ADIGE 2,4

VENETO 2,8

FRIULI VENEZIA GIULIA 2,6

EMILIA ROMAGNA 3,4

MARCHE 3,8

UMBRIA 4,5

TOSCANA 4,4

LAZIO 5,4

ABRUZZO 2,2

MOLISE 3,3

CAMPANIA 2,9

PUGLIA 3,2

BASILICATA 2,9

CALABRIA 3,4

SICILIA 3,2

SARDEGNA 2,4

ITALIA 3,6

REGIONI

LOMBARDIA 3,5LOMBARDIA 3,5

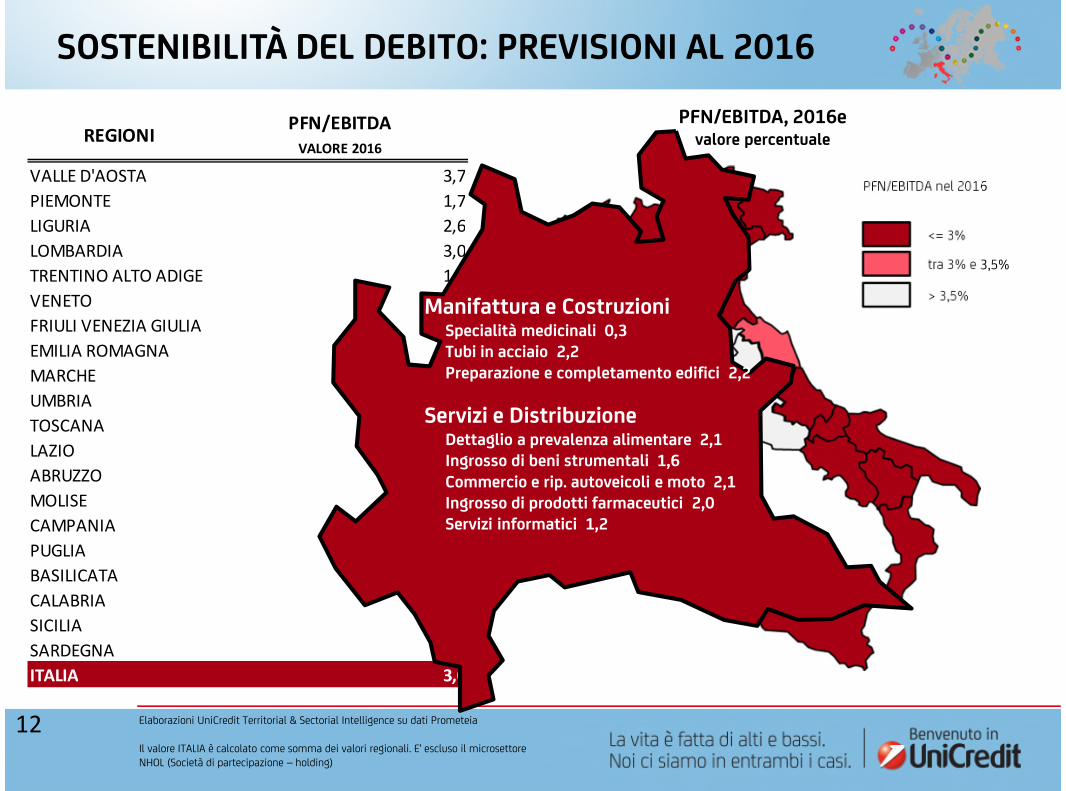

SOSTENIBILITÀ DEL DEBITO: PREVISIONI AL 2016

12

PFN/EBITDA, 2016evalore percentuale

> 3,5%

tra 3% e 3,5%

<= 3%

PFN/EBITDA nel 2016

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia

Il valore ITALIA è calcolato come somma dei valori regionali. E' escluso il microsettoreNHOL (Società di partecipazione – holding)

PFN/EBITDAVALORE 2016

VALLE D'AOSTA 3,7

PIEMONTE 1,7

LIGURIA 2,6

LOMBARDIA 3,0

TRENTINO ALTO ADIGE 1,9

VENETO 2,3

FRIULI VENEZIA GIULIA 2,1

EMILIA ROMAGNA 2,8

MARCHE 3,3

UMBRIA 4,2

TOSCANA 3,9

LAZIO 4,3

ABRUZZO 1,8

MOLISE 2,9

CAMPANIA 2,5

PUGLIA 2,4

BASILICATA 2,3

CALABRIA 2,9

SICILIA 2,7

SARDEGNA 1,6

ITALIA 3,0

REGIONI

Manifattura e CostruzioniSpecialità medicinali 0,3Tubi in acciaio 2,2Preparazione e completamento edifici 2,2

Servizi e DistribuzioneDettaglio a prevalenza alimentare 2,1Ingrosso di beni strumentali 1,6Commercio e rip. autoveicoli e moto 2,1Ingrosso di prodotti farmaceutici 2,0Servizi informatici 1,2

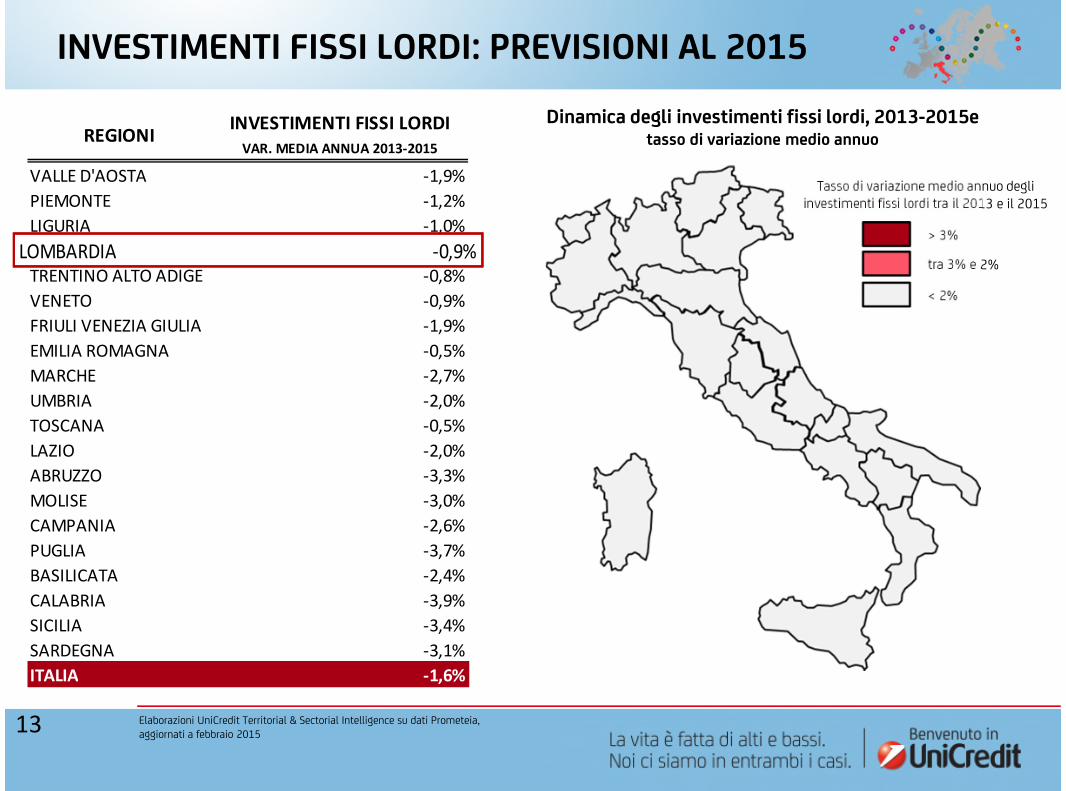

INVESTIMENTI FISSI LORDI: PREVISIONI AL 2015

13

Dinamica degli investimenti fissi lordi, 2013-2015etasso di variazione medio annuo

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia,aggiornati a febbraio 2015

Tasso di variazione medio annuo degliinvestimenti fissi lordi tra il 2013 e il 2015

< 2%

tra 3% e 2%

> 3%

INVESTIMENTI FISSI LORDIVAR. MEDIA ANNUA 2013-2015

VALLE D'AOSTA -1,9%

PIEMONTE -1,2%

LIGURIA -1,0%

LOMBARDIA -0,9%

TRENTINO ALTO ADIGE -0,8%

VENETO -0,9%

FRIULI VENEZIA GIULIA -1,9%

EMILIA ROMAGNA -0,5%

MARCHE -2,7%

UMBRIA -2,0%

TOSCANA -0,5%

LAZIO -2,0%

ABRUZZO -3,3%

MOLISE -3,0%

CAMPANIA -2,6%

PUGLIA -3,7%

BASILICATA -2,4%

CALABRIA -3,9%

SICILIA -3,4%

SARDEGNA -3,1%

ITALIA -1,6%

REGIONI

LOMBARDIA -0,9%LOMBARDIA -0,9%

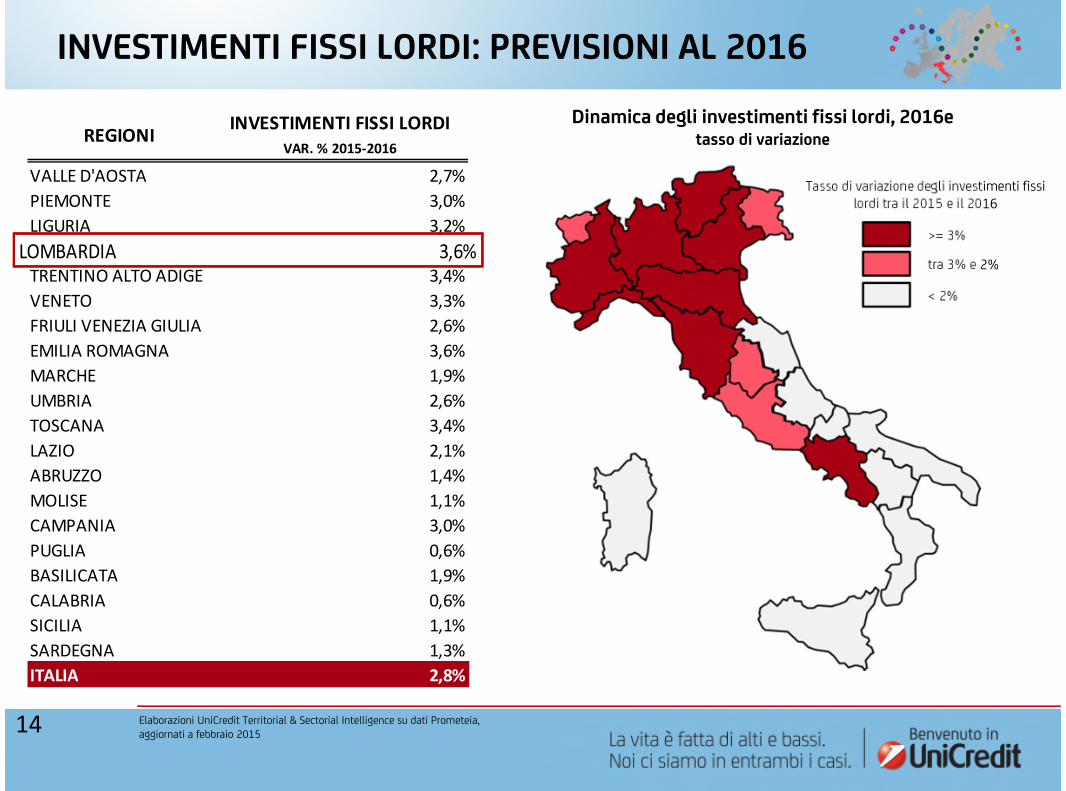

INVESTIMENTI FISSI LORDI: PREVISIONI AL 2016

14

Dinamica degli investimenti fissi lordi, 2016etasso di variazione

Tasso di variazione degli investimenti fissilordi tra il 2015 e il 2016

< 2%

tra 3% e 2%

>= 3%

INVESTIMENTI FISSI LORDIVAR. % 2015-2016

VALLE D'AOSTA 2,7%

PIEMONTE 3,0%

LIGURIA 3,2%

LOMBARDIA 3,6%

TRENTINO ALTO ADIGE 3,4%

VENETO 3,3%

FRIULI VENEZIA GIULIA 2,6%

EMILIA ROMAGNA 3,6%

MARCHE 1,9%

UMBRIA 2,6%

TOSCANA 3,4%

LAZIO 2,1%

ABRUZZO 1,4%

MOLISE 1,1%

CAMPANIA 3,0%

PUGLIA 0,6%

BASILICATA 1,9%

CALABRIA 0,6%

SICILIA 1,1%

SARDEGNA 1,3%

ITALIA 2,8%

REGIONI

Elaborazioni UniCredit Territorial & Sectorial Intelligence su dati Prometeia,aggiornati a febbraio 2015

LOMBARDIA 3,6%LOMBARDIA 3,6%

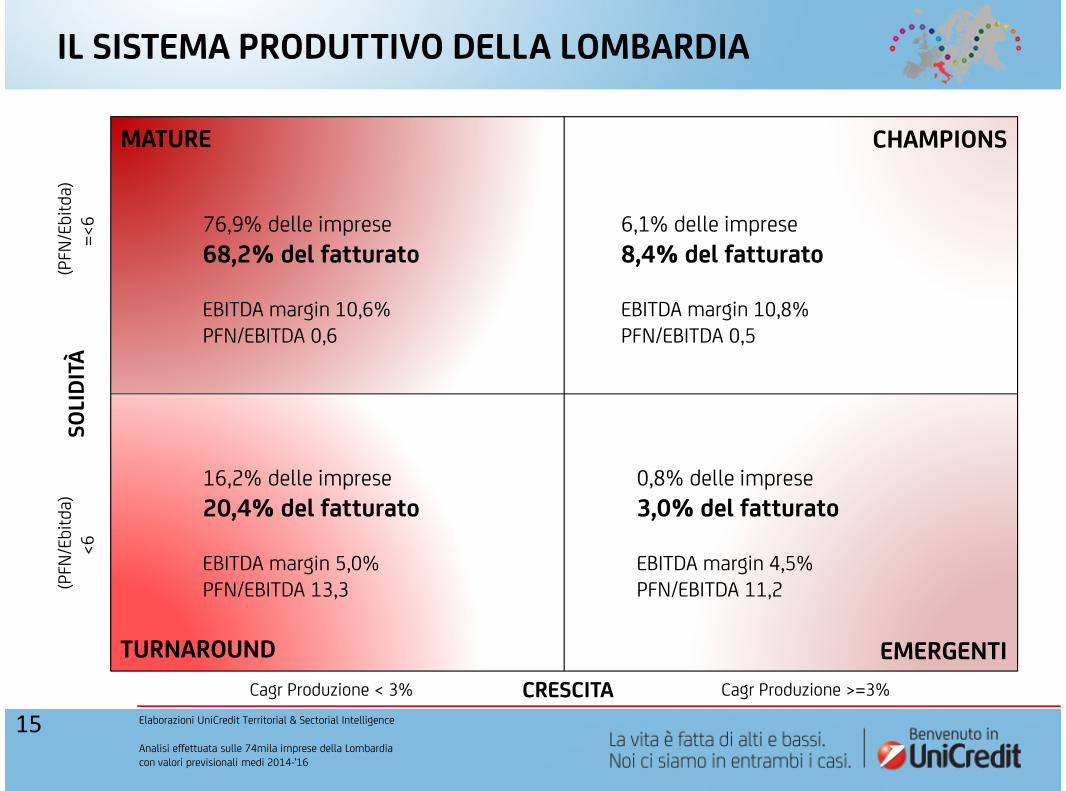

15

CHAMPIONS

EMERGENTI

MATURE

TURNAROUND

6,1% delle imprese

8,4% del fatturato

EBITDA margin 10,8%PFN/EBITDA 0,5

0,8% delle imprese

3,0% del fatturato

EBITDA margin 4,5%PFN/EBITDA 11,2

16,2% delle imprese

20,4% del fatturato

EBITDA margin 5,0%PFN/EBITDA 13,3

76,9% delle imprese

68,2% del fatturato

EBITDA margin 10,6%PFN/EBITDA 0,6

IL SISTEMA PRODUTTIVO DELLA LOMBARDIA

CRESCITAElaborazioni UniCredit Territorial & Sectorial Intelligence

Analisi effettuata sulle 74mila imprese della Lombardiacon valori previsionali medi 2014-'16

Cagr Produzione < 3% Cagr Produzione >=3%

(PFN

/Ebi

tda)

=<

6S

OLI

DIT

À(P

FN/E

bitd

a)<

6

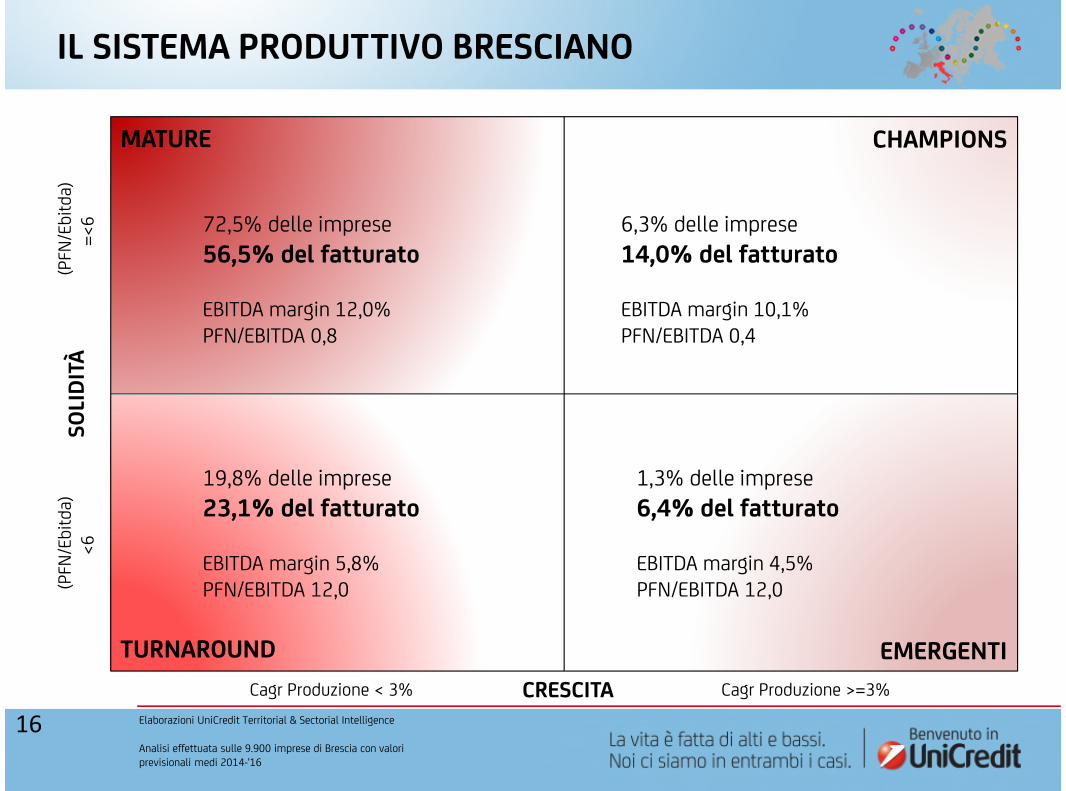

16

CHAMPIONS

EMERGENTI

MATURE

TURNAROUND

6,3% delle imprese

14,0% del fatturato

EBITDA margin 10,1%PFN/EBITDA 0,4

1,3% delle imprese

6,4% del fatturato

EBITDA margin 4,5%PFN/EBITDA 12,0

19,8% delle imprese

23,1% del fatturato

EBITDA margin 5,8%PFN/EBITDA 12,0

72,5% delle imprese

56,5% del fatturato

EBITDA margin 12,0%PFN/EBITDA 0,8

IL SISTEMA PRODUTTIVO BRESCIANO

CRESCITAElaborazioni UniCredit Territorial & Sectorial Intelligence

Analisi effettuata sulle 9.900 imprese di Brescia con valoriprevisionali medi 2014-'16

Cagr Produzione < 3% Cagr Produzione >=3%

(PFN

/Ebi

tda)

=<

6S

OLI

DIT

À(P

FN/E

bitd

a)<

6

17

CONCLUSIONI

Prospettive di progressivo miglioramento per l'economia della Lombardia

• Per la Lombardia si attende una crescita dei ricavi superiore a quanto stimato per il resto del Paese. Anche lasostenibilità del debito migliora, seppur con minore intensità, mentre la redditività rimane stabile.

• La ripartenza dell'economia regionale sarà guidata dalla manifattura e dai servizi. Gomma-plastica, benistrumentali e metallurgia sono tra i protagonisti, così come i servizi informatici e la logistica.

• Gli investimenti torneranno lievemente in positivo già nel 2015, per accelerare più decisamente nel 2016,facendo guadagnare alla Lombardia la leadership nazionale su questo fronte.

Una ripresa selettiva per le imprese del Bresciano

• Solo il 6% delle imprese bresciane (con ricavi pari al 14%) dimostra capacità di crescita coniugata a buonilivelli di marginalità e basso indebitamento. Queste imprese costituiscono la punta di diamante del sistemaproduttivo locale e, grazie a modelli di business efficaci, appaiono quelle meglio in grado di cavalcare laripresa.

• Un ridotto nucleo di imprese riuscirà a crescere ad un buon passo, ma a costo di maggiori fragilità.

• D'altro canto, oltre il 72% delle imprese del campione provinciale, pur evidenziano una buona soliditàeconomica, non appare in grado di esprimere ritmi di crescita particolarmente significativi.

• Vi è infine circa un 20% di imprese che, appesantite da business scarsamente redditivi e da livelli disostenibilità finanziaria modesti, non appare in condizione di cogliere appieno le opportunità offerte dallaripresa.