fauzi dwi raharjo.pdf

TRANSCRIPT

i

PENGARUH CORPORATE GOVERNANCE DAN KARAKTERISTIK

PERUSAHAAN TERHADAP PENGUNGKAPAN SUSTAINABILITY REPORT

(Studi Empiris Pada Perusahaan LQ45 yang Terdaftar di Bursa Efek Indonesia

Periode 2012-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

FAUZI DWI RAHARJO

NIM : 109082000050

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS NEGERI SYARIF HDAYATULLAH

JAKARTA

1437 H/2016 M

--T

PENGART}II CORPORATE GOWRNANCE DAT\I KARAKTERISTIKPERUSAIIAAI\I TERHADAP PENGUNGKAPAI\T WSTAINABILITY

REPORT

(Studi Empiris Pada Perusaheen LQ45 yeng Terdaftar di Bursa EfekIndonesia Periode 2Ol2 a0l 4)

SKRIPSI

Diajukan Kepada Fakuttas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Fauzi llwi Rehario

NIM: 10!mt2fiXm50

Yessi Fiti, SE.,M.Si.,Ak.,CANIP. 1 9760924 2AA6A4 2 002

JIIRUS$I AIONTANSI

r.AI('LTAS EKONOhII DAI\I BISMS

I.]NTVERSITAS ISLAM IYAGERI SYARIF HII}AYATI]LLAH

JAKARTA

l4sTHn0rcr0tr

Bawah Bimbingan

wDi

LEMBAR PENGESAHAN UJIAI\I KOMPREEENSIF

Hdti iui, 07 ,Ult Z01A tghh &lahrtan ujian ltompr&ensif atas mahasiswa:

l. Nama : FauziDwi Raharjo2. NIM :1090820000503. Jurtrsan : Aluntansi4. Judul Skripsi : Penganrh Corporate Governancedan Karakteristik

Perusabaan Terhadap Pengungkapan &xuinabilityReport (Studi Empiris pada Perusahaan LQ45 yangTerdaftar di Bursa Efek Indonesia Periode 2Ol2-2O14)

Setelah macermati dan memperlihatkan penampilan dan ke,mampuan yangbersangfuutan selama proses ujian komprehensif, maka diputuskan bahwamahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untukmelanjutkan ketahap Ujian Skipsi sebagai salah satu syarat untuk momperoletrgelar sarjana Ekonomi pada Fakultas Ekonoriri dan Bisnis Universitas IslmNegeri Syarif Hidayatullatr Jakmta

Jakartq 07 Juli 20141. Zuhairan Yunmi Yunan^ SE.. M.Sc

NrP. 19800416 20n/9t2 t N2

Penguji I2. Yessi Fiti. SE.. Ak.. M.Si

NrP. 19760924 200,6042 A02

Pengsji II3. Y-usar Sagaia SE.. Ak.. M.Si

NIDN.20090s8601

ilt

Penguji III

Hari ini,211. Nama2. NIM3. Jurusan

LEMBAR PENGESAIIAN UJIAN SKRIPSI

Juni 2016 telah dilakukan ujian skripsi atas mahasiswa :

4. Judul SkripsiPerusahaan Terhadap Pengungkap an Sustainability Report(Studi Empiris pada Perusahaan LQ45 yang Terdaftar diBursa Efek Indonesia Period e 2012-201 4)

Setelah mencermati dan memperlihatkan penampilan dan kemampuan yangbersanglutan selama proses ujian komprehensif maka diputuskan bahwamahasiswa tersebut diatas dinyatakan lulus dan diberi kesempatan untukmelanjutkan ketahap Ujian Skripsi sebagai salah satu syarat untukmemperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan BisnisUniversitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 2l lvri20l6

1. Hepi Prayudiawan. SE..MM..Ak..CA.NIP. 19720516 200901 I 006

2. Yessi Fihi. SE.-M.Si..Ak..CA.NIP. 1 9760924 200604 2 002

Sekretaris3. Fiki Damayanti. SE..M.Si.

NrP. 1981073t 200604 2 003

4. Yessi Fitri. SE..M.Si..Ak..CA.NrP. 19760924 200604 2 002

Fat:zi Dwi Raharjo109082000050AkuntansiPengaruh Corporate Governance dan Karakteristik

lv

Penrbimbing

LEMBAR PER}I'YATAAN KEASLIAN KARYA ILMIAII

Yang bertanda tangan dibawah ini:Nama

NIMFakultas

Jurusan

Fauzi Dwi Raharjo

109082000050

Ekonomi dan BisnisAkuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya :

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan danmempertanggungi awabkan.

2. Tidak melakukan plagiat atas naskah orang lain.3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli

atau tanpa izin pemilik karya.4. Tidak melakrrkan pemanipulasian dan pemalsuan data.5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas

karya ini.

Jika dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan melaluipembuktian yang dapat dipertanggungiawabkan, ternyata memang diternukanbukti bahwa saya melanggar pernyataan diatas, maka saya siap dikenai sanksi

berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN SyarifHidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakartab24 Jvnt2016

Fauzi Dwi Raharjo

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

1. Nama : Fauzi Dwi Raharjo

2. Tempat, Tanggal Lahir : Jakarta, 07 Februari 1991

3. Alamat : Komplek Puri Bintaro Hijau

Blok E3 No 31 Rt.002

Rw.012 Kelurahan Pondok

Aren Kecamatan Pondok

Aren Kabupaten Tangerang

Selatan

4. Telepon : 082299596100

5. Email :[email protected]

II. PENDIDIKAN FORMAL

1. SDN 05 Petukangan Selatan Jakarta (1997-2003)

2. SMPN 161 Jakarta (2003-2006)

3. SMAN 90 Jakarta (2006-2009)

4. S1 UIN Syarif Hidayatullah Jakarta

III. LATAR BELAKANG KELUARGA

1. Ayah : Yanto (alm)

2. Ibu : Suntit Juarsih

3. Alamat : Komplek Puri Bintaro Hijau

Blok E3 No 31Rt.002

Rw.002 Kelurahan Pondok

Aren Kecamatan Pondok

Aren Kabupaten Tangerang

Selatan

4. No. Telp : 021-73461427

vii

Influence of Corporate Governance and Company Characteristics

Against Disclosure Sustainability Report

(Empirical Study on LQ45 Companies Listed on the Indonesia Stock Exchange

Period 2012-2014)

ABSTRACT

This study aims to find empirical evidence about the effect of profitability,

liquidity, leverage, company size, the number of audit committee meetings, the

number of meetings of the board of directors and governance committee on the

disclosure of the company's sustainability report LQ45 listed on the Stock

Exchange 2012-2014. The number of companies sampled in this study as many as

25 companies. This study is based on a purposive sampling method. Testing the

hypothesis in this study using logistic regression analysis using SPSS 20.0.

The results showed that the leverage, the number of audit committee

meetings, the number of board meetings and committee governance significantly

influence sustainability disclosure report. Meanwhile, profitability, liquidity, and

the size of the company does not significantly influence sustainability disclosure

report..

Keywords: Sustainability Report, Profitability, Liquidity, Leverage, The size of

the Company, the Audit Committee, the Board of Directors, Governance

Committee.

viii

Pengaruh Corporate Governance dan Karakteristik Perusahaan Terhadap

Pengungkapan Sustainability Report

(Studi Empiris pada perusahaan LQ45 yang Terdaftar di Bursa Efek

Indonesia Periode 2012-2014)

ABSTRAK

Penelitian ini bertujuan untuk menemukan bukti empiris mengenai

pengaruh profitabilitas, likuiditas, leverage, ukuran perusahaan, jumlah rapat

komite audit, jumlah rapat dewan direksi, dan governance committee terhadap

pengungkapan sustainability report pada perusahaan LQ45 yang terdaftar di BEI

periode 2012-2014. Jumlah perusahaan yang menjadi sampel dalam penelitian ini

sebanyak 25 perusahaan. Penelitian ini bedasarkan metode purposive sampling.

Pengujian hipotesis dalam penelitian ini menggunakan metode analisis regresi

logistic dengan menggunakan program SPSS 20.0.

Hasil penelitian menunjukan bahwa leverage, jumlah rapat komite audit,

jumlah rapat dewan direksi dan governance committee berpengaruh signifikan

terhadap pengungkapan sustainability report. Sedangkan profitabilitas, likuiditas,

dan ukuran perusahaan tidak berpengaruh signifikan terhadap pengungkapan

sustainability report.

Kata kunci : Sustainability Report, Profitabilitas, Likuditas, Leverage, Ukuran

Perusahaan, Komite Audit, Dewan Direksi, Governance Committee.

ix

KATA PENGANTAR

Assalamu’alaikum, Wr. Wb.

Alhamdulillahirabbil’aalamin.

Segala puji atas ke hadirat Allah SWT Yang Maha Kuasa, Yang Maha

Pengasih dan Penyayang yang telah memberikan rahmat dan karunia-Nya

sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh

Corporate Governance dan Karakteristik Perusahaan Terhadap

Pengungkapan Sustainability Report (pada perusahaan LQ45 yang terdaftar

di BEI periode 2012-2014)”. Shalawat serta salam penulis curahkan kepada

junjungan nabi besar Muhammad Saw dan para sahabatnya yang telah

memberikan penerangan bagi seluruh umat.

Skripsi ini merupakan tugas akhir sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Bagaimanapun penulis menyadari bahwa dalam penulisan

skripsi ini masih terdapat banyak kekurangan. Kesuksesan dan keberhasilan

penulis dalam menyusun skripsi ini tidak luput dari bantuan berbagai pihak.

Dengan segenap kerendahan dan ketulusan hati, penulis ingin menyampaikan

ucapan terima kasih yang sebesar-besarnya kepada :

1. Kedua orangtua, ibu Suntit Juarsih dan bapak Yanto (Alm) yang selalu

mengingatkan untuk menyelesaikan tugas ini, memberikan semangat dan doa

yang tiada putus, cinta, kasih sayang, pengorbanan dan dukungan baik moril

x

dan materil yang telah diberikan selama ini, sehingga penulis mampu

menyelesaikan skripsi ini.

2. Kakak tersayang, Fauziah Utami dan Adik tercinta Ghina Yantri Lestari serta

keluarga besar yang selalu mendoakan dan memberikan dukungan kepada

penulis.

3. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta dan

sekaligus dosen pembimbing yang selalu meluangkan waktunya untuk

berdiskusi, memberi arahan dan motivasi juga bimbingan terbaiknya selama

ini. Terima kasih atas saran dan dukungan yang Ibu berikan selama proses

penulisan skripsi sampai terlaksananya sidang skripsi.

5. Bapak Hepi Prayudiawan, SE., MM., Ak., CA selaku Sekertaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

6. Seluruh dosen yang telah memberikan ilmunya selama ini dan karyawan

Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah

Jakarta yang telah memberikan bantuan kepada penulis.

7. Septya Darma Yanti, sang pujaan hati yang selalu memberikan ide, motivasi,

doa dan tempat berbagi suka duka sehingga penulis dapat menyelesaikan

skripsi ini.

xi

8. Adriansyah dan Syarief Nugroho yang tidak henti-hentinya mengingatkan dan

tidak bosan-bosannya memberi semangat serta sebagai tempat bertanya dalam

mengerjakan skripsi ini.

9. Arfian Fauzi, Dea Refida, Desy Sarwilah, Hilman Fikri, Jody Bramantyo dan

Yudha Bagaskara selaku teman kantor yang selalu menghibur di akhir pekan

serta mengingatkan untuk jangan menyerah dalam mengerjakan skripsi ini.

10. Sahabat seperjuanganku Arief Mulyawan, Dhio Rizky Chandra, Suhendro,

Tsaurah Fitria, Rifki Sulviar dan Rizky Pra Ramadhan terima kasih atas

dukungan dan bantuannya kepada penulis.

11. Rekan-rekan akuntansi 2009, terima kasih atas dukungan dan semangatnya

yang telah diberikan kepada penulis.

12. Semua pihak yang tidak dapat disebutkan satu persatu. Terima kasih atas

bantuan, dukungan dan doanya dalam menyelesaikan skipsi ini.

Dengan adanya keterbatasan wawasan dan pengetahuan yang dimiliki,

penulis menyadari betul skripsi ini jauh dari kesempurnaan. Oleh karena itu,

penulis mengharapkan kritik dan saran yang sifatnya membangun dari berbagai

pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 24 Juni 2016

Fauzi Dwi Raharjo

xiii

DAFTAR ISI

HALAMAN JUDUL . ............................................................................................. i

LEMBAR PENGESAHAN SKRIPSI . ................................................................ . ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ................................. …. iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ................................................. …. iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ......................... ….. v

DAFTAR RIWAYAT HIDUP......................................................................... …. vi

ABSTRACT ....................................................................................................... .... vii

ABSTRAK ....................................................................................................... …viii

KATA PENGANTAR ..................................................................................... …..ix

DAFTAR ISI .................................................................................................... ... xiii

DAFTAR TABEL ............................................................................................ .. xvii

DAFTAR GAMBAR . ..................................................................................... . xviii

DAFTAR LAMPIRAN . .................................................................................. . xviii

BAB I PENDAHULUAN

A. Latar Belakang Penelitian...................................................... 1

B. Rumusan Masalah .............................................................. … 11

C. Tujuan Penelitian ............................................................... … 12

D. Manfaat Penelitian ............................................................ … 12

BAB II TINJAUAN PUSTAKA

A. Telaah Literatur .................................................................. … 15

1. Teori Stakeholder ......................................................... … 15

2. Teori Legitimasi ........................................................... … 16

3. Corporate Social Responsibility .................................. … 17

xiv

a) Konsep Triple Bottom Line…….………………………. 19

b) Sustainability Report……………………………………. 19

4. Corporate Governance……………………………….... 27

a) Komite Audit………………………………………...28

b) Dewan Direksi……………………………………….29

c) Governance Committee ……………………………..29

5. Karakteristik Perusahaan ……………………………..... 30

a) Profitabilitas………………………………………… 30

b) Likuiditas…………………………………………… 31

c) Leverage…………………………………………….. 32

d) Ukuran Perusahaan………………………………….. 32

B. Penelitian Terdahulu . ........................................................... . 33

C. Kerangka Pemikiran……………………………………… 36

D. Keterkaitan Antar Variabel dan Pengembangan Hipotesis….37

1. Profitabilitas dengan Pengungkapan Sustainability

Report………………………………………………...…. 37

2. Likuiditas dengan Pengungkapan Sustainability Report... 38

3. Leverage dengan Pengungkapan Sustainability Report… 39

4. Ukuran Perusahaan dengan Pengungkapan Sustainability

Report………………………………….………………... 39

5. Komite Audit dengan Pengungkapan Sustainabilty

Report…………………………………………………… 40

6. Dewan Direksi dengan Pengungkapan Sustainability

Report…………………………………………………… 42

7. Governance Committee dengan Pengungkapan

Sustainability Report……………………………………. 43

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian .................................................. … 45

B. Metode Penentuan Sampel ................................................. … 45

C. Metode Pengumpulan Data ................................................ … 46

D. Metode Analisis Data ......................................................... … 46

E. Metode Pengujian Hipotesis…….......................................... 47

1. Statistik Deskriptif ....................................................... … 47

2. Analisis Logistic Regression…………………………… 47

a. Menilai keseluruhan model (overall model fit)……... 48

1. Uji Koefisien Determinasi (R2)………………… 49

2. Uji Kelayakan Model Regresi………………….. 49

b. Menguji Koefisien Regresi…………………………. 50

F. Operasional Variabel Penelitian……………………………. 51

xv

1. Variabel Independen .................................................... … 52

a. Profitabilitas ........................................................... … 52

b. Likuiditas…………………………………………… 52

c. Leverage………………………………………….… 53

d. Ukuran Perusahaan ................................................ … 53

e. Komite Audit ......................................................... … 54

f. Dewan Direksi……………………………………… 54

g. Governance Committee……………………………...55

2. Variabel Dependen ....................................................... … 55

BAB IV HASIL DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian....................... … 57

1. Deskripsi Objek Penelitian........................................... … 57

2. Deskripsi Sampel Penelitian ........................................ … 57

B. Hasil Uji Analisis Data Penelitian………………………….. 59

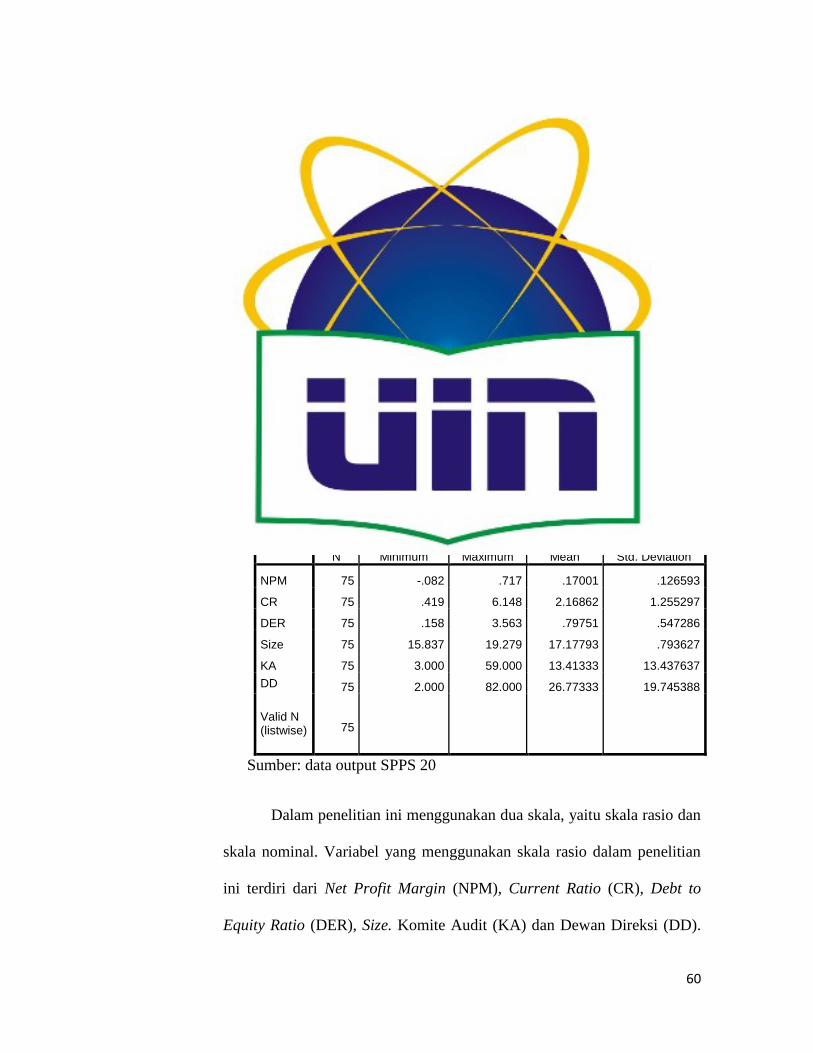

1. Hasil Uji Statistik Deskriptif………..……………… …. 60

C. Uji Logistic Regression……………………………………... 63

1. Menilai keseluruhan model (overall model fit)…………. 63

a) Uji Koefisien Determinasi (R2)…………………….. 64

b) Uji Kelayakan Model Regresi………………………. 65

2. Menguji Koefisien Regresi Logistik……………………. 66

a) Pengaruh Profitabilitas terhadap Pengungkapan

Sustainability Report……………………………...… 67

b) Pengaruh Likuiditas terhadap Pengungkapan

Sustainability Report……………………………...… 68

c) Pengaruh Leverage terhadap Pengungkapan

Sustainability Report……………………………….. 69

d) Pengaruh Ukuran Perusahaan terhadap Pengungkapan

Sustainability Report ……………………………….. 70

e) Pengaruh Komite Audit terhadap Pengungkapan

Sustainability Report……………...………………… 71

f) Pengaruh Dewan direksi terhadap Pengungkapan

Sustainability Report………………………………... 72

g) Pengaruh Governance Committee terhadap

Pengungkapan Sustainability Report……….………. 73

xvi

BAB V PENUTUP

A. Kesimpulan ........................................................................ ... 76

B. Implikasi ............................................................................ ... 77

C. Saran. ................................................................................. …79

DAFTAR PUSTAKA ...................................................................................... …81

LAMPIRAN ..................................................................................................... …85

xvii

DAFTAR TABEL

No Keterangan Halaman

Tabel 2.1 Hasil-Hasil Penelitian Terdahulu …………………………….. 34

Tabel 3.1 Operasional Variabel Penelitian ……………………………… 56

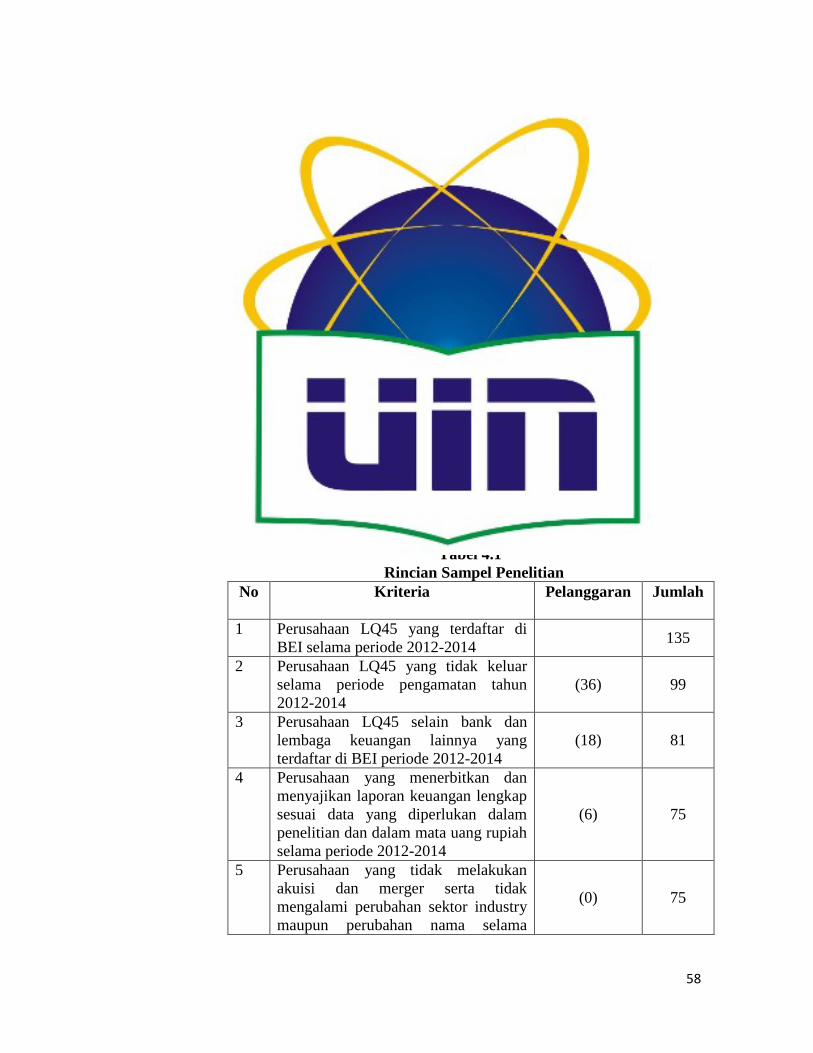

Tabel 4.1 Rinciaan Sampel Penelitian…………………………………… 58

Tabel 4.2 Statistik Deskriptif……………………………………………. 60

Tabel 4.3 Overall model fit test…………………………………………….….. 64

Tabel 4.4 Model Summary ………….…………………………………… 65

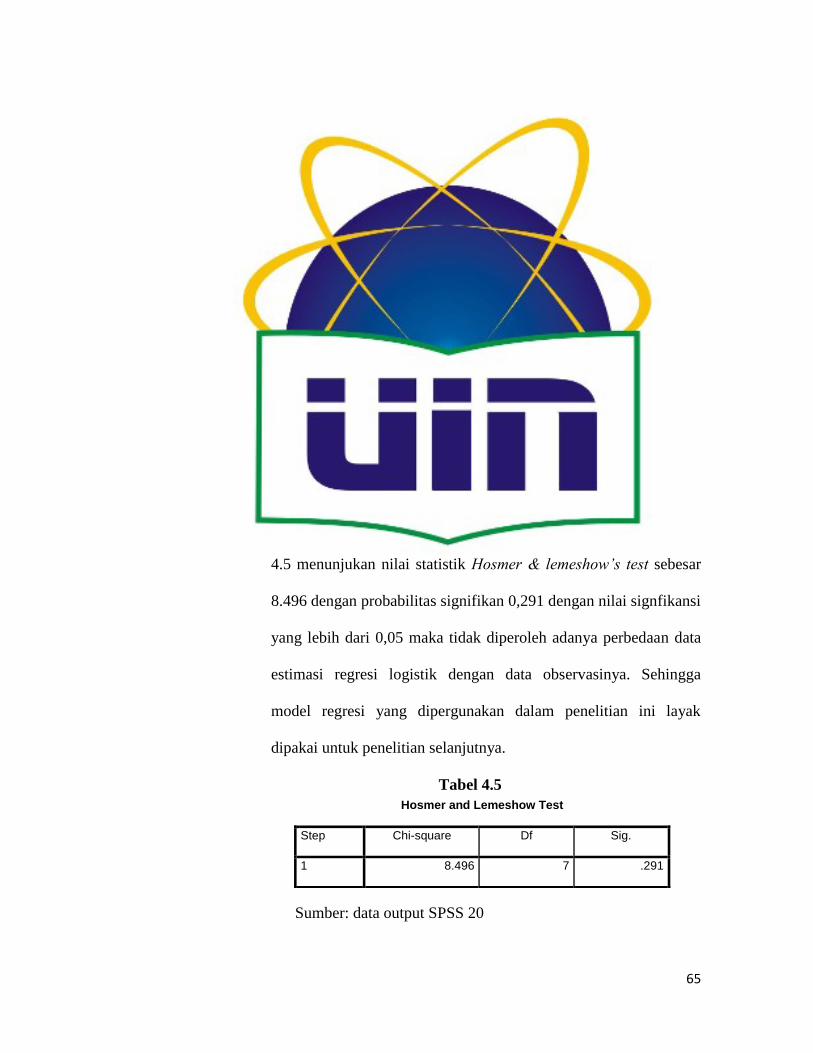

Tabel 4.5 Hosmer and Lemeshow Test ………………………………………. 65

Tabel 4.6 Hasil Uji Koefisien Determinasi (R2)………………………….. 66

Tabel 4.7 Ringkasan Hasil Penelitian……………………………………... 75

xviii

DAFTAR GAMBAR

No Keterangan Halaman

Gambar 2.1 Skema Kerangka Konseptual …………………………………. 36

DAFTAR LAMPIRAN

No Keterangan Halaman

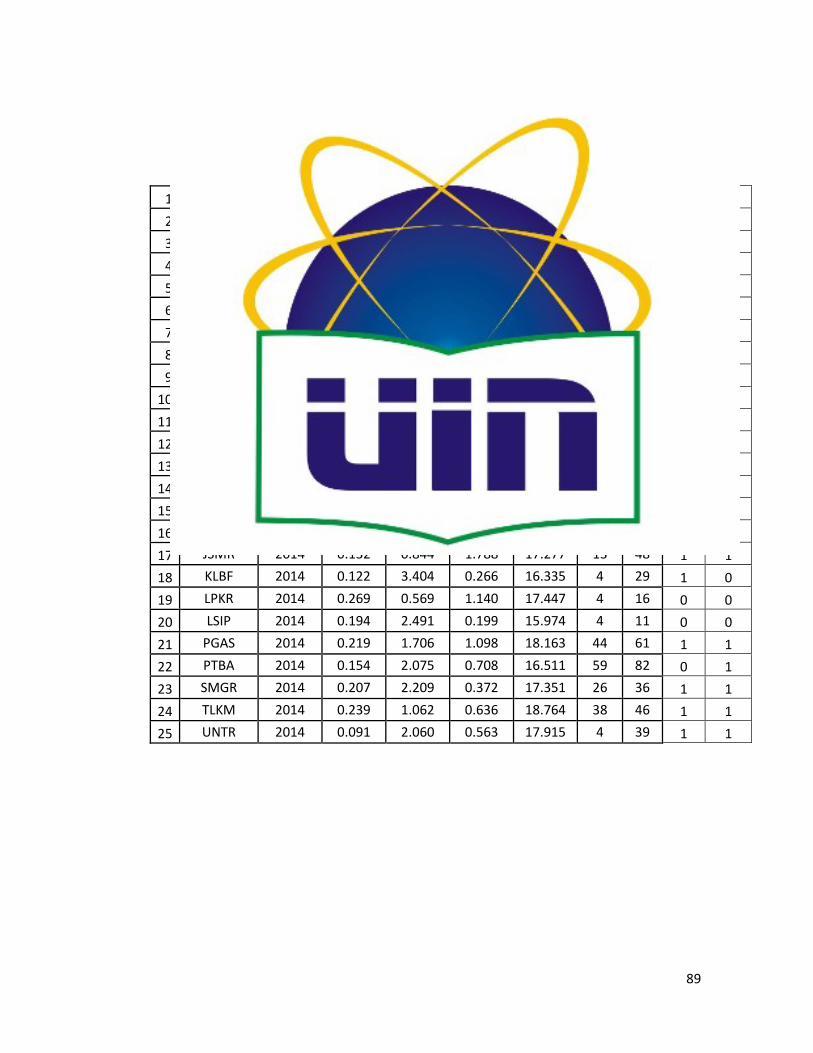

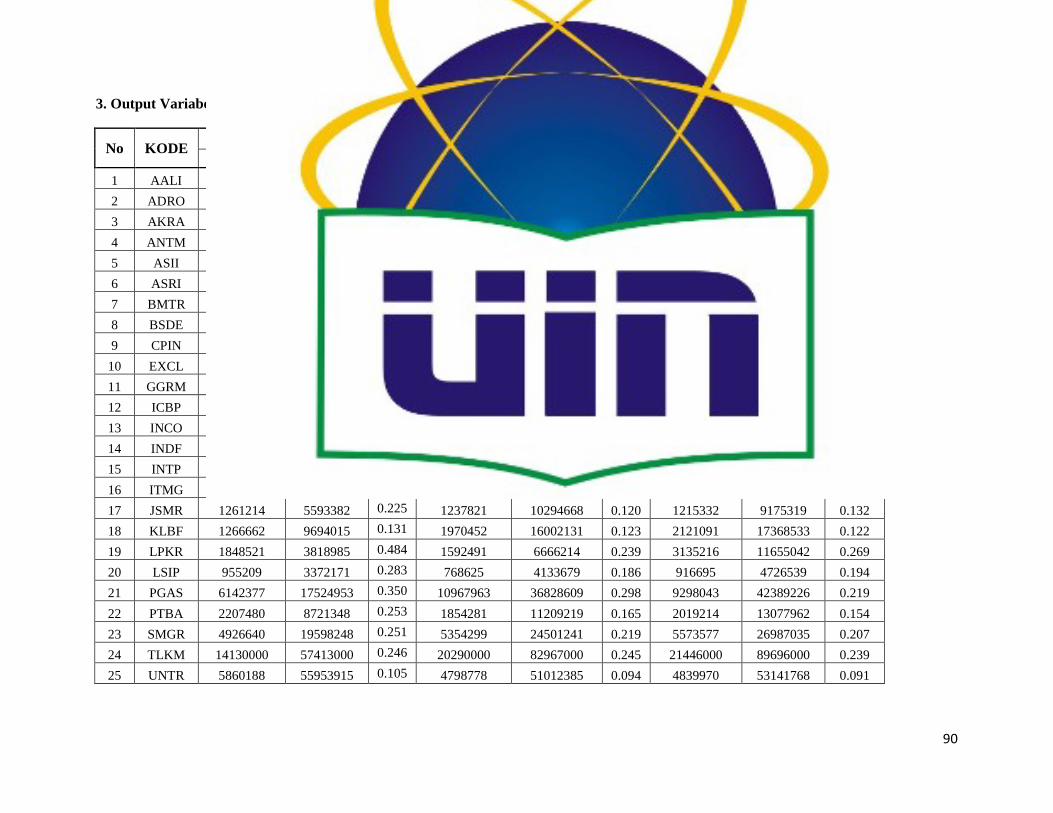

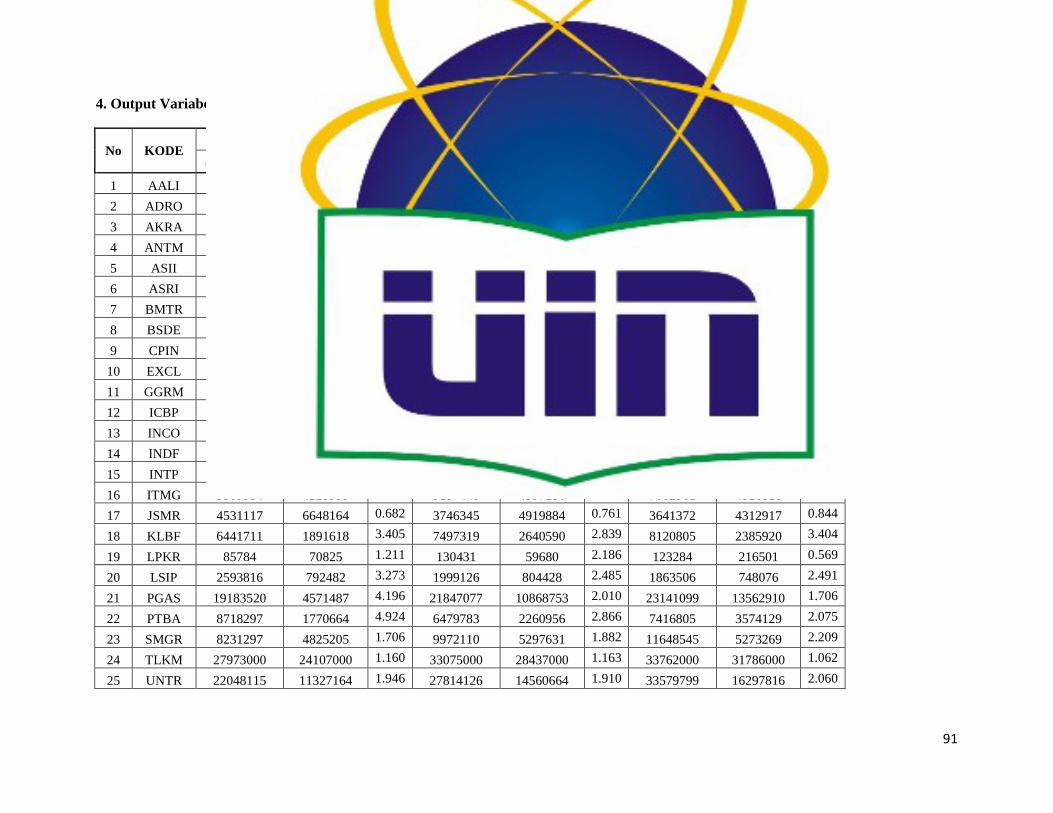

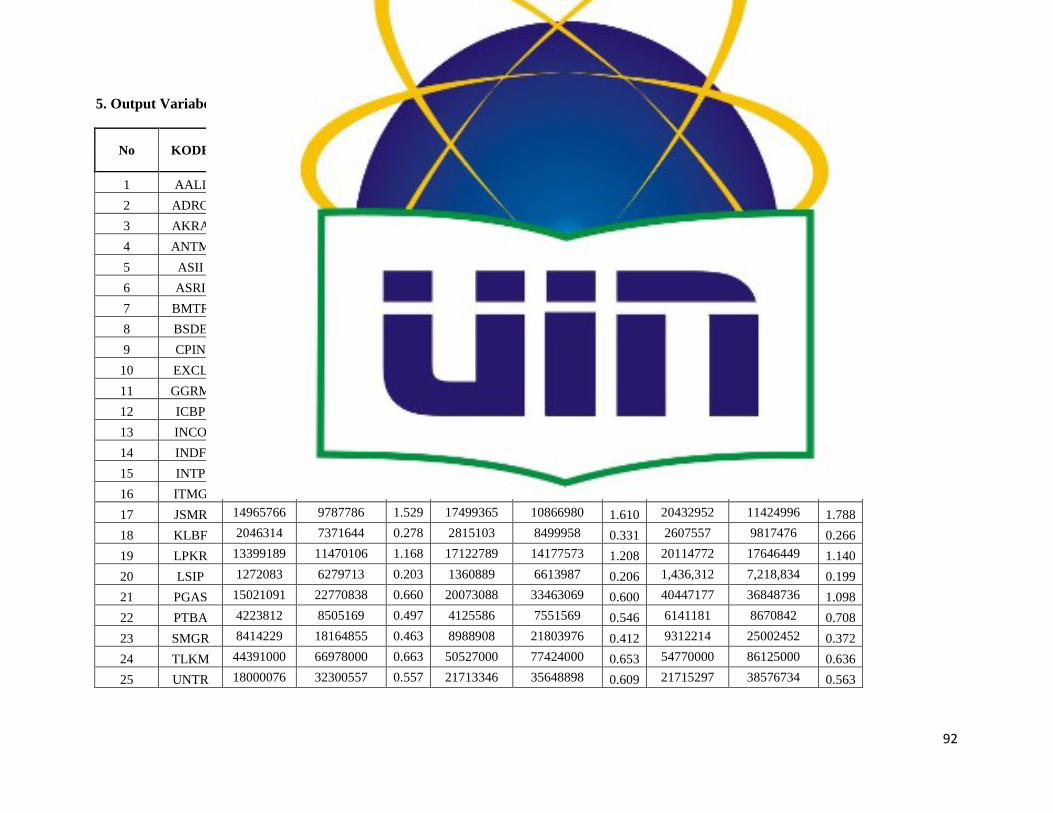

1. Data Sampel…………………………………………………….. 86

2. Hasil Output SPSS……………………………………………... 94

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Dalam era globalisasi, persaingan bisnis menjadi sangat ketat.

Banyak perusahaan yang tidak bisa bertahan lama karena tidak mampu

bersaing dengan perusahaan lain yang sejenis. Untuk menghadapi

persaingan tersebut, perusahaan dituntut untuk bekerja secara efektif dan

efisien. Agar perusahaan bisa bekerja secara efektif dan efisien, perusahaan

membutuhkan rencana kerja yang baik. Rencana kerja yang baik biasanya

dibuat oleh manajemen. Manajemen dituntut untuk dapat menghasilkan

keputusan-keputusan yang dapat menunjang perkembangan perusahaan

sehingga dapat tercapainya tujuan perusahaan.

Pada umumnya perusahaan mempunyai tujuan yang sama yaitu

menghasilkan keuntungan. Keuntungan yang dihasilkan perusahaan

tersebut merupakan syarat mutlak bagi kelangsungan hidup perusahaan agar

tetap bertahan dalam kondisi apapun. Oleh karena itu, pihak manajemen

perusahaan harus melakukan upaya-upaya atau tindakan untuk

mendapatkan keuntungan yang maksimal. Jika perusahaan memperoleh

keuntungan yang maksimal, maka perusahaan akan mengalami

perkembangan dan mampu mempertahankan kelangsungan hidupnya.

Menurut Elkington dalam Effendi (2009), selain mengejar

keuntungan, perusahaan juga harus memperhatikan dan terlibat pada

pemenuhan kesejahteraan masyarakat serta turut berkontribusi aktif dalam

2

menjaga kelestarian lingkungan. Hal ini mengindikasikan perusahaan boleh

berlanjut sebagai entitas pencetak laba sepanjang tidak merusak lingkungan

dan sosial. Substansi keberadaan tanggung jawab sosial muncul dalam

rangka memperkuat keberlanjutan perusahaan dengan membangun

kerjasama antara stakeholders yang terkait.

Keuntungan merupakan salah satu tujuan utama dari suatu

perusahaan. Beberapa tahun terakhir sebagian perusahaan di Indonesia

mulai menyeimbangkan antara orientasi keuntungan dan perbaikan

lingkungan. Perusahaan mulai melakukan kegiatan yang lebih bermanfaat

untuk lingkungan dan sosialnya yang dikenal dengan Triple Bottom Line

(3P).Triple Bottom Line, atau 3P yaitu Profit, People, and Planet. Profit,

mengejar keuntungan untuk kepentingan shareholders, dan memperhatikan

kepentingan stakeholders. People, memenuhi kesejahteraan masyarakat.

Planet, berpartisipasi aktif dalam menjaga kelestarian lingkungan (Global

Reporting Initiative, 2015).

Konsep 3P dianggap sebagai pilar utama dalam membangun bisnis

berkelanjutan, serta untuk mewujudkan pembangunan berkelanjutan.

Tujuan dari pembangunan berkelanjutan adalah untuk memenuhi kebutuhan

generasi sekarang tanpa mengurangi kemampuan generasi yang akan

datang dalam memenuhi kebutuhan mereka. Sebagai kekuatan penting

dalam masyarakat, organisasi dalam bentuk apapun memiliki sebuah peran

penting dalam pencapaian tujuan ini (Global Reporting Initiative, 2015).

Pengelolaan sumber daya memerlukan cara tepat agar dapat memenuhi

3

kebutuhan generasi yang akan datang. Salah satu cara perusahaan dalam

pengelolaan sumber daya adalah dengan mengurangi dampak lingkungan

dari 2 operasional bisnis perusahaan, meminimalkan sumber daya yang

digunakan serta kemunculan limbah (Luthfia, 2012).

Banyak hal harus dilakukan untuk dapat mewujudkan pembangunan

yang bertanggung jawab terhadap lingkungan dan berkelanjutan. Salah satu

tantangan utama dari pembangunan berkelanjutan adalah tuntutan adanya

pilihan-pilihan dan cara berpikir inovatif. Perkembangan pengetahuan dan

teknologi tidak hanya dituntut memberikan kontribusi terhadap

pertumbuhan ekonomi, tetapi juga dapat membantu dalam memecahkan

permasalahan terkait risiko dan ancaman terhadap keberlanjutan dari

hubungan sosial, lingkungan, dan perekonomian (Global Reporting

Initiative, 2015). Isu lain yang cukup mencolok adalah soal kerusakan

lingkungan dan upaya mengelola sumber energi alternatif ramah

lingkungan (Rahman, 2008).

Laporan keberlanjutan (sustainability report) merupakan bentuk

laporan yang bersifat sukarela (voluntary) sebagai bentuk tanggungjawab

sosial dan lingkungan. Sustainability report sangat diperlukan agar

stakeholders termasuk masyarakat, mengetahui segala bentuk tanggung

jawab perusahaan kepada masyarakat dan lingkungan (Sari dan Marsono,

2013). Hal ini termasuk laporan keuangan, laporan CSR ataupun

sustainability report sebagai penilaian awal atas kredibilitas suatu

4

perusahaan. Standar pelaporan sustainability report yang diakui secara

internasional mengacu pada Global Reporting Initiative (GRI).

Informasi mengenai dampak aktivitas ekonomi, sosial dan

lingkungan perusahaan dapat diungkapkan melalui sustainability report

sebagai laporan sukarela yang disajikan secara terpisah dari annual report

(Idah, 2013). Laporan sukarela tersebut disebut sustainability report

(laporan keberlanjutan) apabila kinerja yang dilaporkannya dalam kurun

waktu tertentu sudah menunjukkan kecenderungan membaik menuju

dampak positif. Masyarakat luas bisa melihat aktivitas CSR perusahaan

melalui sustainability report perusahaan itu sendiri.

Pengungkapan Sustainability Report merupakan bentuk komitmen

perusahaan dalam mempublikasikan laporan keberlanjutan. Laporan ini

memberikan informasi tentang pertanggungjawaban perusahaan terhadap

lingkungan dan sosial. Laporan ini disusun berdasarkan Pedoman

Sustainability Report Global Reporting Initiative (GRI). Sustainability

report mempunyai standar pengungkapan yang mencerminkan keseluruhan

aktivitas sosial perusahaan. Dalam hal ini, sustainability report berbeda

dengan laporan keuangan. Perusahaan kemudian mengungkapkan aktivitas

tanggung jawab sosial dan lingkungan melalui sustainability report untuk

memenuhi kepentingan stakeholder (Aniktia dan Muhammad, 2015).

Sustainability report atau juga bisa disebut laporan non-finansial

disusun secara paralel dengan laporan keuangan tahunan perusahaan.

Sustainability report merupakan laporan kinerja aspek sosial, ekonomi, dan

5

lingkungan perusahaan. Setiap Rapat Umum Pemegang Saham (RUPS),

laporan non-finansial dilaporkan oleh manajemen bersamaan dengan

laporan keuangan perusahaan. Seluruh pemangku kepentingan perusahan

hadir untuk membaca, menganalisa, dan mengomentari isi laporan tersebut.

Meskipun sifatnya masih sukarela (voluntary), sustainability report berbeda

dengan laporan keuangan yang telah memiliki sistem dan diamanatkan oleh

undang-undang. Laporan ini melaporkan kinerja aspek sosial, ekonomi, dan

lingkungan adalah hal mutlak bagi perusahaan yang mengklaim memiliki

kinerja CSR tinggi (Ramayana, 2009).

Beberapa dekade ini sering terjadi bencana lingkungan hidup di

berbagai belahan dunia, seperti Three Mile Island, Love Canal, Bhopal

(India), Chernobyl (Rusia), Times Beach (Missouri) sampai peracunan

merkuri di Minamata (Jepang) (Sobur, 2005). Tragedi lingkungan juga

terjadi di Indonesia, seperti kasus PT. Lapindo Brantas di Sidoarjo,

Newmont Minahasa Raya di Buyat, PT. Freeport di Irian Jaya (Luthfia,

2012). Kasus Lumpur Lapindo Brantas terjadi karena faktor

ketidakberuntungan perusahaan dalam melakukan eksplorasi penggalian

pada saat pengeboran serta adanya kesalahan prosedural yang meyebabkan

semburan gas. Semburan gas tersebut menyebabkan pencemaran

lingkungan, serta berubahnya kehidupan sosial dan ekonomi masyarakat

sekitar karena lumpur telah meluas ke area pemukiman warga yang

menyebabkan warga kehilangan tempat tinggal.

6

Masyarakat meminta perusahaan untuk memperhatikan kasus

tersebut, namun selama beberapa tahun perusahaan belum ditetapkan

sebagai tersangka. Kasus lain adalah pencemaran lingkungan yang terjadi di

Teluk Buyat, Minahasa Raya. Lingkungan masyarakat tercemar oleh

limbah dari PT. Newmont yang disebabkan oleh kesengajaan perusahaan

mengeluarkan limbah ke tepi Teluk Buyat sebagai lahan bebas pembuangan

limbah.Kasus PT. Newmont tengah diselesaikan melalui pengadilan namun

PT. Newmont telah ditetapkan tidak bersalah atau bebas.

Menurut UU No 40 Tahun 2007 tentang Perseroan Terbatas,

perusahaan harus melakukan tanggung jawab sosial sebagai bentuk

pertanggungjawaban atas aktivitas perusahaan. Aktivitas tersebut juga perlu

dilaporkan melalui laporan tanggung jawab sosial yang disajikan dalam

annual report, atau perusahaan dapat menyajikan laporan tanggung

jawabnya melalui sustainability report sebagai laporan yang terpisah dari

annual report. Sustainability report dapat dijadikan sebagai bentuk

transparansi perusahaan dalam mengungkapkan informasi dampak

aktivitasnya. Tragedi-tragedi tersebut terjadi karena adanya ketidakpedulian

perusahaan terhadap lingkungan sosial perusahaan. Kejadian tersebut

memberikan kesadaran kepada perusahaan untuk melakukan kegiatan yang

bertanggung jawab terhadap lingkungan maupun sosial atau CSR

(Corporate Social Responsibility).

Kegiatan tersebut didukung pemerintah dengan menerbitkan

Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas (PT)

7

yang mengungkap berbagai ketentuan tentang pendirian PT. Pasal 74 dalam

Undang-Undang ini membahas tentang tanggung jawab sosial dan

lingkungan dengan tujuan mewujudkan pembangunan ekonomi

berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang

bermanfaat bagi PT itu sendiri, komunitas setempat dan masyarakat pada

umumnya (Saputro dan Linda, 2013). Dilling (2010), menyatakan bahwa di

Eropa semakin banyak negara mewajibkan laporan keberlanjutan,

setidaknya untuk beberapa jenis dan ukuran perusahaan. Hal ini

menunjukkan adanya kepedulian negara-negara di Eropa untuk membuat

peraturan mengenai kewajiban pengungkapan Sustainability Report.

Pengungkapan Sustainability Report di Indonesia dan beberapa

Negara lain masih bersifat voluntary, artinya tidak ada aturan yang

mewajibkan seperti halnya pada penerbitan financial reporting (Utama

dalam Suryono, 2011). Meskipun demikian, minat dan prioritas perusahaan

untuk mempublikasikan sustainability report tidak berkurang. Hal ini

dikarenakan meningkatnya peraturan lingkungan di banyak negara yang

diperkirakan akan semakin ketat. Selain itu, tuntutan masyarakat akan peran

perusahaan semakin meningkat, sehingga mendorong perusahaan untuk

memberikan informasi transparan, akuntabel, serta praktik tata kelola

perusahaan yang baik (Luthfia, 2012).

Penelitian mengenai sustainability report juga mulai berkembang,

yang menandakan fenomena sustainability report mulai banyak dilakukan

oleh perusahaan. Hal ini menjadi topik yang menarik untuk diteliti.

8

Beberapa penelitian terdahulu, telah meneliti mengenai beberapa faktor

yang mempengaruhi perusahaan dalam pengungkapan sustainability report.

Dalam pengujian beberapa faktor yang mempengaruhi pengungkapan

sustainability report, ditemukan hasil tidak konsisten antara peneiliti satu

dengan peneliti lain.

Suryono dan Prastiwi (2011) dalam penelitiannya menguji

karakteristik perusahaan dan corporate governance dengan praktik

pengungkapan Sustainability Report, menunjukkan bahwa variabel

independen profitabilitas, ukuran perusahaan, komite audit, dan dewan

direksi berpengaruh signifikan terhadap praktik pengungkapan

Sustainability Report. Variabel independen likuiditas, leverage, aktivitas

perusahaan dan governance committee tidak berpengaruh terhadap praktik

pengungkapan sustainability report.

Hasil berbeda juga ditunjukkan oleh hasil penelitian Luthfia (2012),

dimana variabel independen yang digunakan adalah kinerja keuangan,

ukuran perusahaan, struktur modal, dan corporate governance. Variabel

kinerja keuangan diproksikan melalui profitabilitas, likuiditas, leverage,

dan aktivitas perusahann. corporate governance diproksikan melalui komite

audit dan dewan direksi. Hasil dari penelitian menunjukkan bahwa variabel

independen leverage, ukuran perusahaan dan dewan direksi berpengaruh

positif terhadap publikasi sustainability report dan variabel independen

profitabilitas, likuiditas, aktivitas perusahaan, komite audit dan struktur

modal tidak berpengaruh terhadap publikasi sustainability report.

9

Penelitian yang dilakukan oleh Saputro dan Linda (2013), menguji

profitabilitas, likuiditas, leverage, dengan kualitas pengukapan

sustainability report. Variabel independen yang diuji, variabel likuiditas

berhubungan positif dengan pengungkapan sustainability report sedangkan

profitabilitas dan leverage berhubungan negatif dengan pengungkapan

sustainability report.

Penelitian serupa juga dilakukan oleh Sari dan Marsono (2013) yang

menggunakan variabel independen profitabilitas, likuiditas, leverage,

ukuran perusahaan, aktivitas perusahaan, komite audit, dewan direksi,

dewan serta dewan komisaris independen dengan variabel dependen

pengungkapan sustainability report. Hasil penelitian menunjukkan bahwa

variabel independen komite audit dan dewan komisaris independen

berpengaruh terhadap pengungkapan sustainability report, sedangkan

variabel profitabilitas, likuiditas, leverage, aktivitas perusahaan, ukuran

perusahaan dan dewan direksi tidak berpengaruh terhadap pengungkapan

sustainability report.

Aziz (2014) menguji Good corporate governance dengan luas

pengungkapan Sustainability Report dimana ukuran dewan komisaris,

komite audit, kepemilikan saham institusional, kepemilikan saham

terkonsentrasi, kepemilikan saham manajerial, ukuran perusahaan sebagai

variabel independen. Hasil penelitian menunjukkan bahwa hanya variabel

kepemilikan saham manajerial yang berpengaruh positif dan signifikan

terhadap pengungkapan Sustainability Report. Variabel ukuran dewan

komisaris, komite audit, kepemilikan saham institusional, kepemilikan

10

saham terkonsentrasi, ukuran perusahaan tidak berpengaruh terhadap

pengungkapan Sustainability Report.

Melihat adanya hasil yang tidak konsisten diantara beberapa

penelitian tersebut, menjadikan hal menarik untuk diteliti kembali.

Penelitian ini dilakukan dengan merujuk pada penelitian sebelumnya yang

dilakukan oleh Suryono dan Prastiwi (2011) dengan melihat hasil

penelitian-penelitian terdahulu mengenai pengungkapan Sustainability

Report. Penelitian ini mencoba menguji kembali pengaruh Corporate

Governance dan Karakteristik Perusahaan terhadap Pengungkapan

Sustainability Report. Namun, penelitian sebelumnya masih jarang

menggunakan variabel governance committee, maka penulis menambahkan

variabel governance committee dalam corporate governance dan

menggunakan net profit margin untuk menghitung profitabilitas serta

sampel yang digunakan dalam penelitian ini menggunakan sampel

perusahaan LQ45 periode 2012-2014. Oleh karena itu, penulis tertarik

untuk mengambil judul penelitian “Pengaruh Corporate Governance dan

Karakteristik Perusahaan terhadap Pengungkapan Sustainability

Report Pada Perusahaan LQ45 yang Terdaftar di BEI Periode 2012-

2014”.

11

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya, maka dapat

diambil rumusan masalah sebagai berikut:

1. Apakah Profitabilitas berpengaruh terhadap Pengungkapan

Sustainability Report?

2. Apakah Likuiditas berpengaruh terhadap Pengungkapan Sustainability

Report?

3. Apakah Leverage berpengaruh terhadap Pengungkapan Sustainability

Report?

4. Apakah Ukuran Perusahaan berpengaruh terhadap Pengungkapan

Sustainability Report?

5. Apakah Komite Audit berpengaruh terhadap Pengungkapan

Sustainability Report?

6. Apakah Dewan Direksi berpengaruh terhadap Pengungkapan

Sustainability Report?

7. Apakah Governance Committee Perusahaan berpengaruh terhadap

Pengungkapan Sustainability Report?

12

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mendapatkan bukti empiris

mengenai hal-hal sebagai berikut:

a. Untuk menganalisis pengaruh Profitabilitas terhadap Pengungkapan

Sustainability Report.

b. Untuk menganalisis pengaruh Likuiditas terhadap Pengungkapan

Sustainability Report.

c. Untuk menganalisis pengaruh Leverage terhadap Pengungkapan

Sustainability Report.

d. Untuk menganalisis pengaruh Ukuran Perusahaan terhadap

Pengungkapan Sustainability Report.

e. Untuk menganalisis pengaruh Komite Audit terhadap

Pengungkapan Sustainability Report.

f. Untuk menganalisis pengaruh Dewan Direksi terhadap

Pengungkapan Sustainability Report.

g. Untuk menganalisis pengaruh Governance Committee terhadap

Pengungkapan Sustainability Report.

2. Manfaat Penelitian

Berdasarkan rumusan masalah dan hasil penelitian yang dilakukan,

penelitian ini diharapkan akan memberikan manfaat kepada beberapa

pihak. Pihak tersebut antara lain:

13

a. Akademisi

Untuk menambah pemahaman serta wawasan mengenai

sustainability, sustainability development, pengembangan teknologi

sustainability report dalam suatu perusahaan. Disamping itu,

menjelaskan mengenai peran corporate governance dan

karakteristik perusahaan terhadap Pengungkapan Sustainability

Report perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia.

b. Perusahaan

Sebagai kontribusi pengetahuan mengenai pengungkapan

sustainability report serta pentingnya tanggung jawab sosial dan

lingkungan melalui sustainability report yang dilaporkan secara

terpisah dari laporan keuangan sebagai bentuk keberlanjutan

perusahaan dalam mewujudkan sustainable development.

c. Investor

Pengungkapan sustainability report merupakan hal penting yang

memiliki kontribusi sebagai pertimbangan investor untuk menilai

aktivitas tanggung jawab sosial perusahaan yang diungkapkan

melalui sustainability report sebagai bentuk sustainable suatu

perusahaan terhadap lingkungan sosialnya.

d. Pemerintah

Diharapkan penelitian ini dapat memberikan informasi atau wacana

bagi pemerintah untuk menentukan kebijakan pasti mengenai

14

sustainability report yang lebih baik lagi bagi perusahaan-

perusahaan di Indonesia.

e. Masyarakat

Sebagai pengontrol perilaku-perilaku perusahaan dan memberikan

informasi akan hak-hak yang dapat diperoleh masyarakat atas

aktivitas perusahaan.

15

BAB II

TINJAUAN PUSTAKA

A. Telaah Literatur

1. Teori Stakeholders

Teori Stakeholder merupakan pihak-pihak yang berkepentingan

terhadap perusahaan yang meliputi karyawan, konsumen, pemasok,

masyarakat, pemerintah selaku regulator, pemegang saham, kreditur,

pesaing, dan lain-lain. Teori stakeholder menyatakan bahwa perusahaan

bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri

namun harus memberikan manfaat bagi stakeholder. Gray, et al. (1994,

dalam Purwanto,2011) menyatakan bahwa:

“Kelangsungan hidup perusahaan tergantung pada dukungan

stakeholder dan dukungan tersebut harus dicari sehingga aktivitas

perusahaan adalah untuk mencari dukungan tersebut. Makin powerful

stakeholder, makin besar usaha perusahaan untuk beradaptasi.

Pengungkapan sosial dianggap sebagai bagian dari dialog antara

perusahaan dengan stakeholder-nya”.

Teori stakeholder berkaitan dengan cara yang dilakukan

perusahaan untuk mengatur stakeholder-nya. Cara tersebut tergantung

pada strategi yang diadopsi perusahaan, yaitu strategi aktif dan pasif

(Purwanto, 2011). Strategi aktif tidak hanya mengidentifikasi stakeholder,

tetapi juga menentukan stakeholder mana yang memiliki kemampuan

terbesar dalam mempengaruhi alokasi sumber ekonomi ke dalam

perusahaan. Perhatian yang besar terhadap stakeholder akan

mengakibatkan tingginya tingkat pengungkapan informasi sosial dan

16

tingginya kinerja sosial perusahaan. Sedangkan perusahaan yang

mengadopsi strategi pasif cenderung tidak terus menerus memonitor

aktivitas stakeholder dan secara sengaja tidak mencari strategi optimal

untuk menarik perhatian stakeholder. Akibatnya adalah rendahnya tingkat

pengungkapan informasi sosial dan rendahnya kinerja sosial perusahaan.

Pengungkapan informasi dapat dibagi menjadi dua yakni yang

sifatnya wajib (mandatory) dan sukarela (voluntary). Salah satu bentuk

pengungkapan sukarela yang berkembang dengan pesat saat ini yaitu

pengungkapan sustainability report. Melalui pengungkapan sustainability

report (pengungkapan sosial dan lingkungan) perusahaan dapat

memberikan informasi yang lebih cukup dan lengkap berkaitan dengan

kegiatan dan pengaruhnya terhadap kondisi sosial masyarakat dan

lingkungan (Ghozali dan Chariri, 2007 dalam Suryono, 2011).

2. Teori Legitimasi

Legitimasi masyarakat merupakan faktor strategis bagi perusahaan

dalam rangka mengembangkan perusahaan ke depan. Hal itu, dapat

dijadikan sebagai wahana untuk mengonstruksi strategi perusahaan,

terutama terkait dengan upaya memposisikan diri di tengah lingkungan

masyarakat yang semakin maju (Sari dan Marsono, 2013). Menurut

Dowling dan Pfeffer (1975 dalam Purwanto, 2011), teori legitimasi sangat

bermanfaat dalam menganalisis perilaku organisasi. Kedua peneliti

tersebut menyatakan bahwa:

“Karena legitimasi adalah hal yang penting bagi organisasi,

batasan-batasan yang ditekankan oleh norma-norma dan nilai-nilai sosial,

17

dan reaksi terhadap batasan tersebut mendorong pentingnya analisis

perilaku organisasi dengan memperhatikan lingkungan”.

Teori legitimasi berdasarkan pada gagasan perusahaan beroperasi

di dalam masyarakat melalui suatu kontrak sosial, kemudian perusahaan

tersebut akan membuat kesepakatan untuk melaksanakan berbagai macam

tindakan yang diinginkan oleh masyarakat sebagai balasan atas

diterimanya tujuan perusahaan, kelangsungan hidup perusahaan, dan

penghargaan lainnya (Suryono, 2011). Kesesuaian nilai sosial yang ingin

diciptakan oleh perusahaan dapat diciptakan melalui peningkatan

komunikasi yang efektif bagi masyarakat.

Komunikasi ini dapat dilakukan melalui pengungkapan informasi-

informasi tambahan yang lebih bersifat pendukung dan kebanyakan

bersifat sukarela. Salah satu usaha yang dapat dilakukan yakni dengan

pembuatan sustainability report. Laporan ini dapat digunakan oleh

perusahaan untuk memperoleh legitimasi (Suryono, 2011). Dengan

demikian, legitimasi merupakan manfaat atau sumber daya potensial bagi

perusahaan untuk mempertahankan hidup (going concern).

3. Corporate Social Responsibility (CSR)

Corporate Social Responsibility (CSR) merupakan kewajiban

organisasi bisnis untuk turut serta dalam kegiatan yang bertujuan

melindungi dan meningkatkan kesejahteraan masyarakat secara

keseluruhan (Prasetyono, 2011). Menurut The World Business Council for

Sustainable Development (WBCSD) dalam Wahyuningtyas dan

Nugrahanti (2012) CSR adalah komitmen bisnis untuk memberikan

18

kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerjasama

dengan para karyawan serta perwakilan mereka, keluarga mereka,

komunitas setempat maupun masyarakat umum untuk meningkatkan

kualitas kehidupan dengan cara yang bermanfaat bagi bisnis sendiri

maupun untuk pembangunan.

Pengungkapan kegiatan tanggung jawab sosial yang telah

dilaksanakan perusahaan merupakan salah satu upaya untuk meningkatkan

citra perusahaan di masyarakat pada umumnya dan investor pada

khususnya (Sudana dan Putu Ayu, 2011). Selain itu, Syahrir dan Suhendra

(2010) dalam Kamil dan Herusetya (2012) mengatakan bahwa tujuan dari

penerapan CSR ini adalah agar menciptakan standar kehidupan yang lebih

tinggi, dengan mempertahankan kesinambungan laba usaha untuk pihak

pemangku kepentingan sebagaimana yang diungkapkan dalam laporan

keuangan entitas.

Di Indonesia, kewajiban perusahaan untuk melaksanakan CSR

diatur dalam beberapa peraturan atau perundangan seperti Undang-Undang

Nomor 40 Tahun 2007 tentang Perseroan Terbatas (UUPT) dalam Pasal 74

(1) yang menyatakan bahwa perseroan yang menjalankan kegiatan usaha

di bidang atau berkaitan dengan sumber daya alam wajib melaksanakan

tanggung jawab sosial dan lingkungan. Selain itu, juga terdapat dalam

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal

(UUPM) yaitu pada Pasal 15 (b) yang menyatakan bahwa setiap penanam

modal wajib melaksanakan tanggung jawab sosial perusahaan dan pada

19

Pasal 16 yang menyatakan bahwa setiap penanam modal

bertanggungjawab menjaga kelestarian lingkungan hidup dan menciptakan

keselamatan, kesehatan, kenyamanan, dan kesejahteraan pekerja

(Purwanto, 2011).

a. Konsep Triple Bottom Line

Effendi (2009) mengemukakan bahwa istilah triple bottom line

dipopulerkan oleh John Elkington pada tahun 1997 melalui bukunya

Cannibals With Forks, the Triple Bottom Line of Twentieth

Century Business. Elkington memberi pandangan bahwa perusahaan

yang ingin berkelanjutan haruslah memerhatikan 3P, yaitu:

1) profit untuk meningkatkan pendapatan perusahaan,

2) people untuk memberikan kesejahteraan kepada karyawan dan

masyarakat, serta

3) planet untuk menjaga dan meningkatkan kualitas alam serta

lingkungan di mana perusahaan tersebut beroperasi.

Dalam gagasan tersebut, perusahaan tidak lagi dihadapkan pada

tanggung jawab yang berpijak pada single bottom line, yaitu aspek

ekonomi yang direfleksikan dalam kondisi finansialnya saja, namun

juga harus memerhatikan aspek sosial dan lingkungannya.

b. Sustainability Report

Kewajiban pengungkapan CSR di Indonesia telah diakomodasi

dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi

2015) paragraf 14, yang berbunyi sebagai berikut:

20

“Beberapa entitas juga menyajikan, dari laporan keuangan,

laporan mengenai lingkungan hidup dan laporan nilai tambah,

khususnya bagi industry dimana faktor lingkungan hidup adalah

signifikan dan ketika karyawan dianggap sebagai kelompok

pengguna laporan keuangan yang memegang peranan penting.

Laporan yang disajikan diluar laporan keuangan tersebut adalah

diluar dari ruang lingkup SAK”.

Berdasarkan hal tersebut, sudah selayaknya perusahaan

melaporkan semua aspek yang mempengaruhi kelangsungan operasi

perusahaan kepada masyarakat. Namun, PSAK No.1 (Revisi 2015)

tersebut meunjukkan bahwa perusahaan yang ada di Indonesia

diberikan suatu kebebasan dalam mengungkapkan informasi

tanggung jawab sosial dan lingkungan dalam laporan tahunan

perusahaan (Aniktia, 2015).

Penting dan besarnya desakan akan risiko dan ancaman

terhadap keberlanjutan kita bersama di samping peningkatan pilihan

dan kesempatan, akan membuat transparansi mengenai dampak

ekonomi, lingkungan dan sosial menjadi komponen utama bagi

efektifnya hubungan dengan pemangku kepentingan, kebijakan

investasi dan hubungan pasar lainnya (Global Reporting Initiative,

2015). Isu mengenai CSR terkait erat dengan sustainability

reporting. Global Reporting Initiative (GRI) merupakan salah satu

dari lembaga yang serius menangani permasalahan yang

berhubungan dengan sustainability (Yuliana et.al, 2008).

GRI berdiri karena semakin mendesaknya transparansi

pengaruh aktivitas bisnis perusahaan baik ekonomi, lingkungan dan

21

sosial sehingga dibutuhkan pedoman atau framework untuk

menyusun sustainability report bagi perusahaan dalam berbagai

ukuran dan sektor usaha di seluruh dunia (Maharani, 2012). Lebih

lanjut, Maharani mengatakan dengan menyusun sustainability

reporting maka pemakai informasi megetahui apakah perusahaan

transparan dalam menyusun kebijakan yang berorientasi pada

lingkungan, manajemen, karyawan, masyarakat dan alam, pengaruh

proses produksi atau aktivitas perusahaan terhadap lingkungan dan

sejauh mana perusahaan mengomunikasikan hal tersebut kepada

publik serta apakah perusahaan jujur terhadap diri mereka sendiri

dan terhadap lingkungan.

Laporan keberlanjutan adalah praktik pengukuran,

pengungkapan dan upaya akuntabilitas dari kinerja organisasi dalam

mencapai tujuan pembangunan berkelanjutan kepada para pemangku

kepentingan baik internal maupun eksternal. Laporan Keberlanjutan

merupakan sebuah istilah umum yang dianggap sinonim dengan

istilah lainnya untuk menggambarkan laporan mengenai dampak

ekonomi, lingkungan, dan social, misalnya triple bottom line,

laporan pertanggungjawaban perusahaan, dan lain sebagainya.

Laporan Keberlanjutan yang disusun berdasarkan Kerangka

Pelaporan Global Reporting Initiative mengungkapkan keluaran dan

hasil yang terjadi dalam suatu periode laporan tertentu dalam

konteks komitmen organisasi, strategi, dan pendekatan

22

manajemennya (Global Reporting Initiative, 2015). Laporan dapat

digunakan untuk tujuan berikut, diantaranya:

1) Patok banding dan pengukuran kinerja berkelanjutan yang

menghormati hukum, norma, kode, standar kinerja, dan inisiatif

sukarela.

2) Menunjukkan bagaimana organisasi mempengaruhi dan

dipengaruhi oleh harapannya mengenai pembangunan

berkelanjutan.

3) Membandingkan kinerja dalam sebuah organisasi dan di antara

berbagai organisasi dalam waktu tertentu.

Sebagaimana dijelaskan oleh Rahman (2008) meskipun

jumlah perusahaan di Indonesia yang melaporkan sustainability

report terus meningkat, namun ada berbagai alasan untuk tidak

berpuas diri, dan masih pentingnya kerja keras hingga bertahun-

tahun ke depan. Pertama, karena jumlah perusahaan pembuat laporan

berkelanjutan masih terlampau sedikit. Apalagi jika dibandingkan

dengan jumlah seluruh perusahaan di Indonesia. Kedua, kalau kita

menyimak dengan seksama isi laporan keberlanjutan Antam yang

dianggap terbaik hingga sekarang tidak seluruh deskripsi di setiap

indikator dikatakan berimbang, untuk perusahaan lainnya. Ketiga,

pemanfaatan laporan keberlajutan masih sangat tertinggal

dibandingkan negara lain. Keempat, dunia mengarah ke ide One

Report yaitu penyatuan laporan tahunan dan laporan keberlanjutan.

23

Perusahaan yang menyusun sustainability reporting akan

memberi kemudahan bagi pemakai informasi untuk mengetahui

apakah perusahaan sudah transparan dalam menyusun kebijakan

yang berorientasi pada lingkungan, manajemen, karyawan,

masyarakat dan alam. Global Reporting Initiative membuat

sustainability report guideline yang memberi petunjuk pembuatan

laporandengan memperhatikan aspek ekonomi, sosial dan

lingkungan (Admin KeuLSM, 2015). Ruang lingkup informasi

sustainaility report menurut GRI meliputi:

1) Strategy and analysis, yang digambarkan dari statement CEO

dan Preskom atau ketua organisasi independen terhadap

organisasi pembuat laporan yang memaparkan risiko dan

peluang penting secara ringkas, serta informasi umum stategi

perusahaan.

2) Organization Profile, meliputi informasi menyeluruh mengenai

nama organisasi, produk-produknya, struktur operasional,

negara-negara dimana perusahaan beroperasi, kondisi

kepemilikan dan badan hukumnya, pasar, skala organisasi,

serta keputusan-keputusan penting selama periode pelaporan.

3) Report parameter, memuat report profile, report scope and

boundary, dan GRI content index.

4) Governance (struktur organisasi dan tata kepemimpinan dalam

organisasi tersebut), Commitments to External Initiatives

24

(keterangan mengenai apakah dan bagaimana pendekatan

tertentu diambil oleh perusahaan dengan mengacu pada prinsip-

prinsip/ perjanjian/ kesepakatan dalam hal sosial dan lingkungan

yang dikembangkan secara eksternal dan diterapkan secara

sukarela) dan Engagement (sebagai gambaran luasnya

pemangku kepentingan yang didefinisikan oleh organisasi dan

relasi dengan para pemangku kepentingan tersebut).

Kerangka kerja Global Reporting Initiative telah diperbaiki

secara berkala dan pada tahun 2015, The Fourth Generation (G4)

dari kerangka kerja keberlanjutan Global Reporting Initiative telah

diperkenalkan di Amsterdam, Belanda. Global Reporting Initiative

G4 Guideliness (Global Reporting Initiative, 2015) mencakup

indikator kinerja ekonomi, sosial, dan lingkungan yang terdiri dari

beberapa komponen.

Indikator kinerja untuk kategori ekonomi meliputi:

1) Kinerja ekonomi, yang menggambarkan kinerja keuangan yang

dihasilkan dan dibagikan, implikasi keuangan karena perubahan

iklim, cakupan benefit plan, dan bantuan pemerintah.

2) Kehadiran pasar (Market Presence), yang menggambarkan rasio

upah standar untuk entry level per jenis kelamin terhadap upah

minimum regional, proporsi pengeluaran untuk pemasok lokal,

dan proporsi manajer senior yang berasal dari masyarakat lokal.

25

3) Dampak ekonomi tidak langsung, yang menggambarkan

investasi dan layanan infrastruktur bagi publik dan penjelasan

terkait dampak ekonomi tidak langsung.

Indikator kinerja untuk kategori lingkungan hidup meliputi:

1) Bahan baku, yang menggambarkan volume dan berat bahan

baku yang digunakan serta persentase penggunaan bahan baku

daur ulang.

2) Energi, yang menggambarkan konsumsi energi langsung (per

energi primer), konsumsi energi tak langsung, penghematan

energi dari konservasi dan efisiensi, inisiatif penggunaan produk

hemat energi dan energi terbarukan, dan inisiatif pengurangan

konsumsi energi tak langsung.

3) Air, yang menggambarkan pengambilan air dan pengaruhnya

kepada sumber air, persentase dan volume penggunaan air daur

ulang.

4) Biodiversity, yang menggambarkan kinerja terkait upaya

melindungi area dekat lokasi usaha yang memiliki biodiversity

yang tinggi.

5) Emisi, gas buang, dan limbah yang menggambarkan kinerja

perusahaan dalam menekan emisi, gas buang, dan limbah.

6) Ketaatan yang diukur dari besarnya denda yang dibayar

perusahaan karena pelanggaran aturan terkait lingkungan hidup.

26

7) Transportasi yang menggambarkan dampak lingkungan hidup

dari pengiriman bahan baku dan produk yang dihasilkan.

Indikator kinerja untuk kategori sosial meliputi:

1) Ketenagakerjaan, yang menggambarkan kinerja perekrutan,

hubungan dengan buruh/ pekerja, keselamatan dan kesehatan

pekerja, pendidikan dan pelatihan, peluang yang sejajar,

remunerasi wanita dan pria yang sejajar.

2) Hak asasi manusia, yang menggambarkan kinerja kontrak

pengadaan/ investasi yang memasukkan unsur HAM, upaya

perusahaan untuk abolisi pegawai anak-anak, persentase petugas

sekuriti yang dilatih aspek HAM, jumlah insiden dengan

penduduk asli, penanganan keluhan terkait HAM.

3) Masyarakat (society), yang menggambarkan upaya perusahaan

melibatkan masyarakat setempat dan upaya pencegahan yang

diterapkan pada kegiatan berdampak negatif pada masyarakat

sekitar, upaya penanganan dan pencegahan tindakan korupsi,

dan praktik-praktik anti monopoli/persaingan usaha yang sehat.

4) Tanggung jawab produk, yang mengukur kinerja perusahaan

terkait keamanan produk dari aspek kesehatan, pelabelan

produk, komunikasi pemasaran (termasuk sponsorship), dan

kerahasiaan data pelanggan.

27

4. Corporate Governance

Menurut OECD (Organization for Economic Cooperation and

Development), corporate governance merupakan suatu sistem untuk

mengarahkan dan mengendalikan perusahaan. Terdapat beberapa

prinsip dalam implementasi good corporate governance (GCG).

Menurut pedoman umum good corporate governance Indonesia,

terdapat lima prinsip utama yang terkandung dalam good corporate

governance yaitu transparency, accountability, responsibility,

independency serta fairness yang akan dijabarkan sebagai berikut :

a) Transparency (keterbukaan informasi), yaitu keterbukaan dalam

melaksanakan proses pengambilan keputusan dan keterbukaan

dalam mengemukakan informasi materiil dan relevan mengenai

perusahaan, termasuk tentang kegiatan CSR.

b) Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur,

sistem dan pertanggungjawaban organ perusahaan sehingga

pengelolaan perusahaan terlaksana secara efektif.

c) Responsibility (pertanggungjawaban), yaitu kesesuaian di dalam

pengelolaan perusahaan dengan prinsip korporasi yang sehat serta

peraturan perundangan yang berlaku.

d) Independency (kemandirian), yaitu suatu keadaan di mana

perusahaan dikelola secara profesional tanpa benturan kepentingan

dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai

28

dengan peraturan dan perundang-undangan yang berlaku dan

prinsip-prinsip korporasi yang sehat.

e) Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan

setara di dalam memenuhi hak-hak stakeholder yang timbul

berdasarkan perjanjian serta peraturan perundangan yang berlaku.

1. Komite Audit

Komite audit merupakan komite yang ditunjuk oleh

perusahaan sebagai penghubung antara dewan direksi dan

audit ekternal, internal auditor serta anggota independen, yang

memiliki tugas untuk memberikan pengawasan auditor,

memastikan manajemen melakukan tindakan korektif yang

tepat terhadap hukum dan regulasi (Suryono dan Prastiwi,

2011).

Berdasarkan keputusan Bapepam Nomor Kep-

24/PM/2004 disebutkan bahwa komite audit mengadakan rapat

sekurang-kurangnya sama dengan ketentuan minimal rapat

dewan komisaris yang ditetapkan anggaran dasar perusahaan.

Rapat dilaksanakan untuk melakukan koordinasi agar efektif

dalam menjalankan pengawasan laporan dan pelaksanaan

corporate governance perusahaan agar menjadi semakin baik

(Suryono dan Prastiwi, 2011).

29

2. Dewan Direksi

Dewan direksi/ dewan direktur merupakan seseorang

yang ditunjuk untuk memimpin Peseroan Terbatas (PT), dapat

berasal dari seseorang yang memiliki perusahaan tersebut

ataupun orang profesional yang ditunjuk oleh pemilik usaha.

Dewan direksi bertindak sebagai aspek sistem pengendalian

dalam suatu perusahaan, memiliki peran ganda yaitu sebagai

monitoring dan pengambil keputusan (Dilling, 2010). Dalam

penerapannya, pelaksanaan GCG sangat bergantung pada

fungsi-fungsi dari dewan direksi yang dipercaya sebagai pihak

yang mengurus perusahaan. Direksi sebagai organ perusahaan

bertugas dan bertanggung jawab secara penuh dalam

mengelola perusahaan. Semakin tinggi frekuensi rapat antara

anggota dewan direksi, mengindikasikan semakin seringnya

komunikasi dan koordinasi antar anggota sehingga lebih

mempermudah untuk mewujudkan good corporate governance

(Suryono dan Prastiwi, 2011).

3. Governance Committee

Suryono (2011) menjelaskan bahwa penciptaan good

corporate governance suatu perusahaan dapat diwujudkan

salah satunya melalui pembentukan dan penunjukkan anggota

governance commitee yang kompeten dan berkualitas.

30

Governance committee adalah komite yang terdiri dari

beberapa anggota dewan direksi.

Gagasan pembentukan komite ini pada awalnya,

merupakan keharusan bagi perusahaan berdasarkan Undang-

Undang Sarbanes-Oxley 2002 di Amerika Serikat. Tujuan dari

governance committee adalah melakukan pengawasan terhadap

efektivitas pengendalian internal perusahaan atas laporan

keuangan. Suryono (2011) menjelaskan bahwa Pemerintah

Indonesia telah melakukan beberapa upaya untuk mendorong

penerapan GCG, antara lain membentuk Komite Nasional

Kebijakan Corporate Governance (KNKCG) yang telah

mengeluarkan Pedoman GCG dan pada tahun 2004, KNKCG

diubah menjadi Komite Nasional Kebijakan Governance

(KNKG).

5. Karakteristik Perusahaan

a) Profitabilitas

Profitabilitas merupakan rasio yang mengukur kemampuan

entitas dalam menghasilkan laba pada tingkat penjualan, aset, dan

ekuitas (Kamil dan Herusetya, 2012). Pengukuran profitabilitas

merupakan aktivitas yang membuat manajemen menjadi lebih

bebas dan fleksibel untuk mengungkapkan pertanggungjawaban

sosial perusahaan kepada pemegang saham Hackston dan Milne

(1996). Perusahaan yang memiliki kemampuan kinerja keuangan

31

yang baik, akan memiliki kepercayaan yang tinggi untuk

menginformasikan kepada stakeholder-nya, karena perusahaan

mampu menunjukkan kepada mereka bahwa perusahaan dapat

memenuhi harapan mereka terutama investor dan kreditor.

Akibatnya, perusahaan dengan tingkat profitabilitas yang tinggi

akan cenderung untuk melakukan pengungkapan melalui

Sustainability Report, karena profitabilitas merupakan salah satu

indikator kinerja yang harus diungkapkan dalam Sustainability

Report.

b) Likuiditas

Aktiva likuid (liquid asset) adalah aktiva yang

diperdagangkan dalam suatu pasar yang aktif sehingga akibatnya

dapat dengan cepat diubah menjadi kas dengan menggunakan

harga pasar yang berlaku (Brigham dan Houston, 2009).

Likuiditas menunjukkan hubungan antara kas dan aset lancar

lainnya dari sebuah perusahaan dengan liabilitas lancarnya.

Likuiditas merupakan suatu indikator mengenai kemampuan

entitas untuk membayar semua liabilitas finansial jangka pendek

pada saat jatuh tempo dengan menggunakan aset lancar yang

tersedia (Kamil dan Herusetya, 2012).

Menurut Almilia (2007), tingkat likuiditas yang tinggi akan

menunjukkan kuatnya kondisi keuangan perusahaan. Perusahaan

semacam ini cenderung untuk melakukan pengungkapan informasi

32

yang lebih luas kepada pihak luar karena ingin menunjukkan

bahwa perusahaan itu kredibel.

c) Leverage

Rasio leverage dapat diartikan sebagai besarnya aktiva

perusahaan yang didanai dengan pendanaan dari pihak luar. Rasio

leverage menggambarkan bagaimana suatu perusahaan dapat

membayar semua kewajibannya baik yang jangka pendek maupun

jangka panjang (Brigham dan Houston, 2009). Rasio leverage

merupakan proporsi total hutang terhadap rata-rata ekuitas

pemegang saham. Rasio tersebut digunakan untuk memberikan

gambaran mengenai struktur modal yang dimiliki perusahaan,

sehingga dapat dilihat tingkat resiko tak tertagihnya suatu utang

Almilia (2007). Tingkat rasio leverage yang semakin tinggi

menyebabkan peluang yang semakin besar bagi perusahaan untuk

melanggar kontrak utang sehingga memicu manajer dalam

melaporkan laba sekarang yang lebih tinggi dibandingkan laba di

masa mendatang (Anggraini, 2006).

d) Ukuran Perusahaan

Secara umum, perusahaan besar akan mengungkapkan

informasi lebih banyak daripada perusahaan kecil. Terdapat

beberapa penjelasan mengenai hal tersebut. Teori keagenan

menyatakan bahwa perusahaan besar memiliki biaya keagenan

yang lebih besar daripada perusahaan kecil Marwati (2001).

33

Perusahaan besar mungkin akan mengungkapkan informasi yang

lebih banyak sebagai upaya untuk mengurangi biaya keagenan

tersebut.

Perusahaan dengan ukuran yang lebih besar dapat lebih

bertahan daripada perusahaan dengan ukuran yang lebih kecil,

karena semakin besar entitas, semakin besar pula sumber daya

yang dimiliki entitas tersebut. Dengan semakin besarnya sumber

daya yang dimiliki entitas, maka entitas tersebut akan lebih banyak

berhubungan dengan stakeholder, sehingga diperlukan tingkat

pengungkapan atas aktivitas entitas yang lebih besar, termasuk

pengungkapan dalam tanggung jawab sosial (Kamil dan Herusetya,

2012).

B. PenelitianTerdahulu

Sebagai tolak ukur penelitian ini, untuk lebih jelasnya penulis

menggunakan penelitian sebelumnya yang dirangkum dalam tabel berikut:

34

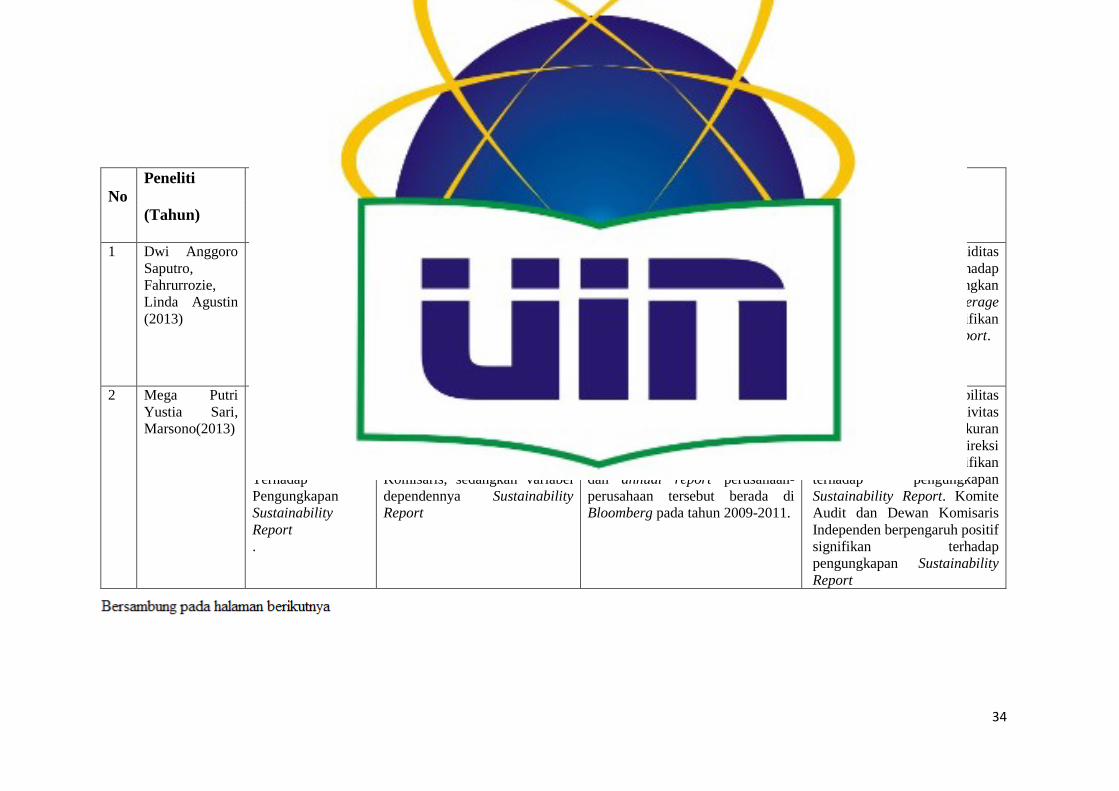

Tabel 2.1

Hasil-HasilPenelitianTerdahulu

No

Peneliti

(Tahun)

Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

1 Dwi Anggoro

Saputro,

Fahrurrozie,

Linda Agustin

(2013)

Pengaruh Kinerja

Keuangan

Terhadap

Pengungkapan

Sustainability

Report Perusahaan

Bursa Efek

Indonesia.

Variabel independennya

Profitabilitas, Likuiditas,

Leverage,

sedangkan variabel

dependennya Sustainability

Report

Tidak terdapat variabel Ukuran

Perusahaan, Komite Audit, Dewan

Direksi, Governance Committee.

Sampel pada penelitian adalah

Perusahaan yang terdaftar di BEI

Periode Tahun 2011-2012

Hasil penelitian Likuiditas

berpengaruh signifikan terhadap

Sustainablity Report sedangkan

Profitabilitas dan Leverage

tidak berpengaruh signifikan

terhadap Sustainability Report.

2

Mega Putri

Yustia Sari,

Marsono(2013)

Pengaruh Kinerja

Keuangan, Ukuran

Perusahaan Dan

Corporate

Governance

Terhadap

Pengungkapan

Sustainability

Report

.

Variabel independennya

Profitabilitas, Likuiditas,

Leverage, Aktivitas Perusahaan,

Ukuran Perusahaan, Komite

Audit, Dewan Direksi, Dewan

Komisaris, sedangkan variabel

dependennya Sustainability

Report

Tidak terdapat variabel

Governance Committee. Sampel

pada penelitian adalah Perusahaan-

perusahaan non keuangan

Indonesia yang terdaftar di BEI

dan annual report perusahaan-

perusahaan tersebut berada di

Bloomberg pada tahun 2009-2011.

Hasil penelitian Profitabilitas

Likuiditas, Leverage, Aktivitas

Perusahaan, Ukuran

Perusahaan dan Dewan Direksi

tidak berpengaruh signifikan

terhadap pengungkapan

Sustainability Report. Komite

Audit dan Dewan Komisaris

Independen berpengaruh positif

signifikan terhadap

pengungkapan Sustainability

Report

35

Tabel 2.1

Hasil-HasilPenelitianTerdahulu (Lanjutan)

No

Peneliti

(tahun)

Judul Penelitian

Metode Penelitian

Hasil Penelitian

Persamaan Perbedaan

3 Abdul Aziz

(2014)

Analisis Pengaruh

Good Corporate

Governance (GCG)

Terhadap Kualitas

Pengungkapan

Sustainability Report.

Variabel independennya Ukuran

Perusahaan, Komite Audit,

Ukuran Dewan Komisaris,

Kepemilikan Saham

Institusional, Kepemilikan

Saham Terkonsentrasi,

Kepemilikan Saham Manajerial,

sedangkan variabel dependennya

Sustainability Report

Tidak terdapat variabel

Profitabilitas, Likuiditas,

Leverage, Dewan Direksi,

Governance Committee dan

sampel penelitian adalah Pada

Perusahaan Di Indonesia Periode

Tahun 2011-2012

Hasil penelitian Ukuran Dewan

Komisaris, Komite Audit,

Kepemilikan Saham

Institusional, Kepemilikan

Saham Terkonsentrasi, Ukuran

Perusahaan tidak berpengaruh

positif signifikan terhadap

Sustainability Report.

Kepemilikan Saham Manajerial

berpengaruh positif signifikan

terhadap Sustainabilty Report.

4 Ria Aniktia

dan

Muhammad

Khafid,

(2015)

Pengaruh Mekaniseme

Good Corporate

Governance dan

Kinerja Keuangan

Terhadap

Pengungkapan

Sustainability Report.

Variabel independennya Komite

audit, Governance Committee,

Profitabilitas, Leverage, Dewan

Komisaris, Kepemilikan

manajerial, sedangkan variabel

dependennya Sustainability

Report

Tidak terdapat variabel

Likuiditas, Leverage, Ukuran

Perusahaan, Dewan Direksi dan

sampel penelitian adalah

Perusahaan yang terdaftar di

Bursa Efek Indonesia pada tahun

2013

Hasil penelitian Komite Audit,

Governance Committee dan

Leverage berpengaruh positif

terhadap Sustainability Report.

Dewan Komisaris , Kepemilikan

Manajerial dan Profitabilitas

tidak berpengaruh terhadap

Sustainability Report

36

Metode Analisis: Regresi Logistik

Hasil Pengujian dan Pembahasan

Kesimpulan, Implikasi, dan Saran

C. KerangkaPemikiran

Gambar di bawah ini menunjukkan kerangka pemikiran yang dibuat

dalam model penelitian mengenai pengaruh corporate governance dan

karakteristik perusahaan terhadap publikasi sustainability report.

Gambar 2.1

Skema Kerangka Konseptual

Variabel Independen

Variabel Dependen

Net Profit Margin

Basis Teori

Total Assets

Terdapat perusahaan yang tidak melaporkan

tanggung jawab sosial dan lingkungan

Current Ratio

Komite Audit

Dewan Direksi

Governance Committee

Debt to Equity Ratio Pengungkapan

Sustainability Report

37

D. Keterkaitan Antar Variabel dan Pengembangan Hipotesis

1. Profitabilitas dengan Pengungkapan Sustainability Report

Profitabilitas merupakan kemampuan perusahaan dalam

menghasilkan laba sehingga mampu meningkatkan nilai pemegang

saham perusahaan. Anggraini (2006), Almilia (2007), serta Kamil dan

Herusetya (2012) menemukan bahwa semakin tinggi tingkat

profitabilitas, semakin tinggi pula tingkat pengungkapan tanggung jawab

sosial perusahaan. Hal ini memberikan interpretasi bahwa perusahaan

dengan profitabilitas yang tinggi dapat mengatasi biaya-biaya atas

pengungkapan tanggung jawab sosial tersebut. Tingkat profitabilitas

yang semakin tinggi mencerminkan kemampuas entitas dalam

menghasilkan laba semakin tinggi, sehingga entitas mampu untuk

meningkatkan tanggung jawab sosial, serta melakukan pengungkapan

tanggung jawab sosialnya dalam laporan keuangan yang lebih luas.

Hackston & Milne (1996) menemukan tidak ada hubungan yang

signifikan antara tingkat profitabilitas dengan pengungkapan informasi

sosial. Sebaliknya, Anggraini (2006) menemukan pengaruh positif

profitabilitas (NPM) dengan pengungkapan informasi sosial. Penelitian

terbaru oleh Suryono dan Prastiwi (2011) menunjukan hubungan positif

antara profitabilitas yang diproksikan melalui ROA. Oleh karena itu,

penelitian ini mengasumsikan bahwa:

H1: NPM berpengaruh terhadap pengungkapan sustainability report.

38

2. Likuiditas dengan Pengungkapan Sustainability Report

Rasio likuiditas merupakan rasio yang mengukur kemampuan

perusahaan dalam memenuhi kewajiban jangka pendeknya kepada

kreditur jangka pendek (Almilia dan Retrinasari, 2007). Dalam

Fitriani (2001), Wallace et al (1994) menyatakan bahwa likuiditas

dapat juga dipandang sebagai ukuran kinerja manajemen dalam

mengelola keuangan perusahaan. Dari sisi ini, perusahaan dengan

likuiditas rendah cenderung mengungkapkan lebih banyak informasi

kepada pihak eksternal sebagai upaya untuk menjelaskan lemahnya

kinerja manajemen.

Perusahaan dengan tingkat likuiditas yang tinggi

mengindikasikan bahwa perusahaan tersebut mampu untuk membayar

kewajiban-kewajiban jangka pendeknya secara tepat waktu. Kuatnya

kondisi keuangan perusahaan akan memberikan image yang baik bagi

perusahaan tersebut. Salah satu cara untuk meyakinkan para

stakeholder adalah dengan mempublikasikan kegiatan yang berkaitan

dengan sosial dan lingkungan melalui sustainability report yang

terpisah dari laporan tahunan (Suryono dan Prastiwi, 2011). Oleh

karena itu, penelitian ini mengasumsikan bahwa:

H2: Tingkat likuiditas berpengaruh terhadap pengungkapan

sustainability report.

39

3. Leverage dengan Pengungkapan Sustainability Report

Leverage mencerminkan tingkat ketergantungan perusahaan

terhadap para investor dan kreditor dalam membiayai asetnya. Rasio

leverage yang tinggi mengakibatkan perusahaan melanggar perjanjian

kredit. Hal ini dikarenakan semakin tinggi leverage artinya semakin

besar porsi pendanaan perusahaan yang dibiayai oleh utang, sehingga

perusahaan cenderung untuk meninggikan laba sekarang. Tujuannya

adalah agar perusahaan dapat dengan mudah untuk memperoleh

pinjaman, sebab laba yang tinggi menggambarkan kondisi keuangan

perusahaan yang kuat dan baik.

Pelaporan laba yang tinggi, juga diimbangi dengan

pengurangan biaya, termasuk biaya untuk pelaporan sosial dan

lingkungan sehingga kinerja keuangannya terlihat bagus. Perusahaan

lebih memilih untuk mengurangi pengungkapan laporan terutama yang

bersifat sukarela, terlebih terpisah dari annual report seperti

sustainability report, yang tentunya akan memakan dana yang cukup

besar. Oleh karena itu, penelitian ini mengasumsikan bahwa:

H3: Leverage berpengaruh terhadap pengungkapan sustainability

report.

4. Ukuran Perusahaan dengan Pengungkapan Sustainability Report

Semakin besar suatu perusahaan akan semakin disorot oleh

para stakeholder. Dalam kondisi demikian perusahaan membutuhkan

40

upaya yang lebih besar untuk memperoleh legitimasi stakeholder

dalam rangka menciptakan keselarasan nilai-nilai sosial dari

kegiatannya dengan norma perilaku yang ada dalam masyarakat. Oleh

karena itu semakin besar perusahaan akan semakin berkepentingan

untuk mengungkap informasi yang lebih luas (Suryono dan Prastiwi,

2011).

Beberapa penelitian sebelumnya, seperti Hackston dan Milne

(1996), Sembiring (2005), serta Kamil dan Herusetya (2012)

menemukan bahwa ukuran perusahaan berpengaruh positif terhadap

pengungkapan CSR. Hal ini karena semakin besar ukuran perusahaan

maka semakin besar pula informasi yang terkandung di dalamnya,

sehingga perusahaan terdorong untuk melakukan praktik

pengungkapan sustainability report. Oleh karena itu, penelitian ini

mengasumsikan bahwa:

H4 : Ukuran perusahaan berpengaruh terhadap pengungkapan

sustainability report.

5. Komite Audit dengan Pengungkapan Sustainabilty Report

Komite audit merupakan alat yang efektif untuk melakukan

mekanisme pengawasan, sehingga dapat mengurangi biaya agensi dan

meningkatkan kualitas pengungkapan perusahaan (Foker, 1992 dalam

Said et.al, 2009). Komunikasi yang terjalin antara komisaris, direksi,

auditor internal dan eksternal, merupakan aspek yang penting dalam

menilai keefektifan dari komite audit (Effendi, dalam Sari, 2013).

41

Dalam pelaksanaan tugasnya, komite audit mempunyai fungsi

membantu dewan komisaris untuk (i) meningkatkan kualitas Laporan

Keuangan, (ii) menciptakan iklim disiplin dan pengendalian yang

dapat mengurangi kesempatan terjadinya penyimpangan dalam

pengelolaan perusahaan, (iii) meningkatkan efektifitas fungsi internal

audit (SPI) maupun eksternal audit, serta (iv) mengidentifikasi hal-hal

yang memerlukan perhatian Dewan Komisaris/Dewan Pengawas.

Berdasarkan keputusan Bapepam Nomor Kep-24/PM/2004

disebutkan bahwa komite audit mengadakan rapat sekurang-kurangnya

sama dengan ketentuan minimal rapat dewan komisaris yang

ditetapkan anggaran dasar perusahaan. Rapat dilaksanakan untuk

melakukan koordinasi agar efektif dalam menjalankan pengawasan

laporan dan pelaksanaan corporate governance perusahaan agar

menjadi semakin baik. Dengan semakin sering mengadakan rapat,

maka koordinasi komite audit akan semakin baik sehingga dapat

melaksanakan pengawasan terhadap manajemen dengan lebih efektif

dan diharapkan dapat mendukung peningkatan pengungkapan

informasi sosial dan lingkungan yang dilakukan oleh perusahaan. Ho

dan Wong (2001) dalam Said et.al. (2009) menyatakan bahwa

keberadaan komite audit berpengaruh secara signifikan terhadap luas

pengungkapan sukarela (voluntary disclosure) yang dilakukan

perusahaan. Oleh karena itu, penelitian ini mengasumsikan bahwa:

42

H5: Komite audit berpengaruh terhadap pengungkapan sustainability

report.

6. Dewan Direksi dengan Pengungkapan Sustainability Report

Keefektivan pengawasan dalam aktivitas perusahaan dapat

dipengaruhi oleh bagaimana dewan direksi dibentuk dan diorganisir.

Kinerja dewan yang baik akan mampu mewujudkan good corporate

governance bagi perusahaan. Dalam penerapannya, pelaksanaan GCG

sangat bergantung pada fungsi-fungsi dari dewan direksi yang

dipercaya sebagai pihak yang mengurus perusahaan. Direksi sebagai

organ perusahaan bertugas dan bertanggung jawab secara penuh

dalam mengelola perusahaan. Semakin tinggi frekuensi rapat antara

anggota dewan direksi, mengindikasikan semakin seringnya

komunikasi dan koordinasi antar anggota sehingga lebih

mempermudah untuk mewujudkan good corporate governance

(Suryono dan Prastiwi, 2011).

Informasi yang diungkapkan perusahaan tidak hanya informasi

mengenai keuangan, tetapi juga mengenai kinerja sosial dan

lingkungan dalam suatu laporan keberlanjutan (sustainability