faktor-faktor yang mempengaruhi ketepatan waktu...

TRANSCRIPT

FAKTOR-FAKTOR YANG MEMPENGARUHI KETEPATAN WAKTU

PENYAMPAIAN LAPORAN KEUANGAN (STUDI EMPIRIS PADA

PERUSAHAAN INDUSTRI BARANG KONSUMSI YANG TERDAFTAR

DI BEI PERIODE 2007-2011)

Farisah Hasniar

Jurusan Akuntansi, Fakultas Ekonomi – Universitas Gunadarma

Jln. Margonda Raya 100, Depok – 16424

Pembimbing : Dr. Widyatmini

Dosen Fakultas Ekonomi – Universitas Gunadarma

ABSTRACT

This study aims to determine the factors that affect the timely submission

of financial reports. The factors test in the debt to equity ratio, public ownership,

profitability, reputation and firm size KAP either simultaneously or partially on

the company's consumer goods industry the period 2007-2011.

Sampling technique in this study using purposive sampling method and

data used are secondary data published. The number of samples used is 29

company research and data analysis methods used were logistic regression

analysis.

Test results omnibus test (simultaneous) obtained a value of 23.549 with a

significance of 0.000 <0.05 then the simultaneous debt to equity ratio, public

ownership, profitability, reputation KAP and firm size significantly influence the

timeliness of financial reports. While partially Firm profitability and reputation

significantly influence the timeliness of financial reports.

Keywords: Timeliness, debt to equity ratio, public ownership, profitability,

reputation KAP, firm size

PENDAHULUAN

Tepat waktu didefinisi sebagai suatu pemanfaatan informasi oleh

pengambil keputusan sebelum informasi tersebut kehilangan kapasitas atau

kemampuan untuk mengambil keputusan. Oleh karena itu suatu informasi

dikatakan tidak relevan jika tidak disampaikan tepat waktu. Informasi terus

tersedia untuk pengambilan keputusan sebelum informasi tersebut kehilangan

kesempatan untuk mempengaruhi pengambilan keputusan (Chariri dan Ghozali,

2001). Ketepatan waktu penyampaian laporan keuangan dipengaruhi oleh adanya

berita buruk (bad news) dan berita baik (good news) sehingga mengindikasikan

adanya noise dalam informasi tersebut (Givoly dan Palmon dalam Wirakusuma,

2010).

Fakta di Indonesia menunjukkan bahwa ada sebagian perusahaan yang

patuh menyampaikan laporan dengan tepat waktu dan ada sebagian perusahaan

yang terlambat penyampaikan laporan keuangan. Data Bapepam menyebutkan,

jumlah emiten yang terlambat menyampaikan laporan keuangannya cukup tinggi.

Tahun 2001 sebanyak 64 emiten dikenai denda, tahun 2002 sebanyak 86 emiten,

tahun 2003 berkurang menjadi 81 emiten dan kembali menurun menjadi 67

emiten di tahun 2004. Jumlah emiten yang dikenai denda oleh bapepam

meningkat signifikan tahun 2005 yaitu sebanyak 160 emiten. Tahun 2006

meningkat menjadi 170 emiten. Pada tahun 2008 sampai 2010 terjadi penurunan

yakni 55 emiten, 50 emiten dan 40 emiten pada tiap tahunnya. Perusahaan yang

tergolong terlambat dalam penyampaian laporan keuangan tersebut sekitar 20%

berasal dari sektor industry barang konsumsi. Fenomena inilah yang menarik

untuk dicermati karena Ketepatan waktu pelaporan keuangan merupakan

ceriminan tingkat kepatuhan perusahaan-perusahaan go public terhadap peraturan

yang sudah ditetapkan.

Di Indonesia terdapat beberapa penelitian mengenai ketepatan waktu

pelaporan keuangan. Kadir (2011) melakukan penelitian faktor-faktor yang

mempengaruhi ketepatan waktu pelaporan keuangan pada sektor perusahaan

manufaktur di Indonesia. Hasil penelitiannya mengemukakan ukuran perusahaan,

profitabilitas, rasio gearing, pos-pos luar biasa dan umur perusahaan tidak

berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan

manufaktur. Sedangkan kepemilikan manajerial dan kepemilikan institusional

berpengaruh terhadap ketepatan waktu pelaporan keuangan perusahaan

manufaktur.

Luluk (2009) mengemukakan faktor-faktor yang mempengaruhi ketepatan

waktu pelaporan keuangan adalah ukuran perusahaan dan kepemilikan pihak

dalam. Sedangkan debt to equity ratio, profitabilitas, umur perusahaan dan

kepemilikan pihak luar tidak berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

Suharli dan Rachpriliani (2008) melakukan penelitian terhadap faktor-

faktor yang mempengaruhi ketepatan waktu pada perusahaan go public di

Indonesia. Hasil penelitiannya likuiditas, profitabilitas dan KAP berpengaruh

terhadap ketepatan waktu pelaporan keuangan perusahaan go public di Indonesia.

Sedangkan faktor kepemilikan publik tidak berpengaruh terhadap ketepatan waktu

pelaporan keuangan.

Penelitian Hilmi dan Ali (2008) meneliti bahwa profitabilitas, likuiditas,

kepemilikan publik dan reputasi KAP berpengaruh terhadap ketepatan waktu

pelaporan keuangan. Sedangkan leverage ukuran perusahaan dan opini auditor

tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Ukago (2004) menyimpulkan bahwa debt to equity ratio, profitabilitas dan

kompleksitas operasi berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Faktor ukuran perusahaan, outsider ownership concretation, insider ownership

concretation, tidak berpengaruh terhadap ketepatan waktu pelaporan keuangan.

Adanya perbedaan hasil dari beberapa penelitian terdahulu terhadap

beberapa faktor yang digunakan dalam penelitian, maka peneliti mencoba menguji

kembali keterbatasan penelitian terdahulu. Adapun faktor-faktor yang diuji

kembali dalam penelitian ini adalah debt to equity ratio, kepemilikan publik,

profitabilitas, reputasi KAP dan ukuran perusahaan. Periode penelitian

menggunakan time series selama lima tahun, periode waktu yang belum pernah

diteliti sehingga penelitian ini akan memberikan temuan empiris yang berbeda

dengan penelitian sebelumnya dan sektor yang lebih spesifik yaitu sektor Industri

Barang Konsumsi. Sektor Industri Barang Konsumsi di pilih karena tinggkat DER

paling tinggi, jumlah asset dan kepimilikan publik yang paling rendah diantara

sektor lain yang dapat menyebabkan terlambatnya penyampaian laporan keuangan

perusahaan.

Ketepatan Waktu

Ketepatan waktu menunjukkan rentang waktu antara dengan penyajian

informasi yang diinginkan serta frekuensi pelaporan informasi. Informasi tepat

waktu akan mempengaruhi kemampuan manajer dalam merespon setiap kejadian

atau permasalahan. Apabila informasi itu tidak disampaikan dengan tepat waktu

akan menyebabkan informasi tersebut kehilangan nilai di dalam mempengaruhi

kualitas keputusan. Informasi tepat waktu juga akan mendukung manajer

menghadapi ketidakpastian yang terjadi dalam lingkungan kerja mereka. (Suharli

dan Harahap, 2008). Informasi tidak dapat dikatakan relevan jika tidak tepat

waktu, informasi harus tersedia untuk pengambilan keputusan sebelum informasi

tersebut kehilangan kesempatan untuk mempengaruhi pengambilan keputusan

(Chariri dan Ghozali, 2001 dalam Noviandi, 2007). Informasi mengenai kondisi

dan posisi perusahaan harus secara cepat dan tepat waktu sampai ke pemakai

laporan keuangan. Ketepatan waktu mengimplikasikan bahwa laporan keuangan

seharusnya disajikan pada suatu interval waktu, untuk menjelaskan perubahan

dalam perusahaan yang akan mempengaruhi pemakai informasi dalam membuat

prediksi dan keputusan. (Srimindarti, 2008).

Debt To Equity Ratio

rasio leverage mengukur tingkat aktiva perusahaan yang dibiayai oleh

penggunaan hutang. Perusahaan yang mempunyai leverage yang tinggi berarti

sangat tergantung pada pinjaman luar untuk membiayai aktivanya. Sedangkan

perusahaan yang mempunyai leverage rendah lebih banyak membiayai

investasinya dengan modal sendiri. Dengan demikian semakin tinggi leverage

berarti semakin tinggi resiko karena ada kemungkinan bahwa perusahaan tersebut

tidak bisa melunasi kewajiban hutangnya baik pokok maupun bunganya.

Perusahaan cenderung akan telat dalam menyampaikan laporan keuangannya.

Kepemilikan Publik

Kepemilikan perusahaan oleh pihak luar perusahaan mempunyai kekuatan

yang besar dalam mempengaruhi perusahaan melalui media masa berupa kritikan

atau komentar yang semuanya dianggap suara publik atau masyarakat. Adanya

konsentrasi kepemilikan pihak luar menimbulkan pengaruh dari pihak luar

sehingga mengubah pengelolaan perusahaan yang semula berjalan sesuai

keinginan perusahaan itu sendiri menjadi memiliki keterbatasan.

Dengan adanya pengawasan dari pihak luar perusahaan, maka pihak

manajemen dituntut harus mampu untuk menunjukkan kinerja yang baik, karena

jika kinerja pihak manajemen baik maka pemegang saham akan mendukung

keberadaan manajemen. Manajemen sebagai penyedia informasi dituntut untuk

menyajikan informasi secara relevan dan tepat waktu

Profitabilitas

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan

untuk menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin

tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya.

Semakin tinggi profitabilitas suatu perusahaan maka diduga perusahaan akan

semakin cepat menyerahkan laporan keuangannya. Perusahaan yang memiliki

profitabilitas tinggi dapat dikatakan bahwa laporan keuangan perusahaan tersebut

mengandung berita baik dan perusahaan yang mengalami berita baik akan

menyerahkan laporan keuangan lebih segera atau tepat waktu.

Reputasi KAP

Perusahaan dalam menyampaikan suatu laporan atau informasi akan

kinerja perusahaan kepada publik agar akurat dan terpercaya diminta untuk

menggunakan jasa KAP. Dan untuk meningkatkan kredibilitas dari laporan itu,

perusahaan menggunakan jasa KAP yang mempunyai reputasi atau nama baik.

KAP yang lebih besar mempunyai kualitas yang lebih baik dibandingkan dengan

KAP kecil. Oleh karena itu dapat disimpulkan bahwa perusahaan yang memakai

jasa kantor akuntan publik (KAP) besar cenderung tepat waktu dalam

menyampaikan laporan keuangannya.

Ukuran Perusahaan

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang

terdapat didalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen

mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun

pihak internal perusahaan. Perusahaan besar cenderung untuk menyajikan laporan

keuangan lebih tepat waktu dari pada perusahaan kecil (saleh, 2004). Semakin

besar perusahaan maka semakin banyak pula informasi yang terkandung

didalamnya. Pihak manajemen harus mengolah informasi tersebut dengan baik

untuk dilaporakan pada pihak yang berkepentingan.

Berdasarkan argument di atas hipotesis yang diajukan dalam penelitian ini :

H1 : Debt to Equity Ratio berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

H2 : Kepemilikan Publik berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

H3 : Profitabilitas berpengaruh terhadap ketepatan waktu pelaporan keuangan.

H4 : Reputasi KAP berpengaruh terhadap ketepatan waktu pelaporan keuangan.

H5 : Ukuran perusahaan berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

H6 : Debt to equity ratio, kepemilikan publik, profitabilitas, reputasi KAP dan

ukuran perusahaan berpengaruh terhadap ketepatan waktu pelaporan

keuangan.

METODE PENELITIAN

Populasi dan Sampel

Populasi penelitian ini adalah perusahaan go public sektor industri barang

konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2011.

Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode

purposive sampling, yaitu penentuan sampel berdasarkan kriteria tertentu sesuai

dengan yang dikehendaki oleh peneliti. Pemilihan sampel dilakukan secara

purposive berdasarkan kriteria yang ditentukan. Penentuan kriteria sampel

diperlukan untuk menghindari timbulnya kesalahan dalam penentuan sampel

penelitian, yang selanjutnya akan berpengaruh terhadap hasil analisis. Adapun

kriteria-kriteria yang dipilih dalam penentuan sampel adalah :

1. Perusahaan Industri Barang Konsumsi yang listing di BEI pada tahun

2007 – 2011.

2. Perusahaan Industri Barang Konsumsi yang delisting di BEI pada tahun

2007-2011.

3. Perusahaan Industri Barang Konsumsi yang menerbitkan laporan

keuangan auditan per 31 Desember untuk tahun 2007 – 2011.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang

dipublikasikan. Sumber data berasal dari Indonesian Capital Market Directory

(ICMD) . Adapun data sekunder secara lengkap yang digunakan adalah laporan

keuangan (annual report) perusahaan-perusahaan industri barang konsumsi untuk

tahun buku yang berakhir tanggal 31 Desember 2007, 2008, 2009, 2010 dan 2011.

Data yang digunakan sebagai berikut :

1. Pengumuman penyampaian laporan keuangan auditan tahun 2007 – 2011

2. Jumlah kepemilikan publik tahun 2007 – 2011

3. Laba bersih setelah pajak tahun 2007 – 2011

4. Modal sendiri tahun 2007 – 2011

5. Total aktiva tahun 2007 – 2011

6. Total Kewajiban tahun 2007 – 2011

Identifikasi dan Pengukuran Variabel

1. Ketepatan waktu : perusahaan dikategorikan terlambat jika laporan

keuangan dilaporkan setelah tanggal 31 Maret, sedangkan perusahaan

yang tepat waktu adalah perusahaan yang menyampaiakan laporan

keuangan sebelum tanggal 1 April.

2. Debt to Equity Ratio : DER dikenal juga dengan rasio leverage. Rasio ini

diukur dengan membandingkan total kewajiban atau htang dengan modal

sendiri.

3. Kepemilikan Publik : Variabel ini diukur dengan melihat dari berapa besar

saham yang dimiliki oleh publik pada perusahaan industri barang

konsumsi yang terdaftar di BEI. Pada ICMD telah dinyatakan jumlah

besarnya kepemilikan publik.

4. Profitabilitas (ROA) : Variabel yang mengukur seberapa besar

kemampuan perusahaan memperoleh laba. Profitabilitas diproksikan

dengan Return on Assets (ROA).

5. Reputasi KAP (KAP) : Variabel ini diukur dengan menggunakan dummy.

Kategori perusahaan yang menggunakan jasa KAP yang berafiliasi dengan

KAP Big 4 diberi kode 1 dan kategori perusahaan yang menggunakan jasa

selain KAP yang berafiliasi dengan KAP Big 4 diberi kode 0.

6. Ukuran Perusahaan (SIZE) : Ukuran perusahaan dapat dinilai dari total

nilai aktiva, total penjualan, jumlah tenaga kerja dan sebagainya. Pada

penelitian ini ukuran perusahaan diukur dengan menggunakan proksi Total

Aktiva.

Alat Analisis yang Digunakan

Pengujian hipotesis dilakukan secara uji multivariate dengan

menggunakan regresi logistik. Regresi logistik digunakan untuk menguji apakah

variabel-variabel debt to equity ratio, kepemilikan publik, profitabilitas, reputasi

KAP dan ukuran perusahaan mempengaruhi ketepatan waktu pelaporan keuangan.

Regresi logistik sebetulnya mirip dengan analisis diskriminan yaitu kita ingin

menguji apakah probabilitas terjadinya variabel tertikat dapat diprediksi dengan

variabel bebasnya. Namun demikian, asumsi multivariate normal distribution

tidak dapat dipenuhi karena variabel bebas merupakan campuran antara variabel

kontinyu (metrik) dan kategorial (non-metrik). Dalam hal ini dapat dianalisis

dengan Logistic Regression karena tidak perlu asumsi normalitas data pada

variabel bebasnya (Ghozali, 2002).

Model regresi logistik yang digunakan dalam penelitian ini adalah sebagai

berikut :

Ln TL

1-TL = α + β1DER + β2PUBLIC + β3ROA + β4KAP + β5SIZE + ε

Keterangan :

Ln TL

1-TL = dummy variabel ketepatan waktu (kategori 0 untuk perusahaan yang

tidak tepat waktu, kategori 1 untuk perusahaan yang tepat waktu)

DER = Debt to Equity Ratio

PUBLIC = Kepemilikan publik

ROA = Profitabilitas perusahaan (Return on Asset)

KAP = Reputasi auditor pada Kantor Akuntan Publik (kategori 0 untuk

KAP yang tidak berafiliasi dengan Big4, kategori 1 untuk KAP

yang berafiliasi dengan Big4)

SIZE = Ukuran perusahaan

Analisis pengujian dengan regresi logistik menurut Ghozali (2002)

memperhatikan hal-hal sebagai berikut :

a. Menilai Kelayakan Model Regresi

Analisis pertama yang dilakukan adalah menilai kelayakan model

regresi logistik yang akan digunakan. Pengujian kelayakan model

regresi logistik dilakukan dengan menggunakan Goodness of fit test

yang diukur dengan nilai Chi-Square pada bagian bawah uji Homser

and Lemeshow. Syarat uji :

- Jika probabilitas > 0,05 maka H0 diterima

- Jika probabilitas < 0,05 maka H0 ditolak

b. Penilaian Keseluruhan Model (overall model fit)

Langkah selanjutnya adalah menguji keseluruhan model regresi

(overall model fit). Pengujian dilakukan dengan membandingkan nilai

antara -2 Log Likelihood (-2LL) pada awal (Block Number = 0) dengan

nilai -2 Log Likelihood (-2LL) pada akhir (Block Number = 1).

c. Model Summary

Model summary dalam regresi logistik pada Nagelkerke’s R2 sama

dengan pengujian R2 pada persamaan linear. Tujuan Model summary

adalah untuk mengetahui seberapa besar kombinasi variabel

independen mampu menjelaskan variasi variabel dependen.

d. Omnibus Test of Model Coefficient (Simultan)

Pengujian ini dilakukan untuk menguji secara simultan atau serentak.

Jika pengujian Omnibus Test of Model Coefficient menunjukkan hasil

signifikan, maka secara keseluruhan variabel independen yang

dimasukkan dalam model atau dengan kata lain tidak ada variabel yang

dikeluarkan dalam model. Syarat uji :

- Jika probabilitas > 0,05 maka H0 diterima

- Jika probabilitas < 0,05 maka H0 ditolak

e. Menguji Koefisien Regresi (Parsial)

Tingkat signifikansi (α) yang digunakan sebesar 5%. Kriteria

penerimaan dan penolakan hipotesis didasarkan pada signifikansi p-

value (probabilitas value). Jiak p-value (signifikansi) > α, maka

hipotesis alternative ditolak. Sebaliknya jika p-value < α, maka

hipotesis diterima.

HASIL DAN PEMBAHASAN

Perusahaan dikatakatan tepat waktu dalam menyampaiakan laporan

keuangannya apabila perusahaan tersebut menyampaiakan laporan keuangan

selambat-lamabtnya pada tanggal 31 Maret. Selebihnya perusahan dinilai

terlambat dalam menyampaikan laporan keuangan. Berikut jumlah

ketepatwaktuan penyampaian laporan keuangan :

Tabel 1 : Ketepatwaktuan Penyampaian Laporan Keuangan

Jumlah Persentase

Tepat waktu 98 67,6%

Tidak tepat waktu 47 32,4%

Total 145 100%

Sumber : data sekunder yang telah diolah

Dari tabel 1 menunjukkan sampel perusahaan selama 2007-2011 sebagian

besar laporan keuangan yang dilaporakan oleh perusahaan di sampaiakan secara

tepat waktu yaitu mencapai 98 atau 67,6% dari seluruh laporan keuangan,

sedangkan 47 atau 32,4% tidak menyapaikan laporan secara tepat waktu.

Uji Kelayakan Model Regresi (Godness of Fit Test)

Langkah pertama yang dilakukan adalah uji kelayakan model regresi.

Perhatikan tabel 2 nilai goodness of fit yang diukur dengan chi-square dari uji

Hosmer and Lomeshow.

Tabel 2. Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 15.435 8 .053

Sumber : SPSS

Tabel 2 menunjukkan bahwa nilai goddness of fit test yang diukur dengan

nilai chi-square dari uji Hosmer and Lomeshow sebesar 15,435 dan signifikansi

pada 0,053. nilai signifikansi di atas 0,05 maka H0 dapat diterima, atau dengan

kata lain model regresi layak dipakai untuk analisa selanjutnya.

Menilai Keseluruhan Model (Overall Model Fit Test)

Overall fit test diuji dengan menggunakan -2 log likelihood. Nilai -2 log

likelihood menunjukkan penurunan angka kecocokan berdasarkan model iterasi

yang dilakukan. Nilai -2 log likelihood yang turun cukup besar menunjukkan

model semakin fit. Perhatikan tabel 4.6 dan 4.7 berikut :

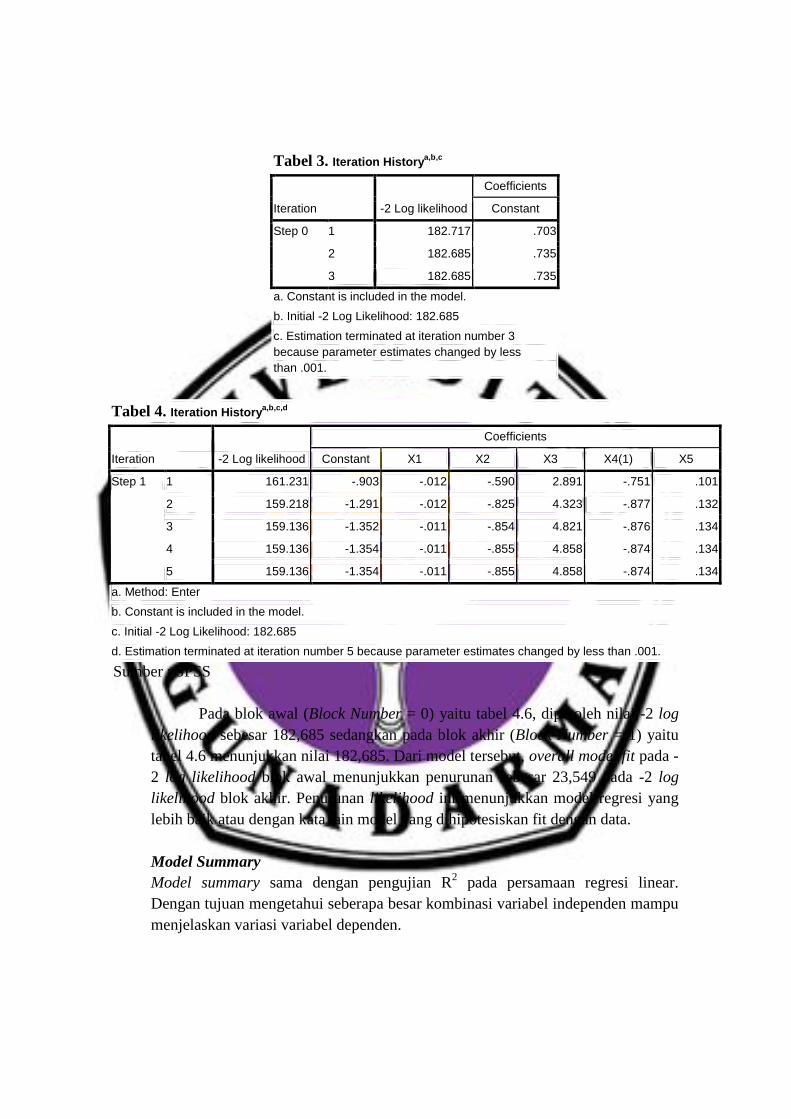

Tabel 3. Iteration Historya,b,c

Iteration -2 Log likelihood

Coefficients

Constant

Step 0 1 182.717 .703

2 182.685 .735

3 182.685 .735

a. Constant is included in the model.

b. Initial -2 Log Likelihood: 182.685

c. Estimation terminated at iteration number 3

because parameter estimates changed by less

than .001.

Tabel 4. Iteration Historya,b,c,d

Iteration -2 Log likelihood

Coefficients

Constant X1 X2 X3 X4(1) X5

Step 1 1 161.231 -.903 -.012 -.590 2.891 -.751 .101

2 159.218 -1.291 -.012 -.825 4.323 -.877 .132

3 159.136 -1.352 -.011 -.854 4.821 -.876 .134

4 159.136 -1.354 -.011 -.855 4.858 -.874 .134

5 159.136 -1.354 -.011 -.855 4.858 -.874 .134

a. Method: Enter

b. Constant is included in the model.

c. Initial -2 Log Likelihood: 182.685

d. Estimation terminated at iteration number 5 because parameter estimates changed by less than .001.

Sumber : SPSS

Pada blok awal (Block Number = 0) yaitu tabel 4.6, diperoleh nilai -2 log

likelihood sebesar 182,685 sedangkan pada blok akhir (Block Number = 1) yaitu

tabel 4.6 menunjukkan nilai 182,685. Dari model tersebut, overall model fit pada -

2 log likelihood blok awal menunjukkan penurunan sebesar 23,549 pada -2 log

likelihood blok akhir. Penurunan likelihood ini menunjukkan model regresi yang

lebih baik atau dengan kata lain model yang dihipotesiskan fit dengan data.

Model Summary

Model summary sama dengan pengujian R2 pada persamaan regresi linear.

Dengan tujuan mengetahui seberapa besar kombinasi variabel independen mampu

menjelaskan variasi variabel dependen.

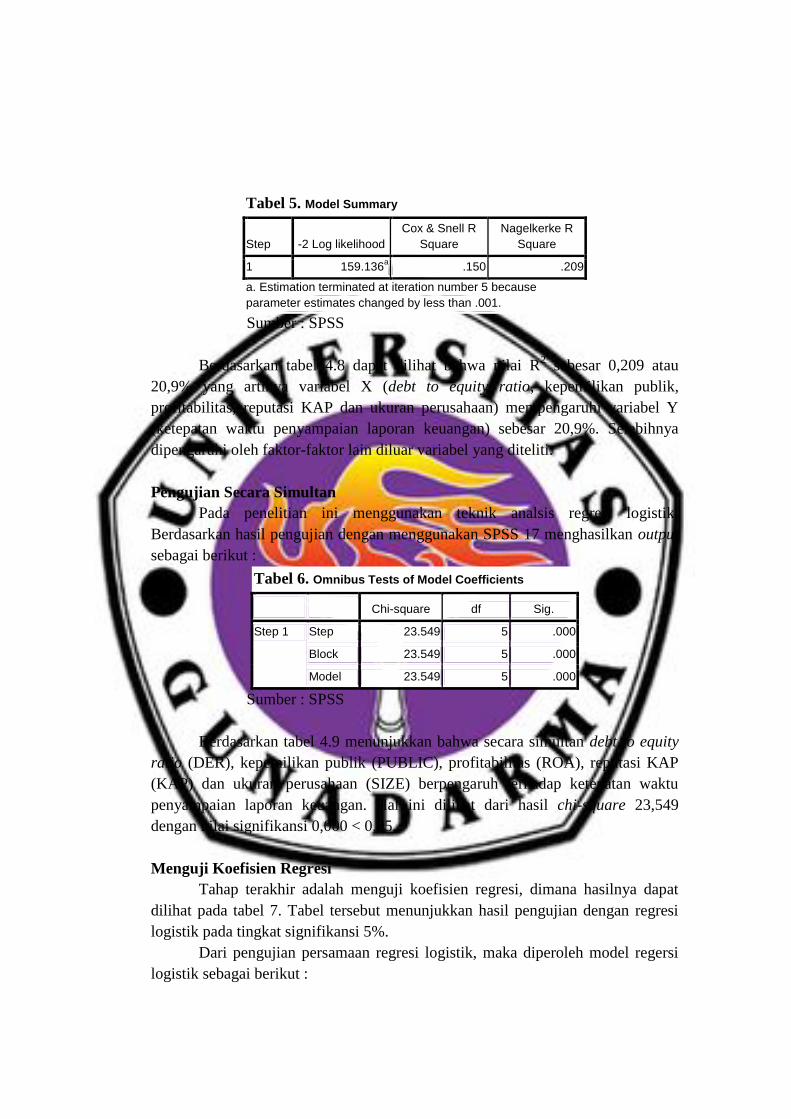

Tabel 5. Model Summary

Step -2 Log likelihood

Cox & Snell R

Square

Nagelkerke R

Square

1 159.136a .150 .209

a. Estimation terminated at iteration number 5 because

parameter estimates changed by less than .001.

Sumber : SPSS

Berdasarkan tabel 4.8 dapat dilihat bahwa nilai R2 sebesar 0,209 atau

20,9% yang artinya variabel X (debt to equity ratio, kepemilikan publik,

profitabilitas, reputasi KAP dan ukuran perusahaan) mempengaruhi variabel Y

(ketepatan waktu penyampaian laporan keuangan) sebesar 20,9%. Selebihnya

dipengaruhi oleh faktor-faktor lain diluar variabel yang diteliti.

Pengujian Secara Simultan

Pada penelitian ini menggunakan teknik analsis regresi logistik.

Berdasarkan hasil pengujian dengan menggunakan SPSS 17 menghasilkan output

sebagai berikut :

Tabel 6. Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 23.549 5 .000

Block 23.549 5 .000

Model 23.549 5 .000

Sumber : SPSS

Berdasarkan tabel 4.9 menunjukkan bahwa secara simultan debt to equity

ratio (DER), kepemilikan publik (PUBLIC), profitabilitas (ROA), reputasi KAP

(KAP) dan ukuran perusahaan (SIZE) berpengaruh terhadap ketepatan waktu

penyampaian laporan keuangan. Hal ini dilihat dari hasil chi-square 23,549

dengan nilai signifikansi 0,000 < 0,05.

Menguji Koefisien Regresi

Tahap terakhir adalah menguji koefisien regresi, dimana hasilnya dapat

dilihat pada tabel 7. Tabel tersebut menunjukkan hasil pengujian dengan regresi

logistik pada tingkat signifikansi 5%.

Dari pengujian persamaan regresi logistik, maka diperoleh model regersi

logistik sebagai berikut :

Ln TL

1-TL = -1,354 – 0,011DER – 0,855PUBLIC + 4,858 ROA – 0.874 KAP +

0,134 SIZE + ε

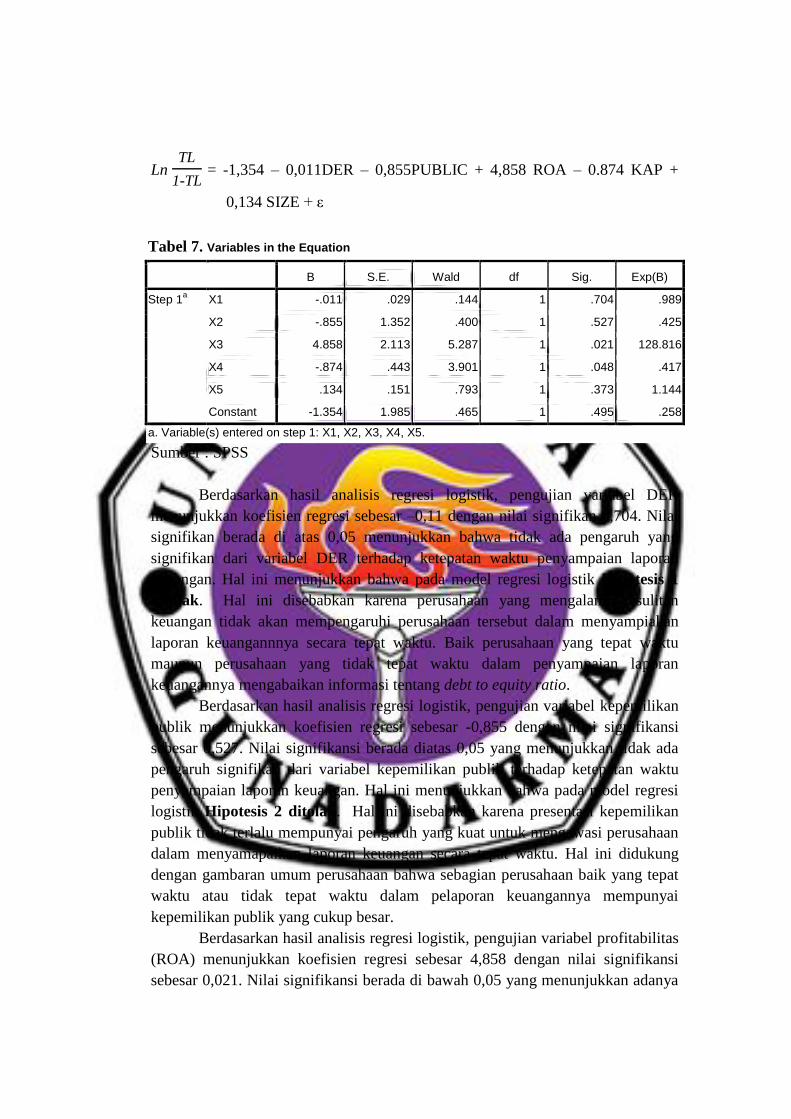

Tabel 7. Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 -.011 .029 .144 1 .704 .989

X2 -.855 1.352 .400 1 .527 .425

X3 4.858 2.113 5.287 1 .021 128.816

X4 -.874 .443 3.901 1 .048 .417

X5 .134 .151 .793 1 .373 1.144

Constant -1.354 1.985 .465 1 .495 .258

a. Variable(s) entered on step 1: X1, X2, X3, X4, X5.

Sumber : SPSS

Berdasarkan hasil analisis regresi logistik, pengujian variabel DER

menunjukkan koefisien regresi sebesar –0,11 dengan nilai signifikan 0,704. Nilai

signifikan berada di atas 0,05 menunjukkan bahwa tidak ada pengaruh yang

signifikan dari variabel DER terhadap ketepatan waktu penyampaian laporan

keuangan. Hal ini menunjukkan bahwa pada model regresi logistik Hipotesis 1

ditolak. Hal ini disebabkan karena perusahaan yang mengalami kesulitan

keuangan tidak akan mempengaruhi perusahaan tersebut dalam menyampiakan

laporan keuangannnya secara tepat waktu. Baik perusahaan yang tepat waktu

maupun perusahaan yang tidak tepat waktu dalam penyampaian laporan

keuangannya mengabaikan informasi tentang debt to equity ratio.

Berdasarkan hasil analisis regresi logistik, pengujian variabel kepemilikan

publik menunjukkan koefisien regresi sebesar -0,855 dengan nilai signifikansi

sebesar 0,527. Nilai signifikansi berada diatas 0,05 yang menunjukkan tidak ada

pengaruh signifikan dari variabel kepemilikan publik terhadap ketepatan waktu

penyampaian laporan keuangan. Hal ini menunjukkan bahwa pada model regresi

logistik Hipotesis 2 ditolak. Hal ini disebabkan karena presentasi kepemilikan

publik tidak terlalu mempunyai pengaruh yang kuat untuk mengawasi perusahaan

dalam menyamapaikan laporan keuangan secara tepat waktu. Hal ini didukung

dengan gambaran umum perusahaan bahwa sebagian perusahaan baik yang tepat

waktu atau tidak tepat waktu dalam pelaporan keuangannya mempunyai

kepemilikan publik yang cukup besar.

Berdasarkan hasil analisis regresi logistik, pengujian variabel profitabilitas

(ROA) menunjukkan koefisien regresi sebesar 4,858 dengan nilai signifikansi

sebesar 0,021. Nilai signifikansi berada di bawah 0,05 yang menunjukkan adanya

pengaruh yang signifikan dari variabel profitabilitas (ROA) terhadap ketepatan

waktu penyampaian laporan keuangan. Arah koefisien positif berarti

menunjukkan bahwa semakin besar tingkat profitabilitas perusahaan akan

memungkinkan semakin tepat waktu perusahaan tersebut menyampaiakan laporan

keuangannnya. Hal ini menunjukkan bahwa pada model regresi logostik

Hipotesis 3 diterima. Bahwa jika suatu perusahaan dengan profitabilitas tinggi

yang merupakan sinyal bagus, maka hal ini akan menjadi berita baik dan

perusahaan cenderung akan menyampaiakn laporan keuangannya secara tepat

waktu. Perusahaan yang mengumumkan labanya akan berdampak positif terhadap

penilaian pihak lain atas kinerja perusahaannya.

Berdasarkan hasil analisis regresi logistik, pengujian variabel reputasi

KAP menunjukkan koefisien regresi sebesar -0,874 dengan nilai signifikansi

sebesar 0,048. Nilai signifikansi berada di bawah 0,05 yang menunjukkan adanya

pengaruh yang signifikan dari variabel reputasi KAP terhadap ketepatan waktu

penyampaian laporan keuangan. Hal ini menunjukkan bahwa pada model regresi

logostik Hipotesis 4 diterima. Hal ini membuktikan bahwa adanya jaminan

dalam ketepatan waktu penyamapaian laporan keuangan perusahaan dengan

informasi tentang kualitas atau reputasi auditor. Hal ini juga didukung dengan

gambaran umum objek perusahaan bahwa sebagian perusahaan yang tepat waktu

dalam pelaporan keuangannya menggunakan jasa KAP Big 4.

Berdasarkan hasil analisis regresi logistik, pengujian variabel kepemilikan

publik menunjukkan koefisien regresi sebesar 0,134 dengan nilai signifikansi

sebesar 0,373. Nilai signifikansi berada diatas 0,05 yang menunjukkan tidak ada

pengaruh signifikan dari variabel ukuran perusahaan terhadap ketepatan waktu

penyampaian laporan keuangan. Hal ini menunjukkan bahwa pada model regresi

logistik Hipotesis 5 ditolak. Hal ini mebuktikan bahwa ukuran perushaan

bukanlah suatu kendala yang akan menghambat penyampaian laporan keuangan

secara tepat waktu.

PENUTUP

Hasil penelitian ini menunjukkan bahwa profitabilitas dan reputasi KAP

berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

Sedangkan variabel debt to equity ratio, kepemilikan publik dan ukuran

perusahaan tidak berpengaruh signifikan terhadap ketepatan waktu penyampaian

laporan keuangan.

Keterbatasan dalam penelitian ini adalah : (1) Penelitian ini belum

memasukan faktor-faktor yang diduga berpengaruh terhadap ketepatan waktu

penyamapaian laporan keuangan perusahaan seperti adanya pergantian auditor,

pengendalian intern dan kompleksitas operasi perusahaan. (2) Hasil penelitian

belum mewakili dari semua kategori perusahaan yang terdaftar di Bursa Efek

Indonesia.

Saran untuk penelitian mendatang adalah : (1) Memperluas penelitian

dengan menambah sampel penelitian dari seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia dan peeriode waktu pengamatan yang lebih panjang

sehingga hasil yang diperoleh akan lebih menggambarkan kondisi sesungguhnya

selama jangka panjang. (2) Menambah variabel-variabel lain yang diduga

mempengaruhi ketepatan waktu pelaporan keuangan seperti adanya pergantian

auditor, pengendalian intern dan kompleksitas operasi perusahaan.

DAFTAR PUSTAKA

Baridwan, Zaki. 2000. “Intermediate Accounting”. Yogyakarta : Fakultas

Ekonomi UGM.

Ghozali, Imam. 2002. “Aplikasi Analisis Multivarite dengan program SPSS.

Semarang : Badan Penerbit Universitas Diponegoro.

Hilmi, Utari dan Syaiful Ali. 2004. “Analisis Faktor-faktor Yang Mempengaruhi

Ketepatan Waktu Penyampaian Laporan Keuangan”. Simposium Nasional

Akuntansi XI Ikatan Akuntan Indonesia. Hal : 1-26.

Ifada, Luluk Muhimatul. 2009. “Faktor-faktor Yang Mempengaruhi Ketepatan

Waktu Pelaporan Keuangan (Studi Kasus Perusahaan Manufaktur Di

BEJ)”. JAI, Vol. 5 No.1, Maret 2009 : hal 43-56.

Ikatan Akuntan Indonesia. 2007. “Standar Akuntansi Keuangan”. Jakarta :

Salemba Empat.

Kadir, Abdul. 2011. “Faktor-faktor Yang Berpengaruh Terhadap Ketepatan

Waktu Pelaporan Keuangan Studi Empiris Pada Perusahaan Manufaktur

Di Bursa Efek Jakarta”. Jurnal Manajeman dan Keuangan, Vol. 12 No. 1,

April 2011. Sekolah Tinggi Ilmu Ekonomi Indonesia, Banjarmasin.

Kell, Boynton Johnson. “Modern Auditing”. 2003. Erlangga. Jakarta.

Mellyana, Dina dan Christina Dwi Astuti. “Pengaruh Profitabilitas Perusahaan

Terhadap Ketepatan Waktu Pelaporan Laporan Keuangan”. Jurnal

Akuntansi, Vol. 5 No.3, September 2005 : hal 337-358.

Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan No. X.K.2. 2003

Peraturan Badan Pengawas Pasar Modal dan Lembaga Keuangan No. X.K.6. 2006

Respati, Novita Weningtyas. 2004, “Faktor-faktor Yang Berpengaruh Terhadap

Ketepatan Waktu Pelaporan Laporan Keuangan : Studi Empiris Di Bursa

Efek Jakarta”. Jurnal Maksi, Vol. 4, Januari 2004 : hal 67-81.

Saleh, Rachmat. 2004. “Studi Empiris Ketepatan Waktu Pelaporan Keuangan

Perusahaan Manufaktur Di bursa Efek Jakarta”. Simposium Nasional

Akuntansi VII, Denpasar Bali, 2-3 Desember 2004 : hal 897-913.

Srimindarti, Ceacilia. 2008. “Ketepatan Waktu Pelaporan Keuangan”. Fokus

Ekonomi, Vol. 7 No. 1, April 2008 : hal 14-21.

Ukago. Kristianus. 2004. “Faktor-faktor yang Berpengaruh Terhadap Ketepatan

Waktu Pelaporan Keuangan : Bukti Empiris Emiten di Bursa Efek Jakarta”.

Jurnal Maksi, Vol. 5 : hal 13-33.

Sudarno dan Mei Pendriani. 2008. “ Pemanfaatan Pelaporan Interim Bagi Investor

Dan Kreditur, Serta Ketepatan Waktu Penyampaian Laporan Tahunan”.

Jurnal Akuntansi dan Keuangan, VOl. 2 No. 1, April 2008 : hal 321-334.

Suharli, Michell dan Awaliawati Rachpriliani. 2006. “Studi Empiris Faktor Yang

Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan”. Jurnal

Bisnis dan Akuntansi, Vol. 8 No. 1, April 2006 : hal 34-55.

Suharli, Michell dan Sofyan S. Harahap. 2008. “Timeliness Laporan Keuangan Di

Indonesia (Studi Empiris Terhadap Emiten Bursa Efek Jakarta)”. Jurnal

Media Riset Akuntansi, Auditing dan Informasi, Vol. 8 No. 2.,Agustus

2008 : hal 97-116.

www.idx.co.id