faktor-faktor yang mempengaruhi fraud pengadaan barang dan jasa pada sektor minyak dan...

TRANSCRIPT

FAKTOR-FAKTOR YANG MEMPENGARUHI FRAUD PENGADAAN BARANG

DAN JASA PADA SEKTOR MINYAK DAN GAS

(SKRIPSI)

Oleh

Rina Aprilia

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

ABSTRAK

FAKTOR-FAKTOR YANG MEMPENGARUHI FRAUD PENGADAAN BARANG

DAN JASA PADA SEKTOR MINYAK DAN GAS

Oleh

Rina Aprilia

Penelitian ini bertujuan untuk mengetahui apakah variabel seperti kesesuaian kompensasi,

tekanan, kesempatan, dan rasionalisasi memiliki pengaruh terhadap kecurangan pengadaan

barang dan jasa.

Populasi dalam penelitian ini adalah bagian keuangan dan bagian pengadaan barang dan

jasa di PT Pertamina (Persero), sedangkan yang dijadikan objek penelitian (sampel) yaitu

sebanyak 32 orang. Teknik penentuan sampel menggunakan metode purposive sampling.

Analisis data yang digunakan yaitu metode uji regresi linier berganda dengan

menggunakan aplikasi SPSS 22.

Berdasarkan hasil penelitian menunjukkan bahwa (1) kesesuaian kompensasi berpengaruh

positif terhadap kecurangan, (2) tekanan berpengaruh positif terhadap kecurangan, (3)

kesempatan berpengaruh positif terhadap kecurangan, (4) rasionalisasi berpengaruh positif

terhadap kecurangan.

Kata kunci: Kesesuaian Kompensasi, Tekanan, Kesempatan, Rasionalisasi, Kecurangan

ABSTRACT

FACTORS AFFECTING THE FRAUD OF PROCUREMENT OF GOODS AND

SERVICES IN THE OIL AND GAS SECTOR

BY

Rina Aprilia

This study aims to determine whether the variable suitability of compensation, pressure,

opportunity, and rationalization has an influence on fraudulent procurement of goods and

service.

The population in this study is the financial section and the procurement of goods and

services at PT Pertamina (Persero), while those used as research objects (samples) are 32

people. The sampling technique uses a purposive sampling method. Analysis of the data

used is a multiple linear regression test method using the SPSS 22 application.

Based on the results of the study show that (1) compensation suitability has a positive

influence on fraud, (2) the pressure has a positive influence on fraud, (3) opportunities

have a positive influence on fraud, (4) rationalization has a positive influence on fraud.

Keywords: Conformity of Compensation, Pressure, Opportunity, Rationalization, Fraud

FAKTOR-FAKTOR YANG MEMPENGARUHI FRAUD PENGADAAN BARANG

DAN JASA PADA SEKTOR MINYAK DAN GAS

Oleh

Rina Aprilia

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar

SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2019

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 21 April 1996

dengan nama lengkap Rina Aprilia sebagai anak ketiga dari empat

bersaudara pasangan Bapak M. Nasir dan Ibu Karini. Penulis menempuh

pendidikan Sekolah Dasar (SD) di Sekolah Dasar Negeri 01 Panjang

Utara pada tahun 2002-2008, selanjutnya penulis menyelesaikan pendidikan Sekolah

Menengah Pertama (SMP) di Sekolah Menengah Pertama Negeri 4 Bandar Lampung pada

tahun 2011, dan kemudian menyelesaikan pendidikan Sekolah Menengah Atas (SMA) di

Sekolah Menengah Atas Negeri 4 Bandar Lampung pada tahun 2014.

Pada tahun 2014, penulis diterima sebagai mahasiswi Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung. Selama menjadi mahasiswi penulis terdaftar menjadi

brigadir muda BEM FEB Unila (Badan Eksekutif Mahasiswa).

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan”

(QS. Al-Insyirah [94]:6)

“Man jadda wa jada”

(Those who do it seriously will be successful)

Sesungguhnya Allah tidak mengubah nasib suatu kaum, hingga mereka mengubah nasib

mereka sendiri.

(Q.S Ar-Ra’dd: 11)

“Boleh jadi kamu membenci sesuatu, padahal ia amat baik bagimu, dan boleh jadi (pula)

kamu menyukai sesuatu, padahal ia amat buruk bagimu; Allah mengatahui, sedang kamu

tidak mengetahui.”

(QS. Al-Baqarah: 216)

“Berterima-kasihlah untuk yang telah kau terima dari sesama, dan lupakanlah yang telah kau

berikan kepada mereka”

(Rina Aprilia)

PERSEMBAHAN

Alhamdulillahirobbilalamin

Puji syukur kepada Allah SWT atas segala karunia, berkah dan rahmat yang begitu besar

kepada penulis.

Kupersembahkan skripsi ini kepada :

Kedua orangtuaku tercinta, Ayahanda M. Nasir dan Ibunda Karini. Terimakasih yang

tiada tara kepada mama dan ayah yang selalu memberikan doa yang tiada henti, nasihat yang

bermanfaat, kekuatan dalam segala kondisi, dan selalu memberikan dukungan untuk cita-

citaku. Semoga Allah SWT senantiasa memberikan perlindungan di dunia maupun di akhirat

untuk mama dan ayah.

Kakak dan adikku tercinta, Muhammad Ringgit Ardi S.Kom., Riki Budi Anto dan

Ratna Dila Ayu Apsari. Terimakasih atas segala keceriaan, canda tawa, kasih sayang,

pengertian dan dukungannya selama ini.

Seluruh keluarga, sahabat dan teman-temanku yang selalu memberikan semangat, doa,

dan dukungan tiada henti.

Almamaterku tercinta, Universitas Lampung.

SANWACANA

Alhamdulillah, segala puji dan syukur penulis ucapkan kepada Allah SWT yang

telah memberikan semua ini sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Faktor- Faktor yang Mempengaruhi Fraud Pengadaan Barang dan Jasa

Pada Sektor Minyak dan Gas” sebagai salah satu syarat untuk mendapatkan gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Lampung.

Pada kesempatan ini penulis mengucapkan terimakasih yang tulus kepada semua

pihak yang telah memberikan bimbingan, dukungan, dan bantuan selama proses

penyelesaian skripsi ini. Secara khusus, penulis ucapkan terimakasih kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Lampung.

2. Ibu Dr. Farichah S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi

dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si. selaku Sekertaris Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Dr. Agrianti Komalasari, S.E., M.Si., Akt selaku dosen Pembimbing Pertama, yang

telah memberikan bimbingan, masukan, arahan dan nasihat selama proses penyelesaian

skripsi.

5. Bapak Agus Zahron Idris, S.E., M.Si., Akt. selaku dosen Pembimbing Kedua, yang

telah memberikan bimbingan, arahan, bantuan dan saran-sarannya selama proses

penyelesaian skripsi.

6. Ibu Dr. Ratna Septiyanti, S.E., M.Si., Akt. selaku dosen penguji, atas masukan, arahan,

dan nasihat yang telah diberikan untuk penyempurnaan skripsi ini.

7. Ibu Dr. Susi Sarumpaet, S.E., M.B.A., Akt. sebagai dosen Pembimbing Akademik yang

telah memberikan bimbingan, masukan, arahan dan nasihat sehingga penulis dapat

menyelesaikan proses belajar.

8. Seluruh Bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung yang

telah memberikan ilmu dan pengetahuannya, serta pembelajaran selama proses

perkuliahan berlangsung.

9. Seluruh Bapak/Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas Lampung yang

telah memberikan ilmu dan pengetahuannya, serta pembelajaran selama proses

perkuliahan berlangsung.

10. Seluruh Staff Akademik, Tata Usaha, para pegawai di Fakultas Ekonomi dan Bisnis

Universitas Lampung. Terima kasih telah memberikan bantuan dan pelayanan terbaik

selama penulis menempuh pendidikan di Universitas Lampung.

11. Mama tersayang yang telah membesarkan ina dengan penuh kasih sayang, serta

kesabaran dalam membimbing selama ini. Terima kasih atas spirit, dukungan, doa,

motivasi, serta inspirasinya selama ini. Semoga mama selalu sehat, panjang umur dan

selalu bahagia. Amin.

12. Ayah tersayang yang telah membimbing selama ini. Terima kasih atas dukungan, doa,

dan motivasi selama ini. Semoga ayah selalu sehat, panjang umur dan selalu bahagia.

Amin.

13. Kakakku Muhammad Ringgit Ardi dan Riki Budi Anto serta adikku Ratna Dila Ayu

Apsari yang selalu memberikan semangat dan motivasi. Terimakasih sudah menjadi

kakak dan adik sekaligus teman terbaik yang selalu ada.

14. Rekan-rekan PT Pertamina (Persero) terimakasih atas bantuan dan kerjasama dalam

pengisian kuisioner.

15. Temanku Aditya, Ghea dan Nanda terima kasih atas kebersamaan yang telah terjalin

selama perkuliahan ini. Semoga pertemanan ini akan terus terjalin hingga akhir hayat.

16. Sahabat sedari kecil Pina dan Galuh terima kasih untuk selalu ada serta selalu

mendengarkan keluh kesahku.

17. Teman geng paralel 14 Murtika, Ribka, Katrin, Eva, Deka, Ghea, Tante terima kasih

untuk semua waktu dan momen yang telah dilalui serta untuk segala canda tawa dan

kebersamaan selama ini.

18. Temanku yang pance Nisfu terima kasih sudah menjadi teman yang selalu memberi

tawa dalam setiap moment serta selalu ada menemani.

19. Seluruh teman-teman angkatanku, S1 Akuntansi Paralel 2014 yang tidak dapat

disebutkan satu per satu. Terimakasih atas kebersamaan dan canda tawa selama masa

kuliah.

20. Keluarga KKN Desa Ketapang, Desta, Gabriela, Afif, dan Kiki. Terimakasih untuk

kerja sama dan pengalaman hidup selama 40 hari. Semoga kesuksesan telah menanti

kalian di kemudian hari.

21. Semua pihak yang telah membantu demi terselesaikannya skripsi ini yang tidak dapat

disebutkan satu per satu terima kasih.

Penulis berdoa semoga segala bantuan yang diberikan mendapat balasan dari Allah

SWT. Amin. Demikianlah, semoga skripsi ini dapat memberikan manfaat dan

pengetahuan baru kepada setiap orang yang membacanya.

Bandar Lampung, 15 Februari 2019

Penulis

Rina Aprilia

DAFTAR ISI

Halaman

DAFTAR ISI ............................................................................................................. i

DAFTAR TABEL ..................................................................................................... ii

DAFTAR GAMBAR ................................................................................................ iii

I. PENDAHULUAN

1.1 Latar Belakang .............................................................................................. 1

1.2 Rumusan Masalah ......................................................................................... 9

1.3 Tujuan Penelitian .......................................................................................... 9

1.4 Manfaat penelitian ........................................................................................ 10

1.4.1 Manfaat Praktis .................................................................................. 10

1.4.2 Manfaat Teoritis ................................................................................. 10

II. TINJAUAN PUSTAKA

2.1 Landasan Teori .............................................................................................. 11

2.1.1 Fraud Triangle Theory ....................................................................... 11

2.1.2 Teori Keagenan (Agency Theory) ....................................................... 14

2.1.3 Fraud .................................................................................................. 15

2.1.4 Kesesuaian Kompensasi ..................................................................... 34

2.1.5 Tekanan .............................................................................................. 37

2.1.6 Kesempatan ........................................................................................ 38

2.1.7 Rasionalisasi ....................................................................................... 39

2.2 Penelitian Terdahulu ..................................................................................... 40

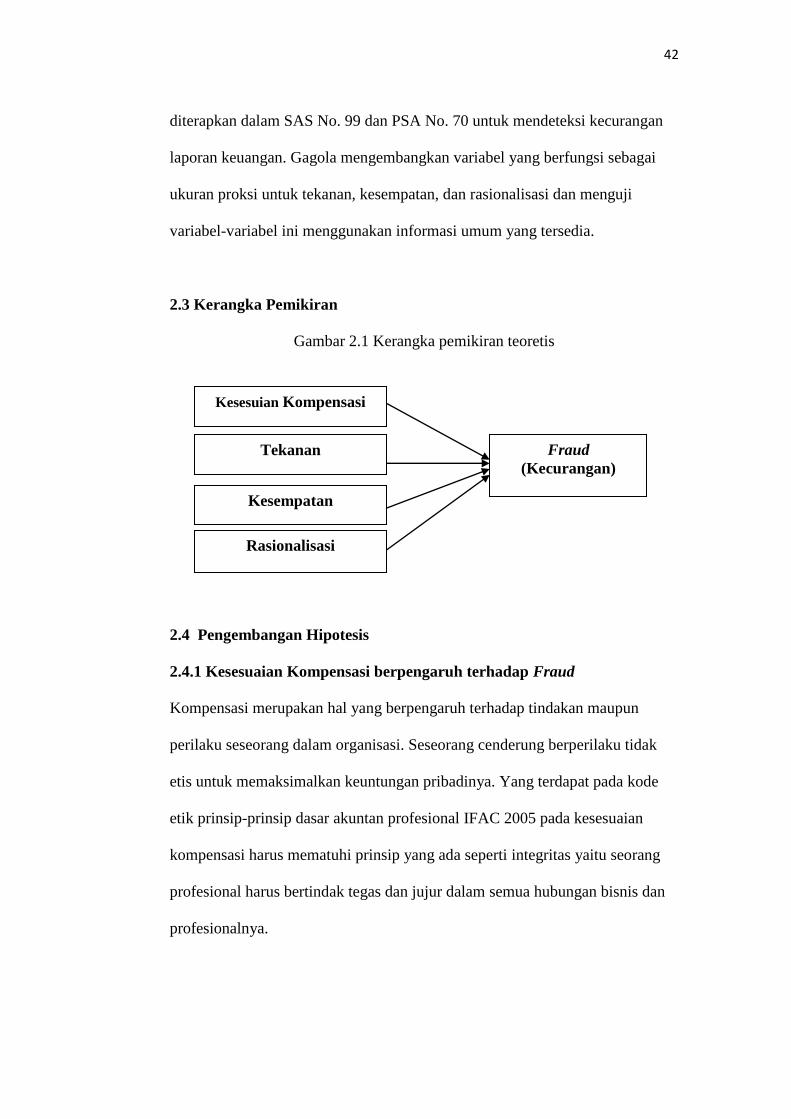

2.3 Kerangka Pemikiran ...................................................................................... 42

2.4 Pengembangan Hipotesis .............................................................................. 42

2.4.1 Pengaruh Kesesuaian Kompensasi terhadap Fraud ............................ 42

2.4.2 Pengaruh Tekanan terhadap Fraud ..................................................... 43

2.4.3 Pengaruh Kesempatan terhadap Fraud ............................................... 44

2.4.4 Pengaruh Rasionalisasi terhadap Fraud .............................................. 45

III. METODE PENELITIAN

3.1 Populasi dan Sampel ..................................................................................... 47

3.2 Data Penelitian .............................................................................................. 48

3.2.1 Jenis dan Sumber Data ......................................................................... 48

3.3 Metode Pengumpulan Data ........................................................................... 48

3.4 Definisi Variabel ........................................................................................... 48

3.4.1 Variabel Dependen ............................................................................. 49

3.4.2 Variabel Independen ........................................................................... 49

3.5 Teknik Penentuan Skor ................................................................................. 50

3.6 Definisi Operasional Variabel ....................................................................... 50

3.7 Metode Analisis Data .................................................................................... 51

3.7.1 Analisis Statistik Deskriptif ................................................................. 52

3.8 Uji Kualitas Data ........................................................................................... 52

3.8.1 Uji Validitas ........................................................................................ 52

3.8.2 Uji Reliabilitas .................................................................................... 53

3.9 Uji Asumsi Klasik ......................................................................................... 53

3.9.1 Uji Normalitas .................................................................................... 53

3.9.2 Uji Multikonieritas ............................................................................. 54

3.9.3 Uji Heteroskedastisitas ....................................................................... 55

3.10 Pengujian Hipotesis .................................................................................... 56

3.10.1 Uji Persamaan Regresi Linier Berganda ......................................... 56

3.11 Uji Koefisien Determinasi (Adjusted R2) ................................................... 56

3.12 Uji Statistik F ............................................................................................. 56

3.13 Uji Statistik t .............................................................................................. 57

IV. HASIL DAN PEMBAHASAN

4.1 Hasil Penelitian ............................................................................................. 58

4.1.1 Data dan Sampel .............................................................................. 58

4.1.2 Karakteristik Responden .................................................................. 59

4.2 Deskriptif Statistik Tanggapan Responden ................................................... 61

4.3 Uji Kualitas Data ........................................................................................... 70

4.3.1 Uji Validitas Data ............................................................................ 70

4.3.2 Uji Reliabilitas ................................................................................. 78

4.4 Uji Asumsi Klasik ......................................................................................... 80

4.4.1 Uji Normalitas .................................................................................. 80

4.4.2 Uji Multikolonieritas ........................................................................ 81

4.4.3 Uji Heteroskedastisitas ..................................................................... 82

4.5 Pengujian Hipotesis ....................................................................................... 83

4.5.1 Uji Persamaan Regresi Linier Berganda ......................................... 83

4.6 Uji Koefisien Determinasi (Adjusted R2) ...................................................... 85

4.7 Uji Statistik F ................................................................................................ 86

4.8 Uji Statistik t ................................................................................................. 87

4.9 Pembahasan Hipotesis .................................................................................. 89

4.9.1 Pengujian Hipotesis Pertama (H1) ................................................... 89

4.9.2 Pengujian Hipotesis Kedua (H2) ...................................................... 90

4.9.3 Pengujian Hipotesis Ketiga (H3) ...................................................... 90

4.9.4 Pengujian Hipotesis Keempat (H4) .................................................. 91

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan ................................................................................................... 92

5.2 Keterbatasan Penelitian ................................................................................. 93

5.3 Saran .............................................................................................................. 94

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Halaman

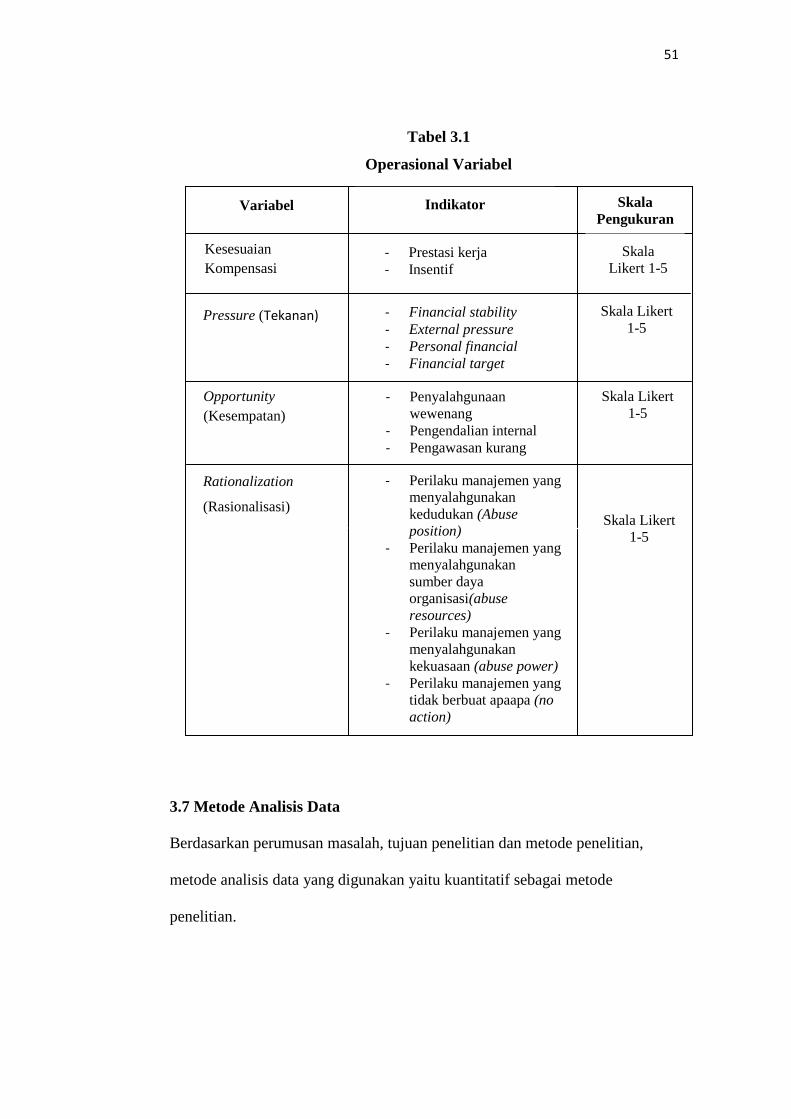

Tabel 3.1 Operasional Variabel .............................................................................. 51

Tabel 4.1 Persentase Penyebaran dan Pengembalian Kuisioner ............................ 58

Tabel 4.2 Responden Berdasarkan Jenis Kelamin .................................................. 59

Tabel 4.3 Responden Berdasarkan Usia ................................................................. 59

Tabel 4.4 Responden Berdarkan Pendidikan Terakhir ........................................... 60

Tabel 4.5 Hasil Deskriptif Statistik Variabel Kesesuaian Kompensasi .................. 61

Tabel 4.6 Hasil Deskriptif Statistik Variabel Tekanan ........................................... 63

Tabel 4.7 Hasil Deskriptif Statistik Variabel Kesempatan ..................................... 65

Tabel 4.8 Hasil Deskriptif Statistik Variabel Rasionalisasi .................................... 67

Tabel 4.9 Hasil Deskriptif Statistik Variabel Kecurangan ...................................... 68

Tabel 4.10 Hasil Uji Validitas Variabel Kesesuaian Kompensasi ............................ 70

Tabel 4.11 Hasil Uji Validitas Variabel Tekanan .................................................... 72

Tabel 4.12 Hasil Uji Validitas Variabel Kesempatan ............................................... 74

Tabel 4.13 Hasil Uji Validitas Variabel Rasionalisasi ............................................. 75

Tabel 4.14 Hasil Uji Validitas Variabel Kecurangan ............................................... 77

Tabel 4.15 Uji Reliabilitas Variabel Kesesuaian Kompensasi ................................. 78

Tabel 4.16 Uji Reliabilitas Variabel Tekanan .......................................................... 79

Tabel 4.17 Uji Reliabilitas Variabel Kesempatan .................................................... 79

Tabel 4.18 Uji Reliabilitas Variabel Rasionalisasi ................................................... 80

Tabel 4.19 Uji Reliabilitas Variabel Kecurangan ..................................................... 80

Tabel 4.20 Hasil Uji Multikolinieritas ...................................................................... 82

Tabel 4.21 Hasil Uji Heteroskedatisitas ................................................................... 83

Tabel 4.22 Hasil Analisis Regresi Berganda ............................................................ 84

Tabel 4.23 Hasil Uji Koefisien Determinasi ............................................................. 85

Tabel 4.24 Hasil Uji Statistik F ................................................................................. 86

Tabel 4.25 Hasil Uji Statistik t .................................................................................. 87

DAFTAR GAMBAR

Halaman

Gambar 2.9 Kerangka Pemikiran .............................................................................. 51

Gambar 8.1 Uji Normalitas ........................................................................................ 81

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Dari tahun ke tahun, nampaknya kasus-kasus fraud atau biasa disebut dengan

kecurangan dalam bidang keuangan baik yang berasal dari instansi pemerintah

contohnya Dinas Pemerintahan Kota ataupun Dinas Pemerintahan Provinsi

maupun Instansi swasta contohnya Bank dan perusahaan-perusahaan swasta

lainnya selalu menjadi bahan pembicaraan hangat di kalangan masyarakat luas.

Namun, walau berbagai jenis kasus fraud terungkap dan telah diproses oleh

hukum, belum ada indikasi bahwa tindak kecurangan itu akan segera terhenti.

Seiring dengan berjalannya waktu, semakin banyak tindak fraud yang

terungkap dan bahkan pelakunya semakin banyak dan kompleks. Mungkin

karena sistem di negara kita yang kurang atau para pelaku yang selalu

selangkah lebih maju. Jangankan sistem pengendalian eksternal yang telah

dirancang sedemikian rupa untuk mencegah adanya fraud, sistem pengendalian

internal dalam organisasi itu sendiri pun belum tentu mampu untuk mencegah

adanya fraud. Apalagi jika para pelaku adalah orang-orang yang melaksanakan

pengendalian dan merupakan orang-orang yang memiliki kuasa di dalam

organisasi tersebut.

Dengan adanya kemajuan pada dunia usaha, maka akan mendukung

pemerintah dalam menyukseskan pembangunan terutama pada sektor

2

pembangunan ekonomi. Para pengusaha dituntut untuk dapat lebih profesional

dalam mengelola perusahaannya terutama dalam hal pengadaan barang dan

jasa. Pembangunan perekonomian salah satu cara pemerintah dalam hal

mewujudkan kesejahteraan masyarakat. Pembangunan perekonomian dapat

dilaksanakan oleh negara dengan salah satunya oleh BUMN (Badan Usaha

Milik Negara) tujuan Negara Indonesia mendirikan BUMN sebagaimana

tertuang dalam Undang–Undang Nomor 19 Tahun 2003 tentang Badan Usaha

Milik Negara yaitu memberikan sumbangan bagi perekonomian nasional pada

umumnya dan penerimaan negara pada khususnya, menjadi perintis kegiatan-

kegiatan usaha yang dapat dilaksanakan oleh sektor koperasi maupun swasta

dan menyelenggarakan kemanfaatan umum berupa penyediaan barang dan jasa

yang bermutu tinggi dan memenuhi kebutuhan hidup orang banyak.

Besarnya jumlah dana yang disediakan oleh instansi pemerintah atau BUMN

dalam kegiatan pengadaan barang dan jasa menjadi titik awal terjadinya fraud.

Kecurangan atau yang biasa disebut dengan fraud merupakan praktik yang

dapat dilakukan oleh pihak-pihak yang ingin mendapatkan keuntungan, baik

untuk pribadi maupun kelompok yang dapat merugikan pihak lain. Untuk

mencegah terjadinya fraud dalam pengadaan barang dan jasa, perlu adanya

perbaikan mutu dalam proses pengadaan barang dan jasa. Salah satunya

dengan cara meningkatkan dan mengoptimalkan layanan publik terhadap

masyarakat melalui kebijakan atau peraturan yang efektif, efisien dan

mencerminkan keterbukaan atau transparasi, mengingat masyarakat berhak

untuk memperoleh jaminan terhadap akses informasi publik atau kebebasan

3

terhadap informasi. Salah satu faktor yang mempengaruhi kebocoran keuangan

pada proses pengadaan barang dan jasa adalah aspek etika dari panitia

penyelenggara pengadaan.

Razzaque dan Hwee (2002) menjelaskan bahwa perilaku fraud dapat dievaluasi

dengan mengamati aspek etika seseorang yang dilihat dari sisi individual

differences, inter-personal level factors, organizational level factors, serta dari

persepsi dilema. Tang et al (2003) menyatakan bahwa perilaku yang

menyimpang atau tidak etis terdiri dari perilaku yang menyalahgunakan

kedudukan atau posisi (abuse position), kekuasaan (abuse power), sumber daya

organisasi (abuse resources), serta tidak berbuat apa-apa (no action).

Kegagalan suatu perusahaan dalam mempertanggungjawabkan pengelolaan

barang dan jasa dapat diakibatkan oleh beberapa hal antara lain kesesuaian

kompensasi, tekanan, kesempatan, dan rasionalisasi merupakan faktor-faktor

yang mengidentifikasi terjadinya kecurangan akuntansi terutama di suatu

perusahaan. Jika hal tersebut dapat dideteksi lebih awal dan diberikan tindak

pencegahan maka kecurangan akuntansi akan dapat diminimalisir sehingga

terwujudnya Good Governance yang benar-benar diharapkan oleh seluruh

lapisan masyarakat yakni terbentuknya kinerja yang baik sehingga Indonesia

khususnya Bandar Lampung dapat berkembang serta dapat berkontribusi pada

perekonomian Indonesia yang lebih baik lagi.

PT Pertamina selaku BUMN yang bergerak dibidang minyak dan gas bumi

dalam menjalankan kegiatan bisnis guna mencukupi kebutuhan minyak dan gas

4

dalam negeri maka dipastikan PT Pertamina mengadakan pengadaan barang

dan jasa. PT Pertamina dalam melaksanakan pengadaan barang dan jasa

mengeluarkan surat keputusan direksi PT Pertamina nomor Kpts-

51/C00000/2010-S0 tanggal 29 November 2010 tentang manajemen pengadaan

barang dan jasa SK- 051 tentang penunjukan langsung dengan anak

perusahaanya. Surat keputusan direksi dan Peraturan menteri Negara BUMN

No.PER- 05/MBU/2008 tentang pedoman umum pelaksanaan pengadaan

barang dan jasa BUMN. Pada tahun 2012 kementerian BUMN menerbitkan

Peraturan menteri BUMN nomor 15 tahun 2012 tentang Perubahan Menteri

Negara Badan Usaha Milik Negara Nomor 5/MBU/2008 Pedoman Umum

Pelaksanaan Pengadaan Barang dan Jasa Badan Usaha Milik Negara (Permen

Nomor 15 Tahun 2012). Permen nomor 15 tahun 2012 agar sinergi BUMN

beserta anak perusahaan BUMN inilah dasar hukum PT Pertamina untuk

melakukan penunjukan langsung kepada anak perusahaanya.Tentu regulasi

tentang pengadaan barang dan jasa dalam lingkungan PT Pertamina pada

umumnya menimbulkan polemik dikalangan dunia usaha terutama berkaitan

dengan prinsip persaingan usaha seperti tindakan yang menghambat pelaku

usaha non BUMN dalam bentuk regulasi serta ketidakefisienan dalam hal yang

tidak ditemukan pada barang dan jasa dengan harga yang wajar.

Penunjukan langsung oleh PT Pertamina terhadap anak perusahaanya

dikategorikan sebagai persekongkolan vertikal yaitu persekongkolan yang

difasilitasi oleh panitia atau pelaksana tender untuk memenangkan salah satu

peserta tender tanpa melalui prosedur standar yang harus dilakukan

5

berdasarkan prinsip persaingan usaha yang sehat. PT Pertamina dalam

melakukan penunjukan langsung terhadap anak perusahaannya berdasarkan SK

051 dan Permen BUMN Nomor 15 tahun 2012. Peraturan yang melandasi

penunjukan langsung PT Pertamina tidak termasuk dalam kategori

pengecualian sebagaimana pasal 50 (a) dan pasal 51 UU No. 5 Tahun 1999

karena SK 051 dan Permen BUMN Nomor 15 tahun 2012 bukanlah peraturan

yang diperintahkan oleh peraturan perundang–undangan yang lebih tinggi,

beberapa undang–undang maupun peraturan perundang–undangan yang

menjadi acuan tidak menyebutkan secara jelas tentang pemberian kewenangan

yang tidak didasarkan pada persaingan usaha yang tidak sehat. Sanksi hukum

yang dijatuhkan KPPU terkait erat dengan tanggung gugat pelaku usaha yang

melanggar hukum persaingan usaha.

PT Pertamina pernah juga melakukan penunjukan langsung pengadaan barang

dan jasa dan terbukti bersalah oleh KPPU seperti Putusan No 07/KPPU–

L/2005 perkara tender penjualan dua unit kapal tanker VLCC milik PT

Pertamina menyatakan bahwa pihak pertamina dan Goldman Sachs Pte telah

terbukti secara sah dan meyakinkan melanggar pasal 19 (d) UU No 5 Tahun

1999 yaitu pelaku usaha dilarang melakukan satu atau beberapa kegiatan baik

sendiri maupun bersama pelaku usaha lain dengan cara melakukan praktek

diskriminasi terhadap pelaku usaha tertentu. Putusan No – 7/KPPU–L/2005

menyatakan bahwa pihak PT Pertamina, Goldman Sachs, Frontline, Ltd serta

PT Pelayaran Equinox terbukti secara sah melanggar pasal 22 UU No 5 Tahun

1995 dan Putusan KPPU No 2/KPPU–L/2006 tentang penunjukan langsung

6

proyek perubahan logo PT Pertamina menghukum PT Pertamina secara sah

dan meyakinkan melanggar pasal 19 (d) UU No 5 Tahun 1999 karena

menunjuk langsung Landor untuk pembuatan logo baru PT Pertamina.

Penyelesaian sengketa penunjukan langsung pengadaan barang dan jasa

dilingkungan BUMN khususnya PT Pertamina merupakan penyelesaian

sengketa persaingan usaha dari golongan sengketa yang bermuatan konflik

maupun kontroversi di bidang persaingan usaha. Subjek sengketa penunjukan

langsung pengadaan barang dan jasa yaitu pelaku usaha yang melakukan

penunjukan langsung pengadaan barang dan jasa, pelaku usaha disini yaitu PT

Pertamina. Tanggung gugat PT Pertamina terhadap penunjukan langsung

pengadaan barang dan jasa di lingkungan PT Pertamina yaitu berupa

pembayaran ganti rugi kepada Negara sebagaimana pasal 47 (g) UU No 5

Tahun 1999 yaitu pengenaan denda serendah–rendahnya Rp 1.000.000.000,00

dan setinggi–tingginya Rp 25.000.000.00,00. Tanggung gugat PT pertamina

hanya sebatas kepada Negara berbeda dengan di Negara Jerman dimana dalam

KUH pidana Jerman menyatakan pelaku usaha dapat mengajukan gugatan

ganti rugi kepada pihak yang terlibat penawaran curang.

Menurut Henzani (2013) terdapat empat faktor pendorong seseorang untuk

melakukan kecurangan yang disebut juga dengan teori GONE, yaitu

keserakahan (greed), kesempatan (opportunity), kebutuhan (need),

pengungkapan (disclosure). Faktor keserakahan (greed) dan kebutuhan (need)

merupakan faktor yang berhubungan dengan individu pelaku kecurangan

7

disebut juga faktor individual. Sedangkan faktor kesempatan (opportunity) dan

pengungkapan (disclosure) berhubungan dengan organisasi sebagai korban

perbuatan kecurangan disebut juga faktor generik atau umum.

Faktor lain yang menjadi dorongan penyebab terjadinya kecurangan adalah

tidak terpenuhinya keadilan didalam organisasi tempat karyawan bekerja

(Cropanzano et al, 2007) mendefinisikan keadilan organisasional sebagai

penilaian personal mengenai standar etika dan moral dari perilaku manajerial.

Dalam menilai keadilan organisasional setidaknya terdapat tiga bidang yang

harus dievaluasi yaitu imbalan, proses, dan hubungan interpersonal (Kristanto,

2013). Secara umum keadilan digambarkan sebagai situasi sosial ketika norma-

norma tentang hak dan kelayakan dipenuhi (Christofel, 2010).

Menurut Arens (2008) penyebab terjadinya kecurangan disebut dengan segitiga

kecurangan (fraud triangle) yaitu tekanan yaitu situasi dimana manajemen atau

pegawai memiliki tekanan untuk melakukan kecurangan, kesempatan yaitu

sebuah situasi yang membuka kesempatan bagi manajemen atau pegawai untuk

melakukan kecurangan, dan rasionalisasi atau sikap, karakter atau serangkaian

nilai-nilai etis yang membolehkan manajemen atau pegawai untuk melakukan

tindakan yang tidak jujur. Sikap tersebut selanjutnya menjadi menjadi

kecenderungan untuk bertindak curang. Motivasi berbuat kecurangan

disebabkan karena adanya tekanan dalam diri pelaku kecurangan, baik berupa

masalah keuangan, sifat buruk atau lingkungan kerja yang kurang kondusif,

seperti diperlakukan tidak adil dalam pekerjaan dan kondisi kerja yang buruk.

8

Faktor selanjutnya yang menjadi penyebab terjadinya kecurangan adalah

sistem pengendalian internal. Sistem pengendalian internal adalah suatu sistem

pengendalian yang terdiri dari kebijakan dan proses yang dirancang untuk

memberikan manajemen jaminan yang wajar bahwa perusahaan mencapai

tujuan dan sasarannya. Faktor yang menjadi penyebab terjadinya kecurangan

adalah sistem pengendalian internal.

Menurut Robbins dan Judge (2008), komitmen organisasi adalah suatu keadaan

dimana seorang karyawan memihak organisasi tertentu serta tujuan-tujuan dan

keinginannya untuk mempertahankan keanggotaan dalam organisasi tersebut.

Jika karyawan memiliki komitmen yang tinggi terhadap organisasi tentu saja

hal ini dapat memperkecil tindakan kecurangan yang dilakukan karyawan.

Karena karyawan akan berusaha bekerja sesuai dengan aturan yang berlaku

didalam organisasi agar mereka dapat terus bertahan dalam organisasi tersebut.

Selain dua faktor diatas, komitmen didalam organisasi yang rendah juga dapat

menjadi penyebab terjadinya kecurangan.

Penelitian ini dilakukan dengan menggali persepsi para pegawai di perusahaan

PT Pertamina (Persero) untuk mengetahui faktor-faktor yang mempengaruhi

terjadinya fraud di perusahaan tersebut. Faktor-faktor ini terdiri dari

kesesuaian kompensasi, tekanan, kesempatan, dan rasionalisasi. Berdasarkan

latar belakang masalah, maka penulis memberi judul penelitian ini:

“ Faktor-Faktor yang Mempengaruhi Fraud Pengadaan Barang dan Jasa

(Studi Kasus Pada PT Pertamina (Persero) di Bandar Lampung)”

9

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka peneliti dapat merumuskan

beberapa masalah yaitu sebagai berikut:

1. Apakah kesesuaian kompensasi berpengaruh terhadap fraud pengadaan

barang dan jasa di PT Pertamina (Persero) di Bandar Lampung?

2. Apakah tekanan berpengaruh terhadap fraud pengadaan barang dan jasa di

PT Pertamina (Persero) di Bandar Lampung?

3. Apakah kesempatan berpengaruh terhadap fraud pengadaan barang dan

jasa di PT Pertamina (Persero) di Bandar Lampung?

4. Apakah rasionalisasi berpengaruh terhadap fraud pengadaan barang dan

jasa di PT Pertamina (Persero) di Bandar Lampung?

1.3 Tujuan Penelitian

1. Untuk mengetahui kesesuaian Kompensasi berpengaruh terhadap fraud

pengadaan barang dan jasa di PT Pertamina (Persero) di Bandar Lampung.

2. Untuk mengetahui tekanan berpengaruh terhadap fraud pengadaan barang

dan jasa di PT Pertamina (Persero) di Bandar Lampung.

3. Untuk mengetahui kesempatan berpengaruh terhadap fraud pengadaan

barang dan jasa di PT Pertamina (Persero) di Bandar Lampung.

4. Untuk mengetahui rasionalisasi berpengaruh terhadap fraud pengadaan

barang dan jasa di PT Pertamina (Persero) di Bandar Lampung.

10

1.4 Manfaat Penelitian

Hasil yang didapatkan dari penelitian ini diharapkan dapat memberikan

manfaat sebagai berikut:

1.4.1 Manfaat Praktis

Bagi akademis adalah untuk menambah literatur mengenai fraud di PT

Pertamina (Persero) di Bandar Lampung dan memiliki kontribusi untuk

refrensi penelitian selanjutnya.

1.4.2 Manfaat Teoritis

1. Bagi Peneliti

Diharapkan dapat menerapkan ilmu dan teori yang diperoleh dalam

perkuliahan dalam memecahkan masalah. Sehingga memperoleh

gambaran yang jelas sejauh mana tercapai keselarasan antara pengetahuan

secara teoritis dan praktiknya.

2. Bagi Objek Penelitian

Bagi Objek penelitian yaitu PT Pertamina (Persero) di kota Bandar

Lampung adalah untuk memberikan kontribusi agar PT Pertamina

(Persero) di Bandar Lampung dapat mendeteksi dan melakukan tindak

pencegahan lebih dini untuk meminimalisir kasus fraud agar dapat

terwujudnya tujuan pemerintah yakni berkontribusi dalam pertumbuhan

ekonomi di Indonesia.

11

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

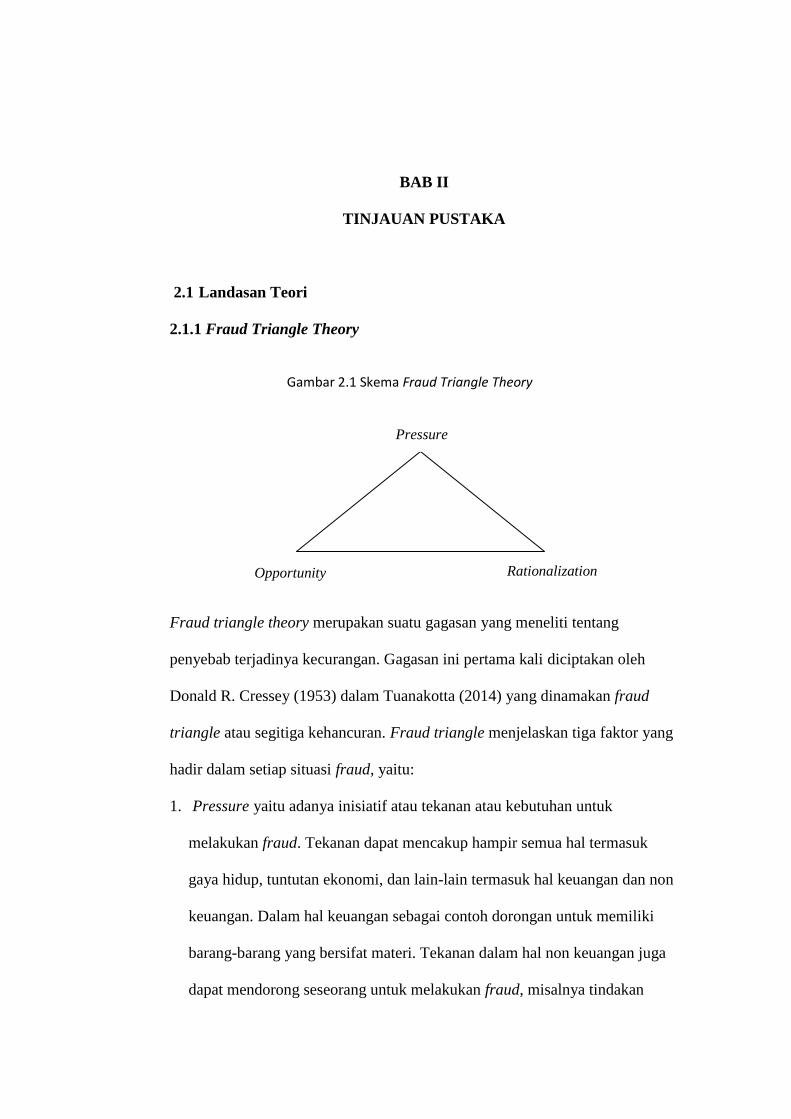

2.1.1 Fraud Triangle Theory

Fraud triangle theory merupakan suatu gagasan yang meneliti tentang

penyebab terjadinya kecurangan. Gagasan ini pertama kali diciptakan oleh

Donald R. Cressey (1953) dalam Tuanakotta (2014) yang dinamakan fraud

triangle atau segitiga kehancuran. Fraud triangle menjelaskan tiga faktor yang

hadir dalam setiap situasi fraud, yaitu:

1. Pressure yaitu adanya inisiatif atau tekanan atau kebutuhan untuk

melakukan fraud. Tekanan dapat mencakup hampir semua hal termasuk

gaya hidup, tuntutan ekonomi, dan lain-lain termasuk hal keuangan dan non

keuangan. Dalam hal keuangan sebagai contoh dorongan untuk memiliki

barang-barang yang bersifat materi. Tekanan dalam hal non keuangan juga

dapat mendorong seseorang untuk melakukan fraud, misalnya tindakan

Pressure

Opportunity Rationalization

Gambar 2.1 Skema Fraud Triangle Theory

12

untuk menutupi kinerja yang buruk karena tuntutan pekerjaan untuk

mendapatkan hasil yang baik. Menurut SAS No 99, terdapat empat jenis

kondisi yang umum terjadi pada pressure yang dapat mengakibatkan

kecurangan. Kondisi tersebut adalah financial stability, external pressure,

personal financial need, dan financial target.

2. Oppportunity yaitu situasi yang membuka kesempatan atau peluang untuk

memungkinkan suatu kecurangan terjadi. Para pelaku fraud percaya bahwa

aktivitas mereka tidak akan terdeteksi. Kesempatan atau peluang dapat

terjadi karena pengendalian internal yang lemah, manajemen pengawasan

yang kurang baik, dan melalui penggunaan posisi. Kegagalan untuk

menetapkan prosedur yang memadai untuk mendeteksi aktivitas fraud juga

meningkatkan kesempatan terjadinya kecurangan. Dari tiga elemen dalam

fraud triangle, kesempatan memiliki kontrol yang paling atas. Organisasi

perlu untuk membangun sebuah proses, prosedur, dan kontrol agar membuat

karyawan dalam posisi tidak dapat melakukan fraud dan yang efektif dapat

mendeteksi aktivitas kecurangan jika hal itu terjadi.

Adanya peluang memungkinkan terjadinya kecurangan. Peluang tercipta

karena adanya kelemahan pengendalian internal, ketidakefektifan pengawasan

manajemen, penyalahgunaan posisi atau otorisasi. Kegagalan untuk

menetapkan prosedur yang memadai untuk mendeteksi aktivitas kecurangan

juga meningkatkan peluang terjadinya kecurangan. Dari tiga faktor risiko

kecurangan (pressure, opportunity, dan rationalization), peluang merupakan

13

hal dasar yang dapat terjadi kapan saja sehingga memerlukan pengawasan dari

struktur organisasi mulai dari atas.

Organisasi harus membangun adanya proses, prosedur, dan pengendalian yang

bermanfaat dan menempatkan karyawan dalam posisi tertentu agar mereka

tidak dapat melakukan kecurangan dan efektif dalam mendeteksi kecurangan

yang dinyatakan dalam SAS No 99. SAS No 99 menyebutkan bahwa peluang

pada financial statement fraud dapat terjadi pada tiga kategori. Kondisi

tersebut adalah nature of industry, ineffective monitoring, dan organization

structure.

3. Rationalization yaitu adanya sikap, karakter, atau serangkaian nilai etis

yang membolehkan pihak-pihak tertentu untuk melakukan tindakan

kecurangan atau orang-orang yang berada dalam lingkungan yang cukup

menekan yang membuat mereka merasionalisasi tindakan fraud.

Rasionalisasi menjadi elemen penting dalam terjadinya fraud, di mana

pelaku mencari pembenaran atas perbuatannya. Rasionalisasi merupakan

bagian dari fraud triangle yang paling sulit diukur. Bagi mereka yang

umumnya tidak jujur, mungkin lebih mudah untuk merasionalisasi penipuan

begitu mudah.

Pelaku fraud selalu mencari pembenaran secara rasional untuk membenarkan

perbuatannya. Berdasarkan penjabaran di atas dapat disimpulkan bahwa fraud

triangle theory merupakan suatu bentuk gagasan untuk mengetahui penyebab

14

terjadinya fraud dengan menggolongkannya menjadi 3 faktor yang berbeda,

yaitu: pressure, opportunity, dan razionalization, di mana ketiga faktor tersebut

membatu peneliti untuk mengukur atau menentukan ada atau tidak adanya

kecurangan.

2.1.2 Agency Theory

Definisi teori agency menurut (Jensen & Meckling, 1976), yaitu: “Agency

relationship is a contract under which one or more persons (the principal)

engage another person (the agent) to perform some service on their behalf

which involves delegating some decision making authority to the agent”.

Artinya bahwa teori agensi merupakan kontrak antara satu orang atau lebih

(principal) dengan melibatkan orang lain (agent) untuk melakukan beberapa

tugas atas nama principal yang melibatkan beberapa pendelegasian

wewenang kepada pihak agent untuk suatu pengambilan keputusan. Principal

yang dimaksud adalah investor atau pemegang saham, sedangkan agent yaitu

manajer sebagai pengelola perusahaan.

Agent maupun principal memiliki tujuan yang berbeda. Pemegang saham

(principal) menginginkan pengembalian yang tinggi atas investasi yang mereka

tanamkan pada perusahaan, sedangkan manajer menginginkan bonus maksimal

atas hasil pekerjaan mereka. Pertentangan tujuan tersebut menimbulkan

conflict of interest antara agent dan principal. Manajer sebagai agent mendapat

tekanan dari principal untuk menaikan kinerja perusahaan dan manajer

berusaha untuk menaikan kinerja perusahaan dengan harapan

mendapatkan apresiasi dari principal.

15

Manajer memiliki informasi dan akses yang luas di perusahaan oleh karena itu

manajer dapat mengetahui kondisi perusahaan yang sebenarnya apakah

perusahaan dalam kondisi sehat atau tidak, dengan kewenangan yang

dimilikinya manajer mempunyai kesempatan untuk menaikan laba agar kinerja

perusahaan terlihat baik. (Eisenhardt, 1989) mengungkapkan bahwa teori

agensi menggunakan tiga sumsi sifat manusia yaitu:

1. Manusia pada umumnya mementingkan diri sendiri (self interest)

2. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

(bounded rationality)

3. Manusia selalu menghindari risiko (risk adverse)

Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia

akan bertindak opportunistic, yaitu mengutamakan kepentingan pribadinya

(Ujiyantho & Pramuka, 2007). Tanpa pengawasan dan kontrol yang efektif dari

principal, kecurangan laporan keuangan yang dilakukan oleh manajemen bisa

saja terjadi. Hal tersebut dilakukan agar kinerja mereka terlihat bagus di mata

principal dan akhirnya akan mendatangkan keuntungan bagi manajer sendiri.

Manajemen laba tanpa diketahui oleh pemegang saham (principal) pada

akhirnya akan berkembang menjadi kecurangan.

2.1.3 Pengertian Fraud

Fraud merupakan istilah yang umum dikalangan para akuntan, auditor,

investor, dan masyarakat yang bergerak di bidang ekonomi akuntansi. Fraud

16

sendiri memiliki cakupan pengertian yang cukup luas. Istilah fraud diartikan

sebagai penipuan atau kecurangan di bidang keuangan. Association of Certified

Fraud Examiners (ACFE) menyebutkan fraud sebagai perbuatan-perbuatan

yang melawan hukum yang dilakukan dengan sengaja untuk tujuan tertentu

(manipulasi atau memberikan laporan keliru terhadap pihak lain) yang

dilakukan oleh orang-orang dari dalam atau luar organisasi untuk mendapatkan

keuntungan pribadi ataupun kelompok yang secara langsung atau tidak

langsung merugikan pihak lain. Hall (2007) mendefinisikan fraud sebagai

kebohongan yang disengaja, ketidakbenaran dalam melaporkan aktiva

perusahaan atau manipulasi data keuangan bagi keuntungan pihak yang

melakukan manipulasi tersebut. Fraud menurut Institute of Internal Auditors

(IIA) adalah suatu tindakan penipuan yang mencakup berbagai penyimpangan

dan tindakan ilegal yang ditandai dengan penipuan disengaja.

Dari beberapa definisi fraud Definisi fraud Menurut Ramadhani dan

Lukviarman (2009) adalah :

1. Kesengajaan atas salah pernyataan terhadap suatu kebenaran atau keadaan

yang disembunyikan dari sebuah fakta material yang dapat menyebabkan

orang lain untuk melakukan perbuatan atau tindakan yang merugikan,

biasanya merupakan kesalahan namun dalam beberapa kasus khususnya

dilakukan secara disengaja memungkinkan merupakan suatu kejahatan.

2. Penyajian yang salah atau keliru adalah pernyataan yang secara tidak

langsung tanpa memperhitungkan dan tanpa dapat dipercaya kebenarannya

17

berakibat dapat menyebabkan orang lain berbuat atau bertindak kecurangan

secara langsung.

3. Suatu kerugian yang timbul sebagai akibat diketahui keterangan atau

penyajian yang salah pernyataan, penyembunyian fakta material, atau

penyajian yang ceroboh tanpa perhitungan yang menyebabkan orang lain

untuk berbuat atau bertindak yang merugikannya.

Fraud yang sering terjadi di Indonesia sebagian besar muncul dari keinginan

pimpinan untuk memanipulasi, mark up, maupun penggelapan angggaran.

Tuntutan tersebut muncul dari keserakahan (Bologne, 2006), kebutuhan

(Lister, 2007), dan pencitraan. Ungkapan yang umumnya dipakai

adalah “setoran ke bos” (KPK, 2008), hal ini dilakukan oleh bawahan kepada

pimpinan atau jabatan yang lebih rendah kepada jabatan diatasnya guna

memperoleh manfaat dari kewenangan yang dimiliki seorang pimpinan.

Banyak studi menunjukkan fraud lebih mungkin terjadi ketika seseorang

memiliki tekanan untuk melakukan penipuan (Wolf dan Hermanson, 2004).

2.2.1 Jenis-jenis Fraud

Menurut Association of Certified Fraud Examiners (ACFE), internal fraud

yaitu tindakan penyelewengan di dalam perusahaan atau institusi

dikelompokan menjadi 3 jenis, yaitu:

1. Fraud terhadap Aset (Aset Misappropriation)

Merupakan penyalahgunaan aset perusahaan, karena itu dicuri atau

digunakan untuk keperluan pribadi tanpa ijin dari perusahaan. Seperti kita

18

ketahui, aset perusahaan bisa berbentuk kas atau uang tunai dan non-kas.

Sehingga, aset misappropriation dikelompokkan menjadi dua macam:

a. Cash Misappropriation yaitu penyelewengan terhadap aset yang berupa kas

seperti penggelapan kas, mengambil cek dari pelanggan, menahan cek

pembayaran untuk vendor.

b. Non-cash Missapropriation yaitu penyelewengan terhadap aset yang berupa

non-kas misalnya menggunakan fasilitas perusahaan untuk kepentingan

pribadi.

2. Fraud terhadap Laporan Keuangan (Fraudullent Statements)

ACFE membagi jenis fraud ini menjadi 2 macam yaitu financial dan non

financial. Segala tindakan yang membuat laporan keuangan menjadi tidak

seperti yang seharusnya atau tidak mewakili kenyataan, tergolong

kelompok fraud terhadap laporan keuangan. Menurut Person (1999)

kecurangan pada laporan keuangan merupakan kecurangan yang disengaja

dilakukan oleh manajemen kepada investor dan kreditor dengan

menyesatkan informasi material pada laporan keuangan. Misalnya:

1. Memalsukan bukti transaksi.

2. Mengakui suatu transaksi lebih besar atau lebih kecil dari yang

seharusnya.

3. Menerapkan metode akuntansi tertentu secara tidak konsisten untuk

menaikan atau menurunkan laba.

4. Menerapkan metode pengakuan aset sedemikian rupa sehingga aset

menjadi nampak lebih besar dibandingkan yang seharusnya.

19

5. Menerapkan metode pengakuan liabilitas sedemikian rupa sehingga

liabilitas menjadi nampak lebih kecil dibandingkan yang seharusnya.

3. Korupsi (Corruption)

Jenis kecurangan ini banyak terjadi di sektor pemerintahan. Kecurangan

dalam bentuk korupsi ini sulit untuk dideteksi karena dilakukan oleh

beberapa orang yang berkerjasama dalam melakukan kecurangan tersebut.

Menurut ACFE, korupsi terbagi ke dalam pertentangan kepentingan

(conflict of interest), suap (bribery), pemberian illegal (illegal gratuity), dan

pemerasan (economic extortion).

2.2.2. Konsep Kecurangan (fraud)

Kata fraud masih terdengar asing, namun kasus atau praktik dari fraud tersebut

sudah banyak terjadi dikehidupan nyata. Hingga saat ini, banyak pihak-pihak

yang melakukan praktik atas dasar kesengajaan. Seseorang melakukan fraud

dikarenkan beberapa alasan yang terkadang rasional, sehingga tindakan

kecurangan (fraud) yang dilakukannya terkesan wajar atau rasional jika

dilakukan. Dalam bidang teknologi informasi, fraud merupakan sebuah

perbuatan kecurangan yang melanggar hukum, yang dilakukan secara sengaja

dan sifat nya merugikan orang lain (Panji, 2014).

Menurut Adams dkk (2017) mendefinisikan fraud sebagai penggunaan

kedudukan atau jabatan seseorang untuk memperkaya diri sendiri melalui

penyalahgunaan atau penyimpangan yang dilakukan secara sengaja terhadap

sumber daya atau aset perusahaan atau organisasi. Sedangkan menurut tiga

20

organisasi auditor terkemuka di dunia (IIA, AICPA dan ACFE) Purba (2015)

dengan menekankan bahwa korban fraud adalah orang perorangan, bukan

hanya korporasi atau organisasi, maka fraud merupakan setiap tindakan yang

disengaja atau penghilangan yang direncanakan untuk menipu orang lain

sehingga merugikan korban dan menguntungkan pelaku.

2.3 Pengadaan Barang dan Jasa

2.3.1 Pengertian Pengadaan Barang dan Jasa

Menurut Bastian (2010) Pengadaan barang dan jasa publik yakni perolehan

barang, jasa dan pekerjaan publik dengan cara dan waktu tertentu, yang

menghasilkan nilai terbaik bagi publik (masyarakat). Menurut Peraturan

Presiden RI Nomor 54 Tahun 2010 tentang pedoman pengadaan barang dan

jasa pemerintah (Nurachmad, 2011) pengertian pengadaan barang dan jasa

pemerintah adalah kegiatan untuk memperoleh barang dan jasa oleh

Kementerian/Lembaga/Satuan kerja perangkat daerah/Institusi lainnya yang

prosesnya dimulai dari perencanaan kebutuhan sampai diselesaikannya seluruh

kegiatan untuk memperoleh barang dan jasa.

Definisi lain mengenai pengadaan barang dan jasa (Isdiantika, 2013)

Pengadaan barang dan jasa adalah upaya mendapatkan barang dan jasa yang

diinginkan yang dilakukan atas dasar pemikiran yang logis dan sistematis (the

system of thought), mengikuti norma dan etika yang berlaku, berdasarkan

metode dan proses pengadaan yang baku. Berdasarkan beberapa definisi yang

telah dikemukakan sebelumnya, maka dapat disimpulkan bahwa pengadaan

21

barang dan jasa merupakan suatu kegiatan untuk mendapatkan atau

mewujudkan barang dan jasa yang diinginkan berdasarkan peraturan yang

berlaku dengan cara dan waktu tertentu serta dilaksanakan oleh pihak-pihak

yang memiliki keahlian dalam melakukan proses pengadaan.

2.3.2 Prinsip Pengadaan Barang dan Jasa

Pengadaan barang dan jasa harus dilaksanakan berdasarkan prinsip-prinsip

pengadaan yang dipraktikkan secara nasional dan internasional, yaitu prinsip

efisien, efektif, transparan, keterbukaan, bersaing, adil atau tidak diskriminatif

dan akuntabel akan meningkatkan kepercayaan masyarakat terhadap proses

pengadaan barang dan jasa, karena hasilnya dapat dipertanggungjawabkan

kepada masyarakat dari segi administrasi, teknis dan keuangan. Menurut Pasal

5 Perpres No. 54 Tahun 2010 dalam Sutedi (2012) prinsip pengadaan barang

dan jasa sebagai berikut:

1. Efisien berarti pengadaan barang dan jasa harus diusahakan dengan

menggunakan dana dan daya yang minimum untuk mencapai kualitas dan

sasaran dalam waktu yang ditetapkan atau menggunakan dana yang telah

ditetapkan untuk mencapai hasil dan sasaran dengan kualitas yang

maksimum.

2. Efektif berarti pengadaan barang dan jasa harus sesuai dengan kebutuhan

dan sasaran yang telah ditetapkan serta memberikan manfaat yang sebesar-

besarnya.

3. Transparan berarti semua ketentuan dan informasi mengenai pengadaan

barang barang jasa bersifat jelas dan dapat diketahui secara luas oleh

22

penyedia barang dan jasa yang berminat serta oleh masyarakat pada

umumnya.

4. Terbuka berarti pengadaan barang dan jasa dapat diikuti oleh semua

penyedia barang dan jasa yang memenuhi persyaratan atau kriteria tertentu

berdasarkan ketentuan dan prosedur yang jelas.

5. Bersaing berarti pengadaan barang dan jasa harus dilakukan melalui

persaingan yang sehat di antara sebanyak mungkin penyedia barang dan jasa

yang setara dan memenuhi persyaratan, sehingga dapat diperoleh barang

dan jasa yang ditawarkan secara kompetitif dan tidak ada intervensi yang

mengganggu terciptanya mekanisme pasar dalam pengadaan barang dan

jasa.

6. Adil atau tidak diskriminatif berarti memberikan perlakuan yang sama

kepada semua calon penyedia barang dan jasa dan tidak mengarah untuk

memberi keuntungan kepada pihak tertentu, dengan tetap memperhatikan

kepentingan nasional.

7. Akuntabel berarti harus sesuai dengan aturan dan ketentuan yang terkait

dengan pengadaan barang dan jasa sehingga dapat dapat

dipertanggungjawabkan.

Berdasarkan beberapa definisi yang telah dikemukakan sebelumnya, maka

dapat disimpulkan bahwa penerapan prinsip pengadaan barang dan jasa sangat

diperlukan untuk meningkatkan kualitas proses pengadaan barang dan jasa

karena hasilnya dapat dipertanggungjawabkan kepada masyarakat.

23

2.3.3 Sistem dan Prosedur Pengadaan Barang dan Jasa

Aspek lain yang ikut menentukan jalannya sistem pengadaan barang dan jasa

adalah ketentuan dan prosedur pengadaan barang dan jasa itu sendiri.

Ketentuan dan prosedur pengadaan barang dan jasa juga berpengaruh terhadap

keberhasilan suatu sistem pengadaan barang dan jasa dalam mencapai tujuan

yang telah ditetapkan (Thai, 2001). Menurut Jatiningtyas (2011) sistem dan

prosedur pengadaan barang dan jasa pemerintah yang baik memiliki beberapa

karakteristik antara lain :

1. Memiliki landasan hukum yang jelas dan transparan.

2. Dapat dimengerti oleh pihak-pihak yang berkepentingan.

3. Dapat diterapkan.

4. Mendorong terciptanya kompetisi secara adil.

5. Menyediakan mekanisme feedback dan complaint apabila terjadi

ketidaktaatan pada ketentuan yang telah digariskan.

PT Pertamina adalah satu diantara perusahaan yang sudah menerapkan sistem

E-Procurement untuk lebih meningkatkan sistem yang sudah ada terlebih

dalam pengadaan barang dan jasa maupun tender proyek-proyeknya. E-

procurement merupakan sebuah istilah dari pengadaan (procurement) atau

pembelian secara elektronik. E-procurement merupakan bagian dari e-bisnis

dan digunakan untuk mendesain proses pengadaan berbasis internet yang

dioptimalkan dalam sebuah perusahaan. E-procurement tidak hanya terkait

dengan proses pembelian itu saja tetapi juga meliputi negosiasi-negosiasi

elektronik dan pengambilan keputusan atas kontrak-kontrak dengan pemasok.

24

Karena proses pembelian disederhanakan dengan penanganan elektronik untuk

tugas-tugas yang berhubungan dengan operasi, tugas-tugas yang berhubungan

dengan stategi dapat diberi peran yang lebih penting dalam proses tersebut.

Manfaat e-procurement adalah:

1. Pelaksanaan pengadaan barang dan jasa dapat berjalan secara transparan

adil dan persaingan sehat.

2. Masyarakat luas dapat berperan aktif dalam pelaksanaan pelelangan dan

mempermudah masyarakat dalam memperoleh informasi.

3. Tidak terjadi pengadaan barang dan jasa yang bernuansa KKN, karena

semua peserta pengadaan barang dan jasa dapat saling mengawasi.

4. Tercapainya mutu produk, waktu pelaksanaan, pemanfaatan dana, sumber

daya manusia, teknologi dalam pelaksanaannya.

5. Mereduksi tenaga sumber daya manusia, menghemat biaya penyelenggaraan

pelelangan dan mengoptimalkan waktu pelaksanaan.

Pelaksanaan e-procurement perlu dilakukan secara bertahap guna penerapan

yang semakin baik. Secara umum tahapan pelaksanaan e-procurement dibagi

dalam empat tahap, antara lain:

1. Penayangan informasi yang terdiri dari informasi umum dan paket

pekerjaan.

2. Pelaksanaan copy to internet (CTI) adalah penayangan informasi, proses,

dan hasil pengadaan barang dan jasa.

25

3. Pelaksanaan semi e-procurement yaitu kegiatan pengadaan barang dan jasa

yang sebagian prosesnya dilakukan melalui media internet secara interaktif

antara peserta lelang dan panitia lelang.

4. Pelaksanaan full e-procurement yaitu proses pengadaan barang dan jasa

yang dilakukan dengan transaksi secara penuh melalui media internet,

namun dalam pelaksanaanya full e-procurement belum dapat dilakukan di

Indonesia.

PT Pertamina juga menerapkan LPSE yaitu unit kerja yang dibentuk diseluruh

Kementrian, Lembaga, Satuan kerja perangkat daerah, Institusi Lainnya untuk

menyelenggarakan sistem pelayanan pengadaan barang dan jasa secara

elektronik serta memfasilitas ULP atau pejabat pengadaan dalam melaksanakan

pengadaan barang dan jasa secara elektronik. ULP atau pejabat pengadaan

pada Kementrian, Lembaga, Perguruan Tinggi, BUMN yang tidak membentuk

LPSE dapat menggunakan fasilitas LPSE yang terdekat dengan tempat

kedudukannya untuk melaksanakan pengadaan secara elektronik. Selain

memfasilitasi ULP atau Pejabat pengadaan akan melaksanakan pengadaan

barang dan jasa secara elektronik LPSE juga melayani registrasi penyedia

barang dan jasa yang berdomisili di wilayah kerja LPSE yang bersangkutan.

Pengadaan barang dan jasa secara elektronik akan meningkatkan transparansi

dan akuntabilitas, meningkatkan akses pasar dan persaingan usaha yang sehat,

memperbaiki tingkat efisiensi proses pengadaan, mendukung proses

monitoring dan audit dan memenuhi kebutuhan akses informasi yang real time

26

guna mewujudkan clean and good government dalam pengadaan barang dan

jasa pemerintah. Dasar hukum pembentukan LPSE adalah Pasal 111 Nomor 54

tahun 2010 tentang pengadaan barang dan jasa pemerintah yang ketentuan

teknis operasionalnya diatur oleh peraturan kepala LKPP Nomor 2 tahun 2010

tentang layanan pengadaan secara elektronik. LPSE dalam menyelenggarakan

sistem pelayanan pengadaan barang dan jasa secara elektronik juga wajib

memenuhi persyaratan sebagaimana yang ditentukan dalam undang-undang

nomor 11 Tahun 2008 tentang informasi dan transaksi elektronik.

Layanan yang tersedia dalam sistem pengadaan secara elektronik saat ini

adalah e-tendering yang ketentuan teknis operasionalnya diatur dengan

peraturan kepala LKPP Nomor 1 Tahun 2011 tentang tata cara e-tendering.

Selain itu LKPP juga menyediakan fasilitas katalog elektronik (e-catalogue)

yang merupakan sistem informasi elektronik yang memuat daftar, jenis,

spesifikasi teknis dan harga barang tertentu dari berbagai penyedia barang dan

jasa pemerintah, proses audit secara online (e-audit), dan tata cara Pembelian

barang dan jasa melalui katalog elektronik (e-purchasing).

2.3.4 Pengawasan dalam Proses Pengadaan Barang dan Jasa

Pengertian pengawasan barang dan jasa menurut Sutedi (2012) Pengawasan

pengadaan barang dan jasa adalah pengawasan yang dilakukan terhadap

pelaksanaannya sesuai dengan rencana, prinsip dasar pengadaan, prosedur dan

aturan yang berlaku. Sebagaimana diatur dengan ketentuan dalam Perpres No.

27

54 Tahun 2010, adanya pengawasan dan pemeriksaan dimaksudkan untuk

dapat:

1. Meningkatkan kinerja aparatur pemerintah serta mewujudkan aparatur yang

profesional, bersih, dan bertanggung jawab.

2. Memberantas penyalahgunaan wewenang dan praktik korupsi, kolusi dan

nepotisme.

3. Tegakkan peraturan yang berlaku dan mengamankan keuangan negara.

Terdapat beberapa unsur yang mempengaruhi keefektifan pengawasan yang

akan dilakukan, antara lain sebagai berikut:

1. Kebijakan dan prosedur

2. Cara atau metode pengawasan yang digunakan

3. Alat pengawasan

4. Bentuk pengawasan

5. Pelaku pengawasan

Pengawasaan pengadaan barang dan jasa wajib dilakukan sebagai upaya untuk

mewujudkan keadilan, transparansi dan pertanggungjawaban serta dapat

mencegah sedini mungkin terjadinya penyimpangan.

2.3.5 Etika Pengadaan Barang dan Jasa

Etika pengadaan berkaitan dengan kelaziman dalam praktek dunia usaha yang

dianggap akan menciptakan sistem persaingan usaha yang adil. Etika dalam

pengadaan barang dan jasa akan mencegah penyalahgunaan wewenang atau

28

kolusi untuk kepentingan pribadi atau golongan yang secara langsung atau

tidak langsung dapat merugikan negara.

Dalam Modul Pengantar Pengadaan Barang dan Jasa di Indonesia (2010)

dijelaskan bahwa pengadaan barang dan jasa harus dilakukan dengan

menjunjung tinggi etika pengadaan. Pengamalan terhadap etika pengadaan

diharapkan dapat membuat pengadaan barang dan jasa berlangsung dengan

baik. Semakin banyak etika yang dilanggar dapat semakin dipastikan bahwa

tujuan pengaturan proses pengadaan barang dan jasa melalui Perpres 54 Tahun

2010 ini menjadi tidak tercapai, yaitu :

1. Pengadaan barang dan jasa menjadi tidak efisien dan efektif.

2. Persaingan menjadi tidak terbuka dan tidak kompetitif.

3. Ketersediaan barang dan jasa yang terjangkau dan berkualitas menjadi tidak

tercapai.

4. Meningkatnya kapasitas dan kemampuan penyedia karena adanya

persaingan yang sehat menjadi sulit tercapai.

5. Pada gilirannya kualitas pelayanan publik akan sulit ditingkatkan.

Seluruh para pihak yang terkait dengan pelaksanaan pengadaan barang dan jasa

harus mematuhi etika pengadaan barang dan jasa, yaitu :

1. Melaksanakan tugas secara tertib, penuh rasa tanggung jawab, demi

kelancaran dan ketepatan tercapainya tujuan pelaksanaan pengadaan barang

dan jasa.

29

2. Bekerja secara profesional dengan menjunjung tinggi kejujuran,

kemandirian dan menjaga informasi yang bersifat rahasia.

3. Tidak saling mempengaruhi baik langsung maupun tidak langsung, yang

mengakibatkan persaingan yang tidak sehat, penurunan kualitas proses

pengadaan dan hasil pekerjaan.

4. Bertanggung jawab terhadap segala keputusan yang ditetapkan sesuai

dengan kewenangannya.

5. Mencegah terjadinya pertentangan kepentingan (conflict of interest) pihak-

pihak yang terlibat langsung maupun tidak langsung dalam proses

pengadaan barang dan jasa.

6. Mencegah terjadinya kebocoran keuangan dan kerugian perusahaan.

7. Tidak menyalahgunakan wewenang dan melakukan kegiatan bersama

dengan tujuan untuk keuntungan pribadi, golongan atau pihak lain yang

secara langsung atau tidak langsung merugikan perusahaan.

2.3.6 Kebijakan Pelaksanaan Pengadaan Barang dan Jasa

Pengadaan barang dan jasa pemerintah dilaksanakan dengan cara yang telah

ditentukan dalam peraturan perundang-undangan. Peraturan khusus tentang

pengadaan barang dan jasa pemerintah adalah peraturan presiden nomor 54

tahun 2010 yang telah dirubah terakhir dengan peraturan presiden nomor 172

tahun 2014 tentang perubahan ketiga atas peraturan presiden nomor 54 Tahun

2010 tentang pengadaan barang dan jasa pemerintah. Petunjuk teknis

pelaksanaan peraturan presiden tersebut telah dituangkan dalam peraturan

30

kepala lembaga kebijakan pengadaan barang dan jasa pemerintah (LKPP)

nomor 14 Tahun 2012.

Salah satu cara pengadaan barang dan jasa adalah pengadaan langsung. Perpres

mengamanatkan pelaksanaan pengadaan langsung untuk barang dan jasa

lainnya tidak perlu dilakukan proses prakualifikasi. Dengan demikian dalam

pengadaan langsung persyaratan kualifikasi penyedia tidak harus terpenuhi.

Dalam kenyataannya masih banyak pejabat pengadaan yang lebih

mementingkan terpenuhinya persyaratan kualifikasi ketimbang efisiensi harga.

Dengan mempertimbangan pemenuhan persyaratan kualifikasi, mereka lebih

suka menunjuk penyedia berbentuk badan usaha dari pada penyedia

perseorangan, walaupun harga penawaran dari badan usaha lebih mahal

dibandingkan penyedia perseorangan. Kegiatan pengadaan dapat dilaksanakan

apabila :

1. Program pengadaan barang dan jasa telah disetujui dan ditetapkan Direksi.

2. Tersedianya spesifikasi teknis atau rencana acuan kerja (Term of Reference)

3. Telah memiliki harga perkiraan sendiri (HPS) yang disusun oleh panitia

penyusun harga perkiraan sendiri, kecuali untuk pembelian langsung.

4. Dikecualikan dari ketentuan di atas untuk pekerjaan-pekerjaan yang sangat

mendesak (urgent).

5. Pelaksanaan pengadaan barang dan jasa dilakukan oleh pejabat pengadaan

atau panitia pengadaan barang dan jasa

6. Pengadaan sampai dengan nilai Rp 100.000.000 (seratus juta rupiah) dapat

dilaksanakan oleh pejabat pengadaan.

31

7. Pengadaan di atas nilai Rp 100.000.000 (seratus juta rupiah) harus

dilaksanakan oleh panitia pengadaan barang dan jasa.

2.3.7 Pertanggungjawaban Pengadaan Barang dan Jasa

Pengadaan barang dan jasa dilaksanakan oleh beberapa pihak, yaitu :

1. Pengguna anggaran (PA) atau kuasa pengguna anggaran (KPA).

2. Pejabat pembuat komitmen (PPK).

3. Unit layanan pengadaan (ULP) atau pejabat pengadaan.

4. Panitia atau pejabat penerima hasil pekerjaan.

PA atau KPA bertanggung jawab pada proses perencanaan umum berupa

penetapan paket pekerjaan, jadwal pelaksanaan, penetapan PPK, pengawasan

pelaksanaan anggaran dan penetapan pemenang untuk kegiatan dengan nilai

diatas Rp 100.000.000.000, untuk selain jasa konsultansi dan diatas Rp

10.000.000.000, untuk jasa konsultansi. PPK bertanggung jawab untuk

menyusun rencana pelaksanaan pengadaan seperti penetapan spesifikasi teknis,

HPS dan menyusun rancangan kontrak, penerbitan surat penunjukan, dan

melaksanakan kontrak sampai dengan selesainya pelaksanaan pekerjaan (serah

terima hasil pekerjaan). ULP atau pejabat pengadaan mempunyai tugas

melaksanakan seluruh proses seleksi atau lelang mulai dari pengumuman

sampai penetapan pemenang. Sementara itu, panitia atau pejabat penerima

hasil pekerjaan bertugas menerima hasil pekerjaan dengan memeriksa kuantitas

dan kualitas hasil pekerjaan sesuai dengan kontrak. Pada pelaksanaan

pengadaan dengan pola swakelola, PA atau KPA, PPK, dan panitia atau pejabat

penerima hasil pekerjaan mempunyai tugas yang sama dengan tugas pada

32

pengadaan melalui penyedia barang dan jasa kecuali ULP yang tidak dibentuk

untuk pelaksanaan swakelola, namun apabila ada bagian pekerjaan dari

kegiatan swakelola yang memerlukan pengadaan barang dan jasayang tidak

bisa dikerjakan sendiri maka tetap dilakukan oleh ULP atau pejabat pengadaan.

2.3.8 Pencegahan Fraud Pengadaan Barang dan Jasa

Pencegahan kecurangan adalah aktivitas yang dilaksanakan manajemen dalam

penetapan kebijakan, sistem dan prosedur yang meyakinkan bahwa tindakan

yang diperlukan sudah dilakukan dewan komisaris, manajemen, dan personil

lain untuk memberikan keyakinan memadai dalam mencapai tujuan (Amrizal,

2004).

Menurut Tuanakotta (2007) Pencegahan fraud dapat dilakukan dengan

mengaktifkan pengendalian internal. Pengendalian internal yang aktif biasanya

merupakan bentuk pengendalian internal yang paling banyak diterapkan. Ia

seperti pagar-pagar yang menghalangi pencuri masuk kehalaman rumah orang.

Seperti pagar, bagaimanapun kokohnya tetap dapat ditembus oleh pelaku fraud

yang cerdik dan mempunyai nyali untuk melakukannya.

PT Pertamina mempunyai tujuan untuk meningkatkan pelayanan untuk

masyarakat dan selalu berusaha untuk memenuhi kebutuhan tersebut yaitu

dengan mempergunakan anggaran dengan sebaik-baiknya, misalnya melalui

pengadaan barang dan jasa. Namun, tidak semua pihak yang terkait terutama

yang merupakan agent baik secara langsung maupun tidak langsung

33

mempunyai tujuan dan kepentingan yang sama. Banyak terdapat muatan-

muatan kepentingan, terutama kepentingan dalam perusahaan yang

mengganggu yaitu tercapainya tujuan utama pengadaan barang dan jasa.

Skema kecurangan berbentuk skenario bagaimana kecurangan bisa terjadi

dalam organisasi dan penjabaran metode yang biasa digunakan untuk

menyembunyikan kecurangan. Pelaku kecurangan dalam organisasi bisa dalam

bentuk korupsi, penyalahgunaan aset, maupun pelaporan keuangan.

Kecurangan tersebut dilakukan dalam kaitannya dengan jabatan seseorang

yang dengan sengaja salah menggunakan maupun salah mengaplikasikan

sumber daya atau aset perusahaan (Wilopo, 2006).

2.3.9 Kecurangan dalam Pengadaan Barang dan Jasa

Kecurangan dalam pengadaan barang dan jasa dapat menyangkut tindakan

manipulasi, pemalsuan atau dokumen pendukungnya yang menjadi sumber

data bagi penyajian pengadaan barang dan jasa, representasi yang salah dalam

penghilangan dari pengadaan barang dan jasa, peristiwa transaksi atau

informasi yang signifikan, salah penerapan secara sengaja prinsip akuntansi

yang berkaitan dengan jumlah, klasifikasi, cara penyajian atau pengungkapan.

Perlakuan tidak semestinya terhadap aset dapat disertai dengan catatan atau

dokumen palsu atau yang menyesatkan dan dapat menyangkut satu atau lebih

individu di antara manajemen, karyawan atau pihak ketiga.

34

The Association of Certified Fraud Examiners (ACFE) atau Asosiasi

Pemeriksa Kecurangan Bersertifikat, merupakan organisasi profesional

bergerak di bidang pemeriksaan kecurangan yang berkedudukan di Amerika

Serikat dan mempunyai tujuan untuk memberantas kecurangan,

mengklasifikasikan fraud dalam tiga kelompok berdasarkan perbuatan yakni

penyimpangan asset (Asset Misappropriation) merupakan penyalahgunaan aset

atau harta perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling

mudah dideteksi karena sifatnya yang tangible atau dapat diukur atau dihitung.

Yang kedua adalah pernyataan palsu atau salah pernyataan (Fraudulent

Statement) tindakan yang dilakukan oleh atasan atau eksekutif suatu

perusahaan untuk menutupi kondisi yang sebenarnya dengan melakukan

rekayasa pengadaan barang dan jasa dalam penyajian untuk memperoleh

keuntungan atau mungkin dapat dianalogikan dengan istilah window dressing.

Yang ketiga adalah korupsi (corruption) merupakan jenis fraud ini yang paling

sulit dideteksi karena menyangkut kerja sama dengan pihak lain seperti suap

dan korupsi. Fraud jenis ini yang terbanyak terjadi di negara-negara

berkembang yang penegakan hukumnya lemah dan masih kurang kesadaran

akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan.

2.1.4 Kesesuaian Kompensasi

Hasibuan (2002) mengatakan kompensasi merupakan istilah yang berkaitan

dengan imbalan-imbalan finansial (financial reward) yang diterima oleh orang-

orang melalui hubungan kepegawaian mereka dengan sebuah organisasi.

Thoyibatun (2009) mengatakan bahwa kompensasi merupakan komponen

35

biaya yang dibayarkan oleh organisasi pada karyawan. Bagi karyawan

kompensasi merupakan faktor yang menentukan tingkat kesejahteraan, sedang

bagi organisasi kompensasi merupakan komponen biaya yang mempengaruhi

tingkat efisiensi dan profitabilitas. Oleh karena itu, organisasi perlu hati-hati

dalam mengontrol dan mendesain kompensasi supaya kedua kepentingan

tersebut dapat diakomodasi. Hal tersebut merupakan tantangan bagi organisasi

untuk membuat sistem kompensasi yang mampu mendorong karyawan

berprestasi secara optimal. Salah satu tujuan pemberian kompensasi yang

sesuai adalah menghargai prestasi kerja yang sudah dilakukan untuk

perkembangan organisasi sehingga akan memiliki istilah take and give artinya

ketika tanggung jawab sudah diselesaikan maka karyawan akan memperoleh

hak yang seharusnya.

Beberapa terminologi dalam kompensasi yang pertama adalah Upah/gaji. Upah

(wages) biasanya berhubungan dengan tarif gaji perjam (semakin lama

kerjanya, semakin besar bayarannya). Upah merupakan basis bayaran yang

kerap digunakan bagi pekerja-pekerja produksi dan pemeliharaan. Sedangkan

gaji (salary) umumnya berlaku untuk tarif mingguan, bulanan atau tahunan.

Yang kedua adalah insentif, merupakan tambahan-tambahan gaji diatas atau

diluar gaji atau upah yang diberikan oleh organisasi. Program-program insentif

disesuaikan dengan memberikan bayaran tambahan berdasarkan produktivitas,

penjualan, keuntungan-keuntungan atau upaya-upaya pemangkasan biaya.

36

Upah Minimum Kota (UMK) di Bandar Lampung sudah ditetapkan sesuai

usulan dewan pengupahan kota sebesar Rp 2.263.390 pada tahun 2018. UMK

adalah upah minimum kota atau kabupaten yang biasanya diberikan kepada

pekerja. Persoalan upah atau gaji memang menjadi salah satu hal yang sangat

menarik untuk diperbincangkan. tentang bagaimana mengoptimalkan gaji yang

diterima, karena penghasilan yang didapatkan dirasa kurang, di sisi lain harga

kebutuhan pokok semakin meningkat tiap tahunnya.

Dalam pengelolaan keuangan bulanan, terkadang ditemukan beberapa

pengeluaran yang tidak bisa diperkirakan. Contohnya dengan memiliki hobi

seperti bermain golf, berkeliling dunia (traveling), berkuda, ataupun

mengoleksi mobil. Biaya yang di keluarkan tersebut tidak sesuai dengan upah

atau gaji yang didapat, karena itu dengan pengeluaran yang melebihi

pendapatannya seseorang akan melakukan segala cara untuk memenuhi

kebutuhannya. Dengan tindakan tersebut seseorang dapat melakukan

kecurangan untuk mendapatkan keuntungan lebih banyak dari upah atau gaji

yang sudah ditetapkan.

Namun yang terdapat pada kode etik profesi akuntan publik tentang prinsip

perilaku proesional pada paragraf 150.1 yang mewajibkan setiap praktisi untuk

mematuhi setiap ketentuan hukum dan peraturan yang berlaku, serta

menghindari setiap tindakan yang dapat mendiskreditkan profesi. Hal ini

mencakup setiap tindakan yang dapat mengakibatkan terciptanya kesimpulan

yang negatif oleh pihak ketiga yang rasional dan memiliki pengetahuan

37

mengenai semua informasi yang relevan, yang dapat menurunkan reputasi

profesi.

2.1.5 Tekanan

Pressure diasumsikan pada adanya tekanan yang mendorong seseorang untuk

bertindak curang (Wolfe dan Hermanson, 2004). Tekanan bisa bersifat

eksternal maupun internal. Tekanan eksernal misalnya adalah beban hutang

yang harus segera dilunasi, keinginan memiliki sesuatu secara berlebihan

(ketamakan), gaya hidup dan perilaku terlarang seperti berjudi, narkoba atau

perselingkuhan. Tekanan internal dalam bentuk beban kerja yang terlalu tinggi

atau kesibukan yang terlalu padat.

Dalam pelaksanaan pengadaan barang dan jasa selain faktor tersebut, pelaku

pengadaan barang dan jasa bisa jadi mendapat tekanan dari atasan atau pihak

lain yang memerlukan uang dari proses pengadaan secara tidak benar. Atasan

atau pihak lain memberikan tekanan kepada pelaku pengadaan barang dan jasa

guna pengembalian ongkos yang cukup besar. Penyebab lain yang sangat naif

adalah proses hukum misalnya terkait pemberantasan korupsi yang

memerlukan biaya tinggi menimbulkan tekanan untuk melakukan kecurangan

pada area yang lain.

Pada kode etik profesi akuntan publik paragraf 200.2 tentang tekanan atau

ancaman yaitu setiap praktisi tidak boleh terlibat dalam setiap bisnis,

pekerjaan, atau aktivitas yang dapat mengurangi integritas, objektivitas atau

38

reputasi profesinya, yang dapat mengakibatkan pertentangan dengan jasa

profesional yang diberikannya. Dan Pada kode etik profesi akuntan publik

paragraf 200.3 tentang tekanan atau ancaman diklasifikasikan sebagai berikut:

1. Ancaman kepentingan pribadi

2. Ancaman telaah pribadi

3. Ancaman advokasi

4. Ancaman kedekatan

5. Ancaman intimidasi

Pencegahan terjadinya fraud dari faktor tekanan adalah dengan cara

memperbaiki ekosistem pengadaan dan integritas pelaku pengadaan barang dan

jasa secara bersama-sama. Dalam SAS No. 99, terdapat empat jenis kondisi

yang umum terjadi pada pressure yang dapat mengakibatkan kecurangan.

Kondisi tersebut adalah financial stability, external pressure, personal

financial need, dan financial targets.

2.1.6 Kesempatan

Opportunity diasumsikan pada kesempatan yang dimiliki oleh pegawai karena

adanya kelemahan dalam sistem, dimana seseorang yang tepat bisa

mengeksploitasi sebuah penipuan (Wolfe dan Hermanson 2004). Situasi dan

kondisi tersebut memungkinkan seseorang bisa berbuat atau melakukan

kegiatan yang memungkinkan fraud terjadi. Biasanya disebabkan karena

internal control suatu organisasi yang lemah, kurangnya pengawasan, dan

39