f2i - conferenza 2011 sullo sviluppo aereo globale

TRANSCRIPT

Conferenza 2011 sullo sviluppo aereo globale

L’industria aeroportuale italiana

Barcellona, 9 novembre 2011

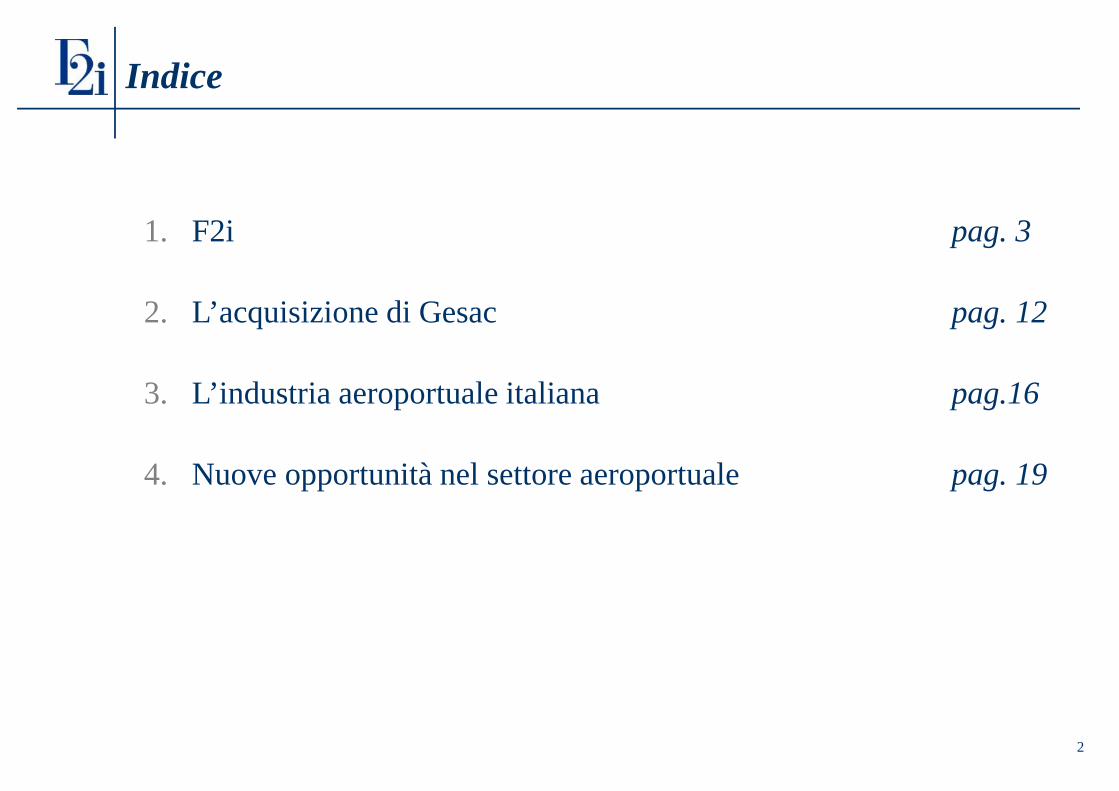

Indice

2

1. F2i pag. 3

2. L’acquisizione di Gesac pag. 12

3. L’industria aeroportuale italiana pag.16

4. Nuove opportunità nel settore aeroportuale pag. 19

3

F2i

La posizione di F2i nel mercato infrastrutturale italiano

4

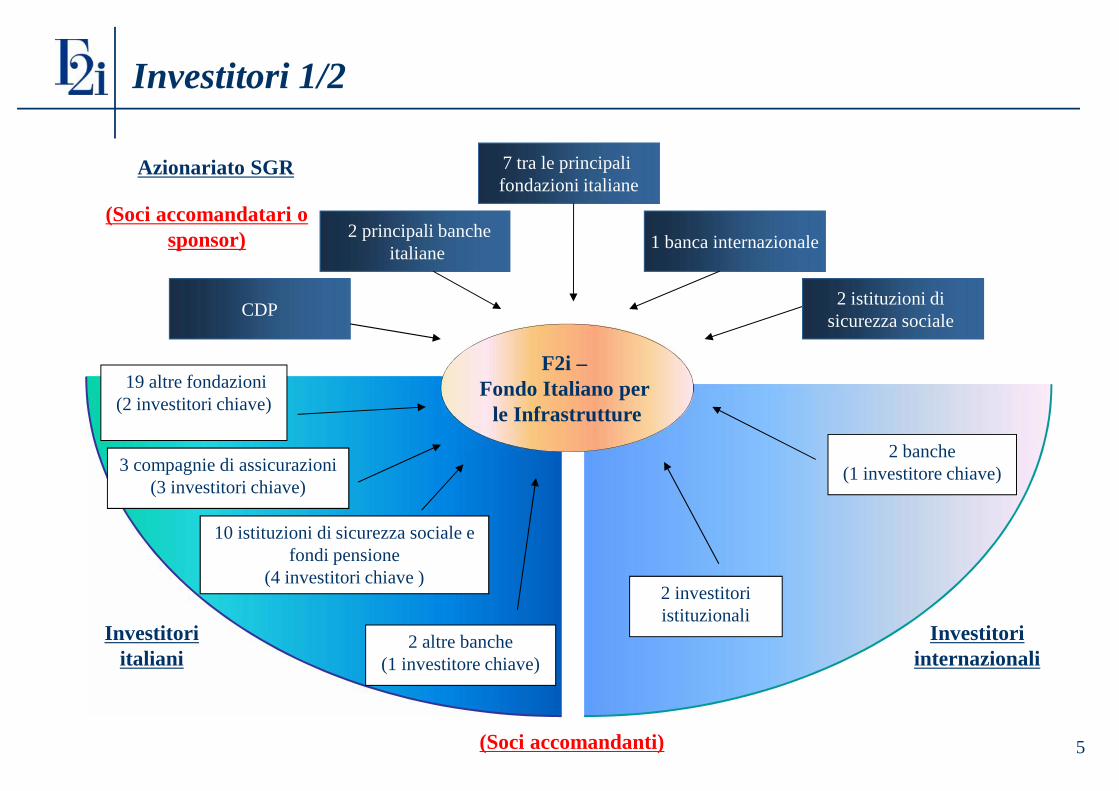

Con una raccolta fondi pari a €1.85 miliardi, F2i è il principalefondo equity privato italiano, così come uno dei maggiori fondidedicati alle infrastrutture di un solo Paese

Il successo della proposta di F2i è sostenuto dal raggiungimento dirisultati su entrambi i fronti: raccolta fondi e investimenti

Nel raccogliere capitali, F2i è stata capace di attrarre enormi quantitàdi denaro pubblico e privato, nonostante la pesante crisi finanziariainternazionale (concetto anti-ciclico e difensivo)

Nell’investire denaro, F2i sta dimostrando di essere considerato ilprincipale investitore italiano in asset strategici del Paese

5

CDP

F2i –Fondo Italiano per

le Infrastrutture

2 banche(1 investitore chiave)

2 principali bancheitaliane

19 altre fondazioni(2 investitori chiave)

1 banca internazionale

3 compagnie di assicurazioni(3 investitori chiave)

10 istituzioni di sicurezza sociale efondi pensione

(4 investitori chiave )2 investitoriistituzionali

2 altre banche(1 investitore chiave)

Investitoriitaliani

Investitoriinternazionali

7 tra le principalifondazioni italiane

2 istituzioni disicurezza sociale

Azionariato SGR

(Soci accomandatari osponsor)

(Soci accomandanti)

Investitori 1/2

Investitori di F2i 2/2

6

Investitori di F2i

Banks € 628.000.000,00 33,91%

Pension Funds € 449.000.000,00 24,24%

Banking Foundations € 442.000.000,00 23,87%

Insurance Companies € 175.000.000,00 9,45%

Sovereign financial Institutions (CDP) € 150.000.000,00 8,10%

Sponsor & Management € 8.000.000,00 0,43%

Investor Amounts % of the Fund

Totale F2i € 1.852.000.000,00 100,00%

Importo % del Fondo

Fondi PensioneFondazioni bancarieCompagnie di AssicurazioniIstituzioni Finanziarie di Stato (CDP)Sponsor e Management

Forte impegno e sostegno verso il capitale

7

7 Fondazioni Bancarie

2 Fondi pensione italiani

Part of Group

Gruppo principale di sponsor:

Sponsor che forniscono€938mld

Impegni totali che hanno giàraggiunto €1.85mld

Combinazione di relazionilocali e esperienza globale

F2i può beneficiare del pienosostegno dei propri sponsor

F2i è il principale partner perinvestimenti in infrastrutturein Italia

I due principali gruppi bancari italiani, con più di 10,000filiali in Italia e asset totali per €1,500mld

Il Governo italiano attraverso CDP (di proprietà delGoverno Italiano per il 70%), leader nel finanziamento deigoverni locali e regionali in Italia, con una quota di mercatodel 29%

Attori finanziari internazionali con una presenza eun’esperienza forti e riconosciute in Italia

Rappresentanti qualificati dei principali investitoriinternazionali in Italia (fondazioni bancarie e fondi pensioneprofessionali)

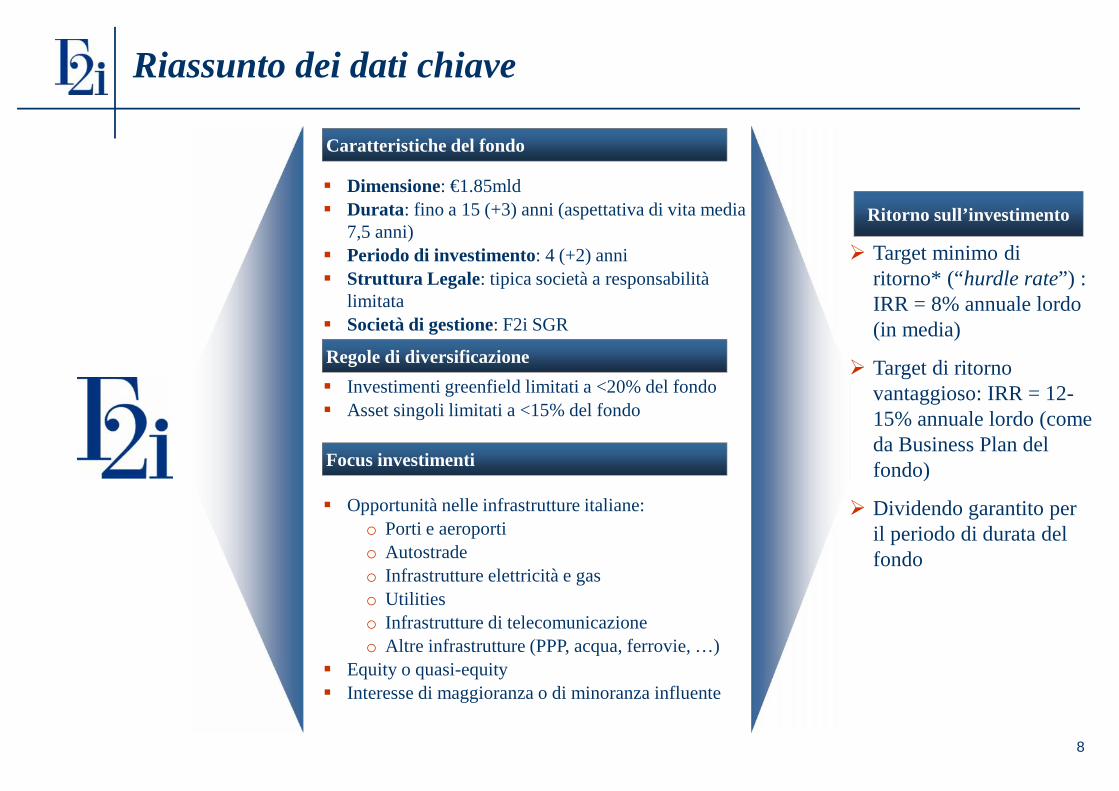

Riassunto dei dati chiave

8

Dimensione: €1.85mld Durata: fino a 15 (+3) anni (aspettativa di vita media

7,5 anni) Periodo di investimento: 4 (+2) anni Struttura Legale: tipica società a responsabilità

limitata Società di gestione: F2i SGR

Investimenti greenfield limitati a <20% del fondo Asset singoli limitati a <15% del fondo

Opportunità nelle infrastrutture italiane:o Porti e aeroportio Autostradeo Infrastrutture elettricità e gaso Utilitieso Infrastrutture di telecomunicazioneo Altre infrastrutture (PPP, acqua, ferrovie, …)

Equity o quasi-equity Interesse di maggioranza o di minoranza influente

Caratteristiche del fondo

Focus investimenti

Regole di diversificazione

Ritorno sull’investimento

Target minimo diritorno* (“hurdle rate”) :IRR = 8% annuale lordo(in media)

Target di ritornovantaggioso: IRR = 12-15% annuale lordo (comeda Business Plan delfondo)

Dividendo garantito peril periodo di durata delfondo

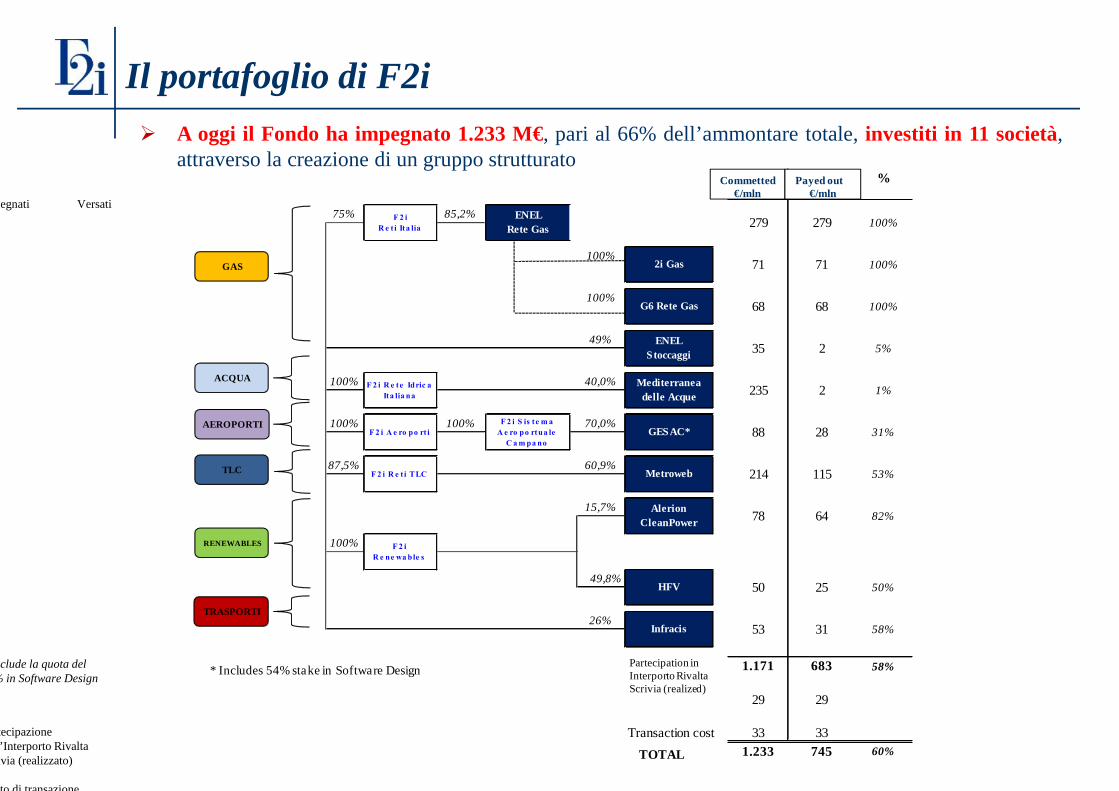

Il portafoglio di F2i A oggi il Fondo ha impegnato 1.233 M€, pari al 66% dell’ammontare totale, investiti in 11 società,

attraverso la creazione di un gruppo strutturatoImpegnato

(M€)Erogato

(M€)%

75% 85,2%

100%

100%

49%

100% 40,0%

100% 100% 70,0%

87,5% 60,9%

15,7%

100%

49,8%

26%

*Si intende compresa la partecipazione in Software Design. 1.171 683 58%

Partecipazione inInterporto RivaltaScrivia dismessa

29 29

Transaction cost 33 33

TOTALE 1.233 745 60%

100%F 2 i

R e t i Ita liaENEL

Rete Gas 279 279

2i Gas 71 71 100%

G6 Rete Gas 68 68 100%

F 2 i R e te Idric aIta lia na

Mediterraneadelle Acque 235 2 1%

F 2 i A e ro po rt iF 2 i S is te m a

A e ro po rtua leC a m pa no

GESAC* 88 28

F 2 i R e t i TLC Metroweb 214 115 53%

F 2 iR e ne wa ble s

HFV 50 25 50%

Infracis 53 31 58%

AlerionCleanPower 78 64 82%

31%

ENELStoccaggi 35 2 5%

GAS

ACQUA

AEROPORTI

TLC

RENEWABLES

TRASPORTI

Commetted€/mln

Payed out€/mln

Partecipation inInterporto RivaltaScrivia (realized)

TOTAL

* Includes 54% stake in Software Design* Include la quota del54% in Software Design

Partecipazionenell’Interporto RivaltaScrivia (realizzato)

Costo di transazione

Impegnati Versati

Il Profilo di F2i

10

Acquisire aree industriali esistenti (brownfield) regolamentate, messe in vendita dasoggetti sia pubblici sia privati

Garantire la gestione industriale delle società promuovendo efficienza e sviluppomanageriale

Promuovere processi di aggregazione, in settori molto frammentati con altopotenziale di crescita

Coinvolgere i management team delle società, come azionisti di medio periodo

F2i ha un profilo istituzionale che garantisce una partnership stabile e di lungoperiodo senza speculazione. Questo rende il Fondo un partner ideale per soggettisia pubblici sia privati.

Tra le altre cose, F2i è in grado di:

11

I settori infrastrutturali italiani sono spesso caratterizzati dalla mancanza di unastrategia complessiva

A questo proposito, gli asset infrastrutturali sono gestiti considerando le necessità delcontesto locale (e politico), senza considerarne la funzione strategica per il paese nel suoinsieme

Per questo motivo, molti settori infrastrutturali sono frammentati, con società dal profilofinanziario debole; tali società non possono competere su mercati sempre piùinternazionalizzati

Inoltre, la mancanza di una strategia italiana per i settori infrastrutturali ha spesso reso gliasset nazionali una facile preda per quelle società straniere, “campioni nazionali” neirispettivi paesi di provenienza (E.On., GdF, EdF, ecc.)

Necessità di introdurre il concetto di “filiera industriale” in tutti i settoriinfrastrutturali

F2i opera come una “società pubblica”: ogni investimento è realizzato con l’obiettivo dicreare una filiera nello specifico segmento in modo da garantire la cooperazione tra lesocietà della stessa filiera

Sviluppo attraverso la “filiera industriale”

12

L’acquisizione di Gesac

Gesac in sintesi

13

Gesac è la società di gestione dell’Aeroporto di Napoli Capodichino, in virtù di una concessioneche scadrà nel 2043. Gesac è una delle prime società ad avere ottenuto – alla fine del 2009 –l’approvazione del Contratto di Programma con Enac, negoziando un aumento medio delletraiffe pari al 25%.

Gesac è stata fondata nel 1980 dal Comune e dalla Provincia di Napoli (con due quoteequivalenti del 47,5%) e da Alitalia (5%). Nel 1997, a seguito del processo di privatizzazione,una quota equity del 70% di Gesac è stata venduta al gruppo BAA (acquisito nel 2006 dalgruppo spagnolo Ferrovial)

Con 5.6 M/persone nel 2010 (+5.7% rispetto al 2009), Capodichino è il secondo aeroportoregionale dopo Catania, escludendo gli hub aeroportuali di Roma, Milano e Venezia.Capodichino ha un ampio bacino di utenza, con una densità paragonabile a città come Tokyo eLondra

La superficie dell’aeroporto copre un’area di 234 ettari, con una pista lunga 2,628 m e larga 45m, in grado di consentire l’atterraggio di molti tipi diversi di aeromobile, e 27 parcheggi aerei

L’infrastruttura è stata regolarmente oggetto di espansioni e migliorie; dal 1996, Gesac harealizzato oltre €200 milioni di investimenti, sia autofinanziati sia garantiti dallo Stato

Il piano capex per il periodo 2010-2012 prevede spese totali per €62.4 milioni, di cui €50.4milioni sono autofinanziati e €12 milioni sono finanziati attraverso fondi governativi (FondiPON)

L’investimento di F2i in Gesac

14

Il 21 dicembre 2010, F2i ha acquisito da BAA Italia una quota del 65% in Gesac e una quotadel 54% in Software Design – una società specializzata in software aeroportuale – per unimporto totale di €150 milioni in termini di valore di impresa

Al mese di marzo 2011 F2i possiede una quota del 70% in Gesac, a seguito dell’acquisizionedi una quota aggiuntiva del 5% da SEA con uno sconto del 27% rispetto al prezzo di Ferrovial

La struttura della transazione prevedeva che l’acquisizioneda parte di F2i avvenisse attraverso una societàrecentemente incorporata (“F2i Bidco”), interamente diproprietà di F2i

Per finanziare la transazione, F2i ha utilizzato un giustomix di equity e debito che ha incluso:

un prestito per l’acquisizione concesso a F2i Bidco perun importo totale di €80 milioni;

una Capex Line garantita a Gesac per un importo totale di€40 milioni, da utilizzare nel periodo coperto dal businessplan per finanziare il piano capex previsto e le richieste difinanziamento di Gesac

un Bridge to Equity di €40 milioni concesso a F2iAeroporti per coprire una porzione della parte di prezzorestante

F2iAeroporti

F2i Bidco

Gesac

Acquisition loan(€ 80 mln)

Capex Line(€ 40 mln)

100%

70%

F2i

100%

Bridge to Equity(€ 40 mln)

SoftwareDesign

54%

La ratio dell’investimento in Gesac

15

L’acquisizione di Gesac ha permesso a F2i di entrare nel settore aeroportuale,ottenendo una quota di maggioranza in una società caratterizzata da unsignificativo track record e da un alto potenziale di crescita

Nel lungo periodo F2i vuole:

promuovere uno sviluppo infrastrutturale e del business e un sistema dirazionalizzazione

ottenere alti livelli di redditività, anche attraverso il miglioramento delsistema economico e sociale nel suo insieme

Inoltre, F2i ha delineato una strategia di investimento orientata allacreazione di una rete di aeroporti regionali: una strategia di “retenazionale” piuttosto che “di pista”, che assicuri un processo diaggregazione

I processi di privatizzazione in corso rappresentano un motore disviluppo di questa strategia, data la significativa presenza di EntiPubblici in molti aeroporti

16

L’industria aeroportuale italiana

17

L’industria aeroportuale italiana

PMO

CTA

TRN

CUFMXP

VBS

LINBGY

BZOTSF

TRSVCE

VRNPMF FRL

FLRPEG

BLQ RMIAOI

PSRFCO CIA FOG

BRI

GOA

NAP BDS

SUF CRV

TPS REG

AHOOO

OLB

CAG

PSASIE

Aeroporti >10 mil persone

Aeroporti > 5 < 10 mil persone

Aeroporti > 2 < 5 mil persone

Aeroporti > 0,25 < 2 mil persone

Aeroporti < 0,25 mil persone

Area ad alta densità

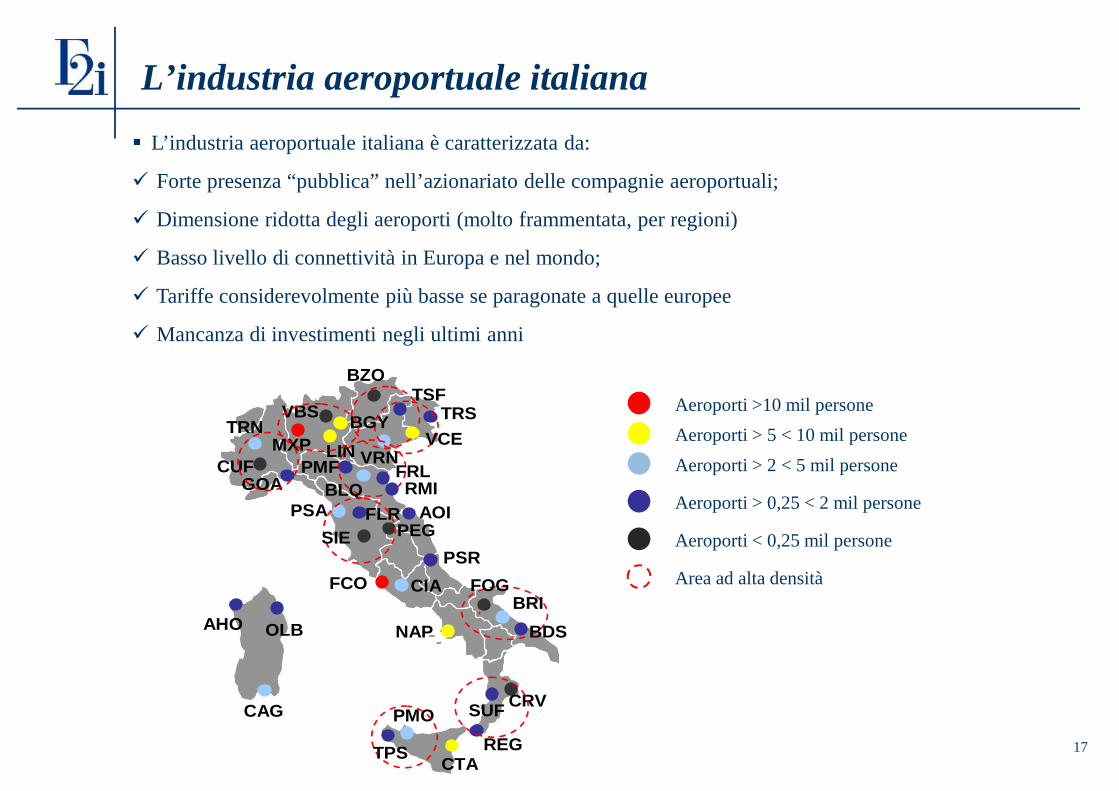

L’industria aeroportuale italiana è caratterizzata da:

Forte presenza “pubblica” nell’azionariato delle compagnie aeroportuali;

Dimensione ridotta degli aeroporti (molto frammentata, per regioni)

Basso livello di connettività in Europa e nel mondo;

Tariffe considerevolmente più basse se paragonate a quelle europee

Mancanza di investimenti negli ultimi anni

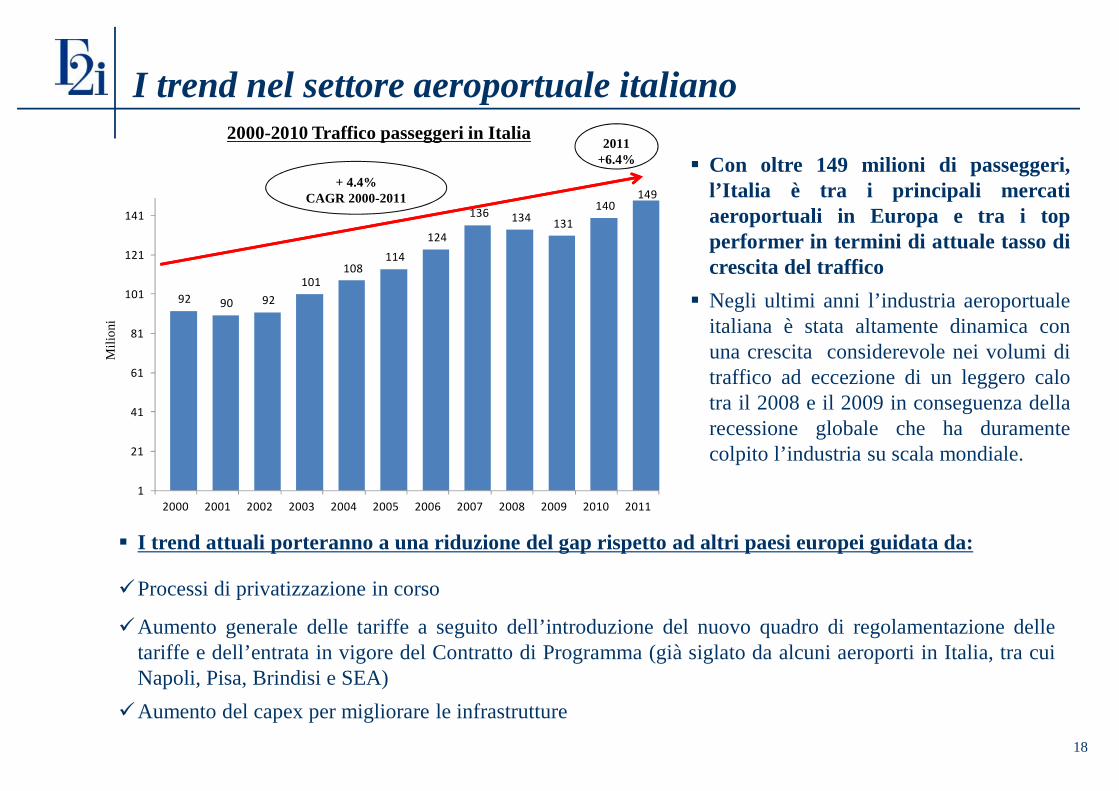

I trend nel settore aeroportuale italiano

Con oltre 149 milioni di passeggeri,l’Italia è tra i principali mercatiaeroportuali in Europa e tra i topperformer in termini di attuale tasso dicrescita del traffico

Negli ultimi anni l’industria aeroportualeitaliana è stata altamente dinamica conuna crescita considerevole nei volumi ditraffico ad eccezione di un leggero calotra il 2008 e il 2009 in conseguenza dellarecessione globale che ha duramentecolpito l’industria su scala mondiale.

I trend attuali porteranno a una riduzione del gap rispetto ad altri paesi europei guidata da:

Processi di privatizzazione in corso

Aumento generale delle tariffe a seguito dell’introduzione del nuovo quadro di regolamentazione delletariffe e dell’entrata in vigore del Contratto di Programma (già siglato da alcuni aeroporti in Italia, tra cuiNapoli, Pisa, Brindisi e SEA)

Aumento del capex per migliorare le infrastrutture

2000-2010 Traffico passeggeri in Italia

18

92 90 92101

108114

124

136 134 131140

149

1

21

41

61

81

101

121

141

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

+ 4.4%CAGR 2000-2011

2011+6.4%

Mili

oni

19

Nuove opportunità nel settore aeroportuale

Il settore aeroportuale italiano: scenario attuale 1/2

20

Gli enti locali, in qualità di azionisti principali delle compagnie di gestioneaeroportuale, dovrebbero finanziare lo sviluppo degli aeroporti, ma ad oggi sitrovano ad affrontare una situazione finanziaria difficile:

Inoltre, le stesse compagnie che gestiscono i servizi hanno diversi problemilegati alla loro natura pubblica:

Pluralità di azionisti (in genere molto piccoli, senza un azionista diriferimento)

Mancanza delle risorse finanziarie necessarie a realizzare programmi capexsignificativi per il mantenimento e lo sviluppo degli asset in gestione

Un settore molto frammentato, a causa della mancanza di un piano disviluppo nazionale definito

21

Problemi finanziari, difficoltà nella gestione delle compagnie e deficitinfrastrutturale hanno causato una progressiva riduzione dell’interesse degli entilocali nelle compagnie di gestione aeroportuale

In effetti, in questa situazione gli enti locali sono interessati a portare avantiprocessi di privatizzazione degli asset in gestione…

…con la conseguente necessità di identificare il giusto partner privato

F2i è nata anche per prendere parte a questa nuova stagione di privatizzazioni

Il profilo istituzionale del Fondo assicura una partnership stabile, di lungo periodo,senza speculazioni

Inoltre, la strategia di F2i punta a:

Valorizzare le professionalità interne alle società e il network economico eindustriale

Dare sostegno finanziario per processi di efficienza e piani di investimento

Questo rende F2i il partner ideale che può assicurare un profilo da societàpubblica alle società aeroportuali privatizzate

Il settore aeroportuale italiano: scenario attuale 2/2

22

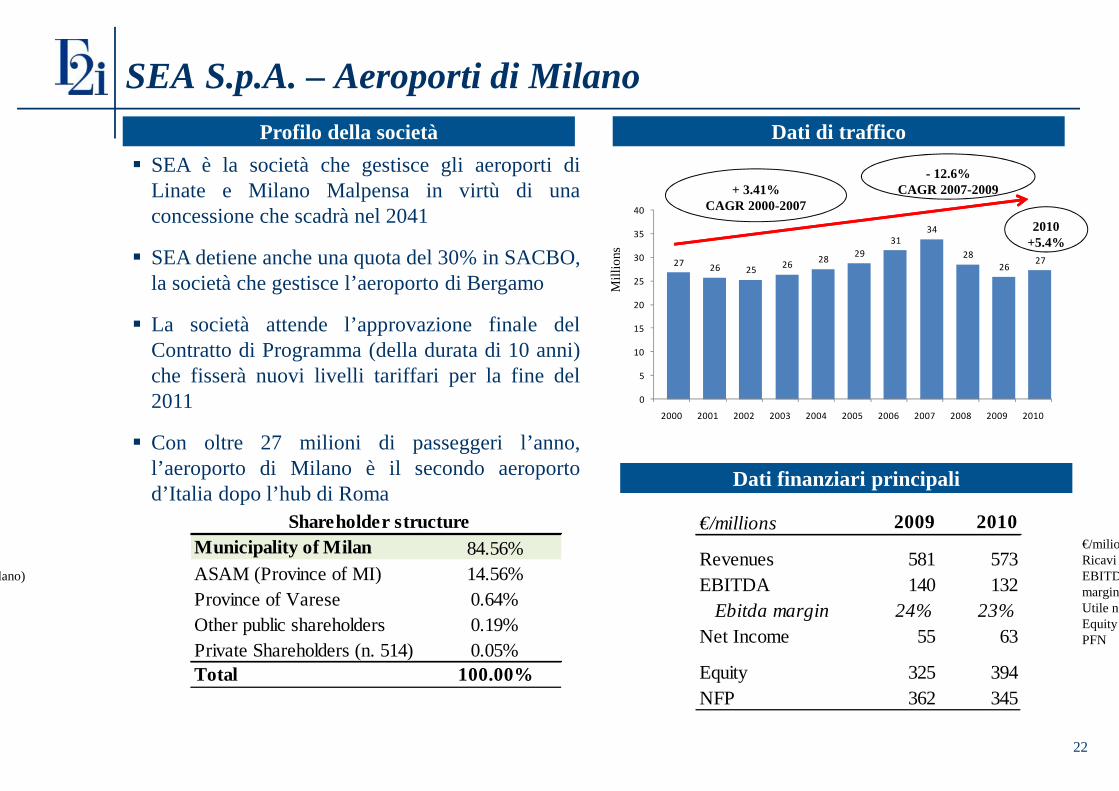

SEA S.p.A. – Aeroporti di Milano

SEA è la società che gestisce gli aeroporti diLinate e Milano Malpensa in virtù di unaconcessione che scadrà nel 2041

SEA detiene anche una quota del 30% in SACBO,la società che gestisce l’aeroporto di Bergamo

La società attende l’approvazione finale delContratto di Programma (della durata di 10 anni)che fisserà nuovi livelli tariffari per la fine del2011

Con oltre 27 milioni di passeggeri l’anno,l’aeroporto di Milano è il secondo aeroportod’Italia dopo l’hub di Roma

Profilo della società Dati di traffico

Dati finanziari principali

27 26 25 26 28 2931

34

2826 27

0

5

10

15

20

25

30

35

40

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

+ 3.41%CAGR 2000-2007

2010+5.4%

- 12.6%CAGR 2007-2009

Mill

ions

Shareholder structureMunicipality of Milan 84.56%ASAM (Province of MI) 14.56%Province of Varese 0.64%Other public shareholders 0.19%Private Shareholders (n. 514) 0.05%Total 100.00%

€/millions 2009 2010

Revenues 581 573EBITDA 140 132

Ebitda margin 24% 23%Net Income 55 63

Equity 325 394NFP 362 345

ASAM (Provincia di Milano)

€/milioniRicaviEBITDAmargine EBITDAUtile nettoEquityPFN

23

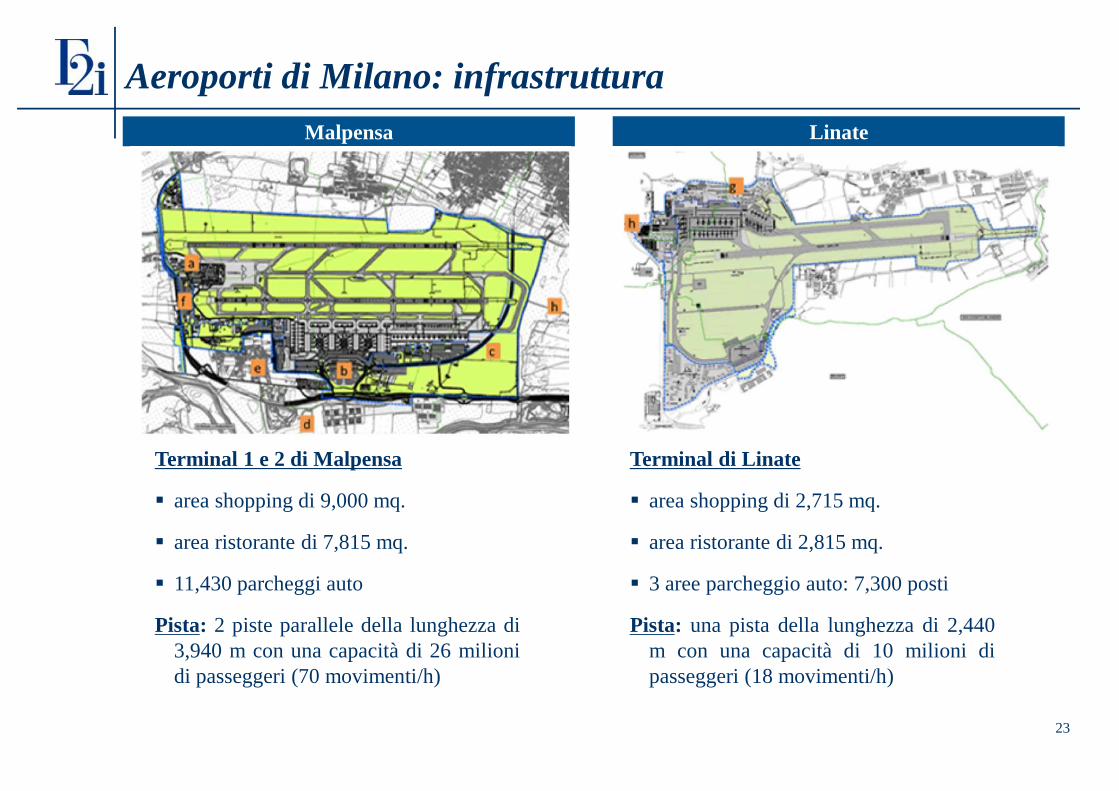

Aeroporti di Milano: infrastrutturaMalpensa Linate

Terminal 1 e 2 di Malpensa

area shopping di 9,000 mq.

area ristorante di 7,815 mq.

11,430 parcheggi auto

Pista: 2 piste parallele della lunghezza di3,940 m con una capacità di 26 milionidi passeggeri (70 movimenti/h)

Terminal di Linate

area shopping di 2,715 mq.

area ristorante di 2,815 mq.

3 aree parcheggio auto: 7,300 posti

Pista: una pista della lunghezza di 2,440m con una capacità di 10 milioni dipasseggeri (18 movimenti/h)

24

Aeroporti di Milano: opportunità di mercato

All’inizio del 2011, la società, con il sostegno di Mediobanca, Banca IMI eMorgan Stanley, ha lanciato un’Offerta Pubblica Iniziale per vendere il 30-35%delle quote al pubblico attraverso un aumento di capitale riservato

Ad oggi, la situazione di mercato attuale rende difficili le Offerte PubblicheIniziali

Il 28 ottobre, F2i ha presentato al Comune di Milano un’offerta non vincolanteper acquisire una quota del 20% di SEA e una quota del 18,6% di MilanoSerravalle (nel settore autostrade)

A seguito dell’offerta di F2i, il Comune di Milano ha espresso l’intenzione diaprire una gara competitiva (realizzata entro la fine dell’anno) per la venditadi una quota di minoranza di SEA singolarmente o congiuntamente a unaquota di minoranza di Milano-Serravalle

25

Profilo della società Dati di traffico

Principali dati finanziari

Ali Trasporti Aerei S.p.A., società appartenenteal gruppo Acqua Pia Antica Marcia, gestiscel’aviazione generale per l’infrastrutturaaeroportuale di Milano Linate Ovest in virtù diuna sotto-concessione siglata nel 2008 e invigore fino al 2041

Inoltre, ATA è incaricata della gestione delleattività di Linate Ovest e Roma Ciampino(attraverso la controllata ATA Servizi

Con oltre 60mila passeggeri l’anno, MilanoLinate Ovest è il primo aeroporto in Italia e ilquarto in Europa nel segmento dell’aviazionegenerale

13

2624

2527

28

3230

34

28 28

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Mig

liaia

+ 13%CAGR 2000-2007

-1.8%CAGR 2007-2010

Shareholder structure

Società dell'Acqua Pia Antica Marcia 98.34%Private Shareholders 1.66%Total 100.00%

€/millions 2010

Revenues 16.7EBITDA 3.7

Ebitda margin 22.0%Net Income 2.7

Equity 14.2NFP -1.6

Struttura azionaria

Azionisti privati

€/milioniRicaviEBITDAmargine EBITDAUtile nettoEquityPFN

Ali Trasporti Aerei S.p.A. – ATA

26

Il terminal di aviazione generale di LinateOvest copre un’area di 130,000 mq.Comprende, tra gli altri:

8 hangar: 14,438 mq.

3,516: area uffici

4 depositi carburante

330 mq. area magazzini

67,000 mq.: superficie aeroportuale

Area parcheggi : 300 posti

Il piano di investimento della società per il periodo 2011-2014 prevede € 30 milioni di capex, e include, tragli altri

lo sviluppo di un nuovo hangar di 8,000 mq.

una nuova area uffici di 2,000 mq.

un’area parcheggi aggiuntiva

un’area terminal aggiuntiva

ATA: Infrastruttura

27

Il gruppo Acqua Pia Antica Marcia (Gruppo Caltagirone) ha avviato un piano dirisanamento del debito per ridurre la sua esposizione finanziaria attraverso lavendita di alcuni asset del gruppo

In questo contesto Rothschild, in qualità di advisor del Venditore, ha organizzatoun’asta competitiva per la vendita di ATA Trasporti singolarmente o insieme allacontrollata ATA Servizi

F2i era interessata all’acquisizione di ATA Trasporti e ha presentato un’offerta nonvincolante al Venditore

Dopo aver presentato l’offerta non vincolante, F2i è entrata in trattative riservatecon il Venditore, ma la discussione è stata interrotta dal momento che non è statopossibile arrivare a un accordo finale

ATA: opportunità di mercato

28

Profilo della società Dati di traffico

Principali dati finanziari

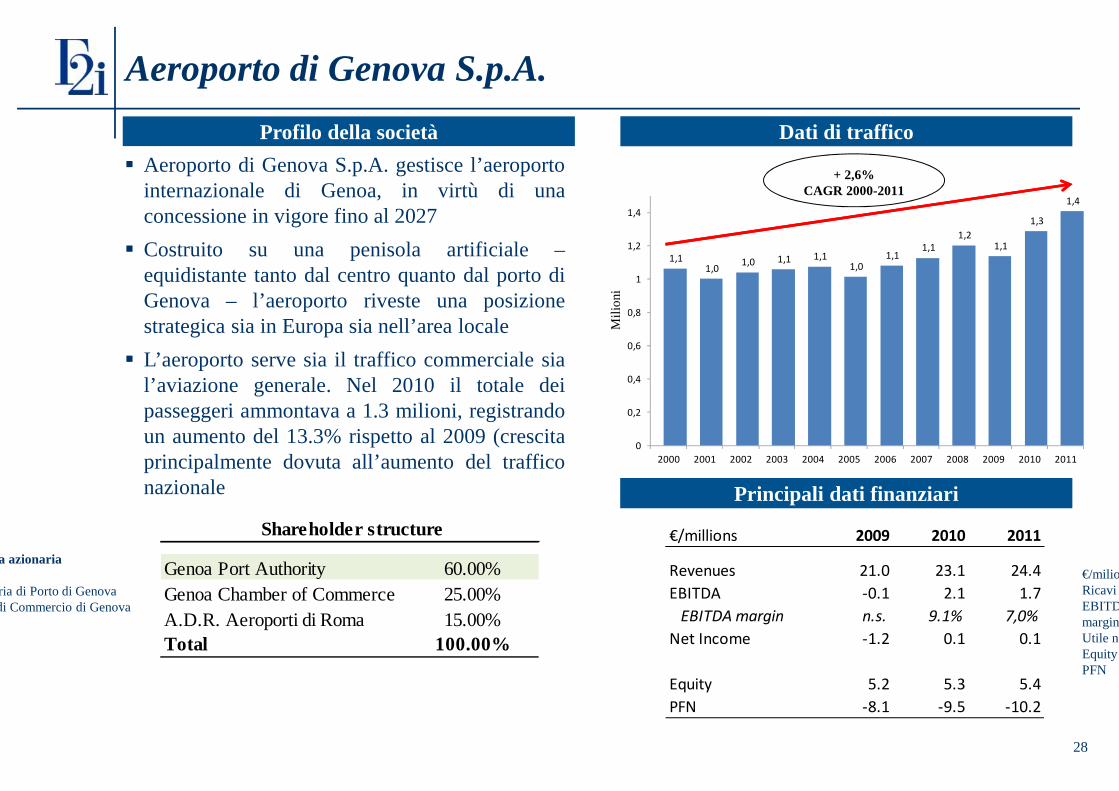

Aeroporto di Genova S.p.A. gestisce l’aeroportointernazionale di Genoa, in virtù di unaconcessione in vigore fino al 2027

Costruito su una penisola artificiale –equidistante tanto dal centro quanto dal porto diGenova – l’aeroporto riveste una posizionestrategica sia in Europa sia nell’area locale

L’aeroporto serve sia il traffico commerciale sial’aviazione generale. Nel 2010 il totale deipasseggeri ammontava a 1.3 milioni, registrandoun aumento del 13.3% rispetto al 2009 (crescitaprincipalmente dovuta all’aumento del trafficonazionale

Shareholder structure

Genoa Port Authority 60.00%Genoa Chamber of Commerce 25.00%A.D.R. Aeroporti di Roma 15.00%Total 100.00%

1,11,0 1,0 1,1 1,1

1,01,1

1,11,2

1,1

1,3

1,4

0

0,2

0,4

0,6

0,8

1

1,2

1,4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

+ 2,6%CAGR 2000-2011

Mili

oni

€/millions 2009 2010 2011

Revenues 21.0 23.1 24.4EBITDA -0.1 2.1 1.7

EBITDA margin n.s. 9.1% 7,0%Net Income -1.2 0.1 0.1

Equity 5.2 5.3 5.4PFN -8.1 -9.5 -10.2

Struttura azionaria

Capitaneria di Porto di GenovaCamera di Commercio di Genova

€/milioniRicaviEBITDAmargine EBITDAUtile nettoEquityPFN

Aeroporto di Genova S.p.A.

29

Il terminal è dimensionato per un flusso orario di 1,500 passeggeri

Il piano di sviluppo del terminal prevede:

il raddoppiamento dei banchi check-in

una nuova area dedicata ai vettori Low Cost e

nuove aree commerciali per aumentare le attività di commercio al dettaglio, F&B e pubblicità

il rinnovamento sarà realizzato senza coinvolgere il traffico attuale e i servizi ai passeggeri

Terminal cargo

6,000 mq. area magazzini

3,150 mq. area uffici

4,000 mq. parcheggio camion

Terminal passeggeri 5 finger

14 banchi check-in

5 sportelli biglietteria

8 snack bar e duty free

7 noleggi auto

Aeroporto di Genova: Infrastruttura

30

Il 22 giugno 2011, la Capitaneria di Porto di Genova ha pubblicato un bando digara per la vendita di una quota della società pari al 60%

All’inizio di settembre è stata aperta la Virtual Data Room

F2i – insieme ad altri offerenti – ha partecipato alla procedure, ma non ha potutopresentare un’offerta a causa del limitato insieme di informazioni rese disponibilidal venditore

Nessuno ha presentato l’offerta

Aeroporto di Genova: opportunità di mercato

31

Profilo della società Dati di traffico

Principali dati finanziari

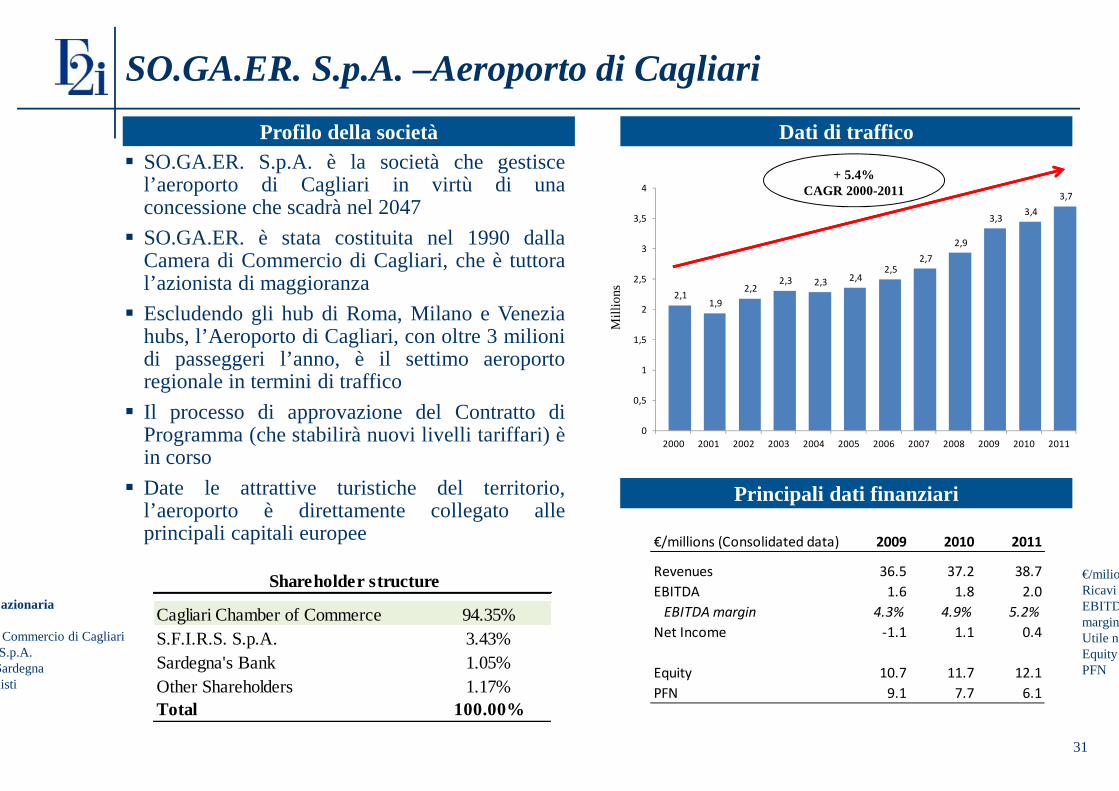

SO.GA.ER. S.p.A. è la società che gestiscel’aeroporto di Cagliari in virtù di unaconcessione che scadrà nel 2047

SO.GA.ER. è stata costituita nel 1990 dallaCamera di Commercio di Cagliari, che è tuttoral’azionista di maggioranza

Escludendo gli hub di Roma, Milano e Veneziahubs, l’Aeroporto di Cagliari, con oltre 3 milionidi passeggeri l’anno, è il settimo aeroportoregionale in termini di traffico

Il processo di approvazione del Contratto diProgramma (che stabilirà nuovi livelli tariffari) èin corso

Date le attrattive turistiche del territorio,l’aeroporto è direttamente collegato alleprincipali capitali europee

Shareholder structure

Cagliari Chamber of Commerce 94.35%S.F.I.R.S. S.p.A. 3.43%Sardegna's Bank 1.05%Other Shareholders 1.17%Total 100.00%

2,11,9

2,22,3 2,3 2,4

2,52,7

2,9

3,3 3,43,7

0

0,5

1

1,5

2

2,5

3

3,5

4

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Mill

ions

+ 5.4%CAGR 2000-2011

€/millions (Consolidated data) 2009 2010 2011

Revenues 36.5 37.2 38.7EBITDA 1.6 1.8 2.0

EBITDA margin 4.3% 4.9% 5.2%Net Income -1.1 1.1 0.4

Equity 10.7 11.7 12.1PFN 9.1 7.7 6.1

Struttura azionaria

Camera di Commercio di CagliariS.F.I.R.S. S.p.A.Banco di SardegnaAltri azionisti

€/milioni (dati consolidati)RicaviEBITDAmargine EBITDAUtile nettoEquityPFN

SO.GA.ER. S.p.A. –Aeroporto di Cagliari

32

Versante aereo

Pista: 2,803 m. lunghezza e 45m. ampiezza

Apertura: 24h

Superficie aeroporto: 296 ha

Piazzale: 96,000 mq.

Parcheggi velivoli: 16 posti

Versante di terra

Area terminal 37,000 mq.

Area commerciale 5,798

14 gate

42 banchi check in

Negli ultimi anni l’aeroporto ha subito delle migliorie, diventandouna delle più moderne infrastrutture in Italia e in Europa

Il nuovo terminal può accogliere un flusso di 4,5 milioni dipasseggeri

L’investimento realizzato include quanto segue:

Nuovo terminal;

Strade aggiuntive

Due aree parcheggio

Nuova pista

Aeroporto di Cagliari: Infrastruttura

33

Aeroporto di Cagliari: opportunità di mercato

Il 6 agosto 2012 la Camera di Commercio di Cagliari ha pubblicato un bando digara per la vendita di una quota di SO.GA.ER pari almeno al 40%. Dopo questoannuncio, a settembre, è stata aperta la Virtual Data Room.

Il termine per la presentazione dell’offerta finale era l’8 novembre 2012.

F2i ha lavorato intensamente all’operazione negli ultimi mesi per presentarel’offerta

Notizie stampa danno tra i possibili acquirenti (oltre a F2i) SAVE e Meridiana