examen lichidator grile contabilitate

TRANSCRIPT

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 1/132

1

SUBIECTE CONTABILITATE ŞI FISCALITATE 2009

1.(2p) În cadrul unei operaiuni de reorganizare sub forma de fuziune între două sau mai multepersoane juridice române, operaiune care nu are ca obiectiv principal evaziunea fiscală sauevitarea plăii impozitelor:

a)transferul activelor şi pasivelor nu se tratează ca transfer impozabil;

b)transferul activelor şi pasivelor se tratează ca transfer impozabil;

c)totdeauna, valoarea fiscală a activelor şi pasivelor la persoana care le primeste este diferită de valoareafiscală pe care au avut-o la persoana care le-a transferat.

2.(2p) Atunci când, în cadrul unei operaiuni de reorganizare, care nu are ca obiectiv principalevaziunea fiscală sau evitarea plăii impozitelor, o persoană juridică română participă cu active lacapitalul unei alte persoane juridice române în schimbul unor titluri de participare:

a) valoarea fiscală a titlurilor de participare primite de persoana care contribuie cu activele este egală cu

zero;

b) valoarea fiscală a titlurilor de participare primite de persoana care contribuie cu activele nu este egală

cu valoarea fiscală a activelor aduse drept contribuie de către persoana respectivă;

c)valoarea fiscală a titlurilor de participare primite de persoana care contribuie cu activele este egală cu

valoarea fiscală a activelor aduse drept contribuie de către persoana respectivă.

3.(3p) Socieatea X (absorbant) fuzionează cu societatea Y(absorbit). În contextul fuziunii, societateaY transferă societăii X un teren înregistrat în contabilitate la costul său de 100.000 um. Deasemenea, valoarea fiscală a terenului la societatea Y este de 100.000 um, iar valoarea justă aterenului determinată în vederea stabilirii aportului net al societăii Y este de 110.000 um. Plusulde valoare aferent trenului de 10.000 um (diferena dintre valoarea justă şi cost):

a)se impozitează la societatea X, în contextul operaiilor de fuziune;

b)nu se impozitează;

c)se impozitează la societatea Y cu 16%.

4.(3p) În cazul contribuiilor cu active la capitalul unei persoane juridice în schimbul unor titluri departicipare la această persoană juridică:

a)contribuiile sunt transferuri impozabile;

b)contribuiile nu sunt considerate transferuri impozabile;

c)contribuiile sunt transferuri impozabile parial.

5.(3p)Socieatea X (absorbant) fuzionează cu societatea Y(absorbit). În capitalurile proprii alesocietăii X se regăsesc rezerve legale în valoare de 10.000 um. În contextul fuziunii:

a)rezervele legale ale societăii X se impozitează cu o cotă de 16%;

b)rezervele legale ale societăii X se impozitează cu o cotă de 10%;c)rezervele legale ale societăii X nu se impozitează.

6.(3p)Dacă în cazul fuziunii prin absorbie, societatea absorbantă preia rezerva legală de lasocietatea absorbită, rezerva legală:

a)se impozitează cu cota de 10% la societatea absorbită;

b)se include in veniturile impozabile ale societăii absorbite;

c)nu se impozitează.

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 2/132

2

7.(3p)Dacă în cazul fuziunii prin contopire, societatea nou – înfiinată nu preia rezervele legale de lasocietăile care au fuzionat:

a)rezervele legale se vor impozita la societăile care au fuzionat cu o cotă de 16%;

b)rezervele legale nu se vor impozita la nicio societate;

c)rezervele legale se vor impozita cu o cotă de 10%.

8.(3p)În cazul fuziunii prin absorbie a două persoane juridice române, la societatea absorbită,

veniturile provenite din transferul activelor (reflectate cu ajutorul contului 7583 "Venituri dincedarea activelor şi alte operaii de capital"):

a)sunt venituri care sunt luate în calcul, totdeauna, la determinarea impozitului pe profit;

b)sunt venituri neimpozabile;

c)sunt venituri care se impozitează cu 16%, indiferent de rezultatul fiscal al acestei societăi.

9.(3p)În cazul fuziunii prin absorbie:

a)societatea absorbită trebuie să transmită societăii absorbante valoarea fiscală a fiecărui element de

activ şi de pasiv transferat;

b)societatea absorbită nu trebuie să transmită societăii absorbante valoarea fiscală a fiecărui element de

activ şi de pasiv transferat;c)transmiterea valorii fiscale a a fiecărui element de activ şi de pasiv transferat de la societatea absorbită

la societatea absorbantă este facultativă.

10.(3p)În cazul fuziunii prin absorbie, dacă societatea absorantă nu cunoaşte valoarea fiscală pecare activele şi pasivele transferate au avut-o la societatea absorbită:

a)valoarea fiscală a activelor şi pasivelor respective este egala cu valoarea contabilă;

b)valoarea fiscală a activelor şi pasivelor respective, pentru societatea absorbantă este egală cu zero;

c)societatea absorbantă va stabili o valoare fiscală, care trebuie să fie mai mare decât valoarea lor

contabilă.

11.(2p) În cazul lichidării unei societăi comerciale, pentru capitalul ce reprezintă aportul asociailor în cadrul societăii:

a)se calculează impozit pe profit;

b)se calculează taxă pe valoarea adăugată;

c)nu se calculează nici impozit pe profit şi nici taxă pe valoarea adăgată.

12.(2p) În cazul lichidării unei societăi comerciale, pentru rezultatul reportat din exerciiileprecedente sub formă de profit nerepartizat se calculează şi se plăteşte la bugetul statului:

a)impozit pe profit;

b)taxă pe valoarea adăugată;c)nu se calculează nici impozit pe profit şi nici taxă pe valoarea adăgată.

13.(3p) Dacă în urma efectuării operaiilor de lichidare rezultă un rezultat sub formă de profit,partajul rezervelor legale presupune:

a)calculul, înregistrarea şi plata impozitului pe profit;

b)calculul, înregistrarea şi plata impozitului pe profit şi a taxei pe valoarea adăugată;

c)calcului, înregistrarea şi plata taxei pe valoarea adăugată.

14.(3p) În cazul lichidării, partajul rezervelor constituite din rezultatul net:

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 3/132

3

a)presupune şi calculul, înregistrarea şi plata impozitului pe profit;

b)nu presupune calculul, înregistrarea şi plata impozitului pe profit şi a taxei pe valoarea adăugată;

c)presupune calcul, înregistrarea şi plata taxei pe valoarea adăugată.

15.(3p) În cazul lichidării, partajul primelor de emisiune:

a)presupune calculul, înregistrarea şi plata impozitului pe profit;

b)nu presupune calculul, înregistrarea şi plata impozitului pe profit şi a taxei pe valoarea adăugată;c)presupune calculul, înregistrarea şi plata taxei pe valoarea adăugată.

16.(2p) În condiii de lichidare, pentru capitalul social ce reprezintă aportul efectiv al acionarilor,trebuie să se calculeze şi să se plateasca la bugetul statului:

a)taxa pe valoarea adaugată şi impozit pe dividende;

b)numai impozit pe dividende;

c)nu se calculeaza nicio obligatie faă de bugetul statului.

17.(2p) Lichidatorul unei societăi comerciale:

a)calculează, reine şi plăteşte (varsă) la buget impozitul pe profit si alte impozite si taxe;b)nu calculeaza, nu retine si nu plăteşte impozit pe profit si alte impozite si taxe;

c)nu plăteşte datoriile faă de creditori.

18.(2p) În cazul lichidarii unei societăi comerciale ( precedată de hotărârea asociailor de dizolvarea societăii datorită realizării obiectului de activitate), nu se calculeaza şi varsă la bugetul statuluitaxa pe valoarea adaugată pentru:

a)sumele obtinute din valorificarea imobilizarilor;

b)sumele obtinute din valorificarea stocurilor;

c)rezervele legale partajate asociatilor sau actionarilor.

19.(2p) Care din următoarele afirmaii este adevărată, în cazul reorganizării ce îmbracă forma defuziune prin absorbie a două persoane juridice române?

a)pierderea fiscală înregistrată de absorbit se recuperează de absorbant;

b)absorbantul poate recupera parial pierderea absorbitului, dar în anumite condiii stabilite de către lege;

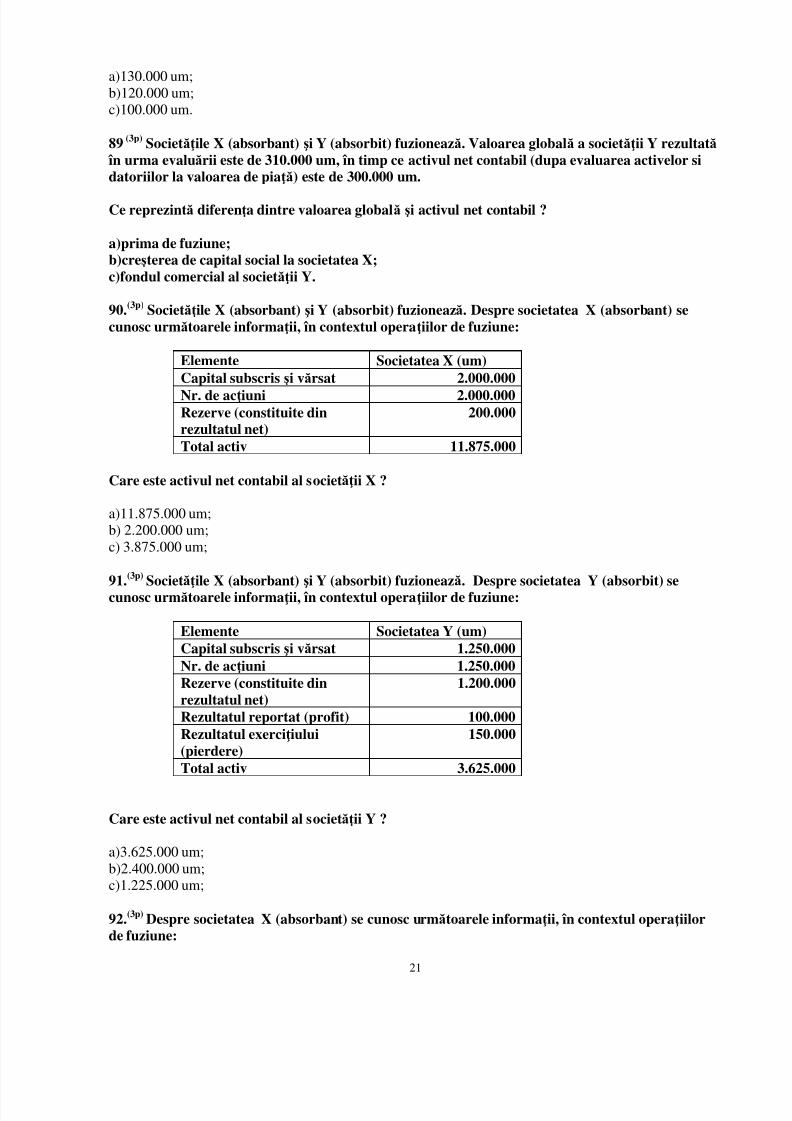

c)pierderea fiscală înregistrată de absorbit nu se mai recuperează de către absorbant.

20.(3p) În cazul fuziunii prin absorbie a două persoane juridice române, care nu are ca obiectivprincipal evaziunea fiscală sau evitarea plăii impozitelor, pierderea fiscală a absorbitului:

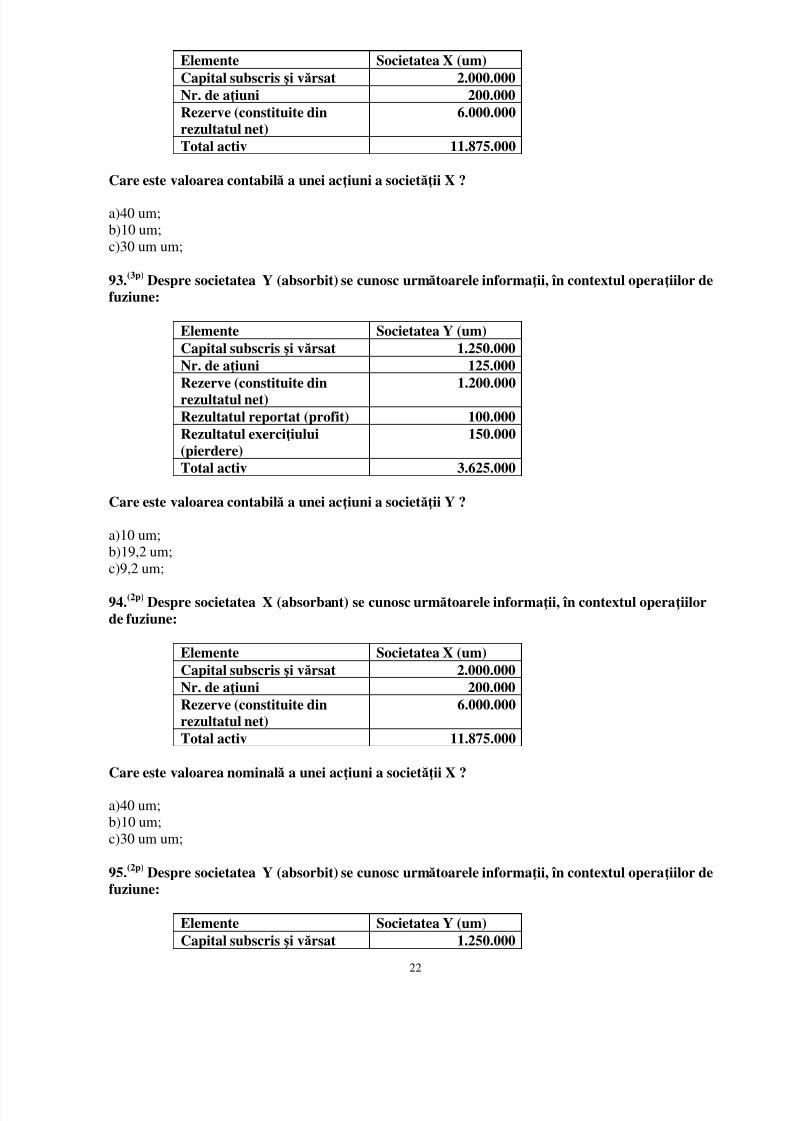

a)se recuperează de către absorbant în următorii 5 ani consecutivi, de la data fuziunii;

b)se recuperează de către absorbant într-o perioadă nedeterminată;c)nu se mai recuperează de către absorbant.

21.(3p) În cazul fuziunii prin reunire (contopire), care nu are ca obiectiv principal evaziunea fiscalăsau evitarea plăii impozitelor, societatea nou-înfiinată:

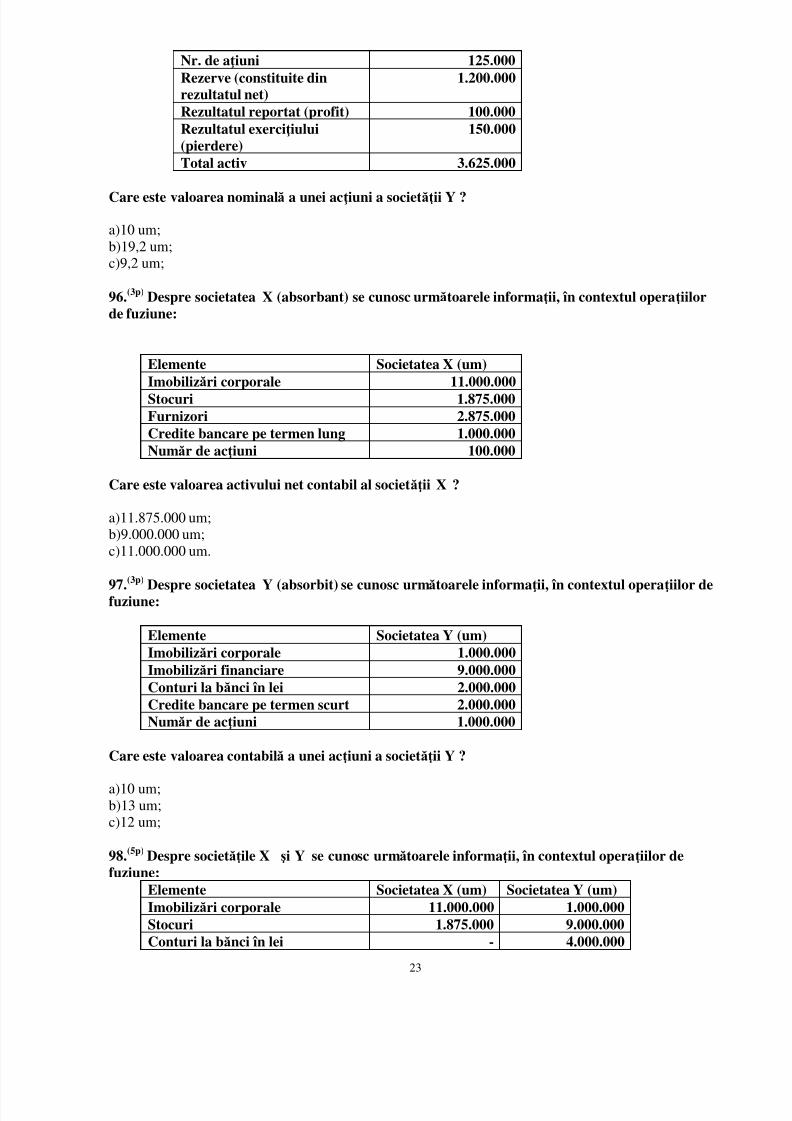

a)recuperează pierderea fiscală a societăilor care au fuzionat în următorii 5 ani consecutivi;

b)nu mai recuperează pierderea fiscală a societăilor care au fuzionat;

c)recuperează doar pierderea contabilă a societăilor care au fuzionat.

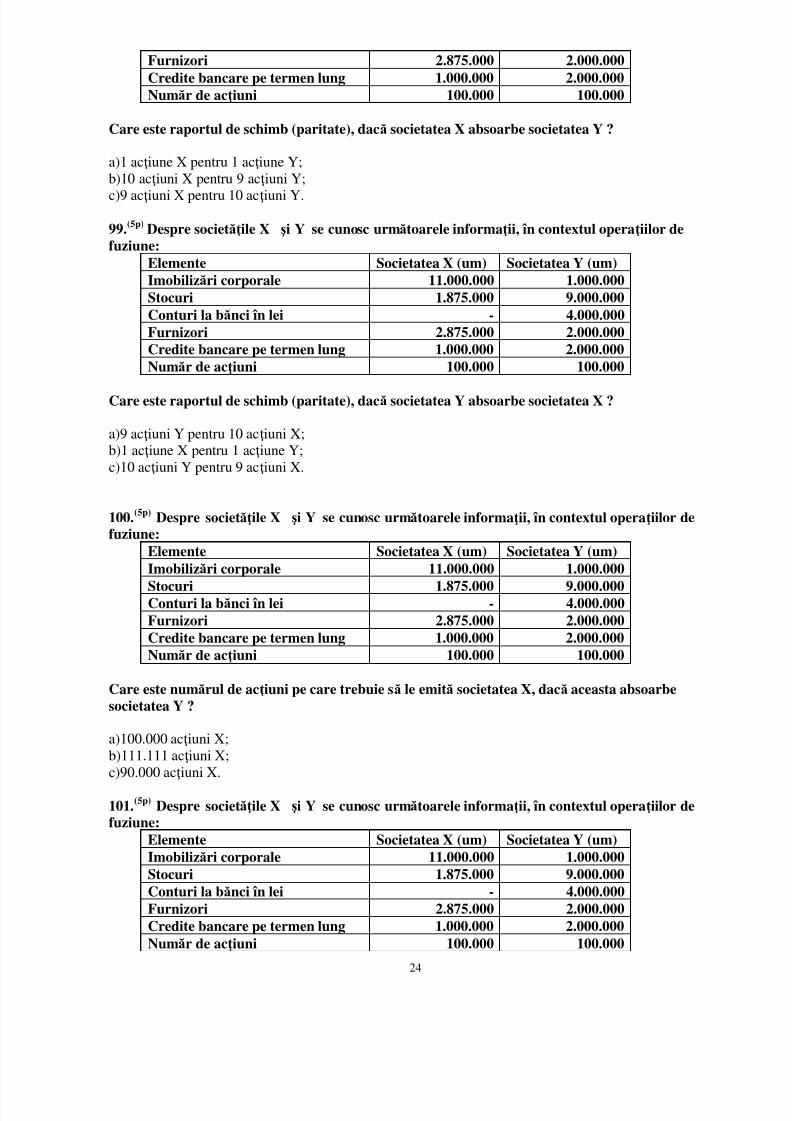

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 4/132

4

22.(3p) Societatea X se divizează, în urma divizării înfiinându-se societăile Z şi Y. Înainte deoperaia de divizare, societatea X a avut o pierdere fiscală în valoare de 100.000 um. Pierdereafiscală a acestei societăi este:

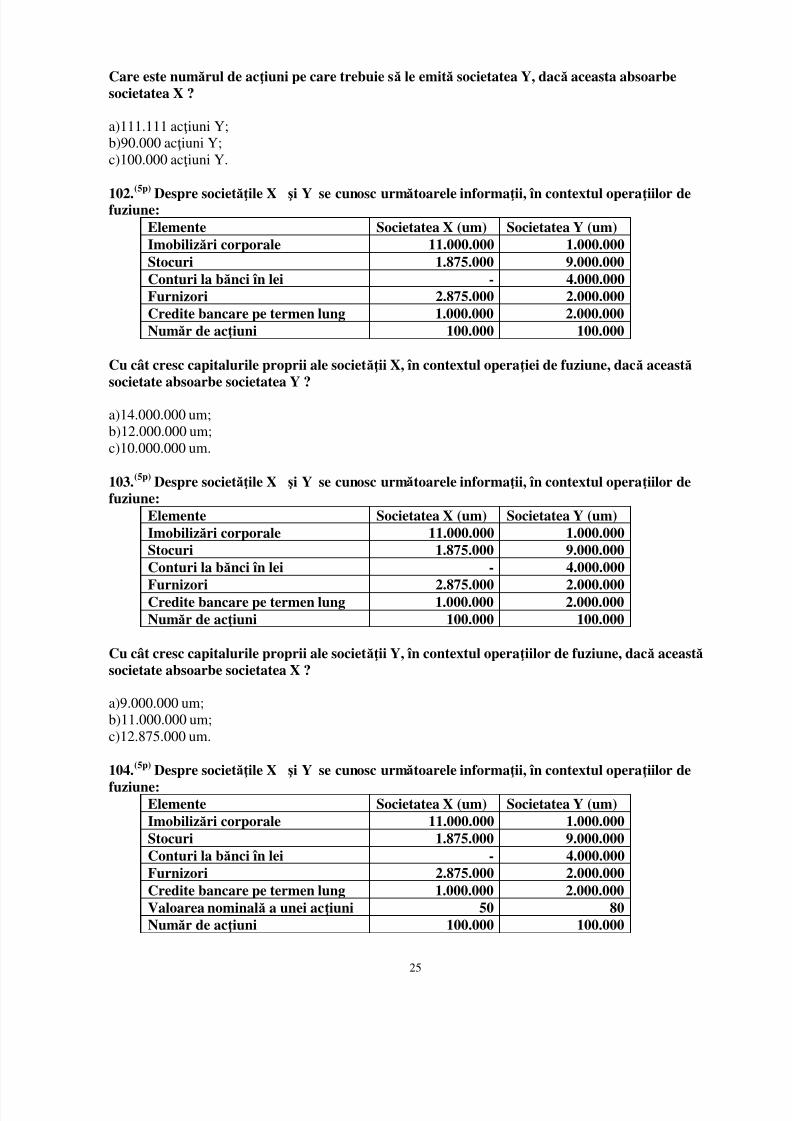

a)recuperată în totalitate de societăile Z şi Y;

b)este recuperată numai de către una din societăile Z şi Y;

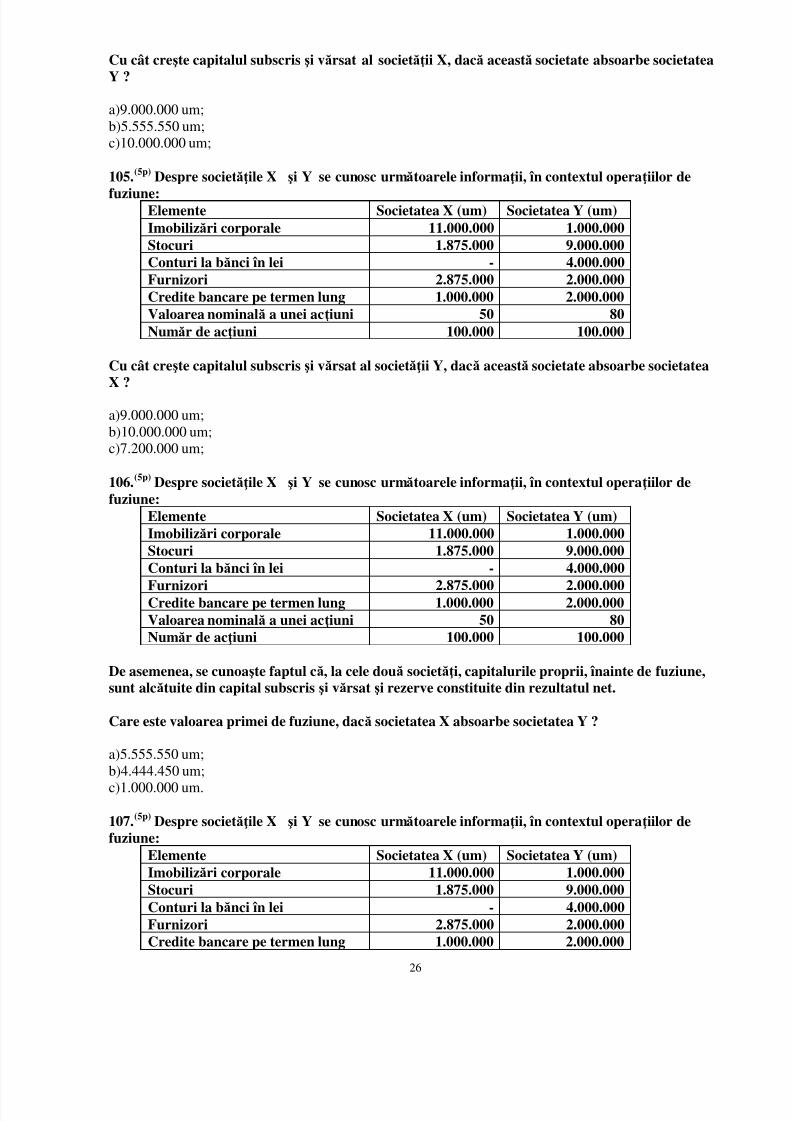

c)nu este recuperată de societăile înfiinate în urma divizării.

23.(2p)

În cazul divizării unei persoane juridice române:

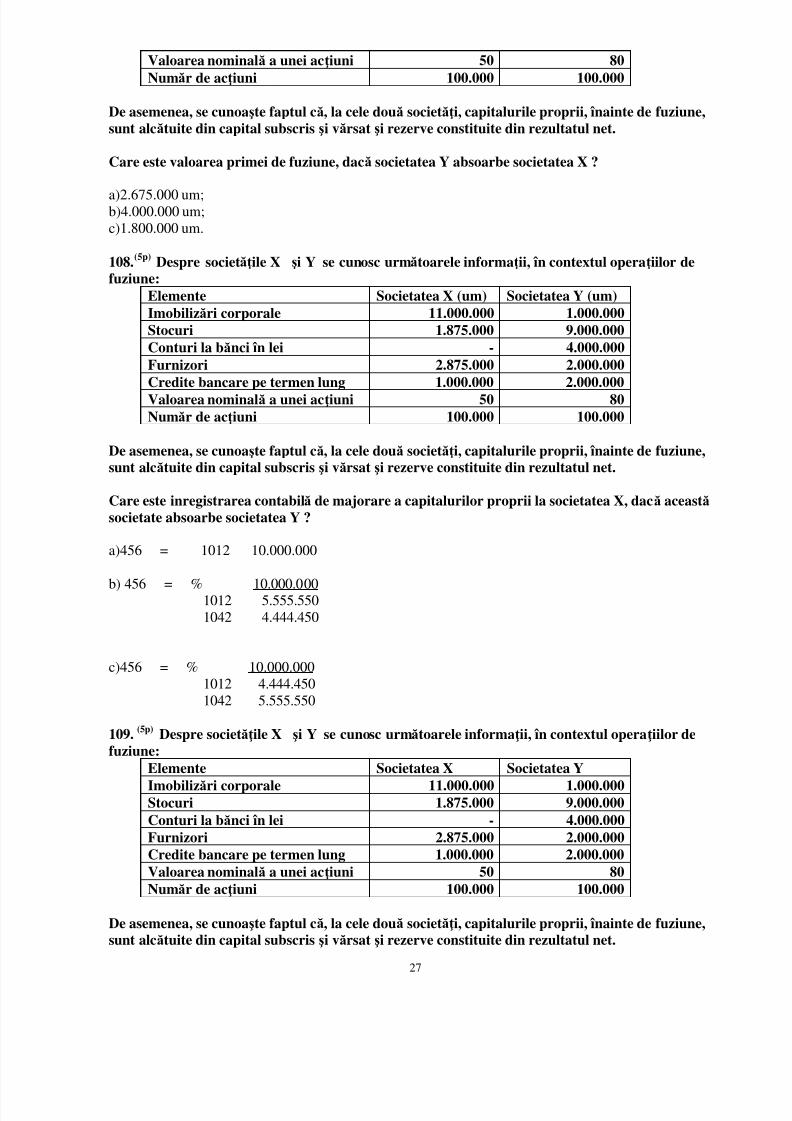

a)transferul activelor şi pasivelor nu se tratează ca un transfer impozabil;

b)numai transferul pasivelor se tratează ca un transfer impozabil;

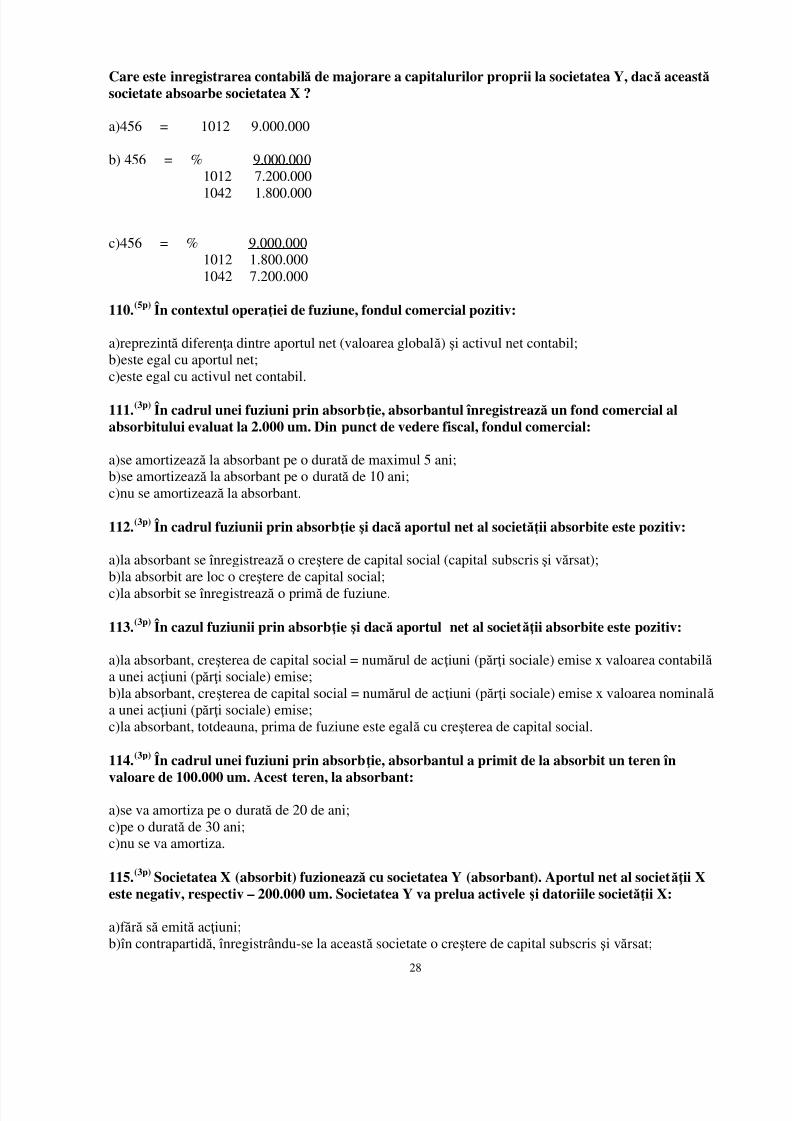

c)transferul activelor şi pasivelor se tratează ca un transfer impozabil.

24.(2p) Distribuirea de titluri de participare în legătură cu divizarea unei persoane juridice române:

a)se tratează ca dividend;

b)se tratează ca dividend numai pentru acionarii persoane fizice;

c)nu se tratează ca dividend.

25.(5p) Societatea X participă la capitalul societăii Y nou-înfiinate cu un echipament tehnologic acărui valoare de aport este de 170.000 um. Aceasta participaie asigură un procent de control maimare de 20%. Echipamentul tehnologic a fost înregistrat în contabilitatea societăii X la un cost de180.000 um, iar amortizarea cumulată a acestuia este de este de 30.000 um. De asemenea, valoareafiscală a echipamentului tehnologic la societatea X este de 150.000 um. La ce valoare vor fi

înregistrate în contabilitatea societăii X, titlurile (aciunile) primite de la societatea Y ?

a)180.000 um;

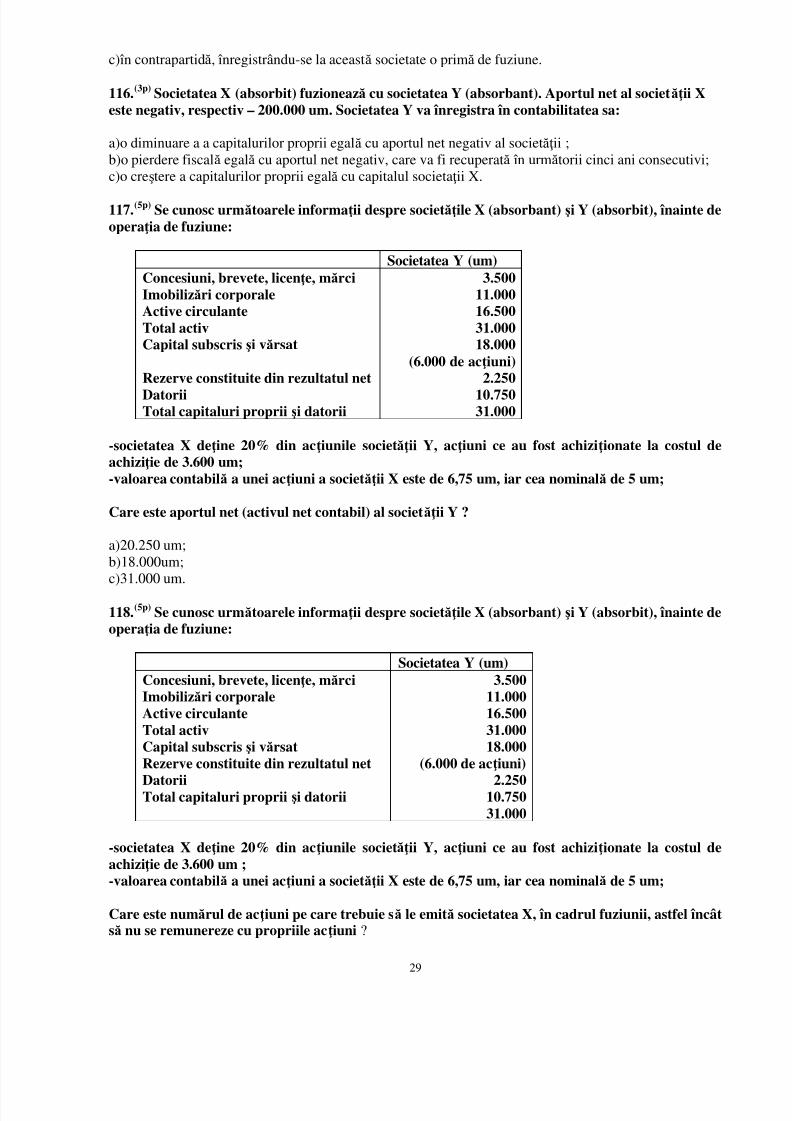

b)150.000 um;

c)170.000 um.

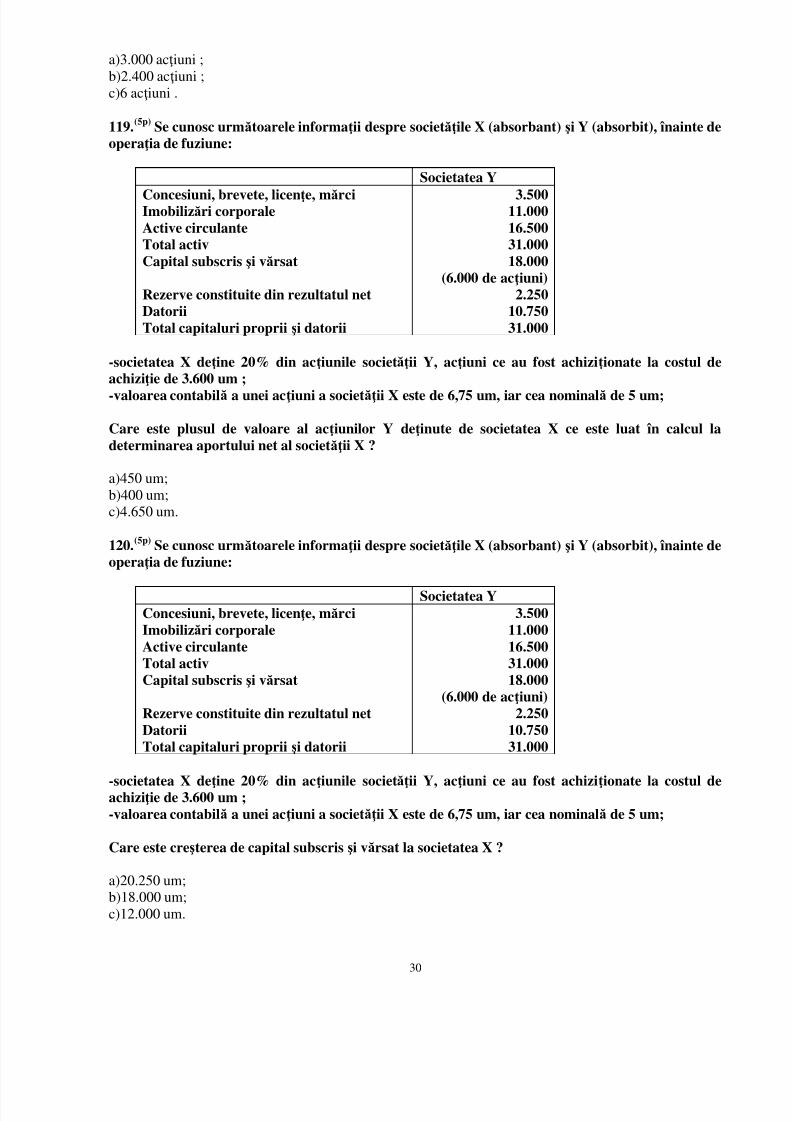

26.(5p) Societatea X participă la capitalul societăii Y nou-înfiinate cu un echipament tehnologic acărui valoare de aport este de 170.000 um. Echipamentul tehnologic a fost înregistrat încontabilitatea societăii X la un cost de 180.000 um, iar amortizarea cumulată a acestuia este deeste de 30.000 um. De asemenea, valoarea fiscală a echipamentului tehnologic la societatea X estede 150.000 um. Care este valoarea fiscală a titlurilor Y primite de societatea X, în schimbulaportului sub forma echipamentului tehnologic ?

a)180.000 um;

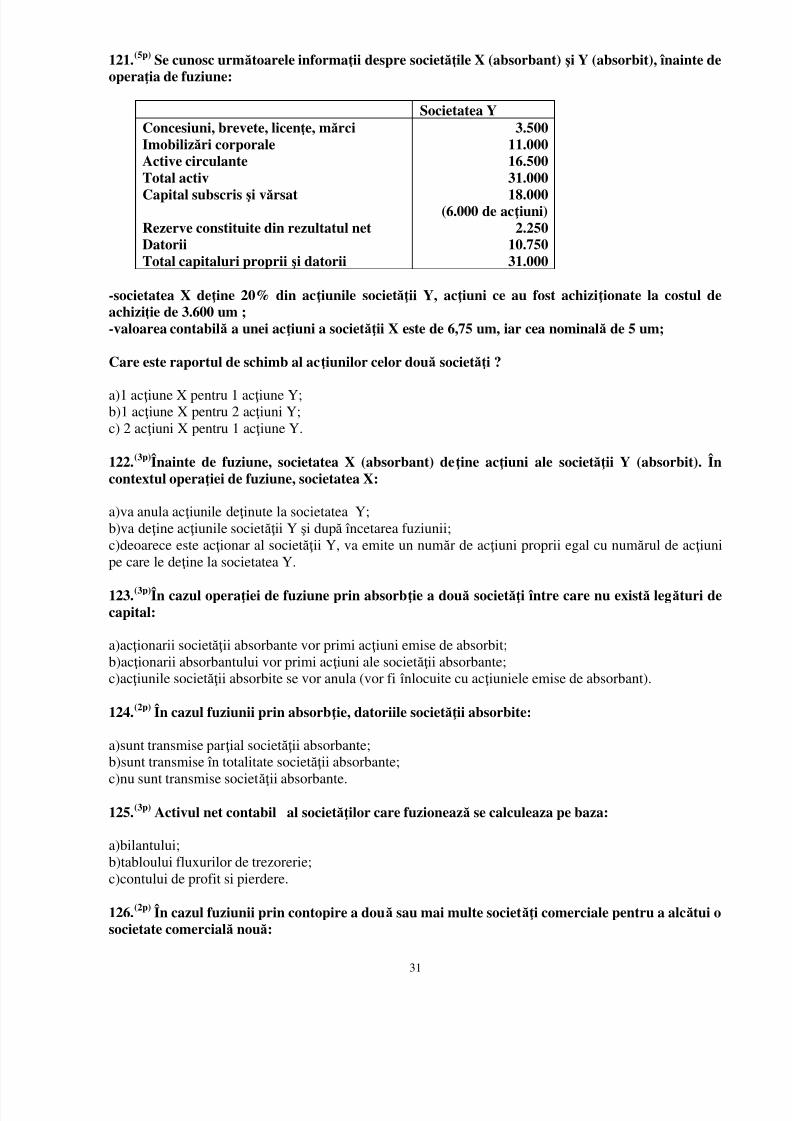

b)150.000 um;

c)170.000 um.

27.(5p) Societatea X participă la capitalul societăii Y nou-înfiinate cu un stoc de mărfuri a cărui

valoare de aport este de 100.000 um. Stocul de mărfuri a fost înregistrat în contabilitatea societăiiX la valoarea de 80.000 um. Cota de impozit pe profit este de 16%.

Societatea X, în urma aportului efectuat la societatea Y:

a)va trebui să plătească un impozit pe profit în valoare de 3.200 um;

b)nu va trebui să plătească un impozit pe profit;

c)va trebui să plătească un impozit pe profit de 16.000 um.

28.(2p)Care din următoarele afirmaii este falsă, în cazul lichidării ?

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 5/132

5

a)în cazul societăilor în nume colectiv, răspunderea asociailor este nelimitată şi solidară;

b)în cazul societăilor pe acinuni, acionarii răspund numai în limita aporului lor;

c)în cazul societăilor în nume colectiv, asociaii răspund numai în limita aportului lor.

29.(5p)Asociaii societăii X au hotărât dizolvrea acesteia. Înainte de începerea operaiilor delichidare, se cunosc următoarele informaii despre această societate: imobilizări (valori brute)60.000 um, amortizarea imobilizărilor 20.000 um, produse finite 30.000 um, disponibilităi 10.000um, capital subscris vărsat 40.000 um, furnizori 40.000 um.

Societatea vinde imobilizările la preul de 50.000 um (exclusiv TVA 19%), iar produsele finite lapreul de 20.000 um (exclusiv TVA 19%). De asemenea, încasează contravaloare vânzărilor şiplăteşte datoriile faă de bugetul statului şi furnizori. Pentru plata datoriei faă de furnizori înaintede termen societatea beneficiază de un scont de 5% (toate veniturile sunt impozabile, iarcheltuielile generate sunt deductibile fiscal)

Care este valoarea rezultatului net obinut în urma operaiilor de lichidare ? Impozitul pe profiteste de 16%.

a)2.000 um;

b)1.680 um;

c)0 um.

30.(5p) Asociaii societăii X au hotărât dizolvarea acesteia. Înainte de începerea operaiilor delichidare, se cunosc următoarele informaii despre această societate: imobilizări (valori brute)60.000 um, amortizarea imobilizărilor 20.000 um, produse finite 30.000 um, disponibilităi 10.000um, capital subscris vărsat 40.000 um, furnizori 40.000 um. Societatea vinde imobilizările la preul de 50.000 um (exclusiv TVA 19%), iar produsele finite lapreul de 20.000 um (exclusiv TVA 19%). De asemenea, încasează contravaloare vânzărilor şiplăteşte datoriile faă de bugetul statului şi furnizori. Pentru plata datoriei faă de furnizori înaintede termen, societatea beneficiază de un scont de 10% (toate veniturile sunt impozabile, iarcheltuielile generate sunt deductibile fiscal)

Care este valoarea rezultatului brut obinut în urma operaiilor de lichidare ?

a)14.000um;b)4.000 um;

c) 0 um.

31.(5p) Acionarii societăii Y au hotărât dizolvarea acesteia. Înainte de începerea operaiilor delichidare se cunosc următoarele informaii:

Valori (um)Imobilizări (valori brute)Amortizarea imobilizărilorProduse finiteConturi la bănci în lei

Capital subscris vărsatRezerve legaleRezultat reportat (pierdere)Furnizori

50.00020.00020.00020.000

40.00010.00010.00030.000

Societatea vinde imobilizările la preul de 30.000 (exclusiv TVA 19%), iar produsele finite la preulde 30.000 (exclusiv TVA 19%). De asemenea, încasează contravaloare vânzărilor şi plăteştedatoriile faă de bugetul statului şi furnizori.

Care este valoarea rezultatului brut generat de vânzarea imobilizărilor şi produselor finite ?

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 6/132

6

a)0 um;

b)8.400 um

c)10.000 um.

32.(2p) Acionarii societăii Y au hotărât dizolvarea acesteia. Înainte de începerea operaiilor delichidare, se cunosc următoarele informaii:

Valori (um)Imobilizări (valori brute)

Amortizarea imobilizărilorProduse finiteConturi la bănci în leiCapital subscris vărsatRezerve legaleRezultat reportat (profit)Furnizori

50.000

20.00020.00040.00040.00010.00010.00030.000

Societatea vinde imobilizările la preul de 30.000 um (exclusiv TVA 19%), iar produsele finite lapreul de 30.000 um (exclusiv TVA 19%). De asemenea, încasează contravaloare vânzărilor şiplăteşte datoriile faă de bugetul statului şi furnizori.

Care rezultatul contabil brut generat de vânzarea imobilizărilor ?

a)30.000 um;

b)10.000 um;

c)0.

33.(5p) Acionarii societăii Y au hotărât dizolvarea acesteia. Înainte de începerea operaiilor delichidare, se cunosc următoarele informaii:

Valori (um)Imobilizări (valori brute)Amortizarea imobilizărilor

Produse finiteConturi la bănci în leiCapital subscris vărsatRezerve legaleRezultat reportat (profit)Furnizori

50.00020.000

20.00040.00040.00010.00010.00030.000

Societatea vinde imobilizările la preul de 30.000 um (exclusiv TVA 19%), iar produsele finite lapreul de 30.000 um (exclusiv TVA 19%). De asemenea, încasează contravaloare vânzărilor şiplăteşte datoriile faă de bugetul statului şi furnizori (toate veniturile sunt impozabile iarcheltuielile generate sunt deductibile fiscal). Pierderea fiscală din exerciiile precedente este zero.Cota de impozit pe profit este de 16%.

Care este valoarea impozitului pe profit pe care-l plăteşte societatea comercială, în urma realizării(vânzării) activelor (imobilizărilor şi produselor finite) ?

a)1.600 um;

b)3.200 um;

c)0.

34.(5p) În urma realizării obiectului de activitate, acionarii societăii X au hotărât dizolvareaacesteia. Lichidatorul acestei societăi vinde o construcie la preul de 200.000 um (exclusiv TVA

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 7/132

7

19%). Valoarea de înregistrare în contabilitate a construciei este de 500.000 um, iar amortizareacalculată până în momentul vânzării este de 450.000 um.

Care este rezultatul brut generat de vânzarea construciei ?

a)300.000 um (pierdere);

b) 50.000 um (pierdere);

c)150.000 um (profit).

35.(5p) Datorită imposibilităii de realizare a obiectului de activitate, acionarii societăii X auhotărăt dizolvarea şi lichidarea acesteia. Lichidatorul acestei societăi realizează activele şiplăteşte datoriile astfel:-vinde imobilizări la preul de vânzare de 23.800 um (inclusiv TVA 19%); imobilizările au fost

înregistrate la un cost de achiziie de 18.000 um , iar amortizarea aferentă acestora este de 4.000um;-plăteşte datoria pe care societatea o are faă de un furnizor în valoare de 6.000 um; pentru platadatoriei înainte de termen se primeşte un scont de decontare de 5%.

Care sumă plăteşte societatea la bugetul statului sub formă de impozit pe profit (cota de impozit peprofit este de 16%) ?

a)1.008 um;

b)3.800 um;

c)4.760 um.

36.(5p)O Datorită imposibilităii de realizare a obiectului de activitate, acionarii societăii X auhotărât lichidarea acesteia. Lichidatorul acestei societăi realizează activele şi plăteşte datoriileastfel:-vinde imobilizări la preul de vânzare de 23.800 um (inclusiv TVA 19%); imobilizările au fost

înregistrate la un cost de achiziie de 18.000 um, iar amortizarea aferentă acestora este de 4.000um;-plăteşte datoria pe care o are faă de furnizori în valoare de 6.000 um; pentru plata datoriei

înainte de termen se primeşte un scont de decontare de 5%.

Cota de TVA este de 19%, iar cota de impozit pe profit este de 16%.

Care este mărimea rezultatul net generat de operaiile de lichidare ?

a)5.040 um;

b)5.292 um;

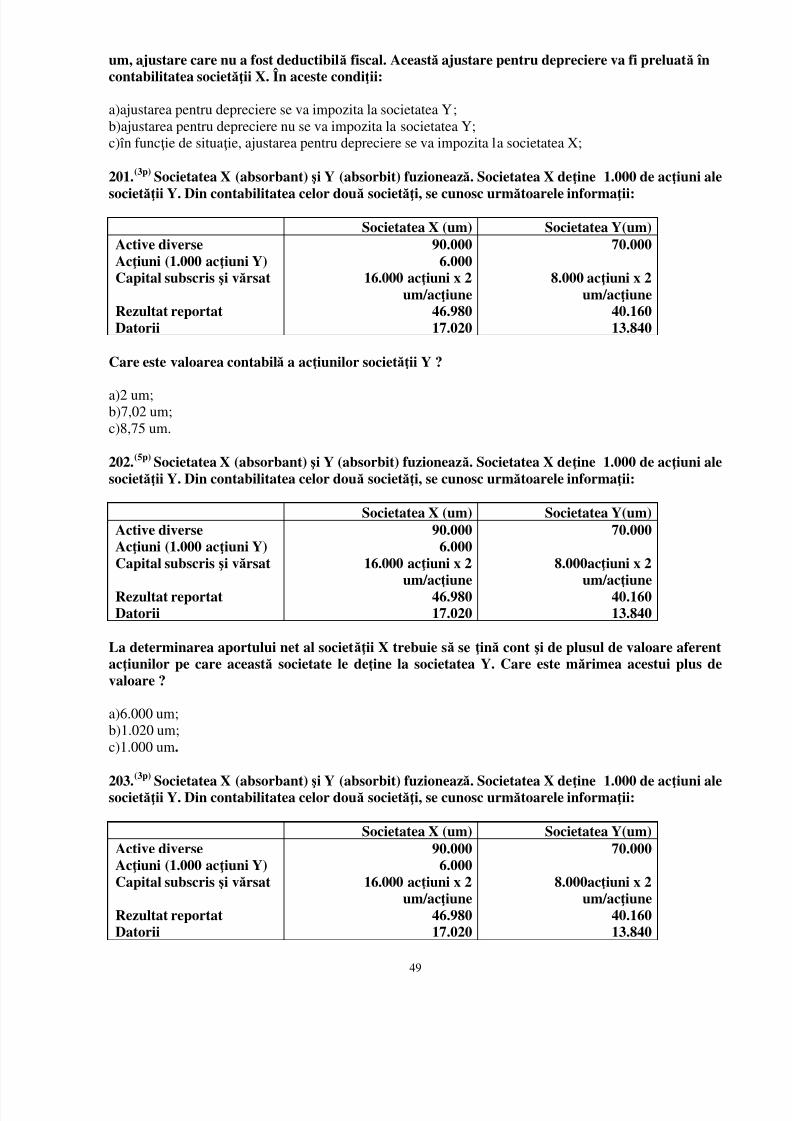

c)6.300 um.

37.(3p)Care dintre următoarele afirmaii este adevărată, în cazul lichidării ?

a)în cazul societăilor pe aciuni şi în nume colectiv, răspunderea acionarilor şi asociailor este nelimitată

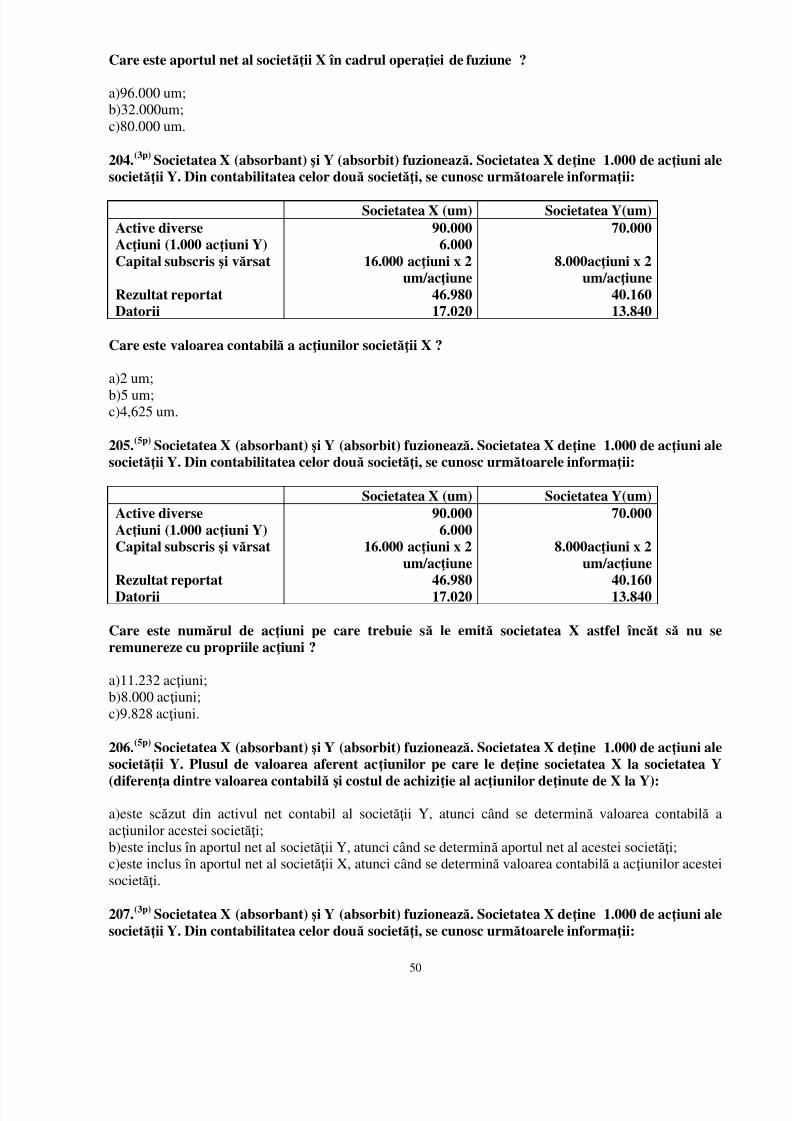

şi solidară;

b)în cazul societăilor în comandită simplă, răspunderea asociailor comanditai şi comanditari este

nelimitată şi solidară;

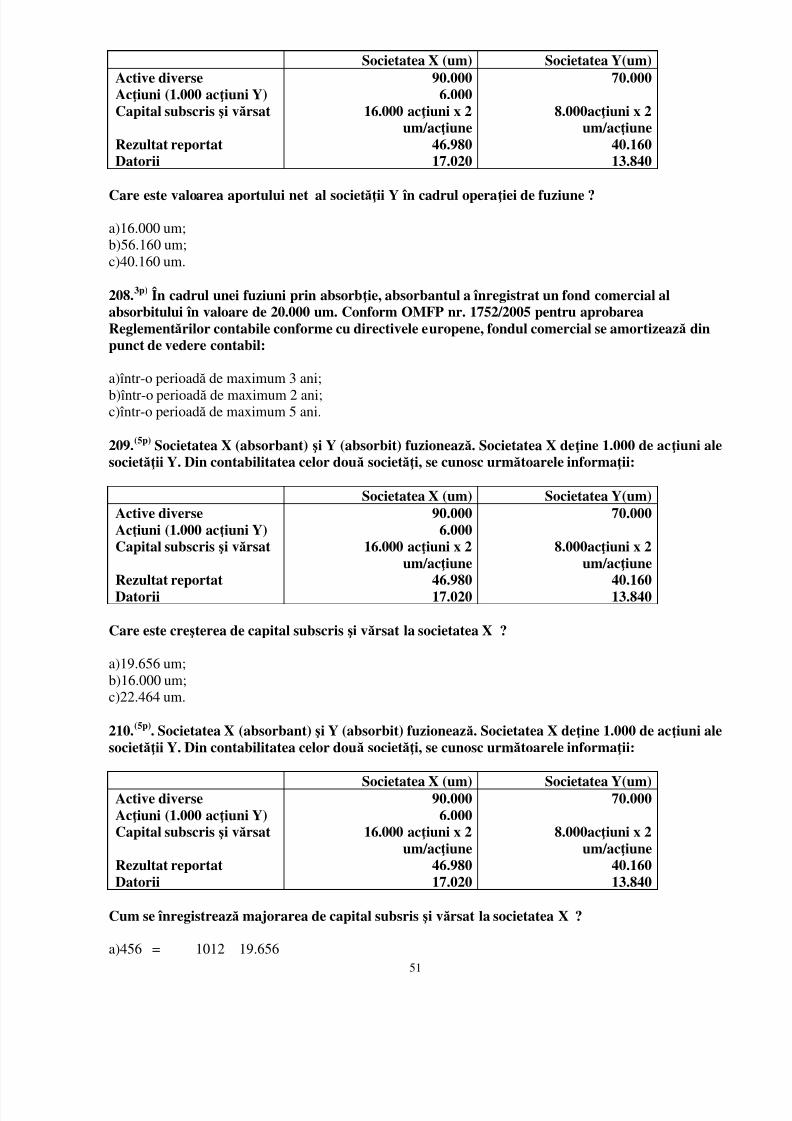

c)în cazul societăilor pe aciuni şi cu răspundere limitată, acionarii sau asociaii răspund numai până la

concurena aportului lor.

38.(2p) Societăile comerciale care au obligaia auditării situaiilor financiare anuale:

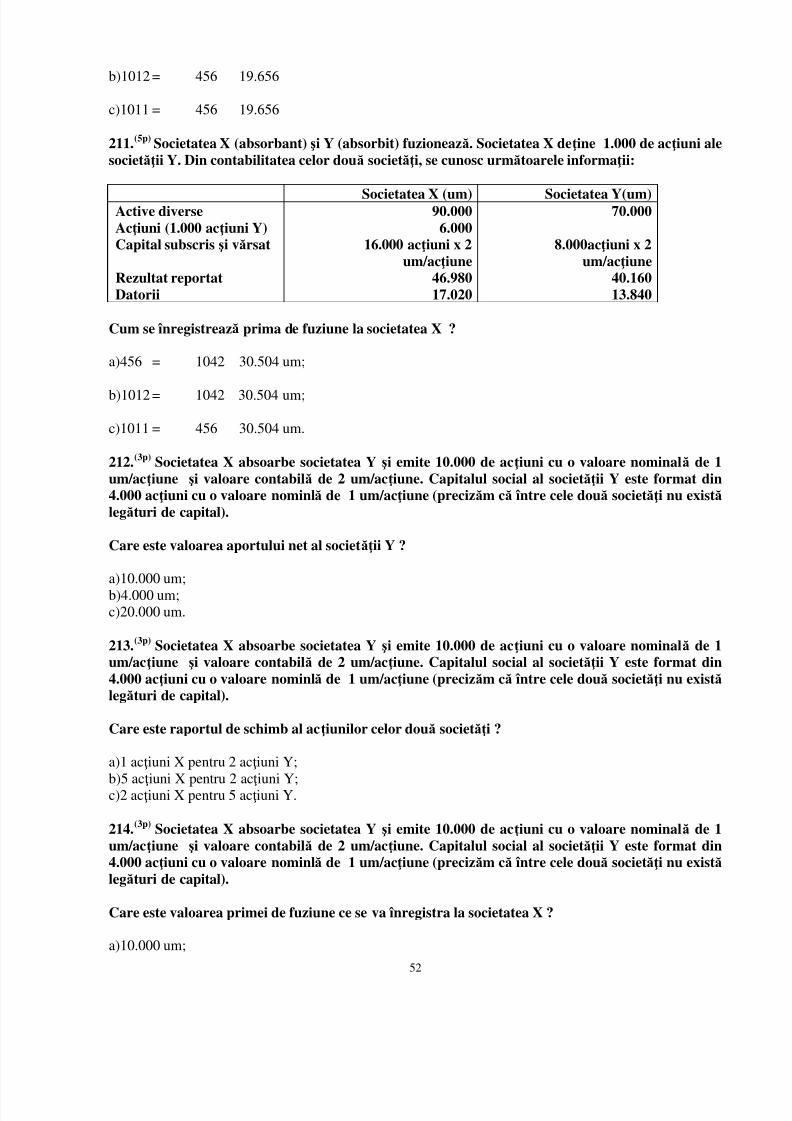

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 8/132

8

a)nu trebuie să-şi auditeze situaiile financiare întocmite în vederea efectuării efectuării operaiunilor de

fuziune, divizare sau de încetare a activităii;

b)trebuie să-şi auditeze situaiile financiare întocmite în vederea efectuării efectuării operaiunilor de

fuziune, divizare sau de încetare a activităii;

c)trebuie să-şi auditeze parial situaiile financiare întocmite în vederea efectuării efectuării operaiunilor

de fuziune, divizare sau de încetare a activităii;

39.(2p) Registrele de contabilitate obligatorii pentru o societatea comercială prevăzute de Legea

contabilităii nr. 82/1991 sunt:

a)registrul jurnal, registrul inventar şi cartea mare;

b)registrul inventar, caretea mare şi balana de verificare;

c)registrul jurnal, cartea mare şi balana de verificare.

40.(3p) În contabilitatea societăii X aflată în curs de lichidare, este înregistrată o creană faă de unclient în valoare de 10.000 um. Pentru această creană, a fost înregistrată în contabilitate o ajustarepentru depreciere în valoare de 1.000 um. Ajustarea a fost deductibilă fiscal pentru întreagavaloare. Ulterior, societatea X încasează în totalitate creana de la client şi anulează ajustareapentru depreciere.

Care este rezultatul contabil brut generat de încasarea creanei şi anualrea ajustării pentrudepreciere ?

a)0 um;

b)1.000 um;

c)11.000 um.

41.(5p) Înainte de începerea lichidării, se cunosc următoarele informaii despre societatea X: Valori (um)

ClientiAjustari pentru depreciereacreantelor clientiCapital subscris şi vărsat

10.0001.000

9.000

Se încasează încasează întreaga creană de la clieni şi se anulează ajustarea pentru depreciereacreanelor clieni. Menionăm că ajustarea pentru deprecierea creanelor clieni a fost deductibilădin punct de vedere fiscal pentru întreaga valoare. Pierderea fiscală a societăii înainte deefecuarea operaiilor de lichidare este zero. Cota de impozit pe profit este de 16%.

Care este impozitul pe profit pe care-l plăteşte societatea în urma lichidării ?

a)0 um;

b)160 um;

c)1.760 um.

42.(5p)Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X:

Valori (um)ClientiAjustari pentru depreciereacreantelor clientiCapital subscris şi vărsat

10.0001.000

9.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 9/132

9

Societatea încasează întreaga valoare de la clieni şi anulează ajustarea pentru depreciereacreanelor clieni. Menionăm că ajustarea pentru deprecierea creanelor clieni nu a fostdeductibilă din punct de vedere fiscal.

Care este impozitul pe profit pe care-l plăteşte societatea în urma lichidării ?

a)0 um;

b)160 um;

c)1.760 um.

43.(5p)Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)MărfuriAjustari pentru depreciereamărfurilorCapital subscris şi vărsat

10.0001.000

9.000

Societatea vinde mărfurile la preul de 13.090 um ( inclusiv TVA 19%) şi, în consecină, anulează şi

ajustarea pentru deprecierea mărfurilor.

Care este rezultatul brut generat de vânzarea mărfurilor şi anualrea ajustării pentru depreciereamărfurilor

a)3.090 um;

b)2.000 um;

c)4.090 um.

44.(5p)Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)MărfuriAjustari pentru depreciereamărfurilorCapital subscris şi vărsat

10.0001.000

9.000

Societatea vinde mărfurile la preul de 13.090 um ( inclusiv TVA 19%) şi, în consecină, anulează şiajustarea pentru deprecierea mărfurilor. De asemenea, precizăm că ajustarea pentru depreciereamărfurilor nu este deductibilă fiscal, iar societatea nu a avut înregistrată, înainte de lichidare,pierdere fiscală. Cota de impozit pe profit este de 16%.

Care este împozitul pe profit pe care-l plăteşte societatea în urma lichidării ?

a)320 um;

b)494 um;

c)160 um.

45.(5p)Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o conseină a deschiderii procedurii deinsolvenă):

Valori (um)Mărfuri 10.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 10/132

10

Ajustari pentru depreciereamărfurilorCapital subscris şi vărsatRezerve legale

1.000

8.0001.000

Societatea vinde mărfurile la preul de 12.000 um ( exclusiv TVA 19%) şi, în consecină, anuleazăşi ajustarea pentru deprecierea mărfurilor. De asemenea, precizăm că ajustarea pentrudeprecierea mărfurilor nu este deductibilă fiscal, iar societatea nu a avut înregistrată, înainte de

lichidare, pierdere fiscală. Cota de impozit pe profit este de 16%.

Care este împozitul pe profit pe care-l plăteşte în urma operaiilor de lichidare şi de partaj alactivului net ?

a)320 um;

b)640 um;

c)480 um.

46.(3p) În cazul lichidării unei societăi ce nu este o consecină a deschiderii produrii de insolvenă,lichidatorul unei societăi comerciale calculează şi plăteşte taxa pe valoarea adaugată pentru:

a)sumele obtinute din valorificarea către teri a bunurilor de natura imobilizărilor şi stocurilor;b)rezervele legale partajate actionarilor sau asociatilor ;

c)sumele ce reprezintă aportul efectiv al asociailor sau acionarilor la capitalul social..

47.(2p) În cazul unei societati comerciale în lichidare, inventarierea reprezintă:

a)ansamblul operatiunilor prin care se constata numai existenta elementelor de activ;

b)ansamblul operatiunilor prin care sa constata numai existenta elementelor de pasiv;

c)ansamblul operatiunilor prin care se constata existenta elementelor de activ şi pasiv.

48.(2p) În cazul fuziunii, inventarierea şi evaluarea elementelor de activ şi pasiv ale societăilorcomerciale:

a)sunt facultative;

b)sunt lăsate la latitudinea administratorului;

c)sunt obligatorii.

49.(2p) În cazul lichidării, inventarierea elementelor de activ şi pasiv ale societăilor comerciale:

a)este facultativă;

b)este lăsată la latitudinea administratorului;

c)este obligatorie.

50.

(2p)

Pentru o persoană juridică care se lichidează:a)exerciiul financiar este de maximum 12 luni;

b)exerciiul financiar este egal cu un an calendaristic;

c)perioada de lichidare este considerată un exerciiu financiar, indiferent de durata sa.

51.(5p) Societatea comerciala X aflată în lichidare are 3 asociati ( A, B, C ), asociai care au adus înmod egal aport in numerar la capitalul, respectiv 10.000 um fiecare. Toate datoriile societăii aufost plătite, iar impozitului pe profit este de 16%.

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 11/132

11

Cum se înregistrează restituirea capitalului , în condiiile în care societatea comercială aredisponibilităile necesare ?

a) 1012 = 456 A 10.000

1012 = 456 B 10.000

1012 = 456 C 10.000

456 A = 5121 10.000

456 B = 5121 10.000

456 C = 5121 10.000

b) 1012 = 456 30.000

456 = 441 4.800

441 = 5121 4.800

456 = 5121 25.200

c) 1012 = 456 30.000

456 = 4427 5.700

4427 = 5121 5.700

456 = 5121 24.300

52.(3p) În urma realizării activelor şi plăii datoriilor unei societăi aflată în lichidare, rezultă următoarea situaie:- disponibilităi la bancă: 7.000 um;- capital subscris varsat: 5.000 um;- rezerve legale: 1.000 um;- rezultatul brut al lichidării: 1.000 um;

Care este impozitul pe profit pe care-l plăteşte societatea la bugetul statului în urma lichidării şipartajului capitalurilor proprii (activului net). Cota de impozit pe profit este de 16% ?

a)320 um;

b)160 um;

c)nu se plăteşte impozit pe profit.

53.(3p) Înainte de efectuarea partajului activului net al unei societăi aflată în lichidare, se cunoscurmătoarele informaii:- conturi curente la bănci in lei: 14.740um;- capital subscris varsat: 10.000 um;- rezerve legale: 2.000 um;- alte rezerve constituite din rezultatul net: 2.740 um;

Care este marimea impozitului pe profit datorat la bugetul statului în urma partajului activuluinet (cota de impozit pe profit este de 16%) ?

a)192 um;

b)320 um;

c)758 um;

54.(3p) După plata impozitelor, taxelor şi altor datorii faă de creditori, activul net rezultat în urmalichidării unei societăi comerciale se împarte actionarilor sau asociatilor în functie de:

a)prevederile din actul constitutiv al societatii comerciale în lichidare;

b)hotarirea actionarilor sau asociatilor minoritari;

c)criteriile stabilite de administartorul societăii.

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 12/132

12

55.(3p) Dupa plata impozitelor, taxelor şi altor datorii faă de creditori, activul net rezultat în urmalihidării unei societăi comerciale se împarte acionarilor sau asociailor în functie de:

a)hotărirea adunarii generale a actionarilor sau a asociatilor societatii comerciale;

b)criteriile stabilite de administratorul societatii comerciale;

c)hotărârea acionarilor sau asociailor minoritari.

56.(2p)

Activul net al unei societatii comerciale lichidate cuprinde, printre altele:

a)datoriile catre bugetul statului si bugetul asigurarilor sociale;

b)rezultatul obinut in urma efectuarii operatiunilor de lichidare ( vânzari de imobilizari, vânzari de

bunuri de natura stocurilor etc);

c)datoriile catre furnizori si creditori.

57.(2p) Activul net al unei societatii comerciale lichidate cuprinde, printre altele:

a)datoriile faă de clieni;

b)capitalul subscris şi vărsat;

c)datoriile faă de bănci;

58.(3p) Înainte de începerea operaiilor de lichidare a societăii X(societate pentru care nu s-adeschis procedura de insolvenă, lichidarea fiind hotărâtă de asociaii acestei societăi), se cunoscurmătoarele informaii:

Valori (um)MărfuriAjustari pentru depreciereamărfurilorCapital subscris şi vărsat

10.0001.000

9.000

Societatea vinde mărfurile la preul de 13.090 um ( inclusiv TVA 19%) şi, în consecină, anulează şiajustarea pentru deprecierea mărfurilor.

În contabilitatea societăii X se va înregistra un venit din vâzarea mărfurilor în valoare de:

a)11.000 um;

b)13.090 um;

c)10.000 um.

59.(3p) Despre o societate X întrată în faliment se cunosc următoarele informaii, înaintea lichidăriiacesteia:

Valori (um)Mărfuri

Ajustari pentru depreciereamărfurilorCapital subscris şi vărsatRezultat reportat (pierdere)Datorii (furnizori)

10.000

1.000

9.00080.00080.000

În ceea ce priveşte taxa pe valoare adăugată, se aplică măsurile de simplificare prevăzute de Codulfiscal în cazul persoanelor pentru care s-a deschis procedura de insolvenă.

Mărfurile societăii sunt vândute de lichidator la preul de 11.000 um. Astfel, în contabilitateasocietăii X se va înregistra o cheltuială cu mărfurile în valoare de:

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 13/132

13

a)9.000 um;

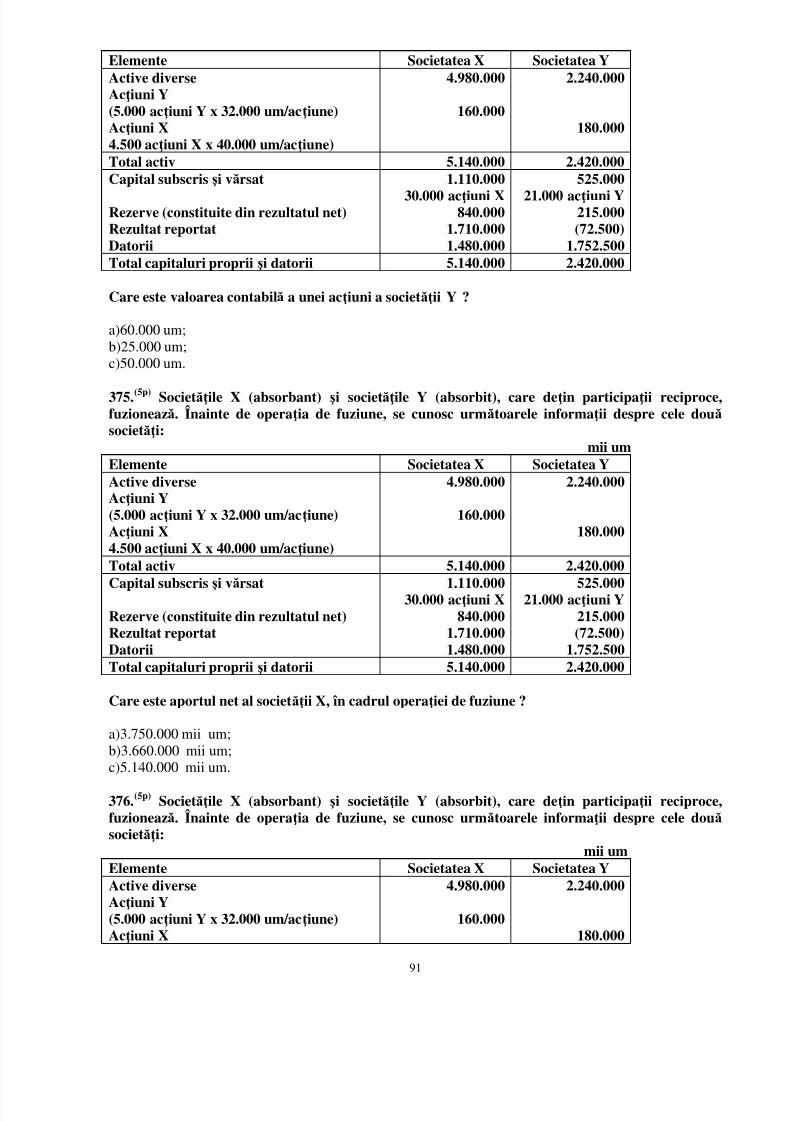

b)10.000 um;

c)11.000 um.

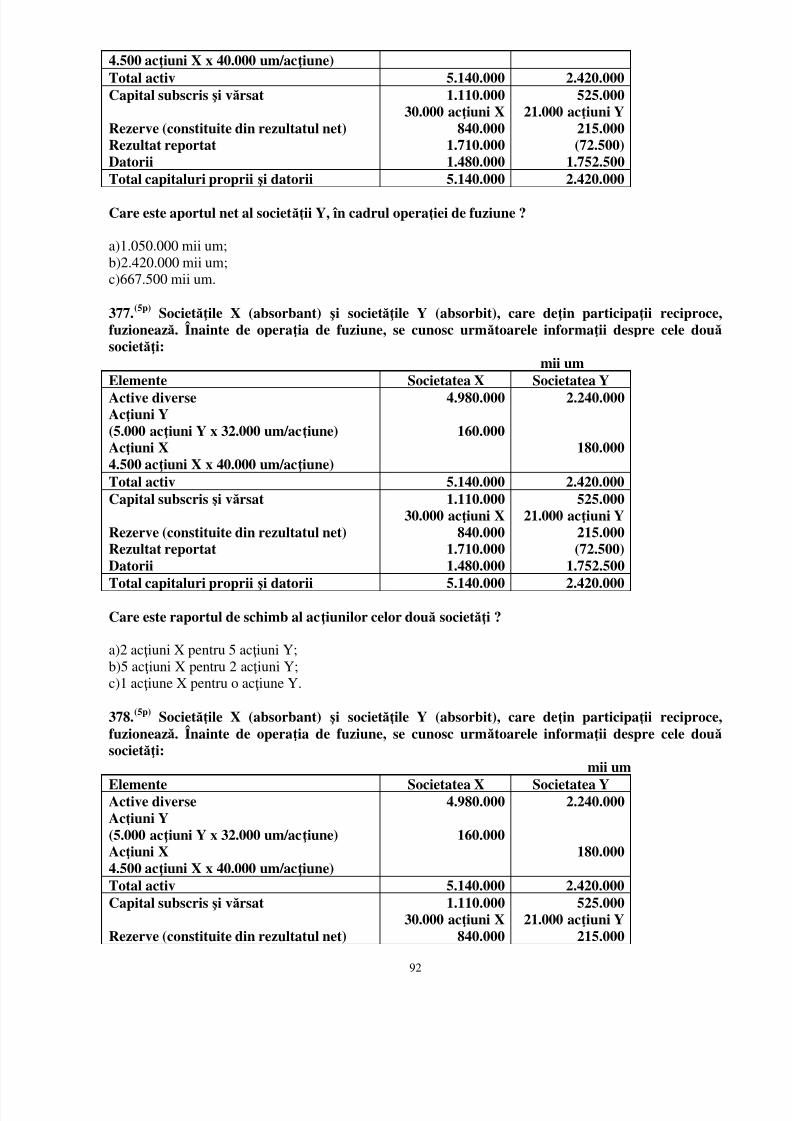

60.(3p) Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)Produse finiteAjustari pentru depreciereaproduselor finiteCapital subscris şi vărsatRezerve legale

15.0001.000

12.0002.000

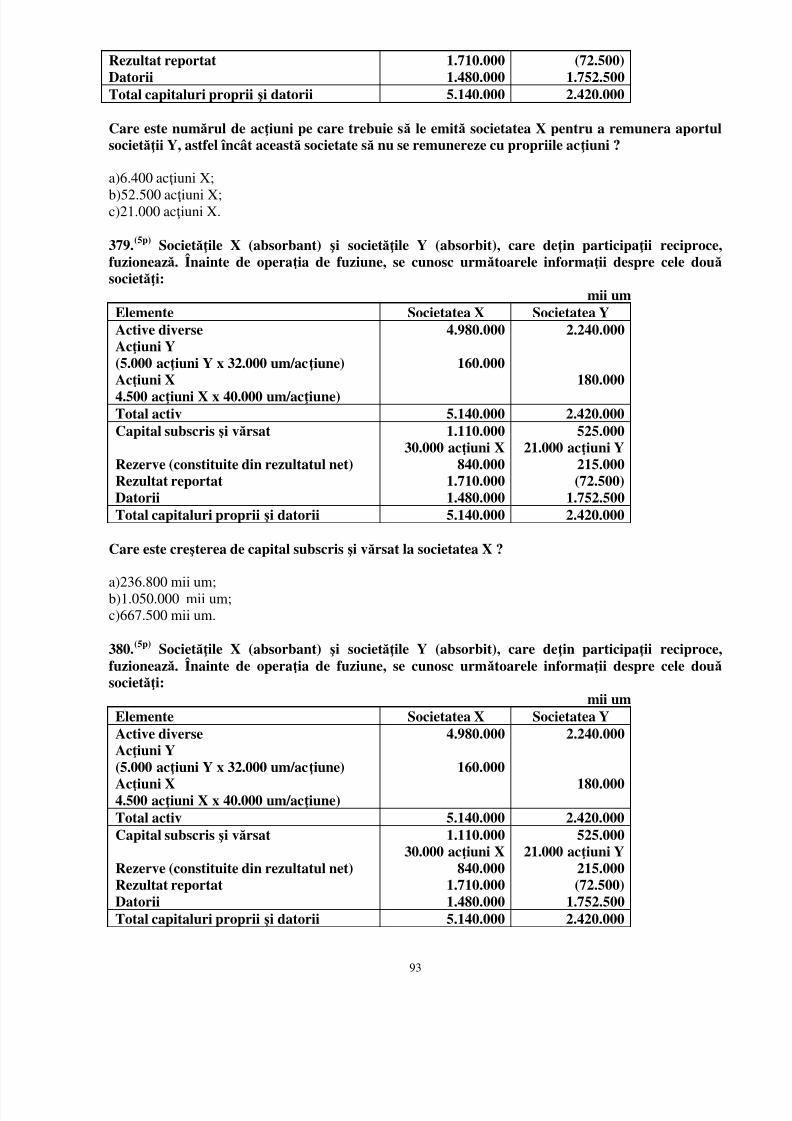

Societatea vinde produsele finite la preul de 19.040 um ( inclusiv TVA 19%) şi, în consecină,anulează şi ajustarea pentru deprecierea produselor finite.

În urma vânzării produselor finite, în contabilitatea societăii X se înregistrează:

a)o taxă pe valoarea adăugată deductibilă în valoare de 3.040 um;

b)o taxă pe valoarea adăugată colectată în valoare de 3.040 um;

c)o taxă pe valoarea adăugată colectată în valoare de 3.618 um.

61.(3p) Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)Produse finiteAjustari pentru deprecierea

produselor finiteCapital subscris şi vărsatRezerve legale

15.0001.000

12.0002.000

Societatea vinde produsele finite la preul de 19.040 um (inclusiv TVA 19%) şi, în consecină,anulează şi ajustarea pentru deprecierea produselor finite. De asemenea, precizăm că ajustareapentru deprecierea produselor finite nu a fost deductibilă fiscal.

Care este suma pe care o plăteşte societatea X la bugetul statului sub formă de taxă pe valoareaadăugată şi împozit pe profit, în urma vânzării produselor finite şi a partajului activului netrezultat din lichidare ?

a)3.040 um;b)3.520 um;

c)3.360 um.

62.(3p) Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)Produse finiteAjustari pentru depreciereaproduselor finite

15.0001.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 14/132

14

Capital subscris şi vărsatRezerve legale

12.0002.000

Societatea vinde produsele finite la preul de 19.040 um ( inclusiv TVA 19%) şi, în consecină,anulează şi ajustarea pentru deprecierea produselor finite. De asemenea, precizăm că ajustareapentru deprecierea produselor finite nu a fost deductibilă fiscal.

De ce disponibilităi va dispune societatea X după ce va încasa valoarea produselor finite vândute

şi va plăti obligaiile faă de bugetul statului (taxa pe valoarea adăugată şi impozitul pe profitgenerat de vânzarea produselor finite şi partajul activului net) ?

a)19.040 um;

b)3.520 um;

c)15.520 um.

63.(5p) Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)Mărfuri

Ajustari pentru depreciereamărfurilorCapital subscris şi vărsat

10.000

1.000

9.000

Societatea vinde mărfurile la preul de 13.090 um ( inclusiv TVA 19%) şi, în consecină, anulează şiajustarea pentru deprecierea mărfurilor. Mentionăm că ajustarea pentru depreicerea mărfurilornu a fost deductibilă fiscal. Cota de impozit pe profit este de 16%.

Care este suma pe care o va plăti societatea X la bugetul statului sub formă de TVA şi impozit peprofit ?

a)360 um;

b)2.250 um;

c)2.090um.

64.(5p) Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)MărfuriAjustari pentru depreciereamărfurilorCapital subscris şi vărsat

10.0001.000

9.000

Societatea vinde mărfurile la preul de 13.090 um ( inclusiv TVA 19%) şi, în consecină, anulează şiajustarea pentru deprecierea mărfurilor. Cota de impozit pe profit este de 16%.

De ce disponibilităi va dispune societatea X, după ce va plăti la bugetul statului taxa pe valoareaadăugată şi impozitul pe profit aferent rezultatului generat de lichidare şi partajului activului net?

a)10.840 um;

b)11.000 um;

c)13.090um.

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 15/132

15

65.(5p) Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)MărfuriAjustari pentru depreciereamărfurilor

Capital subscris şi vărsat

10.0001.000

9.000

Societatea vinde mărfurile la preul de 13.090 um ( inclusiv TVA 19%) şi, în consecină, anulează şiajustarea pentru deprecierea mărfurilor. Cota de impozit pe profit este de 16%. De asemenea,plăteşte la bugetul statului impozitul pe profit şi taxa pe valoarea adăugată.

Societatea X este o societate în nume colectiv, la capitalul acesteia participând trei asociai:asociatul A 20%, asociatul B 30% şi asociatul C 50%.

Cum se înregistrează partajul capitalului subscris şi vărsat ?

a)1011 = 456 A 1.800

1011 = 456 B 2.7001011 = 456 C 4.500

b)1012 = 456 A 1.800

1012 = 456 B 2.700

1012 = 456 C 4.500

c)456 A = 1012 1.800

456 B = 1012 2.700

456 C = 1012 4.500

66.(5p) Înainte de începerea operaiilor de lichidare, se cunosc următoarele informaii despresocietatea X (precizăm că lichidarea societăii nu este o consecină a deschiderii procedurii deinsolvenă):

Valori (um)MărfuriAjustari pentru depreciereamărfurilorCapital subscris şi vărsat

10.0001.000

9.000

Societatea vinde mărfurile la preul de 13.090 um ( inclusiv TVA 19%) şi, în consecină, anulează şiajustarea pentru deprecierea mărfurilor. Mentionăm că ajustarea pentru deprecierea mărfurilornu a fost deductibila fiscal. Cota de impozit pe profit este de 16%. De asemenea, plăteşte la bugetul

statului impozitul pe profit şi taxa pe valoarea adăugată.Societatea X este o societate în nume colectiv, la capitalul acesteia participând trei asociai:asociatul A 20%, asociatul B 30% şi asociatul C 50%.

Cum se înregistrează partajul rezultatului net obinut în urma operaiilor de lichidare ?

a)121 = 456 A 368

121 = 456 B 552

121 = 456 C 920

b)121 = 456 A 400

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 16/132

16

121 = 456 B 600

121 = 456 C 1.000

c)121 = 456 A 200

121 = 456 B 300

121 = 456 C 500

67.(5p) După realizarea activelor şi plata tuturor datoriilor unei societăi X aflată în stare de

faliment, a rezultat următoarea situaie:

Valori (um)DisponibilităiCapital subscris şi vărsatRezultat reportat (profit)

10.0009.0001.000

Societatea X este o societate în nume colectiv, la capitalul acesteia participând trei asociai:asociatul A 20%, asociatul B 30% şi asociatul C 50%.

Cum se înregistrează partajul rezultatului reportat ?

a)121 = 456 A 200121 = 456 B 300

121 = 456 C 500

b)456 A = 117 200

456 B = 117 300

456 C = 117 500

c)117 = 456 A 200

117 = 456 B 300

117 = 456 C 500

68.(5p) După realizarea activelor şi plata datoriilor unei societăi X aflată în stare de faliment, arezultat următoarea situaie:

Valori (um)DisponibilităiCapital subscris şi vărsatRezultat reportat (pierdere)

8.0009.0001.000

Societatea X este o societate în nume colectiv, la capitalul acesteia participând trei asociai:asociatul A 20%, asociatul B 30% şi asociatul C 50%.

Cum se înregistrează partajul rezultatului reportat sub formă de pierdere?

a)121 = 456 A 200

121 = 456 B 300

121 = 456 C 500

b)456 A = 117 200

456 B = 117 300

456 C = 117 500

c)117 = 456 A 200

117 = 456 B 300

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 17/132

17

117 = 456 C 500

69.(5p) După realizarea activelor şi plata datoriilor unei societăi X aflată în stare de faliment, arezultat următoarea situaie:

Valori (um)DisponibilităiCapital subscris şi vărsatRezultatul lichidării (pierdere)

8.0009.0001.000

Societatea X este o societate în nume colectiv, la capitalul acesteia participând trei asociai:asociatul A 20%, asociatul B 30% şi asociatul C 50%.

Cum se înregistrează partajul rezultatului lichidării între cei trei asociai ?

a)121 = 456 A 200

121 = 456 B 300

121 = 456 C 500

b)456 A = 121 200

456 B = 121 300

456 C = 121 500

c)117 = 456 A 200

117 = 456 B 300

117 = 456 C 500

70.(5p) După realizarea activelor şi plata datoriilor unei societăi X aflată în faliment, a rezultaturmătoarea situaie:

Valori (um)DisponibilităiCapital subscris şi vărsat

Rezultatul net al lichidării

10.0009.000

1.000Societatea X este o societate în nume colectiv, la capitalul acesteia participând trei asociai:asociatul A 20%, asociatul B 30% şi asociatul C 50%.

Cum se înregistrează partajul rezultatului net al lichidării între cei trei asociai ?

a)121 = 456 A 200

121 = 456 B 300

121 = 456 C 500

b)456 A = 121 200

456 B = 121 300456 C = 121 500

c)117 = 456 A 200

117 = 456 B 300

117 = 456 C 500

71.(5p) După realizarea activelor şi plata datoriilor unei societăii X aflată în faliment, a rezultaturmătoarea situaie:

Valori (um)Disponibilităi în contul curent la bancă 11.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 18/132

18

Capital subscris şi vărsatRezultatul net al lichidării

10.0001.000

Societatea X este o societate în nume colectiv, la capitalul acesteia participând trei asociai:asociatul A 20%, asociatul B 30% şi asociatul C 50%.

Cum se înregistrează plata disponibilităilor ce le revin asociailor în urma partajului capitaluluisubscris şi vărsat ?

a)121 = 456 A 200

121 = 456 B 300

121 = 456 C 500

b)456 A = 5121 2.000

456 B = 5121 3.000

456 C = 5121 5.000

c)5121 = 456 A 2.000

5121 = 456 B 3.000

5121 = 456 C 5.000

72.(3p) Lichidatorul societăii X, aflată în faliment, rambursează un credit bancar pe termen lungcontractat de aceasta în valoare de 10.000 um.

Cum se înregistrează în contabilitatea societăii X, rambursarea creditului bancar pe termen lung?

a)162 = 5121 10.000

b)5121 = 162 10.000

c)401 = 5121 10.000

73.(3p) Lichidatorul societăii X, aflată în faliment, plăteşte o datorie de 10.000 un faă de unfurnizor de prestări de servicii.

Cum se înregistrează, în contabilitatea societăii X, plata datoriei faă de furnizori ?

a)162 = 5121 10.000

b)5121 = 401 10.000

c)401 = 5121 10.000

74.(2p) Fiecare societate comercială care participă la operaia de fuziune:

a)are obligaia să întocmească situaii financiare;

b)nu are obligaia să întocmească situaii financiare;

c)poate să întocmească situaii finanicare.

75.(3p) O Lichidatorul societăii X, intrată în faliment, vinde un utilaj la preul de vânzare de 10.000um. În ceea ce priveşte taxa pe valoare adăugată, se aplică măsurile de simplificare prevăzute deCodul fiscal în cazul persoanelor pentru care s-a deschis procedura de insolvenă. Utilajul a fost

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 19/132

19

înregistrat la un cost de achiziie de 20.000 um , iar amortizarea aferentă acestuia este de 12.000um.

Care este valoarea cheltuielii pe care o înregistrează societatea X, în urma vânzării utilajului ?

a)20.000 um;

b)12.000 um;

c)8.000 um.

76.(3p) Asociaii societăii X au hotărât dizolvarea acesteia datorită imposibilităii realizăriiobiectului de activitate. Lichidatorul acestei societăi vinde un utilaj la preul de vânzare de 11.900um (inclusiv TVA 19%). Utilajul a fost înregistrat la un cost de achiziie achiziie de 20.000 um ,iar amortizarea aferentă acestora este de 12.000 um.

Care este valoarea veniturilor ce se înregistrează la societatea X, în urma vânzării utilajului ?

a)11.900 um;

b)10.000 um;

c)8.000 um.

77.(2p) În cazul fuziunii prin absorbirea uneia sau mai multor societăi comerciale de către o altă societate comercială:

a)societatea (societăile) absorbită (absorbite) se dizolvă;

b)toate societăile ce participă la operaia de fuziune se dizolvă;

c)societatea (societăile) absorbită (absorbite) î şi continuă activitatea.

78.(2p) În cazul fuziunii, determinarea aportului net al societăilor societăilor comerciale este ooperaiune:

a)lăsată la latitudinea administratorilor;

b)obligatorie;c)facultativă.

79.(2p) O societatea comercială care se divizează:

a)nu are obligaia să întocmească situaii financiare;

b)are obligaia să întocmească situaii financiare;

c)poate să întocmească situaii finanicare.

80.(2p) În cazul retragerii sau excluderii unor asociai, partea ce le revine asociailor retraşi sauexcluşi din activul net al societăii se stabileşte în funcie de:

a)hotărârea adunării generale a asociailor, consemnată în registrul şedinelor adunării generale;

b)decizia lichidatorului;

c)decizia administratorului.

81.(2p) Fuziunea societăilor comerciale are ca efect:

a)dizolvarea, urmată de lichidarea societăilor comerciale care-şi încetează activitatea;

b)dizolvarea, f ără lichidarea societăilor comerciale care-şi încetează activitatea;

c)dizolvarea societăilor care-şi continuă activitatea;

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 20/132

20

82.(2p) Divizarea unei societăi comerciale are ca efect:

a)dizolvarea, urmată de lichidarea societăii care se divizează;

b)dizolvarea, f ără lichidarea societăii comerciale care se divizează;

c)lichidarea societăii comerciale;

83.(3p) In cazul fuziunii, rezervele legale:

a)nu se iau in calculul activului net contabil;b)sunt elemente ale activului net contabil;

c)diminueaza activul net contabil.

84.(3p) In cazul fuziunii, rezultatul reportat sub formă de profit nerepartizat din exerciiileprecedente:

a)nu se ia in calculul activului net contabil;

b)reprezintă un elemet al activului net contabil;

c)diminueaza activul net contabil.

85. (3p) Pe baza bilanului întocmit cu ocazia fuziunii, se determină activul net contabil astfel :

a)Activ net contabil = Total active - Total datorii;

b)Activ net contabil = Total active + Total datorii;

c)Activ net contabil =Total active - Total datorii pe termen scurt.

86. (5p) Societatea X (absorbant) fuzionează cu societatea Y (absorbit). În urma inventarierii şievaluării activelor şi datoriilor societăii X, se cunosc următoarele informaii: imobilizări corporale100.000 um, stocuri 10.000 um, disponibilităi la bancă 20.000 um, furnizori 20.000 um, creditebancare pe termen scurt 10.000 um.

Care este valoarea activului net contabil al societăii X ?

a)130.000 um;

b)100.000 um;

c)110.000 um.

87. (5p) Societatea X (absorbant) fuzionează cu societatea Y (absorbit). În urma inventarierii şievaluării activelor şi datoriilor societăii Y, se cunosc următoarele informaii: imobilizări corporale100.000 um, mărfuri 10.000 um, produse finite 10.000, disponibilităi în casierie 10.000 um,creditori diverşi 10.000 um, împrumuturi din emisiunea de obligaiuni 30.000 um.

Care este valoarea activului net contabil al societăii Y ?

a)130.000 um;b)90.000 um;

c)110.000 um.

88. (5p) Societatea X (absorbant) fuzionează cu societatea Y (absorbit). În urma inventarierii şievaluării activelor şi datoriilor societăii Y, se cunosc următoarele informaii: terenuri 90.000 um,furnizori-debitori 20.000 um, clieni 10.000 um, debitori diverşi 20.000, disponibilităi în casierie5.000 um, credite bancare pe termen scurt 15.000 um, furnizori 10.000 um, clieni-creditori 20.000um..

Care este valoarea activului net contabil al societăii Y ?

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 21/132

21

a)130.000 um;

b)120.000 um;

c)100.000 um.

89 (3p) Societăile X (absorbant) şi Y (absorbit) fuzionează. Valoarea globală a societăii Y rezultată în urma evaluării este de 310.000 um, în timp ce activul net contabil (dupa evaluarea activelor sidatoriilor la valoarea de piaă) este de 300.000 um.

Ce reprezintă diferena dintre valoarea globală şi activul net contabil ?

a)prima de fuziune;b)creşterea de capital social la societatea X;c)fondul comercial al societăii Y.

90.(3p) Societăile X (absorbant) şi Y (absorbit) fuzionează. Despre societatea X (absorbant) secunosc următoarele informaii, în contextul operaiilor de fuziune:

Elemente Societatea X (um)Capital subscris şi vărsat 2.000.000

Nr. de aciuni 2.000.000Rezerve (constituite dinrezultatul net)

200.000

Total activ 11.875.000

Care este activul net contabil al societăii X ?

a)11.875.000 um;

b) 2.200.000 um;

c) 3.875.000 um;

91.

(3p)

Societăile X (absorbant) şi Y (absorbit) fuzionează. Despre societatea Y (absorbit) secunosc următoarele informaii, în contextul operaiilor de fuziune:

Elemente Societatea Y (um)Capital subscris şi vărsat 1.250.000Nr. de aciuni 1.250.000Rezerve (constituite dinrezultatul net)

1.200.000

Rezultatul reportat (profit) 100.000Rezultatul exerciiului(pierdere)

150.000

Total activ 3.625.000

Care este activul net contabil al societăii Y ?

a)3.625.000 um;

b)2.400.000 um;

c)1.225.000 um;

92.(3p) Despre societatea X (absorbant) se cunosc următoarele informaii, în contextul operaiilorde fuziune:

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 22/132

22

Elemente Societatea X (um)Capital subscris şi vărsat 2.000.000Nr. de aiuni 200.000Rezerve (constituite dinrezultatul net)

6.000.000

Total activ 11.875.000

Care este valoarea contabilă a unei aciuni a societăii X ?

a)40 um;

b)10 um;

c)30 um um;

93.(3p) Despre societatea Y (absorbit) se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea Y (um)Capital subscris şi vărsat 1.250.000Nr. de aiuni 125.000Rezerve (constituite dinrezultatul net)

1.200.000

Rezultatul reportat (profit) 100.000Rezultatul exerciiului(pierdere)

150.000

Total activ 3.625.000

Care este valoarea contabilă a unei aciuni a societăii Y ?

a)10 um;

b)19,2 um;

c)9,2 um;

94.(2p) Despre societatea X (absorbant) se cunosc următoarele informaii, în contextul operaiilorde fuziune:

Elemente Societatea X (um)Capital subscris şi vărsat 2.000.000Nr. de aiuni 200.000Rezerve (constituite dinrezultatul net)

6.000.000

Total activ 11.875.000

Care este valoarea nominală a unei aciuni a societăii X ?

a)40 um;

b)10 um;

c)30 um um;

95.(2p) Despre societatea Y (absorbit) se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea Y (um)Capital subscris şi vărsat 1.250.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 23/132

23

Nr. de aiuni 125.000Rezerve (constituite dinrezultatul net)

1.200.000

Rezultatul reportat (profit) 100.000Rezultatul exerciiului(pierdere)

150.000

Total activ 3.625.000

Care este valoarea nominală a unei aciuni a societăii Y ?

a)10 um;

b)19,2 um;

c)9,2 um;

96.(3p) Despre societatea X (absorbant) se cunosc următoarele informaii, în contextul operaiilorde fuziune:

Elemente Societatea X (um)Imobilizări corporale 11.000.000Stocuri 1.875.000Furnizori 2.875.000Credite bancare pe termen lung 1.000.000Număr de aciuni 100.000

Care este valoarea activului net contabil al societăii X ?

a)11.875.000 um;

b)9.000.000 um;

c)11.000.000 um.

97.(3p)

Despre societatea Y (absorbit) se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea Y (um)Imobilizări corporale 1.000.000Imobilizări financiare 9.000.000Conturi la bănci în lei 2.000.000Credite bancare pe termen scurt 2.000.000Număr de aciuni 1.000.000

Care este valoarea contabilă a unei aciuni a societăii Y ?

a)10 um;

b)13 um;

c)12 um;

98.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 24/132

24

Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Număr de aciuni 100.000 100.000

Care este raportul de schimb (paritate), dacă societatea X absoarbe societatea Y ?

a)1 aciune X pentru 1 aciune Y;

b)10 aciuni X pentru 9 aciuni Y;

c)9 aciuni X pentru 10 aciuni Y.

99.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Număr de aciuni 100.000 100.000

Care este raportul de schimb (paritate), dacă societatea Y absoarbe societatea X ?

a)9 aciuni Y pentru 10 aciuni X;

b)1 aciune X pentru 1 aciune Y;

c)10 aciuni Y pentru 9 aciuni X.

100.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000

Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Număr de aciuni 100.000 100.000

Care este numărul de aciuni pe care trebuie să le emită societatea X, dacă aceasta absoarbesocietatea Y ?

a)100.000 aciuni X;

b)111.111 aciuni X;

c)90.000 aciuni X.

101.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Număr de aciuni 100.000 100.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 25/132

25

Care este numărul de aciuni pe care trebuie să le emită societatea Y, dacă aceasta absoarbesocietatea X ?

a)111.111 aciuni Y;

b)90.000 aciuni Y;

c)100.000 aciuni Y.

102.(5p)

Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Număr de aciuni 100.000 100.000

Cu cât cresc capitalurile proprii ale societăii X, în contextul operaiei de fuziune, dacă această societate absoarbe societatea Y ?

a)14.000.000 um;

b)12.000.000 um;

c)10.000.000 um.

103.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000

Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Număr de aciuni 100.000 100.000

Cu cât cresc capitalurile proprii ale societăii Y, în contextul operaiilor de fuziune, dacă această societate absoarbe societatea X ?

a)9.000.000 um;

b)11.000.000 um;

c)12.875.000 um.

104.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor de

fuziune:Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Valoarea nominală a unei aciuni 50 80Număr de aciuni 100.000 100.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 26/132

26

Cu cât creşte capitalul subscris şi vărsat al societăii X, dacă această societate absoarbe societateaY ?

a)9.000.000 um;

b)5.555.550 um;

c)10.000.000 um;

105.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor de

fuziune:Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Valoarea nominală a unei aciuni 50 80Număr de aciuni 100.000 100.000

Cu cât creşte capitalul subscris şi vărsat al societăii Y, dacă această societate absoarbe societateaX ?

a)9.000.000 um;

b)10.000.000 um;

c)7.200.000 um;

106.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000

Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Valoarea nominală a unei aciuni 50 80Număr de aciuni 100.000 100.000

De asemenea, se cunoaşte faptul că, la cele două societăi, capitalurile proprii, înainte de fuziune,sunt alcătuite din capital subscris şi vărsat şi rezerve constituite din rezultatul net.

Care este valoarea primei de fuziune, dacă societatea X absoarbe societatea Y ?

a)5.555.550 um;

b)4.444.450 um;

c)1.000.000 um.

107.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 27/132

27

Valoarea nominală a unei aciuni 50 80Număr de aciuni 100.000 100.000

De asemenea, se cunoaşte faptul că, la cele două societăi, capitalurile proprii, înainte de fuziune,sunt alcătuite din capital subscris şi vărsat şi rezerve constituite din rezultatul net.

Care este valoarea primei de fuziune, dacă societatea Y absoarbe societatea X ?

a)2.675.000 um;b)4.000.000 um;

c)1.800.000 um.

108.(5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X (um) Societatea Y (um)Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Valoarea nominală a unei aciuni 50 80Număr de aciuni 100.000 100.000

De asemenea, se cunoaşte faptul că, la cele două societăi, capitalurile proprii, înainte de fuziune,sunt alcătuite din capital subscris şi vărsat şi rezerve constituite din rezultatul net.

Care este inregistrarea contabilă de majorare a capitalurilor proprii la societatea X, dacă această societate absoarbe societatea Y ?

a)456 = 1012 10.000.000

b) 456 = % 10.000.0001012 5.555.550

1042 4.444.450

c)456 = % 10.000.000

1012 4.444.450

1042 5.555.550

109. (5p) Despre societăile X şi Y se cunosc următoarele informaii, în contextul operaiilor defuziune:

Elemente Societatea X Societatea Y

Imobilizări corporale 11.000.000 1.000.000Stocuri 1.875.000 9.000.000Conturi la bănci în lei - 4.000.000Furnizori 2.875.000 2.000.000Credite bancare pe termen lung 1.000.000 2.000.000Valoarea nominală a unei aciuni 50 80Număr de aciuni 100.000 100.000

De asemenea, se cunoaşte faptul că, la cele două societăi, capitalurile proprii, înainte de fuziune,sunt alcătuite din capital subscris şi vărsat şi rezerve constituite din rezultatul net.

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 28/132

28

Care este inregistrarea contabilă de majorare a capitalurilor proprii la societatea Y, dacă această societate absoarbe societatea X ?

a)456 = 1012 9.000.000

b) 456 = % 9.000.000

1012 7.200.000

1042 1.800.000

c)456 = % 9.000.000

1012 1.800.000

1042 7.200.000

110.(5p) În contextul operaiei de fuziune, fondul comercial pozitiv:

a)reprezintă diferena dintre aportul net (valoarea globală) şi activul net contabil;

b)este egal cu aportul net;

c)este egal cu activul net contabil.

111.(3p) În cadrul unei fuziuni prin absorbie, absorbantul înregistrează un fond comercial alabsorbitului evaluat la 2.000 um. Din punct de vedere fiscal, fondul comercial:

a)se amortizează la absorbant pe o durată de maximul 5 ani;

b)se amortizează la absorbant pe o durată de 10 ani;

c)nu se amortizează la absorbant.

112.(3p) În cadrul fuziunii prin absorbie şi dacă aportul net al societăii absorbite este pozitiv:

a)la absorbant se înregistrează o creştere de capital social (capital subscris şi vărsat);

b)la absorbit are loc o creştere de capital social;

c)la absorbit se înregistrează o primă de fuziune.

113.(3p) În cazul fuziunii prin absorbie şi dacă aportul net al societăii absorbite este pozitiv:

a)la absorbant, creşterea de capital social = numărul de aciuni (pări sociale) emise x valoarea contabilă

a unei aciuni (pări sociale) emise;

b)la absorbant, creşterea de capital social = numărul de aciuni (pări sociale) emise x valoarea nominală

a unei aciuni (pări sociale) emise;

c)la absorbant, totdeauna, prima de fuziune este egală cu creşterea de capital social.

114.(3p) În cadrul unei fuziuni prin absorbie, absorbantul a primit de la absorbit un teren în

valoare de 100.000 um. Acest teren, la absorbant:a)se va amortiza pe o durată de 20 de ani;

c)pe o durată de 30 ani;

c)nu se va amortiza.

115.(3p) Societatea X (absorbit) fuzionează cu societatea Y (absorbant). Aportul net al societăii Xeste negativ, respectiv – 200.000 um. Societatea Y va prelua activele şi datoriile societăii X:

a)f ără să emită aciuni;

b)în contrapartidă, înregistrându-se la această societate o creştere de capital subscris şi vărsat;

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 29/132

29

c)în contrapartidă, înregistrându-se la această societate o primă de fuziune.

116.(3p) Societatea X (absorbit) fuzionează cu societatea Y (absorbant). Aportul net al societăii Xeste negativ, respectiv – 200.000 um. Societatea Y va înregistra în contabilitatea sa:

a)o diminuare a a capitalurilor proprii egală cu aportul net negativ al societăii ;

b)o pierdere fiscală egală cu aportul net negativ, care va fi recuperată în următorii cinci ani consecutivi;

c)o creştere a capitalurilor proprii egală cu capitalul societaii X.

117.(5p) Se cunosc următoarele informaii despre societăile X (absorbant) şi Y (absorbit), înainte deoperaia de fuziune:

Societatea Y (um)Concesiuni, brevete, licene, mărciImobilizări corporaleActive circulanteTotal activCapital subscris şi vărsat

Rezerve constituite din rezultatul net

DatoriiTotal capitaluri proprii şi datorii

3.50011.00016.50031.00018.000

(6.000 de aciuni)2.250

10.75031.000

-societatea X deine 20% din aciunile societăii Y, aciuni ce au fost achiziionate la costul deachiziie de 3.600 um;-valoarea contabilă a unei aciuni a societăii X este de 6,75 um, iar cea nominală de 5 um;

Care este aportul net (activul net contabil) al societăii Y ?

a)20.250 um;

b)18.000um;

c)31.000 um.

118.(5p) Se cunosc următoarele informaii despre societăile X (absorbant) şi Y (absorbit), înainte deoperaia de fuziune:

Societatea Y (um)Concesiuni, brevete, licene, mărciImobilizări corporaleActive circulanteTotal activCapital subscris şi vărsatRezerve constituite din rezultatul net

DatoriiTotal capitaluri proprii şi datorii

3.50011.00016.50031.00018.000

(6.000 de aciuni)

2.25010.75031.000

-societatea X deine 20% din aciunile societăii Y, aciuni ce au fost achiziionate la costul deachiziie de 3.600 um ;-valoarea contabilă a unei aciuni a societăii X este de 6,75 um, iar cea nominală de 5 um;

Care este numărul de aciuni pe care trebuie să le emită societatea X, în cadrul fuziunii, astfel încâtsă nu se remunereze cu propriile aciuni ?

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 30/132

30

a)3.000 aciuni ;

b)2.400 aciuni ;

c)6 aciuni .

119.(5p) Se cunosc următoarele informaii despre societăile X (absorbant) şi Y (absorbit), înainte deoperaia de fuziune:

Societatea Y

Concesiuni, brevete, licene, mărciImobilizări corporaleActive circulanteTotal activCapital subscris şi vărsat

Rezerve constituite din rezultatul netDatoriiTotal capitaluri proprii şi datorii

3.50011.00016.50031.00018.000

(6.000 de aciuni)2.250

10.75031.000

-societatea X deine 20% din aciunile societăii Y, aciuni ce au fost achiziionate la costul deachiziie de 3.600 um ;

-valoarea contabilă a unei aciuni a societăii X este de 6,75 um, iar cea nominală de 5 um;

Care este plusul de valoare al aciunilor Y deinute de societatea X ce este luat în calcul ladeterminarea aportului net al societăii X ?

a)450 um;

b)400 um;

c)4.650 um.

120.(5p) Se cunosc următoarele informaii despre societăile X (absorbant) şi Y (absorbit), înainte deoperaia de fuziune:

Societatea YConcesiuni, brevete, licene, mărciImobilizări corporaleActive circulanteTotal activCapital subscris şi vărsat

Rezerve constituite din rezultatul netDatoriiTotal capitaluri proprii şi datorii

3.50011.00016.50031.00018.000

(6.000 de aciuni)2.250

10.75031.000

-societatea X deine 20% din aciunile societăii Y, aciuni ce au fost achiziionate la costul deachiziie de 3.600 um ;-valoarea contabilă a unei aciuni a societăii X este de 6,75 um, iar cea nominală de 5 um;

Care este creşterea de capital subscris şi vărsat la societatea X ?

a)20.250 um;

b)18.000 um;

c)12.000 um.

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 31/132

31

121.(5p) Se cunosc următoarele informaii despre societăile X (absorbant) şi Y (absorbit), înainte deoperaia de fuziune:

Societatea YConcesiuni, brevete, licene, mărciImobilizări corporaleActive circulanteTotal activ

Capital subscris şi vărsat

Rezerve constituite din rezultatul netDatoriiTotal capitaluri proprii şi datorii

3.50011.00016.50031.000

18.000(6.000 de aciuni)2.250

10.75031.000

-societatea X deine 20% din aciunile societăii Y, aciuni ce au fost achiziionate la costul deachiziie de 3.600 um ;-valoarea contabilă a unei aciuni a societăii X este de 6,75 um, iar cea nominală de 5 um;

Care este raportul de schimb al aciunilor celor două societăi ?

a)1 aciune X pentru 1 aciune Y;b)1 aciune X pentru 2 aciuni Y;

c) 2 aciuni X pentru 1 aciune Y.

122.(3p)Înainte de fuziune, societatea X (absorbant) deine aciuni ale societăii Y (absorbit). Încontextul operaiei de fuziune, societatea X:

a)va anula aciunile deinute la societatea Y;

b)va deine aciunile societăii Y şi după încetarea fuziunii;

c)deoarece este acionar al societăii Y, va emite un număr de aciuni proprii egal cu numărul de aciuni

pe care le deine la societatea Y.

123.(3p)În cazul operaiei de fuziune prin absorbie a două societăi între care nu există legături decapital:

a)acionarii societăii absorbante vor primi aciuni emise de absorbit;

b)acionarii absorbantului vor primi aciuni ale societăii absorbante;

c)aciunile societăii absorbite se vor anula (vor fi înlocuite cu aciuniele emise de absorbant).

124.(2p) În cazul fuziunii prin absorbie, datoriile societăii absorbite:

a)sunt transmise parial societăii absorbante;

b)sunt transmise în totalitate societăii absorbante;

c)nu sunt transmise societăii absorbante.

125.(3p) Activul net contabil al societăilor care fuzionează se calculeaza pe baza:

a)bilantului;

b)tabloului fluxurilor de trezorerie;

c)contului de profit si pierdere.

126.(2p) În cazul fuziunii prin contopire a două sau mai multe societăi comerciale pentru a alcătui osocietate comercială nouă:

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 32/132

32

a)societăile care participă la operaia de fuziune prin contopire î şi continuă activitatea;

b)societăile care participă la operaia de fuziune prin contopire se dizolvă;

c)numai unele dintre societăile care participă la operaia de fuziune prin contopire se dizolvă.

127.(2p) În bilanul de fuziune şi divizare, evaluarea creanelor în valută se face pe baza:

a)cursului de schimb mediu al lunii în care se întocmeşte bilanul;

b)cursului de schimb în vigoare de la data întocmirii bilanului;

c)cursului de schimb de la începutul anului.

128.(2p) La data întocmirii bilanului de fuziune şi divizare, diferenele de curs valutar rezultate dinevaluarea disponibilităilor în valută se înregistrază:

a)în conturi distincte de capitaluri proprii;

b)în conturile de venituri şi cheltuieli din diferene de curs valutar, după caz.

c)în conturi de diferene de conversie.

129.(2p) În bilanul de fuziune şi divizare, evaluarea datoriilor exprimate în valută se face pe baza:

a)cursului de schimb mediu al lunii în care se întocmeşte bilanul;

b)cursului de schimb în vigoare de la data întocmirii bilanului;c)cursului de schimb de la începutul anului.

130.(5p) Dispuneti de următoarele informaii despre societatea comerciala X (societatea absorbantă)şi societatea comerciala Y (societate absorbită):Societatea X: capital subscris vărsat 10.000.000 de actiuni x 1 um/aciune, activ net contabil de30.000.000 um;Societatea Y: capital subscris vărsat 5.000.000 de actiuni x 2 um/aciune, activ net contabil de15.000.000 um.

Cu cât creşte capitalul subscris şi vărsat al societăii X, în urma operaiei de fuziune, dacă această societate emite aciuni cu o valoare nominală egală cu cea aciunilor existente înainte de fuziune?

a)15.000.000 um;

b)5.000.000 um;

c)10.000.000 um;

131.(5p) Dispuneti de următoarele informaii despre societatea comerciala X (societatea absorbantă)si societatea comerciala Y (societate absorbită):Societatea X: capital subscris vărsat 10.000.000 de actiuni x 1 um/aciune, activ net contabil30.000.000 um;Societatea Y: capital subscris vărsat 5.000.000 de actiuni x 2 um/aciune, activ net contabil15.000.000 um.

Care este valoarea primei de fuziune înregistrată la societatea X, în urma operaiei de fuziune,dacă această societate emite aciuni cu o valoare nominală egală cu cea aciunilor existente înaintede fuziune?

a)10.000.000 um;

b)5.000.000 um;

c)15.000.000 um.

132.(5p) Dispuneti de următoarele informaii despre societatea comerciala X (societatea absorbantă)si societatea comerciala Y (societate absorbită):

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 33/132

33

Societatea X: capital subscris vărsat 100.000 de actiuni x 1 um/aciune, activ net contabil 300.000um;Societatea Y: capital subscris vărsat 50.000 de actiuni x 2 um/aciune, activ net contabil 150.000um.

Cu cât cresc capitalurile proprii la societatea X, în urma fuziunii cu societatea Y?

a)100.000 um;

b)50.000 um;c)150.000 um.

133.(5p) Dispuneti de următoarele informaii despre societatea comerciala X (societatea absorbantă)si societatea comerciala Y (societate absorbită):Societatea X: capital subscris vărsat 100.000 de actiuni x 1 um/aciune, activ net contabil 300.000um;Societatea Y: capital subscris vărsat 50.000 de actiuni x 2 um/aciune, activ net contabil 150.000um.

Care este valoarea contabilă a aciunilor celor două societăi ?

a)3 um (soc.X)/3 um (soc Y);b)1 um (soc.X)/3 um (soc Y);

c) 3 um (soc.X)/1 um (soc Y).

134.(5p) Dispuneti de următoarele informaii despre societatea comerciala X (societateaabsorbantă) si societatea comerciala Y (societate absorbită):Societatea X: capital subscris vărsat 100.000 de actiuni x 1 um/aciune, activ net contabil 300.000um;Societatea Y: capital subscris vărsat 50.000 de actiuni x 2 um/aciune, activ net contabil 150.000um.

Care este raportul de schimb al aciunilor celor două societăi ?

a)1 aciune X pentru 2 aciuni Y;

b)2 aciuni X pentru 1 aciune Y;

c)1 aciune X pentru 1 aciune Y.

135.(3p) Care este formula de determinare a valorii contabile a unei actiuni, în cazul fuziunii ?

a)Valoarea contabila = Total activ / Numarul de actiuni;

b)Valoarea contabila = Total datorii/ Numarul de actiuni;

c)Valoarea contabila = Aportul net/ Numarul de actiuni.

136.

(3p)

Care din următoarele formule poate să fie utilizată pentru determinarea valorii contabile aunei aciuni, în cazul fuziunii, atunci când activul net contabil este egal cu aportul net ?

a)Valoarea contabila a unei aciuni = (Capital subscris varsat + Rezerve + Rezerve din reevaluare) /

Numarul de actiuni;

b)Valoarea contabila a unei aciuni = (Capital subscris varsat – Prime de capital + Rezerve din

reevaluare)/ Numarul de actiuni;

c)Valoarea contabila a unei aciuni = (Capital subscris varsat + Rezerve + Rezerve din reevaluare -

Datorii)/ Numarul de actiuni.

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 34/132

34

137.(3p) Care din următoarele formule poate să fie utilizată pentru determinarea valorii contabile aunei aciuni, în cazul fuziunii, atunci când activul net contabil este egal cu aportul net ?

a)Valoarea contabila a unei aciuni = (Total active - Total datorii pe termen scurt) / Numarul de actiuni;

b)Valoarea contabila a unei aciuni = (Total active - Total datorii)/ Numarul de actiuni;

c)Valoarea contabila a unei aciuni = (Total active + Total datorii)/ Numarul de actiuni.

138.(3p) Care din următoarele formule poate să fie utilizată pentru determinarea valorii contabile a

unei aciuni, în cazul fuziunii, atunci când activul net contabil este egal cu aportul net ?

a)Valoarea contabila a unei aciuni = (Capital subscris varsat + Prime de capital + Rezultatul reportat

sub formă de pierdere) / Numarul de actiuni;

b)Valoarea contabila a unei aciuni = (Capital subscris varsat + Prime de capital - Rezultatul reportat sub

formă de pierdere)/ Numarul de actiuni;

c)Valoarea contabila a unei aciuni = (Capital subscris varsat - Prime de capital + Rezultatul reportat sub

formă de pierdere)/ Numarul de actiuni.

139.(5p) Inainte de operatia de fuziune, se cunosc următoarele informaii despre societăile X(societate absorbanta) şi Y (societate absorbita):

Societatea X Societatea Y

Capital subscris vărsat 294.000 actiuni x1 um/ actiune 100.000 actiuni x1 um/ actiuneAlte rezerve 100.000 um 150.000 um(constituite din rezultatul net)Furnizori 10.000 um 10.000 um

Care este valoarea contabila a unei actiuni a societăilor X şi Y?

a)1,34 um (societatea X) / 2,5 um (societatea Y);

b)1,37 um (societatea X) / 2,6 um ( societatea Y);

c)1,3 um (societatea X) / 2,4 um (societatea Y).

140.(5p) Doua societati comerciale X (societatea absorbanta) si Y (societatea absorbita) fuzioneaza.Înainte de operaia de fuziune, se cunosc următoarele informaii despre cele două societăi:

Societatea X Societatea YActive 100.000 um 70.000 umCapital subscris şi vărsat 50.000 um 30.000 um

(10.000 actiuni x 5 um/actiune) (10.000 actiuni x 3 um/ actiune)Alte rezerve 10.000 um 18.000 um(constituite din rezultatul net)Datorii 40.000 um 22.000 um

Cum se înregistrează creşterea capitalurilor proprii la societatea absorbanta ?

a)

456 = % 48.0001012 40.000

1042 8.000

b) 456 = % 80.000

1012 30.000

1042 18.000

401 32.000

c) 456 = % 80.000

1012 30.000

5/10/2018 Examen lichidator grile contabilitate - slidepdf.com

http://slidepdf.com/reader/full/examen-lichidator-grile-contabilitate 35/132

35

1042 18.000

401 32.000

141.(5p) Societatea comercială X are trei asociati care au participat egal la capitalul subscris şivărsat în valoare de 15.000 um. Unul dintre asociati se retrage din societatea comerciala. Incontractul de partaj, s-a prevazut ca asociatul care se retrage să cesioneze unui alt asociat aportulla capital.Activul net al societatii, inainte de retragerea asociatului, este urmatorul:

Capital subscris şi vărsat 15.000 umAlte rezerve (constituite din rezultatul net) 15.000 umRezultatul exercitiului (profit) 4.500 umTotal capitaluri proprii (activ net contabil) 34.500 um

Care este inregistrarea de partaj al activului net contabil ?

a) % = 456 11.500

1012 5.000

1068 5.000

121 1.500

b)

% = 456 6.5001068 5.000

121 1.500

c) 1012 = 456 5.000