esquema – resum : formes jurídiques - cime.es resum formes juridiques.pdf · 1 / 2 esquema –...

TRANSCRIPT

1 / 2

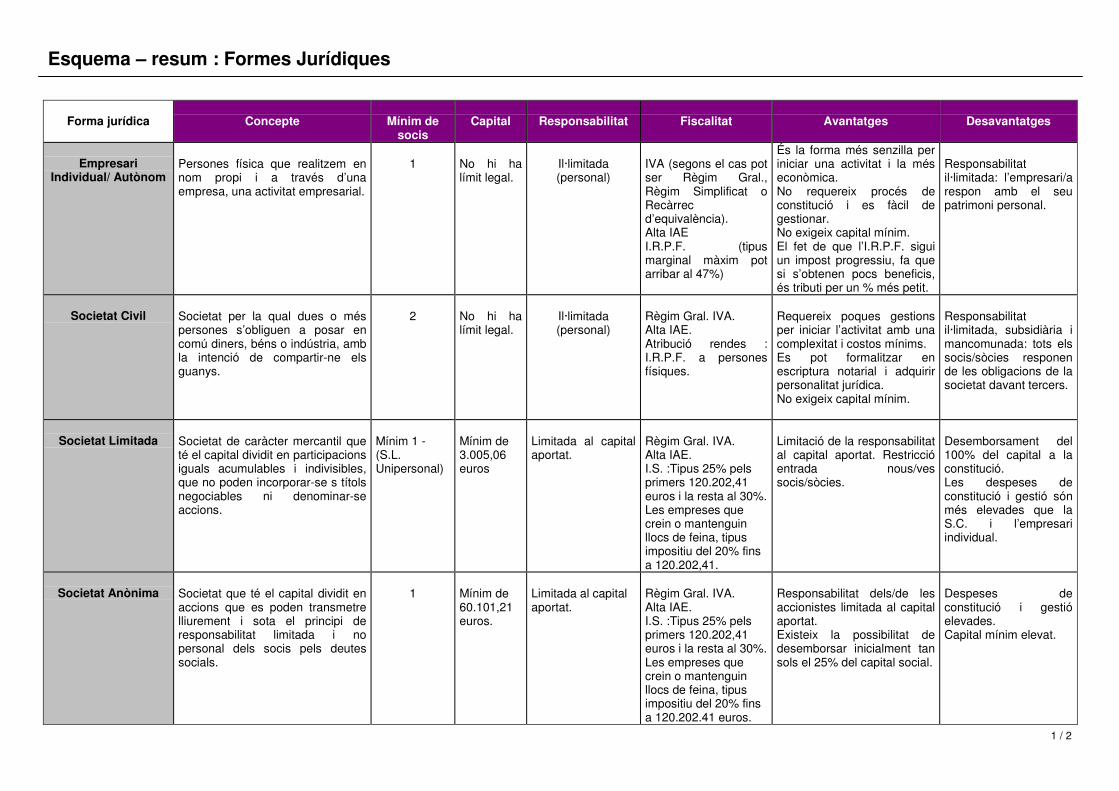

Esquema – resum : Formes Jurídiques

Forma jurídica Concepte Mínim desocis

Capital Responsabilitat Fiscalitat Avantatges Desavantatges

EmpresariIndividual/ Autònom

Persones física que realitzem ennom propi i a través d’unaempresa, una activitat empresarial.

1 No hi halímit legal.

Il·limitada(personal)

IVA (segons el cas potser Règim Gral.,Règim Simplificat oRecàrrecd’equivalència).Alta IAEI.R.P.F. (tipusmarginal màxim potarribar al 47%)

És la forma més senzilla periniciar una activitat i la méseconòmica.No requereix procés deconstitució i es fàcil degestionar.No exigeix capital mínim.El fet de que l’I.R.P.F. siguiun impost progressiu, fa quesi s’obtenen pocs beneficis,és tributi per un % més petit.

Responsabilitatil·limitada: l’empresari/arespon amb el seupatrimoni personal.

Societat Civil Societat per la qual dues o méspersones s’obliguen a posar encomú diners, béns o indústria, ambla intenció de compartir-ne elsguanys.

2 No hi halímit legal.

Il·limitada(personal)

Règim Gral. IVA.Alta IAE.Atribució rendes :I.R.P.F. a personesfísiques.

Requereix poques gestionsper iniciar l’activitat amb unacomplexitat i costos mínims.Es pot formalitzar enescriptura notarial i adquirirpersonalitat jurídica.No exigeix capital mínim.

Responsabilitatil·limitada, subsidiària imancomunada: tots elssocis/sòcies responende les obligacions de lasocietat davant tercers.

Societat Limitada Societat de caràcter mercantil queté el capital dividit en participacionsiguals acumulables i indivisibles,que no poden incorporar-se s títolsnegociables ni denominar-seaccions.

Mínim 1 -(S.L.Unipersonal)

Mínim de3.005,06euros

Limitada al capitalaportat.

Règim Gral. IVA.Alta IAE.I.S. :Tipus 25% pelsprimers 120.202,41euros i la resta al 30%.Les empreses quecrein o mantenguinllocs de feina, tipusimpositiu del 20% finsa 120.202,41.

Limitació de la responsabilitatal capital aportat. Restriccióentrada nous/vessocis/sòcies.

Desemborsament del100% del capital a laconstitució.Les despeses deconstitució i gestió sónmés elevades que laS.C. i l’empresariindividual.

Societat Anònima Societat que té el capital dividit enaccions que es poden transmetrelliurement i sota el principi deresponsabilitat limitada i nopersonal dels socis pels deutessocials.

1 Mínim de60.101,21euros.

Limitada al capitalaportat.

Règim Gral. IVA.Alta IAE.I.S. :Tipus 25% pelsprimers 120.202,41euros i la resta al 30%.Les empreses quecrein o mantenguinllocs de feina, tipusimpositiu del 20% finsa 120.202.41 euros.

Responsabilitat dels/de lesaccionistes limitada al capitalaportat.Existeix la possibilitat dedesemborsar inicialment tansols el 25% del capital social.

Despeses deconstitució i gestióelevades.Capital mínim elevat.

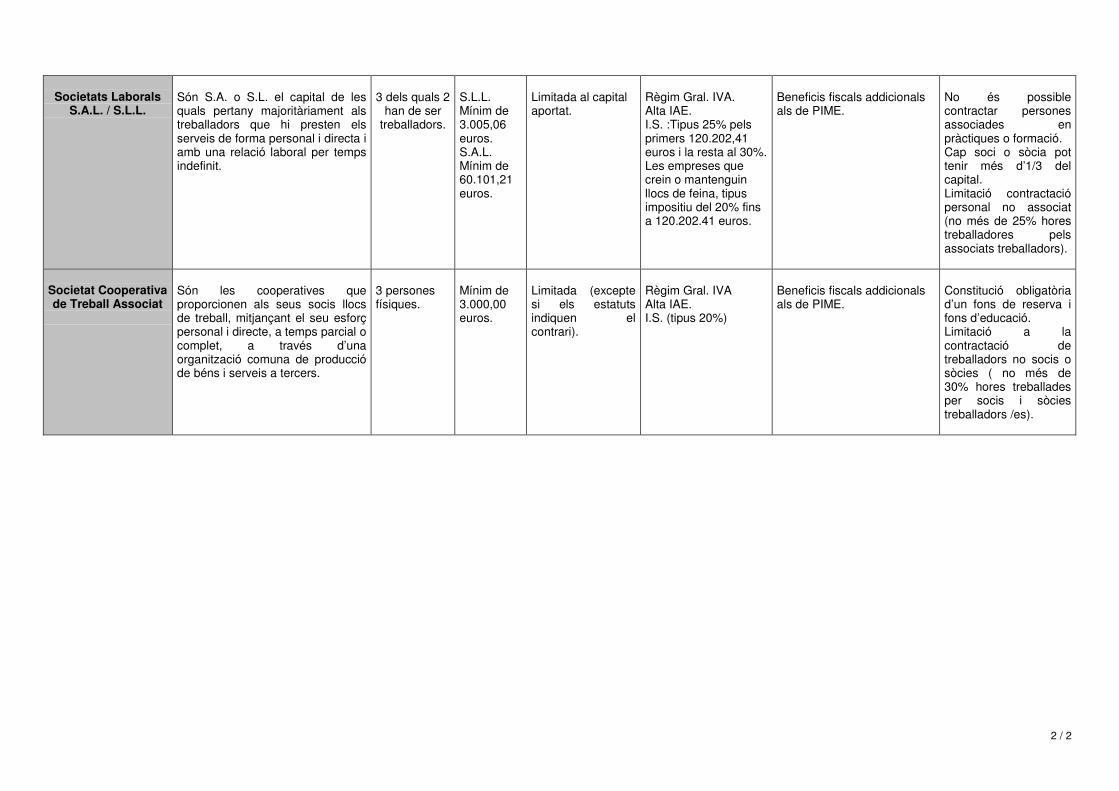

2 / 2

Societats LaboralsS.A.L. / S.L.L.

Són S.A. o S.L. el capital de lesquals pertany majoritàriament alstreballadors que hi presten elsserveis de forma personal i directa iamb una relació laboral per tempsindefinit.

3 dels quals 2han de ser

treballadors.

S.L.L.Mínim de3.005,06euros.S.A.L.Mínim de60.101,21euros.

Limitada al capitalaportat.

Règim Gral. IVA.Alta IAE.I.S. :Tipus 25% pelsprimers 120.202,41euros i la resta al 30%.Les empreses quecrein o mantenguinllocs de feina, tipusimpositiu del 20% finsa 120.202.41 euros.

Beneficis fiscals addicionalsals de PIME.

No és possiblecontractar personesassociades enpràctiques o formació.Cap soci o sòcia pottenir més d’1/3 delcapital.Limitació contractaciópersonal no associat(no més de 25% horestreballadores pelsassociats treballadors).

Societat Cooperativade Treball Associat

Són les cooperatives queproporcionen als seus socis llocsde treball, mitjançant el seu esforçpersonal i directe, a temps parcial ocomplet, a través d’unaorganització comuna de produccióde béns i serveis a tercers.

3 personesfísiques.

Mínim de3.000,00euros.

Limitada (exceptesi els estatutsindiquen elcontrari).

Règim Gral. IVAAlta IAE.I.S. (tipus 20%)

Beneficis fiscals addicionalsals de PIME.

Constitució obligatòriad’un fons de reserva ifons d’educació.Limitació a lacontractació detreballadors no socis osòcies ( no més de30% hores treballadesper socis i sòciestreballadors /es).