esonero contributivo 2015

TRANSCRIPT

L. 22 dicembre 2014, n° 190 (Legge di Stabilità)

Circ. Inps 29 gennaio 2015, n° 17

ESONERO CONTRIBUTIVO

A cura di Bruno Bravi

Al fine di promuovere forme di occupazione stabile, con il comma 118 e segg., la Legge di Stabilità ha introdotto un incentivo per le assunzioni a tempo indeterminato, indifferentemente a full time ovvero a part time, decorrenti dal 1° gennaio 2015 con riferimento a contratti stipulati non oltre il 31 dicembre 2015.

L’esonero riguarda un periodo massimo di 36 mesi dalla data di assunzione ed un importo massimo pro capite non superiore a 8.060 Eu. su base annua.

Art. 1, comma 118

Per le sue caratteristiche, la norma non sembra idonea a determinare un vantaggio a favore solamente di talune imprese o settori produttivi o aree geografiche del territorio nazionale, pertanto non è inquadrabile tra le norme qualificabili quali “aiuti di Stato”, ai sensi dell’art. 107 del Trattato sul funzionamento dell’Unione Europea.

Pertanto, alle assunzioni per le quali viene riconosciuto l’esonero contributivo non va applicato il regime de minimis né, tantomeno, la verifica dell’incremento occupazionale netto.

Qualificazione dell’incentivo

L’esonero è applicabile esclusivamente ai datori di lavoro privati, anche non imprenditori.

Spetta anche ai datori di lavoro agricoli, ma con alcune limitazioni (commi 119 e 120):- con le stesse modalità previste per la generalità dei datori di lavoro, esclusivamente per i rapporti con dirigenti, quadri e impiegati;- per quanto riguarda gli operai, con l’esclusione di coloro che nel 2014 siano risultati occupati a tempo indeterminato nonché di coloro che, seppure a tempo determinato, risultino iscritti negli elenchi nominativi per un numero di giornate di lavoro non inferiore a 250 con riferimento all’anno solare (?) 2014;- nel caso degli operai, entro i limiti degli stanziamenti appositamente previsti per il settore.

Datori di lavoro

La fruizione dell’esonero contributivo è subordinata al rispetto, da parte del datore di lavoro che assume, delle condizioni fissate dall’art. 1, c. 1175 e 1176, della L. n° 296/2006:a) regolarità degli obblighi di contribuzione previdenziale ed assenza di violazioni delle norme fondamentali a tutela delle condizioni di lavoro;b) rispetto degli accordi e contratti collettivi nazionali e, ove sottoscritti, di secondo livello, stipulati dalle oo.ss. comparativamente più rappresentative sul piano nazionale.

Datori di lavoro

Possono essere assunti con l’applicazione dell’incentivo, lavoratori assunti a tempo indeterminato con una delle seguenti tipologie contrattuali:- lavoro ripartito (ex artt. 41-45, L. 276/2003), sempre che le condizioni per l’applicazione dell’esonero siano possedute da entrambi i lavoratori coobbligati. (In tale caso l’incentivo va riproporzionato in relazione alla durata effettiva delle prestazioni rese da ognuno dei due lavoratori);- part time, di qualunque tipologia. (La misura della soglia massima di decontribuzione va riproporzionata in diminuzione sulla base della durata dell’orario ridotto);

Rapporti di lavoro incentivati

- dirigenti;- soci di cooperative di lavoro (ex L. 142/2001);- disabili (ex art. 3, L. 68/1999);- lavoratori assunti a scopo di somministrazione da parte di Agenzia per il Lavoro, ancorché la somministrazione sia resa a tempo determinato verso l’utilizzatore;- lavoratori con precedente rapporto di lavoro a tempo determinato superiore a 6 mesi presso lo stesso datore di lavoro con il quale ha acquisito un diritto di precedenza (diritto di precedenza ex art. 5, c. 4-quater, D.Lgs. 368/2001);- lavoratori che, precedentemente all’assunzione agevolabile, avevano avuto un rapporto di lavoro intermittente a tempo indeterminato.

Rapporti di lavoro incentivati

Rapporti di lavoro incentivati

La circolare Inps n° 17 del 29 gennaio 2015 ha chiarito che, in considerazione

della finalità che si prefiggeva il legislatore di promuovere forme di occupazione

stabile, l’incentivo può essere riconosciuto anche in caso di trasformazione a tempo

indeterminato di un rapporto già esistente a tempo determinato.

Per quanto stipulati a tempo indeterminato, l’esonero non può essere riconosciuto per le seguenti tipologie contrattuali:- Apprendistato;- Lavoro intermittente (con o senza indennità di

disponibilità);- Lavoro domestico;- Contratto stipulato con un lavoratore che abbia

avuto un rapporto di lavoro a tempo indeterminato a scopo di somministrazione nei 6 mesi precedenti.

Rapporti di lavoro esclusi

L’esonero non spetta con riferimento ai lavoratori che nei 6 mesi precedenti l’assunzione siano risultati occupati a tempo indeterminato presso qualsiasi datore di lavoro. Quanto detto riguarda anche quei lavoratori che nei sei mesi precedenti erano occupati a tempo indeterminato presso le Agenzie per il lavoro a scopo di somministrazione, anche a tempo determinato.

Compatibilità soggettiva dei lavoratori

Esclusivamente con riferimento a quest’ultimo caso, la citata circolare Inps prevede che “… l’assunzione a tempo indeterminato di un lavoratore che ha già prestato la sua opera presso il datore

di lavoro nella qualità di lavoratore somministrato, godendo dell’esonero contributivo in oggetto, fruisce dell’esonero

contributivo triennale a condizione che il lavoratore medesimo non sia stato occupato a tempo indeterminato nel corso degli ultimi sei mesi presso qualsiasi datore di lavoro, ivi incluso il

somministratore, e per il periodo residuo di utilizzo dell’esonero … ”

L’esonero, inoltre, non spetta nel caso in cui il datore di lavoro intenda assumere, seppure a tempo indeterminato, un lavoratore che abbia avuto con l’azienda un precedente rapporto di lavoro a tempo indeterminato nei 3 mesi prima dell’entrata in vigore della Legge di Stabilità (a tal fine si conteggiano anche le società controllate o collegate nonché le società facenti capo, ancorché per interposta persona, al datore di lavoro medesimo).

L’esonero, ancora, non spetta riguardo i lavoratori per i quali il beneficio sia già stato usufruito in relazione ad una precedente assunzione con lo stesso datore di lavoro che riassume.

Compatibilità soggettiva dei lavoratori

Secondo quanto descritto dall’Inps nella circ. 17/2015 per giustificare la mancanza dei requisiti per il riconoscimento dell’agevolazione per la stipula di un contratto di lavoro a chiamata, si ritiene che rimanga fuori dalle incompatibilità sopra descritte il caso del

lavoratore che precedentemente all’assunzione agevolabile sia stato titolare di un rapporto di lavoro intermittente a tempo indeterminato, per il quale, quindi, è possibile usufruire dell’incentivo anche se il precedente rapporto a chiamata è terminato entro i 6

mesi precedenti la data di assunzione incentivata.

In linea generale, l’esonero non è cumulabile con altri esoneri o riduzioni delle aliquote contributive, previsti dalle norme vigenti.

Cumulabilità dell’incentivo

Pertanto, l’esonero in oggetto non è cumulabile, ad es., con l’incentivo per l’assunzione di lavoratori con più di 50 anni

d’età disoccupati da oltre 12 mesi e di donne prive d’impiego regolarmente retribuito da almeno 24 mesi ovvero prive

d’impiego da almeno 6 mesi e appartenenti a particolari aree.

L’esonero è, invece, cumulabile con gli incentivi

che assumono natura economica

Fra gli incentivi che assumono natura economica ricordiamo:- l’incentivo per l’assunzione dei lavoratori disabili (ex art. 13, L. 68/1999);- l’incentivo per l’assunzione di giovani genitori (ex D.M. 19/11/2010);- l’incentivo per l’assunzione di beneficiari dell’Aspi (art. 2, co. 10-bis, L. 92/2012);- l’incentivo inerente il programma “Garanzia Giovani” (ex D.Dirett. 8/8/2014);- l’incentivo per l’assunzione di giovani lavoratori agricoli (art. 5, D.L.91/2014);- l’incentivo per l’assunzione a tempo indeterminato di giovani entro i 29 anni d’età (ex art. 1, D.L. 76/2013);- l’incentivo per l’assunzione di lavoratori iscritti nelle liste di mobilità (ex art. 6, L. 223/1991) (N.B.: riguardo tale incentivo, è opportuno evidenziare che l’esonero in esame risulta cumulabile solo con l’incentivo di natura economica – art. 8, c. 4, L. 223/1991 – pari al 50% dell’indennità mensile che sarebbe spettata al lavoratore per il residuo periodo di diritto all’indennità stessa).

Cumulabilità dell’incentivo

L’esonero di cui trattasi è pari ai contributi previdenziali a carico del datore di lavoro, con eccezione delle seguenti forme di contribuzione:- i premi e contributi dovuti all’Inail (che, quindi, sono dovuti per intero);- ove dovuto, il contributo al Fondo di Tesoreria (ex c. 755, L. 296/2006) per effetto dell’esclusione dall’applicazione degli sgravi contributivi prevista dalla L. 296/2006 stessa;- ove dovuto, il contributo ai Fondi di Solidarietà (ex art. 3, L. 92/2012), sia di categoria che quello residuale presso l’Inps, dell’esclusione dall’applicazione degli sgravi contributivi prevista dal comma 25 del medesimo art. 3 della L. 92/2012.

Esonero: su quale contribuzione?

Secondo l’Inps, la soglia massima di esonero contributivo, pari a Eu. 8.060,00/anno, va riferita al periodo di paga mensile, risultando così pari a Eu. 671,66/mens. e, per rapporti di lavoro instaurati (ovvero risolti) nel corso del mese, tale soglia va riproporzionata assumendo a riferimento la misura di Eu. 22,08/gg. (Eu. 8.060,00/365 gg.).

La contribuzione eccedente tale soglia mensile potrà, comunque, formare oggetto di esonero nel corso di ogni anno solare (?) del rapporto agevolato, nel rispetto della soglia massima annuale pari a Eu. 8.060,00.

Esonero: su quale contribuzione?

Come precedentemente accennato, per i rapporti lavorativi a part time la misura della soglia massima di decontribuzione va riproporzionata in diminuzione sulla base della durata dell’orario rido; analoga operazione di riproporzionamento va effettuata in relazione a contratti di lavoro ripartito.

La norma prevede che l’applicazione dell’esonero contributivo non determinerà alcuna riduzione della misura del trattamento previdenziale, in quanto l’aliquota di computo delle prestazioni pensionistiche resta fissata nella misura ordinaria (33% della retribuzione lorda imponibile).

Esonero: su quale contribuzione?

La durata dell’esonero contributivo è stabilita dalla legge in un triennio e decorre dalla data di assunzione del lavoratore, che deve intervenire nell’arco di tempo intercorrente tra il 1° gennaio ed il 31 dicembre 2015.

Durata

Con l’introduzione dell’esonero contributivo in oggetto, i benefici contributivi di cui all’art. 8, c. 9, della L. n° 407/1990 sono stati soppressi con riferimento alle assunzioni dei lavoratori interessati effettuate dal 1° gennaio 2015.

Pertanto, a decorrere da tale data, le assunzioni a tempo indeterminato di lavoratori disoccupati da almeno 24 mesi o sospesi dal lavoro e beneficiari di trattamento straordinario di cassa integrazione da almeno 24 mesi, non potranno più fruire degli incentivi previsti.

Analogamente, è stato soppresso il citato sgravio contributivo che era previsto in caso di trasformazione a tempo indeterminato di rapporti di lavoro a termine.

Legge n° 407/1990

Restano, comunque, valide le assunzioni e le trasformazioni effettuate ai sensi dell’art. 8, co. 9, entro il 31 dicembre 2014, per le

quali il datore di lavoro continuerà a fruire del beneficio contributivo fino alla

naturale scadenza.

Progetto “Garanzia Giovani”

(D.L. n° 76/2013)

Il progetto, enunciato dal Consiglio dell’U.E. con la Raccomandazione del 22 aprile 2013, è finalizzato al raggiungimento dei seguenti obiettivi, denominati “Europa 2020”:- assicurare un livello di occupazione pari al 75% relativamente alla fascia di lavoratori di età compresa tra 20 e 64 anni;- ridurre al 10% il tasso di abbandono scolastico;- sottrarre almeno 20 milioni di persone alla povertà ed all’esclusione sociale.

Garanzia Giovani

Si parla di “Garanzia per i Giovani” in quanto questi ultimi dovrebbero ricevere, entro quattro mesi dall’inizio della disoccupazione o dal termine dell’istruzione formale, un’adeguata offerta di lavoro, di proseguimento degli studi, di apprendistato o di tirocinio, al fine di acquisire una qualifica professionale riconosciuta.

Detta garanzia dovrebbe essere resa operativa mediante specifici piani di attuazione elaborati da ciascuno Stato membro e finanziati sia con risorse nazionali che con fondi europei.

Garanzia Giovani

In Italia il progetto prevede che, nei 4 mesi successivi all’adesione al piano da parte del giovane, gli sarà offerto il percorso individuato, che rientrerà in una delle seguenti iniziative:- offerta di lavoro, accompagnata da un bonus occupazionale per l’azienda che lo assume;- offerta di contratto di apprendistato, da svolgersi anche all’estero;- offerta di tirocinio;- percorso di servizio civile, attivato con bandi nazionali o regionali;- percorso di formazione all’imprenditoria;- progetto legato al lavoro nei Paesi transfrontalieri;- azione di formazione professionale o di reinserimento in un percorso di istruzione.

Garanzia Giovani

Garanzia Giovani Aziende interessate

Tutti i datori di lavoro privati, a prescindere dalla circostanza che siano imprenditori.

Lavoratori interessatiGiovani di età compresa tra i 15 e i 29 anni NEET (Not engaged in Education, Employment or Training), registrati al programma “Garanzia Giovani”. Possono iscriversi anche i minorenni che abbiano assolto l’obbligo scolastico.

N.B.: Ai fini dell’applicazione dell’incentivo è

necessario che il giovane abbia compiuto almeno

16 anni al momento dell’assunzione

Garanzia Giovani (Bonus occupazionale)(D.M. n° 1709/2014; Circ. Inps n° 118/2014)

Rapporti incentivatiL’incentivo spetta per le assunzioni a tempo determinato di durata almeno pari a sei mesi e per le assunzioni a tempo indeterminato, effettuate dal 3 ottobre 2014 e fino al 30 giugno 2017. L’incentivo spetta anche in caso di rapporto part-time, purché l’orario pattuito sia almeno pari al 60% dell’orario normale.L’incentivo non spetta per i rapporti di (apprendistato), di lavoro domestico, (intermittente), ripartito ed accessorio. ATTENZIONE

l’incentivo è soggetto ad alcune limitazioni in determinati ambiti regionali (Ved. all. 1 circ. Inps 118 del 3/10/2014)

Attendere esito del D.Dirett.

23/1/15, n° 15

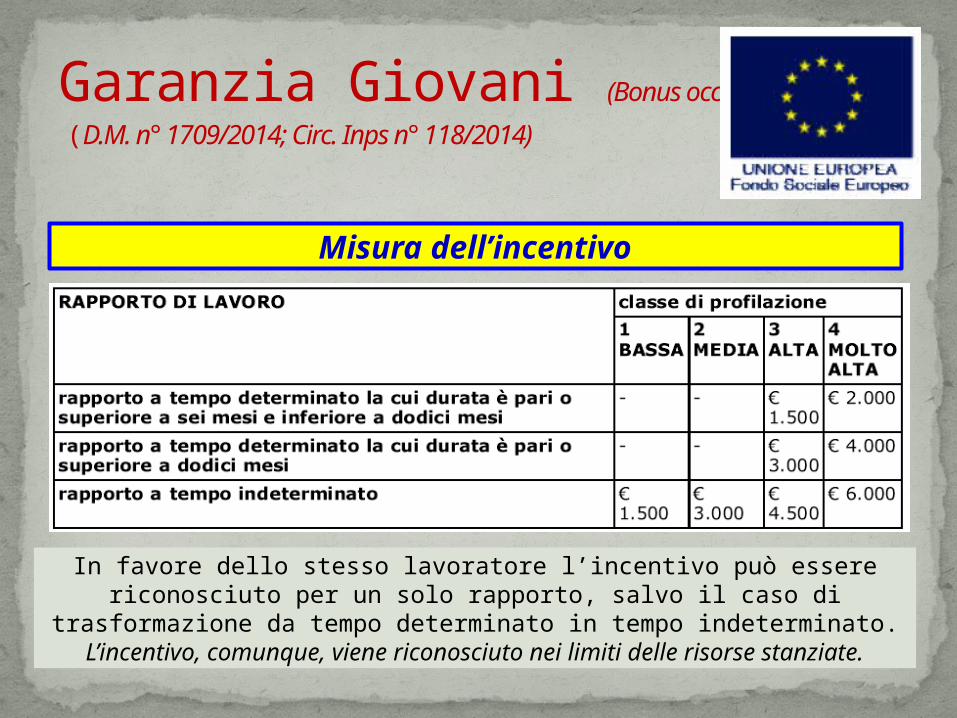

Garanzia Giovani (Bonus occupazionale) (D.M. n° 1709/2014; Circ. Inps n° 118/2014)

Misura dell’incentivo

In favore dello stesso lavoratore l’incentivo può essere riconosciuto per un solo rapporto, salvo il caso di trasformazione da tempo determinato in tempo

indeterminato.L’incentivo, comunque, viene riconosciuto nei limiti delle risorse stanziate.

Nell’ambito del progetto Garanzia Giovani è stata individuata, fra le azioni finanziabili, anche l’erogazione di borse di tirocinio destinate a contribuire alle spese dei giovani che hanno necessità di maturare un’esperienza professionale, con l’obiettivo di agevolare ed aumentare le possibilità occupazionali velocizzando e rendendo più efficace il percorso di transizione tra scuola e lavoro oppure favorire il reinserimento nel mondo del lavoro.

Il Ministero assegnerà alle Regioni aderenti al progetto un’apposita somma, che poi l’Inps provvederà ad erogare ai singoli tirocinanti in qualità di “indennità di tirocinio” (da assoggettare ad Irpef, quale reddito assimilato a quello da lav. dipendente).

Garanzia Giovani (Tirocinio)(Msg. Inps n° 6789/2014 e n° 7899/2014)