escuela de gestión pública liicceenncciiaattuurraa … · mÓdulo “c” unidad “1 y 2”...

TRANSCRIPT

Finanzas públicas

Módulo “C” | Universidad Mariano Gálvez de Guatemala | 2012

Universidad Mariano Gálvez de Guatemala

Escuela de Gestión Pública

LLiicceenncciiaattuurraa eenn AAddmmiinniissttrraacciióónn PPúúbblliiccaa

FINANZAS PÚBLICAS LIC. SERGIO CAMPOS LIC. JUILIO ORELLANA LIC. ALBERTO VINICIO PEREZ G

MÓDULO “C” UNIDAD “1 y 2”

Semana del 09/04/2012 al

22/04/2012 Código Tributario y SAT

La Actividad Financiera del Estado y Finanzas Publicas. La actividad financiera del Estado corresponde a aquella a través de la cual el Estado obtiene recursos o ingresos que son destinados al financiamiento de sus distintos objetivos, pudiendo constatar previamente una previsión de los ingresos y gastos involucrados a través de un presupuesto general. De este modo esta actividad financiera comprende el presupuesto de los ingresos y gastos involucrados, la obtención de los recursos necesarios para satisfacer los gastos previamente determinados, y por último, la aplicación de dichos ingresos a los gastos públicos. La orientación que persiga esta actividad económica dependerá obviamente del concepto que de ella se tenga por parte de la autoridad, orientación que a grandes rasgos será partidaria de la neutralidad o intervención del Estado en la economía de la Nación, y que determinará el alcance y contenido de la política fiscal, la que a su vez reúne al conjunto de decisiones que asume el Estado en relación a los ingresos y gastos públicos.

Finanzas públicas

Módulo “C” | Universidad Mariano Gálvez de Guatemala | 2012

GUÍA PROGRAMÁTICA

MÓDULO “C” UNIDAD “1 y 2”

Semana del 09/04/2012 al 22/04/2012

Actividades de la Unidad

Tiempo

estimado de

realización

Plazos

L M M J V S D

09 10 11 12 13 14 15

Lectura del Material 9 X X X X X X

16 17 18 19 20 21 22

Con base al Decreto 04-2012 sobre DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA TRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y EL CONTRABANDO. Elabore un análisis de como se esta beneficiando o afectado el pequeño contribuyente.

X

Caratula

Introducción

Contenido

Conclusiones

Bibliografía

Finanzas públicas

Módulo “C” | Universidad Mariano Gálvez de Guatemala | 2012

Página 1

INTRODUCCIÓN

En la administración pública existen limitaciones, y éstas están reguladas en la Constitución Política de la República de Guatemala. La presente tesis desarrolla el derecho tributario y el principio de legalidad e igualdad en Guatemala. En la investigación se indica el estudio de las órdenes o mandatos que limita el poder tributario del Estado, uno de ellos es de carácter general, que corresponde a los principios jurídicos de la tributación y que han sido incorporados a la Constitución Política de la República de Guatemala, por lo que asumen el carácter de principios constitucionales. Los principios jurídicos de los impuestos son los que se encuentran establecidos en la legislación positiva de un país, pueden clasificarse en constitucionales y en ordinarios. El derecho tributario es una rama joven dentro de la enciclopedia jurídica y, aún no se encuentra totalmente desarrollada. El derecho tributario es importante en la formación de la gestión pública, porque es una parte del derecho financiero y no como una disciplina autónoma que requiere especial atención; en ese sentido se considera que tiene vital importancia porque contiene la normativa de la base económica del Estado, para su desarrollo y también para nuestra sociedad, ya que parte de los tributos se convierten en servicios públicos y algunos en beneficios generales; y otros individuales. Se contribuye no sólo para el presente sino para las futuras generaciones; se debe heredar un país democrático, donde reine el Estado de derecho, el desarrollo se disfrute, y el bienestar de la sociedad se sienta y se permita. El objetivo es promover cultura tributaria desde la perspectiva de la gestión pública y el derecho tributario, la inquietud para encontrar un sistema impositivo de contribución que se adapte a la realidad nacional, con la esperanza de que todo guatemalteco amanezca en un país donde existe el respeto, la justicia social, donde el que tiene más tribute más; el que tiene menos tribute menos, donde el que no tiene, pueda recibir de los demás una oportunidad, para que nadie se quede sin tributar y que nuestros gobiernos sean verdaderamente del pueblo y tengamos un grado de desarrollo general. Este modulo tiene relación en la Constitución Política de la República de Guatemala Este principio está regulado en el Artículo 239 de la Constitución Política de la República de Guatemala, el cual establece “principio de legalidad; corresponde con exclusividad al Congreso de la República, decretar impuestos ordinarios y extraordinarios, arbitrios y contribuciones especiales, conforme a las necesidades y la fuente del derecho tributario según la pirámide de Kelsen Son fuentes del derecho tributario:

a) Las Disposiciones constitucionales. b) Los Tratados Internacionales aprobados por el Congreso y ratificados por el Presidente de

la República. c) Las Leyes Tributarias y las normas con rango equivalente. d) Las leyes orgánicas o especiales que norman la creación de tributos regionales o

municipales. e) Los decretos supremos y las normas reglamentarias

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 2

OBJETIVOS

Unidad “1 y 2”

C O D I G O T R I B U T A R I O Y S A T

Defina con propiedad los diversos conceptos tributarios y/o

fiscales basado CODIGO TRIBUTARIO GUATEMALTECO

DECRETO 6-91

Determinar la importancia de la tributación de los sujetos

activos y pasivos orientados a mejorar la calidad de vida de

los guatemaltecos y guatemalteca.

Analizar la información del portal de la SAT, con la finalidad

de aprender aplicarlo dentro de la gestión pública donde se

desarrollan profesionalmente los estudiantes.

Analizar la Diferencia entre Derecho Tributario y Derecho

Fiscal y sus alcances.

Valora la importancia de la tributación que realizan la

comunidad guatemalteca para el bien común.

Derecho administrativo

Gestión pública

Código tributario

Derecho Tributario

Derecho Fiscal.

SAT

PACTO FISCAL

IMPUESTOS, TRIBUTOS,

IVA

IUSI

ISR

PORTAL DE LA SAT

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 3

CONTENIDO

C O D I G O T R I B U T A R I O Y S A T

ETICA E IMPUESTOS

La Ética estudia qué es lo moral, cómo se justifica racionalmente un sistema moral, y cómo se ha de aplicar posteriormente a los distintos ámbitos de la vida personal y social. En la vida cotidiana constituye una reflexión sobre el hecho moral, busca las razones que justifican la utilización de un sistema moral u otro. Por eso la ética establece principios como aprender a:

a) Contribuir con los sectores más necesitados, buscar de la equidad y justicia social es una obligación "vinculante" en la conciencia.

b) El concepto de justicia tiene su fundamento a partir de cuatro vertientes: - El Estado como promulgador de leyes para la comunidad política; - Recaudar impuestos para fines sociales exigidos por el bien común y para una mayor equidad de la riqueza; - Determinación del objeto gravable; - Gravar conforme a una proporcionalidad justa de la riqueza. El juicio moral sobre los impuestos tiene que ver con a) la actividad fiscal y financiera del Estado, por un lado y por el otro,

c) b) con el comportamiento del contribuyente. El resultado fiscal (entradas y salidas) del Estado es una cuenta débilmente difundida y susceptible a interpretaciones. La falta de conocimientos técnicos de la comunidad para entender los aspectos esenciales de sus resultados permite la vaguedad de su difusión. En cuanto a los impuestos, se cuestiona la validez del concepto "impuesto justo", en cuanto al uso de lo recaudado, en cuanto al objeto gravado, en cuanto al método de determinación tributaria, en cuanto a hacer justicia con las personas afectadas.

d) El contribuyente por su parte, cuestiona el concepto ético a partir de la pregunta sobre la razón (justificación) y destino del tributo.

La confianza en el buen aprovechamiento del tributo es vital para proclamar la obligación de las personas en cumplir con su "deber como contribuyente". Sin embargo si esta confianza es cuestionada, la comunidad hará lo posible por buscar mecanismos que le permitan no enfrentarlos.

Empieza por ti mismo De joven yo era un revolucionario y mi oración consistía en decir a Dios: "Señor, dame fuerzas para cambiar el mundo". A medida que fui haciéndome adulto y caí en la cuenta de que me había pasado media vida sin haber logrado cambiar a una sola alma, transforme mi oración y comencé a decir: "Señor, dame la gracia de transformar a cuantos entran en contacto conmigo. Aunque sólo sea a mi familia y a mis amigos. Con eso me doy por satisfecho". Ahora, que soy un viejo y tengo los días contados, he empezado a comprender lo estúpido que yo he sido. Mi única oración es la siguiente: "Señor, dame la gracia de cambiarme a mi mismo". Si yo hubiera orado de este modo desde el principio, no habría malgastado mi vida

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 4

En la práctica, nunca se tiene certeza del destino del tributo. Esto resulta una realidad en la mayoría de los países del mundo y más aun si se trata de un país subdesarrollado. La evasión tributaria y la corrupción van de la mano y es el lema de cada día en las esferas políticas. La corrupción no tiene que ver con los bajos sueldos (sería muy liviano afirmar esto). Tiene que ver con la codicia. En materia tributaria el Estado debe actuar conforme a ciertos principios morales, tales como:

a) "El Estado tiene el deber" y obligación moral de establecer un sistema justo de impuestos, que busque el bien común. El bien común es el "conjunto de condiciones que la sociedad ofrece a cada individuo para poder vivir una vida digna, gracias a sus propios esfuerzos".

b) Aunque el Estado tiene esta obligación moral de "establecer un sistema justo", esta justicia se pierde al momento de su implementación, debido a la subjetividad del concepto "Justo". Que sea adecuado para promover el bien común y atender las necesidades de la sociedad, también se pierde por cuanto las necesidades antes de ser colectivas son individuales: trabajo, salud, educación, vivienda, dignidad. Por lo tanto, mal puede el Estado ejercer esta obligación. En la práctica, juega a que puede lograrlo y la sociedad juega a que el Estado logrará hacerlo por cuanto ha sido elegido democráticamente. Al final, siempre los triunfos morales (éstas corresponden a excusas de los gobiernos frente al incumplimiento de lo prometido, escondiéndose en frases como "se hizo lo que se pudo", o "nos acercamos más") sobrepasan los triunfos reales. Un ejemplo de ello es la utopía de la erradicación de la pobreza o el logro de la equidad.

c) El Estado tiene el derecho y obligación moral de "cobrar" en forma justa los impuestos establecidos. Si el Estado no ejerce mecanismos de recaudación de los tributos, el contribuyente no cancelará por voluntad dicho tributo. El Estado no tiene herramientas para recaudar del comercio informal.

d) El Estado tiene la obligación moral de "aplicar" los ingresos fiscales de manera eficiente para atender a las necesidades sociales (bien común y otras necesidades). El Estado debe usar el tributo en forma eficiente. Se debe velar por la inexistencia de abusos en la utilización de los tributos.

Debe además disponer la determinación del impuesto en forma "proporcional" a los ingresos. Al establecer un impuesto el Estado debe medir el impacto el la dignidad de las personas. El contribuyente por su parte deberá actuar moralmente conforme a: Pagar los impuestos en la medida que sean justos utilizados para el bien común y otras necesidades de la sociedad. Para poder afirmar si un impuesto es justo o no, deberá ser sometido al cumplimiento de las cuatro condiciones ya mencionadas (la autoridad que legisla, el fin para el que se reclama el tributo, el objeto gravado y la proporción exigida). El impuesto será justo mientras no se compruebe lo contrario. La duda favorece a la autoridad. Este es el típico caso de "pague primero y luego hablamos" En el caso que haya duda en la utilización del tributo, existen las siguientes obligaciones moralmente: Contribuir a la realización del bien común hasta por el importe del tributo y evitar evadir el pago del impuesto por medio de cualquier mecanismo que pudiera interpretarse como corrupción. El fundamento de la obligación moral de pagar tributo, radica en la confianza que le entrega la sociedad al Estado al conferirle la responsabilidad de velar por el bien común. Se le ha encomendado al Estado esta tarea, y por lo mismo la sociedad debe controlar que se cumpla y le corresponde a ella suministrarle los recursos económicos necesarios. Como el "principio de

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 5

equivalencia" no es aplicable en el campo de los impuestos, se obliga a plantearse los criterios para fijar la cuantía en que cada persona debe contribuir a financiar el gasto público. GESTIÓN PÚBLICA Y LA RECAUDACIÓN FISCAL DE LA SAT Fundamento Legal de la Creación de la Institución El Gobierno de Guatemala, por medio del Ministerio de Finanzas Públicas, inició a principios de 1997 un conjunto de acciones orientadas a transformar y fortalecer el sistema tributario del país. Dentro de estas acción se incluyó la creación de la Superintendencia de Administración Tributaria–SAT ,con el propósito de modernizar la administración tributaria y dar cumplimiento a los compromisos fiscales contenidos en los Acuerdos de Paz y el Programa de Modernización del Sector Público. El proyecto de la creación y puesta en operación de la SAT, se inició en septiembre de 1997 con la integración de un equipo de trabajo responsable de administrarlo. El objetivo general del proyecto consistió en crear, diseñar y poner en funcionamiento una institución autónoma y descentralizada, moderna, eficiente y eficaz, que se hiciera cargo de la administración tributaria y aduanera, y que fuera capaz de incrementar los ingresos tributarios en formas sostenida, honesta y transparente. La creación de la SAT fue aprobada por el Congreso de la República, según Decreto Número1-98,el cual entró en vigencia partir del 21defebrerode1998.1 LA FINANZAS PÚBLICAS Y LA RECAUDACIÓN FISCAL La disciplina de Finanzas Públicas es precisamente aquella que tiene por objetivo el estudio de los principios del financiamiento estatal, distribución y aplicación de los gastos públicos. El Derecho Financiero a su vez forma parte del Derecho Público y reúne al conjunto de normas jurídicas que regulan la actividad financiera del Estado y que determinan, siempre desde el punto de vista jurídico, la estructura de los ingresos y gastos públicos. El Poder Tributario. Concepto. Se define el poder tributario del Estado como la facultad que el ordenamiento jurídico le reconoce al Estado para imponer, modificar o suprimir en virtud de una ley obligaciones tributarias. Según Massone, la potestad tributaria es la facultad de instituir impuestos y tasas, como también deberes y prohibiciones de naturaleza tributaria; es, en otras palabras, el poder general del Estado aplicado a un sector determinado de la actividad estatal: la imposición5.- Según Villegas, la potestad tributaria (o poder tributario) es la facultad que tiene el Estado de crear unilateralmente tributos, cuyo pago será exigido a las personas sometidas a su competencia tributaria espacial; es la capacidad potencial de obtener coactivamente prestaciones pecuniarias de los individuos y de requerir el cumplimiento de los instrumentales necesarios para tal obtención.2 Con el derecho Administrativo He manifestado en mi presente estudio que todavía existen tratadistas que no aceptan la autonomía del Derecho Financiero ni del Derecho Tributario y que sostienen que estos no son más que unas ramas del tronco común el “Derecho Administrativo”, esta rama establece los órganos encargados de recaudar y fiscalizar los tributos, los procedimientos para la recaudación y los medios de impugnación que pueden utilizarlos administrados. Con el derecho financiero Se define al Derecho Financiero como el conjunto de normas jurídicas que regulan la actividad financiera del Estado, o como el conjunto de normas que disciplinan las recaudaciones, la gestión y el gasto de los medios necesarios para la vida del ente público. Se ha insistido que el Derecho Tributario se desligó del Derecho Financiero, sin embargo algunos estudiosos

1 http://portal.sat.gob.gt/sitio/ 2 Massone F., Pedro, Principios de Derecho Tributario, Edeval, Valparaíso, 1975, pág.28.-

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 6

han tratado de clarificar tal situación y llegan a la conclusión de que el Derecho Financiero tiene carácter más de naturaleza económica y que para su regulación necesita de un ordenamiento jurídico que le permita adquirir y emplear los medios económicos del Estado y que el Derecho Tributario se debe circunscribir específicamente a los tributos. Podría yo concluir que el Derecho Financiero estudia al aspecto económico de los tributos y el derecho Tributario estudia el aspecto jurídico, el derecho financiero planifica la creación y monto de los tributos y la administración del patrimonio del Estado, el Derecho Tributario solo tiene relación con la recaudación de los tributos. Con el derecho procesal El derecho procesal es el conjunto de normas que regulan los procedimientos en que se resuelven las controversias o conflictos de intereses que surgen entre el fisco y los contribuyentes; dentro del derecho Tributario se instituyo el proceso administrativo, el procedimiento de restitución y las impugnaciones de las resoluciones de la Administración Tributaria, en donde se indica los requisitos, pasos, resoluciones, medios de defensa plazos que debe seguir el contribuyente en el momento en que no esté de acuerdo con un ajuste que se le efectúa, esas guías son procedimientos y de ahí su vinculo.

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 7

PRINCIPIOS PARA PAGAR IMPUESTOS:3 Entre estos principios derivados de la Organización Política del Estado de Guatemala, están los siguientes: Principio de igualdad “Todos los habitantes del territorio guatemalteco están obligados a pagar impuestos”, este principio establece que tanto los nacionales como los extranjeros se benefician de las instituciones públicas, de los servicios públicos que el Estado presta y por consiguiente, en igualdad de circunstancias; también tienen la obligación de contribuir al gasto público, tomando en consideración que el imperio de la ley se extiende a todas las personas que se encuentran en el territorio de la república; Esta norma no especifica que los turistas paguen impuestos como cualquier nacional; ésta norma es defectuosa

debería de regular todos los habitantes de la república de Guatemala, deben pagar sus impuestos, nacionales y extranjeros con residencia en el país. Principio de poder impositivo Sujetos activos del crédito fiscal guatemalteco; son sujetos activos del crédito fiscal, Estado, el municipio y los entes públicos a cuyo favor se establezca un impuesto; ya se señaló en el artículo precedente que sujeto activo de la relación jurídica tributaria es aquel que tiene el derecho de exigir el pago de los tributos, es decir, el ente acreedor del tributo, y también señalamos que el sujeto activo del crédito fiscal es el Estado, el municipio y los entes públicos, descentralizados, autónomos y semiautónomos a cuyo favor se establezca un impuesto; el único ente legitimado para la determinación y cobro de los impuestos es el Estado, pero éste puede delegar en otras personas morales su poder tributario; por razones de conveniencia social y económica, tales como el municipio y otras entidades autónomas, semiautónomas o descentralizadas en nuestro país, como ejemplo podemos citar al instituto guatemalteco de seguridad social, que es de las contribuciones de seguridad social, llamadas parafiscales y que son incluidas dentro de la denominación genérica de tributos. Principio de equidad De igualdad en la imposición; este principio es inseparable de la concepción democrática del Estado, y se refiere a la justicia tributaria, es decir que todos los que tienen capacidad contributiva, paguen algún impuesto, y que este represente para todos el mínimo sacrificio posible; el impuesto debe gravar a todos aquellos individuos cuya situación coincide con la que la ley señala como hecho generador del crédito fiscal, sin excepción, en Guatemala todos los seres humanos son libres e iguales en dignidad y derechos, este principio significa que el sistema impositivo debe gravar en tal forma, que represente para todos, los que deben contribuir a los gastos públicos, igual sacrificio mínimo. El Estado debe ser cuidadoso en las medidas que dicta en esta materia, para no herir el concepto social de equidad y justicia en la tributación. AUTONOMÍA LEGISLATIVA Esto significa que la ciencia debe tener sus propias leyes tanto sustantivas como Procesa les, en la Constitución Política de la República de Guatemala, vemos que están establecidos los principios fundamentales, en ellos vemos que para la emisión de impuestos ordinarios, extraordinarios, arbitrios y contribuciones especiales se necesita de una ley imitada por el Congreso de la República; derivado de la emisión del Código Tributario, Decreto 6-91 del Congreso de la República, se obtuvo la Autonomía Legislativa, de la que se venía luchando desde hacia varias décadas, ya que permitió contar con un instrumento específico para regular las relaciones de los contribuyentes con el Estado, que por aplicar normas supletorias creaban confusión, duda e incertidumbre, lo cual fomentaba aún más la evasión y la desconfianza en el sistema tributario.

3 DONALD ESTUARDO RAMOS FERNÁNDEZ. 2009 EL DERECHO TRIBUTARIO Y LOS PRINCIPIOS DE LEGALIDAD E

IGUALDAD EN GUATEMALA. Guatemala, Universidad de San Carlos de Guatemala

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 8

LOS CONVENIOS INTERNACIONALES EN MATERIA TRIBUTARIA4 Los convenios internacionales son acuerdos suscritos por los representantes de dos o más Estados, acerca de una materia determinada. El Tratado y el Convenio Internacional tienen varias similitudes y algunas diferencias, siendo las más notorias, que el tratado lo celebra el jefe de Estado y el Convenio lo negocia un órgano inferior por ejemplo podría decir un Ministro, también podría decir que el Tratado como el Convenio para convertirse en Ley

de la República tiene que ser aprobado por el Congreso de la República. En lo que respecta al Derecho Tributario, esta categoría de fuente adquiere lugar preferente, ya que nuestra materia, más que ninguna otra, tiene repercusiones y orígenes en el exterior, donde lugar a situaciones que se interfieren legislativamente. En las XVI Jornadas Latinoamericanas de Derecho Tributario que tuvo lugar en Lima (Perú) en 1993, se recomendó, que se reconozca el derecho del contribuyente a consultar sobre el contenido y alcance de las normas a aplicar a cada caso concreto, señalándose además que, la Administración debe responder en un plazo breve y perentorio, vinculándose a su respuesta. «Los pilares sobre los cuales debe desarrollarse el Derecho tributario lo constituyen el principio de legalidad tributaria y el principio de seguridad jurídica. El principio d e legalidad tributaria exige que sea sólo la ley la que defina los supuestos y elementos constitutivos de las obligaciones tributarias. (MERY BÓVEDA, Caracas, Venezuela) En tanto, el principio de seguridad jurídica, «gira en torno a la idea de certeza en relación con los efectos jurídicos de un determinado hecho realizado por un sujeto de derecho. Es lo que se ha definido sintéticamente como ‘ saber a qué atenerse’ en las relaciones jurídicas y, principalmente, en el Derecho público.», es decir, que este principio exige la posibilidad de poder prever las consecuencias y el tratamiento tributario de las situaciones y acciones de los contribuyentes, pudiendo anticipar las decisiones administrativas y judiciales posibles, sobre esas situaciones y acciones. La observancia de este principio promueve la confianza de los ciudadanos en las instituciones y los protege de la arbitrariedad.5 Para decir a grandes rasgos señalaré el problema de la doble tributación, particularmente en el pago del impuesto sobre la renta, el que constituye uno de los principales casos que tienen relevancia internacional y el que ha originado numerosos convenios o acuerdos entre los países contratantes, otro caso que se puede citar es el relacionado con las importaciones y exportaciones regidas por gravámenes arancelarios, aspectos que tienen esencialmente un contenido fiscal y que ha dado origen a instituciones nuevas como lo son el Mercado Común Europeo, el Mercado Común

4 CALVO ORTEGA, Rafael, “I. Derecho Tributario”, part e general, décima edición, Thomson Civitas,

Madrid, España, 2006, pp. 75 y 76. 5 MAZZ, Addy, “El tributo y su aplicación, perspectivas para el siglo XXI”, Marcial Pons Argentina, Tomo II,

Buenos Aires, 2008, p. 1491.

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 9

Centroamericano; instituciones que para su funcionamiento han obligado a los países miembros a suscribir convenios o tratados internacionales. El convenio internacional más importante suscrito por Guatemala, es sin duda el Código Aduanero Uniforme Centroamericano (CAUCA) y su reglamento (RECAUCA), que es un convenio centroamericano de integración económica, que contiene las normas que regulan el procedimiento administrativo aduanero en el área centroamericana. ¿CUÁL ES LA DIFERENCIA ENTRE DERECHO FISCAL Y DERECHO TRIBUTARIO? Derecho fiscal Termino utilizado actualmente en Francia, proviene de la palabra “fiscos”, que significa “cesta de mimbre”, y esto por la costumbre que tenían los romanos de guardar el dinero en estas cestas, posteriormente se le denominó fiscus al tesoro del príncipe y erario al tesoro de la nación, de ahí que el término fiscal significa tesoro o erario, y comprende el conjunto de bienes patrimoniales con que cuenta el Estado.

Derecho tributario Es el término más moderno, utilizado en Brasil, Italia y España, este término es mucho más genérico y exacto, ya que la tributación además de indicar la recaudación implica la gestión y administración. LA ADMINISTRACIÓN PÚBLICA EN LA DOCTRINA6 En la doctrina se puede citar a MULARZ quien acuña una definición

de “Administración Pública”, entendida esta como "… aquella

organización que el Estado utiliza para canalizar adecuadamente

demandas sociales y satisfacerlas, a través de la transformación de

recursos públicos en acciones modificadoras de la realidad,

mediante la producción de bienes, servicios y regulaciones.

Este concepto de administración publica nos muestra lo diverso que es esta "organización", en el sentido de que incluye en su seno diferentes espacios y especialistas que se ocupan específicamente de una tarea, y que su interdependencia hace muy difícil establecer que se debe reformar y que no, y por ende realizar una reforma administrativa no es tarea de unos pocos, sino que abarca a todo el conjunto de ella y también a la sociedad como destino final de los "output" que ella produce”.

CODIGO TRIBUTARIO DECRETO 6-91 El derecho común, es el derecho que dio origen al derecho civil, este es el tronco común de todas las ramas del derecho; “el derecho civil se compara a un gran tronco y de éste se desprendió el derecho público, aparentando una separación entre derecho público y derecho privado, pero esta separación no es completa, porque no existe una completa independencia en cuanto a las figuras que contiene tanto uno como el otro”. 7

6 http://blog.pucp.edu.pe/item/52749/el-concepto-de-administracion-publica-en-la-legislacion-peruana 7 Villegas, Héctor. Derecho financiero y tributario. Ediciones Desalma. Buenos Aires, Argentina. 6ª. Edición.

1997. Pag. 156.

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 10

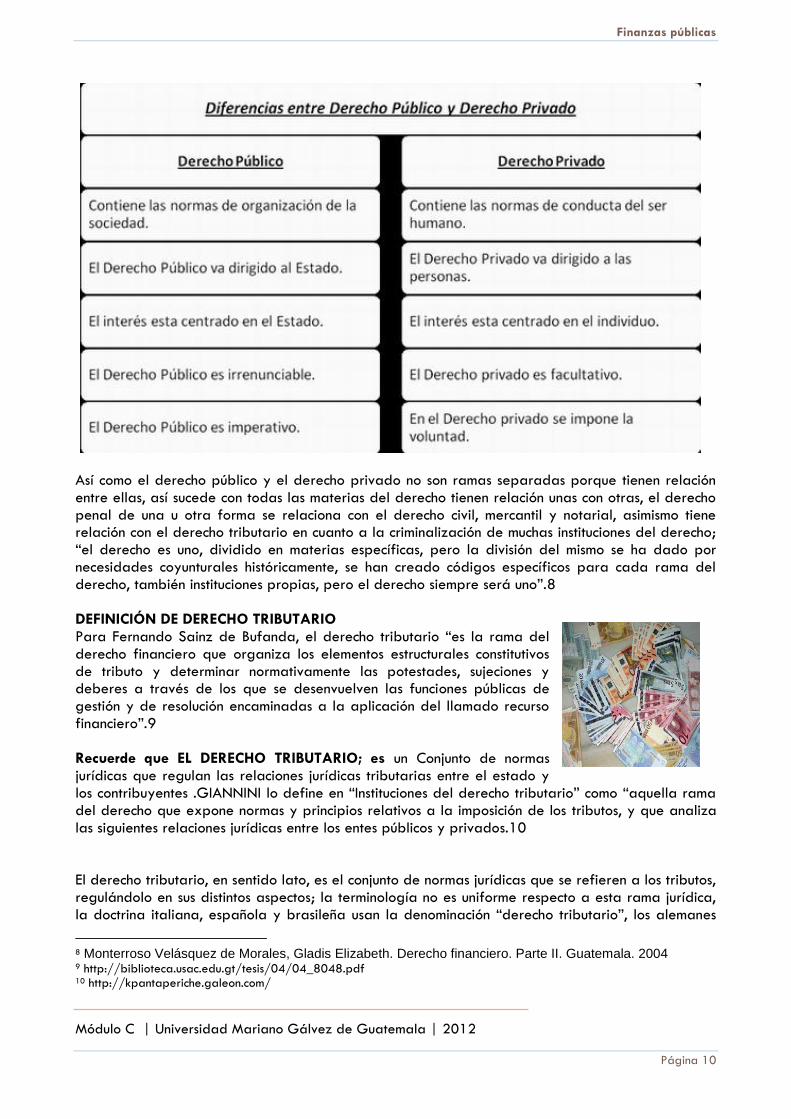

Así como el derecho público y el derecho privado no son ramas separadas porque tienen relación entre ellas, así sucede con todas las materias del derecho tienen relación unas con otras, el derecho penal de una u otra forma se relaciona con el derecho civil, mercantil y notarial, asimismo tiene relación con el derecho tributario en cuanto a la criminalización de muchas instituciones del derecho; “el derecho es uno, dividido en materias específicas, pero la división del mismo se ha dado por necesidades coyunturales históricamente, se han creado códigos específicos para cada rama del derecho, también instituciones propias, pero el derecho siempre será uno”.8 DEFINICIÓN DE DERECHO TRIBUTARIO Para Fernando Sainz de Bufanda, el derecho tributario “es la rama del derecho financiero que organiza los elementos estructurales constitutivos de tributo y determinar normativamente las potestades, sujeciones y deberes a través de los que se desenvuelven las funciones públicas de gestión y de resolución encaminadas a la aplicación del llamado recurso financiero”.9 Recuerde que EL DERECHO TRIBUTARIO; es un Conjunto de normas jurídicas que regulan las relaciones jurídicas tributarias entre el estado y los contribuyentes .GIANNINI lo define en “Instituciones del derecho tributario” como “aquella rama del derecho que expone normas y principios relativos a la imposición de los tributos, y que analiza las siguientes relaciones jurídicas entre los entes públicos y privados.10 El derecho tributario, en sentido lato, es el conjunto de normas jurídicas que se refieren a los tributos, regulándolo en sus distintos aspectos; la terminología no es uniforme respecto a esta rama jurídica, la doctrina italiana, española y brasileña usan la denominación “derecho tributario”, los alemanes

8 Monterroso Velásquez de Morales, Gladis Elizabeth. Derecho financiero. Parte II. Guatemala. 2004 9 http://biblioteca.usac.edu.gt/tesis/04/04_8048.pdf 10 http://kpantaperiche.galeon.com/

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 11

prefieren la expresión “derecho impositivo”, mientras que los franceses se refieren al “derecho fiscal”, que es la expresión más generalizada entre nosotros, agrega el autor Giuliani Fonrouge”, que probablemente la denominación más correcta es la de “derecho tributario”, que en América Latina es la que mas predomina es la de “Derecho Tributario”11 La definición de Villegas coloca a la relación jurídico tributaria como la pretensión de una prestación no como la relación producto del hecho generador ya consumado, por lo que su definición deja margen de duda; “es el vínculo jurídico en virtud del cual un sujeto (deudor) debe dar a otro sujeto que actúa ejerciendo el poder tributario (acreedor) sumas de dinero o cantidades de cosas determinadas por la ley”,6 la definición de Giulliani es acertada y didácticamente aceptada por la claridad con que enfoca el tema de la relación jurídica tributaria12. LA RELACIÓN JURÍDICA TRIBUTARIA, TIENE LAS SIGUIENTES CARACTERÍSTICAS: Consiste en un vínculo personal entre el Estado y los contribuyentes, cada uno en particular atendiendo a que se cumpla el hecho generador previsto en la ley y que ha efectuado cada una de las personas en el momento y lugar en que este se lleve a cabo. En Guatemala, siempre consiste en la obligación de dar sumas de dinero su única fuente es la ley, ya que no se reconoce otro tipo de fuente, atendiendo al principio de legalidad e igualdad.

onible. Tiene características de autonomía no solamente con respecto a situaciones de derecho privado como situaciones de derecho público, por ser un fenómeno propio del derecho tributario.

SUJETOS DE LA RELACIÓN JURÍDICA TRIBUTARIA

a) Sujeto activo: el Estado que actúa como ente estatal encargado de exigir el cumplimiento de la obligación Tributaria.

b) Sujeto pasivo: representado por el contribuyente, deudor tributario, o el obligado ante el Estado para cumplimiento a la obligación tributaria.

ELEMENTOS DE LA RELACIÓN JURÍDICA TRIBUTARIA:

a) Elemento personal. El elemento personal de la relación jurídica tributaria se encuentra compuesto por el sujeto activo y el sujeto pasivo de la misma.

b) Hecho generador o hecho imponible. El hecho imponible es nuestra hipótesis legal condicionante tributaria, esto quiere decir que es el hecho hipotético descrito en la ley tributaria con una descripción que permite conocer con certeza situaciones en el momento de realizarse dan surgimiento a la obligación jurídico tributaria.

c) Objeto impositivo. Los tributos en general tienen una finalidad de carácter económico, dado que lleva implícito que su fin es obtener la percepción de recurso en dinero, por parte del sujeto activo de la relación jurídico tributaria para satisfacer sus necesidades financieras y políticas.

d) Tipo Impositivo. También llamado elemento cuantificante. En la cuantía o porcentaje que resulte asignada a cada deuda tributaria, este tipo impositivo está debidamente establecido en la Ley, y es el valor que el contribuyente entregará al Estado en concepto de tributo.

e) Base impositiva. Puede definirse como la magnitud que resulta de la medición o valoración del hecho imponible, en todo caso, ha de existir relación entre la capacidad economiza, puesta de manifiesto por el sujeto pasivo y la determinación de la base imponible; la base Imponible, como su nombre lo indica, sirve para determinar la obligación fiscal o tributaria. Diversos autores señalan al indicar que ”la determinación de la obligación fiscal consiste en

11 Fonrouge, Giulliani. El derecho financiero Tomo I, Pág. 37 12 Villegas, Héctor. Derecho financiero y tributario. Ediciones Desalma. Buenos Aires, Argentina. 6ª. Edición.

1997. pág. 264

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 12

la contratación de la realización del hecho imponible o existencia del hecho generador y la precisión de la deuda en cantidad liquida y exigible” 13

f) Elemento temporal. Lo constituye el momento en que se configura de acuerdo a lo establecido por el legislador la descripción del comportamiento que configura el hecho imponible, es necesario que el legislador conceptúe en la ley en cuanto al elemento temporal en que momento se cumple el hecho generador, y en que momento se cumple el pago, estos dos elementos son relacionados con el tiempo, uno en cuanto a la realización del hecho generador.

CARACTERÍSTICAS DEL PODER TRIBUTARIO

a) Es irrenunciable. El Estado no puede renunciar a este tributo especial, sin él, el Estado no puede existir; sin el poder tributario no puede exigir a los particulares la satisfacción de las necesidades públicas.

b) Es originario. Porque el poder tributario nace con el Estado mismo. c) Es Permanente. Porque existirá siempre que exista el Estado, aunque el Estado no lo

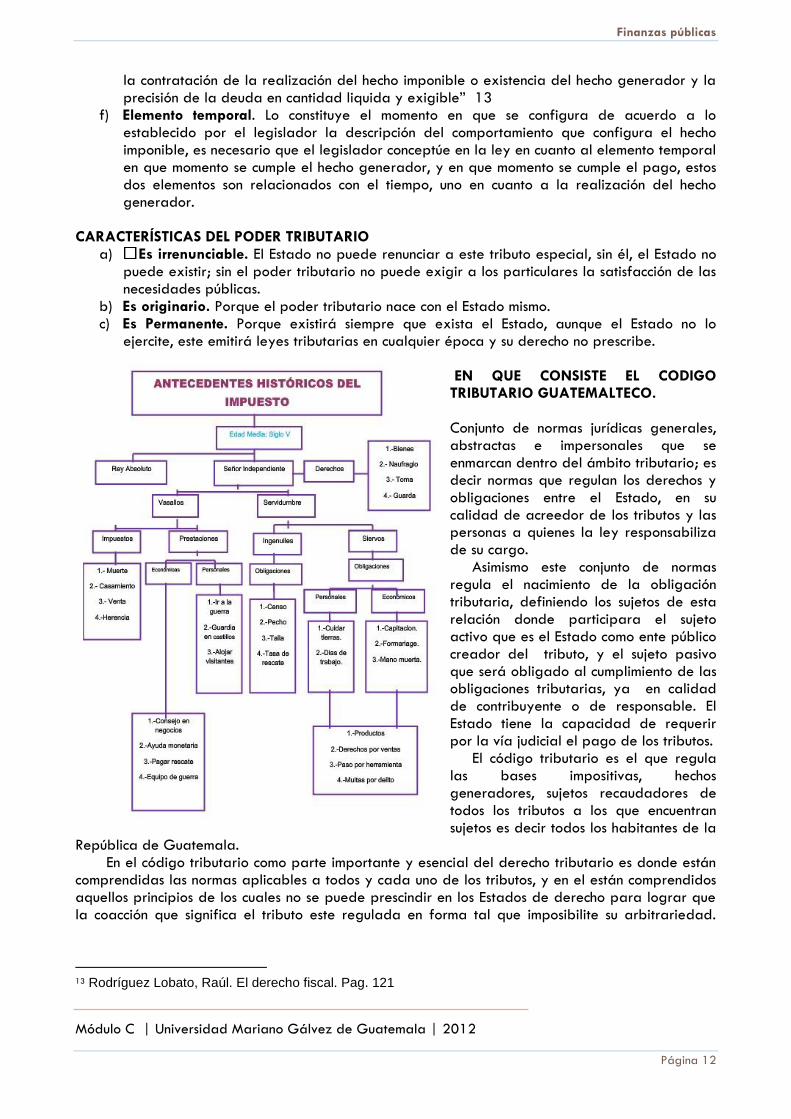

ejercite, este emitirá leyes tributarias en cualquier época y su derecho no prescribe. EN QUE CONSISTE EL CODIGO TRIBUTARIO GUATEMALTECO. Conjunto de normas jurídicas generales, abstractas e impersonales que se enmarcan dentro del ámbito tributario; es decir normas que regulan los derechos y obligaciones entre el Estado, en su calidad de acreedor de los tributos y las personas a quienes la ley responsabiliza de su cargo. Asimismo este conjunto de normas regula el nacimiento de la obligación tributaria, definiendo los sujetos de esta relación donde participara el sujeto activo que es el Estado como ente público creador del tributo, y el sujeto pasivo que será obligado al cumplimiento de las obligaciones tributarias, ya en calidad de contribuyente o de responsable. El Estado tiene la capacidad de requerir por la vía judicial el pago de los tributos. El código tributario es el que regula las bases impositivas, hechos generadores, sujetos recaudadores de todos los tributos a los que encuentran sujetos es decir todos los habitantes de la

República de Guatemala. En el código tributario como parte importante y esencial del derecho tributario es donde están comprendidas las normas aplicables a todos y cada uno de los tributos, y en el están comprendidos aquellos principios de los cuales no se puede prescindir en los Estados de derecho para lograr que la coacción que significa el tributo este regulada en forma tal que imposibilite su arbitrariedad.

13 Rodríguez Lobato, Raúl. El derecho fiscal. Pag. 121

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 13

Comprende también las definiciones aplicables a todo tributo, los plazos, extinción de la obligación tributaria, disposiciones tributarias, infracciones y sanciones, los procedimientos administrativos. Comprende también parte del derecho material ya que contiene normas sustanciales relativas a la obligación tributaria, como nace y como se extingue. Examina y regula sus diversos elementos como el sujeto, objeto, fuente, causa, hecho generador y elemento temporal. El código tributario comprende asimismo parte del derecho tributario formal ya que contempla la aplicación de la norma al caso concreto. Entre las características del código tributario esta que sus normas son coactivas ya que el Estado hace uso de la potestad tributaria que se deriva de su poder imperio para crear e imponer unilateralmente la obligación de pagar tributo sin que intervenga la voluntad del sujeto obligado. Otra característica de este código es que para que el sujeto pasivo este obligado el hecho generador del tributo tiene que estar tipificado en la norma jurídica y tiene relación con el principio de legalidad. Otra característica muy importante del derecho tributario es la interpretación no analógica que consiste en que no puede haber figuras por analogía para llenar las lagunas existentes y se atenderá a lo dispuesto en la constitución de la república los contenidos en código tributario, en las leyes tributarias especificas y en la ley del Organismo Judicial. Inclusive por aplicación analógica no podrán instituirse sujetos pasivos o tributarios, ni crearse, modificarse o suprimirse obligaciones, exenciones, exoneraciones, descuentos, deducciones u otros beneficios, ni infracciones o sanciones tributarias. Una característica del las normas tributarias es que no son retroactivas y solo pueden regir para el futuro. No obstante tendrán efecto retroactivo las que supriman infracciones y establezcan sanciones más benignas, siempre que favorezcan al infractor y que no afecten resoluciones o sentencias firmes. El Estado tiene que observar el principio de irrenunciabilidad del crédito es decir que no puede decidir si se cobra el tributo o no, tampoco puede hacer rebajas, o renunciar a su Derecho, hacer transacciones, si una ley legislativa no lo autoriza para ello. Es necesario hacer la salvedad que los impuestos no son negociables, las multas y las sanciones sí. Actualmente el código tributario regula las bases impositivas, hechos generadores, sujetos recaudadores de todos los tributos a los que se encuentran sujetos todos los habitantes de la República de Guatemala. La necesidad de captar recursos para atender las crecientes demandas sociales ha impulsado a los gobiernos locales a buscar nuevas fuentes de ingresos, esto esta preceptuado en el artículo 255 de la constitución de la república que establece que las corporaciones municipales deben procurar el fortalecimiento económico de sus respectivos municipios y así atender los diferentes satisfactores sociales. Sin embargo la reforma y modernización de los ingresos municipales no ha cobrado la importancia que actualmente posee la captación de ingresos del gobierno central. Los tributos locales, en particular los que se aplican sobre las actividades económicas, son contrarios a su finalidad de recaudación, existen tasas de aprovechamiento del dominio público que presentan dificultades para las municipalidades al ser cobradas y el impuesto único sobre inmuebles presenta un marco jurídico débil La descentralización del Estado es un mandato constitucional que para hacerse efectivo requiere de un sistema de financiamiento local que incluya dentro de sus

componentes un régimen de ingresos propios el cual debe sustituir los tributos locales vigentes y generar una proporción importante de los ingresos de que disponen los municipios para cumplir sus objetivos, como gobiernos

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 14

locales. De allí la necesidad del código tributario municipal. ¿QUIÉNES PUEDEN FORMULAR LAS CONSULTAS TRIBUTARIAS?14 El art. 102 del Código Tributario señala “La Administración Tributaria atenderá las consultas que se le formulen por quien tenga un interés personal y directo sobre una situación tributaria concreta, con relación a la aplicación de este código y de las leyes tributarias.” De la transcripción de la norma se desprende que cualquier persona, “quien tenga un interés personal y directo” , ya sea en calidad de profesional, contribuyente, empleado, funcionario, asesor, personas jurídicas colectivas, o cualquier persona titular de ciertos derechos a ejercitar, tiene el derecho de formular su consulta sobre una situación tributaria concreta, es decir, sobre un acto, hecho, situación o negocio jurídico al que deba ser aplicada una disposición contenida en el Código Tributario o de cualquier otra norma tributaria ordinaria, p. ej. Ley del IVA, Ley del ISR, otras. Sin embargo, se desprende que el objeto potencial de las consultas tributarias es muy amplio y puede referirse a cualquier hecho tributario o duda en la interpretación y aplicación de las normas tributarias a una situación tributaria particular. En la segunda parte de este ensayo, se hará un análisis de la consulta vinculante de la persona o ente colectivo que realiza la consulta tributaria con la Administración tributaria. LA CONSULTA TRIBUTARIA EN EL DERECHO TRIBUTARIO La institución jurídica de la consulta tributaria en el ordenamiento jurídico tributario guatemalteco, se encuentra regulada en el artículo 102 del Decreto número 6- 91 del Congreso de la República de Guatemala, Código Tributario, el cual literalmente indica: “La Administración Tributaria atenderá las consultas que se le formulen por quien tenga un interés personal y directo sobre una situación tributaria concreta, con relación a la aplicación de este código y de las leyes tributarias. El consultante deberá exponer con claridad y precisión, todos los elementos constitutivos del caso, para que se pueda responder la consulta y consignar su opinión, si lo desea. La presentación de la consulta no exime al consultante del cumplimiento oportuno de las respectivas obligaciones tributarias. La respuesta no tiene carácter de resolución, no es susceptible de impugnación o recurso alguno y sólo surte efecto vinculante para la Administración Tributaria, en el caso concreto específicamente consultado. La respuesta deberá emitirse dentro del plazo de sesenta (60) días hábiles contado a partir de la presentación de la consulta.”

14 http://www.kreston-guatemala.com/boletines/Consulta%20Tributaria-Septiembre-09.pdf

Finanzas públicas

Módulo C | Universidad Mariano Gálvez de Guatemala | 2012

Página 15

BIBLIOGRAFÍA

1. LIBROS

a) AMOROS, Narciso. Derecho Tributario. Editorial de derecho financiero, Madrid, España. 1963.

b) AVILES SALAZAR, Luis A. La capacidad de pago, principio constitucional del régimen tributario. Universidad San Carlos de Guatemala. Facultad de Ciencias Jurídicas y Sociales. 1988.

c) BERLINI, Antonio. Principios de derecho tributario. Volumen I y II. Primera edición. Madrid. Editorial de derecho financiero. 1964.

d) BROLO CAMPOS, Pedro L. Algunos principios y aspectos jurídicos fundamentales del derecho tributario guatemalteco. Universidad San Carlos de Guatemala, Facultad de Ciencias Jurídicas y Sociales. Curso de derecho financiero. 1973.

e) CABANELLAS DE LAS CUEVAS, Guillermo. Diccionario jurídico elemental. Edición 1992. f) CASTILLO GONZÁLEZ, Jorge Mario. Derecho administrativo. Tomo I. Teoría general. 14ª.

Edición actualizada. Edición talleres de impresiones gráficas. Guatemala. 2003. g) DACARET LOC, Joaquín Abel. Legislación fiscal y aduanal. Litografía multicolor. Guatemala.

1989. h) DÍAZ DUBON CARMEN, Lizeth. Derecho financiero I. División editorial praxis 2003. i) FLORES BARRIENTOS, Mario E. Principios jurídicos del derecho tributario guatemalteco, en las

constituciones de 1945, 1956 y 1965. Universidad San Carlos de Guatemala, Facultad de Ciencias Jurídicas y Sociales, 1976.

j) GIULLIANI FONROUGE, Carlos. Derecho financiero. Buenos Aires Argentina, editorial desalma, Buenos Aires Argentina, segunda edición. 1989.

2. PORTALES

a) http://biblioteca.usac.edu.gt/tesis/04/04_8048.pdf b) http://derecho.utalca.cl/respaldo/pgs/alumnos/tributario/1sem.pdf c) http://www.escuelasat.edu.pe/EscuelaSAT/programas/PDF-

5herramientas2012.pdf d) http://www.kreston-guatemala.com/boletines/Consulta%20Tributaria-

Septiembre-09.pdf

3. TESIS a) RAMOS FERNÁNDEZ DONALD ESTUARDO, 2009 EL DERECHO TRIBUTARIO Y LOS

PRINCIPIOS DE LEGALIDAD E IGUALDAD EN GUATEMALA. Tesis presentada en la Universidad de San Carlos de Guatemala. Facultad de Ciencias Jurídicas y sociales,

b) QUIROA GÓMEZ NERY ROLANDO 2006. ANÁLISIS DEL DELITO DE DEFRAUDACIÓN TRIBUTARIA COMO MECANISMO DE EVASIÓN FISCAL. Guatemala. Facultad de Ciencias Jurídicas y Sociales de la Universidad de San Carlos

4. LEGISLACION

a) Constitución Política de la República de Guatemala. Asamblea Nacional Constituyente 1986. b) Código Tributario. Decreto 6-91. c) Código Penal. Decreto 17-73.