내부회계관리제도의 도입효과 및 개전과제—°구보고서)2007-2...2...

TRANSCRIPT

내 부 회 계 관 리 제 도 의 도 입 효 과 및

개 전 과 제

2007. 10

내부회계관리제도운영위원회

내 부 회 계 관 리 제 도 의 도 입 효 과 및

개 전 과 제

연구책임자 : 이 명 곤 (한양대학교 교수)

공동연구자 : 정 석 우 (고려대학교 교수)

이 재 은 (삼일회계법인 상무)

목 차

요 약 1

제1장 서 론 5

제2장 내부회계관리제도의 적용실태와 도입효과 ......................... 8

2.1 서 론 .............................................................................. 8

2.2 선행연구 ..........................................................................8

2.2.1 내부통제제도 및 내부회계관리제도의 중요한 취약점의 유형 … 9

2.2.2 중요한 취약점을 보고하는 기업들의 특징 ................. 11

2.3 적용실태 ...................................................................... 13

2.3.1 표본의 분포 ............................................................ 13

2.3.2 내부회계관리제도에 대한 경영자와 감사인의 평가의견 ....... 14

2.3.3 중요한 취약점에 대한 분석 ........................................23

2.4 실증분석 ........................................................................26

2.4.1 중요한 취약점 보고기업의 특징 ................................. 26

2.4.2 내부회계관리제도의 도입과 재량적 발생액 ..................31

2.4.3 내부회계관리제도와 회계처리의 보수성 ...................... 37

2.5 요 약 .............................................................................41

제3장 국가별 내부통제 관련 제도의 비교와 정책제안 ............... 44

3.1 서 론 .............................................................................44

3.2 각 국가별 내부통제 관련 제도의 비교 ..............................47

3.2.1 미 국 .......................................................................47

3.2.2 일 본 .......................................................................60

3.2.3 영 국 .......................................................................65

3.2.4 한 국 .......................................................................71

3.2.5 각국의 내부통제제도의 유사점과 차이점 .....................78

3.3 내부회계관리제도 제도에 대한 정책제안 .........................86

3.3.1 내부회계관리제도 대상의 차등화 ................................86

3.3.2 국내 회계기기준변경에 따른 회계제도의 정비 .............92

3.3.3 내부회계관리제도 용어의 재검토 ............................ 103

3.3.4 보고주기 및 보고방법의 변경 ................................. 103

3.3.5 외부감사인의 보고방법에 대한 개선필요사항 ........... 108

3.4 요 약 ......................................................................... 111

[첨부자료 3.1] 미국 내부통제 시행결과 취약점 공시 통계자료 •… 114

[첨부자료 3.2] 미국 내부통제 제도시행에 대한 기업들의 반응 •… 117

[첨부자료 3.3] 미국내부통제 저도시행 경험 조사 只료의 설문조사 ••… 118

제4장 내부회계관리제도에 대한 의식 및 실태조사 .................. 119

4.1 설문조사 방법 ............................................................ 119

4.1.1 문헌검토 ............................................................... 119

4.1.2 설문대상 ............................................................... 120

4.1.3 설문구성 ............................................................... 121

4.2 설문조사 결과 ............................................................ 122

4.2.1 설문 응답자 분포와 특성 ...................................... 122

4.2.2 내부회계관리제도 제도적 문제점 및 개선 과제 ........ 129

4.2.3 내부회계관리제도 설계 및 운영상 문제점 및 개선 과제 … 155

4.2.4 내부회계관리제도의 효익과 비용 ............................ 172

4.3 내부회계관리제도에 대한 의식 및 실태조사 결과 요약 … 181

4.3.1 내부회계관리제도 제도적 문제점 및 개선 과제 ........ 182

4.3.2 내부회계관리제도 설계 및 운영상 문제점 및 개선 과제 ••… 186

4.3.3 내부회계관리제도 효익과 비용에 관한 인식 ............ 188

제5장 결 론 ....................................................................... 190

참 고 문 헌 ......................................................................... 195

[부록] 설 문 지 ...................................................................203

<표 2-1> 표본 기 업 (2006년 12월 결산 상장법인) .......................... 14

〈표 2-2> 경영자의 의견 분포 (2006년 되 .......................... 17

<표 2-3> 외부감사인의 검토의견 분 포 (2006년 되 ........................... 19

〈표 2-4> 모범규준 적용여부에 따른 경영자의 의견 분포(2006년도) … 20

〈표 2-5> 모범규준 적용여부에 따른 외부감사인의 검토의견 분포(2006년도) … 20

〈표 2-6> 외부감사인 유형별 내부회계관리제도 검토의견 분포 …… 22

〈표 2-7> 재무제표 감사의견과 내부회계관리제도 검토의견 ......... 22

〈표 2-8> 중요한 취약점의 수 ............................................................ 24

〈표 2-9> 중요한 취약점의 종류 ........................................................ 24

〈표 2-10> 중요한 취약점 보고기업의 손실발생빈도 ......................... 25

〈표 2-11> 중요한 취약점을 보고한 기업의 분석에 사용된 변수 기술통계 …… 28

〈표 2-12> 변수간 상관관계표 ............................................................ 29

〈표 2-13> 중요한 취약점에 영향을 미치는 변수들에 대한 회귀분석 결과 …… 30

〈표 2-14> 재량적 발생액 분석에 사용된 변수의 기술통계 ............. 34

〈표 2-15> 내부회계관리제도의 재량적 발생액에 대한 회귀분석 결과 … 35

〈표 2-16> 회계처리의 보수성 분석에 사용된 변수의 기술통계 … … 39

〈표 2-17> 회계처리의 보수성에 대한 회귀분석 결과 ........................ 40

〈표 3 -1> 개정된 기업규모별 SOX 404조 적용시기 ........................ 59

〈표 3 -2> 영국 내부통제 관련 법규의 내역 ...................................... 66

〈표 3 -3> 재무제표 작성과 내부회계관리제도 평가 체계의 대비표 …… 73

〈표 3 -4> 국내 검토기준과 PCAOB AS 2간 주요내용 비교 .......... 75

〈표 3 -5> 내부통제제도 대상 및 최초 대상 시행시기 비교 ............. 79

〈표 3 -6> 내부통제관련 준거기준 비교 ............................................. 80

〈표 3 -7> 경영자의 내부통제에 대한 공시 및 서명 관련 사항 비교 … 81

〈표 3 -8> 감사인의 내부통제 평가와 보고 관련사항 ........................ 82

〈표 3 -9> 각 국의 내부통제 관련 사용 중인 용어 비교 ................. 82

〈표 3 -10> 경영자의 평가롤 위한 Framework 비교 ........................ 83

〈표 3-11> 내부통제제도의 내부평그가결과 보고주기 및 보고대상 비교 … 84

〈표 3-12> 감사인의 평가롤 위한 기 준 (GAAS) 비교 ........................ 84

표 목 차

<표 3-13> 감사인의 평가롤 위한 기준의 내용 비교 ........................ 85

<표 3-14> 내부회계관리제도 적용기업 차등화 방안 요약 ............. 91

〈표 3-15> IFRS 적용시기 ................................................................... 93

<표 3-16> IFRS 전면도입에 따른 회계제도상 중요한 변화내용 … 94

〈표 3-17> IFRS 전면도입 및 연결주재무제표회에 따른 시기별 적용기준 요약 … 96

〈표 4-1> 상장기업 임직원 분포와 특성 ......................................... 123

〈표 4-2> 상장기업 임직원 응답자가 속한 기업의 특성 ................. 125

〈표 4-3> 공인회계사 분포와 특성 ................................................. 127

〈표 4-4> 내부회계관리제도 기업별 동일 적용 찬반 여부 ............. 130

〈표 4-5> 내부회계관리제도 적용 차등화 방식 ............................... 132

〈표 4-6> 내부회계관리자와 감사(위원회)의 확신수준 ................. 137

〈표 4-7> 내부회계관리제도 용어사용 ............................................. 138

〈표 4-8> 내부회계관리자의 자격요건 ............................................. 140

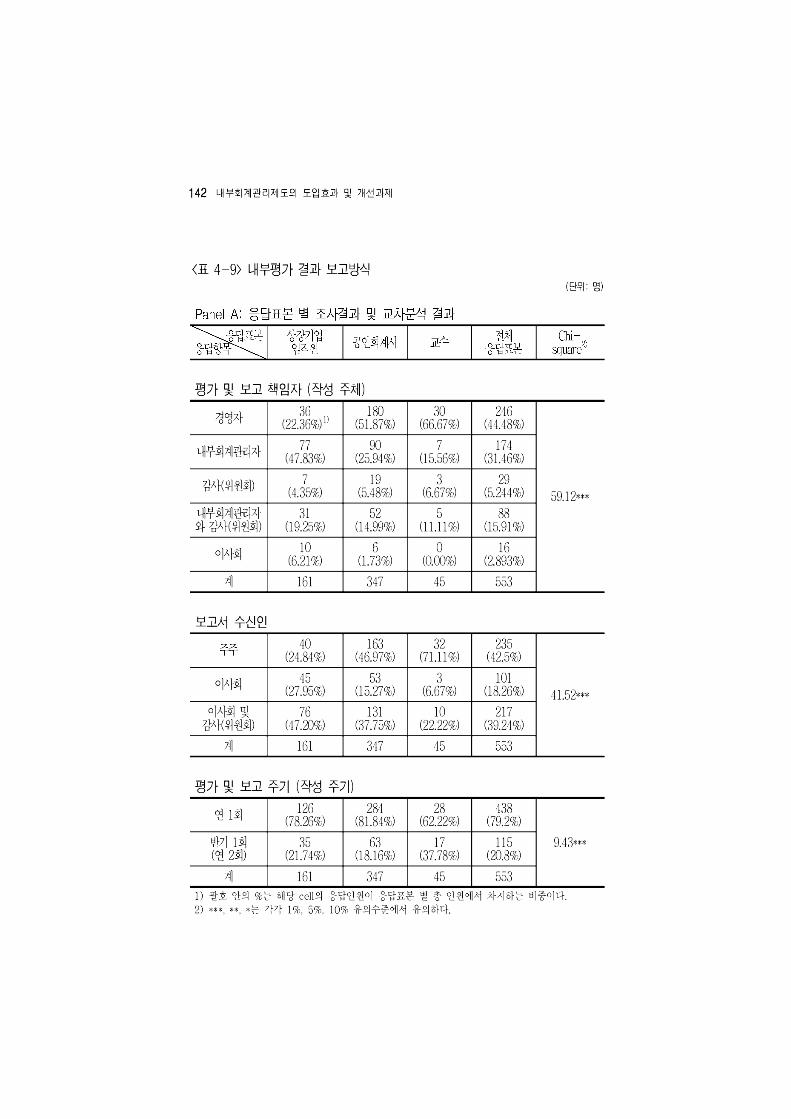

〈표 4-9> 내부평가 결과 보고방식 ................................................. 142

〈표 4-10> 연결재무제표 관련 내부회계관리제도의 설계 · 운영 …… 145

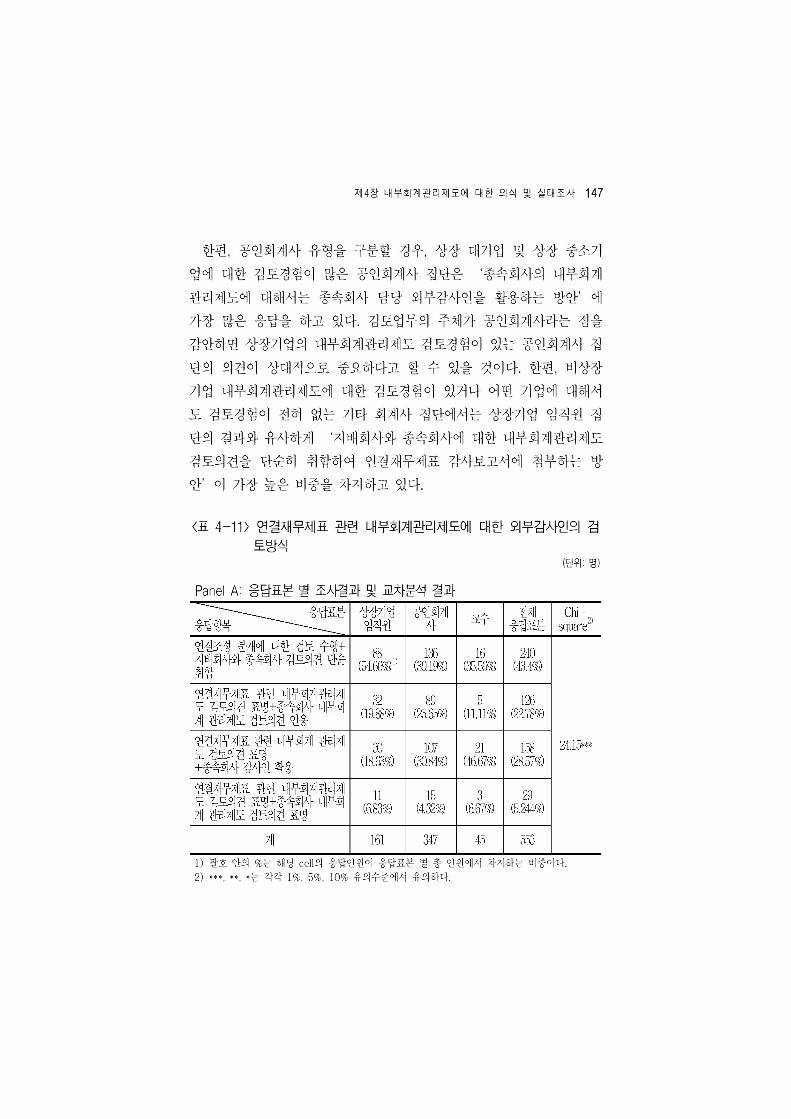

〈표 4 - 1 1 > 연결재무제표 관련 내부회계관리제도에 대한오부감Μ인의 검토방식1 ■■■ 147

〈표 4-12> 내부회계관리제도 취약점 평가 ...................................... 157

〈표 4-13> 부정방지 프로그램의 효과성 평가 .................................. 160

〈표 4-14> 내부회계관리규정 취약점 평가 ...................................... 165

〈표 4-15> 외감법과 내부회계관리제도 모범규준의 요건 충족 정도 … 167

〈표 4-16> 내부회계관리제도의 기대효과 ......................................... 173

〈표 4-17> 내부회계관리제도의 효익과 비용 비교 ........................... 178

요 약

본 연구의 목적은 내부회계관리제도의 적용실태, 도입효과, 제도적

문제점 등을 살펴보고 이에 대한 개선과제를 제안하는 것이다. 이러한

연구목적을 달성하기 위하여 실증분석, 외국제도의 검토 및 설문조사를

수행하였다.

실증분석은 상장대기업에 대해 모범규준이 적용되기 시작한 2006년

자료를 이용하여 이루어졌다. 구체적으로 내부회계관리 제도 모범규준이

제정·공표된 이후 이에 대한 기업들의 도입실태를 조사하고, 내부회계관

리제도의 도입이 회계정보에 어떠한 변화를 가져왔는가를 분석하였다.

도입실태에 관한 조사결과 상당수의 대규모 기업이 모범규준을 따르지

않고 있으며, 이와 같이 모범규준을 따르지 않는 기업의 경우 모범규준

을 적용한 기업보다 자체평가의견이나 외부감사인들의 검토의견에서 비

적정의견을 더 많이 받고 있음을 알 수 있다. 또한 수익성이 저조하며

부채비율이 높을수록 중요한 취약점이 증가하는 것으로 나타났다. 한편,

내부회계관리제도상 중요한 취약점이 많은 기업일수록 회계정보의 보수

성과 품질이 감소하는 것으로 나타나고 있다. 회계정보의 유용성을 높

이기 위해 도입한 내부회계관리제도의 도입취지를 생각할 때 본 연구의

이러한 실증분석 결과는 내부회계관리제도 모범규준의 적용대상기업들

에 대해서 적용을 유도하는 제도적 장치의 마련이 필요함을 시사한다.

우리나라의 제도와 외국의 제도를 비교한 결과, 관련제도의 적용범위,

2 내부회계관리제도의 도입효과 및 개선과제

용어의 사용, 내부회계관리자의 자격요건, 내부회계관리 제도 내부평가결

과 보고방식 등에서 중요한 차이를 보이는 것으로 나타났다. 또한 설문

조사 결과에 의하면, 이와 같이 외국의 제도와 중요한 차이를 보이고

있는 사항에 대하여 개선될 필요가 있다는 의견의 비중이 높은 것으로

나타났다.

외국제도의 검토와 설문조사를 결과를 근거로 제시하는 제도적 개선

안은 다음과 같이 5가지로 요약된다.

첫째, 기업의 유형을 상장 대기업, 상장 중소기업 및 비상장기업 3가

지로 구분하고 각 유형별로 제도의 적용수준을 차등화 시킬 필요가 있

다. 구체적으로 상장 대기업과 상장 중소기업의 경우 자체평가결과 외

부보고 및 공시 의무는 현행대로 유지하되, 상장 중소기업일 경우에는

운영 및 내부평가에 있어서 보다 완화된 규정을 포함하고 있는 모범규

준 중소기업 적용해설서를 적용할 것을 제안한다. 외부감사인의 확신수

준에 있어서는 상장 대기업의 경우 감사의견을 표명하고, 상장 중소기

업의 경우 현행대로 검토의견을 표명하는 것이 타당할 것이다. 비상장

기업의 내부회계관리제도에 대해서는 외부감사인의 검토(또는 감사)를

면제하고, 자체평가결과도 자율적으로 운영하도록 하여 과도한 비용부

담을 경감시킬 필요가 있다. 이러한 제안은 내부회계관리제도의 규정을

외감법에서 증권거래법으로 이관하자는 주장을 내포하고 있다.

둘째, 내부회계관리제도라는 용어를 사용함으로써 동 제도와 관련된

업무가 회사 전 구성원이 관심을 기울여야 하는 업무임에도 회계부서의

업무로만 간주되는 실무상의 문제점과 아울러 다른 국가들과 용어상 불

일치로 인하여 발생하는 국가적 불이익을 고려하여 추후 용어의 개선을

추진하여야 할 필요가 있다.

셋째, 내부회계관리자의 자격요건에 전문성 요건을 추가하기 위하여

회계 혹은 재무관련 임원으로 규정해야 할 것이다.

넷째, 내부회계관리제도에 대한 궁극적인 책임을 지고 있는 경영자가

운영 실태를 평가하고 그 결과를 연 1회 주주에게 보고하도록 규정할 필요

요 약 3

가 있다.

다섯째, 주제무제표의 변화에 따른 내부회계관리제도의 정비와 관련해

서는 연결재무제표 중심으로 내부회계관리제도가 설계·운영되어야 할 필

요가 있다. 여기에 앞서 지배회사 이사와 경영진의 역할과 책임이 자회사

에 대하여 얼마나 영향을 줄 것인가에 대한 합의가 있어야 할 것이다. 또한

지배·종속회사 간 내부회계관리제도가 균형을 이룰 수 있는 제도적 뒷받침

이 필요하다. 외부감사인의 검토(또는 감사)는 종속회사의 타감사인을

활용하도록 규정하는 것이 바람직하다. 또한 사후적인 분쟁이 발생할 경

우 지배·종속회사 감사인 간의 책임분담에 관한 구체적인 규정이 마련

되어야 할 것이다.

께 1 장

서 론

본 연구의 목적은 회계정보의 투명성 확보를 위해 주식회사의 외부감

사에 관한 법률(외감법)에 항구적으로 법제화한 내부회계관리제도의 구

체적 준거기준으로 2006년부터 시행되기 시작한 내부회계관리제도 모

범규준의 적용실태와 도입효과, 그 적용상의 문제점을 살펴보고 이에

대한 개선방안을 모색하기 위함이다. 내부회계관리제도는 기업들이 산

출하여 제공하는 회계정보의 신뢰성이 경영자 자신은 물론 자본시장의

활성화에 지대한 영향을 미치게 되기 때문에 회계정보를 생성하는 기본

절차에 대한 중요성을 인식하여 법을 통하여 강제성을 부여한 제도라고

할 수 있다.

우리나라의 경우 내부회계관리제도의 중요성에 대해 사회적으로 본격

적으로 인식하기 시작한 것은 20이년 9월에 제정된 기업구조조정촉진

법(구촉법)에서 비롯되었다. 즉 내부회계관리제도의 규정과 관련하여

현재 외감법에 규정된 내용은 외부감사인이 내부회계관리제도에 중요한

취약점이 존재할 때만 보고하도록 한 내부회계관리제도의 검토에 관련

된 구촉법 규정을 2003년 12월에 외감법에 항구화한 것으로 경영자와

감사인으로 하여금 내부회계관리제도의 중대한 취약점의 존재여부에 관

계없이 보고서를 작성하여 공표하도록 한 것이다. 이에 따라 2004년부

터 내부회계관리제도에 대하여 경영자의 보고서와 감사인의 검토보고서

6 내부회계관리제도의 도입효과 및 개선과제

가 작성되기 시작하였다.

그러나 내부회계관리제도 관련법규의 완비에도 불구하고 2005년까지

는 口ᅵ국의 COSO에서 1992년 발표한 Internal Control - An Integrated Approach와 같이 내부회계관리제도에 대해 공표된 구체적인 실무준거

지침이 마련되지 못하여 기업과 감사인들이 어떻게 내부회계관리제도를

구축하고 운영하는 것이 좋은 것인가에 대하여 많은 혼란이 있었던 상

황이었다.

이러한 상황은 2005년 6월에 한국상장회사협의회에서 미국의 COSO 가 발표한 Internal Control의 내용을 참고하여 우리나라의 실정에 맞

게 수정된 내부회계관리제도 모범규준이 제정되고, 이에 대한 감사인의

검토의견을 제시할 수 있는 내부회계관리제도 검토기준이 한국공인회계

사회에 의해 제정되면서 개선되었다. 특히 2006년부터는 상장대기업에

대해 내부회계관리제도 모범규준이 적용되어 12월 결산사의 2006년

결산자료가 공표되는 2007년부터 내부회계관리 제도의 운영실태에 대한

경영자의 의견과 외부감사인의 경영자보고서에 대한 검토의견이 본격적

으로 제시되게 되었다. 그러나 급격하게 내부회계관리제도가 도입되게

됨에 따라 많은 혼란을 겪고 있는 것도 또한 사실이다. 이에 따라 기업

들이 어떻게 내부회계관리제도를 운영하고 있으며 외부감사인들이 제시

한 내부회계관리제도 검토의견 실태를 종합·분석하고, 아울러 이러한 제

도의 도입이 회계정보의 품질에 대해 미치는 영향을 분석할 필요성이

대두되었다. 또한 다른 나라들의 도입실태와 비교하여 우리나라의 경우

제도를 도입하면서 나타난 현상이 다른 나라와 어떠한 차이가 있는지

검토하는 것도 우리가 앞으로 제도를 어떻게 운영해 나갈 것인가에 대

해 많은 시사점을 제시해 줄 것이다. 또한 내부회계관리제도를 적용하

는 이해관계자들의 내부회계관리제도의 내용과 그 문제점에 대한 인식

의 파악은 구체적인 개선방안의 결정에 많은 도움 줄 것이다.

이에 본 연구에서는 제2장에서는 2006년의 자료를 이용하여 내부회

계관리제도의 적용실태를 파악하고 이 제도의 도입이 회계정보의 품질

제 1장 서 론 7

에 미친 영향을 분석한다. 제3장에서는 미국, 일본, 영국 및 우리나라의

내부통제관련제도의 법제 및 운영현황을 검토하고 내부회계관리제도에

대한 국가 간 비교를 통해 제도적 유사점과 차이점을 분석함으로써 내

부회 계관리 제도의 개선과제를 도출한다. 제4장에서는 내부회계관리 제도

와 관련한 설문지 조사를 통하여 내부회계관리제도 관련자의 내부회계

관리제도의 유용성에 대한 인식과 현제도의 문제점, 설계 및 운영상의

문제점을 파악한 후 개선과제를 도출한다. 그리고 제5장에서는 본 연구

의 결과를 요약하고 제도적 개선방안을 제시한다.

제 2 장

내부회계관리제도익 적용실태와 도입요 과

2.1 서 론

내부회계관리제도는 자산의 보호 및 부정방지를 포함하여 내부통제제

도의 세 가지 목적 중에 재무정보의 신뢰성을 확보하는 것을 목적으로

하고 있다. 그러나 내부통제제도의 다른 목적인 운영의 효율성이나 법

규준수 등과 관련된 통제절차가 재무제표의 신뢰성 확보와 관련된 경우

해당 통제절차도 내부회 계관리 제도의 범주에 포함된다시

내부회계관리제도는 미국에서 2002년에 도입된 Sarbanes—Oxley법

(이하 SOX) 의 내용을 따라 제정되었지만 내부통제제도의 평가규범으로

사용할 수 있는 자료가 COSO에 의해 1992년에 이미 공표되어 있는

등 관련제도가 정비된 상황에서 상장기업만을 대상으로 도입한 미국과

는 달리 우리나라는 관련제도를 정비해 가면서 도입하였다. 또한 그 내

용도 미국과는 달라 미국에서 예상한 도입효과와 다른 효과가 나타날

가능성도 높다. 특히 현재 미국에서도 SOX의 도입효과와 비용이 많은

사람들의 논의의 대상이 되어 있는 상황에서 우리나라의 내부회계관리

제도의 도입효과에 대한 분석은 제도의 개선방향을 모색하는 데 매우 1

1) 내부회계관리제도 모범규준 문단 9.

제2장 내부회계관리제도의 적용실태와 도입효과 9

시급하다 할 수 있다.

미국에서는 2002년 SOX의 도입이후 Ge and McVay(2005),

Ashbaugh-Skaife et al. (2005), Bryan and Lilien(2005), Doyle et al. (2006)

등 많은 연구자들이 SOX 302와 404와 관련한 내부통제제도의 취약

점과 이러한 취약점을 공표한 기업들의 특징, 취약점에 대한 투자자들

의 반응 등에 대하여 연구하였다. 그러나 우리나라에서는 자료의 제약

등으로 이러한 검토가 이루어지지 못하였다. 2005년부터 외감법에 의

한 내부통제제도 관련 자료가 이용가능하게 되고 2006년부터는 내부회

계관리제도 모범규준이 상장대기업에 대해 적용되기 시작하여 2007년

부터 내부회계관리제도에 대한 자료가 이용가능하게 되었다. 2005년까

지는 내부회계관리제도에 대해 어떻게 설계 · 운영하라는 구체적인 지침

이나 규정 등이 없이 운영되어 왔으나 2006년부터는 내부회계관리제도

모범규준과 이에 대한 상세한 설명인 내부회계관리제도 모범규준 적용

해설서가 공표되어 적용되기 시작하여 미국과 같이 내부회계관리제도의

모범으로 준거를 할 수 있는 근거가 생긴 것이다. 이에 본 연구에서는

2006년의 자료를 중심으로 우리나라 기업들의 내부회계관리제도의 중

요한 취약점의 유형과 이러한 취약점들을 공표한 기업들의 특징, 그리

고 내부회계관리제도의 중요한 취약점을 보고한 기업 회계정보의 특징

을 재량적 발생과 보수주의 측정지표를 이용하여 검토하고자 한다.

2.2 선행연구

2.2.1 내부통제제도 및 내부회계관리제도의 중요한 취약점의 유형

Ge and McVay(2005)는 SOX 404가 강제적으로 적용되기 전에

2002년 8월부터 2004년 11월 사이에 경영자에 의해 내부통제제도의

중요한 취약점을 공시한 261개의 기업을 대상으로 공시된 중요한 취약

점을 분류하여 제시하였다. 이들은 공시된 내부통제제도의 중요한 취약

점을 특정계정과목 관련 취약점, 해당 업무 담당 인력에 대한 교육훈련

10 내부회계관리제도의 도입효과 및 개선과제

관련 취약점, 회계연도 말 보고절차 및 회계정책에 관련 취약점, 수익인

식, 업무분장, 계정조정, 자회사 관련, 중견간부 및 기술관련 취약점의

아홉 가지로 나누어 보고하였다.2) 261개 기업이 보고한 총 493개의

중요한 취약점을 분류한 결과 특정계정과목과 관련한 중요한 취약점이

119개로 총 보고된 취약점의 약 24%를 차지하였다. 그리고 교육훈련

관련 취약점이 82개로 17%를 차지하여 두 번째로 높은 빈도를 나타냈

다. 회계연도말 보고절차와 회계정책관련 취약점은 Μ %, 수익인식관련

취약점은 11%를 차지하였다. Ashbaugh-Skaife et al.(2005)도 SOX 404 이전의 내부통제미비점을 보고한 기업을 대상으로 한 분석에서 보

고된 미비점의 50.1%가 재무보고마감절차, 계정조정, 매출채권 통제관

련, 재고프로세스에 관련되었고, 30%는 업무분장, 부적절한 인력, 교육

훈련부족 및 모니터링, 7%는 문서화, 5%는 수익인식관련, 3.5%는 IT 문제와 관련되었음을 보고하였다. 특이할만한 사실은 표본이 내부통제

에 대한 취약점을 대상으로 하였음에도 이들 두 연구에서 대부분의 취

약점이 재무보고의 신뢰성과 관련된 내부회계관리 제도상의 취약점이 었

다는 점이다(Ge and McVay 2005의 경우 계정관련, 기말보고 및 회

계정책관련, 수익인식, 계정조정을 합치면 287개로 총 보고된 미비점

493개의 58%를 차지하고, Ashbaugh-Skaife et al. 2005의 경우 수

익인식관련 미비점을 내부회계관리제도 관련 미비점으로 포함하면

55%가 내부회계관리제도상의 미비점이다).

우리나라에서는 자료의 불충분으로 인해 아직 많은 연구자들이 연구

를 하지 못하였으나 이명곤 등 (2007)이 내부회계관리제도의 취약점에

대한 기술 통계자료를 제공하고 있다. 이들은 2005년에 공표된 자료를

가지고 분석한 결과, 29개의 회사가 총 51개의 중요한 취약점을 가지

고 있음을 보고하고 있다. ‘내부회계관리제도 검토기준 적용지침’ 의

참고자료에서 예시된 내부회계관리제도의 미비점의 경험적 사례를 기

준으로 분류한 결과 내부회계관리규정 및 이를 관리/운영하는 조직 미

2) 자세한 구분기준은 Ge and McVay(2005)의 p.155-157을 참조.

제2장 내부회계관리제도의 적용실태와 도입효과 11

흡, 매출(채권) 및 매입(채무)과 관련한 통제절차의 미흡, 이사회 • 감

사 및 내부감사의 감독 기능의 미흡과 관련하여 취약점이 많이 나타나

고 있음을 발견하였다. 그러나 이들의 연구는 표본이 많지 않고 분류방

법이 Ge and McVay(2005)와 달라 직접비교하기는 어렵다는 문제점

이 있다.

2005년도의 감사보고서에 내부회계관리제도 검토보고서를 첨부하여

제출한 상장기업과 비상장기업을 포함한 3,210개의 표본기업에 대해

내부회계관리제도 운영실태를 보고한 신현걸(2007)의 연구에서도 내부

회계관리제도의 조직과 문서화 미비가 가장 많이 중요한 취약점으로 보

고되고 있는 것으로 나타났다. 또한 중요한 취약점을 보고한 기업들이

기업규모가 작고, 부채비율이 높을 뿐만 아니라, 수익성이 나쁜 것을 발

견하였다. 이에 본 연구에서는 이들의 연구에 이어 보다 강화된 규준인

내부회계관리제도 모범규준이 적용되기 시작한 2006년도 자료를 중심

으로 내부회계관리 제도의 운영실태를 분석한다.

2.2.2 중요한 취약점을 보고하는 기업들의 특징

미국의 자료를 이용한 선행 연구에 따르면 내부통제미비점이 있거나

중요한 취약점이 있는 기업들은 대체로 규모가 작고, 더 복잡한 영업활

동을 하고 있으며, 수익성이 나쁘고, 상장된 연수가 짧으면 중요한 취약

점으로 보고할 가능성이 높은 것으로 나타났다(Ge and McVay 2005;

Ashbaugh-Skaife et al. 2005; Bryan and Lilien 2005; Doyle et al. 2006). Ge and McVay(2005)와 Bulkeley and Tomsho(2005)는

컴퓨터와 서비스 산업 등 특정산업의 경우에 중요한 취약점이 높음을

보고하였다. 또한 Ashbaugh-Skaife et al.(2005)과 Doyle et al.(2006) 등은 중요한 취약점을 보고한 기업들의 이익품질은 더 낮고,

시장점유율이 높은 감사인이 감사를 하는 경우 회사가 스스로 중요한

취약점을 공시하는 경향이 높음을 발견하였다. 이명곤 등(2007)은

2005년에 공시된 우리나라의 상장회사의 자료를 이용하여 분석한 결과

12 내부회계관리제도의 도입효과 및 개선과제

수익성이 나쁜 회사들이 중요한 취약점으로 보고할 가능성이 높음을 보

고하였다.

규모가 큰 회사에 중요한 취약점이 발생할 가능성이 낮은 이유는 규

모가 큰 기업일수록 상대적으로 유능한 인력을 많이 확보할 수 있어 해

당업무에 대한 적절한 지식을 갖고 있는 인력을 배치할 수 있기 때문이

다. 또한 기업의 규모가 큰 경우 적절한 인원수의 확보로 필요한 업무

분장을 할 수 있을 뿐만 아니라 강화된 내부통제제도의 확립에 더 많은

只자원을 확보할 수 있다. Ge and McVay(2005), Ashbaugh-Skaife et al.(2005), Bryan and Lilien(2005), Doyle et al.(2005) 등은 중요

한 취약점을 보고하는 기업의 규모가 그렇지 않은 기업보다 작다는 것

을 발견하였다. 이는 Kinney and McDaniel(1989)와 DeFond and Jiambalvo(1991)이 규모가 큰 기업일수록 전기손익수정을 덜 한다는

결과와도 일관된다.

기업들이 복잡한 영업활동을 하는 경우에는 이를 처리해야 하는 업무

프로세스도 복잡할 가능성이 높고, 업무프로세스가 복잡할수록 재무보

고과정에서 중요한 취약점이 나타날 가능성이 높다. Ge and McVay(2005), Ashbaugh-Skaife et al.(2005), 그리고 이명곤 등

(2007)은 이를 사업부문의 수와 수출 등 외환거래의 유무로 측정하여

조사한 결과 사업부문의 수가 많고 외환거래가 있는 기업이 중요한 취

약점을 보고할 가능성이 높음을 발견하였다.

상장된 연수는 기업이 상장되면 상장되기 전과 비교하여 더 많은 이

해관계자와 관련을 가지게 되어 규제기관으로부터 더 많은 규제에 노출

되게 되지만 회계처리절차와 내부통제제도가 정립되는데 상당한 기간이

요구된다. 따라서 상장된 연수가 짧을수록 내부통제제도에 중요한 취약

점이 발생할 가능성이 높다(Doyle et al. 2005; 이명곤 등 2005).

내부통제제도에 중요한 취약점이 있는 회사들의 보고하는 재무보고서

는 그 신뢰성이 낮을 가능성이 높다. 이는 해당회사의 이익의 품질이

낮을 가능성이 높음을 의미한다. 이에 Ashbaugh-Skaife et al.(2005)

제2장 내부회계관리제도의 적용실태와 도입효과 13

과 Doyle et al.(2006)은 이익의 품질을 Dechow and Dichev(2002)

가 이용한 발생의 현금전환정도를 이용하여 측정하여 중요한 취약점을

보고한 기업의 이익의 품질을 조사한 결과 중요한 취약점을 보고한 기

업의 이익의 품질이 낮음을 보고하였다. 이러한 결과는 Dechow et al.(1995)과 Kothari et al.(2005)의 재량적 발생을 이용하여 조사한

경우에도 변하지 않았다. 이는 중요한 취약점을 갖는 내부통제제도의

결과일 가능성이 높음을 의미한다.

2.3 적용실태

2.3.1 표본의 분포

본 연구의 표본은 2006년도 말 현재 증권선물거래소의 유가증권시장

과 코스닥시장에 상장된 12월 결산 기업을 대상으로 하였다. 연구의 표

본을 상장기업으로 한 이유는 상장기업들이 내부회계관리제도의 도입취

지인 회계투명성 향상을 통한 외부투자자의 보호가 가장 필요하다고 생

각되는 기업이기 때문이다. 이는 미국이 SOX의 적용대상을 상장기업으

로 한 것과 일치한다. 내부회계관리제도와 관련한 자료 외부감사인의

내부회계관리 제도 검토보고서와 경영자의 내부회계관리 제도 운영보고서

등 내부회계관리제도 관련 자료는 금융감독원 전자공시시스템 DART를

통하여 수집하였다. 내부회계관리제도의 효과분석에 필요한 기업의 재

무관련 자료는 한국신용평가에서 제공하는 KIS-Line Value II를 이용

하여 수집하였다 .〈표 2-1>은 표본기업으로 선정된 기업들의 분포를

보여준다.

〈표 2-1>에서 보는 바와 같이 주권상장법인 599개사, 코스닥상장법

인 934개사, 총 1,533개의 회사가 표본으로 선정되었다. 내부회계관리

제도 모범규준을 적용해야 하는 대기업이 630개, 내부회계관리제도 모

범규준의 적용을 적용하지 않아도 되는 중소기업이 903개사로 나타났

다. 내부회계관리제도 모범규준을 적용한 회사는 32%에 해당하는 487

14 내부회계관리제도의 도입효과 및 개선과제

〈표 2-1 > 표본 기업(2006년 12월 결산 상장법인)

구 분주권상장법인 코스닥상장법 인 계

대 중소 계 대 중소 계 대 중소 계

법인수 497 102 599 133 801 934 630 903 1,533

적 용 1> 361 9 370 93 24 117 454 33 487

미적용1> 136 93 229 40 777 817 176 870 1,046

1) 내부회계관리제도 모범규준 적용여부. 상장대기업은 모범규준을 적용하여야 하고 중소기업

은 모범규준을 적용하지 않아도 되도록 규정되어 있다. 대기업과 중소기업의 구분은 중소기

업기본법에 의하여 구분하였다. 한편, 2006년 말 현재 대기업에 해당하나 2006년 중에 회

사가 분할되어 상장되었으므로 중소기업으로 분류된 기업이 2개 있었다. 이 두 기업은 내부

회계관리제도 모범규준 적용의견서 06-1에 따라 모범규준을 적용하지 않았다. 내부회계관

리제도 모범규준 적용의견서 06-1에서는 회사가 분할되어 모범규준을 적용해야 하는 경우

새로이 시작하는 사업연도부터 모범규준을 적용할 수 있도록 하고 있다.

개사였고, 68%의 회사는 모범규준을 적용하지 않은 것으로 나타났다.

내부회계관리제도 모범규준을 적용해야 하는 대기업 630개사 중 176

개사는 모범규준을 적용하지 않고 454개사만이 모범규준을 적용하여

72%의 상장대기업만이 모범규준을 적용하여 내부회계관리제도에 대한

평가를 하고 있다. 중소기업의 경우에는 모범규준을 적용하지 않아도

되나 903개의 중소기업 중 약 4%에 해당하는 33개의 회사가 모범규

준을 적용하고 있는 것으로 나타났다. 주권상장법인과 코스닥상장법인

으로 나누어 살펴보면 주권상장법인의 경우 497개의 대기업 중 361개

사가, 코스닥상장법인의 경우 133개의 대기업 중 93개사가 모범규준을

적용하고 있어 각각 73%, 70%의 모범규준 준수율을 나타내고 있다.

중소기업의 경우에는 주권상장 중소기업의 9%인 9개사가 모범규준을

적용하고 있는데 반해 코스닥등록 중소기업의 경우에는 3%인 24개사

만이 모범규준을 적용하고 있는 것으로 나타나 주권상장법인이 약간 높

은 모범규준 준수율을 보이고 있다.

2.3.2 내부회계관리제도에 대한 경영자와 감사인의 평가의견

경영자는 외감법 제2조의2에 따라 내부회계관리제도를 설계 · 운영 ·

제2장 내부회계관리제도의 적용실태와 도입효과 15

평가 · 보고하여야 하고, 외부감사인은 외감법 제2조의3에 따라 경영자

가 설계 · 운영하는 내부회계관리제도에 대해 해당 임직원에 대한 질문,

관련문서의 확인, 내부회계관리제도 운영실태에 대한 점검 등을 통하여

그 의견을 제시하여야 한다. 이에 따라 한국공인회계사회에서는 2006

년도의 경우 외부감사인이 내부회계관리제도에 대한 검토의견을 제시함

에 있어 따라야 할 준거 검토기준으로 상장대기업에 대해서는 내부회계

관리제도 검토기준, 상장 중소기업에 대해서는 내부회계관리제도 검토

및 보고요령을 따르도록 하고 있다. 내부회계관리제도 검토기준에서는

감사인이 제시할 수 있는 보고서의 형태를 다음과 같이 6가지로 제시하

고 있다.

1. 검토결과 내부회계관리제도의 중요한 취약점이 발견되지 아니하였

고 중요한 범위제한도 없는 경우(적정의견)

2. 경영자의 운영실태보고 및 이의 근거를 검토하는데 있어 범위제한이

있어 이에 대해 한정적으로 검토의견을 표명하는 경우(한정의견)

3. 경영자의 운영실태보고 및 이의 근거를 검토하는데 있어 범위제한

이 있어 이에 대해 검토의견의 표명을 거절하는 경우(의견거절)

4. 경영자의 운영실태보고 및 이의 근거문서를 검토한 결과 내부회계

관리제도의 중요한 취약점이 발견되었으나 경영자가 운영실태 보고

서에 그 내용을 모두 기재한 경우(중요한 취약점1)

5. 경영자의 운영실태보고 및 이의 근거문서를 검토한 결과 내부회계

관리제도의 중요한 취약점이 발견되었으나 경영자가 운영실태 보고

서에 중요한 취약점의 일부만 기재한 경우(중요한 취약점2)

6. 경영자의 운영실태보고 및 이의 근거문서를 검토한 결과 내부회계

관리제도의 중요한 취약점이 발견되었으나 경영자가 운영실태 보고

서에 그 내용을 기재하지 않은 경우(중요한 취약점3)

내부회계관리제도 검토 및 보고요령에서는 중요한 취약점이 발견되지

아니한 경우, 중요한 취약점이 발견된 경우, 검토범위의 제한 있는 경우

의 3가지로 구분하고 있다. 이에 본 연구에서는 내부회계관리제도 검토

16 내부회계관리제도의 도입효과 및 개선과제

및 보고요령에 해당하는 보고서를 중요한 취약점이 발견되지 아니한 경

우에는 내부회계관리 제도 검토기준에서의 적정의 견으로 구분하였다. 또

한 검토범위의 제한 있는 경우에는 검토기준의 분류에 맞추어 한정의견

과 의견거절로 분류하고, 중요한 취약점이 발견된 경우에는 경영자가

중요한 취약점을 내부회계관리제도에 대한 운영실태보고서에 보고한 정

도로 구분한 검토기준의 분류에 맞추어 분류하였다.

〈표 2-2>는 내부회계관리제도에 대한 경영자의 보고실태와 감사인

의 이에 대한 검토의견을 나타내고 있다. 경영자의 보고의견은 적정의

견, 보고사실만 언급한 경우, 내부회계관리제도 미구축을 언급한 경우,

중요한 취약점이 있다고 보고한 경우, 보고서를 제출하지 않은 경우로

구분하였다. 경 영자의 적 정 의견은 외부감사인의 검토의견이 적 정 의견인

경우에는 경영자의 보고의 견도 적정의 견이라고 간주하였고, 외부감사인

의 의견이 적정의견이 아니고 경영자가 사업보고서에 보고사실만 언급

한 경우에는 이를 보고사실만 언급한 경우로, 미구축을 언급한 경우에

는 미구축으로, 경영자의 보고서가 사업보고서에도 언급되지 않고 또한

외부감사인의 검토보고서가 없거나 외부감사인의 검토의견에 경 영자가

보고서를 작성하였다는 확인을 할 수 없는 경우에는 제출하지 않은 것

으로 구분하였다. 경 영자가 내부회계관리 제도 운영실태평가보고서를 작

성하였는지 여부를 확인할 수 없는 경우로는 감사인이 의견을 거절하였

거나 경영자가 중요한 취약점을 발견하였다는 언급없이 감사인이 중요

한 취약점을 보고한 경우를 포함하였다.

〈표 2-2>에서 보는 바와 같이 경영자의 의견 분포를 살펴보면 전체

1,533개의 기업 중 98%인 1,497개의 기업이 합리적이고 효과적인 내

부회계관리제도를 적정하게 설계 · 운영하고 있는 것으로 보고하고 있

다. 8개 기업만이 경영자가 내부회계관리제도의 미구축이나 중요한 취

약점이 있음을 보고하였고, 16개 기업은 보고내용은 없이 이사회에 보

고한 사실만 사업보고서에 언급하였고, 12개 기업은 내부회계관리제도

운영보고서가 제출되지 않았다. 그러나 감사인은 1,533개 기업 중

제2장 내부회계관리제도의 적용실태와 도입효과 17

〈표 2-2> 경영자의 의견 분포(2006년도)

구분주권̂ 상장법인 코스닥상장법 인 계

대 ^소 계 대 ^소 계 대 ^소 계

적정의견 490 101 591 131 775 906 621 876 1,497

보고사실만

언급2 0 2 0 14 14 2 14 16

미구축 1 0 1 0 0 0 1 0 1

^요한 취약점

4 0 4 2 1 3 6 1 7

미제출 0 1 1 0 11 11 0 12 12

계 497 102 599 133 801 934 630 903 1,533

1,454기업만이 합리적이고 효과적인 내부회계관리제도를 적정하게 설

계·운영하고 있다는 의견을 제시하여 43개 기업에서 경영자와는 의견의

차이가 있는 것으로 나타났다.

감사인들은 24개 기업에 대해 검토범위제한으로 인한 한정의견이나

의견거절을 제시하였으며, 7개의 기업만이 중요한 취약점이 있다고 보

고한 경영자와는 달리 53개 기업에 대해서 내부회계관리제도에 중요한

취약점이 있다는 의견을 표명하고 있다. 경영자가 중요한 취약점이 있

다고 보고한 기업 중에 1개 회사에 대해서는 감사인이 한정의견을, 또

다른 1개의 회사에 대해서는 의견거절을 표명하고 있어 실제 48개의

기업에서 경영자와 외부감사인이 기업이 채택하고 있는 내부회계관리제

도가 재무제표의 왜곡표시위험을 효과적으로 예방하거나 발견, 수정하

기에 적정하게 설계·운영되고 있는지에 대해 의견의 차이를 보이고 있

다.

주권상장법 인과 코스닥상장법 인으로 나누어서 살펴보면 주권상장법 인

의 경우 599개 기업 중 591개의 기업의 경영자가 내부회계관리제도의

운영실태 에 대해 적 정하다는 의견을 표명 하였으나, 코스닥상장법 인의

경우 934개 기업 중 906개의 법인만 적정하다는 의견을 표명하여 경

18 내부회계관리제도의 도입효과 및 개선과제

영자 자신의 의견에서도 코스닥상장법인들은 내부회계관리제도에 문제

가 있을 가능성을 시사하고 있다. 그러나 코스닥상장법인의 경우 비적

정의견은 대부분 사업보고서에 보고사실만 언급하거나(14개 회사) 사

업보고서 에 내부회계관리 제도 운영실태보고서를 첨부하지 않은 경우가

(11개 회사) 대부분이어서 경영자가 자발적으로 중요한 취약점이 있음

을 보고한(5개 기업) 주권상장법인과 대조를 보이고 있다. 즉 주권상장

법인의 경우에는 내부회계관리제도에 중요한 취약점이 있으면 이를 주

로 경영자 자신이 공시하는 반면 코스닥상장법인의 경우에는 이를 감추

려 하는 경향이 있음을 의미한다.

내부회계관리제도 운영실태에 관한 감사인의 검토의견을 살펴보면 주

권상장법인의 경우 96.8%인 580개 회사에 대해 감사인이 적정의견을

제시하여 11개의 회사에 대해 경영자와 다른 의견을 제시하고 있다. 특

히 외부감사인이 중요한 취약점이 있다고 보고한 회사 중 7개의 회사는

경영자가 중요한 취약점이 없다고 보고한 것으로 나타났다.

중소기업과 대기업을 비교하여 살펴보면 대기업의 경우 630개 기업

중에 621개 기업에 대해 경영자가 내부회계관리제도가 적정하다고 보

고하였으며, 감사인은 610개 회사가 효과적인 내부회계관리제도를 운

영하고 있다고 보고한 것으로 나타났다. 그러나 중소기업의 경우에는

전체 903개의 기업 중 876개 회사의 경영자가 적정의견을 제시하여

대기업의 경영자들이 더 많이 자기회사의 내부회계관리제도가 더 많이

적정하다고 평가하고 있는 것으로 나타났다. 그러나 적정의견을 제시하

지 않은 대기업의 경우 미구축을 포함하여 중요한 취약점이 있다고 보

고한 기업 6개를 포함하면 2개 회사만 제외하고는 경영자들이 제대로

의견을 제시한 것이라고 할 수 있다. 중소기업의 경우에는 비적정의견

으로 분류된 기업 중 16개 회사가 이사회에 대한 보고사실만 사업보고

서에서 언급하고 있거나 12개의 회사는 아예 사업보고서에 내부회계관

리제도 운영 실태보고서를 첨부하지 않은 것으로 나타났다. 즉 중소기

업 중 경영자가 스스로 중요한 취약점을 보고한 기업은 1개 기업에 불

제2장 내부회계관리제도의 적용실태와 도입효과 19

과하다.

외부감사인은 대기업의 경우 96.8%에 해당하는 610개 회사, 중소기

업의 경우 93.4%에 해당하는 844개 회사에 대해 내부회계관리제도가

적정하다는 검토의견을 제시하여 대기업에 대해 약간 높은 적정의견을

제시하고 있다. 중요한 취약점이 발견된 대기업은 경영자가 스스로 보

고한 경우를 포함하여 대기업의 경우는 10개 회사인데, 중소기업은 43

개나 된다. 이는 내부회계관리제도의 중요한 취약점이 있는 회사들이

주로 중소기업에 해당한다는 것을 알 수 있다. 또한 중요한 취약점이

발견되었다고 감사인의 검토의견이 제시된 회사를 주권상장법인과 코스

닥상장법인으로 구분하여 살펴보면 주권상장법인 10개 회사(중소기업

2개)인 반면, 코스닥 상장법인은 43개 회사(중소기업 41개)로 대부분

이 코스닥 등록 중소기업인 것으로 나타났다. 또한 이들 회사의 경영자

들은 자신들이 작성하는 내부회계관리 제도 운용실태보고서에서는 대부

분 중요한 취약점이 없다고 보고하고 있었다.

〈표 2-3> 외부감사인의 검토의견 분포(2006년도)

구 분^권^상장법인 코스닥상장법인 계

대 ^소 계 대 ^소 계 대 ^소 계

적정의견 482 98 580 128 746 874 610 844 1,454

한정의견 2 0 2 0 0 0 2 0 2

의견거절 5 1 6 3 13 16 8 14 22

중요한 취약점 8 2 10 2 41 43 10 43 53

(모두기재) (3) 0 (3) (1) (1) (2) (4) (1) ⑸ 1)

(일부기재) (0) (0) (0) (0) (0) (0) (0) (0) (0)

(미기재) ⑸ (2) (7) (1) (40) (41) (6) (42) (48)

미제출 0 1 1 0 1 1 0 2 2

계 497 102 599 133 801 934 630 903 1,533

* 경영자들이 중요한 취약점을 보고한 7개 회사 중 2개 회사는 감사인이 검토보고서에서 한정

의견과 의견거절을 표명하였다.

20 내부회계관리제도의 도입효과 및 개선과제

〈표 2-4> 모범규준 적용여부에 따른 경영자의 의견 분포(2006년도)

대기업 ^소기업 계

구 분적용

미적용

계 적용미적용

계 적용 미적용 계

적 정 의 견 447 174 621 33 843 876 480 1,017 1,497

보고사실만 언급 1 1 2 0 14 14 1 15 16

미 구 축 0 1 1 0 0 0 0 1 1

중요한 취약점 6 0 6 0 1 1 6 1 7

미 제 출 0 0 0 0 12 12 0 12 12

계 454 176 630 33 870 903 487 1,046 1,533

〈표 2-5> 모범규준 적용여부에 따른 외부감사인의 검토의견 분포(2006년도)

구분

대기업 ^소기업 계

적용미

적용계 적용

미적용

계 적용미

적용계

적 정 의 견 440 170 610 33 811 844 473 981 1,454

한 정 의 견 2 0 2 0 0 0 2 0 2

의 견 거 절 4 4 8 0 14 14 4 18 22

중요한 취약점 8 2 10 0 43 43 8 45 53

(모두기재) ⑷ (0) ⑷ (0) (1) ⑴ (4) (1) (5)

(일부기재) (0) (0) (0) (0) (0) (0) (0) (0) (0)

(미 기 재) ⑷ (2) ⑹ (0) (42) (42) (4) (44) (48)

미 제 출 0 0 0 0 2 2 0 2 2

계 454 176 630 33 870 903 487 1,046 1,533

〈표 2 - 4 > 와 〈표 2-5>에서는 모범규준 적용기업과 미적용 기업별로

경영자의 내부회계관리제도에 대한 자체평가의견과 외부감사인의 검토

의견이 어떻게 분포하는가를 나타내주고 있다. 전체적으로 보면 외부감

사인들의 검토의견에서 모범규준을 적용한 기업들이 적정의견을 더 많

제2장 내부회계관리제도의 적용실태와 도입효과 21

이 받고 있음을 알 수 있다. 즉 모범규준을 적용한 487개의 기업 중

경영자는 480개의 기업(98.6%)에 대해, 그리고 외부감사인은 473개의

기업(97.1%)에 대해 적정의견을 제시한 반면, 모범규준을 적용하지 않

은 업체는 1,046개의 기업 중 경영자는 1,017(97.2%)에 대해, 외부감

사인은 981개 기업(93.8%)에 대해 적정의견을 제시한 것으로 나타났

다. 특히 중요한 취약점을 경영자가 스스로 보고한 경우는 6개 기업으

로 모두 모범규준을 적용한 경우의 대기업으로 나타나 모범규준을 적용

하지 않은 기업은 경영자들이 중요한 취약점이 있음에도 이를 보고하지

않았다. 이는 경영자들이 중요한 취약점이 없다고 보고한 기업들 중에

서 감사인들이 중요한 취약점이 있다고 보고한 기업 48개 중에서 44개

회사가 모범규준을 적용하지 않는 기업으로 나타난 데에서 잘 알 수 있

다. 내부회계관리제도 모범규준이 외감법 제2조의2 보다 더 엄격한 내

부회계관리제도의 기준이라는 점을 고려할 때 우량 기업일수록 스스로

높은 수준의 내부회계관리제도를 구축하고 이를 외부에 알리려하고 내

부회계관리제도에 문제점이 있는 기업일수록 낮은 수준의 기준을 준수

하려하지만 외부감사인으로부터 지적으로 받고 있는 것으로 생각된다.

대기업의 경우 2006년부터 모범규준을 따르도록 권고하고 있음에도

이를 준수하지 않은 기업이 176개나 되었다. 이들을 비교하여 보면 모

범규준을 준수한 대기업의 경우에는 6개 기업의 경영자들이 스스로 중

요한 취약점을 공시하고 있었으나 모범규준을 준수하지 않은 대기업들

은 스스로 중요한 취약점을 공시한 경우가 없었다. 외부감사인에게 받

은 검토의견은 모범규준 적용기업의 경우에 중요한 취약점이 추가로 발

견된 경우는 없었으나 모범규준을 적용하지 않은 기업은 2개 회사가 추

가로 중요한 취약점이 있는 것으로 나타났다. 이는 모범규준을 준수하

고 있는 기업들의 경영자가 내부회계관리제도 도입의 취지를 이해하고

이를 준수하려는 노력을 하고 있는 것으로 해석할 수 있다. 중소기업의

경우 33개 회사가 스스로 모범규준을 준수하고 있는데 이들 회사들에

대해서는 경영자나 외부감사인 모두 적정의견을 제시한데서 모범규준을

22 내부회계관리제도의 도입효과 및 개선과제

준수하고 있는 기업들의 내부회계관리제도가 우수하다는 것을 알 수 있

다. 반면 내부회계관리제도 모범규준을 준수하지 않고 있는 중소기업들

의 경우에는 경영자들이 중요한 취약점이 있다고 스스로 보고한 경우는

1개 회사였으나 외부감사인들이 중요한 취약점이 있다고 보고한 경우는

43개 회사로 중요한 취약점이 있는 대부분의 회사들이 이를 감추려하

고 있었다. 또한 이러한 경영자들은 사업보고서상에 외부감사인의 내부

회계관리제도에 대한 검토의견을 보고하는데 있어서도 외부감사인이 제

시한 검토의견과 다르게 보고한 경우가 18개 회사나 되어 많은 회사들

이 내부회계관리제도 상의 중요한 취약점을 외부의 투자자들에게 알리

려 하지 않는다는 것을 알 수 있다.

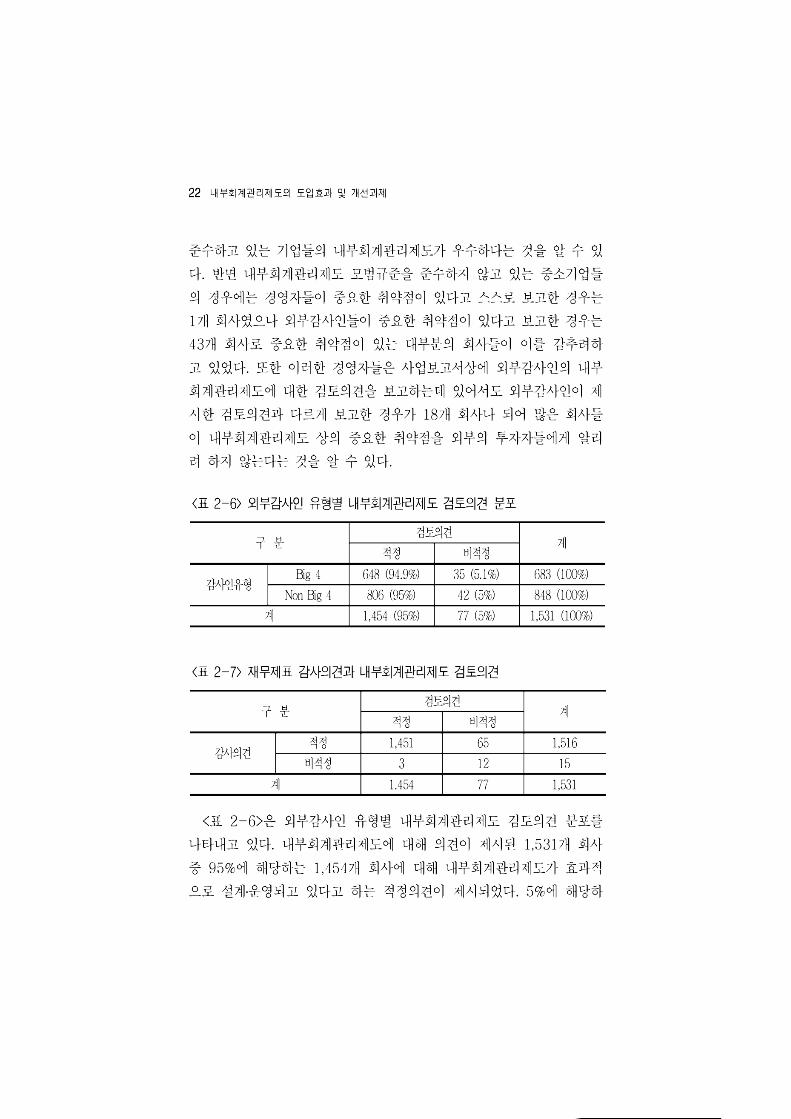

〈표 2-6> 외부감사인 유형별 내부회계관리제도 검토의견 분포

구ᄇ 검토의견

계적정 비적정

감사인유형Big 4 648 (94.9%) 35 (5.1%) 683 (W0%)

Non Big 4 806 (95%) 42 (5%) 848 (WO%)

계 1,454 (95%) 77 (5%) 1,531 (내0%)

〈표 2-7> 재무제표 감사의견과 내부회계관리제도 검토의견

구ᄇ 검토의견

계적정 비적정

감사의견적정 1,451 65 1,516

비적정 3 12 15

계1 1.454 77 1,531

〈표 2-6>은 외부감사인 유형별 내부회계관리제도 검토의견 분포를

나타내고 있다. 내부회계관리제도에 대해 의견이 제시된 1,531개 회사

중 95%에 해당하는 1,454개 회사에 대해 내부회계관리제도가 효과적

으로 설계·운영되고 있다고 하는 적정의견이 제시되었다. 5%에 해당하

제2장 내부회계관리제도의 적용실태와 도입효과 23

는 77개의 회사에 대해서는 한정의견, 의견거절, 중요한 취약점 보고

등의 비적 정의 견이 제시되었다. 이러한 우리나라의 비적 정의견비율은

본 연구보고서 첨부자료 [3.1] 에 제시된 미국의 상장기업들에 대한 부

적정의견 제시비율에 비하여 매우 낮은 편이다. 그러나 이를 근거로 우

리나라의 기업들이 더 우수한 내부회계관리제도를 구비하고 있다고 결

론을 내리기는 어렵다. 미국의 경우에는 감사인들이 검토의견이 아니라

감사의견을 제시하여야 하고 내부통제준거기준이 우리의 내부회계관리

제도 모범규준에 비하여 더 엄격한 측면이 있기 때문이다. 비적정의견

비율은 감사인의 품질대용변수로 많이 사용되는 Big4 회계법인과 Non Big 4 회계법인 사이에 차이가 없었다. 즉 Big4 회계법인이나 Non Big4 회계법인이 모두 약 5%의 비적정의견 비율을 나타내었다. 이는

Big4와 Non Big4 간에 차이가 있을 것이라는 일반적인 기대와는 일치

하지 않는 결과이다. 이에 대해서는 뒤의 다중회귀분석에서 다시 살펴

본다.

〈표 2-7>은 외부감사인의 재무제표에 대한 감사의견과 내부회계관

리제도에 대한 검토의견의 분포를 살펴본 것이다. 감사인의 의견이 제

시된 1,531개의 회사 중 1,516개 회사에 대해서는 적정의견이 제시되

고 15개의 회사에 대해서만 비적정의견이 제시되었다. 내부회계관리제

도에 대해서는 77개의 회사에 대해 비적정의견이 제시된 것과 비교하

면 내부회계관리제도에 대해 비적정의견이 제시된 62개의 회사는 재무

제표에 대해 적정의견이 제시된 것이다. 이는 감사인들이 62개의 회사

에 대해서 내부회계관리제도 상으로는 재무제표의 왜곡표시를 가져올

수 있는 중요한 취약점이 있지만 실제 작성·보고된 재무제표에는 중요

하게 왜곡 표시된 금액이 없다는 의견을 제시하는 것을 의미한다.

2.3.3 중요한 취약점에 대한 분석

〈표 2-8>에 나타난 바와 같이 중요한 취약점은 56개 기업에서 총

122개의 취약점이 보고되었다. 중요한 취약점이 하나만 있다고 보고된

24 내부회계관리제도의 도입효과 및 개선과제

〈표 2-8> 중요한 취약점의 수1j

취 약 점 수 회사 수 취약점 수

1 개 22 개사 22 개사

2 개 12 개사 24 개사

3 개 15 개사 45 개사

4 개 4 개사 16 개사

5 개 3 개사 15 개사

합 계 56 개사 122 개사

1) 감사인의 검토보고서에서 회

56개이나 이들 회사 중 2개

사의 내부회계관리제도에 중요한 취약점이 있음이 언급된기업이

회사에 대해서는 검토보고서상 한정의견이,1개 회사에 대해서

는 검토보고서상 의견거절이 제시되었음.

〈표 2-9> 중요한 취약점의 종류

구 분 종 류 개 수

통 제 환경 (55)

비효과적인 감사(위원회) 4

기업전체의 내부통제관련 담당경영진의 결여 3

내부회계관리제도 미비 19

내부회계관리자 미지정 9

이사회 에 내부회계관리보고서 미보고 8

부정방지 (只자산보호)프로그램 미흡 7

회계정책과 절차의 미흡 4

통 제 활 동 (65)

문서화 미비 1

비효과적인 재무보고와 공시절차 7

업무분장 미흡 12

부적절한 통제절차(승인 등) 45

모니터링 ⑵ 비효과적인 감사부서 2

계 122

기업이 22개로 가장 많았으나 2개 이상 중요한 취약점을 보고한 기업

이 34개로 과반수를 훨씬 넘었다. 5개의 중요한 취약점이 있는 회사도

3개나 되었다. 이는 내부회계관리제도상의 문제점이 있는 회사는 대체

제2장 내부회계관리제도의 적용실태와 도입효과 25

〈표 2-10> 중요한 취약점 보고기업의 손실발생빈도

중요한 취약점 이 익 손 실 계

없 음 1,042 (71.4%) 418 (28.6%) 1,460 (1⑴ .⑽

있 음 10 (17.9%) 46 (82.1%) 56 (100.0%)

계 1,052 (69.4) 464 (30.6%) 1,516 (1⑴ .⑽

로 많은 문제점을 갖고 있는 경향이 있음을 의미한다.

〈표 2-9>는 중요한 취약점 종류를 나타내고 있다. 총 122개의 취약

점을 내부회계관리제도의 구성요소 다섯 가지로 분류하여 본 결과 통제

환경에 관련된 취약점이 55개, 통제활동에 관련된 취약점이 65개, 모니

터링에 관련된 취약점이 2개로 나타났다. 단일종류의 취약점으로 가장

많이 나타난 취약점은 업무수준의 통제활동인 부적절한 통제절차로 나

타났다. 그러나 내부회계관리제도 자체에 대한 경영자의 인식이 부족하

여 발생하는 것으로 생각되는 사유인 내부회계관리제도 자체의 미비나

내부회계관리자 미지정 , 그리고 이사회에 내부회계관리 제도 운영실태보

고를 하지 않은 경우 등으로 지적된 경우도 26개나 되었다. 이는 2005

년도 내부회계관리제도 상의 중요한 취약점을 조사한 이명곤 등(2005)

의 결과와 비슷하다. 그러나 위험평가와 정보와 의사소통과 관련한 중

요한 취약점은 보고되지 않았다. 이러한 결과가 기업들이 원래 이 분야

에 대한 중요한 취약점이 없어서 나타난 현상인지, 아니면 이 두 분야

에 대한 모범규준의 기술이 명확하지 않아서 인지는 결론을 내리기 어

렵다. 특히 정보 및 의사소통 부분은 모범규준에 기술되어 있는 내용이

매우 제한적임을 고려할 때 성급한 결론을 내리기는 이르다.

〈표 2-10>은 중요한 취약점을 보고한 기업들의 손실발생빈도를 나

타내고 있다. 재무자료가 이용 가능한 전체 1,516개의 회사 중 약

69%인 1,052개사가 이익을, 31%인 464개 회사가 손실을 보고하고

있다. 중요한 취약점이 없는 회사는 이익을 보고한 회사가 71.4%인

1,042개, 손실을 보고한 회사가 28.6%인 418개인 반면, 중요한 취약

26 내부회계관리제도의 도입효과 및 개선과제

점이 있는 회사는 이익을 보고한 회사는 18%에 불과하고 손실을 보고

한 회사는 무려 82%나 되었다. 이는 내부회계관리제도의 중요한 문제

점이 있는 회사들은 손실을 보고하고 있는 기업일 가능성이 높다는 것

을 의미한다.

2.4 실증분석

2.4.1 중요한 취약점 보고기업의 특징

선행 연구에 따르면 내부회계관리제도의 중요한 취약점을 보고하는

기업들은 영업의 복잡성이 높고, 규모가 작으며, 수익성이 나쁠 뿐만 아

니라, 부채비율이 높은 것으로 나타났다(Brian and Lilien 2005, 이명

곤 등 2007, 신현걸 2007). 또한 기업의 내부회계관리제도에 중요한

취약점이 존재하는 경우 감사기술이 더 좋을 것으로 기대되는 대형회계

법인 일수록 이를 발견할 가능성이 높고, 또한 발견한 경우에 이를 보

고할 유인이 중소형회계법인보다 많을 것이다(DeAngelo 1981). 이에

본 연구에서는 이러한 요인들이 중요한 취약점을 알려주는 지표로 사용

될 수 있는지 분석한다. 기업이 수행하는 영업이 복잡한 경우에는 이를

기록 · 측정하는 회계절차와 재무보고과정도 복잡해진다. 따라서 만일

다른 조건이 동일하다면 수출 등 외환거래를 수반하는 국제거래가 빈번

하게 발생하여 영업의 복잡성이 높은 기업들은 이러한 거래가 없는 기

업보다 내부회계관리제도 상의 중요한 취약점이 발생할 가능성이 높을

것이다.

기업의 규모가 작은 기업은 큰 기업에 비해 상대적으로 유능한 인력

을 확보하는데 어려움이 많을 뿐만 아니라 내부회계관리제도를 구축하

는데 사용할 재무적 자원이 부족한 경우가 많다. 특히 작은 규모의 기

업일수록 부족한 인력으로 인하여 기업 내에서 업무의 분장 등을 수행

하기가 어려울 뿐만 아니라 대기업에 비해 유능한 인력을 확보하기에

불리하다· DeFond and Jiambalvo(1991)과 이명곤 등(2007)은 7기업

제2장 내부회계관리제도의 적용실태와 도입효과 27

의 규모가 클수록 기업들의 이익을 증가시키고 이를 차기에 전기손익수

정으로 처리하려는 경영자의 행위를 억제할 수 있는 내부통제시스템이

강력하다고 하기 때문에 회계 상의 오류가 기업규모와는 부의 관계를

가질 것으로 예상하였다. 이들 연구의 실증결과에서는 유의한 관계를

발견하지 못하였으나 Wright and Wright(1996)는 유의한 상관관계를

발견하였다. 이에 본 연구에서는 규모가 내부회계관리제도의 중요한 취

약점과 부의 관계를 가질 것으로 예상한다.

기업이 건전한 내부통제제도를 구축하기 위해서는 많은 재무적 자원

을 필요로 하게 된다(Krishhan 2005). 이는 기업실적이 양호한 기업은

건전한 내부회계관리제도를 구축하는데 필요한 재무적 자원을 쉽게 확

보할 수 있지만 실적이 양호하지 못한 기업은 긴축 운영을 하는 것이

일반적이기 때문에 이러한 자원을 확보하는데 어려움을 겪을 가능성이

높다· Bryan and Lilien(2005)은 SOX 404 규정에 의해 내부회계관리

제도상의 중요한 취약점을 보고한 기업들이 수익성이 좋지 않은 기업들

임을 발견하였다· 신현걸(2007)과 이명곤 등 (2007)도 내부회계관리제

도 모범규준이 적용되기 이전인 2005년의 자료를 이용하여 우리나라

기업에 대해 분석한 결과 내부회계관리제도상의 중요한 취약점을 보고

한 기업의 수익성이 유의하게 낮음을 발견하였다· 또한 신현걸(2007)

은 내부회계관리제도상의 중요한 취약점이 보고된 기업들의 중요한 취

약점이 보고되지 않은 기업들에 비해 부채비율이 유의하게 높고 코스닥

시장에 상장되어 있는 경우가 더 많음을 발견하였다· 이에 본 연구에서

는 다음과 같은 회귀분석모형을 통해 이러한 변수들이 중요한 취약점의

발견 및 보고여부와 어떠한 관계를 갖는지 살펴본다·

No_MWi = α 0 + β iBusi_Compi + β 2Sizei + β 3Profiti + β 4Big4i + β sLevi + β 7Listi + ε i

여기서

No_MWi는 발견된 중요한 취약점의 수,

Busi_Compi는 기업의 영업의 복잡성으로 외환손익 혹은 해외매출액의 비중,

Sizei는 자연로그로 변환한 기업의 총자산,

28 내부회계관리제도의 도입효과 및 개선과제

Profiti은 기업의 수익성으로 당기순이익을 평균총자산으로 나눈 금액으로 나눈 총

자산이익율(ROA),

Big4i는 4대 감사법인(삼일, 삼정, 안진, 한영)에 의해 감사를 받으면 1, 아니면 0,

Levi는 총부채를 총자산으로 나눈 부채비율,

Listi는 소속시장으로 주권상장법인인 경우 0이고 코스닥상장법인인 경우 1임.

〈표 2-11>은 중요한 취약점을 보고한 기업분석에 사용한 변수들의

기술통계량을 보여주고 있다. 먼저 해외매출비중을 살펴보면 중요한 취

약점이 없다고 보고된 회사가 평균(중위수) 26.2%(10.3%)의 해외매출

비중을 보이고 있는 반면 중요한 취약점이 있다고 보고된 회사는 평균

(중위수) 16.8%(3.2%)의 해외매출 비중을 나타내 중요한 취약점이 있

〈표 2-11> 중요한 추I약점營 보고한 기업의 분석에 사용된 변수 기술통계

구 분 전체6ᄅ중요한 취약점6>

비 교 、 t값(Z값)7)없음 있음

회 사 수 1,516 1,460 56

해외매출비중1125.8% 26.2% 16.8% 2.61**

(9.8%) (10.3%) (3.2%) (-2.72)***

외환손익비중211.7% 1.6% 3.9% -3.14***

(0.9%) (0.9%) (1.8%) (3.38)***

규 모3ᄅ 522,150 537,837 113,179 5.05***

(백 만) (69,505) (72,150) (22,177) (-7.37)***

수 익 성4*-6.3% -2.9% -128.9% 5.12***

(3.0%) (3.1%) (-60.2%) (9.54)***

부 채 비 율5ᄅ42.8% 41.4% 79.2% -4.05***

(41.7%) (40.1%) (63.8%) (5.61)***

1) 해외매출비중은 총매

2) 외환손익비중은 외호

출에서 해외매출이 차지하는 비중

1·환산이익과 외환차익,그리고 외화환산손실과 외환차손의 절대값의 합

을 매출액으로 나눈 값

3) 규모는 총자산액으로 백만원단위로 측정

4) 수익성은 ROA로 당기순이익을 기초총자산과 기말총자산의 평균가액을 나누어 산출

5) 부채비율은 총부채를 총자산으로 나누어 산출

6) 전체와 중요한 취약점 column에서 변수별 상단 숫자는 평균이며,하단 숫자는 중위수

7) ***, *는 각각 1%, 5%, 10% 유의수준에서 유의

제2장 내부회계관리제도의 적용실태와 도입효과 29

〈표 2-12> 변수간 상관관계표1ᅳ

변 수취약점

수해외매출

외환손익

^모 수익성 감사인부채비율

소속시장

취약점 수 -0.06** 0.17*** -0.17*** -Q50** -0.04 0.31*** 0.08***

해외매출 비중

-0.07*** 0.32*** 0.12*** -0.01 0.04* 0.06** -0.04***

외환손익 비중

009*** 0.60** -0.11*** -0.30** -0.01 0.21*** 0.08*

규 모 -0.19*** 0.10** -0.05* 0.2̂ ** 0.23*** 0.05* -0.5^**

수익성 -0.25*** -0.07*** -0.31*** 0.30** -0.56*** -0.13***

감사인 -0.01 0.04 -0.01 0.23*** 0.11*** -000 -0.13***

^채비율 0.15*** 0.06** 016*** 0.15*** -0.32*** -0.⑴ -0.07***

소속시장 0.07*** -0.06** 0.07*** -0.61*** -0.12*** -0.13*** -0.12***

1) 규모가 총자산액을 자연로그변환한 것으로 제외하고는 표 2-11의 정의와 같음. 소속시장변

수는 주권상장법인의 경우 0, 코스닥상장법인의 경우 1인 더미변수임.

2) 오른쪽 위편은 피어슨 상관계수, 왼쪽 아래편은 스피어만 상관계수임.

3) ***, *는 각각 1%, 5%, 10% 유의수준에서 유의

다고 보고한 회사가 유의하게 낮은 해외매출비중을 나타내고 있다. 그

러나 외환손익비중을 보면 중요한 취약점이 없는 회사들이 평균(중위

수) 1.6%(0.9%)의 비중을 나타내고 있는 반면 중요한 취약점이 있는

회사들은 평균 (중위수) 3.9%(1.8%)로 유의하게 높은 외환손익비중을

나타내고 있다. 중요한 취약점이 있는 회사들의 해외매출비중이 유의하

게 낮다는 점을 고려하면 훨씬 더 높은 외환손익비중을 보인 것으로 해

석할 수 있다. 또한 중요한 취약점을 보고한 기업들은 보고하지 않은

기업들에 비해 유의하게 기업규모가 작고, 수익성이 나쁘고, 부채비율이

높게 나타났다.

〈표 2-12>에서는 변수간 상관관계를 제시하고 있다. 취약점 수와

감사인을 제외한 다른 변수들간 유의한 상관관계가 발견됨을 알 수 있

다.

〈표 2-13>은 중요한 취약점에 영향을 미치는 기업특성변수들에 대

30 내부회계관리제도의 도입효과 및 개선과제

〈표 2-13> 중요한 취약점에 영향을 미치는 변수들에 대한 회귀분석 결과

구 분 ^형 1 ^형 2 ^형 3

변수 예측부·호 계수 t값® 계수 t값8) 계수 t값®

해외매출 비중11 + -0.093 -2.74*** - - -0.111 -3.08***

외화손익 비중·2> + - - 0.168 0.45 0.578 1.47*

규 모3) - -0.012 -1.22 -0.015 -1.52* -0.011 -1.14

수 익 성4ᄅ - -0.424 -15.6*** -0.421 -15.2*** -0.42 -15.0**

감 사 인5ᄅ + -0.001 -0.05 -0.002 -010 -0.001 -0.05

부 채 비 율6* + 0.125 2.47*** 0.118 2.3̂ ** 0.121 2 · *

시 장 구 분 7ᄅ 0.009 0.33 0.005 0.21 0.008 0.30

R2 25.9% 25.5% 26.0%

표본수(N) 1,516개

1) 해외매출비중은 영업의 복잡성을 나타내는 변수로 총매출액 중 해외매출이 차지하는 비중

2) 외환손익비중은 영업의 복잡성을 나타내는 변수로 외환손익비중은 외화환산이익과 외환이

익, 외화환산손실과 외환손실의 절대값의 합을 매출로 나눈 값

3) 규모는 총자산금액에 자연로그를 취한 값

4) 수익성은 ROA로 당기순이익을 기초총자산과 기말총자산의 평균가액을 나누어 산출

5) 감사인은 Big4인 경우 0, 아닌 경우에 1

6) 부채비율은 총부채를 총자산으로 나누어 산출

7) 시장구분은 주권상장법인과 코스닥상장법인의 구분 더미변수

8) ***, *는 각각 1%, 5%, 10% 유의수준에서 유의

한 다중 회귀분석 결과를 나타낸다. 영업의 복잡성을 나타내는 두 변수

중 해외매출비중변수는 모형 1과 모형 3에서 유의한 음의계수를, 외환

손익비중 변수는 모형 3에서 유의한 양의 계수를 가지고 있는 가지고

있는 것으로 나타나 서로 상반된 결과를 나타냈다. 이는 상대적으로 해

외매출비중이 적으나 외환손익비중이 큰 기업이 중요한 취약점을 보고

할 가능성이 높은 것으로 해석할 수 있다. 기업의 규모는 외환손익비중

을 사용한 모형 2에서만 중요한 취약점의 수와 유의하게 음의 관계를

보이고 있다. 이러한 세변수의 중요한 취약점과의 관계는 중소기업으로

외환손익비중이 높은 회사일수록 중요한 취약점이 나타날 가능성이 높

음을 의미한다. 또한 총자산이익률로 측정한 기업의 수익성은 유의한

제2장 내부회계관리제도의 적용실태와 도입효과 31

음의 관계를, 부채비율은 유의한 양의 관계를 나타내고 있다. 이는 부채

비율이 높고 수익성이 나쁜 기업은 중요한 취약점이 보고될 가능성이

높다는 것을 의미한다. 그러나 감사인유형과 회사의 소속시장은 중요한

취약점과 연관성이 없는 것으로 나타났다.

2.4.2 내부회계관리제도의 도입과 재량적 발생액

내부회계관리제도의 도입은 재무제표 상에 중요한 왜곡표시를 유발할

수 있는 제도적인 취약점을 미리 발견하여 공시하도록 함으로써 경영자

자신은 물론 투자자들에 대한 회계정보의 신뢰성을 높이기 위함이다.

따라서 내부회계관리제도 도입의 1차적 효과는 내부회계관리제도의 도

입이 기업들이 제공하는 회계정보의 품질 향상에 효과가 있었는지를 살

펴봄으로서 알아볼 수 있다. 회계정보는 기업에게 발생한 거래를 있는

그대로 측정하여 투자자에게 전달될 때 투명성이 높고 가치 관련성이

높은 것으로 기대된다. 회계정보의 투명성은 경영자가 이익을 조정하였

는지 여부를 통해 살펴보고 이러한 이익조정여부는 재량적 발생액이 많

이 이용된다. 이에 선행연구과 같이 본 연구에서도 재량적 발생액의 크

기를 이용하여 내부회계관리제도의 효과를 살펴본다. 재량적 발생액의

크기는 기업의 기회주의적 회계처리의 가능성을 나타내기 때문이다.

재량적 발생액은 수정Jones 모형을 이용하여 측정하였다. 즉 당기순

이익에서 영업활동으로 인한 현금흐름을 차감하여 총발생액을 산출하

고, 매출액과 매출채권의 변화와 감가상각자산의 수준을 고려하여 10

이상의 표본이 있는 산업별로 회귀식을 추정하여 비재량적 발생액을 계

산한 다음, 이를 총발생액에서 차감하여 재량적 발생액을 산출하였다.

구체적인 계산방법은 다음과 같다. 산업구분은 두 자리 표준산업분류를

이용하였다.

- 총발생액 (TM-1) 의 계산 : 떠 - 1 = NIa- ! - OCFit- 1

NIit-1 : 기업 i의 t -1 년도의 당기순이익,

OCFit-1 : 기업 i의 t -1 년도의 영업현금흐름.

32 내부회계관리제도의 도입효과 및 개선과제

그러나 수정J o n e s 모형은 기업의 성과가 발생에 미치는 영향을 제대

로 반영하지 못한다는 연구결과도 있어, 이를 반영하기 위해 기업의 성

과를 반영하여 재량적 발생을 측정한 K o th a r i e t a l.(2005)의 방법을

이용한 재량적 발생액(대응재량적 발생액)도 이용한다. K o th a r i e t

a l.(2005)은 기업의 성과를 통제하기 위해 산업별로 표본기업의 재량적

발생액에서 동일 산업 내에서 표본기업과 전년도 자산수익률이 가장 유

사한 기업의 재량적 발생액을 차감하여 대응재량적 발생액을 다음과 같

이 계산하였다.

이러한 재량적 발생액의 크기는 기업의 기회주의적 회계선택을 의미

하기 때문에 본 연구에서는 재량적 발생액의 절대값을 선행연구에서 재

량적 발생액과 관련성이 있다고 알려진 변수를 통제한 후 내부회계관리

제도와 어떠한 연관성을 갖는지를 다음의 다중회귀식 추정을 하여 분석

하였다.

제2장 내부회계관리제도의 적용실태와 도입효과 33

재량적 발생액은 선행연구에서 기업규모, 부채비율, 성장률, 영업활동

으로부터의 현금흐름 수준, 사채나 주식의 발생, 수익성, 신규자금조달

여부, 감사품질 등에 의해 영향을 받는 것으로 알려져 있다. 기업의 규

모에 따라서 이익조정이 다르게 나타난다는 선행연구 결과에 따라 총자

산가액에 자연로그값을 취해 측정한 값을 규모변수로 포함하였다

(B e c k e r e t a l. 1998). 부채비율은 기업들의 이익조정행위와 양의 관

계를 갖는 것으로 알려져 있다 (P re s s a n d W e in t r a u p 1990, D u k e e t

a l. 1990 등). 본 연구에서는 부채비율로 총부채를 총자산으로 나눈 비

율을 사용하였다. 성장률은 전년대비 금년의 총자산 성장률을 이용하였

다.

〈표 2-14>는 중요한 취약점을 보고한 기업특성분석에 추가하여 재

량적 발생액과 중요한 취약점과의 관계분석에 사용된 변수의 기술통계

를 제시하고 있다. 총발생액, 수정J o n e s 모형에 의해 측정한 재량적 발

생액, K o t h a r i모형에 의해 측정한 대응재량적 발생액 모두 중요한 취약

점이 없을 때와 비교하여 중요한 취약점이 있을 때 유의하게 크게 나타

났다. 사채발행이나 신주발행 등의 자금조달규모도 중요한 취약점이 있

는 기업들이 유의하게 크게 나타났다. 그러나 성장성이나 영업활동흐름

34 내부회계관리제도의 도입효과 및 개선과제

〈표 2-14> 재량적 발생액 분석에 사용된 변수의 기술통계

구 분 전 체31중요한 취약점3> 비 교

없 음 있 음 t값z 값 4)

회 사 수 1,452 1,397 55

총발생액의 절대값0.163 0.143 0.675 -4.38***

(0.065) (0.064) (0.272) (8.06***)

재량적 발생액 1의 절대값1)

0.159 0.145 0.499 -3.46***

(0.083) (0.081) (0.294) (5.47***)

재량적 발생액 2의 절대값2)

0.236 0.222 0.593 -3.49***

(0.121) (0.119) (0.343) (4.19***)

성 장 성0.122 0.129 -0.071 2.31**

(0.074) (0.076) (-0.051) (-3.77***)

영업활동현금흐름0.017 0.028 -0.268 7.02***

(0.038) (0.042) (-0.222) (-8.32***)

자 금 조 달0.152 0.126 0.807 -14.9***

(0.000) (0.000) (0.770) (9.24***)

1) 재량적 발생 1: 수정 Jones 모형에 의해 산출한 재량적 발생

2) 재량적 발생 2: Kothari et al. (2005)의 방법에 의해 산출한 대응재량적 발생

3) 전체와 중요한 취약점 column에서 변수별 상단 숫자는 평균이며,하단 숫자는 중위수

4) ***,**,*는 각각 1%,5%,10% 유의수준에서 유의

은 중요한 취약점이 없는 회사들이 유의하게 크게 나타나 중요한 취약

점이 있는 기업들의 회계이익 정보의 품질이 낮고 기업지표는 부실한

것으로 발견되었다.

내부회계관리제도가 기업들이 제공하는 회계정보의 품질과 관계가 있

는가를 살펴보기 위하여 앞 절에서 제시한 회귀식을 추정하고 그 결과

를 〈표 2-15>에 제시하였다. Panel A는 총발생액의 절대값을 종속변

수로 사용한 경우, Panel 묘는 수정 Jones모형에 의해 측정한 재량적

발생액의 절대값을 종속변수로 사용한 경우, Panel C는 대응재량적 발

생액의 절대값을 종속변수로 사용한 경우의 결과이다. 총발생액의 절대

값과 수정Jones모형에 의한 재량적 발생액의 절대값을 종속변수로 사

제2장 내부회계관리제도의 적용실태와 도입효과 35

〈표 2-15> 내부회계관리제도의 재량적 발생액에 대한 회귀분석 결과

Panel A . 총발생액의 절대값營 종속변수로 人용한 경우

변 수 모 형 1 모 형 2

중요한 취약점 더미11 0.149 (2.58**)12), 13) -

중요한 취약점 수21 - 0.056 (2.41**)

모범규준 적용여부3) -0.021 (-0.71) -0.022 (-0.75)

규 -0.029 (-2.58***) -0.029 (-2.59***)

부 채 비 0.246 (5.71***) 0.241 (5.57***)

성 장 성6ᄅ 0.365 (12.1***) 0.364 (12.1***)

영업활동 현금흐름7) 0.026 (0.31) 0.023 (0.27)

자 금 조 달® 0.452 (11.3***) 0.454 (11.4***)

손 실 더 미9ᄅ 0.064 (2.53**) 0.065 (2.56***)

감 사 인 유 형10ᄅ 0.007 (0.36) 0.009 (0.43)

소 속 시 장11】 -0.023 (-0.91) -0.024 (-0.93)

R2 35.7% 35.7%

표 본 수 1,450

Panel B . 재량적 발생액(수정 Jones 모형)의 절대값·을 종속변수로 人용한 경우

변 수 모형 1 모형 2

중요한 취약점 더미 0.087 (2.20**) -

중요한 취약점 수 - 0.030 (1.89*)

^범 ^준 적용여부 -0.004 (-0.19) -0.005 (-0.23)

규 모 -0.031 (-4.02***) -0.031 (-4.03***)

부 채 비 율 0.123 (4.19***) 0.122 (4.10***)

성 장 성 0.124 (5.98***) 0.122 (5.92***)

영업활동 현금흐름 -0.205 (-3.54***) -0.208 (-3.59***)

자 금 조 달 0.201 (0.03) 0.203 (7.44***)

손 실 더 미 0.022 (1.27) 0.022 (1.29)

감 사 인 유형 0.020 (1.44) 0.021 (1.50)

소 속 시 장 -0.002 (-0.12) -0.002 (-0.14)

R2 26.3% 26.3%

표 본 수 1,450

36 내부회계관리제도의 도입효과 및 개선과제

Panel C . 대응재량적 발생액(Kothari et al 모형)의 절대값營 종속변수로 人용

한경우

변 수 모형 1 모형 2

중요한 취약점 더미 0.031 (0.52) -

중요한 취약점 수 - 0.034 (1.42)

^범 ^준 적용여부 -0.019 (-0.62) -0.019 (-0.61)

규 모 -0.031 (-2.70***) -0.031 (-2.64***)

부 채 비 율 0.119 (2.68***) 0.111 (2.48**)

성 장 성 0.130 (4.18***) 0.134 (4.33**)

영업활동 현금흐름 -0.252 (-2.90***) -0.246 (-2.83***)

자 금 조 달 0.232 (5.64***) 0.224 (5.46***)

손 실 더 미 0.098 (3.75***) 0.098 (3.77***)

감 사 인 유형 _ (0.35) 0.⑴ 7 (0.35)

소 속 시 장 0.⑴ 2 (0.09) 0.⑴ 2 (0.08)

R2 18.6% 18.7%

표 본 수 1,450

1) 중요한 취약점 더미변수는 중요한 취약점이 있으면 1,없으면 0

2) 중요한 취약점 수는 발견된 중요한 취약점의 개수

3) 모범규준 적용여부는 내부회계관리제도 모범규준을 적용하면 0, 아니면 1

4) 기업규모는 자연로그로 변환한 기업의 총자산

5) 성장성은 전년대비 총자산 성장률

6) 부채비율은 총부채를 총자산으로 나누어 산출

7) 영업활동 현금흐름은 영업활동으로부터의 현금흐름을 총자산으로 나눈 금액

8) 자금조달(FIND은 사채발행과 신주발행금액을 총자산으로 나눈 금액

9) 손실더미변수(Lossi) 는 손실이 발생한 경우 1, 아니면 0

10) 감사인유형(Big4i)은 4대 감사법인(삼일,삼정,안진,한영)에 의해 감사를 받으면 1, 아니

면 0

11) Listi는 소속시장 더미변수

12) 표의 숫자는 회귀계수(t값)

13) ***,**,*는 각각 1%,5%,10% 유의수준에서 유의

용한 경우 중요한 취약점의 존재여부를 나타내는 중요한 취약점 더미변

수가 유의한 양의 관계를 갖는 것으로 나타나 중요한 취약점 존재여부

가 기업들이 제공하는 회계정보의 품질에 대해 추가적인 정보를 제공하

는 것으로 나타났다. 또한 중요한 취약점의 수도 총발생액과 수정Jones

제2장 내부회계관리제도의 적용실태와 도입효과 37

모형의 재량적 발생액의 절대값을 사용한 경우 모두 유의하게 계수값을

갖는 것으로 나타났다. 이는 중요한 취약점 존재여부에 추가하여 중요

한 취약점의 수가 재량적 발생액에 대해 유의한 추가적인 설명력을 갖

고 있다는 것을 의미한다. 통제변수인 기업규모와 영업활동현금흐름 변

수가 재량적 발생액과 유의하게 음의 관계를 갖고 있는 것으로 나타났

다. 이를 2005년의 비상장기업을 포함한 표본을 대상으로 한 신현걸

(2007)의 연구결과와 일치한다. 부채비율, 성장률, 자금조달, 손실더미

변수는 선행연구결과와 일관되게 재량적 발생액과 유의하게 양의 관계

를 갖는 것으로 나타났다. 감사인유형변수는 유의한 관계가 발견되지

않았다.

2.4.3 내부회계관리제도와 회계처리의 보수성

회계처리의 보수성은 경영자가 일방적으로 경영자와 주주에게 유리한

정보를 투자자에게 산출하지 못하기 때문에 이들의 행동을 견제하고 감

시하는 역할을 하여 대리인 비용을 줄일 수 있다(Watts 2003a, b). 또

한 회계처리의 보수성은 회계이익의 질에 영향을 미치는 변수로 알려져

있다(Bernstein and Sigel 1979; Penman and Zhang 2002, etc) .

속적으로 보수주의적인 회계처리를 하면 회계이익의 지속성에 영향을

미치기 때문이다(백원선과 이수로 2004). Penman and Zhang(2002)

는 보수주의란 순장부가치를 상대적으로 낮은 가액을 기록하는 회계처

리방법이나 추정을 선택하는 것으로 정의하였다. 만일 내부회계관리제

도가 회계정보의 신뢰성향으로 통하여 투자자보호에 역할을 수행한다면

경영자들이 일방적으로 경영자와 주주에게 유리한 정보를 선택하지 못

하도록 할 것이고, 이는 회계처리의 보수성으로 나타날 것이다. 김정옥

과 배길수(2006)는 Penman and Zhang(2002)이 제시한 대차대조표

상의 계정과목을 이용하여 산출한 보수주의지표(C_Score)를 이용하여

어떠한 기업의 특성이 보수주의와 관련을 갖고 있는가 분석하였다.

Penman and Zhang(2002)의 대차대조표상의 보수주의는 다음과 같이

38 내부회계관리제도의 도입효과 및 개선과제

여기서 E R it는 후입선출법 적용시 재고자산의 적립금과 연구개발비와

광고선전비를 자산화하여 계산한 적립금의 합계를 말한다. N O A it는 순

영 업자산으로 순자산에서 유가증권, 단기대여금, 단기금융상품의 합을

차감하고 단기 차입 금, 유동성 차입 금, 사채 , 장기 차입 금, 장기 금융리 스부

채의 합을 가산한 금액이다. 그러나 김정옥과 배길수(2006)는 보수주

의와 기업의 특성에 대한 분석을 하면서 우리나라와 미국의 대차대조표

에 포함되는 항목의 차이 때문에 P e n m a n a n d Z h a n g (2002)이 사용한

방법을 변형하여 사용하였다. 즉 E R it로 연구개발비, 광고선전비, 자산

감액손실, 재고자산평가손실, 감가상각비 , 대손상각비 의 합을 이용하였

다. 그러나 감가상각비와 대손상각비를 보수주의적 회계처리라 보는 것

은 그 논리에 무리가 따른다. 이에 본 연구에서는 P e n m a n a n d

Z h a n g (2002)과 김정옥과 배길수(2006)의 측정방법을 결합하여 기업

별 보수주의 점수를 산출한 후 내부회계관리제도의 형태가 이에 미치는

영향을 다음과 같은 회귀분석모형을 통해 살펴본다.

C _ S c o re = α 。+ ^ 1M W + ^ 2 S ta n d a rd + β 3 L e v + β 4 B a n k _ R a tio

+ e 5 F o rn _ O w n + e 6S iz e + e 6~ In d u s tr ie s + ε

여기서

C_Score는 연구개발비, 광고선전비, 자산감액손실, 재고자산평가손실,

MW은 내부회계관리제도에서 중요한 취약점이 보고되었거나 발견되었으면 1 아니

면 0, 혹은 보고된 중요한 취약점의 수,

Standard는 내부회계관리제도 모범규준을 준수하였으면 0 아니면 1,

Lev은 부채비율로 총부채에서 금융기관 차입금을 차감한 금액을 총자산으로 나눈

값,

Bank_Ratio는 금융기관 차입금 비율,

Forn_Won은 외국인투자지분율,

Size는 기업의 총자산에 자연로그를 취한 값,

Industries는 두 자리로 구분한 업종별 더미변수임.

측정된다.

제2장 내부회계관리제도의 적용실태와 도입효과 39

부채비율, 은행차입금 비율, 외국인 지분 비율, 기업규모는 김정옥과

배길수(2006)의 연구에서 사용된 변수이다. 본 연구에서는 내부회계관

리제도상의 중요한 취약점이 있는 기업이 보다 덜 보수적인 회계처리를

할 가능성이 높기 때문에 MW 변수는 음의 계수를 가질 것으로 예상된

다.

〈표 2-16> 회계처리의 보수성 분석에 사용된 변수의 기술통계

구 분 전체1)중요한 취약점1» 비교

없음 있음 t값(Z값)2)

회 사 수 1,452 1,397 55

C_Sc〇 re0.212 0.179 1.04 -2.40**

(0.096) (0.093) (0.55) (6.39***)

은행차입금비율0.037 0.037 0.037 -0.01***

(0.005) (0.006) (0.000) (-1.94**)

외국인지분비율(%)7.32 7.50 2.70 6.26***

(0.86) (0.89) (0.39) (-1.99**)

1) 전체와 중요한 취약점 column에서 변수별 상단 숫자는 평균이며,하단 숫자는 중위수

2) ***,**,*는 각각 1%, 5%, 10% 유의수준에서 유의

〈표 2-16>은 회계처리의 보수성 분석에 추가로 사용된 변수들의 기

술통계량을 나타낸다. 회계처리의 보수성 지표는 예상과는 달리 중요한

취약점이 있는 회사들이 더 높은 것으로 나타났다. 그러나 외국인들은

중요한 취약점이 없는 회사들에 유의하게 더 많이 투자하고 있는 것으

로 나타났다.

〈표 2-17>은 중요한 취약점의 존재유무와 중요한 취약점의 수가 회

계처리의 보수성과 관련이 있는지 회귀분석한 결과이다. 모형 1과 2는

재량적 발생을 독립변수로 포함하지 않고, 모형 3과 4는 재량적 발생을

포함하여 분석하였다. 재량적 발생을 포함시킨 이유는 회계처리 보수성

측정지표가 Penman and Zhang(2002)처럼 자본화하여 상각한 것이

아니라 그해의 자본적 지출의 성격을 일부 갖고 있는 비용항목을 합산

40 내부회계관리제도의 도입효과 및 개선과제

하여 측정한 것이기 때문에 실제로 재량적 발생액의 영향을 받을 가능

성이 높다고 생각하여 추가한 것이다.

〈표 2-17> 회계처리의 보수성에 대한 회귀분석 결과1λ 2

변 수 모형 1 모형 2 모형 3 ^형 4

중요한 취약점 더미-0.49

(-0.85)0.01(0.26)

중요한 취약점 수 - -0.13(-5.42***)

- -0.09(-4.49***)

^범 ^준 적용여부-0.01

(-0.26)-0.01

(-0.40)-0.03

(-1.01)-0.03

(-1.16)

규 모0.01

(0.83)0.01 ( α ⑽

0.01(1.03)

0.01(0.79)

부 채 비 율-0.24

(-4.73***)-0.22

(-4.43***)-0.15

(-3.35***)-0.14

(-3.10***)

수 익 성-0.55

(-19.7***)-0.59

(-21.6***)-0.31

(-10.9***)-0.35

(-12.6***)

차입금 비율-0.12

(-0.79)-0.11

(-0.71)-0.02

(-0.16)-0.01

(-0.09)

외국인지분비율-0 .⑴

(-0.43)-0 .⑴

(-0.34)-0 .⑴

(-0.32)-0.00

(-0.24)

재량적 발생액0.66

(18.3***)0.65

(18.0***)

R2 31.5% 32.9% 44.6% 45.4%

표 본 수 1,452

1) 표의 숫자는 회귀겨 수 (t값)

2) ***, *는 각각 1%, 5%, 10% 유의수준에서 유의

중요한 취약점 더미를 사용한 모형 1과 모형 3에서는 중요한 취약점

더미변수가 유의하지 않게 나타났다. 그러나 중요한 취약점 수를 사용

한 모형 2와 모형 4에서는 모두 중요한 취약점 수의 계수가 유의하게

음으로 나타나 중요한 취약점의 수가 많을수록 덜 보수적인 회계처리를

하는 것으로 나타났다. 내부회계관리제도 모범규준의 적용여부는 모든

회귀모형에서 음의 계수값을 가지는 것으로 나타났으나 유의한 경우는

없었다. 이러한 결과는 내부회계관리제도의 중요한 취약점을 보고하도

제2장 내부회계관리제도의 적용실태와 도입효과 41

록 하는 것이 회계처리의 보수성에도 영향을 미칠 수 있음을 의미한다.

통제변수 중 부채비율과 수익성은 유의하게 음의 관계를 갖는 것으로

나타났다. 부채비율의 경우에는 통상적인 기대와는 반대부호를 가졌으

나 이는 배길수와 김정옥(2006)의 연구결과와 동일하다. 재량적 발생

액과 회계처리의 보수성지표는 유의하게 양의 관계를 가지는 것으로 나

타나 회계처리의 보수성지표가 예상대로 재량적 발생액의 영향을 받고

있는 것으로 추정된다.

2.5 요 약

본 절에서는 신뢰성 있는 회계정보를 산출하기 위해 도입한 내부회계

관리제도에 대한 지침인 내부회계관리제도 모범규준이 제정·공표된 이

후 기업들이 어떻게 이를 준수하고 있는가 살펴보고 내부회계관리제도

의 도입이 회계정보에 어떠한 변화를 가져왔는가에 대해 상장대기업에

대해 모범규준이 적용되기 시작한 2006년 자료를 이용하여 살펴보았

다.

내부회계관리제도 모범규준의 적용실태를 파악해 본 결과 표본대상기

업 1,533개 중 32%에 해당하는 487개의 기업이 모범규준을 적용하고

있었으나 규모 상으로 대기업에 해당하는 기업 중 176개는 모범규준을

아직 적용하지 않고 있어 아직 상당수의 대규모 기업이 모범규준을 따

르지 않고 있음을 발견하였다. 이는 현재 모범규준을 준수하지 않는다

고 해서 내부회계관리제도의 운영 및 평가에 대해 규정하고 있는 외감

법 제2조의 2항을 위반하는 것은 아니기 때문에 경영자들이 아직 내부

회계관리제도 모범규준의 준수에 대한 의식이 부족하여 발생한 현상이

아닌가 우려된다. 반면 33개의 중소기업은 모범규준을 준수할 필요가

없음에 이를 준수하고 있었다. 또한 이들 모범규준을 준수한 중소기업

들은 외부감사인들로부터 내부회계관리제도에 대해 모두 적정의견을 받

은 것으로 나타났다.

경영자들은 내부회계관리제도 운영실태에 관하여 1,497개 회사가 적

42 내부회계관리제도의 도입효과 및 개선과제

정하다고 보고하였고, 7개 회사만이 중요한 취약점이 있다고 보고하였

으나 외부감사인은 경영자보다 43개 회사가 작은 1,454개 회사에 대해

서만 내부회계관리제도가 적정하다는 의견을 제시하였다. 또한 감사인

들은 경영자가 중요한 취약점을 보고하지 않은 48개 회사에 대해서 추

가적으로 중요한 취약점이 있다고 보고하고 있다.

모범규준 적용여부에 따른 경영자와 감사인의 의견 분포에서는 모범

규준을 적용하고 있는 기업일수록 경영자들이 적정의견을 많이 제시하

였다. 스스로 중요한 취약점이 있다고 보고한 회사 중 1개사만 제외하

고 나머지는 모두 모범규준을 적용하고 있었다. 외부감사인들의 의견도

모범규준을 적용하지 않고 있는 기업에 비해 모범규준을 적용하고 있는

기업들이 내부회계관리제도의 운영실태에 대해 의견거절을 받거나 추가

적인 중요한 취약점을 발견하는 경우가 적게 나타나고 있다. 특히 외부

감사인이 중요한 취약점을 추가로 발견하여 보고한 기업의 90% 이상

이 모범규준을 미적용하고 있었다. 이는 상대적으로 엄격한 모범규준을

적용하고 있는 기업보다 모범규준을 적용하지 않고 있는 기업들에 더

많은 중요한 취약점이 있었음을 의미한다. 또한 외부감사인의 검토의견

을 사업보고서상에 보고하는데 있어 실제 감사인이 제시한 검토의견과

다른 의견을 보고한 경우도 18개 회사나 되었다. 이는 신뢰성 있는 회

계정보의 산출을 통한 투자자 보호라는 내부회계관리제도의 도입목적을

생각할 때 문제가 더 많이 발생할 수 있는 기업들에 대해 덜 엄격한 기

준이 적용되고 있는 현재의 내부회계관리제도 관련 규정에 많은 시사점

을 제시한다.

그러나 Big4 회계법인과 Non Big4 회계법인간에 비적정의견 제시

비율은 약 5%로 차이가 없는 것으로 나타났다. 또한 외부감사인이 내

부회계관리제도의 적정성에 대해 비적정의견을 제시한 77개사의 경우

에도 65개사에 대해서는 재무제표에 대해 적정의견을 제시하고 있어

내부회계관리제도에 대한 검토의견이 재무제표에 대한 감사의견에 큰

영향을 주지 않고 있었다.

제2장 내부회계관리제도의 적용실태와 도입효과 43

중요한 취약점은 주로 통제환경과 통제활동에 대한 내용이 대부분이

었으며 중요한 취약점을 보고하는 기업들은 외화관련 손익비중이 높고,

규모가 작고, 수익성이 낮으며, 부채비율이 높은 것으로 나타났다. 또한

중요한 취약점이 존재하거나 중요한 취약점이 많은 경우에는 재량적 발

생액의 절대값이 유의하게 큰 것으로 나타나 회계정보의 품질이 상대적

으로 낮은 것으로 발견되었다. 특히 중요한 취약점의 수가 많을수록 회

계처리의 보수성도 낮은 것으로 파악되어 내부회계관리제도의 도입이

회계이익의 품질은 물론 회계처리의 보수성에도 좋은 영향을 미칠 수

있음을 보여주고 있다.

제 3 장

국가별 내부통제 관련 제도익 비교와 정책제안

3.1 서 론

국내외 자본시장의 발달과정에서 많은 회계 관련 사건이 발생하였다.

그 중에는 엔론이나 월드컴과 같은 대형 회계부정사건이 있다. 이러한

회계부정사건은 회계의 근간을 흔들만한 중대한 사건으로 받아들여졌

고, 이에 따라 회계정보의 품질 뿐만이 아니라 회계정보를 산출하는 시

스템에 대한 신뢰성이 중요하게 인식되기 시작하였다. 회계정보 산출

시스템의 범주는 여러 가지 측면을 포함한다. 기업 내부적으로는 기업

지배구조와 내부관리시스템 등을 포함하며 외부적으로는 회계감독제도

및 회계규제의 내용이 대상이 된다.

이러한 영역과 관련하여 최근 들어 중요성이 크게 부각이 된 부분이

내부통제이다. 특히 회계정보의 산출시스템에 관련된 내부통제의 중요

성에 대한 인식이 확산되고 있다. 이러한 측면은 과거에는 기업의 내부

적 문제로 간주하여 기업경영자의 자율적 설계운영에 맡겨 놓았었다고

한다면, 1980년대 이후의 많은 내부통제제도는 외부적 규제 강화와 이

에 따른 감독을 추가로 부과하는 형태로 발전되었다. 기존의 내부통제

관련 규정이나 근거자료는 주로 회계감사에 관련된 감사기준 내용이 주

류를 이룬다. 그러나 최근의 외부 규제나 감독관점의 내부통제 강화 경

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 45

향은 다양한 법률 및 규정에 따라 강제적 시행을 요구하는 내용이다.

내부통제 관련 법규를 제정 또는 준비하고 있는 국가로는 미국 이외

에도 캐나다, 멕시코, 브라질, 호주, 일본, 홍콩, 중국 및 EU 국가 중

영국, 프랑스, 독일 등이 있다(Tafara 2006). 이 중 가장 대표적인 회

계 관련 내부통제 법규를 시행한 나라는 미국이다. SOX(2002)에서는

재무보고내부통제 (Internal Control over Financial Reporting: ICFR)

에 대한 다양한 규정을 포함하고 있다. 경영자의 ICFR 설계운영의 책

임에서부터 ICFR을 제대로 운영하고 있다는 인증(certification)까지

요구하고 있다. 일본에서는 금융상품거래법 등에서 내부통제 관련 제반

법규들을 정비 또는 신규 제정하여 2008년부터 내부통제에 대한 제도

시행(일본에서는 줄인 말로 “J- SOX” 라고 칭함)을 앞두고 있다. 영

국에서도 Combined Code 등 내부통제 관련 법규들을 정비하여 2006

년부터 내부통제 관련 자체평가와 대외적 공시의무를 부과하고 있다.

우리나라는 영국이나 일본보다 먼저 내부통제에 대한 평가를 입법화

하였다. 2001년부터 구조조정촉진법(구촉법)에서 정한 바에 따라 내부

회계관리제도의 명칭으로 재무보고에 대한 내부통제 운영 및 보고규정

을 도입하였고, 2003년부터 외감법에 동 내용이 이관되었다. 특히

2006 회계연도는 강화된 내부회계관리제도 규정인 내부회계관리제도

모범규준 및 검토기준이 최초로 적용이 되었다. 이 강화된 규정들은 미

국의 C0S0 (Committee of Sponsoring Organization of the Treadway Commission) 보고서와 PCA0B(the Public Company Accounting Oversight Board) 감사기준서 2호에 각각 근간을 두고

있다. 한편, 2007년부터는 상장대기업 뿐만 아니라 기업집단에 속하지

않는 직전 연도 자산총액 500억원 이상인 비상장기업의 경우에도 모범

규준에 따라 내부회계관리제도를 평가하도록 권고된다.

한편, ICFR을 가장 최초로 그리고 의욕적으로 도입한 미국에서는 내

부통제와 관련하여 경영자의 책임을 강조하여 도입하다 보니 시행초기

부터 이 제도에 대한 많은 논란이 발생되었다. 도입 초기부터 SOX가

46 내부회계관리제도의 도입효과 및 개선과제

실질적인 회계투명성에 대한 개선효과가 있느냐, 내부통제 정비를 위한

관련비용이 지나치게 과중한 것 아닌가 등에 대한 논란이 있는 상황에

서 제도가 시행되었다. SOX에 근거한 내부통제에 대한 규정이 실시되

고 내부통제에 대한 평가를 실시한 지 3년이 지난 최근까지도 엄격한

내부통제규정의 부작용 등으로 인하여 내부통제관련 법규 개정에 대한

논의가 활발하게 진행되고 있다.

우리나라의 경우에도 내부회계관리제도 모범규준과 검토기준에 따라

내부통제의 유효성 평가를 실시한 첫 해를 거치면서 제도적 보완 필요

성에 대한 많은 논의가 있다. 2006년의 경험을 되돌아보면, 내부회계관

리제도 모범규준이 시행되기 이전 이의 적용을 받는 상장대기업과 이에

대한 검토업무를 수행하는 회계법인은 많은 준비를 하였음에도 불구하

고, 2006년 회계기간이 종료할 때까지도 모범규준을 실무에 적용하기

위한 뚜렷한 원칙이 정립되지 못하였다. 게다가 우리나라 규정이나 규

준의 준거기준으로 이용된 미국의 법규나 규제환경 자체도 많은 변화를

보이고 있다. 또한 최근에 내부통제 관련 제도의 도입이 결정된 타 국

가들의 경우에는 미국 등 타 국가들의 경험들을 참고하여 나름대로의

합리적 제도수립 및 시행을 위한 노력을 경주하고 있다.

본 장은 내부회계관리제도의 본격적 시행이 1년 경과된 시점에서 이

의 확대적용을 앞두고 각 대륙별로 내부통제 관련 제도를 두고 있는 대

표적 국가를 살펴 본다. 구체적으로 미국의 경험 및 제도개선 추진내

용, 내부통제에 대한 시행을 앞두고 있는 일본의 제도, 아직 본격적으로

내부통제에 대한 평가를 고려하지는 않지만 상당한 관련 규정을 도입한

영국의 제도를 비교하고, 이를 기초로 우리나라 제도와 유사점과 상이

점을 파악함으로써 향후 우리나라 내부회계관리제도 관련 제도적 개선

방향을 모색하고자 하는 것이다.

본 장은 다음과 같이 구성된다. 제2절에서는 미국, 일본, 영국 및 우

리나라의 국가별 내부통제 관련 제도를 비교한다. 내부통제 관련 제도

의 발달 배경과 현재 시행되거나 시행예정인 내부통제 관련 법규 및 제

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 47

도의 내용, 그리고 현재 진행 중인 제도적 변화 추진내용을 파악한다.

이를 통하여 각국의 내부통제제도의 유사점과 차이점들을 검토한다. 제

3절에서는 내부회계관리제도에 대한 정책제안을 제시한다. 정책제안의

내용은 제2절의 제도비교자료 검토를 통하여 수집한 내용을 기초로 한

다. 제4절에서는 결론에 대하여 설명한다.

3.2 각 국가별 내부통제 관련 제도 비교

본 절에서는 미국, 일본, 영국 및 한국의 국가별 내부통제 관련 제도

를 비교한다. 이를 위하여 각 국가별로 내부통제 관련 제도의 발전과정

과 현재 시행되거나 시행예정인 법규 및 제도 내용을 파악한다. 동 제

도 파악내용을 기초로 각국의 내부통제제도의 유사점과 차이점들을 요

약정리 하였다. 제4장 정책제안의 내용은 상당부분이 국가별 제도비교

내용에 기초한 것이다.

3.2.1 미국

3.2.1.1 내부통제제도의 발달 배경

1980년대 말 미국에서는 다수의 부정사건이 동시 다발적으로 발생하

면서 이를 예방하기 위한 대책이 무엇인가에 대한 논의가 사회적으로

큰 현안으로 대두되었다. 이러한 논의과정에서 특히 재무보고의 성격

중 회계부정에 대한 논의가 미국의회에서 중심이 되어 시작되었으며,

내부통제의 주제만을 위하여 설립된 “Treadway위원회가 지원하는 위

원회 (Committee of Sponsoring Organization of the Treadway Commission: COSO)"는 1992년에 내부통제 개념에 대한 보고서

(COSO 보고서)3)를 발표하였다.

COSO 보고서의 중요한 목적은 다양한 내부통제개념에 대한 일반적

3) 최종 COSO 보고서의 공식 명칭은 “COSO 보고서, 부제: 내부통제의 정의를 위한 통합체계"이다.

48 내부회계관리제도의 도입효과 및 개선과제

인 정의를 행하고, 각 통제요소들을 정의된 구조(framework)로 통합하

기 위한 것이었다. COSO 보고서의 발행 이전에는 다양한 내부통제 개

념, 용어, 정의들이 존재하였다. COSO 보고서는 종전의 내부통제 개념

이나 용어들을 모두 포괄하도록 작성한 것이다. COSO 보고서는 내부

통제의 개념구조 설정을 위하여 (1) 내부통제에 대한 대부분의 관점을

수용하면서, (2) 개별 기업의 내부통제 평가를 위한 출발점을 제공하

고, (3) 내부통제 관련 규정의 제정기관에게 지침을 제공할 수 있도록

설계하였다고 설명한다. COSO 보고서의 발표 이후, COSO 보고서에서

언급한 내부통제개념체계(COSO 개념체계)는 미국뿐만이 아니라 우리

나라를 비롯한 일본, 영국 등 많은 타 국가들이 내부통제 관련제도나

법규의 제정 시 중요한 근간으로 삼고 있다(권수영 · 이재은 2006).

COSO 보고서가 내부통제에 대한 개념적 틀을 정한 것이라 한다면,

미국의 내부통제 관련 제도를 강제화하여 시행한 중요한 사건으로 회계

개혁법안인 SOX의 입법화를 예로 제시할 수 있다. 20이년 말 이후 엔

론(Enron)사, 월드컴(WorldCom)사 등 기업스캔들이 계속하여 발생함

에 따라 자본시장 및 국회 등에서는 근본적 대책을 위한 정부조치를 요

구하는 목소리가 커졌으며, 이러한 강력한 외부요구에 대응하여 SOX를

입법화하였다. 동 법은 기업지배구조에 핵심적인 기업의 임원, 이사, 회

계사, 변호사, 감독기관 등의 행위를 종합적으로 규율하고 있어 미국에

상장되어 있는 많은 기업들에게 다양한 변화를 요구하고 있다. 특히 이

법에서는 KFR의 합리적 설계와 신뢰성 있는 운영책임, 동 내부통제의

효과성에 대한 경영자의 자체평가, 외부감사인의 감사결과를 대외적으

로 공시하도록 요구하는 등 내부통제에 대한 강력한 이행책임을 기업들

에게 부과하고 있다.

다음은 이러한 미국의 내부통제 관련 법규와 관련 내용에 대한 것이다.

3.2.1.2 내부통제 관련법규

미국의 내부통제 관련 법규의 변동은 다음으로 요약할 수 있다.

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 49

2002.7 Sarbanes—Oxley Act (Public Company Accounting Reform and Investor Protection Act) 제정

2003.8 SEC Final Rule for ICFR and Disclosure certification report 제정

2004.6 PCAOB 감사기준서 2호 (AS 2)4) 시행

2007.5 PCAOB 감사기준서 5호 (AS 5)5) 발표

2002년 이전에는 미국에서도 내부통제에 대한 감사기준은 별도로 수

립된 적이 없었다. 그러나 엔론 사태 등 더욱 많은 회계부정사건이 발

생하면서, 미국은 회계감독 강화를 위하여 PCAOB를 조직하였으며,

PCAOB에서는 회계개혁의 일환으로 감사기준서 제2호인 내부통제제도

에 대한 감사기준을 발표하였다.

PCAOB는 2003년 10월 7일에 proposed standard를 공표하였고,

관련분야 종사자들의 많은 코멘트를 반영하여 2004년 3월 9일에

PCAOB No. 2(이하 AS 2) final standard를 승인하였다. 미국의 증권

거래 위원회인 SEC(Securities and Exchange Commission)가 이를

2004년 6월에 승인하였다. 또한 PCAOB는 2007년 5월 24일 AS 2를

대체할 Auditing Standards No.5(AS 5)를 공표하였으며, 2007년 7

월 24일에 AS 5는 SEC의 최종 승인이 이루어졌다. 4 5

4) PCAOB Auditing Standard No. 2(AS 2): An Audit of Internal Control Over Financial Reporting Performed in Conjunction With an Audit of Financial Statements. SEC(the Securities and Exchange Commission)는 2004년 6월 17일자로 AS 2를 승인하였고, SOX 404(b)에 따른 ICFR감사에 적용되었다.

5) PCAOB는 2007년 5월 24일 PCAOB 감사기준서 2호를 대체할 PCAOB 감사기준 서 5호(PCAOB Auditing Standard No. 5. An Audit of Internal Control Over Financial Reporting That Is Integrated With An Audit of Financial Statements And Related Independence Rule and Conforming Amendments; AS 5)를 승인하였으며, SEC(2007c)는 7월 24일 이를 승인하였다.

50 내부회계관리제도의 도입효과 및 개선과제

그|·. 미국의 S a r b a n e s - O x le y A c t o f 2002( “S O X ” ) 도입

미국은 한국의 회계개혁법안의 모태가 된 SOX를 2002년에 제정하

여 현재 시행하고 있다. SOX는 회계감독기관 설립, 감사인 독립성 제

고, 기업의 책임성 강화, 기업공시 강화, 애널리스트의 이해상충 방지,

SEC 예산 증액 및 인력 확충, 범죄행위에 대한 처벌 강화 등의 내용으

로 이루어져 있으며, 이 중 특히 중요한 내용은 Section 302의 공시관

련 CEO/CFO 인증 규정과 Section 404의 재무보고에 대한 내부통제

관련 경영진의 평가 및 보고 규정이다(SOX 2002).

1) SOX Section 302

SOX Section 302(SOX 302)에서는 미국에 상장된 회사는 SEC에

연차(분기)보고서 제출시 첨부서류로서 CEO와 CFO에게 보고서를 검

토한 결과 재무보고가 오도되지 않도록 중요정보가 왜곡 표시되거나 누

락되지 않았고, 재무상태와 경영성과를 중요성의 관점에서 적정하게 표

시하고 있으며, 적절한 내부통제를 거쳤다는 등의 인증서를 제출하도록

하고 있다.

2) SOX Section 404

SOX Section 404(SOX 404)에서는 연차보고서에 경영진의 내부통

제보고서를 포함하도록 하고, 보고서 내용에 내부통제 수립 유지에 대

한 경영진의 책임과 내부통제 유효성에 대한 경영진의 평가내용 등을

포함하도록 하고 있다.

미국 상장기업들은 이에 대한 대응 방안의 하나로 공시정보의 정확성

확인을 위한 내부통제인 공시통제절차(DC&P: Disclosure Controls and Procedures) 와 내부회계관리제도의 수립, 운영 및 평가절차를 도

입하고 있다.

ICFR에 대한 경영자 평가(Assessment)시 회사 연간사업보고서에

포함되어야 하는 내용은 다음과 같다.

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 51

• KFR를 설계하고 유지하는데 따른 관리상의 책임을 기술

• 최근 회계연도 말 기준, ICFR의 효과성 평가를 포함

• 동 ICFR 평가에 대한 외부감사인의 입증(Attestation)절차

나. S E C F in a l R u le

SEC(2003)는 2003년 6월 5일 SEC Final Rule을 통해 SOX 준수

를 위한 구체적 요건들을 제시하였으며, SOX 404에 제시된 ICFR의

정의 및 범위를 1992년 COSO 보고서상 광의의 내부통제 모형을 준용

하여 제시하고 있다. SEC Final Rule에서 제시하고 있는 ICFR에 대한

정의는 다음과 같다.

• 정보관리가 정확하고 상세하며, 거래 및 자산의 처분에 대한 기록

이 적절하게 반영될 수 있는 체계

• 거래정보가 기업회계기준에 의거하여 적절하게 회계처리되며, 경

영진의 승인 하에 중요거래가 이루어짐에 대해 합리적인 확신을

제공할 수 있는 체계

• 재무제표에 중요한 영향을 미칠 수 있는 승인되지 않은 거래를

예방하고 적시에 적발할 수 있는 체계

다. P C A O B 으I 내부통제 감사기준

PCAOB는 공정하고 독립적인 감사를 통해 투자자들을 보호하기 위

한 특수목적을 위하여 SOX에 따라 설립된 비영리기구이다. PCAOB는

SEC의 감독을 받는 특수 목적 법인으로서 회계법인의 상장법인 감사

관련 규정과 기준 제정, 회계법인에 대한 검사, 위규 사항에 대한 조사

및 제제조치 등을 주업무로 하고 있다. 현재 Auditing Standard No. 5

까지 SEC의 승인을 받았다(3.2.1.4 참조).

승인된 Auditing Standard No. 1부터 NO. 5까지 다섯 개 감사기준

서 중 2004년 3월에 발표한 SOX 404에 따른 ICFR 감사기준서인 AS 26)는 SOX 404조에 의한 내부통제 감사기준을 구체적으로 제시하고

있다. 이 기준서는 외부감사인의 ICFR 감사기준을 구체적으로 제시하

52 내부회계관리제도의 도입효과 및 개선과제

고 있으며, 재무제표 감사의 회계감사기준에 준하는 ICFR 감사를 위한

기준으로 그 중요내용은 다음과 같다.

• 문서화 요건

• 재무제표 감사와 ICFR 감사(an audit on internal control over financial reporting)는 통합적으로 수행되기에 분리될 수 없다는

개념을 명확히 함

• 내부통제가 일률적 개념( “one—size- fits- all" concept) 이 아니

고, 각 회사별 규모와 복잡성에 따라 서로 달리 구현되어야 함

• 경영자의 책임과 문서화 요건 정의

• 감사인의 책임과 필수적 의사소통 내용 정의

• 통제미비점(control deficiencies) 의 평가기준 제시

AS 2는 외부감사인을 위한 감사기준서이나 경영진의 입장에서 자체

평가시 적용하기 위한 기준이나 외부감사에 대비한 준비를 위한 지침으

로 활용되고 있다. PCAOB는 AS 2의 발표 이후에도 많은 규정, 설명

서, 문답서 및 토의자료를 발표하여 동 규정의 원활한 시행을 돕고 있

다.7) 6 7

6) PCAOB Auditing Standard No. 2(AS 2) : An Audit of Internal Control Over Financial Reporting Performed in Conjunction With an Audit of Financial Statements. SEC(the Securities and Exchange Commission)는 2004년 6월 17일자로 AS 2를 승인하였고, SOX 404(b)에 따른 ICFR 감사에 적용되었다.

7) 다음은 PCAOB가 web site를 통하여 제시하고 있는 참고자료들의 예이다.

- Policy Statement Regarding Implementation of Auditing Standard No. 2 (5/16/2005)

- Report on the Initial Implementation of Auditing Standard No. 2 (11/30/2005)

- Staff Questions and Answers on Auditing Standard No. 2:

Questions 1~26 (June 23, 2004, Revised July 27, 2004)

Questions 27~29 (October 6, 2004)

Questions 30~36 (November 22, 2004)

Question 37 (January 21, 2005 )

Questions 38~55 (May 16, 2005 )

- Conforming Amendments to PCAOB Interim Standards Resulting from the

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 53

한편, PCAOB는 AS 2의 시행이후 추가적으로 논의된 내용을 감안하

여 AS 5를 발표하였으며, 동 규정은 SEC까지 승인을 거친 후 현재 실

제 적용을 앞두고 있다(AS 5의 주요 내용에 대하여는 3.2.1.4 참조).

3.2.1.3 내부통제제도의 내용 및 현황

미국의 내부통제의 근간이 되고 있는 COSO report의 내용은 우리나

라 내부회계관리제도 모범규준 및 해설서와 큰 차이가 없으므로, 그 내

용은 3.2.4절에서 간단히 국내 규정과의 차이를 중심으로 살펴본다.

한편, COSO는 2006년 7월에 중소기업의 내부통제 보고를 위한 지

침을 공표하였다. 이 지침은 중소기업이 SOX 404에 따라 내부통제를

구축하는 것이 쉽지 않고, 이를 내부통제에 대한 framework와 중소기

업의 내부통제 구축을 연계시키기 위하여 SEC가 COSO위원회에 이 지

침의 개발을 의뢰하였다. 그러나 이 지침이 COSO를 대체하는 것은 아

니며, 이는 COSO framework을 잘 적용하기 위한 지침이다. 또한 이

지침은 경영자가 내부통제를 설계하고 구축하는 데 비용대비 효과적인

통제시스템을 구축하고, SOX 404에 따라 내부통제를 보고하는데 있어

Adoption of PCAOB Auditing Standard No. 2.

- PCAOB and SEC Roundtable on Internal Control Reporting Requirements (5/10/2006)

- Statement Regarding the PCAOB's Approach to Inspections of Internal Control Audits in the 2006 Inspection Cycle (5/1/2006)

- Briefing Paper: Standing Advisory Group Meeting - Implementation of Section 404 and Auditing Standard No. 2 (6/8-9/2005)

- Briefing Paper: Standing Advisory Group Meeting - Challenges of Section 404 (11/17-18/2004)

- Board Release: Auditing Standard No. 2 (3/9/2004)

- Roundtable: Reporting on Internal Control (7/29/2003)

- Briefing Paper: Roundtable on Reporting on Internal Control (7/10/2003)

- Auditing Standard No. 4: Reporting on Whether a Previously ReportedMaterial Weakness Continues to Exist

- Overview of Auditing Standard No. 4

- 기타 관련 SEC 문서들

54 내부회계관리제도의 도입효과 및 개선과제

더 용이하도록 하는데 있다. 이 지침의 제정에 기업의 회계전문가, 중소

기업과 관련된 컨설턴트 등 여러 분야의 전문가가 참여하였다. 이 지침

은 중소기업뿐만 아니라 대규모 공공기관이나 영리기업, 기타 기관들에

도 사용할 수 있으며, 감사인을 위한 지침서는 아니었으나 감사인이 내

부통제를 이해하는데 도움을 준다(COSO 2006a).

SEC의 Acting Chief Accountant는 이 지침이 중소기업으로 하여금

더 효율적이고 효과적으로 SOX 404를 구축할 수 있도록 도움을 주는

동시에, 모든 규모의 기업이 COSO framework을 이해하는데 도움을

준다고 하였다. 또한 SEC의 Corporation Finance Division의

Director는 내부통제 평가를 위한 경영자 지침의 개발에 지원할 것이라

고 언급하였다(SEC 2006c).

3.2.1.4 현재의 변화과정

SOX 404를 3년째 적용한 미국은 2006년 12월 19일 PCAOB의

board meeting 결과를 소개한 briefing paper에서 상당수의 회사가

SOX 404의 준수가 재무제표의 신뢰성을 향상시켰으나, 이로 인한 효

익 보다는 비용이 크다고 언급하고 있다. 또한 briefing paper에서 제

도의 개선이 필요하다고 밝히고 있다(PCAOB 2006b).

또한 AS 2에 따르면 감사인은 (1) 회사의 내부통제제도의 효과성에

대한 의견과 (2) 경영자의 자체평가보고에 의견을 표명한다. As 2는

감사인이 KFR의 감사를 위하여 사용하는 기준으로 경영자가 내부통제

를 평가하는 기준과는 차이가 있다. 그러나 경영자를 위한 내부통제기

준이 존재하지 않아, 경영자들은 현재까지 As 2를 내부통제 보고를 위

한 기준으로 사용하였다. 이에 따라, 자본시장의 건전성을 제고하고 소

액주주 등 투자자 보호를 강화한다는 당초 목적에도 불구하고, 엄격한

내부통제규정 등으로 인해 상장 유지비용이 가중되고, 최근 수년간 외

국기업들의 미국상장 기피 내지 철회하는 등 많은 부작용이 발생되었

다. 이에 따라 SEC는 내부통제에 대한 기존의 기조는 유지하면서, 경

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 55

영자의 부담을 완화하는 방법으로 경영자 평가지침(interpretive guidance regarding management's evaluation and assessment of ICFR)을 승인하기에 이르렀다(SEC 2006d).

PCAOB는 AS 2를 대신하는 기준인 AS 58)를 2007년 5월 24일에

승인하였고, SEC는 2007년 7월 24일에 이를 다시 승인하였다. 또한

SEC는 2007년 5월 23일 ICFR에 대한 경영자의 평가 지침

(interpretive guidance regarding management's evaluation and assessment of KFR)을 만장일치로 승인하였다. 이 기준서와 지침은

2007년 11월 15일 이후 종료하는 회계연도부터 적용될 예정이다

(PCAOB 2007a) .

7|·. 개정 E x c h a n g e A c t ru le 의 주요 사항

Exchange Act of 1934에 대하여 2007년 6월 4일 내부통제관련

사항에 대한 법률이 개정되었다(SEC 2007a). Exchange Act rule 13a-15(c) 와 15d-15(c)는 경영자가 내부통제에 대한 의견 표명시

Exchange Act reporting 요구사항을 만족시키도록 하고 있다. 개정

법률은 이 법률의 보고요구사항을 만족시킬 수 있는 ICFR의 유효성의

평가를 위한 많은 방법이 있으며, 동 지침서(Interpretative guidance)

에 따라 평가하는 것은 보고요구사항을 만족시킨 것으로 본다고 되어

있다. 또한 기존의 rule 2-02(f) 에 따르면, 감사인은 내부통제와 관련

하여 다음 두 개의 의견 (1) 경영자의 운영실태보고의 효과성에 대한

의견, (2) 회사의 내부통제제도가 유효성에 대한 의견을 표명하여야 한

다. 개정된 Rule 2-02(f) 에 따르면 감사인이 직접 회사의 내부통제에

대하여 직접 의견을 표명하며, 경영자의 내부통제평가에 대한 의견은

감사인의 평가에서 제외된다고 언급하고 있다

8) PCAOB Auditing Standard No. 5. An Audit of Internal Control Over Financial Reporting That Is Integrated With An Audit of Financial Statements And Related Independence Rule and Conforming Amendments.

56 내부회계관리제도의 도입효과 및 개선과제

나. A S 5 A n A u d it o f In te rn a l C o n tro l O v e r F in a n c ia l R e p o r t in g

T h a t Is In te g ra te d w ith A n A u d it o f F in a n c ia l S ta te m e n ts (이

하 “A S 5” )

2007년에 확정, 승인된 AS 5는 다음 4가지 목적을 가지고 있다.

(1) 중요한 사항에 대한 내부통제에 주로 중점을 둠.

(2) 소기의 목적을 달성하는 데 있어 불필요한 절차를 줄일 수 있음.

(3) 회사의 규모와 복잡성 정도에 따라 감사절차를 조정할 수 있음.

(4) 기준의 내용을 간단히 함.

이러한 AS 5의 내용을 간단히 살펴보면 다음과 같다(PCA0B 2007 a).

• Top-Down 접근법 : AS 5는 top-down 접근법을 더 강화시켰

다. 예를 들면, 감사인은 관련 경영자의 주장을 확인하기 위하여

이전에 top-down 접근법에서 필수적인 절차로 규정되었던 주요

거래유형이나 주요 프로세스를 확인하는 단계를 필수적으로 수행

할 필요는 없다. 그러나 감사인은 테스트할 통제를 적절히 확인하

기 위하여 회사의 프로세스를 이해하여야 한다.

• 부정에 대한 통제의 강조 : AS 5는 내부통제에 대한 감사계획단

계에서 부정에 대한 평가결과를 고려할 것을 강조하였다. 또한 경

영자의 부정에 대해서는 위험이 높은 분야로 보았으며, 이를 방지

할 수 있는 통제 유형에 대한 지침을 제공하였다.

• 전사수준의 통제 : AS 5는 전사수준의 통제를 세 가지 유형으로

분류하고, Top-down 접근법에 있어 전사수준의 통제를 강조하

였으며, 전사수준의 통제가 테스트의 성격, 시기 및 범위에 미치

는 영향에 대하여 언급하였다.

• 위험평가 : AS 5는 위험평가를 각 통제수준이 아닌 경영자의 관

련 주장 수준에서 평가할 수 있도록 하였다.

• 추적조사 : 추적조사는 재무제표 왜곡표시의 가능성이 있는 부

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 57

분에 대한 이해나 평가할 통제를 선택하는 등의 활동에 매우 효

과적인 방법이나, 다른 절차로 동 감사목적이 충족된다면 반드시

수행될 필요가 없도록 하였다.

• 미비점평가:

- 유의한 미비점 : 중요한 취약점보다는 덜 중요하지만 회사의

재무보고를 감독하는 책임 있는 자에 의해서 주의를 기울여야

할 정도로 충분히 중요한 하나의 통제 상 미비점 또는 여러 통

제 상 미비점의 결합임.

- 중요한 취약점 : 하나의 유의한 미비점 또는 여러 유의한 미비

점의 결합으로서 재무제표 상 중요한 왜곡표시가 예방 또는 적

발되지 못할 합리적인 가능성(reasonable possibiHty) 이 낮지

않은 경우를 말함. 또한 중요한 취약점의 강력한 징후로 나열하

고 있는 예를 삭제함.

• 전기 감사로부터 얻은 지식을 인정함.

• 감사인이 중소기업과 복잡하지 않은 기업에 대한 특징을 반영하

여 감사절차를 결정할 때 전체 재무제표에서 차지하는 비율이 아

닌 위험에 따라 사업 단위를 선정함

다. 경영자롤 위한 In te rp re t iv e g u id a n c e

SEC는 2007년 6월 21일 경영자를 위한 guidance9)를 발표하였으

며, 주요 내용은 다음과 같다(SEC 2007c).

SOX 404에 의해 요구되는 ICFR에 대한 경영자의 보고서는 회사의

내부통제가 대차대조표일 현재 재무보고의 적정성 여부에 대한 합리적

확신(절대적 확신이 아닌)을 제공할 수 있는지 여부를 평가하는 것이

지, 영업 목적을 달성하기 위해 구축된 통제에 대한 평가를 포함하도록

하고 있지는 않다. 따라서 경영자를 위한 interpretive guidance에서

9) Commission Guidance Regarding Management's Report on Internal Control Over Financial Reporting Under Section 13(a) or 15(b)

58 내부회계관리제도의 도입효과 및 개선과제

경영진은 재무보고가 왜곡될 위험이 높은 통제와 관련된 평가를 수행하

며, 이때 전사수준의 통제와 IT 통제를 먼저 고려하고, 운영통제와 관

련된 증거를 평가하는 방법을 제시하고 있다.

경영자의 내부통제 평가를 위한 guidance의 두 가지 원칙은 다음과

같다. 회사는 규모와 복잡성에 따라 동 원칙을 효과적이고 효율적으로

적용할 수 있다.

• 원칙 1. 경영자는 재무제표의 왜곡표시가 적시에 예방되거나 감

지될 수 있도록 구현된 내부통제 설계의 효과성을 평가하여야 한

다· 이 guidance는 이러한 원칙에 대한 접근 방법으로

top-down approach와 risk-based approach에 대하여 설명하

고 있으며, 재무적보고위험과 통제가 적절한지 여부를 평가하는데

있어 전사적통제의 역할에 대하여 기술 하고 있다· 또한 이 원칙

은 경영자가 재무제표 왜곡표시를 예방하거나 감지할 수 있는 통

제에 초점을 맞추게 하므로 효율성을 증진시킬 수 있다·

• 원칙 2. 경영자는 통제와 관련 있는 위험평가에 근거하여 평가된

운영통제에 대한 증거를 수집하고 이를 분석하여야 한다· 이 원칙

은 경영자가 신뢰할 수 있는 재무보고를 하는데 있어 위험이 큰

계정과목 평가에 대한 성격과 범위를 조정할 수 있도록 하고 있

다· 따라서 경영자는 운영평가에 대한 증거를 수집함에 있어서 더

욱 효율적인 방법(예를 들어, 위험이 낮은 경우 자가 평가방법 사

용, 위험이 높은 경우 더욱 확대된 테스트)을 사용할 수 있다·

위의 사항뿐만 아니라, SOX 404의 규모에 따른 적용시기 관련법을

개정하였다· 미국은 기업의 규모에 따라 accelerated filer와

non-accelerated filer로 구분하였으며, 규모가 작은 non-accelerated filer에 대해서는 그 적용시기를 달리하고 있다·

미국의 경우 상장회사를 accelerated filer와 non-accelerated filer로 구분하고 있으며, accelerated filer의 경우 최초 적용시기는

2004년 11월 15일 이후 종료하는 회계연도부터이다· 단,

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 59

non—accelerated filer 또는 foreign private issuer의 경우 최초 적용

시기는 당초 2005년 7월 15일 이후 종료하는 사업연도부터였으나, 수

차례 연기되어 최종적으로는 다음 표에서 보는 바와 같이 확정되었다.

SEC(2006d)가 정한 기업규모별 적용시기는〈표 3-1>과 같다. 10

〈표 3-1> 개정된 기업규모별 SOX 404조 적용시기

^ 가 ^ 분 기업 유형 구분개정된 적용시기

경영자의 보고서 감사인의 인증

미국기업

Large Accelerated Filer 또는 Accelerated Filer10)

(75 백만 불 이상)

이미 적용하고 있^· (2004년 11월 15일 이 후 종료하는 회계연도의 연차보고서부터)

이미 적용하고 있음. (2004년 11월 15일 이 후 종료하는 회계연도의 연차보고서부터)

Non-accelerated Filer11)

(75 백만 불 미만)

2⑴ 7년 12월 15일 이후 종료하는 회계연도의 연 차보고서부터

2008년 12월 15일 이후 종료하는 회계연도의 연 차보고서부터

Large Accelerated Filer(7⑴백만 불 이상)

2006년 7월 15일 이후 종료하는 회계연도의 연 차보고서부터

2006년 7월 15일 이후 종료하는 회계연도의 연 차보고서부터

외국기업Accelerated Filer (75백만 불 이상 7⑴백 만 불 미만)

2006년 7월 15일 이후 종료하는 회계연도의 연 차보고서부터

2007년 7월 15일 이후 종료하는 회계연도의 연 차보고서부터

Non-accelerated Filer (75백만 불 미만)

2007년 12월 15일 이후 종료하는 사업연도에 대 한 연차보고서

2008년 12월 15일 이후 종료하는 회계연도의 연 차보고서부터

미 국 ^는 외국기업

신규상장회사 2번째 연차보고서부터 2번째 연차보고서부터

출처: SEC(2006b)

10) Accelerated Filer는 다음의 조건을 만족하는 회사임.

(가) 관계회사가 보유하지 않은 지분의 시가총액이 75백만달러 이상이며, 다음의 조건을 만족회사는 회사

(나) 증권거래법 13(a) 또는 15(b)를 최종 12개월 동안 만족하는 회사

(다) 증권거래법 13(a) 또는 15(b)에 따라 적어도 1년에 한 번 연차보고서를 제 출하는 회사

(라) 연차 또는 분기 보고서에 대해서 form 10-KSB와 10-QSB(Rule 310b 또 는 10-308b)를 사용할 수 없는 회사

60 내부회계관리제도의 도입효과 및 개선과제

3.2.2. 일본

3.2.2.1 내부통제제도의 발달 배경

일본에서 내부통제에 관한 논란이 법률적인 관점에서 본격적으로 나

타나기 시작한 시점은 1995년 대화은행 뉴욕지점 사건과 이에 관한

2000년 대화은행 주주 대표소송 판결이었다고 할 수 있다. 또한 미국

에서 2001년 발생한 엔론 사건의 여파로 제정된 SOX가 일본기업에도

영향을 주게 되었다.11 12)

종업원 및 임원의 불법 · 부정행위, 분식회계 등과 같은 대기업의 부

정사건인 2004년 세이부 철도의 유가증권보고서 허위기재 적발, 같은

해에 가네보의 분식결산 적발, 2006년 라이브도어(Livedoor) 의 분식결

산 의혹 적발, 동경지검의 강제수사 등 사건이 계속 발생함에 따라 기

업의 경영건전성과 투명성 확보 차원에서 내부통제시스템의 구축의무를

회사법으로 수용하여 입법화하기에 이르렀다 (한국금융연구원 2006).

2006년 11월 일본 금융청 장관의 자문기관인 기업회계심의회는 상

장기업에 의무화되는 내부통제체계 감사지침 공개초안( 「재무보고와 관

련되는 내부 통제의 평가 및 감사의 기준(공개초안)」 )을 공표하였으

며, 2007년 3월 15일 최종 확정되었다.13) 2008년 3월말 결산부터 약

3,700개 상장기업 전체를 대상으로 적용될 예정이다(한국금융연구원

2006).

11) Foreign Private Issuer(FPI)는 다음의 조건을 만족하지 않는 회사임.

(가) 지분의 50% 이상을 격간접적으로 미국 국민이 보유하거나

(나) 다음 중 하나 이상에 해당되는 기업

(i) 경영진의 대다수가 미국 국민임.

(ii) 회사 자산의 50% 이상이 미국에 있음.

(iii) 회사의 사업의 대부분이 미국에서 승인받음.

12) 永石一郎 . 2004. 內部統制느又亍 厶 構築義務t 좃기主張•立證기責任構造. 一橋法學 第3卷 第2號(2004.6): p 361.: 정대(2005)에서 재인용

13) http://www.j- sox.org/ 참조

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 61

3.2.2.2 내부통제 관련법규

1) 공시 (Disclosure) 제도 개혁에 관한 내각부령

2003년 4월 내각부령 제 28호(기업 내용 등의 개시에 관한 내각부

령 등의 일부를 개정하는 내각부령)에서는 유가증권 보고서의 제출에

대하여 「대표자의 적정성의 확인서」 를 첨부하는 것을 요구하게 되었

으며, 이는 미국의 SOX 302의 「경영자의 인증서」 를 참고하여 도입

한 제도라고 할 수 있다.

2) 2004년 4월 「공인회계사 · 감사 심사회」 발족

2004년 4월의 공인회계사 · 감사 심사회의 발족은 미국의 SOX에 따

라 설립된 PCAOB와 유사한 조치이다.

3) 2005년 1월 「적시 공시와 관련되는 선언서」 , 「유가증권 보고

서 등의 적정성에 관한 확인서」 를 의무화

도쿄증권거래소는 상장유가증권의 발행자에 대하여 그 대표자가 투자

자에게 회사 정보의 적시 적절한 제공에 대하여 진지한 자세로 임하는

취지를 선언한 「적시공시와 관련되는 선언서」 를 다음에 해당할 경우

제출하도록 하였다.

(1) 선언서에 서명한 대표자의 변경이 있었을 경우

(2) 제출한지 5년이 경과된 경우

(3) 신규 상장의 경우

「유가증권 보고서 등의 적정성에 관한 확인서」 는 유가증권 발행자

의 대표자가 유가증권 보고서 등의 제출시 유가증권 보고서 등에 부실

한 기재가 없다고 인증하는 것으로, 상장유가증권의 발행자는 유가증권

보고서 등을 내각총리대신(권한 위임을 받은 각처관의 재무국)에 제출

한 후 지체 없이 「유가증권 보고서 등의 적정성에 관한 확인서」 를 도

62 내부회계관리제도의 도입효과 및 개선과제

쿄증권거래소에 제출하여야 한다.

4) 회사법

2006년 5월부터 시행된 새로운 회사법은 내부통제시스템의 구축의

기본방침의 결정을 위원회설치회사네 뿐만 아니라 대회사네에 대해서

도 명문으로 의무화하였다. 또한 내부통제시스템의 구축의 기본방침의

결정을 이사회의 전결사항 또는 이사의 과반수에 의한 결정사항으로 규

정하는 한편, 이사회의 결의에 대해서는 사업보고서에 기재하도록 의무

화하였다.

5) 금융상품거래법

우리나라의 증권거래법에 해당하는 법으로 내부통제와 관련된 주요

내용은 다음과 같다.

(1) 모든 상장기업에 내부통제시스템의 도입을 의무화한다.

(2) 의무화 시기는 2008년 4월 이후 개시하는 사업연도부터 적용한

다.16)

(3) 대상기업은 결산기마다 경영자가 내부통제시스템의 평가를 내부

통제보고서로 공시하고, 유가증권보고서 등과 함께 내각총리대신

에 제출한다. 내부통제보고서는 감사인의 감사를 받아야 한다고

정하고 있다.

6) 내부통제관련 내용 14 15 16

14) 위원회설치회사라 함은 지명위원회, 감사위원회 및 보수위원회를 설치한 주식회사를 말한다(회사법 제2조 제12호).

15) 회사법에서 대회사라 함은 다음의 어느 한 요건에 해당하는 주식회사를 말한다. 즉, 1) 최종 대차대조표상 자본금이 5억엔 이상일 것(회사법 제2조 제6호), 2) 최종 대차 대조표의 부채총액이 200억엔 이상일 것(회사법 제2조 제6호).

16) 일본 기업들은 3월 결산법인들이 대부분이기 때문에 4월의 시행시기를 정한 것으 로 판단된다.

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 63

일본 금융청은 2006년 11월에 발표된 「재무보고에 관한 내부통제

의 평가 및 감사에 관한 실시기준(공개초안)」 을 발표하고, 2007년 3

월 이를 확정하였다. 이는 금융상품거래법에 근거한 내부통제의 전제가

되는 framework로 주요 내용은 다음과 같다(企業計審議 2007).

(1) 내부통제의 기본적인 틀: 내부통제 개념체계로서, 미국의 COSO framework에 해당함.

(2) 재무보고와 관련되는 내부통제의 평가 및 보고(안): 국내 내부회

계관리 제도 모범규준과 모범 규준적용해설서에 해당함.

(3) 재무보고와 관련되는 내부통제의 감사(안): 감사인을 위한 내부

통제 감사기준으로서 국내 내부회계관리제도 검토기준에 해당함.

이 실시기준은 우리나라의 모범규준과 모범규준적용해설서를 하나로

통합한 수준의 경영자를 위한 guidance와 우리나라의 검토기준에 해당

하는 감사인을 위한 감사에 관한 실시기준이 언급되어 있다. 이 실시기

준은 내부통제의 목적과 기본요소에 대해서는 다음과 같이 언급하고 있다.

• 내부통제의 목적 : 업무의 유효성 및 효율성, 재무보고17)의 신

뢰성, 사업 활동에 관련된 법령의 준수, 자산의 보전

• 기본요소 : 통제환경, 리스크의 평가와 대응, 통제활동, 정보와 전

달, 모니터링(감시활동), IT(정보기술)에의 대응

일본은 연결재무제표를 내부통제 적용범위에 포함하고 있다. 단, 상

장 자회사가 있는 경우에는 자회사에 대한 내부통제에 대해서 자회사가

보고서를 제출하고 있는 경우 이를 이용할 수 있도록 하였다. 또한 중

요성 기준 산정 시에도 연결총자산, 연결매출액, 연결세전이익의 일정비

율로 산정하도록 하고 있으며, 사업부문이 여러 개인 경우에는 전사적

인 통제가 양호하다면 일반적으로 2/3 이상은 포함되도록 하고 있다.

특히 일본의 내부통제관련 내용이 미국이나 우리나라와 달리 특히 강

17) 본 기준에서 재무보고란 금융상품거래법상의 공시서류(유가증권보고서 및 유가증 권신고서) 에 기재되는 재무제표 및 재무제표에 중요한 영향을 미칠 가능성 있는 정보를 말한다.

64 내부회계관리제도의 도입효과 및 개선과제

조하고 있는 내용은 IT 관련통제이다. 경제 산업성은 1월 19일 「시스

템 관리 기준 추가 보충판 - IT 통제 가이던스)」 의 초안을 공개하였

다. 동 추가 보충판은 시스템 부문 전용으로 일본판 SOX(J- SOX) 에의

대응에 필요한 IT 통제의 구체적인 예를 기술한 문서이며, 경제산업성

은 지침을 작성한 목적으로 「시스템 관리 기준」 과 「IT 에의 대응」

간 구체적인 대응 관계를 명확히 하는 것」 이라고 설명하고 있다. 또한

추가 보충판에는 실시 기준(안)에 포함되지 않은 EUC(End User Computing: 최종 사용자 · 컴퓨팅)나 내부통제의 유효성을 평가하기 위

해 필요한 샘플 수 등의 내용도 포함되어 있다(www.atmarkit.co.jp).

경제산업성이 공표하고 있는 「시스템 관리 기준」 이나 「정보 시큐

리티 관리 기준」 에 추가하여 금융청 기업회계심의회 내부통제부회가

일본판 SOX 대응의 실무 지침으로서 2006년 11월 21일에 공개한

「재무보고 내부통제의 평가 및 감사에 관한 실시 기준(공개초안)」 18) 19

의 내용은 다음과 같다.

1장 실시 기준안으로 이용되고 있는 용어 설명

2장 「재무 보고와 IT 통제의 관계」 등, 일본판 SOX의 내용해설

3장 경영자가 IT 통제를 평가할 때 순서나 관점

4장 IT와 관련된 전사적인 통제, IT 전반 통제, IT 업무 처리 통제

에 대한 상세한 해설

일본공인회계사협회는 2007년 7월 18일에 감사인용 감사실무지침인

「재무 보고내부통제 감사에 관한 실무상 지침(초안)」 을 공개하였

다.19) 동 지침(초안)의 주요 내용은 다음과 같다.

18) 실시 기준안의 특집 페이지는 아래 website 참조: http://j2k.naver.com/j2k_frame.php/korean/itpro.nikkeibp.co.jp/tousei/kijun/in dex.html.

19) 실시 기준안의 press release자료는 아래 website참조:http://www.hp.jicpa.or.jp/specialized_field/pdf/3-8-0-1-2-20070718.p df

제 3장 국가별 내부통제 관련 제도의 비교와 정 책 제 안 65

1. 재무제표감사와 내부통제감사의 일체화

2. 내부통제감사 결과가 재무제표 감사에 미치는 영향

3. 중요사업관점의 업무 내부통제 평가범위의 검토방법

4. 전사적 내부통제 평가의 검토방법

5. 결산. 재무보고 관련 내부통제 검토

6. 내부통제상 중요한 취약점의 처리

7. 내부통제감사보고서 유형 및 사례

이상과 같이 일본의 내부통제 관련 제도는 법규상 준비를 갖추고, 실

무적 지침의 개발과 공개초안 발표 등을 통하여 제도적 준비를 진행 중

이다.

3.2.3. 영국

3.2.3.1 내부통제제도의 발달 배경

영국에서는 1990년대 초부터 내부통제가 논의되어 정부, 런던증권거

래소, 회계실무계, 산업계 등의 후원아래 수개의 자문위원회가 설치되었

다. 1991년 런던증권거래소(London Stock Exchange: LSE) 및 재무

보고위원회(Financial Reporting Council: FRC) 등이 참여한 “지배구

조위원회(Committee on Corporate Governance) 1'가 설립되었고,

1992년에 바람직한 기업지배구조에 관한 사항을 담고 있는 “캐드베리

(Cadburry)보고서"가 발표되었다. 이후 임원보수에 대한 방침과 보수

액의 공시방법, 이사회 내의 위원회 기능 등에 관한 개정을 거쳐 1998

년 통합 모범규준(the Combined Code)으로 정리되었으며, 사외이사

및 감사기능의 방법 등에 관한 개정을 통해 2003년에 개정 모범규준이

발표되었다(정현재 2005).

영국에서는 Turnbull Report, Combined Code on Corporate Governance를 통해 재무보고에 대한 모니터링, 외부감사의 독립성, 리

스크관리에 대한 점검 등을 강화하였다. 재무보고위원회(Financial

66 내부회계관리제도의 도입효과 및 개선과제