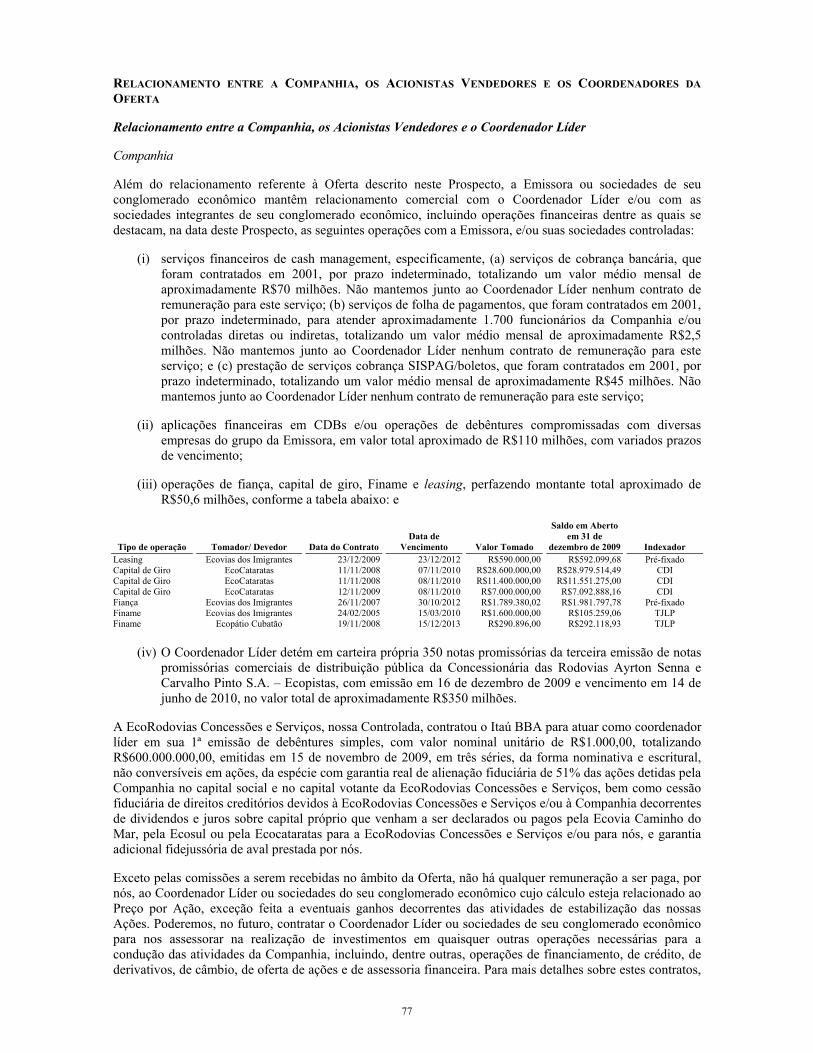

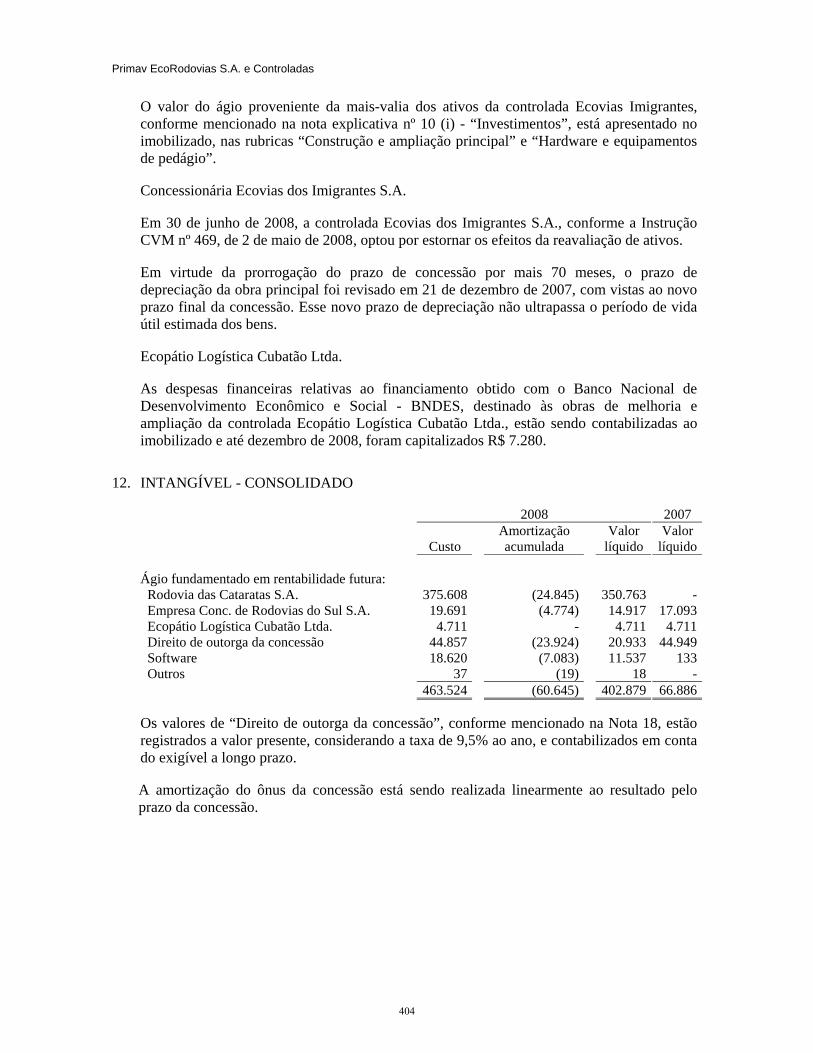

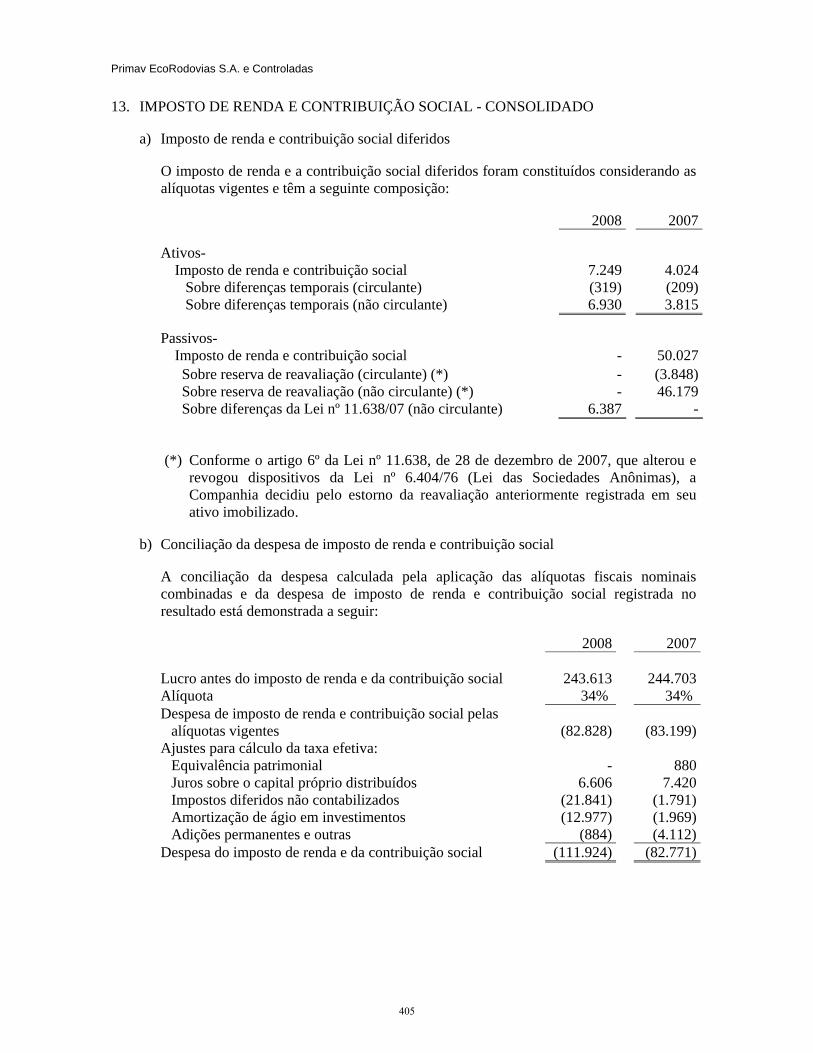

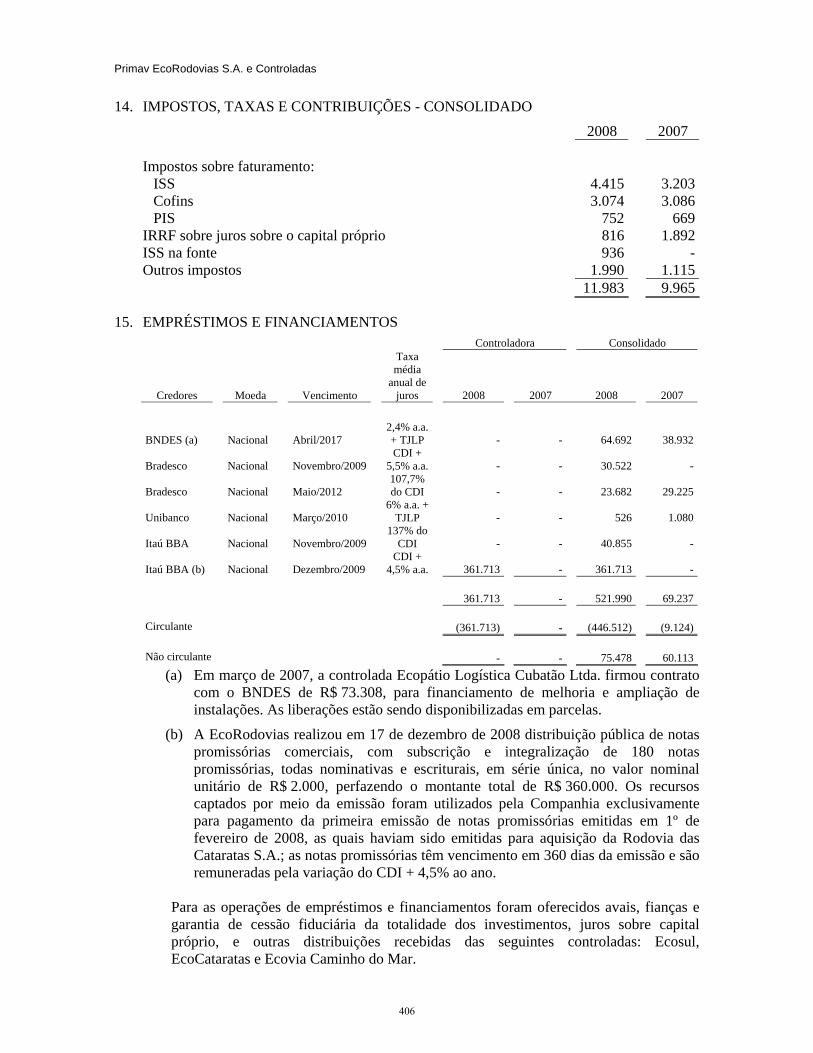

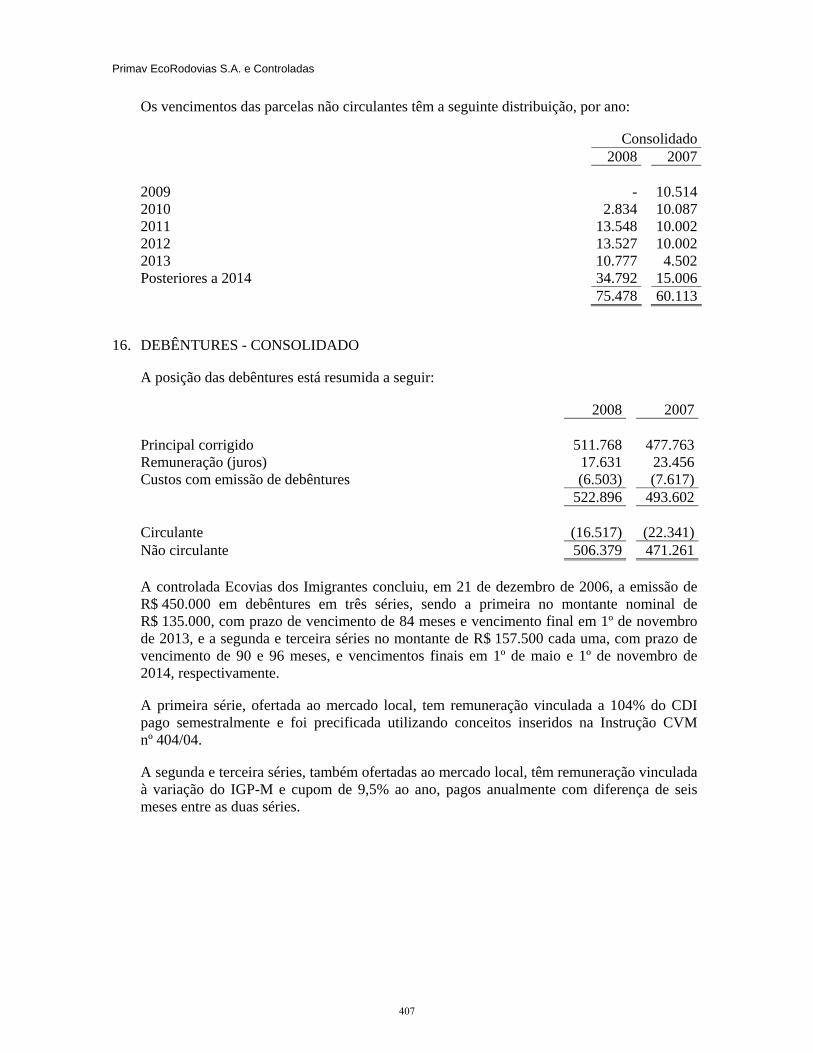

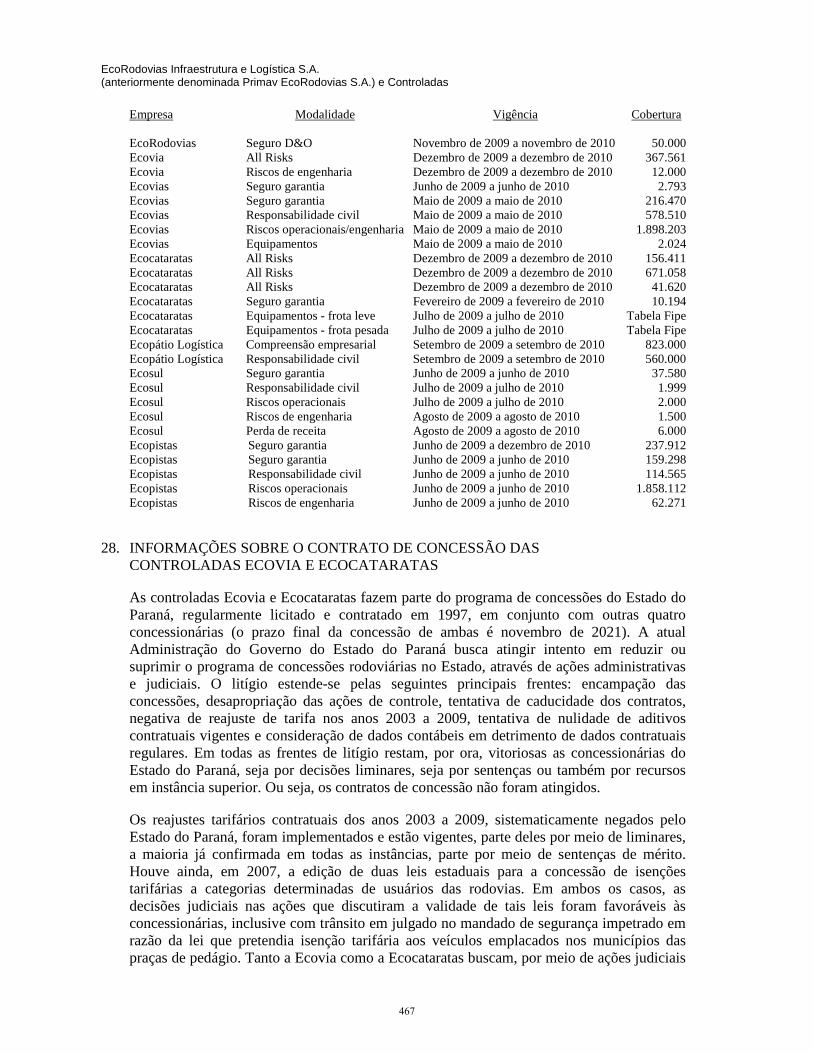

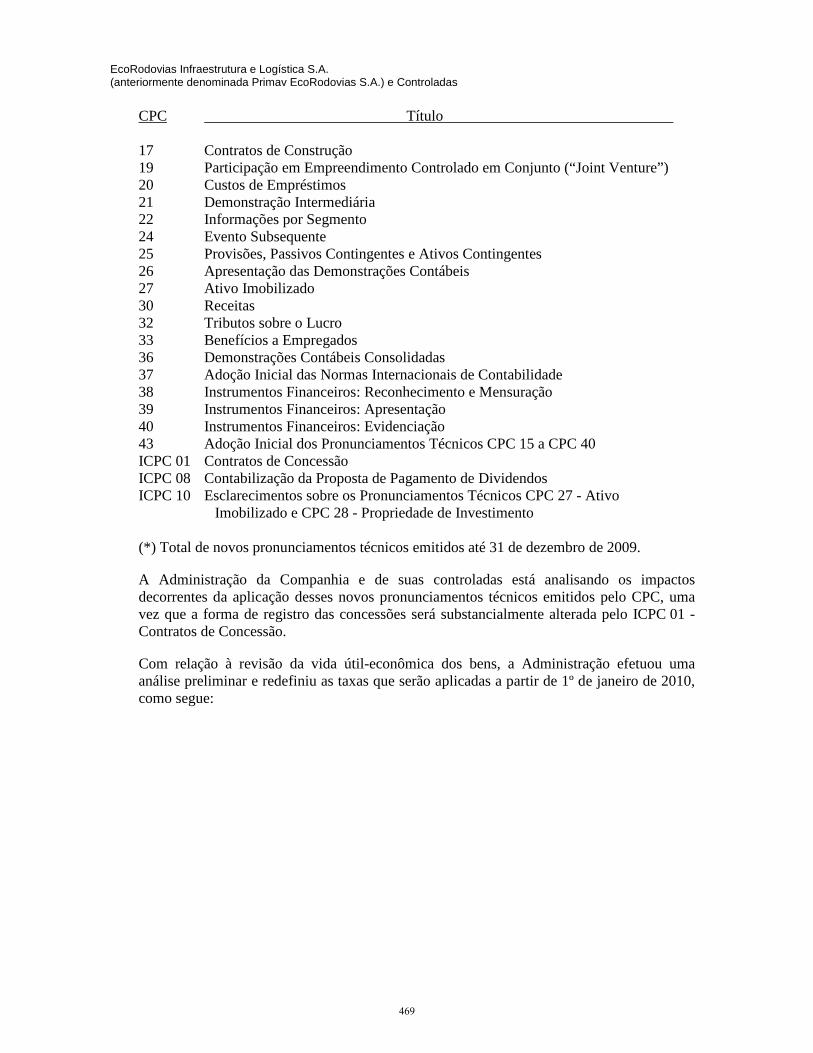

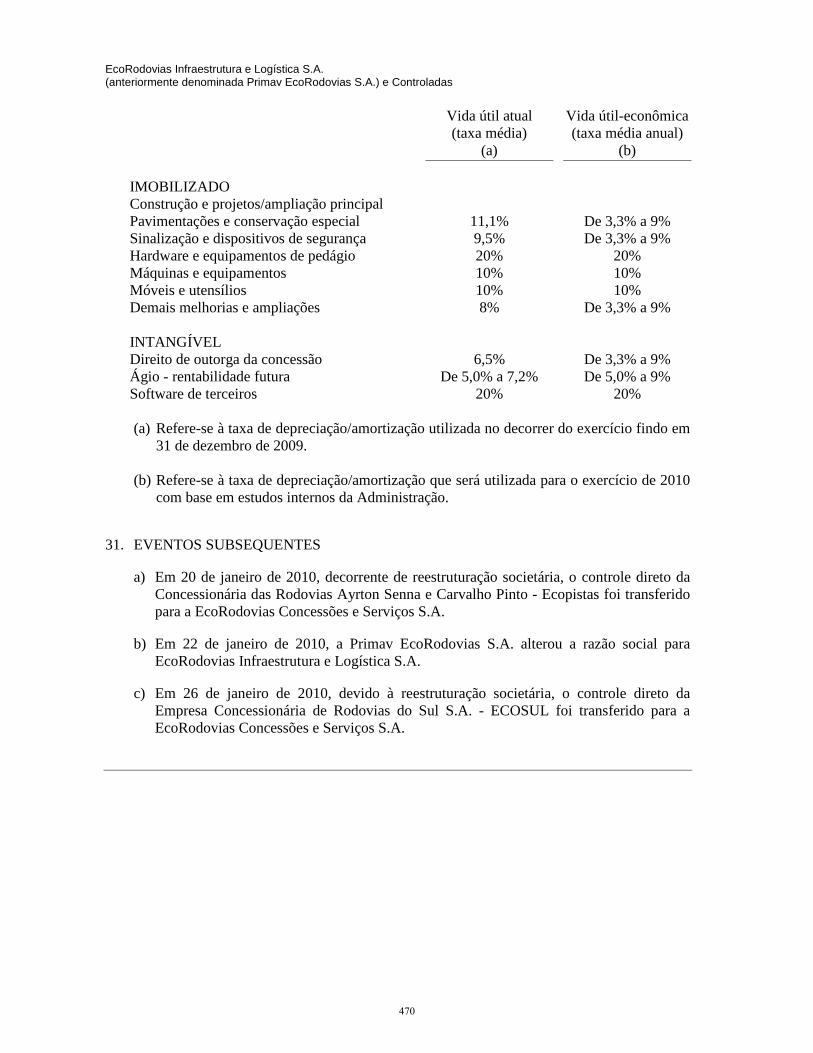

ecorodovias prospecto definitivo v6 · não foi e nem será realizado nenhum registro da oferta ou...

TRANSCRIPT

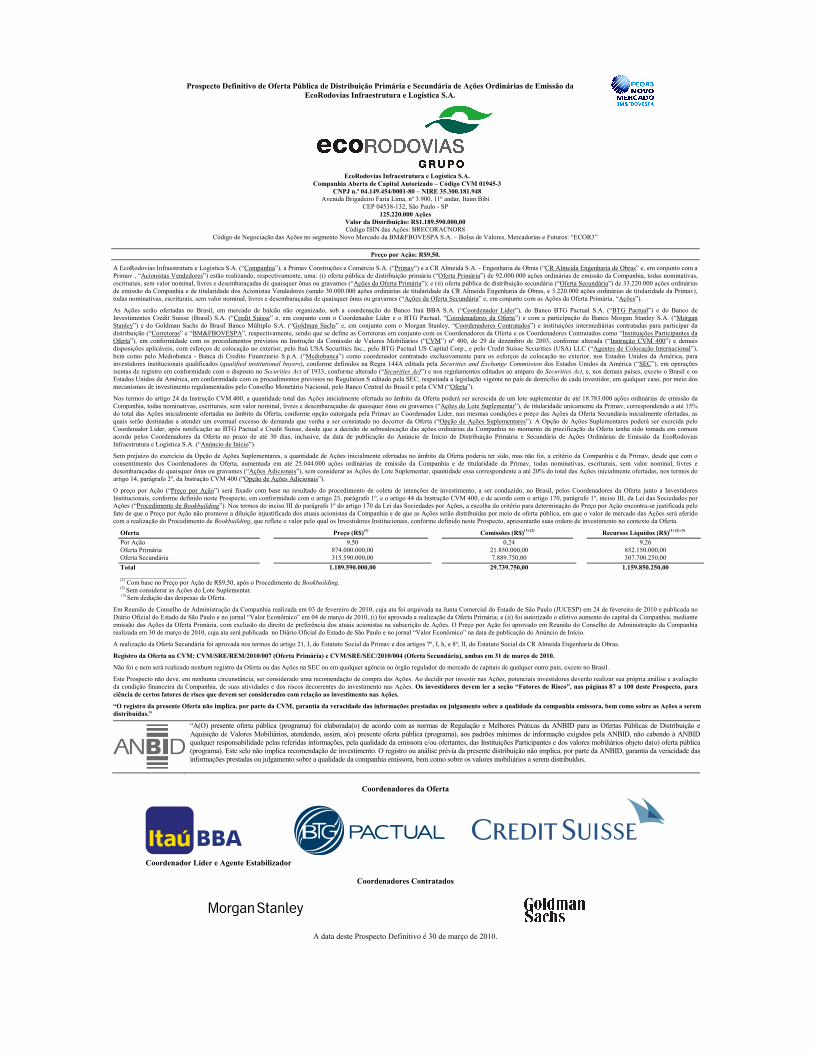

Prospecto Definitivo de Oferta Pública de Distribuição Primária e Secundária de Ações Ordinárias de Emissão da

EcoRodovias Infraestrutura e Logística S.A.

EcoRodovias Infraestrutura e Logística S.A.

Companhia Aberta de Capital Autorizado – Código CVM 01945-3 CNPJ n.º 04.149.454/0001-80 – NIRE 35.300.181.948

Avenida Brigadeiro Faria Lima, nº 3.900, 11º andar, Itaim Bibi CEP 04538-132, São Paulo - SP

125.220.000 Ações Valor da Distribuição: R$1.189.590.000,00 Código ISIN das Ações: BRECORACNOR8

Código de Negociação das Ações no segmento Novo Mercado da BM&FBOVESPA S.A. – Bolsa de Valores, Mercadorias e Futuros: “ECOR3”

Preço por Ação: R$9,50.

A EcoRodovias Infraestrutura e Logística S.A. (“Companhia”), a Primav Construções e Comércio S.A. (“Primav“) e a CR Almeida S.A. - Engenharia de Obras (“CR Almeida Engenharia de Obras” e, em conjunto com a Primav , “Acionistas Vendedores”) estão realizando, respectivamente, uma: (i) oferta pública de distribuição primária (“Oferta Primária”) de 92.000.000 ações ordinárias de emissão da Companhia, todas nominativas, escriturais, sem valor nominal, livres e desembaraçadas de quaisquer ônus ou gravames (“Ações da Oferta Primária”); e (ii) oferta pública de distribuição secundária (“Oferta Secundária”) de 33.220.000 ações ordinárias de emissão da Companhia e de titularidade dos Acionistas Vendedores (sendo 30.000.000 ações ordinárias de titularidade da CR Almeida Engenharia de Obras, e 3.220.000 ações ordinárias de titularidade da Primav), todas nominativas, escriturais, sem valor nominal, livres e desembaraçadas de quaisquer ônus ou gravames (“Ações da Oferta Secundária” e, em conjunto com as Ações da Oferta Primária, “Ações”).

As Ações serão ofertadas no Brasil, em mercado de balcão não organizado, sob a coordenação do Banco Itaú BBA S.A. (“Coordenador Líder”), do Banco BTG Pactual S.A. (“BTG Pactual”) e do Banco de Investimentos Credit Suisse (Brasil) S.A. (“Credit Suisse” e, em conjunto com o Coordenador Líder e o BTG Pactual, “Coordenadores da Oferta”) e com a participação do Banco Morgan Stanley S.A. (“Morgan Stanley”) e do Goldman Sachs do Brasil Banco Múltiplo S.A. (“Goldman Sachs” e, em conjunto com o Morgan Stanley, “Coordenadores Contratados”) e instituições intermediárias contratadas para participar da distribuição (“Corretoras” e “BM&FBOVESPA”, respectivamente, sendo que se define as Corretoras em conjunto com os Coordenadores da Oferta e os Coordenadores Contratados como “Instituições Participantes da Oferta”), em conformidade com os procedimentos previstos na Instrução da Comissão de Valores Mobiliários (“CVM”) nº 400, de 29 de dezembro de 2003, conforme alterada (“Instrução CVM 400”) e demais disposições aplicáveis, com esforços de colocação no exterior, pelo Itaú USA Securities Inc., pelo BTG Pactual US Capital Corp., e pelo Credit Suisse Securities (USA) LLC (“Agentes de Colocação Internacional”), bem como pelo Mediobanca - Banca di Credito Finanziario S.p.A. (“Mediobanca”) como coordenador contratado exclusivamente para os esforços de colocação no exterior, nos Estados Unidos da América, para investidores institucionais qualificados (qualified institutional buyers), conforme definidos na Regra 144A editada pela Securities and Exchange Commission dos Estados Unidos da América (“SEC”), em operações isentas de registro em conformidade com o disposto no Securities Act of 1933, conforme alterado (“Securities Act”) e nos regulamentos editados ao amparo do Securities Act, e, nos demais países, exceto o Brasil e os Estados Unidos da América, em conformidade com os procedimentos previstos no Regulation S editado pela SEC, respeitada a legislação vigente no país de domicílio de cada investidor, em qualquer caso, por meio dos mecanismos de investimento regulamentados pelo Conselho Monetário Nacional, pelo Banco Central do Brasil e pela CVM (“Oferta”).

Nos termos do artigo 24 da Instrução CVM 400, a quantidade total das Ações inicialmente ofertada no âmbito da Oferta poderá ser acrescida de um lote suplementar de até 18.783.000 ações ordinárias de emissão da Companhia, todas nominativas, escriturais, sem valor nominal, livres e desembaraçadas de quaisquer ônus ou gravames (“Ações do Lote Suplementar”), de titularidade unicamente da Primav, correspondendo a até 15% do total das Ações inicialmente ofertadas no âmbito da Oferta, conforme opção outorgada pela Primav ao Coordenador Líder, nas mesmas condições e preço das Ações da Oferta Secundária inicialmente ofertadas, as quais serão destinadas a atender um eventual excesso de demanda que venha a ser constatado no decorrer da Oferta (“Opção de Ações Suplementares”). A Opção de Ações Suplementares poderá ser exercida pelo Coordenador Líder, após notificação ao BTG Pactual e Credit Suisse, desde que a decisão de sobrealocação das ações ordinárias da Companhia no momento da precificação da Oferta tenha sido tomada em comum acordo pelos Coordenadores da Oferta no prazo de até 30 dias, inclusive, da data de publicação do Anúncio de Início de Distribuição Primária e Secundária de Ações Ordinárias de Emissão da EcoRodovias Infraestrutura e Logística S.A. (“Anúncio de Início”).

Sem prejuízo do exercício da Opção de Ações Suplementares, a quantidade de Ações inicialmente ofertadas no âmbito da Oferta poderia ter sido, mas não foi, a critério da Companhia e da Primav, desde que com o consentimento dos Coordenadores da Oferta, aumentada em até 25.044.000 ações ordinárias de emissão da Companhia e de titularidade da Primav, todas nominativas, escriturais, sem valor nominal, livres e desembaraçadas de quaisquer ônus ou gravames (“Ações Adicionais”), sem considerar as Ações do Lote Suplementar, quantidade essa correspondente a até 20% do total das Ações inicialmente ofertadas, nos termos do artigo 14, parágrafo 2º, da Instrução CVM 400 (“Opção de Ações Adicionais”).

O preço por Ação (“Preço por Ação”) será fixado com base no resultado do procedimento de coleta de intenções de investimento, a ser conduzido, no Brasil, pelos Coordenadores da Oferta junto a Investidores Institucionais, conforme definido neste Prospecto, em conformidade com o artigo 23, parágrafo 1º, e o artigo 44 da Instrução CVM 400, e de acordo com o artigo 170, parágrafo 1º, inciso III, da Lei das Sociedades por Ações (“Procedimento de Bookbuilding”). Nos termos do inciso III do parágrafo 1º do artigo 170 da Lei das Sociedades por Ações, a escolha do critério para determinação do Preço por Ação encontra-se justificada pelo fato de que o Preço por Ação não promove a diluição injustificada dos atuais acionistas da Companhia e de que as Ações serão distribuídas por meio de oferta pública, em que o valor de mercado das Ações será aferido com a realização do Procedimento de Bookbuilding, que reflete o valor pelo qual os Investidores Institucionais, conforme definido neste Prospecto, apresentarão suas ordens de investimento no contexto da Oferta.

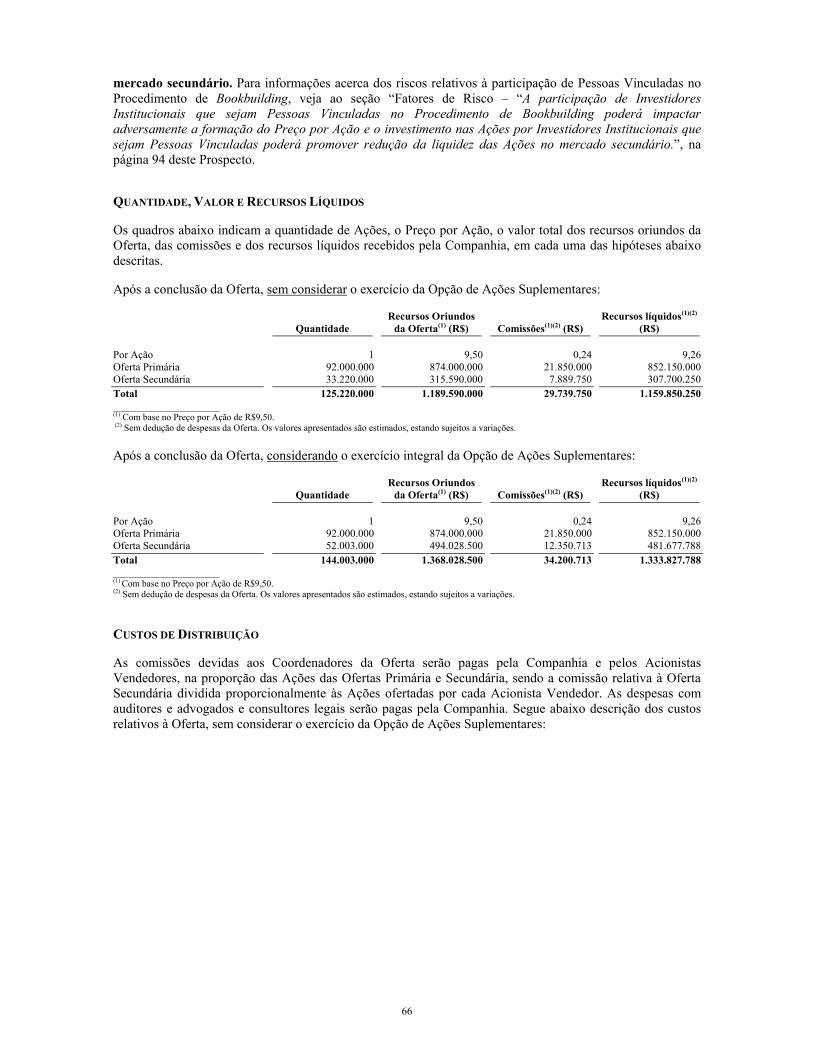

Oferta Preço (R$)(1) Comissões (R$)(1) (2) Recursos Líquidos (R$)(1) (2) (3)

Por Ação 9,50 0,24 9,26 Oferta Primária 874.000.000,00 21.850.000,00 852.150.000,00 Oferta Secundária 315.590.000,00 7.889.750,00 307.700.250,00

Total 1.189.590.000,00 29.739.750,00 1.159.850.250,00 ____________________ (1) Com base no Preço por Ação de R$9,50, após o Procedimento de Bookbuilding. (2) Sem considerar as Ações do Lote Suplementar. (3).Sem dedução das despesas da Oferta.

Em Reunião de Conselho de Administração da Companhia realizada em 03 de fevereiro de 2010, cuja ata foi arquivada na Junta Comercial do Estado de São Paulo (JUCESP) em 24 de fevereiro de 2010 e publicada no Diário Oficial do Estado de São Paulo e no jornal “Valor Econômico” em 04 de março de 2010, (i) foi aprovada a realização da Oferta Primária; e (ii) foi autorizado o efetivo aumento do capital da Companhia, mediante emissão das Ações da Oferta Primária, com exclusão do direito de preferência dos atuais acionistas na subscrição de Ações. O Preço por Ação foi aprovado em Reunião do Conselho de Administração da Companhia realizada em 30 de março de 2010, cuja ata será publicada no Diário Oficial do Estado de São Paulo e no jornal “Valor Econômico” na data de publicação do Anúncio de Início.

A realização da Oferta Secundária foi aprovada nos termos do artigo 21, I, do Estatuto Social da Primav e dos artigos 7º, I, h, e 8º, II, do Estatuto Social da CR Almeida Engenharia de Obras.

Registro da Oferta na CVM: CVM/SRE/REM/2010/007 (Oferta Primária) e CVM/SRE/SEC/2010/004 (Oferta Secundária), ambas em 31 de março de 2010.

Não foi e nem será realizado nenhum registro da Oferta ou das Ações na SEC ou em qualquer agência ou órgão regulador do mercado de capitais de qualquer outro país, exceto no Brasil.

Este Prospecto não deve, em nenhuma circunstância, ser considerado uma recomendação de compra das Ações. Ao decidir por investir nas Ações, potenciais investidores deverão realizar sua própria análise e avaliação da condição financeira da Companhia, de suas atividades e dos riscos decorrentes do investimento nas Ações. Os investidores devem ler a seção “Fatores de Risco”, nas páginas 87 a 100 deste Prospecto, para ciência de certos fatores de risco que devem ser considerados com relação ao investimento nas Ações.

“O registro da presente Oferta não implica, por parte da CVM, garantia da veracidade das informações prestadas ou julgamento sobre a qualidade da companhia emissora, bem como sobre as Ações a serem distribuídas.”

“A(O) presente oferta pública (programa) foi elaborada(o) de acordo com as normas de Regulação e Melhores Práticas da ANBID para as Ofertas Públicas de Distribuição e Aquisição de Valores Mobiliários, atendendo, assim, a(o) presente oferta pública (programa), aos padrões mínimos de informação exigidos pela ANBID, não cabendo à ANBID qualquer responsabilidade pelas referidas informações, pela qualidade da emissora e/ou ofertantes, das Instituições Participantes e dos valores mobiliários objeto da(o) oferta pública (programa). Este selo não implica recomendação de investimento. O registro ou análise prévia da presente distribuição não implica, por parte da ANBID, garantia da veracidade das informações prestadas ou julgamento sobre a qualidade da companhia emissora, bem como sobre os valores mobiliários a serem distribuídos.

A data deste Prospecto Definitivo é 30 de março de 2010.

Coordenadores da Oferta

Coordenador Líder e Agente Estabilizador

Coordenadores Contratados

[página intencionalmente deixada em branco]

ÍNDICE

Parte I – INTRODUÇÃO

DEFINIÇÕES ...................................................................................................................................................... 19

CONSIDERAÇÕES SOBRE ESTIMATIVAS E DECLARAÇÕES ACERCA DO FUTURO ................... 33

APRESENTAÇÃO DAS INFORMAÇÕES FINANCEIRAS E OPERACIONAIS ...................................... 35 PARTICIPAÇÃO DE MERCADO E OUTRAS INFORMAÇÕES ........................................................................ 36

INFORMAÇÕES CADASTRAIS DA COMPANHIA E DOS ACIONISTAS VENDEDORES .................. 38

APRESENTAÇÃO DAS INSTITUIÇÕES INTERMEDIÁRIAS ................................................................... 39 ITAÚ BBA .................................................................................................................................................. 39

Histórico do Itaú BBA ........................................................................................................................ 39 Atividade de Investment Banking do Itaú BBA ............................................................................... 39

BANCO BTG PACTUAL S.A. ...................................................................................................................... 40 CREDIT SUISSE .......................................................................................................................................... 41 MORGAN STANLEY .................................................................................................................................... 43 GOLDMAN SACHS ...................................................................................................................................... 43

SUMÁRIO DA COMPANHIA........................................................................................................................... 45 VISÃO GERAL ............................................................................................................................................ 45 PRINCIPAIS FATORES DE CRESCIMENTO .................................................................................................. 46 NOSSAS OPERAÇÕES .................................................................................................................................. 47

Informações Financeiras e Operacionais Básicas ............................................................................ 48 NOSSOS PONTOS FORTES .......................................................................................................................... 49 NOSSAS ESTRATÉGIAS ............................................................................................................................... 50 ORGANOGRAMA SOCIETÁRIO ................................................................................................................... 52 EVENTOS RECENTES ................................................................................................................................. 52 INFORMAÇÕES ADICIONAIS ...................................................................................................................... 53

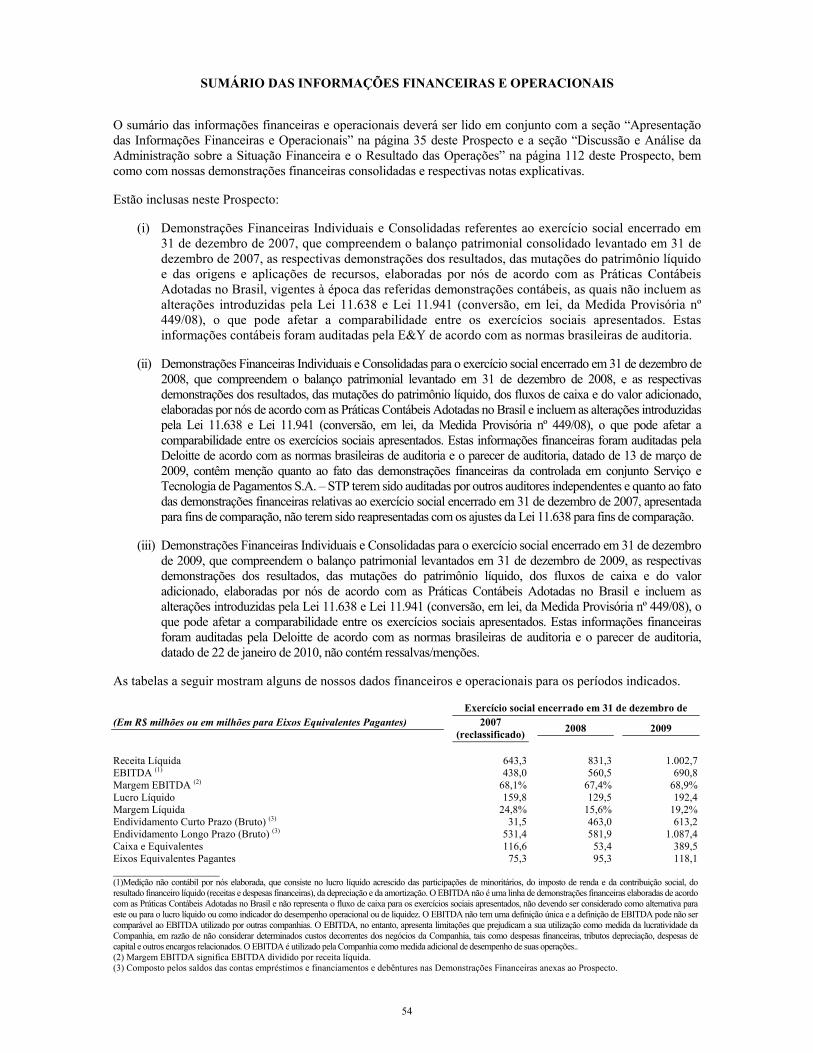

SUMÁRIO DAS INFORMAÇÕES FINANCEIRAS E OPERACIONAIS ................................................... 54

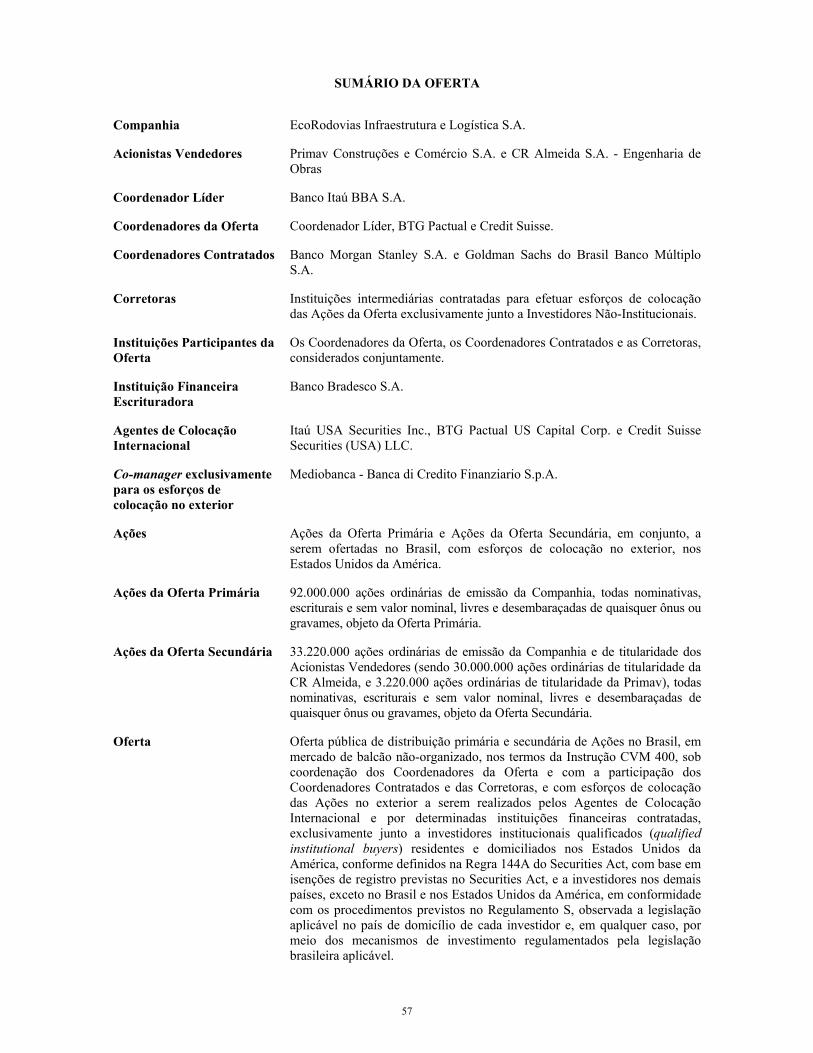

SUMÁRIO DA OFERTA ................................................................................................................................... 57

INFORMAÇÕES RELATIVAS À OFERTA ................................................................................................... 64 COMPOSIÇÃO ATUAL DO NOSSO CAPITAL SOCIAL ................................................................................. 64 ALOCAÇÃO DOS RECURSOS DA OFERTA .................................................................................................. 64 DESCRIÇÃO DA OFERTA ............................................................................................................................ 64 PREÇO POR AÇÃO ...................................................................................................................................... 65 QUANTIDADE, VALOR E RECURSOS LÍQUIDOS ......................................................................................... 66 CUSTOS DE DISTRIBUIÇÃO ........................................................................................................................ 66 APROVAÇÕES SOCIETÁRIAS ...................................................................................................................... 67

3

PÚBLICO ALVO DA OFERTA ...................................................................................................................... 67 INADEQUAÇÃO DE INVESTIMENTO NAS AÇÕES ........................................................................................ 67 CRONOGRAMA DA OFERTA ....................................................................................................................... 68 PROCEDIMENTOS DA OFERTA ................................................................................................................... 68 OFERTA DE VAREJO .................................................................................................................................. 69

Período de Reserva ............................................................................................................................. 69 Procedimento da Oferta de Varejo ................................................................................................... 69

OFERTA INSTITUCIONAL ........................................................................................................................... 71 VIOLAÇÕES DE NORMAS ........................................................................................................................... 72 PRAZO DE DISTRIBUIÇÃO .......................................................................................................................... 72 CONTRATO DE DISTRIBUIÇÃO E PLACEMENT FACILITATION AGREEMENT ........................................... 72 GARANTIA FIRME DE LIQUIDAÇÃO .......................................................................................................... 73 RESTRIÇÕES À NEGOCIAÇÃO DE AÇÕES (LOCK-UP) ............................................................................... 74 CONTRATO DE ESTABILIZAÇÃO DO PREÇO DAS AÇÕES .......................................................................... 74 CONTRATO DE PARTICIPAÇÃO NO NOVO MERCADO ............................................................................... 75 REVENDA DE AÇÕES ADQUIRIDAS PELOS COORDENADORES DA OFERTA .............................................. 75 DIREITOS, VANTAGENS E RESTRIÇÕES DAS AÇÕES ................................................................................. 75 ALTERAÇÃO DAS CIRCUNSTÂNCIAS, REVOGAÇÃO OU MODIFICAÇÃO DA OFERTA ............................... 76 SUSPENSÃO E CANCELAMENTO DA OFERTA ............................................................................................ 76 RELACIONAMENTO ENTRE A COMPANHIA, OS ACIONISTAS VENDEDORES E OS COORDENADORES DA

OFERTA ...................................................................................................................................................... 77 Relacionamento entre a Companhia, os Acionistas Vendedores e o Coordenador Líder ............ 77

Companhia ...................................................................................................................................... 77 Acionistas Vendedores .................................................................................................................... 78

Relacionamento entre a Companhia, os Acionistas Vendedores e o Credit Suisse ....................... 78 Companhia ...................................................................................................................................... 78 Acionistas Vendedores .................................................................................................................... 78

Relacionamento entre a Companhia, Acionistas Vendedores e o BTG Pactual ............................ 78 Companhia ...................................................................................................................................... 78 Acionistas Vendedores .................................................................................................................... 79

RELACIONAMENTO ENTRE A COMPANHIA, OS ACIONISTAS VENDEDORES E OS COORDENADORES

CONTRATADOS .......................................................................................................................................... 79 Relacionamento entre a Companhia, os Acionistas Vendedores e o Morgan Stanley .................. 79 Relacionamento entre a Companhia, os Acionistas Vendedores e o Goldman Sachs ................... 79

Companhia ...................................................................................................................................... 79 Acionistas Vendedores .................................................................................................................... 80

INSTITUIÇÃO FINANCEIRA ESCRITURADORA DAS AÇÕES ....................................................................... 80 INFORMAÇÕES COMPLEMENTARES .......................................................................................................... 80

DECLARAÇÕES DA COMPANHIA, DOS ACIONISTAS VENDEDORES E DO COORDENADOR LÍDER .................................................................................................................................................................. 81

DECLARAÇÃO DA COMPANHIA NOS TERMOS DO ARTIGO 56 DA INSTRUÇÃO CVM 400 ......................... 81

4

DECLARAÇÃO DOS ACIONISTAS VENDEDORES NOS TERMOS DO ARTIGO 56 DA INSTRUÇÃO CVM 400 81 DECLARAÇÃO DO COORDENADOR LÍDER NOS TERMOS DO ARTIGO 56 DA INSTRUÇÃO CVM 400 ........ 81

IDENTIFICAÇÃO DOS ADMINISTRADORES, EMISSORA, ACIONISTAS VENDEDORES, COORDENADORES, CONSULTORES LEGAIS E AUDITORES INDEPENDENTES ........................... 83

ADMINISTRADORES DA EMISSORA ............................................................................................................ 83 EMISSORA .................................................................................................................................................. 83 ACIONISTAS VENDEDORES ........................................................................................................................ 83 COORDENADOR LÍDER .............................................................................................................................. 83 COORDENADORES ..................................................................................................................................... 84 COORDENADORES CONTRATADOS ........................................................................................................... 84 CONSULTORES JURÍDICOS ........................................................................................................................ 84

Para a Companhia quanto ao Direito Brasileiro ............................................................................. 84 Para a Companhia quanto ao Direito Norte Americano ................................................................. 85 Para os Coordenadores da Oferta quanto ao Direito Brasileiro .................................................... 85 Para os Coordenadores da Oferta quanto ao Direito Norte Americano ........................................ 85

AUDITORES INDEPENDENTES .................................................................................................................... 85 EXEMPLARES DO PROSPECTO DEFINITIVO .............................................................................................. 86

FATORES DE RISCO ........................................................................................................................................ 87 RISCOS RELACIONADOS À COMPANHIA ................................................................................................... 87

A perda de membros da nossa administração e/ou a incapacidade de atrair e manter pessoal qualificado pode ter efeito adverso relevante sobre as nossas atividades, situação financeira e resultados operacionais. ..................................................................................................................... 88 Somos uma Companhia cujos resultados dependem dos resultados das nossas Controladas, os quais não podemos assegurar que nos serão disponibilizados. ....................................................... 88 Nos termos de nossos contratos financeiros, nós e nossas Concessionárias estamos sujeitos a obrigações específicas, bem como restrições à nossa capacidade de contrair dívidas adicionais. ............................................................................................................................................ 89 Decisões desfavoráveis em processos judiciais ou administrativos podem causar efeitos adversos para nós. .............................................................................................................................. 91

RISCOS RELACIONADOS AOS NOSSOS SETORES DE ATUAÇÃO ................................................................ 91 Nossos negócios podem ter sua condição financeira e resultados operacionais afetados adversamente caso os mecanismos para restabelecimento do equilíbrio econômico-financeiro, em virtude de aumento de encargos e/ou de redução de tarifas, não gerem tempestivamente um aumento do nosso fluxo de caixa. ................................................................................................ 92 Estamos expostos aos riscos relacionados ao volume de tráfego. ................................................... 92 Aumento na concorrência nos setores onde atuamos poderá reduzir nossas receitas e nossa participação no mercado. ................................................................................................................... 93

RISCOS RELACIONADOS À OFERTA E ÀS AÇÕES ...................................................................................... 94 RISCOS RELACIONADOS AOS FATORES MACROECONÔMICOS ................................................................ 97

Uma crise ou deterioração econômica em outros mercados emergentes poderá ter um efeito adverso em nossa capacidade de captar recursos, seja via empréstimos junto a instituições financeiras, seja via mercado de capitais. ......................................................................................... 99

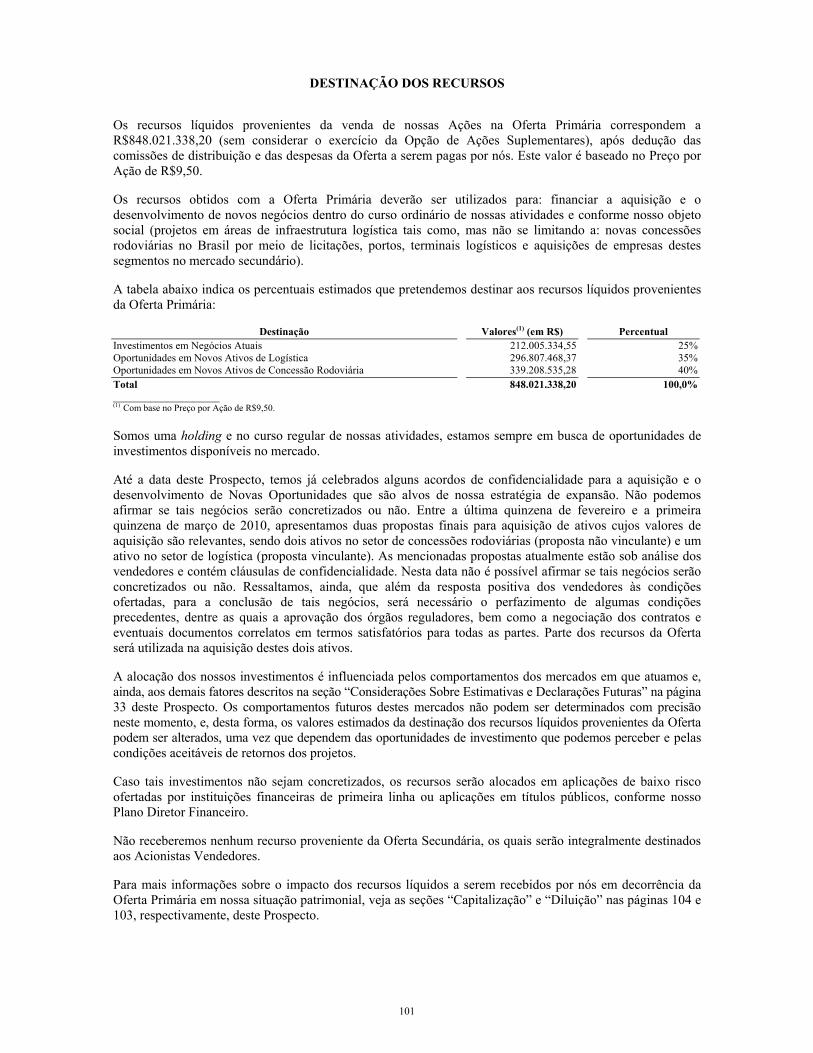

DESTINAÇÃO DOS RECURSOS ................................................................................................................... 101

5

OPERAÇÕES VINCULADAS À OFERTA ................................................................................................... 102

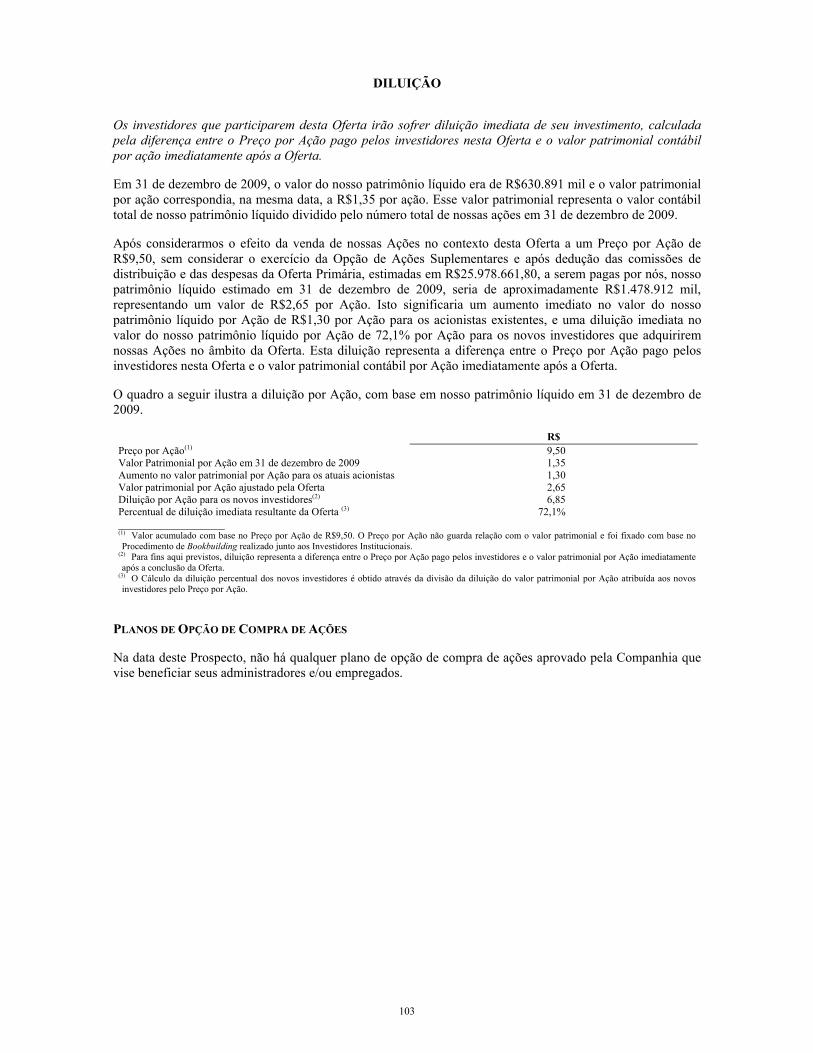

DILUIÇÃO ........................................................................................................................................................ 103 PLANOS DE OPÇÃO DE COMPRA DE AÇÕES ............................................................................................ 103

Parte II – INFORMAÇÕES SOBRE A COMPANHIA

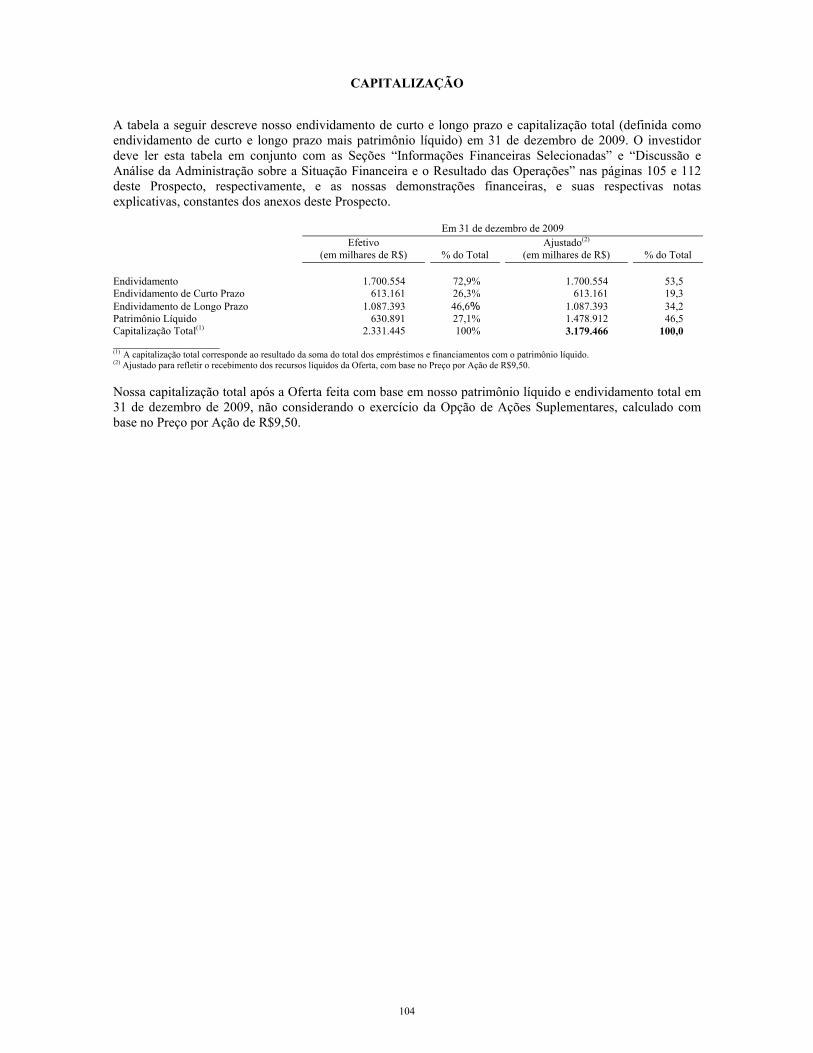

CAPITALIZAÇÃO ........................................................................................................................................... 104

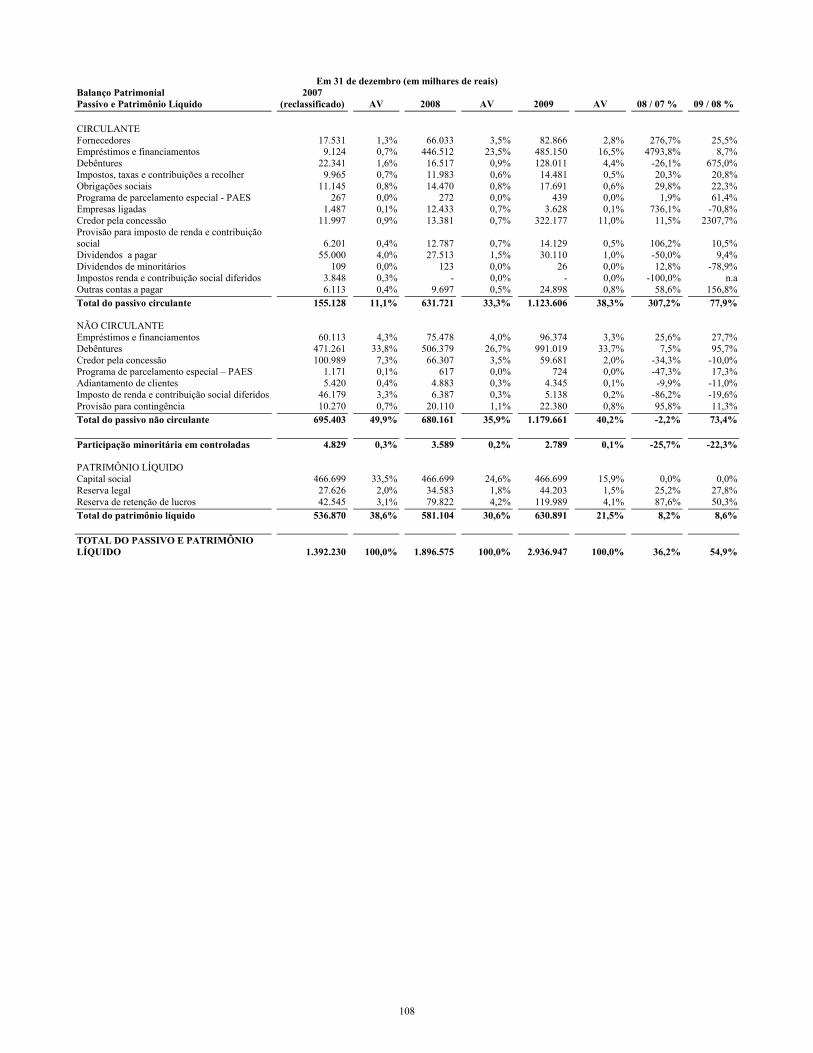

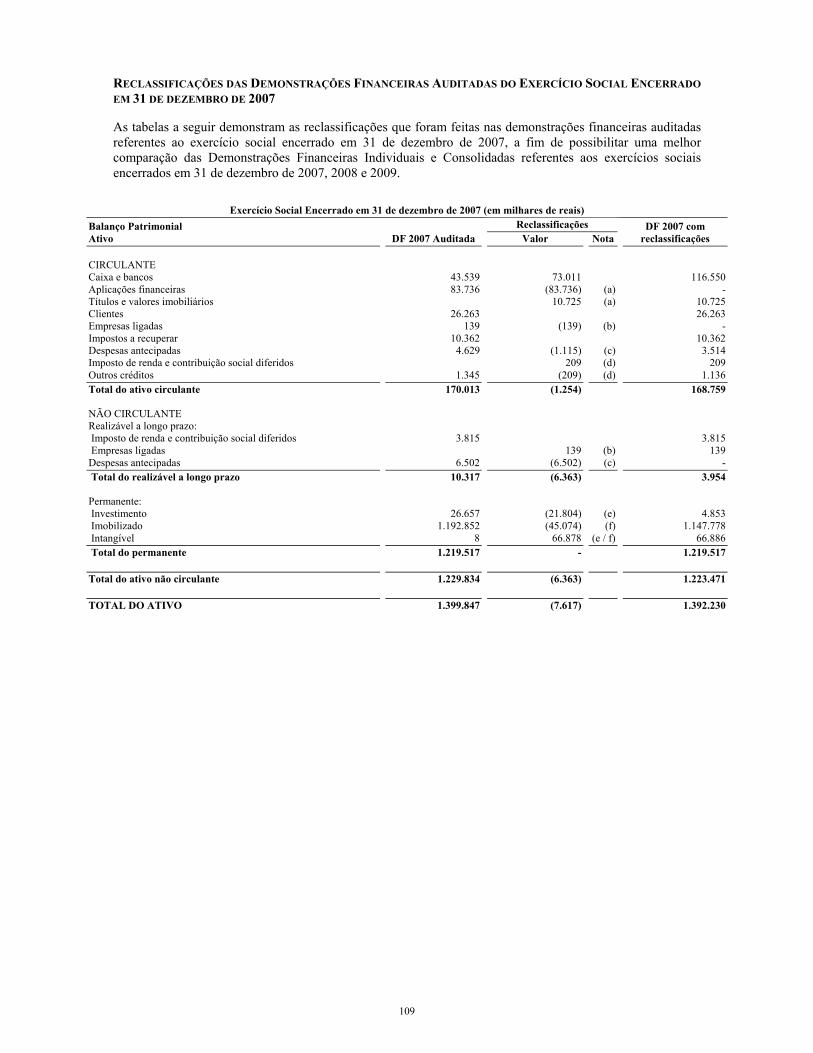

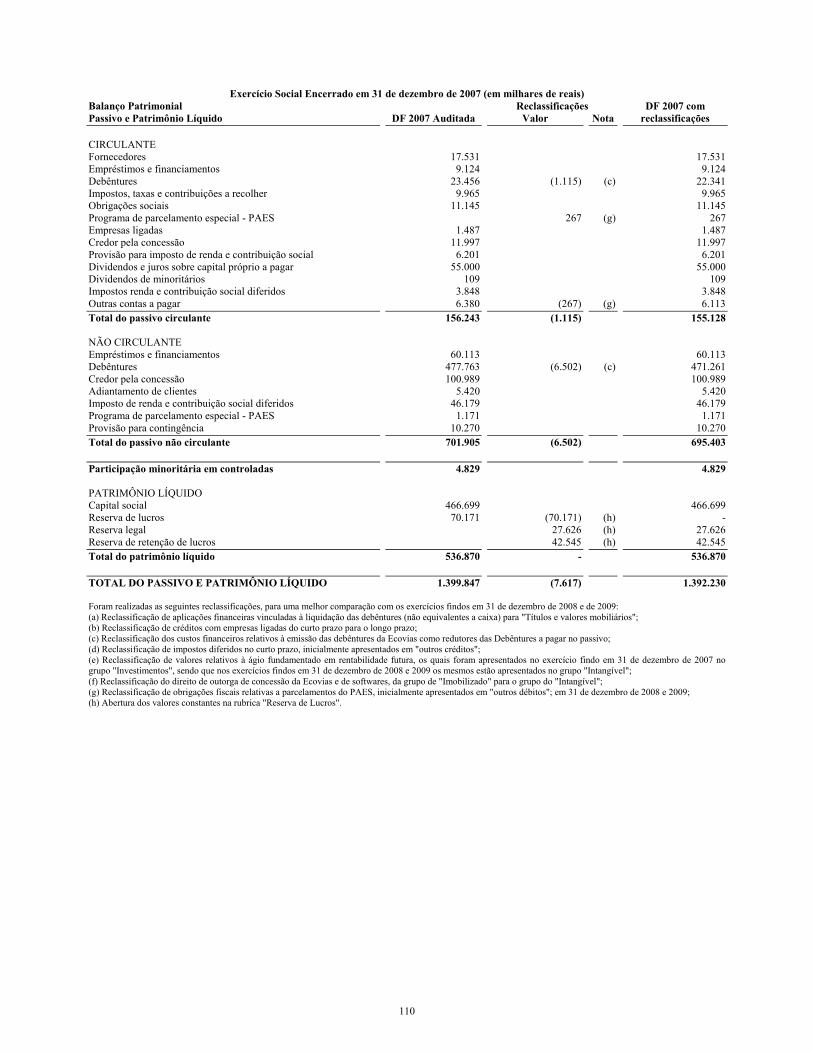

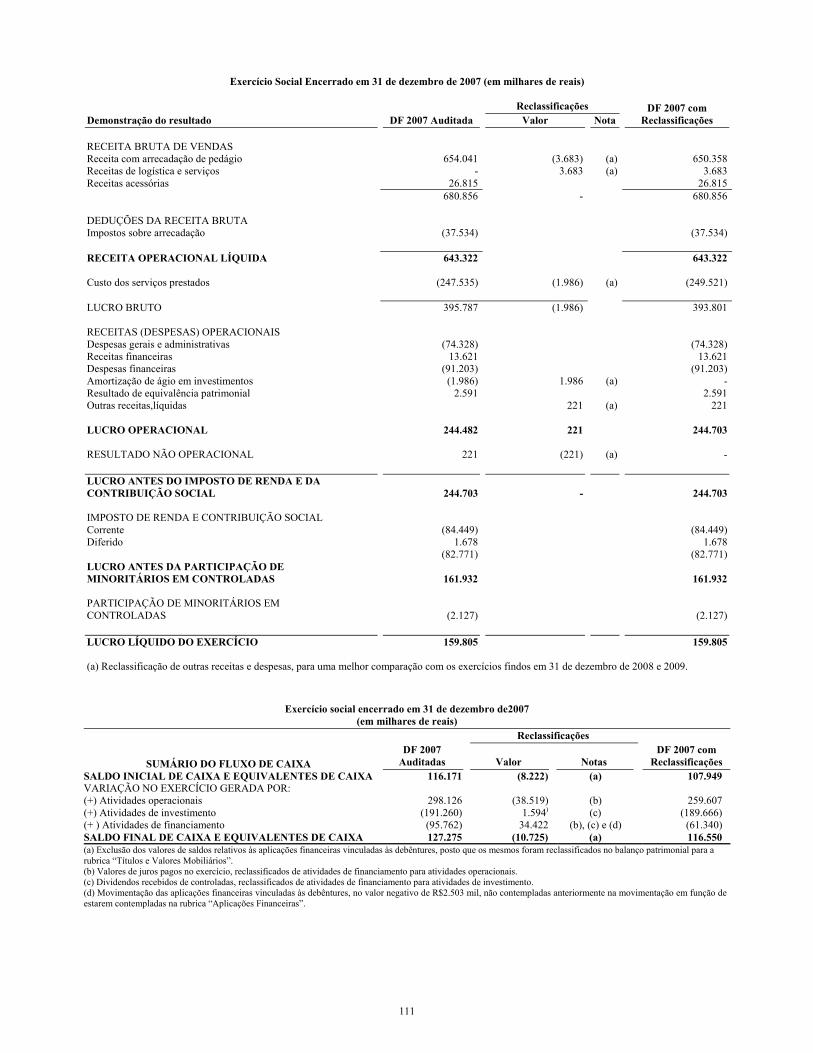

INFORMAÇÕES FINANCEIRAS SELECIONADAS .................................................................................. 105 RECLASSIFICAÇÕES DAS DEMONSTRAÇÕES FINANCEIRAS AUDITADAS DO EXERCÍCIO SOCIAL

ENCERRADO EM 31 DE DEZEMBRO DE 2007 ........................................................................................... 109

DISCUSSÃO E ANÁLISE DA ADMINISTRAÇÃO SOBRE A SITUAÇÃO FINANCEIRA E O RESULTADO DAS OPERAÇÕES ................................................................................................................. 112

VISÃO GERAL .......................................................................................................................................... 112 CENÁRIO MACROECONÔMICO BRASILEIRO .......................................................................................... 113 ALTERAÇÕES NA LEI DAS SOCIEDADES POR AÇÕES, INTRODUZIDAS PELAS LEIS NºS 11.638/07 E

11.941 ....................................................................................................................................................... 115 PRINCIPAIS PRÁTICAS CONTÁBEIS ......................................................................................................... 116 APURAÇÃO DO RESULTADO ..................................................................................................................... 116 ATIVO CIRCULANTE ................................................................................................................................ 116 ATIVO NÃO CIRCULANTE ......................................................................................................................... 117 PASSIVOS CIRCULANTE E NÃO CIRCULANTE .......................................................................................... 118 DESCRIÇÃO DAS PRINCIPAIS CONTAS DA DEMONSTRAÇÃO DE RESULTADO ........................................ 119

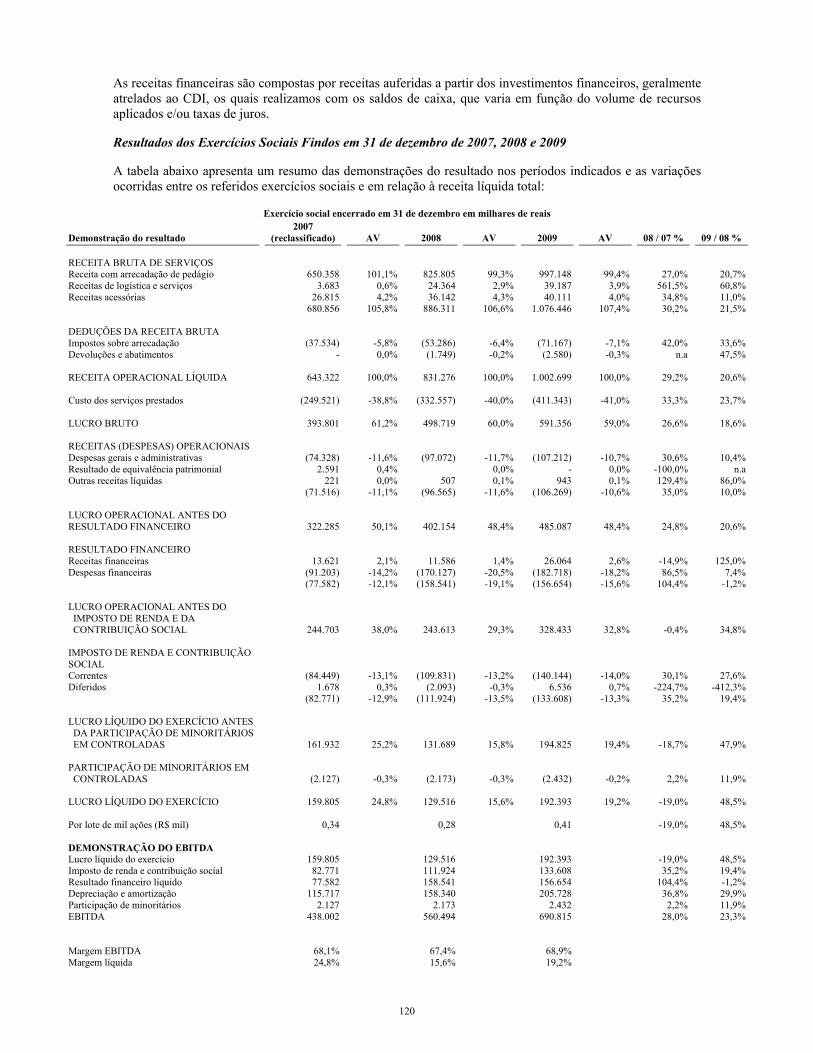

Receita bruta de serviços ................................................................................................................. 119 Deduções da receita bruta ................................................................................................................ 119 Custos dos serviços prestados .......................................................................................................... 119 Despesas gerais e administrativas ................................................................................................... 119 Resultado financeiro ......................................................................................................................... 119 Resultados dos Exercícios Sociais Findos em 31 de dezembro de 2007, 2008 e 2009 .................. 120

COMPARAÇÃO DAS CONTAS DE RESULTADO ENTRE OS EXERCÍCIOS SOCIAIS ENCERRADOS EM 31

DE DEZEMBRO DE 2009 E 2008 ................................................................................................................ 121 Receita bruta de serviços ................................................................................................................. 121

Receita com arrecadação de pedágio ........................................................................................... 121 Receita de logística e serviços ...................................................................................................... 121 Receitas acessórias ....................................................................................................................... 121

Deduções da receita bruta ................................................................................................................ 121 Impostos sobre arrecadação ......................................................................................................... 121 Devoluções e abatimentos ............................................................................................................. 121

Receita líquida de serviços ............................................................................................................... 121 Custo dos serviços prestados ........................................................................................................... 122 Lucro bruto ....................................................................................................................................... 122 Receitas (despesas) operacionais ..................................................................................................... 122

Despesas gerais e administrativas ................................................................................................ 123

6

Lucro operacional antes do resultado financeiro ........................................................................... 123 Resultado financeiro ......................................................................................................................... 123 Lucro antes do imposto de renda e da contribuição social ........................................................... 123

Imposto de renda e contribuição social ........................................................................................ 123 Lucro líquido do exercício ............................................................................................................... 124

EBITDA .................................................................................................................................................. 124 Comparação das Contas de Resultado entre os Exercícios Sociais Encerrados em 31 de dezembro de 2008 e 2007 .................................................................................................................. 124

Receita bruta de serviços .............................................................................................................. 124 Receita com arrecadação de pedágio ........................................................................................... 124 Receita de logística e serviços ...................................................................................................... 124 Receitas acessórias ....................................................................................................................... 124 Deduções da receita bruta ............................................................................................................ 125

Impostos sobre arrecadação ............................................................................................................ 125 Devoluções e abatimentos ................................................................................................................ 125 Receita líquida de serviços ............................................................................................................... 125 Custo dos serviços prestados ........................................................................................................... 125 Lucro bruto ....................................................................................................................................... 126 Receitas (despesas) operacionais ..................................................................................................... 126

Despesas gerais e administrativas ................................................................................................ 126 Lucro operacional antes do resultado financeiro ........................................................................... 126 Resultado financeiro ......................................................................................................................... 126 Lucro operacional antes do imposto de renda e da contribuição social ....................................... 126

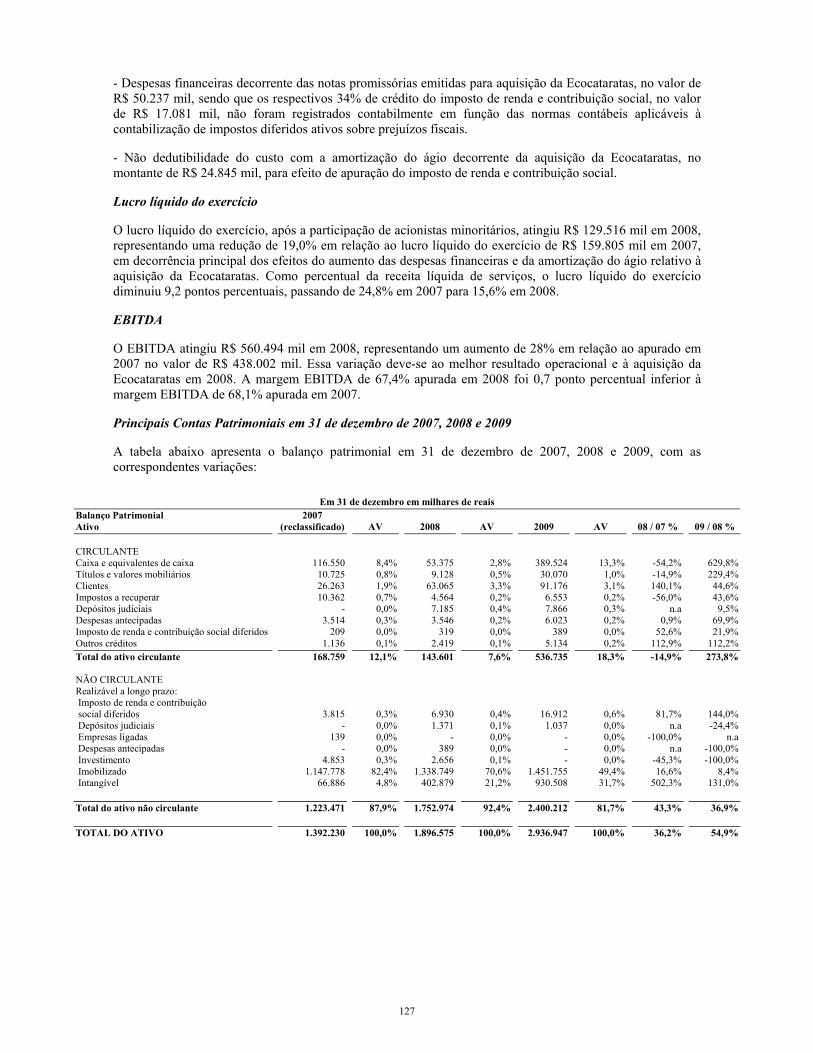

Imposto de renda e contribuição social ........................................................................................ 126 Lucro líquido do exercício ............................................................................................................... 127 EBITDA ............................................................................................................................................. 127 Principais Contas Patrimoniais em 31 de dezembro de 2007, 2008 e 2009 .................................. 127

COMPARAÇÃO DAS PRINCIPAIS CONTAS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2009 E 2008 .......... 128 Ativo circulante ................................................................................................................................. 128

Caixa e equivalentes de caixa ....................................................................................................... 128 Títulos e valores mobiliários......................................................................................................... 128 Clientes ......................................................................................................................................... 129

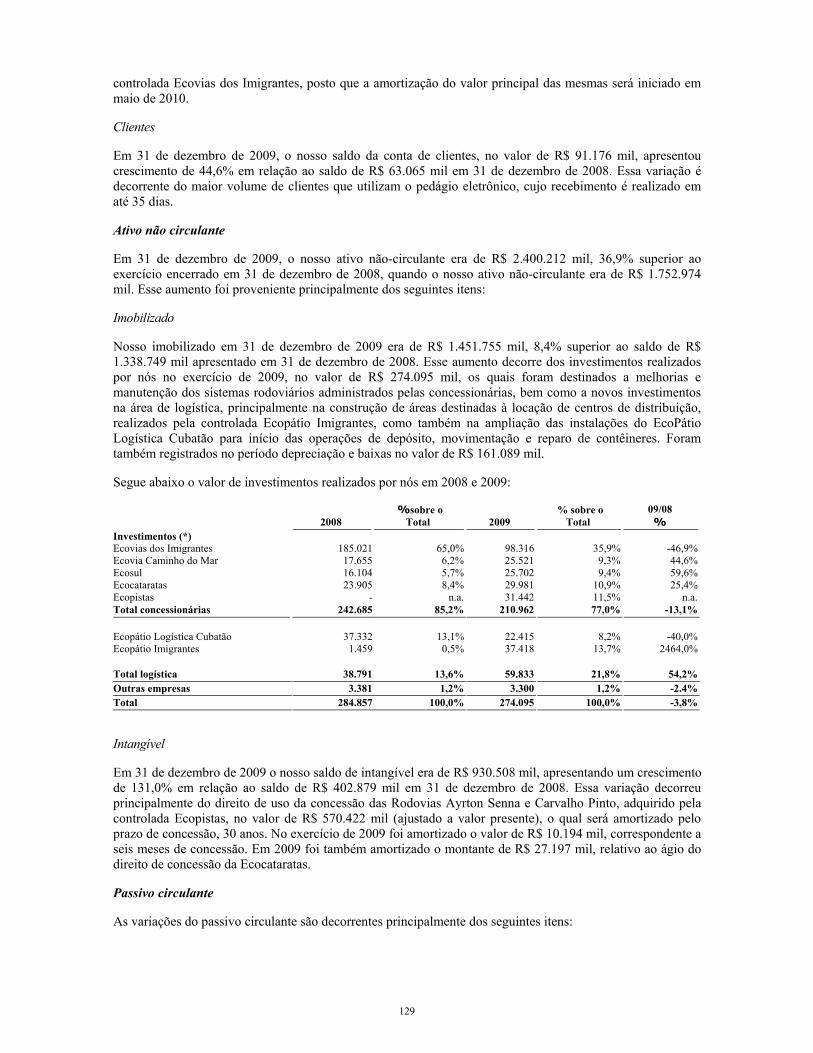

Ativo não circulante ......................................................................................................................... 129 Imobilizado ................................................................................................................................... 129 Intangível ...................................................................................................................................... 129

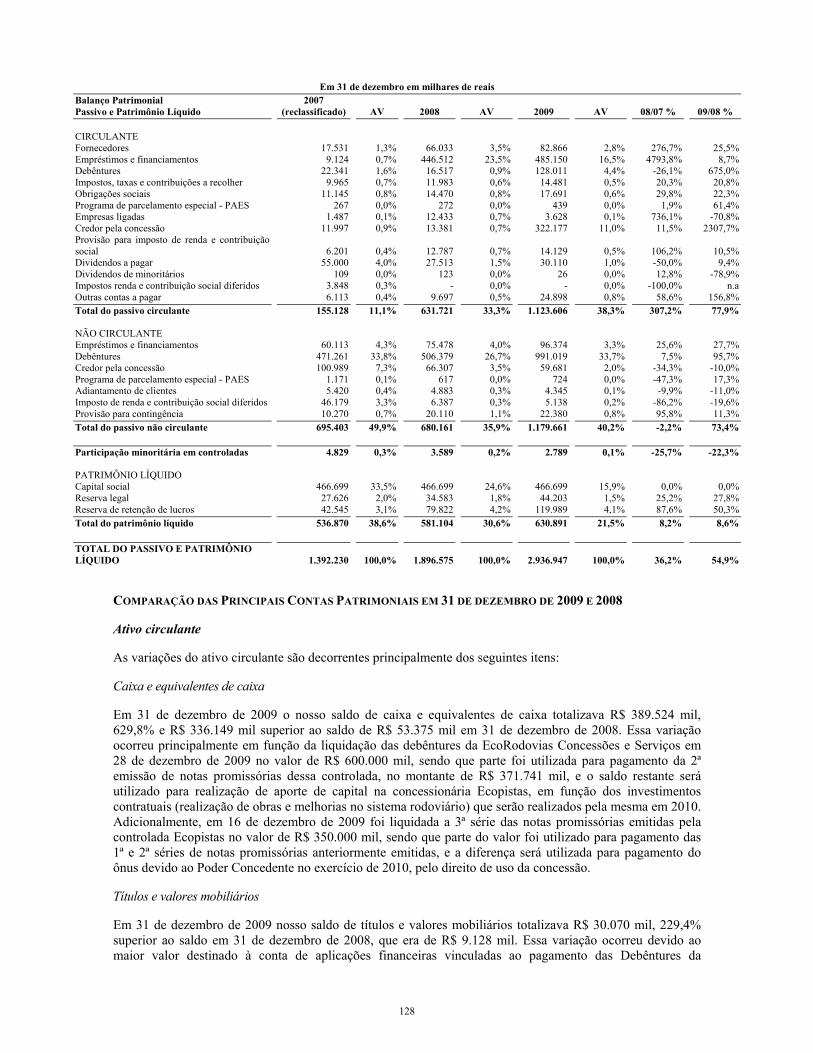

Passivo circulante ............................................................................................................................. 129 Fornecedores ................................................................................................................................ 130 Empréstimos e Financiamentos .................................................................................................... 130 Debêntures .................................................................................................................................... 130 Credor pela concessão .................................................................................................................. 130

Passivo não circulante ...................................................................................................................... 130

7

Empréstimos e Financiamentos .................................................................................................... 130 Debêntures .................................................................................................................................... 130 Credor pela concessão .................................................................................................................. 131

Patrimônio Líquido .......................................................................................................................... 131 COMPARAÇÃO DAS PRINCIPAIS CONTAS PATRIMONIAIS EM 31 DE DEZEMBRO DE 2008 E 2007 .......... 131

Ativo circulante ................................................................................................................................. 131 Caixa e equivalentes de caixa ....................................................................................................... 131 Clientes ......................................................................................................................................... 131

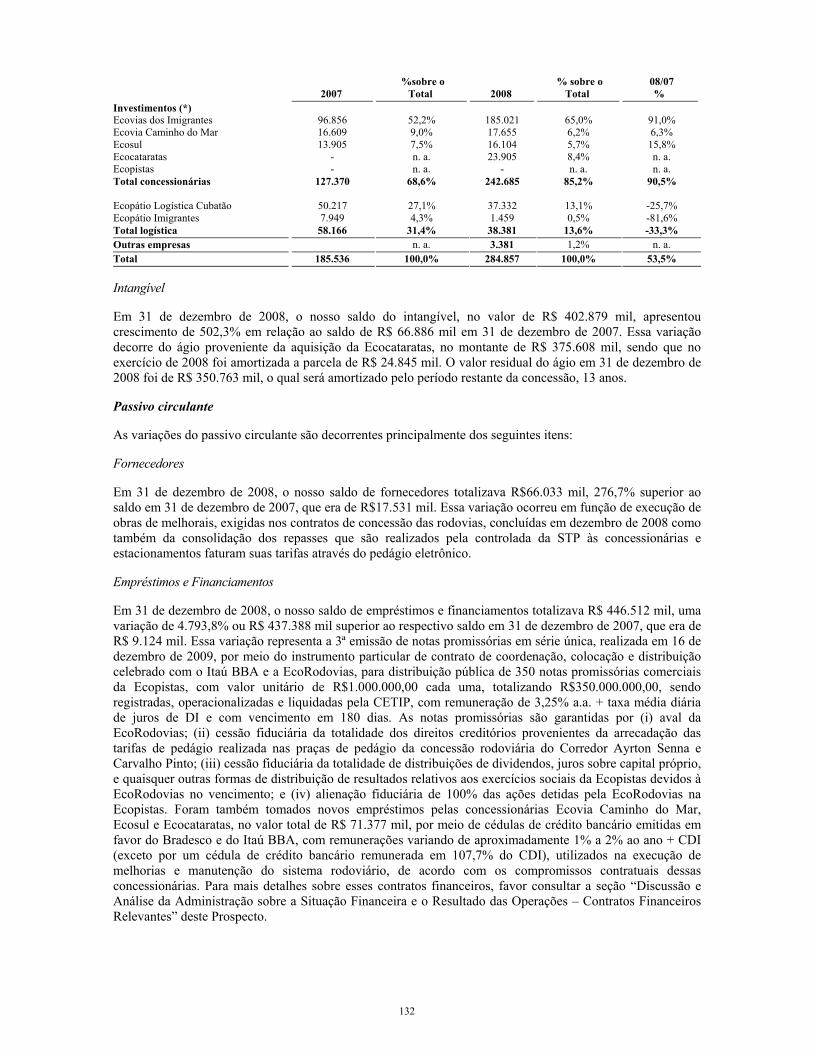

Ativo não circulante ......................................................................................................................... 131 Imobilizado ................................................................................................................................... 131 Intangível ...................................................................................................................................... 132

Passivo circulante ............................................................................................................................. 132 Fornecedores ................................................................................................................................ 132 Empréstimos e Financiamentos .................................................................................................... 132 Empresas ligadas .......................................................................................................................... 133 Provisão para imposto de renda e contribuição social ................................................................ 133 Dividendos .................................................................................................................................... 133

Passivo não circulante ...................................................................................................................... 133 Empréstimos e Financiamentos .................................................................................................... 133 Debêntures .................................................................................................................................... 133 Credor pela concessão .................................................................................................................. 133 Imposto de renda e contribuição social diferidos ......................................................................... 133 Provisões para Contingências ...................................................................................................... 134

Patrimônio Líquido .......................................................................................................................... 134 FONTES E USOS DOS RECURSOS .............................................................................................................. 134 FLUXOS DE CAIXA ................................................................................................................................... 134

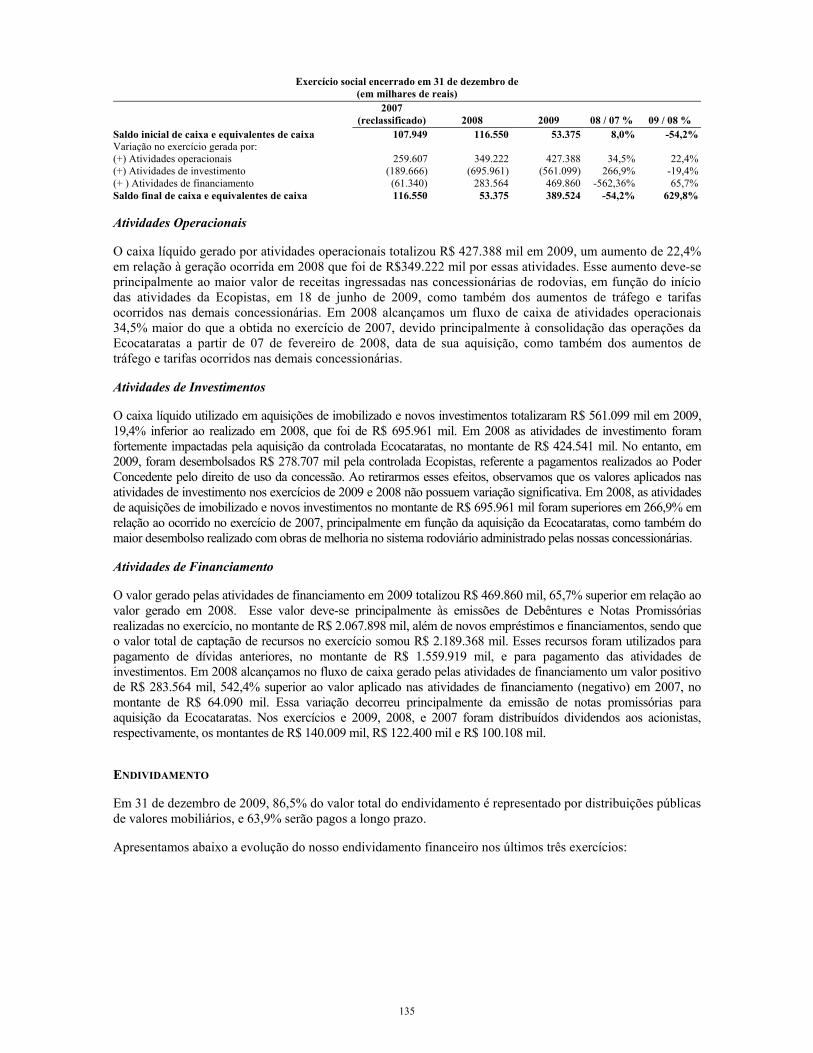

Atividades Operacionais .................................................................................................................. 135 Atividades de Investimentos ............................................................................................................ 135 Atividades de Financiamento........................................................................................................... 135

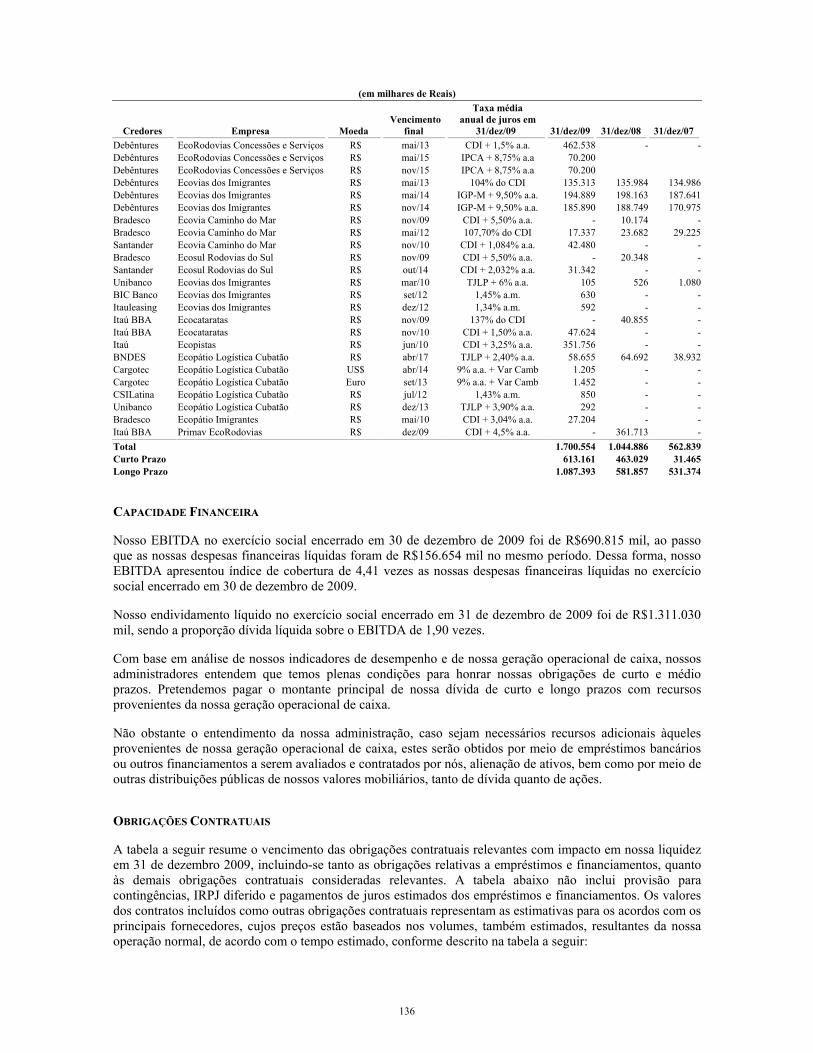

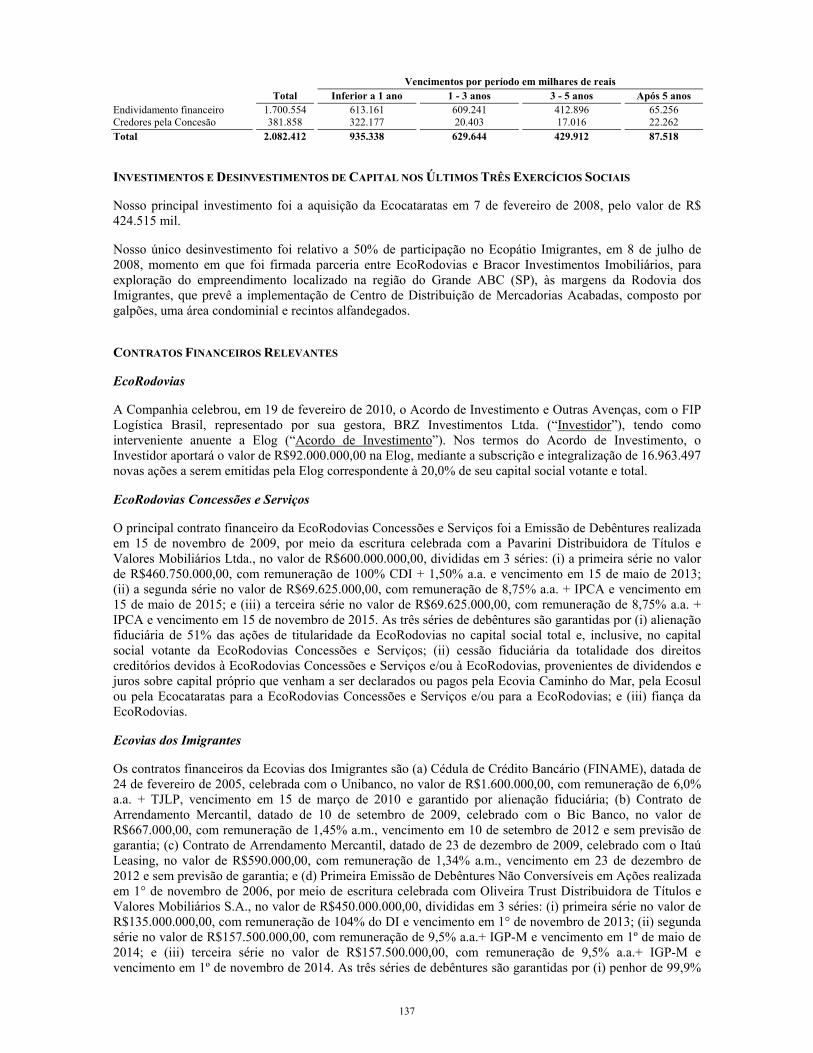

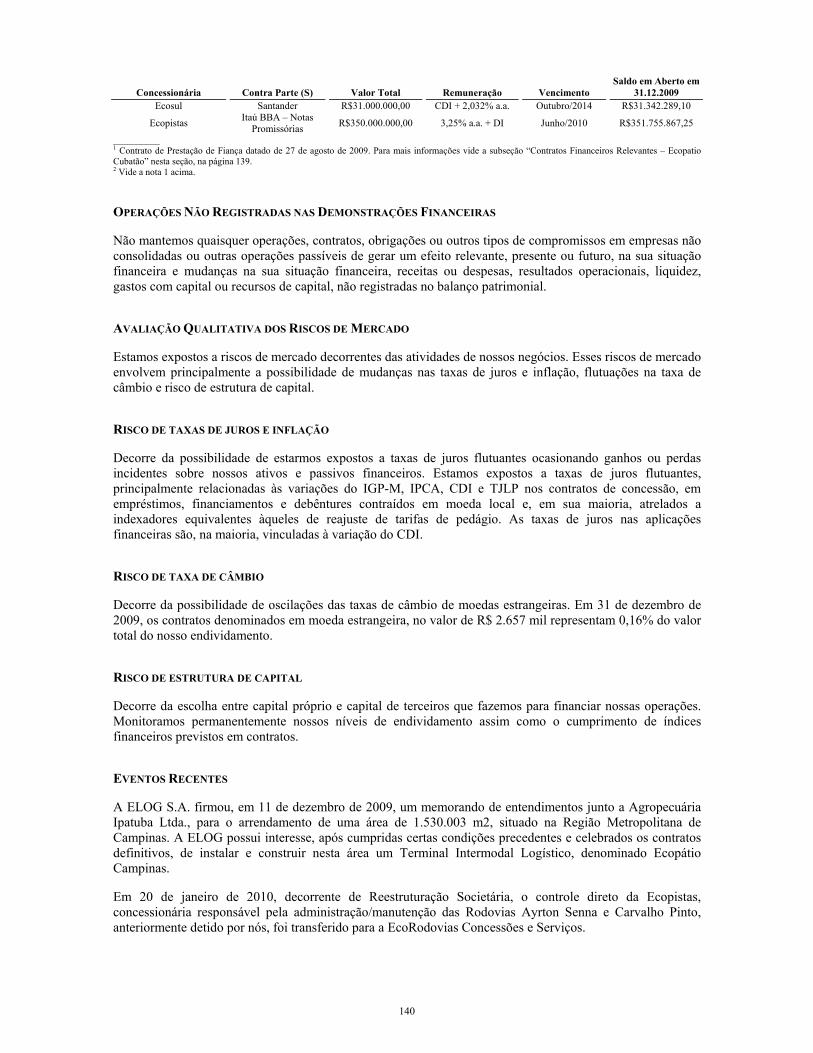

ENDIVIDAMENTO ..................................................................................................................................... 135 CAPACIDADE FINANCEIRA ...................................................................................................................... 136 OBRIGAÇÕES CONTRATUAIS ................................................................................................................... 136 INVESTIMENTOS E DESINVESTIMENTOS DE CAPITAL NOS ÚLTIMOS TRÊS EXERCÍCIOS SOCIAIS ....... 137 CONTRATOS FINANCEIROS RELEVANTES .............................................................................................. 137

EcoRodovias ...................................................................................................................................... 137 EcoRodovias Concessões e Serviços ................................................................................................ 137 Ecovias dos Imigrantes ..................................................................................................................... 137 Ecovia Caminho do Mar .................................................................................................................. 138 Ecocataratas ...................................................................................................................................... 138 Ecosul ................................................................................................................................................. 138 Ecopistas ............................................................................................................................................ 138

8

Ecopátio Imigrantes ......................................................................................................................... 138 Ecopátio Cubatão ............................................................................................................................. 139

OPERAÇÕES NÃO REGISTRADAS NAS DEMONSTRAÇÕES FINANCEIRAS ............................................... 140 AVALIAÇÃO QUALITATIVA DOS RISCOS DE MERCADO ......................................................................... 140 RISCO DE TAXAS DE JUROS E INFLAÇÃO ................................................................................................. 140 RISCO DE TAXA DE CÂMBIO .................................................................................................................... 140 RISCO DE ESTRUTURA DE CAPITAL ......................................................................................................... 140 EVENTOS RECENTES ............................................................................................................................... 140

INFORMAÇÕES RELATIVAS AO SETOR DE LOGÍSTICA NO BRASIL ............................................ 142

INFORMAÇÕES RELATIVAS AO SETOR DE CONCESSÕES RODOVIÁRIAS NO BRASIL .......... 144 VISÃO GERAL .......................................................................................................................................... 144 CONCESSÕES FEDERAIS .......................................................................................................................... 146 CONCESSÕES ESTADUAIS ........................................................................................................................ 146

Estado de São Paulo ......................................................................................................................... 147 Estado de Minas Gerais ................................................................................................................... 147

CONCESSÕES MUNICIPAIS ...................................................................................................................... 148 LEGISLAÇÃO APLICÁVEL – ASPECTOS REGULATÓRIOS ........................................................................ 148

Constituição Federal ........................................................................................................................ 148 Legislação Federal ............................................................................................................................ 148

Lei nº 8.666, de 21 de junho de 1993 ............................................................................................ 148 Lei nº 8.987, de 13 de fevereiro de 1995 ....................................................................................... 148 Lei nº 9.277, de 11 de maio de 1996 ............................................................................................. 149

LEGISLAÇÃO E CONTRATOS QUE REGULAM AS CONCESSÕES DAS CONCESSIONÁRIAS ........................ 149 Concessionária Ecovias dos Imigrantes S.A. - Ecovias ................................................................. 149

Decreto Estadual nº 41.370, de 28 de novembro de 1996 – Ecovias ............................................ 149 Decreto Estadual nº 41.371, de 28 de novembro de 1996 – Ecovias ............................................ 149

Concessionária das Rodovias Ayrton Senna e Carvalho Pinto S.A. - Ecopistas ......................... 149 Lei Estadual nº 6.544, de 22 de novembro de 1989 ...................................................................... 149 Lei Estadual nº 9.361, de 05 de julho de 1996 .............................................................................. 150 Decreto Estadual nº 52.188, de 21 de setembro de 2007, Decreto nº 53.107, de 13 de junho de 2008 e Decreto nº 53.308, de 8 de agosto de 2008 - Ecopistas .................................................... 150

Concessionária Ecovia Caminho do Mar S.A. - Ecovia ................................................................ 150 Rodovia das Cataratas S.A. - Ecocataratas .................................................................................... 150

Lei Complementar Estadual nº 76, de 21 de dezembro de 1995 ................................................... 150 Empresa Concessionária de Rodovias do Sul S.A. – Ecosul ......................................................... 150

ASPECTOS REGULATÓRIOS RELEVANTES DOS SETORES DE LOGÍSTICA EM QUE IREMOS ATUAR ............................................................................................................................................................... 151

DISPOSIÇÕES GERAIS .............................................................................................................................. 151 PORTO SECO OU ESTAÇÃO ADUANEIRA DE INTERIOR (EADI) ............................................................. 151 RECINTO ESPECIAL PARA DESPACHO ADUANEIRO DE EXPORTAÇÃO (REDEX) ................................. 152

9

CENTRO DE LOGÍSTICA E INDÚSTRIAS ALFANDEGADAS (CLIAS) ........................................................ 152 Projeto de Lei nº 327/ 2006 .............................................................................................................. 152 Medida Provisória nº 320, de 24 de agosto de 2006 ....................................................................... 152

REGIME DE ARMAZÉM GERAL E OUTROS .............................................................................................. 153 TERMINAIS PORTUÁRIOS ........................................................................................................................ 153 TRANSPORTE - PRINCIPAIS ÓRGÃOS REGULADORES ............................................................................ 154

Ministério dos Transportes .............................................................................................................. 154 ANTT ................................................................................................................................................. 154 Polícia Rodoviária Federal .............................................................................................................. 154 CONTRAN - Conselho Nacional de Trânsito ................................................................................ 154

TRANSPORTE MULTIMODAL DE CARGAS ............................................................................................... 154 TRANSPORTE RODOVIÁRIO ..................................................................................................................... 155

RNTRC .............................................................................................................................................. 155 Obrigações da ETC .......................................................................................................................... 155 Responsabilidade do Transportador (ETC) ................................................................................... 155

LEGISLAÇÃO APLICÁVEL ........................................................................................................................ 156

ASPECTOS REGULATÓRIOS DO SETOR DE CONCESSÕES RODOVIÁRIAS ................................. 159 DISPOSIÇÕES GERAIS .............................................................................................................................. 159 PODER CONCEDENTE E AGÊNCIAS REGULADORAS ............................................................................... 159 PROCESSO LICITATÓRIO ......................................................................................................................... 160 DIREITOS DECORRENTES DOS CONTRATOS DE CONCESSÃO ................................................................. 161

Uso dos bens vinculados à concessão .............................................................................................. 161 Cobrança de pedágio ........................................................................................................................ 161 Outras fontes de receita ................................................................................................................... 161 Resilição ............................................................................................................................................. 161

OBRIGAÇÕES DECORRENTES DOS CONTRATOS DE CONCESSÃO ........................................................... 161 Garantia de performance e seguro .................................................................................................. 162 Atos societários ................................................................................................................................. 162 Dividendos ......................................................................................................................................... 162 Descumprimento ............................................................................................................................... 162

EXTINÇÃO DA CONCESSÃO ..................................................................................................................... 163 FORÇA MAIOR ......................................................................................................................................... 164 REAJUSTE DA TARIFA DE PEDÁGIO ......................................................................................................... 164 EQUILÍBRIO ECONÔMICO-FINANCEIRO ................................................................................................. 165 PROCESSO DE SOLUÇÃO DE DISPUTAS ................................................................................................... 165

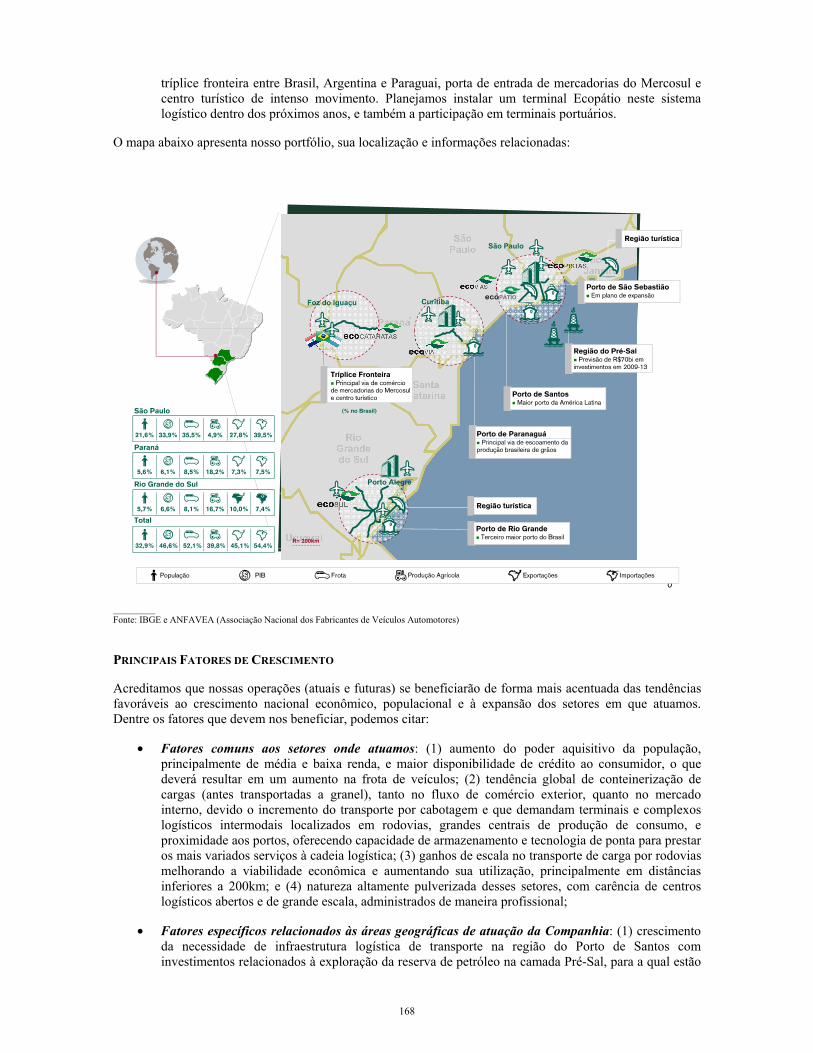

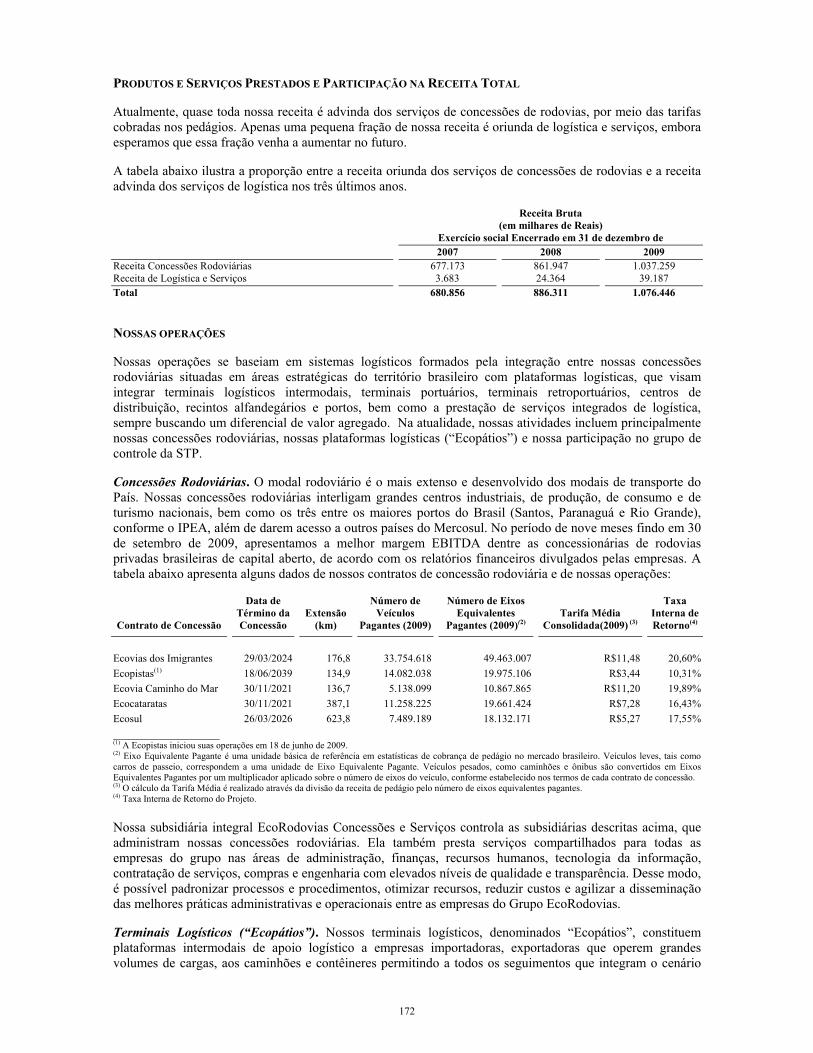

ATIVIDADES DA COMPANHIA ................................................................................................................... 167 NOSSAS ATIVIDADES ............................................................................................................................... 167 PRINCIPAIS FATORES DE CRESCIMENTO ................................................................................................ 168 NOSSOS PONTOS FORTES ........................................................................................................................ 169 NOSSAS ESTRATÉGIAS ............................................................................................................................. 170

10

PRODUTOS E SERVIÇOS PRESTADOS E PARTICIPAÇÃO NA RECEITA TOTAL ........................................ 172 NOSSAS OPERAÇÕES ................................................................................................................................ 172 SISTEMAS LOGÍSTICOS ............................................................................................................................ 173

Sistema Logístico Anchieta-Imigrantes (São Paulo-Santos). ........................................................ 173 Ecopátio Cubatão ......................................................................................................................... 173 Ecopátio Imigrantes ...................................................................................................................... 174

Sistema Logístico Ayrton Senna/Carvalho Pinto (São Paulo-Vale do Paraíba) .......................... 174 Sistema Logístico Rio Grande do Sul .............................................................................................. 175 Sistema Logístico Paraná ................................................................................................................. 175

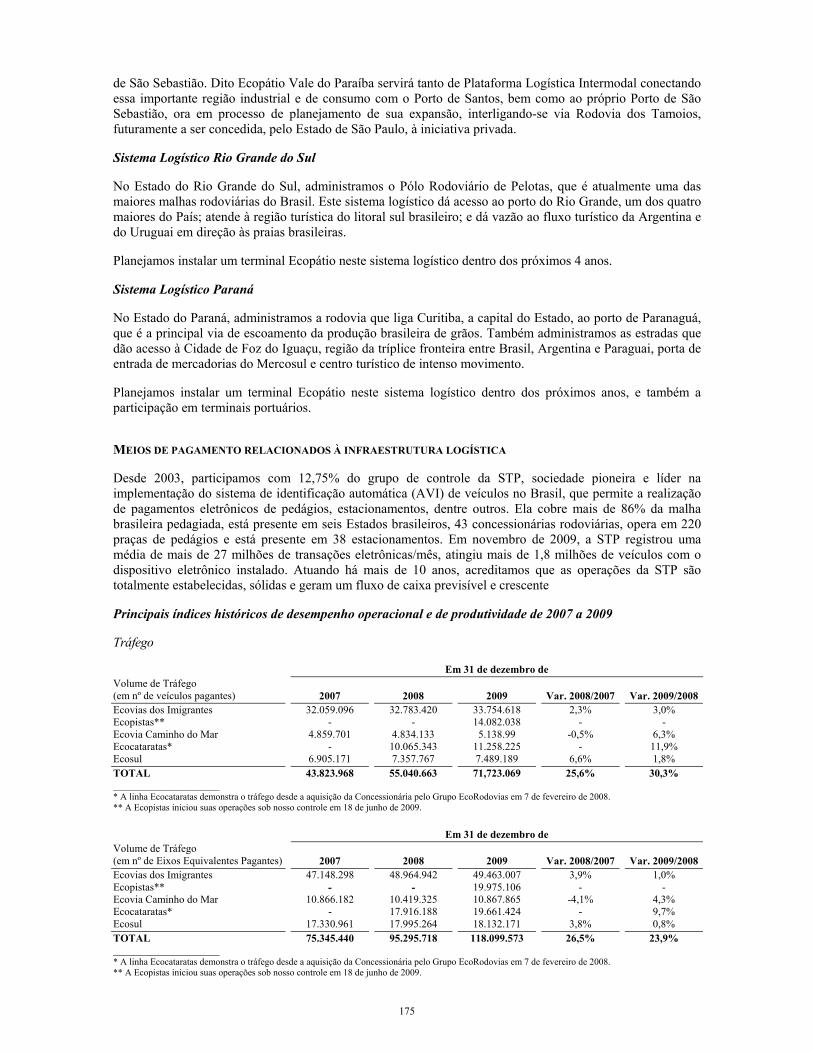

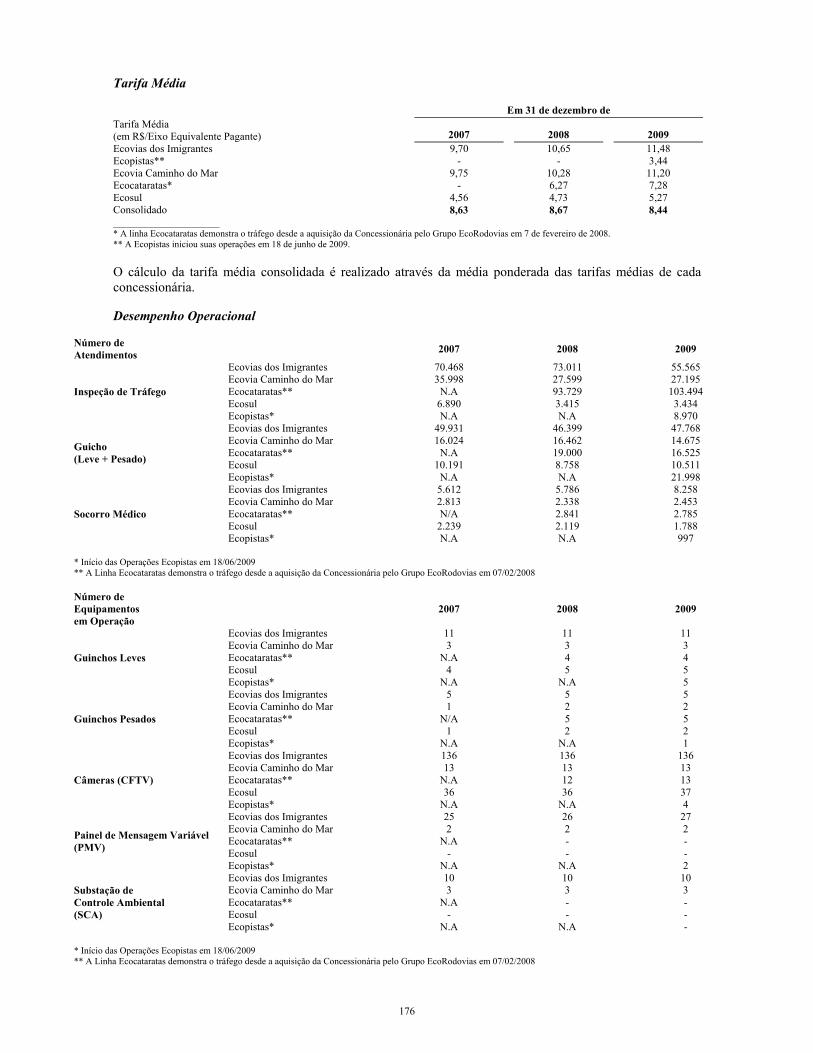

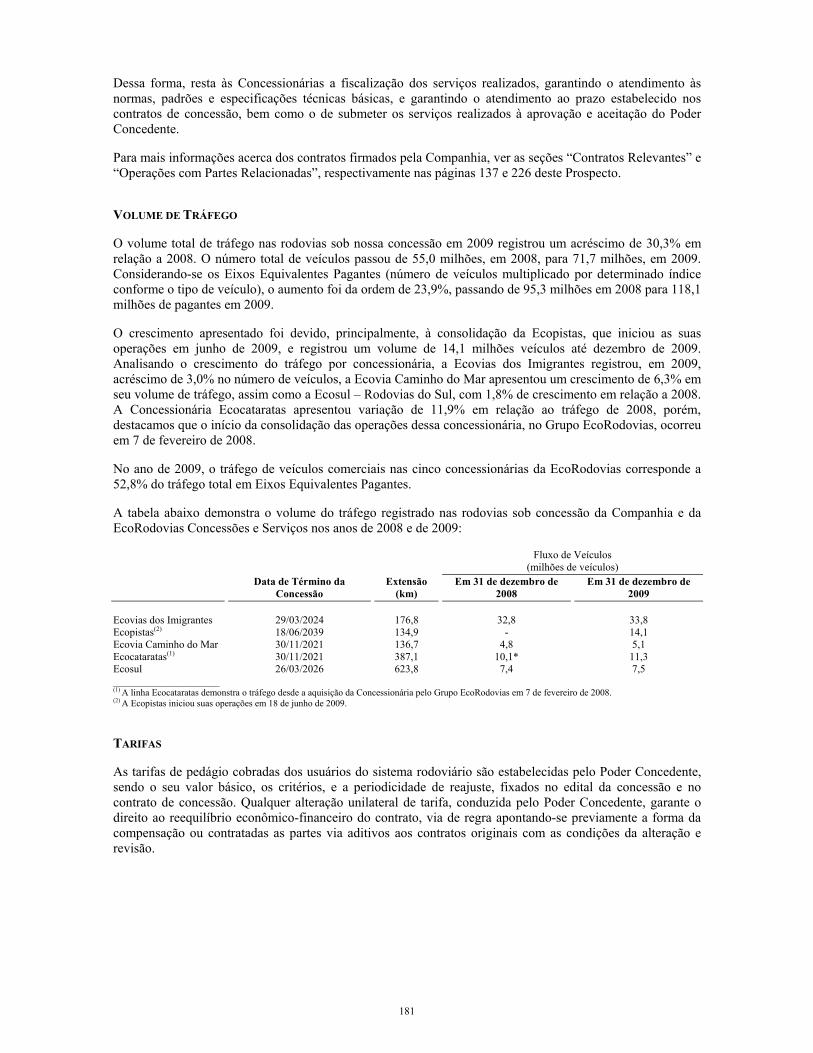

MEIOS DE PAGAMENTO RELACIONADOS À INFRAESTRUTURA LOGÍSTICA ............................................ 175 Principais índices históricos de desempenho operacional e de produtividade de 2007 a 2009 .. 175

Tráfego .......................................................................................................................................... 175 Tarifa Média ..................................................................................................................................... 176 Desempenho Operacional ................................................................................................................ 176

RESUMO DOS CONTRATOS DE CONCESSÃO DE CADA CONCESSIONÁRIA .............................................. 177 Ecovias dos Imigrantes ..................................................................................................................... 177 Ecovia Caminho do Mar .................................................................................................................. 177 Ecocataratas ...................................................................................................................................... 178 Ecosul ................................................................................................................................................. 179 Ecopistas ............................................................................................................................................ 179

ETAPAS DOS CONTRATOS DE CONCESSÃO ............................................................................................. 180 Fase Inicial ........................................................................................................................................ 180 Fase Operacional .............................................................................................................................. 180

CONTRATOS DE CONSTRUÇÃO ................................................................................................................ 180 VOLUME DE TRÁFEGO ............................................................................................................................ 181 TARIFAS ................................................................................................................................................... 181 ECOVIAS DOS IMIGRANTES ..................................................................................................................... 182

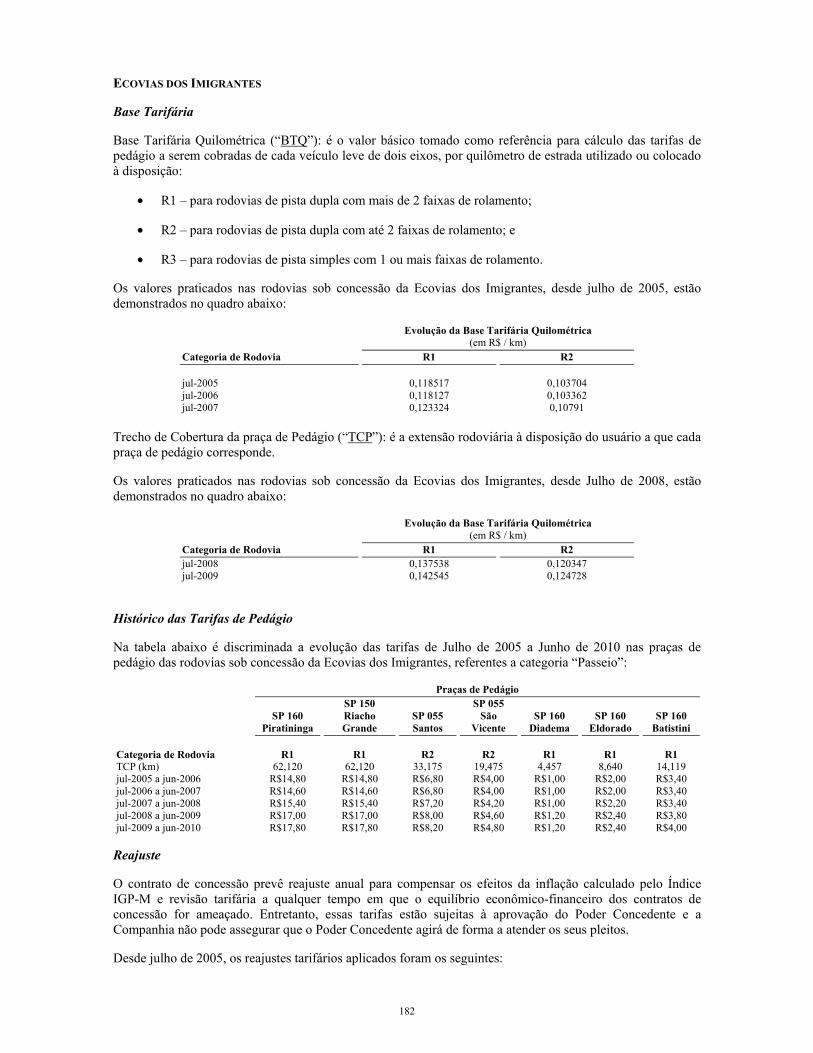

Base Tarifária ................................................................................................................................... 182 Histórico das Tarifas de Pedágio ..................................................................................................... 182 Reajuste ............................................................................................................................................. 182

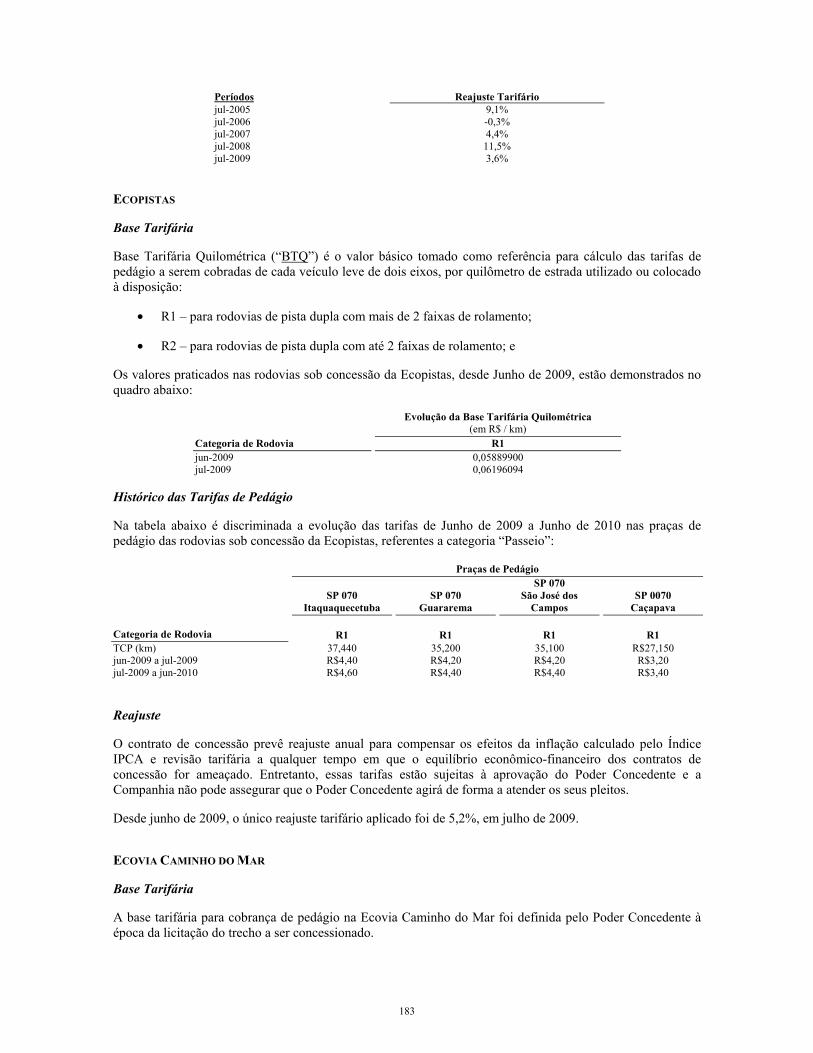

ECOPISTAS ............................................................................................................................................... 183 Base Tarifária ................................................................................................................................... 183 Histórico das Tarifas de Pedágio ..................................................................................................... 183 Reajuste ............................................................................................................................................. 183

ECOVIA CAMINHO DO MAR .................................................................................................................... 183 Base Tarifária ................................................................................................................................... 183 Histórico das Tarifas de Pedágio ..................................................................................................... 184 Reajuste ............................................................................................................................................. 184

ECOCATARATAS ...................................................................................................................................... 184 Base Tarifária ................................................................................................................................... 184 Histórico das Tarifas de Pedágio ..................................................................................................... 184

11

REAJUSTE ................................................................................................................................................ 184 ECOSUL .................................................................................................................................................... 185

Base Tarifária ................................................................................................................................... 185 Histórico das Tarifas de Pedágio ..................................................................................................... 185 Reajuste ............................................................................................................................................. 185

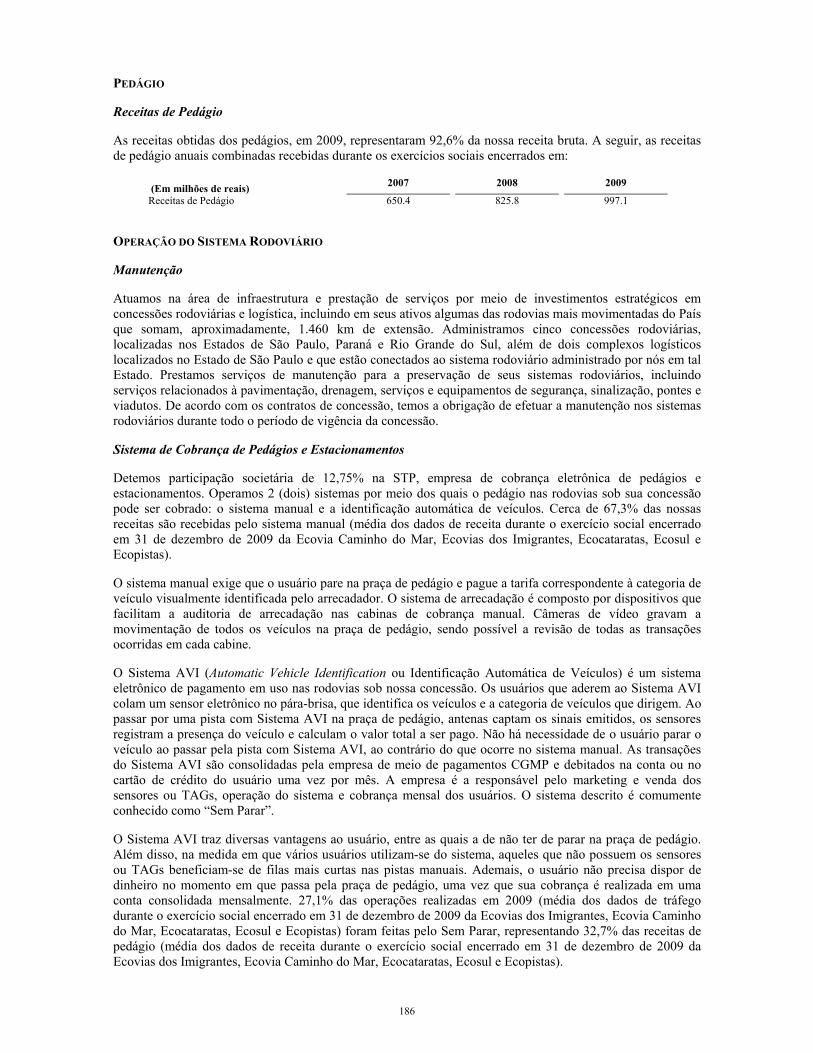

PEDÁGIO .................................................................................................................................................. 186 Receitas de Pedágio .......................................................................................................................... 186

OPERAÇÃO DO SISTEMA RODOVIÁRIO ................................................................................................... 186 Manutenção ....................................................................................................................................... 186 Sistema de Cobrança de Pedágios e Estacionamentos ................................................................... 186 Operações Especiais para Atendimento à Demanda de Fluxo...................................................... 187 Plano de Redução de Acidentes ....................................................................................................... 187

Ações de Engenharia e Melhoria da Infraestrutura: .................................................................... 187 Ações Coercitivas: ........................................................................................................................ 187 Ações Educativas: ......................................................................................................................... 188 Ações Operacionais ...................................................................................................................... 188

Serviços de Emergência .................................................................................................................... 188 Informações de Tráfego ................................................................................................................... 188 Serviços Complementares ................................................................................................................ 188

Manutenção de Vias de Acesso ..................................................................................................... 188 Uso de Faixa de Domínio ............................................................................................................. 189 Cobrança por Serviços Operacionais ........................................................................................... 189 Postos de Serviços......................................................................................................................... 189

PRINCIPAIS COMPETIDORES ................................................................................................................... 189 CONTRATOS RELEVANTES ...................................................................................................................... 189

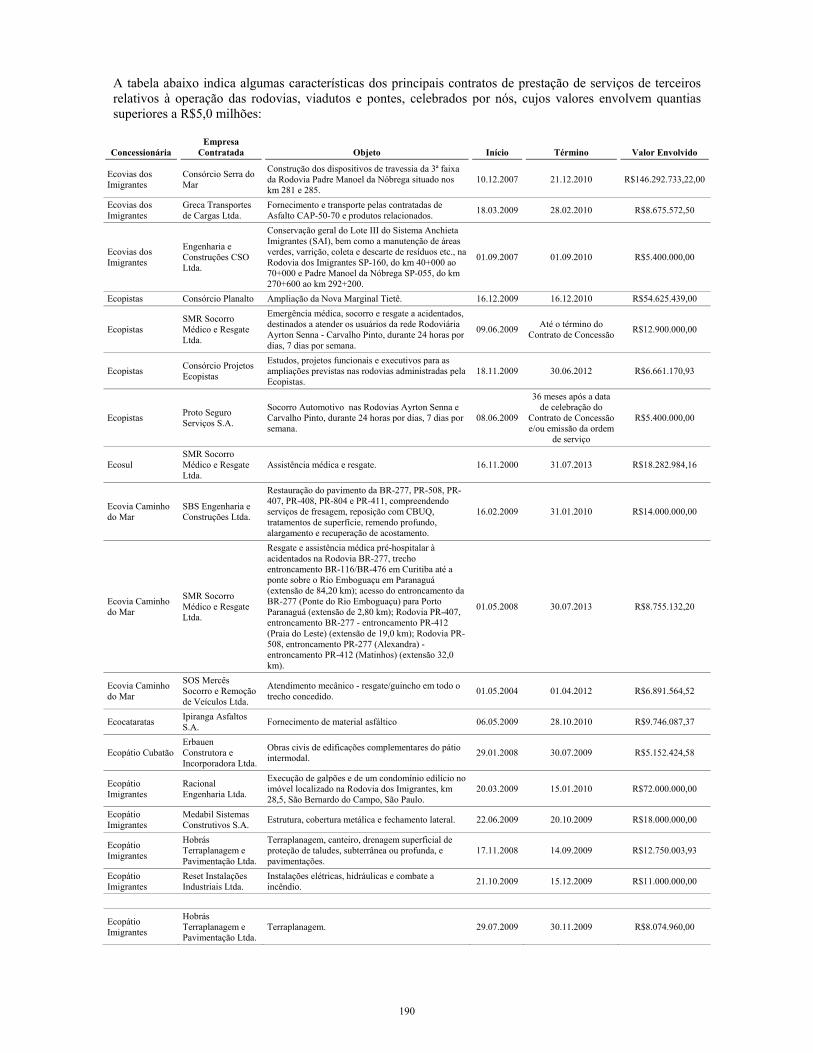

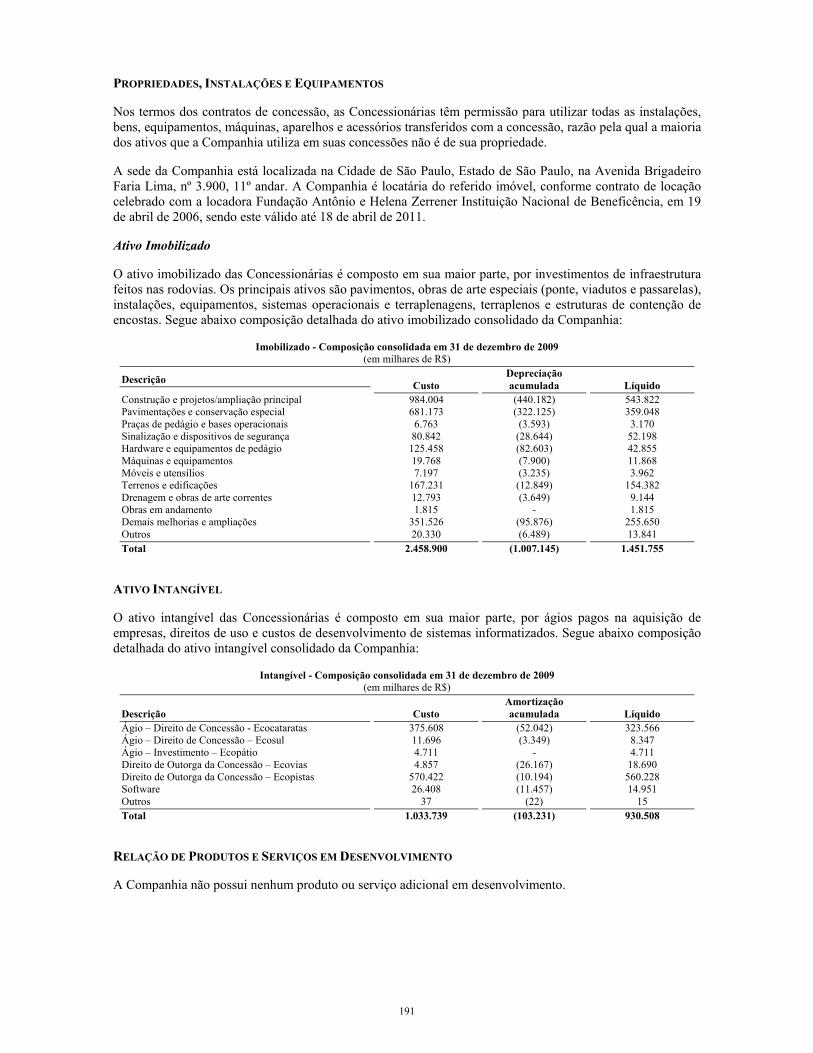

Contratos de Prestação de Serviços de Terceiros relativos à Operação das Concessionárias ... 189 PROPRIEDADES, INSTALAÇÕES E EQUIPAMENTOS ................................................................................. 191

Ativo Imobilizado ............................................................................................................................. 191 ATIVO INTANGÍVEL ................................................................................................................................. 191 RELAÇÃO DE PRODUTOS E SERVIÇOS EM DESENVOLVIMENTO ............................................................ 191 RELAÇÃO DE DEPENDÊNCIA COM FORNECEDORES E CLIENTES ........................................................... 192 RELAÇÃO DE DEPENDÊNCIA DOS MERCADOS NACIONAL E/OU ESTRANGEIRO .................................... 192 SAZONALIDADE ....................................................................................................................................... 192 ASPECTOS AMBIENTAIS .......................................................................................................................... 192

Responsabilidade Ambiental ........................................................................................................... 192 Licenciamento Ambiental ................................................................................................................ 193 Unidades de Conservação ................................................................................................................ 194 Supressão de Vegetação ................................................................................................................... 194 Resíduos Sólidos ................................................................................................................................ 194 Processos Ambientais ....................................................................................................................... 195

SEGUROS .................................................................................................................................................. 196

12

PROPRIEDADE INTELECTUAL.................................................................................................................. 197 Marcas ............................................................................................................................................... 197 Domínios ............................................................................................................................................ 197

Software ........................................................................................................................................ 197 Patentes, Desenhos Industriais e Direitos Autorais ...................................................................... 197

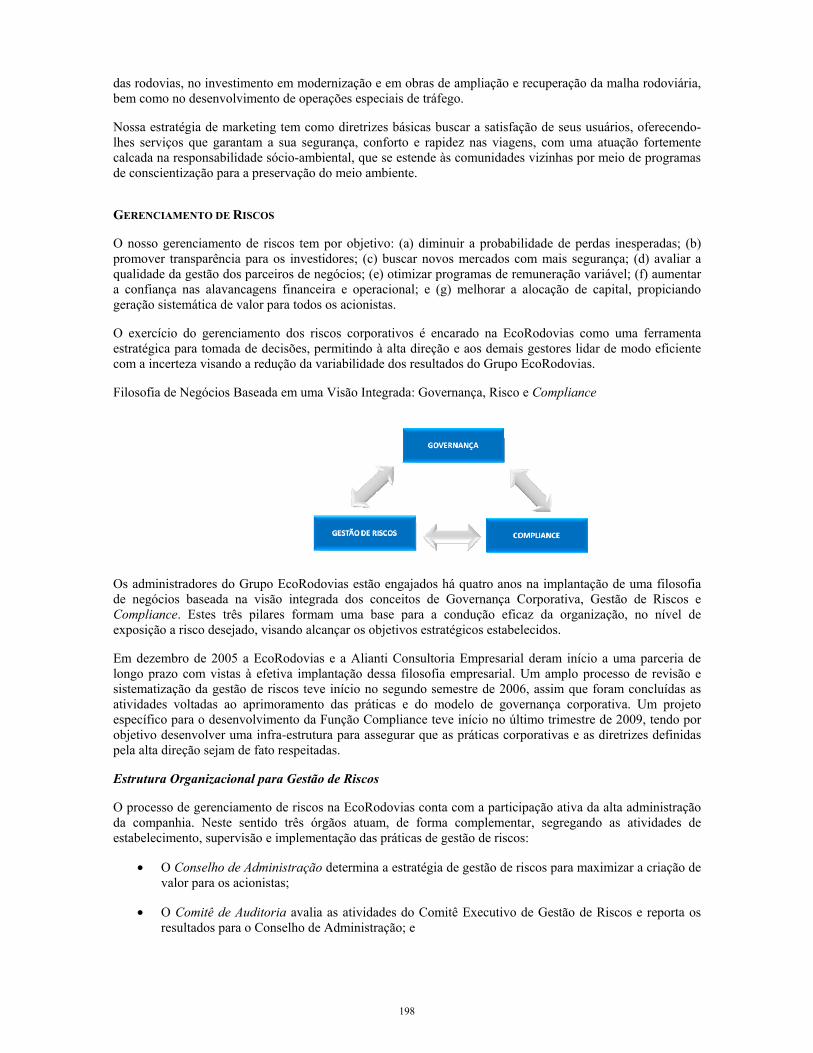

MARKETING ............................................................................................................................................ 197 GERENCIAMENTO DE RISCOS ................................................................................................................. 198

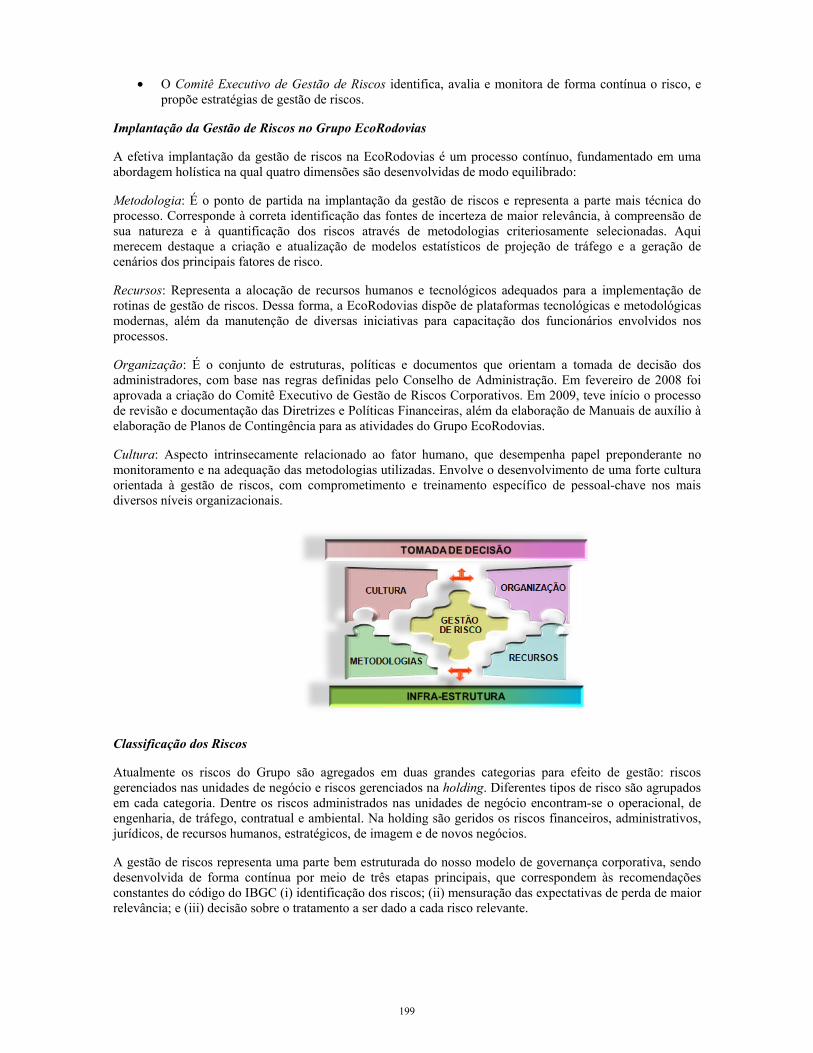

Estrutura Organizacional para Gestão de Riscos .......................................................................... 198 Implantação da Gestão de Riscos no Grupo EcoRodovias ........................................................... 199 Classificação dos Riscos ................................................................................................................... 199

RECURSOS HUMANOS .............................................................................................................................. 200 Empregados ...................................................................................................................................... 200 Sindicatos .......................................................................................................................................... 200 Empregados Dispensados ................................................................................................................. 200 Práticas em Remuneração ............................................................................................................... 200 Benefícios ........................................................................................................................................... 201 Plano de Previdência Privada .......................................................................................................... 201 Plano de Participação nos Resultados ............................................................................................. 202 Planos de Opção de Compra de Ações destinados a Empregados ................................................ 202 Profissionais Terceirizados .............................................................................................................. 202 Processos Judiciais e Administrativos............................................................................................. 203 Processos Judiciais de Natureza Trabalhista ................................................................................. 203 Processos Administrativos de Natureza Trabalhista ..................................................................... 203 Processos Administrativos e Judiciais de Natureza Cível ............................................................. 204

EcoRodovias ................................................................................................................................. 204 EcoRodovias Concessões e Serviços ............................................................................................. 204 Ecovia Caminho do Mar ............................................................................................................... 205 Ecocataratas ................................................................................................................................. 207 Ecovias dos Imigrantes ................................................................................................................. 208 Ecosul ........................................................................................................................................... 209 Ecopistas ....................................................................................................................................... 209 Ecopátio Cubatão ......................................................................................................................... 209 Ecopátio Imigrantes ...................................................................................................................... 210 Elog ............................................................................................................................................... 210 STP ................................................................................................................................................ 210

Processos Administrativos e Judiciais de Natureza Fiscal e Previdenciária ............................... 210 Ecovias dos Imigrantes ................................................................................................................. 211 Ecosul ........................................................................................................................................... 211

Processos Administrativos de Natureza Administrativa/Regulatória .......................................... 211

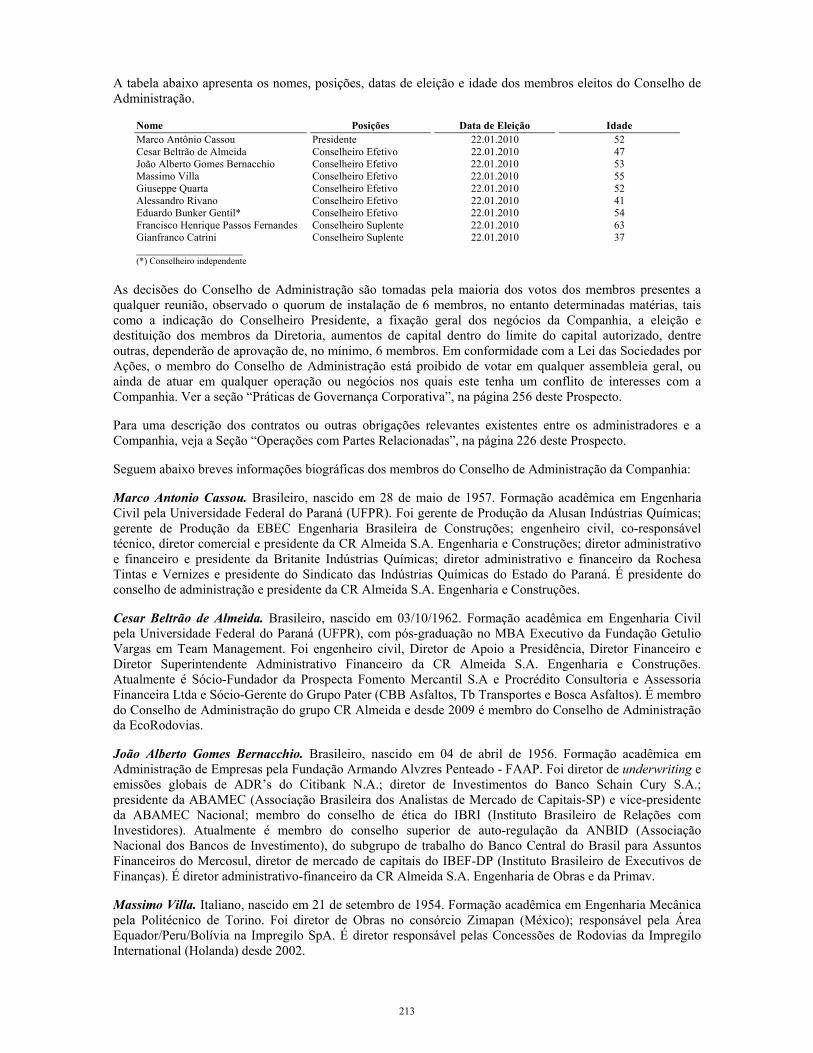

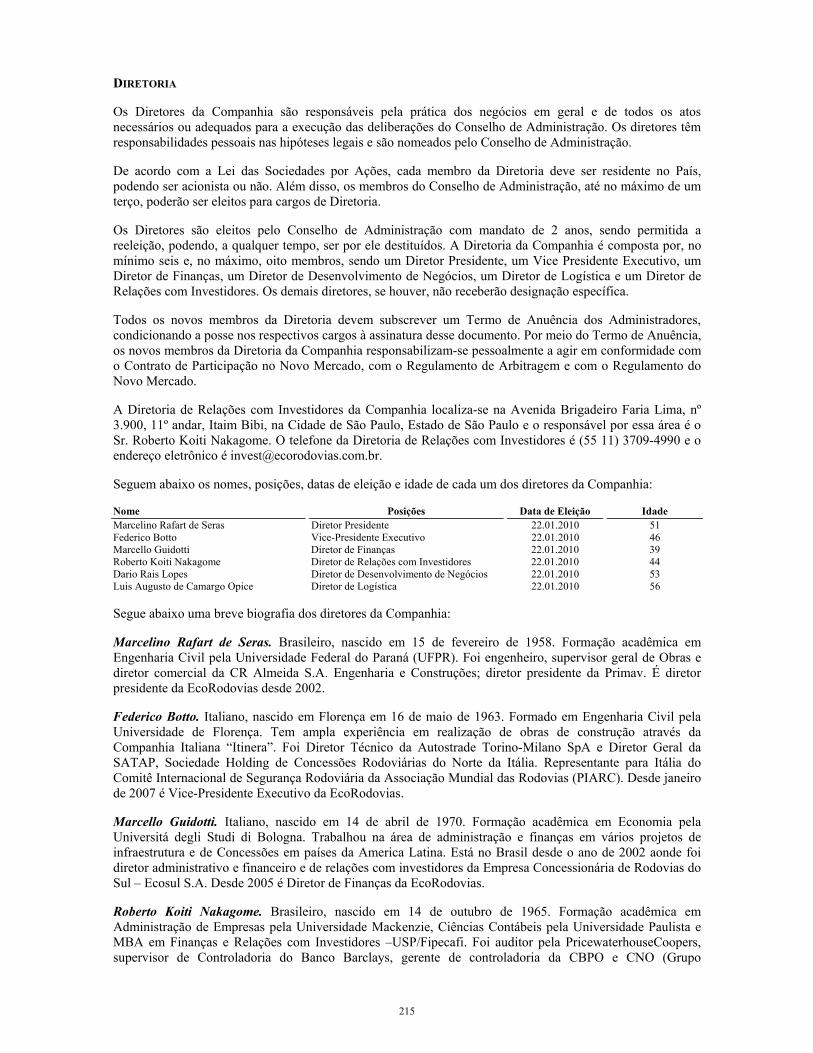

ADMINISTRAÇÃO .......................................................................................................................................... 212 CONSELHO DE ADMINISTRAÇÃO............................................................................................................. 212

13

Modelo de Auto Avaliação ............................................................................................................... 214 DIRETORIA ............................................................................................................................................... 215 CONSELHO FISCAL .................................................................................................................................. 216 PROCESSOS JUDICIAIS E ADMINISTRATIVOS CONTRA ADMINISTRADORES DA COMPANHIA ............... 217 COMITÊS .................................................................................................................................................. 217

Comitê de Auditoria ......................................................................................................................... 217 Comitê de Governança ..................................................................................................................... 217 Comitê de Avaliação e Remuneração.............................................................................................. 218 Comitê de Ética ................................................................................................................................. 218 Princípios Básicos para Remuneração ............................................................................................ 219

TITULARIDADE DE AÇÕES E VALORES MOBILIÁRIOS CONVERSÍVEIS, DIRETA OU INDIRETAMENTE, PELOS ADMINISTRADORES ...................................................................................................................... 219 REMUNERAÇÃO ....................................................................................................................................... 220 PLANOS DE OPÇÃO DE COMPRA DE AÇÕES DESTINADOS AOS ADMINISTRADORES .............................. 220 ACORDOS OU OUTRAS OBRIGAÇÕES RELEVANTES ENTRE A COMPANHIA, SEUS CONSELHEIROS E

DIRETORES .............................................................................................................................................. 220 RELAÇÃO FAMILIAR ENTRE ADMINISTRADORES DA COMPANHIA, OU ENTRE ADMINISTRADORES E

OS ACIONISTAS CONTROLADORES ......................................................................................................... 220

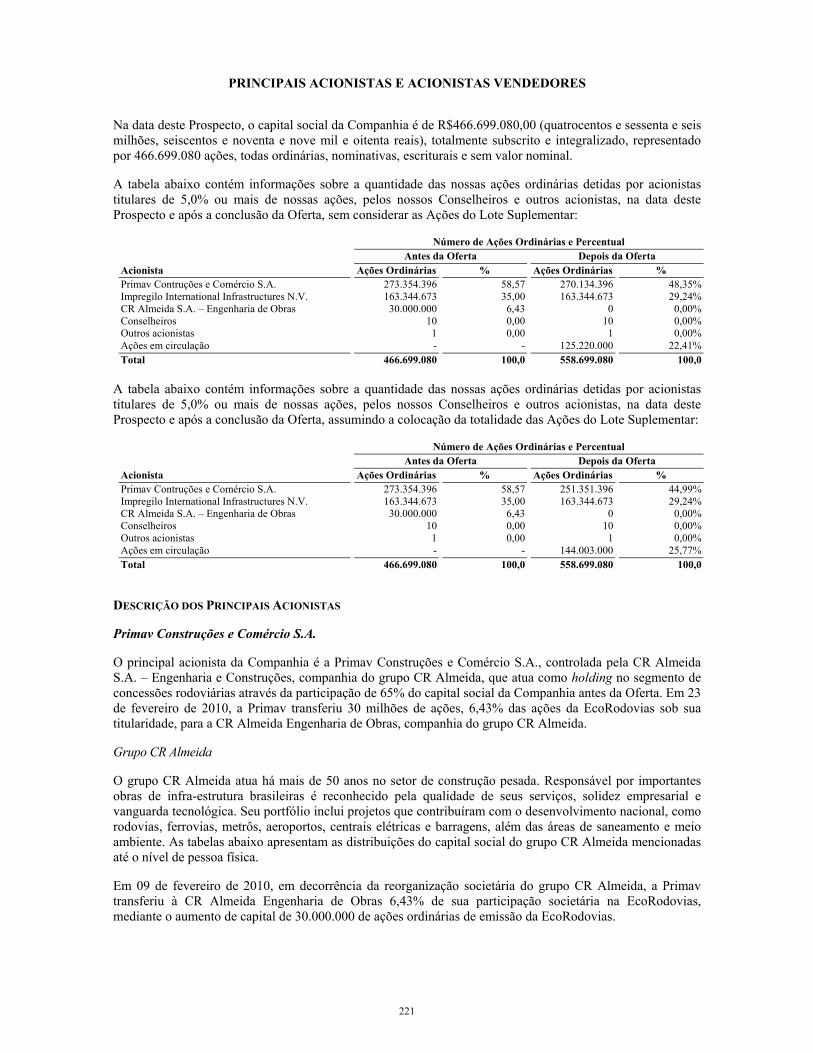

PRINCIPAIS ACIONISTAS E ACIONISTAS VENDEDORES .................................................................. 221 DESCRIÇÃO DOS PRINCIPAIS ACIONISTAS .............................................................................................. 221

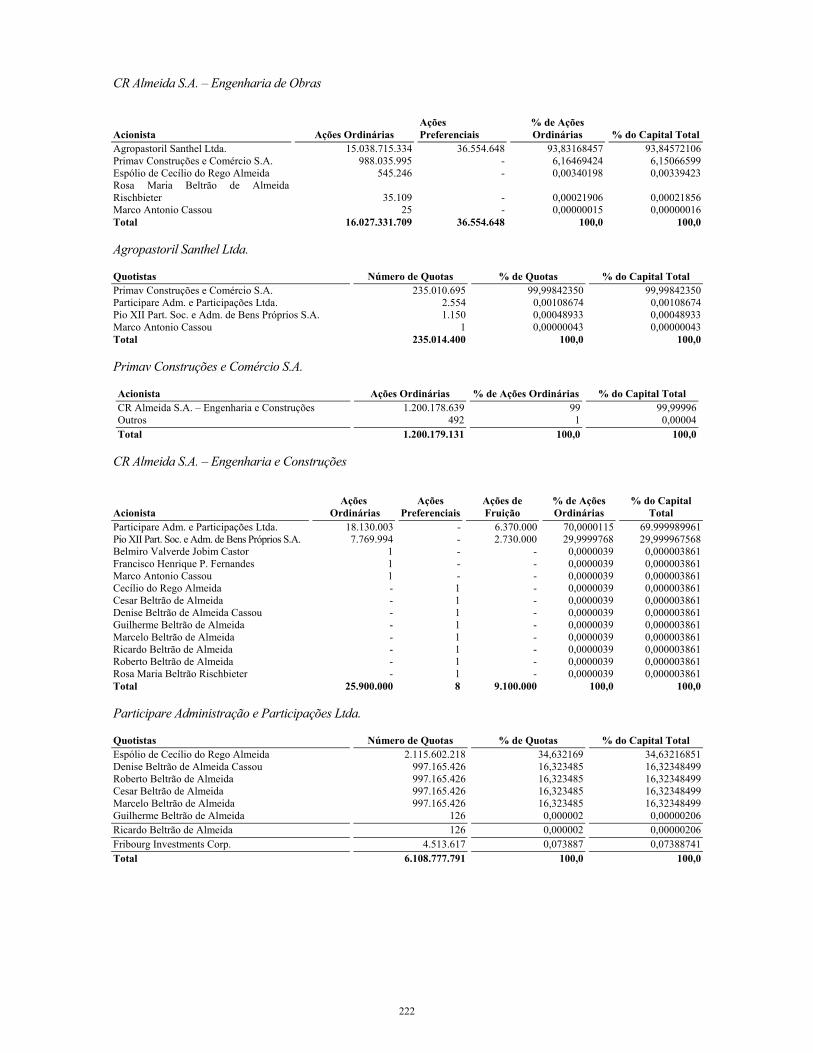

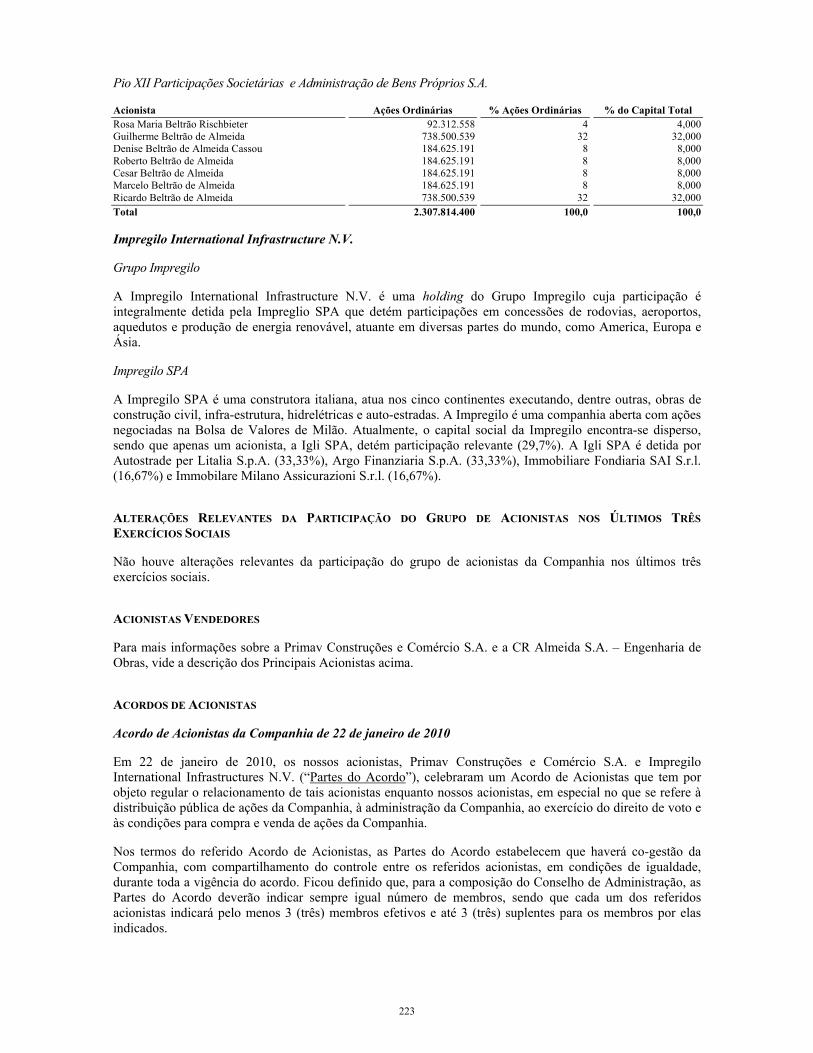

Primav Construções e Comércio S.A. ............................................................................................. 221 Grupo CR Almeida ........................................................................................................................ 221 CR Almeida S.A. – Engenharia de Obras ..................................................................................... 222 Agropastoril Santhel Ltda. ............................................................................................................ 222 Primav Construções e Comércio S.A. ........................................................................................... 222 CR Almeida S.A. – Engenharia e Construções ............................................................................. 222 Participare Administração e Participações Ltda. ......................................................................... 222 Pio XII Participações Societárias e Administração de Bens Próprios S.A. ................................. 223

Impregilo International Infrastructure N.V. ................................................................................. 223 Grupo Impregilo ........................................................................................................................... 223 Impregilo SPA ............................................................................................................................... 223

ALTERAÇÕES RELEVANTES DA PARTICIPAÇÃO DO GRUPO DE ACIONISTAS NOS ÚLTIMOS TRÊS

EXERCÍCIOS SOCIAIS ............................................................................................................................... 223 ACIONISTAS VENDEDORES ...................................................................................................................... 223 ACORDOS DE ACIONISTAS ....................................................................................................................... 223

Acordo de Acionistas da Companhia de 22 de janeiro de 2010 .................................................... 223 Acordo de Acionistas STP ................................................................................................................ 224

OPERAÇÕES COM PARTES RELACIONADAS ........................................................................................ 226 PRÁTICAS DE GOVERNANÇA CORPORATIVA RELATIVAS A OPERAÇÕES COM PARTES

RELACIONADAS ....................................................................................................................................... 226 ACORDO DE COEXISTÊNCIA PACÍFICA DE MARCAS .............................................................................. 226 ACORDO DE ASSOCIAÇÃO ....................................................................................................................... 226

14

CONTRATOS ENTRE A ECORODOVIAS CONCESSÕES E SERVIÇOS E AS DEMAIS CONTROLADAS .......... 227 CONTRATOS COM O CONSÓRCIO SERRA DO MAR ................................................................................. 227

Contrato de Prestação de Serviços de construção Civil DS 1069/09 e Aditivo ............................ 227 Contrato de Prestação de Serviços de construção Civil DS 731/07 e Aditivos ............................ 227

CONTRATOS COM O CONSÓRCIO PLANALTO ......................................................................................... 228 Contrato de Prestação de Serviços de Construção Civil EPDS - 135/09 ...................................... 228 Contrato de Prestação de Serviços de Construção Civil EPDS - 039/09 ...................................... 229

CONTRATOS COM A SBS ENGENHARIA E CONSTRUÇÕES LTDA. ........................................................... 229 Contrato de Prestação de Serviços nº GEN - 005/09 ..................................................................... 229 Contrato de Prestação de Serviços nº DEN - 013/09 ...................................................................... 229 Contrato de Prestação de Serviços nº DEN - 028/09 ...................................................................... 229 Contrato de Locação de Edificação ................................................................................................. 229

DESCRIÇÃO DO CAPITAL SOCIAL ........................................................................................................... 230 GERAL ...................................................................................................................................................... 230 OBJETO SOCIAL ....................................................................................................................................... 230 CAPITAL SOCIAL ..................................................................................................................................... 230 CAPITAL AUTORIZADO ........................................................................................................................... 231 HISTÓRICO DO CAPITAL SOCIAL ............................................................................................................ 231 AÇÕES EM TESOURARIA .......................................................................................................................... 231 REGISTRO DAS AÇÕES ............................................................................................................................. 231 DIREITOS DAS AÇÕES ORDINÁRIAS ........................................................................................................ 231 ACORDO DE ACIONISTAS ........................................................................................................................ 232

Acordo de Acionistas da Companhia de 22 de janeiro de 2010 .................................................... 232 Acordo de Acionistas STP ................................................................................................................ 232