economische berichten - amerikaanse schalierevolutie met wereldwijde gevolgen

DESCRIPTION

De structurele stijging van de olieprijs van het voorbije decennium zorgde samen met nieuwe ontginningstechnologieën voor een investeringsexplosie in niet-conventionele energiebronnen. In de VS keerde de schalierevolutie de dalende trend in de olieproductie van de voorbije drie decennia. Samen met oliewinning uit de Canadese teerzanden, en op voorwaarde van aanzienlijke infrastructuurinvesteringen, stevent Noord-Amerika af op energieonafhankelijkheid tegen 2020. Niettegenstaande de wereldwijde beschikbaarheid van grote gas- en schalievoorraden zorgt een unieke combinatie van factoren in de VS en Canada ervoor dat we op korte termijn in andere landen geen vervolg moeten verwachten op de Amerikaanse schalierevolutie. De macro-economische gevolgen van deze revolutie voor de VS zijn een terugval van het tekort op de lopende rekening met 1,5 à 1,7 procentpunt tegen 2020, de creatie van 1,6 miljoen jobs en een appreciërende dollar. Van een echte herindustrialisering door de lagere gasprijzen is nog geen spoor zichtbaar, zelfs niet in de (petro)chemische nijverheid. Het toenemende wereldwijde olieaanbod tijdens de komende jaren kan de olieprijs richting 90 dollar per vat duwen. Voor de olie-importerende westerse en Aziatische landen is dat een goede zaak. Voor de OPEC-landen komt het bovenop het verdwijnen van de VS van hun klantenlijst. De begrotingstekorten dreigen er fors op te lopen. Het terugdringen van de sociale uitgaven bij een jonge bevolking met een hoge werkloosheid kan de start van een tweede Arabische Lente inluiden.TRANSCRIPT

1

Economische Berichten • nr. 10 • 24 september 2013

Amerikaanse schalierevolutie met wereldwijde gevolgen

De structurele stijging van de olieprijs van het voorbije decennium zorgde samen met nieuwe ontginningstechnologieën voor een investeringsexplosie in niet-conventionele energiebronnen. In de VS keerde de schalierevolutie de dalende trend in de olieproductie van de voorbije drie decennia. Samen met oliewinning uit de Canadese teerzanden, en op voorwaarde van aanzien-lijke infrastructuurinvesteringen, stevent Noord-Amerika af op energieonafhankelijkheid tegen 2020. Niettegenstaande de wereldwijde beschikbaarheid van grote gas- en schalievoorraden zorgt een unieke combinatie van factoren in de VS en Canada ervoor dat we op korte termijn in andere landen geen vervolg moeten verwachten op de Amerikaanse schalierevolutie. De macro-economische gevolgen van deze revolutie voor de VS zijn een terugval van het tekort op de lopende rekening met 1,5 à 1,7 procentpunt tegen 2020, de creatie van 1,6 miljoen jobs en een appreciërende dollar. Van een echte herindustrialisering door de lagere gasprijzen is nog geen spoor zichtbaar, zelfs niet in de (petro)chemische nijverheid. Het toenemende wereldwijde olieaanbod tijdens de komende jaren kan de olieprijs richting 90 dollar per vat duwen. Voor de olie-importerende westerse en Aziatische landen is dat een goede zaak. Voor de OPEC-landen komt het bovenop het verdwijnen van de VS van hun klantenlijst. De begrotingstekorten dreigen er fors op te lopen. Het terugdringen van de sociale uitgaven bij een jonge bevolking met een hoge werkloosheid kan de start van een tweede Arabische Lente inluiden.

In tegenstelling tot de gangbare mening neemt de globale aanvoer van olie tijdens de komende jaren sterker toe dan de consumptiegroei. Volgens een Harvard-studie kan dit leiden tot scherp lagere olieprijzen (1). Aangepast voor risico’s verbonden aan de effectieve uitvoering van projecten in ontwikkeling in de verschillende landen evenals de uitputtingsgraad (2) van hui-dige olievelden, raamt de studie de netto bijkomende produc-tiecapaciteit over de periode 2012-2020 op 17,6 miljoen vaten per dag (mbd). De wereldwijde olieproductiecapaciteit klimt zo van 93 mbd naar 110,6 mbd (3). Dit vertegenwoordigt de sterkste productiestijging in een decennium sinds de jaren 80.

Een noodzakelijke voorwaarde voor deze nieuwe productie is een langetermijnolieprijs van minimaal 70 dollar per vat. De hoge olieprijs heeft sinds 2003 geleid tot een ongeziene inves-teringsgolf in de olie- en gasindustrie. De climax werd de voor-

bije jaren bereikt met een totale investering van naar schatting 1.500 miljard dollar in 2010-2012. Rekening houdend met een investeringscyclus voor de exploratie en ontwikkeling van olie- en aardgasdepots die schommelt tussen 8 en 12 jaar, mogen we ervan uitgaan dat de stijging van de productiecapaciteit de komende jaren alsmaar zal versnellen.

Drie kwart van de verwachte groei van de productiecapaciteit vindt plaats in vier landen, in orde van belangrijkheid: Irak (netto toename olieproductie in 2012-2020: +5,1 mbd), de VS (+3,5 mbd), Canada (+2,2 mbd) en Brazilië (+2,5 mbd). Het potentieel van Irak is gigantisch. Niettegenstaande de olieproductie er aanving rond het begin van de 20ste eeuw, zijn er tot nog toe amper 2.300 putten (voor exploratie én productie) geboord tegenover bijvoorbeeld één miljoen in Texas. Geavanceerde technieken om nieuwe putten te ontdek-

2

Economische Berichten

ken of ontginnen, zoals 3-D seismische exploratietechnieken of diepe en horizontale boringen en hydraulische fracturatie, zijn er nooit toegepast. Van de 80 ontdekte olievelden in Irak zijn er amper 21 deels ontwikkeld. De toekenning van nieuwe licenties aan grote internationale oliemaatschappijen tussen 2009 en 2011 kan de olieontginning in het land naar een nieuw tijdperk katapulteren. De beoogde productiedoelstelling van deze maatschappijen komen uit op 11,6 miljoen vaten per dag, een stijging van 9,6 miljoen vaten tegenover het huidige productieniveau. Rekening houdend met de politieke risicofac-toren, het gebrek aan aangepaste (export)faciliteiten en infra-structuur, veiligheidsproblemen, enz. is een toename van de productiecapaciteit van de huidige 2,5 miljoen vaten per dag (inclusief Koerdische regio) tot 7,6 miljoen vaten tegen 2020 geen onrealistisch scenario.

Dé verrassing inzake oplopende pro-ductiecapaciteit in de komende jaren komt van de westelijke hemisfeer, namelijk de VS, Canada en Brazilië. Een nieuwigheid is dat de additionele oliestroom vanuit die landen afkom-stig is van niet-conventionele oliewin-ning. Volgens de definitie van het Amerikaanse Energy Information Administration (EIA) refereert de productie van conventionele ruwe olie en aardgas naar gas en olie ”geproduceerd via een put geboord in een geologische formatie in dewelke de reservoir- en vloeistofkarakteristieken toelaten dat de olie en het aardgas vlot vloeit naar het boor-gat”. Niet-conventionele productie van koolwaterstoffen verto-nen deze criteria niet ofwel omdat de geologische formatie een erg lage doorlaatbaarheid heeft, ofwel omdat de vloeistoffen een dichtheid hebben die in de buurt ligt of hoger is dan die van water. Het gevolg is dat de koolwaterstoffen niet geprodu-ceerd, getransporteerd of geraffineerd kunnen worden aan de hand van conventionele methodes. Niet-conventionele olie en gas omvatten ultrazware olie en olie uit teerzanden (Canada), olie uit schalie- (‘shale oil’, VS) en siltgesteente (‘tight oil’) even-als schaliegesteente rijk aan kerosine (‘oil shale’).

Voor de VS raamt de Harvard-studie de stijging van de olie-productiecapaciteit op 3,5 miljoen vaten per dag tot 11,6 mil-joen vaten tegen 2020. Daarmee zouden de VS de tweede grootste olieproducent ter wereld worden, na Saoedi-Arabië. De evolutie is opmerkelijk gegeven de continue daling van de Amerikaanse olieproductie tijdens de periode 1971-2009. De hoge olieprijs in combinatie met de doorbraak eind jaren 90 van een revolutionaire boortechniek luidde een nieuw energie-hoofdstuk in.

Horizontale hydraulische boringen

De nieuwe techniek van horizontale hydraulische boringen laat toe olie uit het dichte schaliegesteente te ontginnen. Hydraulische fracturatie of kraken werd initieel toegepast in

de gassector (zie kader op blz. 3). Begin 2000 zag het ernaar uit dat de VS, bovenop zijn status van netto-importeur van olie, ook voor gas afhankelijk zou worden van het buitenland. De bruto gaswinning afkomstig van Amerikaanse conven-tionele gasvelden plafonneerde in de tweede helft van de jaren 90 rond 17.700 miljard kubieke voet (1 kubieke meter = 35,4 kubieke voet). Daartegenover stond een alsmaar toene-mend gasverbruik. Over de periode van 1987 tot 2000 nam de gasimport toe van 938 tot 3.603 miljard kubieke voet, met Canada als quasi enige leverancier. Honderd miljard dollar werd geïnvesteerd in terminals. LNG-import moest ervoor zorgen dat aan de stijgende behoefte tegemoet zou gekomen worden.

De revolutionaire techniek van horizontale hydraulische borin-gen maakte de investeringen waardeloos. De productie van schaliegas in de VS klom van 300 miljard kubieke voet in

2000 tot 9.600 miljard kubieke voet in 2012. Schaliegas neemt daarmee 40% van de totale Amerikaanse aardgasproductie voor rekening. Van massale import van gas is geen sprake meer. Als gevolg van een niet optimale pijplijn- en afwezige export-infrastructuur, zitten de VS vandaag

opgeschept met een gasoverschot, wat de prijs onderuit heeft gehaald.

De lage gasprijzen in combinatie met de oplopende olieprij-zen zorgden ervoor dat horizontale hydraulische fracturatie de voorbije jaren ook zijn intrede deed in de olie-industrie. Het breakeven niveau voor het ontginnen van schalieolie schommelt tussen de 60 à 70 dollar per vat. De productie van schalieolie steeg van gemiddeld 0,2 miljoen vaten per dag in 2.000 naar gemiddeld 1,9 miljoen vaten per dag in 2012 voor de 10 belangrijke formaties (4). In 2012 lag de Amerikaanse ruwe-olieproductie 847.000 vaten per dag hoger dan in 2011, wat veruit de snelste productiegroei is wereldwijd. Zijn de VS op weg hun in de jaren 70 verloren energieonafhankelijkheid opnieuw te heroveren?

Amerikaanse schalierevolutie

De mature olie-industrie beleeft een tweede jeugd als gevolg van de schalieolie- en gasrevolutie. Door dalende opbrengsten uit conventionele gas- en oliebronnen kromp de Amerikaanse olie- en gasproductie in de periode 1980-2005 van net geen 20 miljoen vaten olie-equivalent per dag naar een dieptepunt van 15 miljoen vaten. Die trend zette zich ook de voorbije jaren nog door. De daling wordt sinds 2005 evenwel meer dan gecompenseerd door de stijgende productie van niet-conventi-onele gas- en oliebronnen, in het bijzonder schaliegas en –olie.

Schaliegas heeft de VS omgetoverd in een ‘gaseiland’ waar gas overvloedig aanwezig is en de prijzen laag zijn. Het land is de grootste gasproducent ter wereld geworden, voor Rusland.

Dé verrassing inzake oplopende productiecapaciteit in de komende jaren komt van de westelijke hemi-sfeer.

3

Al in het begin van de jaren 80 was George Mitchell uit Houston overtuigd van de mogelijkheid om gas te winnen uit compact schaliegesteente. Het duurde evenwel tot 1990 vooraleer een eerste succes werd geboekt. De technologie die Mitchell toe-paste, hydraulische fracturatie, is niet nieuw. Ze werd voor het eerst gebruikt in 1947 in Grant County (Kansas). Volgens een rapport van het National Petroleum Council werd de techniek in 2011 gebruikt om 95% van de Amerikaanse putten te boren, goed voor 43% van de Amerikaanse olieproductie en 67% van de aardgasproductie.

Bij hydraulische fracturatie of kraken wordt onder hoge druk water, zand en chemicaliën in de rotsen gepompt tot deze breken. De toevoeging van zand of kleine keramische deeltjes en een kleine hoeveelheid chemi-sche producten dient om een beter stroomkanaal te creëren waarlangs het gas of de olie kan ontsnappen. Eens de breuken zijn gecreëerd, wordt de injectie stopgezet en sijpelen de vloeistoffen samen met het gas en de olie naar de oppervlakte.

Via horizontale boringen kan naar gas- en oliebronnen gezocht worden honderden meters zijwaarts van de initiële boorput. Horizontale fracturatie gebeurt in verschillende stadia, soms

om de 100 meter, en elk stadium impliceert het herhalen van het pompen van zand, water en chemicaliën in een specifiek stuk van de (horizontale) boorarm. Het werken in verschillende stadia leidt tot een sterke toename van de recuperatiegraad (percentage dat uit de afzetting gewonnen kan worden in verhouding tot de totale aanwezige hoeveelheid koolwater-stof). Ook horizontale boringen zijn niet nieuw, met een eerste boring in 1929 in Texon (Texas). Het is de integratie van het hydraulische fracturatieproces met horizontale boringen die

geleid heeft tot een revolutionai-re techniek voor het ontginnen van schaliegas.

Recent wordt de techniek ook toe-gepast voor schalieolie. Als gevolg van de hogere viscositeit van olie – gas ontsnapt gemakkelijker via de breuken in de rotsformaties – ligt de

recuperatiegraad met 3 à 7% laag. Technologische verbete-ringen kunnen die recuperatiegraad in de toekomst verhogen. De recuperatiegraad bij de ontginning van een conventionele oliebron schommelt tussen de 10 en 50% (maar het inzetten van hydraulische horizontale fracturatie kan die recuperatie-graad ook hier mogelijk nog naar boven halen). Voor schaliegas schommelt het percentage tussen 25 en 30%.

Geschiedenis van horizontale hydraulische fracturatie

Het is de integratie van het hydrau-lische fracturatieproces met hori-zontale boringen die geleid heeft tot een revolutionaire techniek voor het ontginnen van schaliegas.

Aan het ritme waaraan het de gasimport tussen 2007 en 2012 naar omlaag haalde – van 3.785 miljard kubieke voet naar 1.519 miljard kubieke voet – evolueren de VS tegen 2016 van gasimporteur naar –exporteur (grafiek 1).

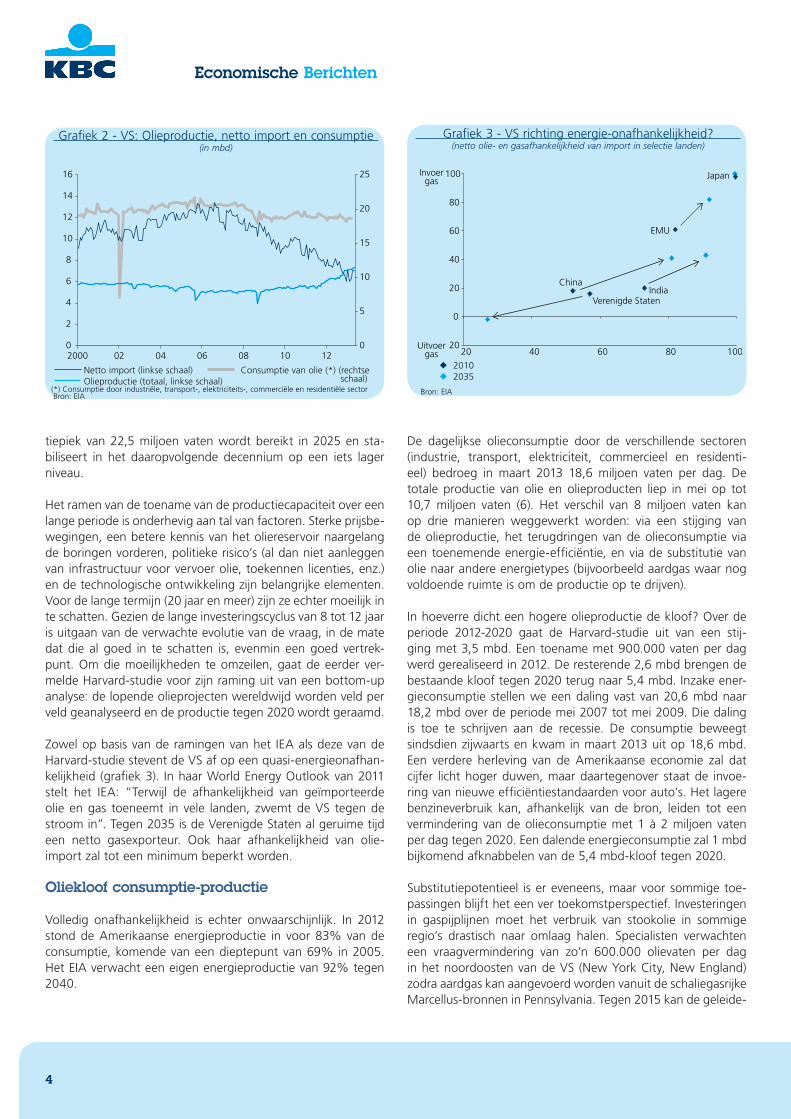

De daling van de olie-import is zo mogelijk nog spectaculairder. De totale netto import van ruwe olie en petroleumproducten piekte in 2006 op 13,4 mbd en tuimelde daarna naar 6 à 7 mbd vandaag. Twee tegengestelde bewegingen liggen aan de basis. De olieconsumptie viel terug als gevolg van de demografische evolutie (een verouderende bevolking van babyboomers legt minder kilometers af dan een jonge bevolking), brandstofeffici-entie en een versnellende substitutie naar niet-oliegebaseerde brandstoffen zoals het goedkope gas. Daartegenover stond een toenemende olieproductie van 5 mbd in 2008 naar ruim 7 mbd begin 2013 (grafiek 2) (5).

De daling van de netto-import met 6 mbd over de voorbije 7 jaar is enorm. Om dit in perspectief te zetten: enkel Saoedi-Arabië, Rusland en de VS zelf kunnen een hogere productie voorleg-gen. Verwacht wordt dat de toename van de Amerikaanse olie- en gasproductie zich de komende jaren zal doorzetten. Voor olie haalden we eerder de studie van Harvard aan. Daarin wordt uitgegaan van een toename van de olieproductie (inclu-

sief NGL’s) van 8,1 mbd tot 11,6 mbd over de periode 2012-2020. Het Internationaal Energieagentschap (IEA) ziet de totale productie van olie en gas samen oplopen van ruwweg 17 mil-joen vaten olie-equivalent per dag in 2010 naar iets meer dan 20 miljoen vaten olie-equivalent per dag in 2015. Een produc-

Aardgasproductie (linkse schaal) Netto import (rechtse schaal)

-500

0

500

1000

1500

2000

2500

3000

3500

4000

0

5000

10000

15000

20000

25000

1949 54 59 64 69 74 79 84 89 94 99 2004 09 14

Aardgasproductie Netto import

Grafiek 1 - VS: Aardgasproductie en netto import (in miljard kubieke voet)

Bron: EIA

4

Economische Berichten

tiepiek van 22,5 miljoen vaten wordt bereikt in 2025 en sta-biliseert in het daaropvolgende decennium op een iets lager niveau.

Het ramen van de toename van de productiecapaciteit over een lange periode is onderhevig aan tal van factoren. Sterke prijsbe-wegingen, een betere kennis van het oliereservoir naargelang de boringen vorderen, politieke risico’s (al dan niet aanleggen van infrastructuur voor vervoer olie, toekennen licenties, enz.) en de technologische ontwikkeling zijn belangrijke elementen. Voor de lange termijn (20 jaar en meer) zijn ze echter moeilijk in te schatten. Gezien de lange investeringscyclus van 8 tot 12 jaar is uitgaan van de verwachte evolutie van de vraag, in de mate dat die al goed in te schatten is, evenmin een goed vertrek-punt. Om die moeilijkheden te omzeilen, gaat de eerder ver-melde Harvard-studie voor zijn raming uit van een bottom-up analyse: de lopende olieprojecten wereldwijd worden veld per veld geanalyseerd en de productie tegen 2020 wordt geraamd.

Zowel op basis van de ramingen van het IEA als deze van de Harvard-studie stevent de VS af op een quasi-energieonafhan-kelijkheid (grafiek 3). In haar World Energy Outlook van 2011 stelt het IEA: ”Terwijl de afhankelijkheid van geïmporteerde olie en gas toeneemt in vele landen, zwemt de VS tegen de stroom in”. Tegen 2035 is de Verenigde Staten al geruime tijd een netto gasexporteur. Ook haar afhankelijkheid van olie-import zal tot een minimum beperkt worden.

Oliekloof consumptie-productie

Volledig onafhankelijkheid is echter onwaarschijnlijk. In 2012 stond de Amerikaanse energieproductie in voor 83% van de consumptie, komende van een dieptepunt van 69% in 2005. Het EIA verwacht een eigen energieproductie van 92% tegen 2040.

De dagelijkse olieconsumptie door de verschillende sectoren (industrie, transport, elektriciteit, commercieel en residenti-eel) bedroeg in maart 2013 18,6 miljoen vaten per dag. De totale productie van olie en olieproducten liep in mei op tot 10,7 miljoen vaten (6). Het verschil van 8 miljoen vaten kan op drie manieren weggewerkt worden: via een stijging van de olieproductie, het terugdringen van de olieconsumptie via een toenemende energie-efficiëntie, en via de substitutie van olie naar andere energietypes (bijvoorbeeld aardgas waar nog voldoende ruimte is om de productie op te drijven).

In hoeverre dicht een hogere olieproductie de kloof? Over de periode 2012-2020 gaat de Harvard-studie uit van een stij-ging met 3,5 mbd. Een toename met 900.000 vaten per dag werd gerealiseerd in 2012. De resterende 2,6 mbd brengen de bestaande kloof tegen 2020 terug naar 5,4 mbd. Inzake ener-gieconsumptie stellen we een daling vast van 20,6 mbd naar 18,2 mbd over de periode mei 2007 tot mei 2009. Die daling is toe te schrijven aan de recessie. De consumptie beweegt sindsdien zijwaarts en kwam in maart 2013 uit op 18,6 mbd. Een verdere herleving van de Amerikaanse economie zal dat cijfer licht hoger duwen, maar daartegenover staat de invoe-ring van nieuwe efficiëntiestandaarden voor auto’s. Het lagere benzineverbruik kan, afhankelijk van de bron, leiden tot een vermindering van de olieconsumptie met 1 à 2 miljoen vaten per dag tegen 2020. Een dalende energieconsumptie zal 1 mbd bijkomend afknabbelen van de 5,4 mbd-kloof tegen 2020.

Substitutiepotentieel is er eveneens, maar voor sommige toe-passingen blijft het een ver toekomstperspectief. Investeringen in gaspijplijnen moet het verbruik van stookolie in sommige regio’s drastisch naar omlaag halen. Specialisten verwachten een vraagvermindering van zo’n 600.000 olievaten per dag in het noordoosten van de VS (New York City, New England) zodra aardgas kan aangevoerd worden vanuit de schaliegasrijke Marcellus-bronnen in Pennsylvania. Tegen 2015 kan de geleide-

Netto import (linkse schaal) Consumptie van olie (*) (rechtse Olieproductie (totaal, linkse schaal) schaal)

0

5

10

15

20

25

0

2

4

6

8

10

12

14

16

2000 02 04 06 08 10 12

Petroleum Net Imports Crude Oil Production, Total Consumptie van olie* (RS)

* Consumptie door industriële, transport -, electriciteits-, commerciële en residentiële sector

Grafiek 2 - VS: Olieproductie, netto import en consumptie (in mbd)

Bron: EIA(*) Consumptie door industriële, transport-, elektriciteits-, commerciële en residentiële sector

2010 2035

20

0

20

40

60

80

100

20 40 60 80 100

2035

2010

Invoergas

Uitvoergas

China

Verenigde StatenIndia

Japan

EMU

Grafiek 3 - VS richting energie-onafhankelijkheid? (netto olie- en gasafhankelijkheid van import in selectie landen)

Bron: EIA

5

lijke substitutie van diesel (voor zware trucks) door LNG leiden tot een bijkomende vraagvermindering van 600.000 vaten. Citigaat uit van een overschakeling van 30% van de vloot Amerikaanse zware trucks, goed voor een totaal verbruik van 2 mbd (7). Een conservatieve inschatting duwt die vraagvermin-dering snel naar 1 mbd. Het totale substitutiepotentieel loopt daarmee op tot 1,6 mbd, waardoor de consumptie-productie kloof krimpt tot 2,8 mbd. Daarmee zal de afhankelijkheid van de VS van olie-import tijdens de komende jaren verder dalen, maar echte olieonafhankelijkheid zit er niet in.

Noord-Amerikaanse olieonafhankelijkheid

Voor Noord-Amerika als continent ziet de situatie er nog roos-kleuriger uit. De hoge olieprijs zorgde voor een schalierevolutie in de VS. In Canada leidde de prijsschok tot de ontwikkeling van een andere niet-conventionele oliebron: de teerzanden. Teerzand of oliezand bestaat uit zand, klei en water doordron-gen van een extreme dik vloeibare vorm van olie, genaamd bitumen (= een soort teer). Hoge olieprijzen en de ontwikkeling van een nieuwe technologie hebben ertoe geleid dat ook deze reserves nu winstgevend ontgind en verwerkt kunnen worden. Tijdens de komende 10, volgens sommigen zelfs 20 jaar, dra-gen deze teerzanden jaarlijks zo’n extra 200.000 vaten per dag bij. Citi raamt de oliebijdrage van deze onconventionele bron tegen 2020 op 3,7 miljoen vaten per dag. De gecombineerde productie van alle soorten olie en NGL’s (natural gas liquids, liquide bijproducten bij de winning van aardgas) in Canada bedraagt dan 6,5 miljoen vaten per dag.

De Harvard-studie is iets conservatiever en gaat uit van een totale productiecapaciteit van 5,5 miljoen vaten. Het verschil heeft vooral te maken met milieuproblemen die de extra pro-ductiecapaciteit kan verhinderen of uitstellen. Daarnaast leidt het gebrek aan exportcapaciteit er mogelijk toe dat bedrijven verschillende van de huidige (140-tal) projecten uitstellen. Vooral de ont-wikkeling van exportmogelijkheden naar de VS zijn hierbij cruciaal. 97% van de Canadese olie-export gaat naar de zuiderbuur. Canada staat in voor 90% van de gasimport en 25% van de olie-import van de VS.

Cruciaal is de bouw van de Keystone XL-oliepijplijn die Canada moet verbinden met de Texaanse Golfstreek. De milieulobby verzet zich sterk tegen de bouw van een nieuwe pijplijn voor het vervoer van de sterk corroderende en vervuilende Canadese teerzandolie over Amerikaans grondgebied. In zijn klimaats-toespraak van juni 2013 aan de Georgetown Universiteit in Washington stelde president Obama duidelijke voorwaarden voor de goedkeuring van het Keystone XL-project: ”Een toe-lating voor het bouwen van de Keystone-pijplijn is verbonden aan de bevinding dat dit in het belang is van onze natie. En onze nationale belangen zullen maar gediend zijn indien dit

project het probleem van CO2-vervuiling niet significant uitver-groot. Het netto-effect van de pijplijn op ons klimaat zal zeker een criterium zijn waaraan de goedkeuring van dit project zal worden getoetst” (8).

Maar zelfs al wordt het Keystone-project goedgekeurd, dan nog volstaat het niet voor de ontwikkeling van voldoende importca-paciteit richting de VS. Het gros van de olieproductie afkomstig van westelijk Canada hangt af van dezelfde transportcorridor die dient voor het vervoer van de alsmaar toenemende produc-tie van schalieolie vanuit onder meer de Bakken Shale schalie-formatie in Noord-Dakota. Die pijplijnen volstaan nu al niet om de huidige olieproductie te transporteren richting de raffina-derijen in andere Amerikaanse staten (zie kader op blz. 6), en vooral dan richting de ultieme flessenhals: Cushing. Vandaar dat Canada alternatieve exportroutes overweegt voor zijn explode-rende olieproductie. Dit is een opportuniteit die China en andere Aziatische landen niet zullen laten liggen. Het ondermijnt tevens de ‘droom’ van een energieonafhankelijke Noord-Amerikaanse regio, een perspectief dat president Obama zeker zal laten mee-spelen in de uiteindelijke beslissing. Tot het probleem van de exportcapaciteit is opgelost, blijft het moeilijk voor Canada om zijn olieproductiepotentieel volledig te ontwikkelen.

Wereldwijde energiereserves

De technologische revolutie onder impuls van de hoge olieprijs heeft de olie- en gasindustrie richting een nieuw tijdperk geka-tapulteerd. Met de technische haalbaarheid van de schalieolie en –gasontginning gingen ook de recupereerbare reserves de voorbije jaren de hoogte in. Het Amerikaanse EIA raamde die reserves voor de VS in 2001 op 144 miljard vaten olie en 1.281 biljoen kubieke voet aardgas. De meest recente raming van juni 2013 gaat uit van 222 miljard vaten olie, een stijging met 54% (9). 58 miljard vaten zijn afkomstig van schalieolie.

Toepassing van de nieuwste ontgin-ningstechnieken op de huidige con-ventionele oliebronnen kan ook daar de technisch recupereerbare reserves nog doen toenemen. De totale gas-reserves worden geraamd op 2.431

biljoen kubieke voet, nagenoeg een verdubbeling tegenover 2001. Schaliegas neemt hiervan 665 biljoen kubieke voet voor rekening. Aan een jaarlijkse consumptie van 25,5 biljoen kubieke voet gas per jaar – d.i. de consumptie in 2012 – heb-ben de VS voorraad genoeg om een eeuw te doorstaan. De huidige olievoorraad dekt de oliebehoefte voor de volgende 32 jaar (aan een olieconsumptie van 18,6 miljoen vaten per dag).

Die toename van de technisch recupereerbare reserves blijft niet beperkt tot de VS. De EIA-studie toont aan dat ook in andere landen schalieolie en –gas in overvloed beschikbaar zijn (tabel 1 en 2). Een raming van 137 schalieformaties in 41 landen duwt de recupereerbare reserves ruwe olie buiten de VS 10% hoger naar 3.134 miljard vaten olie. De geïdentificeerde scha-

De EIA-studie toont aan dat ook in andere landen schalieolie en –gas in overvloed beschikbaar zijn.

6

Economische Berichten

De gebrekkige infrastructuur voor olietransport en -raffinage legt ook in de VS een hypotheek op de toekomstige produc-tie. Verder dienen de bestaande regels voor het binnenlands olietransport dringend aangepast te worden. De VS zijn grote voorvechters van vrijhandel en vrije toegang tot olie voor alle landen. Binnen de VS kan olie evenwel niet vrij bewegen en ook uitvoer buiten de VS is onmogelijk. Verschillende redenen liggen aan de basis van die paradox.

Vooreerst bestaat de Amerikaanse oliemarkt in feite uit drie markten: de Oostkust, de Westkust en het Middencontinent, en de Golfzone (nabij de Golf van Mexico). Tussen deze drie mark-ten zijn er amper pijplijnen. Het gevolg is dat de olieproductie afkomstig van het westen van Canada en Noord-Dakota via de noord-zuid pijplijn moet die loopt van Canada naar Amerikaanse golfstaten met Cushing in Oklahoma als kritiek punt. Dit is de belangrijkste doorslag- en olieopslagplaats van de VS. De route kan nu al de oplopende toevoer van Canadese onconventionele teerzand en -schalieolie vanuit Noord-Dakota niet aan. Maar ook Montana en andere Amerikaanse staten passeren via dezelfde route. Het gevolg is dat een deel van de productie afkomstig van het Bakken schaliebekken vervoerd wordt via trein en vrachtwa-gens, een erg inefficiënte en dure transportwijze.

Minsten drie substantiële uitbreidingsprojecten (Seaway die loopt van Cushing naar Freeport, TransCanada Keystone XL en Flanagan South, parallel aan de huidige Spearhed South) zouden tegen 2015 voltooid moeten zijn. Gezamenlijk voegen ze een extra transportcapaciteit toe van 2 miljoen vaten per dag. Zelfs dat zal niet volstaan om de bijkomende olieproductie afkomstig van westelijk Canada en Noord-Dakota te verwerken. En zoals aangegeven laat de goedkeuring voor de Keystone XL-pijplijn nog altijd op zich wachten.

Een tweede probleem is de aard van olie afkomstig van schalieproductie. Het gros betreft ‘light sweet crudes’, olie met een lichte dichtheid en laag zwavelgehalte. De Amerikaanse referentie-index voor dit type olie is de West Texas Intermediate (WTI). De meeste Amerikaanse raffinage-installaties hebben de voorbije jaren echter massaal geïnvesteerd om de ingevoerde ‘heavy-sour crude’ of zware olie met een hoog zwavelgehalte te kunnen verwerken. Voor deze bedrijven impliceert het overschakelen naar lichte olie een daling van de marges en technische problemen, tenzij de prijs van de lichte olie terugvalt richting die van zware olie. De flessenhals in de pijplijncapaciteit gekoppeld aan het raffinageprobleem ver-

klaren waarom WTI-olie de voorbije jaren aan een stevige dis-count noteerde tegenover Brent-olie. Voor Amerikaanse raffina-derijen in het overbevoorrade middencontinent en de golfstreek was de discount op de WTO-olieprijs tijdens de voorbije jaren een zegen. Niet alleen profiteerden ze van een lagere WTI-prijs, bovendien zorgt de ‘originele’ schalierevolutie in aardgas voor goedkope brandstof. De voorbije maanden is het prijsverschil teruggevallen door de oplevering van enkele pijplijnen.

In theorie zou de uitvoer van de lichte olie een oplossing kunnen bieden voor het transportprobleem en het overschot aan lichte olie. De Amerikaanse wet, die dateert van het Arabische olie-embargo van de jaren 70, verbiedt evenwel de uitvoer van ruwe olie tenzij voor beperkte hoeveelheden. Bovendien bepaalt de wet ‘Jones’ dat ”elk scheepsvervoer langs Amerikaanse wateren moet gebeuren door schepen die varen onder de Amerikaanse vlag, gebouwd zijn in de VS en voornamelijk bemand door Amerikanen”. Deze uit 1920 daterende wet maakt olietrans-port via schepen van de ene naar de ander Amerikaanse haven erg duur. Een wijziging van de uitvoerregels is waarschijnlijk. Adam Sieminski, hoofd van het EIA, liet zich onlangs ontvallen dat olie-uitvoer voordelig kan zijn voor de VS. Het is voor de VS trouwens onhoudbaar om zich enerzijds voor te doen als de bewaarder van vrijhandel maar anderzijds olie-uitvoer niet toe te laten. De wijziging van de wetgeving evenals de constructie van de benodigde infrastructuur (pijplijnen, LNG-uitvoer ter-minals, enz.) doen vermoeden dat effectieve uitvoer pas over enkele jaren mag worden verwacht. Op korte termijn kan dit in de VS lopende projecten tijdelijk op ‘hold’ zetten

Infrastructuur- en andere uitdagingen voor Amerikaans schalieolie

Grafiek 4 - Bestaande en geplande pijplijnen voor olietransport in de VS en Canada

Bron: Canadian Association of Oil Producers

7

liegasbronnen duwen de voorraad aardgas 48% hoger naar 20.451 biljoen kubieke voet.

Ruim de helft van de schaliegasbronnen buiten de VS bevindt zich in vijf landen: China, Argentinië, Algerije, Canada en Mexico. Voor schalieolie verdelen volgende vier landen meer dan de helft: Rusland, China, Argentinië en Libië. De VS staat tweede gerangschikt na Rusland voor de aanwezige voorraad aan schalieolie en vierde, na Algerije, Argentinië en China voor schaliegasbronnen in de lijst van 41 onderzochte landen.

De ontginning van niet-conventionele oliebronnen duwt het gangbare ‘Peak Oil’-doemscenario verder in de toekomst. Peak Oil, of de Hubbertpiek, is het moment waarop een piek wordt bereikt in de olieproductie. Geofysicus King Hubber voorspelde op basis van zijn model dat de olieproductie in de VS eind jaren 60 - begin 70 op haar hoogtepunt zou zijn om daarna te dalen. Hij kreeg gelijk. Op wereldwijde schaal stellen tal van marktexperts dat er een piek zal plaatsvinden in de periode 2020-2030. Een pro-ductieboom in andere landen dan de VS en Canada kan deze theorie helemaal onderuit halen. Op korte termijn moeten we daar echter niet op rekenen. Tegen het einde van dit decennium wordt slechts een beperkt productievolume in het vooruitzicht gesteld in China, Argentinië en nog enkele andere kandidaten. Met uitzondering van Canada profiteert geen enkel ander land van de unieke combinatie van factoren die tot het Amerikaanse succes hebben geleid: geologie, overvloed aan water, mineraalrechten, mature oliedienstenindustrie, snel-le groei van kleine onafhankelijke upstream operatoren, een unieke structuur van de kapitaalmarkten die gewend is explo-ratierisico te financieren, en een (nog onvoldoende uitgebreid) netwerk van pijnlijnen of andere infrastructuur.

Combinatie van gunstige factoren

De VS zijn gezegend met een gunstige geologie en overvloe-dige waterbronnen. Dat laatste is belangrijk omdat er tijdens de schaliegasproductie enorme hoeveelheden water worden ver-bruikt. Bij de extractie van schaliegas wordt ‘multi-stage’ fractu-ratie toegepast in tegenstelling tot de ‘single-stage’ fracturatie bij een conventionele gas- of olieontwikkeling (zie kader op blz. 3). Het verschil in de hoeveelheid gebruikt water bedraagt een factor 10 tot 20. De waterconsumptie bij de ontwikkeling van het schaliebekken Eagle Ford in Texas is illustratief. Per afgewerkte boorput bedroeg de gemiddelde consumptie eind 2012 13,6 miljoen liter. Eagle Ford heeft de toelating om 2.800 putten aan te boren. Dat komt neer op een totale waterbe-hoefte van 38 miljard liter, goed voor 0,2% van de jaarlijkse waterconsumptie van heel de staat Texas, of zo’n 12% van de jaarlijkse waterconsumptie van Dallas. Het grote waterver-

bruik is trouwens één van de grote bezorgdheden inzake milieu-effecten. We komen daar verder op terug.

Een tweede troef van de VS is een extensieve kennis van de ondergrond. Twee eeuwen van olie- en gaswinning zorgden tevens voor een uitgebrei-de infrastructuur. Het pijplijnsysteem

minimaliseert het risico op gestrande voorraden. De extractie van schaliegas en –olie deed ook de vraag naar boormateriaal en fracturatiecapaciteit exploderen. De beschikbaarheid van de benodigde tools in de VS (evenals in Canada) is onovertroffen. Zo bezitten de VS en Canada zo’n 65% van alle bestaande booruitrustingen wereldwijd.

Uniek is ook de aanwezigheid van duizenden onafhankelijke oliebedrijven, gaande van erg kleine tot multimiljardenbedrij-ven. Zij spelen historisch een pioniersrol inzake nieuwe tech-nieken, waarbij ze in tegenstelling tot de grote geïntegreerde multinationale bedrijven vooral zoeken naar opportuniteiten

Tabel 1 - Top-10 landen met technisch winbare schalie-olie

RangschikkingLand Schalie-olie

(miljard vaten)

12345678910

RuslandV.S. (1)China

ArgentiniëLibië

AustraliëVenezuela

MexicoPakistanCanada

Totaal Wereld

75 58 (48)

32 2726181313 9 9

345 (335)

(1) EIA schattingen voor rangorde. ARI schattingen tussen haakjesBron: US Energy Information Administration

Tabel 2 - Top-10 landen met technisch winbaar schaliegas

Rangschikking Land Schalie gas (biljoen kubieke voet)

12345678910

ChinaArgentinië

AlgerijeV.S. (1)

CanadaMexico

AustraliëZuid-Afrika

RuslandBrazilië

Totaal Wereld

1.115802707

665 (1.161)573545437390285245

7.299 (7.795)

(1) EIA schattingen voor rangorde. ARI schattingen tussen haakjesBron: US Energy Information Administration

Met uitzondering van Canada profi-teert geen enkel ander land van de unieke combinatie van factoren die tot het Amerikaanse succes hebben geleid.

8

Economische Berichten

met een hoog risico/return-profiel. De beschikbaarheid van hoogtechnisch-geschoold personeel stimuleert de oprichting van onafhankelijke upstream bedrijven. Die massale toestroom van ondernemers wordt dan weer verklaard door de relatief lage kostenstructuur van schaliegas (en –olie). De kost van de boorputten bedraagt slechts 1/100ste tot 1/10de van diep-waterboringen. Voor de financiering kunnen de ondernemers rekenen op liquide kapitaalmarkten met een lange historiek van financiering van exploratierisico.

Cruciaal voor schalieactiviteiten is tot slot het bestaand regime van mineraal- en landrechten dat eigen is aan de VS. In de meeste landen zijn de mineraalrechten in handen van de over-heid. In de VS en Canada bezit de landeigenaar ook het recht op de mineralen onder de grond. Dit is een enorme stimulans voor landeigenaars om hun eigendomsrechten te verpachten of verkopen aan de olie-industrie. Dit is waarschijnlijk de belang-rijkste factor waarom in een land als het VK – met onderne-mende onafhankelijke upstream operatoren en dienstenbedrij-ven, een liquide kapitaalmarkt en aanzienlijke schaliereserves – zich geen gelijkaardige revolutie heeft voorgedaan. Bovenop de rigide overheidswetgeving komt ook de bezorgdheid over de impact van hydraulische fracturatie op seismische activi-teiten (met recent enkele aardbevingen in de omgeving van Blackpool) en problemen met watervervuiling.

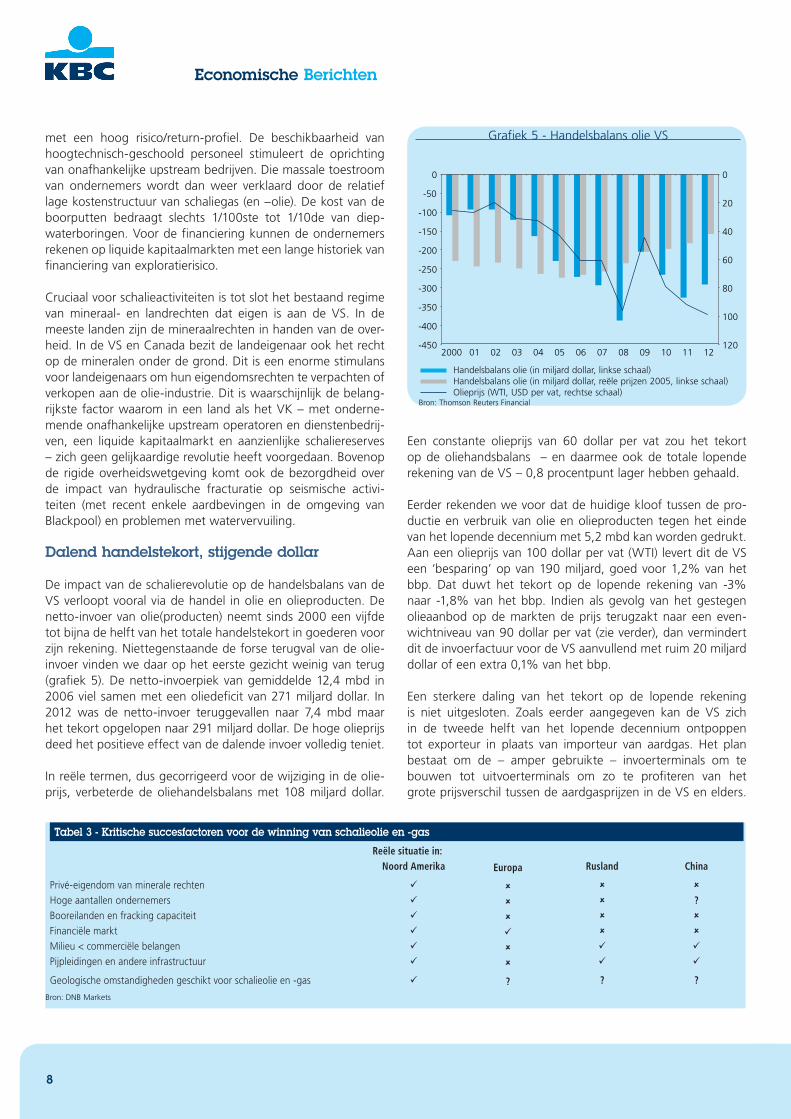

Dalend handelstekort, stijgende dollar

De impact van de schalierevolutie op de handelsbalans van de VS verloopt vooral via de handel in olie en olieproducten. De netto-invoer van olie(producten) neemt sinds 2000 een vijfde tot bijna de helft van het totale handelstekort in goederen voor zijn rekening. Niettegenstaande de forse terugval van de olie-invoer vinden we daar op het eerste gezicht weinig van terug (grafiek 5). De netto-invoerpiek van gemiddelde 12,4 mbd in 2006 viel samen met een oliedeficit van 271 miljard dollar. In 2012 was de netto-invoer teruggevallen naar 7,4 mbd maar het tekort opgelopen naar 291 miljard dollar. De hoge olieprijs deed het positieve effect van de dalende invoer volledig teniet.

In reële termen, dus gecorrigeerd voor de wijziging in de olie-prijs, verbeterde de oliehandelsbalans met 108 miljard dollar.

Een constante olieprijs van 60 dollar per vat zou het tekort op de oliehandsbalans – en daarmee ook de totale lopende rekening van de VS – 0,8 procentpunt lager hebben gehaald.

Eerder rekenden we voor dat de huidige kloof tussen de pro-ductie en verbruik van olie en olieproducten tegen het einde van het lopende decennium met 5,2 mbd kan worden gedrukt. Aan een olieprijs van 100 dollar per vat (WTI) levert dit de VS een ‘besparing’ op van 190 miljard, goed voor 1,2% van het bbp. Dat duwt het tekort op de lopende rekening van -3% naar -1,8% van het bbp. Indien als gevolg van het gestegen olieaanbod op de markten de prijs terugzakt naar een even-wichtniveau van 90 dollar per vat (zie verder), dan vermindert dit de invoerfactuur voor de VS aanvullend met ruim 20 miljard dollar of een extra 0,1% van het bbp.

Een sterkere daling van het tekort op de lopende rekening is niet uitgesloten. Zoals eerder aangegeven kan de VS zich in de tweede helft van het lopende decennium ontpoppen tot exporteur in plaats van importeur van aardgas. Het plan bestaat om de – amper gebruikte – invoerterminals om te bouwen tot uitvoerterminals om zo te profiteren van het grote prijsverschil tussen de aardgasprijzen in de VS en elders.

Tabel 3 - Kritische succesfactoren voor de winning van schalieolie en -gas

Reële situatie in:Noord Amerika Europa Rusland China

Privé-eigendom van minerale rechtenHoge aantallen ondernemersBooreilanden en fracking capaciteitFinanciële marktMilieu < commerciële belangenPijpleidingen en andere infrastructuur

?

Geologische omstandigheden geschikt voor schalieolie en -gas ? ? ?

Bron: DNB Markets

Handelsbalans olie (in miljard dollar, linkse schaal) Handelsbalans olie (in miljard dollar, reële prijzen 2005, linkse schaal) Olieprijs (WTI, USD per vat, rechtse schaal)

0

20

40

60

80

100

120-450

-400

-350

-300

-250

-200

-150

-100

-50

0

2000 01 02 03 04 05 06 07 08 09 10 11 12

Handelsbalans olie (in miljard dollar)

Handelsbalans olie (in miljard dollar, reële prijzen 2005)

Crude Oil-WTI Spot Cushing U$/BBL - DS MID PRICE

Grafiek 5 - Handelsbalans olie VS

Bron: Thomson Reuters Financial

9

Milieu-impact

De milieubelasting bij de ontginning van schalieolie en –gas is, abstractie makend van het waterverbruik, grosso modo gelijkaardig als die bij conventionele olie- en gasbronnen. Hydraulische fracturatieoperaties inclusief het gebruik van chemicaliën worden wereldwijd toegepast voor het verhogen van de recuperatiegraad, en dat zonder noemenswaardige pro-blemen. In de VS alleen al is er een geschiedenis van meer dan één miljoen fracturatie-operaties zonder bewijs van vervuiling.

De intensiteit en de grotere schaal waarop het winnen van de niet-conventionele energiebronnen gebeurt, zorgt niette-min ook in de VS voor groeiende tegenstand. Om tegemoet te komen aan de bekommernissen van het publiek, worden de bestaande wetgeving en praktijken verstrengd. Het IEA publiceerde recent een lijst van ‘Gouden Regels’ die de milieu-impact moeten beperken. De implementatie ervan doet de kosten met naar schatting 7% stijgen. De eruit voortvloeiende voordelen voor de verdere ontwikkeling van schaliegas zijn vol-gens de industrie echter belangrijker. Het is de enige manier om de ‘of-of’ mentaliteit om te buigen tot ‘en-en’: milieubehoud is niet enkel mogelijk door een drastische beperking van de ontwikkeling van schalieformaties. Beide zijn tegelijk haalbaar door de verdere ontwikkeling van nieuwe technologieën.

De regels van het IEA hebben betrekking op zeven aspecten:

1. Meten en vrijgeven van belangrijke data (verbruik water, gebruikte chemische substanties, enz.); betrekken en ver-trouwen winnen van lokale bevolking;

2. Zorgvuldige keuze van de boorsites;3. Isoleren van de boorputten en het voorkomen van lekken;4. Een verantwoorde behandeling van het afvalwater;5. Eliminatie van ontsnappende gassen (o.a. methaan), minima-

liseren van verbranden van aardgas en andere emissies;6. Implementatie van een constant hoog niveau van milieu-

prestatie;7. Nastreven van schaalvoordelen.In Europa is de niet-conventionele olie- en gasindustrie nog relatief nieuw. Het wetgevend kader is er onderontwikkeld wat grote risico’s inhoudt voor ontwikkelaars. Bovendien belem-mert de hogere bevolkingsdichtheid vaak de exploitatie van de aanwezige schaliereserves. Ook wegen milieubelangen in de meeste Europese landen zwaarder door dan commerci-ele belangen. In Nederland, Frankrijk, Luxemburg, Tsjechië, Bulgarije geldt er zelfs een verbod of moratorium op het win-nen van schaliegas.

Enkel Polen heeft niet af te rekenen met hevig verzet vanuit milieuhoek. Het land is erop gebrand zijn afhankelijkheid van Russisch gas te verminderen. In vergelijking met de VS kampt Polen wel met een minder gunstige geologie, een tekort aan boorinstallaties, een gebrekkige infrastructuur en een minder gunstige belastingsomgeving. Tot nog toe hebben testborin-gen niet geleid tot de ontdekking van een ‘sweet spot’ (gebie-den met een hoge opbrengst). Met respectievelijk 148 biljoen kubieke voet en 3300 miljoen vaten zit Polen volgens het EIA op de grootste reserves aan schaliegas en de tweede grootste reserves aan schalieolie in Europa.

Verschillende projecten zijn lopende en wachten op goedkeu-ring van het ministerie van Energie (DOE). Zodra die goedkeu-ring er is, kan de verdere ontwikkeling van de faciliteiten snel gaan en is uitvoer van grote hoeveelheden LNG vanuit de VS over enkele jaren mogelijk. Ook een stijgende productie en uitvoer in energiegerelateerde industrieën ((petro)chemie, staal, enz.) kan het tekort verder drukken. Dat kan volgens onze bere-keningen de verbetering van de lopende rekening snel doen oplopen van de voorheen vermeldde 1,3 procentpunt naar 1,5 à 1,7 procentpunt.

Een structurele verbetering van de lopende rekening blijft niet zonder gevolgen voor de Amerikaanse munt. Sinds begin jaren 80 was de lopende rekening van de VS bijna aanhoudend nega-tief, vooral door een oplopend tekort op de goederenbalans. Vooral Aziatische landen financierden de consumptieboom en bouwden grote muntreserves in Amerikaans schuldpapier op. De handelsgewogen dollarindex halvereerde sinds de piek van 1985. Het structureel terugdringen van de lopende rekening tijdens de

komende jaren zou het omgekeerde effect hebben en de dollar hoger duwen. De koopkracht van de Amerikanen neemt toe. Beslist de Amerikaanse consument die gestegen koopkracht te spenderen in plaats van te sparen, dan neutraliseert de stijgende invoer een deel van de verbetering van de lopende rekening.

Ook het relatief krimpende olietekort van de VS tegenover dat van Duitsland wijst in de richting van een aantrekkende dollarkoers (grafiek 6). Het verschil in olie-invoer tussen de twee landen piekte in 2008 bij een olieprijs van 150 dollar per vat. De dollar bereikte een top van 1,57 dollar per euro. Het invoerverschil is sindsdien teruggevallen, de laatste jaren vooral als gevolg van de oplopende olieproductie in de VS. De ver-wachte verdere krimp van de Amerikaanse olie-invoer zal dat verschil nog verder doen terugvallen. Eens de tijdelijke factoren met een verzwakkend effect op de dollar wegvallen – zoals de aankopen van obligaties door de Federal Reserve – kan de verbeterende oliepositie van de VS zich vertalen in een verder aantrekkende dollar.

10

Economische Berichten

Positieve micro-effecten

De macro-economische impact van de Amerikaanse schalie-boom blijft niet beperkt tot de lopende rekening en de dollar. De positieve invloed op de Amerikaanse olie- en gasindustrie en de werkgelegenheid aldaar is evident. Sommigen kondigen zelfs een nakende herindustrialisering van de Amerikaanse economie aan als gevolg van de lage gasprijzen. We gaan op beide dieper in.

In augustus 2011 rapporteerde het Amerikaanse Bureau of Economic Analysis de evolutie van de persoonlijke inkom-sten voor de 366 hoofdstedelijke gebieden in de VS. Van de 20 agglomeraties met de snelste inkomensgroei droeg de mijnindustrie (inclusief olie- en gaswinning) meer bij dan eender welke industrie in Midland (Texas), Odessa (Texas) en Williamsport (Pennsylvania, in de Marcellus regio). Bovenop de inkomensgroei nam ook de werkgelegenheid fors toe in staten met belangrijke schalieactiviteiten. In Noord-Dakota steeg het aantal werknemers in de mijnindustrie over de periode oktober 2009 tot april 2013 met 311,6%. In Pennsylvania, Texas, New Mexico en Oklahoma liep die stijging op tot 59,4%, 48,5%, 39,9% en 39,2%. De gemiddelde stijging in de Amerikaanse mijnindustrie bedroeg over die periode 30,9%. De totale werk-gelegenheidsgroei in de VS (exclusief de landbouw) strandde op 4,8%.

De positieve bijdrage van de gas- en oliewinning aan de totale Amerikaanse werkgelegenheid ving begin 2000 aan. Sindsdien creëerde de sector cumulatief 317.700 banen, een cumulatieve stijging van 112%. De totale Amerikaanse werkgelegenheid nam over dezelfde periode toe met 5,196 miljoen banen of 4%. De onderinvestering in de sector in de jaren 90 had een krimp van de werkgelegenheid met 87.800 banen tot gevolg. De trendkering tijdens de eeuwwisseling komt duidelijk tot uiting in grafiek 7. Voor 2000 overtrof de algemene werkgelegen-

heidsgroei (jaar-op-jaar) die in de olie- en gassector, na 2000 ligt die in laatstgenoemde sector veel hoger. Sinds 2009 is met de explosie van de schalie-olieactiviteiten dat groeiverschil nog opgelopen. De voorbije vier jaar steeg de werkgelegenheid in de olie- en gassector met 190.000 banen.

Gas- en oliewinning staan in voor 0,44% van de totale Amerikaanse werkgelegenheid. Voor de totale mijnindustrie klimt dat cijfer naar 0,60%. Het Amerikaanse consultingbedrijf IHS raamt echter de tewerkstellingsmultiplicator voor de olie- en gasindustrie op meer dan 3: voor elke bijkomende job in deze industrieën worden er 3 extra gecreëerd in gerelateerde sectoren. Voor schalieolie komt die multiplicator zelfs uit op 4. Zet de schalieboom zich door, dan ramen we het extra aantal gecreëerde banen in de sector op 400.000 tegen 2020. Rekening houdende met een conservatieve multiplicatorfactor van 3 komen daar nog eens 1,2 miljoen banen bovenop in aanverwante sectoren. Die extra 1,6 miljoen banen houdt geen rekening met een industriële renaissance en de daarbij horende banengroei die sommigen voorspellen voor de VS (zie verder). Het positieve effect van de schalieboom blijft niet beperkt tot de gestegen werkgelegenheid. Het arbeidsinkomen in de mijnindustrie ligt met gemiddeld 27 dollar per uur ruim 10% boven het nationaal gemiddelde en 35% boven het gemiddeld uurinkomen in de privésector. In de olie- en gasextractie- acti-viteiten bedraagt het inkomen zelfs 29 dollar per uur. Lokale economieën in de omgeving van olie- en gasontwikkeling profiteren hiervan.

De schalieboom heeft op microschaal ongetwijfeld een gunstig effect gehad op de Amerikaanse economie. Mogen we spre-ken van een algemene industrieel réveil in de VS volgend op de desindustrialisatie van de voorbije decennia en de versnelde offshoring van de voorbije tien jaar? De marktomgeving is zeker gewijzigd. Twaalf jaar geleden, in 2001, trad China toe tot de Wereldhandelsorganisatie. De prijs voor ruwe olie bedroeg

VS-Duitsland oliedeficit (linkse schaal) Euro-dollar wisselkoers (rechtse schaal)

0,6

0,8

1

1,2

1,4

1,6

1,8

0

5000

10000

15000

20000

25000

30000

35000

40000

2000 02 04 06 08 10 12

VS-Duitsland oliedeficit

Grafiek 6 - VS-Duitsland oliedeficit versus euro/dollar wisselkoers

Bron: Thomson Reuters Financial

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1991 93 95 97 99 2001 03 05 07 09 11 13

Grafiek 7 - VS: Verschil werkgelegenheidsgroei in olie- en gas-sector versus totale economie

(in procentpunten)

Bron: Thomson Reuters Financial

11

20 dollar en was stabiel sinds de start van de jaren 90. Lage transportkosten en goedkope Chinese arbeidskrachten leidden tot het verplaatsen van arbeidsintensieve activiteiten naar lage-lonenlanden. De Amerikaanse bedrijfswinsten afkomstig van de rest van de wereld totaliseerden 1,7% van het bbp in 2001. In het vierde kwartaal van 2012 was dat 4,3%. De voorbije 10 jaar gingen de loonkosten in de groeilanden fors de hoogte in. De transportkosten zijn vervijfvoudigd. De VS daarentegen beschikken vandaag over goedkope energie (gas) en een over-schot aan arbeidskrachten. Vraag is of dat volstaat voor de omgekeerde beweging.

Geen herindustrialisatie

De goedkope gasprijzen zijn ontegensprekelijk. De overvloed aan gas heeft de Amerikaanse prijzen teruggebracht naar een derde van het Europese tot zelfs een kwart van het Japanse niveau (grafiek 8). Er zijn verschillende kanalen via dewelke de industrie daarvan kan profiteren: via directe kostenbesparin-gen afkomstig van de huidige gasconsumptie, via potentiële besparingen door over te schakelen van olie naar gas, en via andere besparingen als gevolg van lagere elektriciteitsprijzen die onrechtstreeks voortvloeien uit de lagere gasprijzen.

Voor industriële gebruikers was er over de periode 2008-2012 een daling van de kostprijs van 9,65 dollar per duizend kubieke voet naar 3,83 dollar. Dat verlaagde de jaarlijkse energiefactuur van de Amerikaanse industriële sector met 33 miljard dollar. Een aanzienlijk bedrag, maar het vertegenwoordigt amper 0,6% van de sectoromzet. De belangrijkste gasverbruikers zijn de raffinage- en chemiesector met 46% van de industriële gasconsumptie. In de chemiesector vertegenwoordigt de gas-rekening 14,3% van de personeelskosten. In de raffinagesector loopt dat op tot 54,1%. Als de lagere gasprijzen ergens een positief effect hebben gehad op de Amerikaanse industrie, dan zou het vooral in deze sectoren zichtbaar moeten zijn.

Dat is niet het geval. Grafiek 9 toont geen duidelijk positief productie-effect in de meest energie-intensieve sectoren zoals aluminium, plastiek, staal, basischemie, meststoffen en andere landbouwproducten. De sectoren die veruit het meest gasintensief zijn, de basischemie en raffinage, blijven zelfs wat achter. Definitieve conclusies mogen hier niet uit worden getrokken. Er gaat immers een aanzienlijke tijd over de beslis-sing tot de capaciteitsuitbreiding en het effectief opstarten van een fabriek. Maar het resultaat tot nog toe oogt pover.

Wat met de potentiële besparingen die doorgevoerd zouden kunnen worden door de overschakeling van een duurderde energievorm naar gas? Merk op dat gas als brandstof altijd voordeliger is geweest dan een oliederivaat. In de periode 2000-2005 was gas 1 à 2 maal zo voordelig als olie. Het voor-uitzicht van de VS als netto-gasimporteur zette sommige bedrijven toch aan voor olie te kiezen waardoor het gasaan-deel in de industriële energieconsumptie terugviel van 35,9% naar 31,8% (grafiek 10). Het aandeel van olie klom met 2

Gas VS Prijs gasimport Japan Gas Europa

0

2

4

6

8

10

12

14

16

18

20

03/2005 03/06 03/07 03/08 03/09 03/10 03/11 03/12 03/13

US GAS EURO GAS Japan import price

Grafiek 8 - Evolutie gasprijzen VS versus Europa & Japan

Bron: KBC

Totale industriële productie Basischemie en raffinage Energie-intensieve productie

70

75

80

85

90

95

100

105

110

2000 02 04 06 08 10 12

Totale industriële productie

Energie-

Basischemie en raffinage

Grafiek 9 - Energie-intensieve productie versus totale industriële productie

(2007 = 100)

Bron: Thomson Reuters Financial

Aardgas Elektriciteit Olie

0%

5%

10%

15%

20%

25%

30%

35%

40%

2000 01 02 03 04 05 06 07 08 09 10 11 12

35,9%

31,5%

36,5%

Grafiek 10 - Aandeel aardgas, olie en elektriciteit in industriële energieconsumptie

Bron: EIA

12

Economische Berichten

procentpunten. Het voordeel van gas liep sinds 2007 echter snel op tot een factor 2 à 3 en sinds 2010 zitten we op 5 maal het kostenvoordeel. Het leverde gas de voorbije 7 jaar een bijkomend aandeel op van een schamele 5 procentpunten tot 36,5%. Het behaalde kostenvoordeel van de omschakeling voor de Amerikaanse industrie blijft beperkt. Een onveranderd aandeel van 31,8% had een extra kost van amper 4 miljard dol-lar opgeleverd in 2012, een peulschil in verhouding tot de totale industriële omzet van 5.500 miljard dollar. De laatste voorspel-ling van het EIA voor het komende decennium gaan uit van een stabiel gasaandeel in de industriële energiemix.

Een laatste kanaal via hetwelke de industrie kan profiteren van lagere gasprijzen, is onrechtstreeks via een daling van de elektriciteitsprijzen. Het gasaandeel in de totale elektriciteits-productie steeg van 16% naar 25% over de periode 2000-2011, ten nadele van kolen. De dalende gasprijs komt echter niet tot uiting in de elektriciteitsprijs die de industriële sector wordt aangerekend (grafiek 11). De gemiddelde prijs steeg van 5,11 cent per KwH in 2003 naar 6,7 cent in 2012. De gemid-delde gasprijs over de voorbije drie jaar is lager dan die over de periode 2000-2003. Toen schommelde de elektriciteitsprijs rond 4,8 cent. Met de stabiliserende prijzen van de voorbije vijftal jaar komen industriële klanten er trouwens nog relatief goed vanaf. De elektriciteitsfactuur van de particuliere consu-ment zette de stijgende trend door ondanks de lagere gasprij-zen. Voor de volgende vijf jaar gaat het EIA uit van stabiele reële elektriciteitsprijzen voor industriële gebruikers.

De lagere gasprijzen leiden niet naar de herindustrialisering van de VS. Wat niet is, kan nog komen. Maar indien de daling van de gasprijzen een ‘game changer’ is, dan zou daar vier jaar na de piek in de gasprijzen toch al ergens een teken van te vinden moeten zijn. Het prijsvoordeel van de VS zal daaren-boven ook niet zo groot blijven als vandaag het geval is. De lage Amerikaanse aardgasprijs van de voorbije jaren was het gevolg van overvloedige binnenlandse aanvoer en efficiënte productiemethodes. De EIA schat dat de ontginningskosten in de toekomst zullen toenemen. De gemakkelijk bereikbare gas-bronnen geraken uitgeput waarna producenten moeilijker te ontginnen bronnen moeten aanboren. Een stijgende uitvoer zal bovendien het productieoverschot afkalven. De eerstvolgende jaren blijven de gasprijzen nog laag, maar na 2015 verwacht het EIA een geleidelijke stijging tot 7,83 dollar per 1.000 kubieke voet (in dollars van 2011) tegen 2040 (grafiek 12).

Lagere olieprijzen

De Amerikaanse gasprijzen zullen langzaam stijgen. Voor de (internationale) olieprijzen gaan we voor de lange termijn uit van een daling. De stijging tijdens het voorbije decennium vloeide voort uit de opgelopen risicopremie. Die premie is ver-bonden aan de evolutie van de reservecapaciteit, de beschik-bare buffer bij de OPEC om de productie te verhogen teneinde aanbodschokken op te opvangen. Neemt die reservecapaciteit

toe, dan zakt de olieprijs doorgaans, en vice versa.

De toegenomen olieprijs is tevens gelinkt aan de marginale kost van de olieproductie. De goedkoop te ontginnen olie uit toegankelijke conventionele oliebronnen volstond niet langer om aan de vraag te voldoen. Olieproducenten moesten zich in toenemende mate richten op diepwaterwinning, oliezanden, schalieolie en andere duurdere bronnen. De fors oplopende olieprijzen zorgden voor de economische leefbaarheid van deze olieprojecten. Het gevolg was een verzesvoudiging van de globale kapitaalinvesteringen in de upstream olieactiviteiten vanaf 2002.

Sinds enkele jaren worden langzaam de vruchten geplukt van die investeringen. De toenemende output van schalieolie, de heropstart van diepwater oliewinning na de ramp met Deepwater Horizon in de Golf van Mexico, de Canadese teer-zanden: stuk voor stuk leiden ze tot een verminderde vraag naar OPEC-olie. De reservecapaciteit neemt daardoor toe even-

Natural Gas-Henry Hub $/MMBTU Gemiddelde elektriciteitsprijs, industrie (in cents per KwH) Gemiddelde elektriciteitsprijs, residentieel (in cents per KwH)

0

2

4

6

8

10

12

14

16

2000 02 04 06 08 10 12

Natural Gas-Henry Hub $/MMBTU Gemiddelde elektriciteitsprijs, Industrie (in cents per KwH)

Gemiddelde elektriciteitsprijs, residentieel (in cents per KwH)

Grafiek 11 - Evolutie elektriciteitsprijs versus gasprijs

Bron: EIA

-

2

4

6

8

10

12

1990 95 2000 05 10 15 20 25 30 35 40

Grafiek 12 - Evolutie (verwachte) gasprijs(Henry Hub Spot Price, 2011 dollar per miljoen Btu)

Bron: EIA

13

als door de gestaag stijgende olieproductie in Irak (grafiek 13). Dat, in combinatie met de dood van de ‘piekolie’-theorie, zal de risicopremie in de olieprijs naar omlaag halen.

Hoe sterk kan de olieprijs terugvallen? We kunnen de lange-termijnolieprijs op verschillende manieren ramen. Een eerste manier is door te kijken naar de future prijzen als ‘voorspellers’ voor de olieprijs tijdens de komende jaren. Van midden 1980 tot 2002 keerden de future prijzen voor levering van WTI-olie over 60 maanden altijd terug naar hun gemiddelde van 21 dol-lar per vat. Daarna zaten de futures in de lift met een piek van meer dan 140 dollar per vat in de zomer van 2008. De laatste tijd stabiliseert de prijs zich rond 90 dollar. Dat is het benodigde prijsniveau om nieuwe aanvoer richting markt te garanderen.

Een tweede manier is door na te gaan wat de marginale break- evenprijs is voor een project. Voor diepwaterprojecten schom-melt die tussen 50 à 70 dollar per vat, voor schalieprojecten is dat 50 à 80 dollar en voor oliezanden 90 dollar. Een laatste waarderingsmethode vertrekt van de langetermijnrelatie tus-sen olieprijzen en de eenheidskosten voor de olieproductie. Deze relatie neemt de projectkosten in rekening, de snelheid waaraan de olieproductie uit de bron terugvalt evenals de rente waaraan de opbrengst verdisconteerd wordt. Citigroep komt op basis van deze werkwijze uit op een olieprijs van 65 à 70 dollar per vat. Een ‘faire’ prijs ramen voor olie is één zaak. Verstoringen in de olieaanvoer of toekomstige kosteninflatie in de olie- en gassector zorgen soms voor grote afwijkingen van die prijs. Het lopende jaar was dat niet anders. De olieproductie in de VS en Canada neemt gestaag toe. Saoedi-Arabië, de grootste olieproducent ter wereld, produceert vandaag bijna 10 mbd, een extreem hoog niveau naar historische standaarden. En toch klom de Brent-olieprijs sinds de start van het jaar van iets minder dan 100 dollar naar recent meer dan 110 dollar per vat

(ondanks de vrees in de eerste helft van het jaar voor een forse groeivertraging in China, en bij uitbreiding in Azië). De verkla-ring moet worden gezocht bij aanvoerproblemen. Van oliedief-stal in Nigeria over de sluiting van havens in Libië tot vervoers-geschillen in Zuid-Soedan: niet-geplande storingen zitten in de lift. Consultant Energy Aspects raamt dat tegen september met 3,4 mbd een piek van de voorbije 10 jaar bereikt wordt. Dat stemt overeen met bijna 4% van de globale vraag. Bij een verdere toename kan dit de opwaartse druk op de olieprijzen nog vergroten, maar op iets langere termijn betreffen het hier geen structurele problemen. Dan kan de olieprijs evolueren richting de bovenstaande ramingen. Stuk voor stuk wijzen die ramingen op een aanzienlijk lagere prijs dan vandaag. De bodem van 90 dollar onder de olieprijzen van de voorbije jaren wordt misschien het prijsplafond van de toekomst (grafiek 14).

Pessimisten zetten hiertegenover dat het schalieolieverhaal, de belangrijkste katalysator voor lagere prijzen op lange termijn, slechts een beperkt leven beschoren is. De productiegroei mag daarom ook niet worden geëxtrapoleerd. Ze stellen dat eerst de ‘sweet spots’, de meest beloftevolle schalieoliebronnen, worden aangeboord en pas later de minder goede. Verder staat tegenover de snelle initiële stijging van de olieproduc-tie een even snelle terugval nadien. Het aanhouden of doen stijgen van de productie vergt voortdurend nieuwe boringen. Bij conventionele olieontginning daarentegen impliceert het vinden van een olieader een stroom van olie voor de daaropvol-gende jaren. Ten derde is ook de recuperatiegraad, het percen-tage van bewezen reserves in de bron dat kan worden opge-haald, erg laag. Volgens de EIA schommelt die bij schalieolie doorgaans tussen 3 à 7%. Een verbetering van de nog jonge technologie moet oliebedrijven wel in staat stellen die recupe-ratiegraad de hoogte in te duwen. Ze besluiten hieruit dat na een eerste periode van groei, de productie onherroepelijk naar beneden zal gaan. Pas over jaren zullen we zien wie de waar-heid aan zijn kant had. Tot op vandaag blijft de olieproductie

0%

1%

2%

3%

4%

5%

6%

7%

8%

2008 09 10 11 12 13 14 15

Grafiek 13 - Evolutie (verwachte) reservecapaciteit OPEC

Bron: KBC

0

20

40

60

80

100

120

140

160

1990 93 96 99 2002 05 08 11 14

Grafiek 14 - Evolutie (verwachte) olieprijs (Brent, in dollar per vat)

Bron: Thomson Reuters Financial, ramingen KBC

14

Economische Berichten

uit schalieolievelden evenwel voortdurend positief verrassen.

Een belangrijke macro-economische implicatie van de lagere olieprijs is het effect op de inflatie. In de EMU heeft de ener-giecomponent een weging van iets minder dan 10% van de inflatiekorf. In 2011 leidde een stijging van de olieprijs met 10 euro tot een toename van de energiecomponent met 4 procentpunten. De directe impact op het inflatiepeil van een olieprijsstijging of –daling schommelt dan ook rond de 0,4 procentpunt. In de VS heeft de energiecomponent min of meer eenzelfde weging. Grafiek 15 toont het nauwe verband tussen de beweging van de olieprijs en het algemene inflatiepeil in de VS. Een simulatie waarbij we de olieprijs geleidelijk laten dalen naar 90 dollar, leidt tot een algemeen inflatiepeil dat struc-tureel onder 2% blijft. In dit scenario en rekening houdende met de nog altijd hoge werkloosheidsgraad hoeven de centrale bankiers zich de komende jaren weinig zorgen te maken over een ontsporende inflatie. Merk op dat de Federal Reserve in haar beleid in het verleden doorgaans weinig rekening hield met een hoge inflatie puur als gevolg van een hoge olieprijs. De ECB zag de oplopende olieprijs minder als een tijdelijk fenomeen.

Impact energieonafhankelijkheid Noord-Amerika

Schalieolie, de Canadese teerzanden en diepwater olieproduc-tie in de Golf plaveien de weg richting energieonafhankelijk-heid voor Noord-Amerika. Dat betekent niet dat de VS daar-door automatisch isolationist zullen worden. Het biedt het land wel meer opties in zijn buitenlands beleid. Zullen de VS blijven instaan voor de veiligheid van hun bondgenoten en energie-bronnen? Neemt China de plaats in van de VS op de klantelijst daar waar deze laatste geen aanvoer meer van doen heeft? De strategische keuzes die de VS maken, kunnen de globale geo-politieke relaties de komende jaren grondig wijzigen.

Een duidelijk voordeel van de toenemende onafhankelijkheid is een grotere energieveiligheid. Bij een internationale crisis of aanbodschok kan de uitvoer worden ingeperkt. Een prijsdiscre-pantie kan ontstaan tussen het lager geprijsde binnenlandse olieaanbod en het internationale aanbod. Dit is een extreme situatie en gaat mogelijk zelfs in tegen internationale handels-afspraken. Het illustreert wel dat een situatie van netto-uitvoer voordelen kan bieden voor de onderliggende economie en haar burgers. Gekoppeld aan de robuuste strategische olie-reserves biedt dit de VS een aanzienlijke bescherming tegen externe geopolitieke schokken, een bescherming die concur-rent China niet geniet.

De impact van de schalierevolutie blijft natuurlijk niet beperkt tot de VS. Op korte termijn blijft het verbod op de olie- en gas-export van kracht in de VS. Maar grote energie-importeurs zul-len al snel profiteren van de zoektocht naar nieuwe afzetmark-ten door voormalige leveranciers aan de VS. Belangrijke netto-

importeurs van olie en gas (meer dan 5% van hun bbp) zijn onder meer Zuid-Korea, Taiwan, Thailand, India, Hong Kong, Turkije, Hongarije, Griekenland en Polen. Olie- en gasexpor-teurs zien hun inkomen mogelijk slinken naarmate de VS van de klantenlijst verdwijnt. Belangrijke exporteurs (netto export > 20% bbp) zijn onder meer Turkmenistan, Azerbeidzjan, Saoedi-Arabië, Koeweit, Kazachstan, Algerije, Trinidad en Tobago, Venezuela, VAE, Noorwegen en Rusland.

OPEC het belangrijkste slachtoffer

Alle olie- en gasexporteurs zullen de concurrentie van de Noord-Amerikaanse regio voelen. Het meest uitdagend ziet de toekomst eruit voor de OPEC. De beperkte investeringen en productie in de jaren 90 tot begin 2000 in combinatie met de explosief stijgende vraag vanuit de BRIC-landen (Brazilië, Rusland, Indië, China), duwde de olieprijs van een dieptepunt van 10 dollar per vat in 1998 naar bijna 150 dollar in 2008. De inkomsten van de OPEC-landen zwollen aan van 251 miljard dollar in 2000 naar 771 miljard dollar in 2010. In 2012 liepen de olie-inkomsten op tot een record van 1,05 miljard dollar.

De bevolking van de OPEC-landen mocht mee genieten van de inkomstenexplosie via extreem lage energieprijzen. Zo bedraagt de benzineprijs in sommige OPEC-landen amper 9 tot 10 cent per liter. De vraag naar raffinageproducten in de OPEC-landen steeg hierdoor van 5,4 mbd naar 8,3 mbd over de periode 2002-2011. In Saoedi-Arabië alleen al kan de elektriciteits-generatie via de verbranding van olie tijdens de zomerpiek oplopen tot 800.000 à 900.000 vaten per dag. In combinatie met de stagnerende productiecapaciteit knibbelt dit aan het exporteerbare surplus in koolwaterstoffen. Het globale markt-aandeel van het kartel daalt en zijn macht wordt uitgehold. De Arabische Lente drong de olieproducenten daarenboven in het defensief. Hogere sociale en economische uitgaven zijn zoethouders voor de binnenlandse bevolking. Maar hogere

VS consumptieprijzen (linkse schaal) Brent olieprijs (rechtse schaal)

-80

-60

-40

-20

0

20

40

60

80

100

120

140

-3

-2

-1

0

1

2

3

4

5

2009 10 11 12 13 14 15

VS consumptieprijzen (%JoJ) Brent olieprijs (%JoJ, rechterschaal)

Grafiek 15 - VS: inflatie versus olieprijzen (wijziging jaar-op-jaar)

Bron: Thomson Reuters Financial, ramingen KBC

15

uitgaven vereisen wel hogere inkomsten. De impliciet budget-taire ‘breakeven’-prijs voor olie, de benodigde olieprijs om de begroting in evenwicht te houden, overstijgt in tal van landen 110 dollar per vat (grafiek 16).

Daartegenover staat een wereld die zich de voorbije jaren heeft aangepast aan de hoge olieprijzen. Kapitaaluitgaven aan upstream exploratie en productie verzesvoudigden tussen de jaren 90 en 2012. Investeringen in alternatieve energiebron-nen en energie-efficiëntie namen toe. Substitutie van oliege-relateerde producten door aardgas drukte de vraag naar olie. Daaraan toe te voegen zijn de demografische wijzigingen in mature economieën. Het gevolg is een seculiere daling van de olievraag vanuit de OESO-landen van 47,6 mbd in 2008 naar 44,9 mbd voor 2015.

De meest ingrijpende wijziging, recent en voor de toekomst, is echter de aanbodexplosie afkomstig van niet-conventionele energiebronnen. De toenemende concurrentie vanuit de VS en Canada werd mogelijk gemaakt door de hoge olieprijzen. Hoe langer die prijzen hoog blijven, hoe meer er geïnvesteerd zal

worden in het ontdekken en ontginnen van nieuwe bronnen. Voorlopig beperkt de ‘revolutie’ zich grotendeels tot de VS en

Gefaseerde uitrol Amerikaanse olieonafhankelijkheid

Landen die de voorbije jaren al de gevolgen aan de lijve ondervonden, zijn de exporteurs van ‘light sweet oil’ of lichte olie richting de VS. Vooral landen uit West-Afrika en het Middellands Zeegebied zagen hun uitvoer afnemen. De Nigeriaanse export richting VS daalde van 1,08 mbd in 2007 naar gemiddeld 0,77 mbd in 2011. Angola zag zijn uitvoer richting de VS terugvallen van 513.000 vaten naar 335.000 over de periode 2006-2011. Ergens tijdens de zomermaanden van 2013 zal de ingevoerde lichte olie voor raffinage in de Amerikaanse Golfstreek – de belangrijkste importbestemming binnen de VS – volledig vervangen zijn door binnenlandse scha-lieolie. Raffinaderijen langs de Amerikaanse Oostkust worden dan weer in toenemende mate bevoorraad door olie vanuit het Amerikaanse middencontinent. Trouwens, ook de export van lichte olie vanuit Afrika en de Noordzee richting Canada staat onder druk als gevolg van een toenemende oliestroom vanuit de Amerikaanse Golfstreek. Canada is het enige land waarvoor in de VS geen exportverbod geldt.

In een tweede fase zien exporteurs van zware olie hun lucra-tieve Amerikaanse afzetmarkt krimpen. In 2014-2015 zijn nieuwe pijplijnen en extra spoorwegcapaciteit gerealiseerd voor het vervoer van Canadese olie richting raffinaderijen in de Amerikaanse golfstreek gerealiseerd. De zware Canadese olie verdringt langzaam andere exporteurs van dit type olie zoals Saoedi-Arabië, Irak, Koeweit, Venezuela en Mexico.

Rond het midden van het huidige decennium, breekt dan het moment van ‘oliesupersaturatie’ aan voor het Noord-Amerikaanse continent. De eigen Amerikaanse olieproductie

neemt verder toe. Dat geldt tevens voor de Canadese oliepro-ductie met als enige uitvoermogelijkheid de VS. De oplopende productie overstijgt de krimpende consumptie. Vanuit de golfkuststreek in de VS exporteren de VS olie. In de mate dat de VS het verbod op uitvoer nog niet hebben opgeheven, kan in eerste instantie Canadese ruwe olie van daaruit uitgevoerd worden, eventueel richting Europa. Volgen de Amerikaanse politici de economische logica, dan ligt tegen dan echter ook de weg vrij voor de uitvoer van ‘light sweet crude’ afkomstig vanuit de VS.

Uiteindelijk zal de realisatie van twee belangrijke naar het wes-ten van Canada gerichte pijplijnen (Trans Mountain, +450.000 vaten per dag aan capaciteit en Northern Gateway, +525.000 vaten per dag) een exportroute creëren via de Grote Oceaan. Dat opent de toegang voor Canadese producenten voor de afzet van hun lichte ‘syncrude’-olie richting de landen gele-gen aan de Pacific, de snelst groeiende markten ter wereld (waaronder China) (10). Voor de Russen betekent dat een belangrijke concurrent erbij. De zwaardere olie zou nog altijd richting raffinaderijen in de Amerikaanse golfkuststreek gaan. Deze zijn gebouwd voor het verwerken van dit type van meer zwavelhoudende olie. Een al bij al ironische uitkomst gezien de protesten vanwege milieugroeperingen tegen de invoer van Canadese syncrude en de constructie van nieuwe pijplijnen vanuit Canada richting de VS. Die protesten hadden vooral een verbod van de invoer van ‘vervuilende’ synthetische ruwe olie (met een grote ecologische voetafdruk) voor ogen. Merk op dat in bovenstaand scenario de verdere ontwikkeling van de pijplijninfrastructuur een cruciale rol speelt.

50

100

150

200

250

0

Yemen

Bahrein IranLib

ië Irak

Rusland

Algerije

Arabische

Emiraten Oman

Saoedi-Arabië

KoeweitQatar

237

119 117 117 112 110 105

84 77 71

44 42

Grafiek 16 - Budgettaire ‘breakeven’ prijs (*) voor bepaalde olieproducerende landen

(in dollar per vat)

Bron: IMF(*) Benodigde olieprijs om begroting in evenwicht te houden

Canada. Maar ook Brazilië maakt zich op voor de ontwikkeling van de olierijke ‘Pre-Salt’ formaties voor haar kuststreek (11). Ramingen gaan uit van een bijkomende olieproductie van 1 mbd tegen 2020.

Dit stelt de OPEC voor een dilemma. De budgettaire ‘breake-ven’-olieprijs stijgt in de OPEC-landen. Dat zet hen aan tot een productiebeperkende politiek om de prijzen op een stabiel hoog niveau te houden. Die hoge olieprijs stimuleert even-wel de olieproductie vanuit niet-conventionele bronnen. Dat in combinatie met de potentiële aanbodgroei van binnen de OPEC (vooral vanuit Irak met een geschatte bijkomende pro-ductie van 5,1 mbd tegen 2020, maar mogelijk ook Venezuela in het post-Chavez tijdperk) zal de coherentie van de OPEC-politiek in gevaar brengen. De zelfopgelegde productiebeper-king bij een stijgende aanbod door niet-OPEC leden kan voor sommige leden moeilijk om slikken worden.

Een gevoelige prijsdaling (door een overaanbod van olie) leidt dan weer tot een inkomstenschok en – indien niet gecompen-seerd door lagere uitgaven – fors oplopende begrotingstekor-ten en overheidsschulden. Een olieprijs van 90 dollar per vat tegenover het effectieve prijsniveau van 112 dollar voor 2012 haalt het inkomen (in procent van het bbp) in landen zoals de Verenigd Arabische Emiraten, Nigeria, Koeweit, Saoedi-Arabië, Angola en Irak met 5% tot 15% onderuit. Een olieprijs die aanhoudend lager blijft dan het budgettair ‘breakeven’ niveau noopt uiteindelijk toch tot het terugschroeven van de sociale uitgaven. Dat kan de spanning in landen met een lage arbeids-participatiegraad en een erg jonge bevolking doen oplopen. De mogelijkheid van een nieuwe ronde in de Arabische Lente en/of het ineenklappen van een staat mag dan niet worden uitgesloten.

(1) Maugeri, L. (2012), “Oil: The Next Revolution”, Discussion Paper 2012-10, Belfer Centre for Science and International Affairs, Harvard Kennedy School.(2) De uitputtingsgraad is de natuurlijke daling van de oliestroom na jaren van productie.(3) Olieproductie omvat de productie van ruwe olie evenals ‘Natural Gas Liquids’ of NGL’s. Deze laatste omvatten etheen, propaan, butaan en pentaan en zijn bijproducten bij de ontginning en verwerking van aardgas.(4) De 10 geologische formaties zijn Austin Chalk, Bakken, Bones Springs, Eagle Ford, Granite Wash, Monterey, Niobrara/Codell, Spraberry, Wolfcamp en Woodford.(5) Het betreft hier de productie van ruwe olie exclusief NGL’s. Inclusief NGL’s steeg de olieproductie van 6,8 mbd naar 9,5 mbd. (6) Waarvan 7,2 miljoen vaten per dag ruwe olie, 2,5 miljoen vaten NGL’s of Natural Gas Liquids (vloeistoffen opgehaald bij de productie van aardgas) en 0,9 miljoen vaten biobrandstoffen.(7) Citi, Energy 2020: Independence Day, February 2013(8) http://www.whitehouse.gov/the-press-office/2013/06/25/remarks-president-climate-change(9) US Energy Information Administration (2013), “ Technically recoverable shale oil and shale gas resources: an assessment of 137 shale formations in 41 countries outside the United States”, juni. (10) Syncrude is een intermediair product geproduceerd om extra zware olie, of olie van een niet-conventionele oliebron, om te zetten in een transporteerbare product. De synthetische olie wordt dan verscheept naar olieraffinaderijen waar het verder verwerkt wordt tot een afgewerkt product.(11) De Pre-Salt laag is een geologische olierijke structuur voor de kust van Afrika en Brazilië. Volgens Petrobras bevinden olie en aardgas zich onder een 2 kilometer dikke laag zout die op zijn beurt ligt onder een 2 kilometer dikke laag rotsgesteente, en dat alles 2 à 3 kilometer onder de Atlantische Oceaan. Dit maakt de ontginning van deze energiebron vanuit technologisch en milieustandpunt moeilijk en duur.

Koen De [email protected]

U bent al KBC-Online-cliënt? Dan kunt u gratis onze Economische Berichten ontvangen per e-mail. Surf naar www.kbc.be/sb/e-nieuwsbrie-ven en registreer uw gegevens.

Voor vragen i.v.m. de inhoud van deze publicatie kunt u terecht bij: Johan Van Gompel (32) (0)2 429.59.54E-mail: [email protected] uitgever: Johan Van Gompel, Havenlaan 2, B-1080 BrusselCorrespondentieadres & abonnementenbeheer: KBC Groep NV, Global Services, GCE, Havenlaan 2, 1080 Brussel, E-mail: [email protected] publicatie komt tot stand op de Chief Economist Department van KBC Groep. Noch de mate waarin de voorge-stelde scenario’s, risico’s en prognoses de marktverwachtingen weerspiegelen, noch de mate waarin zij in de realiteit zullen tot uiting komen, kunnen worden gewaarborgd. De prognoses zijn indicatief. De gegevens in deze publicatie zijn algemeen en louter informatief. Ze mogen niet worden beschouwd als beleggingsadvies conform de Wet van 6 april 1995 inzake secundaire markten, het statuut van en het toezicht op beleggingsondernemingen, de bemidde-laars en beleggingsadviseurs. KBC kan niet aansprakelijk worden gesteld voor de juistheid of de volledigheid ervan. Alle historische koersen, statistieken en grafieken zijn actueel tot en met 23 september 2013, tenzij anders vermeld. De beschreven meningen en vooruitzichten zijn die zoals ze gelden op 23 september 2013.