e-konto bankowe · e-konto bankowe – bankowość elektroniczna nota materiał powstał w ramach...

TRANSCRIPT

E-konto bankowe – bankowość

elektroniczna

Nota Materiał powstał w ramach realizacji projektu „e-kompetencje bez barier” dofinansowanego z Programu Operacyjnego Polska Cyfrowa działanie 3.1 Działania szkoleniowe na rzecz rozwoju kompetencji cyfrowych oś priorytetowa III. Cyfrowe kompetencje społeczeństwa

[1/19] E-konto bankowe – bankowość elektroniczna

Obecnie wiele spraw związanych ze swoim kontem można załatwić osobiście dzięki bankowości elektronicznej, a sama usługa dostępna jest (chyba) we wszystkich bankach.

Bankowość elektroniczna (ang. e-banking) – forma usług oferowanych przez banki, polegająca na umożliwieniu dostępu do rachunku za pomocą urządzenia elektronicznego: komputera, bankomatu, terminalu POS, telefonu (zwłaszcza telefonu komórkowego) i linii telekomunikacyjnych, w tym Internetu. Usługi bankowości elektronicznej są także określane jako telebanking (bankowość zdalna).

Zależnie od wykorzystanych rozwiązań umożliwia wykonywanie operacji pasywnych (np. sprawdzanie salda i historii rachunku) oraz aktywnych (np. dokonanie polecenia przelewu, założenie lokaty terminowej). Bankowość elektroniczna jest kluczowym elementem bankowości transakcyjnej.

Do najistotniejszych spraw, jakie możemy załatwić przy pomocy bankowości elektronicznej, na pewno można zaliczyć sprawdzenie stanu konta, przelewy jednorazowe i stałe, doładować telefon, limity dla konta oraz kart przypisanych do konta, składać wnioski, otwierać subkonta oszczędnościowe, itp. Korzyści płynące z bankowości elektronicznej

Dla klienta

- Niższe koszty przeprowadzonych operacji – poprzez eliminację zarówno pośrednich, jak i bezpośrednich kosztów obsługi klienta oferowane usługi stały się bardziej atrakcyjne pod względem cenowym. - Zwiększenie satysfakcji – dostępność wirtualnych usług bankowych 24 godziny na dobę, 7 dni w tygodniu daje klientom komfort psychiczny, jak i w znacznym stopniu stanowi duże udogodnienie z racji dostępu do usług bankowych z dowolnego miejsca bez konieczności fizycznej obecności w placówce banku. - Bieżąca kontrola – bankowość elektroniczna umożliwia swoim klientom sprawowanie bieżącej kontroli nad własnym rachunkiem, sprawdzenie salda, dokonywanie transakcji bezgotówkowych, co jest gwarancją poczucia bezpieczeństwa, a także formą nadzoru sytuacji finansowej. - Wygodna komunikacja – bankowość elektroniczna oznacza brak konieczności stania w kolejkach do okienka bankowego (a nawet wychodzenia z domu) szybki i łatwy dostęp do informacji. Wszystko czego potrzebuje klient by mieć dostęp do pełnej informacji to urządzenie elektroniczne (np.: telefon, komputer)

Dla banku

- Zwiększenie wyników finansowych banku – co w głównej mierze wynika ze zmniejszenia kosztów stałych dla banku lub też rozłożenia ich na większą liczbę użytkowników. - Promowanie szerokiego asortymentu usług i produktów – bankowość elektroniczne jest szybkim kanałem dostępu zarówno do już pozyskanych, jak i potencjalnych klientów. Internet, telefon, WAP czy SMS stanowią wygodny sposób do informowania klienta o nowych usługach, aktualnych stopach procentowych czy też kampaniach promocyjnych. - Możliwość zebrania cennych informacji o klientach – operacje dokonywane przez klientów są skrupulatnie analizowane w celu wyselekcjonowania ich segmentów, preferencji i lepszego dostosowania usług do potrzeb klienta.

[2/19] E-konto bankowe – bankowość elektroniczna

- Indywidualizacja oferty – analiza preferencji klienta pozwala na stworzenie profilu klienta i sporządzenia specjalnej dla niego oferty spełniającej jego oczekiwania i indywidualne preferencje. - Możliwość dotarcia do licznej grupy – elektroniczne kanały dostępu stanowią idealny nośnik informacji zarówno do klienta indywidualnego, jak i masowego przejawiającego zainteresowanie usługami bankowymi.

Konto takie można otworzyć w placówce stacjonarnej lub, w przypadku niektórych

banków, drogą elektroniczną. W tej drugiej sytuacji wymagany jest jednorazowy przelew z innego konta które musi być własnością tej samej osoby (dane z wniosku o nowe konto muszą się zgadzać z tymi z przelewu). Zwykle jest to przelew w kwocie 1zł, które po poprawnej weryfikacji są zwracane już na nowy rachunek. Ewentualnie zamiast przelewu umowę może przywieźć kurier.

Zakładanie konta na przykładzie mBank

Na stronie głównej banku klikamy „otwórz konto”

Zdj. 1. Menu główne mBank z opcją otwarcia konta.

[3/19] E-konto bankowe – bankowość elektroniczna

Na kolejnej stronie wybieramy rodzaj rachunku oraz karty i klikamy „dalej”.

Zdj. 2. Krok I. Wybór produktów i usług.

[4/19] E-konto bankowe – bankowość elektroniczna

Uzupełniamy dane osobowe i klikamy „dalej”

Zdj. 3. Krok II. Dane osobowe

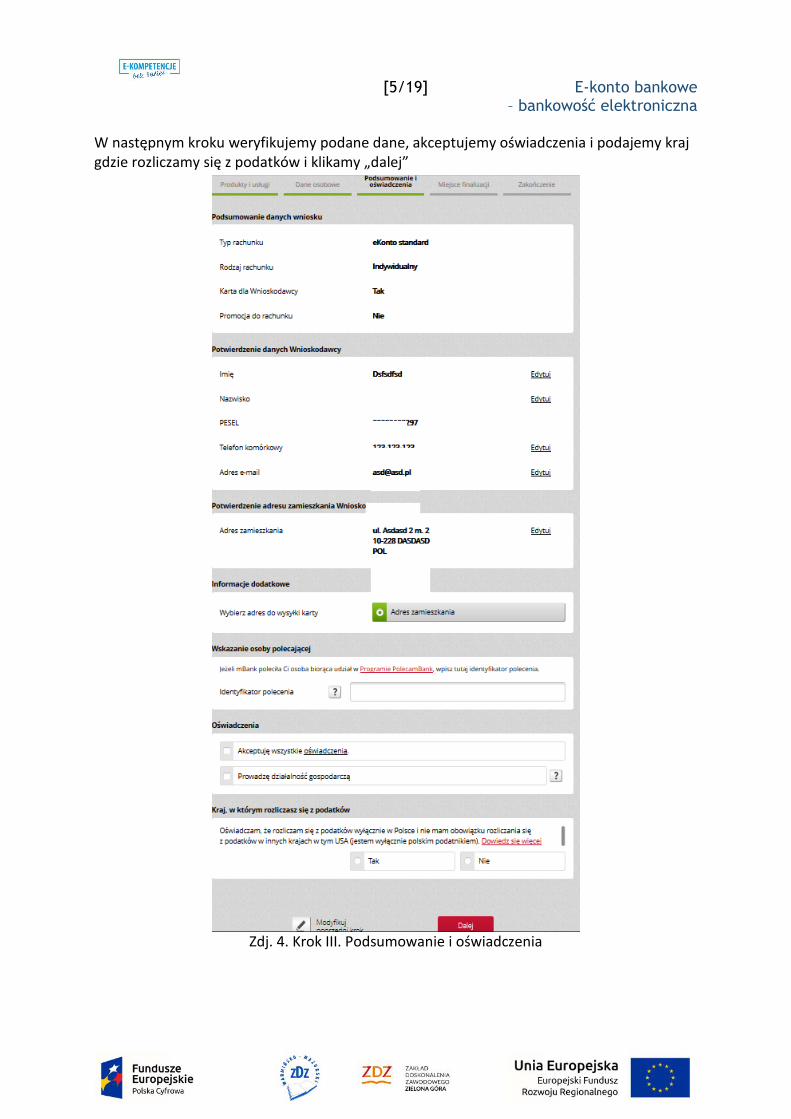

[5/19] E-konto bankowe – bankowość elektroniczna

W następnym kroku weryfikujemy podane dane, akceptujemy oświadczenia i podajemy kraj gdzie rozliczamy się z podatków i klikamy „dalej”

Zdj. 4. Krok III. Podsumowanie i oświadczenia

[6/19] E-konto bankowe – bankowość elektroniczna

W ostatnim kroku wybieramy sposób podpisania umowy i klikamy „wyślij”.

Zdj. 5. Krok IV. Miejsce finalizacji

[7/19] E-konto bankowe – bankowość elektroniczna

Możliwości e-konta

Na potrzeby zapoznania się z kontem elektronicznym, niektóre banki udostępniają wersję demonstracyjną która nie wymaga posiadania danych do logowania, ale nie jest również w pełni funkcjonalna.

Przykładowe wersje demo udostępniane przez banki:

mBank http://www.nowedemo.mbank.pl/#/payments;

WBK https://static3.bzwbk.pl/asset/_static/demo_bzwbk24/141016/logowanie.htm;

Get In Bank: http://demo.getinbank.pl/

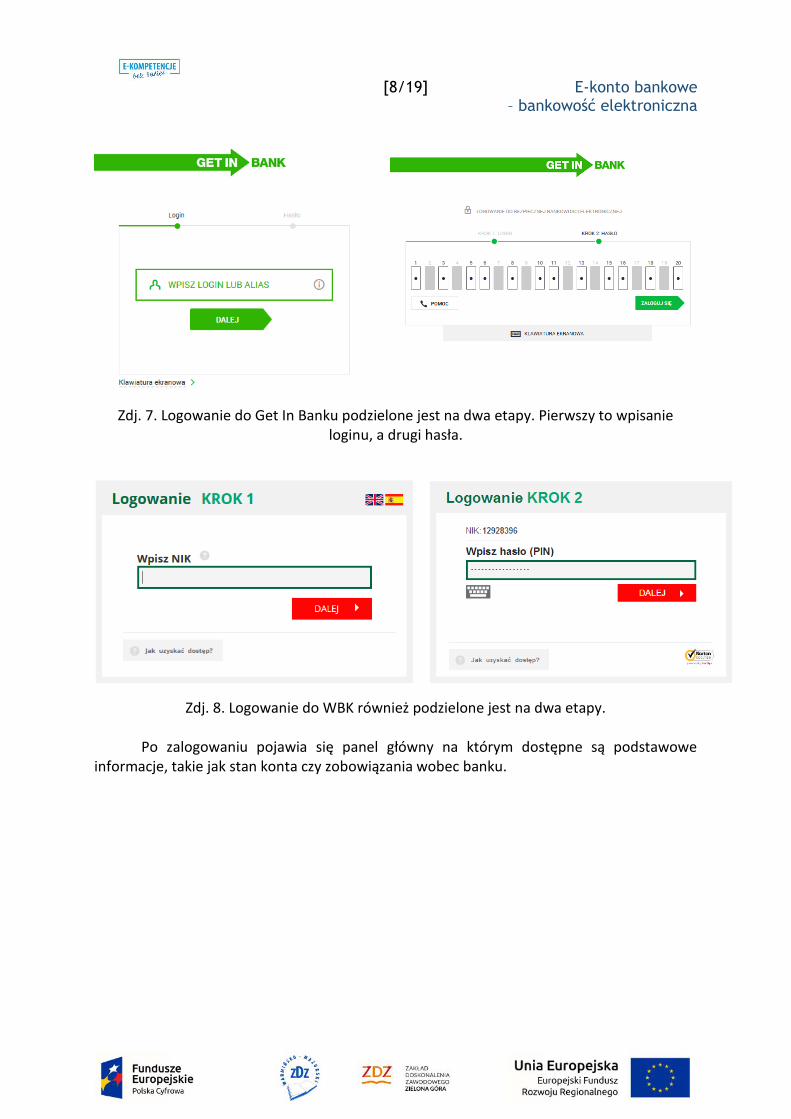

Gdy konto jest już aktywne, proces logowania oraz nazewnictwo mogą być różne

w zależności od banku, ale zawsze należy wpisać identyfikator klienta oraz hasło. Dodatkowo przy każdorazowym logowaniu może być wymagane wpisanie hasła sms, które przychodzi na numer telefonu zdefiniowany przy zakładaniu rachunku, lub kodu ze zdrapki otrzymanej od banku.

Zdj. 6. Logowanie do mBanku. Identyfikator i hasło wpisywane są na jednej stronie.

[8/19] E-konto bankowe – bankowość elektroniczna

Zdj. 7. Logowanie do Get In Banku podzielone jest na dwa etapy. Pierwszy to wpisanie

loginu, a drugi hasła.

Zdj. 8. Logowanie do WBK również podzielone jest na dwa etapy.

Po zalogowaniu pojawia się panel główny na którym dostępne są podstawowe informacje, takie jak stan konta czy zobowiązania wobec banku.

[9/19] E-konto bankowe – bankowość elektroniczna

[10/19] E-konto bankowe – bankowość elektroniczna

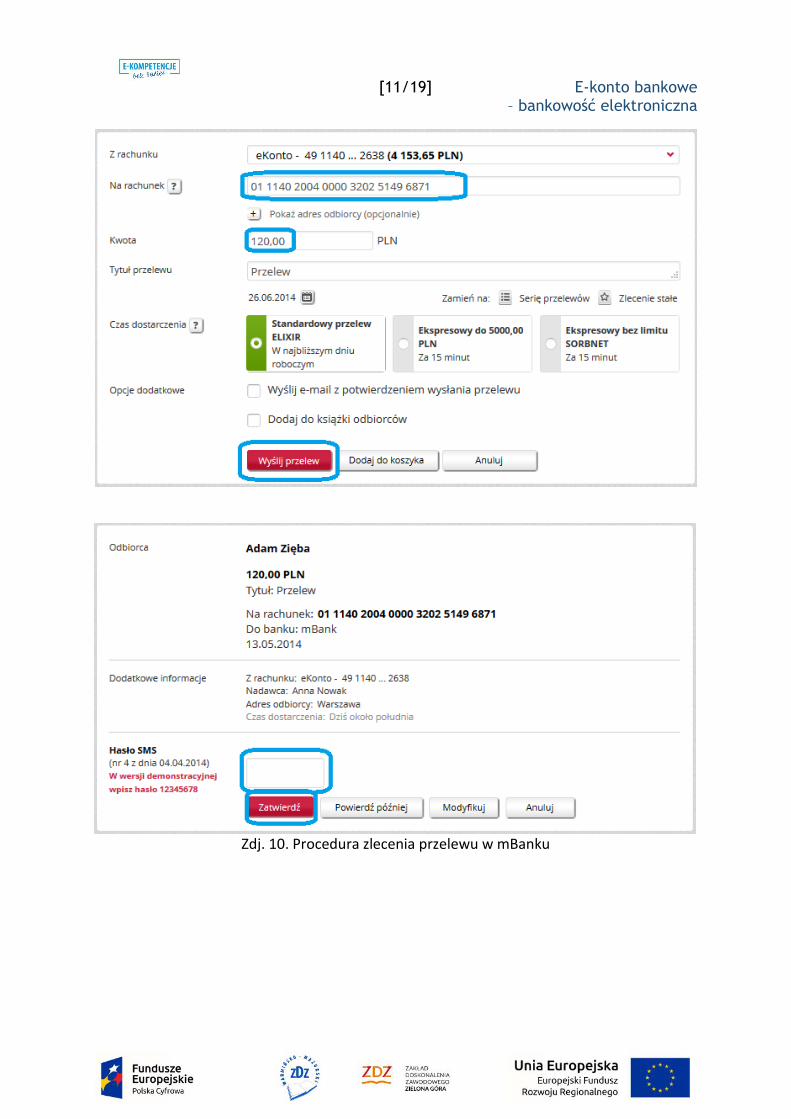

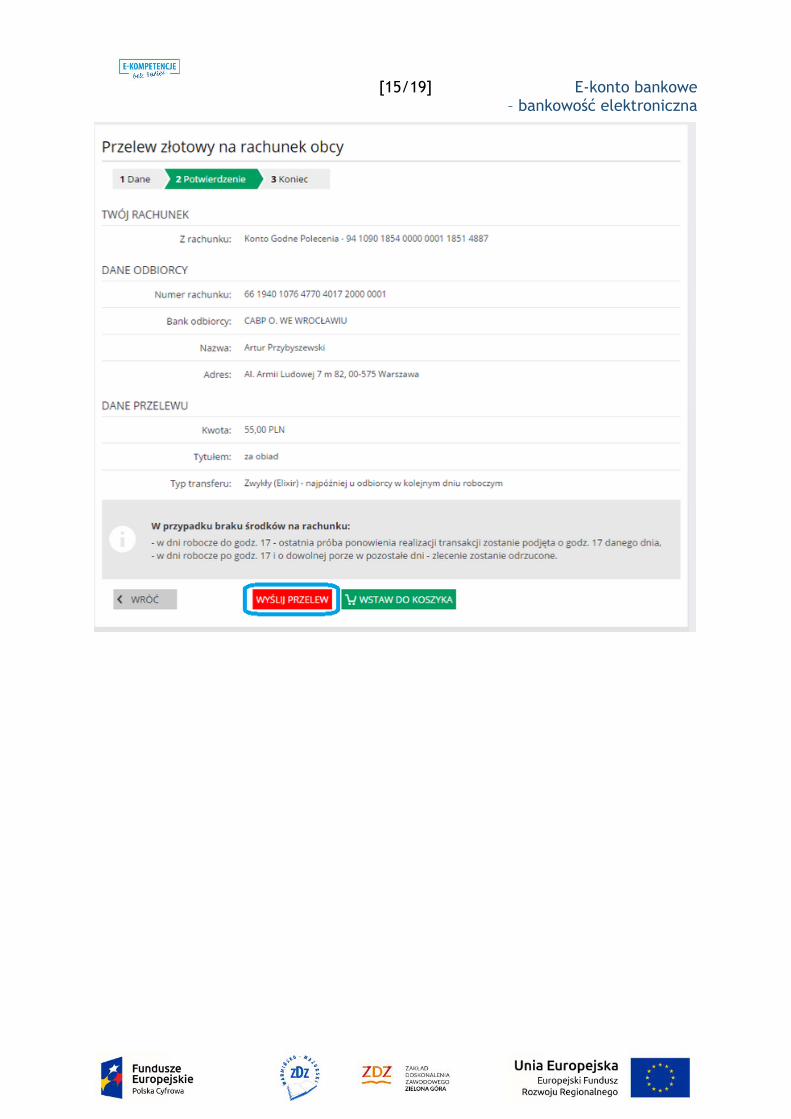

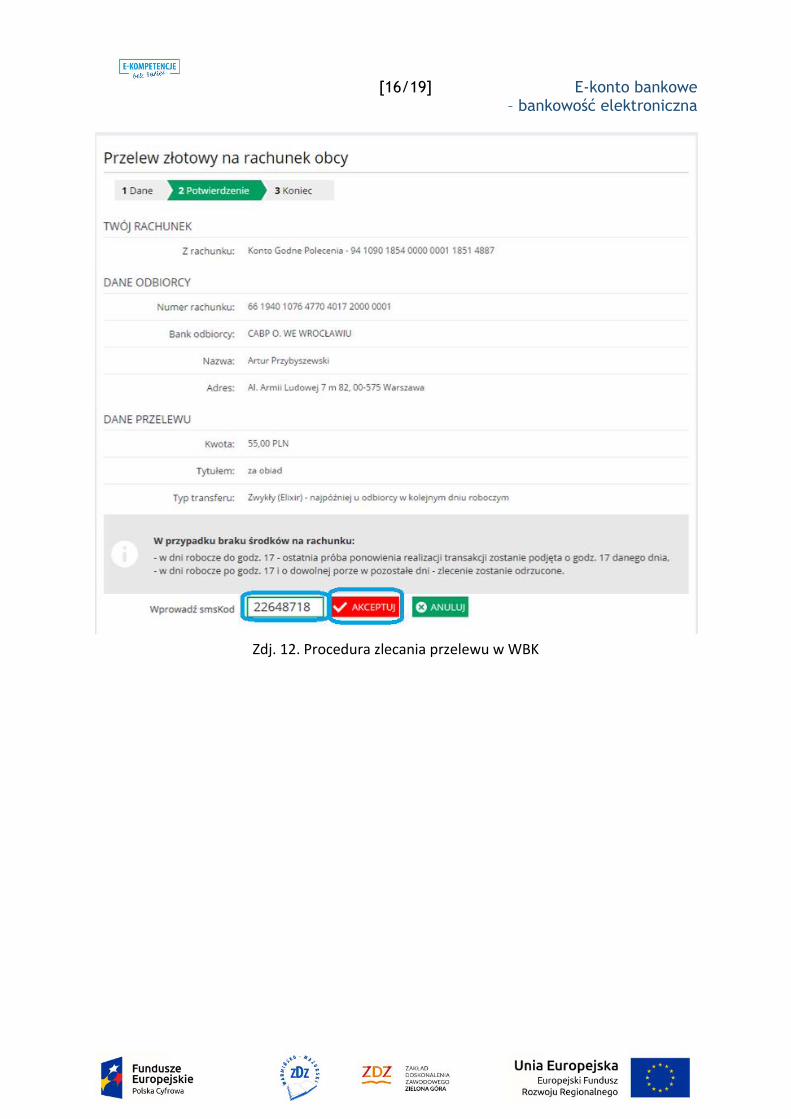

Zdj. 9. Panele główne mBanku, Get In Banku i Banku WBK Aby wykonać przelew, wchodzimy na „zakładkę” przelewów, wypełniamy wymagane pola

(Dane odbiorcy, numer jego konta, kwotę) i zatwierdzamy. W ostatnim kroku wpisujemy kod autoryzacyjny, który można otrzymać m.in. w formie sms.

[11/19] E-konto bankowe – bankowość elektroniczna

Zdj. 10. Procedura zlecenia przelewu w mBanku

[12/19] E-konto bankowe – bankowość elektroniczna

[13/19] E-konto bankowe – bankowość elektroniczna

Zdj. 11. Procedura zlecania przelewu w Get In Banku

[14/19] E-konto bankowe – bankowość elektroniczna

[15/19] E-konto bankowe – bankowość elektroniczna

[16/19] E-konto bankowe – bankowość elektroniczna

Zdj. 12. Procedura zlecania przelewu w WBK

[17/19] E-konto bankowe – bankowość elektroniczna

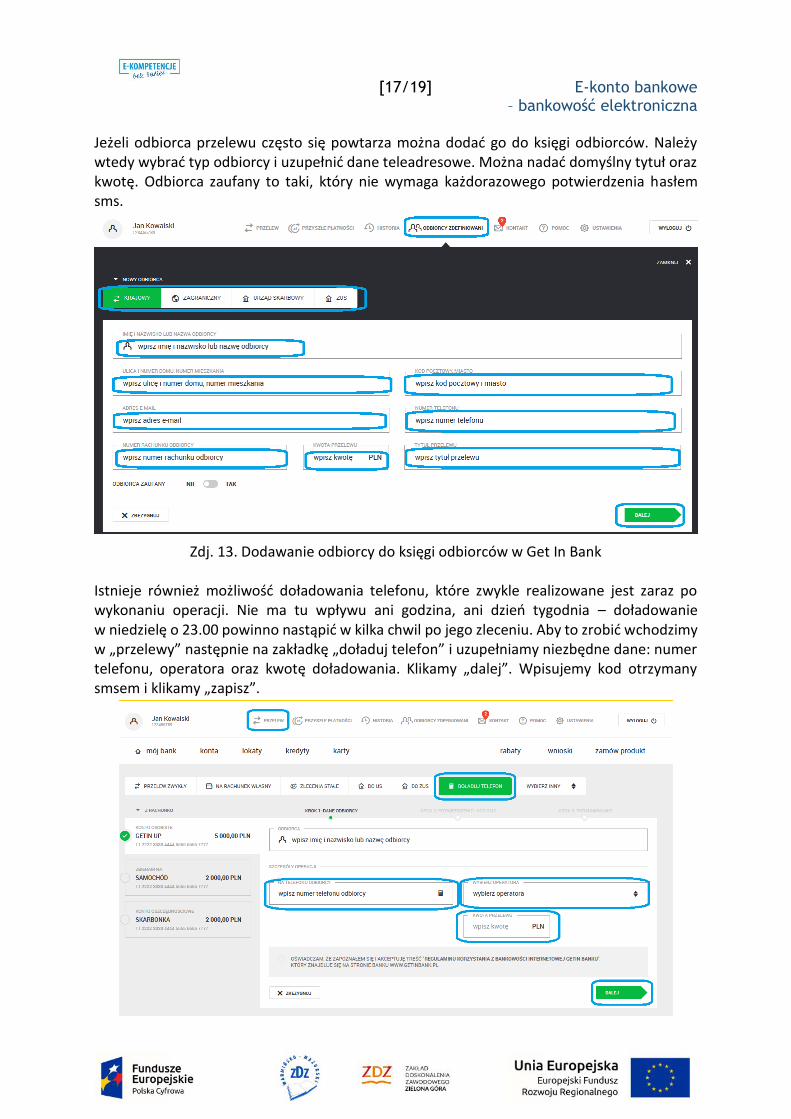

Jeżeli odbiorca przelewu często się powtarza można dodać go do księgi odbiorców. Należy wtedy wybrać typ odbiorcy i uzupełnić dane teleadresowe. Można nadać domyślny tytuł oraz kwotę. Odbiorca zaufany to taki, który nie wymaga każdorazowego potwierdzenia hasłem sms.

Zdj. 13. Dodawanie odbiorcy do księgi odbiorców w Get In Bank

Istnieje również możliwość doładowania telefonu, które zwykle realizowane jest zaraz po wykonaniu operacji. Nie ma tu wpływu ani godzina, ani dzień tygodnia – doładowanie w niedzielę o 23.00 powinno nastąpić w kilka chwil po jego zleceniu. Aby to zrobić wchodzimy w „przelewy” następnie na zakładkę „doładuj telefon” i uzupełniamy niezbędne dane: numer telefonu, operatora oraz kwotę doładowania. Klikamy „dalej”. Wpisujemy kod otrzymany smsem i klikamy „zapisz”.

[18/19] E-konto bankowe – bankowość elektroniczna

Zdj. 14. Procedura zlecenia doładowania telefonu