Spis I. Szereg niesezonowy

1.1. Opis danych

1.2. Dekompozycja szeregu w programie Demetra

1.3. Analiza szeregu w STATA

1.4. Model ekstrapolacyjny

1.5. Model ARIMA

1.6. P

II Szereg sezonowy

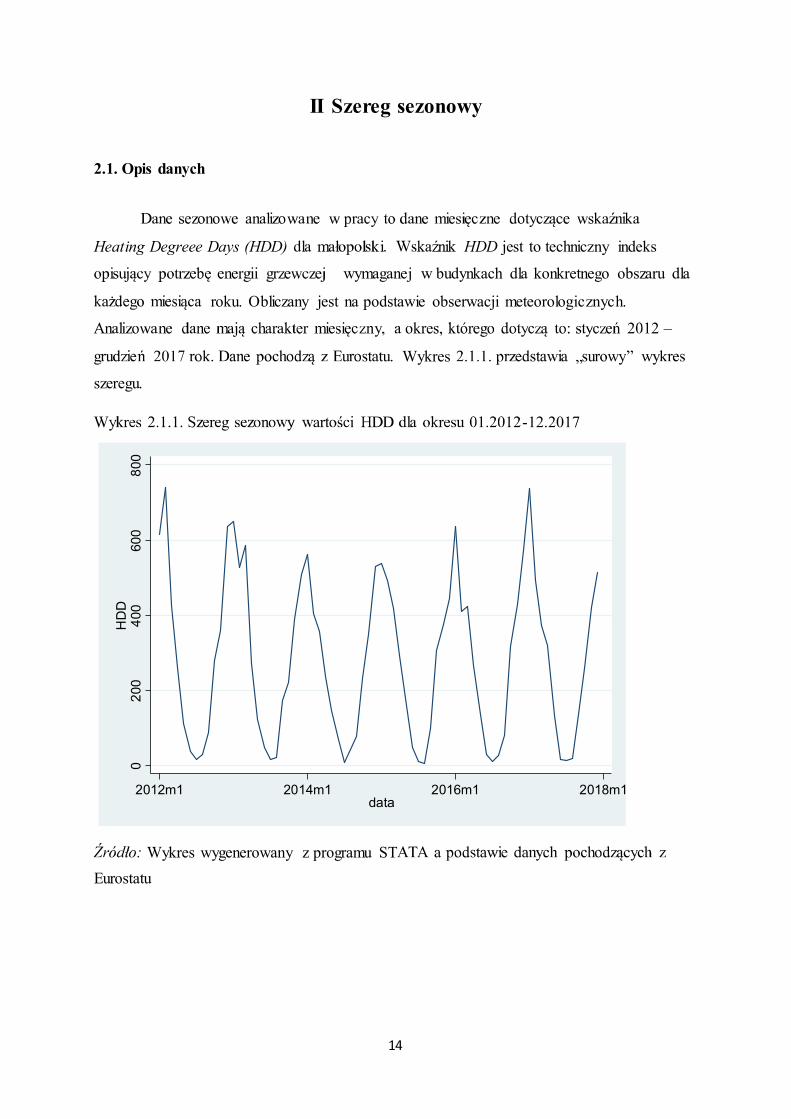

2.1. Opis danych

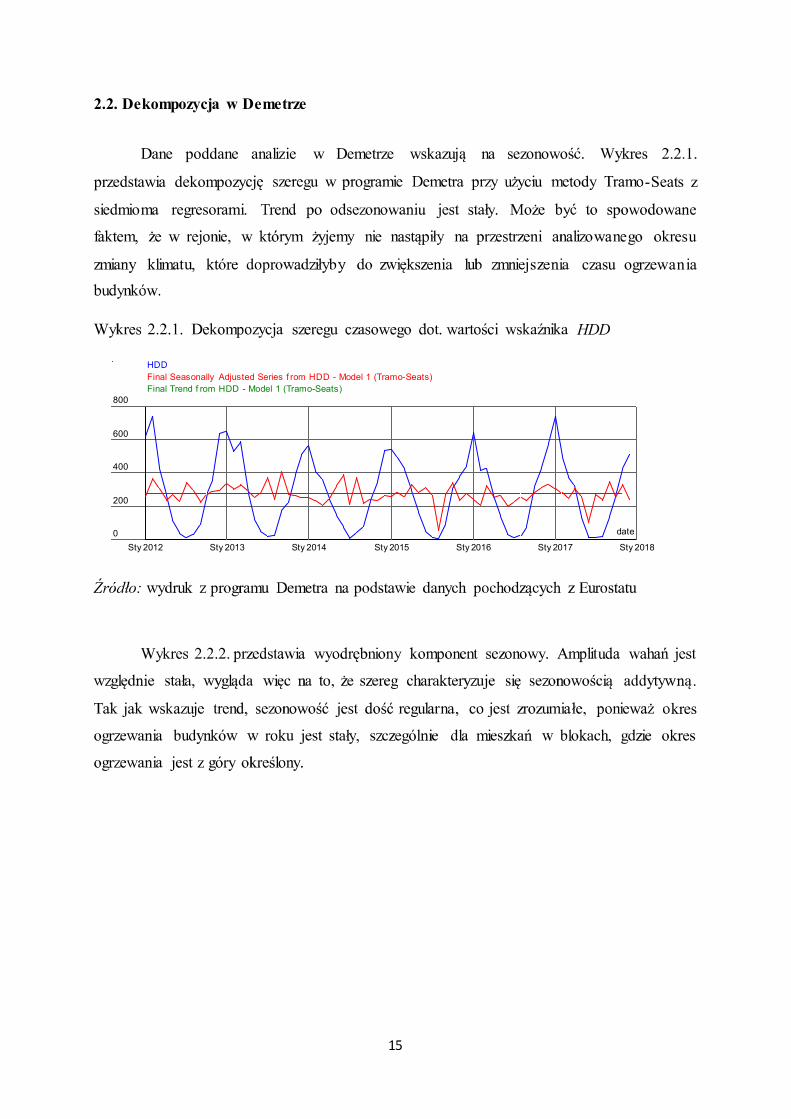

2.2. Dekompozycja w Demetrze

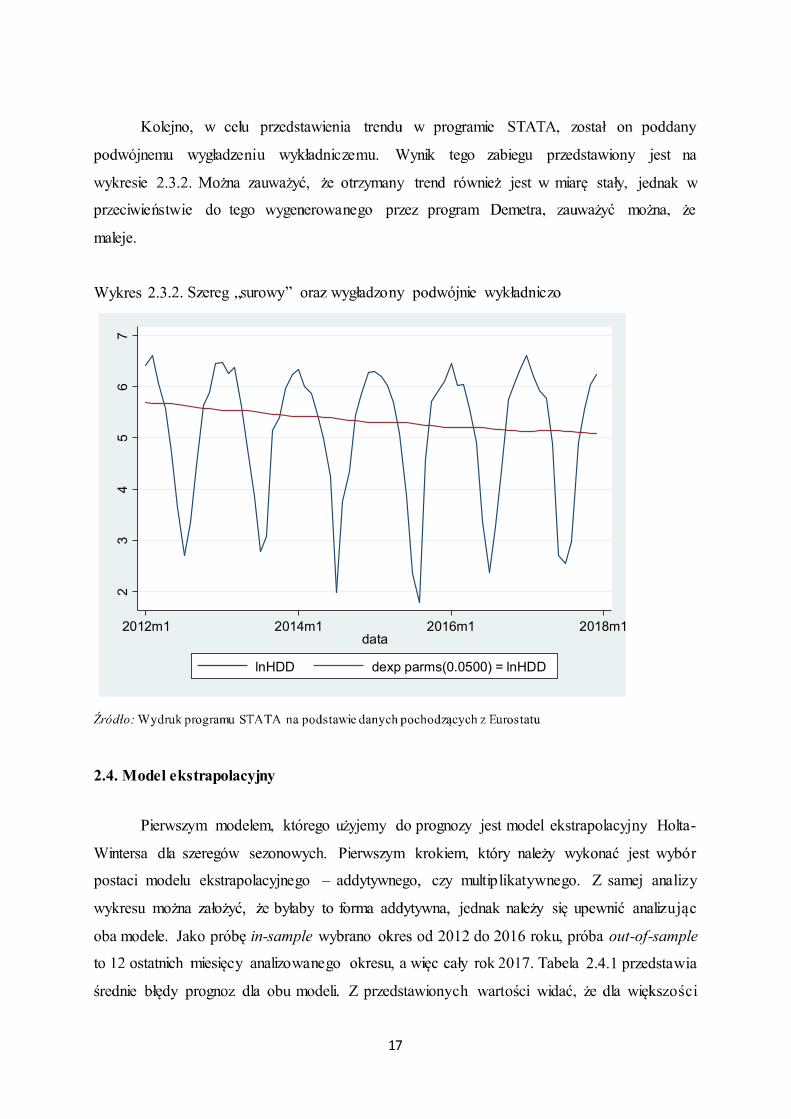

2.3. Analiza szeregu w STATA

2.4. Model ekstrapolacyjny

2.5. Model SARIMA

PODSUMOWANIE

I. Szereg niesezonowy

1.1.Opis danych

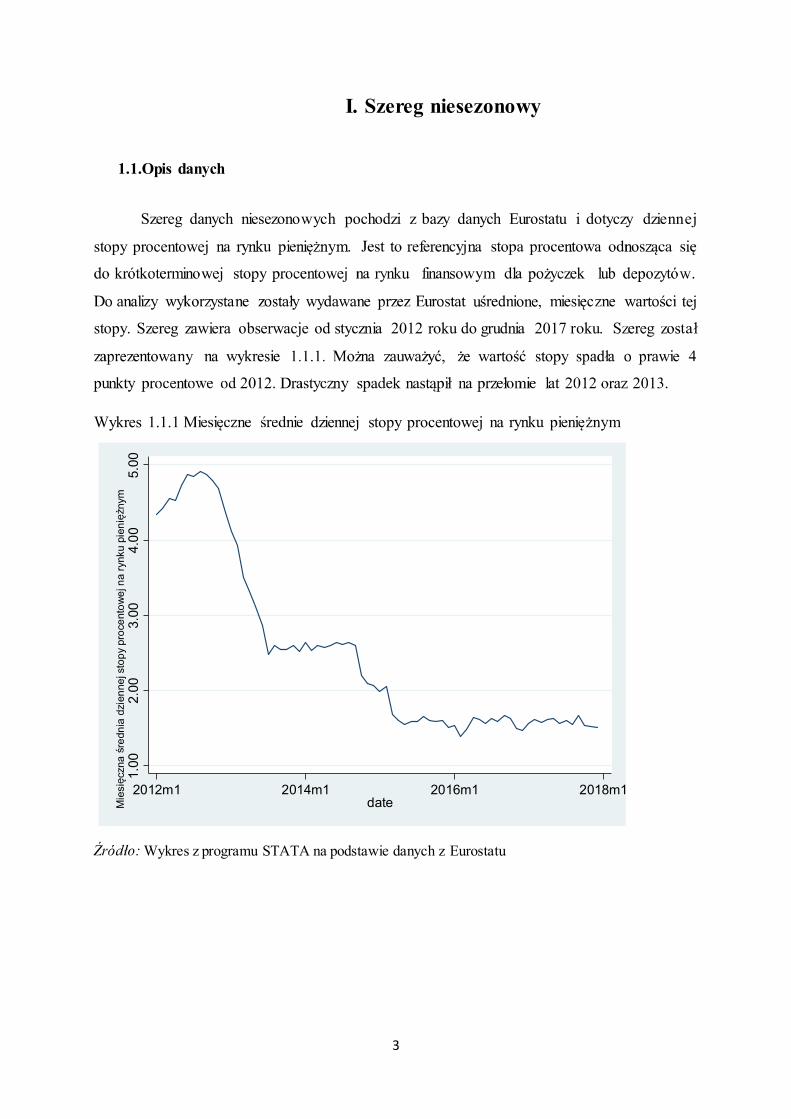

Szereg danych niesezonowych pochodzi z bazy danych Eurostatu i dotyczy dziennej

stopy procentowej

u one tej

stopy. Szereg zawiera obserwacje od stycznia 2012 roku do grudnia 2017 roku.

Wykres 1.1.1 dziennej stopy procentowej na

Wykres z programu STATA na podstawie danych z Eurostatu

1.0

02.0

03.0

04.0

05.0

0M

iesi

czna

re

dn

ia d

zie

nne

j sto

py

pro

ce

nto

we

j n

a r

ynku p

ien

inym

2012m1 2014m1 2016m1 2018m1date

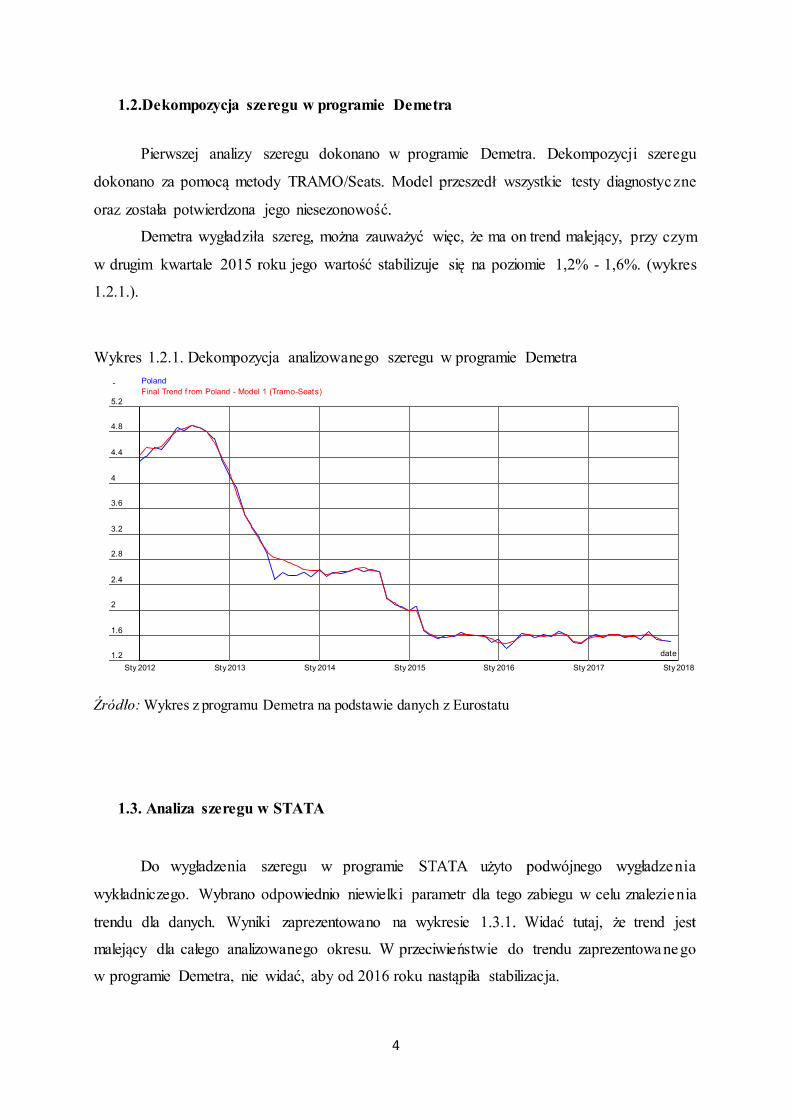

1.2.Dekompozycja szeregu w programie Demetra

Pierwszej analizy szeregu dokonano w programie Demetra. Dekompozycji szeregu

rzy czym

w drugim kwartale 2015 - 1,6%. (wykres

1.2.1.).

Wykres 1.2.1. Dekompozycja analizowanego szeregu w programie Demetra

Wykres z programu Demetra na podstawie danych z Eurostatu

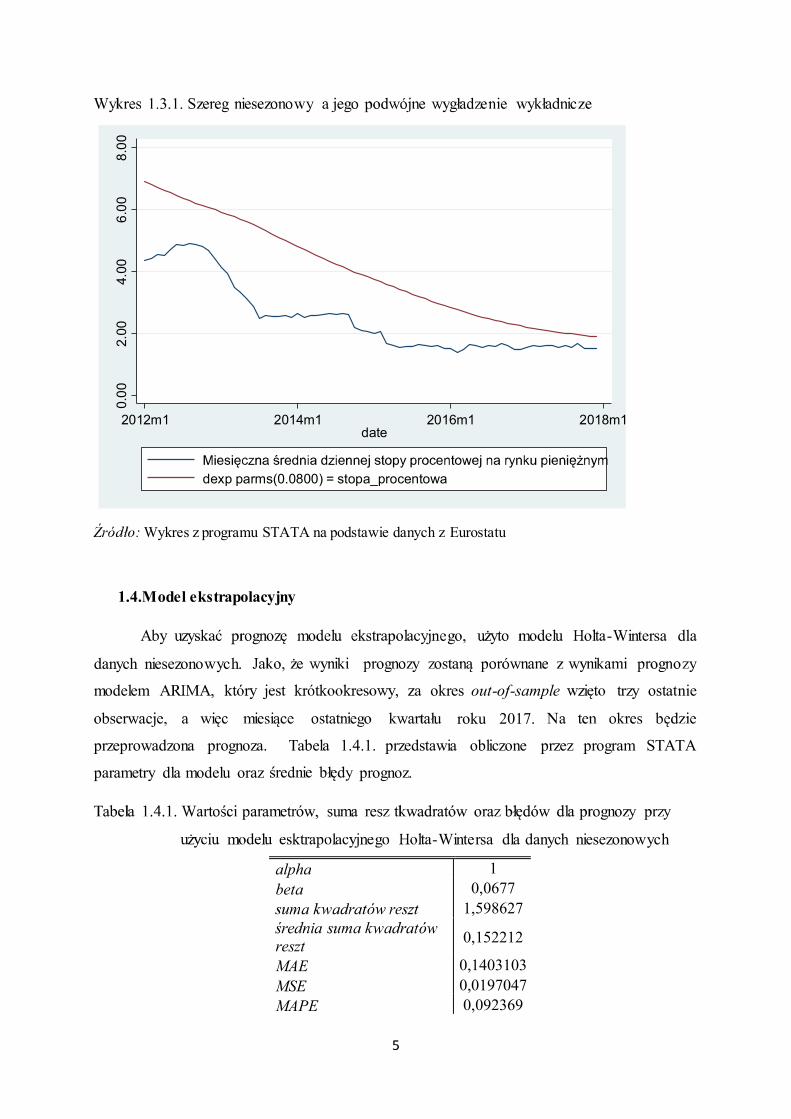

1.3. Analiza szeregu w STATA

dla tego zabiegu w celu znalezienia

date

Sty 2012 Sty2013 Sty 2014 Sty 2015 Sty 2016 Sty 2017 Sty2018

1.2

1.6

2

2.4

2.8

3.2

3.6

4

4.4

4.8

5.2

Poland

Final Trend f rom Poland - Model 1 (Tramo-Seats)

Wykres z programu STATA na podstawie danych z Eurostatu

1.4.Model ekstrapolacyjny

-Wintersa dla

danych niesezonowych.

modelem A a okres out-of-sample trzy ostatnie

roku 2017.

przeprowadzona prognoza. Tabela 1.4.1. przedstawia obliczone przez program STATA

parametry dla modelu oraz prognoz.

-Wintersa dla danych niesezonowych

alpha 1

beta 0,0677

1,598627

reszt 0,152212

MAE 0,1403103

MSE 0,0197047

MAPE 0,092369

0.0

02.0

04.0

06

.00

8.0

0

2012m1 2014m1 2016m1 2018m1date

dexp parms(0.0800) = stopa_procentowa

AMAPE 0,0441241

Wyniki estymacji w programie STATA na podstawie danych z Eurostatu

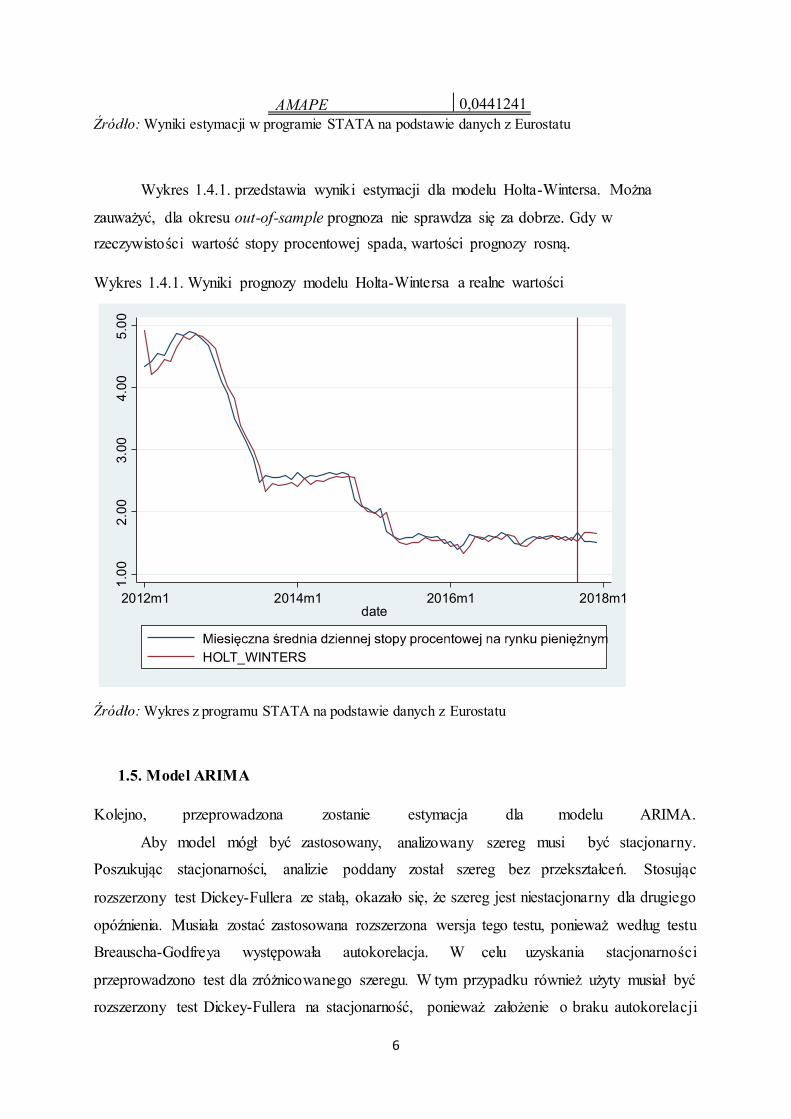

Wykres 1.4.1. przedstawia wyniki estymacji dla modelu Holta-

out-of-sample

Wykres 1.4.1. Wyniki prognozy modelu Holta-

Wykres z programu STATA na podstawie danych z Eurostatu

1.5. Model ARIMA

Kolejno, przeprowadzona zostanie estymacja dla modelu ARIMA.

analizowany szereg

rozszerzony test Dickey-Fullera

Breauscha-

rozszerzony test Dickey-Fullera na stacjonarno ,

1.0

02

.00

3.0

04.0

05

.00

2012m1 2014m1 2016m1 2018m1date

HOLT_WINTERS

Wyniki rozszerzonego testu Dickey-Fullera dla jednego nia

2.

Wynika z

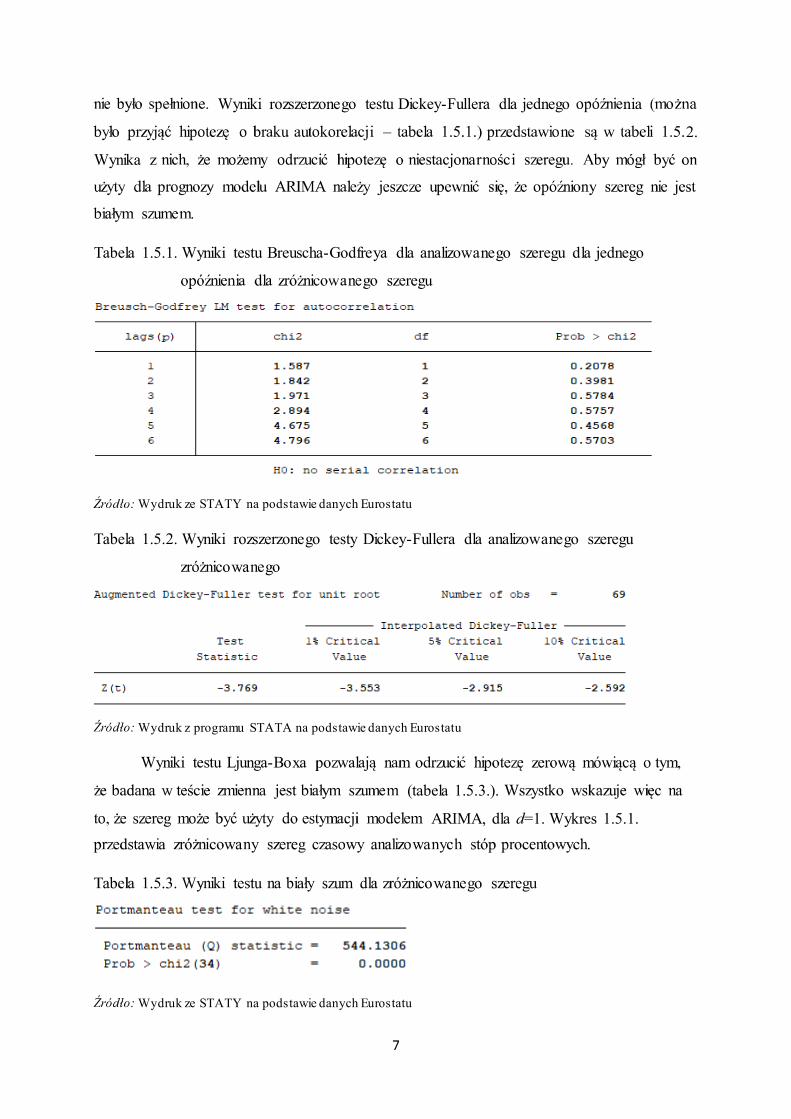

Tabela 1.5.1. Wyniki testu Breuscha-Godfreya dla analizowanego szeregu dla jednego

Wydruk ze STATY na podstawie danych Eurostatu

Tabela 1.5.2. Wyniki rozszerzonego testy Dickey-Fullera dla analizowanego szeregu

Wydruk z programu STATA na podstawie danych Eurostatu

Wyniki testu Ljunga-Boxa

(tabela 1.5.3.).

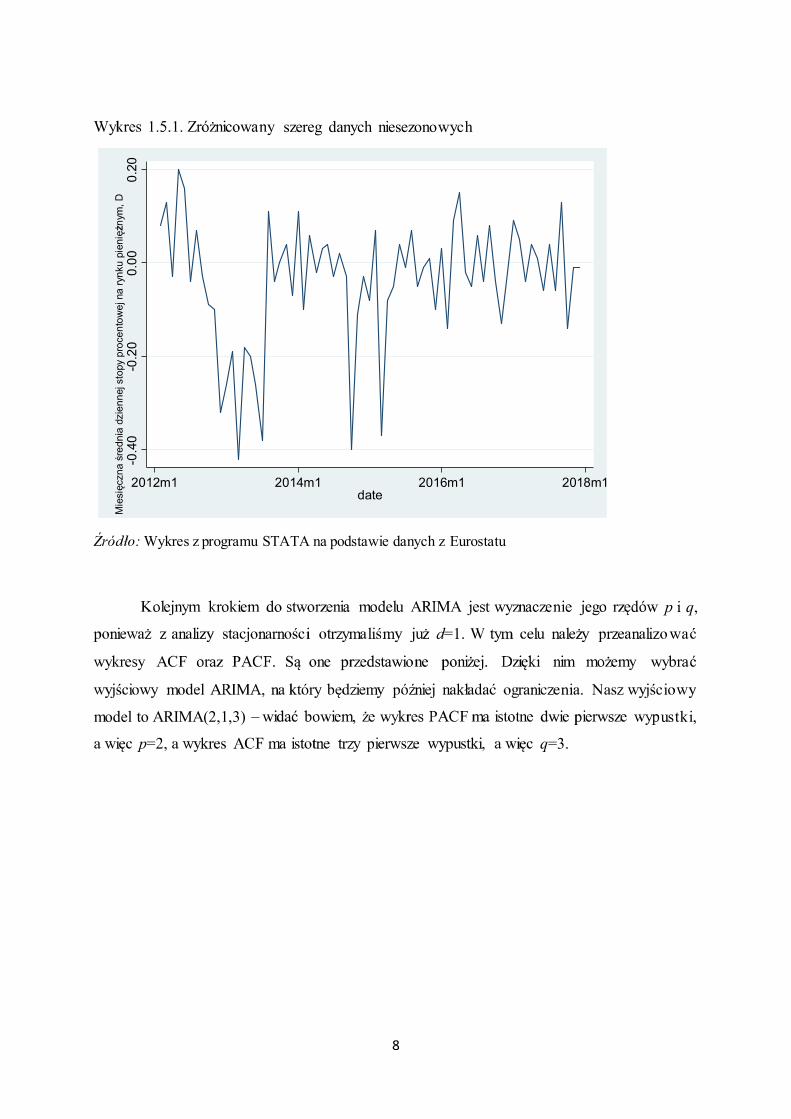

ARIMA, dla d=1. Wykres 1.5.1.

Wydruk ze STATY na podstawie danych Eurostatu

szereg danych niesezonowych

Wykres z programu STATA na podstawie danych z Eurostatu

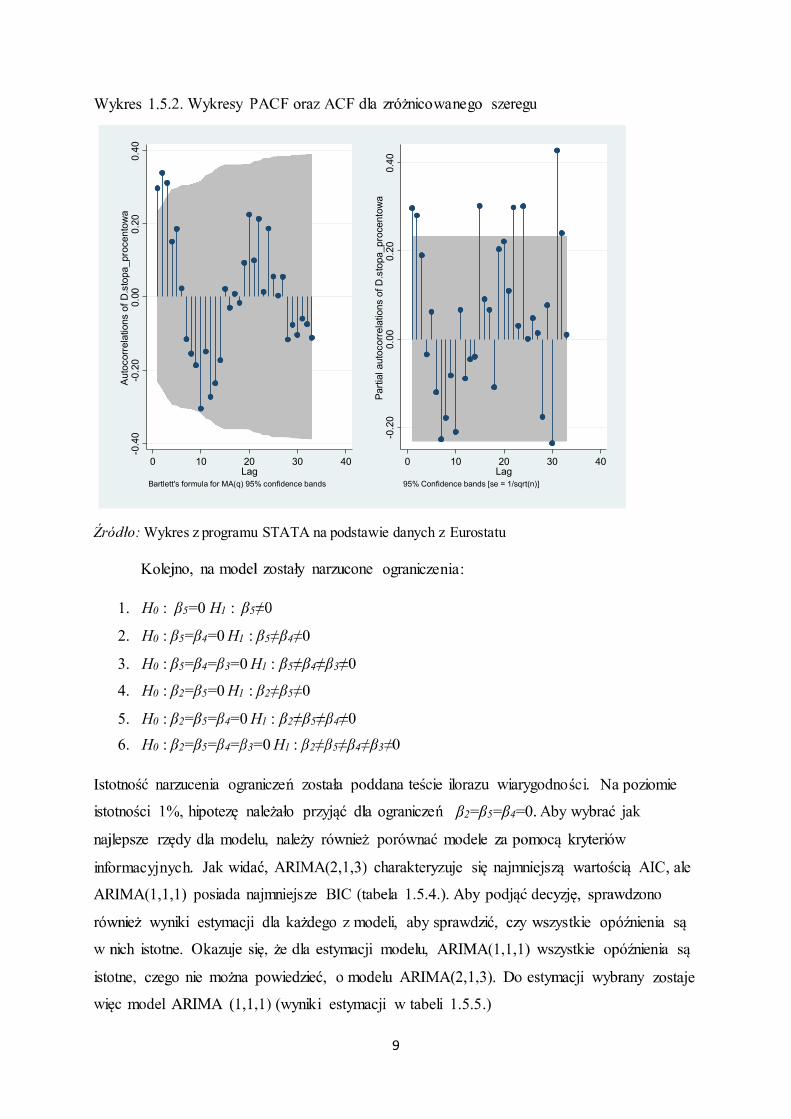

p i q,

d

model to ARIMA(2,1,3) ustki,

p q=3.

-0.4

0-0

.20

0.0

00

.20

Mie

si

czn

a

red

nia

dzie

nn

ej sto

py p

roce

nto

we

j na

ryn

ku

pie

ni

nym

, D

2012m1 2014m1 2016m1 2018m1date

Wykres 1.5

Wykres z programu STATA na podstawie danych z Eurostatu

Ko ograniczenia:

1. H0 : 5=0 H1 : 5

2. H0 : 5= 4=0 H1 : 5 4

3. H0 : 5= 4= 3=0 H1 : 5 4 3

4. H0 : 2= 5=0 H1 : 2 5

5. H0 : 2= 5= 4=0 H1 : 2 5 4

6. H0 : 2= 5= 4= 3=0 H1 : 2 5 4 3

Na poziomie

2= 5= 4

u

informacyjnych

zostaje

(wyniki estymacji w tabeli 1.5.5.)

-0.4

0-0

.20

0.0

00.2

00.4

0A

uto

corr

ela

tions o

f D

.sto

pa_pro

cento

wa

0 10 20 30 40Lag

Bartlett's formula for MA(q) 95% confidence bands

-0.2

00.0

00.2

00.4

0P

art

ial auto

corr

ela

tions o

f D

.sto

pa_pro

cento

wa

0 10 20 30 40Lag

95% Confidence bands [se = 1/sqrt(n)]

Wydruk z programu STATA na podstawie danych Eurostatu

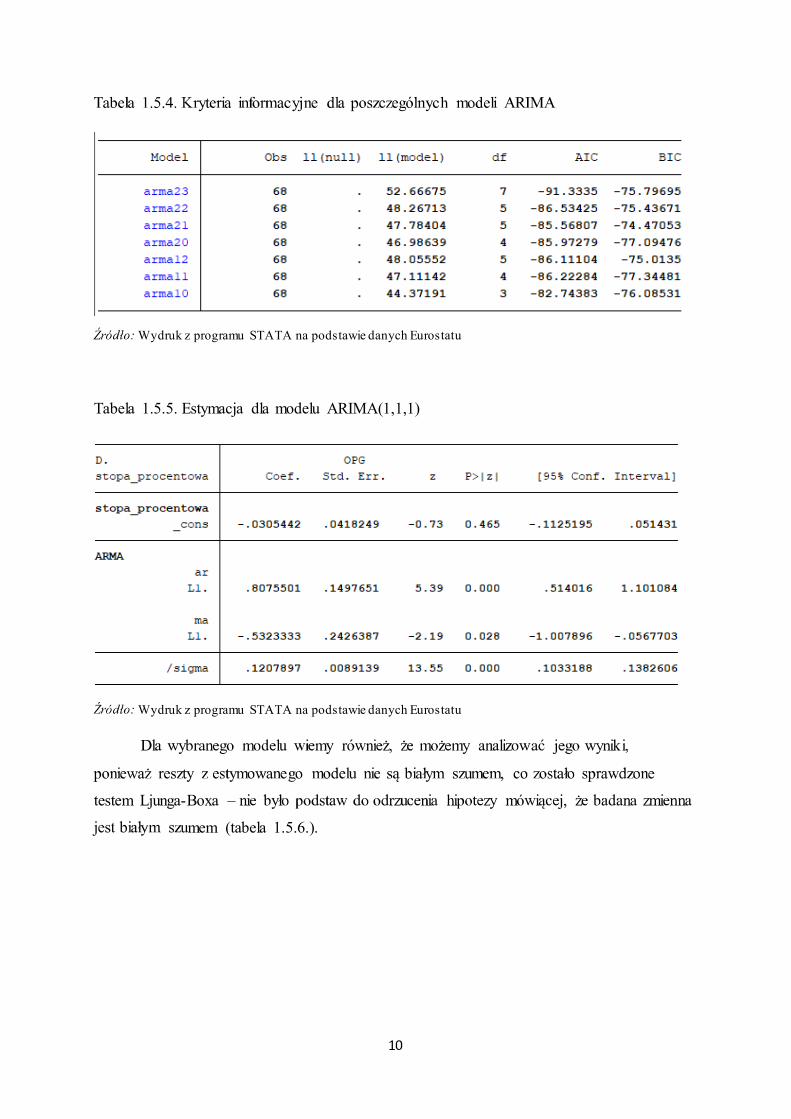

Tabela 1.5.5. Estymacja dla modelu ARIMA(1,1,1)

Wydruk z programu STATA na podstawie danych Eurostatu

testem Ljunga-Boxa

mem (tabela 1.5.6.).

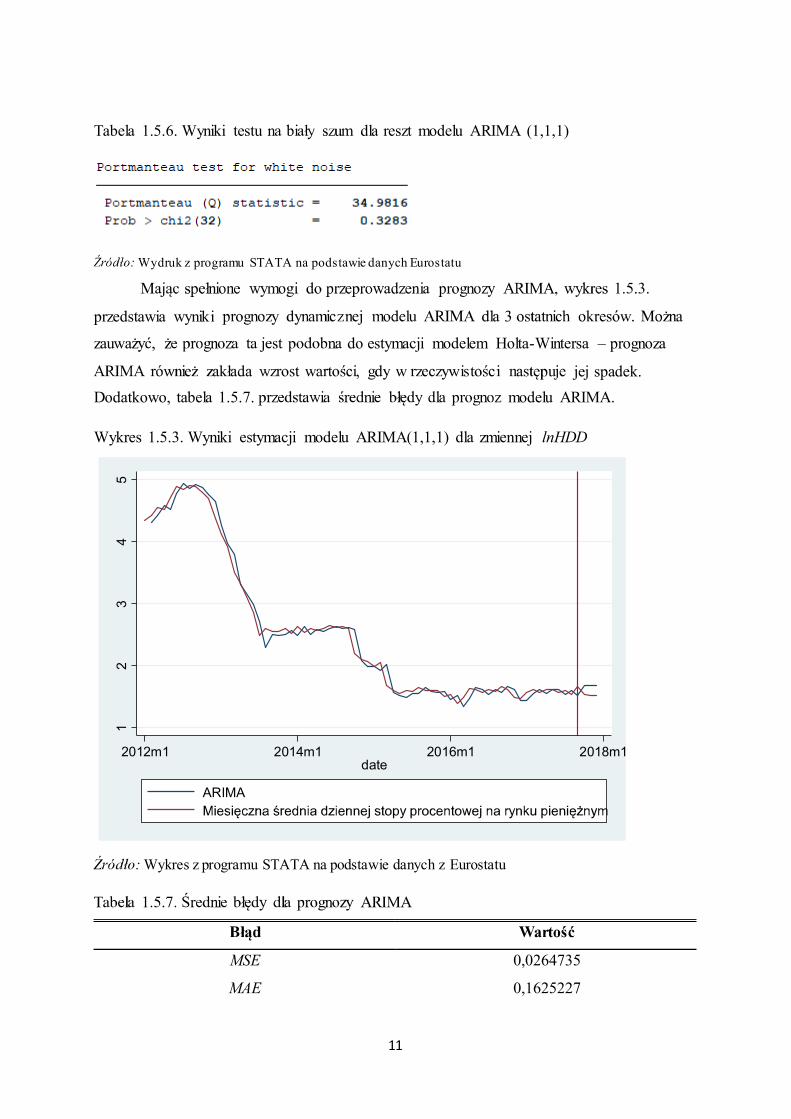

Tabela 1.5.6. Wyniki testu dla reszt modelu ARIMA (1,1,1)

Wydruk z programu STATA na podstawie danych Eurostatu

przedstawia wyniki

zauwa do estymacji modelem Holta-Wintersa prognoza

jej spadek.

Dodatkowo, tabela 1.5.7. modelu ARIMA.

Wykres 1.5.3. Wyniki estymacji modelu ARIMA(1,1,1) dla zmiennej lnHDD

Wykres z programu STATA na podstawie danych z Eurostatu

MSE 0,0264735

MAE 0,1625227

12

34

5

2012m1 2014m1 2016m1 2018m1date

ARIMA

MAPE 0,1069525

AMAPE 0,0507549

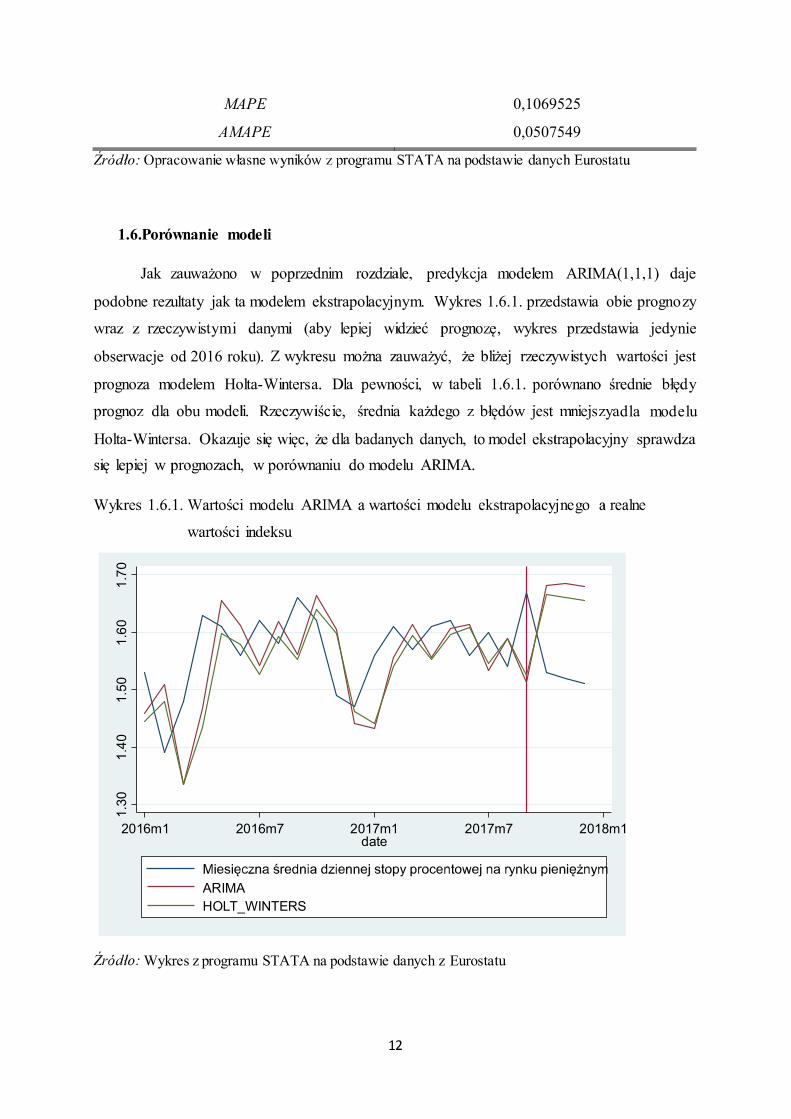

1.6.

podobne rezultaty jak ta modelem ekstrapolacyjnym. Wykres 1.6.1. przedstawia obie prognozy

, wykres przedstawia jedynie

obserwacje od 2016 roku).

prognoza modelem Holta-

dla modelu

Holta-

Wykres z programu STATA na podstawie danych z Eurostatu

1.3

01

.40

1.5

01

.60

1.7

0

2016m1 2016m7 2017m1 2017m7 2018m1date

ARIMA

HOLT_WINTERS

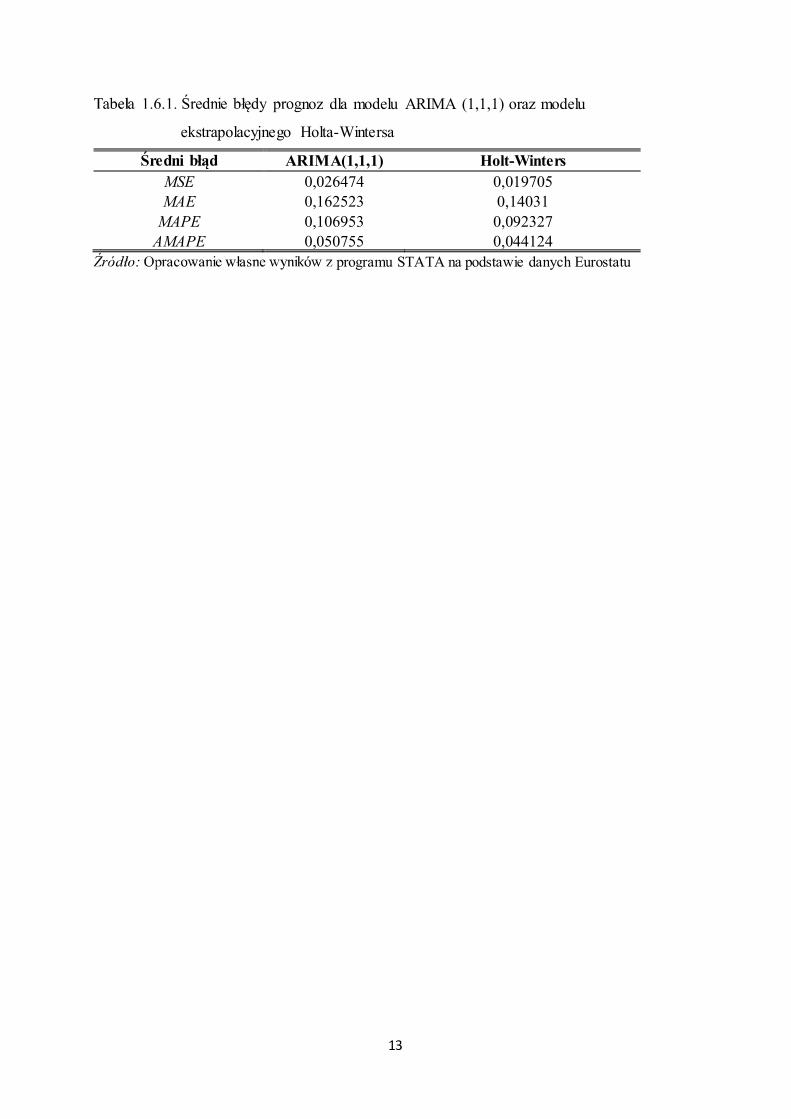

noz dla modelu ARIMA (1,1,1) oraz modelu

ekstrapolacyjnego Holta-Wintersa

ARIMA(1,1,1) Holt-Winters

MSE 0,026474 0,019705

MAE 0,162523 0,14031

MAPE 0,106953 0,092327

AMAPE 0,050755 0,044124

programu STATA na podstawie danych Eurostatu

II Szereg sezonowy

2.1. Opis danych

Heating Degreee Days (HDD) HDD jest to techniczny indeks

wymaganej w budynkach dla konkretnego obszaru dla

roku. Obliczany jest na podstawie obserwacji meteorologicznych.

y

Wykres

szeregu.

-12.2017

Wykres wygenerowany z programu ST

Eurostatu

02

00

400

600

800

HD

D

2012m1 2014m1 2016m1 2018m1data

2.2. Dekompozycja w Demetrze

Dane poddane analizie w Demetrze wskazuj na sezonowo

przedstawia dekompozy -Seats z

siedmioma regresorami.

czasu ogrzewania

HDD

.

kres

date

Sty 2012 Sty 2013 Sty 2014 Sty 2015 Sty 2016 Sty 2017 Sty 2018

0

200

400

600

800

HDD

Final Seasonally Adjusted Series f rom HDD - Model 1 (Tramo-Seats)

Final Trend f rom HDD - Model 1 (Tramo-Seats)

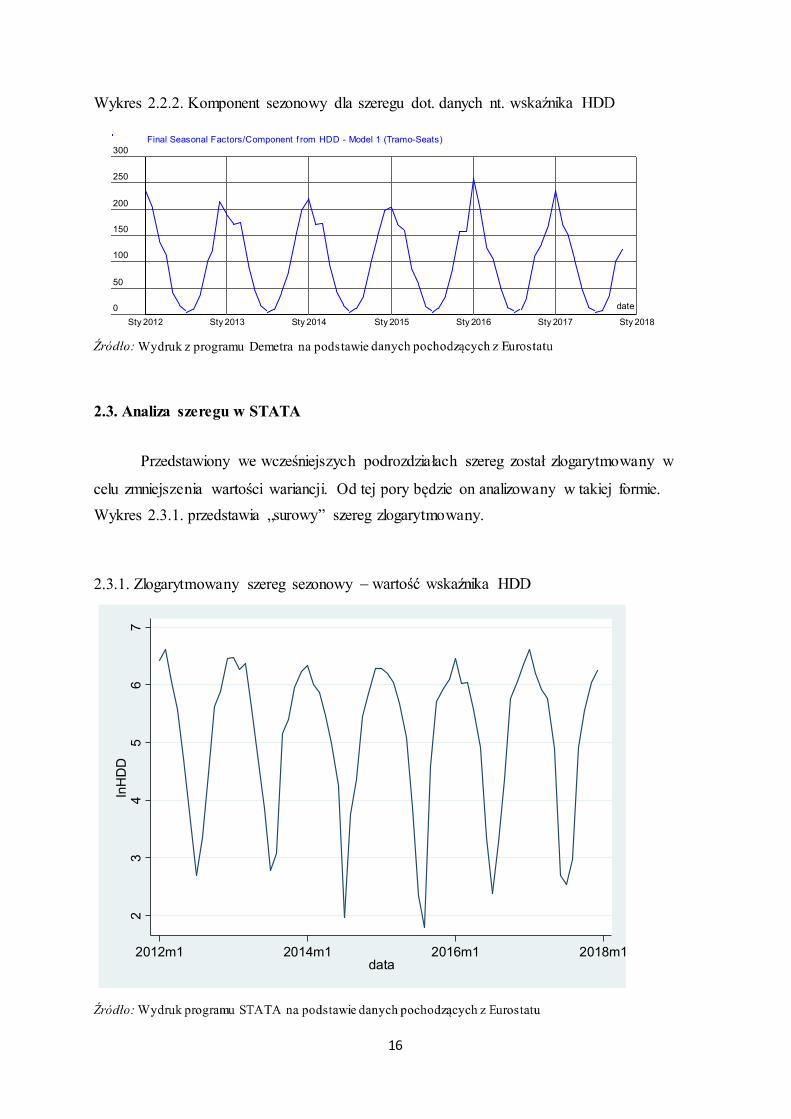

Wykres 2.2.2. Komponent sezonowy dla szeregu dot. danych nt. w

Wydruk z programu Demetra na podstawie

2.3. Analiza szeregu w STATA

Wykres 2.3.1. przedsta .

2.3.1. Zlogarytmowany szereg sezonowy

date

Sty 2012 Sty 2013 Sty 2014 Sty 2015 Sty 2016 Sty 2017 Sty 2018

0

50

100

150

200

250

300

Final Seasonal Factors/Component f rom HDD - Model 1 (Tramo-Seats)2

34

56

7ln

HD

D

2012m1 2014m1 2016m1 2018m1data

. Wynik tego zabiegu przedstawiony jest na

jednak w

maleje.

Wykres 2.3

2.4. Model ekstrapolacyjny

Holta-

postaci modelu ekstrapolacyjnego addytywnego, czy multiplikatywnego. Z samej analizy

in-sample out-of-sample

2.4.1 przedstawia

23

45

67

2012m1 2014m1 2016m1 2018m1data

lnHDD dexp parms(0.0500) = lnHDD

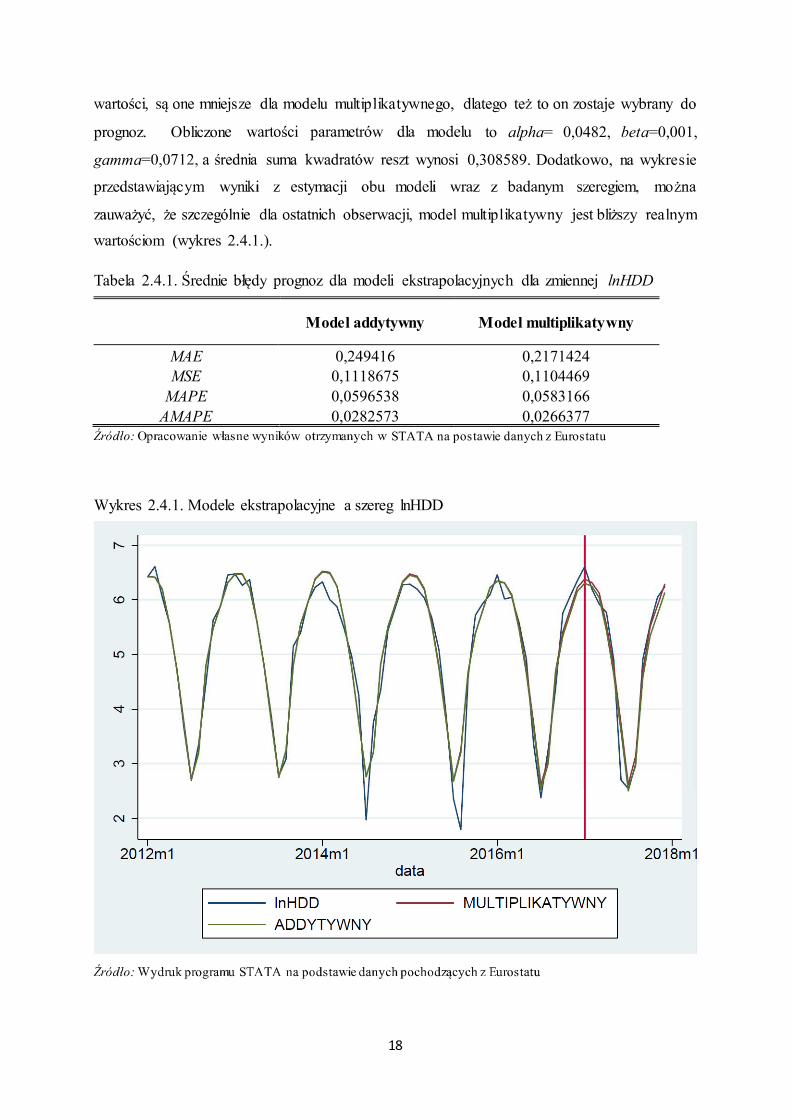

prognoz. Obliczon to alpha= 0,0482, beta=0,001,

gamma 0,308589. Dodatkowo, na wykresie

estymacji

2.4.1.).

Tabela 2.4.1. lnHDD

Model addytywny Model multiplikatywny

MAE 0,249416 0,2171424

MSE 0,1118675 0,1104469

MAPE 0,0596538 0,0583166

AMAPE 0,0282573 0,0266377

STATA na postawie danych z Eurostatu

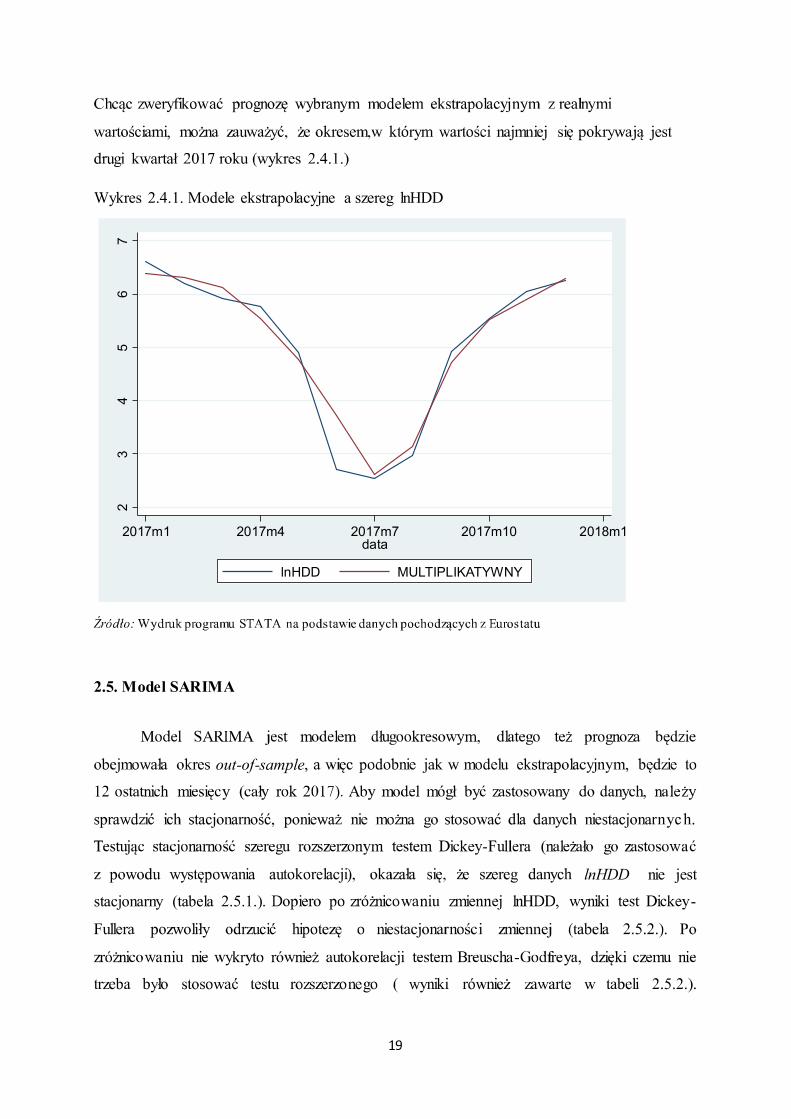

Wykres 2.4.1. Modele ekstrapolacyjne a szereg lnHDD

,

Wykres 2.4.1. Modele ekstrapolacyjne a szereg lnHDD

2.5. Model SARIMA

out-of-sample

-

lnHDD nie jest

stacjonarny (tabela 2.5.1.). -

-

23

45

67

2017m1 2017m4 2017m7 2017m10 2018m1data

lnHDD MULTIPLIKATYWNY

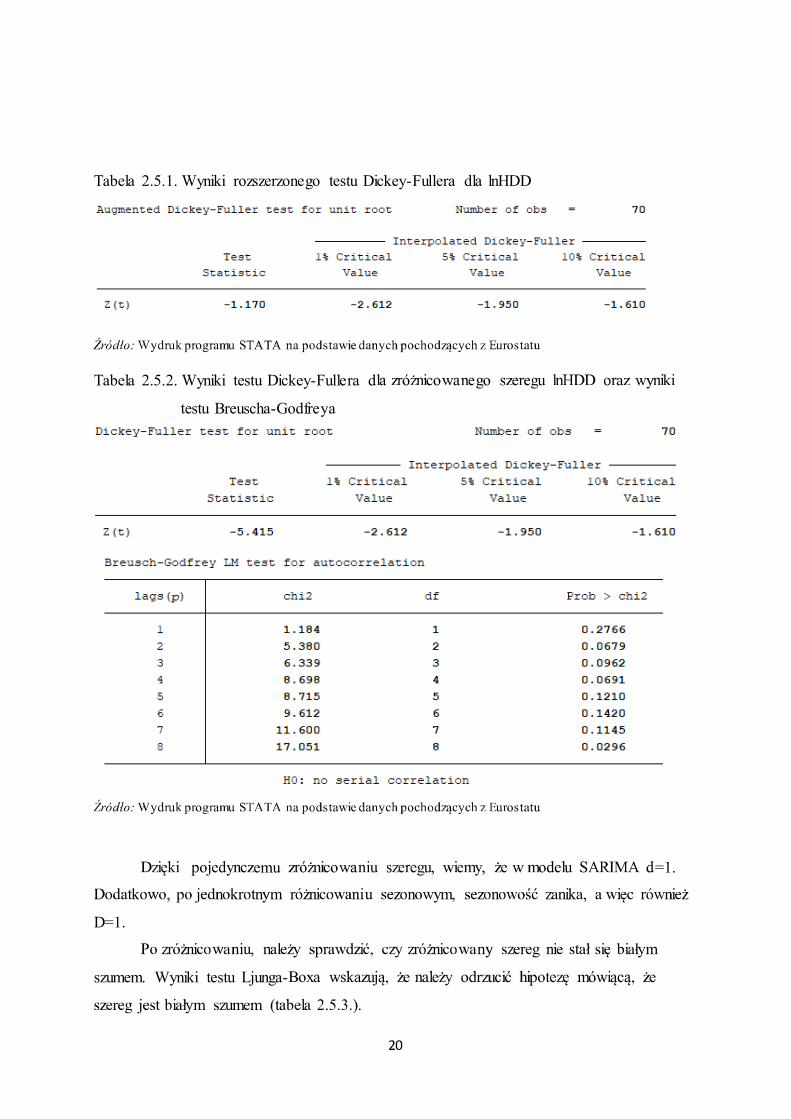

Tabela 2.5.1. Wyniki rozszerzonego testu Dickey-Fullera dla lnHDD

Tabela 2.5.2. Wyniki testu Dickey-Fullera d

testu Breuscha-Godfreya

emu =1.

D=1.

szumem. Wyniki testu Ljunga-

Tabela 2.5.3. Wyniki testu na bia y szum lnHDD

p, q, P, Q.

dla odsezonowanego,

(wykres 2.5.1.). p oraz q

ARIMA, dlatego te p=3 (trzy pierwsze

wypustki istotne dla wykresu PACF), a q=1 (tylko pierwsza wypustka istotna dla wykresu

Q=1.

P

SARIMA(3,1,1)(1,1,1,12).

odesenowanego, lnHDD

-1.0

0-0

.50

0.0

00

.50

Au

tocorr

ela

tion

s o

f D

S12

.lnH

DD

0 10 20 30Lag

Bartlett's formula for MA(q) 95% confidence bands

-0.6

0-0

.40

-0.2

00.0

00

.20

0.4

0P

art

ial auto

corr

ela

tio

ns o

f D

S12

.lnH

DD

0 10 20 30Lag

95% Confidence bands [se = 1/sqrt(n)]

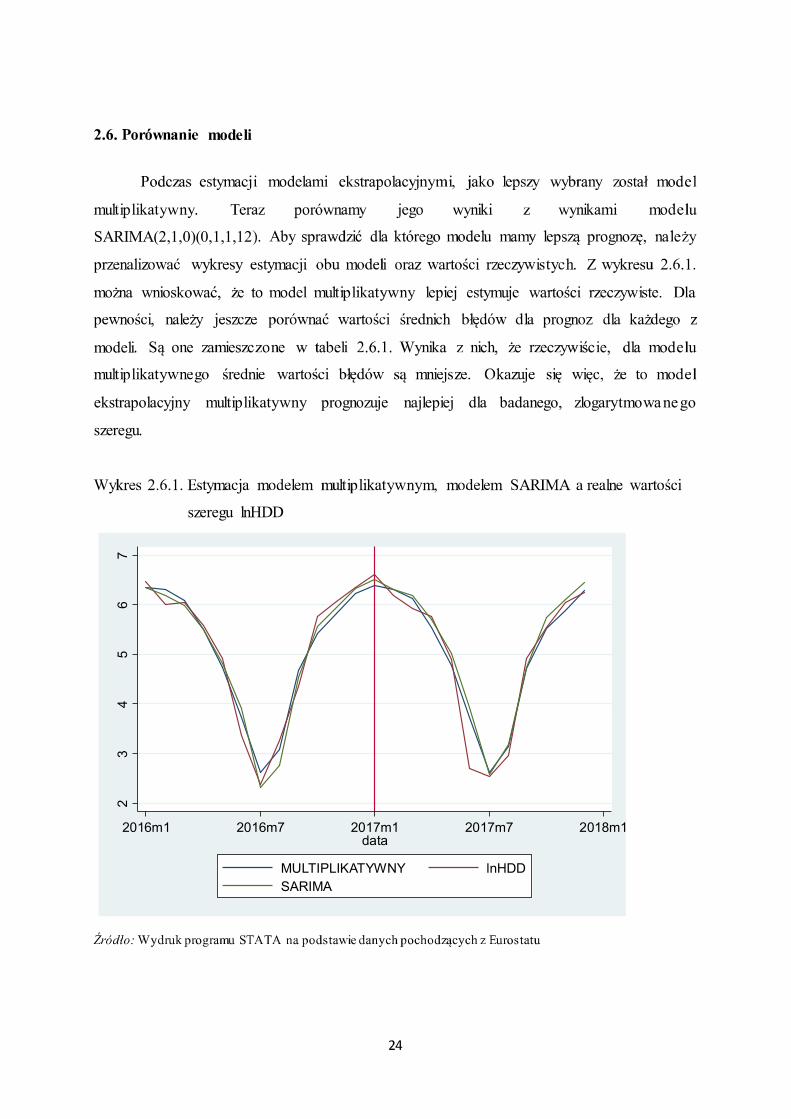

SARIMA (ta

SARIMA(2,1,0)

-Boxa,

(tabela

2.5.5.).

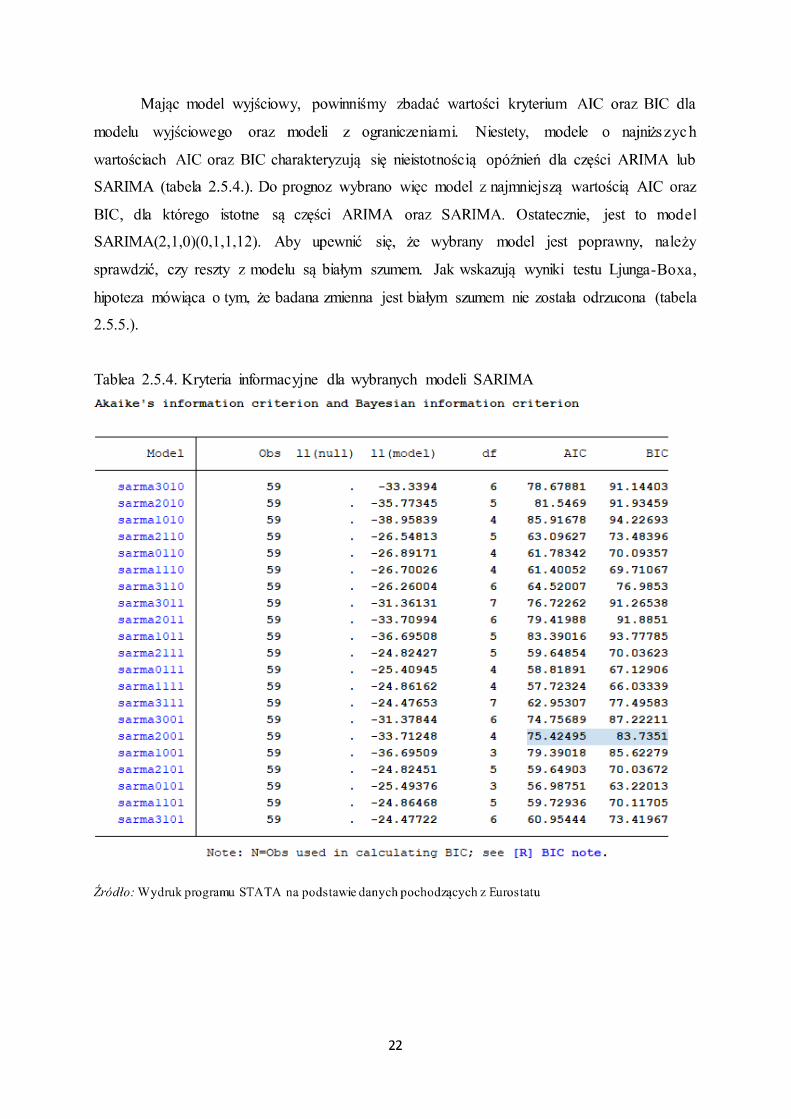

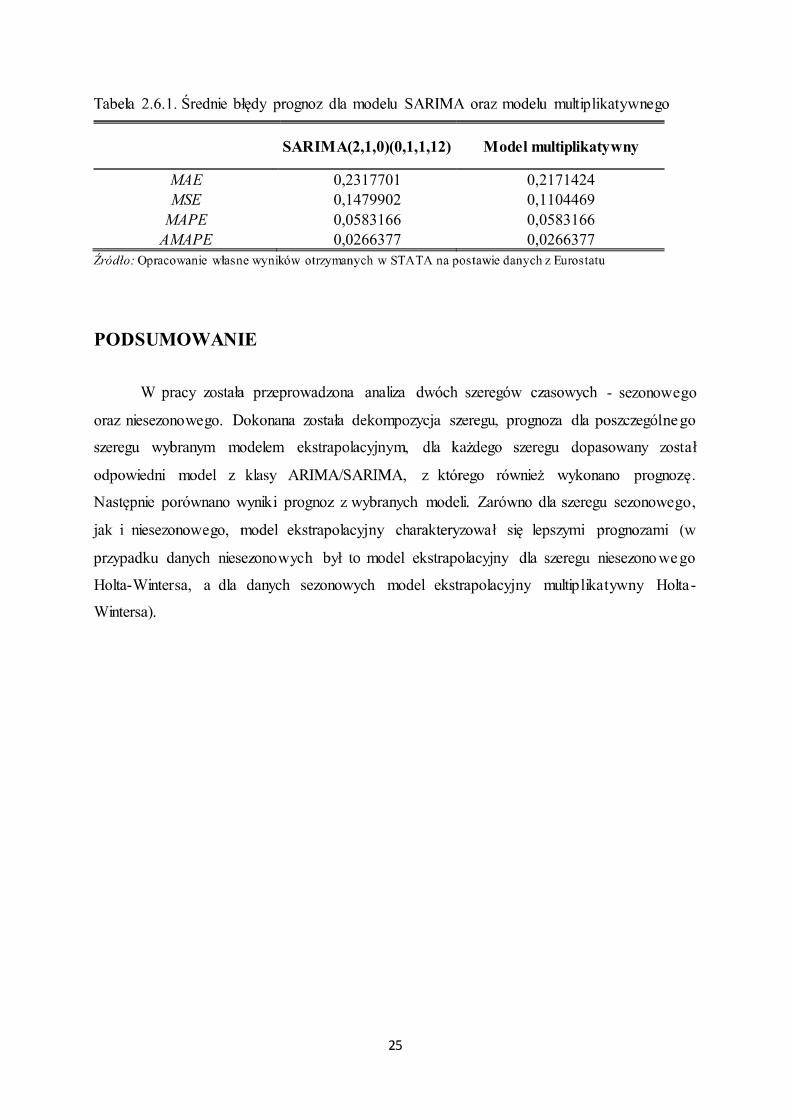

Tablea 2.5.4. Kryteria informacyjne dla wybranych modeli SARIMA

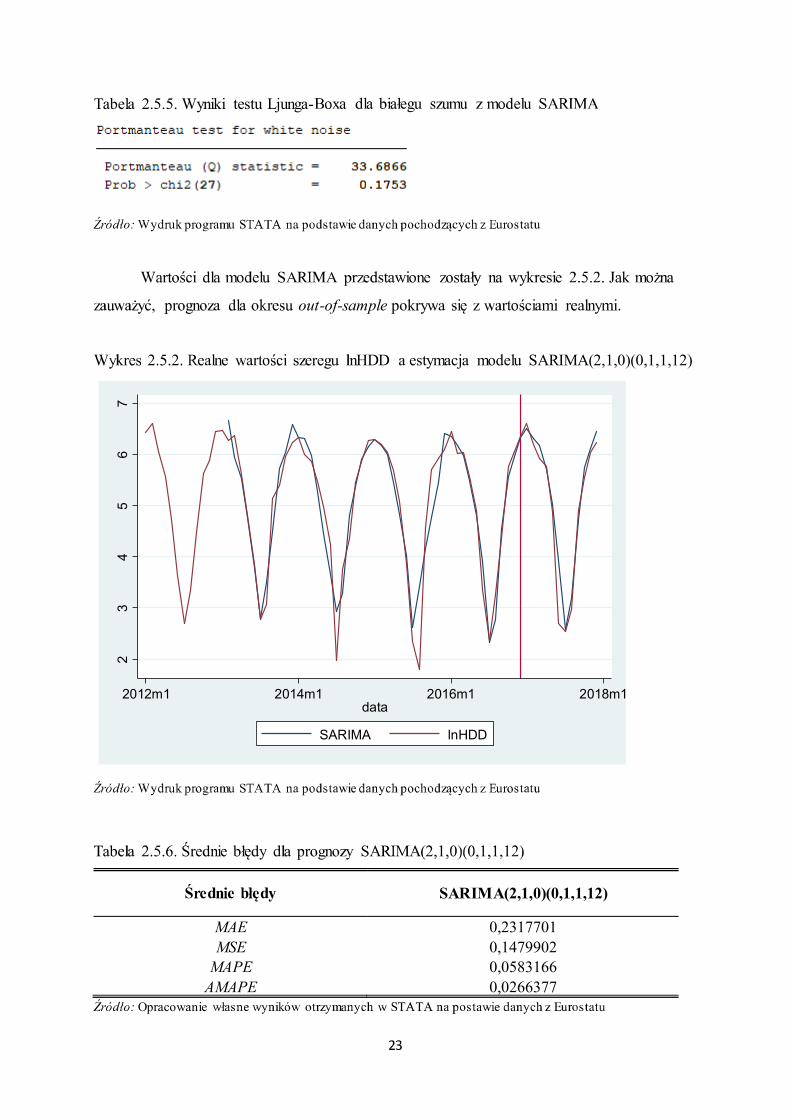

Tabela 2.5.5. Wyniki testu Ljunga-

out-of-sample pokry

nHDD a estymacja modelu SARIMA(2,1,0)(0,1,1,12)

SARIMA(2,1,0)(0,1,1,12)

MAE 0,2317701

MSE 0,1479902

MAPE 0,0583166

AMAPE 0,0266377

Opracowanie

23

45

67

2012m1 2014m1 2016m1 2018m1data

SARIMA lnHDD

modeli

SARIMA(2,1,0)(0,1,1,12

modeli

ekstrapolacyjny multiplikatywny prognozuje najlepiej dla badanego, zlogarytmowanego

szeregu.

szeregu lnHDD

23

45

67

2016m1 2016m7 2017m1 2017m7 2018m1data

MULTIPLIKATYWNY lnHDD

SARIMA

SARIMA(2,1,0)(0,1,1,12) Model multiplikatywny

MAE 0,2317701 0,2171424

MSE 0,1479902 0,1104469

MAPE 0,0583166 0,0583166

AMAPE 0,0266377 0,0266377

PODSUMOWANIE

- sezonowego

oraz niesezonowego.

Holta-Wintersa, a dla danych sezonowych model ekstrapolacyjny multiplikatywny Holta-

Wintersa).