Download - Šiser - Inovace prakticky 2015 - Přerov

Zefektivnění činnosti TA ČR v oblasti podpory VaVaI a podpora posilování odborných kapacit

organizací veřejné správy v oblasti VaVaI

Roman Šiser Inovační Think Tank TAČR

TA ČR, 26 . 5. 2015

KA 5 - Příprava činnosti platformy pro inovační politiky

Cíl: Vytvořit a zvýšit kvalifikaci kapacit TA ČR pro metodické řízení, sběr zkušeností a informací a koordinaci virtuální platformy inovační politiky (platforma tzv. „think-tanků“ s expertízou v konkrétních oblastech inovační politiky), tzv. Inovační think-tank (ITT). Hlavní výstupy: Funkční platforma inovačního think-tanku s nastaveným systémem pravidelné komunikace a rámce činnosti. Vedlejší výstupy: Setkání ITT během projektu v regionech, návrh další náplně činnosti ITT, nastavení systému komunikace a nastavení funkční platformy spolupráce.

Inovační ekosystém =

Příprava na budoucnost

Leden 2015

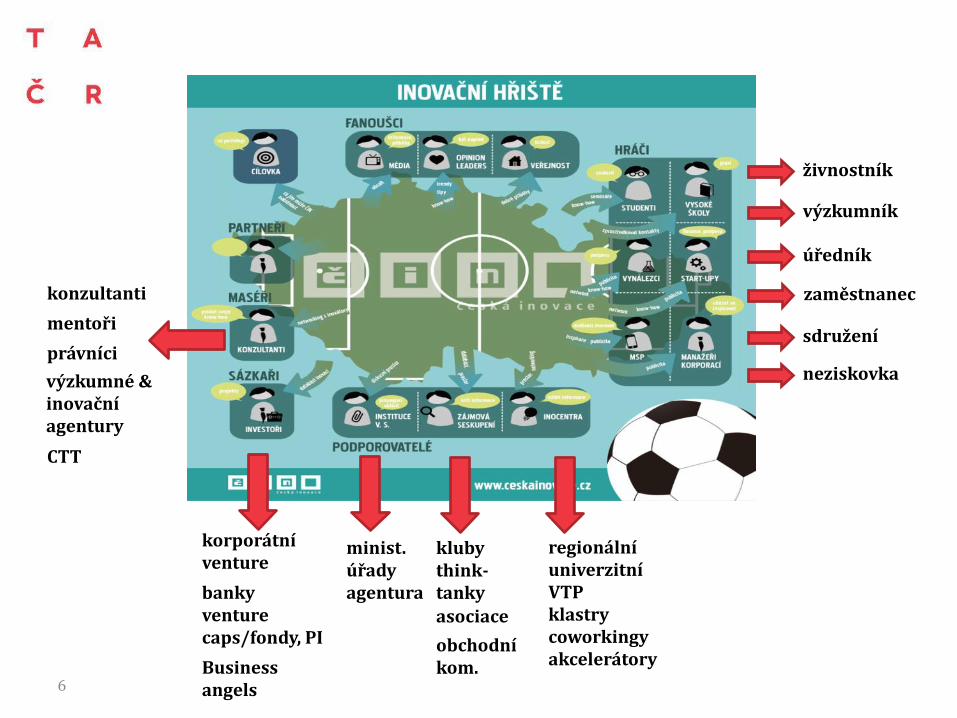

5

kluby

obchodní kom.

6

živnostník

výzkumník

úředník

sdružení

neziskovka

minist.

mentoři

právníci

výzkumné & inovační agentury

CTT

banky venture caps/fondy, PI

Business angels

korporátní venture

konzultanti

úřady agentura

think-tanky

asociace

regionální univerzitní VTP klastry coworkingy akcelerátory

zaměstnanec

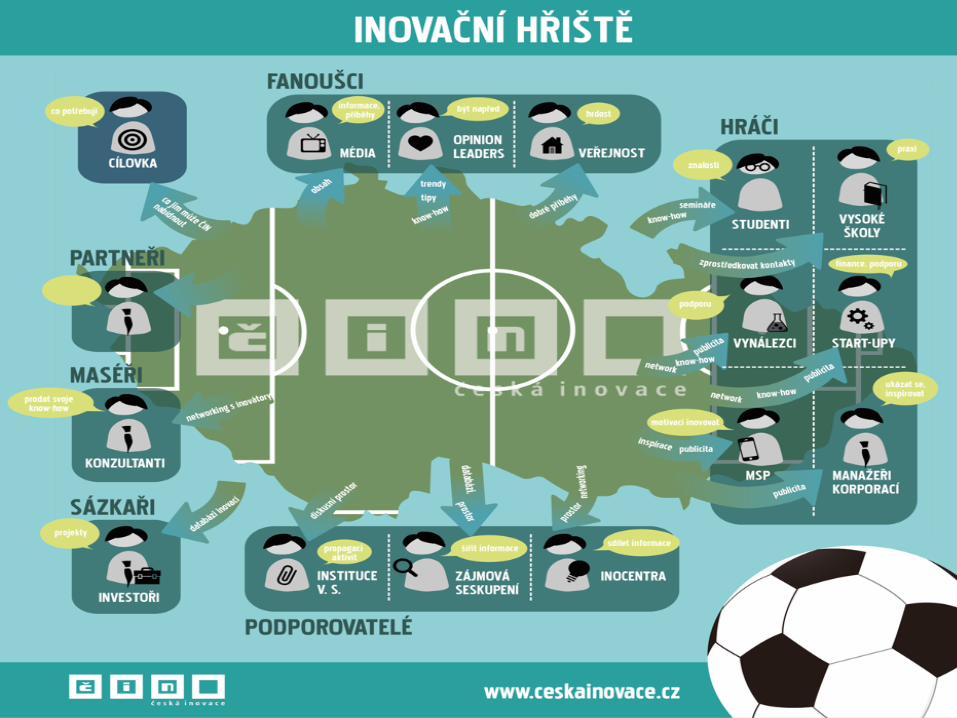

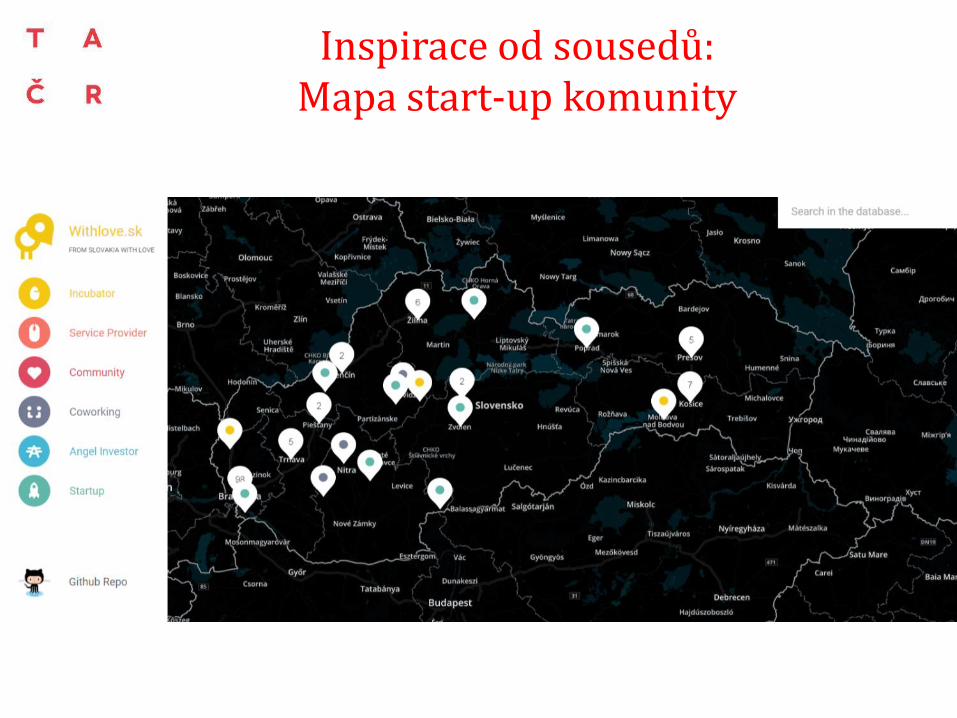

Inspirace od sousedů: Mapa start-up komunity

Typologie firem

pro hodnocení jejich inovačního potenciálu

1. Globální inovační lídři

2. Globální následovatelé

3. Regionální vyzývatelé

4. Nové firmy s inovačními ambicemi

5. Lokální optimalizátoři

6. Dceřinné firmy poskytující služby holdingu

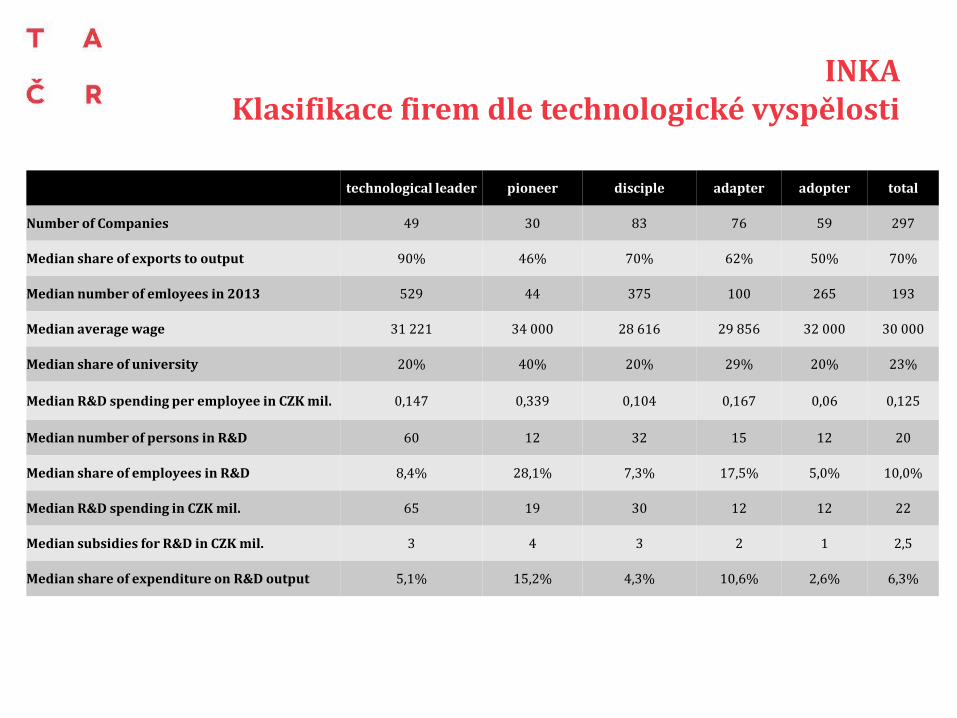

INKA Klasifikace firem dle technologické vyspělosti

technological leader pioneer disciple adapter adopter total

Number of Companies 49 30 83 76 59 297

Median share of exports to output 90% 46% 70% 62% 50% 70%

Median number of emloyees in 2013 529 44 375 100 265 193

Median average wage 31 221 34 000 28 616 29 856 32 000 30 000

Median share of university 20% 40% 20% 29% 20% 23%

Median R&D spending per employee in CZK mil. 0,147 0,339 0,104 0,167 0,06 0,125

Median number of persons in R&D 60 12 32 15 12 20

Median share of employees in R&D 8,4% 28,1% 7,3% 17,5% 5,0% 10,0%

Median R&D spending in CZK mil. 65 19 30 12 12 22

Median subsidies for R&D in CZK mil. 3 4 3 2 1 2,5

Median share of expenditure on R&D output 5,1% 15,2% 4,3% 10,6% 2,6% 6,3%

Inovační kapacita v ČR

• Inovační potenciál = Schopnost firem tvořících ekonomiku na území ČR prosadit se prostřednictvím inovací na světových trzích (INKA)

• V ČR relativně omezená skupina firem investující významně do VaV – nízký potenciál pro (technické) inovace vyšších řádů

• S tím souvisí úzký prostor pro spolupráci firem a VO – rozdílné požadavky a motivace obou stran

• Přístup českých firem na globální trhy stále dominantně skrz zapojení do hodnotových řetězců na nižších pozicích a hlavně přes pobočky nadnárodních firem.

• Inovační kapacita – potřeba vyvážené kombinace tržních a technických znalostí. V ČR silně převažuje vyvinutost technických nad tržními a dalšími netechnickými kompetencemi.

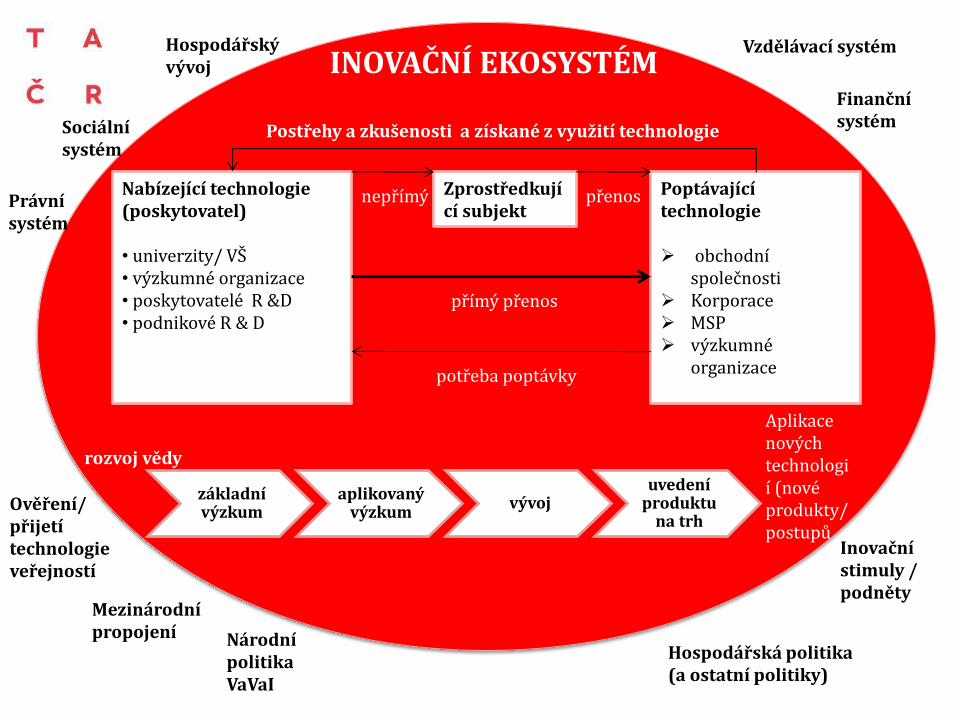

Postřehy a zkušenosti a získané z využití technologie

Nabízející technologie (poskytovatel) • univerzity/ VŠ • výzkumné organizace • poskytovatelé R &D • podnikové R & D

Zprostředkující subjekt

Poptávající technologie obchodní

společnosti Korporace MSP výzkumné

organizace

přenos nepřímý

přímý přenos

potřeba poptávky

INOVAČNÍ EKOSYSTÉM

základní výzkum

aplikovaný výzkum

vývoj uvedení

produktu na trh

rozvoj vědy

Aplikace nových technologií (nové produkty/ postupů

Hospodářský vývoj

Sociální systém

Právní systém

Ověření/ přijetí technologie veřejností

Mezinárodní propojení Národní

politika VaVaI

Hospodářská politika (a ostatní politiky)

Vzdělávací systém

Finanční systém

Inovační stimuly / podněty

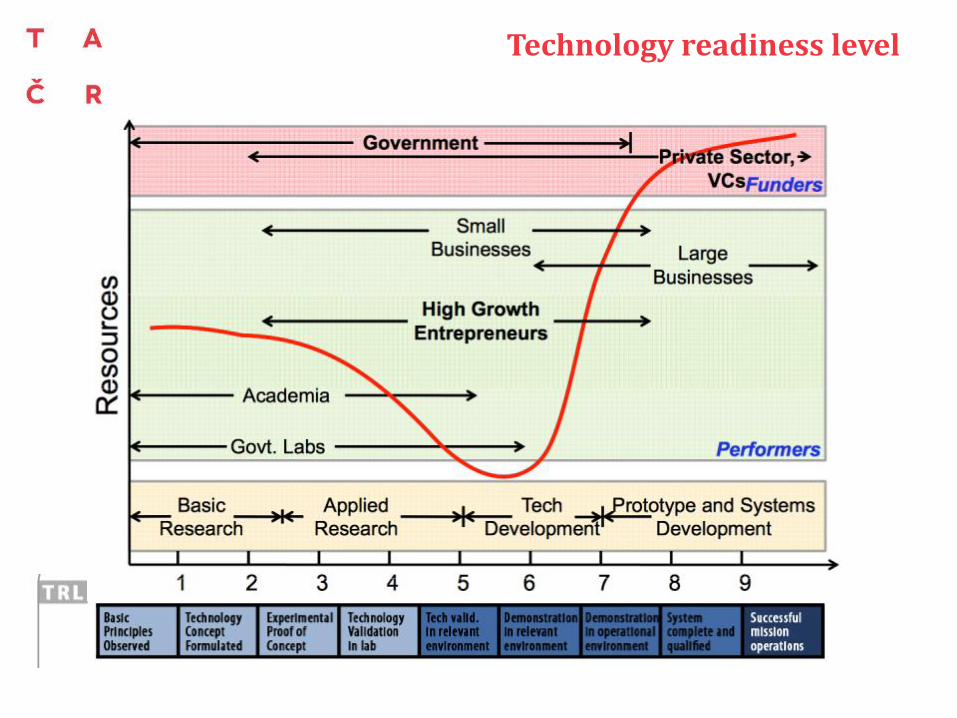

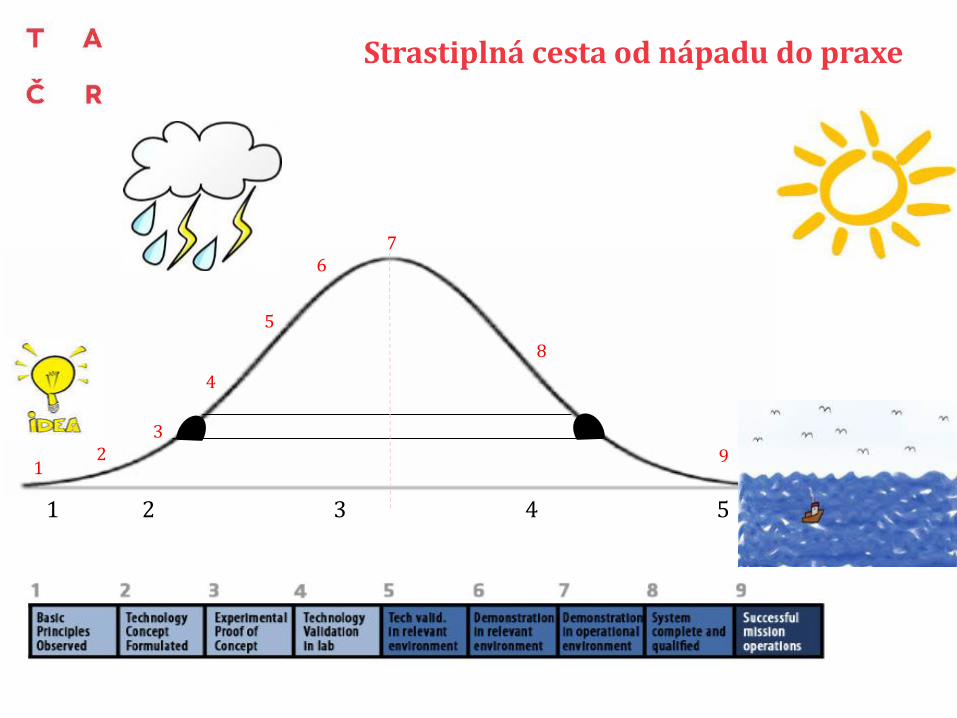

Technology readiness level

1 2 3 4 5

1 2

3

4

5

6 7

8

9

Strastiplná cesta od nápadu do praxe

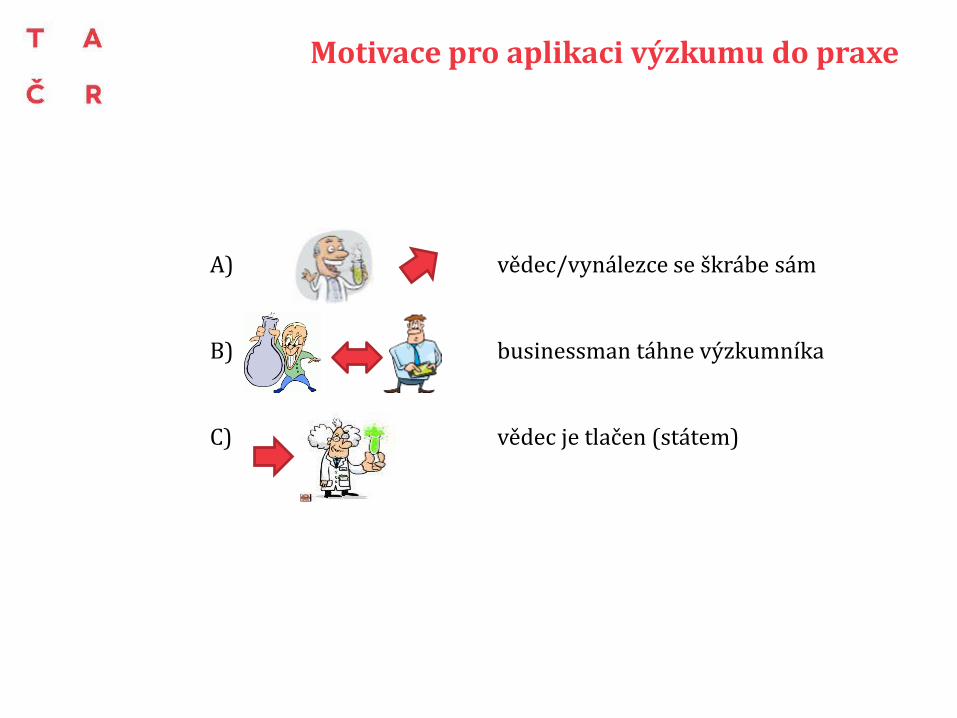

A) vědec/vynálezce se škrábe sám

B) businessman táhne výzkumníka

C) vědec je tlačen (státem)

Motivace pro aplikaci výzkumu do praxe

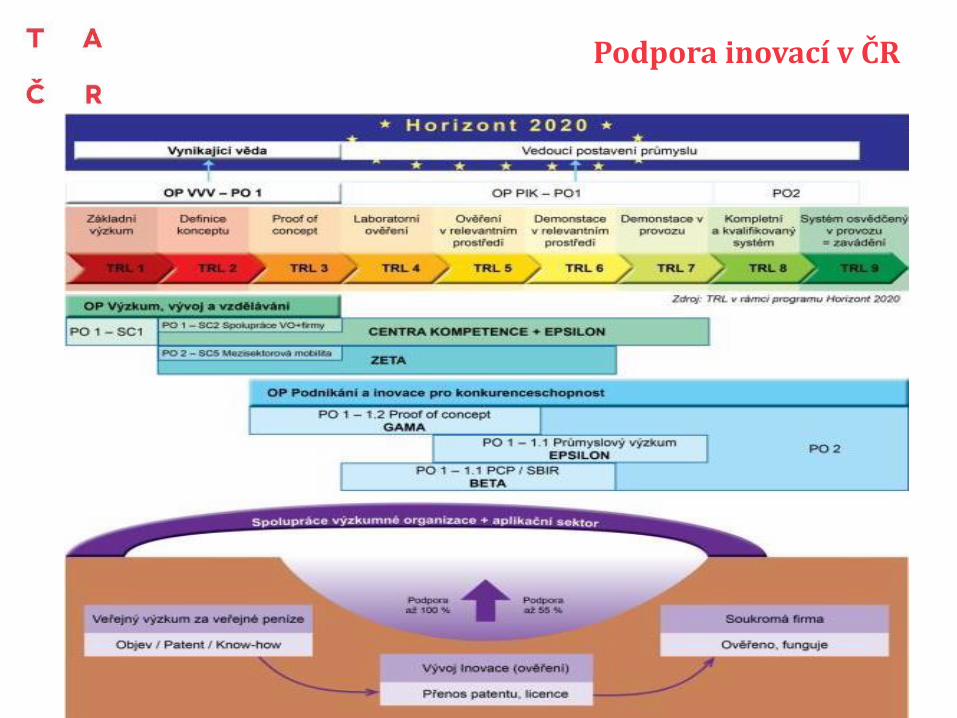

Podpora inovací v ČR

Možnosti zefektivnění inovačního ekosystému

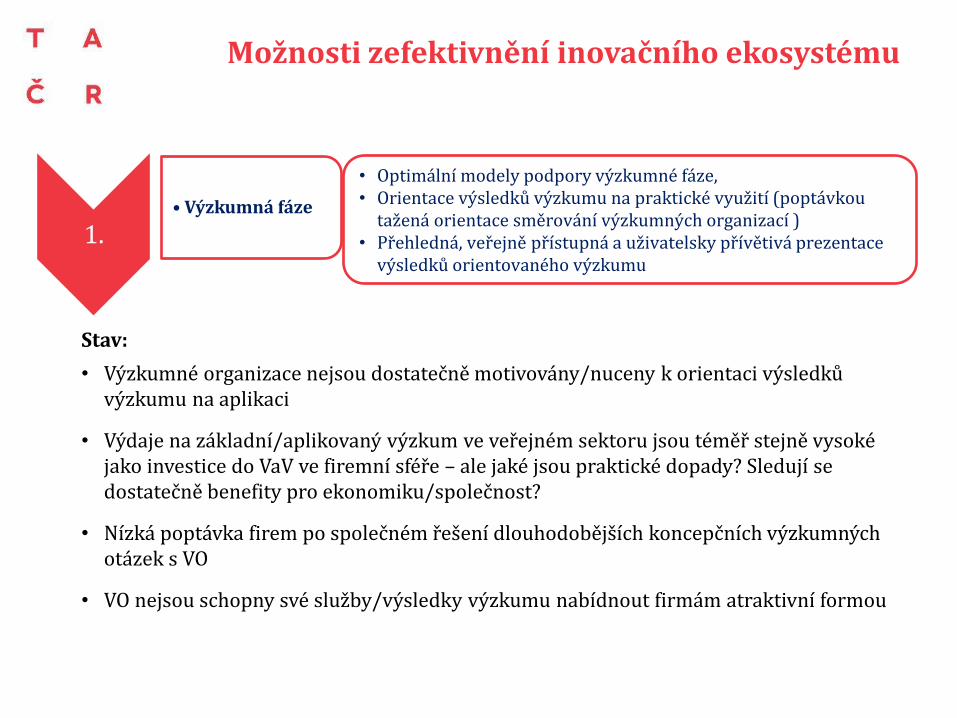

1. • Výzkumná fáze

• Optimální modely podpory výzkumné fáze, • Orientace výsledků výzkumu na praktické využití (poptávkou

tažená orientace směrování výzkumných organizací ) • Přehledná, veřejně přístupná a uživatelsky přívětivá prezentace

výsledků orientovaného výzkumu

Stav:

• Výzkumné organizace nejsou dostatečně motivovány/nuceny k orientaci výsledků výzkumu na aplikaci

• Výdaje na základní/aplikovaný výzkum ve veřejném sektoru jsou téměř stejně vysoké jako investice do VaV ve firemní sféře – ale jaké jsou praktické dopady? Sledují se dostatečně benefity pro ekonomiku/společnost?

• Nízká poptávka firem po společném řešení dlouhodobějších koncepčních výzkumných otázek s VO

• VO nejsou schopny své služby/výsledky výzkumu nabídnout firmám atraktivní formou

Možnosti zefektivnění inovačního ekosystému

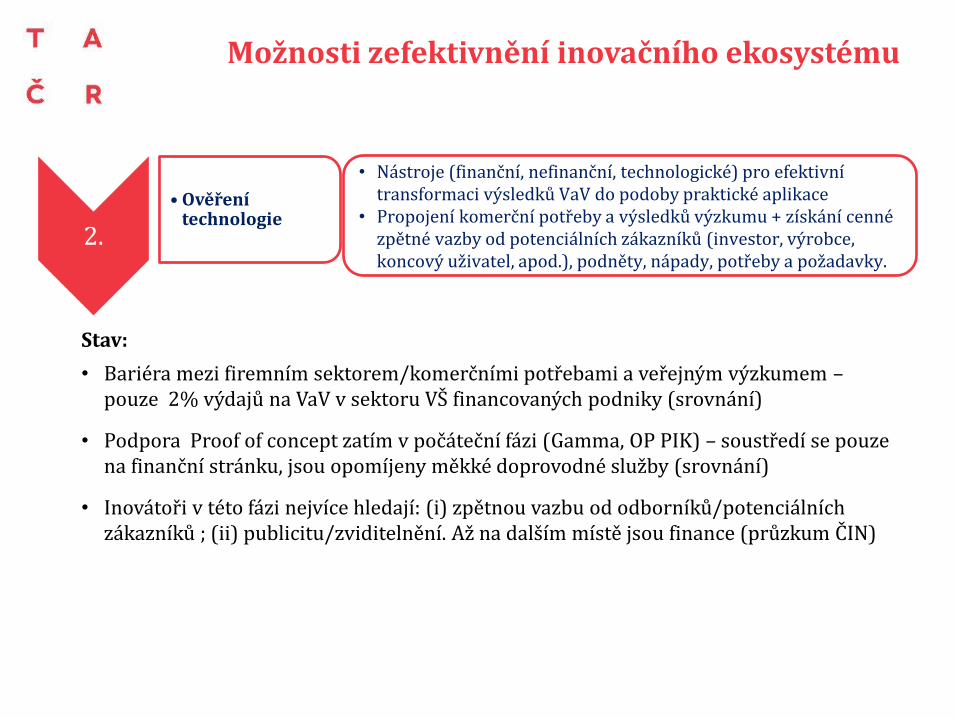

2.

• Ověření technologie

• Nástroje (finanční, nefinanční, technologické) pro efektivní transformaci výsledků VaV do podoby praktické aplikace

• Propojení komerční potřeby a výsledků výzkumu + získání cenné zpětné vazby od potenciálních zákazníků (investor, výrobce, koncový uživatel, apod.), podněty, nápady, potřeby a požadavky.

Stav:

• Bariéra mezi firemním sektorem/komerčními potřebami a veřejným výzkumem – pouze 2% výdajů na VaV v sektoru VŠ financovaných podniky (srovnání)

• Podpora Proof of concept zatím v počáteční fázi (Gamma, OP PIK) – soustředí se pouze na finanční stránku, jsou opomíjeny měkké doprovodné služby (srovnání)

• Inovátoři v této fázi nejvíce hledají: (i) zpětnou vazbu od odborníků/potenciálních zákazníků ; (ii) publicitu/zviditelnění. Až na dalším místě jsou finance (průzkum ČIN)

Možnosti zefektivnění inovačního ekosystému

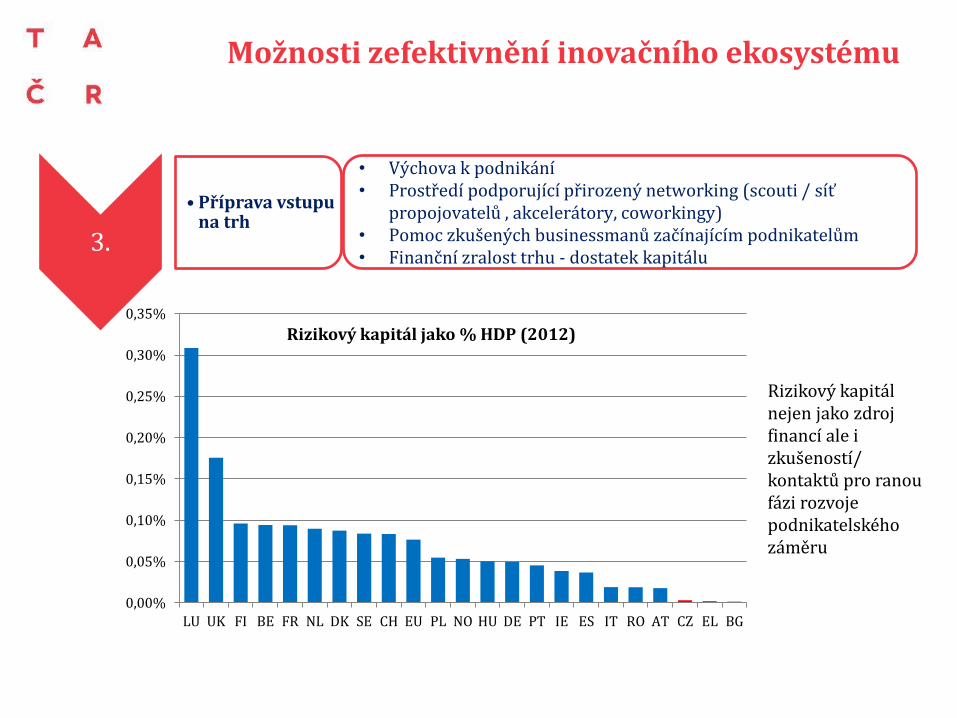

3.

• Příprava vstupu na trh

• Výchova k podnikání • Prostředí podporující přirozený networking (scouti / síť

propojovatelů , akcelerátory, coworkingy) • Pomoc zkušených businessmanů začínajícím podnikatelům • Finanční zralost trhu - dostatek kapitálu

0,00%

0,05%

0,10%

0,15%

0,20%

0,25%

0,30%

0,35%

LU UK FI BE FR NL DK SE CH EU PL NO HU DE PT IE ES IT RO AT CZ EL BG

Rizikový kapitál jako % HDP (2012)

Rizikový kapitál nejen jako zdroj financí ale i zkušeností/ kontaktů pro ranou fázi rozvoje podnikatelského záměru

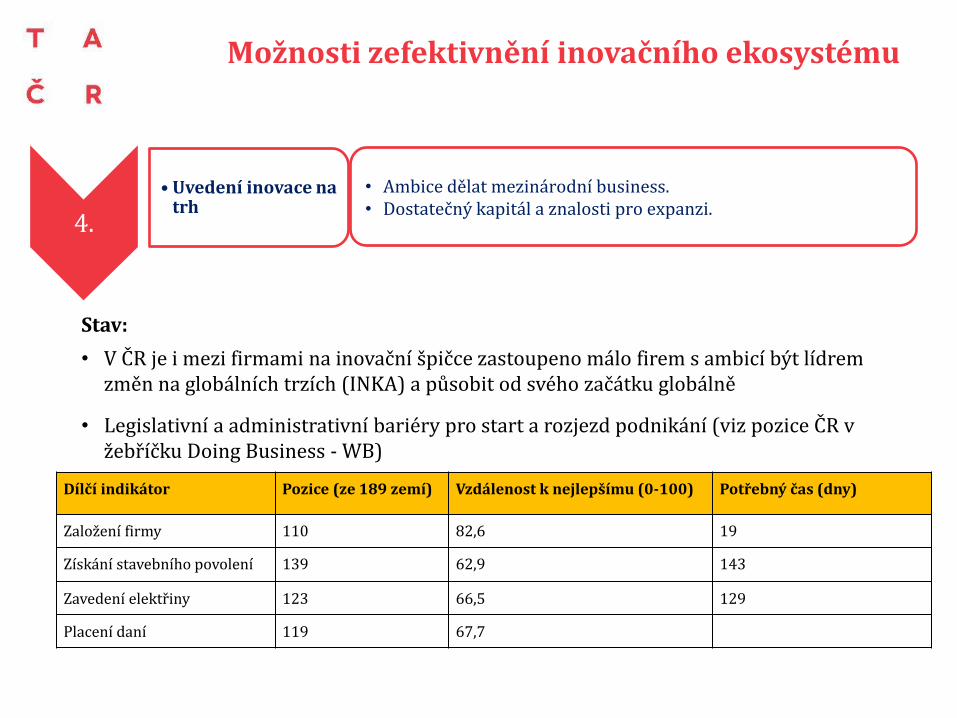

Možnosti zefektivnění inovačního ekosystému

4.

• Uvedení inovace na trh

• Ambice dělat mezinárodní business. • Dostatečný kapitál a znalosti pro expanzi.

Stav:

• V ČR je i mezi firmami na inovační špičce zastoupeno málo firem s ambicí být lídrem změn na globálních trzích (INKA) a působit od svého začátku globálně

• Legislativní a administrativní bariéry pro start a rozjezd podnikání (viz pozice ČR v žebříčku Doing Business - WB)

Dílčí indikátor Pozice (ze 189 zemí) Vzdálenost k nejlepšímu (0-100) Potřebný čas (dny)

Založení firmy 110 82,6 19

Získání stavebního povolení 139 62,9 143

Zavedení elektřiny 123 66,5 129

Placení daní 119 67,7

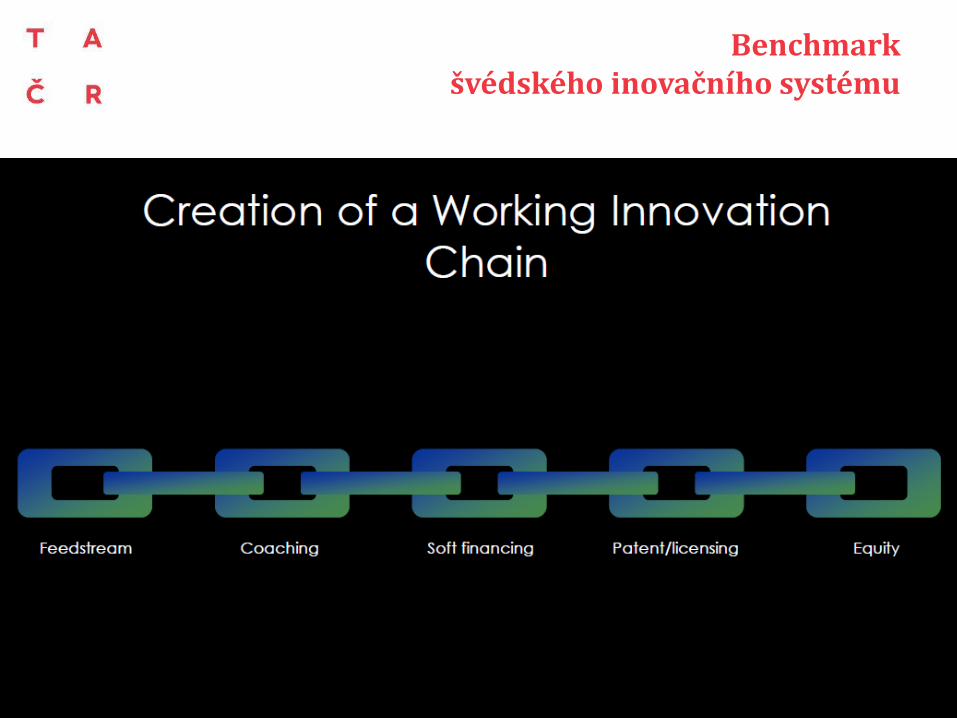

Benchmark švédského inovačního systému

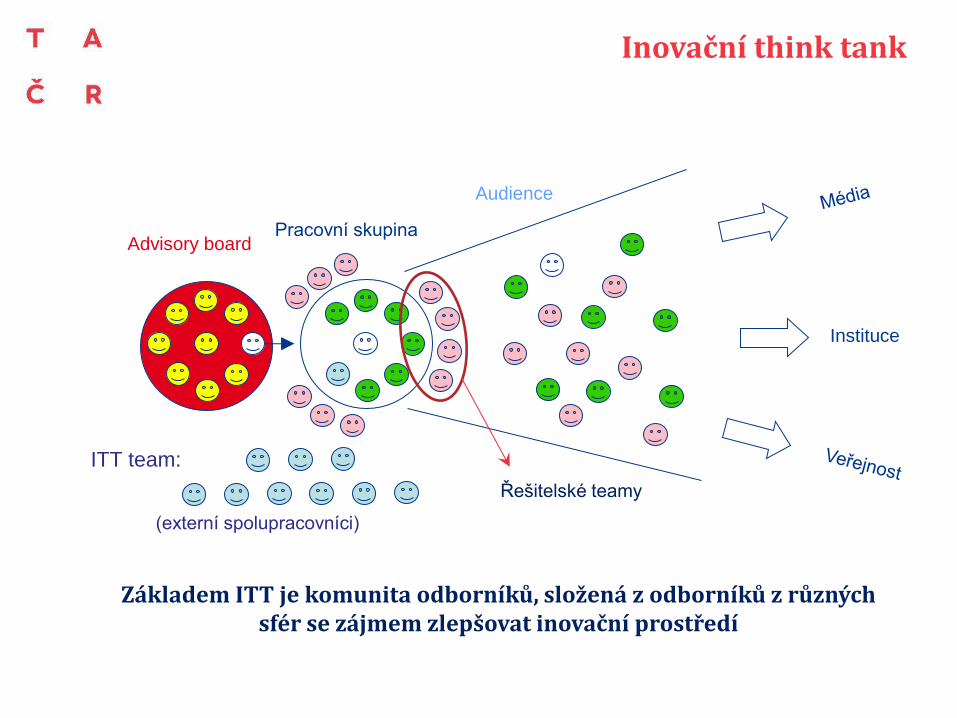

21

Advisory board Pracovní skupina

Audience

Instituce

ITT team:

(externí spolupracovníci)

Řešitelské teamy

Základem ITT je komunita odborníků, složená z odborníků z různých sfér se zájmem zlepšovat inovační prostředí

Inovační think tank

Děkujeme za pozornost

www.tacr.cz