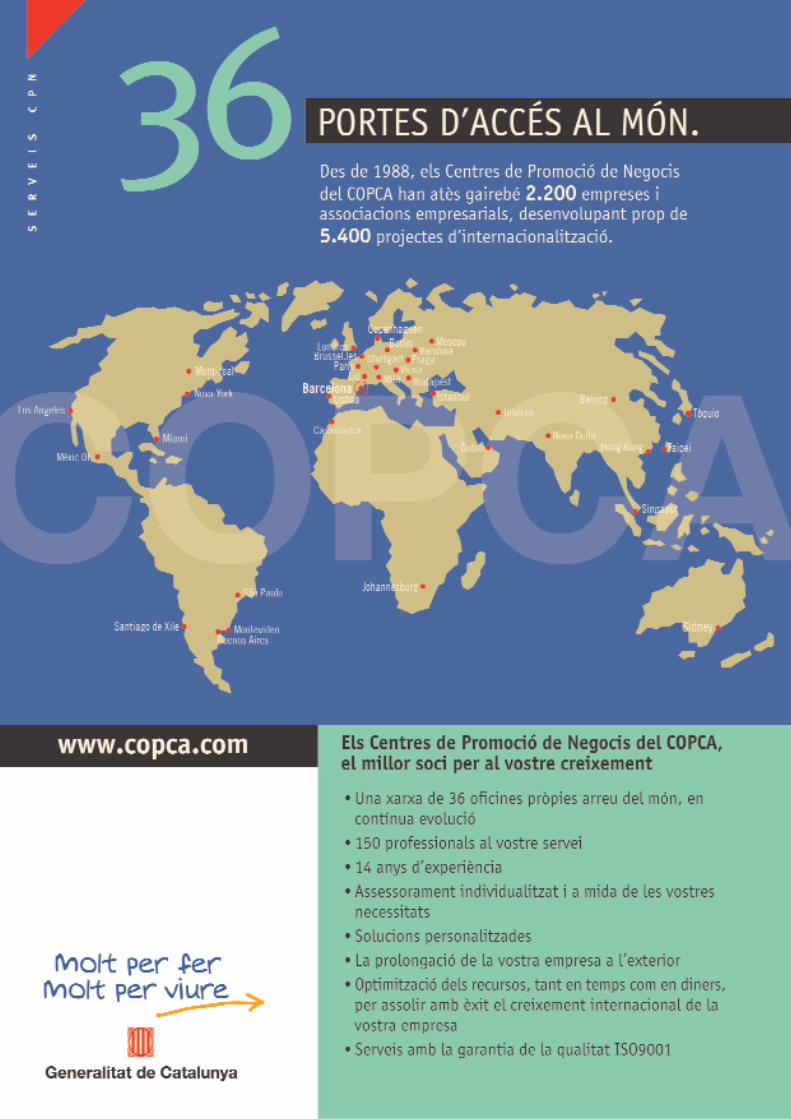

Download - Septiembre 2002

Revista económica de comercio internacional

3 EENº 11 - Septiembre de 2002

8414090

225199

11

00

0

�Europa en Portada�I CONGRESO INTERNACIONAL

NN Editorialo es tarea fácil, ¡hay tantas publicaciones! No resulta sencillocomunicar las cuestiones técnicas que se refieren al comer-cio internacional y a la globalidad de los mercados financie-ros y empresariales. Y mucho menos hacer llegar MONEDAÚNICA a todo el territorio nacional y hacerla llegar tam-bién a más de cien países, a nuestros compatriotas expa-triados que diariamente se esfuerzan en dar a conocer lasempresas y productos españoles que representan.

Gracias al esfuerzo de todos y a ustedes, los lectores,podemos mostrar, cargados de felicidad y dinamismo, estanueva edición de MONEDA ÚNICA con la que cumplimosnuestro primer año de vida, siendo hoy nuestra aspiraciónla de mejorar diariamente en calidad y contenidos, y cómono, en la difusión de nuestra cabecera que muy pronto ten-drá sede en el centro de Europa para dar cobertura infor-mativa a todo el continente.

Permítaseme no realizar agradecimientos personales porla complejidad que esto supondría, pero crean que hansido muchas las personas que han arropado desde susinicios aquella iniciativa que hace un año veía la luz yque como con el recién nacido, muchos se volcarondesde el principio en darle los mimos y atenciones nece-sarias.

Gracias a ello, podemos hacer el siguiente balance de esteprimer año: MONEDA ÚNICA ha publicado 286 entrevis-tas y opiniones desde todos los ángulos que propician elcomercio internacional, dos presidentes de república,cinco presidentes de gobierno, ocho ministros españoles yeuropeos, dieciséis embajadores, numerosos directoresgenerales de empresas y administraciones, presidentes ydirectores generales de entidades financieras tanto espa-ñolas como extranjeras, mostrando las realidades cam-biantes de este mundo empresarial, político y financierotan complejo.

MONEDA ÚNICA ha expuesto durante su primer año encuatro ferias españolas: dos certámenes de Exporta (Bar-celona 2001 y Madrid 2002), Gestiona en Valencia y SILtambién en Barcelona. Sólo en estos certámenes se entre-garon de forma gratuita cincuenta mil ejemplares de larevista.

Actualmente damos cobertura informativa desde nuestrascuatro oficinas de Madrid, Barcelona,Valencia y Zaragozaen España.

Tenemos ya corresponsalías abiertas en Eslovenia,Polonia, República Checa, República Eslovaca y Portu-gal, y se han visitado por personal de la revista diecisietepaíses para realizar los informes especiales que venimospreparando todos los meses atendiendo a la importanciade sus "Mercados", en otras ocasiones para cubrirEncuentros Empresariales, Foros, Visitas de Estado,...

Podemos decir que hoy, después de un año, comenzamosa andar. Y lo queremos también hacer desde el principiocon paso firme y mirando hacia el futuro con mirada rea-lista sobre las necesidades informativas correctas paralos empresarios españoles a quienes nos debemos ennuestra tarea informativa y por quienes existimos.

Así pues, y como anunciaba en el editorial del númeropasado, nos vamos a regalar el mejor presente en nuestroprimer cumpleaños organizando desde Moneda Únicajunto con distintos organismos e instituciones con los quese están cerrando los correspondientes acuerdos de cola-boración, el I Congreso Internacional de empresas, quebajo el título La Empresa Española Ante el Escenariode la Ampliación, "Más España en Europa", celebraráeste singular evento en enero del próximo año.

El Congreso Internacional se celebrará en Madrid losdías 8, 9 y 10 de Enero, y en él se darán cita las principa-les administraciones españolas que fomentan y ayudan alas empresas españolas en su internacionalización, lasempresas españolas que se distinguen por su implanta-ción en el exterior, las más importantes entidades finan-cieras europeas,... que dirigirán sus discursos al empre-sario español en su mayoría, que se congregará en elPalacio de Congresos de Madrid durante los días decelebración del Congreso.

Se espera contar con un nutrido número de embajadoresa los que se les invitará de manera muy especial para quemuestren en sus intervenciones la realidad económica,empresarial y financiera de sus respectivos países.

En nuestro próximo número les daremos cumplida cuen-ta de la estructura de la celebración de este CongresoInternacional que sabemos que será altamente provecho-so e interesante para los empresarios españoles que cadavez más comienzan a dirigir su mirada al este de Europa.

5Septiembre 2002 �

José Terreros AndréuDIRECTOR

S U M A R I OLa administraciónpromueveLa ampliación europea, unreto para el empresarioespañol.Nueve cambiosministeriales para el tercer gobierno de Aznar.El nuevo consejero de Industria aragonés afrontael futuro regional con gran dinamismo

Mundo financieroArgentina ¿soluciones políticas o solucioneseconómicas?El atractivo de los bonos High Yield.Técnicas de cobertura del riesgo de cambio (II).

EmpresasGestión medioambiental, el gran desconocido dela pyme española.Encuentro Empresarial Madeira-Azores-Canarias.La mayor exportación española de Defensa aWashington.

Recinto ferialSe convoca el Primer Salón Naútico en Valencia.Fira de Barcelona y ESADE firman un conveniode colaboración.Fiam 2002 incrementa un 18% la participación de expositores extranjeros.

Logística y transporte internacionalDanzas traslada el fuselaje de un avión desde AnkaraVI Conferencia Latinoamericana de Zonas Francasen CadizFITRANS: Foro Internacional del Transporte y laLogística

Nuevas TecnologíasNo morir de éxito y sobrevivir a Internet.

Formacióncontinua

Mercados

97-98

7

53-67

8-9

10-11

40-41

46

48

49

50

51

82

84

85

89

90

91

94

72-80

Diccionario Financiero Bursátil

BELGICA

CENTROS YPROGRAMAS

DE POSGRADO(COMERCIO INTERNACIONAL,

LOGÍSTICA, MARÍTIMO)

EDITA:Grupo Euroempresa

Euroempresa Editorial, S.L.C/Capitán Haya, 60

28020 [email protected]

Teléfono: 902 014 315Fax: 902 014 535

Teléfono Internacional:003497 630 10 56

Director:José Terreros Andréu

Director Comercial:Luis García San Miguel Sabater

Relaciones Externas:Juan Royo Abenia

Redactor Jefe:Manuel Sobejano

Redacción:[email protected]

Cristina ForteaBelén Soler

Carolina IglesiasNaima Derradji

Carmen Ara

Maquetación:Juan Antonio Cifuentes

Secretaría:Marina Martínez

Fotografía:Gabriela

Rafael ElgorriagaAndrés Torralba

Ilustraciones:David Guirao

Suscripciones:[email protected]

Web:www.monedaunica.net

Traducción:Abenia & Marcén

Direcciones:

MADRIDC/ Capitán Haya, 60, 2º

28020 MADRID

BARCELONAGran Vía de las Cortes Catalanas, 617

08007 BARCELONA

VALENCIAPza. Alfonso el Magnánimo, 1, 1ª

46003 VALENCIA

ZARAGOZAPº de la Independencia, 23, Ppal. dcha.

50001 ZARAGOZA

Corresponsal en Rep. Checa:Eva Hrozcová

PRAGA

Corresponsal en Rep. Eslovaca:Zlata MederosBRATISLAVA

Corresponsal en Portugal:Rosa SoriaLISBOA

Corresponsal en Rep. Eslovenia:Simón TeccoLUBLIANA

Depósito legalM-37931-2001

ISSN: 1579-4660Queda prohibida la reproducción total o parcial del con-tenido de esta publicación, su tratamiento informático osu transmisión por cualquier medio, sin permiso explicitoy por escrito de la empresa editora.

EUROEMPRESA EDITORIAL no comparte necesaria-mente las opiniones de artículos y entrevistas firmadas.

Precio de ejemplar atrasado: 10 euros

Canarias 12-35

7Septiembre 2002 �

Durante el pasado mes de julio se celebraba en Madridel Foro Empresarial �La ampliación de la Unión Euro-pea: Repercusiones y oportunidades para las empresasespañolas�. Durante el acto, el presidente de las Cámarasde Comercio (organizadoras del evento), José ManuelFernández Norniella, afirmaba que el proceso de amplia-ción ha dotado de mayor estabilidad política, económicay social a los países candidatos. �Disponen ya, -comenta-ba Fernández Norniella- de instituciones estables, elec-ciones libres y democráticas, mayor protección de losderechos humanos y un funcionamiento adecuado de lasreglas de la economía de mercado. Por ello, debemosaprovechar estas circunstancias para acercar a lasempresas españolas a estos mercados�.

El Foro Empresarial fue inaugurado por el vicepresi-dente segundo y ministro de Economía, Rodrigo Rato, ytambién intervinieron Juan Costa, secretario de Estado deComercio; Eneko Landaburu, director general de laAmpliación de la Comisión Europea y Ricardo Lago,economista jefe adjunto del Banco Europeo de Recons-trucción y Desarrollo (BERD).

El Ministro de Economía declaraba que �a través delPlan de Ampliación, los intercambios bilaterales hancrecido un 71% y las inversiones directas españolas un57%�.

Por su parte, las Cámaras crearán Comités Bilateralesen todos los países candidatos a la Unión Europea.

La ampliación europea, un retopara el empresario español

Rodrigo Rato en un momento de su intervención ante los empresarios.

MONEDA ÚNICA

Deseo recibir los próximos 12 números de MONEDA ÚNICA al precio de33 euros precio para España

NOMBRE DE EMPRESANOMBRE Y DOS APELLIDOSDIRECCIÓNPOBLACIÓN PROVINCIA C.P.PAÍS TELEFONO FAX E-MAILCIF

FORMA DE PAGOADJUNTO CHEQUE NOMINATIVO POR IMPORTE DE 33 EUROS (5.500 PTS.) A FAVOR DEEUROEMPRESA EDITORIAL, S.L.CARGESE EN MI CUENTA LA CANTIDADDE 33 EUROS (5.500 PTS.)

Consiga la suscripción a MONEDA ÚNICA llamando al teléfono 902 014 315 o enviando este cupón al fax 902 014 535o enviando por correo este boletín debidamente cumplimentado a C/ Capitán Haya, 60, 2º 28020 MADRID.

BOLETÍN DE SUSCRIPCIÓNCupón de septiembre de 2002

ENTIDAD OFICINA D.C. Nº CUENTA

La Administración Promueve

8 � Septiembre 2002

Eran las siete de la tarde del pasado 9 de julio cuandoJosé María Aznar se dirigía al Palacio de la Zarzuelapara dar a conocer a Su Majestad El Rey Juan Carlos I lanueva composición de su Gabinete de Gobierno. Mucho

se había especulado hasta elmomento, pero el Presidente vol-vía a sorprender con la aportaciónde cinco nuevas caras en el Ejecu-tivo, seis salidas y tres cambios decartera.Los que dejan el Gobierno son PíoCabanillas, Juan Carlos Aparicio,Jesús Posada, Celia Villalobos,Juan José Lucas y Anna Birulés,quienes son sustituidos por Maria-no Rajoy (Vicepresidente primero,ministro de la Presidencia y Porta-

voz); Eduardo Zaplana (Trabajo y Asuntos Sociales,quien deberá afrontar a partir de ahora la crisis surgidatras el 20-J); Javier Arenas (Administraciones Públicasque continúa además con la secretaría general del PP);Ana Pastor (Sanidad) y Josep Piqué (Ciencia y Tecnolo-gía cambiando de nuevo de cartera). A éstos se sumanÁngel Acebes que se ocupará deuna de las carteras que constituyeel núcleo duro del nuevo Gobierno,esto es, Interior; Ana de Palacio enAsuntos Exteriores, que ya le hatocado el duro papel de torear en"plazas" marroquíes con la contro-versia surgida en la Isla Perejil; yJosé María Michavila en Justicia.

Los que cambian de MinisterioDespués de haber asumido las car-teras de Administraciones Públi-cas, Educación y Cultura, Interiory la Vicepresidencia primera,Mariano Rajoy se convierte en unapieza clave dentro del Ejecutivo,un Ministro que acompaña a Aznardesde que éste asumía la Presiden-cia del Gobierno. Ahora, a su vice-

presidencia suma la cartera de Presidencia y la Portavo-cía. Sale del ministerio de Interior, tras lograr importan-tes victorias frente a la banda terrorista con los golpesdados por las Fuerzas de Seguridad del Estado y con losacuerdos alcanzados en materiaantiterrorista con terceros países.

De nuevo vuelve al Ministerioque tiempo atrás encabezaba, sibien bajo el nombre de Ciencia yTecnología. Será por tanto elencargado de potenciar las políti-cas de implantación de la sociedadde la información, además decompletar la liberalización de lastelecomunicaciones, la implanta-ción de la telefonía de tercerageneración, el desarrollo de latelevisión digital y el impulso del Plan Info XXI paracolocar a España en la cabeza de las nuevas tecnologías.

De Alcalde de Ávila a ministro de Interior, asuntosdifíciles tendrá que lidiar este abogado de 44 años quesin embargo, no es nuevo en el Gobierno, puesto que yaha dirigido tres departamentos desde 1999.

El ex-presidente de la Generalitat Valenciana que

Mucho se ha rumoreado acerca de la crisis del Gobierno y la sucesiónen el Ejecutivo español. José María Aznar ponía fin a las quinielas yremodelaba nueve ministerios dando entrada a cinco nuevas caras. Deesta manera, al Gabinete se incorporan Eduardo Zaplana como

Ministro de Trabajo y Asuntos Sociales; Javier Arenas para AdministracionesPúblicas; José María Michavila en la cartera de Justicia; Ana Pastor se incorporaa Sanidad, y Ana Palacio a Exteriores. Los movimientos entre ministerios sonpara Josep Piqué que pasa a Ciencia y Tecnología y Ángel Acebes que se quedacon Interior. Mariano Rajoy asumirá a partir de ahora la Vicepresidencia primera,así como el Ministerio de la Presidencia y la Portavocía.

MONEDA ÚNICA

Mariano Rajoy, Vice-presidente primero,ministro de la Presi-dencia y Portavoz.

Josep Piqué, Cien-cia y Tecnología.

Eduardo Zaplana,Trabajo y AsuntosSociales.

Ángel Acebes, Inte-rior

Nueve cambios para el tercer

9Septiembre 2002 �

obtuvo por dos veces la mayoríaabsoluta en las elecciones autonó-micas, se enfrenta a un huesoduro de roer: la crisis tras el 20-J.La reforma del pacto local, la cul-minación de traspasos como Jus-ticia y Empleo a varias Comuni-dades Autónomas y la financia-ción local serán para el secretariogeneral del Partido Popular, sucaballo de batalla.Proviene de la subsecretaría del

Ministerio de Interior y ahora sucede a Celia Villalo-bos en la cartera de Sanidad. Entre sus prioridades enestos momentos: la presentación en el Parlamento deun estatuto marco de las profesio-nes sanitarias y la ley de coordi-nación que habría de garantizar lacohesión del mismo, tras lastransferencias.

Fue llegar y besar el santo. LaIsla de Perejil ha suscitado unaimportante polémica entre Españay Marruecos que sin duda darámucho trabajo a la nueva Minis-tra, quien llega al cargo tras ocho

años en la UE.Tras ser secretario de Estado deJusticia, ocupa ahora el despachoque hasta hace unos días dirigíaÁngel Acebes. Entre los retos alos que deberá enfrentarse: elPacto para la Reforma de la Justi-cia, y en concreto, sacar adelantelos juicios rápidos, la reforma delas retribu-ciones de los

jueces y el estatuto para los fisca-les.

Los que se quedanPermanecen en el Gobierno

presidido por José María Aznar,Rodrigo Rato (Vicepresidentesegundo y ministro de Econo-mía); Federico Trillo (Defensa);Francisco Álvarez-Cascos(Fomento); Pilar del Castillo (Educación, Cultura yDeporte); Miguel Arias Cañete (Agricultura); JaumeMatas (Medio Ambiente) y Cristóbal Montoro(Hacienda).

Cinco caras nuevas, seis salidas del Gabinete y tres cambios de cartera, la remodelación de Aznar en su tercer cambio de Gobierno.

José María Michavi-lla, Justicia.

Ana Palacio, Asun-tos Exteriores.

Javier Arenas,AdministracionesPúblicas.

Ana Pastor, Sani-dad.

ministerialesgobierno de Aznar

La Administración Promueve

10 � Septiembre 2002

- Recientemente ha sido nombrado Con-sejero de Industria, Comercio y Desarrollodel Gobierno de Aragón. De entre las múl-tiples competencias que atiende a partir deahora y todos los proyectos emprendidos oque se iniciarán durante los meses quequedan de legislatura, ¿cuáles va a seguirusted con mayor detenimiento?

El Departamento de Industria, Comercioy Desarrollo del Gobierno de Aragón es losuficientemente extenso y amplio en com-petencias para tener un abanico enorme deposibilidades de trabajo y de servicio. Megustaría empezar diciendo que llevo 15años en dicho departamento puesto que yaen 1987 empecé bajando a las minas enTeruel, he pasado por varias áreas decomercio exterior e interior, minería, segu-ridad industrial, gestión de ITV..., en defini-tiva, las competencias que acabo de asumirno son nada nuevas para mi.

Dicho esto, mis prioridades son, en pri-mer lugar, la gestión del Plan Miner, claveen Aragón porque ya en 1998 se preveíauna entrada de recursos en la Comunidad de

en torno a unos 54 millones de euros/año.Esas previsiones no se han cumplido, peroen estos momentos hay comprometidos 210millones de euros para desarrollar infraes-tructuras en Teruel: carretera, aguas, repo-blaciones forestales, recuperación de ribe-ras, polígonos industriales, infraestructuras

eléctricas... Por otro lado, otra línea del Plan Miner se

refiere al apoyo a proyectos empresarialesdonde vengo trabajando desde hace muchosaños para reindustrializar las cuencas mine-ras y por fin ahora, empezamos a ver que elclima industrial está cambiando, con lapuesta en marcha de proyectos que handiversificado el tejido empresarial, con laimplantación de empresas de cartonaje o decerámica venidas de Galicia o Castellón,además de Casting Ross, el buque insigniade la cuenca minera central que ha creado500 empleos aproximadamente.

En segundo lugar, el Parque Tecnológicode Huesca. Aragón tiene tres provincias consus propias singularidades; Teruel, másligada al Arco del Mediterráneo, en dondeademás del Plan Miner se ha apostado porel proyecto de Dinópolis, entre otros; Zara-goza, con el corredor del Ebro, AVE, poten-

ciación del aeropuerto, PLAZA..., se puededecir que Zaragoza va sola; y, finalmente,Huesca, donde tenemos que potenciar laregión con el lanzamiento de un productoestrella como los hay en las otras provin-cias. Éste puede ser el Parque Tecnológicoque citaba, iniciado con el proyecto Walqa.Estoy buscando algún proyecto estrella quellevar a Huesca para que tire de ese ParqueTecnológico. En el corredor Zaragoza-Huesca se pueden instalar muchas empre-sas porque nos sobra suelo, agua y energía,y hace falta un buque insignia.

En tercer lugar, fundamental la atracciónde inversiones, otra de mis prioridades,junto con la atención a las pyme. Muchasveces no se trata de dar subvenciones a laspequeñas empresas sino de apoyarlas en susproyectos. Y finalmente, quiero destacar loscontactos que vamos a mantener con el sec-tor sindical, para tratar cuestiones de políti-

El nuevo consejero de afronta el futuro regional

MONEDA ÚNICABelén Soler

La Administración tiene que ser una empresa de servicios, así comienza Arturo Aliaga unaentrevista en la que relata sus principales prioridades en los escasos meses que le quedande legislatura: Plan Miner, Parque Tecnológico de Huesca, captación de inversiones paraAragón, apoyo a las pyme de la región... Muchos proyectos en poco tiempo, pero elConsejero de Industria, Comercio y Desarrollo está lleno de entusiasmo e ilusión.

�A TRAVÉS DEL PLANMINER POR FIN EMPEZA-MOS A VER QUE EL CLIMAINDUSTRIAL EN TERUELESTÁ CAMBIANDO�

Arturo Aliaga López va a centrar su línea de acción política en consenso con los intereses de los empresa-rios aragoneses.

11Septiembre 2002 �

Industria aragonés con gran dinamismo

ca tecnológica, de política social...En definitiva, son muchas cuestiones que

abordar en tan sólo once meses que restande legislatura, tal vez se presenta un tubodemasiado estrecho para el caudal queviene, pero trabajaremos en ello.

- Dentro del Departamento de Industria,Comercio y Desarrollo del Gobierno deAragón encontramos dos institutos funda-mentales, el ITA y el IAF. ¿Cuáles van aser los derroteros de ambos?

El Instituto Aragonés de Fomento es, hasido y será, un instrumento básico delGobierno de Aragón. No es un institutoautónomo e independiente, es un órgano deagilidad, pero al servicio del Gobierno. Deesta manera iniciativas que tienen que ver,por ejemplo, con una industria que necesitasuelo y un compromiso o una decisión porparte de nuestro Departamento, o el PILOT,

gestión del plan de inversiones de Teruel...todo esto es competencia del Instituto Ara-gonés de Fomento, con el objetivo de agili-

zar las decisiones y eje-cuciones que emprendeel Gobierno de Aragón.

En cuanto al ITA,tres días después detomar posesión de micargo, llamé a todos losdirectores de área delInstituto y les pedí queme dijeran dónde esta-ban los proyectos queestamos llevando acabo. Este consejero seva a meter en los labo-ratorios y quiero sacaral ITA más a la luzpública. Mi intenciónes que el Instituto Tec-nológico de Aragóndetecte todas aquellasoportunidades que sur-jan y estén relaciona-das con la I+D, además de seguir ofrecien-do servicios tecnológicos a las empresas.

- El Director General de Comercio yArtesanía emprendía viaje hace unos díasa la República Checa y a Hungría con elobjeto de establecer las bases para abrirnuevas oficinas del SIPCA en aquellospaíses. Parece que el comercio exterioraragonés va más que bien.

Es una pena que sólo tenga once meses

porque mi intención es impulsar más toda-vía el comercio exterior. Quiero realizarmás acciones, apoyar más al exportador,quiero que Aragón pueda participar en losproyectos de internacionalización en lamisma proporción que lo hacen los organis-mos competentes en esta materia, por ejem-plo en Cataluña. Mi mensaje es que Aragóntiene que perder sus complejos porque aquíhay mucho que ofrecer.

�EL CORREDOR DEL EBRO,AVE, POTENCIACIÓN DELAEROPUERTO, PLAZA...,SE PUEDE DECIR QUEZARAGOZA VA SOLA�

FUENTE: Gabinete de Comunicación del Gobierno de Aragón.

Nacido en Jaulín (Zaragoza) en 1955, está casado ytiene tres hijos. Ingeniero industrial, en 1987 ingresó por oposiciónen el Cuerpo de Funcionarios Superiores de la Admi-nistración de la Comunidad Autónoma de Aragón,siendo destinado al Servicio Provincial de Industria,Comercio y Turismo de Teruel donde, como jefe de laSección de Industria desarrolló sus funciones en lasáreas de Metrología, Seguridad, Energía, Industria,Promoción Industrial y apoyo a las PYMES.

Entre 1991 y 1993 desempeñó el cargo de jefe de la División de Industria yEnergía, también en Teruel, siendo vocal de la Comisión Provincial de Ordena-ción del Territorio y colaborador, como profesor asociado, de la Escuela Univer-sitaria Politécnica. Designado en 1993 jefe del Servicio de Promoción Industrial de la DirecciónGeneral de Industria, Energía y Minas (Zaragoza), pasó en 1995 a ocuparse dela jefatura del Servicio de Comercio y Artesanía de la Dirección General de In-dustria, con especial atención a las áreas de ordenación y promoción comer-

cial, equipamientos comerciales, precios autorizados, ayudas al sector comer-cial y seguimiento del Plan Marco de Modernización del Comercio Interior, tute-la de las Cámaras de Comercio, promoción exterior de productos y servicios yapoyo y promoción de la artesanía aragonesa. También fue jefe del Servicio de Financiación Europea en el Departamento deEconomía. En enero de 1998 pasó a ser secretario general técnico del Departa-mento de Economía, Hacienda y Fomento, que englobaba las competenciasde Economía, Hacienda, Industria, Comercio y Turismo. En agosto de 1999 fuenombrado secretario general técnico del Departamento de Economía, Hacien-da y Empleo. Ha formado parte del Instituto Tecnológico de Aragón y de la So-ciedad Instrumental para la Promoción del Comercio Aragonés (SIPCA) comovocal, y ha sido vicepresidente del Instituto Aragonés de Fomento. También hasido miembro del Consejo Local de Aragón y de órganos de empresas partici-padas como la Ciudad del Motor de Alcañiz o eólicas. Asimismo, ha coordina-do la Mesa por el Empleo en Aragón y ha sido miembro de la Comisión de Se-guimiento del Plan de la Minería. Es, por tanto, profundo conocedor de todos los temas relacionados con la in-dustria aragonesa y la atracción de inversiones a la Comunidad Autónoma.

Arturo Aliaga López, Consejero de Industria, Comercio y DesarrolloArturo Aliaga López, Consejero de Industria, Comercio y Desarrollo

El nuevo Consejero de Industria, Comercio y Desarrollo del Gobierno deAragón, mostró un gran interés por los proyectos de MONEDA ÚNICA.

La Administración Promueve

12 � Septiembre 2002

- La economía canaria puede decirse que siguedependiendo en exceso del turismo y la construcción,¿qué perspectivas de futuro augura y qué balance haríade 2001?

El Turismo ha sido el motor que durante las últimasdécadas ha tirado de la economía canaria, permitiendo alas Islas un desarrollo económico muy importante, funda-mentalmente durante la década de los noventa. Gracias alturismo hemos solventado carencias históricas, acercán-donos a las cotas de bienestar de la Unión Europea eincrementando de forma muy significativa las oportuni-dades de nuestra economía y de nuestra sociedad. Todoslos indicadores confirman que Canarias ha logrado avan-zar en diez o quince años lo que a otras regiones les hallevado veinte o veinticinco. Ese avance es fruto de unsector -el Turismo- que ha sido y seguirá siendo unapieza fundamental de nuestra estructura económica.Ahora bien, de unos años a esta parte Canarias está afron-tando el reto de compatibilizar su desarrollo económico yel progreso de su gente con un tratamiento adecuado desu principal recurso, que no es otro que el territorio.Desde este punto de vista, la apuesta de la sociedad de lasIslas pasa ahora por emprender una transición turísticaque nos acerque a un modelo donde la calidad y la espe-cialización de la oferta sean las líneas maestras. No esque Canarias aparque su potencial turístico. Muy lejos de

esto, pretendemos mejorar y fortalecer nuestra ofertaturística, de forma que el cliente reciba más y mejoresservicios, compatibilizándolo con la potenciación deotros sectores productivos. Cuando hablamos de desarro-llo sostenible, un proceso que la sociedad canaria ya hahecho suyo, hablamos de que hay que invertir en Cana-rias, sólo que invertir de manera diferente.

- Canarias goza de un régimen fiscal especial, ¿quécaracterísticas, en términos generales, reúne?

Canarias ha sido a lo largo de toda su historia un terri-torio fiscal especial. Desde el régimen de puertos francoshasta el régimen económico y fiscal de 1972, las Islas severtebraron sobre políticas aduaneras diferentes a las delContinente y exenciones fiscales al consumo. Todo estepaquete de medidas intentaba crear en el Archipiélagocondiciones favorables para el desarrollo económico ycompensar la lejanía y la insularidad, dos factores estruc-turales de Canarias. Con la integración en las Comunida-des Europeas, Canarias tuvo que plantearse una decisióndifícil. Había que elegir entre ser socialmente europeos yperder las condiciones fiscales especiales o manteneréstas y situar las Islas fuera del cordón aduanero comuni-tario. Por obvias razones, los canarios elegimos integrar-nos plenamente en la construcción de la gran Europaunida y formar parte del territorio común. Lo que se pro-puso, de forma paralela a esta decisión, es la creación deuna serie de medidas, algunas de carácter coyuntural yotras permanentes, en las que se contemplara que Cana-

Adan Martín Menis, vicepresidente y consejero de Economía, Hacienda y Comercio

�Canarias avanza único, resultado siete mercados

Adán Martín Menis, vicepresidente y consejero de Economía,Hacienda y Comercio de Canarias.

MONEDA ÚNICA

�EL TURISMO HA SIDO EL MOTORQUE DURANTE LAS ÚLTIMAS DÉCA-DAS HA TIRADO DE LA ECONOMÍACANARIA�

13Septiembre 2002 �

rias está situada en la ultraperiferia, que no es un territoriocontinental -ni siquiera cercano al continente- y que portanto no puede ser contemplado con normas y criteriosgenerales. Nunca hemos pretendido un tratamiento privile-giado, sino mecanismos que nos permitan participar delescenario europeo en igualdad, y eso ha pasado y pasa pordarle soluciones diferentes a problemas estructurales queson diferentes. Se creó entonces un gran bloque de medidasen las que se recogen elementos singulares aplicables enexclusiva al territorio de Canarias: básicamente, el Poseican,el Reglamento 1.911 que adapta el derecho aduanero y fiscalcomunitario en su aplicación a las Islas Canarias y el Estatu-to Jurídico Especial, más conocido en las islas como Estatu-to Permanente. Somos europeos, pero padecemos una seriede problemas derivados de nuestro territorio y en ciertamedida hemos conseguido que se entienda esta situación.

- Se ha producido una gran polémica tras la aprobacióndel AIEM, que algunos consideran como un instrumentorecaudatorio e inflacionista, ¿por qué su creación?

El AIEM es un instrumento de política económica, y enningún momento, ni en su espíritu ni en su desarrollo, se haplanteado como una herramienta con afán recaudatorio. Escierto que se han levantado voces cuestionando su oportuni-dad, pero no lo es menos que pocas veces se ha logrado enCanarias un consenso tan importante a la hora de tramitar unexpediente ante las autoridades de la Unión Europea. Desdela totalidad de los grupos parlamentarios, pasando por lasCámaras de Comercio, las Confederaciones Empresariales olos sindicatos, la inmensa mayoría de los agentes sociales delas Islas han arropado en todo momento el trabajo desarro-llado por el Gobierno en Bruselas. El tiempo pondrá lascosas en su sitio y demostrará que el AIEM no tenía másobjetivo que el de arropar el sector industrial y, lo que esmás importante, los puestos de trabajo que genera.

- En la actualidad se están produciendo importantesmejoras en el transporte y telecomunicaciones, ¿qué pro-yectos puede destacarnos a este respecto y qué van a supo-ner para Canarias?

Canarias avanza hacia un mercado único, resultante de lasuma de los siete mercados insulares. Ese proceso está sien-do posible gracias a la potenciación de las comunicacionesaéreas y marítimas. De la misma manera, y apoyándonos enuna política económica que permita un desarrollo de todonuestro entorno geográfico, y que mira fundamentalmente alque se ha dado en llamar mercado macaronésico, se estáavanzando para que esas políticas de cooperación y desarro-llo cuenten con una política de transportes y comunicacio-nes eficaz. Ciertamente, en las Islas nos encontramos ahoramismo en un momento muy significativo, pues tanto Bíntercomo Trasmediterránea inician cambios de los que en buenamedida dependen las comunicaciones en el propio Archipié-lago. Sin embargo, basta echar un vistazo a los últimos lus-tros para confirmar que se ha progresado notablemente yque las siete islas están cada vez menos aisladas entre sí ycon el exterior.

del Gobierno de Canarias

hacia un mercado de la suma de los insulares�

�EN NINGÚN MOMENTO SE HA PLAN-TEADO EL AIEM COMO UNA HERRA-MIENTA CON AFÁN RECAUDATORIO�

La Administración Promueve

14 � Septiembre 2002

- Sin lugar a dudas, el sector turísticoen Canarias sigue siendo el motor de sueconomía, ¿qué datos puede facilitarnosa este respecto?

La actividad turística genera el 80% deProducto Interior Bruto regional y el 27%de los ingresos por turismo del Estadoespañol. A día de hoy, Canarias es la únicaComunidad Autónoma española que haalcanzado una desestacionalización total yla que recibe mayor número de turistasextranjeros, en concreto un 24% del totalde todo el país, con una estancia media de11,7 días. Los datos aportados por el Cen-tro de Investigación y Estudios del Turis-mo, más conocido como observatorio turís-tico, auspiciado por la Consejería de Turis-mo y Transportes del Gobierno de Cana-rias, han venido a demostrar que Canariases el cuarto destino turístico europeo conmás de 400.000 plazas alojativas turísticas,pero líder en ingresos y en ocupación hote-lera. Es en nuestras islas donde se obtienemayor rentabilidad, con una ocupaciónmedia anual que oscila entre el 75 y 80%,mientras miles de establecimientos hotele-ros de la cuenca Mediterránea europea cie-rran en invierno. De hecho la cifra de nego-cio turístico que genera este Archipiélagosuperó los 1,8 billones de pesetas en el2001. El turismo continúa siendo el motorde nuestra economía y para garantizar sufuturo lo orientamos hacia la calidad.

- El turismo ha vuelto durante el pasa-do año a batir récords. ¿Qué perspectivasde futuro augura? ¿Seguirá creciendo alritmo que lo está haciendo?, ¿Puededecirse que existe también un turismo decongresos?

Canarias cerró el año 2001 con más de10 millones de turistas extranjeros. Lascifras demostraron una vez más la estabili-dad de las Islas en la recepción de turistassuperando en casi un 2% el número devisitantes de 2000. Y aunque nos encontra-mos ante un escenario que, con los aconte-

cimientos del 11-S, nunca en su historia hapasado por unas circunstancias tan difíci-les en todo el mundo, Canarias se percibeen el exterior como un destino seguro deprimer orden. Todos los destinos turísticoshan sufrido pérdidas, hay incertidumbreeconómica en el mundo y el turismo esuna actividad económica más que no sepuede mantener al margen, pero teniendoesa incidencia, Canarias es el mercado quemejor comportamiento tiene, ningún desti-no turístico se comporta con la solidez queel canario.

El Archipiélago ofrece infinitas posibili-dades para realizar todo tipo de activida-des durante todos los días del año. Nuestroobjetivo es atraer un turismo de calidadque venga a las Islas demandando activi-dades alternativas al sol y la playa, comolo es el turismo de congresos, el golf, elturismo rural o conocer nuestra gastrono-mía o acervo cultural entre otros muchos.

El turismo de congresos es una de lasopciones que cada año experimenta unincremento de su demanda en Canarias,

por ello la Consejería de Turismo y Trans-portes del Gobierno de Canarias ha aposta-do claramente por favorecer y difundir lasposibilidades de su práctica, dotando a lasislas de una importante infraestructura quesustente el desarrollo de un turismo decongreso de alta calidad. Las cifras de2001 señalan cómo el turismo de congre-sos experimentó un incremento del 15%respecto al año anterior, acogiendo en losnuevos centros de reuniones cerca de180.000 viajeros que llegan a las Islas atra-ídos por esta alternativa turística.

- En febrero se aprobaban 12 planespara alcanzar esta meta ¿En qué consisteresumidamente?

La Consejería de Turismo y Transportesdel Gobierno de Canarias ha puesto enmarcha doce Planes de Calidad Turísticaque se llevarán a cabo en diferentes muni-cipios canarios y suponen una inversióntotal de 23.475.532 euros. Los Planes deCalidad Turística tienen como objetivo lamejora del medio urbano y natural delmunicipio así como el desarrollo de unaoferta de servicios turísticos profesionali-zados y de calidad. En este contexto supo-nen además la recuperación del patrimoniohistórico de Canarias y el desarrollo derutas culturales y etnográficas.

- Finalmente, hay mucho que ver yvisitar en Canarias, y estamos en épocade emprender viajes, ¿qué destacaría deentre todos los lugares y parajes canariospara el turista que se acerque hasta lasislas?

Canarias marca la diferencia frente aotros destinos competidores. El Archipié-lago canario es el gran parque de ocio paratodos los ciudadanos europeos. El clima yel atractivo turístico de nuestras Islas laconvierten en la elección ideal para disfru-tar de un periodo vacacional, en un lugarinigualable y con unas características úni-cas en el mundo.

Juan Carlos Becerra Robayna, consejero de Turis-mo y Transportes del Gobierno de Canarias.

Una oferta turística de calidadEl Archipiélago Canario es uno de los destinos turísticos más solicitados por extranjeros yespañoles. Sin embargo, no sólo paisaje ofrecen estas Islas que promocionan también demanera especial el denominado �turismo de congresos�; durante el pasado año, las cifrasarrojadas por el mismo ascendían a 180.000 viajeros, un 15% más, lo que denota la buenasalud de la que goza este sector.

MONEDA ÚNICA

NUESTRO OBJETIVO ESATRAER ALTERNATIVAS ALSOL Y LA PLAYA, COMO ELTURISMO DE CONGRESOS

15Septiembre 2002 �

Hablar de la política y economía de Cana-rias es hablar de siete islas bien diferencia-das, a las que se suman unos cuantos islotes(Alegranza, Graciosa, Montaña Clara,Roque del Este, Roque del Oeste y Lobos).Caracterizadas por su intercambio exterior,tal tradición proviene de tiempos atrás,cuando los cultivos se destinaban a la expor-tación. Actualmente, un peso importante enla economía canaria lo constituye el turismo,un sector servicios que se implanta a fina-less de los años 40. A partir de entonces, lasislas no utilizan sus recursos naturales paraproducir una mercancía que exportar, sinoque ofrecen esos recursos para su consumoen el propio lugar en que se encuentran, sindisminuir con ello la dependencia exterior,basada en el control de la demanda.

El turismo ha permitido diversificar laeconomía de las Islas, y alcanzar un nivel dedesarrollo económico y de bienestar socialimpensable hace unos años, que incluye latransformación en una sociedad que ya noproduce emigrantes sino que acoge inmi-grantes, que no importa sino que exportacapitales, y que afronta el futuro sobre labase de una actividad económica en crecien-te expansión a nivel mundial, que no hasufrido las crisis de otros sectores económi-cos, y para el que las islas reúnen condicio-nes naturales y geográficas privilegiadas.

Situación políticaEl Archipiélago atlántico celebra en estas

fechas el 20 aniversario de su Estatuto deAutonomía, promulgado en diciembre de1982. Precisamente, y con motivo de orga-nizar los múltiples actos políticos y cultura-les que se desarrollan por tan fausto motivo

(desde el 30 de mayo de 2002 al 30 de mayode 2003), se ha constituido la FundaciónCanarias 20.

Este conjunto de Leyes Fundamentalesestablece la capitalidad compartida entre

Las Palmas de Gran Canaria y Santa Cruzde Tenerife, fija la sede del Parlamento enSanta Cruz de Tenerife y la sede del presi-dente del Gobierno Autónomo alternativa-mente entre ambas capitales por periodoslegislativos, esto es, cada cuatro años. Deigual modo que la del vicepresidente, queresidirá en distinta capital que el presidente.

El Gobierno Canario ya ha tenido cincopresidentes. Las primeras elecciones auto-nómicas tuvieron lugar en 1983 con gobier-no formado por el socialista grancanarioJerónimo Saavedra, de nuevo elegido en1991. En 1987, el centrista palmero Fernan-do Fernández perdió el poder un año des-pués, al no ganar la cuestión de confianzapropuesta, siendo sustituido por el tambiéncentrista grancanario Lorenzo Olarte. En1991, es reelegido Saavedra hasta 1993, añoen que se somete a una moción de censuraque pierde. Le sucede el centrista tinerfeñoManuel Hermoso, cargo para el que seríareelegido en las elección autonómicas de1995. Por el resultado de las últimas eleccio-nes, el nacionalista grancanario RománRodríguez ocupa la presidencia del Gobier-no Autónomo de Canarias hasta las eleccio-nes de 2003.

Las Islas AfortunadasAsí se les llama a las siete islas que

Las Afortunadas, rico contraste turístico yeconómico entre sus siete islas

MONEDA ÚNICA

El Archipiélago canario está compuesto por siete islas: Gran Canaria, Fuerteventura,Lanzarote, Tenerife, La Palma, La Gomera y El Hierro. Con un Gobierno autonómico y suscorrespondientes Cabildos Insulares, ofrecen una variedad turística de gran atracción para elvisitante. Caracterizadas por su externacionalización, cada una de ellas ofrece un panoramaeconómico bien distinto.

ACTUALMENTE, UN PESOIMPORTANTE EN LA ECONO-MÍA CANARIA LO CONSTITU-YE EL TURISMO, IMPLANTA-DO EN LAS ISLAS EN LOSAÑOS 40.

Uno de los mayores atractivos de las Islas Canarias proviene de las espléndidas temperaturas, primaveralesdurante todo el año.

La Administración Promueve

16 � Septiembre 2002

constituyen el Archipiélago canario. Sehabla del Pequeño Continente, Gran Cana-ria, debido a la diversidad paisajística carac-terizada principalmente por los barrancos.Es raro encontrar otra región que puedacombinar de manera tan natural zonas desér-ticas junto a montañas con una frondosidadtropical excepcional; abruptos acantiladosfrente a extensas playas de arena o escarpa-dos barrancos frente a suaves valles de pla-taneras. Nieve y sol son dos antónimos quesin embargo se encuentran en Gran Canariaen cuestión de unos minutos en coche.

El viejo país canario es Fuerteventura, laisla de mayor longitud costera, inmensasplayas de fina arena que se separan de Áfri-ca por tan sólo un estrecho corredor. El pai-saje lunar es el de Lanzarote, una isla que daricos frutos como melones, sandías, higos,tomates o cebollas, a pesar de ser tierra vol-cánica. De hecho, el fenómeno de la Geriaes uno de los más llamativos para el turista;sucesión de cráteres en miniatura y cuna deartesanales viñedos.

Llegamos a La isla de la eterna primavera,esto es, Tenerife. La más grande del Archi-piélago cuenta con un afortunado clima.Está atravesada por una cordillera, en cuyocentro se eleva el gigantesco cráter de lasCañadas del Teide, de unos 20 Km. de diá-metro y a más de 2.000 metros sobre el mar,que constituye un magnífico y bellísimoParque Natural. Al Norte del mismo se alzael Pico del Teide, de 3.718 metros de altura,considerado el más alto de España.

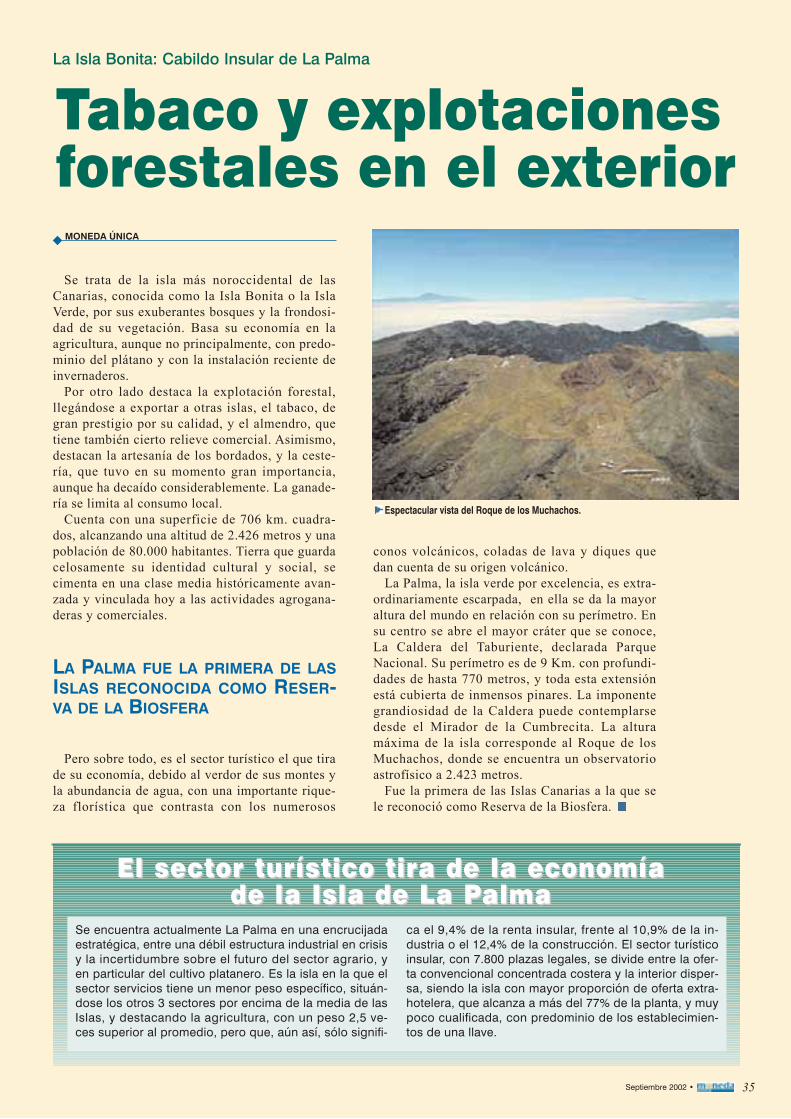

La isla bonita, cantada por artistas de lamúsica pop a nivel internacional, La Palmaes la isla verde, en cuyo centro se abre elmayor cráter que se conoce, La Caldera delTaburiente, declarada Parque Nacional. Nopodemos olvidar a La Isla Montañosa, LaGomera, con costas abruptas y acantilados yde grandes tradiciones; así como La Peque-ña desconocida, El Hierro, la más pequeñade las islas pero que invita al descanso por la

tranquilidad y la belleza del lugar. Una delas mayores atracciones la constituye lazona del Sabinar, donde se encuentran lasSabinas, árbol autóctono de la Isla tumbadosdebido a los fuertes vientos de la zona.

Pero si se habla de las Islas Canarias, engeneral, y desde una perspectiva económica,hay que hablar del sector de la construcción,muy ligado al consumo del recurso suelo yque se ha visto reactivado en los últimos 5años, impulsado por los incentivos fiscales,el dinamismo del sector turístico y de lasinfraestructuras y el incremento de pobla-ción. Las empresas productoras de energía ycarburantes dominan el sector industrial delas islas, centrándose las otras actividadesindustriales en la alimentación y la elabora-ción de productos para el consumo interno,con muy bajo contenido tecnológico y esca-sa actividad de investigación. La importan-

cia de la industria dentro del sistema pro-ductivo canario, aún incluyendo las energé-ticas, ha descendido en los últimos añoshasta situarse 14 puntos por debajo del pro-medio estatal, con un empleo igualmentedecreciente, que representa actualmente el8% de la ocupación de las Islas.

Durante la última década todos losmedios de transporte en Canarias han expe-rimentado un incremento continuado, connotables mejoras en el transporte interinsu-lar, especialmente el marítimo, que hanrepercutido positivamente tanto en la econo-

mía como en la sociedad canaria, aumentan-do la dimensión del mercado canario y elconocimiento de las islas por sus habitantes;sin embargo, subsiste la necesidad básica deincrementar la accesibilidad y movilidadtanto entre las islas como, sobre todo, en elinterior de la mismas, con la mejora yconectividad de los sistemas de transporte.Las diferencias demográficas responden adesigualdades paralelas a la actividad eco-nómica, que presenta un crecimiento mode-rado en Gran Canaria y Tenerife, aceleradoen Lanzarote y Fuerteventura y reducido enLa Gomera, El Hierro y La Palma, y queigualmente tienden a acentuarse. Las tresislas más occidentales comparten un menordesarrollo del sector turístico, un mayorpeso de los sectores primario y de la cons-trucción, e inferior en industria y servicios,pero sobre todo una menor tasa de empleo yun descenso de la renta per cápita entre 1996y 1999, que sitúa a la población de las tresislas en los niveles de menor riqueza de laregión.

Economía y Comercio ExteriorDurante los últimos años el producto inte-

rior bruto canario ha ido experimentando uncrecimiento importante, lo que le permitelanzarse en el terreno de la internacionaliza-ción y abrirse a nuevos mercados. Suscaracterísticas económicas se lo permiten,con atractivos incentivos fiscales, como laReserva para Inversiones o la existencia dela Zona Especial Canaria o la Zona Franca;un importante desarrollo del sector turísticocon 12 millones de visitantes al año o coniniciativas empresariales, sobre todo enmateria de innovación tecnológica en dondeCanarias se encuentra a la cabeza, que per-miten un desarrollo fundamental para lasIslas.

Según datos disponibles de finales de2000, la economía canaria atraviesa un buenmomento. Se ha producido un descenso del

SEGÚN UN ESTUDIO REALI-ZADO RECIENTEMENTE, LOSCANARIOS OPINAN QUE SEDEBERÍA REFORZAR LAFIGURA DE LOS CABILDOSINSULARES, COMO ÓRGA-NOS DE GOBIERNO DE LASISLAS

Déficit comercial Tasa deImportaciones Exportaciones (miles de ptas.) cobertura

1992 450.951.643,46 121.972.692,07 -328.978.951,39 27,05

1993 485.521.558,10 174.033.244,16 -311.488.313,94 35,84

1994 565.354.940,86 166.121.116,52 -399.233.824,34 29,38

1995 616.158.021,77 98.478.930,92 -517.679.090,85 15,98

1996 685.321.820,70 99.363.088,63 -585.958.732,07 14,5

1997 792.109.495,49 114.245.176,70 -677.864.318,79 14,42

1998 866.763.199,08 126.517.137,41 -740.246.061,67 14,6

1999 986.425.606,64 141.235.679,76 -845.189.926,88 14,32

2000 1.075.220.899,29 216.263.300,54 -858.957.598,75 20,11

2001 746.441.487,73 113.721.782,06 -632.719.705,67 15,24

Comercio Exterior de Canarias con el resto de EspañaComercio Exterior de Canarias con el resto de España

Imagen de La Isleta, en Las Palmas de GranCanaria.

FUENTE: Dirección General de Aduanas. ELABORACIÓN: Instituto Canario de Estadística.

paro (12,1), del IPC (4) y con incrementosen la tasa de actividad (53) y del PIB(4,14). Sin embargo, caben destacar dosfactores que no discurren de igual manera.Por un lado, la excesiva dependencia delsector turístico; y por otra, una balanzacomercial deficitaria de más de 2.800millones de euros, con importaciones porvalor de unos 3.700 millones euros y conexportaciones que ascienden en torno a los800 millones de euros, lo que denota elescaso peso de las mismas en la economíacanaria.

El enclave privilegiado en el que seencuentra Canarias le facilita además inter-cambios comerciales con África, principal-mente (las exportaciones a este Continenteascienden al 10% del total) y constituirseen una plataforma idónea para entablarrelaciones comerciales entre el continenteeuropeo y el americano, y como decíamossobre todo, el africano.

Las exportaciones de productos se cen-tran actualmente de forma prioritaria en elsector agroalimentario, de tecnología pun-tera o en servicios turísticos. Por su parte,Promociones Exteriores Canarias (PRO-

EXCA), empresa pública adscrita a laConsejería de Economía, Hacienda yComercio, es el instrumento que utiliza elGobierno de Canarias para impulsar lainternacionalización de sus empresas. Susobjetivos prioritarios se centran enaumentar la oferta exportable; potenciar lapresencia de las empresas en los mercadosexteriores y diversificar la implantaciónde las empresas en nuevos mercados. Porotro lado, es importante destacar al hablardel comercio internacional canario, de lasvías existentes para ayudar a la salida exte-rior de las empresas. Se habilita de estamanera un Programa de Internacionaliza-ción: su objetivo es permitir y facilitar laparticipación de las empresas canarias enmercados exteriores. Proexca es el orga-nismo encargado de velar por el acompa-ñamiento de las organizaciones interesa-das en las fases por las que discurre elprograma. De esta manera, en primerlugar se detectan las necesidades de laempresa en su salida al exterior, en segun-do lugar se pone en marcha el proyecto deinternacionalización, y finalmente se eva-lúan los resultados obtenidos. Otras herra-

mientas destacables son el Plan de Empre-sa, consistente en apoyar de manera inte-gral a las pyme canarias que con potencia-lidad exportadora e inversora deseen lle-var a efecto un proyecto de comercializa-ción, estableciendo filiales, sucursales ycon la apertura de unidades de producciónen los mercados exteriores. Otros muchosservicios están relacionados con el accesoa licitaciones y concursos públicos inter-nacionales; transferencia tecnológica; ofi-cinas en el exterior y acuerdos con otrasinstituciones.

18 � Septiembre 2002

- ¿Cuáles fueron las razones principa-les que impulsaron la creación de Sofe-sa?

La Sociedad Canaria de Fomento Eco-nómico, S.A. (SOFESA) es una entidadpública de ámbito regional, creada ydependiente de la Consejería de Econo-mía, Hacienda y Comercio del Gobiernode Canarias y fue creada con el objetivoprincipal de apoyar al inversor y fomentarla atracción y materialización de nuevasinversiones en las Islas Canarias, así comode prestar servicios de apoyo a la empresacanaria fomentando los mecanismos decooperación que pudiesen contribuir aldesarrollo de las mismas en la región.

- ¿Qué tipo de servicios ofrecen?Se pueden enumerar una serie de servi-

cios que se canalizan a través de tres áreasfuncionales. Una primera área sería la depromoción y atracción de nuevas inversio-nes. Su actividad se centra en la planifica-ción, organización y desarrollo efectivo detoda acción encaminada a la promoción deCanarias, explicando las excelencias de lasIslas a todos los niveles, apoyando y facili-tando las gestiones hasta consolidar lainversión. Como una extensión a esta pri-mera, está el área de establecimiento deservicios para el inversor, proporcionandoservicios de asistencia, orientación, infor-mación y seguimiento de las nuevas inver-siones. Por último, se encuentra el área de

apoyo y desarrollo de la Pyme y fomentoregional centrándose su actividad en laprestación de servicios de orientación,información, apoyo y formación a Pymes,tanto de nueva creación como ya existen-tes, encaminados a fortalecer los aspectosen los que típicamente éstas tienen mayo-res carencias. También, a través de unbuzón de consultas de nuestra página webwww.invertirencanarias.com se proporcio-na múltiple información para el inversoracerca de Canarias en general y de suRégimen Económico y Fiscal.

- Una de las actividades que llevan acabo tiene que ver con la promoción y elfomento regional, ¿por qué animaría aun empresario a invertir en Canarias?

Las Islas Canarias cuentan con unamano de obra cualificada de alta forma-ción y productividad, unas inmejorablesinfraestructuras de puertos y aeropuertos,

carreteras y telecomunicaciones así comoexcelentes servicios, que han favorecido elauge económico de los últimos años. Seconvierten en un destino interesante parael desarrollo de empresas de tecnologíaavanzada al encontrarse éstas apoyadaspor relevantes centros de investigación,además de servir como plataforma comer-cial hacia el continente europeo, ÁfricaOccidental y Latinoamérica. Tambiéncuentan con cuantiosas ayudas y subven-ciones e importantes incentivos fiscalesrecogidos en el Régimen Económico yFiscal de Canarias (REF), aprobado plena-mente por la Unión Europea, destacandouna Zona Especial Canaria (ZEC) con laque se llega a tributar tan sólo entre el 1 y

el 5% del Impuesto sobre Sociedades.Estas son algunas de las razones que hacende Canarias una zona altamente atractivapara la inversión.

- Y si tuviera que aconsejarles en rela-ción a un negocio concreto, ¿cuáles sonlos sectores con mejores perspectivas defuturo?

El Gobierno de Canarias, a través deSOFESA, está apoyando fuertementeaquellas iniciativas empresariales quedeseen invertir en las Islas Canarias, prin-cipalmente aquellas dirigidas a diversificarsu estructura productiva por medio deldesarrollo de sectores considerados comoprioritarios. Algunos de estos sectores sonlas nuevas tecnologías de la información,telecomunicación, biomédica y telemedi-cina, energías renovables, farmacia, ópti-ca, diseño textil y, en general, aquellossectores en los que su transformación lleveimplícito un aumento considerable delvalor añadido final, que creen nuevospuestos de trabajo y que sean complemen-tarios a las industrias ya existentes en elArchipiélago Canario.

- ¿Tienen las empresas canarias men-talidad exportadora?

La economía canaria produce principal-mente servicios, por lo que son los secto-res tradicionales los que en un alto porcen-taje se han dedicado a la exportación. Aun-que debido al continuado crecimiento quelleva experimentando el Archipiélago enlos últimos años, está surgiendo la necesi-dad de abrirse a nuevos mercados comoAfrica occidental mediante el estableci-miento de empresas canarias e ingenieríade proyectos en el exterior.

Martín Rodríguez de Azero yde Ponte, director gerente deSOFESA.

EL GOBIERNO DE CANA-RIAS, A TRAVÉS DE SOFE-SA, APOYA INICIATIVASEMPRESARIALES QUE DESE-EN INVERTIR EN LAS ISLASCANARIAS

Objetivo: fomentar yapoyar nuevas inversionesen las Islas Canarias

MONEDA ÚNICA

La Administración Promueve

Nuevas tecnologías de la información, telecomunicaciones, biomedicina,energías renovables..., algunos de los sectores a los que apoya Sofesa.

19Septiembre 2002 �

El régimen económico fiscal canario sediferencia sustancialmente del existenteen el resto del territorio nacional,

caracterizado principalmente por unafranquicia al consumo y por una menorimposición.

Invertir en las Islas Canarias significa, desde elpunto de vista fiscal, optar a una serie de ventajas quese resumen en incentivos a la inversión, bonificacio-nes por producción, la existencia de la Reserva paraInversiones en Canarias (RIC), deducciones porinversiones o ciertas especificidades en el régimenarancelario aduanero, además de la existencia de lasdenominadas Zona Franca y Zona Especial Canaria.Conocer los pormenores de todos estos aspectos, asícomo de los impuestos que tanta discordia han lleva-do aparejada, permitirán adoptar una decisión finalsobre invertir en las Islas Canarias.

Una breve descripciónEn 1994 se aprueba la modificación del Régimen

Económico y Fiscal de Canarias (REF) convirtiendoa las Islas en un lugar estratégico en el que invertir yconstituyéndolas en una especie de �Paraíso Fiscal�.Las empresas que ahí se instalan consiguen una seriede garantías, por medio de los especiales regímenesfiscales, que favorecen su permanencia.

Con objeto de atraer inversión desde el exterior sehabilitan incentivos para la creación o ampliación decapital de sociedades en Canarias (Ley 19/94) consis-tentes en la exención en el Impuesto de Transmisio-nes Patrimoniales y Actos Jurídicos Documentadosde la constitución, ampliación de capital y las adqui-siciones patrimoniales de bienes de inversión situa-dos en Canarias; así como la exención en el ImpuestoGeneral Indirecto Canario (IGIC) de las entregas eimportaciones de bienes de inversión realizadas enfavor de las mismas. Las sociedades adquirentes oimportadoras de bienes de inversión deberán mante-ner como mínimo su domicilio fiscal o su estableci-miento permanente en las islas Canarias durante 5años a contar desde el inicio de la utilización efectivao entrada en funcionamiento de los bienes de inver-sión. Algunos sectores, y según imposición de la

Comisión Europea, no pueden favorecerse de estasventajas fiscales. Tales son la construcción naval,fibras sintéticas, industria del automóvil, siderurgia eindustria del carbón.

Por otra parte están las deducciones por inversio-nes en Canarias, un sistema que en su tiempo se esta-bleció también en la Península, si bien en la actuali-dad ha desaparecido. Consiste en deducciones porinversiones en activos fijos nuevos aplicándose lossiguientes diferenciales mínimos: el porcentaje deCrédito Fiscal generado por la inversión será superioral menos un 80% a los vigentes en el régimen generalcon un mínimo del 20%; el límite porcentual sobre lacuota será superior en al menos un 80% a los delrégimen general con un mínimo de 35%.

Existe otro incentivo fiscal para aquellas empresasque sean sujetos pasivos del Impuesto sobre Socieda-des y que produzcan bienes corporales en Canarias.Se cuantifica en bonificación sobre la cuota íntegradel Impuesto sobre la Renta o Sociedades sobre losbeneficios de la venta de bienes corporales agríco-

MONEDA ÚNICA

VISTA

GENERAL

DEL PUERTO

DE LAS

PALMAS DE

GRAN

CANARIA

© 2

001

Aut

orid

ad P

ortu

aria

de

Las

Pal

mas

Las Islas Canarias, unainversión garantizada

El peculiar régimen fiscal y económico

las, ganaderos, industriales y pesqueros que se produz-can en Canarias. La bonificación será de un 40%durante el 2002, y de un 30 % durante el 2003, tal ycomo ha sido modificado por el artículo segundo delReal Decreto-Ley 7/1998 de 19 de junio.

El RIC, la Reserva para Inversiones en Canarias faci-lita la autofinanciación de las empresas y establece lareducción de la base imponible del impuesto de Socie-dades en la cuantía destinada a esta Reserva, con unadotación máxima del 90% de los beneficios no distri-buidos del periodo impositivo, o una deducción en lacuota íntegra del IRPF en el caso de las personas físi-cas.

En todo caso en el plazo de tres años, esas cantidadesdeben materializarse en: activos fijos para el desarrollode la actividad o que mejoren o protejan el medioambiente en el territorio canario; la suscripción de títu-los valores o anotaciones en cuenta de deuda públicade la Comunidad Autónoma, de las CorporacionesLocales o de sus empresas públicas u organismos autó-nomos, que debe estar destinada a financiar inversionesen infraestructura o de mejora o protección del medioambiente en Canarias, hasta el 50% de las dotaciones;y la suscripción de acciones o participaciones en elcapital de sociedades que realicen las inversiones cita-das en primer lugar.

La inversión debe mantenerse durante cinco años.

La Zona Especial Canaria (ZEC)La ZEC es una zona de baja tributación que se cons-

tituye con el objeto de atraer nuevas empresas y capita-les hacia Canarias. De esta manera, todas aquellas acti-vidades que tienen que ver con el sector industrial,comercial o de servicios, pueden acogerse a las venta-jas de esta Zona, que excluye sin embargo, a las áreasfinanciera y de seguros. Por otra parte, la instalación delas empresas en la ZEC depende de una serie de requi-sitos y de su ubicación en un lugar u otro del Mapa deZonas ZEC de su actividad concreta.

Entre los beneficios que consiguen las empresasestán los de disfrutar de una baja tributación en elImpuesto de Sociedades y en el Impuesto sobre laRenta de no residentes, así como de la exención totalen la imposición indirecta para aquellas actividadesque se realicen dentro de su ámbito. Eso sí, también

éstas deben cumplir previamente una serie de requisi-tos como el de tratarse de una entidad de nueva crea-ción con domicilio en el ámbito geográfico de la ZEC;al menos uno de los administradores deberá residir enCanarias; realizar una inversión mínima de 100.000euros en activos fijos afectos a la actividad dentro delos dos primeros años desde el momento de su autori-zación; crear, al menos, 5 puestos de trabajo dentro delos 6 meses siguientes al momento de la autorización, ymantener este promedio durante los años que esté ads-crita a la ZEC y constituir su objeto social la realiza-ción, en el ámbito de la ZEC, de una de las actividadespermitidas.

La Zona Franca de Gran CanariaLa Zona Franca aparece dentro del marco de crea-

ción de un régimen especial canario con el objetivo depromover el desarrollo económico y social de la Isla,teniendo además en cuenta que las Zonas Francas sonconsideradas por la Unión Europea como un instru-mento fundamental en la política comercial de unaregión, se conciben como un territorio con un régimenaduanero y fiscal especial. De especial interés paraaquellas empresas que pretendan exportar o importarparte de sus mercancías y para todas aquellas que engeneral se dediquen al comercio internacional, se ubicaen el caso canario en el Puerto de La Luz y de Las Pal-mas, y se prevé una futura ampliación en la ZonaIndustrial de Arinaga.

Imposición IndirectaImposición Indirecta

FUENTE: Consejería de Economía, Hacienda y Comercio

· Impuesto General Indirecto Canario (IGIC). Este es un impuesto estatal que homologa el régimen de imposiciónindirecta en las islas con el vigente en el resto del territorio nacional yen la Unión Europea. Su estructura es esencialmente igual a la del IVAnacional armonizado con el comunitario y grava las entregas de bienesy prestaciones de servicios efectuadas por empresarios y profesiona-les, así como las importaciones de bienes. Su ámbito de aplicación selimita a Canarias.

· Arbitrio sobre Importaciones y Entregas de Mercancías (AIEM)Es un impuesto estatal indirecto que grava, en fase única, la produc-ción en Canarias de los bienes corporales recogidos en la lista de bie-nes sometidos al AIEM prevista en el Anexo IV de la Ley 20/1991, de 7de junio, y la importación, en el mismo territorio, de los mismos bie-nes corporales.Sin embargo, el Anexo V de la propia Ley contiene una serie de pro-ductos cuya producción está exenta con la finalidad de potenciar la in-dustria local.Los tipos impositivos están determinados para cada producto, y portanto son los mismos tanto para las operaciones de fabricación comopara las importaciones.Oscilan entre el 5% y el 15%, con la particularidad del tabaco, al 25%,y los productos derivados del petróleo, a los que se aplica un tipo es-pecífico.A su entrada en vigor el 1 de enero de 2002, ha desaparecido definiti-vamente el APIC.

· La Tarifa Especial del arbitrio insular a la entrada de mer-cancías.

Se permitió el mantenimiento de la Tarifa especial respecto de la intro-ducción en Canarias de determinados productos sensibles (24 catego-rías de productos) procedentes de otras partes de la Comunidad, conun tipo del 90% del tipo base, con un calendario de reducción progre-siva que supuso su supresión en diciembre de 2000.

LAS SIETE

ISLAS

CANARIAS SE

CARACTERIZAN

POR LA

FRANQUICIA

AL CONSUMO

Y POR UNA

MENOR

IMPOSICIÓN

20 � Septiembre 2002

La Administración Promueve

21Septiembre 2002 �

Por lo tanto la creación de la ZEC ya secontemplaba en la ley de 1994, si bien alprincipio los planteamientos eran algomás ambiciosos que los que al final hansido aprobados. En efecto, desde un prin-cipio la Comisión Europea advirtió quealgunos aspectos de la ZEC pudieran serincompatibles con el ordenamientocomunitario. Ello obligó a abrir unaronda de consultas con las autoridadescomunitarias a fin de adaptar la ZEC a lanormativa comunitaria, en particular enmaterias de ayudas de Estado y mercadointerior. Finalmente el proceso negocia-dor culminó con el visto bueno de laComisión Europea el 4 de febrero de2000, al manifestar ésta que la ZECpodría considerarse una ayuda al funcio-namiento compatible con el mercadointerior y con un carácter limitado ydecreciente en el tiempo. Para ello huboque renunciar a ventajas importantes de laZEC primitiva como son los serviciosfinancieros y de seguros.

El ámbito geográfico de la ZEC se

extiende a todo el territorio de las islasCanarias, si bien hay una salvedad: en elcaso de empresas que se dediquen a laproducción, transformación, manipula-ción o comercialización de mercancías,

cuando estas se produzcan, transformen,o manipulen en la ZEC, o se entreguendesde ésta, las empresas tendrán que ubi-carse en ciertas áreas delimitadas, queson polígonos industriales y zonas por-tuarias y aeroportuarias.

Las actividades permitidas por la ZECestán taxativamente enumeradas en laLey, son en general actividades pocoimplantadas en Canarias, con alto valorañadido y que contribuirían de forma sig-nificativa al desarrollo económico ysocial del Archipiélago.

Las 89 empresas autorizadas hasta lafecha realizarán las más diversas activida-des, si bien casi el 80% de ellas se concen-tran en cuatro grandes sectores de la eco-nomía, y en las actividades que se detallanen el cuadro 1. Asimismo se detalla elempleo y la inversión comprometidospara cada sector de actividad.

Zona Especial Canaria: condiciones fiscales y económicas muy atractivas para la inversión

La Zona Especial Canaria:El Régimen Fiscal másbeneficioso de Europa

� Tributarán entre el 1% y el 5% en el Impuesto sobre Socie-dades.

� Estarán exentas de tributación por el IGIC las entregas debienes y prestaciones de servicios realizadas por las Enti-dades ZEC entre sí, así como las importaciones de bienesrealizadas por las mismas.

� Estarán exentas de tributación por el Impuesto de Trans-misiones Patrimoniales y Actos Jurídicos Documentadoslas adquisiciones de bienes y derechos afectos a la activi-dad, las operaciones societarias y los actos jurídicos do-cumentados.

� Exentas de tributación por el Impuesto sobre la Renta deNo Residentes, los beneficios distribuidos por las entida-des ZEC a sus sociedades matrices y los intereses y de-más rendimientos obtenidos por no residentes en Espa-ña.

� Los conciertos fiscales con los municipios afectados, per-mitirán rabajar la tributación local de las entidades ZEC.

Ventajas fiscales paralas entidades ZEC

� Crear, al menos, 5 puestos de trabajo dentro de los6 meses siguientes al momento de la inscripción, ymantener este promedio durante los años que estéadscrita a la ZEC.

� Las empresas deberán invertir al menos 100.000euros en activos fijos dentro de los 2 años siguien-tes al momento de la inscripción.

� Realizar actividades autorizadas.� Ser una entidad de nueva creación con domicilio y

sede de dirección efectiva en Canarias.� Al menos uno de los administradores deberá resi-

dir en Canarias.� Las empresas de servicios podrán establecerse in-

distintamente en todo el territorio canario, mientrasque las actividades industriales o comerciales sólopodrán radicarse en las áreas autorizadas a tal fin.

� Presentar una memoria del proyecto.

Requisitos básicos paraser empresa ZEC

La aprobación del Real Decreto-Ley 2/2000 de 23 de junio por el que se modifica la Ley19/94 de modificación del Régimen Económico y Fiscal de Canarias y se autorizadefinitivamente la Zona Especial Canaria, un régimen fiscal de baja tributación, culmina unproceso, de casi 7 años, de arduas negociaciones por parte de los gobiernos central yautonómico con las autoridades comunitarias.

Actividades y empresasACTIVIDAD Nº Empresas Empleo Inversión euros

TRANSPORTES Y COMUNICACIONES· Compañías aéreas/marítimas 4 334 80.649.998· Telecomunicaciones 3 65 515.517· Centrales de reserva 2 18 1.972.906· Centros logísticos 3 81 436.733

COMERCIO· Centro de distribución / Trading 9 97 7.964.016· Comercio electrónico (B2B) 5 34 910.346

OTROS SERVICIOS· Actividades informáticas 14 213 7.367.349· "Call Centers" 2 151 550.328· Servicios a empresas: Consultoría, 7 61 2.449.581Ingeniería, I+D / Diseño, Formación, "Outsourcing"

INDUSTRIA· Alimentación 5 45 5.244.743· Metal y prefabricados para la construcción 6 130 6.004.775· Química 2 31 1.437.507· Pesca / Acuicultura 3 210 33.380.843

Casi el 80% de las empresas autorizadas se concentran en cuatro grandes sectores.

FUENTE: ZEC

FUENTE: ZEC

Cuadro 1

Cuadro 2

La Administración Promueve

22 � Septiembre 2002

- ¿Es la Zona Especial Canaria un para-íso fiscal, una Zona Franca, o qué es?

La Zona Especial Canaria es una ayudade estado concedida expresamente por laUnión Europea para contribuir al desarrolloeconómico y social del Archipiélago cana-rio. Dicha ayuda se plasma en la reduccióny/o exención en el pago de determinadosimpuestos.

La ZEC se articula, por tanto, como unmecanismo que trata de atraer inversiones alas Islas y así fomentar, sobre todo, la gene-ración de empleo y la creación de empresasen nuestro territorio.

No se puede confundir la ZEC con unparaíso fiscal pues para que una empresapueda operar bajo el paraguas fiscal que laZEC implica, con carácter previo y comocondición "sine qua non", ha de cumplircon unos "requisitos de sustancia" (creaciónde empleo, inversión en activos adscritos aldesarrollo de la actividad económicaempresarial, residencia de al menos uno delos administradores de la sociedad en Cana-rias, realización de actividades tasadas ypermitidas en el ámbito geográfico de laZEC). Tales requisitos de sustancia alejan ala ZEC del concepto de paraíso fiscal, queen esencia supone crear "una pantalla o unespejismo" orientados, exclusivamente, aeludir el pago de tributos; antes al contrario,la ZEC implica la realización de una inver-sión real con creación de puestos de trabajoreales.....se huye por tanto de todo espejis-mo o actividad "sin sustancia". Tanto es asíque actividades que la Comisión Europeaconsideró fácilmente deslocalizables o fal-tas de sustancia suficiente, cayeron delelenco de actividades permitidas para serdesarrolladas en la Zona Especial Canaria.

Respecto a la Zona Franca, destacar quese trata de otro incentivo fiscal diferente,pero plenamente compatible con la ZEC.

La ZEC supone una reducción del tipo degravamen aplicable en el Impuesto sobreSociedades, su ámbito de actuación tam-bién se extiende al IGIC (Impuesto GeneralIndirecto Canario -el IVA aplicado en lasIslas Canarias-) al ITPyAJD (Impuesto deTransmisiones Patrimoniales y Actos Jurí-dicos Documentados) y al IRNR (Impuesto

sobre la Renta de no residentes).La Zona Franca se refiere, dentro de un

ámbito espacial totalmente diferenciado delresto del territorio, a un área de exenciónaduanera. Las Zonas Francas son enclavessituados en el territorio aduanero, perfecta-mente delimitados con cerramientos físicosy, preferentemente, con accesos directos alexterior por disponer de puertos o aeropuer-tos propios o colindantes. Ejemplos deZonas Francas los encontramos en Barcelo-na, Vigo, Cádiz y Gran Canaria. Sin embar-go la ZEC sólo existe en el Archipiélagocanario. Se trata de dos mecanismos queimplican importantes ventajas fiscales parael Archipiélago canario dentro del ámbito

nacional, pero que se aplican a distintasesferas: la Zona Franca afecta a derechosarancelarios, y la ZEC, sobre todo, afecta alImpuesto sobre Sociedades, aunque comoya he señalado anteriormente, no sólo afec-ta a este impuesto.

- Dice que se aprobó en el 2000 y suvigencia es hasta 2008, ¿no parece unperiodo demasiado corto?

Como ya he señalado, la ZEC se articula,jurídicamente, como una ayuda de estadoque ha concedido la Unión Europea. Lasayudas de estado suponen una quiebra delprincipio de libre competencia empresarialy se conceden caso por caso y atendiendo acircunstancias excepcionales. Por su propiaestructura, las ayudas de estado -y la ZEClo es-, no pueden concederse "sine die",sino con un periodo limitado de vigencia.No obstante, el Real Decreto Ley 2/2000 de23 de junio en el que se regula con carácterdefinitivo la ZEC, establece como términode la ZEC el año 2008 pero añade una cole-tilla de la máxima relevancia al establecerque ello será así salvo prórroga expresa de

�No se puede confundir laZEC con un paraíso fiscal�

MONEDA ÚNICA

Matilde Asián, presidenta del Consorcio de la ZEC.

LA ZEC IMPLICA IMPOR-TANTES VENTAJAS FISCA-LES Y AFECTA, SOBRETODO, AL IMPUESTO SOBRESOCIEDADES

23Septiembre 2002 �

Gran CCanaria C./León y Castillo, 431-4ª - Edificio Urbis 35007 Las PalmasTel.: (34) 928 490 505 - Fax: (34) 928 273 274e-mail: [email protected]

Tenerife Avda. Bravo Murillo, 3�5ª - Edificio Mapfre

38003 Santa Cruz de TenerifeTel.: (34) 922 298 010 - Fax: (34) 922 278 063

http://www.zec.org

la Comisión Europea. Por último, destacarque tradicionalmente todos los incentivosincluidos en el Régimen Económico y Fis-cal de Canarias- entre los cuales se incardi-na la ZEC- han sido objeto de sucesivasprórrogas, lo que nos hace engendrar espe-ranzas en la pervivencia de la ZEC más alládel horizonte temporal de 2008.

Sirva como refuerzo de esta idea quetambién Europa se ha pronunciado en elsentido de que las ayudas de funcionamien-to (como la ZEC) no tendrán que ser decre-cientes y limitadas en el tiempo si se cum-plen determinados requisitos. Concreta-mente, respecto de las regiones ultraperifé-ricas pueden autorizarse ayudas sin las limi-taciones antes expresadas en la medida enque tales ayudas contribuyan a compensarlos costes adicionales del ejercicio de laactividad económica inherentes a los facto-res definidos en el artículo 299.2 del Trata-do de la Unión, cuya persistencia y combi-nación perjudican gravemente al desarrollode estas regiones (alejamiento, insularidad,reducida superficie, dependencia económi-ca de un reducido número de productos...).Por tanto, el desarrollo del artículo 299.2del Tratado, lucha por paliar la temporali-dad de las ayudas europeas en los territoriosultraperiféricos de la Unión y sirve derefuerzo a la pervivencia de este incentivofiscal.

- A Canarias se la conoce como destinoturístico; como destino inversor, ¿qué sec-tores de actividad económica pretendenatraer?

La ZEC se conforma como un instrumen-to destinado a diversificar la economía delas Islas Canarias. No se puede desarrollaren su seno cualquier tipo de actividad. Bru-selas aprobó un listado tasado de activida-des autorizadas entre las que ha tenido granpredicamento hasta hoy todo lo relacionadocon servicios y actividades ligadas a lainformática y a las nuevas tecnologías...

sectores en los que no senecesita disponer de grandesextensiones de suelo, no soncontaminantes - no olvide-mos que en las Islas existe ungran número de parajes prote-gidos- y se ubican en cual-quier lugar dotado de unadesarrollada infraestructuraen telecomunicaciones, por loque resulta indiferente ser unterritorio archipielágico yfragmentado, alejado del con-tinente (tal es el caso de las Islas Canarias).

- Aparte de las ventajas fiscales, ¿quéotras facilidades ofrece Canarias, y Uds.en particular, para los empresarios quequieran invertir allí?

Canarias siempre ha disfrutado de unRégimen Económico y Fiscal diferenciadodel resto del territorio español. Por ejemplo,para el canario no existía la figura delmonopolio ni se hablaba de restricciones alas importaciones.....por ello la ZEC se con-figura como un incentivo más dentro delamplio catálogo de incentivos fiscales queofrece Canarias (Reserva de Inversiones enCanarias, bonificación por producción de

bienes corporales, deducción por inversio-nes, Registro Especial de Buques, ZonaFranca, IGIC...). Por lo tanto, cuando sehabla de ventajas fiscales, el catálogo esmucho más amplio de lo que la propia ZECsignifica.

Al margen de estas singularidades histó-ricas, no debemos olvidar que Canariascuenta con dos Universidades públicas con

unos 50.000 alumnos, destacando la forma-ción en ramas técnicas como Ingeniería eInformática. En materia de telecomunica-ciones contamos con las más avanzadas tec-nologías en transmisión de información.

El Archipiélago posee modernas infraes-tructuras y comunicaciones, cuenta con 8aeropuertos, 10 puertos comerciales y 12deportivos, y una extensa red de carreteras.

La situación geográfica del Archipiélago,el clima envidiable, sus paisajes y sus servi-cios, han convertido a Canarias en un desti-no turístico preferencial, con más de 12millones de visitantes cada año.

Estas circunstancias hacen de Canariasun lugar agradable para vivir, trabajar yhacer negocios.

Dentro de este marco, el Consorcio de laZEC se configura como un organismopúblico con vocación de servicio que tratade ofrecer ayuda integral a los inversores.Así, desde el Consorcio, nuestro personalofrece asesoramiento jurídico dirigido a lacorrecta cumplimentación de una Memoriay al conocimiento del marco legal y empre-sarial español, prestamos servicios de docu-mentación multilingüe y ayudamos alinversor, a través de nuestro Gabinete deEmpleo, a seleccionar los recursos huma-nos necesarios para el desarrollo de la acti-vidad empresarial que pretende llevar acabo en nuestras islas.

EL CONSORCIO ZEC OFRE-CE UN ASESORAMIENTOINTEGRAL AL EMPRESARIO

La Presidenta hace un balance positivo de sus dos años de gestión.

La Administración Promueve

24 � Septiembre 2002

La ubicación geográfica privilegiada enla que se encuentra la isla de Gran Canaria,encrucijada entre Europa, África y Améri-ca, así como su mayor densidad de pobla-ción dentro del Archipiélago y su fortalezaeconómica, han hecho del Viejo Continen-te el lugar idóneo para la transacción demercancías. Todo ello, unido a un ventajo-so régimen económico y fiscal, que se viosustancialmente modificado con la entradade España en la Unión Europea, ha favore-cido la creación de la Zona Franca de GranCanaria. Precisamente, durante este año2002, en que se celebra el 150 aniversariodel Decreto de Puertos Francos de Cana-rias, inicia su andadura esta Zona Francacomo un mecanismo útil para dinamizar ypromover el crecimiento de la economíadel Archipiélago canario. Dispone de300.000 metros cuadrados de terreno entreel Puerto de La Luz y el Polígono Indus-trial de Arinaga y está administrada por unconsorcio constituido por representantesdel Ayuntamiento (su Alcalde es el Presi-dente de la misma), del Estado Español através del Ministerio de Hacienda, Gobier-no de Canarias, Cabildo Insular de GranCanaria, Autoridad Portuaria, Cámara deComercio y Confederación Canaria deEmpresarios. Se considera que a través deeste territorio, las mercancías introducidasno lo son de la Unión Europea, por lo quedisfrutan de una serie de beneficios adua-neros y fiscales especiales. Su objetivo portanto es atraer y fomentar el comercio y

los intercambios internacionales, tantoentre las empresas que quieren exportar oimportar productos, como entre aquellasque se dedican exclusivamente al negociodel comercio exterior.

Pero ¿cuáles son concretamente las ven-tajas que reciben las empresas asentadasen este territorio? Podemos resumirlas enlos siguientes apartados:

- Se trata de una parte del territorioaduanero comunitario donde se procede alalmacenamiento por tiempo ilimitado,transformación y distribución de mercan-cías sin aplicación de aranceles, graváme-nes ni impuestos indirectos.

- Las empresas instaladas en la ZonaFranca de Gran Canaria pueden benefi-ciarse del resto de ventajas del REF cana-rio, tales como la Reserva de Inversiones ola Zona Especial Canaria.

- No existe ningún tipo de limitaciónsobre el destino definitivo de la mercancíay por las operaciones de perfeccionamien-to activo no son de cumplimiento las con-diciones de orden económico que imperanen el resto de zonas y depósitos francoscomunitarios. La ventaja de esta medidasupone mayores posibilidades de abasteci-miento en terceros países para transformaro fabricar mercancías.