Download - Monografie bun

Cuprins

Cap 1. Organizarea şi funcţionarea CEMACON S.A.......................................3

1.1. Scurt istoric.......................................................................................................3

1.2. Obiect/domeniu de activitate.............................................................................4

1.3. Organizare internă(organigramă comentată).....................................................4

1.4. Funcţionalitatea( releții interne cu accent pe dimensiunea financiară a activității)...6

1.5. Structura de personal.........................................................................................7

1.6. Relaţii externe ale Cemacon S.A......................................................................9

1.7. Structura şi evoluţia principalelor obligații fiscale în perioada 2009-2013 - tabel

comentat cu identificarea factorilor de influenţă...................................................10

Cap 2. Așezarea obligațiilor fiscale................................................................14

2.1. Cadrul juridic utilizat în așezarea obligațiilor fiscale.....................................14

2.2. Calcule de așezare a obligațiilor fiscale..........................................................57

2.3. Fluxuri informaţionale generate de percepere a obligațiilor fiscale................65

Capitolul 3: Perceperea obligațiilor fiscale.....................................................72

3.1. Termene de percepere a obligațiilor fiscale....................................................73

3.2. Modalităţi de percepere a obligațiilor fiscale..................................................77

3.3. Regularizări şi recalculări privind perceperea obligațiilor fiscale..................78

3.4. Fluxuri informaţionale generate de percepere a obligațiilor fiscale................79

Bibliografie.................................................................................................87

Cap. 1. Organizarea și funcționarea Cemacon S.A

S.C. CEMACON S.A. este o persoană juridică română ce îşi desfăşoară activitatea în

conformitate cu reglementările contabile aplicabile atât la nivel naţional cât şi la nivel

internaţional.

1.1 Scurt istoric

Întreprinderea ce va fi supusă analizei este o societate cu tradiţie, constituită în anul 1969

la Zalău sub denumirea de Întreprinderea de Produse Ceramice, obiectul de activitate fiind

producerea şi comercializarea de materiale ceramice pentru construcţii.

Anul 1991 marchează momentul în care firma devine societate pe acţiuni şi se

înregistrează sub denumirea de CEMACON S.A., iar din anul 1999 capitalul social devine

privat.

În anul 1994 a fost pusa in functiune sectia de pulberi minerale zeolitice, iar in anul 2007

si-a sporit productia prin achizitia si punerea in functiune a unei linii automatizate de

fabricatie a blocurilor ceramice cu o capacitate anuala de 150.000 mc.

În urma investiţiei efectuate între anii 2008 – 2010, societatea deţine cea mai modernă linie

de producţie de blocuri ceramice din România, cu o capacitate de 400.000 mc/an.

De la înfiinţarea sa şi până în prezent societatea a înregistrat un progres mai ales după anul

1991. Creşterea productivităţii muncii şi de asemenea diversificarea gamei sortimentale sunt

atribute ce caracterizează evoluţia societăţii.

1.2 Obiectul/domeniul de activitate

Obiectul de activitate al societăţii este producerea şi comercializarea de elemente pentru

zidărie din argilă arsă respectiv blocuri ceramice şi elemente de ventilaţie, având utilizare în

lucrări de construcţii civile şi industriale coresunzător codului CAEN 2332. Din septembrie

2012 producătorul de blocuri ceramice şi-a mutat sediul social din Zalău în Cluj-Napoca pe

str. Dorobanţilor nr. 48, Cladirea Silver Business Center, etaj.1, judeţul Cluj.

În ceea ce priveşte procesul de producţie, acesta este modern adaptat tehnologiei actuale în

care factorul uman intervine în cadrul acţiunii de urmărire şi corectare a programelor utilizate.

Beneficiile automatizării proceselor se reflectă în costuri operaţionale mai scăzute şi indicatori

de calitate superiori.

Societatea s-a axat pe optimizarea consumurilor energetice, obţinerea unei calităţi

superioare a produselor ceea ce s-a concretizat în realizarea unei reţete optime, la care s-a

ajuns după testarea mai multor modele de încercare. Tot în acest scop s-a urmãrit calibrarea

noii linii de productie, stabilizând productia de cãrãmizi la un nivel foarte bun calitativ, în

conditiile unor consumuri energetice competitive.

Capitalul social subscris şi vărsat este de 26.287.249, divizat în 262.872.486 acţiuni

nominative având o valoare nominală de 0,1 lei/acţiune. Capitalul societăţii este 100% privat

fiind constituit atât din persoane juridice cât şi din persoane fizice. Astfel, acţionarii societăţii

CEMACOM S.A. sunt KJK FUND II SICAV-SIF, SC CONSULTANŢĂ

ANDREI&ANDREI SRL, SSIF Broker SA, SIF Muntenia, Grupul de Fonduri de Investiţii

ING, Casa de Insolvenţă Transilvania şi persoane fizice.

Managementul executiv al companiei este realizat de Liviu Stoleru, deţinând o experienţă

vastă pe piata materialelor de construcţii, sprijinit de asemenea de o echipa profesionistă de

specialişti împreună cu manageri cu experienţă în Cemacon

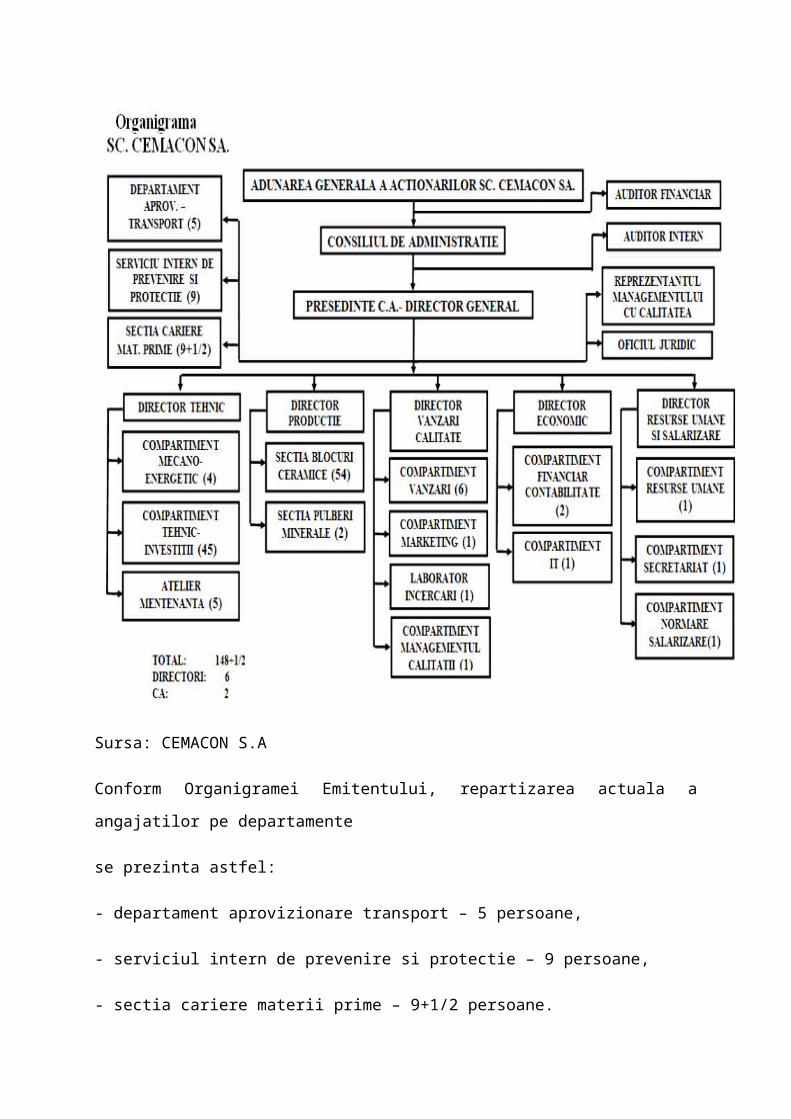

1.3. Organizarea internă (organigramă comentată)

Sursa: CEMACON S.A

Conform Organigramei Emitentului, repartizarea actuala a angajatilor pe departamente

se prezinta astfel:

- departament aprovizionare transport – 5 persoane,

- serviciul intern de prevenire si protectie – 9 persoane,

- sectia cariere materii prime – 9+1/2 persoane.

Directorul tehnic are in subordine 50 de persoane repartizate astfel:

- compartiment mecano-energetic – 4 persoane,

- compartiment tehnic – investitii - 45 persoane,

- atelier mentenanta – 5 persoane,

Directorul productie are in subordine 56 persoane repartizate astfel:

- sectia blocuri ceramice – 54 persoane,

- sectia pulberi minerale – 2 persoane.

Directorul vanzari – calitate are in subordine 9 persoane repartizate astfel:

- compartiment vanzari – 6 persoane,

- compartiment marketing – 1 persoana,

- laborator-incercari – 1 persoana,

- compartiment managementul calitatii – 1 persoana.

Directorul economic are in subordine - 4 persoane repartizate astfel:

- compartiment financiar-contabil – 2 persoane,

- compartiment IT – 1 persoana,

Directorul resurse umane are in subordine 3 persoane repartizate astfel:

- compartiment resurse umane- 1 persoana,

- compartiment normare-salarizare – 1 persoana,

- compartiment secretariat – 1 persoana.

Externalizari:

- oficiul juridic

- auditor financiar – externalizat,

- audit intern – externalizat

Consiliul de administratie este format din cinci membri iar conducerea executiva este

asigurata de sase persoane prezentate in cadrul prezentului Prospect la capitolul

« Organe de administrare, conducere si supraveghere ».

Structura organizatorică este reprezentată de ansamblul persoanelor si subdiviziunilor

constituite la nivelul unei entităţi care asigură îndeplinirea tuturor obictivelor propuse.

Concret, structura organizatorică face referire la componentele acesteia (postul, funcţia,

compartimentul) şi relaţiile dintre aceste componente. În cazul societăţii comerciale

CEMACON S.A.structura organizatorică este funcţională, organizată pe nivele ierarhice.

Acest tip de structură presupune gruparea, ierarhizarea, distribuirea şi coordonarea

activităţilor şi responsabilităţilor personalului după principiul funcţional (funcţiile

întreprinderii).

1.4. Funcţionalitatea (relaţii interne cu accent pe dimensiunea financiară a activității)

S.C. CEMACON S.A. Cluj-Napoca este condusă de Consiluliul de Administraţie ales de

Adunarea Generală a Acţionarilor. Adunarea Generală a Acţionarilor este organul de

conducere al societăţii, care decide asupra activităţii acesteia şi asigură politica ei economică

şi financiară.

În cadrul entităţii supuse diagnosticului, se remarcă următoarele funcţii:

Funcţia comercială presupune aprovizionarea cu materiile prime, materialele consumabile

ce vor fi utilizate în cadrul procesului de producţie şi de asemenea vânzarea bunurilor

rezultate în urma procesului de producţie. Această funcţie este realizată prin următoarele

compartimente: Aprovizionare, Producţie, Marketing.

Funcţia financiar – contabilă se referă în principal la înregistrarea în contabilitate a

tuturor operaţiunilor economice ce intervin în decursul unui exerciţiu financiar (pe baza

documentelor justificative), întocmirea registrelor de contabilitate, elaborarea situaţiilor

financiare anuale. Totodată această funcţie se manifestă şi prin analize şi previziuni

economice. Compartimentul la nivelul căruia se manifestă este cel financiar – contabil.

Funcţia de producţie (tehnică) presupune elaborarea proiectelor de execuţie prin

intermediul unui compartiment propriu de proiectare. Tehnologiile proiectate şi aplicate

respectă standardele şi prescripţiile tehnice interne şi internaţionale. Fişele tehnice pe baza

cărora sunt elaborate proiectele de execuţie cuprind: condiţiile generale de fabricaţie, materii

prime şi materialele necesare, utilajele, metodologia de pregătire a lucrărilor, consumul

specific de material, protecţia muncii. Astfel, se asigură rezolvarea corectă a executării

produsului finit şi scurtarea duratei de execuţie a comenzilor ce urmează a fi onorate.

Activităţile desfăşurate se realizeză în cadrul Departamentului de Producţie.

Funcţia de personal presupune următoarele activităţi: stabilirea necesarului de forţă de

muncă, încadrarea personalului pe posturile corespunzătoare, organizarea cursurilor de

instruire şi perfecţionare a personalului, stabilirea sarcinilor, responsabilităţilor, atribuţiilor

aferente fiecărui post, elaborarea fişei postului, modul de salarizare, întocmirea documentaţiei

necesare salarizării (completarea carţilor de muncă, înscrierea în registrul electronic de

evidenţă al salariaţilor). Această funcţie se realizează cu ajutorul Departamentului Resurse

Umane.

1.5. Structura de personal

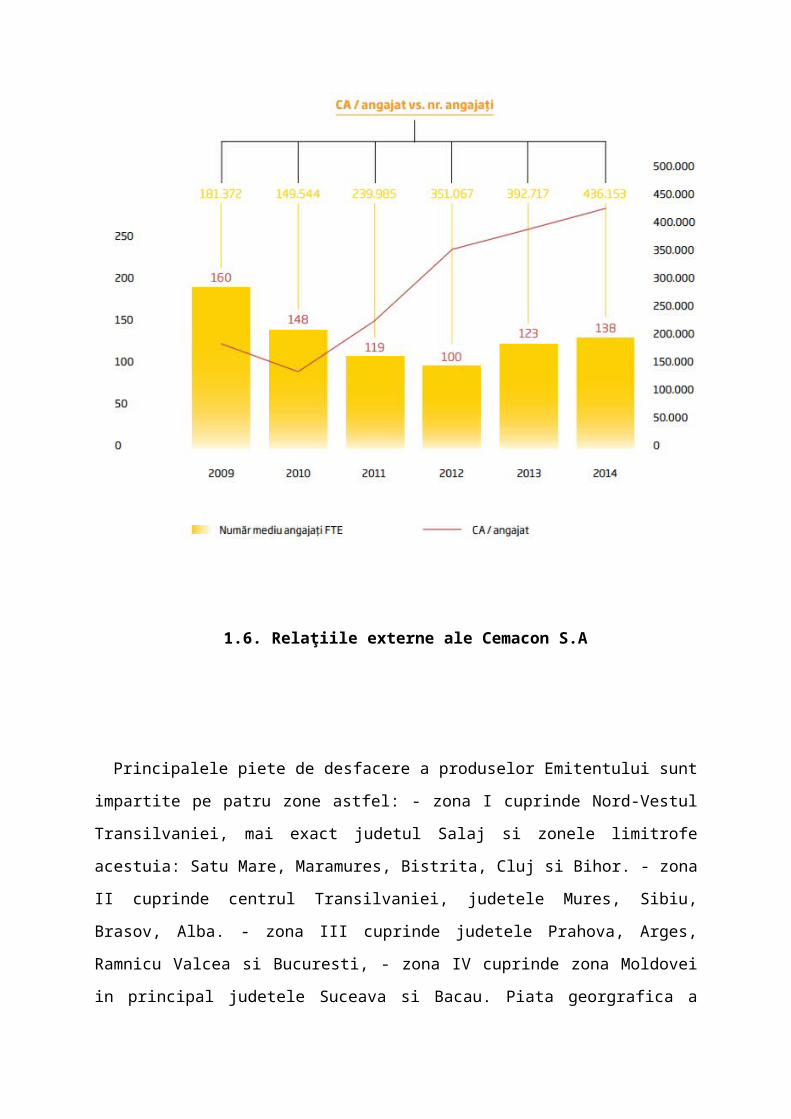

Din punct de vedere al echipei CEMACON, 2014 a fost un an de consolidare și de

construcție a unei baze solide pentru proiectele viitoare de creștere ale companiei. Au fost

create 30 de posturi noi, distribuite echilibrat în cadrul departamentelor, echipa crescând astfel

cu 20%. Această creștere a fost gândită să susțină, pe de o parte, creșterea complexității

operațiunilor și a activității CEMACON și pe de altă parte, redeschiderea liniei de producție

din Zalău. Rata de plecare a fost sub 2%, ceea ce demonstrează că echipa actuală este una

sudată, motivată și stabilă. Pe fondul creșterii de personal, cifra de afaceri / angajat a avut în

continuare un trend crescător față de anii anteriori. Din punct de vedere al distribuției pe

departamente, 57% din echipă este aferentă activității de producție. Număr mediu angajați:

FTE CA / angajat CA.

LIVIU STOLERU – Director general Liviu Stoleru (42 de ani) este cãsãtorit si este tatãl a

douã fetite gemene. Este absolvent al Universitãtii Alma Mater Sibiu, specializarea Relatii

Economice Internationale. S-a format ca manager profesionist în cadrul unor corporatii

multinationale, cum ar fi Philip Morris, OMV si Wienerberger dar si în companii românesti

lideri de piatã, cum ar fi Delta Design. A acumulat aproape 14 ani de experientã în

management de vânzãri, logisticã, distributie si marketing, iar în ultimii 9 ani a dezvoltat si

implementat la nivel national strategii comerciale în piata materialelor de constructii. La

Wienerberger, liderul mondial în productia de cãrãmizi, Liviu Stoleru a ocupat functia de

Director de Vânzãri, Marketing si Logisticã în perioada 2005-2009. Aici s-a remarcat printre

multe altele, prin implementarea strategiei comerciale de introducere pe piata româneascã a

sistemului de cãrãmizi Porotherm, fiind creatorul standardului de merchantizare „Casa

Porotherm”, conceput pentru distribuitori, constructori si clientii finali.

ANA POP – Director economic Ana Pop (56 de ani) absolventã a Facultãtii de Stiinte

Economice „Babes-Bolyai’ – Cluj Napoca. La Cemacon lucreazã din 1981, ocupând, pe rând,

posturile de economist (1981 – 1990), sef birou financiar-contabilitate (1990- 1994) si

director economic din 1994 pânã în prezent. Ca director economic, Ana Pop coordoneazã

activitatea financiar-contabilã, întocmeste balantele de verificare, bilanturile si face analizele

economice ale societãtii. Detine participatii de 0,03% din capitalul Cemacon. SARPATAKI

ALPAR LASZLO – Director productie Sarpataki Alpar Director productie (56 de ani) este

absolvent al Facultãtii de Tehnologie chimicã din cadrul Universitãtii Babes-Bolyai, Cluj-

Napoca. Înainte de a se alãtura colectivului de la Cemacon în 1985, a coordonat activitatea de

productie de la Combinatul pentru lianti Hoghiz, jud. Mures. În cadrul Cemacon, a urmãrit

fluxul tehnologic de productie (1985- 1992), a coordonat activitatea de exploatare a argilei

(1992-2000), a fost seful sectiei de blocuri ceramice (2000 – 2006). Din 2006 este responsabil

de întreaga activitate de productie, detinând functia de director productie. Detine participatii

de 2,6% din capitalul Cemacon.

1.6. Relaţiile externe ale Cemacon S.A

Principalele piete de desfacere a produselor Emitentului sunt impartite pe patru zone astfel:

- zona I cuprinde Nord-Vestul Transilvaniei, mai exact judetul Salaj si zonele limitrofe

acestuia: Satu Mare, Maramures, Bistrita, Cluj si Bihor. - zona II cuprinde centrul

Transilvaniei, judetele Mures, Sibiu, Brasov, Alba. - zona III cuprinde judetele Prahova,

Arges, Ramnicu Valcea si Bucuresti, - zona IV cuprinde zona Moldovei in principal judetele

Suceava si Bacau. Piata georgrafica a Emitentului a suferit modificari in decursul anilor 2005-

2007, ea extinzandu-se treptat. Daca in anul 2005 principalele piete au fost Satu Mare si

Maramures, acestea au scazut dezvoltandu-se zona Salajului, Clujul si Bistrita. In anul 2006

piata s-a extins spre centrul tarii (judetele Mures si Sibiu) si in sud in judetul Prahova si in

Bucuresti, urmand ca in 2007 Emitentul sa fie prezent si pe piata din Moldova. . Cresterea

concurentei in zona traditionala Satu Mare, venita mai ales din Ungaria, ca urmare a integrarii

in UE, a avut ca efect scaderea vanzarilor in zona respectiva, in acelasi timp cu scaderea

constructiilor in zona Oasului, aceasta compensandu-se cu cererea crescanda in zonele de

centru cu preponderenta in Cluj. In anul 2007 Emitentul si-a crescut vanzarile externe in

Polonia. Datorita cererii interne foarte mari Emitentul a renuntat la vanzarile pe piata externa,

preturile fiind contracarate in acelasi timp de Wienerberger Polonia.

Clientii principali sunt depozitele de materiale de constructii si firmele de constructii.

Clienti Politica de distributie agreata de Emitent in cursul anului 2008 a fost livrarea

produselor exclusiv catre distribuitori. Pe tot parcursul anului 2008 Emitentul a incheiat relatii

contractuale cu un numar de 73 clienti distribuitori. Primii 10 clienti ai CEON au realizat

vanzari de 40,7% din vanzarile totale ale companiei aferente intregului an 2008. Ponderea

fiecaruia in totalul vanzarilor este urmatoarea:

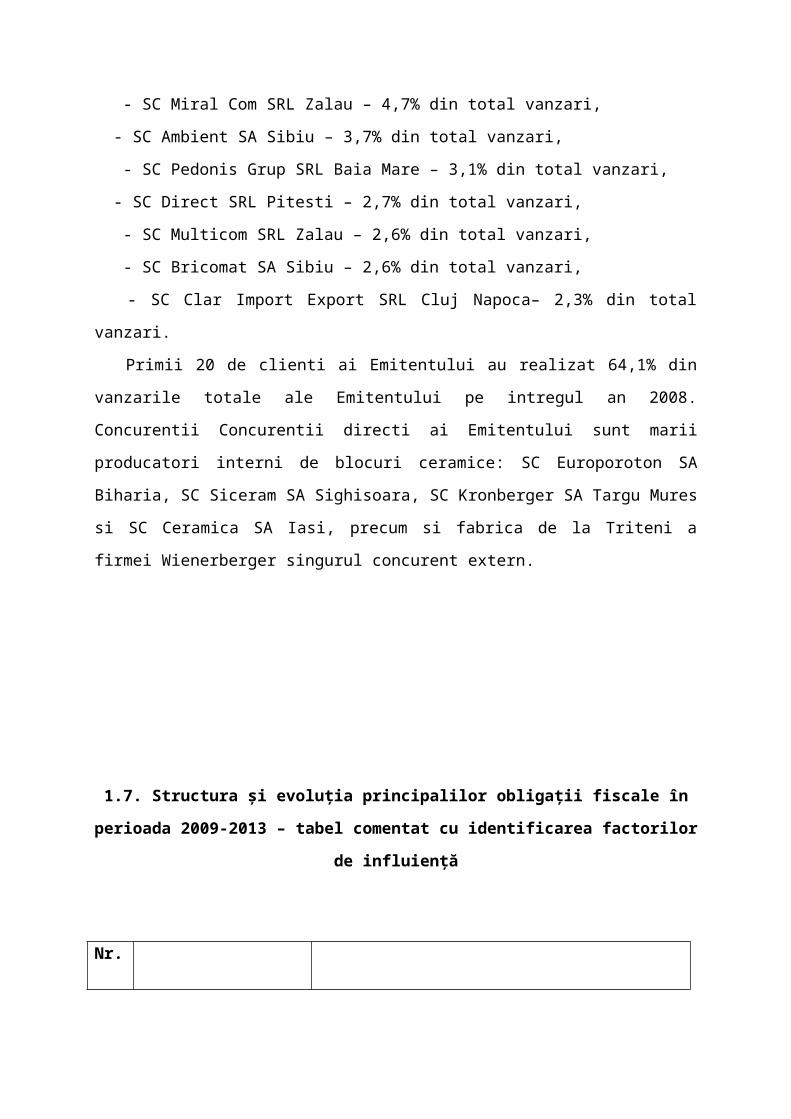

- SC Micutu 76 SRL Zalau – 6,5% din total vanzari,

- SC Ceramica SA Zalau – 6,4% din total vanzari,

- SC Eco Grup SRL Cluj Napoca - 6,1% din total vanzari,

- SC Miral Com SRL Zalau – 4,7% din total vanzari,

- SC Ambient SA Sibiu – 3,7% din total vanzari,

- SC Pedonis Grup SRL Baia Mare – 3,1% din total vanzari,

- SC Direct SRL Pitesti – 2,7% din total vanzari,

- SC Multicom SRL Zalau – 2,6% din total vanzari,

- SC Bricomat SA Sibiu – 2,6% din total vanzari,

- SC Clar Import Export SRL Cluj Napoca– 2,3% din total vanzari.

Primii 20 de clienti ai Emitentului au realizat 64,1% din vanzarile totale ale Emitentului pe

intregul an 2008. Concurentii Concurentii directi ai Emitentului sunt marii producatori interni

de blocuri ceramice: SC Europoroton SA Biharia, SC Siceram SA Sighisoara, SC Kronberger

SA Targu Mures si SC Ceramica SA Iasi, precum si fabrica de la Triteni a firmei

Wienerberger singurul concurent extern.

1.7. Structura și evoluția principalilor obligații fiscale în perioada 2009-2013 – tabel

comentat cu identificarea factorilor de influiență

Nr.

crt. Impozite, taxe,

contribuţii

ANUL

1. Bugetul de stat 2009 2010 2011 2012 2013

1.1 Impozit pe profit 17227 31823 19875 21987 23008

1.2 Impozit pe venit de

natura

salariilor

18360 17186 21245 20986 22435

1.3 Taxa pe valoare adăugată 13169 10730 11990 12547 14789

1.4 Alte impozite, taxe şi

vărsăminte asimilate

12870 9151 7946 10584 11876

TOTAL 61626 68890 61056 66104 72108

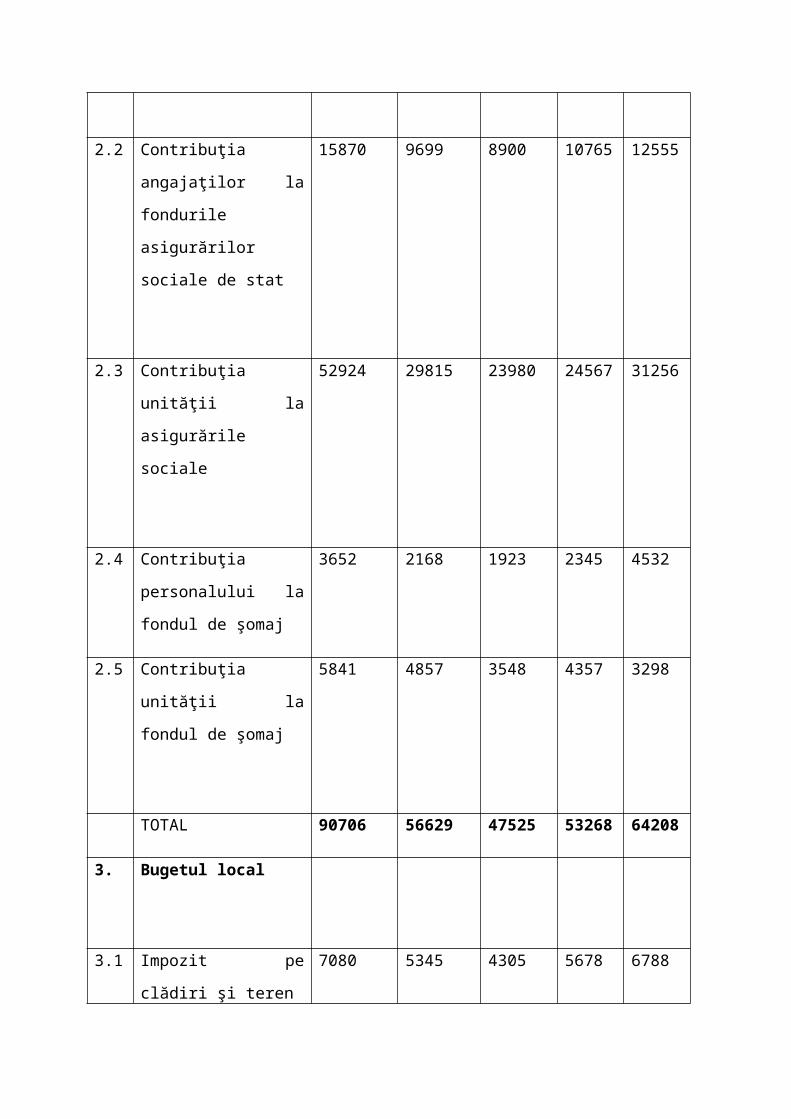

2. Bugetul asigurărilor

sociale de stat

2.1 Contribuţia angajatorului

la fondul asigurărilor

sociale de stat

12419 10090 9174 11234 12567

2.2 Contribuţia angajaţilor la

fondurile asigurărilor

sociale de stat

15870 9699 8900 10765 12555

2.3 Contribuţia unităţii la

asigurările sociale

52924 29815 23980 24567 31256

2.4 Contribuţia personalului

la fondul de şomaj

3652 2168 1923 2345 4532

2.5 Contribuţia unităţii la

fondul de şomaj

5841 4857 3548 4357 3298

TOTAL 90706 56629 47525 53268 64208

3. Bugetul local

3.1 Impozit pe clădiri şi

teren

7080 5345 4305 5678 6788

3.2 Taxe mijloace de

transport

159 167 183 214 199

3.3 Alte taxe 354 107 527 456 567

TOTAL 7593 5619 5015 6348 7554

4. Bugetul fodurilor

speciale

4.1 Alte datorii si creante cu

bugetul statului

─ ─ - - -

4.2 Fond solidaritate ─ ─ - - -

TOTAL ─ ─ - - -

TOTAL GENERAL 159925 131138 113596 125720 143870

Impozitele pe venituri de natura salariilor au scăzut în anul 2011 faţă de 2009 și

2010 deoarece a crescut numărul de salariaţi în acest an, ca măsură principală de creșterii

locurilor de muncă la nivelul firmei .

Taxa pe valoare adaugată (TVA) a crescut de asemenea în anul 2013, fiind stabilită la

un nivel de 24%, crescând cu 6 procente (19%).

Contribuţiile la fondurile asigurărilor sociale de stat au scăzut proporţional de-a

lungul celor cinci ani, contribuţia unităţii având proporţiile cele mai mari.

CAP.2. Așezarea obligațiilor fiscale

2.1. Cadrul juridic utilizat în așezarea obligațiilor fiscale

Așezarea obligațiilor fiscale declanşează răspunderi la toţi cei implicaţi în procesul

bugetar potrivit prevederilor actelor normative în materie fiscală. Pe de o parte contribuabili –

persoane juridice pentru care este stabilită iniţiativa de plată, pe de altă parte organele fiscale

cu răspunderi de aşezare şi calcul a obligațiilor fiscale pentru ceilalţi contribuabili.

Persoanele juridice, potrivit cu evidenţele pe care le organizează (statistică, tehnic-

operativă şi contabilă) au obligaţia să comunice informaţii asupra obiectului obligațiilor

fiscale (venit, preţ, bunuri), aflate în consemnările proprii pentru a fi luate în calculul

creanţelor bugetare determinate în baza legii. Unele dintre comunicări se produc pe parcursul

procesului bugetar la anumite termene şi declanşează actul de aşezare şi percepere a

obligaţiilor băneşti către bugetele publice. Principalele forme de prelevarea a veniturilor

bugetare sunt: impozitele, taxele, contribuţiile şi vărsămintele;

Impozitele reprezintă o sumă de bani rezultată din prelevarea unei părţi din veniturile

sau averile persoanelor fizice şi juridice, la dispoziţia statului, în vederea acoperirii

cheltuielilor publice. Astfel, impozitele reprezintă principalele resurse financiare publice

necesare pentru acoperirea cheltuielilor publice.

Principalele impozite şi taxe reglementate de autorităţile publice şi regăsite în Codul

Fiscal sunt următoarele:

A. Impozitul pe profit;

B. Impozitul pe salarii;

C. Taxa pe valoarea adăugată;

D. Accizele;

E. Taxe vamale

F. Impozite şi taxele locale;

a) Impozitul pe clădiri;

b) Impozitul pe terenuri;

c) Taxe asupra mijloacelor de transport;

d) Contribuţii la bugetul asigurărilor de sănătate;

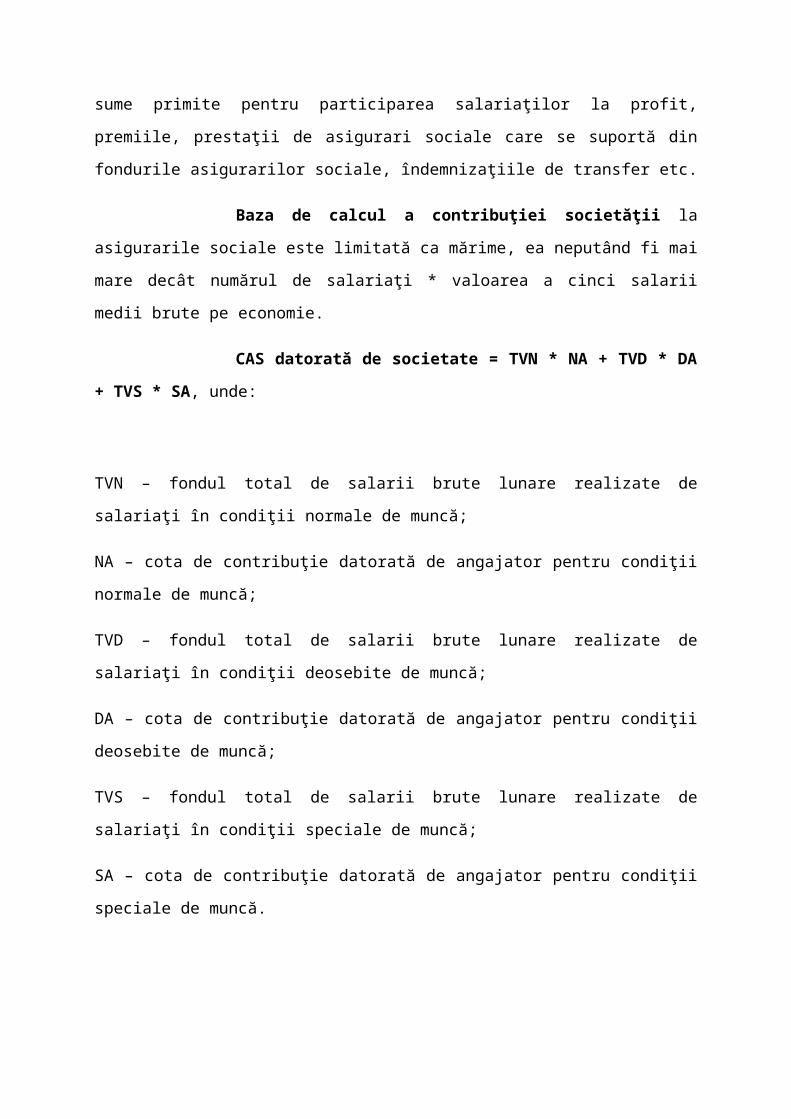

e) Contribuţii la bugetul asigurărilor sociale de stat;

f) Contribuţii la bugetul fondurilor speciale;

g) Alte impozite şi taxe.

Persoanele fizice cu domiciliul în România trebuie să-şi declare veniturile obţinute în

2011, atât în România, cât şi în străinătate, prin completarea şi depunerea Declaraţiei speciale

privind veniturile realizate, formularul 200 şi a Declaraţiei privind veniturile din străinătate,

formularul 201, la Administraţia financiară în a cărei rază au domiciliul.

Formularul 200 trebuie depus de către persoanele care au obţinut, pe parcursul anului

trecut, în România, venituri comerciale, din profesii libere, drepturi de proprietate

intelectuală, cedarea folosinţei bunurilor, activităţi agricole şi câştiguri din transferul titlurilor

de valoare.

Formularul 201 trebuie depus de către persoanele care au obţinut, în 2011, din

străinătate venituri comerciale, din profesii libere, drepturi de proprietate intelectuală, cedarea

folosinţei bunurilor, dar şi din pensii, salarii plătite de un angajator sau în numele unui

angajator rezident în România, dobânzi, dividende, premii şi jocuri de noroc, câştiguri din

transferul titlurilor de valoare, precum şi alte venituri.

Persoanele care obţin venituri exclusiv din salarii nu sunt obligate să depună declaraţii de

venit;

A. Realizarea impozitului pe PROFIT

Impozitul pe profit este un impozit direct care se aplică asupra beneficiului obţinut din

desfăşurarea unei activităţi economice.

Impozitul pe profit este reglementat prin Legea 571/2003, Titlul II , inclusiv prin Ordonanţele

cu privire la modificările şi completările ulterioare ale acestei legi:

- O.G. 83/2004;

- O.G. 24/24 martie 2005;

- O.G. 138/29.12.2004 pentru modificarea şi completarea Legii nr. 571/2003 şi prin

hotărârea Guvernului Romaniei nr. 84/2005 din 03/02/2005, pentru modificarea si

completarea Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul

fiscal, aprobate prin Hotararea Guvernului nr. 44/2004.

Sfera de cuprindere a impozitului pe profit

Impozitul pe profit se aplică după cum urmează:

a) în cazul persoanelor juridice române, asupra profitului impozabil obţinut din orice

sursă, atât din România, cât şi din străinătate;

b) în cazul persoanelor juridice străine care desfăşoară activitate prin intermediul unui

sediu permanent în România, asupra profitului impozabil atribuibil sediului permanent;

c) în cazul persoanelor juridice străine şi al persoanelor fizice nerezidente care

desfăşoară activitate în România într-o asociere fără personalitate juridică, asupra părţii din

profitul impozabil al asocierii atribuibile fiecărei persoane;

d) în cazul persoanelor juridice străine care realizează venituri din/sau în legătură cu

proprietăţi imobiliare situate în România sau din vânzarea/cesionarea titlurilor de participare

deţinute la o persoană juridică română, asupra profitului impozabil aferent acestor venituri;

e) în cazul persoanelor fizice rezidente asociate cu persoane juridice române care

realizează venituri atât în România, cât şi în străinătate, din asocieri fără personalitate juridică,

asupra părţii din profitul impozabil al asocierii atribuibile persoanei fizice rezidente.

Elemente tehnice folosite în așezarea şi perceperea impozitelor pe profit:

Subiectul impozitului pe profit coincide cu plătitorul şi suportatorul şi este Cemacon S.A

care obţine profit din activitatea desfăşurată.

Obiectul este reprezentat de profitul obţinut de către societatea Cemacon S.A. În cazul

impozitului pe profit baza de calcul se suprapune cu obiectul.

Contribuabilii la impozitul pe profit

Următoarele persoane, conform Codului Fiscal, sunt obligate la plata impozitului pe

profit:

persoanele juridice române;

persoanele juridice străine care desfăşoară activitate prin intermediul unui sediu

permanent în România;

persoanele juridice străine şi persoanele fizice nerezidente care desfăşoară activitate

în România într-o asociere fără personalitate juridică;

persoanele juridice străine care realizează venituri din/sau în legătură cu proprietăţi

imobiliare situate în România sau din vânzarea/cesionarea titlurilor de participare

deţinute la o persoană juridică română;

persoanele fizice rezidente asociate cu persoane juridice române, pentru veniturile

realizate atât în România cât şi în străinătate din asocieri fără personalitate juridică; în

acest caz, impozitul datorat de persoana fizică se calculează, se reţine şi se varsă de

către persoana juridică română.

Scutiri de la plata impozitului pe profit:

De la plata impozitului pe profit sunt scutiţi următorii contribuabili:

- trezoreria statului;

- instituţiile publice, pentru fondurile publice, inclusiv pentru veniturile proprii şi

disponibilităţile realizate şi utilizate potrivit Legii nr. 500/2002 privind finanţele

publice, cu modificările ulterioare, şi Ordonanţei de urgenţă a Guvernului nr. 45/2003

privind finanţele publice locale, dacă legea nu prevede altfel;

- persoanele juridice române care plătesc impozitul pe veniturile microîntreprinderilor;

- fundaţiile române constituite ca urmare a unui legat;

- cultele religioase, pentru veniturile obţinute din activităţi economice care sunt utilizate

pentru susţinerea activităţilor cu scop caritabil;

- instituţiile de învăţământ particular acreditate, precum şi cele autorizate, pentru

veniturile utilizate, în anul curent sau în anii următori, potrivit Legii învăţământului nr.

84/1995, republicată, cu modificările şi completările ulterioare şi Ordonanţei de

urgenţă a Guvernului nr. 174/2001 privind unele măsuri pentru îmbunătăţirea

finanţării învăţământului superior, cu modificările ulterioare;

- asociaţiile de proprietari constituite ca persoane juridice şi asociaţiile de locatari

recunoscute ca asociaţii de proprietari, potrivit Legii locuinţei nr. 114/1996,

republicată, cu modificările şi completările ulterioare, pentru veniturile obţinute din

activităţi economice şi care sunt sau urmează a fi utilizate pentru îmbunătăţirea

utilităţilor şi a eficienţei clădirii, pentru întreţinerea şi repararea proprietăţii comune;

- Fondul de garantare a depozitelor în sistemul bancar, constituit potrivit legii;

- Fondul de compensare a investitorilor, înfiinţat potrivit legii.

Anul fiscal

Anul fiscal este anul calendaristic. Dacă un contribuabil (societate) se înfiinţează sau

încetează să mai existe în cursul unui an fiscal, perioada de impozitare este perioada anului

calendaristic pentru care contribuabilul a existat (şi a obţinut profit).

Baza de calcul:

Profitul impozabil se calculează ca diferenţă dintre veniturile realizate din orice sursă şi

cheltuielile efectuate în scopul realizării de venituri, realizate într-un an fiscal, din care se

scad veniturile neimpozabile la care se adaugă şi cheltuielile nedeductibile. La stabilirea

profitului impozabil se iau în calcul şi alte elemente similare veniturilor şi cheltuielilor

potrivit normelor de aplicare.

- Pi – profit impozabil.

- V t – venituri totale.

- V ni – Venituri neimpozabile.

- Cht – cheltuieli totale.

- Chnd - cheltuieli nedeductibile.

În cazul bunurilor mobile şi imobile produse de către contribuabili şi valorificate în baza

unui contract de vânzare cu plata în rate, contribuabilii pot opta pentru înregistrarea valorii

ratelor la venituri impozabile la termenele prevăzute în contractele respective. Cheltuielile

corespunzătoare acestor venituri sunt deductibile la aceleaşi termene scadente conform

contractelor încheiate între părţi, proporţional cu valoarea ratei înregistrate în valoarea totală a

contractului. Odată exercitată opţiunea, producătorul nu mai poate reveni asupra acesteia. Din

Pi=(V t−Cht )−V ni+Chnd

punct de vedere contabil, veniturile din vânzarea produselor finite şi descărcarea gestiunii se

înregistrează integral în momentul livrării.

În cazul contribuabililor care desfăşoară activităţi de servicii internaţionale, în baza

convenţiilor la care România este parte, veniturile şi cheltuielile efectuate în scopul realizării

acestora sunt luate în calcul la determinarea profitului impozabil, potrivit unor norme speciale

stabilite în conformitate cu reglementările din aceste convenţii.

La calculul impozitului pe profit sunt urmărite şi veniturile neimpozabile cum ar fi:

a) dividendele primite de la o persoană juridică română;

b) diferenţele favorabile de valoare a titlurilor de participare, înregistrate ca urmare a

încorporării rezervelor, beneficiilor sau primelor de emisiune la persoanele juridice la care se

deţin titluri de participare, precum şi diferenţele de evaluare a investiţiilor financiare pe

termen lung;

c) veniturile din anularea obligaţiilor unei persoane juridice, dacă obligaţiile se anulează în

schimbul titlurilor de participare la respectiva persoană juridică;

d) veniturile din anularea cheltuielilor pentru care nu s-a acordat deducere, veniturile din

reducerea sau anularea provizioanelor pentru care nu s-a acordat deducere, precum şi

veniturile din recuperarea cheltuielilor nedeductibile;

e) veniturile neimpozabile, prevăzute expres în acorduri şi memorandumuri aprobate prin

acte normative.

Pentru a detecta profitul impozabil sunt considerate cheltuieli deductibile numai

cheltuielile efectuate în scopul realizării de venituri impozabile, inclusiv cele reglementate

prin acte normative în vigoare, după cum urmează:

a) cheltuielile cu achiziţionarea ambalajelor, pe durata de viaţă stabilită de către

contribuabil;

b) cheltuielile efectuate, potrivit legii, pentru protecţia muncii şi cheltuielile efectuate

pentru prevenirea accidentelor de muncă şi a bolilor profesionale;

c) cheltuielile cu primele de asigurare pentru asigurarea de accidente de muncă, boli

profesionale sau riscuri profesionale;

d) cheltuielile de reclamă şi publicitate efectuate în scopul popularizării firmei, produselor

sau serviciilor, în baza unui contract scris, precum şi costurile asociate producerii materialelor

necesare pentru difuzarea mesajelor publicitare etc.

Următoarele cheltuieli sunt deductibile limitat:

a) cheltuielile de protocol în limita unei cote de 2% aplicată asupra diferenţei rezultate

dintre totalul veniturilor impozabile şi totalul cheltuielilor aferente veniturilor impozabile,

altele decât cheltuielile de protocol şi cheltuielile cu impozitul pe profit;

b) suma cheltuielilor cu indemnizaţia de deplasare acordată salariaţilor pentru deplasări în

România şi în străinătate, în limita a de 2,5 ori nivelul legal stabilit pentru instituţiile publice,

în cazul în care contribuabilul realizează profit în exerciţiul curent şi/sau din anii precedenţi.

Cheltuielile de transport, cazare şi indemnizaţia acordată salariaţilor, în cazul contribuabilului

care realizează pierdere în exerciţiul curent şi/sau din anii precedenţi, sunt limitate la nivelul

legal stabilit pentru instituţiile publice;

c) cheltuielile sociale, în limita unei cote de până la 2%, aplicată asupra fondului de salarii

realizat. Intră sub incidenţa acestei limite cu prioritate ajutoarele pentru naştere, ajutoarele

pentru înmormântare, ajutoarele pentru boli grave sau incurabile şi protezele, precum şi

cheltuielile pentru funcţionarea corespunzătoare a unor activităţi sau unităţi aflate în

administrarea contribuabililor: grădiniţe, creşe, servicii de sănătate acordate în cazul bolilor

profesionale şi ale accidentelor de muncă până la internarea într-o unitate sanitară, muzee,

biblioteci, cantine, baze sportive, cluburi, cămine de nefamilişti, precum şi pentru şcolile pe

care le au sub patronaj.

d) perisabilităţile, în limitele stabilite de organele de specialitate ale administraţiei

centrale, împreună cu instituţiile de specialitate, cu avizul Ministerului Finanţelor Publice;

e) cheltuielile cu provizioane şi rezerve;

f) cheltuielile cu dobânda şi diferenţele de curs valutar;

g) amortizarea.

Cheltuielilor nedeductibile :

a) cheltuielile proprii ale contribuabilului cu impozitul pe profit datorat, inclusiv cele

reprezentând diferenţe din anii precedenţi sau din anul curent, precum şi impozitele pe profit

sau pe venit plătite în străinătate. Sunt nedeductibile şi cheltuielile cu impozitele nereţinute la

sursă în numele persoanelor fizice şi juridice nerezidente, pentru veniturile realizate din

România;

b) amenzile, confiscările, majorările de întârziere şi penalităţile de întârziere datorate către

autorităţile române, potrivit prevederilor legale. Amenzile, penalităţile sau majorările datorate

către autorităţi străine ori în cadrul contractelor economice încheiate cu persoane nerezidente

în România şi/sau autorităţi străine sunt cheltuieli nedeductibile, cu excepţia majorărilor, al

căror regim este reglementat prin convenţiile de evitare a dublei impuneri;

c) cheltuielile privind bunurile de natura stocurilor sau a activelor corporale constatate

lipsă din gestiune ori degradate, neimputabile, pentru care nu au fost încheiate contracte de

asigurare, precum şi taxa pe valoarea adăugată aferentă;

d) cheltuielile cu taxa pe valoarea adăugată aferentă bunurilor acordate salariaţilor sub

forma unor avantaje în natură, dacă valoarea acestora nu a fost impozitată prin reţinere la

sursă;

e) cheltuielile făcute în favoarea acţionarilor sau asociaţilor, altele decât cele generate de

plăţi pentru bunurile livrate sau serviciile prestate contribuabilului, la preţul de piaţă pentru

aceste bunuri, servicii;

f) cheltuielile înregistrate în contabilitate, care nu au la bază un document justificativ,

potrivit legii, prin care să se facă dovada efectuării operaţiunii sau intrării în gestiune;

g) cheltuielile cu contribuţiile plătite peste limitele stabilite sau care nu sunt reglementate

prin acte normative;

h) cheltuielile cu primele de asigurare care nu privesc activele contribuabilului, precum şi

cele care nu sunt aferente obiectului de activitate, cu excepţia celor care privesc bunurile

reprezentând garanţie bancară pentru creditele utilizate în desfăşurarea activităţii pentru care

este autorizat contribuabilul sau utilizate în cadrul unor contracte de închiriere sau de leasing,

potrivit clauzelor contractuale;

i) cheltuielile de sponsorizare şi/sau mecenat efectuate potrivit legii;

Contribuabilul are dreptul la deducerea rezervelor şi provizioanelor.

Unitatea tehincă de evaluare - Cota de impozitare

Cota de impozit pe profit care se aplică în cazul societăţii analizate asupra profitului

impozabil este de 16%, începând din anul 2006. Anterior introducerii acestei cote unice,

impozitul pe profit reprezenta 25% din profitul impozabil.

Depunerea declaraţiilor de impozit pe profit:

Contribuabilii au obligaţia să depună o declaraţie anuală de impozit pe profit, până la

termenul prevăzut pentru depunerea situaţiilor financiare, adică 15 aprilie inclusiv a anului

următor. În cursul anului fiscal, contribuabilii au obligaţia de a depune declaraţia de impunere

până la termenul de plată al impozitului pe profit, inclusiv.

O dată cu declaraţia de impozit pe profit anuală, contribuabilii au obligaţia să depună şi

o declaraţie privind plăţile şi angajamentele de plată către persoanele nerezidente, care

cuprinde scopul şi suma fiecărei plăţi, numele şi adresa beneficiarului. Nu se cuprind în

această declaraţie sumele angajate sau plătite pentru bunurile importate sau pentru transportul

internaţional. Contribuabilii sunt răspunzători pentru calculul impozitului pe profit.

B. Realizarea impozitului pe SALARII

Conform Legii nr. 571/2003 privind Codul Fiscal (actualizată), aplicabilă de la data de

1 ianuarie 2007, art. 55, sunt definite veniturile din salarii astfel:

„Sunt considerate venituri din salarii toate veniturile în bani şi/sau în natură obţinute de o

persoană fizică ce desfăşoară o activitate în baza unui contract individual de muncă sau a

unui statut special prevăzut de lege, indiferent de perioada la care se referă, de denumirea

veniturilor ori de forma sub care ele se acordă, inclusiv indemnizaţiile pentru incapacitate

temporară de muncă.”1

1 Ordonanţei de Urgenţă nr. 138/29.12.2004 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul Fiscal, art. 55

Sunt asimilate în vederea impunerii, următoarele venituri obţinute de către

persoanele fizice, conform legislaţiei în vigoare:

a) indemnizaţiile din activităţi desfăşurate ca urmare a unei funcţii de demnitate publică;

b) indemnizaţiile din activităţi desfăşurate ca urmare a unei funcţii alese în cadrul

persoanelor juridice fără scop lucrativ;

c) drepturile de soldă lunară, indemnizaţiile, primele, premiile, sporurile şi alte drepturi

cuvenite personalului militar;

d) indemnizaţia lunară brută şi suma din profitul net cuvenite administratorilor la

companii naţionale la care statul sau o autoritate a administraţiei publice locale este acţionar

majoritar;

e) sumele primite de membrii fondatori ai societăţilor comerciale;

f) sumele primite de către reprezentanţii adunării generale a acţionarilor, consiliului de

administraţie, comitetului de direcţie şi comisiei de cenzori.

Nu sunt incluse în categoria veniturilor salariale şi nu sunt impozitate următoarele

sume:

Ajutoarele de înmormântare, ajutoare pentru pierderi produse în gospodăriile proprii

ca urmare a calamităţilor naturale, ajutoarele pentru bolile grave şi incurabile,

ajutoarele pentru naştere, cadourile pentru copiii minori ai salariaţilor, cadourile

oferite salariatelor, contravaloarea transportului la şi de la locul de muncă al

salariaţilor, costul prestaţiilor pentru tratament şi odihnă; cadourile oferite în

beneficiul copiilor minori ai salariaţilor, precum şi cadourile oferite salariatelor sunt

neimpozabile dacă se înscriu în limita de 150 lei pentru fiecare persoană;

Tichetele de masă şi drepturile de hrană acordate angajaţilor;

Contravaloarea folosinţei locuinţei de serviciu sau a locuinţei din incinta unităţii,

conform legislaţiei în vigoare;

Cazarea şi contravaloarea chiriei pentru locuinţele puse la dispoziţia oficialităţilor

publice, a angajaţilor consulari şi diplomatici care lucrează în afara ţării;

Contravaloarea echipamentelor tehnice, a echipamentului individual de protecţie şi de

lucru, a alimentaţiei de protecţie, a medicamentelor şi materialelor igienico-sanitare,

precum şi a uniformelor obligatorii şi a drepturilor de echipament acordate de către

angajator;

Contravaloarea cheltuielilor de deplasare pentru transportul între localitatea în care îşi

au domiciliul angajaţii şi localitatea unde se află locul de muncă al acestora, la nivelul

unui abonament lunar;

Sumele sau avantajele primite de persoanele fizice din activităţi dependente

desfăşurate într-un stat străin;

Cheltuielile efectuate de angajatori pentru pregătirea profesională şi perfecţionarea

angajaţilor legată de activitatea desfăşurată de aceştia pentru angajator;

Costul abonamentelor telefonice şi al convorbirilor telefonice, inclusiv cartelele

telefonice, efectuate în vederea îndeplinirii sarcinilor de serviciu;

Baza normativă

Impozitul pe salarii este reglementat prin Legea 571/2003, Titlul III, Capitolul 3, inclusiv

prin Ordonanţele cu privire la modificările şi completările ulterioare ale acestei legi.

Subiectul este reprezentat de persoana fizică în sarcina căreia este stabilită, prin lege,

obligaţia de plată a impozitului. În cazul impozitului pe venitul obţinut din salarii, subiectul

este angajatul Cemacon S.A.

Suportatorul este persoana fizică sau juridică aflată în postura de a suporta efectiv impozitul

plătit şi este reprezentat de angajat, deoarece din salariul cuvenit acestuia se opreşte o anumită

sumă de bani care reprezintă impozitul pe salarii.

Plătitorul este reprezentat de către persoana juridică aflată efectiv în postura de a plăti şi este

în acest caz Cemacon S.A .

Obiectul impozitului este cunoscut şi sub denumirea de „materie impozabilă”. În cazul

impozitului pe salarii obiectul este reprezentat de salarii.

Cota de impozitare, reprezentând unitatea tehnică de impunere pentru determinarea

impozitului pe venituri din salarii este de 16%.

Unitatea de impunere este concretizată prin unitatea de măsură în baza căreia se

dimensionează materia impozabilă. Ea poate fi o concretizare fizică însoţită de o exprimare

valorică, o mărime convenţională, o sumă absolută sau de cele mai multe ori o mărime

relativă. Astfel, în cazul impozitelor pe venit, unitatea de impunere se confundă cu unitatea

monetară a statului respectiv în cazul nostru moneda naţională – RON.

Termenele de plată arată momentele la care trebuie să se plătească impozitul la

bugetul de stat sau bugetele locale. Termenele de plată depind de mărimea şi natura

veniturilor şi de momentul realizării lor. Termenul de plată se poate găsi fie ca o zi fixă de

plată sau sub forma unui interval de timp. Neplata impozitului până la termenul stabilit

antrenează obligaţia contribuabilului de a achita dobânzi şi majorări de întârziere, calculate în

funcţie de mărimea impozitului ce trebuie vărsat la bugetul statului şi de durata întârzierii.

Asieta desemnează un ansamblu de modalităţi şi procedee tehnice folosite de

organele fiscale la aşezarea, calcularea, urmărirea şi încasarea impozitelor, respectiv

reglementările prin care se pune în aplicare realizarea impozitului ca venit al statului. Uneori,

asieta este definită sau interpretată în sensul de bază de calcul a impozitului, ţinzându-se a fi

confundată cu materia impozabilă sau obiectul impozitului.

Baza impozabilă o constituie venitul lunar impozabil, care este egal cu toate veniturile

obţinute de o persoană fizică de la aceeaşi unitate în cursul unei luni, indiferent de perioada la

care se referă.

Fişele fiscale : Informaţiile referitoare la calculul impozitului pe veniturile din salarii

se cuprind în fişele fiscale. Plătitorul de venituri are obligaţia să completeze formularele

prevăzute în fişele fiscale pe întreaga durată de efectuare a plăţii salariilor. Plătitorul este

obligat să păstreze fişele fiscale pe întreaga durată a angajării şi să transmită organului fiscal

competent o copie, pentru fiecare an, până în ultima zi a lunii februarie a anului curent, pentru

anul fiscal expirat.

Modelul şi conţinutul fişei fiscale sunt reglementate de OMFP nr. 425/20.03.2006

pentru modificarea OMFP nr.546/2005. Fişa fiscală privind impozitul pe veniturile din salarii

se completează de către angajatorii/plătitorii de venituri din salarii şi asimilate salariilor,

denumiţi angajatori, pentru fiecare persoană fizică care realizează venituri din salarii sau

asimilate acestora, la funcţia de bază sau în afara funcţiei de bază, conform legii.

Fişa fiscală poate fi corectată de catre angajator, din proprie initiaţivă, prin depunerea

unei "Fişe fiscale rectificative". Aceasta va fi intocmită pe acelaşi formular ca şi fişa fiscală

care se corecteaza. Sumele înscrise în fişa fiscală se exprimă în lei.

Fişele fiscale se depun de către angajatori la unitatea fiscală în a cărei rază teritorială

aceştia îşi au domiciliul fiscal sau sunt luaţi în evidenţa fiscală, după caz.

Termenul de depunere a fişelor fiscale este pâna în ultima zi a lunii februarie inclusiv,

a anului curent, pentru anul fiscal expirat. Fişele fiscale se depun la organul fiscal competent,

în format electronic, însoţite de un borderou privind conţinutul acestora, semnat şi stampilat

conform legii. Formatul electronic al formularului se obţine prin folosirea programului de

asistenţă elaborat de Ministerul Finanţelor Publice şi se transmite organului fiscal competent

pe dischetă 3 1/2 inch, 1.440 MB compatibilă MS-DOS.

Programul de asistenţă este distribuit contribuabililor gratuit de unităţile fiscale

teritoriale sau poate fi descărcat de pe serverul Ministerului Finanţelor Publice, la adresa

www.mfinante.ro.

Angajatorii editează fişa fiscală în format hârtie, în 2 exemplare:

- un exemplar, semnat şi ştampilat conform legii, se pastrează de către angajator;

- un exemplar, semnat şi ştampilat conform legii, se înmânează angajatului.

Pentru persoanele fizice care încetează să obţină venituri din salarii sau asimilate

salariilor în timpul anului, angajatorii vor înmâna persoanei respective un exemplar al fişei

fiscale, odată cu definitivarea formelor de lichidare sau la încetarea raporturilor în baza cărora

au fost obţinute veniturile din salarii.

C. Taxa pe valoarea adăugată

Cadrul juridic de acţiune:

Taxa pe valoarea adăugată este reglementată prin Legea 571/2003 privind Codul Fiscal,

Titlul VI, inclusiv prin Ordonanţele Guvernamentale privind modificările ulterioare:

- O.G. 24/24 martie 2005;

- O.G. 138/29decembrie 2004;

- O.G. 83/2004;

- H.G. 44/ianuarie 2004 pentru aprobarea normelor metodologice de aplicare a

Codului Fiscal;

- Ordonanţa MFP 257, 256/4 februarie 2004.

Taxa pe valoarea adăugată a apărut după anul 1993, când s-a făcut înlocuirea

impozitului pe circulaţia mărfurilor cu taxa pe valorea adăugată. S-a dovedit că aceasta are un

randament mai bun şi valenţe în a preveni evaziunea fiscală potrivit documentaţiei stabilite de

lege.

Ca impozit general pe consum, care se stabileşte cu ocazia operaţiunilor privind

transferul bunurilor şi serviciilor prestate cu plată sau asimilate acestora, taxa pe valoarea

adaugată se caracterizează prin:

- caracter universal, deoarece se aplică tuturor bunurilor şi serviciilor din economie;

- transparenţă (permite cunoaşterea exactă a mărimii obligaţiei de plată ce revine

fiecărui subiect);

- randament fiscal ridicat (are o bază largă de aplicare);

- neutralitate, deoarece mărimea sa rămâne independentă de numărul verigilor din

circuitul economic al unui produs.

Taxa pe valoarea adăugată este un impozit indirect care se datorează bugetului de stat,

aceasta aplicându-se asupra operaţiunilor privind livrările de bunuri, importul de bunuri,

prestările de servicii, precum şi asupra operaţiunilor asimilate acestora.

În calitate de impozit indirect, taxa pe valoarea adăugată combate procesul de

suprastocare şi de realizare a producţiei fără desfacere asigurată. Taxa pe valoarea adăugată

contribuie la realizarea transparenţei şi a încrederii în raporturile dintre stat şi agenţii

economici. Persoanele impozabile achiziţionează mărfurile pe bază de documente pentru a

putea deduce taxa pe valoarea adăugată.

Elemente tehnice ale T.V.A.

Sfera de aplicare a taxei pe valoarea adăugată cuprinde operaţiunile care îndeplinesc,

cumulativ, următoarele, condiţii:

- constituie o livrare de bunuri sau o prestare de servicii efectuate cu plată;

- locul de livrare a bunurilor sau de prestare a serviciilor este considerat a fi în România;

- livrarea bunurilor sau prestarea serviciilor este realizată de o persoană impozabilă;

- livrarea bunurilor sau prestarea serviciilor să rezulte din una dintre activităţile

economice.

Subiectul este considerată persoana impozabilă care desfăşoară independent şi indiferent

de loc, activităţi economice de natura activităţilor producătorilor, comercianţilor sau

prestatorilor de servicii. De asemenea, constituie activitate economică exploatarea bunurilor

corporale sau necorporale, în scopul obţinerii de venituri cu caracter de continuitate.

Instituţiile publice sunt persoane impozabile pentru activităţile desfăşurate în calitate de

autorităţi publice, dacă tratarea lor ca persoane neimpozabile ar produce distorsiuni

concurenţiale. Instituţiile publice sunt persoane impozabile pentru activităţile desfăşurate în

aceleaşi condiţii legale ca şi cele aplicabile operatorilor economici, chiar dacă sunt prestate în

calitate de autoritate publică, precum şi pentru activităţile următoare:

- telecomunicaţii;

- furnizarea de apă, gaze, energie electrică, energie termică, agent frigorific şi altele de

aceeaşi natură;

- transport de bunuri şi de persoane;

- servicii prestate de porturi şi aeroporturi;

Suportatorul este reprezentat de persoana obligată în mod direct să suporte plata acestui

impozit. În cazul impozitelor indirecte suportatorul este consumatorul final.

Plătitorul de impozit este persoana juridică obligată să efectueze calculul şi plata

obligaţiei faţa de buget, în acest caz Cemacon S.A .

Plătitorii taxei pe valoarea adăugată

Pentru operaţiunile efectuate pe teritoriul României, plătitorii taxei pe valoarea adăugată

sunt:

persoanele impozabile înregistrate ca plătitori de taxă pe valoarea adăugată, pentru

operaţiunile taxabile realizate;

beneficiarii prestărilor de servicii taxabile, efectuate de persoane impozabile stabilite

în străinătate, indiferent dacă beneficiarii sunt sau nu înregistraţi ca plătitori de taxă pe

valoarea adăugată.

Obligaţiile plătitorului de T.V.A. vizează îndeosebi înregistrarea sa fiscală, emiterea

facturilor fiscale, evidenţa operaţiunilor impozabile şi depunerea decontului, plata T.V.A. la

bugetul statului.

Obiectul impozabil desemnează suma asupra căreia se aplică o cotă de impozit pentru a

se determina cuantumul impozitului datorat. Obiectul este reprezentat de livrările de bunuri,

prestările de servicii, executările de lucrări.

Obiectul T.V.A. îl constituie totalul veniturilor obţinute de către statul român prin

desfăşurarea operaţiunilor impozabile de către persoanele a căror activitate poate fi

impozabilă.

Operaţiunile impozabile pot fi:

- operaţiuni taxabile;

- operaţiuni scutite cu drept de deducere;

- operaţiuni scutite fără drept de deducere;

- operaţiuni de import scutite de taxa pe valoarea adăugată pentru care nu

se datorează taxa pe valoarea adăugată în vamă.

Baza de impozitare este reprezentată de regulă de valoarea bunurilor şi serviciilor care nu

cuprind TVA, dar include accizele pentru bunurile şi serviciile prevăzute cu astfel de taxe.

Baza de impozitare pentru operaţiuni în interiorul ţării este constituită din:

- pentru livrări de bunuri şi prestări de servicii, din tot ceea ce constituie

contrapartidă obţinută sau care urmează a fi obţinută de furnizor ori

prestator din partea cumpărătorului, beneficiarului sau a unui terţ, inclusiv

subvenţiile direct legate de preţul acestor operaţiuni;

- preţurile de achiziţie sau, în lipsa acestora, preţul de cost, determinat la

momentul livrării;

- suma cheltuielilor efectuate de persoana impozabilă pentru executarea

prestărilor de servicii;

Se cuprind în baza de impozitare a taxei pe valoarea adăugată:

- impozitele, taxele, dacă prin lege nu se prevede altfel, exclusiv taxa pe valoarea

adăugată;

- cheltuielile accesorii, cum ar fi: comisioanele, cheltuielile de ambalare, transport şi

asigurare, decontate cumpărătorului sau clientului.

Nu se cuprind în baza de impozitare a taxei pe valoarea adăugată următoarele:

- rabaturile, remizele, risturnele, sconturile şi alte reduceri de preţ acordate de furnizori

direct clienţilor;

- sumele reprezentând daune-interese stabilite prin hotărâre judecătorească definitivă,

penalizările şi orice alte sume solicitate pentru neîndeplinirea totală sau parţială a

obligaţiilor contractuale, dacă sunt percepute peste preţurile şi/sau tarifele negociate.

Nu se exclud din baza de impozitare orice sume care, în fapt, reprezintă contravaloarea

bunurilor livrate sau a serviciilor prestate;

- dobânzile percepute pentru: plăţi cu întârziere, livrări cu plata în rate, operaţiuni de

leasing;

Operaţiuni scutite

În cadrul operaţiunilor scutite cu drept de deducere sunt cuprinse următoarele

operaţiuni:

- livrările de bunuri expediate sau transportate în afara ţării, de către furnizor sau de altă

persoană în contul său;

- livrările de bunuri expediate sau transportate în afara ţării de cumpărătorul care nu este

stabilit în interiorul ţării, sau de altă persoană în contul său, cu excepţia bunurilor

transportate de cumpărătorul însuşi şi folosite la echiparea sau aprovizionarea

ambarcaţiunilor de agrement şi avioanelor de turism sau a oricărui mijloc de transport

de uz privat;

- prestările de servicii, inclusiv transportul şi prestările de servicii accesorii

transportului, legate direct de exportul de bunuri sau de bunurile plasate în regimuri

vamale suspensive, cu excepţia prestărilor de servicii scutite;

- transportul internaţional de persoane şi serviciile direct legate de acest transport,

inclusiv livrările de bunuri destinate a fi acordate ca trataţie pasagerilor la bordul unui

vapor, avion, autocar, tren;

- prestările de servicii efectuate de intermediari care acţionează în numele sau în contul

unei alte persoane, atunci când intervin în operaţiuni prevăzute de prezentul articol.

Operaţiuni scutite fără drept de deducere(din interiorul ţării)

- spitalizarea, îngrijirile medicale, inclusiv veterinare, şi operaţiunile strâns legate de

acestea, etc;

- prestările de servicii efectuate în cadrul profesiunii lor de către stomatologi şi

tehnicieni dentari, precum şi livrarea de proteze dentare efectuată de stomatologi şi

de tehnicienii dentari;

- transportul bolnavilor şi al persoanelor accidentate, în vehicule special amenajate

în acest scop;

- activitatea de învăţământ prevăzută de Legea învăţământului nr. 84/1995,

republicată, cu modificările şi completările ulterioare, desfăşurată de unităţile

autorizate, inclusiv activitatea căminelor şi a cantinelor organizate pe lângă aceste

unităţi, formarea profesională a adulţilor, precum şi prestările de servicii şi livrările

de bunuri strâns legate de acestea, efectuate de către instituţiile publice sau de

către alte entităţi recunoscute, care au aceste obiective;

- prestările de servicii şi/sau livrările de bunuri strâns legate de protecţia copiilor şi a

tinerilor, efectuate de instituţiile publice sau alte entităţi recunoscute ca având

caracter social;

- prestările de servicii strâns legate de practicarea sportului sau a educaţiei fizice,

efectuate de organizaţii fără scop patrimonial pentru persoanele care practică

sportul sau educaţia fizică;

- realizarea, difuzarea şi/sau retransmisia programelor de radio şi/sau de televiziune,

cu excepţia celor de publicitate, efectuate de unităţile care produc şi/sau difuzează

programele audiovizuale, precum şi de unităţile care au ca obiect de activitate

difuzarea prin cablu a programelor audiovizuale;

- vânzarea de licenţe de filme sau de programe, drepturi de difuzare, abonamente la

agenţiile internaţionale de ştiri şi alte drepturi de difuzare similare, destinate

activităţii de radio şi televiziune, cu excepţia celor de publicitate;

- activităţile de cercetare-dezvoltare şi inovare pentru realizarea programelor,

subprogramelor şi proiectelor, precum şi a acţiunilor cuprinse în Planul naţional de

cercetare-dezvoltare şi inovare, în programele-nucleu şi în planurile sectoriale,

prevăzute de Ordonanţa Guvernului nr. 57/2002 privind cercetarea ştiinţifică şi

dezvoltarea tehnologică, aprobată cu modificări şi completări prin Legea nr.

324/2003, cu modificările ulterioare, precum şi activităţile de cercetare-dezvoltare

şi inovare finanţate în parteneriat internaţional, regional şi bilateral;

- livrările de bunuri şi prestările de servicii efectuate de producătorii agricoli

individuali şi asociaţiile fără personalitate juridică ale acestora;

- operaţiunile de asigurare şi/sau reasigurare, precum şi prestările de servicii în

legătură cu operaţiunile de asigurare şi/sau de reasigurare efectuate de persoanele

care intermediază astfel de operaţiuni;

- jocurile de noroc organizate de persoanele autorizate, conform legii, să desfăşoare

astfel de activităţi;

- livrările de bunuri sau prestările de servicii efectuate de unităţile din sistemul de

penitenciare, utilizând munca deţinuţilor;

- arendarea, concesionarea şi închirierea de bunuri imobile;

Dreptul de deducere ia naştere în momentul în care taxa pe valoarea adăugată

deductibilă devine exigibilă. Dacă bunurile şi serviciile achiziţionate sunt destinate utilizării

în folosul operaţiunilor sale taxabile, orice persoană impozabilă înregistrată ca plătitor de

taxă pe valoarea adăugată are dreptul să deducă:

- taxa pe valoarea adăugată datorată sau achitată, aferentă bunurilor care i-au fost

livrate sau urmează să îi fie livrate, şi pentru prestările de servicii care i-au fost

prestate ori urmează să îi fie prestate de o altă persoană impozabilă;

- taxa pe valoarea adăugată achitată pentru bunurile importate.

Deducerea taxei pentru persoanele impozabile cu regim mixt

Orice persoană impozabilă, înregistrată ca plătitor de TVA, care realizează sau urmează

să realizeze atât operaţiuni care dau drept de deducere, cât si operaţiuni care nu dau drept de

deducere, este denumita plătitor de taxă pe valoare adăugată cu regim mixt.

Deducerea taxei pentru persoanele impozabile cu regim mixt se referă la următoarele:

- achiziţii de bunuri si servicii destinate exclusiv realizării de operaţiuni care dau drept

de deducere, inclusiv de investiţii destinate realizării unor astfel de operaţiuni, se

înscriu într-un jurnal pentru cumpărări, care se întocmeşte separat pentru aceste

operaţiuni, şi taxa pe valoare adăugată aferenta acestora se deduce integral;

- achiziţii de bunuri şi servicii destinate exclusiv realizării de operaţiuni care nu dau

drept de deducere, precum şi de investiţii destinate realizării unor astfel de operaţiuni,

se înscriu în jurnalul pentru cumpărări, care se întocmeşte separat pentru aceste

operaţiuni, şi taxa pe valoare adăugată aferenta acestora nu se deduce;

- bunurile şi serviciile pentru care nu se cunoaşte destinaţia în momentul achiziţiei,

respectiv dacă vor fi utilizate pentru realizarea operaţiuni care dau drept de deducere

sau operaţiuni care nu dau drept de deducere ori pentru care nu se poate determina

proporţia în care sunt sau vor fi utilizate pentru operaţiuni care dau drept de deducere

şi operaţiuni care nu dau drept de deducere, se evidenţiază într-un jurnal pentru

cumpărări întocmit separat. Taxa pe valoare adăugată aferentă acestor achiziţii se

deduce pe bază de pro-rată. Prin excepţie, în cazul achiziţiilor destinate realizării de

investiţii, care se prevăd că vor fi utilizate atât pentru realizarea de operaţiuni care dau

drept de deducere, cât şi pentru operaţiuni care nu dau drept de deducere, este permisă

deducerea integrala a taxei pe valoare adăugată pe parcursul procesului investiţional,

urmând ca taxa dedusă să fie ajustată în conformitate cu procedura stabilită prin

norme.

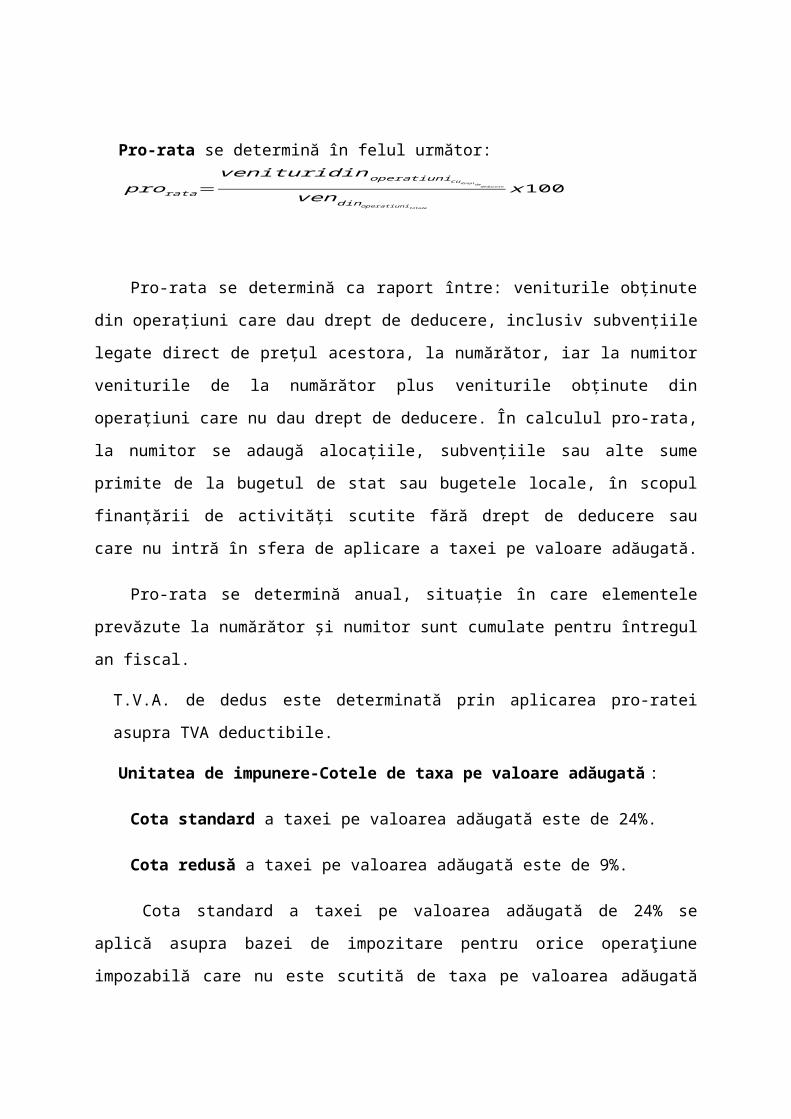

Pro-rata se determină în felul următor:

Pro-rata se determină ca raport între: veniturile obţinute din operaţiuni care dau drept de

deducere, inclusiv subvenţiile legate direct de preţul acestora, la numărător, iar la numitor

veniturile de la numărător plus veniturile obţinute din operaţiuni care nu dau drept de

deducere. În calculul pro-rata, la numitor se adaugă alocaţiile, subvenţiile sau alte sume

primite de la bugetul de stat sau bugetele locale, în scopul finanţării de activităţi scutite fără

drept de deducere sau care nu intră în sfera de aplicare a taxei pe valoare adăugată.

Pro-rata se determină anual, situaţie în care elementele prevăzute la numărător şi

numitor sunt cumulate pentru întregul an fiscal.

T.V.A. de dedus este determinată prin aplicarea pro-ratei asupra TVA deductibile.

Unitatea de impunere-Cotele de taxa pe valoare adăugată :

Cota standard a taxei pe valoarea adăugată este de 24%.

Cota redusă a taxei pe valoarea adăugată este de 9%.

Cota standard a taxei pe valoarea adăugată de 24% se aplică asupra bazei de

impozitare pentru orice operaţiune impozabilă care nu este scutită de taxa pe valoarea

adăugată sau care nu este supusă cotei reduse a taxei pe valoarea adăugată.

Cota redusă a taxei pe valoarea adăugată de 9% se aplică asupra bazei de impozitare,

pentru următoarele prestări de servicii şi/sau livrări de bunuri:

- dreptul de intrare la castele, muzee, case memoriale, monumente istorice, monumente

de arhitectură şi arheologice, grădini zoologice şi botanice, târguri, expoziţii;

- livrarea de ziare şi reviste, cu excepţia celor destinate exclusiv publicităţii;

- medicamente de uz uman şi veterinar;

prorata=venituridinoperatiunicu

dreptde

deducere

vendinoperatiunitotale

x100

- cazarea în cadrul sectorului hotelier sau al sectoarelor cu funcţie similară, inclusiv

închirierea terenurilor amenajate pentru camping.

- livrarea de manuale şcolare şi cărţi, cu excepţia celor destinate exclusiv publicităţii;

- livrarea de proteze de orice fel şi accesoriile acestora, cu excepţia protezelor dentare.

Cota de taxă pe valoarea adăugată aplicabilă este cea în vigoare la data la care

intervine faptul generator al taxei pe valoarea adăugată.

Cota aplicabilă pentru un import de bunuri este cea aplicată în interiorul ţării pentru livrarea

aceluiaşi bun.

Perioada fiscală

Perioada fiscală pentru taxa pe valoarea adăugată este luna calendaristică.

D. Accizele

Accizele sunt reglementate prin Legea 571/2003, Titlul VII, inclusiv prin Ordonanţele

cu privire la modificările şi completările ulterioare ale acestei legi.

Accizele apar în structura veniturilor bugetare în categoria impozitelor indirecte.

Sfera de aplicare

Accizele armonizate sunt taxe speciale de consum care se datorează bugetului de stat,

pentru următoarele produse provenite din producţia internă sau din import :

bere; vinuri; băuturi fermentate, altele decat bere şi vinuri; produse intermediare; alcool

etilic; produse din tutun; uleiuri minerale şi electricitate.

Produsele prevăzute sunt supuse accizelor în momentul producerii lor în România sau

la momentul importului lor în ţară. Acciza este exigibilă în momentul eliberării pentru

consum sau când se constată pierderi sau lipsuri de produse accizabile.

În cazul importului unui produs accizabil, care nu este plasat într-un regim suspensiv

sau într-un regim vamal de import cu exceptarea de la plata tuturor sumelor aferente

drepturilor de import, momentul plăţii accizelor este momentul înregistrării declaraţiei vamale

de import.

Orice antrepozitar autorizat are obligaţia de a depune la autoritatea fiscală competentă

o declaraţie de accize pentru fiecare lună în care este valabila autorizaţia de antrepozit fiscal,

indiferent dacă se datorează sau nu plata accizei pentru luna respectivă. Declaraţiile de accize

se depun la autoritatea fiscală competentă de către antrepozitarii autorizaţi până la data de 25

inclusiv a lunii următoare celei la care se referă declaraţia.

Orice antrepozitar autorizat, obligat la plata accizelor, poartă răspunderea pentru

calcularea corectă şi plata la termenul legal a accizelor către bugetul de stat şi pentru

depunerea la termenul legal a declaraţiilor de accize la autoritatea fiscală competentă.

Accizele se administrează de autorităţile fiscale competente şi de autorităţile vamale, pe baza

competenţelor lor, aşa cum sunt precizate în Codul Fiscal şi în legislaţia vamală.

Produsele accizabile sunt scutite de plata accizelor, atunci când sunt destinate pentru:

a) livrarea în contextul relaţiilor consulare sau diplomatice;

b) organizaţiile internaţionale recunoscute ca atare de către autorităţile publice ale

României, în limitele şi în condiţiile stabilite prin convenţiile internaţionale, care pun bazele

acestor organizaţii, sau prin acorduri încheiate la nivel statal sau guvernamental;

c) forţele armate aparţinând oricărui stat-parte la Tratatul Atlanticului de Nord, cu

excepţia Forţelor Armate ale României;

d) rezerva de stat şi rezerva de mobilizare, pe perioada în care au acest regim.

Plătitori (contribuabili): orice persoană care desfăşoară, de o manieră independentă

şi indiferent de loc, activităţi economice, producătoare de produse accizabile.

Obiectul impunerii: orice operaţiune prin care produsele accizabile sunt fabricate,

procesate sau modificate sub orice formă.

Baza de impozitare a accizelor o reprezintă:

- pentru produsele din producţia internă – preţurile de livrare, mai puţin accizele,

respectiv preţul producătorului, care nu poate fi mai mic decât suma costurilor

ocazionate de obţinerea produsului respectiv;

- pentru produsele din import – valoarea în vamă stabilită, la care se adaugă taxele

vamale şi taxele speciale.

Produsele menţionate sunt supuse accizelor în momentul producerii lor în România

sau la momentul importului lor în ţară.

Acciza devine exigibilă în momentul eliberării pentru consum sau când se constată pierderi

sau lipsuri de produse accizabile. Eliberarea pentru consum este considerată:

- orice ieşire a produselor accizabile în regimul suspensiv;

- orice producţie de produse accizabile în afara regimului suspensiv;

- orice import de produse accizabile, dacă produsele accizabile nu sunt plasate în regim

suspensiv;

- utilizarea de produse accizabile în interiorul antrepozitului fiscal astfel decât ca

materie primă;

- orice deţinere în afara regimului suspensiv a produselor accizabile care nu au fost

introduse în sistemul de accizare.

Mişcarea produselor accizabile din antrepozitul fiscal către un alt antrepozit fiscal în

România sau către o altă ţară nu se consideră eliberare pentru consum.

Importul este considerat orice intrare de produse accizabile în România cu excepţia:

- plasării produselor accizabile importate sub un regim vamal suspensiv în România;

- distrugerii sub supravegherea autorităţii vamale a produselor accizabile;

- plasării produselor accizabile în zone libere.

Importul mai include: scoaterea unui produs accizabil dintr-un regim vamal suspensiv,

în cazul în care produsul rămâne în România, utilizarea în scop personal în România unor

produse accizabile plasate în regim vamal suspensiv; apariţia oricărui alt eveniment acre

generează obligaţia plăţii drepturilor vamale de import.

E. Taxe vamale

Taxele vamale se încadrează în categoria impozitelor indirecte, ele se percep asupra

mărfurilor doar la trecerea graniţei sau vămii unei ţări.

Plătitori (contribuabili): orice persoană care desfăşoară, de o manieră independentă

activităţi economice, ce presupun exportul sau importul unor mărfuri.

Obiectul impunerii: acţiuni, atitudini şi proceduri de realizat prin implicarea

autorităţii vamale şi a persoanelor care trec graniţa având în posesie mărfuri.

Taxele vamale pot fi structurate, aşa cum prevede şi literatura de specialitate după mai

multe criterii, dintre care menţionăm: obiectul impunerii, modalităţile de aşezare şi impunere,

scopul pentru care au fost instituite.

În raport cu obiectul impunerii taxele pot fi:

- taxe vamale de import, pentru produsele importate din altă ţară;

- taxe vamale de tranzit , la trecerea mărfurilor printr-o ţară;

- taxe vamale de export, privind mărfurile exportate.

În funcţie de modalităţile de aşezare şi calcul taxele vamale se regăsesc astfel:

- specifice, stabilite pe unităţi cu exprimare naturală: kilograme, bucată, metru liniar,

metru cub, etc.;

- ad-valorem, prin aplicarea de cote asupra preţurilor mărfurilor;

- mixte, prin îmbinarea celorlalte două.

În funcţie de scopul urmărit la instituire, taxele vamale privesc:

- mobilizarea de venituri pentru stat;

- protecţia prin crearea de bariere în trecerea mărfurilor între state.Pentru o bună

desfăşurare a activităţii de colectare a taxelor vamale trebuie să stabilim înţelesul unor

concepte cum ar fi: autoritate vamală, operaţiuni prealabile vămuirii sau regimul vamal.

Autoritatea vamală este instituţia care este îndreptăţită să exercite o anumită

prerogativă ce ţine de politica vamală a statului în vederea aplicării de taxe asupra bunurilor

care trec prin vamă.

Operaţiunea se mai numeşte şi vămuire şi se exercită de către personalul operativ,

prin birouri şi puncte de lucru organizate prin direcţii regionale şi Direcţia Generală a

Vămilor.

Dintre responsabilităţile şi competenţele autorităţii vamale se menţionează: controlul

mărfurilor şi a mijloacelor de transport, controlul corporal al persoanelor fizice, controlul

bunurilor trecute prin vamă în orice loc de pe teritoriul ţării.

Operaţiunile prealabile vămuirii reprezintă acţiuni, atitudini şi proceduri de realizat

prin implicarea autorităţii vamale şi a persoanelor care trec graniţa având în posesie mărfuri.

Regimul vamal vizând mărfurile care intră şi ies din ţară presupune un cadru juridic

procedural cu referire la normele ce se aplică operaţiunilor comerciale privind scopul şi

destinaţia lor.

Regimurile vamale pot fi: definitive sau/ şi suspensie.

Importul reprezintă intrarea mărfurilor străine în ţară şi introducerea lor în circuitul

economic. Taxele vamale la import se determină pe baza tarifului vamal practicat în România

ce se aplică asupra valorii exprimate în lei, în vamă, cu privire la mărfurile importate.

Valoarea în vamă este elementul tehnic cunoscut sub denumirea de bază de calcul a

taxelor vamale aşa cum sunt ele prevăzute în Tariful vamal de import al României şi Legii

nr.141 din 1997.

Determinarea definitivă a valorii în vamă presupune şi situaţii particulare posibile

ţinând de documente şi de dreptul de a ridica mărfurile din vamă la cererea importatorului.

Exportul apare în legătură cu mărfurile româneşti care ies definitiv din ţară, mărfuri

care au fost produse în ţară, cu excepţia celor care se află sub influenţa unor măsuri de

prohibiţie sau restricţie.

În ceea ce priveşte aspectul procedural acesta trebuie să parcurgă mai multe etape în

legătură cu deplasarea mărfurilor şi trebuie să se ţină cont de reglementările specifice legii.

Valoarea în vamă a mărfurilor exportate consemnată în declaraţia vamală se exprimă în

valuta agreată de Banca Naţională a României şi se consideră franco frontiera română.

Mărfurile importate se află în situaţie de interdicţie la trecerea graniţei şi figurează cu

sensul de prohibiţie sau în sens mai lejer în sensul permiterii circulaţiei apar mărfuri

restricţionate, pentru care exist condiţii speciale.

Tariful vamal se adaugă la import şi export pentru bunurile care nu se încadrează în

limitele cantitative şi valorice prevazute de lege.

Regimurile vamale suspensive sunt definite ca operaţiuni cu titlu temporar care au ca

şi efect suspendarea plăţilor vamale. Aceasta se solicită în scris de către titularul operaţiunii

comerciale, iar autoritatea vamală poate aproba cererea numai în cazul existenţei condiţiilor

de suraveghere şi control. Se solicită şi constituirea unei garanţii care să asigure încasarea

drepturilor de import ce ar putea fi datorate.

F. Impozite şi taxele locale

a) Impozitul pe clădiri

Impozitul pe clădiri este datorat de orice persoană care are în proprietate o clădire

situată în România, fiind destinat bugetului local al unităţii administrativ teritoriale în care

este amplasată clădirea. Dacă o clădire se află în proprietatea comună a două sau mai multe

persoane , fiecare din proprietarii comuni ai clădirii datorează impozitul pentru spaţiile situate

în partea din clădire aflată în partea sa.

Scutiri:

Impozitul pe clădiri nu se datorează pentru:

- clădirile proprietate a statului, a unităţilor administrativ teritoriale sau a oricăror

instituţii publice, cu excepţia incintelor care sunt folosite pentru activităţi economice;

- cladirile care sunt considerate monumente istorice, de arhitectură sau arheologie,

muzee ori case memoriale, cu exceptia celor care sunt folosite pentru activităţi

economice;

- clădirile care constituie lăcaşuri de cult, aparţinând cultelor religioase recunoscute de

lege;

- clădirile instituţiilor de învaţământ preuniversitar sau universitar, autorizate provizoriu

sau acreditate;

- clădirile unităţilor sanitare de interes naţional care nu au trecut în patrimoniul

autorităţilor locale;

- construcţiile şi amenajările funerale din cimitire, crematorii etc.

În cazul persoanelor juridice, impozitul se calculează prin aplicarea unei cote asupra

valorii de inventar a clădirii. Cota de impozit se stabileşte prin hotărâre a Consiliului Local şi

poate fi cuprinsă între 0,5 si 1% inclusiv. Valoarea de inventar a clădirii este valoarea de

intrare a clădirii în patrimoniu, înregistrata în contabilitatea proprietarului clădirii, conform

prevederilor legele în vigoare. În cazul unei clădiri a cărei valoare a fost recuperată integral pe

calea aomortizării, valoarea impozabilă se reduce cu 15%.

În cazul unei clădiri ce face obiectul unui contract de leasing financiar se aplică

următoarele reguli: impozitul pe clădire se datorează de proprietar, valoarea care se ia în

considerare la calculul impozitului pe clădiri este valoarea clădirii înregistrata în contractul de

leasing financiar.

Impozitul pe clădiri se plăteşte anual, în patru rate egale, pâna la datele de 15 martie,

15 iunie, 15 septembrie şi 15 noiembrie, inclusiv.

b) Impozitul pe terenuri

Impozitul pe teren apare în structura veniturilor proprii ale bugetelor locale şi este

datorat de persoanele care au în proprietate terenuri situate în România, atât în mediu urban,

cât şi în cel rural.

Subiectul (plătitorul) impozitului pe teren este deţinătorul terenurilor.

Obiectul impozitului: toate suprafeţele de teren aflate în proprietatea societăţii.

Unitatea tehnică de evaluare este metrii pătraţi de teren pentru care se stabileşte

anual o sumă fixă.

Baza de calcul este reprezentată de suprafaţa de teren diferenţiată pe categorii de

localităţi, iar în cadrul localităţii, pe zone; în intravilan sunt patru zone: A, B, C, D. Încadrarea

terenurilor pe zone, în cadrul localităţii se face de Consiliul Local Cluj în funcţie de poziţia

terenului faţă de centrul localităţii, de caracterul zonei (zonă locuită sau industrială ) precum

şi de alte elemente.

Plata se face anual, în patru rate egale, până la datele de 15 martie, 15 iunie, 15

septembrie şi 15 noiembrie, inclusiv. Pentru plata cu anticipaţie a impozitului, datorată pentru

întregul an, până la data de 15 martie a anului respectiv se acordă o bonificaţie de 10%,

stabilită prin Hotărâre a Consiliului Local.

Sunt scutite de la plata impozitului pe teren :

- terenurile aferente unor clădiri, pentru suprafeţele ocupate de clădiri;

- orice teren al unui cult religios;

- orice teren al unei instituţii de învăţământ preuniversitar şi universitar acreditată sau

autorizată provizoriu;

- orice teren deţinut, administrat sau folosit de către o instituţie publică, cu excepţia

suprafeţelor folosite pentru activităţi economice;

- orice teren degradat sau poluat;

- terenurile care prin natura lor sunt improprii pentru agricultură sau silvicultură, orice

terenuri ocupate de iazuri, bălti, lacuri de acumulare sau căi navigabile;

- terenuri ocupate de autostrăzi, drumuri europene, drumuri naţionale;

- terenurile parcurilor industriale, ştiinţifice şi tehnologice etc.

c) Taxe asupra mijloacelor de transport