Modificaciones estructurales de las sociedades mercantiles

11 de mayo de 2010

2 Hogan Lovells www.hoganlovells.com

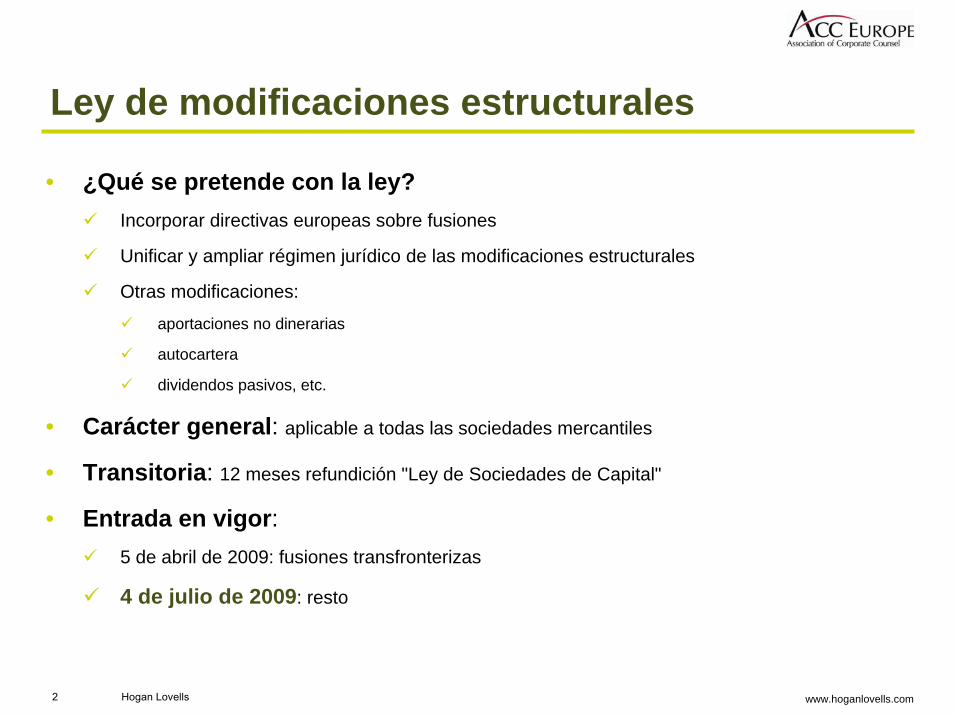

Ley de modificaciones estructurales

• ¿Qué se pretende con la ley?Incorporar directivas europeas sobre fusiones

Unificar y ampliar régimen jurídico de las modificaciones estructurales

Otras modificaciones:

aportaciones no dinerarias

autocartera

dividendos pasivos, etc.

• Carácter general: aplicable a todas las sociedades mercantiles

• Transitoria: 12 meses refundición "Ley de Sociedades de Capital"

• Entrada en vigor:5 de abril de 2009: fusiones transfronterizas

4 de julio de 2009: resto

3 Hogan Lovells www.hoganlovells.com

¿Qué se entiendepor modificaciones estructurales?

Transformación

Fusión

Escisión

Cesión global de activo y pasivo

Traslado internacional del domicilio social

4 Hogan Lovells www.hoganlovells.com

Transformación

5 Hogan Lovells www.hoganlovells.com

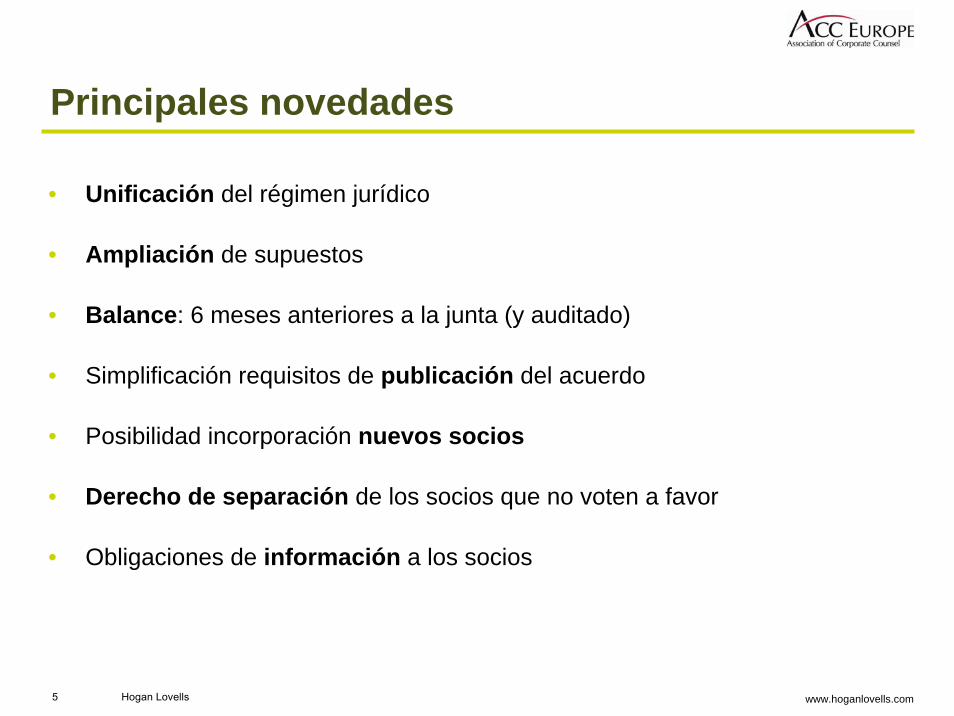

Principales novedades

• Unificación del régimen jurídico

• Ampliación de supuestos

• Balance: 6 meses anteriores a la junta (y auditado)

• Simplificación requisitos de publicación del acuerdo

• Posibilidad incorporación nuevos socios

• Derecho de separación de los socios que no voten a favor

• Obligaciones de información a los socios

6 Hogan Lovells www.hoganlovells.com

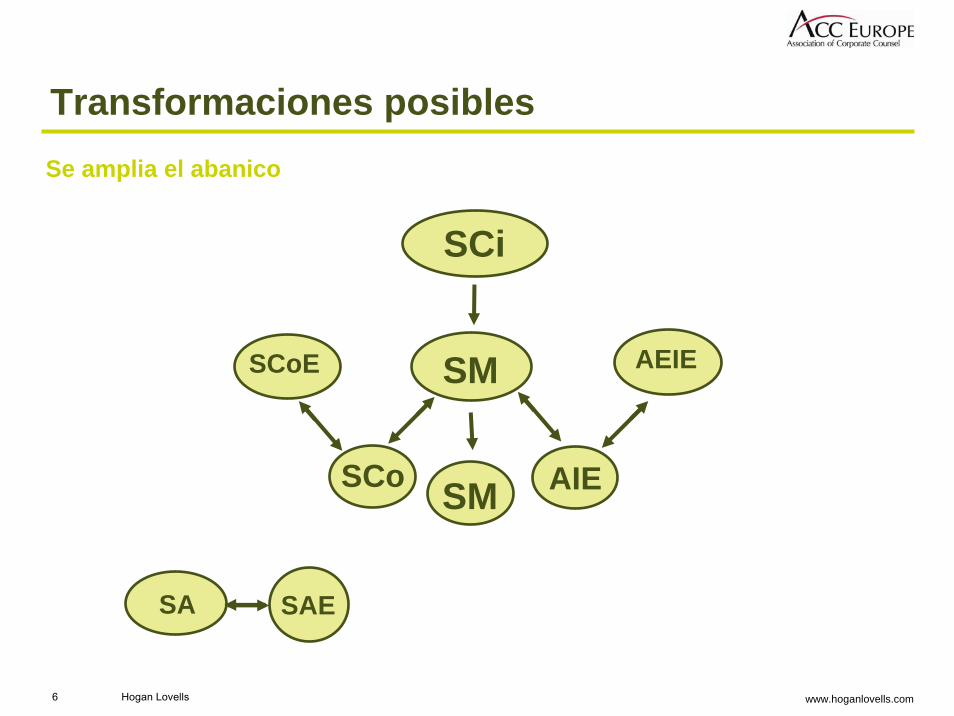

Transformaciones posiblesSe amplia el abanico

SCi

SCoE AEIESM

SM AIESCo

SAESA

7 Hogan Lovells www.hoganlovells.com

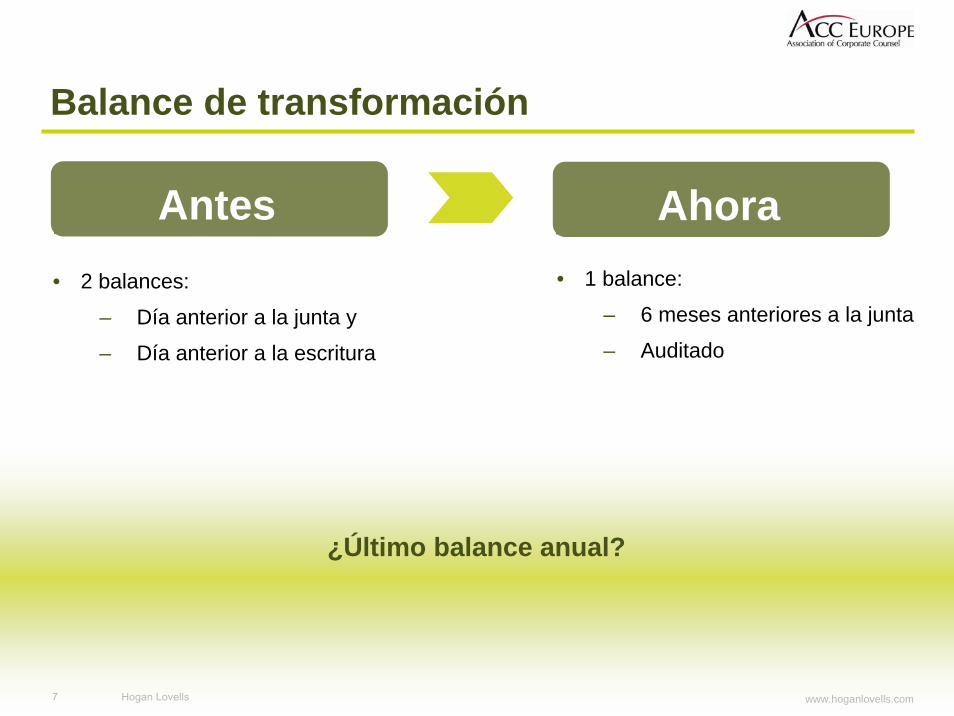

Balance de transformación

• 2 balances:

– Día anterior a la junta y

– Día anterior a la escritura

• 1 balance:

– 6 meses anteriores a la junta

– Auditado

Antes Ahora

¿Último balance anual?

8 Hogan Lovells www.hoganlovells.com

Ahorro en tiempo y costes

Publicación del acuerdo de transformación

• 3 BORME y 2 periódicos "en la provincia"

• Excepciones: – Comunicación a los socios con derecho

de separación

– Junta universal

• 1 BORME y 1 diario "de la provincia"

• Excepciones: – Comunicación individual a

socios, titulares de derechos especiales y acreedores

– Junta universal (art. 220 RRM)

Antes Ahora

9 Hogan Lovells www.hoganlovells.com

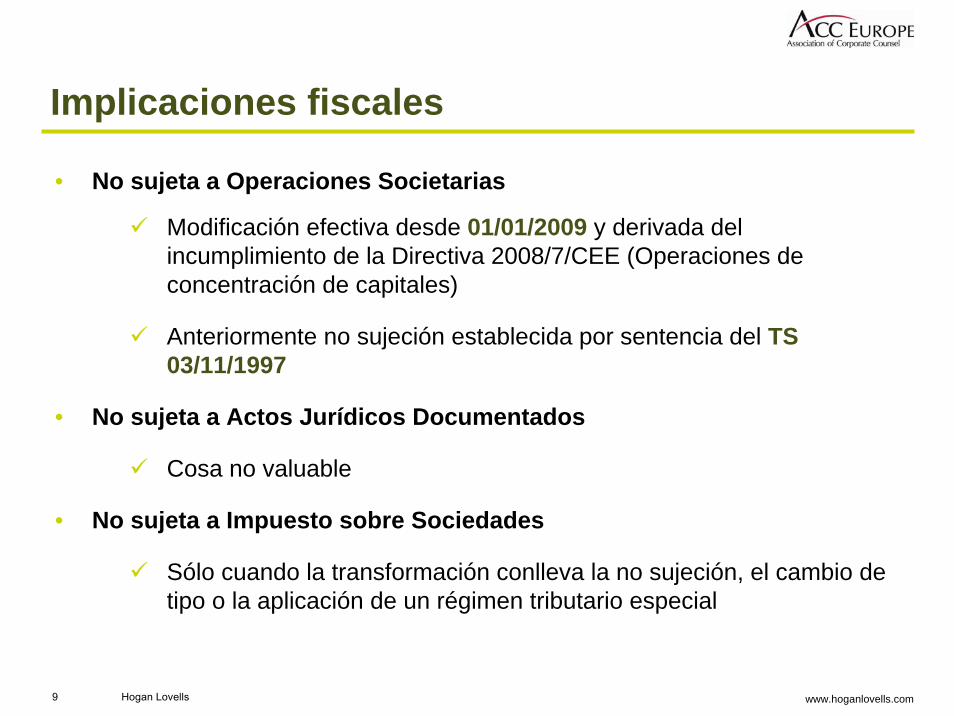

Implicaciones fiscales

• No sujeta a Operaciones Societarias

Modificación efectiva desde 01/01/2009 y derivada del incumplimiento de la Directiva 2008/7/CEE (Operaciones de concentración de capitales)

Anteriormente no sujeción establecida por sentencia del TS 03/11/1997

• No sujeta a Actos Jurídicos Documentados

Cosa no valuable

• No sujeta a Impuesto sobre Sociedades

Sólo cuando la transformación conlleva la no sujeción, el cambio de tipo o la aplicación de un régimen tributario especial

10 Hogan Lovells www.hoganlovells.com

Fusión

11 Hogan Lovells www.hoganlovells.com

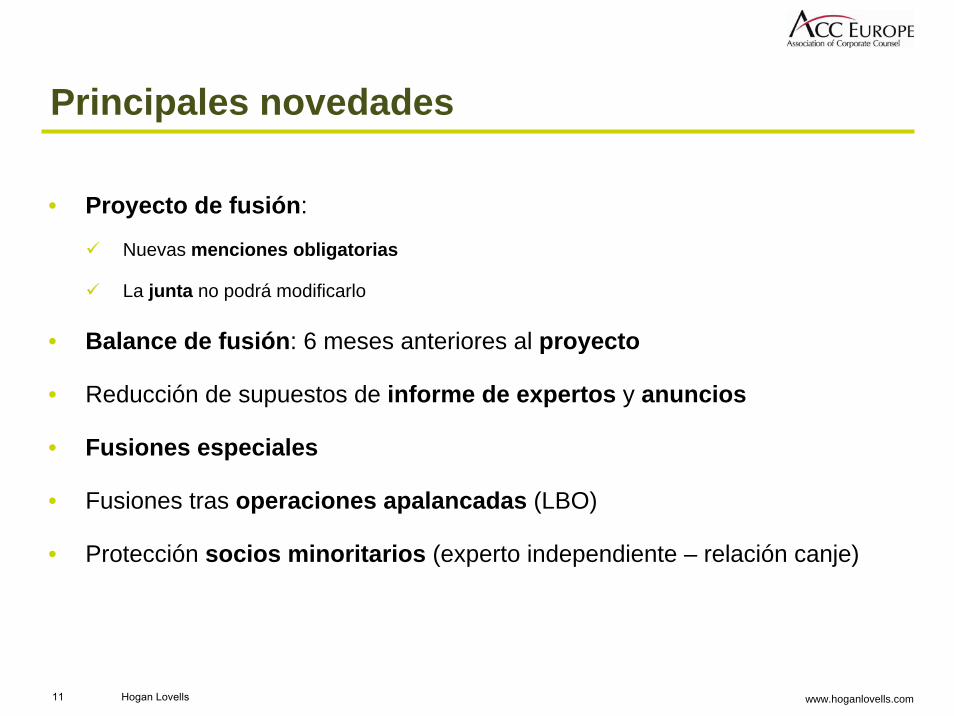

Principales novedades

• Proyecto de fusión:

Nuevas menciones obligatorias

La junta no podrá modificarlo

• Balance de fusión: 6 meses anteriores al proyecto

• Reducción de supuestos de informe de expertos y anuncios

• Fusiones especiales

• Fusiones tras operaciones apalancadas (LBO)

• Protección socios minoritarios (experto independiente – relación canje)

12 Hogan Lovells www.hoganlovells.com

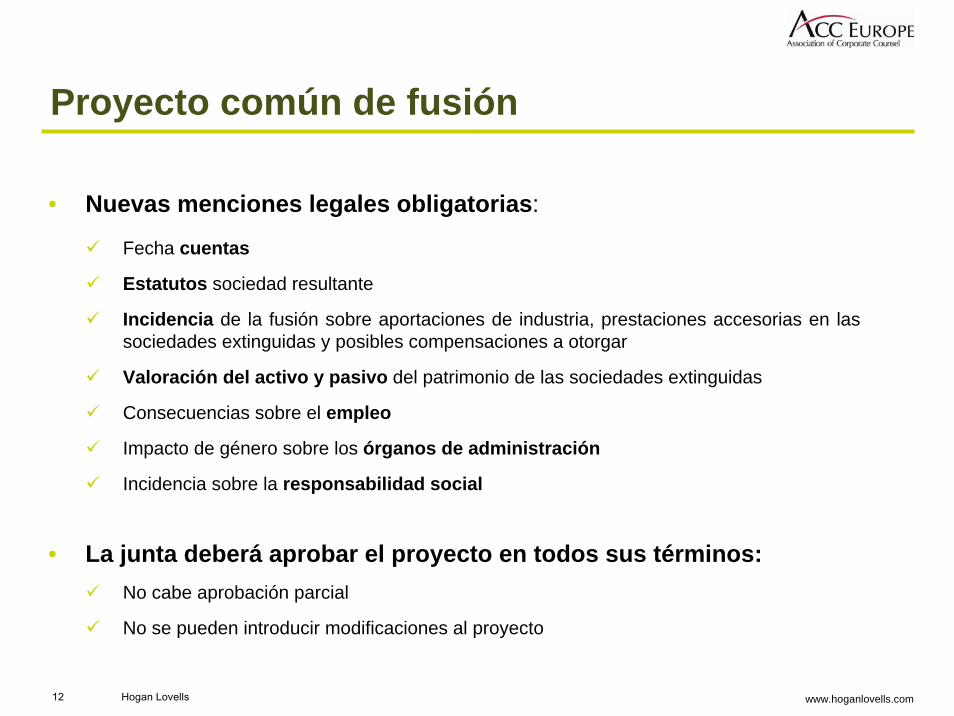

Proyecto común de fusión

• Nuevas menciones legales obligatorias:

Fecha cuentas

Estatutos sociedad resultante

Incidencia de la fusión sobre aportaciones de industria, prestaciones accesorias en las sociedades extinguidas y posibles compensaciones a otorgar

Valoración del activo y pasivo del patrimonio de las sociedades extinguidas

Consecuencias sobre el empleo

Impacto de género sobre los órganos de administración

Incidencia sobre la responsabilidad social

• La junta deberá aprobar el proyecto en todos sus términos:No cabe aprobación parcial

No se pueden introducir modificaciones al proyecto

13 Hogan Lovells www.hoganlovells.com

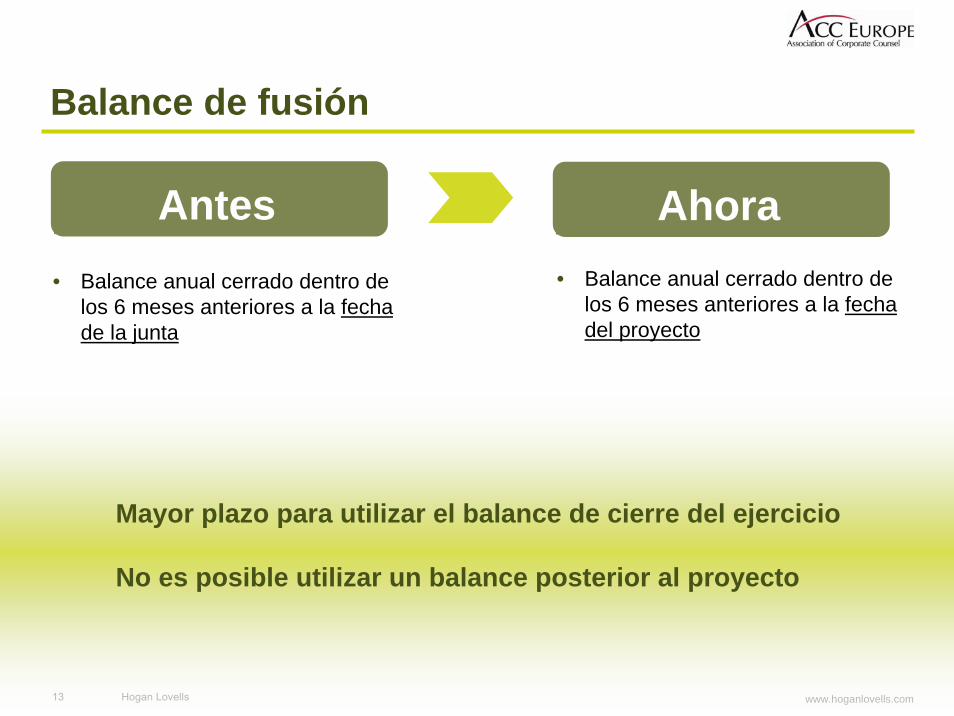

Balance de fusión

• Balance anual cerrado dentro de los 6 meses anteriores a la fecha de la junta

• Balance anual cerrado dentro de los 6 meses anteriores a la fecha del proyecto

Antes Ahora

Mayor plazo para utilizar el balance de cierre del ejercicio

No es posible utilizar un balance posterior al proyecto

14 Hogan Lovells www.hoganlovells.com

Informe de expertos independientes

• Alguna de las sociedades extinguida (fusión) o beneficiaria(escisión) sea anónima o comanditaria por acciones– Salvo fusión simplificada

• Sociedad resultante (fusión)/ sociedades participantes (escisión) anónima o comanditaria por acciones– Salvo J. Universal y unanimidad

• Fusiones tras operaciones apalancadas

• Excepción: fusiones especiales (salvo indirecta)

Antes Ahora

Simplificación del proceso:

Ahorro de tiempo

Ahorro de costes Honorarios del experto

2 meses

15 Hogan Lovells www.hoganlovells.com

Publicación del acuerdo

• 3 BORME y 2 periódicos • 1 BORME y 1 diario

• Excepción: comunicación individual y por escrito a todos los socios y acreedores

NormalAprox. 2.897 €

Aprox. 1.072 €

Coste envíoAhorro de tiempo y costes

Antes Ahora

UrgenteAprox. 4.507 €

16 Hogan Lovells www.hoganlovells.com

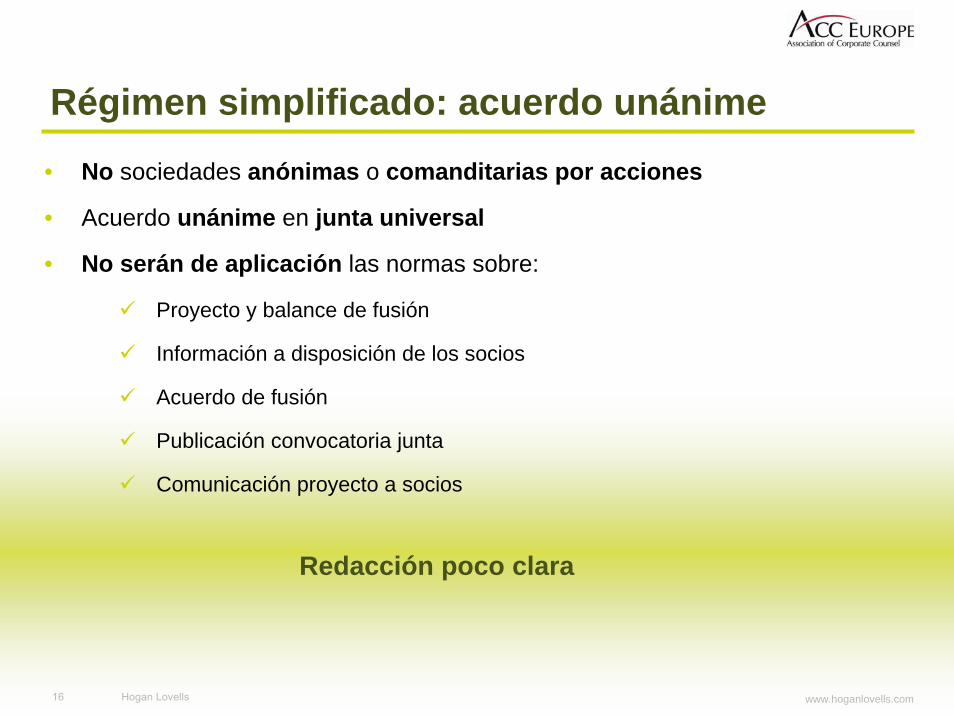

Régimen simplificado: acuerdo unánime

• No sociedades anónimas o comanditarias por acciones

• Acuerdo unánime en junta universal

• No serán de aplicación las normas sobre:

Proyecto y balance de fusión

Información a disposición de los socios

Acuerdo de fusión

Publicación convocatoria junta

Comunicación proyecto a socios

Redacción poco clara

17 Hogan Lovells www.hoganlovells.com

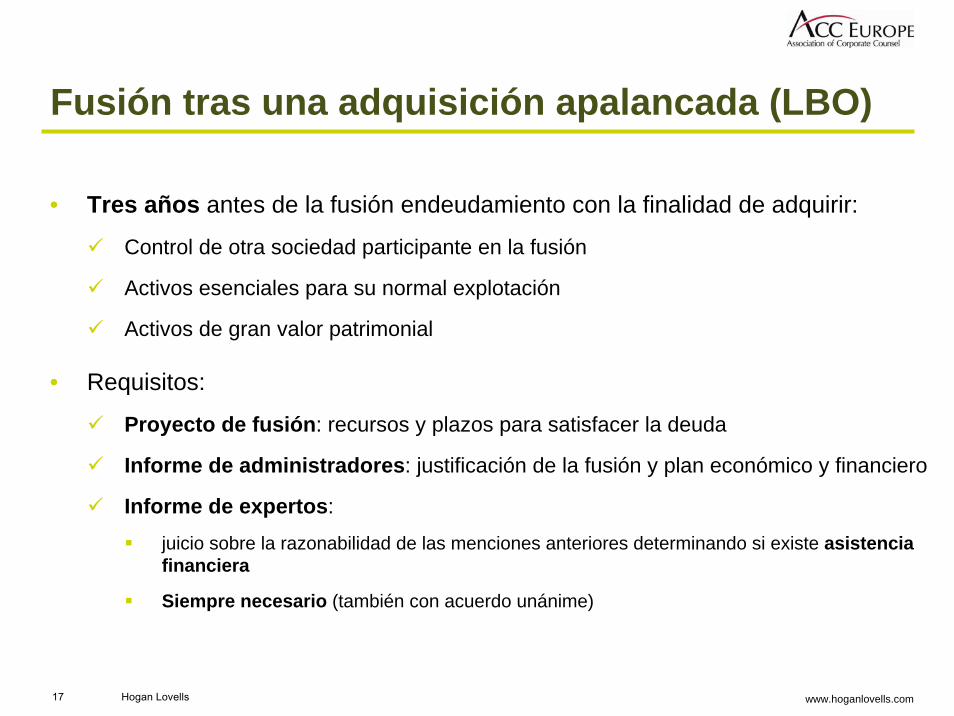

Fusión tras una adquisición apalancada (LBO)

• Tres años antes de la fusión endeudamiento con la finalidad de adquirir:

Control de otra sociedad participante en la fusión

Activos esenciales para su normal explotación

Activos de gran valor patrimonial

• Requisitos:

Proyecto de fusión: recursos y plazos para satisfacer la deuda

Informe de administradores: justificación de la fusión y plan económico y financiero

Informe de expertos:

juicio sobre la razonabilidad de las menciones anteriores determinando si existe asistencia financiera

Siempre necesario (también con acuerdo unánime)

18 Hogan Lovells www.hoganlovells.com

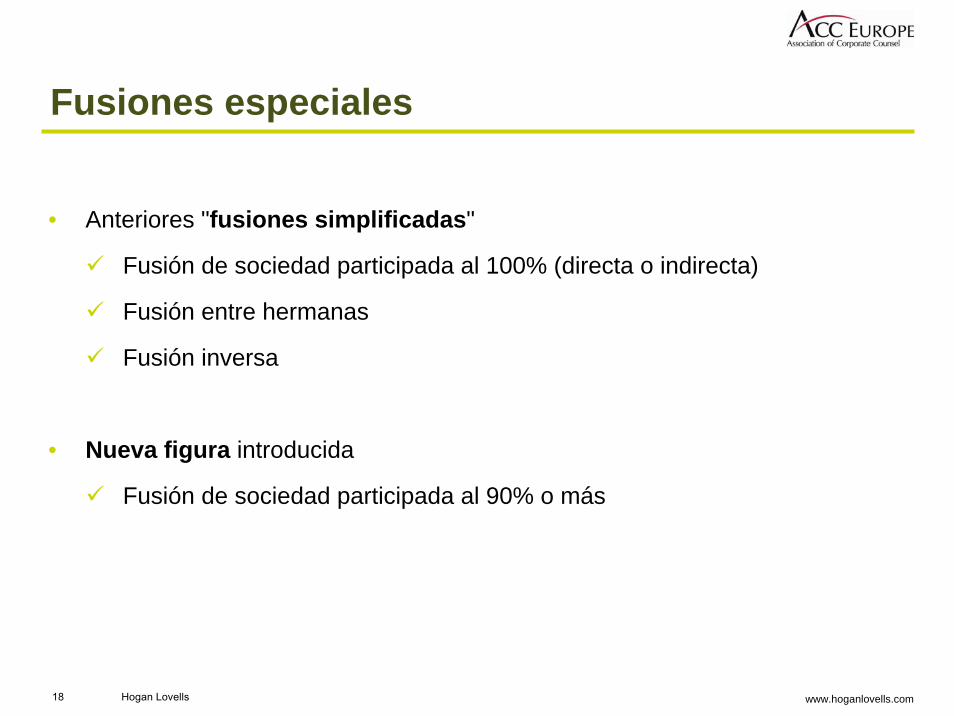

Fusiones especiales

• Anteriores "fusiones simplificadas"

Fusión de sociedad participada al 100% (directa o indirecta)

Fusión entre hermanas

Fusión inversa

• Nueva figura introducida

Fusión de sociedad participada al 90% o más

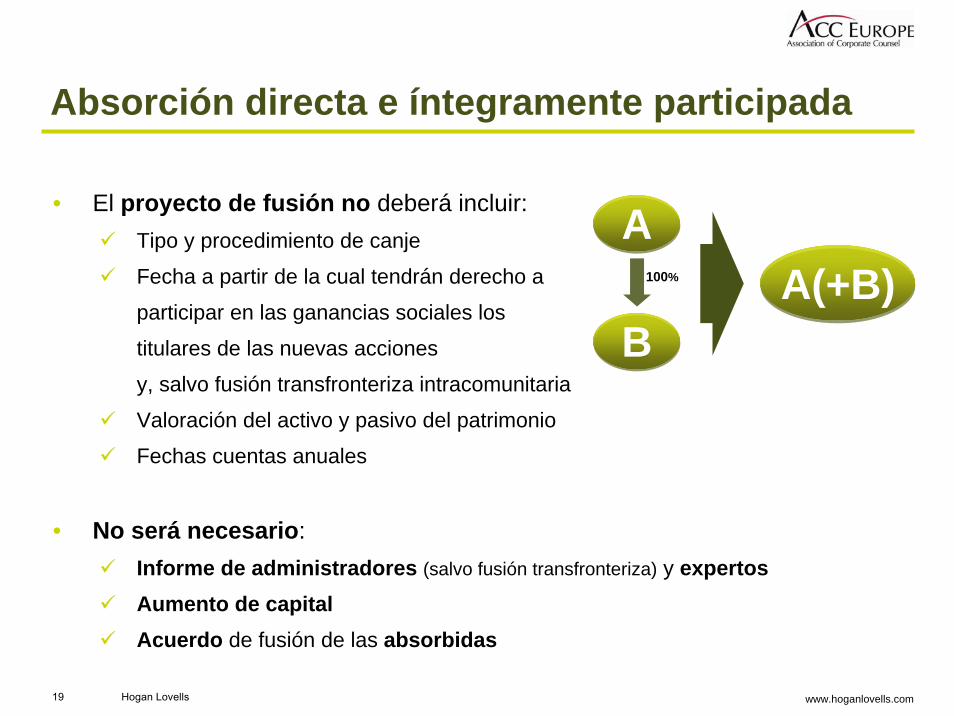

19 Hogan Lovells www.hoganlovells.com

AA

BBA(+B)A(+B)

• El proyecto de fusión no deberá incluir:Tipo y procedimiento de canje

Fecha a partir de la cual tendrán derecho a

participar en las ganancias sociales los

titulares de las nuevas acciones

y, salvo fusión transfronteriza intracomunitaria

Valoración del activo y pasivo del patrimonio

Fechas cuentas anuales

100%

• No será necesario:Informe de administradores (salvo fusión transfronteriza) y expertosAumento de capitalAcuerdo de fusión de las absorbidas

Absorción directa e íntegramente participada

20 Hogan Lovells www.hoganlovells.com

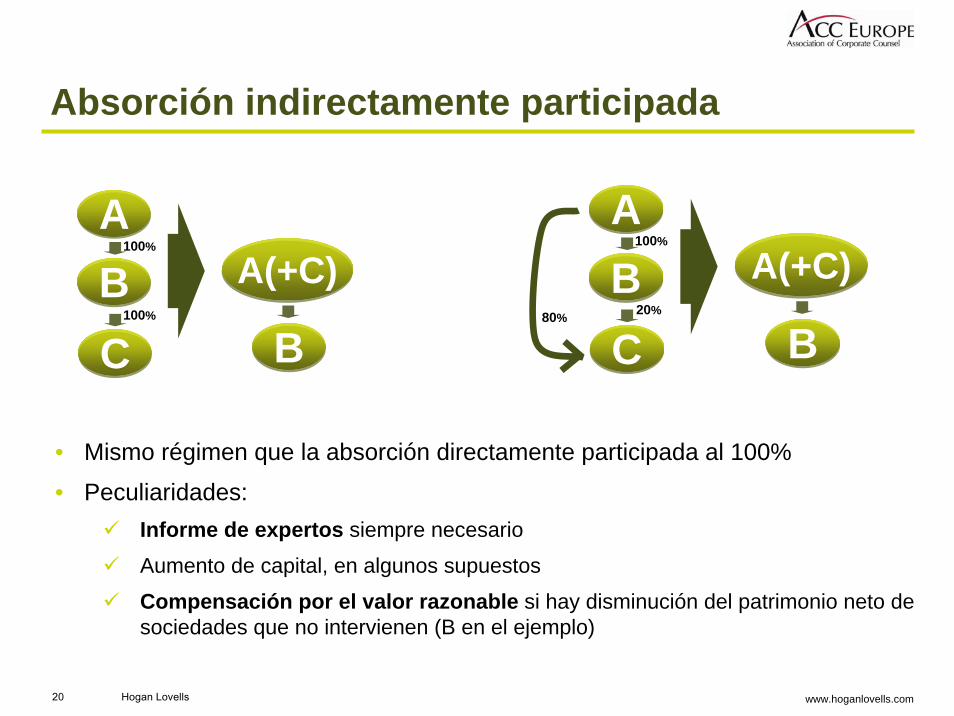

Absorción indirectamente participada

AABB A(+C)A(+C)

CC BB100%

100%

AABB A(+C)A(+C)

CC BB

100%

20%80%

• Mismo régimen que la absorción directamente participada al 100%

• Peculiaridades:Informe de expertos siempre necesario

Aumento de capital, en algunos supuestos

Compensación por el valor razonable si hay disminución del patrimonio neto de sociedades que no intervienen (B en el ejemplo)

21 Hogan Lovells www.hoganlovells.com

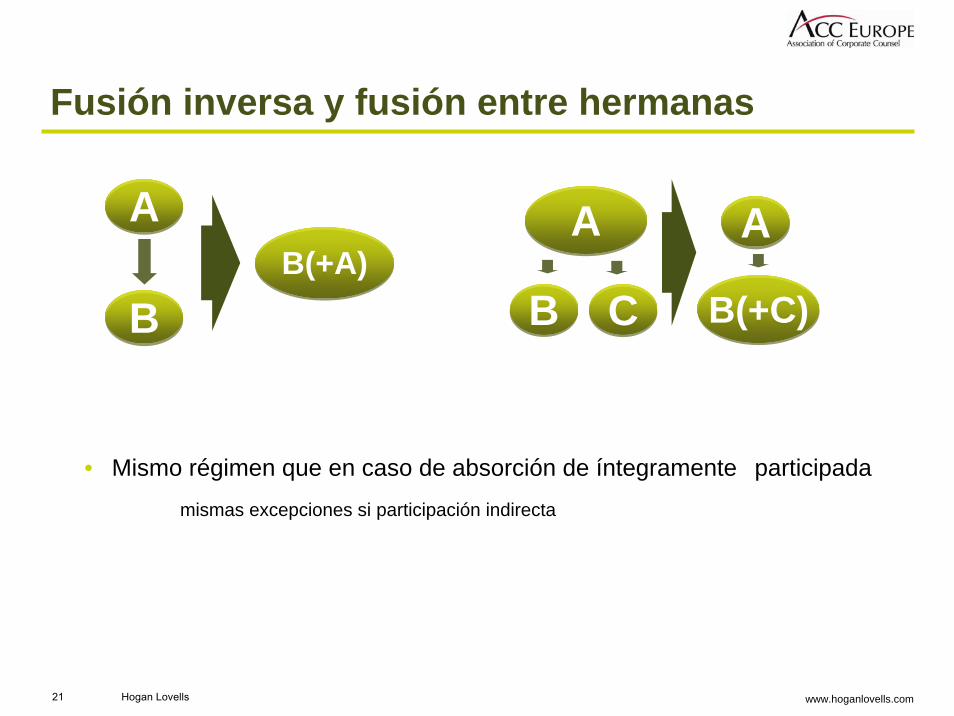

Fusión inversa y fusión entre hermanas

AA

BBB(+A)B(+A)

AA

BB

AA

CC B(+C)B(+C)

• Mismo régimen que en caso de absorción de íntegramente participada

mismas excepciones si participación indirecta

22 Hogan Lovells www.hoganlovells.com

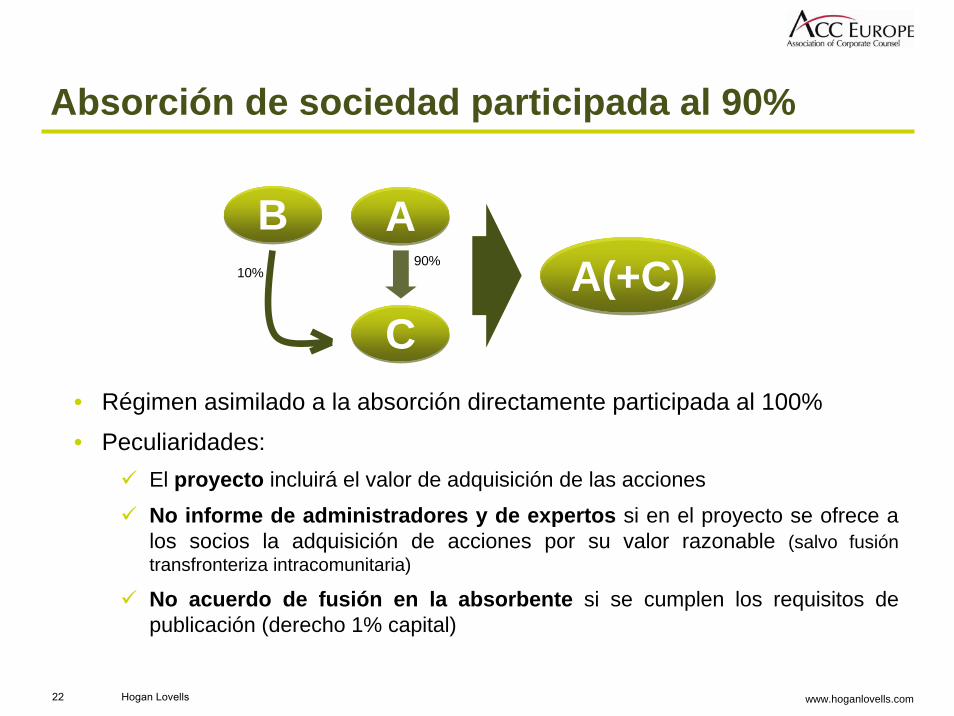

Absorción de sociedad participada al 90%

AA

CCA(+C)A(+C)

BB10%

90%

• Régimen asimilado a la absorción directamente participada al 100%

• Peculiaridades:El proyecto incluirá el valor de adquisición de las acciones

No informe de administradores y de expertos si en el proyecto se ofrece a los socios la adquisición de acciones por su valor razonable (salvo fusión transfronteriza intracomunitaria)

No acuerdo de fusión en la absorbente si se cumplen los requisitos de publicación (derecho 1% capital)

23 Hogan Lovells www.hoganlovells.com

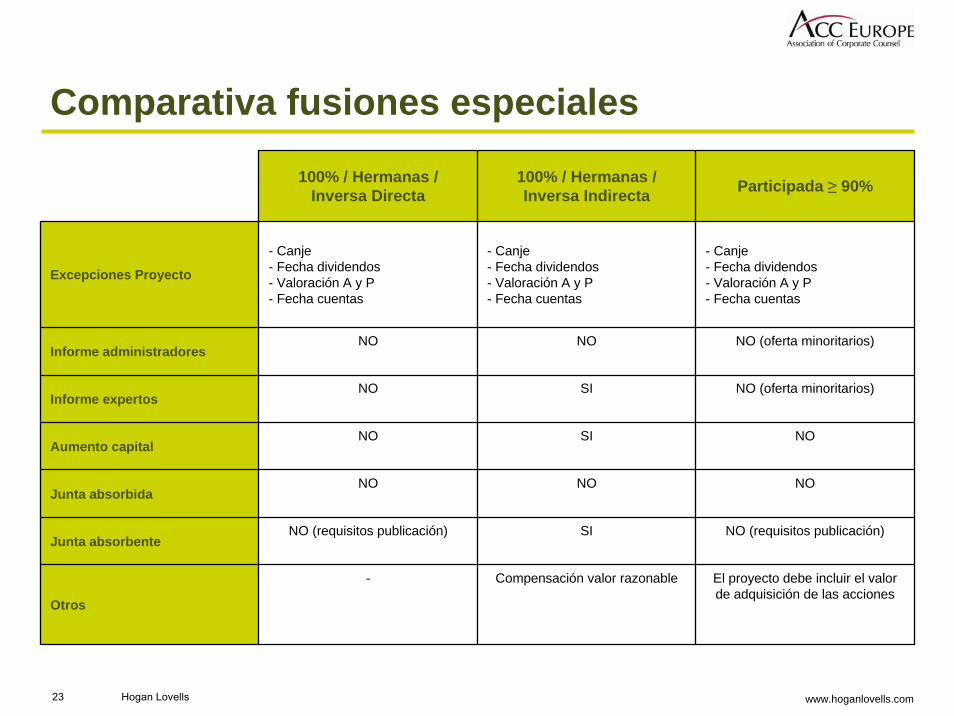

Comparativa fusiones especiales

100% / Hermanas / Inversa Directa

100% / Hermanas / Inversa Indirecta Participada ≥ 90%

Excepciones Proyecto

- Canje- Fecha dividendos- Valoración A y P- Fecha cuentas

- Canje- Fecha dividendos- Valoración A y P- Fecha cuentas

- Canje- Fecha dividendos- Valoración A y P- Fecha cuentas

Informe administradoresNO NO NO (oferta minoritarios)

Informe expertosNO SI NO (oferta minoritarios)

Aumento capitalNO SI NO

Junta absorbidaNO NO NO

Junta absorbenteNO (requisitos publicación) SI NO (requisitos publicación)

Otros

- Compensación valor razonable El proyecto debe incluir el valor de adquisición de las acciones

24 Hogan Lovells www.hoganlovells.com

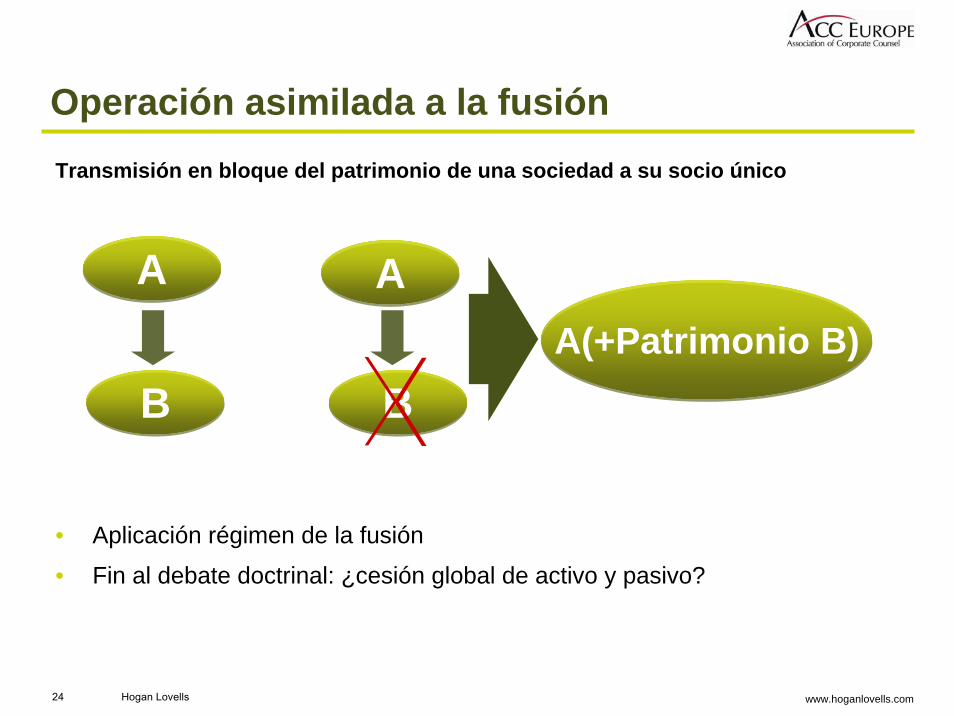

Operación asimilada a la fusión

• Aplicación régimen de la fusión

• Fin al debate doctrinal: ¿cesión global de activo y pasivo?

Transmisión en bloque del patrimonio de una sociedad a su socio único

AA

BBA(+Patrimonio B)A(+Patrimonio B)

AA

BB

25 Hogan Lovells www.hoganlovells.com

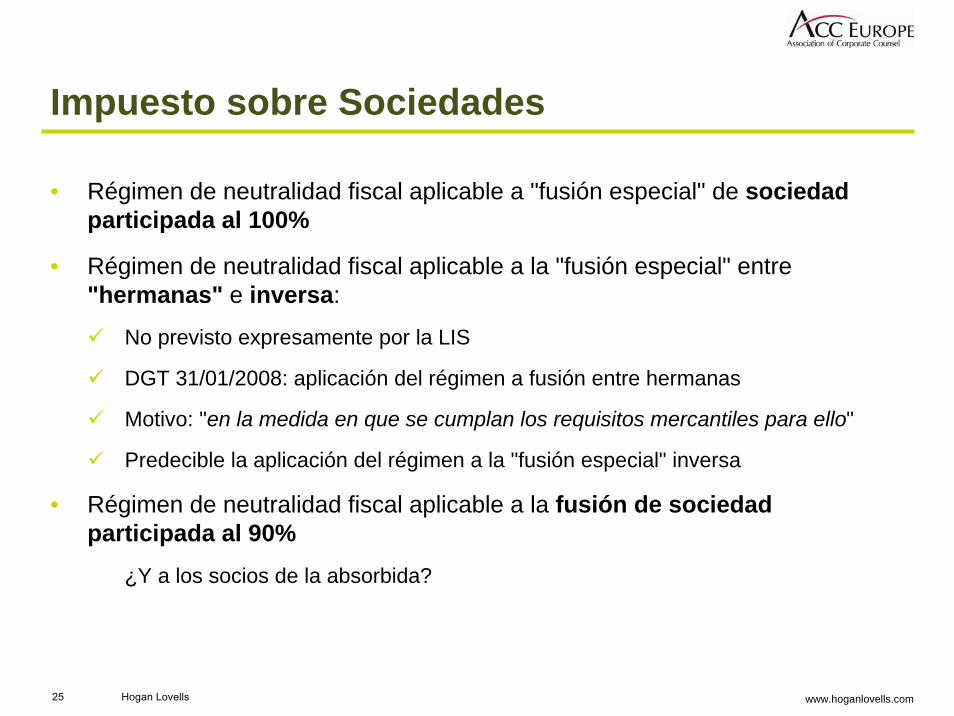

Impuesto sobre Sociedades

• Régimen de neutralidad fiscal aplicable a "fusión especial" de sociedad participada al 100%

• Régimen de neutralidad fiscal aplicable a la "fusión especial" entre "hermanas" e inversa:

No previsto expresamente por la LIS

DGT 31/01/2008: aplicación del régimen a fusión entre hermanas

Motivo: "en la medida en que se cumplan los requisitos mercantiles para ello"

Predecible la aplicación del régimen a la "fusión especial" inversa

• Régimen de neutralidad fiscal aplicable a la fusión de sociedad participada al 90%

¿Y a los socios de la absorbida?

26 Hogan Lovells www.hoganlovells.com

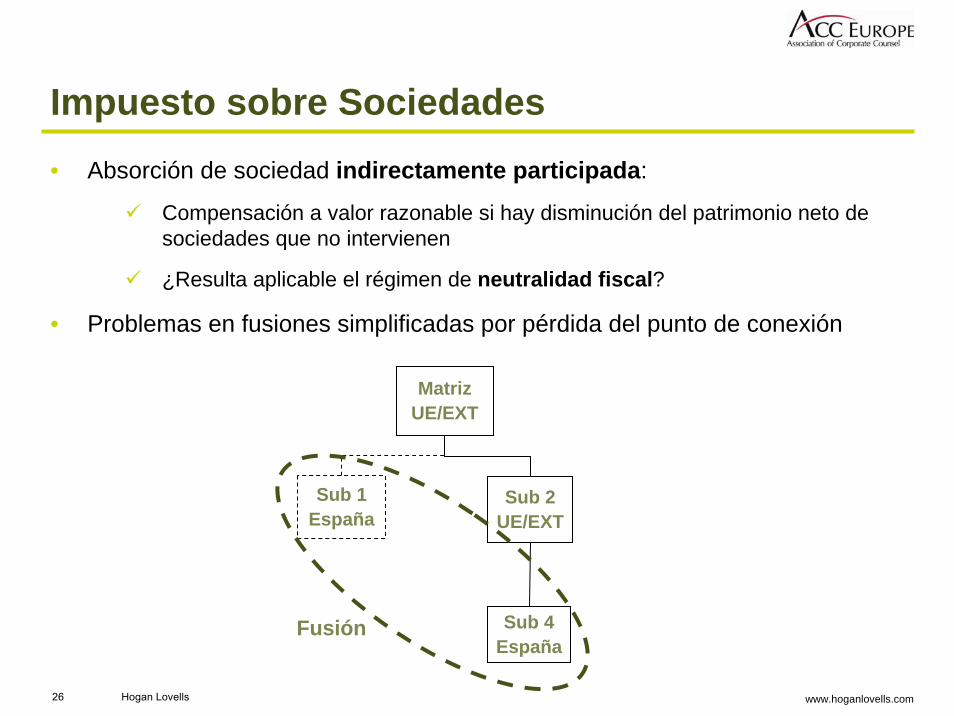

Impuesto sobre Sociedades• Absorción de sociedad indirectamente participada:

Compensación a valor razonable si hay disminución del patrimonio neto de sociedades que no intervienen

¿Resulta aplicable el régimen de neutralidad fiscal?

• Problemas en fusiones simplificadas por pérdida del punto de conexión

MatrizUE/EXT

Sub 1España

Sub 2UE/EXT

Sub 4España

Fusión

27 Hogan Lovells www.hoganlovells.com

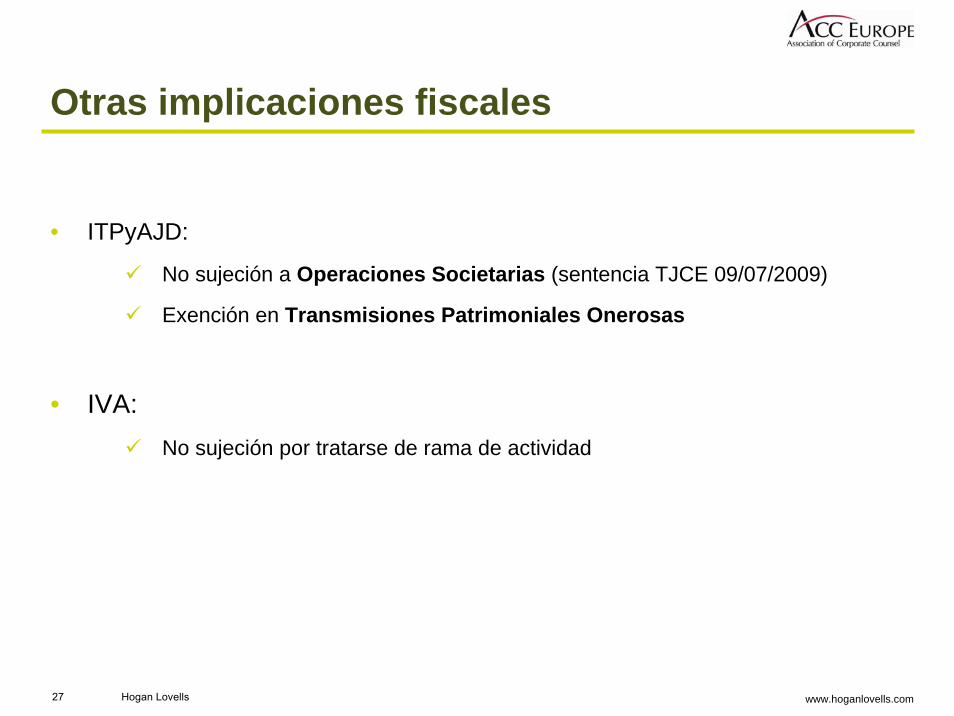

Otras implicaciones fiscales

• ITPyAJD:

No sujeción a Operaciones Societarias (sentencia TJCE 09/07/2009)

Exención en Transmisiones Patrimoniales Onerosas

• IVA:No sujeción por tratarse de rama de actividad

28 Hogan Lovells www.hoganlovells.com

Fusión transfronteriza

29 Hogan Lovells www.hoganlovells.com

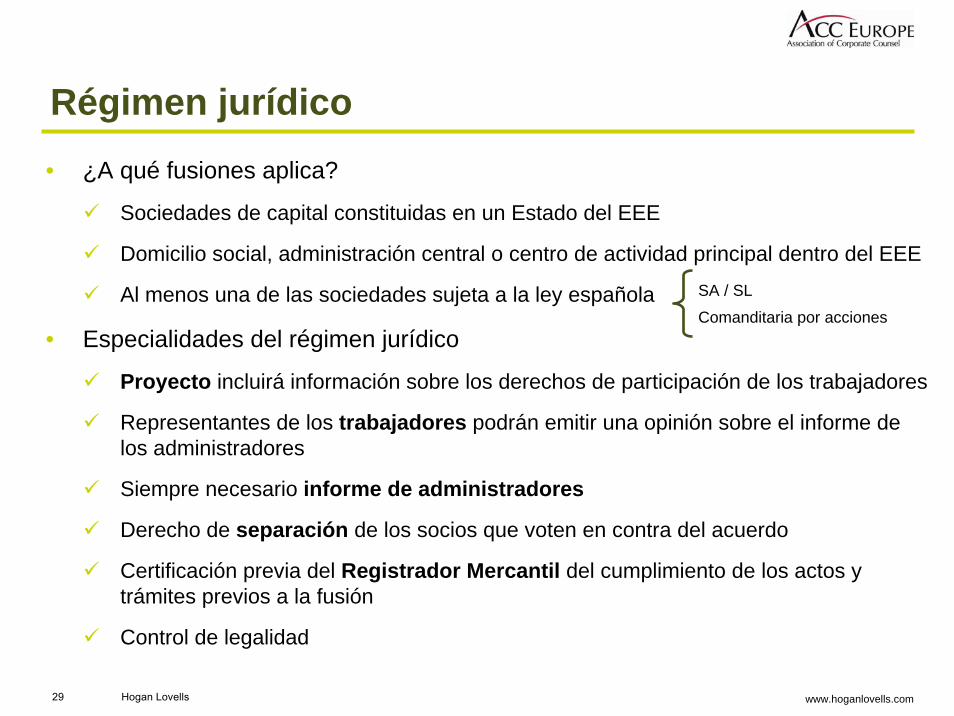

Régimen jurídico• ¿A qué fusiones aplica?

Sociedades de capital constituidas en un Estado del EEE

Domicilio social, administración central o centro de actividad principal dentro del EEE

Al menos una de las sociedades sujeta a la ley española

• Especialidades del régimen jurídico

Proyecto incluirá información sobre los derechos de participación de los trabajadores

Representantes de los trabajadores podrán emitir una opinión sobre el informe de los administradores

Siempre necesario informe de administradores

Derecho de separación de los socios que voten en contra del acuerdo

Certificación previa del Registrador Mercantil del cumplimiento de los actos y trámites previos a la fusión

Control de legalidad

SA / SL

Comanditaria por acciones

30 Hogan Lovells www.hoganlovells.com

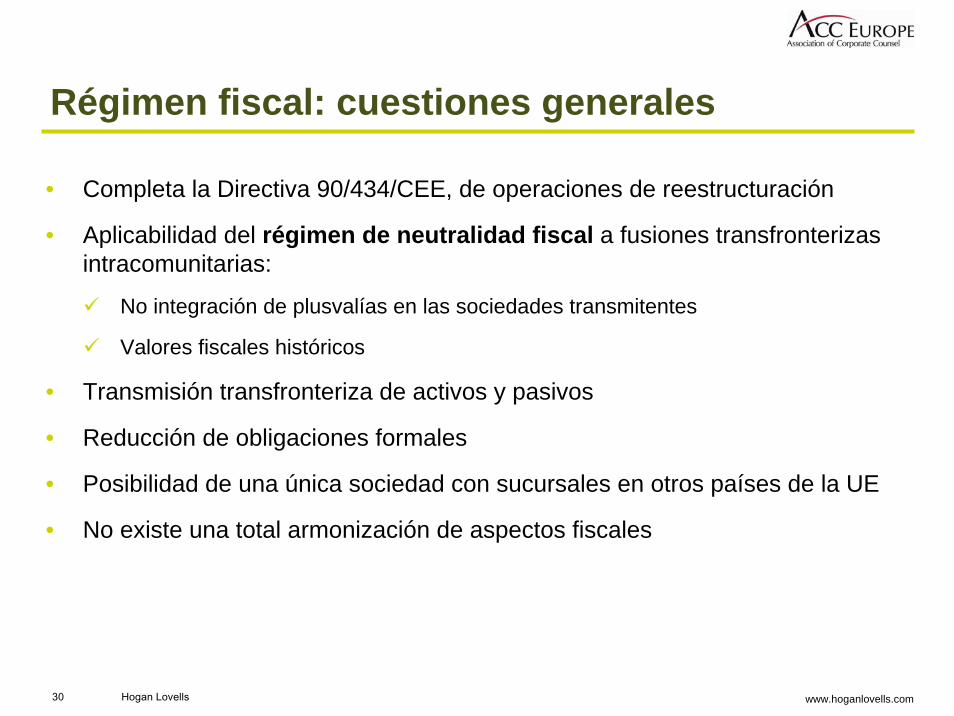

• Completa la Directiva 90/434/CEE, de operaciones de reestructuración

• Aplicabilidad del régimen de neutralidad fiscal a fusiones transfronterizas intracomunitarias:

No integración de plusvalías en las sociedades transmitentes

Valores fiscales históricos

• Transmisión transfronteriza de activos y pasivos

• Reducción de obligaciones formales

• Posibilidad de una única sociedad con sucursales en otros países de la UE

• No existe una total armonización de aspectos fiscales

Régimen fiscal: cuestiones generales

31 Hogan Lovells www.hoganlovells.com

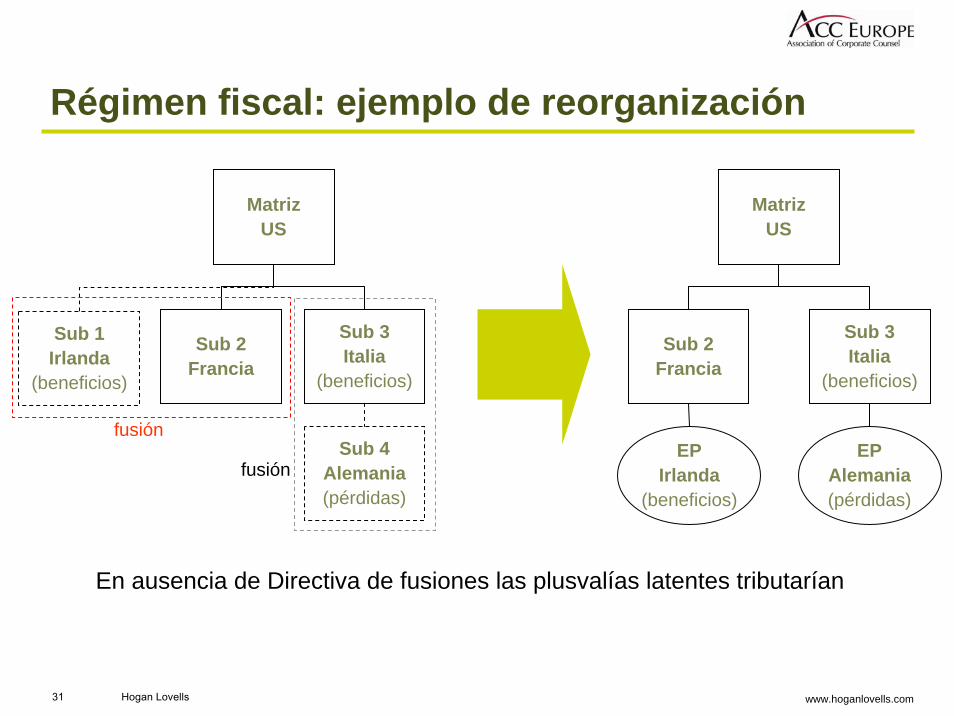

MatrizUS

Sub 1Irlanda

(beneficios)

Sub 2Francia

Sub 3Italia

(beneficios)

Sub 4Alemania(pérdidas)

fusión

fusión

MatrizUS

Sub 2Francia

Sub 3Italia

(beneficios)

EPIrlanda

(beneficios)

EPAlemania(pérdidas)

En ausencia de Directiva de fusiones las plusvalías latentes tributarían

Régimen fiscal: ejemplo de reorganización

32 Hogan Lovells www.hoganlovells.com

Sociedad EM1

Sociedad EM2 Sociedad EM3

Fusión

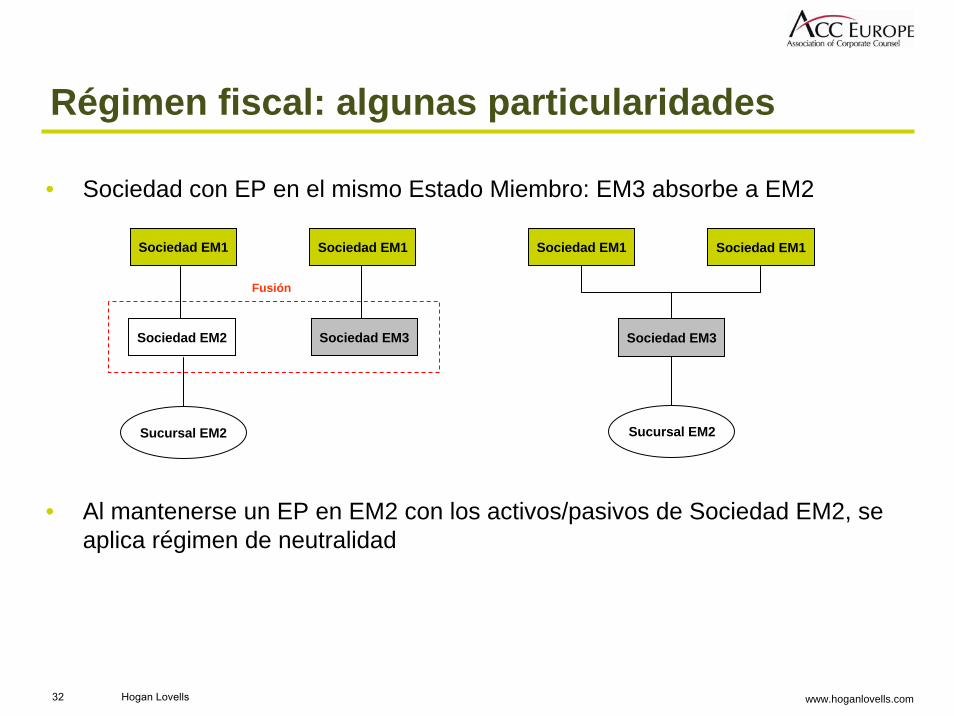

• Sociedad con EP en el mismo Estado Miembro: EM3 absorbe a EM2

• Al mantenerse un EP en EM2 con los activos/pasivos de Sociedad EM2, se aplica régimen de neutralidad

Régimen fiscal: algunas particularidades

Sociedad EM1 Sociedad EM1

Sucursal EM2

Sociedad EM3

Sociedad EM1

Sucursal EM2

33 Hogan Lovells www.hoganlovells.com

Sociedad EM1

Sociedad EM2

Sucursal EM3

Sociedad EM3

Fusión

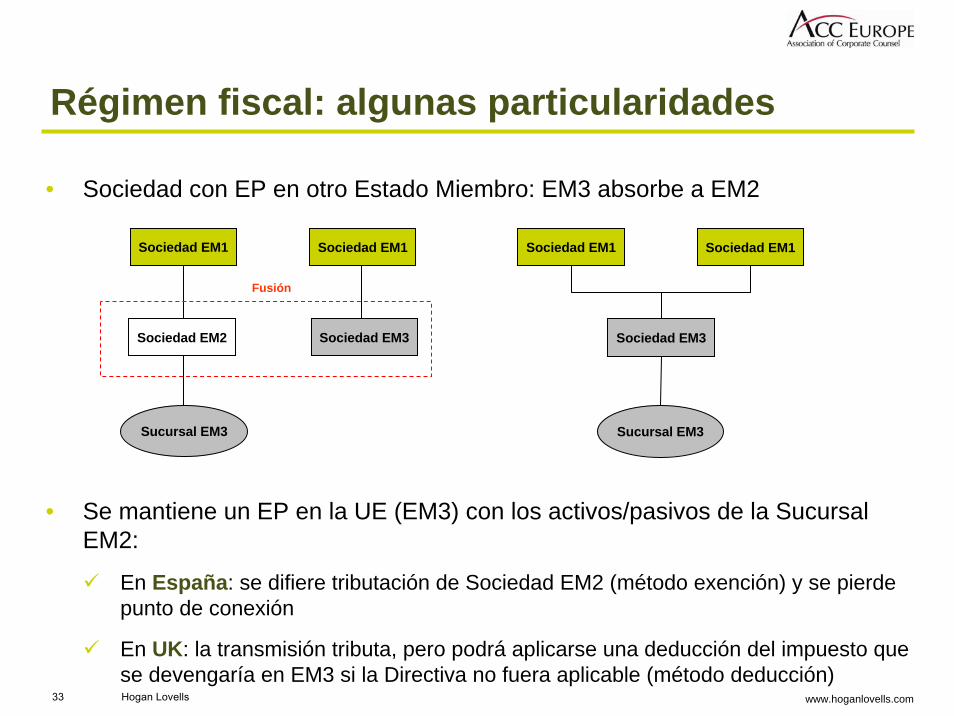

• Sociedad con EP en otro Estado Miembro: EM3 absorbe a EM2

• Se mantiene un EP en la UE (EM3) con los activos/pasivos de la Sucursal EM2:

En España: se difiere tributación de Sociedad EM2 (método exención) y se pierde punto de conexión

En UK: la transmisión tributa, pero podrá aplicarse una deducción del impuesto que se devengaría en EM3 si la Directiva no fuera aplicable (método deducción)

Régimen fiscal: algunas particularidades

Sociedad EM1 Sociedad EM1

Sucursal EM3

Sociedad EM3

Sociedad EM1

34 Hogan Lovells www.hoganlovells.com

• Las reglas de compensación de BINs serán aplicables en las fusiones transfronterizas

• Diferencias entre los distintos Estados Miembros: ejemplosUK: transmisión de BINs sólo si absorbida y absorbente pertenecen a un mismo grupoAlemania: no es posible transmisión de BINs (posible utilización de valores de mercado por entidad transmitente para compensar BINs)España: transmisión de BINs en cualquier caso, salvo previa utilización de pérdidas por entidades del grupoPolonia: no es posible transmisión de BINs

Régimen fiscal: bases imponibles negativas

35 Hogan Lovells www.hoganlovells.com

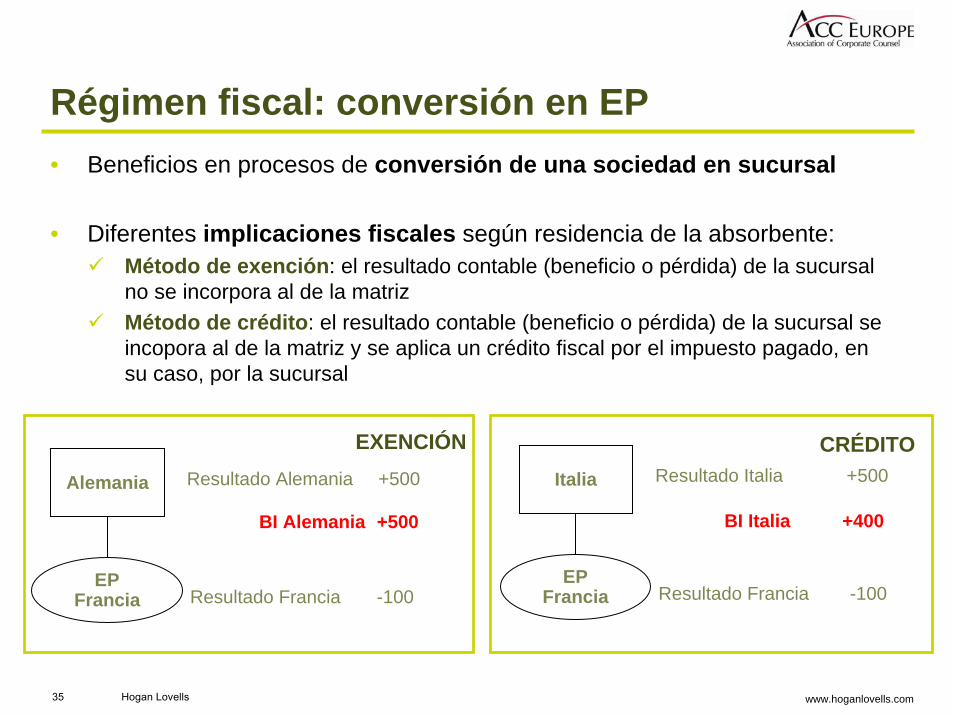

• Beneficios en procesos de conversión de una sociedad en sucursal

• Diferentes implicaciones fiscales según residencia de la absorbente:Método de exención: el resultado contable (beneficio o pérdida) de la sucursal no se incorpora al de la matrizMétodo de crédito: el resultado contable (beneficio o pérdida) de la sucursal se incopora al de la matriz y se aplica un crédito fiscal por el impuesto pagado, en su caso, por la sucursal

Régimen fiscal: conversión en EP

Alemania

EPFrancia Resultado Francia -100

Resultado Alemania +500

BI Alemania +500

EXENCIÓNItalia

EPFrancia Resultado Francia -100

Resultado Italia +500

BI Italia +400

CRÉDITO

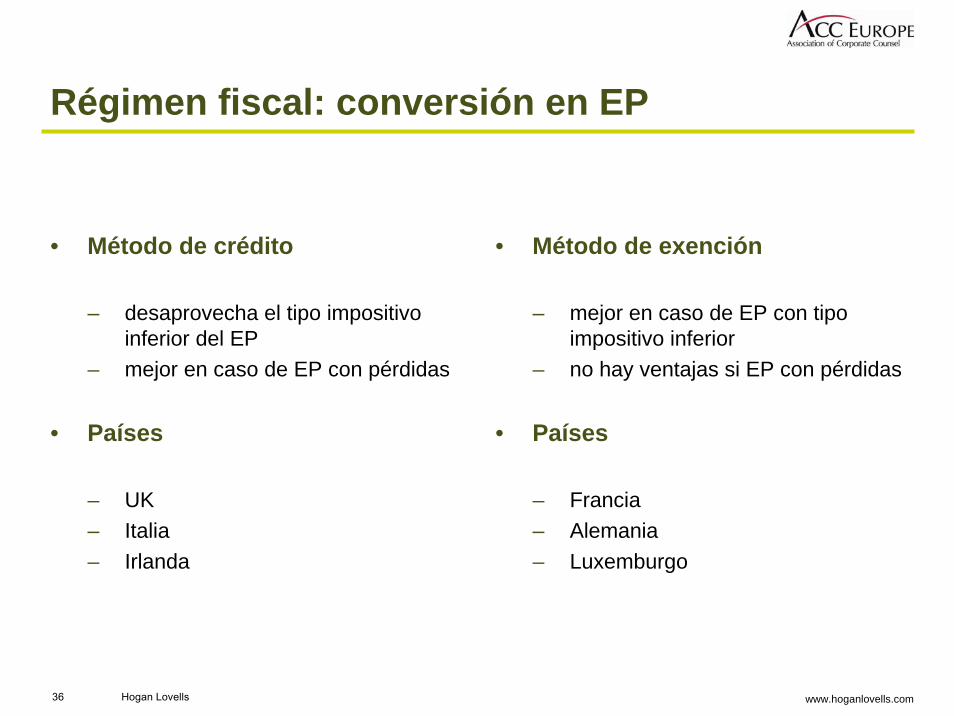

36 Hogan Lovells www.hoganlovells.com

• Método de crédito

– desaprovecha el tipo impositivo inferior del EP

– mejor en caso de EP con pérdidas

• Países

– UK– Italia– Irlanda

• Método de exención

– mejor en caso de EP con tipo impositivo inferior

– no hay ventajas si EP con pérdidas

• Países

– Francia– Alemania– Luxemburgo

Régimen fiscal: conversión en EP

37 Hogan Lovells www.hoganlovells.com

Escisión

38 Hogan Lovells www.hoganlovells.com

Principales novedades

• Segregación

• "Filialización": sociedades constituidas íntegramente mediante transmisión en bloque del patrimonio

39 Hogan Lovells www.hoganlovells.com

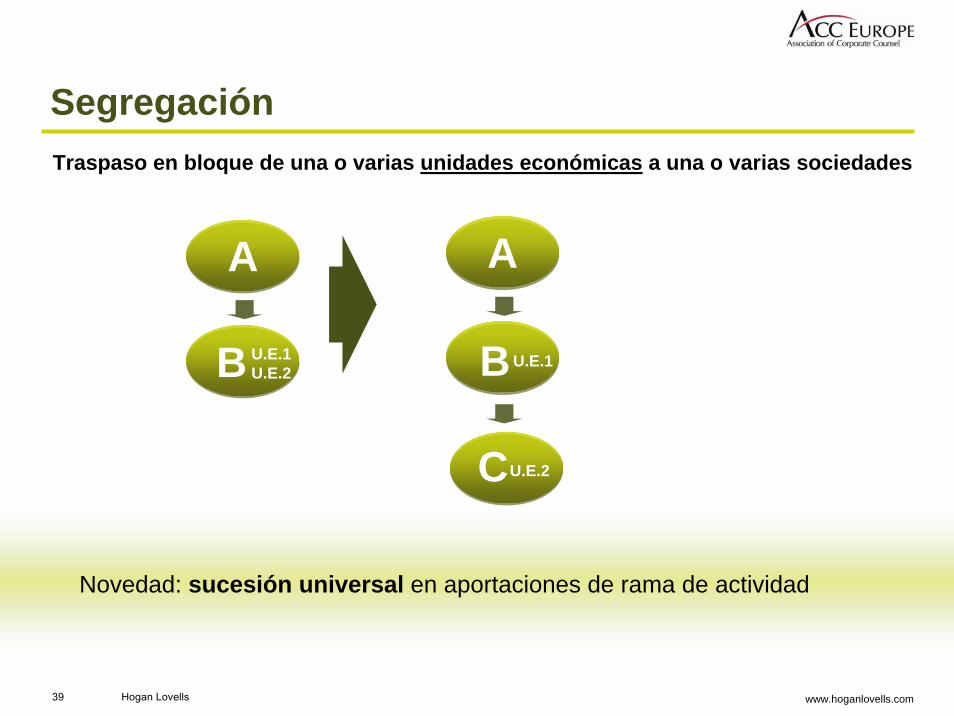

Segregación

Novedad: sucesión universal en aportaciones de rama de actividad

Traspaso en bloque de una o varias unidades económicas a una o varias sociedades

AA AA

U.E.1 U.E.2

U.E.1B B

CU.E.2

40 Hogan Lovells www.hoganlovells.com

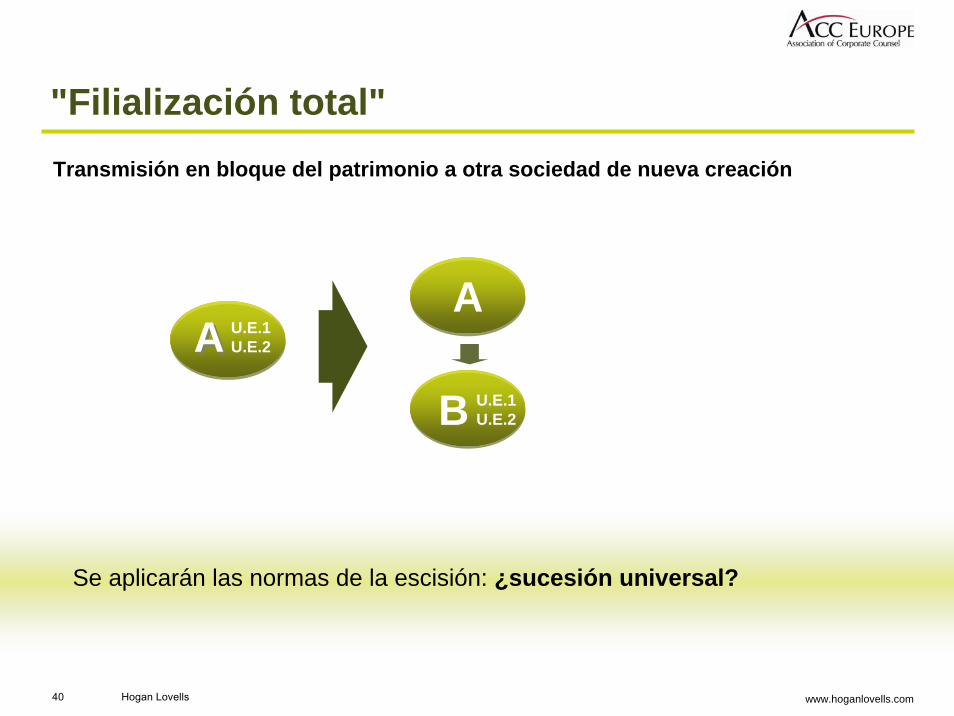

"Filialización total"

Se aplicarán las normas de la escisión: ¿sucesión universal?

Transmisión en bloque del patrimonio a otra sociedad de nueva creación

AAU.E.1U.E.2AA

U.E.1U.E.2B

41 Hogan Lovells www.hoganlovells.com

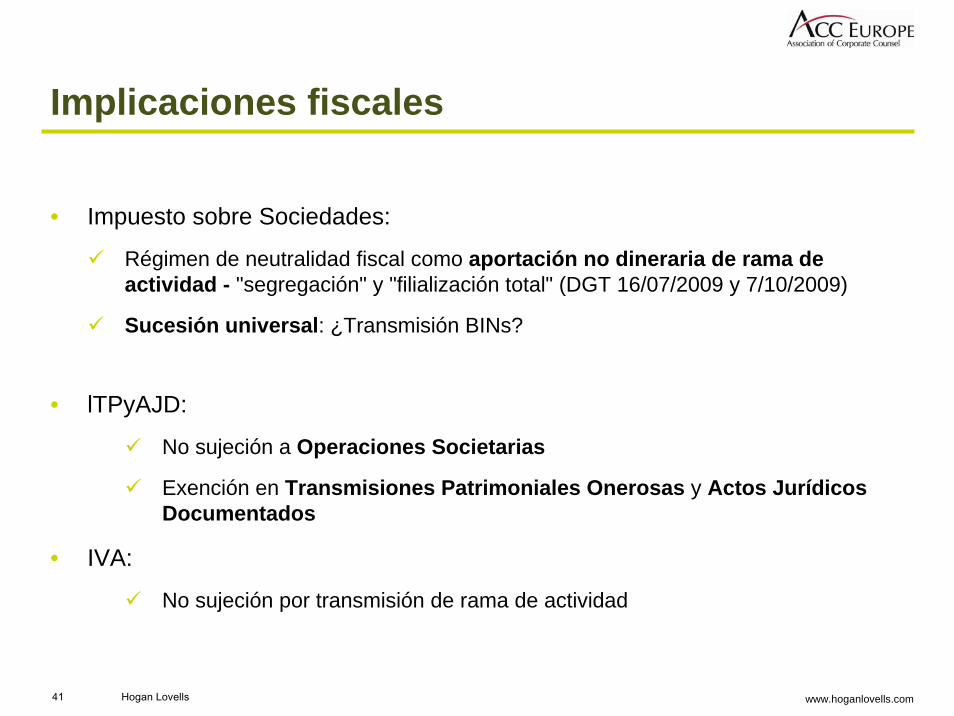

Implicaciones fiscales

• Impuesto sobre Sociedades:

Régimen de neutralidad fiscal como aportación no dineraria de rama de actividad - "segregación" y "filialización total" (DGT 16/07/2009 y 7/10/2009)

Sucesión universal: ¿Transmisión BINs?

• lTPyAJD:

No sujeción a Operaciones Societarias

Exención en Transmisiones Patrimoniales Onerosas y Actos Jurídicos Documentados

• IVA:

No sujeción por transmisión de rama de actividad

42 Hogan Lovells www.hoganlovells.com

Cesión global de activo y pasivo

43 Hogan Lovells www.hoganlovells.com

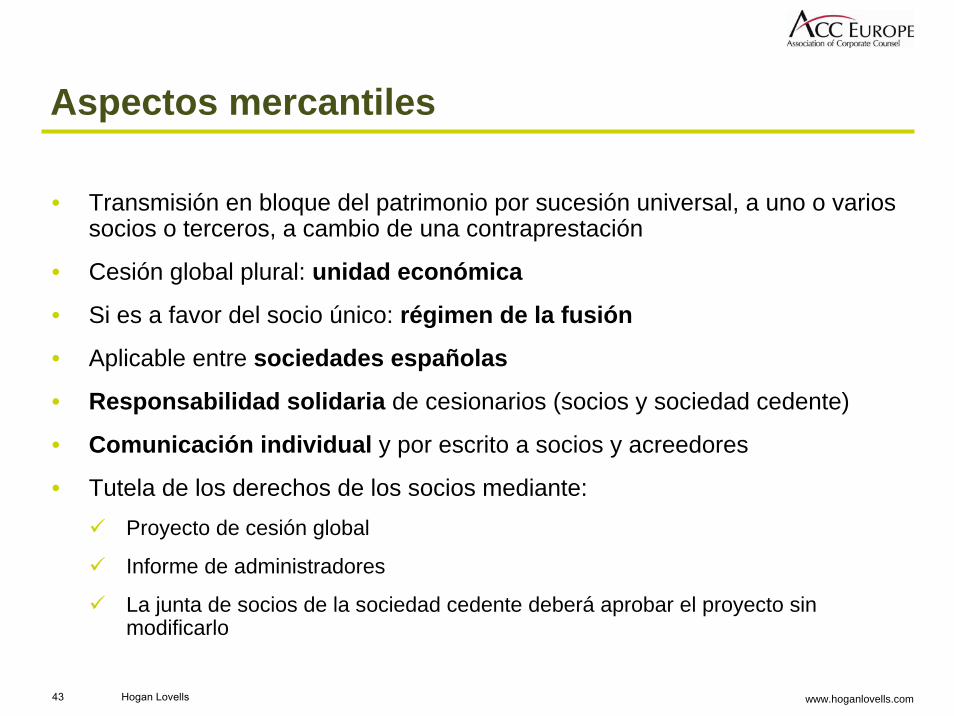

Aspectos mercantiles

• Transmisión en bloque del patrimonio por sucesión universal, a uno o varios socios o terceros, a cambio de una contraprestación

• Cesión global plural: unidad económica

• Si es a favor del socio único: régimen de la fusión

• Aplicable entre sociedades españolas

• Responsabilidad solidaria de cesionarios (socios y sociedad cedente)

• Comunicación individual y por escrito a socios y acreedores

• Tutela de los derechos de los socios mediante:Proyecto de cesión global

Informe de administradores

La junta de socios de la sociedad cedente deberá aprobar el proyecto sin modificarlo

44 Hogan Lovells www.hoganlovells.com

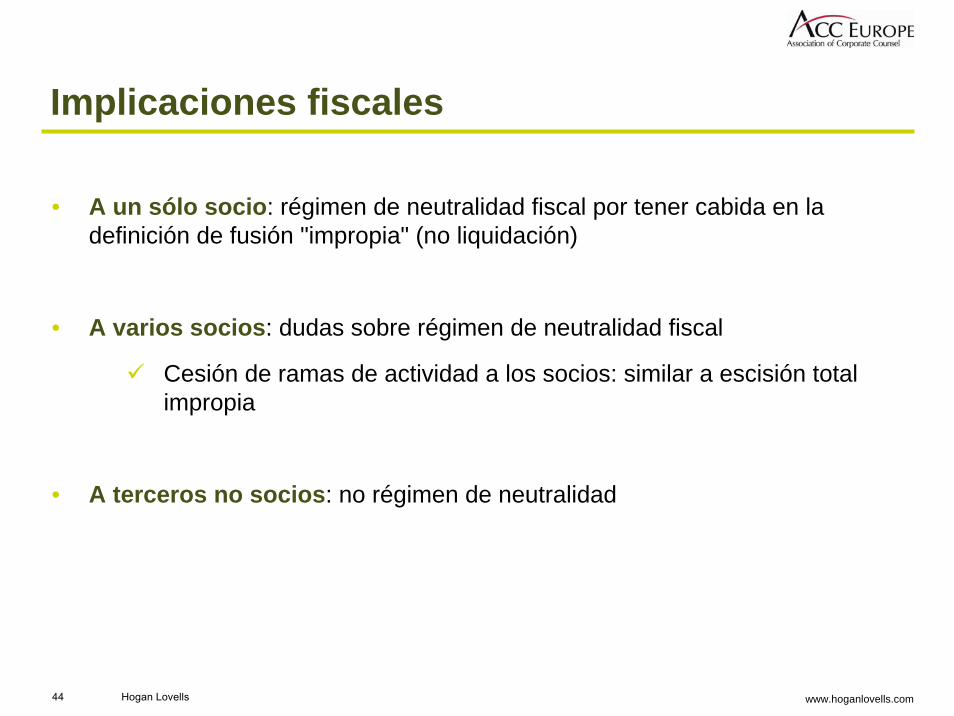

Implicaciones fiscales

• A un sólo socio: régimen de neutralidad fiscal por tener cabida en la definición de fusión "impropia" (no liquidación)

• A varios socios: dudas sobre régimen de neutralidad fiscal

Cesión de ramas de actividad a los socios: similar a escisión total impropia

• A terceros no socios: no régimen de neutralidad

45 Hogan Lovells www.hoganlovells.com

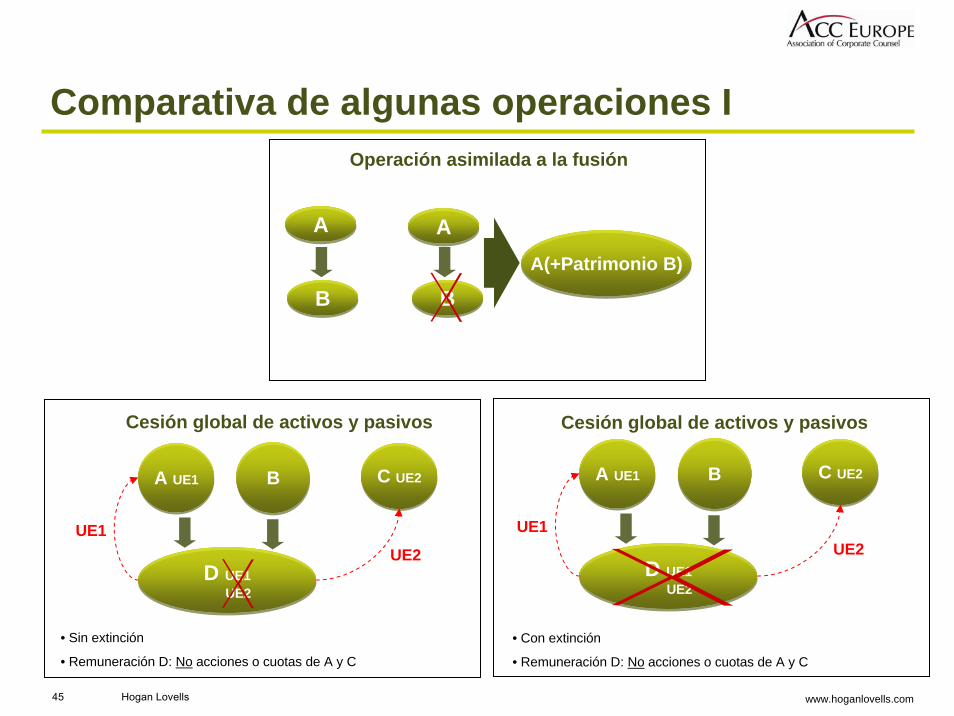

Comparativa de algunas operaciones IOperación asimilada a la fusión

AA

BBA(+Patrimonio B)A(+Patrimonio B)

AA

BB

Cesión global de activos y pasivos

A UE1A UE1 BB C UE2C UE2

D UE1UE2

D UE1UE2

UE1UE2

• Sin extinción

• Remuneración D: No acciones o cuotas de A y C

Cesión global de activos y pasivos

A UE1A UE1 BB C UE2C UE2

D UE1UE2

D UE1UE2

UE1UE2

• Con extinción

• Remuneración D: No acciones o cuotas de A y C

46 Hogan Lovells www.hoganlovells.com

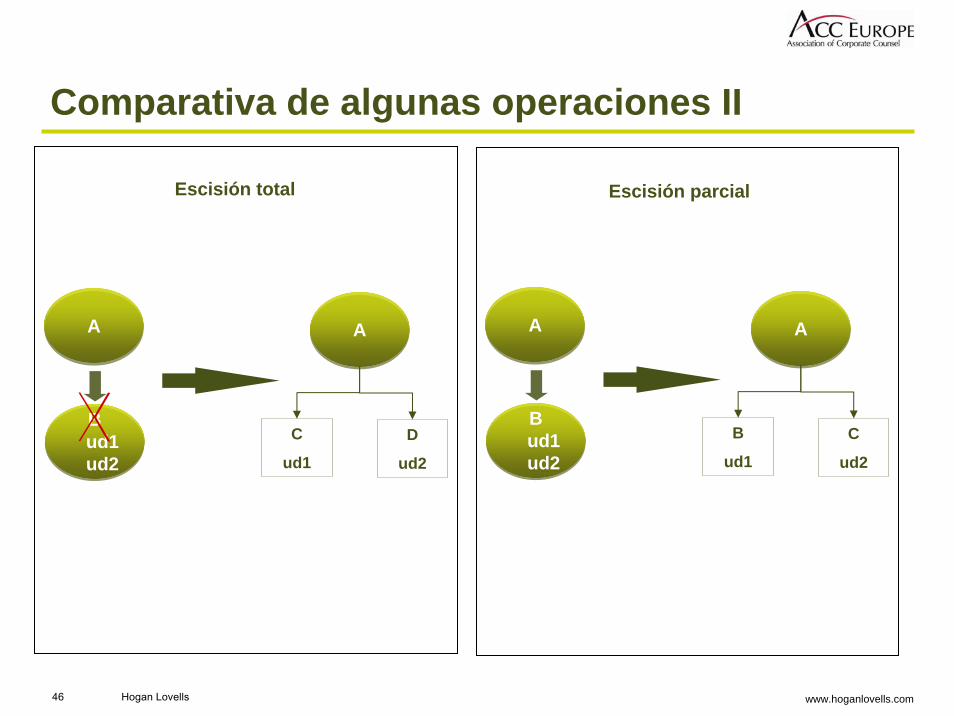

Comparativa de algunas operaciones II

Bud1ud2

Bud1ud2

AA AA

C

ud1

D

ud2

Escisión total Escisión parcial

Bud1ud2

Bud1ud2

AA AA

B

ud1

C

ud2

47 Hogan Lovells www.hoganlovells.com

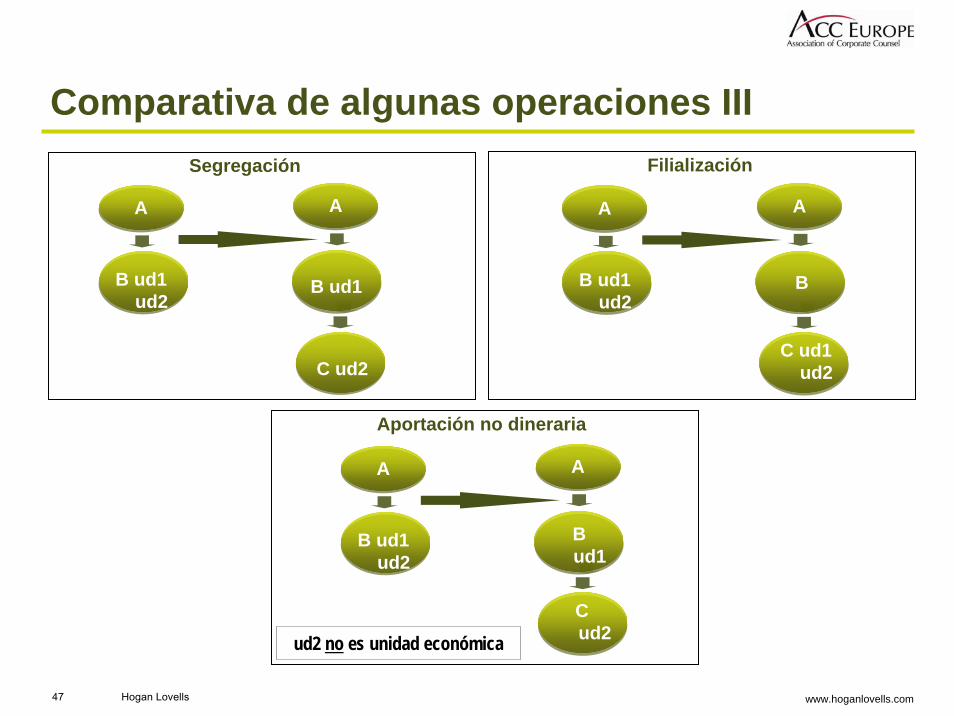

Comparativa de algunas operaciones IIIFilializaciónSegregación

Aportación no dineraria

AA AA

U.E.1 U.E.2

U.E.1B ud1ud2

BB ud1

C ud2

AA AA

U.E.1 U.E.2

U.E.1B ud1ud2

BB

C ud1ud2

AA AA

U.E.1 U.E.2

U.E.1B ud1ud2

BB ud1

C ud2ud2 no es unidad económica

48 Hogan Lovells www.hoganlovells.com

Miguel Ángel SánchezTel: +34 91 349 82 [email protected]

Graciela LlanezaTel: +34 91 349 82 [email protected]

Paseo de la Castellana, 51, Planta 6ª - 28046 Madrid