Download - Facturas MRG

1

RESUMO

das alterações introduzidas pelos:

• Decreto-lei nº 197/2012 de 24/8• Decreto-lei nº 198/2012 de 24/8

Essencialmente dirigidas às regras em matéria defaturação e alguns ajustamentos ás regras de localizaçãoinerentes à locação de meios de transporte e embarcaçõesde recreio.

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

2

NORMAS QUE SOFRERAM ALTERAÇÕES:� Com entrada em vigor em 1/1/2013:-Código do IVA e RITI (Exceto nº 10 do artº 36º CIVA)

-Código do IRS e Código do IRC

-Regime dos bens em circulação – DL 147/2003 de 24/08

- Normas que regem as Agências de Viagem - DL 221/85 de 3/7

- Regime de tributação dos bens em 2ª mão - DL 199/96 de 18/10

-Regime especial de exigibilidade do IVA nas empreitadas e subempreitadas de

obras públicas – DL 204/97 de 9/8

-Regime especial aplicável ao ouro para investimento – DL 362/99 DE 16/9

-Regime exig. IVA nas entregas bens às coop. agrícolas – DL 418/99 de 21/10

-Regime especial de exigibilidade do IVA dos serviços de transporte rodoviário

nacional de mercadorias – lei 15/2009 de ¼

-Artº 5º do DL 198/90 de 19/6

� Com entrada em vigor em 1/10/2012:- Normas que regulam as condições técnicas para a emissão, conservação e

arquivamento das facturas ou documentos equivalentes emitidos por via

electrónica- DL Nº 196/2007 de 15/5 e artº 36º nº 10 do CIVAElaborado pelo Departamento de

Fiscalidade da MRG-SROC

3

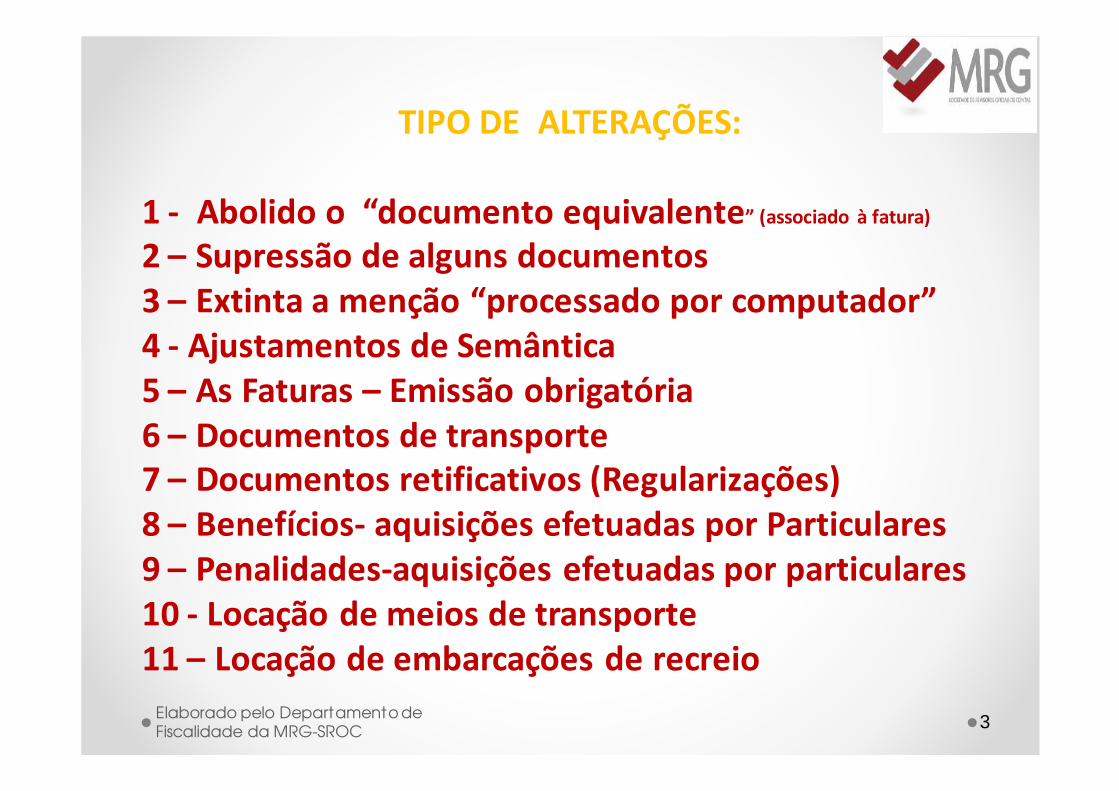

TIPO DE ALTERAÇÕES:

1 - Abolido o “documento equivalente” (associado à fatura)

2 – Supressão de alguns documentos3 – Extinta a menção “processado por computador”4 - Ajustamentos de Semântica5 – As Faturas – Emissão obrigatória6 – Documentos de transporte7 – Documentos retificativos (Regularizações) 8 – Benefícios- aquisições efetuadas por Particulares9 – Penalidades-aquisições efetuadas por particulares10 - Locação de meios de transporte11 – Locação de embarcações de recreio

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

4

RESUMO DAS ALTERAÇÕES:1 – Abolido o “documento equivalente” (associado àfatura):

Foram eliminadas todas as referências queexistiam ao “documento equivalente”associado à fatura.

«Detalhe do conceito de “documento equivalente”, nospróximos diapositivos».

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

5

RESUMO DAS ALTERAÇÕES:1 – Abolido o “documento equivalente” (associado àfatura):1.1 - Recordando o conceito de “documento equivalente, diz-nos o nº 3 do ofício n.º 181044 de 1991.12.06 do SIVA :

“3. Têm-se levantado dúvidas sobre a correcta definição dos documentos que se devem considerar equivalentes a facturas para efeitos de Código do IVA. 3.1 - As guias de remessa nunca poderão ser consideradas documentos equivalentes a facturas, ainda que mencionem o IVA, não dando direito à dedução nem obrigação de entrega do imposto, e exigindo a passagem de uma factura subsequente. 3.2 - São considerados documentos equivalentes a facturas os recibos mod.6, a que se refere o art.º 107 do Código do IRS, assim como qualquer outro tipo de recibo, desde que, para a mesma operação, não seja passada factura. 3.3 - Também é equivalente a factura o modelo oficial de conta apresentada pelos Despachantes Oficiais aos seus clientes.” Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

6

RESUMO DAS ALTERAÇÕES:1 – Abolido o “documento equivalente” (associado àfatura):

1.2. – Continuando a recordar o conceito de “documentoequivalente”, diz-nos ainda o nº 13 do artº 29º do CIVA (emvigor até 31/12/2012):

Consideram-se documentos equivalentes a facturas osdocumentos e, no caso da facturação electrónica, as mensagensque, contendo os requisitos exigidos para as facturas, visemalterar a factura inicial e para ela façam remissão.

1.3. –Esta disposição legal, foi REVOGADA pelo DL 197/2012,com efeitos a partir de 1/1/2013.Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

7

RESUMO DAS ALTERAÇÕES:2 – Supressão de alguns documentos:

Desaparecem:

�Nota de venda a Dinheiro (art 2, 1, b) RBC)

�Talão de Venda (artº 40, 2 do CIVA)

�Nota de Débito (artº 29º, 13 CIVA)

� Mensagem que vise alterar fatura inicial-caso dafaturação eletrónica (artº 29º, 13 CIVA)

� Modelo oficial de conta dos Despachantes Oficiais« vidé justificação no diapositivo seguinte»

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

8

RESUMO DAS ALTERAÇÕES:2 – Supressão de alguns documentos:Devemos dar atenção à legislação seguinte:

� O nº 19 do artº 29º do CIVA na redação do DL 197/2012 diz:”Não é permitida aos sujeitos passivos a emissão e entrega de

documentos de natureza diferente da fatura para titular atransmissão de bens ou prestação de serviços aos respetivosadquirentes ou destinatários, sob pena de aplicação daspenalidades legalmente previstas.”

� O nº 7 do artº 40º do CIVA na redação do DL 197/2012 diz:“O Ministro das Finanças pode, nos casos em que julgueconveniente, e para os fins previstos neste Código, equipararcertos documentos de uso comercial a faturas”Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

9

RESUMO DAS ALTERAÇÕES:

3– Extinta a menção “processado por computador”

3.1. - Nos documentos processados através de sistemasinformáticos, (faturas, documentos de transporte, etc.)foi eliminada a menção “processado por computador”,por força da revogação dos nº 2 e 3 do artº 8º doRegime de Bens em Circulação (anexo ao DL 147/2003DE 11/07), articulado com a alteração da redação doartº 5º do DL 198/90 de 19/06.

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

10

RESUMO DAS ALTERAÇÕES:3– Extinta a menção “processado por computador”(continuação)

3.2. - Depreende-se que a partir de 1/1/2013, possam existir:� Programas de faturação não certificados, que deixam de apôr

a menção “processado por computador”:

i)Produzidos internamente, ou por empresa integrada no mesmo grupo económico e detentores dos direitos de autor.

ii) Outros, que estavam a ser utilizados e não sofreram alterações ( pouco provável – «vidé próximo diapositivo»)

� Programas de faturação Certificados que terão que conter a expressão “ Processado por programa Certificado nº …”

conforme artº 6ºda Portaria 363/2010 de 23/06Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

11

RESUMO DAS ALTERAÇÕES:3– Extinta a menção “processado por computador”(continuação):

3.3. – Porém, diz-nos o nº 3 do artº 2º da Portaria nº 363/2010 de 23/06 c/ redacção da Portaria 22-A/2012 de 24/01:

3 — São ainda obrigados a utilizar programa certificado:a) Os sujeitos passivos referidos no n.º 1, ainda que abrangidos

por qualquer das exclusões constantes das alíneas b) a d) do

n.º 2, quando optem, a partir da entrada em vigor da

presente portaria, pela utilização de programa informático de faturação;

b) Os sujeitos passivos que utilizem programa de faturaçãomultiempresa.

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

12

RESUMO DAS ALTERAÇÕES:3– Extinta a menção “processado por computador”(continuação):

CONCLUINDO

O nível elevado dos requisitos exigidos, não se

encontram em parte dos programas que estão em

funcionamento, e tendencialmente, vão obrigar as

empresas a substitui-los.

Os novos programas que irão substituir os anteriores, e

que não sejam produzidos internamente,

obrigatoriamente terão que ser certificados,Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

13

RESUMO DAS ALTERAÇÕES:

4 – Ajustamentos de semântica:

�Ajustamentos decorrentes das novas designaçõesdas entidades, como sejam, as designações deDireção-Geral de Impostos, bem como Direção-Geraldas Alfândegas, que foram substituídas porAutoridade Tributária e Aduaneira

� Ajustamentos decorrentes das alterações de alínease números de artigos, bem como ajustamentos deportuguês

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

14

RESUMO DAS ALTERAÇÕES:

5 – As Faturas – Emissão obrigatória:

5.1. – Fatura:5.2. – Fatura simplificada5.3. – Retalhistas5.4. - Menções

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

15

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.1.Processamento, conforme artº 5º do DL 198/90 de 19/06:

SINTETIZANDO – As faturas podem ser emitidas:

�Em papel, pré-impressa em tipografias autorizadas;

�Processada através de sistema informático:i) com base em programa de faturação certificado;ii) através de software produzido internamente, de

cujo direito de autor seja detentor;iii) emitida por via eletrónica.

«detalhe nos próximos diapositivos»Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

16

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.1.Processamento, conforme artº 5º do DL 198/90 de 19/06:

� Pré-impressa em tipografias autorizadas (nº 1 artº 8º RBC):De acordo com nº 1 do artº 8º do Regime Bens em Circulação� Processada através de sistema informático:i) emitida com base em programa de faturação certificado de acordo c/ normas da Portaria nº 363/2010 de 23/06 (alterada por portaria nº 22-A/2012 de 24/01)ii) Através de software produzido internamente, de cujosdireitos de autor seja detentoriii) emitida por via eletrónica, (nº 10 do artº 36º CIVA):«(….)sob reserva de aceitação pelo destinatário(…) desde que seja garantida aautenticidade da sua origem, a integridade do seu conteúdo e a sua legibilidadeatravés de quaisquer controlos de gestão que criem uma pista de auditoria fiável,considerando-se cumpridas essas esigências se adotada, nomeadamente, umaassinatura eletrónica avançada ou um sistema de intercâmbio eletrónico de dados.»Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

17

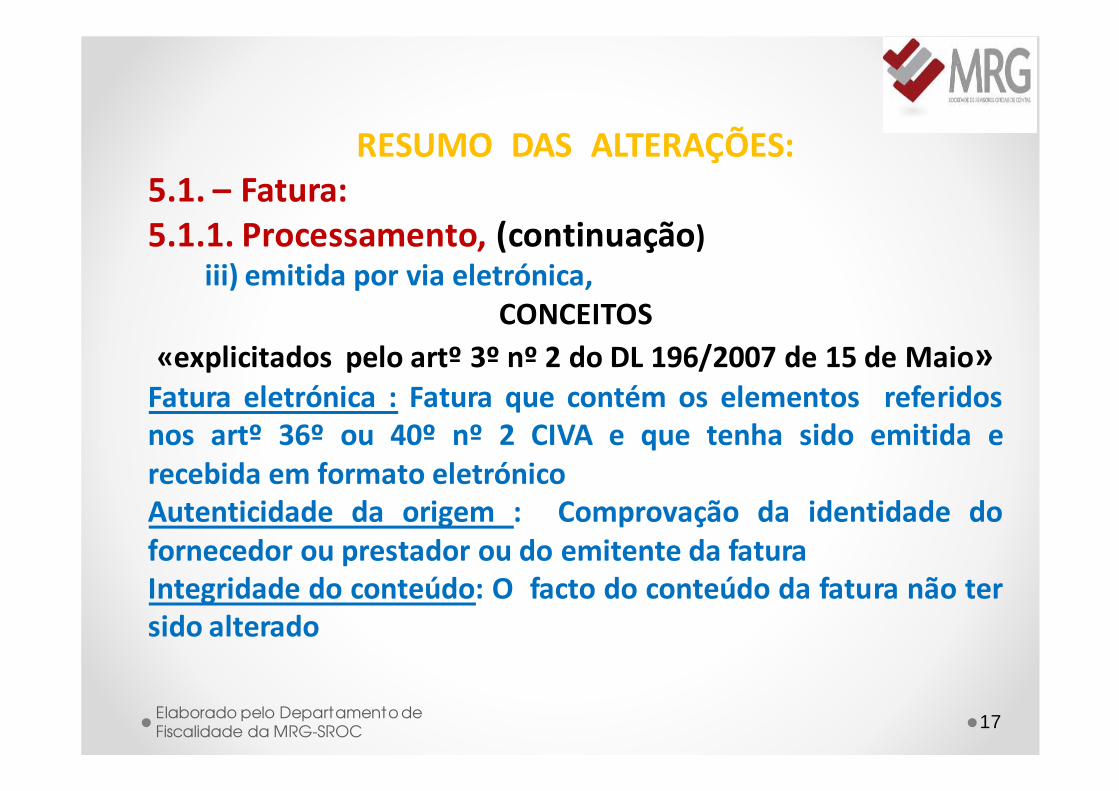

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.1. Processamento, (continuação)

iii) emitida por via eletrónica,CONCEITOS

«explicitados pelo artº 3º nº 2 do DL 196/2007 de 15 de Maio»Fatura eletrónica : Fatura que contém os elementos referidosnos artº 36º ou 40º nº 2 CIVA e que tenha sido emitida erecebida em formato eletrónicoAutenticidade da origem : Comprovação da identidade dofornecedor ou prestador ou do emitente da faturaIntegridade do conteúdo: O facto do conteúdo da fatura não tersido alterado

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

18

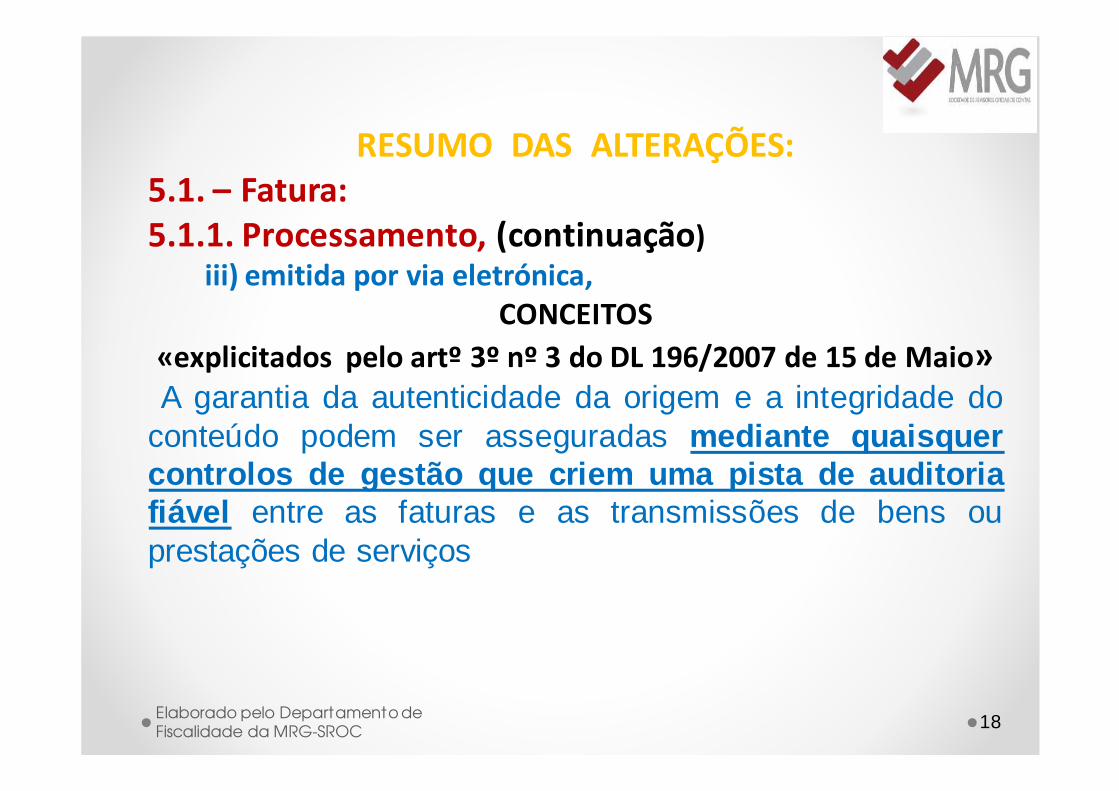

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.1. Processamento, (continuação)

iii) emitida por via eletrónica,CONCEITOS

«explicitados pelo artº 3º nº 3 do DL 196/2007 de 15 de Maio»A garantia da autenticidade da origem e a integridade do

conteúdo podem ser asseguradas mediante quaisquercontrolos de gestão que criem uma pista de auditoriafiável entre as faturas e as transmissões de bens ouprestações de serviços

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

19

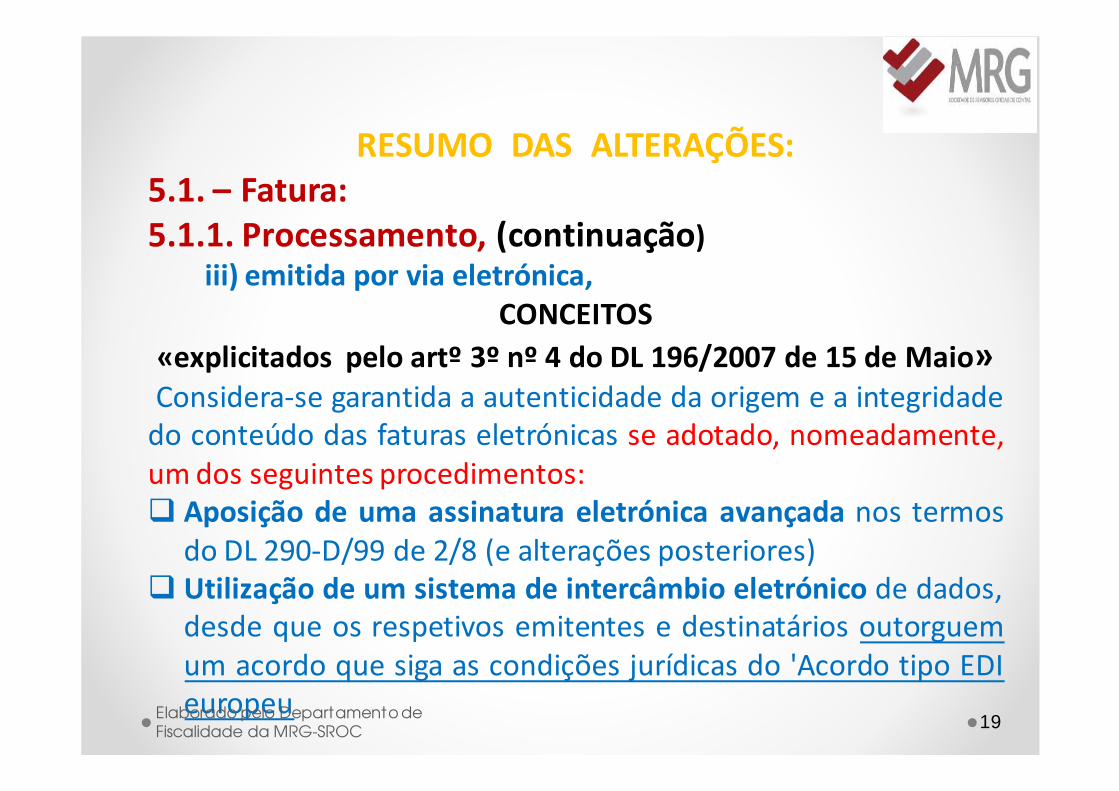

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.1. Processamento, (continuação)

iii) emitida por via eletrónica,CONCEITOS

«explicitados pelo artº 3º nº 4 do DL 196/2007 de 15 de Maio»Considera-se garantida a autenticidade da origem e a integridade

do conteúdo das faturas eletrónicas se adotado, nomeadamente,

um dos seguintes procedimentos:

� Aposição de uma assinatura eletrónica avançada nos termos

do DL 290-D/99 de 2/8 (e alterações posteriores)

� Utilização de um sistema de intercâmbio eletrónico de dados,

desde que os respetivos emitentes e destinatários outorguem

um acordo que siga as condições jurídicas do 'Acordo tipo EDI

europeuElaborado pelo Departamento de

Fiscalidade da MRG-SROC

20

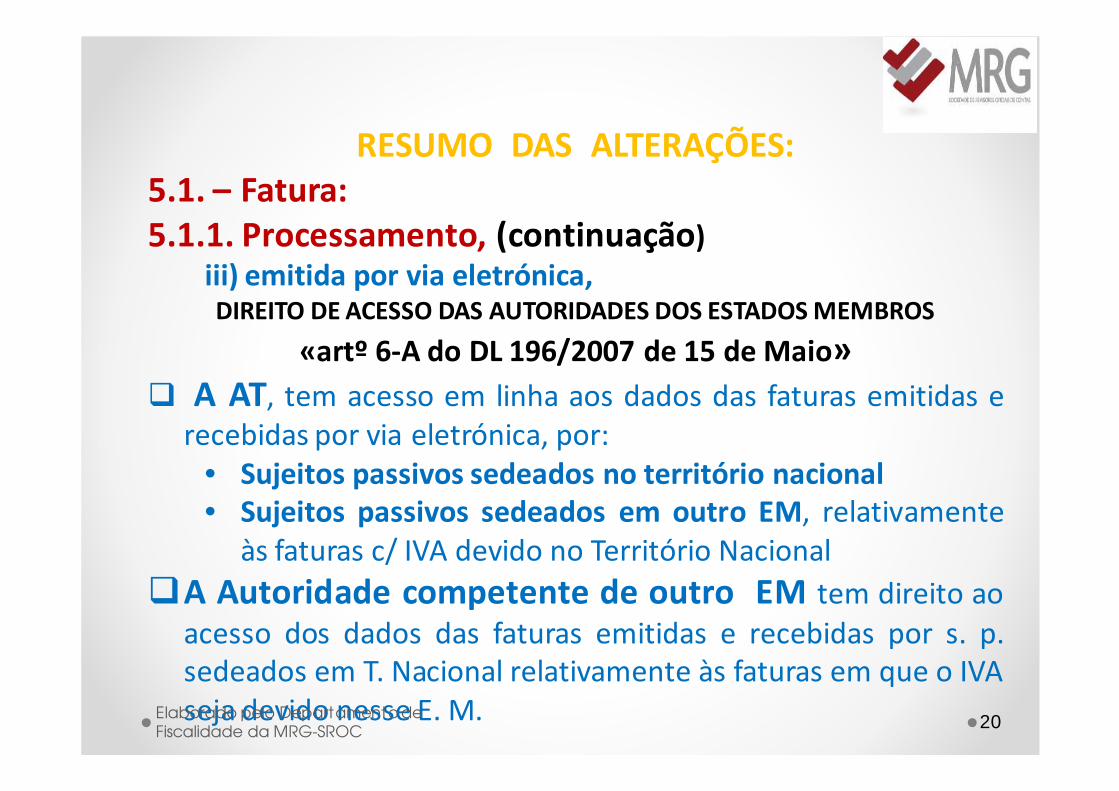

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.1. Processamento, (continuação)

iii) emitida por via eletrónica,DIREITO DE ACESSO DAS AUTORIDADES DOS ESTADOS MEMBROS

«artº 6-A do DL 196/2007 de 15 de Maio»� A AT, tem acesso em linha aos dados das faturas emitidas e

recebidas por via eletrónica, por:

• Sujeitos passivos sedeados no território nacional• Sujeitos passivos sedeados em outro EM, relativamente

às faturas c/ IVA devido no Território Nacional

�A Autoridade competente de outro EM tem direito ao

acesso dos dados das faturas emitidas e recebidas por s. p.

sedeados em T. Nacional relativamente às faturas em que o IVA

seja devido nesse E. M.Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

21

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.2. Obrigatoriedade da emissão (artº 29, 1, b) CIVA):� Os sujeitos passivos referidos na alínea a) do n.º 1 do artº 2º

devem, sem prejuízo do previsto em disposições especiaisemitir obrigatoriamente uma fatura:

i) Por cada transmissão de bens ou prestação de serviços,tal como vêm definidas nos artº 3º e 4º,independentemente da qualidade do adquirente dos bensou destinatário dos serviços, ainda que estes não asolicitem;ii) Pelos pagamentos que lhes sejam efetuados antes dadata da transmissão de bens ou da prestação de serviços

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

22

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.3. Prazo de emissão, conforme artº 36, 1 CIVA:a) O mais tardar no 5º dia útil seguinte ao do momento em que o

imposto é devido, nos termos do artº 7º;

b) O mais tardar no 15.º dia do mês seguinte àquele em que oimposto é devido nos termos do artigo 7º, no caso dasprestações intracomunitárias de serviços que sejam tributáveisno território de outro Estado membro em resultado da aplicaçãodo disposto na alínea a) do n.º 6 do artigo 6.ºC) Na data do recebimento, no caso de pagamentos relativos a

uma transmissão de bens ou prestação de serviços ainda não

efetuada, bem como no caso em que o pagamento coincide com

o momento em que o imposto é devido nos termos do artigo 7º

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

23

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.4 Requisitos (Artº 36º CIVA)� Mantêm-se os requisitos estabelecidos nas várias alíneas do

artº 36º nº 5 do CIVA� Porém, foram acrescentados 3 requisitos ao artº 36º:Nº 14 - Nas faturas processadas através de sistemas informáticos, todas asmenções obrigatórias, incluindo o nome, a firma ou a denominação social e onúmero de identificação fiscal do sujeito passivo adquirente, devem serinseridas pelo respetivo programa ou equipamento informático de faturação.Nº 15 - A indicação na fatura da identificação e do domicílio do adquirente ou

destinatário que não seja sujeito passivo não é obrigatória nas faturasde valor inferior a € 1000, salvo quando o adquirente ou destinatáriosolicite que a fatura contenha esses elementos.Nº 16 -A indicação na fatura do número de identificação fiscal do adquirenteou destinatário não sujeito passivo é sempre obrigatória quando este osoliciteElaborado pelo Departamento de

Fiscalidade da MRG-SROC

24

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.5. Comunicação à Autoridade Tributária:

«Introduzida pelo artº 3º nº 1 e 2 do DL 198/2012 de 24/08»

Pessoas Singulares / Coletivas, com sede, estabelecimento estável oudomicílio, em território português e que pratiquem operações sujeitas a IVA,são obrigadas a comunicar à AT, até ao dia 8 do mês seguinte, portransmissão eletrónica de dados, os elementos das faturas emitidas:• Por transmissão eletrónica de dados em tempo real, integrada em

programa de faturação eletrónica;• Por transmissão eletrónica de dados, mediante remessa de ficheiro,

normalizado/estruturado com base no ficheiro SAFT-T (PT)• Por inserção direta no Portal das Finanças;

• Por outra via eletrónica, nos termos a definir por Portaria do M.F.«Não é possível alterar a via de comunicação no decurso do ano civil »

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

25

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.5. Comunicação à Autoridade Tributária:

«Introduzida pelo artº 3º nº 3 do DL 198/2012 de 24/08»

� S. Passivos obrigados a produzir o ficheiro SAFT-T :Devem optar por uma das modalidades seguintes decomunicação dos elementos das faturas à Autoridade Tributária:

• Por transmissão eletrónica de dados em tempo real,integrada em programa de faturação eletrónica;

• Por transmissão eletrónica de dados, mediante remessade ficheiro, normalizado/estruturado com base no ficheiroSAFT-T (PT)

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

26

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.5. Comunicação à Autoridade Tributária:

«Introduzida pelo artº 3º nº 4 do DL 198/2012 de 24/08»

� Outros sujeitos passivos (não obrigados ao SAFT-T):

No Portal das Finanças, a AT disponibiliza o modelo de dados,onde devem ser inseridos os segts. elementos de cada fatura:� NIF do emitente� Nº da fatura e data de emissão� Tipo de documento, nos termos Portaria 321-A/2007 de 28/3� NIF do adquirente:

• que seja S. Passivo IVA, inserido no ato da emissão• não S. P. IVA, que solicite a inserção no ato da emissão

� Valor Tributável� Taxas aplicáveis / motivo da não aplicação do Imposto� IVA liquidadoElaborado pelo Departamento de

Fiscalidade da MRG-SROC

27

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.5. Comunicação à Autoridade Tributária:

«Introduzida pelo artº 3º nº 5 do DL 198/2012 de 24/08»

� As Pessoas Singulares, passam a ter disponível:-No Portal das Finanças, e até final do mês seguinte ao daemissão das faturas, os elementos introduzidos no modelo dedados, relativos às prestações de serviços em que constemcomo adquirentes, e emitidas por s. p. enquadrados nos CAE:� Secção G-Classe 4520 – Manutenção e Reparação veiculos� Secção G-Classe45402- Manutenção e Reparação de

motociclos e de suas peças e acessórios� Secção I – Alojamento, restauração e similares� Secção S – Classe 9602 – Atividades de salões de cabeleireiro

e Institutos de beleza.Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

28

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.5. Comunicação à Autoridade Tributária:

«Introduzida pelo artº 3º nº6 e 7 do DL 198/2012 de 24/08»

�As Pessoas Singulares, podem comunicar à AT:�Os elementos das faturas que possuam, emitidas por s. p.enquadrados nos CAE´S atrás indicados, em que constam comoadquirentes e que não tenham sido disponibilizados no Portaldas Finanças. «NOTA: Essas faturas devem ser arquivadas pelo período de

4 anos, contado a partir do final do ano em que ocorreu a aquisição»

�As faturas em que constem como adquirentes de prestações deserviços enquadradas nos setores de atividade –CAE´S atrásindicados, sempre que o emitente, esteja enquadrado noutrossetores de atividade.«Falta comunicação = não elegíveis»

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

29

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.5. Comunicação à Autoridade Tributária:

«Introduzida pelo artº 3º nº 8 do DL 198/2012 de 24/08»

� As Pessoas Singulares, que sejam sujeitos passivosde IVA, devem indicar no Portal das Finanças:

Quais as faturas que titulam aquisições fora do âmbitoda sua atividade empresarial ou profissional.«NOTA: A falta de indicação origina que todas as faturas em que constamcomo adquirente, deixam de ser elegíveis para o incentivo fiscal»

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

30

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.6. – Dispensa de emissão de fatura:� Exige a alínea b) do nº 1 do artº 29º do CIVA que: (…) Os sujeitos passivos

(…) devem sem prejuízo do previsto em disposições especiais, a: (…)“Emitir uma factura ou documento equivalente ….!

� Porém, o nº 3 do artº 29º do CIVA vem referir: ”Estão dispensados das obrigações referidas nas alíneas b), (…) do n.º 1 os sujeitos passivos que pratiquem exclusivamente operações isentas de imposto, excepto quando essas operações dêem direito a dedução nos termos da alínea b) do n.º 1 do artº 20º”

� E o artº 59º do CIVA vem acrescentar que os sujeitos passivos isentos nos termos do artº 53º estão dispensados das demais obrigações previstas no

presente diploma, sem prejuízo das referidas no artº 58º. «que são a

entrega de declaração recapitulativa, e declarações de início, alteração ou cessação»Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

31

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.6. – Dispensa de emissão de fatura:

Pese embora a dispensa de emissão de fatura atrásreferida para os sujeitos passivos isentos,nomeadamente do artº 53º e artº 9º, ambos do CIVA,a mesma é práticamente inócua, já que em relação àsPessoas singulares, por força das alíneas a) e b) do nº 1do artº 115º do Código do IRS, se não fôr emitido“Recibo em modelo oficial” ter-se-à que emitir uma“fatura” e o consequente recibo.Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

32

RESUMO DAS ALTERAÇÕES:5.1. – Fatura:5.1.7. – Fatura emitida pelo adquirente:

Foi acrescentada a alínea c) ao nº 11 do artº 36º doCIVA, introduzindo uma menção, que deve constarnas faturas emitidas pelo adquirente:

“AUTOFATURAÇÃO”

Mantiveram-se as restantes condições

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

33

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.1–Cumprimento da obrigatoriedade (artº 40, nº 1 CIVA):

A obrigatoriedade de emissão de fatura, pode sercumprida, pela emissão de uma FATURASIMPLIFICADA, relativa às operações cujo IVA sejadevido em T. N., nas seguintes situações:� Transmissões de bens por Retalhistas ou

Vendedores Ambulantes a Não S.P., quando o valor< ou = € 1.000

� Outras Transmissões de bens e prestações deServiços de valor < ou = €100

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

34

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.1–Cumprimento da obrigatoriedade (artº 40, nº 1 CIVA):

� Transmissões de bens por Retalhistas ou VendedoresAmbulantes a Não S. Passivos, quando o valor < ou = € 1.000

Nenhum detalhe relevante a acrescentar

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

35

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.1.–Cumprimento da obrigatoriedade (artº 40º nº 5 CIVA)

� Outras Transmissões de bens e prestações de Serviços devalor < ou = €100 (continuação)

Sem prejuízo da obrigação de registo das t. de bens e p. deserviços, a obrigação de faturação, pode ser cumprida:� Nas transmissões de bens efetuadas por aparelhos de

distribuição automática, que não permitam a emissão defatura, através do “registo das operações”

� Nas Prestações de Serviços: i) de transporte ii) deestacionamento, iii) portagens, iii) entradas em espetaculos,quando seja emitido bilhete transporte, ingresso, ou outrocomprovativo do pagamento, através da “emissão dorespetivo documento”.

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

36

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.1.–Cumprimento da obrigatoriedade (artº 40º nº 6 CIVA)

� Outras Transmissões de bens e prestações de Serviços de valor < ou = €100 (continuação)

� O que foi referido no diapositivo anterior, pode ser declarado aplicável pelo Ministro das Finanças a outras categorias de s. p. que forneçam a consumidores finais serviços caracterizados pela:

• Uniformidade• Frequência• Valor limitado

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

37

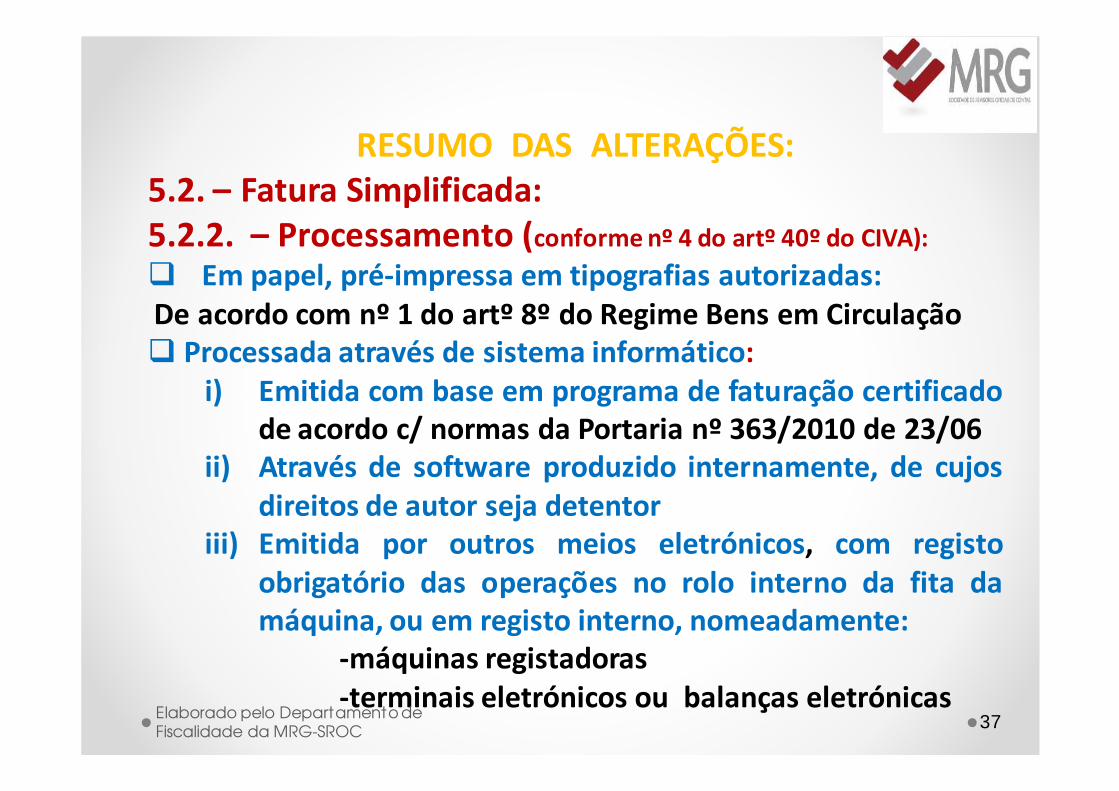

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.2. – Processamento (conforme nº 4 do artº 40º do CIVA):

� Em papel, pré-impressa em tipografias autorizadas:De acordo com nº 1 do artº 8º do Regime Bens em Circulação� Processada através de sistema informático:

i) Emitida com base em programa de faturação certificadode acordo c/ normas da Portaria nº 363/2010 de 23/06

ii) Através de software produzido internamente, de cujosdireitos de autor seja detentor

iii) Emitida por outros meios eletrónicos, com registoobrigatório das operações no rolo interno da fita damáquina, ou em registo interno, nomeadamente:

-máquinas registadoras-terminais eletrónicos ou balanças eletrónicas

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

38

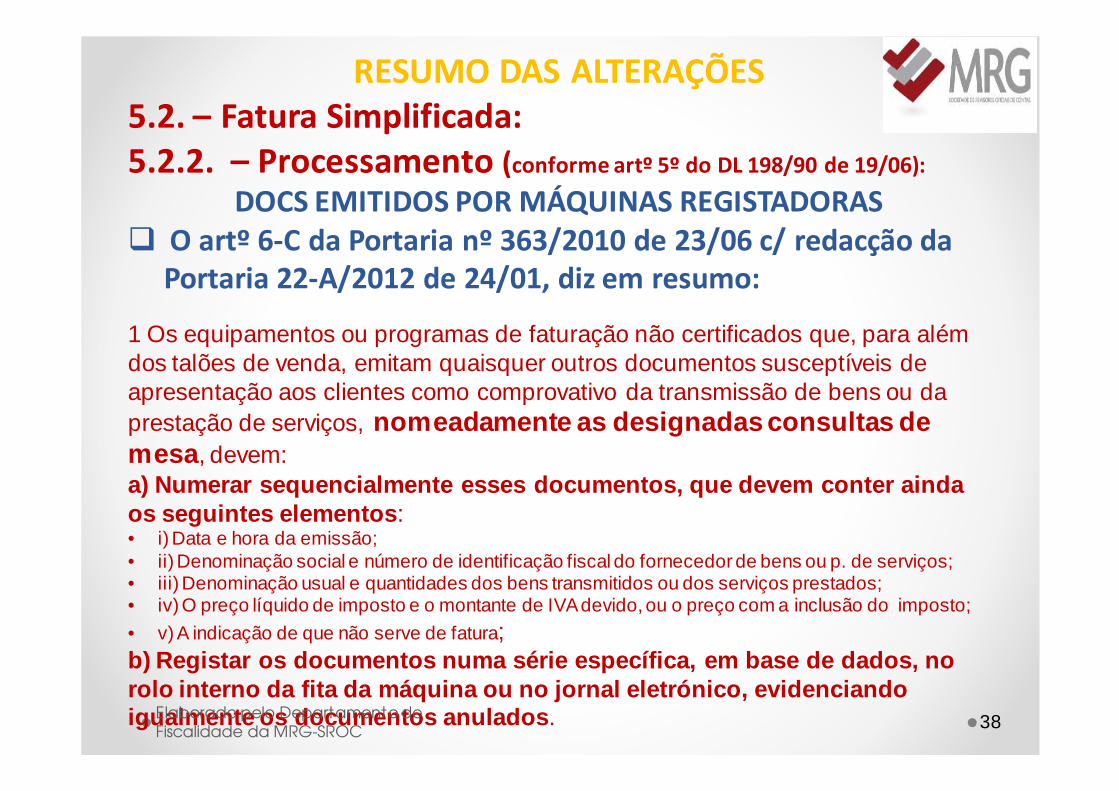

RESUMO DAS ALTERAÇÕES 5.2. – Fatura Simplificada:5.2.2. – Processamento (conforme artº 5º do DL 198/90 de 19/06):

DOCS EMITIDOS POR MÁQUINAS REGISTADORAS� O artº 6-C da Portaria nº 363/2010 de 23/06 c/ redacção da

Portaria 22-A/2012 de 24/01, diz em resumo:

1 Os equipamentos ou programas de faturação não certificados que, para além dos talões de venda, emitam quaisquer outros documentos susceptíveis de apresentação aos clientes como comprovativo da transmissão de bens ou da prestação de serviços, nomeadamente as designadas consultas de mesa , devem:a) Numerar sequencialmente esses documentos, que dev em conter ainda os seguintes elementos :• i) Data e hora da emissão;• ii) Denominação social e número de identificação fiscal do fornecedor de bens ou p. de serviços;• iii) Denominação usual e quantidades dos bens transmitidos ou dos serviços prestados;• iv) O preço líquido de imposto e o montante de IVA devido, ou o preço com a inclusão do imposto;

• v) A indicação de que não serve de fatura;b) Registar os documentos numa série específica, em base de dados, no rolo interno da fita da máquina ou no jornal eletró nico, evidenciando igualmente os documentos anulados . Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

39

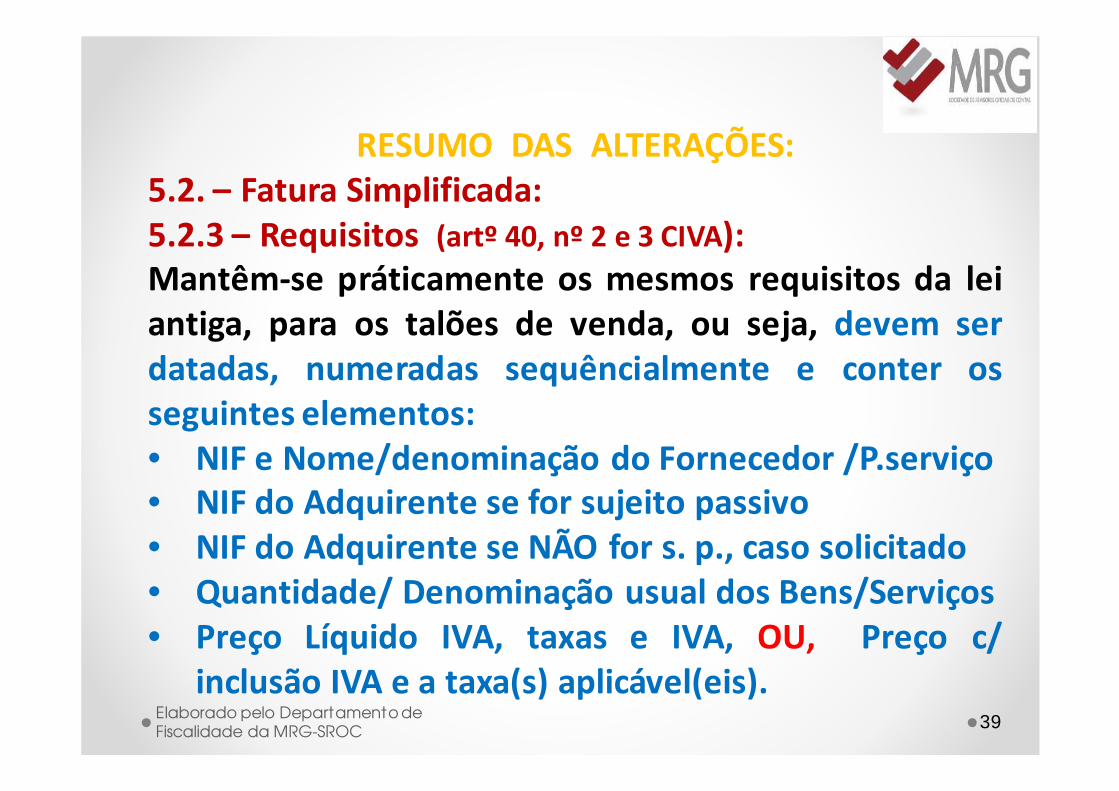

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.3 – Requisitos (artº 40, nº 2 e 3 CIVA):Mantêm-se práticamente os mesmos requisitos da leiantiga, para os talões de venda, ou seja, devem serdatadas, numeradas sequêncialmente e conter osseguintes elementos:• NIF e Nome/denominação do Fornecedor /P.serviço• NIF do Adquirente se for sujeito passivo• NIF do Adquirente se NÃO for s. p., caso solicitado• Quantidade/ Denominação usual dos Bens/Serviços• Preço Líquido IVA, taxas e IVA, OU, Preço c/

inclusão IVA e a taxa(s) aplicável(eis).Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

40

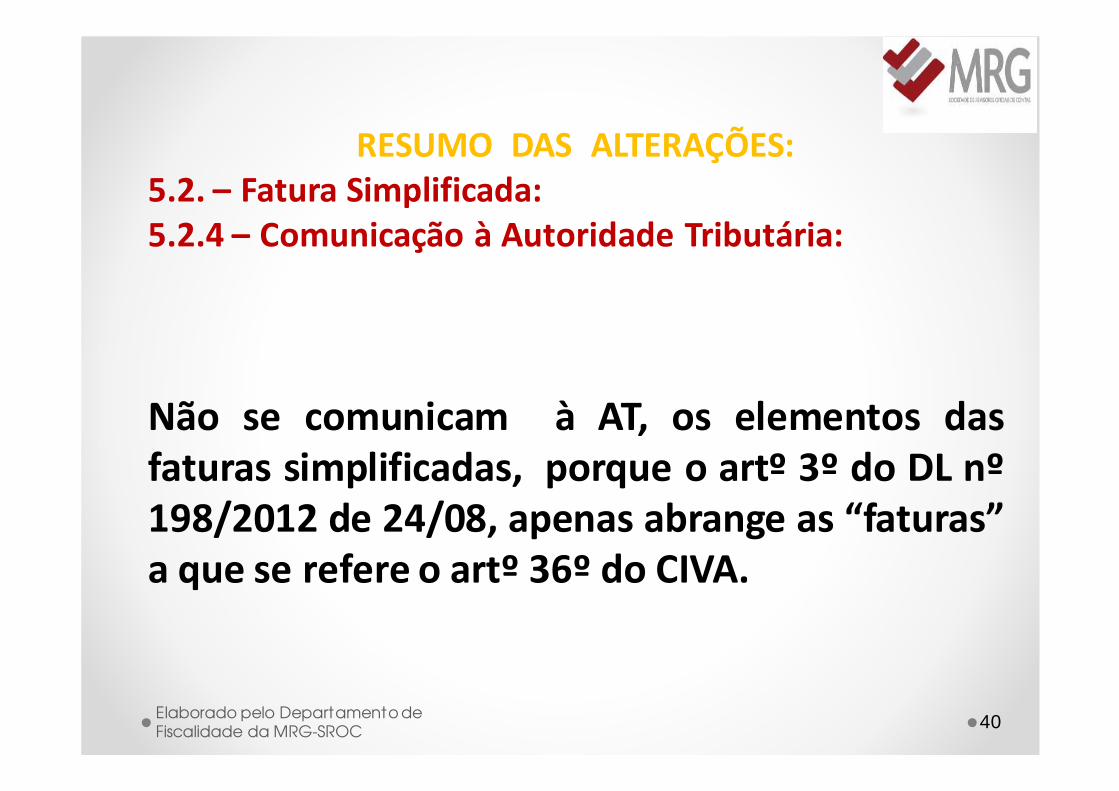

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.4 – Comunicação à Autoridade Tributária:

Não se comunicam à AT, os elementos dasfaturas simplificadas, porque o artº 3º do DL nº198/2012 de 24/08, apenas abrange as “faturas”a que se refere o artº 36º do CIVA.

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

41

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.5.– Registo das operações (artº 46º CIVA):�S.P.´s que não utilizam sistemas informáticos integrados defaturação e contabilidade, podem registar as operaçõesrealizadas diáriamente com NÃO sujeitos passivos:�Pelo montante global das contraprestações recebidas, impostoincluído,�Assim como, pelo montante das contraprestações relativas àsoperações não tributáveis ou isentas.�Registo a efetuar até ao fim do 1º dia útil seguinte, com base:�Duplicados das faturas emitidas�Extratos diários produzidos p/ equipamentos eletrónicos�Folhas de caixa (substituem o registo desde que tenham a indicação inequívoca

de um único total diário)Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

42

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.5.– Registo das operações (artº 46º CIVA):

� Folhas de caixa

� A elaboração das folhas de caixa não dispensa aconservação dos seguintes documentos, nascondições e prazos do artº 52º CIVA:

� Duplicados das faturas emitidas� Extratos diários produzidos pelos equipamentoseletrónicos

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

43

RESUMO DAS ALTERAÇÕES:5.2. – Fatura Simplificada:5.2.6.– Vendas à distância (artº 27º Nº 6 CIVA e artº 10º e

11º RITI):

Com a revogação do nº 6 do artº 27º do CIVA, parece-me que a Fatura Simplificada, pode ser aplicada às“Vendas à distância”, desde que sejam tributadas noTerritório Nacional.

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

44

RESUMO DAS ALTERAÇÕES:

5.3. – Retalhistas :«Com operações ativas sujeitas a IVA a diversas taxas»Os retalhistas que antes estavam dispensados deemissão de faturas, e não tinham possibilidade dediscriminar por taxas, os montantes apuradosdiáriamente, passam a ser obrigados a discriminar portaxas os montantes apurados, por força da revogaçãodo artigo 47º do CIVA.

Consequentemente, é inaplicavel a metodologiaconstante no Despacho Normativo nº 106/85 (DR, 1ªsérie, nº 262 de 14/11/1985) aos pequenos retalhistas.Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

45

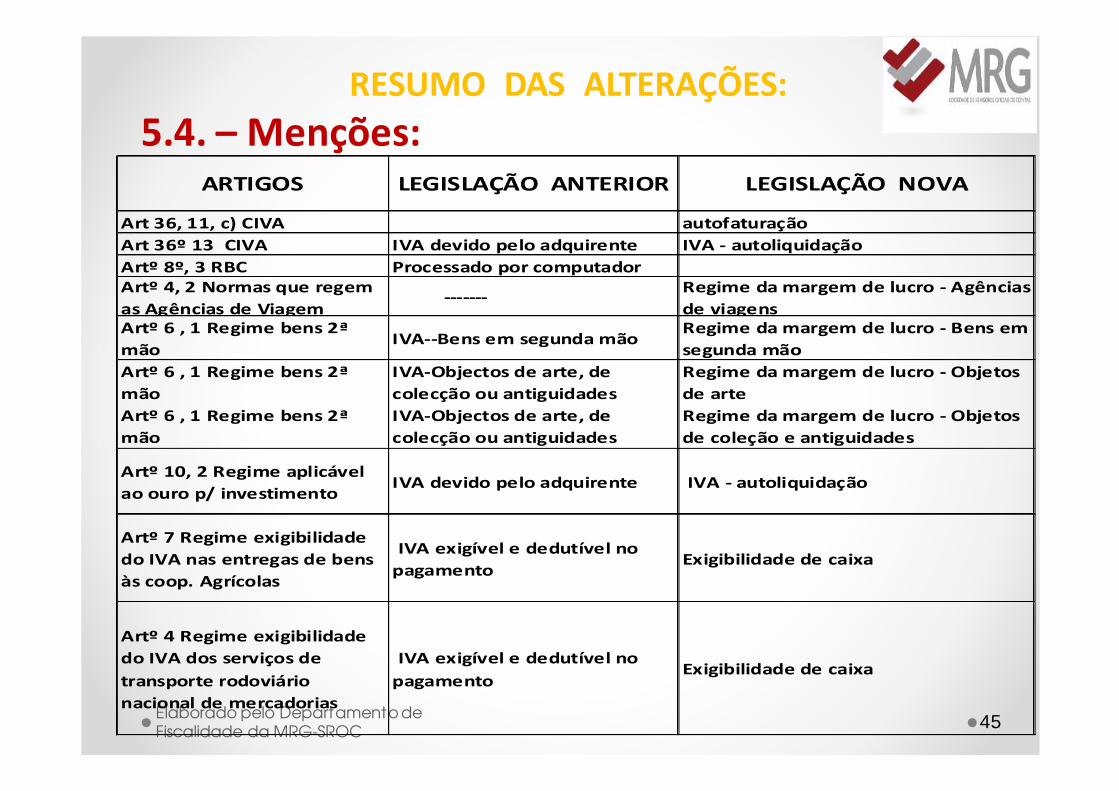

RESUMO DAS ALTERAÇÕES:

5.4. – Menções:

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

ARTIGOS LEGISLAÇÃO ANTERIOR LEGISLAÇÃO NOVA

Art 36, 11, c) CIVA autofaturação

Art 36º 13 CIVA IVA devido pelo adquirente IVA - autoliquidação

Artº 8º, 3 RBC Processado por computadorArtº 4, 2 Normas que regem

as Agências de Viagem -------

Regime da margem de lucro - Agências

de viagensArtº 6 , 1 Regime bens 2ª

mãoIVA--Bens em segunda mão

Regime da margem de lucro - Bens em

segunda mão

Artº 6 , 1 Regime bens 2ª

mão

IVA-Objectos de arte, de

colecção ou antiguidades

Regime da margem de lucro - Objetos

de arte

Artº 6 , 1 Regime bens 2ª

mão

IVA-Objectos de arte, de

colecção ou antiguidades

Regime da margem de lucro - Objetos

de coleção e antiguidades

Artº 10, 2 Regime aplicável

ao ouro p/ investimentoIVA devido pelo adquirente IVA - autoliquidação

Artº 7 Regime exigibilidade

do IVA nas entregas de bens

às coop. Agrícolas

IVA exigível e dedutível no

pagamentoExigibilidade de caixa

Artº 4 Regime exigibilidade

do IVA dos serviços de

transporte rodoviário

nacional de mercadorias

IVA exigível e dedutível no

pagamentoExigibilidade de caixa

46

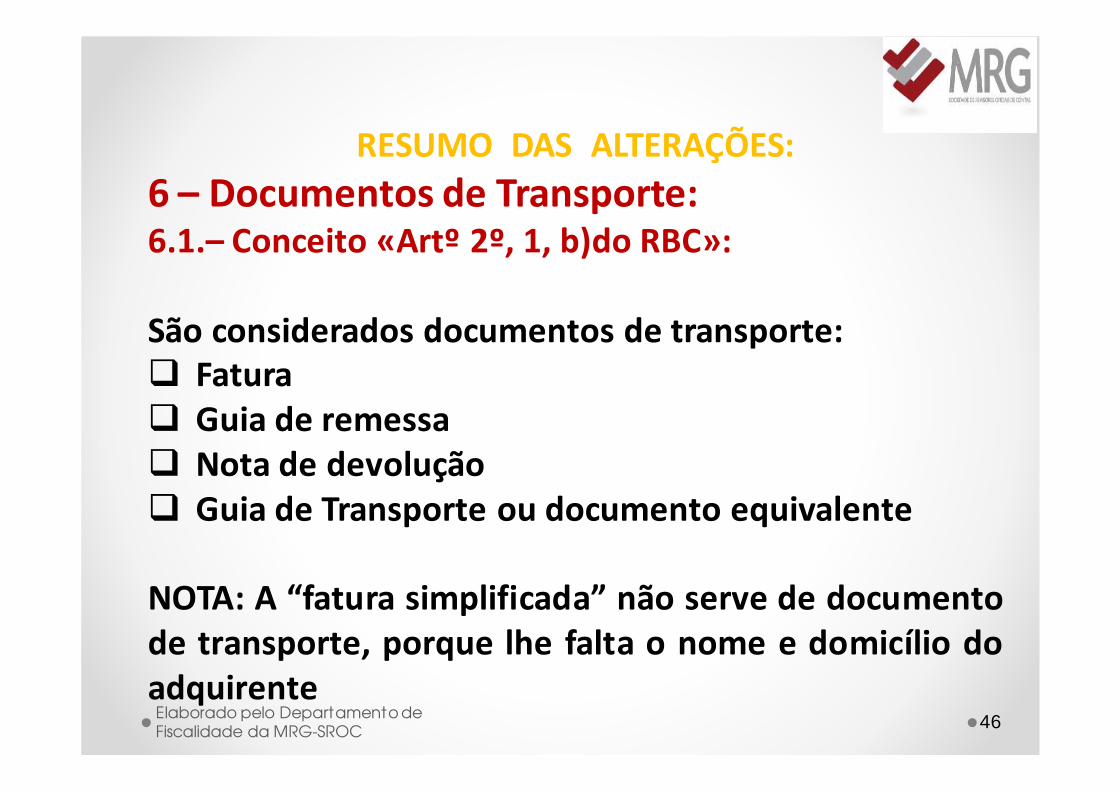

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.1.– Conceito «Artº 2º, 1, b)do RBC»:

São considerados documentos de transporte:� Fatura� Guia de remessa� Nota de devolução� Guia de Transporte ou documento equivalente

NOTA: A “fatura simplificada” não serve de documentode transporte, porque lhe falta o nome e domicílio doadquirenteElaborado pelo Departamento de

Fiscalidade da MRG-SROC

47

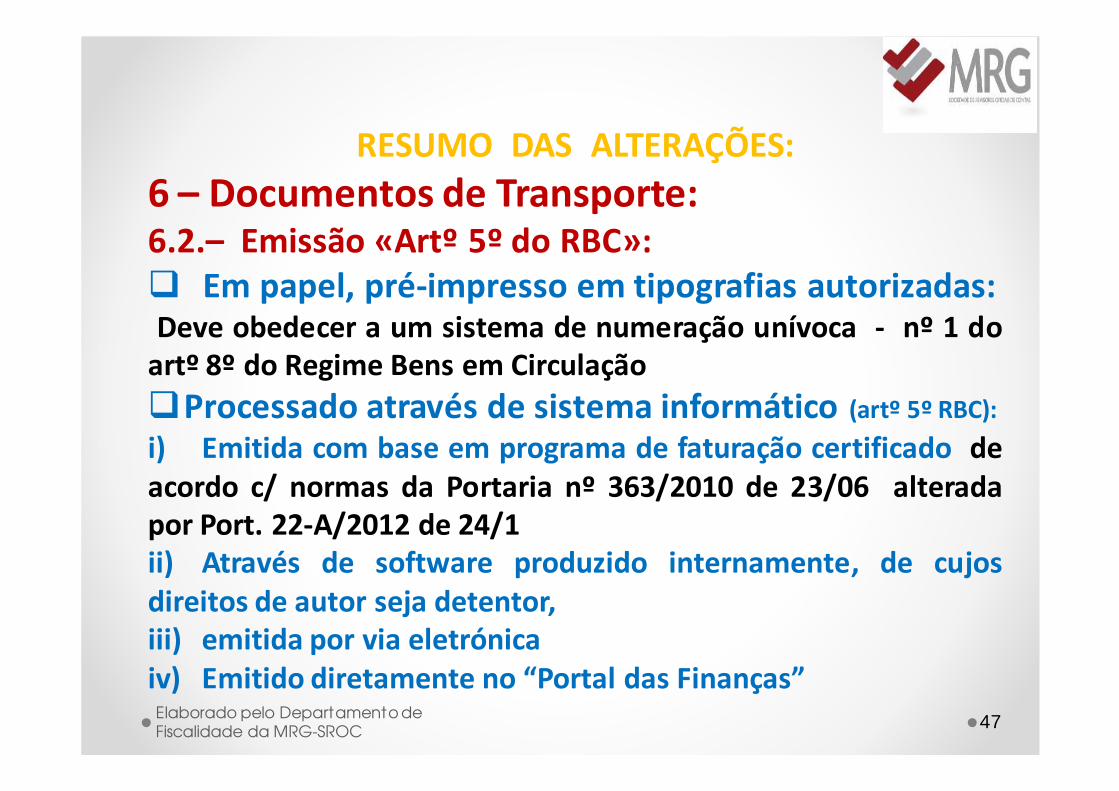

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.2.– Emissão «Artº 5º do RBC»:� Em papel, pré-impresso em tipografias autorizadas:Deve obedecer a um sistema de numeração unívoca - nº 1 do

artº 8º do Regime Bens em Circulação

�Processado através de sistema informático (artº 5º RBC):

i) Emitida com base em programa de faturação certificado deacordo c/ normas da Portaria nº 363/2010 de 23/06 alteradapor Port. 22-A/2012 de 24/1ii) Através de software produzido internamente, de cujosdireitos de autor seja detentor,iii) emitida por via eletrónicaiv) Emitido diretamente no “Portal das Finanças”Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

48

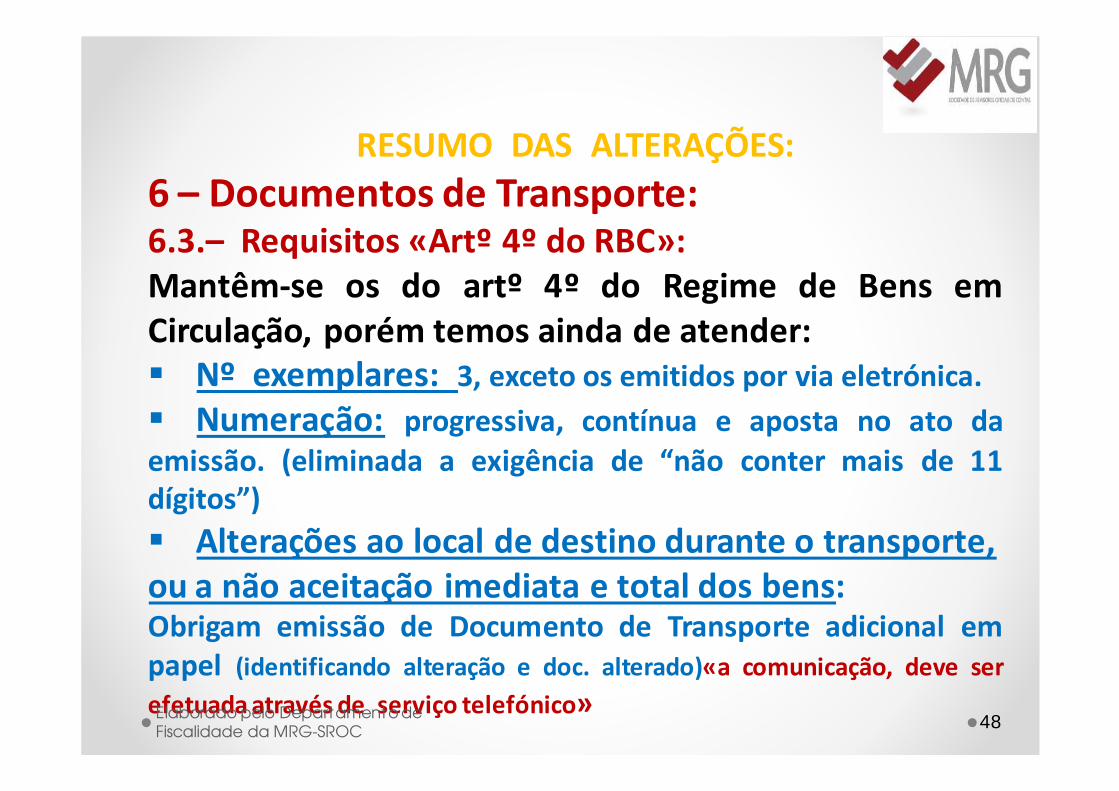

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.3.– Requisitos «Artº 4º do RBC»:Mantêm-se os do artº 4º do Regime de Bens emCirculação, porém temos ainda de atender:� Nº exemplares: 3, exceto os emitidos por via eletrónica.

� Numeração: progressiva, contínua e aposta no ato daemissão. (eliminada a exigência de “não conter mais de 11dígitos”)

� Alterações ao local de destino durante o transporte,ou a não aceitação imediata e total dos bens:Obrigam emissão de Documento de Transporte adicional empapel (identificando alteração e doc. alterado)«a comunicação, deve ser

efetuada através de serviço telefónico»Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

49

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.4.– Substituição de doc. transporte «Artº 4º do RBC»:

VENDEDORES AMBULANTES E VENDEDORES EM FEIRAS E MERCADOS ENQUADRADOS NO «REI – artº 53º» OU «REPR – artº 60º» AMBOS DO CIVA

O documento de transporte dos bens destinados avenda a retalho, pode ser substituído, pelas faturas deaquisição desses bens

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

50

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.5.– Comunicação à A. T. «Artº 5º do RBC»:

Os elementos dos documentos, são comunicados à AT, antes do início do transporte:� por transmissão eletrónica dados, para docs emitidos:i) Com base em programa de faturação certificado AT atribui um “códigoii) Através de software produzido internamente. de identificação aoiii) Por via eletrónica documento”iv) Emitido diretamente no “Portal das Finanças”

� Através de serviço telefónico a disponibilizar «com indicação

dos elementos essenciais do doc.» e com inserção no Portal dasFinanças até ao 5º dia util seguinte.i) Nos restantes casos em que o doc. é emitido em papelElaborado pelo Departamento de

Fiscalidade da MRG-SROC

Sujeito Passivo com VN [IR](ano n-1) > €100.000

51

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.5.– Comunicação à A. T. «Artº 5º do RBC»:

� No caso da comunicação por transmissão eletrónica dados, se os documentos forem processados:

iii) Por via eletrónica (O transportador fica dispensado da impressão dodocumento se dispuser do “código” atribuído pela AT)

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

52

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.6.– Tipografias:

A impressão tipográfica dos docs. Transporte, deveobedecer a um sistema de numeração unívoca.

Por cada requisição dos s. p., as tipografias comunicamà AT por via eletrónica, no Portal das Finanças,préviamente à impressão nos respetivos documentos,os elementos identificativos dos adquirentes e asgamas de numeração dos impressos

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

53

RESUMO DAS ALTERAÇÕES:

6 – Documentos de Transporte:6.7.– Controle de circulação de mercadorias (artº 14 RBC):

� Consideram-se não emitidos os docs. Transporte, sempre quenão tenham sido observadas as normas de emissão oucomunicação� Considera-se falta de exibição de doc. transporte, a nãoexibição imediata do respetivo código atribuído pela AT.� No caso da comunicação à AT, por «via eletrónica», consideram-se exibidos os documentos comunicados à AT, desde que apresentado o respetivo Código.� COIMAS (de acordo com o nº 1 do artº 117º do RGIT):(…)ou a não exibição, imediata(…)de documentos de transporte ou outros

que legalmente os possam substituir, (…) são puníveis com coima de € 150a € 3750.Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

54

TIPO DE ALTERAÇÕES:

7 – Documentos retificativos (regularizações):� O nº 7 do artº 29º do CIVA na redação do DL 197/2012 (em

vigor a partir de 1/1/2013:Quando o valor tributável de uma operação ou o imposto correspondente sejam alterados por qualquer motivo, incluindo inexatidão, deve ser emitido documento retificativo de fatura

� Diz-nos ainda o nº 2 do artº 45º CIVA:Para tal efeito, as faturas, guias ou notas de devolução e outros documentos

retificativos de faturas, incluindo os emitidos, em nome e por conta dosujeito passivo, pelo próprio adquirente dos bens ou por um terceiro, sãoidentificados através das referidas designações e numeradossequencialmente, em uma ou mais séries convenientemente referenciadas,� E o nº 6 do artº 36º CIVA:As guias ou notas de devolução e outros documentos retificativos de faturas devem conter, além da data e numeração sequencial, os elementos a que se refere a alínea a) do número anterior, bem como a referência à fatura a que respeitam e as menções desta que são objeto de alterações Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

55

RESUMO DE ALTERAÇÕES:

8 – Benefícios - aquisições de particulares:� O artº 66-B do EBF introduziu uma dedução à coleta do IRS de ummontante correspondente a 5 % do IVA suportado por qualquer membro doagregado familiar, com o limite global de € 250 pela aquisição de serviçosabaixo indicados, constantes em fatura e tenham sido comunicados à AT:� Manutenção e reparação de veículos automóveis, motociclos e suaspeças e acessórios� Alojamento, restauração e similares� Salões de cabeleireiro e institutos de beleza

� Os adquirentes que pretendam beneficiar do incentivo devem exigir ao

emitente a inclusão do seu número de identificação fiscal nas faturas.

� Os adquirentes que pretendam beneficiar deste incentivo devem

manter na sua posse as faturas que não tenham sido regularmentecomunicadas pelo sujeito passivo emitente à AT e disponibilizadas no Portaldas Finanças, por um período de quatro anos, contado a partir do final doano em que ocorreu a aquisição.Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

56

RESUMO DE ALTERAÇÕES:

9 – Penalidades - aquisições de particulares:� O Artº 115º nº 4 do CIRS diz : «As pessoas que paguem rendimentos

previstos no artigo 3.º são obrigadas a exigir os respetivos recibos oufaturas.»

� Por outro lado, diz-nos também o artº 132º nº 2 do CIRC: «O disposto non.º 4 do artigo 115.º do Código do IRS é aplicável com as necessáriasadaptações aos rendimentos sujeitos a IRC.»

Em resumo: As pessoas singulares que realizem aquisições no âmbito da suaatividade particular, e não exijam recibo / fatura, por essas compras, ficamsujeitas à coima estabelecida no nº 2 do artº 123º do RGIT a seguir transcrito:

«A não exigência, nos termos da lei, de passagem ou emissão de facturas ou recibos, ou a sua não conservação pelo período de tempo nela previsto, é

punível com coima de € 75 a € 2000»Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

57

RESUMO DE ALTERAÇÕES:

10- Locação de um meio de transporteLocação de um meio de transporte, que não sejade curta duração:� Se destinatário está domiciliado fora do Território

Nacional =» não tributado (artº 6, 9, g)CIVA)

� Se destinatário domiciliado no Território Nacional=» tributado (artº 6, 10, g) CIVA)

� Porém, será tributado no T. N., se (artº 6º, 12, c) CIVA):

Destinatário: Não sujeito passivoDomicílio: Fora da ComunidadeUtilização efetiva: Ocorra no Território Nacional

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

58

RESUMO DE ALTERAÇÕES:

10- Locação de embarcações de recreioA locação , que não seja de curta duração:

� É tributável, se (artº 6º, 12 e) CIVA):Locador: Sedeado no Território NacionalDestinatário: Não Sujeito PassivoDomicílio destinatário: No Território NacionalColocação à disposição destinatário: ocorre no T. Nacional

� Não é tributável, se (artº 6º, 13 CIVA):Locador: Sedeado fora do Território NacionalDomicílio destinatário: No Território NacionalColocação à disposição destinatário: fora do T. Nacional

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC

59

OBRIGADO PELA VOSSA ATENÇÃO

Elaborado pelo Departamento de

Fiscalidade da MRG-SROC