Ética, Transparencia y Luchacontra la Corrupción

en la Administración Pública

Ética, Transparencia y Lucha

contra la Corrupción

en la Administración Pública

MANUAL PARA EL EJERCICIO DE LA FUNCIÓN PÚBLICA

GOBIERNO DE LA REPÚBLICA ARGENTINA

Programa de Naciones Unidas para el Desarrollo (PNUD)Proyecto ARG/05/013 «Fortalecimiento institucional de la Ofi cina Anticorrupción» Componente: Sistema de Capacitación a Distancia en Ética Pública SICEP Con el apoyo de la Embajada Británica en Buenos Aires (Global Opportunities Fund)

OFICINA ANTICORRUPCIÓN

Dr. Julio Fernando Vitobello.

Fiscal de Control Administrativo. Director Nacional del Proyecto ARG/05/013.

Dra. Claudia A. Sosa

Directora de Investigaciones

Lic. Gerardo Matías Serrano. Director de Planifi cación de Políticas de Transparencia.

Dr. Néstor Baragli.

Subdirector de Planifi cación de Políticas de Transparencia. Coordinador del Proyecto ARG/05/013.

Ing. Nicolás Gómez.

Coordinador de Sistemas preventivos. Coordinador del Componente: Sistema de Capacitación a Distancia en Ética Pública - SICEP del Proyecto ARG/05/013.

CRÉDITOS EDITORIALES

Desarrollo de contenidos: Dr. Néstor Baragli, Dr. Leopoldo Giupponi, Ing. Nicolás Gómez, Dra. Lorena Caro.

Comunicación educativa y redacción: Lic. Alejandra Bello

Diseño gráfi co: Dg. Sergio Massun

Ilustración: María Jesús Alvarez

Edición: Ing. Nicolás Gómez y Lic. Alejandra Bello

Producción Editorial: Lic. Alejandra Bello y Eric Winer

Índice

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

Capítulo 1: Defi niciones sobre Ética, Transparencia y Corrupción . . . . . . . . . . . . . 13

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13¿Qué se entiende por ética? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13¿Qué se entiende por transparencia? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17¿Qué se entiende por corrupción? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19La corrupción como fenómeno complejo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20Los distintos escenarios de corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21La fórmula de la corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Capítulo 2: La lucha contra la corrupción en el escenario internacional . . . . . . . 29

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29Hitos históricos en la lucha contra la corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30Instrumentos internacionales que promueven políticas de transparencia . . . . . . . 33

Capítulo 3: Mecanismos de prevención de la corrupción y promoción de la

transparencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43El impacto político y social de la corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43Corrupción y transparencia: soluciones desde una mirada compleja . . . . . . . . . . . . 45Políticas y prácticas en la prevención de la corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . 46Confl icto de intereses . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48Declaraciones juradas patrimoniales de funcionarios públicos . . . . . . . . . . . . . . . . . 51Mecanismos de transparencia en los procesos de compras y contrataciones públicas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55Condiciones para compras y contrataciones públicas consideradas transparentes . 56Códigos de ética . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63Participación de la sociedad civil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65Acceso a la información . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73Organismos de Control Superior . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Capítulo 4: Aspectos penales de la corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87Tipos penales relacionados con la corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Otros tipos penales relacionados con la corrupción . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95Cuestiones procesales en la investigación de casos de corrupción . . . . . . . . . . . . . . 99

Consideraciones fi nales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103Algunas consideraciones a tener en cuenta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103

Bibliografía . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

«¡Si todo fuera tan simple! Si sólo hubiera personas malvadas que, de algún modo, cometen insidiosamente malas acciones y basta con

separarlas de las demás y destruirlas. Pero la línea que divide el bien y el mal atraviesa el corazón de todo ser humano. ¿Y quién está dispuesto a

destruir una parte de su propio corazón?»

Alexander Solzhenitsyn

9PRESENTACIÓN

Introducción

La lucha contra la corrupción se ha instalado como tema destacado en la agenda pública internacional desde los años ’90 y, como consecuencia, se ha impulsado en todo el mundo el diseño y promoción de diversas políticas y estándares comunes en materia de transparencia, controles y rendición de cuentas de los poderes del Es-tado. Sin embargo, la existencia de estas normas no ha asegurado por sí misma su efectivo cumplimiento. De hecho, su éxito está relacionado con la efi ciencia de las burocracias estatales y de los sistemas judiciales y, fundamentalmente, con factores de índole cultural que privilegian el respeto de la ley.

Latinoamérica, como región, no posee una larga tradición sustentada en estos prin-cipios. Por esta razón, es necesario trabajar arduamente para para lograr una masa crítica que permita, en el mediano plazo, reemplazar este ambiente de anomia por uno que garantice el pleno cumplimiento de la ley.

El primer paso para la observancia de las normas es que sean conocidas

por la ciudadanía y por aquellos cuya función es promoverlas, difundirlas

y aplicarlas.

Los organismos públicos existen para cumplir funciones al servicio de los ciudada-nos. El respeto por esa tarea, implica el ejercicio de un orden legal y ético. Las per-sonas que nos desempeñamos en las organizaciones gubernamentales, represen-tamos al Estado más allá de las intenciones o voluntades particulares. La dinámica de las instituciones y la opinión que de ellas se tenga estará infl uenciada por la con-ducta de quienes las integramos.

Teniendo en cuenta estas premisas, se consideró fundamental iniciar la información y capacitación de los agentes y funcionarios del Estado para un uso efectivo de las herramientas, políticas y normas vigentes para el fortalecimiento de la transparen-cia y la lucha contra la corrupción, incluyendo los códigos de ética de los organis-mos a los cuáles pertenecen.

Nos interesa promover la toma de conciencia sobre la responsabilidad que cada uno tiene en la prevención de la corrupción y en la construcción de una sociedad más justa. Es así como la Ofi cina Anticorrupción se propuso desarrollar esta publi-cación dirigida a funcionarios de la Administración Pública Nacional para la difusión de las políticas, instrumentos y herramientas sobre estos temas.

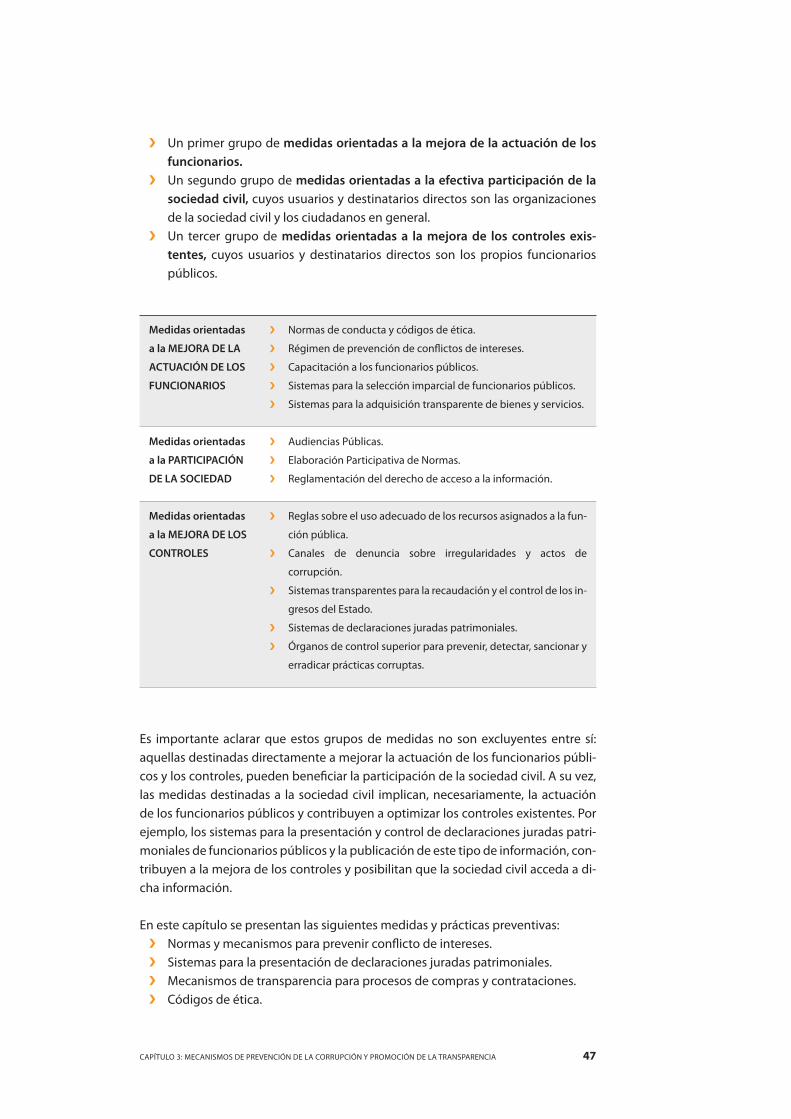

A través de este manual se espera:Presentar la mirada sistémica sobre la corrupción y abordar de manera in- ❯

tegral los temas referidos a la ética pública, transparencia y lucha contra la corrupción.

10 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

Informar sobre las principales herramientas, prácticas y mecanismos de pre- ❯

vención de la corrupción y fortalecimiento de la transparencia.Desarrollar una mirada compleja sobre las posibles soluciones a situaciones de ❯

desvío, intergrando políticas y prácticas punitivas y preventivas.

El propósito general de este material es contribuir a la difusión y al fortalecimiento de la transparencia en la Administración Pública. Esperamos que esta información contribuya al desempeño de su trabajo.

CAPÍTULO 1

Defi niciones sobre

ética, transparencia

y corrupción

13CAPÍTULO 1: DEFINICIONES SOBRE ÉTICA, TRANSPARENCIA Y CORRUPCIÓN

Capítulo 1: Defi niciones sobre Ética, Transparencia

y Corrupción

Introducción

Para comprender el desarrollo de las políticas de transparencia como una estrategia de prevención de la corrupción, es necesario desarrollar una mirada compleja y sis-témica que contemple los diferentes conceptos, aspectos, escenarios y factores que intervienen en esta problemática.

En este sentido, dedicaremos este capítulo a explorar defi niciones generales y tér-minos relacionados a los conceptos de ética, políticas de transparencia y corrup-ción, a la vez que se presenta una perspectiva sistémica para su abordaje.

Los propósitos de este capítulo son:Presentar las defi niciones de ética, transparencia y corrupción. ❯

Establecer la diferencia entre corrupción marginal y corrupción sistémica. ❯

Describir diferentes contextos de corrupción y señalar los factores que infl u- ❯

yen en las prácticas corruptas.

¿Qué se entiende por ética?

Desde hace más de 2.500 años, la ética ha sido uno de los temas fundamentales de la Filosofía Occidental. Las palabras ética y moral suelen ser usadas como sinónimos. Sin embargo, sus signifi cados son diferentes.

La moral se refi ere a pautas, valores y normas de grupos, comunidades, so-

ciedades y culturas determinadas.

La ética estudia los fundamentos y explicaciones que las diferentes cultu-

ras y comunidades se han dado a sí mismas, para ordenar su propio fun-

cionamiento, estableciendo puntos en común y puntos de diferencia en-

tre todos los sistemas de normas.

Al considerar los puntos en común es posible identifi car ideas, normas, valores y de-rechos humanos defendidos en todas las culturas, entre otros, el derecho a la iden-tidad, a la vida, a la educación y a la justicia. Si bien existen diferentes perspectivas sobre la ética, en este manual se trabajará desde la concepción que articula ética con derechos humanos.

14 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

La ética tiende a lo universal en sus juicios. Los derechos humanos también tienden a la universalidad y establecen el horizonte ético de las acciones. Es importante te-ner en cuenta que la universalidad se refi ere a una tendencia y no al logro de lo uni-versal como un absoluto permanente e inmutable.

La ética presenta un aspecto prescriptivo, a partir del cual brinda indicaciones y su-gerencias para mejorar la convivencia entre los hombres y la calidad de los siste-mas morales.

Para vivir en sociedad son necesarias reglas de comportamiento de las cuales pode-mos ser más o menos concientes. Estas reglas, que se desprenden de las prescrip-ciones éticas, dan un sentido a la existencia y sirven de guía en las acciones, las elec-ciones, la ejecución de unos actos y la abstención de otros.

LA ACTIVIDAD ÉTICA: NIVEL MORAL Y NIVEL ÉTICO

La actividad ética implica acciones que tienden a lo universal y tiene dos niveles: el moral y el ético.

El nivel moral comprende el campo de las normas que cada uno sigue personal-mente y son asumidas por los distintos grupos sociales. Las normas morales regulan la conducta y justifi can las acciones en los ámbitos donde tienen vigencia. También forman un código explícito o implícito, que debe ser respetado para pertenecer a un grupo. El nivel moral no implica necesariamente que los integrantes de un gru-po piensen en las normas que obedecen.

El nivel ético observa y analiza esas normas morales, preguntándose por las conse-cuencias que tendría su aplicación universal en un contexto mayor, en función del bien común. En este caso, pensar en el bien común implica analizar las consecuen-cias que tendrían para las relaciones entre las personas, las normas que uno obede-ce o las conductas y comportamientos que un grupo determinado elige seguir.

Pensar desde lo universal, implica atender los contextos más amplios que engloban a los grupos. En este sentido, se tienen en cuenta los valores compartidos por enci-ma de los de un grupo, más allá de las convicciones o conveniencias circunstancia-les, por muy lógicas que éstas parezcan. Muchas veces lo que las normas grupales justifi can (moral) no es sostenible desde el bien común.

Esta misma relación se busca en los códigos de Ética de las organizaciones, en don-de se trata de articular las prácticas de la institución con reglas universales.

El nivel ético requiere que cada persona:Realice una actividad crítica refl exionando sobre las normas que rigen al gru- ❯

po del que forma parte. Tenga voluntad de decisión. ❯

Tenga capacidad y voluntad de acción. ❯

15CAPÍTULO 1: DEFINICIONES SOBRE ÉTICA, TRANSPARENCIA Y CORRUPCIÓN

El nivel moral funciona como nivel básico y es necesario para que las personas obe-dezcan reglas de comportamiento en sociedad y en cada grupo. Pero esto no es su-fi ciente; también se necesita del nivel ético, que refl exiona sobre las normas regu-ladoras de grupos o sociedades y decide si se las sigue o no, según su contribución al bien común.

De los principios éticos surge la posibilidad de una actividad ética, ejercida en cada uno de los ámbitos de acción de la persona.

DILEMA ÉTICO Y RESPONSABILIDAD

Uno de los pilares sobre los que se apoya la ética está constituido por el sistema de valores, refl ejado en los criterios que se adoptan y las normas que se respetan en la toma de decisiones. Desde el nivel moral, los sistemas de valores son producidos y modifi cados por la cultura y por los grupos humanos. La actividad ética compara los valores personales y grupales con aquellos valores tendientes al bien común.

De manera conciente o inconciente, todos somos portadores de un sistema de va-lores que sustenta nuestras acciones. Convivimos con pensamientos, deseos y ac-ciones que pueden entrar en confl icto con el sistema de valores y con las reglas que respetamos y, en ocasiones, que apoyan aquello que juzgamos incorrecto o malo. Frente a estas situaciones suele aparecer un sentimiento de incomodidad interna.

Una situación se percibe como incómoda y confl ictiva cuando implica un tironeo de valores. En este caso, se detiene el desarrollo de las actividades habituales y se ex-perimenta un estado de indecisión más o menos prolongado. Esto sucede porque ciertas normas funcionan de modo autónomo en nuestro interior, la cual se deno-mina autonomía moral.

La autonomía moral es la posibilidad de asumir como propias normas colectivas de comportamiento, aun cuando limiten la propia libertad, porque se está privilegian-do la pertenencia a un grupo y cierta forma de convivencia. Establece una base para lograr la actividad ética porque permite obedecer reglas, pero no es sufi ciente por sí misma para alcanzar el nivel de actividad ética.

El confl icto ético generalmente se presenta en forma de dilema a partir de una si-tuación en un marco determinado —grupo, institución, sociedad— en donde apa-recen dos valoraciones y posibilidades de acción equivalentes y opuestas. Por ejem-plo, elegir una determinada acción puede traer benefi cios y riesgos. Si se elige una acción contraria, también se ganará y se perderá algo.

Frente a un dilema, en principio, se reacciona de maneras alejadas de la ética, por ejemplo, sintiendo culpa. La culpa es una reacción moralmente normal, defi nida como la conciencia de obrar mal o de no hacer lo correcto y toma la forma de im-potencia o de deuda impaga. Por sí misma, es inefi caz para resolver problemas éti-cos porque se elude la responsabilidad sobre los propios actos, usando métodos de

16 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

justifi cación moral para disminuirla como el traslado de la culpa a otros, la rigidez o dogmatismo irrefl exivo (por ejemplo, no admitir el cuestionamiento a ciertas creen-cias), la permisividad total y la evitación de los temas.

Cuando el nivel moral ha llegado a su límite, los recursos para disminuir el senti-miento de incomodidad no son sufi cientes: el conjunto de justifi caciones morales del grupo ya no produce tranquilidad. En este sentido, el dilema indica el momen-to en el que el nivel moral ya no ayuda a aplacar las inquietudes que surgen frente a determinadas situaciones confl ictivas.

Para hallar una solución será necesario analizar la situación desde el nivel de activi-dad ética. Este análisis —que implica pensar, valorar, decidir y realizar una acción— permite esclarecer el conjunto de normas morales del grupo en el cual se encuen-tra inmerso quien debe decidir y las diferentes alternativas de solución teniendo en cuenta el bien común.

Para pensar el confl icto o dilema, es necesario tomar distancia de la situación y ob-servar qué hay alrededor de este confl icto. Esto implica observar y analizar el con-texto que engloba los acuerdos, normas y supuestos que integran el sistema al que se pertenece. En el momento en que se realiza este análisis surge la responsabilidad personal, el hacerse cargo de los propios actos, de sus consecuencias y decidir algu-na acción acorde a la ética y no al nivel moral.

Responsabilidad es la capacidad para dar cuenta, ante sí mismo y ante los

demás, de los propios actos y de sus consecuencias.

Asumir la propia responsabilidad exige observar la situación con realismo, recono-cer aquellos comportamientos propios que es necesario redirigir e identifi car las conductas desviadas en nuestro grupo de pertenencia (trabajo, familia, amigos, co-munidad, etc.). Esto nos permitirá elegir con quiénes aliarnos, con quiénes formar un «nosotros» que promueva un proceder éticamente correcto.

La responsabilidad es recíproca en tanto implica un reconocimiento entre personas que se consideran comprometidas con ciertas leyes. No sólo es fundamental en las relaciones más personales, sino que sostiene la cohesión de vinculaciones auténti-cas en los ámbitos de trabajo. Esos lazos forman un sentimiento de «nosotros», en donde un sujeto puede encontrar con quién defender la mejor línea de conducta.

La actividad ética apela a asumir la responsabilidad personal. La responsabilidad se diferencia de la culpa, en tanto exige hacernos cargo de nuestras elecciones y com-portamientos para poder dar cuenta de nuestros actos. También es importante re-conocer la responsabilidad de nuestros colaboradores y colegas por sus actos en cualquier actividad que realicemos. A partir de este reconocimiento es posible pen-sar qué acciones están a nuestro alcance, para iniciar un camino que conduzca a un comportamiento ético en nuestros contextos laborales.

17CAPÍTULO 1: DEFINICIONES SOBRE ÉTICA, TRANSPARENCIA Y CORRUPCIÓN

Una posibilidad es comenzar analizando con quiénes formamos un «nosotros» den-tro de la Organización para apoyarnos y compartir la promoción de conductas éti-cas y transparentes dentro de nuestros ámbitos de desempeño.

¿Qué se entiende por transparencia?

El signifi cado literal de la palabra transparencia remite a un cuerpo que permite ver los objetos o deja pasar la luz a través de él. Este mismo signifi cado es el que se uti-liza para el concepto de políticas de transparencia haciendo referencia a su sentido metafórico: la transparencia permite ver lo que hay del otro lado. En el ámbito po-lítico, la transparencia es lo contrario a la corrupción que, por su propia índole, sólo puede darse de manera oculta.

En la construcción del concepto «políticas de transparencia» es necesario establecer relaciones y hacer referencia a otros términos, por ejemplo: gobernabilidad y ren-dición de cuentas.

La Organización de las Naciones Unidas (ONU) defi ne gobernabilidad como «el ejer-cicio de la autoridad económica, política y administrativa para manejar los asuntos de un país a todos los niveles. Esto abarca los mecanismos, procesos e instituciones a tra-vés de los cuales los ciudadanos pueden aclarar y expresar sus intereses, ejercer sus de-rechos legales, cumplir con sus obligaciones y mediar en sus diferencias»1.

Por su parte, el Instituto del Banco Mundial considera la gobernabilidad como «las tradiciones, procesos e instituciones por medio de las cuales, para el bien común, se ejer-ce la autoridad en un país».

La gobernabilidad incluye diferentes componentes: el proceso para la selección, monitoreo y reemplazo de la autoridad y el respeto de los ciudadanos y del Esta-do por las instituciones que gobiernan las interacciones económicas y sociales en-tre ellos (régimen de derecho, control de la corrupción, etc.)2.

El otro concepto relacionado es la palabra inglesa «accountability». Su traducción habitual al español es rendición de cuentas o el neologismo «respondabilidad»3. El

1. En GONZÁLEZ DE ASÍS, M. Curso de Empoderamiento Comunitario e Inclusión Social, dictado por el Instituto del

Banco Mundial del 29 de octubre al 26 de noviembre de 2002. Módulo 4: Participación Ciudadana en Gobernabilidad

Nacional. Tema: «Gobernabilidad para un Desarrollo Humano Sostenible: documento de políticas del PNUD».

2. GONZÁLEZ DE ASÍS, M. Ob. cit.

3. La «respondabilidad», implícita en todo acto público, se refi ere a la obligación del funcionario electo de ren-

dir cuentas y de responsabilizarse de los resultados de su acción y gestión. Esto signifi ca que no puede actuar en el

anonimato ni escudarse en la inmunidad. (Idea tomada de ANDRADE SALMÓN, L. «Responsabilidad y democracia».

Artículo publicado en La Prensa, de La Paz, Bolivia. Mayo de 1999.

18 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

alcance del término implica «la responsabilidad fi duciaria de cumplir con las labores especifi cadas y de rendir cuentas en forma precisa y oportuna»4.

Fiduciaria viene del latín fi duciarĭus y signifi ca:Que depende del crédito y la confi anza que merezca. 1.

Dicho de un negocio o de un contrato basado principalmente en la confi an-2.

za entre las partes.Persona que actúa en interés de otra sin hacerlo público.3.

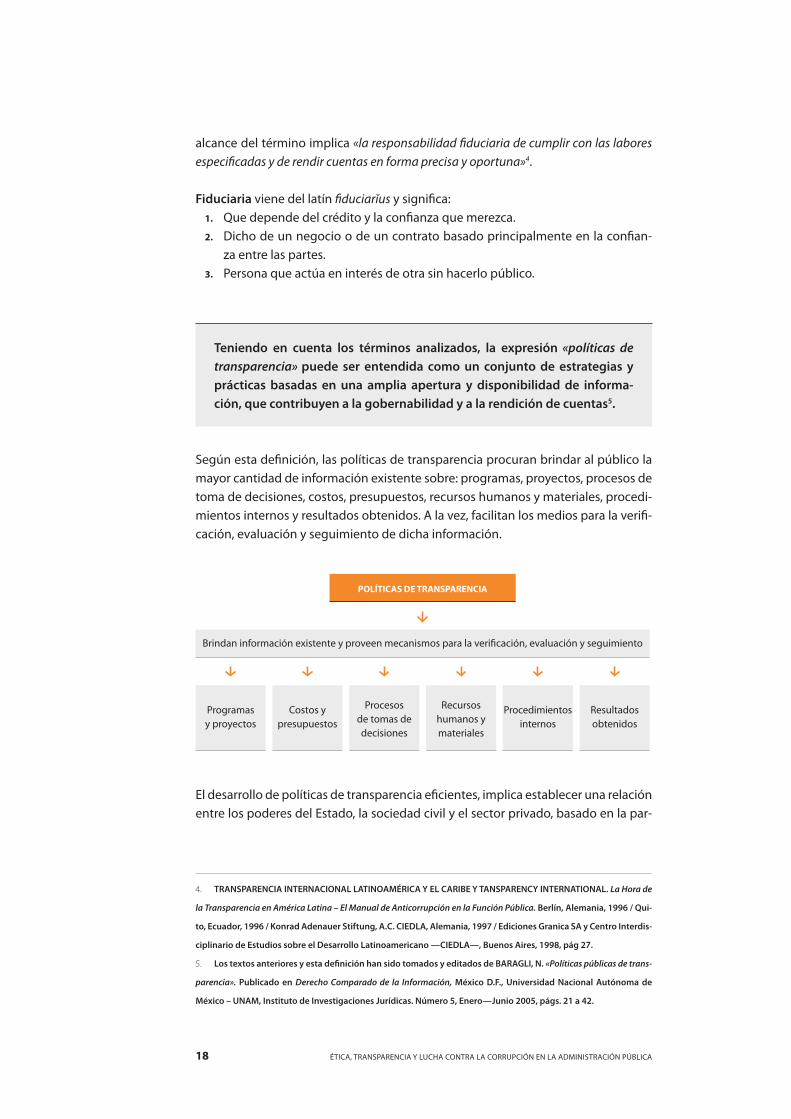

Teniendo en cuenta los términos analizados, la expresión «políticas de transparencia» puede ser entendida como un conjunto de estrategias y

prácticas basadas en una amplia apertura y disponibilidad de informa-

ción, que contribuyen a la gobernabilidad y a la rendición de cuentas5.

Según esta defi nición, las políticas de transparencia procuran brindar al público la mayor cantidad de información existente sobre: programas, proyectos, procesos de toma de decisiones, costos, presupuestos, recursos humanos y materiales, procedi-mientos internos y resultados obtenidos. A la vez, facilitan los medios para la verifi -cación, evaluación y seguimiento de dicha información.

POLÍTICAS DE TRANSPARENCIA

Brindan información existente y proveen mecanismos para la verificación, evaluación y seguimiento

Procesos de tomas de decisiones

Recursos humanos y materiales

Costos y presupuestos

Programas y proyectos

Resultados obtenidos

Procedimientos internos

El desarrollo de políticas de transparencia efi cientes, implica establecer una relación entre los poderes del Estado, la sociedad civil y el sector privado, basado en la par-

4. TRANSPARENCIA INTERNACIONAL LATINOAMÉRICA Y EL CARIBE Y TANSPARENCY INTERNATIONAL. La Hora de

la Transparencia en América Latina – El Manual de Anticorrupción en la Función Pública. Berlín, Alemania, 1996 / Qui-

to, Ecuador, 1996 / Konrad Adenauer Stiftung, A.C. CIEDLA, Alemania, 1997 / Ediciones Granica SA y Centro Interdis-

ciplinario de Estudios sobre el Desarrollo Latinoamericano —CIEDLA—, Buenos Aires, 1998, pág 27.

5. Los textos anteriores y esta defi nición han sido tomados y editados de BARAGLI, N. «Políticas públicas de trans-

parencia». Publicado en Derecho Comparado de la Información, México D.F., Universidad Nacional Autónoma de

México – UNAM, Instituto de Investigaciones Jurídicas. Número 5, Enero—Junio 2005, págs. 21 a 42.

19CAPÍTULO 1: DEFINICIONES SOBRE ÉTICA, TRANSPARENCIA Y CORRUPCIÓN

ticipación, la comunicación, la deliberación, la interacción, la supervisión y el con-trol de todos los actores.

En un sentido más complejo, las políticas de transparencia implican el diseño, im-plementación, coordinación y evaluación de determinadas políticas públicas que garanticen el cumplimiento de los requisitos de publicidad de los actos de gobier-no, como base fundamental del sistema democrático.

También es frecuente utilizar la expresión políticas públicas de transparencia en un sentido amplio, para referir a las políticas de prevención de la corrupción en un de-terminado ámbito social o político.

¿Qué se entiende por corrupción?

Así como transparencia es una palabra que genera rápidamente adhesión, la pala-bra corrupción, hasta hace poco tiempo, era considerada un tabú en ámbitos políti-cos y profesionales. Rara vez aparecía en los periódicos y casi nunca la mencionaban los economistas. A su vez, las ciencias sociales ya habían comenzado a manifestar un particular interés sobre este tema.

El diccionario de la Real Academia Española propone una defi nición amplia del tér-mino corrupción:

Acción y efecto de corromper.1.

Alteración o vicio en un libro o escrito.2.

Vicio o abuso introducido en las cosas no materiales. Por ejemplo: corrupción 3.

de costumbres, de voces.En las organizaciones, especialmente en las públicas, práctica consistente en 4.

la utilización de las funciones y medios de aquellas en provecho económico o de otra índole, de sus gestores.

La organización Transparencia Internacional defi ne corrupción: como el «mal uso del poder encomendado para obtener benefi cios particulares»6. Esta defi nición inclu-ye tres elementos:

El mal uso del poder.1.

Un poder encomendado que puede estar en el sector privado tanto como en 2.

el público.Un benefi cio particular, referido a benefi cios personales para la persona que 3.

hace mal uso del poder, incluyendo también a miembros de su familia inme-diata y a sus amigos.

6. SENTURIA, J.J., Encyclopaedia of Social Sciences. En el Vol. VI (1993) se encuentra la defi nición tradicional: el mal

uso del poder público para obtener benefi cios personales.

20 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

Los académicos que se ocupan de este tema proponen diferentes defi niciones, cada una de las cuales enfatiza en alguno de los aspectos de la corrupción.

Por ejemplo, Joseph Nye7 pone el acento en el cargo público y considera a la co-rrupción como un comportamiento que se aparta de las obligaciones normales de la función pública por motivos privados (familia, entorno cercano, etc.), pecuniarios o de incremento del status.

Los economistas defi nen la corrupción relacionándola con el mercado y consideran que un funcionario público corrupto concibe su cargo como una empresa cuyos in-gresos intentará maximizar. De esta manera, el cargo se convierte en una «unidad de maximización» y su sueldo depende de la situación del mercado y de su talento para encontrar el punto de máxima utilidad en la curva de demanda del público.

Otras defi niciones se centran en el interés público y la defi nen según lo afecten o no. Por ejemplo, Carl Friedric sostiene: «La corrupción es un comportamiento desvia-do asociado con una motivación particular, que es la del benefi cio privado a costa del público.»8

La corrupción como fenómeno complejo9

En la cultura occidental se tiende a pensar en forma dicotómica y polaridades: blan-co y negro, bueno y malo, correcto e incorrecto. Esta forma de pensamiento sostie-ne que el bien está separado claramente del mal y que no hay zonas grises.

Las zonas difusas suelen producir incomodidad y desconcierto porque implican ob-servar, pensar la realidad de una manera compleja y sostener el tironeo que produ-ce la ambigüedad. Por eso, una creencia que tranquiliza es la que supone que el mal se concentra en algunas personas y que, al apartarlas del sistema, el mal será anu-lado o extirpado. Ahora bien, reemplazando a estas supuestas personas concentra-doras del mal, ¿se termina realmente con la corrupción?

La creencia lineal que propone sacar a las personas para eliminar el mal, olvida un tema muy importante en el análisis de los actos de corrupción: la infl uencia del

contexto. Se considera contexto al conjunto de factores que operan en las organi-zaciones y los sistemas. Algunos contextos ayudan a prevenir la corrupción y otros contribuyen al desarrollo de conductas corruptas. Al respecto, Moreno Ocampo dice: «Un acto individual puede ser el resultado de una predisposición moral particu-

7. Ejemplos citados en: MORENO OCAMPO, L. En defensa propia. Cómo salir de la Corrupción. Editorial Sudameri-

cana. Septiembre 1993. Pag 103.

8. MORENO OCAMPO, L. Ob. cit.

9. Texto tomado y editado de: MORENO OCAMPO, L. En defensa propia. Cómo salir de la Corrupción. Editorial Sud-

americana. Septiembre 1993

21CAPÍTULO 1: DEFINICIONES SOBRE ÉTICA, TRANSPARENCIA Y CORRUPCIÓN

lar pero un sistema de alta corrupción actúa masivamente infl uyendo en la conducta del más santo».10

Una encuesta realizada por la empresa Gallup, citada por Luis Moreno Ocampo en su libro En Defensa Propia. Cómo salir de la corrupción, proponía a los entrevistados analizar diversas prácticas vinculadas con desvíos a las normas. A continuación se presentan algunas de esas conductas consideradas corruptas:

Sacar un documento a través de un conocido para evitar colas. ❯

Ofrecer dinero a un policía para evitar multas. ❯

Cobrar parte del sueldo en negro. ❯

Dar dinero para acelerar un trámite que se precisa con urgencia. ❯

Conseguir un certifi cado médico para justifi car una falta al trabajo, sin haber ❯

estado realmente enfermo.No facturar un trabajo para pagar menos impuestos. ❯

Comprar algo que se sabe que es robado o pirateado. ❯

Ofrecer dinero a un boletero para conseguir entradas con mejor ubicación en ❯

un espectáculo. Pagar menos impuestos de los debidos. ❯

Al observar esta lista, está claro que resulta imposible eliminar la corrupción encar-celando ocasionalmente a algún responsable. El trabajo debe realizarse sobre la so-ciedad, la organización y los factores que permiten que esto ocurra. Es necesario abordar este fenómeno de manera sistémica, para evitar la replicación de conduc-tas desviadas dentro del sistema corrupto que las propicia.

El abordaje sistémico de la corrupción no quita responsabilidad a las per-

sonas: todos somos responsables de nuestras elecciones y acciones. La

propuesta es incluir en el análisis las condiciones externas que también

infl uyen en las personas que realizan prácticas corruptas.

Desde la perspectiva ética, la vida de cada individuo es parte de una vida colectiva. Cada persona se desarrolla a partir del ejercicio de su libertad y responsabilidad. En este sentido, cada uno es responsable más allá de los condicionantes externos.

10. MORENO OCAMPO, L. Ob.cit. pág. 117.

22 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

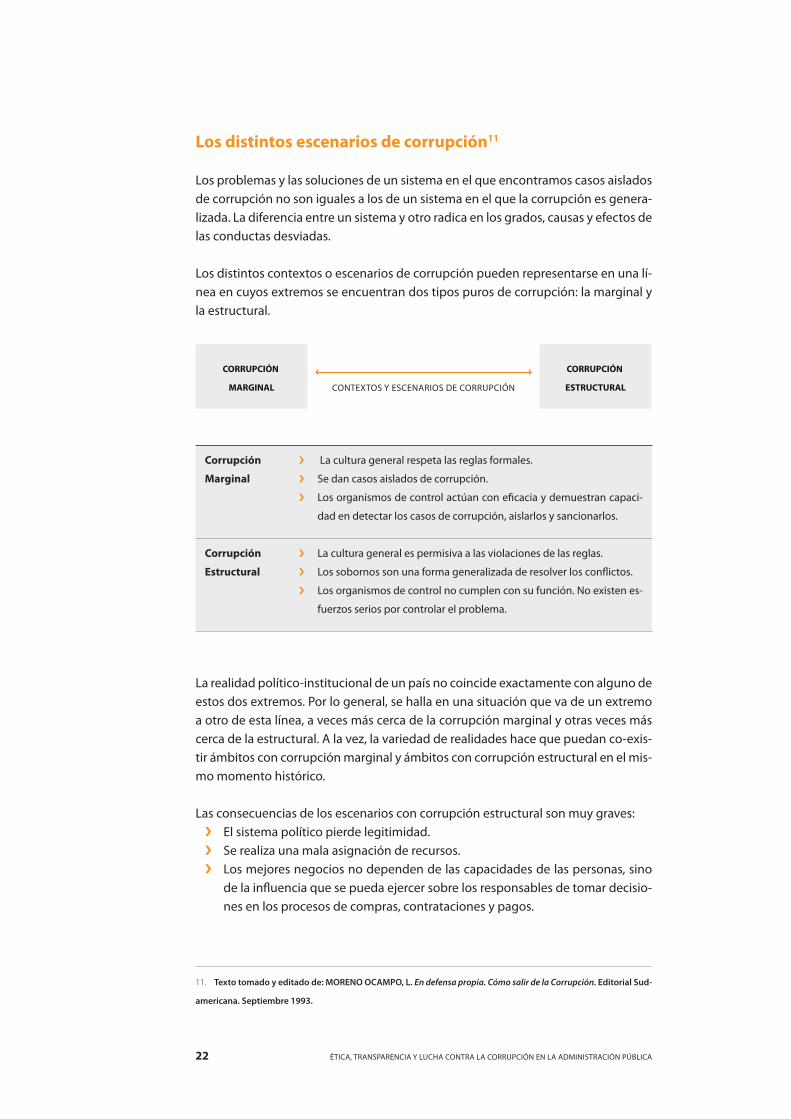

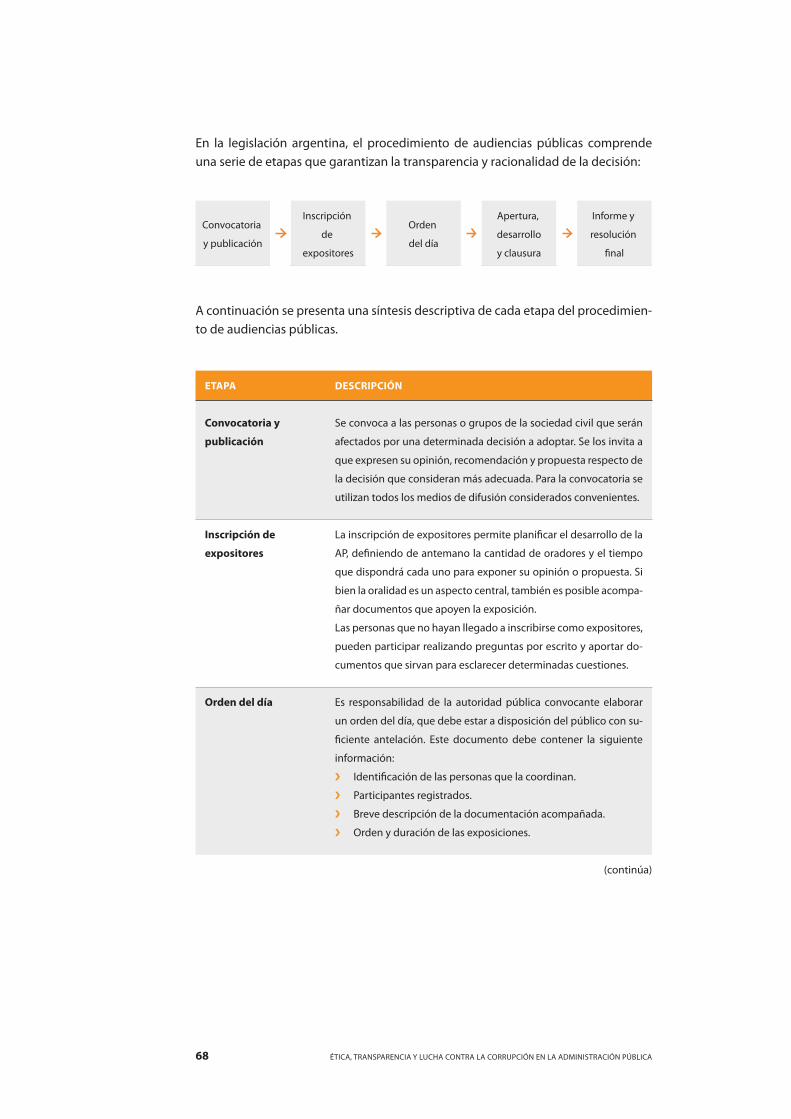

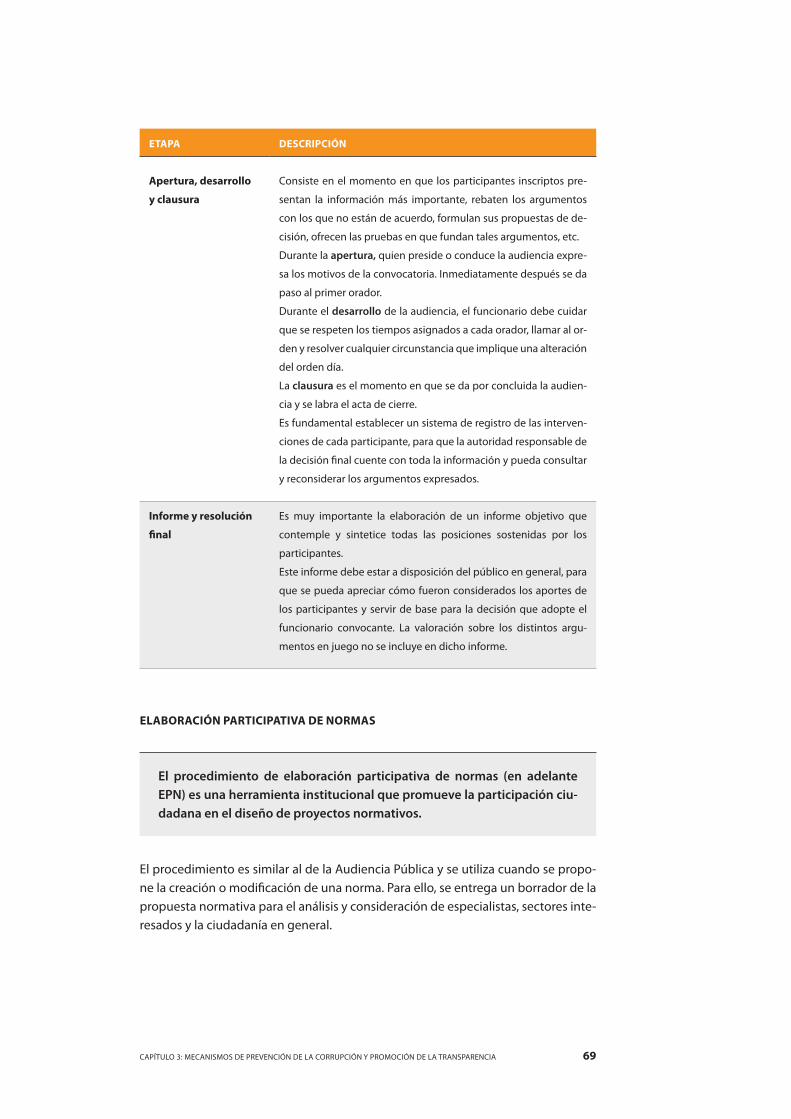

Los distintos escenarios de corrupción11

Los problemas y las soluciones de un sistema en el que encontramos casos aislados de corrupción no son iguales a los de un sistema en el que la corrupción es genera-lizada. La diferencia entre un sistema y otro radica en los grados, causas y efectos de las conductas desviadas.

Los distintos contextos o escenarios de corrupción pueden representarse en una lí-nea en cuyos extremos se encuentran dos tipos puros de corrupción: la marginal y la estructural.

CONTEXTOS Y ESCENARIOS DE CORRUPCIÓN

CORRUPCIÓN

MARGINAL

CORRUPCIÓN

ESTRUCTURAL

Corrupción

Marginal

La cultura general respeta las reglas formales. ❯

Se dan casos aislados de corrupción. ❯

Los organismos de control actúan con efi cacia y demuestran capaci- ❯

dad en detectar los casos de corrupción, aislarlos y sancionarlos.

Corrupción

Estructural

La cultura general es permisiva a las violaciones de las reglas. ❯

Los sobornos son una forma generalizada de resolver los confl ictos. ❯

Los organismos de control no cumplen con su función. No existen es- ❯

fuerzos serios por controlar el problema.

La realidad político-institucional de un país no coincide exactamente con alguno de estos dos extremos. Por lo general, se halla en una situación que va de un extremo a otro de esta línea, a veces más cerca de la corrupción marginal y otras veces más cerca de la estructural. A la vez, la variedad de realidades hace que puedan co-exis-tir ámbitos con corrupción marginal y ámbitos con corrupción estructural en el mis-mo momento histórico.

Las consecuencias de los escenarios con corrupción estructural son muy graves:El sistema político pierde legitimidad. ❯

Se realiza una mala asignación de recursos. ❯

Los mejores negocios no dependen de las capacidades de las personas, sino ❯

de la infl uencia que se pueda ejercer sobre los responsables de tomar decisio-nes en los procesos de compras, contrataciones y pagos.

11. Texto tomado y editado de: MORENO OCAMPO, L. En defensa propia. Cómo salir de la Corrupción. Editorial Sud-

americana. Septiembre 1993.

23CAPÍTULO 1: DEFINICIONES SOBRE ÉTICA, TRANSPARENCIA Y CORRUPCIÓN

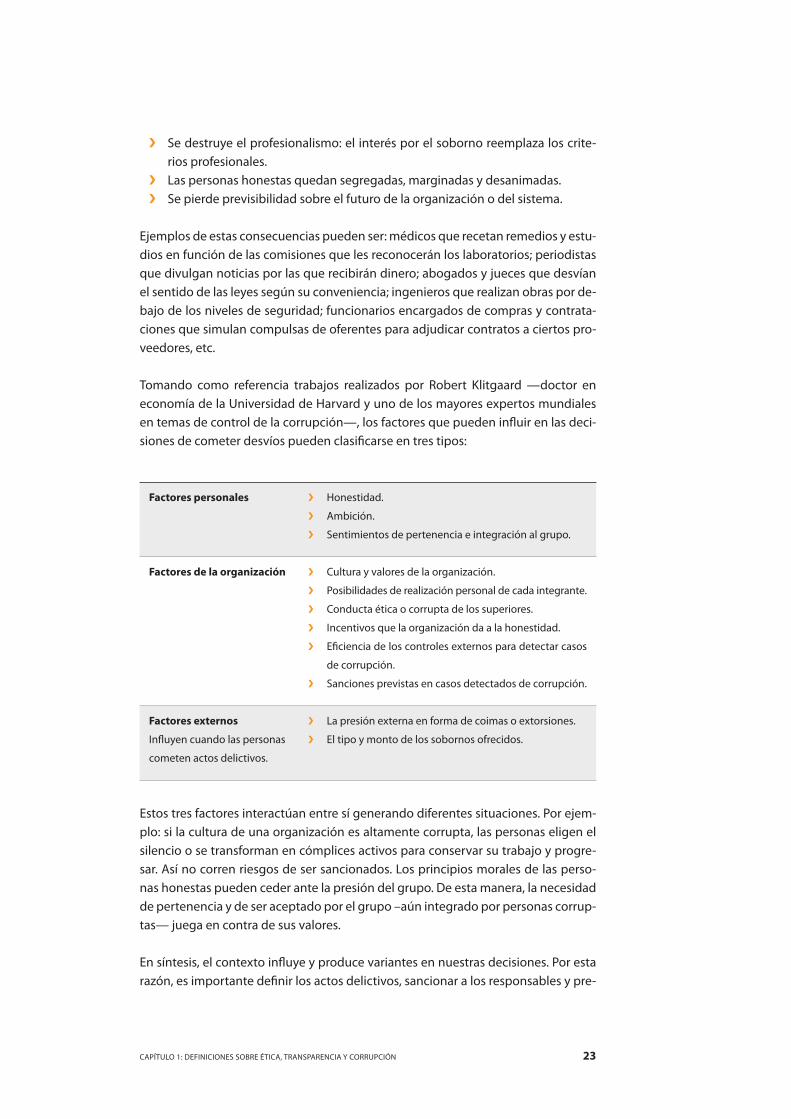

Se destruye el profesionalismo: el interés por el soborno reemplaza los crite- ❯

rios profesionales. Las personas honestas quedan segregadas, marginadas y desanimadas. ❯

Se pierde previsibilidad sobre el futuro de la organización o del sistema. ❯

Ejemplos de estas consecuencias pueden ser: médicos que recetan remedios y estu-dios en función de las comisiones que les reconocerán los laboratorios; periodistas que divulgan noticias por las que recibirán dinero; abogados y jueces que desvían el sentido de las leyes según su conveniencia; ingenieros que realizan obras por de-bajo de los niveles de seguridad; funcionarios encargados de compras y contrata-ciones que simulan compulsas de oferentes para adjudicar contratos a ciertos pro-veedores, etc.

Tomando como referencia trabajos realizados por Robert Klitgaard —doctor en economía de la Universidad de Harvard y uno de los mayores expertos mundiales en temas de control de la corrupción—, los factores que pueden infl uir en las deci-siones de cometer desvíos pueden clasifi carse en tres tipos:

Factores personales Honestidad. ❯

Ambición. ❯

Sentimientos de pertenencia e integración al grupo. ❯

Factores de la organización Cultura y valores de la organización. ❯

Posibilidades de realización personal de cada integrante. ❯

Conducta ética o corrupta de los superiores. ❯

Incentivos que la organización da a la honestidad. ❯

Efi ciencia de los controles externos para detectar casos ❯

de corrupción.

Sanciones previstas en casos detectados de corrupción. ❯

Factores externos

Infl uyen cuando las personas

cometen actos delictivos.

La presión externa en forma de coimas o extorsiones. ❯

El tipo y monto de los sobornos ofrecidos. ❯

Estos tres factores interactúan entre sí generando diferentes situaciones. Por ejem-plo: si la cultura de una organización es altamente corrupta, las personas eligen el silencio o se transforman en cómplices activos para conservar su trabajo y progre-sar. Así no corren riesgos de ser sancionados. Los principios morales de las perso-nas honestas pueden ceder ante la presión del grupo. De esta manera, la necesidad de pertenencia y de ser aceptado por el grupo –aún integrado por personas corrup-tas— juega en contra de sus valores.

En síntesis, el contexto infl uye y produce variantes en nuestras decisiones. Por esta razón, es importante defi nir los actos delictivos, sancionar a los responsables y pre-

24 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

cisar cuáles son los aspectos que propician los desvíos en cada escenario o ámbito de defi nición de políticas públicas.

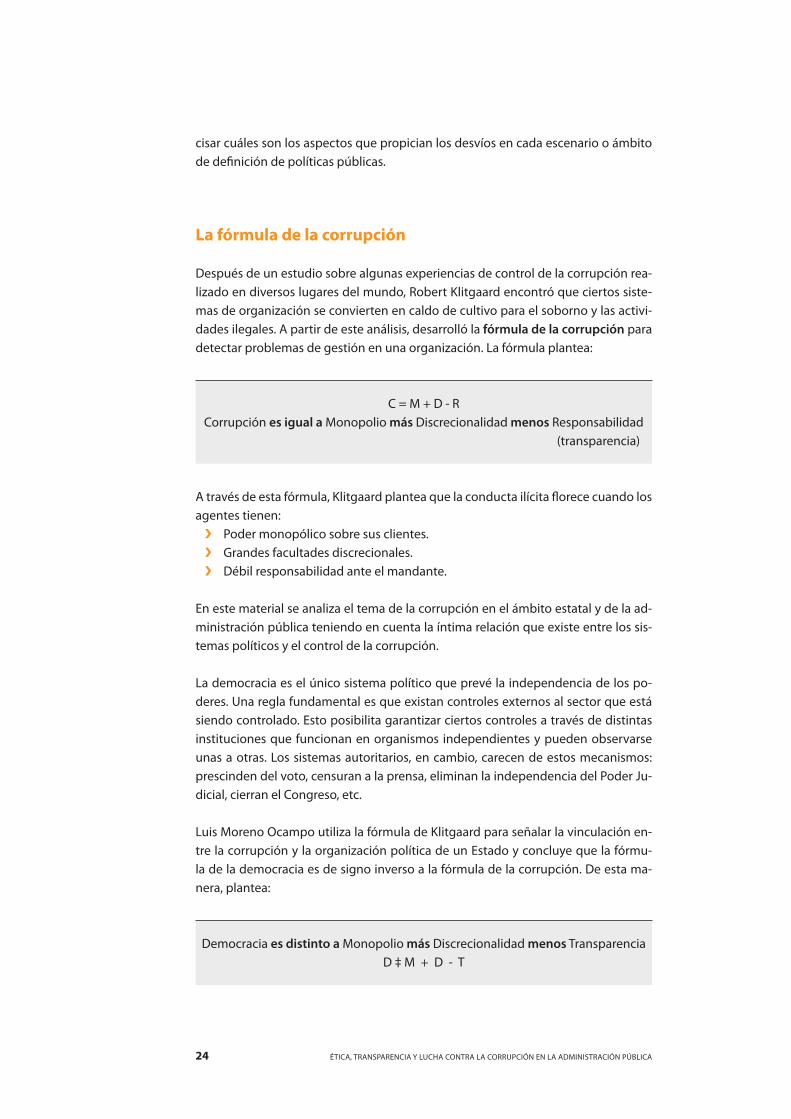

La fórmula de la corrupción

Después de un estudio sobre algunas experiencias de control de la corrupción rea-lizado en diversos lugares del mundo, Robert Klitgaard encontró que ciertos siste-mas de organización se convierten en caldo de cultivo para el soborno y las activi-dades ilegales. A partir de este análisis, desarrolló la fórmula de la corrupción para detectar problemas de gestión en una organización. La fórmula plantea:

C = M + D - R Corrupción es igual a Monopolio más Discrecionalidad menos Responsabilidad

(transparencia)

A través de esta fórmula, Klitgaard plantea que la conducta ilícita fl orece cuando los agentes tienen:

Poder monopólico sobre sus clientes. ❯

Grandes facultades discrecionales. ❯

Débil responsabilidad ante el mandante. ❯

En este material se analiza el tema de la corrupción en el ámbito estatal y de la ad-ministración pública teniendo en cuenta la íntima relación que existe entre los sis-temas políticos y el control de la corrupción.

La democracia es el único sistema político que prevé la independencia de los po-deres. Una regla fundamental es que existan controles externos al sector que está siendo controlado. Esto posibilita garantizar ciertos controles a través de distintas instituciones que funcionan en organismos independientes y pueden observarse unas a otras. Los sistemas autoritarios, en cambio, carecen de estos mecanismos: prescinden del voto, censuran a la prensa, eliminan la independencia del Poder Ju-dicial, cierran el Congreso, etc.

Luis Moreno Ocampo utiliza la fórmula de Klitgaard para señalar la vinculación en-tre la corrupción y la organización política de un Estado y concluye que la fórmu-la de la democracia es de signo inverso a la fórmula de la corrupción. De esta ma-nera, plantea:

Democracia es distinto a Monopolio más Discrecionalidad menos TransparenciaD ‡ M + D - T

25CAPÍTULO 1: DEFINICIONES SOBRE ÉTICA, TRANSPARENCIA Y CORRUPCIÓN

En la democracia:No existe monopolio de poder. Éste debe distribuirse entre las distintas ramas ❯

de gobierno que se controlan unas a otras.Hay baja discrecionalidad porque la ley regula la conducta de los funcionarios ❯

públicos.Existe transparencia al garantizar la libertad de expresión y la publicidad de los ❯

actos de gobierno.

En el Estado hay muchos funcionarios que manejan grandes sumas de dinero. Los límites en sus conductas están dados por su moral personal y por los controles que eventualmente operen sobre ellos. Sin embargo, la existencia formal de los contro-les democráticos no garantiza necesariamente un funcionamiento efi ciente.

La sociedad moderna es muy compleja como para que funcione a través de un sis-tema de democracia directa. Por esta razón, es necesario contar con representantes confi ables y con funcionarios públicos que cumplan con las tareas que la sociedad les encomendó y con los deberes a los que se comprometieron en su función públi-ca. También es necesario profundizar los procesos y mecanismos que establezcan el cumplimiento de la ley.

En el capítulo 3 se profundiza sobre algunas prácticas específi cas para la prevención de la corrupción y la promoción de la transparencia en la gestión pública en Argen-tina. Antes se presenta de un recorrido histórico de la lucha contra la corrupción en el escenario internacional.

CAPÍTULO 2

La lucha contra la

corrupción en el

escenario internacional

29CAPÍTULO 2: LA LUCHA CONTRA LA CORRUPCIÓN EN EL ESCENARIO INTERNACIONAL

Capítulo 2: La lucha contra la corrupción en el

escenario internacional1

Introducción

En los últimos años el término transparencia ha ocupado un lugar importante en los diferentes discursos sociales, tanto en la política como en empresas y medios de comunicación. La corrupción como fl agelo se instala en la agenda pública interna-cional bien entrado el siglo XX.

Las políticas de transparencia ingresan en la agenda mundial a fi nes de los años ´80, se consolidan a partir de los años ’90 y se instalan como un nuevo paradigma en las interacciones entre los sectores público y privado, nacionales e internacionales.

Recién durante la década de los años 90 la lucha contra la corrupción trasciende las fronteras de los países, cobra relevancia mundial y surgen, desde diferentes ámbitos (académico, gubernamental, sociedad civil, organismos internacionales, etc.), toda clase de diagnósticos, investigaciones, herramientas, normas y estrategias de lucha contra la corrupción y promoción de la transparencia.

Este escenario se fue conformando a partir de la confl uencia de diferentes fenóme-nos relacionados con la globalización, entre ellos: el auge de las operaciones fi nan-cieras y comerciales transnacionales, la privatización de los servicios públicos, el au-mento en las inversiones extranjeras y de los intercambios comerciales, la caída de la cortina de hierro en Europa del Este, la consolidación del Estado de derecho en países de América Latina.

Los avances tecnológicos de las últimas décadas provocaron un aumento exponen-cial de transferencias de divisas a través de medios electrónicos2 y a bancos extra-territoriales situados en los denominados paraísos fi scales que mantienen estrictas políticas de reserva, evaden impuestos y reciben escasa supervisión. Todos estos movimientos derivaron en la internacionalización de la corrupción, con los perjui-cios económicos, sociales y políticos que trae aparejados.

1. Los contenidos que fi guran en este apartado fueron tomados y editados de:

BARAGLI, N. «Políticas públicas de transparencia». Publicado en ❯ Derecho Comparado de la Información,

México D.F., Universidad Nacional Autónoma de México – UNAM –, Instituto de Investigaciones Jurídicas.

Número 5, Enero-Junio 2005, págs. 21 a 42.

BARAGLI, N. y RAIGORODSKY, N. ❯ Convención Interamericana contra la Corrupción. Implementación de un

efi caz instrumento internacional de lucha contra la corrupción. Ministerio de Justicia, Seguridad y Derechos

Humanos de la Nación. Ofi cina Anticorrupción. Segunda edición actualizada. 2007.

2. Según datos de las Naciones Unidas, entre 1970 y 1990 el fl ujo internacional de dinero aumentó en un

3.200%.

30 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

En un contexto de corrupción y delitos globalizados, resultaba imposible para un Estado desarrollar políticas efi cientes de control de la corrupción puertas adentro. Fue necesario implementar una efi caz coordinación de dichas políticas en el ámbi-to internacional. Así es como las políticas de transparencia comenzaron a tener un lugar destacado en las agendas de los Estados y de los organismos internacionales y se generó una base de acuerdos multilaterales que propició la fi rma de convenios internacionales en materia anticorrupción.

En este capítulo se presenta un recorrido a lo largo de los últimos 35 años, en lo re-ferente a la lucha contra la corrupción y la construcción de políticas de transparen-cia. Los propósitos son:

Presentar una síntesis histórica del fenómeno de la corrupción como proble- ❯

ma transnacional y el surgimiento de las políticas de transparencia en el esce-nario internacional. Presentar las iniciativas internacionales para el control de la corrupción y los ❯

aportes realizados por organizaciones de la sociedad civil en este tema.

Hitos históricos en la lucha contra la corrupción

Desde principios de los años ‘70 han sucedido una serie de hechos destacados que marcaron hitos en la historia de la lucha contra la corrupción y condujeron al desa-rrollo de normas, políticas y literatura sobre esta cuestión.

Uno de los hechos más importantes sucedió en 1977 con la sanción, en los Estados Unidos de América, de la Ley de Prácticas Corruptas en el Extranjero (Foreign Corrupt Practices Act - FCPA). Esta norma prohíbe que toda empresa, sus representantes, di-rectivos y accionistas de esa nacionalidad, promuevan ofrecimientos, pagos u otra clase de ventajas a funcionarios públicos extranjeros, partidos políticos, dirigentes partidarios o candidatos a cargos políticos, con el objeto de obtener un benefi cio económico como consecuencia de estas acciones. De esta manera, se involucra, por primera vez, al sector privado en una estrategia de lucha contra la corrupción.

En la década del ’80 comienzan a celebrarse con regularidad encuentros interna-cionales en los que se intercambian experiencias, se analizan prácticas y políticas y se promueve el debate de ideas referidas a la transparencia y al combate contra la corrupción.

Uno de los más importantes foros mundiales ha sido la Conferencia Internacional Anticorrupción (International Anti-Corruption Conference – IACC). La primera se realizó en 1983 en Washington DC y, desde esa fecha, se realiza cada dos años en diferentes ciudades del mundo. Sus participantes provienen de distintos sectores de la sociedad y están relacionados con las políticas de prevención y lucha con-tra la corrupción. Durantes estos encuentros se reafi rman compromisos, se realizan aportes y se comparten experiencias en el desarrollo de políticas de transparencia. Como complemento a estas conferencias, desde el año 1999, se realiza el Foro Glo-

31CAPÍTULO 2: LA LUCHA CONTRA LA CORRUPCIÓN EN EL ESCENARIO INTERNACIONAL

bal de Lucha contra la Corrupción (Global Forum on Fighting Corruption) en el que participan representantes de los poderes públicos.

A comienzos de la década del ‘90, comienza a considerarse a la corrupción como obstáculo para el desarrollo. En 1990 la Secretaría de las Naciones Unidas preparó un Manual denominado Prevención del Delito y la Justicia Penal en el Contexto del De-sarrollo: Realidades y Perspectivas de la Cooperación Internacional - Medidas Prácticas contra la Corrupción3. En su segunda parte, establece los mecanismos administrati-vos y reglamentarios para la prevención de prácticas corruptas y abuso del poder, y recomienda una serie de procedimientos para combatir la corrupción.

En 1992, la Asamblea General de las Naciones Unidas aprobó la Resolución de Prác-ticas Corruptas en el Comercio Internacional4, que declara que «las prácticas co-rruptas pueden frustrar el proceso de desarrollo integral, generando el desvío de recur-sos necesarios para el mejoramiento de las condiciones económicas y sociales de los pueblos».

En el año 1993, el abogado alemán Peter Eigen, fundó la organización no guberna-mental Transparencia Internacional, que hoy cuenta con numerosos Capítulos Na-cionales en todo el mundo. Su objetivo es instalar el tema de la lucha contra la co-rrupción y políticas preventivas en la agenda pública mundial.

En septiembre de 1996, el presidente del Banco Mundial, James D. Wolfensohn, dio un trascendental paso al comprometer públicamente a la institución para luchar contra la corrupción. En septiembre de 1997, el Directorio del Banco suscribió a una estrategia anticorrupción sustentada en cuatro componentes5:

Prevenir el fraude y la corrupción en los proyectos fi nanciados por el Banco. 1.

Ayudar a los países que solicitan el respaldo del Banco para reducir la 2.

corrupción.Incluir más expresamente el tema de la lucha contra la corrupción en las estra-3.

tegias de asistencia a los países, en el examen de las posibilidades de fi nancia-miento, en el diálogo sobre políticas, en los estudios analíticos y en la selección y el diseño de los proyectos.Contribuir en los esfuerzos internacionales para reducir la corrupción.4.

Por su parte, en 1996 la Organización para la Cooperación y el Desarrollo Económi-cos (OCDE) realizó una recomendación para prohibir la deducción impositiva por los pagos de sobornos realizados por empresas, situación habitual, hasta esos mo-mentos, en muchos países industrializados. En 1997, los países miembros de esta organización suscriben a la Convención sobre la Lucha contra el Soborno de Funcio-

3. Manual preparado por la O.N.U. para el Octavo Congreso de las Naciones Unidas Sobre Prevención del Delito y

Tratamiento del Delincuente – 29 de Mayo de 1990 (Naciones Unidas, A / CONF. 144 / 8, 29 de mayo de 1990).

4. Asamblea General de la ONU. Resolución 1159 (XXII-0-92).

5. «Asistencia a los países en la lucha contra la corrupción. El papel del Banco Mundial». Banco Mundial, Red so-

bre Reducción de la Pobreza y Gestión Económica. Septiembre de 1997. Edición en español: octubre de 1999.

32 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

narios Públicos Extranjeros en las Transacciones Comerciales Internacionales. Este instrumento jurídico internacional:

Establece la ilegalidad del pago de sobornos para obtener contratos ❯

internacionales.Aporta transparencia al mercado global. ❯

Homologa las reglas del juego para todos sus actores. ❯

Promueve que las compañías honestas no estén en desventaja o pierdan ne- ❯

gocios por la connivencia entre empresarios y funcionarios corruptos.

En 1999, el Centro para la Prevención del Crimen Internacional de la ONU lanzó el Programa Global contra la Corrupción para brindar asistencia técnica a gobiernos sobre políticas de transparencia y control de la corrupción. Para esto, publicó el Uni-ted Nations Anti-Corruption Tool Kit (Caja de Herramientas), que consiste en un ma-nual de políticas y herramientas anti-corrupción destinado a funcionarios, organiza-ciones no gubernamentales, sector privado y ciudadanía en general.

En el continente europeo, un referente importante en la lucha contra la corrupción lo constituye el denominado Informe Nolan6 publicado en 1995. Este informe se re-fi ere a las normas de conducta en la vida pública, establece una serie de recomen-daciones y principios de comportamiento de los funcionarios públicos y promueve su incorporación en códigos de conducta.

En 1997, el Consejo de Europa adoptó veinte principios para la lucha contra la co-rrupción y, en mayo de 1999, creó el Grupo de Estados Contra la Corrupción (Group of States against Corruption – GRECO).

Desde comienzos de los años ‘90, en el continente americano, se han registrado destacados avances en materia de políticas contra la corrupción, tanto en la OEA como en el proceso de las Cumbres de Jefes de Estado y de Gobierno. Uno de los antecedentes más importantes en la región lo constituye la Primera Cumbre de las Américas, realizada en Miami en diciembre de 1994. En esta reunión, los Jefes de Es-tado y de Gobierno expresaron que «en una democracia, todos los aspectos de la ad-ministración pública deben ser transparentes y estar abiertos al escrutinio público». Ese mismo año, a través de la Declaración de Belém Do Pará7 (Brasil), los Ministros de Re-laciones Exteriores y los Jefes de Delegación de los Estados parte de la Organización de los Estados Americanos (OEA), instaron al «...estudio de medidas, dentro del orde-namiento jurídico de cada país, destinadas a combatir la corrupción, mejorar la efi cien-cia de la gestión pública y promover la transparencia y la probidad en la administración de los recursos públicos».

6. En 1994, El primer ministro del Reino Unido, Mr. Major, creó el Comité para la Creación de Estándares de la Vida

Pública denominado «Comité Nolan» por el apellido de su presidente Lord Nolan. El objetivo de este Comité fue exa-

minar el estado de la cuestión sobre las pautas de conducta ética de personas que ocuparan cargos públicos y ha-

cer las recomendaciones necesarias. Seis meses después de su creación apareció un documento llamado «Normas

de Conducta para la Vida Pública», también conocido como el Informe Nolan el cual fue publicado en 1995.

7. Asamblea General de las Naciones Unidas. Declaración 6 (XXIV-0/94).

33CAPÍTULO 2: LA LUCHA CONTRA LA CORRUPCIÓN EN EL ESCENARIO INTERNACIONAL

En 1997 la Asamblea General de la Organización de los Estados Americanos, reuni-da en la ciudad de Lima (Perú), adoptó el Programa Interamericano de Cooperación para Combatir la Corrupción mediante la Resolución AG/RES 1477.

En el ámbito regional, el acontecimiento más destacado en la lucha contra la co-rrupción es la Convención Interamericana contra la Corrupción (CICC), adoptada por la OEA el 29 de marzo de 1996 durante la Conferencia Especializada sobre la Corrupción celebrada en Caracas (Venezuela). En ella se establecen diversas medi-das preventivas. Cinco años después, en mayo de 2001, tuvo lugar en Buenos Aires la Primera Conferencia de los Estados Parte en la Convención Interamericana con-tra la Corrupción, durante la cual se redactó el Acta de Buenos Aires que sentó las bases del actual el Mecanismo de Seguimiento de la Implementación de la CICC (MESICICC).

Instrumentos internacionales que promueven políticas de transparencia

Una de las principales motivaciones para promover las políticas públicas de trans-parencia, como un aspecto fundamental en la lucha contra la corrupción, ha sido reconocer —académica, política y empíricamente— que las estrategias exclusiva-mente punitivas no son efectivas para lograr éxitos duraderos.

En la actualidad, las ofi cinas estatales de lucha contra la corrupción de todo el mun-do poseen áreas destinadas a la persecución penal y sectores dedicados a anali-zar, diseñar, proponer, implementar y difundir políticas de transparencia. Uno de los primeros precedentes es la Comisión Independiente contra la Corrupción de Hong Kong (ICAC), creada en 1973.

Tal como se presentó en el capítulo anterior, existen diversos documentos y normas que han dado forma a la expresión políticas públicas de transparencia, entre ellos:

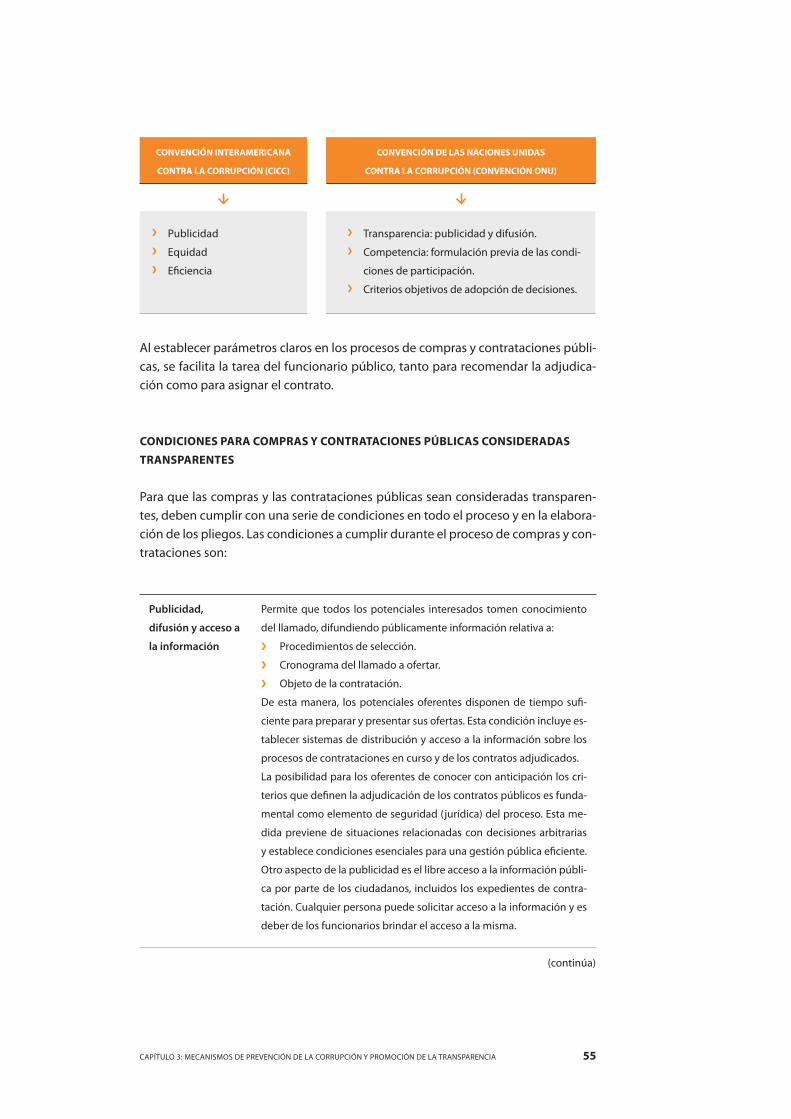

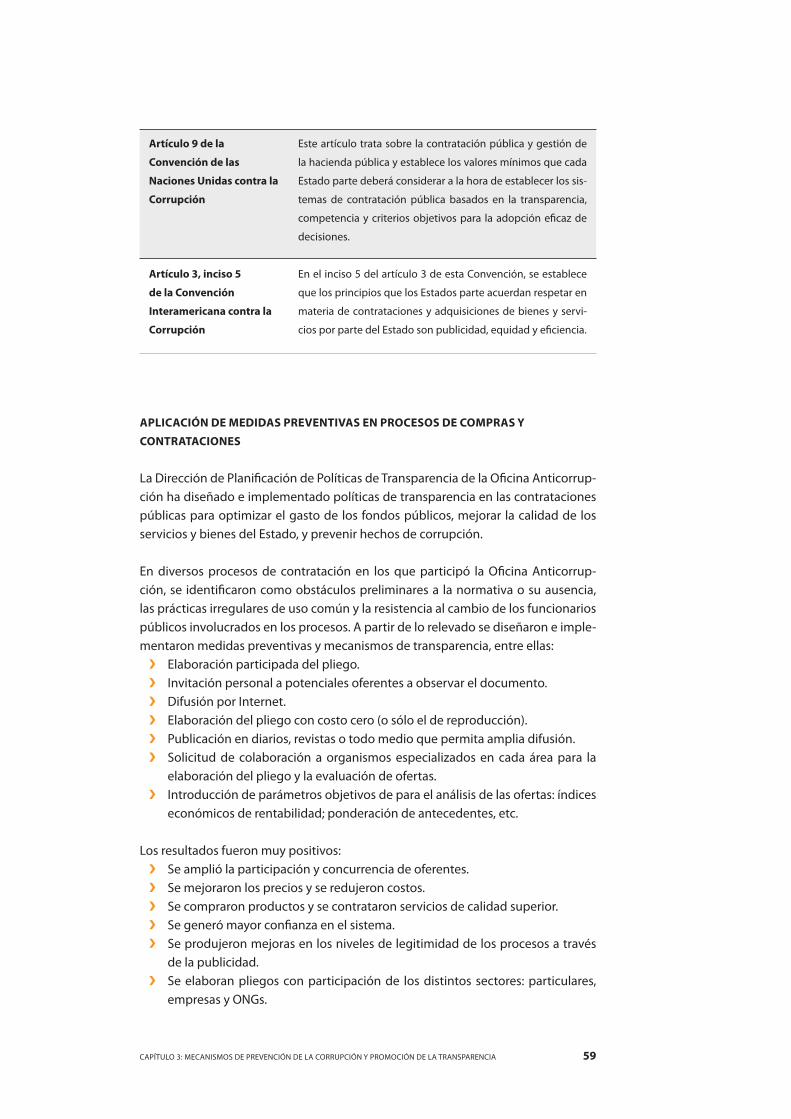

El ❯ Manual de Medidas Prácticas contra la Corrupción de la Organización de las Naciones Unidas (ONU).El ❯ Libro de Fuentes (Source Book) de Transparencia Internacional (TI). La ❯ Convención Interamericana contra la Corrupción de la Organización de los Estados Americanos (OEA).La ❯ Convención de las Naciones Unidas contra la Corrupción de la Organización de las Naciones Unidas (ONU). La ❯ Convención sobre la Lucha contra el Cohecho de los Funcionarios Públicos Extranjeros en las Transacciones Comerciales Internacionales de la Organiza-ción para la Cooperación y el Desarrollo Económico (OCDE).

En este apartado se presenta una síntesis de estos instrumentos de promoción de la transparencia y la lucha contra la corrupción.

34 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

MANUAL DE HERRAMIENTAS CONTRA LA CORRUPCIÓN (ONU)

La Organización de las Naciones Unidas fue uno de los primeros organismos inter-nacionales que recomendó una serie de políticas públicas de transparencia a través del Manual de Medidas Prácticas contra la Corrupción, el cual ha seguido perfeccio-nándose en el tiempo. Una de sus últimas versiones incorpora como agentes y es-trategias de lucha contra la corrupción a los siguientes elementos:

El fortalecimiento y la construcción institucional:1. agencias anti-corrupción; ombudsman; fortalecimiento del Poder Judicial y «accountability»; códigos de conducta; comités de integridad nacional o comisiones anti-corrupción; en-cuentros de integridad nacional para desarrollar planes de acción; fortaleci-miento de gobiernos locales.La prevención:2. declaraciones de activos y pasivos de funcionarios públicos; creación de una autoridad de monitoreo internacional para la transparencia de los contratos del sector público en las transacciones comerciales interna-cionales; islas de integridad y pactos de integridad; grupos de coordinación de información: cooperación anti-corrupción del sector privado, reducción de la complejidad en los procedimientos y de la discrecionalidad.El desarrollo de acciones para la toma de conciencia:3. acceso a la información; movilización de la sociedad civil a través de la educación pública y de campa-ñas; planes de acción anti-corrupción; capacitación de la prensa y periodismo de investigación.

LIBRO DE FUENTES DE TRANSPARENCIA INTERNACIONAL (SOURCE BOOK)

Este libro fue publicado por primera vez en el año 1996. Se actualiza periódicamen-te y su objetivo es contribuir a la asociación de los diferentes actores y grupos que pueden conformar un «sistema nacional de integridad».

Transparencia Internacional defi ne al Sistema Nacional de Integridad como «el con-junto de elementos que posibilitan que los distintos componentes del Estado y la socie-dad civil se organicen y actúen con transparencia, efi ciencia y efi cacia»8. En este senti-do, implica:

Una forma práctica para impedir los daños de la corrupción a los intereses ❯

públicos.Un medio para promover un ambiente que realce la calidad de las decisiones ❯

gubernamentales.

Se trata de aumentar la honestidad e integridad del gobierno como un todo. Esto implica focalizar en las razones y los lugares donde fl orece la corrupción y estable-cer sistemas y procedimientos específi cos para prevenirla. Dada la complejidad del

8. Las referencias y comentarios sobre los Sistemas Nacionales de Integridad fueron tomados de «La Hora de la

Transparencia en América Latina – El Manual de Anticorrupción en la Función Pública», Op. cit., págs. 56 a 58.

35CAPÍTULO 2: LA LUCHA CONTRA LA CORRUPCIÓN EN EL ESCENARIO INTERNACIONAL

fenómeno de la corrupción, es necesario elaborar una estrategia integral a través de diversas acciones9.

En lo que se refi ere al diseño de políticas de transparencia, esta organización inter-nacional ha desarrollado los Pactos de Integridad y las Islas de Integridad10. Los Pactos de Integridad son acuerdos voluntarios, suscriptos entre todos los actores que inter-vienen directamente en un proceso de contratación con recursos públicos. Su ob-jetivo es fortalecer la transparencia, la equidad, la probidad y la sostenibilidad de la modalidad contractual escogida. Su proceso de implementación invita a un cambio cultural voluntario, en tanto convoca a grupos específi cos de ciudadanos a aceptar sistemas reguladores comunes, ligados a un régimen de gratifi caciones y castigos que están por encima de los establecidos en el marco legal nacional, lo cual genera valor agregado para este último.

La Isla de Integridad tiene como objetivo fortalecer la cultura ética en el sector pú-blico a través del diseño y la aplicación de medidas que protejan o aíslen a ciertos procesos organizacionales de posibles hechos de corrupción. Esta herramienta im-plica un ejercicio participativo con los actores internos y externos involucrados en el proceso seleccionado donde se identifi can los riesgos de corrupción. También im-plica el diseño colectivo de medidas de carácter ético y procedimental, dirigidas a propiciar cambios que generen probidad.

Transparencia Internacional también ha elaborado una Caja de Herramientas para el Control Ciudadano de la Corrupción que compila prácticas exitosas de políticas de transparencia desarrolladas desde la sociedad civil en todo el mundo.

CONVENCIÓN INTERAMERICANA CONTRA LA CORRUPCIÓN – CICC (OEA)

En el continente americano, desde comienzos de la década del ’90, tanto en el ám-bito de la OEA como en el proceso de las Cumbres de Jefes de Estado y de Gobier-no (Cumbres de las Américas) las políticas contra la corrupción han tenido impor-tantes avances11.

El acontecimiento más destacado en este terreno es la Convención Interamericana contra la Corrupción (CICC) —adoptada por la OEA el 29 de marzo de 1996. Se tra-ta del primer instrumento internacional en la materia que comprende de modo am-plio el fenómeno, combinando componentes tanto punitivos como preventivos, así como de asistencia y cooperación entre los Estados. Los propósitos de la CICC son:

9. Una lista de los tipos de acciones propuestas por Transparencia Internacional se encuentra en BARAGLI, N. «Po-

líticas públicas de transparencia». Publicado en Derecho Comparado de la Información, México D.F., Universidad Na-

cional Autónoma de México – UNAM.

10. Estas defi niciones fueron tomadas de la organización Transparencia por Colombia (Capítulo colombiano de TI).

11. Instituto de Investigaciones Jurídicas. Número 5, Enero-Junio 2005, págs. 21 a 42.

36 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

Promover y fortalecer el desarrollo de los mecanismos necesarios para preve- ❯

nir, detectar, sancionar y erradicar la corrupción en cada uno de los Estados parte.Promover, facilitar y regular la cooperación entre los Estados parte a fi n de ase- ❯

gurar la efi cacia de las medidas y acciones orientadas a prevenir, detectar, san-cionar y erradicar los actos de corrupción en el ejercicio de la función pública.

Originalmente la Convención no preveía un mecanismo de seguimiento de su im-plementación. Este fue creado en mayo de 2001, durante la Primera Conferencia de los Estados Parte de la Convención Interamericana contra la Corrupción, realizada en Buenos Aires. El mecanismo establecido contempla la necesidad de avanzar pro-gresivamente en el logro de los objetivos de la CICC y apoya los programas que los Estados parte realizan para la implementación de la Convención.

En cuanto a las medidas preventivas, los Estados parte de la CICC convinieron en considerar, entre otras, la aplicabilidad de medidas destinadas a crear, mantener y fortalecer:

Normas de conducta para el correcto, honorable y adecuado cumplimiento 1.

de las funciones públicas, orientadas a prevenir confl ictos de intereses y ase-gurar la preservación y el uso adecuado de los recursos asignados a los funcio-narios públicos.Instrucciones al personal de las entidades públicas, que aseguren la adecua-2.

da comprensión de sus responsabilidades y las normas éticas que rigen sus actividades.Sistemas para la declaración de los ingresos, activos y pasivos de los funciona-3.

rios públicos en los cargos que establezca la ley y para la publicación de tales declaraciones cuando corresponda. Sistemas para la contratación de funcionarios públicos y para la adquisición de 4.

bienes y servicios por parte del Estado que aseguren la publicidad, equidad y efi ciencia de tales sistemas.Sistemas adecuados para la recaudación y el control de los ingresos del Estado 5.

que impidan la corrupción. Leyes que eliminen los benefi cios tributarios a cualquier persona o sociedad 6.

que efectúe asignaciones violando la legislación contra la corrupción de los Es-tados parte. Sistemas para proteger a funcionarios públicos y ciudadanos particulares que 7.

denuncien de buena fe actos de corrupción. Órganos de control superior para prevenir, detectar, sancionar y erradicar las 8.

prácticas corruptas. Medidas que impidan el soborno de funcionarios públicos nacionales y ex-9.

tranjeros, mecanismos de registros contables que refl ejen con exactitud y ra-zonable detalle la adquisición y enajenación de activos y controles contables internos para detectar actos de corrupción.

37CAPÍTULO 2: LA LUCHA CONTRA LA CORRUPCIÓN EN EL ESCENARIO INTERNACIONAL

Mecanismos para estimular la participación de la sociedad civil y de las organi-10.

zaciones no gubernamentales en la prevención de la corrupción.

Podrá profundizar esta información en

www.anticorrupción.gov.ar

CONVENCIÓN SOBRE LA LUCHA CONTRA EL COHECHO DE FUNCIONARIOS PÚBLI-

COS EXTRANJEROS EN LAS TRANSACCIONES COMERCIALES INTERNACIONALES

(OCDE)

A partir de la iniciativa gestada en el seno de la Organización para la Cooperación y Desarrollo Económico (OCDE), se han llevado adelante esfuerzos destinados a evi-tar que las empresas corrompan a los funcionarios públicos extranjeros median-te la entrega de dinero u otra clase de ventajas en el ámbito de las transacciones internacionales.

El principal resultado de estas iniciativas es la Convención sobre la Lucha contra el Cohecho de Funcionarios Públicos Extranjeros en las Transacciones Comerciales In-ternacionales de 1997, que obliga a los Estados parte a sancionar penalmente a las personas o empresas que prometen, entregan u ofrecen sobornos a funcionarios extranjeros.

A nivel mundial, existe hoy, tanto en gobiernos como en organizaciones empresa-riales y comerciales, un creciente interés por generar y conservar condiciones de sana competencia para las empresas y mejores condiciones de vida para los ciuda-danos. Esta Convención representa un instrumento fundamental que permite esta-blecer pautas comunes para la adopción de sistemas y esquemas preventivos de la corrupción, fomentando al mismo tiempo la transparencia en la gestión pública y privada.

Llevar a cabo acciones para prevenir prácticas corruptas y corregirlas en caso de identifi cación, dentro de la empresa y/o en sus relaciones con otros actores, impli-ca el desarrollo de una política de integridad que impacte en cada uno de los proce-sos, sistemas y áreas de la empresa.

CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN (ONU)

Esta Convención, suscripta en la ciudad de Mérida (México) en diciembre de 2003, implica la generación de un instrumento global de lucha contra la corrupción y la incorporación de nuevos paradigmas, a través de temas y miradas ausentes en otros instrumentos, entre ellos: el desarrollo de aspectos preventivos, la inclusión de otras conductas irregulares como delitos de corrupción, la incorporación de disposicio-nes específi cas para la corrupción en el sector privado, etc.

38 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

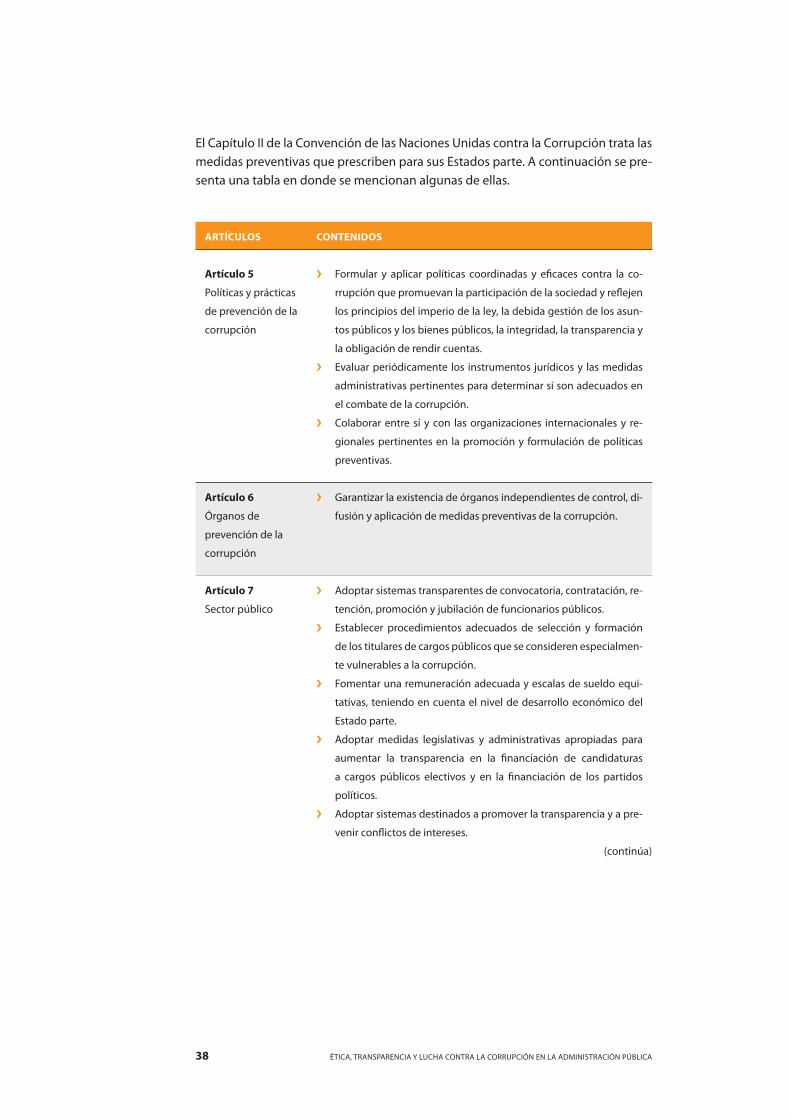

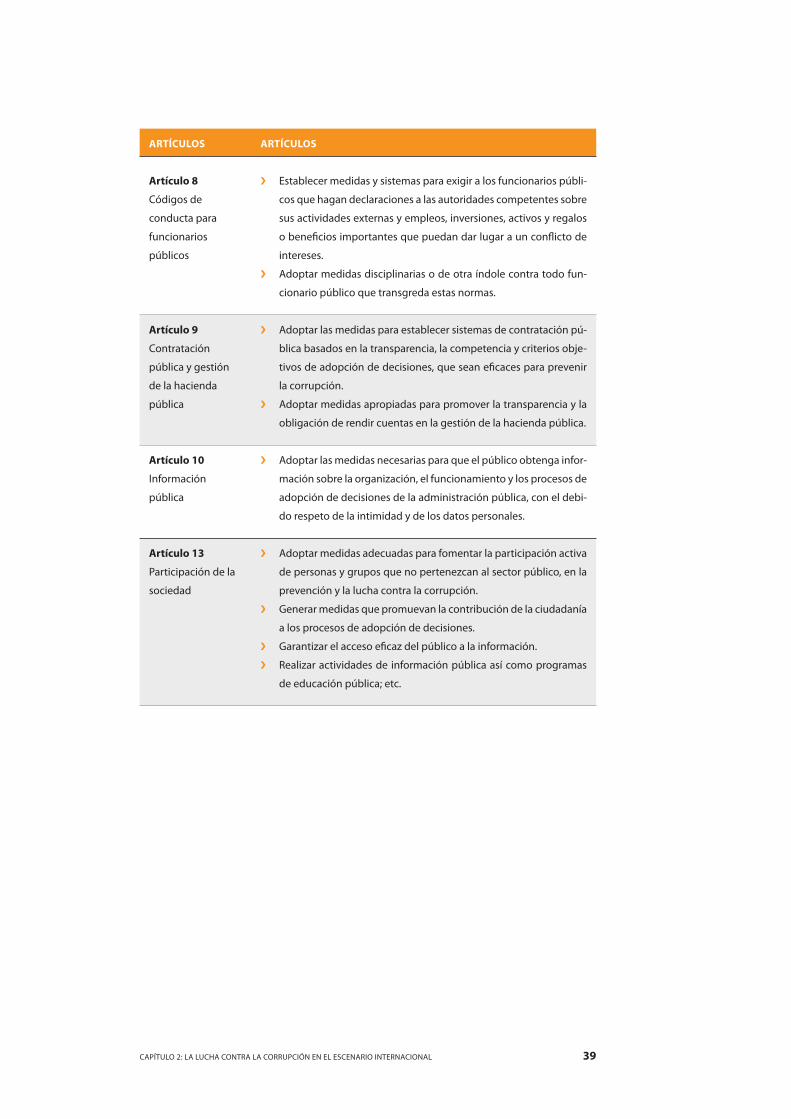

El Capítulo II de la Convención de las Naciones Unidas contra la Corrupción trata las medidas preventivas que prescriben para sus Estados parte. A continuación se pre-senta una tabla en donde se mencionan algunas de ellas.

ARTÍCULOS CONTENIDOS

Artículo 5

Políticas y prácticas

de prevención de la

corrupción

Formular y aplicar políticas coordinadas y efi caces contra la co- ❯

rrupción que promuevan la participación de la sociedad y refl ejen

los principios del imperio de la ley, la debida gestión de los asun-

tos públicos y los bienes públicos, la integridad, la transparencia y

la obligación de rendir cuentas.

Evaluar periódicamente los instrumentos jurídicos y las medidas ❯

administrativas pertinentes para determinar si son adecuados en

el combate de la corrupción.

Colaborar entre sí y con las organizaciones internacionales y re- ❯

gionales pertinentes en la promoción y formulación de políticas

preventivas.

Artículo 6

Órganos de

prevención de la

corrupción

Garantizar la existencia de órganos independientes de control, di- ❯

fusión y aplicación de medidas preventivas de la corrupción.

Artículo 7

Sector público

Adoptar sistemas transparentes de convocatoria, contratación, re- ❯

tención, promoción y jubilación de funcionarios públicos.

Establecer procedimientos adecuados de selección y formación ❯

de los titulares de cargos públicos que se consideren especialmen-

te vulnerables a la corrupción.

Fomentar una remuneración adecuada y escalas de sueldo equi- ❯

tativas, teniendo en cuenta el nivel de desarrollo económico del

Estado parte.

Adoptar medidas legislativas y administrativas apropiadas para ❯

aumentar la transparencia en la fi nanciación de candidaturas

a cargos públicos electivos y en la fi nanciación de los partidos

políticos.

Adoptar sistemas destinados a promover la transparencia y a pre- ❯

venir confl ictos de intereses.

(continúa)

39CAPÍTULO 2: LA LUCHA CONTRA LA CORRUPCIÓN EN EL ESCENARIO INTERNACIONAL

ARTÍCULOS ARTÍCULOS

Artículo 8

Códigos de

conducta para

funcionarios

públicos

Establecer medidas y sistemas para exigir a los funcionarios públi- ❯

cos que hagan declaraciones a las autoridades competentes sobre

sus actividades externas y empleos, inversiones, activos y regalos

o benefi cios importantes que puedan dar lugar a un confl icto de

intereses.

Adoptar medidas disciplinarias o de otra índole contra todo fun- ❯

cionario público que transgreda estas normas.

Artículo 9

Contratación

pública y gestión

de la hacienda

pública

Adoptar las medidas para establecer sistemas de contratación pú- ❯

blica basados en la transparencia, la competencia y criterios obje-

tivos de adopción de decisiones, que sean efi caces para prevenir

la corrupción.

Adoptar medidas apropiadas para promover la transparencia y la ❯

obligación de rendir cuentas en la gestión de la hacienda pública.

Artículo 10

Información

pública

Adoptar las medidas necesarias para que el público obtenga infor- ❯

mación sobre la organización, el funcionamiento y los procesos de

adopción de decisiones de la administración pública, con el debi-

do respeto de la intimidad y de los datos personales.

Artículo 13

Participación de la

sociedad

Adoptar medidas adecuadas para fomentar la participación activa ❯

de personas y grupos que no pertenezcan al sector público, en la

prevención y la lucha contra la corrupción.

Generar medidas que promuevan la contribución de la ciudadanía ❯

a los procesos de adopción de decisiones.

Garantizar el acceso efi caz del público a la información. ❯

Realizar actividades de información pública así como programas ❯

de educación pública; etc.

CAPÍTULO 3

Mecanismos de prevención

de la corrupción y promoción

de la transparencia

43CAPÍTULO 3: MECANISMOS DE PREVENCIÓN DE LA CORRUPCIÓN Y PROMOCIÓN DE LA TRANSPARENCIA

Capítulo 3: Mecanismos de prevención de la

corrupción y promoción de la transparencia

Introducción

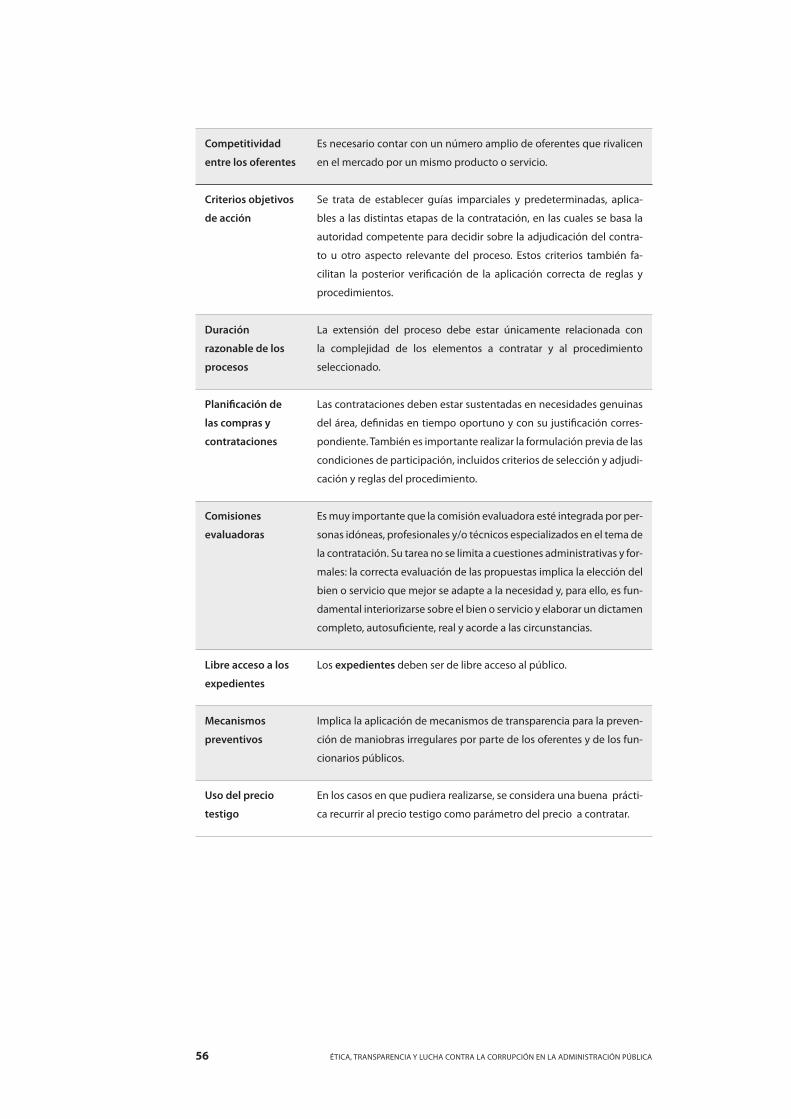

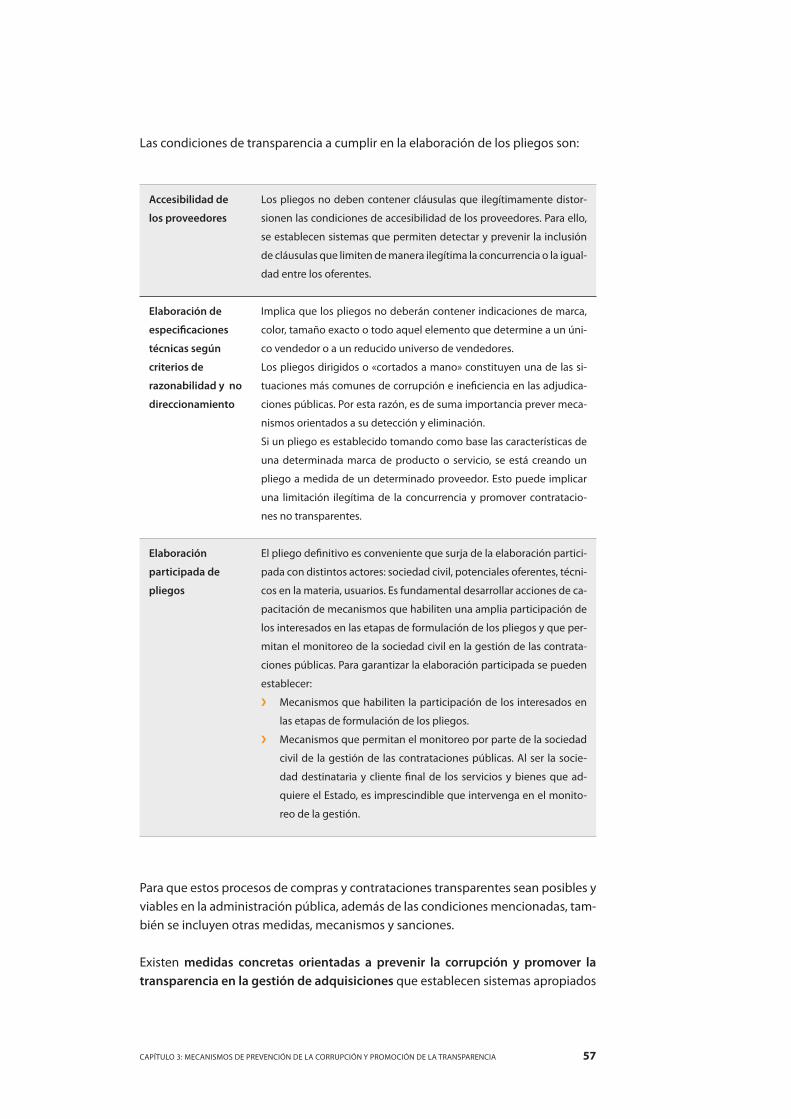

Tal como se introdujo en la capítulo 1, para prevenir la corrupción y promover la transparencia en la gestión pública, es necesario desarrollar una mirada compleja que integre políticas y prácticas punitivas con políticas y prácticas preventivas.

Teniendo en cuenta las limitaciones de las políticas punitivas para resolver la co-rrupción estructural, en las últimas décadas comenzó a reconocerse la importan-cia de diseñar e implementar sistemas de transparencia y de prevención de la corrupción.

En este capítulo se presenta como impacta la corrupción en la sociedad y se descri-ben las diferentes políticas, estrategias, mecanismos y herramientas de transparen-cia y de prevención de la corrupción, actualmente vigentes en la Argentina. Los pro-pósitos del capítulo 3 son:

Presentar el impacto político y social de la corrupción y la necesidad de una ❯

mirada compleja para abordar la lucha contra la corrupción.Describir las diferentes medidas y prácticas preventivas que integran las polí- ❯

ticas de transparencia.

El impacto político y social de la corrupción1

Tiempo atrás se consideraba a la corrupción como «el delito sin víctimas», creyen-do que el accionar irregular de algunos funcionarios o instituciones sólo afectaba al Estado. Esta percepción de la corrupción comenzó a modifi carse cuando se puso de relieve su impacto en la generación de desigualdad social y empobrecimiento de las clases sociales menos favorecidas.

Es indiscutible el impacto político y social de la corrupción, por ejemplo: el uso in-debido de los fondos del Estado afecta directamente a la provisión de alimentos, sa-lud, educación y justicia. Cuando un funcionario compra medicinas de mala calidad o en mal estado a precios altos, con la intención de conservar una diferencia y, a la vez, esos remedios son distribuidos entre las personas menos favorecidas de una sociedad, la corrupción tiene víctimas muy concretas: produce muertes en los gru-pos sociales más vulnerables mientras un grupo muy reducido de personas con alto poder adquisitivo se enriquece.

1. Los datos que fi guran en este apartado fueron obtenidos del documento de Transparencia Internacional, Libro

de Fuentes 2000.

44 ÉTICA, TRANSPARENCIA Y LUCHA CONTRA LA CORRUPCIÓN EN LA ADMINISTRACIÓN PÚBLICA

La cuantifi cación de los daños de la corrupción es muy compleja porque, entre otros factores:

Los daños no son inmediatos sino mediatizados por la concurrencia de otros ❯

hechos o situaciones.No suele haber una víctima directa sino muchas víctimas indirectas, como ❯

usuarios de servicios públicos muy costosos y/o defi cientes, vecinos de indus-trias contaminantes, etc.

Para comprender el verdadero alcance de los efectos de la corrupción es necesario hacer un análisis o estudio mayor del fenómeno.

Una de las principales consecuencias de la corrupción es la violación de los dere-chos económicos, sociales y culturales (DESC). Esta íntima relación de la corrupción con la violación del estado de derecho y de los derechos humanos, motivó que en 2004, el entonces Presidente de la Nación, a través del mensaje 760/04, pidiera al Congreso de la Nación la inclusión de la Convención Interamericana contra la Co-rrupción (CICC) entre los tratados internacionales con jerarquía constitucional pre-vistos en el artículo 75 inc. 22 de la Constitución nacional.

La creciente percepción de los daños que la corrupción produce sobre los derechos de las personas y sobre la legitimidad de los gobiernos, ha sido acompañada por un reclamo de la ciudadanía hacia el Estado para mejorar la efectividad de los contro-les y promover la mayor participación de la sociedad civil.

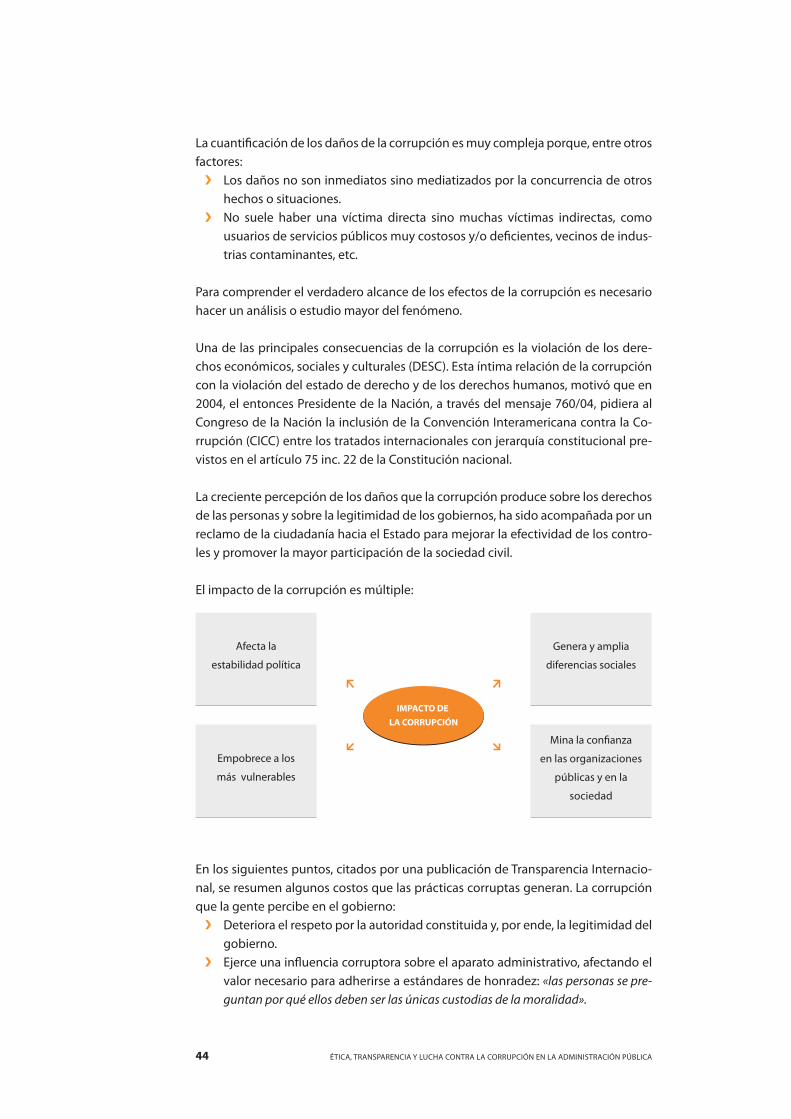

El impacto de la corrupción es múltiple:

En los siguientes puntos, citados por una publicación de Transparencia Internacio-nal, se resumen algunos costos que las prácticas corruptas generan. La corrupción que la gente percibe en el gobierno:

Deteriora el respeto por la autoridad constituida y, por ende, la legitimidad del ❯

gobierno.Ejerce una infl uencia corruptora sobre el aparato administrativo, afectando el ❯

valor necesario para adherirse a estándares de honradez: «las personas se pre-guntan por qué ellos deben ser las únicas custodias de la moralidad».

IMPACTO DE

LA CORRUPCIÓN

Afecta la

estabilidad política

Empobrece a los

más vulnerables

Genera y amplia

diferencias sociales

Mina la confianza

en las organizaciones

públicas y en la

sociedad

45CAPÍTULO 3: MECANISMOS DE PREVENCIÓN DE LA CORRUPCIÓN Y PROMOCIÓN DE LA TRANSPARENCIA

Implica un aumento en el precio de la administración: el contribuyente tam- ❯

bién se somete al soborno, y así paga varias veces el mismo servicio.Afecta el ambiente en el cual opera el sector privado, generando el acapara- ❯

miento de benefi cios rápidos y excesivos y la exclusión de participantes poten-ciales, además de la reducción del desarrollo de dicho sector.

En la medida en que la corrupción representa la injusticia institucionalizada desem-boca en litigios y cargos no reales, a partir de los cuales se puede ejercer una presión perjudicial sobre los funcionarios honestos.

Corrupción y transparencia: soluciones desde una mirada compleja

Tal como se presentó en el capítulo 1, hasta hace poco se consideraba a la corrup-ción como una cuestión exclusiva de los funcionarios y se percibían las irregulari-dades como problemas de algunos individuos desviados dentro de organizaciones sanas. Desde este enfoque, la solución que se propone es ampliar las sanciones pe-nales para encarrilar a las personas consideradas desviadas o corruptas.

La respuesta penal al problema de la corrupción como única solución demostró

ser limitada y poco sustentable en el largo plazo. Por esta razón, en la actualidad, las ofi cinas estatales de lucha contra la corrupción de todo el mundo poseen áreas destinadas a la investigación y sanción de los hechos delictivos y sectores dedicados a analizar, diseñar, proponer, implementar y difundir políticas de transparencia.

Para prevenir la corrupción y promover la transparencia en la gestión pú-

blica es necesario desarrollar una mirada compleja que combine políticas

y prácticas punitivas con políticas y prácticas preventivas.

Políticas y prácticas PUNITIVAS: ❯ Se trata de un conjunto de normas, sistemas y mecanismos de aplicación y control de dichas normas, que tienen por fi na-

lidad sancionar a las personas que se comportan de manera contraria a la éti-ca pública, sean o no funcionarios públicos. Las políticas y prácticas punitivas pueden ser:

Leyes: ❯ tipifi can a las conductas contrarias a la ética pública como delitos penales y se aplican a hechos que, por su gravedad, implican penas de pri-sión. Ejemplos de estos hechos son: soborno, desviación de fondos y enri-quecimiento ilícito o crecimiento injustifi cable del patrimonio. Normas: ❯ sancionan conductas que, por su menor gravedad, no llegan a ser delitos pero se consideran faltas a la ética pública, por ejemplo: el ejercicio simultáneo de diferentes cargos públicos y la recepción de obsequios y/o benefi cios prohibidos, entre otras.