www.controller-institut.at

Datum:

Präsentation:

Der Controller als Partner des Managements

Business Partner Excellence

23. Februar 2016

Rita Niedermayr

CI Webinar

Verteiler:

2

Vom Fachexperten zum Management Partner –

Paradigmenwechsel im Controlling 1

Kompetenztraining Business Partner Excellence

3

Vom Fachwissen zu erfolgskritischen Kompetenzen –

Business Partner-Kompetenzen im Fokus 2

Agenda

3

Contr

oll

er.

..

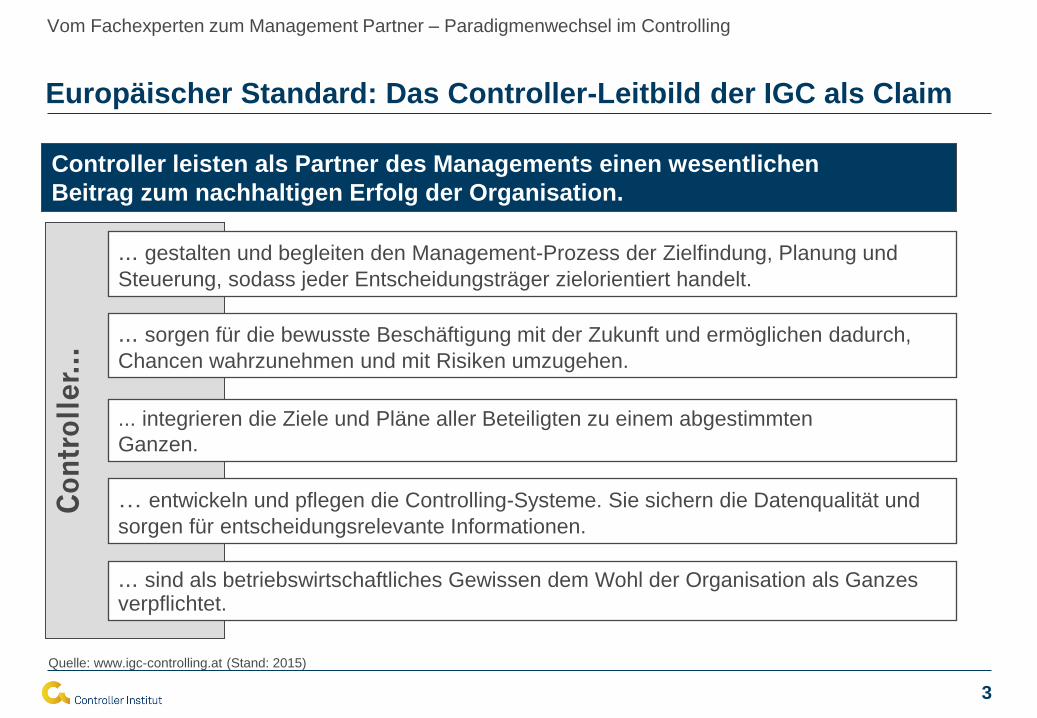

Controller leisten als Partner des Managements einen wesentlichen

Beitrag zum nachhaltigen Erfolg der Organisation.

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

... sorgen für die bewusste Beschäftigung mit der Zukunft und ermöglichen dadurch,

Chancen wahrzunehmen und mit Risiken umzugehen.

... gestalten und begleiten den Management-Prozess der Zielfindung, Planung und

Steuerung, sodass jeder Entscheidungsträger zielorientiert handelt.

... integrieren die Ziele und Pläne aller Beteiligten zu einem abgestimmten

Ganzen.

… entwickeln und pflegen die Controlling-Systeme. Sie sichern die Datenqualität und

sorgen für entscheidungsrelevante Informationen.

... sind als betriebswirtschaftliches Gewissen dem Wohl der Organisation als Ganzes verpflichtet.

Europäischer Standard: Das Controller-Leitbild der IGC als Claim

Quelle: www.igc-controlling.at (Stand: 2015)

5

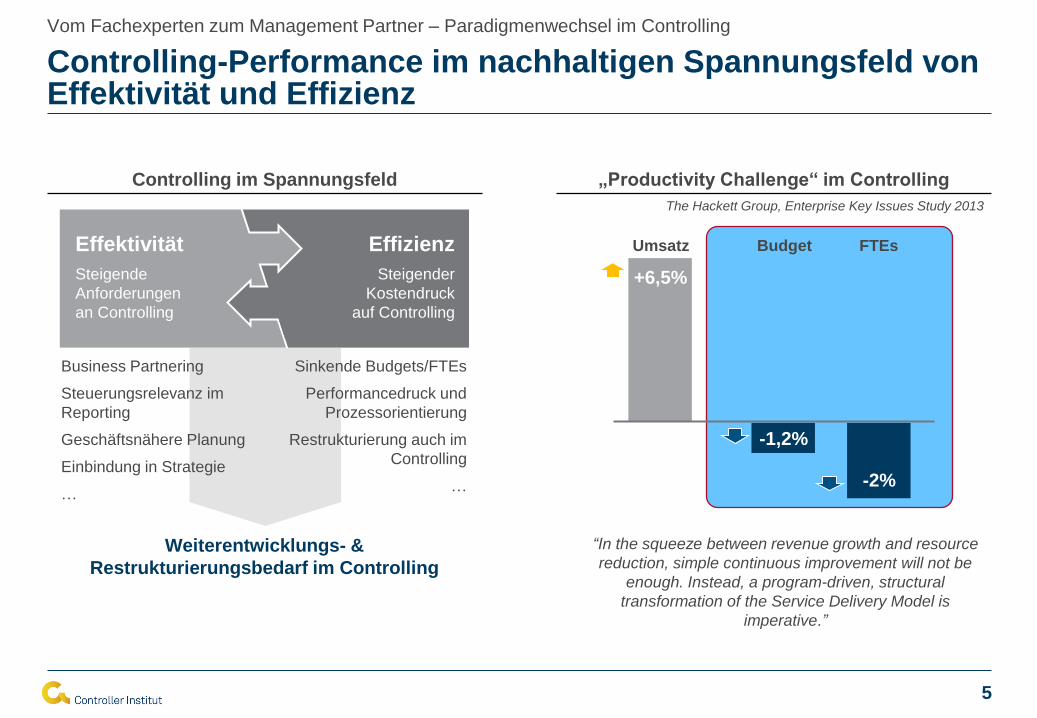

+6,5%

Controlling im Spannungsfeld „Productivity Challenge“ im Controlling

Controlling-Performance im nachhaltigen Spannungsfeld von Effektivität und Effizienz

The Hackett Group, Enterprise Key Issues Study 2013

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

Effektivität

Steigende

Anforderungen

an Controlling

Effizienz

Steigender

Kostendruck

auf Controlling

Business Partnering

Steuerungsrelevanz im

Reporting

Geschäftsnähere Planung

Einbindung in Strategie

…

Sinkende Budgets/FTEs

Performancedruck und

Prozessorientierung

Restrukturierung auch im

Controlling

…

Weiterentwicklungs- &

Restrukturierungsbedarf im Controlling

-1,2%

-2%

Umsatz Budget FTEs

“In the squeeze between revenue growth and resource

reduction, simple continuous improvement will not be

enough. Instead, a program-driven, structural

transformation of the Service Delivery Model is

imperative.”

6

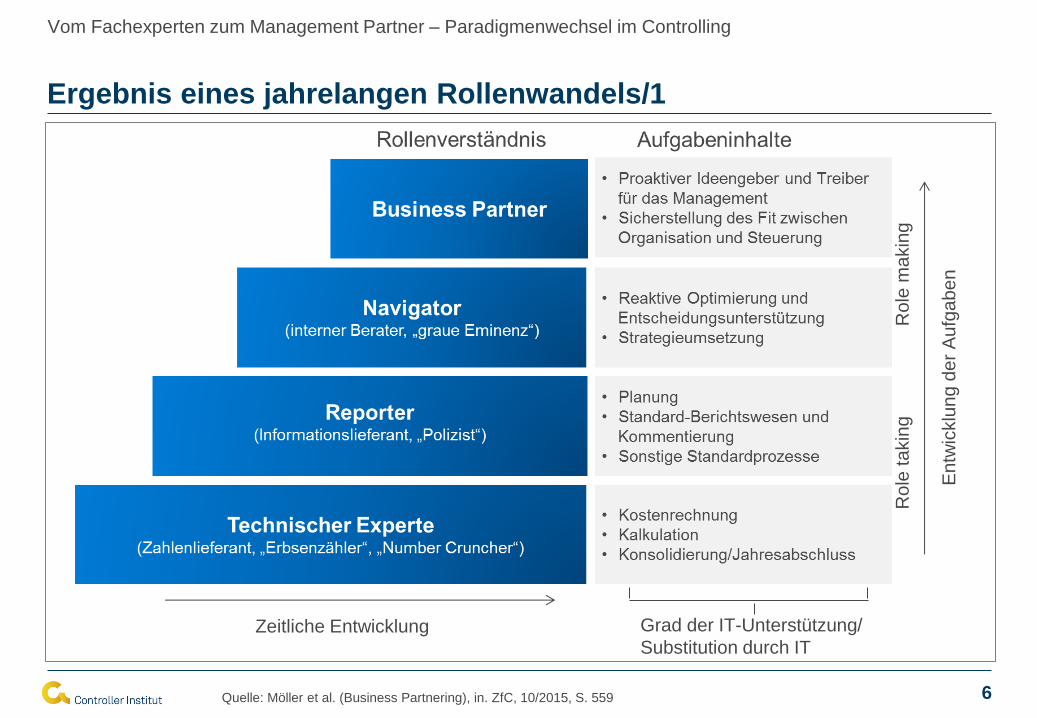

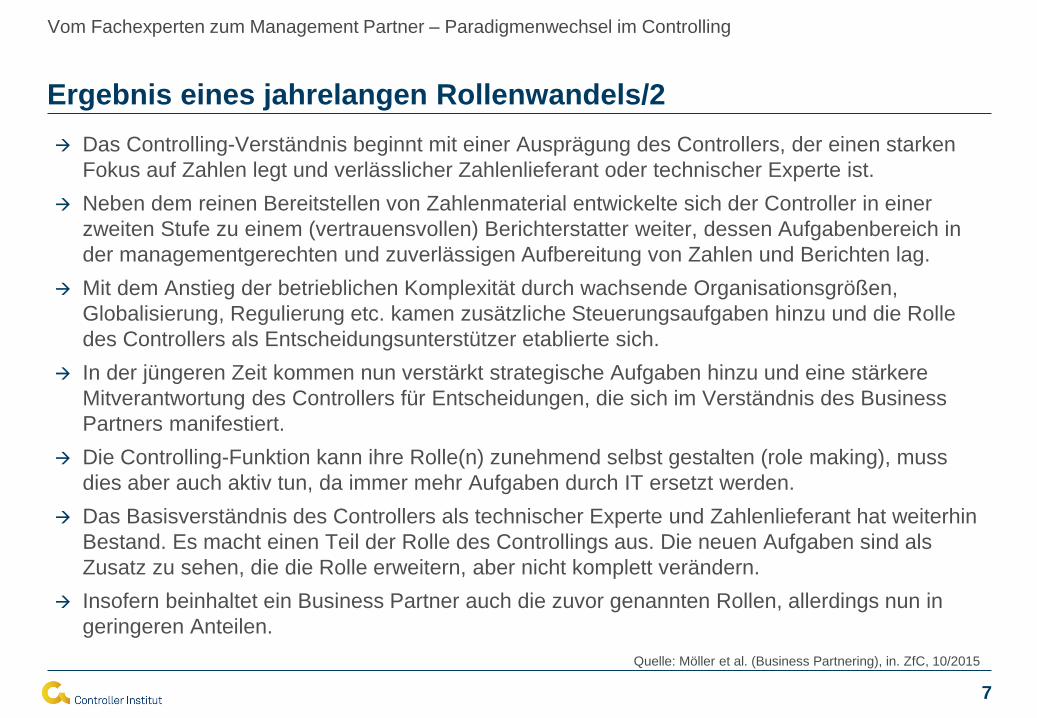

Ergebnis eines jahrelangen Rollenwandels/1

Zeitliche Entwicklung Grad der IT-Unterstützung/

Substitution durch IT

Ro

le m

akin

g

Ro

le ta

kin

g

En

twic

klu

ng

de

r A

ufg

ab

en

Quelle: Möller et al. (Business Partnering), in. ZfC, 10/2015, S. 559

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

7

Das Controlling-Verständnis beginnt mit einer Ausprägung des Controllers, der einen starken

Fokus auf Zahlen legt und verlässlicher Zahlenlieferant oder technischer Experte ist.

Neben dem reinen Bereitstellen von Zahlenmaterial entwickelte sich der Controller in einer

zweiten Stufe zu einem (vertrauensvollen) Berichterstatter weiter, dessen Aufgabenbereich in

der managementgerechten und zuverlässigen Aufbereitung von Zahlen und Berichten lag.

Mit dem Anstieg der betrieblichen Komplexität durch wachsende Organisationsgrößen,

Globalisierung, Regulierung etc. kamen zusätzliche Steuerungsaufgaben hinzu und die Rolle

des Controllers als Entscheidungsunterstützer etablierte sich.

In der jüngeren Zeit kommen nun verstärkt strategische Aufgaben hinzu und eine stärkere

Mitverantwortung des Controllers für Entscheidungen, die sich im Verständnis des Business

Partners manifestiert.

Die Controlling-Funktion kann ihre Rolle(n) zunehmend selbst gestalten (role making), muss

dies aber auch aktiv tun, da immer mehr Aufgaben durch IT ersetzt werden.

Das Basisverständnis des Controllers als technischer Experte und Zahlenlieferant hat weiterhin

Bestand. Es macht einen Teil der Rolle des Controllings aus. Die neuen Aufgaben sind als

Zusatz zu sehen, die die Rolle erweitern, aber nicht komplett verändern.

Insofern beinhaltet ein Business Partner auch die zuvor genannten Rollen, allerdings nun in

geringeren Anteilen.

Ergebnis eines jahrelangen Rollenwandels/2

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

Quelle: Möller et al. (Business Partnering), in. ZfC, 10/2015

8

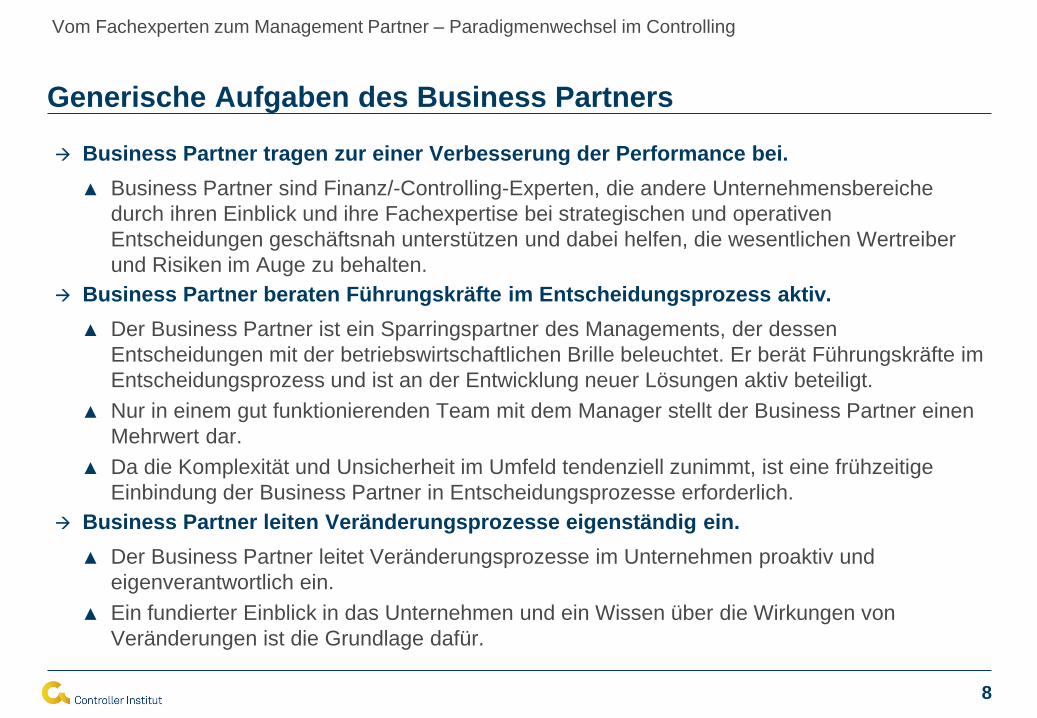

Business Partner tragen zur einer Verbesserung der Performance bei.

▲ Business Partner sind Finanz/-Controlling-Experten, die andere Unternehmensbereiche

durch ihren Einblick und ihre Fachexpertise bei strategischen und operativen

Entscheidungen geschäftsnah unterstützen und dabei helfen, die wesentlichen Wertreiber

und Risiken im Auge zu behalten.

Business Partner beraten Führungskräfte im Entscheidungsprozess aktiv.

▲ Der Business Partner ist ein Sparringspartner des Managements, der dessen

Entscheidungen mit der betriebswirtschaftlichen Brille beleuchtet. Er berät Führungskräfte im

Entscheidungsprozess und ist an der Entwicklung neuer Lösungen aktiv beteiligt.

▲ Nur in einem gut funktionierenden Team mit dem Manager stellt der Business Partner einen

Mehrwert dar.

▲ Da die Komplexität und Unsicherheit im Umfeld tendenziell zunimmt, ist eine frühzeitige

Einbindung der Business Partner in Entscheidungsprozesse erforderlich.

Business Partner leiten Veränderungsprozesse eigenständig ein.

▲ Der Business Partner leitet Veränderungsprozesse im Unternehmen proaktiv und

eigenverantwortlich ein.

▲ Ein fundierter Einblick in das Unternehmen und ein Wissen über die Wirkungen von

Veränderungen ist die Grundlage dafür.

Generische Aufgaben des Business Partners

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

9

Der Prozess des Business Partnering

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

Maßnahmen

nachhalten

Lösungen

erarbeiten

Blickwinkel

erweitern

Situation

erfassen

Gehör

verschaffen

Wertschätzung

durch Expertise

verschaffen Zielsetzung

Diskussionen

zielgerichtet

steuern

Situation in

größeren Kontext

einordnen

Umfassendes

und gemeinsames

Verständnis

schaffen

Lösung und deren

Implementierung

begleiten

Kenntnisse und

Erfahrungen

aufzeigen Ideales

Verhalten

Konstruktives

Hinterfragen

Validieren von

Entscheidungen

Zusammenhänge

und Auswirkungen

auf Organisationen

aufzeigen

Fokussieren und

Präzisieren

Objektives

Analysieren

Maßnahmen

kontrollieren und

Abweichungen

analysieren

Finanzfokus

Fehlendes

Involvement bei

Entscheidungen

Typische

Probleme

Emotionale

Bindung

Keine Koalitions-

bildung

Einseitige, rein

finanzielle

Betrachtung

Falsche

Priorisierung

Zu viele Details

Keine Ursachen-

analyse

Keine

Dokumentation

Kein Follow-up

▲ Geschäftsver-

ständnis

▲ …

▲ …

Schlüssel-

Kompetenzen

▲ Kooperations-

fähigkeit

▲ …

▲ …

▲ Ganzheitliches

Denken

▲ ...

▲ …

▲ Konsequente

Beharrlichkeit

▲ …

▲ …

▲ Analytisches

Denken

▲ …

▲ …

Quelle: Möller et al. (Business Partnering), in: ZFC 10/2015, S. 563

10

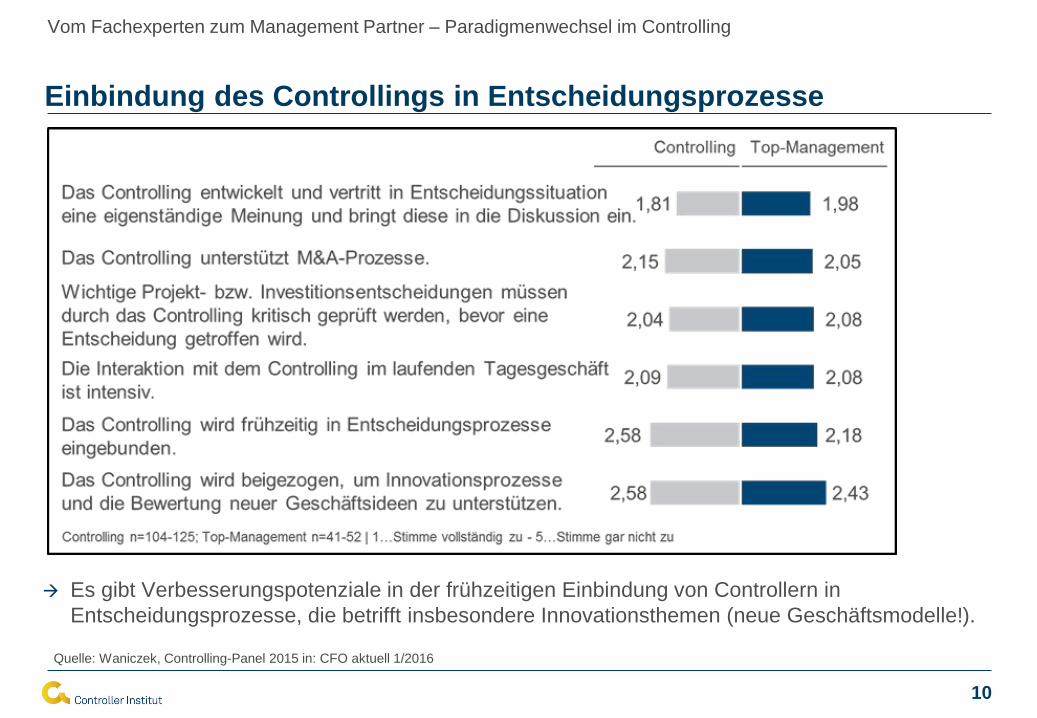

Es gibt Verbesserungspotenziale in der frühzeitigen Einbindung von Controllern in

Entscheidungsprozesse, die betrifft insbesondere Innovationsthemen (neue Geschäftsmodelle!).

Einbindung des Controllings in Entscheidungsprozesse

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

Quelle: Waniczek, Controlling-Panel 2015 in: CFO aktuell 1/2016

11

Die Einschätzung beider Partner wird über das Anspruchsniveau der Rollenbilder hinweg

zunehmend passiver. Das Management sieht Controller (noch) nicht in einer Rolle als Treiber.

Selbstbild und Fremdbild der Rollen

Vom Fachexperten zum Management Partner – Paradigmenwechsel im Controlling

Quelle: Waniczek, Controlling-Panel 2015 in: CFO aktuell 1/2016

12

Vom Fachexperten zum Management Partner –

Paradigmenwechsel im Controlling 1

Kompetenztraining Business Partner Excellence

3

Vom Fachwissen zu erfolgskritischen Kompetenzen –

Business Partner-Kompetenzen im Fokus 2

Agenda

13

WHU

Controlling-

Panel

2011

Status quo der Personalarbeit in der Controller-Organisation

Erfolgreiche Unternehmen managen Kompetenzanforderungen systematischer.

Verhaltensanforderungen werden über fachliche und technische Anforderung gestellt.

Einen besonderen Bedeutungszuwachs werden die folgenden Kompetenzen erfahren:

Geschäftsverständnis; die Fähigkeit, kritisch zu hinterfragen sowie Kommunikations-

und Überzeugungsfähigkeit. Aufholbedarf gibt es auch bei Führungskompetenzen.

Business-Partner-Funktionen sind für 38 % der befragten Führungskräfte am

schwierigsten zu besetzen. 33 % gehen davon aus, die Controller-Stellenanforderungen

innerhalb der nächsten 3 Jahre aus der eigenen Pipeline nicht abdecken zu können.

Nur 40 % entwickeln ihre Hochleistungsträger selbst.

Nur 41 % glauben, dass Stellen in Controlling ansprechend vermarket werden.

In weniger als der Hälfte der Unternehmen werden Kompetenzanforderungen der

Controller systematisch identifiziert, formuliert und transparent gemacht (44 %).

In nur 33 % der befragten Unternehmen gibt es eine auf die Controller-Funktion

abgestellte Personalentwicklung.

Eine gezielte Weiterentwicklung der Controller-Kompetenzen erfolgt gar nur in 20 %.

Quellen:

5. WHU Controllerpanel 2011 (http://www.whu.edu/fakultaet-forschung/management-group/institut-fuer-management-und-controlling/business/whu-controllerpanel/

Controlling-Panel 2013 (http://www.controller-institut.at/de/mitgliedschaft/mitgliederleistungen/wissensnetzwerk/)

Deloitte Talent Survey 2013 (http://www2.deloitte.com/content/dam/Deloitte/at/Documents/finance/Deloitte-global-finance-talent-survey-report-2013.pdf)

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

14

Controller-Kompetenzmodell und seine Bestandteile

▲ Kompetenzkatalog mit zahlreichen

Kompetenzbeschreibungen und

Know-how-Katalog

▲ Muster-Funktionsprofile für

verschiedene Controller-Funktionen

▲ Muster-Kompetenzprofile für

verschiedene Controller-Funktionen

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

Quelle: IGC (Hrsg.),

15

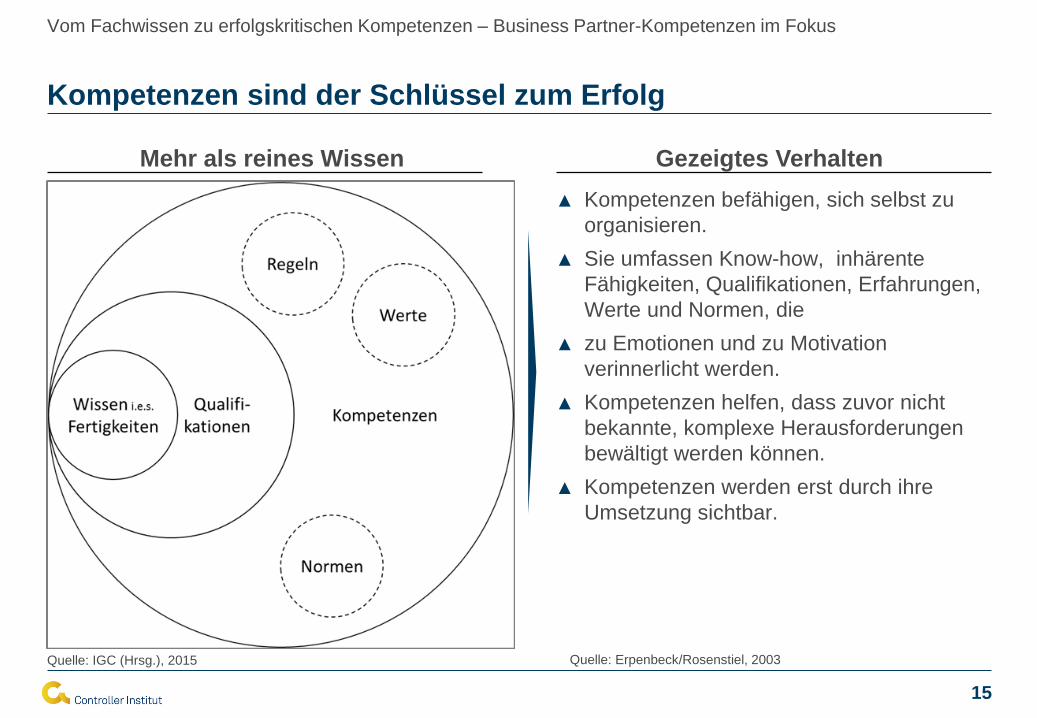

Kompetenzen sind der Schlüssel zum Erfolg

Gezeigtes Verhalten Mehr als reines Wissen

▲ Kompetenzen befähigen, sich selbst zu

organisieren.

▲ Sie umfassen Know-how, inhärente

Fähigkeiten, Qualifikationen, Erfahrungen,

Werte und Normen, die

▲ zu Emotionen und zu Motivation

verinnerlicht werden.

▲ Kompetenzen helfen, dass zuvor nicht

bekannte, komplexe Herausforderungen

bewältigt werden können.

▲ Kompetenzen werden erst durch ihre

Umsetzung sichtbar.

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

Quelle: Erpenbeck/Rosenstiel, 2003 Quelle: IGC (Hrsg.), 2015

16

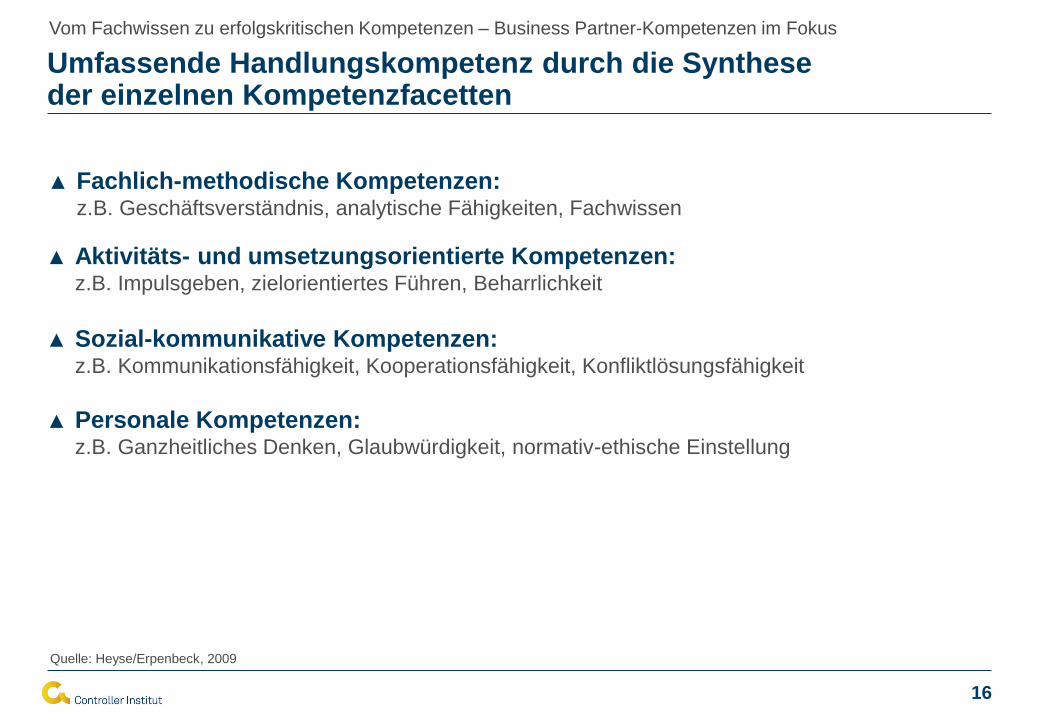

▲ Fachlich-methodische Kompetenzen: z.B. Geschäftsverständnis, analytische Fähigkeiten, Fachwissen

Umfassende Handlungskompetenz durch die Synthese der einzelnen Kompetenzfacetten

▲ Personale Kompetenzen: z.B. Ganzheitliches Denken, Glaubwürdigkeit, normativ-ethische Einstellung

▲ Aktivitäts- und umsetzungsorientierte Kompetenzen: z.B. Impulsgeben, zielorientiertes Führen, Beharrlichkeit

▲ Sozial-kommunikative Kompetenzen:

z.B. Kommunikationsfähigkeit, Kooperationsfähigkeit, Konfliktlösungsfähigkeit

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

Quelle: Heyse/Erpenbeck, 2009

17

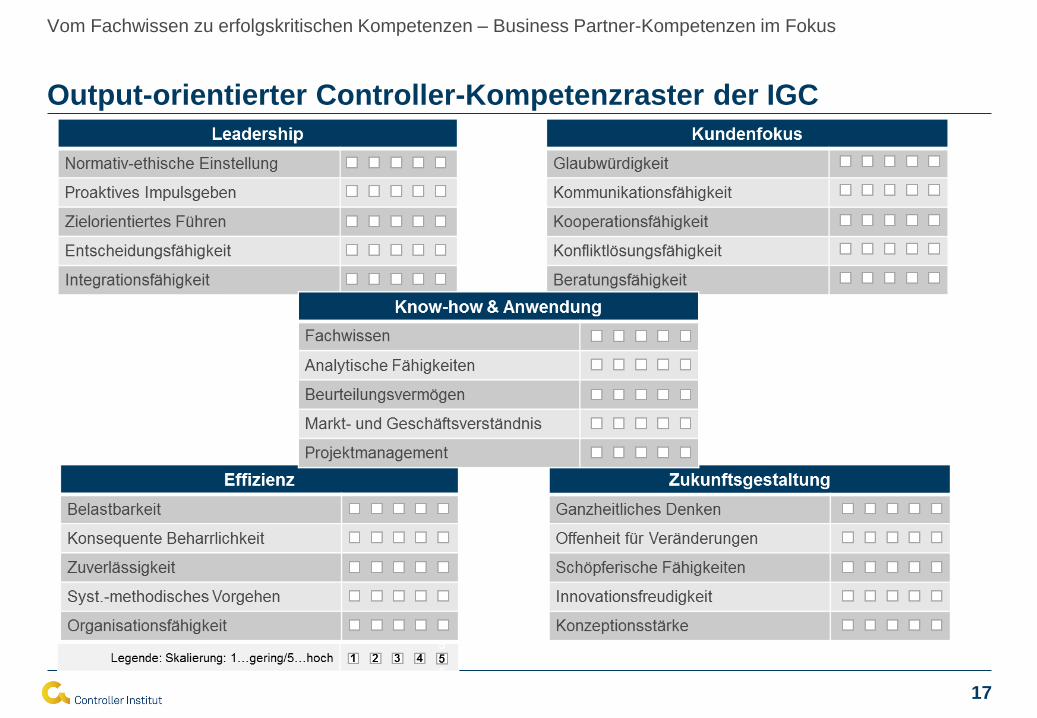

Output-orientierter Controller-Kompetenzraster der IGC

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

18

Output-orientierter IGC-Raster: Brücke zu Controller-Performance

Know-how &

Anwendung

Beinhaltet Kompetenzen, die Controller befähigen, über ihre ausgeprägte Fachexpertise

auf dem Gebiet der Unternehmenssteuerung und anderer, relevanter Wissensbereiche im

Unternehmen als betriebswirtschaftliches Gewissen zu agieren sowie als interner Berater

die Unternehmensentwicklung mitzugestalten.

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

Leadership

Beinhaltet Kompetenzen, die Controllern die Fähigkeiten verleihen, Führungsaufgaben

eigenverantwortlich wahrzunehmen und eine aktive Rolle im Zusammenhang mit der

Umsetzung der Controlling-Prozesse auszuüben.

Kundenfokus

Beinhaltet Kompetenzen, die Controller dazu befähigen, ihre Leistungen service- und

kundenorientiert zu erbringen und sie in die Lage zu versetzen, gegenüber ihren

Stakeholdern Wirkung zu erzielen.

Effizienz

Beinhaltet Kompetenzen, die Controllern dazu verhelfen, ihre knappen Ressourcen rational

einzusetzen und wirtschaftlich zu arbeiten.

Zukunfts-

gestaltung

Beinhaltet Kompetenzen, die Controllern dazu verhelfen, Akzente für zukunftsträchtige,

betriebswirtschaftliche Entscheidungen sowie zur Weiterentwicklung des Controlling-

Bereiches zu setzen.

Quelle: IGC (Hrsg.), 2015

19

Schlüssel-Kompetenzen eines Business Partners

Know-how &

Anwendung

▲ Funktionale Kompetenz (z.B. Business Unit-Controlling)

▲ Markt –und Geschäftsverständnis

▲ Analytische Fähigkeiten

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

Leadership

▲ Zielorientiertes Führen

▲ Impulsgeben

▲ Entscheidungsfähigkeit

Kundenfokus

▲ Kommunikationsfähigkeit, Kooperationsfähigkeit

▲ Konfliktlösungsfähigkeit

▲ Beratungsfähigkeit

Effizienz

▲ Konsequente Beharrlichkeit

▲ Systematisch-methodisches Vorgehen

Zukunfts-

gestaltung

▲ Ganzheitliches Denken

▲ Etc.

20

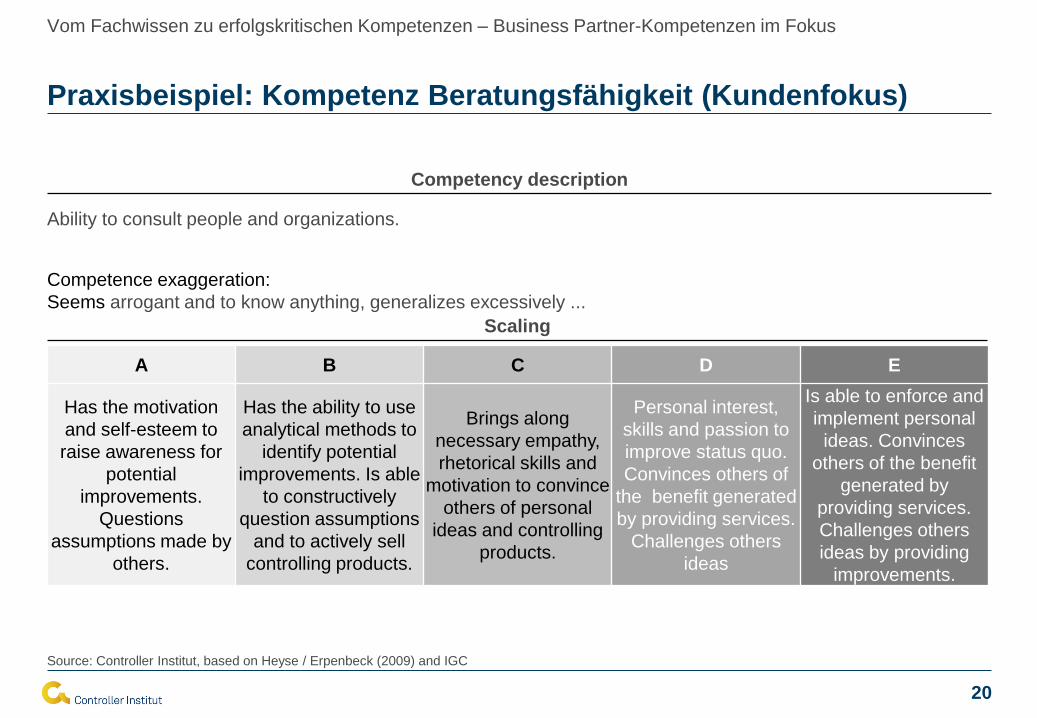

Praxisbeispiel: Kompetenz Beratungsfähigkeit (Kundenfokus)

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

Scaling

Competency description

Ability to consult people and organizations.

Competence exaggeration:

Seems arrogant and to know anything, generalizes excessively ...

A B C D E

Has the motivation

and self-esteem to

raise awareness for

potential

improvements.

Questions

assumptions made by

others.

Has the ability to use

analytical methods to

identify potential

improvements. Is able

to constructively

question assumptions

and to actively sell

controlling products.

Brings along

necessary empathy,

rhetorical skills and

motivation to convince

others of personal

ideas and controlling

products.

Personal interest,

skills and passion to

improve status quo.

Convinces others of

the benefit generated

by providing services.

Challenges others

ideas

Is able to enforce and

implement personal

ideas. Convinces

others of the benefit

generated by

providing services.

Challenges others

ideas by providing

improvements.

Source: Controller Institut, based on Heyse / Erpenbeck (2009) and IGC

21

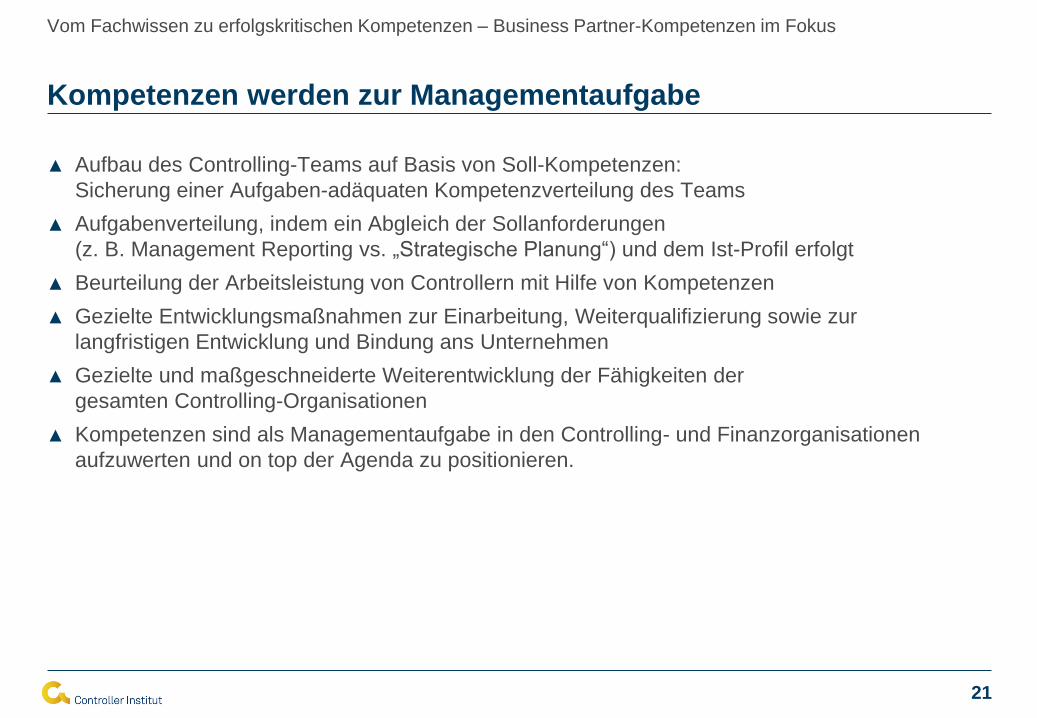

Kompetenzen werden zur Managementaufgabe

▲ Aufbau des Controlling-Teams auf Basis von Soll-Kompetenzen:

Sicherung einer Aufgaben-adäquaten Kompetenzverteilung des Teams

▲ Aufgabenverteilung, indem ein Abgleich der Sollanforderungen

(z. B. Management Reporting vs. „Strategische Planung“) und dem Ist-Profil erfolgt

▲ Beurteilung der Arbeitsleistung von Controllern mit Hilfe von Kompetenzen

▲ Gezielte Entwicklungsmaßnahmen zur Einarbeitung, Weiterqualifizierung sowie zur

langfristigen Entwicklung und Bindung ans Unternehmen

▲ Gezielte und maßgeschneiderte Weiterentwicklung der Fähigkeiten der

gesamten Controlling-Organisationen

▲ Kompetenzen sind als Managementaufgabe in den Controlling- und Finanzorganisationen

aufzuwerten und on top der Agenda zu positionieren.

Vom Fachwissen zu erfolgskritischen Kompetenzen – Business Partner-Kompetenzen im Fokus

22

Vom Fachexperten zum Management Partner –

Paradigmenwechsel im Controlling 1

Kompetenztraining Business Partner Excellence

3

Vom Fachwissen zu erfolgskritischen Kompetenzen –

Business Partner-Kompetenzen im Fokus 2

Agenda

23

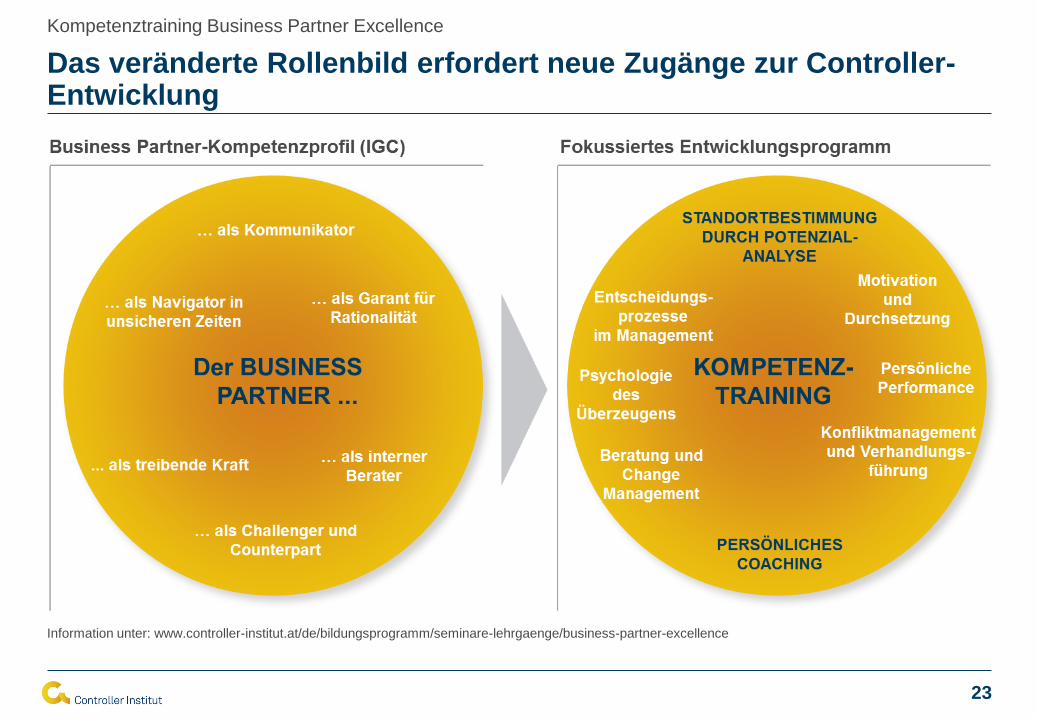

Das veränderte Rollenbild erfordert neue Zugänge zur Controller-Entwicklung

Kompetenztraining Business Partner Excellence

Information unter: www.controller-institut.at/de/bildungsprogramm/seminare-lehrgaenge/business-partner-excellence

24

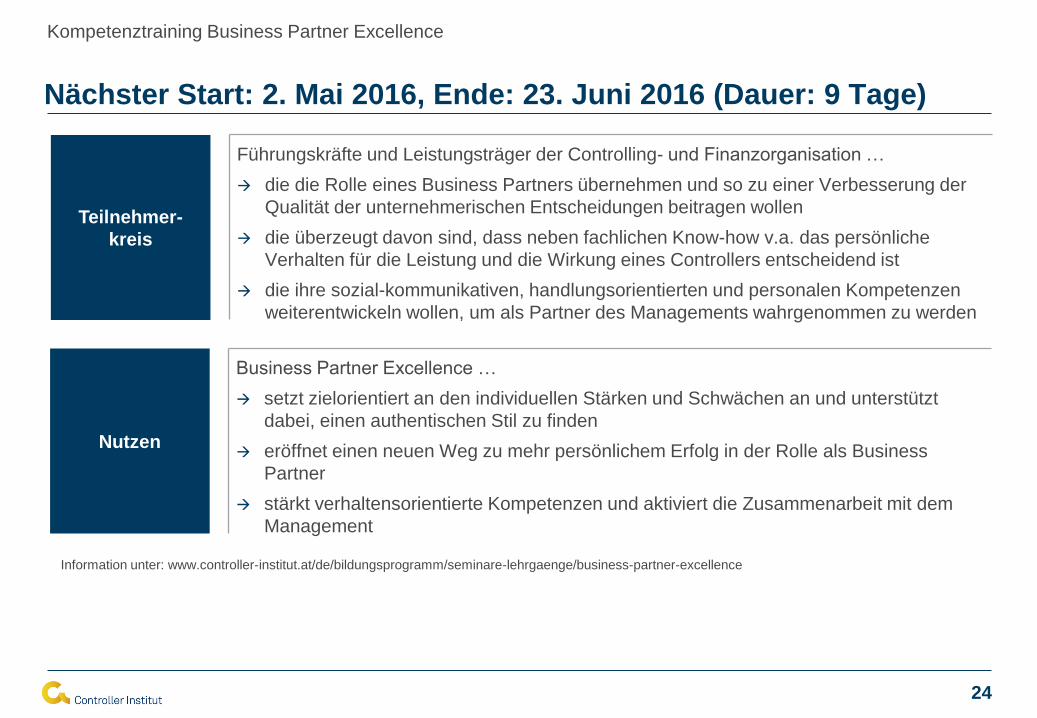

Kompetenztraining Business Partner Excellence

Nutzen

Nächster Start: 2. Mai 2016, Ende: 23. Juni 2016 (Dauer: 9 Tage)

Business Partner Excellence …

setzt zielorientiert an den individuellen Stärken und Schwächen an und unterstützt

dabei, einen authentischen Stil zu finden

eröffnet einen neuen Weg zu mehr persönlichem Erfolg in der Rolle als Business

Partner

stärkt verhaltensorientierte Kompetenzen und aktiviert die Zusammenarbeit mit dem

Management

Teilnehmer-

kreis

Führungskräfte und Leistungsträger der Controlling- und Finanzorganisation …

die die Rolle eines Business Partners übernehmen und so zu einer Verbesserung der

Qualität der unternehmerischen Entscheidungen beitragen wollen

die überzeugt davon sind, dass neben fachlichen Know-how v.a. das persönliche

Verhalten für die Leistung und die Wirkung eines Controllers entscheidend ist

die ihre sozial-kommunikativen, handlungsorientierten und personalen Kompetenzen

weiterentwickeln wollen, um als Partner des Managements wahrgenommen zu werden

Information unter: www.controller-institut.at/de/bildungsprogramm/seminare-lehrgaenge/business-partner-excellence

25

Dr. Rita Niedermayr

Österreichisches Controller Institut, Geschäftsführerin

Contrast Ernst & Young Management-Consulting,

Geschäftsführerin

Studium an der Wirtschaftsuniversität Wien

Geschäftsführerin des gemeinnützigen Vereins

Österreichisches Controller-Institut, Wien

Geschäftsführerin Contrast Ernst & Young Management-

Consulting GmbH

Vorsitzende des Aufsichtsrats Česká Asociace pro Finanční

Rízení (CAFIN), Prag

Mitglied des Managing Committees der International Group of

Controlling, St. Gallen

Lehr-, Forschungs- und Beratertätigkeit

Herausgeberin CFOaktuell, Lindeverlag

26

Weiterbildungsempfehlung: