Download - BONOS Finanzas

FINANZAS

ÍNDICE

INTRODUCCIÓN 2

OBJETIVOS 3

BONOS 4

I. DEFINICIÓN DE BONOS: 4

II. CLASIFICACIÓN DE BONOS EN EL PERÚ 4

A. BONOS DEL GOBIERNO CENTRAL 4

B. BONOS CORPORATIVOS 6

III. VALORACIÓN DE BONOS 7

A. FORMULACIONES BÁSICAS 8

IV. CLASIFICACIÓN DE RIESGOS 10

A. PROCEDIMIENTO DE CLASIFICACIÓN DE RIESGO 11

V. CASO PRÁCTICO: VALUACIÓN DE BONOS 18

CONCLUSIONES 21

1

FINANZAS

INTRODUCCIÓN

Los bonos son instrumentos financieros de deuda utilizados por entidades privadas y

también por entidades gubernamentales y que sirven para financiar a las mismas

empresas. El bono es una de las formas de materializarse los títulos de deuda, de

renta fija o variable. Pueden ser emitidos por una institución pública, un Estado, un

gobierno regional, un municipio o por una institución privada, empresa industrial,

comercial o de servicios. También pueden ser emitidos por una institución

supranacional (Banco Europeo de Inversiones, Corporación Andina de Fomento, etc.),

con el objetivo de obtener fondos directamente de los mercados financieros. Son

títulos normalmente colocados al nombre del portador y que suelen ser negociados en

algún mercado o bolsa de valores. El emisor se compromete a devolver el capital

principal junto con los intereses, también llamados cupón. Este interés puede tener

carácter fijo o variable, tomando como base algún índice de referencia como puede ser

el Euribor.

Cabe resaltar que el dinero o fondo que se obtenga se puede prestar a instituciones

por un periodo definido y a una tasa de interés fija.

La historia de los bonos en el Perú es tan larga y complicada como es la historia del

país. Los diversos conflictos armados, recompra de deuda, presiones de los

acreedores y decisiones políticas a cerca de qué rumbo económico debe llevar el país,

han influenciado en las diferentes emisiones de bonos del gobierno peruano. Por esta

razón hemos visto conveniente mencionar a los bonos que han marcado ciertos hitos

en la historia económica del país (p. ej. Bonos de la Reforma Agraria, Bonos de

Reconstrucción, Bonos Brady, entre otros); ya sea por su uso o por la manera como

fue emitida.

2

FINANZAS

OBJETIVOS

El objetivo principal en este trabajo es desarrollar una investigación sobre la

negociación de bonos en el Perú, puesto que es importante saber que es para

poder entender cuáles son sus características, como se negocian, que tipos de

bonos existen, cuales son los riesgos de inversión, cuales son los aspectos que

debemos seguir para comprar bonos, como se calcula su precio, cuales son las

ventajas y beneficios de invertir en ellos.

3

FINANZAS

BONOS

I. DEFINICIÓN DE BONOS:

El bono es una de las formas de materializarse los títulos de deuda, de renta

fija o variable. Pueden ser emitidos por una institución pública, un Estado, un

gobierno regional, un municipio o por una institución

privada, empresa industrial, comercial o de servicios. También pueden ser

emitidos por una institución supranacional (Banco Europeo de

Inversiones, Corporación Andina de Fomento, etc.), con el objetivo de obtener

fondos directamente de los mercados financieros.

Dicho en otras palabras, se trata de una obligación financiera que responde a

una promesa de pago que se realizará en el futuro y para la cual se presenta

un documento en un papel donde se deja plasmado el monto, la cantidad de

tiempo de la que dispone el deudor para poder devolver el préstamo y de qué

forma será dicha devolución (plazos, tipo de pago, etc).

Los elementos de un bono, en el momento de emitirse en el mercado primario,

son los siguientes:

Principal, también llamado valor par, nominal o valor facial del bono (es

la cantidad impresa en el documento).

Cupón, o intereses que paga el bono periódicamente. El cupón se

expresa como porcentaje del nominal.

Vencimiento, fecha en que el emisor nos devolverá el dinero que le

hemos prestado. Se entiende también por vencimiento el número de

años del bono, al final de los cuales recibimos el principal que hemos

prestado.

II. CLASIFICACIÓN DE BONOS EN EL PERÚ

4

FINANZAS

A. BONOS DEL GOBIERNO CENTRAL

Son títulos emitidos por el Ministerio de Economía y Finanzas a través

de la dirección General del Tesoro Público, con la finalidad de recaudar

fondos para programas de interés nacional. Estos se clasifican en:

a. SIMPLES:

Son títulos que representan una obligación contraída por parte del

emisor, el cual debe pagar intereses periódicos y la amortización

del principal al vencimiento.

Entre estos podemos mencionar a los:

Bonos de Reestructuración Financiera del Sector

Productivo:

Son títulos emitidos con la finalidad de refinanciar las deudas

a largo plazo del sector financiero y de mejorar la estructura

de sus pasivos.

Bonos de Inversión Pública:

Son títulos emitidos con la finalidad de captar recursos para

financiar inversiones del Estado, teniendo un vencimiento

máximo de diez (10) años.

Bonos de Tesorería:

Son títulos emitidos en moneda nacional por el Tesoro

Público, extendido al portador y de libre negociabilidad, cuya

finalidad es obtener recursos para atender las necesidades

transitorias de la Caja del Tesoro. Tienen un vencimiento

máximo de siete (7) años.

Bonos “Capitalización banco Central de Reserva del

Perú”:

Son títulos emitidos por el Ministerio de Economía y Finanzas

(MEF), con la finalidad de que el Banco Central de Reserva

(BCR) cancele la deuda que mantiene con el Tesoro Público.

Esta emisión consta de dos series (A y B), de las cuales solo

5

FINANZAS

la serie A es susceptible de negociación. Su vencimiento es

como máximo de diez (10) años.

b. NO REMUNERADOS:

Son títulos que representan una obligación contraída por el

emisor. Se caracterizan principalmente por no otorgar intereses.

Entre estos podemos mencionar a los:

Bonos de Reconocimiento

Son títulos nominativos emitidos por el Instituto Peruano de

Seguridad Social (IPSS) y garantizados por el Estado, con la

finalidad de ser otorgados al titular al momento de trasladarse

del IPSS al sistema privado de pensiones.

Bonos “Capitalización Banco Central de Reserva del

Perú”

Como se mencionó anteriormente son títulos emitidos por el

Ministerio de Economía y Finanzas. De las dos series

emitidas la serie B es no reenumerada. Asimismo, su

vencimiento es como máximo de diez (10) años.

B. BONOS CORPORATIVOS

Son aquellos bonos que son emitidos por las empresas no financieras.

a. BONOS SIN GARANTÍAS ESPECÍFICAS:

Obligaciones respaldadas únicamente por el prestigio de la

empresa que las emite. No existe garantía específica para su

pago en caso de liquidación de la empresa emisora.

b. BONOS CON GARANTÍAS ESPECIFICAS:

Obligaciones que pueden estar respaldadas a favor de los

tenedores de títulos, por medio de hipotecas, prendas de efecto

público, garantías del Estado, de personas jurídicas de derecho

público interno o de alguna entidad para estatal. En caso de

6

FINANZAS

liquidación de la empresa emisora, se reembolsa a los tenedores

de estos tipos de obligaciones con recursos provenientes de la

realización efectiva de dichas garantías.

c. BONOS SUBORDINADOS:

Obligaciones emitidas por empresas bancarias y financieras. Su

plazo de vigencia debe ser inferior a cuatro años emitiéndose

generalmente a dos. Deben ser emitidos necesariamente por

oferta pública y no pueden ser pagados antes de su vencimiento

ni procede su rescate por sorteo. En caso que la empresa emisora

se encuentre en una situación financiera desfavorable, el

directorio del Banco Central de Reserva, dentro de las

posibilidades que brinda para rehabilitar a la empresa emisora,

puede darle al tenedor del bono la posibilidad de convertir dicho

título en acciones de la misma empresa con la finalidad de

capitalizarla.

d. BONOS CUPÓN CERO:

Obligaciones que acumulan los intereses que serán pagados en el

momento del vencimiento del préstamo, o en las fechas previstas

en que tenga lugar la amortización del principal.

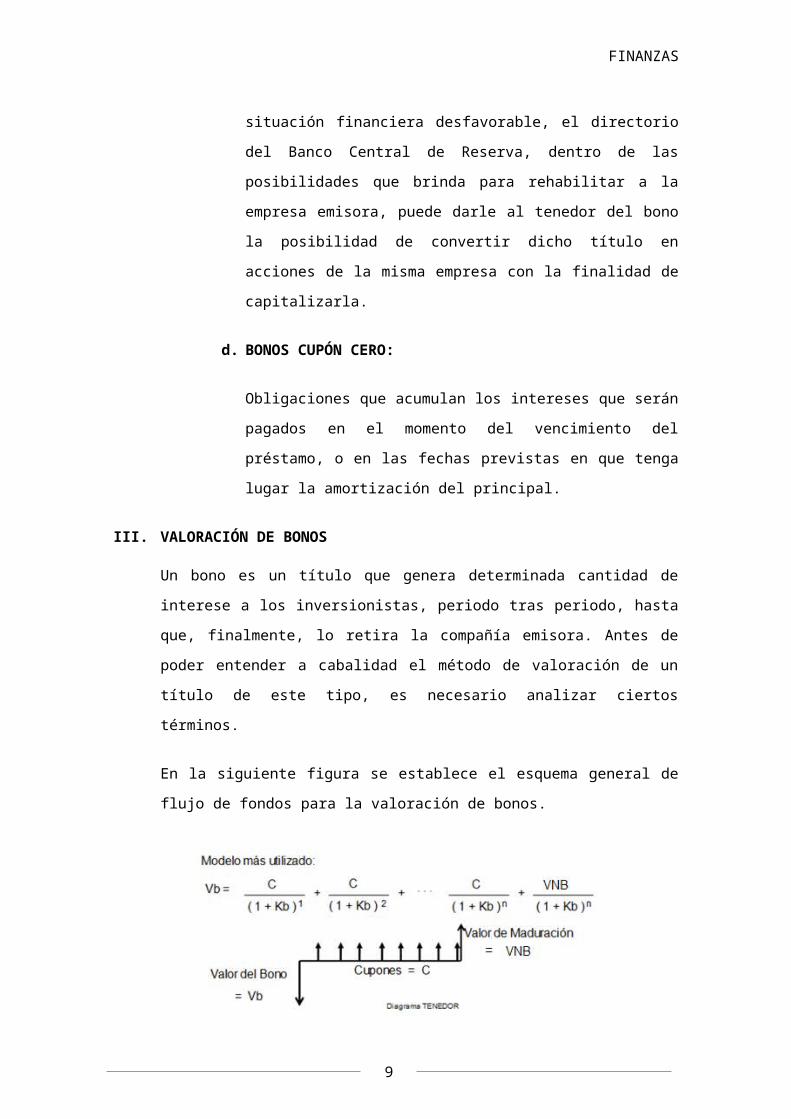

III. VALORACIÓN DE BONOS

Un bono es un título que genera determinada cantidad de interese a los

inversionistas, periodo tras periodo, hasta que, finalmente, lo retira la compañía

emisora. Antes de poder entender a cabalidad el método de valoración de un

título de este tipo, es necesario analizar ciertos términos.

En la siguiente figura se establece el esquema general de flujo de fondos para

la valoración de bonos.

7

FINANZAS

Valor Nominal (VN) o de Emisión se hace igual al Valor de Maduración (VM) ; el

cupón (C) se mantiene constante, Kb es el rendimiento requerido por el

inversionista en Bonos, “n” representa el tiempo mientras el Valor del Bono

(Vb) es el valor en cualquier momento de la vida del mismo,

A. FORMULACIONES BÁSICAS

a. BONO A PERPETUIDAD

El primer paso (y bel más sencillo) para empezar a determinar el

valor de los bonos es con una clase única de instrumentos sin fecha

de vencimiento. En realidad, se trata de títulos raros, pero sirven

para ilustrar la técnica de valoración en su forma más simple.

Originalmente emitidos por Gran Bretaña tras las guerras

napoleónicas para consolidar las emisiones de deuda, las consol

británicas (forma atrevida del inglés consolidated annuities para

referirse a las anualidades consolidadas) son un ejemplo en este

sentido. Este tipo de bonos conlleva la obligación del gobierno

británico de pagar determinada cantidad de interés a perpetuidad.

El valor presente de un bono perpetuo simplemente equivaldría al

valor capitalizado de un flujo infinito de pagos de intereses. Si un

bono promete pagar determinada cantidad de interés anual, I, en

forma perpetua, su valor presente (intrínseco), V, a la tasa de

rendimiento que necesitan los inversionistas por dicha emisión de

deuda kd, es:

V= I

(1+kd)1 +

I

(1+k d)2+….+

I

(1+k d)n

∑t=1

nI

(1+kd)t

= I(FIVPAkdn)

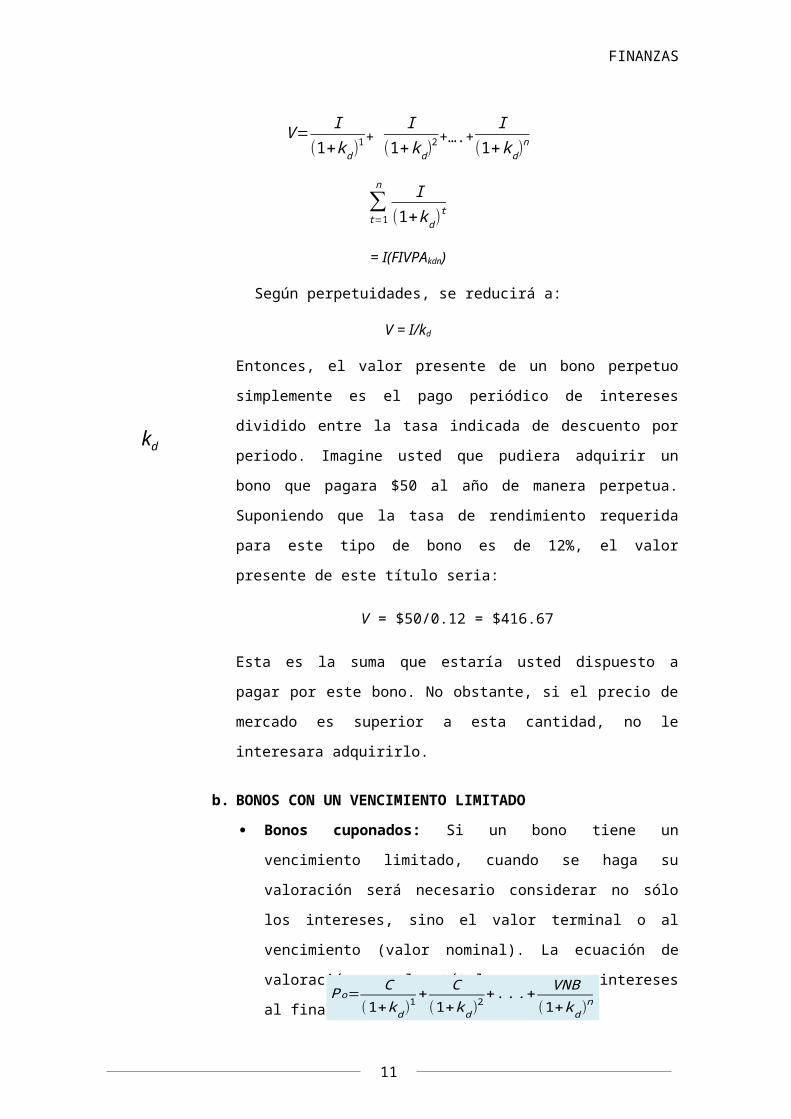

Según perpetuidades, se reducirá a:

V = I/kd

Entonces, el valor presente de un bono perpetuo simplemente es el

pago periódico de intereses dividido entre la tasa indicada de

8

FINANZAS

descuento por periodo. Imagine usted que pudiera adquirir un bono

que pagara $50 al año de manera perpetua. Suponiendo que la

tasa de rendimiento requerida para este tipo de bono es de 12%, el

valor presente de este título seria:

V = $50/0.12 = $416.67

Esta es la suma que estaría usted dispuesto a pagar por este bono.

No obstante, si el precio de mercado es superior a esta cantidad, no

le interesara adquirirlo.

b. BONOS CON UN VENCIMIENTO LIMITADO

Bonos cuponados: Si un bono tiene un vencimiento limitado,

cuando se haga su valoración será necesario considerar no

sólo los intereses, sino el valor terminal o al vencimiento (valor

nominal). La ecuación de valoración para los títulos que pagan

intereses al final del año es:

Para periodos más largos:

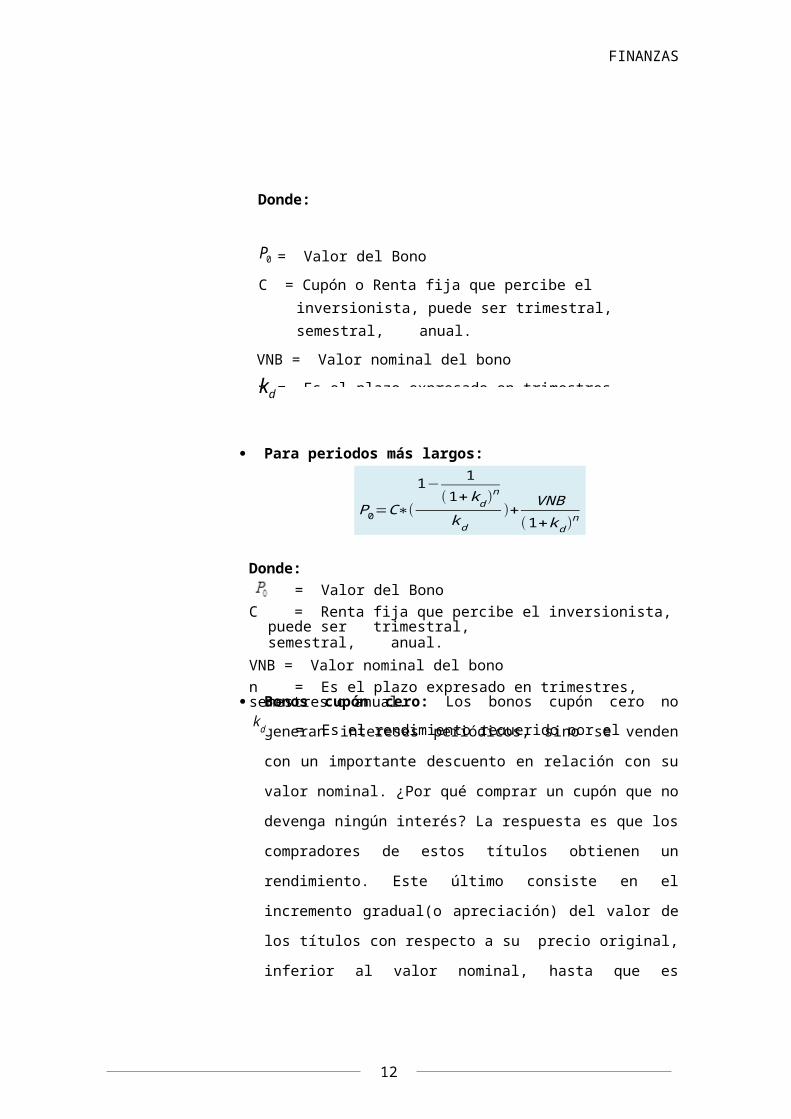

0P

Donde: = Valor del Bono

C = Renta fija que percibe el inversionista, puede ser trimestral, v semestral, anual.

VNB = Valor nominal del bonon = Es el plazo expresado en trimestres, semestres o anual.k d = Es el rendimiento requerido por el inversionista.

dk

Donde:

= Valor del Bono

C = Cupón o Renta fija que percibe el inversionista, puede ser trimestral, semestral, anual.

VNB = Valor nominal del bono

n = Es el plazo expresado en trimestres, semestres o anual.

= Es el rendimiento requerido por el inversionista.

dk

9

P o= C

(1+kd )1+ C

(1+kd )2+. . .+ VNB

(1+kd )n

P0=C∗(

1− 1

(1+kd )n

k d)+

VNB

(1+kd )n

FINANZAS

Bonos cupón cero: Los bonos cupón cero no generan

intereses periódicos, sino se venden con un importante

descuento en relación con su valor nominal. ¿Por qué comprar

un cupón que no devenga ningún interés? La respuesta es que

los compradores de estos títulos obtienen un rendimiento. Este

último consiste en el incremento gradual(o apreciación) del

valor de los títulos con respecto a su precio original, inferior al

valor nominal, hasta que es amortizado a un valor nominal en

su vencimiento.

La ecuación de valoración para un bono cupón cero es una

versión trunca de la que se aplica para un bono que devenga

intereses normales. Se desvanece el componente del “valor

presente de los pagos de intereses” y el valor se debe

determinar exclusivamente con base en el “valor presente del

pago de principal al vencimiento”, o

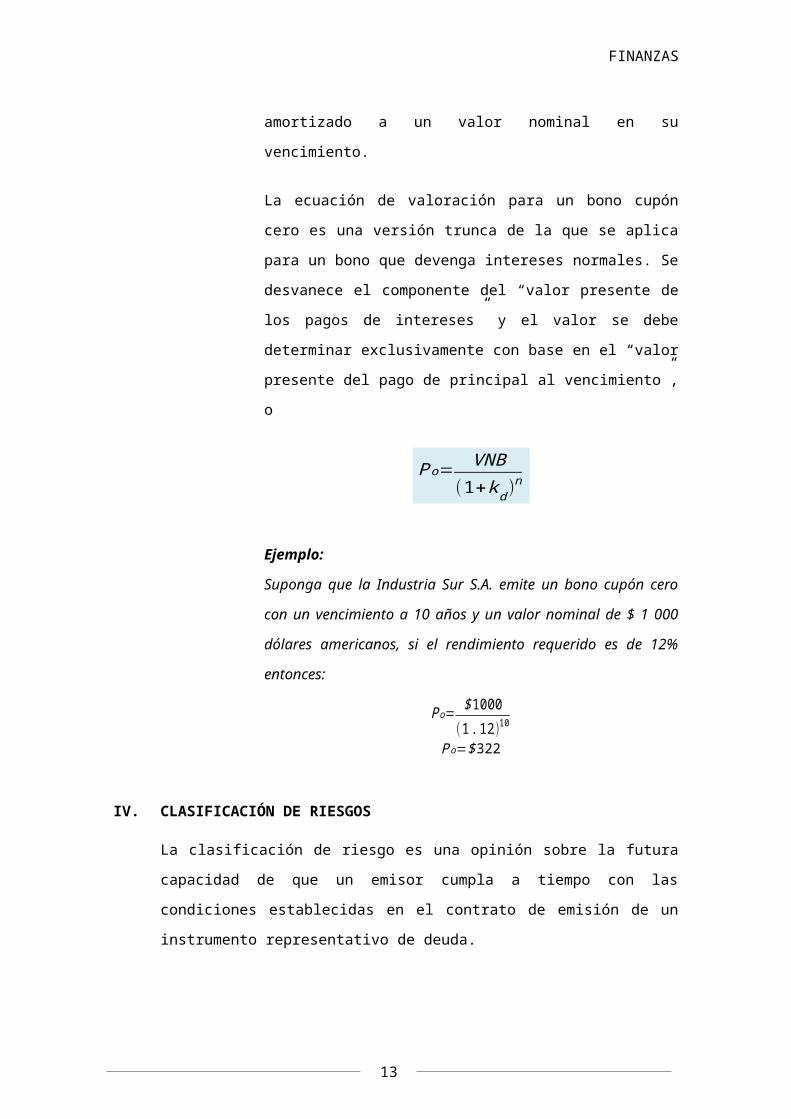

P o= VNB

(1+kd )n

Ejemplo:

Suponga que la Industria Sur S.A. emite un bono cupón cero

con un vencimiento a 10 años y un valor nominal de $ 1 000

dólares americanos, si el rendimiento requerido es de 12%

entonces:

P o= $1000

(1. 12)10

P o=$ 322

IV. CLASIFICACIÓN DE RIESGOS

La clasificación de riesgo es una opinión sobre la futura capacidad de que un

emisor cumpla a tiempo con las condiciones establecidas en el contrato de

emisión de un instrumento representativo de deuda.

La categoría de clasificación de riesgo mide la probabilidad que el emisor

incumpla en sus compromisos establecidos a través del tiempo de vida del

10

FINANZAS

instrumento, agregando en el caso de los instrumentos de largo plazo una

evaluación sobre los efectos de pérdida económica que pueda ocasionar el

incumplimiento.

Dentro de la renta fija, es decir, letras, pagarés, bonos y obligaciones, la

clasificación se utiliza para medir la solvencia del inversor. Esta solvencia se

refiere a que el emisor nos pague los intereses prometidos y al final nos

devuelva el dinero prestado. Para llevar a cabo la clasificación utilizan una serie

de letras: la AAA significa la máxima solvencia y la C advierte de un elevado

riesgo de impago. Ente estos límites existe una serie de letras que indican los

distintos grados de solvencia. Los inversores de todo el mundo confían en esta

clasificación cuando deciden comprar esta o aquella emisión. Es más, muchas

veces solo compran o venden de acuerdo a la clasificación.

Todo proceso de clasificación de riesgo se inicia cuando en virtud de un

requerimiento legal o procesal se establece un contacto preliminar con un

cliente. Este contacto puede producirse directamente o a través de un

intermediario, generalmente un banco de inversión.

A) PROCEDIMIENTO DE CLASIFICACIÓN DE RIESGO

La clasificación de los bonos, títulos de deuda, acciones, y fortaleza

financiera de instituciones financieras, consta de cinco etapas:

1. Análisis de la información

El proceso de análisis comienza por verificar si el emisor presenta

información representativa y válida. Se trata de determinar, a juicio de

Class & Asociados S.A. Clasificadora de Riesgo, si los estados

financieros y otros antecedentes complementarios, son suficientes

para inferir razonablemente la situación financiera de la institución y

evaluar el riesgo asociado a sus títulos de oferta pública.

Como criterio general, se considera que la información de un emisor

no es válida y representativa, si contiene antecedentes falsos que

pueden inducir a conclusiones erróneas respecto de una clasificación.

11

FINANZAS

2. Análisis de la Solvencia

En el análisis global de la situación de una institución financiera, lo

esencial es la determinación de su solvencia, esto es, su capacidad

para responder por su pasivo exigible y otras obligaciones y

responsabilidades. Esta capacidad debe ser analizada en relación con

la ocurrencia de diversos fenómenos que pueden influir sobre los

resultados económicos de la institución. En este sentido, la solvencia

implica necesariamente efectuar juicios con respecto al futuro.

Estos factores se agrupan en los siguientes grupos de indicadores:

a. Adecuación de capital

En la metodología de Class & Asociados S.A. Clasificadora de

Riesgo ningún indicador o índice por sí sólo es determinante de la

clasificación final de una entidad. En este contexto, si bien la

evaluación de la adecuación del capital parte de una base común

como es el concepto de patrimonio económico, la metodología

considera el análisis de un conjunto de indicadores que permiten

identificar características de la entidad.

Como medida de solvencia o fortaleza financiera, el indicador de

Endeudamiento Económico (qué porcentaje del pasivo exigible tiene

un respaldo según el patrimonio económico), está libre de

alteraciones ante cambios en los criterios de contabilización que no

tienen contrapartida real.

b. Estabilidad financiera

La evaluación de la estabilidad financiera tiene por objeto determinar

la exposición de la entidad a riesgos asociados a baja rentabilidad,

ineficiencias de operación, inadecuada administración de políticas de

calce y de liquidez o a los efectos de marcadas fluctuaciones en

estas variables. Por tal razón, su análisis se realiza a partir la

medición de indicadores de:

i) Rentabilidad

12

FINANZAS

La metodología de Class & Asociados S.A. Clasificadora de Riesgo

considera la medición de diferentes indicadores, destacando como

los principales: la rentabilidad sobre los activos depurados (RAD) y

la rentabilidad sobre el capital.

Rentabilidad sobre los activos depurados

La medición del RAD se realiza a partir del Margen Operacional

Neto, definiendo este como ingresos operativos menos gastos

operativos, menos el gasto estimado en provisiones mínimas para

cubrir las variaciones en las colocaciones, incluyéndose la

corrección monetaria que pudiera presentarse.

Rentabilidad sobre el capital

La medición de la rentabilidad sobre el capital se realiza sobre los

resultados netos obtenidos por la empresa, en un cálculo que no

reviste mayor depuración. Este índice, complementa al anterior,

dando una señal respecto de cómo se benefician los propietarios de

la entidad y cuál es la estabilidad de los beneficios asociados a su

inversión.

ii) Eficiencia Operacional

En el análisis de Class & Asociados S.A. Clasificadora de Riesgo, el

concepto de eficiencia utilizado se refiere al uso de recursos en la

generación de determinadas operaciones y resultados.

Para estos efectos, se utilizan diversos indicadores:

- Gastos de apoyo

- Gastos de personal

- Gastos de administración

- Número de empleados

- Número de sucursales

iii) Riesgo de iliquidez

La liquidez de una empresa se refiere a la relación que, en un

momento determinado, existe entre sus recursos líquidos y las

13

FINANZAS

obligaciones que le son exigibles en ese momento. El riesgo de

iliquidez se refiere a la posibilidad de que la empresa no pueda

cumplir cabalmente sus exigibilidades como consecuencia de una

falta de recursos líquidos.

iv) Riesgo cambiario

El riesgo cambiario se relaciona con las pérdidas que una

institución puede experimentar como consecuencia de fluctuaciones

en el tipo de cambio. En forma análoga al riesgo relativo a cambios

en las tasas de interés, estas pérdidas surgen por la existencia de

descalces no cubiertos entre activos y pasivos denominados en

distintas monedas.

c. Políticas de administración crediticias

Por la naturaleza de la actividad crediticia, las políticas de

administración de créditos asumen un rol crucial en el proceso de

clasificación de riesgo, toda vez que definen la probabilidad de

pérdida del principal activo de las instituciones financieras: su cartera

de créditos.

d. Administración y propiedad

Los factores hasta aquí considerados señalan parte importante de

los aspectos más relevantes de la gestión de una entidad

financiera. Sin embargo, un elemento clave en términos de sus

proyecciones y de la confiabilidad de la información, es el referido a

la calidad moral y profesional de su administración y sus

propietarios. Se consideran, en general, los siguientes factores:

i. Preparación profesional y experiencia en el negocio financiero

de los directores y principales ejecutivos.

ii. Montos, condiciones y calidad de las operaciones con entes

vinculados a su propiedad o gestión.

iii. Actitud de la administración con relación al fiscalizador y a las

normas.

iv. Solvencia del grupo propietario o grupos propietarios.

14

FINANZAS

e. Posición y trayectoria de la empresa en el sistema

La metodología incluye en el análisis un examen de la posición de la

empresa en el sistema financiero. Aspectos tales como su historia, la

evolución de sus operaciones, su participación de mercado y otros de

similar índole, permiten identificar la importancia relativa que el

mercado asigna a la entidad. Al mismo tiempo, posibilitan estimar su

sensibilidad ante las fluctuaciones de la industria como un todo o

ante situaciones de competencia agresiva.

f. Proyecciones

Evaluar el riesgo de una empresa emisora de valores requiere

necesariamente efectuar juicios con respecto al futuro. En este

sentido, se debe enfatizar que realizar proyecciones de instituciones

bancarias, es más el fruto de la experiencia y conocimiento del

analista, que el resultado de la aplicación de una técnica de general

aceptación.

3. Análisis de la liquidez de la empresa y/o instrumento

El análisis de la liquidez del instrumento considera la presencia bursátil, la

dispersión de la propiedad (para el caso de acciones), la rotación o montos

transados y la profundidad de los mercados en los que se transa.

Sobre la base de la información dada por los elementos anteriores, Class &

Asociados S.A. Clasificadora de Riesgo determinará si la liquidez del bono o

acción es adecuada, si existe riesgo de pérdida por iliquidez si es el caso, o

si se da el caso de carencia de liquidez del instrumento (ausencia de

negociación).

4. Análisis del contrato de emisión

Existen múltiples características especiales que pueden afectar a un

instrumento, destacándose las garantías y los resguardos, normalmente

asociados a emisiones de bonos. Entre ellas, se pueden señalar las

siguientes:

i. Garantías o seguros estatales o de terceros.

15

FINANZAS

ii. Tratamientos preferenciales en caso de declaración de convenio o

liquidación.

iii. Cauciones especiales, como fianzas, prendas e hipoteca

iv. Condiciones contractuales especiales que obligan al emisor a

determinadas políticas de administración y a mantener ciertos

indicadores financieros dentro de determinados rangos.

5. Clasificación final

Una vez obtenida la clasificación de la capacidad de pago del emisor y

evaluados los resguardos y las garantías de la emisión, la determinación de

la clasificación final del instrumento, comprende una ponderación de estos

elementos.

El criterio que utiliza Class & Asociados S.A. Clasificadora de Riesgo, es

que la base de la clasificación del instrumento está dada por la clasificación

de solvencia del emisor. En consecuencia, sólo en casos excepcionales las

garantías y resguardos producen cambios no marginales en la clasificación

de la capacidad de pago.

INSTRUMENTOS DE DEUDA DE LARGO PLAZO

La simbología que se detalla a continuación es de aplicación a los siguientes

instrumentos financieros : depósitos a mediano y largo plazo, bonos

subordinados, bonos corporativos, bonos corporativos estructurados, bonos de

proyectos de inversión, bonos de arrendamiento financiero, bonos de

titulización, pagarés, letras hipotecarias, obligaciones de compañías de seguros,

entre otros.

Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más

alta capacidad de pago del capital e intereses en los términos y plazos pactados,

la cual no se vería afectada ante posibles cambios en el emisor, en la industria a

que pertenece o en la economía.

Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy

alta capacidad de pago del capital e intereses en los términos y plazos pactados,

la cual no se vería afectada en forma significativa ante posibles cambios en el

emisor, en la industria a que pertenece o en la economía.

16

FINANZAS

Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena

capacidad de pago del capital e intereses en los términos y plazos pactados,

pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el

emisor, en la industria a que pertenece o en la economía.

Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una

suficiente capacidad de pago del capital e intereses en los términos y plazos

pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el

emisor, en la industria a que pertenece o en la economía.

Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad

de pago del capital e intereses en los términos y plazos pactados, pero ésta es

variable y susceptible de debilitarse ante posibles cambios en el emisor, en la

industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el

pago de intereses y del capital.

Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo

de capacidad de pago del capital e intereses en los términos y plazos pactados,

pero ésta es muy variable y susceptible de debilitarse ante posibles cambios en

el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse

en retrasos en el pago de intereses y del capital.

Categoría CCC: Corresponde a aquellos instrumentos que cuentan con riesgo

de incumplimiento de pago de capital e intereses en los términos y condiciones

pactados aunque tienen algunas cláusulas de protección para los inversionistas.

Categoría CC: Corresponde a aquellos instrumentos en los cuales el riesgo de

incumplimiento de pago de capital e intereses en los términos y condiciones

pactados es mayor que en la categoría inmediata superior.

Categoría C: Corresponde a aquellos instrumentos en los cuales el emisor está

muy próximo a una situación de insolvencia y de no pagar sus obligaciones.

Categoría D: Corresponde a aquellos instrumentos en los cuales el emisor no ha

cumplido con pagar capital e intereses según los términos pactados

17

FINANZAS

Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee

información suficiente o no posee información representativa para el período

mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora

utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo

relativo.

V. CASO PRÁCTICO: VALUACIÓN DE BONOS

Agroindustrias Pomalca tiene una emisión de bonos en circulación con un valor

a la par de $ 1000 dólares y una tasa cupón al 7 por ciento. A bono le restan

11 años para llegar a su fecha de vencimiento. La emisión paga intereses

anualmente, se desea calcular el valor del bono cuando el rendimiento

requerido por el mercado sea de 10 por ciento. Agroindustrias Pomalca tiene

planeado para su próxima emisión de bonos poner en circulación bonos con

valor nominal de $ 5000 dólares que paga intereses trimestrales a una tasa

cupón del 9 por ciento y que tengan 16 años hasta su vencimiento si el

rendimiento requerido de los bonos de riesgo similar es actualmente una tasa

anual del 12 por ciento pagado trimestralmente, cuanto seria el valor de un

bono actualmente.

PARA EL PRIMER CASO CON INTERESES ANUALES:

V B=∑t=1

nI

(1+K B)t +Valor Nominal

(1+KB)n

DATOS:

Valor Nominal= $1000

Tasa Anual ofrecida por el bono= 7%

Tiempo= 11 años

Tasa de mercado= 10%

18

FINANZAS

V B=∑t=1

11 (0.07∗1000)(1+0.10)1 + 1000

(1+0.10)11

V B= $805.15

19

FINANZAS

PARA EL SEGUNDO CASO CON INTERESES TRIMESTRALES:

V B=∑t=1

4nI

(1+K B)t +Valor Nominal

(1+KB)4n

DATOS:

Valor Nominal= $5000

Tasa Anual ofrecida por el bono= 9%

Tiempo= 16 años

Tasa de mercado= 12%

V B=∑t=1

4 (16) (0.09∗1000)(1+0.12)1 + 5000

(1+0.12)4 (16)

V B= $3938.51

20

FINANZAS

CONCLUSIONES

Después de realizar este trabajo podemos entender que los bonos en sentido

financiero son títulos de deuda que pueden ser emitidos por el estado (gobiernos

nacionales, provinciales, industriales, comerciales o de servicios etc. y pueden

tener renta fija o variable y que permiten al emisor obtener fondos directamente

del mercado.

Al invertir en los bonos estos nunca devuelven el monto nominal pero generan

intereses continuamente; , que se pueden cambiar por acciones ya existentes; ,

que otorgan a la persona la posibilidad de cambiarlos por acciones de emisión

nueva y que ofrecen una rentabilidad inferior a la que tendrían sin esta

posibilidad de cambio; , son los que emite un estado soberano; , que jamás

pagan intereses durante su existencia, sino solo al final, cuando se devuelve el

importe nominal; permiten negociar por separado el pago principal del pago de

intereses; que tienen mucho riesgo, pero que ofrecen un alto rendimiento.

En general, La ventaja de poseer bonos es que se conoce exactamente que

monto de dinero se va a entregar al final de la inversión.

Existen muchas maneras de invertir en bonos; una de las más comunes es

ingresar en fondos de bonos.

21