Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah

(Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

Amy Fontanella Wiwik Andriani

Sukartini Jurusan Akuntansi , Politeknik Negeri Padang

Abstract

Regional Secretariat South Solok District has not applied government regulations on financial management regulations. Regional Secretariat South Solok District has not made the complete financial statements, they only make budget reports only, and do not make balance and Notes to Financial Statements. Report on budget are made based on Government Regulation of the Interior No. 13 of 2006. South Solok District Secretariat has not been doing depreciation of fixed assets so that the financial statements, particularly the balance sheet does not describe the actual financial position. Based Permendagri 13 of 2006 local governments must prepare three financial statements are: the realization of the Budget Report, Balance Sheet, Notes to the financial statements. Computer applications Excel For Accounting is one medium that can be used by the Government in preparing the financial statements. Simply make a one-time formats then after that by entering transaction to the journal automatically posting process and financial reports directly generated. Ease of course, would be helpful to remember all the limitations that exist in local government in preparing its financial statements. Keywords: Local Government Financial Reports, Excel For Accounting

1. Pendahuluan

Permasalahan akuntabilitas publik menjadi sangat penting di Indonesia sejak dilaksanakannya otonomi daerah dan desentralisasi fiskal. Salah satu tujuan utama pelaksanaan otonomi daerah dan desentralisasi fiskal tersebut adalah untuk menciptakan good governance, yaitu kepemerintahan yang baik dan ditandai dengan adanya transparansi, akuntabilitas publik, partisipasi, efisiensi, efektivitas, serta penegakan hukum. Otonomi daerah tersebut berdampak pada berbagai aspek baik politik, hukum, sosial, maupun aspek akuntansi dan manajemen keuangan daerah.

Untuk mewujudkan good governance diperlukan perubahan paradigma pemerintahan yang mendasar dari sistem lama yang serba sentralistis ke paradigma baru yang menuntut suatu sistem mampu mengurangi ketergantungan dan bahkan menghilangkan ketergantungan pemerintah daerah kepada pemerintah pusat. Menanggapi paradigma baru tersebut maka pemerintah memberikan otonomi kepada daerah seluas-luasnya yang bertujuan untuk memungkinkan daerah mengurus dan mengatur rumah tangganya sendiri. Penyelenggaraan otonomi daerah dilaksanakan dengan memberikan otonomi secara proporsional kepada daerah yang

diwujudkan dengan adanya pengaturan, pembagian dan pemanfaatan sumber daya nasional yang berkeadilan serta adanya perimbangan keuangan antara pusat dan daerah.

Seiring dengan reformasi di bidang keuangan negara, maka perlu dilakukan perubahan-perubahan di berbagai bidang untuk mendukung agar reformasi di bidang keuangan negara dapat berjalan dengan baik. Salah satu perubahan yang signifikan adalah perubahan di bidang akuntansi pemerintahan karena melalui proses akuntansi dihasilkan informasi keuangan yang tersedia bagi berbagai pihak. Perubahan dibidang akuntansi pemerintahan yang paling diinginkan adalah adanya standar akuntansi pemerintah yang dapat dijadikan sebagai sebuah kerangka konseptual dan standar dalam penyelenggaraan akuntansi pemerintahan.

Sebagai bentuk keseriusan pemerintah membenahi akuntansi pemerintahan di Indonesia seperangkat peraturan perundang-undangan yang mendukung telah dicanangkan. Diantaranya UU Nomor 17 Tahun 2003 tentang Keuangan Negara, UU No.1 Tahun 2004 tentang Perbendaharaan Negara, yang ditindaklanjuti dengan PP No.24 Tahun 2005 tentang Standar Akuntansi Pemerintah (SAP). Dengan diterbitkannya PP tersebut, Indonesia memasuki era baru transparansi dan akuntabilitas di bidang keuangan negara. PP ini mengharuskan pemerintah baik pusat maupun daerah menyusun laporan keuangan berupa neraca, laporan realisasi anggaran, laporan arus kas dan catatan atas laporan keuangan. Dan sejarah mencatat bahwa tahun 2005/2006 adalah

tahun perubahan mendasar bagi Indonesia dengan manajemen keuangan modern. Akhir semester I/2006, Presiden RI untuk pertama kalinya dalam sejarah Indonesia, menyampaikan Laporan Keuangan tahun 2005 yang berdasar Standar Akuntansi Pemerintahan yang telah diperiksa BPK, kepada DPR. Laporan Keuangan tersebut akan menjadi bagian dari Tambahan Berita Negara RI yang terbuka bagi seluruh rakyat Indonesia.

Untuk mendukung penerapan PP No.24 Tahun 2005 ini seperangkat peraturan lain pun dikeluarkan. Salah satunya adalah Permendagri No.13 Tahun 2006 yang disempurnakan dengan Permendagri No.59 Tahun 2007. Namun sayangnya perubahan peraturan yang terlalu sering ini sangat membingungkan bagi pemerintah khususnya pemerintah daerah. Apalagi adanya ketidaksinkronan antara berbagai peraturan yang ada dengan Standar Akuntansi Pemerintahan. Untuk mengatasi masalah ini pemerintah daerah perlu melakukan harmonisasi antara berbagai peraturan yang ada.

Disamping permasalahan diatas pemerintah daerah juga terkendala dengan sumber daya manusia. Sulitnya mendapatkan lulusan akuntansi yang paham dengan sistem akuntansi pemerintahan yang baru membuat pemerintah daerah harus ”memutar otak” agar laporan keuangan dapat dihasilkan. Keterbatasan SDM ini juga dipersulit dengan sistem akuntansi manual yang dilaksanakan oleh pemda. Hal ini menyebabkan hanya orang-orang yang sangat paham akuntansi yang dapat melakukan penyusunan laporan keuangan

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 54

Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

pada pemerintah daerah. Meskipun ada beberapa pemda yang sudah menggunakan komputer tetapi hanya microsoft excel sederhana yang tidak terintegrasi satu sama lain.

Untuk mengatasi permasalahan tersebut diatas berbagai langkah sebenarnya telah dilakukan oleh pemerintah daerah. Mulai dari mengadakan pelatihan akuntansi, menggunakan jasa konsultan sampai dengan membeli seperangkat software sistem akuntansi keuangan daerah. Hanya saja software yang sifatnya komprehensif seringkali mendatangkan masalah baru.

Salah satu solusi yang bisa diambil adalah pengaplikasian program komputer akuntansi khususnya Excel For Accounting (EFA) yang relatif sederhana. EFA hanya diperuntukkan dalam penyusunan laporan keuangan saja dan tidak terintegrasi dengan sistem lainnya. Dengan menginputkan bukti transaksi kita dapat langsung menghasilkan laporan keuangan karena beberapa proses akuntansi manual seperti posting kebuku besar telah dilakukan secara otomatis oleh komputer. Program EFA yang relatif mudah ini dapat dijalankan oleh orang yang tidak paham akuntansi sekalipun.

Pemerintah daerah Kabupaten Solok Selatan adalah salah satu kabupaten yang ada di Sumatera Barat. Kabupaten Solok Selatan merupakan salah satu wilayah otonomi yang baru di Indonesia berdasarkan UU No. 38/2003 dan berlaku efektif terhitung tanggal 7 Januari 2004, dan terpisah dari Kabupaten induknya, yakni Kabupaten Solok. Kabupaten Solok Selatan terbagi atas tujuh Kecamatan dengan 29 Nagari (desa), Kabupaten Solok Selatan

terdiri dari 23 Satuan Kerja Perangkat Daerah (SKPD). Karena relatif masih baru Kabupaten Solok Selatan masih mengalami banyak kendala dalam menyusun laporan keuangannya.

Berdasarkan latar belakang diatas penulis tertarik untuk melakukan penelitian terapan dengan judul “Aplikasi Komputer Akuntansi (Excel For Accounting) Dalam Penyusunan Laporan Keuangan Pemerintah Daerah studi kasus pada Sekretariat Daerah (Sekda) Kabupaten Solok Selatan”

2. Tujuan Penelitian

Tujuan yang hendak dicapai penelitian ini adalah untuk :

Mengaplikasikan Excel For Accounting dalam penyusunan laporan keuangan pemerintah daerah

Mempelajari lebih mendalam tentang excel for accounting dan menyesuaikannya dengan kebutuhan pemerintah daerah sehingga lebih aplikatif

Membandingkan penyusunan laporan keuangan pemda secara manual dan terkomputerisasi.

3. Kontribusi Penelitian

Penelitian ini diharapkan akan memberikan kontribusi sebagai berikut :

Menguraikan proses penyusunan laporan keuangan pemerintah daerah dengan menggunakan aplikasi komputer akuntansi EFA

Sebagai bahan perbandingan bagi pemerintah daerah dalam penyusunan laporan keuangan secara manual dan menggunakan EFA.

Menambah referensi dalam ilmu akuntansi yang dapat digunakan dalam

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 55

proses pendidikan dan penelitian yang relevan.

4. Perumusan Masalah

Berdasarkan latar belakang permasalahan diatas penulis merumuskan permasalahan bagaimana penerapan Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan

5. Metodologi Penelitian

Penelitian yang dilakukan adalah penelitian terapan dan bersifat kualitatif. Penelitian dilakukan pada Sekretariat Daerah (Sekda) Kabupaten Solok Selatan. Data diambil untuk periode Juli 2007 – desember 2007.

Pengumpulan data dilakukan melalui :

5.1. Penelitian lapangan (field research)

Data diperoleh dengan melakukan penelitian langsung pada sekretariat daerah kabupaten Solok Selatan yaitu melalui wawancara, observasi dan pengumpulan laporan keuangan tahun 2007.

5.2. Studi pustaka

Data diperoleh melalui literatur-literatur, buletin, majalah, jurnal, undang-undang, peraturan pemerintah dan sumber lainnya.

6. Pengertian Akuntansi

Di dalam buku Halim (2004 : 26) Akuntansi menurut American Accounting Association pada tahun 1966 adalah sebagai berikut:

Akuntansi adalah proses pengindentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi keuangan dari satu

organisasi/entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukan.

Selain itu terdapat pengertian akuntansi Menurut The Committee On Terminology of The American Institute of Accountants (AICPA) 1941 dalam buku Bastian (2002 : 117 ) yaitu:

Akuntansi adalah seni mencatat, mengklasifikasikan dan mengumpulkan dalam sebuah cara yang signifikan dan dalam satuan moneter, transaksi dan kejadian dalam bagian yang terkecil dari karakter dan mengartikan hasilnya.

Dengan demikian tujuan utama akuntansi bukan hanya merupakan pembukuan, pencatatan transaksi semata melainkan sebagai wahana pelayanan jasa berfungsi untuk menyajikan informasi ekonomi dari suatu kesatuan ekonomi kepada pihak-pihak yang berkepentingan dalam pengambilan keputusan bagi pemakai laporan keuangan.

7. Akuntansi Sektor Publik

7.1. Pengertian Akuntansi Sektor Publik

Akuntansi sektor publik diartikan sebagai mekanisme akuntansi swasta yang diberlakukan dalam praktik-praktik organisasi publik.

Adapun menurut Bastian (2004 : 15) akuntansi sektor publik didefinisikan sebagai akuntansi dana masyarakat, yang selanjutnya dapat diartikan sebagai:

Mekanisme teknik dan analisis akuntansi yang diterapkan ada pengelolaan dana masyarakat di lembaga tinggi negara dan departemen dibawahnya seperti; Pemda, BUMN, LSM danYayasan Sosial maupun pada proyek-proyek kerjasama sektor publik dan swasta.

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 56

Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

Akuntansi keuangan daerah merupakan salah satu bidang dalam akuntansi sektor publik yang mendapat perhatian besar dari pihak semenjak reformasi. Hal tersebut disebabkan oleh adanya kebijakan baru dari pemerintah Republik Indonesia yang mereformasi pengelolaan keuangan daerah semenjak itu.

Dan terdapat pula dalam karangan Halim (2002 : 34) dimana memberikan pendapat tentang Keuangan Daerah yaitu:

Semua hak dan kewajiban yang dapat dinilai dengan uang, demikian pula segala sesuatu baik berupa uang maupun barang yang dapat dijadikan kekayaan daerah sepanjang belum dimiliki/dikuasai oleh Negara atau Daerah yang lebih tinggi serta pihak-pihak lain sesuai ketentuan/peraturan perundangan yang berlaku.

Menurut Halim (2004) ada dua pengertian akuntansi keuangan daerah, yaitu:

Pengertian yang pertama mengacu pada kegiatan administrasi atau pengurusan keuangan daerah, sehingga akuntansi keuangan daerah lebih diartikan sebagai tata usaha keuangan atau tata buku.

Pengertian yang kedua mengacu pada kegiatan penyediaan informasi dalam bentuk laporan keuangan bagi pihak intern maupun ekstern dari Pemerintahan Daerah.

7.2. Sistem Pencatatan

Menurut Halim (2004 : 35-37 ) ada beberapa macam sistem pencatatan yang dapat digunakan dalam proses akuntansi. Sistem tersebut antara lain sistem single entry, double entry dan triple entry. Berikut ini dijelaskan masing-masing pencatatan.

Single Entry System

Sistem pencatatan single entry sering disebut juga dengan sistem tata buku tunggal atau tata buku saja. Sistem ini melakukan pencatatan satu kali. Transaksi yang beakibat bertambahnya kas akan dicatat pada sisi penerimaan dan transaksi yang berakibat berkurangnya kas akan dicatat pada sisi pengeluaran.

Sistem pencatatan single entry ini memiliki kelebihan yaitu: sederhana dan mudah dipahami, tetapi sistem ini memiliki kelemahan antara lain tidak mudah dalam penyusunan laporan keuangan karena sulit menemukan kesalahan pembukuan yang terjadi.

Contoh Kasus:

Pada tanggal 13 Juli Bendahara pengeluaran membayar perjalanan dinas sebesar Rp. 3.700.000,-

Tanggal Uraian Penerimaan (Rp)

Pengeluaran (Rp)

13/7/07 Biaya Perjalanan Dinas

3.700.000

Double Entry System

Sistem pencatatan double entry disebut juga sistem tata buku berpasangan. Sistem double entry ini disebut dengan akuntansi. Pada dasarnya suatu transaksi ekonomi akan dicatat dua kali (double = berpasangan/ganda, entry = pencatatan). Pencatatan dalam sistem ini disebut dengan istilah menjurnal. Dalam pencatatan tersebut ada sisi debit dan kredit. setiap pencatatan harus menjaga keseimbangan persamaan akuntansi tersebut berbentuk sebagai berikut:

Aktiva + Belanja = Utang + Ekuitas dana + Pendapatan

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 57

Triple Entry System

Sistem pencatatan Triple Entry adalah pelaksanaan pencatatan dengan menggunakan sistem double entry, ditambah dengan pencatatan pada buku anggaran. Oleh karena itu sementara sistem pencatatan double entry dijalankan. Sub-Bagian Pembukuan (Bagian Keuangan) Pemerintahan Daerah juga mencatat transaksi tersebut pada buku anggaran, sehingga pencatatan tersebut akan berefek pada sisa anggaran.

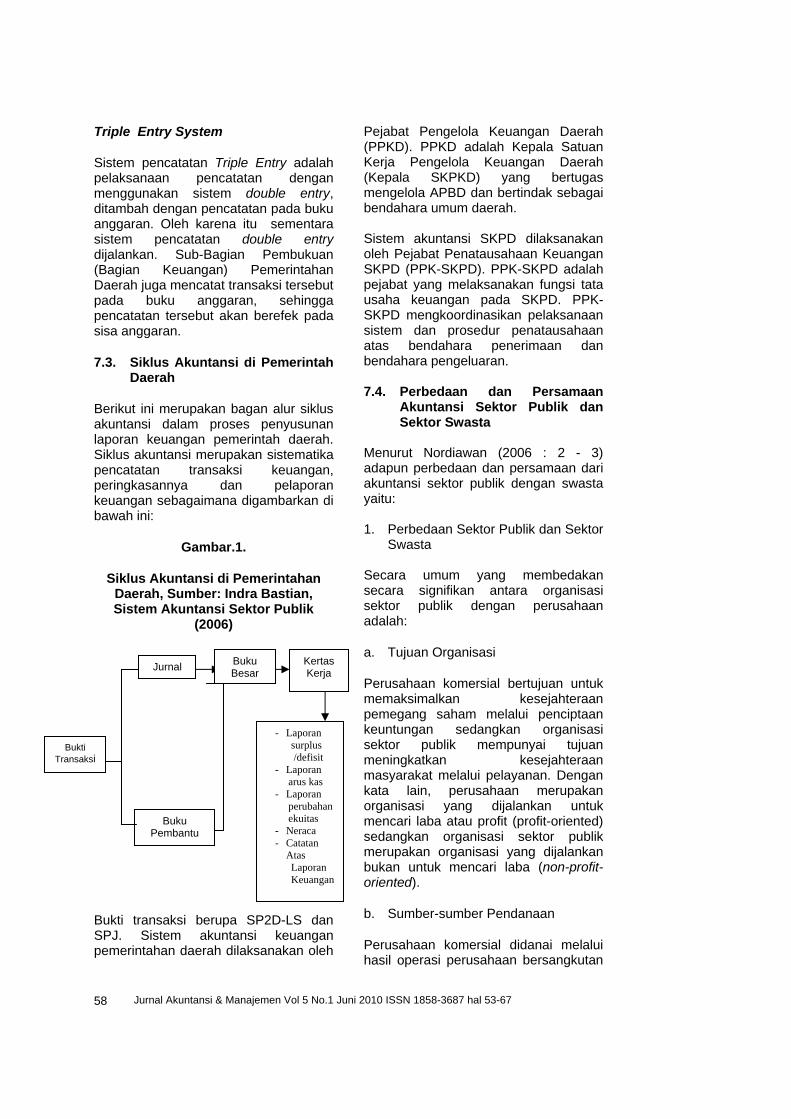

7.3. Siklus Akuntansi di Pemerintah Daerah

Berikut ini merupakan bagan alur siklus akuntansi dalam proses penyusunan laporan keuangan pemerintah daerah. Siklus akuntansi merupakan sistematika pencatatan transaksi keuangan, peringkasannya dan pelaporan keuangan sebagaimana digambarkan di bawah ini:

Gambar.1.

Siklus Akuntansi di Pemerintahan Daerah, Sumber: Indra Bastian, Sistem Akuntansi Sektor Publik

(2006)

Bukti transaksi berupa SP2D-LS dan SPJ. Sistem akuntansi keuangan pemerintahan daerah dilaksanakan oleh

Pejabat Pengelola Keuangan Daerah (PPKD). PPKD adalah Kepala Satuan Kerja Pengelola Keuangan Daerah (Kepala SKPKD) yang bertugas mengelola APBD dan bertindak sebagai bendahara umum daerah. Sistem akuntansi SKPD dilaksanakan oleh Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD). PPK-SKPD adalah pejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD. PPK-SKPD mengkoordinasikan pelaksanaan sistem dan prosedur penatausahaan atas bendahara penerimaan dan bendahara pengeluaran. 7.4. Perbedaan dan Persamaan

Akuntansi Sektor Publik dan Sektor Swasta

Menurut Nordiawan (2006 : 2 - 3) adapun perbedaan dan persamaan dari akuntansi sektor publik dengan swasta yaitu: 1. Perbedaan Sektor Publik dan Sektor

Swasta Secara umum yang membedakan secara signifikan antara organisasi sektor publik dengan perusahaan adalah:

a. Tujuan Organisasi

Perusahaan komersial bertujuan untuk memaksimalkan kesejahteraan pemegang saham melalui penciptaan keuntungan sedangkan organisasi sektor publik mempunyai tujuan meningkatkan kesejahteraan masyarakat melalui pelayanan. Dengan kata lain, perusahaan merupakan organisasi yang dijalankan untuk mencari laba atau profit (profit-oriented) sedangkan organisasi sektor publik merupakan organisasi yang dijalankan bukan untuk mencari laba (non-profit-oriented).

b. Sumber-sumber Pendanaan

Perusahaan komersial didanai melalui hasil operasi perusahaan bersangkutan

Buku Besar

Kertas Kerja

Jurnal

Bukti Transaksi

Buku Pembantu

- Laporan surplus /defisit

- Laporan arus kas - Laporan perubahan ekuitas - Neraca - Catatan

Atas Laporan Keuangan

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 58

Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

selain investasi dari pemegang saham. Sementara itu, sesuai dengan tujuan, organisasi sektor publik mendanai operasinya tidak melalui laba operasi tetapi melalui cara khusus berupa sumbangan atau donasi yang bersifat sukarela. Di organisasi pemerintah cara seperti ini direalisasikan melalui pembayaran pajak atau retribusi.

Bagi pemerintah daerah, termasuk sumber pendanaan adalah sumbangan/subsidi dari pemerintah pusat. Di organisasi sektor publik lain sumber pendanaan bisa berupa iuran anggota, subsidi atau sumbangan dari donator.

c. Peraturan Perundangan

Organisasi sektor publik khususnya lembaga pemerintah harus melakukan aktivitasnya sesuai dengan peraturan perundangan yang berlaku. Pemerintah Indonesia misalnya, harus melakukan pembangunan jembatan karena diamanatkan dalam UUD 1945 untuk meningkatkan kesejahteraan rakyat, meskipun pembangunan jembatan tersebut tidak memberikan keuntungan bagi organisasi pemerintah yang bersangkutan.

Bagi perusahaan komersial, mereka bisa memilih aktivitas mana yang akan dilakukan atas produk apa yang dibuat berdasarkan perhitungan laba rugi.

2. Persamaan Sektor Publik dan Sektor Swasta

Meskipun Sektor Publik memiliki sifat dan karakteristik yang berbeda dengan sektor swasta, akan tetapi dalam beberapa hal terdapat persamaan, yaitu:

Microsoft Excel merupakan program spreadsheet yang dilengkapi berbagai fasilitas, Microsoft Excel mampu mengolah data numeric menjadi output yang diinginkan dan dirancang untuk membantu menghitung hasil perhitungan dari sejumlah rumus.

Keduanya merupakan bagian yang tak terpisahkan dalam sebuah sistem perekonomian nasional yang secara bersama-sama menggunakan sumber daya, baik sumber daya finansial, modal maupun manusia, keduanya saling bertransaksi dan saling membutuhkan.

Keduanya sama-sama menghadapi sumber daya ekonomi yang terbatas untuk mencapai tujuan-tujuannya.

Keduanya mempunyai pola manajemen keuangan yang sama yang dimulai dari perencanaan sampai pengendalian di mana penggunaan akuntansi menjadi kebutuhan.

Dalam beberapa hal, keduanya mempunyai output produk yang sama. Misalnya, pemerintah menyediakan alat transportasi berupa bus DAMRI sementara ada juga pihak swasta yang bergerak di sektor transportasi dan menyediakan sarana bus untuk masyarakat seperti Steady Safe.

8. Microsoft Excel

8.1. Pengertian Microsoft Excel

Microsoft Excel adalah program aplikasi pengolahan angka, tabel, grafik dan lain-lain yang merupakan bagian dari Microsoft Office. File Excel terdiri dari sejumlah lembaran kerja (sheet), setiap lembaran kerja terdiri dari sejumlah kolom dan baris.

8.2. Pengenalan Excel

Sebagai program aplikasi dibawah sistem operasi windows Microsoft Excel telah cukup lama digunakan oleh para pemakai komputer diindonesia.

Beberapa fitur yang ada di Excel adalah sebagai berikut:

a. Fitur Fill

Fitur Fill memungkinkan untuk menambah sederetan angka atau

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 59

mengcopy informasi dengan cepat dari satu sel ke beberapa sel.

b. Wizard

Wizard membantu dalam menggunakan fitur dan membantu dalam sejumlah proses Excel, termasuk pembuatan fungsi dan menyisipkan bagan ke suatu lembar kerja.

Window Microsoft Excel terdiri dari:

1. Workbook (File Excel).

Merupakan file Excel, setiap workbook terdiri dari beberapa worksheet (lembar kerja) yang tersusun dari baris dan kolom.

2. Worksheet

Tiap worksheet terdiri dari:

a. Kolom. Dalam worksheet terdiri dari 256 kolom yang dimulai dari A dan seterusnya hingga kolom 256 yaitu IV.

b. Baris. Terdiri dari 65.536 baris.

c. Sel. Sel merupakan perpotongan kolom dan baris pada suatu lembar kerja. Setiap sel terdiri dari huruf kolom dan angka baris yang berpotongan yang membuat sel tersebut (A1, B3, C4 dan seterusnya).

d. Range. Merupakan kumpulan dari sel tertentu pada daerah yang sama. Misalnya range A2:A7 adalah pemilihan beberapa sel mulai dari A2 sampai dengan A7.

e. Alamat Sel. Alamat sel pada umumnya digunakan dalam proses penghitungan.

Alamat sel terdiri atas:

a. Sel Relatif. Sel relatif adalah sel yang apabila dicopy menyesuaikan

dengan tempat atau lokasi yang baru.

b. Sel Semi Absolut. Sel semi absolut ditandai dengan $ pada salah satu posisi baik kolom ataupun baris. Contohnya BB!$A4:$A250.

c. Sel Absolut. Sel absolut ditandai dengan $ pada posisi baris maupun kolom, misalnya $B$1. Apabila dicopy pada tempat atau posisi alamat sel lain, maka baris maupun kolom tersebut akan tetap.

f. Label. Label adalah setiap karakter yang dimasukkan kedalam sebuah sel dimana data tersebut tidak dapat diproses secara sistematis. Contohnya nama, alamat dan lain sebagainya.

Elemen Window Excel

a. Formula Bar, jika memasukkan informasi ke dalam sel, maka akan tampak pada formula bar.

b. Column Headings, huruf yang terdapat sepanjang lembar kerja bagian atas yang mengidentifikasi kolom pada lembar kerja.

c. Row headings, angka yang berada di sebelah kiri lembar kerja mengidentifikasi baris pada lembar kerja.

d. Cell Selector, garis gelap yang menandakan baris tersebut sedang aktif.

e. Worksheet Tab, tab yang membantu perpindahan satu lembar kerja yang lain pada workbook.

9. Aplikasi Komputer Akuntansi dengan Program Excel For Accounting.

Tahap Kegiatan Dalam Proses Akuntansi:

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 60

Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

1. Mencatat transaksi yang terjadi

dalam jurnal Setelah suatu transaksi diidentifikasi, pencatatan akuntansi yang pertama dilakukan adalah dalam jurnal menurut tanggal transaksi. Jenis-jenis jurnal: a. Jurnal Kas Keluar b. Jurnal Kas Masuk c. Jurnal Umum

2. Memindahkan catatan transaksi dari jurnal ke buku besar masing-masing perkiraan. Buku besar merupakan kumplan rekening-rekening sejenis dan meringkas informasi yang telah dicatat dalam jurnal. Langkahnya:

a. Buat format buku besar b. Masukkan saldo awal masing-

masing perkiraan c. Untuk memasukkan angka dari

jurnal, tempatkan pointer pada kolom yang akan diisi

d. Ketik = dan kemudian pindahkan pointer ke angka /saldo perkiraan pada masing-masing jurnal

e. Tekan Enter Untuk proses posting ke buku besar

dengan merujuk jurnal tidak perlu mengetik ulang, hanya memindahkan dari jurnal dengan cara seperti diatas.

3. Membuat daftar saldo-saldo dari masing-masing buku besar dalam neraca saldo.

4. Memindahkan data dari neraca saldo kedalam neraca lajur.

Neraca lajur tidak mutlak diperlukan, hanya saja keberadaannya sangat membantu bagi kemudahan penyelesaian transaksi sehingga dengan mudah bisa diketahui laba/rugi perusahaan. Caranya buat format Neraca Lajur sesuai kebutuhan, dan langsung dimasukkan dalam saldo-saldo perkiraan yang ada di neraca saldo. Ketik = pada kolom yang akan diisi, dan pindahkan pointer ke kolom yang akan dipindahkan, kemudian tekan enter.

10. Analisa dan Pembahasan Pencatatan akuntansi yang dilakukan oleh Sekretariat Daerah Kabupaten Solok Selatan pada saat ini sangat sederhana yaitu hanya melakukan pencatatan penerimaan dan pengeluaran terhadap kas (cash basis), dengan sistem pencatatan single entry. Meskipun saat ini sudah ada Peraturan Menteri Dalam Negeri Nomor 59 Tahun 2007 tentang penyusunan laporan keuangan daerah yang merupakan penyempurnaan dari Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Sekretariat daerah Kabupaten solok Selatan yang merupakan salah satu SKPD belum menerapkan peraturan yang baru. Hal ini disebabkan oleh beberapa faktor seperti keterbatasan sumber daya manusia, kurangnya sosialisasi peraturan, dll. Disamping itu Sekretariat Daerah Kabupaten Solok Selatan belum melakukan penyusutan aset tetap sehingga aset tetap belum menggambarkan kondisi sesungguhnya. Berdasarkan informasi tersebut, peneliti ingin memperkenalkan salah satu teknik sederhana dalam menyusun laporan keuangan Pemerintah daerah khususnya pada Sekretariat Daerah Kabupaten Solok Selatan. Dengan menggunakan aplikasi komputer Excel For Accounting (EFA), cukup menginput bukti transaksi ke jurnal khusus maka akan langsung dapat dihasilkan laporan keuangan. 10.1. Pemecahan Masalah Untuk mengatasi permasalahan yang dihadapi oleh Sekda kabupaten Solok Selatan, peneliti ingin menawarkan suatu alternatif cara atau metode penyusunan laporan keuangan dengan aplikasi komputer akuntansi dalam hal ini Excel For Accounting. Denagn menggunakan rumus-rumus yang ada proses posting ke buku besar, pembuatan neraca lajur dapat otomatis dilakukan tidak lagi manual. Ada

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 61

beberapa langkah yang dilakukan untuk menyusun laporan keuangan dengan menggunakan EFA yaitu :

a. Buat daftar perkiraan b. Buat neraca saldo awal c. Buat format jurnal khusus (jurnal

kas keluar, jurnal kas masuk) dan jurnal khusus.

d. Buat format buku besar untuk setiap perkiraan.

e. Buat format laporan keuangan (laporan realisasi anggaran dan neraca)

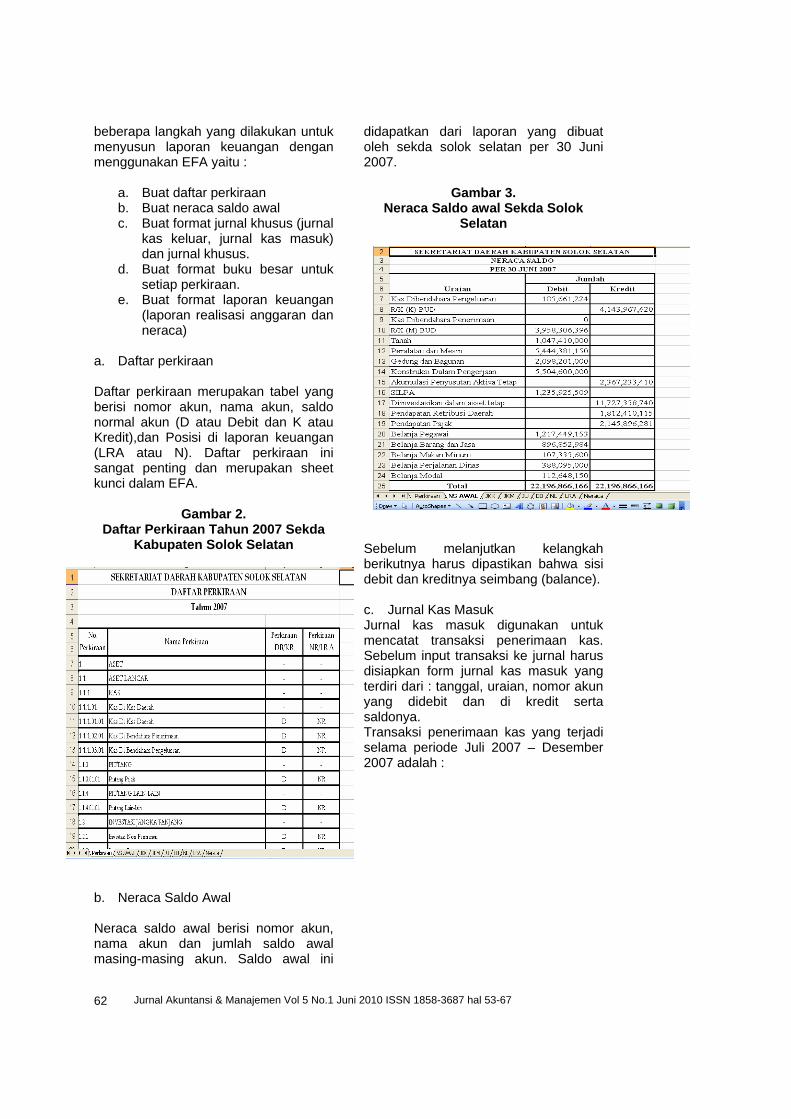

a. Daftar perkiraan Daftar perkiraan merupakan tabel yang berisi nomor akun, nama akun, saldo normal akun (D atau Debit dan K atau Kredit),dan Posisi di laporan keuangan (LRA atau N). Daftar perkiraan ini sangat penting dan merupakan sheet kunci dalam EFA.

Gambar 2. Daftar Perkiraan Tahun 2007 Sekda

Kabupaten Solok Selatan

b. Neraca Saldo Awal Neraca saldo awal berisi nomor akun, nama akun dan jumlah saldo awal masing-masing akun. Saldo awal ini

didapatkan dari laporan yang dibuat oleh sekda solok selatan per 30 Juni 2007.

Gambar 3. Neraca Saldo awal Sekda Solok

Selatan

Sebelum melanjutkan kelangkah berikutnya harus dipastikan bahwa sisi debit dan kreditnya seimbang (balance). c. Jurnal Kas Masuk Jurnal kas masuk digunakan untuk mencatat transaksi penerimaan kas. Sebelum input transaksi ke jurnal harus disiapkan form jurnal kas masuk yang terdiri dari : tanggal, uraian, nomor akun yang didebit dan di kredit serta saldonya. Transaksi penerimaan kas yang terjadi selama periode Juli 2007 – Desember 2007 adalah :

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 62

Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

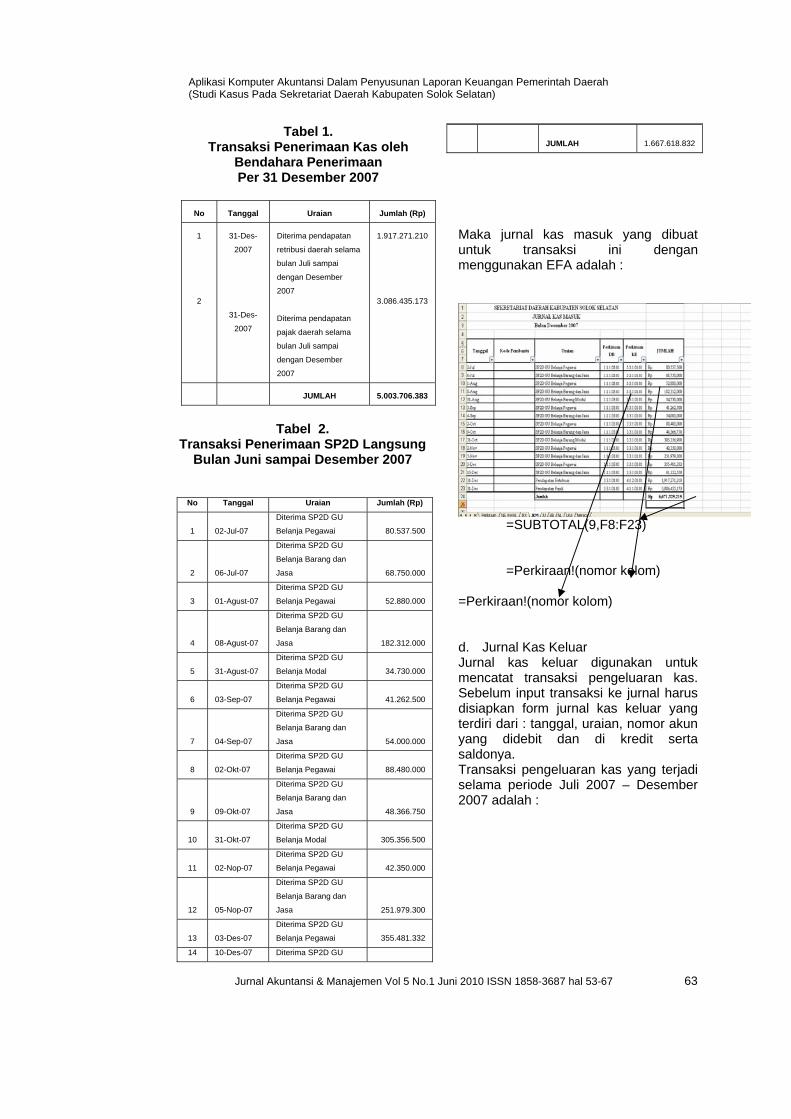

Tabel 1.

Transaksi Penerimaan Kas oleh Bendahara Penerimaan Per 31 Desember 2007

No Tanggal Uraian Jumlah (Rp)

1

2

31-Des-

2007

31-Des-

2007

Diterima pendapatan

retribusi daerah selama

bulan Juli sampai

dengan Desember

2007

Diterima pendapatan

pajak daerah selama

bulan Juli sampai

dengan Desember

2007

1.917.271.210

3.086.435.173

JUMLAH 5.003.706.383

Tabel 2.

Transaksi Penerimaan SP2D Langsung Bulan Juni sampai Desember 2007

No Tanggal Uraian Jumlah (Rp)

1 02-Jul-07

Diterima SP2D GU

Belanja Pegawai

80.537.500

2 06-Jul-07

Diterima SP2D GU

Belanja Barang dan

Jasa

68.750.000

3 01-Agust-07

Diterima SP2D GU

Belanja Pegawai

52.880.000

4 08-Agust-07

Diterima SP2D GU

Belanja Barang dan

Jasa

182.312.000

5 31-Agust-07

Diterima SP2D GU

Belanja Modal

34.730.000

6 03-Sep-07

Diterima SP2D GU

Belanja Pegawai

41.262.500

7 04-Sep-07

Diterima SP2D GU

Belanja Barang dan

Jasa

54.000.000

8 02-Okt-07

Diterima SP2D GU

Belanja Pegawai

88.480.000

9 09-Okt-07

Diterima SP2D GU

Belanja Barang dan

Jasa

48.366.750

10 31-Okt-07

Diterima SP2D GU

Belanja Modal

305.356.500

11 02-Nop-07

Diterima SP2D GU

Belanja Pegawai 42.350.000

12 05-Nop-07

Diterima SP2D GU

Belanja Barang dan

Jasa

251.979.300

13 03-Des-07

Diterima SP2D GU

Belanja Pegawai

355.481.332

14 10-Des-07 Diterima SP2D GU

JUMLAH

1.667.618.832

Maka jurnal kas masuk yang dibuat untuk transaksi ini dengan menggunakan EFA adalah :

=SUBTOTAL(9,F8:F23) =Perkiraan!(nomor kolom) =Perkiraan!(nomor kolom) d. Jurnal Kas Keluar Jurnal kas keluar digunakan untuk mencatat transaksi pengeluaran kas. Sebelum input transaksi ke jurnal harus disiapkan form jurnal kas keluar yang terdiri dari : tanggal, uraian, nomor akun yang didebit dan di kredit serta saldonya. Transaksi pengeluaran kas yang terjadi selama periode Juli 2007 – Desember 2007 adalah :

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 63

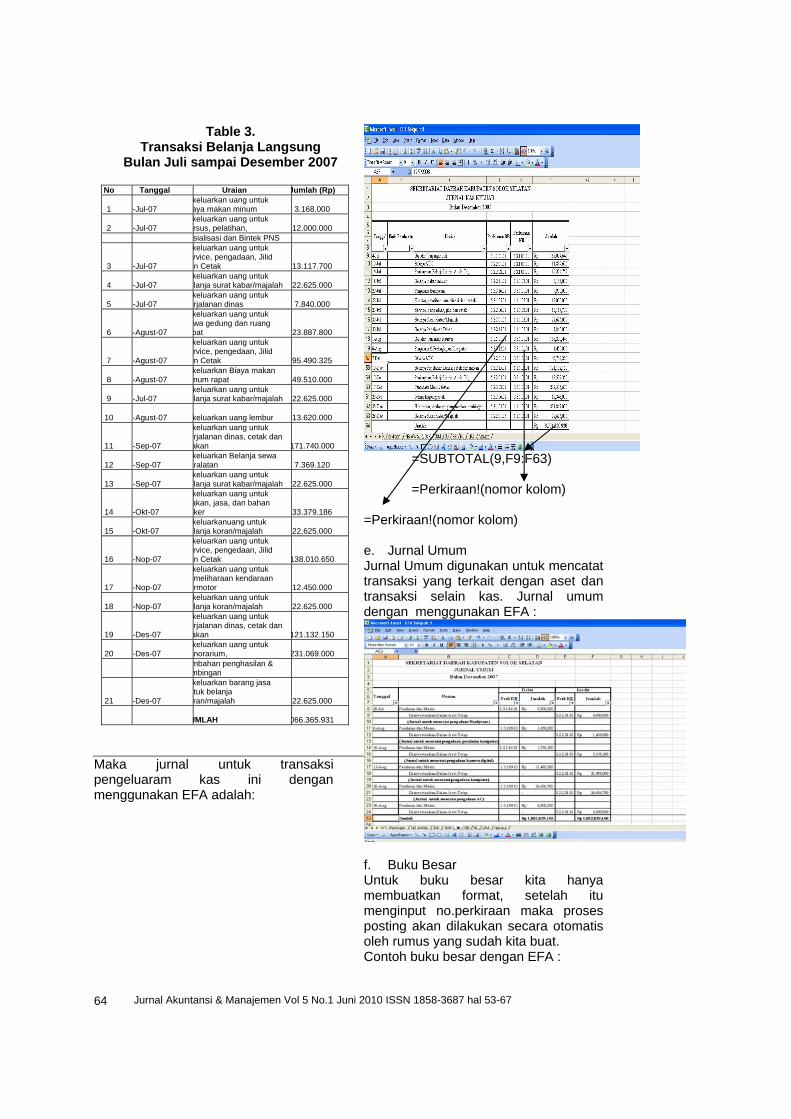

Table 3. Transaksi Belanja Langsung

Bulan Juli sampai Desember 2007 No Tanggal Uraian Jumlah (Rp)

1 -Jul-07 keluarkan uang untuk aya makan minum

3.168.000

2 -Jul-07 keluarkan uang untuk rsus, pelatihan,

12.000.000

sialisasi dan Bintek PNS

3 -Jul-07

keluarkan uang untuk rvice, pengadaan, Jilid n Cetak

13.117.700

4 -Jul-07 keluarkan uang untuk lanja surat kabar/majalah

22.625.000

5 -Jul-07 keluarkan uang untuk rjalanan dinas

7.840.000

6 -Agust-07

keluarkan uang untuk wa gedung dan ruang pat

23.887.800

7 -Agust-07

keluarkan uang untuk rvice, pengedaan, Jilid n Cetak

95.490.325

8 -Agust-07 keluarkan Biaya makan num rapat

49.510.000

9 -Jul-07 keluarkan uang untuk lanja surat kabar/majalah

22.625.000

10 -Agust-07 keluarkan uang lembur

13.620.000

11 -Sep-07

keluarkan uang untuk rjalanan dinas, cetak dan

akan

171.740.000

12 -Sep-07 keluarkan Belanja sewa ralatan

7.369.120

13 -Sep-07 keluarkan uang untuk lanja surat kabar/majalah

22.625.000

14 -Okt-07

keluarkan uang untuk akan, jasa, dan bahan ker

33.379.186

15 -Okt-07 keluarkanuang untuk lanja koran/majalah

22.625.000

16 -Nop-07

keluarkan uang untuk rvice, pengedaan, Jilid n Cetak

138.010.650

17 -Nop-07

keluarkan uang untuk meliharaan kendaraan rmotor

12.450.000

18 -Nop-07 keluarkan uang untuk lanja koran/majalah

22.625.000

19 -Des-07

keluarkan uang untuk rjalanan dinas, cetak dan

akan

121.132.150

20 -Des-07 keluarkan uang untuk norarium,

231.069.000

mbahan penghasilan & mbingan

21 -Des-07

keluarkan barang jasa tuk belanja ran/majalah

22.625.000

UMLAH 066.365.931

Maka jurnal untuk transaksi pengeluaram kas ini dengan menggunakan EFA adalah:

=SUBTOTAL(9,F9:F63) =Perkiraan!(nomor kolom) =Perkiraan!(nomor kolom) e. Jurnal Umum Jurnal Umum digunakan untuk mencatat transaksi yang terkait dengan aset dan transaksi selain kas. Jurnal umum dengan menggunakan EFA :

f. Buku Besar Untuk buku besar kita hanya membuatkan format, setelah itu menginput no.perkiraan maka proses posting akan dilakukan secara otomatis oleh rumus yang sudah kita buat. Contoh buku besar dengan EFA :

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 64

Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

=D6 =SUMIF(JKK!$D$9:$D$62,BB!D6,JKK!$F$9:$F$62) =VLOOKUP(D6,DATA,2,FALSE) ='NS AWAL'!B7

=Perkiraan!A1 =SUMIF(JKK!$E$9:$E$63,BB!D6,JKK!$F$9:$F$6

=IF(VLOOKUP(D6,DATA,3,FALSE)="D","Debit","K

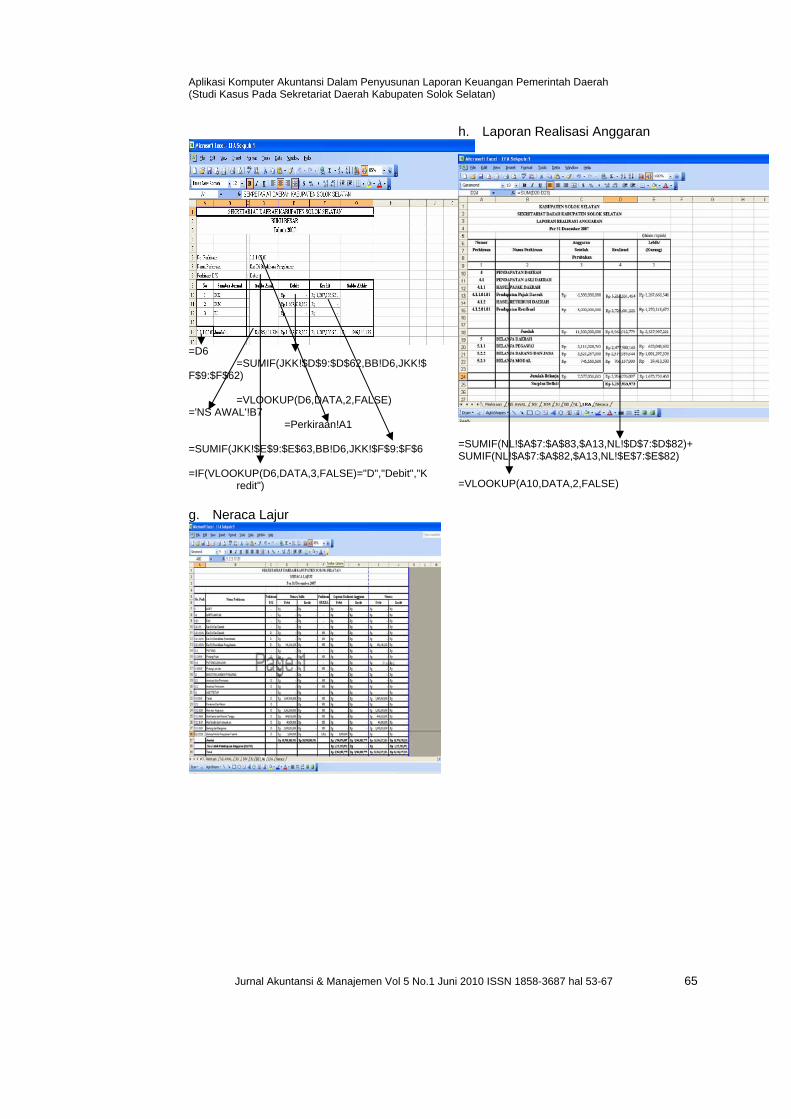

redit") g. Neraca Lajur

h. Laporan Realisasi Anggaran

=SUMIF(NL!$A$7:$A$83,$A13,NL!$D$7:$D$82)+SUMIF(NL!$A$7:$A$82,$A13,NL!$E$7:$E$82) =VLOOKUP(A10,DATA,2,FALSE)

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 65

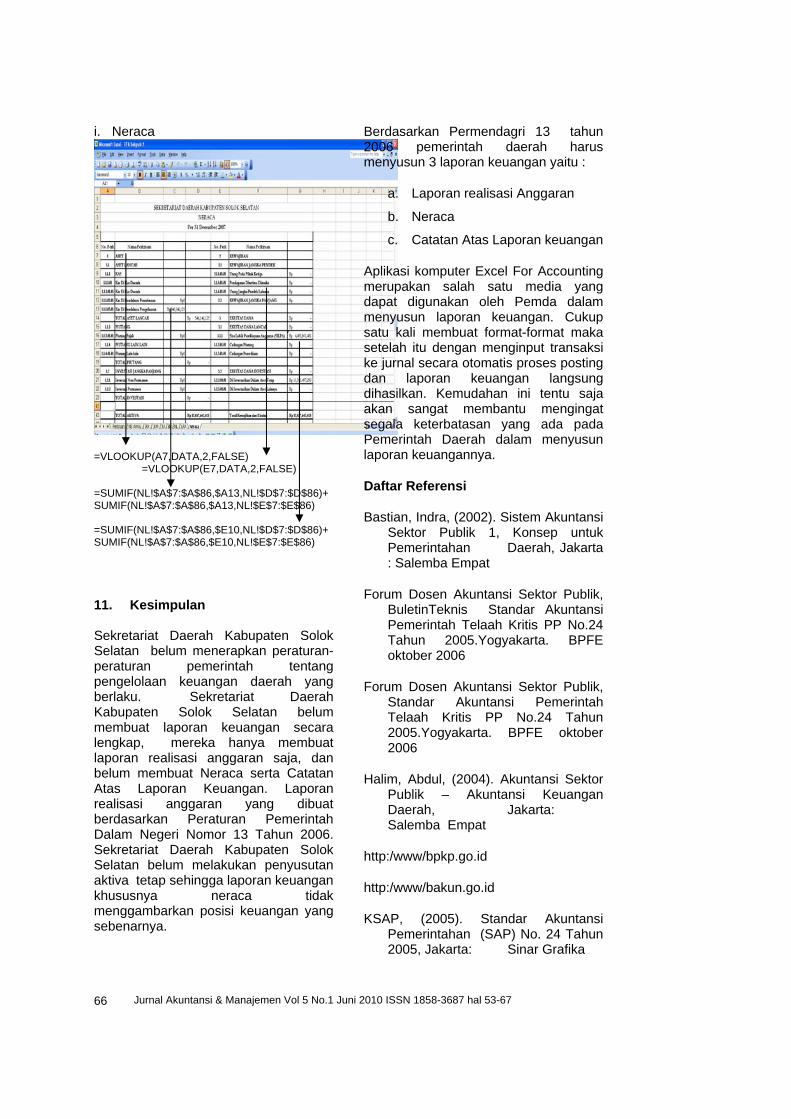

i. Neraca

Aplikasi komputer Excel For Accounting merupakan salah satu media yang dapat digunakan oleh Pemda dalam menyusun laporan keuangan. Cukup satu kali membuat format-format maka setelah itu dengan menginput transaksi ke jurnal secara otomatis proses posting dan laporan keuangan langsung dihasilkan. Kemudahan ini tentu saja akan sangat membantu mengingat segala keterbatasan yang ada pada Pemerintah Daerah dalam menyusun laporan keuangannya.

=VLOOKUP(A7,DATA,2,FALSE) =VLOOKUP(E7,DATA,2,FALSE) =SUMIF(NL!$A$7:$A$86,$A13,NL!$D$7:$D$86)+SUMIF(NL!$A$7:$A$86,$A13,NL!$E$7:$E$86) =SUMIF(NL!$A$7:$A$86,$E10,NL!$D$7:$D$86)+SUMIF(NL!$A$7:$A$86,$E10,NL!$E$7:$E$86) 11. Kesimpulan Sekretariat Daerah Kabupaten Solok Selatan belum menerapkan peraturan-peraturan pemerintah tentang pengelolaan keuangan daerah yang berlaku. Sekretariat Daerah Kabupaten Solok Selatan belum membuat laporan keuangan secara lengkap, mereka hanya membuat laporan realisasi anggaran saja, dan belum membuat Neraca serta Catatan Atas Laporan Keuangan. Laporan realisasi anggaran yang dibuat berdasarkan Peraturan Pemerintah Dalam Negeri Nomor 13 Tahun 2006. Sekretariat Daerah Kabupaten Solok Selatan belum melakukan penyusutan aktiva tetap sehingga laporan keuangan khususnya neraca tidak menggambarkan posisi keuangan yang sebenarnya.

Berdasarkan Permendagri 13 tahun 2006 pemerintah daerah harus menyusun 3 laporan keuangan yaitu :

a. Laporan realisasi Anggaran

b. Neraca

c. Catatan Atas Laporan keuangan

Daftar Referensi

Bastian, Indra, (2002). Sistem Akuntansi Sektor Publik 1, Konsep untuk Pemerintahan Daerah, Jakarta : Salemba Empat

Forum Dosen Akuntansi Sektor Publik, BuletinTeknis Standar Akuntansi Pemerintah Telaah Kritis PP No.24 Tahun 2005.Yogyakarta. BPFE oktober 2006

Forum Dosen Akuntansi Sektor Publik, Standar Akuntansi Pemerintah Telaah Kritis PP No.24 Tahun 2005.Yogyakarta. BPFE oktober 2006

Halim, Abdul, (2004). Akuntansi Sektor Publik – Akuntansi Keuangan Daerah, Jakarta: Salemba Empat

http:/www/bpkp.go.id

http:/www/bakun.go.id

KSAP, (2005). Standar Akuntansi Pemerintahan (SAP) No. 24 Tahun 2005, Jakarta: Sinar Grafika

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 66

Aplikasi Komputer Akuntansi Dalam Penyusunan Laporan Keuangan Pemerintah Daerah (Studi Kasus Pada Sekretariat Daerah Kabupaten Solok Selatan)

Jurnal Akuntansi & Manajemen Vol 5 No.1 Juni 2010 ISSN 1858-3687 hal 53-67 67

Mahsun, Mohammad, Sulistiyawati, Firma, Purwanugraha dan Andre, (2006). Akuntansi Sektor Publik edisi I, Yogyakarta: BPFE

Mardiasmo (2002). Akuntansi Sektor Publik, Yogyakarta: Andi Nordiawan, Deddi, (2006). Akuntansi Sektor Publik, Jakarta : Salemba Empat

Peraturan Menteri Dalam Negeri No. 13 Tahun 2006, Pedoman Pengelolaan Keuangan Daerah, Departemen Dalam Negeri Republik Indonesia

Peraturan Menteri Dalam Negeri No. 59 Tahun 2007, Pedoman Pengelolaan Keuangan Daerah, Departemen Dalam Negeri Republik Indonesia

Sekaran,Uma, Research Method for Business, Third edition, John Willey & Sons,Inc

Sumardiyanti Sri Valentina dan Aji Suryo, (2006). Perpajakan Indonesia, Yogyakarta: Unit Penerbit Percetakan (UPP) AMKYKPN

Soemarso (2003). Pengantar Akuntansi Sektor Publik, Salemba Empat, Jakarta: Rineka Cipta