www.ratingspcr.com 1

Agrícola y Ganadera Chavín de Huántar S.A.

Informe con estados financieros no auditados al 30 de junio de 2012 Fecha de comité: 27 de marzo de 2013

Empresa perteneciente al sector agroindustrial peruano Lima, Perú

Mary Carmen Gutiérrez Espinoza (511) 208.2530 [email protected]

Aspecto o Instrumento Clasificado Clasificación Perspectiva

Primer Programa de Emisión de Instrumentos de Corto Plazo Chavín p2 Estable

Significado de la Clasificación

p2: Emisiones con certeza en el pago oportuno. La liquidez y otros aspectos del emisor son firmes; sin

embargo, las necesidades continuas de fondos pueden incrementar los requerimientos totales de financiamiento.

“La información empleada en la presente clasificación proviene de fuentes oficiales; sin embargo, no garantizamos la confiabilidad e integridad de la misma, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. Las

clasificaciones de PCR constituyen una opinión sobre la calidad crediticia y no son recomendaciones de compra y venta de estos instrumentos.”

Acción Realizada

En Comité de Clasificación de Riesgo, PCR decidió otorgar la clasificación p2 al Primer Programa de Emisión de Instrumentos de Corto Plazo Chavín. El sustento de esta acción se encuentra fundamentado en los puntos expuestos a continuación.

Racionalidad

Los fundamentos específicos sobre los cuales se basa la clasificación asignada que se mencionan en el punto anterior son los siguientes:

El crecimiento continuo del nivel de ventas. La empresa viene experimentando un crecimiento estable del nivel de ventas, el cual a junio de 2012 ascendió a S/.20.65 MM. Dicha cifra fue superior en 10.02% respecto a junio de 2011 y estuvo principalmente impulsada por las mayores ventas de mango fresco (+312.63%), espárrago congelado (+133.69%) y mango congelado (+9.17%). A su vez, las ventas presentaron una composición de: mangos congelados (43.49%), espárragos frescos (17.06%) y mangos frescos (12.04%).

La evolución estable del grado de liquidez. El ratio de liquidez general se ha mantenido en valores superiores a la unidad desde diciembre de 2009. A junio de 2012 dicho ratio fue de 1.34 veces disminuyendo ligeramente frente al resultado de diciembre de 2011(1.36 veces). Asimismo, el ratio de prueba ácida fue de 0.49 veces incrementándose respecto a diciembre de 2011 en que fue de 0.30 veces.

El bajo nivel de apalancamiento financiero. Este ratio ha mostrado un ligero aumento de 0.70 veces en diciembre de 2011 a 0.71 veces en junio de 2012. Cabe señalar que en diciembre de 2011 se realizaron ajustes en el patrimonio (incrementos correspondientes a la adecuación a las NIIF). Si se anula dicho efecto con propósitos comparativos el ratio se mantendría en niveles menores a la unidad en los últimos años.

Los ajustados márgenes de rentabilidad. Al cierre de junio de 2012, el margen bruto representó el 20.82% de las ventas netas, reduciéndose frente al resultado presentado en junio de 2011 (28.78%) producto del incremento del costo de ventas. Por su parte, el margen operativo fue de 12.78% reduciéndose frente al resultado de junio 2011 (20.20%). Finalmente, a junio de 2012, el margen neto fue de 4.46% disminuyendo frente al resultado de junio 2011 en que fue de 11.39%.

www.ratingspcr.com 2

Los ajustados indicadores rentabilidad en términos de ROE y ROA. El ROE y ROA a 12 meses fueron de 3.39% y 1.98% respectivamente al finalizar junio de 2012; dicho resultado disminuyó frente a los ratios presentados al cierre de 2011 (7.06% y 4.16% respectivamente). Esto quedo explicado por la disminución de la utilidad a 12 meses acompañada del incremento de los activos totales (4.38%) y patrimonio (3.70%).

Los moderados márgenes de cobertura. El ratio EBITDA a gastos financieros a 12 meses disminuyó de 2.21 veces en junio de 2011 a 1.59 veces en junio de 2012. Lo cual quedo explicado por el mayor crecimiento de los gastos financieros (77.28%) frente al moderado incremento del EBITDA (2.81%).

La exposición al riesgo cambiario. La empresa, al ser una exportadora, posee ventas nominadas en moneda extranjera (principalmente dólares americanos) y sus costos y gastos totales están en dólares (80%) y en moneda nacional (20%), lo que genera un descalce de moneda. Sin embargo, la empresa utiliza instrumentos financieros derivados (forwards) para cubrir el riesgo de tipo de cambio a los que está expuesto.

Constitución de un Fideicomiso de administración para el pago del instrumento de corto plazo. Agrícola y Ganadera Chavín de Huántar S.A. ha constituido un Fideicomiso de administración sobre los flujos futuros que den lugar a las ventas comprometidas con sus clientes, por un 120% del valor nominal de los Instrumentos de Corto Plazo que se mantengan en circulación.

La versatilidad de la empresa en el negocio agroindustrial. La empresa cuenta con capacidad para producir frescos y congelados (cuenta con una planta IQF), lo cual le da flexibilidad para adecuarse a diferentes contextos de precios y rentabilidades de estos distintos mercados.

La integración vertical (cultivo – procesamiento - comercialización) de las operaciones de la empresa en las diversas líneas de productos. El cual va desde el abastecimiento de la materia prima hasta el envasado y/o procesamiento de los mismos, permitiéndole aprovechar las sinergias en el proceso productivo, así como ser productor propio de la materia prima, y poder abastecerse ante incremento en los precios.

El cuidado de la empresa por la gestión de la productividad de las plantaciones con las que cuenta. La empresa se encuentra enfocada en el cuidado de la producción por hectárea de los productos con los que cuenta. Asimismo, la empresa considera dentro de sus lineamientos la reutilización de las tierras de acuerdo a la vida útil de la misma.

El reciente camino hacia la implementación de políticas y gestión de buen gobierno corporativo. La empresa aún se encuentra en el proceso inicial de implementación de políticas internas. Asimismo, busca aplicar pautas consideradas dentro del buen gobierno corporativo.

Argumento de la Perspectiva

PCR considera Estable la perspectiva del Primer Programa de Emisión de Instrumentos de Corto debido a los resultados financieros presentados por Agrícola y Ganadera Chavín de Huántar S.A. a junio 2012. Asimismo, dicho programa contempla la constitución de un Fideicomiso de administración sobre flujos futuros de ventas ya comprometidas de la empresa.

Reseña

Agrícola y Ganadera Chavín de Huántar S.A. (en adelante “AgroChavín”) es una empresa comercial especializada en la producción y exportación de frutas y vegetales, tanto frescos como congelados

1. Su sede

principal2 se encuentra ubicada en la urbanización Taboncillo, provincia de Casma, departamento de Ancash.

Asimismo, cuenta con oficinas administrativas ubicada en el distrito de Santiago de Surco, departamento de Lima.

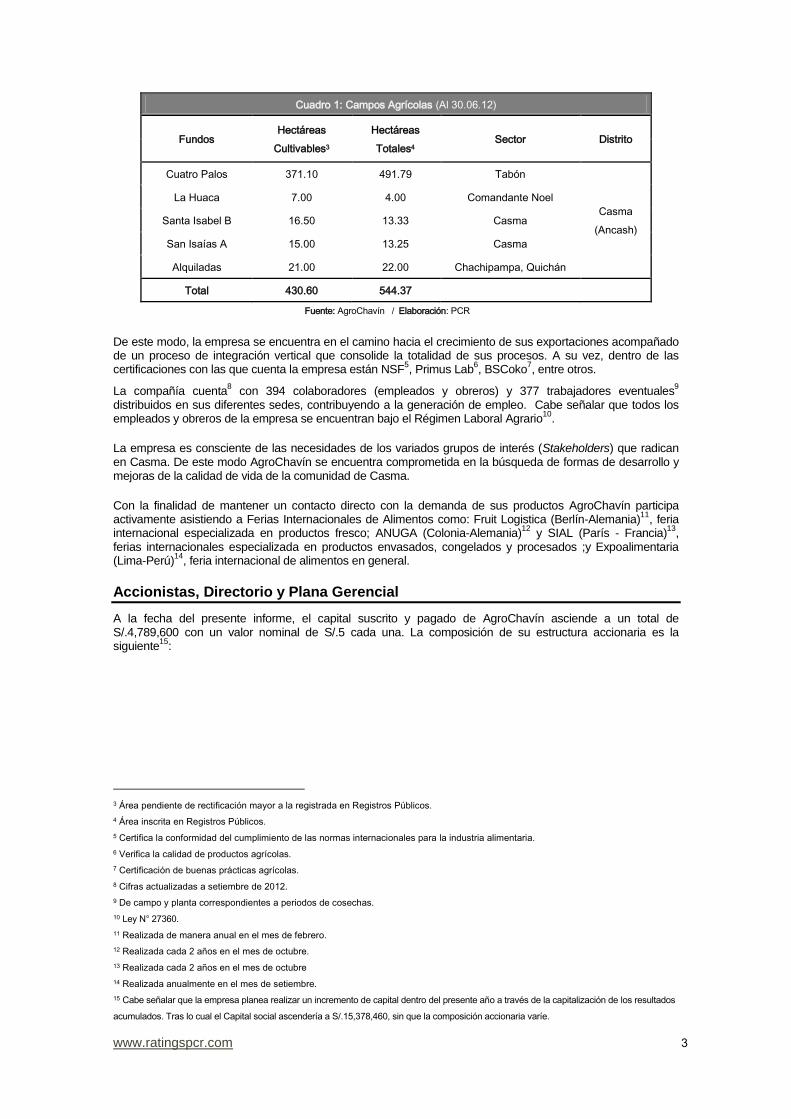

Agrochavín cuenta con cuatro fundos propios y uno alquilado, los cuales hacen un total de 544.37 hectáreas, de las cuales 430.60 están habilitadas para la producción (hacen un total de 79.10%). Todos estos fundos se encuentran ubicados en la provincia de Casma, departamento de Ancash.

1 Actualmente la empresa no mantiene operaciones por actividades de ganadería. Se espera realizar un cambio en la denominación en

un mediano plazo a fin de reflejar de mejor manera la actividad core de la empresa.

2 Oficina Casma.

www.ratingspcr.com 3

Cuadro 1: Campos Agrícolas (Al 30.06.12)

Fundos Hectáreas

Cultivables3

Hectáreas

Totales4 Sector Distrito

Cuatro Palos 371.10 491.79 Tabón

Casma

(Ancash)

La Huaca 7.00 4.00 Comandante Noel

Santa Isabel B 16.50 13.33 Casma

San Isaías A 15.00 13.25 Casma

Alquiladas 21.00 22.00 Chachipampa, Quichán

Total 430.60 544.37

Fuente: AgroChavín / Elaboración: PCR

De este modo, la empresa se encuentra en el camino hacia el crecimiento de sus exportaciones acompañado de un proceso de integración vertical que consolide la totalidad de sus procesos. A su vez, dentro de las certificaciones con las que cuenta la empresa están NSF

5, Primus Lab

6, BSCoko

7, entre otros.

La compañía cuenta8 con 394 colaboradores (empleados y obreros) y 377 trabajadores eventuales

9

distribuidos en sus diferentes sedes, contribuyendo a la generación de empleo. Cabe señalar que todos los empleados y obreros de la empresa se encuentran bajo el Régimen Laboral Agrario

10.

La empresa es consciente de las necesidades de los variados grupos de interés (Stakeholders) que radican en Casma. De este modo AgroChavín se encuentra comprometida en la búsqueda de formas de desarrollo y mejoras de la calidad de vida de la comunidad de Casma.

Con la finalidad de mantener un contacto directo con la demanda de sus productos AgroChavín participa activamente asistiendo a Ferias Internacionales de Alimentos como: Fruit Logistica (Berlín-Alemania)

11, feria

internacional especializada en productos fresco; ANUGA (Colonia-Alemania)12

y SIAL (París - Francia)13

, ferias internacionales especializada en productos envasados, congelados y procesados ;y Expoalimentaria (Lima-Perú)

14, feria internacional de alimentos en general.

Accionistas, Directorio y Plana Gerencial

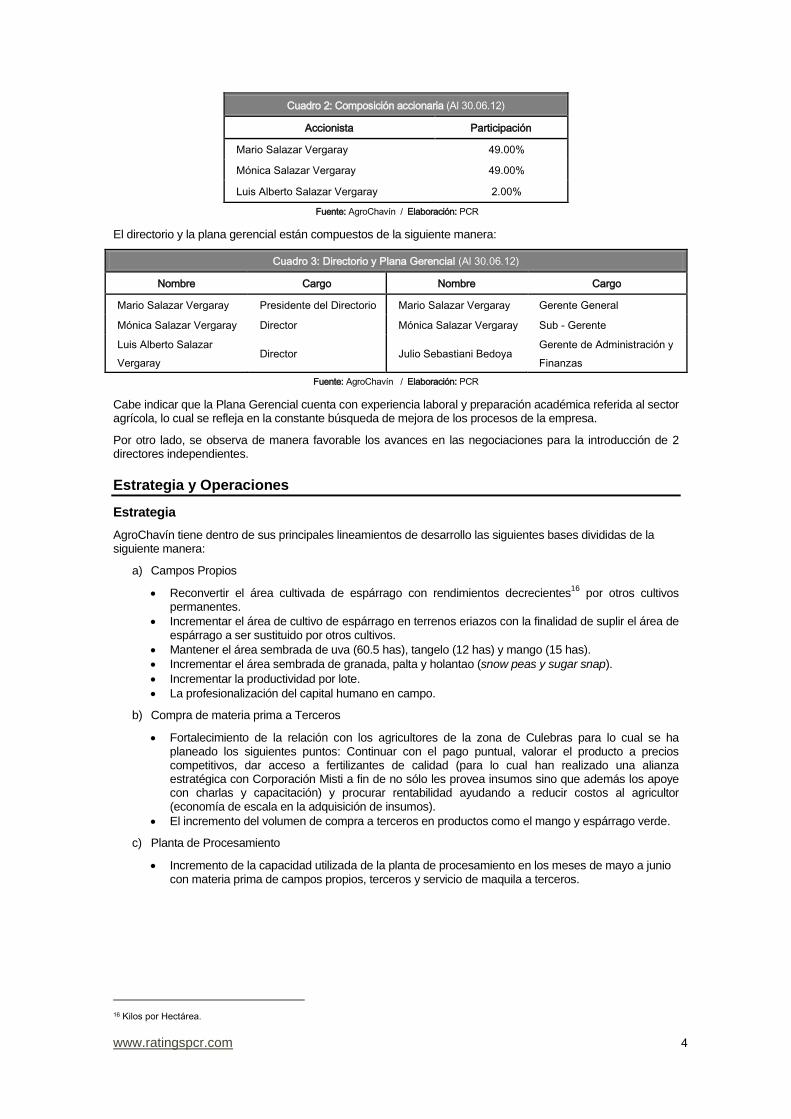

A la fecha del presente informe, el capital suscrito y pagado de AgroChavín asciende a un total de S/.4,789,600 con un valor nominal de S/.5 cada una. La composición de su estructura accionaria es la siguiente

15:

3 Área pendiente de rectificación mayor a la registrada en Registros Públicos.

4 Área inscrita en Registros Públicos.

5 Certifica la conformidad del cumplimiento de las normas internacionales para la industria alimentaria.

6 Verifica la calidad de productos agrícolas.

7 Certificación de buenas prácticas agrícolas.

8 Cifras actualizadas a setiembre de 2012.

9 De campo y planta correspondientes a periodos de cosechas.

10 Ley N° 27360.

11 Realizada de manera anual en el mes de febrero.

12 Realizada cada 2 años en el mes de octubre.

13 Realizada cada 2 años en el mes de octubre

14 Realizada anualmente en el mes de setiembre. 15 Cabe señalar que la empresa planea realizar un incremento de capital dentro del presente año a través de la capitalización de los resultados

acumulados. Tras lo cual el Capital social ascendería a S/.15,378,460, sin que la composición accionaria varíe.

www.ratingspcr.com 4

Cuadro 2: Composición accionaria (Al 30.06.12)

Accionista Participación

Mario Salazar Vergaray 49.00%

Mónica Salazar Vergaray 49.00%

Luis Alberto Salazar Vergaray 2.00%

Fuente: AgroChavín / Elaboración: PCR

El directorio y la plana gerencial están compuestos de la siguiente manera:

Cuadro 3: Directorio y Plana Gerencial (Al 30.06.12)

Nombre Cargo Nombre Cargo

Mario Salazar Vergaray Presidente del Directorio Mario Salazar Vergaray Gerente General

Mónica Salazar Vergaray Director Mónica Salazar Vergaray Sub - Gerente

Luis Alberto Salazar

Vergaray Director Julio Sebastiani Bedoya

Gerente de Administración y

Finanzas

Fuente: AgroChavín / Elaboración: PCR

Cabe indicar que la Plana Gerencial cuenta con experiencia laboral y preparación académica referida al sector agrícola, lo cual se refleja en la constante búsqueda de mejora de los procesos de la empresa.

Por otro lado, se observa de manera favorable los avances en las negociaciones para la introducción de 2 directores independientes.

Estrategia y Operaciones

Estrategia

AgroChavín tiene dentro de sus principales lineamientos de desarrollo las siguientes bases divididas de la siguiente manera:

a) Campos Propios

Reconvertir el área cultivada de espárrago con rendimientos decrecientes16

por otros cultivos permanentes.

Incrementar el área de cultivo de espárrago en terrenos eriazos con la finalidad de suplir el área de espárrago a ser sustituido por otros cultivos.

Mantener el área sembrada de uva (60.5 has), tangelo (12 has) y mango (15 has).

Incrementar el área sembrada de granada, palta y holantao (snow peas y sugar snap).

Incrementar la productividad por lote.

La profesionalización del capital humano en campo.

b) Compra de materia prima a Terceros

Fortalecimiento de la relación con los agricultores de la zona de Culebras para lo cual se ha planeado los siguientes puntos: Continuar con el pago puntual, valorar el producto a precios competitivos, dar acceso a fertilizantes de calidad (para lo cual han realizado una alianza estratégica con Corporación Misti a fin de no sólo les provea insumos sino que además los apoye con charlas y capacitación) y procurar rentabilidad ayudando a reducir costos al agricultor (economía de escala en la adquisición de insumos).

El incremento del volumen de compra a terceros en productos como el mango y espárrago verde.

c) Planta de Procesamiento

Incremento de la capacidad utilizada de la planta de procesamiento en los meses de mayo a junio con materia prima de campos propios, terceros y servicio de maquila a terceros.

16 Kilos por Hectárea.

www.ratingspcr.com 5

Producción

La empresa cuenta con 2 líneas de negocio: línea de productos frescos y la línea de productos congelados.

Línea de Productos Frescos

Los productos frescos se procesan y seleccionan en líneas de empacado bajo un ambiente climatizado con el fin de mantener y prolongar la vida del producto. Dentro de los productos frescos se encuentran: espárragos, mangos, uvas, granada, holantao y cebollas.

Para el tratamiento de esta línea se empaca el producto fresco y se cuenta con líneas de selección y cámaras de refrigeración.

Línea de Productos Congelados

AgroChavín cuenta con unidades de procesamiento para productos congelados IQF17

, los cuales cuentan con una infraestructura especialmente diseñada para el proceso de esparrago y mango congelados. A su vez, la empresa posee cámaras de refrigeración que almacenan los productos a temperatura de -20 grados centígrados y camiones refrigerados que garantizan la cadena de frio.

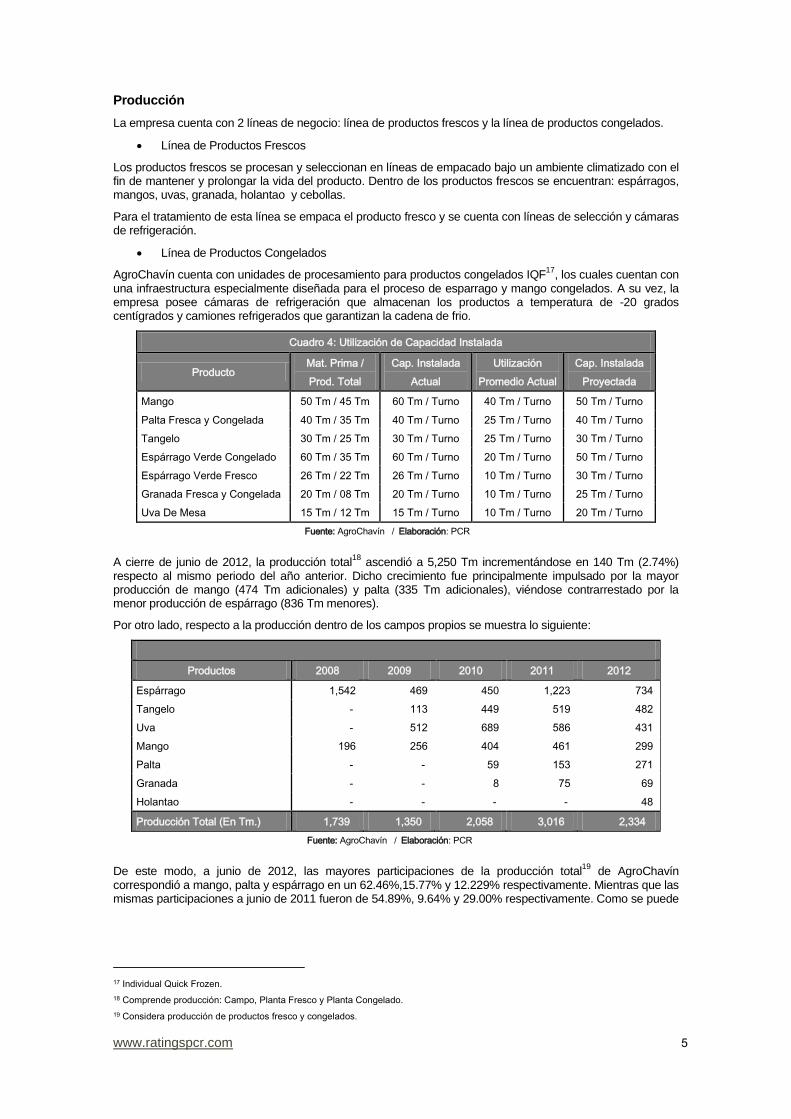

Cuadro 4: Utilización de Capacidad Instalada

Producto Mat. Prima /

Prod. Total

Cap. Instalada

Actual

Utilización

Promedio Actual

Cap. Instalada

Proyectada

Mango 50 Tm / 45 Tm 60 Tm / Turno 40 Tm / Turno 50 Tm / Turno

Palta Fresca y Congelada 40 Tm / 35 Tm 40 Tm / Turno 25 Tm / Turno 40 Tm / Turno

Tangelo 30 Tm / 25 Tm 30 Tm / Turno 25 Tm / Turno 30 Tm / Turno

Espárrago Verde Congelado 60 Tm / 35 Tm 60 Tm / Turno 20 Tm / Turno 50 Tm / Turno

Espárrago Verde Fresco 26 Tm / 22 Tm 26 Tm / Turno 10 Tm / Turno 30 Tm / Turno

Granada Fresca y Congelada 20 Tm / 08 Tm 20 Tm / Turno 10 Tm / Turno 25 Tm / Turno

Uva De Mesa 15 Tm / 12 Tm 15 Tm / Turno 10 Tm / Turno 20 Tm / Turno

Fuente: AgroChavín / Elaboración: PCR

A cierre de junio de 2012, la producción total18

ascendió a 5,250 Tm incrementándose en 140 Tm (2.74%) respecto al mismo periodo del año anterior. Dicho crecimiento fue principalmente impulsado por la mayor producción de mango (474 Tm adicionales) y palta (335 Tm adicionales), viéndose contrarrestado por la menor producción de espárrago (836 Tm menores).

Por otro lado, respecto a la producción dentro de los campos propios se muestra lo siguiente:

Productos 2008 2009 2010 2011 2012

Espárrago 1,542 469 450 1,223 734

Tangelo - 113 449 519 482

Uva - 512 689 586 431

Mango 196 256 404 461 299

Palta - - 59 153 271

Granada - - 8 75 69

Holantao - - - - 48

Producción Total (En Tm.) 1,739 1,350 2,058 3,016 2,334

Fuente: AgroChavín / Elaboración: PCR

De este modo, a junio de 2012, las mayores participaciones de la producción total19

de AgroChavín correspondió a mango, palta y espárrago en un 62.46%,15.77% y 12.229% respectivamente. Mientras que las mismas participaciones a junio de 2011 fueron de 54.89%, 9.64% y 29.00% respectivamente. Como se puede

17 Individual Quick Frozen.

18 Comprende producción: Campo, Planta Fresco y Planta Congelado.

19 Considera producción de productos fresco y congelados.

www.ratingspcr.com 6

observar el nivel de producción viene experimentando un proceso de recomposición al sustituir los campos de cultivo inicialmente asignados a espárragos por palta y granada

20.

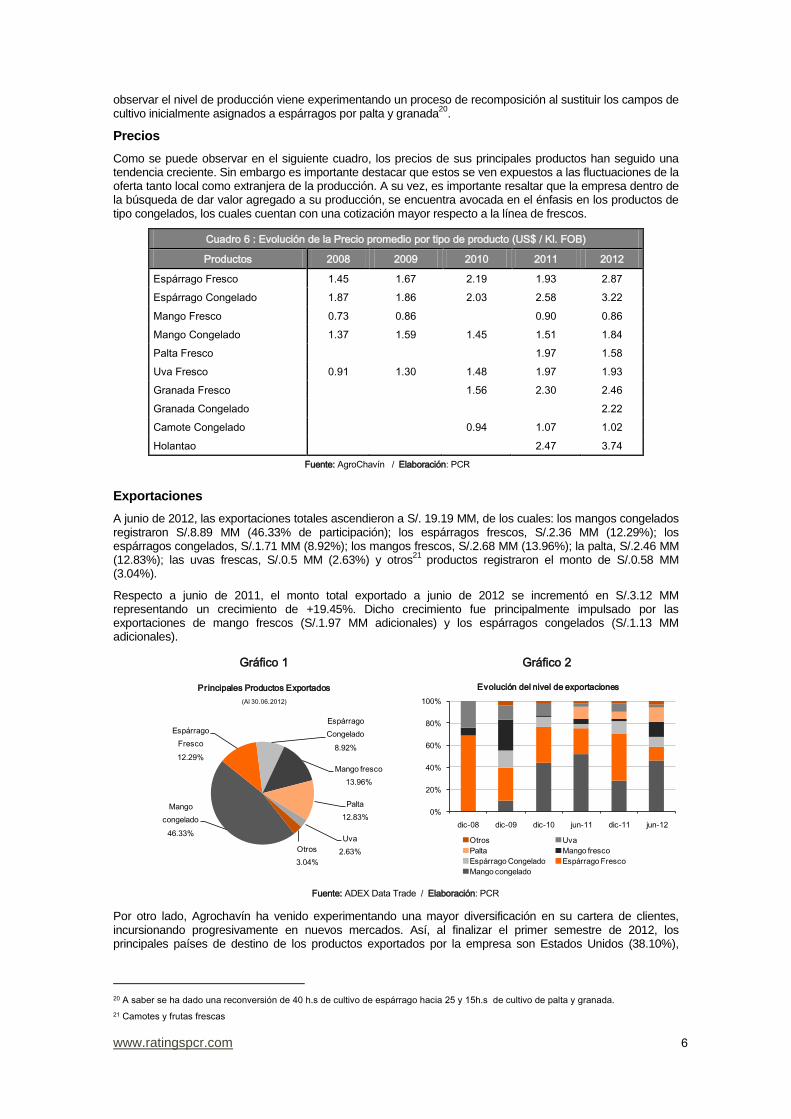

Precios

Como se puede observar en el siguiente cuadro, los precios de sus principales productos han seguido una tendencia creciente. Sin embargo es importante destacar que estos se ven expuestos a las fluctuaciones de la oferta tanto local como extranjera de la producción. A su vez, es importante resaltar que la empresa dentro de la búsqueda de dar valor agregado a su producción, se encuentra avocada en el énfasis en los productos de tipo congelados, los cuales cuentan con una cotización mayor respecto a la línea de frescos.

Cuadro 6 : Evolución de la Precio promedio por tipo de producto (US$ / Kl. FOB)

Productos 2008 2009 2010 2011 2012

Espárrago Fresco 1.45 1.67 2.19 1.93 2.87

Espárrago Congelado 1.87 1.86 2.03 2.58 3.22

Mango Fresco 0.73 0.86 0.90 0.86

Mango Congelado 1.37 1.59 1.45 1.51 1.84

Palta Fresco

1.97 1.58

Uva Fresco 0.91 1.30 1.48 1.97 1.93

Granada Fresco 1.56 2.30 2.46

Granada Congelado

2.22

Camote Congelado 0.94 1.07 1.02

Holantao 2.47 3.74

Fuente: AgroChavín / Elaboración: PCR

Exportaciones

A junio de 2012, las exportaciones totales ascendieron a S/. 19.19 MM, de los cuales: los mangos congelados registraron S/.8.89 MM (46.33% de participación); los espárragos frescos, S/.2.36 MM (12.29%); los espárragos congelados, S/.1.71 MM (8.92%); los mangos frescos, S/.2.68 MM (13.96%); la palta, S/.2.46 MM (12.83%); las uvas frescas, S/.0.5 MM (2.63%) y otros

21 productos registraron el monto de S/.0.58 MM

(3.04%).

Respecto a junio de 2011, el monto total exportado a junio de 2012 se incrementó en S/.3.12 MM representando un crecimiento de +19.45%. Dicho crecimiento fue principalmente impulsado por las exportaciones de mango frescos (S/.1.97 MM adicionales) y los espárragos congelados (S/.1.13 MM adicionales).

Gráfico 1 Gráfico 2

Fuente: ADEX Data Trade / Elaboración: PCR

Por otro lado, Agrochavín ha venido experimentando una mayor diversificación en su cartera de clientes, incursionando progresivamente en nuevos mercados. Así, al finalizar el primer semestre de 2012, los principales países de destino de los productos exportados por la empresa son Estados Unidos (38.10%),

20 A saber se ha dado una reconversión de 40 h.s de cultivo de espárrago hacia 25 y 15h.s de cultivo de palta y granada.

21 Camotes y frutas frescas

Mango

congelado

46.33%

Espárrago

Fresco

12.29%

Espárrago

Congelado

8.92%

Mango fresco

13.96%

Palta

12.83%

Uva

2.63%Otros

3.04%

Principales Productos Exportados

(Al 30.06.2012)

0%

20%

40%

60%

80%

100%

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Evolución del nivel de exportaciones

Otros Uva

Palta Mango fresco

Espárrago Congelado Espárrago Fresco

Mango congelado

www.ratingspcr.com 7

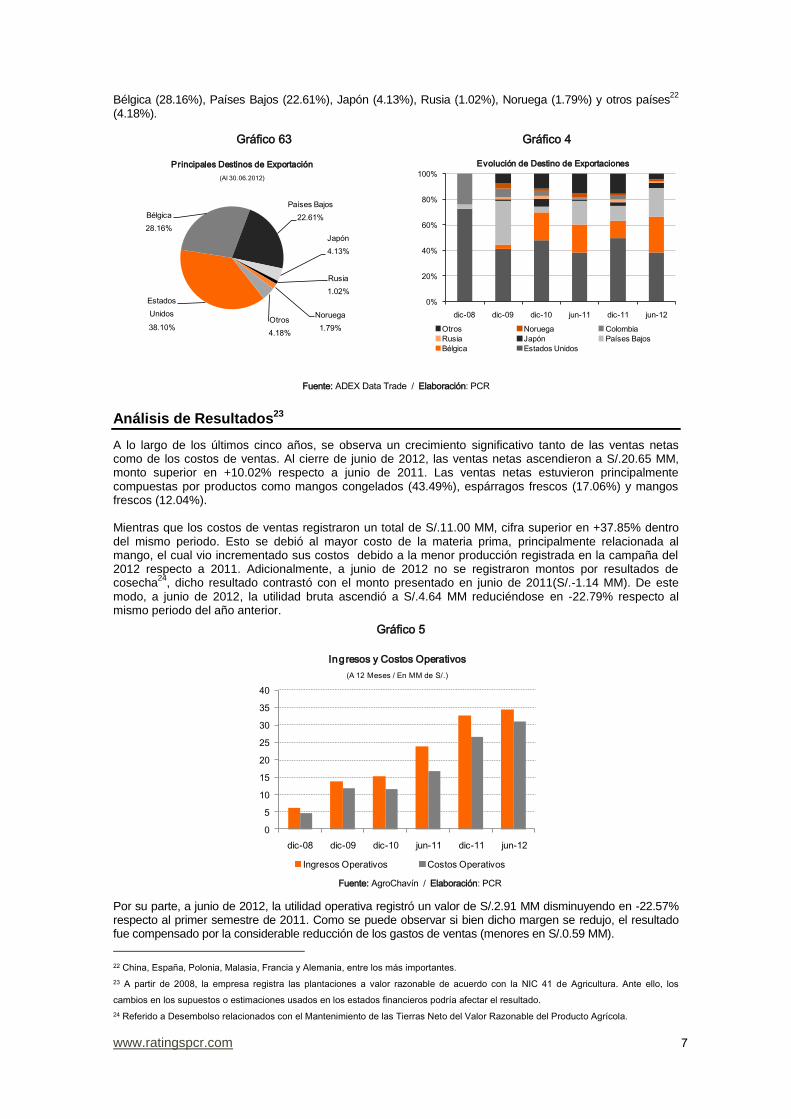

Bélgica (28.16%), Países Bajos (22.61%), Japón (4.13%), Rusia (1.02%), Noruega (1.79%) y otros países22

(4.18%).

Gráfico 63 Gráfico 4

Fuente: ADEX Data Trade / Elaboración: PCR

Análisis de Resultados23

A lo largo de los últimos cinco años, se observa un crecimiento significativo tanto de las ventas netas como de los costos de ventas. Al cierre de junio de 2012, las ventas netas ascendieron a S/.20.65 MM, monto superior en +10.02% respecto a junio de 2011. Las ventas netas estuvieron principalmente compuestas por productos como mangos congelados (43.49%), espárragos frescos (17.06%) y mangos frescos (12.04%). Mientras que los costos de ventas registraron un total de S/.11.00 MM, cifra superior en +37.85% dentro del mismo periodo. Esto se debió al mayor costo de la materia prima, principalmente relacionada al mango, el cual vio incrementado sus costos debido a la menor producción registrada en la campaña del 2012 respecto a 2011. Adicionalmente, a junio de 2012 no se registraron montos por resultados de cosecha

24, dicho resultado contrastó con el monto presentado en junio de 2011(S/.-1.14 MM). De este

modo, a junio de 2012, la utilidad bruta ascendió a S/.4.64 MM reduciéndose en -22.79% respecto al mismo periodo del año anterior.

Gráfico 5

Fuente: AgroChavín / Elaboración: PCR

Por su parte, a junio de 2012, la utilidad operativa registró un valor de S/.2.91 MM disminuyendo en -22.57% respecto al primer semestre de 2011. Como se puede observar si bien dicho margen se redujo, el resultado fue compensado por la considerable reducción de los gastos de ventas (menores en S/.0.59 MM).

22 China, España, Polonia, Malasia, Francia y Alemania, entre los más importantes. 23 A partir de 2008, la empresa registra las plantaciones a valor razonable de acuerdo con la NIC 41 de Agricultura. Ante ello, los

cambios en los supuestos o estimaciones usados en los estados financieros podría afectar el resultado. 24 Referido a Desembolso relacionados con el Mantenimiento de las Tierras Neto del Valor Razonable del Producto Agrícola.

Estados

Unidos

38.10%

Bélgica

28.16%

Países Bajos

22.61%

Japón

4.13%

Rusia

1.02%

Noruega

1.79%Otros

4.18%

Principales Destinos de Exportación

(Al 30.06.2012)

0%

20%

40%

60%

80%

100%

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Evolución de Destino de Exportaciones

Otros Noruega Colombia

Rusia Japón Países Bajos

Bélgica Estados Unidos

0

5

10

15

20

25

30

35

40

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Ingresos y Costos Operativos

(A 12 Meses / En MM de S/.)

Ingresos Operativos Costos Operativos

www.ratingspcr.com 8

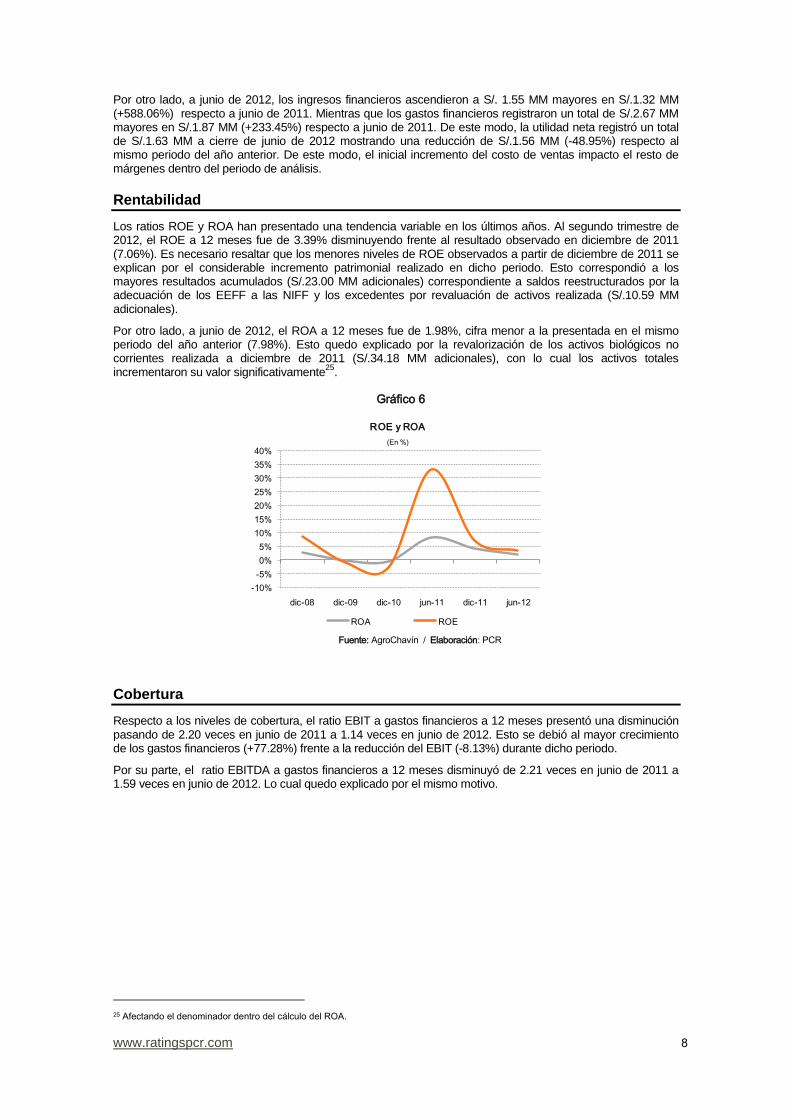

Por otro lado, a junio de 2012, los ingresos financieros ascendieron a S/. 1.55 MM mayores en S/.1.32 MM (+588.06%) respecto a junio de 2011. Mientras que los gastos financieros registraron un total de S/.2.67 MM mayores en S/.1.87 MM (+233.45%) respecto a junio de 2011. De este modo, la utilidad neta registró un total de S/.1.63 MM a cierre de junio de 2012 mostrando una reducción de S/.1.56 MM (-48.95%) respecto al mismo periodo del año anterior. De este modo, el inicial incremento del costo de ventas impacto el resto de márgenes dentro del periodo de análisis.

Rentabilidad

Los ratios ROE y ROA han presentado una tendencia variable en los últimos años. Al segundo trimestre de 2012, el ROE a 12 meses fue de 3.39% disminuyendo frente al resultado observado en diciembre de 2011 (7.06%). Es necesario resaltar que los menores niveles de ROE observados a partir de diciembre de 2011 se explican por el considerable incremento patrimonial realizado en dicho periodo. Esto correspondió a los mayores resultados acumulados (S/.23.00 MM adicionales) correspondiente a saldos reestructurados por la adecuación de los EEFF a las NIFF y los excedentes por revaluación de activos realizada (S/.10.59 MM adicionales).

Por otro lado, a junio de 2012, el ROA a 12 meses fue de 1.98%, cifra menor a la presentada en el mismo periodo del año anterior (7.98%). Esto quedo explicado por la revalorización de los activos biológicos no corrientes realizada a diciembre de 2011 (S/.34.18 MM adicionales), con lo cual los activos totales incrementaron su valor significativamente

25.

Gráfico 6

Fuente: AgroChavín / Elaboración: PCR

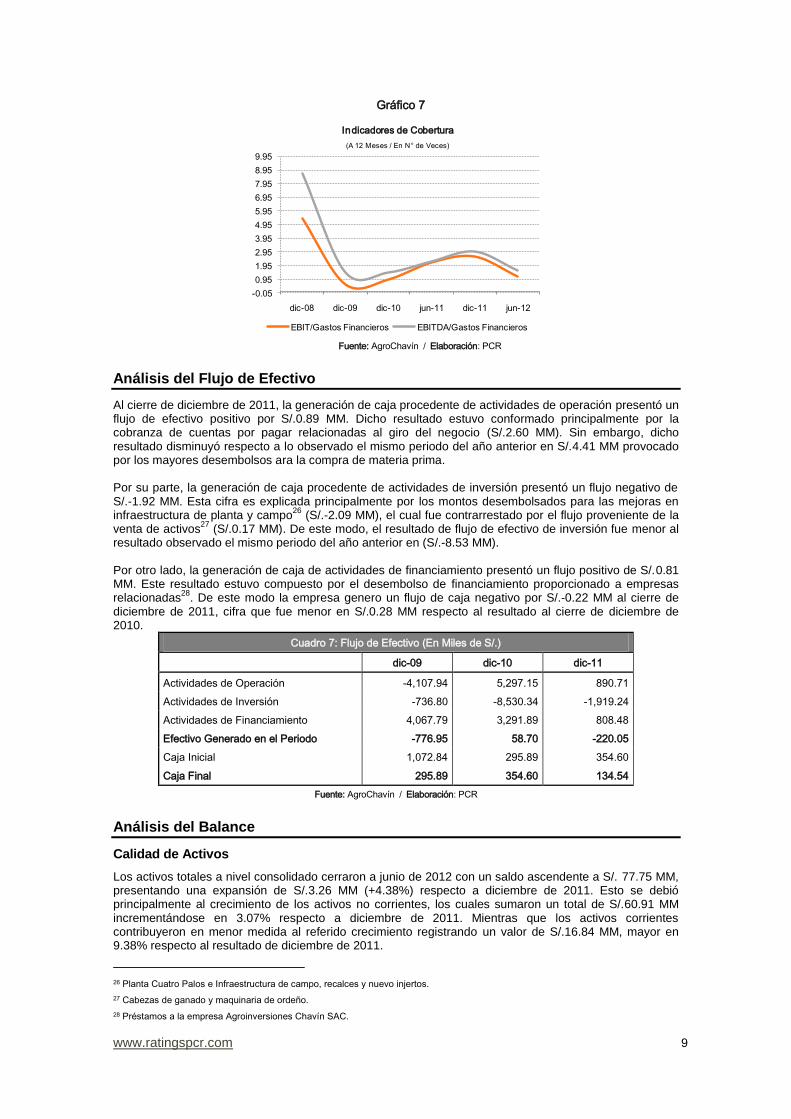

Cobertura

Respecto a los niveles de cobertura, el ratio EBIT a gastos financieros a 12 meses presentó una disminución pasando de 2.20 veces en junio de 2011 a 1.14 veces en junio de 2012. Esto se debió al mayor crecimiento de los gastos financieros (+77.28%) frente a la reducción del EBIT (-8.13%) durante dicho periodo.

Por su parte, el ratio EBITDA a gastos financieros a 12 meses disminuyó de 2.21 veces en junio de 2011 a 1.59 veces en junio de 2012. Lo cual quedo explicado por el mismo motivo.

25 Afectando el denominador dentro del cálculo del ROA.

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

ROE y ROA

(En %)

ROA ROE

www.ratingspcr.com 9

Gráfico 7

Fuente: AgroChavín / Elaboración: PCR

Análisis del Flujo de Efectivo

Al cierre de diciembre de 2011, la generación de caja procedente de actividades de operación presentó un flujo de efectivo positivo por S/.0.89 MM. Dicho resultado estuvo conformado principalmente por la cobranza de cuentas por pagar relacionadas al giro del negocio (S/.2.60 MM). Sin embargo, dicho resultado disminuyó respecto a lo observado el mismo periodo del año anterior en S/.4.41 MM provocado por los mayores desembolsos ara la compra de materia prima. Por su parte, la generación de caja procedente de actividades de inversión presentó un flujo negativo de S/.-1.92 MM. Esta cifra es explicada principalmente por los montos desembolsados para las mejoras en infraestructura de planta y campo

26 (S/.-2.09 MM), el cual fue contrarrestado por el flujo proveniente de la

venta de activos27

(S/.0.17 MM). De este modo, el resultado de flujo de efectivo de inversión fue menor al resultado observado el mismo periodo del año anterior en (S/.-8.53 MM). Por otro lado, la generación de caja de actividades de financiamiento presentó un flujo positivo de S/.0.81 MM. Este resultado estuvo compuesto por el desembolso de financiamiento proporcionado a empresas relacionadas

28. De este modo la empresa genero un flujo de caja negativo por S/.-0.22 MM al cierre de

diciembre de 2011, cifra que fue menor en S/.0.28 MM respecto al resultado al cierre de diciembre de 2010.

Cuadro 7: Flujo de Efectivo (En Miles de S/.)

dic-09 dic-10 dic-11

Actividades de Operación -4,107.94 5,297.15 890.71

Actividades de Inversión -736.80 -8,530.34 -1,919.24

Actividades de Financiamiento 4,067.79 3,291.89 808.48

Efectivo Generado en el Periodo -776.95 58.70 -220.05

Caja Inicial 1,072.84 295.89 354.60

Caja Final 295.89 354.60 134.54

Fuente: AgroChavín / Elaboración: PCR

Análisis del Balance

Calidad de Activos

Los activos totales a nivel consolidado cerraron a junio de 2012 con un saldo ascendente a S/. 77.75 MM, presentando una expansión de S/.3.26 MM (+4.38%) respecto a diciembre de 2011. Esto se debió principalmente al crecimiento de los activos no corrientes, los cuales sumaron un total de S/.60.91 MM incrementándose en 3.07% respecto a diciembre de 2011. Mientras que los activos corrientes contribuyeron en menor medida al referido crecimiento registrando un valor de S/.16.84 MM, mayor en 9.38% respecto al resultado de diciembre de 2011.

26 Planta Cuatro Palos e Infraestructura de campo, recalces y nuevo injertos.

27 Cabezas de ganado y maquinaria de ordeño. 28 Préstamos a la empresa Agroinversiones Chavín SAC.

-0.05

0.95

1.95

2.95

3.95

4.95

5.95

6.95

7.95

8.95

9.95

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Indicadores de Cobertura

(A 12 Meses / En N° de Veces)

EBIT/Gastos Financieros EBITDA/Gastos Financieros

www.ratingspcr.com 10

La variación presentada en los activos no corrientes correspondió al incremento de las cuentas por cobrar a partes relacionadas (S/.1.56 MM) relacionada a los desembolsos por financiamientos de largo plazo. Por su parte la variación presentada en los activos corrientes quedo explicada por las mayores cuentas por cobrar comerciales (S/.2.91 MM adicionales).

Cuadro 8: Estructura de Activos

dic.08 dic.09 dic.10 jun.11 dic.11 jun.12

Caja y Bancos 7.15% 1.41% 1.28% 1.61% 0.18% 0.13%

Cuentas por Cobrar Comerciales 7.04% 6.00% 7.49% 17.43% 4.32% 7.88%

Existencias 39.90% 41.75% 30.31% 20.19% 10.75% 11.75%

Activos Biológicos No Corrientes 0.00% 0.00% 0.00% 0.00% 45.89% 43.97%

Activos Fijos Netos 27.69% 24.24% 42.75% 36.07% 33.42% 32.35%

Otros Activos 18.23% 26.60% 18.17% 24.70% 5.43% 3.91%

Total de Activos (En MM de S/.) 15.01 20.97 27.66 33.97 74.49 77.75

Fuente: AgroChavín / Elaboración: PCR

Finalmente es importante indicar que el significativo incremento observado en los activos totales desde diciembre de 2011 se debe a la inclusión de la cuenta de Activos Biológicos No Corrientes. Dicha inclusión obedece a la adaptación de los Estados Financieros de la empresa a las NIIF

29.

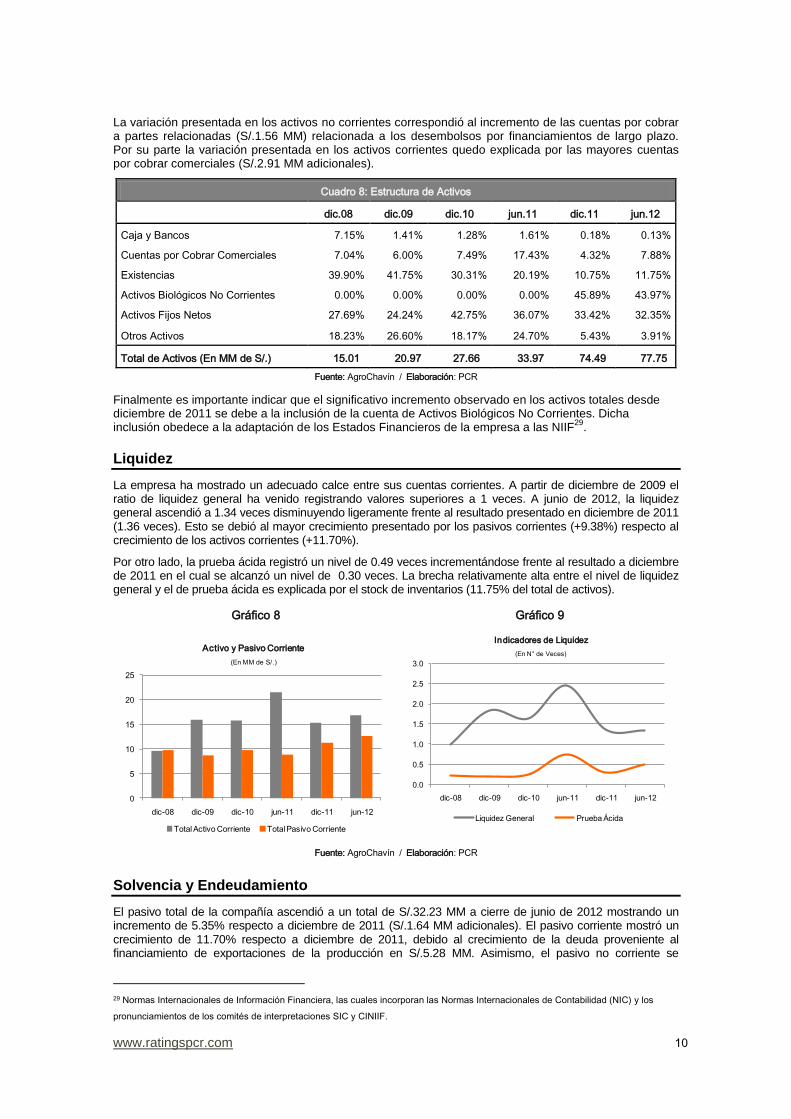

Liquidez

La empresa ha mostrado un adecuado calce entre sus cuentas corrientes. A partir de diciembre de 2009 el ratio de liquidez general ha venido registrando valores superiores a 1 veces. A junio de 2012, la liquidez general ascendió a 1.34 veces disminuyendo ligeramente frente al resultado presentado en diciembre de 2011 (1.36 veces). Esto se debió al mayor crecimiento presentado por los pasivos corrientes (+9.38%) respecto al crecimiento de los activos corrientes (+11.70%).

Por otro lado, la prueba ácida registró un nivel de 0.49 veces incrementándose frente al resultado a diciembre de 2011 en el cual se alcanzó un nivel de 0.30 veces. La brecha relativamente alta entre el nivel de liquidez general y el de prueba ácida es explicada por el stock de inventarios (11.75% del total de activos).

Gráfico 8 Gráfico 9

Fuente: AgroChavín / Elaboración: PCR

Solvencia y Endeudamiento

El pasivo total de la compañía ascendió a un total de S/.32.23 MM a cierre de junio de 2012 mostrando un incremento de 5.35% respecto a diciembre de 2011 (S/.1.64 MM adicionales). El pasivo corriente mostró un crecimiento de 11.70% respecto a diciembre de 2011, debido al crecimiento de la deuda proveniente al financiamiento de exportaciones de la producción en S/.5.28 MM. Asimismo, el pasivo no corriente se

29 Normas Internacionales de Información Financiera, las cuales incorporan las Normas Internacionales de Contabilidad (NIC) y los

pronunciamientos de los comités de interpretaciones SIC y CINIIF.

0

5

10

15

20

25

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Activo y Pasivo Corriente

(En MM de S/.)

Total Activo Corriente Total Pasivo Corriente

0.0

0.5

1.0

1.5

2.0

2.5

3.0

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Indicadores de Liquidez

(En N° de Veces)

Liquidez General Prueba Ácida

www.ratingspcr.com 11

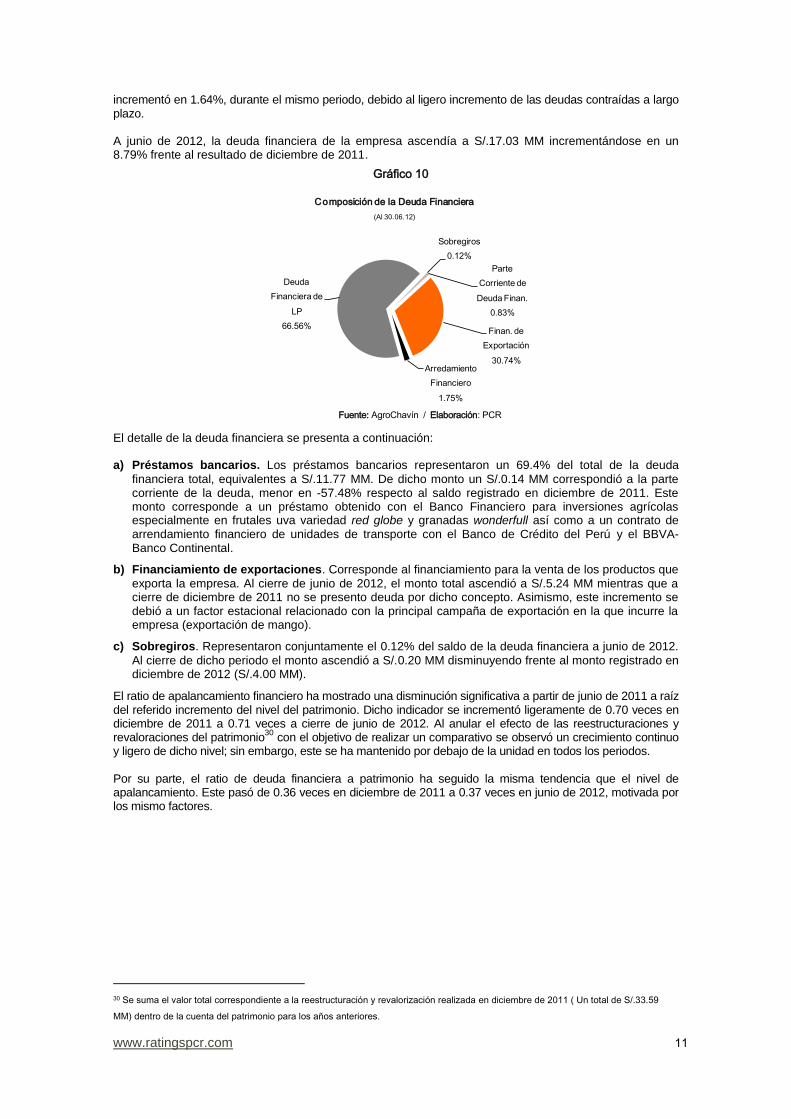

incrementó en 1.64%, durante el mismo periodo, debido al ligero incremento de las deudas contraídas a largo plazo. A junio de 2012, la deuda financiera de la empresa ascendía a S/.17.03 MM incrementándose en un 8.79% frente al resultado de diciembre de 2011.

Gráfico 10

Fuente: AgroChavín / Elaboración: PCR

El detalle de la deuda financiera se presenta a continuación: a) Préstamos bancarios. Los préstamos bancarios representaron un 69.4% del total de la deuda

financiera total, equivalentes a S/.11.77 MM. De dicho monto un S/.0.14 MM correspondió a la parte corriente de la deuda, menor en -57.48% respecto al saldo registrado en diciembre de 2011. Este monto corresponde a un préstamo obtenido con el Banco Financiero para inversiones agrícolas especialmente en frutales uva variedad red globe y granadas wonderfull así como a un contrato de arrendamiento financiero de unidades de transporte con el Banco de Crédito del Perú y el BBVA-Banco Continental.

b) Financiamiento de exportaciones. Corresponde al financiamiento para la venta de los productos que

exporta la empresa. Al cierre de junio de 2012, el monto total ascendió a S/.5.24 MM mientras que a cierre de diciembre de 2011 no se presento deuda por dicho concepto. Asimismo, este incremento se debió a un factor estacional relacionado con la principal campaña de exportación en la que incurre la empresa (exportación de mango).

c) Sobregiros. Representaron conjuntamente el 0.12% del saldo de la deuda financiera a junio de 2012.

Al cierre de dicho periodo el monto ascendió a S/.0.20 MM disminuyendo frente al monto registrado en diciembre de 2012 (S/.4.00 MM).

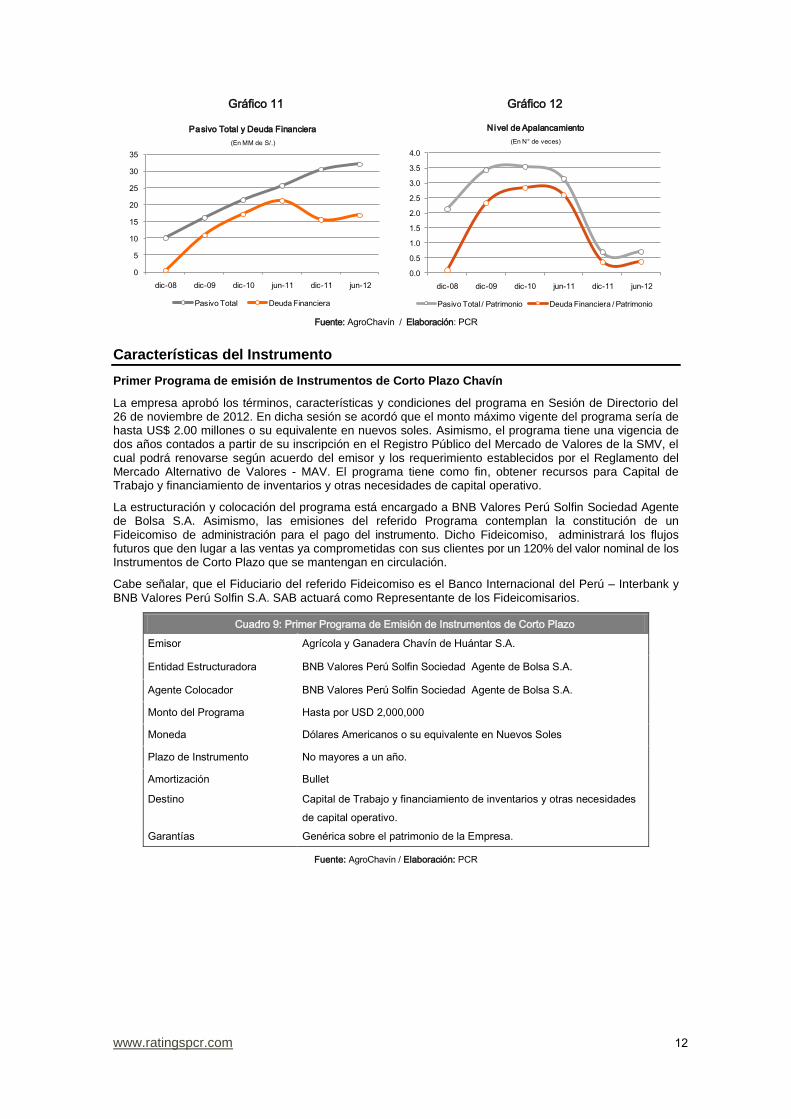

El ratio de apalancamiento financiero ha mostrado una disminución significativa a partir de junio de 2011 a raíz del referido incremento del nivel del patrimonio. Dicho indicador se incrementó ligeramente de 0.70 veces en diciembre de 2011 a 0.71 veces a cierre de junio de 2012. Al anular el efecto de las reestructuraciones y revaloraciones del patrimonio

30 con el objetivo de realizar un comparativo se observó un crecimiento continuo

y ligero de dicho nivel; sin embargo, este se ha mantenido por debajo de la unidad en todos los periodos. Por su parte, el ratio de deuda financiera a patrimonio ha seguido la misma tendencia que el nivel de apalancamiento. Este pasó de 0.36 veces en diciembre de 2011 a 0.37 veces en junio de 2012, motivada por los mismo factores.

30 Se suma el valor total correspondiente a la reestructuración y revalorización realizada en diciembre de 2011 ( Un total de S/.33.59

MM) dentro de la cuenta del patrimonio para los años anteriores.

Sobregiros

0.12%

Parte

Corriente de

Deuda Finan.

0.83%

Finan. de

Exportación

30.74%Arredamiento

Financiero

1.75%

Deuda

Financiera de

LP

66.56%

Composición de la Deuda Financiera

(Al 30.06.12)

www.ratingspcr.com 12

Gráfico 11 Gráfico 12

Fuente: AgroChavín / Elaboración: PCR

Características del Instrumento

Primer Programa de emisión de Instrumentos de Corto Plazo Chavín

La empresa aprobó los términos, características y condiciones del programa en Sesión de Directorio del 26 de noviembre de 2012. En dicha sesión se acordó que el monto máximo vigente del programa sería de hasta US$ 2.00 millones o su equivalente en nuevos soles. Asimismo, el programa tiene una vigencia de dos años contados a partir de su inscripción en el Registro Público del Mercado de Valores de la SMV, el cual podrá renovarse según acuerdo del emisor y los requerimiento establecidos por el Reglamento del Mercado Alternativo de Valores - MAV. El programa tiene como fin, obtener recursos para Capital de Trabajo y financiamiento de inventarios y otras necesidades de capital operativo.

La estructuración y colocación del programa está encargado a BNB Valores Perú Solfin Sociedad Agente de Bolsa S.A. Asimismo, las emisiones del referido Programa contemplan la constitución de un Fideicomiso de administración para el pago del instrumento. Dicho Fideicomiso, administrará los flujos futuros que den lugar a las ventas ya comprometidas con sus clientes por un 120% del valor nominal de los Instrumentos de Corto Plazo que se mantengan en circulación.

Cabe señalar, que el Fiduciario del referido Fideicomiso es el Banco Internacional del Perú – Interbank y BNB Valores Perú Solfin S.A. SAB actuará como Representante de los Fideicomisarios.

Cuadro 9: Primer Programa de Emisión de Instrumentos de Corto Plazo

Emisor Agrícola y Ganadera Chavín de Huántar S.A.

Entidad Estructuradora BNB Valores Perú Solfin Sociedad Agente de Bolsa S.A.

Agente Colocador BNB Valores Perú Solfin Sociedad Agente de Bolsa S.A.

Monto del Programa Hasta por USD 2,000,000

Moneda Dólares Americanos o su equivalente en Nuevos Soles

Plazo de Instrumento No mayores a un año.

Amortización Bullet

Destino Capital de Trabajo y financiamiento de inventarios y otras necesidades

de capital operativo.

Garantías Genérica sobre el patrimonio de la Empresa.

Fuente: AgroChavín / Elaboración: PCR

0

5

10

15

20

25

30

35

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Pasivo Total y Deuda Financiera

(En MM de S/.)

Pasivo Total Deuda Financiera

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

dic-08 dic-09 dic-10 jun-11 dic-11 jun-12

Nivel de Apalancamiento

(En N° de veces)

Pasivo Total / Patrimonio Deuda Financiera / Patrimonio

www.ratingspcr.com 13

Anexos

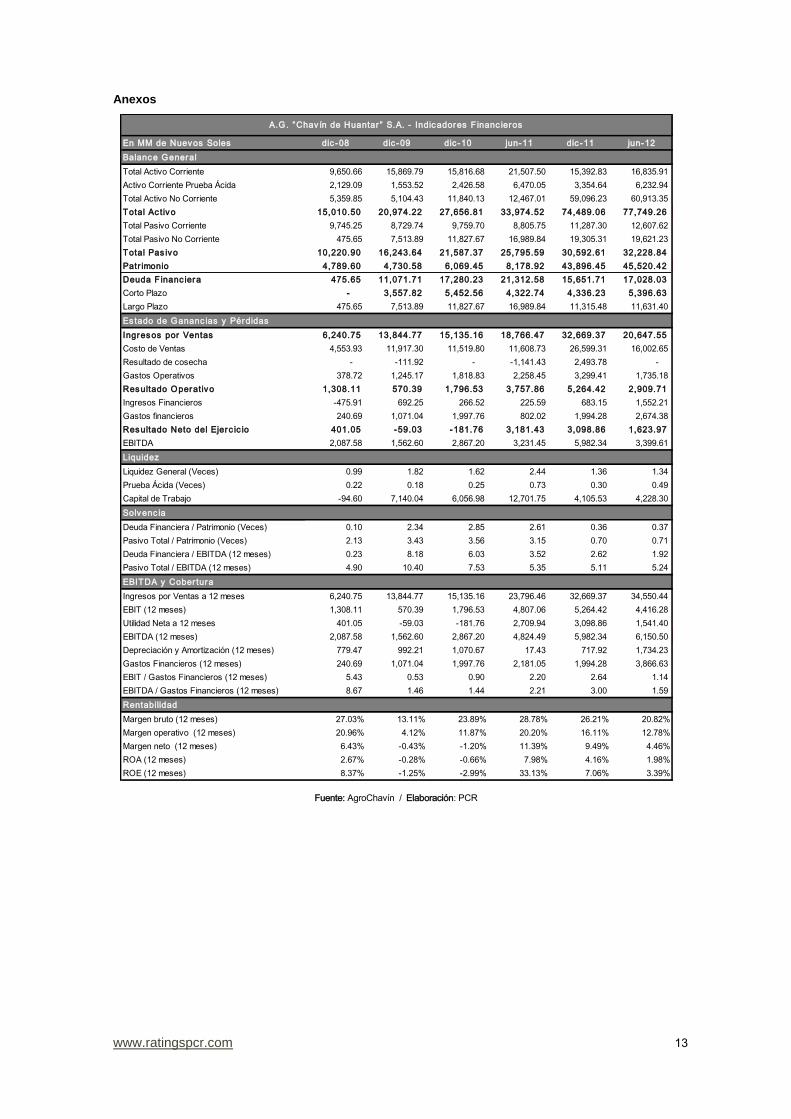

Fuente: AgroChavín / Elaboración: PCR

En MM de Nuevos Soles dic -08 dic -09 dic -10 jun-11 dic -11 jun-12

Total Activo Corriente 9,650.66 15,869.79 15,816.68 21,507.50 15,392.83 16,835.91

Activo Corriente Prueba Ácida 2,129.09 1,553.52 2,426.58 6,470.05 3,354.64 6,232.94

Total Activo No Corriente 5,359.85 5,104.43 11,840.13 12,467.01 59,096.23 60,913.35

Total Ac tivo 15,010.50 20,974.22 27,656.81 33,974.52 74,489.06 77,749.26

Total Pasivo Corriente 9,745.25 8,729.74 9,759.70 8,805.75 11,287.30 12,607.62

Total Pasivo No Corriente 475.65 7,513.89 11,827.67 16,989.84 19,305.31 19,621.23

Total Pas ivo 10,220.90 16,243.64 21,587.37 25,795.59 30,592.61 32,228.84

Patr imonio 4,789.60 4,730.58 6,069.45 8,178.92 43,896.45 45,520.42

Deuda F inanc iera 475.65 11,071.71 17,280.23 21,312.58 15,651.71 17,028.03

Corto Plazo - 3,557.82 5,452.56 4,322.74 4,336.23 5,396.63

Largo Plazo 475.65 7,513.89 11,827.67 16,989.84 11,315.48 11,631.40

Ingresos por Ventas 6,240.75 13,844.77 15,135.16 18,766.47 32,669.37 20,647.55

Costo de Ventas 4,553.93 11,917.30 11,519.80 11,608.73 26,599.31 16,002.65

Resultado de cosecha - -111.92 - -1,141.43 2,493.78 -

Gastos Operativos 378.72 1,245.17 1,818.83 2,258.45 3,299.41 1,735.18

Resultado Operativo 1,308.11 570.39 1,796.53 3,757.86 5,264.42 2,909.71

Ingresos Financieros -475.91 692.25 266.52 225.59 683.15 1,552.21

Gastos financieros 240.69 1,071.04 1,997.76 802.02 1,994.28 2,674.38

Resultado Neto del Ejerc ic io 401.05 -59.03 -181.76 3,181.43 3,098.86 1,623.97

EBITDA 2,087.58 1,562.60 2,867.20 3,231.45 5,982.34 3,399.61

Liquidez General (Veces) 0.99 1.82 1.62 2.44 1.36 1.34

Prueba Ácida (Veces) 0.22 0.18 0.25 0.73 0.30 0.49

Capital de Trabajo -94.60 7,140.04 6,056.98 12,701.75 4,105.53 4,228.30

Deuda Financiera / Patrimonio (Veces) 0.10 2.34 2.85 2.61 0.36 0.37

Pasivo Total / Patrimonio (Veces) 2.13 3.43 3.56 3.15 0.70 0.71

Deuda Financiera / EBITDA (12 meses) 0.23 8.18 6.03 3.52 2.62 1.92

Pasivo Total / EBITDA (12 meses) 4.90 10.40 7.53 5.35 5.11 5.24

Ingresos por Ventas a 12 meses 6,240.75 13,844.77 15,135.16 23,796.46 32,669.37 34,550.44

EBIT (12 meses) 1,308.11 570.39 1,796.53 4,807.06 5,264.42 4,416.28

Utilidad Neta a 12 meses 401.05 -59.03 -181.76 2,709.94 3,098.86 1,541.40

EBITDA (12 meses) 2,087.58 1,562.60 2,867.20 4,824.49 5,982.34 6,150.50

Depreciación y Amortización (12 meses) 779.47 992.21 1,070.67 17.43 717.92 1,734.23

Gastos Financieros (12 meses) 240.69 1,071.04 1,997.76 2,181.05 1,994.28 3,866.63

EBIT / Gastos Financieros (12 meses) 5.43 0.53 0.90 2.20 2.64 1.14

EBITDA / Gastos Financieros (12 meses) 8.67 1.46 1.44 2.21 3.00 1.59

Margen bruto (12 meses) 27.03% 13.11% 23.89% 28.78% 26.21% 20.82%

Margen operativo (12 meses) 20.96% 4.12% 11.87% 20.20% 16.11% 12.78%

Margen neto (12 meses) 6.43% -0.43% -1.20% 11.39% 9.49% 4.46%

ROA (12 meses) 2.67% -0.28% -0.66% 7.98% 4.16% 1.98%

ROE (12 meses) 8.37% -1.25% -2.99% 33.13% 7.06% 3.39%

Rentabilidad

A.G. “Chav ín de Huantar ” S.A. - Indicadores F inanc ieros

Balance General

Es tado de Gananc ias y Pérdidas

Liquidez

Solvenc ia

EBITDA y Cober tura