dokumentation für das berichtswesen in sap - tu wien · berichtswesen tu wien - 1 - dokumentation...

TRANSCRIPT

Berichtswesen TU Wien

- 1 -

Dokumentation für das

Berichtswesen in SAP

Sehr geehrte Kollegin, sehr geehrter Kollege,

die vorliegende „Berichtsdokumentation“ soll Ihnen einerseits bei der Bedienung der

SAP-Berichte helfen, andererseits das Lesen und die Interpretation der Berichte

durch Hintergrundwissen erleichtern. Diese Dokumentation richtet sich daher an alle

Kolleginnen und Kollegen, die mit Berichten direkt in SAP arbeiten, oder aber auch

diese nur in ausgedruckter Form verwenden.

Diese Dokumentation stellt außerdem keinerlei wissenschaftlichen Anspruch, im

Vordergrund steht eine praktische und möglichst einfache Orientierungshilfe durch

das TU-Berichtswesen in SAP.

Ebenso wie das Berichtswesen an sich, ist auch diese Dokumentation work-in-

progress, über Ihre Rückmeldungen und Anregungen freue ich mich sehr und bin

jederzeit telefonisch oder per email für Sie erreichbar,

mit freundlichen Grüßen,

Beate Andre ([email protected])

Wien, den 19. Mai 2004

Überarbeitete Fassung: Wien, 5. November 2004

Mag. Beate Andre Technische Universität Wien Abteilung für Controlling und Evaluation Resselgasse 5/15 A-1040 Wien Tel.: 58801-41036 www.tuwien.ac.at/ce

Berichtswesen TU Wien

- 2 -

Inhaltsverzeichnis

1 Wozu ein Berichtswesen? ________________________________________ 3

2 Das neue Rechnungswesen in SAP ________________________________ 5

2.1 Leitfragen zum Verständnis des neuen Rechnungswesens an Universitäten_____________________________________________________ 5

2.2 Berichte in SAP – WO finde ich die? Bezug zu den Leitfragen! ______ 6

2.3 Grundstrukturen des neuen Rechnungswesen: Stammdaten- und Einzelpostenberichte ______________________________________________ 9

2.3.1 „Kostenarten“ an der TU Wien ______________________________ 10

2.3.2 Kostenstellen an der TU Wien ______________________________ 12

2.3.3 „Kostenträger“ an der TU Wien (Innenaufträge)_________________ 17

2.3.4 Profit Center an der TU Wien _______________________________ 23

3 Berichte und Auswertungen in SAP _______________________________ 25

3.1 Habe ich genügend „Geld“ (Budget), um Rechnungen zu bezahlen bzw. um weitere Bestellungen zu tätigen? ___________________________ 25

3.1.1 ZBUDUEB: Wieviel Geld darf ich noch ausgeben? ______________ 26

3.1.2 ZAUFBER: Wieviel Geld dürfte ich eigentlich noch für mein

Drittmittelprojekt ausgeben? _______________________________________ 30

3.2 Über welches (TU-)Vermögen kann ich in meinem Bereich „disponieren“? __________________________________________________ 33

3.3 Welche Ressourcen nehme ich in Anspruch? Und für welche Kosten bin verantwortlich? Wo erziele ich Überschüsse, wo schieße ich zu?_____ 37

3.3.1 Innenaufträge Gesamtsicht ________________________________ 37

3.3.2 Innenauftrag Übersicht ____________________________________ 40

4 Anhang_______________________________________________________ 45

4.1 Ansprechpartner für die Berichte _____________________________ 43

4.2 Nummernlogik bei Drittmittelinnenaufträgen (D, S, SAM)__________ 45

Berichtswesen TU Wien

- 3 -

1 Wozu ein Berichtswesen? Die hier beschriebenen Berichte sollen Sie bei der (Selbst-)Kontrolle der wirtschaftli-

chen Gebarung Ihres Institutes unterstützen, die Berichte dienen aber auch der Vor-

bereitung Ihrer dezentralen Planung und als Informationsbasis für Entscheidungen.

Planung und Berichtswesen sind Grundfunktionen des Controllings, dessen Ziel es

ist, Verantwortliche und Entscheidungsträger an der TU Wien mit steuerungsrelevan-

ten Informationen zu versorgen. Die Berichterstattung in SAP ermöglicht in diesem

Sinne nicht nur die Darstellung der laufenden Gebarung (Einzelpostenberichte), son-

dern auch die Gegenüberstellung von Plan- mit Istwerten (Plan-Ist-Vergleiche), oder

auch den Vergleich mit Vorperioden (Ist-Ist-Vergleiche). Je valider die Vergleichswer-

te (Planung, Vorperioden), desto aussagekräftiger sind die Berichte und damit auch

die Schlussfolgerungen, die Sie daraus ziehen können.

In SAP stehen mehrere hundert Standard-Berichtsvorlagen zur Verfügung. Aus

Gründen der Übersichtlichkeit erhalten Sie zunächst nur einen Auszug aus diesem

fast unerschöpflichen Berichtsvorlagenreservoir. Teilweise wurden diese Berichte

auch speziell für den universitären Bedarf empfängerspezifisch adaptiert (diese Be-

richte beginnen oft mit „Z“). Das Berichtswesen als empfängerorientierte Zusammen-

stellung von Berichten befindet sich in diesem Sinn auch in ständiger Ergänzung und

Erweiterung.

In den kommenden Wochen und Monaten werden wir das Berichtswesen weiterent-

wickeln, damit Sie dezentral und aktuell auf umfassende Auswertungen zurückgrei-

fen können, die ihnen ein integriertes Gesamtbild über Ihre wirtschaftliche Gebarung

erlauben, gleichzeitig aber auch auf für Sie wichtige Aspekte fokussieren.

Wir stehen jederzeit unter den im Anhang angegeben email-Anschriften und Tele-

fonnummern zu Ihrer Verfügung, nicht nur um Ihre Fragen zu beantworten, sondern

auch um Ihren Bedarf nach zusätzlichen oder adaptierten Berichten zu erfüllen.

Bitte zögern Sie daher nicht, uns zu kontaktieren! Ansprechpartner finden Sie unter 4 Weitere Information auf Seite 43.

Berichtswesen TU Wien

- 5 -

2 Das neue Rechnungswesen in SAP 2.1 Leitfragen zum Verständnis des neuen Rechnungswesens an

Universitäten

Laut §15 Universitätsgesetz hat das Rektorat die Gebarung der Universität nach den

Grundsätzen der Rechtmäßigkeit, Wirtschaftlichkeit, Zweckmäßigkeit, Sparsamkeit

und Transparenz zu gestalten und muss den Haushalt der UNI mit entsprechender

Sorgfalt führen.

Nach dem Universitätsgesetz 2002 (UG 2002) betrifft wirtschaftliches Handeln ent-

weder (1) die Technische Universität Wien oder (2) die WissenschaftlerInnen ad-

personam:

• Ad (1) Wirtschaftliches Handeln für die Technische Universität Wien er-

fordert Vollmachten nach §28 UG (ehemals hoheitliches Budget) oder nach

§27 (ehemalige Teilrechtsfähigkeit, insbesondere die Auftragsforschung). Die-

ser Bereich wird in SAP durch die Bezeichnung TUW1 angesprochen.

• Ad (2) Wirtschaftliches Handeln im Rahmen der ad-personam-Forschung

nach §26 UG wird in SAP durch die Bezeichnung TUW2 deutlich gemacht.

Mit den Kennzeichnungen (TUW1 und TUW2) werden die entsprechenden Finanz-,

Buchungs- und Kostenrechnungskreise differenziert angesprochen, dadurch wird

eine Vermischung der unterschiedlichen Bereiche vermieden. Entsprechende manu-

elle Eingaben sind leider immer wieder erforderlich.1

Verantwortlich für die Gebarung und das Rechnungswesen der TU ist nach §15 das

Rektorat. Die Universitätsleitung muss nach §16 UG 2002 ein einheitliches Rech-

nungswesen, eine Kosten- und Leistungsrechnung sowie ein Berichtswesen einrich-

ten. Das Rektorat hat einen Leistungsbericht und einen Rechnungsabschluss über

das abgelaufene Rechnungsjahr vorzulegen, die von einem unabhängigen Wirt-

schaftsprüfer zu prüfen sind. Der Rechnungsabschluss und die doppelte Buchhal-

tung sind nach dem UG 2002 strukturiert. Das Rechnungsjahr unserer Universität

entspricht dem Kalenderjahr.

1 Voreinstellungen können aber benutzerspezifisch vorgenommen werden!

Berichtswesen TU Wien

- 6 -

Ein kaufmännisches Rechnungswesen beantwortet grundsätzlich 4 Fragen: Fragen

(1) nach der „Liquidität“, (2) nach dem „Vermögensbestand“, (3) nach dem „Erfolg“

und (4) nach den „Produkten und deren Kosten“.

Übersetzt auf die TU-Wien könnten diese 4 Hauptfragen vielleicht folgendermaßen

lauten:

(Zwischen diesen 4 Hauptfragen liegen noch andere wichtige universitätsspezifische

Fragen, die hier beispielhaft angeführt und kursiv dargestellt sind und zu universi-

tätsspezifischen Adaptierungen des SAP-Systems geführt haben.)

Wir werden uns für den weiteren Verlauf dieses Skripts auch grundsätzlich an diesen

4 Fragen orientieren.

2.2 Berichte in SAP – WO finde ich die? Bezug zu den Leitfragen!

Entsprechend den vorangestellten 4 Leitfragen folgen nun ein paar Hinweise, WO

Sie die zur Beantwortung der Fragen erforderlichen Berichte in SAP finden. SAP ist

in Module aufgebaut, und die momentane Menü- und Berichtsführung lehnt sich noch

sehr an diesen technischen Modulaufbau an:

(2) Über welches TU-Vermögen kann ich in meinem Bereich „dispo-nieren“?

(3) Welche Ressourcen neh-me ich in Anspruch? Und für welche Kosten bin ich ver-antwortlich?

Wo erziele ich Überschüsse, wo schiesse ich zu?

(1) Habe ich genügend „Geld“ (Budget), um Rechnungen zu be-zahlen und Bestellungen zu täti-

gen? („Liquidität“)

(4) Welche Kosten entfallen auf meine Leistungen? (Forschung und Lehre)

Was darf ich verbrauchen? (FM-Budget) Mit welchem Verbrauch rechne ich? (CO-Plan)

Welche Kosten entfallen auf das Forschungsprojekt XYZ?

?

Berichtswesen TU Wien

- 7 -

Wenn Sie in das SAP–Menü einsteigen, werden Sie den Menüpunkt Berichte sehen.

Wenn Sie diesen Menüpunkt öffnen (=anklicken), sehen Sie folgendes Menü:

Sie können Berichte auch über die direkte Eingabe der Transaktionscodes aufrufen.

Zur Frage (1): Habe ich genügend „Geld“ (Budget), um Rechnungen zu bezahlen

und Bestellungen zu tätigen? => dabei handelt es sich v.a. um Berichte zur “Liquidi-tät“, die Sie unter dem Punkt Berichte -> FM Haushaltsmanagement wieder finden:

• Budgetüberwachungsbericht ZBUDUEB

• § 27 Auftragsbericht ZAUFBER zur Überwachung der Drittmittelprojekte

Zur Frage (2): Über welches TU-Vermögen kann ich in meinem Bereich „disponie-

ren“? => dabei handelt es sich v.a. um Berichte zum Anlagenbestand, die Sie unter

dem Punkt Berichte -> AA Anlagenbuchhaltung wieder finden.

• Anlagenbericht ZZUNI_ANLBEST_EP

Eingabe des Trans-

aktionscodes

Berichtswesen TU Wien

- 8 -

Zur Frage (3): Welche Ressourcen nehme ich in Anspruch? Und für welche Kosten

bin ich verantwortlich? Wo erziele ich Überschüsse, wo schieße ich zu? => dabei

handelt es sich v.a. um Berichte der Kostenrechnung, die Sie unter dem Punkt Be-

richte -> CO Kostenrechnung finden.

• Innenaufträge Übersicht ZIAU

• Innenaufträge Gesamtsicht ZTUA

• Kostenstelle Einzelposten Ist KSB1

• Aufträge Einzelposten Ist KOB1

Auch zur Frage (4) Welche Kosten entfallen auf meine Leistungen, insbesondere auf

bestimmte Forschungsprojekte? -> können Sie Auswertungen den Kostenberech-

nungsberichten entnehmen.

Noch ein technischer Hinweis: bei den nun folgenden Berichtsaufrufen werden Ihnen

Möglichkeiten angeboten, das Aussehen der Berichte zu ändern. Um das Berichts-

layout zu ändern, stehen unter anderem folgende Schaltflächen zur Verfügung:2

„Komprimieren“ Durch einen Klick auf das violette Icon mit dem Pfeil nach oben

können die einzelnen Kostenarten ein/ausgeblendet werden.

Ein Klick auf „Navigationsleiste ein/aus“ blendet die z.B. Auftragsgruppenhierar-

chie ein/aus.

„Druckseitenformatierung ein/aus“ Durch die Verwendung dieser Schaltfläche teilt

sich der Bericht in Seiten zum Drucken auf.

„Bericht senden“ Der Bericht kann mit zusätzlicher Notiz versendet werden.

„Aufsteigend sortieren“ Den Curser in der jeweiligen Spalte positionieren und

durch Klick auf diese Schaltfläche werden die Beträge aufsteigend sortiert.

„Absteigend sortieren“ Den Curser in der jeweiligen Spalte positionieren und

durch Klick auf diese Schaltfläche werden die Beträge absteigend sortiert.

„Markieren“ Ein Klick darauf markiert die Spalte in der sich der Cursor befindet.

„Filter setzen“ Den Cursor in die jeweilige Spalte setzen und dann auf die Filter-

Schaltfläche klicken um zu selektieren.

2 Wenn Sie mit der Maus auf die Schaltfläche zeigen, dann erscheint die Bezeichnung des jeweiligen Icons

Berichtswesen TU Wien

- 9 -

Anklicken „Layout ändern“ und die gewünschten Spalten zum Bericht hinzufügen

oder entfernen. Weiters kann das Layout auch hinsichtlich der Kostenarten geändert

werden. Unter dem Reiter „Filter“ klicken Sie Kostenart zB doppelt an. Das Filterkrite-

rium ist nun die Kostenart. Dann bestätigen Sie die Änderung durch das Hakerl und

es erscheint eine Selektionsmaske um Werte für Filterkriterien festzulegen. Hier kön-

nen Intervalle bzw. einzelne Kostenarten eingeben werden. Zum Beispiel um alle

Personalkosten (600000 – 699999) auszuschließen.

Unter „Layout sichern“ kann das Layout abgespeichert werden und steht unter „Lay-

out auswählen“ immer wieder zur Verfügung.

Die Icons mit dem Blatt Papier mit den gelben Pfeilen ermöglichen eine

differenzierte Sicht des Berichtes nach Seiten gegliedert.

Das Drucken und Exportieren von Berichten entnehmen sie bitte der Seite 32, wo

dieses anhand des Auftragsberichtes für § 27- Projekte dargestellt wird.

2.3 Grundstrukturen des neuen Rechnungswesen: Stammdaten- und Einzelpostenberichte

Bevor Sie Daten und Berichte aus dem SAP-System auswerten können, müssen Da-

ten eingegeben werden. Dies geschieht großteils im Rahmen der Ihnen bekannten

Beschaffungs- und Fakturierungsprozesse. Dabei sind immer wieder 3 Eingaben er-

forderlich:

(1) Was wird beschafft, verbraucht oder verkauft: welche Kosten- oder Erlös(arten)

fallen an?

(2) Wo fallen die Kosten bzw. Erlöse an, bzw. wer ist dafür verantwortlich?

(3) Wofür – für welche Produkte und Leistungen – fallen Kosten bzw. Erlöse an?

Vielleicht erkennen Sie auch Ähnlichkeiten mit dem TU-üblichen Kontierungsstempel:

auch dort sind diese Angaben erforderlich.

Übrigens: in den SAP-Berichten werden Kosten durch positive Vorzeichen und Erlö-

se durch negative Vorzeichen dargestellt!

Wenn wir uns zunächst auf die Kostenseite konzentrieren, so entsprechen die oben

genannten erforderlichen Eingaben ebenfalls den drei Bereichen einer klassischen

Kostenrechnung:

Berichtswesen TU Wien

- 10 -

1. die „Kostenartenrechnung“ ( welche Kosten fallen an, was für ein

Verbrauch?)

2. die „Kostenstellenrechnung“ ( wo fallen Kosten an, wer ist verantwort-

lich?) und

3. die „Kostenträgerrechnung“ ( wofür fallen Kosten an, für welche Leistun-

gen, Produkte oder Projekte?)

2.3.1 „Kostenarten“ an der TU Wien

Primäre Kostenarten (≈ Sachkonten) Primäre Kostenarten sind die Kosten, die bei Anfall auch dem Verursacher direkt zu-

gebucht werden (beispielsweise die Personalkosten eines Instituts oder eines Projek-

tes), und die nicht im Zuge von Umlagen oder Verteilungen dort landen (bspw. die

Kosten der Universitätsverwaltung). Eine primäre Kostenart gibt es nur dann, wenn

sie zuvor im Kontenplan der TU Wien (EKON) als Sachkonto angelegt wurde.

Die Sachkonten (und damit auch die nummerngleichen Kostenarten) sind sechsstel-

lig bezeichnet.

Nur die Erfolgskonten (Klasse 4 – Klasse 8) geben allerdings Aufwand und Erlöse

wieder (und finden dann auch in der Gewinn- und Verlustrechnung Verwendung).

Der Aufwand (aus der Gewinn und Verlustrechnung) entspricht in der Regel den

klassischen primären Kostenarten. Man spricht auch von aufwandsgleichen Kosten.

Der Kontenplan umfasst allerdings auch noch Konten der Klassen 0 bis 3. Diese ge-

ben als klassische Bestandskonten Auskunft über das Vermögen und finden daher

auch ihren Niederschlag in der Bilanz. Beim Anlagevermögen (Klasse 0) wird übri-

gens die erste Stelle (= 0) nicht angezeigt. Bestandskonten sind klassischerweise

kein Aufwand und stellen daher auch typischerweise keine Kosten dar. Bestandskon-

ten werden aber in unserem SAP-System trotzdem als sogenannte „statistische“

Kostenarten in der Kostenrechnung mitgeführt und können in den Berichten darge-

stellt werden. Sie haben dadurch den Vorteil, z.B. die Anschaffung von Anlagen (z.B.

von Literatur) ebenfalls bei Kostenauswertungen zu erkennen, aussagekräftige Über-

leitungen zwischen Kosten- und Budgetberichten sind damit möglich. Das bedeutet

allerdings auch, dass manche Berichte (v.a. die Einzelpostenberichte) Anschaffun-

gen und die durch die Anschaffungen ausgelösten Abschreibungen, zwar nach Kos-

tenarten getrennt, aber ansonsten gleichzeitig ausweisen.

Berichtswesen TU Wien

- 11 -

In Selektionsmasken können Sie mittels Filter angeben, welche Kostenarten Sie sich

anzeigen lassen wollen, dort können Sie die „statistischen Kostenarten“ ausblenden,

indem Sie Kostenarten mit Nummern ab 400000 auswählen.

Zur Selektion eignen sich aber auch Kostenartengruppen, beispielsweise die Kos-

tenartengruppe TUW1, die ausschließlich Erlöse, primäre und sekundäre Kostenar-

ten darstellt, ohne Anschaffungen/statistische Kostenarten. Die Kostenartengruppe

TUW3 beinhaltet alle Kostenarten (auch statistische Kostenarten = Investitionen) au-

ßer die Abschreibung von Sachanlagen.

Sekundäre Kostenarten ≠ Sachkonten Eine Reihe von Kostenarten stimmen nicht mit den Sachkonten überein. Hierbei

handelt es sich um sog. „sekundäre Kostenarten“ diese werden im Zuge der Kosten-

stellenrechnung zur Umlage und Verrechnung von Kosten im Rahmen der innerbe-

trieblichen Leistungsverrechnung verwendet.

Kostenartengruppen (≈ Finanzpositionen) Kostenartengruppen fassen den Verbrauch ähnlicher Ressourcen zusammen. Typi-

sche Kostenartengruppen sind Materialkosten, Personalkosten, Kapitalkosten,

Fremdleistungskosten und Steuerkosten. Mangels gesetzlicher Vorgaben3 gibt es

allerdings eine Vielzahl denkbarer Kostenartenklassifikationen, Zweckmäßigkeit steht

im Vordergrund. Aus Gründen der Zweckmäßigkeit entsprechen an der Technischen

Universität Wien die Kostenartengruppen zunächst den Finanzpositionen. Finanzpo-

sitionen sind Gruppierungen von Sachkonten. Damit ist nicht nur eine Parallelität der

Sachkonten und der Kostenarten gegeben, sondern auch eine entsprechende Paral-

lelität der Kostenartengruppen und der Sachkontengruppen (=Finanzpositionen).

Übrigens: die Anordnung und die Stellung von Gruppen wird in SAP „Hierarchie“ ge-

nannt; beispielsweise gibt es eine Kostenartenhierarchie (TUW1), die Kostenarten

folgendermaßen anordnet (idealtypisch und auszugsweise):

3 Beispielsweise hat es in den kameralen Vorzeiten des UG 2002 u.a. die Guppierungen UT0 (Perso-nal), UT3 (Investitionen), UT7 (gesetzl. Ausgaben) und UT8 (Sachausgaben) gegeben, diese finden teilweise noch im Fonds- und Budgetmanagement Verwendung.

Berichtswesen TU Wien

- 12 -

ZUM_EBKÜberschüsse/Defizite aus

§27-Übernahme

ZUM_PERPersonal

75-Mat 76-REI 77-KOM

ZUM_KOSSachkosten

70-AFA

ZUM_ABSAbschreibung

ZUM_PRIMAlle primären Kostenarten

ZUM_SEKAlle sekundären Kostenarten

ZUM_ERLAlle Erlösarten

KostenartengruppeTUW1

2.3.2 Kostenstellen an der TU Wien

Kostenstelle/Finanzstelle Eine Kostenstelle erlaubt eine v.a. organisatorische Kostenzuordnung. Im Vorder-

grund steht die Frage: wo sind die Kosten angefallen? Wer ist für die Kosten verant-

wortlich? Wer verursacht diese? An der Technischen Universität Wien hat jedes Insti-

tut jedenfalls eine Kostenstelle, deren Nomenklatur sich stark an den früheren AEST

(Ausgaben-Einnahmenstellen) orientiert, d.h. vielfach Institutsnummer+000. Die Kos-

tenstellen dienen v.a. der Abbildung der „hoheitlichen“ Geldmittel, abgesehen von

einigen Ausnahmen (s. Innenaufträge).

Die Finanzstelle ist ebenfalls ein Kontierungsobjekt (im Modul für Fondsmanage-

ment), mit dessen Hilfe Einnahmen und Ausgaben den organisatorischen Einheiten

(Institute und Dienstleistungseinrichtungen) zugeordnet werden. Die Finanzstelle gibt

analog an, wer für die Geldausgabe verantwortlich ist.

Grundsätzlich verlaufen Kostenstellen und Finanzstellen parallel, es weicht jedoch

die Nomenklatur ein wenig voneinander ab, die Finanzstelle lautet beispielsweise für

Institute 3-Institutsnummer+000.

Eine Kostenstelle bezieht sich immer nur auf eine Finanzstelle, eine Finanzstelle

kann aber mehrere Kostenstellen zusammenfassen!!!

(1 Finanzstelle : n Kostenstellen)

Stammdatenbericht Unter „Stammdaten CO“ / “Kostenstelle anzeigen“. finden Sie nähere Information

zu Ihrer Kostenstelle.

Berichtswesen TU Wien

- 13 -

Transaktionscode: KS03

Der Reiter „Grunddaten“ informiert Sie über die kurze und lange Bezeichnung Ihrer

Kostenstelle, über den Verantwortlichen der Kostenstelle und die Institutsnummer.

Zur Art der Kostenstelle: W steht für wissenschaftliche Einrichtung der UNI, L steht

für Leitung, H wird bei Gebäude-Kostenstellen verwendet usw.

Die Kostenstelle befindet sich in einer Hierarchie je nach Fakultät. Der jeweilige Hie-

rarchiebereich ist angegeben. S4_1300 Fakultät für Physik (GRUPPE)

130000 Fakultät für Physik

130100 Dekanat für Physik

134000 Allgemeine Physik

136000 Theoretische Physik

138000 Festkörperphysik

Das zugehörige Profit Center der Kostenstelle ist bei den Grunddaten auch ersicht-

lich.

Dem Reiter „Steuerung“ kann entnommen werden, dass die Kostenstelle für be-

stimmte Funktionen gesperrt wurde.

„Templates“ informiert über Daten von Zuschlägen oder Leistungsverrechnungen.

Berichtswesen TU Wien

- 14 -

Persönliche Daten über den Verantwortlichen finden Sie im Reiter „Anschrift“ und

„Kommunikation“.

Unter „Historie“ befindet sich der Name des Stammdatenanlegers.

Die unmittelbare Zubuchung von Kosten auf eine Kostenstelle (bspw. im Zuge eines

Beschaffungsprozesses, z.B. Anschaffung Büromaterial) schlägt sich als Primärkos-

tenbuchung auf der Kostenstelle nieder. Umlagen schlagen sich als Sekundärkos-

tenbuchung nieder: bspw. werden Gemeinkosten der Hilfskostenstelle „Universitäts-

verwaltung“ aliquot auf die Institute umgelegt.

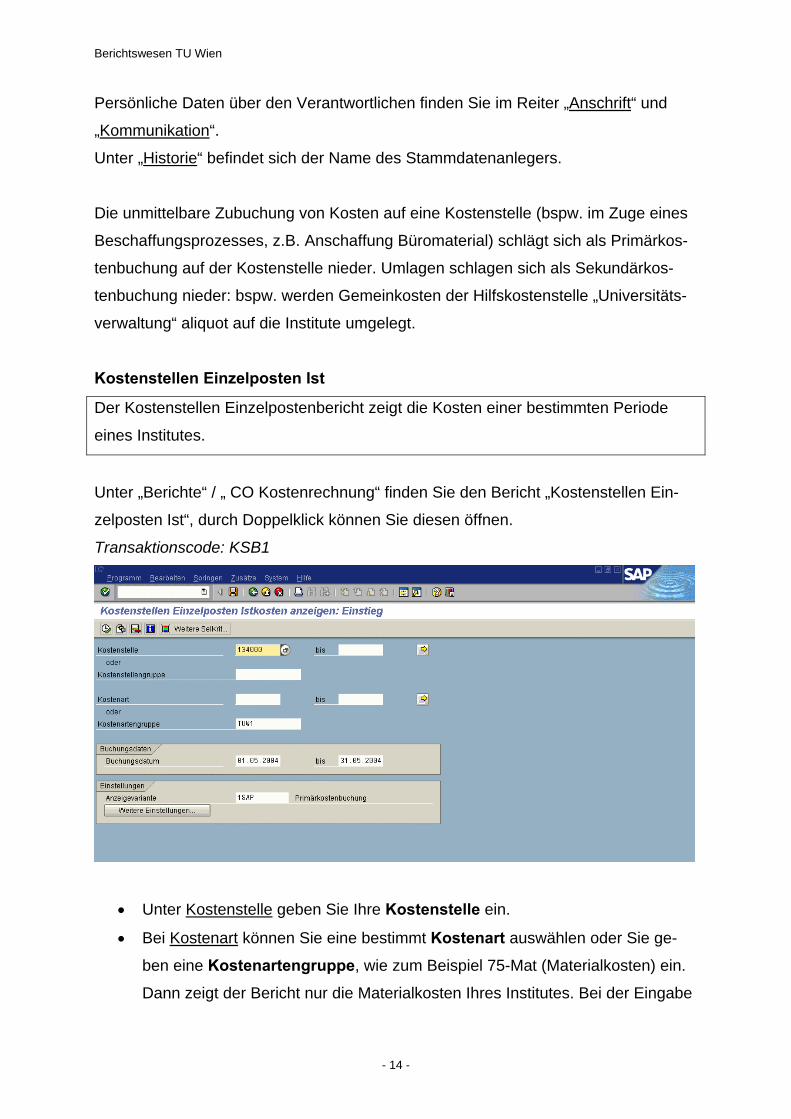

Kostenstellen Einzelposten Ist

Der Kostenstellen Einzelpostenbericht zeigt die Kosten einer bestimmten Periode

eines Institutes.

Unter „Berichte“ / „ CO Kostenrechnung“ finden Sie den Bericht „Kostenstellen Ein-

zelposten Ist“, durch Doppelklick können Sie diesen öffnen.

Transaktionscode: KSB1

• Unter Kostenstelle geben Sie Ihre Kostenstelle ein.

• Bei Kostenart können Sie eine bestimmt Kostenart auswählen oder Sie ge-

ben eine Kostenartengruppe, wie zum Beispiel 75-Mat (Materialkosten) ein.

Dann zeigt der Bericht nur die Materialkosten Ihres Institutes. Bei der Eingabe

Berichtswesen TU Wien

- 15 -

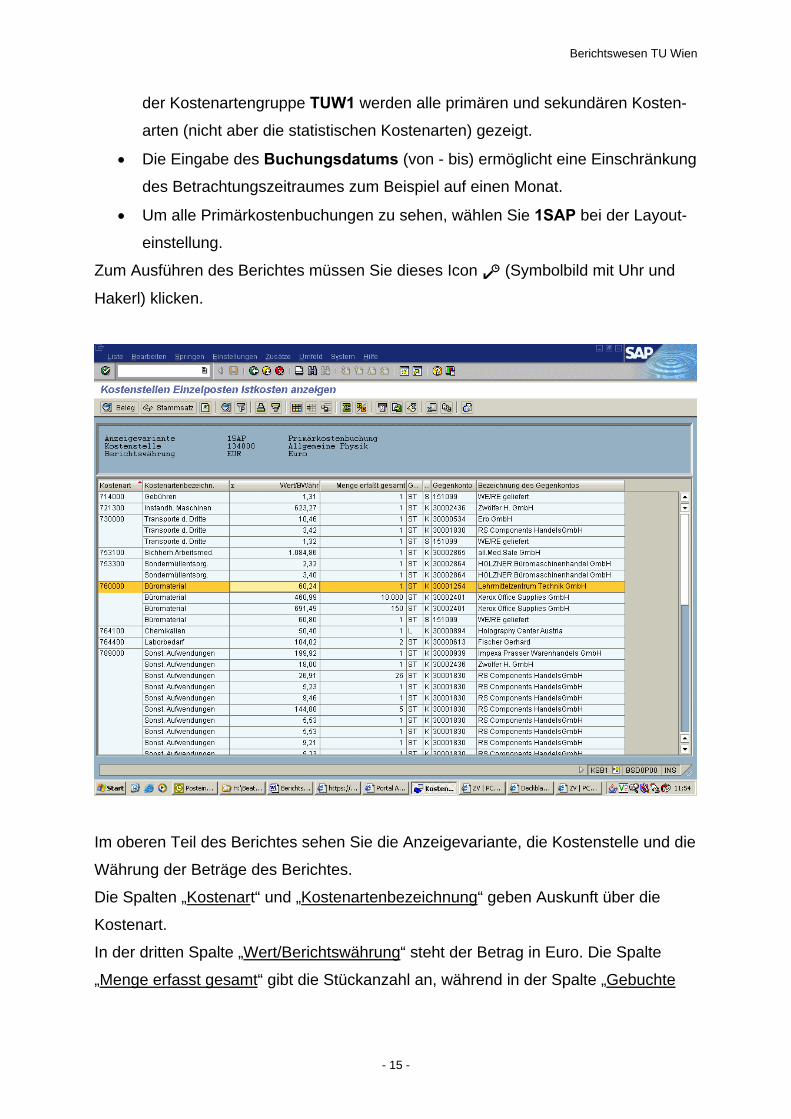

der Kostenartengruppe TUW1 werden alle primären und sekundären Kosten-

arten (nicht aber die statistischen Kostenarten) gezeigt.

• Die Eingabe des Buchungsdatums (von - bis) ermöglicht eine Einschränkung

des Betrachtungszeitraumes zum Beispiel auf einen Monat.

• Um alle Primärkostenbuchungen zu sehen, wählen Sie 1SAP bei der Layout-

einstellung.

Zum Ausführen des Berichtes müssen Sie dieses Icon S (Symbolbild mit Uhr und

Hakerl) klicken.

Im oberen Teil des Berichtes sehen Sie die Anzeigevariante, die Kostenstelle und die

Währung der Beträge des Berichtes.

Die Spalten „Kostenart“ und „Kostenartenbezeichnung“ geben Auskunft über die

Kostenart.

In der dritten Spalte „Wert/Berichtswährung“ steht der Betrag in Euro. Die Spalte

„Menge erfasst gesamt“ gibt die Stückanzahl an, während in der Spalte „Gebuchte

Berichtswesen TU Wien

- 16 -

Mengeneinheit“ die Mengeneinheit eingetragen ist. In der Spalte „Gegenkontenart“

sind folgende Eintragungen möglich:

Unter dem Reiter „Grunddaten“ finden Sie die Belegdaten zusammengefasst. Ge-

nauere Information zu den einzelnen Daten sind in den nachgeordneten Reitern ein-

getragen, wie zum Beispiel unter „Zahlung“ die Zahlungsbedingungen usw..

Übrigens: die Kostenstellen der Dienstleister sind Hilfskostenstellen, die auf die Insti-

tutskostenstellen (Hauptkostenstellen) umgelegt werden. Im Zuge der Kostenträger-

A Anlage

D Debitoren

K Kreditoren

M Material

S Sachkonten

In den letzten zwei Spalten finden Sie das „Ge-

genkonto“ und die „Bezeichnung des Gegen-

kontos“ und damit ein Hinweis woher die Bu-

chung stammt.

Durch einen Doppelklick auf eine Zelle kommen

Sie auf den Rechnungsbeleg:

Berichtswesen TU Wien

- 17 -

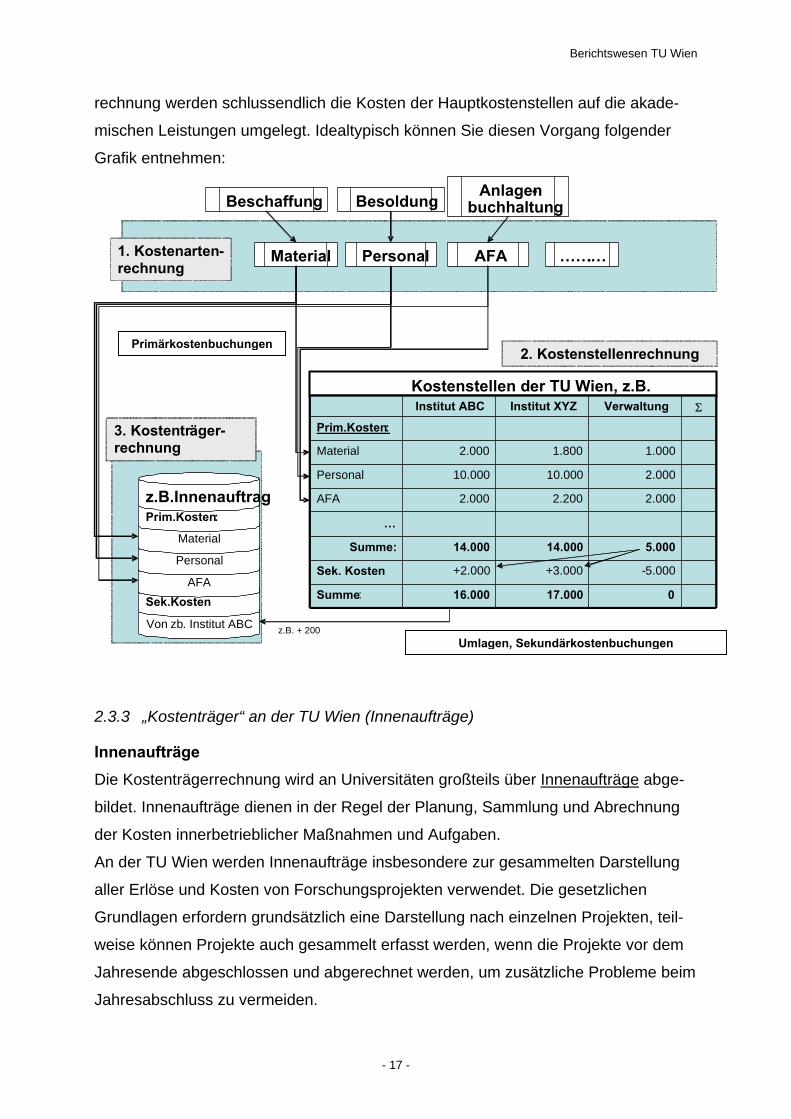

rechnung werden schlussendlich die Kosten der Hauptkostenstellen auf die akade-

mischen Leistungen umgelegt. Idealtypisch können Sie diesen Vorgang folgender

Grafik entnehmen:

Von zb . Institut ABC Sek.Kosten

AFA Personal Material

Prim.Kosten :

Material Personal AFA …… . … 1. Kostenarten - rechnung

Summen Zuschlagssätze

Kostenstellen der TU Wien, z.B.

2. Kostenstellenrechnung

z.B.Innenauftrag

3. Kostentr ä ger - rechnung

Besoldung Beschaffung Anlagen -

buchhaltung

017.000 16.000Summe:

- 5.000+3.000 +2.000Sek. Kosten

5.00014.000 14.000Summe:

…

2.0002.200 2.000AFA

2.00010.000 10.000Personal

1.0001.800 2.000Material

Prim.Kosten:ΣVerwaltungInstitut XYZ Institut ABC

017.000 16.000Summe:

- 5.000+3.000 +2.000Sek. Kosten

5.00014.000 14.000Summe:

…

2.0002.200 2.000AFA

2.00010.000 10.000Personal

1.0001.800 2.000Material

Prim.Kosten:ΣVerwaltungInstitut XYZ Institut ABC

z.B. + 200

2.3.3 „Kostenträger“ an der TU Wien (Innenaufträge)

Innenaufträge Die Kostenträgerrechnung wird an Universitäten großteils über Innenaufträge abge-

bildet. Innenaufträge dienen in der Regel der Planung, Sammlung und Abrechnung

der Kosten innerbetrieblicher Maßnahmen und Aufgaben.

An der TU Wien werden Innenaufträge insbesondere zur gesammelten Darstellung

aller Erlöse und Kosten von Forschungsprojekten verwendet. Die gesetzlichen

Grundlagen erfordern grundsätzlich eine Darstellung nach einzelnen Projekten, teil-

weise können Projekte auch gesammelt erfasst werden, wenn die Projekte vor dem

Jahresende abgeschlossen und abgerechnet werden, um zusätzliche Probleme beim

Jahresabschluss zu vermeiden.

Primärkostenbuchungen

Umlagen, Sekundärkostenbuchungen

Berichtswesen TU Wien

- 18 -

Innenaufträge auf Institutsebene

§28-/§27-/§26-Bereich Verwendungszweck

Hoheitlicher Bereich (§28)

EIN...000 Einnahmen im hoheitlichen Bereich

INV...000 Anlagen des hoheitlichen Bereichs

EXK...000 Exkursionen für Studierende (Ausnahme!)

KTS........ (11-stellig) Innenauftrag für Kurse/Tagungen/Schulungen

Drittmittelbereich (§27)

D........... (12-stellig) Drittmittelprojekte

S............ (12-stellig) Sammelinnenauftrag für Gruppe/Abteilung

SAM...000 (9-stellig) Sammelinnenauftrag für Institut

RBA...000 (9-stellig) Restbuchwert (übrige Abschreibung) von An-

lagen

L........... (12-stellig) Innenauftrag für Lehrgang

K........... (12-stellig) Innenauftrag für Kurse/Tagungen/Schulungen

§26-Bereich

T........... (12-stellig) Innenauftrag für §26-Projekte

Um Einnahmen (EIN*) und Investitionen (INV*) im hoheitlichen Bereich abzubilden,

wurden eigene Innenaufträge dafür pro Institut eingerichtet.

Im Drittmittelbereich wird für ein Projekt ein Innenauftrag (D) angelegt. Falls auf Insti-

tutsebene eine Unterteilung in Gruppen oder Abteilungen vorliegt, kann auch bei der

Nomenklatur der zugehörigen Innenaufträge die Gruppe/Abteilung hinterlegt werden.

Außerdem besteht die Möglichkeit pro Gruppe/Abteilung einen Sammelinnenauftrag

(S) anzulegen. Dieser enthält Erlöse und Kosten, die die ganze Gruppe/Abteilung

betreffen.

Erlöse und Kosten die das gesamte Institut anbelangen, kommen im Drittmittelbe-

reich auf den Sammelinnenauftrag des Institutes (SAM).

Der RBA ist für den Umgang von Restwerten von Anlagen gedacht, wenn Projekte

abgeschlossen und abgerechnet werden sollen.

Berichtswesen TU Wien

- 19 -

Im Anhang finden Sie eine ausführliche Beschreibung der Nomenklatur der verwen-

deten Innenaufträge.

Stammdatenbericht Information zu Ihren Innenauftrag sehen Sie unter “Innenaufträge anzeigen“.

Transaktionscode: KO03

Die Auftragsart neben der Innenauftragsnummer „Z102“ weist darauf hin, dass der

Innenauftrag für ein §27-Projekt angelegt wurde. Den Name des Projektes finden Sie

unter „Kurztext“.

Unter „Grunddaten“ finden Sie den betroffenen Buchungskreis, das dazugehörige

Profit Center, die verantwortliche und die anfordernde Kostenstelle.

Sperr- bzw. Löschvermerke werden in dem „Statusreiter“ eingetragen.

Information zum Periodenabschluss hinsichtlich der Abrechnung des Projektes fin-

den Sie im Reiter „Abrechnung“.

Persönliche Daten finden Sie unter „Zusatzdaten“.

Innenauftragsgruppen Viele Institute verfügen schon über mehrere Dutzend Innenaufträge. Um einen bes-

seren Überblick über alle diese Projekte zu erhalten, um schneller suchen und navi-

Berichtswesen TU Wien

- 20 -

gieren zu können, und um die Berichtsausgabe besser zu strukturieren, haben wir

Innenauftragsgruppen angelegt, die Sie in vielen Selektionsmasken direkt verwenden

können:

Dabei werden §27 (Drittmittel-), §28 (hoheitliche), bzw. §26 (ad personam via Ho-

heit-) Innenaufträge des jeweiligen Institutes als getrennte Innenauftragsgruppen an-

gelegt. Die Hierarchie der Innenauftragsgruppen je Organisationseinheit sieht zum

Beispiel beim Institut E134 folgendermaßen aus:

Erste Ebene ALL_134000 Alle Innenaufträge der Kostenstelle 134000

Zweite Ebene X26_134000 Alle §26-Innenaufträge der Kostenstelle 134000

X27_134000 Alle §27-Innenaufträge der Kostenstelle 134000

X28_134000 Alle §28-Innenaufträge der Kostenstelle 134000

Aufträge Einzelposten Ist

Der Auftrag Einzelpostenbericht zeigt die Kosten4 einer bestimmten Periode eines

Innenauftrages.

Unter „Berichte“ / „ CO Kostenrechnung“ finden Sie den Bericht „Aufträge Einzel-posten Ist“, durch Doppelklick können Sie diesen öffnen.

Transaktionscode: KOB1

4 Grundsätzlich inkl. Anschaffungsausgaben!

Berichtswesen TU Wien

- 21 -

• Bei „Auftrag“ geben Sie bitte die Innenauftragsnummer von Ihrem Projekt

ein.

• Wählen Sie die gewünschte Kostenart oder Kostenartengruppe aus. Sollten

Sie die Kostenartengruppe TUW1 selektieren, sehen Sie nur Erlöse, primäre

und sekundäre Kosten, keine Anschaffungskosten.

• Eine Eingabe bei „Buchungsdaten“ grenzt den Buchungszeitraum ein.

• Als Anzeigenvariante empfehlen wir 1SAP (Primärkostenbuchung).

Zum Ausführen des Berichtes müssen Sie dieses Icon S (Symbolbild mit Uhr und

Hakerl) klicken.

Berichtswesen TU Wien

- 22 -

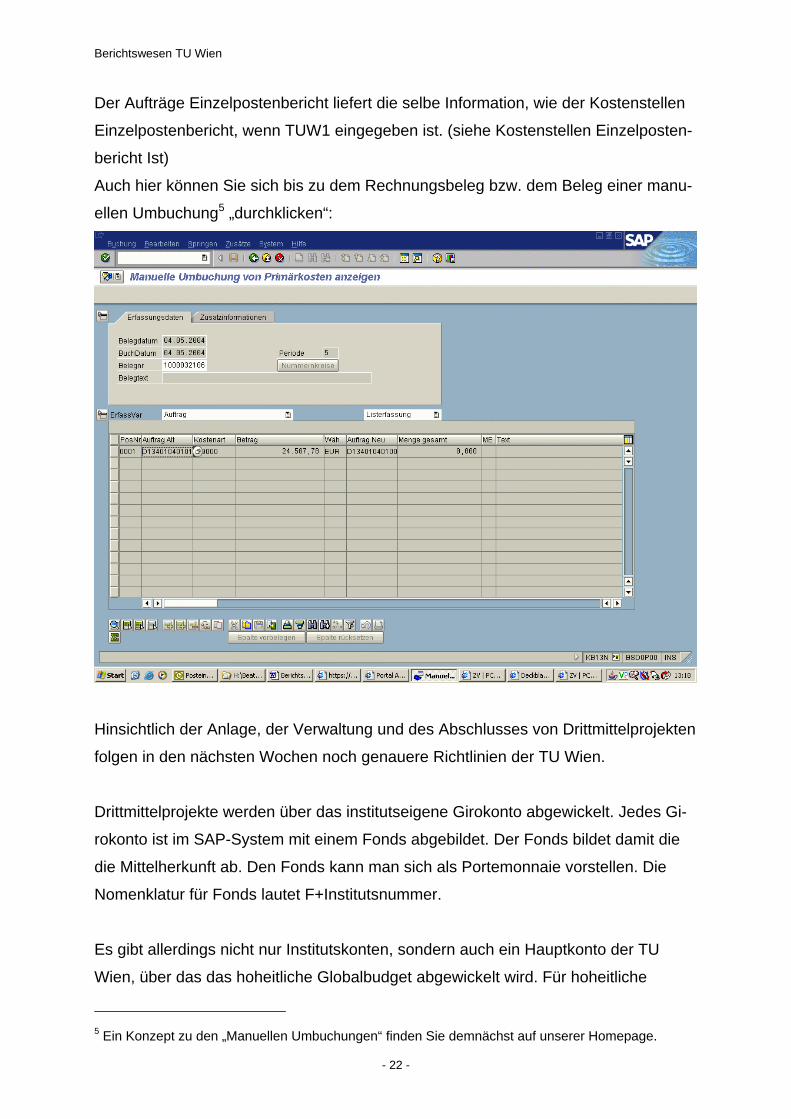

Der Aufträge Einzelpostenbericht liefert die selbe Information, wie der Kostenstellen

Einzelpostenbericht, wenn TUW1 eingegeben ist. (siehe Kostenstellen Einzelposten-

bericht Ist)

Auch hier können Sie sich bis zu dem Rechnungsbeleg bzw. dem Beleg einer manu-

ellen Umbuchung5 „durchklicken“:

Hinsichtlich der Anlage, der Verwaltung und des Abschlusses von Drittmittelprojekten

folgen in den nächsten Wochen noch genauere Richtlinien der TU Wien.

Drittmittelprojekte werden über das institutseigene Girokonto abgewickelt. Jedes Gi-

rokonto ist im SAP-System mit einem Fonds abgebildet. Der Fonds bildet damit die

die Mittelherkunft ab. Den Fonds kann man sich als Portemonnaie vorstellen. Die

Nomenklatur für Fonds lautet F+Institutsnummer.

Es gibt allerdings nicht nur Institutskonten, sondern auch ein Hauptkonto der TU

Wien, über das das hoheitliche Globalbudget abgewickelt wird. Für hoheitliche

5 Ein Konzept zu den „Manuellen Umbuchungen“ finden Sie demnächst auf unserer Homepage.

Berichtswesen TU Wien

- 23 -

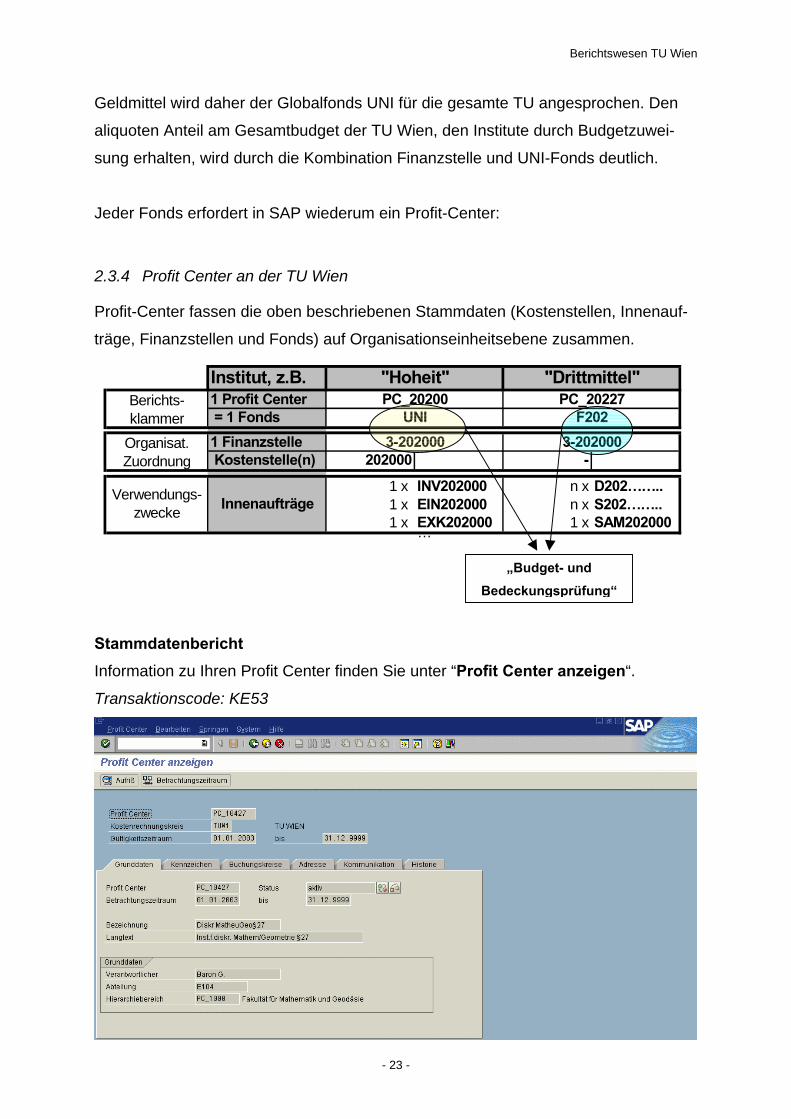

Geldmittel wird daher der Globalfonds UNI für die gesamte TU angesprochen. Den

aliquoten Anteil am Gesamtbudget der TU Wien, den Institute durch Budgetzuwei-

sung erhalten, wird durch die Kombination Finanzstelle und UNI-Fonds deutlich.

Jeder Fonds erfordert in SAP wiederum ein Profit-Center:

2.3.4 Profit Center an der TU Wien

Profit-Center fassen die oben beschriebenen Stammdaten (Kostenstellen, Innenauf-

träge, Finanzstellen und Fonds) auf Organisationseinheitsebene zusammen.

Institut, z.B.1 Profit Center = 1 Fonds1 Finanzstelle Kostenstelle(n) 202000 -

1 x INV202000 n x D202……..1 x EIN202000 n x S202……..1 x EXK202000 1 x SAM202000

…

UNI F202

Verwendungs-zwecke Innenaufträge

"Hoheit" "Drittmittel"Berichts-klammer

3-202000 3-202000Organisat. Zuordnung

PC_20200 PC_20227

Stammdatenbericht Information zu Ihren Profit Center finden Sie unter “Profit Center anzeigen“.

Transaktionscode: KE53

„Budget- und Bedeckungsprüfung“

Berichtswesen TU Wien

- 24 -

Das Profit Center lautet PC_Institutsnummer + 00 (5stellig) oder +27 (Drittmittelbe-

reich).

Im ersten Reiter „Grunddaten“ sind wieder allgemeine Daten, wie die kurze und lan-

ge Bezeichnung, den Aktivierungsstatus, den Verantwortlichen und die Instituts-

nummer enthalten.

Sperren kann man das Profit Center durch eine Markierung unter „Kennzeichen“.

Der Buchungskreis TUW1 hat in der Profit Center-Anzeige einen eigenen Reiter „Bu-

chungskreise“.

Personaldaten zum Verantwortlichen finden Sie unter „Adresse“ und „Kommunikati-

on“.

Der Name des Anlegers des Profit Centers steht im letztem Karteireiter „Historie“.

Grundsätzlich lassen sich Berichte auch auf allen Organisationsebenen aufrufen, es

gibt Berichte über Profit-Center, Berichte über Kostenstellen, Berichte zur Budget-

und Bedeckungsprüfung und es gibt Innenauftragsberichte.

Diese Berichte lassen sich auch – je nachdem wie weit Ihre Berechtigung reicht –

aggregieren, über Institute (Institutsvorstände, ProjektleiterInnen, Leiter von Dienst-

leistungseinrichtungen) hinzu Fakultäten (Dekane) bis hin zu Berichten über die gan-

ze Universität (Rektorat).

Berichtswesen TU Wien

- 25 -

3 Berichte und Auswertungen in SAP 3.1 Habe ich genügend „Geld“ (Budget), um Rechnungen zu bezahlen bzw.

um weitere Bestellungen zu tätigen?

Die Berichte des Haushaltsmanagements stellen eine reine Einnahmen–

Ausgabensicht dar, Ausgaben (Einnahmen) berücksichtigen im Gegensatz zu Kosten

(Leistungen) nur Zahlungen, daher sprechen wir auch von einer „Liquiditätssicht“.

Ressourcenverbrauch, der nicht unmittelbar zahlungswirksam ist, wird nicht einge-

rechnet: nicht berücksichtigt bei einer Ausgabensicht wird beispielsweise laufender

Wertverlust (Abschreibungen), oder die Kosten für Ressourcen, die an zentraler Stel-

le anfallen (z.B. Gemeinkosten der Dienstleister). Vernachlässigt werden ebenfalls

„versteckte“ Verlustpositionen, z.B. weil Ressourcen Dritter betroffen sind, sich be-

stimmte Risiken konstellieren, … .

Die SAP-Berichte zum Haushaltsmanagement geben aber streng genommen keine

Auskunft über den Stand der Liquidität (dafür müssen Sie Ihren Kontoauszug direkt

konsultieren), sondern sie geben Auskunft darüber, wie sehr Sie Ihren Dispositions-

rahmen durch Auszahlungen und Bestellungen ausgeschöpft haben. Im Vordergrund

steht das noch verfügbare „Budget“, die sog. Verfügungsreste. Budgetierung ist eine

strikte Limitierung Ihrer Zahlungsmöglichkeiten. Budgets sind Zahlungslimits: im ho-

heitlichen Bereich setzen Budgetzuweisung und budgeterhöhende Einnahmen (z.B.

Erlöse aus Skriptenverkauf) den Budgetrahmen. Im Drittmittelbereich bestimmt Ihr

Girokonto das Limit, da es nicht negativ werden darf. Erlöse (Fakturen) erhöhen das

Limit, bezahlte Rechnungen und Bestellungen verringern es.

Bitte berücksichtigen Sie: das FM-Modul stellt bei den Einnahmen und Ausgaben auf

den Fälligkeitszeitpunkt der Fakturen ab, nicht auf den tatsächlichen Zeitpunkt der

Zahlung. Bei einem Abgleich von einzelnen Posten mit Ihrem Drittmittelkonto kann es

daher zu leichten Diskrepanzen beim Buchungsdatum kommen.

Jedenfalls gewährleistet die Quästur die Wahrung und Gutschrift entsprechender

Skonti.

Berichtswesen TU Wien

- 26 -

3.1.1 ZBUDUEB: Wieviel Geld darf ich noch ausgeben?

Der Budgetüberwachungsbericht ist für die Darstellung der Einnahmen und Ausga-

ben eines Institutes im hoheitlichen Bereich gedacht. Detailinformationen - bis zum

Rechnungsbeleg - sind möglich.

Öffnen Sie nun den Budgetüberwachungsbericht durch Doppelklick.

Transaktionscode: ZBUDUEB6

• Bei Finanzkreis geben Sie bitte TUW1 ein.7

• Geben Sie bei Fonds UNI ein und Sie sehen Ihre hoheitlichen Ausgaben.

• Geschäftsjahr ist immer das Kalenderjahr.

• Die Finanzstelle lautet 3 mit Bindestrich und die Kostenstelle Ihres Institu-

tes (= Institutsnummer + 000). Weitere Einschränkungen nach Finanzpositio-

nen sind möglich.

• Kreuzen Sie bitte sowohl Ausgaben als auch Einnahmen an!

Zum Ausführen des Berichtes müssen Sie dieses Icon S (Symbolbild mit Uhr und

Hakerl) klicken.

6 wenn Sie nicht den gesamten Menüpfad durchlaufen möchten, können Sie auch den Transaktions-code direkt eingeben und kommen gleich auf die gewünschte Seite! 7 Bei vielen Berichten sind immer wieder Eingaben/Einstellungen erforderlich; sollten Sie diese ver-meiden wollen, können Sie Vorschlagswerte/Voreinstellungen über die oberste Menüleiste unter dem Befehl System/Benutzervorgaben/Eigene Daten vornehmen

Berichtswesen TU Wien

- 27 -

Fortsetzung...

Der Bericht beinhaltet im oberen Teil „allgemeine Daten“, die in der Eingabemaske

eingegeben wurden.

Darunter finden Sie folgende Spalten:

Spaltenbezeichnung Bedeutung

Finanzposition Zusammenfassung der einzelnen Sachkonten zu

Gruppen (Finanzpositionen)

Berichtswesen TU Wien

- 28 -

Finanzposition – Be-zeichnung

genaue Bezeichnung der Finanzposition

Übergeordnete Finanz-position

A ... Ausgaben; A1... Investition; A2...Personal;

A3...Sonst. Ausgaben; E... Einnahmen

Original Budget Budget, das Sie zu Jahresbeginn via Zuweisung er-

halten

Budget Änderung Nachträge und budgeterhöhende Einnahmen (z.B.

Skriptenverkauf)

Aktuelles Budget Originalbudget + Budgetänderung

Obligo Mittelbindung, sobald eine Bestellung (im MM) ge-

bucht wurde

Mittelreservierung Eine Art Mittelbindung im FM für bestimmte Finanzpo-

sition

CO-Istbuchung TU-interne Leistungsverrechnungen

Rechnung Erfasste Eingangs- und Ausgangsrechnungen

Verfügungsrest = Aktuelles Budget – Obligos – Mittelreservierung –

CO-Istbuchung - Rechnungen

Nichtfällige Obligo Statistisch fortgeschriebene Bestellungen und Mittel-

bindungen, welche nicht im aktuellen Geschäftsjahr

fällig sind. (zB Abonnements, Dauerschuldvorhaben)

Nichtfällige Rechnung Fortgeschriebene Rechnungen, welche nicht im aktu-

ellen Geschäftsjahr fällig sind.

Wie kann man Details zu dem hier ausgeführten Bericht erhalten?

In allen SAP-Berichten (MM, FM, FI-AA, CO) besteht die Möglichkeit des sogenann-

ten „Drill–Down’s“. Durch Doppelklick auf eine Zahl (im Beispiel 623,27; siehe Pfeil)

gelangen Sie zu den Einzelbuchungen der Finanzbuchhaltung bis auf die Ebene des

Einzelbeleges (Einzelposten nach Belegnummern).

Berichtswesen TU Wien

- 29 -

Durch einen weiteren Doppelklick gelangen Sie zur Buchung:

Noch einen Doppelklick und Sie sehen den Einzelbeleg:

Außerdem haben Sie die Möglichkeit durch einen Doppelklick auf eine Finanzpositi-

on zum Beispiel, nähere Information zu den Stammdaten zu erlangen.

Berichtswesen TU Wien

- 30 -

3.1.2 ZAUFBER: Wieviel Geld dürfte ich eigentlich noch für mein Drittmittelprojekt

ausgeben?

Während der Budgetüberwachungsbericht „ZBUDUEB“ alle Einnahmen und Ausga-

ben des Globalbudgets Ihres Institutes nach Finanzstelle und Fonds darstellt, ermög-

licht der Auftragsbericht eine detailliertere Darstellung gegliedert nach einzelnen Pro-

jekten nur im Drittmittelbereich. Es sind einzelne Innenaufträge (§27-Projekte) sicht-

bar, selektierbar und auch gruppiert auswertbar.

Bitte beachten Sie: das einzelne Drittmittelprojekt kann aber durchaus ins „Minus“

rutschen, wenn dieses „Minus“ durch andere Drittmittelprojekte Ihres Institutes aus-

geglichen wird, da die Bedeckungsprüfung anhand der Finanzstelle und des Fonds

erfolgt.

Nach einem Doppelklick auf „Auftragsbericht“ erscheint folgende Einstiegsmaske:

Transaktionscode: ZAUFBER

• Bei „Finanzkreis“ geben Sie bitte wieder TUW1 ein.

• Da der Auftragsbericht nur den Drittmittelbereich betrifft, muss als Fonds im-

mer F und Ihre Institutsnummer eingegeben werden.

• Die Finanzstelle lautet 3 mit Bindestrich und Ihrer Kostenstelle.

• Geben Sie bei „Auftragsnummer“ Ihren gewünschten Innenauftrag ein. Wenn

Sie keine Auftragsnummer eingeben, enthält der Bericht alle Innenaufträge Ih-

res Institutes. Oder Sie geben ein Intervall ein, dann sehen Sie nur die Ein-

nahmen/Ausgaben dieser Aufträge.

• Die Auftragsart Z102 steht für §27-Projekte.

Berichtswesen TU Wien

- 31 -

Zum Ausführen des Berichtes müssen Sie dieses Icon S (Symbolbild mit Uhr und

Hakerl) klicken.

Tip: Mit dem Icon „Layout Ändern“ können Sie Spalten entfernen, um einen bes-

seren Überblick zu erhalten.

Im oberen Teil des Berichtes finden Sie sowohl allgemeine Daten, die Sie bei der

Einstiegsmaske eingegeben haben, als auch

• den Budgetübertrag (Saldo aus dem Vorjahr)

• Einnahmen (budgeterhöhend)

• Gesamtbudget

• Verfügung

• Verfügungsrest.

Diese beziehen sich immer auf die Summe aller Innenaufträge Ihres Institutes (un-

abhängig von Ihrer Selektion).

Spaltenbezeichnung Bedeutung

Auftrag Innenauftragsnummer des jeweiligen Projektes

Bezeichnung Bezeichnung des Projektes

Berichtswesen TU Wien

- 32 -

Spaltenbezeichnung Bedeutung

Finanzposition Die Finanzposition gliedert die Ausgabenart – Zu-

sammenfassung der einzelnen Sachkonten zu Grup-

pen

Budgetübertrag Anfangsbestand des eigenen Girokontos

Einnahmen Unterjährige budgetwirksame Einnahmen der Projekte

Obligo Mittelbindung, sobald eine Bestellung (im MM) ge-

bucht wurde

Ausgaben Wenn Eingangsrechnungen erfasst wurden, scheinen

die Ausgaben auf.

Verfügung Obligo + Ausgaben

Verfügungsrest Übertrag + Einnahmen - Verfügung

Ob die Rechnung bezahlt wurde, also vom Girokonto tatsächlich abgebucht wurde,

sieht man, indem man doppelt auf die Kreditornummer klickt und dann ein Beleg auf-

scheint. Steht bei „Ausgleich“ ein Datum (=Zahlungsdatum), dann ist die Zahlung

erfolgt, ist noch kein Ausgleich ersichtlich, erfolgte noch keine Zahlung.

Auch bei diesem Bericht besteht die Möglichkeit des „Drill – Down’s“, durch Doppel-

klick auf die Ausgabenbeträge:

1. Erster Drill – Down: FI – Buchung: Einzelposten nach Belegnummern

2. Zweiter Drill – Down: Belegübersicht

3. Dritter Drill – Down: Einzelbeleg anzeigen

Drucken von Berichten Durch einen Klick auf das „Druckersymbol“ scheint eine Seite „ALV-Liste drucken“

auf. Unter „Ausgabegerät“ sollte Ihr Drucker eingerichtet sein. Dann wählen Sie den

zu druckenden Bereich. Mit einem Klick auf das Hakerl führen Sie den Druckbefehl

aus. Der gesamte Bericht wird ausgegeben.

Eine Hardcopie – Ausdruck des Bildschirms – ist möglich durch einen Klick auf die

Schaltfläche „Anpassen des lokalen Layouts“ / „Hardcopie“.

Export von Daten

Berichtswesen TU Wien

- 33 -

Unter Liste/Exportieren/Tabellenkalkulation, „weiter“, Tabelle, Microsoft Excel ist das

exportieren des Berichtes ins Excel möglich. Hier kann der Bericht weiterverarbeitet

und gespeichert werden.

Die Schaltfläche mit dem Excel-Symbol ermöglicht auch einen Datenexport.

3.2 Über welches (TU-)Vermögen kann ich in meinem Bereich „disponieren“?

Nach UG 2002 hat die TU Wien als Körperschaft öffentlichen Rechts und in Rechts-

nachfolge aller ehemaligen teilrechtsfähigen Einrichtungen das Eigentum an allen

Vermögenswerten übernommen (auch wenn Zweckwidmungen darzustellen sind).

Nichtsdestotrotz können die angeschafften Anlagen in unserem internen Rech-

nungswesen den Instituten oder Drittmittelprojekten zugerechnet werden. Berichte

der Anlagenbuchhaltung können daher auch den Anlagenbestand eines Institutes mit

Anschaffungswert laut HGB anzeigen, mit den bisherig aufgelaufenen Abschreibun-

gen und dem Restbuchwert nach Abzug dieser Abschreibungen.

Bei Anlagen, die vor dem 31.12.2003 gekauft wurden (Altdaten), handelt es sich

beim Anschaffungswert um den historischen Kaufpreis.

Ab dem 01.01.2004 sind im Anschaffungswert auch allfällige aktivierungspflichtige

Herstellungskosten (Transport, Adaptierung von Räumen, Ingangsetzung, etc.) ent-

halten.

Altdaten finden Sie auf dem Innenauftrag „ANLAERST“. Um diese aktivierungspflich-

tigen Herstellungskosten abbilden und der entsprechenden Anlage auch korrekt zu-

ordnen zu können, werden im hoheitlichen Bereich diese Positionen gemeinsam mit

den Ausgaben der Anschaffung auf einen Investitionsinnenauftrag (INV...)gebucht.

Dieser sammelt alle Ausgaben, die im Zuge der Anschaffung einer Investition und

Inbetriebnahme entstehen, um sie einer weiteren Verarbeitung im Rechnungswesen

(z.B. Aktivierung in der Anlagenbuchhaltung FI-AA und Ermittlung der Abschreibung,

Belastung mit Abschreibungskosten in der Kostenrechnung CO, etc.) zuführen zu

können.

Berichtswesen TU Wien

- 34 -

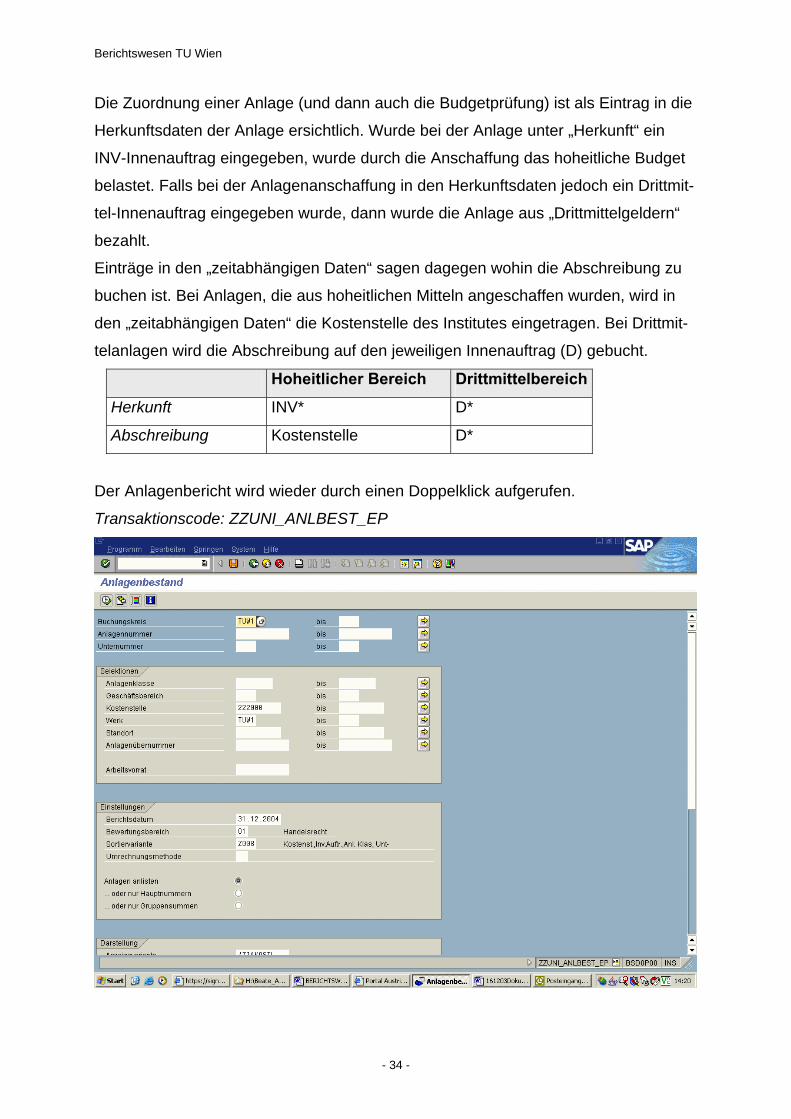

Die Zuordnung einer Anlage (und dann auch die Budgetprüfung) ist als Eintrag in die

Herkunftsdaten der Anlage ersichtlich. Wurde bei der Anlage unter „Herkunft“ ein

INV-Innenauftrag eingegeben, wurde durch die Anschaffung das hoheitliche Budget

belastet. Falls bei der Anlagenanschaffung in den Herkunftsdaten jedoch ein Drittmit-

tel-Innenauftrag eingegeben wurde, dann wurde die Anlage aus „Drittmittelgeldern“

bezahlt.

Einträge in den „zeitabhängigen Daten“ sagen dagegen wohin die Abschreibung zu

buchen ist. Bei Anlagen, die aus hoheitlichen Mitteln angeschaffen wurden, wird in

den „zeitabhängigen Daten“ die Kostenstelle des Institutes eingetragen. Bei Drittmit-

telanlagen wird die Abschreibung auf den jeweiligen Innenauftrag (D) gebucht.

Hoheitlicher Bereich Drittmittelbereich

Herkunft INV* D*

Abschreibung Kostenstelle D*

Der Anlagenbericht wird wieder durch einen Doppelklick aufgerufen.

Transaktionscode: ZZUNI_ANLBEST_EP

Berichtswesen TU Wien

- 35 -

• Bei „Buchungskreis“ geben Sie TUW1 ein.

• Bei „Kostenstelle“ geben Sie die Kostenstelle Ihres Institutes ein.

• Unter „Berichtsdatum“ muss immer der 31.12. eingegeben werden. Das

betreffende Jahr ist frei wählbar.

• Der „Bewertungsbereich“ 01 bezieht sich auf Bewertungsvorschriften laut

Handelsgesetz.

• Bei „Sortiervariante“ ändern Sie die Voreinstellung Z008 für Buchungs-

kreis/Investitionsgrund bitte nicht.

• Als Anzeigevariante wählen Sie bitte /ZIAKOSTL.

Zum Ausführen des Berichtes müssen Sie dieses Icon S (Symbolbild mit Uhr und

Hakerl) klicken.

Anlage: Der Bericht zeigt den Anlagenbestand laut Handelsrecht nach Anla-

genklassen sortiert.

Unternummer: Anlagenklasse ist 0

Aktivdatum: Das Datum mit dem der Anlagenzugang in der Buchhaltung erfasst

wird.

Durch anklicken kön-

nen die Summen

komprimiert werden.

Berichtswesen TU Wien

- 36 -

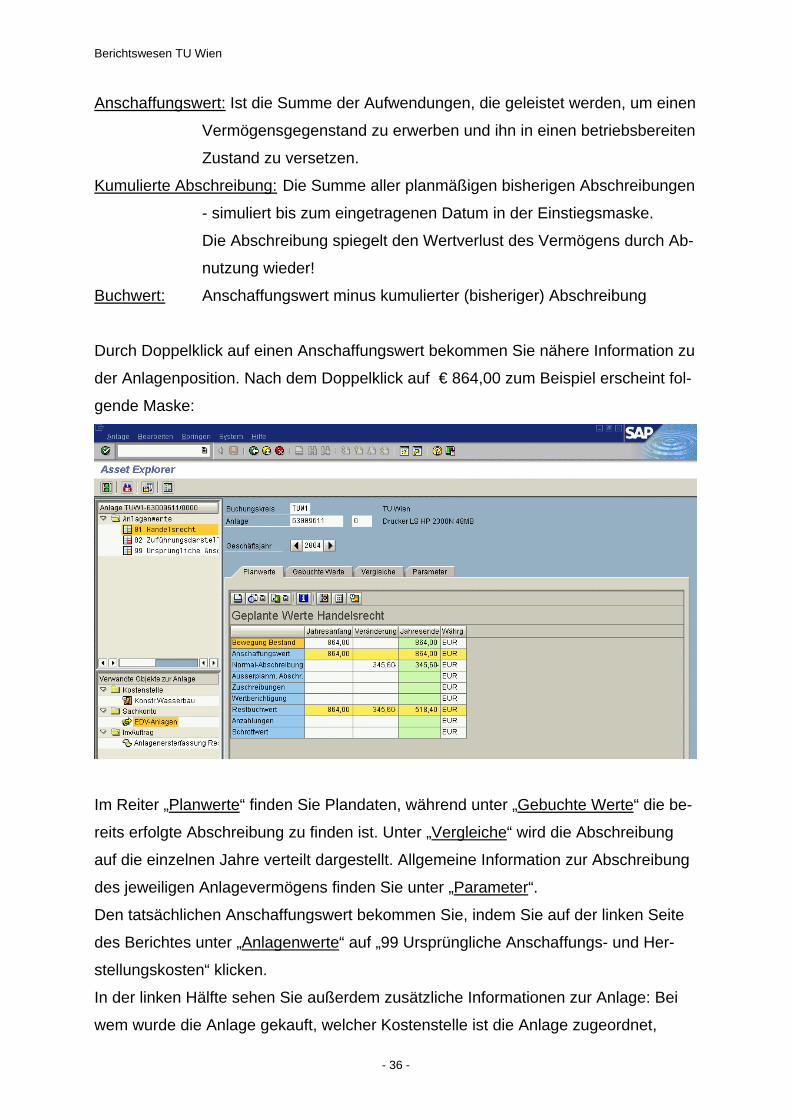

Anschaffungswert: Ist die Summe der Aufwendungen, die geleistet werden, um einen

Vermögensgegenstand zu erwerben und ihn in einen betriebsbereiten

Zustand zu versetzen.

Kumulierte Abschreibung: Die Summe aller planmäßigen bisherigen Abschreibungen

- simuliert bis zum eingetragenen Datum in der Einstiegsmaske.

Die Abschreibung spiegelt den Wertverlust des Vermögens durch Ab-

nutzung wieder!

Buchwert: Anschaffungswert minus kumulierter (bisheriger) Abschreibung

Durch Doppelklick auf einen Anschaffungswert bekommen Sie nähere Information zu

der Anlagenposition. Nach dem Doppelklick auf € 864,00 zum Beispiel erscheint fol-

gende Maske:

Im Reiter „Planwerte“ finden Sie Plandaten, während unter „Gebuchte Werte“ die be-

reits erfolgte Abschreibung zu finden ist. Unter „Vergleiche“ wird die Abschreibung

auf die einzelnen Jahre verteilt dargestellt. Allgemeine Information zur Abschreibung

des jeweiligen Anlagevermögens finden Sie unter „Parameter“.

Den tatsächlichen Anschaffungswert bekommen Sie, indem Sie auf der linken Seite

des Berichtes unter „Anlagenwerte“ auf „99 Ursprüngliche Anschaffungs- und Her-

stellungskosten“ klicken.

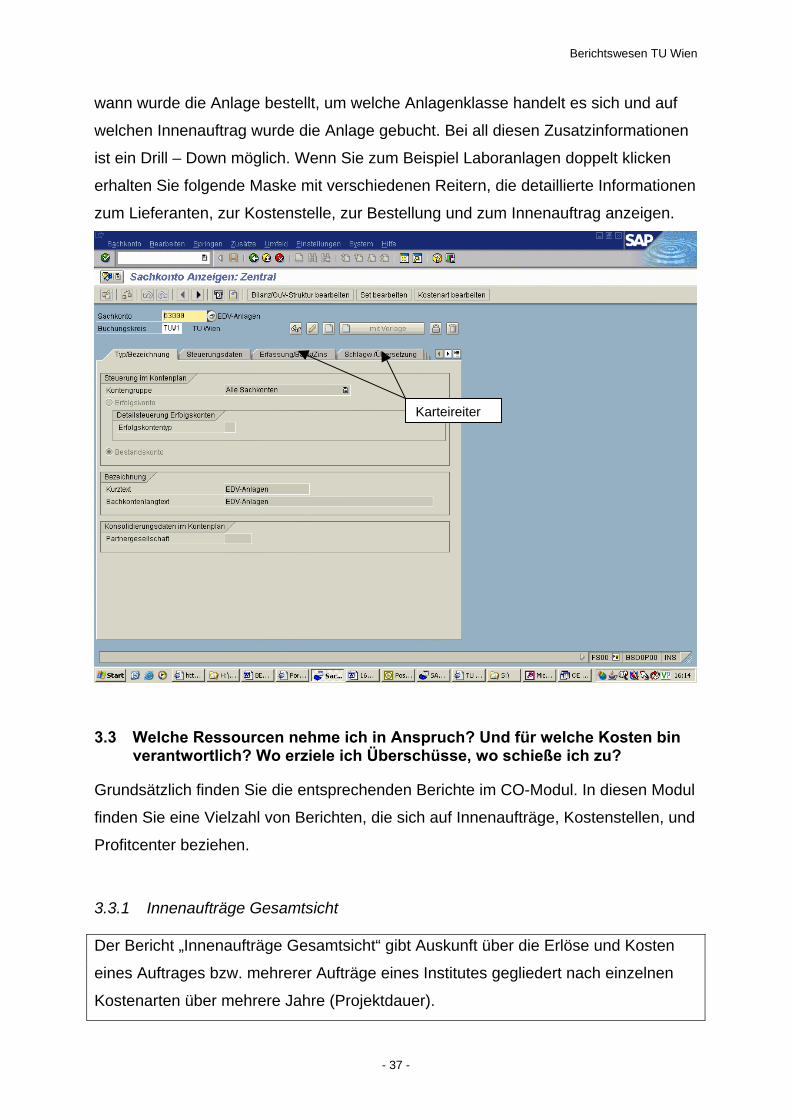

In der linken Hälfte sehen Sie außerdem zusätzliche Informationen zur Anlage: Bei

wem wurde die Anlage gekauft, welcher Kostenstelle ist die Anlage zugeordnet,

Berichtswesen TU Wien

- 37 -

wann wurde die Anlage bestellt, um welche Anlagenklasse handelt es sich und auf

welchen Innenauftrag wurde die Anlage gebucht. Bei all diesen Zusatzinformationen

ist ein Drill – Down möglich. Wenn Sie zum Beispiel Laboranlagen doppelt klicken

erhalten Sie folgende Maske mit verschiedenen Reitern, die detaillierte Informationen

zum Lieferanten, zur Kostenstelle, zur Bestellung und zum Innenauftrag anzeigen.

3.3 Welche Ressourcen nehme ich in Anspruch? Und für welche Kosten bin verantwortlich? Wo erziele ich Überschüsse, wo schieße ich zu?

Grundsätzlich finden Sie die entsprechenden Berichte im CO-Modul. In diesen Modul

finden Sie eine Vielzahl von Berichten, die sich auf Innenaufträge, Kostenstellen, und

Profitcenter beziehen.

3.3.1 Innenaufträge Gesamtsicht

Der Bericht „Innenaufträge Gesamtsicht“ gibt Auskunft über die Erlöse und Kosten

eines Auftrages bzw. mehrerer Aufträge eines Institutes gegliedert nach einzelnen

Kostenarten über mehrere Jahre (Projektdauer).

Karteireiter

Berichtswesen TU Wien

- 38 -

Um zu den CO-Berichten zu gelangen, müssen Sie ins Benutzermenü einsteigen

und unter „Berichte“ auf „CO Kostenrechnung“ klicken.

Anschließend klicken Sie doppelt auf „Ausführen Berichtsgruppe“ und Sie befinden

sich auf der Seite „Berichtsgruppe ausführen: Einstieg“.

Transaktionscode: GR55

Als Berichtsgruppe geben Sie bitte ZTUA (Innenaufträge Gesamtsicht) ein und an-

schließend klicken Sie auf das Symbol mit der Uhr links oben (Ausführen/F8). ;

• Dann geben Sie bitte als Kostenrechnungskreis TUW1 ein.

• Das Geschäftsjahr ist das aktuelle Jahr.

Berichtswesen TU Wien

- 39 -

• Wenn eine Auftragsgruppe eingegeben wird, erscheint auf der linken Bildseite

des Berichtes die Struktur der Auftragshierarchie (Navigationsleiste). Je nach-

dem, ob Sie Information über alle Innenaufträge Ihres Institutes oder nur über

die Drittmittelprojekte bzw. ein Projekt möchten, müssen Sie auf die jeweilige

Hierarchieebene klicken.

• Wenn Sie Informationen über nur einen Innenauftrag erhalten möchten, geben

Sie bei den Wert(e) Ihre gewünschte Innenauftragsnummer ein.8

• Falls Sie nicht alle Kostenarten sehen möchten, kann eine Selektion über ein-

zelne Werte (Intervall) oder auch über eine spezielle Kostenartengruppe ge-

troffen werden.

Im Kopf des Berichtes steht der Name des Berichtes, allgemeine Information, wie

Datum, Uhrzeit, Anzahl der Berichtsseiten, User-Name und die eingegebenen Daten

der Einstiegsmaske (Kostenrechnungskreis, Geschäftsjahr, Ist-Bewertung, Auf-

trag/Gruppe Kostenartengruppe).

Kostenarten: In der ersten Spalte des Berichtes finden Sie die Kostenarten. Der

Bericht enthält keine statistischen Kostenarten, sondern nur „echte“

8 Durch einen Doppelklick auf das Symbol mit dem gelben Pfeil kann eine Mehrfachselektion (Eingabe von mehreren Innenaufträgen) durchgeführt werden.

Berichtswesen TU Wien

- 40 -

Kosten. Die Kostenart 499 999 Übernahme § 27 Erlöse zeigt den

positiven „Anfangsbestand“. Negative Anfangsbestände finden Sie

auf der Kostenart 599 999 Übernahme § 27 Kosten.

Gesamtsumme: In der zweiten Spalte befindet sich die Gesamtsumme (Spalte 2004

+ 2003 + 2002 kum.) des Projektes bzw. der Projekte über die ge-

samte Laufzeit.

2004 (laufendes Geschäftsjahr): In der dritten Spalte befinden sich die Kosten/Erlöse

– aufgeteilt nach den jeweiligen Kostenarten - aus dem laufendem

Geschäftsjahr, entsprechend der Eingabe in der Einstiegsmaske.

2003 (Vorjahr): Die vierte Spalte zeigt Werte aus dem Vorjahr (des laufendem Ge-

schäftsjahres).

2002 kum.: Und die letzte Spalte zeigt die Summe der Kosten/Erlöse der Jahre

1990 bis zwei Jahre vorm Geschäftsjahr.

Die blauen Zeilen zeigen die einzelnen Kostenarten, die gelbe Zeile „Kosten Ist“ stellt

die Summe der einzelnen Kosten/Erlöse dar. Die Zeile „Saldo“ setzt sich aus den

„Kosten Ist“ und Zeilen, die in dieser Dokumentation außer acht gelassen werden,

zusammen.

Die letzte Zeile „Plan-Ist“ stellt die Differenz zwischen „Kosten Plan“ und „Kosten Ist“

dar. Da noch keine Plandaten erfasst wurden, entspricht der „Plan-Ist“-Wert dem

Saldo.

3.3.2 Innenauftrag Übersicht

Der Bericht „IA Übersicht“ ist eine Überleitung zwischen „Cash-Sicht“ und „Kosten-

rechnungssicht“. Ist-Werte einer bestimmten Periode werden den Planwerten gegen-

übergestellt.

Steigen Sie bitte in das Benutzermenü ein und klicken Sie auf „Berichte“ / „CO Kos-

tenrechnung“ / „Ausführen Berichtsgruppe“

Transaktionscode: GR55

Als Berichtsgruppe geben Sie bitte ZIAU (IA Übersicht) ein und anschließend klicken

Sie auf das Symbol mit der Uhr links oben (Ausführen/F8). ;

Berichtswesen TU Wien

- 41 -

• Dann geben Sie bitte bei Kostenrechnungskreis TUW1 ein.

• Bei „von/bis Geschäftsjahr“ ist der gewünschte Zeitraum (Jahre und Monate) einzutragen. Um korrekte Gesamtzahlen zum Auftrag zu bekommen muss

immer auf alle Geschäftsjahre (von 1900 bis 9999) selektiert werden.

• Als Planversion wählen Sie 0.

• Wenn Sie unter Auftragsgruppe „X27_“ und die Kostenstelle Ihres Institu-

tes (Institutsnummer + 000) eingeben, können Sie im Bericht unter allen In-

nenaufträgen im Drittmittelbereich Ihres Institutes wählen.

Ausführen durch einen Klick auf das Symbol mit der Uhr ; .

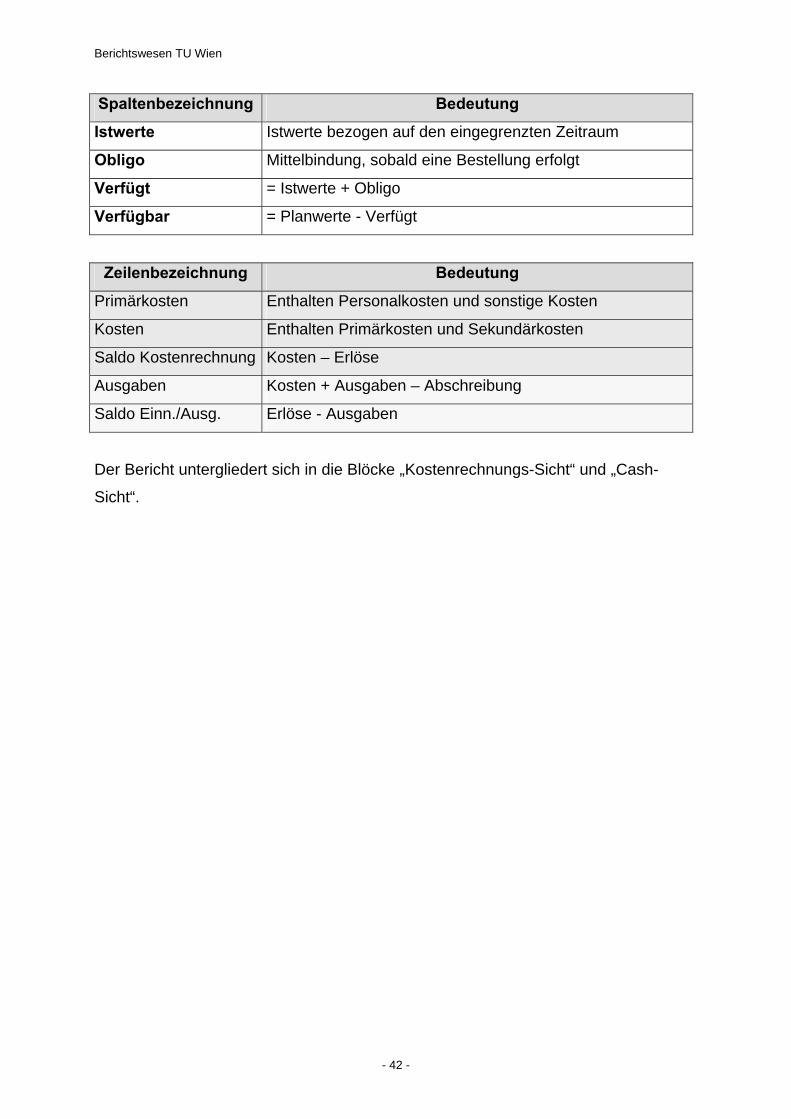

Spaltenbezeichnung Bedeutung

Planwerte Planwerte bezogen auf den eingegrenzten Zeitraum

Berichtswesen TU Wien

- 42 -

Spaltenbezeichnung Bedeutung

Istwerte Istwerte bezogen auf den eingegrenzten Zeitraum

Obligo Mittelbindung, sobald eine Bestellung erfolgt

Verfügt = Istwerte + Obligo

Verfügbar = Planwerte - Verfügt

Zeilenbezeichnung Bedeutung

Primärkosten Enthalten Personalkosten und sonstige Kosten

Kosten Enthalten Primärkosten und Sekundärkosten

Saldo Kostenrechnung Kosten – Erlöse

Ausgaben Kosten + Ausgaben – Abschreibung

Saldo Einn./Ausg. Erlöse - Ausgaben

Der Bericht untergliedert sich in die Blöcke „Kostenrechnungs-Sicht“ und „Cash-

Sicht“.

Berichtswesen TU Wien

- 43 -

4 Weitere Information Ich hoffe, Sie haben einen informativen und interessanten Überblick über das Be-

richtswesen in SAP durch die vorliegende Dokumentation bekommen. Die vorgestell-

ten Berichte sind nur erste Auswahl aus den verfügbaren SAP-Berichten.

Übersichten zu Stammdaten (Kostenarten, Kostenstellen, Profit Center, Hierarchien

und Gruppierungen) finden Sie auf unserer Homepage: www.tuwien.ac.at/ce

Für Fragen, Anregungen und Wünsche stehen wir Ihnen gerne jederzeit zur Verfü-

gung.

Mit besten Grüßen

Beate Andre

4.1 Ansprechpartner für die Berichte

Berichtsobjekte Modul Berichtsverantwortlich e-mail-Adresse

Einnahmen/

Ausgaben FM Eva Glatzer (Quästur) [email protected]

Anlagenbericht FI-AA Eva Glatzer (Quästur) [email protected]

Kosten/Erlöse CO Beate Andre

(Controlling) [email protected]

Drittmittelberichte Alle Harald Krehan

(Controlling) [email protected]

Materialwirtschaft/

Vertrieb MM/SD

Prof. Dr. Alexander

Redlein (CCC) [email protected]

Berichtswesen TU Wien

- 45 -

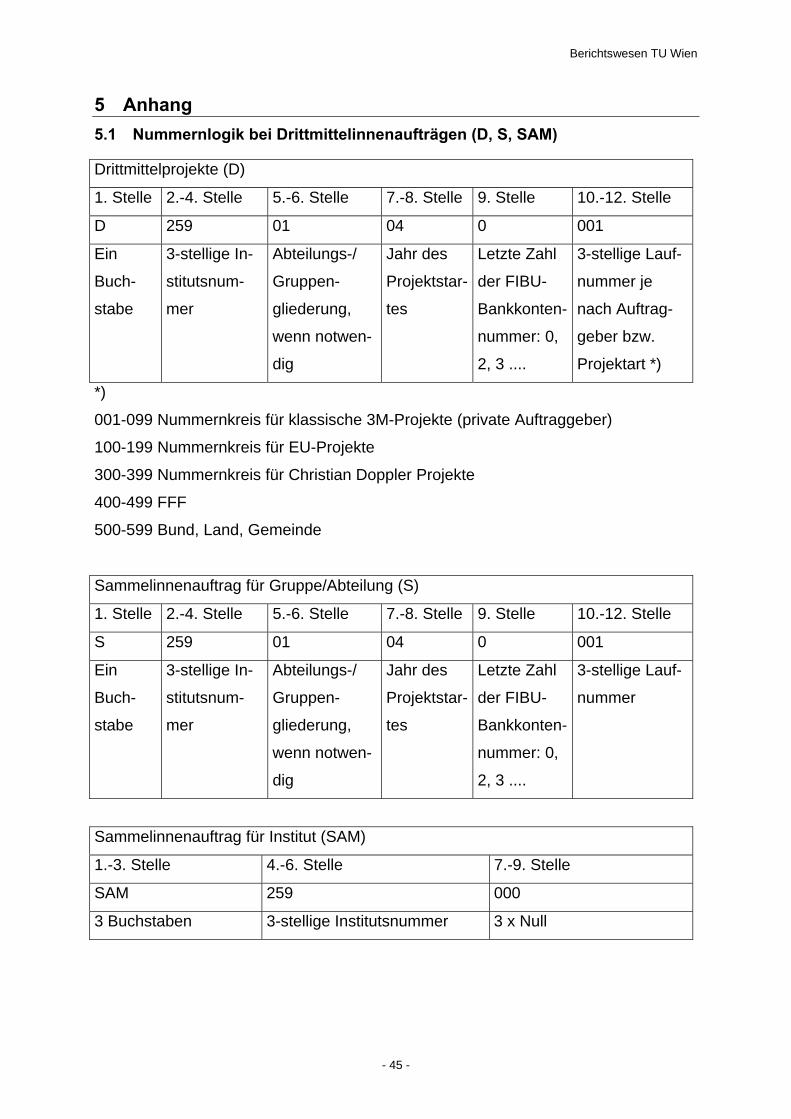

5 Anhang 5.1 Nummernlogik bei Drittmittelinnenaufträgen (D, S, SAM)

Drittmittelprojekte (D)

1. Stelle 2.-4. Stelle 5.-6. Stelle 7.-8. Stelle 9. Stelle 10.-12. Stelle

D 259 01 04 0 001

Ein

Buch-

stabe

3-stellige In-

stitutsnum-

mer

Abteilungs-/

Gruppen-

gliederung,

wenn notwen-

dig

Jahr des

Projektstar-

tes

Letzte Zahl

der FIBU-

Bankkonten-

nummer: 0,

2, 3 ....

3-stellige Lauf-

nummer je

nach Auftrag-

geber bzw.

Projektart *)

*)

001-099 Nummernkreis für klassische 3M-Projekte (private Auftraggeber)

100-199 Nummernkreis für EU-Projekte

300-399 Nummernkreis für Christian Doppler Projekte

400-499 FFF

500-599 Bund, Land, Gemeinde

Sammelinnenauftrag für Gruppe/Abteilung (S)

1. Stelle 2.-4. Stelle 5.-6. Stelle 7.-8. Stelle 9. Stelle 10.-12. Stelle

S 259 01 04 0 001

Ein

Buch-

stabe

3-stellige In-

stitutsnum-

mer

Abteilungs-/

Gruppen-

gliederung,

wenn notwen-

dig

Jahr des

Projektstar-

tes

Letzte Zahl

der FIBU-

Bankkonten-

nummer: 0,

2, 3 ....

3-stellige Lauf-

nummer

Sammelinnenauftrag für Institut (SAM)

1.-3. Stelle 4.-6. Stelle 7.-9. Stelle

SAM 259 000

3 Buchstaben 3-stellige Institutsnummer 3 x Null